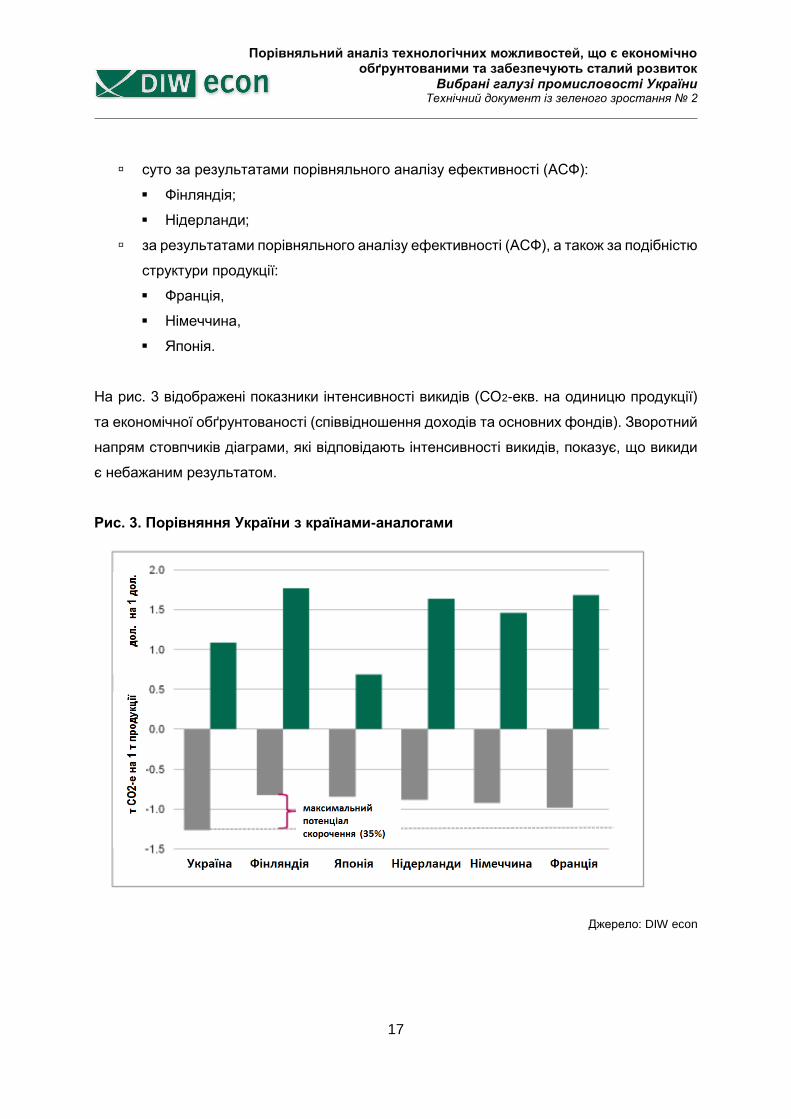

Embed Size (px)

Citation preview

The consulting company of DIW Berlin

Підсумковий звіт

Червень 2014 р.

Проект

«Розбудова спроможності для низьковуглецевого

зростання в Україні»

Низьковуглецеве зростання в Україні Підсумковий звіт

ii

DIW ECON GmbH

д-р Ларс Хандріх

Моренштрассе, 58

10117 Берлін

Німеччина

Тел.:+49.30.20 60 972 - 0

Факс: +49.30.20 60 972 - 99

www.diw-econ.de

DIW ECON GmbH

Dr. Ferdinand Pavel

Mohrenstraße 58

Низьковуглецеве зростання в Україні Підсумковий звіт

iii

Зміст

Резюме для керівництва ..................................................................................................... 1

Робоче резюме .................................................................................................................... 3

1. Галузевий економічний аналіз ..................................................................................... 7

1.1 Вступ і стислий виклад основних результатів ....................................................... 7

1.2 Підхід до проведення порівняльного аналізу ........................................................ 8

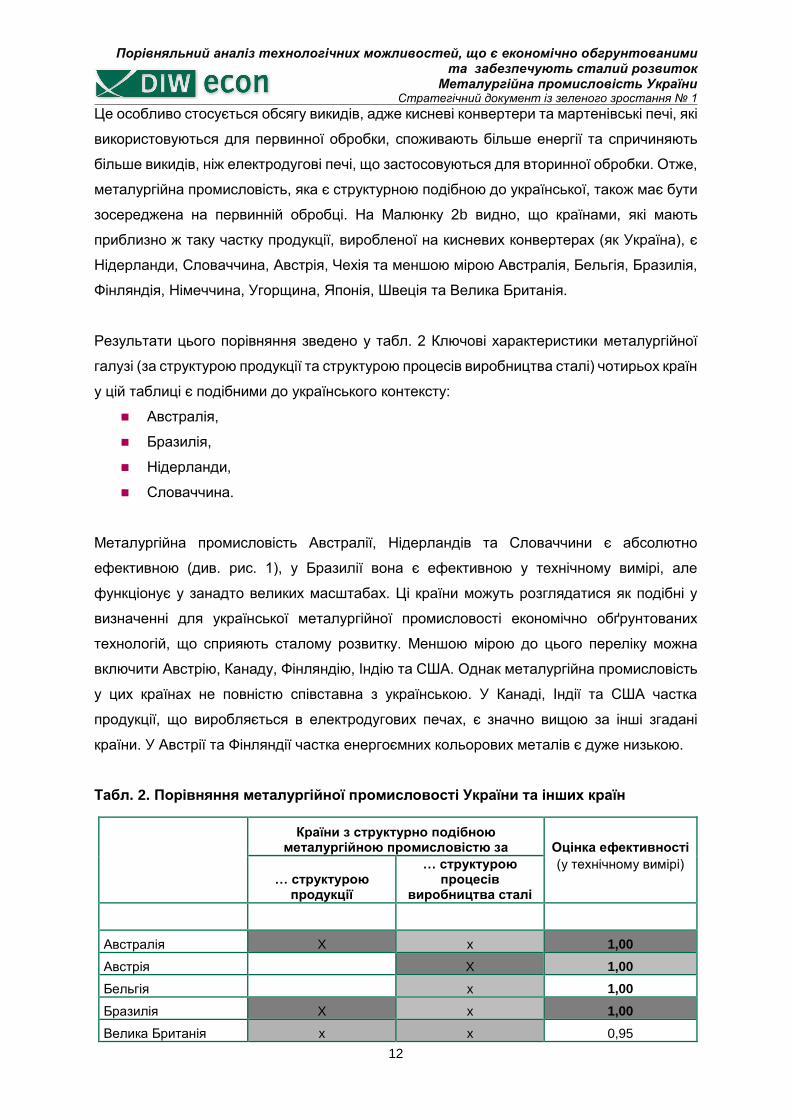

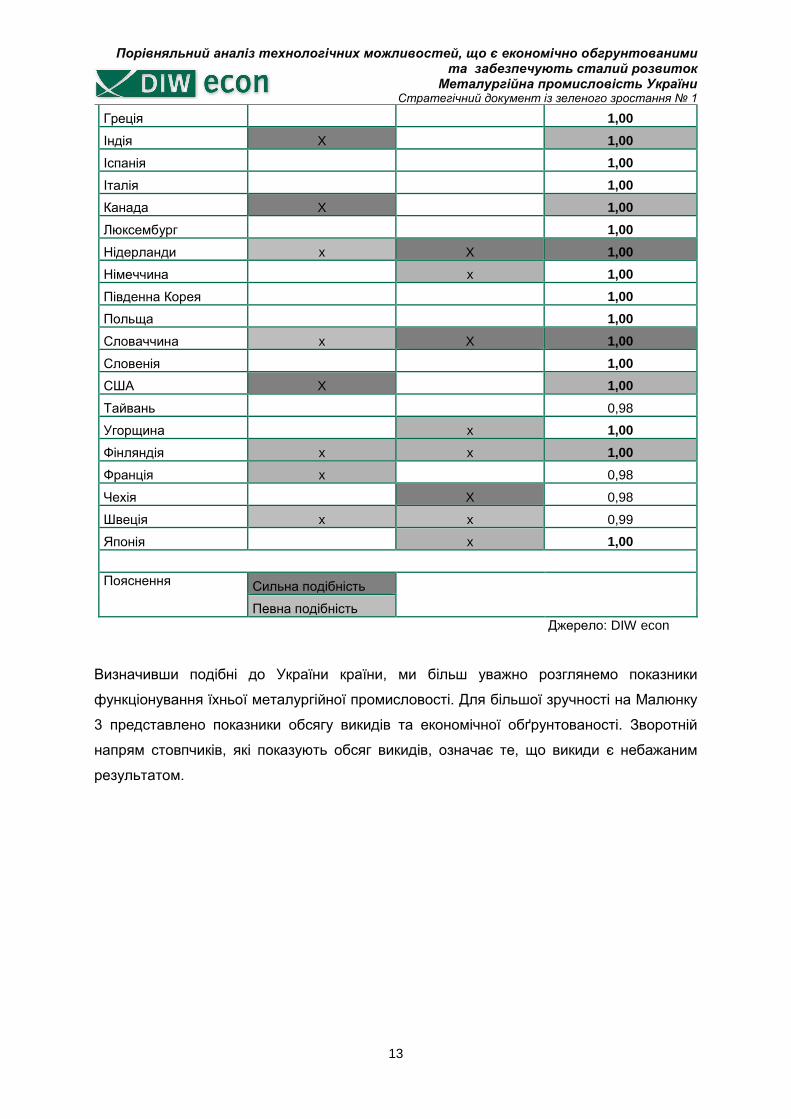

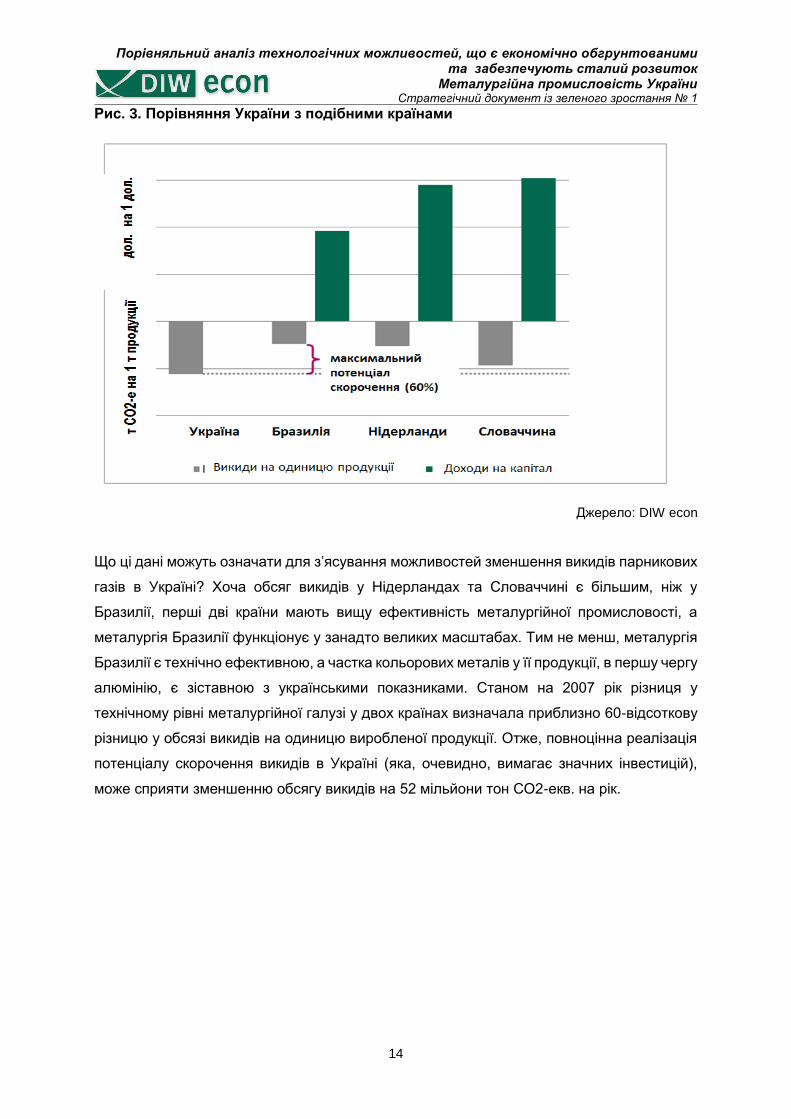

1.3 Порівняльний аналіз металургійної промисловості .............................................. 11

1.3.1 База даних ......................................................................................................11

1.3.2 Металургійна промисловість у вибраних країнах ...........................................13

1.3.3 Порівняльний аналіз за ефективністю ...........................................................15

1.3.4 Коригування з урахуванням структурних характеристик ...................................17

1.3.5 Висновок і значення для металургійної промисловості України ..................21

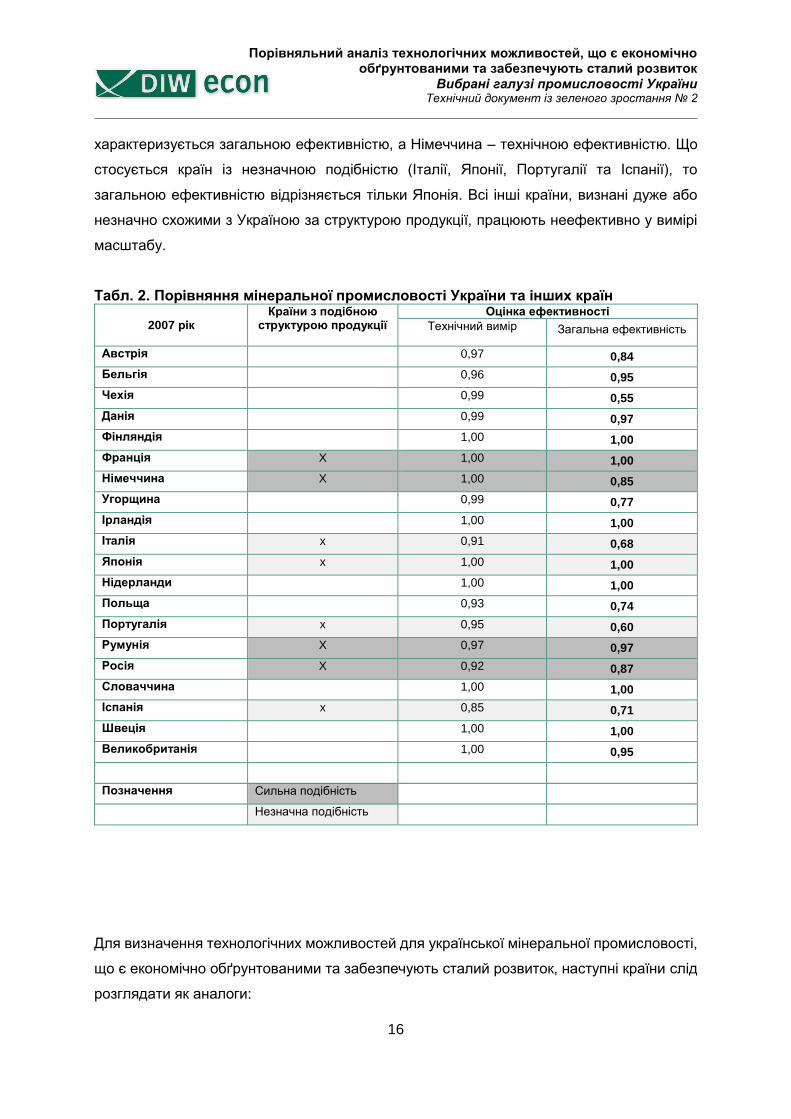

1.4 Порівняльний аналіз галузі виробництва неметалевої продукції ......................... 23

1.4.1 База даних ......................................................................................................23

1.4.2 Мінеральна промисловість у вибраних країнах ..............................................24

1.4.3 Порівняльний аналіз за ефективністю ...........................................................26

1.4.4 Коригування з урахуванням структурних характеристик ...................................27

1.4.5 Висновок і значення для мінеральної промисловості України ......................31

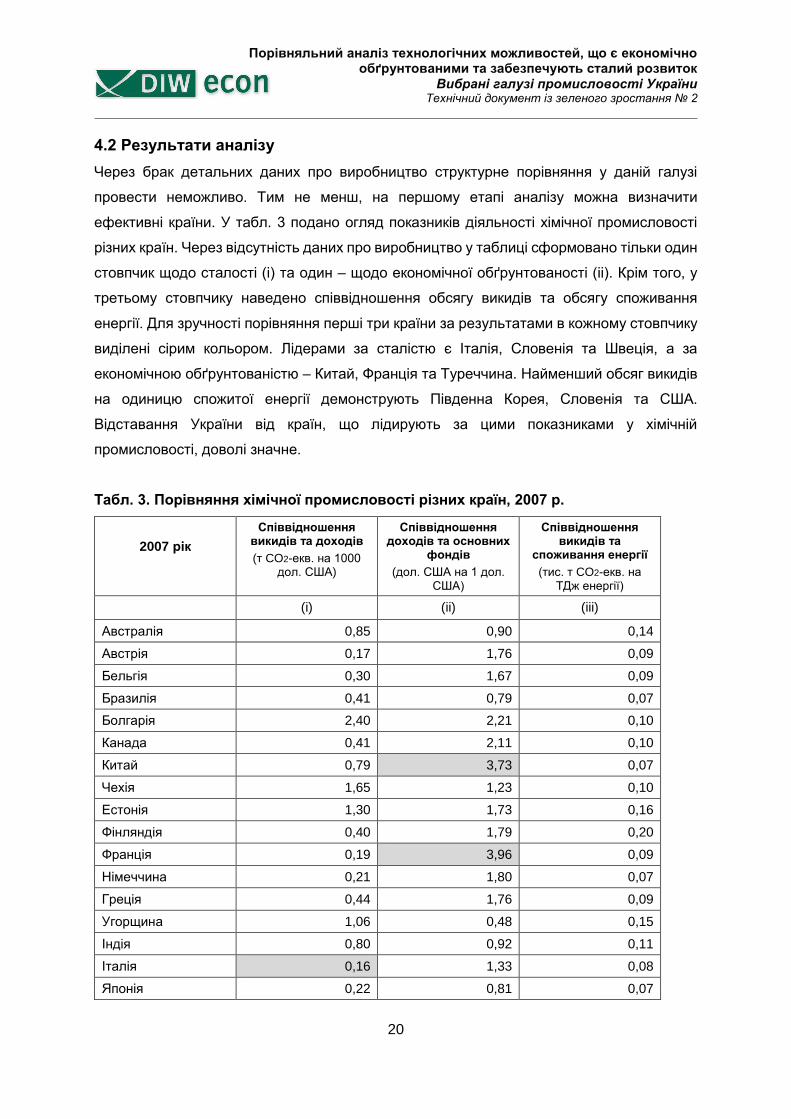

1.5 Порівняльний аналіз хімічної промисловості ........................................................ 31

1.5.1 База даних ......................................................................................................31

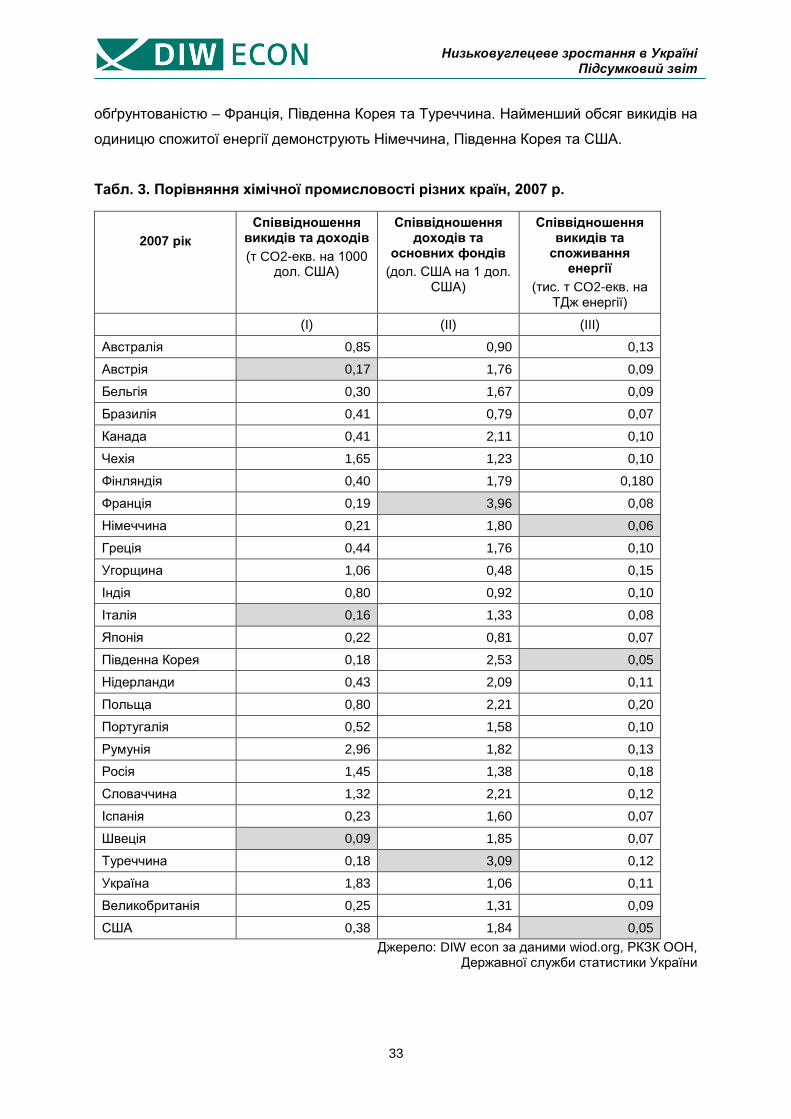

1.5.2 Хімічна промисловість у вибраних країнах .....................................................32

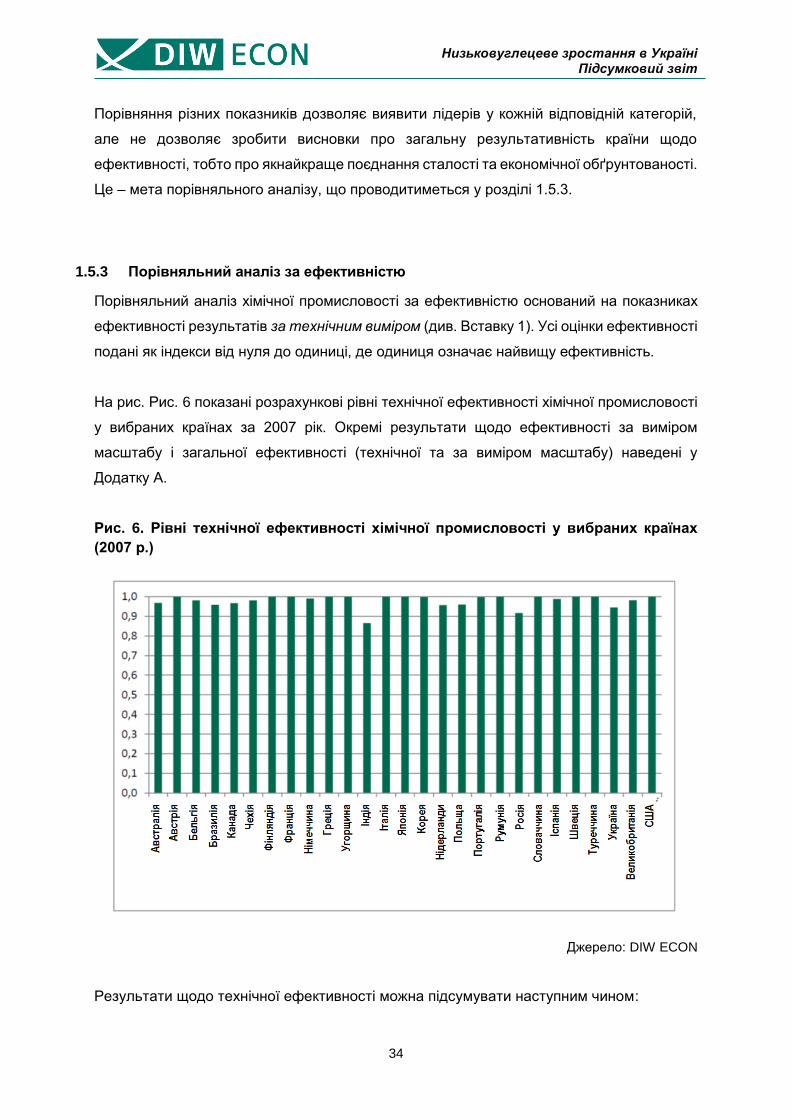

1.5.3 Порівняльний аналіз за ефективністю ...........................................................34

1.5.4 Коригування з урахуванням структурних характеристик ...................................35

1.5.5 Висновок і значення для хімічної промисловості України ............................40

1.6 Висновок ................................................................................................................ 40

2. Короткі аналітичні доповіді за підсумками економічного аналізу політичних варіантів

на підтримку низьковуглецевої політики .....................................................................41

2.1 До стратегії низьковуглецевого зростання України ............................................. 41

2.2 Оцінка інноваційного потенціалу України ............................................................ 42

2.3 Політичні варіанти НВР у промисловості ............................................................. 44

2.3.1 Вступ ...............................................................................................................44

2.3.2 Поточний стан справ і запланована політика у промисловості ...................44

2.3.3 Потенціал скорочення викидів у промисловості: оцінки з літератури ..........49

2.3.4 Що уряд може зробити для низьковуглецевого розвитку? ...........................49

Низьковуглецеве зростання в Україні Підсумковий звіт

iv

3. Оцінка впливу визначених політик і заходів та розроблення ЗХД-сценаріїв на період

до 2020 р. та 2050 р. ....................................................................................................51

3.1 Як оцінювати потенціал визначених політик для низьковуглецевого

економічного зростання в Україні .......................................................................... 51

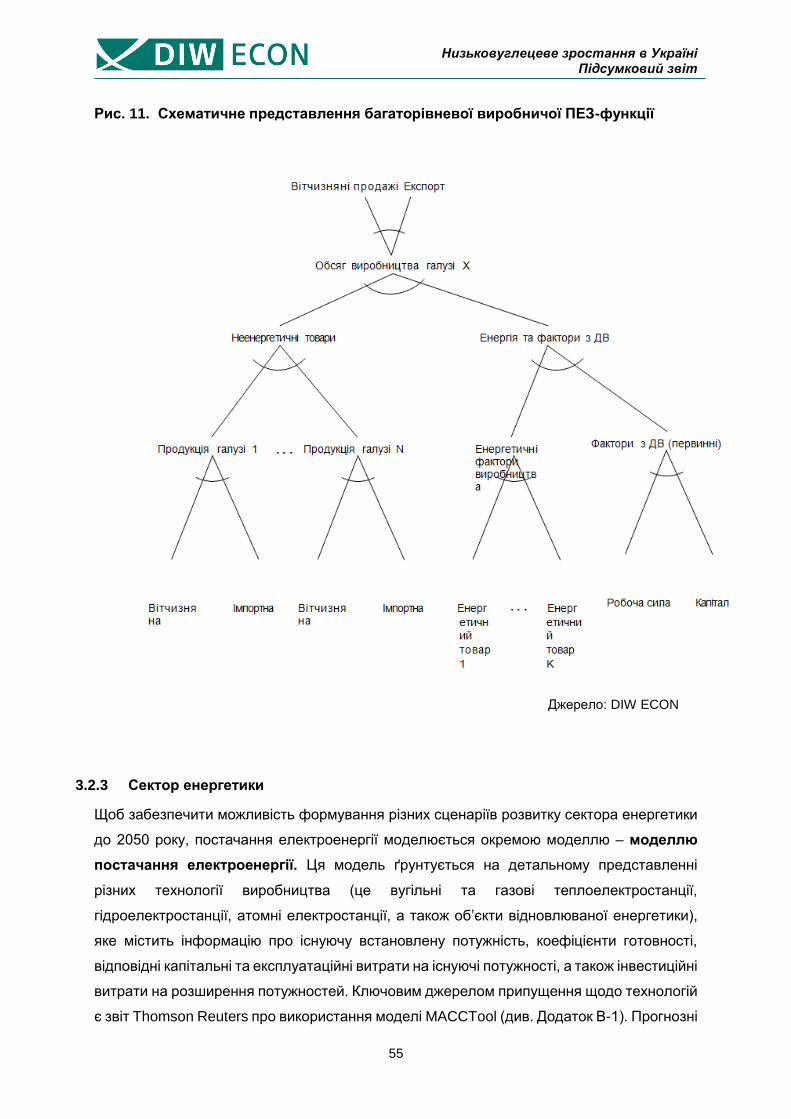

3.2 Опис моделі ........................................................................................................... 52

3.2.1 Основні компоненти .......................................................................................52

3.2.2 Технологія виробництва ................................................................................53

3.2.3 Сектор енергетики ..........................................................................................55

3.2.4 Сектор теплопостачання ...............................................................................57

3.2.5 Податки та субсидії ........................................................................................58

3.2.6 Викиди ПГ .......................................................................................................59

3.2.7 Решта світу .....................................................................................................59

3.2.8 Поведінкова структура і рівновага ..................................................................60

3.2.9 Динамічні елементи .......................................................................................61

3.2.10 Закриття моделі .............................................................................................62

3.2.11 База даних ......................................................................................................63

3.3 Аналіз сценаріїв .................................................................................................... 69

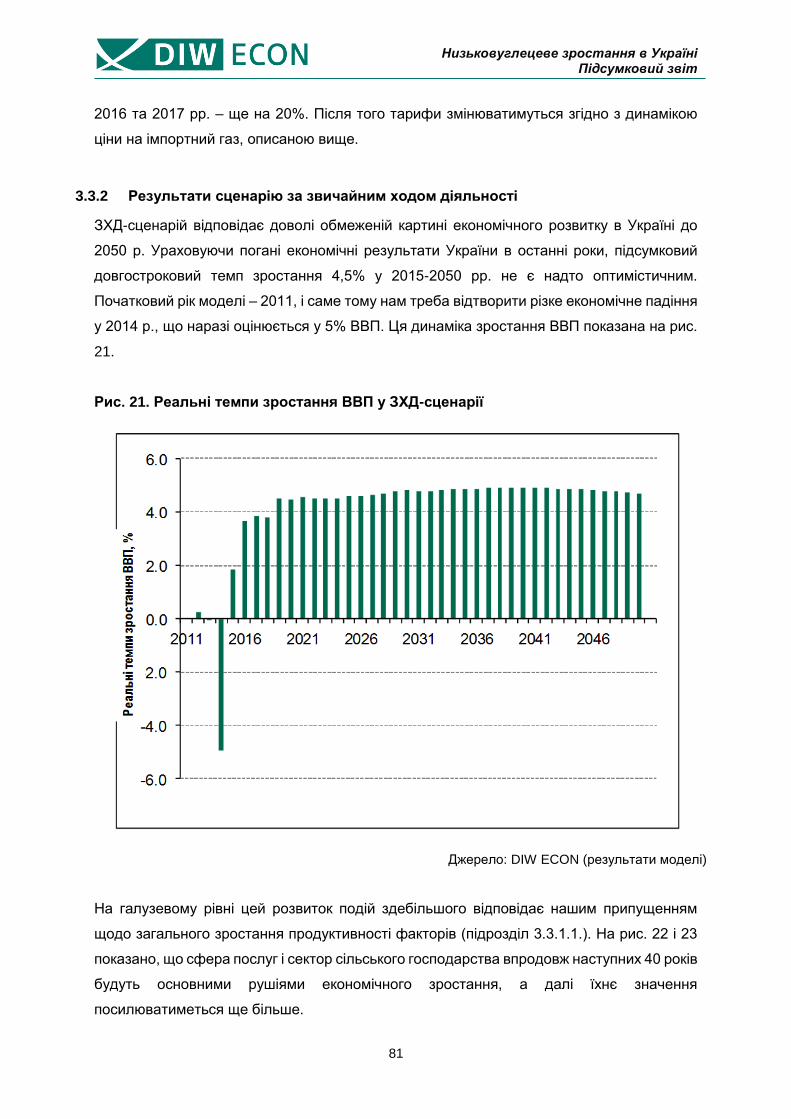

3.3.1 Сценарій за звичайним ходом діяльності (ЗХД-сценарій) ..............................69

3.3.2 Результати сценарію за звичайним ходом діяльності ..................................81

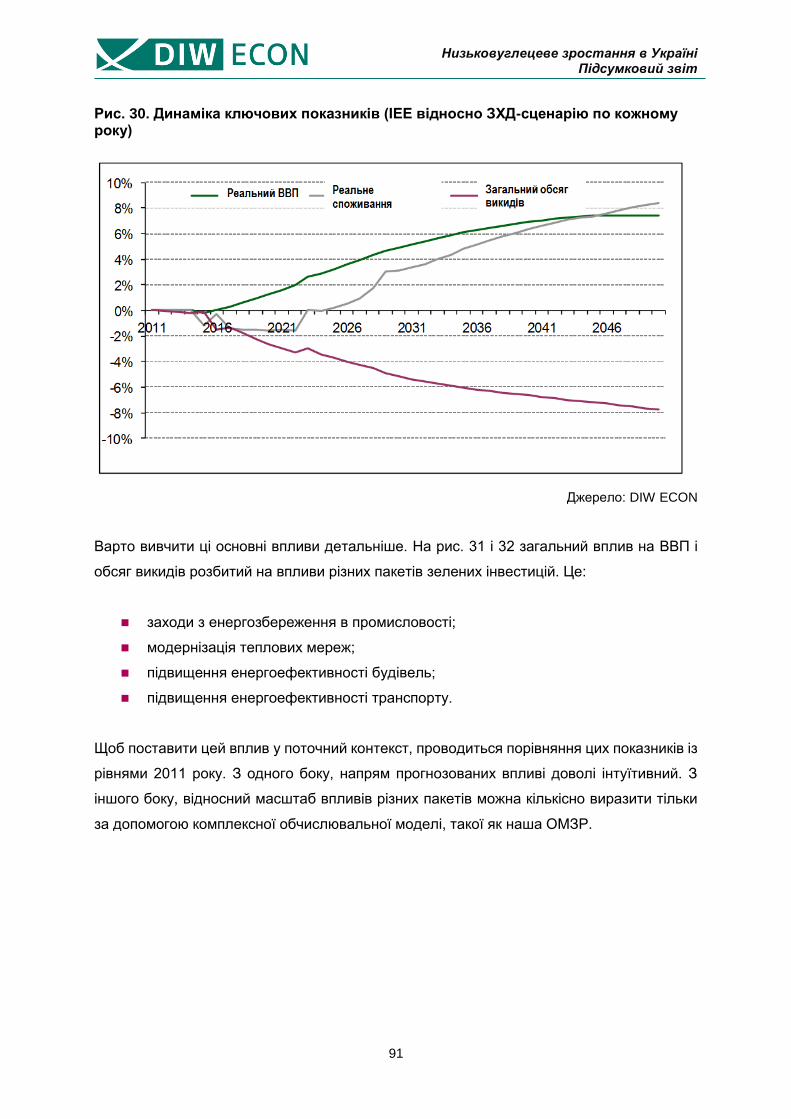

3.3.3 Сценарій з інвестиціями в енергоефективність (ІЕЕ-сценарій) ...................85

3.3.4 Результати сценарію з інвестиціями в енергоефективність (ІЕЕ-сценарію)

90

4. Короткострокові, спеціалізовані послуги експертів та консультування

відповідальних осіб і зацікавлених сторін із поточних пунктів політичного порядку

денного .........................................................................................................................96

4.1 Вступ ...................................................................................................................... 96

4.2 Проблема ............................................................................................................... 97

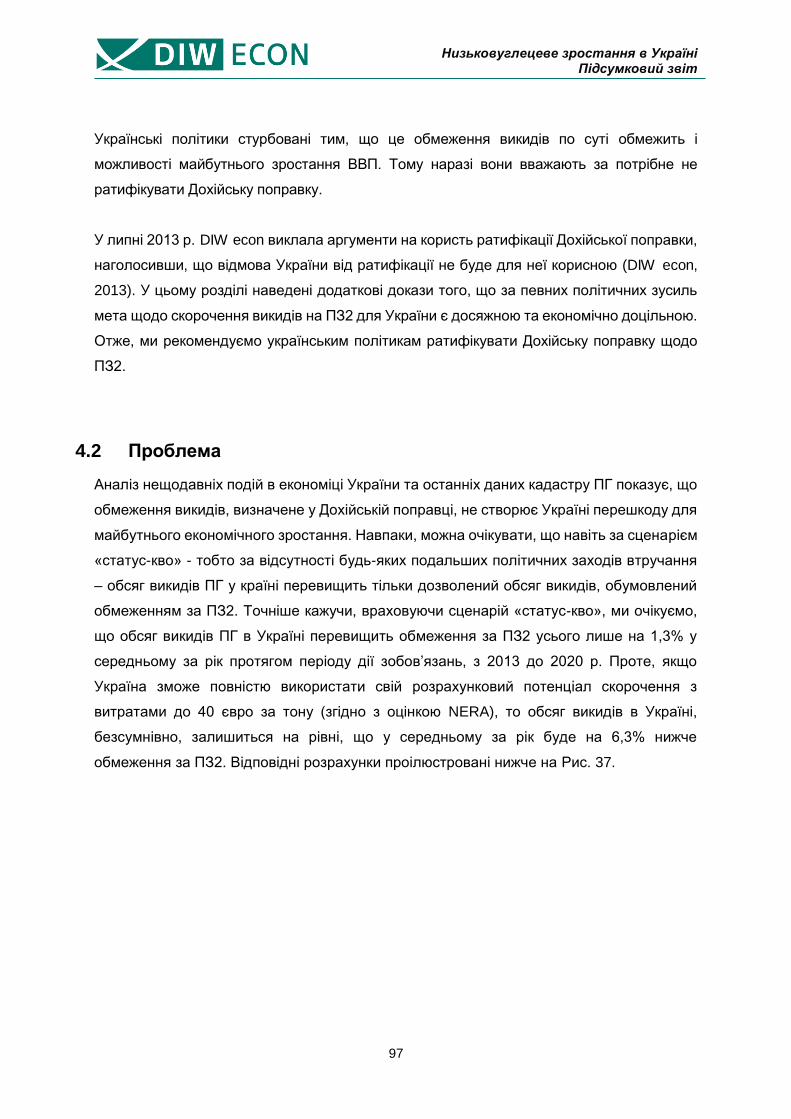

4.3 Аналіз .................................................................................................................... 98

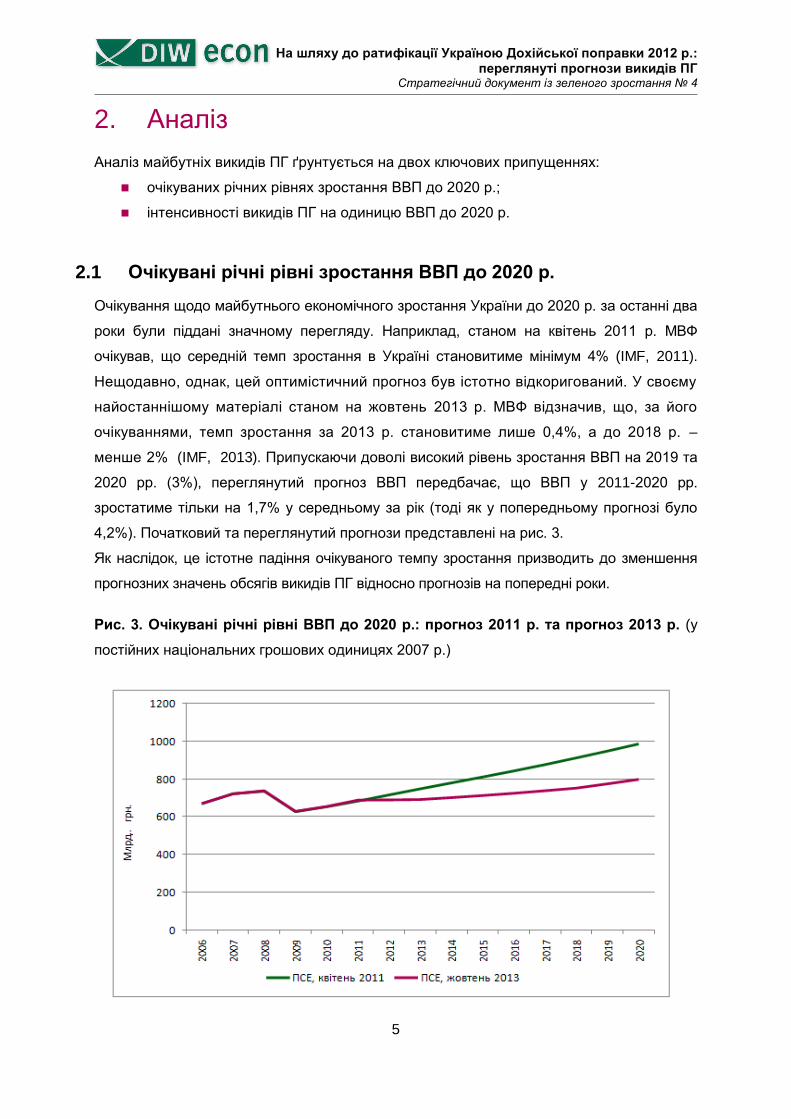

4.3.1 Очікувані річні рівні зростання ВВП до 2020 р. ..............................................98

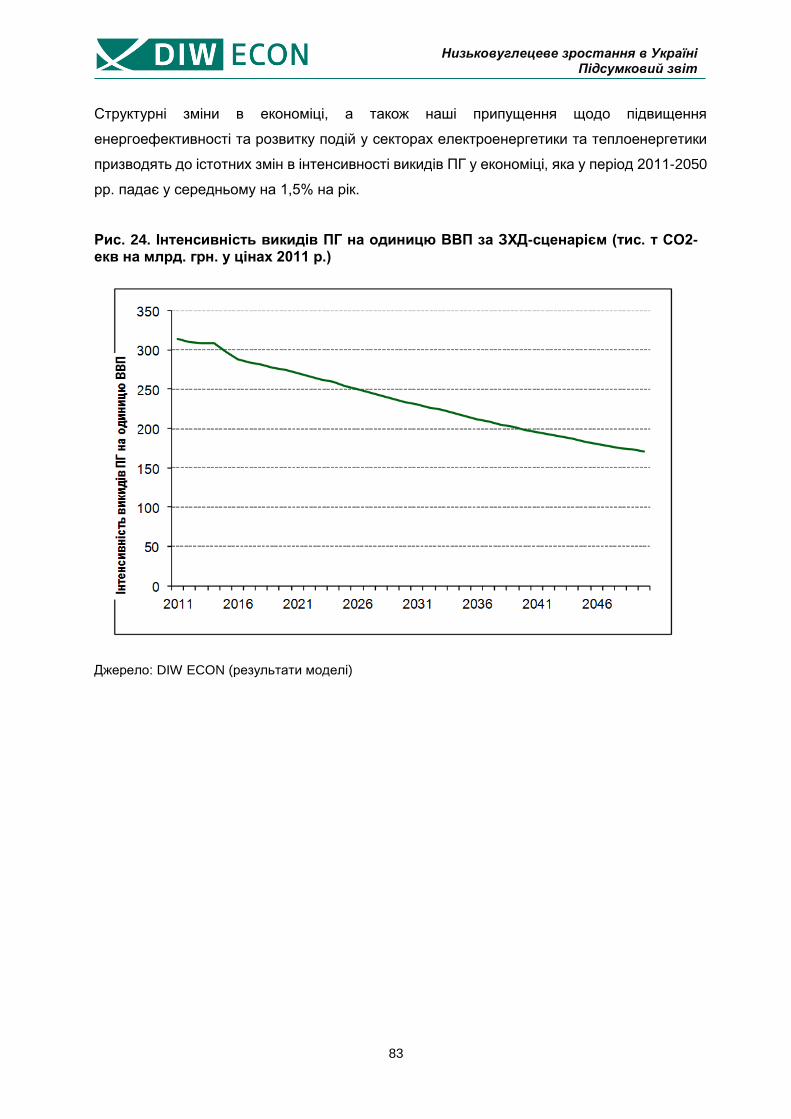

4.3.2 Інтенсивність викидів ПГ на одиницю ВВП до 2020 р. ....................................99

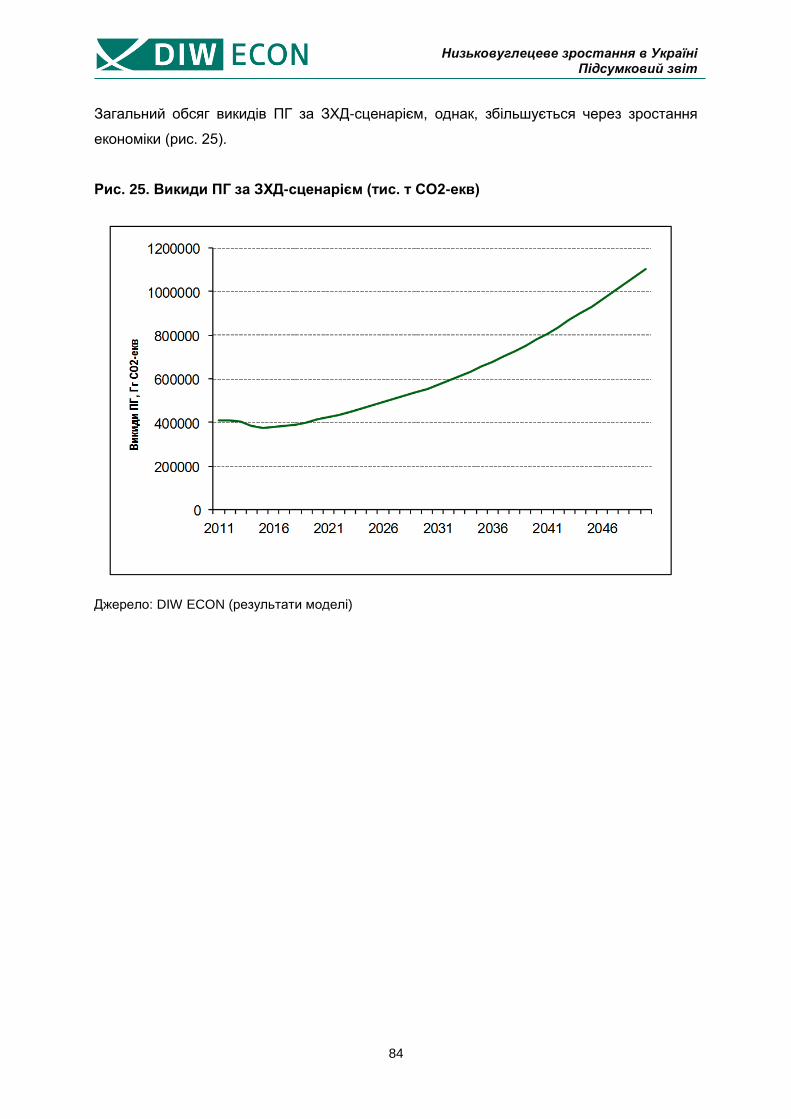

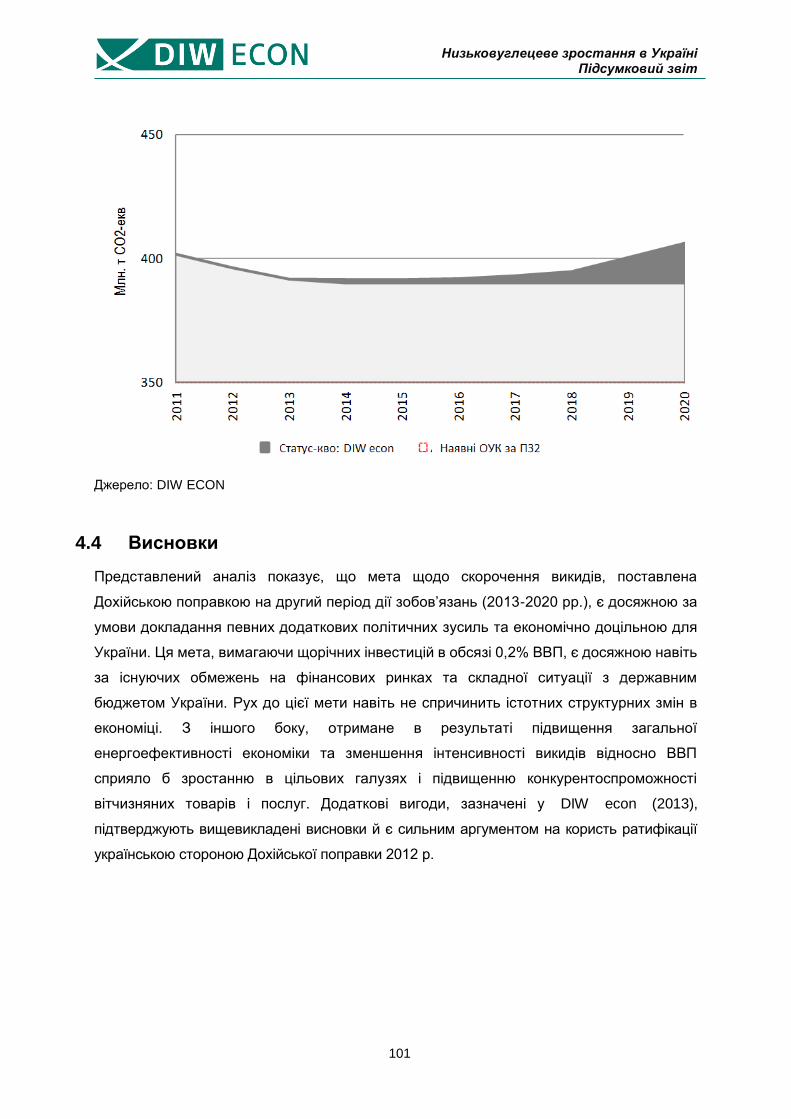

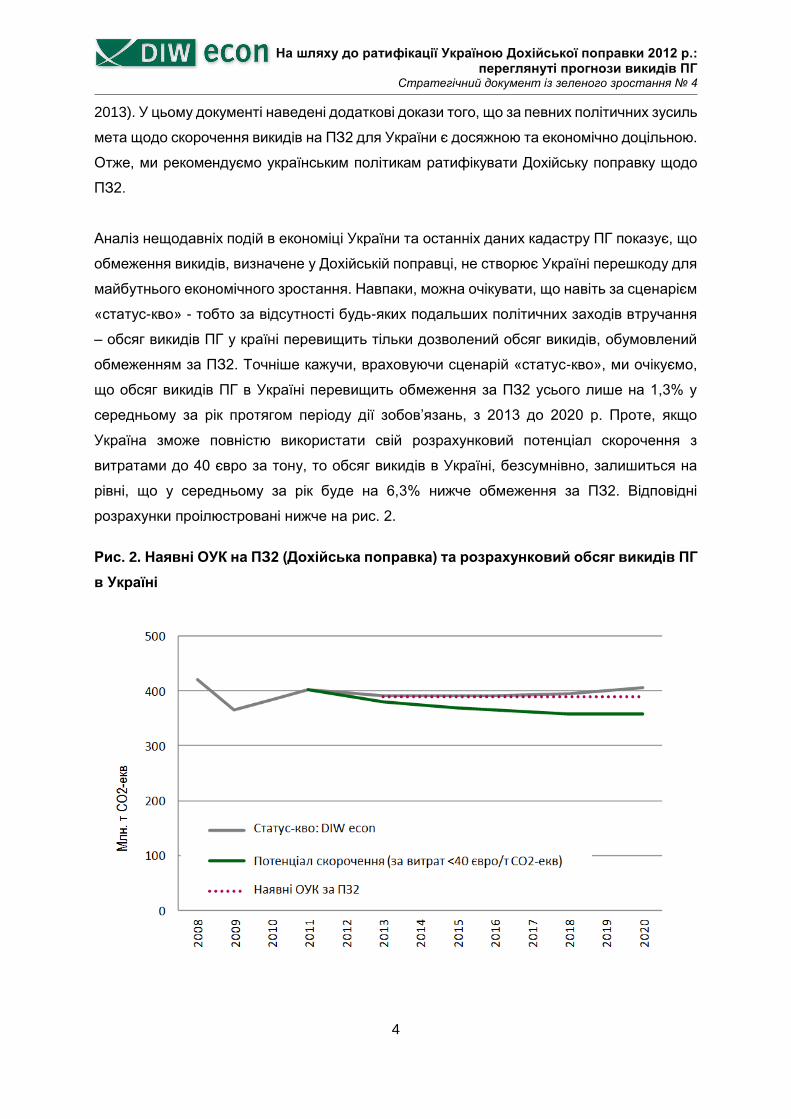

4.3.3 Очікувані обсяги викидів ПГ у країні: нові відкориговані розрахунки .......... 100

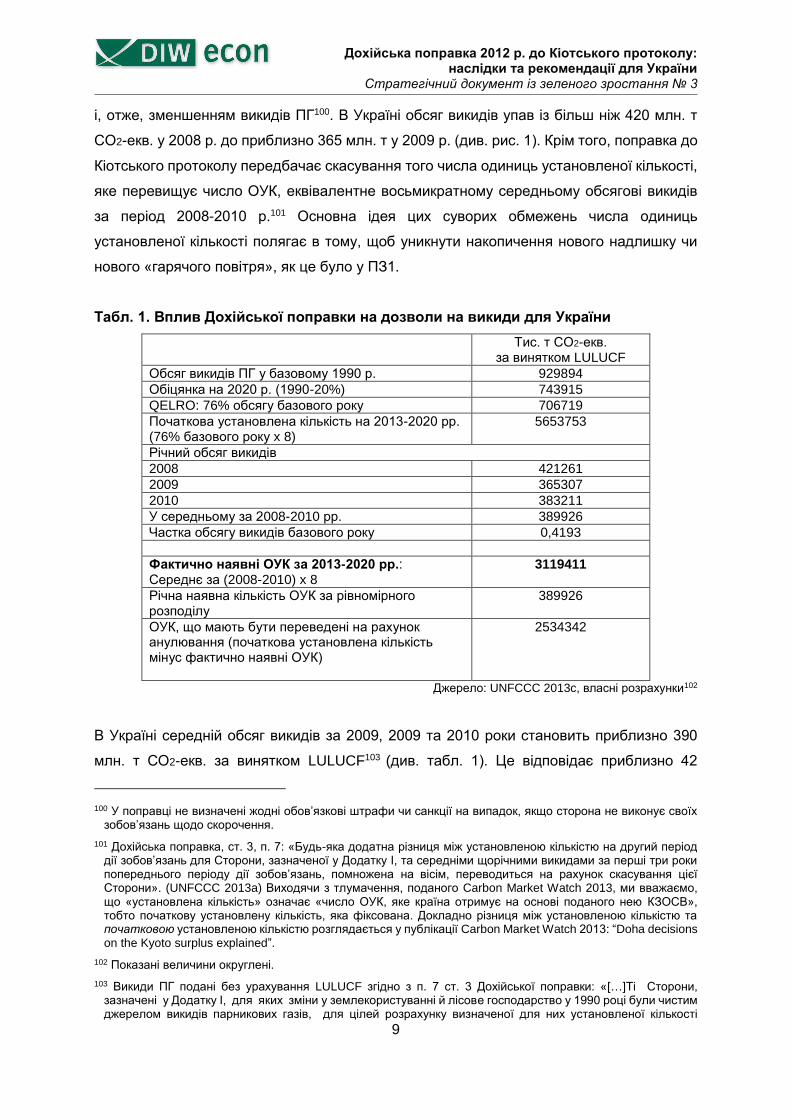

4.3.4 Витрати на виконання Дохійської поправки 2012 р. ..................................... 100

4.4 Висновки .............................................................................................................. 101

5. Переглянута концепція плану низьковуглецевого розвитку України: від стабілізації

до сталого економічного зростання .......................................................................... 102

Низьковуглецеве зростання в Україні Підсумковий звіт

v

6. Підсумки економічної оцінки вітчизняної СТВ та можливостей зв’язування СТВ

України з системами інших країн колишнього СРСР ............................................... 104

Література ......................................................................................................................... 106

Додаток A .......................................................................................................................... 113

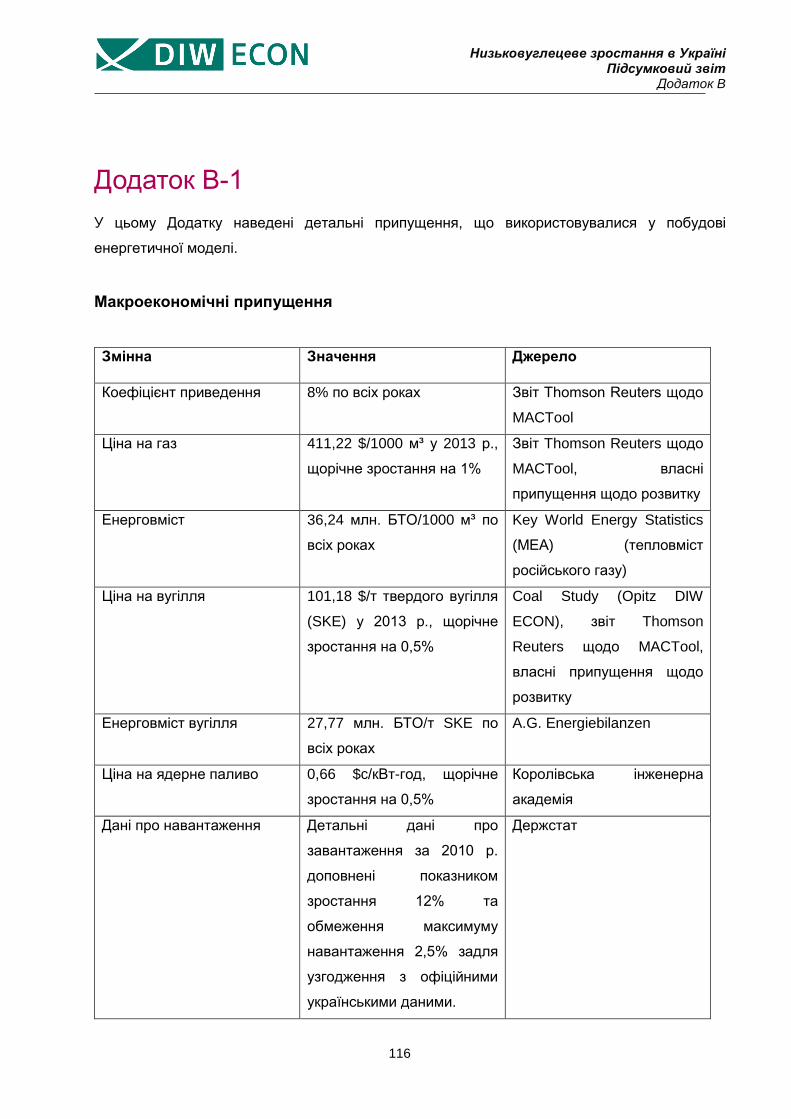

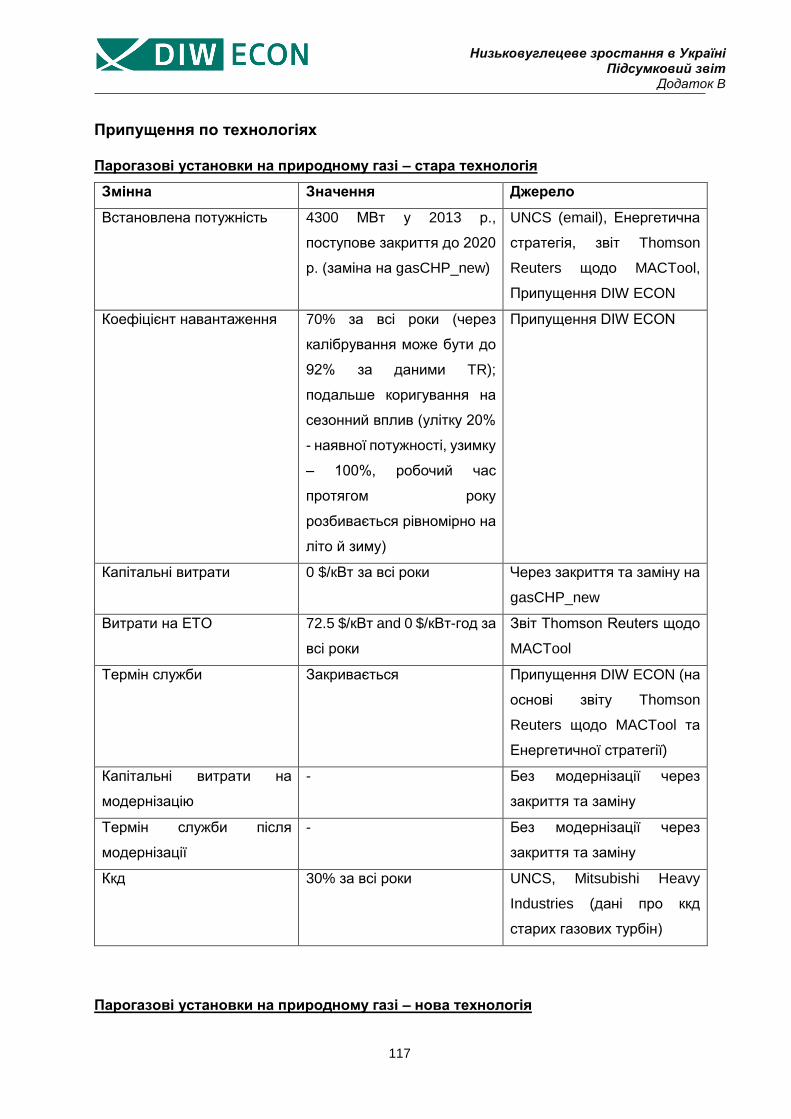

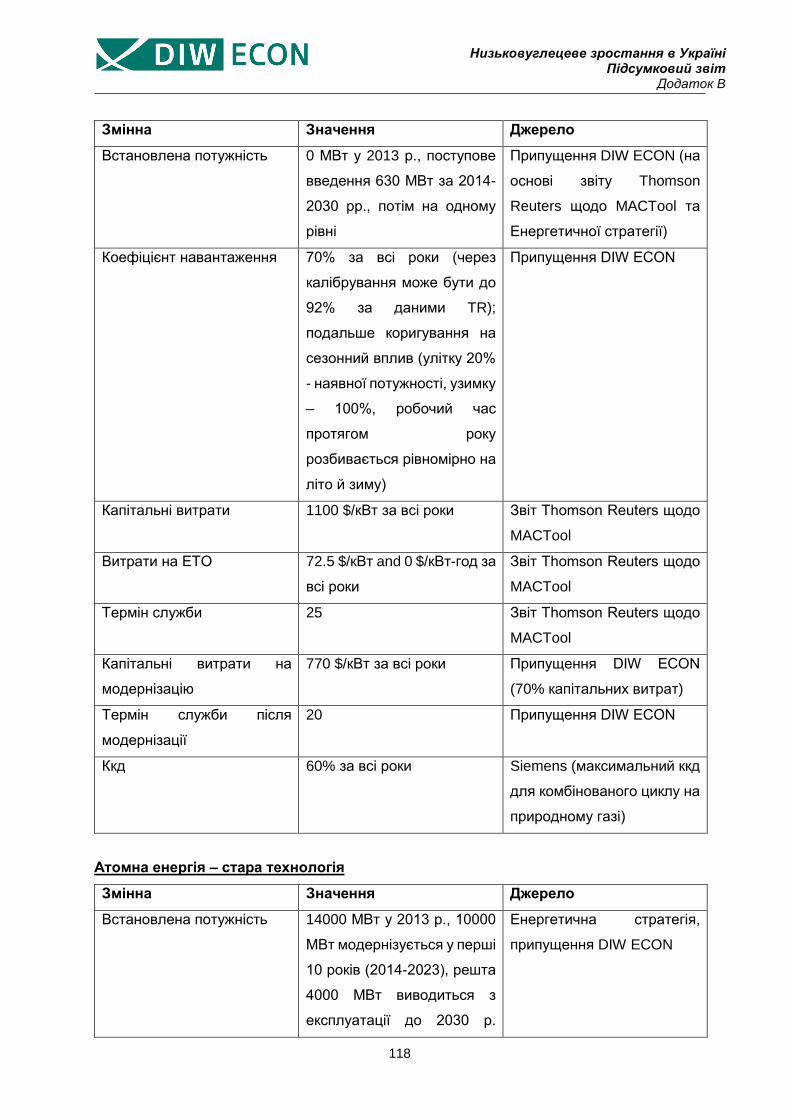

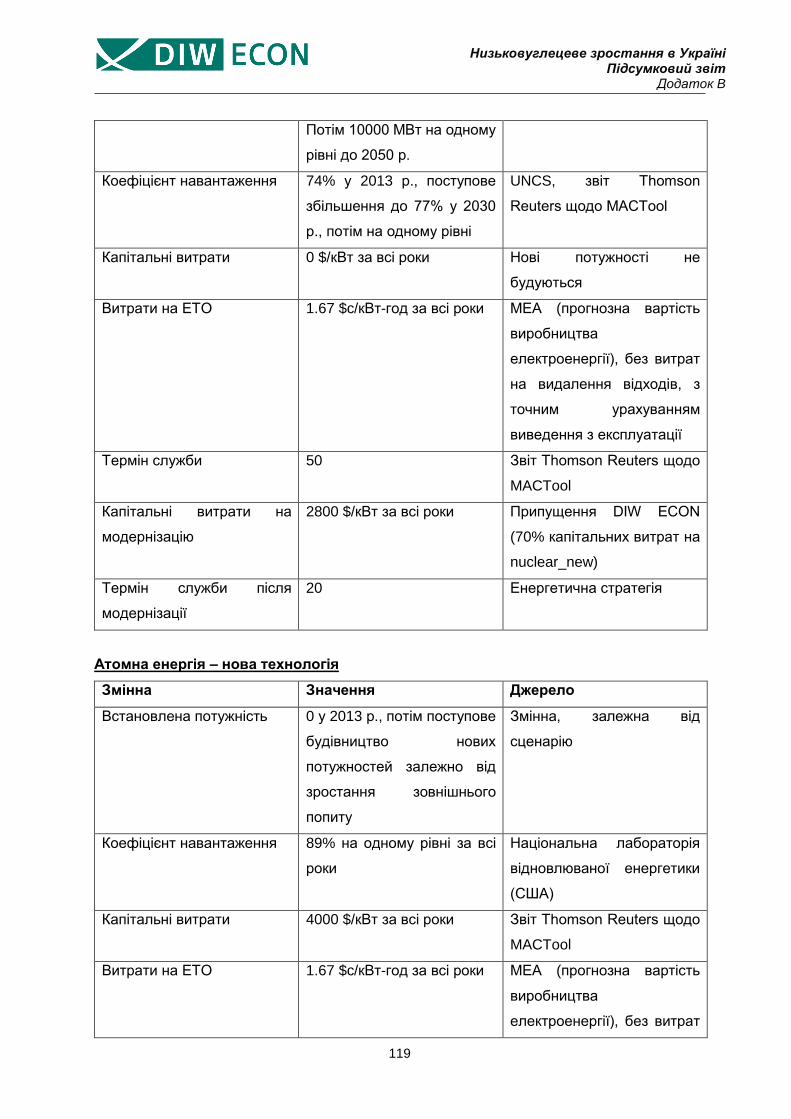

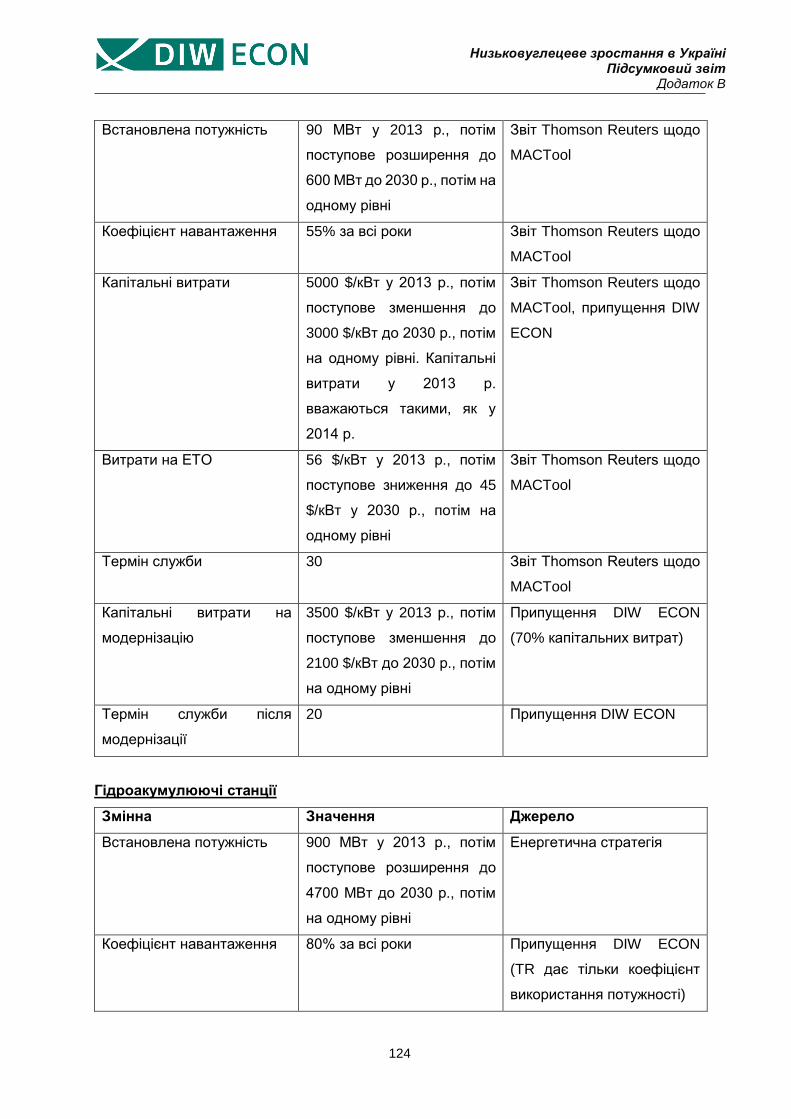

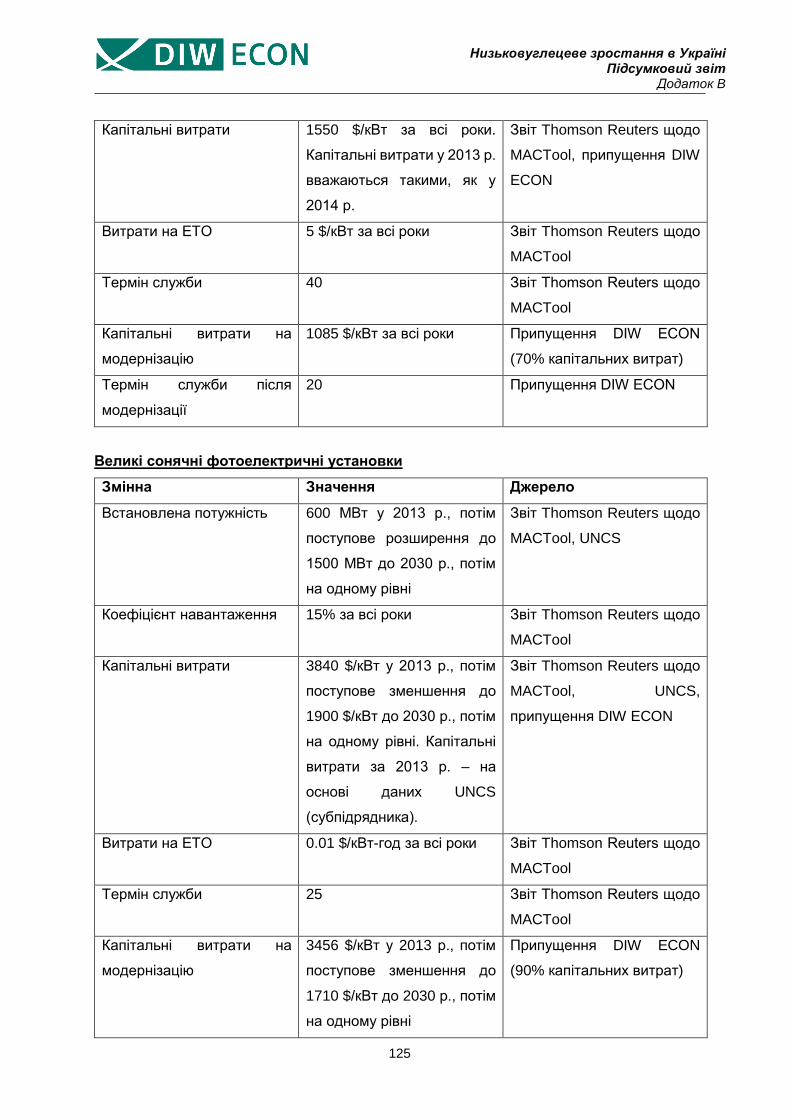

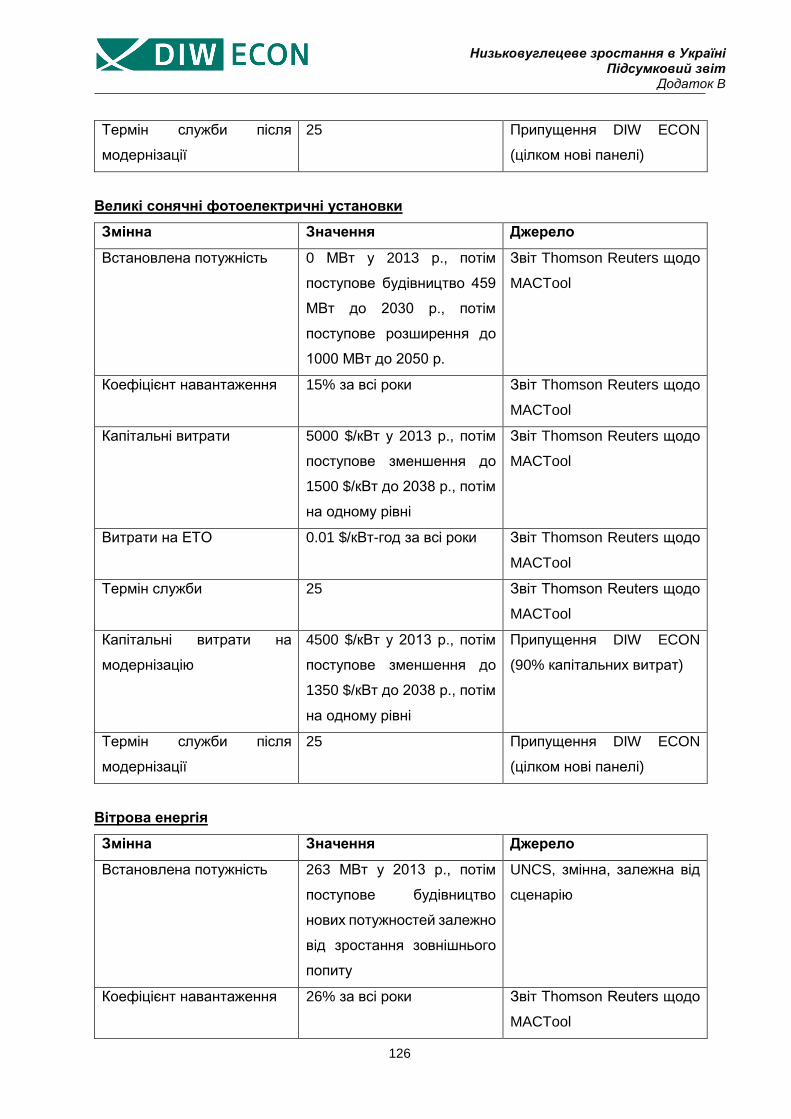

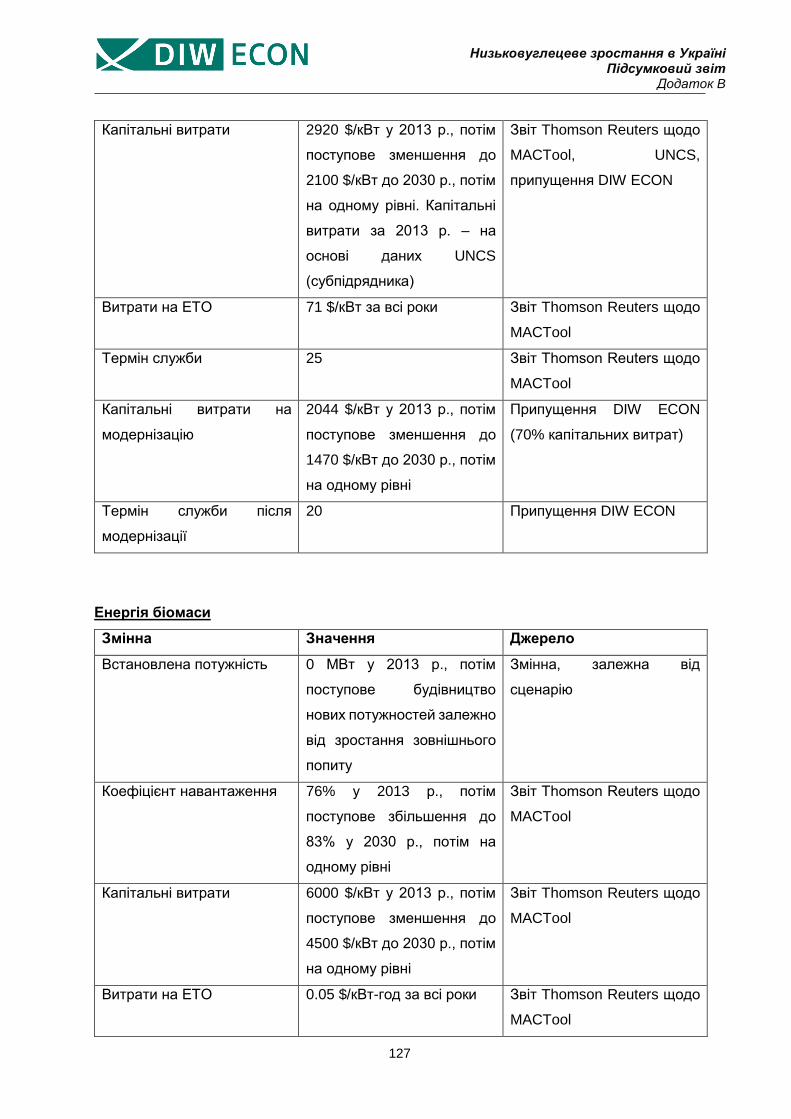

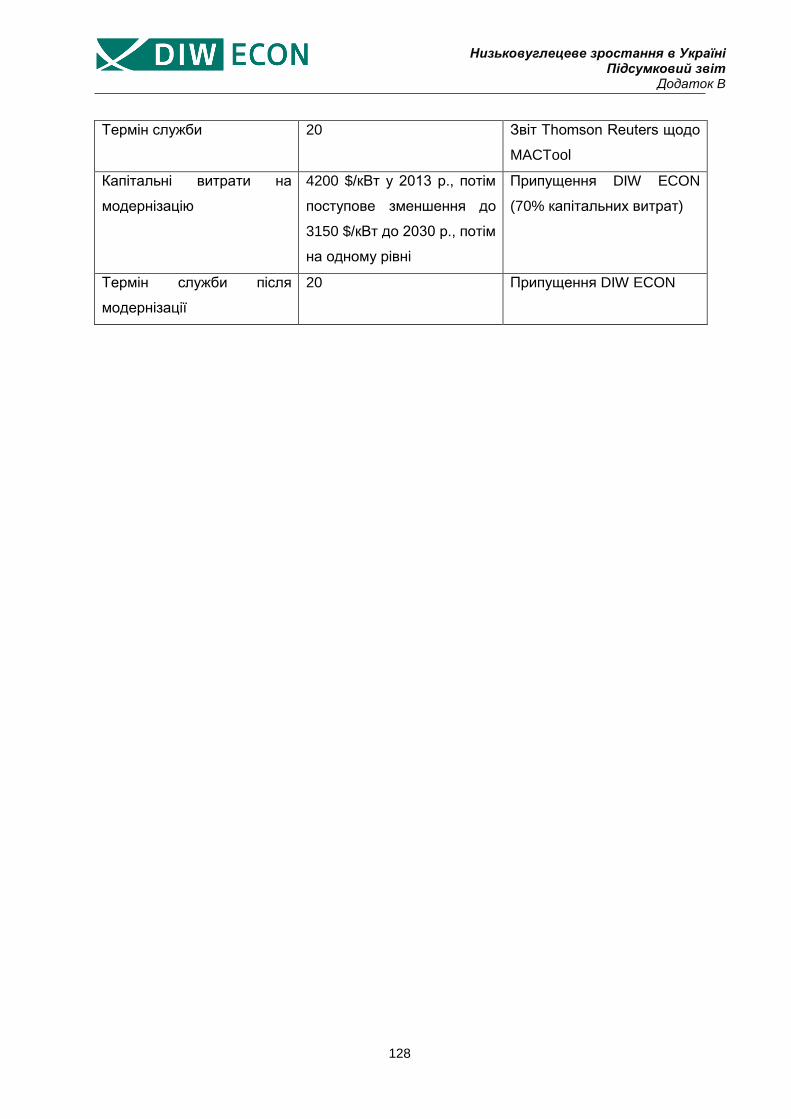

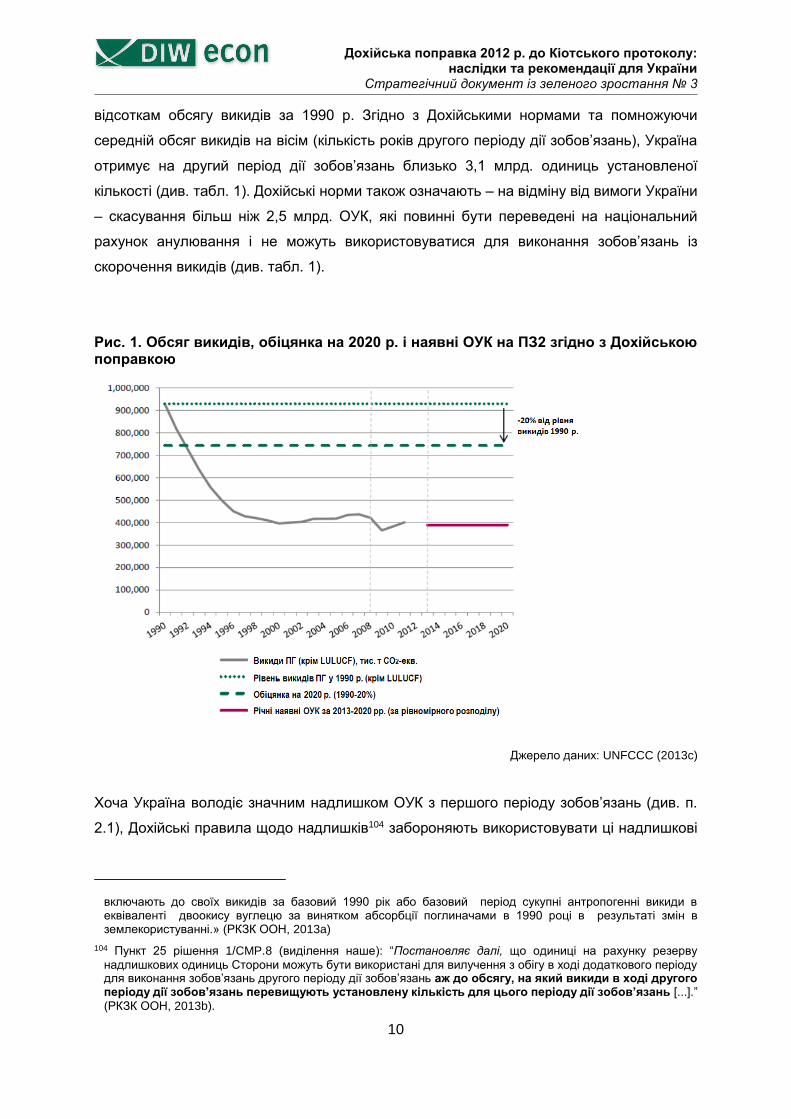

Додаток B-1 ....................................................................................................................... 116

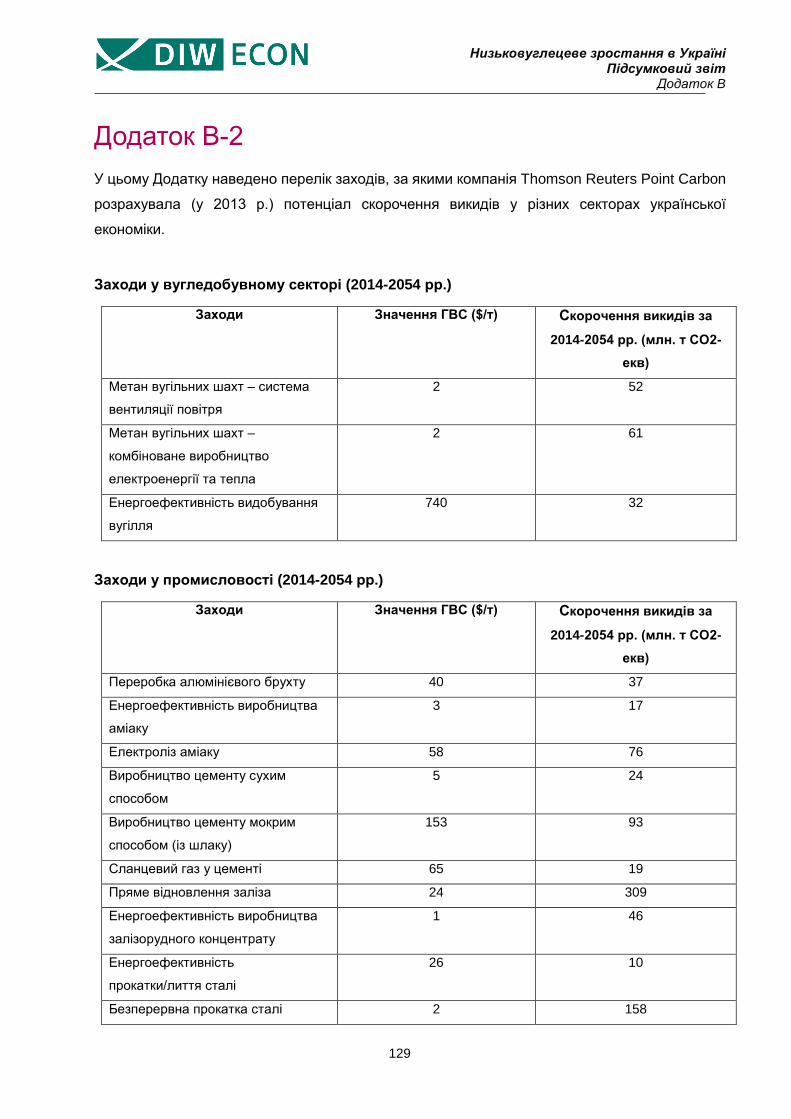

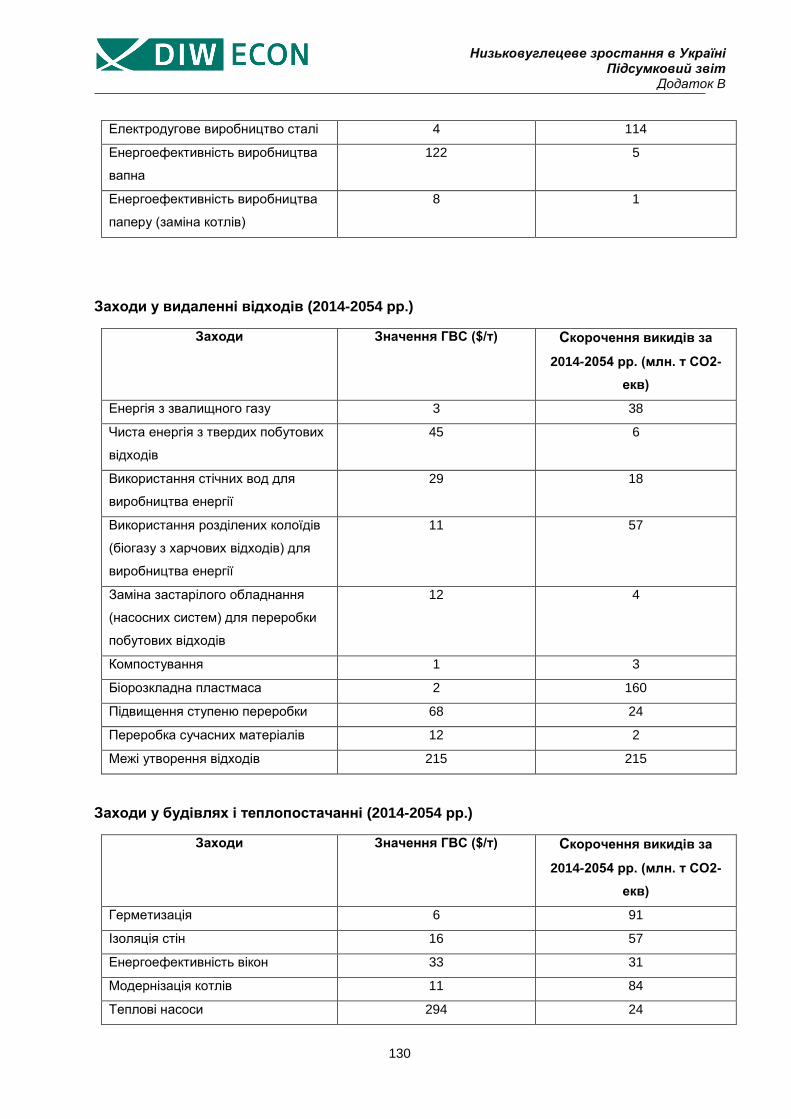

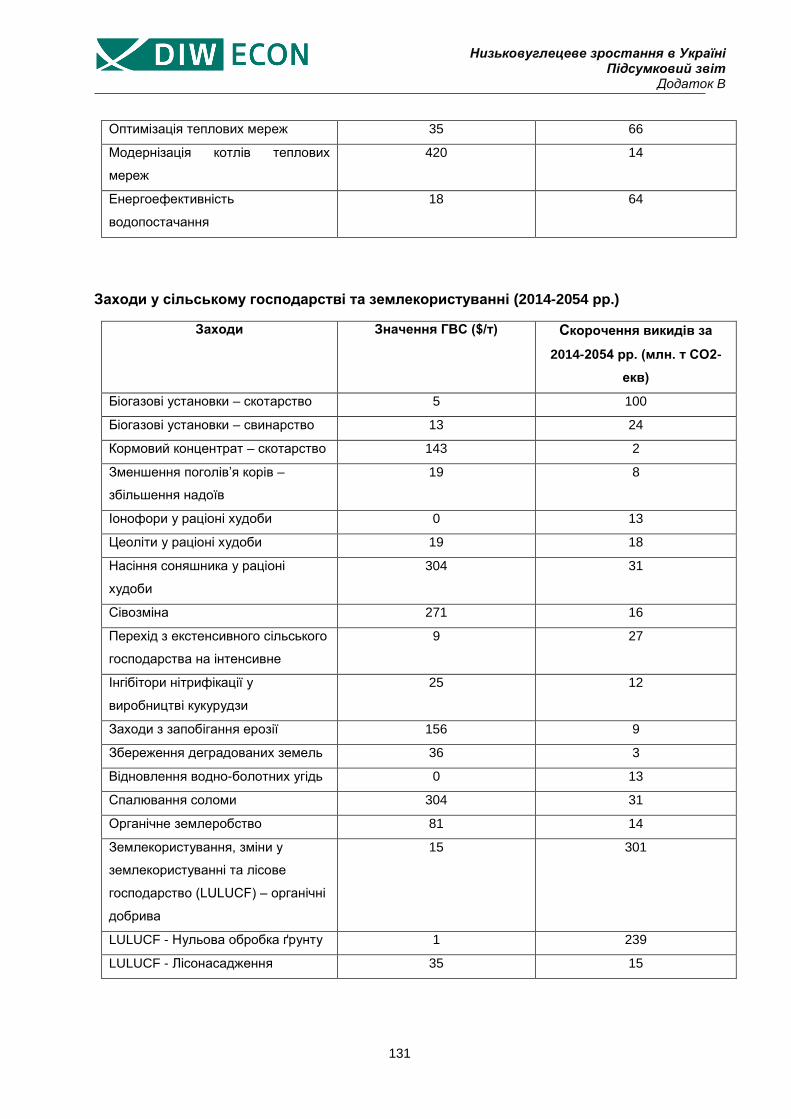

Додаток B-2 ....................................................................................................................... 129

Додаток C-1 Порівняльний аналіз технологічних можливостей, що є економічно

обґрунтованими та забезпечують сталий розвиток

Додаток C-2 До стратегії низьковуглецевого зростання України

Додаток C-3 Оцінка інноваційного потенціалу України

Додаток C-4 Дохійська поправка 2012 р. до Кіотського протоколу: наслідки та

рекомендації для України

Додаток C-5 Порівняльний аналіз технологічних можливостей, що є економічно

обґрунтованими та забезпечують сталий розвиток

Додаток C-6 На шляху до ратифікації Україною Дохійської поправки 2012 р. до

Кіотського протоколу: переглянуті прогнози обсягів викидів ПГ у країні

Додаток C-7 МЗВ та зв’язування потенційної СТВ України з іншими системами

Додаток C-8 Від стабілізації до сталого економічного зростання

Низьковуглецеве зростання в Україні Підсумковий звіт

vi

Перелік рисунків

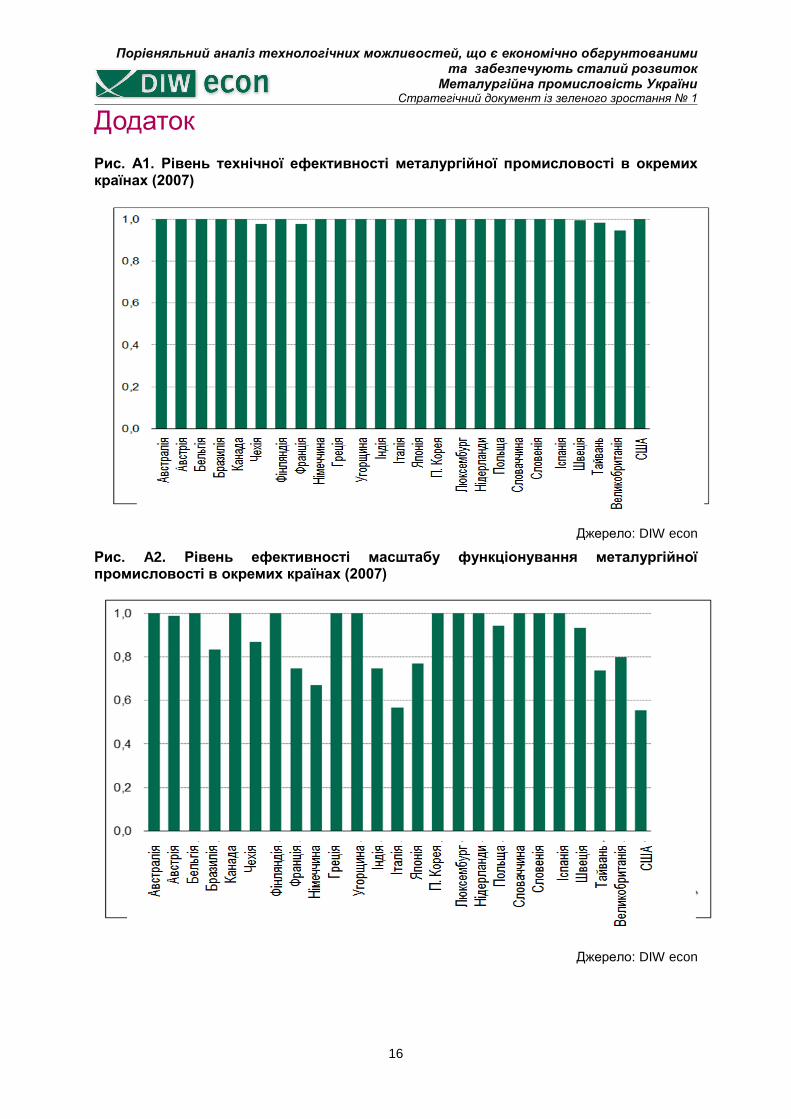

Рис. 1. Рівні технічної ефективності металургійної промисловості у вибраних країнах

(2007 р.) ...............................................................................................................................16

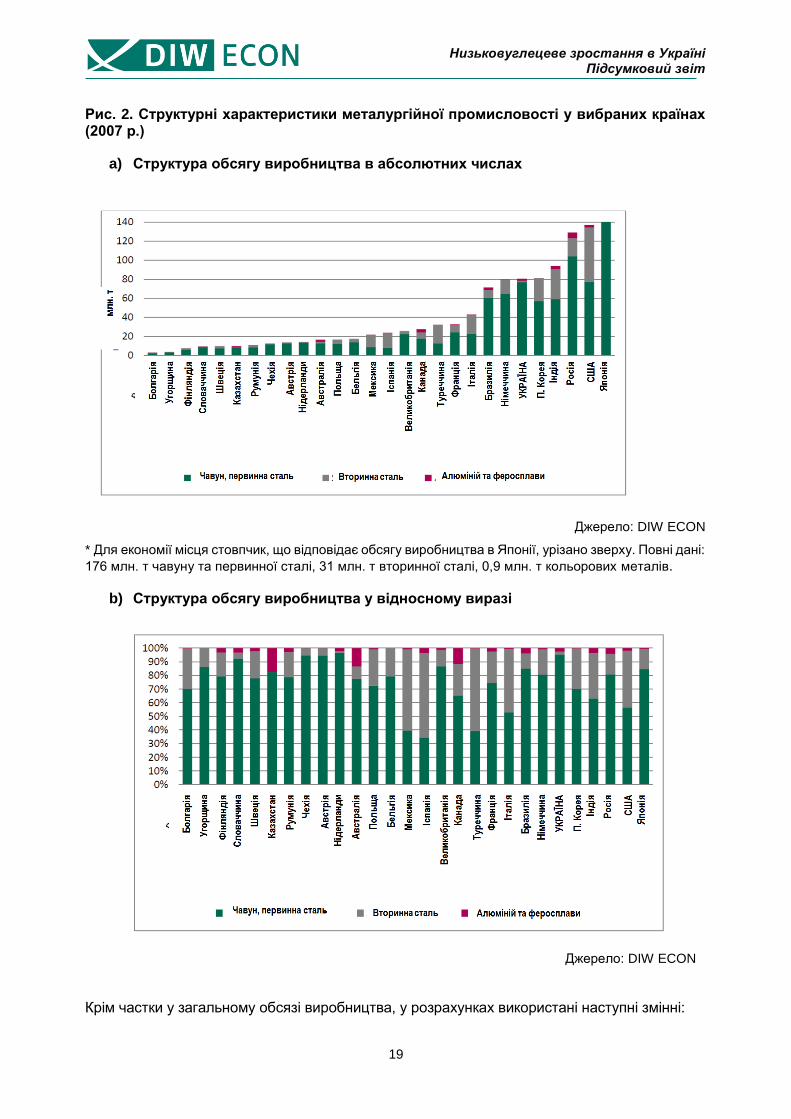

Рис. 2. Структурні характеристики металургійної промисловості у вибраних країнах (2007

р.) .........................................................................................................................................19

Рис. 3. Рівні технічної ефективності, відкориговані з урахуванням структурних

характеристик .....................................................................................................................21

Рис. 4. Загальні рівні ефективності (технічний вимір) мінеральної промисловості у

вибраних країнах (2007 р.) .................................................................................................26

Рис. 5. Структурні характеристики мінеральної промисловості різних країн (2007 р.) ....29

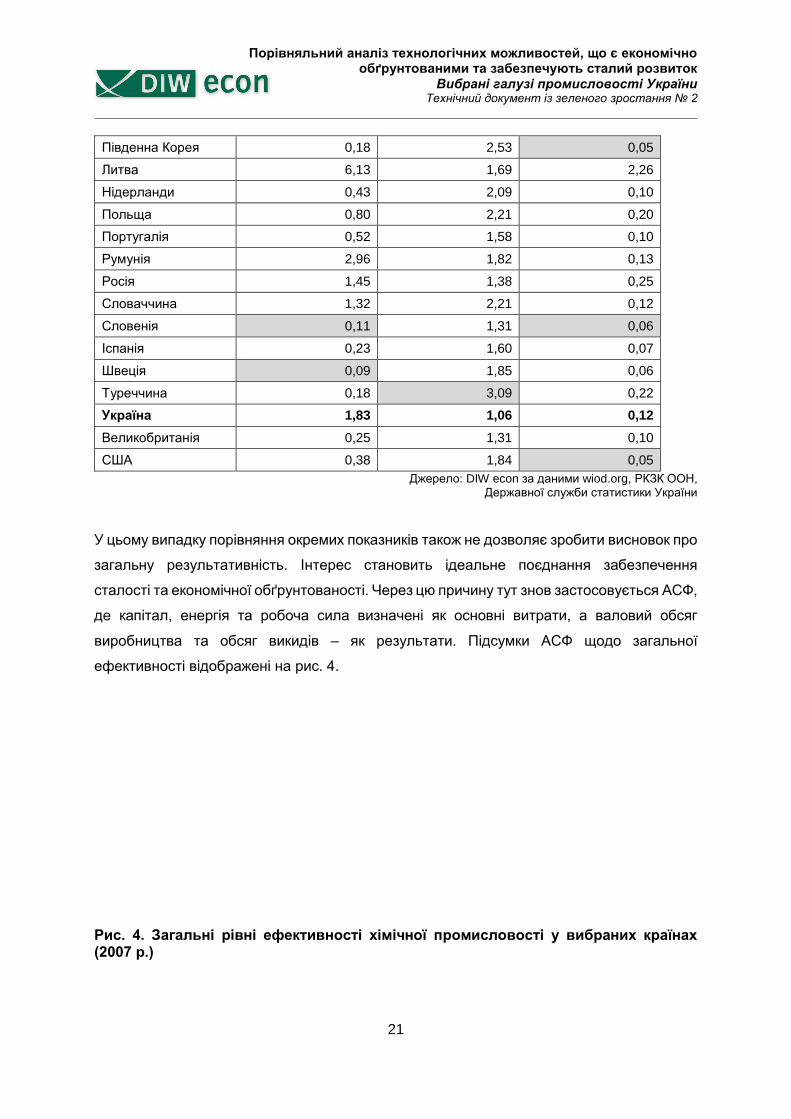

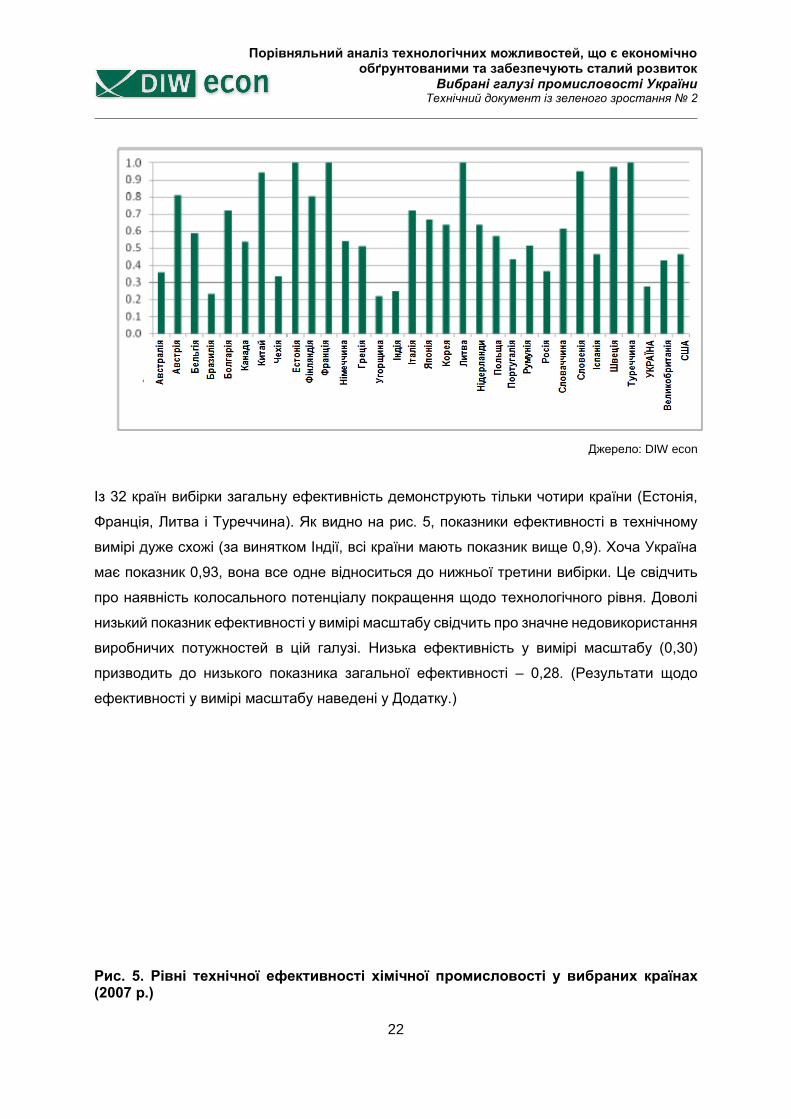

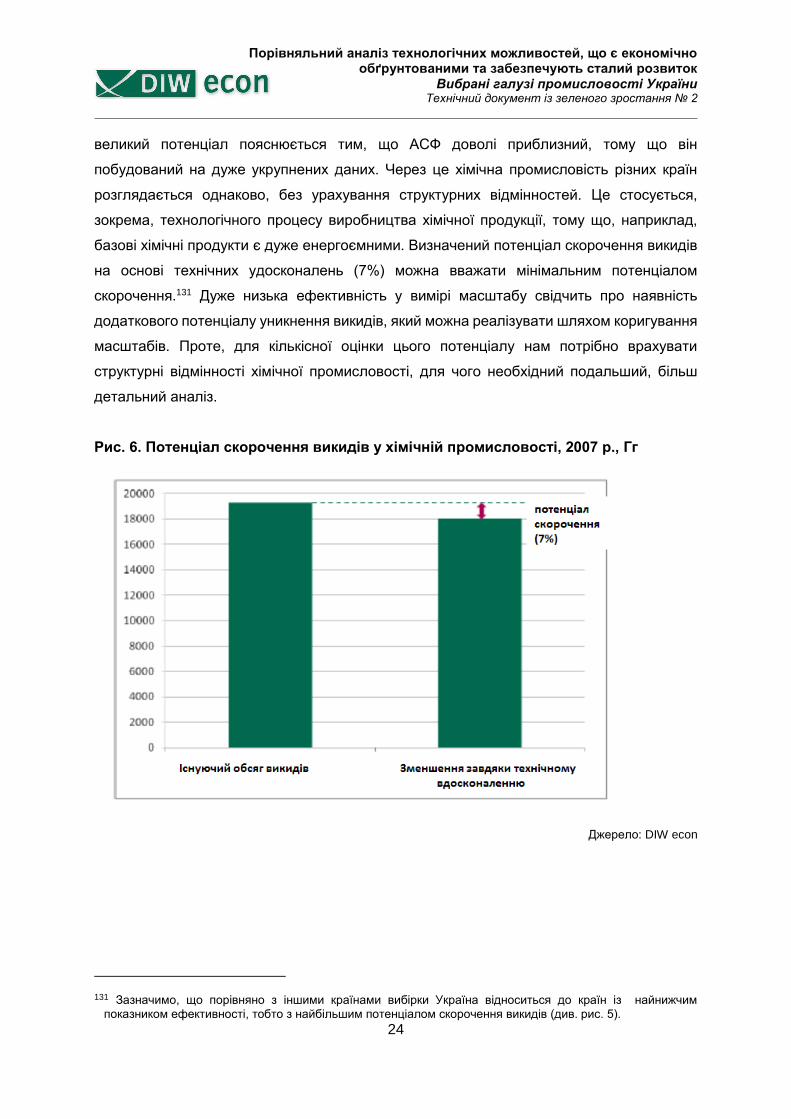

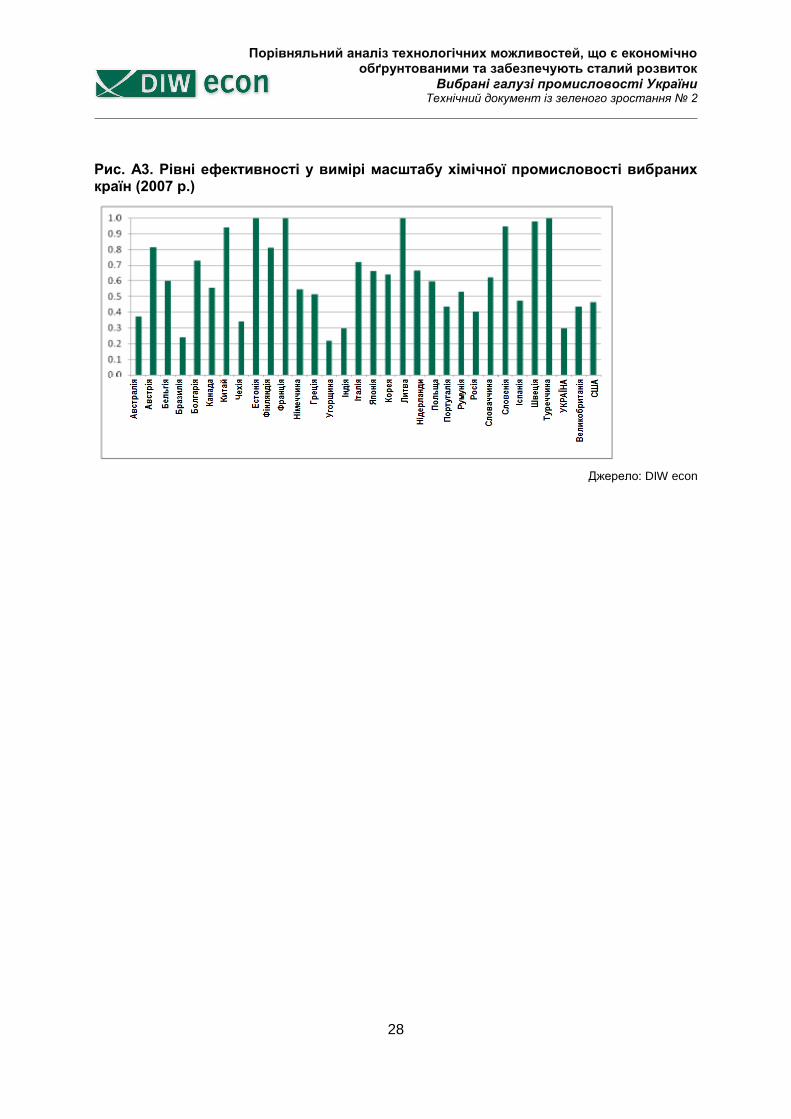

Рис. 6. Рівні технічної ефективності хімічної промисловості у вибраних країнах (2007 р.)

.............................................................................................................................................34

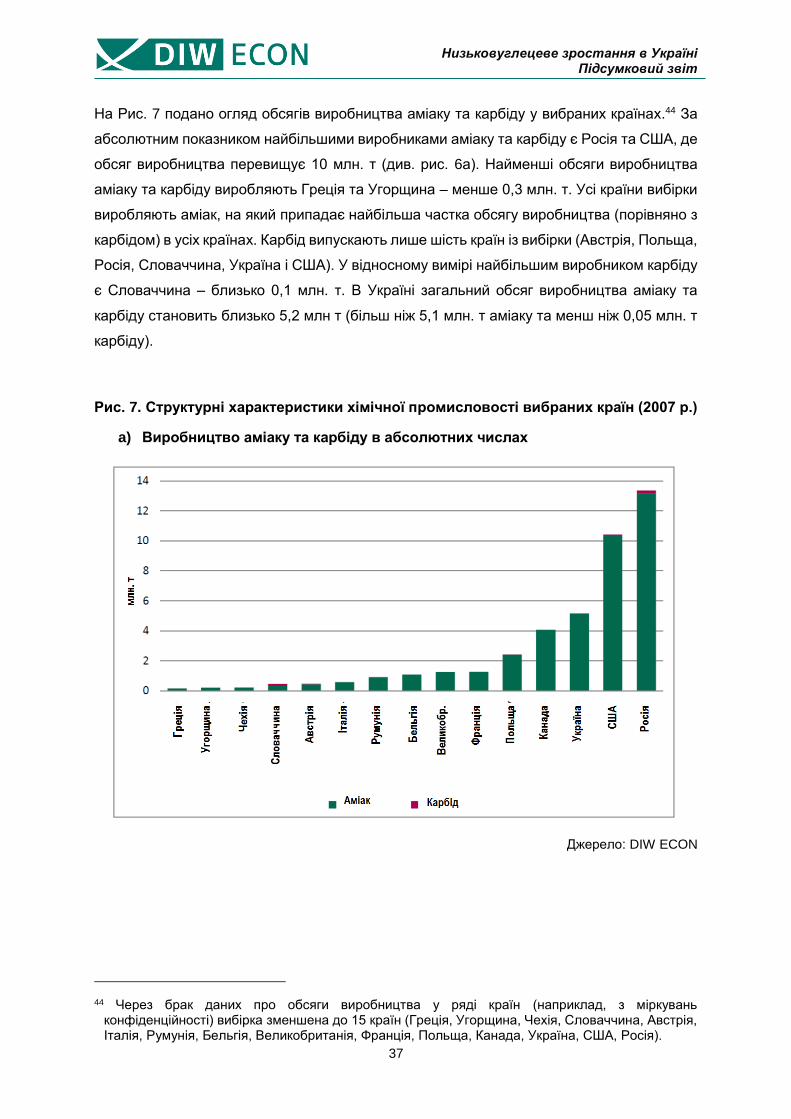

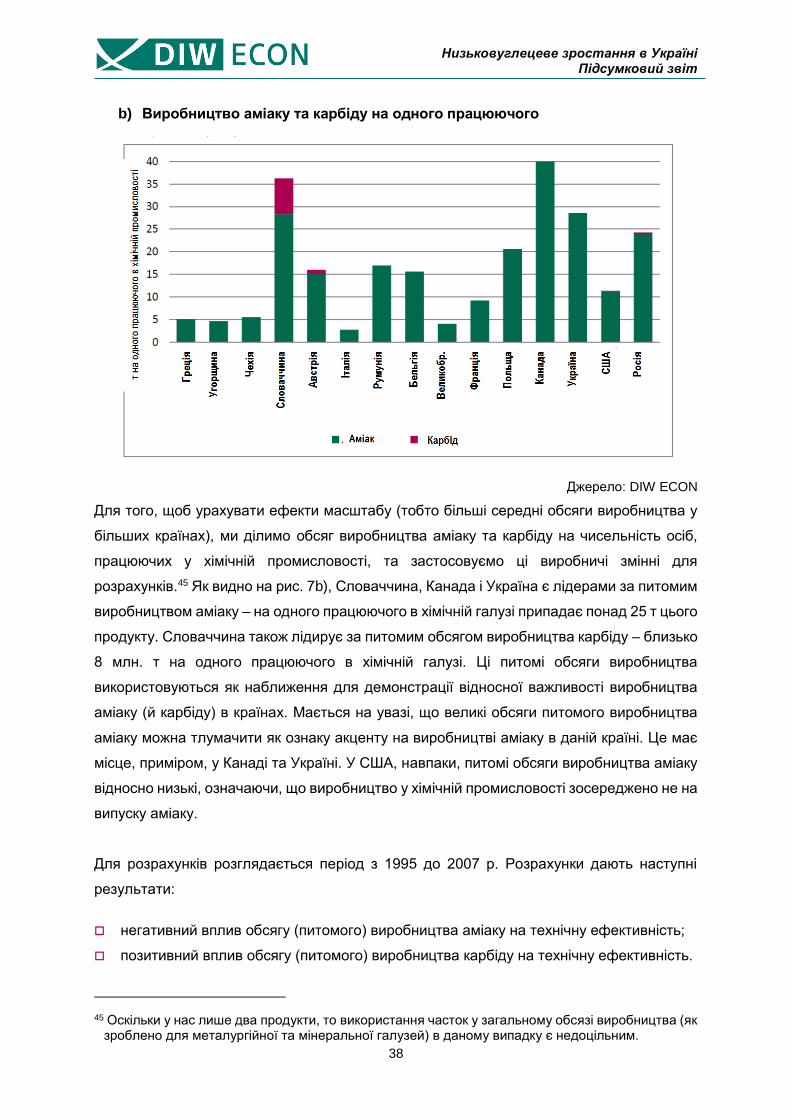

Рис. 7. Структурні характеристики хімічної промисловості вибраних країн (2007 р.) .....37

Рис. 8. Рівні технічної ефективності, відкориговані з урахуванням структурних

характеристик .....................................................................................................................39

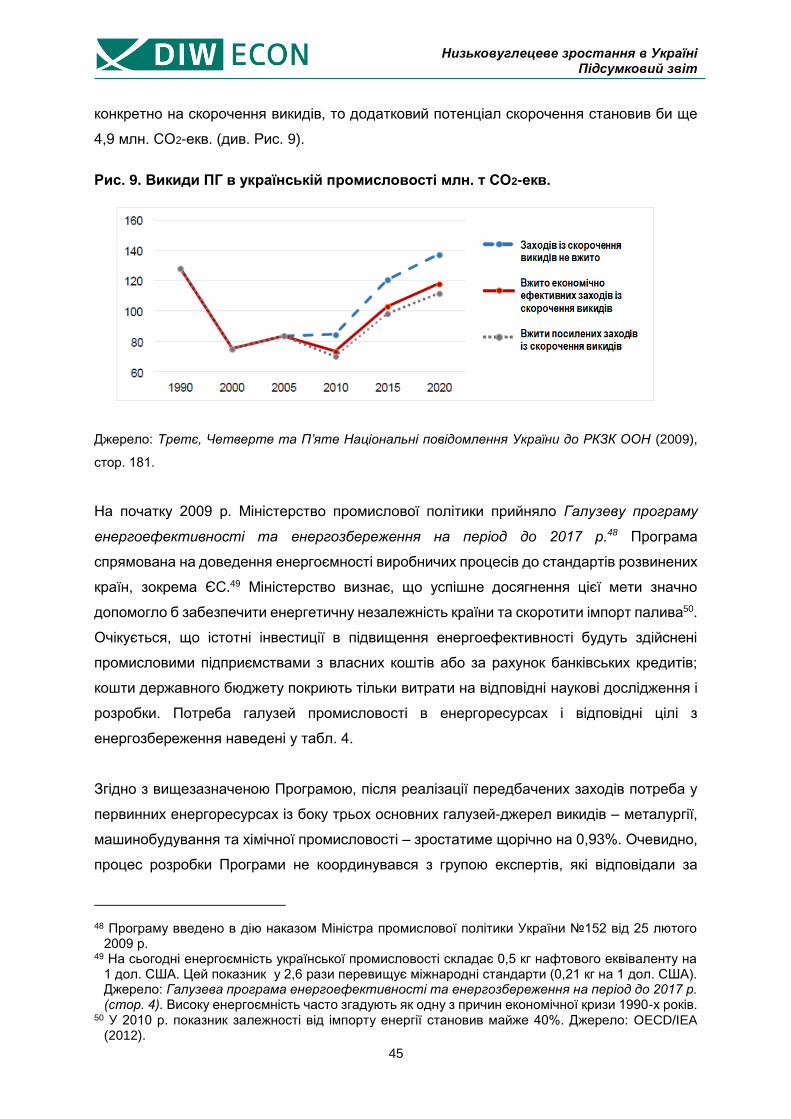

Рис. 9. Викиди ПГ в українській промисловості млн. т СО2-екв. ......................................45

Рис. 10. Прямі викиди ПГ та потреба промислових підприємств у енергоресурсах, за

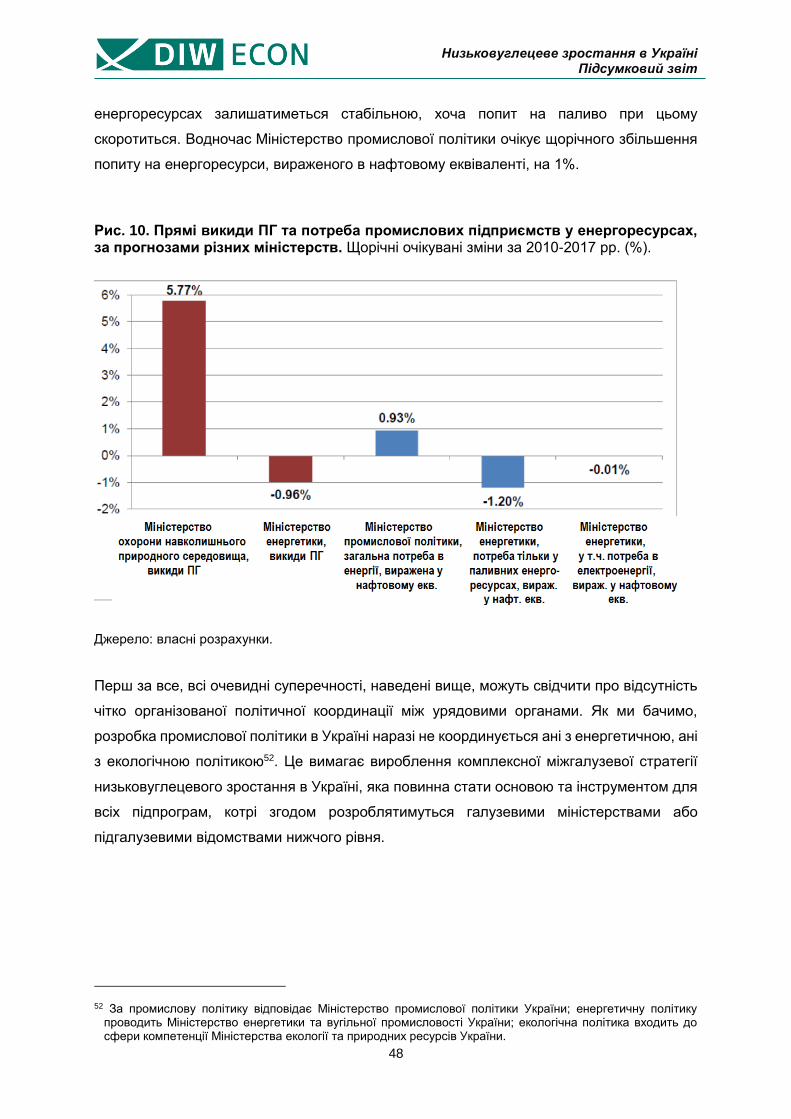

прогнозами різних міністерств. Щорічні очікувані зміни за 2010-2017 рр. (%). ................48

Рис. 11. Схематичне представлення багаторівневої виробничої ПЕЗ-функції ..............55

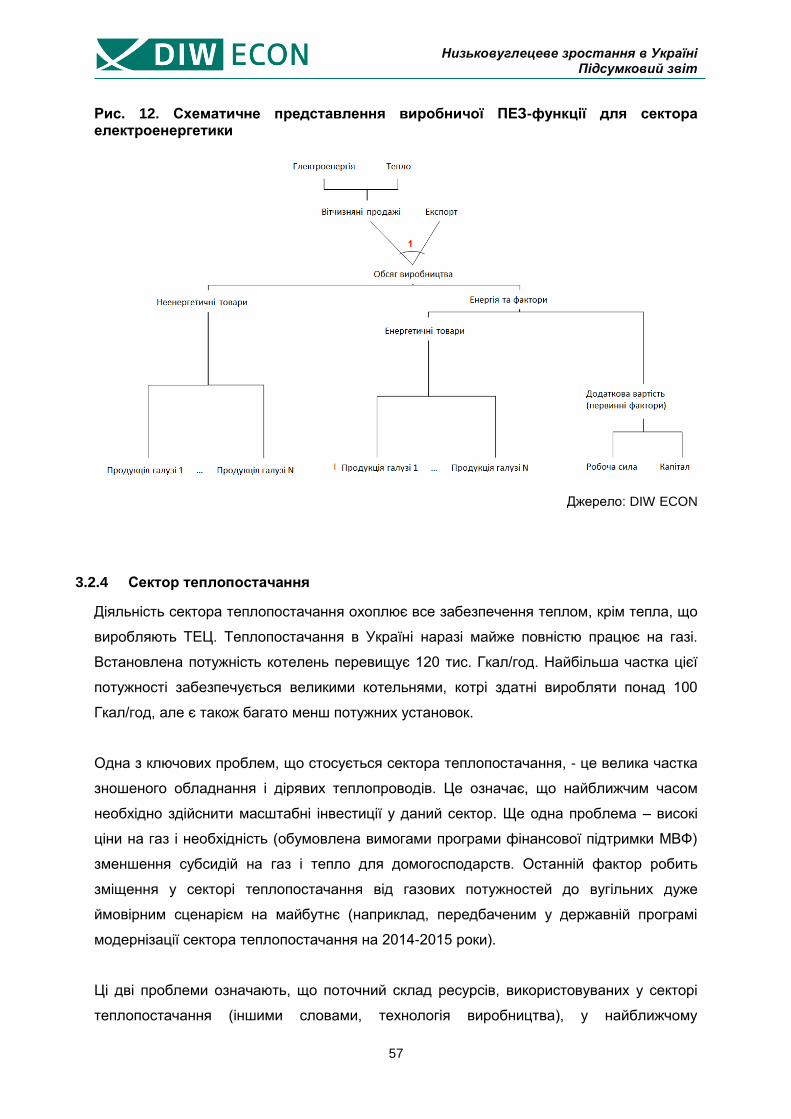

Рис. 12. Схематичне представлення виробничої ПЕЗ-функції для сектора

електроенергетики ..............................................................................................................57

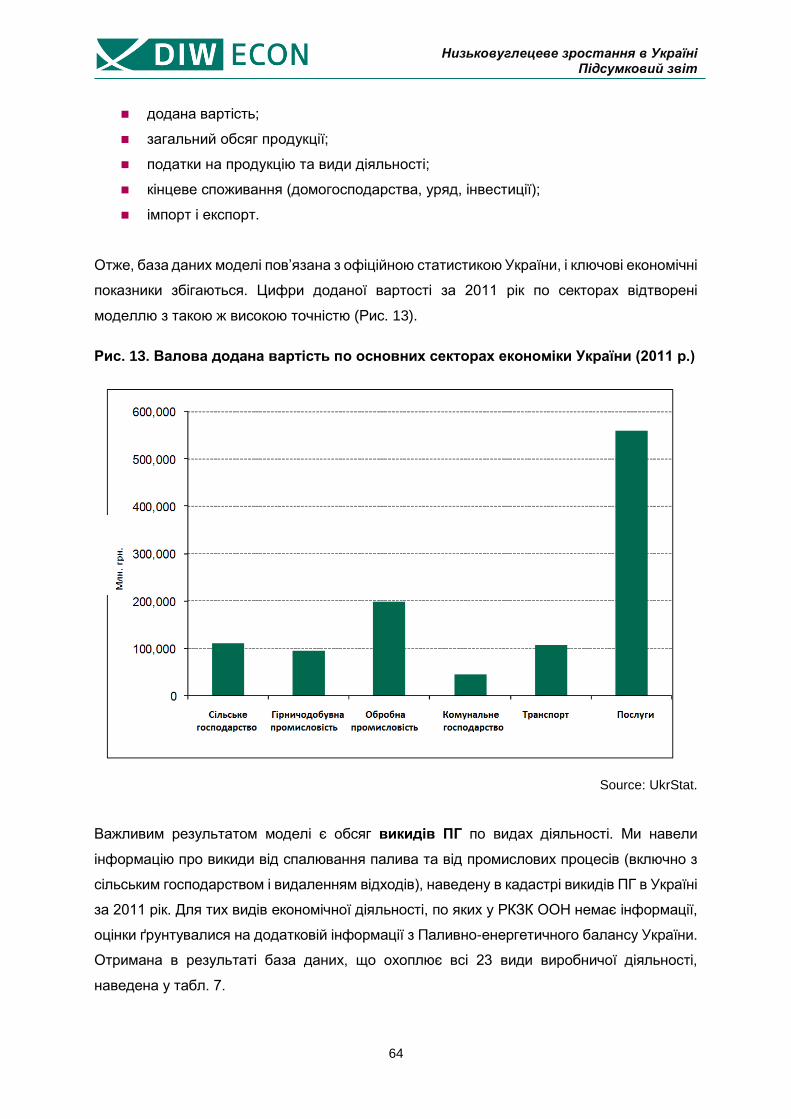

Рис. 13. Валова додана вартість по основних секторах економіки України (2011 р.) .....64

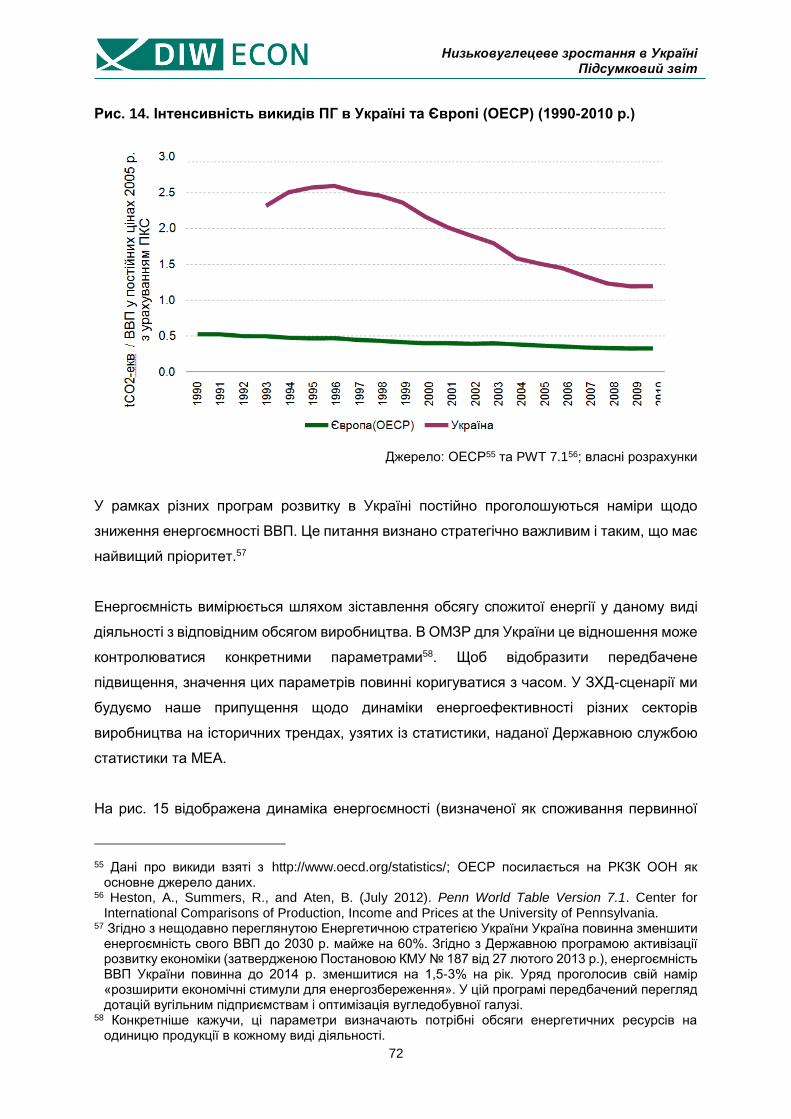

Рис. 14. Інтенсивність викидів ПГ в Україні та Європі (ОЕСР) (1990-2010 р.) .................72

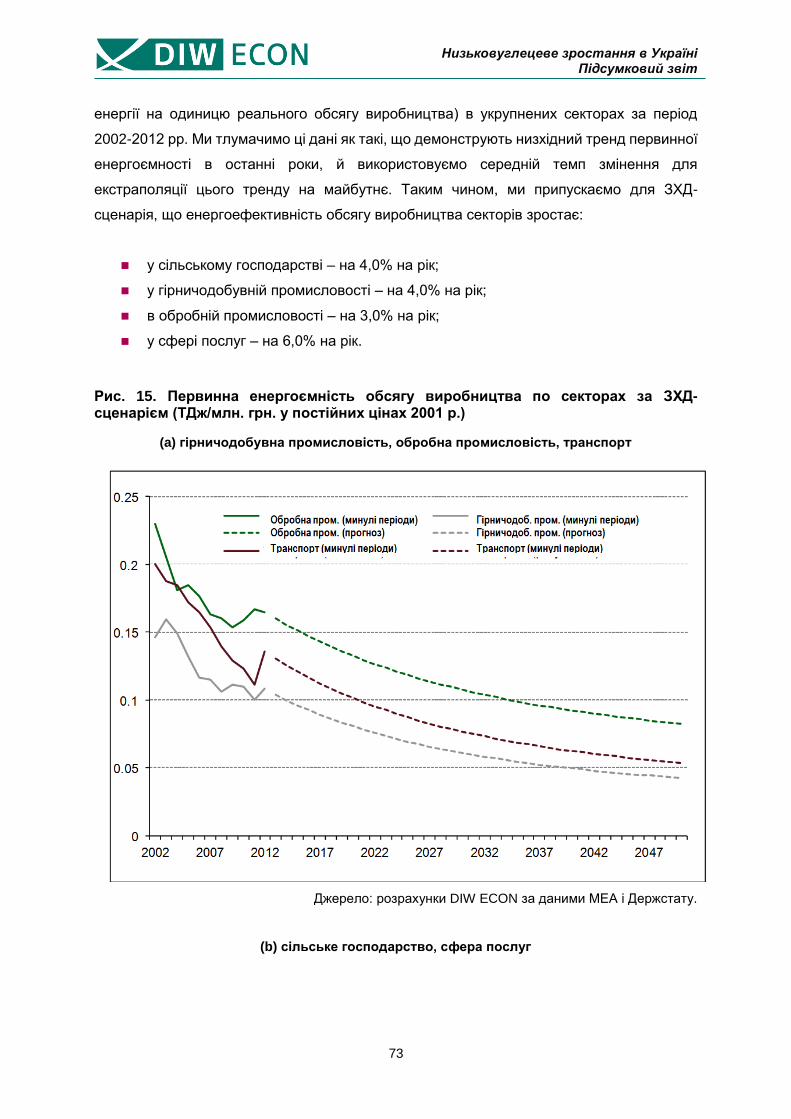

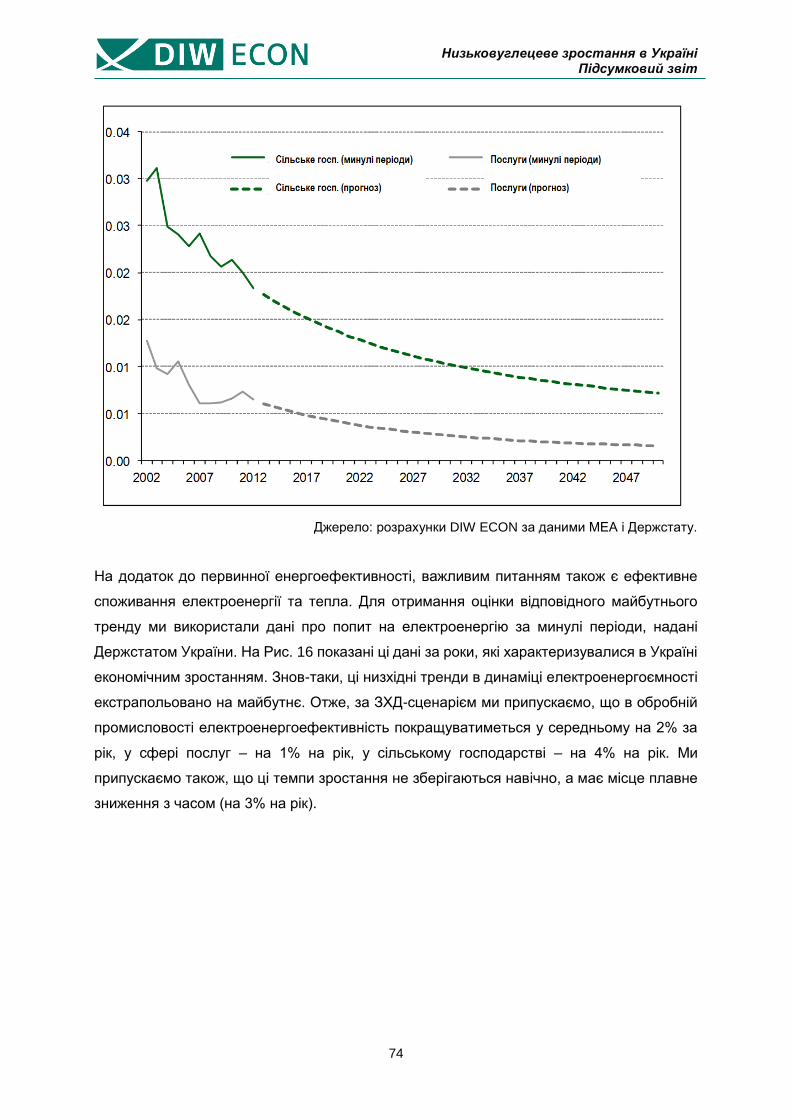

Рис. 15. Первинна енергоємність обсягу виробництва по секторах за ЗХД-сценарієм

(ТДж/млн. грн. у постійних цінах 2001 р.) ..........................................................................73

Рис. 16. Електроенергоефективність обсягу виробництва по секторах за ЗХД-сценарієм

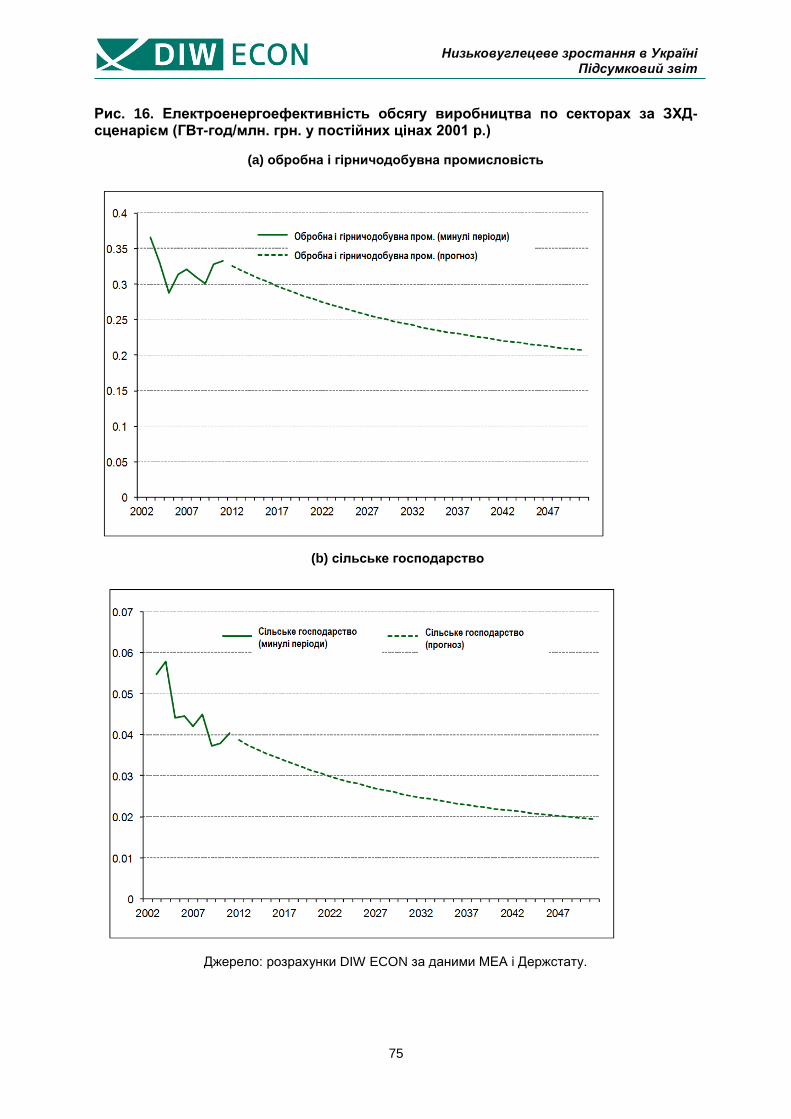

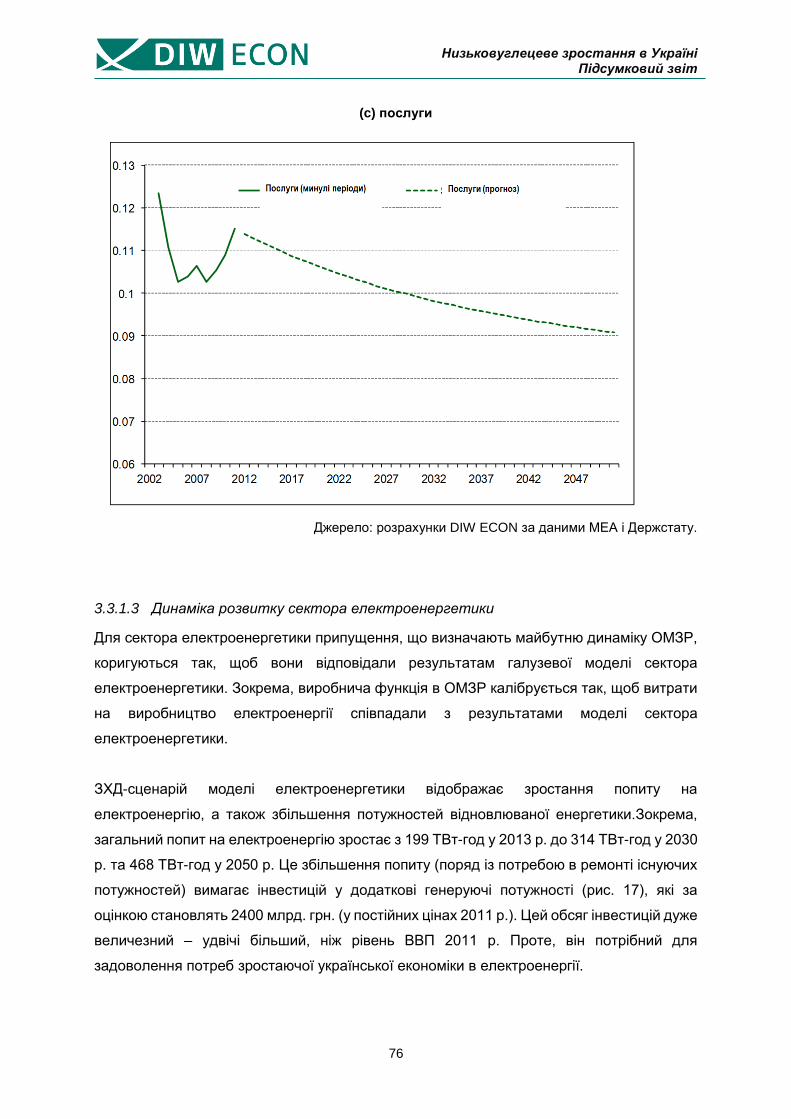

(ГВт-год/млн. грн. у постійних цінах 2001 р.) .....................................................................75

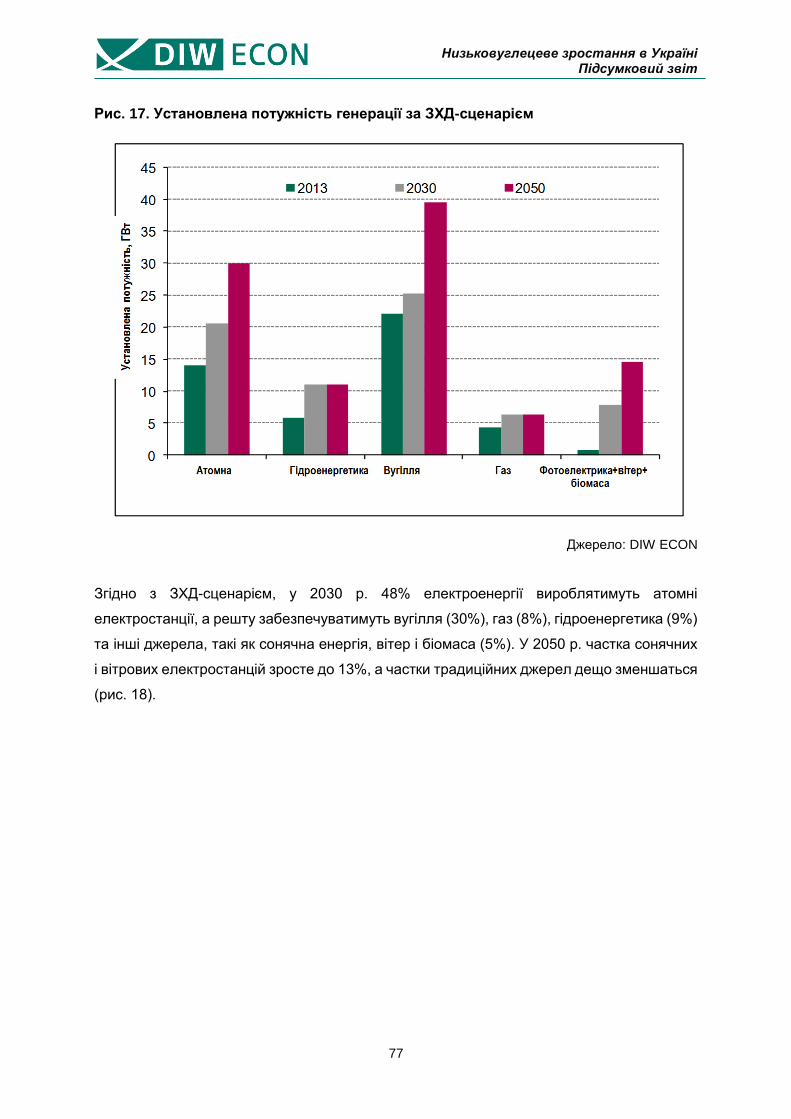

Рис. 17. Установлена потужність генерації за ЗХД-сценарієм .........................................77

Рис. 18. Паливний баланс виробленої електроенергії (у відсотках від загальної генерації,

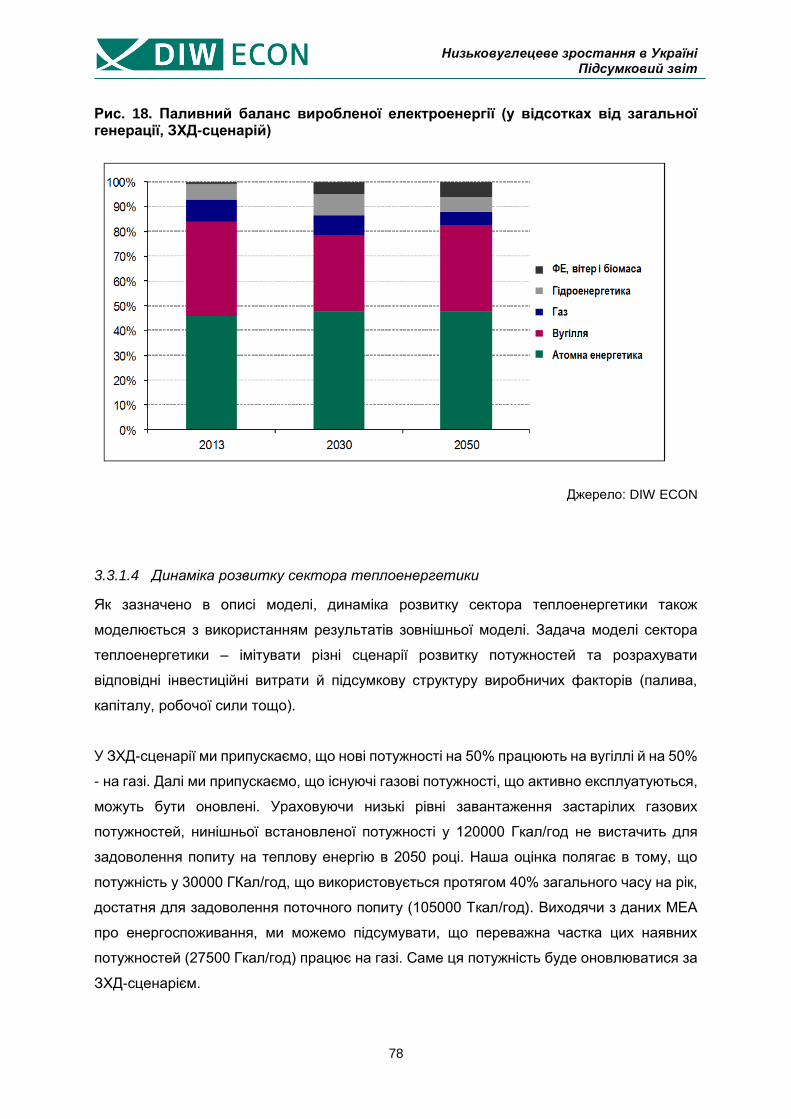

ЗХД-сценарій) .....................................................................................................................78

Рис. 19. Паливний баланс виробленої теплової енергії (у відсотках від загальної

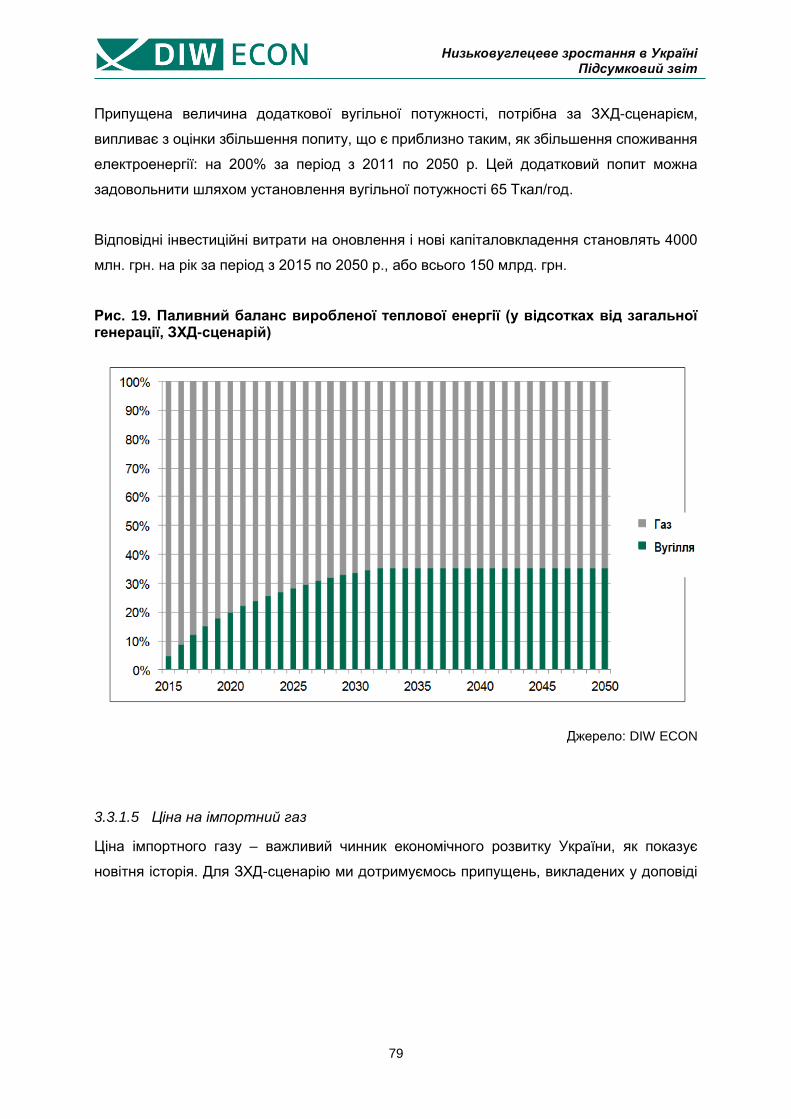

генерації, ЗХД-сценарій) ....................................................................................................79

Рис. 20. Припущена динаміка ціни на імпортний природний газ (у реальному виразі, дол.

за 1000 м3) ..........................................................................................................................80

Рис. 21. Реальні темпи зростання ВВП у ЗХД-сценарії ....................................................81

Низьковуглецеве зростання в Україні Підсумковий звіт

vii

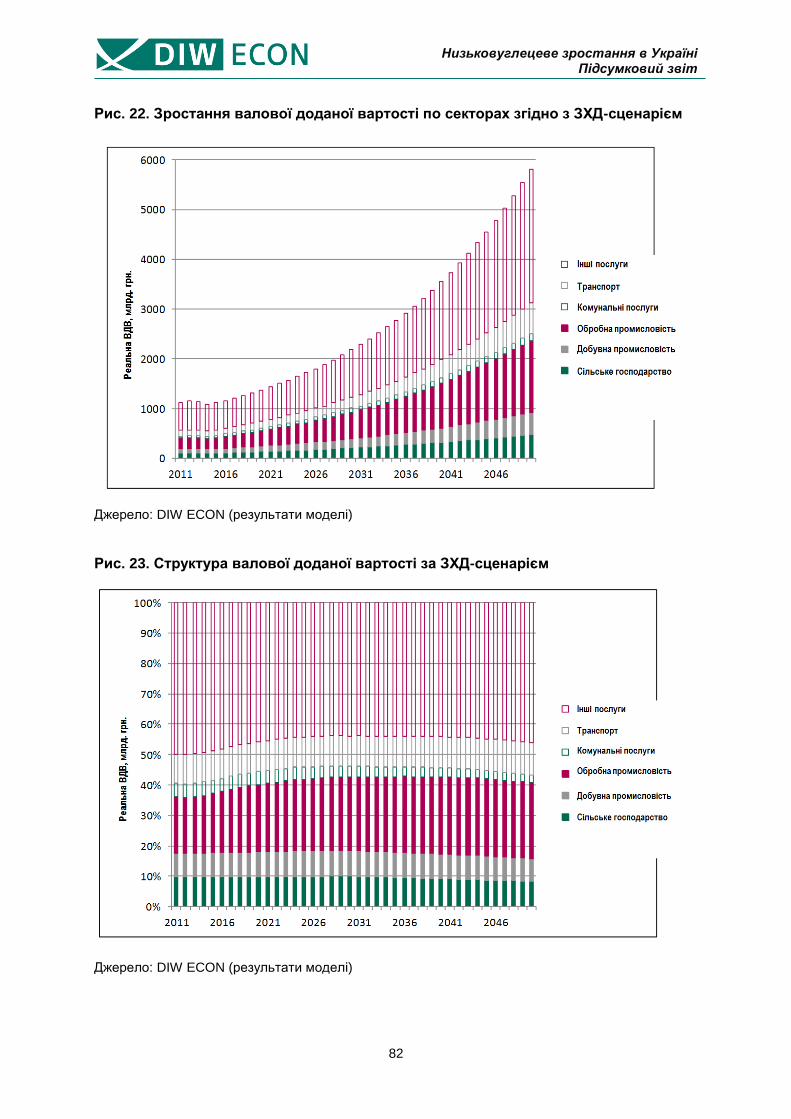

Рис. 22. Зростання валової доданої вартості по секторах згідно з ЗХД-сценарієм ........82

Рис. 23. Структура валової доданої вартості за ЗХД-сценарієм ......................................82

Рис. 24. Інтенсивність викидів ПГ на одиницю ВВП за ЗХД-сценарієм (тис. т СО2-екв на

млрд. грн. у цінах 2011 р.) ..................................................................................................83

Рис. 25. Викиди ПГ за ЗХД-сценарієм (тис. т СО2-екв) ....................................................84

Рис. 26. Первинна енергоємність виробництва в обробній промисловості за ІЕЕ-

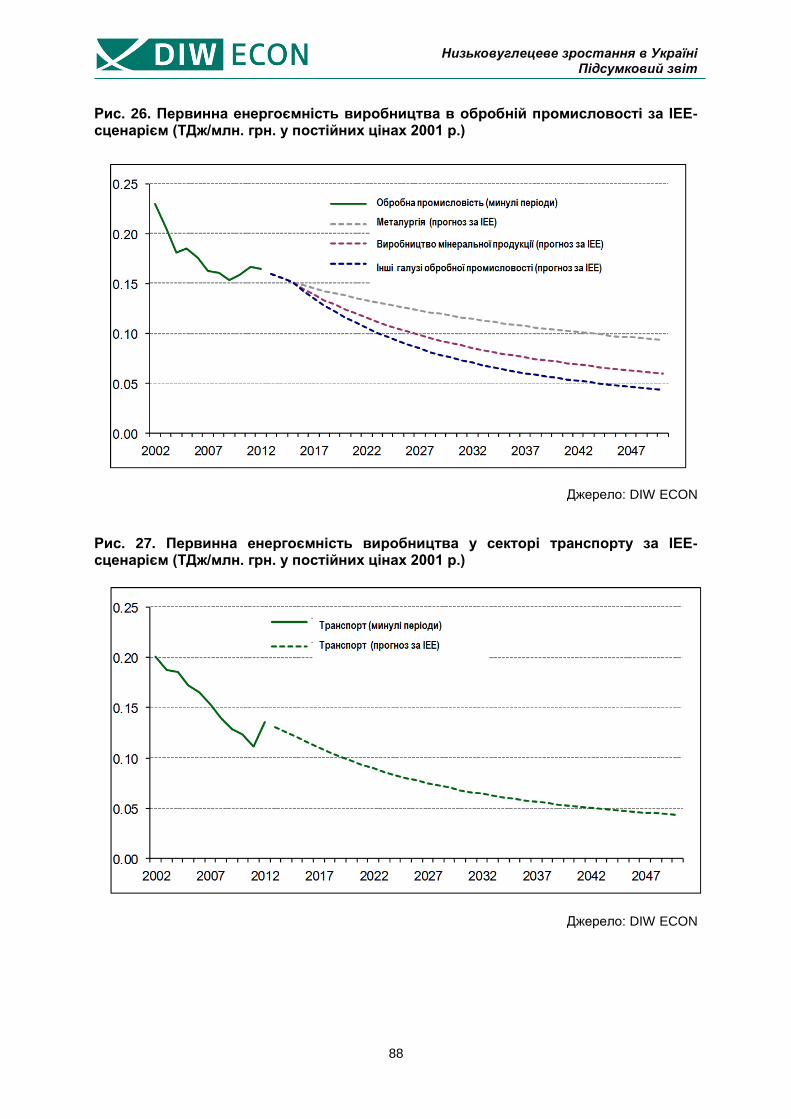

сценарієм (ТДж/млн. грн. у постійних цінах 2001 р.) .........................................................88

Рис. 27. Первинна енергоємність виробництва у секторі транспорту за ІЕЕ-сценарієм

(ТДж/млн. грн. у постійних цінах 2001 р.) ..........................................................................88

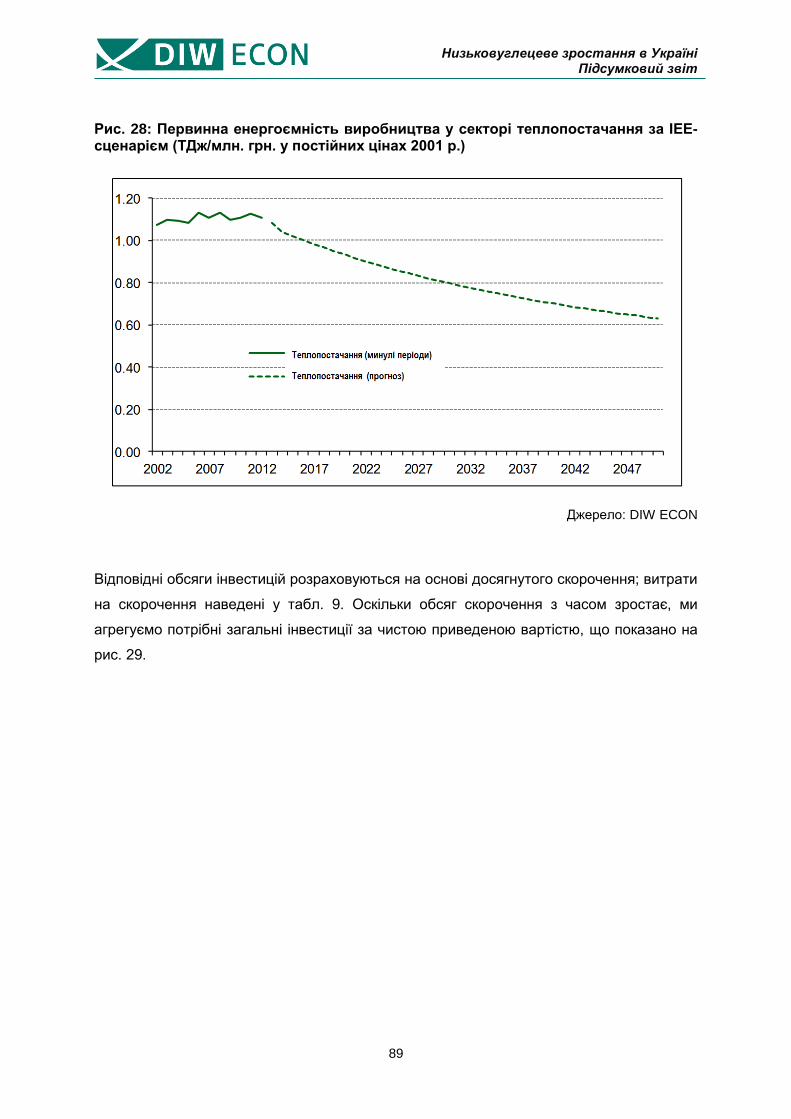

Рис. 28: Первинна енергоємність виробництва у секторі теплопостачання за ІЕЕ-

сценарієм (ТДж/млн. грн. у постійних цінах 2001 р.) .........................................................89

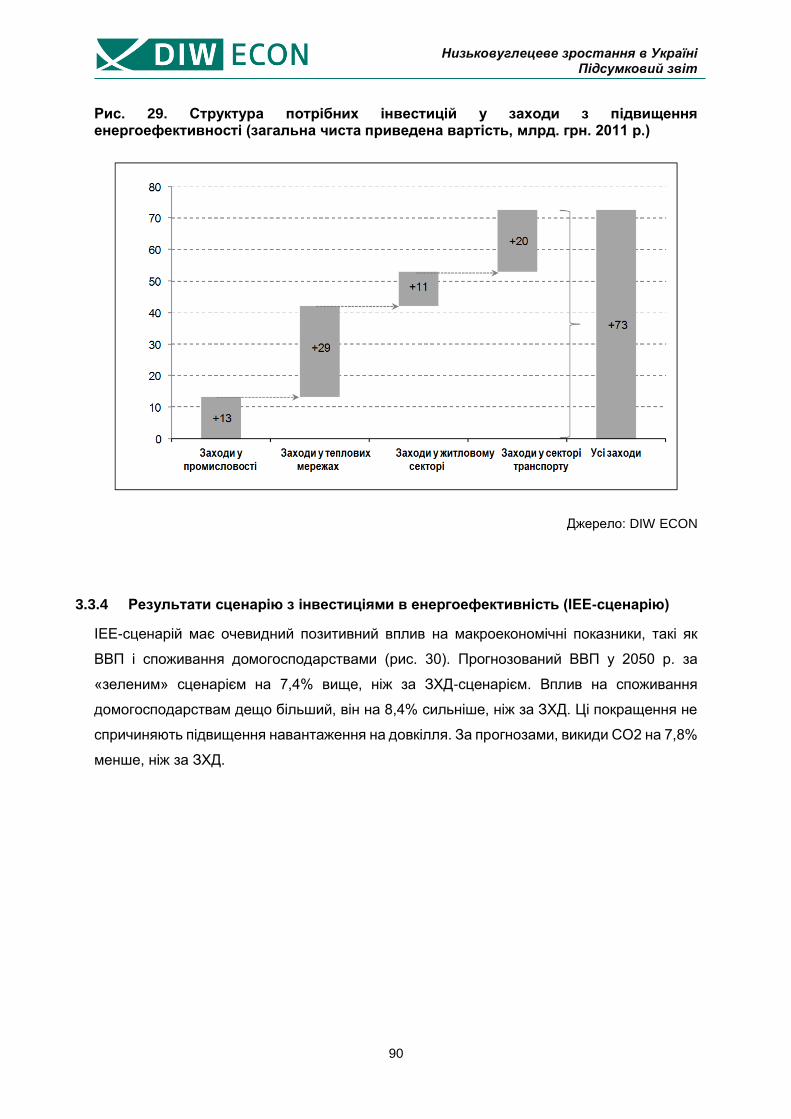

Рис. 29. Структура потрібних інвестицій у заходи з підвищення енергоефективності

(загальна чиста приведена вартість, млрд. грн. 2011 р.) .................................................90

Рис. 30. Динаміка ключових показників (ІЕЕ відносно ЗХД-сценарію по кожному року) .91

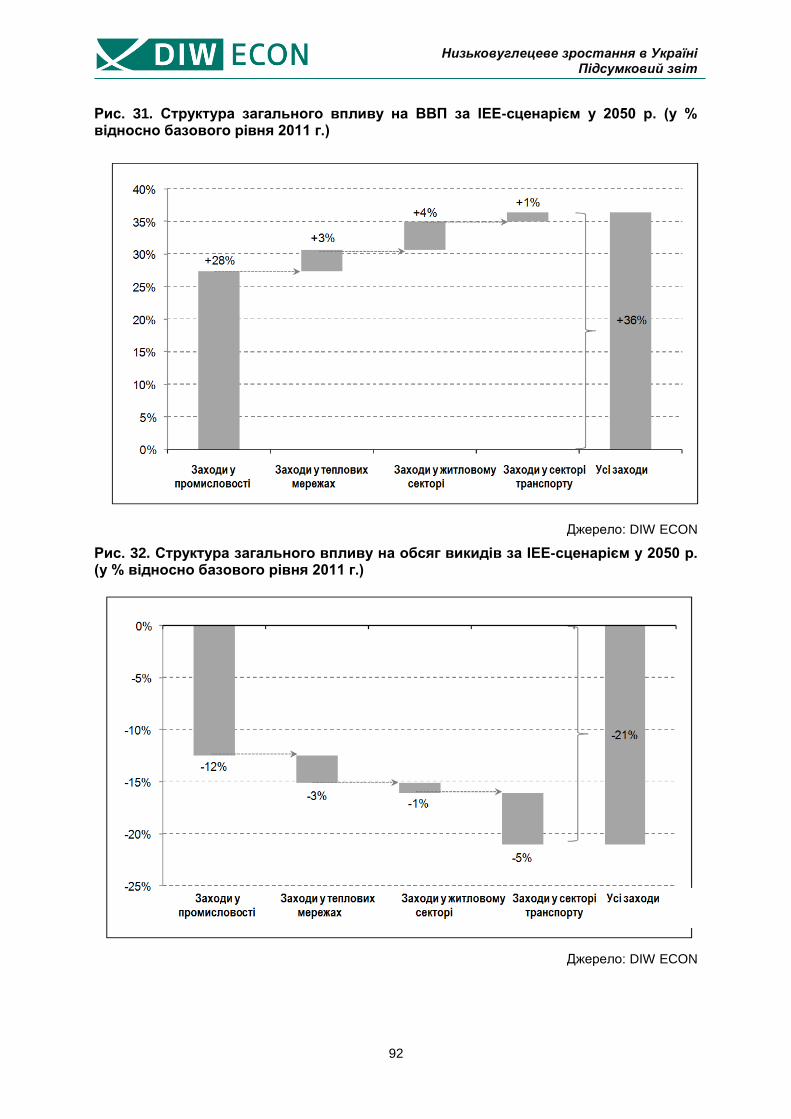

Рис. 31. Структура загального впливу на ВВП за ІЕЕ-сценарієм у 2050 р. (у % відносно

базового рівня 2011 г.) .......................................................................................................92

Рис. 32. Структура загального впливу на обсяг викидів за ІЕЕ-сценарієм у 2050 р. (у %

відносно базового рівня 2011 г.) ........................................................................................92

Рис. 33. Вплив ІЕЕ-сценарію на ВДВ різних секторів (різниця у ВВП між ІЕЕ та ЗХД у 2050

р. відносно рівня 2011 р., %) ..............................................................................................93

Рис. 34. Рентабельність секторів економіки за ІЕЕ-сценарієм (чиста приведена вартість

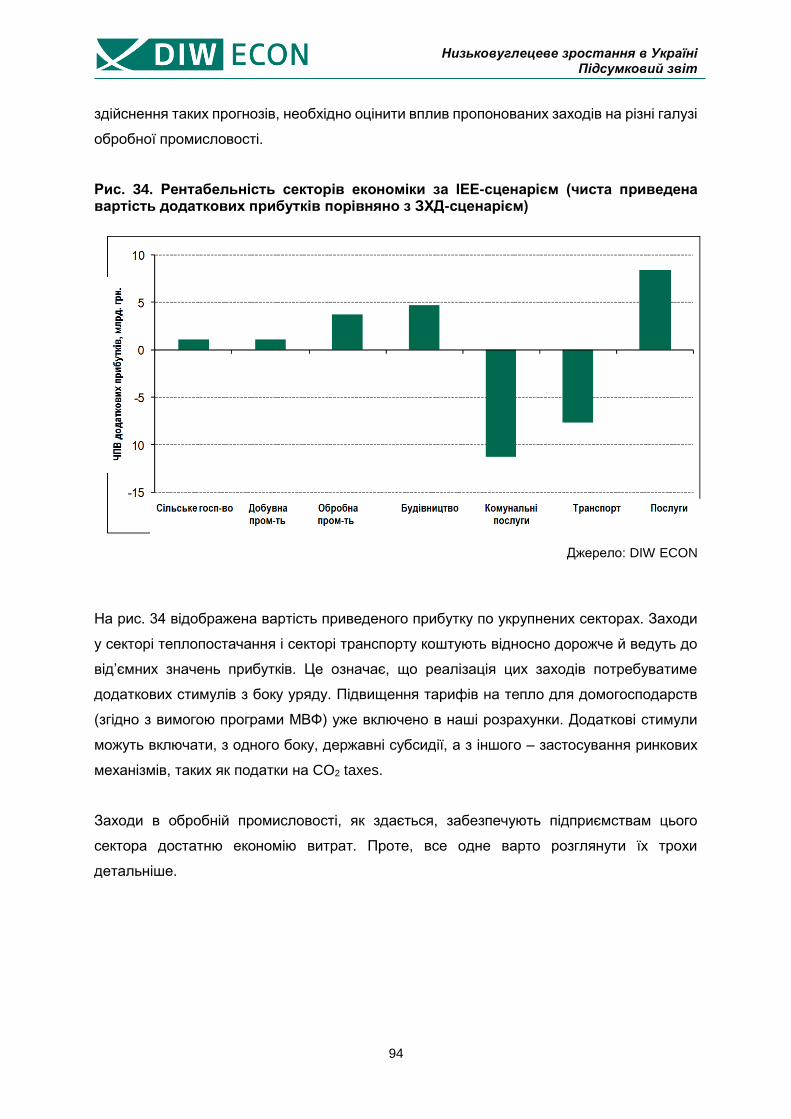

додаткових прибутків порівняно з ЗХД-сценарієм) ...........................................................94

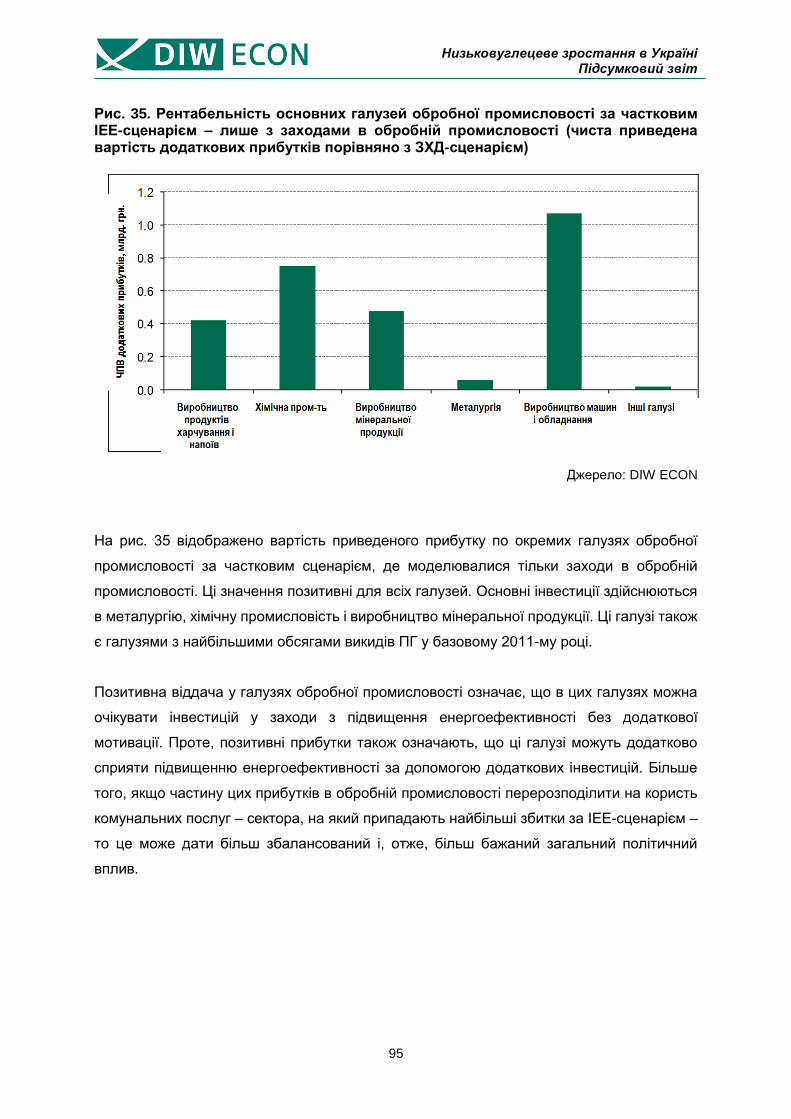

Рис. 35. Рентабельність основних галузей обробної промисловості за частковим ІЕЕ-

сценарієм – лише з заходами в обробній промисловості (чиста приведена вартість

додаткових прибутків порівняно з ЗХД-сценарієм) ...........................................................95

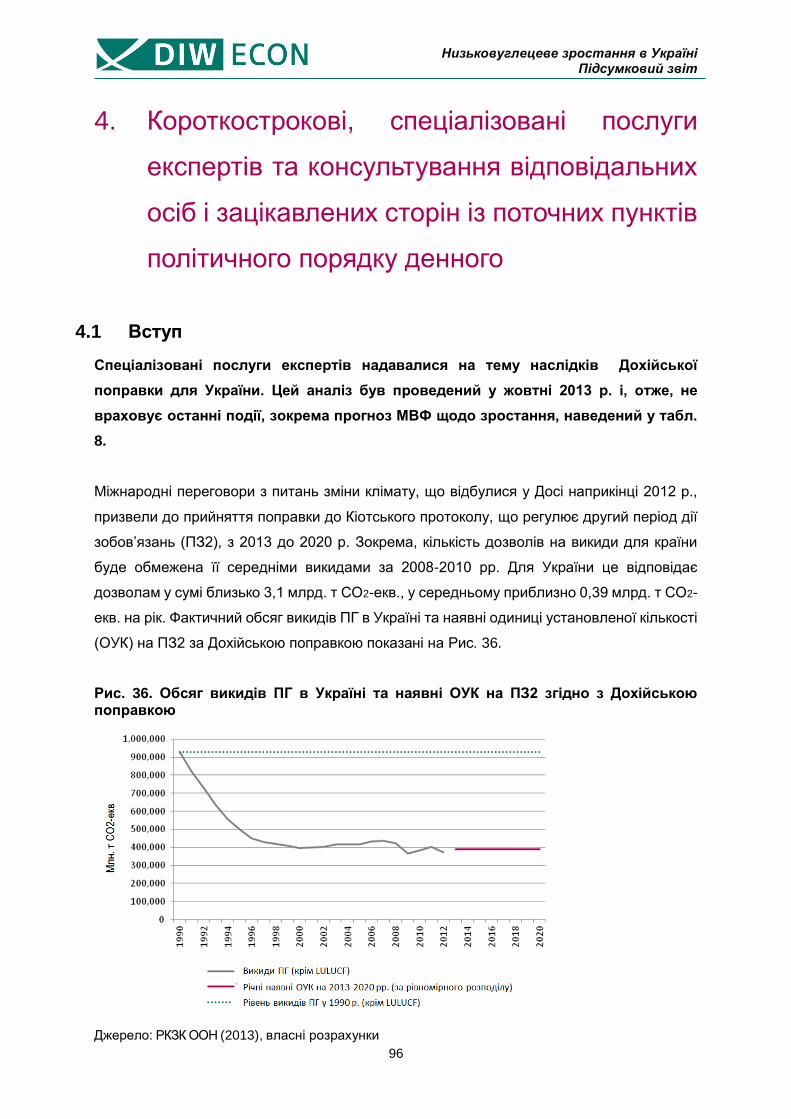

Рис. 36. Обсяг викидів ПГ в Україні та наявні ОУК на ПЗ2 згідно з Дохійською поправкою

.............................................................................................................................................96

Рис. 37. Наявні ОУК на ПЗ2 (Дохійська поправка) та розрахунковий обсяг викидів ПГ в

Україні .................................................................................................................................98

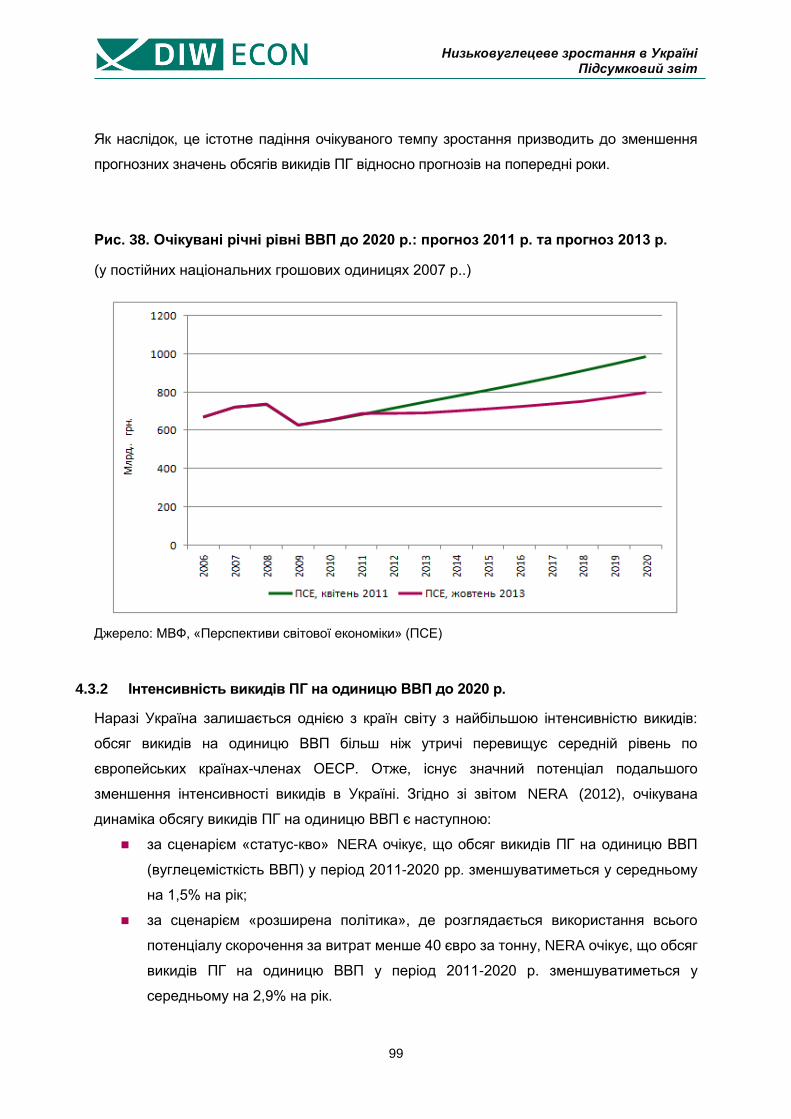

Рис. 38. Очікувані річні рівні ВВП до 2020 р.: прогноз 2011 р. та прогноз 2013 р. ...........99

Рис. 39. Обсяги скорочення викидів, потрібні для виконання вимог Дохійської поправки

........................................................................................................................................... 100

Низьковуглецеве зростання в Україні Підсумковий звіт

viii

Перелік таблиць

Табл. 1. Порівняння основних фондів та обсягу викидів у різних країнах, металургійна

промисловість (2007 р.) ......................................................................................................13

Табл. 2. Порівняння основних фондів та інтенсивності викидів по країнах, мінеральна

промисловість, 2007 р. .......................................................................................................24

Табл. 3. Порівняння хімічної промисловості різних країн, 2007 р. ...................................33

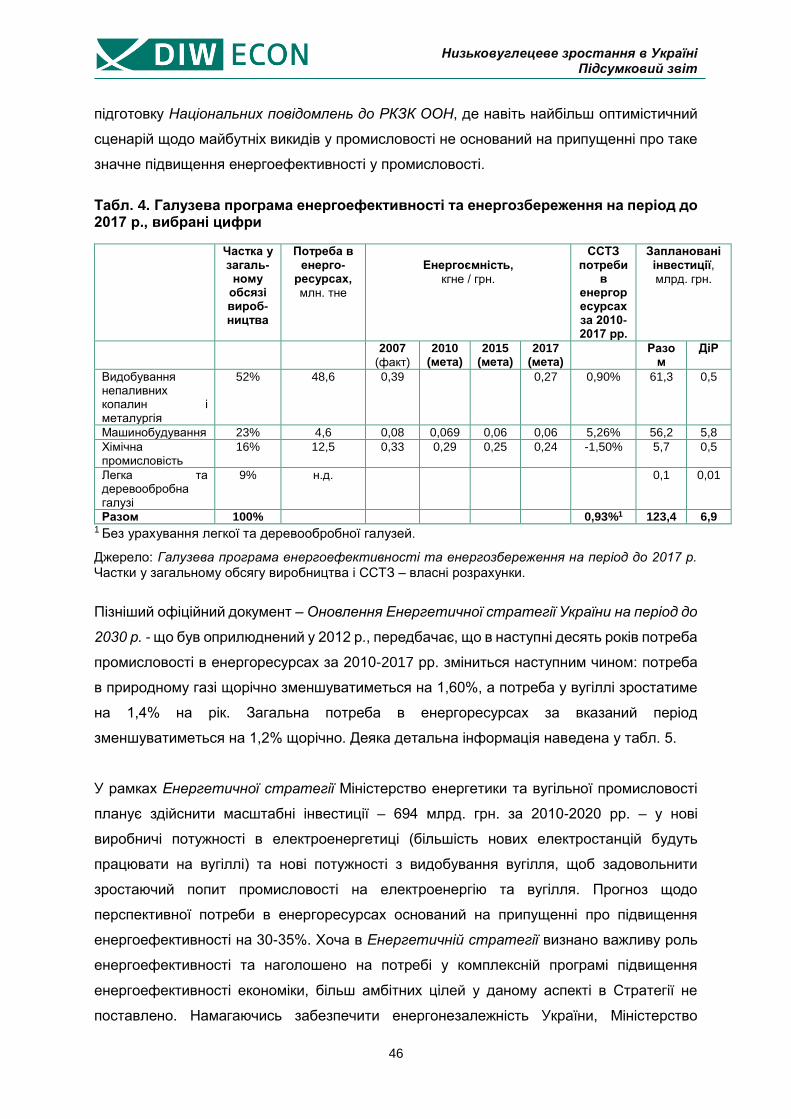

Табл. 4. Галузева програма енергоефективності та енергозбереження на період до 2017

р., вибрані цифри ................................................................................................................46

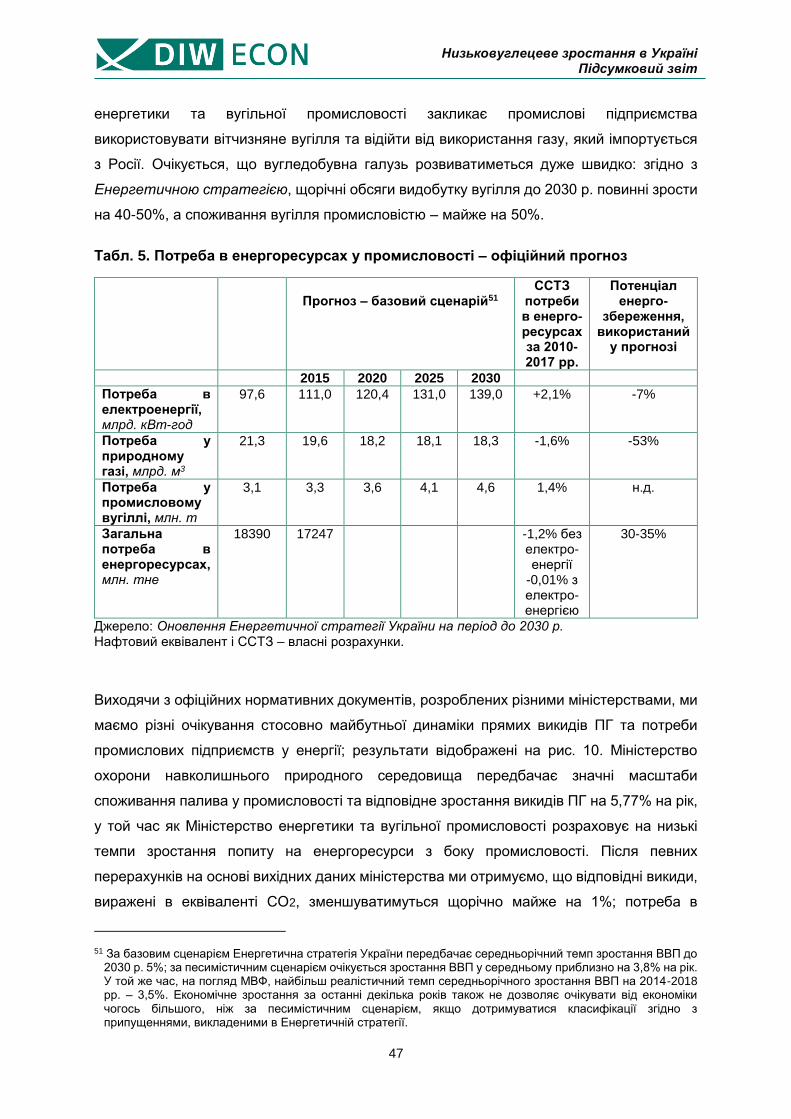

Табл. 5. Потреба в енергоресурсах у промисловості – офіційний прогноз .....................47

Табл. 6. Оцінки NERA щодо обсягів викидів ПГ у промисловості, щорічні зміни у % ......49

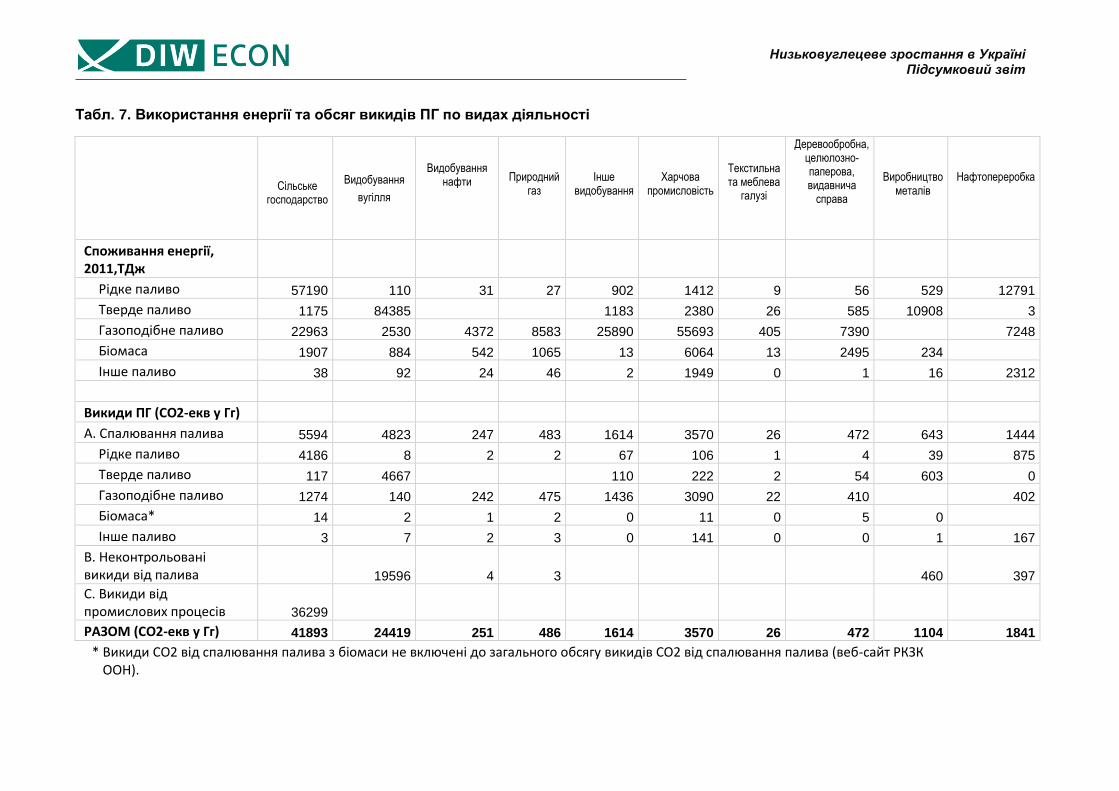

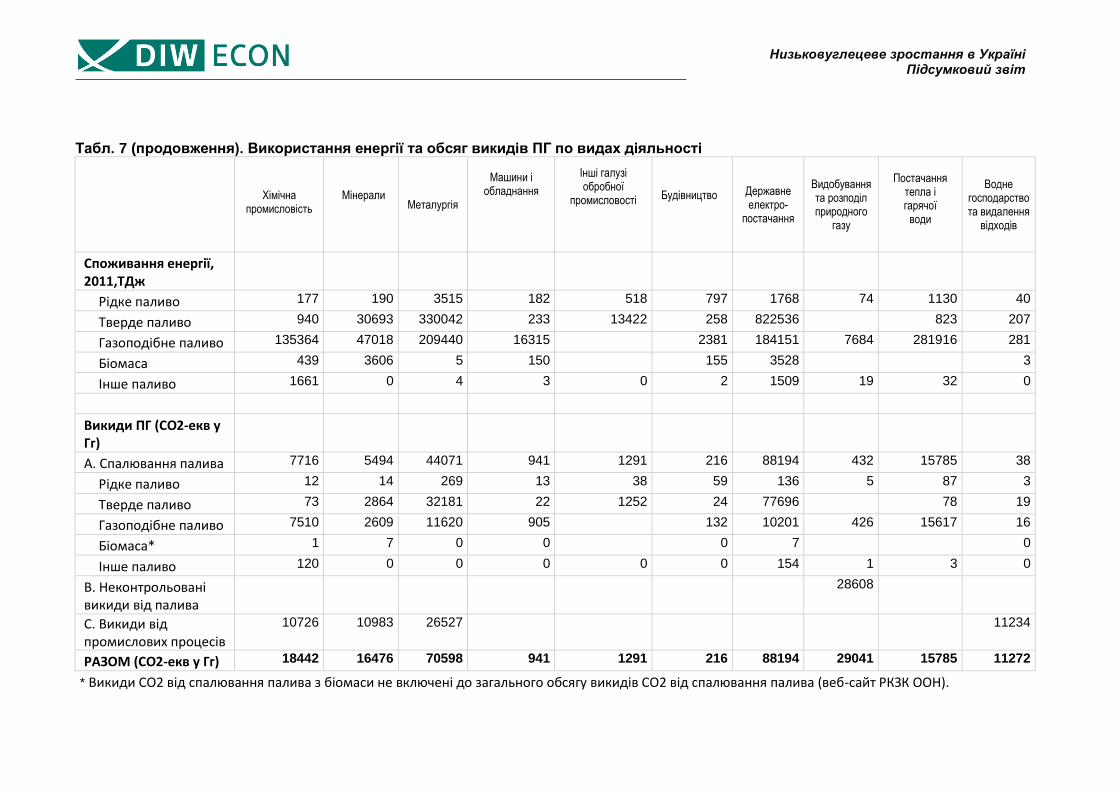

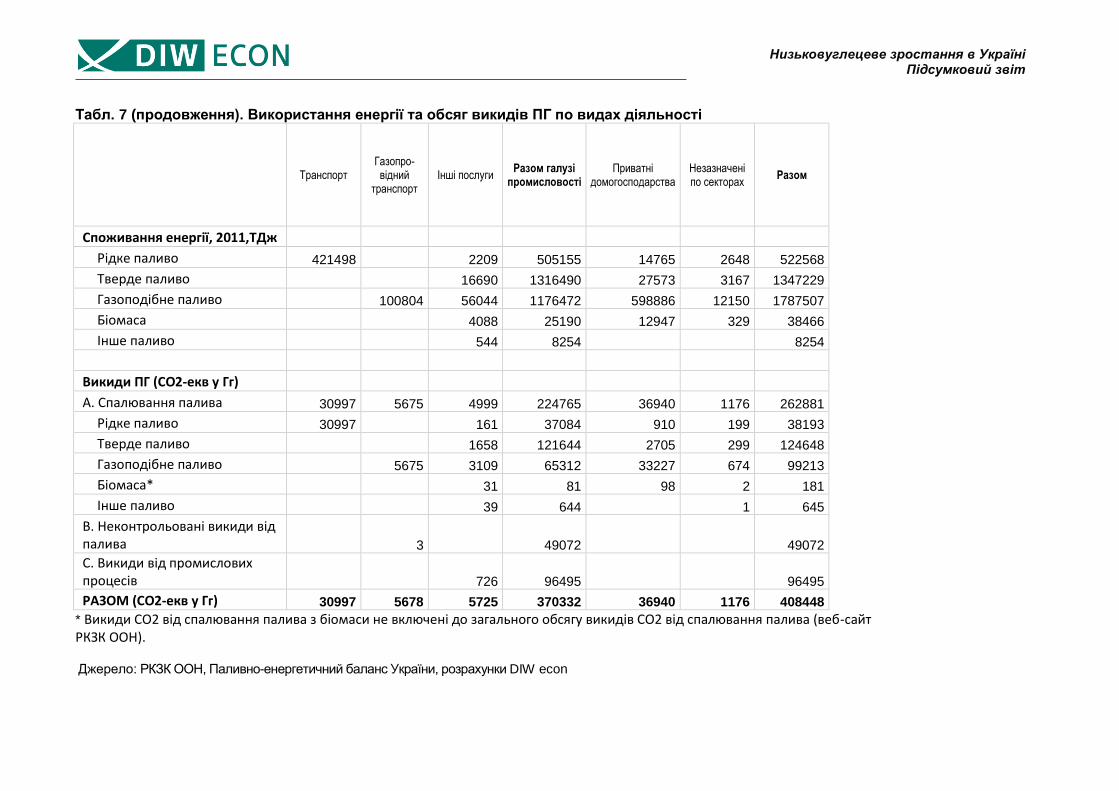

Табл. 7. Використання енергії та обсяг викидів ПГ по видах діяльності ..........................66

Табл. 8. Зростання ВВП у 2012-2019 рр. ...........................................................................70

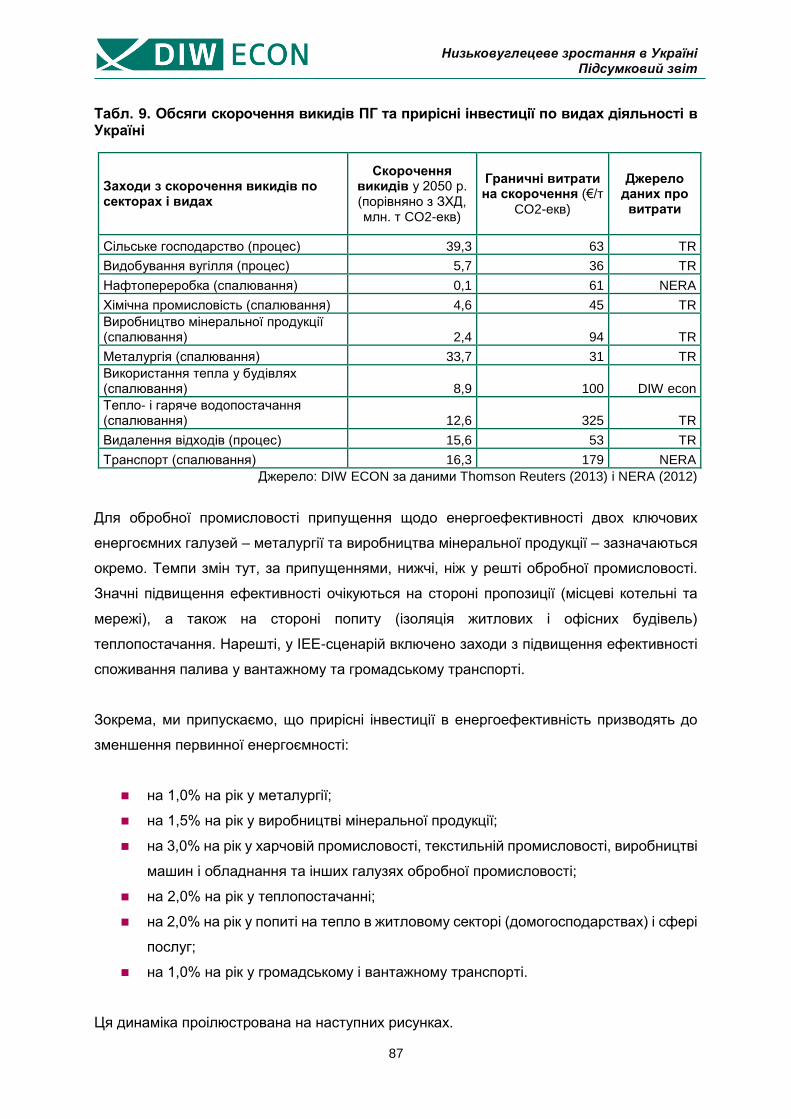

Табл. 9. Обсяги скорочення викидів ПГ та прирісні інвестиції по видах діяльності в Україні

.............................................................................................................................................87

Низьковуглецеве зростання в Україні Підсумковий звіт

ix

Перелік скорочень

ОУК Одиниця установленої кількості

ЗХД-сценарій Сценарій за звичайним ходом діяльності

ССТЗ Сукупний середньорічний темп зростання

ПЗ1 Перший період дії зобов’язань (за Кіотським протоколом)

ПЗ2 Другий період дії зобов’язань (за Кіотським протоколом)

ЕЕ Енергоефективність

ІЕЕ-сценарій Сценарій з інвестиціями в енергоефективність

СТВ Система торгівлі квотами на викиди

КРС Колишній Радянський Союз

ВВП Валовий внутрішній продукт

ПГ Парниковий газ

НВР Низьковуглецевий розвиток

LULUCF Землекористування, зміни у землекористуванні та лісове

господарство

ГВС Граничні витрати на скорочення викидів

КЗОСВ Кількісне зобов’язання з обмеження або скорочення викидів

грн. Українська гривня

ПРООН Програма розвитку ООН

РКЗК ООН Рамкова конвенція ООН про зміну клімату

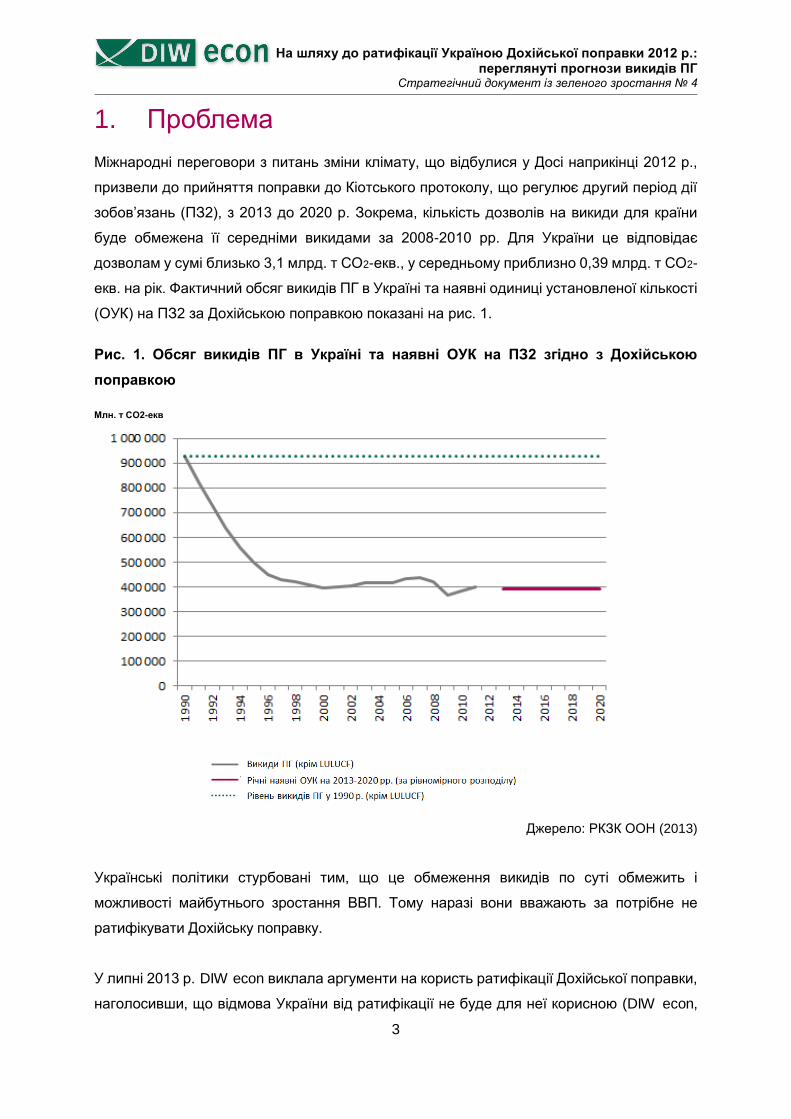

1

Низьковуглецеве зростання в Україні Підсумковий звіт

Резюме для керівництва

Цей підсумковий звіт, підготовлений консультантами з DIW ECON у рамках проекту

«Розбудова спроможності для низьковуглецевого зростання України». Даний проект, який

доручила впровадити Програма розвитку ООН (ПРООН), підтриманий міжнародною

ініціативою з питань зміни клімату, висунутою Федеральним міністерством навколишнього

середовища, охорони природи та безпеки реакторів Німеччини, виконувався у рамках

надання послуг Урядові України. Він містить результати економічного аналізу

низьковуглецевої траєкторії економічного зростання України.

Зокрема, у звіті підсумовано результати роботи консультантів щодо побудови

Обчислюваної моделі загальної рівноваги (ОМЗР) для економіки України, відповідної

аналітичної роботи та політичного моделювання і політичних консультацій. Проект

виконувався з червня 2012 р. по червень 2014 р.

Підсумковий звіт містить звітні матеріали, передбачені у пп. 6 і 7 контракту між ПРООН і

консультантами. Ці матеріали включають наступні результати:

1. Галузевий економічний аналіз – розробка конкретних моделей прогнозування

певних секторів української економіки (енергетики, теплопостачання тощо).

Глава 1 звіту містить підсумкову версію галузевого економічного аналізу української

промисловості. Аналіз охоплює найважливіші промислові сектори української економіки

– металургію, виробництво неметалевої мінеральної продукції та хімічну промисловість.

Події в секторі енергетики детально обговорюються у главі 3 звіту.

2. Короткі аналітичні доповіді за підсумками економічного аналізу політичних

варіантів на підтримку низьковуглецевої політики

Глава 2 містить три короткі аналітичні доповіді:

Стратегічний документ № 2 «До стратегії низьковуглецевого зростання України»;

Технічний документ № 1 «Оцінка інноваційного потенціалу України»;

«Політичні варіанти низьковуглецевого розвитку у промисловості» (попередня

версія представлена у главі 3 Третього звіту з проекту).

3. Оцінка впливу визначених політик і заходів на макроекономічному та

галузевому рівнях; розробка економічних ЗХД-сценаріїв розвитку України на

періоди до 2020 та 2050 р., включаючи – і не тільки – офіційні урядові прогнози

та стратегії розвитку.

2

Низьковуглецеве зростання в Україні Підсумковий звіт

Глава 3 містить опис обчислювального інструменту, який ми застосовуємо для аналізу

можливих варіантів низьковуглецевого розвитку, а також результати комплексного

сценарію за звичайним ходом діяльності (ЗХД-сценарію) і додаткового сценарію з

інвестиціями в енергоефективність (ІЕЕ-сценарію) на період 2011-2050 рр. Ці

результати охоплюють основні макроекономічні та галузеві показники,

енергоспоживання і викиди ПГ.

Цей розділ також містить аналіз диференційованих (по сценаріях) шляхів динаміки

енергоефективності для ряду вибраних енергоємних галузей сільськогосподарського,

енергетичного і обробного секторів української економіки (погоджений як п. 7 додатку

до контракту № 1).

4. Короткострокові, спеціалізовані послуги експертів та консультування

відповідальних осіб і зацікавлених сторін із поточних пунктів політичного

порядку денного.

У Главі 4 обговорюються наслідки для України переговорів із питань зміни клімату,

проведених у м. Доха.

5. Концепція плану низьковуглецевого розвитку України, в якій сформовано

бачення нового шляху розвитку країни на період до 2020 та 2050 р.

Глава 5 містить робоче резюме Стратегічного документа № 6 «Від стабілізації до

сталого економічного зростання» (див. Додаток С-1), де розроблено план економічного

розвитку України.

6. Підсумки економічної оцінки пропонованої вітчизняної системи торгівлі

квотами на викиди та можливостей зв’язування СТВ України з системами

інших країн колишнього СРСР, зокрема Казахстану.

У Главі 6 обговорюється питання вимірювання, звітності та верифікації на випадок

майбутнього зв’язування можливої української СТВ з іншими системами.

3

Низьковуглецеве зростання в Україні Підсумковий звіт

Робоче резюме

Це – підсумковий звіт, підготовлений консультантами з DIW ECON у рамках поточного

проекту з розробки стратегії низьковуглецевого зростання України. Даний проект, який

доручила впровадити Програма розвитку ООН, фінансується за міжнародною ініціативою

з питань зміни клімату, висунутою Федеральним міністерством навколишнього

середовища, охорони природи та безпеки реакторів Німеччини. Проект спільно виконують

DIW econ та Thompson Reuters. Одержувачами консультаційних послуг є Державне

агентство екологічних інвестицій України (ДАЕІ) та Уряд України.

Мета проекту – зміцнення інституційної спроможності України щодо розроблення і

реалізації довгострокових політичних напрямів і заходів, спрямованих на скорочення

викидів парникових газів та підвищення рівня абсорбції поглиначами. Зокрема, проект

надасть Урядові України підтримку в розробленні низьковуглецевої стратегії

довгострокового економічного розвитку. З цією метою проект зосередив зусилля на

наступних напрямах роботи:

розробка нового покоління моделей ПГ і комплексних прогнозів викидів ПГ;

підготовка концепції стратегії низьковуглецевого зростання України на періоди до

2020 та 2050 рр.;

підготовка сприятливого середовища для запровадження в Україні внутрішньої

схеми торгівлі викидами;

покращення вимірювання викидів парникових газів, звітності щодо них і відповідної

верифікації;

зміцнення інституційної спроможності для реалізації в Україні політики щодо зміни

клімату.

У підсумковому звіті, підготовленому DIW econ, підсумована робота, проведена для

досягнення цих цілей.

Глава 1 містить підсумкову версію галузевого аналізу української промисловості. Ми

застосовуємо метод міжнародного порівняльного аналізу на основі ефективності. У

результаті визначається технологічний еталон, що дозволяє кількісно визначити потенціал

скорочення викидів парникових газів у кожній галузі. У металургійній промисловості, за

нашою оцінкою, потенціал скорочення викидів ПГ становить до 30 відсотків, якщо

врахувати специфічну структуру виробництва цієї галузі в Україні. В абсолютних цифрах це

відповідає потенціалу скорочення викидів ПГ у розмірі до 27 млн. т СО2-екв на рік. У галузі

4

Низьковуглецеве зростання в Україні Підсумковий звіт

виробництва неметалевої продукції повна реалізація потенціалу скорочення забезпечить

зменшення викидів на 11 млн. т СО2-екв на рік. У хімічній промисловості наш аналіз

показує, що вона має потенціал скорочення викидів у розмірі мінімум 1 млн. т СО2-екв на

рік завдяки технічному вдосконаленню. Аналіз також свідчить про додатковий потенціал

скорочення викидів ПГ завдяки коригуванню масштабів виробництва.

Глава 2 містить три документи, що були представлені у попередніх звітах.

У Стратегічному документі № 2 «До стратегії низьковуглецевого зростання України»

стверджується, що перспективна галузева політика, що веде до сталого розвитку,

передбачає модернізацію основних фондів у галузях промисловості, лібералізацію

енергетичного ринку, дерегулювання секторів теплопостачання і електроенергетики, а

також покращення збереження тепла у житлових будинках і впровадження податків на

паливо для приватного транспорту.

Технічний документ № 1 «Оцінка інноваційного потенціалу України: останні досягнення та

наслідки для низьковуглецевого розвитку» містить оцінку патентованих технологій в Україні

щодо стимулювання економічного зростання. Зроблено висновок, що збільшення ВВП

України набагато менше обумовлено дослідженнями та розробками, ніж в інших державах,

а це означає, що власна спроможність України рухатися траєкторією зростання на основі

технологічних інновацій на даний момент обмежена. Ми робимо висновок, що перехід

української економіки на шлях низьковуглецевого економічного зростання вимагатиме

спочатку масштабної передачі технології з інших країн. Це має супроводжуватися

зусиллями з розбудови власної наукової спроможності.

Документ «Політичні варіанти низьковуглецевого розвитку в промисловості» містить огляд

існуючих політичних пропозицій щодо майбутнього розвитку української промисловості.

Продемонстровано, що чинна політика в Україні не дуже скоординована і недостатньо

сильно основана на вивченні значного потенціалу енергозбереження, існуючого у

промисловості. Сформовано пакет політичних заходів з підвищення енергоефективності,

що включає фіскальні, фінансові, ринкові та інформаційні кроки, а також заходи, що мають

бути реалізовані урядом.

Глава 3 містить опис обчислювального інструменту, який ми застосовуємо для аналізу

можливих варіантів низьковуглецевого розвитку, також результати комплексного сценарію

за звичайним ходом діяльності (ЗХД-сценарію) і додаткового сценарію з інвестиціями в

енергоефективність (ІЕЕ-сценарію) на період 2011-2050 рр. ЗХД-сценарій

5

Низьковуглецеве зростання в Україні Підсумковий звіт

характеризується середньорічним темпом зростання ВВП 4% і зменшенням інтенсивності

викидів ПГ в економіці. Остання мета досягається шляхом продовження реалізації заходів

з підвищення енергоефективності в промисловості, а також масштабних інвестицій у

модернізацію сектора енергетики. ЗХД-сценарій передбачає реалізацію чинної програми

підтримки МВФ у рамках зменшення субсидій на енергоносії та підвищення тарифів на

тепло і газ.

Сценарій з інвестиціями в енергоефективність (ІЕЕ-сценарій) передбачає вивчення

економічних ефектів від додаткових інвестицій у заходи з підвищення енергоефективності

в промисловості, теплопостачанні та транспорті. Цей сценарій побудований на

результатах, наданих у рамках цього проекту компанією Thomson Reuters Point Carbon. Ці

результати демонструють перевагу інвестицій в підвищення енергоефективності у

промисловості порівняно з енергоефективністю у житловому секторі через багатші ефекти

зворотного зв’язку для загальної економіки.

У Главі 4 обговорюються наслідки для України переговорів щодо зміни клімату, проведених

у м. Доха. Представлений аналіз (завершений ще до виникнення політичної кризи в Україні)

показує, що завдання зі скорочення викидів, установлене Дохійською поправкою 2012 року

на другий період дії зобов’язань (2013-2020 рр.), досяжне за умови додаткових політичних

зусиль і економічно доречне для України.

У Главі 5 висвітлено питання про те, як лібералізація енергетичного ринку, зокрема

скасування субсидій, може стимулювати стале економічне зростання. Щоб розкрити

потенціал зростання, наявний в Україні, необхідні інвестиції в економічну диверсифікацію

та модернізацію основних фондів. Такі інвестиції в довгостроковій перспективі можуть

заохочуватися урядовими заходами, що зміцнюють права власності, протидіють корупції та

зменшують обмеження, поряд із установленням тарифів на енергію, які покривають її

собівартість. Оскільки ані економічна, ані політична ситуація не дозволяє чекати,

взаємодоповняльна політика державної підтримки швидкого ініціювання приватних

інвестицій у модернізацію основних фондів, інфраструктури та будівель дуже важлива для

підвищення енергоефективності та економічної диверсифікації. Оскільки державний

бюджет не в змозі забезпечити необхідні кошти, урядові необхідно мобілізувати

фінансування через міжнародних донорів, готових підтримати економічну реконструкцію та

зменшити обсяги викидів ПГ, що, між іншим, зменшить тиск, спричинений глобальним

потеплінням.

6

Низьковуглецеве зростання в Україні Підсумковий звіт

Наразі в Україні не вжито подальших кроків для запровадження СТВ. Замість цього реальна

політична дискусія зосереджується на введенні податку на СО2. Тому оцінка можливостей

зв’язування української СТВ з системами інших пострадянських країн має гіпотетичну

цінність. Матеріал, підготовлений DIW ECON та включений у Главу 6, охоплює основні

питання, що виникнуть, якщо в майбутньому СТВ буде розроблена і запроваджена. У ньому

висвітлено, головним чином, зв’язування систем, що дозволяє торгувати квотами на викиди

на рівні підприємств. Термін «зв’язування» означає повний прямий зв'язок існуючих систем

торгівлі квотами на викиди, який дозволяє вести необмежену двосторонню і

багатосторонню торгівлю.

7

Низьковуглецеве зростання в Україні Підсумковий звіт

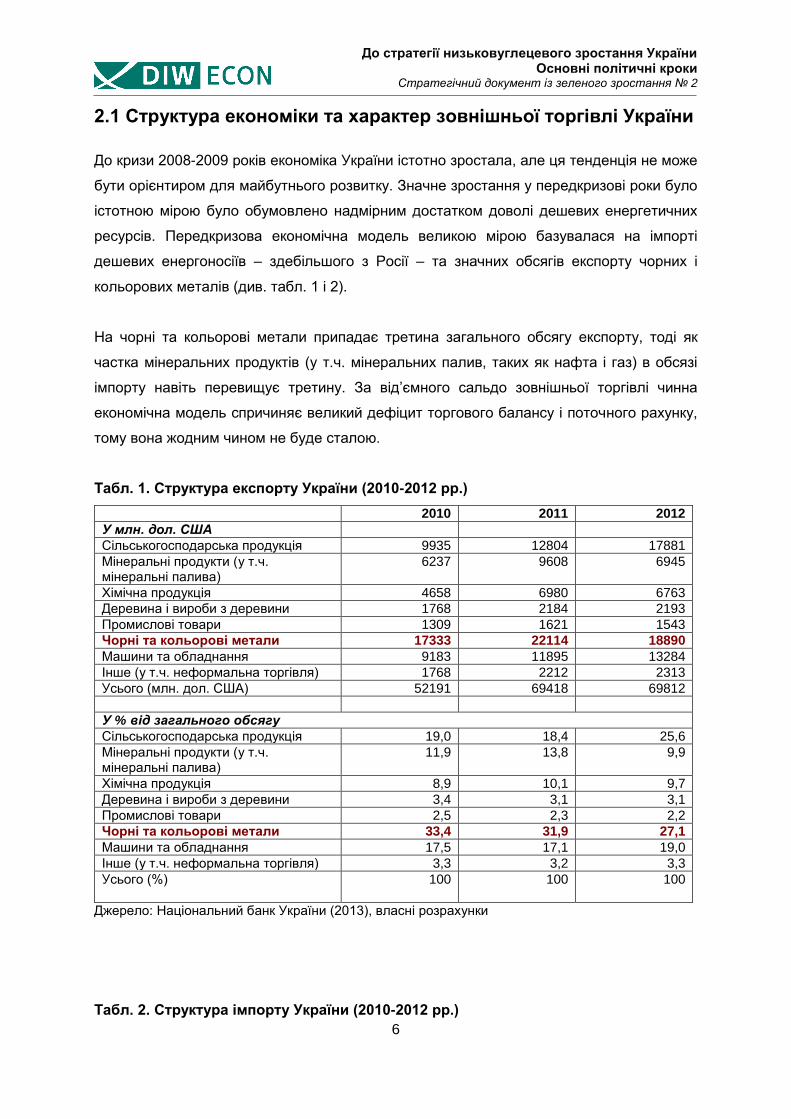

1. Галузевий економічний аналіз

У цьому розділі подані підсумки детального галузевого аналізу потенціалу скорочення

викидів ПГ у металургійній промисловості, виробництві неметалевої мінеральної продукції

та хімічній промисловості України.

1.1 Вступ і стислий виклад основних результатів

Визначення потенціалу зеленого зростання в Україні вимагає проведення детального

аналізу на галузевому рівні. Це передбачає оцінку економічної обґрунтованості та

екологічної сталості різних видів промислової діяльності. Основна увага в аналізі приділена

металургійній промисловості, галузі виробництва неметалевої мінеральної продукції (тобто

виробництва клінкеру, вапна, скла і кальцинованої соди) та хімічній промисловості України.

Ми застосовуємо метод міжнародного порівняльного аналізу на основі концепції

економічної ефективності. Базу для порівняння показників промислової діяльності у різних

країнах формують наступні елементи:

високі рівні бажаних результатів (обсягів виробництва або доходів);

низькі рівні небажаних результатів (викидів парникових газів);

низькі рівні витрат (трудовитрат, капіталу, енергії).

Метод міжнародного порівняльного аналізу включає наступні кроки:

По-перше, ми порівнюємо різні види промислової діяльності по країнах на предмет

виявлення країн із найвищим рівнем ефективності (тобто з найбільшими валовими

обсягами виробництва та найнижчим рівнем викидів за певного обсягу витрат).

Потім ми аналізуємо, чи потрібно враховувати – і якою мірою – особливі характеристики

структури виробництва (наприклад, обсяг виробництва алюмінію в металургійній

промисловості) при порівнянні розрахункових показників ефективності.

По-третє, ми оцінюємо, чи визначаються рівні ефективності загальним рівнем

економічного розвитку країни (тобто чи є країна країною з високим, середнім або

низьким рівнем доходів) або конкретними нормативно-правовими умовами у галузі

енергетики.

За результатами цих трьох кроків ми визначаємо технологічний еталон найкращої

міжнародної практики. Шляхом порівняння з цим еталоном ми кількісно визначаємо

8

Низьковуглецеве зростання в Україні Підсумковий звіт

потенціал скорочення викидів парникових газів (ПГ) у кожній з трьох розглянутих галузей

промисловості України.

Аналіз дає наступні результати:

Металургійна промисловість

При порівнянні рівні ефективності по країнах необхідно враховувати структурні

характеристики (виробництво первинної сталі, алюмінію та феросплавів).

У металургійній промисловості України ми визначили істотний потенціал

скорочення викидів ПГ:

Якщо врахувати поточний рівень економічного розвитку України та

конкретні умови в секторі енергетики, то розрахунковий потенціал

скорочення викидів становить до 23 млн. т СО2-екв (що дорівнює 25

відсоткам обсягу викидів у металургійній промисловості у 2007 р.).

Без урахування рівня економічного розвитку України та конкретних умов у

секторі енергетики розрахунковий потенціал скорочення викидів становить

до 27 млн. т СО2-екв (що дорівнює 30 відсоткам обсягу викидів у

металургійній промисловості у 2007 р.).

Галузь виробництва неметалевої мінеральної продукції

Виявлено, що структурні характеристики не мають впливу при міжнародному

порівнянні рівнів ефективності.

Потенціал скорочення викидів у галузі виробництва неметалевої мінеральної

продукції становить, за оцінкою, до 11 млн. т СО2-екв. (або 47 відсотків обсягу

викидів у цій галузі за 2007 рік).

Хімічна промисловість

При порівнянні рівні ефективності по країнах необхідно враховувати структурні

характеристики (виробництво аміаку).

Потенціал скорочення викидів у хімічній промисловості становить, за оцінкою, до 1

млн. т СО2-екв. (або 5 відсотків обсягу викидів у цій галузі за 2007 рік).

Докладніше методика аналізу та його результати викладені нижче.

1.2 Підхід до проведення порівняльного аналізу

Основна мета методу порівняльного аналізу полягає у визначенні технологічних

можливостей даної галузі промисловості забезпечити якнайкраще поєднання економічно

9

Низьковуглецеве зростання в Україні Підсумковий звіт

обґрунтованих підходів та сталого розвитку. У якості еталону для порівняння пропонується

збалансоване поєднання таких факторів:

високі рівні бажаних результатів, таких як обсяги виробництва (в абсолютних числах)

або доходи (у грошових одиницях);

низькі рівні небажаних результатів, таких як викиди або забруднення;

низькі рівні витрат, таких як трудовитрати, споживання енергії або витрати

виробництва.

У рамках цього підходу увага зосереджується на технологіях, які наразі використовуються

в Україні, а теоретичні рішення і технології, які ще не впроваджені, не враховуються. Отже,

у якості контрольних орієнтирів розглядаються лише рішення, які є технологічно і

економічно обґрунтованими і доцільними.

У економічному вимірі поєднання високих (бажаних) результатів та низьких витрат (а також

небажаних результатів) вважається ефективним. У принципі, рівні ефективності можна

зіставити зі шкалою технологій, а також із рівнями цін (див. Вставку 1). Проте, на

практичному рівні таке порівняння сильно обмежується недостатністю даних та відповідної

інформації. Зокрема, порівняння різних установок або компаній у межах країни на мікрорівні

є достатньо складним і вимагає доступу до приватної й часто конфіденційної інформації.

Іншим варіантом є порівняльний аналіз різних країн за окремою галуззю промисловості. У

такому випадку недостатня кількість детальної інформації про компанії та навіть про

установки компенсується сукупною інформацією з різних країн, яка є набагато

доступнішою. Більше того, міжнародне порівняння дозволяє виявити найкращі зразки

міжнародної практики.

10

Низьковуглецеве зростання в Україні Підсумковий звіт

Вставка 1. Концепція економічної ефективності

Ефективність – економічна категорія, яка визначає оптимальне використання факторів

виробництва у виробничих процесах. У економічному вимірі ефективність оцінюється

як співвідношення між кількістю первинних факторів виробництва, таких як робоча сила,

капітал або енергія (надалі - витрати), та конкретної продукції, такої як сталь, хімічна

продукція або продукти харчування (надалі - результати), виробленої за рахунок цих

витрат. Ефективність зазвичай визначається як:

якомога нижчий обсяг витрат на виробництво певної кількості результатів

(ефективність витрат) або

якомога вищий рівень результатів, який може бути забезпечений за певного обсягу

витрат (ефективність результатів).

Сучасні підходи до вимірювання ефективності починають оцінювання з розкладання

загальної економічної ефективності на декілька складових, кожна з яких вимірюється

окремо:

Технічний вимір ефективності відображає здатність компанії отримувати

оптимальні співвідношення між обсягами витрат і результатів.

Ефективність у вимірі масштабу відображає здатність компанії забезпечувати

оптимальні співвідношення між обсягами витрат і результатів, оптимізуючи при

цьому всі компоненти ефекту масштабу.

Загальна ефективність відображає здатність компанії забезпечувати оптимальні

співвідношення між обсягами витрат і результатів, оптимізуючи при цьому всі

компоненти ефекту масштабу.

Ефективність у вимірі вартості є найбільш обмежуючим критерієм, який також

відображає здатність компанії поєднувати витрати й результати в оптимальних

пропорціях з урахуванням відповідних рівнів цін на них.

У нашому аналізі ефективність вимірюватиметься у технічному вимірі.

Щоб установити, які саме країни забезпечують найкраще поєднання витрат і результатів

(тобто, використовують найбільш ефективні технології), ми застосовуємо спеціальний

емпіричний метод оцінки – аналіз середовища функціонування (АСФ). Ця

загальновизнана методологія дозволяє оцінити ефективність за різними вимірами

(визначеними вище у Вставці 1) на основі широкого спектра різних показників витрат і

11

Низьковуглецеве зростання в Україні Підсумковий звіт

результатів. Для кожної країни розраховується частка елементів витрат, що

використовуються ефективно або, інакше кажучи, згідно з найкращою міжнародною

практикою. При цьому значення «1» відповідає повністю ефективній країні, тоді як усі

значення менше одиниці демонструють неефективне використання витрат.

На практиці, як правило, ці показники ефективності розраховуються у два етапи. На

першому етапі обчислюються рівні ефективності на основі кількості результатів, що

отримуються з певної сукупності витрат (див. вище). На другому етапі ці показники

ефективності зіставляються з рядом контекстних чинників, які могли б вплинути на

ефективність. Це, наприклад, рівень розвитку країни, ступінь забезпеченості ресурсами або

структура виробництва. Це дозволяє врахувати конкретні характеристики країни або виду

діяльності для пояснення відмінностей в ефективності між країнами, а також для

визначення потенціалу скорочення викидів у різних країнах.

1.3 Порівняльний аналіз металургійної промисловості

У цьому розділі наведено результати застосування методу міжнародного порівняльного

аналізу галузі виробництва основних металів та металевих виробів. У центрі уваги –

співвідношення між витратами на процес виробництва у різних країнах (робочою силою,

капіталом та енергією) та відповідними результатами щодо валового обсягу виробництва

та обсягу викидів парникових газів (ПГ). Для простоти викладення галузь виробництва

основних металів та металевих виробів у поданому нижче матеріалі називатиметься

«металургійною промисловістю».

1.3.1 База даних

Чотирма головними джерелами даних про металургійну промисловість різних країн є:

Всесвітня база ресурсів та результатів (ВБРР), яка формується консорціумом наукових

організацій за фінансової підтримки Європейського Союзу1;

Статистичний щорічник з питань сталі, який випускається Всесвітньою асоціацією

виробників сталі2;

Програма мінеральних ресурсів Служби геології, геодезії та картографії США (USGS)3;

1 http://www.wiod.org/ 2 http://www.worldsteel.org/ 3 Щорічник «Мінерали», http://minerals.usgs.gov/

12

Низьковуглецеве зростання в Україні Підсумковий звіт

Рамкова конвенція ООН про зміну клімату (РКЗК ООН)4.

База даних ВБРР розбита по галузях на основі Міжнародної стандартної галузевої

класифікації (МСГК) Статистичного відділу ООН. У цьому стандарті дана галузь поділена

на власне «металургійну промисловість» та «металообробну промисловість».5 Ці підгалузі

включають виробництво чавуну та сталі (у первинних або вторинних формах),

благородних і кольорових металів, а також металеве лиття й виробництво готових

металевих виробів.6 База даних РКЗК ООН містить детальну інформацію про різні галузі

промисловості та види промислової продукції. У щорічнику «Мінерали» USGS та

Статистичному щорічнику Всесвітньої асоціації виробників сталі представлені дані

виключно щодо промислової продукції.

При виборі країн для проведення міжнародного порівняльного аналізу ми керувалися

метою охопити в першу чергу потенційних технологічних лідерів у даній галузі.

Сформована вибірка країн включає 16 держав-членів ЄС та 11 інших країн (див. табл. 1),

про які є наступна інформація:

обсяги викидів ПГ (у тис. т СО2-екв., джерело: ВБРР, 2012 р.)7;

використання енергії, пов’язане з викидами ПГ (у ТДж, джерело: ВБРР, 2012 р.)8;

валовий обсяг виробництва (у млн. дол. США, джерело: ВБРР, 2012 р.);

чисельність працюючих (у тис. осіб, джерело: ВБРР, 2012 р.);

реальні основні фонди (у млн. дол. США, джерело: ВБРР, 2012 р.);

ВВП на душу населення за паритетом купівельної спроможності (ПКС) (у міжнародних

доларах США, джерело: ПСЕ, 2013 р.9);

загальний обсяг споживання первинної енергії на долар ВВП (енергоємність) (джерело:

EIA, 201310);

обсяги виробництва чавуну (у тис. мт, джерело: Всесвітня асоціація виробників сталі);

обсяги виробництва сталі у зливках (всього та за процесами виробництва, у тис. мт,

джерело: Всесвітня асоціація виробників сталі);

4 Національні кадастри за 2012 рік, http://unfccc.int/national_reports/annex_i_ghg_inventories/ 5 МСОК, переглянутий варіант 3.1, підрозділи 27 та 28.

http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=17. 6 Зазначимо, що аналіз не охоплює видобування металевих руд і виробництво коксу. 7 Для Казахстану та України – РКЗК ООН. 8 Для Казахстану та України – РКЗК ООН. 9 МВФ, база даних «Перспективи світової економіки» (ПСЕ), 2013 р.,

http://www.imf.org/external/ns/cs.aspx?id=28. 10 Служба енергетичної інформації США (ЕІА), міжнародна статистика з енергетики.

http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=90&pid=44&aid=8

13

Низьковуглецеве зростання в Україні Підсумковий звіт

обсяги виробництва кольорових металів (алюмінію та феросплавів, у тис. мт, джерело:

Геолого-дослідницька програма природних ресурсів США).

Оскільки остання доступна інформація про всі країни датується 2007-м роком, то саме цей

рік буде використовуватися як базовий при проведенні аналізу.11 Україна включена до всіх

джерел, крім бази даних ВБРР. Тому відсутні дані про валовий обсяг виробництва,

чисельність працюючих і основні фонди були отримані з національних статистичних

джерел.

1.3.2 Металургійна промисловість у вибраних країнах

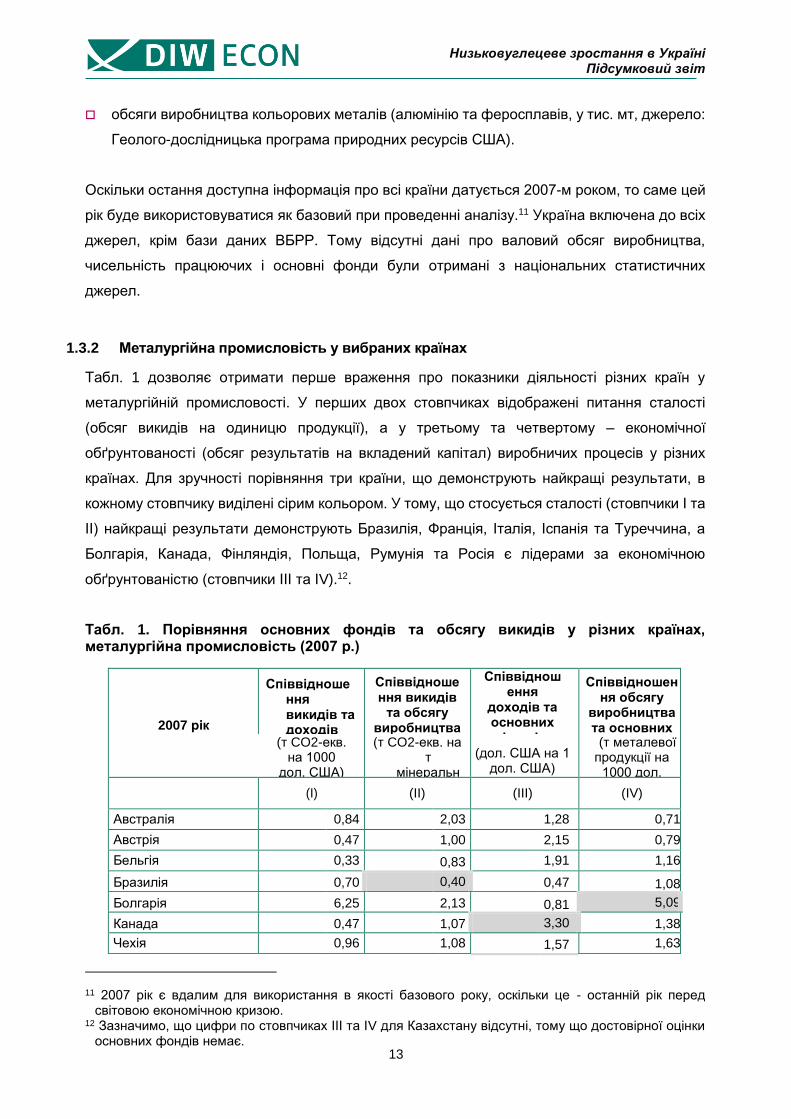

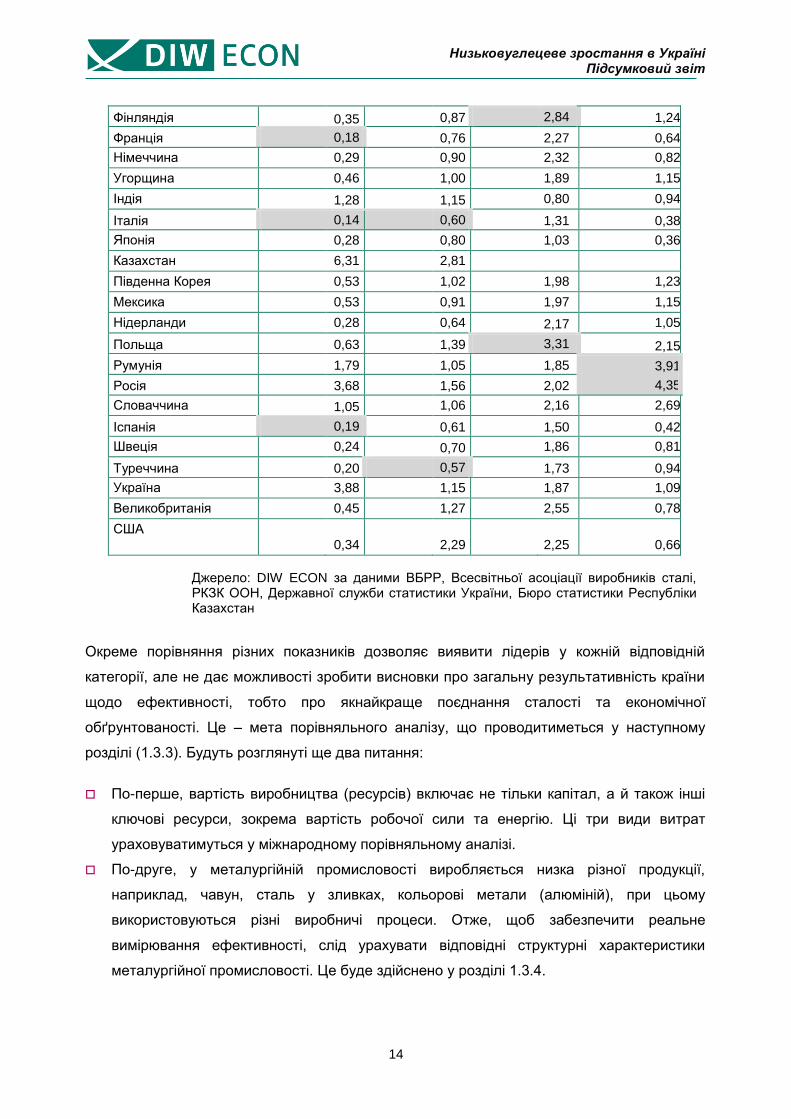

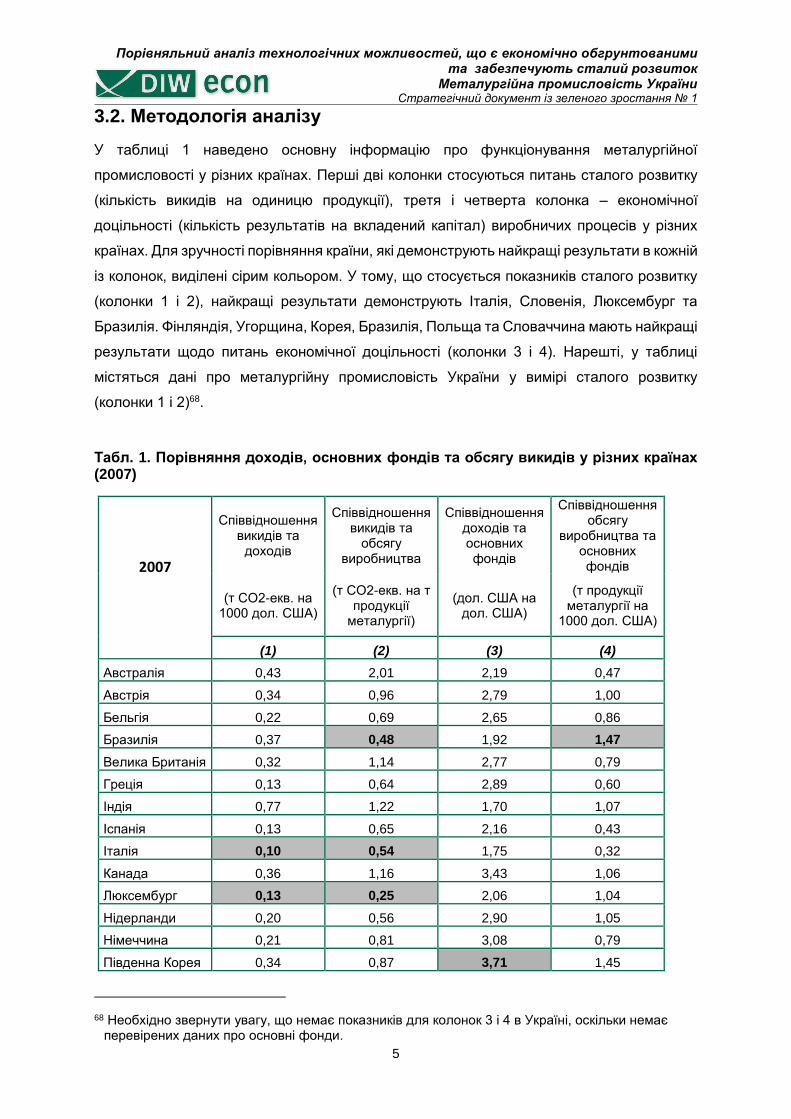

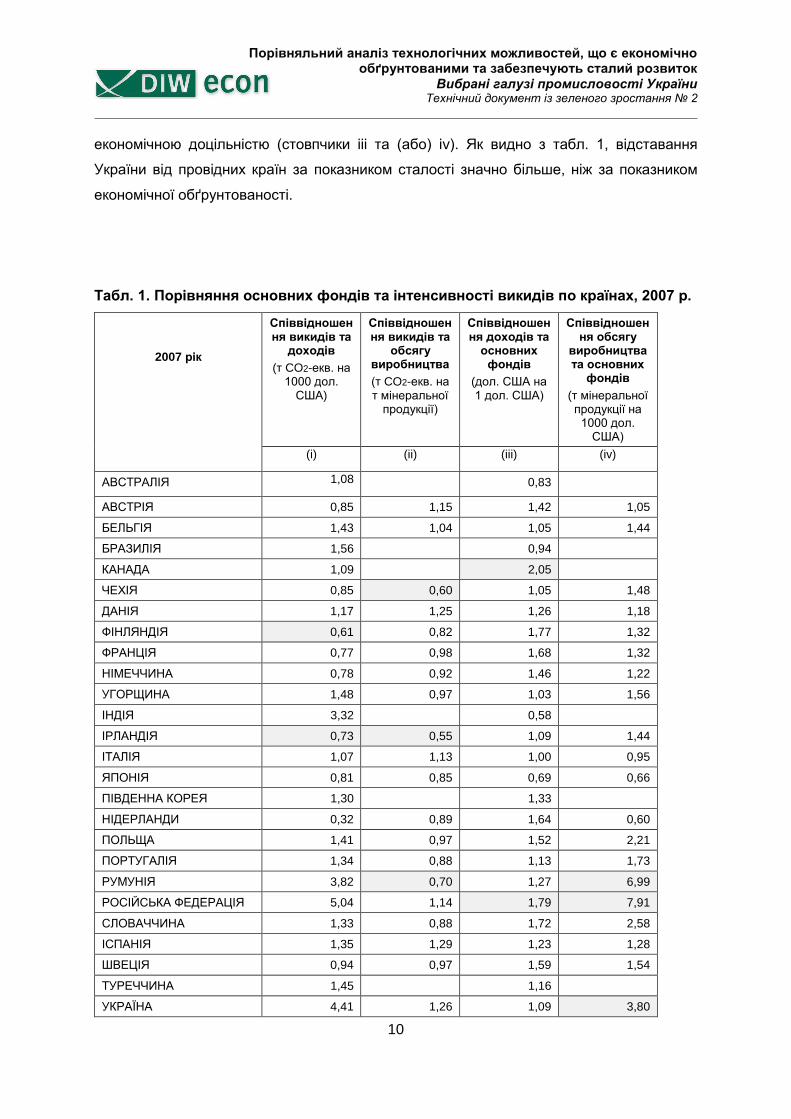

Табл. 1 дозволяє отримати перше враження про показники діяльності різних країн у

металургійній промисловості. У перших двох стовпчиках відображені питання сталості

(обсяг викидів на одиницю продукції), а у третьому та четвертому – економічної

обґрунтованості (обсяг результатів на вкладений капітал) виробничих процесів у різних

країнах. Для зручності порівняння три країни, що демонструють найкращі результати, в

кожному стовпчику виділені сірим кольором. У тому, що стосується сталості (стовпчики І та

ІІ) найкращі результати демонструють Бразилія, Франція, Італія, Іспанія та Туреччина, а

Болгарія, Канада, Фінляндія, Польща, Румунія та Росія є лідерами за економічною

обґрунтованістю (стовпчики ІІІ та ІV).12.

Табл. 1. Порівняння основних фондів та обсягу викидів у різних країнах, металургійна промисловість (2007 р.)

2007 рік

Співвідноше

ння викидів та доходів

Співвідношення викидів

та обсягу виробництва

Співвідношення

доходів та основних

фондів

Співвідношення обсягу

виробництва та основних

фондів (т CO2-екв. на 1000

дол. США)

(т CO2-екв. на т

мінеральної

продукції)

(дол. США на 1

дол. США)

(т металевої продукції на

1000 дол. США)

(I)

(II)

(III)

(IV)

Австралія 0,84 2,03 1,28 0,71

Австрія 0,47 1,00 2,15 0,79

Бельгія 0,33 0,83 1,91 1,16

Бразилія 0,70 0,40 0,47 1,08

Болгарія 6,25 2,13 0,81 5,09

Канада 0,47 1,07 3,30 1,38

Чехія 0,96 1,08 1,57 1,63

11 2007 рік є вдалим для використання в якості базового року, оскільки це - останній рік перед світовою економічною кризою.

12 Зазначимо, що цифри по стовпчиках ІІІ та ІV для Казахстану відсутні, тому що достовірної оцінки основних фондів немає.

14

Низьковуглецеве зростання в Україні Підсумковий звіт

Фінляндія 0,35 0,87 2,84 1,24

Франція 0,18 0,76 2,27 0,64

Німеччина 0,29 0,90 2,32 0,82

Угорщина 0,46 1,00 1,89 1,15

Індія 1,28 1,15 0,80 0,94

Італія 0,14 0,60 1,31 0,38

Японія 0,28 0,80 1,03 0,36

Казахстан 6,31 2,81

Південна Корея 0,53 1,02 1,98 1,23

Мексика 0,53 0,91 1,97 1,15

Нідерланди 0,28 0,64 2,17 1,05

Польща 0,63 1,39 3,31 2,15

Румунія 1,79 1,05 1,85 3,91

Росія 3,68 1,56 2,02 4,35

Словаччина 1,05 1,06 2,16 2,69

Іспанія 0,19 0,61 1,50 0,42

Швеція 0,24 0,70 1,86 0,81

Туреччина 0,20 0,57 1,73 0,94

Україна 3,88 1,15 1,87 1,09

Великобританія 0,45 1,27 2,55 0,78

США

0,34

2,29

2,25

0,66

Джерело: DIW ECON за даними ВБРР, Всесвітньої асоціації виробників сталі, РКЗК ООН, Державної служби статистики України, Бюро статистики Республіки Казахстан

Окреме порівняння різних показників дозволяє виявити лідерів у кожній відповідній

категорії, але не дає можливості зробити висновки про загальну результативність країни

щодо ефективності, тобто про якнайкраще поєднання сталості та економічної

обґрунтованості. Це – мета порівняльного аналізу, що проводитиметься у наступному

розділі (1.3.3). Будуть розглянуті ще два питання:

По-перше, вартість виробництва (ресурсів) включає не тільки капітал, а й також інші

ключові ресурси, зокрема вартість робочої сили та енергію. Ці три види витрат

ураховуватимуться у міжнародному порівняльному аналізі.

По-друге, у металургійній промисловості виробляється низка різної продукції,

наприклад, чавун, сталь у зливках, кольорові метали (алюміній), при цьому

використовуються різні виробничі процеси. Отже, щоб забезпечити реальне

вимірювання ефективності, слід урахувати відповідні структурні характеристики

металургійної промисловості. Це буде здійснено у розділі 1.3.4.

15

Низьковуглецеве зростання в Україні Підсумковий звіт

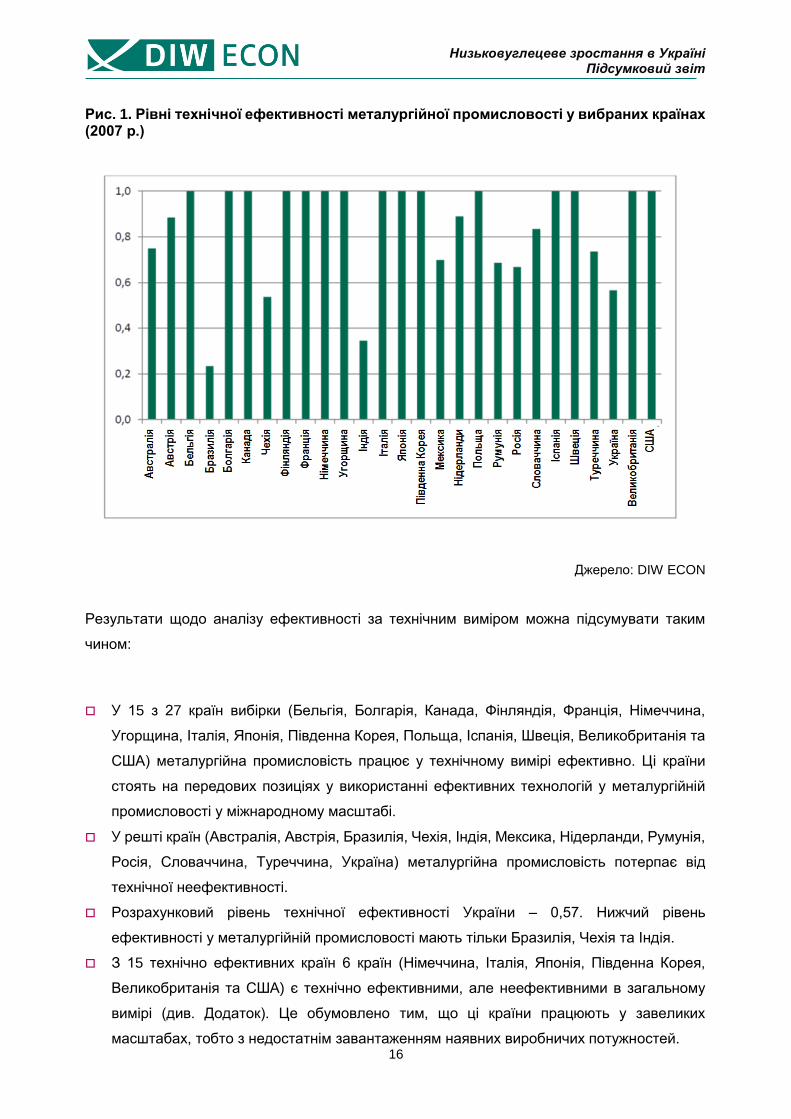

1.3.3 Порівняльний аналіз за ефективністю

Порівняльний аналіз металургійної промисловості оснований на показниках ефективності

результатів за технічним виміром (див. Вставку 1). Іншими словами, ми визначаємо країни,

які здатні виробляти найбільший обсяг валової продукції з найнижчим рівнем викидів з

заданого обсягу ресурсів (ефективність результатів), підтримуючи при цьому

оптимальний масштаб діяльності. Усі оцінки ефективності подані як індекси від нуля до

одиниці, де одиниця означає найвищу ефективність. Наприклад, якщо країна має «1» у

технічному вимірі ефективності, це означає, що жодна інша країна у вибірці не виробляє

більший обсяг продукції за тієї самої комбінації ресурсів. Так само, технічна ефективність

менше одиниці означає, що є принаймні ще одна країна, яка може виробити більше

продукції за такого ж обсягу ресурсів.

Для порівняльного аналізу металургійної промисловості використовується наступна

сукупність витрат і результатів:

Витрати:

реальні основні фонди у металургійній промисловості;

чисельність працюючих у металургійній промисловості;

використання енергії у металургійній промисловості.

Результати:

валовий обсяг виробництва металургійної промисловості;

обсяг викидів ПГ у металургійній промисловості.

На рис. 1 показані розрахункові рівні технічної ефективності металургійної промисловості у

вибраних країнах за 2007 рік. Окремі результати щодо ефективності за виміром масштабу

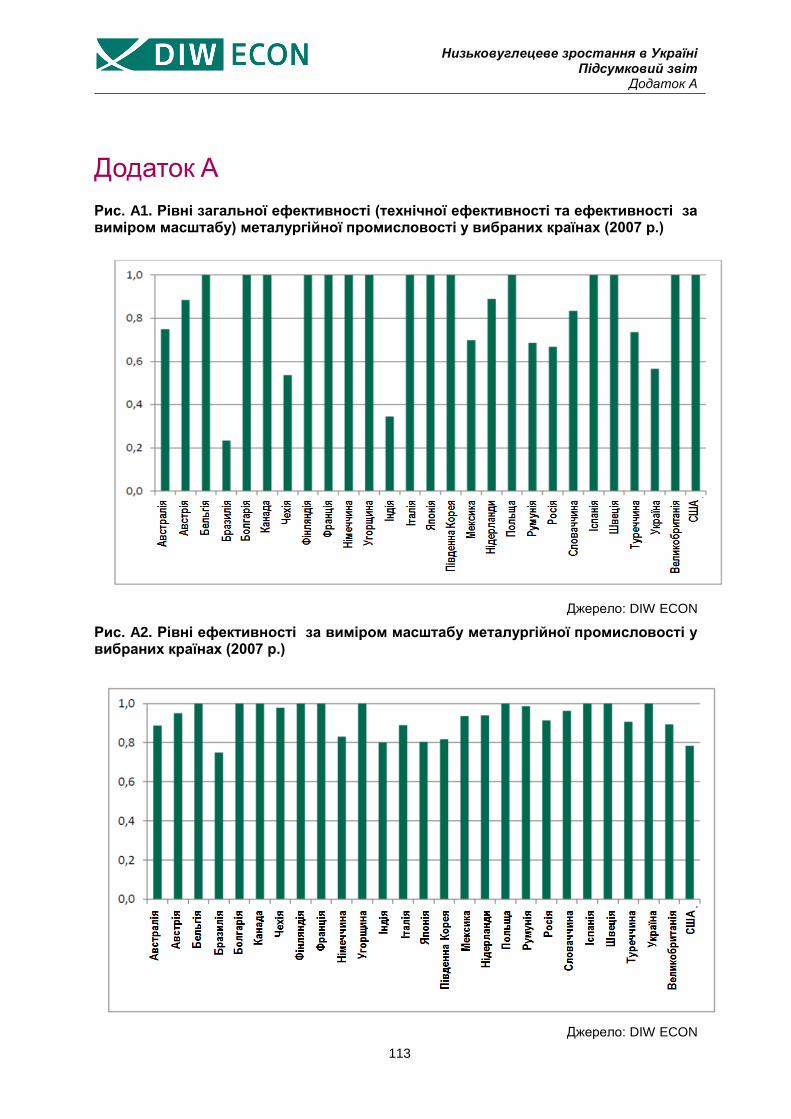

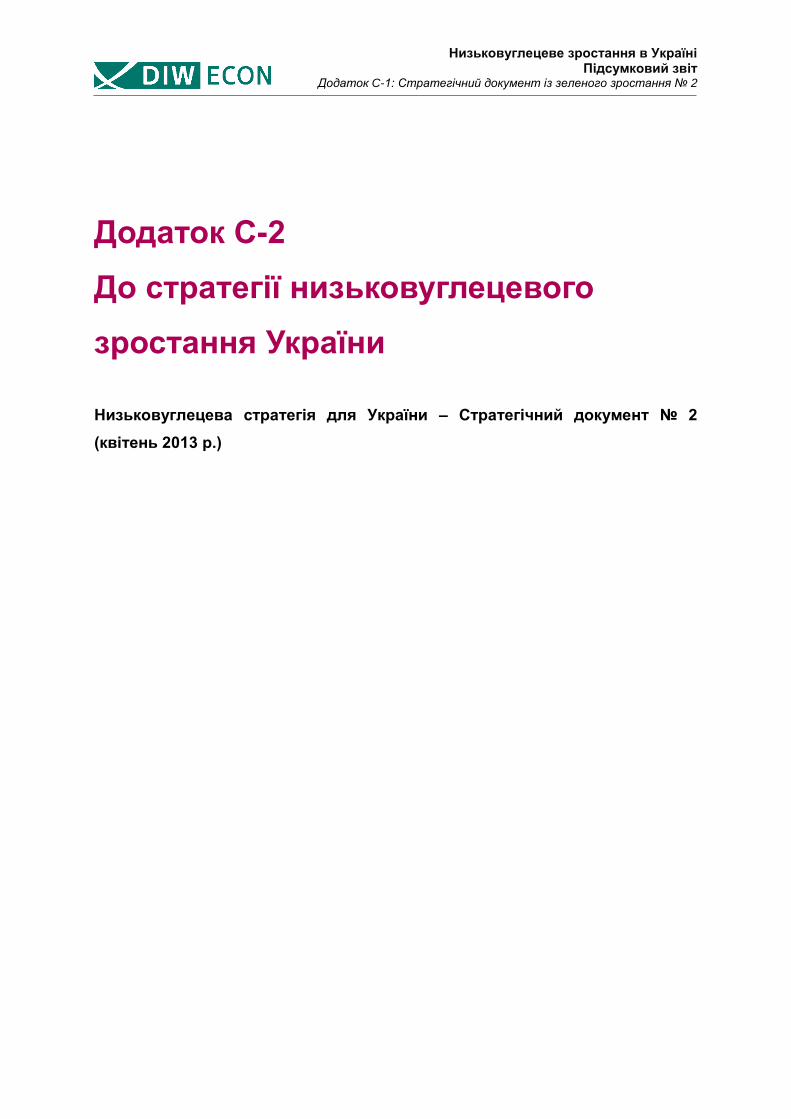

і загальної ефективності (технічної та за виміром масштабу) наведені у Додатку А.

16

Низьковуглецеве зростання в Україні Підсумковий звіт

Рис. 1. Рівні технічної ефективності металургійної промисловості у вибраних країнах (2007 р.)

Джерело: DIW ECON

Результати щодо аналізу ефективності за технічним виміром можна підсумувати таким

чином:

У 15 з 27 країн вибірки (Бельгія, Болгарія, Канада, Фінляндія, Франція, Німеччина,

Угорщина, Італія, Японія, Південна Корея, Польща, Іспанія, Швеція, Великобританія та

США) металургійна промисловість працює у технічному вимірі ефективно. Ці країни

стоять на передових позиціях у використанні ефективних технологій у металургійній

промисловості у міжнародному масштабі.

У решті країн (Австралія, Австрія, Бразилія, Чехія, Індія, Мексика, Нідерланди, Румунія,

Росія, Словаччина, Туреччина, Україна) металургійна промисловість потерпає від

технічної неефективності.

Розрахунковий рівень технічної ефективності України – 0,57. Нижчий рівень

ефективності у металургійній промисловості мають тільки Бразилія, Чехія та Індія.

З 15 технічно ефективних країн 6 країн (Німеччина, Італія, Японія, Південна Корея,

Великобританія та США) є технічно ефективними, але неефективними в загальному

вимірі (див. Додаток). Це обумовлено тим, що ці країни працюють у завеликих

масштабах, тобто з недостатнім завантаженням наявних виробничих потужностей.

17

Низьковуглецеве зростання в Україні Підсумковий звіт

Вимірювання продуктивності у динаміці

Для того, щоб оцінити зміну продуктивності в динаміці, застосовується спеціальний індекс

продуктивності. Ним вимірюються технічні зміни та зміни продуктивності в часі. Його можна

прямо розкласти на міру зміни ефективності та темп технічного прогресу. Застосовуючи

цей індекс до нашої моделі, ми отримуємо середньорічне підвищення загальної

продуктивності за 1998-2007 рр. на рівні 1,6 відсотка. Цю динаміку обумовлюють

середньорічне зниження ефективності на 0,5 відсотка та середньорічний темп технічного

прогресу 2,2 відсотка.

1.3.4 Коригування з урахуванням структурних характеристик

Мета цього розділу – проаналізувати взаємозв’язок між технічною ефективністю та

структурою виробництва металургійної промисловості по різних країнах. Ми хочемо

оцінити, чи можна віднести відмінності в рівнях ефективності між країнами на рахунок

структури виробництва даної галузі. Якщо це так, то показники ефективності, отримані у

розділі 1.3.3, треба відкоригувати з урахуванням структурних характеристик кожної країни.

Вибір виробничих змінних для нашого аналізу базується на класифікації металевої

продукції за РКЗК, представленій у повідомленнях про кадастри викидів ПГ13. Ця

класифікація включає наступну металеву продукцію:

Чавун у болванках

Сталь у зливках

вироблена у кисневих конверторах (КК)

вироблена у мартенівських печах (МП)

вироблена в електродугових печах (ЕП)

алюміній

феросплави

Виробництво сталі у зливках можна поділити на виробництво первинної та вторинної сталі.

Кисневі конвертори (КК) та мартенівські печі (МП) використовуються для виробництва

первинної сталі, де чавун перетворюється на сталь у зливках. Електродугові печі (ЕП),

навпаки, застосовуються переважно для виплавки вторинної сталі з металобрухту. Ця

відмінність між виробництвом первинної та вторинної сталі має особливе значення, тому

13 Рамкова конвенція ООН про зміну клімату (РКЗК ООН) (2013): Повідомлення про кадастри викидів

ПГ держав, включених до Додатку І. Звіт щодо промислових процесів.

18

Низьковуглецеве зростання в Україні Підсумковий звіт

що це – різні виробничі ланцюжки, які сильно відрізняються за споживанням енергії та

утворенням викидів парникових газів.

Ураховуючи ці відмінності у виробничих ланцюжках і споживанні енергії, ми групуємо різні

види металевої продукції у три категорії:

чавун та первинна сталь (КК та МП);

вторинна сталь (ЕП);

алюміній та феросплави.

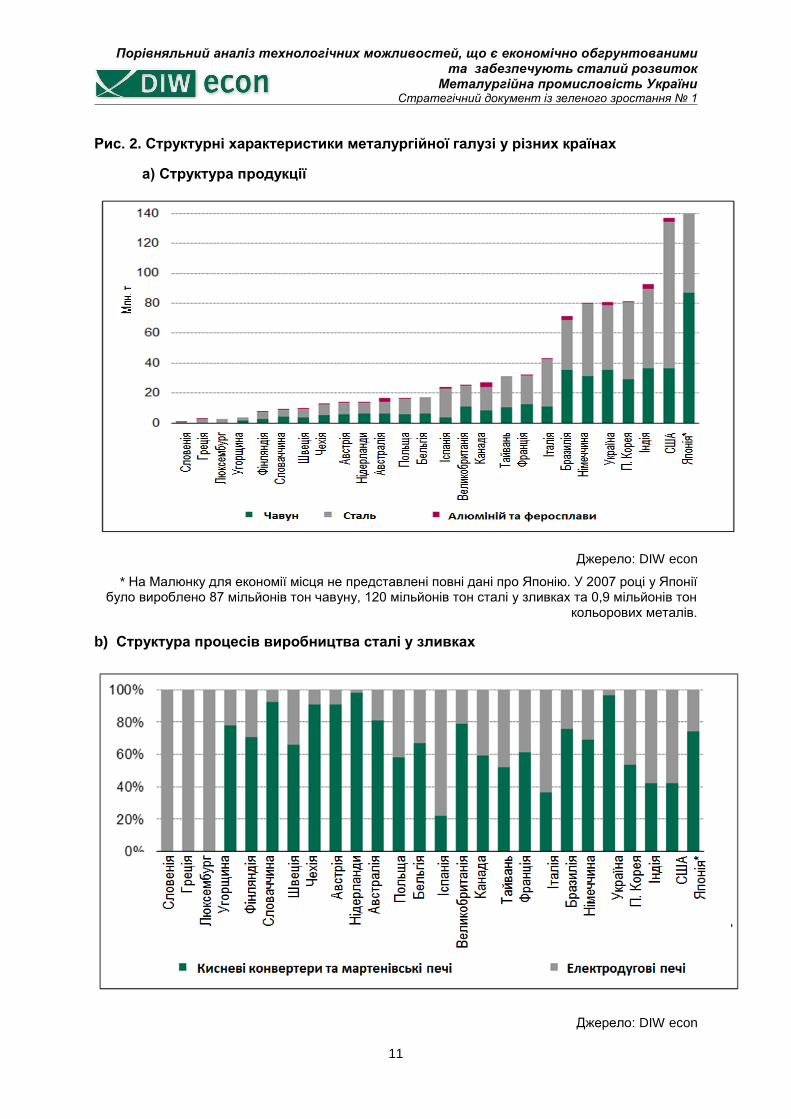

На Рис. 2 представлено огляд обсягів виробництва цих груп продукції у різних країнах в

абсолютних числах і у відносному виразі. За абсолютними показниками найбільшими

виробниками металу є Японія, США і Росія – обсяги виробництва перевищують 120 млн. т.

Найменші обсяги виробництва – у Болгарії та Угорщині, менше 10 млн. т. В Україні

загальний обсяг виробництва металургійної галузі становив у 2007 р. близько 80 млн. т. У

відносному виразі частка чавуну та первинної сталі є в середньому найвищою в усіх

країнах: від 35% в Іспанії до більш ніж 95% у Нідерландах. В Україні частка чавуну та

первинної сталі становить більше 95%. Другий вид металевої продукції за часткою в

загальному обсязі виробництва – вторинна сталь. Країнами з найбільшою часткою

вторинної сталі в обсязі виробництва є Мексика, Іспанія, Туреччина та Італія. В Україні на

вторинну сталь припадає 2 відсотки обсягу виробництва. У той час як первинна і вторинна

сталь виробляються в усіх країнах14, алюміній та феросплави випускаються тільки у 19 з 28

країн, причому в більшості випадків частка цих видів продукції менше 5%. В Україні на

виробництво алюмінію та феросплавів припадає 2,5% загального обсягу виробництва15.

Лише у Казахстані, Канаді та Австралії обсяг виробництва алюмінію та феросплавів

перевищує 10% загального обсягу виробництва металевої продукції.

14 Крім Казахстану, де вторинна сталь не виробляється. 15 У контексті нашого аналізу загальний обсяг виробництва металевої продукції означає суму обсягів

виробництва чавуну, сталі у зливках, алюмінію та феросплавів.

19

Низьковуглецеве зростання в Україні Підсумковий звіт

Рис. 2. Структурні характеристики металургійної промисловості у вибраних країнах (2007 р.)

a) Структура обсягу виробництва в абсолютних числах

Джерело: DIW ECON

* Для економії місця стовпчик, що відповідає обсягу виробництва в Японії, урізано зверху. Повні дані:

176 млн. т чавуну та первинної сталі, 31 млн. т вторинної сталі, 0,9 млн. т кольорових металів.

b) Структура обсягу виробництва у відносному виразі

Джерело: DIW ECON

Крім частки у загальному обсязі виробництва, у розрахунках використані наступні змінні:

20

Низьковуглецеве зростання в Україні Підсумковий звіт

ВВП на душу населення як міра ступеню економічного і технічного розвитку країни;

енергоємність як міра нормативно-правових умов в енергетичному секторі.

Для розрахунків розглядається період з 1997 до 2007 р. Крім позитивного впливу ВВП та

енергоємності на технічну ефективність, наші розрахунки дають наступні результати:

негативний вплив частки виробництва чавуну та первинної сталі на технічну

ефективність;

позитивний вплив частки виробництва вторинної сталі на технічну ефективність;

негативний вплив частки виробництва алюмінію та феросплавів на технічну

ефективність.

Ці результати означають, що акцент на виробництві чавуну, первинної сталі, алюмінію та

феросплавів – а всі ці види продукції є дуже енергоємними – шкодить ефективності, тоді

як акцент на виробництві вторинної сталі позитивно пов'язаний з технічною ефективністю.

Через цей статистично значущий вплив структури виробництва на ефективність при

порівнянні рівнів ефективності по країнах необхідно враховувати структурні

характеристики.

На Рис. 3 показані рівні технічної ефективності, відкориговані з урахуванням структурних

характеристик країн. Зелені стовпчики означають рівні ефективності, розраховані методом

міжнародного порівняльного аналізу (див. також рис. 1). Сірі та червоні позначки

відповідають відкоригованим рівням ефективності для кожної країни. Сірі позначки – це

відкориговані рівні ефективності з урахуванням конкретної структури виробництва у

відповідній країні. Червоні позначки – це відкориговані рівні ефективності з урахуванням

також рівня економічного розвитку країні та нормативно-правових умов у галузі енергетики.

У випадку України коригування з урахуванням структурних характеристик (тобто

врахування акценту на виробництво первинної сталі та алюмінію) призводить до

підвищення рівня ефективності з 0,57 до 0,7 (див. сіру позначку на рис. 3). Це означає, що,

враховуючи дану структуру виробництва металургійної промисловості, Україна має

потенціал підвищення ефективності, що дорівнює 0,3.16 Якщо ми врахуємо не лише

конкретну структуру виробництва цієї галузі в Україні, а й також відносно низький рівень ВВП

на душу населення та високий рівень енергоємності, то ми отримаємо відкоригований рівень

16 Максимальне значення технічної ефективності мінус відкоригований рівень ефективності (1-0,7=0,3).

21

Низьковуглецеве зростання в Україні Підсумковий звіт

технічної ефективності 0,75 (червона позначка на рис. 3). У такому випадку потенціал

підвищення рівня ефективності металургійної промисловості становить 0,2517.

Рис. 3. Рівні технічної ефективності, відкориговані з урахуванням структурних характеристик

Джерело: DIW ECON

1.3.5 Висновок і значення для металургійної промисловості України

За результатами міжнародного порівняльного аналізу металургійної промисловості

Україна потрапила до групи країн із низькими результатами за технічним виміром

ефективності. Ретельніший погляд на структуру виробництва металургійної промисловості

по країнах дозволив отримати свідчення того, що структурні характеристики є важливими

для міжнародного порівняння ефективності. Ураховуючи особливу структуру виробництва

в українській металургійній галузі, тобто акцент на продукцію з високою енергоємністю,

результати розрахунків означають наявність наступного потенціалу скорочення викидів

шляхом удосконалення технологій:

17 Максимальне значення технічної ефективності мінус відкоригований рівень ефективності (1-0,75=0,25).

22

Низьковуглецеве зростання в Україні Підсумковий звіт

Потенціал скорочення викидів в обсязі до 30 відсотків, якщо враховувати конкретну

структуру виробництва металургійної промисловості України. В абсолютних числах це

відповідає потенціалу скорочення викидів ПГ в обсязі до 27 млн. т СО2-екв.18

Потенціал скорочення викидів в обсязі до 25 відсотків, якщо враховувати конкретну

структуру виробництва металургійної промисловості України, а також рівень її

економічного розвитку та нормативно-правові умови в енергетиці. В абсолютних числах

це відповідає потенціалу скорочення викидів ПГ в обсязі до 23 млн. т СО2-екв.19

18 Як зразок, розраховано на 2007 р. 19 Як зразок, розраховано на 2007 р.

23

Низьковуглецеве зростання в Україні Підсумковий звіт

1.4 Порівняльний аналіз галузі виробництва неметалевої

продукції

У цьому розділі наведено результати застосування порівняльного методу при аналізі галузі

виробництва неметалевої мінеральної продукції, а саме клінкера, вапна, скла та

кальцинованої соди. Як і раніше, у центрі уваги – співвідношення між витратами на процес

виробництва у різних країнах (робочою силою, капіталом та енергією) та відповідними

результатами щодо валового обсягу виробництва та обсягу викидів парникових газів (ПГ).

Для простоти викладення галузь виробництва неметалевої мінеральної продукції в

поданому нижче матеріалі називатиметься «мінеральною промисловістю».

1.4.1 База даних

Двома головними джерелами даних про мінеральну промисловість різних країн є:

Всесвітня база ресурсів та результатів (ВБРР), яка формується консорціумом наукових

організацій за фінансової підтримки Європейського Союзу 20;

Рамкова конвенція ООН про зміну клімату (РКЗК ООН)21.

Додаткові дані надходять із наступних джерел:

Програма мінеральних ресурсів Служби геології, геодезії та картографії США (USGS)22;

Організація економічного співробітництва та розвитку23.

При виборі країн для проведення міжнародного порівняльного аналізу ми керувалися

наміром у першу чергу проаналізувати показники технологічних лідерів у відповідній галузі.

Для цього аналізу ми включили у базу даних 18 держав-членів ЄС і 10 інших країн (вони

зазначені у табл. 2), по яких є наступна інформація:

обсяги викидів ПГ (у тис. т СО2-екв., джерело: ВБРР, 2012 р.)24;

використання енергії, пов’язане з викидами ПГ (у ТДж, джерело: ВБРР, 2012 р.);

валовий обсяг виробництва (у млн. дол. США, джерело: ВБРР, 2012 р.);

20 http://www.wiod.org/ 21 Національні кадастри за 2012 рік, http://unfccc.int/national_reports/annex_i_ghg_inventories 22 Щорічник «Мінерали», http://minerals.usgs.gov/ 23 База структурних, демографічних і економічних статистичних даних (SDBS) (за 3-ю

переглянутою версією Міжнародної стандартної галузевої класифікації (МСГК)), http://stats.oecd.org/Index.aspx?DataSetCode=SSIS_BSC

24 Для Казахстану та України обсяги викидів ПГ розраховані за даними РКЗК ООН.

24

Низьковуглецеве зростання в Україні Підсумковий звіт

чисельність працюючих (у тис. осіб, джерело: ВБРР, 2012 р.);

реальні основні фонди (у млн. дол. США, джерело: ВБРР, 2012 р.);

загальний обсяг виробництва клінкера (у тис. т, джерело: РКЗК ООН, USGS);

загальний обсяг виробництва скла (у тис. т, джерело: РКЗК ООН, ОЕСР);

обсяг виробництва вапна (у тис. т, джерело: РКЗК ООН, USGS);

обсяг виробництва кальцинованої соди (у тис. т, джерело: РКЗК, USGS);

ВВП на душу населення за паритетом купівельної спроможності (ПКС) (у міжнародних

доларах США, джерело: ПСЕ, 2013 р.25);

загальний обсяг споживання первинної енергії на долар ВВП (енергоємність) (джерело:

EIA, 201326).

Оскільки остання доступна інформація про всі країни датується 2007-м роком, то саме цей

рік буде використовуватися як базовий при проведенні аналізу.27 Україна включена до всіх

джерел, крім бази даних ВБРР. Тому відсутні дані про валовий обсяг виробництва, основні

фонди, обсяг використання енергії та чисельність працюючих були отримані з

національних статистичних джерел.

1.4.2 Мінеральна промисловість у вибраних країнах

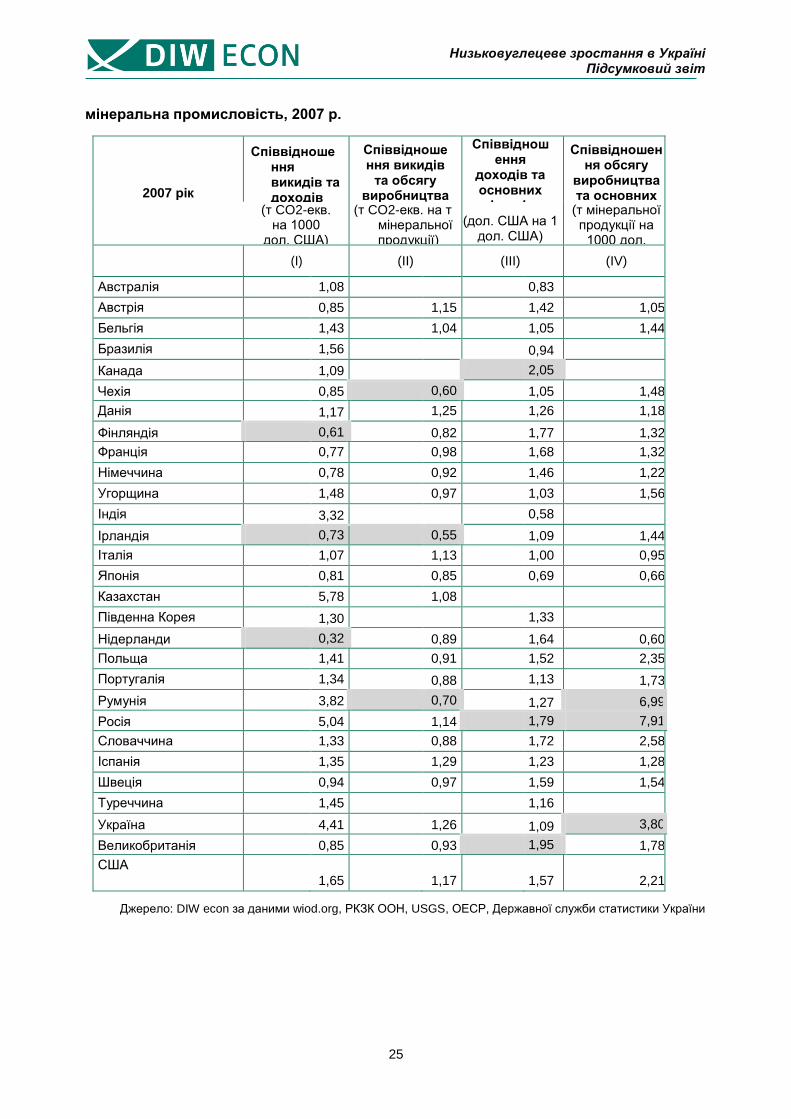

Табл. 2 дозволяє отримати перше враження про показники діяльності різних країн у

мінеральній промисловості. У перших двох стовпчиках відображені питання сталості (обсяг

викидів на одиницю продукції), а у третьому та четвертому – економічної обґрунтованості

(обсяг результатів на вкладений капітал) виробничих процесів у різних країнах.28 Для

зручності порівняння три країни, що демонструють найкращі результати, в кожному

стовпчику виділені сірим кольором. У тому, що стосується сталості (стовпчики І та ІІ)

найкращі результати демонструють Чехія, Фінляндія, Ірландія, Нідерланди та Румунія, а

Канада, Румунія, Росія, Україна та Великобританія є лідерами за економічною доцільністю

(стовпчики ІІІ та ІV). Оскільки дані про виробництво для всіх країн наявні не в повному

обсязі, то деякі клітинки у таблиці залишені пустими.

Табл. 2. Порівняння основних фондів та інтенсивності викидів по країнах,

25 МВФ, база даних «Перспективи світової економіки» (ПСЕ), 2013 р., http://www.imf.org/external/ns/cs.aspx?id=28.

26 Служба енергетичної інформації США (ЕІА), міжнародна статистика з енергетики, http://www.eia.gov/cfapps/ipdbproject/iedindex3.cfm?tid=90&pid=44&aid=8

27 2007 рік є вдалим для використання в якості базового року, оскільки це - останній рік перед світовою економічною кризою.

28 Для країн, щодо яких повних даних про обсяги виробництва немає, навести показники у стовпчиках іі та iv неможливо.

25

Низьковуглецеве зростання в Україні Підсумковий звіт

мінеральна промисловість, 2007 р.

2007 рік

Співвідноше

ння викидів та доходів

Співвідношення викидів

та обсягу виробництва

Співвідношення

доходів та основних

фондів

Співвідношення обсягу

виробництва та основних

фондів (т CO2-екв. на 1000

дол. США)

(т CO2-екв. на т мінеральної продукції)

(дол. США на 1

дол. США)

(т мінеральної продукції на

1000 дол. США)

(I)

(II)

(III)

(IV)

Австралія 1,08 0,83

Австрія 0,85 1,15 1,42 1,05

Бельгія 1,43 1,04 1,05 1,44

Бразилія 1,56 0,94

Канада 1,09 2,05

Чехія 0,85 0,60 1,05 1,48

Данія 1,17 1,25 1,26 1,18

Фінляндія 0,61 0,82 1,77 1,32

Франція 0,77 0,98 1,68 1,32

Німеччина 0,78 0,92 1,46 1,22

Угорщина 1,48 0,97 1,03 1,56

Індія 3,32 0,58

Ірландія 0,73 0,55 1,09 1,44

Італія 1,07 1,13 1,00 0,95

Японія 0,81 0,85 0,69 0,66

Казахстан 5,78 1,08

Південна Корея 1,30 1,33

Нідерланди 0,32 0,89 1,64 0,60

Польща 1,41 0,91 1,52 2,35

Португалія 1,34 0,88 1,13 1,73

Румунія 3,82 0,70 1,27 6,99

Росія 5,04 1,14 1,79 7,91

Словаччина 1,33 0,88 1,72 2,58

Іспанія 1,35 1,29 1,23 1,28

Швеція 0,94 0,97 1,59 1,54

Туреччина 1,45 1,16

Україна 4,41 1,26 1,09 3,80

Великобританія 0,85 0,93 1,95 1,78

США

1,65

1,17

1,57

2,21

Джерело: DIW econ за даними wiod.org, РКЗК ООН, USGS, ОЕСР, Державної служби статистики України

26

Низьковуглецеве зростання в Україні Підсумковий звіт

Окреме порівняння різних показників не дозволяє виявити лідерів у кожній відповідній

категорій, але на його основі можна зробити висновки про загальну результативність

країни щодо ефективності, тобто про якнайкраще поєднання сталості та економічної

обґрунтованості. Це – мета порівняльного аналізу, що проводитиметься у наступному

розділі (1.4.3).

1.4.3 Порівняльний аналіз за ефективністю

Порівняльний аналіз мінеральної промисловості оснований на показниках ефективності

результатів за технічним виміром (див. Вставку 1). Оцінки ефективності подані як

індекси від нуля до одиниці, де одиниця означає найвищу ефективність.

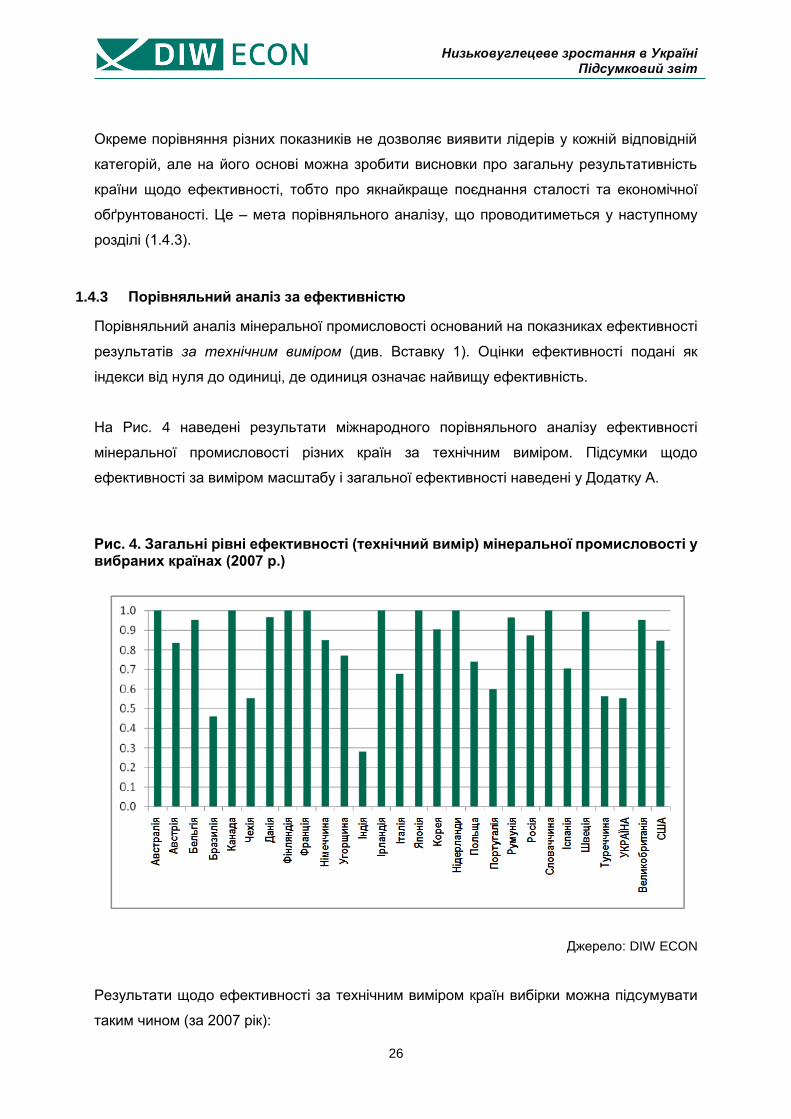

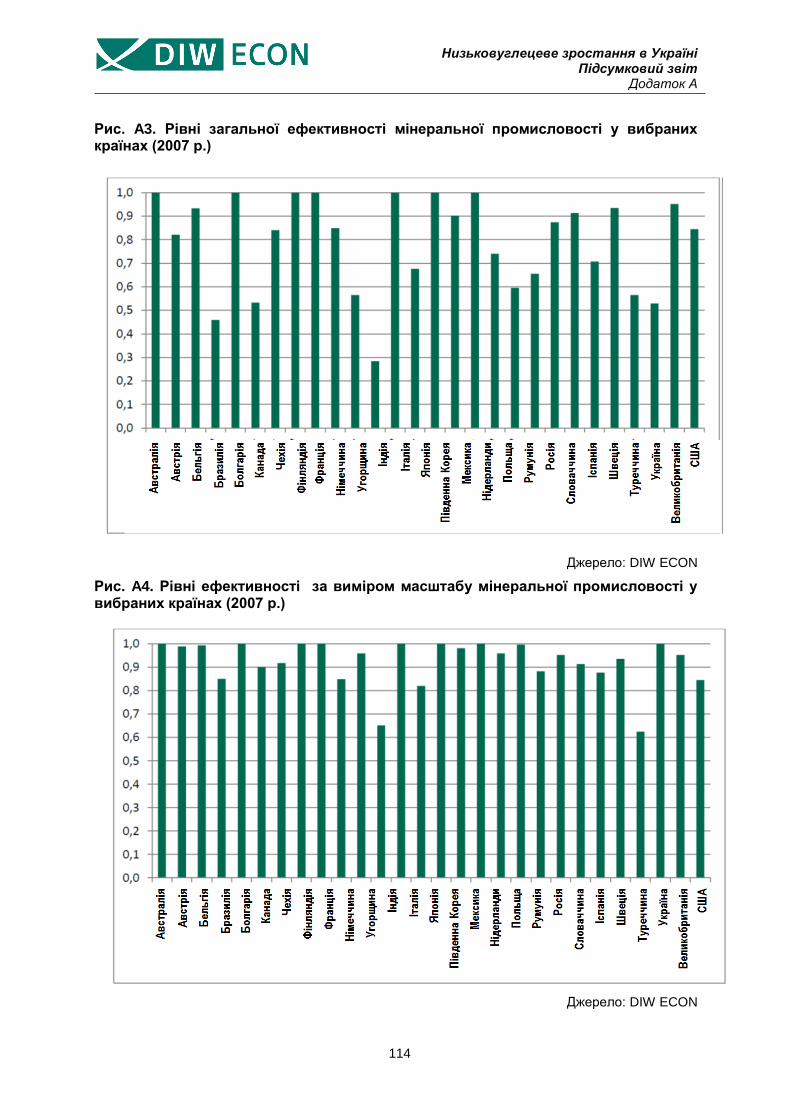

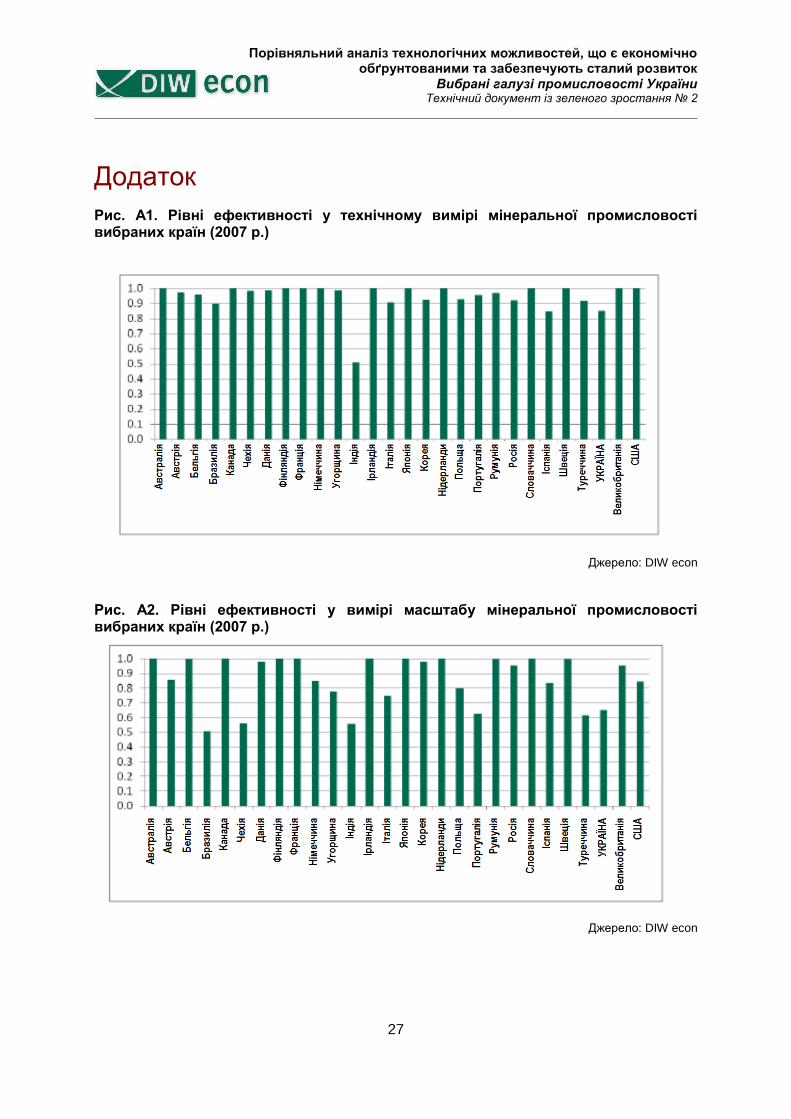

На Рис. 4 наведені результати міжнародного порівняльного аналізу ефективності

мінеральної промисловості різних країн за технічним виміром. Підсумки щодо

ефективності за виміром масштабу і загальної ефективності наведені у Додатку А.

Рис. 4. Загальні рівні ефективності (технічний вимір) мінеральної промисловості у вибраних країнах (2007 р.)

Джерело: DIW ECON

Результати щодо ефективності за технічним виміром країн вибірки можна підсумувати

таким чином (за 2007 рік):

27

Низьковуглецеве зростання в Україні Підсумковий звіт

У 12 з 28 країн вибірки (це Австралія, Канада, Фінляндія, Франція, Німеччина,

Ірландія, Японія, Нідерланди, Словаччина, Швеція, Великобританія, США)

мінеральна промисловість працює ефективно за технічним виміром. Ці країни стоять

на передових позиціях у використанні ефективних технологій у мінеральній

промисловості у міжнародному масштабі.

У решті 16 країн (Австрія, Бельгія, Бразилія, Чехія, Данія, Угорщина, Індія, Італія,

Південна Корея, Польща, Португалія, Румунія, Росія, Іспанія, Туреччина та Україна)

мінеральна промисловість є технічно неефективною.

Розрахунковий рівень технічної ефективності України в цій галузі – 0,53. За цим

показником Україні у мінеральній промисловості поступається тільки Індія.

З 12 технічно ефективних країн Німеччина, Словаччина, Швеція, Великобританія та

США є технічно ефективними, але неефективними в загальному вимірі (див.

Додаток). Це обумовлено неефективними масштабами виробництва, що означає, що

ці країни працюють у завеликих масштабах, тобто з недостатнім завантаженням

наявних виробничих потужностей.

Вимірювання продуктивності у динаміці

Для того, щоб оцінити зміну продуктивності в динаміці, застосовується спеціальний

індекс продуктивності. Ним вимірюються технічні зміни та зміни продуктивності в часі.

Його можна прямо розкласти на міру зміни ефективності та темп технічного прогресу.

Застосовуючи цей індекс до нашої моделі, ми отримуємо середньорічне підвищення

загальної продуктивності за 1998-2007 рр. на рівні 2,2 відсотка. Цю динаміку

обумовлюють середньорічна зміна ефективності на 0,3 відсотка та середньорічний темп

технічного прогресу 1,9 відсотка.

1.4.4 Коригування з урахуванням структурних характеристик

Мета цього розділу – проаналізувати взаємозв’язок між технічною ефективністю та

структурою виробництва мінеральної промисловості по різних країнах. Ми ретельніше

розглядаємо структурні характеристики галузі виробництва неметалевої продукції, щоб

оцінити, чи можна віднести відмінності в рівнях ефективності між країнами на рахунок

структури виробництва даної галузі. Якщо це так, то показники ефективності, отримані

у розділі 1.4.3, треба відкоригувати з урахуванням структурних характеристик кожної

країни.

28

Низьковуглецеве зростання в Україні Підсумковий звіт

За Міжнародною стандартною галузевою класифікацією (МСГК) Статистичного відділу

ООН мінеральна промисловість класифікується як «виробництво іншої неметалевої

мінеральної продукції».29 Ця галузь включає, серед іншого, виробництво цементу, скла і

скляної продукції, керамічної продукції, вапна та гіпсу, а також виробів із бетону, гіпсу та

цементу. Для цілей нашого аналізу ми зосередимо увагу на виробництві клінкера, вапна,

скла та кальцинованої соди. Цей підбір змінних базується на класифікації мінеральної

продукції за РКЗК ООНН, представленої у повідомленнях про національні кадастри

викидів ПГ:30

Клінкер – це проміжний продукт у виробництві цементу, який складається з вапняку

та глини чи сланцю. При нагріві цих матеріалів у цементних печах вони

перетворюються на грудки або зерна, які й називають клінкером. Для виробництва

цементу клінкер – іноді разом із невеликою кількістю сульфату кальцію –

перетворюють на тонко подрібнений порошок. За допомогою цієї процедури

виготовляють портландцемент та інші види гідравлічного цементу.

Вапно – це оксид або гідрооксид кальцію; воно виготовляється з вапняку. Шляхом

нагріву вапняку в різних видах вапнякових печей здійснюється розкладання

карбонатів. Вапно використовується, зокрема, як будівельний та енергетичний

матеріал і в якості сировини для хімічної промисловості.

Виробництво скла можна поділити на виробництво чотирьох основних виробів: тари,

листового (віконного) скла, скловолокна та спеціального скла. Перші два види

продукції – найбільш популярні й майже повністю є натрієво-кальцієвим склом. Це

скло виготовляють шляхом плавлення двоокису кремнію, карбонату натрію та вапна

з доданням невеликої кількості окису алюмінію та інших лугів і лужноземельних

елементів.

Виробництво кальцинованої соди можна поділити на виробництво натуральної та

синтетичної кальцинованої соди. Натуральну кальциновану соду отримують з трони

або розчинів, що містять карбонат натрію, а синтетичну – за допомогою одного з

декількох хімічних процесів, де в якості сировини використовуються вапняк, сіль та

вугілля. Кальциновану соду широко застосовують як матеріал для виробництва скла,

хімічної продукції, миючих засобів та інших важливих видів промислової продукції.

29 МСГК, перегляд 3.1, розділ 26. http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=17. 30 Рамкова конвенція ООН про зміну клімату (РКЗК ООН) (2013): Повідомлення про кадастри

викидів ПГ держав, включених до Додатку І. Звіт щодо промислових процесів.

29

Низьковуглецеве зростання в Україні Підсумковий звіт

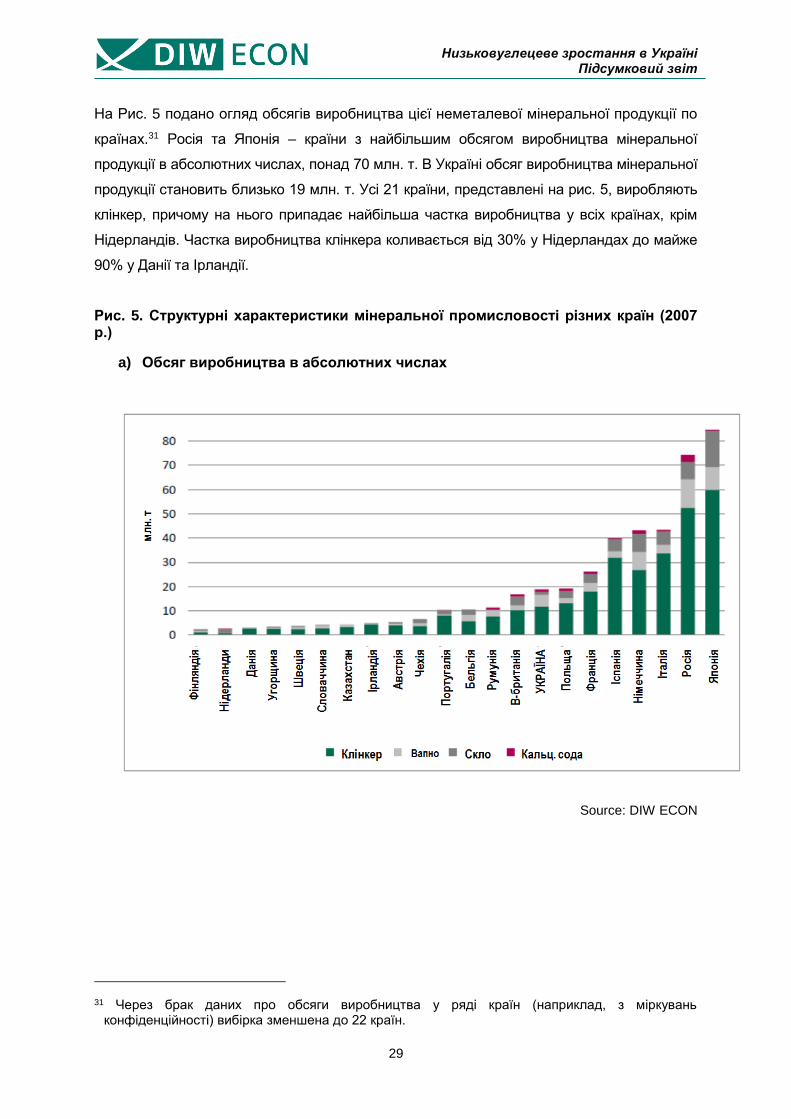

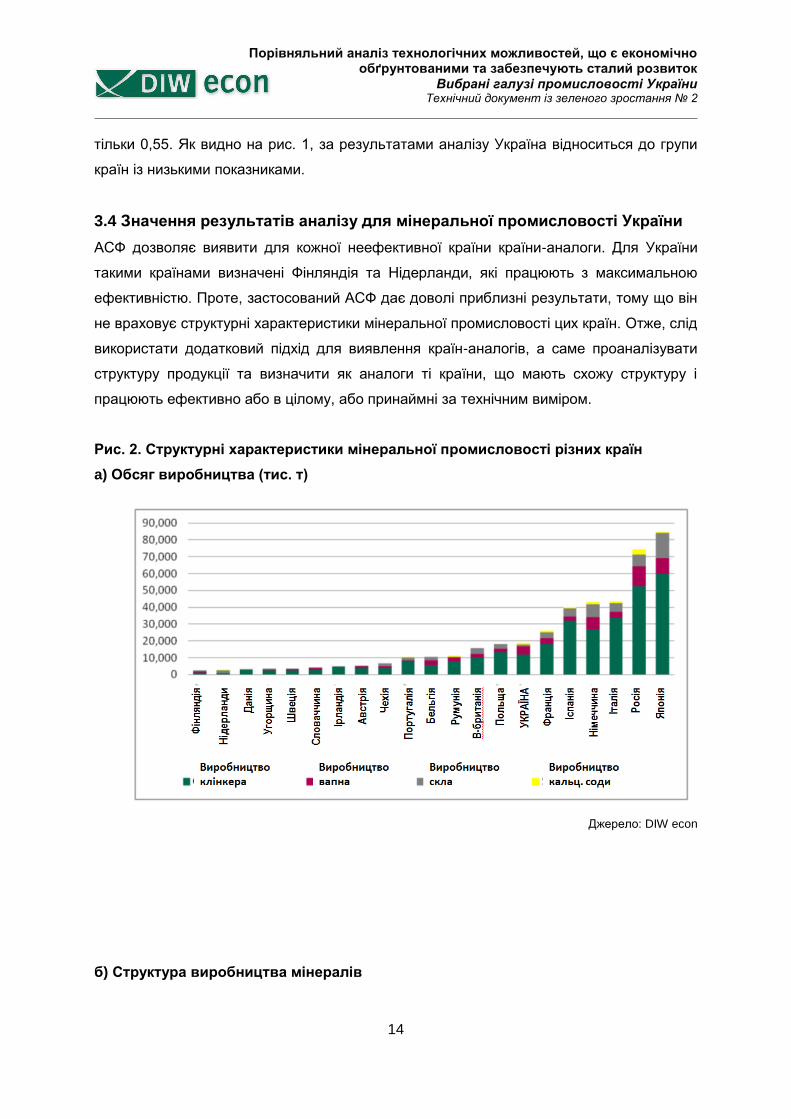

На Рис. 5 подано огляд обсягів виробництва цієї неметалевої мінеральної продукції по

країнах.31 Росія та Японія – країни з найбільшим обсягом виробництва мінеральної

продукції в абсолютних числах, понад 70 млн. т. В Україні обсяг виробництва мінеральної

продукції становить близько 19 млн. т. Усі 21 країни, представлені на рис. 5, виробляють

клінкер, причому на нього припадає найбільша частка виробництва у всіх країнах, крім

Нідерландів. Частка виробництва клінкера коливається від 30% у Нідерландах до майже

90% у Данії та Ірландії.

Рис. 5. Структурні характеристики мінеральної промисловості різних країн (2007 р.)

a) Обсяг виробництва в абсолютних числах

Source: DIW ECON

31 Через брак даних про обсяги виробництва у ряді країн (наприклад, з міркувань конфіденційності) вибірка зменшена до 22 країн.

30

Низьковуглецеве зростання в Україні Підсумковий звіт

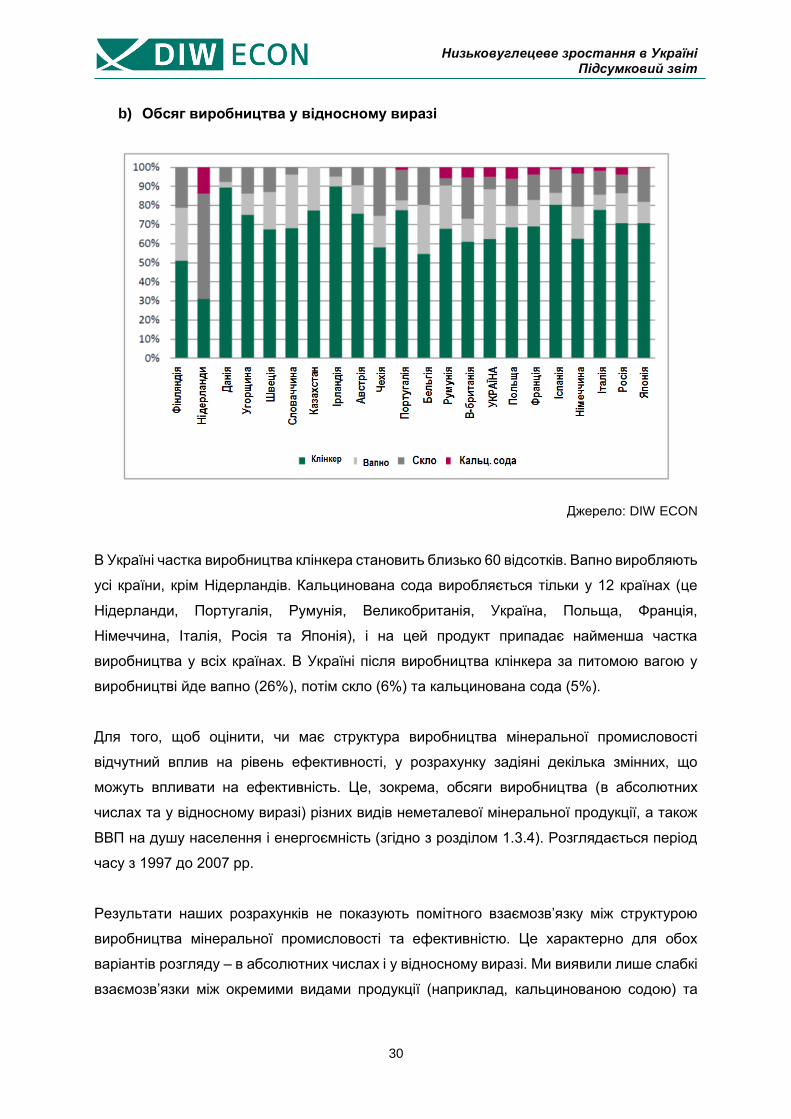

b) Обсяг виробництва у відносному виразі

Джерело: DIW ECON

В Україні частка виробництва клінкера становить близько 60 відсотків. Вапно виробляють

усі країни, крім Нідерландів. Кальцинована сода виробляється тільки у 12 країнах (це

Нідерланди, Португалія, Румунія, Великобританія, Україна, Польща, Франція,

Німеччина, Італія, Росія та Японія), і на цей продукт припадає найменша частка

виробництва у всіх країнах. В Україні після виробництва клінкера за питомою вагою у

виробництві йде вапно (26%), потім скло (6%) та кальцинована сода (5%).

Для того, щоб оцінити, чи має структура виробництва мінеральної промисловості

відчутний вплив на рівень ефективності, у розрахунку задіяні декілька змінних, що

можуть впливати на ефективність. Це, зокрема, обсяги виробництва (в абсолютних

числах та у відносному виразі) різних видів неметалевої мінеральної продукції, а також

ВВП на душу населення і енергоємність (згідно з розділом 1.3.4). Розглядається період

часу з 1997 до 2007 рр.

Результати наших розрахунків не показують помітного взаємозв’язку між структурою

виробництва мінеральної промисловості та ефективністю. Це характерно для обох

варіантів розгляду – в абсолютних числах і у відносному виразі. Ми виявили лише слабкі

взаємозв’язки між окремими видами продукції (наприклад, кальцинованою содою) та

31

Низьковуглецеве зростання в Україні Підсумковий звіт

технічною ефективністю, але не щодо всієї структури виробництва даної галузі.32 Це дає

підставу зробити висновок про те, що стосовно мінеральної промисловості відмінності у

рівнях технічної ефективності неможна пояснити відмінностями у структурі виробництва

між країнами. Отже, розрахункові показники ефективності не потрібно коригувати з

урахуванням структурних характеристик кожної країни.

1.4.5 Висновок і значення для мінеральної промисловості України

За результатами міжнародного порівняльного аналізу Україна входить до групи країн із

низьким рівнем результативності за технічною ефективністю. Уважніший погляд на

структуру виробництва мінеральної промисловості різних країн не виявив доказів того,

що структурні характеристики необхідно враховувати при порівнюванні рівні

ефективності по країнах.

Ураховуючи, що наразі рівень технічної ефективності України у мінеральній

промисловості дорівнює 0,53 (згідно з розрахунками за методом порівняльного аналізу у

розділі 2.4.3), потенціал підвищення ефективності України в цій галузі становить близько