Embed Size (px)

Citation preview

Fit für die ZukunftWie sich bankfachliche Dienstleister erfolgreich für den Business Process Outsourcing Markt 2020 aufstellen

Business Process Outsourcing Studie für den deutschen Bankenmarkt.

www.pwc.de/financial-services

Fit für die ZukunftWie sich bankfachliche Dienstleister erfolgreich für den Business Process Outsourcing Markt 2020 aufstellen

Business Process Outsourcing Studie für den deutschen Bankenmarkt.

Fit für die Zukunft

Herausgegeben von der PricewaterhouseCoopers AG Wirtschaftsprüfungsgesellschaft (PwC)

Redaktion: Dr. Holger Kern, Nina Bartholmes, Marcus Schmermer, Markus Fischer, Carina Specht und Felix Schmidt

Dezember 2016, 74 Seiten, 22 Abbildungen, Softcover

Alle Rechte vorbehalten. Vervielfältigungen, Mikroverfilmung, die Einspeicherung und Verarbeitung in elektronischen Medien sind ohne Zustimmung des Herausgebers nicht gestattet.

Die Inhalte dieser Publikation sind zur Information unserer Mandanten bestimmt. Sie entsprechen dem Kenntnisstand der Autoren zum Zeitpunkt der Veröffentlichung. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die in der Publikation angegebenen Quellen zurück oder wenden sich an die genannten Ansprechpartner. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder. In den Grafiken kann es zu Rundungsdifferenzen kommen.

© Dezember 2016 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

Muster

Fit für die Zukunft 5

Vorwort

Vorwort

Die Herausforderungen der bankfachlichen Dienstleister von Finanzinstituten werden immer vielschichtiger und komplexer

Die vorliegende Studie ist die dritte Ausgabe einer Studien reihe, in deren Rahmen wir seit 2012 die Entwicklung der bankfachlichen Business-Process-Outsourcing-Dienst leister der Finanz branche beleuchten. Diese Unternehmen befinden sich unter konstant wachsendem Druck, da sie gleichzeitig mit den Herausforderungen der eigenen sowie der Banken branche konfrontiert sind.

Diese Herausforderungen haben in den letzten Jahren an Vielschichtigkeit und Komplexität weiter zugenommen. Zum einen belasten sinkende Margen – bedingt durch das andauernde Niedrig zins umfeld – die Ertrags situation der Finanz institute im klassischen Kredit geschäft. Zum anderen erhöht der steigende Aufwand zur Umsetzung und Sicher stellung der regulatorischen Anforderungen im laufenden Betrieb weiterhin den Kosten druck. Innereuropäische Herausforderungen wie jüngst das Votum Großbritanniens für den Brexit sowie anhaltende geopolitische Konflikte verstärken zusätzlich die Unsicherheit in den Finanz märkten und bei den Kredit instituten. Zudem etabliert sich durch die FinTech-Szene eine immer stärker werdende neue Konkurrenz als Innovations treiber, die durch ihre agile Arbeits-weise den Banken einen neuen Rhythmus diktiert. In der Folge sind die Geld-häuser gezwungen, ihre Geschäfts modelle sowie die vorhandenen IT-Strukturen in Hinblick auf Digitalisierung und kosteneffiziente Produktion mit einem klaren Trend zur Produkt standardisierung zu überdenken.

Diesen Veränderungs druck und Wettbewerb bekommen auch die bankfachlichen Dienst leister immer deutlicher zu spüren. Für sie stellt sich die Frage, wie sie sich in einem solchen Umfeld aufstellen können, um beispielsweise weitere Markt anteile zu gewinnen. Hier spielt die Ausgestaltung des Prozess-, Service- und Vertriebs-managements eine große Rolle. Nur wer effiziente Prozesse etabliert und so Kosten-vorteile für seine Kunden generiert, wird sich behaupten können. Gleichzeitig sollten Service und Vertrieb kundenzentrisch ausgerichtet sein.

Um diesen veränderten Anforderungen an Flexibilität und Effizienz in den angebotenen Services zu entsprechen stehen die bankfachlichen Dienstleister zunehmend vor der Entscheidung, selbst Prozesse auszulagern. Business Process Outsourcing (BPO) und damit die Auslagerung spezieller Wertschöpfungs-prozesse stellt hier wiederum ein geeignetes Mittel dar, die oben genannten Ziele zu erreichen. In den letzten Jahren hat der Begriff „Nearshoring“ hier an Bedeutung gewonnen. Spezialisierte Dienstleister bieten standardisierte Prozesse in einem Umfeld an, das unter anderem von einem niedrigeren Lohn niveau und von staatlicher Wirtschafts förderung gekennzeichnet ist. In Osteuropa entstehen ganze Zentren, in denen sich Dienstleister und Shared Services unterschiedlichster Branchen ansiedeln. Dies bedeutet, dass BPO in der Finanz branche als Mittel der Kosten reduktion und zum Einkauf von Know-how weiterhin von entscheidender Bedeutung sein wird.

6 Fit für die Zukunft

Vorwort

Vor diesem Hintergrund haben wir zum dritten Mal – und in dieser Auflage erstmalig in Kooperation mit der Frankfurt School of Finance & Management – den Markt der bankfachlichen Dienstleister untersucht. In diesem Rahmen wurden auch Banken in die Befragung einbezogen. Ziel war es, den Reifegrad der Unternehmen und dessen Entwicklung in Hinblick auf Prozess-, Service- und Vertriebs management anhand eines vierstufigen Modells zu bestimmen. In der vorliegenden Studie präsentieren wir Ihnen die Ergebnisse.

Wir bedanken uns ganz herzlich bei Prof. Dr. Daniel Beimborn und Christian Jentsch der Frankfurt School of Finance & Management sowie bei Paweł Panczyj von der Association of Business Service Leaders (ABSL) der polnischen Handels-kammer für ihre Unterstützung.

Wir wünschen Ihnen eine aufschlussreiche Lektüre und freuen uns auf Ihre Rückmeldungen sowie einen vertiefenden Erfahrungs austausch.

Frankfurt am Main, im Dezember 2016

Markus BurkhardtLeiter Financial Services

Fit für die Zukunft 7

Inhaltsverzeichnis

Inhaltsverzeichnis

Abbildungsverzeichnis ............................................................................................. 8

Abkürzungsverzeichnis ............................................................................................ 9

A Zusammenfassung ...........................................................................................10

B Einleitung .........................................................................................................161 Ziel der Studie ..................................................................................................182 Die drei Dimensionen bankfachlicher Dienstleister ..........................................183 Fakten zu den Studienteilnehmern .................................................................. 20

C Der Markt ........................................................................................................ 221 Marktbetrachtung aus Dienstleistersicht ......................................................... 242 Interview mit dem Geschäftsführer der polnischen

CERI International Sp. z o.o. ............................................................................ 323 Interview mit dem Head of Central Services for RTO/

Outsourcing Management – HypoVereinsbank – UniCredit Bank AG ............... 34

D Der Reifegrad der Dienstleister ........................................................................ 361 Prozessmanagement .........................................................................................412 Servicemanagement ........................................................................................ 433 Vertriebsmanagement ......................................................................................47

E Handlungs empfehlungen ................................................................................ 521 Prozessmanagement ........................................................................................ 542 Servicemanagement ........................................................................................ 553 Vertriebsmanagement ..................................................................................... 56

F Ergänzende Einschätzungen des Dienstleister marktes .................................... 581 Fachbeitrag der Frankfurt School of Finance & Management .......................... 602 Gesamtwürdigung seitens der Banken ............................................................ 633 Dienstleister in Polen ....................................................................................... 66

G Fazit und Ausblick ........................................................................................... 68

Ihre Ansprechpartner ............................................................................................. 71

8 Fit für die Zukunft

Abbildungsverzeichnis

Abbildungsverzeichnis

Abb. 1 Vergleich der Ergebnisse 2014–2016 ...................................................... 15

Abb. 2 Die drei Dimensionen bankfachlicher Dienstleister .................................18

Abb. 3 Leistungsspektrum der Studienteilnehmer .............................................21

Abb. 4 Erwartete Entwicklung der Nachfrage ................................................... 25

Abb. 5 Potenzielle Marktentwicklungen aus Dienstleistersicht ......................... 26

Abb. 6 Beliebteste Auslagerungsziele aus Dienstleistersicht .............................. 28

Abb. 7 Tätigkeits- und Zielsektoren der Dienstleister ........................................ 29

Abb. 8 Erwartete Kostenentwicklung nach Dienstleistungsfeld .........................31

Abb. 9 Das PwC Reifegradmodell ...................................................................... 38

Abb. 10 Auswertungslogik des Reifegradmodells ................................................ 39

Abb. 11 Modularisierung der Prozessstruktur ......................................................41

Abb. 12 Einsatz automatisierter Workflowsysteme ............................................. 42

Abb. 13 KPI/KRI Reporting – Intervalle .............................................................. 45

Abb. 14 Organisation von Vertriebsaktivitäten ................................................... 48

Abb. 15 Häufigkeit des Kontakts außerhalb von Servicegesprächen .................... 48

Abb. 16 Kundensegmentierung ........................................................................... 50

Abb. 17 Durchschnittliche Vertragslaufzeiten ..................................................... 50

Abb. 18 Stärken gegenüber Wettbewerbern .........................................................51

Abb. 19 Allgemeine Handlungsempfehlungen für die Dimension Prozessmanagement .............................................................................. 54

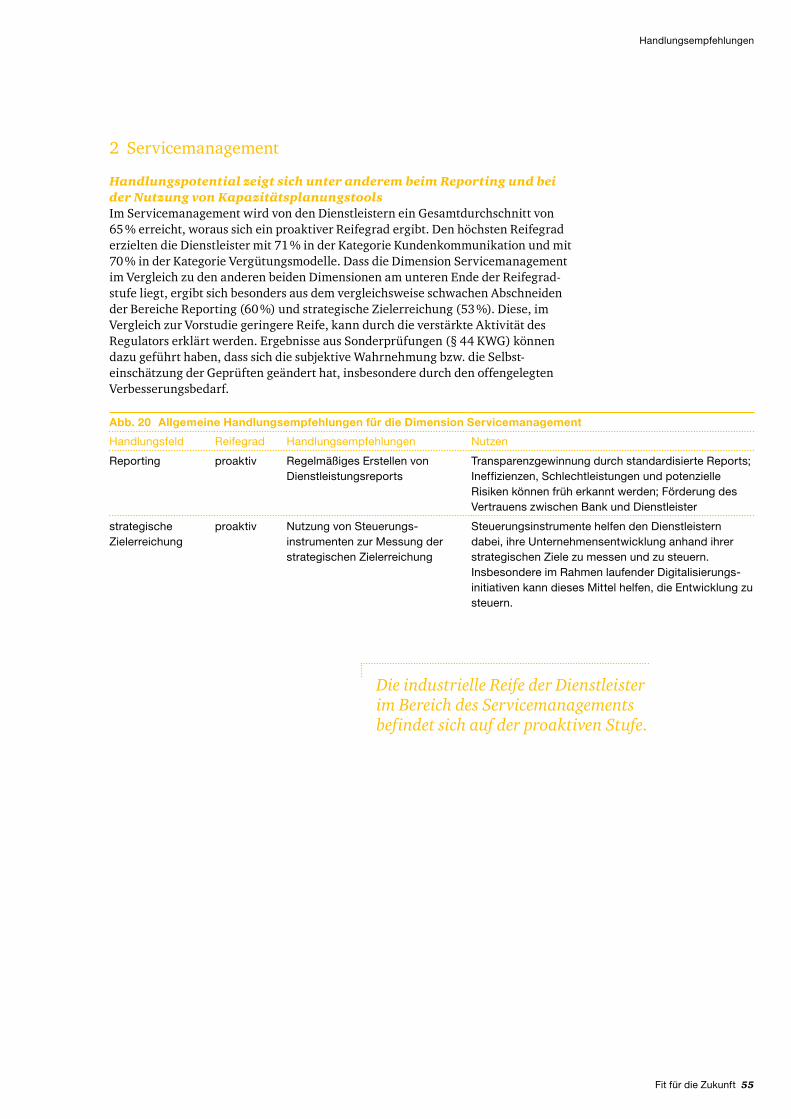

Abb. 20 Allgemeine Handlungsempfehlungen für die Dimension Servicemanagement .............................................................................. 55

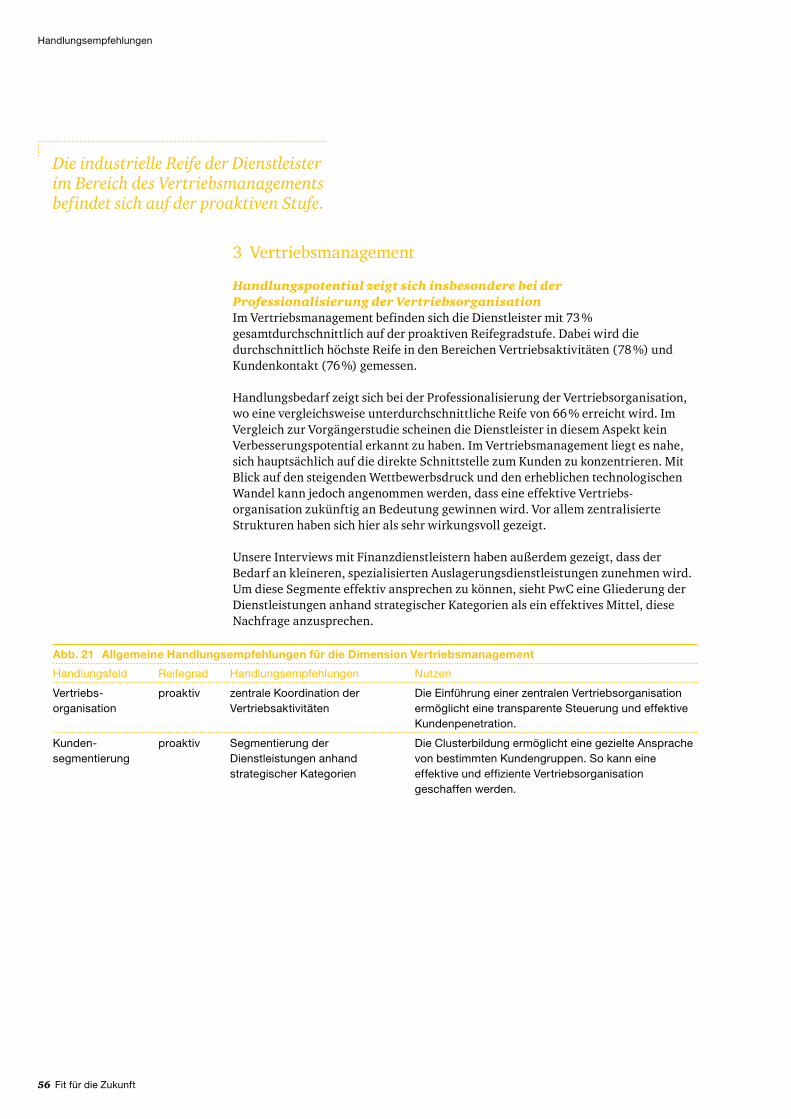

Abb. 21 Allgemeine Handlungsempfehlungen für die Dimension Vertriebsmanagement ............................................................................ 56

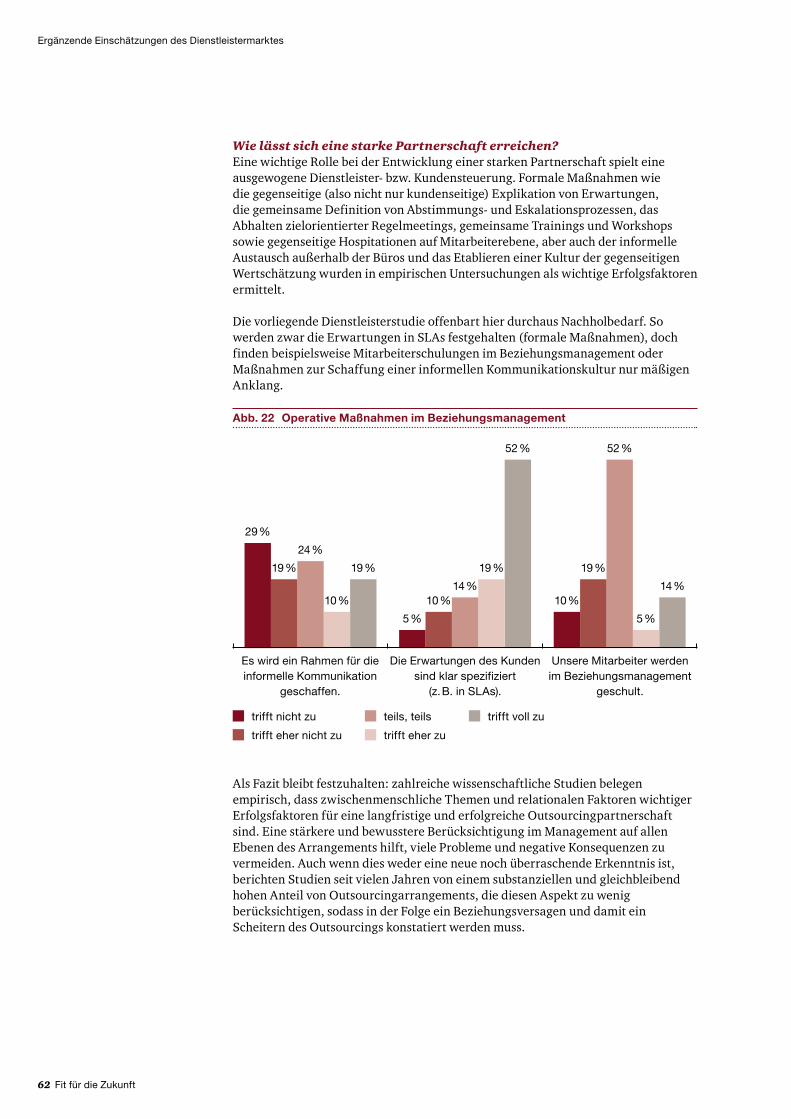

Abb. 22 Operative Maßnahmen im Beziehungsmanagement .............................. 62

Fit für die Zukunft 9

Abkürzungsverzeichnis

Abkürzungsverzeichnis

BPO Business Process Outsourcing

CRM Customer Relationship Management

IT Informationstechnologie

KPI Key Performance Indicator

KRI Key Risk Indicator

MaRisk Mindestanforderungen an das Risikomanagement

PwC PricewaterhouseCoopers

RTO Retained Organization

SLA Service Level Agreement

SSC Shared Service Centre

10 Fit für die Zukunft

A Zusammenfassung

Fit für die Zukunft 11A

Business Process Outsourcing bleibt weiterhin ein Thema für BankenDie anhaltende Niedrig zins politik lässt die Margen deutscher Kredit institute weiter schrumpfen. In der Folge verschärft sich der Wettbewerb zwischen Banken, aber zunehmend auch durch kleinere und effizientere FinTechs, welche den Banken-markt weiterhin unter hohen Kosten druck setzen und Kredit institute zu weiteren Kosten einsparungen zwingen. Trotz der strengen und komplexen Vorgaben des Regulators – speziell beim Thema Auslagerung – werden die Anforderungen in der für Ende des Jahres erwarteten MaRisk-Novelle weiter verschärft. Die Auslagerung von Aktivitäten kann bei korrektem Einsatz dennoch weiterhin ein probates Instrument zur Senkung der Produktions kosten in Kredit instituten sein.

Der andauernde Kosten druck zwingt die Geld häuser auch zum Umdenken bei der Verlagerung komplexer Bereiche wie Finance und Accounting Prozesse oder Compliance Aufgaben. Hier bietet der polnische Dienstleister markt mit seiner hohen Anzahl an auf einzelne Wertschöpfungs prozesse spezialisierten Dienstleistern einen möglichen Markt für den zukünftigen externen Leistungsbezug.

Es lässt sich außerdem beobachten, dass entsprechende bankfachliche Business Process Outsourcing (BPO) Dienstleister ihrerseits versuchen, weniger komplexe Prozesse an günstigere Dritte weiterzuverlagern. Sie wollen somit die Standardisierung und Automatisierung in ihren Unternehmen vorantreiben und Kosten vorteile realisieren.

Zusammenfassung

12 Fit für die Zukunft

Fit für die Zukunft 13

Zusammenfassung

Im Fokus unserer Studie steht erneut der industrielle Reife grad bankfachlicher BPO-DienstleistungenUnsere Studie ist eine Neu auflage der Studie Banken sektor im Wandel: Wie gut sind die bankfachlichen Dienst leister in Deutschland aufgestellt? aus dem Jahr 2014 sowie der 2012 veröffentlichten Studie Ihr Reifegrad unter der Effizienzlupe. Wie die beiden Vorgänger studien analysiert sie die Reife im bankfachlichen BPO-Dienstleistermarkt und zeigt durch Einschätzungen der befragten Studien-teilnehmer aktuelle Markt trends auf. Der Reife grad der Dienst leister wird anhand der drei Dimensionen Prozess-, Service- und Vertriebs managements ermittelt.

Zudem beschäftigt sich diese Auflage der Studien reihe erstmalig mit einer bankseitigen Einschätzung aktueller Entwicklungen im Banken markt und den sich daraus ergebenden Erwartungen an bankfachliche Dienstleister. Darüber hinaus enthält diese Studie erstmals einen Fach beitrag unseres Kooperations partners, der Frankfurt School of Finance & Management, und gibt eine Einschätzung des Nearshoring Standortes Polen.

14 Fit für die Zukunft

Zusammenfassung

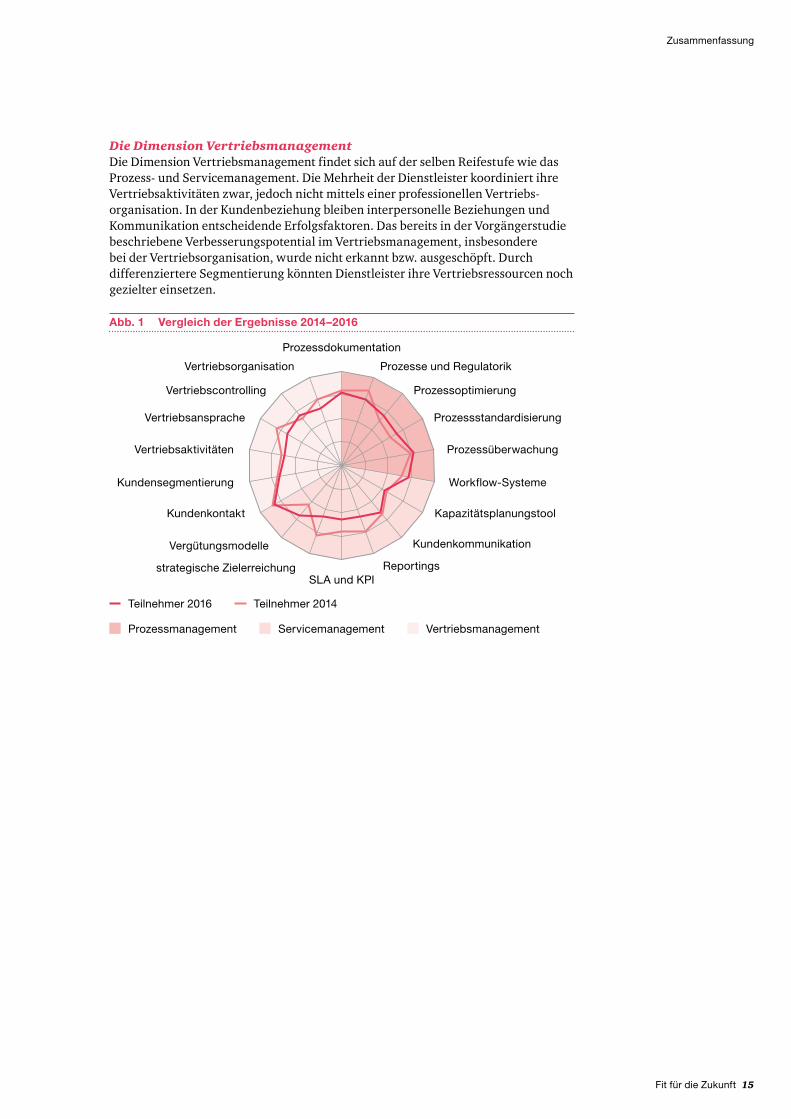

Insgesamt wurde bei den befragten Dienstleistungs unternehmen wieder ein proaktiver Reifegrad hinsichtlich der betrachteten Dimensionen Prozess-, Service- sowie Vertriebs management festgestellt. Bereits 2014 hatte sich gezeigt, dass die durchschnittliche Reife in allen Dimensionen auf dieser Reifegrad stufe liegt. Zwei Jahre später lassen sich nur leichte Verbesserungen im Prozess management beobachten. Im Bereich Service management und Vertriebs management schnitten die befragten Dienstleister jedoch leicht schlechter ab als in der Vorgänger studie. Die Vergleich barkeit der Ergebnisse kann einerseits durch die Teilnehmer struktur (40 % der Befragten 2016 nahmen ebenfalls an der Befragung 2014 teil), und andererseits die ähnlichen Geschäfts merkmale der Teilnehmer hinsichtlich Bilanz, Mitarbeiter zahl, und Produkt portfolio angenommen werden.

Die Dimension ProzessmanagementDie Dimension Prozess management befindet sich insgesamt auf einer positiven industriellen Reifegrad stufe und entspricht einem proaktiven Vorgehen. Die überwiegende Mehrheit der befragten Dienstleister dokumentiert Prozesse standardmäßig, nutzt dies jedoch nicht für ein effizienteres und transparenteres Kosten management. Zudem wurden beim Reporting und im Bereich der strategischen Ziel erreichung Verbesserungs potentiale identifiziert. Im Prozess-management werden verstärkt Workflow systeme eingesetzt. Der Reife grad in Bezug auf Transparenz und Fehler reduzierung hat sich erhöht und auch die auf Auslagerungen basierenden Prozess modularisierungen werden individueller nach Kunden wünschen gestaltet.

Die Dimension ServicemanagementDie Dimension Service management befindet sich ebenfalls auf der dritten Reifegrad stufe von vier. Auffällig ist dabei, dass eine Messung der Kunden-zufriedenheit nicht regelmäßig vorgenommen wird. Die befragten Dienstleister definieren den Austausch zu regulatorischen Fragen als essenziellen Bestandteil der Kunden kommunikation. Im Vergleich zu 2014 schneiden außerdem die Bereiche strategische Zielerreichung, SLAs und KPIs sowie Reporting leicht schlechter ab.

Die durchschnittliche Reife liegt in allen Dimensionen auf der dritten von vier Reifegrad stufen.

Fit für die Zukunft 15

Zusammenfassung

Die Dimension VertriebsmanagementDie Dimension Vertriebs management findet sich auf der selben Reifestufe wie das Prozess- und Service management. Die Mehrheit der Dienstleister koordiniert ihre Vertriebs aktivitäten zwar, jedoch nicht mittels einer professionellen Vertriebs-organisation. In der Kunden beziehung bleiben interpersonelle Beziehungen und Kommunikation entscheidende Erfolgs faktoren. Das bereits in der Vorgänger studie beschriebene Verbesserungs potential im Vertriebs management, insbesondere bei der Vertriebs organisation, wurde nicht erkannt bzw. ausgeschöpft. Durch differenziertere Segmentierung könnten Dienstleister ihre Vertriebs ressourcen noch gezielter einsetzen.

Abb. 1 Vergleich der Ergebnisse 2014–2016

Teilnehmer 2016 Teilnehmer 2014

Prozess management Service management Vertriebs management

Prozessdokumentation

SLA und KPIstrategische Zielerreichung

Vergütungsmodelle

Kundenkontakt

Kundensegmentierung

Vertriebsaktivitäten

Vertriebsansprache

Vertriebscontrolling

Vertriebsorganisation Prozesse und Regulatorik

Prozessoptimierung

Prozessstandardisierung

Prozessüberwachung

Workflow-Systeme

Kapazitätsplanungstool

Kundenkommunikation

Reportings

16 Fit für die Zukunft

B Einleitung

Fit für die Zukunft 17B

Unsere Studie bestimmt den Reifegrad der bankfachlichen Dienstleister und zeigt aktuelle Markt trends auf.

1 Ziel der Studie

Ziel unserer Studie ist erneut die Ermittlung des industriellen Reifegrades bankfachlicher Dienstleister und dessen Vergleich mit den Ergebnissen der Vorgänger studie. Unsere Studie bewertet den Reifegrad anhand einer Analyse der Dimensionen Prozess-, Service- und Vertriebs management und leitet Handlungs-empfehlungen für jede Dimension ab. Darüber hinaus zeigt sieTrends im BPO-Dienstleistungs markt für Finanz institute auf.

Die Online befragung richtete sich an rund 200 BPO-Dienstleister aller Größen- und Umsatz klassen, die Leistungen für deutsche Kredit institute erbringen und in Deutschland, Österreich, Polen sowie der Schweiz ansässig sind. Die Rücklaufquote beträgt 11 % (22 Datensätze). Es wurde ein Querschnitts vergleich zwischen Teilnehmern und der Grund gesamtheit an BPO-Dienstleistern durchgeführt, um die empirische Repräsentativität der Stich probe für den betrachteten BPO-Dienstleistungsmarkt für deutsche Finanz institute in unserer Analyse sicherzustellen.

Im Sinne der Vorgänger studien analysiert auch die vorliegende Studien ausgabe den BPO-Markt aus der Sicht der Dienstleister. Hinzu kommt in dieser Auflage eine Darstellung der Perspektive ausgewählter Banken.

2 Die drei Dimensionen bankfachlicher Dienstleister

bankfachliche Dienstleister

Prozessmanagement Servicemanagement Vertriebsmanagement

Abb. 2 Die drei Dimensionen bankfachlicher Dienstleister

Einleitung

18 Fit für die Zukunft

Einleitung

Die Dimension ProzessmanagementDas Prozess management umfasst alle Aktivitäten rund um die Überwachung und Steuerung der Wertschöpfungs aktivitäten. Die Qualität des Prozess managements wird durch den Grad der Industrialisierung der Prozess ketten sowie die Aktivitäten und Maßnahmen, welche eine effiziente Steuerung und Weiter entwicklung ermöglichen indiziert. Die Qualität der Prozess dokumentation und die Fähigkeit, Prozesse objektiv zu messen, sind ebenso wie unterstützende Workflow systeme und Methoden der kontinuierlichen Optimierung weitere Qualitäts merkmale.

Die Dimension ServicemanagementDas Service management ist das verbindende Element in der Beziehung zwischen Finanz instituten und ihrem Dienstleister. Schwerpunktmäßig geht es hierbei um die Ausgestaltung und die Pflege der Service beziehung. Außerdem wird der Dienstleister über diese Dimension vom Kunden gesteuert. Exemplarische Instrumente sind standardisierte Rahmen verträge, Service Level Agreements (SLAs), Key Performance Indikatoren (KPIs) sowie Key Risk Indikatoren (KRIs), Change-Request-Verfahren und Vergütungs systeme.

Die Dimension VertriebsmanagementZum Vertriebs management zählen alle Aktivitäten von der Kunden ansprache bis zum Vertriebs controlling. Neben der organisatorischen Aufstellung sind vor allem die Koordination und Durchführung von Kundenpflege- und Akquisetätigkeiten Schlüssel faktoren. Instrumente im Vertriebs management sind zum Beispiel Customer-Relationship-Managementsysteme (CRM-Systeme) sowie organisierte Vertriebs strukturen und Anreizsysteme für die Vertriebs mitarbeiter.

Fit für die Zukunft 19

Einleitung

3 Fakten zu den Studienteilnehmern

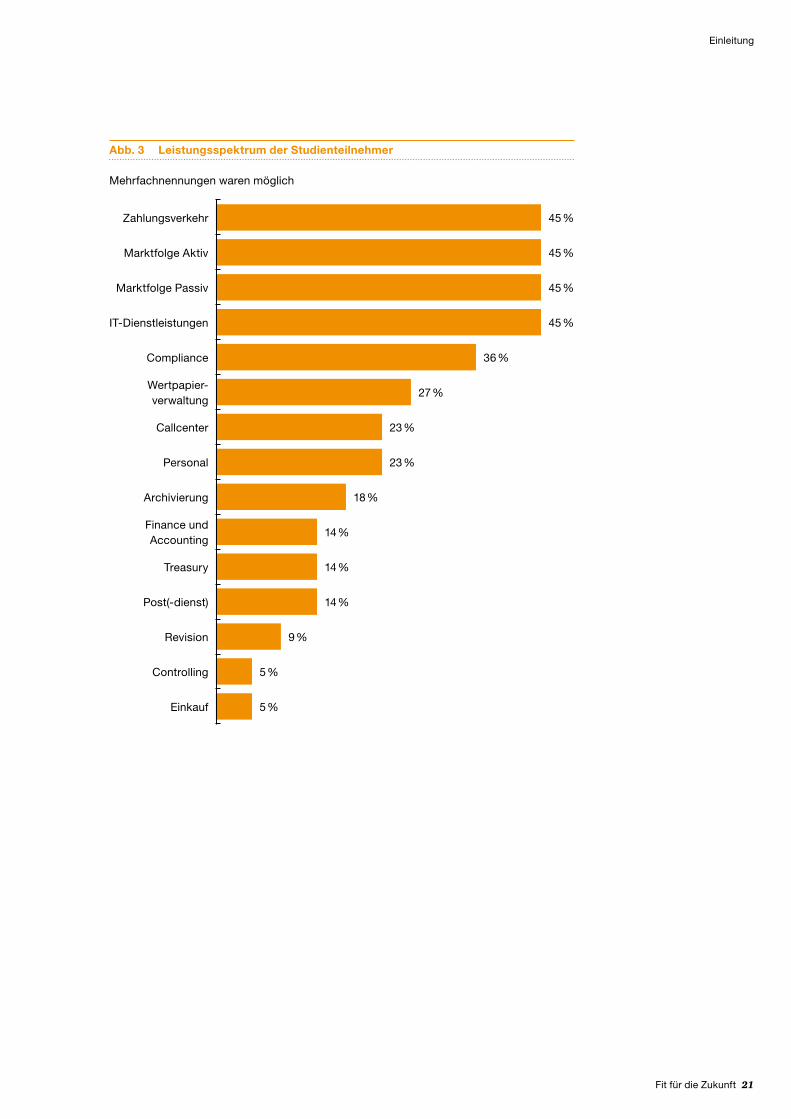

• 22 bankfachliche Dienstleister nahmen an der Befragung teil; das entspricht einer Teilnehmer quote von 11 %

• 32 % der befragten Dienstleister verzeichnen einen jährlichen Umsatz von mehr als 5 Millionen Euro

• 41 % der befragten Dienstleister haben mehr als 25 Kunden• 45 % der befragten Dienst leister beschäftigen mehr als 150 Mitarbeiter• 44 % aller Dienstleister haben auch Kunden außerhalb der Finanz-

dienstleistungsbranche• 32 % der befragten Dienstleister sind Teil eines Unternehmens verbundes oder

Konzerns• 68 % erbringen ihre Dienstleistungen als externer Dienstleister außerhalb eines

Unternehmens verbunds• Diese 68 % wurden nach dem Jahr 2004 als eigenständige Gesellschaft gegründet• Die Kunden spiegeln die Banken- und Finanz dienstleistungs landschaft in

Deutschland wider: deutsche Privat banken (61 %), genossenschaftliche Banken (59 %), Sparkassen (56 %), Versicherungen (56 %); 35 % zählen darüber hinaus FinTechs zu ihren Kunden

20 Fit für die Zukunft

Die befragten Dienstleister bilden einen repräsentativen Querschnitt des Dienstleister marktes.

Fit für die Zukunft 21

Einleitung

Abb. 3 Leistungsspektrum der Studienteilnehmer

45 %

45 %

45 %

45 %

36 %

27 %

23 %

23 %

18 %

14 %

14 %

14 %

9 %

5 %

5 %

Zahlungsverkehr

Marktfolge Aktiv

Marktfolge Passiv

IT-Dienstleistungen

Compliance

Wertpapier-verwaltung

Callcenter

Personal

Archivierung

Finance und Accounting

Treasury

Post(-dienst)

Revision

Controlling

Einkauf

Mehrfachnennungen waren möglich

22 Fit für die Zukunft

C Der Markt

Fit für die Zukunft 23C

Der Markt

Die Stimmung im Dienstleistermarkt ist weitestgehend positiv und es wird mehrheitlich Wachstum erwartet.

1 Marktbetrachtung aus Dienstleistersicht

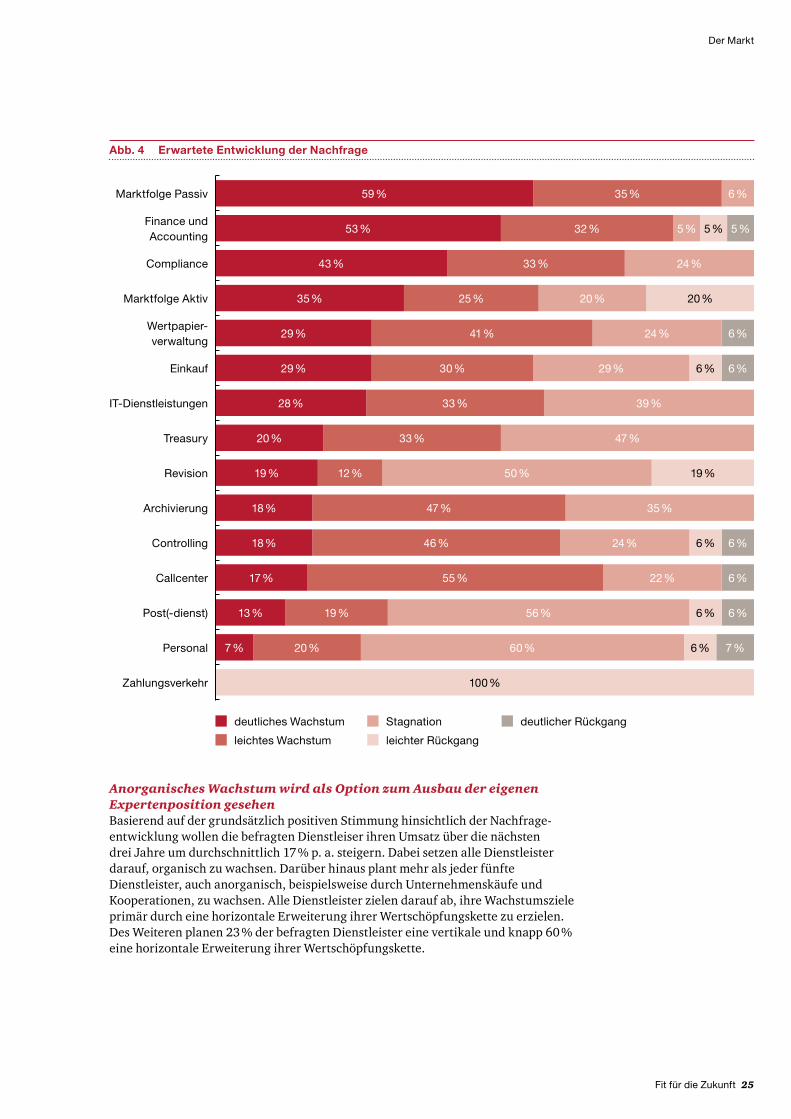

Insgesamt betrachtet sehen 73 % aller Dienstleister für die Zukunft, dass Kredit-institute mehr Aktivitäten und Prozesse auslagern werden. Dabei werden die Dienstleistungen primär extern hinzugekauft – lediglich 9 % sehen die Erbringung von Dienstleistungen zukünftig primär bei konzerninternen Dienstleistern.

Deutliches Wachstum in den nächsten drei Jahren erwarten die befragten bankfachlichen BPO-Dienstleister hauptsächlich in den Bereichen Marktfolge Passiv (59 %), Finance und Accounting (53 %) sowie Compliance (43 %). Weitere deutliche Wachstums felder werden in den Bereichen Markt folge Aktiv (35 %), Einkauf, Wertpapier verwaltung (je 29 %) und IT-Dienstleistungen (28 %) gesehen. Bei komplexen Aktivitäten und Prozessen können die Dienstleister durch ihr prozessual getriebenes Methoden wissen punkten und sich hier als starker Partner für Banken in der Umsetzung von Effizienz programmen positionieren. Gerade kleinere Institute profitieren davon.

Zugleich erwarten alle Dienstleister einen leichten Rückgang der Nachfrage im Bereich Zahlungs verkehr, 19 % bei Revisions dienstleistungen. Darüber hinaus erwarten 14 % der Befragten einen leichten bis deutlichen Rückgang der Nachfrage in den Bereichen Personal (14 %), Controlling, Einkauf, Post dienstleistungen (je 12 %) sowie Callcenter und Wertpapier verwaltung (je 6 %). Diese Entwicklung ist auf zwei wesentliche Gründe zurückzuführen. Einserseits handelt es sich bei Postdiensten und Zahlungs verkehr um stark standardisierte Prozesse, die bereits hochgradig automatisiert sind und nur noch wenig Effizienz potential aufweisen. Andererseits greifen gerade bei den Aktivitäten rund um das Risiko controlling und die interne Revision die Auswirkungen der kommenden MaRisk-Novelle, die die Möglichkeiten der Auslagerungen stark einschränken.

In der Summe sehen die Teilnehmer überwiegend ein leichtes bis deutliches Wachstum in allen Bereichen. Insbesondere Marktfolge Passiv (94 %), Finance und Accounting (84 %) sowie Compliance (76 %) werden als starke Wachstums märkte gesehen. Ausnahmen bilden die Bereiche Personal (60 %), Post dienstleistungen und Revision, in denen 56 % und respektive 50 % der Dienstleister eine Stagnation der Nachfrage erwarten.

24 Fit für die Zukunft

Fit für die Zukunft 25

Der Markt

Anorganisches Wachstum wird als Option zum Ausbau der eigenen Experten position gesehenBasierend auf der grundsätzlich positiven Stimmung hinsichtlich der Nachfrage-entwicklung wollen die befragten Dienstleiser ihren Umsatz über die nächsten drei Jahre um durchschnittlich 17 % p. a. steigern. Dabei setzen alle Dienstleister darauf, organisch zu wachsen. Darüber hinaus plant mehr als jeder fünfte Dienstleister, auch anorganisch, beispielsweise durch Unternehmens käufe und Kooperationen, zu wachsen. Alle Dienstleister zielen darauf ab, ihre Wachstums ziele primär durch eine horizontale Erweiterung ihrer Wertschöpfungs kette zu erzielen. Des Weiteren planen 23 % der befragten Dienstleister eine vertikale und knapp 60 % eine horizontale Erweiterung ihrer Wertschöpfungs kette.

Abb. 4 Erwartete Entwicklung der Nachfrage

deutliches Wachstum

leichtes Wachstum

Stagnation

leichter Rückgang

deutlicher Rückgang

Zahlungsverkehr

IT-Dienstleistungen 28 % 33 % 39 %

Compliance 43 % 33 % 24 %

Treasury 20 % 33 % 47 %

Archivierung 18 % 47 % 35 %

Callcenter 17 % 55 % 22 % 6 %

Wertpapier-verwaltung

29 % 41 % 24 % 6 %

Marktfolge Passiv 59 % 35 % 6 %

Post(-dienst) 13 % 19 % 56 % 6 %6 %

Einkauf 29 % 30 % 29 % 6 %6 %

Personal 20 % 60 %7 % 7 %6 %

Controlling 18 % 46 % 24 % 6 %6 %

Finance und Accounting

53 % 32 % 5 %5 % 5 %

Marktfolge Aktiv 35 % 25 % 20 % 20 %

100 %

Revision 19 % 12 % 50 % 19 %

26 Fit für die Zukunft

Der Markt

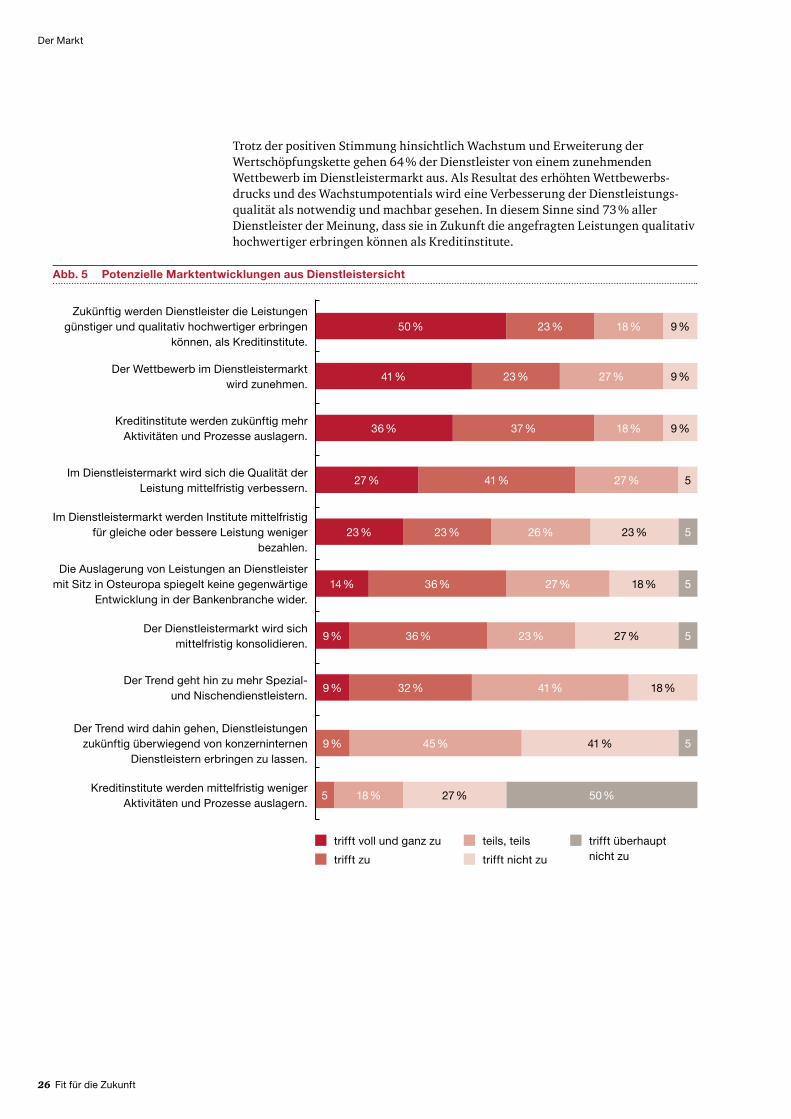

Trotz der positiven Stimmung hinsichtlich Wachstum und Erweiterung der Wertschöpfungs kette gehen 64 % der Dienstleister von einem zunehmenden Wettbewerb im Dienstleister markt aus. Als Resultat des erhöhten Wettbewerbs-drucks und des Wachstum potentials wird eine Verbesserung der Dienstleistungs-qualität als notwendig und machbar gesehen. In diesem Sinne sind 73 % aller Dienstleister der Meinung, dass sie in Zukunft die angefragten Leistungen qualitativ hochwertiger erbringen können als Kreditinstitute.

Abb. 5 Potenzielle Marktentwicklungen aus Dienstleistersicht

trifft voll und ganz zu

trifft zu trifft nicht zu

teils, teils trifft überhaupt nicht zu

Zukünftig werden Dienstleister die Leistungen günstiger und qualitativ hochwertiger erbringen

können, als Kreditinstitute.50 % 23 % 18 % 9 %

Im Dienstleistermarkt wird sich die Qualität der Leistung mittelfristig verbessern.

27 % 41 % 27 % 5

Im Dienstleistermarkt werden Institute mittelfristig für gleiche oder bessere Leistung weniger

bezahlen.23 % 23 % 26 % 523 %

Der Trend geht hin zu mehr Spezial- und Nischendienstleistern.

9 % 32 % 41 % 18 %

Der Wettbewerb im Dienstleistermarkt wird zunehmen.

41 % 23 % 27 % 9 %

Kreditinstitute werden zukünftig mehr Aktivitäten und Prozesse auslagern.

36 % 37 % 18 % 9 %

Der Dienstleistermarkt wird sich mittelfristig konsolidieren.

9 % 36 % 23 % 527 %

Die Auslagerung von Leistungen an Dienstleister mit Sitz in Osteuropa spiegelt keine gegenwärtige

Entwicklung in der Bankenbranche wider.14 % 36 % 27 % 518 %

Der Trend wird dahin gehen, Dienstleistungen zukünftig überwiegend von konzerninternen

Dienstleistern erbringen zu lassen.45 %9 % 541 %

Kreditinstitute werden mittelfristig weniger Aktivitäten und Prozesse auslagern.

18 % 50 %5 27 %

Fit für die Zukunft 27

Der Markt

Banken geben ihren Veränderungsdruck weiterhin an ihre Dienstleister weiterDer Banken markt ist massiv in Bewegung und etablierte Geschäfts modelle stehen unter immensem Veränderungs druck. Der Konsolidierungs prozess der Branche ist zwar fortgeschritten, aber noch nicht abgeschlossen. Durch diesen vorherrschenden Veränderungs druck fassen FinTechs immer weiter Fuß im Finanz dienstleistungs-sektor und gelten als Innovations treiber der Branche. Bereits heute konkurrieren sie mit etablierten Banken in deren Kerngeschäfts feldern, beispielsweise in der Kredit-vergabe und im Zahlungs verkehr. Allein im deutschsprachigen Raum existieren bereits über 500 FinTechs, weltweit sogar über 250.000, von denen die zehn größten eine Markt kapitalisierung von über 100 Milliarden Euro aufweisen. Diese neuen Wettbewerber stellen eine zusätzliche Druck quelle dar und Banken müssen für den Umgang mit ihnen Lösungen finden.

Finanz institute stehen zudem einem sich grundlegend ändernden Kunden verhalten gegenüber. In Folge von Skandalen und einer noch nicht umfassend aufgearbeiteten Finanz krise ist das Vertrauen der Kunden gegenüber der Banken branche zerrüttet. Das veränderte Kunden verhalten bedroht zudem etablierte Vertriebs kanäle wie das klassische Filial bank geschäft und äußert sich in der zunehmenden Forderung nach einer Digitalisierung der Banken. Um im Wettbewerb bestehen zu können, sind diese daher gezwungen, nicht nur ihr Front-, sondern auch ihr Middle- und Backoffice zu digitalisieren.

In diesem schwierigen Markt umfeld stellen die Regulatoren weiterhin spezielle Anforderungen an Auslagerungen. Im letzten Quartal 2016 wird die neue MaRisk-Novelle erwartet, die unter anderem auch für das Auslagerungs management erhöhte Anforderungen mit sich bringen wird. All dies zwingt die Banken dazu, entsprechende Konsequenzen hinsichtlich ihrer strategischen Ausrichtung in den einzelnen Geschäftsfeldern zu ziehen.

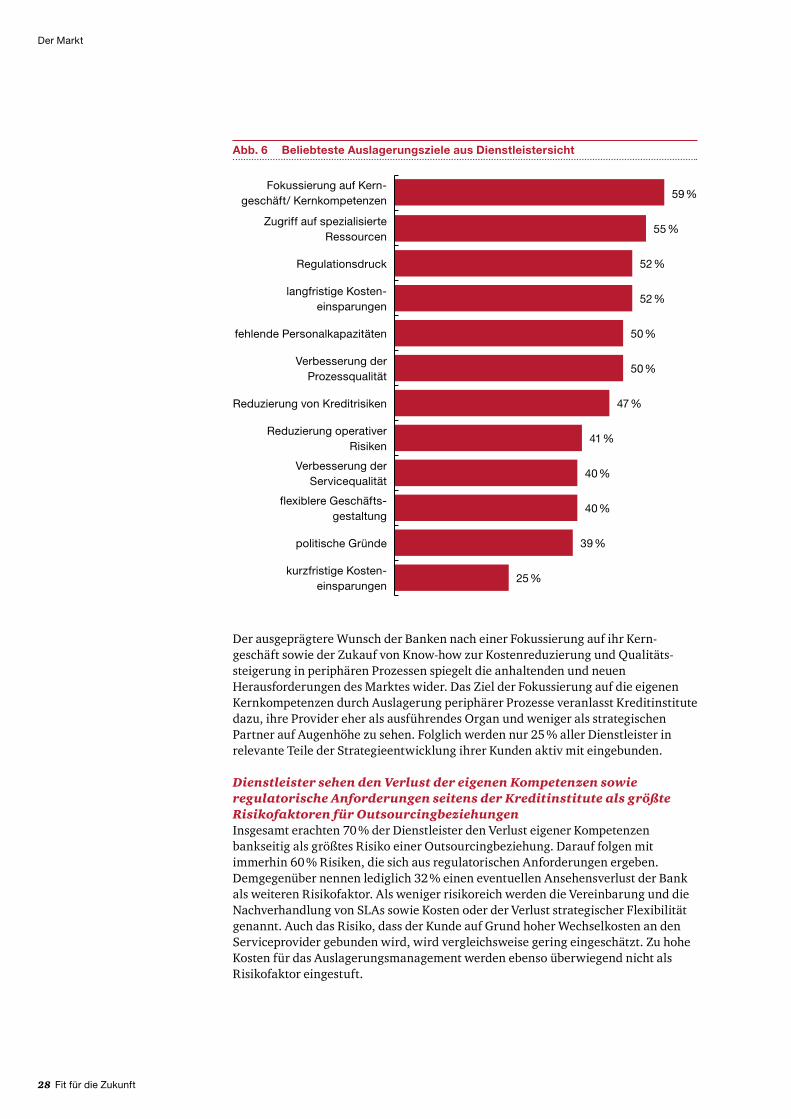

Banken wollen sich primär auf ihre Kernkompetenzen und ihr Kerngeschäft fokussierenAus Dienstleister sicht liegt einer der primären Gründe für das Auslagern von Geschäfts prozessen in der Neuausrichtung von Kredit instituten auf ihr Kern-geschäft. Gleichzeitig wollen sich Kredit institute durch Auslagerung Zugang zu Experten wissen verschaffen und so kontinuierliche Kosten reduktionen sowie Verbesserungen der Prozess qualität erreichen.

In diesem Sinne verliert das Bestreben, kurzfristig Kosten zu reduzieren, im Vergleich zum Jahr 2014 klar an Bedeutung; es wurde in der aktuellen Befragung am seltensten genannt. Weitere wichtige Auslagerungs motive der Finanz institute sind fehlende Personal kapazitäten sowie die Reduktion von Kredit risiken. Der anhaltende Regulations druck wird für Auslagerungen dabei weiterhin nicht als Hemmnis angesehen.

28 Fit für die Zukunft

Der ausgeprägtere Wunsch der Banken nach einer Fokussierung auf ihr Kern-geschäft sowie der Zukauf von Know-how zur Kosten reduzierung und Qualitäts-steigerung in periphären Prozessen spiegelt die anhaltenden und neuen Herausforderungen des Marktes wider. Das Ziel der Fokussierung auf die eigenen Kern kompetenzen durch Auslagerung periphärer Prozesse veranlasst Kredit institute dazu, ihre Provider eher als ausführendes Organ und weniger als strategischen Partner auf Augen höhe zu sehen. Folglich werden nur 25 % aller Dienstleister in relevante Teile der Strategie entwicklung ihrer Kunden aktiv mit eingebunden.

Dienstleister sehen den Verlust der eigenen Kompetenzen sowie regulatorische Anforderungen seitens der Kredit institute als größte Risiko faktoren für Outsourcing beziehungenInsgesamt erachten 70 % der Dienstleister den Verlust eigener Kompetenzen bankseitig als größtes Risiko einer Outsourcing beziehung. Darauf folgen mit immerhin 60 % Risiken, die sich aus regulatorischen Anforderungen ergeben. Demgegenüber nennen lediglich 32 % einen eventuellen Ansehens verlust der Bank als weiteren Risiko faktor. Als weniger risikoreich werden die Vereinbarung und die Nach verhandlung von SLAs sowie Kosten oder der Verlust strategischer Flexibilität genannt. Auch das Risiko, dass der Kunde auf Grund hoher Wechsel kosten an den Service provider gebunden wird, wird vergleichsweise gering eingeschätzt. Zu hohe Kosten für das Auslagerungs management werden ebenso überwiegend nicht als Risiko faktor eingestuft.

Der Markt

Abb. 6 Beliebteste Auslagerungsziele aus Dienstleistersicht

59 %

55 %

52 %

52 %

50 %

50 %

47 %

41 %

40 %

40 %

39 %

25 %

Fokussierung auf Kern-geschäft/ Kern kompetenzen

Zugriff auf spezialisierte Ressourcen

Regulationsdruck

langfristige Kosten-einsparungen

fehlende Personal kapazitäten

Verbesserung der Prozessqualität

Reduzierung von Kreditrisiken

Reduzierung operativer Risiken

Verbesserung der Servicequalität

flexiblere Geschäfts-gestaltung

politische Gründe

kurzfristige Kosten-einsparungen

Fit für die Zukunft 29

Der Markt

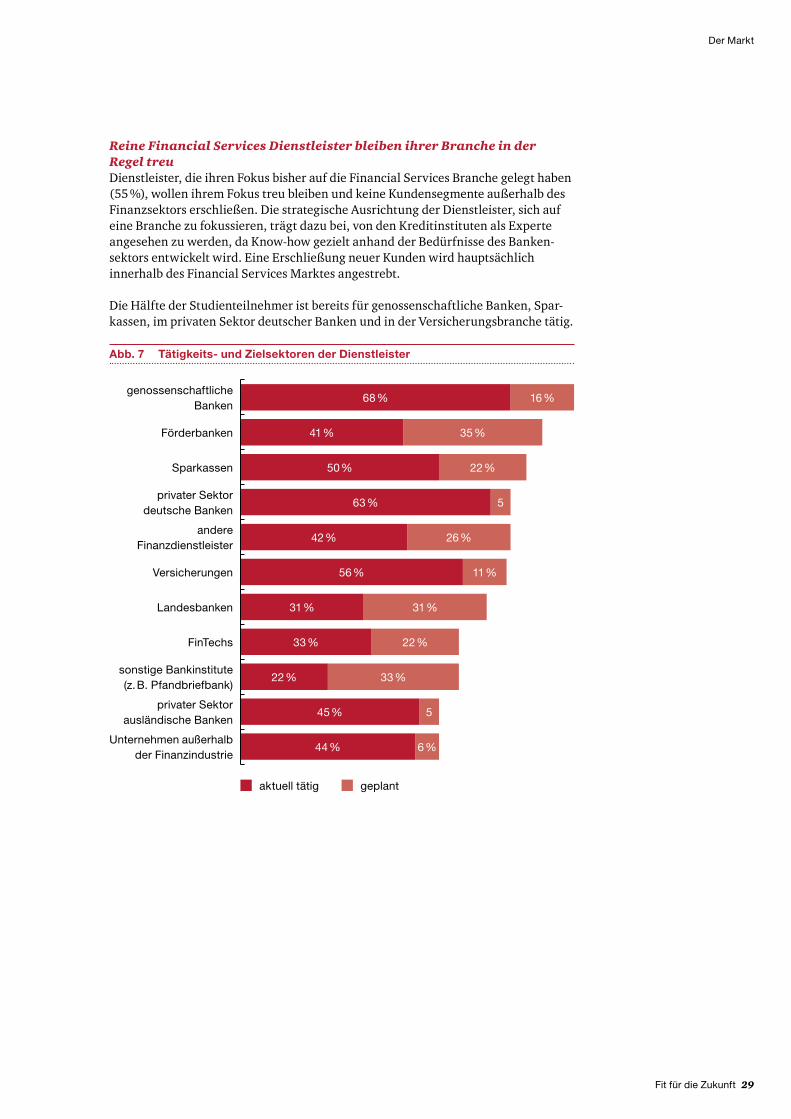

Reine Financial Services Dienstleister bleiben ihrer Branche in der Regel treuDienstleister, die ihren Fokus bisher auf die Financial Services Branche gelegt haben (55 %), wollen ihrem Fokus treu bleiben und keine Kunden segmente außerhalb des Finanz sektors erschließen. Die strategische Ausrichtung der Dienstleister, sich auf eine Branche zu fokussieren, trägt dazu bei, von den Kredit instituten als Experte angesehen zu werden, da Know-how gezielt anhand der Bedürfnisse des Banken-sektors entwickelt wird. Eine Erschließung neuer Kunden wird hauptsächlich innerhalb des Financial Services Marktes angestrebt.

Die Hälfte der Studien teilnehmer ist bereits für genossenschaftliche Banken, Spar-kassen, im privaten Sektor deutscher Banken und in der Versicherungsbranche tätig.

geplantaktuell tätig

Abb. 7 Tätigkeits- und Zielsektoren der Dienstleister

Unternehmen außerhalb der Finanzindustrie

44 % 6 %

andere Finanzdienstleister

42 % 26 %

FinTechs 33 % 22 %

Versicherungen 56 % 11 %

sonstige Bankinstitute (z. B. Pfandbriefbank)

22 % 33 %

Förderbanken 41 % 35 %

genossenschaftliche Banken

68 % 16 %

Sparkassen 50 % 22 %

Landesbanken 31 % 31 %

privater Sektor deutsche Banken

63 % 5

privater Sektor ausländische Banken

45 % 5

30 Fit für die Zukunft

Der Markt

1 Zur Auswahl standen Deutschland, Osteuropa, Südosteuropa, UK, Spanien, Indien, China und Andere (Benennung).

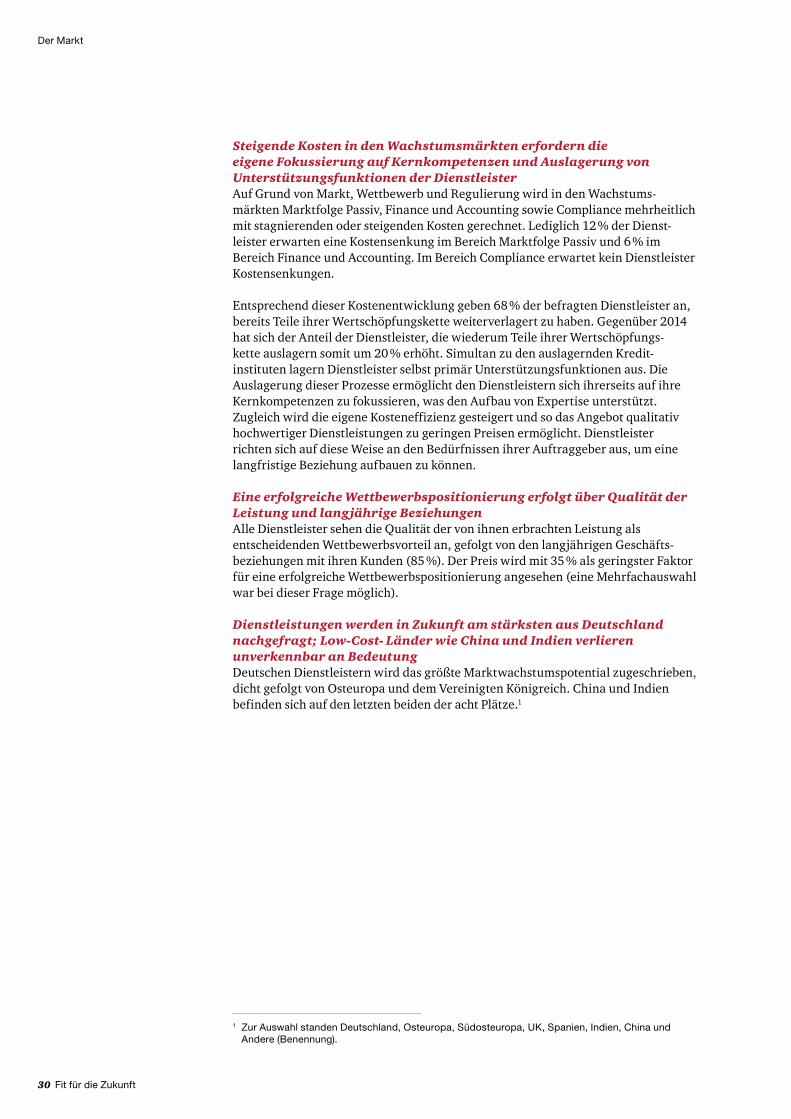

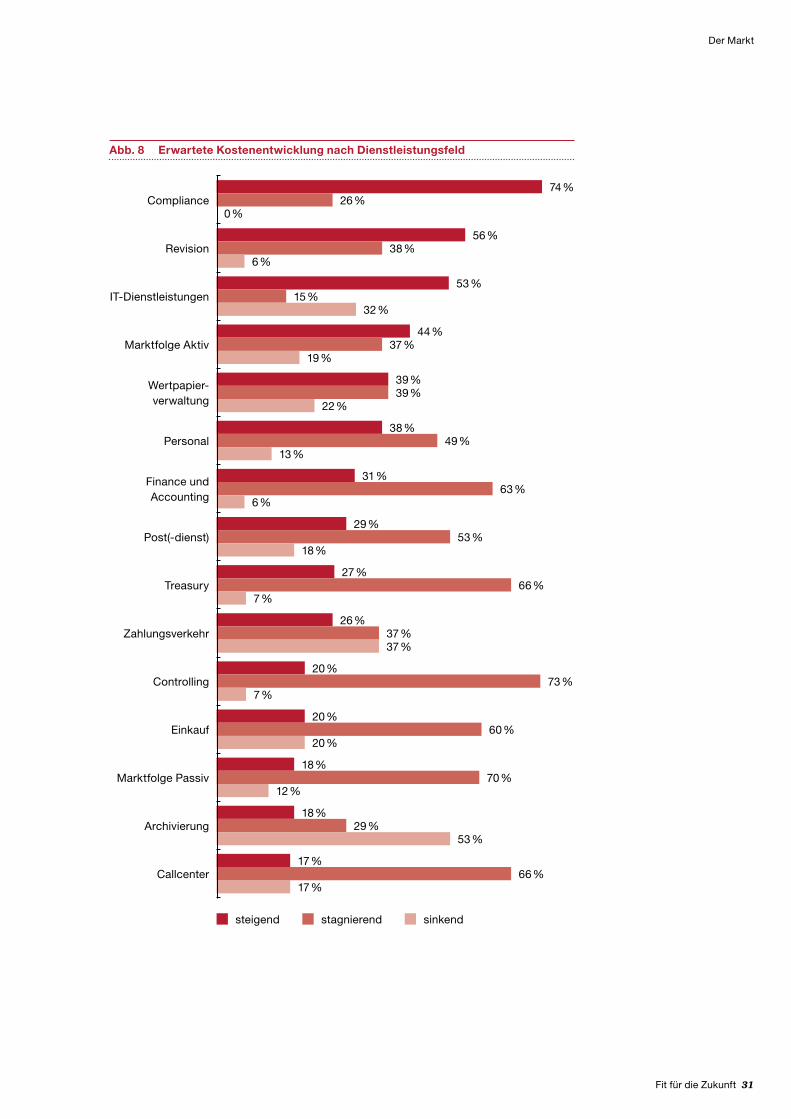

Steigende Kosten in den Wachstums märkten erfordern die eigene Fokussierung auf Kern kompetenzen und Auslagerung von Unterstützungs funktionen der DienstleisterAuf Grund von Markt, Wettbewerb und Regulierung wird in den Wachstums-märkten Markt folge Passiv, Finance und Accounting sowie Compliance mehrheitlich mit stagnierenden oder steigenden Kosten gerechnet. Lediglich 12 % der Dienst-leister erwarten eine Kosten senkung im Bereich Marktfolge Passiv und 6 % im Bereich Finance und Accounting. Im Bereich Compliance erwartet kein Dienstleister Kosten senkungen.

Entsprechend dieser Kosten entwicklung geben 68 % der befragten Dienst leister an, bereits Teile ihrer Wertschöpfungs kette weiterverlagert zu haben. Gegenüber 2014 hat sich der Anteil der Dienstleister, die wiederum Teile ihrer Wertschöpfungs-kette auslagern somit um 20 % erhöht. Simultan zu den auslagernden Kredit-instituten lagern Dienstleister selbst primär Unterstützungs funktionen aus. Die Auslagerung dieser Prozesse ermöglicht den Dienstleistern sich ihrerseits auf ihre Kern kompetenzen zu fokussieren, was den Aufbau von Expertise unterstützt. Zugleich wird die eigene Kosten effizienz gesteigert und so das Angebot qualitativ hochwertiger Dienst leistungen zu geringen Preisen ermöglicht. Dienstleister richten sich auf diese Weise an den Bedürfnissen ihrer Auftrag geber aus, um eine langfristige Beziehung aufbauen zu können.

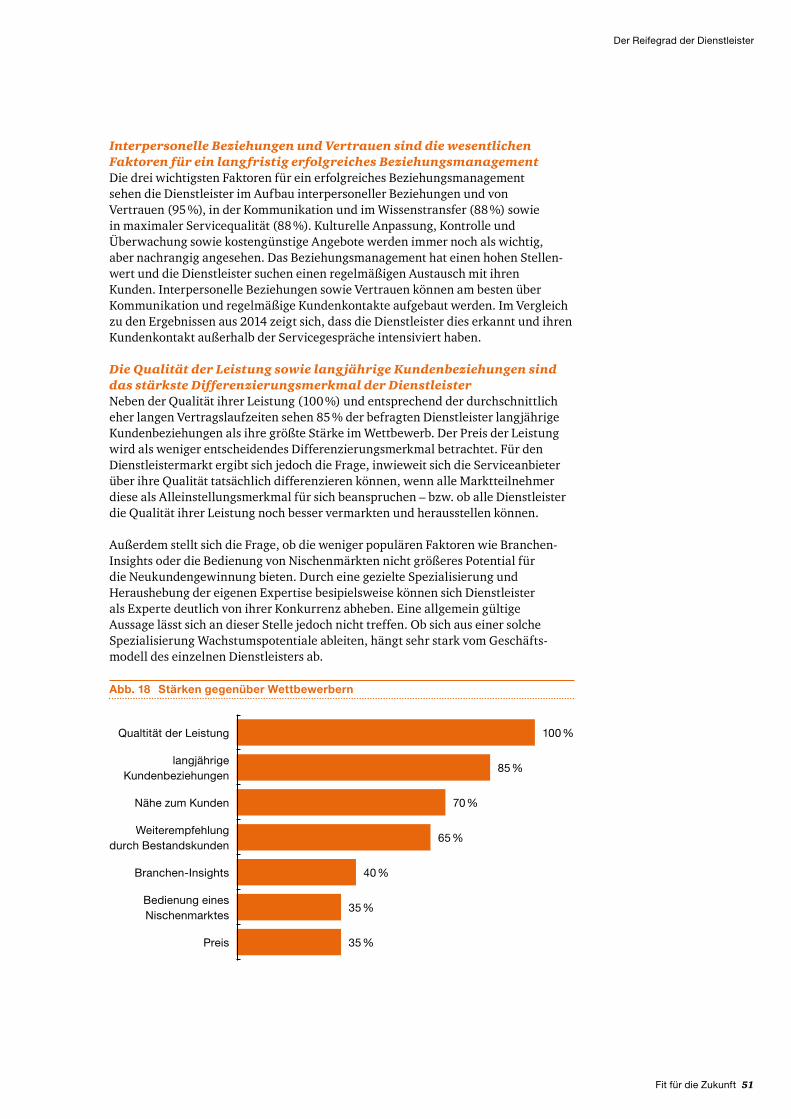

Eine erfolgreiche Wettbewerbs positionierung erfolgt über Qualität der Leistung und langjährige BeziehungenAlle Dienstleister sehen die Qualität der von ihnen erbrachten Leistung als entscheidenden Wettbewerbs vorteil an, gefolgt von den langjährigen Geschäfts-beziehungen mit ihren Kunden (85 %). Der Preis wird mit 35 % als geringster Faktor für eine erfolgreiche Wettbewerbs positionierung angesehen (eine Mehrfach auswahl war bei dieser Frage möglich).

Dienstleistungen werden in Zukunft am stärksten aus Deutschland nachgefragt; Low-Cost- Länder wie China und Indien verlieren unverkennbar an BedeutungDeutschen Dienstleistern wird das größte Marktwachstums potential zugeschrieben, dicht gefolgt von Osteuropa und dem Vereinigten Königreich. China und Indien befinden sich auf den letzten beiden der acht Plätze.1

Fit für die Zukunft 31

Der Markt

Abb. 8 Erwartete Kostenentwicklung nach Dienstleistungsfeld

stagnierend sinkendsteigend

Zahlungsverkehr26 %

37 %37 %

Marktfolge Aktiv44 %

37 %19 %

Marktfolge Passiv18 %

70 %12 %

Wertpapier-verwaltung

39 %39 %

22 %

Callcenter17 %

66 %17 %

IT-Dienstleistungen53 %

15 %32 %

Finance und Accounting

31 %63 %

6 %

Controlling20 %

73 %7 %

Revision56 %

38 %6 %

Treasury27 %

66 %7 %

Personal38 %

49 %13 %

Archivierung 29 %18 %

53 %

Einkauf20 %

60 %20 %

Post(-dienst)29 %

53 %18 %

Compliance0 %

74 %26 %

32 Fit für die Zukunft

Der Markt

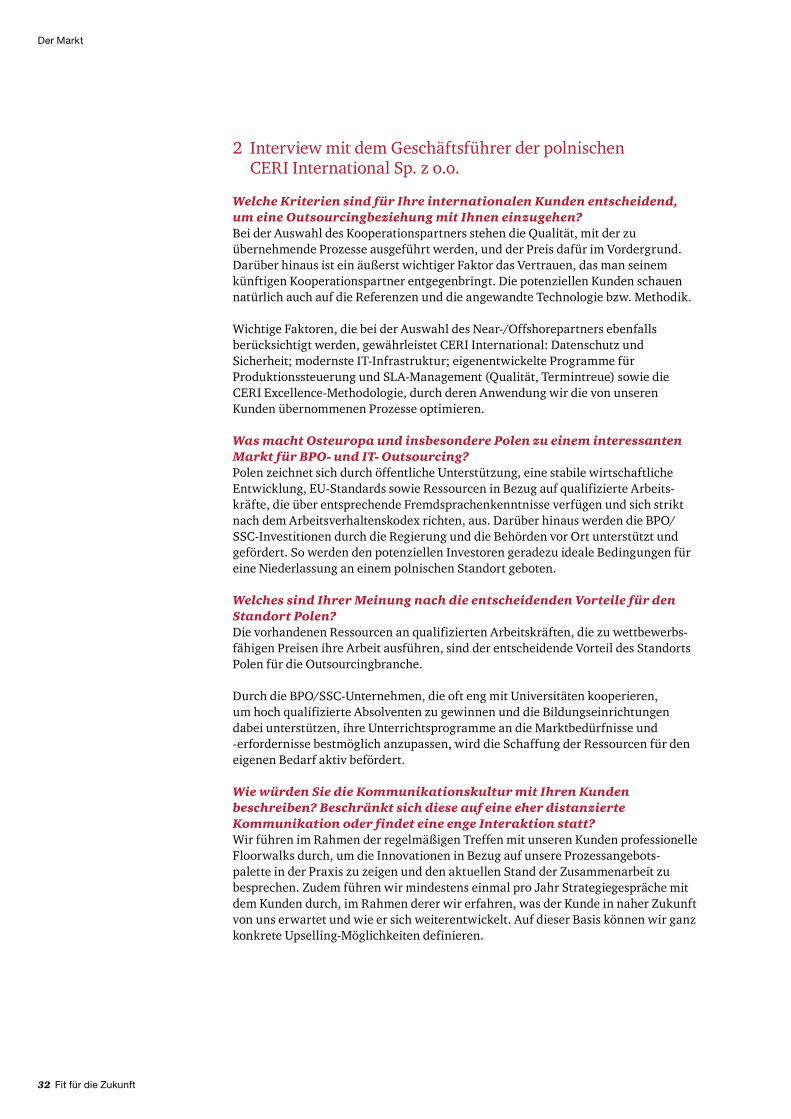

2 Interview mit dem Geschäftsführer der polnischen CERI International Sp. z o.o.

Welche Kriterien sind für Ihre internationalen Kunden entscheidend, um eine Outsourcing beziehung mit Ihnen einzugehen?Bei der Auswahl des Kooperations partners stehen die Qualität, mit der zu übernehmende Prozesse ausgeführt werden, und der Preis dafür im Vorder grund. Darüber hinaus ist ein äußerst wichtiger Faktor das Vertrauen, das man seinem künftigen Kooperations partner entgegenbringt. Die potenziellen Kunden schauen natürlich auch auf die Referenzen und die angewandte Technologie bzw. Methodik.

Wichtige Faktoren, die bei der Auswahl des Near-/Offshorepartners ebenfalls berücksichtigt werden, gewährleistet CERI International: Daten schutz und Sicherheit; modernste IT-Infrastruktur; eigenentwickelte Programme für Produktions steuerung und SLA-Management (Qualität, Termin treue) sowie die CERI Excellence-Methodologie, durch deren Anwendung wir die von unseren Kunden übernommenen Prozesse optimieren.

Was macht Osteuropa und insbesondere Polen zu einem interessanten Markt für BPO- und IT- Outsourcing?Polen zeichnet sich durch öffentliche Unterstützung, eine stabile wirtschaftliche Entwicklung, EU-Standards sowie Ressourcen in Bezug auf qualifizierte Arbeits-kräfte, die über entsprechende Fremdsprachen kenntnisse verfügen und sich strikt nach dem Arbeits verhaltens kodex richten, aus. Darüber hinaus werden die BPO/SSC-Investitionen durch die Regierung und die Behörden vor Ort unterstützt und gefördert. So werden den potenziellen Investoren geradezu ideale Bedingungen für eine Niederlassung an einem polnischen Standort geboten.

Welches sind Ihrer Meinung nach die entscheidenden Vorteile für den Standort Polen? Die vorhandenen Ressourcen an qualifizierten Arbeits kräften, die zu wettbewerbs-fähigen Preisen ihre Arbeit ausführen, sind der entscheidende Vorteil des Standorts Polen für die Outsourcing branche.

Durch die BPO/SSC-Unternehmen, die oft eng mit Universitäten kooperieren, um hoch qualifizierte Absolventen zu gewinnen und die Bildungs einrichtungen dabei unterstützen, ihre Unterrichts programme an die Markt bedürfnisse und -erfordernisse bestmöglich anzupassen, wird die Schaffung der Ressourcen für den eigenen Bedarf aktiv befördert.

Wie würden Sie die Kommunikations kultur mit Ihren Kunden beschreiben? Beschränkt sich diese auf eine eher distanzierte Kommunikation oder findet eine enge Interaktion statt? Wir führen im Rahmen der regelmäßigen Treffen mit unseren Kunden professionelle Floorwalks durch, um die Innovationen in Bezug auf unsere Prozess angebots-palette in der Praxis zu zeigen und den aktuellen Stand der Zusammenarbeit zu besprechen. Zudem führen wir mindestens einmal pro Jahr Strategie gespräche mit dem Kunden durch, im Rahmen derer wir erfahren, was der Kunde in naher Zukunft von uns erwartet und wie er sich weiterentwickelt. Auf dieser Basis können wir ganz konkrete Upselling-Möglichkeiten definieren.

Fit für die Zukunft 33

„Polen ist der führende Standort für BPO/SSC-Dienstleistungen in Europa.“

Miguel-Angel Rodriguez Alvarez ist Vorstandsvorsitzender der CERI International Sp. z o.o., einem polnischen Dienstleister für Back-Office-Prozesse

Wie gehen Sie mit den gesetzlichen Anforderungen in den Heimat-ländern Ihrer Kunden um? Als Dienstleister für Finanz institute in Europa unterliegen und befolgen wir sowohl deutsche als auch internationale Datenschutz richtlinien und Gesetze. Wir werden regelmäßig von der Bundes anstalt für Finanzdienst leistungsaufsicht (BaFin) geprüft.

Welche Methoden zu Kontroll- und Providermanagement verwenden ihre Kunden aus der Finanz dienstleister branche, um die Qualität der Produktion und eine Risiko minderung sicherzustellen? Ein integraler Bestandteil jedes Kunden vertrags ist ein Service Level Agreement, in dem die Anforderungen in Bezug auf Qualität und Termin gerechtigkeit festgelegt werden. Die Qualität hat für uns höchste Priorität – die Mitarbeiter werden gründlich geschult und die Prozesse so modelliert, dass das Fehler risiko möglichst gering ist. Darüber hinaus besitzen unsere Kunden eigene Provider management-systeme (auch tägliche Meldungen über Excel-Tabellen) und wir verfügen über ein eigenes Tool, DClare, das wir dem Kunden zur Verfügung stellen (webbasierte, intelligente Plattform zum Geschäfts prozess- und SLA-Management, explizite Steuerung und Überwachung der ausgelagerten Aktivitäten gemäß § 25a KWG und MaRisk AT 9 Tz. 1).

In welchem Ausmaß werden Sie von Ihren Kunden in deren digitale Agenda einbezogen?Unser Geschäfts modell wird vom Digitalisierungs trend stark beeinflusst. So bearbeitet das neu gegründete Operationszentrum Białystok im nordöstlichen Teil Polens nur Prozesse, die voll digitalisiert sind.

Zudem werden wir regelmäßig von unseren Kunden angesprochen, Prozesse oder Teil prozesse von deren digitaler Agenda zu übernehmen. Dabei geht es vor allem um Software Development, Software Maintenance und Applikation Testing. Darüber hinaus bieten wir unseren Kunden Lösungen im Bereich Robotic Process Automation (RPA) an, durch deren Anwendung eine Prozess optimierung durch Automatisierung erreicht wird. Um unseren Kunden die Einbindung der von uns entwickelten Lösungen zu erleichtern, unterstützen wir schon im Vorfeld der Entscheidungs-findung durch professionelles Business-Process-Management (BPM).

Der Markt

34 Fit für die Zukunft

Der Markt

3 Interview mit dem Head of Central Services for RTO/Outsourcing Management – HypoVereinsbank – UniCredit Bank AG

Gründe für die Auslagerung von GeschäftsprozessenAus Sicht der Banken befinden sich die bestehenden Auslagerungen und die zugrunde liegenden Business Cases auf dem Prüfstand. Im Vergleich zu vor zehn Jahren wird die Reduzierung von Betriebs kosten nicht mehr als ein wesentlicher Hauptreiber für eine Auslagerung gesehen, da die Aufwände zur Steuerung und Überwachung insbesondere auf Grund der gestiegenen regulatorischen Anforderungen inzwischen wesentlich höher als früher eingestuft werden müssen. Strategische Überlegungen zur gruppeninternen Rückholung von ausgelagerten Leistungen aus Kosten gründen spielen derzeit noch keine Rolle, könnten aber künftig relevant werden, wenn die Steuerungs vorteile eines Gruppen verbands und weitere Vorteile eigener Standorte außerhalb Deutschlands in Europa in Betracht gezogen werden.

„Heutzutage lohnt eine Auslagerung erst ab 10 % Gesamt ersparnis. Diese kann sich aus Prozess optimierung, Labour Arbitrage und potenziellen Synergie effekten zusammensetzen.“

Steigende regulatorische Anforderungen stellen nicht ausschließlich eine Erschwernis für Outsourcing im Banken sektor dar, sondern ermöglichen durch eine Gesetz gebung auf EU-Ebene die Zusammenarbeit und Steuerung von Dienstleistern europaweit nach zunehmend einheitlichen Maß stäben. Banken sollten versuchen, mit Fokus auf ihr Kern geschäft, die neuen Anforderungen soweit wie möglich mit Unterstützung durch Dienstleister umzusetzen. So gibt es beispielsweise smarte externe Lösungen für die im Rahmen des Zahlungs konten gesetzes vorgesehenen Unterstützungen der Kunden beim Konto wechsel.

Erfahrungsgemäß konnte bisher durch Auslagerung nur bedingt eine Qualitäts-verbesserung erreicht werden. Der zum großen Teil früher verfolgte Ansatz, einen optimierungsbedürftigen Grund prozess an den Dienstleister zu geben, damit die Leistung am Ende optimal erbracht wird, hat sich weitestgehend nicht bewährt. Eine Prozess optimierung sollte im Vorfeld einer Auslagerung eigenständig durch die Bank erfolgen. Im Fall eines Carve-out wird eine Qualitäts steigerung erst nach Behebung der nahezu unvermeidbaren Schnittstellen problematik eintreten können.

Banken stehen ebenfalls vor der Herausforderung des zunehmenden Fachkräfte-mangels für bestimmte Tätigkeiten. Künftig wird es immer schwieriger, geeignete Nachwuchs talente zu rekrutieren, sodass die Abdeckung des vollständigen Produkt-portfolios bzw. intern notwendiger Services durch die Bank nur unter Zuhilfe nahme von Dienstleistern möglich sein wird. Die Bewahrung des fachspezifischen Know-hows und die dafür notwendige Talente gewinnung werden damit verstärkt zum Treiber für Auslagerungen.

Dienstleister müssen zum Unternehmenskonzept der auslagernden Bank passen und Profi in ihrem Kern geschäft sein.

Der Markt

„Bei Backoffice-Prozessen wird der Kunde durch Digitalisierung zunehmend zum Mitarbeiter und führt einige Prozess schritte selbstständig durch. Die Frage ist, wie der Dienstleister in die Automatisierung eingebunden werden kann.“

Frank Grübel ist Head of Central Services for RTO/Outsourcing Management bei der HypoVereinsbank – UniCredit Bank AG

Auswahl des Dienstleisters und ZusammenarbeitDie wesentlichen Kriterien zur Auswahl des Dienstleisters sind nach wie vor der Preis der Leistungs erbringung und die Leistungs fähigkeit des Dienstleisters in seinem Kern-geschäft. Der Dienstleister muss den hohen Leistungs anforderungen an seine Services und Produkte gerecht werden und zudem ein gewisses Maß an Innovations fähigkeit und Bereitschaft zur Flexibilität mitbringen, um Zukunfts fähigkeit zu gewährleisten. Darüber hinaus sollte das ganzheitliche Organisations modell mitsamt Strukturen, Entscheidungs instanzen und auch Mitarbeiter anzahl des Dienstleisters zum Unternehmens konzept der auslagernden Bank passen. Letztlich muss der Dienstleister in der Lage sein, auf Augen höhe mit der auslagernden Bank zu verhandeln und im Tages geschäft zu interagieren. Ein Standort des Dienstleisters außerhalb von Deutschland sollte insbesondere wegen der Daten schutz regelungen innerhalb der EU liegen. Im Bereich von Osteuropa hat sich Polen aufgrund von sprachlichen Vorteilen – häufig wird Deutsch gesprochen – und der IT-Innovations fähigkeit als ein für uns optimaler Standort in Zentral- und Osteuropa herauskristallisiert.

Die Zusammenarbeit mit dem Dienstleister erfolgt einerseits stark formalisiert auf Basis vertraglich festgelegter risiko- und leistungsspezifischer Kontrollen sowie durch standardisierte, teilweise persönliche Regel meetings zur Qualitäts erörterung. Dies wird hauptsächlich durch das auslagernde Institut forciert und bedeutet für den Dienstleister meist einen zusätzlichen Aufwand. Andererseits hat der persönliche Austausch zwischen den Mitarbeitern im Tages geschäft eine hohe Bedeutung und ist ausschlaggebend für das Funktionieren der Leistungs beziehung.

„Es findet viel ungesteuerte persönliche Kommunikation bilateral statt. Diese Praxis ist abhängig von der Kultur des Providers und dem zwischenmenschlichen Verhältnis. Aus dem Unternehmen heraus ist dies schwer steuerbar.“

Gerade bei großen Auslagerungen fungiert jedoch die fachlich unabhängige Steuerungs einheit der Bank (Retained Organisation) als unabdingbarer Kommunikations-Hub und bildet die Schnitt stelle sowohl nach außen zum Dienstleister als auch nach innen zur auslagernden Fach einheit.

Auf der Agenda zur Digitalisierung sind bei Banken aus meiner Sicht insbesondere Themen zur Automatisierung von Prozessen, die Verlagerung der Kunden interkation und die Vermeidung von Medien brüchen im Rahmen des Kunden-Front-End relevant. Hierbei können künftig vor allem Aktivitäten im Backoffice bereich auf den Kunden übertragen werden – beispielsweise die Legitimierung über Video-Ident-Verfahren. Dabei ist es entscheidend, dass die vor- und nachgelagerten Prozesse automatisiert ohne hindernde Brüche und mit einer hohen Geschwindigkeit ablaufen können. Dienstleister sollten entsprechend gerüstet sein, um in den Ablauf reibungslos eingebunden werden zu können.

Fit für die Zukunft 35

36 Fit für die Zukunft

D Der Reifegrad der Dienstleister

Fit für die Zukunft 37D

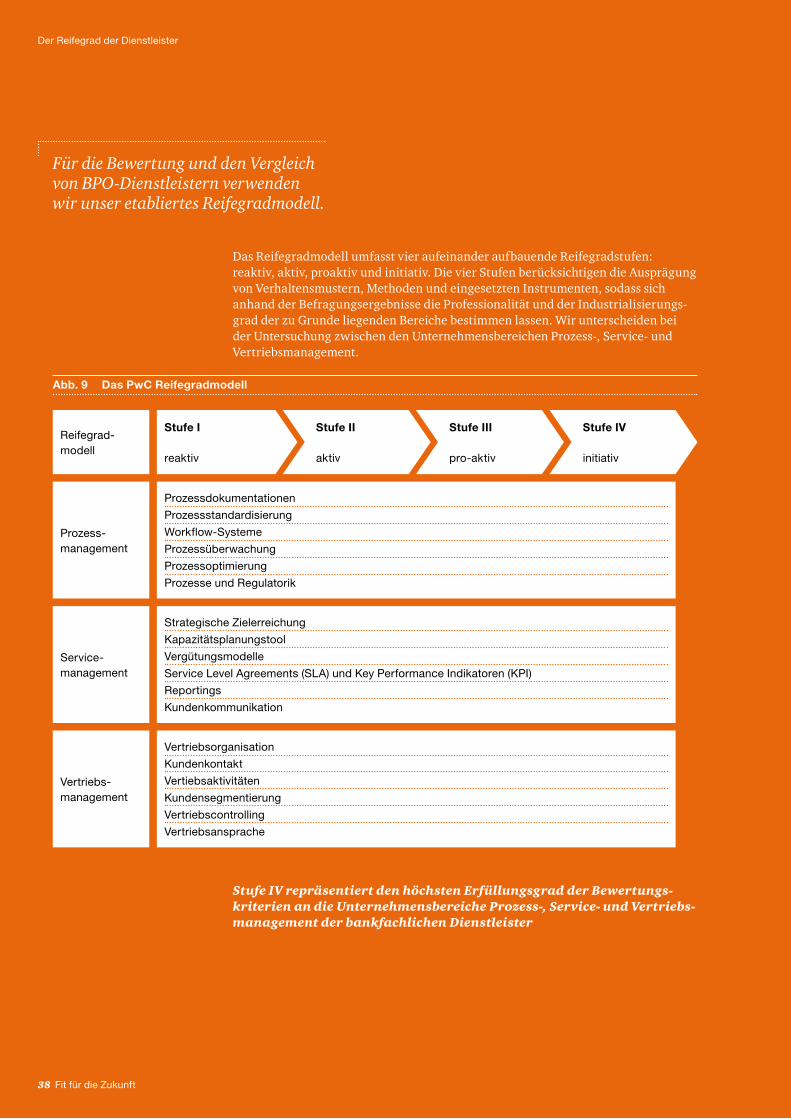

Für die Bewertung und den Vergleich von BPODienstleistern verwenden wir unser etabliertes Reifegradmodell.

Das Reifegrad modell umfasst vier aufeinander aufbauende Reifegrad stufen: reaktiv, aktiv, proaktiv und initiativ. Die vier Stufen berücksichtigen die Ausprägung von Verhaltens mustern, Methoden und eingesetzten Instrumenten, sodass sich anhand der Befragungsergebnisse die Professionalität und der Industrialisierungs-grad der zu Grunde liegenden Bereiche bestimmen lassen. Wir unterscheiden bei der Untersuchung zwischen den Unternehmens bereichen Prozess-, Service- und Vertriebs management.

Abb. 9 Das PwC Reifegradmodell

Prozess-management

Service-management

Vertriebs-management

Prozessdokumentationen

Prozessstandardisierung

Workflow-Systeme

Prozessüberwachung

Prozessoptimierung

Prozesse und Regulatorik

Strategische Zielerreichung

Kapazitätsplanungstool

Vergütungsmodelle

Service Level Agreements (SLA) und Key Performance Indikatoren (KPI)

Reportings

Kundenkommunikation

Vertriebsorganisation

Kundenkontakt

Vertiebsaktivitäten

Kundensegmentierung

Vertriebscontrolling

Vertriebsansprache

Reifegrad-modell

Stufe I

reaktiv

Stufe II

aktiv

Stufe III

pro-aktiv

Stufe IV

initiativ

Der Reifegrad der Dienstleister

38 Fit für die Zukunft

Stufe IV repräsentiert den höchsten Erfüllungsgrad der Bewertungs-kriterien an die Unternehmens bereiche Prozess-, Service- und Vertriebs-management der bankfachlichen Dienstleister

Fit für die Zukunft 39

Der Reifegrad der Dienstleister

Stufe I – reaktivZwischen Prozess-, Service- und Vertriebs management gibt es noch keine klaren Abgrenzungen. Die Kompetenzen und Verantwortlichkeiten für die verschiedenen Aufgaben felder sind auf wenige Mitarbeiter verteilt:• Der Standardisierungs grad der verschiedenen Services ist niedrig und die

Prozesse sind nur rudimentär dokumentiert.• Durch fehlende Modularisierung können keine individualisierten Prozesse für

Kunden zusammenkonfiguriert werden.• Überwachungen und Prozess messungen erfolgen sporadisch, Prozess-

verbesserungen werden meist nur nach Reklamationen oder Kunden anfragen vorgenommen.

• Die Kapazitäts planung für die operative Leistungs erstellung wird manuell gemäß Schätzungen durchgeführt.

• Akquise und Kunden pflege stehen nicht im Fokus des Dienstleisters, beides findet unkoordiniert bzw. spontan statt. Die Kunden beziehung basiert in der Regel auf Rahmen verträgen mit jährlichen Pauschal zahlungen.

Stufe II – aktivEs besteht eine Trennung zwischen den Aufgaben bereichen und den entsprechenden Verantwortlichkeiten:• Im Rahmen des Prozess wesens sind die angebotenen Services stärker

vereinheitlicht und die Kern prozesse werden durch Workflow systeme unterstützt.• Die Dokumentation der Prozesse erfolgt zumeist im Rahmen von Stellen-

beschreibungen.• Für Prozess verbesserungen werden freie Mitarbeiter kapazitäten eingebunden und

es gibt allgemeine Prozess standards.• Service Level Agreements sind Bestandteil der Vertrags beziehung mit dem Kunden.• Das Reporting zur Leistungs messung wird halbjährlich oder quartalsweise erstellt.• Der Kontakt mit den Kunden erfolgt in unregelmäßigen Abständen.• Die Ansprache weiterer Kunden geschieht größtenteils koordiniert, aber nicht

zielkundenorientiert oder segmentgerecht.• Es finden rudimentäre, anlassbezogene Überprüfungen der Prozesse und Prozess-

auslagerungen bezüglich der Einhaltung regulatorischer Anforderungen statt.

Abb. 10 Auswertungslogik des Reifegradmodells

Prozessdokumentation

SLA und KPIReportings

Kundenkommunikation

Vertriebsorganisation

Kundenkontakt

Vertriebsaktivitäten

Kundensegmentierung

Vertriebscontrolling

Vertriebsansprache Prozessstandardisierung

Workflow-Systeme

Prozessüberwachung

Prozessoptimierung

Prozesse und Regulatorik

strategische Zielerreichung

Kapazitätsplanungstool

Vergütungsmodelle

initiativ

pro-aktiv

aktiv

reaktiv

Prozess management Service management Vertriebs management

40 Fit für die Zukunft

Der Reifegrad der Dienstleister

Stufe III – proaktivDie Kern prozesse sind vollständig vereinheitlicht und zentral in Systemen dokumentiert:• Die Kern prozesse können regelmäßig auf mindestens monatlicher Basis gemessen

werden.• Services können differenziert mit Preisen anhand vorhandener Preis modelle

unterlegt werden.• Der Dienstleister verfügt über ein standardisiertes Kapazitäts planungstool.• Dezidierte Mitarbeiter sind für die Akquise- und Kunden pflege tätigkeiten sowie

die Realisierung von Cross-Selling-Potentialen verantwortlich.• Es besteht ein regelmäßiger Kontakt mit dem Kunden, mindestens quartalsweise.• Es finden regelmäßige Überprüfungen der Prozesse und Prozess auslagerungen

hinsichtlich der Einhaltung regulatorischer Anforderungen statt.• Die IT-Architektur ist so modular aufgebaut, dass die Funktionalitäten für Kunden

in der Regel wiederverwendet werden können.• Der Daten austausch mit den Kunden findet weitgehend automatisiert statt.• Anlass bezogen kommt es zu einer aktiven Bearbeitung regulatorischer Frage-

stellungen und es findet dazu eine Diskussion mit dem Kunden statt.

Stufe IV – initiativDie Rollen, Verantwortlichkeiten und Aufgaben für die Bereiche Prozess-, Service- sowie Vertriebs- und Kunden management sind klar definiert:• Die Kern prozesse, inklusive vor- und nachgelagerte Prozesse, sind vollständig

vereinheitlicht und automatisiert.• Die Dokumentation aller Prozesse ist mit dem Kosten controlling verknüpft.• Die Prozesse werden mit professionellen Tools und Methoden kontinuierlich

überprüft und verbessert.• Die SLAs werden anhand objektiver Messkriterien in Form von KPIs

vervollständigt, diese werden kontinuierlich gemessen und dem Kunden berichtet.• Die IT-Architektur ist modular so aufgebaut, dass individuelle Kunden wünsche

bezüglich Prozess änderungen sehr flexibel umgesetzt werden können. Implementierte Schnittstellen standards erlauben eine einfache technische Integration in die IT-Systeme der Kunden.

• Es finden monatliche Abstimmungs runden statt, in denen auch die weitere Geschäfts entwicklung sowie Produkt- und Service verbesserungen besprochen werden.

• Das Kapazitäts management basiert auf ausgereiften Tools sowie flexiblen Arbeits-zeit modellen- und verträgen.

• Eine segmentierte Vertriebs ansprache wird durch ein entsprechendes CRM-System unterstützt.

• Die Prozesse und Prozess auslagerungen werden hinsichtlich der Einhaltung regulatorischer Anforderungen durch eine dezidierte Organisations einheit (z. B. Interne Revision) regelmäßig überprüft.

• Es wird sich proaktiv mit regulatorischen Frage stellungen beschäftigt, eine Diskussion mit dem Kunden findet dazu statt.

Fit für die Zukunft 41

Der Reifegrad der Dienstleister

Der Trend der Prozessmodularisierung hält an und bietet den Dienstleistern eine verbesserte Basis um auf individuelle Kundenbedürfnisse einzugehen.

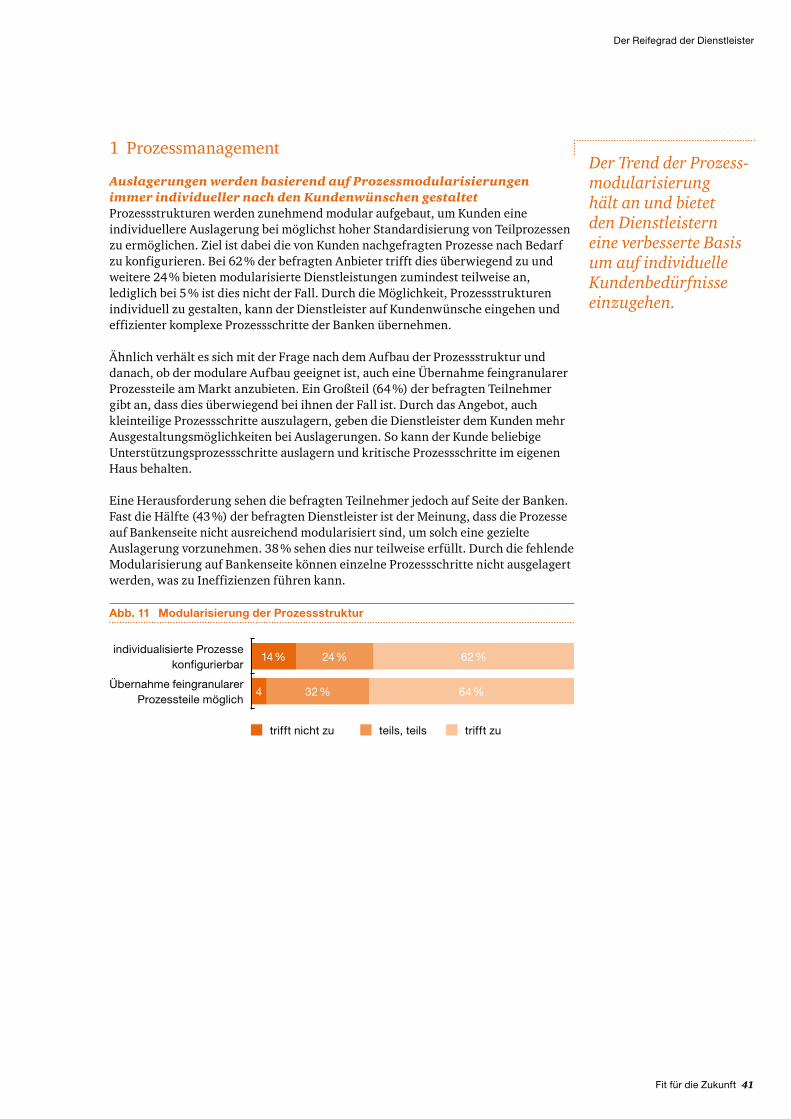

1 Prozessmanagement

Auslagerungen werden basierend auf Prozess modularisierungen immer individueller nach den Kunden wünschen gestaltetProzess strukturen werden zunehmend modular aufgebaut, um Kunden eine individuellere Auslagerung bei möglichst hoher Standardisierung von Teil prozessen zu ermöglichen. Ziel ist dabei die von Kunden nachgefragten Prozesse nach Bedarf zu konfigurieren. Bei 62 % der befragten Anbieter trifft dies überwiegend zu und weitere 24 % bieten modularisierte Dienstleistungen zumindest teilweise an, lediglich bei 5 % ist dies nicht der Fall. Durch die Möglichkeit, Prozess strukturen individuell zu gestalten, kann der Dienstleister auf Kunden wünsche eingehen und effizienter komplexe Prozess schritte der Banken übernehmen.

Ähnlich verhält es sich mit der Frage nach dem Aufbau der Prozess struktur und danach, ob der modulare Aufbau geeignet ist, auch eine Übernahme feingranularer Prozess teile am Markt anzubieten. Ein Großteil (64 %) der befragten Teilnehmer gibt an, dass dies überwiegend bei ihnen der Fall ist. Durch das Angebot, auch kleinteilige Prozess schritte auszulagern, geben die Dienstleister dem Kunden mehr Ausgestaltungs möglichkeiten bei Auslagerungen. So kann der Kunde beliebige Unterstützungs prozess schritte auslagern und kritische Prozess schritte im eigenen Haus behalten.

Eine Herausforderung sehen die befragten Teilnehmer jedoch auf Seite der Banken. Fast die Hälfte (43 %) der befragten Dienstleister ist der Meinung, dass die Prozesse auf Banken seite nicht ausreichend modularisiert sind, um solch eine gezielte Auslagerung vorzunehmen. 38 % sehen dies nur teilweise erfüllt. Durch die fehlende Modularisierung auf Banken seite können einzelne Prozess schritte nicht ausgelagert werden, was zu Ineffizienzen führen kann.

Abb. 11 Modularisierung der Prozessstruktur

14 % 24 % 62 %

4 32 % 64 %Übernahme feingranularer

Prozessteile möglich

individualisierte Prozesse konfigurierbar

teils, teils trifft zutrifft nicht zu

42 Fit für die Zukunft

Der Reifegrad der Dienstleister

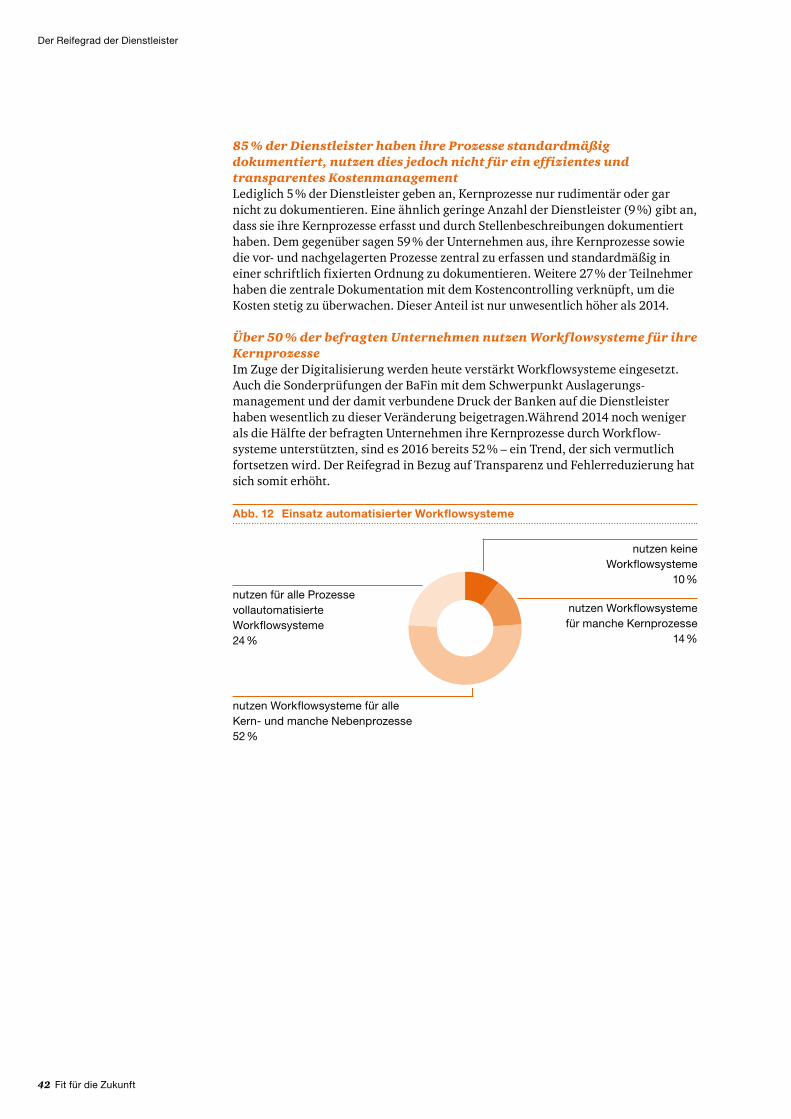

85 % der Dienst leister haben ihre Prozesse standardmäßig dokumentiert, nutzen dies jedoch nicht für ein effizientes und transparentes Kosten managementLediglich 5 % der Dienstleister geben an, Kern prozesse nur rudimentär oder gar nicht zu dokumentieren. Eine ähnlich geringe Anzahl der Dienstleister (9 %) gibt an, dass sie ihre Kern prozesse erfasst und durch Stellen beschreibungen dokumentiert haben. Dem gegenüber sagen 59 % der Unternehmen aus, ihre Kern prozesse sowie die vor- und nachgelagerten Prozesse zentral zu erfassen und standardmäßig in einer schriftlich fixierten Ordnung zu dokumentieren. Weitere 27 % der Teilnehmer haben die zentrale Dokumentation mit dem Kosten controlling verknüpft, um die Kosten stetig zu überwachen. Dieser Anteil ist nur unwesentlich höher als 2014.

Über 50 % der befragten Unternehmen nutzen Workflow systeme für ihre Kern prozesseIm Zuge der Digitalisierung werden heute verstärkt Workflow systeme eingesetzt. Auch die Sonder prüfungen der BaFin mit dem Schwerpunkt Auslagerungs-management und der damit verbundene Druck der Banken auf die Dienstleister haben wesentlich zu dieser Veränderung beigetragen.Während 2014 noch weniger als die Hälfte der befragten Unternehmen ihre Kern prozesse durch Workflow-systeme unterstützten, sind es 2016 bereits 52 % – ein Trend, der sich vermutlich fortsetzen wird. Der Reife grad in Bezug auf Transparenz und Fehler reduzierung hat sich somit erhöht.

Abb. 12 Einsatz automatisierter Workflowsysteme

nutzen keine Workflowsysteme

10 %

nutzen Workflowsysteme für manche Kernprozesse

14 %

nutzen Workflowsysteme für alle Kern- und manche Nebenprozesse52 %

nutzen für alle Prozesse vollautomatisierte Workflowsysteme24 %

Fit für die Zukunft 43

Der Reifegrad der Dienstleister

2 Servicemanagement

Transparente Leistungs- und Risiko bericht erstattungen entscheiden über dauerhaft erfolgreiche Leistungs beziehungenIn Zeiten eines zunehmenden Verdrängungs wettbewerbs unter den BPO-Dienstleistern sowie des Bedürfnisses der Banken nach dauerhaften und vertrauensvollen Geschäfts beziehungen mit ihren Dienstleistern hat die langfristige Kunden bindung über ein bedarfsorientiertes Service management nach wie vor einen hohen Stellen wert. Neben der preislichen Ausgestaltung der Produkt-palette sowie der Qualität der Leistung können Dienstleister gerade über eine hochwertige Betreuung der Kunden weitere Differenzierungs merkmale gegenüber der Konkurrenz setzen. Auf Grund der fortlaufenden Verschärfung regulatorischer Anforderungen an die Steuerung ausgelagerter Leistungen stellt ein hoher Standardisierungs grad im Service management, beispielweise durch den Einsatz nachvollziehbarer und regelmäßig erhobener Kenn zahlen in der Bericht erstattung sowie angemesse Frequenzen von Service Review Terminen, für Kredit instute einen der Garanten für eine dauerhaft erfolgreiche Leistungs beziehung mit einem Dienstleister dar.

Die Studie zeigt generell einen proaktiven Reife grad der einzelnen Themen des Service managements auf. Während die Einschätzungen bezüglich der Kunden-kommunikation und Kapazitäts planung auf nahezu identischem Niveau verbleiben, ist im Vergleich zu 2014 ein leichter Rückgang in den Bereichen Reporting, standardisierter Einsatz von SLAs und KPIs, Messung der strategischen Ziel-erreichung und Einsatz von flexiblen Vergütungs modellen festzustellen. Die Ursache dafür kann zum einen in der fortwährenden Ausweitung der prüferischen Tätigkeiten durch den Regulator von den Banken auf die jeweils zugehörigen Dienstleister liegen, was zu einer Revidierung der Selbst einschätzung geführt hat. Zum Anderen scheinen die Dienstleister den Fokus ihrer Optimierungs-anstrengungen weg vom Service management hin zu Prozess optimierung zu legen, um weitere Kosten einsparungen zu realisieren.

Die Kommunikation zwischen Dienst leistern und Kunden erfolgt auf regelmäßiger Basis. Transparente Leistungs und Risiko bericht erstattung entscheiden über dauerhaft erfolgreiche Leistungs beziehungen.

44 Fit für die Zukunft

Der Reifegrad der Dienstleister

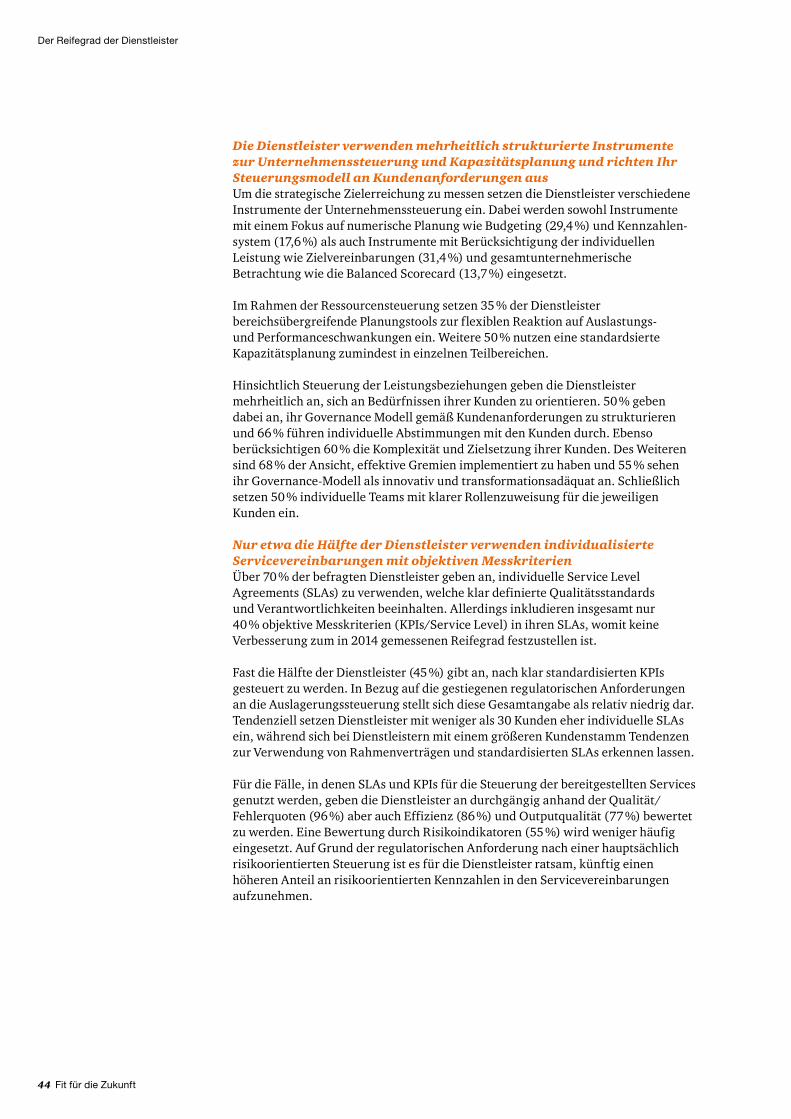

Die Dienstleister verwenden mehrheitlich strukturierte Instrumente zur Unternehmens steuerung und Kapazitäts planung und richten Ihr Steuerungs modell an Kunden anforderungen ausUm die strategische Ziel erreichung zu messen setzen die Dienstleister verschiedene Instrumente der Unternehmens steuerung ein. Dabei werden sowohl Instrumente mit einem Fokus auf numerische Planung wie Budgeting (29,4 %) und Kennzahlen-system (17,6 %) als auch Instrumente mit Berücksichtigung der individuellen Leistung wie Ziel vereinbarungen (31,4 %) und gesamtunternehmerische Betrachtung wie die Balanced Scorecard (13,7 %) eingesetzt.

Im Rahmen der Ressourcen steuerung setzen 35 % der Dienstleister bereichsübergreifende Planungs tools zur flexiblen Reaktion auf Auslastungs- und Performance schwankungen ein. Weitere 50 % nutzen eine standardsierte Kapazitäts planung zumindest in einzelnen Teil bereichen.

Hinsichtlich Steuerung der Leistungs beziehungen geben die Dienstleister mehrheitlich an, sich an Bedürfnissen ihrer Kunden zu orientieren. 50 % geben dabei an, ihr Governance Modell gemäß Kunden anforderungen zu strukturieren und 66 % führen individuelle Abstimmungen mit den Kunden durch. Ebenso berücksichtigen 60 % die Komplexität und Ziel setzung ihrer Kunden. Des Weiteren sind 68 % der Ansicht, effektive Gremien implementiert zu haben und 55 % sehen ihr Governance-Modell als innovativ und transformationsadäquat an. Schließlich setzen 50 % individuelle Teams mit klarer Rollen zuweisung für die jeweiligen Kunden ein.

Nur etwa die Hälfte der Dienstleister verwenden individualisierte Service vereinbarungen mit objektiven Mess kriterienÜber 70 % der befragten Dienstleister geben an, individuelle Service Level Agreements (SLAs) zu verwenden, welche klar definierte Qualitäts standards und Verantwortlichkeiten beeinhalten. Allerdings inkludieren insgesamt nur 40 % objektive Mess kriterien (KPIs/Service Level) in ihren SLAs, womit keine Verbesserung zum in 2014 gemessenen Reife grad festzustellen ist.

Fast die Hälfte der Dienstleister (45 %) gibt an, nach klar standardisierten KPIs gesteuert zu werden. In Bezug auf die gestiegenen regulatorischen Anforderungen an die Auslagerungs steuerung stellt sich diese Gesamt angabe als relativ niedrig dar. Tendenziell setzen Dienstleister mit weniger als 30 Kunden eher individuelle SLAs ein, während sich bei Dienstleistern mit einem größeren Kunden stamm Tendenzen zur Verwendung von Rahmen verträgen und standardisierten SLAs erkennen lassen.

Für die Fälle, in denen SLAs und KPIs für die Steuerung der bereitgestellten Services genutzt werden, geben die Dienstleister an durchgängig anhand der Qualität/Fehler quoten (96 %) aber auch Effizienz (86 %) und Output qualität (77 %) bewertet zu werden. Eine Bewertung durch Risiko indikatoren (55 %) wird weniger häufig eingesetzt. Auf Grund der regulatorischen Anforderung nach einer hauptsächlich risikoorientierten Steuerung ist es für die Dienstleister ratsam, künftig einen höheren Anteil an risikoorientierten Kenn zahlen in den Service vereinbarungen aufzunehmen.

Fit für die Zukunft 45

Der Reifegrad der Dienstleister

Bei der Frage nach den Reporting – Intervallen geben lediglich 10 % an, ausschließlich tagesaktuelle Reportings bereitzustellen. Dem entgegen gibt jeder fünfte Dienstleister an, überhaupt kein Reporting bereitzustellen. Dies steht im absoluten Gegensatz zu den aktuellen Anforderungen nach einer erhöhten Transparenz bei der Dienstleister steuerung auf Banken seite. Ebenso muss sich die inhaltliche Ausgestaltung des Reportings an den zugrunde gelegten Mess-kriterien orientieren, da ein Reporting sonst droht nicht den Leistungs- und Risiko-status wiederzuspiegeln und somit ins Leere zu laufen. Außerdem geben 35 % der Dienstleister an, je nach Leistungs beziehung in unterschiedlichen Intervallen zu reporten – dieser Wert verteilt sich auf 15 % maximal tagesaktuell, 10 % maximal wöchentlich und je 5 % maximal quartalsweise bzw. monatlich.

Dienstleister schaffen den organisatorischen Rahmen für einen aktiven Kunden austausch auf allen HierarchieebenenÜber die Hälfte der Dienstleister (53 %) gibt an, ganzheitliche und abgestimmte Eskalations wege sowie klar spezifizierte Erwartungs haltungen der Kunden in den Service vereinbarungen spezifizert zu haben. Auf dieser Basis findet ein regelmäßiger Austausch über sämtliche Hierarchie ebenen statt. Hierbei geben nahezu die Häfte der Dienstleister (45 %) an, regelmäßig mit den Kunden in die aktive Diskussion über regulatorische Frage stellungen zu gehen. Im Vergleich zum Jahr 2014 lässt sich hier ein deutlicher Trend zur verstärkten Kommunikation erkennen, so gaben 2014 lediglich 35 % an, dass eine regelmäßige Kommunikation zu diesem Themen bereich stattfindet. Verbesserungs portential besteht dennoch bei der regelmäßigen Schulung von Mitarbeitern im Relationship Management (ca. 19 %) und in der Überbrückung räumlicher Distanz durch beim Kunden vor Ort eigerichtete Servicebüros (ca. 13 %).

Die Dienstleister geben mehrheitlich an (50–60 %) ein umfängliches Verständnis der Arbeits kultur, der betrieblichen Arbeits weise und Organisation sowie der alltäglichen Herausforderungen und fachlichen sowie technischen Anforderungen ihrer Kunden zu haben.

Abb. 13 KPI/KRI Reporting – Intervalle

nie20 %

quartalsweise10 %

monatlich25 %

tagesaktuell10 %

kundenabhängig35 %

Über 50 % der Dienstleister kommunizieren ihre Problem stellungen und Herausforderungen sowie Vorgehens weisen an ihre Kunden

75 % der Diensteister geben an, ein umfängliches Verständnis der Organisation, Arbeitskultur, weise, sowie des Kunden alltages zu haben

78 % der Diensteister geben an, die Beweg gründe, Entscheidungen und Ziel setzung ihrer Kunden nachvollziehen zu können

Verbesserungs potential besteht noch in der Kommunkation über den Ressourcen-aufwand von Seiten der Dienstleister (ca. 35 %) sowie der Arbeits kultur und Umgangs formen an die Kunden (ca. 23 %).

Kunden zufriedenheit als elemementarer Bestandteil der Leistungs-beziehung erachtet, jedoch überwiegend nicht regelmäßig gemessenTrotz des weiterhin hohen Qualitäts anspruchs auf Banken seite führen 27 % der befragten Dienstleister keine Zufriedenheits befragungen im Hause Ihrer Kunden durch. Ein gleich großer Teil befragt ihre Kunden lediglich in unregelmäßigen Abständen. Eine übergreifende Institutionalisierung ist auch 2016 nicht anzutreffen. Fast die Hälfte (46 %) gibt an, kein Tool zur Messung von Kunden zufriedenheit zu verwenden.

Die 54 % der Dienstleister, welche derartige Tools verwenden, geben an, unter Anderem Webplatt formen wie die Net Promoter Score Methode oder Eigen-entwicklungen zu verwenden. Aus diesen tool-basierten Kunden befragungen ergeben sich sehr hohe Zufriedenheits werte, so sind im Schnitt 86 % der Kunden zufrieden oder sogar sehr zufrieden mit dem Service der Dienstleister.

Mit einer Verschärfung des Wettbewerbs im Dienstleister markt und der einhergehenden Verdrängung weiterer Markt teilnehmer wird die Kunden-zufriedenheit als Indikator für die Leistungs qualität an Bedeutung gewinnen.

Der Reifegrad der Dienstleister

46 Fit für die Zukunft

Fit für die Zukunft 47

Der Reifegrad der Dienstleister

Interpersonelle Beziehungen und Kommunikation bleiben entscheidende Erfolgsfaktoren in der Kundenbeziehung.

3 Vertriebsmanagement

Dienstleister suchen regelmäßige Kommunikation und Austausch mit ihren KundenEin professionell betriebenes Vertriebs management ist für ein wettbewerbsfähiges Geschäfts modell essenziell. Das Vertriebs management umfasst dabei sowohl sämtliche Vertriebs aktivitäten im Rahmen der Neukunden gewinnung und Auftrags-generierung, als auch die fortlaufende Kunden kommunikation im Rahmen eines Customer-Relationship-Managements. Die Kommunikation mit den Kunden sollte koordiniert und zielführend erfolgen, um als kompetenter Geschäfts partner wahrgenommen zu werden. Auf dieser Basis kann der Dienstleister die Kunden-beziehung sukzessive festigen und ausbauen, um bespielweise weitere Cross-Selling-Potentiale zu identifizieren.

Unsere Studie hat gezeigt, dass die befragten Dienstleister mehrheitlich die regelmäßige Kommunikation und den Austausch mit ihren Kunden suchen; auch über reine Service gespräche hinaus. Im Vergleich zur Vorgänger studie ergab sie, dass die Dienstleister ihre Kunden häufiger und regelmäßiger kontaktieren.

Hinsichtlich der Neukunden gewinnung und der Struktur der Vertriebs organisation zeichnet sich ein ähnliches Bild wie in der vergangenen Studie ab. Die Koordination der Vertriebs aktivitäten und der Aufbau professioneller Vertriebs organisationen werden sehr unterschiedlich gelebt. Während die Mehrheit der befragten Dienst-leister ihre Vertriebs aktivitäten zentral koordiniert, verfügt nur ein kleiner Teil über eine professionelle Vertriebs organisation. Hier entscheiden vor allem die Faktoren Zielkunden gruppe, strategische Ausrichtung und Unternehmens größe, ob sich der Aufbau einer eigenen Vertriebs organisation lohnt. Insbesondere Dienstleister, deren Geschäfts modell auf der Bereitstellung weniger, spezialisierter Dienstleistungs-services beruht, sind auf eine fortlaufende Erweiterung ihrer Kunden basis angewiesen und können von einer professionellen Vertriebs organisation profitieren, um im umkämpften Dienstleister markt gezielt Neu kunden zu akquirieren.

48 Fit für die Zukunft

Der Reifegrad der Dienstleister

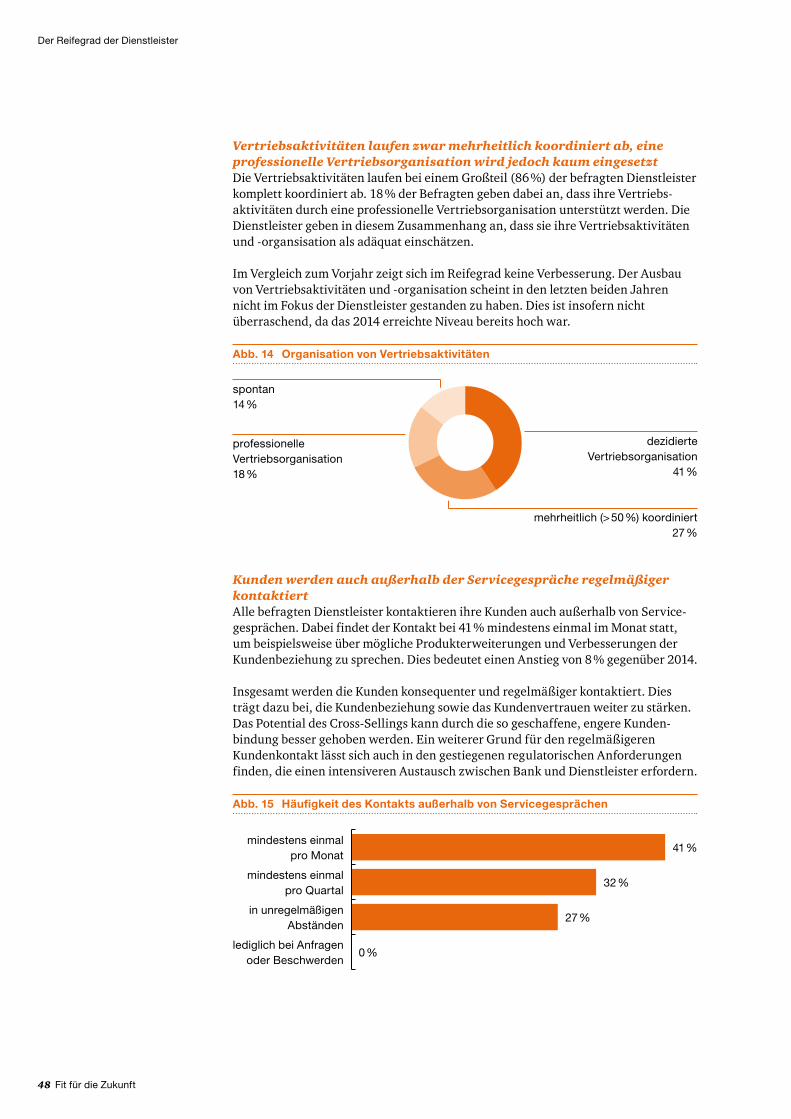

Vertriebs aktivitäten laufen zwar mehrheitlich koordiniert ab, eine professionelle Vertriebs organisation wird jedoch kaum eingesetztDie Vertriebs aktivitäten laufen bei einem Großteil (86 %) der befragten Dienstleister komplett koordiniert ab. 18 % der Befragten geben dabei an, dass ihre Vertriebs-aktivitäten durch eine professionelle Vertriebs organisation unterstützt werden. Die Dienstleister geben in diesem Zusammenhang an, dass sie ihre Vertriebs aktivitäten und -organsisation als adäquat einschätzen.

Im Vergleich zum Vorjahr zeigt sich im Reife grad keine Verbesserung. Der Ausbau von Vertriebs aktivitäten und -organisation scheint in den letzten beiden Jahren nicht im Fokus der Dienstleister gestanden zu haben. Dies ist insofern nicht überraschend, da das 2014 erreichte Niveau bereits hoch war.

Kunden werden auch außerhalb der Service gespräche regelmäßiger kontaktiertAlle befragten Dienstleister kontaktieren ihre Kunden auch außerhalb von Service-gesprächen. Dabei findet der Kontakt bei 41 % mindestens einmal im Monat statt, um beispielsweise über mögliche Produkt erweiterungen und Verbesserungen der Kunden beziehung zu sprechen. Dies bedeutet einen Anstieg von 8 % gegenüber 2014.

Insgesamt werden die Kunden konsequenter und regelmäßiger kontaktiert. Dies trägt dazu bei, die Kunden beziehung sowie das Kunden vertrauen weiter zu stärken. Das Potential des Cross-Sellings kann durch die so geschaffene, engere Kunden-bindung besser gehoben werden. Ein weiterer Grund für den regelmäßigeren Kunden kontakt lässt sich auch in den gestiegenen regulatorischen Anforderungen finden, die einen intensiveren Austausch zwischen Bank und Dienst leister erfordern.

Abb. 14 Organisation von Vertriebsaktivitäten

dezidierte Vertriebsorganisation

41 %

mehrheitlich (> 50 %) koordiniert27 %

professionelle Vertriebs organisation18 %

spontan14 %

Abb. 15 Häufigkeit des Kontakts außerhalb von Servicegesprächen

41 %

32 %

27 %

0 %

mindestens einmal pro Monat

mindestens einmal pro Quartal

in unregelmäßigen Abständen

lediglich bei Anfragen oder Beschwerden

Fit für die Zukunft 49

Der Reifegrad der Dienstleister

Die Kunden ansprache kann durch die Verwendung von CRM-Tools weiter verbessert werdenAktiv und zielführend sprechen gut 52 % der Befragten ihre Kunden an. Bei 50 % wird die Kunden ansprache mit dem Aufzeigen von Verbesserungs potentialen und alternativen Produkten verbunden. 43 % der Dienstleister nutzen dafür ein entsprechendes CRM-Tool. Diese Zahlen deuten auf weitere Ausbau potentiale in der Durchführung und dem Management der Kunden ansprache hin.

Die Rollen verteilungen und Verantwortungen bei der Zusammenstellung von Teams sind bei weit mehr als der Hälfte (70 %) klar definiert. Eine schriftliche Dokumentation darüber, welche Mitarbeiter in welche Entscheidungen involviert sind, wer entscheidet und in welchem zeitlichen Rahmen die Entscheidungen getroffen werden, wird bei vielen Dienstleistern (65 %) vorgenommen. Ein regelmäßiger Austausch über neue Erfahrungen oder Kenntnisse zwischen Bank und Dienstleister findet bei 67 % der befragten Unternehmen statt.

Kunden orientierung zu Beginnn der Kooperation bildet die Basis für langfristige Geschäfts beziehungenEin großer Teil der Dienstleister (71 %) gibt an, die Bedürfnisse ihrer Kunden zu Beginn der Geschäfts beziehung gemeinsam zu definieren. Dabei werden in jedem Business Case Risiken und Zusammenhänge offen dargelegt und klar kommunziert. Die meisten Dienstleister gehen bei offenen Fragen aktiv auf ihre Kunden zu, während nur knapp jeder bei Unklarheiten Annahmen trifft.

64 % der Dienstleister geben an, ihren Kunden Risiken und Zusammenhänge des Business Cases offen darzulegen

71 % der Dienstleister definieren die Bedürfnisse ihrer Kunden zu Beginn der Geschäftsbeziehung gemeinsam

82 % der Dienstleister gehen bei offenen Fragen direkt auf den Kunden zu anstatt Annahmen zu treffen

50 Fit für die Zukunft

Der Reifegrad der Dienstleister

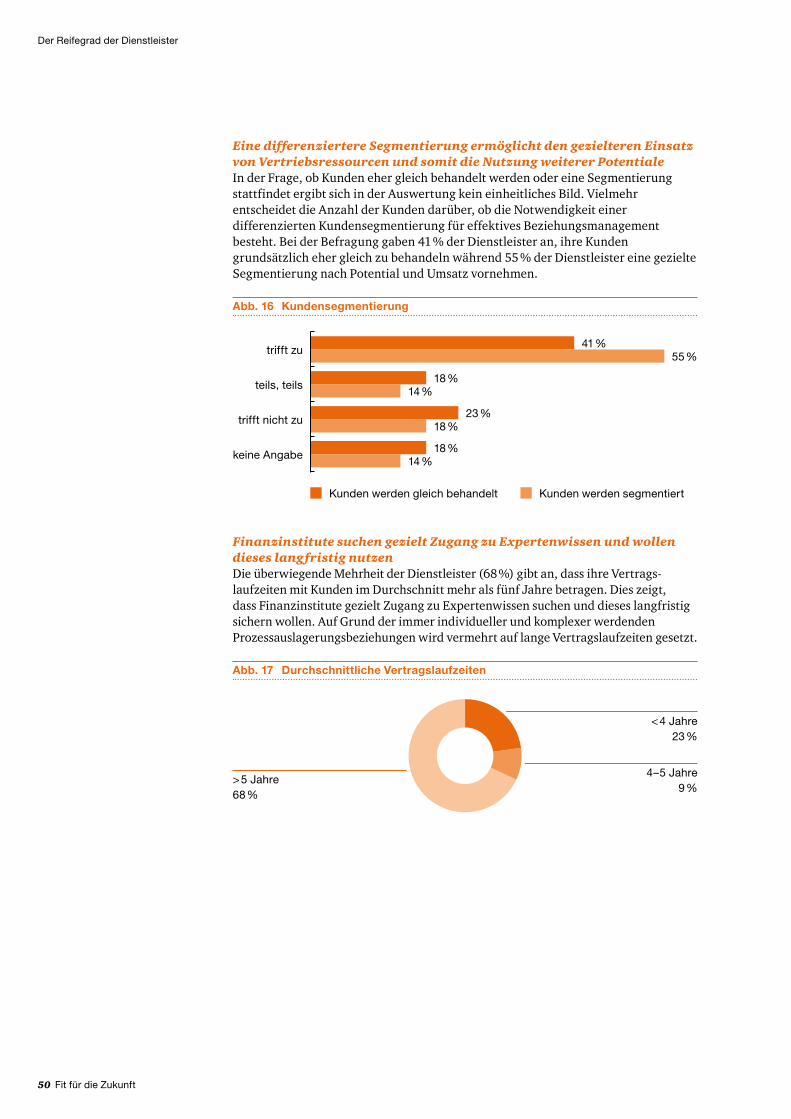

Eine differenziertere Segmentierung ermöglicht den gezielteren Einsatz von Vertriebs ressourcen und somit die Nutzung weiterer PotentialeIn der Frage, ob Kunden eher gleich behandelt werden oder eine Segmentierung stattfindet ergibt sich in der Auswertung kein einheitliches Bild. Vielmehr entscheidet die Anzahl der Kunden darüber, ob die Notwendigkeit einer differenzierten Kunden segmentierung für effektives Beziehungs management besteht. Bei der Befragung gaben 41 % der Dienstleister an, ihre Kunden grundsätzlich eher gleich zu behandeln während 55 % der Dienstleister eine gezielte Segmentierung nach Potential und Umsatz vornehmen.

Finanz institute suchen gezielt Zugang zu Experten wissen und wollen dieses langfristig nutzenDie überwiegende Mehrheit der Dienstleister (68 %) gibt an, dass ihre Vertrags-laufzeiten mit Kunden im Durchschnitt mehr als fünf Jahre betragen. Dies zeigt, dass Finanz institute gezielt Zugang zu Experten wissen suchen und dieses langfristig sichern wollen. Auf Grund der immer individueller und komplexer werdenden Prozess auslagerungs beziehungen wird vermehrt auf lange Vertrags laufzeiten gesetzt.

Abb. 16 Kundensegmentierung

41 %55 %

18 %14 %

23 %

18 %

18 %

14 %

trifft zu

teils, teils

trifft nicht zu

keine Angabe

Kunden werden gleich behandelt Kunden werden segmentiert

Abb. 17 Durchschnittliche Vertragslaufzeiten

< 4 Jahre23 %

4–5 Jahre9 %

> 5 Jahre68 %

Fit für die Zukunft 51

Der Reifegrad der Dienstleister