Embed Size (px)

Citation preview

FOKUS RECHT – VORTRAGSREIHE FÜR DEN MITTELSTAND

Strafrechtliche tücken im Daily BuSineSS –

PraktikerhinweiSe für GeSchäftSführer

Stuttgart, 16. März 2017

Elektronische Kopie

1

Strafrechtliche Tücken im Daily Business -Praktikerhinweise für Geschäftsführer

Rechtsanwalt/Steuerberater Dr. Rolf KußmaulRechtsanwalt Roland HochRechtsanwalt/Steuerberater Dr. Sven Christian GläserStuttgart, 16. März 2017

Gliederung des Vortrags (Teil 1)

A. HR Management (Arbeits- und Sozialversicherungsrecht)

I. Vergütungsbestandteile und Mindestlohngesetz:

„Urlaubs- und Weihnachtsgeld zählen mit. Oder?“

II. Fremdpersonaleinsatz und Arbeitnehmerüberlassungsgesetz:

„Der IT-Spezialist im Einsatz: Unerkannte verdeckte Arbeitnehmerüberlassung“

III. Scheinselbstständigkeit:

„Sozialversicherungspflicht bei Beauftragung einer GmbH?!“

2

Elektronische Kopie

2

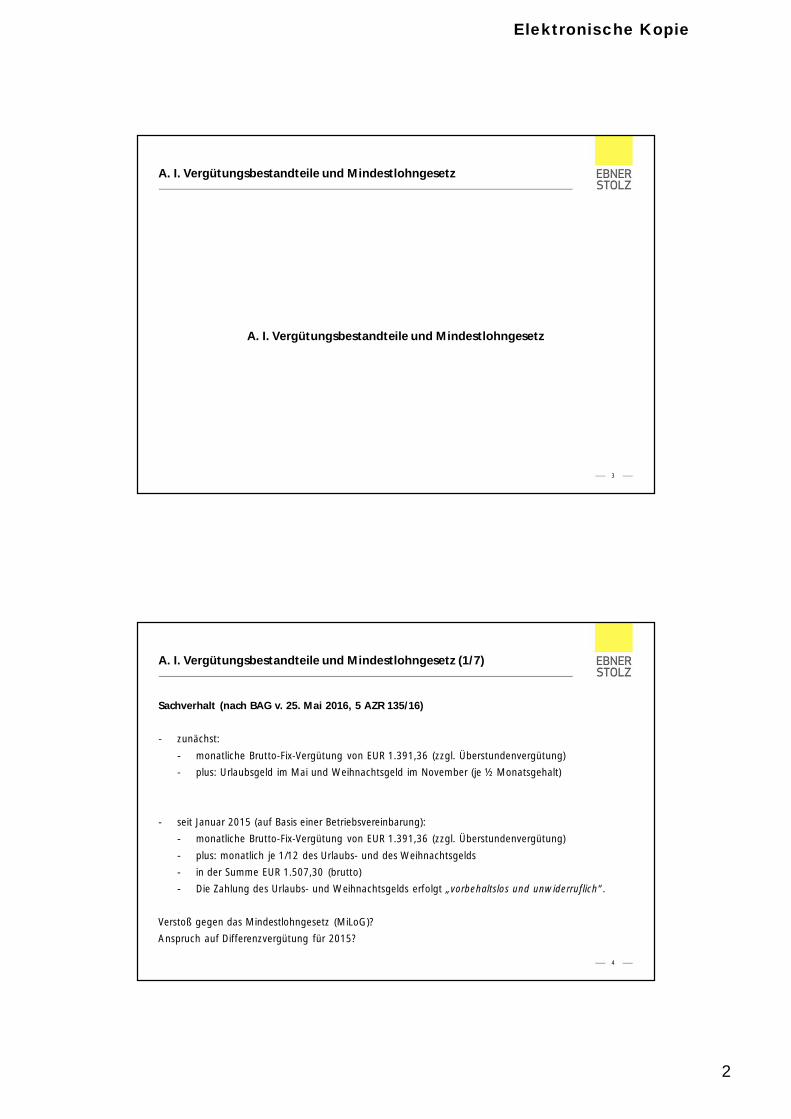

A. I. Vergütungsbestandteile und Mindestlohngesetz

A. I. Vergütungsbestandteile und Mindestlohngesetz

3

A. I. Vergütungsbestandteile und Mindestlohngesetz (1/7)

Sachverhalt (nach BAG v. 25. Mai 2016, 5 AZR 135/16)

- zunächst:

- monatliche Brutto-Fix-Vergütung von EUR 1.391,36 (zzgl. Überstundenvergütung)

- plus: Urlaubsgeld im Mai und Weihnachtsgeld im November (je ½ Monatsgehalt)

- seit Januar 2015 (auf Basis einer Betriebsvereinbarung):

- monatliche Brutto-Fix-Vergütung von EUR 1.391,36 (zzgl. Überstundenvergütung)

- plus: monatlich je 1/12 des Urlaubs- und des Weihnachtsgelds

- in der Summe EUR 1.507,30 (brutto)

- Die Zahlung des Urlaubs- und Weihnachtsgelds erfolgt „vorbehaltslos und unwiderruflich“.

Verstoß gegen das Mindestlohngesetz (MiLoG)?

Anspruch auf Differenzvergütung für 2015?

4

Elektronische Kopie

3

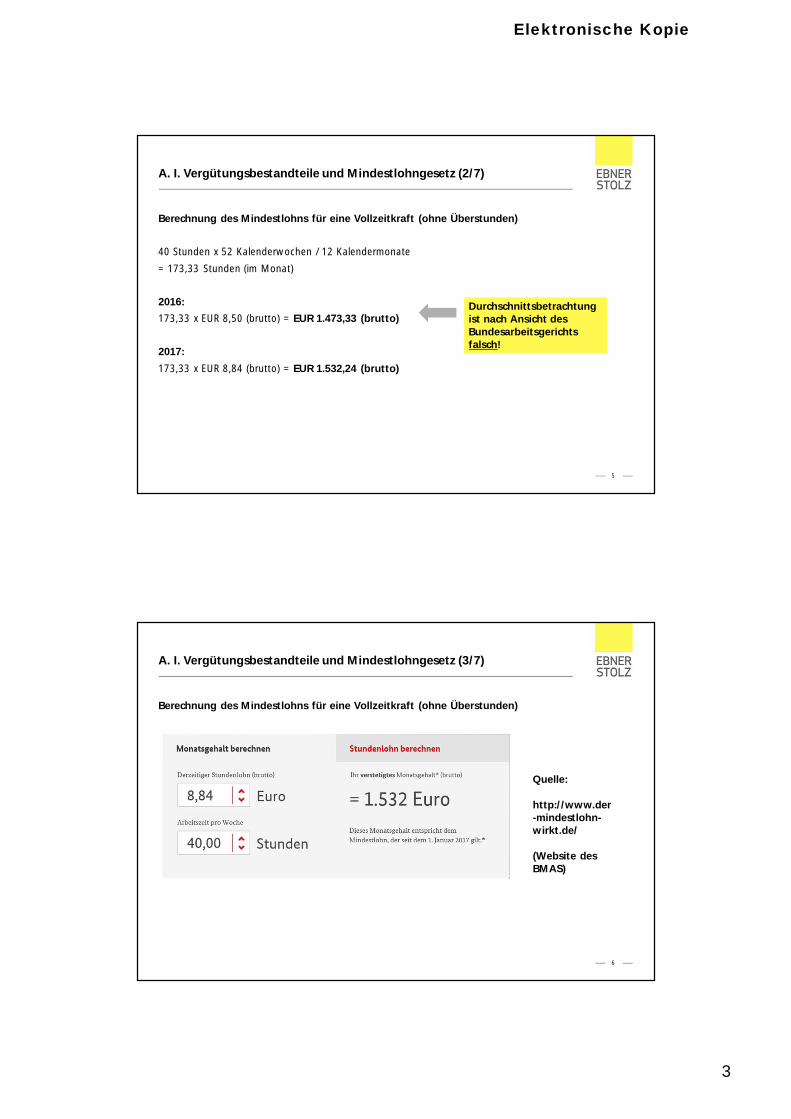

A. I. Vergütungsbestandteile und Mindestlohngesetz (2/7)

Berechnung des Mindestlohns für eine Vollzeitkraft (ohne Überstunden)

40 Stunden x 52 Kalenderwochen / 12 Kalendermonate

= 173,33 Stunden (im Monat)

2016:

173,33 x EUR 8,50 (brutto) = EUR 1.473,33 (brutto)

2017:

173,33 x EUR 8,84 (brutto) = EUR 1.532,24 (brutto)

5

Durchschnittsbetrachtungist nach Ansicht desBundesarbeitsgerichtsfalsch!

A. I. Vergütungsbestandteile und Mindestlohngesetz (3/7)

Berechnung des Mindestlohns für eine Vollzeitkraft (ohne Überstunden)

6

Quelle:

http://www.der-mindestlohn-wirkt.de/

(Website desBMAS)

Elektronische Kopie

4

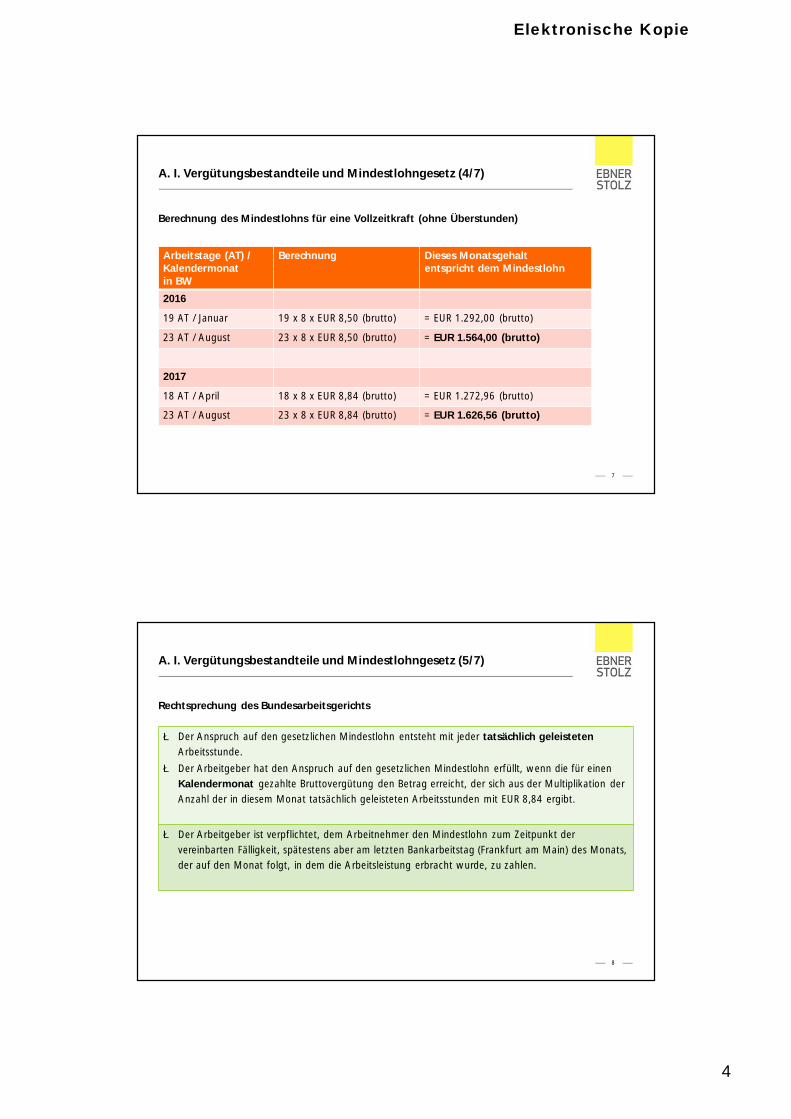

A. I. Vergütungsbestandteile und Mindestlohngesetz (4/7)

Berechnung des Mindestlohns für eine Vollzeitkraft (ohne Überstunden)

7

Arbeitstage (AT) /Kalendermonatin BW

Berechnung Dieses Monatsgehaltentspricht dem Mindestlohn

2016

19 AT / Januar 19 x 8 x EUR 8,50 (brutto) = EUR 1.292,00 (brutto)

23 AT / August 23 x 8 x EUR 8,50 (brutto) = EUR 1.564,00 (brutto)

2017

18 AT / April 18 x 8 x EUR 8,84 (brutto) = EUR 1.272,96 (brutto)

23 AT / August 23 x 8 x EUR 8,84 (brutto) = EUR 1.626,56 (brutto)

A. I. Vergütungsbestandteile und Mindestlohngesetz (5/7)

Rechtsprechung des Bundesarbeitsgerichts

8

è Der Anspruch auf den gesetzlichen Mindestlohn entsteht mit jeder tatsächlich geleistetenArbeitsstunde.

è Der Arbeitgeber hat den Anspruch auf den gesetzlichen Mindestlohn erfüllt, wenn die für einenKalendermonat gezahlte Bruttovergütung den Betrag erreicht, der sich aus der Multiplikation derAnzahl der in diesem Monat tatsächlich geleisteten Arbeitsstunden mit EUR 8,84 ergibt.

è Der Arbeitgeber ist verpflichtet, dem Arbeitnehmer den Mindestlohn zum Zeitpunkt dervereinbarten Fälligkeit, spätestens aber am letzten Bankarbeitstag (Frankfurt am Main) des Monats,der auf den Monat folgt, in dem die Arbeitsleistung erbracht wurde, zu zahlen.

Elektronische Kopie

5

A. I. Vergütungsbestandteile und Mindestlohngesetz (6/7)

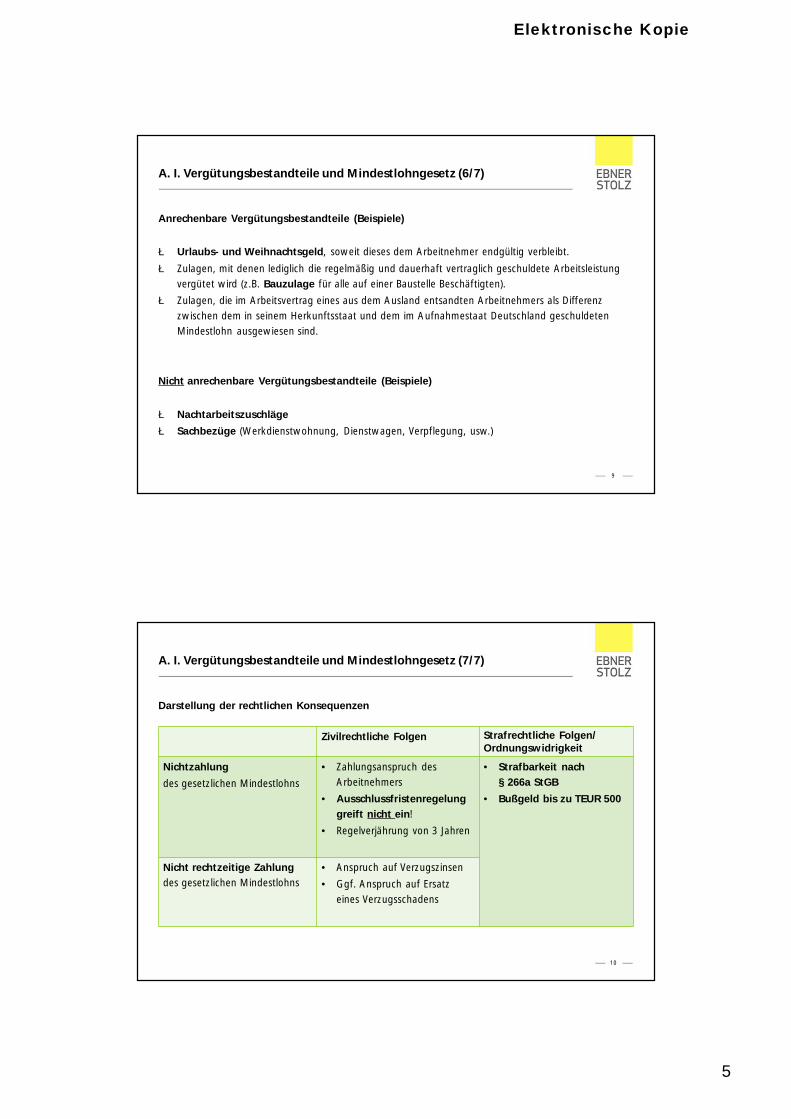

Anrechenbare Vergütungsbestandteile (Beispiele)

è Urlaubs- und Weihnachtsgeld, soweit dieses dem Arbeitnehmer endgültig verbleibt.

è Zulagen, mit denen lediglich die regelmäßig und dauerhaft vertraglich geschuldete Arbeitsleistungvergütet wird (z.B. Bauzulage für alle auf einer Baustelle Beschäftigten).

è Zulagen, die im Arbeitsvertrag eines aus dem Ausland entsandten Arbeitnehmers als Differenzzwischen dem in seinem Herkunftsstaat und dem im Aufnahmestaat Deutschland geschuldetenMindestlohn ausgewiesen sind.

Nicht anrechenbare Vergütungsbestandteile (Beispiele)

è Nachtarbeitszuschläge

è Sachbezüge (Werkdienstwohnung, Dienstwagen, Verpflegung, usw.)

9

A. I. Vergütungsbestandteile und Mindestlohngesetz (7/7)

Darstellung der rechtlichen Konsequenzen

10

Zivilrechtliche Folgen Strafrechtliche Folgen/Ordnungswidrigkeit

Nichtzahlung

des gesetzlichen Mindestlohns

• Zahlungsanspruch desArbeitnehmers

• Ausschlussfristenregelunggreift nicht ein!

• Regelverjährung von 3 Jahren

• Strafbarkeit nach§ 266a StGB

• Bußgeld bis zu TEUR 500

Nicht rechtzeitige Zahlungdes gesetzlichen Mindestlohns

• Anspruch auf Verzugszinsen

• Ggf. Anspruch auf Ersatzeines Verzugsschadens

Elektronische Kopie

6

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz

A. II. Fremdpersonaleinsatz und Arbeitnehmerüberlassungsgesetz

11

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (1/12)

Sachverhalt 1

- IT-Support GmbH mit IT-Spezialisten in Festanstellung

- IT-Problem bei der X-GmbH, einem Industrieunternehmen

- X-GmbH beauftragt IT-Support GmbH mit der Problemlösung

- Abschluss eines Dienstleistungsvertrages

- IT-Support GmbH „schickt“ IT-Spezialisten

12

Elektronische Kopie

7

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (2/12)

Sachverhalt 2

- IT-Support GmbH mit IT-Spezialisten in Festanstellung

- X-GmbH ist selbst IT-Unternehmen

- X-GmbH fehlt für die Bearbeitung eines Auftrags die nötige Manpower; es fehlen zwei Arbeitskräfte

- X-GmbH kontaktiert IT-Support GmbH

- Abschluss eines Dienstleistungsvertrages

- IT-Support GmbH „schickt“ zwei IT-Spezialisten

13

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (3/12)

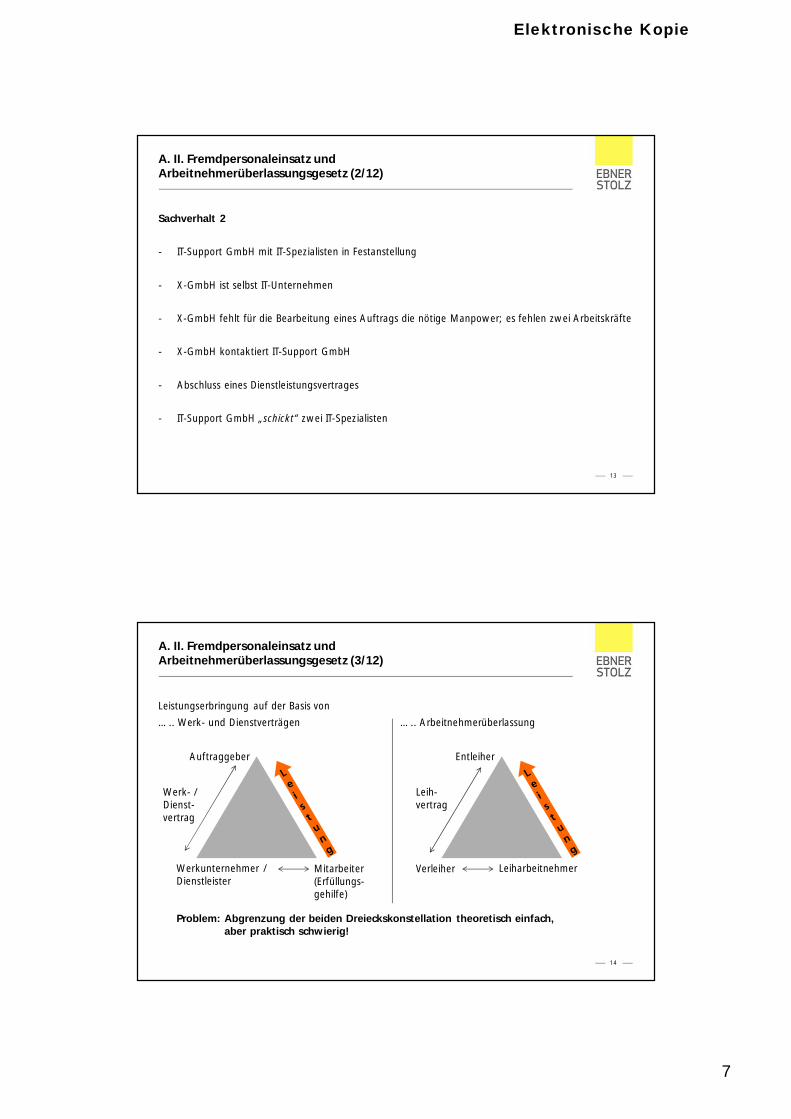

Leistungserbringung auf der Basis von

….. Werk- und Dienstverträgen ….. Arbeitnehmerüberlassung

14

Auftraggeber Entleiher

VerleiherWerkunternehmer /Dienstleister

Mitarbeiter(Erfüllungs-gehilfe)

Leiharbeitnehmer

Problem: Abgrenzung der beiden Dreieckskonstellation theoretisch einfach,aber praktisch schwierig!

Werk- /Dienst-vertrag

Leih-vertrag

Elektronische Kopie

8

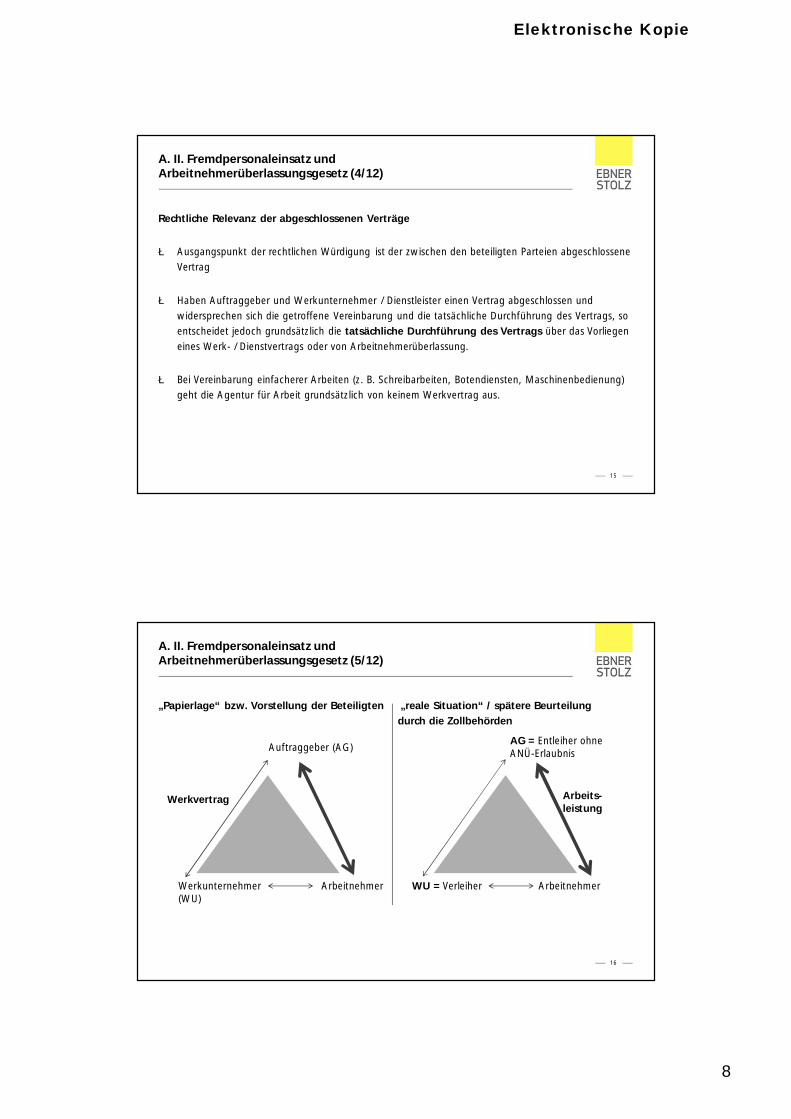

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (4/12)

Rechtliche Relevanz der abgeschlossenen Verträge

è Ausgangspunkt der rechtlichen Würdigung ist der zwischen den beteiligten Parteien abgeschlosseneVertrag

è Haben Auftraggeber und Werkunternehmer / Dienstleister einen Vertrag abgeschlossen undwidersprechen sich die getroffene Vereinbarung und die tatsächliche Durchführung des Vertrags, soentscheidet jedoch grundsätzlich die tatsächliche Durchführung des Vertrags über das Vorliegeneines Werk- / Dienstvertrags oder von Arbeitnehmerüberlassung.

è Bei Vereinbarung einfacherer Arbeiten (z. B. Schreibarbeiten, Botendiensten, Maschinenbedienung)geht die Agentur für Arbeit grundsätzlich von keinem Werkvertrag aus.

15

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (5/12)

„Papierlage“ bzw. Vorstellung der Beteiligten „reale Situation“ / spätere Beurteilungdurch die Zollbehörden

16

Auftraggeber (AG)AG = Entleiher ohneANÜ-Erlaubnis

ArbeitnehmerWerkunternehmer(WU)

WU = Verleiher Arbeitnehmer

Werkvertrag Arbeits-leistung

Elektronische Kopie

9

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (6/12)

Konsequenzen bei illegaler Arbeitnehmerüberlassung, d. h. Arbeitnehmerüberlassung ohnegewerberechtliche Erlaubnis (ab April 2017):

è Arbeitsrecht:

è Unwirksamkeit der Verträge zwischen Verleiher und Leiharbeitnehmer sowie zwischen Verleiherund Entleiher (§ 9 Abs. 1 Nr. 1 AÜG-R)

è grds. Fiktion eines Arbeitsverhältnisses zum Entleiher (§ 10 Abs. 1 Satz 1 AÜG-R)

è Ausnahme (§ 9 Abs. 1 Nr. 1 AÜG-R):

è schriftliche Festhaltenserklärung des Mitarbeiters innerhalb eines Monats „nach demzwischen Verleiher und Entleiher für den Beginn der Überlassung vorgesehenen Zeitpunkt“

è Sie ist aber nur wirksam, wenn (1) der Leiharbeitnehmer diese vor ihrer Abgabe bei Ver-oder Entleiher persönlich einer Agentur für Arbeit vorlegt, (2) die Agentur für Arbeit dieabzugebende Erklärung mit dem Datum des Tages der Vorlage und dem Hinweis versieht,dass sie die Identität des Leiharbeitnehmers festgestellt hat, und (3) die Erklärung spätestensam dritten Tag nach der Vorlage bei der Agentur für Arbeit dem Ver- oder Entleiher zugeht,§ 9 Abs. 2 AÜG-R.

17

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (7/12)

Konsequenzen bei illegaler Arbeitnehmerüberlassung, d. h. Arbeitnehmerüberlassung ohnegewerberechtliche Erlaubnis (ab April 2017):

è Sozialversicherungsrecht:

è Entleiher treffen die üblichen Pflichten eines Arbeitgebers (Grundsatz).

è Zahlt der Verleiher das vereinbarte Arbeitsentgelt, so hat er auch den hierauf entfallendenGesamtsozialversicherungsbeitrag zu zahlen; hinsichtlich dieser Zahlungspflicht haften Ver- undEntleiher als Gesamtschuldner (§ 28e Abs. 2 Satz 3, 4 SGB IV-R).

è Ordnungswidrigkeit/Straftat:

è Geldbuße von bis zu EUR 30.000,00 für Verleiher und/oder Entleiher

è bei Verstoß gegen Equal Pay: § 266a StGB (Nichtabführen von Arbeitnehmeranteilen zurSozialversicherung) und Geldbuße von bis zu EUR 500.000,00 für Verleiher

è Sonstiges: Nach Aufdeckung der illegalen Arbeitnehmerüberlassung i. d. R. keine ANÜ-Erlaubnis zuerlangen wegen Verlusts der „Zuverlässigkeit“

18

Elektronische Kopie

10

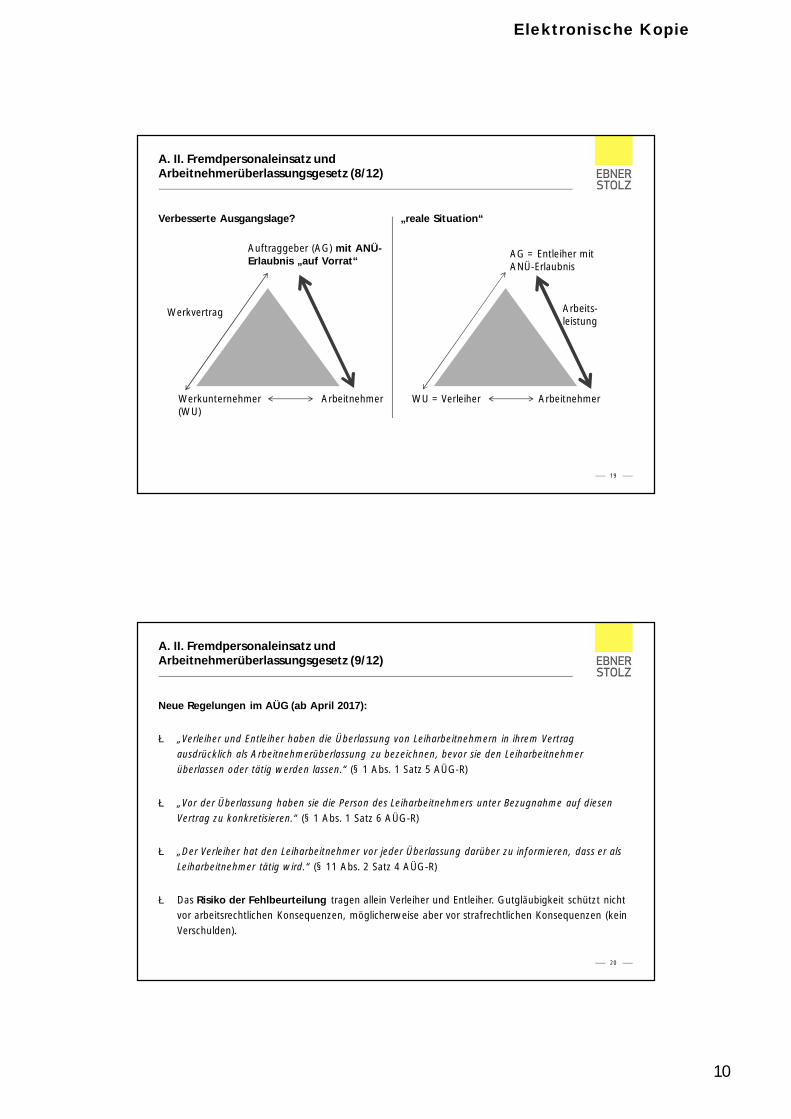

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (8/12)

Verbesserte Ausgangslage? „reale Situation“

19

Auftraggeber (AG) mit ANÜ-Erlaubnis „auf Vorrat“

AG = Entleiher mitANÜ-Erlaubnis

ArbeitnehmerWerkunternehmer(WU)

WU = Verleiher Arbeitnehmer

Werkvertrag Arbeits-leistung

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (9/12)

Neue Regelungen im AÜG (ab April 2017):

è „Verleiher und Entleiher haben die Überlassung von Leiharbeitnehmern in ihrem Vertragausdrücklich als Arbeitnehmerüberlassung zu bezeichnen, bevor sie den Leiharbeitnehmerüberlassen oder tätig werden lassen.“ (§ 1 Abs. 1 Satz 5 AÜG-R)

è „Vor der Überlassung haben sie die Person des Leiharbeitnehmers unter Bezugnahme auf diesenVertrag zu konkretisieren.“ (§ 1 Abs. 1 Satz 6 AÜG-R)

è „Der Verleiher hat den Leiharbeitnehmer vor jeder Überlassung darüber zu informieren, dass er alsLeiharbeitnehmer tätig wird.“ (§ 11 Abs. 2 Satz 4 AÜG-R)

è Das Risiko der Fehlbeurteilung tragen allein Verleiher und Entleiher. Gutgläubigkeit schützt nichtvor arbeitsrechtlichen Konsequenzen, möglicherweise aber vor strafrechtlichen Konsequenzen (keinVerschulden).

20

Elektronische Kopie

11

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (10/12)

Konsequenzen bei Verstoß gegen das Verbot der verdeckten Arbeitnehmerüberlassung in§ 1 Abs. 1 Satz 5 und 6 AÜG-R (ab April 2017):

è Arbeitsrecht:

è Unwirksamkeit des Arbeitsvertrags zwischen Verleiher und Arbeitnehmer (§ 9 Abs. 1 Nr. 1aAÜG-R)

è grds. Fiktion eines Arbeitsverhältnisses zum Entleiher (§ 10 Abs. 1 Satz 1 AÜG-R)

è Ausnahme (§ 9 Abs. 1 Nr. 1a AÜG-R):

è schriftliche Festhaltenserklärung des Mitarbeiters innerhalb eines Monats „nach demzwischen Verleiher und Entleiher für den Beginn der Überlassung vorgesehenen Zeitpunkt“

è Sie ist aber nur wirksam, wenn (1) der Leiharbeitnehmer diese vor ihrer Abgabe bei Ver-oder Entleiher persönlich einer Agentur für Arbeit vorlegt, (2) die Agentur für Arbeit dieabzugebende Erklärung mit dem Datum des Tages der Vorlage und dem Hinweis versieht,dass sie die Identität des Leiharbeitnehmers festgestellt hat, und (3) die Erklärung spätestensam dritten Tag nach der Vorlage bei der Agentur für Arbeit dem Ver- oder Entleiher zugeht,§ 9 Abs. 2 AÜG-R.

21

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (11/12)

Konsequenzen bei Verstoß gegen das Verbot der verdeckten Arbeitnehmerüberlassung in§ 1 Abs. 1 Satz 5 und 6 AÜG-R (ab April 2017):

è Sozialversicherungsrecht:

è Entleiher treffen die üblichen Pflichten eines Arbeitgebers (Grundsatz).

è Zahlt der Verleiher das vereinbarte Arbeitsentgelt, so hat er auch den hierauf entfallendenGesamtsozialversicherungsbeitrag zu zahlen; hinsichtlich dieser Zahlungspflicht haften Ver- undEntleiher als Gesamtschuldner (§ 28e Abs. 2 Satz 3, 4 SGB IV-R).

è Ordnungswidrigkeit/Straftat:

è Geldbuße von bis zu EUR 30.000,00 für Verleiher und/oder Entleiher

è bei Verstoß gegen Equal Pay: § 266a StGB (Nichtabführen von Arbeitnehmeranteilen zurSozialversicherung) und Geldbuße von bis zu EUR 500.000,00 für Verleiher

è Sonstiges: Nach Aufdeckung der illegalen Arbeitnehmerüberlassung i. d. R. keine ANÜ-Erlaubnis zuerlangen wegen Verlusts der „Zuverlässigkeit“

22

Elektronische Kopie

12

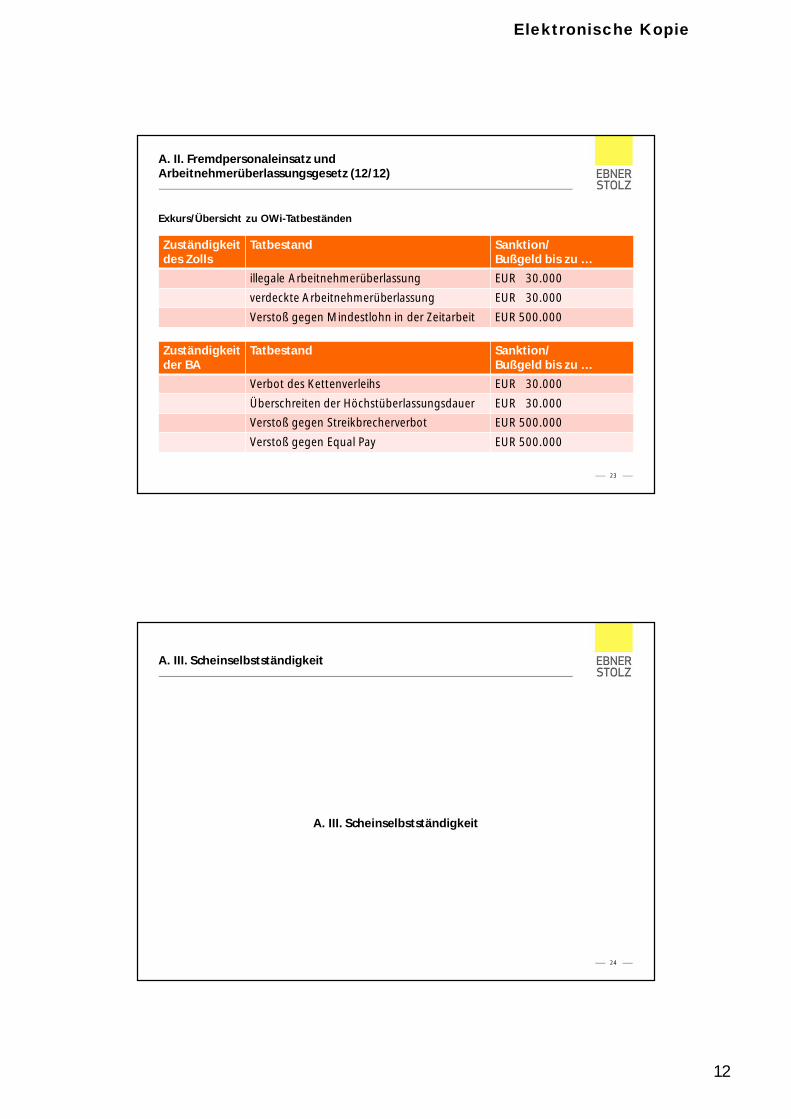

A. II. Fremdpersonaleinsatz undArbeitnehmerüberlassungsgesetz (12/12)

Exkurs/Übersicht zu OWi-Tatbeständen

23

Zuständigkeitdes Zolls

Tatbestand Sanktion/Bußgeld bis zu …

illegale Arbeitnehmerüberlassung EUR 30.000

verdeckte Arbeitnehmerüberlassung EUR 30.000

Verstoß gegen Mindestlohn in der Zeitarbeit EUR 500.000

Zuständigkeitder BA

Tatbestand Sanktion/Bußgeld bis zu …

Verbot des Kettenverleihs EUR 30.000

Überschreiten der Höchstüberlassungsdauer EUR 30.000

Verstoß gegen Streikbrecherverbot EUR 500.000

Verstoß gegen Equal Pay EUR 500.000

A. III. Scheinselbstständigkeit

A. III. Scheinselbstständigkeit

24

Elektronische Kopie

13

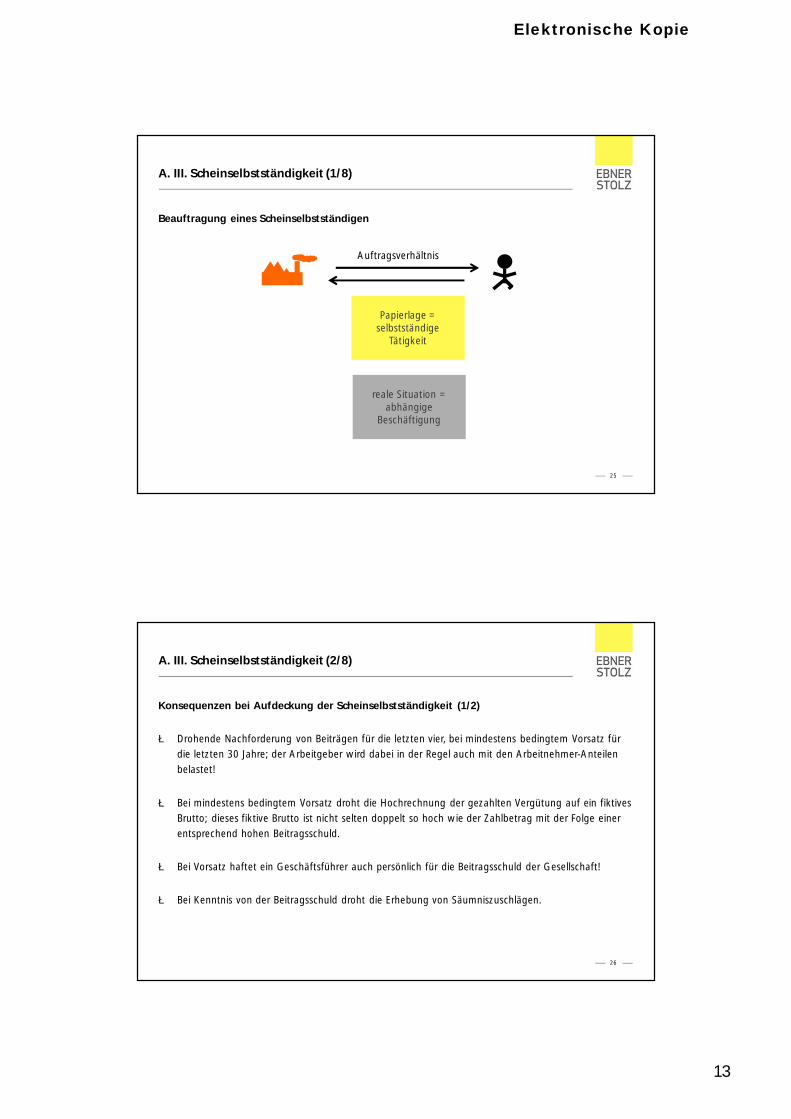

A. III. Scheinselbstständigkeit (1/8)

Beauftragung eines Scheinselbstständigen

25

Auftragsverhältnis

reale Situation =abhängige

Beschäftigung

Papierlage =selbstständige

Tätigkeit

A. III. Scheinselbstständigkeit (2/8)

Konsequenzen bei Aufdeckung der Scheinselbstständigkeit (1/2)

è Drohende Nachforderung von Beiträgen für die letzten vier, bei mindestens bedingtem Vorsatz fürdie letzten 30 Jahre; der Arbeitgeber wird dabei in der Regel auch mit den Arbeitnehmer-Anteilenbelastet!

è Bei mindestens bedingtem Vorsatz droht die Hochrechnung der gezahlten Vergütung auf ein fiktivesBrutto; dieses fiktive Brutto ist nicht selten doppelt so hoch wie der Zahlbetrag mit der Folge einerentsprechend hohen Beitragsschuld.

è Bei Vorsatz haftet ein Geschäftsführer auch persönlich für die Beitragsschuld der Gesellschaft!

è Bei Kenntnis von der Beitragsschuld droht die Erhebung von Säumniszuschlägen.

26

Elektronische Kopie

14

A. III. Scheinselbstständigkeit (3/8)

Konsequenzen bei Aufdeckung der Scheinselbstständigkeit (2/2)

è Mögliche Regressansprüche: Verunfallt ein nur dem Schein nach Selbstständiger, hat der inWirklichkeit verantwortliche Arbeitgeber dem Unfallversicherungsträger alle Kosten fürHeilbehandlungen, Reha, usw. zu ersetzen.

è drohende Strafbarkeit nach § 266a StGB (Nichtabführen von Arbeitnehmeranteilen zurSozialversicherung)

è mögliche Lohnsteuer-Hinterziehung

è mögliche Umsatzsteuer-Hinterziehung

27

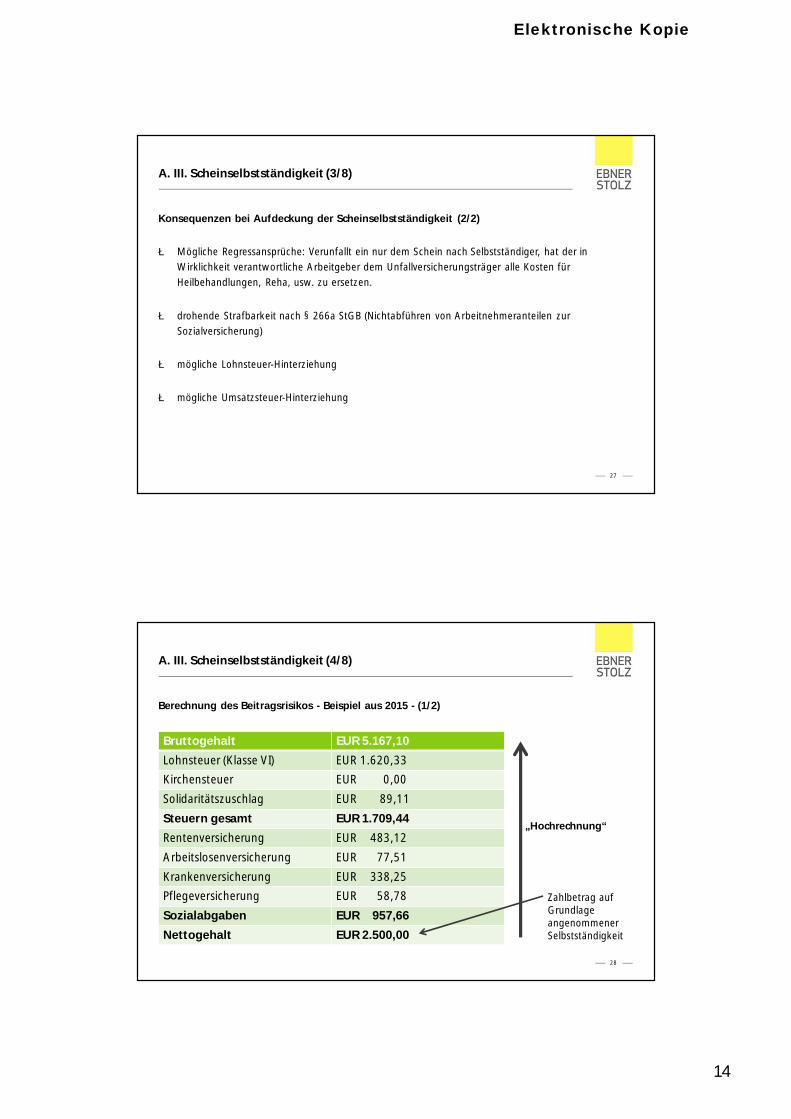

A. III. Scheinselbstständigkeit (4/8)

Berechnung des Beitragsrisikos - Beispiel aus 2015 - (1/2)

28

Bruttogehalt EUR 5.167,10

Lohnsteuer (Klasse VI) EUR 1.620,33

Kirchensteuer EUR 0,00

Solidaritätszuschlag EUR 89,11

Steuern gesamt EUR 1.709,44

Rentenversicherung EUR 483,12

Arbeitslosenversicherung EUR 77,51

Krankenversicherung EUR 338,25

Pflegeversicherung EUR 58,78

Sozialabgaben EUR 957,66

Nettogehalt EUR 2.500,00

„Hochrechnung“

Zahlbetrag aufGrundlageangenommenerSelbstständigkeit

Elektronische Kopie

15

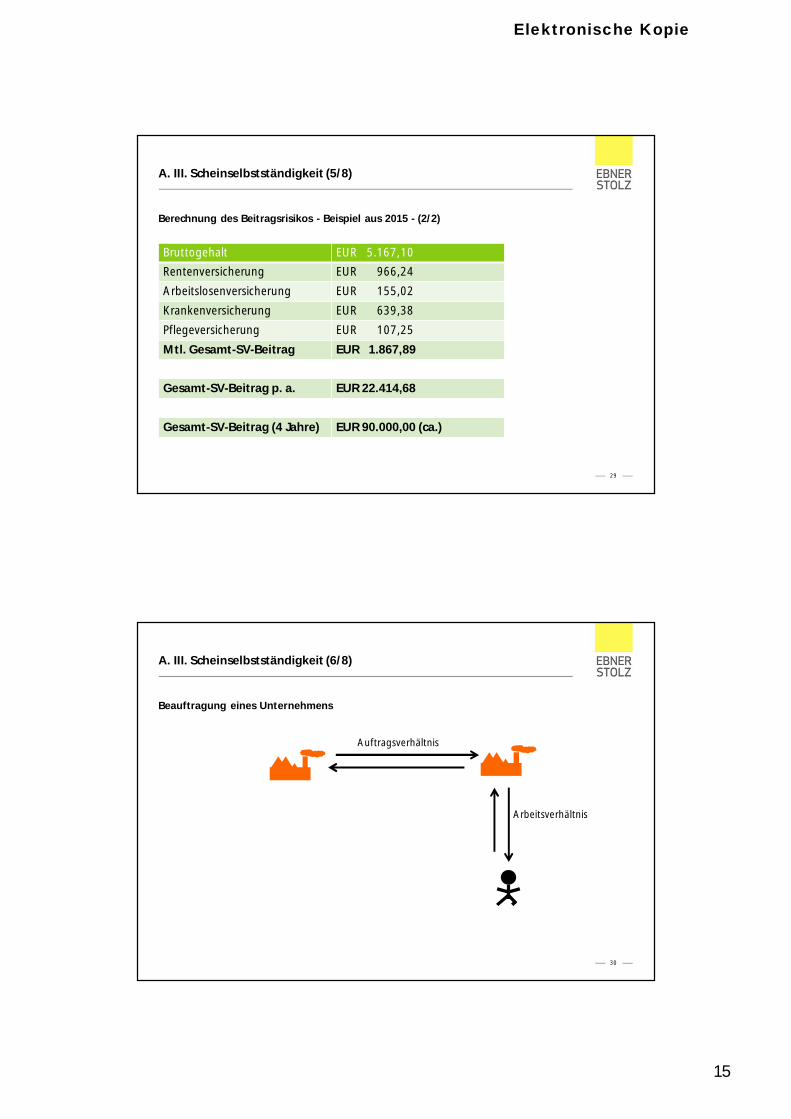

A. III. Scheinselbstständigkeit (5/8)

Berechnung des Beitragsrisikos - Beispiel aus 2015 - (2/2)

29

Bruttogehalt EUR 5.167,10

Rentenversicherung EUR 966,24

Arbeitslosenversicherung EUR 155,02

Krankenversicherung EUR 639,38

Pflegeversicherung EUR 107,25

Mtl. Gesamt-SV-Beitrag EUR 1.867,89

Gesamt-SV-Beitrag p. a. EUR 22.414,68

Gesamt-SV-Beitrag (4 Jahre) EUR 90.000,00 (ca.)

A. III. Scheinselbstständigkeit (6/8)

Beauftragung eines Unternehmens

30

Auftragsverhältnis

Arbeitsverhältnis

Elektronische Kopie

16

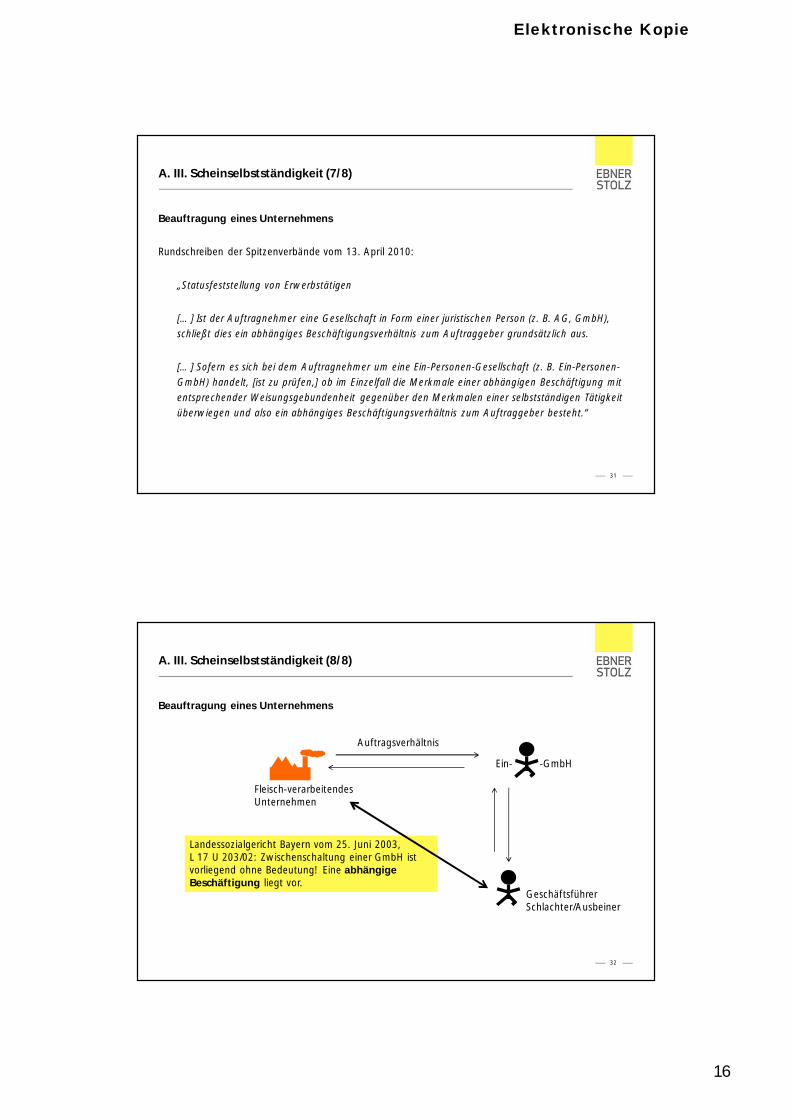

A. III. Scheinselbstständigkeit (7/8)

Beauftragung eines Unternehmens

Rundschreiben der Spitzenverbände vom 13. April 2010:

„Statusfeststellung von Erwerbstätigen

[…] Ist der Auftragnehmer eine Gesellschaft in Form einer juristischen Person (z. B. AG, GmbH),schließt dies ein abhängiges Beschäftigungsverhältnis zum Auftraggeber grundsätzlich aus.

[…] Sofern es sich bei dem Auftragnehmer um eine Ein-Personen-Gesellschaft (z. B. Ein-Personen-GmbH) handelt, [ist zu prüfen,] ob im Einzelfall die Merkmale einer abhängigen Beschäftigung mitentsprechender Weisungsgebundenheit gegenüber den Merkmalen einer selbstständigen Tätigkeitüberwiegen und also ein abhängiges Beschäftigungsverhältnis zum Auftraggeber besteht.“

31

A. III. Scheinselbstständigkeit (8/8)

Beauftragung eines Unternehmens

32

Auftragsverhältnis

Fleisch-verarbeitendesUnternehmen

GeschäftsführerSchlachter/Ausbeiner

Landessozialgericht Bayern vom 25. Juni 2003,L 17 U 203/02: Zwischenschaltung einer GmbH istvorliegend ohne Bedeutung! Eine abhängigeBeschäftigung liegt vor.

Ein- -GmbH

Elektronische Kopie

17

Gliederung des Vortrags (Teil 2)

B. Steuern, Zoll und Außenwirtschaft

I. Fahrzeuggestellung an Mitarbeiter mit ausländischem Wohnsitz:„Plötzlich beschlagnahmte das österreichische Finanzamt den deutschenDienstwagen“

II. Mitarbeitereinsatz im Ausland:„Zoll und Einfuhrumsatzsteuer auf mitgeführte Demo-Objekte und Muster“

III. Export in Embargo-Staaten:„Das harmlose Ersatzteil als Problemfall“

33

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischem Wohnsitz

34

Elektronische Kopie

18

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

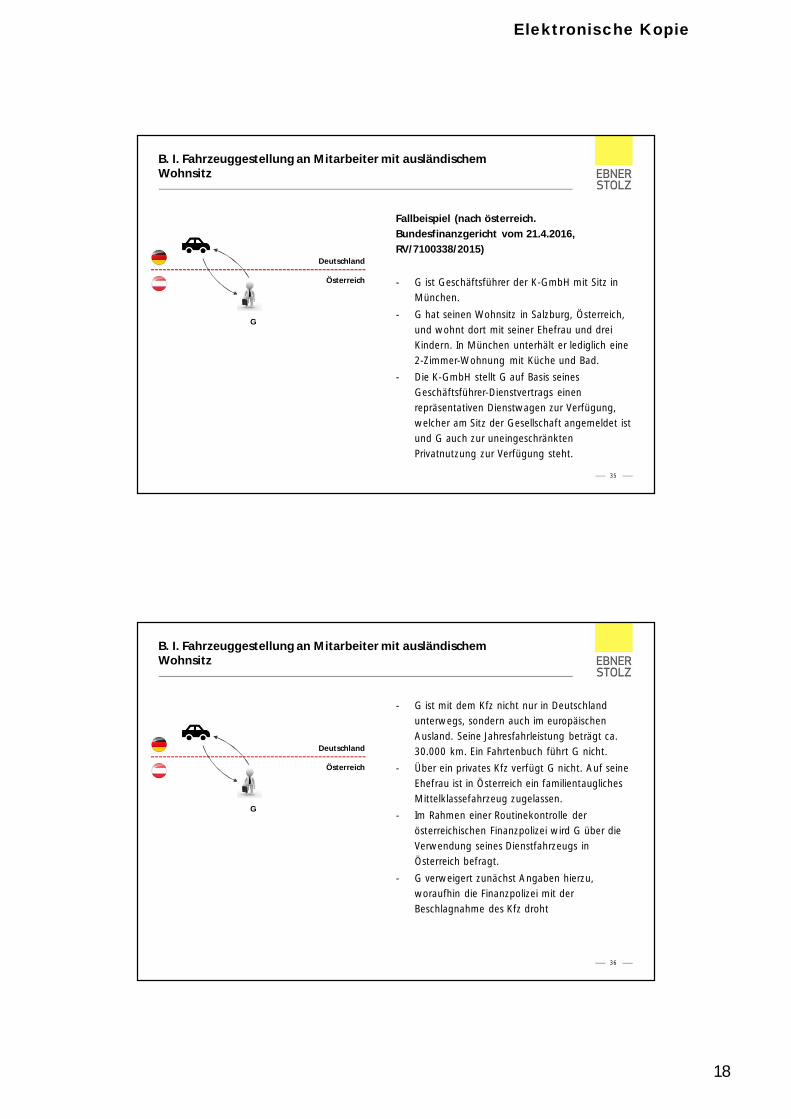

Fallbeispiel (nach österreich.Bundesfinanzgericht vom 21.4.2016,RV/7100338/2015)

- G ist Geschäftsführer der K-GmbH mit Sitz inMünchen.

- G hat seinen Wohnsitz in Salzburg, Österreich,und wohnt dort mit seiner Ehefrau und dreiKindern. In München unterhält er lediglich eine2-Zimmer-Wohnung mit Küche und Bad.

- Die K-GmbH stellt G auf Basis seinesGeschäftsführer-Dienstvertrags einenrepräsentativen Dienstwagen zur Verfügung,welcher am Sitz der Gesellschaft angemeldet istund G auch zur uneingeschränktenPrivatnutzung zur Verfügung steht.

35

Deutschland

Österreich

G

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

- G ist mit dem Kfz nicht nur in Deutschlandunterwegs, sondern auch im europäischenAusland. Seine Jahresfahrleistung beträgt ca.30.000 km. Ein Fahrtenbuch führt G nicht.

- Über ein privates Kfz verfügt G nicht. Auf seineEhefrau ist in Österreich ein familientauglichesMittelklassefahrzeug zugelassen.

- Im Rahmen einer Routinekontrolle derösterreichischen Finanzpolizei wird G über dieVerwendung seines Dienstfahrzeugs inÖsterreich befragt.

- G verweigert zunächst Angaben hierzu,woraufhin die Finanzpolizei mit derBeschlagnahme des Kfz droht

36

Deutschland

Österreich

G

Elektronische Kopie

19

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

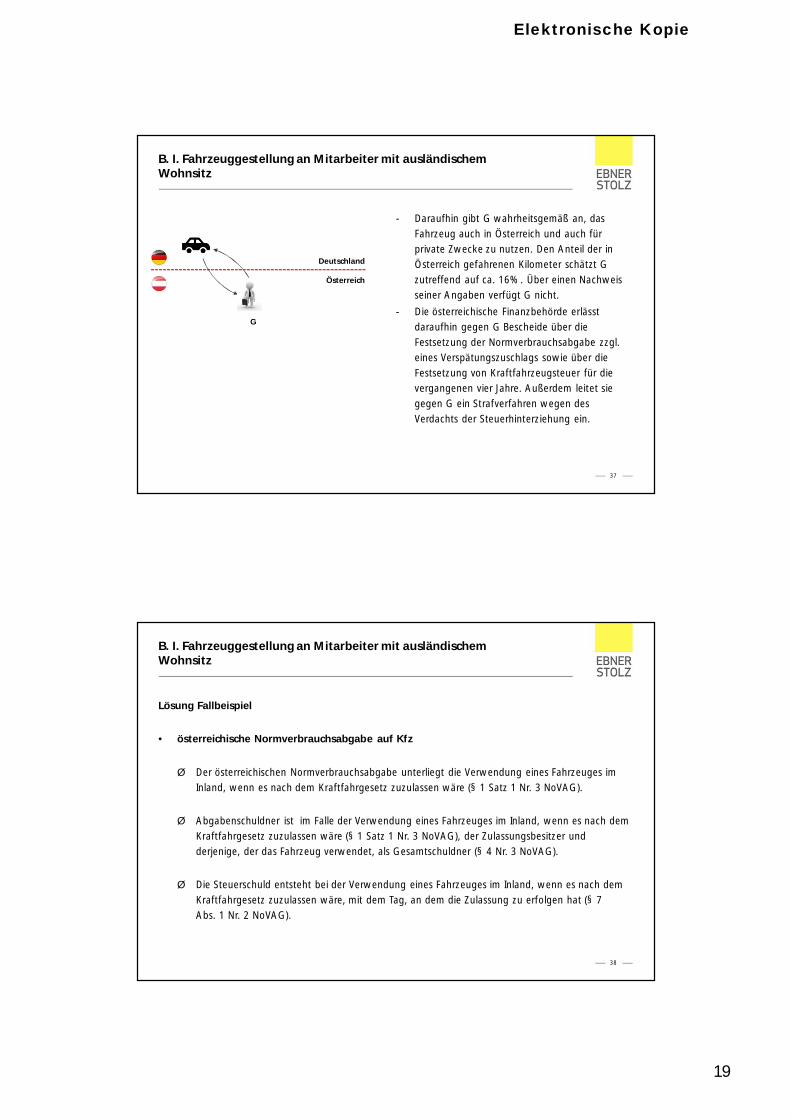

- Daraufhin gibt G wahrheitsgemäß an, dasFahrzeug auch in Österreich und auch fürprivate Zwecke zu nutzen. Den Anteil der inÖsterreich gefahrenen Kilometer schätzt Gzutreffend auf ca. 16%. Über einen Nachweisseiner Angaben verfügt G nicht.

- Die österreichische Finanzbehörde erlässtdaraufhin gegen G Bescheide über dieFestsetzung der Normverbrauchsabgabe zzgl.eines Verspätungszuschlags sowie über dieFestsetzung von Kraftfahrzeugsteuer für dievergangenen vier Jahre. Außerdem leitet siegegen G ein Strafverfahren wegen desVerdachts der Steuerhinterziehung ein.

37

Deutschland

Österreich

G

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

Lösung Fallbeispiel

• österreichische Normverbrauchsabgabe auf Kfz

Ø Der österreichischen Normverbrauchsabgabe unterliegt die Verwendung eines Fahrzeuges imInland, wenn es nach dem Kraftfahrgesetz zuzulassen wäre (§ 1 Satz 1 Nr. 3 NoVAG).

Ø Abgabenschuldner ist im Falle der Verwendung eines Fahrzeuges im Inland, wenn es nach demKraftfahrgesetz zuzulassen wäre (§ 1 Satz 1 Nr. 3 NoVAG), der Zulassungsbesitzer undderjenige, der das Fahrzeug verwendet, als Gesamtschuldner (§ 4 Nr. 3 NoVAG).

Ø Die Steuerschuld entsteht bei der Verwendung eines Fahrzeuges im Inland, wenn es nach demKraftfahrgesetz zuzulassen wäre, mit dem Tag, an dem die Zulassung zu erfolgen hat (§ 7Abs. 1 Nr. 2 NoVAG).

38

Elektronische Kopie

20

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

Ø Das Verwenden von Kraftfahrzeugen mit ausländischem Kennzeichen, die keinen dauerndenStandort im Bundesgebiet haben, ist auf Straßen mit öffentlichem Verkehr unbeschadetzollrechtlicher und gewerberechtlicher Vorschriften nur zulässig, wenn die Fahrzeuge vor nichtlänger als einem Jahr in das Bundesgebiet eingebracht wurden und wenn die Vorschriften u. a.des § 82 KFG eingehalten werden (§ 79 KFG).

Ø Fahrzeuge mit ausländischem Kennzeichen, die von Personen mit dem Hauptwohnsitz oder Sitzim Inland in das Bundesgebiet eingebracht oder in diesem verwendet werden, sind bis zumGegenbeweis als Fahrzeug mit dem dauernden Standort im Inland anzusehen. Die Verwendungsolcher Fahrzeuge ohne Zulassung ist nur während eines Monats ab der Einbringung in dasBundesgebiet zulässig (§ 82 Abs. 8 KFG).

39

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

Ø Vorliegend wurde das in Deutschland zugelassene Kfz durch G auf öffentlichen Straßen inÖsterreich verwendet. G hatte seinen Hauptwohnsitz in Österreich.

Ø Da G als Verwender anzusehen ist, greift Vermutung des § 82 Abs. 8 KFG: Kfz ist als mitdauerndem Standort im Inland anzusehen.

Ø Gegenbeweis setzt voraus (österreich. VwGH vom 28.10.2012, 2008/15/0276):

o Nachweis des regelmäßigen Orts sowie der Art und Weise der Verwendung des Fahrzeugs

o Beweisvorsorgepflicht des Verwenders hinsichtlich Zuordnung des Fahrzeugs zubestimmtem Ort außerhalb des Bundesgebietes

o Fahrzeug kann zwar in mehreren Staaten verwendet werden, jedoch nur in einem Staatdauernden Standort haben à Nachweis der größeren Bindung des Fahrzeugs zu anderemStaat als zu Österreich.

o bloße Glaubhaftmachung nicht ausreichend

40

Elektronische Kopie

21

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

• österreichische Kfz-Steuer

Ø Der Kfz-Steuer unterliegen Kraftfahrzeuge, die auf Straßen mit öffentlichem Verkehr im Inlandohne die kraftfahrrechtliche Zulassung verwendet werden (widerrechtliche Verwendung) (§ 1Abs. 1 Nr. 3 KfzStG).

Ø Vorliegend ist der Gegenbeweis nicht gelungen. Überdies unterlag das Fahrzeug schon deshalbder österreichischen Kraftfahrzeugsteuer, weil G den in Deutschland zugelassenen Pkw trotzseines im Inland gelegenen Hauptwohnsitzes in Österreich verwendete.

Ø Schuldner der Kfz-Steuer ist der Verwender (§ 3 Nr. 2 KfzStG).

Ø Ein Kfz kann auch in mehreren Staaten der Kfz-Steuer unterliegen.

41

B. I. Fahrzeuggestellung an Mitarbeiter mit ausländischemWohnsitz

Fazit

• Die grenzüberschreitende Überlassung von Dienstkraftfahrzeugen an Arbeitnehmer, leitendeAngestellte und sonstige in einem anderen Staat ansässige Personen wirft zahlreiche steuerlicheund zollrechtliche Probleme auf.

• Zu prüfen sind insbesondere umsatzsteuerliche Konsequenzen sowie – abhängig von dem Rechtdes Ansässigkeitsstaates des Nutzers – sonstige Steuertatbestände wie Kfz-Steuer, besondereAbgaben für das Inverkehrbringen eines Kfz und – in Drittstaatenfällen – auch zollrechtliche undeinfuhrumsatzsteuerliche Konsequenzen.

• Faustregel: Wird das im Staat A zugelassene Kfz nicht ausschließlich betrieblich und lediglichvorübergehend (nicht mehr als 30 Tage) im Staat B genutzt, in dem der Nutzer seinen (Erst-)Wohnsitz hat, ist eine abgabenrechtliche Prüfung angezeigt.

42

Elektronische Kopie

22

B. II. Mitarbeitereinsatz im Ausland

43

B. II. Mitarbeitereinsatz im Ausland

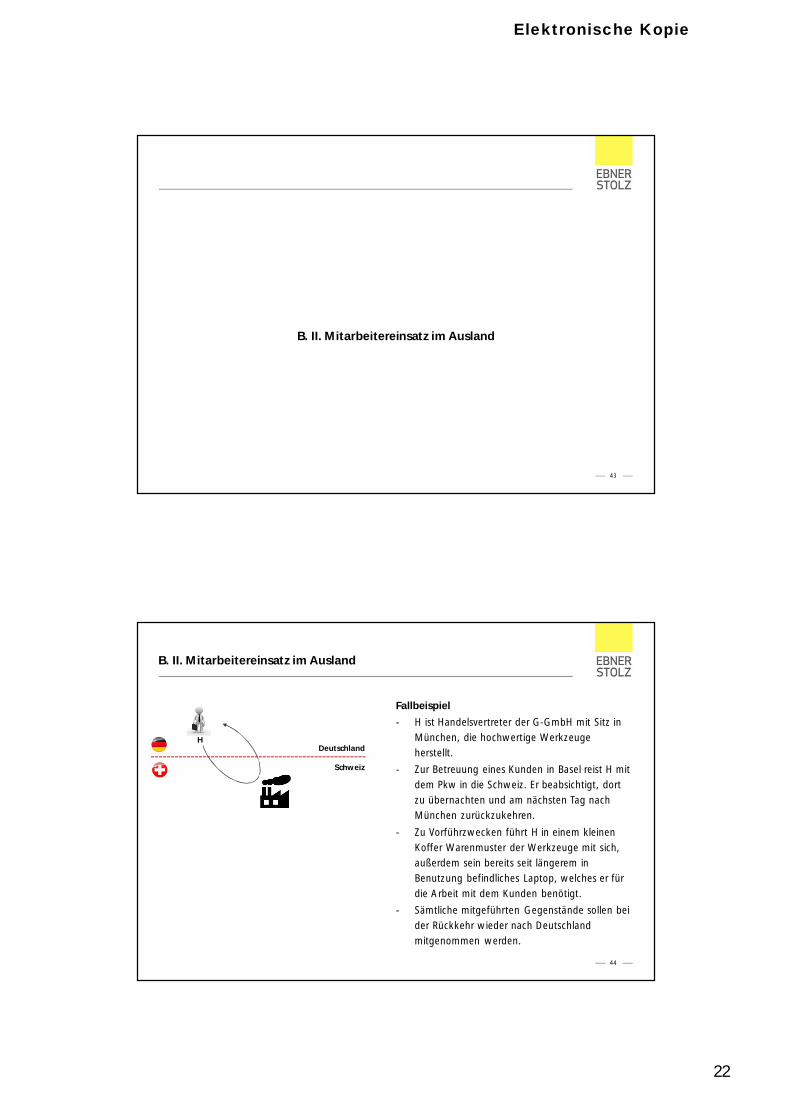

Fallbeispiel

- H ist Handelsvertreter der G-GmbH mit Sitz inMünchen, die hochwertige Werkzeugeherstellt.

- Zur Betreuung eines Kunden in Basel reist H mitdem Pkw in die Schweiz. Er beabsichtigt, dortzu übernachten und am nächsten Tag nachMünchen zurückzukehren.

- Zu Vorführzwecken führt H in einem kleinenKoffer Warenmuster der Werkzeuge mit sich,außerdem sein bereits seit längerem inBenutzung befindliches Laptop, welches er fürdie Arbeit mit dem Kunden benötigt.

- Sämtliche mitgeführten Gegenstände sollen beider Rückkehr wieder nach Deutschlandmitgenommen werden.

44

HDeutschland

Schweiz

Elektronische Kopie

23

B. II. Mitarbeitereinsatz im Ausland

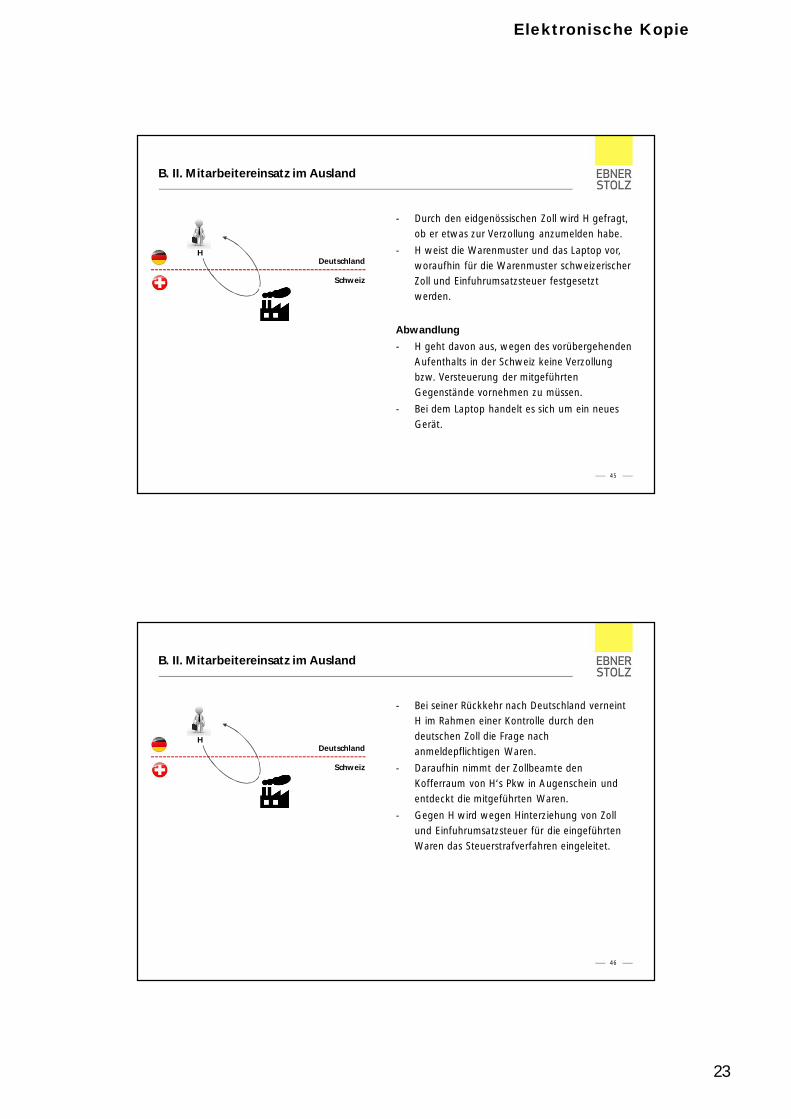

- Durch den eidgenössischen Zoll wird H gefragt,ob er etwas zur Verzollung anzumelden habe.

- H weist die Warenmuster und das Laptop vor,woraufhin für die Warenmuster schweizerischerZoll und Einfuhrumsatzsteuer festgesetztwerden.

Abwandlung

- H geht davon aus, wegen des vorübergehendenAufenthalts in der Schweiz keine Verzollungbzw. Versteuerung der mitgeführtenGegenstände vornehmen zu müssen.

- Bei dem Laptop handelt es sich um ein neuesGerät.

45

HDeutschland

Schweiz

B. II. Mitarbeitereinsatz im Ausland

- Bei seiner Rückkehr nach Deutschland verneintH im Rahmen einer Kontrolle durch dendeutschen Zoll die Frage nachanmeldepflichtigen Waren.

- Daraufhin nimmt der Zollbeamte denKofferraum von H‘s Pkw in Augenschein undentdeckt die mitgeführten Waren.

- Gegen H wird wegen Hinterziehung von Zollund Einfuhrumsatzsteuer für die eingeführtenWaren das Steuerstrafverfahren eingeleitet.

46

HDeutschland

Schweiz

Elektronische Kopie

24

B. II. Mitarbeitereinsatz im Ausland

Lösung Fallbeispiel

• schweizerischer Zoll und Einfuhrumsatzsteuer

Ø Neue Handwerkzeuge und Arbeitsgeräte sind bei der Einfuhr in die Schweiz anzumelden.Gleiches gilt für Warenmuster. Hierzu kann die Zollanmeldung für die vorübergehendeVerwendung (ZAVV) oder ein sog. Carnet A.T.A. verwendet werden.

Ø Gebrauchte Handwerkzeuge und Arbeitsgeräte können bei vorübergehender Verwendungabgabefrei und formlos durch konkludente Anmeldung (z.B. Passieren der Grenze) eingeführtwerden.

Ø Vorliegend handelt es sich mit Ausnahme des Laptops um neue Gegenstände. Ein Carnet A.T.A.wurde nicht verwendet. Daher ist die ZAVV vorzunehmen, bei der regelmäßig Zoll undEinfuhrumsatzsteuer als Bardepot zu hinterlegen sind. Dieses wird bei der Wiederausfuhrerstattet.

47

B. II. Mitarbeitereinsatz im Ausland

Lösung Abwandlung

• Zoll und Einfuhrumsatzsteuer in der EU bei vorübergehender Warenausfuhr

Ø Außerhalb des Carnet A.T.A.-Verfahrens sind grundsätzlich eine elektronischeAusfuhranmeldung zur vorübergehenden Ausfuhr mit Proforma-Rechnung sowie dasAuskunftsblatt INF 3 (Nämlichkeitsbescheinigung) erforderlich.

Ø Bei einem Warenwert von mehr als EUR 3.000 ist die Ware vorab dem zuständigenBinnenzollamt zu stellen, darunter kann sie an der Grenzzollstelle abgefertigt werden.

Ø Vorliegend hat H weder das Carnet A.T.A.-Verfahren genutzt noch die Waren zurvorübergehenden Ausfuhr angemeldet. Er hätte sie somit an der Grenzzollstelle zur Einfuhranmelden und Zoll sowie Einfuhrumsatzsteuer entrichten müssen.

48

Elektronische Kopie

25

B. II. Mitarbeitereinsatz im Ausland

Fazit

• Werden Mitarbeiter vorübergehend im Ausland eingesetzt, führen diese nicht seltenBerufsausrüstung wie Werkzeug, Messgeräte, Laptops u.ä., aber auch Demo-Objekte undWarenmuster mit sich, die sie bei ihrer Rückkehr wieder in das Inland einführen.

• Handelt es sich bei dem Einsatzstaat um ein Nicht-EU-Land, müssen mitgeführte Gegenständeregelmäßig zollrechtlich abgefertigt werden.

• Über die Abwicklung und Erhebung von Abgaben bei einer vorübergehenden Einfuhr entscheidetallein die jeweilige ausländische Zollbehörde. Dabei ist das Regelverfahren aufwendig und je nachZollwert der einzuführenden Gegenstände mit der Hinterlegung von Sicherheiten verbunden.

• Vereinfachung der Zollabwicklung durch sog. Carnet A.T.A.-Verfahren (AdmissionTemporaire/Temporary Admission).

49

B. II. Mitarbeitereinsatz im Ausland

• Antrag auf Ausstellung eines Carnet A.T.A. bei örtlich zuständiger Industrie- undHandelskammer.

• Während regelmäßiger Gültigkeitsfrist von einem Jahr können konkret eingetragene Waren beliebigoft in alle Vertragsstaaten eingeführt werden.

• Durch das Carnet A.T.A.-Verfahren entfällt die Zahlung oder Hinterlegung von Sicherheiten fürEinfuhrabgaben sowie die spätere Sicherheitsrückzahlung oder -erstattung.

• Bei jedem Grenzübergang (Einfuhr/Ausfuhr) muss das Carnet A.T.A vorgelegt und abgefertigtwerden.

50

Elektronische Kopie

26

B. III. Export in Embargo-Staaten

51

B. III. Export in Embargo-Staaten

Fallbeispiel

- Die B-GmbH mit Sitz in Stuttgart stellthochwertige Verpackungsmaschinen her.

- An ihren russischen Kunden, die OOO Sunflexmit Sitz in Moskau, will die B-GmbH einErsatzteil in Form einer Scharnierbandketteliefern. Diese ist Bestandteil einerFließbandkette zur Beförderung der zuverpackenden Gegenstände. Der Warenwertbeträgt EUR 349,-- netto.

- Während der Geschäftsführer der B-GmbH eineaußenwirtschaftliche Genehmigung nicht fürerforderlich hält, hat die in der Exportabteilungtätige Sachbearbeiterin Bedenken. Sie hatinsbesondere Zweifel im Hinblick auf diezutreffende Tarifierung nach der KombiniertenNomenklatur.

52

Deutschland

Russland

Scharnierbandkette

Elektronische Kopie

27

B. III. Export in Embargo-Staaten

Anmerkungen

• Gegenüber zahlreichen Staaten (z.B. Russland, Ukraine/Krim, Iran, VR Korea) hat die EU individuelleSanktionsmaßnahmen erlassen (Übersicht der Länderembargos auf www.zoll.de;rechtsverbindlich sind ausschließlich die Texte im Amtsblatt der Europäischen Union)

• Darüber hinaus bestehen allgemeine außenwirtschaftsrechtliche Verbote undBeschränkungen nach der EG-Dual-Use-Verordnung, dem Außenwirtschaftsgesetz und derAußenwirtschaftsverordnung.

• Hiervon umfasst sind in Bezug auf bestimmte Waren und Warengruppen Ausfuhr-, Einfuhr-,Durchfuhr-, Verbringungs-, Verkaufs-, Erwerbs-, Liefer-, Bereitstellungs-, Weitergabe-,Dienstleistungs- und/oder Investitionsverbote bzw. korrespondierende Genehmigungspflichten.

53

B. III. Export in Embargo-Staaten

• Im Falle von Genehmigungspflichten ist vor der Ausfuhr eine Ausfuhrgenehmigung desBundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) einzuholen.

• Die Einordnung der von den Länderembargos sowie von den allgemeinenaußenwirtschaftsrechtlichen Verboten und Beschränkungen erfassten Waren und Warengruppenerfolgt regelmäßig nach deren zollrechtlicher Tarifierung gemäß der Kombinierten Nomenklatur.Damit können im Einzelfall auch unverdächtig erscheinende, jedoch von der jeweiligen Tarifierungerfasste Gegenstände erfasst sein.

• Bei vorsätzlichen oder leichtfertigen Verstößen sehen §§ 17 ff. des Außenwirtschaftsgesetzesempfindliche Haft- und Geldstrafen sowie bei fahrlässigen Verstößen hohe Bußgelder (bis zu EUR500.000) vor.

54

Elektronische Kopie

28

Disclaimer

Trotz sorgfältiger Aufbereitung dieser Unterlage übernehmen wir keine Gewähr und somit auch keineHaftung für die Richtigkeit, Aktualität und Vollständigkeit der Inhalte und Darstellungen. DieseUnterlage ist nicht zum Zwecke erstellt, abschließende Informationen über bestimmte Themenbereitzustellen oder eine Beratung im Einzelfall ganz oder teilweise zu ersetzen. Hierfür stehen wir aufWunsch gerne zur Verfügung.

Nachdruck, auch auszugsweise, nur mit schriftlicher Genehmigung von:

Ebner Stolz Mönning BachemWirtschaftsprüfer Steuerberater Rechtsanwälte Partnerschaft mbBKronenstraße 30, 70174 Stuttgart.

Dies gilt auch für die Vervielfältigung auf fotomechanischem Wege.

Rechtsstand dieser Unterlage: Februar 2017

55

LOKALE NÄHE - BUNDESWEIT 15 STANDORTE

56

KÖLN – Die rheinischen Frohnaturen

BERLIN – Da sind die Bären los

HANNOVER – Die Expo Stadt

HAMBURG – Die „Perlen“ im Norden

FRANKFURT – Am Puls der Finanzmetropole

DÜSSELDORF – Die Radschläger

BONN – Die Kulturstadt

MÜNCHEN – Die Wiesn-Profis

LEIPZIG – Musikstadt Leipzig

BREMEN – Die Stadtmusikanten

SOLINGEN – Die Klingenstadt

SIEGEN – im Siegerland

STUTTGART – Können alles, außer Hochdeutsch

REUTLINGEN – Können alles, außer Hochdeutsch

Hamburg

HannoverBerlin

München

Stuttgart

Reutlingen

Frankfurt

SolingenKöln

Düsseldorf

BonnSiegen

Bremen

Leipzig

Karlsruhe

KARLSRUHE – Zwischen Hightech und Lebensart

Elektronische Kopie

29

Dr. Rolf Kußmaul

- Unternehmenssanierung

- Insolvenzrecht

- Umstrukturierungen

- Gesellschaftsrecht

- Kollektivarbeitsrecht

- Unternehmenskauf

57

RechtsanwaltSteuerberater

E-Mail [email protected]. +49 711 2049-1176

Roland Hoch

- Gestaltung von Arbeitsverträgen

- Beratung kleiner und mittelständischer Unternehmen

(KMU) in Fragestellungen des individuellen und

kollektiven Arbeitsrechts

- Prozessvertretung vor den Arbeitsgerichten

- Mitglied im Center of Competence (CoC) Arbeitsrecht

58

Rechtsanwalt

E-Mail [email protected]. +49 711 2049 - 1291

Elektronische Kopie

30

Dr. Sven Christian Gläser

- Steuerrechtliche Beratung mittelständischer

Unternehmen und Unternehmensgruppen

- Nationale und internationale Umstrukturierungen

- Begleitung von Betriebsprüfungen, Rechtsbehelfs-,

Klage- und Revisionsverfahren

- Internationales Steuerrecht, insbesondere

Außensteuerrecht

- Verfahrensrecht

- Steuerstrafrecht

59

RechtsanwaltSteuerberater

E-Mail [email protected]. +49 711 2049-1411

Elektronische Kopie