Embed Size (px)

Citation preview

Abgabenordnung

Prof. Dr. Ekkehart Reimer

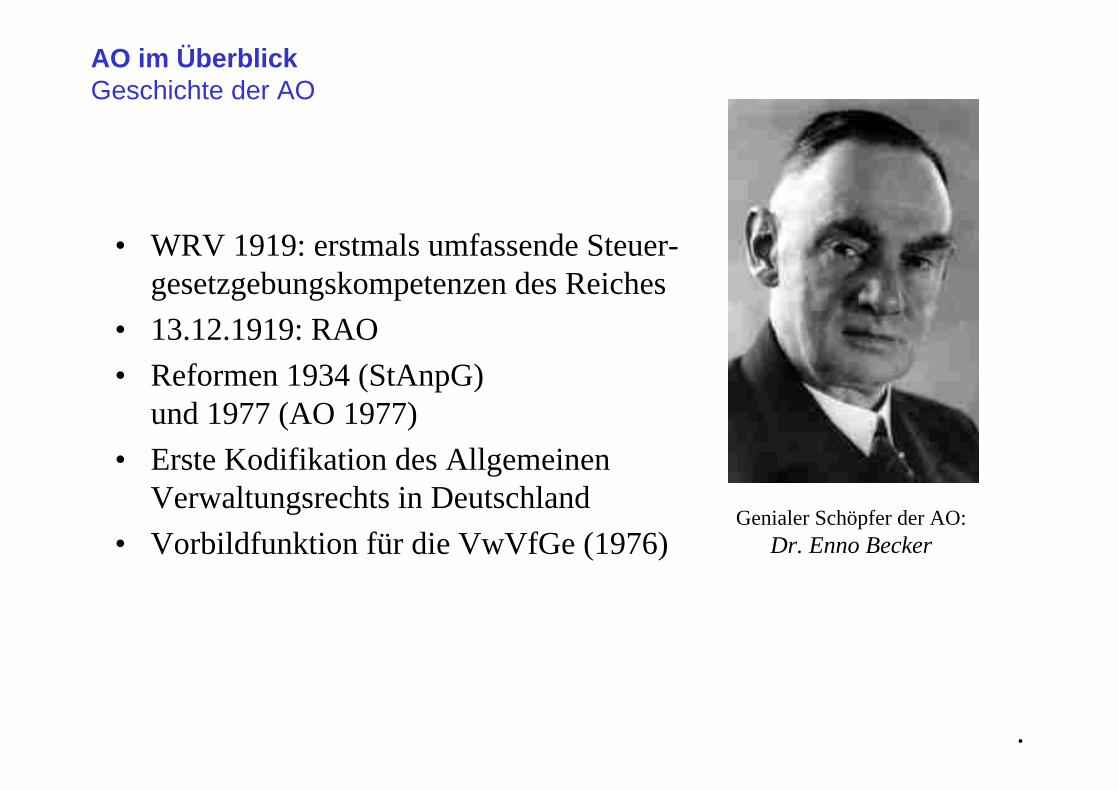

• WRV 1919: erstmals umfassende Steuer-gesetzgebungskompetenzen des Reiches

• 13.12.1919: RAO• Reformen 1934 (StAnpG)

und 1977 (AO 1977)• Erste Kodifikation des Allgemeinen

Verwaltungsrechts in Deutschland• Vorbildfunktion für die VwVfGe (1976)

AO im ÜberblickGeschichte der AO

.

Genialer Schöpfer der AO: Dr. Enno Becker

Prüfungsstoff der WFG 8 (nach JAPrO 1993):• Einkommen-, Körperschaft-, Umsatz-, Gewerbe-,

Erbschaftsteuerrecht; Bilanzsteuerrecht,• im Überblick: Abgabenordnung (ohne Straf- und

Bußgeldvorschriften sowie ohne Straf- und Bußgeldverfahren)

AO im ÜberblickExamensrelevanz

.

§§ 1-367 AO

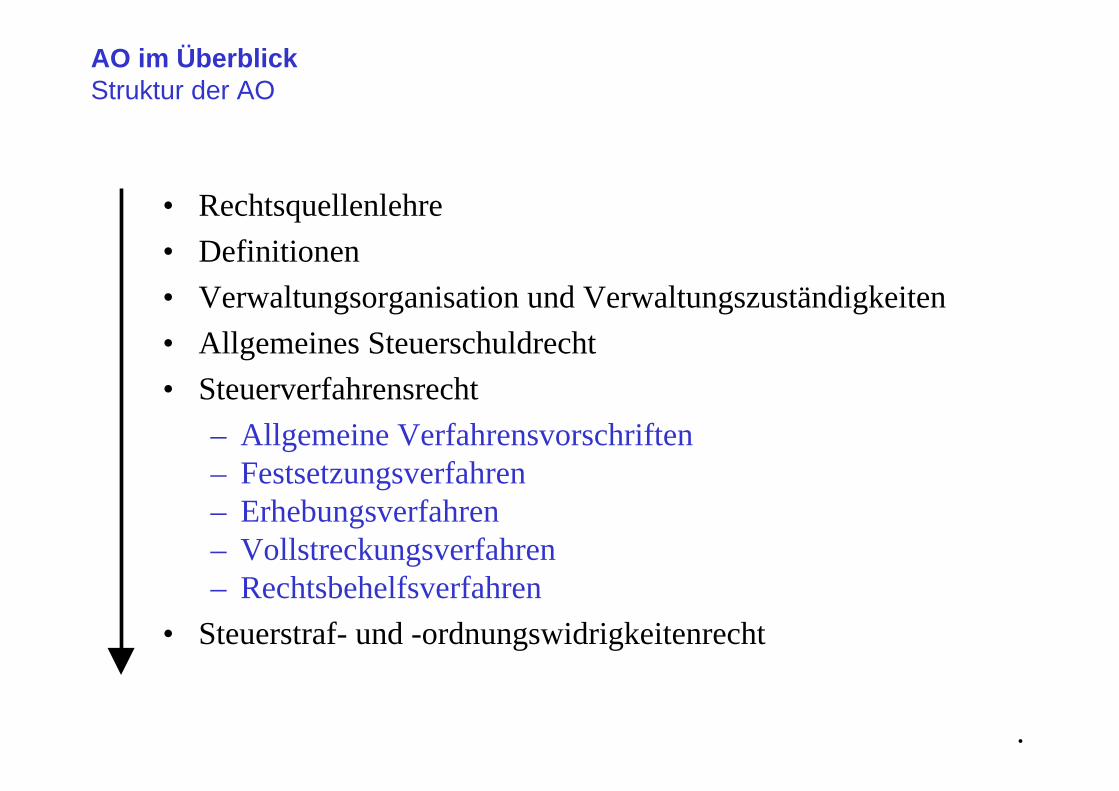

• Rechtsquellenlehre• Definitionen• Verwaltungsorganisation und Verwaltungszuständigkeiten• Allgemeines Steuerschuldrecht• Steuerverfahrensrecht

– Allgemeine Verfahrensvorschriften– Festsetzungsverfahren– Erhebungsverfahren– Vollstreckungsverfahren– Rechtsbehelfsverfahren

• Steuerstraf- und -ordnungswidrigkeitenrecht

AO im ÜberblickStruktur der AO

.

• Art. 108 GG• Einzelsteuergesetze• FVG• KAGe der Länder• keine umfassende AODV, sondern lediglich punktuelle

VOen, z.B. die VO über die gesonderte Feststellung von Besteuerungsgrundlagen nach § 180 Abs. 2 der Abgabenordnung

• AEAO (BStBl. I 1998, 630 ff. mit nachfolgenden Änd.)

AO im ÜberblickRechtsquellenlehre

.

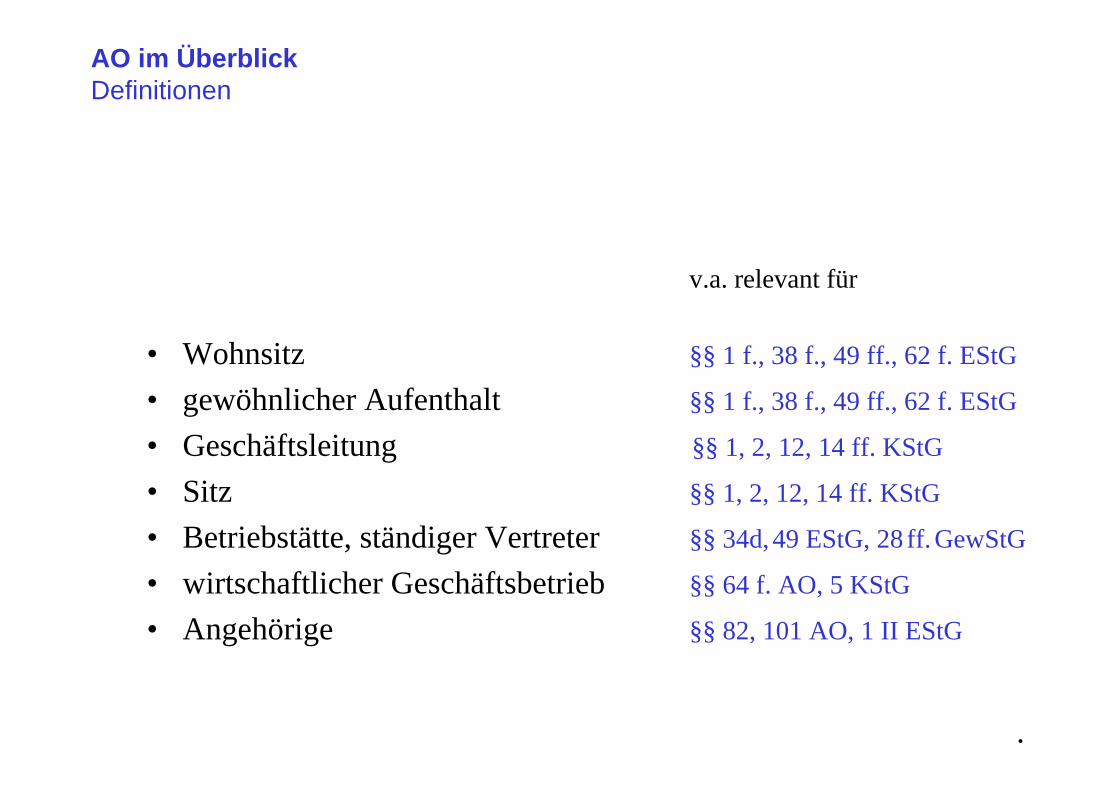

v.a. relevant für

• Wohnsitz §§ 1 f., 38 f., 49 ff., 62 f. EStG

• gewöhnlicher Aufenthalt §§ 1 f., 38 f., 49 ff., 62 f. EStG

• Geschäftsleitung §§ 1, 2, 12, 14 ff. KStG

• Sitz §§ 1, 2, 12, 14 ff. KStG

• Betriebstätte, ständiger Vertreter §§ 34d,49 EStG, 28 ff. GewStG

• wirtschaftlicher Geschäftsbetrieb §§ 64 f. AO, 5 KStG

• Angehörige §§ 82, 101 AO, 1 II EStG

AO im ÜberblickDefinitionen

.

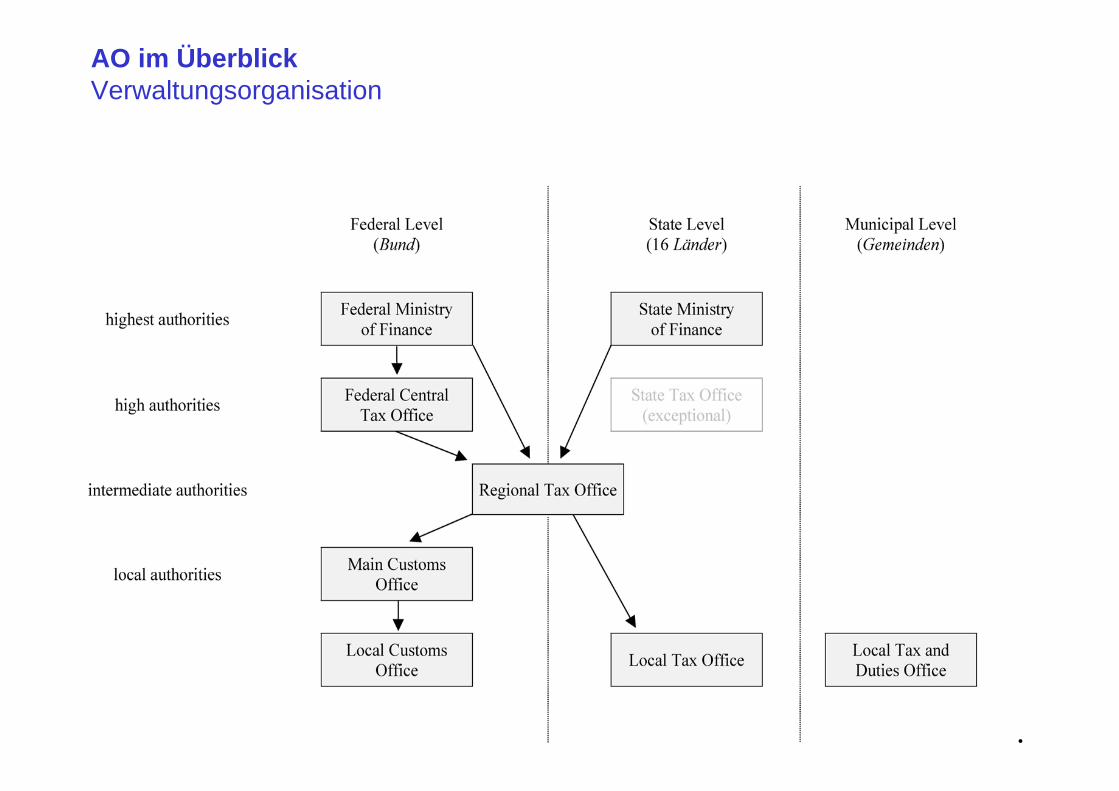

AO im ÜberblickVerwaltungsorganisation

.

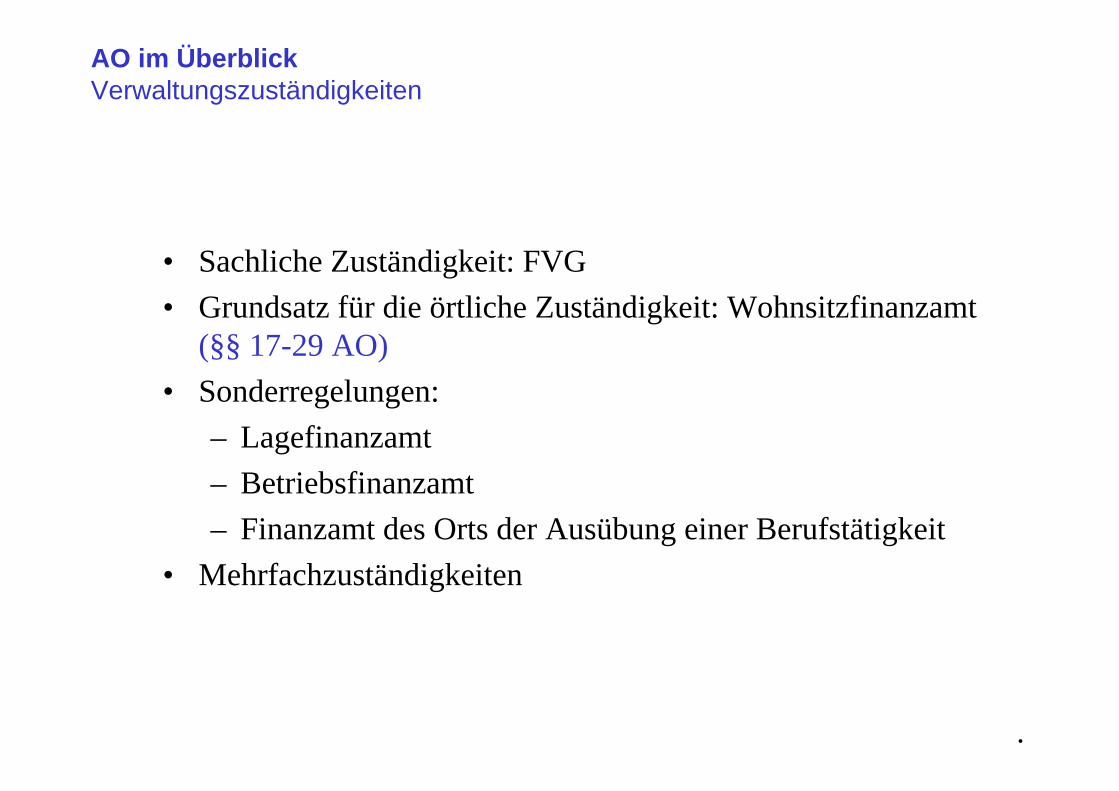

• Sachliche Zuständigkeit: FVG• Grundsatz für die örtliche Zuständigkeit: Wohnsitzfinanzamt

(§§ 17-29 AO)• Sonderregelungen:

– Lagefinanzamt– Betriebsfinanzamt– Finanzamt des Orts der Ausübung einer Berufstätigkeit

• Mehrfachzuständigkeiten

AO im ÜberblickVerwaltungszuständigkeiten

.

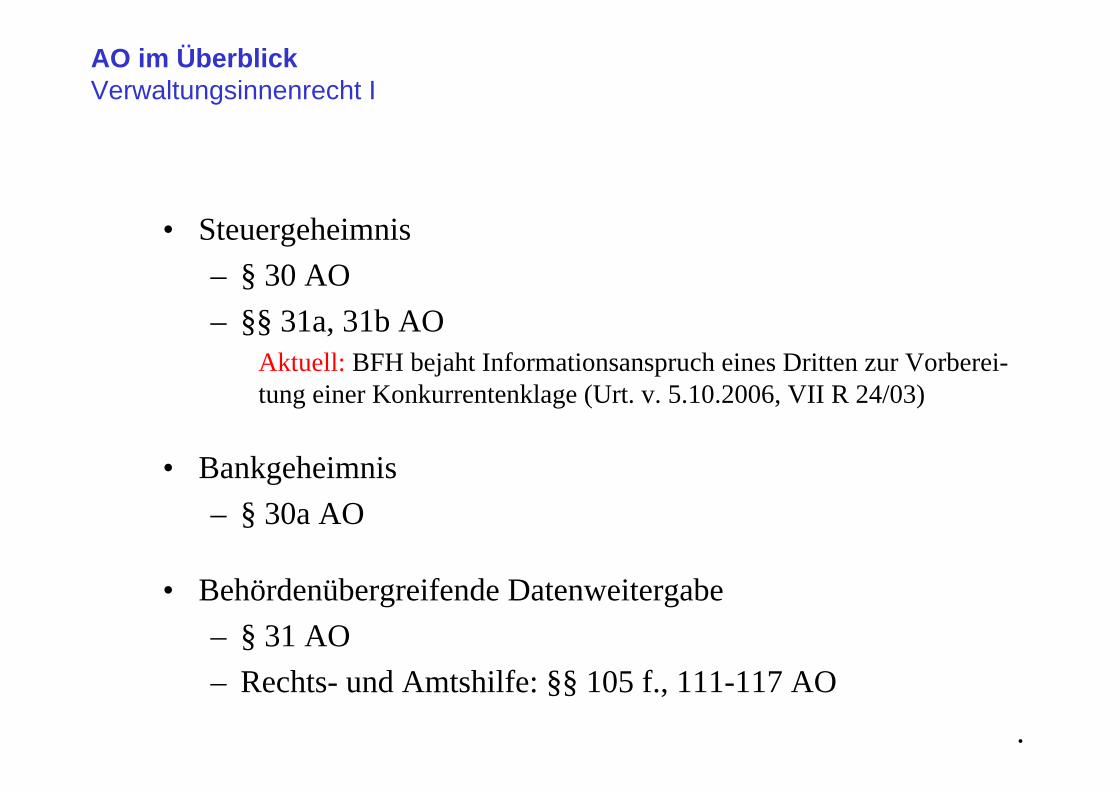

• Steuergeheimnis– § 30 AO– §§ 31a, 31b AO

Aktuell: BFH bejaht Informationsanspruch eines Dritten zur Vorberei-tung einer Konkurrentenklage (Urt. v. 5.10.2006, VII R 24/03)

• Bankgeheimnis – § 30a AO

• Behördenübergreifende Datenweitergabe– § 31 AO – Rechts- und Amtshilfe: §§ 105 f., 111-117 AO

AO im ÜberblickVerwaltungsinnenrecht I

.

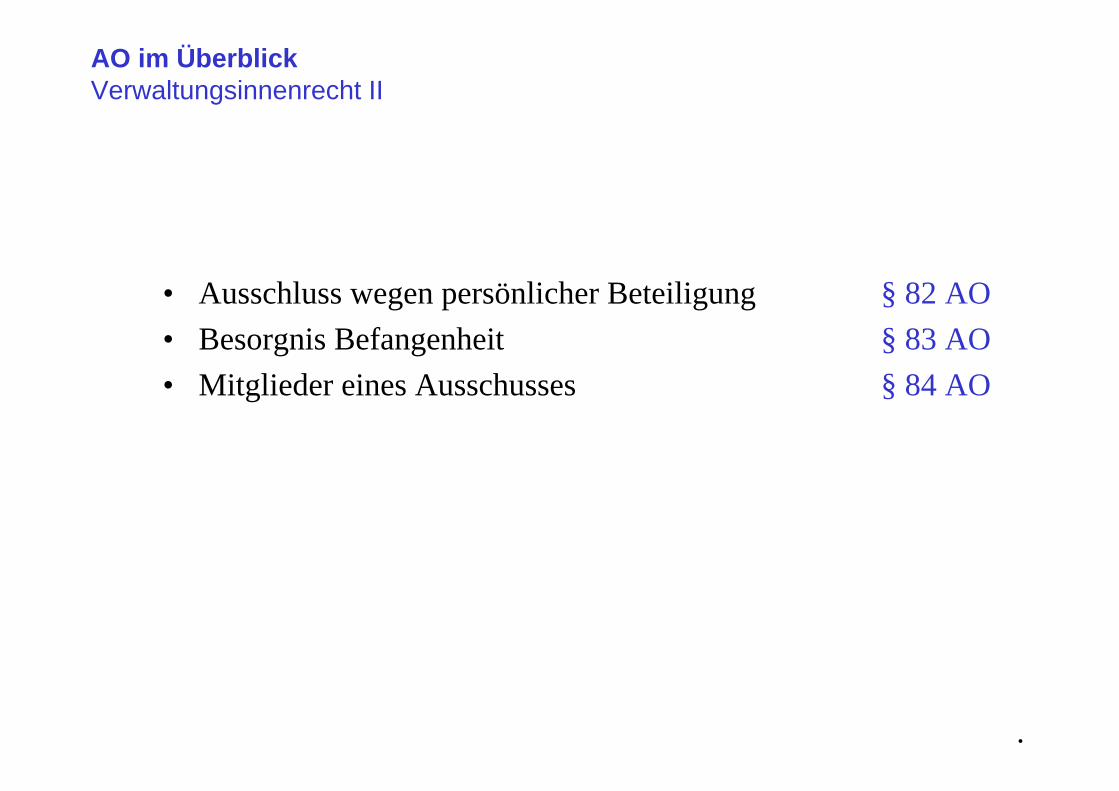

• Ausschluss wegen persönlicher Beteiligung § 82 AO• Besorgnis Befangenheit § 83 AO• Mitglieder eines Ausschusses § 84 AO

AO im ÜberblickVerwaltungsinnenrecht II

.

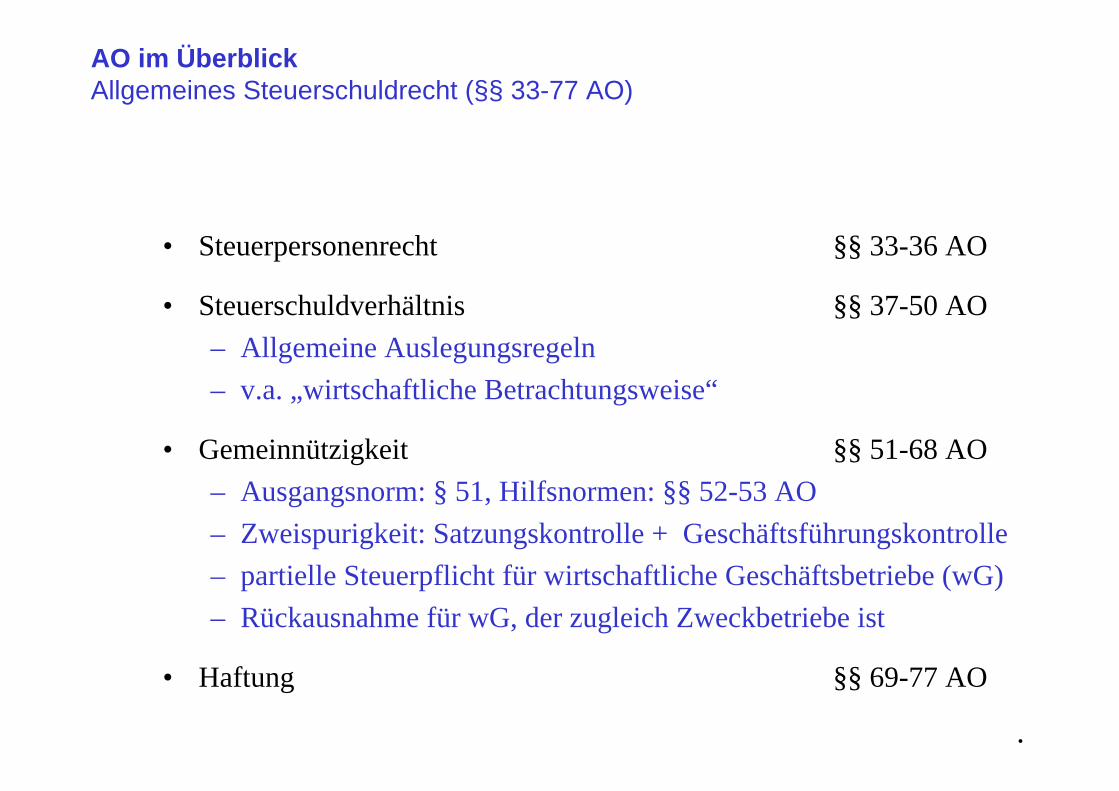

AO im ÜberblickAllgemeines Steuerschuldrecht (§§ 33-77 AO)

.

• Steuerpersonenrecht §§ 33-36 AO

• Steuerschuldverhältnis §§ 37-50 AO– Allgemeine Auslegungsregeln– v.a. „wirtschaftliche Betrachtungsweise“

• Gemeinnützigkeit §§ 51-68 AO– Ausgangsnorm: § 51, Hilfsnormen: §§ 52-53 AO– Zweispurigkeit: Satzungskontrolle + Geschäftsführungskontrolle– partielle Steuerpflicht für wirtschaftliche Geschäftsbetriebe (wG)– Rückausnahme für wG, der zugleich Zweckbetriebe ist

• Haftung §§ 69-77 AO

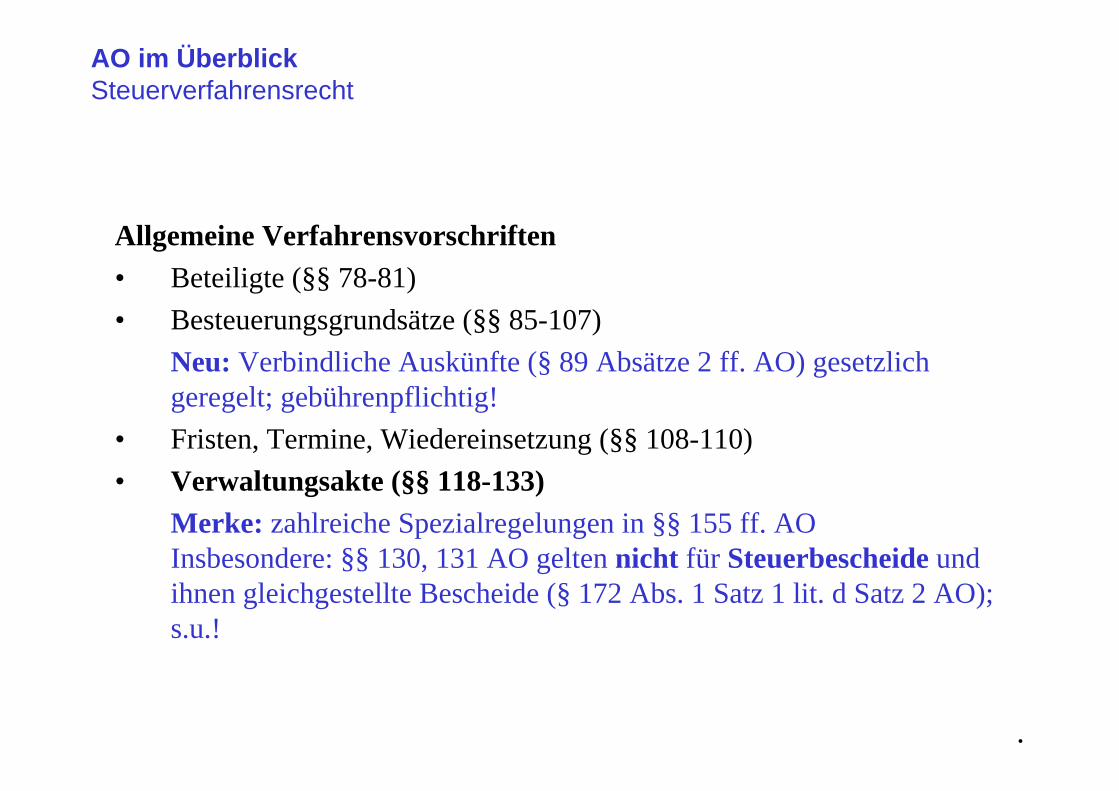

Allgemeine Verfahrensvorschriften• Beteiligte (§§ 78-81) • Besteuerungsgrundsätze (§§ 85-107)

Neu: Verbindliche Auskünfte (§ 89 Absätze 2 ff. AO) gesetzlich geregelt; gebührenpflichtig!

• Fristen, Termine, Wiedereinsetzung (§§ 108-110)• Verwaltungsakte (§§ 118-133)

Merke: zahlreiche Spezialregelungen in §§ 155 ff. AOInsbesondere: §§ 130, 131 AO gelten nicht für Steuerbescheide und ihnen gleichgestellte Bescheide (§ 172 Abs. 1 Satz 1 lit. d Satz 2 AO); s.u.!

AO im ÜberblickSteuerverfahrensrecht

.

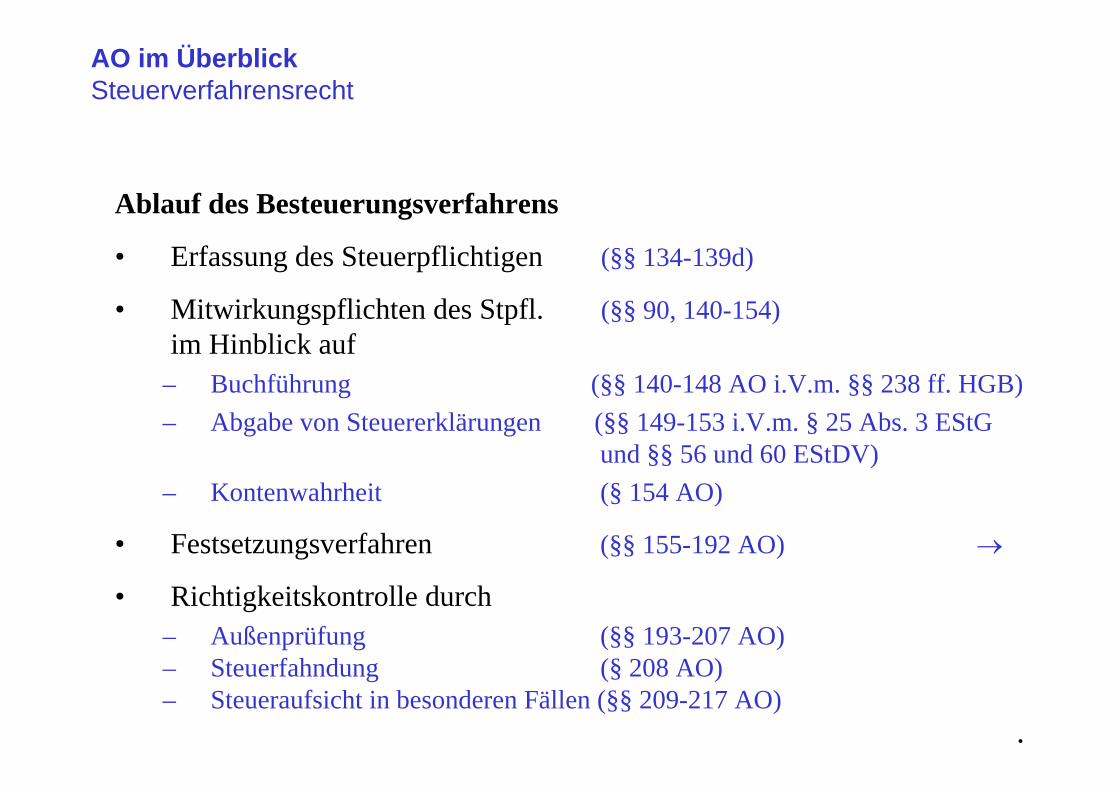

Ablauf des Besteuerungsverfahrens

• Erfassung des Steuerpflichtigen (§§ 134-139d)

• Mitwirkungspflichten des Stpfl. (§§ 90, 140-154)im Hinblick auf

– Buchführung (§§ 140-148 AO i.V.m. §§ 238 ff. HGB)– Abgabe von Steuererklärungen (§§ 149-153 i.V.m. § 25 Abs. 3 EStG

und §§ 56 und 60 EStDV)– Kontenwahrheit (§ 154 AO)

• Festsetzungsverfahren (§§ 155-192 AO) →

• Richtigkeitskontrolle durch– Außenprüfung (§§ 193-207 AO)– Steuerfahndung (§ 208 AO)– Steueraufsicht in besonderen Fällen (§§ 209-217 AO)

AO im ÜberblickSteuerverfahrensrecht

.

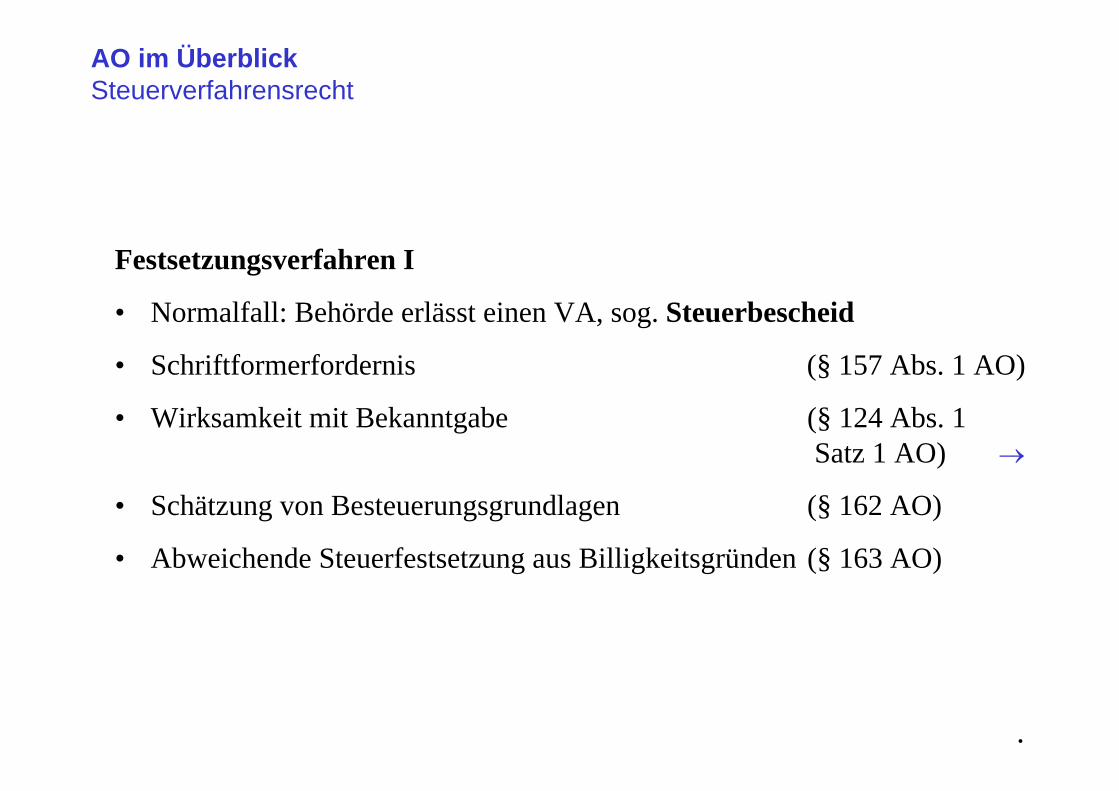

Festsetzungsverfahren I

• Normalfall: Behörde erlässt einen VA, sog. Steuerbescheid

• Schriftformerfordernis (§ 157 Abs. 1 AO)

• Wirksamkeit mit Bekanntgabe (§ 124 Abs. 1 Satz 1 AO) →

• Schätzung von Besteuerungsgrundlagen (§ 162 AO)

• Abweichende Steuerfestsetzung aus Billigkeitsgründen (§ 163 AO)

AO im ÜberblickSteuerverfahrensrecht

.

Bekanntgabe von Steuerverwaltungsakten

Insbesondere von Einkommensteuerbescheiden

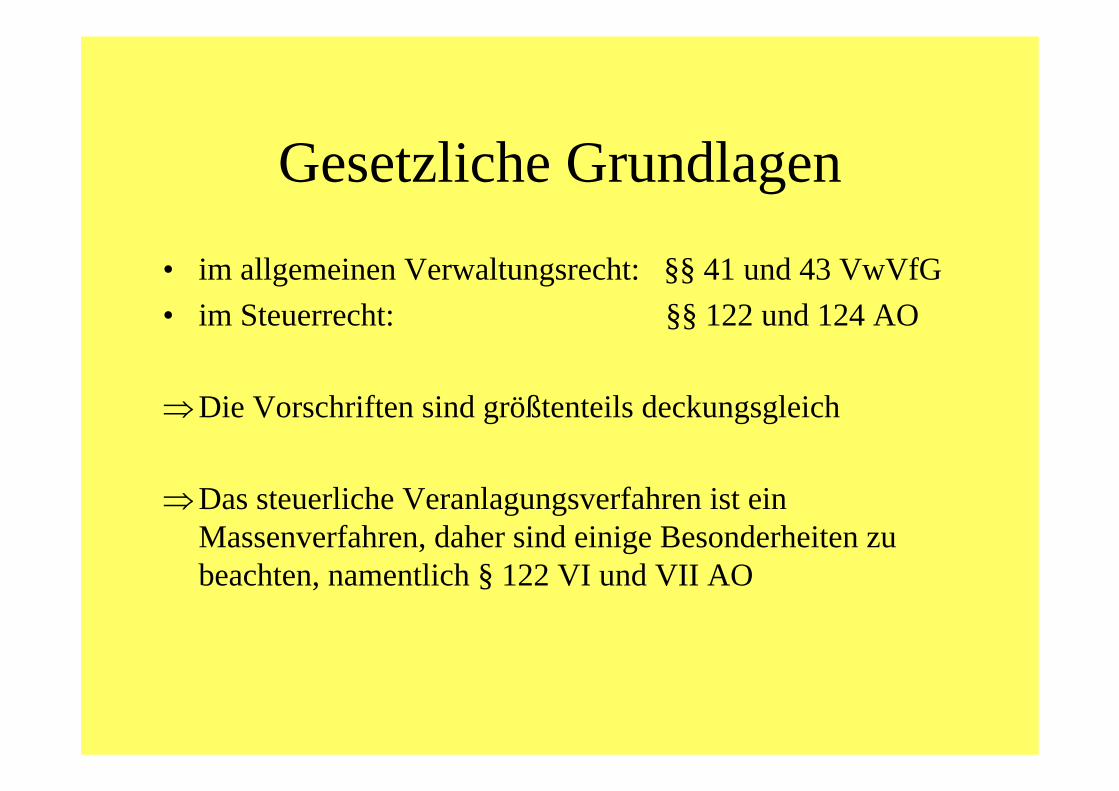

Gesetzliche Grundlagen

• im allgemeinen Verwaltungsrecht: §§ 41 und 43 VwVfG• im Steuerrecht: §§ 122 und 124 AO

⇒Die Vorschriften sind größtenteils deckungsgleich

⇒Das steuerliche Veranlagungsverfahren ist ein Massenverfahren, daher sind einige Besonderheiten zu beachten, namentlich § 122 VI und VII AO

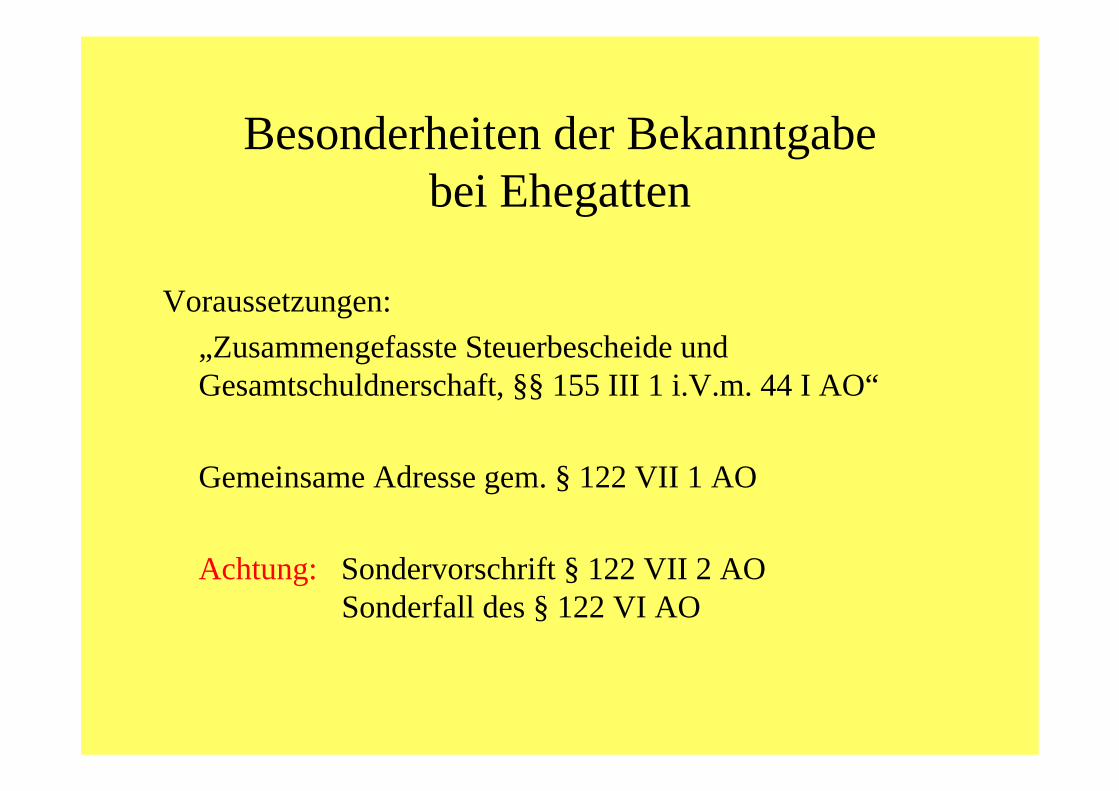

Besonderheiten der Bekanntgabe bei Ehegatten

Voraussetzungen:„Zusammengefasste Steuerbescheide und Gesamtschuldnerschaft, §§ 155 III 1 i.V.m. 44 I AO“

Gemeinsame Adresse gem. § 122 VII 1 AO

Achtung: Sondervorschrift § 122 VII 2 AOSonderfall des § 122 VI AO

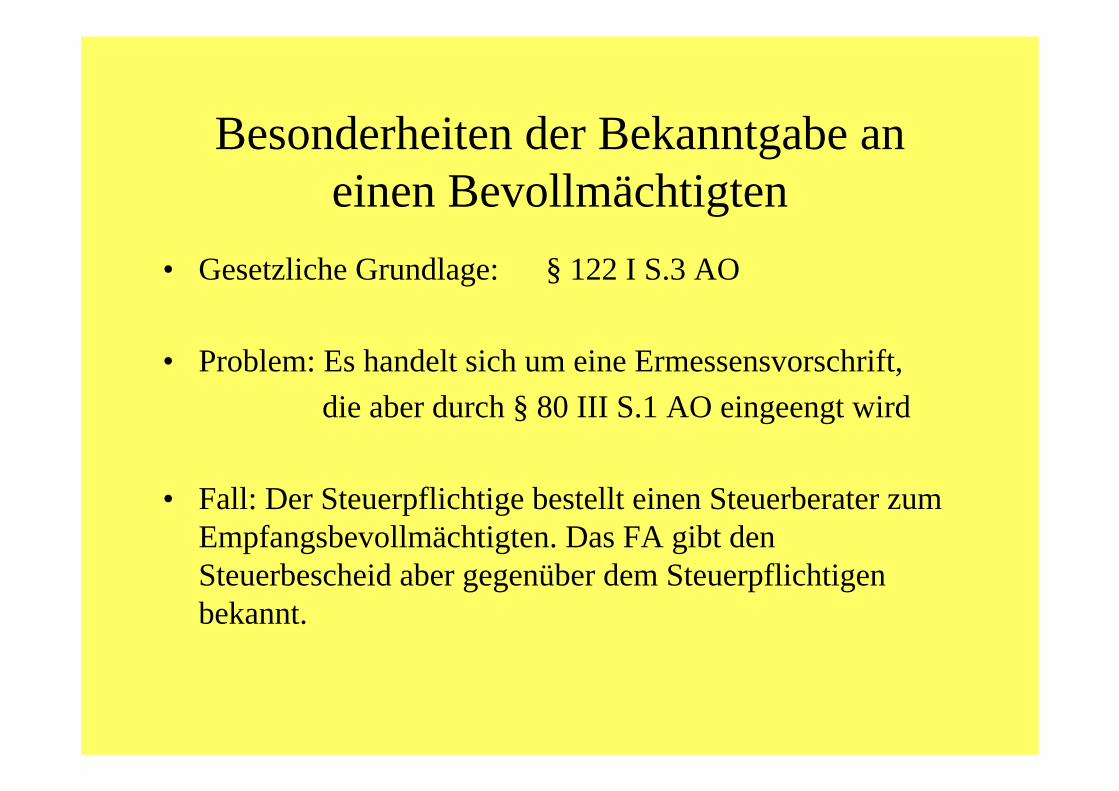

Besonderheiten der Bekanntgabe an einen Bevollmächtigten

• Gesetzliche Grundlage: § 122 I S.3 AO

• Problem: Es handelt sich um eine Ermessensvorschrift,die aber durch § 80 III S.1 AO eingeengt wird

• Fall: Der Steuerpflichtige bestellt einen Steuerberater zum Empfangsbevollmächtigten. Das FA gibt den Steuerbescheid aber gegenüber dem Steuerpflichtigen bekannt.

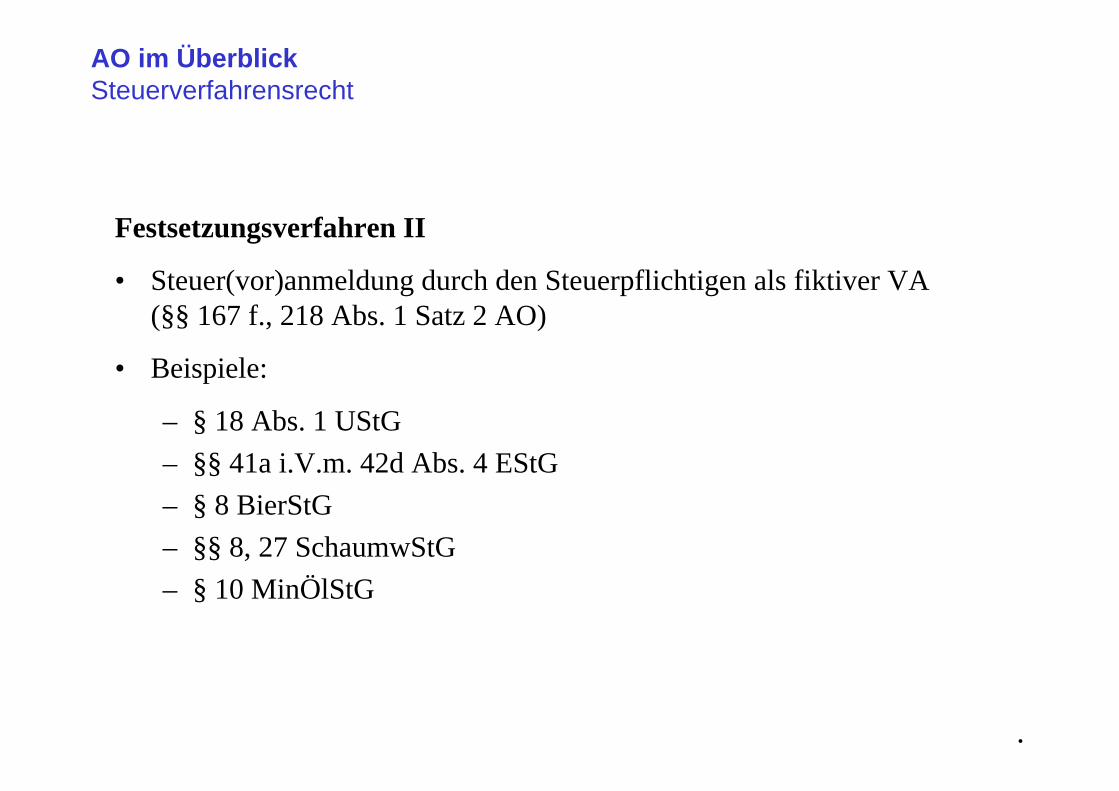

Festsetzungsverfahren II

• Steuer(vor)anmeldung durch den Steuerpflichtigen als fiktiver VA(§§ 167 f., 218 Abs. 1 Satz 2 AO)

• Beispiele:

– § 18 Abs. 1 UStG– §§ 41a i.V.m. 42d Abs. 4 EStG– § 8 BierStG– §§ 8, 27 SchaumwStG– § 10 MinÖlStG

AO im ÜberblickSteuerverfahrensrecht

.

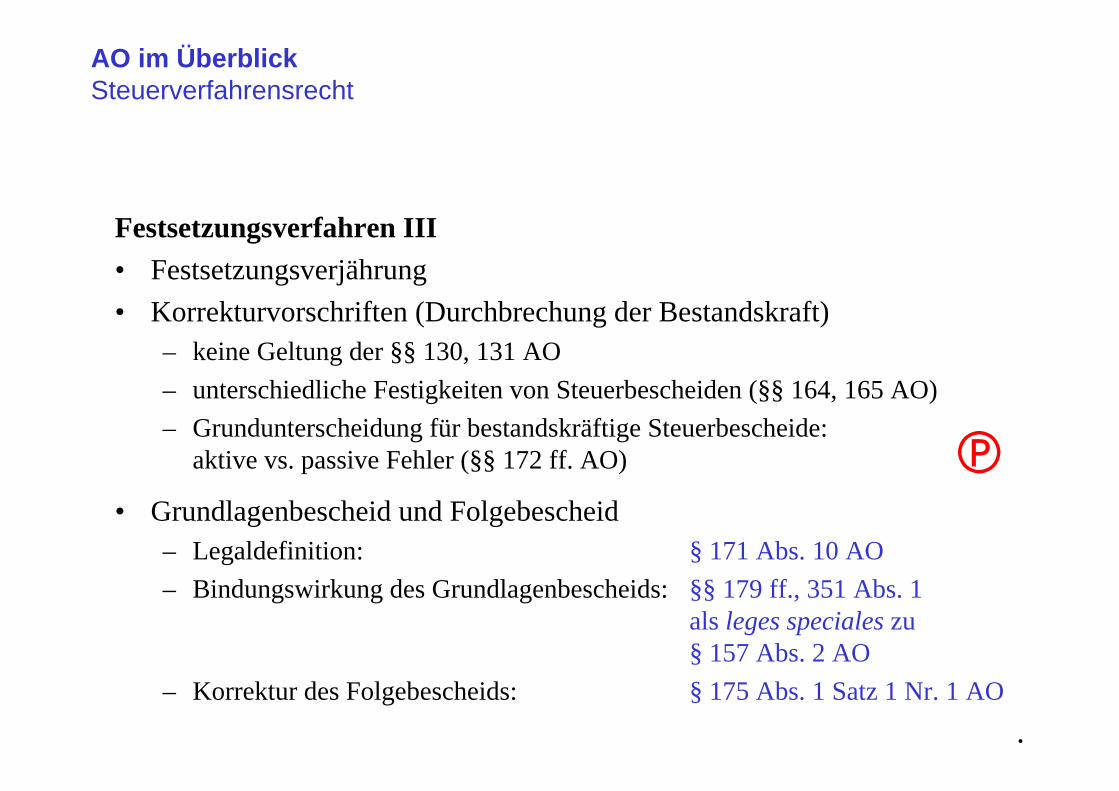

Festsetzungsverfahren III• Festsetzungsverjährung• Korrekturvorschriften (Durchbrechung der Bestandskraft)

– keine Geltung der §§ 130, 131 AO– unterschiedliche Festigkeiten von Steuerbescheiden (§§ 164, 165 AO)– Grundunterscheidung für bestandskräftige Steuerbescheide:

aktive vs. passive Fehler (§§ 172 ff. AO)

• Grundlagenbescheid und Folgebescheid – Legaldefinition: § 171 Abs. 10 AO– Bindungswirkung des Grundlagenbescheids: §§ 179 ff., 351 Abs. 1

als leges speciales zu § 157 Abs. 2 AO

– Korrektur des Folgebescheids: § 175 Abs. 1 Satz 1 Nr. 1 AO

AO im ÜberblickSteuerverfahrensrecht

.

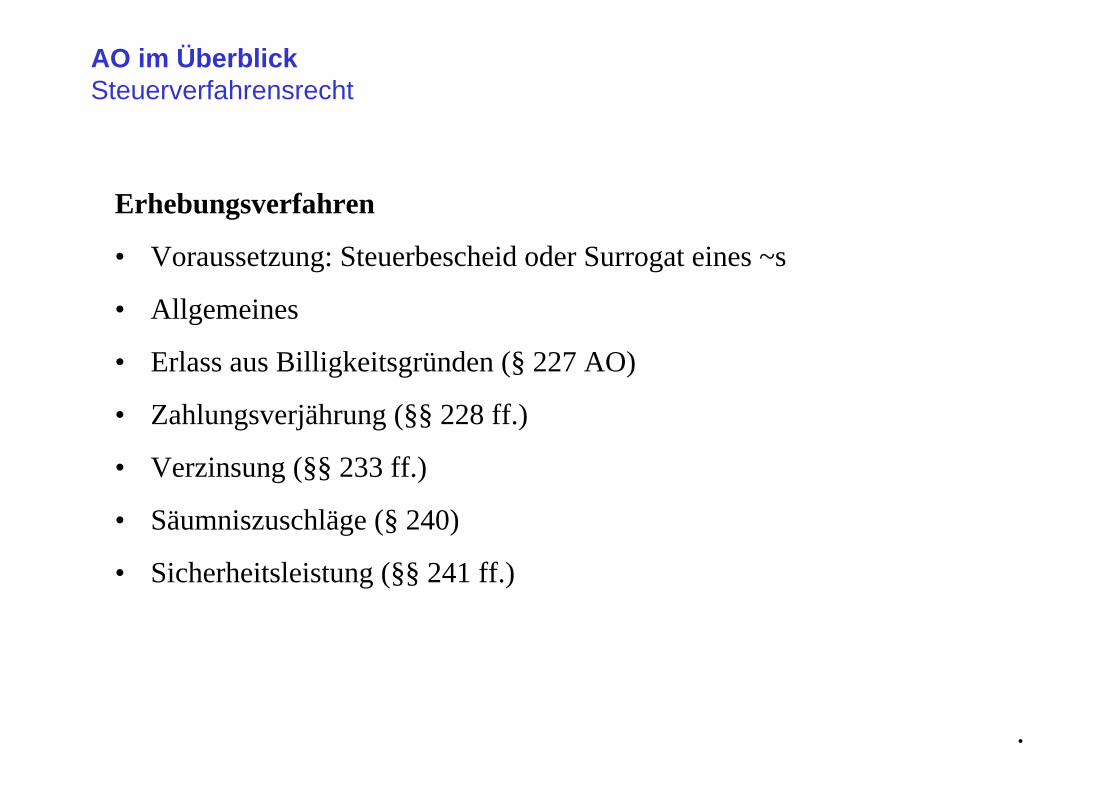

Erhebungsverfahren

• Voraussetzung: Steuerbescheid oder Surrogat eines ~s

• Allgemeines

• Erlass aus Billigkeitsgründen (§ 227 AO)

• Zahlungsverjährung (§§ 228 ff.)

• Verzinsung (§§ 233 ff.)

• Säumniszuschläge (§ 240)

• Sicherheitsleistung (§§ 241 ff.)

AO im ÜberblickSteuerverfahrensrecht

.

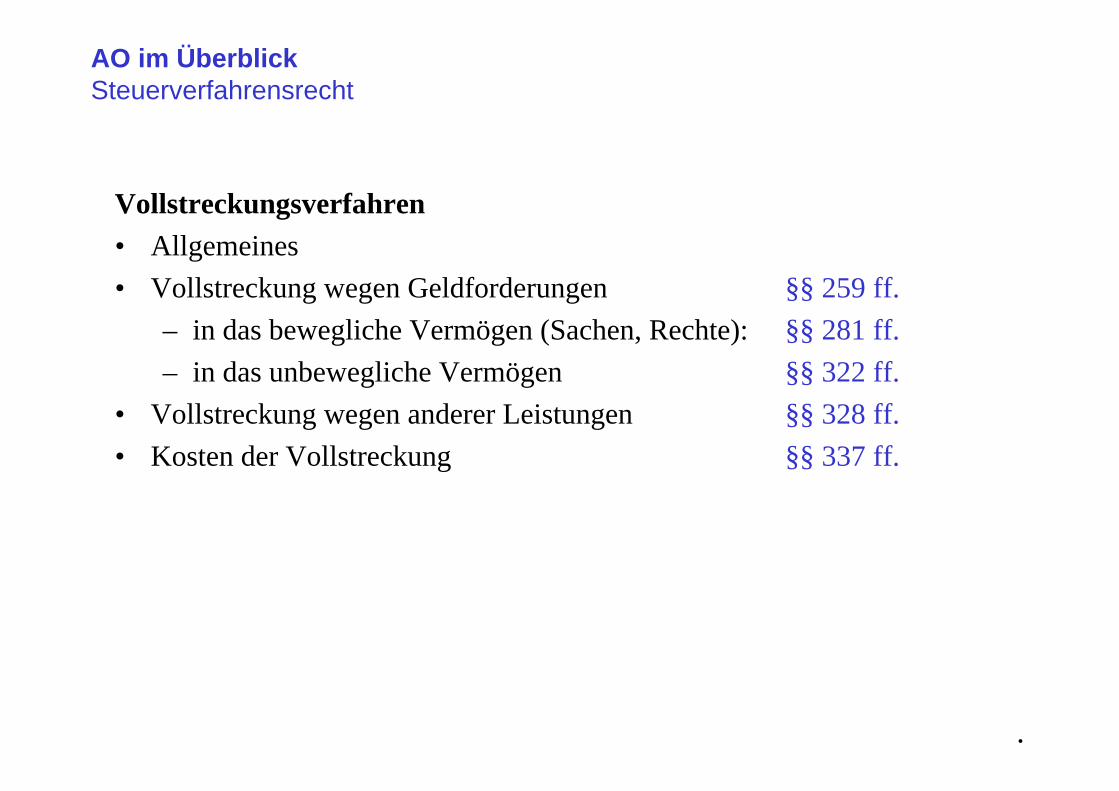

Vollstreckungsverfahren• Allgemeines• Vollstreckung wegen Geldforderungen §§ 259 ff.

– in das bewegliche Vermögen (Sachen, Rechte): §§ 281 ff.– in das unbewegliche Vermögen §§ 322 ff.

• Vollstreckung wegen anderer Leistungen §§ 328 ff.• Kosten der Vollstreckung §§ 337 ff.

AO im ÜberblickSteuerverfahrensrecht

.

AO im ÜberblickSteuerverfahrensrecht

.

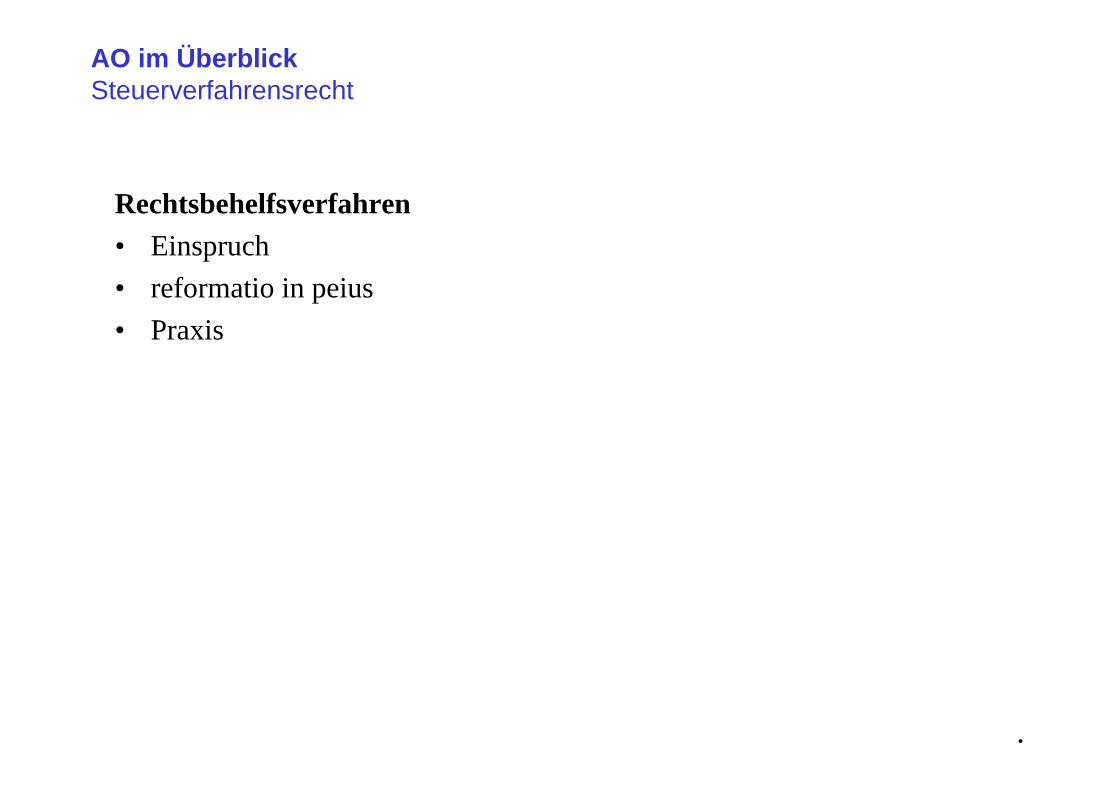

Rechtsbehelfsverfahren• Einspruch• reformatio in peius• Praxis

Zum Nachlesen:

• Gesetzestext!

• Wolfgang Jakob, Abgabenordnung, 4. Aufl., München (Beck) 2006

• Otto-Gerd Lippross, Allgemeines Steuerrecht, 10. Aufl., Münster (Alpmann Schmidt)/Köln (Verlag Dr. Otto Schmidt) 2003

AO im ÜberblickLiteratur

.