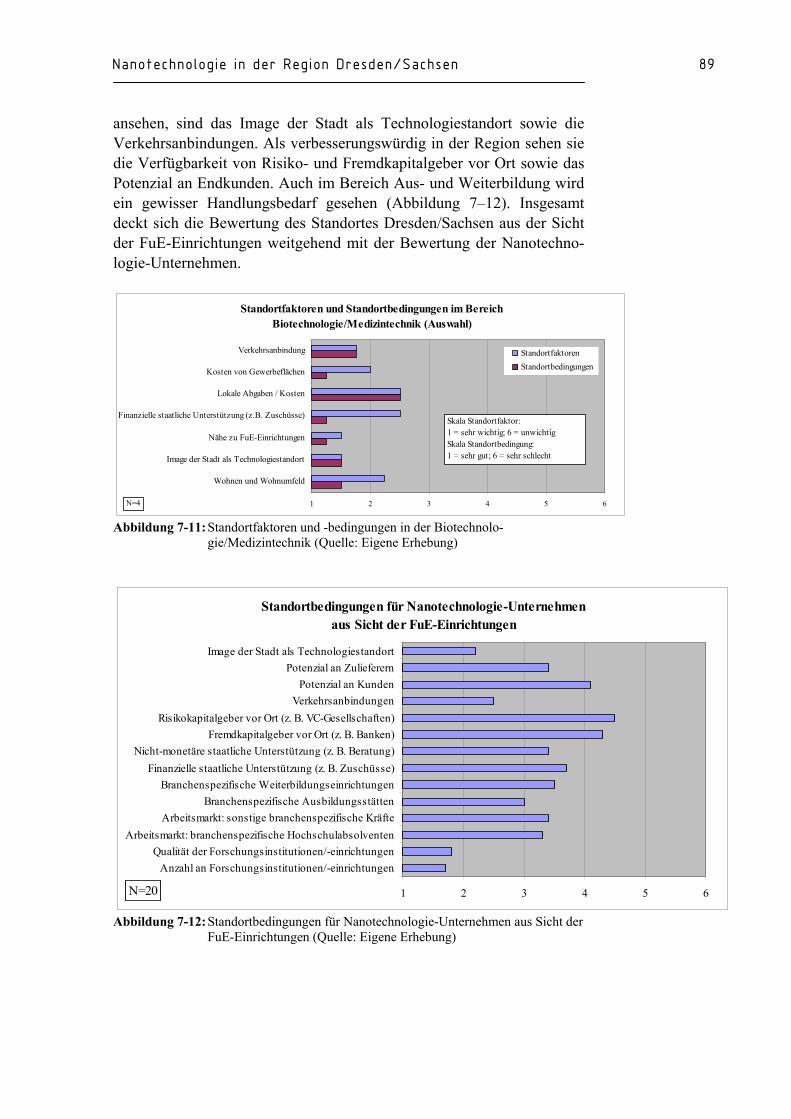

Embed Size (px)

Citation preview

Regionalstudie

Nanotechnologie in Dresden/SachsenC. Glauner, N. Malanowski, M. Werner, S. Henn, G. Bachmann, A. Zweck

2010

2015

2020

Zukünftige Technologien Consulting

gg

gg

Nanotechnologie in Dresden/Sachsen Regionalstudie Christoph Glauner Norbert Malanowski Matthias Werner Sebastian Henn Gerd Bachmann Wolfram Kohly Axel Zweck Herausgeber: Zukünftige Technologien Consulting der VDI Technologiezentrum GmbH Graf-Recke-Str. 84 40239 Düsseldorf

Diese Publikation der Abteilung Zukünftige Technologien Consulting (ZTC) der VDI Technologiezentrum GmbH entstand im Rahmen des Projektes „Nanotechnologie in Dresden – Status-quo und Handlungsbedarf für die Entwicklung der Potenziale der Na-notechnologie als Wachstumskern für die Region Dresden/Sachsen“ und im Auftrag des Amtes für Wirtschaftsförderung der Landeshauptstadt Dresden. Projektleitung: Dr. Dr. Axel Zweck

Durchführung: Christoph Glauner (VDI Technologiezentrum, Düsseldorf) Dr. Norbert Malanowski (VDI Technologiezentrum, Düsseldorf) Dr. Matthias Werner (NMTC, Berlin) Sebastian Henn (Institut für Geographie der Universität Halle) Dr. Gerd Bachmann (VDI Technologiezentrum, Düsseldorf) Wolfram Kohly (NMTC, Berlin)

Dank gilt einer Vielzahl von Experten, die wertvolle Beiträge und Anregungen geliefert haben. Zukünftige Technologien Nr. 60 Düsseldorf, im April 2006 ISSN 1436-5928 Für den Inhalt zeichnen die Autoren verantwortlich. Die geäußerten Auffassungen stimmen nicht unbedingt mit der Meinung des Amtes für Wirtschaftsförderung der Lan-deshauptstadt Dresden überein. Außerhalb der mit dem Auftraggeber vertraglich vereinbarten Nutzungsrechte sind alle Rechte vorbehalten, auch die des auszugsweisen Nachdruckes, der auszugsweisen oder vollständigen photomechanischen Wiedergabe (Photokopie, Mikrokopie) und das der Übersetzung.

Zukünftige Technologien Consulting (ZTC) der VDI Technologiezentrum GmbH

Graf-Recke-Straße 84 40239 Düsseldorf

Diese Studie wurde von der Europäischen Union und dem Freistaat Sachsen kofinanziert.

Inhaltsverzeichnis

ZUSAMMENFASSUNG 7

1 EINLEITUNG 13

2 METHODISCHES VORGEHEN 19

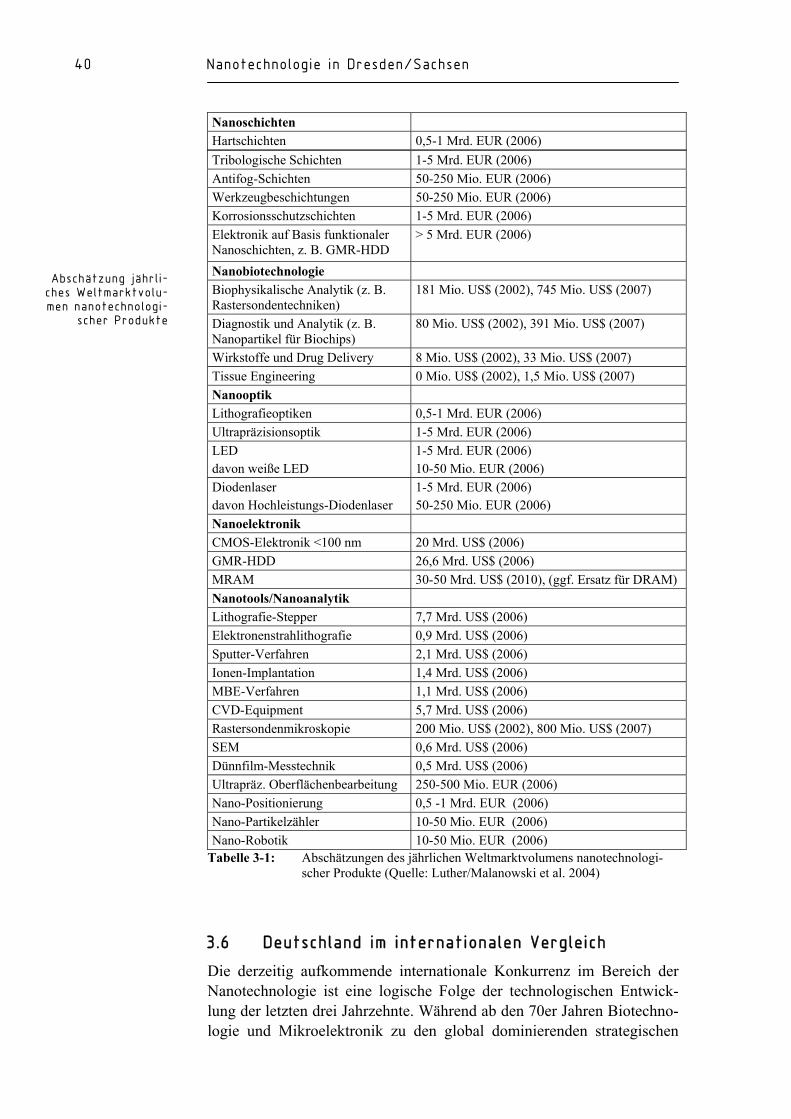

3 STATUS-QUO UND TRENDS IN DER NANOTECHNOLOGIE 25 3.1 Definition eines facettenreichen Begriffs 25 3.2 Bottom-up- und Top-down-Strategien 27 3.3 Neue Effekte durch Nanoskaligkeit 28 3.4 Thematische und strukturelle Interdisziplinarität 29 3.5 Wachstumsmarkt Nanotechnologie 36 3.6 Deutschland im internationalen Vergleich 40

4 EINFÜHRUNG REGIONALE CLUSTER 49 4.1 Das Cluster-Konzept 49 4.2 Cluster-Konzepte in der Raumordnungs- und Strukturpolitik 53 4.3 Möglichkeiten und Grenzen einer clusterorientierten Wirtschaftspolitik 54

5 DRESDEN – WIRTSCHAFTSMETROPOLE IN SACHSEN 57 5.1 Freistaat Sachsen 57 5.2 Landeshauptstadt Dresden 59

6 DARSTELLUNG DER VERGLEICHSREGIONEN 63 6.1 Hamburg und Schleswig-Holstein 63 6.2 Saarland 65 6.3 Berlin 70 6.4 Hessen 74

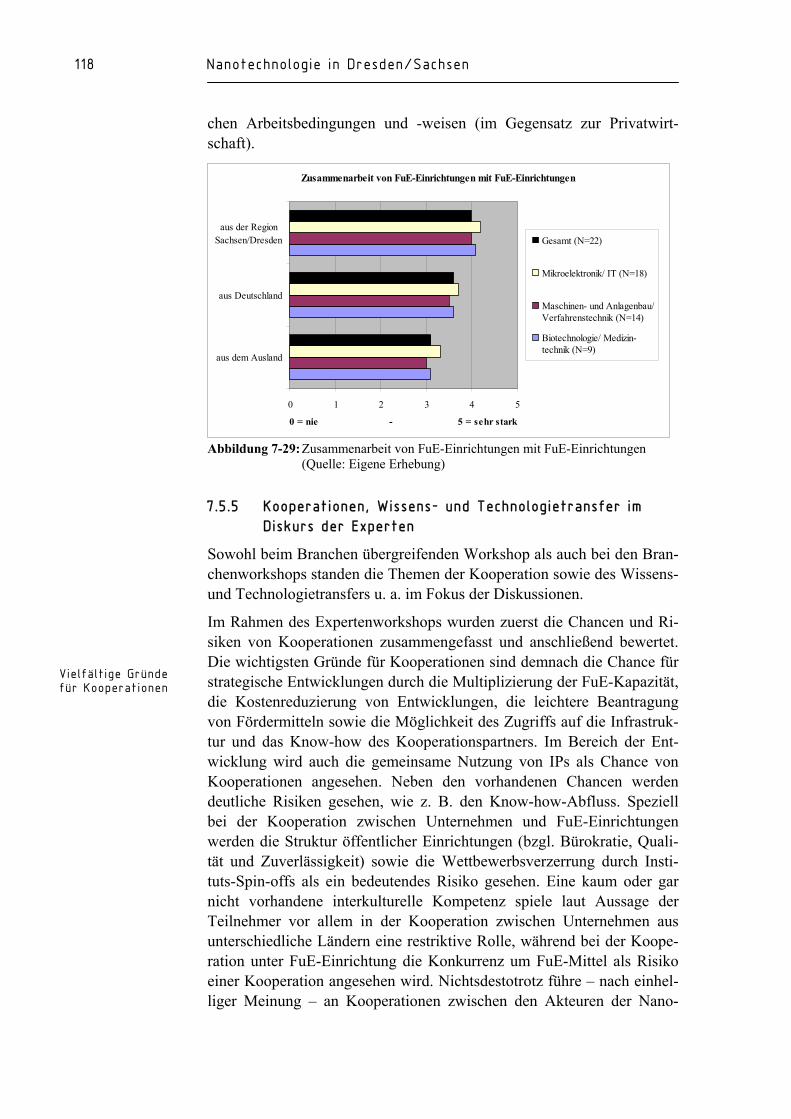

7 NANOTECHNOLOGIE IN DER REGION DRESDEN/SACHSEN 79 7.1 Status-quo-Analyse der Region Dresden/Sachsen 79 7.2 Standortfaktoren und -bedingungen in der Region Dresden/Sachsen 85 7.3 Finanzierung 90 7.4 Humankapital und Qualifikation 107 7.5 Kooperationen und Technologietransfer 111 7.6 Besonderheiten junger Nanotechnologie-Unternehmen 120 7.7 Wertschöpfungsketten in der Region 123 7.8 Nanotechnologie-Standort Dresden/Sachsen im nationalen Vergleich 126 7.9 Zukünftige Investitionen und geplante Veränderungen 128 7.10 Zusammenfassung: Nanotechnologie in Dresden 129

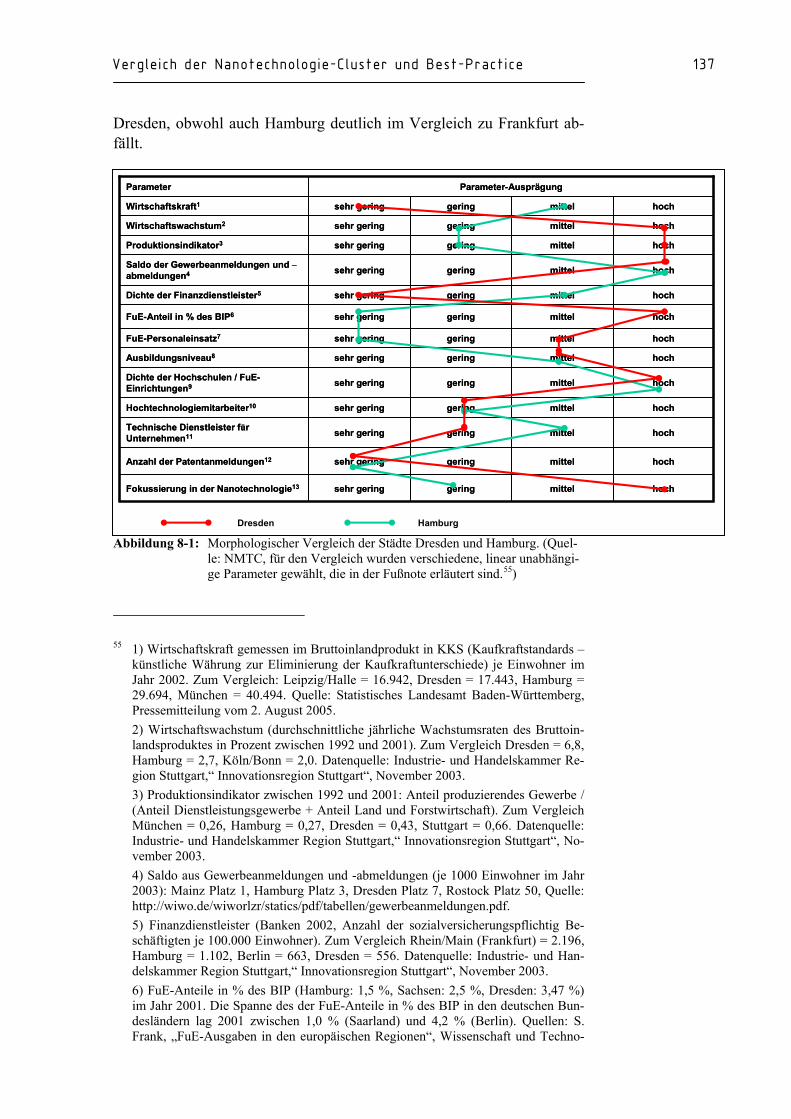

8 VERGLEICH DER NANOTECHNOLOGIE-CLUSTER UND BEST-PRACTICE 135 8.1 Vergleich der Nanotechnologie-Cluster 135 8.2 Best-Practice 138

9 AUSBLICK 145

LITERATUR 147

7

ZUSAMMENFASSUNG

In der Dresdner Forschungs- und Wirtschaftslandschaft spielt die Nano-technologie eine immer größer werdende Rolle. Aus diesem Grund hat die Wirtschaftsförderung der Landeshauptstadt Dresden in Abstimmung mit den sächsischen Ministerien für Wirtschaft und Arbeit, Wissenschaft und Kunst sowie weiteren Partnern beschlossen, eine umfangreiche Stu-die über den Status-Quo sowie über die Entwicklungsmöglichkeiten des Nanotechnologie-Standortes Dresden/Sachsen erstellen zu lassen. Die vorliegende Publikation ist das öffentliche Ergebnis dieser Studie. Das Ziel der Untersuchung war es erstens den Status-Quo der Nanotechnolo-gie in der Region Dresden/Sachsen detailliert zu analysieren und zwei-tens aufzuzeigen, welche Kräfte mobilisiert werden müssen, um das ent-stehende „Nanotechnologie-Cluster Dresden“ weiterzuentwickeln.

Im Rahmen der Studie wurde auf einen Methodenmix aus qualitativen und quantitativen Methoden zurückgegriffen. Es wurden – nach der Fest-legung einer (breiten) Definition von Nanotechnologie – zunächst inten-sive Recherchen im Internet und Analysen der relevanten Literatur durchgeführt. Hiernach wurde im Rahmen einer quantitativen Fragebo-genumfrage eine Vollbefragung der bereits in Nanotechnologie aktiven Unternehmen sowie von Unternehmen, die in nanotechnologierelevanten Branchen tätig sind, durchgeführt. Die Ergebnisse dieser Befragung wur-den dann in einem Expertenworkshop und in drei Branchenworkshops in die Region zurückgespiegelt und mit den Workshopteilnehmern disku-tiert. Parallel hierzu wurden leitfadengestützte Experteninterviews ge-führt.

Nanotechnologie gilt als eine der wichtigsten Zukunftstechnologien. Da-bei stellt sie weniger eine Basistechnologie im klassischen Sinne dar, sondern sie beschreibt vielmehr eine neue interdisziplinäre und bran-chenübergreifende Herangehensweise für weitere Forschritte in der Elektronik, Optik, Biotechnologie und bei neuen Materialien. Nanotech-nologie beschreibt die Herstellung, Untersuchung und Anwendung von Strukturen, molekularen Materialien, inneren Grenz- und Oberflächen mit mindestens einer kritischen Dimension oder mit Fertigungstoleranzen (typischerweise) unterhalb 100 Nanometer. Entscheidend ist dabei, dass allein aus der Nanoskaligkeit der Systemkomponenten neue Funktionali-täten und Eigenschaften zur Verbesserung bestehender oder Entwicklung neuer Produkte und Anwendungsoptionen resultieren. Diese neuen Ef-fekte und Möglichkeiten sind überwiegend im Verhältnis von Oberflä-chen- zu Volumenatomen und im quantenmechanischen Verhalten der Materiebausteine begründet. Bereits heute beeinflusst die Nanotechnolo-gie eine Vielzahl von Produkten vor allem in den Bereichen Elektronik, Datenspeicherung, funktionelle Schichten oder Präzisionsoptiken. Im Jahr 2015 wird mit einem Marktvolumen der Nanotechnologie von ca. 1.000 Mrd. US$ gerechnet.

Studie über Nanotechnologie-Standort Dresden/Sachsen Qualitative und quantitative Methoden Nanotechnologie als eine der wichtigsten Zukunftstechnologien

8 Nanotechnologie in Dresden/Sachsen

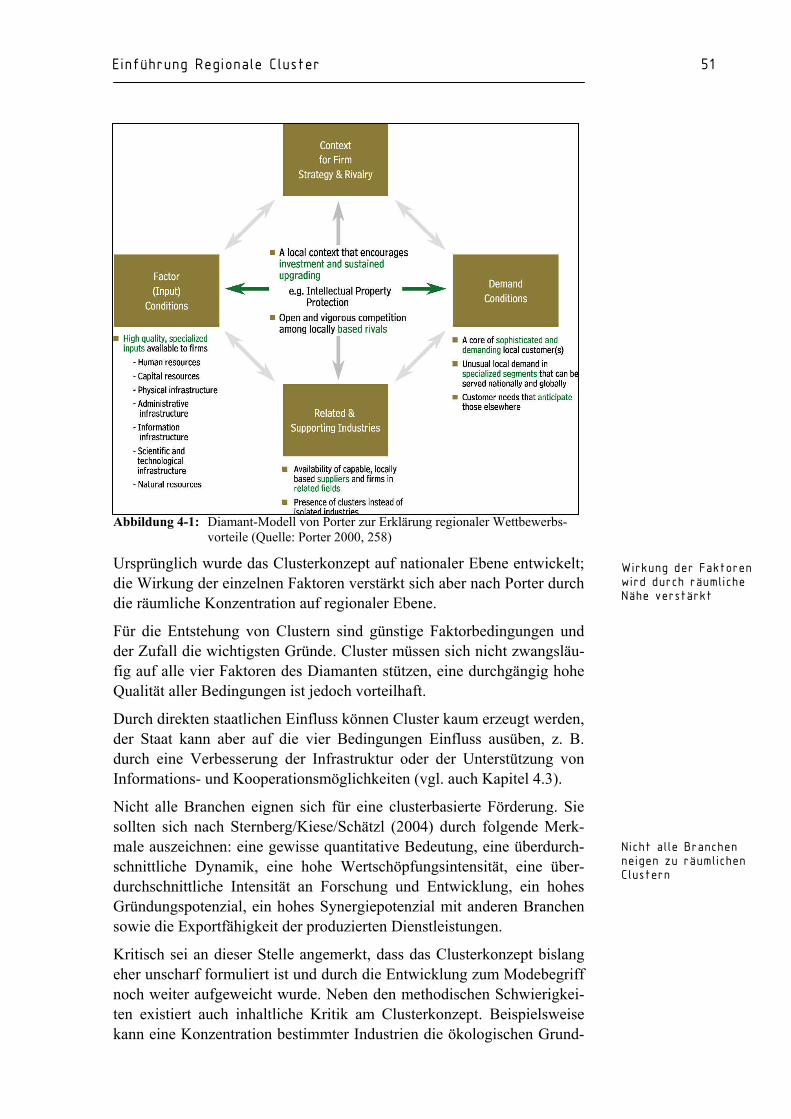

High-tech-Unternehmen – wie z. B. Unternehmen, die sich mit Nano-technologie beschäftigen – finden sich nicht gleich verteilt über den Raum, sondern konzentrieren sich in räumlichen Clustern. Nach dem Harvard-Ökonom Michael Porter sind Cluster räumliche Konzentratio-nen von miteinander verbundenen Unternehmen, spezialisierten Zuliefe-rern und Dienstleistungsanbietern, Unternehmen in verwandten Branchen sowie institutionellen Einrichtungen (z. B. Universitäten, Standardisie-rungseinrichtungen, Handelsorganisationen). Räumliche Branchencluster sind dabei häufig selbstverstärkende Systeme, da sie einerseits durch ihre hohe Attraktivität Unternehmen von Außen anziehen und andererseits Unternehmen innerhalb des Clusters eine höhere Innovationskraft haben und es innerhalb eines Clusters zu häufigeren Aus- und Neugründungen kommt. Diese Erkenntnis führte dazu, dass eine clusterorientierte Wirt-schaftspolitik mittlerweile auf allen politischen Ebenen als Instrument der regionalen Wirtschaftsförderung Eingang gefunden hat. Es ist aller-dings zu betonen, dass allein durch politische Maßnahmen keine Cluster erzeugt werden können, sondern lediglich eine Clusterbildung unterstützt werden kann. Auch kann eine clusterorientierte Wirtschaftspolitik andere wirtschaftspolitische Maßnahmen nicht ersetzen, sondern muss diese sinnvoll ergänzen.

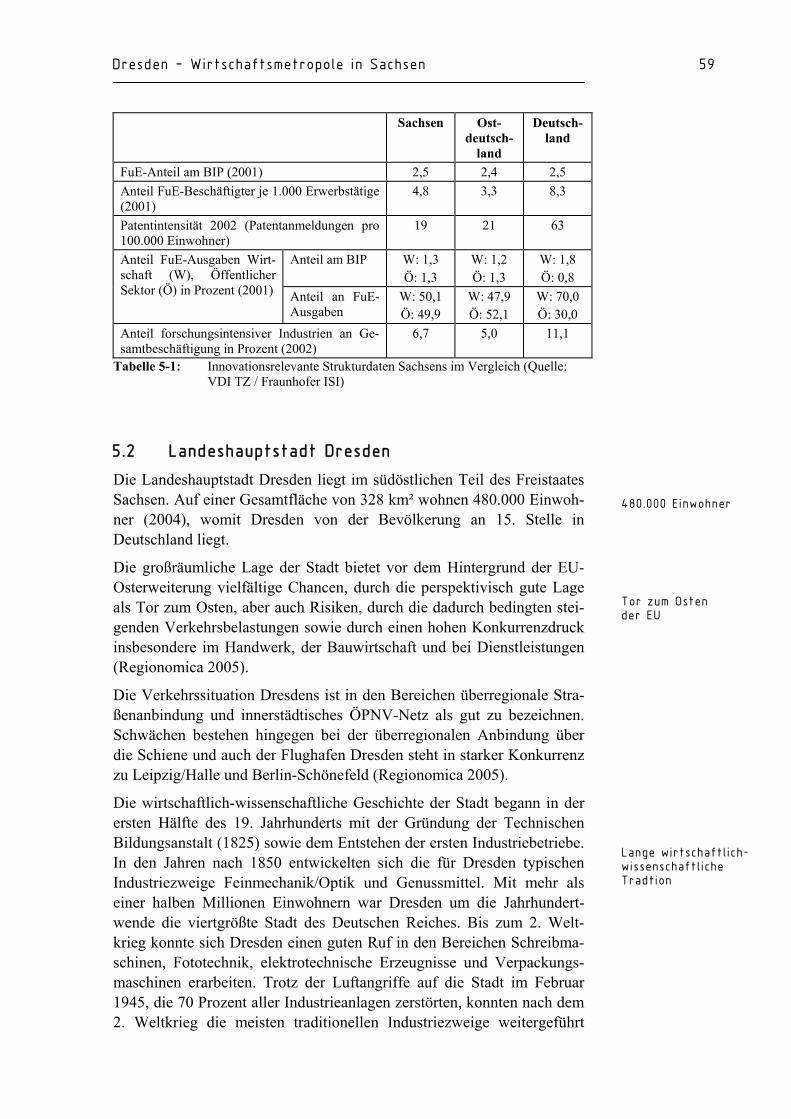

Die wirtschaftliche Ausgangslage des Freistaates Sachsen und der Lan-deshauptstadt Dresden sind im Vergleich zu den übrigen ostdeutschen Bundesländern überdurchschnittlich gut. Beispielsweise liegt der Anteil der FuE-Beschäftigten je 1.000 Erwerbstätigen in Sachsen mit 4,8 deut-lich über dem ostdeutschen Durchschnitt von 3,3. Die Wirtschaftsstruktur wird dabei von fünf Branchen bestimmt: die Elektronik/Elektrotech-nik/Feinmechanik (u. a. Infineon, AMD), den Maschinenbau, den Fahr-zeugbau (sowohl VW, BMW und Porsche als auch eine große Anzahl an Zulieferern), die Metallerzeugung und -verarbeitung sowie das traditio-nell starke Ernährungsgewerbe. Gerade die Landeshauptstadt Dresden zählt dabei zu den wichtigsten Wissenschafts- und Wirtschaftsstandorten in Ostdeutschland. Diese Leuchtturmfunktion innerhalb des Ostens spie-gelt sich u. a. im deutschen Städtetest der „WirtschaftsWoche“ (2005) wider, in dem Dresden auf dem 30. Gesamtplatz liegt und bei den Einzel-indikatoren Standortqualität bzw. Wirtschaftsstruktur auf den 13. bzw. 11. Rang kommt. Gerade im Bereich der Forschung und Entwicklung sind die Ausgangsbedingungen ideal, wie ein Blick auf die Vielzahl der Einrichtungen beweist (u. a. drei Max-Planck-Institute, fünf Institute der Wissensgemeinschaft Gottfried Wilhelm Leibniz sowie elf Einrichtungen bzw. Niederlassungen der Fraunhofer-Gesellschaft). Dies spiegelt sich auch in der Beschäftigtenquote der so genannten Hochqualifizierten wi-der, die mit 19,7 Prozent zusammen mit der von München die höchste in Deutschland ist.

Im Rahmen der Studie haben insgesamt 200 Unternehmen (Rücklaufquo-te: 29 Prozent) und 22 FuE-Einrichtungen (Rücklaufquote: 56 Prozent)

Clusterorientierte Politik als neues

Element der regionalen Wirt-schaftsförderung

Überdurchschnittlich gute wirtschaftliche

Ausgangslage des Freistaates Sachsen

und der Landes-hauptsstadt Dresden

Zusammenfassung 9

an der Fragebogenumfrage teilgenommen. Von den 200 Unternehmen gaben 54 an, sich bereits aktiv mit Nanotechnologie zu beschäftigen (bei geschätzten 80 Nanotechnologie-Unternehmen in der Region bedeutet dies eine Rücklaufquote von 68 Prozent). Weitere 65 Unternehmen ga-ben an, dass Nanotechnologie zukünftig von Interesse sein könnte.

Die Branchenschwerpunkte der in Nanotechnologie aktiven Unterneh-men liegen in den Bereichen Maschinen- und Gerätebau/Verfahrens-technik (27 Prozent), Mikroelektronik/IT (20 Prozent), Chemie/Werk-stoffe (17 Prozent) sowie Biotech/Medizintechnik/Gesundheit (11 Pro-zent). Strukturell dominieren KMU, haben doch 93 Prozent der Unter-nehmen unter 250 Mitarbeiter. Die Gründung der in Nanotechnologie aktiven Unternehmen verlief in den letzten Jahren sehr stetig, wobei dies für die einzelnen Branchen differenziert ausfällt.

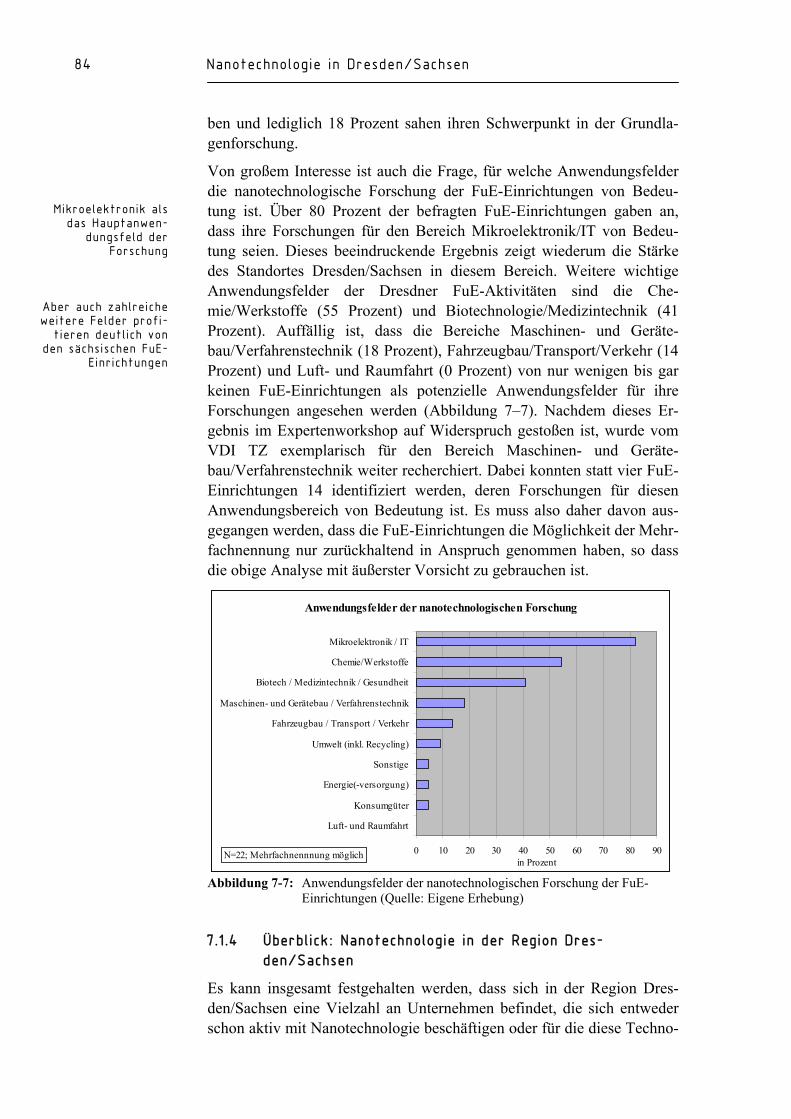

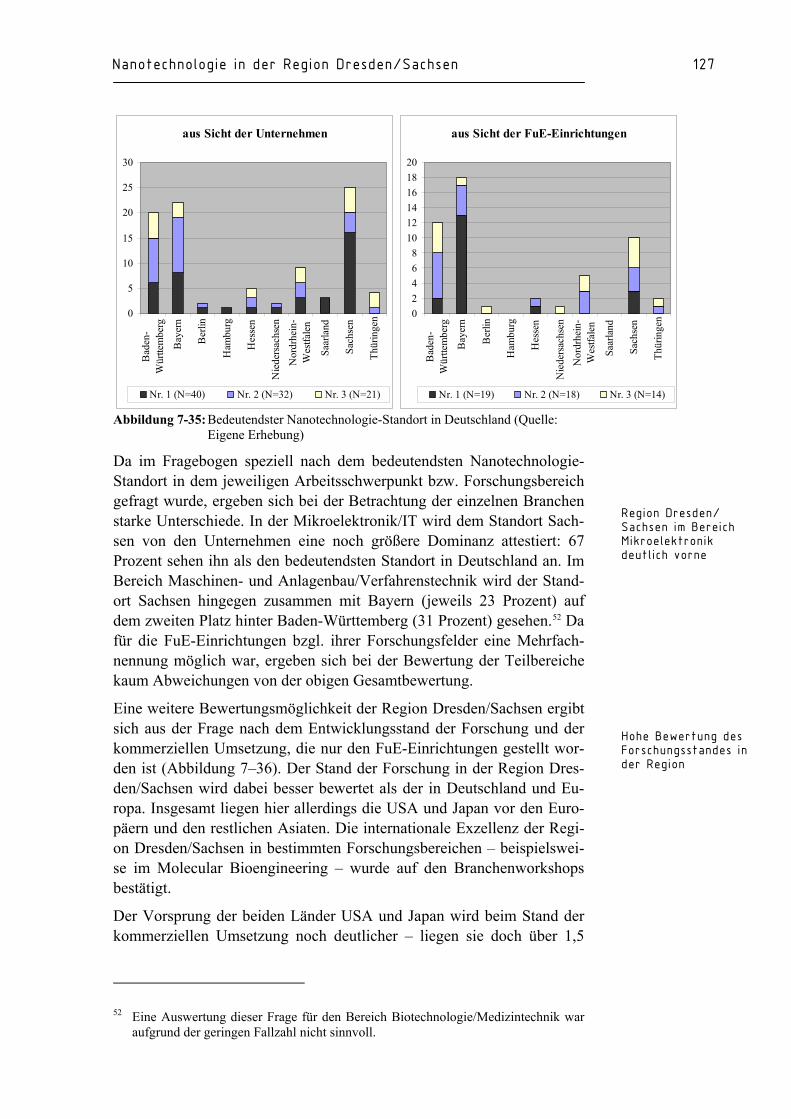

Im Vergleich zur Struktur der Unternehmen sind die FuE-Einrichtungen in der Region Dresden/Sachsen relativ groß: 40 Prozent der Einrichtun-gen haben zwischen 50 und 250 Mitarbeiter, in 14 Prozent arbeiten sogar mehr als 250 Mitarbeiter. Ihre Forschungsschwerpunkte liegen in den Bereichen Nanomaterialien (27 Prozent), Nanobiotechnologie (23 Pro-zent) sowie Nanoelektronik (18 Prozent). Die größten Anwendungsfelder ihrer nanotechnologischen Forschung1 sind die Mikroelektronik (80 Pro-zent), Chemie/Werkstoffe (55 Prozent), Biotechnologie/Medizintechnik (41 Prozent) sowie der Bereich Maschinen- und Gerätebau/Verfahrens-technik (18 Prozent).

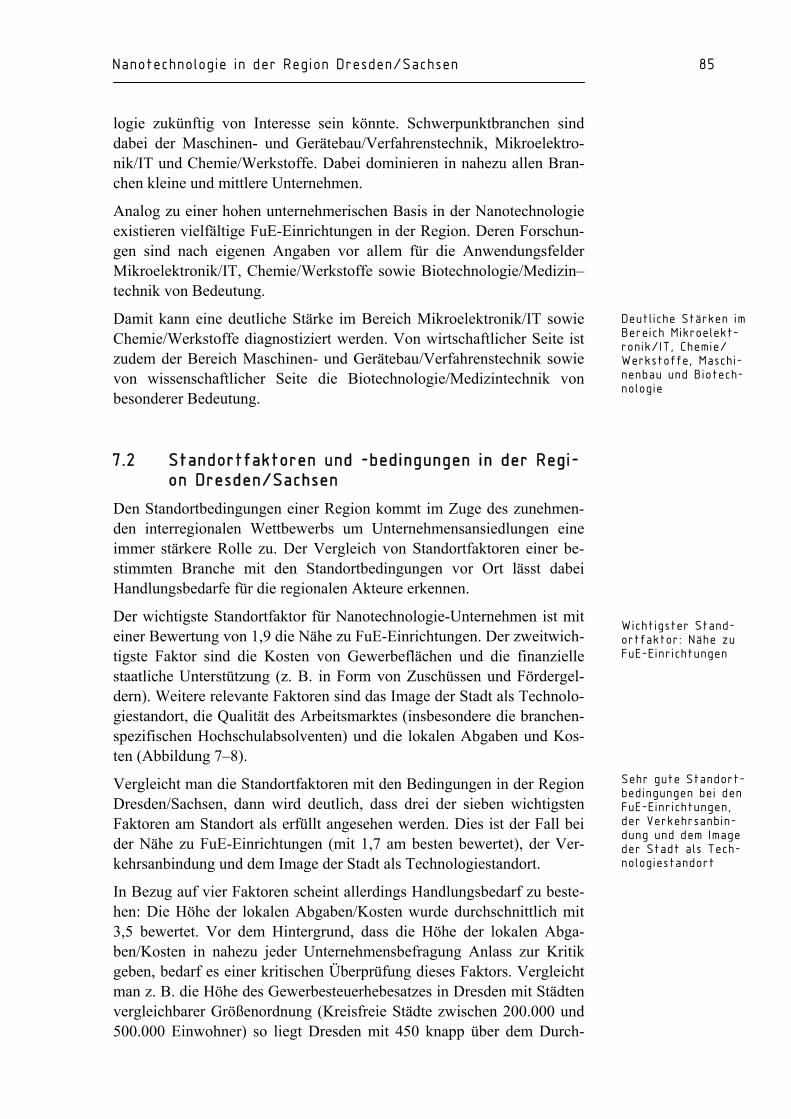

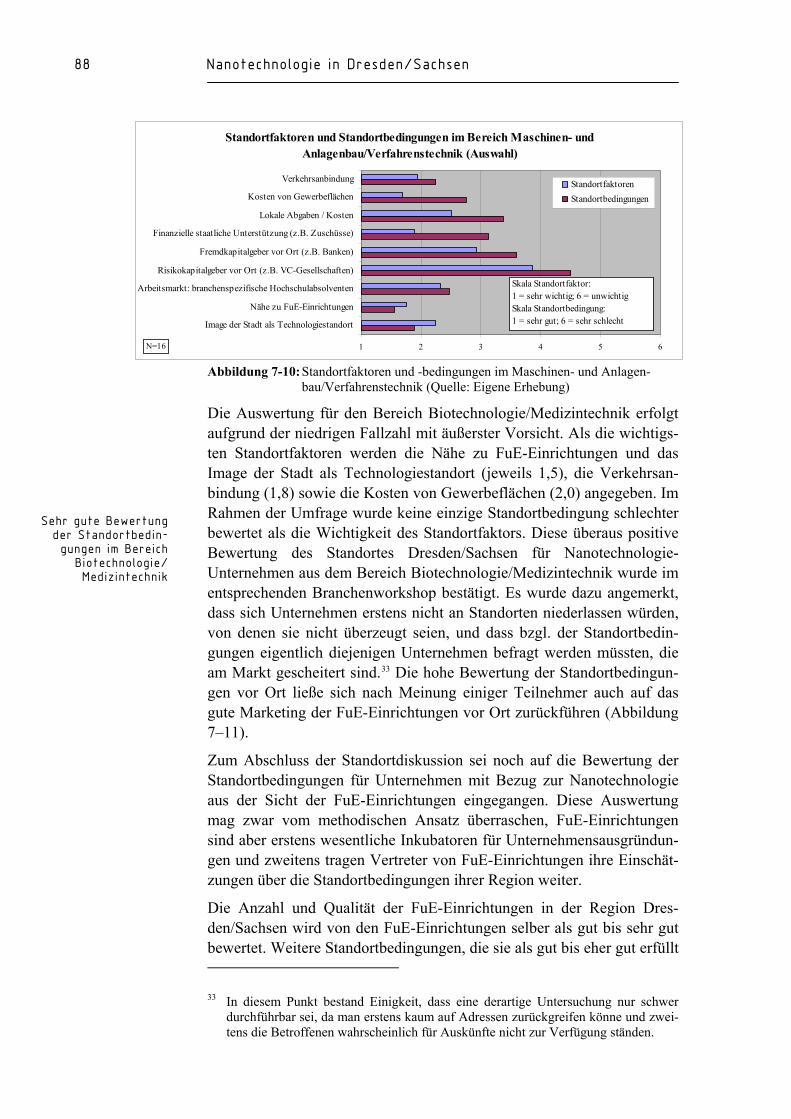

Bei der Bewertung der Standortfaktoren und -bedingungen erfahren drei der sieben wichtigsten Standortfaktoren (von insgesamt 21 Faktoren) eine positive Bewertung: das sind die Nähe zu FuE-Einrichtungen, die Verkehrsanbindung sowie das Image der Landeshauptstadt Dresden als Technologiestandort. In Bezug auf vier dieser sieben wichtigsten Fakto-ren besteht nach Angaben der Unternehmen allerdings Handlungsbedarf: dies sind die Höhe der lokalen Abgaben/Kosten, die finanzielle staatliche Unterstützung, die Kosten von Gewerbeflächen sowie die branchenspezi-fischen Hochschulabsolventen. Bei weiterer Untersuchung u. a. in den Branchenworkshops ist aber sowohl die Kritik an den allgemein hohen lokalen Abgaben/Kosten sowie an den Kosten der Gewerbeflächen überwiegend nicht bestätigt worden. Zudem muss darauf hingewiesen werden, dass bei einigen Standortfaktoren zwischen den Branchen teils größere Unterschiede auftreten. Anzumerken ist aber dennoch, dass über die Hälfte der Unternehmen bei ihrer Gründung bzw. Ansiedlung mit finanziellen oder administrativen Schwierigkeiten zu kämpfen hatten.

1 Bei dieser Frage war eine Mehrfachnennung möglich, wobei dies – wie weiterge-

hende Analysen im Bereich Maschinen- und Gerätebau/Verfahrenstechnik gezeigt haben – nur zurückhaltend in Anspruch genommen wurde.

Geschätzte 80 Unter-nehmen, die sich ak-tiv mit Nanotechnolo-gie beschäftigen Branchen-schwerpunkte der Unternehmen FuE-Einrichtungen Bewertung der Standortfaktoren & -bedingungen

10 Nanotechnologie in Dresden/Sachsen

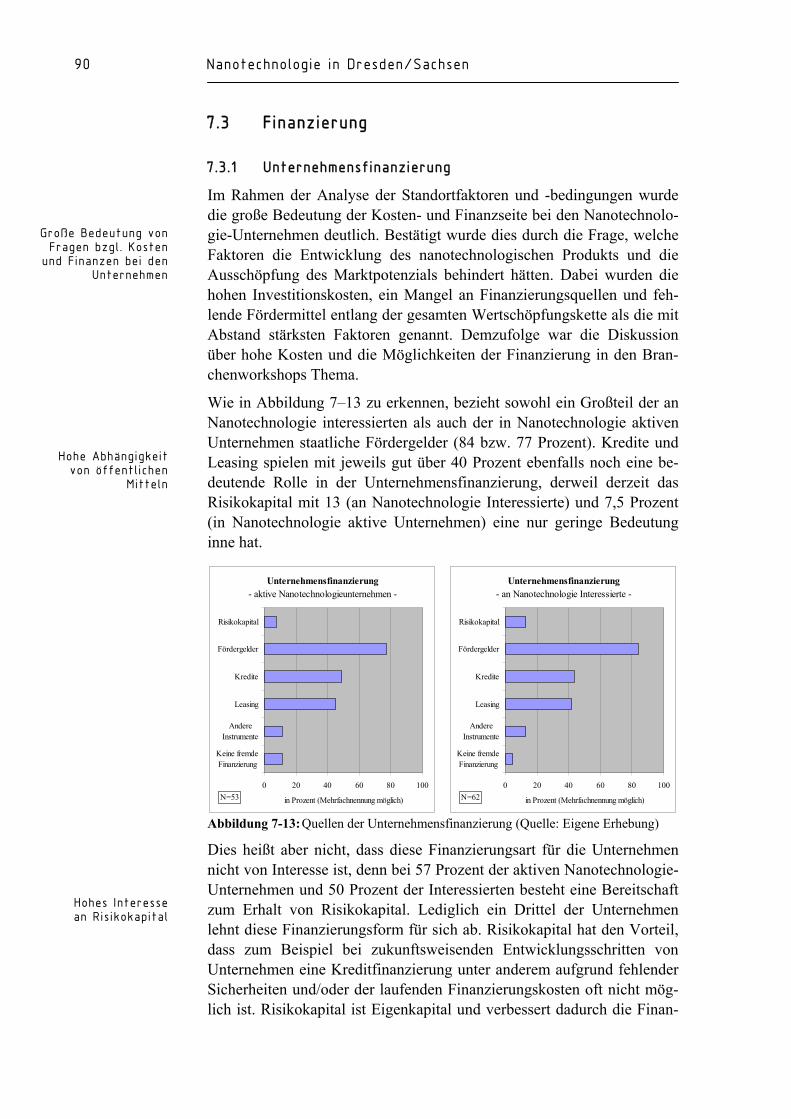

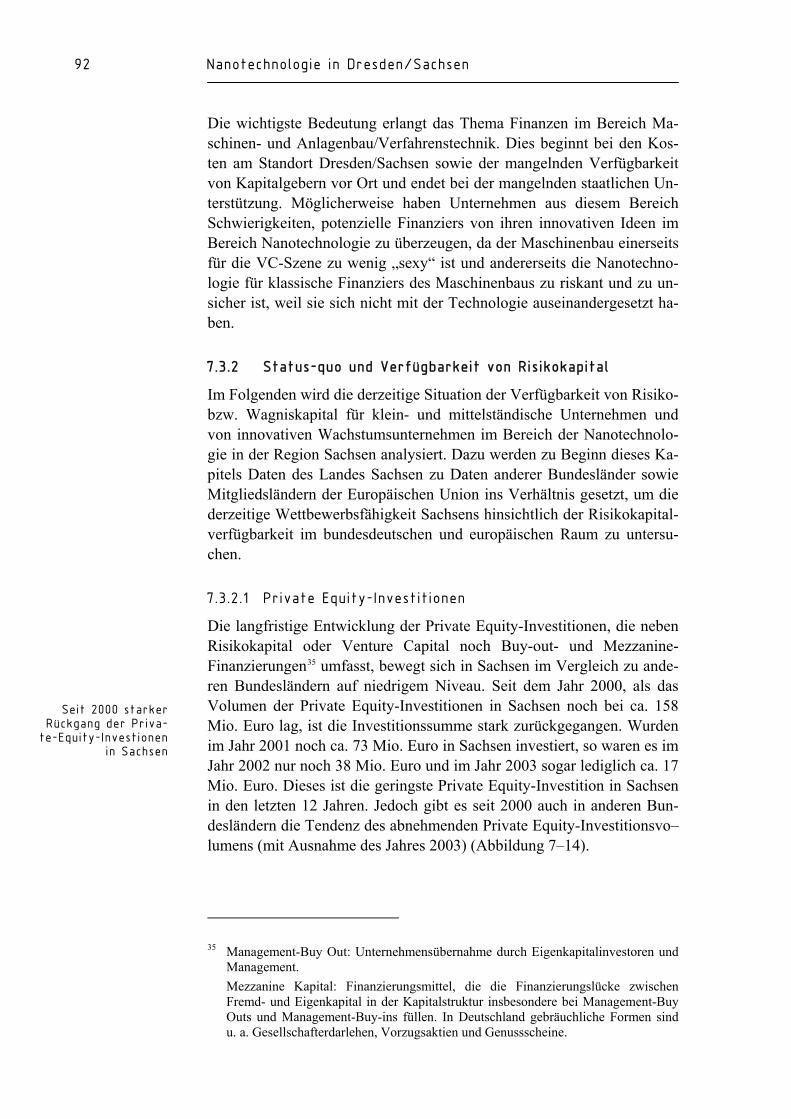

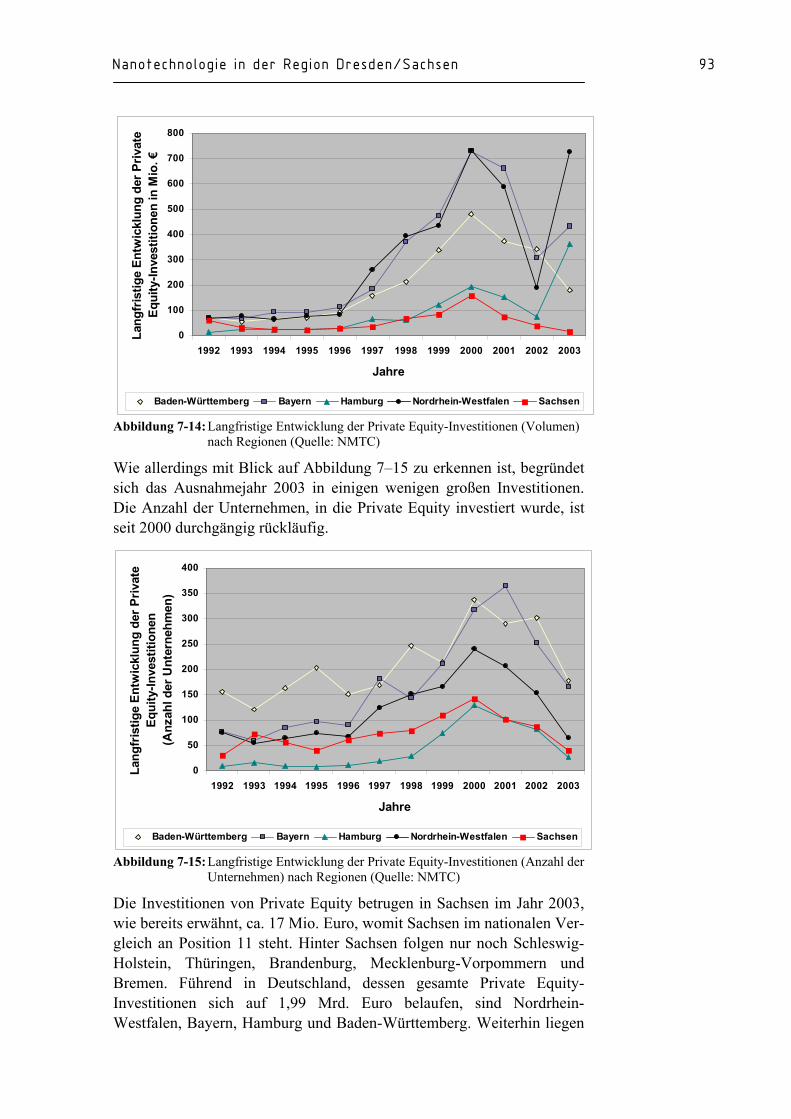

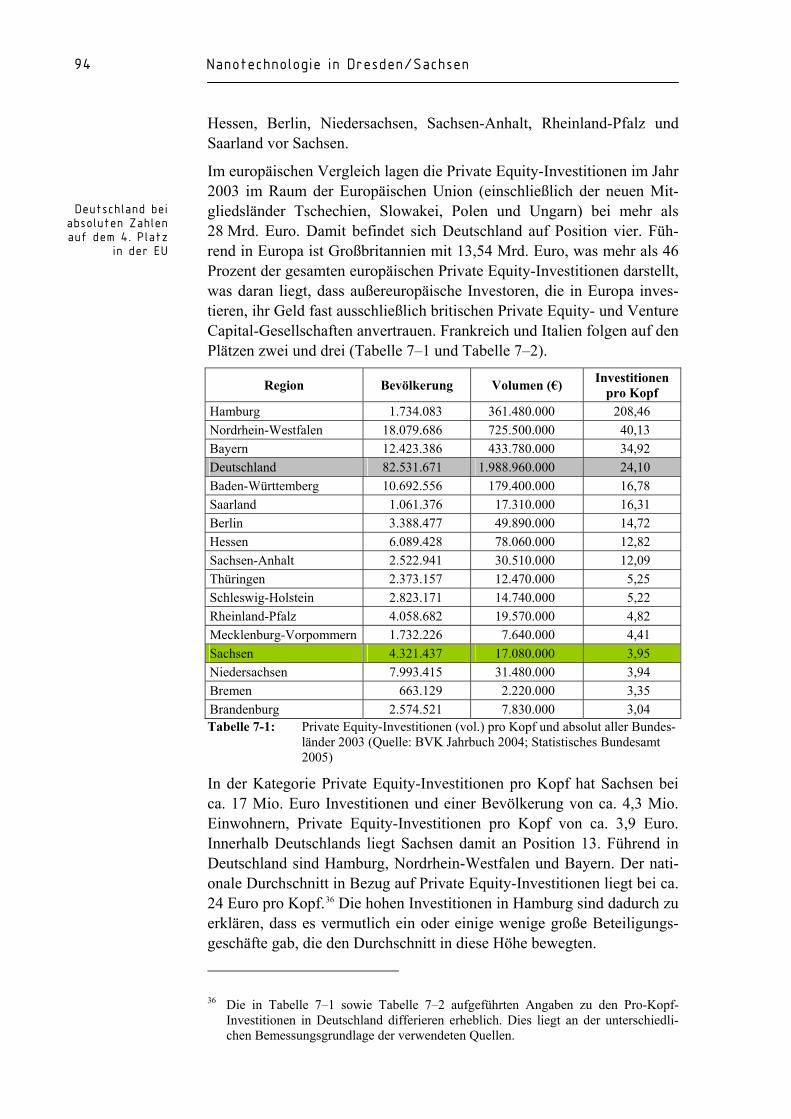

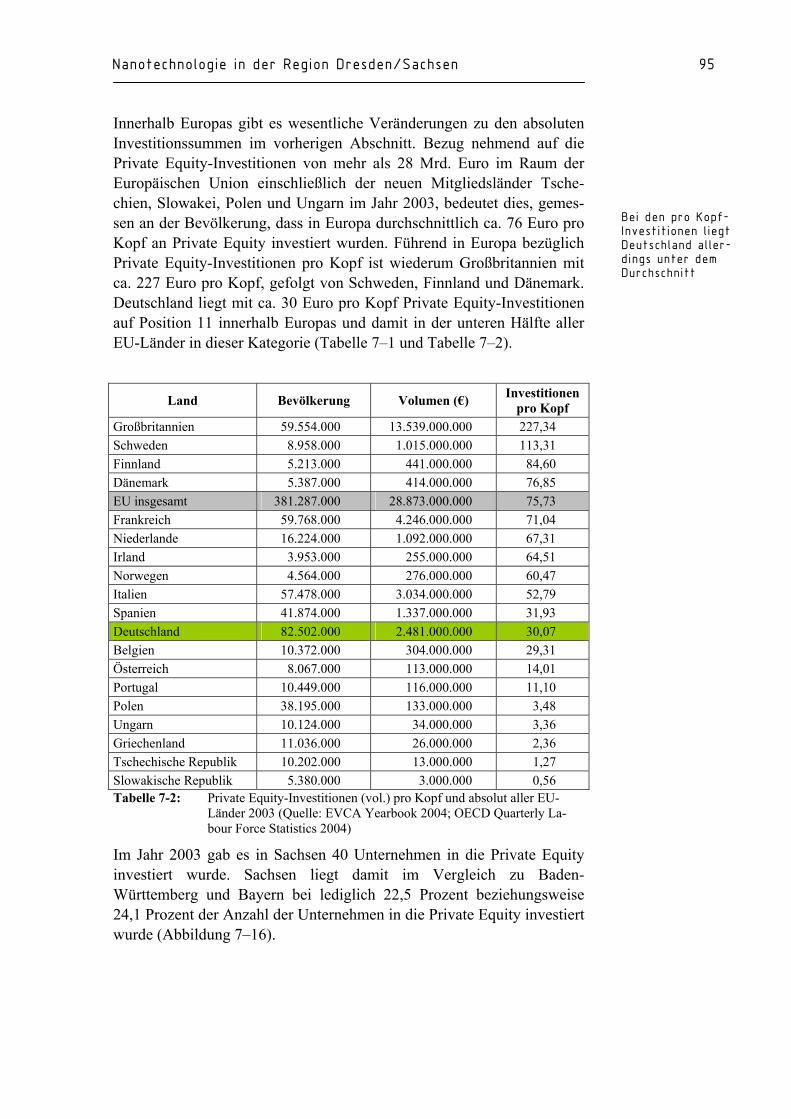

Bei der Unternehmensfinanzierung wird die hohe Abhängigkeit von öf-fentlichen Fördergeldern deutlich, die bei knapp 80 Prozent der in Nano-technologie aktiven Unternehmen eine Rolle spielen. Risikokapital spielt derzeit nur eine untergeordnete Rolle bei der Unternehmensfinanzierung (lediglich unter 10 Prozent der in Nanotechnologie aktiven Unternehmen erhalten VC-Kapital), was sich unter anderem auch im regionalen Ver-gleich der Private Equity-Investitionen widerspiegelt. Grundsätzlich be-stünde aber bei vielen Unternehmen Bereitschaft, VC-Kapital in An-spruch zu nehmen.

Obwohl es sich bei der Nanotechnologie noch um eine sehr junge Tech-nologie handelt, kann man von ca. 1.200 Beschäftigten in der Region Dresden/Sachsen ausgehen, deren zentrales Arbeitsfeld die Nanotechno-logie ist. Dabei sind weder die indirekten Beschäftigungswirkungen (z. B. weitere Mitarbeiter in den Unternehmen) noch die Beschäftigten der großen Chipfabriken (ca. 9.000 Mitarbeiter bei Infineon, AMD und ZMD) berücksichtigt. Für die Zukunft planen knapp 50 Prozent der Un-ternehmen und über 60 Prozent der FuE-Einrichtungen eine Steigerung ihrer Nanotechnologie-Beschäftigten.

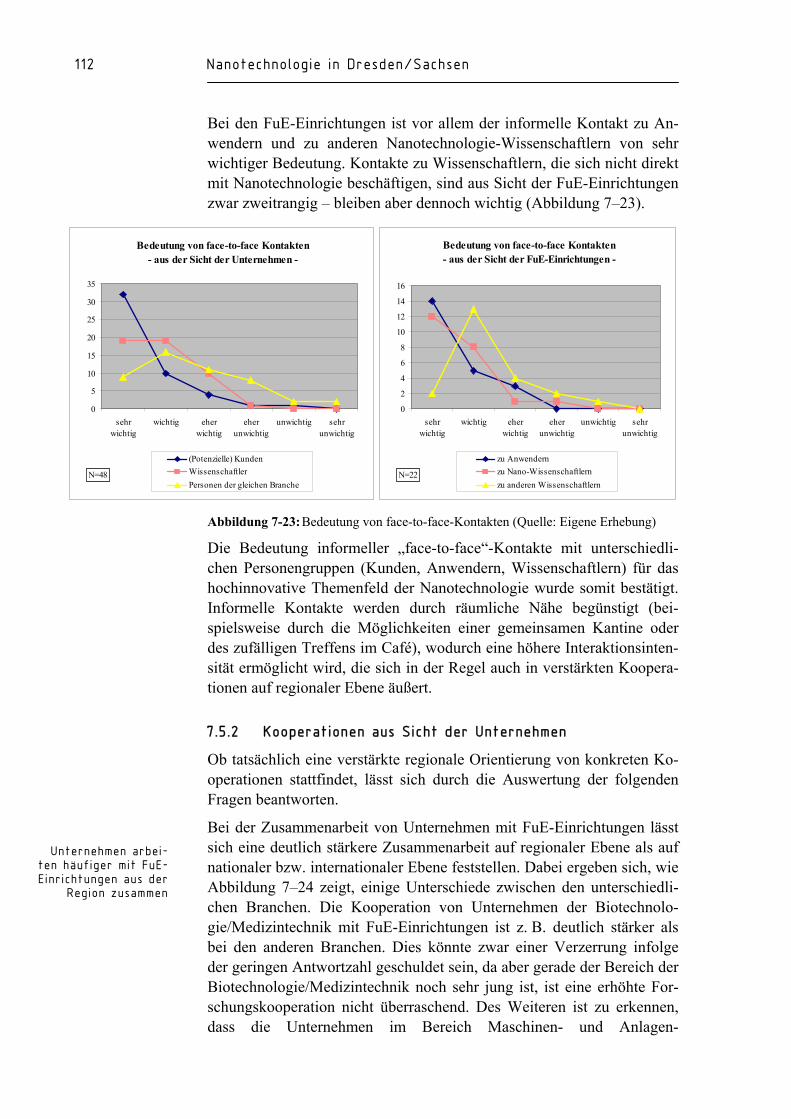

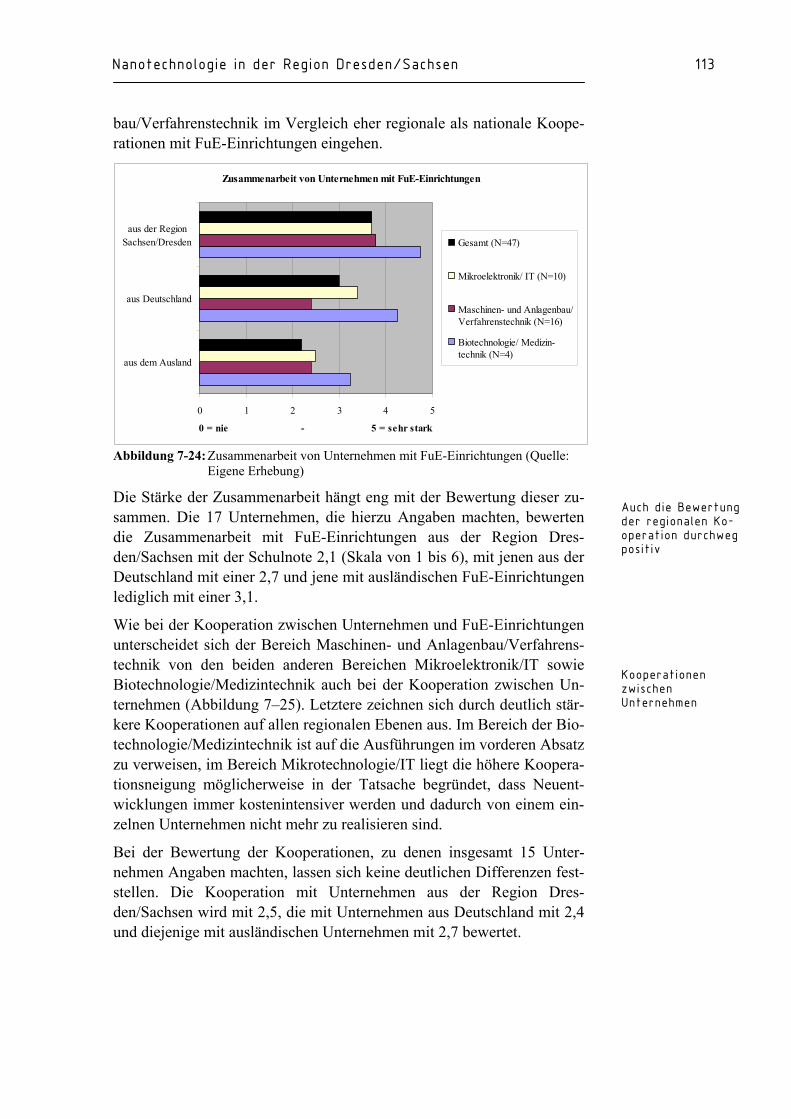

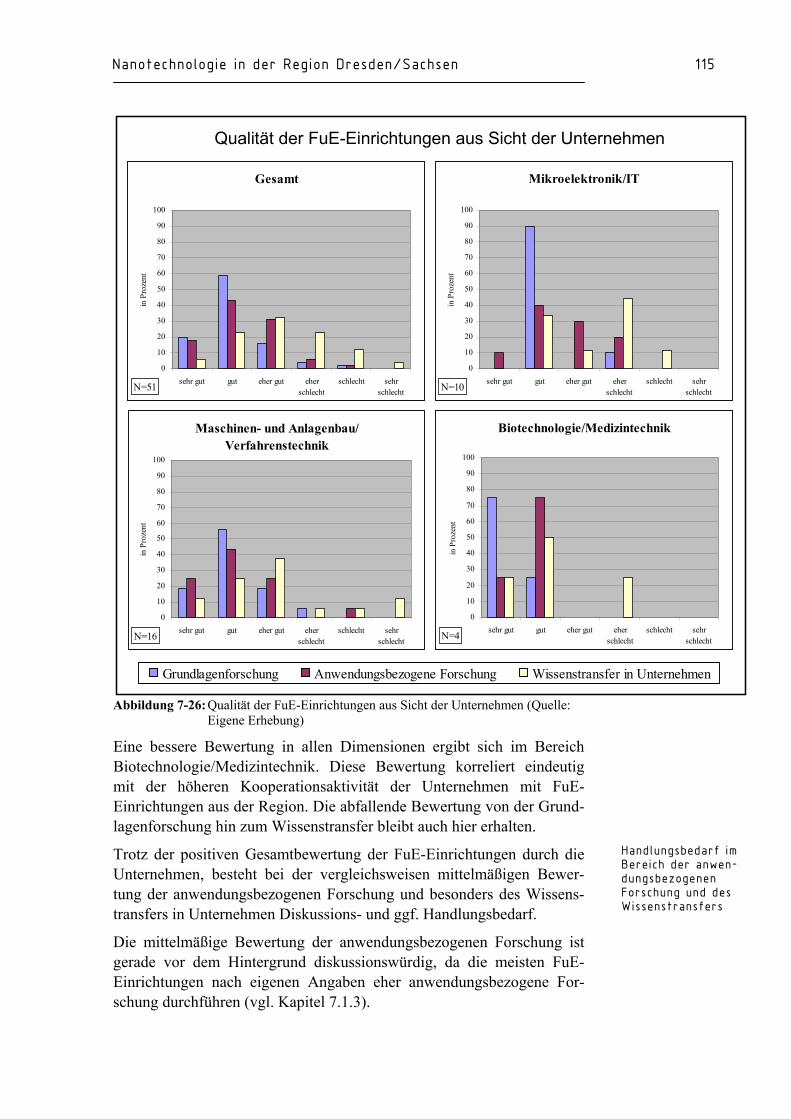

Kontakte und Kooperationen werden von den Akteuren vor Ort als essen-tiell angesehen, wobei betont wird, dass räumliche Nähe diese zwar er-leichtern – sie aber nicht unbedingt zwingend ist. Dennoch lässt sich in den meisten Fällen eine starke Kooperation der Akteure vor Ort festhal-ten. Dies hängt auch damit zusammen, dass die Unternehmen den FuE-Einrichtungen eine gute bis sehr gute Kompetenz im Bereich der Grund-lagenforschung attestieren; allerdings werden im Bereich der anwen-dungsorientierten Forschung sowie des Wissenstransfers Handlungsbe-darfe gesehen.

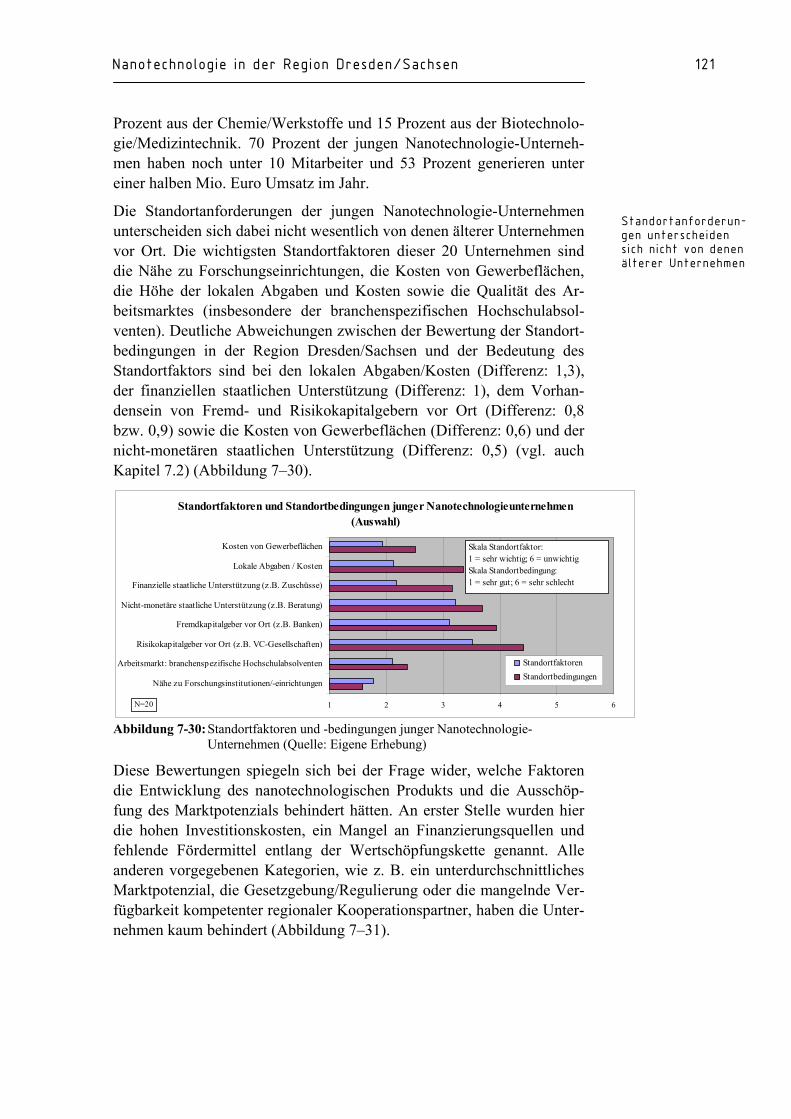

Unter den aktiven Nanotechnologie-Unternehmen waren insgesamt 20 Unternehmen, die nach 1998 gegründet worden sind. Ihre Branchen-schwerpunkte wie auch ihre Anforderungen an den Standort und deren Bewertung unterscheidet sich aber nicht wesentlich von denen der älteren Nanotechnologie-Unternehmen.

Bezüglich der Spin-offs aus den FuE-Einrichtungen der Region Dres-den/Sachsen bleibt die hohe Standortbindung der Unternehmen festzuhal-ten: Von 14 Spin-offs haben sich knapp 80 Prozent in der Region nieder-gelassen. Dies zeigt deutlich, dass eine gute Möglichkeit zur Stärkung der wirtschaftlichen Leistungsfähigkeit die Förderung von Ausgründun-gen aus FuE-Einrichtungen ist.

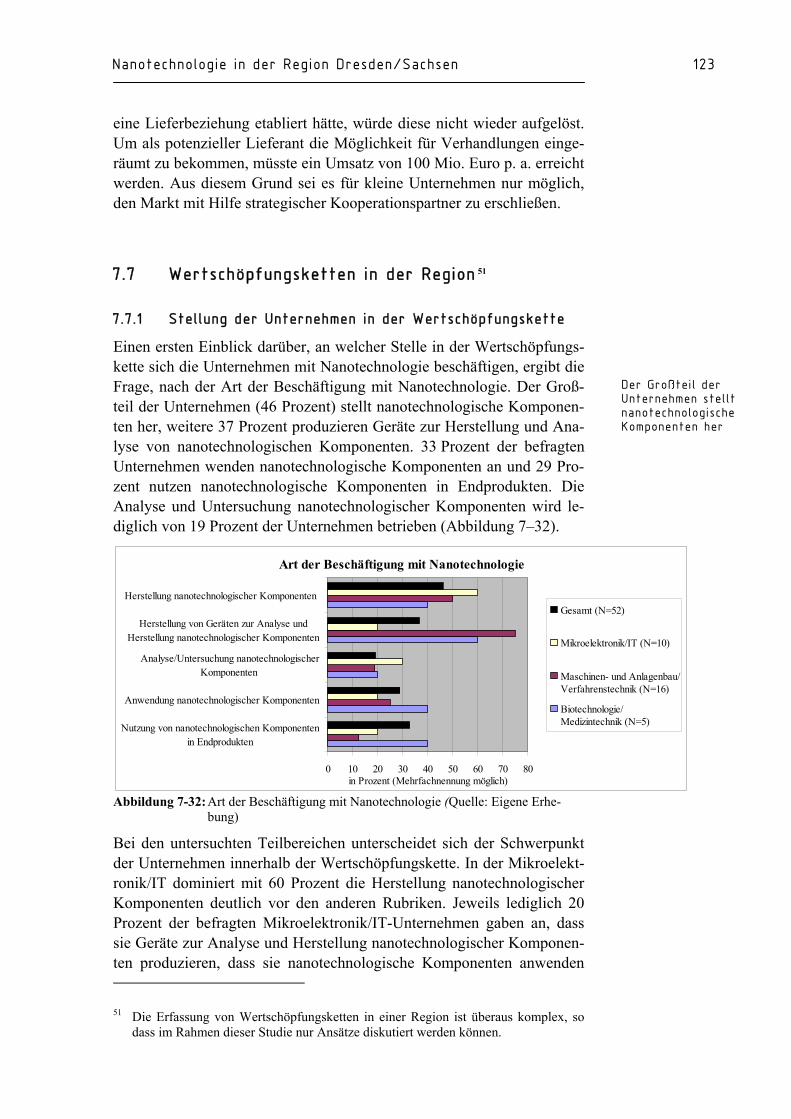

Der Großteil der befragten Unternehmen stellt nanotechnologische Kom-ponenten her (46 Prozent), weitere 37 Prozent produzieren Geräte zur Herstellung und Analyse von nanotechnologischen Komponenten. Die Anwendung nanotechnologischer Komponenten bzw. die Nutzung derar-tiger Komponenten in Endprodukten spielt mit 33 bzw. 29 Prozent eine etwas geringere Bedeutung.

Unternehmens-finanzierung

1.200 Nanotechnolo-giebeschäftigte

in der Region

Kooperation der Akteure vor Ort

Hohe Standortbin-dung der Spin-offs

Zusammenfassung 11

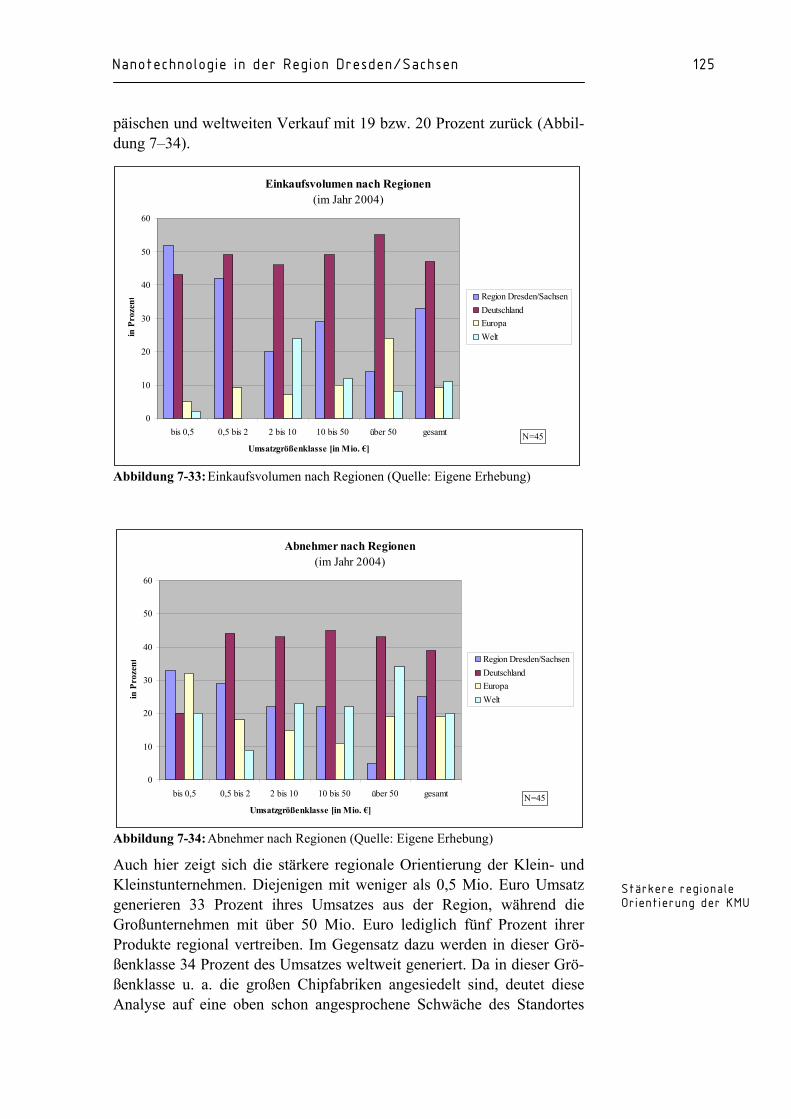

Das hohe Einkaufsvolumen in der Region zeigt eine starke Verflechtung der Branche mit seinem räumlichen Umfeld; der hohe europa- und welt-weite Absatz der Produkte verdeutlicht hingegen die starke globale Wett-bewerbsfähigkeit der Branche in der Region Dresden/Sachsen.

Im nationalen Vergleich wird die Region Dresden/Sachsen daher in einer überdurchschnittlichen Position gesehen. Die Länder Bayern und Baden-Württemberg sind die Hauptkonkurrenten, die von den Vertretern der FuE-Einrichtungen vor der eigenen Region gesehen werden, während die Vertreter der Unternehmen meist ihre Region als bedeutenderen Nano-technologie-Standort einschätzen.

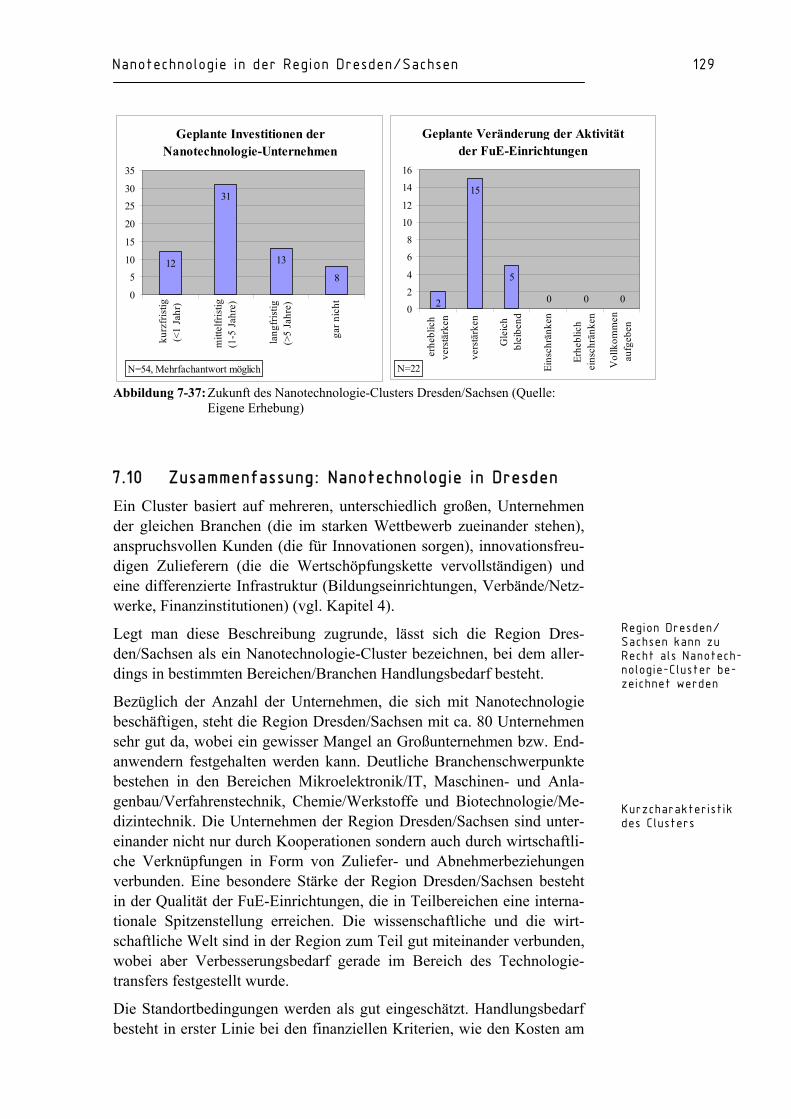

Die meisten in der Region vertretenen Unternehmen und FuE-Einrichtungen planen zukünftig zusätzliche Investitionen in der Nano-technologie bzw. eine Verstärkung ihrer FuE-Arbeiten. Lediglich 15 Pro-zent der Unternehmen planen zukünftig keine Investitionen; von den FuE-Einrichtungen planen 23 Prozent eine gleich bleibende Aktivität – die restlichen 77 Prozent eine verstärkte bzw. sogar erheblich verstärkte Aktivität.

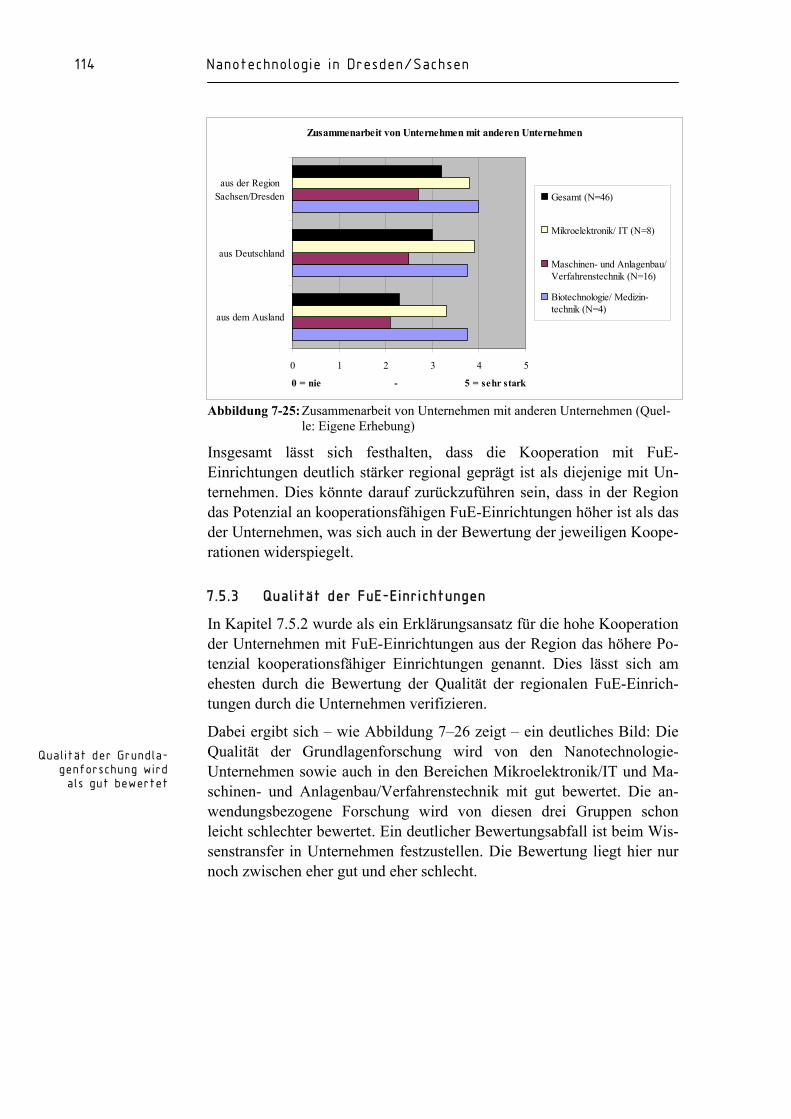

Die Region Dresden/Sachsen kann zu Recht als Nanotechnologie-Cluster bezeichnet werden, bei dem allerdings in bestimmten Berei-chen/Branchen noch Handlungsbedarf besteht. Deutliche Branchen-schwerpunkte bestehen in den Bereichen Mikroelektronik/IT, Maschi-nen- und Anlagenbau/Verfahrenstechnik, Chemie/Werkstoffe sowie Bio-technologie/Medizintechnik. Die Unternehmen der Region Dres-den/Sachsen sind untereinander nicht nur durch Kooperationen, sondern auch durch wirtschaftliche Verknüpfungen in Form von Zuliefer- und Abnehmerbeziehungen verbunden. Eine besondere Stärke der Region Dresden/Sachsen besteht in der Qualität der FuE-Einrichtungen, die in Teilbereichen eine internationale Spitzenstellung erreichen. Die wissen-schaftlichen und die wirtschaftlichen Kapazitäten sind in der Region zum Teil gut miteinander verbunden, wobei aber Verbesserungsbedarf gerade im Bereich des Technologietransfers festgestellt wurde. Mit dem Nano-technologie-Kompetenzzentrum „Ultradünne funktionale Schichten“ verfügt die Region Dresden jedoch über eine kompetente und engagierte Koordinierungsstelle, um interdisziplinäre Anwendungsmöglichkeiten der Nanotechnologie für Unternehmen zu zeigen und nutzbar zu machen.

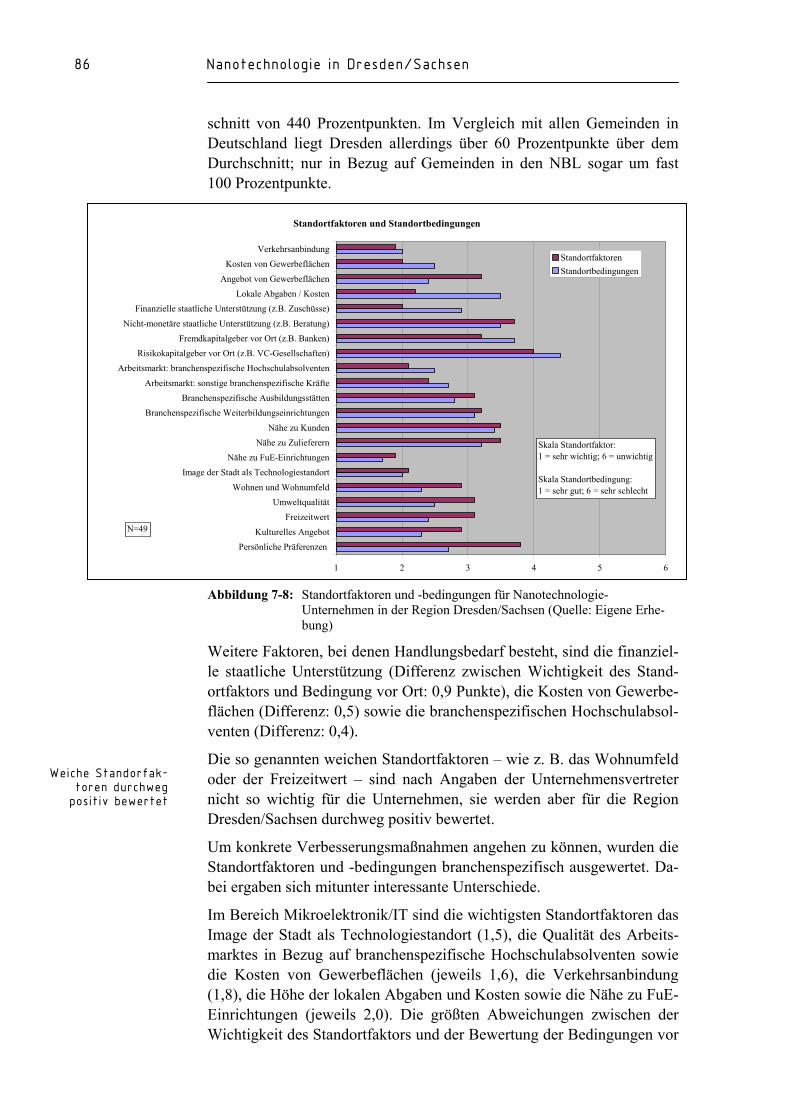

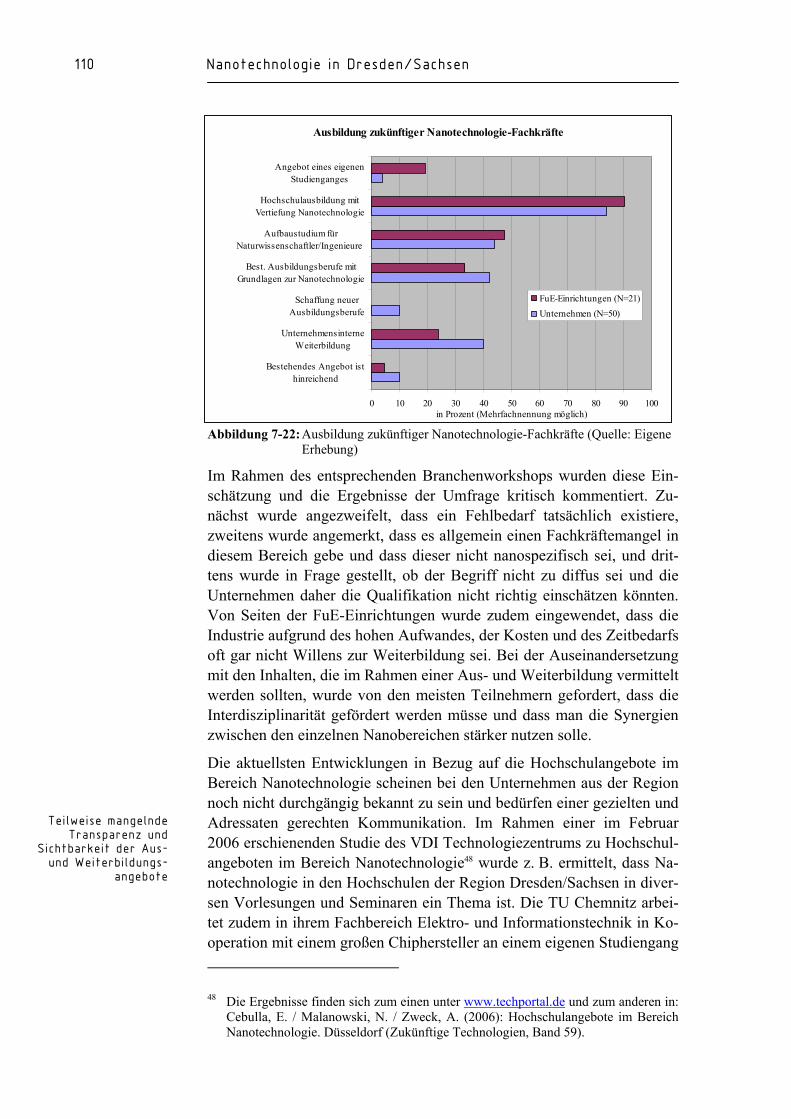

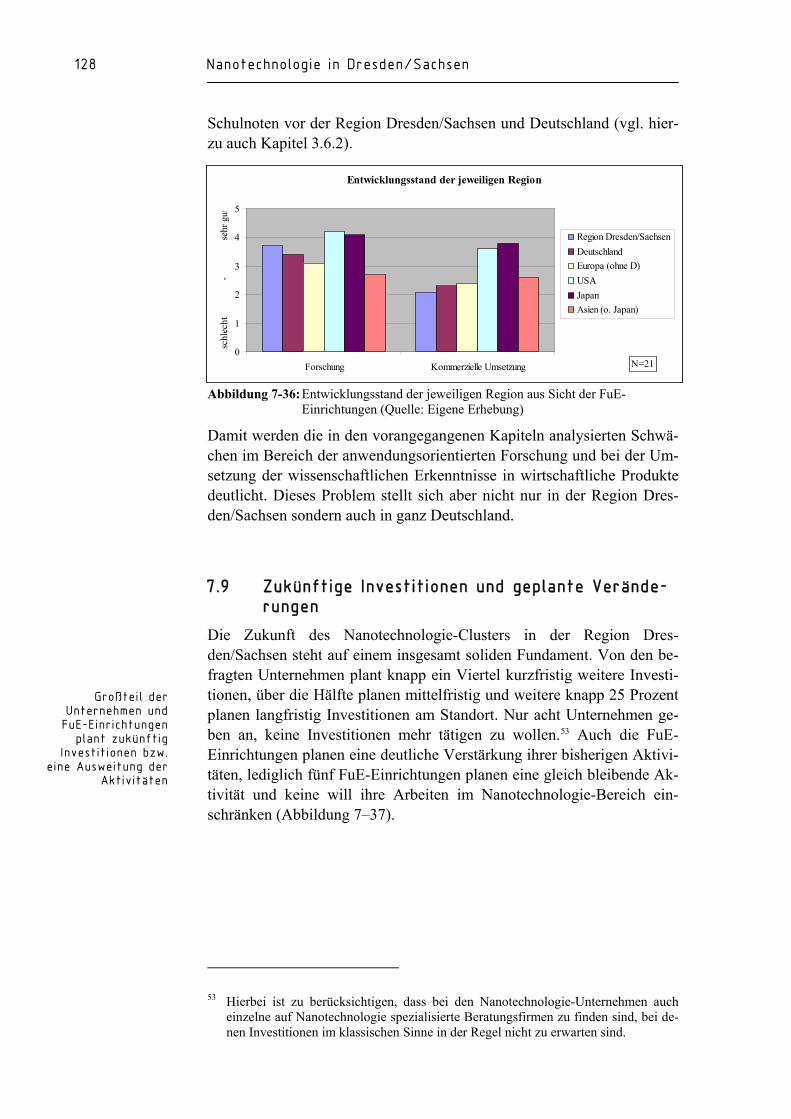

Die Standortbedingungen werden als gut eingeschätzt. Handlungsbedarf besteht in erster Linie bei den finanziellen Kriterien, wie den Kosten am Standort oder besseren Finanzierungsmöglichkeiten, der Information und Kommunikation sowie im Bereich Aus- und Weiterbildung.

Die Mikroelektronik/IT ist die derzeit dominierende Branche im Nano-technologie-Cluster Dresden/Sachsen. Hier bestehen nicht nur sehr gute FuE-Einrichtungen, sondern auch eine Vielzahl an kleinen und mittleren Unternehmen sowie vor allem auch die zwei Großunternehmen AMD und Infineon. Die Akteure dieses Clusters sind sowohl auf wirtschaftli-

Region Dresden/ Sachsen überdurch-schnittlich im natio-nalen Vergleich Bezeichnung der Region als „Nanotechnologie-Cluster“ zutreffend Mikroelektronik ist die derzeit dominierende Branche

12 Nanotechnologie in Dresden/Sachsen

cher als auch auf wissenschaftlicher Ebene miteinander verbunden (u. a. über das Netzwerk Silicon Saxony oder die neue Fraunhofer-Einrichtung CNT – ein Musterbeispiel für Public Private Partnership zur Standort-entwicklung im Hochtechnologiesektor).

Im Vergleich zum Nanotechnologie-Cluster in der Mikroelektronik/IT ist der Cluster im Bereich Biotechnologie/Medizintechnik noch in der Ent-stehungsphase. Die wissenschaftliche Infrastruktur in der Region ist zwar bereits exzellent und genießt Weltruf; im Bereich der wirtschaftlichen Anwendungen besteht aber noch großer Handlungsbedarf – was aller-dings auch für Nanobio-Cluster in anderen Regionen der Welt gilt.

Die Ausgangslage im Bereich Maschinen- und Anlagenbau/Verfahrens-technik ist im Gegensatz zu den zuvor genannten Branchen eher diffe-renziert zu betrachten. Trotz der hohen unternehmerischen Aktivität bzw. des starken Interesses sind die Innovationspotenziale und die Anwen-dungsmöglichkeiten in diesem Bereich noch wenig bekannt, so dass dem Cluster in dieser Branche noch eine eindeutige Ausrichtung fehlt.

Nanotechnologie spielt auch in zwei anderen – in Dresden und Umge-bung traditionell angesiedelten – Branchen, dem Automobilbau sowie der Luft- und Raumfahrt, eine Rolle; in beiden Branchen konnte allerdings im Rahmen der Studie aufgrund der geringen Rücklaufquoten keine de-taillierte Analyse vorgenommen werden.

Aufbauend auf die gute Ausgangslage muss sich die Region Dres-den/Sachsen als Nanotechnologie-Cluster weiterentwickeln. Gerade in neuen Technologiefeldern können im Zuge der Globalisierung wenige Jahre darüber entscheiden, ob ein Standort für Unternehmen attraktiv ist und ob in der Folge die Region von wirtschaftlicher Prosperität profitie-ren kann.

Die im Rahmen des Projektes vorgeschlagenen – in dieser Publikation allerdings nicht näher ausgeführten – Handlungsempfehlungen unterstüt-zen die Verantwortlichen der Region dabei, das Nanotechnologie-Cluster in Dresden/Sachsen gegenüber seinen nationalen Konkurrenten deutlich zu positionieren und weltweit größere Bedeutung zu erlangen.

Exzellente wissen-schaftliche Infra-

struktur im Bereich Nanobiotechnologie

Aufbauend auf die gute Ausgangslage

ist Weiterentwicklung möglich und nötig

13

1 EINLEITUNG

Nanotechnologie gilt als Zukunftstechnologie, von der richtungweisende Veränderungen erwartet werden. Sie stellt dabei keine Basistechnologie im herkömmlichen Sinne mit klar abgrenzbaren Bereichen dar, sondern ist eine Querschnittstechnologie, die eine starke interdisziplinäre Heran-gehensweise erfordert. Sie fließt ein in Hochtechnologiebereiche wie Mikroelektronik und Biotechnologie und trägt dort zur Stärkung der Wettbewerbsfähigkeit der deutschen Unternehmen und zur Standortsi-cherung bei. Sie gibt ferner bedeutende Impulse für die klassischen ex-portstarken Bereiche wie den Maschinen- und Anlagenbau und die Ver-fahrenstechnik sowie den Fahrzeugbau.

Deutschland hat bei der Nanotechnologie durch eine zielgerichtete For-schungsförderung mittlerweile eine der weltweiten Spitzenpositionen in der Grundlagenforschung eingenommen. Im nächsten Schritt gilt es, die-se zielgerichtet in Innovationen umzusetzen und damit Investitionen und Unternehmensgründungen zu forcieren sowie Anwendungspotenziale für klassische Branchencluster zu erschließen. Dabei ist Deutschland einem dauernden weltweiten Wettbewerb ausgesetzt. Starke Konkurrenten sind die USA und Japan, aber auch Länder wie Taiwan, Korea und China, die intensiv in diese neue Technologie investieren.

Vom Bundesministerium für Bildung und Forschung (BMBF) wurden mehrere Studien zur Nanotechnologie in Auftrag gegeben. Inhalte waren international ausgerichtete Betrachtungen zur Nanotechnologie als wirt-schaftlichem Wachstumsmarkt sowie Anwendungen der Nanotechnolo-gie für einzelne Branchen, wie Nanobiotechnologie, Mikroelektronik oder Umwelttechnologien. Eine Status-quo-Analyse und Erarbeitung von Handlungsempfehlungen zur Entwicklung der Nanotechnologie für eine Region und zur wirtschaftlichen Stärkung der dort führenden Branchen – wie sie vom Amt für Wirtschaftsförderung der Stadt Dresden in Auftrag gegeben wurde – ist noch eine Seltenheit. Mit einer gezielten Umsetzung der Handlungsempfehlungen sind deutliche wirtschaftliche Wettbe-werbsvorteile und Investitionen für die Region zu erwarten.

Durch die Erweiterung des europäischen Marktes nach Osten und das Auftreten von Produzenten in Fernost nimmt der Wettbewerb nach im-mer kostengünstigeren Produkten und Technologien zu. Der Ausbau der Faktoren Technologie und Innovation ist deshalb von großer Bedeutung für die Sicherung und den weiteren Ausbau der Region Dresden/Sachsen als Wirtschaftsstandort und wird einen großen Einfluss auf den Arbeits-markt des 21. Jahrhunderts ausüben.

Nanotechnologie ist eine Querschnitts-technologie Weltweite Spitzenposition Deutschlands in der Grundlagenforschung Regionale Analysen zur Nanotechnologie noch selten Technologie und Innovation immer wichtiger für die Standortsicherung

14 Nanotechnologie in Dresden/Sachsen

1.1 Einführung in die Thematik

Unter dem Begriff „Nanotechnologie“ wird weltweit in der Regel eine Gruppe verschiedenster Technologien mit teilweise heterogenen Anwen-dungsfeldern zusammengefasst, was eine quantitative Analyse der ge-samten Nanotechnologie nahezu unmöglich macht. Allerdings ist die Anzahl der verwendeten Technologien und Produkte naturgemäß bei einer regionalen Beschränkung überschaubar, so dass sich hier die Chan-ce bietet, regionale Bedürfnisse, Stärken und Schwächen in der Nano-technologie adäquat zu bewerten.

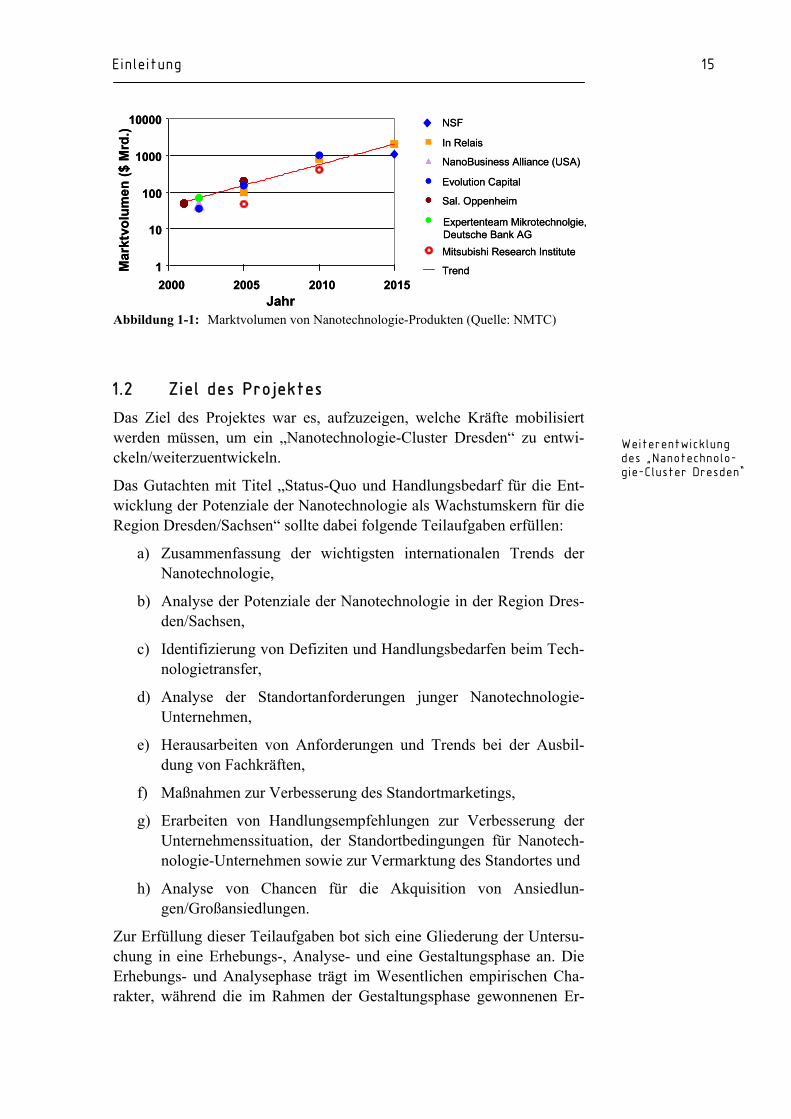

Die Nanotechnologie hat weltweit sowohl in der Wissenschaft als auch in der Wirtschaft und im Finanzbereich massiv an Bedeutung gewonnen. Etwa 4 Mrd. US$ öffentlicher Mittel wurden allein im Jahr 2005 welt-weit für die Nanotechnologie-Forschung aufgebracht. Verschiedene Pub-likationen weisen darauf hin, dass nahezu jede Branche in der Zukunft durch Nanotechnologie beeinflusst sein wird (u. a. Luther/Malanowski et al. 2004). Derzeit sind jedoch nur sehr begrenzte Informationen über Märkte, Marktgrößen und Zeitspannen bis zur Kommerzialisierung nano-technologischer Produkte verfügbar. Weltweit gibt es auch keine einheit-liche Definition des Begriffes Nanotechnologie. Marktvoraussagen ver-schiedener Institutionen beruhen daher auf unterschiedlichen Vorausset-zungen.

Nanotechnologische Erkenntnisse beeinflussen schon seit Jahren ver-kaufbare Produkte in den Bereichen Elektronik, Datenspeicherung, funk-tionelle Schichten oder Präzisionsoptiken. Prozentual gesehen sind in den letzten Jahren nanotechnologische Erkenntnisse zunehmend stärker in die Bereiche Biologie, Chemie, Pharmazie und Medizin eingeflossen. Die Addition der einzelnen Marktvolumina zeigt bereits heute ein Marktvo-lumen von „Nanotechnologie-Produkten“ im knapp dreistelligen Milliar-denbereich.2 Die in Abbildung 1-1 dargestellten Marktvoraussagen aus verschiedenen Quellen weisen trotz unterschiedlicher Definitionen des Begriffs Nanotechnologie eine bemerkenswerte Übereinstimmung auf. Für das Jahr 2015 werden Marktvolumina von ca. 1.000 Mrd. US$ er-wartet, wobei hier die Validität der Aussage in Zweifel gezogen werden muss, da meist unklar bleibt, welche Produktklassen zugerechnet werden.

Abgesehen von den oben genannten Technologiefeldern zeigen verschie-dene Technologieindikatoren und Studien, dass zurzeit Nano-Chemie, Nano-Materialien, Nano-Elektronik und Nano-Biotechnologie zu den dynamischsten Entwicklungsfeldern gehören.

2 Die einfache Addition der Marktvolumina ist allerdings problematisch, da unter-

schiedliche Wertschöpfungsstufen der Produkte zugrunde gelegt werden müssen.

Nanotechnologie beeinflusst zukünftig nahezu jede Branche

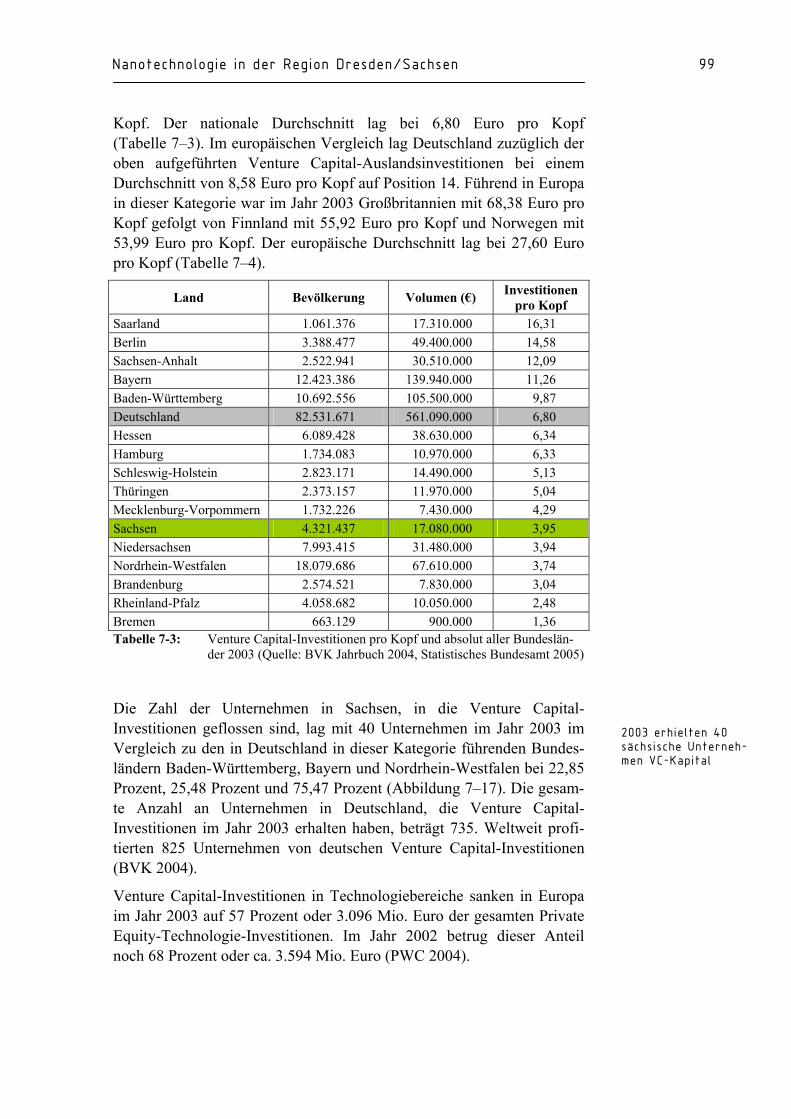

Marktvolumen wird für das Jahr 2015

auf 1.000 Mrd. US$ geschätzt

Einleitung 15

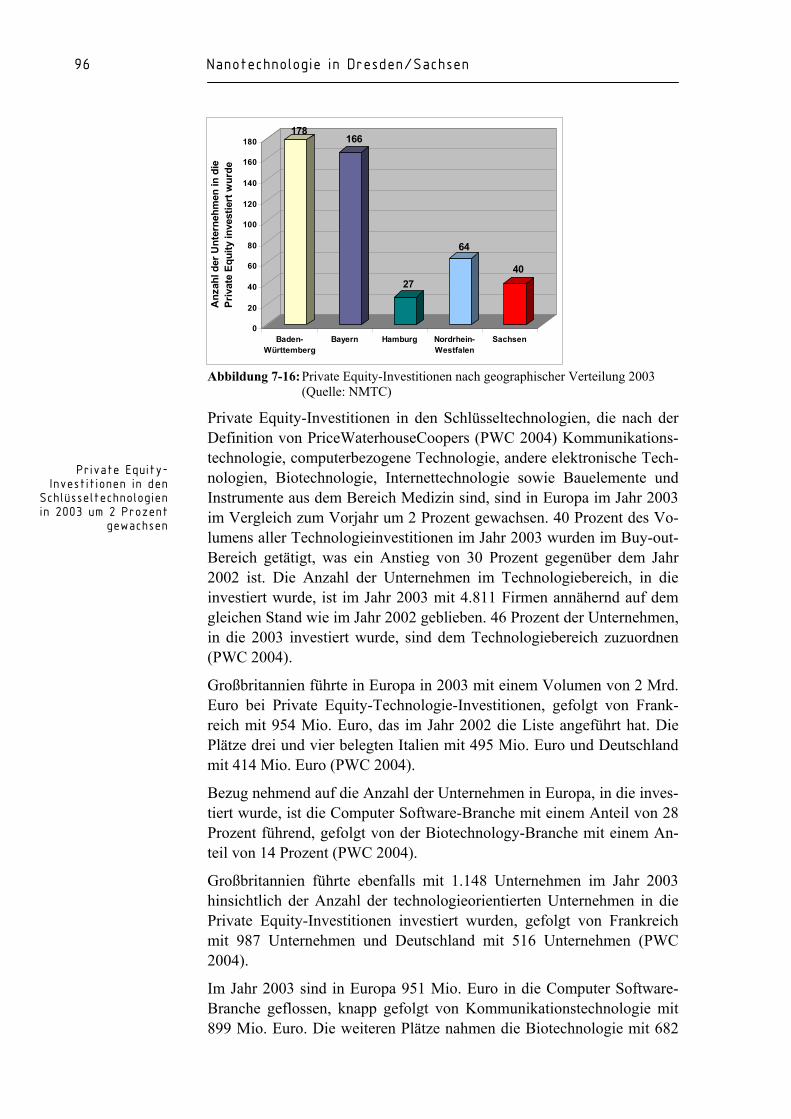

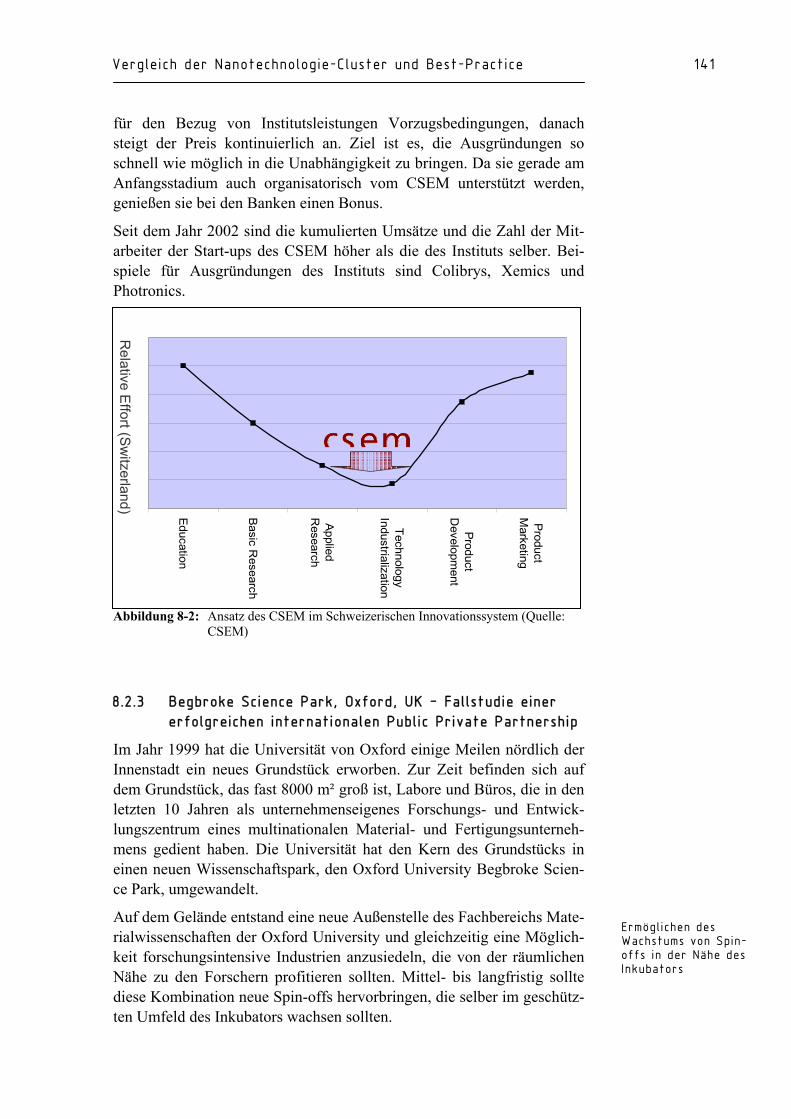

Abbildung 1-1: Marktvolumen von Nanotechnologie-Produkten (Quelle: NMTC)

1.2 Ziel des Projektes

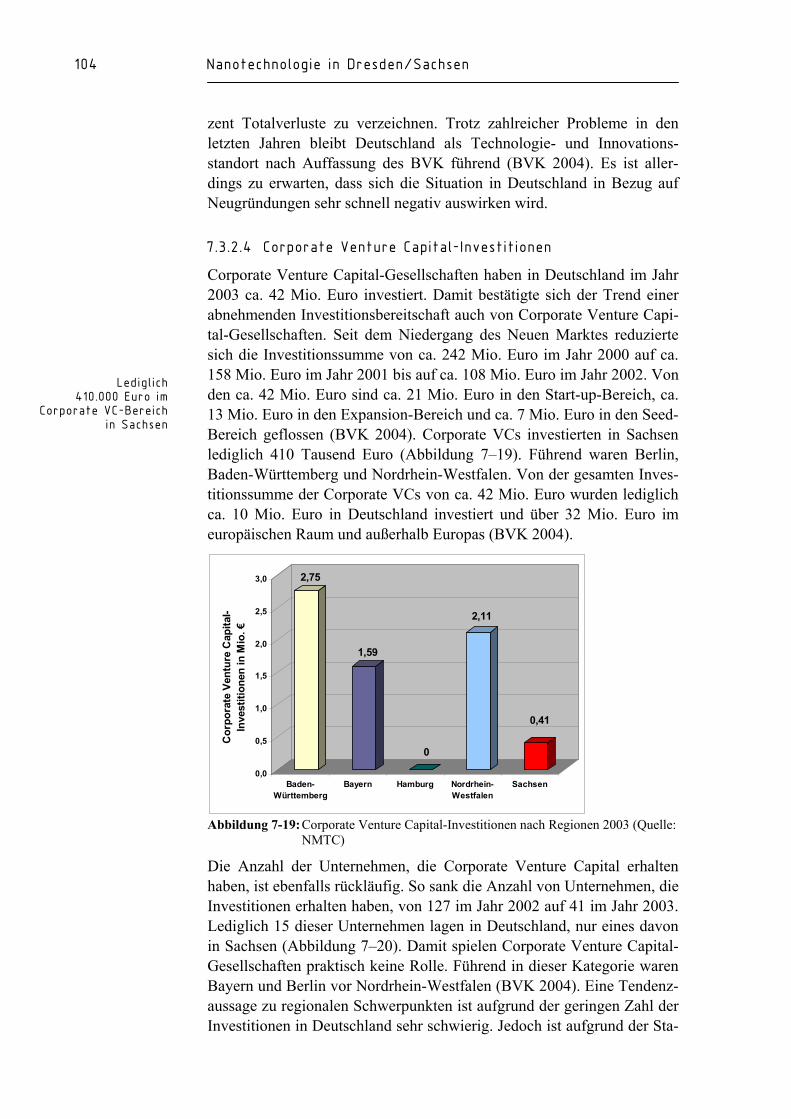

Das Ziel des Projektes war es, aufzuzeigen, welche Kräfte mobilisiert werden müssen, um ein „Nanotechnologie-Cluster Dresden“ zu entwi-ckeln/weiterzuentwickeln.

Das Gutachten mit Titel „Status-Quo und Handlungsbedarf für die Ent-wicklung der Potenziale der Nanotechnologie als Wachstumskern für die Region Dresden/Sachsen“ sollte dabei folgende Teilaufgaben erfüllen:

a) Zusammenfassung der wichtigsten internationalen Trends der Nanotechnologie,

b) Analyse der Potenziale der Nanotechnologie in der Region Dres-den/Sachsen,

c) Identifizierung von Defiziten und Handlungsbedarfen beim Tech-nologietransfer,

d) Analyse der Standortanforderungen junger Nanotechnologie-Unternehmen,

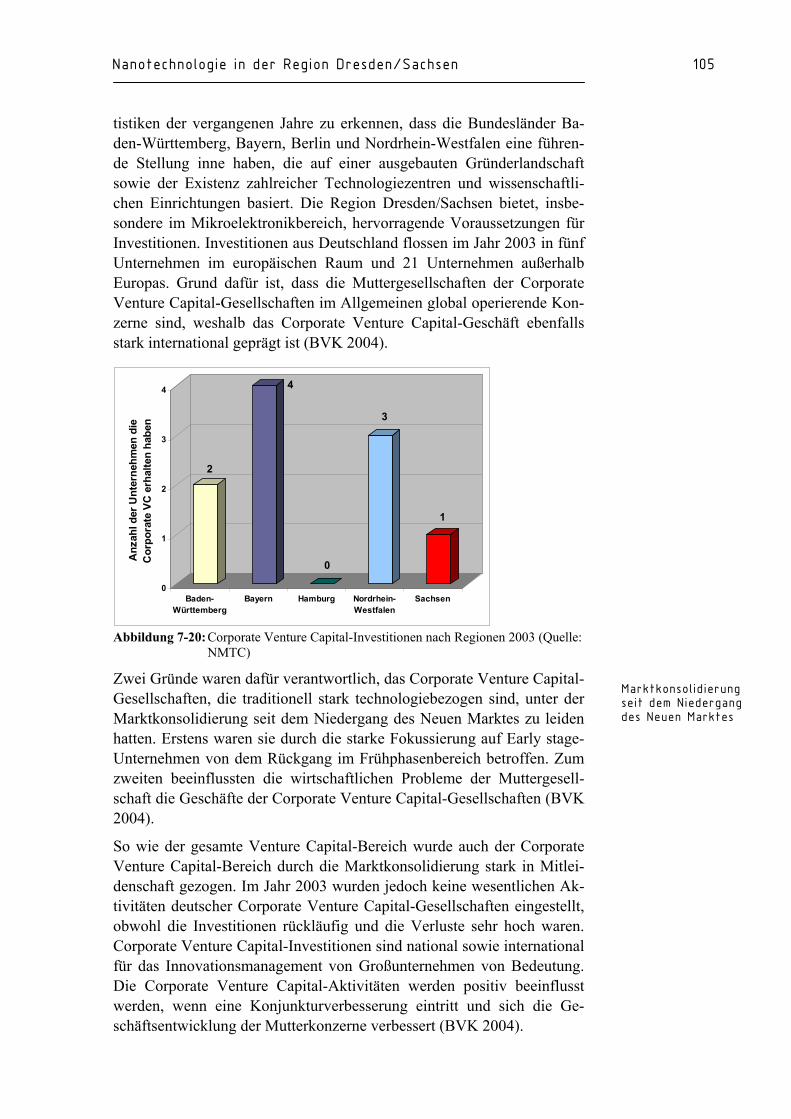

e) Herausarbeiten von Anforderungen und Trends bei der Ausbil-dung von Fachkräften,

f) Maßnahmen zur Verbesserung des Standortmarketings,

g) Erarbeiten von Handlungsempfehlungen zur Verbesserung der Unternehmenssituation, der Standortbedingungen für Nanotech-nologie-Unternehmen sowie zur Vermarktung des Standortes und

h) Analyse von Chancen für die Akquisition von Ansiedlun-gen/Großansiedlungen.

Zur Erfüllung dieser Teilaufgaben bot sich eine Gliederung der Untersu-chung in eine Erhebungs-, Analyse- und eine Gestaltungsphase an. Die Erhebungs- und Analysephase trägt im Wesentlichen empirischen Cha-rakter, während die im Rahmen der Gestaltungsphase gewonnenen Er-

Weiterentwicklung des „Nanotechnolo-gie-Cluster Dresden“

1

10

100

1000

10000

2000 2005 2010 2015

NSF

In Relais

NanoBusiness Alliance (USA)

Evolution Capital

Sal. Oppenheim

Expertenteam Mikrotechnolgie, Deutsche Bank AG

Trend

Jahr

Mitsubishi Research Institute

Mar

ktvo

lum

en ($

Mrd

.)

1

10

100

1000

10000

2000 2005 2010 2015

NSF

In Relais

NanoBusiness Alliance (USA)

Evolution Capital

Sal. Oppenheim

Expertenteam Mikrotechnolgie, Deutsche Bank AG

Trend

Jahr

Mitsubishi Research Institute

Mar

ktvo

lum

en ($

Mrd

.)

16 Nanotechnologie in Dresden/Sachsen

kenntnisse in die Erarbeitung von Handlungsempfehlungen in Hinblick auf eine Implementierung innovationspolitischer Maßnahmen einfließen.

Diese Vorgehensweise spiegelt sich auch im Aufbau dieser Publikation wider, die im Folgenden dargestellt ist.

1.3 Aufbau der Publikation

Nach der Einleitung in diesem Kapitel, die in die Thematik eingeführt und das Ziel der Studie dargestellt hat, folgt in Kapitel 2 die Beschrei-bung des methodischen Vorgehens innerhalb des Projektes. Dabei wer-den die einzelnen Methoden – die Literatur- und Internetrecherche, die quantitative Fragebogenumfrage, die Workshops sowie die Expertenin-terviews – detailliert vorgestellt.

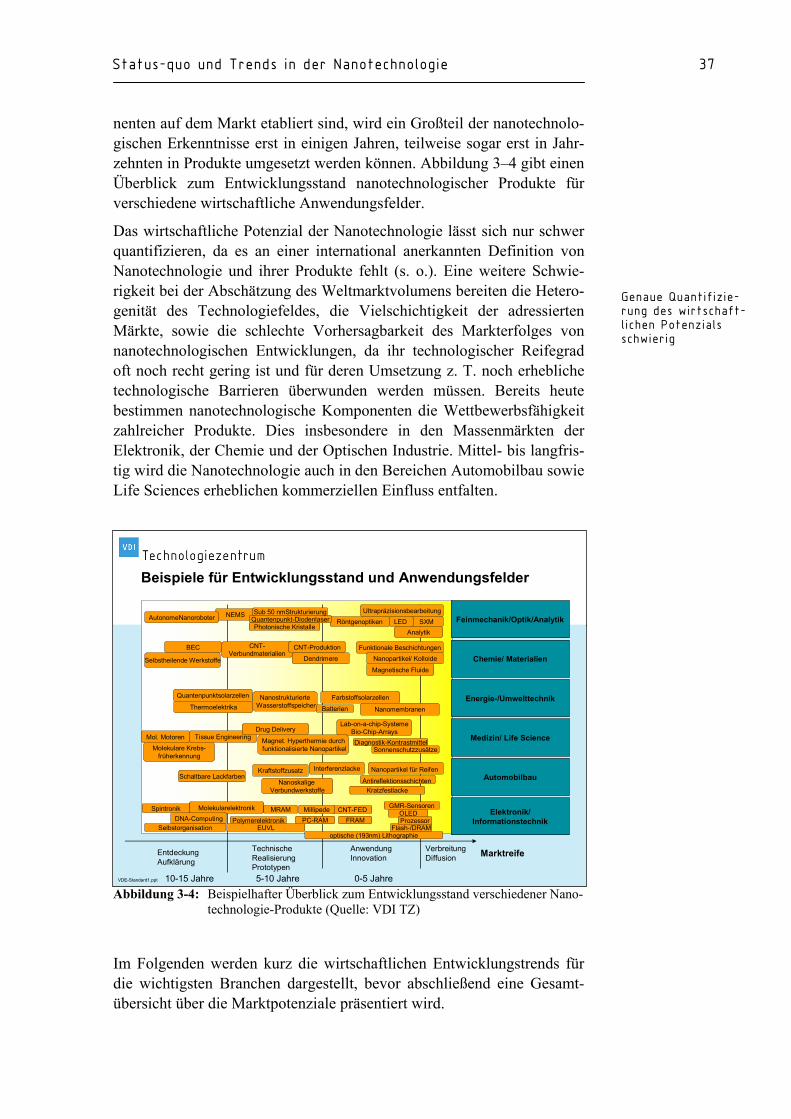

Kapitel 3 stellt den Status-Quo und die Trends in der Nanotechnologie dar. Dabei wird zuerst auf die Definition des Begriffes und die Entwick-lung dieser Technologie eingegangen. Im Weiteren werden kurz die neu-en Möglichkeiten durch nanotechnologische Effekte in verschiedenen Anwendungsbereichen vorgestellt. Abgerundet wird dies durch einen Überblick über die wirtschaftlichen Potenziale der Nanotechnologie so-wie durch die Einordnung der deutschen Situation in internationale Zu-sammenhänge.

In Kapitel 4 wird das Konzept des Wirtschaftsclusters vorgestellt. Dieses Konzept wurde wesentlich vom Harvard-Professor M. Porter entwickelt und bildet mittlerweile einerseits die Grundlage für die Ausgestaltung von Forschungsprogrammen in der Raumordnungs- und Strukturpolitik sowie andererseits als Ansatz für die regionale Wirtschaftsförderung.

Die allgemeinen wirtschaftlichen Ausgangsbedingungen des Freistaates Sachsens und der Landeshauptstadt Dresden werden in Kapitel 5 be-schrieben.

In Kapitel 6 folgen Kurzbeschreibungen über vier Nanotechnologie-Regionen, die im weiteren Verlauf der Studie als Vergleich bzw. in Teil-bereichen als Best-Practice herangezogen werden. Ausgewählt wurden dabei Hamburg/Schleswig-Holstein, das Saarland, Berlin und Hessen.

Das Kapitel 7 stellt den Hauptteil innerhalb dieser Studie dar. In ihm wird die Situation der Nanotechnologie in der Region Dresden/Sachsen beschrieben. Dabei wird neben grundlegenden Darstellungen zur Struktur der Unternehmen auf die Bewertung der Standortbedingungen, auf Fi-nanzierungsmöglichkeiten für Unternehmen sowie auf den Status-Quo und die Entwicklungen im Bereich Humankapital und Qualifikation ein-gegangen. Ein Schwerpunkt ist die Analyse und Bewertung des Techno-logietransfers und der Kooperationen zwischen den Akteuren. Es folgt eine gesonderte Betrachtung der jungen Nanotechnologie-Unternehmen sowie der Wertschöpfungsketten in der Region. Abschließend wird Dres-

Methodisches Vorgehen

Status-Quo und Trends in der

Nanotechnologie

Konzept des räumlichen Clusters

Dresden & Sachsen

Konkurrenzregionen

Status-Quo der Nanotechnologie in Dresden/Sachsen

Einleitung 17

den/Sachsen auf Basis der Selbsteinschätzung der regionalen Akteure mit anderen Nanotechnologie-Regionen verglichen, die zukünftigen Planun-gen der Unternehmen und FuE-Einrichtungen skizziert sowie das Nano-technologie-Cluster in Dresden zusammenfassend dargestellt.

In Kapitel 8 werden einerseits die Ergebnisse aus Kapitel 7 mit den Ver-gleichsregionen aus Kapitel 6 kurz in Beziehung gesetzt und anschlie-ßend drei konkrete Best-Practice-Beispiele – ein erfolgreicher VC-Fall in Deutschland, ein innovatives Konzept für eine FuE-Einrichtungen sowie eine Fallstudie für ein erfolgreiches Public-Private-Partnership-Modell – beschrieben.

Abschließend wird in Kapitel 9 ein kurzes Fazit gezogen.

Vergleich und Zusammenfassung

19

2 METHODISCHES VORGEHEN

Um das Ziel dieser Untersuchung – die Analyse des Status-Quo und des Handlungsbedarfes für den Bereich Nanotechnologie in der Region Dresden – zu erreichen, wurde ein Mix unterschiedlicher Methoden an-gewendet.

Für die Studie wurden – nach der Festlegung einer (breiten) Definition von Nanotechnologie – zunächst intensive Recherchen im Internet und Analysen der relevanten Literatur durchgeführt. Hiernach wurden im Rahmen einer quantitativen Fragebogenumfrage eine Vollbefragung der bereits in Nanotechnologie aktiven Unternehmen sowie von Unterneh-men, die in nanotechnologierelevanten Branchen tätig sind, durchgeführt. Die Ergebnisse dieser Befragung wurden dann in einem Expertenwork-shop und in drei Branchenworkshops in die Region zurückgespiegelt und mit den Workshopteilnehmern diskutiert. Parallel hierzu wurden leitfa-dengestützte Experteninterviews geführt.

Dieser Methodenmix aus qualitativen und quantitativen Methoden bietet sich bei dem Fokus auf eine noch sehr neue Technologie – wie sie die Nanotechnologie darstellt – an, da durch die Kombination die Defizite der jeweiligen qualitativen und quantitativen Methoden ausgeglichen werden können. Nach Alemann (1995) sind qualitative (Experteninter-view und Literaturanalyse) und quantitative Methoden (standardisierte Umfrage) denn auch eher als komplementäre denn als konkurrierende Methoden der Erkenntnisgewinnung zu verstehen. In der empirischen Wirtschafts- und Sozialforschung hat sich mittlerweile immer stärker der Ansatz durchgesetzt, dass „es den einen methodischen Königsweg nicht gibt, sondern eine dem jeweiligen Gegenstandsbereich, der Fragestellung und den verfügbaren finanziellen, zeitlichen usw. Ressourcen Rechnung tragende Methodenkombination, insbesondere aus qualitativen und quan-titativen Methoden, anzuwenden ist“ (Wollmann 2001, S. 382).

Dieses Verfahren der Methodenkombination hat sich bei Auswertung des Datenmaterials zur Evaluation der Mikrosystemtechnik (Heimer/Werner 2004) und bei der Ermittlung des wirtschaftlichen Potenzials der Nano-technologie (Luther/Malanowski et al. 2004) bereits bewährt und konnte somit in dieser Studie zur Analyse des Status-Quo und des Handlungsbe-darfes für den Bereich Nanotechnologie in der Region Dresden problem-los angewendet werden.

Die genaue Definition der Untersuchungsregion stellte sich dagegen als schwieriger dar. Einerseits sollte der Fokus auf der Landeshauptstadt Dresden liegen, andererseits sollten aber erstens der Großraum Dresden (in der Regel abgegrenzt über die Raumordnungsregion, in diesem Fall Oberes Elbtal/Osterzgebirge) und zweitens auch weitere sächsische Standorte, die über Wirtschafts- bzw. Forschungskooperationen in er-

Methodenmix aus qualitativen und quantitativen Methoden Definition der Untersuchungsregion

20 Nanotechnologie in Dresden/Sachsen

wähnenswertem Umfang mit Dresden verbunden/vernetzt sind (Chem-nitz, Freiberg, Leipzig und Zittau) mit einbezogen werden.3 Um eine ar-beitsfähige Grundlage zu erhalten, ist in dieser Studie der gesamte Frei-staat als Basis für die quantitative Unternehmensbefragung gewählt und bei den weiteren Methoden ein stärkerer Fokus auf die Landeshauptstadt Dresden gelegt worden.

Im Folgenden werden nun die einzelnen Methoden und die jeweiligen Vorgehensweisen innerhalb des Projektes näher erläutert.

2.1 Literatur- und Internetrecherche

Die Literatur- und Internetrecherchen dienten der Sammlung, Aufberei-tung und Auswertung von Hintergrundinformationen. Fokus waren dabei erstens neueste Entwicklungen in der Nanotechnologie (besonders der wirtschaftlichen Anwendungspotenziale), zweitens spezifische Entwick-lungen in möglichen Konkurrenzregionen, in denen sich ebenfalls eine Konzentration von Nanotechnologie-Aktivitäten abzeichnet, drittens all-gemeine wirtschaftliche Ausprägungen am Untersuchungsstandort Dres-den/Sachsen sowie schließlich viertens Informationen über Aktivitäten im Bereich Nanotechnologie in der Region und über Branchen, in denen Nanotechnologie bereits eine Rolle spielt bzw. spielen kann (wie z. B. Mikroelektronik/IT, Biotechnologie, Werkstofftechnik, Maschinen- und Anlagenbau).

Obwohl gerade die Literatur zu regionalen Entwicklungen in der Nano-technologie oder auch zu Tendenzen in der Nanotechnologie allgemein nur schwer verfügbar und zudem noch mehr oder weniger mit deutlichen Schwächen behaftet ist, konnte sie als nutzbringende Ausgangsbasis für die Studie aufbereitet werden.

2.2 Fragebogen

Nach diesen eher vorbereitenden Arbeiten erfolgte eine Befragung mit-tels standardisierter Fragebögen der in der Region Dresden/Sachsen er-mittelten Unternehmen und FuE-Einrichtungen, die im Bereich Nano-technologie aktiv bzw. die an Nanotechnologie interessiert sind.

3 Generell erweist es sich als schwierig bis unmöglich, regionale Cluster anhand ad-

ministrativer Regionen abgrenzen zu wollen. Konstituierendes Merkmal von Clustern sind die funktionalen Beziehungen zwischen ihren Elementen, die auch zur Bestimmung der räumlichen Reichweite herangezogen werden müssten – die prakti-sche Arbeit (vor allem auch mit statistischem Material) erfordert aber in der Regel eine klare Abgrenzung über administrative Einheiten.

Sammlung, Aufberei-tung und Auswertung

von Hintergrund-informationen

Methodisches Vorgehen 21

Die Auswahl der Unternehmen und FuE-Einrichtungen erfolgte über mehrere Quellen: Zunächst wurden Unternehmen und FuE-Einrichtungen aus dem Umfeld des Nanotechnologie-Kompetenzzentrums „Ultradünne funktionale Schichten“ selektiert. Hierzu wurden Unternehmen und FuE-Einrichtungen ergänzt, die an öffentlichen Förderprogrammen zur Nano-technologie teilnehmen bzw. teilgenommen haben. Diese beiden Quellen wurden um Adressmaterial, das den beteiligten Partnern durch eine Viel-zahl an Projekten zur Verfügung steht oder öffentlich zugänglich ist (z. B. Nanoforum), erweitert. Potenziell interessierte Unternehmen wur-den mit Hilfe der RAIS-Datenbank des Freistaates Sachsens4 zu identifi-zieren versucht, indem ausgewählte Unternehmen aus den für Nanotech-nologie relevanten Technologiebereichen Neue Werkstoffe, Biotechno-logie, Mikroelektronik, Fertigungstechnik, Medizin, Umwelttechnik, Kraftfahrtzeugtechnik sowie Technologie- und Gründerzentrum ange-schrieben wurden.

Insgesamt ergab sich eine Ausgangsbasis von 725 Unternehmen und 42 Forschungseinrichtungen. Bereinigt um Rückläufer aufgrund falscher Adressen und Geschäftsaufgaben oder um vorher nicht zu identifizieren-de doppelte Unternehmensnennungen ergab sich eine Grundgesamtheit von 694 Unternehmen und 39 Forschungseinrichtungen. Von den Unter-nehmen haben 200 geantwortet (Rücklauf: 29 Prozent), von den For-schungseinrichtungen 22 (56 Prozent). Berücksichtigt man, dass sicher-lich für eine Vielzahl der Unternehmen, die über die RAIS-Datenbank identifiziert wurden, Nanotechnologie derzeit und auch zukünftig nicht von Interesse bzw. Relevanz ist, kann der Rücklauf – im Vergleich zu anderen Studien dieser Art – als ausgesprochen gut bezeichnet werden. Im Bereich der Nanotechnologie-Unternehmen, von denen 54 geantwor-tet haben (bei prognostizierten 80 Unternehmen in der Region), und der FuE-Einrichtungen ist die Rücklaufquote mit 68 bzw. 56 Prozent sehr gut.

Für die Unternehmen und für die FuE-Einrichtungen wurden aufgrund der Erfahrungen vorheriger Projekte zwei unterschiedliche Fragebögen entwickelt. Der Fragebogen für die Unternehmen hatte allgemeine Anga-ben zum Unternehmen, Aussagen zur Bedeutung der Nanotechnologie im Unternehmen, Fragen zu nanotechnologiespezifischen Mitarbeiterzahlen und Ausbildungsanforderungen sowie zu Standortfaktoren, Kooperatio-nen und Technologietransfer zum Inhalt. Derjenige Fragebogen für die FuE-Einrichtungen beschäftigte sich mit allgemeinen wie auch nanotech-nologiespezifischen Angaben zur Einrichtung, mit Fragen zu Mitarbei-tern und Ausbildungsanforderungen sowie mit Standortfaktoren, Koope-rationen und Technologietransfer. Wie schon zu erkennen ist, adressierte der Fragebogen zwar jeweils speziell die jeweilige Untersuchungsgruppe,

4 www.rais.sachsen.de

Adressenauswahl über mehrere Quellen Rücklauf Unterneh-men: 29 Prozent Rücklauf: FuE-Einrichtungen: 56 Prozent Zwei unterschiedliche Fragebögen für die Unternehmen und FuE-Einrichtungen

22 Nanotechnologie in Dresden/Sachsen

es wurde aber darauf geachtet, dass möglichst ein Vergleich bzw. teil-weise eine gemeinsame Auswertung durchgeführt werden konnte.

Die Fragebögen wurden vor ihrem Einsatz einem Pretest unterzogen, um unklare Fragestellungen von vornherein auszuschließen. Die Unterneh-mensbefragung und die Befragung der FuE-Einrichtungen wurden mittels des Statistikprogramms SPSS ausgewertet.

Die Befragung selber wurde nicht anonym durchgeführt, was die Mög-lichkeit für eine telefonische „Nachfassaktion“ einräumt, wovon bei den FuE-Einrichtungen und bei den – dem Auftraggeber bekannten – Nano-technologie-Unternehmen mit Erfolg Gebrauch genommen wurde. Die Angaben wurden aber streng vertraulich behandelt und auch im Rahmen der Auswertung lässt sich kein Rückschluss auf einzelne Unternehmen ziehen.

2.3 Workshops

Die relevanten Ergebnisse der Literaturanalyse und der Fragebogenum-frage wurden in einen Expertenworkshop, zu dem bedeutende Akteure der Nanotechnologie in der Region Dresden/Sachsen branchenübergrei-fend eingeladen wurden, und drei Branchenworkshops, in den für die Nanotechnologie in der Region bedeutsamen Branchen Mikroelektro-nik/IuK, Maschinen- und Anlagenbau/Verfahrenstechnik, Biotechnolo-gie/Medizintechnik, eingespeist (abgewandelte Delphi-Methode5).

Die Ergebnisse wurden mit den jeweiligen Teilnehmern, die sich sowohl aus Unternehmen (interessierte sowie aktive Nanotechnologie-Unternehmen) und FuE-Einrichtungen als auch aus Finanzwirtschaft so-wie relevanten Verbänden/Netzwerken zusammensetzten, intensiv disku-tiert. Dabei konnten die Auftragnehmer zusammen mit den Experten und ihren jeweiligen Perspektiven unklare Sachverhalte aufklären und erste Vorschläge zur Stärkung der Region Dresden/Sachsen als Nanotechnolo-gie-Standort erarbeiten. Zudem konnten kritische Kommentare aufge-nommen werden, die den Auftragnehmer unterstützten, die Studie in be-stimmten Sachverhalten zu optimieren.

Der Fokus der Branchenworkshops lag allerdings nicht nur in der oben ausgeführten Diskussion der Studienergebnisse, sondern gleichzeitig dar-in, einen ersten Impuls für die Region zu geben. Daher waren diese auch als Transferworkshops angelegt, bei denen Referenten aus der Industrie und von FuE-Einrichtungen Anwendungspotenziale der Nanotechnologie

5 Bei Anwendung der Delphi-Methode werden Experten aus dem jeweiligen zu unter-

suchenden Themenfeld in der Regel in einem Durchlauf oder mehreren Durchläufen befragt. Es werden ihnen meist Fragen und Thesen vorgelegt, zu denen sie Einschät-zungen über zukünftige Entwicklungen und Trends abgeben sollen.

Intensive Diskussion der Ergebnisse im Expertenworkshop

Fokus der Branchenworkshops

war auch der Technologietransfer

Methodisches Vorgehen 23

darstellten. Aufgrund von Rückmeldungen der Teilnehmer kann dieses Konzept als Erfolg angesehen werden, da bereits im Rahmen der Workshops nutzbringende Kontakte zwischen Teilnehmern zustande kamen.

2.4 Experteninterviews

Sowohl im Rahmen einer quantitativen Fragebogenumfrage als auch bei Expertenworkshops konnten komplexe Fragestellungen und spezielle Herausforderungen an die Region nicht geklärt werden.

Hierzu wurden im Rahmen der Studie leitfadengestützte Experteninter-views geführt. Die Interviews dauerten zwischen einer halben und ein-einhalb Stunden und wurden im persönlichen Gespräch geführt.

Themenstellungen der Experteninterviews waren z. B. die Bedeutung der Nanotechnologie für das Unternehmen, eine ausführliche Diskussion der Wertschöpfungskette des Unternehmens, Fragen zur Ausbildung von Nanotechnologie-Fachkräften und zum Technologietransfer in der Regi-on. Aufgenommen wurden ferner Vorschläge für die Verbesserung der Situation in der Region und des Standortmarketings sowie (abhängig vom Interviewpartner) Aussagen über die Standortanforderungen junger Nanotechnologie-Unternehmen.

Der in Anhang C dargestellte Leitfaden diente dabei nur als Richtschnur. Bereiche, zu denen der Interviewte wenige Aussagen machen konnte, wurden teilweise übergangen, während Bereiche vertieft wurden, in de-nen der Interviewte hohen Sachverstand besaß. Auch konnten zahlreiche weitere Anregungen aufgenommen werden, die sich nicht den Kategorien des Leitfadens zuordnen ließen.

Die teils sehr interessanten Ergebnisse vertieften und ergänzten diejeni-gen aus der Fragebogenumfrage und den Workshops.

2.5 Zusammenführung und Formulierung der Hand-lungsempfehlungen

Abschließend wurden die Ergebnisse aus der Literatur- und Internetre-cherche, der Fragebogenumfrage, den Workshops und der Experteninter-views zusammengeführt und analysiert. Dabei wurden bei Bedarf geeig-nete strukturierte Methoden (u. a. ein Morphologischer Vergleich) einge-setzt.

Auf der Basis der Untersuchungen wurde eine zusammenfassende Status-Quo-Analyse für den Bereich Nanotechnologie in der Region Dres-den/Sachsen mit den vorhandenen Chancen und Risiken erarbeitet und Vergleiche mit anderen Nanotechnologie-Regionen angestellt. Aufgrund

Vertiefung spezifi-scher Fragestellun-gen in Experteninter-views Zusammenführung der Ergebnisse der ein-zelnen Methoden

24 Nanotechnologie in Dresden/Sachsen

der Vielzahl an Informationen konnten sich die Autoren in diesem Ab-schlussbericht nur auf die wichtigsten Sachverhalte fokussieren.

Der Abschluss der Untersuchung lag in der Erarbeitung von Handlungs-empfehlungen. Ziel dieser Erarbeitung war es, auf Basis der Ausgangssi-tuation der Region Dresden/Sachsen im Bereich Nanotechnologie sowie der Vergleiche mit anderen Nanotechnologie-Regionen, Maßnahmen zu entwickeln, um den Nanotechnologie-Cluster Dresden/Sachsen zu stär-ken, weiterzuentwickeln und die Region vor allem im nationalen Maß-stab aber auch im internationalen Maßstab eindeutig als Zentrum der Nanotechnologie zu positionieren. Die im Rahmen des Projektes erarbei-teten Handlungsempfehlungen sind – aus verständlichen Gründen – nicht Teil dieser Publikation.

Handlungsempfehlun-gen zur Weiterent-wicklung der Region

25

3 STATUS-QUO UND TRENDS IN DER NANOTECHNO-LOGIE6

3.1 Definition eines facettenreichen Begriffs

Weltweit findet die Nanotechnologie zunehmend öffentliche Beachtung und wird als eine der wichtigsten Zukunftstechnologien bezeichnet. Da-bei stellt sie weniger eine Basistechnologie im klassischen Sinne mit ein-deutig abgrenzbarer Definition dar, sondern beschreibt vielmehr eine neue interdisziplinäre und branchenübergreifende Herangehensweise für weitere Fortschritte in der Elektronik, Optik, Biotechnologie oder bei neuen Materialien. In der Nanotechnologie nutzt man zum einen das Konstruieren mit den elementaren Einheiten der belebten und unbelebten Natur, nämlich die Atome und Moleküle, vergleichbar dem Basteln mit einem Lego-Baukasten. Zum anderen stellt man aber auch durch Ver-kleinerung Strukturen her, welche nur noch Tausendstel eines Haar-durchmessers messen. Diese Aufgabe ist vergleichbar mit der Herausfor-derung, das gesamte Straßennetz Deutschlands maßstabsgetreu auf einen Fingernagel zu schreiben - und zwar fehlerfrei.

Im Produktbereich vollzieht sich derzeit aber eher eine evolutionäre als eine revolutionäre Entwicklung. Computer werden immer schneller, Handys immer vielseitiger, Optiken in den DigiCams immer kleiner und z. B. Autolacke immer härter. Nanotechnologie liefert hierzu zunehmend Erkenntnisse. Revolutionär veränderte Marktbereiche wird es eher in der Zukunft geben, beispielsweise im Pharma- und Medizinbereich, oder – etwas näher in der Zukunft – in der Beleuchtungstechnik.

Für die weiteren Arbeiten im Rahmen dieser Studie wurde folgende Be-schreibung der Nanotechnologie verwendet (vgl. auch BMBF, 2004):

„Nanotechnologie beschreibt die Herstellung, Untersuchung und An-wendung von Strukturen, molekularen Materialien, inneren Grenz- und Oberflächen mit mindestens einer kritischen Dimension oder mit Ferti-gungstoleranzen (typischerweise) unterhalb 100 Nanometer. Entschei-dend ist dabei, dass allein aus der Nanoskaligkeit der Systemkomponen-ten neue Funktionalitäten und Eigenschaften zur Verbesserung bestehen-der oder Entwicklung neuer Produkte und Anwendungsoptionen resultie-ren. Diese neuen Effekte und Möglichkeiten sind überwiegend im Ver-hältnis von Oberflächen- zu Volumenatomen und im quantenmechani-schen Verhalten der Materiebausteine begründet.“

6 Das folgende Kapitel ist weitgehend der Studie „Luther, W. / Malanowski, N. u. a.

(2004): Nanotechnologie als wirtschaftlicher Wachstumsmarkt. (Zukünftige Tech-nologien, Band Nr. 53).“ entnommen, aktualisiert und um das Kapitel „Deutschland im internationalen Vergleich“ ergänzt worden.

Konstruieren mit den elementaren Einhei-ten der Natur Nanotechnologie liefert neue Erkenntnisse Definition „Nanotechnologie“

26 Nanotechnologie in Dresden/Sachsen

Bei der Definition der Nanotechnologie gibt es noch keine international einheitliche Sichtweise. Speziell die Frage der Abgrenzung zur Mikro-technologie, zu bestehenden chemischen Prozessen oder auch die Zuge-hörigkeit verschiedener Verfahren und Methoden zur Nanobiotechnolo-gie wird über die Erläuterung von Beispielen verdeutlicht. Eine absolut richtige und unanzweifelbare Definition für die Klassifizierung von tech-nologischen Prozessen und Produkten in die Nanotechnologie gibt es nicht.

Eine zweite Schwierigkeit besteht in der „Schärfe“ der möglichen Ab-grenzung. Die eher anwendungsorientierten Experten sehen die Nano-technologie als Bereich unterhalb der Mikrotechnologie, mit einer breiten Grauzone der Zugehörigkeit zu einem der beiden Felder, während die „Hardliner“ eher Verfechter der „Molekularen Nanotechnologie“ sind; diese betrachten die Verwendung individueller Bausteine (Atome und Moleküle) für die Herstellung von Systemen Atom für Atom bzw. Mole-kül für Molekül.

Dadurch ergeben sich für die objektive Beschreibung dessen, was Nano-technologie ist bzw. welches Unternehmen als Nanotechnologie-Unternehmen bezeichnet werden kann, Schwierigkeiten, welche im Rahmen dieser Studie nicht gelöst werden können.

Die folgende Diskussion verdeutlicht, warum eine pragmatische Defini-tion – wie oben vorgeschlagen – nützlich ist.

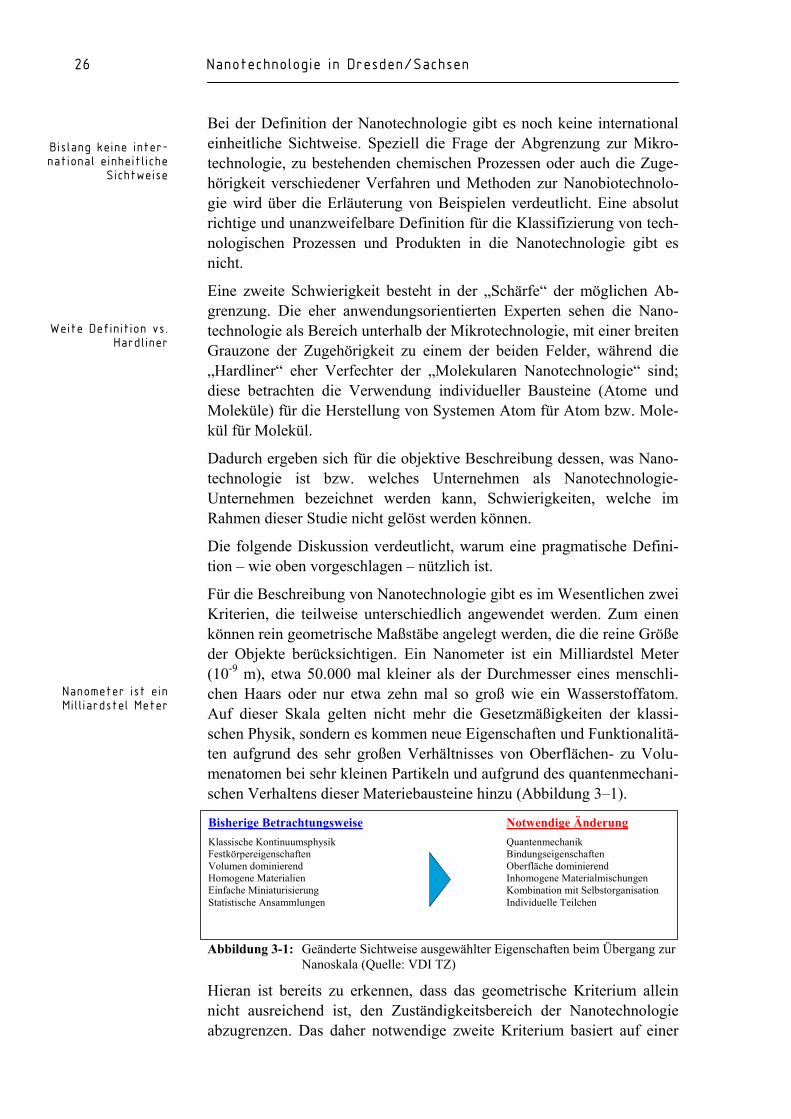

Für die Beschreibung von Nanotechnologie gibt es im Wesentlichen zwei Kriterien, die teilweise unterschiedlich angewendet werden. Zum einen können rein geometrische Maßstäbe angelegt werden, die die reine Größe der Objekte berücksichtigen. Ein Nanometer ist ein Milliardstel Meter (10-9 m), etwa 50.000 mal kleiner als der Durchmesser eines menschli-chen Haars oder nur etwa zehn mal so groß wie ein Wasserstoffatom. Auf dieser Skala gelten nicht mehr die Gesetzmäßigkeiten der klassi-schen Physik, sondern es kommen neue Eigenschaften und Funktionalitä-ten aufgrund des sehr großen Verhältnisses von Oberflächen- zu Volu-menatomen bei sehr kleinen Partikeln und aufgrund des quantenmechani-schen Verhaltens dieser Materiebausteine hinzu (Abbildung 3–1).

Abbildung 3-1: Geänderte Sichtweise ausgewählter Eigenschaften beim Übergang zur Nanoskala (Quelle: VDI TZ)

Hieran ist bereits zu erkennen, dass das geometrische Kriterium allein nicht ausreichend ist, den Zuständigkeitsbereich der Nanotechnologie abzugrenzen. Das daher notwendige zweite Kriterium basiert auf einer

Bislang keine inter-national einheitliche

Sichtweise

Weite Definition vs. Hardliner

Nanometer ist ein Milliardstel Meter

Bisherige Betrachtungsweise Notwendige Änderung Klassische Kontinuumsphysik Quantenmechanik Festkörpereigenschaften Bindungseigenschaften Volumen dominierend Oberfläche dominierend Homogene Materialien Inhomogene Materialmischungen Einfache Miniaturisierung Kombination mit Selbstorganisation Statistische Ansammlungen Individuelle Teilchen

Status-quo und Trends in der Nanotechnologie 27

eher phänomenologischen Betrachtungsweise. Mit der Nanoskaligkeit kommen neue Effekte, Funktionalitäten bzw. neue Qualitäten der bishe-rigen Eigenschaften hinzu (z. B. Antireflexionsvermögen, Transparenz, Kratzfestigkeit, Farbigkeit etc.). Diese neuen physikalischen Eigenschaf-ten sind jedoch nicht nur an eine allgemein festlegbare Partikelgröße ge-bunden, sondern können z. B. zusätzlich von der Materialklasse abhän-gen. Darüber hinaus sind mit der Nanotechnologie neuartige Herstel-lungs- und Kontrollmöglichkeiten für einzelne Objekte auf der Nanoska-la verbunden. Hierzu gehören auch selbstorganisierende Systeme, die aus nanoskaligen Einzelbausteinen (z. B. Molekülen) eine neue Struktur auf-bauen.

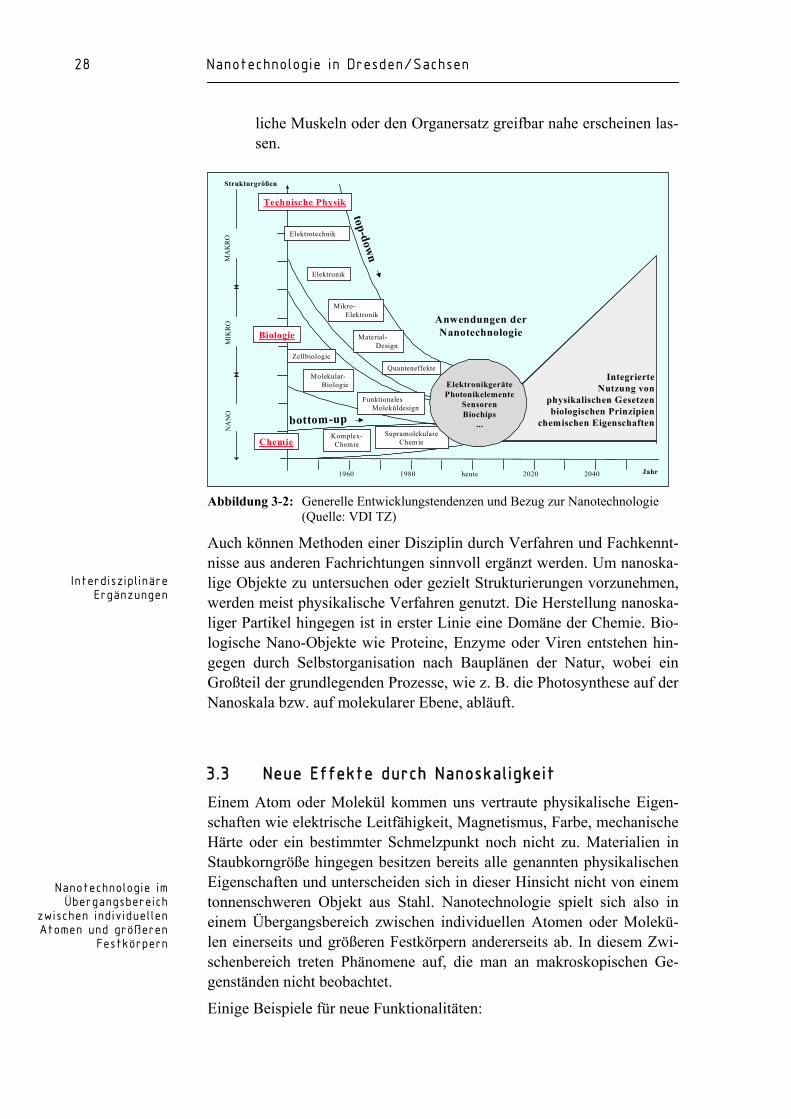

3.2 Bottom-up- und Top-down-Strategien

Eigenschaftsänderungen durch Nanoskaligkeit beruhen in hohem Maße auf einer neuen Herangehensweise der Nutzung von Dimension, Form und Zusammensetzung zum Erzielen neuer physikalischer, chemischer und biologischer Wirkprinzipien. Aufgrund dieser Integrationstendenzen hat sich die heutige Nanotechnologie im Wesentlichen aus drei Richtun-gen kommend entwickelt, die sich auf der Nanoebene treffen (Abbildung 3–2):

• Physikalisch-technische Verfahren waren in den letzten Jahrzehn-ten maßgeblich der Treiber zur Erzeugung immer komplexerer Schaltkreise und damit kleinerer Strukturen (Top-down-Bestrebungen) in der Mikroelektronik. In den Einkaufsregalen begegnen uns immer höher getaktete Prozessoren und zunehmend kapazitätsreichere Speicherbausteine und Festplatten.

• Erkenntnisse aus der Komplex-Chemie und der Supramolekula-ren Chemie haben zum gezielten Aufbau hochmolekularer funkti-onaler chemischer Verbindungen mit enormem Anwendungspo-tenzial in der Katalyse, Membrantechnik, Sensorik oder Schicht-technologie geführt (Bottom-up-Bestrebungen).

• Das Verständnis biologischer Prozesse wurde in jüngster Zeit auf zellulärer wie molekularer Ebene entscheidend ausgebaut. Hierzu gehören eine Vielzahl von Abläufen, wie z. B. die Selbstorganisa-tion von Molekülverbänden oder die Photosynthese, von techno-logisch unerreichter Funktionalität und Komplexität auf engstem Raum. Zukünftig gilt es, die zugrunde liegenden biologischen Prinzipien verstärkt auf technische Systeme zu übertragen. Gleichzeitig stellt die Biotechnologie einen immer umfangreiche-ren Werkzeugkasten von Verfahren zum Design funktionaler Mo-leküle zur Verfügung, die den zukünftigen Einsatz biologisch-technischer Hybridsysteme, beispielsweise für Implantate, künst-

Neue Effekte und Funktionalitäten durch Nanoskaligkeit 3 Entwicklungslinien: Phyiskalisch-technische Verfahren Komplex-Chemie und Supramolekulare Chemie Biologische Prozesse

28 Nanotechnologie in Dresden/Sachsen

liche Muskeln oder den Organersatz greifbar nahe erscheinen las-sen.

Abbildung 3-2: Generelle Entwicklungstendenzen und Bezug zur Nanotechnologie (Quelle: VDI TZ)

Auch können Methoden einer Disziplin durch Verfahren und Fachkennt-nisse aus anderen Fachrichtungen sinnvoll ergänzt werden. Um nanoska-lige Objekte zu untersuchen oder gezielt Strukturierungen vorzunehmen, werden meist physikalische Verfahren genutzt. Die Herstellung nanoska-liger Partikel hingegen ist in erster Linie eine Domäne der Chemie. Bio-logische Nano-Objekte wie Proteine, Enzyme oder Viren entstehen hin-gegen durch Selbstorganisation nach Bauplänen der Natur, wobei ein Großteil der grundlegenden Prozesse, wie z. B. die Photosynthese auf der Nanoskala bzw. auf molekularer Ebene, abläuft.

3.3 Neue Effekte durch Nanoskaligkeit

Einem Atom oder Molekül kommen uns vertraute physikalische Eigen-schaften wie elektrische Leitfähigkeit, Magnetismus, Farbe, mechanische Härte oder ein bestimmter Schmelzpunkt noch nicht zu. Materialien in Staubkorngröße hingegen besitzen bereits alle genannten physikalischen Eigenschaften und unterscheiden sich in dieser Hinsicht nicht von einem tonnenschweren Objekt aus Stahl. Nanotechnologie spielt sich also in einem Übergangsbereich zwischen individuellen Atomen oder Molekü-len einerseits und größeren Festkörpern andererseits ab. In diesem Zwi-schenbereich treten Phänomene auf, die man an makroskopischen Ge-genständen nicht beobachtet.

Einige Beispiele für neue Funktionalitäten:

Interdisziplinäre Ergänzungen

Nanotechnologie im Übergangsbereich

zwischen individuellen Atomen und größeren

Festkörpern

1960 1980 heute 2020 2040

NA

NO

MIK

RO

Strukturgrößen

Technische Physik

Elektrotechnik

Elektronik

Quanteneffekte

Anwendungen derNanotechnologieMaterial-

Design

SupramolekulareChemie

IntegrierteNutzung von

physikalischen Gesetzenbiologischen Prinzipien

chemischen Eigenschaften

MA

KR

O

Jahr

Mikro- Elektronik

Funktionales Moleküldesign

Zellbiologie

Molekular- Biologie

Biologie

Komplex-ChemieChemie

ElektronikgerätePhotonikelemente

SensorenBiochips

...top -dow

n bottom-up

Status-quo und Trends in der Nanotechnologie 29

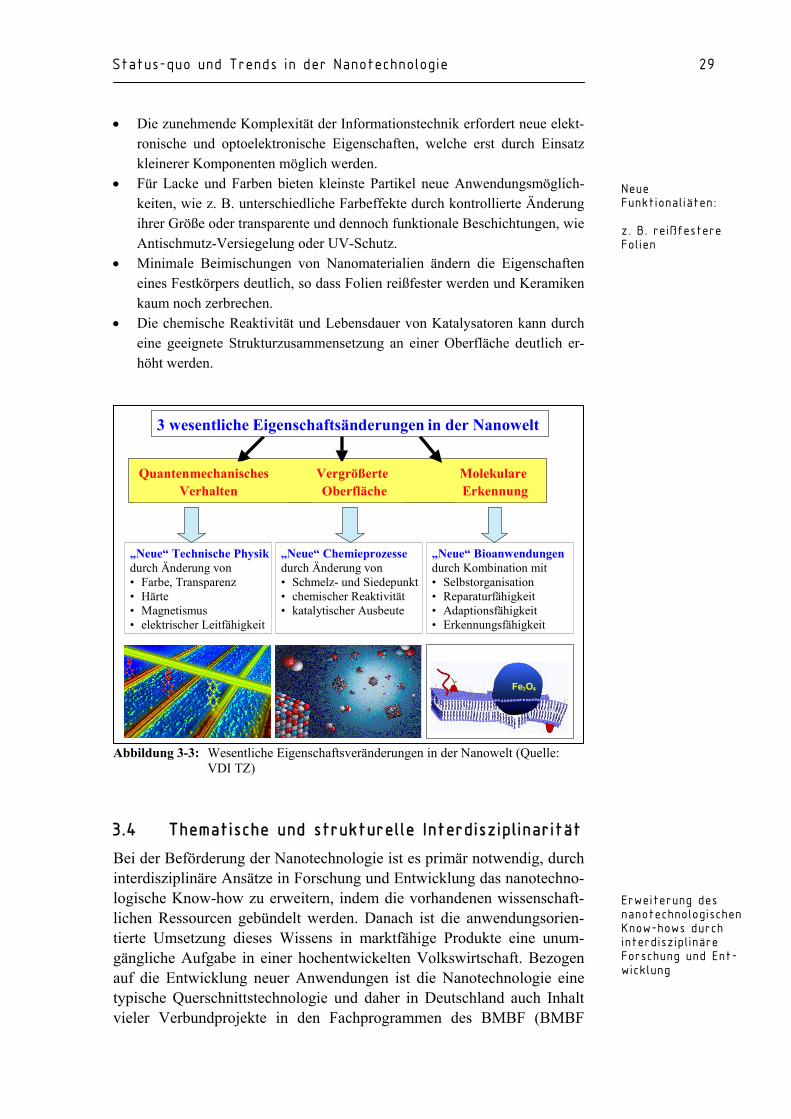

• Die zunehmende Komplexität der Informationstechnik erfordert neue elekt-ronische und optoelektronische Eigenschaften, welche erst durch Einsatz kleinerer Komponenten möglich werden.

• Für Lacke und Farben bieten kleinste Partikel neue Anwendungsmöglich-keiten, wie z. B. unterschiedliche Farbeffekte durch kontrollierte Änderung ihrer Größe oder transparente und dennoch funktionale Beschichtungen, wie Antischmutz-Versiegelung oder UV-Schutz.

• Minimale Beimischungen von Nanomaterialien ändern die Eigenschaften eines Festkörpers deutlich, so dass Folien reißfester werden und Keramiken kaum noch zerbrechen.

• Die chemische Reaktivität und Lebensdauer von Katalysatoren kann durch eine geeignete Strukturzusammensetzung an einer Oberfläche deutlich er-höht werden.

Abbildung 3-3: Wesentliche Eigenschaftsveränderungen in der Nanowelt (Quelle: VDI TZ)

3.4 Thematische und strukturelle Interdisziplinarität

Bei der Beförderung der Nanotechnologie ist es primär notwendig, durch interdisziplinäre Ansätze in Forschung und Entwicklung das nanotechno-logische Know-how zu erweitern, indem die vorhandenen wissenschaft-lichen Ressourcen gebündelt werden. Danach ist die anwendungsorien-tierte Umsetzung dieses Wissens in marktfähige Produkte eine unum-gängliche Aufgabe in einer hochentwickelten Volkswirtschaft. Bezogen auf die Entwicklung neuer Anwendungen ist die Nanotechnologie eine typische Querschnittstechnologie und daher in Deutschland auch Inhalt vieler Verbundprojekte in den Fachprogrammen des BMBF (BMBF

Neue Funktionaliäten: z. B. reißfestere Folien Erweiterung des nanotechnologischen Know-hows durch interdisziplinäre Forschung und Ent-wicklung

VergrößerteOberfläche

QuantenmechanischesVerhalten

MolekulareErkennung

„Neue“ Technische Physikdurch Änderung von• Farbe, Transparenz• Härte• Magnetismus• elektrischer Leitfähigkeit

„Neue“ Chemieprozessedurch Änderung von• Schmelz- und Siedepunkt• chemischer Reaktivität• katalytischer Ausbeute

„Neue“ Bioanwendungendurch Kombination mit• Selbstorganisation• Reparaturfähigkeit• Adaptionsfähigkeit• Erkennungsfähigkeit

Fe3O4

3 wesentliche Eigenschaftsänderungen in der Nanowelt

30 Nanotechnologie in Dresden/Sachsen

2002). Ziel der Fachprogramme des BMBF ist es, die aus den Grundla-generkenntnissen zur Nanotechnologie-Forschung erkennbaren Anwen-dungsperspektiven aufzugreifen und die daraus Mehrwert schaffenden Unternehmen bei der Umsetzung der Ergebnisse zu unterstützen. In der Nanotechnologie gilt es daher, die für Anwendungen geeigneten Akteure interdisziplinär zusammenzuführen und die notwendigen Schritte entlang der Wertschöpfungskette einzuleiten, um dadurch die Marktchancen der am Innovationsprozess Beteiligten im internationalen Wissenschafts- und Wirtschaftswettbewerb zu verbessern.

In diesem Prozess sind ein „langer Atem“ und die Bereitschaft zur stän-digen Weiterentwicklung nötig, müssen doch oftmals bisher bestehende Disziplinengrenzen überschritten und neue, unerprobte Kooperationen eingegangen werden.

Die wesentlichen Inhalte dieser Kooperationen sind nachfolgend aufge-führt.

3.4.1 Nanomaterialien, ultradünne Schichten und poröse Strukturen

Nanopartikel weisen aufgrund ihrer erhöhten Reaktivität ein enormes Anwendungsspektrum auf und lassen sich gezielt mit unterschiedlichen chemischen Derivaten funktionalisieren. Spezielle Funktionen lassen sich z. B. durch Dispergierung und Stabilisierung dieser Partikel erreichen, etwa in Form von flüssigen Formulierungen niedriger Viskosität, hoch-gefüllten Keramik-Schlickern, transparenten Multifunktions-Coatings, Pigment-Dispersionen, e-inks sowie Ferrofluiden. Spezielle oberflä-chenmodifizierte magnetische Nanopartikel werden zur Markierung und Bekämpfung von Tumorzellen erforscht. Das Beschichten von Nanopar-tikeln wird zu verbesserter Handhabung empfindlicher Nanomaterialien oder zum Schutz vor chemischen Reaktionen beitragen. Das betrifft unter anderem Nanopartikel-Kunststoff-Komposite und Nanokristalle, z. B. mit optischen Eigenschaften.

Auch der nanostrukturierten Oberflächenveredelung kommt zunehmende Bedeutung zu. Darunter sind Beschichtungen aller Art zu verstehen, die wesentlich zur Verbesserung der Eigenschaften wie Kratzfestigkeit, Wasser- und Schmutzabweisung beitragen. Ein weiteres wichtiges und technisch relevantes Forschungsfeld ist die Verbesserung der Antireflex-Eigenschaften und des UV-Schutzes für z. B. elektrochrome und photo-aktive Beschichtungen sowie die Entwicklung innovativer abriebfester Schichten.

Ein weiterer Schwerpunkt ist die Entwicklung schalt-, adressier- bzw. strukturierbarer dünner Schichten für technische Anwendungen durch Modifizierung magnetischer Eigenschaften, Transparenz oder einstellba-rer bzw. schaltbarer Hydrophobie/Hydrophilie. Darüber hinaus sind pho-tovoltaische Beschichtungen und der gezielte Aufbau von schalt- und

Grundlagenerkennt-nisse in Anwendungen

überführen

Vielseitige Nanopartikel

Funktionelle Schichten

Status-quo und Trends in der Nanotechnologie 31

regenerierbaren Nanoschichten und Nanostrukturen für mikroelektroni-sche Bauelemente, Polymerelectronics und Smart-Polymere, Displays, Licht- und Wärmemanagement sowie Dämpfer, Aktuatoren und Senso-ren von Interesse.

Mesoporöse bzw. schaumartige Materialien können die Leistungsfähig-keit von Brennstoffzellen, Batterien oder Speichermaterialien durch An-wendung nanostrukturierter mesoporöser Materialien wesentlich steigern. Weitere Anwendungslösungen können bei der Gebäudeisolation, der Schalldämmung, dem Metallschutz im Kfz und zur Herstellung von künstlichem Papier erschlossen werden.

Ein zukünftiger Förderschwerpunkt wird das Gebiet der Funktions-schichten sein. Zu den Produktvisionen im Bereich ultradünner optischer Funktionsschichten gehören schaltbare Spiegel, hocheffiziente Dünn-filmsolarzellen auf Basis von Quantendots oder photoadressierbare Po-lymerfilme. Neue Forschungsfelder können auf den Gebieten lichtakti-vierbare Kunststoffmagnete und photoempfindliche magnetische Schalter auf molekularer Basis erschlossen werden.

3.4.2 Nanobiotechnologie

Generelle Zielsetzung der Nanobiotechnologie ist die Gestaltung der Schnittstelle zwischen biologischen und technischen Systemen auf der biologisch relevanten Skala einzelner Moleküle und Molekülverbände. Demnach wird sowohl das Design technischer Systeme zur Analyse und Steuerung biologischer Systeme adressiert als auch die Nutzung biologi-scher Systeme bzw. Prinzipien in der Technik.

Gegenwärtige Fragestellungen der Nanobiotechnologie zielen insbeson-dere auf die Beherrschung der biologisch-technischen Schnittstelle, dem so genannten „Interface Engineering“ oder Grenzflächendesign. Die kon-trollierte Handhabung von Zellen und Zellverbänden setzt geeignete na-nostrukturierte und funktionalisierte Oberflächen und Membranen vor-aus. Neben dem Gebiet „Tissue Engineering“ wird insbesondere die Pharmakologie profitieren. So ist absehbar, dass das Grenzflächendesign ein wichtiger Baustein innovativer Techniken zur In-vivo-Validierung von Drug-Targets wird. Zielvision ist hier die Bereitstellung besserer Verfahren für die schnellere und spezifischere Testung bzw. Validierung von Wirkstoffen. Die aktive Funktionalisierung von Zellen und Gewebe-teilen ist für zukünftige biohybride Systeme von Bedeutung. Anwen-dungsfelder sind insbesondere neuro-aktive Implantate, die Erforschung und/oder Behandlung neuro-degenerativer Erkrankungen sowie die Neu-rotechnologie. Eine Schlüsselstellung nimmt diesbezüglich die Kopplung elektronischer und biologischer Systeme ein. Erfolge auf diesem Gebiet sind eine wesentliche Voraussetzung, um die Tür zur Neuroelektronik aufzustoßen.

Lernen von Naturvorgängen

32 Nanotechnologie in Dresden/Sachsen

Auf dem Gebiet der Nutzung biologischer Materialien und Verfahren in der Technik kommt der technischen Nutzung von Selbstorganisations-phänomenen zukünftig besondere Bedeutung zu, unter anderem als eine mögliche Alternative zu konventionellen Lithografiemethoden, ebenso wie der Entwicklung und dem Einsatz nanodimensionaler Maschinen-technologien. Hierzu zählt das breite Gebiet der zellfreien Bewegungs-modelle (z. B. Proteinmotoren), die für nanoskalige Manipulationen, kontrollierte Bewegungen von Objekten oder spezifischen Substanz-transport herangezogen werden können. Die Anwendungsmöglichkeiten liegen vorrangig im biotechnologischen, biomedizinischen und chemi-schen Bereich.

Für alle genannten Bereiche ist eine effiziente und hochauflösende Ana-lytik zwingend notwendig. Hier sind die Grenzen der optischen, mecha-nischen, chemischen und biosensorische Verfahren sowie der Kombina-tionen untereinander noch längst nicht ausgeschöpft.

3.4.3 Nanooptik

Der Begriff der Nanooptik kommt speziell für die Ultrapräzisionsbear-beitung optischer Komponenten zur Anwendung, wobei die reproduzier-bare und kostengünstige Produktion von optischen Komponenten mit Genauigkeiten von bis zu unter einem Nanometer im Vordergrund steht. Zum Einsatz kommen derartige Präzisionsoptiken vor allem in der Litho-grafie, wie sie für die Herstellung elektronischer Bauelemente immer geringerer Strukturgrößen zwingend benötigt wird. In der Lithografie hat dabei die Qualität der Optik absolute Priorität und führt bis an die Grenze des derzeit technisch Machbaren, was zu entsprechend hohen Kosten bei der Herstellung und daher einem hohen Preis führt. Weiterhin besteht bei immer kleiner werdenden Wellenlängen die Notwendigkeit, statt trans-mittierender Linsensysteme Spiegeloptiken einzusetzen, wobei zudem äußerst komplexe Schichtsysteme nanometergenau aufgebracht werden, um notwendige Funktionalitäten der Optiken zu erreichen.

Weit weniger drastisch sind die Anforderungen bei Produkten im Con-sumer-Bereich, wie etwa im Fall von Asphären für Datenprojektoren, Kameras, Brillengläsern, Scannern etc. Hier ist vor allem eine Notwen-digkeit nach rationeller Herstellung und Vermessung der Optiken bei moderater Präzision feststellbar.

Einen Bezug zur Nanotechnologie findet man ebenfalls bei völlig neuar-tigen Optikkonzepten, wie beispielsweise „Photonischen Kristallen“, in denen mittels geeigneter Mikro- und Nanostrukturierung eine so genann-te Bandlücke für Licht realisiert werden kann, was es ermöglicht, das Licht auf engsten Raum zu führen und zu manipulieren und somit den Schlüssel zu einer mikrooptischen Integration darstellt.

Photonische Kristalle mit einer bestimmten Bandlücke erfordern eine hinreichend regelmäßige und störungsfreie Strukturierung eines Materi-

Ultraglatte und strukturierte

Optiken

Status-quo und Trends in der Nanotechnologie 33

als im Bereich der Wellenlängen der geführten Strahlung sowie eine effi-ziente Fasereinkopplung. Auf der Basis von III-V-Halbleitern lassen sie sich mit aktiven Bauelementen integrieren und eröffnen so die eigentli-che Vision einer integrierten Optoelektronik. Es lassen sich integrierte optische Schaltmatrizen, Add/Drop-Multiplexer und Cross-Connects denken, die zusätzlich neue Funktionalitäten wie Modulatoren, Monitor-dioden oder Wellenlängenstabilisatoren enthalten können. Zu ersten De-monstratoren gehören Mikrolaser mit Faserankopplung, integrierte Pola-risationsstrahlteiler und abstimmbare Dispersionskompensatoren. Durch Leistungs- und Preisvorteile sind Komponenten auf der Basis photoni-scher Kristalle äußerst attraktiv für die Breitbandnetze der Zukunft.

Nanotechnologische Aspekte zeigen auch neuartige Halbleiter-Lichtquellen (Laser- und Leuchtdioden). Diese optoelektronischen Bau-elemente erzeugen Licht in extrem dünnen, nur nanometerdicken Halb-leiterschichten bzw. in Einzelfällen auch in Quantenpunktstrukturen. Sie stellen eines der wenigen Beispiele dafür dar, dass nicht die Miniaturisie-rung einer bekannten Technologie, sondern ein Bottom-up-Ansatz zur Einführung neuartiger Produkte am Markt – verbunden mit einem unge-heuren wirtschaftlichen Erfolg – geführt hat. Auch dieser Bereich bedarf nach wie vor intensiver Forschung zur Erschließung neuer Wellenlän-genbereiche, Verbesserung von Lichtleistung, Effizienz und Lebensdau-er.

3.4.4 Nanooptoelektronik

Die Bauelemente der Kommunikationstechnik haben mit fortschreitender Miniaturisierung Dimensionen erreicht, in denen innerhalb der Halblei-terstrukturen neue physikalische Effekte, die mit der Quantentheorie er-klärbar sind, ins Spiel kommen. Es geht darum, neue Prinzipien des Schaltkreisentwurfs zu entwickeln, die im Nanobereich die dort zu be-rücksichtigenden Quanteneffekte ausnutzen.

In den letzten Jahren wurde immer deutlicher, dass die III-V-Quantenstrukturen hervorragend geeignet sind, Wechselwirkungsphäno-mene und neuartige kollektive elektronische Zustände in Festkörpern zu untersuchen. Es wird angestrebt, diese Effekte für die Herstellung von Transistoren, Leuchtdioden sowie Lasern zu nutzen, die wiederum Schlüsselelemente der Kommunikationstechnik sind.

Im Förderschwerpunkt „Elektronenkorrelation und Dissipationsprozesse in III-V-Halbleitern“ arbeiten verschiedene Forschergruppen eng ver-zahnt zusammen, um die Materialeigenschaften und Herstellungstechno-logie derartiger Strukturen zu beherrschen und Quanteneffekte zu unter-suchen.

Neben Bauelementen, bei denen die Elektronenladung zur Informations-übermittlung eingesetzt wird, werden Quantensysteme untersucht, bei denen der Elektronenspin genutzt und gezielt manipuliert werden soll.

Photonische Kristalle LED Nutzung von Quanteneffekten

34 Nanotechnologie in Dresden/Sachsen

Die Untersuchung von spinabhängigen Phänomenen und Zuständen und die Realisierung von Spin-Bauelementen ist daher ebenfalls Gegenstand der geförderten Projekte. Die starke Entwicklung dieses Gebiets der Grundlagenforschung ist auch daran zu erkennen, dass die Nobelpreise für Physik mehrfach für die Entwicklung neuer Komponenten der Infor-mationstechnik vergeben worden sind.

3.4.5 Nanoelektronik

Im Rahmen der produktionstauglichen Nanoelektronik ist die Herstellung geeigneter Strukturierungsmasken eines der Hauptziele. Die Masken-technologie ist eine Ultrapräzisionstechnik. Sie liefert einen zentralen Beitrag für die nanoskalige Strukturübertragung bei der Chipherstellung. Das von 2003 bis 2007 laufende BMBF-Großvorhaben zur Maskentech-nologie in Dresden stellt eine Leitinnovation für die Nanoelektronik dar. Es soll die Maskentechnologie für Strukturen von 90 bis 35 Nanometer-breite erforscht werden. Zusätzlich werden alternative Strukturierungs-techniken (schaltbare Masken, maskenlose Verfahren) untersucht.

Die Hauptströmungen der Nanolithografie sind mit der Förderung von Projekten zu 193 nm Immersionslithographie und EUVL abgedeckt. Da jedoch EUVL nicht notwendig den Bedarf solcher Chiphersteller ab-deckt, welche eine hohe Variantenvielfalt und geringere Stückzahlen pro Chiptyp herstellen (wie es bei ASICs, in der Leistungs- und Nachricht-elektronik vielfach der Fall ist), wird begleitend die Untersuchung alter-nativer Strukturierungstechniken durchgeführt. Dabei werden auch nicht-optische Lithografiemethoden, wie beispielsweise die Elektronen- und die Ionenstrahllithografie oder neuartige Replikationsverfahren hinsicht-lich ihres Potenzials für die Herstellung zukünftiger nanotechnologischer Produkte hinterfragt. Für die fernere Zukunft werden außerdem Selbst-ordnungsverfahren als mögliche Strukturierungsmethoden für die Na-noskala diskutiert.

Auch die heute angewendete SOI-Technik (Silicon on Insulator) ist eine Modifikation von Silizium, welche mehr und mehr in Nanometerdimen-sionen erfolgen muss. Sie wird dazu benutzt, um bei der Miniaturisierung in der Mikroelektronik und der damit einhergehenden Erhöhung der Transistortaktraten die Elektronenflüsse so exakt zu kontrollieren, dass vagabundierende Ladungsverteilungen vermieden werden können.

Für Nichtflüchtige Speicher werden vier mögliche nanoelektronische Technologieansätze diskutiert (Flash-Memory, MRAM, FRAM und Pha-se Change RAM). Weitere mögliche Themen sind neue Materialien für Gatedielektrika (so genannte High-Kappa-Materialien), nichtoptische Nanolithografie, Nanopackaging, assistierte Selbstorganisation für Na-noelektronik („Selfordering“), 3D-Strukturierung, programmierbare Lo-gik, neue Konzepte für die Nanoelektronik-Produktionstechnik.

Nanofabrikation

Zukünftige Elektronik

Status-quo und Trends in der Nanotechnologie 35

Im Rahmen der BMBF-Projektförderung werden auch die Vorfeldthemen Spintronik, Carbon Nanotubes und Molekularelektronik gefördert. Die Projekte haben heute noch exploratorischen Charakter. Ziel ist, es zu prüfen, welche Ansätze für eine zukünftige industrielle Umsetzung in Deutschland – mit Schwerpunkt in Dresden – geeignet sind. In der ITRS-Roadmap sind seit Dezember 2001 eine Vielfalt weiterer Vorfeldthemen für den Zeitraum ab ca. 2012 beschrieben (Emerging Research Devices). Dort werden Themen wie quantenzelluläre Automaten, Phase Change Memory und weiteres diskutiert. Diese Themen befinden sind meist noch weit in der Grundlagenforschung. Sie werden daher von Unternehmen nur beobachtet, aber meist nicht erforscht. Neu an den „Emerging Re-search Devices“ ist, dass sie vielfach Know-how außerhalb der heutigen Fachszene Mikroelektronik benötigen. Daher wird der Aufbau von Infra-strukturmaßnahmen diskutiert, die Innovationsakteure im etablierten Feld Mikroelektronik mit denjenigen, welche die neuen Themen bearbeiten, vernetzt und dadurch ermöglicht, so rascher und fundierter diejenigen Ansätze zu identifizieren, welche zu einem späteren Zeitpunkt ein In-vestment im Rahmen der BMBF-Projektförderung wert sind.

3.4.6 Nanoanalytik

Aktuelle Schwerpunkte sind analytische Verfahren in den Anwendungs-feldern Bio- sowie Halbleitertechnologie. Diese dokumentieren die zu-nehmende Anwendungsorientierung auch der grundlagennahen Förde-rung auf diesem Gebiet. Diesem Trend folgend wird zukünftig das The-menfeld „Prozessrelevanz und -tauglichkeit“ in den Vordergrund rücken. Fachliche Schwerpunkte könnten die Teilbereiche chemisch-sensitive Nanoanalytik, nichtdestruktive Analytik verborgener Grenzflächen sowie hochaufgelöste Analytik großer Flächen sein. Mittelfristig wird bei zu-nehmenden industriellen Aktivitäten in der Nanotechnologie die Nanoa-nalytik ebenso wie der Bereich Normierung und Standardisierung in den Anwendungsfeldern integriert sein.

3.4.7 Industrielle Produktion

Die aus der Nanotechnologie erwachsenden Potenziale stellen die Indust-rie vor die Aufgabe, Ergebnisse aus Forschung und Entwicklung schnell in die Praxis umzusetzen, um die Anschlussfähigkeit im internationalen Wettbewerb zu erhalten und auszubauen. Gerade die Umsetzung der Er-gebnisse vom Labormaßstab in die industrielle Praxis stellt eine Hürde dar, die im Verbund aus Forschungseinrichtungen und Industrieunter-nehmen überwunden werden kann. Dabei gilt es unter anderem, die bis-herigen Grenzen der Produktionstechnologien zu überwinden, um neuar-tige, leistungsfähigere Produkte prozesssicher und wirtschaftlich herzu-stellen. Neben technischen Herausforderungen sind auch Fragen der Ar-beitsprozessgestaltung und neue Erfordernisse an die betriebliche Aus- und Weiterbildung zu klären.

Die Augen der Nanowelt Von der Erkenntnis zum Produkt

36 Nanotechnologie in Dresden/Sachsen

Die heute eingesetzten Verfahren der Präzisionsfertigung erreichen be-reits Genauigkeiten von wenigen Mikrometern. Zahlreiche Verfahren der Mikrostrukturierung ermöglichen ebenfalls Strukturabmessungen dieser Größenordnung. Ziel ist, mit neuartigen Verfahren sowohl der Präzisi-onsfertigung wie auch der Mikrostrukturtechnik neue Grenzen im Nano-meterbereich (einige hundert nm) zu beherrschen. Dies gilt auch für Montageprozesse, an die im gleichen Maß wachsende Anforderungen zu stellen sind. Hierzu sind grundlegende Forschungsarbeiten nötig, die das Zusammenspiel von klassischem Maschinenbau und neueren Verfahren der Mikrosystemtechnik notwendig machen, um die Grenze von „mikro“ zu „nano“ zu überwinden.

Neue Verfahren der Oberflächenbeschichtungen ermöglichen Funktions-schichten, die auf ultradünnen Schichten mit charakteristischen Schicht-dicken von weniger als hundert Nanometern beruhen. Solche Schichten kommen überwiegend in der optischen Industrie zum Einsatz, etwa um optische Filter und Linsen mit definierten spektralen Eigenschaften her-zustellen oder um funktionale Beschichtungen anzubringen, die Ver-schmutzungen großflächiger Glasscheiben vermeiden. Die Herausforde-rung besteht hier, die auf kleinen Flächen reproduzierbar herstellbaren Schichten auf große Flächen aufzubringen, wobei oftmals Toleranzen von wenigen Atomlagen einzuhalten sind.