Embed Size (px)

Citation preview

AVWL II, Prof. Dr. T. Wollmershäuser

Version: 11.02.2010

Fragen zur Vorlesung

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 2

Fragen zu Kapitel 2

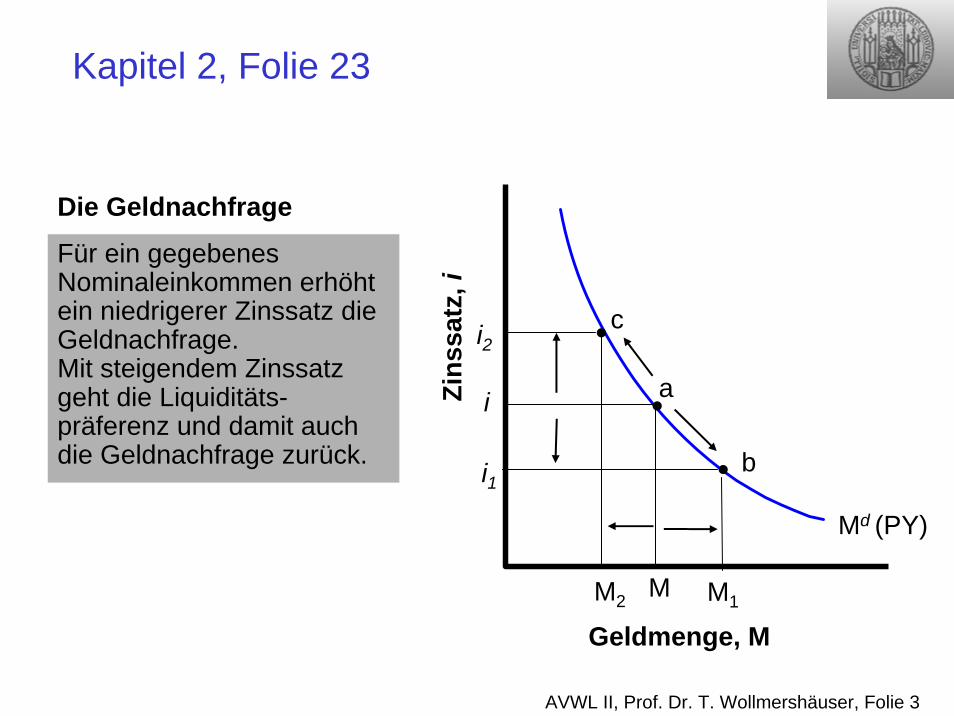

Wie zeigt sich grafisch im Geldmenge/Zins Diagramm das Spekulationsmotiv?

Das Spekulationsmotiv ist einer der Beweggründe, warum Individuen einen Teil ihres Geldvermögens in Formen halten, die keinen Zins bringen (Bargeld, Sichteinlagen), warum sie also eine Liquiditätspräferenz haben.Das Spekulationsmotiv spiegelt die Erwartung günstigerer zukünftiger Gelegenheiten zur Anlage des Geldes wider.Je höher der Zins ist, desto unwahrscheinlicher ist es, das sich in Zukunft noch günstigere Gelegenheiten zur Anlage des Geldes ergeben, und desto weniger Spekulationskasse halten sie.

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 3

Kapitel 2, Folie 23

Für ein gegebenes Nominaleinkommen erhöht ein niedrigerer Zinssatz die Geldnachfrage.Mit steigendem Zinssatz geht die Liquiditäts-präferenz und damit auch die Geldnachfrage zurück.

Die Geldnachfrage

Md (PY)

Zins

satz

, i

Geldmenge, M

M

i a

b

M1

i1

ci2

M2

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 4

Fragen zu Kapitel 3

Folie 45: Wie kommt es zu der realen Abwertung, bevor die Staatsausgaben gesenkt werden?

Kombination von Wechselkurs- und Fiskalpolitiknominale Abwertung durch Devisenmarktinterventionen

Ist der reale Wechselkurs gleich 1, wenn die Kaufkraftparität erfüllt ist?

ja

EPP

ε∗

≡

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 5

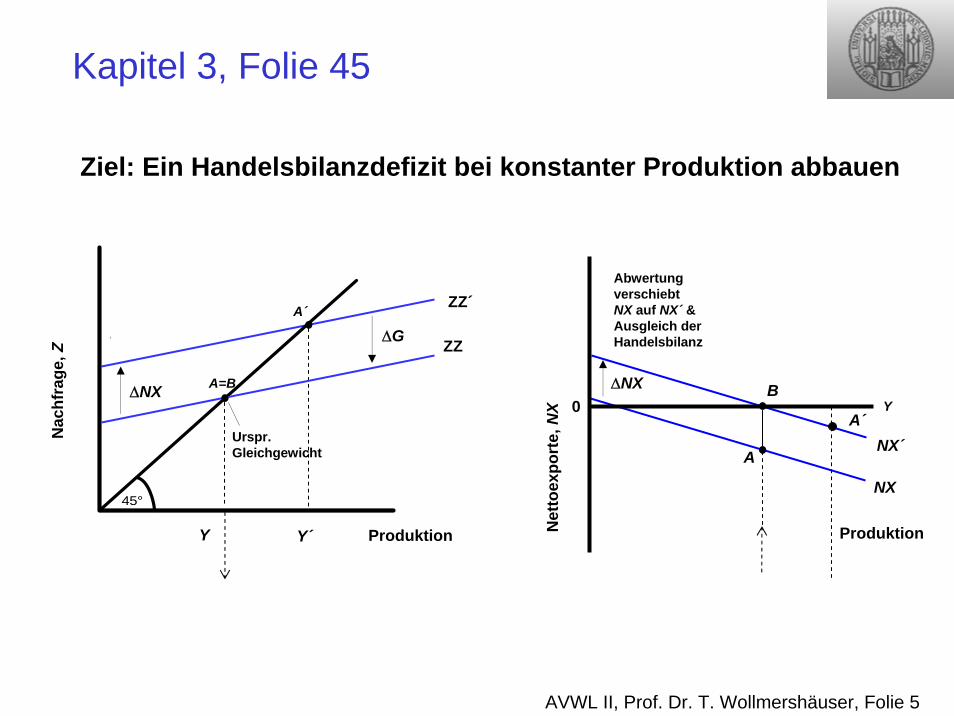

Kapitel 3, Folie 45

ZZ´A´

Y´

ΔNX

Depreciation shiftsZZ to ZZ´ & Y to Y´

Reduction in G shiftsZZ´ to ZZ & Y ΔG

NX´

ΔNX B

Abwertung verschiebtNX auf NX´ & Ausgleich der Handelsbilanz

45°

Nac

hfra

ge, Z

Produktion

ZZ

A=B

Y

NX

0

Net

toex

port

e, N

XProduktion

Y

Urspr. Gleichgewicht A

Ziel: Ein Handelsbilanzdefizit bei konstanter Produktion abbauen

A´

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 6

Fragen zu Kapitel 6

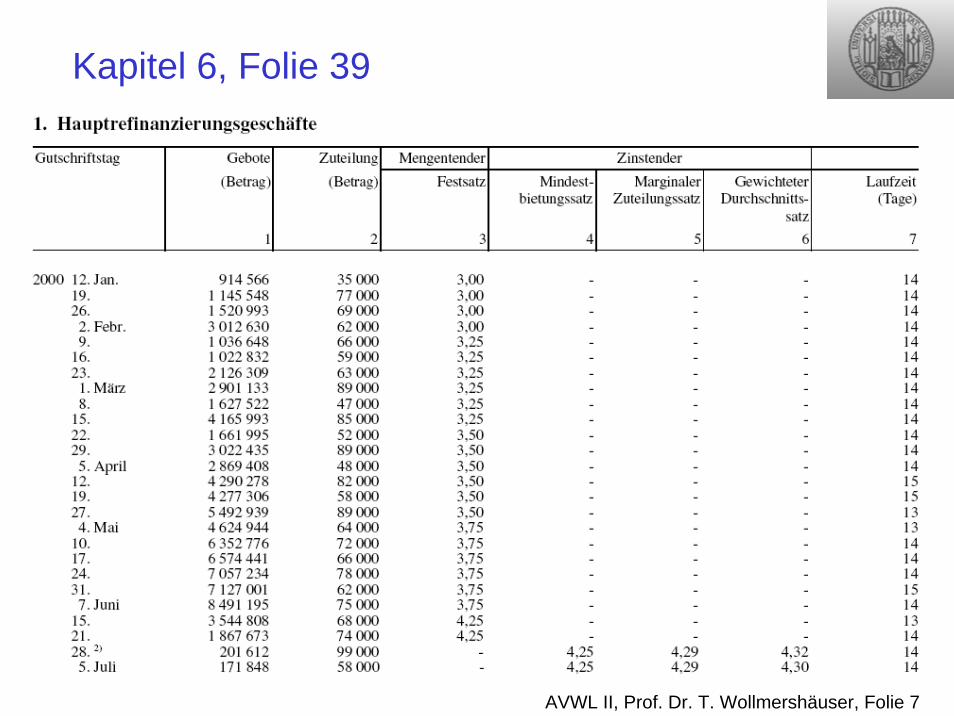

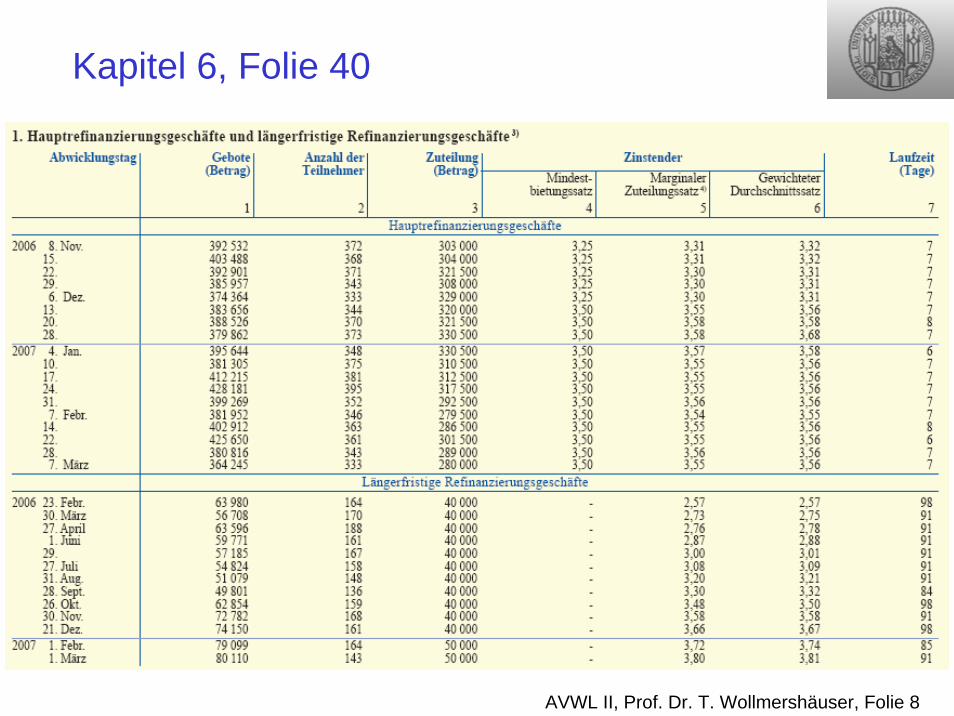

Folie 36: Tenderverfahren . . . Verkauf von Wertpapieren. Um was für Wertpapiere handelt es sich dabei und wie lange werden diese gehalten?Folien 37 und 38: Weshalb wird der MRO genutzt, um Signale zu setzen, der LTRO jedoch nicht? Was passiert nach Ablauf der Laufzeit?Folien 45 und 48: Dort verstehe ich die Aussagen zu direkter Steuerung nicht . . . zwischen diesen Terminen keine direkte Steuerung . . . für einen Tag so nicht gesteuert.Folie 39 /Geschäftstag 12.Jan. Gebot der Banken (insgesamt) 914 566 Ist es richtig, dass der Gesamtbetrag, den die EZB zugeteilt hat, nur 35 000 waren? Warum ist dies so wenig? (auf Folie 40 ist die Differenz zwischen Gebot und Zuteilung viel geringer)In der Vorlesung sind sie sehr schnell über die Folien 42 und 43 hinweg gegangen und meinten diese wären nicht so wichtig. Ist das wirklich so?Folie 62 was ist OT?

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 7

Kapitel 6, Folie 39

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 8

Kapitel 6, Folie 40

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 9

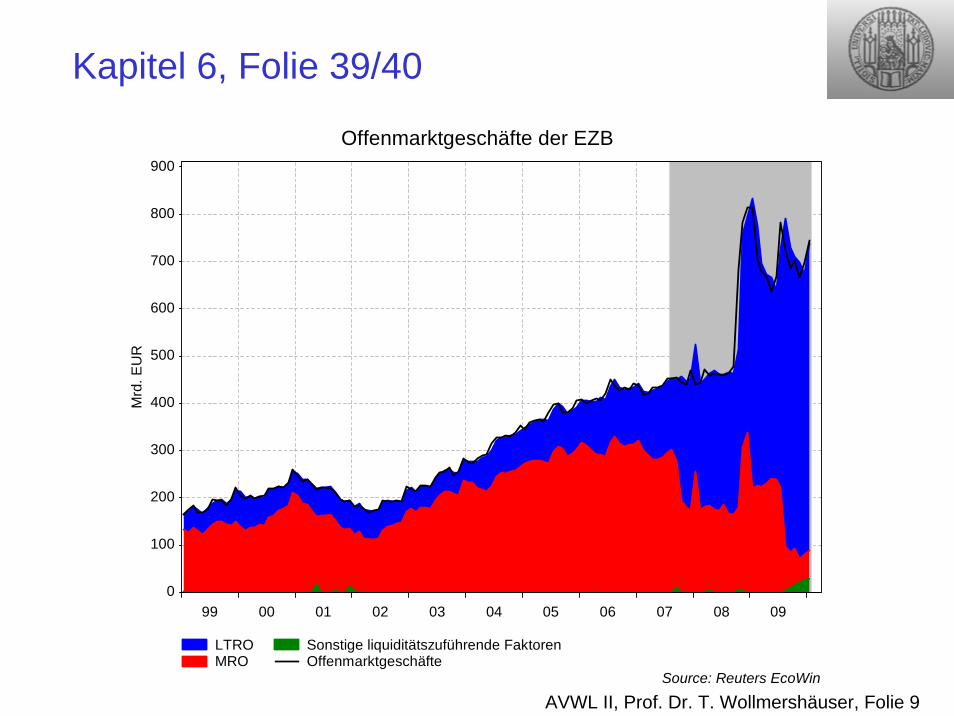

Kapitel 6, Folie 39/40

Offenmarktgeschäfte der EZB

LTRO MRO

Sonstige liquiditätszuführende Faktoren Offenmarktgeschäfte

Source: Reuters EcoWin

99 00 01 02 03 04 05 06 07 08 09

Mrd

. EU

R

0

100

200

300

400

500

600

700

800

900

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 10

Fragen zu Kapitel 7

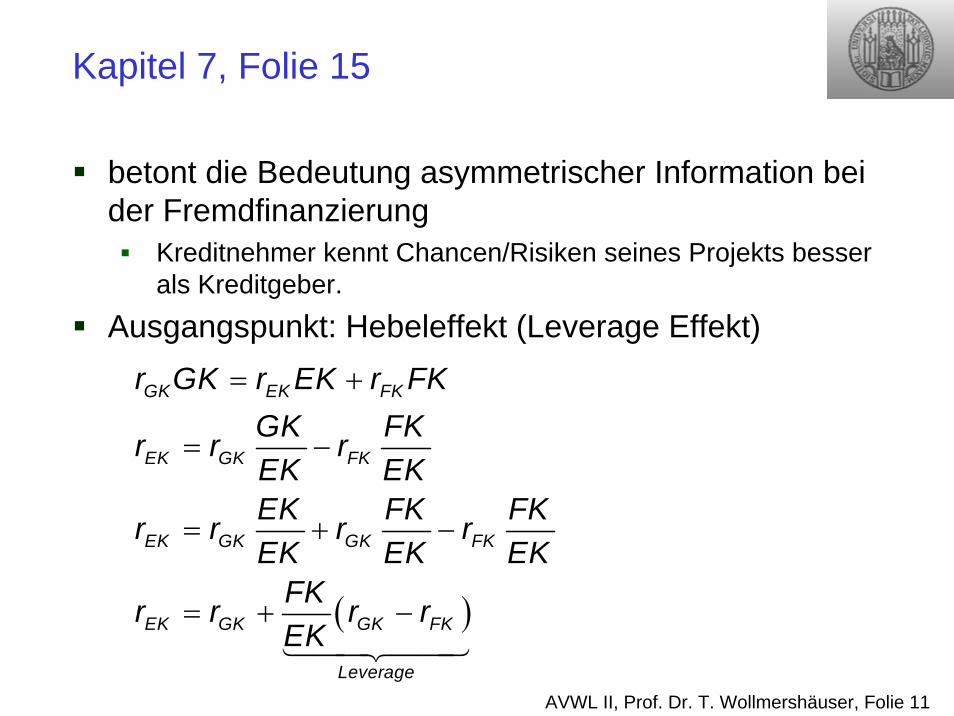

Folie 15: Ist der Leverage Effekt ein Finanzakzelerator? Worin genau besteht der Hebeleffekt des Leverage Effekts? Was genau ist ein Finanzakzelerator?

Hebel = LeverageKann es sein, dass in dem wist Artikel über das BMW Modell unter dem Punkt: 2.2 Diskretionäre Geldpolitik ein Fehler eingeschlichen hat. Es heißt: "da die Zinserhöhung sowohl die ökonomischer Aktivität wieder belebt, als auch die Inflationsrate zurück zu ihrem Zielwert führt." - müsste das nicht eine Zinssenkung sein?

richtig

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 11

Kapitel 7, Folie 15

betont die Bedeutung asymmetrischer Information bei der Fremdfinanzierung

Kreditnehmer kennt Chancen/Risiken seines Projekts besser als Kreditgeber.

Ausgangspunkt: Hebeleffekt (Leverage Effekt)

( )

= +

= −

= + −

= + −

GK EK FK

EK GK FK

EK GK GK FK

EK GK GK FK

Leverage

r GK r EK r FKGK FKr r rEK EKEK FK FKr r r rEK EK EK

FKr r r rEK

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 12

Fragen zu Kapitel 8

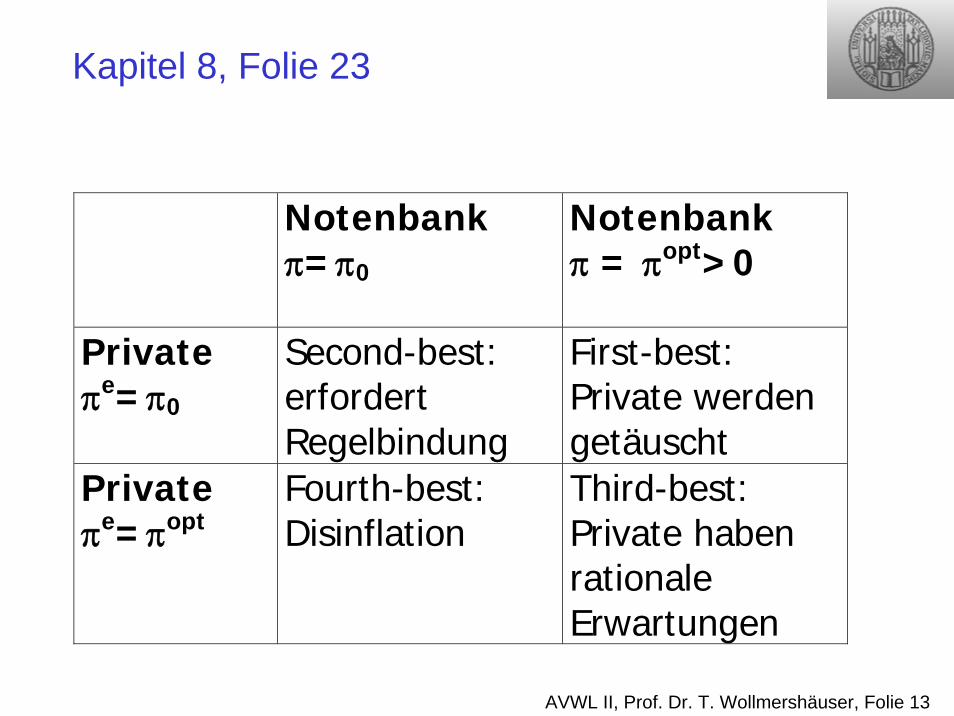

Folie23: Wie kann die Reihenfolge der Lösungen begründet werden?

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 13

Kapitel 8, Folie 23

Notenbank π=π0

Notenbank π = πopt>0

Private πe=π0

Second-best: erfordert Regelbindung

First-best: Private werden getäuscht

Private πe=πopt

Fourth-best: Disinflation

Third-best: Private haben rationale Erwartungen

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 14

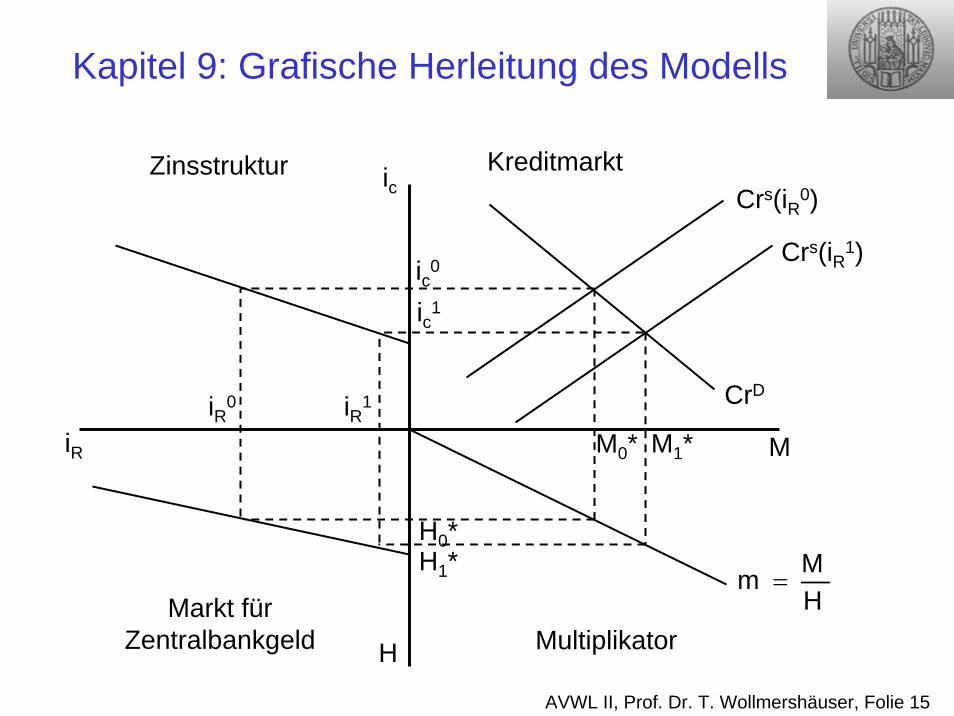

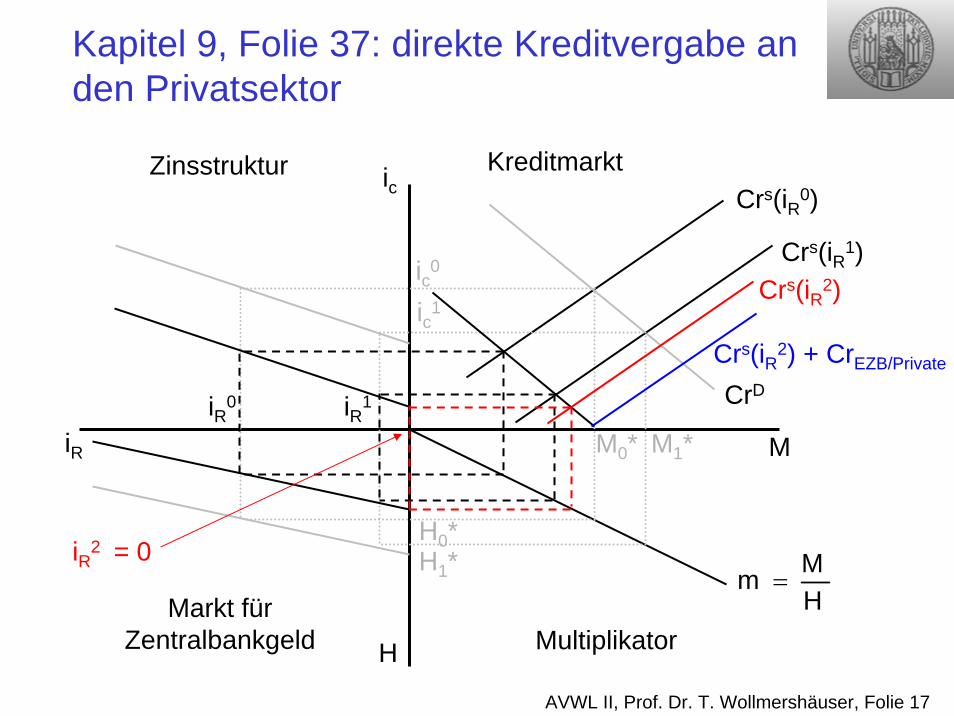

Fragen zu Kapitel 9

Bewirkt eine Verschiebung der Kreditnachfragekurve auch immer eine Verschiebung der gestrichelten Linie im Quadrant "Markt für Zentralbankgeld"?Könnten Sie in Kapitel 9 bitte die Folie 37 noch mal kurz erklären?

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 15

Multiplikator Markt für

Zentralbankgeld

Zinsstruktur

MiR

CrD

M0*

H0*

iR0

ic0

ic Crs(iR0)Kreditmarkt

=MmH

H

iR1

Crs(iR1)

H1*

M1*

ic1

Kapitel 9: Grafische Herleitung des Modells

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 16

Kapitel 9: Massiver Einbruch der Kreditnachfrage (Rezession)

Multiplikator Markt für

Zentralbankgeld

Zinsstruktur

MiR

CrDiR0

ic0

ic Crs(iR0)Kreditmarkt

=MmH

H

iR1

Crs(iR1)

ic1

H1*

M1*M0*

H0*

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 17

Kapitel 9, Folie 37: direkte Kreditvergabe an den Privatsektor

Multiplikator Markt für

Zentralbankgeld

Zinsstruktur

MiR

CrDiR0

ic0

ic Crs(iR0)Kreditmarkt

=MmH

H

iR1

Crs(iR1)

ic1

H1*

M1*M0*

H0*iR2 = 0

Crs(iR2)

Crs(iR2) + CrEZB/Private

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 18

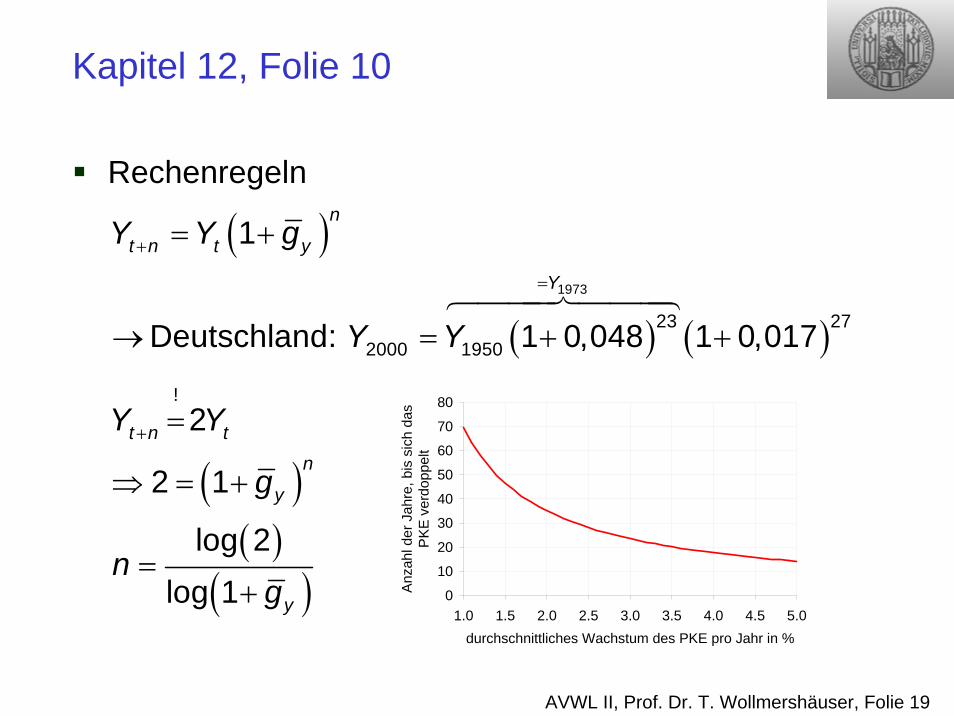

Fragen zu Kapitel 12

Folie 10: Was kann man mit dieser Formel ausrechnen?

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 19

Kapitel 12, Folie 10

Rechenregeln

( )

( ) ( )1973

23 272000 1950

1

Deutschland: 1 0,048 1 0,017

n

t n t y

Y

Y Y g

Y Y

+

=

= +

→ = + +

( )( )

( )

!2

2 1

log 2log 1

t n tn

y

y

Y Y

g

ng

+ =

⇒ = +

=+ 0

10

20

30

40

50

60

70

80

1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0durchschnittliches Wachstum des PKE pro Jahr in %

Anz

ahl d

er J

ahre

, bis

sic

h da

s P

KE v

erdo

ppel

t

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 20

Klausur

Frage zum Aufbau der Klausur. Werden sich die MC nur auf den Geldpolitikbereich, was wir seit Mitte Dezember machen, beziehen oder auch zu IS/LM, AS/AD…Ist das Verhältnis MC zu offenen Aufgaben auch wie in alten Klausuren 40 zu 80 Punkte?

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 21

Klausur

50% der Klausur werden sich auf die Wiederholung beziehen, also IS-LM, AS-AD, Phillipskurve (Kapitel 1-5). Die Idee ist hier, dass dieses Wissen nicht ausreichen soll, um die Klausur zu bestehen.Die restlichen 50% beziehen sich auf den neuen Stoff der Vorlesung (also Kapitel 6-9 und 12-13).In diesen restlichen 50% der Aufgaben wird es einen MC Teil geben, der sich auf Kapitel 6 bezieht (und nur darauf).Grundlage des Klausurstoffs sind die Vorlesung und die angegebene bzw. zur Verfügung gestellte Literatur sowie die in den Übungen besprochenen Anwendungen.

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 22

Zusatzklausur

In der Zusatzklausur werden zwei weitere Aufgaben gestellt:eine Aufgabe aus dem Wiederholungsstoff (Kapitel 1-5), eine aus dem neuen Stoff (Kapitel 6-9 und 12-13). Hier wir es keinen MC Teil geben.

AVWL II, Prof. Dr. T. Wollmershäuser, Folie 23

Wiederholungsklausur

Ich wollte mal fragen, ob in nächsten Semester (SoSe 2010) eine Wiederholungsklausur von Ihrem Lehrstuhl angeboten wird?Meine Frage ist, ob es auch möglich ist, die Klausur im Sommersemester zu schreiben, oder ob die Wiederholungsklausur nur für "Durchfaller" von diesem Semester gedacht ist?