Embed Size (px)

Citation preview

www.iv2splus.at 1 Friendly Supply Chains

FRIENDLY SUPPLY CHAINS

Eine Studie finanziert im Rahmen der 1. Ausschreibung

der Programmlinie i2v des Forschungs- und Technologieprogramms iv2splus

Dezember 2010

www.iv2splus.at 2 Friendly Supply Chains

Impressum: Herausgeber und Programmverantwortung: Bundesministerium für Verkehr, Innovation und Technologie Abteilung Mobilitäts- und Verkehrstechnologien Renngasse 5 A - 1010 Wien Für den Inhalt verantwortlich: Technische Universität Wien, Department für Raumentwicklung, Infrastruktur und Umweltplanung, Fachbereich Verkehrssystemplanung Operngasse 11/6 A-1040 Wien arp-planning.consulting.research - Beratende Ingenieure, Wien Alserstr. 34/33 1090 Wien Universität für Bodenkultur Wien, Department für Wirtschafts- und Sozialwissenschaften, Institut für Marketing & Innovation Gregor Mendel Straße 33 A-1180 Wien Bearbeitung: Ass.-Prof. Dipl.-Ing. Dr.nat.techn. Siegfried Pöchtrager Mag. Andreas Fahrner Dipl.-Ing. Christine Duenbostl Programmmanagement IV2Splus Österreichische Forschungsförderungsgesellschaft mbH Bereich Thematische Programme Sensengasse 1 A – 1090 Wien

www.iv2splus.at 3 Friendly Supply Chains

Friendly Supply Chains

Indikatoren-Konzept für die verkehrsträgerübergreifende Bewertung von Transportketten am Beispiel der

Gütergruppe Getränke

Eine Studie finanziert im Rahmen der 1. Ausschreibung der

Programmlinie i2v des Forschungs- und

Technologieprogramms iv2splus

AutorInnen:

Ass.-Prof. Dipl.-Ing. Dr.techn. Bardo HÖRL (Projektleitung)

Annemarie RESCH BSc

Anna TRAUNER BSc

Dipl.-Ing. Dr.rer.nat. Heinz DÖRR (Gesamtredaktion)

Sandra LISCHKE

Dipl.-Ing (FH) Andreas ROMSTORFER

Nina ZELENY BSc

Ass.-Prof. Dipl.-Ing. Dr.nat.techn. Siegfried PÖCHTRAGER

Mag. Andreas FAHRNER

Dipl.-Ing. Christine DUENBOSTL

Auftraggeber: Bundesministerium für Verkehr, Innovation und Technologie

Auftragnehmer:

• Technische Universität Wien, Department für Raumentwicklung, Infrastruktur

und Umweltplanung, Fachbereich Verkehrssystemplanung

• arp-planning.consulting.research - Beratende Ingenieure, Wien

• Universität für Bodenkultur Wien, Department für Wirtschafts- und

Sozialwissenschaften, Institut für Marketing & Innovation

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

I

Abstract

referring to the results of the Friendly Supply Chains Research Project

Commissioned by the Forschungsförderungsgesellschaft (FFG) within the scope of the Research

Strategy Program Smart Transport Systems and Services (iV2s plus) of the Federal Ministry for Trans-

port, Innovation and Technology (BMVIT), the research project “Concept of indicators for evaluating

transport chains that involve several traffic carriers, using the supply of food staples in Europe” (in

short: Friendly Supply Chains) was carried out by a consortium leaded by the Vienna University of

Technology, Centre of Transport System Planning, and the partners University for Agriculture and Life

Sciences, Department of Marketing and Innovation, and the planning consultants arp-planning.

consulting.research. The research project develops an evaluation concept for transport systems, using

value-added chains for perishable foodstuffs and comprising micro-, macro- and meta-economic

(ecological) indicators. The concept aims to strengthen the groundwork for traffic planning and

enhance arguments in the transport policy decision-making process vis-à-vis stakeholders.

The research project starts out in Chapter 2 (long version and result version as follows) with an

analysis of the goods markets for selected NST/R good categories, thereby providing an overview

of recent developments in the volume flows regarding the procurement of raw materials, intermediate

products or containers as well as the sale of finished products along the supply chain of wineries,

breweries, juice and dairy producers. Using this perspective, the development and sector-typical

characteristics of goods transports are described, with special emphasis on source regions of the raw

materials, marketing structures and characteristic features of the sales markets. After all, Austrian pro-

ducers in these industries meet with brisk international competition which they must withstand same

as in their home market.

In Chapter 3 (long version, result version in Chapter 4) our studies of goods transports are sup-

plemented by an analysis of the official data record that comprises goods transport at the places of

loading for traffic carriers broken down by goods categories and assesses the lanes in Austria’s

internal and border-crossing transport network. However, the strict data protection regime severely

limits efforts to process such data continuously obtained from lorry operations. Breakdowns by product

categories, shipping and receiving regions or transport means used are difficult to come by. Historical

developments have produced variations in the methods of obtaining and assessing data and the

features surveyed for each traffic carrier, which aggravates any comparison of statistical data for

goods transport across traffic carriers. Considerable efforts are put into achieving international

harmonisation, e.g. by developing systems of goods categories or polling methods. It would also be

useful to provide for coherent data for goods traffic flows and traffic surveys such as road traffic

surveys. At the close of the chapter, such a synopsis is provided along the lines of some project-

relevant economic areas.

Chapter 4 (long version, strongly shortened in the result version) looks into the framework for traffic

policies which regulates the equipment and use of goods transport vehicles, especially with regard to

permissible weights, dimensions and pollutant classes. The conditions for using transport systems are

of particular relevance when it comes to express and regular goods transport. They include the tolls

payable especially for distance transport, but also an abundance of restrictions on lorry transport,

which may be of an (inter)national, regional, sectoral, temporary or local type, as well as numerous

exceptions applicable to food transport or the source and destination traffic. The paper provides a

critical survey of these, drawing on information from business associations. Chapters so far discussed

conditions for generating goods transport and traffic chiefly on a macroscopic level.

Chapter 5 (long version, result version in Chapter 3) then links the research made by the project team

among shipping producers, associations and haulers to the practical impact of regulatory interventions

and the specific conditions of use for the transport networks resulting for location types of the four

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

II

sectors. These case studies are embedded in the concept of three settings: the logistic setting of the

shipping businesses, the infrastructure setting of the shipping regions and the transport setting of the

goods transport providers. The logistic setting of a sector is shaped by the locational conditions of

production, the volatility of the goods markets and the variability of the source and sales regions.

These are linked to goods-specific transport requirements and sector-typical traffic lanes. Such trans-

port demand meets up with opportunities offered by the traffic infrastructure to businesses across all

network hierarchies. The advantages and disadvantages of the traffic carrier system have a major

impact on the locational development strategies pursued by businesses. The range of offers provided

by the goods transport operations balances the customers’ logistic requirements against the capacities

available from the transport means offered by the operators and routes available in the network. This

is reflected in a complex cost structure of the available traffic carrier. On this, the paper provides

comparisons.

Liberalisation in goods transport and ongoing integration in the EU’s single market have made for

increasing diversity in transport providers. Nevertheless, railways have so far been relegated to an

outsider’s role because their conditions of operation make them suitable only for overnight transport

and intermodal overseas transport with long stretches on the rail. Quite frequently, the limiting element

is the very last mile – the capacity of the siding. The strengths and weaknesses of the traffic

carriers and their operators are described based on typical transport chains for the four sectors. In

this manner, the study elucidates the motivations behind the choice of transport means by the

shippers and indicates the limits of options for changing between traffic carriers. The assessment of

the environmental quality of goods transports with regard to energy consumption and emission rates

has so far been limited to a highly generalised computation base, as is shown from the supply chain

for beer and juice.

This finding provides a transition to Chapter 6 (long version, result version as Chapter 5) which

develops the basics of an indicator system spanning traffic carriers. To achieve this, it is necessary

to analyse existing data sources in terms of issues (such as is occasionally done for traffic in transit

corridors), and, foremost, to establish an appropriate reference to the traffic networks.

Chapter 7 (long version only) is a résumé of the sector-related analysis and methods developed for an

extended concept of performance indicators for environmental aspects and infrastructure networks

which aims to achieve an improved basis for opinion-forming and decision-making, so that goods

transports can in actual practice be gradually approximated to the transport policy vision of friendly

supply chains.

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

III

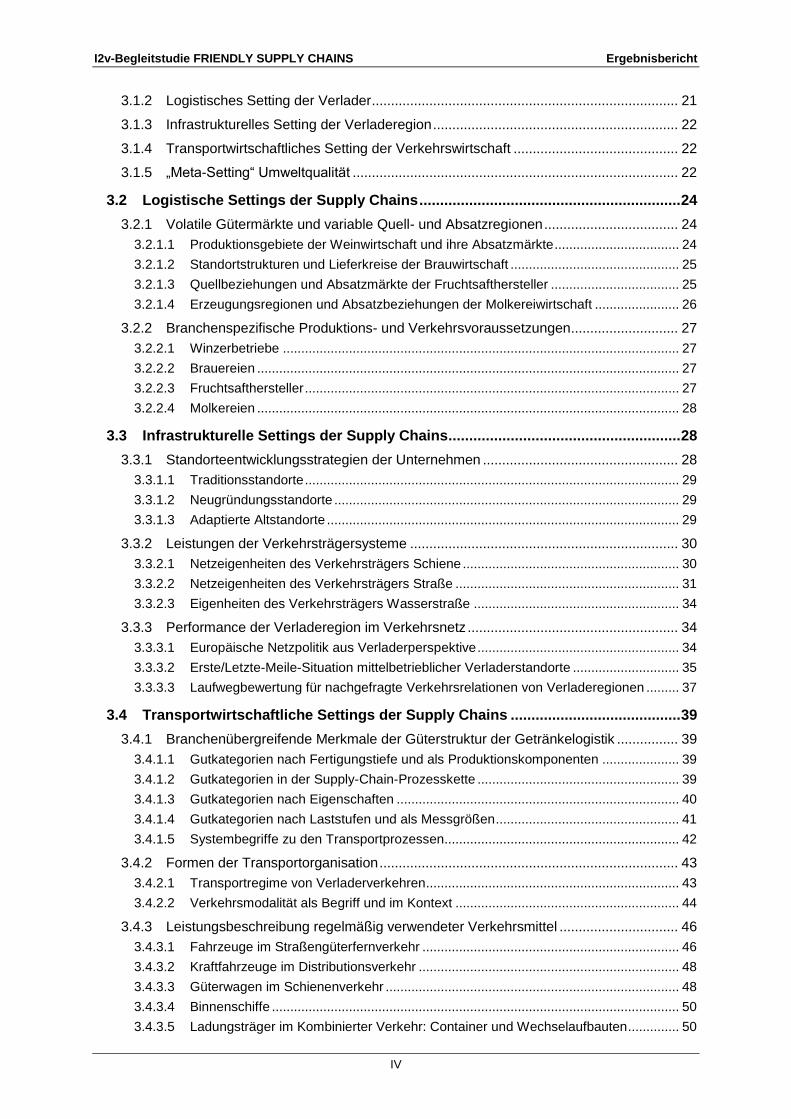

Inhaltsverzeichnis

1 Einleitung .............................................................................................................1

1.1 Aufgabenstellung .................................................................................................... 1

1.2 Zusammenfassung .................................................................................................. 1

1.3 Fachgespräche und Lokalaugenscheine ............................................................... 4

2 Analyse der Gütermärkte zu den NST/R-Gütergruppen ...................................5

2.1 Branchenübergreifende Aspekte der Güterverkehrsgenerierung ....................... 5

2.1.1 Gütermarktgetriebene Prozesse der Produktion und der Logistik ................................5

2.1.2 Konsumverbräuche und Produktionswerte der NST/R-Gütergruppen .........................5

2.1.3 Gebinde und Transporteinheiten in der Getränkeindustrie ...........................................6

2.2 Produktions- und Mengencharakteristik des Weinmarktes ................................. 8

2.2.1 Produktionsprozesse in der Weinwirtschaft ..................................................................8

2.2.2 Weinbauregionen und Produktionsmengen ..................................................................8

2.2.3 Vertriebsstrukturen in der Weinwirtschaft......................................................................9

2.2.3.1 Formen des Direktvertriebs .......................................................................................... 9

2.2.3.2 Vertrieb über den Weinfachhandel ............................................................................. 10

2.2.3.3 Belieferung des Lebensmittelhandels ........................................................................ 10

2.3 Produktions- und Mengencharakteristik des Biermarktes ................................. 11

2.3.1 Produktionsprozesse in der Supply Chain Bier ...........................................................11

2.3.2 Brauereistandorte und Produktionsmengen ................................................................11

2.3.3 Vertriebsstruktur von Bier in Österreich ......................................................................12

2.4 Produktions- und Mengencharakteristik des Fruchtsaftmarktes ....................... 13

2.4.1 Produktionsprozesse in der Supply Chain Fruchtsaft .................................................13

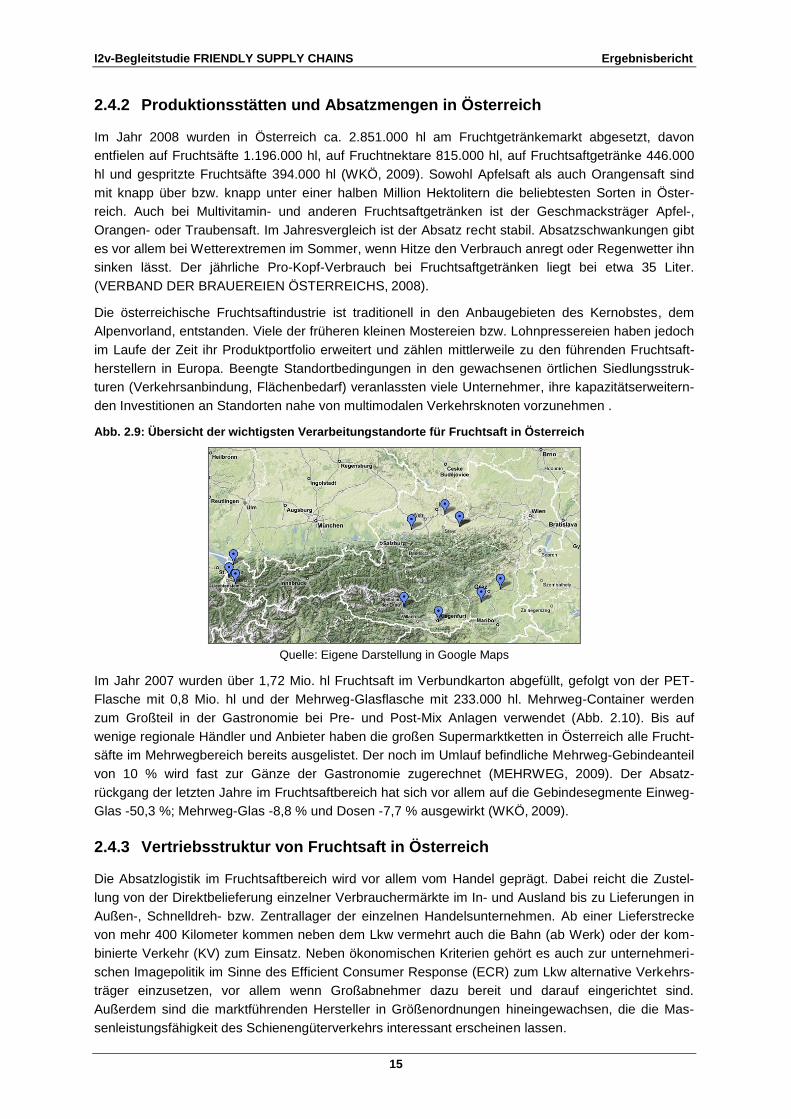

2.4.2 Produktionsstätten und Absatzmengen in Österreich .................................................15

2.4.3 Vertriebsstruktur von Fruchtsaft in Österreich .............................................................15

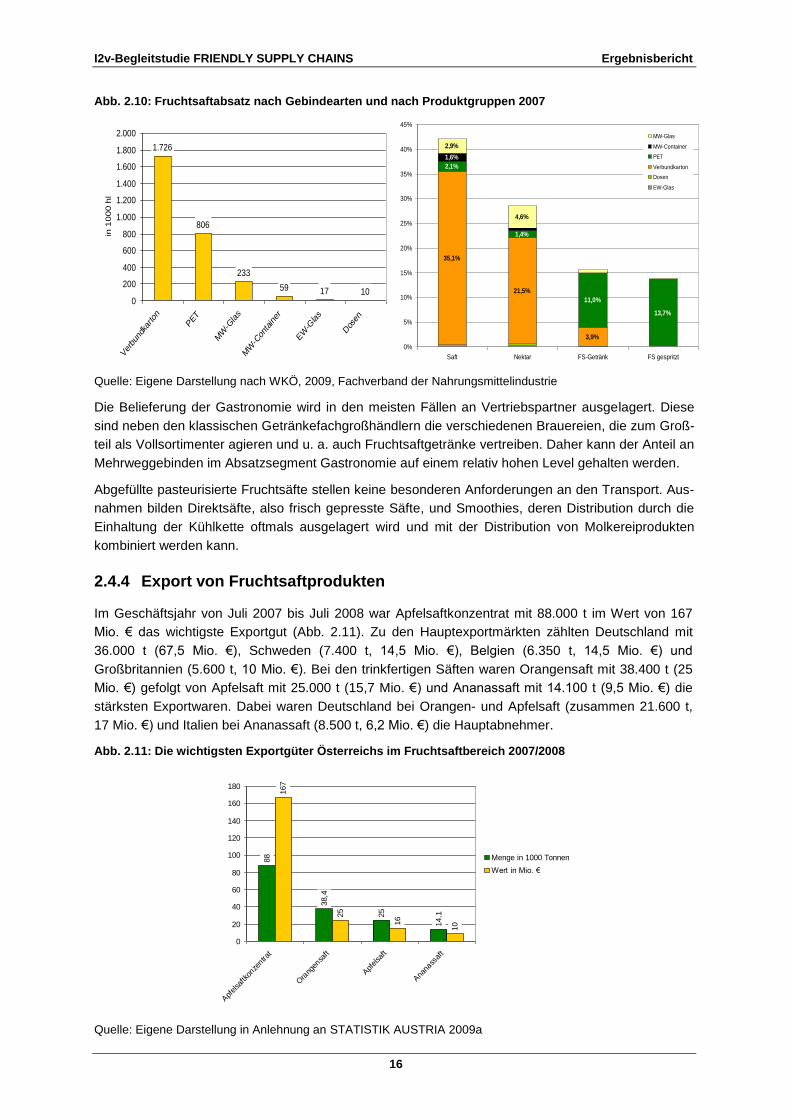

2.4.4 Export von Fruchtsaftprodukten ..................................................................................16

2.5 Produktions- und Mengencharakteristik des Milchprodukte-Marktes ............... 17

2.5.1 Produktionsprozesse in der Supply Chain Milch .................................................. 17

2.5.1.1 Milcheinsammlung und Verarbeitung ......................................................................... 17

2.5.1.2 Zwischenbetriebliche Arbeitsteilung und B2B-Warenaustausch ................................ 17

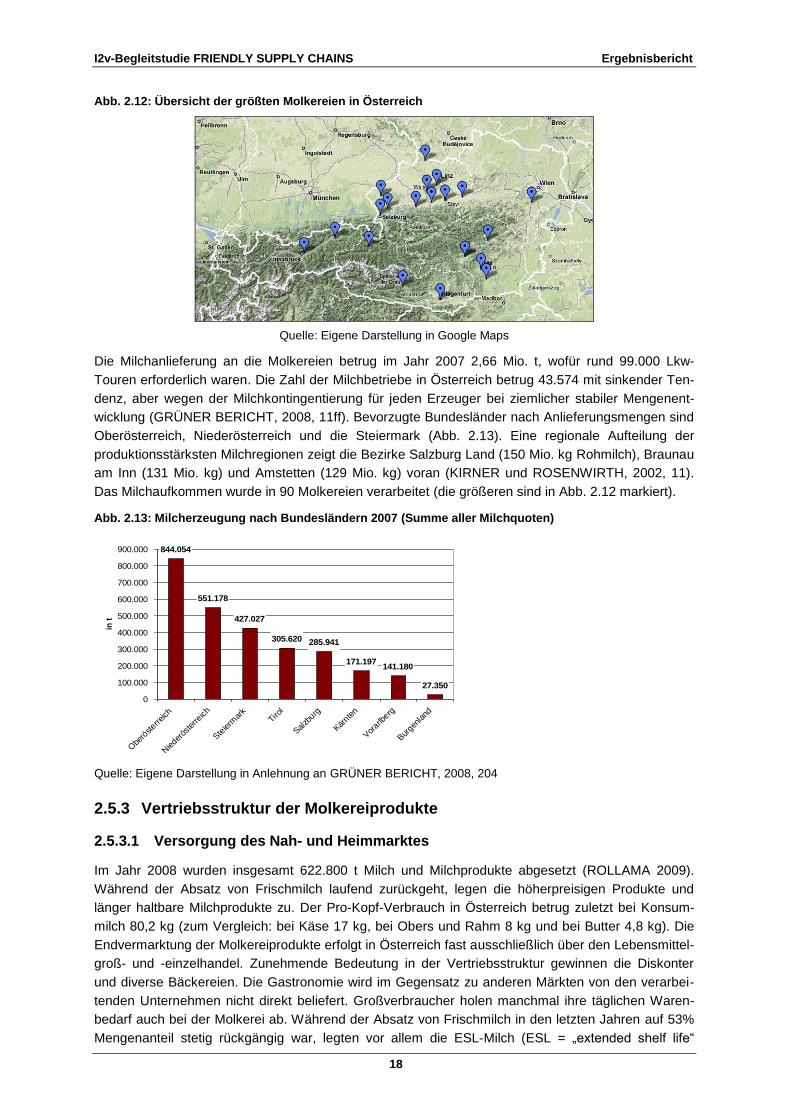

2.5.2 Hauptproduktionsgebiete, Molkereistandorte und Produktionsmengen .....................17

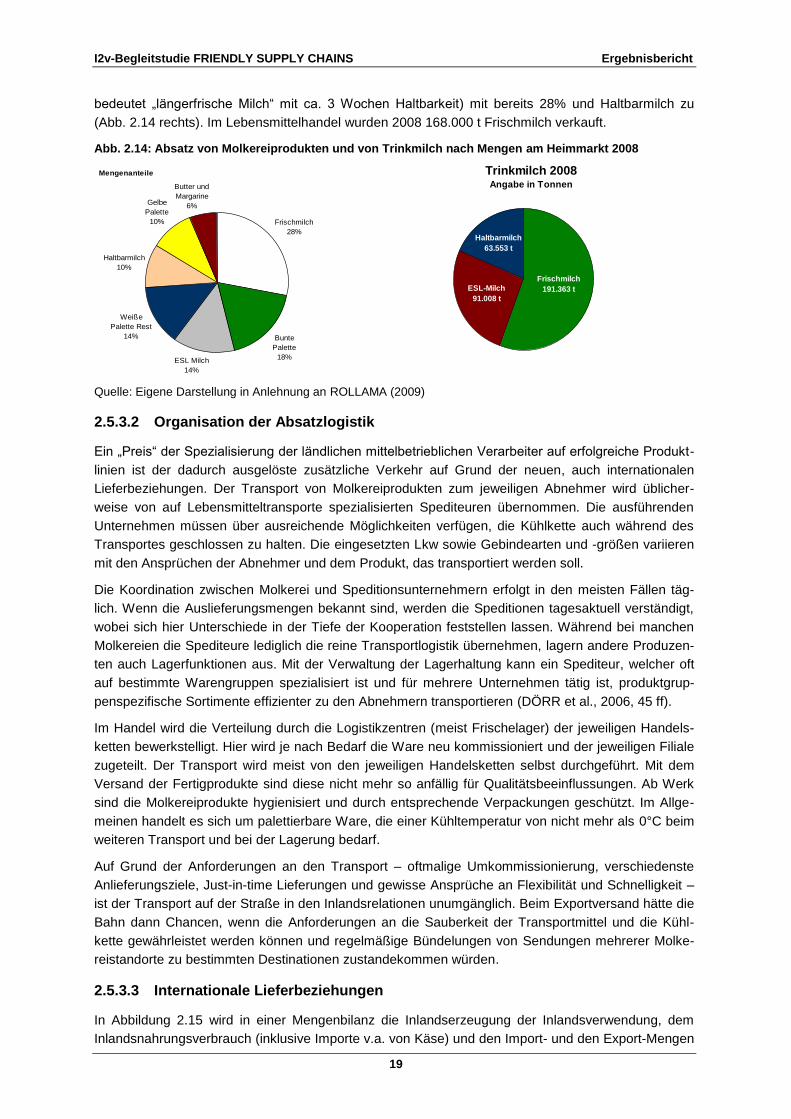

2.5.3 Vertriebsstruktur der Molkereiprodukte .......................................................................18

2.5.3.1 Versorgung des Nah- und Heimmarktes .................................................................... 18

2.5.3.2 Organisation der Absatzlogistik .................................................................................. 19

2.5.3.2 Internationale Lieferbeziehungen ............................................................................... 19

3 Transportketten entlang der Supply Chains ................................................... 21

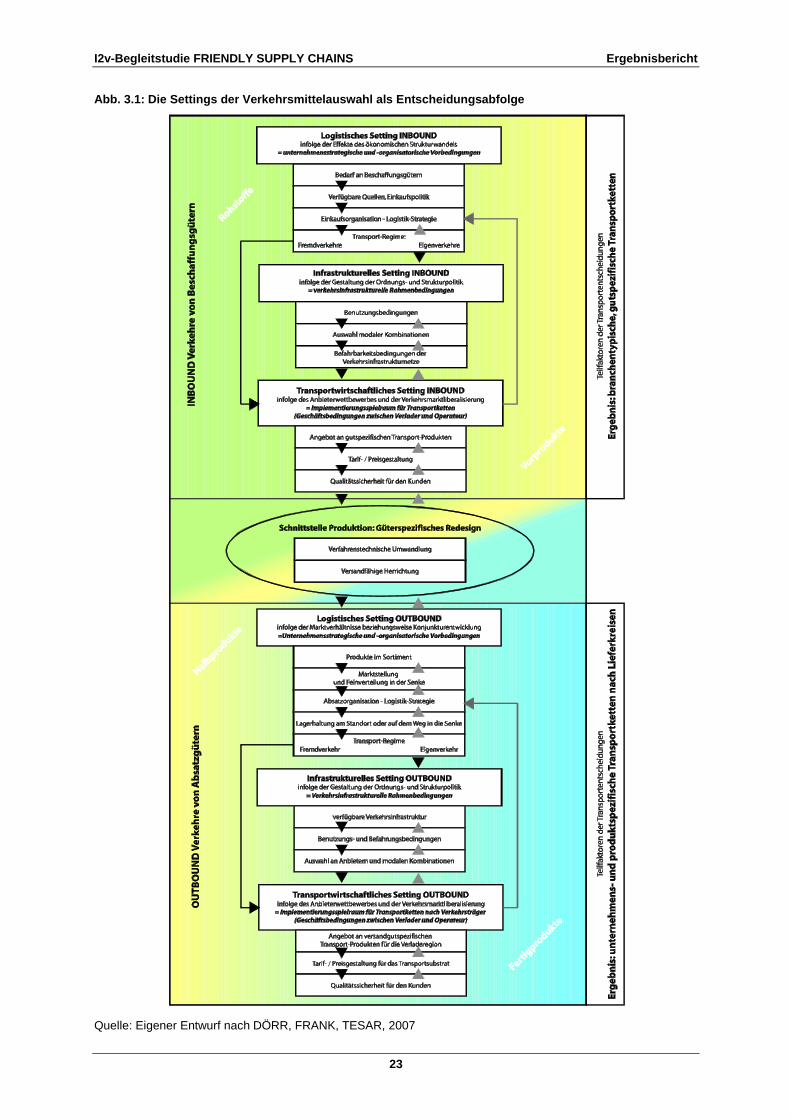

3.1 Settings zur Verkehrsgenerierung und Verkehrsmittelwahl ................................ 21

3.1.1 Vorbemerkung zum methodischen Konzept ............................................................... 21

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

IV

3.1.2 Logistisches Setting der Verlader ................................................................................ 21

3.1.3 Infrastrukturelles Setting der Verladeregion ................................................................ 22

3.1.4 Transportwirtschaftliches Setting der Verkehrswirtschaft ........................................... 22

3.1.5 „Meta-Setting“ Umweltqualität ..................................................................................... 22

3.2 Logistische Settings der Supply Chains ............................................................... 24

3.2.1 Volatile Gütermärkte und variable Quell- und Absatzregionen ................................... 24

3.2.1.1 Produktionsgebiete der Weinwirtschaft und ihre Absatzmärkte .................................. 24

3.2.1.2 Standortstrukturen und Lieferkreise der Brauwirtschaft .............................................. 25

3.2.1.3 Quellbeziehungen und Absatzmärkte der Fruchtsafthersteller ................................... 25

3.2.1.4 Erzeugungsregionen und Absatzbeziehungen der Molkereiwirtschaft ....................... 26

3.2.2 Branchenspezifische Produktions- und Verkehrsvoraussetzungen ............................ 27

3.2.2.1 Winzerbetriebe ............................................................................................................ 27

3.2.2.2 Brauereien ................................................................................................................... 27

3.2.2.3 Fruchtsafthersteller ...................................................................................................... 27

3.2.2.4 Molkereien ................................................................................................................... 28

3.3 Infrastrukturelle Settings der Supply Chains ........................................................ 28

3.3.1 Standorteentwicklungsstrategien der Unternehmen ................................................... 28

3.3.1.1 Traditionsstandorte ...................................................................................................... 29

3.3.1.2 Neugründungsstandorte .............................................................................................. 29

3.3.1.3 Adaptierte Altstandorte ................................................................................................ 29

3.3.2 Leistungen der Verkehrsträgersysteme ...................................................................... 30

3.3.2.1 Netzeigenheiten des Verkehrsträgers Schiene ........................................................... 30

3.3.2.2 Netzeigenheiten des Verkehrsträgers Straße ............................................................. 31

3.3.2.3 Eigenheiten des Verkehrsträgers Wasserstraße ........................................................ 34

3.3.3 Performance der Verladeregion im Verkehrsnetz ....................................................... 34

3.3.3.1 Europäische Netzpolitik aus Verladerperspektive ....................................................... 34

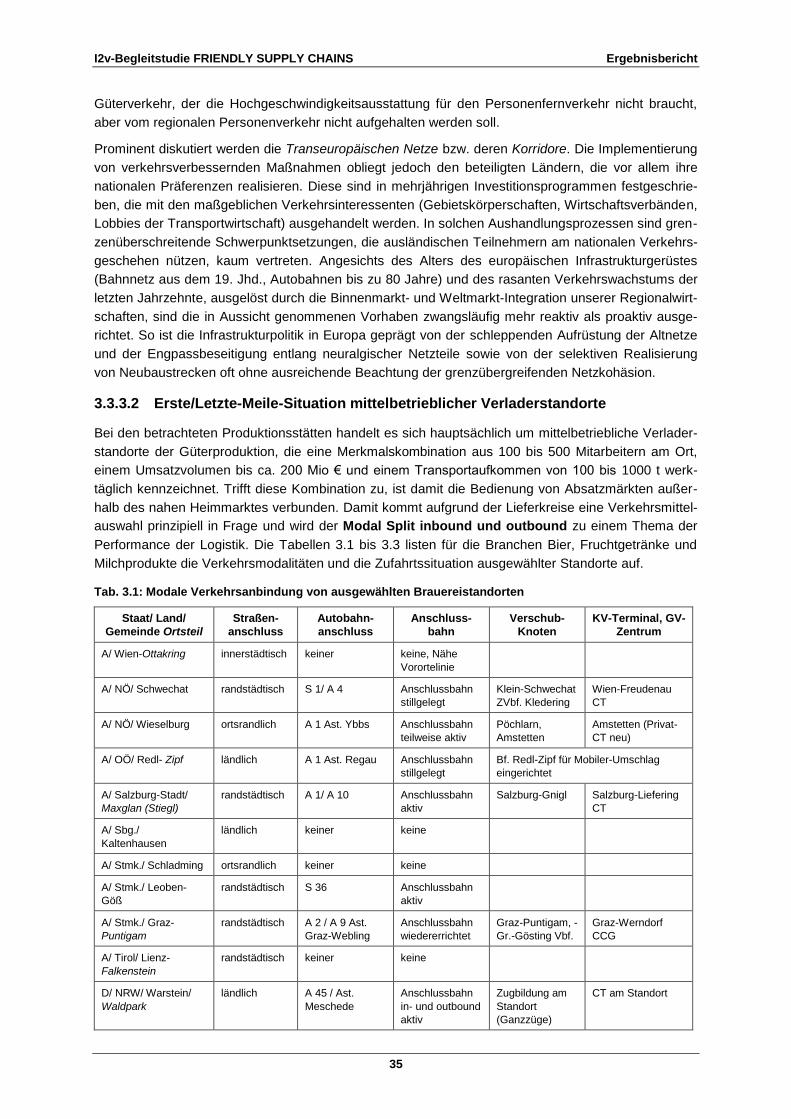

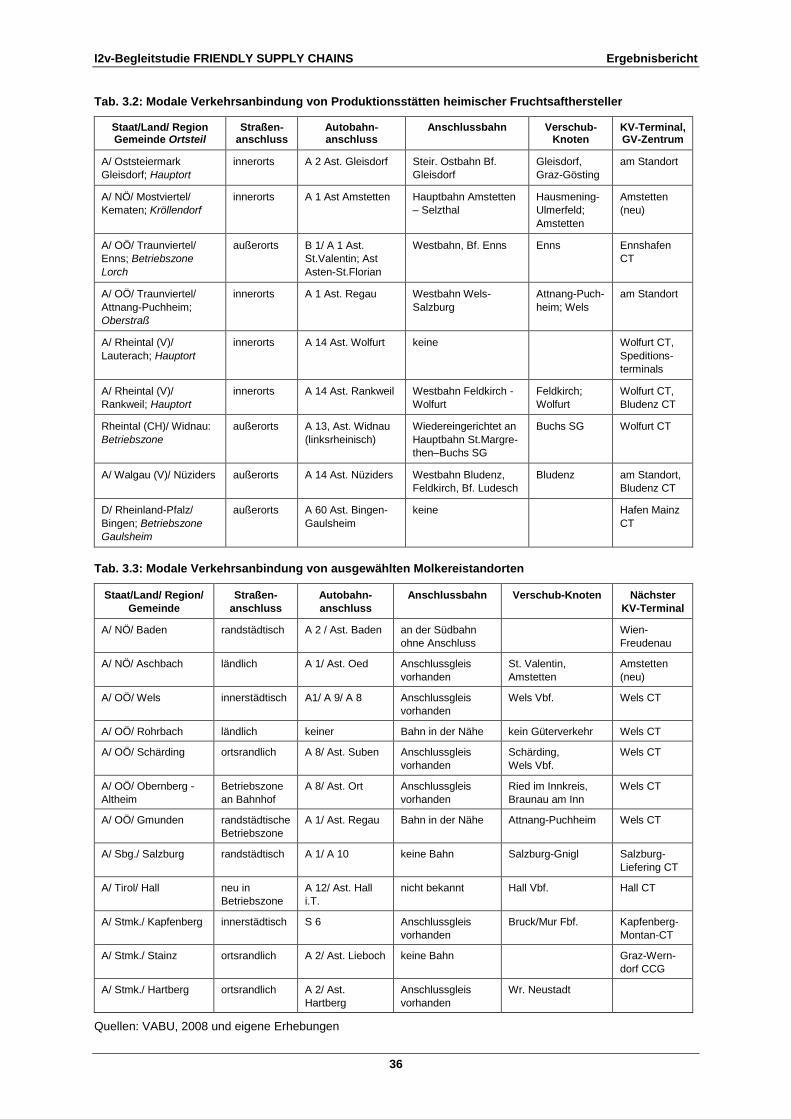

3.3.3.2 Erste/Letzte-Meile-Situation mittelbetrieblicher Verladerstandorte ............................. 35

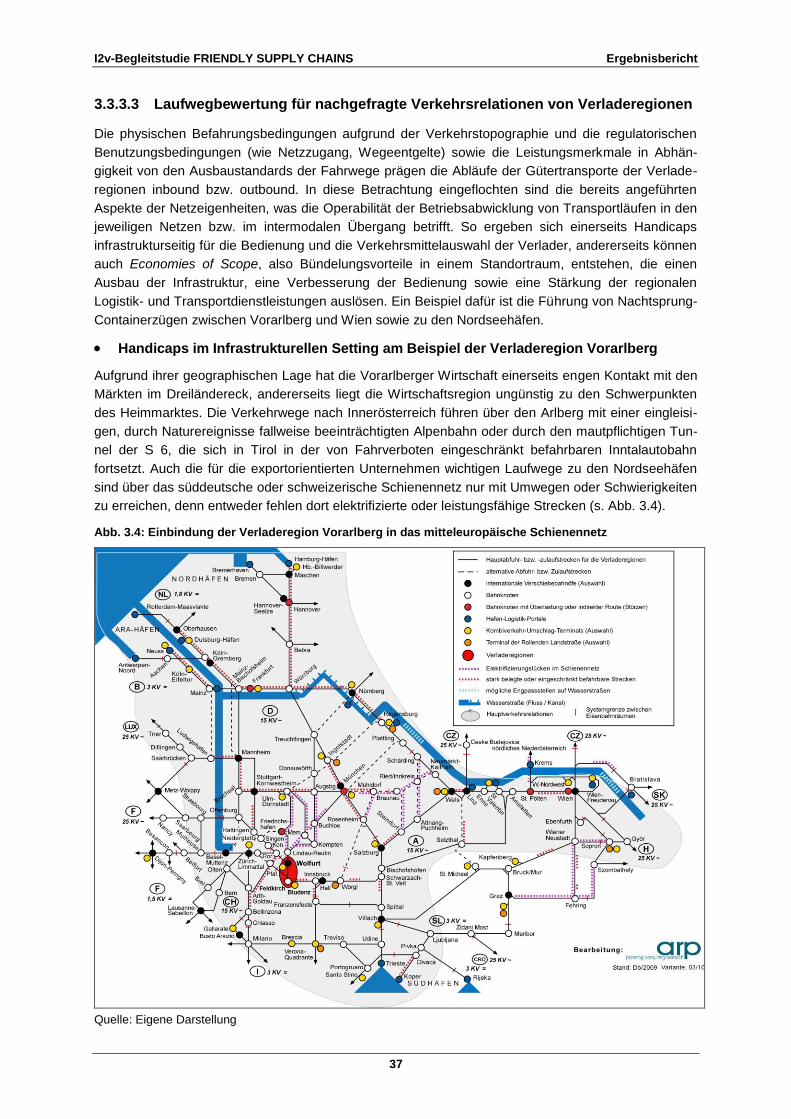

3.3.3.3 Laufwegbewertung für nachgefragte Verkehrsrelationen von Verladeregionen ......... 37

3.4 Transportwirtschaftliche Settings der Supply Chains ......................................... 39

3.4.1 Branchenübergreifende Merkmale der Güterstruktur der Getränkelogistik ................ 39

3.4.1.1 Gutkategorien nach Fertigungstiefe und als Produktionskomponenten ..................... 39

3.4.1.2 Gutkategorien in der Supply-Chain-Prozesskette ....................................................... 39

3.4.1.3 Gutkategorien nach Eigenschaften ............................................................................. 40

3.4.1.4 Gutkategorien nach Laststufen und als Messgrößen .................................................. 41

3.4.1.5 Systembegriffe zu den Transportprozessen................................................................ 42

3.4.2 Formen der Transportorganisation .............................................................................. 43

3.4.2.1 Transportregime von Verladerverkehren..................................................................... 43

3.4.2.2 Verkehrsmodalität als Begriff und im Kontext ............................................................. 44

3.4.3 Leistungsbeschreibung regelmäßig verwendeter Verkehrsmittel ............................... 46

3.4.3.1 Fahrzeuge im Straßengüterfernverkehr ...................................................................... 46

3.4.3.2 Kraftfahrzeuge im Distributionsverkehr ....................................................................... 48

3.4.3.3 Güterwagen im Schienenverkehr ................................................................................ 48

3.4.3.4 Binnenschiffe ............................................................................................................... 50

3.4.3.5 Ladungsträger im Kombinierter Verkehr: Container und Wechselaufbauten .............. 50

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

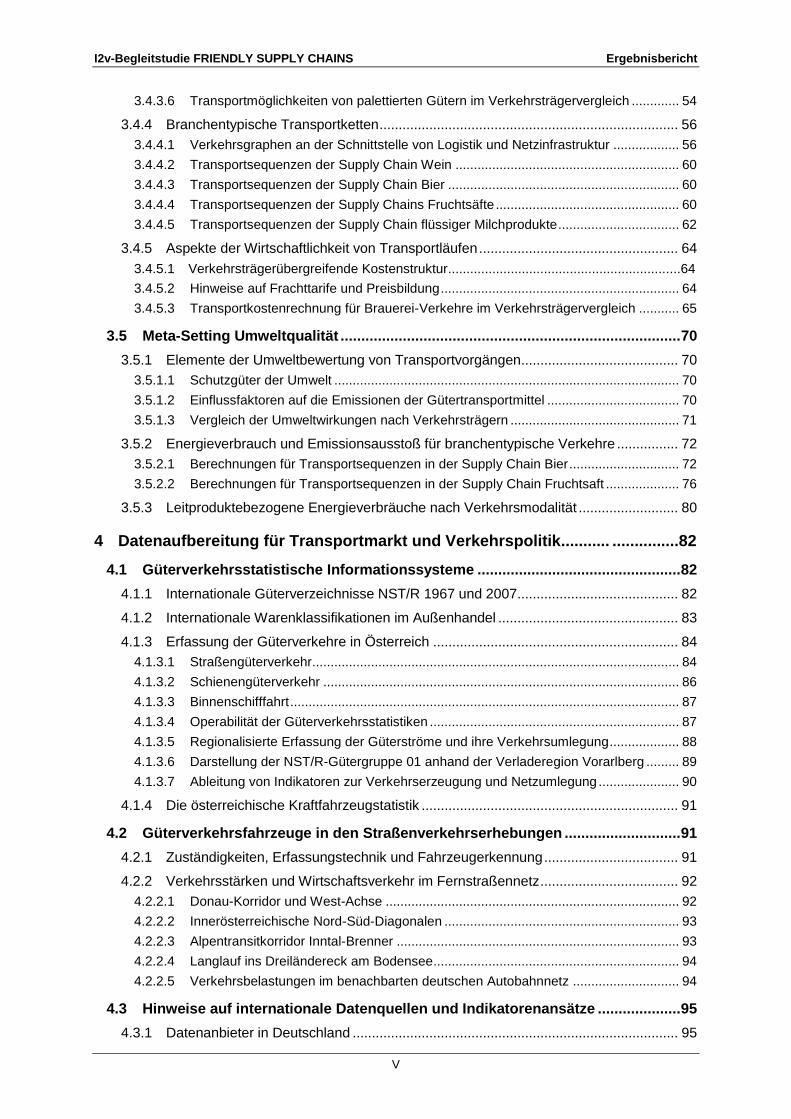

V

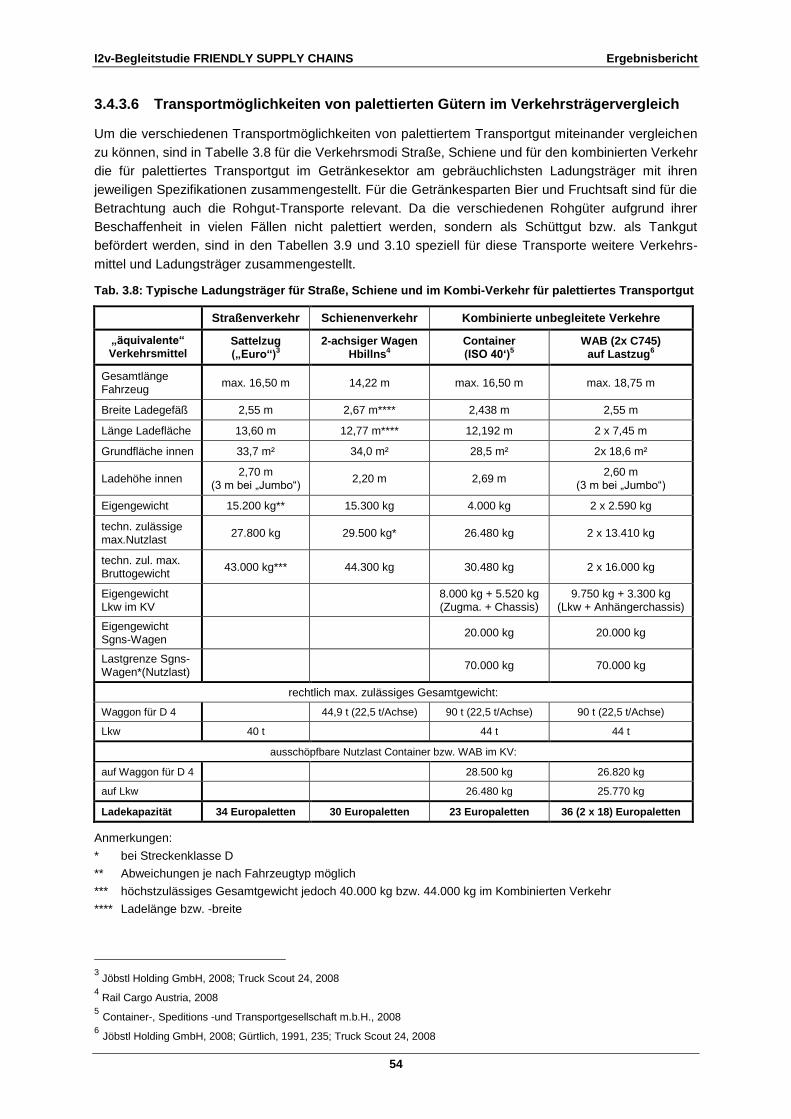

3.4.3.6 Transportmöglichkeiten von palettierten Gütern im Verkehrsträgervergleich ............. 54

3.4.4 Branchentypische Transportketten .............................................................................. 56

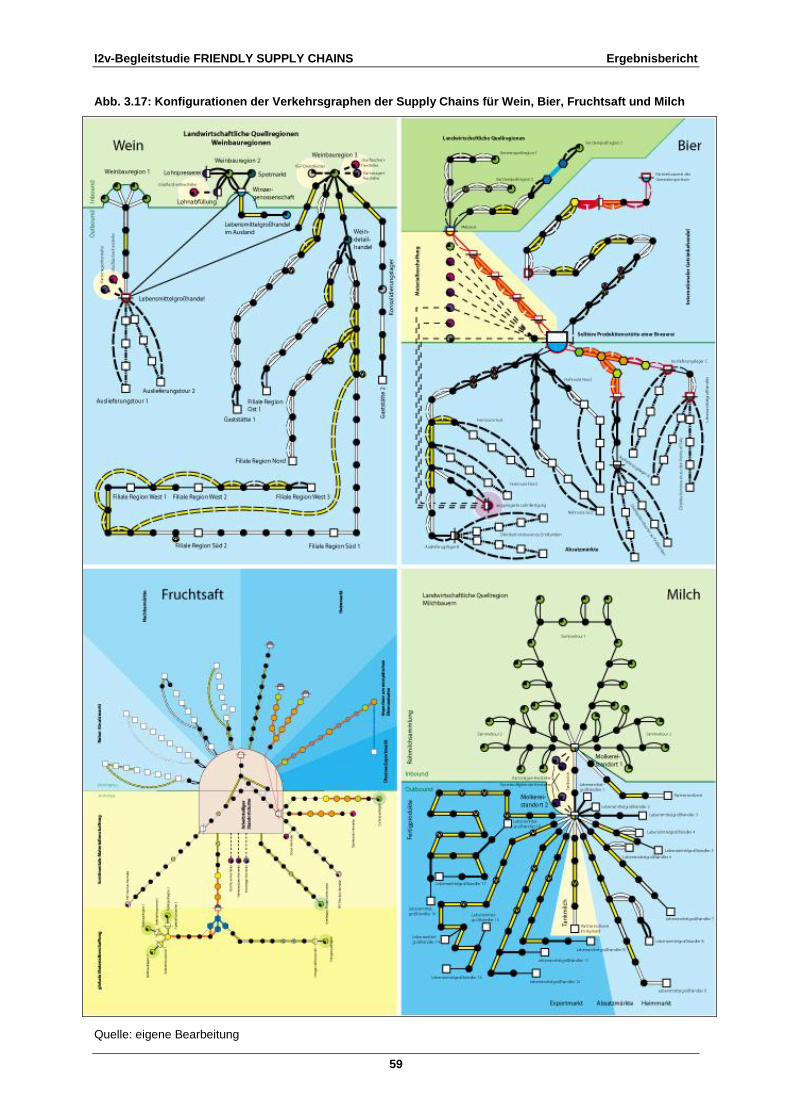

3.4.4.1 Verkehrsgraphen an der Schnittstelle von Logistik und Netzinfrastruktur .................. 56

3.4.4.2 Transportsequenzen der Supply Chain Wein ............................................................. 60

3.4.4.3 Transportsequenzen der Supply Chain Bier ............................................................... 60

3.4.4.4 Transportsequenzen der Supply Chains Fruchtsäfte .................................................. 60

3.4.4.5 Transportsequenzen der Supply Chain flüssiger Milchprodukte ................................. 62

3.4.5 Aspekte der Wirtschaftlichkeit von Transportläufen .................................................... 64

3.4.5.1 Verkehrsträgerübergreifende Kostenstruktur...............................................................64

3.4.5.2 Hinweise auf Frachttarife und Preisbildung ................................................................. 64

3.4.5.3 Transportkostenrechnung für Brauerei-Verkehre im Verkehrsträgervergleich ........... 65

3.5 Meta-Setting Umweltqualität .................................................................................. 70

3.5.1 Elemente der Umweltbewertung von Transportvorgängen ......................................... 70

3.5.1.1 Schutzgüter der Umwelt .............................................................................................. 70

3.5.1.2 Einflussfaktoren auf die Emissionen der Gütertransportmittel .................................... 70

3.5.1.3 Vergleich der Umweltwirkungen nach Verkehrsträgern .............................................. 71

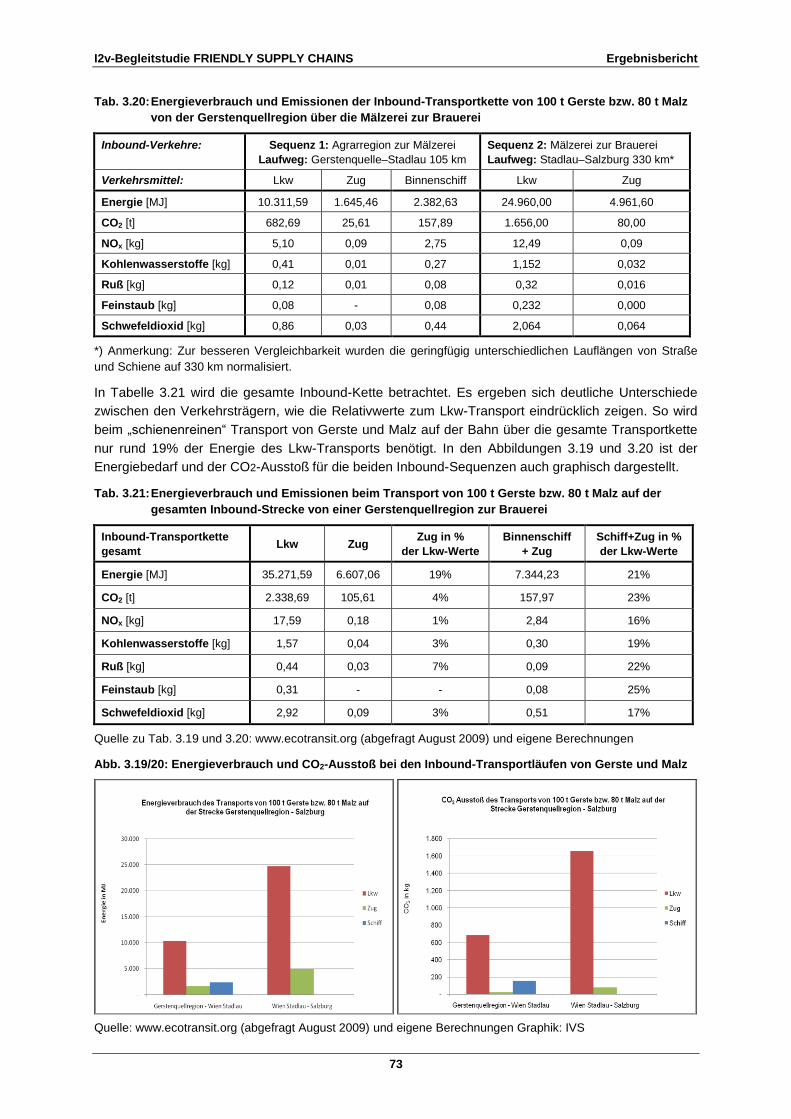

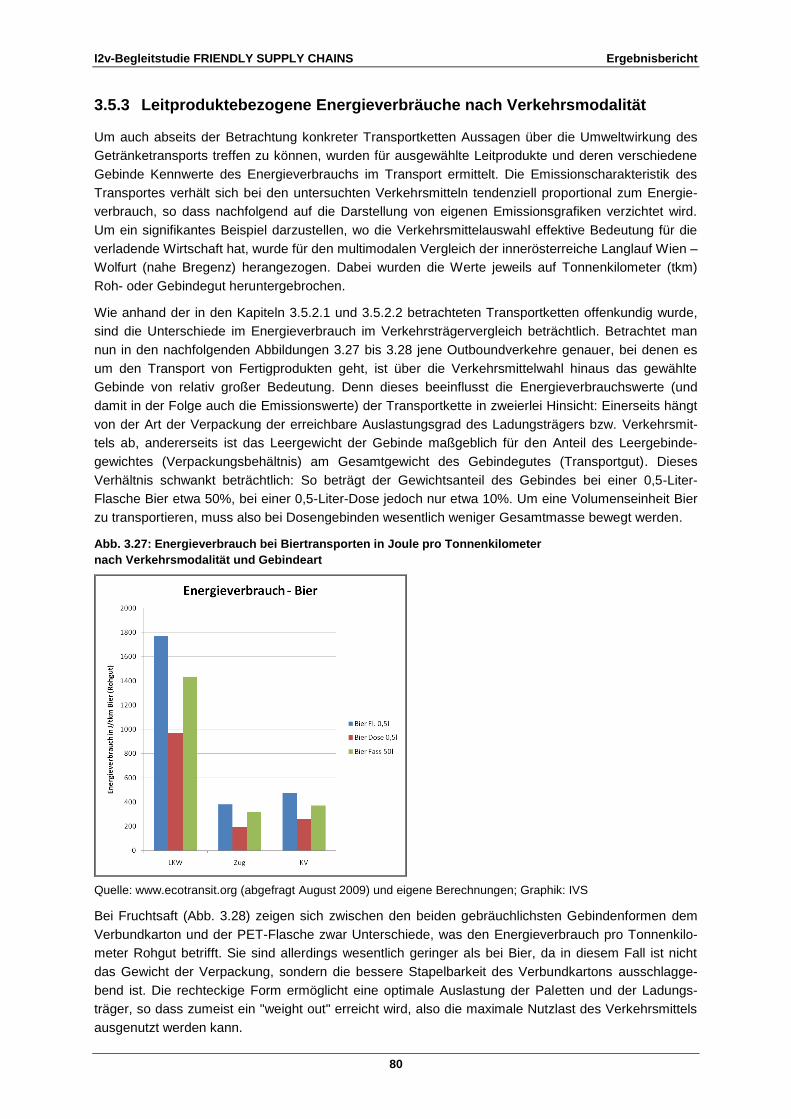

3.5.2 Energieverbrauch und Emissionsausstoß für branchentypische Verkehre ................ 72

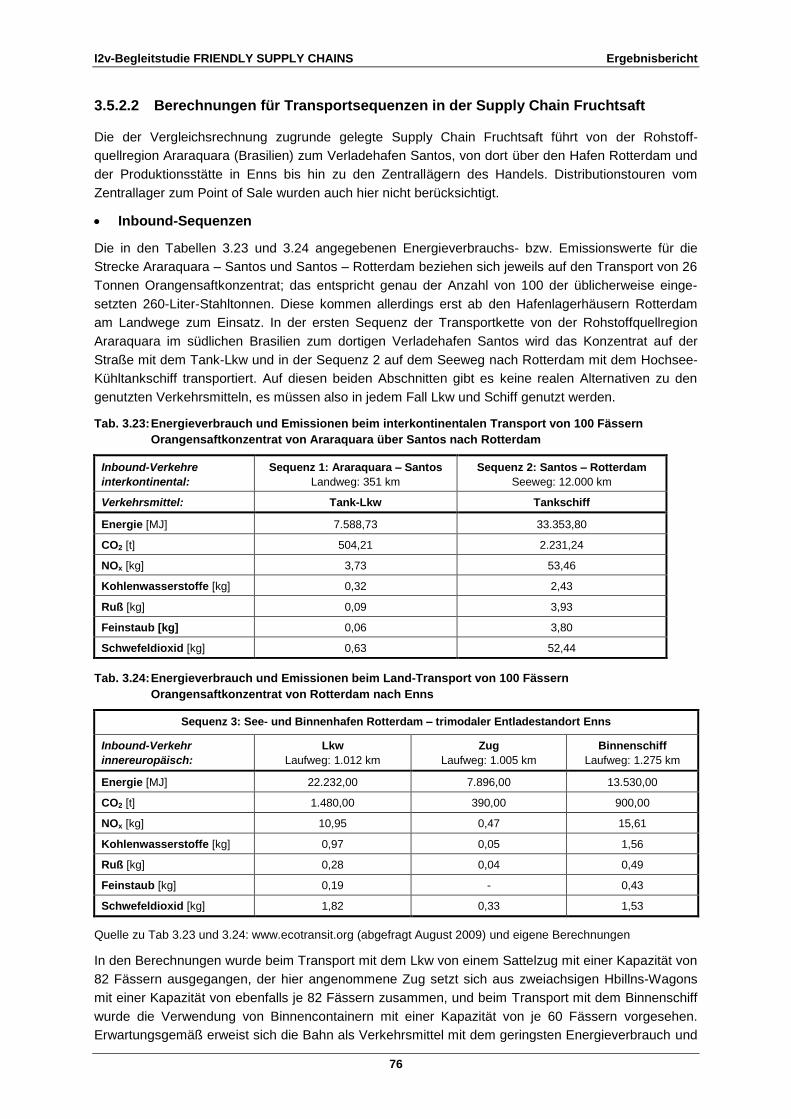

3.5.2.1 Berechnungen für Transportsequenzen in der Supply Chain Bier .............................. 72

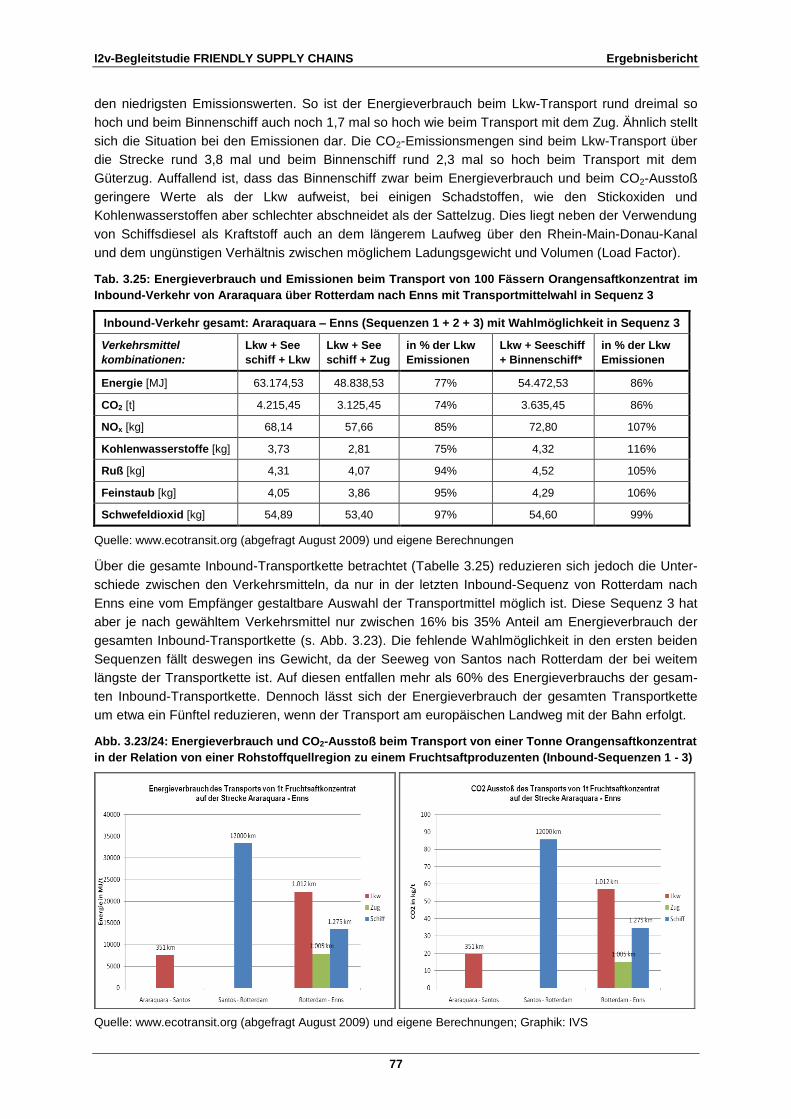

3.5.2.2 Berechnungen für Transportsequenzen in der Supply Chain Fruchtsaft .................... 76

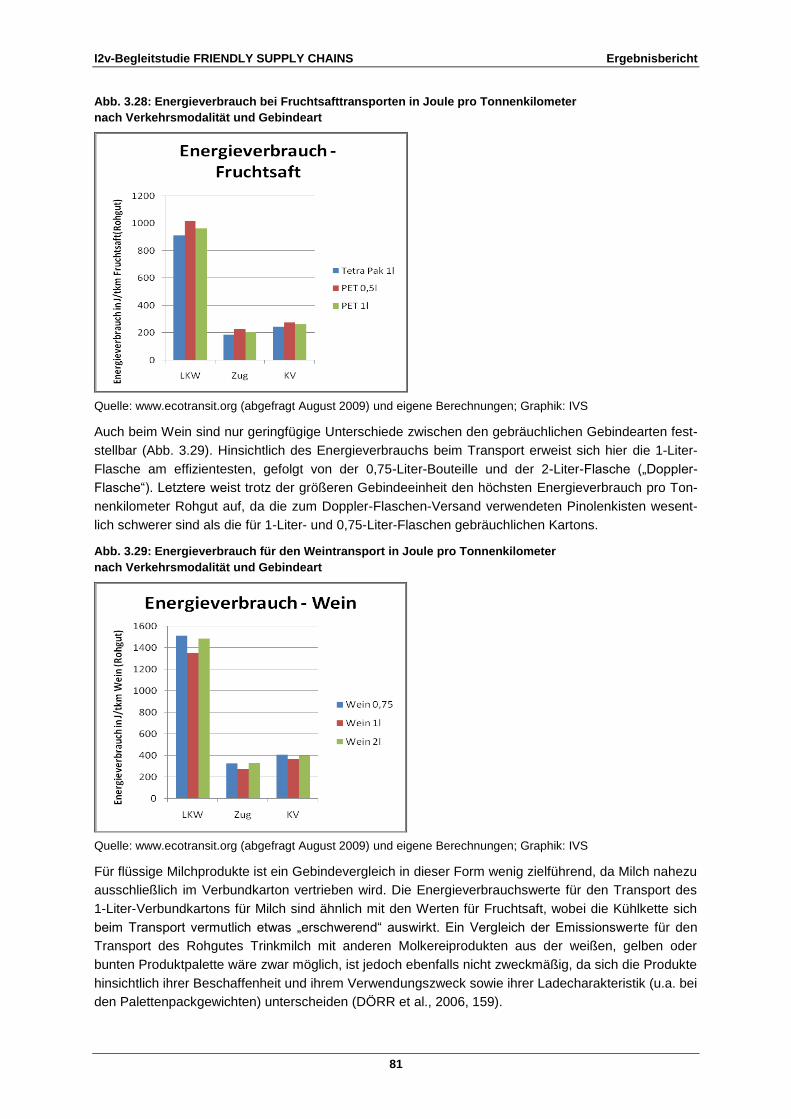

3.5.3 Leitproduktebezogene Energieverbräuche nach Verkehrsmodalität .......................... 80

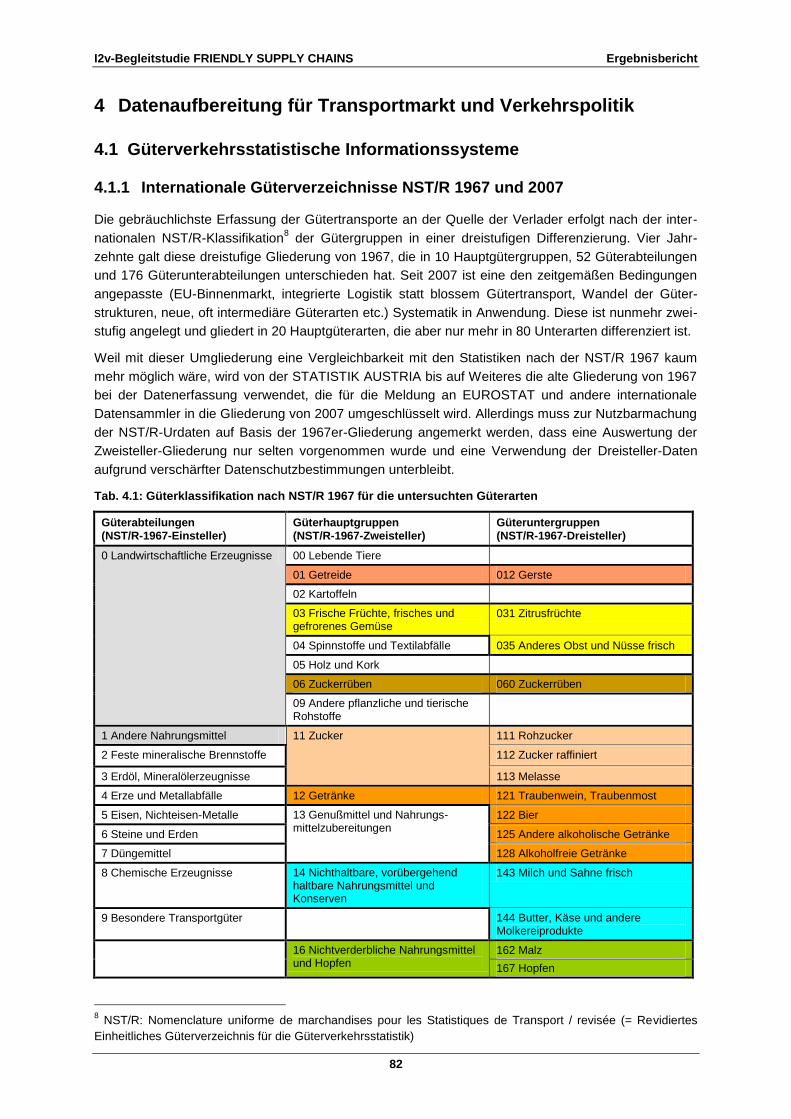

4 Datenaufbereitung für Transportmarkt und Verkehrspolitik........... ...............82

4.1 Güterverkehrsstatistische Informationssysteme ................................................. 82

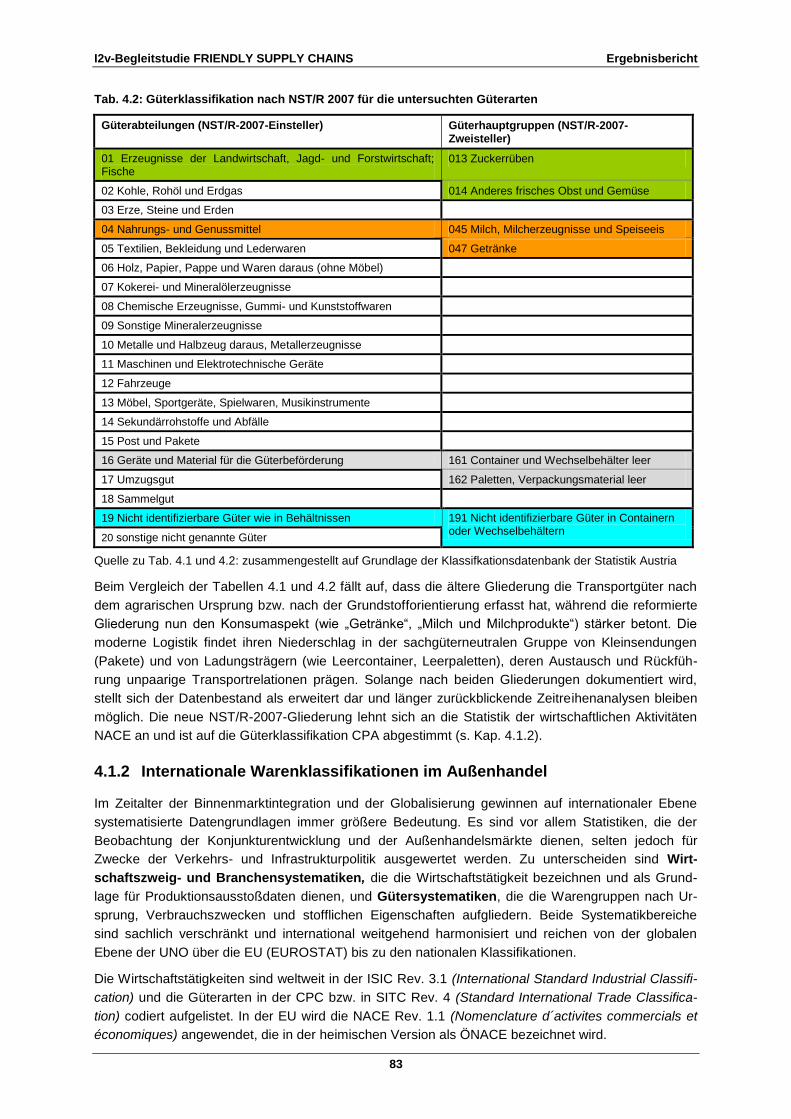

4.1.1 Internationale Güterverzeichnisse NST/R 1967 und 2007 .......................................... 82

4.1.2 Internationale Warenklassifikationen im Außenhandel ............................................... 83

4.1.3 Erfassung der Güterverkehre in Österreich ................................................................ 84

4.1.3.1 Straßengüterverkehr .................................................................................................... 84

4.1.3.2 Schienengüterverkehr ................................................................................................. 86

4.1.3.3 Binnenschifffahrt .......................................................................................................... 87

4.1.3.4 Operabilität der Güterverkehrsstatistiken .................................................................... 87

4.1.3.5 Regionalisierte Erfassung der Güterströme und ihre Verkehrsumlegung ................... 88

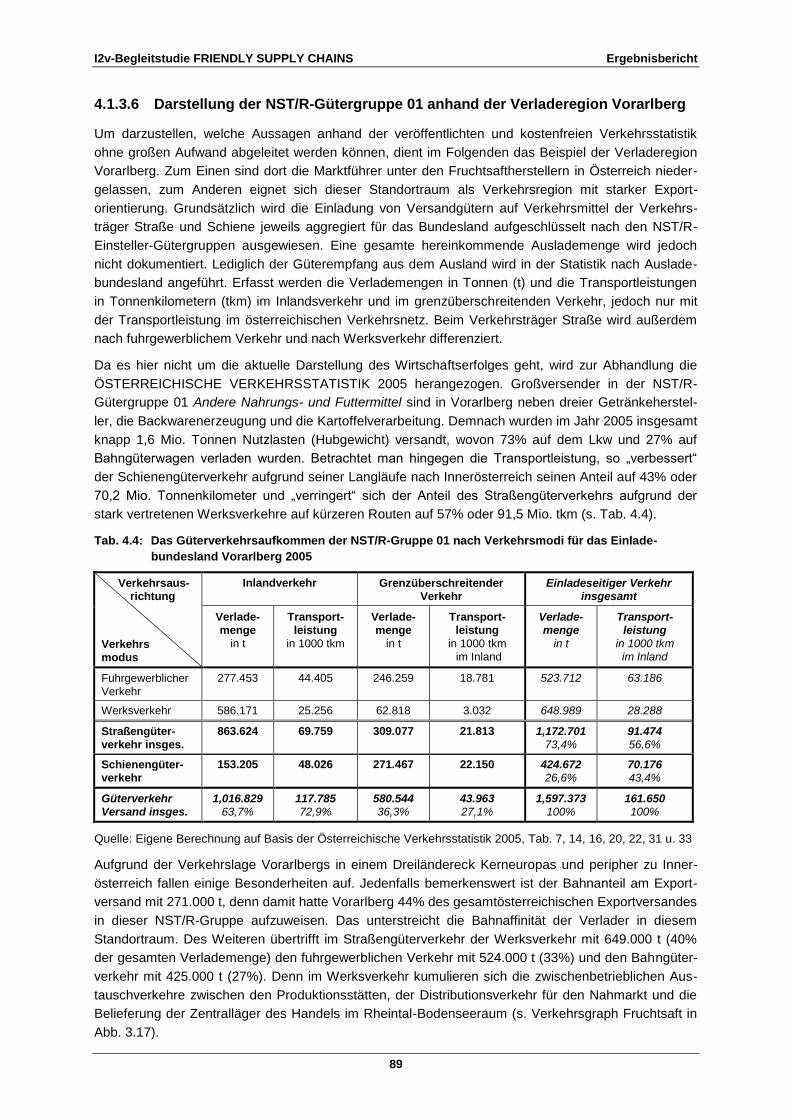

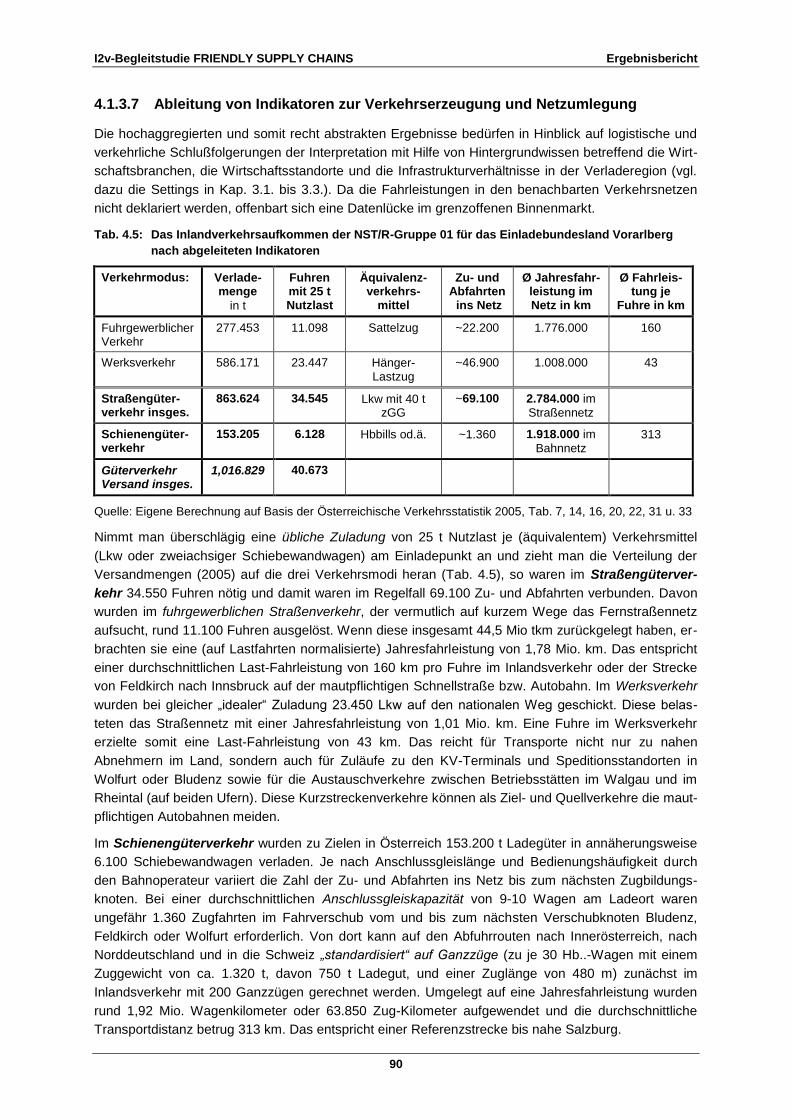

4.1.3.6 Darstellung der NST/R-Gütergruppe 01 anhand der Verladeregion Vorarlberg ......... 89

4.1.3.7 Ableitung von Indikatoren zur Verkehrserzeugung und Netzumlegung ...................... 90

4.1.4 Die österreichische Kraftfahrzeugstatistik ................................................................... 91

4.2 Güterverkehrsfahrzeuge in den Straßenverkehrserhebungen ............................ 91

4.2.1 Zuständigkeiten, Erfassungstechnik und Fahrzeugerkennung ................................... 91

4.2.2 Verkehrsstärken und Wirtschaftsverkehr im Fernstraßennetz .................................... 92

4.2.2.1 Donau-Korridor und West-Achse ................................................................................ 92

4.2.2.2 Innerösterreichische Nord-Süd-Diagonalen ................................................................ 93

4.2.2.3 Alpentransitkorridor Inntal-Brenner ............................................................................. 93

4.2.2.4 Langlauf ins Dreiländereck am Bodensee................................................................... 94

4.2.2.5 Verkehrsbelastungen im benachbarten deutschen Autobahnnetz ............................. 94

4.3 Hinweise auf internationale Datenquellen und Indikatorenansätze .................... 95

4.3.1 Datenanbieter in Deutschland ..................................................................................... 95

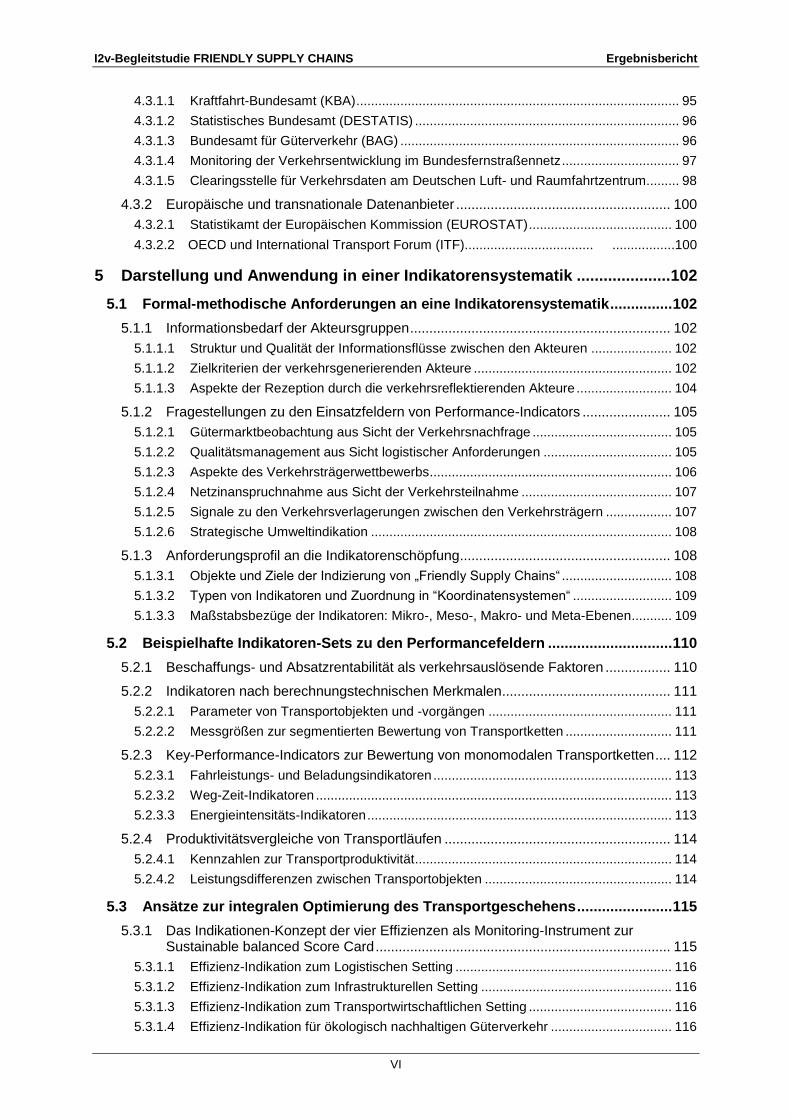

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

VI

4.3.1.1 Kraftfahrt-Bundesamt (KBA) ........................................................................................ 95

4.3.1.2 Statistisches Bundesamt (DESTATIS) ........................................................................ 96

4.3.1.3 Bundesamt für Güterverkehr (BAG) ............................................................................ 96

4.3.1.4 Monitoring der Verkehrsentwicklung im Bundesfernstraßennetz ................................ 97

4.3.1.5 Clearingsstelle für Verkehrsdaten am Deutschen Luft- und Raumfahrtzentrum......... 98

4.3.2 Europäische und transnationale Datenanbieter ........................................................ 100

4.3.2.1 Statistikamt der Europäischen Kommission (EUROSTAT) ....................................... 100

4.3.2.2 OECD und International Transport Forum (ITF)................................... .................100

5 Darstellung und Anwendung in einer Indikatorensystematik ..................... 102

5.1 Formal-methodische Anforderungen an eine Indikatorensystematik ............... 102

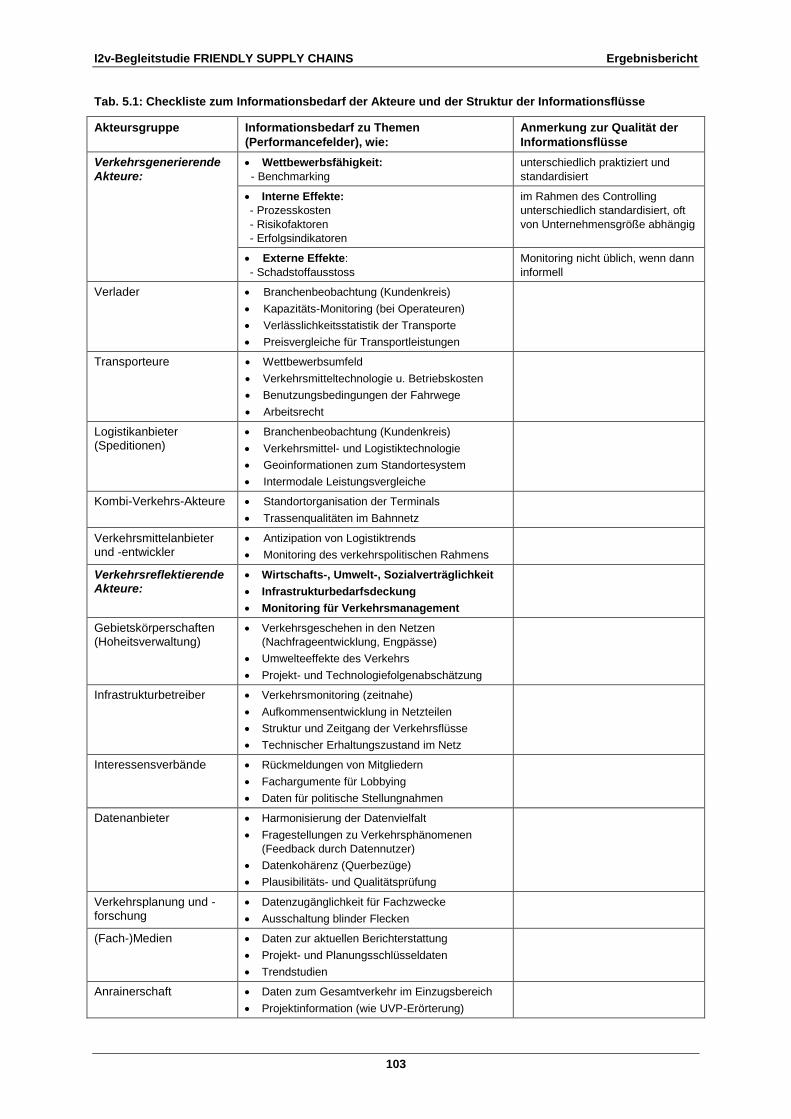

5.1.1 Informationsbedarf der Akteursgruppen .................................................................... 102

5.1.1.1 Struktur und Qualität der Informationsflüsse zwischen den Akteuren ...................... 102

5.1.1.2 Zielkriterien der verkehrsgenerierenden Akteure ...................................................... 102

5.1.1.3 Aspekte der Rezeption durch die verkehrsreflektierenden Akteure .......................... 104

5.1.2 Fragestellungen zu den Einsatzfeldern von Performance-Indicators ....................... 105

5.1.2.1 Gütermarktbeobachtung aus Sicht der Verkehrsnachfrage ...................................... 105

5.1.2.2 Qualitätsmanagement aus Sicht logistischer Anforderungen ................................... 105

5.1.2.3 Aspekte des Verkehrsträgerwettbewerbs.................................................................. 106

5.1.2.4 Netzinanspruchnahme aus Sicht der Verkehrsteilnahme ......................................... 107

5.1.2.5 Signale zu den Verkehrsverlagerungen zwischen den Verkehrsträgern .................. 107

5.1.2.6 Strategische Umweltindikation .................................................................................. 108

5.1.3 Anforderungsprofil an die Indikatorenschöpfung ....................................................... 108

5.1.3.1 Objekte und Ziele der Indizierung von „Friendly Supply Chains“ .............................. 108

5.1.3.2 Typen von Indikatoren und Zuordnung in “Koordinatensystemen“ ........................... 109

5.1.3.3 Maßstabsbezüge der Indikatoren: Mikro-, Meso-, Makro- und Meta-Ebenen ........... 109

5.2 Beispielhafte Indikatoren-Sets zu den Performancefeldern .............................. 110

5.2.1 Beschaffungs- und Absatzrentabilität als verkehrsauslösende Faktoren ................. 110

5.2.2 Indikatoren nach berechnungstechnischen Merkmalen ............................................ 111

5.2.2.1 Parameter von Transportobjekten und -vorgängen .................................................. 111

5.2.2.2 Messgrößen zur segmentierten Bewertung von Transportketten ............................. 111

5.2.3 Key-Performance-Indicators zur Bewertung von monomodalen Transportketten .... 112

5.2.3.1 Fahrleistungs- und Beladungsindikatoren ................................................................. 113

5.2.3.2 Weg-Zeit-Indikatoren ................................................................................................. 113

5.2.3.3 Energieintensitäts-Indikatoren ................................................................................... 113

5.2.4 Produktivitätsvergleiche von Transportläufen ........................................................... 114

5.2.4.1 Kennzahlen zur Transportproduktivität ...................................................................... 114

5.2.4.2 Leistungsdifferenzen zwischen Transportobjekten ................................................... 114

5.3 Ansätze zur integralen Optimierung des Transportgeschehens ....................... 115

5.3.1 Das Indikationen-Konzept der vier Effizienzen als Monitoring-Instrument zur Sustainable balanced Score Card ............................................................................. 115

5.3.1.1 Effizienz-Indikation zum Logistischen Setting ........................................................... 116

5.3.1.2 Effizienz-Indikation zum Infrastrukturellen Setting .................................................... 116

5.3.1.3 Effizienz-Indikation zum Transportwirtschaftlichen Setting ....................................... 116

5.3.1.4 Effizienz-Indikation für ökologisch nachhaltigen Güterverkehr ................................. 116

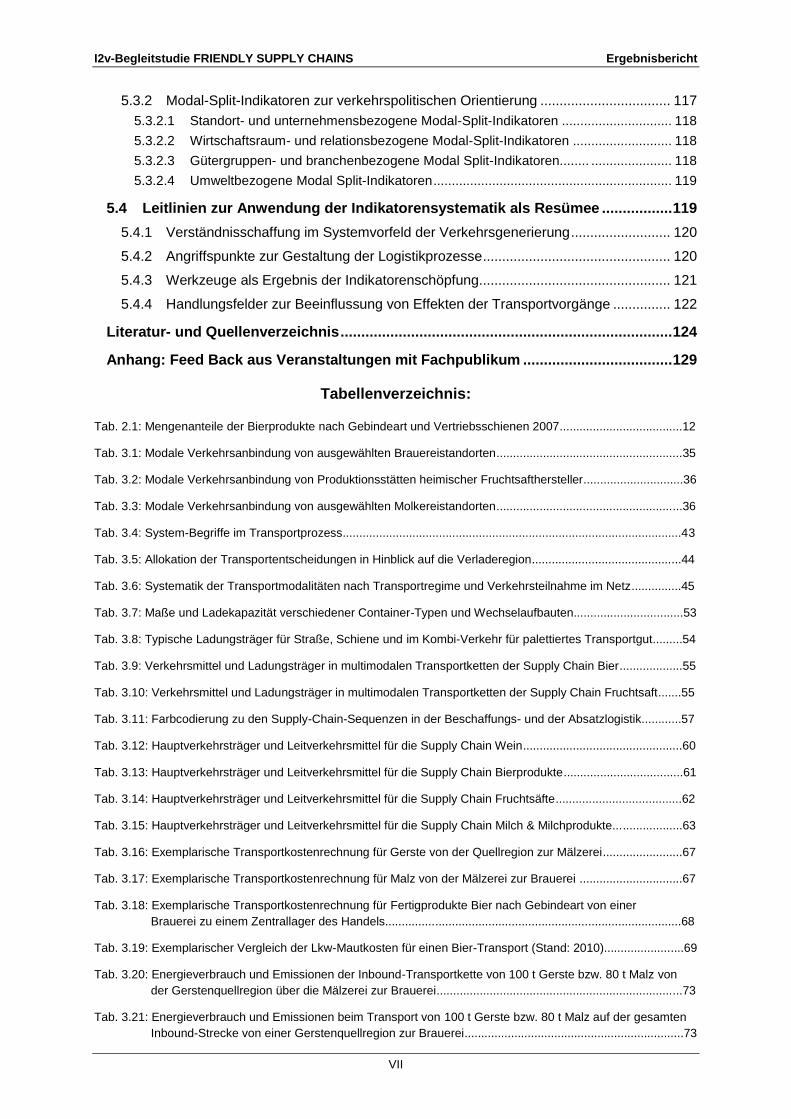

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

VII

5.3.2 Modal-Split-Indikatoren zur verkehrspolitischen Orientierung .................................. 117

5.3.2.1 Standort- und unternehmensbezogene Modal-Split-Indikatoren .............................. 118

5.3.2.2 Wirtschaftsraum- und relationsbezogene Modal-Split-Indikatoren ........................... 118

5.3.2.3 Gütergruppen- und branchenbezogene Modal Split-Indikatoren........ ...................... 118

5.3.2.4 Umweltbezogene Modal Split-Indikatoren ................................................................. 119

5.4 Leitlinien zur Anwendung der Indikatorensystematik als Resümee ................. 119

5.4.1 Verständnisschaffung im Systemvorfeld der Verkehrsgenerierung .......................... 120

5.4.2 Angriffspunkte zur Gestaltung der Logistikprozesse ................................................. 120

5.4.3 Werkzeuge als Ergebnis der Indikatorenschöpfung.................................................. 121

5.4.4 Handlungsfelder zur Beeinflussung von Effekten der Transportvorgänge ............... 122

Literatur- und Quellenverzeichnis ................................................................................ 124

Anhang: Feed Back aus Veranstaltungen mit Fachpublikum .................................... 129

Tabellenverzeichnis:

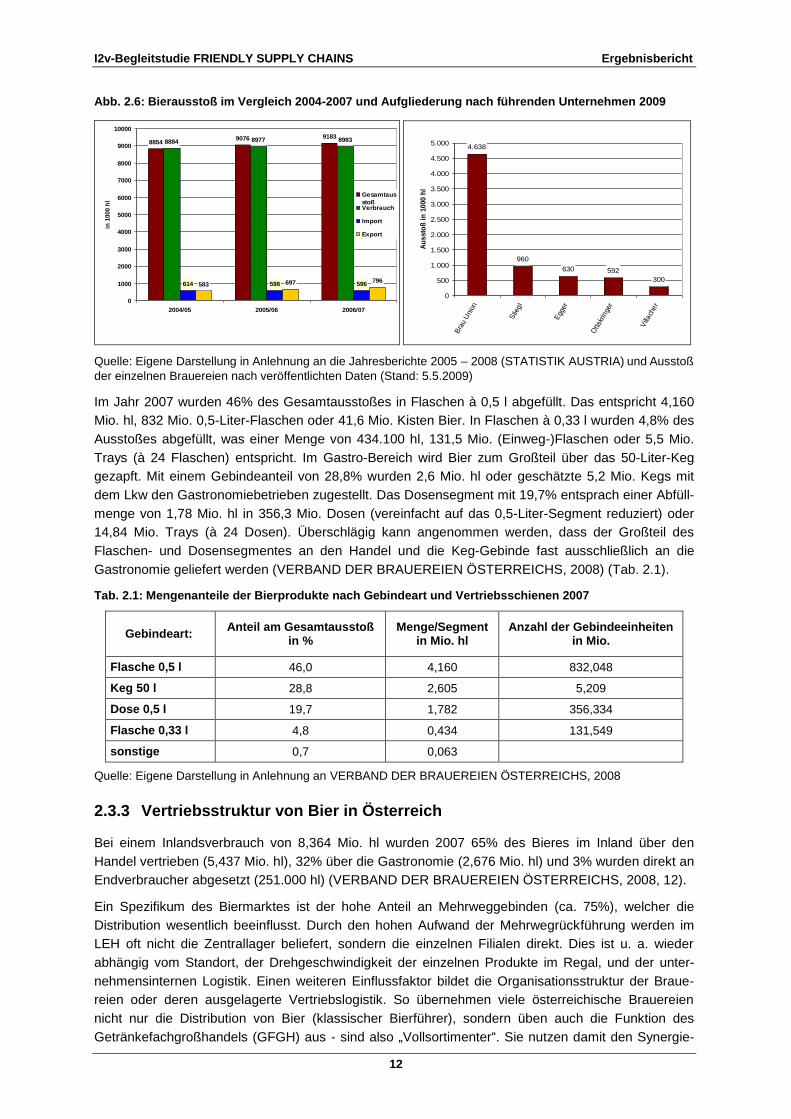

Tab. 2.1: Mengenanteile der Bierprodukte nach Gebindeart und Vertriebsschienen 2007.....................................12

Tab. 3.1: Modale Verkehrsanbindung von ausgewählten Brauereistandorten........................................................35

Tab. 3.2: Modale Verkehrsanbindung von Produktionsstätten heimischer Fruchtsafthersteller..............................36

Tab. 3.3: Modale Verkehrsanbindung von ausgewählten Molkereistandorten........................................................36

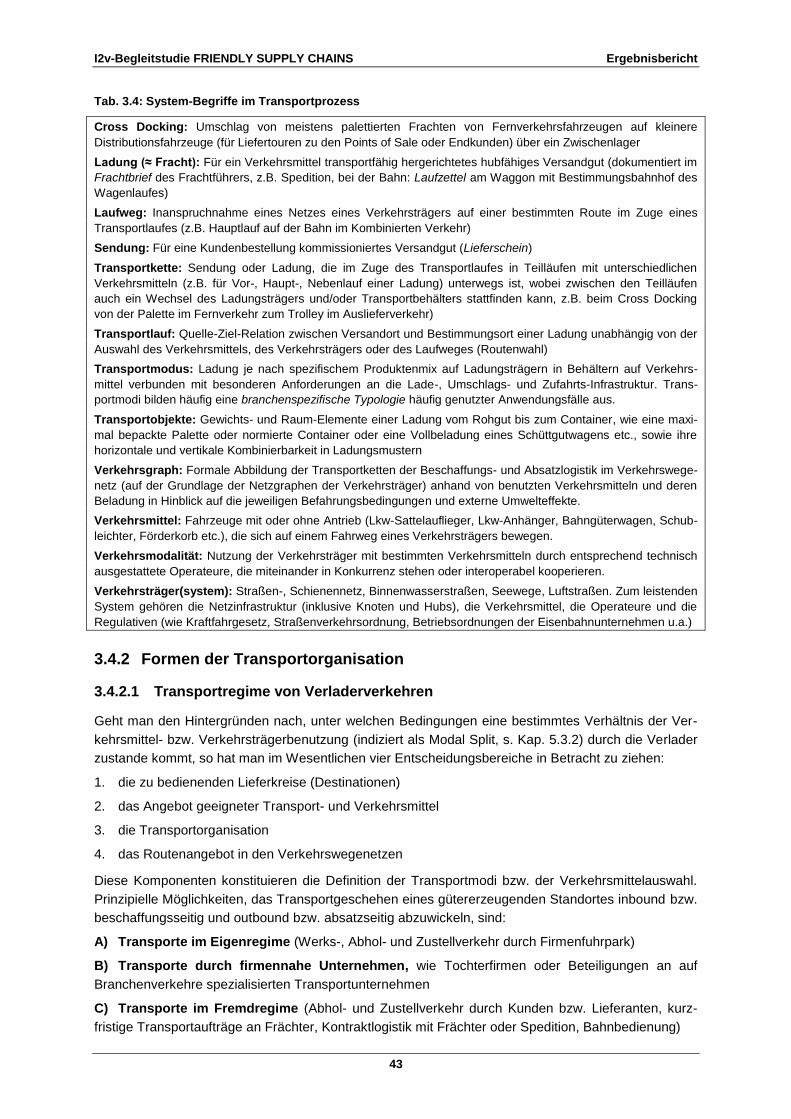

Tab. 3.4: System-Begriffe im Transportprozess......................................................................................................43

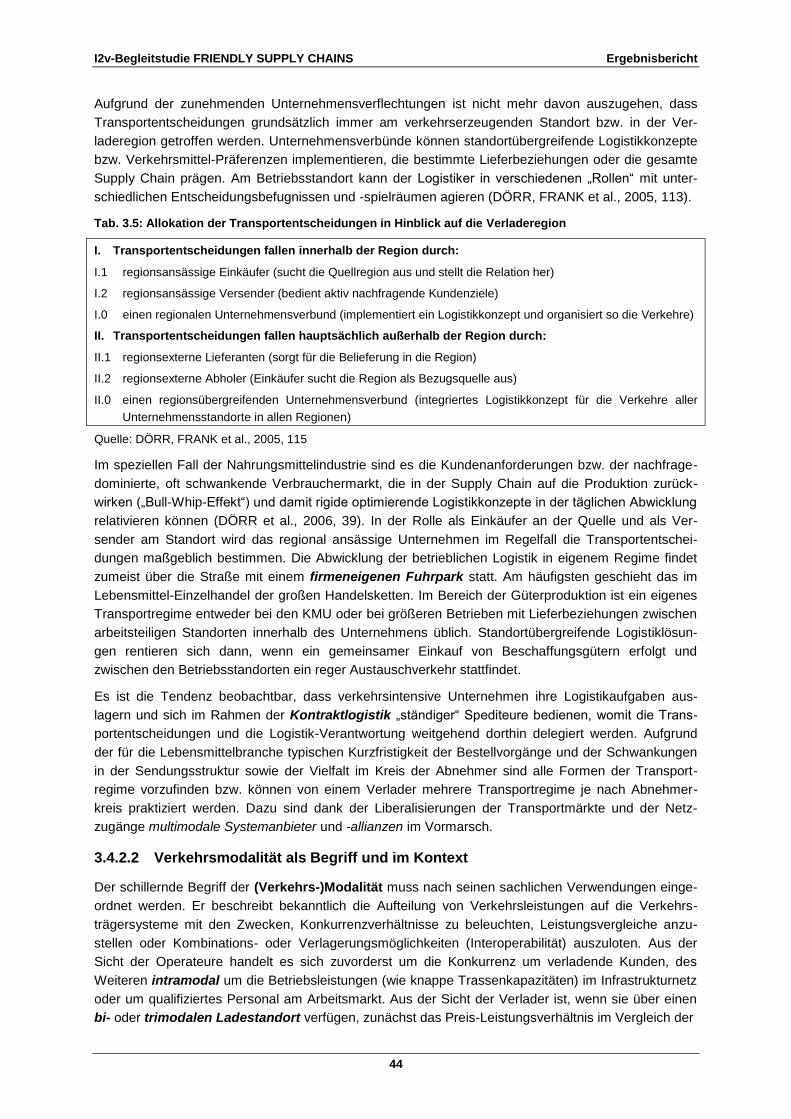

Tab. 3.5: Allokation der Transportentscheidungen in Hinblick auf die Verladeregion.............................................44

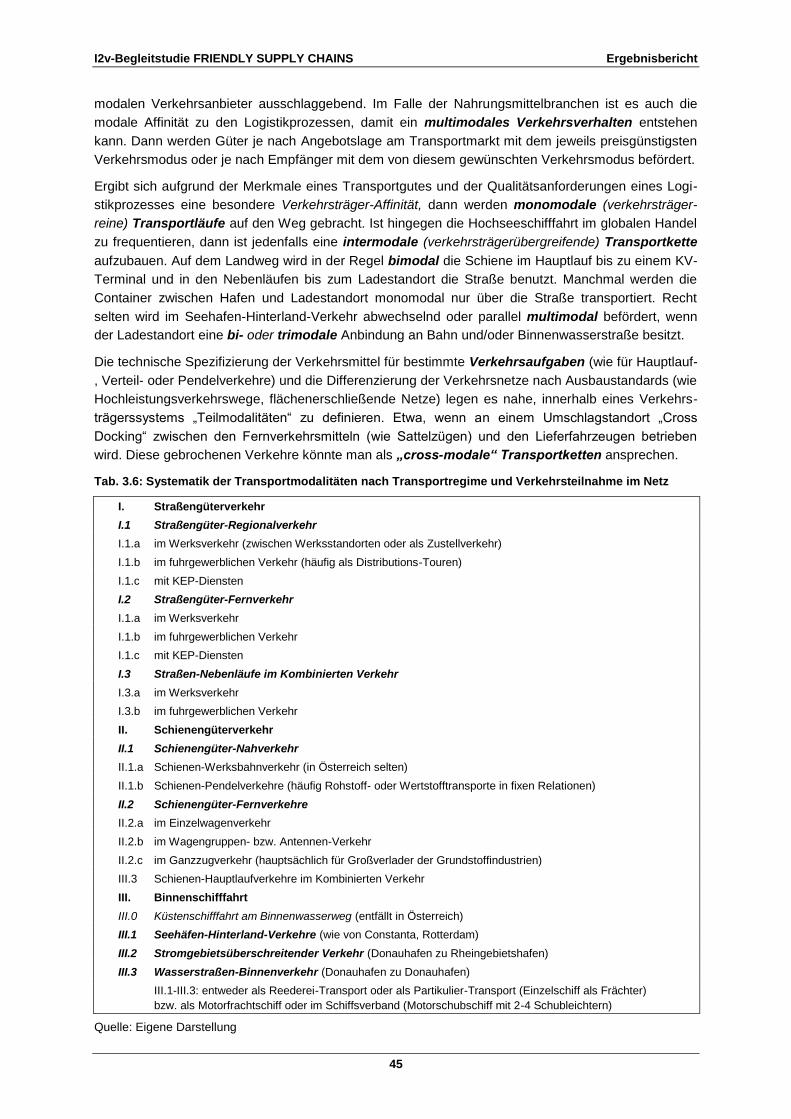

Tab. 3.6: Systematik der Transportmodalitäten nach Transportregime und Verkehrsteilnahme im Netz...............45

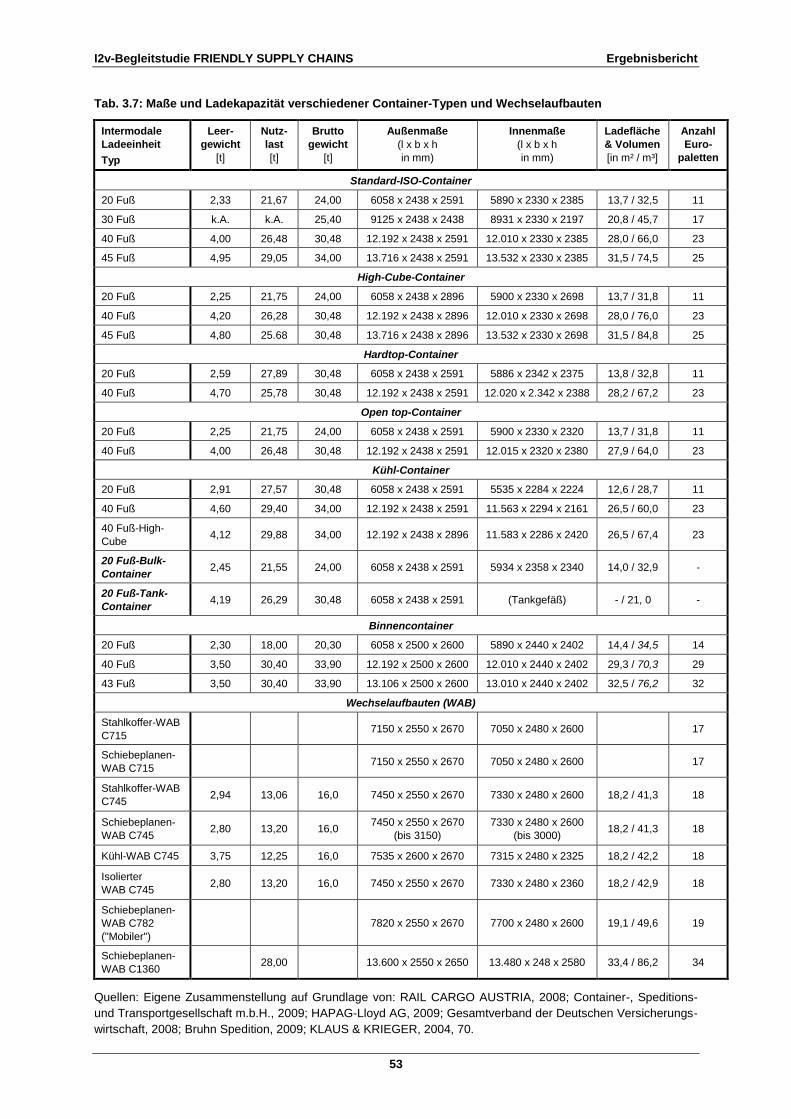

Tab. 3.7: Maße und Ladekapazität verschiedener Container-Typen und Wechselaufbauten.................................53

Tab. 3.8: Typische Ladungsträger für Straße, Schiene und im Kombi-Verkehr für palettiertes Transportgut.........54

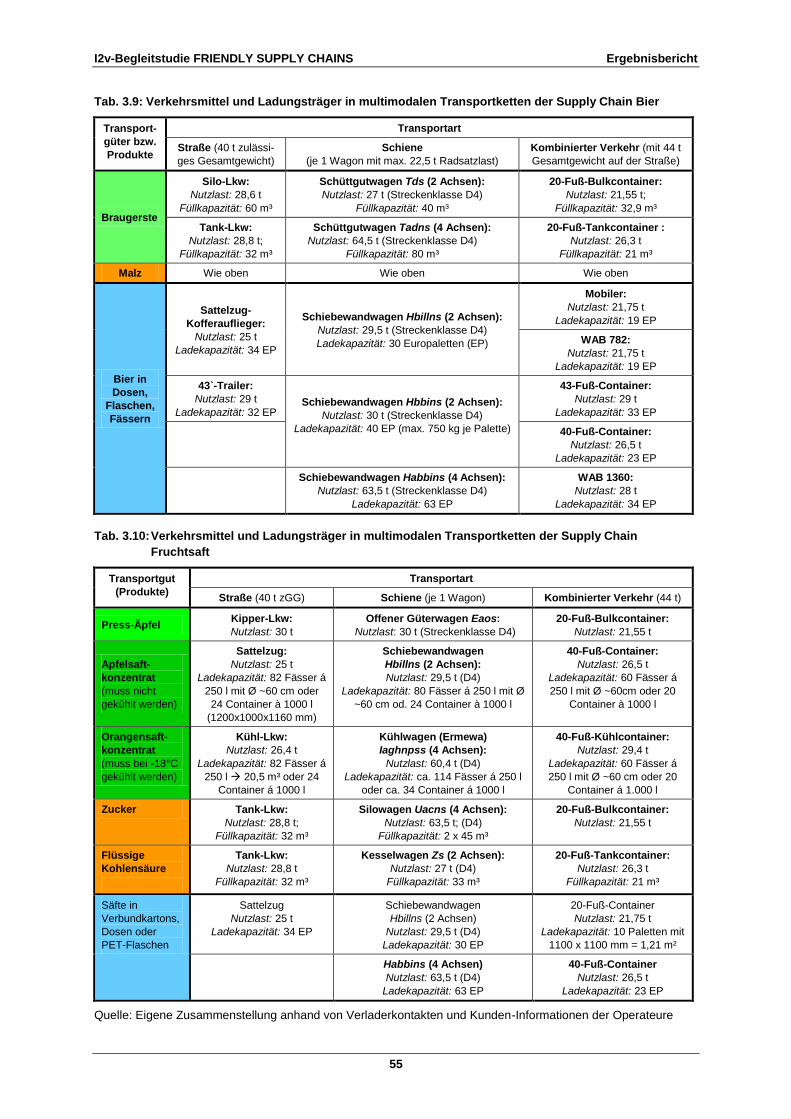

Tab. 3.9: Verkehrsmittel und Ladungsträger in multimodalen Transportketten der Supply Chain Bier...................55

Tab. 3.10: Verkehrsmittel und Ladungsträger in multimodalen Transportketten der Supply Chain Fruchtsaft.......55

Tab. 3.11: Farbcodierung zu den Supply-Chain-Sequenzen in der Beschaffungs- und der Absatzlogistik............57

Tab. 3.12: Hauptverkehrsträger und Leitverkehrsmittel für die Supply Chain Wein................................................60

Tab. 3.13: Hauptverkehrsträger und Leitverkehrsmittel für die Supply Chain Bierprodukte....................................61

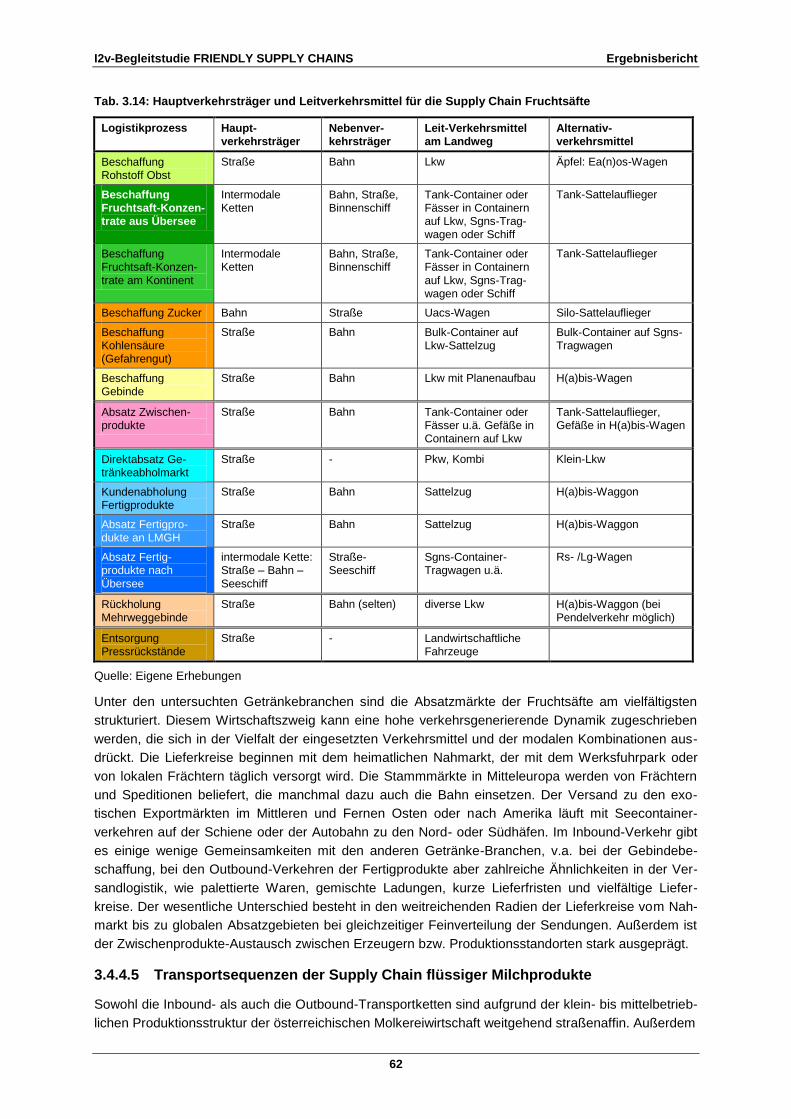

Tab. 3.14: Hauptverkehrsträger und Leitverkehrsmittel für die Supply Chain Fruchtsäfte......................................62

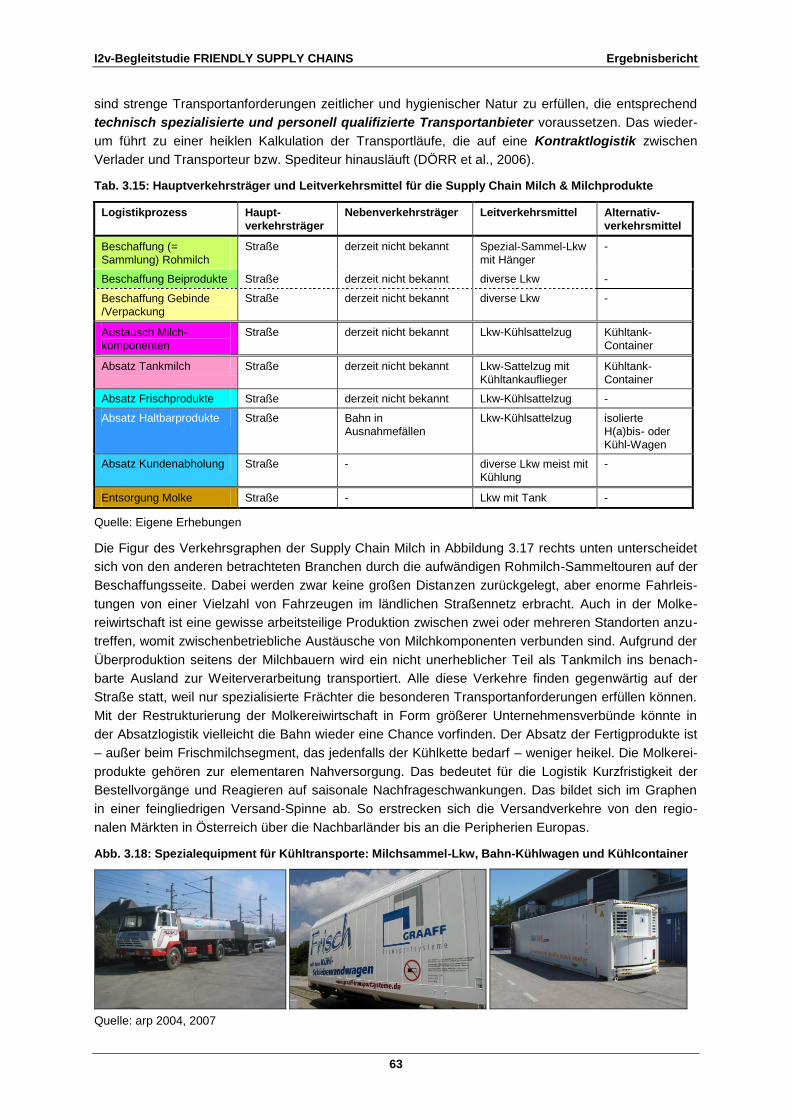

Tab. 3.15: Hauptverkehrsträger und Leitverkehrsmittel für die Supply Chain Milch & Milchprodukte.....................63

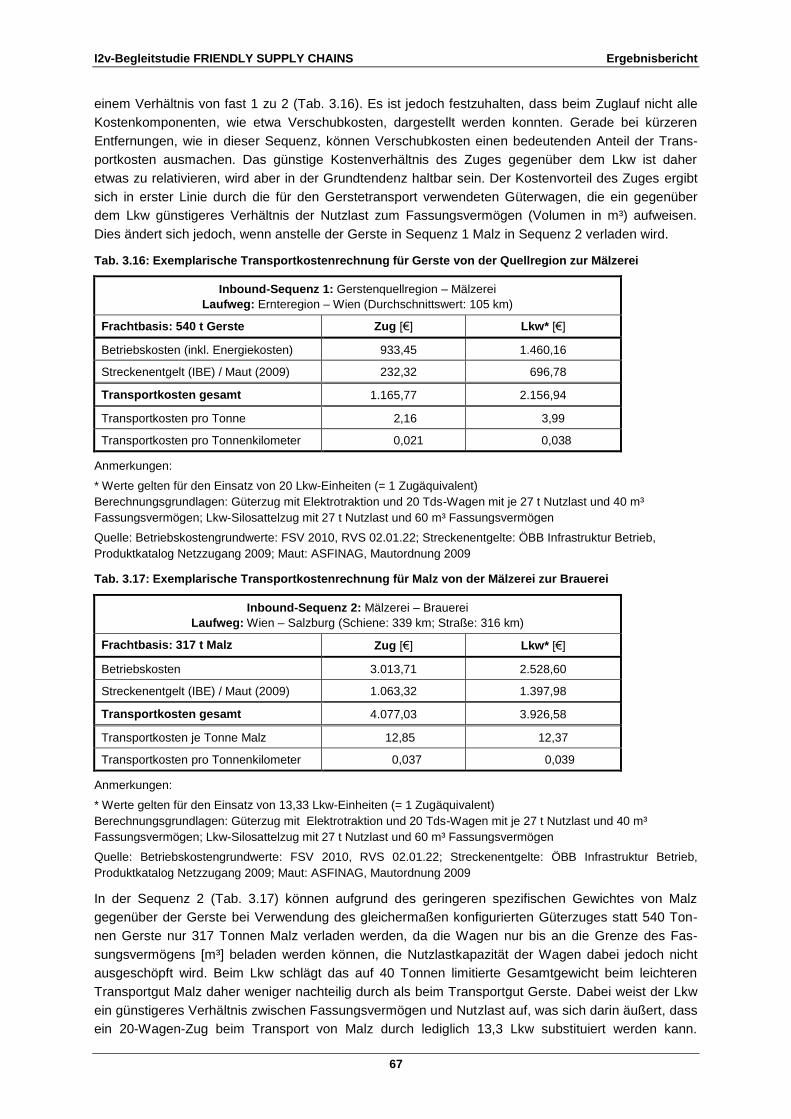

Tab. 3.16: Exemplarische Transportkostenrechnung für Gerste von der Quellregion zur Mälzerei........................67

Tab. 3.17: Exemplarische Transportkostenrechnung für Malz von der Mälzerei zur Brauerei ...............................67

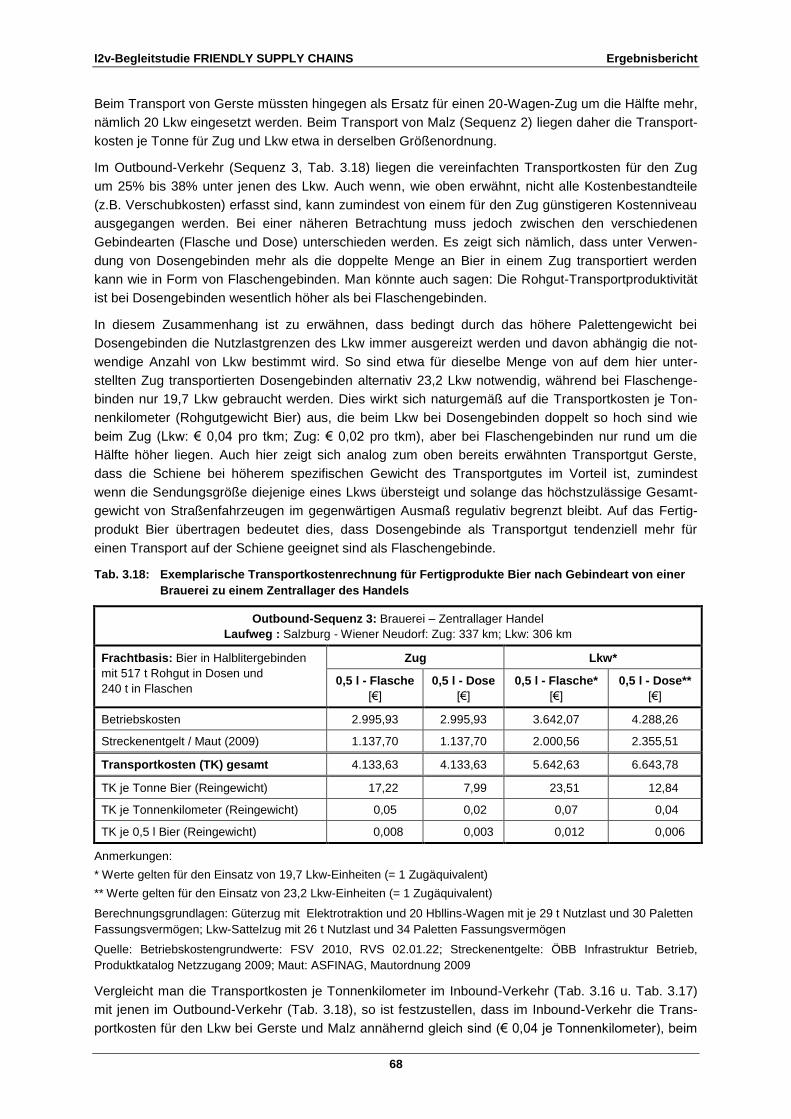

Tab. 3.18: Exemplarische Transportkostenrechnung für Fertigprodukte Bier nach Gebindeart von einer

Brauerei zu einem Zentrallager des Handels.........................................................................................68

Tab. 3.19: Exemplarischer Vergleich der Lkw-Mautkosten für einen Bier-Transport (Stand: 2010)........................69

Tab. 3.20: Energieverbrauch und Emissionen der Inbound-Transportkette von 100 t Gerste bzw. 80 t Malz von

der Gerstenquellregion über die Mälzerei zur Brauerei..........................................................................73

Tab. 3.21: Energieverbrauch und Emissionen beim Transport von 100 t Gerste bzw. 80 t Malz auf der gesamten

Inbound-Strecke von einer Gerstenquellregion zur Brauerei..................................................................73

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

VIII

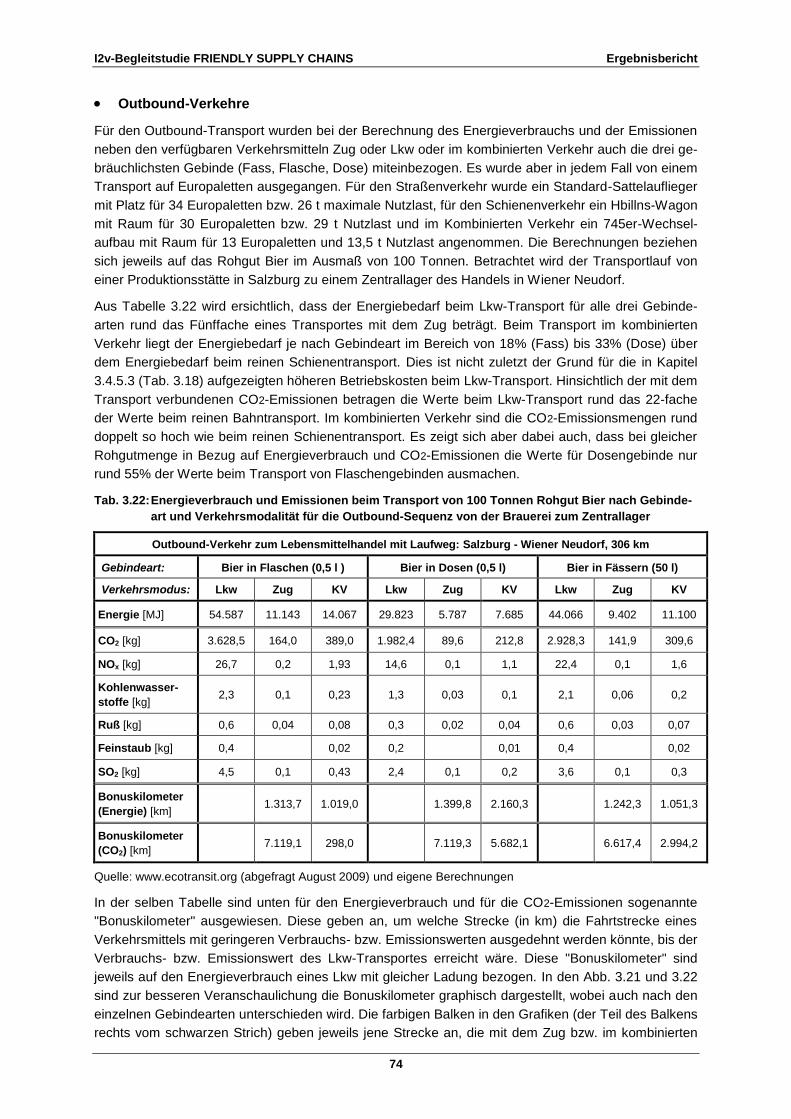

Tab. 3.22: Energieverbrauch und Emissionen beim Transport von 100 Tonnen Rohgut Bier nach Gebindeart

und Verkehrsmodalität für die Outbound-Sequenz von der Brauerei zum Zentrallager.........................74

Tab. 3.23: Energieverbrauch und Emissionen beim interkontinentalen Transport von 100 Fässern Orangensaft

konzentrat von Araraquara über Santos nach Rotterdam......................................................................76

Tab. 3.24: Energieverbrauch und Emissionen beim Land-Transport von 100 Fässern Orangensaftkonzentrat von

Rotterdam nach Enns.............................................................................................................................76

Tab. 3.25: Energieverbrauch und Emissionen beim Transport von 100 Fässern Orangensaftkonzentrat im

Inbound-Verkehr von Araraquara über Rotterdam nach Enns mit Transportmittelwahl in Sequenz 3...77

Tab. 3.26: Energieverbrauch und Emissionen beim Transport von 100 Tonnen Rohgut Orangensaft nach Gebin-

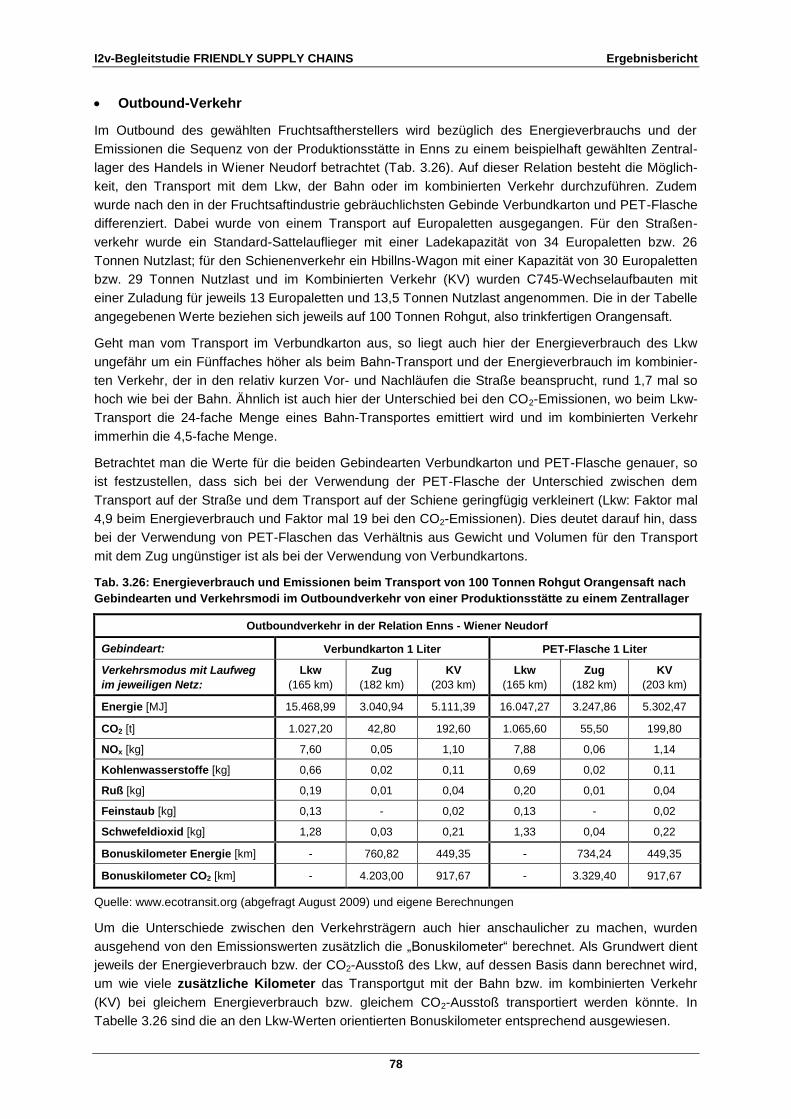

deart und Verkehrsmodi im Outboundverkehr von einer Produktionsstätte zu einem Zentrallager.......78

Tab. 4.1: Güterklassifikation nach NST/R 1967 für die untersuchten Güterarten...................................................82

Tab. 4.2: Güterklassifikation nach NST/R 2007 für die untersuchten Güterarten...................................................83

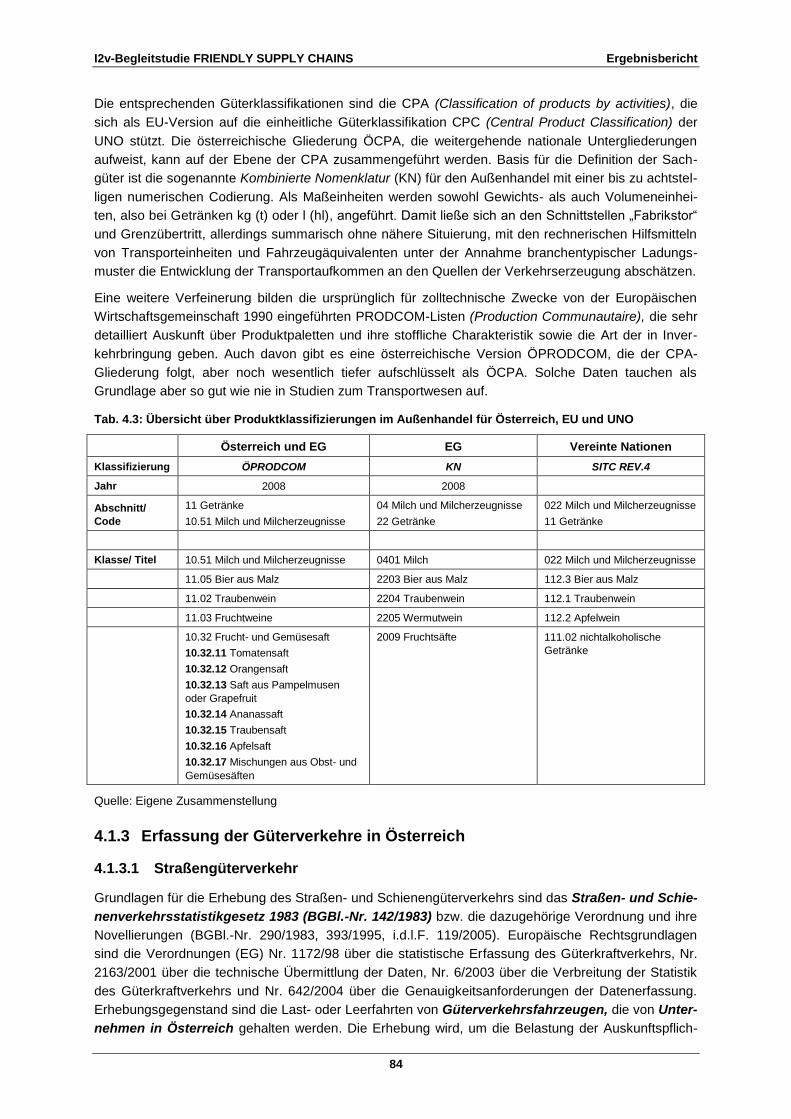

Tab. 4.3: Übersicht über Produktklassifizierungen im Außenhandel für Österreich, EU und UNO.........................84

Tab. 4.4: Das Güterverkehrsaufkommen der NST/R-Gruppe 01 nach Verkehrsmodi für das Einladebundesland

Vorarlberg 2005.......................................................................................................................................89

Tab. 4.5: Das Inlandverkehrsaufkommen der NST/R-Gruppe 01 für das Einladebundesland Vorarlberg nach

abgeleiteten Indikatoren...........................................................................................................................90

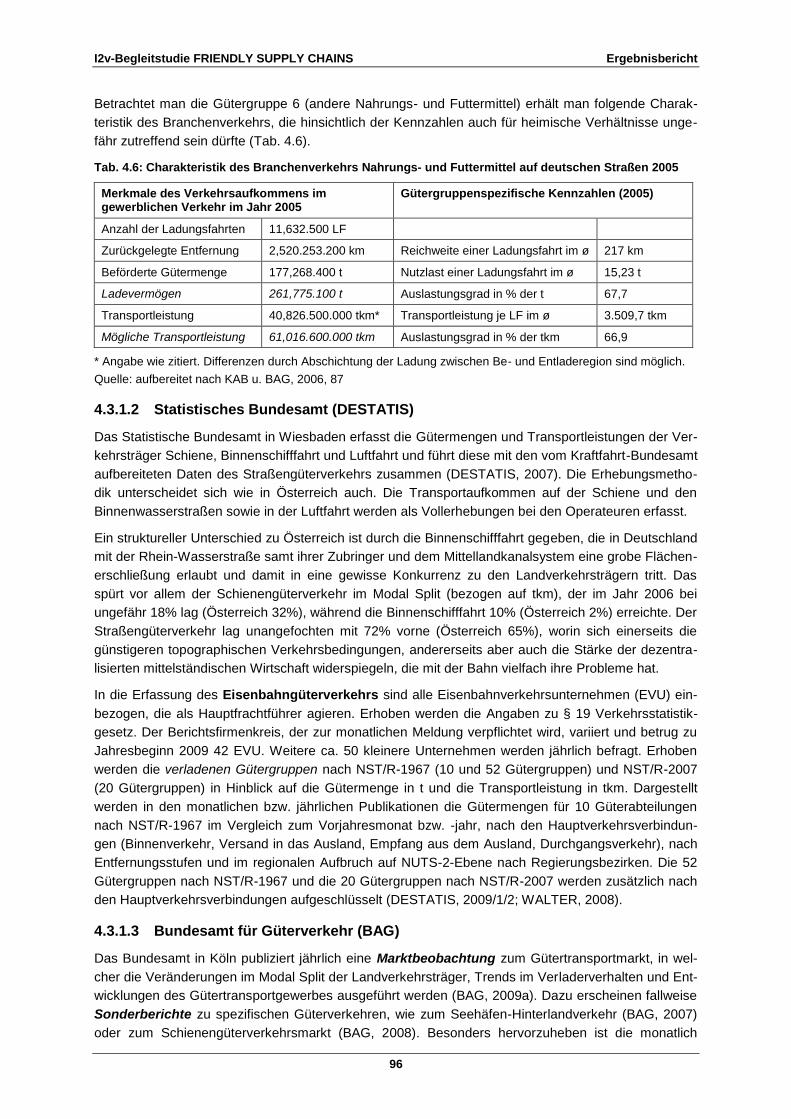

Tab. 4.6: Charakteristik des Branchenverkehrs Nahrungs- und Futtermittel auf deutschen Straßen 2005............96

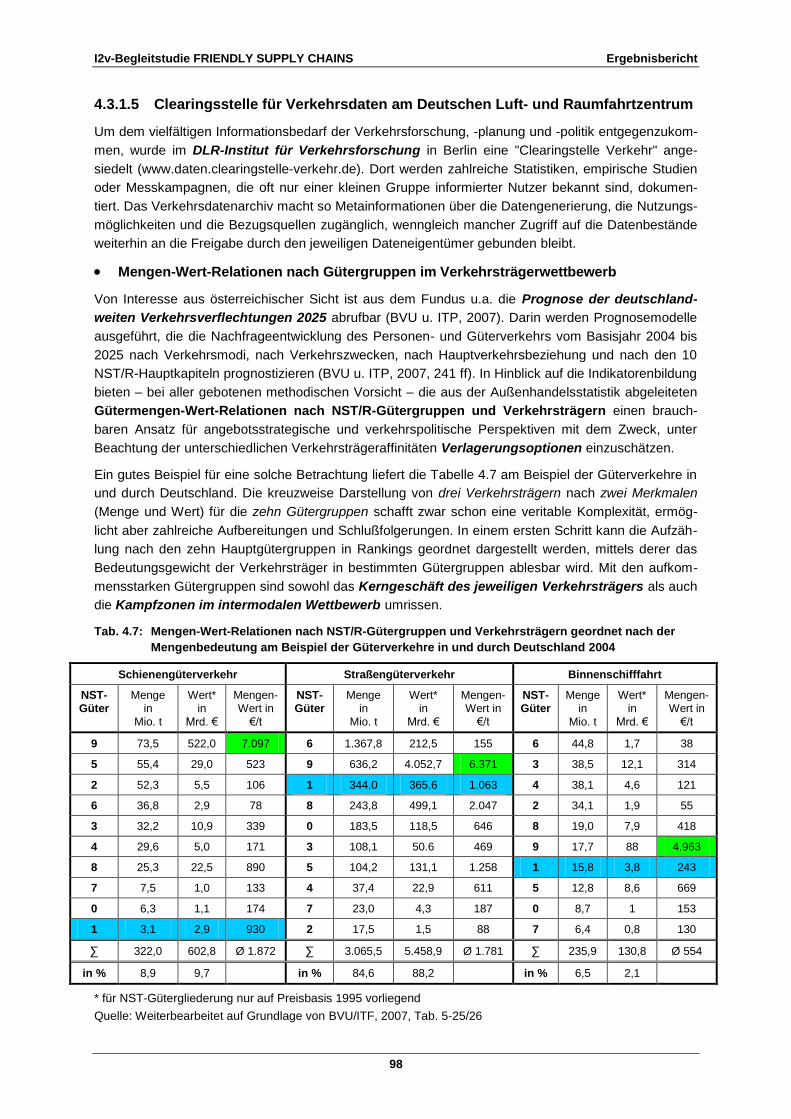

Tab. 4.7: Mengen-Wert-Relationen nach NST/R-Gütergruppen und Verkehrsträgern geordnet nach der

Mengenbedeutung am Beispiel der Güterverkehre in und durch Deutschland 2004...............................98

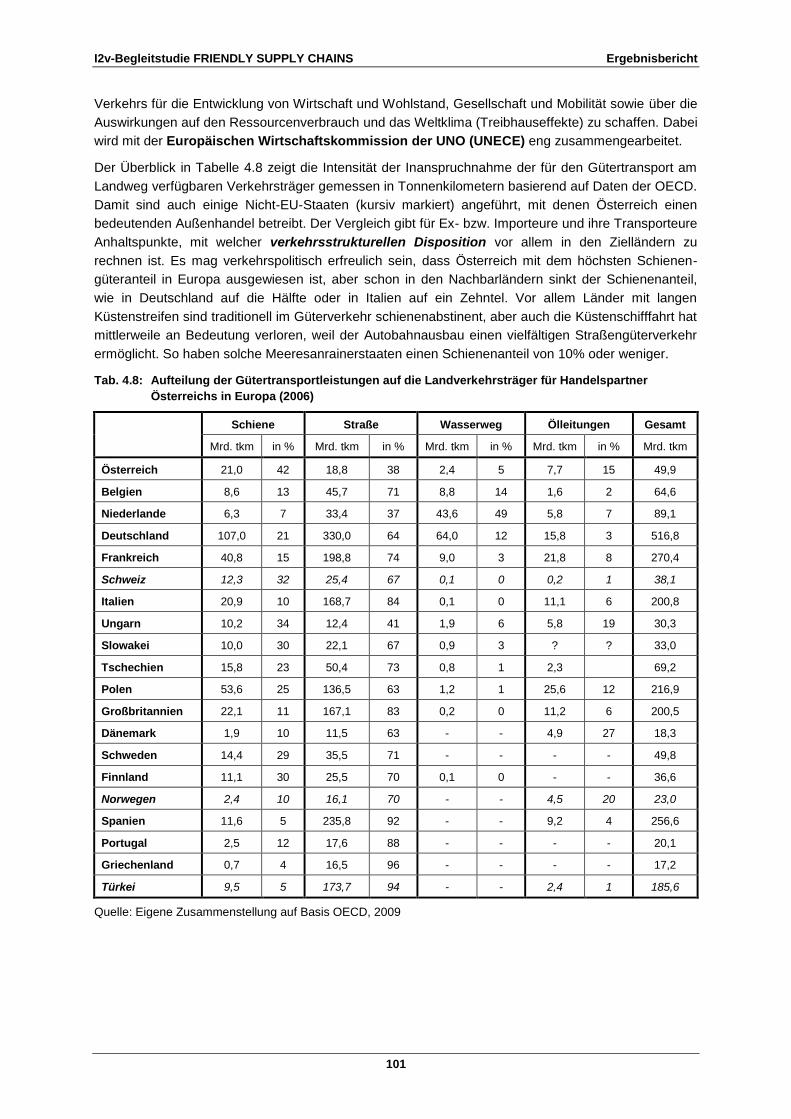

Tab. 4.8: Aufteilung der Gütertransportleistungen auf die Landverkehrsträger für Handelspartner Österreichs

in Europa (2006).....................................................................................................................................101

Tab. 5.1: Checkliste zum Informationsbedarf der Akteure und der Struktur der Informationsflüsse.....................103

Abbildungsverzeichnis:

Abb. 2.1: Verbrauchswerte insgesamt und Pro-Kopf der NST/R-Gütergruppen Getränke für Österreich.................5

Abb. 2.2: Vergleich der Produktionswerte nach ÖCPA - Gliederung in Österreich für das Jahr 2006......................6

Abb. 2.3: Übersicht zu Gebinden und Transporteinheiten in der Getränkeindustrie.................................................7

Abb. 2.4: Produktionsmengen von Wein 2008 in Österreich nach Weinbaugebieten in hl........................................9

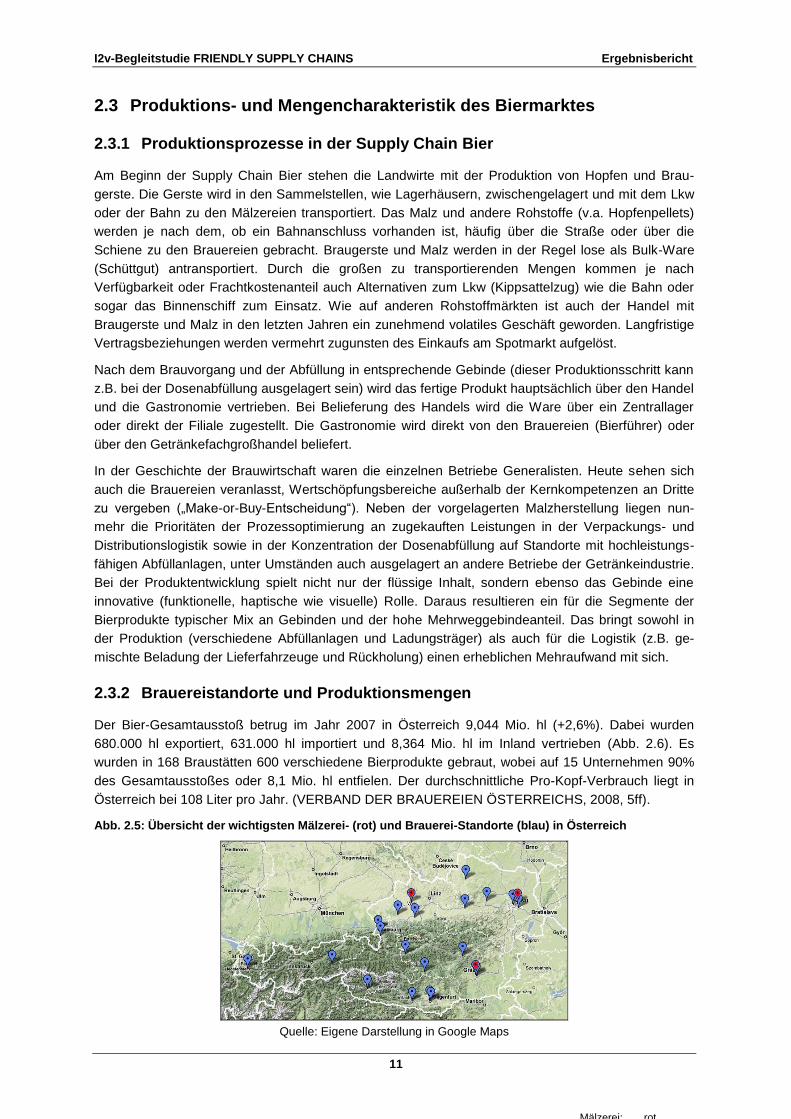

Abb. 2.5: Übersicht der wichtigsten Mälzerei- (rot) und Brauerei-Standorte (blau) in Österreich............................11

Abb. 2.6: Bierausstoß im Vergleich 2004-2007 und Aufgliederung nach führenden Unternehmen 2009...............12

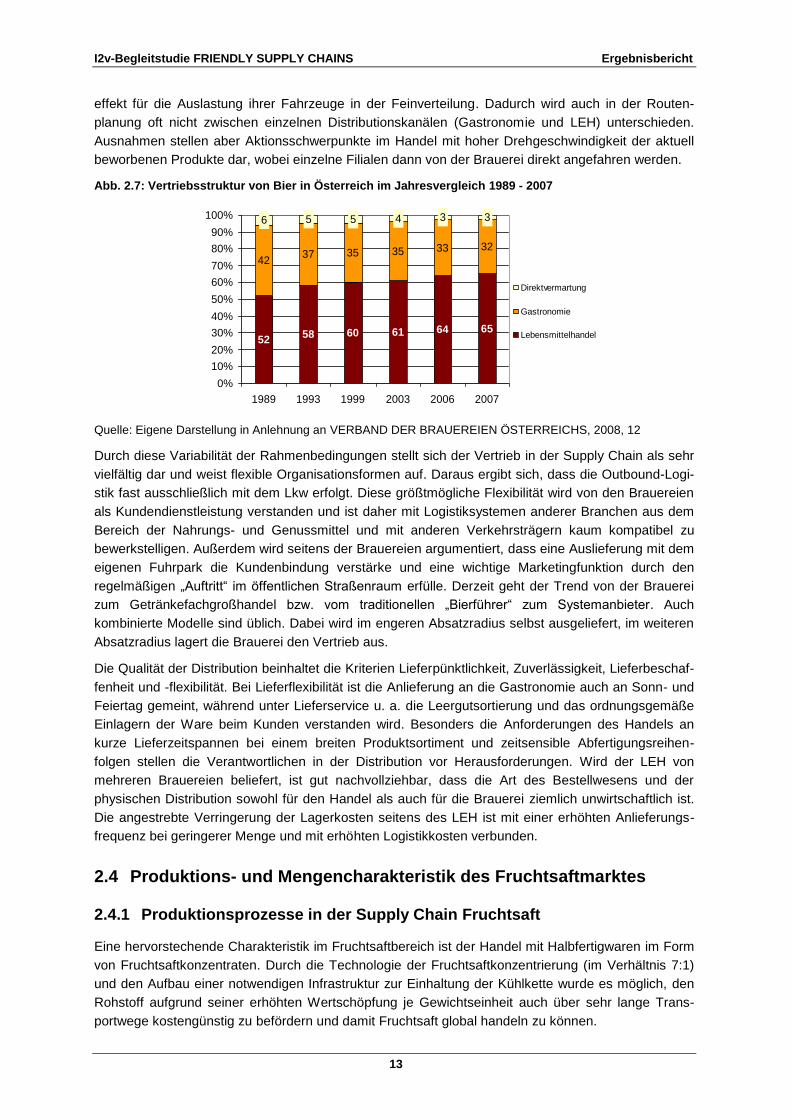

Abb. 2.7: Vertriebsstruktur von Bier in Österreich im Jahresvergleich 1989 bis 2007.............................................13

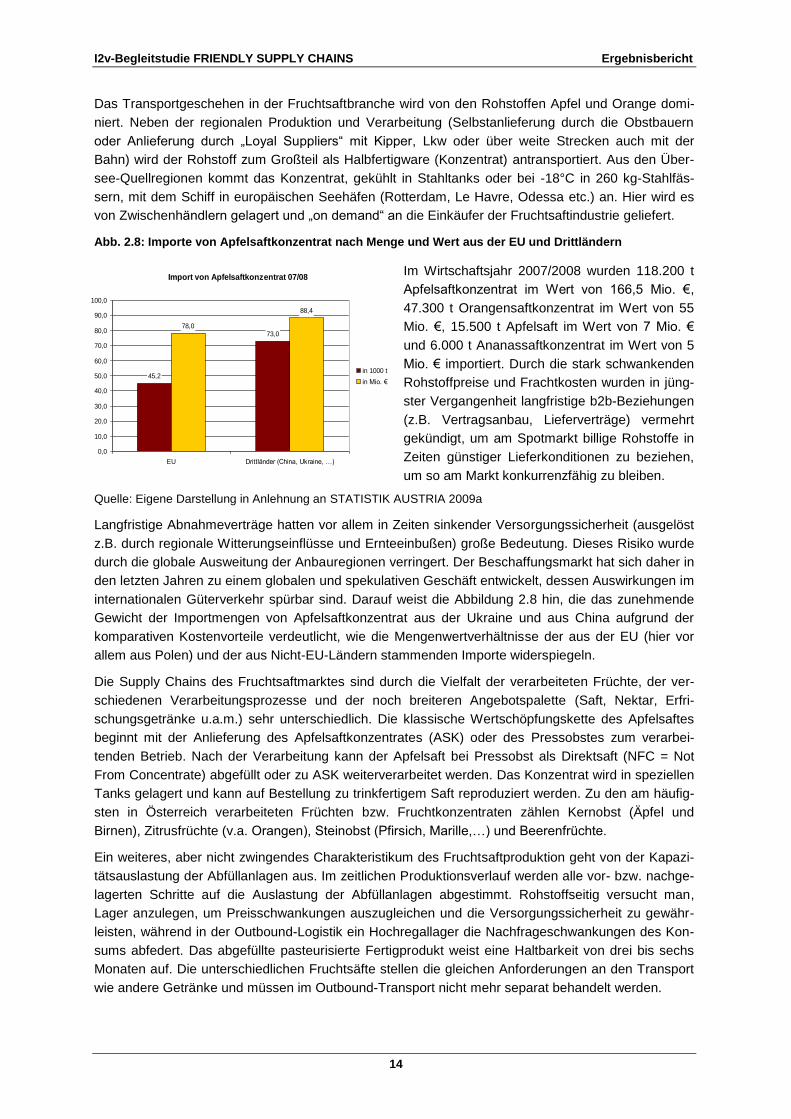

Abb. 2.8: Importe von Apfelsaftkonzentrat nach Menge und Wert aus der EU und Drittländern.............................14

Abb. 2.9: Übersicht der wichtigsten Verarbeitungstandorte für Fruchtsaft in Österreich.........................................15

Abb. 2.10: Fruchtsaftabsatz nach Gebindearten und nach Produktgruppen 2007..................................................16

Abb. 2.11: Die wichtigsten Exportgüter Österreichs im Fruchtsaftbereich 2007/2008.............................................16

Abb. 2.12: Übersicht der größten Molkereien in Österreich.....................................................................................18

Abb. 2.13: Milcherzeugung nach Bundesländern 2007 (Summe aller Milchquoten)...............................................18

Abb. 2.14: Absatz von Molkereiprodukten und von Trinkmilch nach Mengen am Heimmarkt 2008........................19

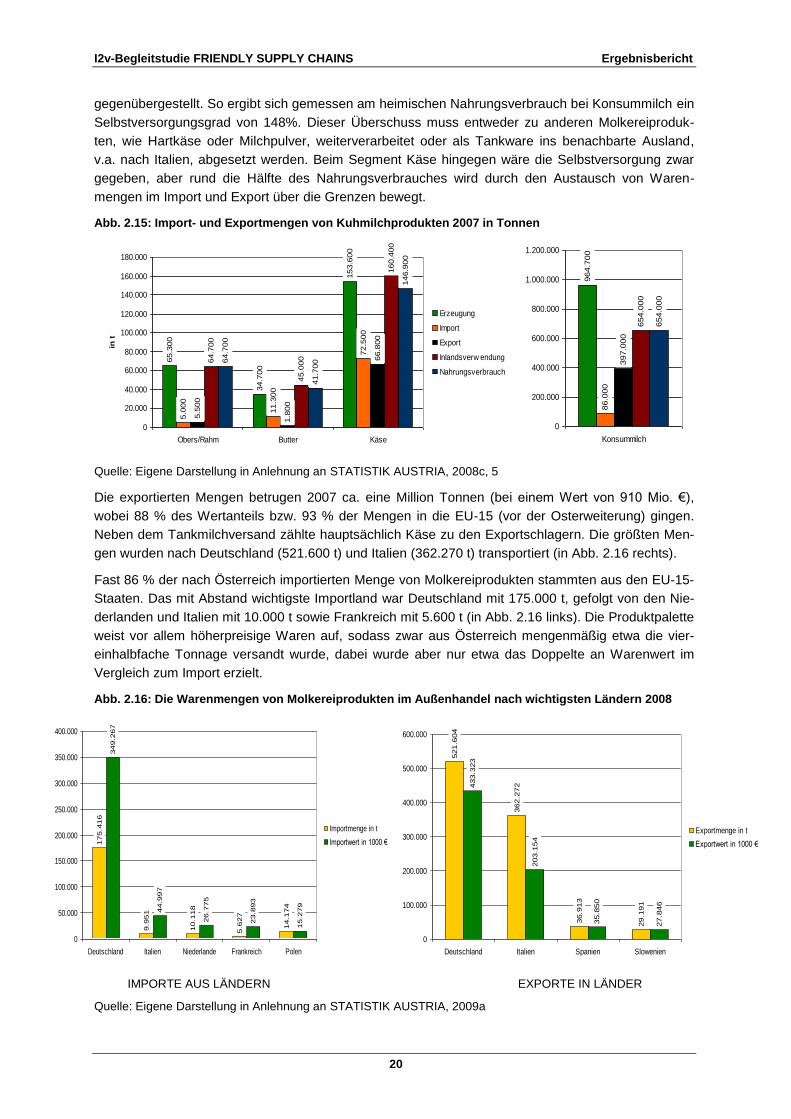

Abb. 2.15: Import- und Exportmengen von Kuhmilchprodukten 2007 in Tonnen....................................................20

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

IX

Abb. 2.16: Die Warenmengen von Molkereiprodukten im Außenhandel nach wichtigsten Ländern 2008..............20

Abb. 3.1: Die Settings der Verkehrsmittelauswahl als Entscheidungsabfolge.........................................................23

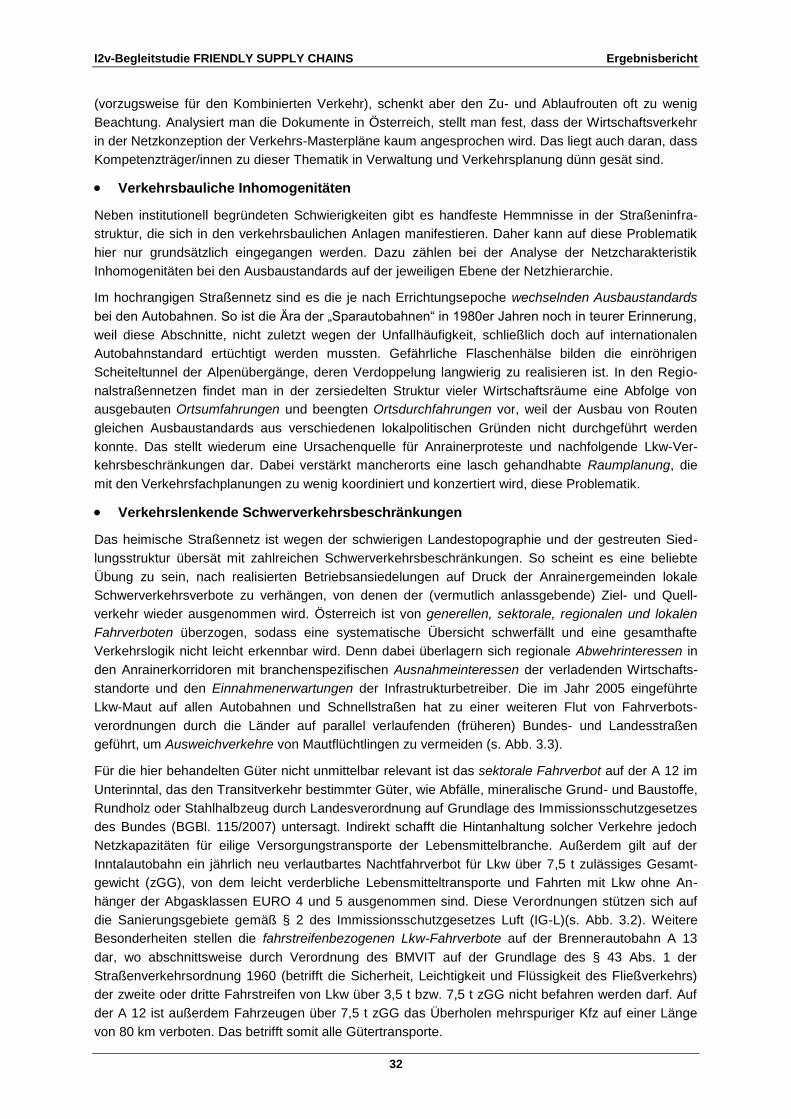

Abb. 3.2: Verkehrsregulierende Maßnahmen gegen überhöhte Luftschadstoffbelastungen...................................33

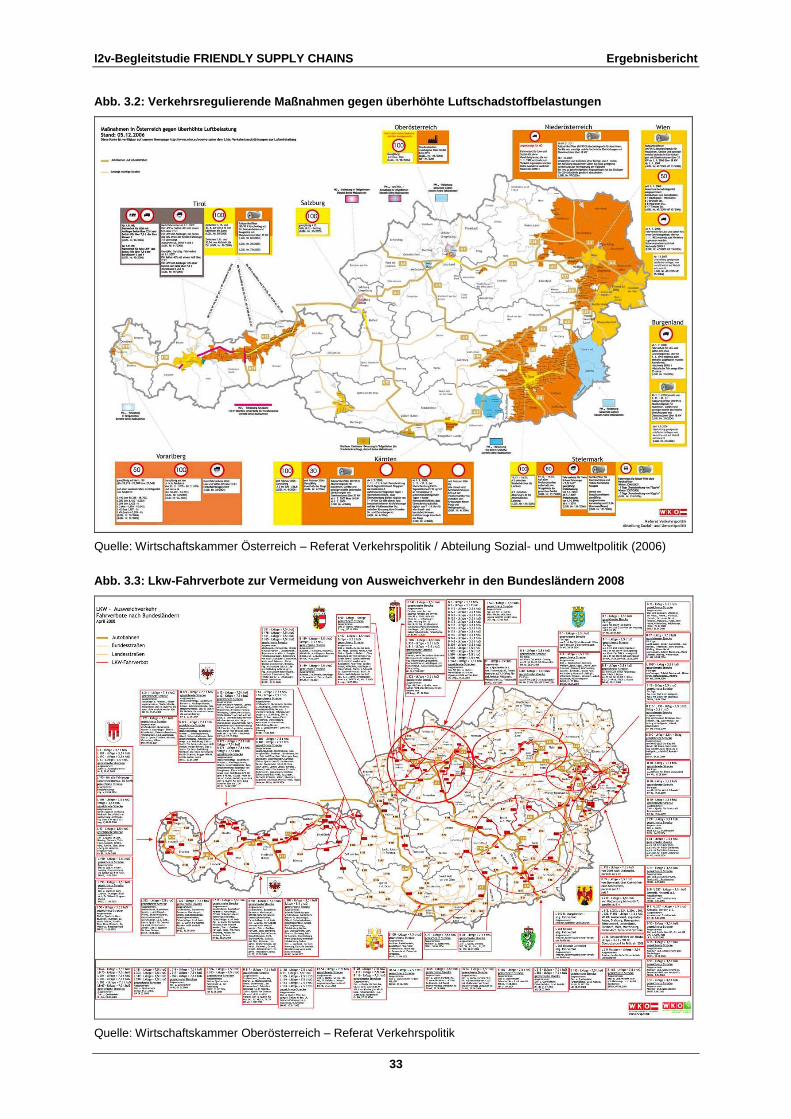

Abb. 3.3: Lkw-Fahrverbote zur Vermeidung von Ausweichverkehr in den Bundesländern 2008............................33

Abb. 3.4: Einbindung der Verladeregion Vorarlberg in das mitteleuropäische Schienennetz.................................37

Abb. 3.5: Dichte der Schienenbedienung in der Verladeregion Mittelsteiermark....................................................38

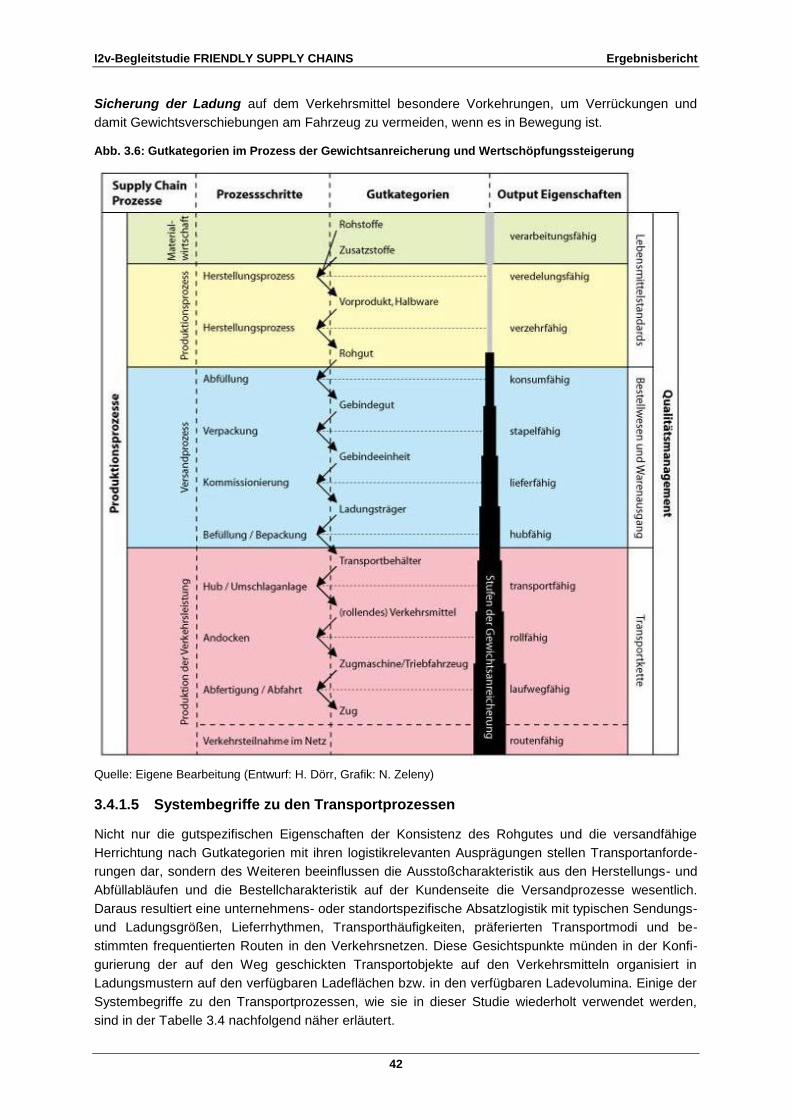

Abb. 3.6: Gutkategorien im Prozess der Gewichtsanreicherung und Wertschöpfungssteigerung..........................42

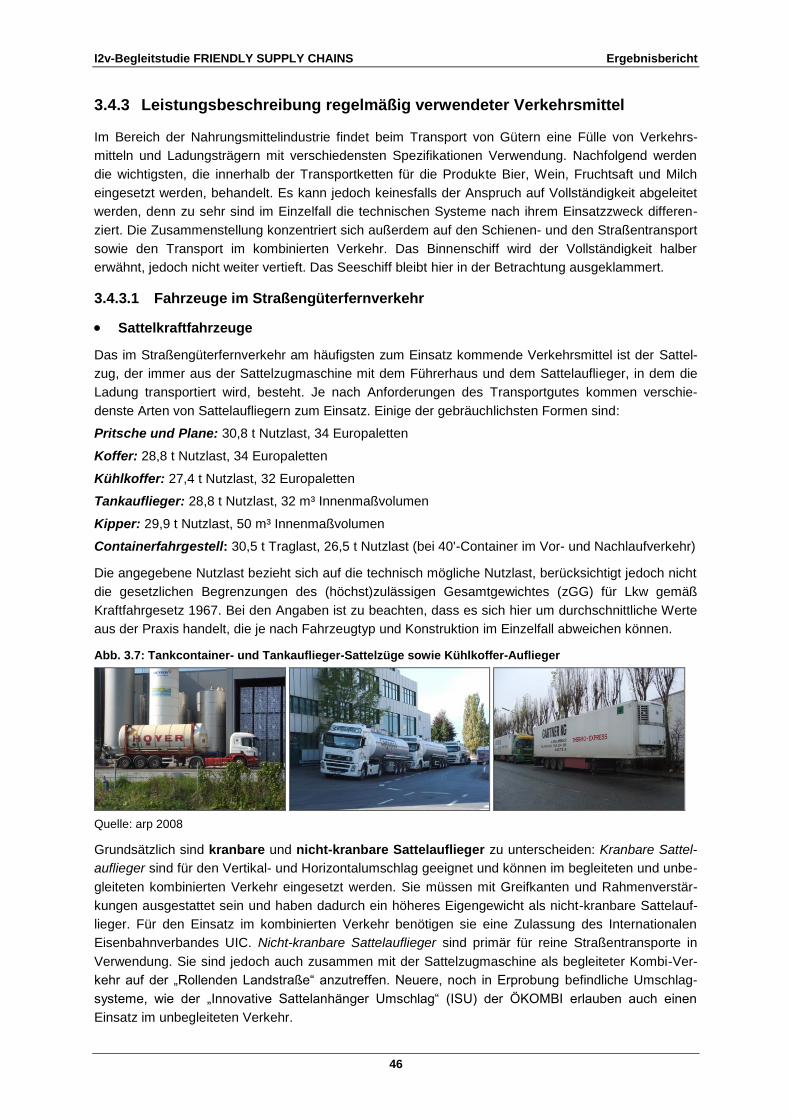

Abb. 3.7: Tankcontainer- und Tankauflieger-Sattelzüge sowie Kühlkoffer-Auflieger...............................................46

Abb. 3.8: Lastzug mit Jumbo-Wechselaufbauten für den kombinierten Verkehr, Sattelzüge mit 43-Fuß-Container

und mit nichtkranbarem Sattelauflieger....................................................................................................47

Abb. 3.9: Fahrzeuge im Distributionsverkehr: Lastzug mit Zentralachsanhänger und stadtgängiger Lkw..............48

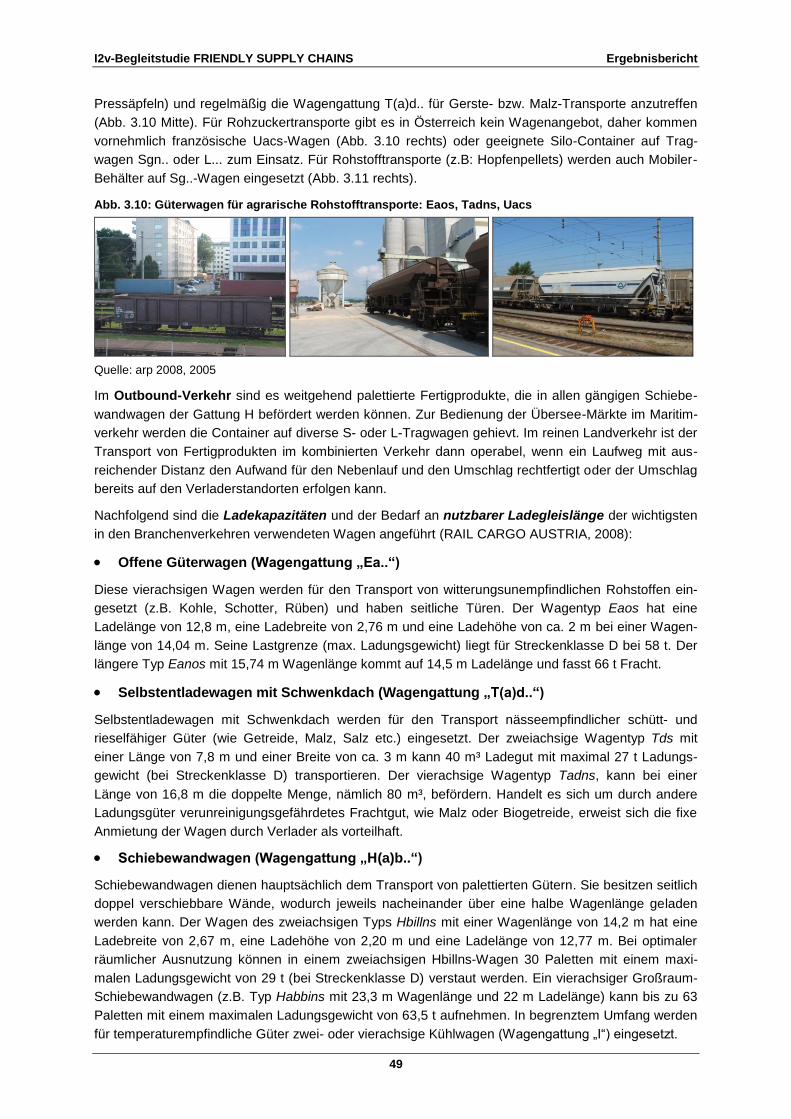

Abb. 3.10: Güterwagen für agrarische Rohstofftransporte: Eaos, Tadns, Uacs......................................................49

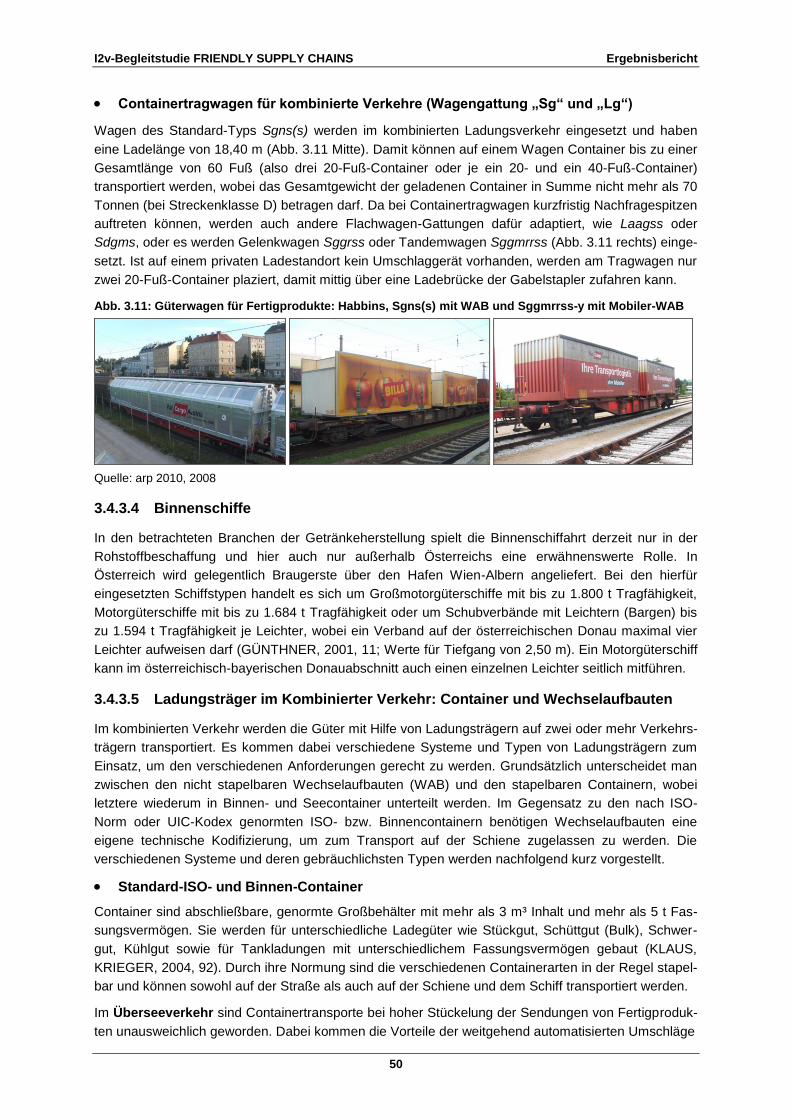

Abb. 3.11: Güterwagen für Fertigprodukte: Habbins, Sgns(s) mit WAB und Sggmrrss-y mit Mobiler-WAB...........50

Abb. 3.12: Container im Lebensmitteltransport: 30-Fuß-Tankcontainer und 20-Fuß-Binnencontainer...................52

Abb. 3.13: Wechselaufbauten auf Stützfüßen, am Tragwagen und im horizontalen Mobiler-Umschlag.................52

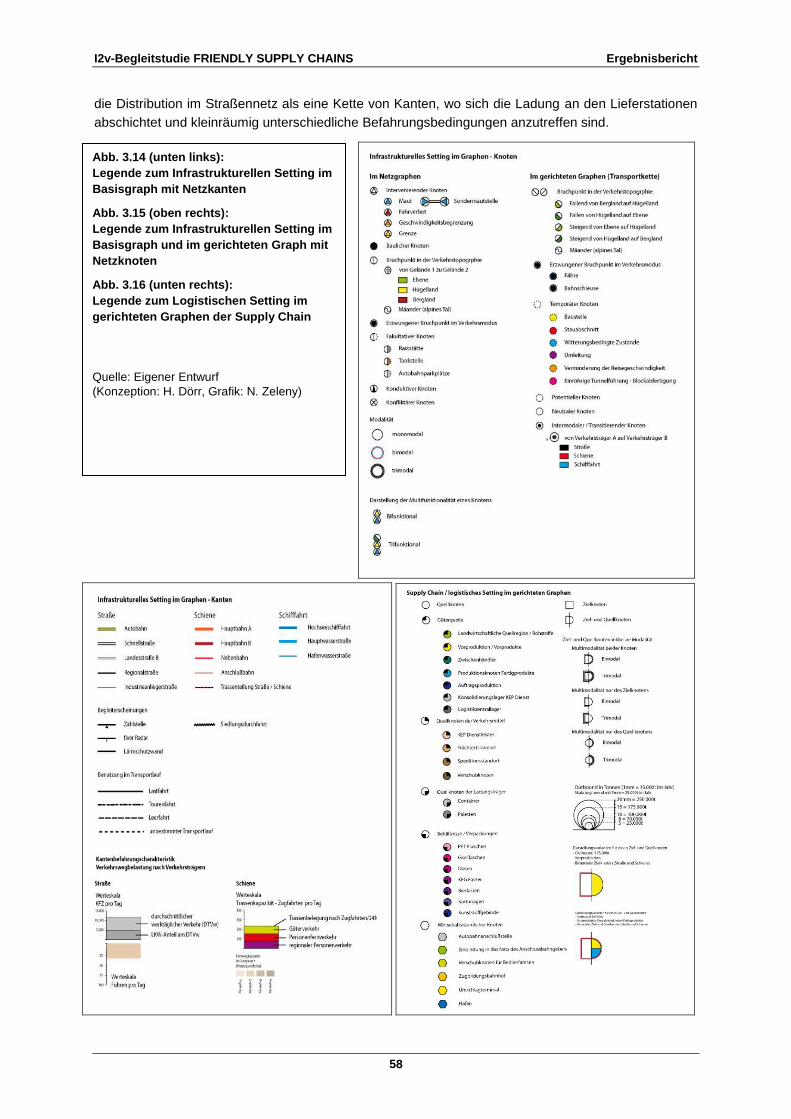

Abb. 3.14: Legende zum Infrastrukturellen Setting im Basisgraph mit Netzkanten.................................................58

Abb. 3.15: Legende zum Infrastrukturellen Setting im Basisgraph und im gerichteten Graph mit Netzknoten.......58

Abb. 3.16: Legende zum Logistischen Setting im gerichteten Graphen der Supply Chain.....................................58

Abb. 3.17: Konfigurationen der Verkehrsgraphen der Supply Chains für Wein, Bier, Fruchtsaft und Milch............59

Abb. 3.18: Spezialequipment für Kühltransporte: Milchsammel-Lkw, Bahn-Kühlwagen und Kühlcontainer...........63

Abb. 3.19/20: Energieverbrauch und CO2-Ausstoß bei den Inbound-Transportläufen von Gerste und Malz.........73

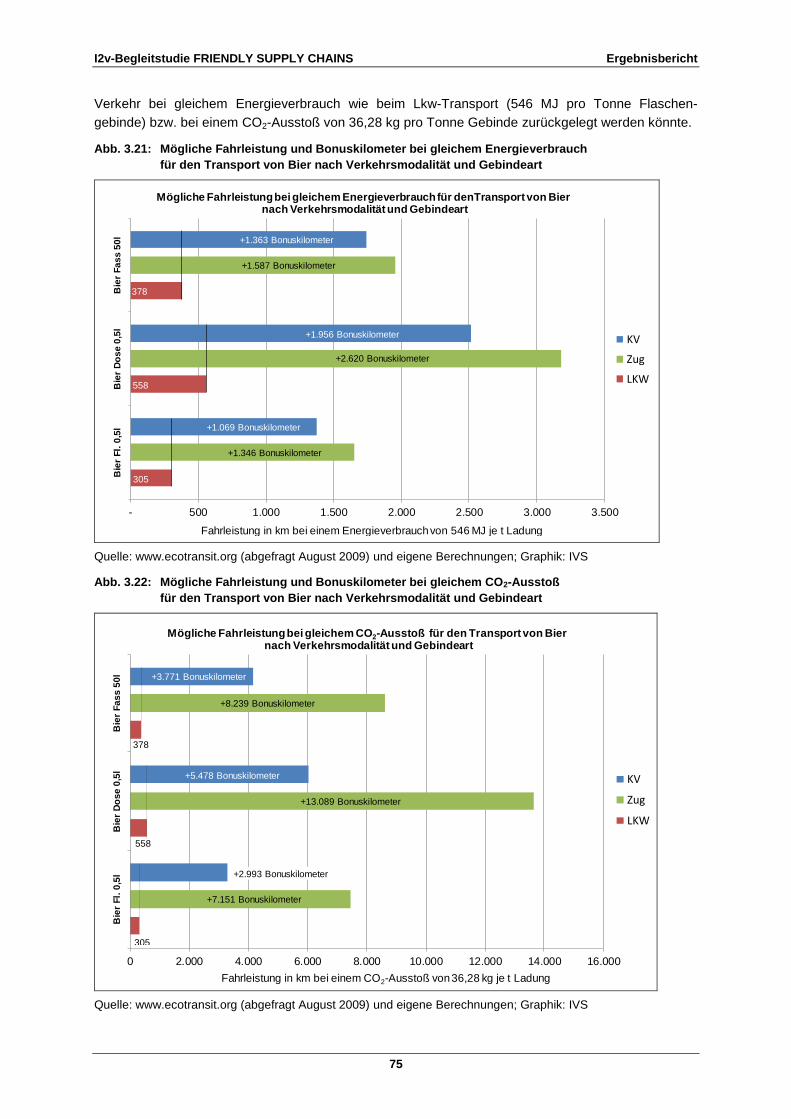

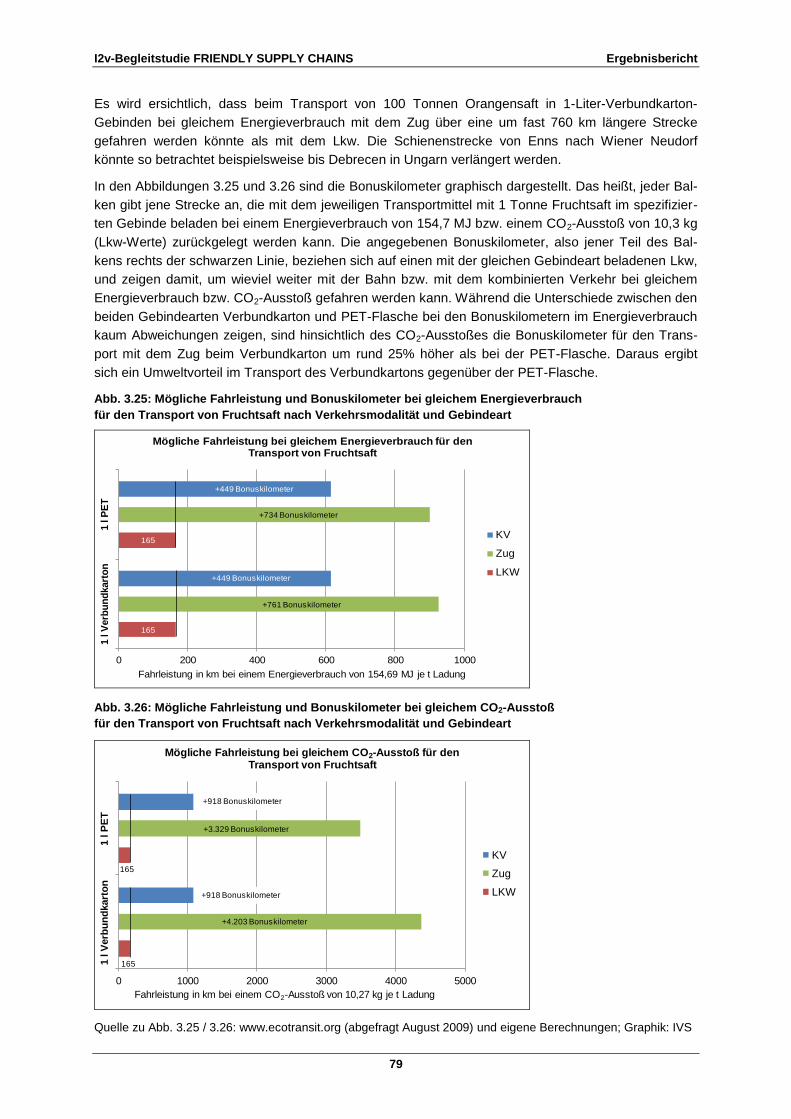

Abb. 3.21: Mögliche Fahrleistung und Bonuskilometer bei gleichem Energieverbrauch beim Transport

von einer Tonne Bier nach Verkehrsmodalität und Gebindeart.............................................................75

Abb. 3.22: Mögliche Fahrleistung und Bonuskilometer bei gleichem CO2-Ausstoß beim Transport von

einer Tonne Bier nach Verkehrsmodalität und Gebindeart....................................................................75

Abb. 3.23/24: Energieverbrauch und CO2-Ausstoß beim Transport von einer Tonne Orangensaftkonzentrat in der

Relation von einer Rohstoffquellregion zu einem Fruchtsaftproduzenten (Inbound-Sequenzen 1-3)...77

Abb. 3.25: Mögliche Fahrleistung und Bonuskilometer bei gleichem Energieverbrauch beim Transport von

einer Tonne Fruchtsaft nach Verkehrsmodalität und Gebindeart..........................................................79

Abb. 3.26: Mögliche Fahrleistung und Bonuskilometer bei gleichem CO2-Ausstoß beim Transport von einer

Tonne Fruchtsaft nach Verkehrsmodalität und Gebindeart...................................................................79

Abb. 3.27: Energieverbrauch bei Biertransporten in Joule pro Tonnenkilometer nach Verkehrsmodalität und

Gebindeart.............................................................................................................................................80

Abb. 3.28: Energieverbrauch bei Fruchtsafttransporten in Joule pro Tonnenkilometer nach Verkehrsmodalität

und Gebindeart......................................................................................................................................81

Abb. 3.29: Energieverbrauch für den Weintransport in Joule pro Tonnenkilometer nach Verkehrsmodalität

und Gebindearten..................................................................................................................................81

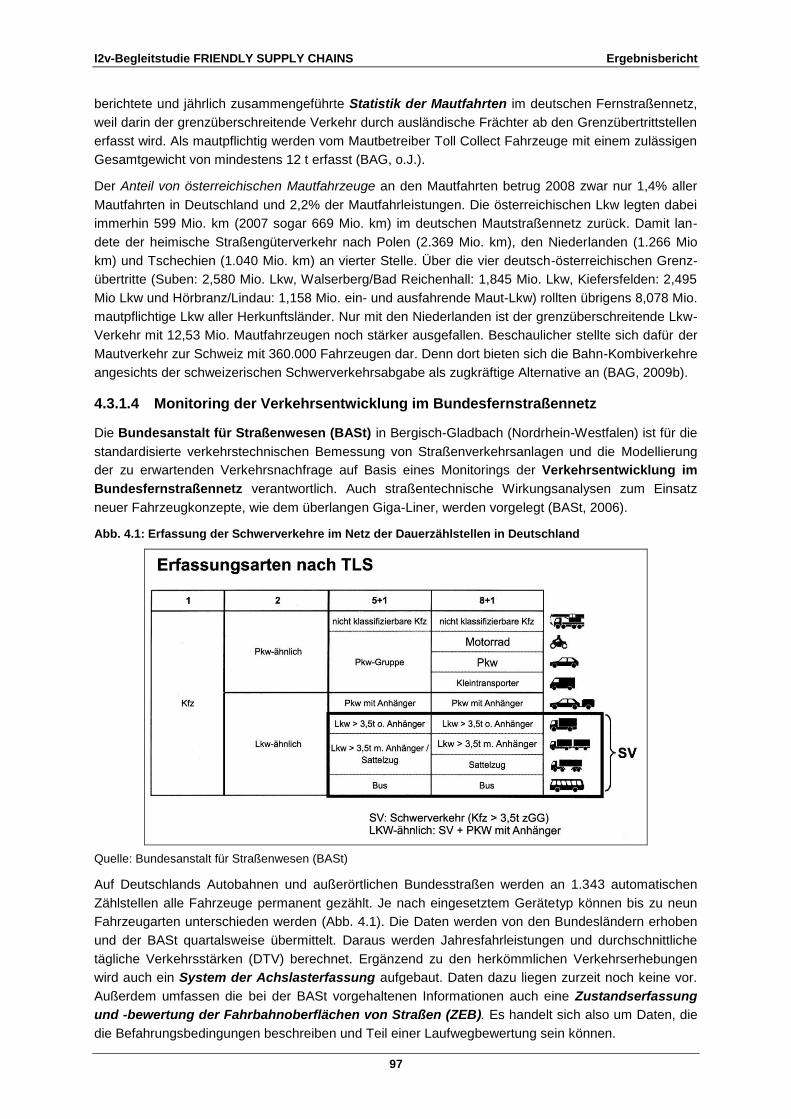

Abb. 4.1: Erfassung der Schwerverkehre im Netz der Dauerzählstellen in Deutschland .......................................97

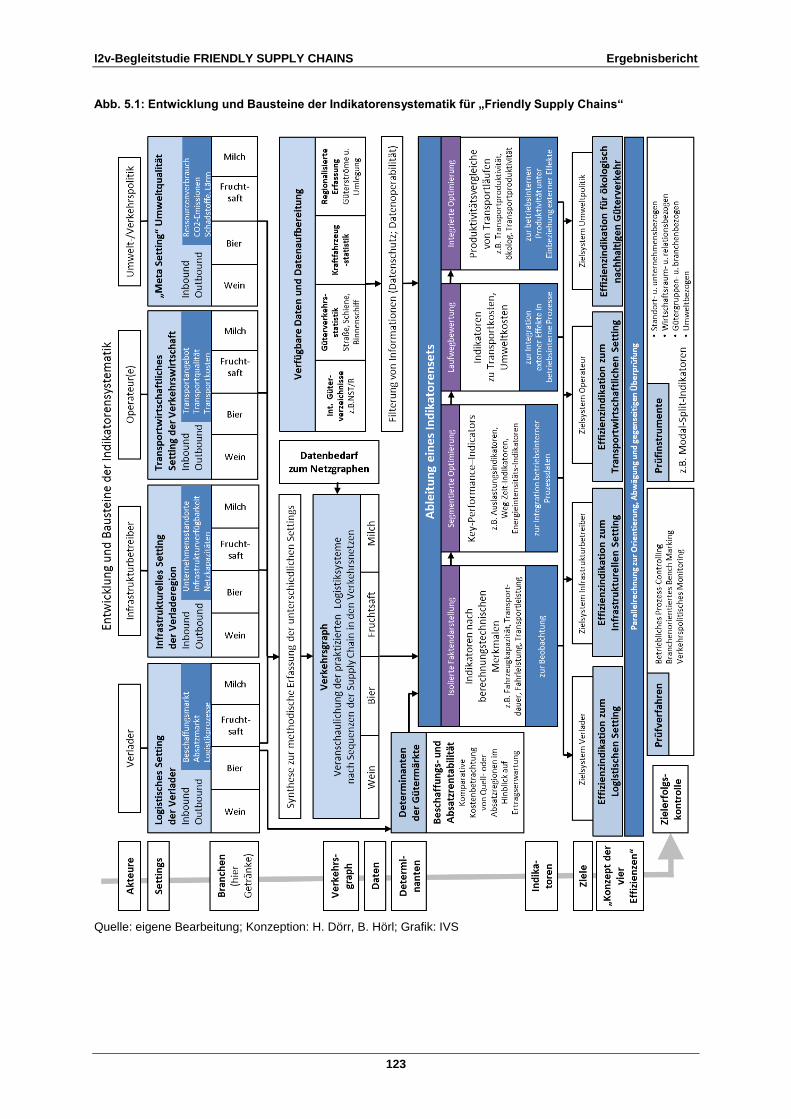

Abb. 5.1: Entwicklung und Bausteine der Indikatorensystematik..........................................................................123

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

X

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

1

1 Einleitung

1.1 Aufgabenstellung

Unter anderem aufbauend auf den Ergebnissen und anknüpfend an die Empfehlungen des Logistik-

Austria-Plus-Projektes „Milky Ways“ (DÖRR et al., 2006) und des ISB-Grundlagenforschungsprojektes

„Freight on Rail Austria“ (DÖRR et al., 2005) wird ein Indikatorenkonzept zur Bewertung von Trans-

portketten anhand von Gütergruppen der internationalen NST/R-Gliederung für verderbliche Grund-

nahrungsmittel erstellt. Da „Performance“ im ursprünglichen Sinne die wirtschaftliche Wettbewerbs-

fähigkeit von Transportvorgängen in der mikroökonomischen Analyse bedeutet, soll angesichts der

Diskussionen um den Klimaschutz und um die Umweltproblematik von Straßengüterverkehren dieser

Begriff in einen erweiterten sachpolitischen Bewertungszusammenhang gestellt werden. Dazu ist der

Performance-Begriff einerseits in Hinblick auf die Ansprüche der verschiedenen Akteure in der Trans-

port- bzw. Wertschöpfungskette zu konkretisieren und andererseits in Richtung „metaökonomischer“

Kennziffern und Zielgrößen, wie zur Umwelt- und Klimaverträglichkeit, zur Energieeffizienz, zur Aus-

lastung der Verkehrsinfrastruktur, zu den Rahmenbedingungen für Verlagerungen im Modal Split oder

in Hinblick auf Transportprodukt- und Technologiezyklen, zu ergänzen. Damit sollen die verkehrs-

planerischen Grundlagen vertieft und die Argumentation für verkehrspolitische Weichenstellungen

gegenüber den Stakeholdern erleichtert werden.

Wegen der anspruchsvollen güterspezifischen Anforderungen an die Logistikprozesse und an die

Transportläufe wurden die NST/R-Gütergruppen 12 und 14 (Wein, Bier, alkoholfreie Getränke und

Milchprodukte) als Objekte für die Ausarbeitung eines systematischen Indikatoren-Konzeptes ausge-

wählt. Dabei handelt es sich um erfolgreiche Exportgüter mit hohem Markenwert und großer Markt-

reichweite, gleichzeitig aber auch um beliebte Importwaren bei den heimischen Konsumenten. Daraus

resultiert ein international rasch wachsender Warenaustausch durch die Erschließung neuer Absatz-

märkte, der mit einem hohen Transitverkehrsaufkommen verbunden ist.

Die hohen Anforderungen an die Transportkette ergeben sich aus den Vorschriften für die Produkt-

qualität, aus der variierten Verderblichkeit der Produktpaletten (etwa bei den Molkereiprodukten) und

aus der Feinverteilung in der Senke des Konsums, die diese Waren für den Konsumenten überall ver-

fügbar machen. Daran knüpfen sich logistische Ansprüche der Verlader, die eine Spezialisierung der

Transporteure und eine besondere Qualifizierung des Personals erfordern. Außerdem gelten für

solche Transporte etliche Ausnahmeregelungen von Verkehrsbeschränkungen, um die regelmäßige

Rohstoffversorgung der Erzeugungsstätten als auch die zeitgerechte Belieferung des Handels sicher-

zustellen.

Gerade bei anspruchsvollen Logistikketten gewinnt der Straßengüterverkehr einen immer größeren

Marktanteil, obwohl die Mehrzahl der Erzeugungsstandorte und viele Handelsläger eine bimodale

Anbindung aufweisen, die eine Verlagerung von Transitfahrten auf die Bahn technisch ermöglichen

würde. Diese Entwicklung stellt nur einen von vielen Gründen dar, das Güterverkehrsgeschehen mit

einem umfassenden Bewertungsverfahren aus allen Blickwinkeln der Akteursinteressen zu beob-

achten und aktiv verkehrspolitisch zu gestalten.

1.2 Zusammenfassung

Das Forschungsvorhaben „Friendly Supply Chains“ widmete sich folglich der Erarbeitung eines

Indikatoren-Konzeptes für die verkehrsträgerübergreifende (Straße, Schiene, Wasserstraße, Hochsee-

schifffahrt) Bewertung von Transportketten anhand von Fallbeispielen der Supply Chains zu den

NST/R-Gütergruppen Wein, Bier, Fruchtsäfte und Milch. Es handelt sich dabei um Gütergruppen,

deren Transportcharakteristik und Verkehrsmodalitäten immer stärker von der Volatilität der Beschaf-

fungsmärkte und der Variabilität der Absatzmärkte bestimmt werden. Daraus ergeben sich die

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

2

Rahmenbedingungen für Verlagerungen zwischen den Verkehrsmitteln, soferne eine effektive Aus-

wahl den Verladern offensteht. Die Herausforderung bestand darin, diese Hintergründe vorweg zu

beleuchten.

Als Ausgangsobjekt für die Erarbeitung des Indikatorenkonzeptes wurden die für die jeweiligen Bran-

chen typischen Transportketten mit ihren einzelnen Transportläufen herangezogen. Dabei waren

namhafte heimische verarbeitende Unternehmen mit internationaler Marktorientierung als Auskunft-

geber behilflich. Ihre Produktionsstätten im In- und Ausland spielten eine Schlüsselrolle bei der Ana-

lyse des Transportgeschehens und der Einschätzung der Qualität der Verkehrsinfrastruktur. Diese

Betriebsstandorte erhalten bestimmte Mengen an Rohstoffen und an sonstigen produktionsnotwen-

digen Materialien im Inbound-Verkehr, verarbeiten diese zu Halb- oder Fertigprodukten, welche

wiederum verladen und im Outbound-Verkehr zu den Handelsabnehmern, aber auch zu regionalen

Kunden geliefert werden. Die Transportketten sind dabei keineswegs gleichartig ausgeprägt. Denn

schon zu unterschiedlich sind die Fertigprodukt-Segmente der Winzer, der Brauereien, der Frucht-

getränkehersteller oder der Molkereiein aufgebaut und zusammengesetzt. Außerdem gestaltet sich

die betriebliche Einkaufs- und Absatzpolitik je nach Unternehmensgröße und -struktur vielfältig.

Schließlich bestimmen die Verkehrsanbindung und die ladetechnische Ausstattung der Betriebs-

standorte die verfügbaren und die tatsächlich benutzten modalen Transportmöglichkeiten.

Die übliche, vom Ladegut losgelöste, weitgehend aggregierte und generalisierte Betrachtung von

Güterströmen wurde bewusst verlassen, um ausgehend von den Produktentwicklungen der Markt-

führer (als Innovationskomponente der Güterverkehrsgenerierung) und deren Marktstrategien (als

Wachstumskomponente) die Konsumentwicklungen der Mengenströme differenziert nach transport-

relevanten Ladungssegmenten (wie Dosen, Flaschen- oder Keg-Gebinden) herauszuarbeiten. Daraus

leiten sich die Anforderungen an die Transportlogistik und des Weiteren die Bedürfnisse an die Ver-

kehrsinfrastruktur in den hauptsächlich nachgefragten Relationen von den Quellregionen bzw. zu den

Absatzgebieten der Gütermärkte ab. Dabei stellen sich Ausbaumängel und verkehrspolitisch moti-

vierte Restriktionen in den modalen Verkehrsnetzen im regionalen, nationalen und internationalen

Rahmen heraus. Diese Schwachstellen betreffen die heimischen Verladeregionen in unterschied-

lichem Maße, gelten aber für alle Verkehrsmodi. Es wurden daher auch infrastrukturell bedingte

Verlagerungsbarrieren festgestellt. Solche Aussagen stellen den besonderen Wert dieser Studie dar.

Um die interdisziplinäre Vielfalt der analytischen Betrachtungen mit sowohl mikroskopischen als auch

makroskopischen Facetten unter einem methodischen Dach zu vereinen, wurde das in einer Vor-

gängerstudie (Freight on Rail Austria) entwickelte „Konzept der drei Settings“ angewendet. Es stellt

einen Erklärungsansatz dar, um das Güterverkehrsgeschehen anhand eines Entscheidungspfades,

auf dem die operativ interagierenden Akteure zusammentreffen, branchen- und verkehrsträgerüber-

greifend charakterisieren zu können. Die konditionale Abfolge gliedert sich in das „Logistischen

Setting der verladenden Wirtschaft“, in das „Infrastrukturelle Setting der Verladeregionen“ und in das

„Transportwirtschaftliches Setting der Güterverkehrsanbieter“.

Damit wird das Zusammenwirken der Akteure mit ihren Entscheidungsmotiven bei jedem Schritt bis

zur Realisierung einer Transportkette auf einer verallgemeinerbaren Art umschrieben. Dabei wird

deutlich, welche Angebote die öffentlichen Infrastrukturbetreiber und die im Wettbewerb stehenden

Verkehrsträger mit ihren jeweiligen Kostenstrukturen, Verkehrsmitteltechnologien und Leistungsmerk-

malen der verladenden Wirtschaft offerieren können. Dadurch werden einerseits die Transport-

Alternativen aufgezeigt, andererseits aber die Verlagerungsoptionen auch realistisch eingegrenzt.

Jedenfalls dominieren die logistischen Anforderungen die Verkehrsmittelauswahl im Rahmen der

gebotenen Möglichkeiten und schaffen so andersgeartete Voraussetzungen für die Modal-Split-Politik

als es im Personenverkehr der Fall ist. Letztlich aber hängt der Entscheidungsspielraum der Verlader

nachfrageorientiert von der Zufriedenheit der Kunden ab.

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

3

Jedem Setting können in einer Systematik Schlüssel-Indikatoren zugeordnet werden. Die Indikatoren

lassen sich zur Analyse bzw. zur optimierten Gestaltung einer Transportkette als handlungsleitende

Determinanten (z.B. im Kalkül der Produzenten als Beschaffungs- oder Absatzrentabilität auf den

Gütermärkten), als prozessprägende Merkmale (wie Transportaufkommen nach Fuhren und Ladungs-

einheiten je Verkehrsträger) und schließlich als betriebswirtschaftlich interne Effekte (z.B. Treibstoff-

Einsparung) oder als die Allgemeinheit betreffende externe Effekte (z.B. Emissionsausstoß in sensib-

len Korridoren, Verkehrsteilnahme auf überlastungsanfälligen Netzabschnitten) differenzieren.

Somit kommt die Umweltqualität als „Meta-Setting“ ins Spiel, denn Transporte finden nicht im „luft-

leeren Raum“ statt. Zwar sind Umweltziele noch nicht explizit bei jeder einzelnen Transportentschei-

dung ausschlaggebend, aber zahlreiche normierte Festlegungen zur Verringerung der Umweltaus-

wirkungen, seien es fahrzeugseitige Vorgaben (wie die EURO-Emissionsklassen), regulative Maß-

nahmen, wie Lkw-Fahrverbote oder gestaffelte Wegeentgelte, oder fördernde Anreize zum Umstieg

auf umweltfreundliche Transportmodi, beeinflussen zumindest auf der strategischen Ebene die

Akteure in allen drei Settings. Zweifellos wird dadurch ein Modernisierungsdruck auf die Fahrzeug-

flotten der miteinander konkurrierenden Verkehrsträger ausgeübt. Die so ausgelösten Rationalisie-

rungseffekte führen jedoch nicht unbedingt zu einer Verminderung des Verkehrsaufkommens. Denn

sie machen die Erschließung zusätzlicher Absatzmärkte und die Befriedigung einer ubiquitären Kon-

sumnachfrage (volles Warenangebote nahezu rund um die Uhr an fast jedem Point of Sale) leistbar.

Das wiederum erleichtert nicht gerade die Erfüllung von Klimazielen im Verkehr.

Soll die Erfüllung von Umweltzielen z.B. auf regelmäßige Transportläufe in Hinblick auf klima- oder

gesundheitsrelevante Emissionen heruntergebrochen werden oder eine abwägende Bewertung der

Emissionsmengen im Verkehrsträgervergleich bzw. in der Gegenüberstellung alternativer Routen vor-

genommen werden, kämpft man gegenwärtig noch mit mangelhaften, stark generalisierten Informa-

tionsgrundlagen. Das betrifft vor allem die Befahrbarkeitsbedingungen in den Verkehrsnetzen in Hin-

blick auf die Verkehrstopographie, den Ausbaugrad oder die Verkehrszustände im Zeitablauf. Für

schlüssige Ergebnisse müsste außerdem auf betriebliche Daten (z.B. über die Beobachtung des

Treibstoffverbrauchs in einer Transportrelation) oder auf repräsentative Messfahrten (z.B. seitens der

Fahrzeughersteller oder der Fahrzeughalter) zurückgegriffen werden, was bislang kaum stattfindet. So

stoßen wissenschaftliche Genauigkeitserfordernisse an die Grenzen betrieblicher Datengeheimhal-

tung oder des Datenschutzes amtlicher Statistiken.

Angesichts der Komplexität der Logistikprozesse mit Blick auf das gesamte Verkehrsgeschehen und

der unterschiedlich gelagerten Interessen der Akteursgruppen bedarf es zum Einen der Veranschau-

lichung und Verortung der Indikatoren in den konkreten Verkehrsnetzen. Dazu wurden exemplarisch

branchenspezifische Verkehrsgraphen entworfen, um die verkehrlichen Konsequenzen der Settings

einer Produktionsstätte in den Verkehrsnetzen abbilden zu können. Dazu steht allerdings der Aufbau

eines multimodalen Netzgraphen als Informationsgrundlage europaweit noch aus. Zum Zweiten wäre

eine aufgabenbezogene Fokussierung in der Aussage anhand von „thematischen Teilgraphen“ (wie

Emissionsreduktion entlang eines Laufweges oder in einer Transportrelation), zweckdienlich.

Der Entscheidungspfad der drei Settings ergänzt durch das Meta-Setting "Umweltqualität" dient dann

nicht nur als Erklärungsansatz, sondern auch als Rahmen für die Zuordnung der Indikatoren zu

Anwendergruppen bzw. zu deren Verantwortungsbereichen, für die sie Orientierungshilfen sein sollen.

Dazu wurden Schlüsselindikatoren zu einem gerafften „Indikationskonzept der vier Effizienzen“ zu-

sammengefasst, welches mittels einiger weniger Effizienzindikatoren in der Lage ist, Zielstellungen

und Optimierungsstrategien der verantwortlichen Akteure zu berücksichtigen. Damit können für Trans-

portketten die logistischen, verkehrswirtschaftlichen, infrastrukturellen und ökologischen Effizienzen in

einer Art „Parallelrechnung“ ermittelt und zur abwägenden Beurteilung gegenübergestellt werden.

Die Performance, also die Frage, in welcher Gewichtung der Effizienzen Transportketten in den Ver-

kehrsnetzen optimiert werden sollen, um allgemein als rundum verträglich („friendly“) zu gelten, liegt in

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

4

der Verantwortung der jeweiligen Akteure (Verlader, Transporteure, Infrastrukturbetreiber, Verkehrs-

politiker u.a.), die sich diesbezüglich auch gemeinsam orientieren und gegenseitig überprüfen können.

1.3 Fachgespräche und Lokalaugenscheine

Folgende Unternehmen und Institutionen haben sich freundlicherweise bereit erklärt, für ausführliche

Fachgespräche vor Ort zur Verfügung zu stehen, wofür sich das Projektteam herzlich bedanken

möchte. Die Standortbesichtigungen fanden im Wesentlichen auf öffentlich zugänglichem Wege statt.

Agrana Juice, Wien und Standort Bingen (D)

Agrarmarkt Austria Marketing GmbH, Wien

Agro Freight Spedition GmbH, Wien

Almi GmbH & Co KG, Oftering

Brauunion Österreich, Linz sowie die Standorte Göß, Kaltenhausen, Puntigam, Schwechat und Zipf

Bundesamt für Güterverkehr, Köln (D)

Bundesanstalt Statistik Österreich, Wien

Containerdienst Hämmerle, Bings und Terminal Bludenz

DPD Direct Parcel Distribution Austria GmbH, Leopoldsdorf bei Wien

Fachverband der Nahrungs- und Genußmittelindustrie Österreichs, Wien

Spedition Gebrüder Weiss, Wolfurt

Gmundner Molkerei reg. Gen. mbH, Gmunden

Hermann Pfanner Getränke GmbH, Lauterach und Standort Enns

Österreich Wein Marketing GmbH, Wien

Rail Cargo Austria, Wien und Terminal Wolfurt

Rauch Fruchtsäfte GmbH & Co, Rankweil sowie Standorte Nüziders und Widnau (CH)

REWE International AG, Wiener Neudorf

RWA – Raiffeisen Ware Austria AG, Wien

S. Spitz GmbH, Attnang-Puchheim

STAMAG Stadlauer Malzfabrik GesmbH, Wien

Statistisches Bundesamt, Wiesbaden (D)

Stieglbrauerei zu Salzburg GmbH, Salzburg

Warsteiner Brauerei, Warstein (D)

Westfälische Landeseisenbahnen, Lippstadt (D)

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

5

Pro-Kopf-Verbrauch 2007 in Österreich

108,2

78,7

35,4 32,3

0

20

40

60

80

100

120

Bier

Kon

summilch*

Fruch

tsaft**

Wein

in L

ite

r/J

ah

r

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

2002 2003 2004 2005 2006 2007

in 1

000 h

l (M

ilch

in

100 t

)

Bier

Milch

Fruchtsaft

Wein

2 Analyse der Gütermärkte zu den NST/R-Gütergruppen

2.1 Branchenübergreifende Aspekte der Güterverkehrsgenerierung

2.1.1 Gütermarktgetriebene Prozesse der Produktion und der Logistik

Im folgenden Kapitel werden die für die Logistik und das Güterverkehrsgeschehen relevanten Vor-

aussetzungen und Eigenheiten der Beschaffung der Rohstoffe, der Produktion und des Absatzes der

Fertigprodukte jener Branchen einführend erläutert, die zu den ausgewählten NST/R-Gütergruppen

121 Wein, 122 Bier, 128 alkoholfreie Getränke (eingeschränkt auf Fruchtsäfte) und 143/144 Milch

und Milchprodukte gehören. Eine Erläuterung zur NST/R-Gütersystematik erfolgt in Kapitel 4.1.

Im Mittelpunkt der Betrachtung der Supply Chains stehen die Produktionsstätten der Fertigprodukte

als Güter empfangende, verarbeitende und versendende Standorte, die damit Verkehre inbound und

outbound auslösen. Das Zusammenwirken der Technologie-, Infrastruktur- und Transportleistungs-

angebote mit den Gütermärkten, als ursächliche Auslöser der Transportnachfrage, wird in weiterer

Folge mittels des methodischen Ansatzes der Bedingungsstrukturen (den „Settings“ in Kapitel 3) auf-

bereitet und in Verkehrsgraphen als Schnittstelle zur Netzinfrastruktur (Kap. 3.4.4) abgebildet. Unter

Wahrung der unternehmerischen Vertraulichkeit werden die Branchen in ihrer gemeinsamen Charak-

teristik, aber auch in ihrer strukturellen Vielfalt beschrieben. Denn ein fundiertes Verständnis der

Gütermärkte ist eine wesentliche Voraussetzung, um die Logistikpraxis erklären und die Verkehrs-

generierung in einem Indikatorenkonzept in Hinblick auf betriebliche und externe Effekte bewerten zu

können. Damit werden auch die Trends in der Produktentwicklung, die eingesetzten Technologien

und die strategischen Denkweisen in der Vermarktung ansatzweise beleuchtet. Außerdem verbinden

sich damit begriffliche Abklärungen, die das Verständnis der Branchen erleichtern sollen.

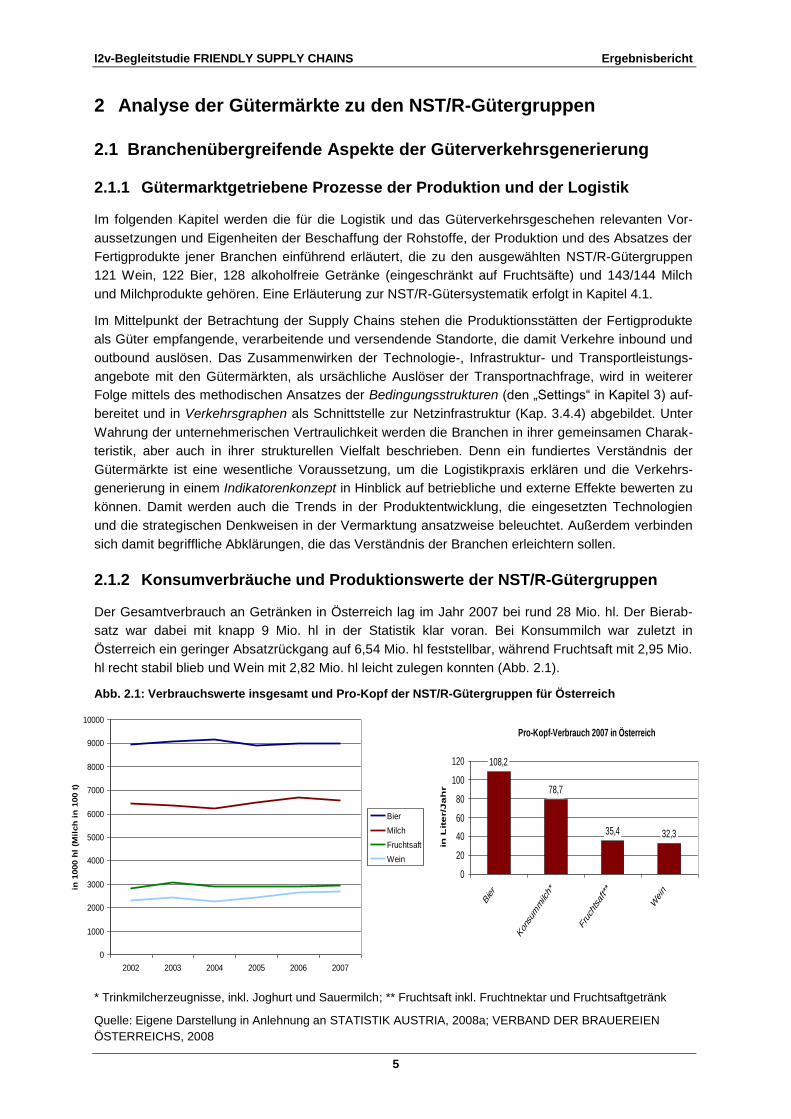

2.1.2 Konsumverbräuche und Produktionswerte der NST/R-Gütergruppen

Der Gesamtverbrauch an Getränken in Österreich lag im Jahr 2007 bei rund 28 Mio. hl. Der Bierab-

satz war dabei mit knapp 9 Mio. hl in der Statistik klar voran. Bei Konsummilch war zuletzt in

Österreich ein geringer Absatzrückgang auf 6,54 Mio. hl feststellbar, während Fruchtsaft mit 2,95 Mio.

hl recht stabil blieb und Wein mit 2,82 Mio. hl leicht zulegen konnten (Abb. 2.1).

Abb. 2.1: Verbrauchswerte insgesamt und Pro-Kopf der NST/R-Gütergruppen für Österreich

* Trinkmilcherzeugnisse, inkl. Joghurt und Sauermilch; ** Fruchtsaft inkl. Fruchtnektar und Fruchtsaftgetränk

Quelle: Eigene Darstellung in Anlehnung an STATISTIK AUSTRIA, 2008a; VERBAND DER BRAUEREIEN

ÖSTERREICHS, 2008

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

6

Abb. 2.2: Vergleich der Produktionswerte nach ÖCPA - Gliederung1 in Österreich für das Jahr 2006

1.564.418

917.538

800.193

410.425 376.860

146.23174.493

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

15.5

1 M

ilch u

nd

Milc

herz

eugnis

se

(ohne S

peis

eeis

)

15.9

8.1

2

Erf

rischungsgetr

änke

und a

ndere

nic

ht

alk

oholh

alti

ge

Getr

änke

15.9

6 B

ier

15.5

1.1

1 M

ilch u

nd

Rahm

mit

ein

em

Fettgehalt

<= 6

%,

weder

ein

gedic

kt

noch g

esüß

t

15.3

2 F

rucht-

und

Gem

üsesäfte

15.9

8.1

1

Min

era

lwasser

und

kohle

säure

halti

ges

Wasser,

nic

ht gesüß

t;

15.9

3 W

ein

in 1

000 €

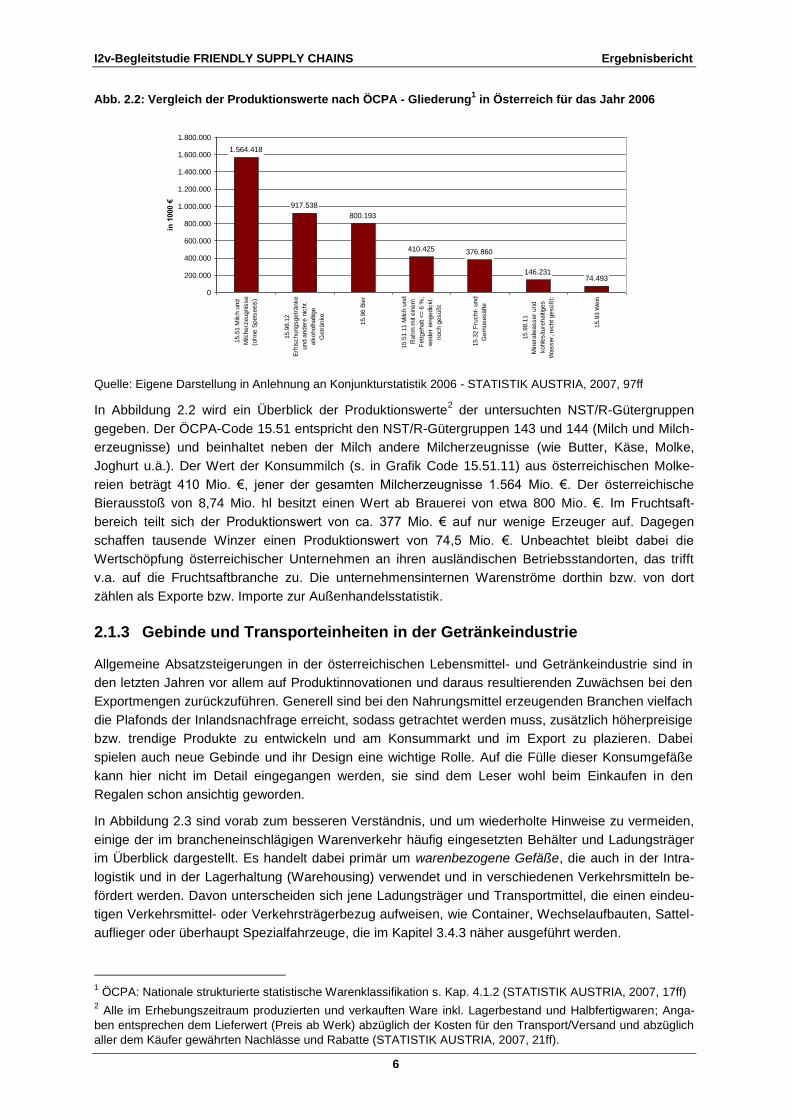

Quelle: Eigene Darstellung in Anlehnung an Konjunkturstatistik 2006 - STATISTIK AUSTRIA, 2007, 97ff

In Abbildung 2.2 wird ein Überblick der Produktionswerte2 der untersuchten NST/R-Gütergruppen

gegeben. Der ÖCPA-Code 15.51 entspricht den NST/R-Gütergruppen 143 und 144 (Milch und Milch-

erzeugnisse) und beinhaltet neben der Milch andere Milcherzeugnisse (wie Butter, Käse, Molke,

Joghurt u.ä.). Der Wert der Konsummilch (s. in Grafik Code 15.51.11) aus österreichischen Molke-

reien beträgt 410 Mio. €, jener der gesamten Milcherzeugnisse 1.564 Mio. €. Der österreichische

Bierausstoß von 8,74 Mio. hl besitzt einen Wert ab Brauerei von etwa 800 Mio. €. Im Fruchtsaft-

bereich teilt sich der Produktionswert von ca. 377 Mio. € auf nur wenige Erzeuger auf. Dagegen

schaffen tausende Winzer einen Produktionswert von 74,5 Mio. €. Unbeachtet bleibt dabei die

Wertschöpfung österreichischer Unternehmen an ihren ausländischen Betriebsstandorten, das trifft

v.a. auf die Fruchtsaftbranche zu. Die unternehmensinternen Warenströme dorthin bzw. von dort

zählen als Exporte bzw. Importe zur Außenhandelsstatistik.

2.1.3 Gebinde und Transporteinheiten in der Getränkeindustrie

Allgemeine Absatzsteigerungen in der österreichischen Lebensmittel- und Getränkeindustrie sind in

den letzten Jahren vor allem auf Produktinnovationen und daraus resultierenden Zuwächsen bei den

Exportmengen zurückzuführen. Generell sind bei den Nahrungsmittel erzeugenden Branchen vielfach

die Plafonds der Inlandsnachfrage erreicht, sodass getrachtet werden muss, zusätzlich höherpreisige

bzw. trendige Produkte zu entwickeln und am Konsummarkt und im Export zu plazieren. Dabei

spielen auch neue Gebinde und ihr Design eine wichtige Rolle. Auf die Fülle dieser Konsumgefäße

kann hier nicht im Detail eingegangen werden, sie sind dem Leser wohl beim Einkaufen in den

Regalen schon ansichtig geworden.

In Abbildung 2.3 sind vorab zum besseren Verständnis, und um wiederholte Hinweise zu vermeiden,

einige der im brancheneinschlägigen Warenverkehr häufig eingesetzten Behälter und Ladungsträger

im Überblick dargestellt. Es handelt dabei primär um warenbezogene Gefäße, die auch in der Intra-

logistik und in der Lagerhaltung (Warehousing) verwendet und in verschiedenen Verkehrsmitteln be-

fördert werden. Davon unterscheiden sich jene Ladungsträger und Transportmittel, die einen eindeu-

tigen Verkehrsmittel- oder Verkehrsträgerbezug aufweisen, wie Container, Wechselaufbauten, Sattel-

auflieger oder überhaupt Spezialfahrzeuge, die im Kapitel 3.4.3 näher ausgeführt werden.

1 ÖCPA: Nationale strukturierte statistische Warenklassifikation s. Kap. 4.1.2 (STATISTIK AUSTRIA, 2007, 17ff)

2 Alle im Erhebungszeitraum produzierten und verkauften Ware inkl. Lagerbestand und Halbfertigwaren; Anga-

ben entsprechen dem Lieferwert (Preis ab Werk) abzüglich der Kosten für den Transport/Versand und abzüglich

aller dem Käufer gewährten Nachlässe und Rabatte (STATISTIK AUSTRIA, 2007, 21ff).

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

7

Abb. 2.3: Übersicht zu Gebinden und Transporteinheiten in der Getränkeindustrie (Entwurf BOKU – IMI)

Bag in Box

www.beerinbox.net und www.en.wikivisual.com

Bag in Box ist ein druck-

loses Einwegsystem für

Großabnehmer (mit 5 bis

20 Liter). Es kann für Bier,

Wein, Milch und Frucht-

säfte eingesetzt werden.

Chep-Paletten

www.chep.com und www.mehr-weg.org

Chep-Paletten-

systeme werden

häufig für schnell-

drehende Fertig-

produkte eingesetzt.

Düsseldorfer Palette (auch Halbpalette) Europalette (EPAL, EP)

Maße: 800 x 600 mm

www.palettenhexer.de

Die Halbpalette wird

vorwiegend in der

Lebensmittelindustrie

für den Transport von

Konsumgütern einge-

setzt und gilt als sehr

stabil.

Maße: 1200 × 800 × 144 mm

www.lolomorales.wordpress.com

Genormte, mehrweg-

fähige Transportpalette

mit einer Grundfläche von

0,96 m², einem Eigen-

gewicht von 20−24 kg und

einer Tragfähigkeit von bis

zu 1.500 kg

Flexibag

www.made-in-china.com

Flexibags werden häufig

im Export von Bulkware,

wie Fruchtsaftkonzentrate,

(mit 100 bis 240 hl)

verwendet.

KEG System

www.chrischildress.com

Das Keg (engl. Fass) ist für den Bierausschank im

Gastronomiebereich konzipiert und erfüllt in erster Linie

technische Funktionen. Es ist meist als 50-Liter-Keg in

Verwendung mit den Maßen 395 x 600 mm.

Octobin Pinolenkiste

Octobins sind Einwegsysteme für den

Transport von Bulkware bis 20 hl.

Diese Behälter werden hauptsächlich

in der Weinlogistik im Zwischen-

handel von Fasswein eingesetzt.

Maße: 400 x 300 x 290 mm - www.delbrouck.de

Reefer (-Container) Tray Trolley

www.friconreefer.com

Reefer werden für

den Transport gekühl-

ter oder tiefgekühlter

Halbware (Fruchtsaft-

konzentrate) einge-

setzt. www.mohrenbrauerei.at

www.container-centralen.de

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

8

2.2 Produktions- und Mengencharakteristik des Weinmarktes

2.2.1 Produktionsprozesse in der Weinwirtschaft

Die räumliche Struktur des Weinbaus wird im Allgemeinen durch die Standortansprüche der Reb-

sorten bestimmt. Im Gegensatz zur Struktur der Bier- oder Fruchtsaftproduktion, wo wenige Pro-

duktionsstandorte große Mengen erzeugen und Rohstoffe zukaufen, ist der Weinbau und die Ver-

arbeitung der Trauben auf großteils kleine Betriebe in den Weinbauregionen verteilt. Das bedeutet,

im Weinbau sind die Produktion der Rohstoffe und die Verarbeitung zum Fertigprodukt meist

geografisch eng gekoppelt. Die Vielzahl der daraus entstandenen Organisationsstrukturen und

Warenströme lässt sich daher nicht ohne Weiteres in typische branchenübliche Lieferketten fassen.

Traditionell übernimmt der Winzer alle Arbeitsschritte von der Auspflanzung der Rebstöcke im Wein-

garten bis zur Verarbeitung, Vermarktung und zum Verkauf des Weines an den Kunden. Es gibt aber

im modernen Weinbau die unterschiedlichsten Formen und Kooperationen auf allen Verarbeitungs-

stufen der Supply Chain. Abgesehen von der traditionellen Eigenverarbeitung werden Trauben im

Ganzen, gepresst als Traubensaft, vergoren als Grundwein oder bereits geschönt und stabilisiert als

fertiger Wein gehandelt. Insbesondere Nebenerwerbsbetriebe und Betriebe mit fehlender Infrastruktur

verpachten ihre Flächen, verkaufen die Trauben oder den Grundwein an größere (Handels-)Unter-

nehmen, oder sind selbst Mitglied in einer Erzeuger- oder Vermarktungsgemeinschaft.

Ein wesentlicher Unterschied zur Bier-, Fruchtsaft- oder Milchproduktion ist der für die Weinwirtschaft

typische Prozessablauf. Der Wein als saisonales Produkt wird in einer aufeinanderfolgenden ge-

schlossenen Verarbeitungskette in den meisten Fällen bis zum Endprodukt gefertigt und nach einer

gewissen Reifezeit abgefüllt und gelagert. Daher ist eine rückschlagende Steuerung der Ausstoß-

menge aufgrund von Veränderungen der Verbrauchernachfrage wie bei anderen Produktionsprozes-

sen nicht ohne Weiteres möglich. Dafür hat die Lagerlogistik eine wesentliche Bedeutung in der

Supply Chain. Grundlage dafür ist die längere Haltbarkeit durch den natürlichen Alkoholgehalt und die

Beigabe von Schwefeldioxid.

Durch die verschiedensten Ausprägungen und Funktionen des nationalen und internationalen Wein-

handels ist die Zuordnung in die Supply Chain schwer darzustellen. Denn neben den Handelsfunk-

tionen integriert der Weinhandel zum Teil andere Wertschöpfungsstufen in einem Unternehmen.

Daher können die Grenzen zwischen Produzenten, Logistikern, Transporteuren, Vertrieb und Handel

nicht immer genau gezogen werden. Auswirkungen auf die Transportkette ergeben sich auch da-

durch, dass Weine nicht immer in Einweg-Flaschen importiert oder exportiert werden, sondern auch

als Fass- oder Tankwein (im Stahltank, Flexibag, Oktobin, s. Abb 2.3) erst in der Absatzregion, auch

in Kooperation mit anderen Dienstleistungsunternehmen, abgefüllt und vermarktet werden.

2.2.2 Weinbauregionen und Produktionsmengen

In Österreich konzentriert sich der Weinbau auf das Weinviertel, die Regionen entlang der Donau und

deren Zuflüsse (Krems, Kamp, Traisen etc.) und die unter pannonischem Klimaeinfluss stehenden

Weinbaugebiete im südöstlichen Niederösterreich, dem Burgenland und der Steiermark (Abb. 3.4). Je

nach naturräumlichen Gunstfaktoren und Bewirtschaftungsform werden in jeder Riede unterschied-

liche Erntemengen in unterschiedlichen Qualitäten gelesen und diese können nicht repräsentativ auf

Gebiete zusammengefasst werden. Daher können daraus keine Rückschlüsse auf den Ertrag je ha

oder die räumlichen Strukturen gezogen werden. Der langjährige Produktionsdurchschnitt in Öster-

reich liegt bei rd. 2,5 Mio. hl pro Jahr. Geringe jahresweise Schwankungen werden durch eine

geregelte Lagerhaltung oder durch eine Weiterverarbeitung zu Destillaten ausgeglichen. Um den

Rebflächenbestand zu begrenzen, interveniert die EU mit Rodungsprämien.

Im Jahr 2008 wurden in Österreich 2.993.722 hl Wein produziert. Dieses Ergebnis lag um 14% über

jenem des Vorjahres, und um 21% über dem Ernteschnitt der letzten 5 Jahre. Das Land Nieder-

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

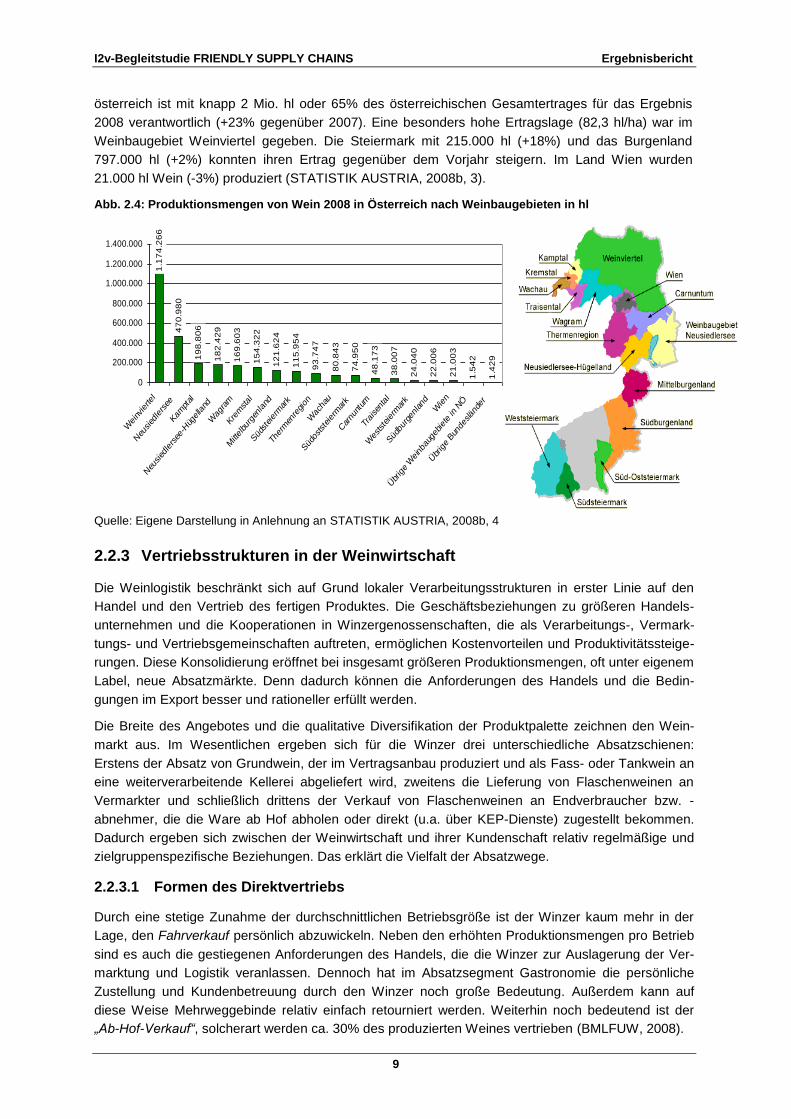

9

österreich ist mit knapp 2 Mio. hl oder 65% des österreichischen Gesamtertrages für das Ergebnis

2008 verantwortlich (+23% gegenüber 2007). Eine besonders hohe Ertragslage (82,3 hl/ha) war im

Weinbaugebiet Weinviertel gegeben. Die Steiermark mit 215.000 hl (+18%) und das Burgenland

797.000 hl (+2%) konnten ihren Ertrag gegenüber dem Vorjahr steigern. Im Land Wien wurden

21.000 hl Wein (-3%) produziert (STATISTIK AUSTRIA, 2008b, 3).

Abb. 2.4: Produktionsmengen von Wein 2008 in Österreich nach Weinbaugebieten in hl

1.1

74

.26

6

47

0.9

80

19

8.8

06

18

2.4

29

16

9.6

03

15

4.3

22

12

1.6

24

11

5.9

54

93

.74

7

80

.84

3

74

.95

0

48

.17

3

38

.00

7

24

.04

0

22

.00

6

21

.00

3

1.5

42

1.4

29

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

Weinv

ierte

l

Neu

sied

lersee

Kam

ptal

Neu

sied

lersee

-Hüg

elland

Wag

ram

Kre

mstal

Mittelbu

rgen

land

Süd

steier

mark

Ther

men

region

Wac

hau

Süd

oststeierm

ark

Carnu

ntum

Traise

ntal

Wes

tsteierm

ark

Süd

burgen

land

Wien

Übrige W

einb

auge

biete in N

Ö

Übrige Bun

deslän

der

Quelle: Eigene Darstellung in Anlehnung an STATISTIK AUSTRIA, 2008b, 4

2.2.3 Vertriebsstrukturen in der Weinwirtschaft

Die Weinlogistik beschränkt sich auf Grund lokaler Verarbeitungsstrukturen in erster Linie auf den

Handel und den Vertrieb des fertigen Produktes. Die Geschäftsbeziehungen zu größeren Handels-

unternehmen und die Kooperationen in Winzergenossenschaften, die als Verarbeitungs-, Vermark-

tungs- und Vertriebsgemeinschaften auftreten, ermöglichen Kostenvorteilen und Produktivitätssteige-

rungen. Diese Konsolidierung eröffnet bei insgesamt größeren Produktionsmengen, oft unter eigenem

Label, neue Absatzmärkte. Denn dadurch können die Anforderungen des Handels und die Bedin-

gungen im Export besser und rationeller erfüllt werden.

Die Breite des Angebotes und die qualitative Diversifikation der Produktpalette zeichnen den Wein-

markt aus. Im Wesentlichen ergeben sich für die Winzer drei unterschiedliche Absatzschienen:

Erstens der Absatz von Grundwein, der im Vertragsanbau produziert und als Fass- oder Tankwein an

eine weiterverarbeitende Kellerei abgeliefert wird, zweitens die Lieferung von Flaschenweinen an

Vermarkter und schließlich drittens der Verkauf von Flaschenweinen an Endverbraucher bzw. -

abnehmer, die die Ware ab Hof abholen oder direkt (u.a. über KEP-Dienste) zugestellt bekommen.

Dadurch ergeben sich zwischen der Weinwirtschaft und ihrer Kundenschaft relativ regelmäßige und

zielgruppenspezifische Beziehungen. Das erklärt die Vielfalt der Absatzwege.

2.2.3.1 Formen des Direktvertriebs

Durch eine stetige Zunahme der durchschnittlichen Betriebsgröße ist der Winzer kaum mehr in der

Lage, den Fahrverkauf persönlich abzuwickeln. Neben den erhöhten Produktionsmengen pro Betrieb

sind es auch die gestiegenen Anforderungen des Handels, die die Winzer zur Auslagerung der Ver-

marktung und Logistik veranlassen. Dennoch hat im Absatzsegment Gastronomie die persönliche

Zustellung und Kundenbetreuung durch den Winzer noch große Bedeutung. Außerdem kann auf

diese Weise Mehrweggebinde relativ einfach retourniert werden. Weiterhin noch bedeutend ist der

„Ab-Hof-Verkauf“, solcherart werden ca. 30% des produzierten Weines vertrieben (BMLFUW, 2008).

I2v-Begleitstudie FRIENDLY SUPPLY CHAINS Ergebnisbericht

10

Eine weitere Möglichkeit des Direktvertriebes in der Weinlogistik bieten Kurier-Express-Paket-Dienste

(KEP), die den Stückgut-Versand unter Einhaltung enger Lieferzeitfenster besorgen. Aufgrund der

Sortimentsbreite und der spezifischen Kundenansprüche sind auch kleine Liefermengen in erhöhter

Lieferfrequenz (bei geringer Auslastung der Transportmittel) an der Tagesordnung. Solche Sendun-

gen vom Winzer oder Fachhandel zum Endkunden werden großteils mittels Paketversand zugestellt.

Dabei werden die Flaschen entweder im Original-Karton oder in einem speziell für den Weinversand