Embed Size (px)

DESCRIPTION

Â

Citation preview

US-profeSSor michael werz im interview: hillary clinton wird gewinnen!

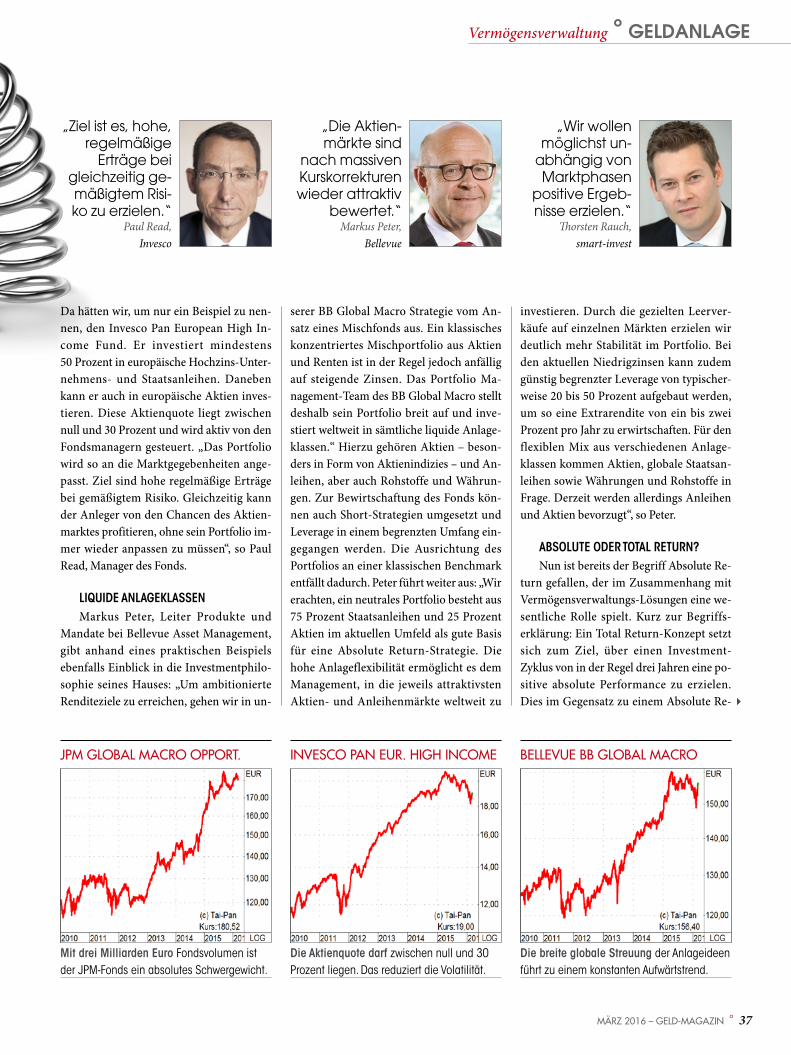

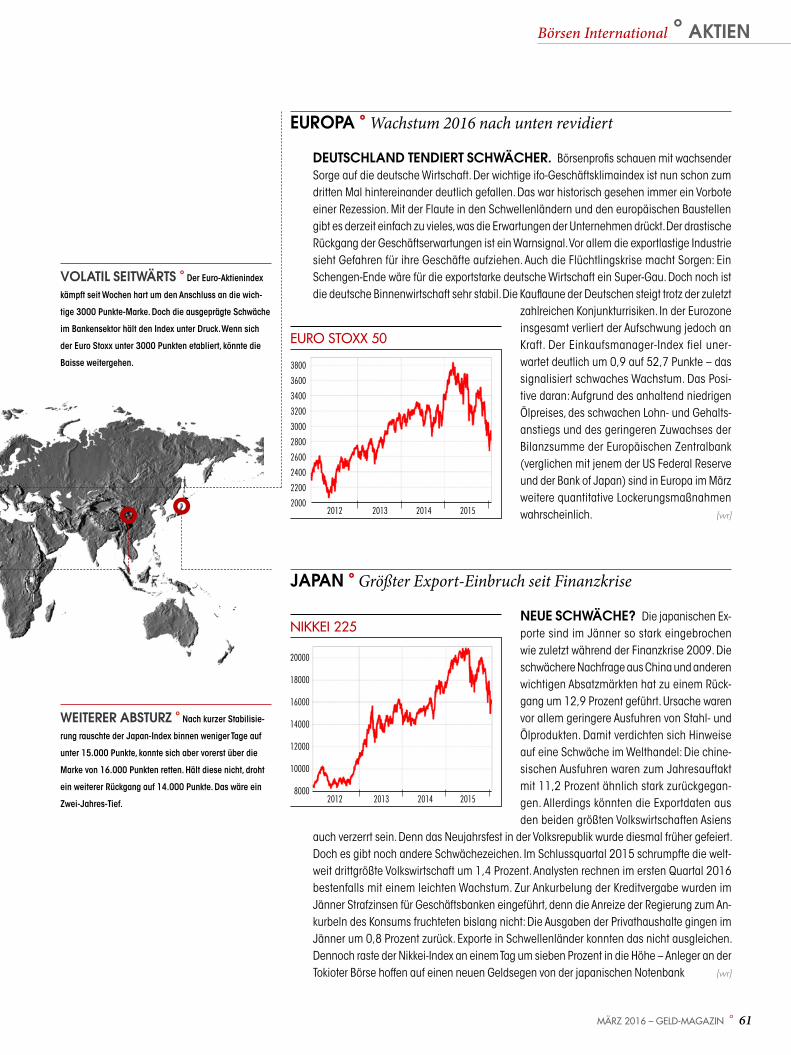

° staatsfondsDer Kurssturz an den Börsen ist enträtselt: Weil die Öleinnahmen absackten, mussten die Fonds arabischer Golfstaaten riesige Aktienbestände abstoßen.

° hypo-affäre Wie sich Kärnten jetzt mit einem Gutachten armgerechnet hat, um die AnleiheGläubiger der einstigen HypoAlpeAdria vor Prozessen abzuschrecken.

° sichere GeldanlaGeIn unsicheren Zeiten verzeichnen Fonds, die zumindest den Kapital erhalt versprechen, großen Zulauf. Dabei führen unterschiedliche Strategien zum Erfolg.

Das Magazin für Wirtschaft, Politik & Investmentprodukte

4pro

fit V

erla

g Gm

bH, 1

010

Wie

n, R

oten

turm

stra

ße 1

2 ° N

r. 03Z

0352

62 M

° Au

sgab

e 03

| 20

16 °

3,6

0 Eu

ro

Smart Home das haus, das mitdenkt

digitales wohnen als zukunftstrend aktien der neuen Branche boomen

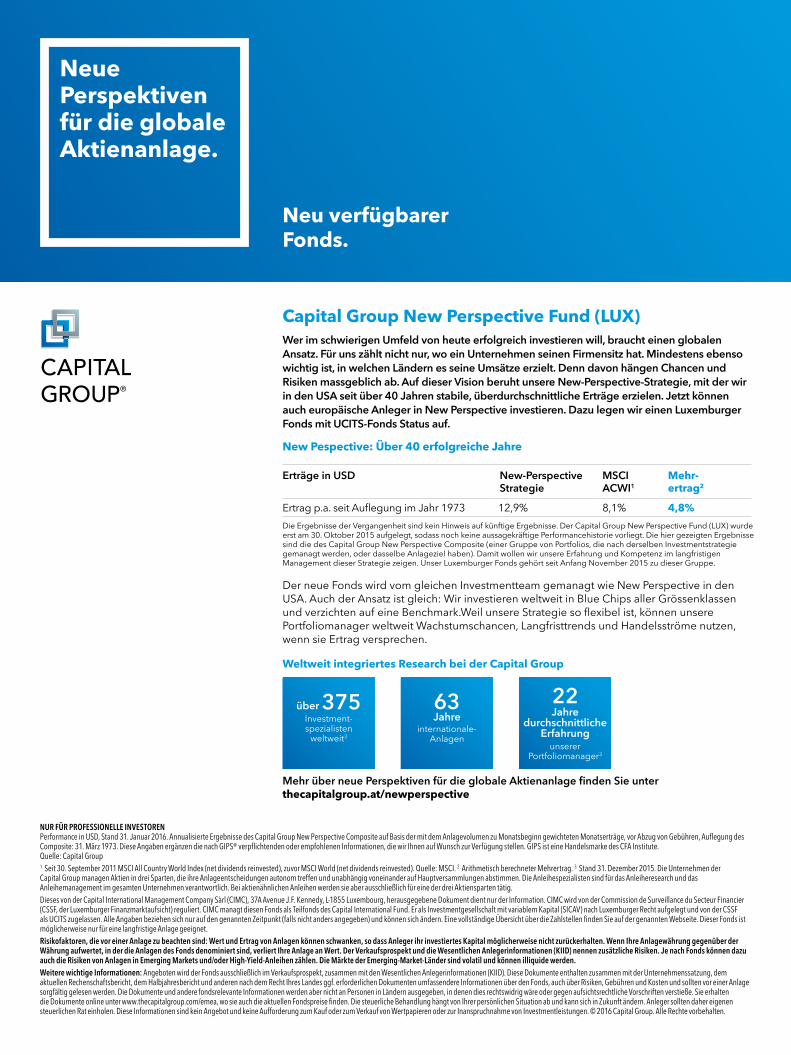

Neue Perspektiven für die globaleAktienanlage.

Neu verfügbarer Fonds.

NUR FÜR PROFESSIONELLE INVESTOREN

Quelle: Capital Group1. 2. Arithmetisch berechneter Mehrertrag. 3. Stand 31. Dezember 2015. Die Unternehmen der

Risikofaktoren, die vor einer Anlage zu beachten sind: Wert und Ertrag von Anlagen können schwanken, so dass Anleger ihr investiertes Kapital möglicherweise nicht zurückerhalten. Wenn Ihre Anlagewährung gegenüber der Währung aufwertet, in der die Anlagen des Fonds denominiert sind, verliert Ihre Anlage an Wert. Der Verkaufsprospekt und die Wesentlichen Anlegerinformationen (KIID) nennen zusätzliche Risiken. Je nach Fonds können dazu auch die Risiken von Anlagen in Emerging Markets und/oder High-Yield-Anleihen zählen. Die Märkte der Emerging-Market-Länder sind volatil und können illiquide werden.Weitere wichtige Informationen:

Capital Group New Perspective Fund (LUX)Wer im schwierigen Umfeld von heute erfolgreich investieren will, braucht einen globalen Ansatz. Für uns zählt nicht nur, wo ein Unternehmen seinen Firmensitz hat. Mindestens ebenso wichtig ist, in welchen Ländern es seine Umsätze erzielt. Denn davon hängen Chancen und Risiken massgeblich ab. Auf dieser Vision beruht unsere New-Perspective-Strategie, mit der wir in den USA seit über 40 Jahren stabile, überdurchschnittliche Erträge erzielen. Jetzt können auch europäische Anleger in New Perspective investieren. Dazu legen wir einen Luxemburger Fonds mit UCITS-Fonds Status auf.

New Pespective: Über 40 erfolgreiche Jahre

Der neue Fonds wird vom gleichen Investmentteam gemanagt wie New Perspective in den USA. Auch der Ansatz ist gleich: Wir investieren weltweit in Blue Chips aller Grössenklassen

wenn sie Ertrag versprechen.

Weltweit integriertes Research bei der Capital Group

thecapitalgroup.at/newperspective

63Jahre

internationale-Anlagen

über 375Investment-spezialisten

weltweit3

22Jahre

durchschnittliche Erfahrung

unserer Portfoliomanager3

Erträge in USD New-Perspective Strategie

MSCI ACWI1

Mehr- ertrag2

4,8%

C55128_Geldmag_280x210_AustriaGerman.indd 1 02/03/2016 12:29

editorial °03/2016

º MedieneigentüMer 4profit Verlag GmbH º MedieneigentüMer-, Herausgeber- und redaktionsadresse 1010 Wien, Rotenturmstraße 12, T.: +43/1/997 17 97-0, F.: DW-97, [email protected] º Herausgeber Dr. Wolfgang Freisleben º gescHäftsfüHrung Mario Franzin, Snezzana Jovic

º cHefredakteur Mario Franzin º redaktion Mario Franzin (mf), Dr. Wolfgang Freisleben (wf), Mag. Harald Kolerus (hk), Wolfgang Regner (wr) º grafik Noura El-Kordy º bilder Shutterstock º coverfoto Shutterstock º datenanbieter Lipper Thomson Reuters*, software-systems, Morningstar Direct º verlagsleitung Snezana Jovic º Projektleitung Dr. Anatol Eschelmüller º druck Berger Druck, 3580 Horn, Wiener Straße 80 º vertrieb Morawa Pressevertrieb, 1140 Wien

www.geld-magazin.atAbo-Hotline: +43/1/997 17 97-33 • [email protected]

* Weder Lipper noch andere Mitglieder der Reuters-Gruppe oder ihre Datenanbieter haften für Fehler, die den Inhalt betreffen. Performance-Ranglisten verwenden die zur Zeit der Kalkulation verfügbaren Daten. Die Beistellung der Performance-Daten stellt kein Angebot zum Kauf von Anteilen der genannten Fonds dar, noch gilt sie als Kaufempfehlung für Investmentfonds. Für Investoren gilt es zu beachten, dass die vergangenen Performance werte keine Garantie für zukünftige Ergebnisse darstellen.

Gold erlebt seit Jahrsbeginn ein fulminantes Comeback. Vom Beinahe-Tief bei 1060 Dollar kletterte die Notierung des

Edelmetalls rapide auf 1275 Dollar. Goldminen-Aktien sind derzeit die Renner. Einige Analysten proklamierten zuvor noch einen fairen Wert für Gold von unter 800 Dollar je Unze. Im Jahr 2011 – an der Spitze des Hypes (bei 1950 Dollar) – lagen die Kursziele hin-gegen noch weit über 2000 Dollar. Dylan Grice von der Société Générale erklärte im September 2011 sogar, dass der faire Wert nicht weniger als bei 10.000 Dollar je Unze liege. In Wahrheit ist der Goldpreis ein Spielball. Das Volumen der Derivate, denen der Gold-preis als Referenzwert zugrunde liegt, macht ein Vielfaches des Handelsvolumens von physischem Gold aus. Damit entspricht der Goldpreis vielmehr der Stimmungslage von Spekulanten, die via Derivate mehr oder weniger virtuelle Nachfrage generieren, als dem tatsächlichen Wert, der bei Explorations- plus Produktionskosten plus einer angemessenen Marge anzusetzen wäre. Die Produktions-kosten (Cashkosten) lagen im zweiten Quartal 2015 übrigens bei durchschnittlich rund 650 Dollar.

Das Interessante am Goldmarkt ist, dass die Preisbildungen aus dem Blickwinkel von fundmentalen Untersuchungen besonders irrational sind. Ähnliche Kuriositäten erlebt man aber auch an den wesentlich größeren Anleihen- und Aktienmärkten. Wir haben uns z.B. mit dem Ausdruck „negative Zinsen“ abgefunden. Genau ge-nommen ist es eine Strafgebühr für jeden, der Geld besitzt, die ihm vor Augen führen soll, dass er besser investieren und Schulden ma-chen solle anstatt zu sparen. Auf dem falschen Fuß werden Anleger (und Kredit nehmer) aber immer dann erwischt, wenn sie sich an einen Trend gewöhnt haben. Das war beim Platzen der New Eco-nomy-Blase so, beim Platzen der Immobilien-Blase in den USA oder auch beim Schweizer Franken. Ein gutes Rezept für die erfolg-reiche Geldanlage sind daher die vom ehemaligen Börsen-Alt-meister André Kostolány definierten drei „G“: Geld (kein Kredit), Gedanken (seriöse Analysen) und Geduld. Viel Erfolg!

Geld, Gedanken und Geduld

Mario franzin, Chefredakteur GELD-Magazin

4 ° GELD-MAGAZIN – MärZ 2016

Brennpunkt

06 ° pAnOrAMA. Bermuda: „Himmel auf Erden“ für Konzerne + Wien: Am absteigenden Ast? + 35.000 Euro: Locke von John Lennon versteigert.

08 ° leserBriefe. Reaktionen und Anregungen an die Redaktion des GELD-Magazins.

10 ° interview MichAel werz. Der Politologe und ausgewiesene US-Experte meint: „Hillary Clinton wird das Rennen machen!“

14 ° kOMMentAr des herAusgeBers. Wolfgang Freisleben über die falsche Therapie der Zentralbanken.

16 ° stAAtsfOnds. Sie bewegen Billionenbeträge an den Finanzmärkten – mächtige Staatsfonds. Jetzt wer-den im großen Stil Aktien abgestoßen.

20 ° finAnce wAtch. Deutsche Bank: Problem-bewältigung + HSBC: Schwere Verluste + UBS: Vor-wurf der Geldwäsche.

BAnking

22 ° pAnOrAMA. Bosnien-Herzegowina: Heta verkauf symbolträchtiges Holiday Inn + HYPO NOE: Kommentar zu flexiblem Risikomanagement.

24 ° hypO-Alpe-AdriA. Der Schulden-Poker wird fortgesetzt: Es geht um Milliarden.

26 ° freMdwährungen. Herbe Verluste mit Fran-ken-Krediten; jetzt sind auch Negativzinsen möglich.

geldAnlAge

28 ° pAnOrAMA. Fidelity: Investmentchance Südafrika + Studie: Österreicher lieben Immobilien.

29 ° nAchhAltigkeit. Foundsboutique Sycomore erhält das Österreichische Umweltzeichen.

30 ° erdöl. Saudi-Arabien & Co. pumpen das schwarze Gold weiterhin auf Hochtouren aus dem Wüstensand. Der Ölpreis ist ein Spielball der Politik, was Verschwörungstheorien aufleben lässt.

34 ° gOldpreis. Das besonders edle Metall zeigt wieder neuen Glanz.

36 ° verMögensverwAltung. Aktive Invest-ments sind in volatilen Zeiten gefragt – ein Fall für Asset Allocation Fonds.

42 ° Best Of funds. Die Top-Performer des Monats, die aussichtsreichsten Highflyer der Zukunft.

46 ° AktienfOnds eurOpA. Auch wenn das Wachstum noch bescheiden ist: Vieles spricht für Invest-ments in den „Alten Kontinent“. Das GELD-Magazin stellt die Top-Europafonds vor.

50 ° Militärindustrie. Ein „unmoralisches“ Ange-bot? Immer mehr Anleger greifen angesichts der vielen bewaffneten Konflikte zu Rüstungs-Aktien.

54 ° sMArt hOMe. Neuer Zukunftstrend: Digitales Wohnen soll unser Leben bequemer und sicherer machen. Gleichzeitig öffnen sich interessante Invest-mentchancen. Einfach smart.

Cred

iTS: S

hutte

rstoc

k

16 Staatsfonds

54 Smart Home

INHALT °03/ 2016

MärZ 2016 – GELD-MAGAZIN ° 5

Aktien

58 ° pAnOrAMA. Italien: Starbucks will Kaff ee-Hochburg einnehmen + Volkswagen: Currywurst beliebter als Autos.

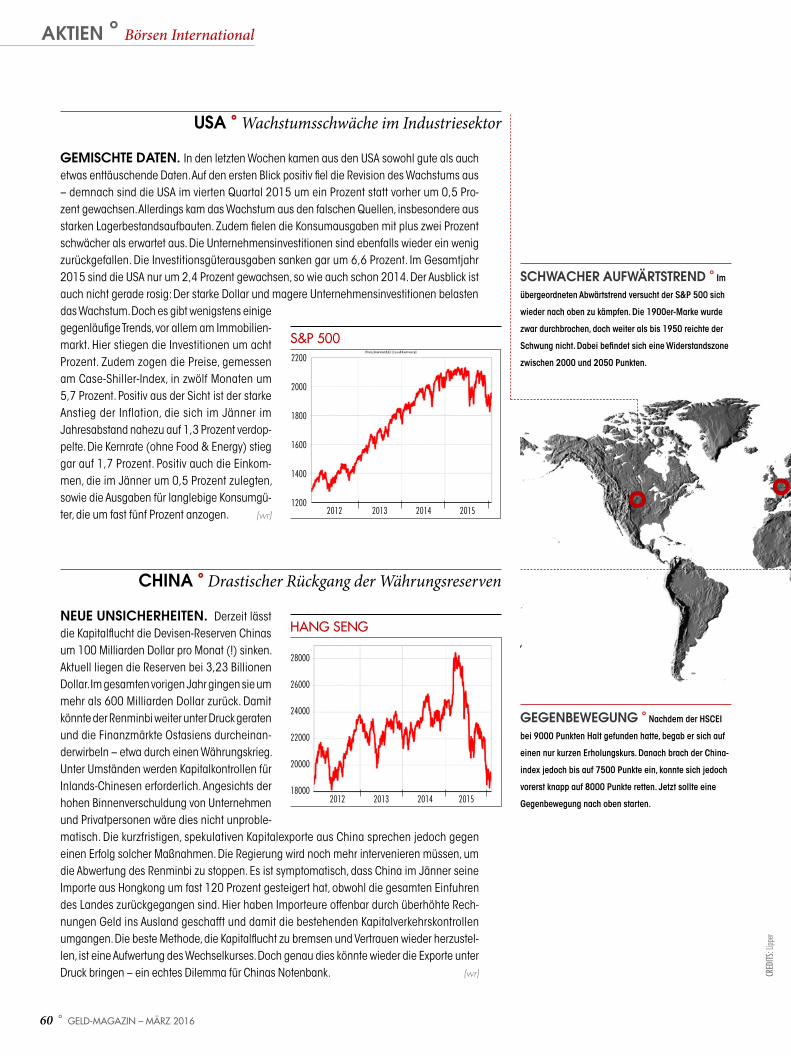

60 ° weltBörsen. USA: Industrie schwächelt + Europa: Sorgen um Deutschland + Japan: Export- Einbruch + China: Rückgang bei Währungsreserven.

62 ° AnlAgetipps. Kion: Gute China-Verbindung + Atlantia: Lukrative „Kilometerfresser“ + Fintech: Bank goes Internet.

64 ° Börse wien. Wer suchet, der fi ndet: Qualitäts-papiere zum Schnäppchenpreis.

66 ° iMMO-Aktien. Das GELD-Magazin stellt die Platzhirsche am Wiener Parkett vor.

68 ° Börse deutschlAnd. DAX bleibt fragil.

AlternAtive investMents

70 ° pAnOrAMA. Studie: Immo-Markt kommt zur Ruhe + Zertifi kateprofi s: Die besten Tipps.

72 ° rOhstOff-rAdAr. Erdöl: Bären gegen Bullen + Industriemetalle: Nachfrage steigt + Kakao & Co.: Furcht vor Niña.

versicherung & vOrsOrge

74 ° pAnOrAMA. Schlechte Stimmung: Selbststän-dige als „Melkkühe“ der Nation + Technologisierung: Gefahr oder Chance für Versicherungen? + Träge: Kaum Wechsel bei Kfz-Versicherungen.

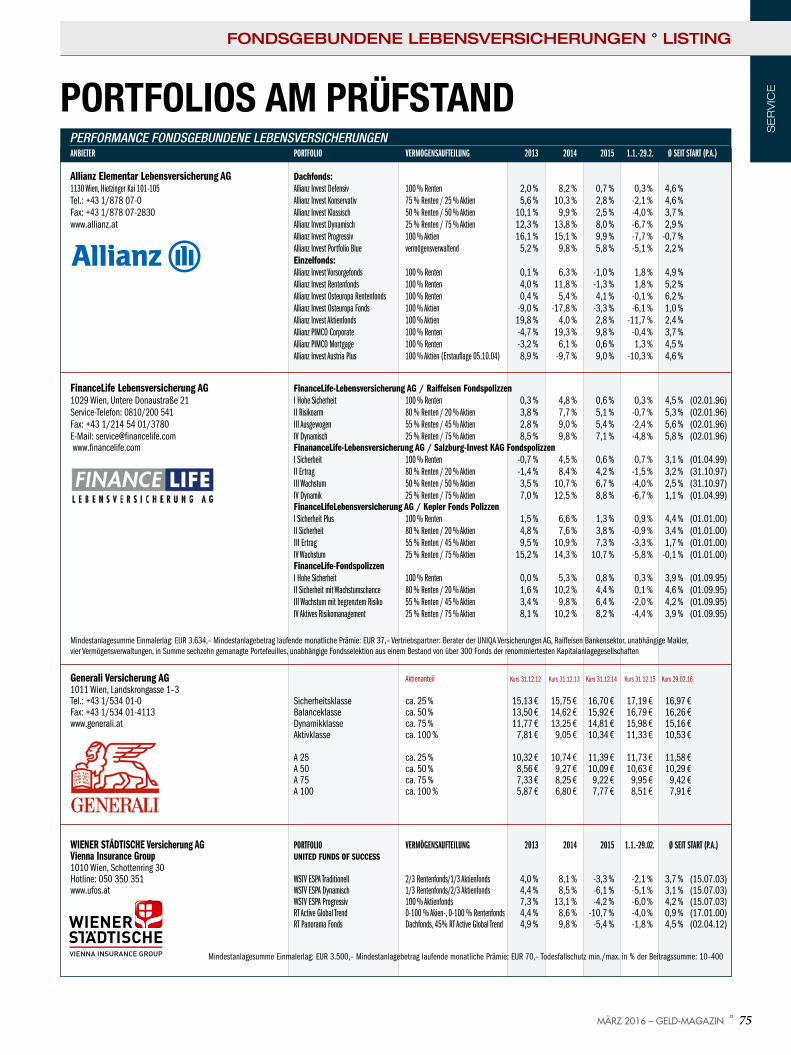

75 ° fOndsgeBunden. Der monatliche Überblick über die fonds gebundenen Lebensversicherungen.

76 ° Berufsunfähigkeit. Das unterschätzte Risiko: Spezielle Versicherungen helfen, wenn einen Krank-heiten oder Unfälle aus der Bahn werfen.

79 ° interview MichAel stille. Der Dialog-Vor-stand warnt: „Bei der Vorsorge nicht alleine auf Vater Staat verlassen.“

service

80 ° pensiOnskAssen. Stabilität: Vor allem die langfristige Performance der Betrieblichen Vorsorge kann sich sehen lassen.

81 ° pensiOnskAssen-listing. Die aktuellen Zahlen, Daten und Fakten.

82 ° Buchtipps. Daniel Stelter: Eiszeit + Beate San-der: Wohlstand sichern + Paul C. Roberts: Amerikas Krieg gegen die Welt.

Immobilieninvestments für unternehmerisch denkende Investoren!

Wir freuen uns über Ihre Kontaktaufnahme: Tel. +43 (0) 1 522 40 03-0

www.trivium.at

BRENNPUNKTPanorama

6 ° GELD-MAGAzIN – März 2016

BERMUDALand des Monats

ECKDATEN (Bermuda)

Staatsform Britisches ÜberseegebietHauptstadt HamiltonAmtssprache EnglischStaatsoberhaupt Elizabeth II.Regierungschef Michael DunkleyFläche 53,2 km2

Einwohner etwa 64.000Bevölkerungsdichte rund 1.200 pro km2

Währung Bermuda DollarInternet-TLD .bmInternat. Telefonvorwahl +1Entdeckt 1503Inseln 360 (rund 20 davon bewohnt)Verwaltungsgliederung 9 Parishes und 2 MunicipalitiesHöchste Erhebung Town Hill (79 m)

eLF MILLIarden. Bermuda gilt nicht nur unter vielen Touristen als Stück „Himmel auf Erden“. Auch einige internationale Konzerne schätzen das britische Überseegebiet ganz besonders – wenngleich aus vollkommen anderen Motiven. Wie etwa aus der Bilanz der niederländischen Google-Tochter, Google Netherlands Holdings BV, hervorgeht, schleuste der amerikanische Internetriese im Jahr 2014 rund elf Milliarden Euro von Europa aus in Richtung des steuer-rechtlich „attraktiven“ Bermuda. Google wird – auch in diesem Zusammenhang – nicht

sTArKE WorTE ´´

„Frau Merkel will als die metaphorische ,Mutti‘ des

Staates das negative Faktum der nicht vorhandenen oder

zu wenigen eigenen Kinder (…) wieder gutmachen.“

Der ÖVP-Abgeordnete

Marcus Franz stellt in

einem Blogeintrag auf der

österreichischen Plattform

Fisch+Fleisch eine doch

recht provokante und

eigenwillige Theorie zur

Flüchtlingskrise auf.

„Anscheinend scheint für manche die europäische

Lösung darin zu bestehen, dass sich alles

in Österreich sammelt.“

Österreichs Innenministe-

rin Johanna Mikl-Leitner

weist die Kritik aus Berlin

als „absurd“ zurück.

Österreich wird voraus-

sichtlich auch 2016 mehr

Menschen aufnehmen als

die meisten anderen Länder.

„Wenn der eine seine Grenze de� niert,

muss der andere leiden. Das ist nicht

mein Europa!“

Deutschlands Bundes-

kanzlerin Angela Merkel

kritisiert Österreich in der

ARD-Talkshow „Anne Will“

ungewohnt scharf. Europa

müsse einen gemein-

samen Weg in der Flücht-

lingspolitik fi nden. CRED

ITS: b

eiges

tellt,

Archiv

, F. S

chiffl

/ÖVP

, Shu

tterst

ock

müde zu betonen, dass man sich stets an alle nationalen Steuergesetze halte; was leider auch den Tatsachen entsprechen dürfte. Wie viele andere Multis auch, bedienten sich die Amerikaner bei ihrem Coup einer als „double irish, double dutch“ bekannten Strategie, die auf einem komplizierten Firmengefl echt mit Standorten in den Niederlanden und Irland be-ruht. Ein weiterer Weckruf für die Finanzpoli-tiker der Europäischen Union, die das immer lauter werdende „Klingeln“ jedoch nach wie vor nicht hören wollen.

März 2016 – GELD-MAGAzIN ° 7

Kopf des Monats

DAvID CAMEroN

Hasardeur. Das mediale Interesse in ganz Europa konzentriert sich seit Monaten fast ausschließlich auf zwei Politiker. Neben An-gela Merkel, die nach wie vor mit den Auswir-kungen ihrer Flüchtlingspolitik auf den gesam-ten Kontinent zu kämpfen hat, steht vor allem David Cameron im „center of attention“. Groß-britanniens Premier hat mit seiner Ankündi-gung eines Referendums um den Verbleib sei-nes Landes in der Europäischen Union nicht nur seine eigene Karriere und die Zukunft des Vereinigten Königreichs auf dem politischen Roulette-Tisch verwettet, sondern auch das Weiterbestehen der gesamten Union – zumin-dest in jener Form, wie wir sie heute kennen – aufs Spiel gesetzt. Noch ist jedoch noch lan-ge nicht klar, ob der 1966 in London geborene Torie als strahlender Sieger oder großer Verlie-rer aus dem politischen Poker aussteigen wird. Gesetzt den Fall, dass sich die Briten am 23. Juni für den Verbleib in der EU aussprechen, könnten sich Camerons in Brüssel erzielten Verhandlungserfolge – und hier vor allem die Koppelung der Sozial- an die Arbeitsleistung – als Reformturbo für ganz Europa heraus-stellen. Votiert Großbritannien für den Brexit, würde dies jedoch den Startschuss für ein Aus-einanderbrechen oder zumindest ein Ausein-anderdriften der Union bedeuten. Genauso wie die Flüchtlingskrise wird also auch das Votum der Briten das Antlitz der EU nachhaltig verän-dern. Ob zum Besseren oder zum Schlechteren bleibt abzuwarten.

zAhLENspIEL

160.000r e k o r d . Die CFP-Zerti-

fizierung kann weltweit mittlerweile in 26 Län-dern erworben werden. Im vergangenen Jahr ge-lang es nun erstmals, die Schallmauer von 160.000 CFP-Experten zu brechen. Wie das Fi-nancial Planning Standards Board, Träger des in-ternationalen Zertifizierungsprogramms für Fi-nanzplaner, kürzlich mitteilte, stieg die Anzahl der Certified Financial Planner im Lauf des Jah-res 2015 um 4240 Finanzexperten und lag zum Jahreswechsel bei 161.826. Über drei Viertel der insgesamt 26 nationalen Mitgliedsorganisa-tionen – darunter auch der Österreichische Ver-band Financial Planners – konnten Netto-Zu-wächse verbuchen. Die größten Steigerungen wurden in den USA, Brasilien und Japan verzeich-net. Die Zahl der in Österreich ausgebildeten und tätigen CFP-Experten liegt aktuell bei 327. „Durch das gesteigerte Qualitätsbewusstsein der Kun-den sind unsere Berater gefragter als je zu-vor“, erklärt Professor Otto Lucius, Vorsitzender des Vorstands des Österreichischen Verbandes Financial Planners. Laut Lucius unterstützt das Gütesiegel CFP nicht nur die Kunden dabei, ei-nen kompetenten und vertrauensvollen Finanz-experten auszuwählen. Die Ausbildung zum CFP würde sich auch als Karriere-Turbo für die zertifi-zierten Berater und als ein wertvolles Asset für deren Arbeitgeber erweisen.

Uli HoeneSS. Deutschlands wohl prominentester Häft-

ling der vergangenen Jahre ist wieder auf frei-

em Fuß. Wie das bayrische Justizministerium mitteilte, wur-

de der Unternehmer und FC Bayern-Manager am 29. Februar, also exakt zur „Halbzeit“ sei-ner dreieinhalbjährigen Haftstrafe, entlassen. Obwohl Gefängnisstrafen meist erst nach zwei Drittel zur Bewährung ausgesetzt werden, kam der verurteilte Steuerhinterzieher Hoeneß in den Genuss der sonst nur äußerst selten ange-wandten „Halbstrafenregelung“.

+++

+ + + TICKER + + + TICKER + + + TICKER + + + TICKER + + + TICKER + + +

ViennA FAllinG. Kürzlich veröffentlich-te Zahlen der EU-Statistikbehörde Eurostat für das Jahr 2014 sehen Wien nur mehr auf Platz 17 der reichsten Regionen Europas. Während die Bundeshauptstadt in den 2010er-Jahren noch regelmäßig unter den Top 10 der wohl-habendsten Gebiete zu finden war, rutscht sie seither langsam, aber stetig ab. Salzburg, die zweitreichste Region Österreichs, konnte ihren 20. Platz im Ranking hingegen auch 2014 ver-teidigen. Die reichste Region des Kontinents ist wenig überraschend die Londoner City. Die ärmste Region Europas liegt laut Eurostat in Bul-garien und wird Severozapaden genannt.

+++

35.000s ü n d t e u r e Locke. Dass das

menschliches Haar ein teures Gut ist, dürfte sich zumindest in der Damenwelt bereits herumge-sprochen haben, erfreuen sich Haarverlänge-rungen doch nach wie vor ungebrochener Be-liebtheit. Eine kürzlich um 35.000 US-Dollar ver-steigerte Haarlocke stellt alles bisher Dagewe-sene jedoch locker in den Schatten. – Und das, obwohl das zehn Zentimeter lange Haarbüschel höchstwahrscheinlich nicht unbedingt für eine „Hair Extension“ geeignet oder vorgesehen sein dürfte. Die Erklärung scheint trotzdem schlüssig: die braune Locke stammt von niemand Gerin-gerem als dem 1980 ermordeten Beatles-Sänger John Lennon. Das nunmehr von einem britischen Sammler in den USA ersteigerte Unikum wurde Lennon 1966 in Hamburg abgenommen, als die-ser für eine Filmrolle eine neue Frisur verpasst bekam.

GELD-Magazin Februar 2016„aufgedeckt: banken erzeugen mit Krediten geld aus Luft“das Problem mit den bilanzierungsschritten nach der geldschöpfung durch die Kreditvergabe

Ich bin sehr aufmerksamer Leser Ihres Magazins, das ich grundsätzlich sehr schätze. Bei Ihrem Artikel „Aufgedeckt: Banken erzeugen mit Krediten Geld aus Luft“ hat man aber meines Erachtens die bilanzielle Abbildung einer Kreditvergabe nicht fertig gedacht. Nachfolgend mein Einwand:

Sie unterstellen bei Ihrem Beispiel, dass mit der Kreditvergabe eine Bilanzverlängerung stattfindet (aktivseitig neuer Kredit, passivseitig neue „Einlage“). Ich meine, dass üblicherweise bei der Kreditvergabe der Kredit in der Bilanz solange nicht abgebildet wird, solange er nicht für den jeweiligen vereinbarten Kreditzweck (z.B. Hauskauf, sonstiges…) abgerufen wird.

Wird er abgerufen, sprich durch eine Überweisung „ausgenützt“, findet man den ausgenützten Kreditteil auf der Aktivseite der Bankbilanz, und eine Verbindlichkeit auf der Passivseite, was nicht unbedingt bedeuten muss, das sich die Bilanz verlängert. Es könnte auch ein „Aktivtausch“ in der Form sein, dass bei unveränderter Passivseite, also gleichbleibenden Einlagen von Kunden, die Summe der Kredite steigt und die ebenfalls aktivseitig abgebildeten bankeigenen Veranlagungen/Guthaben bei Fremdbanken sinken.

Auch wenn man die Kreditvergabe in der von Ihnen dargestellten Form vornimmt (neuer Kredit auf der Aktivseite, Verwendung der Kreditvaluta als neue „Einlage“ auf der Passivseite und damit Bilanzverlängerung), ist davon auszugehen, dass die neue „Einlage“ für den jeweiligen Kreditzweck abgerufen wird und damit der kreditvergebenden Bank verloren geht. Nur um der zusätzlichen Einlage willen wird ja kein Kreditnehmer auf die Idee kommen, einen Kredit aufzunehmen, und die Bank auf die Idee kommen, Kredite zu vergeben!

Natürlich muss die Aktivseite der Bankbilanz (im Wesentlichen Summe der ausbezahlten/ausgenützten Kredite und eventuelle Eigenveranlagungen der Bank) passivseitig „refinanziert“ werden. Im Falle einer Primärbank erfolgt dies immer noch großteils durch die Summe der Kundeneinlagen. Dies funktioniert, da in Normalzeiten nicht davon auszugehen ist, dass alle Einlagenkunden/Sparer ihre Einlagen gleichzeitig abziehen/abheben.

Der im Artikel dargestellte Kreditprozess stellt natürlich nur die Sicht auf die kreditvergebende Bank dar. Gesamtwirtschaftlich betrachtet fließt die Kreditvaluta bei Ausnützung als Liquiditätszufluss beim Gegenüber des Kreditnehmers zu, was wiederum entsprechende Auswirkungen auf das Gesamtsystem hat.

Grundsätzlich pflichte ich aber bei, wenn festgestellt wird, dass die Geschäftsbanken durch Kreditvergabe „Geld schöpfen“.

In volkswirtschaftlich sinnvoller

Weise sollte dies zur Finanzierung von Investitionen und Konsum erfolgen und nicht der Finanzierung von „Spekulationsblasen“ dienen. Die diesbezüglichen Gefahren sind ja seit 2008 hinlänglich bekannt. Aber dieses Wissen wird weder von Regulatoren, noch von Banken umgesetzt, die in vielen Ländern seitdem die Kreditvergabe für NichtBIPAktivitäten (d.h. Finanztransaktionen) deutlich erhöht haben.

Zu den Zinsen ist noch zu erwähnen, dass ja nicht nur Kreditzinsen verlangt, sondern grundsätzlich auch Einlagezinsen gezahlt werden. Außerdem arbeiten in einer Bank auch Menschen, die ein Gehalt für ihre Arbeit wollen. Gelegentlich gibt es Kreditausfälle usw. Die Zinsspanne ist ein Teil der Bankeinnahmen, um all diese Kosten zu decken und auch noch einen Gewinn zu schreiben, um die entsprechenden Eigenmittelvorschriften erfüllen zu können und nicht zuletzt dem Steuerzahler und damit der Allgemeinheit durch Bankenrettungsmilliarden auf der Tasche zu liegen. Letzteres ist auch für mich – auch ich bin Steuerzahler/Familienvater – unerträglich!

Ich würde mich über eine Antwort zu meinem Einwand freuen und werde Ihr Magazin trotz meiner Bedenken zum angeführten Artikel weiterhin mit Neugier lesen und es auch zukünftig wirtschaftlich und gesellschaftspolitisch interessierten Menschen weiterempfehlen.

Mag. Rudolf Sperl Raiffeisenbank Attergau Egen (Mbh)4880 St. Georgen Im Attergau

Anm. der Redaktion:Wir haben den Leserbrief an Prof. Richard Werner an der

Universität Southampton weitergeleitet, der die empirischen Nachweise für diese Theorie der Geldschöpfung erbracht hat. Auf die Antworten werden wir in der AprilAusgabe eingehen.

„Kredite und ihr Luftgehalt“Rechtliche folgen auf eU-ebene

Sie schreiben in Ihrem Kommentar von den rechtlichen Folgen. Die gibt es in Ungarn und der Ukraine bereits mit einem Sondergesetz und der Beweislastumkehr. Ähnliche Lösungen

Brennpunkt ° Leserbriefe

8 ° GELD-mAGAzIN – märz 2016

Ich bin sehr aufmerksamer Leser Ihres Magazins, das ich grundsätzlich sehr schätze. Bei Ihrem Artikel „Aufgedeckt: Banken erzeugen mit Krediten Geld aus Luft“ hat man aber meines Erachtens die bilanzielle Abbildung einer Kreditver

In volkswirtschaftlich sinnvoller

Weise sollte dies zur Finanzierung von Investitionen und Konsum erfolgen und nicht der Finanzierung von

märz 2016 – GELD-mAGAzIN ° 9

Leserbriefe ° Brennpunkt

Richten Sie ihRe LeSeRbRiefe bitte an [email protected]

gibt es in Polen, Kroatien usw. Bei uns bekannt als die „ungarischen Verhältnisse“ nach Herrn Außenminister Sebastian Kurz bzw. als die „Eskapaden des ungarischen Ministerpräsidenten Viktor Orban“ laut Herrn Generaldirektor Dr. Walter Rothensteiner von der RZB. Diese „ungarischen Verhältnisse“ möchte man in Österreich verhindern, obwohl es auch in Österreich viele direkt Betroffene und Geschädigte gibt. Der Gerichtshof der Europäischen Union hat übrigens im April 2014 entschieden, dass ein nationales Gericht eine missbräuchliche Klausel durch eine nationale Rechtsvorschrift ersetzen darf, damit die Ausgewogenheit zwischen den Vertragsparteien wiederhergestellt wird und der Vertrag Bestand hat.

DI Werner Papst8565 St. Johann Ob Hohenburg

Regulierung hat banken nicht sicherer gemacht

Ich verfolge die Werke von Professor Richard Werner seit gut zehn Jahren und finde seine Schlussfolgerungen sehr aufschlussreich, vor allem aber richtig. Schmunzeln musste ich, als Sie schrieben, „dass die vorherrschende Bankenregulierung zu suboptimaler oder gar verfehlter Bankenregulierung führt, weil die ökonometrischen Modelle keine Banken beinhalten“. Tatsächlich haben die Regulierungsmaßnahmen nicht dafür gesorgt, das Bankensystem sicherer zu machen. Der Regulierungsaufwand führt im Gegenteil dazu, dass noch größere Bankinstitute geschaffen werden, als sie schon bestehen. Damit vergrößern sich in der Folge auch die Risiken für das Gesamtsystem. Und es erhöht sich die Wahrscheinlichkeit für Rettungsaktionen der Nationalbanken und Staaten.

Generell gilt: Logisch denken kann fast jeder. Aber bei der Auswahl der Grundlagen (= Prämissen) wird sehr oft die Sorgfalt vernachlässigt. Geht man von falschen Voraussetzungen aus, wie eben jene, dass Messsysteme ohne Banken das Geldsystem erklären sollen, kann eigentlich nichts Gescheites herauskommen. Am Ende fehlt im Bankensystem persönliche Verantwortung. Wer Geld aus dem Nichts schaffen kann, wird nur dann dazu bereit sein, darüber nachzudenken, wenn sein eigenes Vermögen und das seiner Familie involviert ist. Ist das nicht der Fall, mag zwar Anstand herrschen. Aber es wird die Konsequenz fehlen, um alle Aspekte aufmerksam zu beobachten und in der Folge auch Spekulationsblasen gar nicht erst entstehen zu lassen.

Mag. Gerhard Massenbauer Censeo Vermögensverwaltung GmbH1070 Wien

tickt hier eine bombe?

Ihre beiden Artikel machen in vielerlei Hinsicht fassungslos! Und zwar nicht, weil ich an Ihrer Darstellung oder an Ihrer fachlichen Argumentation etwas auszusetzen hätte, sondern wegen der Brisanz ihres Inhalts. Ich kann mir nicht vorstellen, dass bis heute auch nur irgendjemand begriffen hat, welche Bombe da tickt! In einem ausführlichen Gutachten von Professor Hörmann wird auf eben diese Problematik ausführlichst hingewiesen bzw. sind entsprechende bilanztechnische Erläuterungen auch von anderer Seite zu finden. Interessant sind auch die Übungen des deutschen Wirtschaftsanwalts Hans Scharpf, der auf YouTube (https://www.youtube.com/watch?v=M8JHzSw8ehw) den Sachverhalt sehr anschaulich präzisiert. Das Thema ist zweifellos gesellschaftspolitisch und finanzwirtschaftlich hochbrisant. Es stellt sich die Frage:

1) Welche Folgen und Auswirkungen hatte und hat diese Giralgeldschöpfung samt den dazugehörigen Zinsen „aus dem Nichts“ auf die Wirtschaft? Kann das irgendjemand abschätzen oder in einem theoretischen Modell darstellen?

2) Hätte man nicht schon viel früher draufkommen können? Wer hat davon gewusst? Wann hat das begonnen?

3) Nachdem – jedenfalls in Österreich – kein Luftgeldkredit ohne ausreichende Besicherung (Bürgen, Grundbuch, sonstiges) gewährt wurde: Was bedeutet das in all jenen Fällen, in denen die Bank wegen Fälligstellung des Kredits dann eine Zwangsenteignung/Vollstreckung durchgeführt hat? Was ist mit all jenen Liegenschaften – und davon gibt es einige, sei es privat oder betrieblich –, die aus o.a. Gründen ins Eigentum der Bank übergegangen sind? Wie sehr ist/war das rechtens?

Da tun sich schon ein paar unglaubliche Fragen auf! Jeder gute Jurist stellt ja schon am Anfang eines Falles die kluge alte Frage: Cui bono? Und: Wen mache ich mir zum Feind?

Mag. Bernhard Rabl Rabl Consulting KG5411 Oberalm

Anm. der Redaktion:Der AutoTycoon Henry Ford hatte 1946 bereits geunkt:

„Würden die Menschen das Geldsystem verstehen, hätten wir eine Revolution noch vor morgen früh.“

GELD ° Sie haben 2009 nach der Wahl von Barack Obama zum US-Präsidenten am 4. November 2008 eine Analyse mit dem Titel „Das Ende des amerikanischen Jahrhunderts?“ geschrieben. Fühlen Sie sich bestätigt?MICHAEL WERZ: Absolut. Es war ja mit Fra-gezeichen. Mir ging es darum, auf die massiven innergesellschaftlichen Veränderungen in Richtung einer Gesellschaft ohne ethnische Mehrheiten, den Prozess der zweiten Verwest-lichung der USA durch die Verschiebung des Bevölkerungsschwerpunktes in den Südwesten des Landes sowie die pazifische Neuausrichtung der US-Politik hinzuweisen. Und zwar als Argu-ment gegen den Schwanengesang vom Ende des amerikanischen Jahrhunderts. Diese Entwick-lungen haben sich seit 2008 intensiviert und verfestigt. Für Europa bedeutet dies eine große Herausforderung.

Inwiefern?Die pazifische Ausrichtung der US-Gesell-schaft verstärkt die Sogkraft der bestimmenden geopolitischen Konkurrenz zwischen den Ver-einigten Staaten und China. Die daraus folgende Lagerbildung erzeugt immense Anforderungen an die amerikanische Sicherheitspolitik und hohe Solidaritätserwartungen in Japan, Süd-Korea, Vietnam, den Philippinen und anderen Verbündeten in der Region. Wenn der Pazifik zum Scharnier des 21. Jahrhunderts wird, dann findet sich Europa im Schatten der Weltpoli-tik wieder. Verschärfend kommt noch hinzu, dass die europäische Politik und Diplomatie das gleiche Problem hat wie die republikanische Partei – sie kommuniziert vornehmlich mit ver-greisenden Ostküsteneliten und nicht mit den

amerikanischen Zukunftsgenerationen der Minderheitengemeinschaften.

Sie haben drei wichtige innenpolitische Herausforderungen genannt. Was ist daraus geworden?Die Gesundheitsreform ist trotz Dauerfeuer der politischen Gegner implementiert worden. Über 30 Millionen Amerikanerinnen und Amerika-ner sind erstmals voll krankenversichert und die Steigerungen der Versicherungsprämien halten sich in Grenzen – ein Epochenprojekt.

In der Energiepolitik gab es deutliche Fort-schritte. Das Stimulus-Paket, das nach der Weltfinanzkrise verabschiedet wurde, beinhal-tete fast 80 Milliarden Dollar Investitionen in Umweltschutz und erneuerbare Energien. Die USA sind einer der größten Solarzellenhersteller der Welt und über vier Millionen Hybridfahr-zeuge sind im Umlauf. Barack Obamas enger Vertrauter John Podesta hat 2014 nahezu im Alleingang die chinesische Regierung zu Klima-konzessionen gebracht und Außenminister John Kerry war eine der zentralen Figuren für den Erfolg bei den COP 21- (Klima-) Verhand-lungen in Paris im vergangenen Jahr.Die Migrationsreform steckt allerdings fest und trotz des vom Präsidenten dekretierten Abschie-bestops für Jugendliche kommt die Diskussion nicht voran. Zugleich bricht die Abschiebepra-xis der Obama-Administration alle Rekorde (440.000 Abschiebungen 2014 und im letzten Jahr nochmals über 230.000). Eine Praxis, die ihm zu Recht viel Kritik eingebracht hat.

Hat sich nicht das amerikanische Dilemma der Rassendiskriminierung noch verschärft?Nein, im Gegenteil. Die rasante Integration ver-schiedener ethnischer Herkunftstraditionen hält unvermindert an. Dass in den vergangenen drei oder vier Jahren Hautfarbenkonflikte ein enormes öffentliches Echo gefunden haben, ist Ausdruck dieses Prozesses, nicht Beleg des Ge-genteils. Barack Obamas Präsidentschaft mit einer schwarzen Familie im Weißen Haus hat darüber hinaus Ressentiments herausgefordert, die sonst nicht sichtbar geworden wären – auch das ist ein Fortschritt. Der aktuelle Vorurteils-diskurs am rechten Rand der republikanischen cr

edit:

beige

stellt

10 ° GELD-MAGAZIN – MärZ 2016

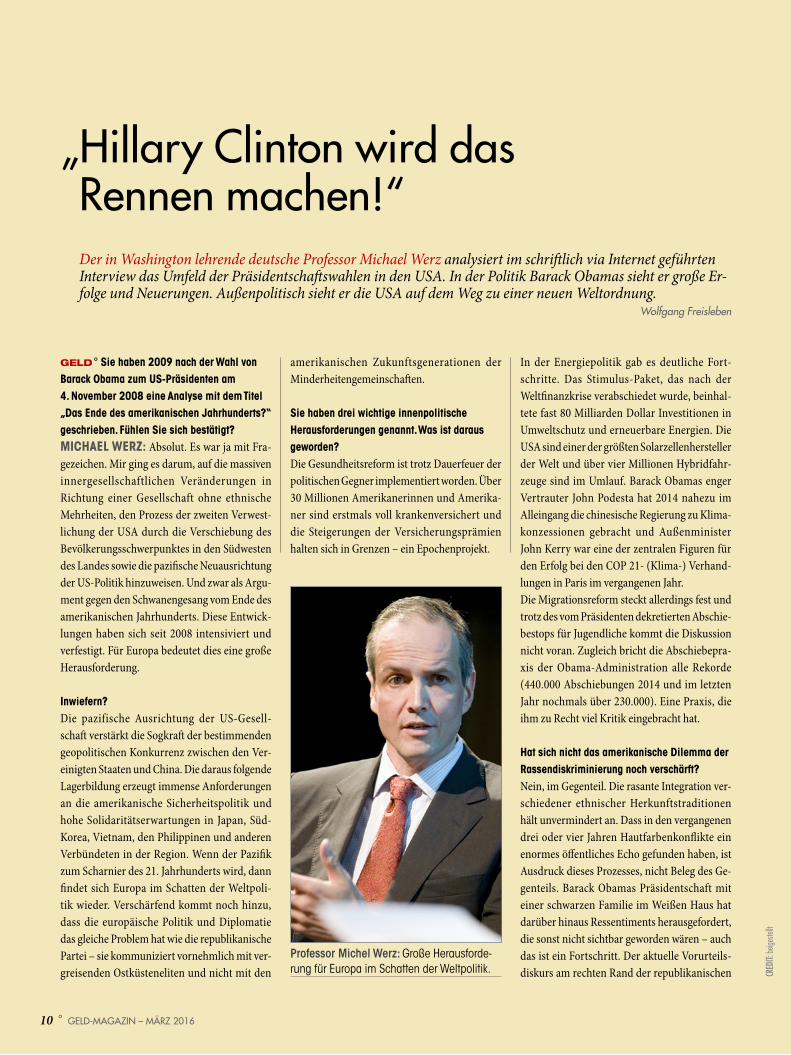

Der in Washington lehrende deutsche Professor Michael Werz analysiert im schriftlich via Internet geführten Interview das Umfeld der Präsidentschaftswahlen in den USA. In der Politik Barack Obamas sieht er große Er-folge und Neuerungen. Außenpolitisch sieht er die USA auf dem Weg zu einer neuen Weltordnung. Wolfgang Freisleben

„Hillary Clinton wird das rennen machen!“

Professor Michel Werz: Große Herausforde-rung für Europa im Schatten der Weltpolitik.

Partei bedient eine kleine Minderheit, es ist der letzte Aufschrei weißer Unterschichten, die um den Verlust illegitimer Privilegien bangen.

Was meinen Sie damit?Vor allem der politische Erfolg von Ted Cruz (Anfang 40), erst im Jänner 2013 in den US-Senat gewählt und Sinnbild eines reaktionären Libe-ralismus, der die weißen Unterschichten in den Rausch treibt. Er will keinen Staat, möglichst we-nig Regierung, vertritt eine strenge Sozialmoral und sozialdarwinistische Gesellschaftsvorstel-lungen. Diese Bevölkerungsschichten sind anfällig für Ressentiment-geladene Rhetorik und doktrinäre Erstarrung. Sie dienen als Beru-higungsmittel angesichts der Verunsicherung in Zeiten des Umbruchs. Ironischerweise ist Cruz ein Produkt der Eliteuniversitäten in Princeton und Harvard, arbeitete in einer renommierten Anwaltskanzlei, wurde texanischer Staatsan-walt und Professor an der Universität in Austin, dann Mitarbeiter der Planungsabteilung der US-Handelsbehörde. Nun inszeniert er sich mit riesigem Erfolg als extremistischer Hitzkopf und konservativer Robin Hood.

Ist die tiefe Kluft zwischen Arm und Reich ein politisches Problem?Natürlich. Für eine liberale Gesellschaft mit Glücksversprechen ist die zunehmende soziale Polarisierung unhaltbar. Die gesellschaftliche Reaktion darauf spiegelt sich im aktuellen Vor-wahlkampf: Bernie Sanders und Hillary Clinton haben sich mit fortschrittlichen, sozialdemo-kratischen Argumenten positioniert und selbst bei den Republikanern sprechen Marco Rubio und der ehemalige Gouverneur von Ohio, John Kasich, diese Themen an. Das Thema wird nicht nur das Wahljahr 2016 bestimmen, sondern auch die politischen Diskussionen in den Folge-jahren. Es ist eine Ironie der Geschichte, dass in dem einzigen Land der Welt ohne sozialistische Arbeiterbewegung diese sozialdemokratischen Positionen gesellschaftliche Mehrheiten produ-zieren.

In was für einem Umfeld wird im November der neue US-Präsident gewählt?In einer schwierigen Situation allgemeiner Ver-unsicherung, der strukturellen Überforderung der USA als Weltordnungsmacht und einem

Generationenwechsel: An den Wahlen im No-vember werden erstmals mehr Millenials (1980 bis 1999 Geborene, Anm. d. Red.) als Baby Boo-mer teilnehmen. Die Stimmung im Land ist geprägt von einer beispiellosen politischen Po-larisierung zwischen wohlwollenden Linken und scheußlichem rechtem Populismus. Nach den Erfahrungen der Kriege in Afghanistan und Irak, der Weltfinanzkrise und den darum fehlenden Zukunftsinvestitionen braucht die amerikanische Gesellschaft eine Konsolidie-rungsphase.

Sind die Republikaner weiterhin in einer zerrissenen Partei?Das ist leider der Fall – mit schädlichen Aus-wirkungen auf die politische Öffentlichkeit im ganzen Land. In den aktuellen Vorwahlen hat ein Wettrennen um den Titel als größter Mexi-kanerhasser, Muslimkritiker, Folterbefürworter und Abtreibungsgegner eingesetzt. „A race to the bottom“, wie die politischen Berichterstatter hier sagen. Donald Trump zerlegt die Partei von innen, unter tatkräftiger Mithilfe von Ted Cruz und Ben Carson. Das Parteiestablishment steht staunend am Rande eines Vorwahlkampfes, der mehr einem Ringkampf der World Wrestling Federation gleicht als einer politischen Debatte.

Mit wenigen Ausnahmen war ein steter Wechsel zwischen republikanischen und demokratischen Präsidenten nach der jewei-ligen Wiederwahl die Regel. Kommt jetzt ein Republikaner ins Weiße Haus?In der Tat, drei Amtszeiten von Präsidenten der gleichen Partei sind sehr untypisch. Aber die USA sind nach wie vor einer aufgeklärten so-zial-liberalen Politik gegenüber aufgeschlossen. Man spürt einfach, dass viele Leute wissen, dass das politische Projekt, das Barack Obama be-gonnen hat, noch nicht abgeschlossen ist und dass das republikanische Motto ethnischer und religiöser Zwietracht in den USA einfach nicht funktioniert. Aus diesen Gründen wird Hillary Clinton mit großer Wahrscheinlichkeit dieses Mal das Rennen machen.

Wird der finanzielle Einsatz die Wahlen entscheiden?Es ist unbestreitbar, dass die konservativen Verfassungsrichter mit ihrer Entscheidung in

Im Gespräch mit Michael Werz ° BRENNPUNKT

MärZ 2016 – GELD-MAGAZIN ° 11

zur person:

Michael Werz (51) studierte Philosophie, Ame-

rikanistik, Politikwissenschaft an der Uni-

versität Frankfurt und an der University

of California, Berkeley (USA). Es folgten Habili-

tation, Lehr- und Forschungsaufenthalte in Han-

nover, Washington D.C. und an der Universi-

tät Harvard. Derzeit arbeitet er als Senior Fellow

des Center for American Progress und als Ad-

junct Professor am BMW Center for German and

European Studies der Georgetown University in

Washington D.C. Als Experte für die Politik Ba-

rack Obamas sowie für innen- und migrations-

politische Fragen in den USA und Europa legt er

Schwerpunkte auf die transatlantischen Bezie-

hungen und die Außen politik. Er ist Mitglied der

Atlantik-Brücke.

dem legendären Verfahren der konservativen Gruppe „Citizens United“ gegen die nationale Wahlbehörde die Geldschleusen auf irrwitzige Weise geöffnet haben. Unter einer Milliar-de Dollar ist nichts zu machen – und das gilt für alle Kandidaten. Aber dass Wahlen nicht gekauft werden können, haben zuletzt Mitt Romney und in diesem Jahr Jeb Bush bewiesen – mit überfinanzierten Kampagnen, die besten-falls mittelmäßige Resultate gebracht haben.

Hat Barack Obama als Präsident rückblickend die Erwartungen seiner Wähler erfüllt?Diejenigen, die den Messias erwartet haben, wurden enttäuscht. Aber in den vergangenen Jahren ist viel geschehen, was ohne Obama kaum vorstellbar war: Er hat mit einer faszinie-

renden Wahlallianz aus Minderheiten, Frauen, Bildungseliten und Einwanderern die demokra-tische Partei auf Dauer mehrheitsfähig gemacht. Dazu kommen weitere außenpolitische Erfolge trotz der republikanischen Dauerblockade: das Transpazifische Freihandelsabkommen und die Neufokussierung der US-Politik auf den Pazi-fik; die Führung der internationalen Koalition gegen den Islamischen Staat; das Iran-Abkom-men; die Normalisierung der Beziehungen zu Kuba; die zentrale Rolle der USA in der Unter-stützung des Friedensprozesses in Kolumbien; der neue START-Vertrag zur Reduktion von Nuklearwaffen sowie die gemeinsam mit der EU durchgesetzten Sanktionen gegen Russland.

Wurden die Sanktionen gegen Moskau von den USA initiiert?Nicht initiiert, aber mit geopolitischem Gewicht ausgestattet. Und durch militärische Machtde-monstration in den baltischen Staaten wurde

angemessene Ernsthaftigkeit demonstriert. Die Positionen der europäischen Staaten gegen über Russland sind weit weniger konsequent – aus zum Teil wirtschaftlichen Gründen, teils nicht nachvollziehbarer stiller Sympathie.

Wie beurteilen Sie in Washington die außen-politische Position der USA?Sehr schwierig und voller Anforderungen. Man muss sich in Erinnerung rufen, dass die Stabi-lität der Alten Welt auf dem funktionierenden Ordnungsmechanismus der Blockkonfrontation beruhte. Heute bedarf es einer Ordnungsmacht, um den Rückfall in Anarchie und Staatszerfall zu bremsen. Die USA sind als einziges Land global handlungsfähig und auch willens, nicht ausschließlich im nationalen Eigen-, sondern auch im Gemeininteresse zu agieren.Man muss Barack Obama hoch anrechnen, dass er schnell gesehen hat, dass eine Supermacht nicht so mächtig ist wie zwei, dass die Mecha-nik der globalen Einflussnahme mit dem Ende des Kalten Krieges eine andere ist und die USA die Rolle als Ordnungsmacht nur in Koopera-tion mit anderen ausfüllen kann. Das ist aber nicht so einfach: Europa ist geschwächt, viel-leicht auf Dauer; China betreibt eine autoritäre Weltpolitik im blanken Eigeninteresse; Russ-land degeneriert politisch immer mehr; und in vielen demokratischen Transformations-gesellschaften von der Türkei über Indien bis hin nach Brasilien werden Demokratie und Rechtsstaatlichkeit durch eine intransparente Verschmelzung von politischer und wirtschaft-licher Macht untergraben und geschwächt.

Hat sich die 2009 bereits in Unordnung geratene Welt gefestigt?In vielen Regionen sieht es sehr viel besser aus als noch vor zehn oder 20 Jahren: dazu gehören alle lateinamerikanischen Gesellschaften, große Teile Asiens und ein nicht unwesentlicher Teil Afrikas. Auf der anderen Seite gibt es schier un-lösbare Konflikte wie den in Syrien. Hier werden alle Probleme einer in Unordnung geratenen Welt sichtbar. Der Konflikt sieht aus wie ein Stellvertreter-Krieg, ist aber keiner. Vielmehr erleben wir eine neue Version eines ideolo-gischen Weltbürgerkriegs, den die Islamisten ausgerufen haben. Ist ein Staat zerfallen, fehlen der Weltgemeinschaft die Ordnungsmechanis-

men, auf die Situation effektiv zu reagieren. Der politische Denker Joscha Schmiere hat bereits vor einigen Jahren darauf hingewiesen, dass die globale politische Ordnung funktionierende Staaten braucht. Sie sind elementare Voraus-setzung zur Bekämpfung von transnationalem Terrorismus, der Proliferation von Massenver-nichtungswaffen, Pandemien, Klimawandel sowie Armut, Hunger und Durst.

Haben nicht die USA viele Jahre lang an der Erschütterung autoritär regierter, aber immer-hin stabiler Staaten gearbeitet? Ja, das ist richtig und in Einzelfällen, wie etwa im Falle Saudi-Arabiens, ist das auch heute noch der Fall. Dass die USA als Weltmacht nicht den Luxus haben wie etwa Österreich, sich vornehm aus unappetitlichen Konflikten herauszuhalten, kann dabei nicht als Legitimation gelten.Aber die traditionelle Realpolitik aus der Zeit der Blockkonfrontation hat sich unter Oba-ma grundlegend geändert. Er hat, trotz allen Krisenmanagements, das er vom Tag des Amts-antritts an zu bewältigen hatte, wichtige Fragen thematisiert – etwa das Spannungsverhältnis von Selbstbestimmungsrechten und demokra-tischer Friedensordnung. In der Rede zu seinem verfrühten Nobelpreis sagte er in Oslo, dass die „Überzeugung, dass Friede wünschenswert ist, selten ausreicht, um ihn auch zu verwirk-lichen“. Seine Reden in Ankara, Kairo und Rio de Janeiro 2009 bis 2011 machten deutlich, dass die Administration versucht, die Epochenwen-de hin zu einer neuen Weltordnung kooperativ und sehr fortschrittlich zu formulieren.

Eisenhower warnte in seiner Abschiedsrede als US-Präsident 1961 vor dem Einfluss des in-dustriell-militärischen Komplexes. Zu Recht?Präsident Eisenhower wusste, wovon er redete. Und der Einfluss der sogenannten „defen-se contractors“ ist immer noch zu groß. Aber man sollte es sich auch nicht zu einfach ma-chen. Amerikanische Außenpolitik muss sich zu jedem Konflikt an jedem Ort der Erde posi-tionieren, weil die USA die einzige globale Macht sind und darum universeller Referenzpunkt. Entscheidungen daher auf Grundlage vielfäl-tiger Motive getroffen werden. Zu glauben, dass hier ein Flugzeughersteller oder Schiffbauer steuern könnten, wäre ein wenig einfältig. cr

edit:

beige

stellt

12 ° GELD-MAGAZIN – MärZ 2016

BRENNPUNKT ° Im Gespräch mit Michael Werz

AUSGEZEICHNETE PERFORMANCE! Die flexiblen Mischfonds von ARTS wurden in den vergangenen 13 Jahren mit über 300 inter-nationalen Auszeichnungen honoriert und das Unternehmen bereits zum neunten Mal in Folge zu Österreichs bestem Dachfondsmanager gekürt. Das vollautomatisierte Handelssystem von ARTS passt sich flexibel an sämtliche Marktsituationen an und trifft alle Anlageentscheidungen frei von Emotionen. So sollen langfristig positive Erträge generiert und Verluste mittels aktivem Risikomanagement begrenzt werden.

ARTS Asset Management ist ein Unternehmen der C-QUADRAT Gruppe und verwaltet aktuell rund 2,5 Milliarden Euro.

Mag. Leo Willert, Head of Trading

Diese Marketingmitteilung dient ausschließlich Informationszwecken und stellt kein Angebot oder keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar, noch ist sie als Aufforderung anzusehen, ein Angebot zum Abschluss eines Vertrages über eine Wertpapierdienstleistung oder Nebenleistung abzugeben. Dieses Dokument kann eine Beratung durch Ihren persönlichen Anlageberater nicht ersetzen. Grundlage für den Kauf von Investmentanteilen sind die jeweils gültigen Ver-kaufsprospekte, der Jahresbericht und, falls älter als acht Monate, der Halbjahresbericht. Das Kundeninformationsdokument (»KID«, »KIID«) und der veröffentlichte Verkaufsprospekt für die C-QUADRAT Fonds in Ihrer aktuellen Fassung stehen dem Interessenten auf Deutsch auf www.c-quadrat.com kostenlos zur Verfügung. Alle Rechte vorbehalten. Stand Februar 2016.

Die Geldpolitik der niedrigen bis negativen Zinsen seitens der großen Zentralbanken ist vorerst erfolglos verpufft. Wirtschaftspolitische Erfolge zur Stimulierung der Konjunktur sind nicht zu spüren. Und mehr vom Gleichen erscheint wie eine gefährliche Drohung. Die Enteignung durch finanzielle Repression droht.

Wolfgang Freisleben

Die Industriestaatenorganisation OECD senkte kürzlich ihre Wachstumspro

gnosen für die Weltwirtschaft, die USA, die Eurozone und sogar Deutschland. Eine kräftige und dauerhafte Belebung bleibt also auch im neunten Krisenjahr ein Wunschkonzert. Investiert und konsumiert wird wenig, der Produktivitätsfortschritt ist fast zum Stillstand gekommen. All das vor einem höchst unsicheren weltpolitischen Szenario.

Die OECD fordert nunmehr eine „stärkere gemeinsame Antwort“ der Wirtschaftspolitik mit koordinierten staatlichen Investitionsprogrammen in den wichtigsten Ländern. Doch die überstimulierte Weltwirtschaft reagierte schon bisher kaum auf die Therapie. Dennoch lautet die Standard antwort von Wirtschaftspolitikern und Ökonomen: mehr vom Gleichen – wenn viel nicht hilft, ist mehr auf jeden Fall besser. Gut möglich, dass mehr vom Gleichen aber genau die falsche Therapie ist: dass sie mehr schadet als nützt.

Wir reden zwar seit der Finanzkrise berechtigterweise über Schuldenabbau. Aber die Welt häuft immer noch alljährlich zwischen sieben und neun Billionen Dollar an neuen Schulden an – zusätzlich zu den rund 212 Billionen Dollar weltweit von Staaten, Haushalten und Unternehmen. Der Schuldenturm wird immer höher, obwohl er bereits bedrohlich wackelt. Doch das liegt am Geldsystem, in dem frisches Geld fast nur durch Kredite der Geschäftsbanken entsteht und lediglich drei Prozent von den Zentralbanken stammen. Die Zinszahlungen wirken dann wie eine permanente Schuldenpeitsche, weil sie über die Tilgungen hinaus mehr aus der Realwirtschaft abschöpfen, als ursprünglich durch Kredit hineingeflossen

ist. Die Weltwirtschaft steht also auf einem rissigen Fundament. Sie ist in einer Schuldenspirale gefangen, in der immer mehr billiges Geld benötigt wird, um die Illusion der Bedienungsfähigkeit bestehender Schulden aufrechtzuerhalten.

Schon die Krise 2008 wurde durch hohe Schulden ausgelöst. Der Versuch, sie mit noch mehr Schulden und billigem Geld zu bekämpfen, hat zusätzliche Probleme geschaffen. Nun herrscht Ratlosigkeit. In den USA wird beispielsweise an der seit zwei Jahren diskutierten und eben erst begonnenen allmählichen Straffung der Geldpolitik schon wieder gezweifelt. In Europa gehen die Uhren ohnedies anders. Hier wird eher eine neuerliche Anhebung der Strafgebühr auf Zentralbankeinlagen angedacht. Die würde aber die ohnehin fragile Finanzwirtschaft weiter destabilisieren, der die Zinseinnahmen schon jetzt schmerzlich fehlen. Wie sollen sie denn die faulen Kredite ihrer Kundschaft in Höhe von rund 1000 Milliarden Euro in Europa, davon rund 200 Milliarden allein in Italien, verdauen?

Vielleicht ist das auch der Grund, warum sich in der Eurozone unversehens „der Markt“ regt. Gegen den Trend steigen die Anleiherenditen der ehemaligen EuroKrisenstaaten Griechenland und Portugal sowie – in schwächerem Ausmaß – in Italien und Spanien. Vereinzelt gibt es die höchsten Renditeaufschläge gegenüber deutschen Papieren seit Anfang 2014.

Offenbar schwindet der Glaube an die allmächtigen Fähigkeiten von Wirtschafts und Geldpolitik. Zu Recht. Die Zinsen liegen nahe null, zum Teil sogar im negativen Bereich. Das gab es noch nie. Die Negativzinsen der Notenbanken drohen sogar auf

Sparkonten nebst Bargeldbeschränkung überzugreifen. Es läuft also auf eine finanzielle Repression hinaus – die schleichende Enteignung der Sparer.

Als einzig positive Strategie kann der Ankauf von Schuldpapieren durch die Zentralbanken gelten. Damit entschärfen sie das Staatsschuldenproblem und werden wohl oder übel die angekauften Schulden dauerhaft monetisieren, um teilweise die Staatsfinanzierung zu übernehmen und den Teufelskreis von Schulden und Zinsen zu durchbrechen. Denn dazu sind sie ja einst gegründet worden. Auf diese Weise kann man das Staatsschuldenproblem wie auch das Kapitalproblem der Banken lösen. China geht diesen Schritt mit seiner staatlichen Notenbank still und leise ohnedies bereits. Japan bereitet ihn vor. Und die USFed finanziert schon seit Jahren die gesamte Neuverschuldung des Staates.

Um Regierungen damit nicht in den Leichtsinn zu jagen, genügt eine Schuldenbremse nach Schweizer Vorbild: Seit Inkrafttreten 2003 hat sich der Schuldenstand ungefähr stabilisiert, die Verschuldungsquote ist rückläufig. Das Wirtschaftswachstum soll heuer 1,5 Prozent betragen und die Arbeitslosenquote bei 3,6 Prozent verharren. Ein herzeigbarer Erfolg. cr

edit:

beige

stellt

Brennpunkt ° Kommentar

„Die einzig po-sitive Strategie

ist der Kauf von Schuldpapie-ren durch die

Zentralbanken.”Wolfgang Freisleben,

Herausgeber

Die Folgen der falschen Therapie

14 ° GELD-MAGAZIN – MärZ 2016

Ausführliche Hinweise zu Chancen und Risiken entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Maßgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Die Wesentlichen Anlegerinformationen, den Verkaufsprospekt sowie die Berichte in deutscher Sprache erhalten Sie kostenlos bei der Verwaltungsgesellscha� ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, L-5365 Munsbach oder bei der Erste Bank der oesterreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien.

Das Leben ist zu kurz, um nicht langfristig zu denken.Ein gutes Fondsmanagement besitzt die Eigenschaften eines Elefanten. Deshalb handeln wir mit Besonnenheit, Erfahrung und Gespür. Überzeugen Sie sich selbst: die vermögensverwalteten Mischfonds von ETHENEA. ethenea.com

ETHEN_16001_Anz_Geld Magazin_AT-de_ETH_1-Leben_210x280_RZ.indd 1 26.02.16 16:27

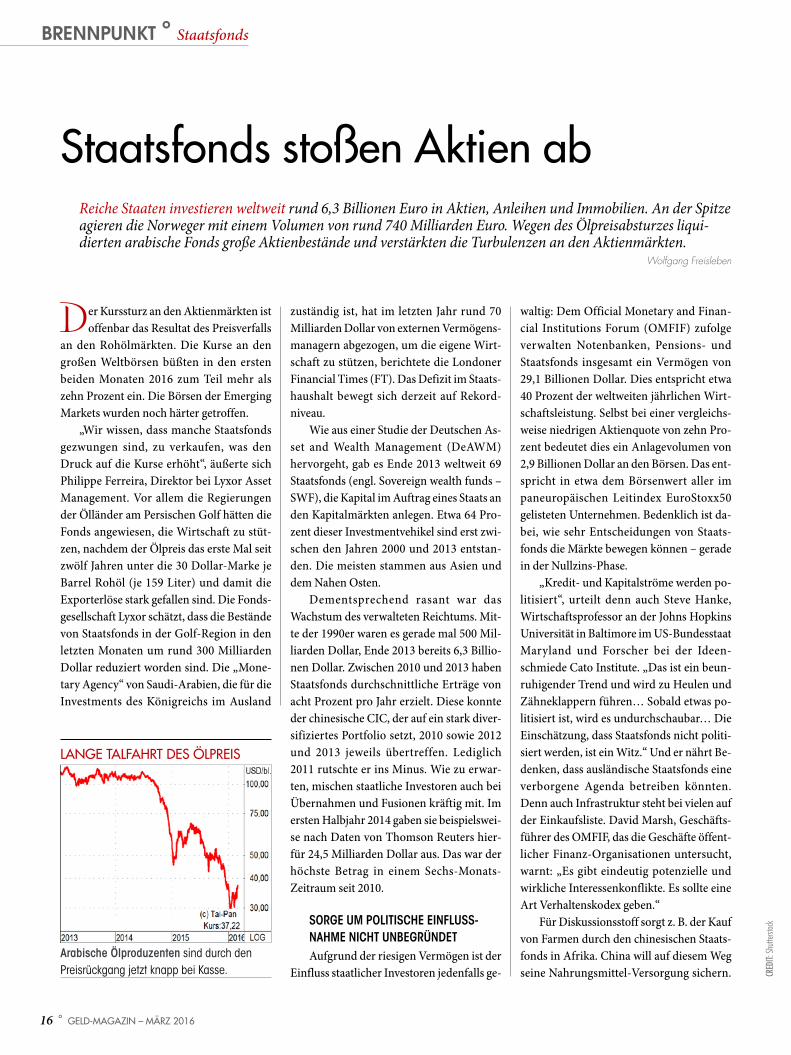

Der Kurssturz an den Aktienmärkten ist offenbar das Resultat des Preisverfalls

an den Rohölmärkten. Die Kurse an den großen Weltbörsen büßten in den ersten beiden Monaten 2016 zum Teil mehr als zehn Prozent ein. Die Börsen der Emerging Markets wurden noch härter getroffen.

„Wir wissen, dass manche Staatsfonds gezwungen sind, zu verkaufen, was den Druck auf die Kurse erhöht“, äußerte sich Philippe Ferreira, Direktor bei Lyxor Asset Management. Vor allem die Regierungen der Ölländer am Persischen Golf hätten die Fonds angewiesen, die Wirtschaft zu stüt-zen, nachdem der Ölpreis das erste Mal seit zwölf Jahren unter die 30 Dollar-Marke je Barrel Rohöl (je 159 Liter) und damit die Export erlöse stark gefallen sind. Die Fonds-gesellschaft Lyxor schätzt, dass die Bestände von Staatsfonds in der Golf-Region in den letzten Monaten um rund 300 Milliarden Dollar reduziert worden sind. Die „Mone-tary Agency“ von Saudi-Arabien, die für die Investments des Königreichs im Ausland

zuständig ist, hat im letzten Jahr rund 70 Milliarden Dollar von externen Vermögens-managern abgezogen, um die eigene Wirt-schaft zu stützen, berichtete die Londoner Financial Times (FT). Das Defizit im Staats-haushalt bewegt sich derzeit auf Rekord-niveau.

Wie aus einer Studie der Deutschen As-set and Wealth Management (DeAWM) hervorgeht, gab es Ende 2013 weltweit 69 Staatsfonds (engl. Sovereign wealth funds – SWF), die Kapital im Auftrag eines Staats an den Kapitalmärkten anlegen. Etwa 64 Pro-zent dieser Investmentvehikel sind erst zwi-schen den Jahren 2000 und 2013 entstan-den. Die meisten stammen aus Asien und dem Nahen Osten.

Dementsprechend rasant war das Wachstum des verwalteten Reichtums. Mit-te der 1990er waren es gerade mal 500 Mil-liarden Dollar, Ende 2013 bereits 6,3 Billio-nen Dollar. Zwischen 2010 und 2013 haben Staatsfonds durchschnittliche Erträge von acht Prozent pro Jahr erzielt. Diese konnte der chinesische CIC, der auf ein stark diver-sifiziertes Portfolio setzt, 2010 sowie 2012 und 2013 jeweils übertreffen. Lediglich 2011 rutschte er ins Minus. Wie zu erwar-ten, mischen staatliche Investoren auch bei Übernahmen und Fusionen kräftig mit. Im ersten Halbjahr 2014 gaben sie beispielswei-se nach Daten von Thomson Reuters hier-für 24,5 Milliarden Dollar aus. Das war der höchste Betrag in einem Sechs-Monats-Zeitraum seit 2010.

Sorge um politiSche einfluSSnahme nicht unbegründetAufgrund der riesigen Vermögen ist der

Einfluss staatlicher Investoren jedenfalls ge-

waltig: Dem Official Monetary and Finan-cial Institutions Forum (OMFIF) zufolge verwalten Notenbanken, Pensions- und Staatsfonds insgesamt ein Vermögen von 29,1 Billionen Dollar. Dies entspricht etwa 40 Prozent der weltweiten jährlichen Wirt-schaftsleistung. Selbst bei einer vergleichs-weise niedrigen Aktienquote von zehn Pro-zent bedeutet dies ein Anlagevolumen von 2,9 Billionen Dollar an den Börsen. Das ent-spricht in etwa dem Börsenwert aller im paneuropäischen Leitindex EuroStoxx50 gelisteten Unternehmen. Bedenklich ist da-bei, wie sehr Entscheidungen von Staats-fonds die Märkte bewegen können – gerade in der Nullzins-Phase.

„Kredit- und Kapitalströme werden po-litisiert“, urteilt denn auch Steve Hanke, Wirtschaftsprofessor an der Johns Hopkins Universität in Baltimore im US-Bundesstaat Maryland und Forscher bei der Ideen-schmiede Cato Institute. „Das ist ein beun-ruhigender Trend und wird zu Heulen und Zähneklappern führen… Sobald etwas po-litisiert ist, wird es undurchschaubar… Die Einschätzung, dass Staatsfonds nicht politi-siert werden, ist ein Witz.“ Und er nährt Be-denken, dass ausländische Staatsfonds eine verborgene Agenda betreiben könnten. Denn auch Infrastruktur steht bei vielen auf der Einkaufsliste. David Marsh, Geschäfts-führer des OMFIF, das die Geschäfte öffent-licher Finanz-Organisationen untersucht, warnt: „Es gibt eindeutig potenzielle und wirkliche Interessenkonflikte. Es sollte eine Art Verhaltenskodex geben.“

Für Diskussionsstoff sorgt z. B. der Kauf von Farmen durch den chinesischen Staats-fonds in Afrika. China will auf diesem Weg seine Nahrungsmittel-Versorgung sichern. cr

edit:

Shutt

erstoc

k

Brennpunkt ° Staatsfonds

16 ° GELD-MAGAZIN – MärZ 2016

Reiche Staaten investieren weltweit rund 6,3 Billionen Euro in Aktien, Anleihen und Immobilien. An der Spitze agieren die Norweger mit einem Volumen von rund 740 Milliarden Euro. Wegen des Ölpreisabsturzes liqui-dierten arabische Fonds große Aktienbestände und verstärkten die Turbulenzen an den Aktienmärkten. Wolfgang Freisleben

Staatsfonds stoßen Aktien ab

LANGE TALfAhrT DES öLprEIS

arabische Ölproduzenten sind durch den Preisrückgang jetzt knapp bei Kasse.

Andere Fonds werden ganz gezielt politisch instrumentalisiert. So sollte zu Beginn der Ukraine-Krise die staatliche russische Pen-sionskasse den Löwenanteil eines 15 Milliar-den Dollar schweren Hilfspakets für die Ukraine zur Verfügung stellen. Staaten wie Kasachstan, Kuwait oder Irland zapften wiederum ihre Fonds an, um der heimi-schen Wirtschaft unter die Arme zu greifen.

int. organiSa tionen verlangen freiwillige SelbStverpflichtungYngve Slyngstad, Chef des weltgrößten

Staatsfonds aus Norwegen, ist sich der Ver-lockung, mit gezückten Brieftaschen poli-tische Hindernisse aus dem Weg zu räumen, durchaus bewusst. „Ich nehme dieses The-ma nicht auf die leichte Schulter“, betont er. Aus diesem Grund gebe es in seinem Haus klare Selbstverpflichtungen. Hierzu gehör-ten eine Maximalgrenze für Beteiligungen und klare Aussagen darüber, wie der Fonds seine Rolle als Eigner ausübe. Slyngstad ist Herr über ein verwaltetes Vermögen von 740 Milliarden Euro. Das entspricht fast dem Doppelten der jährlichen Wirtschafts-leistung des skandinavischen Landes.

Aber auch internationale Organisatio-nen wollen möglichem Machtmissbrauch durch Staatsfonds einen Riegel vorschieben. So rief der Internationale Währungsfonds (IWF) 2008 eine Runde ins Leben, die frei-willige Transparenz- und Verhaltensregeln erarbeitet. Auch die Organisation für wirt-schaftliche Zusammenarbeit und Entwick-lung (OECD) hat entsprechende Richtlinien zusammengestellt. Darunter eine strikte Trennung zwischen den Rollen des Staates als Eigner und als Regulierer, der die Rah-menbedingungen der Wirtschaft festlegt.

norwegiScher StaatSfondS: weltgrÖSSter unter SeineS gleichenAuf der Suche nach Alternativen zu un-

rentablen Anleihen drängen immer mehr Staatsfonds als Aktionäre vor allem in deut-sche Großunternehmen. Auch Dubai, Sin-gapur und China lassen ihre Investmentge-sellschaften in Europa nach Anlagechancen suchen. In Österreich ist beispielsweise der

Staatsfonds IPIC ( International Petroleum Investment Company) aus Abu Dhabi mit knapp 24,9 Prozent an der Ölgesellschaft OMV beteiligt. Der Syndikatsvertrag mit der Staatsholding ÖBIB läuft zwar heuer aus, soll aber verlängert werden.

Der Staatsfonds des Königreichs Nor-wegen beeindruckt auf der Homepage (www.nbim.no) mit einer Art digitaler Schuldenuhr, auf der sich die Ziffern rasend schnell ändern. Allerdings bedeuten die Zahlen nicht Schulden, sondern den Markt-wert des Staatsfonds, der Ende Februar 2016

bei 740,63 Milliarden Euro notierte (Ende Dezember 2015: 754,67 Milliarden Euro). Investiert ist das Geld in 9000 Unternehmen in 75 Ländern. Davon je 39 Prozent in Euro-pa und Nordamerika und 18 Prozent im asia tisch-pazifischen Raum. Im zuletzt aus-gewiesenen dritten Quartal 2015 entfielen auf Aktien-Investments 49,7 Prozent, auf festverzinsliche Wertpapiere 37,3 und auf Immobilien drei Prozent. In diesem Quartal schüttete der Fonds 28,6 Milliarden Euro aus und erhielt 1,25 Milliarden von der Re-gierung.

Laut DeAWM besitzt der Norwegische Staatsfonds rund 2,5 Prozent der europäi-

schen und 1,3 Prozent der weltweiten Ak-tienbestände. Außerdem hat er wie viele an-dere Fonds in der Krise „Betongold“ aufge-stockt. Allein 2013 wurden von Staatsfonds weltweit Immobilien um 22 Milliarden Dol-lar gekauft. Darunter waren so spektakuläre Deals wie der Kauf des Broadgate Center in der City of London: Die Hälfte am 13 Hek-tar-Büro-Komplex ließ sich der Singapur-Fonds GIC 1,7 Milliarden Pfund (zwei Mil-liarden Euro) kosten. Das treibt die Preise hoch und einheimische Investoren dazu, neue Spielwiesen suchen zu müssen.

Das besondere Veranlagungsgeschick der norwegischen Fondsmanager zeigte sich 2009 mit einer Jahresrendite von 25,62 Prozent, nach –23,31 Prozent im Crash-Jahr davor. Im Jahr 2013 gab es ein Plus von 15,95 Prozent, im Jahr danach 7,58 Prozent, während der ersten drei Quartale 2015 al-lerdings einen minimalen Verlust von 0,79 Prozent. Von 1. Jänner 1998 bis Ende des dritten Quartals 2015 lag der durchschnitt-liche Jahresertrag bei 5,5 Prozent.

Das Vermögen soll zukünftigen Gene-rationen zugute kommen, wenn das schwar-ze Gold einmal nicht mehr fließt, so die Grundidee des Fonds. Der Fonds besteht

Staatsfonds ° Brennpunkt

MärZ 2016 – GELD-MAGAZIN ° 17

norwegische Ölplattform in der nordsee: Die Erlöse aus dem Ölverkauf fließen u.a. in den Staatsfonds als Vorsorge für künftige Generationen.

18 ° GELD-MAGAZIN – MärZ 2016

aus zwei Teilfonds, die im Jahr 2006 zusam-mengeführt wurden. Formell ist das norwe-gische Finanzministerium Eigner des Fonds und entscheidet über dessen grundsätzliche strategische Ausrichtung. Die Investitionen unterliegen außerdem ethischen, sozialen und ökologischen Regeln. Dadurch sind Be-teiligungen an etlichen Unternehmen aus-geschlossen, wie etwa an bestimmten Teilen der Rüstungsbranche.

Der kleinere Fondsteil mit dem Namen „Staatlicher Pensionsfonds Norwegen“ (GPFN) verwaltet die Mittel der Sozialver-sicherung und wurde bereits 1967 einge-richtet. Er investiert zu 85 Prozent in Nor-wegen und zu 15 Prozent in anderen nor-dischen Ländern, wobei 60 Prozent in Ak-tien und maximal 40 Prozent in verzinsliche Wertpapiere angelegt werden.

Der „Staatliche Pensionsfonds Ausland“ (GPFG) wurde 1990 als Ölfonds gegründet, um die Einnahmen aus der Erdölförderung zu verwalten. Die Gestionierung obliegt der Zentralbank-Tochter Norges Bank Invest-ment Management. Die Mittel sind aus-schließlich in Aktien, verzinsliche Wertpa-piere und Immobilien im Ausland angelegt. Der Fonds hält in Deutschland 219 Beteili-gungen im Wert von 32,9 Milliarden Dollar. Die größten hochkarätigen Aktien-Invest-ments sind Volkswagen, Hochtief, Daimler, BASF, BMW und Bayer. Anders als der Qa-tar-Fonds, der bei seinem größten Invest-ment an Volkswagen 17 Prozent der Anteile hält, begnügt sich Norwegen bei seinen Be-teiligungen meist mit Anteilen zwischen 1,8

und 3,2 Prozent – dennoch ist der Fonds zweitgrößter Einzelinvestor in Deutsch-land. Er wird nur von BlackRock übertrof-fen. Der GPFG ist überdies der größte Ein-zelaktionär der britischen Supermarktkette Tesco, obwohl der Anteil Ende 2015 auf un-ter sechs Prozent reduziert wurde. Zum Im-mobilienbesitz gehört seit 2014 u. a. auch das Bostoner Bürohochhaus One Beacon Street.

1,48 billionen dollar auS china in drei StaatSfondS An zweiter Stelle hinter den Norwegern

folgt der 1973 aufgelegte Abu Dhabi Invest-ment Authority Fonds mit einem Volumen von 773 Milliarden Dollar. China hat insge-samt 1,84 Billionen Dollar auf drei Fonds aufgeteilt, wovon die China Investment Corporation (CIC) weltweit Platz drei mit 746,7 Milliarden Dollar belegt. CIC-Chefin-vestor Li Keping ist derzeit auf der Suche nach deutschen Investitionszielen. Wegen des schwachen Euros häufen sich Übernah-men von Unternehmen in Europa. Beson-ders interessiert sind die Chinesen an Fir-men, die sich mit dem Thema Industrie 4.0 beschäftigen – der Verbindung von Produk-tion und digitaler Welt. China hatte den mächtigen Staatsfonds 2007 gegründet, um einen Teil seiner gewaltigen Devisenreser-ven im In- und Ausland anzulegen. Peking will nämlich seine Abhängigkeit von US-

Staatsanleihen reduzieren, in denen noch immer der größte Teil von Chinas rund 3,7 Billionen Dollar schwerem Währungsschatz steckt.

Nummer vier ist der auf Öleinnahmen basierende SAMA Foreign Holdings Fonds aus Saudi-Arabien mit 676 vor der Kuwait Investment Authority mit 592 Milliarden Dollar. Die SAFE Investment Company aus China investiert 547 Milliarden Dollar. Hongkong und Singapur sind mit 417,9 bzw. 344 Milliarden Dollar weltweit unter-wegs. Der Golfstaat Qatar, der dank großer Gas- und Öl-Vorkommen zu den reichsten Ländern der Welt zählt, ist mit 256 Milliar-den Dollar international ein gefragter Inves-tor. Die Scheichs gelten als verlässliche In-vestoren, weil sie langfristig denken. In Deutschland hat Qatar nach eigenen Anga-ben direkt und indirekt 18 Milliarden US-Dollar (13,9 Milliarden Euro) investiert und gilt als größter Investor von Daimler- und Volkswagen-Aktien. Der National Social Security Fund aus China verfügt über 236 Milliarden Dollar.

Die Temasek Holdings, gleichfalls aus Singapur, verfügt über 193,6 Milliarden Dollar, das Abu Dhabi Investment Council (VAE) über 183, der Australian Future Fund über 95 und der Samruk-Kazyna JSC aus Kasachstan über 85,1 Milliarden Dollar. Auch Russland ist mit einem Staatsfonds an den Finanzmärkten aktiv. cr

edit:

beige

stellt

(Sau

di Ara

mco)

Brennpunkt ° Staatsfonds

° DIE ZEhN GröSSTEN STAATSfoNDS (Stand: Dezember 2015)

in Mrd. USdGovernment Pension Fund Global - norwegen 824,9Abu dhabi investment Authority 773,0china investment corporation (cic) 746,7SAMA Foreign Holdings - Saudi-Arabien 668,6Kuwait investment Authority 592,0SAFe investment company china 547,0Hongkong Monetary Authority investment 417,9Government of Singapur investment corp. 344,0Qatar investment Authority 256,0national Security Fund – china 236,0

Quelle: statista

rohölverarbeitungsanlage in Saudiarabien: Fehlende Erträge muss der Staatsfonds decken.

Bärenmärkte erwischen die Bullen oft über Nacht. Damit sich Ihr Vermögen in jeder Marktsituation bullish entwickelt, sorgt der BB Global Macro (Lux) Fund von Bellevue Asset Management gerade in schwächeren Phasen für Stabilität in Ihrem Portfolio. Egal, welche Stimmung an den Märkten vorherrscht, der BB Global Macro bildet immer meh-rere Szenarien gleichzeitig ab. Er greift dabei auf ein weltweites Anlageuniversum von unterschiedlichen Anlageklassen zurück und hat die Möglichkeit, Long- wie auch Short-Positionen aufzubauen. Gewiss, Rekordernten sind nicht zu erwarten, aber eine klassische Hedge-Fonds-Strategie will etwas anderes. Nämlich eine langfristig positive Rendite über alle Konjunkturzyklen. Im Fall des BB Global Macro sogar mit täglicher Liquidität (in EUR und CHF). ISIN B-EUR: LU0494761835

www.bellevue.ch

Wer packt den Bären bei den Hörnern

Obige Angaben sind Meinungen von Bellevue Asset Management und sind subjektiver Natur. Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen. Unterlagen zum BB Global Macro (Lux) Fonds können kostenlos bei der österreichischen Vertreterin Erste Bank der oesterreichischen Sparkassen AG, Graben 21, 1010 Wien, bezogen werden.

BRENNPUNKT ° Meldungen aus der Hoch� nanz

20 ° GELD-MAGAZIN – MÄRZ 2016

Die Deutsche Bank baut weiter Bau-stellen ab. Die Finanzaufsicht BaFin hat mehrere Sonderprüfungen ohne weitere Konsequenzen für das Frank-furter Geldhaus beendet. Im Fokus der Untersuchungen standen umstrittene Praktiken im Umgang mit Zinssätzen, Geschä� e mit der italienischen Bank Monte dei Paschi di Siena sowie Deri-vate- und Edelmetallgeschä� e.

Die BaFin erkennt laut Deutscher Bank nun an, „dass der Vorstand der Bank die geübte Kritik ernst nimmt und ein klares Bekenntnis dazu abgelegt hat, die De� zite aufzuarbeiten und mit Abhilfemaßnah-men zu unterlegen. Sie fordert die Bank auf, die geplanten Maßnahmen weiter zu konkretisieren und schnellstmöglich umzusetzen.“ In der sogenannten Libor-

Die Deutsche Bank löst allmählich ihre Probleme

Affäre attestierten die Kontrollore der Bank entlastende Fortschritte. Die BaFin halte weitergehende Maßnahmen gegen die Deutsche Bank oder frühere und ge-genwärtige Mitglieder des Vorstands nicht für notwendig, teilte das Institut mit. Ihre Entscheidung begründete die Behörde damit, dass in der Zwischenzeit bereits zahlreiche Veränderungen und Maßnahmen umgesetzt wurden. Ex-Vor-stand Rolf-E. Breuer dürfte sich an den Kosten für die A� äre rund um die Pleite des Medienkonzerns Kirch mit bis zu fünf Millionen Euro beteiligen. Deutschlands größte Bank schlägt sich seit Jahren mit zahlreichen teuren Rechts-streitigkeiten herum, die ihr auch die Bilanz im vergangenen Jahr verhagelten. „Wir haben zahlreiche Schritte unternom-men, um unsere Kontrollen und Prozesse

sowie die Führung der Bank zu verbes-sern“, sagte Co-Chef John Cryan laut Mitteilung. Mehrere Aufsichtsbehörden, darunter auch die BaFin, schauen sich al-lerdings noch den Geldwäsche-Skandal in Russland an, in den die Deutsche Bank verwickelt ist. (wf)

Die schwache Konjunktur in China hat Ende vergangenen Jahres das Geschä� der HSBC belastet. Im vierten Quar-tal 2015 machte Europas größte Bank einen unerwarteten Vorsteuerverlust in Höhe von 858 Millionen Dollar. Über das gesamte Jahr gesehen stieg der Vorsteuergewinn um ein Prozent auf 18,87 Milliarden Dollar. Das ist eine hohe Summe, aber deutlich weni-ger, als Experten erwartet hatten.

Das am 3. März 1865 in Hongkong ge-gründete Institut ist traditionell stark auf Asien konzentriert, wo 2015 83,5 Prozent des gesamten Vorsteuergewinns erzielt wurden. Seit vergangenem Sommer for-ciert HSBC-Chef Stuart Gulliver einen Sparkurs und baut das Unternehmen um. Nun kündigte er an, das Türkei-Geschä� solle vorerst nicht verkau� , sondern statt-dessen umgebaut werden.

Finanzminister George Osborne hatte den Großbanken nach dem klaren Wahlsieg der konservativen Tories im vergangenen Mai steuerliche und regulatorische Zu-geständnisse gemacht. Er war damit vom bisherigen Kurs nach der Finanzkri-se abgerückt. Unter anderem hatte der Politiker die Führung der wichtigsten Fi-nanzaufsichtsbehörde FCA neu geregelt. Die HSBC hatte erst kürzlich entschie-

Großbank HSBC macht deutliche Verluste

den, ihre Zentrale in London zu belassen – selbst wenn Großbritannien die EU ver-lässt. Unter den Finanz� rmen hatte vor allem die HSBC mit der Übersiedlung in ein anderes Land bzw. nach Hongkong ge-droht, falls die schärferen Regulierungen für Banken in Großbritannien nicht ge-stoppt würden. HSBC beschäftigt in Großbritannien rund 45.000 Menschen und ist ein wichtiger Steuerzahler. Die unklare Zukun� von Großbritannien in der Europäischen Union spielte für HSBC bei der Entscheidung zu gunsten Londons keine große Rolle. Sollte das Land aus der EU austreten, werde die Bank nur einige Aufgaben und Jobs von London nach Paris verlagern, erklär-te Verwaltungsratschef Flint. „Wir sind in der glücklichen Lage, eine bedeutende Bank in Frankreich zu haben.“ Er betonte aber, dass es sein Haus lieber sehe, wenn Großbritannien in der EU bleibe. (wf) CR

EDITS

: beig

estel

lt, Arc

hiv, S

hutte

rstoc

k

John Cryan: Kontrollen, um die Führung der Bank zu verbessern.

HSBC-Chef Stuart Gulliver: Forciert den Sparkurs und den Umbau der Bank.

Meldungen aus der Hoch� nanz ° BRENNPUNKT

MÄRZ 2016 – GELD-MAGAZIN ° 21

trage aber auch zur derzeitigen Unsicher-heit im Bankensektor bei und belaste die Pro� tabilität der Institute.Die UBS war so wie fast alle der internati-onalen Großbanken in der Vergangenheit zu hohen Strafen etwa im Libor-Skandal um manipulierte Zinssätze verdonnert wor-den. Die Bank hatte sich aber o� , etwa im Steuerstreit mit den USA, besser als viele Konkurrenten aus der A� äre gezogen, weil sie schnell eng mit den Ermittlern koope-rierte. Für noch o� ene Rechtsstreitigkeiten hat die Bank per Ende 2015 insgesamt rund drei Milliarden Franken beiseite gelegt.Dass Ermotti nicht vor Kritik an Behör-den zurückschreckt, ist nicht neu: So veröffentlichte er vor einem Jahr einen

Der Vorstandschef der Schweizer Groß-bank UBS, Sergio Ermotti, hat das Vor-gehen der Justiz bei der Aufarbeitung der Banken-Skandale kritisiert. „Mei-ner Meinung nach ist die Koordination zwischen den Behörden stark verbes-serungswürdig“, sagte der Manager bei einer Finanzkonferenz in Frankfurt.

Die Willkür, mit der Summen festgelegt werden, sei überdies problematisch, so Ermotti. In den vergangenen Jahren seien bereits immense Strafen verhängt worden. Unter der nicht abgeschlossenen Aufarbei-tung der Fehler der Vergangenheit leide das gesamte Bankgeschä� . In Teilen sei das Vor-gehen der Behörden zwar verständlich, es

Fünf-Punkte-Plan für einen attraktiveren Wirtschaftsstandort Schweiz. Die Bank möchte indes Marktanteile gewinnen und sei auch o� en für weitere Übernahmen in Europa, sagte UBS-Manager Jakob Stott. (wf)

UBS wehrt sich gegen Willkür bei Strafen gegen Banken

EU-Zentrale in Zürich: Weitere Marktanteile und Übernahmen im Visier.

©2015 Morningstar. Alle Rechte vorbehalten. Morningstar und das Morningstar-Logo sind entweder Handels- oder Dienstleistungsmarken von Morningstar.

Holen Sie sich Ihre nächste Investmentidee von einem der weltweit größten unabhängigen Researchteams. Wir bieten eine umfangreiche Abdeckung, bewährte Methoden und objektive Analysen.

Unser Researchteam gibt einen detaillierten Einblick zu 4.200 Fonds, 1.400 Aktien, zahlreichen Märkten und Investmentthemen. Wir haben mehr als 250 Spezialisten überall auf der Welt, denn die besten Einschätzungen kommen von Analysten vor Ort.

Unser Analyst Access Service bietet Vermögensverwaltern direkten Zugang zu unseren Analysten, um internes Research zu ergänzen und zu vertiefen. Für institutionelle Investoren und Berater liefern wir aktuelles Research auch auf unserer Investment Plattform Morningstar DirectTM und für Privatanleger auf Morningstar.de

Morningstar ist Research

Investment Research auf Morningstar.de

New Prescription for Diagnostic Labs: Headwinds Ease and Moats Open Doors to New Opportunities

Major Diagnostic Reference Labs

Elements of Competitive Strength

Company Price ($) Fair Value ($)Price/FV

(%) Moat Moat Trend Cost Structure IT InvestmentAnalytics Investment

LabCorp 102.96 127.00 0.81 Narrow Positive

Quest Diagnostics 61.49 65.00 0.95 Narrow Stable

Sonic Healthcare AUD 17.57 AUD 18.00 0.98 Narrow Stable

Source: Morningstar

Key:

Slight Disadvantage

Strong Advantage

Slight Advantage

Strong Disadvantage

New changes on the horizon spurred by health care reform are creating substantial changes in the diagnostic lab market and squeezing reimbursement. We think the largest labs with narrow economic moats, including LabCorp LH, Quest Diagnostics DGX, and Sonic Healthcare SHL, are best-positioned to take advantage of the new opportunities. Based largely on cost and scale advantages, we project these labs should outpace market growth through 2020. From a valuation and strategic perspective, we believe LabCorp represents the best competitor to benefit from this evolving landscape.

September 2014

Healthcare

2 Key Takeaways

3 New Rx: Low-Cost Structure to Survive the Unrelenting Reimbursement Squeeze

18 Our Dx Pick: LabCorp Over Quest Diagnostics

21 Spotlight on Sonic Healthcare

23 Healthcare Outlook

23 Focus Lists

25 Calendar

26 Coverage Lists

Debbie S. Wang Senior Analyst, Devices + 1 312 384-3937 [email protected]

Chris Kallos, CFA Analyst, Healthcare + 61 2 9276 4428 [email protected]

Damien Conover, CFA Director, Pharmaceuticals + 1 312 696-6052 [email protected]

New Prescription for Diagnostic Labs: Headwinds Ease and Moats Open Doors to New Opportunities

New changes on the horizon spurred by health care reform are creating substantial changes in the diagnostic lab market and squeezing reimbursement. economic moats, including LabCorp LH, Quest Diagnostics DGX, and Sonic Healthcare SHL, are best-positioned to take advantage of the new opportunities. Based largely on cost and scale advantages, we project these labs should outpace market growth through 2020. From a valuation

Major Diagnostic Reference Labs

Price ($)

102.96

Quest Diagnostics 61.49

AUD 17.57

and strategic perspective, we believe LabCorp represents the best competitor to benefit from this evolving landscape.

Manager Research

Sector Research

Equity Research in Morningstar DirectTM

bankingPanorama

22 ° GELD-MAGAZIN – MärZ 2016

bosnien und HerzegowinaLand des Monats

ECKDATEN (Bosnien und Herzegowina)

Staatsform Parlamentarische Republik

Hauptstadt Sarajevo

Amtssprache Bosnisch, Serbisch, Kroatisch

Staatsoberhaupt Vorsitzender des Staatspräsidiums

(alle acht Monate rotierend)

Regierungschef Denis Zvizdic

Fläche 51.197 km2

Einwohner etwa 3,8 Millionen

Bevölkerungsdichte rund 74,2 pro km2

Währung Konvertible Mark (Marka)

BIP (2014) etwa 14,11 Milliarden Euro

Kfz-Kennzeichen BIH

Internet-TLD .ba

Internat. Telefonvorwahl +387

Unabhängig seit 1992

Nationalfeiertage 1. März und 25. November

(Föderation BuH)

Größte Städte Sarajevo, Banja Luka, Tuzla, Zenica

Verwaltungsgliederung 2 Entitäten (Föderation Bosnien

und Herzegowina und Republika Srpska)

Nachbarstaaten Kroatien, Montenegro, Serbien

Höchste Erhebung Maglic (2386 m)

AbbAu. Die Heta hat Mitte Februar angekün-digt, das Holiday Inn in Sarajevo so schnell wie möglich an den Mann bringen zu wollen. Nun wäre es an sich noch keine Nachricht mit be-sonderem Neuigkeitswert, dass die Hypo Alpe Adria Abbaugesellschaft ein Hotel verkau-fen möchte, an dem sie eine Hypothek hält.

Denn der 1980er-Jahre-Bau, der im Zuge der Kriegshandlungen beschossen wurde, obwohl Journalisten im Hotel untergebracht waren, er-langte internationale Bekanntheit. Er gilt mitt-lerweile als nationales Symbol der Erinnerung für die junge südosteuropäische Republik Bos-nien und Herzegowina.

CRED

ITS: A

rchiv,

Shutt

erstoc

k

D er Fall der HETA zeigt, dass man im Risikomanagement die unerwarteten

Ausfälle mehr fürchten muss, als die statistisch beherrschbaren erwarteten Verluste. Unerwartete Events und kaum beeinflussbare politische Interessenlagen erschweren immer mehr, Risiken beherrschbar zu machen. Einfache Risikokalkulationsmodelle müssen Stressszenario und Break EvenModellen weichen. Reservepolitik tritt vor die Preispolitik, was Risikokosten in der Kalkulation verteuert. Das ist eine ehrlichere Preisfindung, weil dadurch sehr viel klarer wird, welche

Risikohöhen man aus Ausnahmefällen in Kauf nehmen will und kann. Dies ist aber nicht nur in der Bank so, sondern auch insbesondere bei jenen, die mit Projekt und Eventrisiken zu tun haben. Das geht von der Entscheidung aus, wo man Zweigwerke und Niederlassungen baut (vgl. Asamer in Libyen), Märkte bearbeitet (vgl. Ukraine/Russland), mit welchen Regierungen man Geschäfte betreibt („Pakttreue“ Kärnten) und in welche Branchen man investiert (vgl. Regelsystemrisiken, wie z.B. Gesundheitssysteme). Die unerwarteten Risiken können ganze Geschäfts

modelle kippen. Darum ist es so wesentlich, sich mit Reservepolitik und strategischer Flexibilität anzufreunden und im Unternehmen zu implementieren.

www.hyponoe.at

Flexibles Risikomanagement

Mag. Nikolai de aRNoldi

CFO/CRO

HYPO NOE Gruppe Bank

HYPO NOE GruPPE

kolumne

Kärnten will statt dem Nominale von rund zehn Milliarden Euro nur 75 Pro-

zent davon für landesgarantierte Anleihen der Kärntner Hypo – jetzt Abbaubank Heta – zurückzahlen. Unterstützt mit einigen Milliarden aus Steuergeldern des Bundes. Eine Gläubiger-Pool mit Forderungen von rund 5,5 Milliarden Euro ließ allerdings verlauten, nicht klein beigeben zu wollen, was den Schuldenschnitt verhindern würde, wofür ein Drittel der Forderungen genügte.