Embed Size (px)

Citation preview

DokumentationGrundlagen der Tarifkalkulation

2

1. Einleitung 31.1. Vorgehensweise 31.2. Grundaufbau der Tarifstruktur 32. Rechtliche Rahmenbedingungen 32.1. Berliner Betriebe-Gesetz (BerlBG)/Wassertarifverordnung (WTVO) 32.2. Genehmigungsverfahren 32.3. Wirtschaftsprüfungsgutachten 32.4. Allgemeine gebührenrechtliche Grundsätze 43. Grundlagen der Kalkulation 43.1. Planungsprozess 43.2. Schema zur Erstellung der Tarifkalkulation 43.2.1. Grundkosten 53.2.2. Kalkulatorische Kosten 53.2.3. Nachkalkulation 53.2.4. Grund- und Mengenpreis 53.3. Kostenträgerrechnung 63.3.1. Kostenträger Berliner Wasserbetriebe 63.3.2. Aufteilung der Kostenträger innerhalb der Betriebsteile 63.4. Mengenansätze 64. Ermittlung der Kosten und Erträge 84.1. Grundlagen 84.1.1. Planungsprozess 84.1.2. Kostenarten 84.1.3. Ertragsarten 84.2. Ansatzfähige Grundkosten 84.2.1. Materialkosten 84.2.2. Fremdleistungen 94.2.3. Grundwasserentnahmeentgelt/Abwasserabgabe 94.2.4. Personalkosten 94.2.5. Sonstige betriebliche Kosten 94.2.6. Steuern vom Ertrag 94.2.7. Sonstige Steuern 104.3. Kalkulatorische Kosten 104.3.1. Abschreibungen auf Wiederbeschaffungszeitwerte 104.3.2. Kalkulatorische Zinsen 104.3.3. Kalkulatorische Wagnisse 114.4. Übersicht tarifrelevanter Kosten der Berliner Wasserbetriebe 124.5. Ansatzfähige Erträge 124.5.1. Erträge aus Standrohrmieten 124.5.2. Erträge aus Wasserverkauf/Abwasserreinigung Umland 124.5.3. Entgelte für Sonderableitung von Fäkalien u. ä. 124.5.4. Erträge aus Hausanschlüssen 124.5.5. Aktivierte Eigenleistungen 124.5.6. Sonstige betriebliche Erträge 125. Kalkulation des Fäkalwasserentgelts 135.1. Grundlagen 135.1.1. Gesetzliche Grundlagen 135.1.2. Technische Grundlagen 135.2. Ermittlung der Kosten im SAP 135.2.1. Aufbau der Kostenrechnung 135.2.2. Kostenträger Fäkalwasser 145.3. Ermittlung der Plankosten 175.4. Mengenplanung 175.5. Fäkalwasserentgelt 186. Glossar 19

Inhaltsverzeichnis

3

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

1. Einleitung

1.1. Vorgehensweise

Dieser Text stellt die wesentlichen Grundlagen der Tarif-kalkulation der Berliner Wasserbetriebe dar. Hierzu werden zunächst die rechtlichen Rahmenbedingungen erläutert. Im Anschluss folgt eine vereinfachte Darstellung über die Grundzüge der Tarifkalkulation. Im vierten Abschnitt wer-den die unter Abschnitt 3 abstrakt formulierten Bestand-teile für die Berliner Wasserbetriebe am Beispiel des Fäkal-wassertarifes konkretisiert.

Die Ausführungen beziehen sich auf die Tarifkalkulation 2007. Die Tarife wurden von der WIBERA überprüft, vom Auf-sichtsrat festgesetzt und von der Tarifgenehmigungsbehör-de des Landes Berlin genehmigt.

1.2. Grundaufbau der TarifstrukturDie Berliner Wasserbetriebe bestehen aufgrund unter-schiedlicher steuerlicher Behandlung aus zwei verschie-denen Betriebsteilen. Für den Betriebsteil Wasserversor-gung existierte bis zum 30. Juni 2007 nur ein einziger Tarif für die zentrale Trinkwasserversorgung. Im Betriebsteil Ent-wässerung hingegen gibt es vier für den Privatkunden rele-vante Entgelte, nämlich:

• für die zentrale Schmutzwasserbeseitigung privater Grundstücke• für Fäkalwasser aus abflusslosen Sammelgruben• für Fäkalschlamm aus Kleinkläranlagen und• für Niederschlagswasser von privaten Grundstücken.

Zum 1. Juli 2007 wurde durch die Einführung eines Grund- und eines Mengenpreises für die zentrale Trinkwasserver-sorgung und die zentrale Schmutzwasserbeseitigung die zuvor nur aus Mengenpreisen bestehende Tarifstruktur der Berliner Wasserbetriebe abgelöst.

Die Kosten für die Niederschlagswasserbeseitigung von öf-fentlichen Straßen und Plätzen werden dem Land Berlin in Rechnung gestellt. Es handelt sich hierbei um keinen Ta-rif, sondern um eine Kostenerstattung des Landes Berlin ge-genüber den Berliner Wasserbetrieben, geregelt durch den „Rahmenvertrag über die Straßenentwässerung“.

2. Rechtliche Rahmenbedingungen

2.1. Berliner Betriebe-Gesetz (BerlBG)/Was- sertarifverordnung (WTVO)

Die Durchführung der Aufgaben der Wasserversorgung und Abwasserentsorgung durch die Berliner Wasserbetriebe soll gemäß § 2 Abs. 1 und 2 BerlBG mit dem Ziel einer kosten-günstigen, kunden- und umweltfreundlichen Leistungs-erbringung erfolgen. Die Geschäfte der Anstalt sind nach kaufmännischen Grundsätzen unter Beachtung gemein-wirtschaftlicher Gesichtspunkte zu führen.

Ab dem Jahr 2000 änderte sich die Rechtslage in Bezug auf die Tarife der Berliner Wasserbetriebe grundlegend. Die ent-sprechenden Regelungen des BerlBG sehen seitdem detail-lierte inhaltliche sowie verfahrensrechtliche Vorgaben für die Berechnung und Bestimmung der Wasser- und Abwas-sertarife vor. Seit dem 1. Januar 2000 ist klar vorgegeben, welche Kosten bei der Kalkulation der Tarife berücksichtigt und auf die Tarifkunden umgelegt werden dürfen und wel-che nicht. Mit den entsprechenden Regelungen des BerlBG und der Wassertarifverordnung (WTVO) hat der Landesgesetzgeber ein bis dahin in Berlin fehlendes spe-zifisches Kommunalabgabenrecht geschaffen. Der Detail-lierungsgrad ist relativ hoch und übertrifft deutlich die an-sonsten in den Kommunalabgabengesetzen der Länder geltenden Vorgaben für die Berechnung von Benutzungsge-bühren und erst recht die vorherigen, nur rudimentären Re-gelungen im Berliner Landesrecht. Die gesetzlichen Berech-nungsgrundlagen determinieren damit den Preis.

2.2. GenehmigungsverfahrenAbgesehen von den inhaltlichen Vorgaben unterliegen die Tarife der Berliner Wasserbetriebe seit dem 1. Januar 2000 einem umfangreichen aufsichtsbehördlichen Prüfungs- und Genehmigungsverfahren, das sich auch auf die Prüfung sämtlicher inhaltlicher Vorgaben an den Tarif einschließ-lich der Frage der Verhältnismäßigkeit – und damit der Bil-ligkeit i. S. d. § 315 BGB – erstreckt. Die Genehmigung ist un-ter Berücksichtigung aller Unterlagen und insbesondere eines Wirtschaftsprüfungsgutachtens spätestens drei Mo-nate vor dem Zeitpunkt zu beantragen, zu dem sie wirksam werden soll.

2.3. WirtschaftsprüfungsgutachtenDie Kalkulationsunterlagen der Berliner Wasserbetriebe müssen vor Beginn des aufsichtsbehördlichen Prüfungs- und Genehmigungsverfahrens durch ein in Abstimmung mit der Genehmigungsbehörde und vom Aufsichtsrat be-stelltes Wirtschaftsprüfungsunternehmen überprüft wer-den. Dieses hat festzustellen, ob die Tarife dem Äquivalenz-prinzip und dem Grundsatz der Gleichbehandlung genügen. Erst wenn dies gutachterlich bestätigt wird, werden die

Dokumentation der Tarifkalkulation

4

Tarife vom Aufsichtsrat festgesetzt und der Genehmigungs-behörde zur Genehmigung eingereicht.

2.4. Allgemeine gebührenrechtliche GrundsätzeNeben den speziellen kommunalrechtlichen Grundlagen gelten selbstverständlich auch die allgemeinen, durch Li-teratur und Rechtsprechung entwickelten gebührenrecht-lichen Grundsätze bei der Kalkulation der Tarife. Auch wenn die Berliner Wasserbetriebe die ihnen öffentlich-rechtlich zugewiesenen Aufgaben der Daseinsvorsorge im Rahmen eines privatrechtlich ausgestalteten Leistungsverhältnisses wahrnehmen unterliegen sie den Bindungen des öffent-lichen Rechts. So müssen nicht nur die Grundrechte, insbe-sondere der Gleichheitsgrundsatz, sondern auch die grund-legenden Prinzipien öffentlichen Finanzgebarens beachtet werden.

3. Grundlagen der Kalkulation

3.1. PlanungsprozessDie Ergebnisse aus dem Planungsprozess der Berliner Was-serbetriebe sind die Basis für die Tarifkalkulation des jewei-ligen Geschäftsjahres. Zur Erstellung des Wirtschaftsplanes haben die Berliner Wasserbetriebe einen mehrmonatigen Planungsprozess implementiert. Jährlich wird im Januar vom zentralen Controlling ein Planungskalender aufgestellt, in dem alle Termine zur Erstellung des Wirtschaftsplanes und der Tarifkalkulation des darauf folgenden Jahres ver-bindlich festgelegt werden.

Das zentrale Controlling stellt sicher, dass alle Organisa-tionseinheiten rechtzeitig und vollständig ihre jeweiligen Aufwendungen melden. Allgemeine Planvorgaben werden den dezentralen Controllingbereichen vorab mitgeteilt.

Der erste Wirtschaftsplanentwurf wird nach Zusammenfüh-rung und Plausibilisierung aller Daten erstellt und dem Vor-stand zur Planungskonferenz vorgelegt. Nach Einarbeitung eventueller Änderungen gemäß Beschluss der Planungskon-ferenz werden der endgültige Wirtschaftsplan und die Tarif-kalkulation vom Vorstand beschlossen.

Gemäß § 6 WTVO sind dem Antrag auf Tarifgenehmigung zumindest folgende Unterlagen beizufügen:• der Wirtschaftsplan für die Kalkulationsperiode unter Be- achtung aktueller Erkenntnisse und unter Anwendung der Sorgfalt eines ordentlichen Kaufmannes, • der testierte Jahresabschluss des dem laufenden Ge- schäftsjahr vorhergehenden Geschäftsjahres sowie• die darauf bezogene Überleitungsrechnung zur Kalkulation der Tarife.

Darüber hinaus werden weitere umfangreiche Unterlagen zur Erläuterung der Kostenansätze erstellt.

Vor Einreichung des Antrages und der dazu zu erstellenden Unterlagen bis spätestens zum 30. September jeden Jah-res wird die Tarifkalkulation von einer unabhängigen Wirt-schaftsprüfungsgesellschaft geprüft. Bei der Prüfung wer-den Änderungen bei den Kalkulationsansätzen gegenüber der Vorjahreskalkulation und deren Ansatzfähigkeit bewer-tet, sowie die einzelnen Kostenansätze analysiert und der Höhe nach plausibilisiert.

Die Tarifkalkulation der Berliner Wasserbetriebe erstreckt sich über einen einjährigen Kalkulationszeitraum. Die aktu-ellen Preise wurden zum 1. Januar 2007 gültig. Die zum 1. Juli 2007 durch die Einführung der neuen Struktur aus Grund- und Mengenpreisen wirksam gewordenen Tarife basieren auf der Jahreskalkulation 2007.

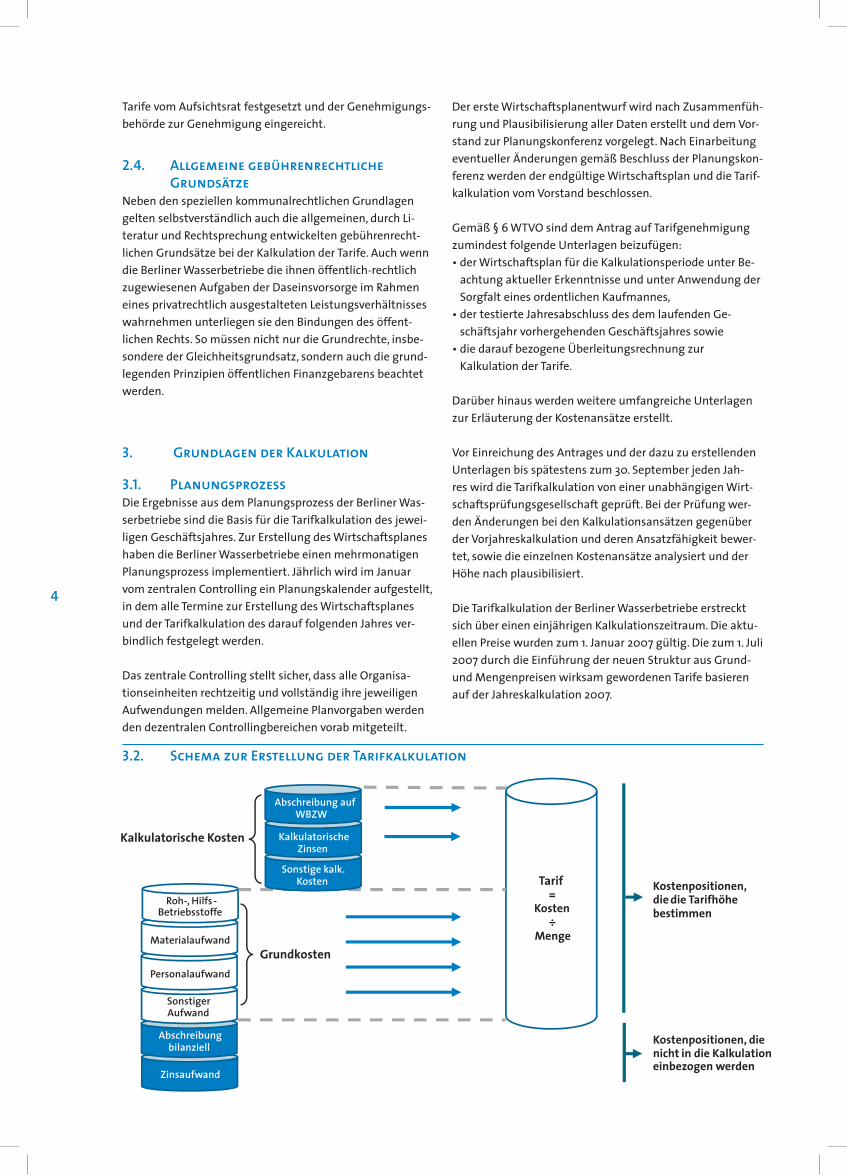

3.2. Schema zur Erstellung der Tarifkalkulation

Kostenpositionen, die die Tarifhöhe bestimmen

Kostenpositionen, die nicht in die Kalkulation einbezogen werden

Roh-, Hilfs-Betriebsstoffe

Materialaufwand

Personalaufwand

Sonstiger Aufwand

Zinsaufwand

Abschreibung bilanziell

Tarif =

Kosten ÷

Menge Grundkosten

Kalkulatorische Kosten Kalkulatorische Zinsen

Abschreibung auf WBZW

Sonstige kalk. Kosten

5

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

3.2.1. GrundkostenDie Kostenansätze in der Tarifkalkulation werden durch Überleitung der Grundkosten aus den Aufwendungen des Erfolgsplanes ermittelt. Grundkosten sind die Aufwendun-gen, welche unverändert als Kosten übernommen werden. § 1 Abs. 2 WTVO bestimmt, dass die Grundkosten die be-trieblichen Kosten und Abgaben abzüglich der betrieblichen Erträge umfassen.

Wie aus dem Schema 3.2. ersichtlich, sind die Aufwen-dungen für Roh-, Hilfs- und Betriebsstoffe, die Materialauf-wendungen, die Personalaufwendungen und die sonstigen betrieblichen Aufwendungen aus der Wirtschaftplanung auch Bestandteil der Tarifkalkulation. Diese Aufwendungen werden zum überwiegenden Teil in gleicher Höhe in die Tarifkalkulation übernommen.

3.2.2. Kalkulatorische KostenNeben diesen Grundkosten zählen auch die kalkulato-rischen Kosten zu den betriebswirtschaftlich ansatzfähigen Kosten. Nach § 1 Abs.3 WTVO umfassen die kalkulatori-schen Kosten die kalkulatorischen Abschreibungen auf Wiederbeschaffungszeitwerte (WBZW), die kalkulatorischen Zinsen und die sonstigen kalkulatorischen Kosten (Wagnisse).Zur Ermittlung der kalkulatorischen Abschreibungen auf Wiederbeschaffungszeitwerte verwenden die Berliner Was-serbetriebe das so genannte Indexverfahren. Danach wer-den die ursprünglichen Anschaffungs- und Herstellungs-kosten jährlich mit einem geeigneten amtlichen Preisindex indiziert und aus den so ermittelten Wiederbeschaffungs-zeitwerten unter Berücksichtigung der Nutzungsdauer je-des Anlagegegenstandes die Abschreibungen ermittelt.

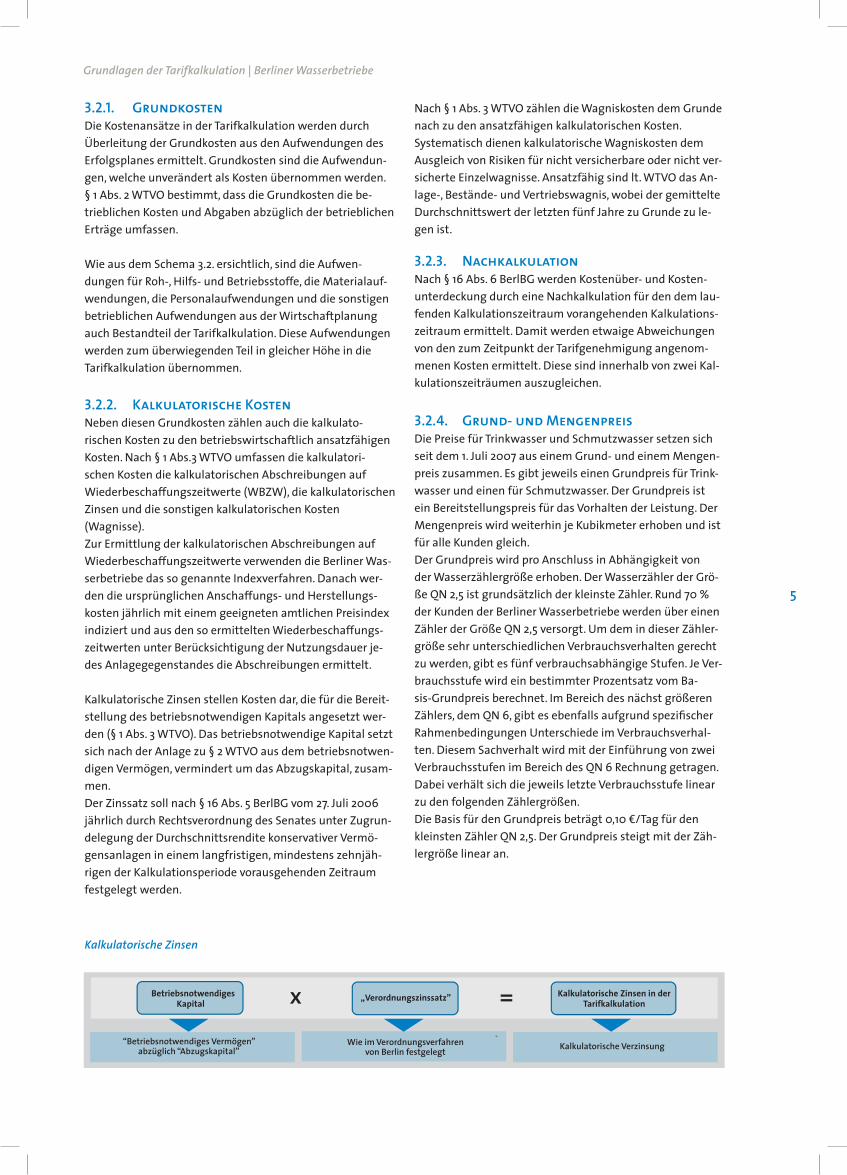

Kalkulatorische Zinsen stellen Kosten dar, die für die Bereit-stellung des betriebsnotwendigen Kapitals angesetzt wer-den (§ 1 Abs. 3 WTVO). Das betriebsnotwendige Kapital setzt sich nach der Anlage zu § 2 WTVO aus dem betriebsnotwen-digen Vermögen, vermindert um das Abzugskapital, zusam-men.Der Zinssatz soll nach § 16 Abs. 5 BerlBG vom 27. Juli 2006 jährlich durch Rechtsverordnung des Senates unter Zugrun-delegung der Durchschnittsrendite konservativer Vermö-gensanlagen in einem langfristigen, mindestens zehnjäh-rigen der Kalkulationsperiode vorausgehenden Zeitraum festgelegt werden.

Nach § 1 Abs. 3 WTVO zählen die Wagniskosten dem Grunde nach zu den ansatzfähigen kalkulatorischen Kosten. Systematisch dienen kalkulatorische Wagniskosten dem Ausgleich von Risiken für nicht versicherbare oder nicht ver-sicherte Einzelwagnisse. Ansatzfähig sind lt. WTVO das An-lage-, Bestände- und Vertriebswagnis, wobei der gemittelte Durchschnittswert der letzten fünf Jahre zu Grunde zu le-gen ist.

3.2.3. NachkalkulationNach § 16 Abs. 6 BerlBG werden Kostenüber- und Kosten-unterdeckung durch eine Nachkalkulation für den dem lau-fenden Kalkulationszeitraum vorangehenden Kalkulations-zeitraum ermittelt. Damit werden etwaige Abweichungen von den zum Zeitpunkt der Tarifgenehmigung angenom-menen Kosten ermittelt. Diese sind innerhalb von zwei Kal-kulationszeiträumen auszugleichen.

3.2.4. Grund- und MengenpreisDie Preise für Trinkwasser und Schmutzwasser setzen sich seit dem 1. Juli 2007 aus einem Grund- und einem Mengen-preis zusammen. Es gibt jeweils einen Grundpreis für Trink-wasser und einen für Schmutzwasser. Der Grundpreis ist ein Bereitstellungspreis für das Vorhalten der Leistung. Der Mengenpreis wird weiterhin je Kubikmeter erhoben und ist für alle Kunden gleich.Der Grundpreis wird pro Anschluss in Abhängigkeit von der Wasserzählergröße erhoben. Der Wasserzähler der Grö-ße QN 2,5 ist grundsätzlich der kleinste Zähler. Rund 70 % der Kunden der Berliner Wasserbetriebe werden über einen Zähler der Größe QN 2,5 versorgt. Um dem in dieser Zähler-größe sehr unterschiedlichen Verbrauchsverhalten gerecht zu werden, gibt es fünf verbrauchsabhängige Stufen. Je Ver-brauchsstufe wird ein bestimmter Prozentsatz vom Ba-sis-Grundpreis berechnet. Im Bereich des nächst größeren Zählers, dem QN 6, gibt es ebenfalls aufgrund spezifischer Rahmenbedingungen Unterschiede im Verbrauchsverhal-ten. Diesem Sachverhalt wird mit der Einführung von zwei Verbrauchsstufen im Bereich des QN 6 Rechnung getragen. Dabei verhält sich die jeweils letzte Verbrauchsstufe linear zu den folgenden Zählergrößen. Die Basis für den Grundpreis beträgt 0,10 €/Tag für den kleinsten Zähler QN 2,5. Der Grundpreis steigt mit der Zäh-lergröße linear an.

Kalkulatorische Zinsen

x

=Betriebsnotwendiges

Kapital

„Verordnungszinssatz” Kalkulatorische Zinsen in der Tarifkalkulation

“Betriebsnotwendiges Vermögen” abzüglich “Abzugskapital”

Wie im Verordnungsverfahren von Berlin festgelegt

-Kalkulatorische Verzinsung

6

Die Berliner Wasserbetriebe führten zum 1. Januar 2006 erstmalig Tarife für die dezentrale Schmutzwasserbeseiti-gung ein. Es werden zwei verschiedene Tarife für die Ent-sorgung der Abwässer aus abflusslosen Gruben (Fäkalwas-ser) und die Beseitigung des Inhalts von Kleinkläranlagen (Fäkalschlamm) kalkuliert. Prozentuale Aufteilung Kostenträger Schmutzwasser für die Kalkulation 2007, basierend auf dem Betriebsabrechnungs-bogen 2005:

Kostenträger IST 2005 • Schmutzwasser 67,831 % • Regenwasser privat 17,693 % • Regenwasser Land Berlin 13,980 % • Fäkalwasser 0,493 % • Fäkalschlamm 0,003 % • Abwasser gesamt 100,000 %

3.4. MengenansätzeFür die Planung der Verkaufsmenge Trinkwasser unterteilen die Berliner Wasserbetriebe in Jahresverbrauch der Haus-halte und Verbrauch durch Gewerbe und Industrie. Für die Planung des Jahresverbrauchs der Haushalte werden die ak-

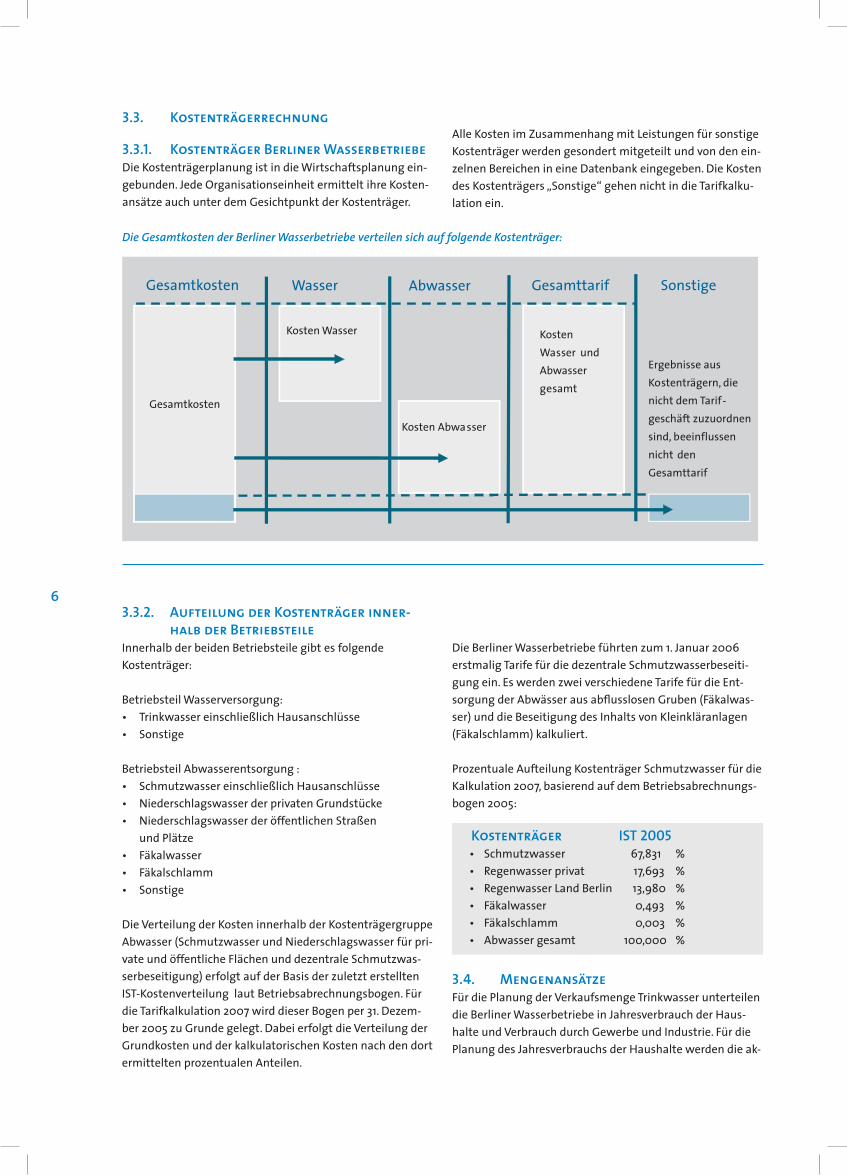

3.3. Kostenträgerrechnung

3.3.1. Kostenträger Berliner WasserbetriebeDie Kostenträgerplanung ist in die Wirtschaftsplanung ein-gebunden. Jede Organisationseinheit ermittelt ihre Kosten-ansätze auch unter dem Gesichtpunkt der Kostenträger.

Alle Kosten im Zusammenhang mit Leistungen für sonstige Kostenträger werden gesondert mitgeteilt und von den ein-zelnen Bereichen in eine Datenbank eingegeben. Die Kosten des Kostenträgers „Sonstige“ gehen nicht in die Tarifkalku-lation ein.

3.3.2. Aufteilung der Kostenträger inner- halb der BetriebsteileInnerhalb der beiden Betriebsteile gibt es folgende Kostenträger:

Betriebsteil Wasserversorgung: • Trinkwasser einschließlich Hausanschlüsse• Sonstige

Betriebsteil Abwasserentsorgung :• Schmutzwasser einschließlich Hausanschlüsse • Niederschlagswasser der privaten Grundstücke• Niederschlagswasser der öffentlichen Straßen und Plätze• Fäkalwasser• Fäkalschlamm• Sonstige

Die Verteilung der Kosten innerhalb der Kostenträgergruppe Abwasser (Schmutzwasser und Niederschlagswasser für pri-vate und öffentliche Flächen und dezentrale Schmutzwas-serbeseitigung) erfolgt auf der Basis der zuletzt erstellten IST-Kostenverteilung laut Betriebsabrechnungsbogen. Für die Tarifkalkulation 2007 wird dieser Bogen per 31. Dezem-ber 2005 zu Grunde gelegt. Dabei erfolgt die Verteilung der Grundkosten und der kalkulatorischen Kosten nach den dort ermittelten prozentualen Anteilen.

Die Gesamtkosten der Berliner Wasserbetriebe verteilen sich auf folgende Kostenträger:

Gesamtkosten

Gesamtkosten Gesamttarif Wasser Abwasser

Kosten Wasser

Kosten Abwasser

Sonstige

Kosten Wasser und Abwasser gesamt

Ergebnisse aus Kostenträgern, die nicht dem Tarif-geschäft zuzuordnen sind, beeinflussen nicht den Gesamttarif

7

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

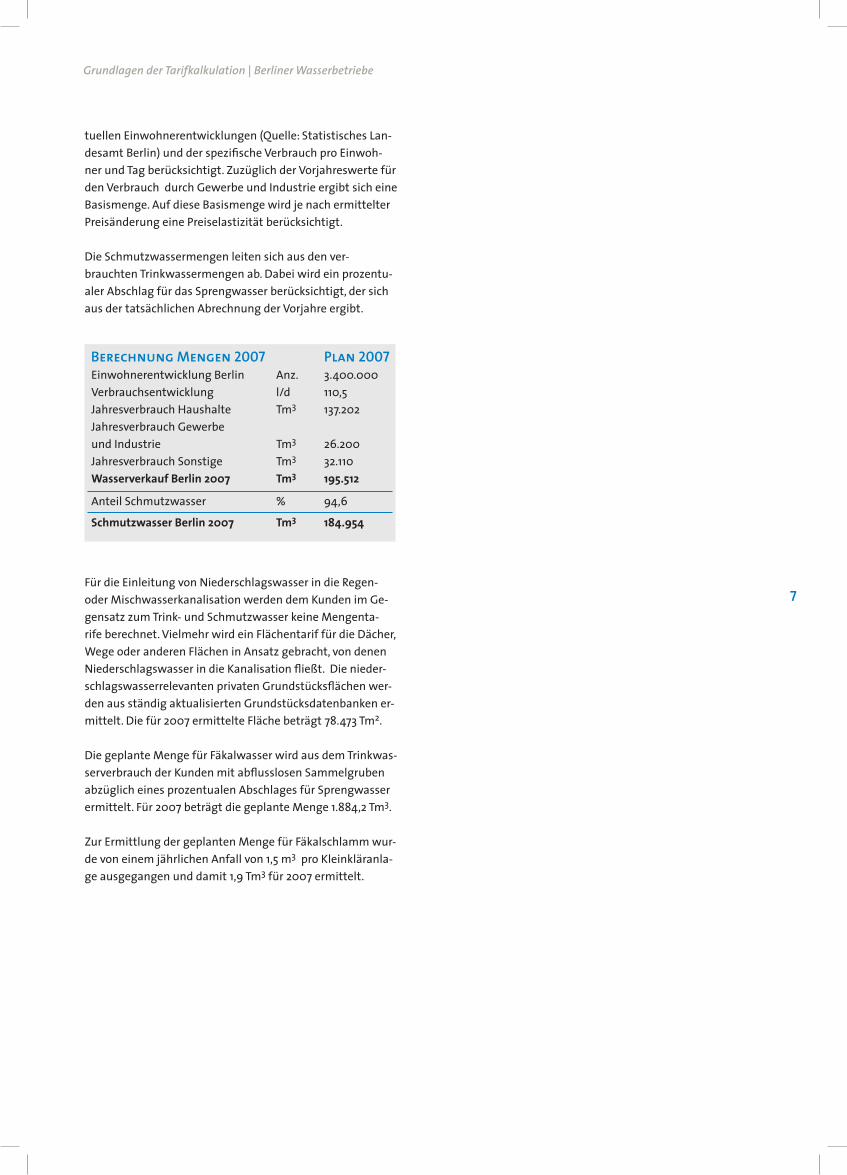

tuellen Einwohnerentwicklungen (Quelle: Statistisches Lan-desamt Berlin) und der spezifische Verbrauch pro Einwoh-ner und Tag berücksichtigt. Zuzüglich der Vorjahreswerte für den Verbrauch durch Gewerbe und Industrie ergibt sich eine Basismenge. Auf diese Basismenge wird je nach ermittelter Preisänderung eine Preiselastizität berücksichtigt.

Die Schmutzwassermengen leiten sich aus den ver-brauchten Trinkwassermengen ab. Dabei wird ein prozentu-aler Abschlag für das Sprengwasser berücksichtigt, der sich aus der tatsächlichen Abrechnung der Vorjahre ergibt.

Berechnung Mengen 2007 Plan 2007 Einwohnerentwicklung Berlin Anz. 3.400.000 Verbrauchsentwicklung l/d 110,5 Jahresverbrauch Haushalte Tm3 137.202 Jahresverbrauch Gewerbe und Industrie Tm3 26.200 Jahresverbrauch Sonstige Tm3 32.110 Wasserverkauf Berlin 2007 Tm3 195.512 Anteil Schmutzwasser % 94,6 Schmutzwasser Berlin 2007 Tm3 184.954

Für die Einleitung von Niederschlagswasser in die Regen- oder Mischwasserkanalisation werden dem Kunden im Ge-gensatz zum Trink- und Schmutzwasser keine Mengenta-rife berechnet. Vielmehr wird ein Flächentarif für die Dächer, Wege oder anderen Flächen in Ansatz gebracht, von denen Niederschlagswasser in die Kanalisation fließt. Die nieder-schlagswasserrelevanten privaten Grundstücksflächen wer-den aus ständig aktualisierten Grundstücksdatenbanken er-mittelt. Die für 2007 ermittelte Fläche beträgt 78.473 Tm2.

Die geplante Menge für Fäkalwasser wird aus dem Trinkwas-serverbrauch der Kunden mit abflusslosen Sammelgruben abzüglich eines prozentualen Abschlages für Sprengwasser ermittelt. Für 2007 beträgt die geplante Menge 1.884,2 Tm3.

Zur Ermittlung der geplanten Menge für Fäkalschlamm wur-de von einem jährlichen Anfall von 1,5 m3 pro Kleinkläranla-ge ausgegangen und damit 1,9 Tm3 für 2007 ermittelt.

8

4. Ermittlung der Kosten und Erträge

4.1. Grundlagen

4.1.1. PlanungsprozessBei den Berliner Wasserbetrieben wird die für die Tarifkalku-lation notwendige Kosten- und Ertragsplanung durch den Geschäftsbereich Planung/Controlling vorgenommen. Das zentrale Controlling gibt dem dezentralen Controlling all-gemeine Planvorgaben. Hauptvorgabe sind die geplanten Verkaufsmengen für Trinkwasser und Schmutzwasser für die Kalkulation der Roh-, Hilfs- und Betriebsstoffe sowie des Grundwasserentnahmeentgelts.

Die Berliner Wasserbetriebe verfügen über eine differen-zierte Kostenarten-, Kostenstellen- und Kostenträgerpla-nung und -rechnung. Der Planungsprozess erfolgt grund-sätzlich bottom-up. Jede Organisationseinheit plant die für sie anfallenden Kosten und Erträge. Innerhalb des Planungs-prozesses werden von den Organisationseinheiten die ein-zelnen Kostenstellen mit den entsprechenden Kostenarten beplant. Durch diese differenzierte Darstellung ist eine ord-nungsgemäße und transparente Kosten- und Ertragspla-nung gewährleistet.

Die Planung berücksichtigt zum einen die Erfahrung und Einschätzung der Organisationseinheiten. Gleichzeitig wer-den aber auch übergeordnete Optimierungsprojekte und Rationalisierungsvorgaben berücksichtigt. Diese umfassen sowohl die technischen als auch die Verwaltungsbereiche.

Die Zusammenführung aller Daten erfolgt Systemunter-stützt innerhalb einer integrierten Planungsrechnung. Die so ermittelten Gesamtdaten werden vom zentralen Control-ling auf Plausibilität geprüft. Dazu werden mit allen Organi-sationseinheiten Planungsgespräche durchgeführt.

4.1.2. KostenartenIn § 1 Abs. 2 WTVO werden die betrieblichen Kostenarten wie folgt konkretisiert: Kosten für Roh-, Hilfs- und Betriebs-stoffe, in Anspruch genommene Fremdleistungen, Perso-nalkosten, Aufwendungen für die wirtschaftliche und tech-nische Entwicklung, sonstige Kosten für den Geschäfts- und Betriebsbereich und die Zuführung von Rückstellungen. Un-ter dem Begriff Abgaben sind Steuern, Gebühren und Bei-träge sowie Abwasserabgaben, Grundwasserentnahmeent-gelte und Straßennutzungsentgelte zusammengefasst.

§ 1 Abs. 3 WTVO sagt aus: „Zu den kalkulatorischen Kosten zählen Abschreibungen sowie kalkulatorische Wagnisse und Zinsen. Abschreibungen ergeben sich durch Teilung der Wie-derbeschaffungszeitwerte durch die betriebsgewöhnliche Nutzungsdauer. Sonderabschreibungen und steuerlich ver-anlasste erhöhte Absetzungen sowie Zuschüsse und Zu-wendungen Dritter bleiben außer Betracht.“

Nach § 4 WTVO sind die ansatzfähigen Kosten auf Basis der Wirtschaftsplanung für den Kalkulationszeitraum unter Be-achtung aktueller Erkenntnisse zu berücksichtigen.

Zusammengefasst werden folgende Kostenarten in der Kalkulation berücksichtigt:• Material inklusive Roh-, Hilfs- und Betriebsstoffe• Fremdleistungen für Instandhaltung und sonstige• Grundwasserentnahmeentgelt/Abwasserabgabe• Personalkosten• Kalkulatorische Abschreibungen auf Wiederbeschaffungszeitwerte• Kalkulatorische Zinsen• Kalkulatorische Wagnisse• Steuern vom Ertrag – ohne Körperschaftssteuer• Sonstige Steuern (Grundsteuer, Kfz-Steuer, Mehrwertsteuer)

4.1.3. ErtragsartenNach § 1 Abs. 2 WTVO sind von den betrieblichen Kosten die betrieblichen Erträge der Wasserversorgung und Entwäs-serung in Abzug zu bringen. Die Preise für die betrieblichen Nebenleistungen werden alle 2 bis 3 Jahre von den Berliner Wasserbetrieben kalkuliert und in einer Preisliste festge-halten. Die Erträge aus der Kostenerstattung für die Nieder-schlagsentwässerung der öffentlichen Straßen und Plätze werden jedes Jahr kalkuliert. Folgende Ertragsarten werden in der Kalkulation berücksichtigt:• Erlöse aus Standrohrmieten• Entgelte für die Straßenregenentwässerung• Erträge aus Wasserverkauf/Abwasserreinigung Umland• Entgelte für Sonderableitung von Fäkalien, Schlammentsorgung u. ä.• Erträge aus Hausanschlüssen• Aktivierte Eigenleistungen• Sonstige Erträge

4.2. Ansatzfähige Grundkosten

4.2.1. MaterialkostenDer Anteil der Roh-, Hilfs- und Betriebsstoffe an den Ge-samtkosten beträgt 2007 für Wasser 5 %, für Abwasser 4 %. Die Kosten werden auf Basis der Trinkwasserförder- und Ab-wasserreinigungsmengen kalkuliert. Den Hauptanteil dieser Kosten bilden die Stromkosten mit rd. 60 – 70 %. Den Hauptanteil an den bezogenen Waren bildet das In-standhaltungsmaterial. Der Anteil liegt 2007 zwischen 80 und 90 %. Der Anteil an den Gesamtkosten beträgt 1 %.

9

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

4.2.2. FremdleistungenDer Anteil der Kosten für bezogene Fremdleistungen an den Gesamtkosten beträgt für Abwasser 17 %. Für den Betriebs-teil Wasserversorgung beträgt der Anteil an den Gesamtko-sten 6 %. Die bezogenen Fremdleistungen beinhalten die In-standhaltungskosten für verschiedene Betriebsbereiche und sonstigen Kosten. Die Fremdleistungen für Instandhaltung betreffen die Wasser-/Klärwerke, die Netzsanierungen, die Fahrzeuginstandhaltung sowie den Verwaltungsbereich. Für die einzelnen Betriebsbereiche werden Instandhaltungs-maßnahmenpläne erstellt. Darüber hinaus werden son-stige Fremdleistungen kalkuliert. Diese betreffen die Ent-sorgung des Klärschlammes, der beim Reinigungsprozess des Abwassers entsteht, Kosten gemäß des Entsorgungsver-trages für die Reinigung von Abwasser durch das Klärwerk Waßmannsdorf, den Einkauf von Informationstechnologie-dienstleistungen, Pflasterarbeiten von Tiefbauämtern, Ge-bäudereinigung sowie technische Gutachten und Pflicht-prüfungen.

4.2.3. Grundwasserentnahmeentgelt/ AbwasserabgabeDas Grundwasserentnahmeentgelt sowie die Abwasserab-gabe stellen nach § 1 Abs. 2 WTVO ansatzfähige Kosten dar. Dementsprechend haben die Berliner Wasserbetriebe das Grundwasserentnahmeentgelt bei der Kalkulation der Was-sertarife und die Abwasserabgabe bei der Kalkulation der Abwasserentgelte berücksichtigt.

Das Grundwasserentnahmeentgelt, das unmittelbar an das Land Berlin weitergereicht wird, hat 2007 einen Anteil an den Gesamtkosten des Betriebsteiles Wasserversorgung i. H. v. 11 %. Nach § 13 a des Berliner Wassergesetzes (BWG) ist in Berlin für jeden Kubikmeter entnommenes, zutage ge-fördertes, zutage geleitetes oder abgeleitetes Grundwas-ser ein Grundwasserentnahmeentgelt von 0,31 € zu entrich-ten. Für die in Brandenburg ansässigen Wasserwerke ist das Grundwasserentnahmeentgelt gemäß Brandenburger Was-sergesetz (BbgWG) seit dem 1. Januar 2001 mit 0,102 €/m3 festgesetzt.

Die Abwasserabgabe, die ebenfalls unmittelbar an das Land weitergereicht wird, hat einen Anteil an den Gesamtkosten des Betriebsteils Entwässerung i. H. v. 2 %. Nach dem Ab-wasserabgabengesetz wird eine Abgabe für das Einleiten von Abwasser in ein Gewässer durch die Länder erhoben. Als Abwasser gilt sowohl Schmutz- als auch Niederschlagswas-ser. Die zu entrichtende Abwasserabgabe richtet sich nach der Schadstofffracht des Abwassers, die in Schadeinheiten bestimmt wird. Nach § 10 Abs. 3 Abwasserabgabengesetz können die Berliner Wasserbetriebe einen Antrag auf Ver-rechnung stellen, wenn bei der Errichtung von Abwasserbe-handlungsanlagen eine Minderung der Schadstofffracht zu erwarten ist (sog. verrechenbare Abwasserabgabe). Die Ber-liner Wasserbetriebe passivieren diese verrechenbare Ab-wasserabgabe auf der Grundlage entsprechender Bescheide

durch die Wasserbehörde als Zuschuss Dritter in einen Son-derposten. Insofern partizipiert der Entgeltzahler im Rah-men der kalkulatorischen Verzinsung von der verrechneten Abwasserabgabe.

4.2.4. Personalkosten2007 haben die Personalkosten an den Gesamtkosten für Wasser einen Anteil von 26 %, an denen für Abwasser von 20 %. Darin enthalten sind Entgelte, Ausbildungsvergü-tungen, Leistungsprämien, Versorgungsaufwand, Unfallver-sicherung sowie die geplante Inanspruchnahme der Rück-stellung für Altersteilzeit/Vorruhestand.

Die Grundlage für die Kalkulation der Personalkosten ist der Tarifvertrag für Versorgungsbetriebe (TV-V) vom 5. Oktober 2000 in der ab 1. Februar 2005 geltenden Fassung des 3. Än-derungstarifvertrages vom 1. Juni 2005.

4.2.5. Sonstige betriebliche KostenDie Sonstigen betrieblichen Kosten für den Betriebsteil Wasserversorgung sind 2007 mit 9 % an den Gesamtko-sten beteiligt. Für den Betriebsteil Abwasser beträgt der Anteil 6 %. Hier werden Mieten, Versicherungen, Bürobe-darf, Telekommunikationsleistungen, Werbekosten, Fortbil-dungs- und Reisekosten, Beratungskosten, sonstige Fremd-leistungen und Sondernutzungsentgelte für im öffentlichen Straßenland befindliche Rohrleitungen kalkuliert.Für die in der Tarifkalkulation 2004 erstmalig angesetzten Kosten für Sondernutzungsentgelte, die an das Land Berlin zu zahlen sind, haben die Berliner Wasserbetriebe die ent-geltwirksamen Längen der Rohrnetze (6.809 km) ermittelt. Diese werden mit einem Sondernutzungsentgelt von 1,02 €/m berechnet. Darüber hinaus ist ein Straßennut-zungsentgelt für die Inanspruchnahme von Straßen von 0,51 €/m2 zu entrichten. Dies betrifft z. B. die zeitweise Nut-zung von Straßen durch Baustellen für die Erneuerung oder Erweiterung von Netzen. Hierfür haben die Berliner Was-serbetriebe anhand von Vergangenheitsdaten aus den Jah-ren 1999 bis 2003 die durchschnittlich in Anspruch ge-nommenen Flächen sowie die durchschnittliche Dauer je Baustelleneinrichtung ermittelt.

4.2.6. Steuern vom Ertrag2007 betragen die Steuern vom Ertrag für den Betriebsteil Wasserversorgung 4 % der Gesamtkosten. Für die hoheit-liche Aufgabe der Abwasserentsorgung werden keine Er-tragssteuern erhoben. Körperschaftssteuer ist nicht tarif-wirksam.

10

4.2.7. Sonstige SteuernDie sonstigen Steuern im Betriebsteil Wasserversorgung haben 2007 einen Anteil an den Gesamtkosten i. H. v. 0,9 %, für den Betriebsteil Abwasser einen Anteil i. H. v. 1,0 %. Darin enthalten sind Kfz-Steuern, Grundsteuern und den größten Anteil bildet die Umsatzsteuer für gegenseitige Leistungser-bringung zwischen den Betriebsteilen.

4.3. Kalkulatorische Kosten

4.3.1. Abschreibungen auf WiederbeschaffungszeitwerteDie Berliner Wasserbetriebe ermitteln mit Hilfe von SAP R/3 jährlich die Wiederbeschaffungszeitwerte für die einzelnen Anlagengüter. Dafür werden die „Indexreihen und Umwer-tungsfaktoren zur Umrechnung von Anschaffungs- auf Ta-gesneuwerte“ der WIBERA Wirtschaftsberatung AG, Wirt-schaftsprüfungsgesellschaft, Düsseldorf, herangezogen.

Mit Hilfe der Indexreihen werden die Wiederbeschaffungs-zeitwerte aus den Anschaffungs- und Herstellungswerten des jeweiligen Anschaffungsjahres ermittelt. Diese histo-rischen Werte werden anhand der Indizes auf den gewähl-ten Stichtag umgerechnet. Auf der Basis des so errechneten

Wertes (Wiederbeschaffungszeitwert) werden die kalkula-torischen Abschreibungen unter Zugrundelegung der be-triebsgewöhnlichen Nutzungsdauern ermittelt.

Die Berliner Wasserbetriebe arbeiten mit insgesamt 21 ver-schiedenen Indexreihen. Auf Basis von Originalindizes aus diesen Indexreihen werden Mischindizes gebildet. Da-bei werden die Einzelkomponenten jeweils mit einem be-stimmten Prozentsatz angesetzt, um möglichst einen Ge-samtkomplex darzustellen. Man spricht hierbei auch von einem „Warenkorb“. Bei der jährlichen Ermittlung der Index-reihen werden keine Qualitätsänderungen bzw. kein tech-nischer Fortschritt berücksichtigt. Diese Einflussfaktoren fließen erst wieder ein, wenn die Zusammensetzung des Warenkorbs geändert wird.

Der Anteil der Abschreibungen an den Gesamtkosten be-trägt 2007 für Wasser 21 % und für Abwasser 26 %. Da der Betriebsteil Entwässerung ein wesentlich höheres Anlage-vermögen als der Betriebsteil Wasserversorgung besitzt, sind die Abschreibungen entsprechend höher.Die kalkulatorischen Abschreibungen werden auf Basis der folgenden betriebsgewöhnlichen Nutzungsdauern ermit-telt:

4.3.2. Kalkulatorische ZinsenDer Anteil der kalkulatorischen Zinsen an den Gesamt-kosten beträgt für Wasser 17 %, für Abwasser 24 %.

Kalkulatorische Zinsen stellen Kosten dar, die für die Bereit-stellung des betriebsnotwendigen Kapitals angesetzt wer-den (§ 1 Abs. 3 WTVO). Das betriebsnotwendige Kapital setzt sich nach der Anlage zu § 2 WTVO aus dem betriebsnotwen-digen Vermögen, vermindert um das Abzugskapital, zusam-men. Die entsprechenden Bilanzpositionen sind nach der WTVO mit den durchschnittlich gebundenen Werten des laufenden Geschäftsjahres anzusetzen.

Dabei werden die durchschnittlich gebundenen, aus dem arithmetischen Mittel der Restbuchwerte zu Anfang der Pe-riode, d. h. für die Tarifkalkulation 2007 die Werte am 1. Janu-ar 2006, sowie den voraussichtlichen Restbuchwerten zum Ende der Periode, d. h. für die Tarifkalkulation 2007 die Wer-te am 31. Dezember 2006, berechnet. Mit dieser Vorgehens-weise werden Zu- und Abgänge jeweils zur Mitte des Ge-schäftsjahres angenommen.

Das betriebsnotwendige Kapital ergibt sich aus dem be-triebsnotwendigen Vermögen abzüglich des Abzugskapi-tals. Das Abzugskapital beinhaltet Passivposten der Bilanz,

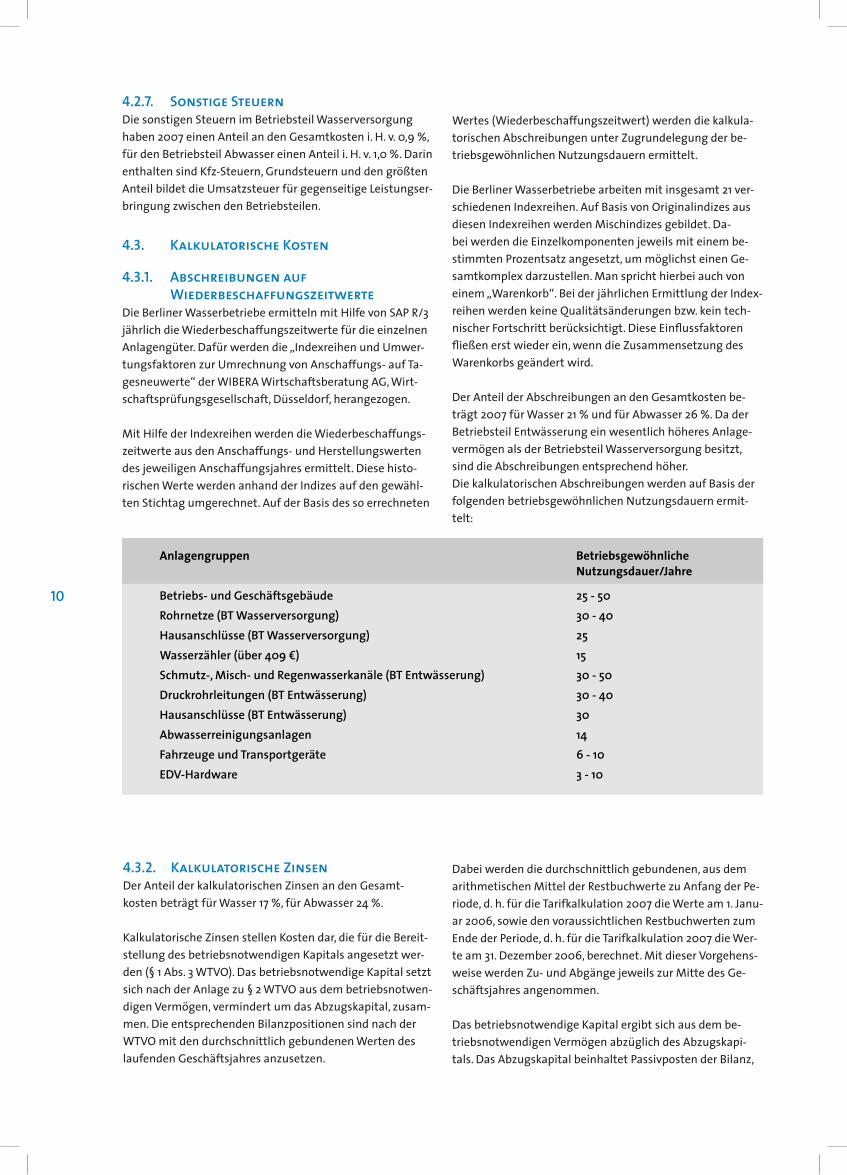

Anlagengruppen Betriebsgewöhnliche Nutzungsdauer/

Betriebs- und Geschäftsgebäude 25 - 50Rohrnetze (BT Wasserversorgung) 30 - 40 Hausanschlüsse (BT Wasserversorgung) 25 Wasserzähler (über 409 €) 15 Schmutz-, Misch- und Regenwasserkanäle (BT Entwässerung) 30 - 50 Druckrohrleitungen (BT Entwässerung) 30 - 40 Hausanschlüsse (BT Entwässerung) 30 Abwasserreinigungsanlagen 14 Fahrzeuge und Transportgeräte 6 - 10 EDV-Hardware 3 - 10

Jahre

11

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

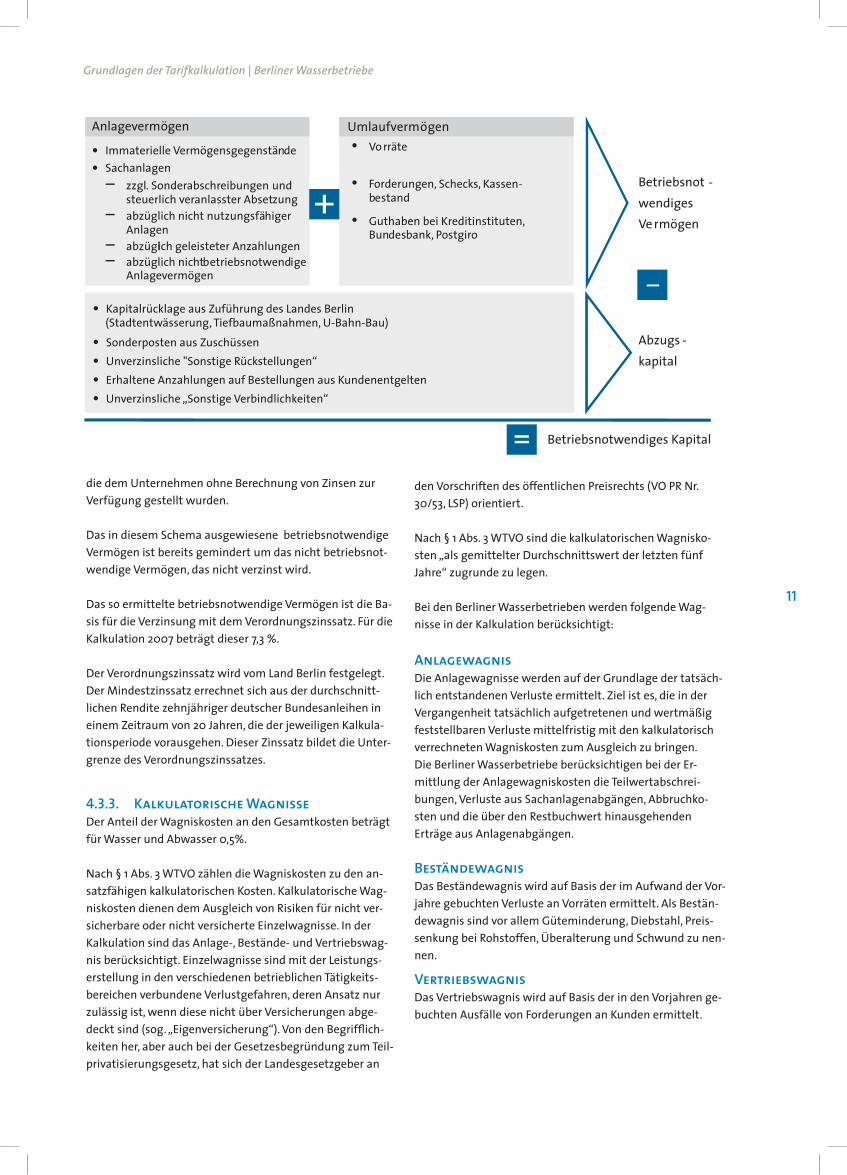

die dem Unternehmen ohne Berechnung von Zinsen zur Verfügung gestellt wurden. Das in diesem Schema ausgewiesene betriebsnotwendige Vermögen ist bereits gemindert um das nicht betriebsnot-wendige Vermögen, das nicht verzinst wird.

Das so ermittelte betriebsnotwendige Vermögen ist die Ba-sis für die Verzinsung mit dem Verordnungszinssatz. Für die Kalkulation 2007 beträgt dieser 7,3 %.

Der Verordnungszinssatz wird vom Land Berlin festgelegt. Der Mindestzinssatz errechnet sich aus der durchschnitt-lichen Rendite zehnjähriger deutscher Bundesanleihen in einem Zeitraum von 20 Jahren, die der jeweiligen Kalkula-tionsperiode vorausgehen. Dieser Zinssatz bildet die Unter-grenze des Verordnungszinssatzes.

4.3.3. Kalkulatorische WagnisseDer Anteil der Wagniskosten an den Gesamtkosten beträgt für Wasser und Abwasser 0,5%.

Nach § 1 Abs. 3 WTVO zählen die Wagniskosten zu den an-satzfähigen kalkulatorischen Kosten. Kalkulatorische Wag-niskosten dienen dem Ausgleich von Risiken für nicht ver-sicherbare oder nicht versicherte Einzelwagnisse. In der Kalkulation sind das Anlage-, Bestände- und Vertriebswag-nis berücksichtigt. Einzelwagnisse sind mit der Leistungs-erstellung in den verschiedenen betrieblichen Tätigkeits-bereichen verbundene Verlustgefahren, deren Ansatz nur zulässig ist, wenn diese nicht über Versicherungen abge-deckt sind (sog. „Eigenversicherung“). Von den Begrifflich-keiten her, aber auch bei der Gesetzesbegründung zum Teil-privatisierungsgesetz, hat sich der Landesgesetzgeber an

den Vorschriften des öffentlichen Preisrechts (VO PR Nr. 30/53, LSP) orientiert.

Nach § 1 Abs. 3 WTVO sind die kalkulatorischen Wagnisko-sten „als gemittelter Durchschnittswert der letzten fünf Jahre“ zugrunde zu legen.

Bei den Berliner Wasserbetrieben werden folgende Wag-nisse in der Kalkulation berücksichtigt:

AnlagewagnisDie Anlagewagnisse werden auf der Grundlage der tatsäch-lich entstandenen Verluste ermittelt. Ziel ist es, die in der Vergangenheit tatsächlich aufgetretenen und wertmäßig feststellbaren Verluste mittelfristig mit den kalkulatorisch verrechneten Wagniskosten zum Ausgleich zu bringen. Die Berliner Wasserbetriebe berücksichtigen bei der Er-mittlung der Anlagewagniskosten die Teilwertabschrei-bungen, Verluste aus Sachanlagenabgängen, Abbruchko-sten und die über den Restbuchwert hinausgehenden Erträge aus Anlagenabgängen.

BeständewagnisDas Beständewagnis wird auf Basis der im Aufwand der Vor-jahre gebuchten Verluste an Vorräten ermittelt. Als Bestän-dewagnis sind vor allem Güteminderung, Diebstahl, Preis-senkung bei Rohstoffen, Überalterung und Schwund zu nen-nen.

VertriebswagnisDas Vertriebswagnis wird auf Basis der in den Vorjahren ge-buchten Ausfälle von Forderungen an Kunden ermittelt.

Anlagevermögen

Umlaufvermögen

Betriebsnot -wendiges Ve rmögen

Abzugs -kapital

–

• Immaterielle Vermögensgegenstände

• Sachanlagen – zzgl. Sonderabschreibungen und

steuerlich veranlasster Absetzung – abzüglich nicht nutzungsfähiger Anlagen

– abzüglich geleisteter Anzahlungen – abzüglich nicht betriebsnotwendige

Anlagevermögen

• Kapitalrücklage aus Zuführung des Landes Berlin (Stadtentwässerung, Tiefbaumaßnahmen, U-Bahn-Bau)

• Sonderposten aus Zuschüssen

• Unverzinsliche "Sonstige Rückstellungen“

• Erhaltene Anzahlungen auf Bestellungen aus Kundenentgelten

•

Unverzinsliche „Sonstige Verbindlichkeiten“

•

Vo rräte

• Forderungen, Schecks, Kassen- bestand

Betriebsnotwendiges Kapital

• Guthaben bei Kreditinstituten, Bundesbank, Postgiro

=

+

12

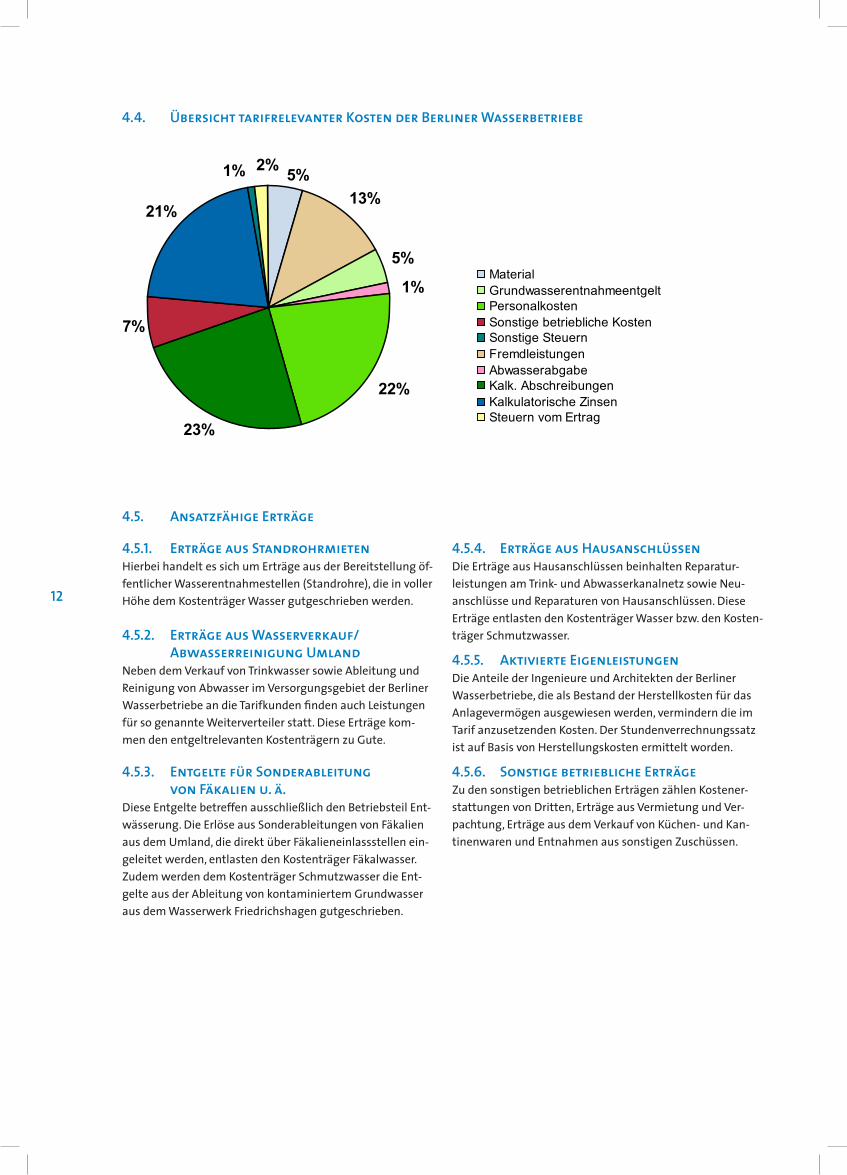

Kostenverteilung 2007

5%

22%

7%

21%

5%13%

1%

1%

2%

23%

Material FremdleistungenGrundwasserentnahmeentgelt AbwasserabgabePersonalkosten Kalk. AbschreibungenSonstige betriebliche Kosten Kalkulatorische ZinsenSonstige Steuern Steuern vom Ertrag

Kostenverteilung 2007

5%

22%

7%

21%

5%13%

1%

1%

2%

23%

Material FremdleistungenGrundwasserentnahmeentgelt AbwasserabgabePersonalkosten Kalk. AbschreibungenSonstige betriebliche Kosten Kalkulatorische ZinsenSonstige Steuern Steuern vom Ertrag

Kostenverteilung 2007

5%

22%

7%

21%

5%13%

1%

1%

2%

23%

Material FremdleistungenGrundwasserentnahmeentgelt AbwasserabgabePersonalkosten Kalk. AbschreibungenSonstige betriebliche Kosten Kalkulatorische ZinsenSonstige Steuern Steuern vom Ertrag

4.4. Übersicht tarifrelevanter Kosten der Berliner Wasserbetriebe

4.5. Ansatzfähige Erträge

4.5.1. Erträge aus StandrohrmietenHierbei handelt es sich um Erträge aus der Bereitstellung öf-fentlicher Wasserentnahmestellen (Standrohre), die in voller Höhe dem Kostenträger Wasser gutgeschrieben werden. 4.5.2. Erträge aus Wasserverkauf/ Abwasserreinigung UmlandNeben dem Verkauf von Trinkwasser sowie Ableitung und Reinigung von Abwasser im Versorgungsgebiet der Berliner Wasserbetriebe an die Tarifkunden finden auch Leistungen für so genannte Weiterverteiler statt. Diese Erträge kom-men den entgeltrelevanten Kostenträgern zu Gute.

4.5.3. Entgelte für Sonderableitung von Fäkalien u. ä. Diese Entgelte betreffen ausschließlich den Betriebsteil Ent-wässerung. Die Erlöse aus Sonderableitungen von Fäkalien aus dem Umland, die direkt über Fäkalieneinlassstellen ein-geleitet werden, entlasten den Kostenträger Fäkalwasser. Zudem werden dem Kostenträger Schmutzwasser die Ent-gelte aus der Ableitung von kontaminiertem Grundwasser aus dem Wasserwerk Friedrichshagen gutgeschrieben.

4.5.4. Erträge aus HausanschlüssenDie Erträge aus Hausanschlüssen beinhalten Reparatur-leistungen am Trink- und Abwasserkanalnetz sowie Neu-anschlüsse und Reparaturen von Hausanschlüssen. Diese Erträge entlasten den Kostenträger Wasser bzw. den Kosten-träger Schmutzwasser.

4.5.5. Aktivierte EigenleistungenDie Anteile der Ingenieure und Architekten der Berliner Wasserbetriebe, die als Bestand der Herstellkosten für das Anlagevermögen ausgewiesen werden, vermindern die im Tarif anzusetzenden Kosten. Der Stundenverrechnungssatz ist auf Basis von Herstellungskosten ermittelt worden.

4.5.6. Sonstige betriebliche ErträgeZu den sonstigen betrieblichen Erträgen zählen Kostener-stattungen von Dritten, Erträge aus Vermietung und Ver-pachtung, Erträge aus dem Verkauf von Küchen- und Kan-tinenwaren und Entnahmen aus sonstigen Zuschüssen.

13

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

5. Kalkulation des Fäkalwasserentgelts

5.1. Grundlagen

5.1.1. Gesetzliche GrundlagenDie im Oktober 2003 verabschiedete 9. Novelle des Berli-ner Wassergesetzes hat die Berliner Wasserbetriebe auch zur Beseitigung des in abflusslosen Abwassersammelbehäl-tern anfallenden häuslichen Abwassers sowie des nicht se-parierten Klärschlammes aus Kleinkläranlagen verpflich-tet. Damit wurde die bereits bestehende Pflicht der Berliner Wasserbetriebe, Abwasser über die zentrale Kanalisation den Großklärwerken zur Behandlung und Reinigung zuzu-führen, auch auf die Stadtteile ausgedehnt, die nicht an die Kanalisation angeschlossen sind.Nach § 3 Abs. 1 TPrG haben die Berliner Wasserbetriebe für die Berliner Tarifkunden Entgelte anzubieten, die den Grundsätzen der Gleichbehandlung und der Verhältnismä-ßigkeit genügen. Danach fordert das Äquivalenzprinzip, dass die Höhe des Preises grundsätzlich von Art und Um-fang der Inanspruchnahme der öffentlichen Einrichtung abhängen muss. Deshalb wurden für die Beseitigung des Inhaltes von Kleinkläranlagen und die Entsorgung der Ab-wässer aus abflusslosen Sammelgruben zwei unterschied-liche Entgelte kalkuliert.Der unterschiedliche Leistungspreis berücksichtigt den unterschiedlichen Verschmutzungsgrad von Fäkalwas-ser aus Gruben, gegenüber dem grundsätzlich stärker ver-schmutzten Fäkalschlamm.

5.1.2. Technische GrundlagenDer Transport zu einer von den Berliner Wasserbetrieben bezeichneten Übergabestelle an einer Kläranlage wird nicht von den Berliner Wasserbetrieben, sondern von einem Fach-spediteur durchgeführt. Die Berliner Wasserbetriebe kalku-lieren aus diesem Grund in die dezentralen Entwässerungs-tarife lediglich die Reinigungskosten in der Kläranlage ein. Die Transportkosten werden den Kunden separat von den Transportunternehmen berechnet.Bemessungsgrundlage für die Abrechnung des Fäkalwas-sers ist der modifizierte Frischwassermaßstab. Dabei dient das aus öffentlichen und/oder privaten Wasserversorgungs-anlagen entnommene Frischwasser, unter Berücksichti-

gung nachweisbar nicht eingeleiteter Wassermengen, als Maßstab für die Benutzung der Abwassereinrichtung. Die-ser Maßstab wird auch für die Abrechnung der zentralen Schmutzwasserbeseitigung angewandt.Als Maßstab für die Beseitigung des nicht separierten Klär-schlamms aus Kleinkläranlagen dient die abgefahrene Men-ge in Kubikmetern.

5.2. Ermittlung der Kosten im SAP

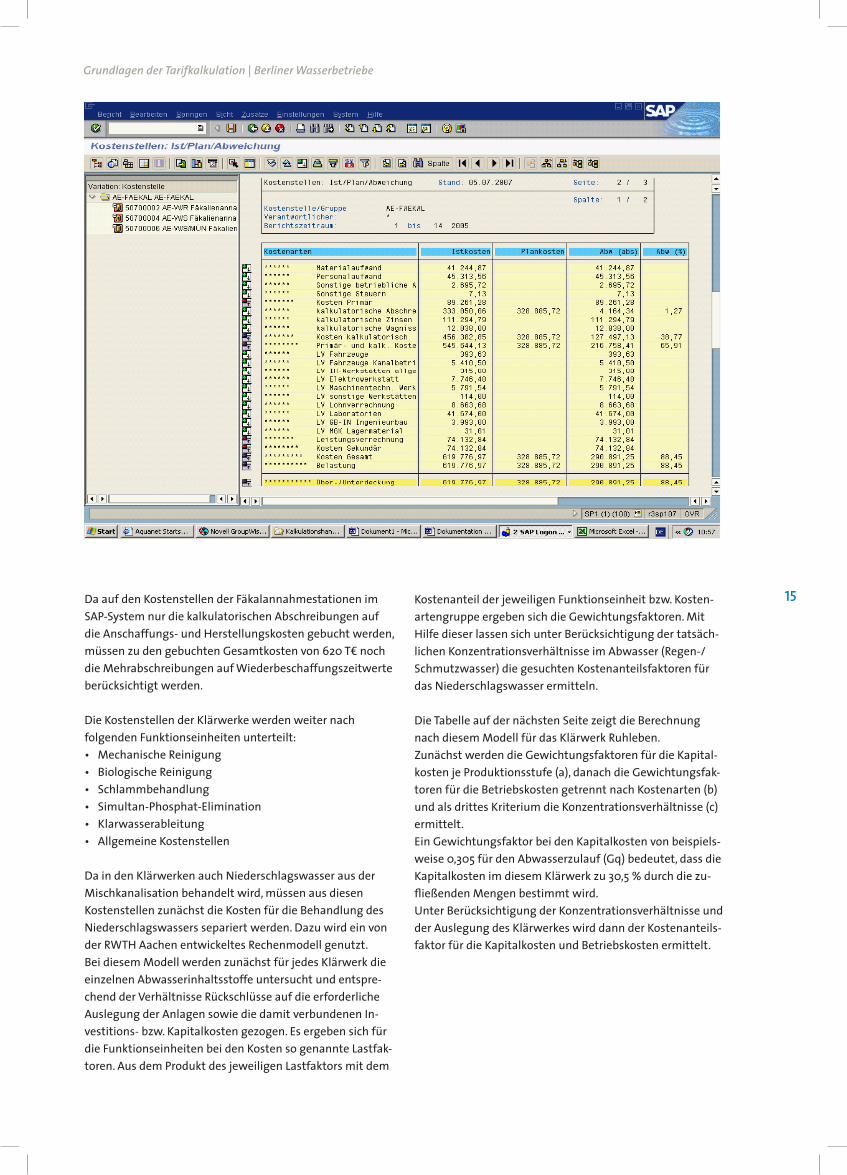

5.2.1. Aufbau der KostenrechnungDie Berliner Wasserbetriebe führen das Rechnungswe-sen sowie den Teil Kostenrechnung DV-gestützt mit der SAP-Software R/3 durch. Es umfasst die beiden Betriebs-teile Wasserversorgung und Entwässerung, die in zwei Bu-chungskreisen abgebildet werden. Durch zahlreiche Vor-, Hilfs- und Nebenkostenstellen, die Kostenstellentiefe und leistungsbezogene Umlageschlüssel und Verrechnungssät-ze wurde die Möglichkeit einer genaueren Zuordnung der Kosten auf die Hauptkostenstellen geschaffen.

Die Kosten werden mit einer Überleitungsrechnung aus der Gewinn- und Verlustrechnung in die Kostenrechnung inner-halb des SAP-Systems überführt. Dabei werden die so ge-nannten Primärkosten soweit wie möglich direkt den Ko-stenträgern und ansonsten den Kostenstellen zugeordnet.

Die Kosten der Hilfskostenstellen und der technischen Ab-teilungen werden verursachungsgerecht überwiegend auf Basis der innerbetrieblichen Leistungsverrechnung bzw. mittels Umlage innerhalb des SAP-Systems auf die lei-stungsempfangenden Kostenstellen verrechnet.

Die Verteilung der Kosten für das Sozialwesen erfolgt direkt auf die Hauptkostenstellen (Kanalbetrieb, Abwasserförde-rung, Abwasserreinigung), wobei die Personalkosten als Ver-teilungsgrundlage dienen. Die Kosten der allgemeinen Kostenstellen werden direkt den Hauptkostenstellen ge-mäß ihrer eigenen Primärkosten nach dem Tragfähigkeits-prinzip zugeteilt.

Im Ergebnis wurden alle Kosten, außer Geschäfts- und Ver-triebskosten, auf die drei Hauptkostenstellen verteilt.

14

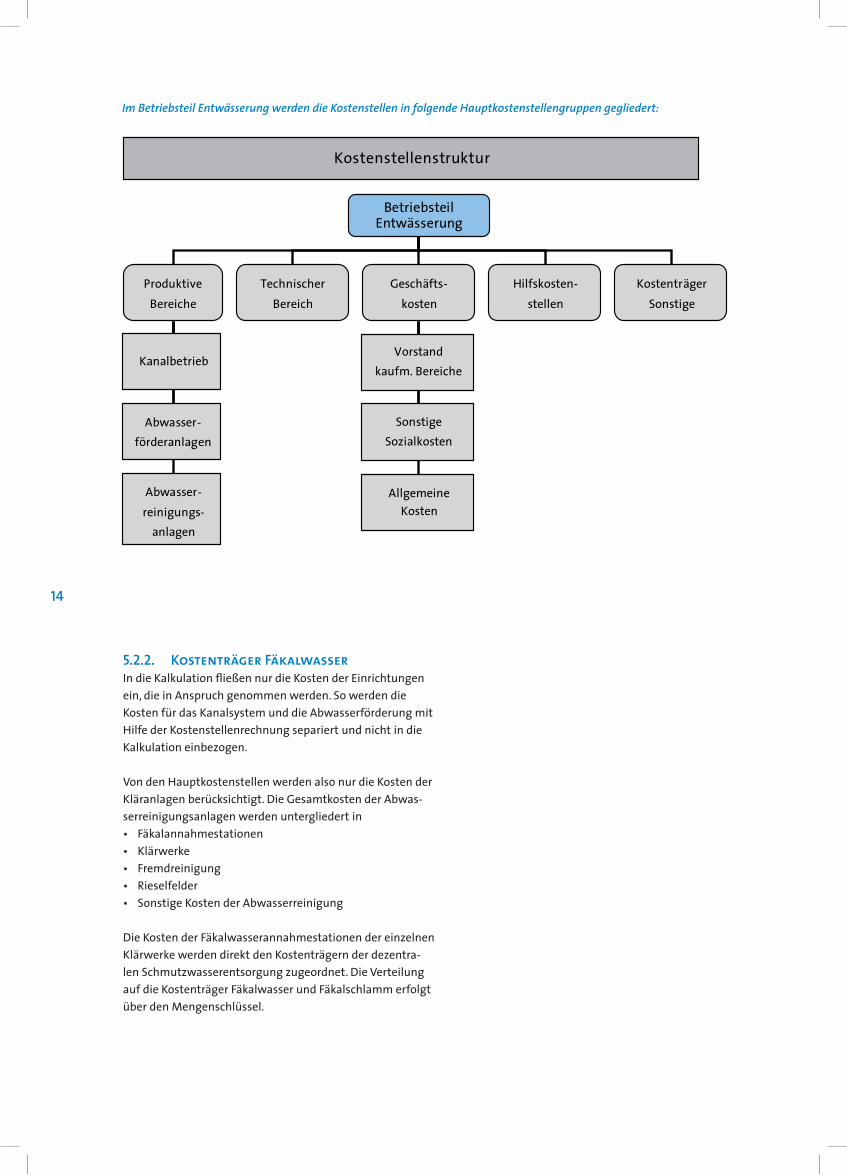

Im Betriebsteil Entwässerung werden die Kostenstellen in folgende Hauptkostenstellengruppen gegliedert:

5.2.2. Kostenträger FäkalwasserIn die Kalkulation fließen nur die Kosten der Einrichtungen ein, die in Anspruch genommen werden. So werden die Kosten für das Kanalsystem und die Abwasserförderung mit Hilfe der Kostenstellenrechnung separiert und nicht in die Kalkulation einbezogen.

Von den Hauptkostenstellen werden also nur die Kosten der Kläranlagen berücksichtigt. Die Gesamtkosten der Abwas-serreinigungsanlagen werden untergliedert in• Fäkalannahmestationen• Klärwerke• Fremdreinigung• Rieselfelder• Sonstige Kosten der Abwasserreinigung

Die Kosten der Fäkalwasserannahmestationen der einzelnen Klärwerke werden direkt den Kostenträgern der dezentra-len Schmutzwasserentsorgung zugeordnet. Die Verteilung auf die Kostenträger Fäkalwasser und Fäkalschlamm erfolgt über den Mengenschlüssel.

Betriebsteil Entwässerung

Produktive Bereiche

Technischer Bereich

Geschäfts-kosten

Hilfskosten-stellen

Kostenträger Sonstige

Kostenstellenstruktur

Vorstand kaufm. Bereiche

Allgemeine Kosten

Sonstige Sozialkosten

Abwasser-reinigungs-

anlagen

Abwasser-förderanlagen

Kanalbetrieb

15

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

Da auf den Kostenstellen der Fäkalannahmestationen im SAP-System nur die kalkulatorischen Abschreibungen auf die Anschaffungs- und Herstellungskosten gebucht werden, müssen zu den gebuchten Gesamtkosten von 620 T€ noch die Mehrabschreibungen auf Wiederbeschaffungszeitwerte berücksichtigt werden.

Die Kostenstellen der Klärwerke werden weiter nach folgenden Funktionseinheiten unterteilt:• Mechanische Reinigung• Biologische Reinigung• Schlammbehandlung• Simultan-Phosphat-Elimination• Klarwasserableitung• Allgemeine Kostenstellen

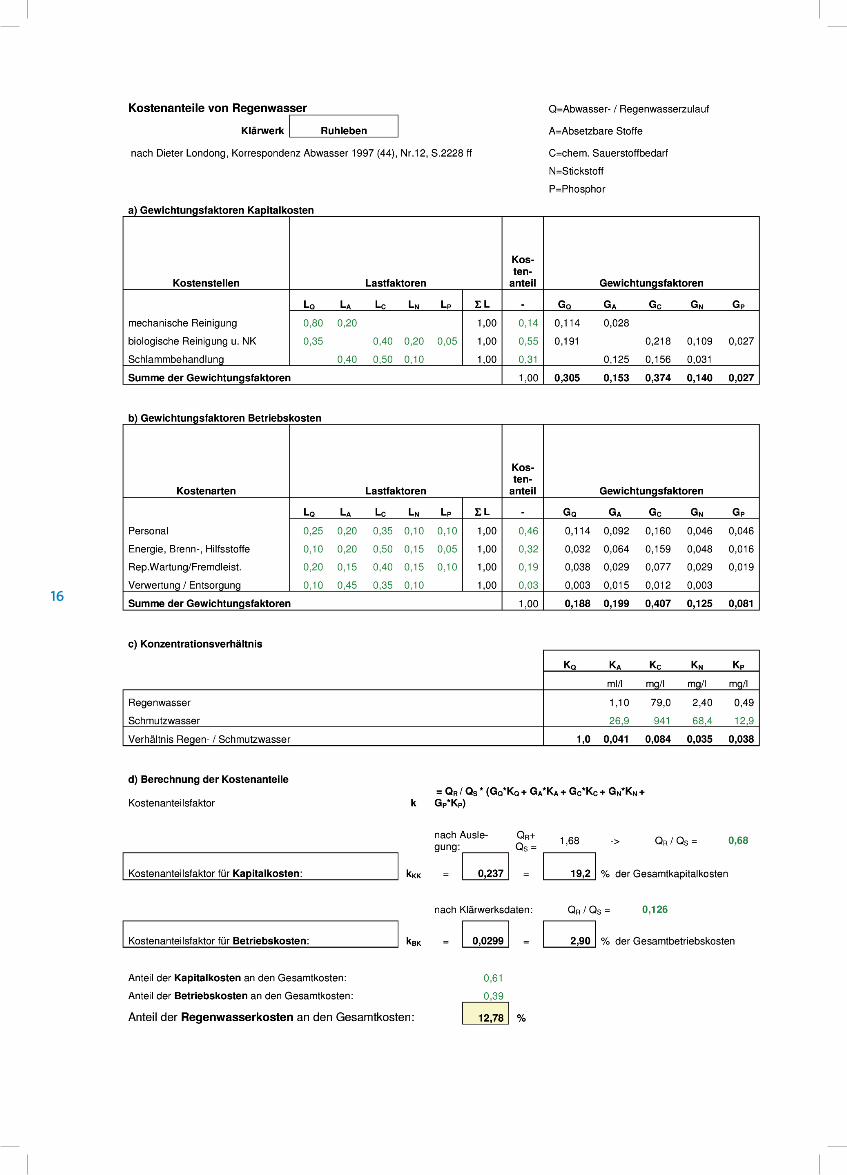

Da in den Klärwerken auch Niederschlagswasser aus der Mischkanalisation behandelt wird, müssen aus diesen Kostenstellen zunächst die Kosten für die Behandlung des Niederschlagswassers separiert werden. Dazu wird ein von der RWTH Aachen entwickeltes Rechenmodell genutzt. Bei diesem Modell werden zunächst für jedes Klärwerk die einzelnen Abwasserinhaltsstoffe untersucht und entspre-chend der Verhältnisse Rückschlüsse auf die erforderliche Auslegung der Anlagen sowie die damit verbundenen In-vestitions- bzw. Kapitalkosten gezogen. Es ergeben sich für die Funktionseinheiten bei den Kosten so genannte Lastfak-toren. Aus dem Produkt des jeweiligen Lastfaktors mit dem

Kostenanteil der jeweiligen Funktionseinheit bzw. Kosten-artengruppe ergeben sich die Gewichtungsfaktoren. Mit Hilfe dieser lassen sich unter Berücksichtigung der tatsäch-lichen Konzentrationsverhältnisse im Abwasser (Regen-/Schmutzwasser) die gesuchten Kostenanteilsfaktoren für das Niederschlagswasser ermitteln.

Die Tabelle auf der nächsten Seite zeigt die Berechnung nach diesem Modell für das Klärwerk Ruhleben.Zunächst werden die Gewichtungsfaktoren für die Kapital-kosten je Produktionsstufe (a), danach die Gewichtungsfak-toren für die Betriebskosten getrennt nach Kostenarten (b) und als drittes Kriterium die Konzentrationsverhältnisse (c) ermittelt. Ein Gewichtungsfaktor bei den Kapitalkosten von beispiels-weise 0,305 für den Abwasserzulauf (Gq) bedeutet, dass die Kapitalkosten im diesem Klärwerk zu 30,5 % durch die zu-fließenden Mengen bestimmt wird.Unter Berücksichtigung der Konzentrationsverhältnisse und der Auslegung des Klärwerkes wird dann der Kostenanteils-faktor für die Kapitalkosten und Betriebskosten ermittelt.

16

17

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

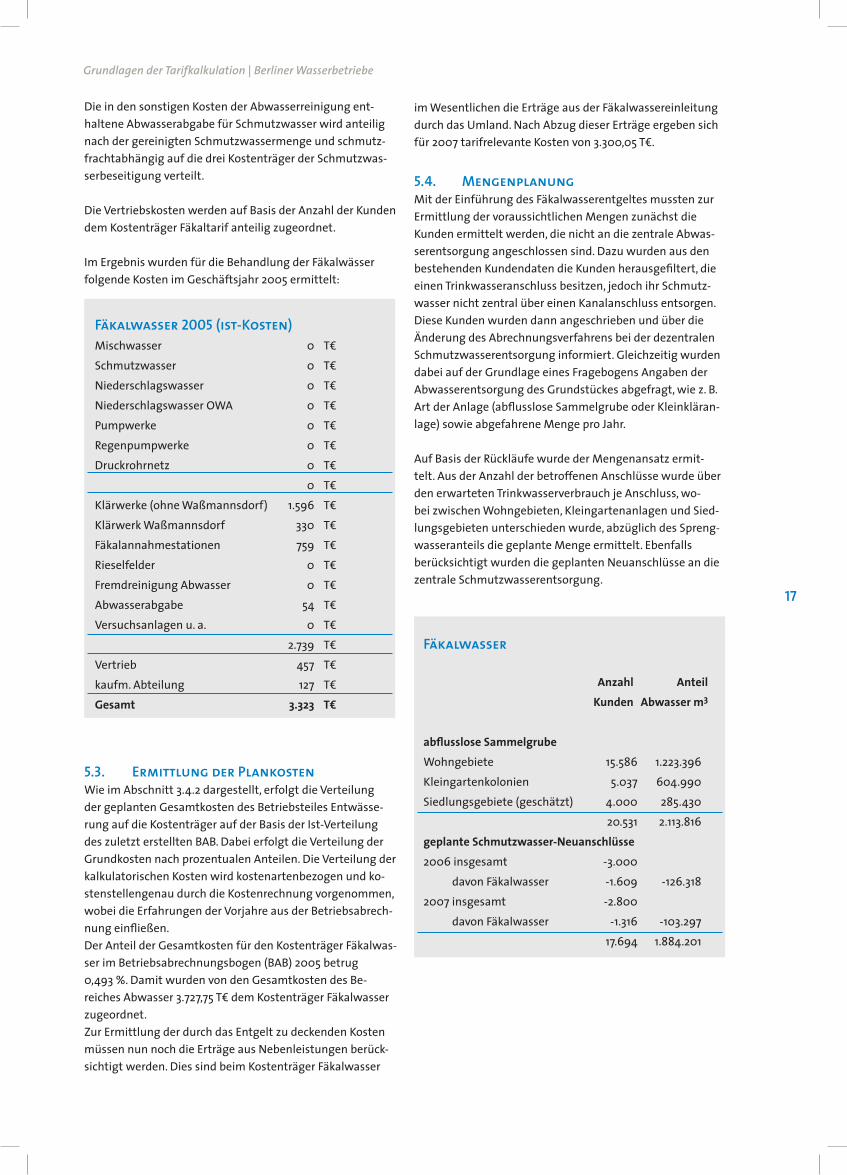

im Wesentlichen die Erträge aus der Fäkalwassereinleitung durch das Umland. Nach Abzug dieser Erträge ergeben sich für 2007 tarifrelevante Kosten von 3.300,05 T€.

5.4. MengenplanungMit der Einführung des Fäkalwasserentgeltes mussten zur Ermittlung der voraussichtlichen Mengen zunächst die Kunden ermittelt werden, die nicht an die zentrale Abwas-serentsorgung angeschlossen sind. Dazu wurden aus den bestehenden Kundendaten die Kunden herausgefiltert, die einen Trinkwasseranschluss besitzen, jedoch ihr Schmutz-wasser nicht zentral über einen Kanalanschluss entsorgen. Diese Kunden wurden dann angeschrieben und über die Änderung des Abrechnungsverfahrens bei der dezentralen Schmutzwasserentsorgung informiert. Gleichzeitig wurden dabei auf der Grundlage eines Fragebogens Angaben der Abwasserentsorgung des Grundstückes abgefragt, wie z. B. Art der Anlage (abflusslose Sammelgrube oder Kleinkläran-lage) sowie abgefahrene Menge pro Jahr.

Auf Basis der Rückläufe wurde der Mengenansatz ermit-telt. Aus der Anzahl der betroffenen Anschlüsse wurde über den erwarteten Trinkwasserverbrauch je Anschluss, wo-bei zwischen Wohngebieten, Kleingartenanlagen und Sied-lungsgebieten unterschieden wurde, abzüglich des Spreng-wasseranteils die geplante Menge ermittelt. Ebenfalls berücksichtigt wurden die geplanten Neuanschlüsse an die zentrale Schmutzwasserentsorgung.

Fäkalwasser Anzahl Anteil Kunden Abwasser m3 abflusslose Sammelgrube Wohngebiete 15.586 1.223.396Kleingartenkolonien 5.037 604.990Siedlungsgebiete (geschätzt) 4.000 285.430 20.531 2.113.816geplante Schmutzwasser-Neuanschlüsse 2006 insgesamt -3.000 davon Fäkalwasser -1.609 -126.3182007 insgesamt -2.800 davon Fäkalwasser -1.316 -103.297 17.694 1.884.201

Die in den sonstigen Kosten der Abwasserreinigung ent-haltene Abwasserabgabe für Schmutzwasser wird anteilig nach der gereinigten Schmutzwassermenge und schmutz-frachtabhängig auf die drei Kostenträger der Schmutzwas-serbeseitigung verteilt.

Die Vertriebskosten werden auf Basis der Anzahl der Kunden dem Kostenträger Fäkaltarif anteilig zugeordnet.

Im Ergebnis wurden für die Behandlung der Fäkalwässer folgende Kosten im Geschäftsjahr 2005 ermittelt:

Fäkalwasser 2005 (ist-Kosten) Mischwasser 0 T€Schmutzwasser 0 T€Niederschlagswasser 0 T€Niederschlagswasser OWA 0 T€Pumpwerke 0 T€Regenpumpwerke 0 T€Druckrohrnetz 0 T€ 0 T€Klärwerke (ohne Waßmannsdorf) 1.596 T€Klärwerk Waßmannsdorf 330 T€Fäkalannahmestationen 759 T€Rieselfelder 0 T€Fremdreinigung Abwasser 0 T€Abwasserabgabe 54 T€Versuchsanlagen u. a. 0 T€ 2.739 T€Vertrieb 457 T€kaufm. Abteilung 127 T€Gesamt 3.323 T€

5.3. Ermittlung der PlankostenWie im Abschnitt 3.4.2 dargestellt, erfolgt die Verteilung der geplanten Gesamtkosten des Betriebsteiles Entwässe-rung auf die Kostenträger auf der Basis der Ist-Verteilung des zuletzt erstellten BAB. Dabei erfolgt die Verteilung der Grundkosten nach prozentualen Anteilen. Die Verteilung der kalkulatorischen Kosten wird kostenartenbezogen und ko-stenstellengenau durch die Kostenrechnung vorgenommen, wobei die Erfahrungen der Vorjahre aus der Betriebsabrech-nung einfließen. Der Anteil der Gesamtkosten für den Kostenträger Fäkalwas-ser im Betriebsabrechnungsbogen (BAB) 2005 betrug 0,493 %. Damit wurden von den Gesamtkosten des Be-reiches Abwasser 3.727,75 T€ dem Kostenträger Fäkalwasser zugeordnet.Zur Ermittlung der durch das Entgelt zu deckenden Kosten müssen nun noch die Erträge aus Nebenleistungen berück-sichtigt werden. Dies sind beim Kostenträger Fäkalwasser

18

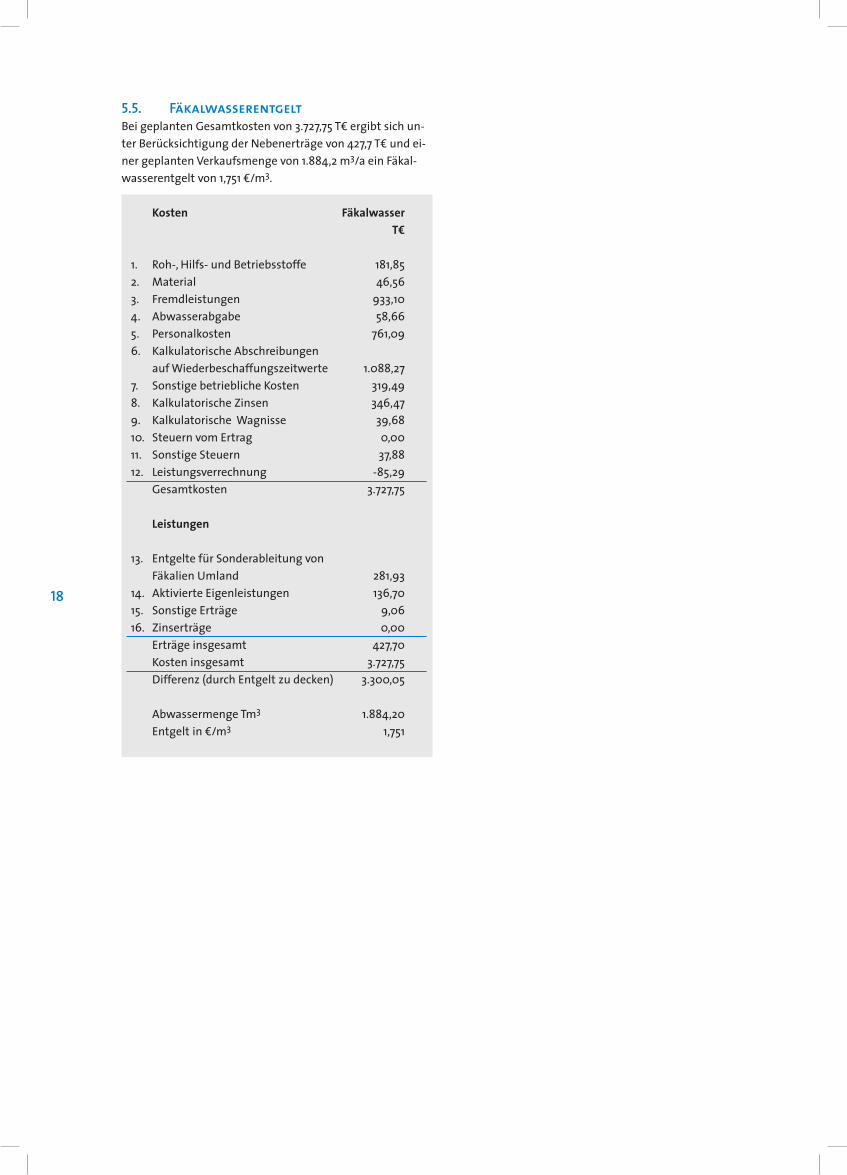

5.5. FäkalwasserentgeltBei geplanten Gesamtkosten von 3.727,75 T€ ergibt sich un-ter Berücksichtigung der Nebenerträge von 427,7 T€ und ei-ner geplanten Verkaufsmenge von 1.884,2 m3/a ein Fäkal-wasserentgelt von 1,751 €/m3.

Kosten Fäkalwasser T€ 1. Roh-, Hilfs- und Betriebsstoffe 181,852. Material 46,563. Fremdleistungen 933,104. Abwasserabgabe 58,665. Personalkosten 761,096. Kalkulatorische Abschreibungen auf Wiederbeschaffungszeitwerte 1.088,277. Sonstige betriebliche Kosten 319,498. Kalkulatorische Zinsen 346,479. Kalkulatorische Wagnisse 39,6810. Steuern vom Ertrag 0,0011. Sonstige Steuern 37,8812. Leistungsverrechnung -85,29 Gesamtkosten 3.727,75

Leistungen 13. Entgelte für Sonderableitung von Fäkalien Umland 281,9314. Aktivierte Eigenleistungen 136,7015. Sonstige Erträge 9,0616. Zinserträge 0,00 Erträge insgesamt 427,70 Kosten insgesamt 3.727,75 Differenz (durch Entgelt zu decken) 3.300,05 Abwassermenge Tm3 1.884,20 Entgelt in €/m3 1,751

19

Grundlagen der Tarifkalkulation | Berliner Wasserbetriebe

6. Glossar

BAB Betriebsabrechnungsbogen BerlBG Berliner Betriebe-Gesetz BGB Bürgerliches Gesetzbuch BWG Berliner Wassergesetz DV Datenverarbeitung KT Kostenträger SAP R/3 WBZW Wiederbeschaffungszeitwerte WTVO Wassertarifverordnung

20

9/20

07 1.

000

Postanschrift10864 Berlin

HausanschriftNeue Jüdenstraße 110179 Berlin

Tel. 0800 292 75 87Fax 030.8644-2810

E-Mail: [email protected]

Ein Unternehmen von Berlinwasser