Embed Size (px)

Citation preview

Handel innovativH ERAUSFORDERUNGEN UN D STRATEGISCH E OPTION EN AM BEISPI EL AUSGEWÄH LTER SEKTOREN IM EI NZEL- UN D FACH HAN DELMÄRZ 2006

Inhalt

Zusammenfassung 4

Faktoren für eine erfolgreiche Vertikalisierung im Textilhandel 8

Die Zukunft is(s)t grün – Die Entwicklung des Biomarktes in den kommenden Jahren 15

Baumärkte – Strategische Optionen in einer überbesetzten Branche 21

Herausforderungen und Erfolgsfaktoren im Küchenfachhandel 26

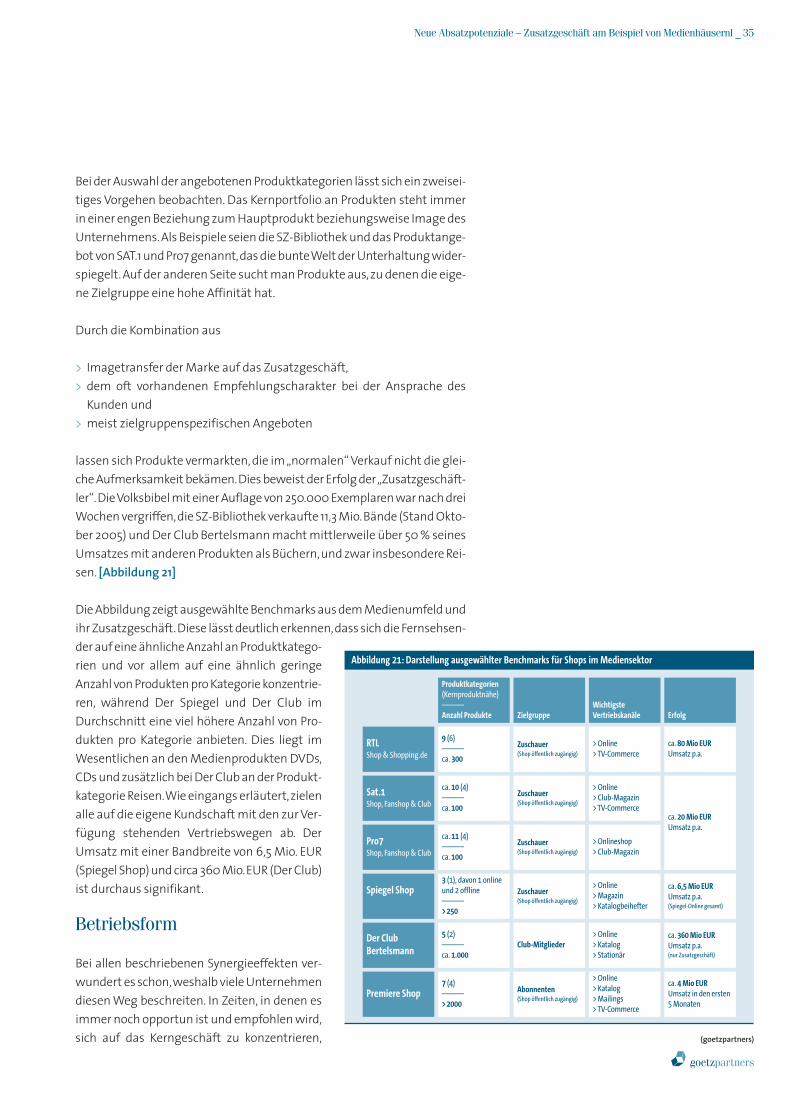

Neue Absatzpotenziale – Zusatzgeschäft am Beispiel von Medienhäusern 34

TV-Shopping: Innovation oder Geldverschwendung? 40

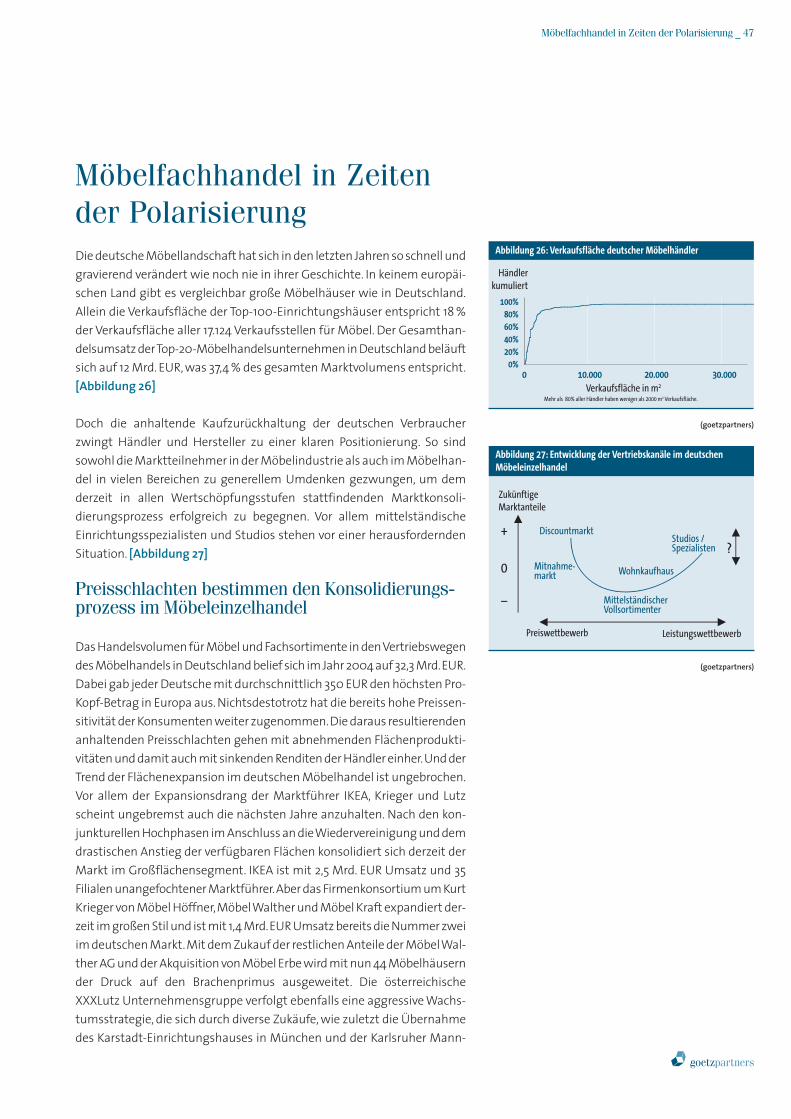

Möbelhandel in Zeiten der Polarisierung 47

Spezialisierung als Zukunft des Versandhandels? 53

Abbildungsverzeichnis 58

Sehr geehrte Leserin, sehr geehrter Leser,

der Einzelhandel als bedeutender Wirtschaftssektor sowohl für Arbeitsplätze als auch Inlandsnach-frage in Deutschland konnte seit Ende des Wiedervereinigungsbooms Mitte der Neunzigerjahre keinsignifikantes Marktwachstum generieren.Neu entstandene Märkte wie T-Commerce und E-Commer-ce sind zudem nur begrenzt von traditionellen Anbietern genutzt worden.Zusammen mit den andau-ernden konjunkturellen und strukturellen Herausforderungen wird sich die Stagnation voraussichtlichauch in den nächsten Jahren fortsetzen.

Bei genauerer Betrachtung zeigt sich jedoch, dass nicht jeder Händler gleichermaßen von der insge-samt schwierigen Marktlage betroffen ist. Einige Unternehmen, insbesondere im Fach- und Versand-handel, konnten sich erfolgreich am Markt behaupten, sei es durch verbesserte Profilierung, gezielteProdukt-, Service oder Vertriebsinnovationen bei Produkten und/oder Zielgruppen oder optimierte Prozessabläufe.

goetzpartners hat in der vorliegenden Studie Beispiele aus verschiedensten Sektoren des Einzel- undFachhandels zusammengeführt und die spezifischen Erfolgsfaktoren der jeweiligen Sektoren heraus-gearbeitet.Dabei zeigt sich die Vielfalt der Herausforderungen und möglichen Lösungen,die den Han-del gerade in Krisenzeiten zu einem spannenden Umfeld für unternehmerische Persönlichkeitenmachen.

Wir wünschen Ihnen eine interessante Lektüre!

Mit freundlichen Grüßen

Frank Ewerdwalbesloh Marc von Braun Dr. Alexander Henschel Jörg SendeleManaging Director Partner Partner Senior Manager

Vorwort

Vorwort _ 3

4 _ Handel innovativ

Versandhandel

7%

Andere 52%

Lebensmittelhandel

3%

Fachhandel

38%

ZusammenfassungTrotz oder gerade wegen der schwierigen Marktbedingungen im deutschenEinzel- und Fachhandel entwickeln zahlreiche Unternehmen innovativeKonzepte und schaffen es,deutlich erfolgreicher zu sein als der Marktdurch-schnitt.

Ziel der vorliegenden Studie von goetzpartners ist es, solche Beispiele undderen Erfolgsfaktoren aus verschiedenen Bereichen des Einzel- und Fach-handels zu präsentieren und praxisrelevante Anregungen über Branchen-grenzen hinweg zu geben.

Im ersten Teil erfolgt eine Zusammenfassung der wesentlichen Erkenntnis-se. Der zweite Teil greift Beispiele aus unterschiedlichen Einzel- und Fach-handelssektoren auf. Dabei werden vor allem die Erfolgsfaktoren und Lerneffekte der Branche in den Mittelpunkt gestellt und exemplarisch inno-vative Lösungen vorgestellt.

Rahmenbedingungen des Einzelhandels inDeutschland

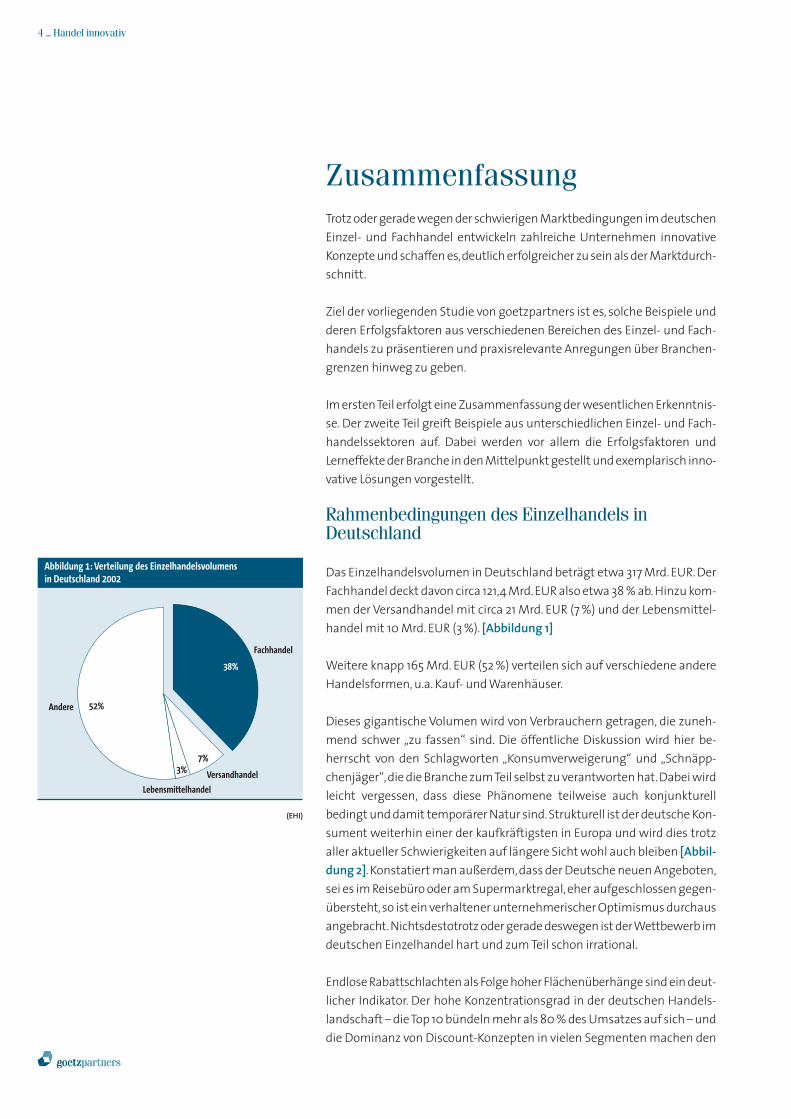

Das Einzelhandelsvolumen in Deutschland beträgt etwa 317 Mrd. EUR. DerFachhandel deckt davon circa 121,4 Mrd.EUR also etwa 38 % ab.Hinzu kom-men der Versandhandel mit circa 21 Mrd. EUR (7 %) und der Lebensmittel-handel mit 10 Mrd. EUR (3 %). [Abbildung 1]

Weitere knapp 165 Mrd. EUR (52 %) verteilen sich auf verschiedene andereHandelsformen, u.a. Kauf- und Warenhäuser.

Dieses gigantische Volumen wird von Verbrauchern getragen, die zuneh-mend schwer „zu fassen“ sind. Die öffentliche Diskussion wird hier be-herrscht von den Schlagworten „Konsumverweigerung“ und „Schnäpp-chenjäger“,die die Branche zum Teil selbst zu verantworten hat.Dabei wirdleicht vergessen, dass diese Phänomene teilweise auch konjunkturellbedingt und damit temporärer Natur sind.Strukturell ist der deutsche Kon-sument weiterhin einer der kaufkräftigsten in Europa und wird dies trotzaller aktueller Schwierigkeiten auf längere Sicht wohl auch bleiben [Abbil-dung 2].Konstatiert man außerdem,dass der Deutsche neuen Angeboten,sei es im Reisebüro oder am Supermarktregal,eher aufgeschlossen gegen-übersteht,so ist ein verhaltener unternehmerischer Optimismus durchausangebracht.Nichtsdestotrotz oder gerade deswegen ist der Wettbewerb imdeutschen Einzelhandel hart und zum Teil schon irrational.

Endlose Rabattschlachten als Folge hoher Flächenüberhänge sind ein deut-licher Indikator. Der hohe Konzentrationsgrad in der deutschen Handels-landschaft – die Top 10 bündeln mehr als 80 % des Umsatzes auf sich – unddie Dominanz von Discount-Konzepten in vielen Segmenten machen den

(EHI)

Abbildung 1: Verteilung des Einzelhandelsvolumens in Deutschland 2002

Zusammenfassung _ 5

Markteintritt neuer Wettbewerber zu einer riskanten Aufgabe. Trotzdemgelingt es vor allem Händlern aus dem Ausland immer wieder,mit innova-tiven, kreativen und zugleich fokussierten Formaten in einem so hartumkämpften Markt erfolgreich zu sein. H&M und Zara sind bekannte Bei-spiele.

Schließlich ist auch die handelsrelevante Regulierung in Deutschland einekritische Größe für den erfolgreichen Betrieb eines Geschäfts. Das Laden-schlussgesetz und das Bauplanungsrecht,um nur die prominentesten Bei-spiele zu nennen,erschweren das Geschäft serviceorientierter Großflächen-betreiber ganz erheblich, wie sich am Fall Wal-Mart leicht zeigen lässt.Umgekehrt gilt aber auch: Sollte diese Regulierung mittelfristig gelockertwerden oder sogar ganz entfallen,und einiges spricht vor dem Hintergrundder aktuellen politischen Diskussion über Bürokratieabbau dafür, so könn-te dies einer Revolution gleichkommen. Geschäftsmodelle, die heuteundenkbar erscheinen, würden schlagartig möglich und sinnvoll.

Der Fachhandel – Spezialist vs. Generalist

Besondere Möglichkeiten ergeben sich in dieser Situation für den Fachhan-del. Im Gegensatz zum Lebensmitteleinzelhandel und anderen Handelsfor-men werden im Fachhandel oft Produkte mit einem höheren Involvementund einer zum Teil deutlich höheren Lebensdauer und damit geringerenKauffrequenz angeboten. Die Unternehmen des Fachhandels und die ent-sprechenden Hersteller müssen sich daher einer Reihe von Herausforderun-gen stellen, die oftmals sehr spezifisch sind und in einer generalisiertenBetrachtung des Einzelhandels untergehen.

Ein wesentlicher Faktor in der strategischen Perspektive des Fachhandelsist der zunehmende Druck auf die Sortimente und Preise durch den Lebens-mitteleinzelhandel, der in den vergangenen Jahren massiv in die Textil-sortimente, Produkte für Medien und Telekommunikation sowie andereFachhandelssortimente eingedrungen ist. Das Non-Food-Segment der Discounter stellt dabei bereits signifikante Marktanteile in den jeweiligenSortimenten. So liegt zum Beispiel Aldi mittlerweile unter den Top 10 derdeutschen Textilhändler.Der Absatz von Medien- und Telekommunikations-artikeln über nicht spezialisierte Kanäle nimmt ebenfalls drastisch zu.Auchim Möbelgeschäft beträgt der Anteil der nicht spezialisierten Fachhändlerbereits über 30 % am Gesamtvolumen. Am Beispiel Tchibo ist erkennbar,welche strategischen Implikationen hier möglich sind.

Der Fachhändler muss hier darauf achten, seine Positionierung klar zugestalten und einen echten Mehrwert auf Grund seiner Spezialisierung zuliefern,sei es durch Beratungs- und Servicekompetenz oder schwer kopier-bare Mehrwertdienstleistungen.Wenn dieser Mehrwert vom Kunden emo-tional oder rational empfunden wird, steigt die Bereitschaft, dafür ein Pre-mium zu zahlen, deutlich an.

UK

Deutschland

Niederlande

Schweiz

Frankreich

Italien

Spanien

Griechenland

Portugal

Polen

Tschechien

Lettland

in Tsd. EUR

38

37

35

32

28

23

22

21

17

15

13

8

Abbildung 2: Jährliche Bruttolöhne in Kaufkraftstandards

(Eurostat)

6 _ Handel innovativ

Groß vs. Klein

Die Differenzierung als spezialisierter Fachhändler ist in Zeiten des Preis-wettkampfes und der „Geiz ist geil“-Mentalität zunehmend eine Frage derGröße, die die Realisierung von Skaleneffekten sowohl im Einkauf als auchin der Logistik zulässt. Hier weisen die verschiedenen Branchen des Fach-handels noch starke Unterschiede hinsichtlich ihrer Konsolidierung bezie-hungsweise Konzentration auf. Während der Markt für Elektro- und Elek-tronikartikel fest in der Hand weniger großer Ketten ist, allen voran dieMSH-Gruppe,ist zum Beispiel der Möbelmarkt noch deutlich weniger kon-zentriert und weist größere Anteile kleiner und kleinster Spieler auf. [Abbil-dung 3]

In zahlreichen Branchen ist das Wechselspiel von Händlern und Herstellerngleichzeitig Treiber und Effekt der Konsolidierung.So haben zum Beispiel diehohen Entwicklungskosten im Elektro- und Elektronikbereich für Produk-te mit vielen „Features“ sowie die hohen Marketingkosten für die Marken-bildung eine starke Konsolidierung unterstützt. Die hohe Vergleichbarkeitder Produkte fördert eine Differenzierung über den Preis,die vor allem grö-ßeren Händlern entgegenkommt.Der daraus resultierende Preisdruck treibtwieder die Konsolidierung der Herstellerseite und verkürzt zugleich Pro-duktlebenszyklen mit entsprechendem Druck auf Cashflow und WorkingCapital Management.

Andererseits wird alleine der Polstermöbelmarkt von weit über 100 Liefe-ranten bedient,die weitestgehend eine ähnliche Größe haben.Der Mangelan nachgefragten und auch möglichen „Features“ sowie die Dominanz desästhetischen Elements machen hier wie zum Teil im Textilbereich das Über-leben in der Nische als der bevorzugte Berater des Konsumenten möglich.Der Fachhändler agiert als „Navigator“ in der unüberschaubaren Landschaftdes Angebots, das sich weitestgehend „mechanischen“ Preisvergleichenentzieht.

Engpass vs. Überangebot

Mit dem Trend zur Konsolidierung der Fachhändler in einem spezifischenFachhandelssegment geht interessanterweise kein Rückgang der Fachhan-delsflächen einher.So wächst beispielsweise die Verkaufsfläche im Möbel-handel und im Bereich der Baumärkte kontinuierlich und hat bereits dieSchwelle des wirtschaftlich Sinnvollen überschritten. Im internationalenVergleich hat Deutschland zum Beispiel ein nahezu anderthalb bis zweimalso großes Verkaufsflächenangebot pro Einwohner wie vergleichbare Län-der (zum Beispiel Großbritannien) bei nur 63 % des Pro-Kopf-Einzelhandels-umsatzes.

Im Baumarktbereich ist diese Problematik in Deutschland aktuell besondersdeutlich, da die großen Spieler Obi, Hagebaumarkt und Praktiker aus ver-

(u.a. EHI; goetzpartners)

94%

76%

68%

61%

32%

26%

Drogerien

Unterhaltungs-elektronik

Lebensmittel

Baumärkte*

Textilien

Möbelhandel

Abbildung 3: Konsolidierung in Fachhandelsbranchen:Anteil der Top 5 je Branche

* bezogen auf Top 30

Zusammenfassung _ 7

schiedenen Gründen ihr Heil in dem Ausbau der Fläche und der Verdrän-gung von Wettbewerbern von attraktiven Standorten suchen.

Zusammenfassung der Erkenntnisse

In den einzelnen Artikeln des zweiten Teils der Studie werden anhand vonBeispielen aus unterschiedlichen Einzel- und Fachhandelssektoren innova-tive Ansätze im Handel vorgestellt beziehungsweise diskutiert und entspre-chende Handlungsempfehlungen abgeleitet.

Die wesentlichen Dimensionen lassen sich wie folgt definieren und werdenin den einzelnen Artikeln aufgegriffen:

> Profilierung, das heißt eine zielgruppenspezifische Gestaltung des Sor-timents, des Laden-Layouts und des Marketings (zum Beispiel Premiumvs. Discount Positionierung)

> Kundenbindung während der Lebensdauer der Produkte und durch exzel-lenten Service (zum Beispiel Treueprämien)

> Kosteneffizienz, um sich im gewählten Segment behaupten zu können(zum Beispiel Optimierung von Bestellabläufen)

> Innovation, um in einem gesättigten Markt neue,wertschöpfende Impul-se zu setzen (zum Beispiel Vertikalisierung,TV-Shopping)

Darüber hinaus lässt sich festhalten, dass gerade die Händler erfolgreichsind, die ihren Kunden eine spürbare Erleichterung im täglichen Lebenermöglichen,sei es zum Beispiel Zeitersparnis oder Vorab-Selektion von Pro-dukten und Services aus dem „Überangebot“ – sprich, die für ihre Kundeneine Komplexitätsreduzierung darstellen.

8 _ Handel innovativ

Faktoren für eine erfolgrei-che Vertikalisierungsstra-tegie im TextileinzelhandelDie Verunsicherung der Konsumenten durch die wirtschaftliche Stagnati-on, drohende Arbeitslosigkeit, eine höhere Abgabenbelastung und damitverbundenen sinkenden Nettoeinkommen hat zu stark rückläufigenUmsätzen im Handel geführt.

Doch vor allem der bereits traditionell durch niedrige Renditen geprägteTextileinzelhandel leidet unter der zunehmenden Konsumzurückhaltung,da Ausgaben für Bekleidung und Schuhe im Verhältnis zu den Gesamtaus-gaben sogar überdurchschnittlich gesunken sind. Angaben des Statisti-schen Bundesamtes zufolge hat sich der Ausgabenanteil für Bekleidung amgesamten privaten Verbrauch von 14 % im Jahr 1950 auf knapp 5 % in 2003reduziert. [Abbildung 4]

Rabattschlachten und Discount-Konzepte bestimmen den Markt. Gewin-ner sind Aldi,Tchibo,Takko und Co.,wobei neben lobenden Worten oftmalsvergessen wird zu erwähnen,dass auch diese Unternehmen mit sinkendenFlächenproduktivitäten und Umsatzrenditen kämpfen,da sich die Flächen-expansion bei stagnierenden Textilumsätzen fortsetzt. Somit täuschenUmsatzangaben,die nicht flächenbereinigt ausgewiesen werden,über dieschwierigen Marktbedingungen auch in diesem wachsenden Preissegmenthinweg.

Allerdings ist jüngst auch ein gegenläufiger Trend zu beobachten, der sichim Verlangen der Verbraucher nach mehr Luxus, Convenience und Servicewiderspiegelt und damit der „Geiz-ist-geil“-Mentalität trotzt.Dies belegenzahlreiche Studien, beispielsweise die Typologie der Wünsche-Studie desBurda-Verlags sowie aktuelle Umfragen von TNS-Infratest.Kunden sind wie-der bereit, für höhere Qualität, qualifizierte Beratung und Exklusivität einPreispremium zu zahlen. Zudem ist und bleibt soziale Differenzierung einmenschliches Bedürfnis, das über das Tragen von Textilien, Schuhen undAccessoires mit entsprechend luxuriösem Image und Prestige ausgelebtwerden kann. Hiervon profitieren Anbieter von Luxusmodemarken wieLouis Vuitton, Gucci, Ralph Lauren oder Hugo Boss im Hochpreissegment,das in den vergangenen Jahren trotz wirtschaftlicher Unsicherheit insge-samt steigende Umsatzanteile verbuchen konnte.Während deren Anteil imJahr 1975 noch circa 28 % der Konsumnachfrage umfasste, kann auf Basisvon Studien,Vergangenheitswerten und Erhebungen von goetzpartners einAnstieg dieses Anteils auf 38 % prognostiziert werden.

CAGR– 1,4%

CAGR–2,4%

2003

5,1%

2002

5,2%5,4%5,6% 5,6%

1950 20011999 2000

5,7%

1997

5,8%

1996

6,0%

10,3%

11,6%

14,3%

6,2%

8,3%

19901970 1995

9,4%

19801960 1998

(Statistisches Bundesamt)

Abbildung 4: Anteil für Bekleidung und Schuhe an privatenKonsumausgaben in % 1950–2003, Deutschland

Faktoren für eine erfolgreiche Vertikalisierungsstrategie im Textileinzelhandel _ 9

Folge dieser Polarisierung der Konsumnachfrage ist eine stetig abnehmen-de Bedeutung des mittleren Preissegments.Die Dezimierung des alteinge-sessenen, mittelständischen Textileinzelhandels ohne Fokussierung aufeinen der beiden preislichen Pole und ohne klare Profilierung beziehungs-weise Positionierung ist die Konsequenz. [Abbildung 5]

Doch wie ist es zu erklären, dass es einigen Unternehmen gelingt, sich die-sem Trend zuwider, im mittleren Preissegment zu positionieren und miterheblichen Umsatzzuwächsen und hohen Renditen den Rest der Textilein-zelhandelsbranche vor Neid erblassen zu lassen?

Vertikalisierung als Überlebensstrategie im Textileinzelhandel

Das Erfolgsgeheimnis von Unternehmen wie H&M, Esprit oder Zara liegtin der so genannten Vertikalisierung begründet, also der Integration undKontrolle der gesamten Wertschöpfungskette vom Design über Produkti-on und Auslieferung bis hin zum endgültigen Verkauf der Ware an den Kun-den.Diese Organisationsform ermöglicht höhere Flexibilität und schnelle-re Reaktionsfähigkeit auf aktuelle Modetrends und sich veränderndeNachfrage. Außerdem bietet sie den Vorteil, kostenintensive, durch hoheMargen von Zwischenhändlern dominierte Vertriebs- und Vermarktungs-stufen zu überspringen.

Die Modebranche wird durch Trends geprägt,die sich in immer kürzer wer-denden Zyklen ändern, sodass voll integrierte Textilhandelsunternehmen,die durch eigene Filialen einerseits direkt am Puls des Kunden und damitdes Marktes sind und durch eine eigene Produktion andererseits ihre Kapa-zitäten flexibel und unabhängig von Fristen der Zulieferer planen und ein-setzen können,einen klaren Wettbewerbsvorteil genießen.Überholt ist dasKonzept, lediglich vier Kollektionen mit langen Vorlauf- und Bestellzeitenherauszubringen.

So viel versprechend die hier erläuterten Vorzüge einer vertikalen Integra-tion auch sein mögen,so sei doch an dieser Stelle einschränkend darauf hin-gewiesen,dass eine vollständige Vertikalisierung auch Risiken in sich birgt.Aus Sicht des Handels bedingt die vertikale Integration durch den Einstiegin die Produktion eine grundlegende Änderung des Geschäftsmodells,sodass nicht nur der Aufbau zusätzlicher Managementkapazitäten zurSteuerung der vorgelagerten Wertschöpfungsstufen erforderlich ist, son-dern auch eine sorgfältige Planung mit Beratung durch Produktionsspezia-listen zwingend notwendig erscheint. Außerdem sind Kapitalbedarf undOrganisationsaufwand erheblich.

Hochpreis-segment

MittleresPreissegment

Niedrigpreis-segment

1973 1990 2010e

28%36% 38%

23%35%

46%

49% 29%16%

100%

(goetzpartners)

Abbildung 5: Polarisierung der Konsumnachfrage

Anteil der Konsumnachfrage nach Preisklassen für Bekleidung und Schuhe

10 _ Handel innovativ

Doch für Unternehmen,die bereits in vertikalen Strukturen aufgestellt sindoder die hier aufgeführten Restriktionen in ihrer strategischen Entschei-dung für die Vertikalisierung berücksichtigen,sind im Wesentlichen vier Fak-toren ausschlaggebend für den Erfolg dieser Betriebsform in Abgrenzungzu anderen,weniger integrierten Modellen der Beziehung zwischen Produk-tion und Handel:

> Faktor 1 – Geschlossener Kommunikationskreislauf

Durch die Integration aller Wertschöpfungsstufen in einer Organisationkann ein lückenloser,barrierefreier Informationsfluss sichergestellt werden.Das heißt die Filialen haben ebenso wie alle anderen Abteilungen perma-nent die Möglichkeit, Informationen an Designer, Einkäufer, Produktion,Logistik etc.zu senden,um so klassische Fakten wie Materialverbrauch undVerkaufszahlen zu kommunizieren sowie ungefilterte Wünsche,Anregun-gen und Kritikpunkte von Kunden.Somit wird das Nichtabreißen einer ste-tigen Feedbackschleife zwischen allen Marktakteuren gewährleistet.Benetton, die einst durch ihre stark vertikalisierte Wertschöpfungskettebekannt wurden,haben einen Teil dieser Nähe zum Kunden durch das Fran-chise-Filialsystem eingebüßt und somit den hier propagierten Kommuni-kationskreislauf unterbrochen.Trends,die in keiner Branche eine so existen-zielle Rolle spielen wie in der Mode- und Textilindustrie, können nämlichdurch kurze Kommunikationswege direkt beim Kunden „eingefangen“ wer-den; ein sofortiges Reagieren wird ermöglicht. Dies stellt die unmittelbareVoraussetzung für den zweiten Erfolgsfaktor dar.

> Faktor 2 – Umkehrung der Wertschöpfungskette und Ausrichtung der Pro-zesse am Kunden

In Abkehr eines Push-Prinzips, das in der Ausrichtung sämtlicherGeschäftsabläufe an der Produktion begründet liegt, besteht bei vertikali-sierten Systemen die Möglichkeit, den Kunden gewissermaßen in den Ide-enfindungs- und Produktionsprozess zu integrieren. Durch den direktenKommunikationsweg zwischen Point of Sale und damit dem Kunden undden Fachabteilungen ist es zum Beispiel bei Zara möglich, Kundenbe-schwerden zur Qualität einzelner Produkte oder Anregungen bezüglich derKollektionen ohne Umwege über administrative Abteilungen an die ent-sprechenden zuständigen Bereiche im Design,der Produktion oder dem Ein-kauf weiterzuleiten.Durch den Einsatz moderner Kommunikationsmedienund die hohe Flexibilität und Anpassungsgeschwindigkeit der Herstellerkönnen die Prozesse somit am Bedarf und den Wünschen des Marktes bes-ser ausgerichtet werden, Logistik und Lagerhaltung ordnen sich unter.

Faktoren für eine erfolgreiche Vertikalisierungsstrategie im Textileinzelhandel _ 11

> Faktor 3 – Bedarfsorientierte Produktion und Lieferung

Eine schubweise Produktion von Waren in großen Mengen kann durch dasAusrichten der Prozesse am Kunden vermieden werden,sodass der Aufbauteurer Lagerbestände im Handel überflüssig wird.Zara beispielsweise gehtso weit,dass drei voneinander getrennte Produktionsanlagen unterhaltenwerden (für Damen-,Herren- und Kinderbekleidung),um bedarfsorientiertProduktion und Auslieferung der Ware steuern zu können,ohne dass ande-re Kollektionen von Nachfrageschwankungen einer weiteren Produktions-linie beeinträchtigt oder beeinflusst werden. Die durch diese bewussteNichtrealisierung von Synergien und Bindung von Anlagekapital entstehen-den Aufwendungen werden durch den nachfolgend beschriebenenErfolgsfaktor 4 kompensiert.

> Faktor 4 – Verkürzung des Time-to-market

Die schnellere Reaktionsfähigkeit durch schlanke,an der Nachfrage ausge-richtete Produktionsprozesse verschafft vertikal integrierten Textilunter-nehmen einen klaren Wettbewerbsvorteil gegenüber solchen,die ihre Kol-lektionen monatelang im Voraus planen und ihrem Handel neben langenVorlaufzeiten wenig Freiräume in der Änderung ihrer Bestellungenermöglichen. Während Inditex mit Unternehmen wie Zara und MassimoDutti das oben genannte Konzept perfektioniert hat und nunmehr in derLage ist,ein Produkt innerhalb von nur 14 Tagen vom Design bis an den Pointof Sale zu bringen, gibt es auch Gegenbeispiele: Esprit mit seinen jährlichzwölf Kollektionen gestattet pro Kollektion mit mehreren Wochen Vorlaufnur eine Bestellung des Handels. Sollten Größen vergriffen sein oder eineFarbe nicht dem Saisontrend entsprechen, ist eine flexible Anpassung derBestellung nicht mehr möglich.

Die Berücksichtigung all dieser klassischen Erfolgsfaktoren führte die ver-tikalen Textilhandelsketten zum Erfolg: Esprit erzielte 2004 als viertgröß-ter Spieler im relevanten mittleren Preissegment mit einer Nettogewinn-marge von 16 % den Spitzenplatz aller Unternehmen im Modegeschäft.Zaraund Benetton konnten 2001 überdurchschnittliche 10,5 % beziehungswei-se 7 % verbuchen, wohingegen Gap nur weniger als 1 % ausweisen konnte.Auf Grund kurzer Kollektionszyklen mit kleinen Partien und dem damit ver-bundenen Vorteil, nur geringe Anteile der Kollektion zu Sonderpreisenanbieten zu müssen, haben vertikalisierte Händler signifikante Marktvor-teile.So erzielte Zara mit einem Durchschnittspreis von 85 % des vollen Ver-kaufspreises ebenfalls überdurchschnittliche Werte gegenüber der Branche(60 % – 70 % im Durchschnitt).Der Erfolg dieser Strategie spiegelt sich auchin den hohen Umsatzzuwächsen wider – Esprit,als Branchenprimus mit 26% und Zara mit 22 % glänzten in 2004 gegenüber dem Vorjahr; währendH&M immerhin 11 % Wachstum verbuchen konnte,musste Benetton sogarEinbußen beim Umsatz in Höhe von 9 % hinnehmen. [Abbildung 6]

0,78

1,86

4,60

6,20

0,83

1,69

5,60

6,90

Mango

Inditex

H&M

Benetton

2003 2004

+11%

+22%

– 9%

+6%

(Unternehmensangaben)

Abbildung 6: Umsatzentwicklung ausgewählterTextilhandelsunternehmen in Mrd. EUR

12 _ Handel innovativ

Doch wie Alfred O. Sloan, Gründer von General Motors, bereits hervorhob,ist „die Fortführung eines ungewöhnlichen Erfolgs oder die Einhaltungeiner führenden Marktstellung [...] manchmal schwieriger als das erstma-lige Erreichen des Erfolgs beziehungsweise der Marktführerschaft“. Über-tragen auf die Textilbranche impliziert dies, dass das reine Festhalten aneiner bewährten Vertikalisierungsstrategie für einen dauerhaften Unter-nehmenserfolg auf lange Sicht nicht ausreicht.Textilhändler müssen viel-mehr mit spezifischen Erfolgsfaktoren Kunden an das Unternehmen bin-den und die Besuchs- und Kauffrequenz erhöhen.

Der nachfolgend beschriebene Ansatz der Schaffung einer hohen BrandAwareness und der Verkürzung des Kaufentscheidungsprozesses durch diegezielte Verknappung des Angebots ist ein möglicher Weg, sich innerhalbder vertikalen Handelsketten erfolgreich zu differenzieren und zu positio-nieren, um Umsatz und Gewinn nachhaltig zu steigern.

> Schritt 1: Erzeugung einer hohen Brand Awareness

Erste unabdingbare Voraussetzung ist das Verstehen der Kundenbedürfnis-se und eine zielgruppenspezifische Ausrichtung der Brand an aktuellen Life-style-Trends.

Die Präsentation der Ware ist dabei ebenso entscheidend wie die Kollekti-on, Schnitte und Farben. Dabei gilt es, aufkommende Ansätze der Verram-schung abzuwehren und eine nicht überfrachtete hochwertige Waren-präsentation zu gewährleisten, um somit die optisch wahrgenommeneProdukt- und implizite Markenqualität zu erhöhen.Auch die Standortwahlin Eins-a-Innenstadt-Lagen trägt zum Empfinden einer exklusiven Markeund Qualität bei.H&M,je nach Definition an der Grenze zwischen unteremund mittlerem Preissegment angesiedelt, verfolgt seit vergangenem Jahrerste Ansätze,sich qualitativ hochwertiger zu präsentieren,beispielsweisedurch die aggressiv vermarktete Lagerfeld-Kollektion,die innerhalb kürzes-ter Zeit ausverkauft war.

Vorrangiges Ziel ist es,eine Begehrlichkeit in Bezug auf die Brand zu erzeu-gen,durch Design,durch Platzierung und durch Vermarktung beziehungs-weise Werbung.Bei letztgenanntem Aspekt ist jedoch das diametral unter-schiedliche Verhalten von H&M und Zara auffällig: Der schwedischeTextilhändler setzt klar auf durchgängige Belegung aller wichtigen Werbe-medien und einer ständigen Vermarktungspräsenz, wohingegen der spa-nische Konkurrent wesentlich zurückhaltender und unter Aussparung vonteurer TV-Werbung allein auf höhere Besuchsfrequenz der Kunden,animiertdurch häufige Kollektionswechsel,setzt.Dies spiegelt sich entsprechend imVerhältnis der Werbeausgaben zum Umsatz wider. Zara gibt 0,3 % seinesUmsatzes für Werbung aus, H&M dagegen immerhin 3,5 %. Esprit setztneben dem Einsatz konventioneller Printmedien vor allem auf sein Kunden-

Faktoren für eine erfolgreiche Vertikalisierungsstrategie im Textileinzelhandel _ 13

bindungssystem in Form einer weltweit einsetzbaren Kundenkarte, derenunmittelbarer Benefit in direkten oder indirekten Rabatten liegt.

Doch unabhängig von Form und Intensität der Vermarktungsmaßnahmenhaben alle drei Beispielunternehmen eine hohe Brand Awareness in Bezugauf ihre Marken geschaffen, die die Voraussetzung für den nachfolgendbeschriebenen Ansatz darstellt.

> Schritt 2: Verkürzung des Kaufentscheidungsprozesses durch Verknap-pung des Angebots

Die eingangs erläuterten kurzen Produktions- und Auslieferungszyklen desvertikalen Textileinzelhandels ermöglichen einen Sortimentswechsel inextrem kurzem Rhythmus, sodass nur geringe Stückzahlen eines Produk-tes vorgehalten werden müssen. Dies reduziert angebotsseitig Lagerhal-tungskosten,nachfrageseitig wird durch das knappe Angebot beim Konsu-menten das Gefühl erzeugt, dass nur wenige das Kleidungsstück tragen –ein Reiz,den normalerweise Designer nutzen,um die Exklusivität ihrer Wareherauszustellen und das Preispremium zu rechtfertigen. Hat der Kundezudem keine Möglichkeit, die Ware im Geschäft nachzubestellen, wird ergewissermaßen gezwungen, seine Kaufentscheidung spontan zu treffen.Durch die gezielte, jedoch begrenzte Inkaufnahme einzelner leerer Regal-flächenabschnitte wird somit ein Pull-Effekt erzeugt, der nicht nur dieBesuchsfrequenz der Points of Sale erhöht,sondern durch die Verknappungdes Angebots Impulskäufe anregt.

Paradoxerweise können so nicht nur Kosten eingespart, sondern auchzusätzliche Umsätze generiert werden.Paradox deshalb,weil die aufgezeig-ten Strategien den meisten klassischen Management- und Logistik-Grundregeln zuwiderlaufen: Inkaufnahme teilweise leerer Regalflächen,wöchentlich mehrfache Auslieferungen neuer Ware, das Binden von Anla-gekapital in parallelen Produktionsstraßen, das Risiko der vollen Integrati-on der gesamten Wertschöpfungskette.Doch Vorzeigebeispiele wie Inditexoder Esprit, die in ihrer Branche ein beispiellos hohes Maß an Vertikalisie-rung erreicht haben,zeigen,dass die Vertikalisierung an sich ein Erfolgsfak-tor in einem schwierigen,polarisierten Bekleidungsmarkt darstellen kann.

14 _ Handel innovativ

Fazit

Zusammenfassend konnte gezeigt werden, dass die Vorteile, die die verti-kale Integration bietet, dazu genutzt werden können, sich über eine starkeMarke und die Verknappung des Angebots noch weiter zu differenzieren.Vor allem die Modebranche ist auf die Antizipation und damit das Setzenvon Trends oder mindestens auf ein augenblickliches Reagieren auf Verän-derungen im Geschmack der Kunden angewiesen. Die enge Verzahnungvon Produktion und Handel machen sich vertikalisierte Textilhandelsunter-nehmen zu Nutze, um durch eine schnellere Reaktionsfähigkeit flexibel reagieren zu können. Kann das Tempo der Reaktion und Innovation so weiterhöht werden, dass der Kunde das Unternehmen als Trendsetter wahr-nimmt, verstärkt das wiederum das positive Markenimage. Werden diesehohe Brand Awareness und das positiv besetzte Markenbild dazu genutzt,durch gezielt eingesetzte Verknappung des Angebots einen Pull-Effekt zuerzeugen und somit Impulskäufe anzuregen, können Umsätze nachhal-tig gesteigert werden und somit den Unternehmenserfolg langfristigsichern. Denn das Geheimnis des Erfolges ist, anders zu sein als die anderen.

Die Zukunft is(s)t grün – die Entwicklung des Bio-Marktes in den kommenden Jahren _ 15

Die Zukunft is(s)t grün – dieEntwicklung des Bio-Marktesin den kommenden Jahren Bio ist in aller Munde – das könnte man fast glauben, wenn man die Fach-presse verfolgt, die von zweistelligen Wachstumsraten bei biologischerzeugten Lebensmitteln berichtet. Tatsächlich steht Bio aber erst für 3 % der Lebensmittelumsätze in Deutschland und ist damit ein Nischen-segment.

Wachstumsmarkt Bio-Lebensmittel

Das Marktumfeld im Lebensmitteleinzelhandel war in den vergangenenJahren denkbar ungünstig. Der Siegeszug der Discounter und nachfolgen-de Preiskriege im konventionellen Lebensmitteleinzelhandel haben dazugeführt, dass der Umsatz der gesamten Branche stagniert, ohne dass eineÄnderung dieser Situation absehbar ist. In diesem Kontext mag es durch-aus überraschen, dass mit Bio-Lebensmitteln seit 2001 jährlich 9 % mehrumgesetzt worden ist. [Abbildung 7]

Diese Entwicklung basiert auf grundsätzlichen gesellschaftlichen Trendswie Wellness, Fitness oder Cocooning, bei dem das Zusammensein mitFreunden und Kochen am heimischen Herd stärker gepflegt wird. Auchzunehmende Erkrankungen (zum Beispiel Allergien) fördern das Interesseder Konsumenten an Bio-Produkten. Diese Trends werden verstärkt durchdie Sorge um die Sicherheit von Lebensmitteln,die durch die Diskussion umgentechnische Veränderungen und diverse Skandale geschürt wird. Alleinim Jahr des BSE-Skandals (2001) ist der Umsatz an Bio-Lebensmitteln ummehr als 30 % angestiegen.Und auch die jüngsten Fleischskandale werdensich wieder in Zuwächsen für die Branche widerspiegeln. Daneben hat diePolitik den Verbraucherschutz in den vergangenen Jahren stark gefördertund wird dies aller Voraussicht nach auch weiter tun.

Diese externen,von den Marktteilnehmern nicht beeinflussbaren Rahmen-bedingungen sind gute Voraussetzungen für ein weiteres Marktwachstum.goetzpartners hat analysiert, wie sich das Wachstum auf die wichtigstenVertriebskanäle für Bio-Lebensmittel verteilen wird:

> Reformhäuser und Naturkostfachhandel> Handwerk (Bio-Metzger, Bio-Bäcker)> Bio-Supermärkte> Drogerien> Discounter> Konventioneller Lebensmitteleinzelhandel (Super-/Verbrauchermärkte,

SB-Warenhäuser)

+ 9,0% p.a.

+ 11,9% p.a.

2001 2002 2003 2004 2005 2006e 2007e 2008e 2009e 2010e 2015e

2,7 3,0 3,13,5

3,94,5

5,46,0

6,56,9

9,0

(goetzpartners)

Abbildung 7: Entwicklung des Gesamtmarktes für Bio-Lebensmittel2001–2015e

16 _ Handel innovativ

Heute fließen die größten Teile der Bio-Umsätze noch immer in die Kassenvon Reformhäusern und Naturkostfachhandel.Auch die Direktvermarktungder Erzeuger ab Hof oder auf Wochenmärkten hat einen stabilen Teil zumWachstum beigetragen. [Abbildung 8]

Über diese Vertriebsformen werden vor allem Konsumenten angesprochen,für die der Kauf von Öko-Produkten Teil ihrer Lebensphilosophie ist.Sie ver-wenden einen großen Teil ihres Lebensmittel-Budgets für Bio-Produkte undnehmen auch gewisse Mühen und Kosten auf sich, um diese einzukaufen.Diverse Studien schätzen den Anteil dieser Konsumenten auf circa 3 %, derbereits weitgehend erschlossen ist. Daher ist das Wachstumspotenzial fürReformhäuser und Naturkostfachgeschäfte begrenzt.Eine weitere traditio-nelle Vertriebsform ist das Handwerk, das heißt Bio-Bäcker und Bio-Metz-ger, die sich mit persönlichem Kontakt,Vertrauen und hochwertiger Bera-tung eine stabile Nische aufgebaut haben.

Industrielle Vertriebsformen als Wachstumstreiber

Verbraucher,die Bio nicht prinzipiell ablehnen,aber auch nicht zu den Öko-Fans zu zählen sind, haben nur eine sehr eingeschränkte Bereitschaft,besondere Anstrengungen zum Kauf von Bio-Lebensmitteln zu unterneh-men.Die potenziellen Bio-Käufer wollen keine zusätzlichen Wege zu Direkt-vermarktern oder Bio-Metzgern zurücklegen. Reformhäuser und derNaturkostfachhandel haben für sie ein angestaubtes und „alternatives“Image. Insofern ist es keine Überraschung, dass in den vergangenen dreiJahren die Zahl der Bio-Supermärkte von 180 auf 300 stark gewachsen ist.[Abbildung 9]

Bio-Supermärkte grenzen sich vor allem durch ihre größere Fläche und einumfangreiches Sortiment gegen die Naturkostfachmärkte ab und bietenmeist ein modernes Einkaufserlebnis.Vor allem in Großstädten mit hoherAkademikerquote und guten Einkommen finden Bio-Supermärkte ihreKlientel. Die Zahl der interessanten Standorte ist heute bei weitem nochnicht ausgeschöpft,aber auch nicht unbegrenzt.Ein überdurchschnittlichesWachstum der Umsätze von Bio-Supermärkten ist nicht unrealistisch. Dashat beispielsweise auch Rewe erkannt und baut daher mit„Vierlinden“ eineigenes Bio-Supermarkt-Format auf.

Dem Convenience-Aspekt beim Einkauf kommt die verstärkte Listung vonBio-Artikeln in Discountern, Supermärkten und Drogerien am weitestenentgegen.Der Verbraucher kann hier seinen Bio-Bedarf im Rahmen des täg-lichen Einkaufs decken.So führen dm und Budnikowsky zum Beispiel Alna-tura-Sortimente; Ihr Platz hat angekündigt, ebenfalls verstärkt auf Bio zusetzen.Vor diesem Hintergrund wird bis 2010 ein Wachstum des Bio-Umsat-zes der Drogerien von knapp 15 % jährlich erwartet. Da das Sortiment miteinem Fokus auf Trocken- und Molkereiprodukte sowie Babynahrung jedochsehr beschränkt ist, werden Drogerien ein Nischen-Kanal bleiben.

Erzeuger

Konventioneller LEH

Bio-Supermärkte

Handwerk

Reformhäuser undNaturkostfachhandel

Discounter

SonstigeDrogerien

16%

7%

24%

10%

26%

6%

5%5%

(goetzpartners)

Abbildung 8: Marktanteile beim Umsatz an Bio-Lebensmitteln 2005

Ø 11,9%

Konventioneller LEH

Discounter

Drogerien

Bio-Supermärkte

Handwerk

Reformhäuser und

Naturkostfachhandel

Erzeuger

20,3%

16,7%

14,7%

13,8%

6,2%

5,3%

3,8%

(goetzpartners)

Abbildung 9: Jährliche Wachstumsrate des Marktes für Bio-Lebensmittel nach Vertriebskanal 2005–2009e

Gesamtmarkt: ca. 3,9 Mrd. EUR

Die Zukunft is(s)t grün – die Entwicklung des Bio-Marktes in den kommenden Jahren _ 17

Auch die Discounter haben Bio als Instrument zur Profilierung erkannt.Lidlhat einen umfangreichen Test durchgeführt,Plus hat mit„BioBio“ eine eige-ne Marke geschaffen und schon seit einiger Zeit 50 bis 60 Bio-Artikel festgelistet. Aldi als Marktführer konzentriert sich dagegen auf ein sehr engesBio-Sortiment. Da das Geschäftssystem eines Discounters keine tiefen Sortimente zulässt und zumindest Aldi Probleme mit der Beschaffung dererforderlichen Mengen bekommen würde, werden die Discounter im Bio-Segment sicher nicht dieselbe Rolle spielen wie im gesamten Lebensmit-teleinzelhandel mit einem Marktanteil von über 40 %. Ausgehend voneinem niedrigen Niveau mit geschätzten 230 Mio. EUR wird sich der Bio-Umsatz der Discounter in den kommenden fünf Jahren dennoch mehr alsverdoppeln.

Die größten Marktpotenziale hat der konventionelle Lebensmitteleinzel-handel, der schon heute mit einem guten Viertel des Marktes eine domi-nierende Position einnimmt.Ein jährliches Umsatzwachstum von mehr als20 % in diesem Vertriebskanal scheint möglich, wenn die vorhandenenPotenziale konsequent genutzt werden.

Schon in den vergangenen Jahren haben Unternehmen wie Rewe, Edekaoder Dohle die Präsenz von Bio-Lebensmitteln in ihren Vertriebslinien deut-lich ausgebaut und damit neue Kundenschichten angesprochen.Allerdingsbewegen sich Artikelzahl und Umsätze immer noch auf bescheidenemNiveau: In den meisten Märkten sind 50 bis 500 Artikel verfügbar, die circa 2–3 % des Umsatzes generieren. Nur tegut und einzelne selbstständigeHändler schaffen es,Umsatzanteile im zweistelligen Bereich zu erwirtschaf-ten.In diesen Ausnahmefällen wird dem Kunden aber auch beinahe ein Bio-Vollsortiment mit mehr als 1.500 Artikeln geboten. Das zeigt die Potenzia-le, die bei den meisten konventionellen Händlern heute noch brach liegen.Grund dafür sind neben dem schmaleren Bio-Sortiment deutliche Defizi-te in der Vermarktung von Bio-Lebensmitteln am Point of Sale.

Konventioneller Lebensmitteleinzelhandel mussVermarktung verbessern

Grundsätzlich kämpfen Bio-Artikel um denselben Regalplatz, den auchPreiseinstiegsmarken, Ertragseigenmarken oder A-Marken der Herstellerbeanspruchen.Bio-Sortimente dürfen daher im konventionellen Lebensmit-teleinzelhandel nicht ausschließlich der Profilierung dienen,sondern müs-sen Erträge erwirtschaften. Zur Maximierung der Regalplatzrentabilitätsowie der Ertragssteigerung für den gesamten Markt hat ein Händler zweiHebel: Artikelspanne und Verkaufsgeschwindigkeit. Diese beiden Hebelkönnen mit dem klassischen Vermarktungsinstrumentarium so gesteuertwerden, dass für Bio-Artikel die übliche EBIT-Marge von circa 2 % mindes-tens verdoppelt werden kann.Darüber hinaus sind positive Effekte wie zumBeispiel eine Erhöhung des „Share of Wallet“ zu erwarten,die allerdings nurschwer zu quantifizieren sind.

18 _ Handel innovativ

Marktforschungsergebnisse zeigen,dass sich eine attraktive Kundengrup-pe für Bio-Artikel im konventionellen Lebensmitteleinzelhandel interessiert,diese heute aber nur selten oder gelegentlich kauft.Diese Kunden verfügenim Durchschnitt über ein höheres Haushaltseinkommen und eine höhereBildung als der Rest der Bevölkerung. Daneben sind sie teilweise in gesell-schaftlichen Leitmillieus zu Hause,die Vorbildfunktion für andere Bevölke-rungsgruppen ausüben. Diese Verbraucher haben jedoch nicht dieselbenEinstellungen und Lebenswelten wie viele Kunden der traditionellen Ver-triebsschienen für Bio-Artikel, bei denen der Öko-Aspekt im Vordergrundsteht. Darauf muss die Kommunikation der Nutzenvorteile aufbauen.

Gesundheit,Fitness,Sicherheit,Geschmack sowie Nachhaltigkeit (vor allemartgerechte Tierhaltung) sind Gründe,warum die Kunden des konventionel-len Lebensmitteleinzelhandels biologisch erzeugte Produkte kaufen wür-den.Auch Regionalität und Herkunft sind für diese Verbraucher interessant.Als Positionierungsargumente werden diese Produktattribute heutedagegen kaum genutzt.Die Rewe-Eigenmarke „Füllhorn“ wird zum Beispielfast ausschließlich über die Dimension „Öko“ positioniert. Die Verpackungist tiefgrün,die Produkte enthalten den Namenszusatz „Öko“,und Decken-hänger sowie Trennstäbe an der Kasse kommunizieren „Öko? Logisch!“.

Dabei spielt die Marke für die Kunden kaum eine Rolle, denn bisher hat eskein Hersteller geschafft,für seine Bio-Marken überhaupt Brand-Equity auf-zubauen. Auch die häufig genutzten Eigenmarken des Handels (zum Bei-spiel BioWertkost, Naturkind, Grünes Land) sind in den Augen der Kundennicht mehr als ein bloßes Label.

Bio-Linie als Cross Category

Damit stößt man auf ein Grundproblem bei der Vermarktung von Bio-Lebensmitteln über den konventionellen Lebensmitteleinzelhandel.Die Ver-marktung wird dort im Wesentlichen durch das Category Managementgesteuert, indem jeder Category Manager seine eigene Warengruppe opti-miert.Bio-Lebensmittel könnte man aber als „Cross Category“ bezeichnen,die zentral koordiniert und unterstützt werden muss. Eine echte Bio-Stra-tegie, die Ziele und Maßnahmen festlegt und als Leitlinie für das CategoryManagement dienen könnte, hat bisher kaum ein Handelsunternehmenerarbeitet.Als Rewe im Frühjahr 2005 den ersten „Vierlinden“-Markt eröff-net und damit ein klares Zeichen für die Bedeutung von Bio gesetzt hat,haben sich nicht wenige Handelsmanager verwundert die Augen geriebenund hastig Meetings zu diesem Thema einberufen,die allerdings oft ergeb-nislos geblieben sind.

Die Zukunft is(s)t grün – die Entwicklung des Bio-Marktes in den kommenden Jahren _ 19

Aus dieser Perspektive wird auch die nachgewiesenermaßen schlechte Füh-rung der Bio-Eigenmarken des Handels verständlich. Der Category Mana-ger listet ein und bringt das Produkt in dem Packungsdesign in die Läden,das für diese Eigenmarke festgelegt worden ist. Für eine Eigenmarke imPreiseinstiegsbereich mag ein solches Vorgehen noch ausreichen. Gemes-sen an Premiumeigenschaften und Premiumpreis müssten Bio-Eigenmar-ken – deren Einsatz ja auf Grund fehlender starker Herstellermarken berech-tigt ist – aber auch wie Premiummarken geführt werden. Bisher liegt dieMarkenführung aber außerhalb der Kernkompetenz eines Handelsunter-nehmens. Mit weiterem Ausbau des Bio-Sortiments muss dieses Problemadäquat adressiert werden.

In die Markenführung fallen auch der gesamte Markenauftritt und die Kom-munikation des Bio-Sortiments. Werbemaßnahmen in verschiedenenMedien, wie sie zum Beispiel Edeka für BioWertkost bereits durchgeführthat, dürfen nicht nur Einzelaktionen bleiben, wenn das Thema gerade ein-mal wieder wichtig oder Budget vorhanden ist,sondern müssen in ein inte-griertes Kommunikationskonzept eingebettet sein.Ein solches Konzept,dasbei Werbung in den Medien anfängt und bei Regalstoppern sowie Verkos-tungen im Laden aufhört, ist heute bei den großen Handelsketten nichterkennbar.

Professionelles Pricing erforderlich

Hat der Händler dem Konsumenten nun verdeutlicht,dass ein Bio-Lebens-mittel für ihn einen besonderen Nutzen darstellt, so kommt dem Preis alswertabschöpfende Komponente im Marketing-Mix eine hohe Bedeutungzu.Die Preissetzung sollte sich dabei an vergleichbaren A-Marken orientie-ren und nicht nach der „Kosten-plus“-Methode durchgeführt werden. Bio-Produkte sollten am oberen Ende der Premiumpreislage angesiedelt wer-den. Ein Aufschlag auf die umsatzstärkste A-Marke von 10 % bis maximal20 % bei Eckartikeln stellt hier die Grenze dar. Da die Nachfrage sehr prei-selastisch ist,könnte der Handel mit Preissenkungen die Verkaufsgeschwin-digkeit erhöhen und somit Zusatzumsätze generieren.Die Preiskommuni-kation muss schließlich das Image, dass Bio-Lebensmittel teuer sind,korrigieren.

Bei risikobehafteten Produkten wie Fleisch, Eiern und zum Teil auch Obstund Gemüse, bei denen die Sicherheit eine besondere Rolle spielt, sinddurchaus auch höhere Preisaufschläge möglich.Die Absatzentwicklung vonBio-Eiern,die auch beim Discounter neben normalen Eiern angeboten wer-den,spricht hier eine deutliche Sprache. Durch den Verkauf von Bio-Fleischan der Bedientheke könnte ein systematisches Upselling erfolgen,durch dassich der Händler nebenbei profiliert und den Mehrwert der Bedienthekekommuniziert.

20 _ Handel innovativ

Profilierung der Vertriebslinie – SystematischerSortimentsausbau trägt zur Profilierung bei

Insgesamt kann auf jeder Fläche ein Bio-Sortiment geführt werden, dasmindestens 500 Artikel und im Idealfall auf großen Flächen beziehungswei-se an Standorten mit einem hohen Anteil potenzieller Bio-Käufer mehr als2.000 Artikel umfasst. Je größer das Bio-Sortiment,umso stärker wird auchdie Lebensmittelkompetenz des Händlers wahrgenommen, wodurch sichdie Vertriebsmarke gleichzeitig gegenüber dem direkten Wettbewerb undden Discountern profiliert.

Die Platzierung sollte in der Warengruppe erfolgen, da so der Verbraucherimmer wieder vor die Auswahlentscheidung „Bio oder nicht?“ gestellt wird.Gerade auf größeren Flächen sollte der verfügbare Regalplatz kein Problemdarstellen, da in vielen Verbrauchermärkten und SB-Warenhäusern vorallem Langsamdreher im Regal verdichtet werden könnten,wenn sie schonnicht ganz ausgelistet werden.Die Platzierung im Block kann optional erfol-gen, um überzeugten Bio-Käufern einen schnellen und unkompliziertenEinkauf zu ermöglichen.

Darüber hinaus sind noch weitere Aspekte auf dem Weg zu einer erfolg-und ertragreichen Weiterentwicklung der Bio-Sortimente im konventionel-len Lebensmitteleinzelhandel zu betrachten. So müssen potenzielle Kon-flikte mit den Herstellern der etablierten Marken gelöst werden. Auch dieLogistik und Verfügbarkeit von Bio-Lebensmitteln müssen sichergestelltwerden.

Fazit

Der konventionelle Lebensmitteleinzelhandel wird überdurchschnittlichvon einem weiteren Marktwachstum im Segment der Bio-Lebensmittelprofitieren. Durch eine Professionalisierung seiner Vermarktungsaktivitä-ten bei Bio-Lebensmitteln könnte er ein zusätzliches Umsatzpotenzial vonmehr als 900 Mio.EUR für sich erschließen,was einem Viertel des heutigenGesamtmarktes entspricht. Damit wäre der konventionelle Lebensmittel-einzelhandel im Jahr 2010 mit Abstand der bedeutendste Vertriebskanal fürBio-Lebensmittel.

Baumärkte – Strategische Optionen in einer überbesetzten Branche _ 21

Baumärkte – StrategischeOptionen in einer über-besetzten Branche Die deutsche Baumarktbranche befindet sich seit Jahren in einer tiefen Krise. Die Umsätze stagnieren. Es besteht ein struktureller Überhang an Verkaufsfläche von mindestens 30 %, wobei einige Schätzungen sogar von bis zu 50 % ausgehen.Die Folge dieses Flächenüberhangs ist ein inten-siver Preiswettbewerb,der Margen und Renditen erheblich belastet.[Abbil-dung 10]

Einer notwendigen Konsolidierung der Branche stehen bisher zwei wesent-liche Faktoren entgegen.Einerseits ist die deutsche Baummarktbranche imVergleich zu anderen europäischen Ländern stark fragmentiert. Währendin Großbritannien und Frankreich die drei größten Baumarktketten 78 %beziehungsweise 63% des gesamten Marktvolumens auf sich bündeln kön-nen, sind dies in Deutschland nur 32%. Neben den sechs größten, bundes-weit operierenden Ketten mit jeweils deutlich mehr als 1 Milliarde EURUmsatz – Obi, Praktiker, Bauhaus, Hornbach, Hagebau und Toom – gibt eseine Vielzahl kleiner und mittlerer Spieler, die zum Teil über regionaleSchwerpunkte verfügen.Diese Fragmentierung des Marktes erschwert eineKonsolidierung insofern, als entweder eine erhebliche Anzahl selbststän-diger Unternehmen aus dem Markt ausscheiden oder fusionieren müsste,um zu einer spürbaren Entlastung zu kommen. [Abbildung 11]

Anderseits verhindern vertragliche und genehmigungsrechtliche Faktorendie einfache Stilllegung oder Umwidmung von Verkaufsflächen. Die Kom-bination aus Mietverträgen mit langen Restlaufzeiten, bestehenden Ver-pflichtungen der Betreiber bei Einbindung in Fachmarktcenter und spezi-fisch erteilten kommunalen Betriebsgenehmigungen lassen bisher denrenditeschwachen Weiterbetrieb der Baumarktflächen als einzig sinnvol-len Weg zur Verlustminimierung erscheinen.

Die Strategien der Top 6

Der Flächenüberhang ist allerdings nicht die einzige Ursache des erbitter-ten Preiskampfes.So ist es bisher keiner der großen Baumarktketten gelun-gen, sich mit ihrem Sortiment und ihrem Dienstleistungsangebot in denAugen des Kunden so klar zu profilieren, dass sich eine Markenidentitätherausbildet, die klare Präferenzen gegenüber Wettbewerbern schaffenkönnte.

2000 2001 2002 2003 2004

36,2 36,4 35,8

36,6 36,6

= DIY-Warengruppen insgesamt

= davon: Umsatz in Formaten ≥ 1.000 m2 Verkaufsfläche

16,9 16,9 16,717,3 17,4

(BHB; Mintel)

Abbildung 10: Umsatzentwicklung in der deutschenBaumarktbranche in Mrd. EUR

78%

Großbritannien

32%

Deutschland

63%

Frankreich

(BHB; Mintel)

Abbildung 11: Marktanteile der Top-3-Baumärkte nach Ländern in %

22 _ Handel innovativ

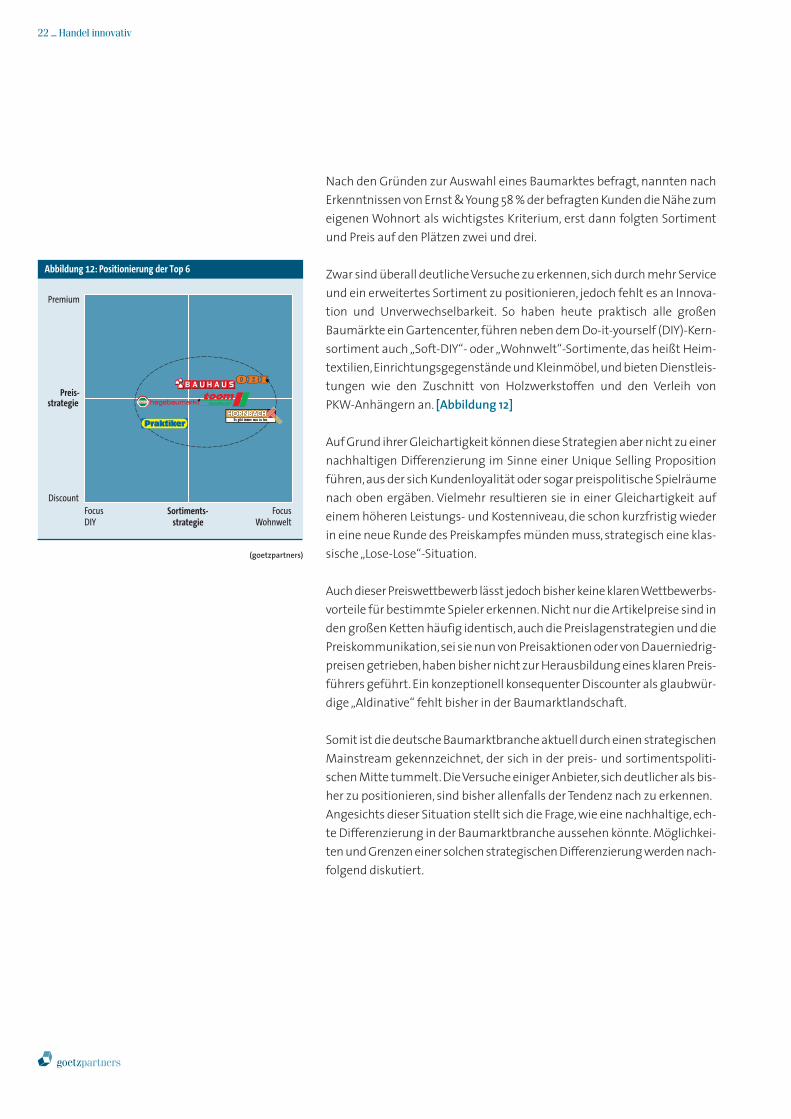

Nach den Gründen zur Auswahl eines Baumarktes befragt, nannten nachErkenntnissen von Ernst & Young 58 % der befragten Kunden die Nähe zumeigenen Wohnort als wichtigstes Kriterium, erst dann folgten Sortimentund Preis auf den Plätzen zwei und drei.

Zwar sind überall deutliche Versuche zu erkennen,sich durch mehr Serviceund ein erweitertes Sortiment zu positionieren, jedoch fehlt es an Innova-tion und Unverwechselbarkeit. So haben heute praktisch alle großen Baumärkte ein Gartencenter, führen neben dem Do-it-yourself (DIY)-Kern-sortiment auch „Soft-DIY“- oder „Wohnwelt“-Sortimente, das heißt Heim-textilien,Einrichtungsgegenstände und Kleinmöbel,und bieten Dienstleis-tungen wie den Zuschnitt von Holzwerkstoffen und den Verleih vonPKW-Anhängern an. [Abbildung 12]

Auf Grund ihrer Gleichartigkeit können diese Strategien aber nicht zu einernachhaltigen Differenzierung im Sinne einer Unique Selling Propositionführen,aus der sich Kundenloyalität oder sogar preispolitische Spielräumenach oben ergäben. Vielmehr resultieren sie in einer Gleichartigkeit aufeinem höheren Leistungs- und Kostenniveau, die schon kurzfristig wiederin eine neue Runde des Preiskampfes münden muss, strategisch eine klas-sische „Lose-Lose“-Situation.

Auch dieser Preiswettbewerb lässt jedoch bisher keine klaren Wettbewerbs-vorteile für bestimmte Spieler erkennen. Nicht nur die Artikelpreise sind inden großen Ketten häufig identisch,auch die Preislagenstrategien und diePreiskommunikation,sei sie nun von Preisaktionen oder von Dauerniedrig-preisen getrieben,haben bisher nicht zur Herausbildung eines klaren Preis-führers geführt. Ein konzeptionell konsequenter Discounter als glaubwür-dige „Aldinative“ fehlt bisher in der Baumarktlandschaft.

Somit ist die deutsche Baumarktbranche aktuell durch einen strategischenMainstream gekennzeichnet, der sich in der preis- und sortimentspoliti-schen Mitte tummelt.Die Versuche einiger Anbieter,sich deutlicher als bis-her zu positionieren, sind bisher allenfalls der Tendenz nach zu erkennen.Angesichts dieser Situation stellt sich die Frage, wie eine nachhaltige, ech-te Differenzierung in der Baumarktbranche aussehen könnte. Möglichkei-ten und Grenzen einer solchen strategischen Differenzierung werden nach-folgend diskutiert.

Premium

Discount

FocusDIY

FocusWohnwelt

Sortiments-strategie

Preis-strategie

(goetzpartners)

Abbildung 12: Positionierung der Top 6

Baumärkte – Strategische Optionen in einer überbesetzten Branche _ 23

Differenzierung als Ausweg

Die Theorien Michael Porters besagen, dass es in jeder Branche zumindestRaum für einen Qualitäts- und einen Preisführer gibt. Auf die Baumarkt-branche übertragen bedeutet das, dass sich ein bis zwei nationale Groß-flächen- beziehungsweise Sortimentsführer sowie nationale Preisführermit Discount-Charakter am oberen beziehungsweise unteren Ende desMarktes dauerhaft etablieren werden. Da die Voraussetzungen für beidePositionierungen schon in der heutigen Struktur des Filialnetzes sowie derSortimentsbreite und -tiefe angelegt sind,sind die Kandidaten für die Preis-beziehungsweise Sortimentsführerschaft bereits heute deutlich erkennbar.Hierauf wird später noch detaillierter eingegangen.

Besonders interessant ist die Frage, was zwischen den Extrema passierenwird, wie sich also diejenigen Spieler aufstellen werden, denen die Voraus-setzungen zum Sortiments- und Kostenführer fehlen. Hier ist in der Tat„echte“ Differenzierung gefordert, um fehlende Größe und unvorteilhafteStrukturen in Bezug auf Kosten und Konditionen auszugleichen.

Zur Differenzierung im Branchenmittelfeld gibt es nur drei grundsätzlicheAlternativen,die für den Kunden potenziell Mehrwert schaffen und als Mar-kenaussage klar kommunizierbar sind:

> Serviceorientierung> Zielgruppen-Fokussierung> Formatinnovation

Jede dieser drei Differenzierungsstrategien birgt spezifische Chancen undRisiken in sich, die nachfolgend etwas näher betrachtet werden.

Obwohl die Serviceorientierung nach eigenem Bekunden in allen Bau-marktketten einen hohen Stellenwert einnimmt, ist sie als Differenzie-rungstrategie nur sehr eingeschränkt geeignet.Service wird vom deutschenBaumarktkunden eher als Hygienefaktor betrachtet.Ein gewisses Mindest-maß wird selbstverständlich erwartet, Leistungen darüber hinaus werdenaber kaum mit höherer Kundenbindung oder einem Preispremiumbelohnt. Insofern diese These zutrifft, ist eine personalkostenintensive Erhöhung des Servicegrades immer mit einem hohen Risiko verbunden,sichletztlich zu einem Wettbewerbsnachteil zu entwickeln.

Eine stärkere Zielgruppenorientierung erscheint als Strategie viel verspre-chender. Auch wenn der in der Presse bisweilen geforderte Baumarkt fürFrauen kurzfristig eher schwer vorstellbar ist,so kann die Konzentration aufeine klar definierte Zielgruppe grundsätzlich doch eine Möglichkeit bieten,sich der Schärfe des Preiswettbewerbs ganz oder teilweise zu entziehen.DieSpezialisierung auf ein für diese Zielgruppe bedarfsgerechtes Angebot an

24 _ Handel innovativ

Waren und Dienstleistungen würde zusätzlich zur Vermeidung von Kom-plexitätskosten führen.

Die zentrale Herausforderung dürfte allerdings gerade im Baumarktbereichdarin bestehen,tragfähige Zielgruppen zu identifizieren.Einerseits müssendiese homogen genug sein,um sie mit einem spitz gestalteten Angebot zuerreichen. Anderseits müssen sie bezüglich ihres Umsatzvolumens trotz-dem attraktiv sein. Vor diesem Hintergrund kommen insbesondere zweiZielgruppen in Betracht, nämlich die professionellen Handwerker („Profi-Baumarkt“) und die Privatkonsumenten mit gehobenen Einkommen undAnsprüchen („Premium-Baumarkt“). Beide Konzepte befinden sich imMarkt bereits in der Erprobung. So zielt Hagebau mit der engen Verknüp-fung von Baustoffhandel und Baumarkt auf das Profi-Segment, Hornbachwill an seinem 2005 eröffneten Modell-Standort in Frankfurt Nieder-Esch-bach,in der Nähe des durch hohe Kaufkraft gekennzeichneten Hochtaunus-kreises, beide Kundengruppen unter einem Dach ansprechen. Außerdemzeichnet sich dieser neue Standort durch Kundenfreundlichkeit hinsichtlichErreichbarkeit,Parkmöglichkeiten und kurzen Wegen aus.Dies wurde durchinfrastrukturelle Maßnahmen und eine gemeinsame Standortplanung mitder Firma IKEA möglich,die unmittelbar an den Baumarkt angrenzend 2007eine weitere Filiale im Frankfurter Raum eröffnen wird.

Entscheidend für den Erfolg beider Ansätze wird sein, ob es gelingt, denUmsatz,der durch eine Spezialisierung und Reduzierung der Artikelanzahleventuell in der Breite verloren geht, durch eine Verbesserung der Ertrags-qualität mindestens zu kompensieren.

Als dritte Strategie zur Differenzierung kommt die Verknüpfung des Bau-marktes mit einem anderen Handelsformat in Betracht. Nahe liegend istzum Beispiel eine Kombination aus Möbel-/Einrichtungshaus und DIY,wiesie Homebase in Großbritannien und Domäne in Deutschland anbieten.

Falls es gelingt, aus Kundensicht neue und attraktive Nutzenbündel zuschaffen, könnte dieser Ansatz die für die Zukunft der Branche vielleichtinteressanteste Perspektive bieten.Limitierend wirkt allerdings,dass keinerder etablierten Baumarktketten ein umfangreiches Budget zur Entwicklungeines völlig neuen Geschäftssystems zur Verfügung steht,weder zum Auf-bau einer neuen Marke noch zur Anpassung von Logistiksystemen. Auchwürde man wohl weitgehend auf vorhandene Kompetenz im Wareneinkaufzurückgreifen müssen, wodurch sich zumindest kurzfristig eine allzu wei-te Entfernung vom Kerngeschäft verbietet.

Baumärkte – Strategische Optionen in einer überbesetzten Branche _ 25

Fazit

Wie wird sich die deutsche Baumarktlandschaft in den nächsten Jahren ent-wickeln? Auch wenn der Börsengang von Praktiker eine Fusionswelle aus-lösen sollte, wie einige Beobachter glauben, so wird dies alleine nicht aus-reichen, um die Grundsatzprobleme der Branche zu lösen. ÜberzähligeVerkaufsfläche wird nicht dadurch produktiv und profitabel, dass sie zueinem anderen Unternehmen gehört. Zu einer strukturellen Bereinigung,basierend auf dem Ausscheiden einiger Spieler und einer klareren strate-gischen Positionierung der Übrigen,gibt es daher keine wirtschaftlich sinn-volle Alternative.

Es ist zu erwarten,dass am Ende der Marktbereinigung fünf bis sechs bun-desweit agierende Baumarktketten stehen werden. Dabei spricht einigesdafür, dass sich die Sortiments- und Flächenführer aus der DreiergruppeObi,Hornbach und Bauhaus rekrutieren werden,die heute bereits über dashochwertigste Portfolio an Großflächen, große Kernsortimente und weitentwickelte Zusatzsortimente verfügen. Demgegenüber sieht sich Prakti-ker selbst bezüglich seiner Kostenstruktur auf einem guten Weg, zukünf-tig die Rolle des Discountbaumarktes zu übernehmen. Die Frage, wer die differenzierten Anbieter in der Mitte sein werden und ob sie überhaupt ausder Gruppe der heutigen Top 6 kommen, ist ungleich schwerer zu beant-worten. Die Spieler hier werden bezüglich Umsatz und Filialnetz kleiner,nicht aber notwendigerweise weniger produktiv und profitabel sein als dieGroßen, sofern sie die unternehmerische Herausforderung meistern,tradierte Denkweisen zu überwinden.

26 _ Handel innovativ

Herausforderungen undErfolgsfaktoren imKüchenfachhandelIn Deutschland profitierte der Fachhandel für Küchenmöbel und Küchen-einbaugeräte in den Neunzigerjahren außerordentlich von einer starkenBinnennachfrage,ausgelöst durch die Wiedervereinigung Deutschlands.BisMitte der Neunzigerjahre wuchs das Marktvolumen für Küchenmöbel- undEinbaugeräte jährlich um durchschnittlich 10 % von 4,3 Mrd.EUR in 1988 aufbis über 9,2 Mrd.EUR in 1996.Seit diesem Höhepunkt ist das Marktvolumenin Deutschland um durchschnittlich 2 % pro Jahr kontinuierlich zurückge-gangen, um insgesamt etwa 16 %. Aktuell verharrt das Marktvolumen bei7,7 Mrd. EUR. [Abbildung 13]

Ursächlich dafür ist der weggefallene Wiedervereinigungseffekt,aber auchdie geringere Neubautätigkeit, die sich künftig vor allem durch die Strei-chung der Eigenheimzulage weiter abschwächen wird.Die seit einigen Jah-ren anhaltende Konsumflaute, verursacht durch rückläufige Einkommenund eine zunehmende Verunsicherung der Verbraucher, verhindert nebender Neuanschaffung von Küchen auch Renovierungs- und Ersatzkäufe.Ein-ziger Wachstumsmotor mit zweistelligen Wachstumsraten ist und bleibtder Export;dies ist jedoch für den Fachhändler in Deutschland nur ein gerin-ger Trost.

Schwierige Rahmenbedingungen

Der Küchenfachhandel wird künftig mit vier wesentlichen Herausforderun-gen konfrontiert sein.

> Stagnierende Inlandsnachfrage

Marktexperten gehen von einer weiterhin stagnierenden bis leicht rück-läufigen Inlandsnachfrage aus. Es wird kurz- bis mittelfristig keine Sti-mulation der Inlandsnachfrage durch verbesserte makroökonomische Rahmenbedingungen erwartet. Im Gegenteil,durch weitere Einschnitte beisteuerlichen Vergünstigungen sowie die geplante Erhöhung der Mehrwert-steuer wird es möglicherweise erst langfristig zu einer leichten Belebungder Inlandsnachfrage kommen.Zudem werden Küchenmöbelhersteller undHersteller von Kücheneinbaugeräten künftig das Exportgeschäft weiterausbauen, sodass der inländische Markt in Relation zum Export an Bedeu-tung verliert. Experten gehen davon aus, dass bei anhaltender Konsumzu-rückhaltung etwa 10 % der Einzelhändler bis 2010 ihre Geschäfte aufgebenwerden. Davon verstärkt betroffen sind die klassischen Fachhändler.

1992

9.20

1996

8.90

6.80

– 16%

200420001988 2005e

+ 10% 7.90

4.30

7.70

– 2%in Mrd. Euro

(goetzpartners in Anlehnung an BBE Studie Küchen)

Abbildung 13: Umsatzentwicklung von 1988 bis 2005e

Herausforderungen und Erfolgsfaktoren im Küchenfachhandel _ 27

> Verändertes Verbraucherverhalten

Auf Grund der wirtschaftlichen Rahmenbedingungen verändert sich diesoziodemografische Verbraucherstruktur. Zum einen nimmt die Polarisie-rung der Haushalte mit starker und geringer Kaufkraft zu,das heißt die Ver-braucher spalten sich in preissensible Discountkunden sowie prestige- undmarkenorientierte Premiumkäufer. Die Anzahl der Verbraucher mit gerin-ger Kaufkraft wird zunehmen,die derjenigen mit mittlerer Kaufkraft nimmtab. Es ist davon auszugehen, dass aggressive Preiskämpfe insbesondere inden Einstiegssegmenten weiter zunehmen.

Zum anderen verhalten sich Verbraucher zunehmend hybrid, das heißt siekaufen sowohl teure Marken- als auch günstige No-Name-Produkte,je nachNutzenpräferenz. Vor diesem Hintergrund könnten künftig VerbraucherMöbel und Einbaugeräte verstärkt separat beziehen. Ein hybrider Verbrau-cher legt vielleicht mehr Wert auf gute Küchenmöbel einer bestimmtenMarke, als auf die Marke der Einbaugeräte. Dieser Verbraucher würde dieKüchenmöbel zwar von einem Küchenstudio beziehen, die Einbaugeräteaber preisgünstig im Elektrofachhandel kaufen. Der getrennte Bezug vonMöbeln und Einbaugeräten ist beispielsweise in Frankreich gang und gäbe.Dort verkaufen zwar die Küchenspezialisten (Studios und Fachmärkte)immerhin 41 % der Einbaugeräte zusammen mit Einbauküchenmöbeln,jedoch 51 % der Einbaugeräte werden ohne Möbel über den Elektrofachhan-del vertrieben. Die verbleibenden 8 % verteilen sich auf andere Vertriebs-kanäle.

> Weiter zunehmende Konzentration

Die Marktstruktur im Küchenfachhandel wird künftig durch eine nochhöhere Konzentration gekennzeichnet sein. Große Filialisten und Verbän-de wie MHK oder Der Kreis werden weiter im In- und Ausland expandieren.Ohne Zugehörigkeit zu einem Einkaufsverband beziehungsweise einemFilialisten und dem damit verbundenen Zugang zu zahlreichen kostengüns-tigeren Services (zum Beispiel Marketing,Logistik,Kredite) wird es ein unab-hängiger Händler schwer haben, im Wettbewerb zu überleben.

Ein weiteres Indiz für diesen Trend ist die Entwicklung der Umsatzgrößen-klassen im Möbelhandel [Abbildung 14]. Der Umsatzanteil kleinerer, meistspezialisierter und in der Regel in Verbänden organisierter Betriebe miteinem Umsatz von bis zu 0,5 Mio. EUR im Jahr blieb nahezu konstant.Betriebsstätten mit mehr als 10 Mio.EUR Umsatz im Jahr,zum Beispiel groß-flächige Fachmärkte (zum Beispiel Reddy Küchen) und Möbelhäuser (zumBeispiel Segmüller) konnten Umsatzanteile hinzugewinnen. Der Umsatz-anteil mittelgroßer Betriebe mit 0,5 bis 10 Mio. EUR nimmt dagegen stetigab.

61,6%60,5%60,0%

6,3%6,3%5,9%

34,1%

2000

33,3%

2002

32,1%

2003

100%< 0,5 Mio. Euro

0,5 Mio. bis 10 Mio. Euro

> 10 Mio. Euro

(Statistisches Bundesamt)

Abbildung 14: Gliederung des Möbelhandels nachUmsatzgrößenklassen 2000–2003

28 _ Handel innovativ

> Veränderte Strukturen innerhalb der Vertriebskanäle

Der Verkauf von Küchenmöbeln und Kücheneinbaugeräten findet fast aus-schließlich über den Einzelhandel statt. Der Anteil des Direktverkaufs anKonsumenten oder des Verkaufs an Bauträger lag 2004 unter 1 %.

Möbelfachhandel und Einrichtungshäuser vertreiben etwa 50 % aller Ein-bauküchen. Der Verkauf von Küchen über den Möbelfachhandel wird ten-denziell abnehmen. Zum einen bieten große Küchenfachmärkte eine ähn-liche, wenn nicht weit größere Auswahl zu vergleichbaren Preisen, zumanderen ziehen Discount-Anbieter wie Mitnahmemärkte insbesondere imEinstiegssegment Käufer ab. So ist der Marktanteil des Möbelhandels amVertrieb von Küchen von 2001 bis 2004 von 52 % auf 50 % kontinuierlichgesunken. [Abbildung 15]

Küchenspezialisten beziehungsweise Küchenstudios verkaufen etwa 30 %aller Einbauküchen. Ihr Marktanteil dürfte weiterhin leicht abnehmen (von2001 bis 2004 um –1 %), da sich langfristig nur diejenigen Händler durch-setzen, die sich als Premiumanbieter profilieren, einem Filialisten oder Verband anschließen oder über großflächige Verkaufsräume mit entspre-chender Auswahl verfügen.Letztere Entwicklung zeigt der Erfolg der groß-flächigen Küchenfachmärkte, deren Marktanteil um 1 % auf 7 % in 2004gestiegen ist.Diese Fachmärkte siedeln häufig Wertschöpfungspartner ausdem Handwerksbereich auf dem Gelände an, wie beispielsweise Lackiere-reien, Schreinereien und Steinbearbeitung. Das Küchenzentrum Löchle inGrafing bei München zum Beispiel verfügt über 203 ausgestellte Küchenund bietet zahlreiche Services aus einer Hand an.

Von 2 % auf 1 % kontinuierlich gesunken ist der Marktanteil des technischenFachhandels, wozu beispielsweise Sanitär- und Baustoffhandel gehören.Diese Entwicklung wird fortschreiten.

Anbieter von preisgünstigen Küchen, wie Mitnahmemärkte (zum BeispielIKEA), konnten ihren Marktanteil von 6 % in 2001 auf 9 % in 2004 ausbau-en.Dieser Trend wird sich ebenfalls weiter fortsetzen.Zu den Anbietern vongünstigen Küchen zählen auch Baumärkte (zum Beispiel Obi). Allerdingsdeutet deren Marktanteilsentwicklung eher auf ein Nischendasein, dennihr Anteil bewegt sich nur um 1 %.

Andere Vertriebskanäle, wie Versandhandel (Internet,TV, Katalog), Bauträ-ger, technischer Fachhandel, Warenhäuser und Direktverkauf im Küchen-markt werden auch zukünftig keine tragende Rolle innehaben und sogarweiter an Bedeutung verlieren.

Für das Ersatzgeschäft von Kücheneinbaugeräten sind auch Elektrofach-märkte, wie beispielsweise Saturn und MediaMarkt, und Lebensmittelein-zelhandels-Discounter mit Non-Food-Artikeln,allen voran Aldi,Lidl und Plus,

1%

2%Bauträger

1%

Direktverkauf

Versandhandel/Warenhäuser 1%

Küchenspezialisten

Techn. Fachhandel

Baumärkte

2004

30%

2003

32%

50%

2002

31%

51%

2001

31%

7%6%6%6%

9%7%7%6%

52%Möbelhandel

Küchenfachmärkte

1%

2%

1%

1%

Mitnahmemärkte

50%

100%

0%

0%

2%

1%

1%

1%

0%

1%

0%1%

1%0%

(AMK Vertriebsstatistik 2004)

Abbildung 15: Marktanteile Vertriebskanäle für Küchenmöbel 2001–2004

Herausforderungen und Erfolgsfaktoren im Küchenfachhandel _ 29

von Bedeutung. Zwar werden Elektrogeräte nach wie vor zum weit größe-ren Anteil im Paket zusammen mit neuen Küchenmöbeln gekauft. Aberauch für das Neugeschäft gewinnen diese Kanäle an Bedeutung.Wie unterPunkt 2 im vorherigen Kapitel angedeutet, kann ein geändertes Verbrau-cherverhalten dazu führen, dass Möbel und Einbaugeräte zunehmendgetrennt bezogen werden.Der kostengünstige Einkauf von Elektrogerätenfindet insbesondere über diese Discount-Kanäle statt.

Erfolgsfaktoren im Küchenfachhandel

Alle Kanäle sind gleichermaßen mit den oben skizzierten Herausforderun-gen konfrontiert. Jeder Händler muss für sich entscheiden,welche Maßnah-me oder Kombination aus Maßnahmen für sein Geschäft am vorteilhaftes-ten ist. Nachfolgend werden mögliche Ansätze vorgestellt, um denHerausforderungen zu begegnen.

> Aufmerksamkeit steigern:Voice

Um die Aufmerksamkeit der Kunden zu erlangen,ist eine permanente Wer-bung in der Fach- und Tagespresse, mit Flugblättern, Mailings und Ge-winnspielen sowie die Unterstützung der Weiterempfehlung unerlässlich.Zur Erhöhung der Kundenfrequenz im Point of Sale sind Kochevents, Koch-kurse und Sonderveranstaltungen (zum Beispiel bei Produktneuheiten,Tageder offenen Tür, Jubiläen) geeignet und regelmäßig durchzuführen.

Es könnten sogar TV-Koch-Shows live in den Verkaufsräumen stattfinden.Große Verbände wie beispielsweise der MHK arbeiten mit Werbe- undEventagenturen zusammen, die für Mitglieder Marketingaktionen planenund durchführen.Der MHK vereint im Rahmen der United Marketing Groupacht regionale Agenturen,die die MHK-Mitglieder betreuen.Bei sämtlichenWerbemaßnahmen ist darauf zu achten,dass eine zielgruppenspezifischeAnsprache der Kunden erfolgt.

> Innovationen forcieren und Zielgruppenorientierung verbessern

Zielgruppenspezifische Angebote dienen dazu,den Wünschen homogenerKäufergruppen besser zu entsprechen. Zur Bestimmung von Zielgruppenist eine Segmentierung nach Käufergruppen erforderlich,die in ihrem Kauf-verhalten ähnlich sind. Zur Segmentierung können soziodemografischeEntwicklungen und/oder psychografische Eigenschaften von Menschen-gruppen herangezogen werden.

Statistiken über die Bevölkerungsstruktur sind einfach und kostengünstigzu beziehen und liefern Daten für eine soziodemografische Segmentierung.Die häufigsten Segmentierungskriterien sind Alter und Einkommen. AmBeispiel des Sättigungsgrads in Bezug auf Einbauküchen lässt sich dies ver-deutlichen.

30 _ Handel innovativ

2005 besaßen durchschnittlich 71,8 % der deutschen Haushalte eine Ein-bauküche. Auffallend ist, dass der Kauf einer Einbauküche weniger vomAlter als von der Kaufkraft abhängt,wie die nachfolgenden Abbildungen 16und 17 verdeutlichen.Während der Besitz von Einbauküchen über verschie-dene Altersgruppen recht ähnlich verteilt ist (Δ29 %),weicht die Sättigungbezogen auf die Einkommensklassen deutlich ab (Δ86 %). Haushalte miteinem geringen Einkommen besitzen nur zu 45 % bis 65 % eine Einbaukü-che. [Abbildung 16]

Diese Erkenntnisse aus soziodemografischen Daten reichen aus,um Impli-kationen für Verkaufskonzepte abzuleiten. [Abbildung 17]

Beispielsweise könnten ältere Zielgruppen, die bereits mehrheitlich eineEinbauküche besitzen, mit neuen Konzepten zu altersgerechteren Küchenund einer Umstellung auf Single-Wohnungen zu einer erneuten Investiti-on in ihre Küche motiviert werden.

Für Haushalte mit sehr niedrigem Einkommen sind Konzepte zu entwickeln,die trotz geringem Budget Anreize zum Kauf einer Einbauküche schaffen.Dies könnten zum Beispiel günstige Küchenfertigmodule sein, die zudemnoch über Leasingangebote finanziert werden.

Eine an den Werten und Lebensstilen orientierte psychografische Segmen-tierung ist aufwändiger und meist nur in Zusammenarbeit mit Marktfor-schungsinstituten möglich.Eine solche Marktforschung liefert Informatio-nen darüber, wie ein Lifestyle-Konzept gestaltet sein muss. Für denKüchenmarkt sind beispielsweise die Käufergruppen interessant, die demLifestyle-Trend Homing- beziehungsweise Cocooning folgen. Diese Ziel-gruppe nutzt die eigene Wohnung häufig für gemeinsame Kochevents mitFreunden und Bekannten. Für diese Kunden können ebenfalls spezifischeKüchenkonzepte erarbeitet werden, die den Erwartungen dieser Zielgrup-pe besser entsprechen.

> Strategische Ausrichtung: Profil schärfen

Das Profil des Händlers wird bestimmt durch das Sortiment, die Lage, dasShop-Layout und den Service.Wie bereits erwähnt, ist davon auszugehen,dass die Polarisierung in Premium- beziehungsweise Discountkäufergrup-pen weiter zunehmen wird. Mit diesem Trend muss sich auch der Küchen-fachhandel auseinander setzen.

64,4

79,374,5

+29%61,7

14 – 29 30 – 49 50 – 69 >70

Altersgruppen in Jahren

Sättigungsgrad in %

(Allensbach 2005)

Abbildung 16: Sättigungsgrad nach Altersgruppen

85,378,9

65,5+86%

45,8

<1000 1000–2000 2000 – 3500 >3500

Haushaltsnettoeinkommen in Euro

Sättigungsgrad in %

(Allensbach 2005)

Abbildung 17: Sättigungsgrad nach Haushaltseinkommen pro Monat

Herausforderungen und Erfolgsfaktoren im Küchenfachhandel _ 31

Ein Händler im Premiumsegment sollte starke Traditionsmarken wie Miele, Siemens oder Gaggenau beziehungsweise SieMatic, Alno oder Leicht anbieten.Ein schmales,dafür tiefes Sortiment von Premiummarkenzeichnet diesen Händler aus. Dabei kann das Preisspektrum durchaus vonEinstiegsmodellen bis zu Top-Küchen der Premiummarken reichen. InKüchenstudios in guter bis sehr guter City-Lage beziehungsweise in derNähe von Wohngebieten mit hoher Kaufkraft präsentiert der Händler ineinem angenehmen und hochwertigen Ladenlayout die funktionsbereiteKüche, Kücheneinbaugeräte und Accessoires.

Ein wichtiges Differenzierungskriterium ist jedoch der Service.Die Qualitätdes „Standard-Service“ unterscheidet sich bereits deutlich vom Service-niveau anderer Händler.Eine hohe Servicequalität trägt nicht nur entschei-dend zur Vermeidung von kostspieligen Nachbesserungen bei, sondernerhöht gleichzeitig die Kundenzufriedenheit. Die Schaffung des Berufs-zweigs „Fachkraft für Küchen- und Möbelservice“,der ab August 2006 ein-geführt werden soll,bietet dem Küchenhändler die erforderlichen Fachkräf-te,die speziell in Montage,Auf- und Abbau von Küchen und Möbeln,Logistik,Elektrik, Umweltschutz und Kundenmanagement ausgebildet sind.

Neben einem herausragenden Standard-Service tragen neue Service-Kon-zepte, die dem Kunden einen klaren Mehrwert bieten, zur Differenzierungbei.Ein kostengünstiger Austausch der Küchenfronten oder ein Austauschvon Kücheneinbaugeräten bieten dem Premiumkunden eine hohe Flexibi-lität.Ein weiterer Ansatzpunkt ist beispielsweise die Modernisierung einerKüche,die einhergeht mit der Neugestaltung des Küchen- und Esszimmer-bereiches. Hier kann der Küchenhändler in Zusammenarbeit mit einemInnenarchitekten und Handwerkern den gesamten Umbau als „One StopShopping“-Konzept anbieten. Dabei wird dann nicht nur die alte Kücheerneuert,sondern gleichzeitig ein neues Wohnkonzept im Küchen- und Ess-zimmerbereich realisiert.

Im Gegensatz zum Premiumhändler setzt der Discount-Händler auf dasVolumengeschäft im Einstiegs- bis mittleren Segment.Er bietet ein breites,aber nicht tiefes Sortiment an günstigen Küchen- und Kücheneinbaugerä-ten. Im Vordergrund stehen gängige, schnell drehende Modelle, wobei dieMarke und Herkunft der Küchen und Einbaugeräte eine eher untergeord-nete Rolle spielt. Es dominiert der Preis.

Die Kosten werden auf ein Mindestmaß reduziert. Insbesondere durch dieReduktion des Servicespektrums auf ein „Standard-Maß“,das Outsourcingvon Serviceleistungen an externe Partner und ein standardisiertes Laden-layout kann der Händler Kostenstrukturen optimieren. Discount-Händlerbetreiben großflächige Geschäfte in Gewerbegebieten oder sie stellenKüchenabteilungen in Discount-Möbelhäusern beziehungsweise Mit-nahmemärkten wie IKEA, die sich in der Nähe von Ballungszentren befin-den.

32 _ Handel innovativ

> Absatzpotenziale erschließen: Modernisierungs- und Ersatzgeschäft

Das Ersatzgeschäft stellt ein wachsendes Marktpotenzial dar. VieleKüchen in Deutschland haben ein stattliches Alter.Es wird davon ausgegan-gen,dass 32 % der Küchen in Deutschland älter sind als 16 Jahre.Der Küchen-industrie ist es jedoch noch nicht gelungen, das Modernisierungspotenzi-al zu erschließen. [Abbildung 18]

Der Modernisierungsbedarf wird durch zwei Faktoren getrieben.Zum einensind ältere Küchen hinsichtlich Design und Funktionalität nicht mehr zeit-gemäß. Ein zweiter, zunehmend gewichtiger Grund ist der Energiever-brauch der Einbaugeräte. Selbst wenn die Küchenmöbel (noch) nicht aus-getauscht werden, so kann sich zumindest der Ersatz älterer Gerätewirtschaftlich lohnen, besonders dann, wenn die Energiekosten weiteransteigen.

Gerade wenn durch die eingangs skizzierten gesamtwirtschaftlichen Rah-menbedingungen der Kauf einer kompletten Küche hinausgezögert wird,könnten günstigere Modernisierungskonzepte greifen. Der Händler er-mittelt als unabhängiger Gutachter den Renovierungsbedarf, erstellt einModernisierungskonzept gemeinsam mit Kunden und Lieferanten underleichtert dem Kunden durch Finanzierungsinstrumente die Kaufentschei-dung.

> Vertikale Kooperationen forcieren

Die Konzentration im Küchenhandel in Deutschland stellt für Lieferantenein zusätzliches Drohpotenzial dar. Für alle Akteure sollte jedoch die Devi-se sein: Kooperation statt Konfrontation! Für beide Seiten ist eine engeKooperation in vielerlei Hinsicht Erfolg versprechend.

Der Händler könnte eine zentrale Rolle bei der Produktentwicklung spielen.Er hat schließlich „das Ohr am Verbraucher“ und ist eine verlässliche Quel-le für Kundenwünsche. Eine systematische Einbindung der Händler in dieEntwicklung von Möbeln und Einbaugeräten stellt für den Hersteller eineinformative und kostengünstige Marktforschung dar. Im Gegenzug könn-ten Hersteller dafür sorgen, dass Händlern innerhalb der verschiedenenKanäle exklusive Küchenmöbel und Einbaugeräte geliefert werden, die inder Ausstattung oder dem Design nur über diesen Vertriebskanal zu bezie-hen sind.

>16 Jahre

<6 Jahre

6 – 15 Jahre

32%

35%

33%

(VKG)

Abbildung 18: Altersstruktur von Einbauküchen in Deutschland 2003

Herausforderungen und Erfolgsfaktoren im Küchenfachhandel _ 33

Gemeinsame Marketingmaßnahmen von Lieferanten und Händlern bietenbeiden Seiten Vorteile.Beispielsweise im Rahmen von Koch-Events wirbt derHändler für sein Geschäft und erhöht so seine Bekanntheit.Die Lieferantenwerben für ihre Marke und Produkte und erhalten ein direktes Feedback vonVerbrauchern.Diese Form der Zusammenarbeit ist auch für Produktpräsen-tationen denkbar. Eine gemeinsame Flächenplanung sowie die Koordina-tion des Ladenbaus von Händlern und Lieferanten optimieren den Ausstel-lungsbereich und die Präsentation der Produkte.

Um die Prozessqualität über die gesamte Logistikkette zu verbessern, soll-ten sich Händler und Lieferanten enger verzahnen. Eine papierlose Liefer-kette, angefangen von der Eingabe einer webbasierten elektronischenBestellung des Händlers direkt in das EDV-System des Lieferanten bis hinzur elektronischen Erfassung der termingerechten Anlieferung beim Händ-ler beziehungsweise Kunden garantiert eine kosteneffiziente und optima-le Planung und Organisation der Logistik.Dazu müssen viele Händler jedochumdenken, da die nichtelektronische Beauftragung per Telefon oder Faxnach wie vor am häufigsten praktiziert wird.Diese kostenintensiven manu-ellen Vorgänge sind anfälliger für Fehler, die spätestens dem Kunden auf-fallen.