Embed Size (px)

Citation preview

Herausforderungen an Abfallwirtschaft und Recycling vor

dem Hintergrund globaler Entwicklungen

Dr. Armin Vogel

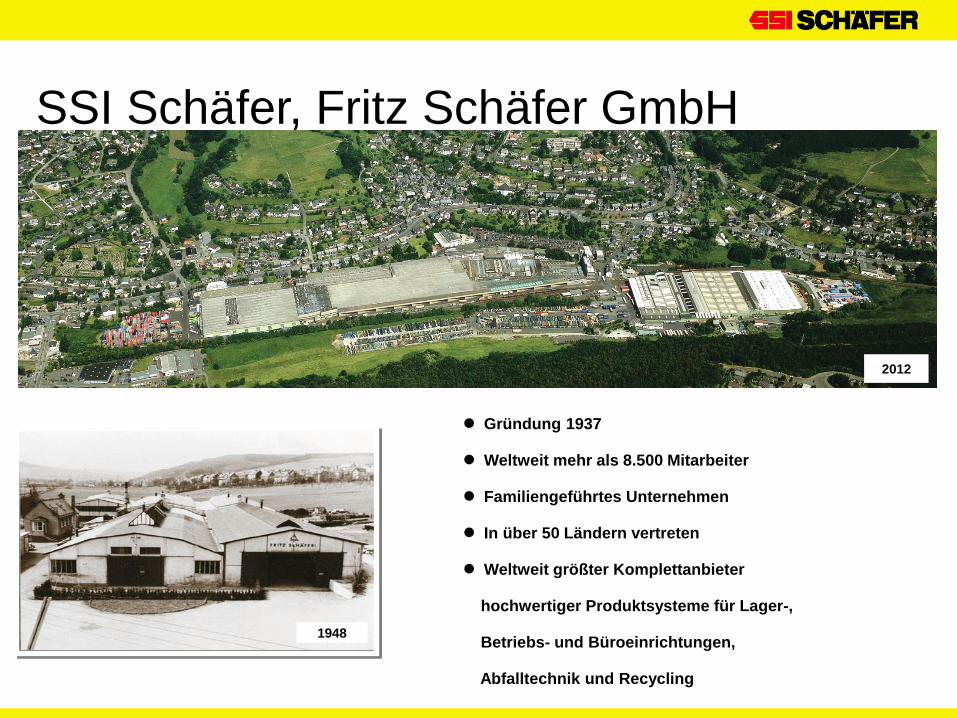

1948

2012

Gründung 1937

Weltweit mehr als 8.500 Mitarbeiter

Familiengeführtes Unternehmen

In über 50 Ländern vertreten

Weltweit größter Komplettanbieter

hochwertiger Produktsysteme für Lager-,

Betriebs- und Büroeinrichtungen,

Abfalltechnik und Recycling

SSI Schäfer, Fritz Schäfer GmbH

SSI Schäfer, Fritz Schäfer GmbH

Werkstatt- und

Betriebseinrichtungen

Fachbodenregale

Einrichtungen und Ideen

für Büro und Empfang

Abfalltechnik und

Recycling

Hochregale, Regalsilos,

mini-load® (AKL)

Schwerlastregale

und Lagerbühnen

Lager-, Kommissionier-

und Transportkästen

Bereitstellregale

Produktspektrum

Abfalltechnik & Recycling

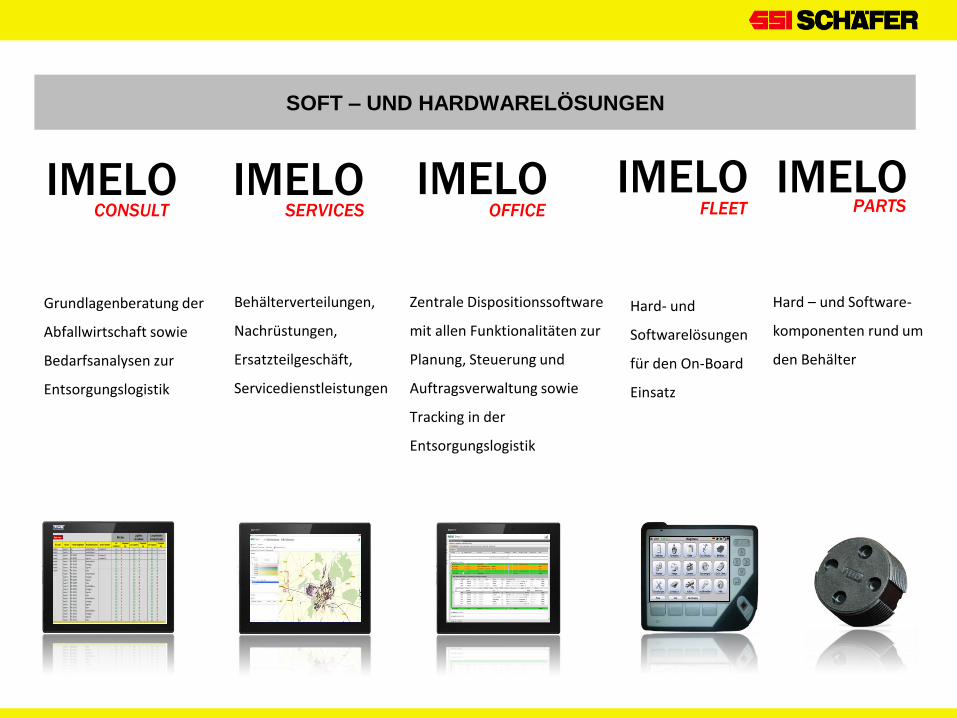

CONSULT SERVICES OFFICE FLEET PARTS

Hard – und Software-

komponenten rund um

den Behälter

Behälterverteilungen,

Nachrüstungen,

Ersatzteilgeschäft,

Servicedienstleistungen

Zentrale Dispositionssoftware

mit allen Funktionalitäten zur

Planung, Steuerung und

Auftragsverwaltung sowie

Tracking in der

Entsorgungslogistik

Hard- und

Softwarelösungen

für den On-Board

Einsatz

Grundlagenberatung der

Abfallwirtschaft sowie

Bedarfsanalysen zur

Entsorgungslogistik

SOFT – UND HARDWARELÖSUNGEN

IMELO IMELO IMELO IMELO IMELO

Das stetige Bevölkerungswachstum und die wirtschaftliche

Entwicklung der neuen Märkte wird einen enormen

Ressourcenbedarf erzeugen.

Wir benötigen neben der Energiewende eine Rohstoffwende!

SOZIO-ÖKONOMISCHE SITUATION

Die Versorgung unserer Industrie mit Rohstoffen, ist eine zentrale

Herausforderungen, um gesundes Wirtschaftswachstum und

zukünftige Wettbewerbsfähigkeit mit dem Ziel einer nachhaltigen

ökonomischen und ökologischen Entwicklung Deutschlands und

Europas zu verbinden

Die Ressourcen-Herausforderung hinsichtlich Wohlstands-

entwicklung bzw. –sicherung, Rohstoffverbrauch und ökologischer

Leistungsfähigkeit unseres Planeten ist noch weit umfassender als

die Klima-Herausforderung

Wohlstandsentwicklung und (Primär-)Ressourcenverbrauch bedürfen

einer nachhaltigen Entkopplung

ROHSTOFFE UND WACHSTUM

BEVÖLKERUNGSWACHSTUM

URBANISATION

→ In Städten lebende Menschen

1980 ≈ 39 % der Weltbevölkerung

2012 ≈ 51 % der Weltbevölkerung

2050 ≈ 69 % der Weltbevölkerung

→ Mega-Cities in Wachstumsmärkten

(Beispiel: Alleine in China existieren über 40 Städte mit mehr als 1 Million Einwohner,

12 davon mit über 3 Millionen Eihnwohnern)

→ Städte dehnen sich extrem schnell horizontal, aber auch vertikal aus

→ Steigender Wohlstand wird das Kaufverhalten verändern

= Änderung in der Zusammensetzung des Abfalls

(Mehr Abfälle, mehr Verpackungsmaterial, weniger organische Anteile)

MEGA TRENDS

BEVÖLKERUNGSWACSHTUM

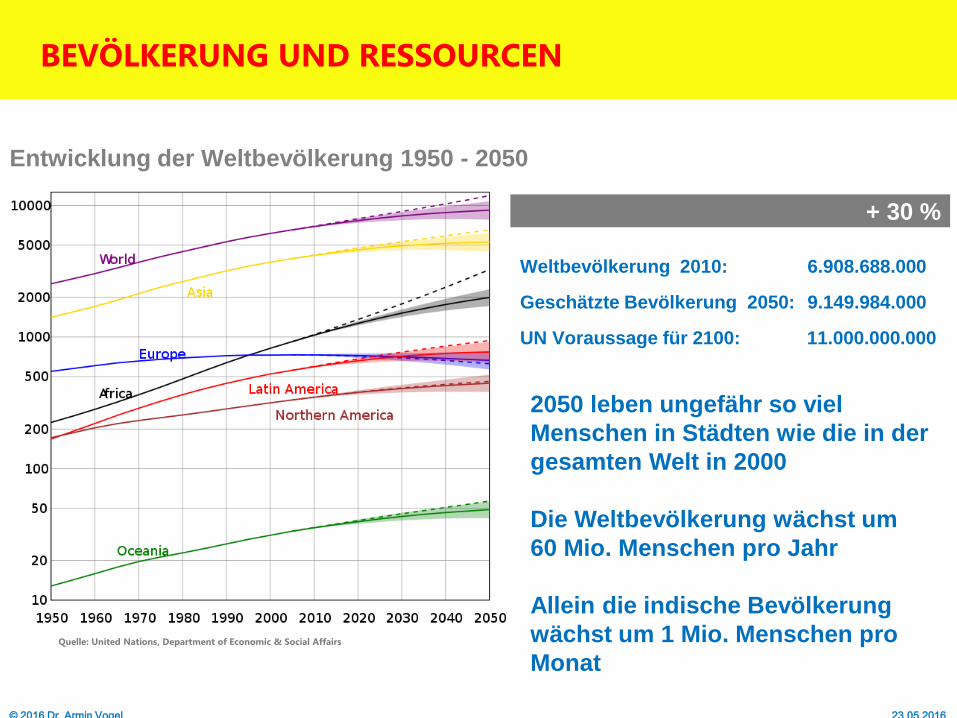

Entwicklung der Weltbevölkerung 1950 - 2050

BEVÖLKERUNG UND RESSOURCEN

23.05.2016 © 2016 Dr. Armin Vogel

Quelle: United Nations, Department of Economic & Social Affairs

+ 30 %

Weltbevölkerung 2010: 6.908.688.000

Geschätzte Bevölkerung 2050: 9.149.984.000

UN Voraussage für 2100: 11.000.000.000

2050 leben ungefähr so viel

Menschen in Städten wie die in der

gesamten Welt in 2000

Die Weltbevölkerung wächst um

60 Mio. Menschen pro Jahr

Allein die indische Bevölkerung

wächst um 1 Mio. Menschen pro

Monat

BEVÖLKERUNGSWACHSTUM

URBANISATION

→ In Städten lebende Menschen

1980 ≈ 39 % der Weltbevölkerung

2012 ≈ 51 % der Weltbevölkerung

2050 ≈ 69 % der Weltbevölkerung

→ Mega-Cities in Wachstumsmärkten

(Beispiel: Alleine in China existieren über 40 Städte mit mehr als 1 Million Einwohner,

12 davon mit über 3 Millionen Eihnwohnern)

→ Städte dehnen sich extrem schnell horizontal, aber auch vertikal aus

→ Steigender Wohlstand wird das Kaufverhalten verändern

= Änderung in der Zusammensetzung des Abfalls

(Mehr Abfälle, mehr Verpackungsmaterial, weniger organische Anteile)

MEGA TRENDS

BEVÖLKERUNGSWACSHTUM

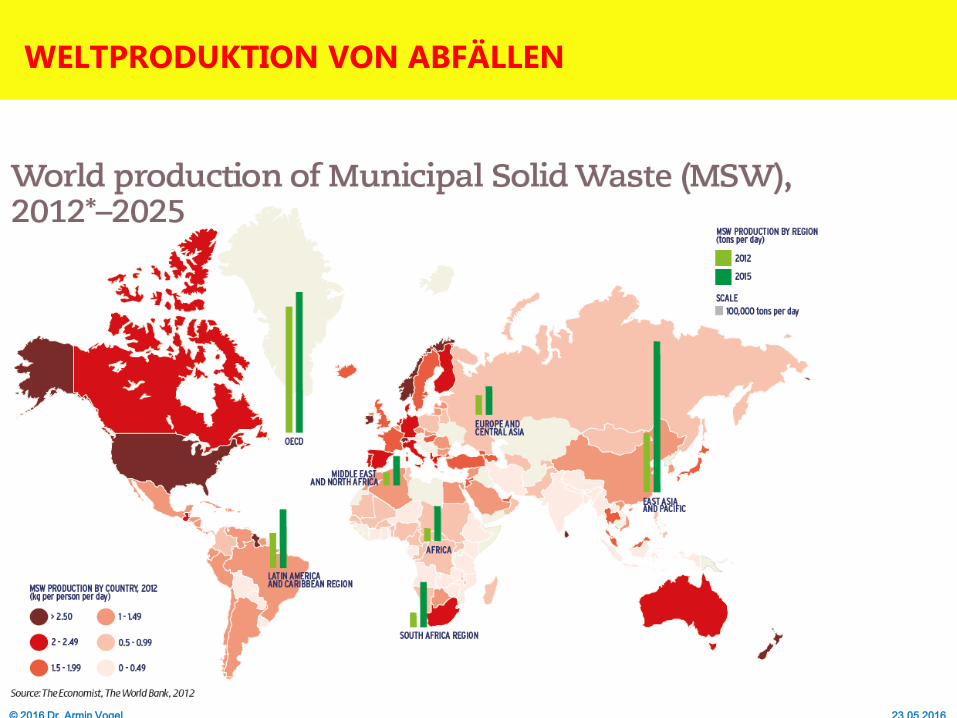

WELTPRODUKTION VON ABFÄLLEN

23.05.2016 © 2016 Dr. Armin Vogel

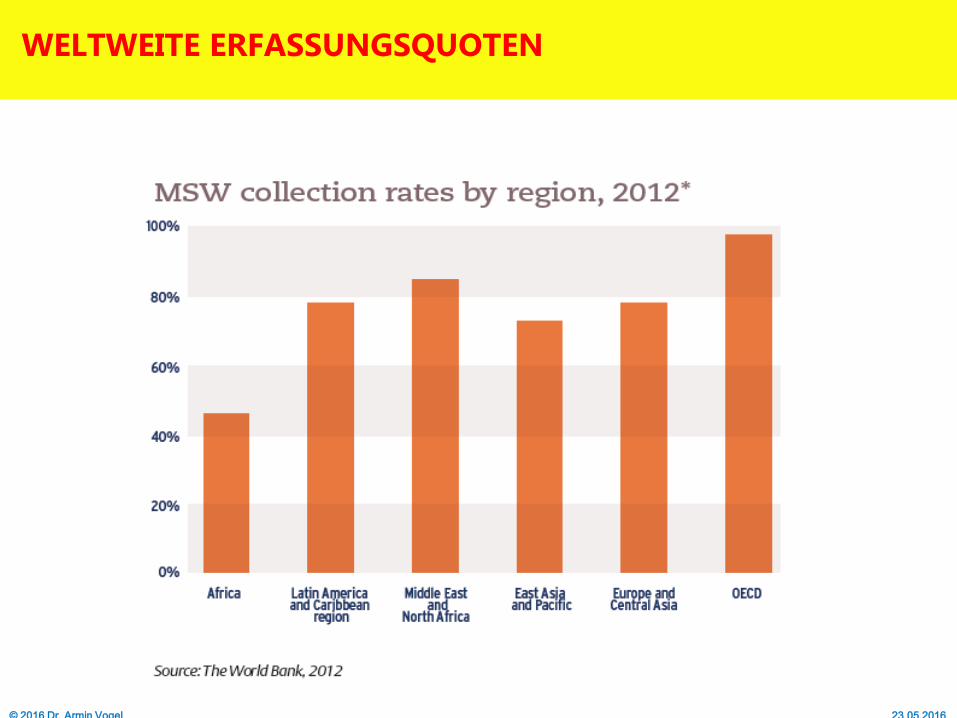

WELTWEITE ERFASSUNGSQUOTEN

23.05.2016 © 2016 Dr. Armin Vogel

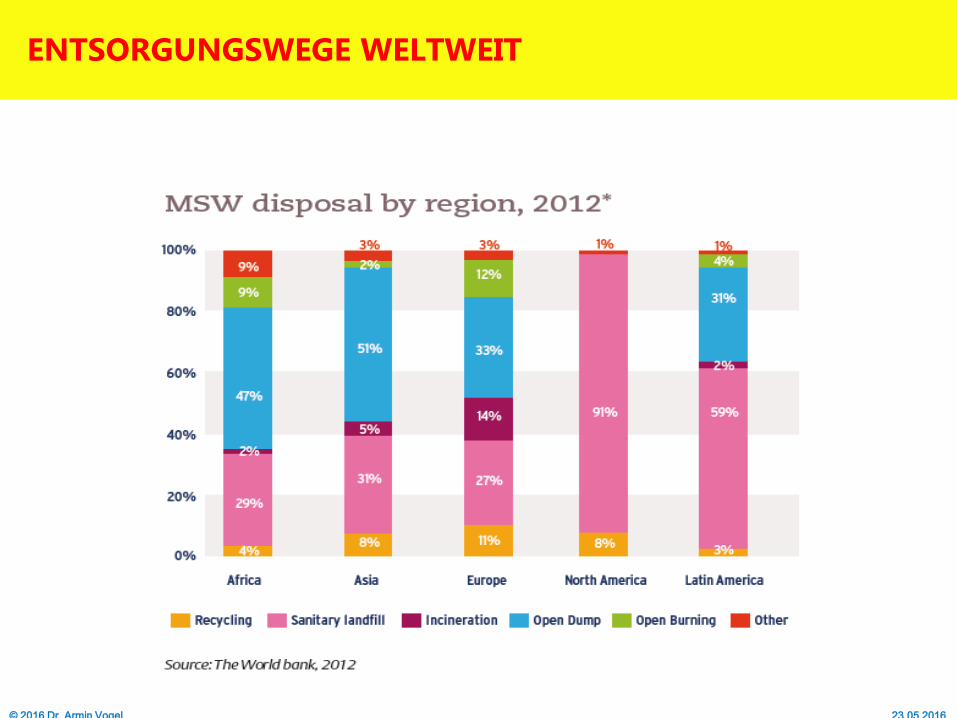

ENTSORGUNGSWEGE WELTWEIT

23.05.2016 © 2016 Dr. Armin Vogel

MEGA TRENDS

Entwicklung der Entsorgungskosten 2010 - 2025

23.05.2016 © 2016 Dr. Armin Vogel

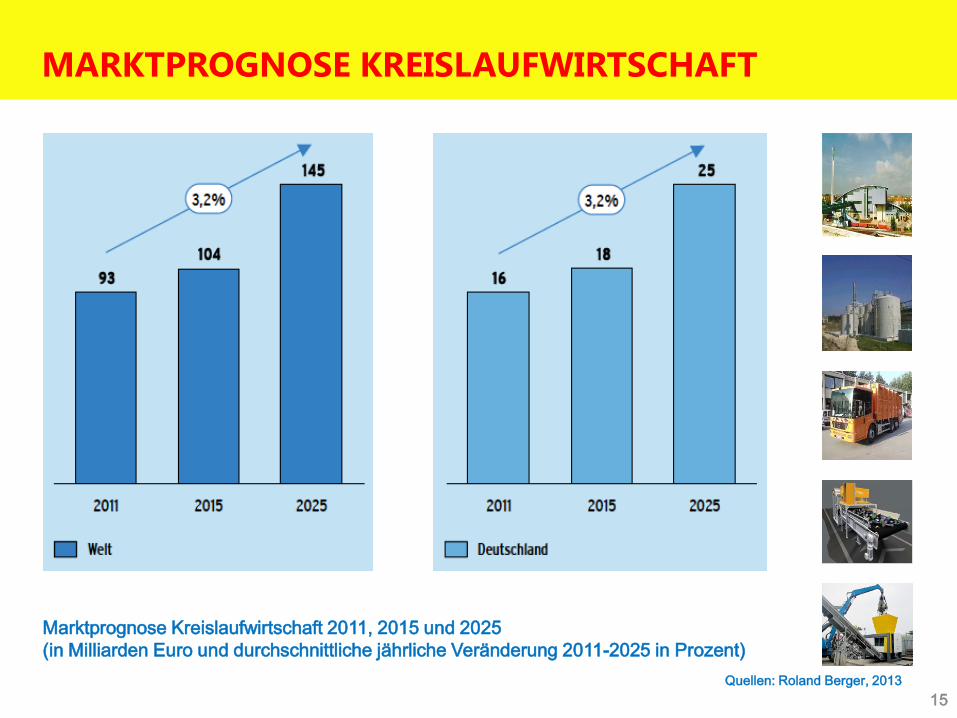

MARKTPROGNOSE KREISLAUFWIRTSCHAFT

15

Quellen: Roland Berger, 2013

Marktprognose Kreislaufwirtschaft 2011, 2015 und 2025

(in Milliarden Euro und durchschnittliche jährliche Veränderung 2011-2025 in Prozent)

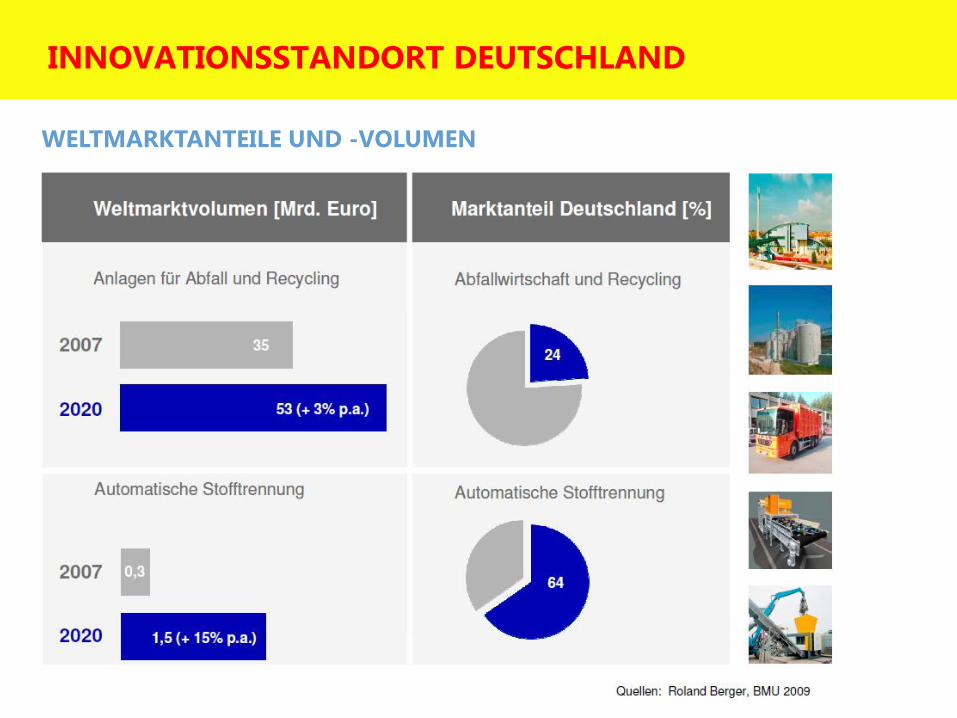

WELTMARKTANTEILE UND -VOLUMEN

INNOVATIONSSTANDORT DEUTSCHLAND

AUSWAHL SINNVOLLER MÄRKTE

23.05.2016 © 2016 Dr. Armin Vogel

23.05.2016 © 2016 Dr. Armin Vogel

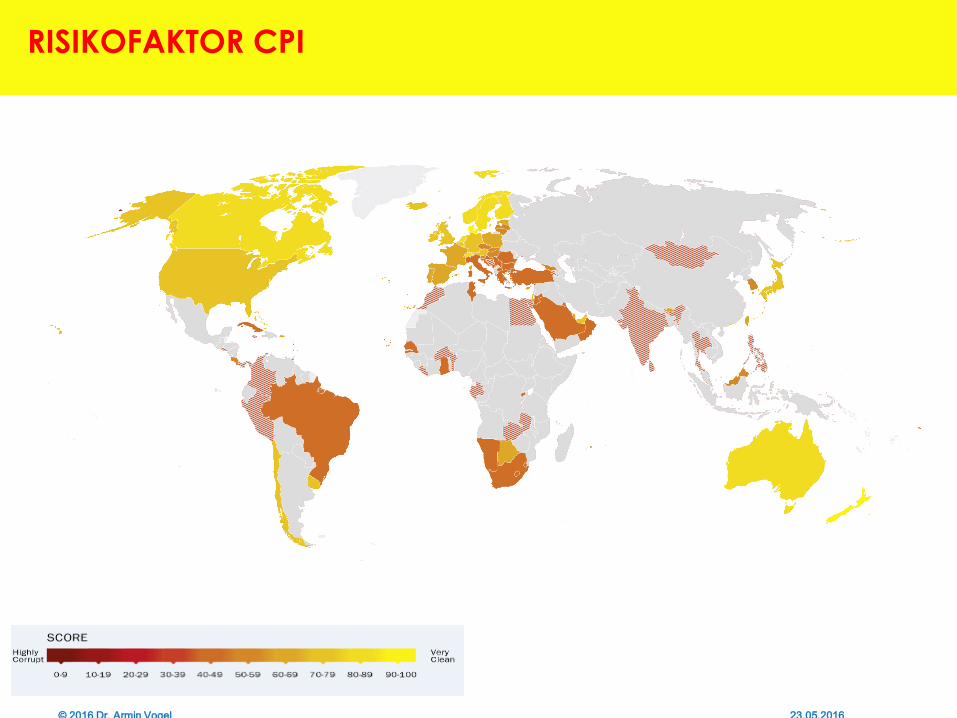

RISIKOFAKTOR CPI

Mobilitätswachstum und Bedarf an Statusgütern

→ Bedarf an Kraftfahrzeugen steigt

→ Verkehrsdichte in innerstädtischen Bereichen nimmt zu

→ Recyclingwirtschaft muss Bestandteil einer nachhaltigen Logistik werden

CO²-Reduzierung muss beschleunigt werden

→ Abfallbehandlung wird und muss Deponierung ablösen

→ Alternative Energiequellen gewinnen weltweit an Bedeutung

MEGA TRENDS

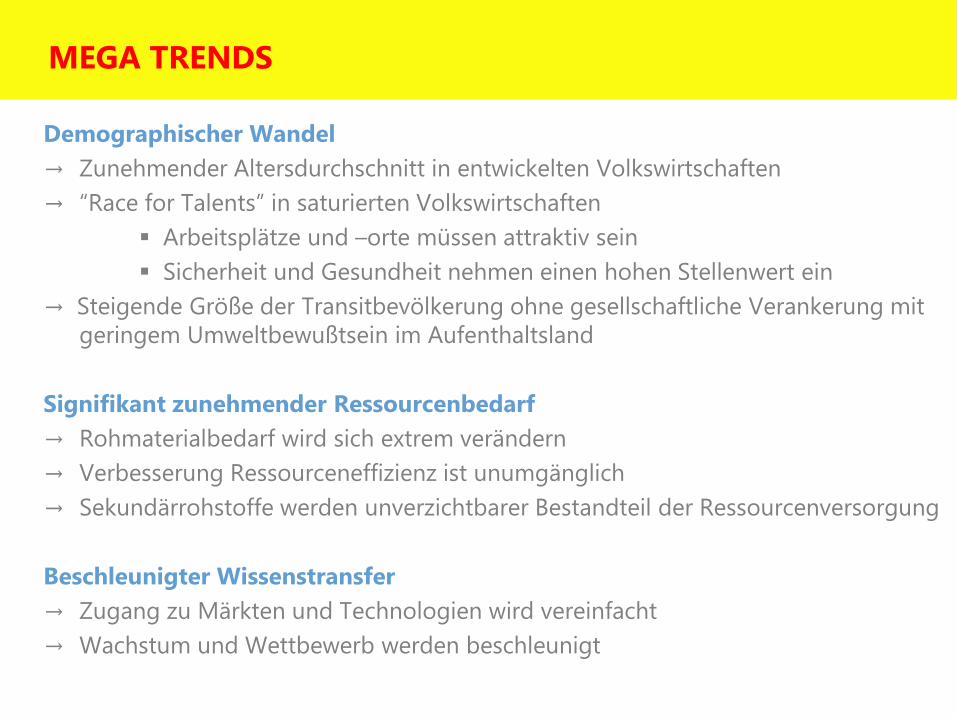

Demographischer Wandel

→ Zunehmender Altersdurchschnitt in entwickelten Volkswirtschaften

→ “Race for Talents” in saturierten Volkswirtschaften

Arbeitsplätze und –orte müssen attraktiv sein

Sicherheit und Gesundheit nehmen einen hohen Stellenwert ein

→ Steigende Größe der Transitbevölkerung ohne gesellschaftliche Verankerung mit

geringem Umweltbewußtsein im Aufenthaltsland

Signifikant zunehmender Ressourcenbedarf

→ Rohmaterialbedarf wird sich extrem verändern

→ Verbesserung Ressourceneffizienz ist unumgänglich

→ Sekundärrohstoffe werden unverzichtbarer Bestandteil der Ressourcenversorgung

Beschleunigter Wissenstransfer

→ Zugang zu Märkten und Technologien wird vereinfacht

→ Wachstum und Wettbewerb werden beschleunigt

MEGA TRENDS

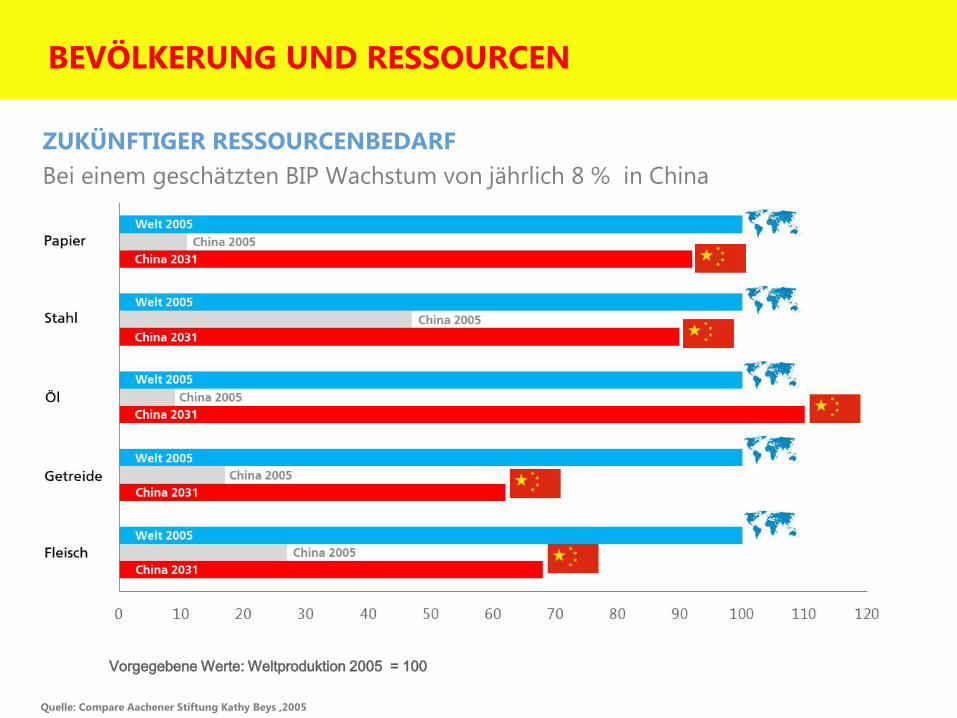

BEVÖLKERUNG UND RESSOURCEN

ZUKÜNFTIGER RESSOURCENBEDARF

Bei einem geschätzten BIP Wachstum von jährlich 8 % in China

Quelle: Compare Aachener Stiftung Kathy Beys ,2005

Vorgegebene Werte: Weltproduktion 2005 = 100

Motor vehicles include cars, buses, and freight vehicles, but do not include

two-wheelers

(allein in Peking gibt es aber bereits 288 private Fahrzeuge/1000 Einwohner

Source: e.g. http://data.worldbank.org/indicator/IS.VEH.NVEH.P3

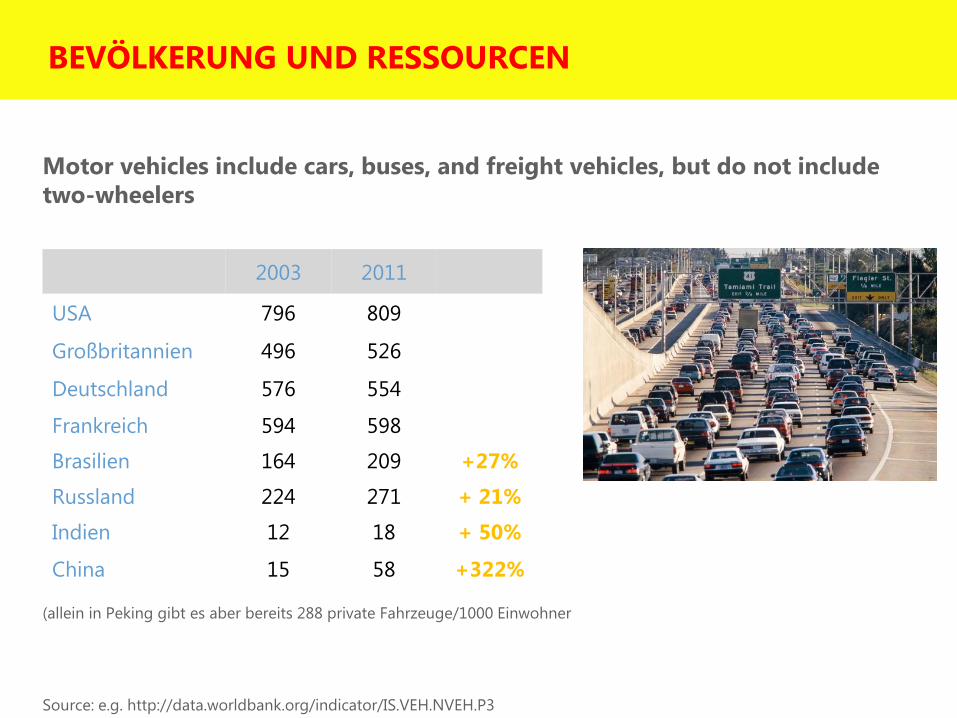

BEVÖLKERUNG UND RESSOURCEN

2003 2011

USA 796 809

Großbritannien 496 526

Deutschland 576 554

Frankreich 594 598

Brasilien 164 209 +27%

Russland 224 271 + 21%

Indien 12 18 + 50%

China 15 58 +322%

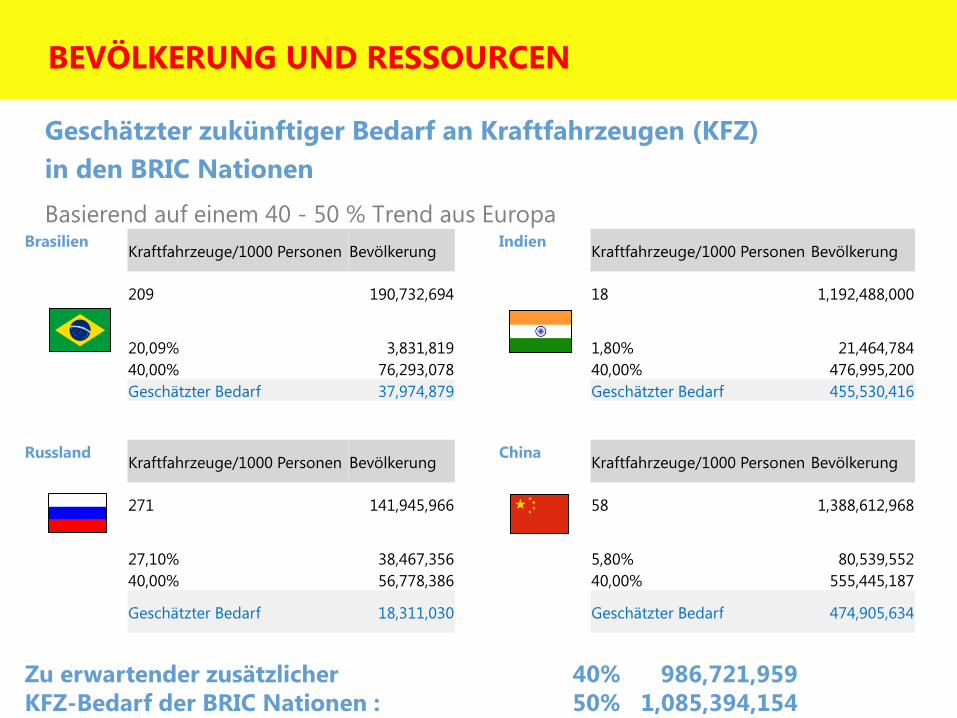

Brasilien Kraftfahrzeuge/1000 Personen Bevölkerung

Indien Kraftfahrzeuge/1000 Personen Bevölkerung

209 190,732,694 18 1,192,488,000

20,09% 3,831,819 1,80% 21,464,784

40,00% 76,293,078 40,00% 476,995,200

Geschätzter Bedarf 37,974,879 Geschätzter Bedarf 455,530,416

Russland Kraftfahrzeuge/1000 Personen Bevölkerung

China Kraftfahrzeuge/1000 Personen Bevölkerung

271 141,945,966 58 1,388,612,968

27,10% 38,467,356 5,80% 80,539,552

40,00% 56,778,386 40,00% 555,445,187

Geschätzter Bedarf 18,311,030 Geschätzter Bedarf 474,905,634

Zu erwartender zusätzlicher

KFZ-Bedarf der BRIC Nationen :

40% 986,721,959

50% 1,085,394,154

BEVÖLKERUNG UND RESSOURCEN

Geschätzter zukünftiger Bedarf an Kraftfahrzeugen (KFZ)

in den BRIC Nationen

Basierend auf einem 40 - 50 % Trend aus Europa

BEVÖLKERUNG UND RESSOURCEN

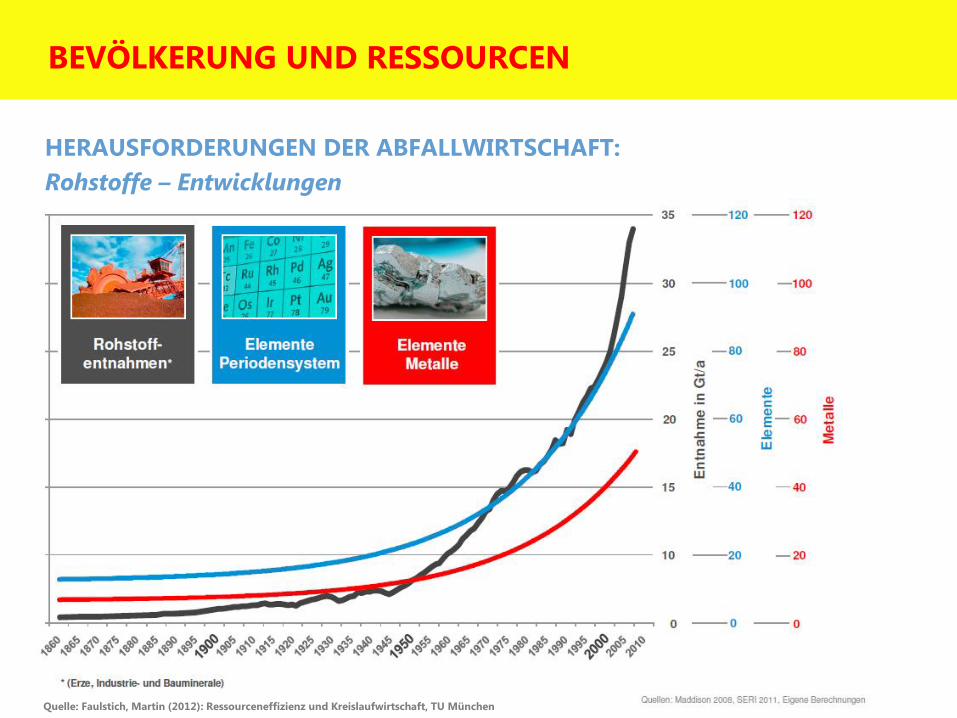

HERAUSFORDERUNGEN DER ABFALLWIRTSCHAFT:

Rohstoffe – Entwicklungen

Quelle: Faulstich, Martin (2012): Ressourceneffizienz und Kreislaufwirtschaft, TU München

BEVÖLKERUNG UND RESSOURCEN

HERAUSFORDERUNG ROHSTOFFVERSORGUNG:

Rohstoffe – Vielfalt

Quelle: Faulstich, Martin (2012): Ressourceneffizienz und Kreislaufwirtschaft, TU München

BEVÖLKERUNG UND RESSOURCEN

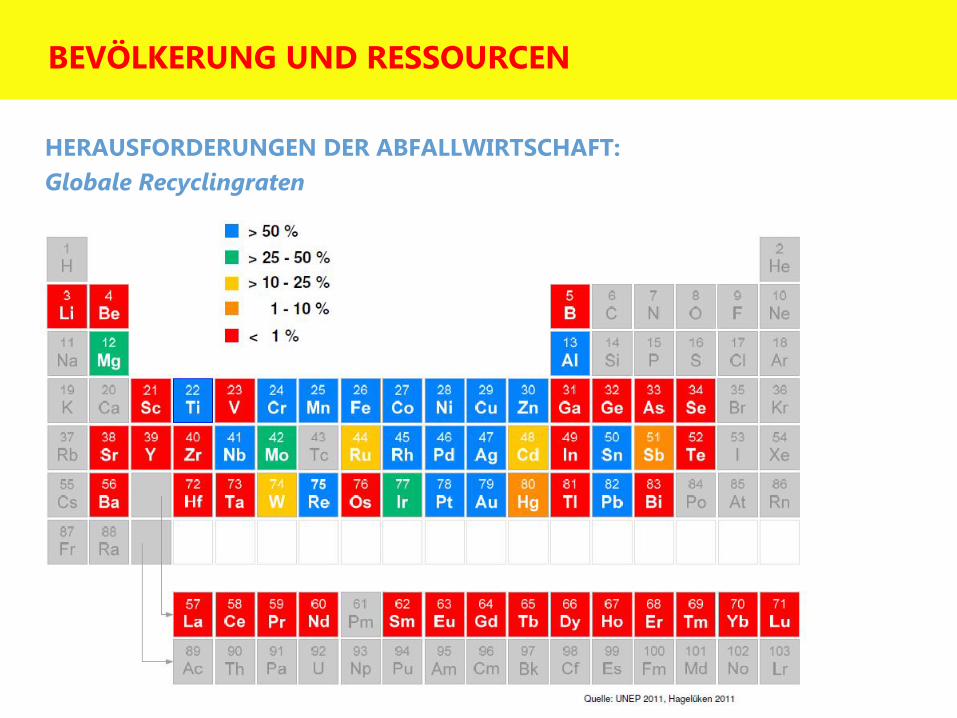

HERAUSFORDERUNGEN DER ABFALLWIRTSCHAFT:

Globale Recyclingraten

BEVÖLKERUNG UND RESSOURCEN

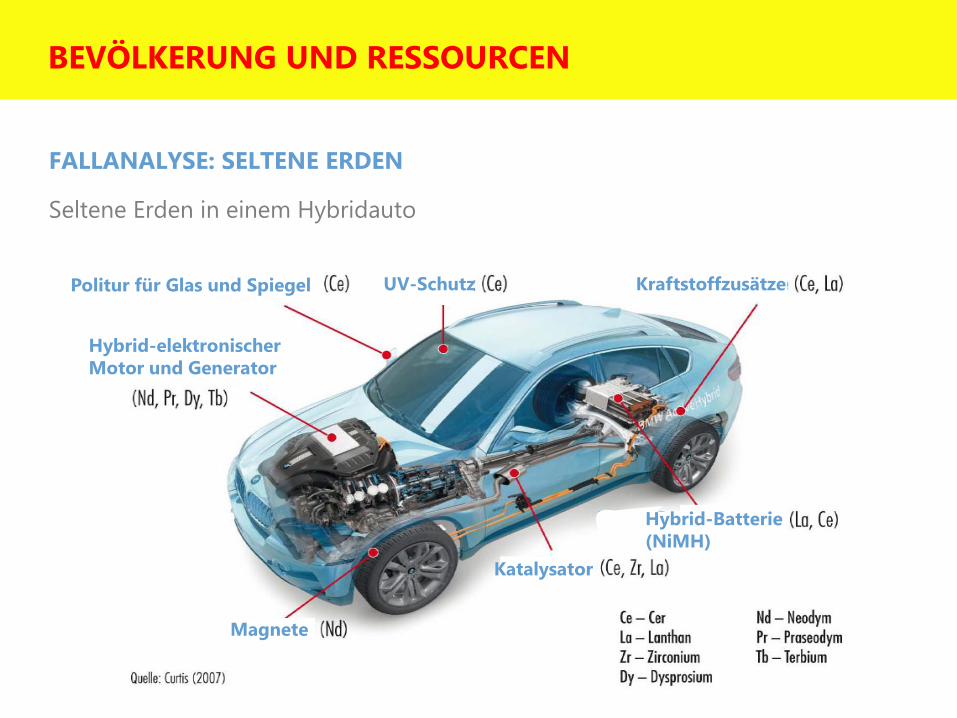

FALLANALYSE: SELTENE ERDEN

Seltene Erden in einem Hybridauto

Politur für Glas und Spiegel

Hybrid-elektronischer

Motor und Generator

UV-Schutz

Magnete

Katalysator

Kraftstoffzusätze

Hybrid-Batterie

(NiMH)

BEVÖLKERUNG UND RESSOURCEN

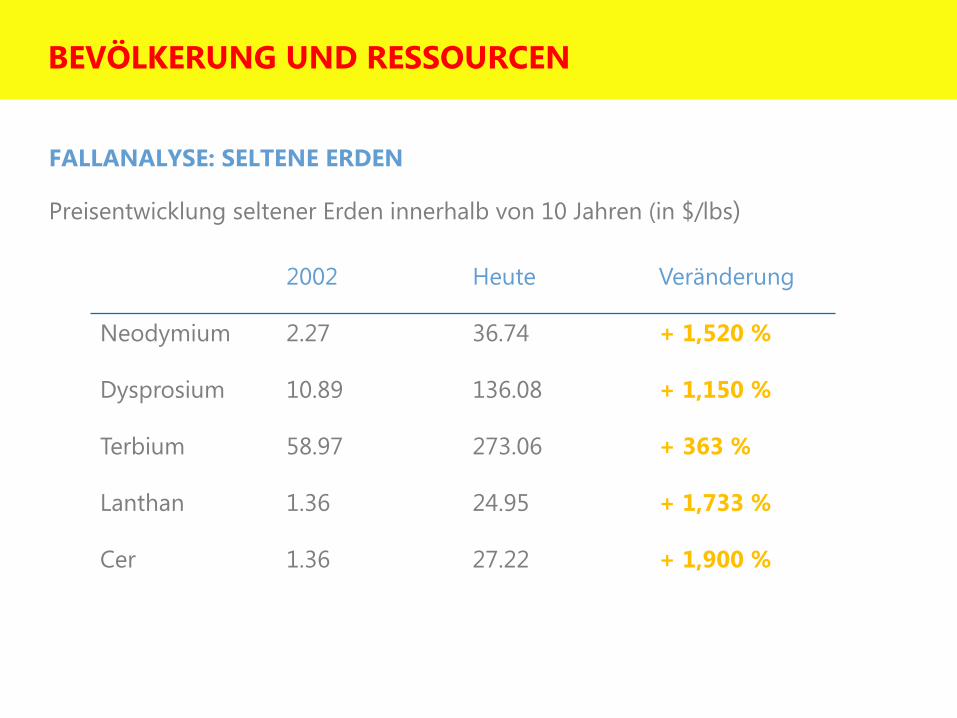

FALLANALYSE: SELTENE ERDEN

Preisentwicklung seltener Erden innerhalb von 10 Jahren (in $/lbs)

2002 Heute Veränderung

Neodymium 2.27 36.74 + 1,520 %

Dysprosium 10.89 136.08 + 1,150 %

Terbium 58.97 273.06 + 363 %

Lanthan 1.36 24.95 + 1,733 %

Cer 1.36 27.22 + 1,900 %

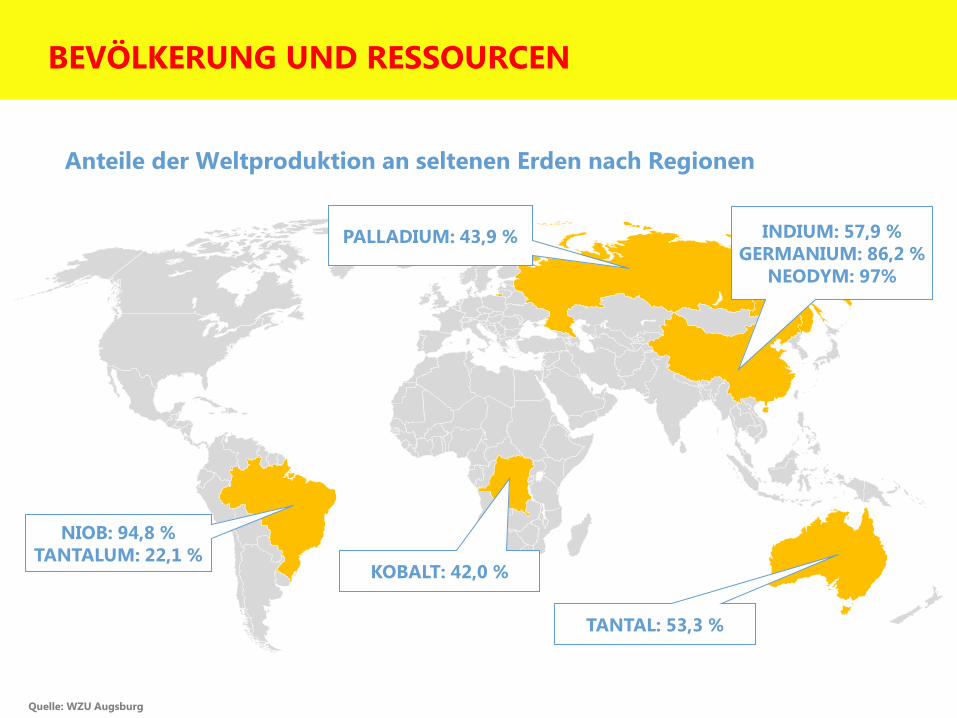

BEVÖLKERUNG UND RESSOURCEN

Anteile der Weltproduktion an seltenen Erden nach Regionen

NIOB: 94,8 %

TANTALUM: 22,1 %

INDIUM: 57,9 %

GERMANIUM: 86,2 %

NEODYM: 97%

PALLADIUM: 43,9 %

TANTAL: 53,3 %

KOBALT: 42,0 %

Quelle: WZU Augsburg

BEVÖLKERUNG UND RESSOURCEN

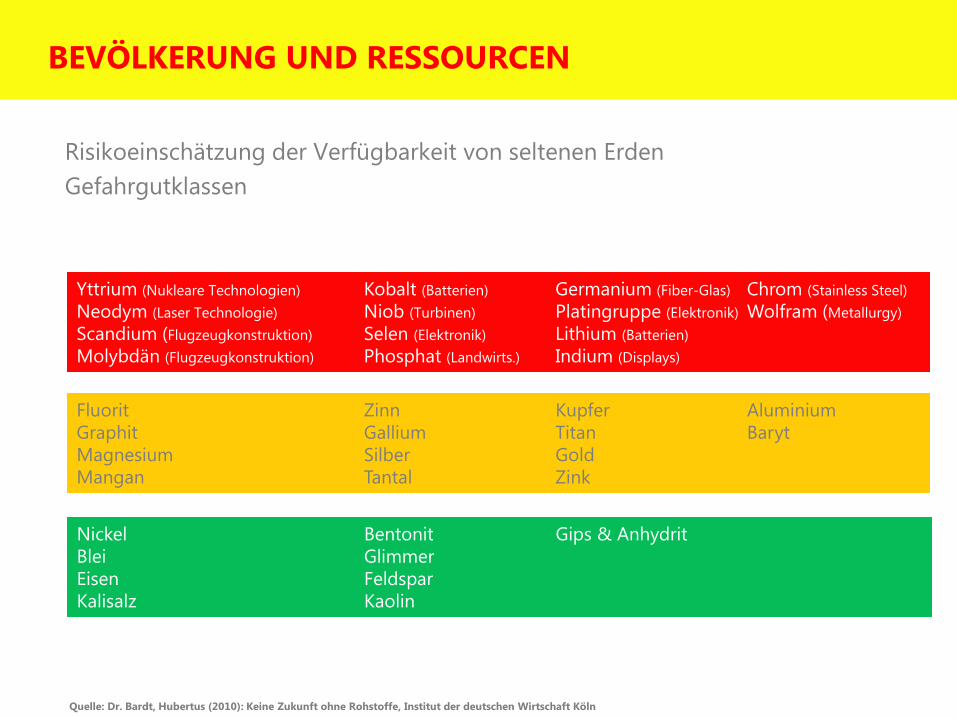

Risikoeinschätzung der Verfügbarkeit von seltenen Erden

Gefahrgutklassen

Yttrium (Nukleare Technologien) Kobalt (Batterien) Germanium (Fiber-Glas) Chrom (Stainless Steel)

Neodym (Laser Technologie) Niob (Turbinen) Platingruppe (Elektronik) Wolfram (Metallurgy)

Scandium (Flugzeugkonstruktion) Selen (Elektronik) Lithium (Batterien)

Molybdän (Flugzeugkonstruktion) Phosphat (Landwirts.) Indium (Displays)

Fluorit Zinn Kupfer Aluminium

Graphit Gallium Titan Baryt

Magnesium Silber Gold

Mangan Tantal Zink

Nickel Bentonit Gips & Anhydrit

Blei Glimmer

Eisen Feldspar

Kalisalz Kaolin

Quelle: Dr. Bardt, Hubertus (2010): Keine Zukunft ohne Rohstoffe, Institut der deutschen Wirtschaft Köln

BEVÖLKERUNG UND RESSOURCEN

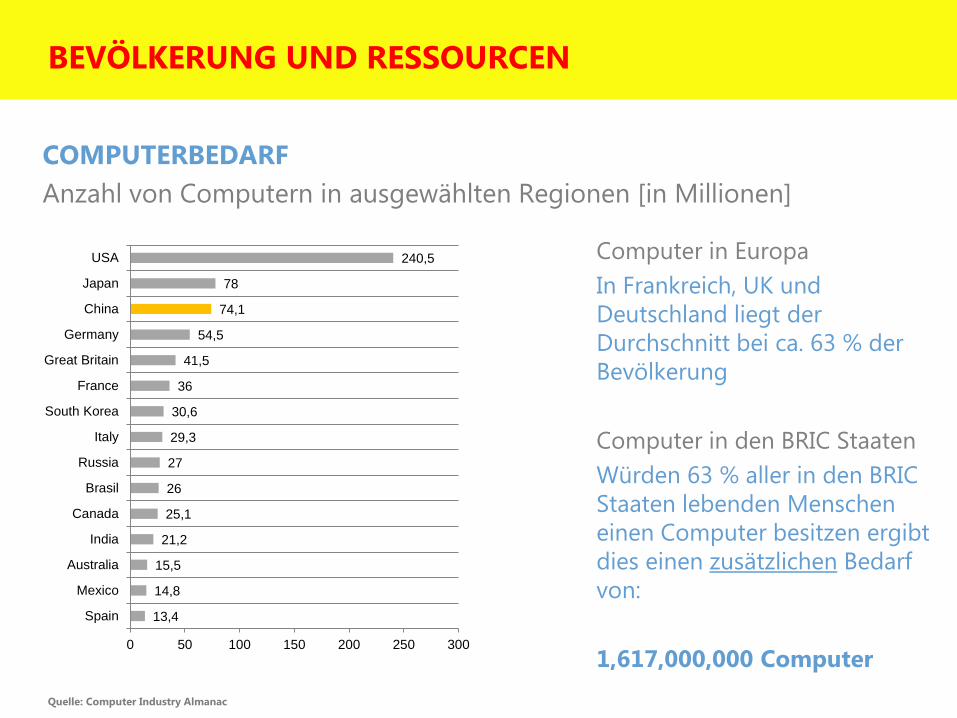

COMPUTERBEDARF

Anzahl von Computern in ausgewählten Regionen [in Millionen]

13,4

14,8

15,5

21,2

25,1

26

27

29,3

30,6

36

41,5

54,5

74,1

78

240,5

0 50 100 150 200 250 300

Spain

Mexico

Australia

India

Canada

Brasil

Russia

Italy

South Korea

France

Great Britain

Germany

China

Japan

USA

Quelle: Computer Industry Almanac

Computer in Europa

In Frankreich, UK und

Deutschland liegt der

Durchschnitt bei ca. 63 % der

Bevölkerung

Computer in den BRIC Staaten

Würden 63 % aller in den BRIC

Staaten lebenden Menschen

einen Computer besitzen ergibt

dies einen zusätzlichen Bedarf

von:

1,617,000,000 Computer

BEVÖLKERUNG UND RESSOURCEN

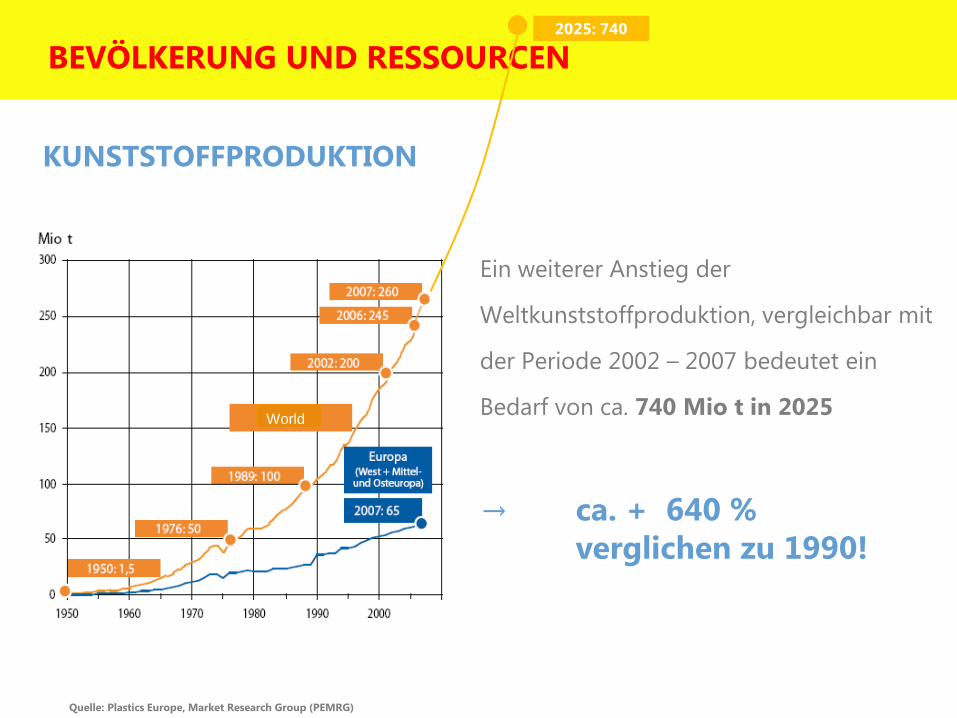

KUNSTSTOFFPRODUKTION

Ein weiterer Anstieg der

Weltkunststoffproduktion, vergleichbar mit

der Periode 2002 – 2007 bedeutet ein

Bedarf von ca. 740 Mio t in 2025

→ ca. + 640 %

verglichen zu 1990!

Quelle: Plastics Europe, Market Research Group (PEMRG)

2025: 740

World

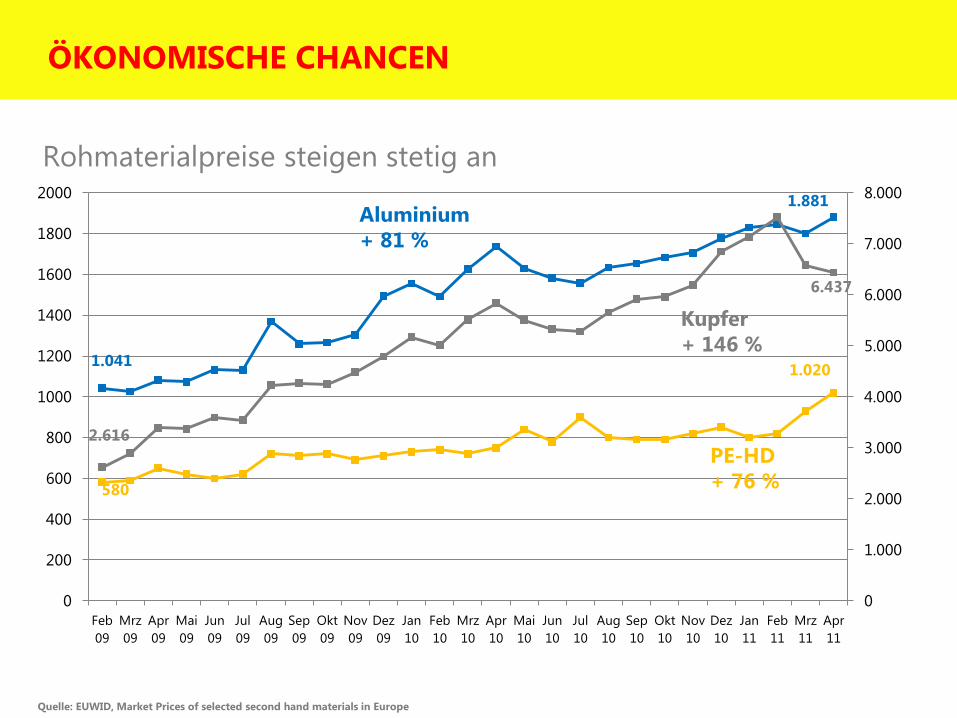

Rohmaterialpreise steigen stetig an

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Feb

09

Mrz

09

Apr

09

Mai

09

Jun

09

Jul

09

Aug

09

Sep

09

Okt

09

Nov

09

Dez

09

Jan

10

Feb

10

Mrz

10

Apr

10

Mai

10

Jun

10

Jul

10

Aug

10

Sep

10

Okt

10

Nov

10

Dez

10

Jan

11

Feb

11

Mrz

11

Apr

11

PE-HD

+ 76 %

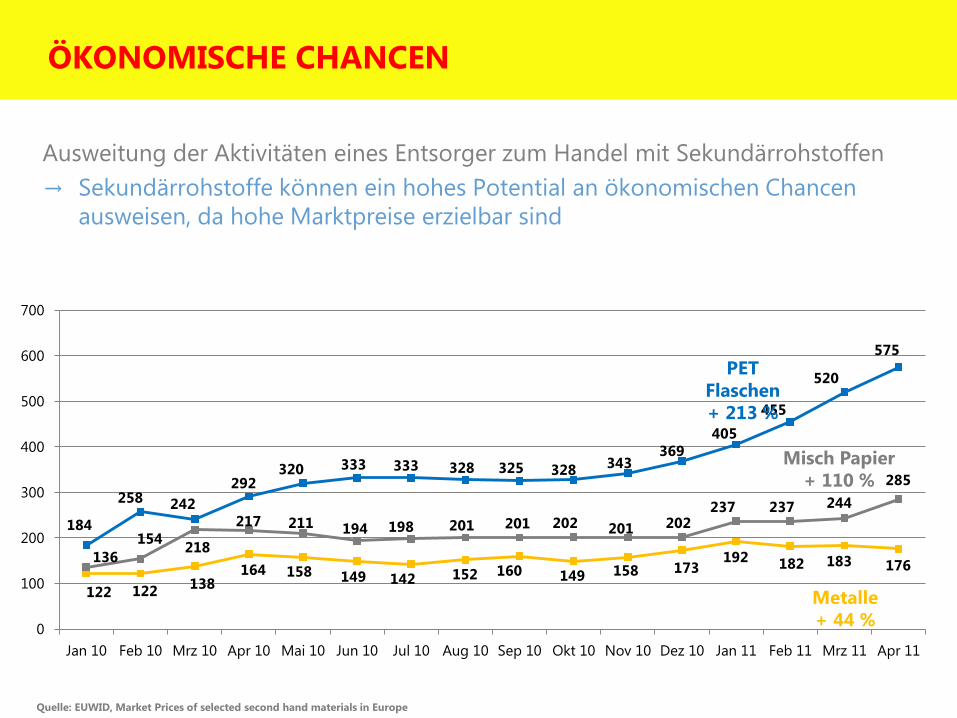

ÖKONOMISCHE CHANCEN

Quelle: EUWID, Market Prices of selected second hand materials in Europe

Kupfer

+ 146 %

Aluminium

+ 81 %

1.041

1.881

2.616

6.437

580

1.020

122 122 138

164 158 149 142 152 160 149 158 173 192 182 183 176

136

154 218

217 211 194 198 201 201 202 201 202 237 237 244

285

184

258 242

292 320 333 333 328 325 328 343

369

405

455

520

575

0

100

200

300

400

500

600

700

Jan 10 Feb 10 Mrz 10 Apr 10 Mai 10 Jun 10 Jul 10 Aug 10 Sep 10 Okt 10 Nov 10 Dez 10 Jan 11 Feb 11 Mrz 11 Apr 11

ÖKONOMISCHE CHANCEN

Ausweitung der Aktivitäten eines Entsorger zum Handel mit Sekundärrohstoffen

→ Sekundärrohstoffe können ein hohes Potential an ökonomischen Chancen

ausweisen, da hohe Marktpreise erzielbar sind

Quelle: EUWID, Market Prices of selected second hand materials in Europe

PET

Flaschen

+ 213 %

Misch Papier

+ 110 %

Metalle

+ 44 %

RESSOURCENVERTEILUNG

Die asymetrische Verteilung natürlicher Ressourcen wird sich auf die

politischen und wirtschaftlichen Einflüsse der Welt auswirken. Länder mit

vorhandenen natürlichen Ressourcen werden an Einfluss gewinnen“

Rund 74 % der Welt-Öl-Reserven und ca. 70 % der Welt-Gas-Reserven sind in

einer „Strategischen Ellipse“ vorzufinden

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) (2007)

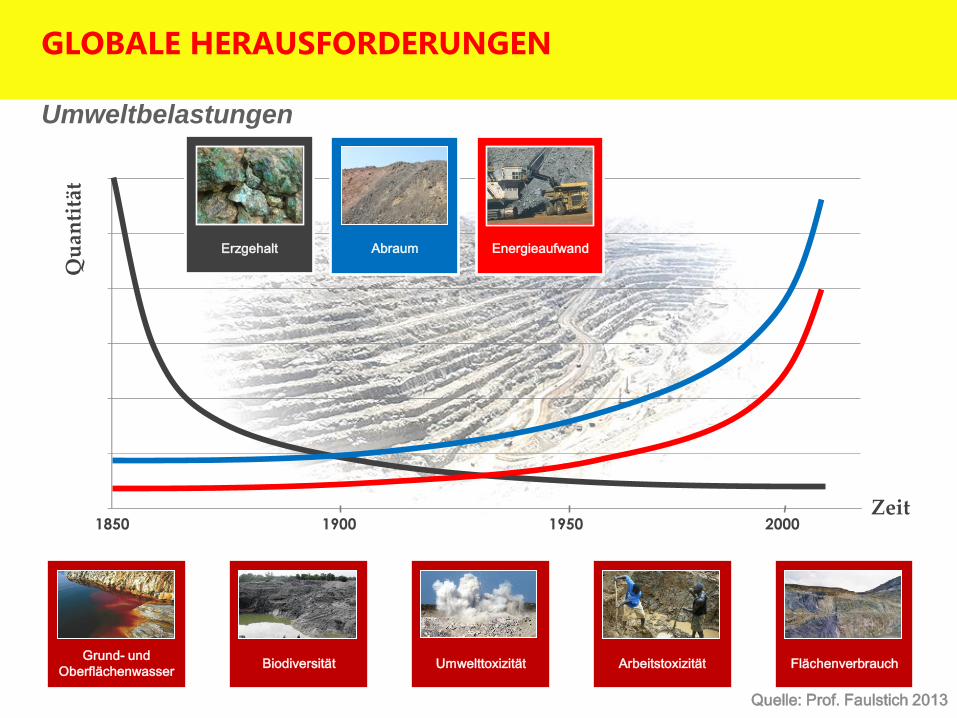

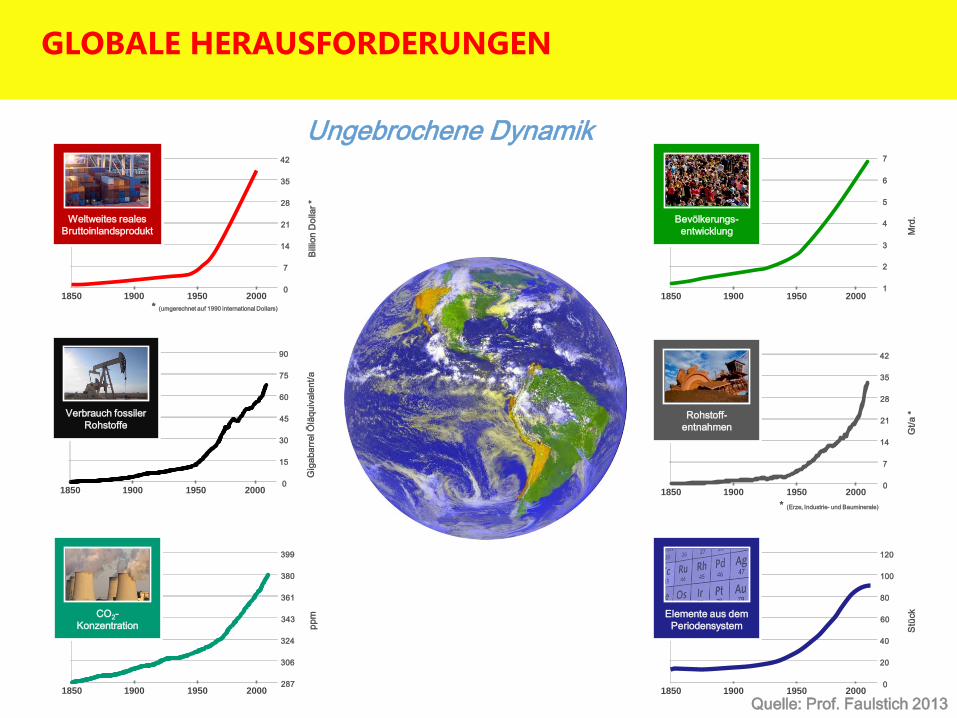

GLOBALE HERAUSFORDERUNGEN

1850 1900 1950 2000

Umweltbelastungen

Grund- und

Oberflächenwasser Flächenverbrauch Arbeitstoxizität Umwelttoxizität Biodiversität

Erzgehalt Abraum Energieaufwand

Zeit

Qu

anti

tät

Quelle: Prof. Faulstich 2013

0

7

14

21

28

35

42

Gt/

a *

1850 1900 1950 2000

Rohstoff-

entnahmen

* (Erze, Industrie- und Bauminerale)

0

20

40

60

80

100

120

Stü

ck

1850 1900 1950 2000

Elemente aus dem

Periodensystem

0

15

30

45

60

75

90

Gig

abarr

el Ö

läquiv

ale

nt/

a

1850 1900 1950 2000

Verbrauch fossiler

Rohstoffe

0

7

14

21

28

35

42

Bill

ion D

olla

r *

1850 1900 1950 2000

Weltweites reales

Bruttoinlandsprodukt

* (umgerechnet auf 1990 international Dollars)

287

306

324

343

361

380

399

pp

m

1850 1900 1950 2000

CO2-

Konzentration

Ungebrochene Dynamik

1

2

3

4

5

6

7

Mrd

.

1850 1900 1950 2000

Bevölkerungs-

entwicklung

Quelle: Prof. Faulstich 2013

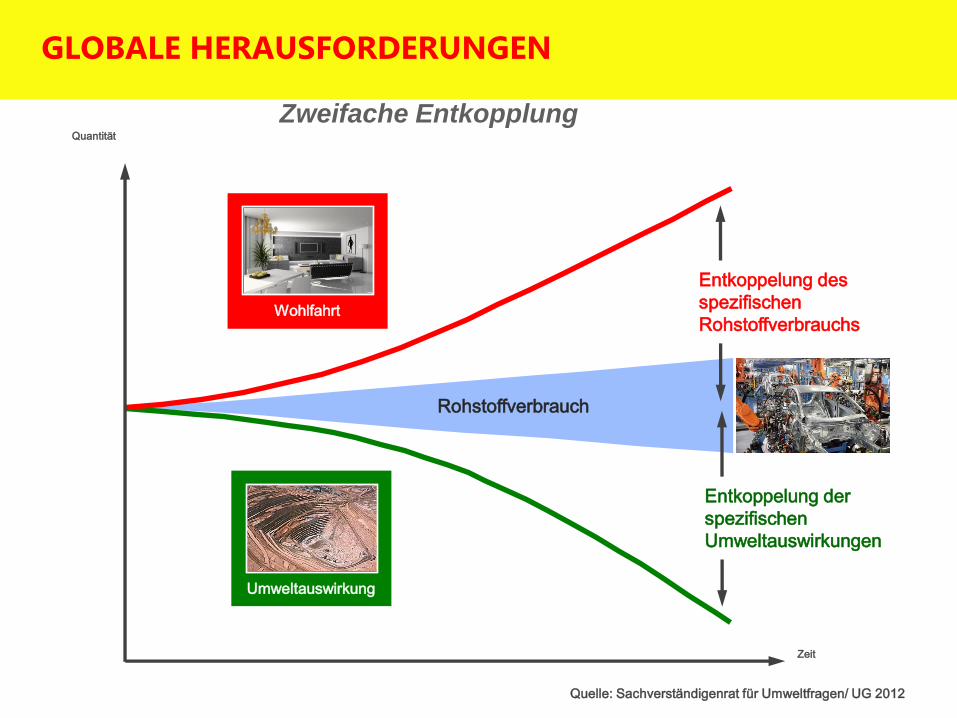

GLOBALE HERAUSFORDERUNGEN

Quelle: Sachverständigenrat für Umweltfragen/ UG 2012

Quantität

Zeit

Rohstoffverbrauch

Zweifache Entkopplung

Umweltauswirkung

Wohlfahrt

Entkoppelung des

spezifischen

Rohstoffverbrauchs

Entkoppelung der

spezifischen

Umweltauswirkungen

GLOBALE HERAUSFORDERUNGEN

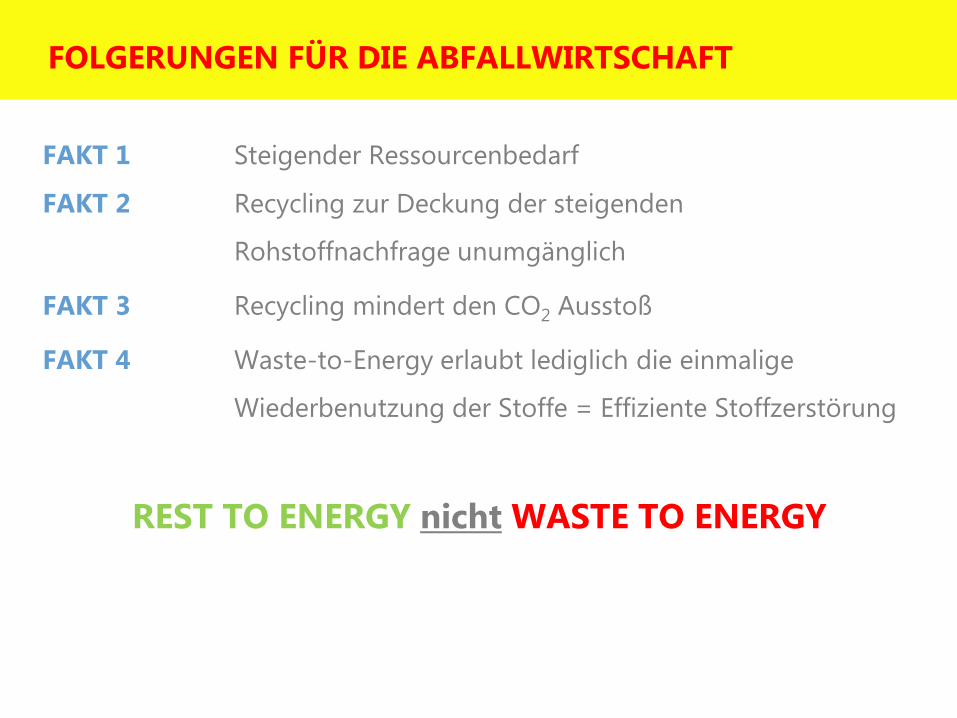

FOLGERUNGEN FÜR DIE ABFALLWIRTSCHAFT

FAKT 1 Steigender Ressourcenbedarf

FAKT 2 Recycling zur Deckung der steigenden

Rohstoffnachfrage unumgänglich

FAKT 3 Recycling mindert den CO2 Ausstoß

FAKT 4 Waste-to-Energy erlaubt lediglich die einmalige

Wiederbenutzung der Stoffe = Effiziente Stoffzerstörung

REST TO ENERGY nicht WASTE TO ENERGY

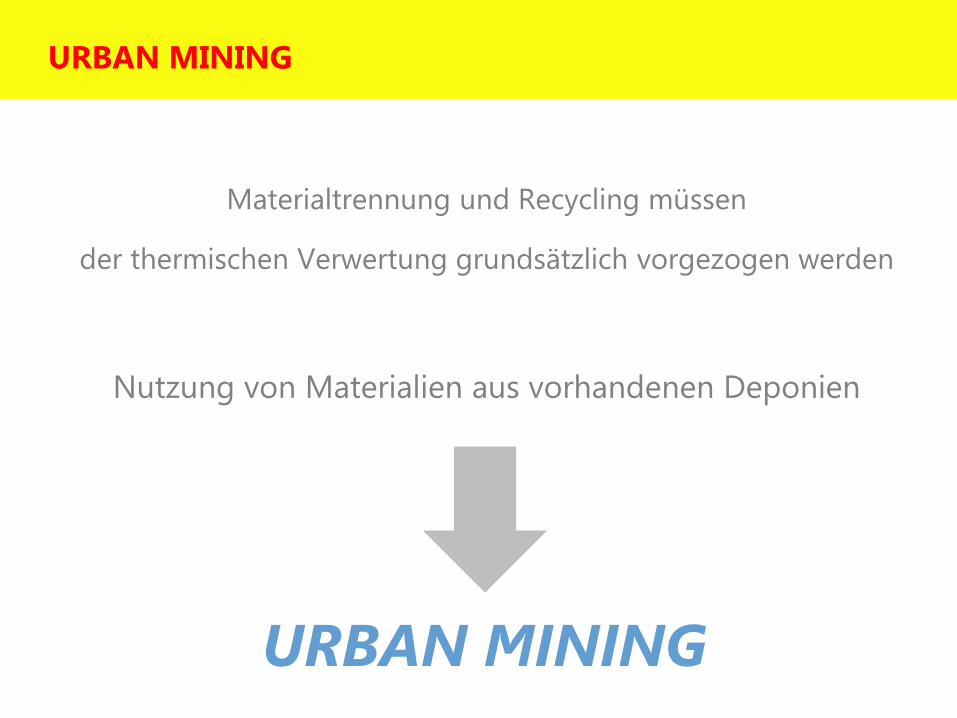

URBAN MINING

Materialtrennung und Recycling müssen

der thermischen Verwertung grundsätzlich vorgezogen werden

Nutzung von Materialien aus vorhandenen Deponien

URBAN MINING

URBAN MINING

URBAN MINING

Die Stadt als Mine

Gewinnung sekundärer Rohstoffe

aus kommunalen Abfällen und

Produktionsreststoffen sowie den

Lagerstätten der

Zivilisationsabfälle

KURZFRISTIGE MINEN

- Abfälle aus Haushalten

- Industrieabfälle

- Andere kurzfristig verfügbare

Abfälle aus Konsum- und

Produktionsgütern

LANGFRISTIGE MINEN

- Gebäude

- Deponien

- MVA-Aschen aus dem Straßenbau

- Andere Abfälle aus langlebigen

Konsum- und Produktionsgütern

Vgl. Flamme, Sabine (2010): Von der Abfallentsorgung zum „Urban Mining“, Fachhochschule Münster

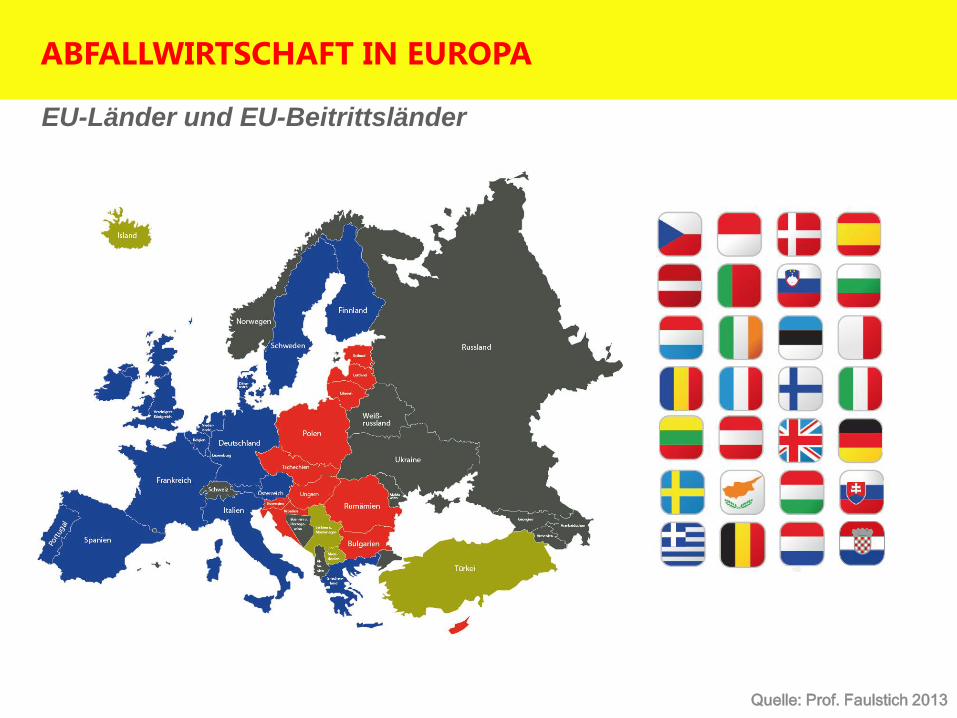

EU-Länder und EU-Beitrittsländer

ABFALLWIRTSCHAFT IN EUROPA

Quelle: Prof. Faulstich 2013

Trends und Ziele der Europäischen Abfallwirtschaft

→ Vermeidung von Treibhausgasemissionen (Methan)

Einfluss von 1 kg Methane ≈ Einfluss von ca. 25 kg CO2

→ Substitution von Ressourcen

Urban Mining

Verbesserung der Ressourceneffizienz

→ Nachhaltigkeit durch verantwortungsbewußte Abfallwirtschaft

→ Umsetzung der Mehrwerte für den Bürger

Hygiene und Gesundheit

Komfort und Attraktivität

→ Kontrolle der Kosten für die Abfallwirtschaft

Wettbewerbsfähigkeit gegenüber Rohmaterialen

Wettbewerbsfähigeit im Sekundärrohstoffsektor

ERREICHTE ZIELE

ABFALLWIRTSCHAFT IN EUROPA

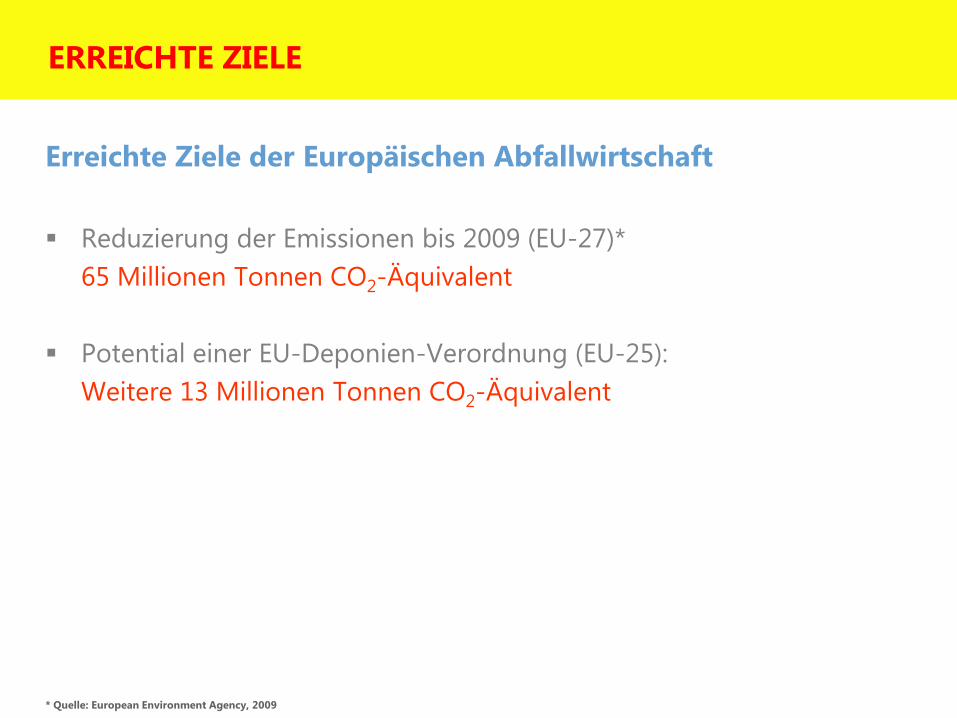

ERREICHTE ZIELE

Erreichte Ziele der Europäischen Abfallwirtschaft

Reduzierung der Emissionen bis 2009 (EU-27)*

65 Millionen Tonnen CO2-Äquivalent

Potential einer EU-Deponien-Verordnung (EU-25):

Weitere 13 Millionen Tonnen CO2-Äquivalent

* Quelle: European Environment Agency, 2009

ABFALLWIRTSCHAFT IN EUROPA

Trends und Ziele der Europäischen Abfallwirtschaft

→ Vermeidung von Treibhausgasemissionen (Methan)

Einfluss von 1 kg Methane ≈ Einfluss von ca. 25 kg CO2

→ Substitution von Ressourcen

Urban Mining

Verbesserung der Ressourceneffizienz

→ Nachhaltigkeit durch verantwortungsbewußte Abfallwirtschaft

→ Umsetzung der Mehrwerte für den Bürger

Hygiene und Gesundheit

Komfort und Attraktivität

→ Kontrolle der Kosten für die Abfallwirtschaft

Wettbewerbsfähigkeit gegenüber Rohmaterialen

Wettbewerbsfähigeit im Sekundärrohstoffsektor

ERREICHTE ZIELE

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

Mio. Mg/a

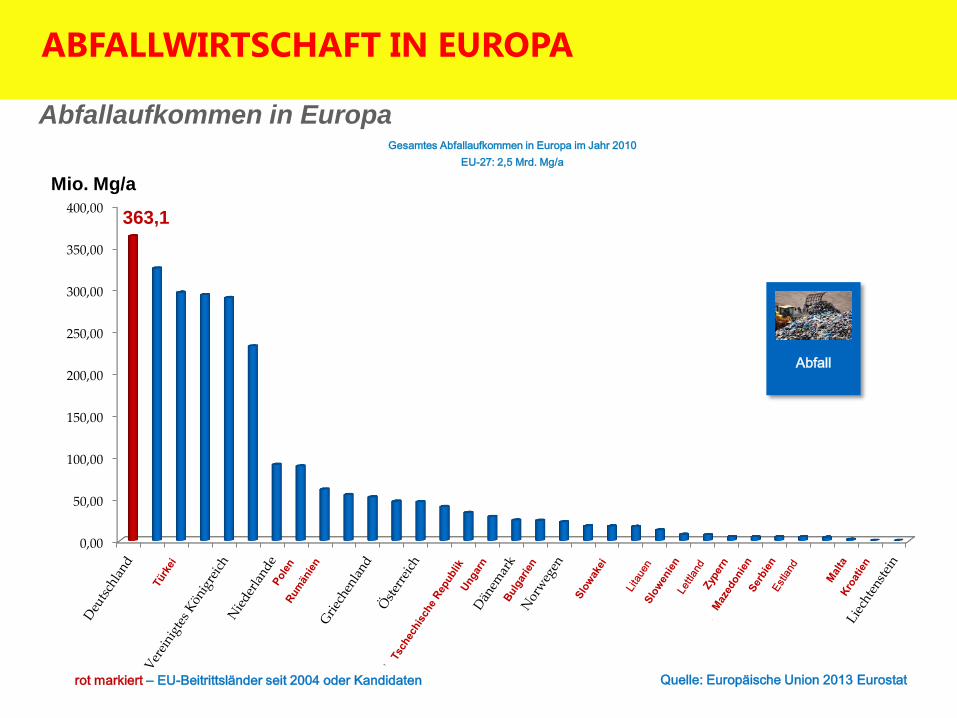

363,1

Quelle: Europäische Union 2013 Eurostat

Abfallaufkommen in Europa

rot markiert – EU-Beitrittsländer seit 2004 oder Kandidaten

Abfall

Gesamtes Abfallaufkommen in Europa im Jahr 2010

EU-27: 2,5 Mrd. Mg/a

ABFALLWIRTSCHAFT IN EUROPA

0

100

200

300

400

500

600

700

800

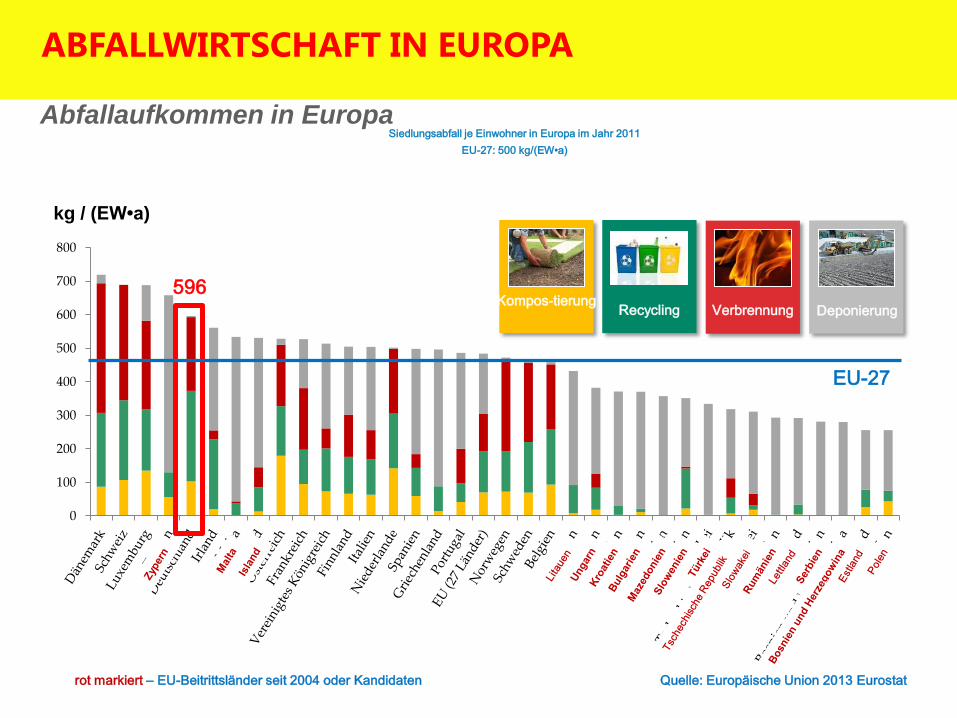

Kompostierung Recycling Verbrennung Deponierung

Siedlungsabfall je Einwohner in Europa im Jahr 2011

EU-27: 500 kg/(EW•a)

596

EU-27

kg / (EW•a)

Verbrennung Kompos-tierung

Deponierung Deponierung Recycling

Quelle: Europäische Union 2013 Eurostat rot markiert – EU-Beitrittsländer seit 2004 oder Kandidaten

Abfallaufkommen in Europa

ABFALLWIRTSCHAFT IN EUROPA

DEUTSCHE ABFALLWIRTSCHAFT

1990

87 %

34 Mio. t

2008

39 %

16,7 Mio. t

13 %

5 Mio. t

56 %

23,4 Mio. t

2004

44 %

18 Mio. t

61 %

26,5 Mio. t

Quelle: German Federal Statistics Bureau,2010

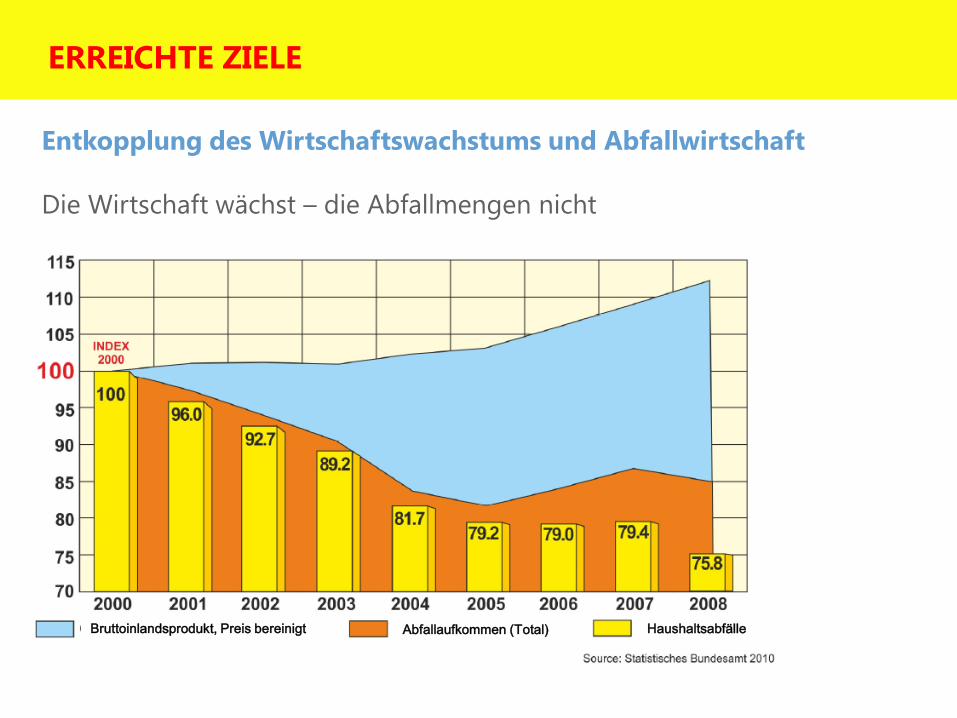

Entkopplung des Wirtschaftswachstums und Abfallwirtschaft

Die Wirtschaft wächst – die Abfallmengen nicht

ERREICHTE ZIELE

Bruttoinlandsprodukt, Preis bereinigt Abfallaufkommen (Total) Haushaltsabfälle

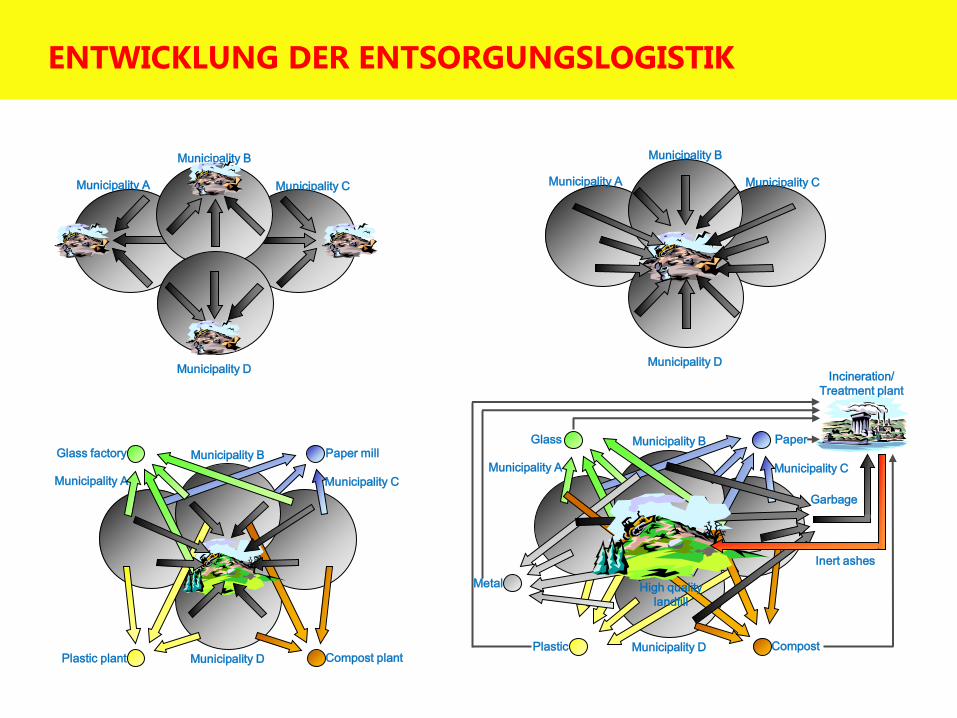

ENTWICKLUNG DER ENTSORGUNGSLOGISTIK

Municipality D

Municipality A Municipality C

Municipality B

Plastic plant Compost plant

Paper mill Glass factory

Municipality D

Municipality A Municipality C

Municipality B

Municipality D

Municipality A Municipality C

Municipality B

Municipality D

Municipality A Municipality C

Municipality B

Incineration/

Treatment plant

Paper Glass

Plastic

Metal

Compost

Garbage

High quality

landfill

Inert ashes

Abfallsammlung ohne Behältersystem

unhygienisch und gefährlich!

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Abfallsammlung mit Behältern

ohne Abfalltrennung

Gesamtabfall zur

Deponie

oder

zur Verbrennung

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Deponievolumen ohne getrennte Sammlung

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Trockene Abfälle

Sortierung

Nasse Abfälle Fermentierung / Kompostierung

Wertstoffe Restmüll Kompost Biogas/Kompost

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Mögliche Abfallreduzierung

durch getrennte Sammlung von nassen/organischen Abfällen

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Wertstoffe Restmüll Kompost Biogas/Kompost

Trockene Abfälle

Sortierung

Nasse Abfälle Fermentierung / Kompostierung

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Mögliche Abfallreduzierung durch getrennte Sammlung von Bioabfall und trockenen Wertstoffen

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

Mögliche Abfallreduzierung durch getrennte Sammlung von Bioabfall und trockenen Wertstoffen

in Deutschland

ENTWICKLUNGEN IN DER ENTSORGUNGSLOGISTIK

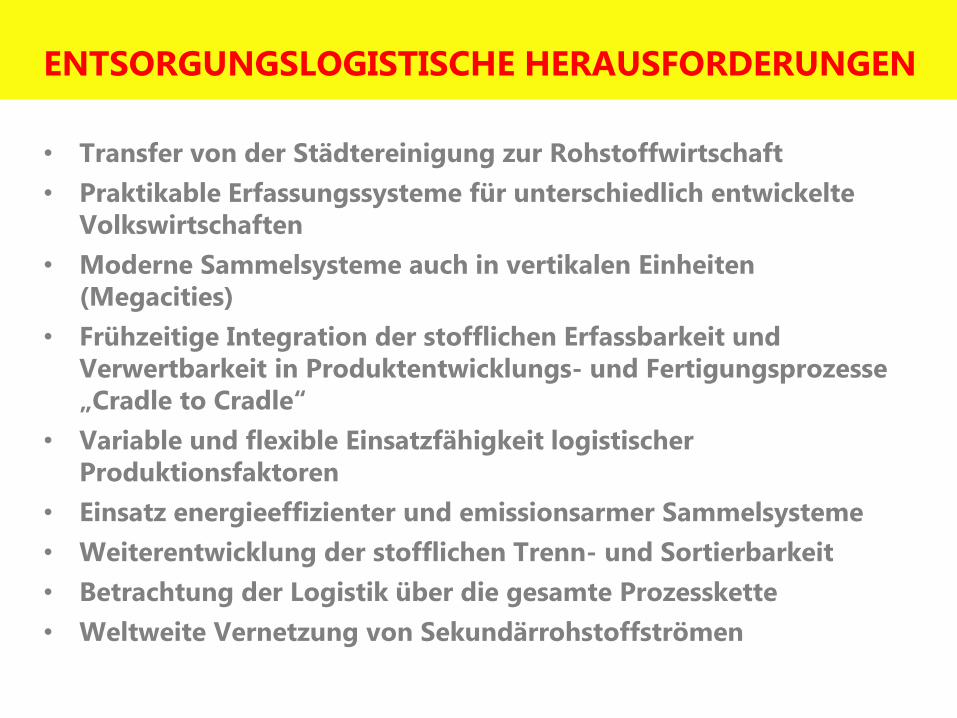

ENTSORGUNGSLOGISTISCHE HERAUSFORDERUNGEN

• Transfer von der Städtereinigung zur Rohstoffwirtschaft

• Praktikable Erfassungssysteme für unterschiedlich entwickelte

Volkswirtschaften

• Moderne Sammelsysteme auch in vertikalen Einheiten

(Megacities)

• Frühzeitige Integration der stofflichen Erfassbarkeit und

Verwertbarkeit in Produktentwicklungs- und Fertigungsprozesse

„Cradle to Cradle“

• Variable und flexible Einsatzfähigkeit logistischer

Produktionsfaktoren

• Einsatz energieeffizienter und emissionsarmer Sammelsysteme

• Weiterentwicklung der stofflichen Trenn- und Sortierbarkeit

• Betrachtung der Logistik über die gesamte Prozesskette

• Weltweite Vernetzung von Sekundärrohstoffströmen

Recyclingfähigkeit

Innovationsoffenheit

Identifikation

Kennzeichnung

Zeitlosigkeit

Langlebigkeit Sammlung

Demontage

Aufbereitung

Leasing

Sharing

Multi-

funktionalität Mehrfach-

nutzung

Produkt-

lebenszyklus

WEGE ZUR KREISLAUFGESELLSCHAFT

Quelle: Prof. Faulstich 2013

Naturschutz-

belange

Ökonomische

Anreize

Internationale

Ansätze

Anreize zur

Kreislaufführung Rücknahmeverpflichtungen

Produktdesign, Standards

Umweltzeichen, Pfandsysteme

Materialinputsteuer

Primärbaustoffsteuern

Emissionshandel

Naturschutzrecht

Bergrecht

Raumplanung

Rohstoffpartnerschaften

Zertifizierungssysteme

INSTRUMENTE FÜR DIE KREISLAUFWIRTSCHAFT

Internationale Abkommen

Quelle: Prof. Faulstich 2013

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT!