Embed Size (px)

Citation preview

Stand: 14.06.2011

TREASURY RESEARCH DEUTSCHLAND

Die Liberalisierung des RMB und die Rolle von Hongkong als OffshoreRMB Zentrum

2

China – Abwicklung von Handelsgeschäften in RenminbiDavon profitieren Unternehmen in ihrem Chinageschäft:

Übernahme des Wechselkursrisikos stärkt die Verhandlungsposition

Reduzierung der Wechselkursproblematik bei chinesischen Tochtergesellschaften

Geringere Nachverhandlungen über wechselkursbedingte Preisanpassungen

Einbindung des Devisenmanagements China in ein zentrales Konzerntreasury

Geringere Transaktionskosten durch Währungstausch außerhalb Chinas / Netting

3

Das „RMB Trade Settlement Scheme“ erlaubt…

Chinas Währung (CNY) als Zahlungsmittel im grenzüberschreitenden Handel• Im Rahmen des Programms darf eine Rechnung im chinesische Außenhandel

auf CNY lauten (bisher bereits erlaubt) und nun auch tatsächlich in CNY beglichen werden.– Dies war bislang lediglich in Hartwährung (USD, EUR usw.) gestattet.

CNY-Auslandskonten für chinesische Unternehmen• Derartige Konten waren bisher untersagt. Nun können chinesische Unternehmen ihre

in CNY erzielten Umsätze frei von Auflagen im Ausland belassen und darüber auch uneingeschränkt außerhalb der Volksrepublik verfügen. – Für eine Rücküberweisung in die Volksrepublik China ist allerdings ein Waren- oder Dienstleistungsgeschäft

notwendig.CNY-Inlandskonten für ausländische Unternehmen• Diese sind aufgrund der insgesamt benötigten Lizenzen aller Beteiligten wenig praktikabel.Handelsfinanzierungen für Devisenausländer in China• Dies gilt nur für Finanzierungen im Rahmen des RMB Trade Settlement Scheme.

Stand: 14.06.2011

4

Voraussetzungen für die Teilnahme am RMB Trade Settlement

Sitz in einer der folgenden Provinzen oder Körperschaften (rot markiert): • Beijing, Tianjin, Inner Mongolia, Liaoning, Shanghai, Jiangsu, Zhejiang, Fujian, Shandong, Hubei,

Guangdong, Guangxi, Hainan, Chongqing, Sichuan, Yunnan, Jilin, Heilongjiang, Xizang and Xinjiang

Qualifikation des Unternehmens in China• 67.359 „Mainland Designated Enterprises“ (MDE)• Sonstige zum Außenhandel zugelassene Unternehmen*

Berechtigte Transaktionen• Grenzüberschreitender Warenverkehr• Grenzüberschreitender Dienstleistungsverkehr

Reichweite• Sonderverwaltungszonen Hongkong und Macau• Mitgliedsländer im ASEAN• Sonstige Länder

Stand: 14.06.2011; *Bem.: Geregelt durch die Vorgaben der örtlichen Behörden / PBoC. Derartige Transaktionen wurden bereits zugelassen und durchgeführt.

5

Schema für die Abwicklung des RMB Trade Settlement (1):Beispiel SVZ Hongkong

Quelle: HSBC

Chi

na Chinesisches

ImporteurBank im Ausland

CNY

Chi

na

SV

Z H

ongk

ong,

M

acau

Chinesisches Unternehmen

ImporteurBank im Ausland

Clearing Bank (HK, MO)

CNY

Chi

na Chinesisches

ImporteurBank im Ausland

Bank des EndbegünstigtenCNY

Chi

na

SV

Z H

ongk

ong,

M

acau

Chinesisches Unternehmen

ImporteurBank im Ausland

Clearing Bank (HK, MO)

CNY

6

Schema für die Abwicklung des RMB Trade Settlement (2):Beispiel Deutschland

Quelle: HSBC

Chi

naA

usla

nd

Chinesisches

ImporteurBank im Ausland

Settlement Bank

Chi

naA

usla

nd

Chinesisches Unternehmen

ImporteurBank im Ausland

SettlementCNY

CNY

Chi

naA

usla

nd

Chinesisches

ImporteurBank im Ausland

Settlement

Chi

naA

usla

nd

Chinesisches Unternehmen

ImporteurBank im Ausland

Settlement

Korrespondenzbank

CNY

CNY

7

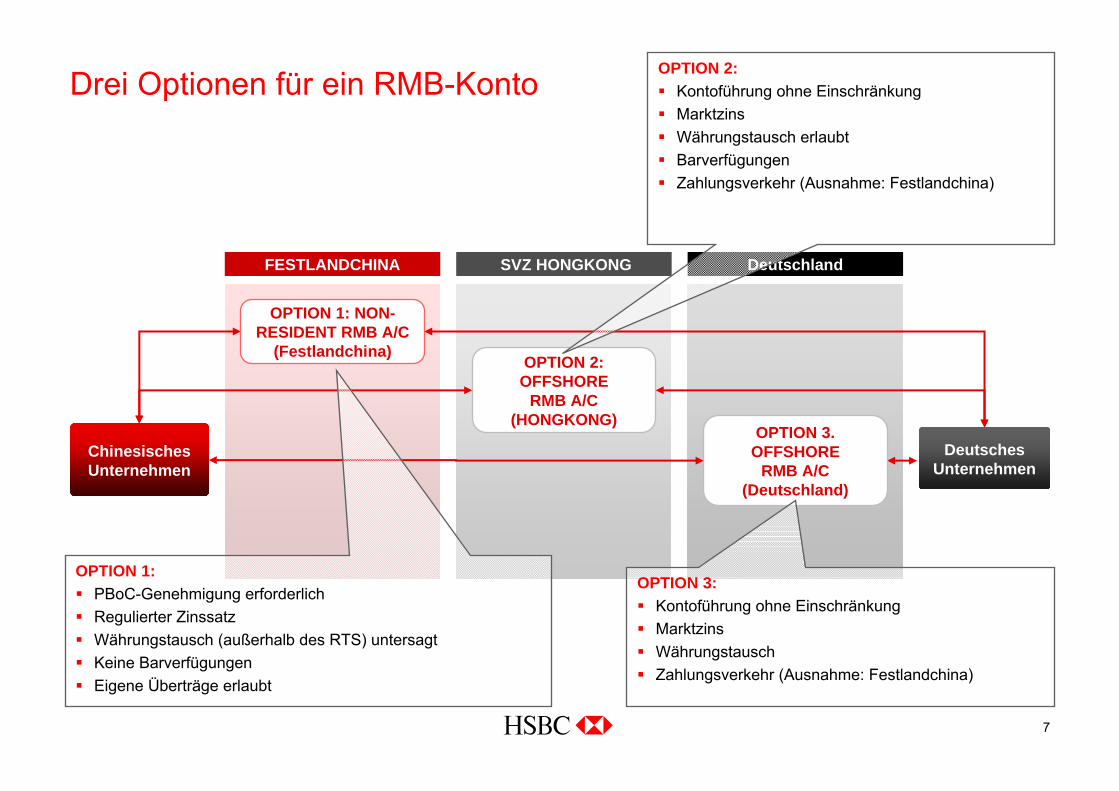

Drei Optionen für ein RMB-Konto

DeutschesUnternehmen

Chinesisches Unternehmen

OPTION 1: NON-RESIDENT RMB A/C

(Festlandchina) OPTION 2:OFFSHORE

RMB A/C(HONGKONG)

OPTION 3. OFFSHORE

RMB A/C (Deutschland)

FESTLANDCHINA SVZ HONGKONG Deutschland

OPTION 1:PBoC-Genehmigung erforderlichRegulierter ZinssatzWährungstausch (außerhalb des RTS) untersagtKeine BarverfügungenEigene Überträge erlaubt

OPTION 3:Kontoführung ohne EinschränkungMarktzinsWährungstauschZahlungsverkehr (Ausnahme: Festlandchina)

OPTION 2:Kontoführung ohne EinschränkungMarktzinsWährungstausch erlaubtBarverfügungenZahlungsverkehr (Ausnahme: Festlandchina)

8

ZusammenfassungOnshore/Offshore Zahlungsverkehr

Quelle: HSBC

ZV möglich

ZV möglich

ZV möglich

ZV nur unter „Trade Settlement Scheme“

möglich

ZV eingeschränkt

möglich

ZV nur unter „Trade Settlement Scheme“

möglich

Offshore Onshore

FX Management:

CNY: Spot, Swap*, Forward*, Option*

*für „non-residents“ nur eingeschränkt möglich

9

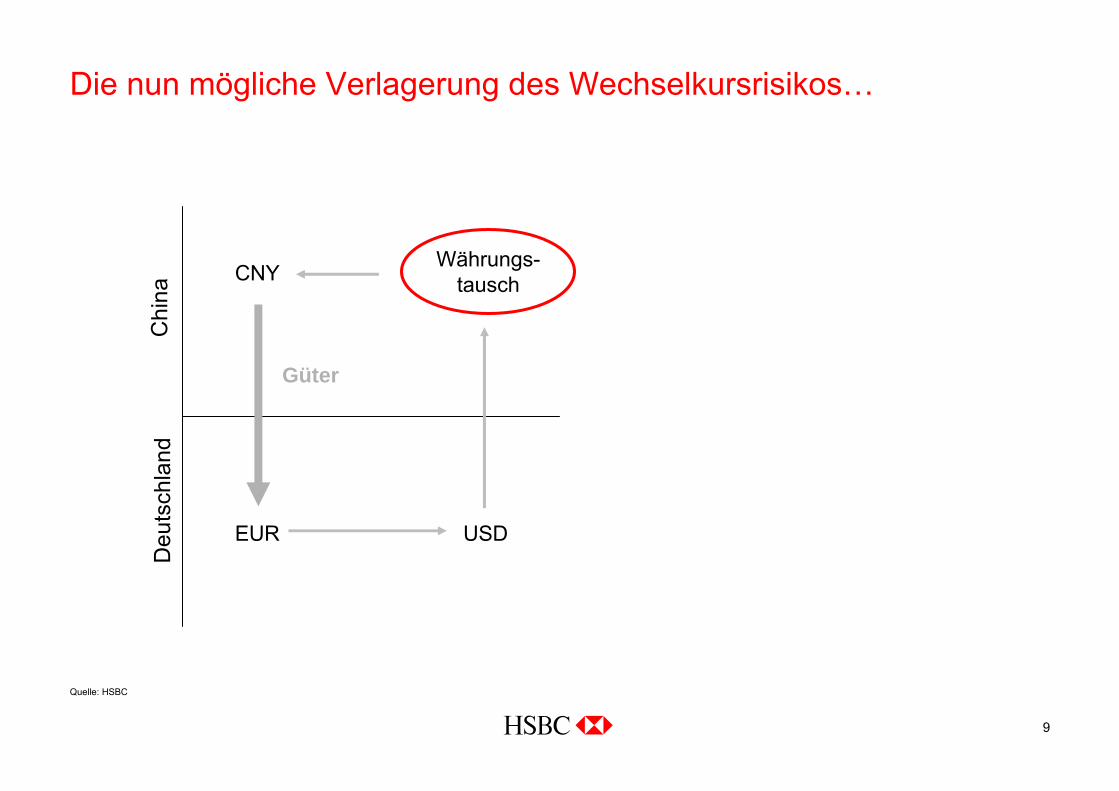

Die nun mögliche Verlagerung des Wechselkursrisikos…

Quelle: HSBC

Deu

tsch

land

Chi

na

CNY

EUR USD

Währungs-tausch

Güter

10

…erlaubt ein zentrales Währungsmanagement.

Quelle: HSBC

• Effektive Verlagerung des Wechsel-kursrisikos von China nach Deutschland

• Terminsicherung mit „Non-deliverable Product“ (oder lieferbaren CNH) und Währungsposition bilden eine Bewertungseinheit

• Ggf. verringerte Transaktionskosten

• Niedrigere Einkaufspreise?

• Liquiditätsmanagement

Deu

tsch

land

Chi

naC

hina

CNY

EUR

CNY

Währungs-tausch

Güter

11

0

50

100

150

200

250

300

350

400

2009 Q4 2010 Q1 2010 Q2 2010 Q3 2010 Q4 2011 Q1

Mrd

. CN

Y (Q

uart

alsw

erte

)

Volumen des RMB Trade Settlement Schemes

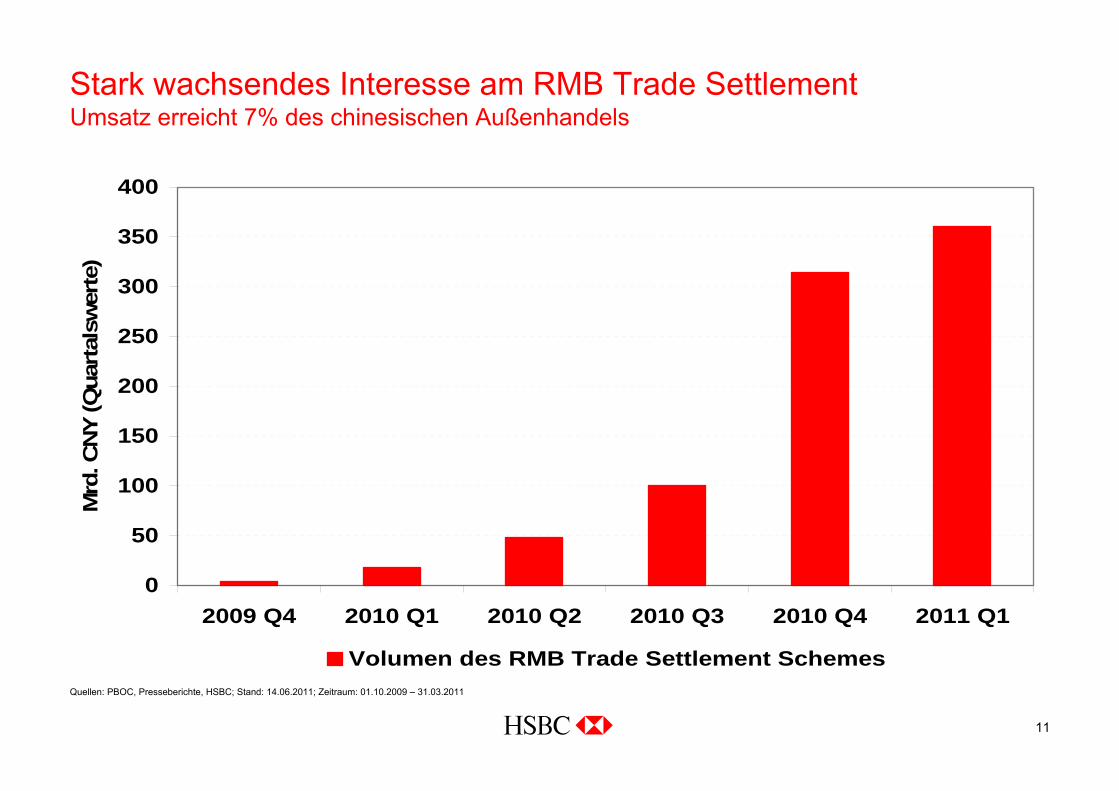

Stark wachsendes Interesse am RMB Trade SettlementUmsatz erreicht 7% des chinesischen Außenhandels

Quellen: PBOC, Presseberichte, HSBC; Stand: 14.06.2011; Zeitraum: 01.10.2009 – 31.03.2011

12

1HSBC in-house estimates; 2HSBC Trade Confidence Index

2010 | 2011 | 2015| 2020|

RMB Trade SettlementWeitere Entwicklung

Über ein Drittel (37%) aller mittelständischenUnternehmen in Hongkong wickelt cross-borderTrades in RMB ab².

Es wird erwartet, dass dieser Anteil in den nächsten12 Monaten auf 50% ansteigt².

Mehr als USD 2 Billionen bzw.die Hälfte der gesamten HandelsströmeChinas mit Emerging Markets wird2013-2015 in RMB abgerechnet1.

2020: RMB wird eine vollständigliberalisierte Währung1.

13

Chinas Motivation: Internationalisierung des CNYEin Land in der „Dollarfalle“

Bilaterale Devisenswapgeschäfte• SVZ Hongkong (200 Mrd. CNY), Republik Korea (180 Mrd. CNY), Indonesien (100 Mrd. CNY),

Malaysia (80 Mrd. CNY), Argentinien (70 Mrd. CNY), Belarus (20 Mrd. CNY), Singapur (150 Mrd. CNY)

Grenzüberschreitende Abwicklung von Handelsgeschäften in RMB

CNY-Bondemissionen / IPO in der SVZ Hongkong

Öffnung des Bondmarktes in Festlandchina für exterritoriale RMB-Guthaben von Banken aus dem RMB Trade Settlement Scheme

⇒ Etablierung der SVZ Hongkong als Offshore-Handelszentrum für CNY⇒ Der Renminbi auf dem Weg zur Reservewährung (Weitere Informationen auf: http://www.dw-world.de/dw/article/0,,6440428,00.html)

Stand: 14.06.2011

14

Hongkongs Weg zum Handelsplatz für RMB-Produkte

Die Regierung der SVZ Hongkong fördert erheblich die Entwicklung des dortigen „Offshore“RMB-Handels.

Die Ursprünge der RMB-Aktivitäten reichen bis 2003 zurück.

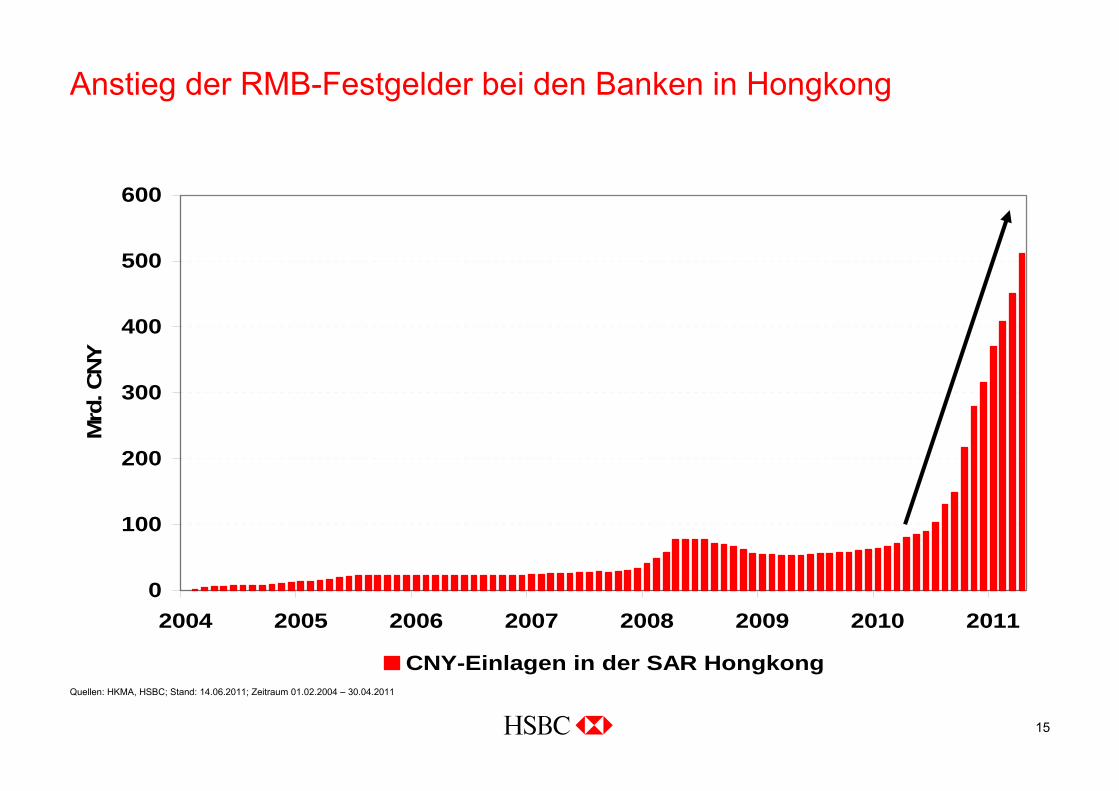

Die Banken in der Sonderverwaltungszone verfügen derzeit über RMB-Einlagen von mehr als 510 Mrd. CNY (Stand per Monatsende April 2011).

Bisher wurden mehr als 2,6 Mrd. auf RMB lautende Festgeldkonten eröffnet.

Die Umsätze des RMB Trade Settlement ziehen massiv an.• Bis März 2011 stiegen die Zahlungen auf 115,4 Mrd. RMB.

Stand: 14.06.2011

15

0

100

200

300

400

500

600

2004 2005 2006 2007 2008 2009 2010 2011

Mrd

. CN

Y

CNY-Einlagen in der SAR Hongkong

Anstieg der RMB-Festgelder bei den Banken in Hongkong

Quellen: HKMA, HSBC; Stand: 14.06.2011; Zeitraum 01.02.2004 – 30.04.2011

16

China: Politische Kontrolle des Wechselkurses

Quellen: Reuters, HSBC; Stand: 14.06.2011; Zeitraum 01.01.2005 – 14.06.2011

6,25

6,50

6,75

7,00

7,25

7,50

7,75

8,00

8,25

8,50

2005 2006 2007 2008 2009 2010 2011

USD

/CN

Y

Kassekurs USD/CNY

0%

+4%0% 0%

+23%

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

Prozentuale Kursveränderung

des CNY

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -6/11

in %

Prozentuale Kursänderung

des CNY+23%

0%+5%

6,25

6,50

6,75

7,00

7,25

7,50

7,75

8,00

8,25

8,50

2005 2006 2007 2008 2009 2010 2011

USD

/CN

Y

Kassekurs USD/CNY

0%

+4%0% 0%

+23%

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

Prozentuale Kursveränderung

des CNY

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -6/11

in %

Prozentuale Kursänderung

des CNY+23%

0%+5%

0%

+4%0% 0%

+23%

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

Prozentuale Kursveränderung

des CNY

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -6/11

in %

0%

+4%0% 0%

+23%

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

10152025

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

Prozentuale Kursveränderung

des CNY

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -10/10

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -03/11

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -

in %

05

101520

25

1995 -7/05

7/05 -7/08

7/08 -6/10

6/10 -6/11

in %

Prozentuale Kursänderung

des CNY

Prozentuale Kursänderung

des CNY+23%

0%+5%

17

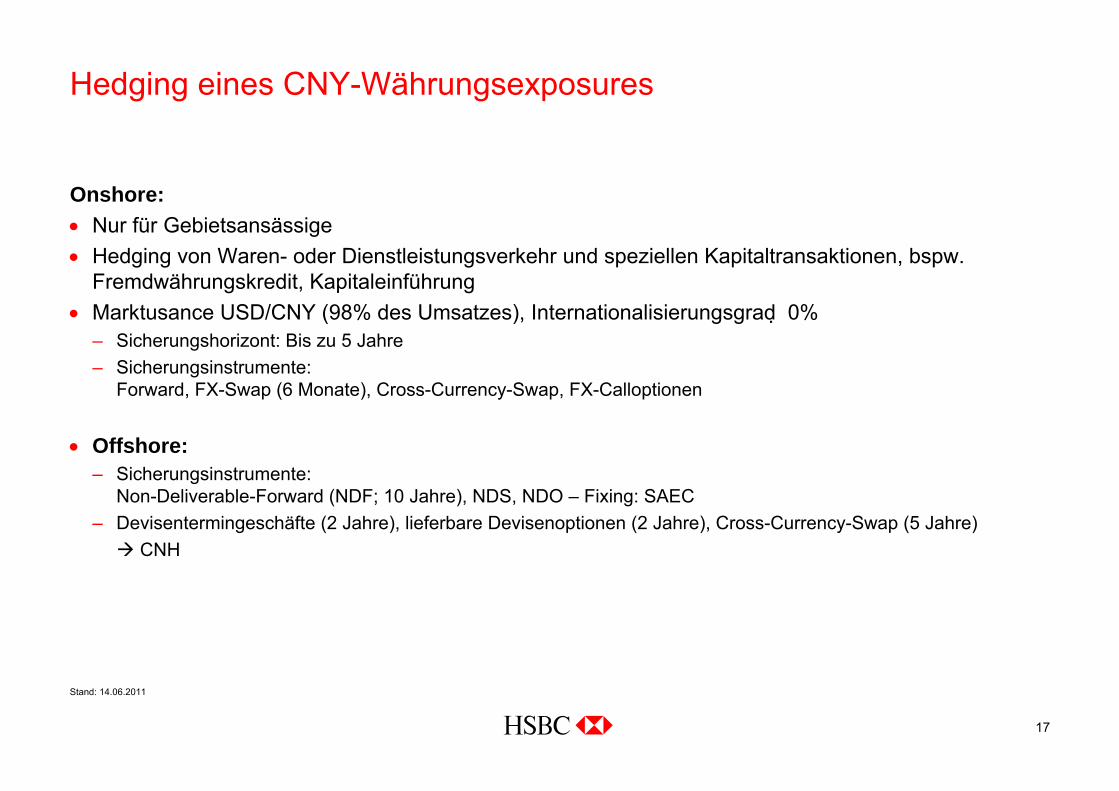

Hedging eines CNY-Währungsexposures

Onshore:• Nur für Gebietsansässige• Hedging von Waren- oder Dienstleistungsverkehr und speziellen Kapitaltransaktionen, bspw.

Fremdwährungskredit, Kapitaleinführung• Marktusance USD/CNY (98% des Umsatzes), Internationalisierungsgrad 0%

– Sicherungshorizont: Bis zu 5 Jahre– Sicherungsinstrumente:

Forward, FX-Swap (6 Monate), Cross-Currency-Swap, FX-Calloptionen

• Offshore:– Sicherungsinstrumente:

Non-Deliverable-Forward (NDF; 10 Jahre), NDS, NDO – Fixing: SAEC – Devisentermingeschäfte (2 Jahre), lieferbare Devisenoptionen (2 Jahre), Cross-Currency-Swap (5 Jahre)

CNH

Stand: 14.06.2011

18

6,45

6,50

6,55

6,60

6,65

6,70

6,75

6,80

6,85

Jul 10 Sep 10 Nov 10 Jan 11 Mrz 11 Mai 11

CN

Y pr

o U

SD

USD/CNH USD/CNY

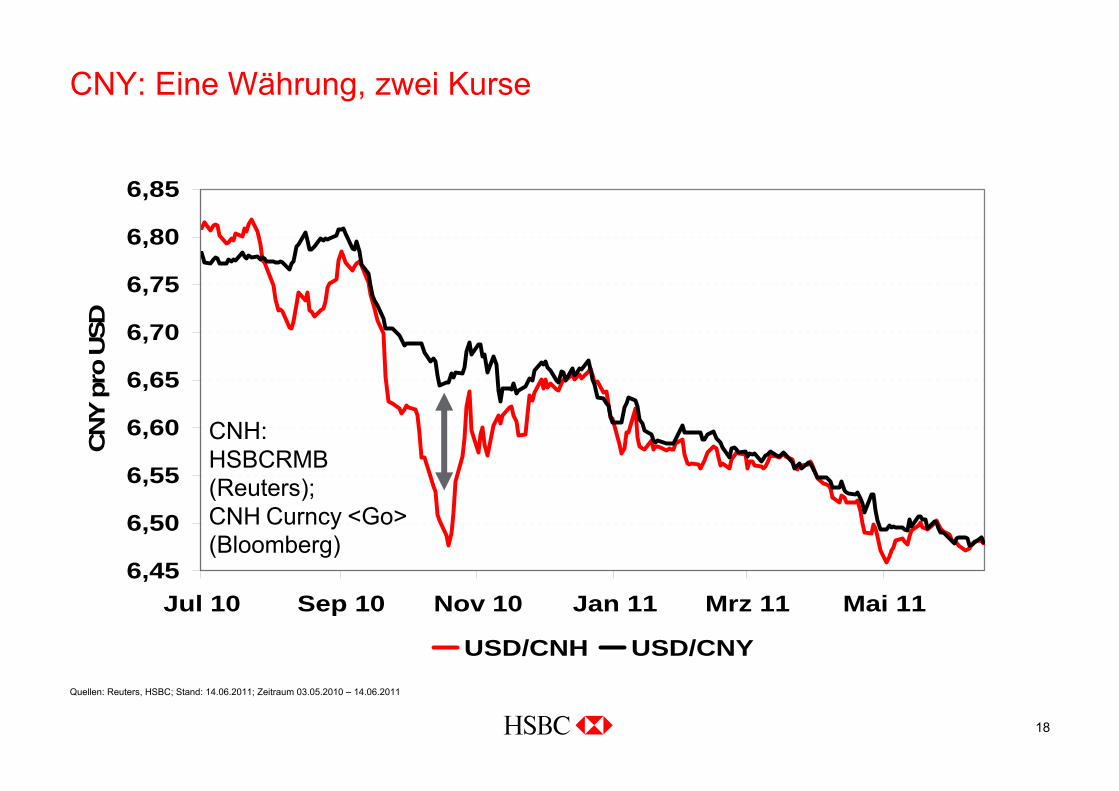

CNY: Eine Währung, zwei Kurse

Quellen: Reuters, HSBC; Stand: 14.06.2011; Zeitraum 03.05.2010 – 14.06.2011

CNH: HSBCRMB (Reuters); CNH Curncy <Go> (Bloomberg)

19

6,15

6,20

6,25

6,30

6,35

6,40

6,45

6,50

6,55

1W 1M 3M 6M 9M 1Y 2Y

USD

/CN

Y

DTG (China)

NDF

DTG(SVZ Hongkong)

CNY-Verkäufer

CNY-Käufer

China: Preisunterschiede der KurssicherungenVorteile für Unternehmen in den verschiedenen Marktsegmenten

Quellen: Reuters, HSBC; Stand: 14.06.2011

DTG = Devisentermingeschäft; NDF = Non-deliverable Forward

20

0

10

20

30

40

50

60

70

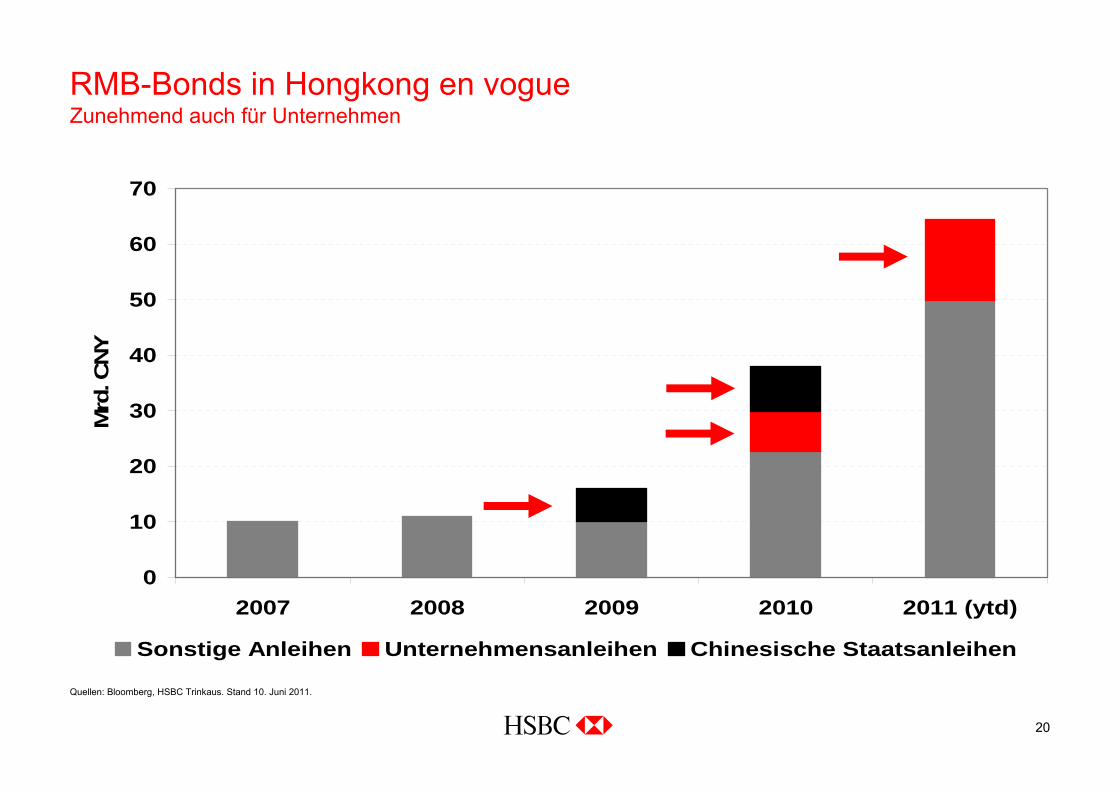

2007 2008 2009 2010 2011 (ytd)

Mrd

. CN

Y

Sonstige Anleihen Unternehmensanleihen Chinesische Staatsanleihen

RMB-Bonds in Hongkong en vogueZunehmend auch für Unternehmen

Quellen: Bloomberg, HSBC Trinkaus. Stand 10. Juni 2011.

21

0

1

2

3

4

5

6

7

8

0 2 4 6 8 10

%pa

CNH-Anleihen (2011) Chinesische Staatstitel (CNY) Kreditsatz der PBoC

Vorteilhafte RMB-Finanzierung in HongkongGeldbeschaffungskosten regelmäßig niedriger als in Festlandchina

Quellen: Bloomberg, HSBC Trinkaus. Stand: 10.06.2011

Rating

22

0

1

2

3

4

5

6

7

8

0 2 4 6 8 10

%pa

Unternehmensanleihen (CNH, 2011) PBoC-Satz Chinesische Staatstitel

Vorteilhaftere RMB-Finanzierung in HongkongDas gilt vor allem für internationale Unternehmen

Quellen: Bloomberg, HSBC Trinkaus. Stand: 10.06.2011

Volkswagen

Unilever

23

Ihr Ansprechpartner

Bernhard EsserAbteilungsdirektor, Treasury Research

HSBC Trinkaus & Burkhardt AGGlobal Banking and MarketsKönigsallee 21/23, 40212 DüsseldorfTelefon +49 211 910-2698 E-Mail: [email protected]

24

Glossar

„Onshore“• Im vorliegenden Fall gleichbedeutend mit Festlandchina, also z.B. alle Geschäfte, die innerhalb

Chinas abgewickelt werden oder Unternehmen, die ihren Sitz in Festlandchina haben„Offshore“• Bezeichnet demgegenüber den Raum außerhalb Festlandchinas„CNY“• ISO4217-Code der chinesischen Währung Renminbi Yuan („des Volkes Münze“)„CNH“• In Hongkong hat sich ein Parallelmarkt zum lokalen und von der chinesischen Zentralbank (PBoC)

kontrollierten Markt entwickelt.CNH ist kein offizieller ISO-Code und dient lediglich der Unterscheidung des Handels in Festlandchina (CNY) und dem „Generic Market“ Offshore (CNH).

Stand: 16.05.2011

25

DisclaimerRechtliche Hinweise

Diese Präsentation wurde von HSBC Trinkaus & Burkhardt AG („HSBC Trinkaus“) erstellt. Sie dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Trinkaus nicht an Dritte weitergegeben werden.Mit dieser Präsentation wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die hierin mitgeteilten Einschätzungen zu den Wertpapieren und sonstigen Titeln stellen auch keine Anlageempfehlungen dar. Die von HSBC Trinkaus in dieser Präsentation gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben; HSBC Trinkaus übernimmt keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen. Die in dieser Präsentation vertretenen Meinungen stellen ausschließlich unsere Auffassung dar und können sich jederzeit ändern; solche Meinungsänderungen müssen nicht publiziert oder mitgeteilt werden. Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte bzw. die zugrundeliegenden Basiswerte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen.Herausgeber: HSBC Trinkaus & Burkhardt AG, Königsallee 21/23, 40212 DüsseldorfVervielfältigung und Verbreitung nur mit Zustimmung des Herausgebers.

![Calendar malayalam 2016 Sept 5 short - Syro Malabar Church ... malayalam 2016.pdf · 2016 2 3 Rm]ndhn c≠mw Rmb¿]pd 2:1-10 tami-bpsS P\\w Gi 49:1-6 C{kmtb¬ ssZhØns‚ Xncs™Sp°s∏´](https://img.pdfslide.org/doc/110x75/5f88276192b0f34e286b3240/calendar-malayalam-2016-sept-5-short-syro-malabar-church-malayalam-2016pdf.jpg)