Embed Size (px)

Citation preview

Berlin

Hochschule für Technik und Wirtschaft Berlin Banking 3.0 - zwischen Digitalisierung und Mensch. Auswirkung zunehmender Digitalisierung auf das Kundengeschäft und die Rolle der Beratung Betreuender Hochschullehrer: Prof. Dr. Wolfgang L. Brunner Studentische Teammitglieder: Jennifer Bartz Alex Krieger Melanie Sindakowski Sevcan Süzer Selen Yetimoglu

Beitrag zum Postbank Finance Award 2014

Postbank Finance Award 2014

„Banking 3.0 - zwischen Digitalisierung und Mensch“

Auswirkung zunehmender Digitalisierung auf das

Kundengeschäft und die Rolle der Beratung

Beitrag zum Postbank Finance Award 2014

Seite | 1

Inhalt

Seite

1. Einleitung

2. Die Entwicklung des Bankwesens 3

2.1 Die Geschichte des Bankwesens 4

2.2 Die Entwicklung des Bankgeschäfts in Deutschland nach 1950 5

2.3 Vom Telebanking zu Mobile Banking 6

2.4 Gründe für die angespannte Situation bei Kreditinstituten heute 8

2.41 Probleme, die durch die bisherige Strategien aufgetreten

Sind 9

2.42 Neue Strategien sind notwendig 10

3. Möglichkeiten der Digitalisierung im Bankgeschäft 13

3.1 Neugestaltung des Filialnetzes 13

3.2 Online Banking 16

3.3 Mobile Banking

3.31 Verbreitung von Mobile Banking und Mobile Payment

in Deutschland 19

3.32 Mobile Payment (NFC als Alternative zu Online-

Bezahl-systemen) 22

3.33 Sicherheit 25

3.4 Banking und Social Media 26

3.5 Interne Möglichkeiten zur Verbesserung des Kundenservices 30

3.51 Die Synchronisation von Vertriebskanälen 30

3.52 Big Data und Customer Relationship Management 32

4. Der Einfluss der Digitalisierung auf die Kundenberatung 33

4.1 Grundzusammenhänge 33

4.11 Globalisierung und Mobile Banking 34

4.12 Das Privatkundengeschäft 35

4.13 Digitalisierung als Chance für das Filialgeschäft 37

4.14 Wirtschaftsunterricht an Schulen im Informations-

zeitalter 38

Beitrag zum Postbank Finance Award 2014

Seite | 2

4.2 Die Bank der Zukunft 39

4.21 Arbeiten in der Zukunft und die Veränderung am

Arbeitsplatz im Kundenservicebereich der Bank 39

4.22 Der Berater der Zukunft 43

4.23 Die Beratung in der Filiale 46

4.24 Disintermediation im Zeichen der Digitalisierung: P2P-

Lending 48

4.25 Bonität in Zeiten von „Post-Privacy“ 49

4.26 Technische Aspekte 50

4.3 Förderung der Beziehung zwischen Kunde und Berater mit Hilfe

der Digitalisierung: die App für unabhängige Beratung 51

4.31 Registrierung und Aufnahme neuer Nutzer 52

4.32 Optionen in der App 52

4.33 Die Beratung in der App 53

4.34 Wirtschaftswissen lernen mit Hilfe der App 54

5. Fazit 54

Quellenverzeichnis

Beitrag zum Postbank Finance Award 2014

Seite | 3

Online Banking ist ein Segen,

aber nur für Geheimdienste und für

Kriminelle.1

1. Einleitung

Das Bankgeschäft hat eine lange Entwicklung über 5.000 Jahre hinter sich. Von den Anfän-

gen im Zweistromland („Tempelbanken“) mit der Aufzeichnung der Geschäftstätigkeit auf

Tontäfelchen („Datenspeicher“) bis heute mit dem überwiegend digitalen Festhalten von

Daten. Diese Tontäfelchen hatten jedoch eine nur sehr begrenzte Speicherkapazität, so dass

laufend nach neuen Lösungen gesucht werden musste. „Big Data“ steht heute insbesondere

für Banken, die neben den persönlichen Daten ihrer Kunden auch sämtliche Transaktionen

festhalten. Die Digitalisierung der Daten erleichtert nicht nur deren Speichern, sondern

darüber hinaus deren Analyse. Der richtige Umgang mit der Digitalisierung von Daten

bedeutet auch, dass interne Prozesse besser gestaltet werden können. Damit kann der Kunde

einen auf ihn zugeschnittenen Service erhalten. Dies verbessert das Kundenerlebnis und

verringert die Wechselbereitschaft.

Die Digitalisierung führt zu neuen Finanzdienstleistungen, die sich heute nicht so sehr auf

die klassischen Produkte wie Anlegen, Finanzieren oder Dienstleistungen bezüglich

Transaktionen beschränken lassen. Vielmehr ermöglicht die Digitalisierung mehr Freiheit

für den Kunden. Er kann losgelöst von seiner Filiale rund um die Uhr selbständig Fragen

klären, die mit seinem Geld zu tun haben. Insoweit können Banken kreativ werden. Eine

App für mobile Geräte bzw. ein Programm für Computer können diese „Beratungsfunktion“

besitzen und Banken dementsprechend von Personal- und Sachkosten entlasten. Für diese

neue Form der Beratung muss allerdings der Kunde selbst auch einiges von sich aus

beitragen. Junge Kunden sind dazu eher bereit als alte. Aus diesem Grund dürfte die Filiale

als Vertriebskanal noch eine Weile ihre gewohnte Bedeutung behalten - wenngleich das

Ausdünnen der Niederlassungsnetze in vollem Gange ist.

1 Hans Magnus Enzensberger: Wehrt Euch. (2014), S. 9.

Beitrag zum Postbank Finance Award 2014

Seite | 4

2. Die Entwicklung des Bankwesens

Der Begriff „Bank“ stammt von oberitalienischen Geldwechslern, welche bereits im 12.

Jahrhundert ihre Tische (ital. banca) mit den Wechselmünzen an den Handelswegen und

Märkten aufstellten. Die Ursprünge des Bankwesens werden allerdings in Mesopotamien,

dem heutigen Irak, vermutet. Man nimmt an, dass um 250 v. Chr. Priester damit begonnen

haben, Wareneingänge ihrer Tempel, wie Getreide, Tiere, aber auch Geld, zu verleihen.

Dieses Leihgeschäft sicherten sie mit „Sicherheiten“ ab und verlangten „Zinsen“ bei der

„Rückzahlung“. Eine der ersten schriftlichen Lebensäußerungen des Menschen überhaupt,

die wir kennen, ist ein Buchhaltungsbelegt: ein mit archaischer Schrift und Zahlen

bedecktes Tontäfelchen von 4 x 11 cm Größe aus einer Tempelwirtschaft.“2 „Nachdem

zirka 300 Jahre lang der orientalische Handelsraum rund um das Mittelmeer von Muslimen

beherrscht wurde, war es die Hafenstadt Venedig, die im 11. Jahrhundert den Handel

dominierte. Italien wurde der Dreh- und Angelpunkt der europäischen Handelsbeziehungen

mit dem Nahen Osten.

Kaufleute führten anfangs ihre Gold- und Silbermünzen auf den langen Reisen mit sich.

Das zog nicht nur Räuber und Diebe an. Es existierten auch viele verschiedene Münzen, so

dass sie kaum jemand auseinander halten konnte. Um Betrügereien entgegenzuwirken,

entwickelte sich eine Zahlungsart, bei der kein Bargeld mehr direkt im Spiel war: der

Wechsel. Nach abgeschlossenem Geschäft übergab der Käufer dem Verkäufer einen Brief.

Darauf war die Summe notiert, auf die man sich geeinigt hatte. Dieses Papier („Lettera di

cambio“) konnte der Verkäufer dann später an einem bestimmten Ort gegen Bargeld

wechseln.3

Die ersten europaweit agierenden Banken entstanden im 13. Jahrhundert. Bankhäuser waren

in Europa lange eine Familienangelegenheit. Die Familie Medici bot schon damals das, was

man heute von Großbanken kennt: Zweigstellen an den wichtigsten Handelsplätzen im In-

und Ausland, Wertpapierhandel oder bargeldlose Zahlungstransfers. 1407 wurde die erste

Girobank, die „Banco di San Giorgio„ in Genua gegründet. Sie gilt als eine der ältesten

Banken der Welt. Doch Banken waren in dieser Zeit nicht nur zur Kreditvergabe da. Sie

kanalisierten das Geldwechselgeschäft, und bald entstanden Konten, mit denen vor allem

Kaufleute operierten, um sich vor privaten Geldwechslern und deren teils illegalen

Praktiken zu schützen. 2 Bellinger, B.: Geschichte (1967), S. 11. 3 Vgl. von Martens, G. F.: Wechselrecht, S. 29.

Beitrag zum Postbank Finance Award 2014

Seite | 5

Das Bankwesen hält dann Einzug in Deutschland. Im späten 14. Jahrhundert herrschte ein

reger Handel mit den italienischen Hafenstädten. Die deutschen Kaufleute erfuhren bei

ihren Geschäften von den neuen Zahlungsmethoden und wie diese den Handel erleichtern

und sicherer machen. Ende des 15. Jahrhunderts erschuf der Augsburger Jakob Fugger eines

der bedeutendsten europäischen Handels- und Finanzhäuser.

1778 eröffnete in Hamburg die erste Sparkasse.4 Das Modell Sparkasse war sehr erfolg-

reich. 1836 waren in Deutschland zirka 300 Sparkassen ansässig, doch bereits 1913 waren

es 3.100. Das erste Sparbuch wurde mit einer sozialen Idee im Hintergrund heraus gegeben.

Denn während dieser Zeit war es noch üblich, sein Gespartes zu Hause aufzubewahren, was

aufgrund von Bränden und Einbrüchen kein sicherer Ort war. Zusätzlich gab es keinerlei

soziale Absicherung, so dass die Menschen mit Hilfe von Sparkassen die Möglichkeit

bekamen, ihr Geld sicher zu sparen und sogar Zinsen dafür zu bekommen. Im Gegenzug

profitierten die Sparkassen, denn durch das Gesparte erhielten sie ein großes finanzielles

Polster, aus dem sie wiederum Kredite vergeben konnten. Sie vergaben Kredite an

Kaufleute, Händler und Handwerker, aber auch an Gemeinden, damit diese z. B. ihre Infra-

struktur ausbauen konnten.

Im 18. und 19. Jahrhundert entstanden immer mehr Aktienbanken, denn der Kapitalbedarf

während der Industrialisierung stieg immer weiter an, und das Risiko wurde für einzelne

private Bankiers zu groß.5 So schlossen sich immer mehr Anteilseigner zusammen.

2.1 Die Entwicklung des Bankgeschäfts in Deutschland nach 1950

Aufgrund des Wirtschaftswunders nach der Währungsreform im Jahre 1948 kam es in-

nerhalb Deutschlands zu einem allgemeinen Anstieg des gesellschaftlichen Wohlstands.

Dies führte dazu, dass das Privatkundengeschäft für die Banken zunehmend lukrativer

wurde und somit an Bedeutung gewann. Neben den Sparkassen, welche sich von jeher

diesem Geschäftszweig widmeten, wandten sich nun auch Aktienbanken, welche sich zuvor

nur großen Firmenkunden und vermögenden Privatkunden annahmen, eben diesem zu.6

Jenes geschah durch die Einführung immer neuer Produktangebote im Bereich des

Investmentsparens und der Konsumkredite, was wiederum zu einer Verschärfung des

Wettbewerbs im Mengengeschäft führte. Folge dessen war, dass sich die Sparkassen in

4 Vgl. Steinbach-Verlag (Hrsg.): Im Dienste einer Idee, Hannover 1963, S. 45. 5 Vgl. Gall, L.: Deutsche Bank (1995), S. 26 ff. 6 Vgl. Sattler, F. Geschichte (2010), S. 14.

Beitrag zum Postbank Finance Award 2014

Seite | 6

Reaktion darauf ebenfalls anderen Geschäftsfeldern, wie dem Wertpapiergeschäft, zu-

wandten, welches zuvor ausschließlich den Aktienbanken unterlag. Es kam also zu einer

Überschneidung der Geschäftsfelder der unterschiedlichen Banken.

In Deutschland begann die Internationalisierung - im westeuropäischen Vergleich - gegen

Ende der 1960er Jahre mit der Gründung erster Auslandstöchter und Auslandsfilialen und

dem Beginn reger Beteiligungen an diversifizierten Geld- und Wertpapiermärkten, vor

allem an den Eurodollarmärkten.7 Die Zielsetzung der deutschen Banken bezüglich der

ausgeweiteten Auslandstätigkeit war die Kompensation erwarteter Wettbewerbsnachteile

auf den heimischen Märkten aufgrund des härter werdenden Wettbewerbs innerhalb

Deutschlands zwischen sowohl deutschen als auch ausländischen Banken.

2.2 Vom Telebanking zum Mobile Banking

Allmählich entwickelte sich eine Art Electronic Banking.8 Mitte der 1980er Jahre verstärkte

Telebanking mittels Bildschirmtext (BTX) den Trend hin zur Selbstbedienung im Retail

Banking. Damit konnte der gesamte Zahlungsverkehr via Telefonleitung abgewickelt

werden. Ein Pionier im Telebanking war die Schweizerische Kreditanstalt (SKA) mit ihrem

CS-Firstphone, das uneingeschränkter Zugang zu allen Bankprodukten erlaubte. Heute hat

BTX seine Bedeutung gänzlich verloren - wegen des überlegenen Internets.

Die Angebote der einzelnen Banken reichten beim Online Banking von Konto- und De-

potinformationen, über Zahlungsverkehr und Börsentransaktionen hin zum Zugang zu

Wertpapierkursen und Research-Informationen. Vor allem Börsengeschäfte waren beim

Internet-Publikum besonders im Trend. Rund sechs Prozent der Bankkunden nutzten

Bankdienste via Internet. Die Gründe zur Nutzung von Internet Banking waren die Er-

reichbarkeit während 24 Stunden, die örtliche Flexibilität, die schnelle Ausführung sowie

die geringeren Kosten. Der neue Trend in der Bankenbranche hieß Multi-Channel-Strategie.

Das gängige Authentifizierungsverfahren im Internet Banking war das sog. PIN/TAN-

Verfahren, bestehend aus einem Benutzernamen, einer persönlichen Identifikationsnummer

(PIN) und einer nur einmal verwendbaren Transaktionsnummer (TAN). Im Jahr 1998

wurde das Internet von über 50 Mio. Menschen weltweit genutzt.

7 Vgl. Sattler, F.: Geschichte (2010), S. 15. 8 Vgl. Büschgen, H. E.: Deutsche Bank (1995), S. 603.

Beitrag zum Postbank Finance Award 2014

Seite | 7

Im Jahr 2004 sorgten die beiden Computerwürmer Scob und Korgo für Schlagzeilen. Scob

nutzte eine Schwachstelle im Microsoft Internet Explorer und hatte es auf Kredit-

karteninformationen, PINs und Passwörter abgesehen. Korgo konzentrierte sich vor allem

auf Online Banking-Passwörter. Einen Sicherheits-Patch und die Veröffentlichung

zahlreicher Sicherheitshinweise auf den Webseiten der Banken versuchten Abhilfe zu

schaffen. Im selben Jahr sorgte auch eine neue Form der Cyberattacke für Schlagzeilen. Mit

Phishing versuchten Angreifer mit gefälschten E-Mails oder Webseiten Bankkunden zur

Eingabe von Benutzername, Passwort, Zugangscodes oder Kreditkartennummern zu

bewegen.9

Im Jahr 2005 lagen neue, elektronische Verfahren im Zahlungsverkehr im Trend. Die

Belastung wurde über die Festnetz-Telefonrechnung abgewickelt. Die PostFinance

(Schweiz) bot ihren Kunden mit click2pay eine Zahlungsmöglichkeit im Internet.10 Die

Zahlungsplattform PayPal offerierte kostenlose Auslandüberweisungen.11

Im Online Banking hatten sich im Jahr 2006 zwei Verfahren etabliert. Zum einen Online

Banking über die Webseite des Finanzdienstleisters via Browser. Zum anderen den Offline-

Zugriff mit Hilfe eines Client-Programms. Die Transaktion konnte offline vorbereitet und

anschließend verschlüsselt online übermittelt werden.

Da sich Hacker-Attacken häuften, wurden immer raffiniertere Sicherheitslösungen verlangt.

Die Verteilung von Schlüsseln und Zertifikaten in Form von Software, USB- oder Smart-

Cards im Jahr 2007 waren einige Entwicklungen im Sicherheitsbereich. Aufgrund

drohender Reputations- und Vertrauensverluste sowie Sicherheitsbedenken von Bank-

kunden sahen sich Banken gezwungen, neue Wege zu gehen. Innovativ waren sog. Back-

Door-Massnahmen wie das Erkennen von Anomalien und das Signieren von Transaktionen,

welche Online Services sicherer machten. Je nach Bank kann mittlerweile mit Smartphones

auf das Online Banking zugegriffen werden.

9 Vgl. Schmidt, N.: Offensive gegen Phishing-Gangster. In: Financial Times Deutschland vom 9. 12. 2004. 10 Vgl. https://www.click2pay.com/de/privatkunden/wies-funktioniert/ 11 Vgl. https://www.paypal.com/de/webapps/mpp/home

Beitrag zum Postbank Finance Award 2014

Seite | 8

2.3 Gründe für die angespannte Situation bei Kreditinstituten

Die meisten Banken sind in Deutschland Universalbanken. Das bedeutet, dass Banken

nahezu alle Bankdienstleistungen anbieten. Ziel ist das Prinzip „Alles aus einer Hand“.

Damit versucht eine Bank, alle vom Kunden benötigten Finanzdienstleistungen zu liefern

und damit die Konkurrenz vom Kunden fern zu halten. Daraus folgt, dass im Zuge der

angestrebten ganzheitlichen Beratung das Produktportfolio immer größer wurde. Damit

entstehen höhere Kosten in der Verwaltung und Personal. Man benötigt z. B. Spezialisten

für ein spezielles Teilgebiet oder man sucht sich Produktpartner. Daran sind aber auch

Provisions- und Umsatzvorgaben des Produktpartners geknüpft. Je größer das

Produktportfolio, desto mehr Kosten entstehen, weil die Mitarbeiter mehr Schulungen

benötigen, außerdem mehr Infrastruktur vorgehalten werden muss.

Ein weiterer Grund, warum die Einnahmeseite kleiner wird, ist, dass Kunden sich besser

und einfacher über Konditionen informieren können als früher. Das führt zum Teil auch zu

überregionaler Konkurrenz. Dazu kommt die Konkurrenz, die durch das Drei-Säulen-

Banksystem (Sparkassen, Genossenschaftsbanken, Privatbanken) entsteht. Dieser über-

regionale Konkurrenzkampf wurde durch die Direktbanken noch verschärft. Das heißt, dass

darüber hinaus auch ausländische Banken Privatkundengeschäft in Deutschland betreiben -

meist mit Hilfe von Direktbanken.

Das erste, was getan wird, wenn es auf der Einnahmenseite schwierig wird, ist die Kosten

zu reduzieren. Dieses Ziel konnte zum Teil durch Einführen moderner Datenverar-

beitungsmethoden und durch effizientere Prozesse und Umstrukturierungen erreicht

werden. Durch den intensiveren elektronischen Zahlungsverkehr konnte u. a. die Bar-

geldmenge in den Filialen verringert werden, was ebenfalls Kosten senkte.

Eine andere Strategie war es, Kunden ihren Zahlungsverkehr selbst abzuwickeln zu lassen.

Es wurden mehr und mehr Selbstbedienungsautomaten aufgestellt, damit sich die Kunden

jederzeit mit Bargeld versorgen konnten und unabhängig der Öffnungszeiten ihre

Bankgeschäfte tätigen konnten. Dazu kam das Online Banking, welches den Kunden noch

mehr von der Filiale emanzipierte. Der Vorteil für die Bank war, dass weniger Personal in

den Filialen und im Backoffice-Bereich benötigt wurde, um den Zahlungsverkehr weiterhin

abdecken zu können, was u. a. auch zu Filialschließungen führte. Damit konnten noch mehr

Fixkosten gespart werden. So versuchten die Banken, das teure Girokonto günstiger zu

gestalten, denn das Girokonto ist ein sehr kostenintensives Produkt und muss

Beitrag zum Postbank Finance Award 2014

Seite | 9

quersubventioniert werden. Kein Wunder also, dass gerade hier der „Rotstift“ angesetzt

wurde.

Der nächste Bereich, in dem Einsparungen realisiert wurden, war das Kundengespräch an

sich. Es wurde versucht, es so kurz wie möglich zu gestalten, um damit mehr Kunden am

Tag beraten zu können. Auswirkungen dieser Strategien werden später näher erläutert.

Um die Ertragsseite zu verbessern, wichen Groß- bzw. Privatbanken auf das Investment

Banking aus, da hier die Margen höher sind als im klassischen Kundengeschäft. Augen-

blicklich gibt es wieder eine Gegenbewegung hin zum klassischen Kundengeschäft. Diese

Gegenbewegung ist dem Umstand geschuldet, dass das Investment Banking zum einen bei

den Kunden durch die Bankenkrise in Misskredit geraten ist. Zum andern sind die Risiken

im Investment Banking nicht so übersichtlich. Kleinere Banken versuchen mit höherem

Vertriebsdruck und Cross-Selling-Strategien mehr an Provisionen und Umsatz zu

generieren, um damit ihre Ertragslage zu verbessern.

2.31 Probleme, die durch die bisherigen Strategien aufgetreten sind

Zwar konnten die Kosten durch Online Banking, massiven Ausbau von SB-Möglichkeiten

und Abbau von Filialen die Kosten gesenkt werden. Manches Mal wurde dabei vergessen,

mit wem man das Geschäft macht. Und zwar mit dem Kunden. Durch die eben genannten

Maßnahmen wurde der Kunde sukzessiv mehr und mehr vom Bankschalter ferngehalten.

Dadurch ist es natürlich schwieriger, mit dem Kunden in Kontakt zu treten, um Geschäfte

zu machen. Denn eigentlich ist das Girokonto ein Türöffner, um beim Kunden ein

Folgegeschäft zu platzieren.

Durch die schrumpfenden Margen in den letzten Jahren haben viele Banken sich mehr und

mehr vom klassischen Kundengeschäft hin zum Investment Banking oder anderen Betäti-

gungsfeldern, die mehr Rendite versprechen, bewegt. Wie aus der Subprime-Krise zu lernen

war, war das nicht immer die beste Idee. Durch diese Krise ist viel Vertrauen bei den

Kunden verloren gegangen, was ebenfalls zur Verschärfung der Absatzlage geführt hat.

Wie bereits angedeutet, versuchten einige Banken die Kundengespräche so effizient wie

möglich zu gestalten. Mit dem Ergebnis, dass sich Kunden häufig nicht richtig verstanden

fühlten. Es kommt zu häufigen Nachfragen, sinkenden Abschlussquoten bei Erstkontakten

und erhöhten Reklamationen. Dieses Phänomen ist mit steigender Komplexität der Produkte

Beitrag zum Postbank Finance Award 2014

Seite | 10

und sinkenden Zeitbudget für ein Beratungsgespräch zu erklären. Auch Finanzdienstleistun-

gen werden größtenteils mit dem „Bauch“ gekauft. Das heißt, es braucht Zeit, um Vertrauen

aufzubauen und alle Unklarheiten zu beseitigen. Des Weiteren muss der Service im

Nachgang gut organisiert sein, damit der Kunde sich gut aufgehoben fühlt.

2.32 Neue Strategien sind notwendig

Eine bessere Kundenbindung durch bessere Beratung soll u. a. die oben genannten

Probleme beheben. Bessere Beratung bedeutet, den Kunden dort abzuholen, wo er steht. Z.

B. durch ausführliche Fragen, um heraus zu finden, was der Kunde wirklich braucht und

was für ihn wichtig ist. Vorteile einer guten Kundenbindung sind die evtl. besseren

Konditionen, die nicht zum Abbruch der Geschäftsbeziehung führen. Man kann also höhere

Margen durchsetzen. Eine gute Kundenbindung sorgt für längerfristige Ge-

schäftsbeziehungen. Diese sind meist profitabler und sorgen für mehr Umsatz als kurz-

fristige Geschäftsbeziehungen.

Eine Möglichkeit, Kosten zu reduzieren, ist die stärkere Standardisierung von Prozessen

und Produkten. Das sorgt für eine effizientere und schnellere Bearbeitung. Denn Standar-

disierung sorgt dafür, dass abteilungsübergreifend jeder weiß, was genau zu tun ist. Das

führt zu weniger Missverständnissen und Nachfragen der Mitarbeiter untereinander.

Standardisierung klingt erst mal, als ob die Prozesse starr und unflexibel sind. Das ist nicht

der Fall, denn wenn Prozesse standardisiert wurden, wurden sie vorher effizient gestaltet.

Außerdem ist es einfacher möglich, die Prozesse modular zu verändern und damit schneller

auf Veränderungen zu reagieren.

Der Umgang mit Kundenkontakten und Kundengesprächen muss besser gelöst werden,

ohne dass Fehlentwicklungen auftreten. Zunächst sollten die Kundenkontakte auf ihre

Wertschöpfung hin untersucht werden. Wenn Kundenkontakte wegen Nachfragen oder zum

Einholen von Standardinformationen, wie Kontostandsabfragen, entstehen, sind diese nicht

unbedingt wertschöpfend. Weitere solcher Kontakte entstehen, wenn die Soft- und

Hardware für die Kundenselbstbedienung nicht reibungslos oder intuitiv funktioniert. Diese

Art Kontakte sollten nach Möglichkeit minimiert werden. Also muss es das Ziel der Bank

sein, herauszufinden, welchen Charakter die Kundenfrage hat, wie und wodurch sie entsteht

und wie man mit diesem Kontakt am besten umgehen kann. Also entweder präventiv

vermeiden oder qualitativ beantworten. Es lässt sich z. B. häufiges Nachfragen durch

umfangreiche Beratung vermeiden oder man stellt Standardfragen als so genannte „Facts“

Beitrag zum Postbank Finance Award 2014

Seite | 11

auf die Internetseite und beantwortet diese allgemein. Das sorgt für weniger „Traffik“ bei

den Servicestellen. Die gewonnene Zeit wird verwandt, um wertschöpfende Kontakte

weithin qualitativ hochwertig zu bearbeiten und mehr dieser Kontakte zu erarbeiten.

Anhand der Nachfragen kann man auch ableiten, was noch aus Kundensicht verbessert

werden kann. Außerdem geht es nicht nur darum, unrentable Kontakte zu vermeiden,

sondern auch um eine umständliche Bearbeitung zu reduzieren.

Wertschöpfende Kontakte sind Anbahnungs- oder Verkaufsgespräche. Diese Kontakte

sollten von der Bank gezielt gefördert werden. Beispielsweise durch Schulung der Mit-

arbeiter, wie diese eine gute Kundenansprache oder Überleitung aus dem SB-Bereich in die

Beratung bewerkstelligen können oder wie sie Ansätze erkennen, um Beratungsbedarf zu

schaffen.

Es können vier Teilbereiche ausgemacht werden, in denen man Veränderungen vornehmen

kann, um die Margen stabil zu halten bzw. diese erhöhen zu können. Wie bereits erwähnt,

muss der Vertrieb weiter gestärkt werden. Das kann zum einem mit vertriebsorientierterer

Aus- und Weiterbildung der Mitarbeiter erfolgen. Zum anderen müssen die

Vertriebsmitarbeiter so weit wie möglich von administrativen Aufgaben entbunden werden,

um ihre Zeit zum größten Teil für den eigentlichen Vertrieb nutzen zu können. Um die

anderen Aufgaben, wie z. B. Datenpflege, kümmern sich dann nachgeschaltete Mitarbeiter.

Wichtig dabei ist, dass die Aufgabengebiete so klar wie möglich voneinander abgegrenzt

werden, damit es zu keinen Überschneidungen kommt. Darüber hinaus müssen die Abläufe

zwischen Vertrieb und sog. Marktfolgeabteilungen so organisiert sein, dass ein schneller

Ablauf gewährleistet ist, um guten Service bieten zu können.

Um die Margenziele zu erreichen, ist es wichtig, den Fokus auf den Ergebnisbeitrag eines

Produktes zu richten, als nur auf Volumina bzw. Stückzahlen zu schielen. Dies setzt

natürlich voraus, dass man den Ertrag der einzelnen Produkte genau kennt. Diese Er-

kenntnisse sollten den Vertriebsmitarbeitern transparent gemacht und entsprechende

Anreizsysteme installiert werden, damit die Mitarbeiter entsprechend ihre Schwerpunkte im

Verkauf setzen. Andere Gesichtspunkte, wie Stückzahl oder Volumina, sollten dabei nicht

außer Acht gelassen werden. Dazu ist es ratsam, über die Integrierung andere Parameter in

das Vergütungssystem nachzudenken. Möglich wären z. B. Anzahl von Kundenkontakten

oder die Beratungsqualität im Hinblick auf Beschwerden oder Stornierungen. Wichtig ist

nur, dass dieses Vergütungssystem in sich schlüssig ist und überwacht wird, damit im Fall

einer Fehlentwicklung schnell gegengesteuert werden kann. Ebenfalls sollte nicht vergessen

Beitrag zum Postbank Finance Award 2014

Seite | 12

werden, solche Systeme den Mitarbeiter vernünftig zu kommunizieren. Dadurch können

Widerstände und Ablehnungen in der Belegschaft schneller und leichter überwunden

werden.

Der zweite Punkt dieser vier Teilgebiete ist die Gestaltung eines geeigneten Produktportfo-

lios. Dazu müssen alle Produkte u. a. hinsichtlich ihrer Komplexität, Rentabilität und Volu-

menstärke untersucht werden. Dann sind die Produkte zu entfernen, die volumenschwach

oder zu komplex strukturiert sind. Denn komplexe Produkte sind zumeist stark

erklärungsbedürftig und benötigen auch im Nachgang eine intensivere Betreuung, was zu

höheren Kosten führen kann. Ähnlich ist es auch mit volumenschwachen Produkten zu

sehen, denn es müssen die Kapazitäten und entsprechende Infrastruktur dafür vorgehalten

werden. Jedoch ist der Deckungsbeitrag dieser Produkte erfahrungsgemäß nicht hoch

genug.

Die Schwierigkeit guter Preismodelle besteht darin, dass sie einerseits die Bedürfnisse der

Kunden berücksichtigen müssen, zum anderen sollten sie eine klare Abgrenzung gegenüber

Mitbewerbern leisten. Natürlich sollte die Konditionsgestaltung die Durchsetzung höherer

Margen begünstigen. Um dieses Spannungsfeld zu überwinden, ist es wichtig, die Kunden

zu kategorisieren. Eine mögliche Einteilung wäre z. B. nach Beratungsbedarf. So ist

denkbar, für wenig beratungsbedürftige Produkte keine Gebühren zu fordern, für

komplexere Produkte sind spezielle Honorare möglich. Eine andere Möglichkeit ist,

bestimmte Beratungspakete in unterschiedlichen Ausprägungen zu schnüren. Das kann von

Bepreisung jeder Transaktion oder Beratung bis hin zum pauschalen Entgelt für alle

Finanzdienstleistungen reichen. Allerdings sind diese „all in inclusive“-Entgelte eher für

vermögende Kunden passend, weniger für „Standardkunden“. Um passende Preismodelle

zu entwickeln, ist es zunächst wichtig, seine Kunden zu klassifizieren. Mögliche Parameter

sind: Einkommen, Vermögen, Umsatz oder Risikoprofil. Der nächste Schritt ist dann,

herauszufinden, wie die Personal- und Sachkosten für das entsprechende Kundensegment

aussehen. Mit diesen Daten können dann Preismodelle kreiert werden.

Der letzte Punkt beschäftigt sich mit der Optimierung des Kundenportfolios. Aus hier ist im

ersten Schritt ein Status quo zu ermitteln. Hier könnte im einfachsten Fall eine dreiklassige

Segmentierung vorgenommen werden. Die erste Gruppe sind Kunden, mit denen die Bank

Erträge erwirtschaftet. Diese Art von Kundenbeziehungen sollten ausgebaut und gefestigt

werden und Kunden mit ähnlichem Profil anlocken. Die zweite Gruppe sind potenziell

Ertrag bringende Kunden. Das sind Kunden, die noch keine Erträge bringen, bei denen

Beitrag zum Postbank Finance Award 2014

Seite | 13

allerdings abzusehen ist, dass sich dies ändern wird. (z. B. bei Studenten). Bei Kunden

dieser Gruppe sollte versucht werden, innerhalb eines vorher festgelegten Zeitabschnitts sie

so zu entwickeln, dass sie in die erste Gruppe passen. Der dritten Gruppe, welche für die

Bank keine Erträge erwirtschaftet, sollten standardisierte Produkte angeboten werden, um

die Kosten niedrig zu halten.

Die vier genannten Themen sind für jedes Institut individuell zu gewichten und an das

gegebene Umfeld anzupassen. Außerdem sollte der organisatorische Umbau mit kosten-

senkenden Maßnahmen flankiert werden, um das Erreichen der Margenziele zu gewähr-

leisten.

3. Möglichkeiten der Digitalisierung im Bankgeschäft

3.1 Neugestaltung des Filialnetzes

Zu einer der entscheidenden strategischen Weichenstellungen für die Zukunft des Fi-

nanzsektors zählt die Neugestaltung des Filialnetzes.

Bisher sind Banken i. d. R. darauf angewiesen, mit der Kundschaft direkt in Kontakt zu

treten. Daher besteht in Deutschland ein personal- und sachkostenintensives Netz von

Filialbanken. Die Perfektionierung dieses Geschäftsmodells führte in Deutschland zu einem

„Overbanking“, das heißt, gemessen an der Zahl der Kunden, gibt es zu viele Banken und

zu viele Filialen. Im internationalen Vergleich betragen die einwohnerbezogenen

Durchschnittszahlen je Bankfiliale in Japan 5.000, in den USA und England 4.000 und in

Deutschland zwischen 2.000 und 2.500. Eine sinnvolle Durchschnittszahl je Bank in

Deutschland läge in den nächsten Jahren deutlich in Richtung 3.500 bis 4.000 zu

versorgende Einwohner je Bankfiliale.12

Aufgrund des hohen „Overbanking“, dem immer steigenden Wettbewerbsdruck und den

hohen Fixkosten eines dichten Filialnetzes ist eine Verschlankung des Filialnetzes unum-

gänglich. Gleichzeitig besteht seitens der Kunden der wachsende Wunsch, zu jeder Zeit und

an jedem Ort ihre Bank erreichen zu können. Dies würde aber bei den Banken zu höheren

Fixkosten wegen der längeren Öffnungszeiten führen.

12 Vgl. Eilenberger, G.: Situation (2004), S. 16 ff.

Beitrag zum Postbank Finance Award 2014

Seite | 14

Die wichtigste Rolle für die Kunden spielt inzwischen nicht mehr die Filiale in fußläufiger

Entfernung, da sie ihre bisherige Funktion als erste Anlaufstelle für Informationen zu Fi-

nanzthemen ohnehin an das Internet eingebüßt hat. Diese Tendenz wird sich in den

nächsten Jahren noch verstärken, da die Zahl der klassischen Privatkunden, die eine

emotionale Bindung zu ihrer Filiale haben und dem Internet mit großem Misstrauen

begegnen, kontinuierlich weiter abnehmen wird. Dafür werde der Faktor Kompetenz für die

Wahl der Bank und die Kundenbindung immer wichtiger.13

Abb. 1: Durchschnittliche Nutzung von Informationsquellen für Finanzprodukte

Banken wünschen sich vor allem eine höhere Effizienz bei Geschäften mit privaten

Kunden, um so möglichst ihre Profitabilität zu steigern. Diese Effizienzsteigerung soll vor

allem mit Hilfe digitaler Technologie und einem Umbau des Filialnetzes erreicht werden,

um so weiterhin den Kundenwünschen nachzukommen.

Die Bedeutung der Filialen sinkt indes keineswegs. Im Gegenteil, im digitalen Zeitalter

bilden die Filialen ein Schaufenster für das gesamte Leistungsspektrum einer Bank. Anstatt

das Filialnetz einfach zu reduzieren, entwickeln führende Banken, wie z. B. die Citibank in

Asien (in Hong Kong, Singapur und Japan), ein zeitgemäßes Filialnetz der Zukunft. „[Dort]

entsteht ein sternförmiges Netzwerk von Satelliten-Filialen, die sich um zentrale Nie-

derlassungen gruppieren. Im Zentrum des Filialnetzes … stehen „Flagship Stores“ an stark

frequentierten Verkehrsknotenpunkten. In diesen wird das gesamte Leistungsspektrum

inklusive einer umfassenden Beratung angeboten. Dabei kommen diese modernen Filialen

13 Vgl. o. V.: Filialsterben (2012), S. 17.

Beitrag zum Postbank Finance Award 2014

Seite | 15

ohne Kassenschalter aus. Sie verfügen stattdessen über separate Räume für

Videokonferenzen und locken Passanten mit einem kostenlosen Internetzugang sowie

neuartigen und spannendenden Formen der Produktpräsentation. In erster Linie dienen diese

„Flagship Stores“ - wie auch die großen Niederlassungen - der Bedienung anspruchsvollerer

Kundenbedürfnisse. Hierzu zählen Gespräche zur Vermögensplanung und Altersversorgung

ebenso, wie die Finanzierung von Immobilienkäufen und geschäftliche Aktivitäten.“14

Inzwischen überträgt die Citibank diese Strategie auch auf Nordamerika, indem auch in

New York, Washington D. C. und Los Angeles erste „Flagship Stores“ entstanden. Der erst

im Mai 2013 fertiggestellte „Flagship Store“ in Westwood, Los Angeles, verfügt über

interaktive Medienwände, verbesserte Bild-Geldautomaten, Online-Terminals sowie eine

vollständige Suite von Banking-Funktionen, einschließlich FX-Dienstleistungen und enga-

gierte Mitarbeiter für den Einzelhandel, kommerzielle und persönliche

Vermögensverwaltung und Hypotheken-Kunden.15

Um die „Flagship Stores“ herum entstehen kleinere Filialen, die weitestgehend automa-

tisiert sind. „Sie dienen insbesondere der Abwicklung alltäglicher Transaktionen sowie dem

Abschluss einfacher Produkte. Komplexere Produkte lassen sich durch die Zuschaltung

eines Produktspezialisten per Videokanal aus dem angeschlossenen „Flagship Store“ oder

der Zentrale ebenfalls besprechen und abschließen.“16 Mit diesem Ansatz ließen sich laut

der im Oktober 2012 erschienen „Globalen Bain-Studie“, leicht bis zu 25 Prozent der

Filialen einsparen - bei einer gleichzeitigen Verbesserung der Serviceleistungen.

In Deutschland wurde dieser Trend lange von den Banken ignoriert. Jedoch setzt sich auch

hier langsam der Trend durch, statt auf viele kleinere Filialen in Zukunft auf wenige, aber

dafür größere Filialen zu setzen. So werden langsam Kleinstfilialen zu Selbst-

bedienungsstützpunkten umgebaut, an denen Kunden auch Daueraufträge einrichten oder

Überweisungen tätigen können.

Allerdings warnen Bankexperten davor, dass es nicht darum geht, immer mehr Kunden

dazu zu motivieren, immer mehr Bankgeschäfte online zu tätigen. Vielmehr soll dem

Kunden ermöglicht werden, künftig selbst zu entscheiden, wann, wie und wo er mit seiner

Bank in Kontakt tritt. Filialen bleiben ein wichtiger Bestandteil, in denen der Fokus aber in

14 Vgl Bain & Company: Retail Banking: Die digitale Herausforderung (2013) 15 Vgl. Citigroup Inc.,: Citibank Opens Flagship Branch in Westwood, Los Angeles (2013) 16 Vgl. Bain & Company: Retail Banking: Die digitale Herausforderung (2013)

Beitrag zum Postbank Finance Award 2014

Seite | 16

Zukunft mehr auf eine qualitativ hochwertige Beratung und einen unverwechselbaren

Service liegt. Egal, ob dies per Videochat, persönlicher Beratung oder per Bankterminal

ermöglicht wird.17

3.2 Online Banking

„Bankgeschäfte über das Internet abzuwickeln, ist schnell, einfach und sehr weit verbreitet.

Viele Menschen nutzen das Online Banking-Angebot ihrer Bank, um bequem von zu Hause

aus „die eigene Bankfiliale zu besuchen“ - und das unabhängig von Öffnungszeiten,

Parkplatzangebot und Wetter.“18

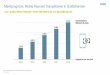

Im Jahr 2003 nutzte rund ein Viertel der deutschen Kunden Online Banking. Mit Ausnahme

des Jahres 2010 nahm der Anteil der Nutzer stetig zu und erreichte im Jahr 2013 einen Wert

von 45 Prozent, wie die folgende Abbildung zeigt.

Quelle: bankenverband.de; jüngste Befragung Juni 2013; Angaben in Prozent.

Abb. 2: Nutzung von Online Banking in Deutschland

Laut Deutscher Bundesbank wurden zum Ende des Jahres 2012 rund 50,3 Millionen Giro-

konten online geführt. Im Vergleich dazu lag die Zahl der Online-Girokonten im Jahr 2008

bei nur 38,2 Millionen.19 Der Genossenschaftsverband stellte kürzlich fest, dass heute

bereits etwa zwei Drittel der Überweisungen online getätigt werden und nur ein Drittel am

Schalter.20 „Dies zeigt, dass die Möglichkeiten zur persönlichen vertrieblichen Akquisition

in den Filialen im Durchschnitt nur an 3 Tagen im Jahr erfolgreich sein kann, während im

17 Vgl. Bain & Company: Retail Banking: Die digitale Herausforderung (2013) 18 Vgl. Bundesverband deutscher Banken: Online Banking (2013) 19 Vgl. Deutsche Bundesbank: Zahlungsverkehrs- und Wertpapierabwicklungsstatistiken (2013) 20 Vgl. Genossenschaftsverband: integriertes Kundenmanagement (2013)

Beitrag zum Postbank Finance Award 2014

Seite | 17

Internet an 86 Tagen im Jahr die Möglichkeit besteht, Kunden attraktive, individuell auf ihn

zugeschnittene Angebote zu machen.“21

Knapp 60 Prozent der Deutschen starten ihren Kaufprozess von Finanzprodukten im

Internet auf Vergleichsportalen, Suchmaschinen, oder Anbieterseiten. Komplexe Produkte

wie Kredite, Vorsorgeprodukte oder Fonds werden jedoch nur selten online erworben.22 Um

wettbewerbsfähig zu bleiben, müssen bei zunehmender Digitalisierung die noch

„bestehenden Grenzen zwischen Online- und Offline-Welt durch die Verfolgung eines

konsequenten Omni-Channel-Ansatzes und eine über alle Kanäle hinweg nahtlose und

bedürfnisgerechte Ansprache der Kunden“23 überwunden werden.

Die (noch) bestehende Vorherrschaft der Banken im Zahlungsverkehr wird bedroht durch

branchenfremde Unternehmen wie Google, Apple, PayPal oder Amazon.24 Zur wachsenden

Konkurrenz von Nichtbanken heißt es in einer Deutsche-Bank-Studie: „Die Netzgiganten

strecken verstärkt ihre Fühler in Branchen außerhalb ihres bisherigen Kerngeschäfts aus, z.

B. in den Markt für (mobile) Bezahlsysteme.“25 Würden Nicht-Banken auch noch

Einlagenprodukte und Konsumentenkredite anbieten, so rüttle das „an den Grundfesten des

Geschäftsmodells der Banken“, da sie ihre seit jeher „lukrativen Refinanzierungsquellen“

verlieren würden.26

Die Notwendigkeit, die Vorherrschaft im Zahlungsverkehr beizubehalten, „zeigt sich in den

schnell wachsende Online Einzelhandelsplattformen im Internet wie Amazon oder Ebay.

Immer mehr Menschen nutzen die digitalen Vertriebskanäle der Einzelhändler. Zu den am

häufigsten bestellten Gütern zählen Bücher, Unterhaltungselektronik und Bekleidung. Aber

auch Medikamente und Lebensmittel werden zunehmend über Onlinekanäle geordert.“27 In

Norwegen bestellten bereits 74 Prozent der Bevölkerung Güter und Dienstleistungen im

Internet. Deutschland liegt mit einem Anteil von 64 Prozent weit zurück und zeigt somit,

„dass der deutsche Markt für Onlinehandel weiteres Wachstumspotenzial aufweist“.28

21 Vgl. Effert, D.: Qualitäts- und Preisimage (2010) 22 Vgl. Dlugosch, O.: Omnikanal Banking (2013) 23 Vgl. Bain & Company: Retail Banking: Die digitale Herausforderung (2013) 24 Vgl. Bain & Company: Retail Banking: Die digitale Herausforderung (2013) 25 Vgl. Deutsche Bank: Zukunft (2013) 26 a. a. O. 27 a. a. O. 28 a. a. O.

Beitrag zum Postbank Finance Award 2014

Seite | 18

Eine Möglichkeit, die Verbreitung von Online Banking und Online Commerce voran zu

treiben, besteht darin, das Sicherheitsgefühl der Nutzer weiter zu verbessern. Seit 2010 hat

das Vertrauen der Deutschen in die Sicherheit des Online Banking, wie eine Befragung des

Bundesverbandes deutscher Banken zeigt, erkennbar zugenommen. Im Jahr 2013 halten 46

Prozent der Deutschen Online Banking für „(sehr) sicher“. Während bis 2010 der Anteil der

Antworten „überhaupt nicht sicher“ stetig auf bis zu 27 Prozent zugenommen hat, „zeigt

sich nun eine positive Trendwende“. „Die teils hohen Investitionen der Banken in noch

sicherere Verfahren, die von einer zunehmenden Zahl von Kunden angenommen werden,

scheinen sich nun auszuzahlen.“29

Quelle: bankenverband.de; jüngste Befragung Juni 2013; Angaben in Prozent.

Abb. 3: Die Einschätzung des Online Banking

Einen Wettbewerbsvorteil können sich Banken durch maßgeschneiderte, einzigartige

Serviceleistungen verschaffen. Neben einfachen, übersichtlichen Erläuterungen und

nachvollziehbaren Entscheidungswegen zum richtigen Produkt möchten Kunden auch

emotional angesprochen werden. „Schließlich haben sie i. d. R. wenig Zeit oder möchten

die „unangenehmen Finanzentscheidungen“ möglichst schnell hinter sich bringen. Da die

wenigsten Kunden Finanzexperten sind, müssen die Vorteile, aber auch Nachteile und

Risiken transparent und leicht verständlich dargestellt sein. Eine emotionale, direkte

29 Vgl. Bundesverband deutscher Banken: Online Banking (2013)

Beitrag zum Postbank Finance Award 2014

Seite | 19

Ansprache führt dabei am ehesten zum Ziel. Wichtig sind jedoch auch Feedbackmög-

lichkeiten für Rückfragen und Bewertungen.“30

Die Bedürfnisse des Kunden, wie z. B. Geld sicher zu sparen, sich Bargeld zu besorgen und

Geld zu transferieren, müssen bedienerfreundlich und intuitiv zu erfüllen sein. Für eine

optimale Kundenbindung mit gleichzeitig höheren Erträgen durch die Vermittlung

zusätzlicher Produkte an Bestandskunden bietet Online Banking eine große Chance für

Marketing-Strategien. So sollte neben dem Schwerpunkt Online Banking nicht nur die

Bereitstellung von Diensten zur Transaktionsabwicklung, sondern auch die gezielte

Vermarktung neuer und bekannter Produkte auf den Internetpräsenzen der Banken eine

Rolle spielen.

3.3 Mobile Banking

3.31 Verbreitung von Mobile Banking und Mobile Payment in Deutschland

Bevor man sich dem Mobile Banking im eigentlichen Sinne nähert, muss man einen kurzen

Blick in die Nutzerstatistiken für mobile Endgeräte der deutschen Bevölkerung werfen.

Dabei darf man sich allerdings nicht nur auf Smartphones beschränken, sondern muss auch

die Tablets berücksichtigen.

31 32

Abb. 4: Nutzung mobiler Endgeräte

30 Spath, D./ Bauer, W./ Engstler, M.: Innovationen (2008) 31 http://de.statista.com/statistik/daten/studie/198959/umfrage/anzahl-der-smartphonenutzer-in-deutschland-seit-2010/ 32 http://de.statista.com/statistik/daten/studie/256712/umfrage/anzahl-der-tablet-nutzer-in-deutschland/

Beitrag zum Postbank Finance Award 2014

Seite | 20

Die Graphiken stellen die Smartphone- und Tabletnutzer in Deutschland ab 13 Jahren dar.

Man erkennt eindeutig, dass ca. jeder zweite Deutsche heutzutage ein Smartphone nutzt. Es

ist davon auszugehen, dass jeder sechste Deutsche ein Tablet besitzt. Damit wäre also mehr

als die Hälfte der deutschen Bevölkerung in der Lage, Mobile Banking zu nutzen. Des

Weiteren ist eine klar steigende Tendenz zu erkennen, so dass sich die Zahl der potenziellen

Nutzer in der Zukunft noch deutlich erhöhen wird.

Aber nicht nur die Hardware, sondern auch die Software spielt eine große Rolle bei der

Nutzung mobiler Bankdienste. Der Kunde kann frei wählen, ob er einen beliebigen Browser

für das Tätigen seiner Bankgeschäfte benutzt oder lieber die modern gewordenen Apps.

Letztere unterteilen sich in drei Klassen: 1. Apps der Banken, 2. Apps von Drittanbietern

und 3. Apps zur Informationsbeschaffung.

Die kleinste zu überwindende Hürde ist dabei natürlich das Beschaffen von Informationen,

welche entweder direkt über das Internet oder auch indirekt über Apps bezogen werden

können. Problematischer gestaltet sich der Umgang mit den unzähligen zur Verfügung

stehenden Apps, die sich mit der Umsetzung des mobilen Online Bankings beschäftigen, da

die Sicherheit ein äußerst wichtiger Aspekt dieses Geschäfts ist. Dazu jedoch später mehr.

Mittlerweile stellt nahezu jede Bank eine eigene App zur Verfügung. Dem gegenüber

stehen die Applikationen von Drittanbietern, wie z. B. StarMoney, OutBank oder

Finanzblick. Der Unterschied zwischen den beiden Klassen und den einzelnen Vertretern

untereinander steckt in der Funktionalität.

Schließlich sollte man sich das Ergebnis einer durch die BITKOM in Auftrag gegebene

Forsa-Umfrage aus dem Juni 2013 näher betrachten. Darin heißt es: „Jeder siebte Besitzer

eines Smartphones (15 Prozent) prüft mobil seinen Kontostand, acht Prozent überweisen

auf diese Art Geld von ihrem Bankkonto, nur ein Prozent handelt mit Wertpapieren. Dabei

gibt es ein deutliches Ost-West-Gefälle: In Westdeutschland ist der Anteil der mobilen

Banker (18 Prozent der Smartphone-Besitzer) fast doppelt so hoch wie in Ostdeutschland

(10 Prozent).“ Als Fazit lässt sich die Aussage von BITKOM-Präsident Dieter Kempf

festhalten: „Dank schnellem mobilen Internet und bedienungsfreundlicher Apps wird das

Smartphone zum mobilen Banking-Terminal. ... Gerade Banken ohne eigenes Filial- und

Automatennetz können ihren Kunden durch mobiles Banking zusätzliche Services

bieten.“33

33 http://www.bitkom.org/de/presse/8477_76410.aspx

Beitrag zum Postbank Finance Award 2014

Seite | 21

Nachdem der Begriff Mobile Banking im vorherigen Abschnitt schon häufiger erwähnt

worden ist, bleibt nun jedoch noch zu klären, worum es sich dabei eigentlich genau handelt

und inwieweit er sich vom Mobile Payment abgrenzt. Das Finanzlexikon definiert den

Begriff Mobile Banking wie folgt: „Als Mobile Banking definiert man eine Variante des

räumlich unabhängigen Erledigens von Bank- und Wertpapiergeschäften mit Hilfe von

mobilen Endgeräten (z. B. Handy oder PDA).“ Die mobilen Finanzdienstleistungen des

Mobile Banking lassen sich einteilen in

Informationsdienste (Mobile Financial Information Services),

Kontoführungsdienste (Mobile Accounting) und

Depotführungsdienste (Mobile Brokerage).34

Mobile Financial Information Services

Dieses Teilgebiet beschäftigt sich mit mobilen nicht-transaktionsbasierenden Finanz-

dienstleistungen, also der Bereitstellung von allgemeinen, aber auch persönlichen Infor-

mationen. Die öffentlich zugänglichen Informationen sind z. B. Börsenberichte, Kursab-

fragen, Filialen- und Geldautomatenabfrage, aber auch Wechselkurse. Bei der Konto-

standabfrage oder dem Auftragsdurchführungsstatus handelt es sich um persönliche In-

formationen, die jedem Kunden nur individuell vorliegen.35

Mobile Accounting

Das Mobile Accounting befasst sich mit allen Serviceleistungen der herkömmlichen Konto-

führung, die in der Bankfiliale direkt an einem Terminal oder indirekt bei einem

Bankmitarbeiter durchgeführt werden können. An dieser Stelle sind sich das herkömmliche

Online Banking und das Mobile-Banking sehr ähnlich, da die Bandbreite der angebotenen

Leistungen beinahe identisch ist. Auch hier ist wieder eine Unterteilung in zwei Bereiche

möglich. Auf der einen Seite lassen sich administrative Aufgaben erledigen, z. B. das

Festlegen der Zugangsdaten, das Sperren von verlorenen Karten oder das Anfragen nach

einer Maestro-Karte, wohingegen auf der anderen Seite Kunden auch aktiv mit ihrem

Geldvermögen arbeiten können. Dies kann in Form von Geldüberweisungen und

Geldüberträgen, Dauerträgen oder Versicherungsabschlüssen erfolgen. 36

34 http://www.finanz-lexikon.de/mobileProzent20banking_4124.html 35 https://www.postbank.de/postbank/docs/Mobile_Banking_TUHH_Nov_2007.pdf 36 http://www.global-innovation.net/team/tiwari/PDF/Working_Paper_37.pdf

Beitrag zum Postbank Finance Award 2014

Seite | 22

Mobile Brokerage

Diese Kategorie des Mobile Banking steht in enger Verbindung mit dem Wertpapiermarkt.

Daher lässt sich Mobile Brokerage auch als mobile, transaktionsbasierende Fi-

nanzdienstleistung zu einem Wertpapierdepot definieren. Wie schon beim Mobile Ac-

counting ist es auch hier notwendig, dass sowohl administrative als auch operative

Funktionen angeboten werden. Das Kerngeschäft im operativen Bereich ist natürlich das

Kaufen und Verkaufen verschiedener Finanzinstrumente, z. B. Wertpapiere. Zum admi-

nistrativen Sektor gehören sowohl die allgemeine Zugangsverwaltung als auch die Ver-

waltung des sog. Orderbuchs, in dem die Kauf- und Verkaufsaufträge für die einzelnen

Wertpapiere gesammelt werden.37

Insgesamt stellt Mobile Banking dem Nutzer bereits jetzt ein sehr breites Spektrum an z. T.

sehr komplexen Bankdienstleistungen zur Verfügung. Jedoch ist es noch nicht in der Lage,

Bezahlvorgänge zu steuern. Doch auch hierfür gibt es eine Form des mobilen Zahlungsver-

kehrs, nämlich das Mobile Payment.

3.32 Mobile Payment (NFC als Alternative zu Onlinebezahlsystemen)

Mobile Payment beschreibt die Möglichkeiten mit einem mobilen Endgerät, wie z. B.

Smartphones oder Tablets, Bezahlvorgänge im stationären Handel durchzuführen (Pro-

ximity-Payment). Weiter beschreibt es den Kauf oder die Bestellung von Waren mit einem

Smartphone oder Tablet (Remote Payment).

Abb. 5: Kategorisierung von Mobile Payment und Mobile Wallet

37 http://www.global-innovation.net/team/tiwari/PDF/Working_Paper_37.pdf

Beitrag zum Postbank Finance Award 2014

Seite | 23

Die obige Abbildung verschafft einen Überblick der Kategorisierung des Mobile Payment

und stellt ebenfalls die Unterkategorie des Mobile Wallet dar, welches später am Beispiel

von Google Wallet näher beschrieben wird. Auf die Wallet Eigenschaften ohne Payment

Funktion wird an dieser Stelle nicht weiter eingegangen.

Damit sich eine dieser Möglichkeiten auf dem Markt durchsetzen kann, müssen einige

Kriterien erfüllt sein. Diese umfassen Kunden, Kundennutzen, Technologie sowie mögliche

Akzeptanzstellen und die Kredibilität des Verfahrens. Aktuell existiert auf dem Markt eine

Vielzahl von verschiedenen Verfahren, die sich bisher jedoch nicht vollständig etablieren

konnten. Bislang haben Unternehmen wie Google, Amazon, PayPal, Apple oder

Mobilfunkbetreiber wie T-Mobile große Vorteile. Bei der Entwicklung solcher Verfahren

ist die Kenntnis über die Wünsche und Möglichkeiten der zukünftigen Nutzer essenziell.

Jedoch sind die Unternehmen nicht nur in diesem Aspekt im Vorteil, da z. B. Google,

Amazon und Apple die Oberhand in der Hardwareentwicklung haben. Banken müssen hier

nachziehen, da sich der Fokus im Mobile Payment auf Smartphones und Tablets

konzentriert. Entscheidend sind hier die technologischen Grundlagen in den mobilen

Geräten der Endverbraucher.

Wenn heutzutage das Haus verlassen wird, dann dürfen das Portemonnaie und das Smart-

phone nicht fehlen. Jedoch herrscht ein Trend, der dafür sorgt, dass man bald seinen Geld-

beutel komplett daheim lassen kann. Selten wurde der Markt von einer neuen Technik so

schnell erobert, wie es Near Field Communication (NFC) gelungen ist. Viele Experten

haben anfänglich argumentiert, dass die Produktvielfalt auf dem Markt bisher zu gering

sei.38 Weiter sei allein das fehlende Interesse von Apple ein Zeichen, dass NFC niemals den

großen Durchbruch erreichen wird. Jedoch mussten sich diese Experten mittlerweile eines

Besseren belehren lassen.

Winston Yeo, Vice President Mobile Financial Services bei Gemalto, spricht inzwischen

von „einem wahren Kickstart, den NFC hingelegt hat“, und stellt fest, dass seit mehr als

sechs Monaten sogar die bis dato eher zurückhaltenden Banken verstärkt das Thema NFC

nachfragen.39 Mit Geräten, die einen NFC-Chip besitzen, ist ein kontaktloser Austausch von

Daten über kurze Strecken von wenigen Zentimetern möglich. Die damit verbundenen

Einsatzmöglichkeiten sind sehr vielseitig. Aktuell findet die Technik den größten Anklang

beim sog. Micro-Payment, also dem Zahlen von kleinen Beträgen. 38 Vgl. Hill, J.: NFC (2013) 39 a. a. O.

Beitrag zum Postbank Finance Award 2014

Seite | 24

Solch einen Service bietet der Suchmaschinenriese Google in den USA an. Mit Google

Wallet und einem NFC-Smartphone auf Android-Basis kann man in zahlreichen Geschäften

der USA schnell und einfach zahlen. Dazu wird an der Kasse der persönliche PIN in das

Smartphone eingegeben und an das Terminal der Kasse gehalten. Es wird hierbei auf die bei

Google hinterlegte Kreditkarte zugegriffen. In Deutschland ist dieser Service aktuell noch

nicht erhältlich, jedoch arbeitet Google an einer deutschlandweiten Verbreitung. Des

Weiteren soll auf die Kreditkartenpflicht verzichtet und die Benutzung eines Girokontos

ermöglicht werden. Auch ein NFC-Chip im Smartphone soll dann keine Pflicht mehr sein.40

Eine Form dieses Micro-Payment ist in Deutschland schon heute durch „girogo“ möglich.

Dies ist ein kontaktloses Bezahlverfahren für Beträge bis zu 20 Euro. Angeboten wird

„girogo“ von den Sparkassen, mit deren neuen EC-Karten, die einen NFC-Chip enthalten,

sich an zahlreichen Filialen der „girogo“-Akzeptanzpartner zahlen lässt. Zum Füllen dieser

elektronischen Geldbörse werden dem Kunden verschiedene Wahloptionen bereitgestellt.

Sie lässt sich einerseits an zahlreichen Bankautomaten mit NFC-Funktion aufladen.

Alternativ lässt sich dies auch bequem über das Online Banking oder direkt beim Zahlen an

der Kasse erledigen. Ein Dauerauftrag lässt sich ebenfalls einrichten. Ein ähnliches Projekt

ist PayPass von Mastercard. Auch hier wird mit einem NFC-Chip in der Karte gearbeitet.

Die Eingliederung in das Produktportfolio gelingt Banken und Kreditkartenunternehmen

natürlich deutlich leichter, da sie bereits über eine gut ausgebaute Infrastruktur für ihren

Zahlungsverkehr verfügen.

Mittlerweile ist es auch nicht mehr notwendig, in ein Geschäft zu gehen, um die ange-

botenen Sachen zu erstehen. Das von Ebay gegründete Unternehmen PayPal bietet solche

Möglichkeiten an. Von direkter Bezahlung unterwegs beim Onlineshopping mit dem

Smartphone bis zum sog. QR-Shopping. Man bietet dem Kunden die Möglichkeit, einen

Artikel z. B. auf einem Werbeplakat oder in einem Schaufenster, direkt zu kaufen und sich

liefern zu lassen. Hierzu wird mit der Smartphone-Kamera ein Foto des abgebildeten QR-

Codes gemacht und die PayPal-App fügt diesen direkt dem Einkaufswagen hinzu. 2014

plant PayPal eine deutschlandweite Verbreitung dieses Systems.

40 http://www.androidnext.de/news/google-wallet

Beitrag zum Postbank Finance Award 2014

Seite | 25

3.33 Sicherheit

Die erwähnten neuen Methoden für einfache unkomplizierte Bezahlvorgänge werfen einige

Fragen bezüglich der Sicherheit auf. Nur wenn der Kunde sie als sicher einstuft, besteht

eine Zukunft für sie auf dem Markt. Um jedoch als sicher zu gelten, müssen einige

essenzielle Anforderungen erfüllt werden. Dabei lässt sich zwischen der objektiven und

subjektiven Sicherheit unterscheiden. Unter die objektive Sicherheit fallen vor allem die

technischen Gegebenheiten des jeweiligen Verfahrens. Erst wenn eine gültige Auto-

risierung, Authentisierung, Vertraulichkeit, Integrität und Nichtabstreitbarkeit gegeben ist,

zählt ein Verfahren als objektiv sicher. Die subjektive Sicherheit ist abhängig von der

Kundenwahrnehmung. Sobald sich eklatante Bedenken bezüglich der Sicherheit bei der

potentiellen Kundschaft anbahnen, wird dem Bezahlverfahren nicht vertraut. Und es kann

sich auf dem Markt nicht durchsetzen. Eine von der Federal Reserve durchgeführte

Umfrage ergab, dass 48 Prozent der Befragten keine Mobile-Payment-Methoden benutzen

auf Grund von Sicherheitsbedenken. In der Studie wurde ebenfalls bekannt, dass sich 32

Prozent Sorgen über die Erfassung von persönlichen Daten und dessen Weiterverwendung

machen.41

Die fehlende Verschlüsselung der Near Field Communication Technologie stellt eines der

größten Sicherheitsrisiken bei der Verwendung solcher Verfahren dar. Auch bei anderen

Mobile-Payment-Methoden mit dem Smartphone ist ein Secure-Element notwendig. Dabei

handelt es sich um ein Verschlüsselungsmodul, welches den Datentransfer zur Kasse

verschlüsselt und somit das Konto des Kunden schützt.

Die hauptsächlichen Sicherheitsrisiken liegen jedoch letztendlich beim Verbraucher selbst.

Bei Verlust oder Diebstahl des Smartphones erhält der „neue Besitzer“ relativ schnell

Zugang zu den Kontodaten des Opfers. Das Telefon selbst und die jeweilige App sind durch

Passwörter geschützt, jedoch wählen viele Nutzer aus Bequemlichkeit ein viel zu einfaches

oder kurzes Passwort.

Außerdem kommen zusätzlich zahlreiche Softwarerisiken, u. a. schädliche Applikationen

und schlecht ausgebaute Anti-Viren-Software, hinzu. Diese schädlichen Applikationen

(auch Malware genannt) sind ein immer stärker werdendes Problem, vor allem für Android-

Nutzer. Die Zahl der durch Malware attackierten Smartphones und Tablets stieg von 2011 41 Vgl. Board of Governors of the Federal Reserve System: Consumer and Mobile Financial Services (2012)

Beitrag zum Postbank Finance Award 2014

Seite | 26

bis 2012 um 155 Prozent an.42 Daher empfiehlt es sich vor der Verwendung von Mobile

Banking- und Mobile Payment-Lösungen, sich sorgfältig über die Sicherheitsrisiken zu

informieren und diesen gegebenenfalls mit Softwarelösungen vorzubeugen.

3.4 Banking und Social Media

In der heutigen Zeit sind soziale Netzwerke nicht mehr aus unserem Leben wegzudenken.

Rund 1,2 Milliarden Menschen nutzen allein Facebook als Plattform, um sich mit anderen

auszutauschen und ihr Leben mit anderen zu teilen.43 Wäre es nicht sinnvoll, Facebook als

Plattform für Geschäftsprozesse im Bankenwesen zu nutzen? Viele Banken führen bereits

eine unternehmenseigene Seite auf Facebook, Tendenz steigend.44 Um diese Seiten effektiv

zu nutzen, werden teilweise Experten für das „Social-Media Marketing“ engagiert. Ihre

Kernaufgaben bestehen darin, die Darstellung im Social Media zeitgemäß, ansprechend und

interessant zu halten.45

Nach zahlreichen Krisen sind Banken in Verruf geraten. Der durch Social Media erhöhte

Informationsfluss hat aus den Dienstleistungsunternehmen im eigentlichen Sinne „Be-

drohungen“ für das Gemeinwohl werden lassen.46 Über soziale Netzwerke besteht nun die

Möglichkeit eines offenen Austausches zwischen Kunden untereinander, aber auch mit dem

Dienstleister bzw. dem Banker. Die höhere augenscheinliche Transparenz würde dem

Kunden das Gefühl geben, dass Fehlberatung unwahrscheinlicher ist. Wichtig ist hier

jedoch, dass der Austausch „kontrolliert“ stattfindet. Falsche Meldungen von

Fehlinformierten könnten in Krisenzeiten einen „Run“ begünstigen. Dies muss präventiv in

Angriff genommen werden.

So wurden hohe Verluste von Anlegern, die durch vermeintliche Falschberatung durch die

Postbank herbeigeführt worden sein sollten, durch soziale Netzwerke wie Twitter und Face-

book in Echtzeit deutschlandweit verbreitet. Ebenso verhielt es sich mit der Targobank, die

eine Geldstrafe in Höhe von 127.500 Euro aufgrund einer Fehlberatung über Papiere der

42 Vgl. Morgan, G.: Mobile malware (2012) 43 http://de.statista.com/statistik/daten/studie/37545/umfrage/anzahl-der-aktiven-nutzer-von-facebook/ 44 http://www.handelsblatt.com/meinung/gastbeitraege/banken-in-social-media-das-social-media-dilemma/6444560.html 45 http://www.der-bank-blog.de/aktuelle-trends-und-herausforderungen-im-social-media-marketing/marketing/10576/ 46 http://www.handelsblatt.com/meinung/gastbeitraege/banken-und-social-media-next-banking-oder-gespaltenes-bewusstsein/6443170.html

Beitrag zum Postbank Finance Award 2014

Seite | 27

Bank Lehman Brothers zahlen musste, was letztlich einen hohen Vertrauensverlust der

Kunden in die Bank mit sich geführt hat.

Laut einer Studie des „IBI Research“ der Universität Regensburg, waren nur 16 Prozent der

Befragten „Follower“ einer ihrer betreuenden Banken. Begründet war das mangelnde Inte-

resse oft mit der Unregelmäßigkeit der Meldungen sowie der nicht ansprechenden Inhalte

der Banken.47 Dies zeigt, dass Fachleute aus dem Marketing nur bedingt in der Lage sind,

Social Media effektiv zu nutzen, solange keine ausführlichen Informationen über die

Kundenwünsche vorliegen.

Die weiteren Probleme liegen auf der Hand. Bei mangelhafter Verschlüsselungstechnologie

könnten Clouds übernommen und kopiert werden, aber auch andere Datenflüsse könnten

abgefangen und zu Betrugszwecken missbraucht werden. Dieser Gefahren sind sich die

Kunden sehr wohl bewusst. Zur Etablierung des „Social Media Bankings“ muss das

Vertrauen der Kunden erlangt werden. Ein weiteres Problem ist die „Oligarchie“ der

sozialen Netzwerke. In einer Zukunft, in der Banking über Facebook und Co. abgewickelt

wird, kann und wird der Wettbewerb sicherlich durch Facebook, Twitter oder andere

Netzwerke verzerrt werden. Hier wäre eine höhere Instanz in der Verantwortung, um eine

Gleichbehandlung von Banken durch die Plattformen zu gewährleisten.

Wie sieht der Nutzen von Sozialen Netzwerken nun in der Praxis aus? Social Media ist be-

stimmt kein Erfolgsgarant. Um sich den möglichen Zielgruppen so attraktiv wie möglich zu

präsentieren, muss die Produktpalette der Bank angepasst werden. Hierfür müssen höchste

Unternehmensinstanzen (Vorstand) mit einbezogen werden.48

Man muss sich darüber im Klaren sein, dass die Klientel, die man möglicherweise über

Social Media erreicht, eine andere sein kann, als jene, die sich konservativ in der Filiale

beraten lässt. Wieso sollte das Marketing über Facebook oder Google jedoch ergiebiger

sein? Seit Jahren sammeln Google, Youtube, Facebook und Twitter Daten über ihre Nutzer

und das ganz legal, denn jeder Nutzer stimmt den Nutzungsbedingungen dieser Netzwerke

zu, bevor er auf ihnen interagieren kann. Dies nutzt Google, um u. a.das Suchverhalten

47 http://www.ibi.de/presse-aktuelle-studie-facebook-fanpages-von-banken-und-sparkassen-kundenerwartungen-und-status-quo.html 48 http://www.socialbanking20.com/2013/03/17/social-media-in-der-finanzkommunikation-die-analyse/

Beitrag zum Postbank Finance Award 2014

Seite | 28

eines Nutzers zu analysieren und für den Nutzer attraktive Werbung in Form von Bannern,

in Video-Anzeigen (auf Youtube) oder ähnlichen Werbeanzeigen zu schalten.49

Diese Daten kann man jedoch auch dazu verwenden, das Risiko eines Kredites besser

einzuschätzen. Das Kaufverhalten von Bankkunden kann oft nur in Maßen von einer Bank

berücksichtigt werden, da man als Bank nur sieht, was auch über die Bank abgewickelt

wird. Wichtig ist in diesem Zusammenhang, dass man als Bank auf verschiedene

Möglichkeiten zurückgreift, um den Content aus dem Bereich der Social Media effektiv zu

filtern und zu analysieren. Die bisherigen Monitoring-Programme boten bislang nur eine

kurze Zusammenfassung der Daten der letzten Tage, Monate oder Jahre, jedoch bietet

modernste Software im Bereich Social Media Analytics ebenfalls die Möglichkeit,

vorausschauend die sozialen Netzwerke zu nutzen und dementsprechend sein Marketing

und sein Customer Relationship Management anzupassen. Der Softwarehersteller SAS

bietet z. B. eine Möglichkeit, Kundendaten aus dem Web 1.0 und dem Social Web 2.0 zu

entnehmen und zu bewerten. Diese ausgewerteten Daten werden auf Relevanz geprüft und

dann der Bank zur Entscheidungsgrundlage gestellt.50 Des Weiteren sind soziale Netzwerke

so aufgebaut, dass „beliebte“ Beiträge und Seiten öfter auf der Plattform präsentiert werden,

wobei nicht nur der Besucherfluss von Bedeutung ist, sondern auch die Resonanz eine Rolle

spielt.

Hier findet eine indirekte Form der Vermarktung statt, die mehr oder weniger mit „Empfeh-

lungen“ von Kunden für Kunden funktioniert. Diese Form der Vermarktung bietet den Vor-

teil, dass ein Kunde eine andere Vertrauensebene zu einem Produkt hat, wenn ein Naheste-

hender (Freund) bereits eine positive Resonanz gegeben hat. Auch diese Problematik kann

mithilfe bestimmter Softwarelösungen zu Gunsten der Banken genutzt werden. Das

Lösungsmodul SAS CONVERSATION CENTER bietet z. B. die Möglichkeit, „Tweets“

aus Bloggingdiensten (wie Twitter) zu filtern und in Echtzeit zu verfolgen, um so adäquat

darauf zu reagieren. Denn die ausgewerteten Daten werden gefiltert, priorisiert und

anschließend an die zuständigen Abteilungen bzw. Ansprechpartner im Unternehmen

weitergeleitet.51

Von großer Bedeutung im vorherigen Absatz ist das Wort „reagieren“. Um Kundenzu-

friedenheit zu gewährleisten, ist es essenziell, dass die Bank zeitnah auf Kritik und An- 49 http://www.google.de/ads/adwords/index.html 50 http://www.geldinstitute.de/data/beitrag/Artikel-Soziale-Netzwerke-einbinden_5953397.html 51 http://www.geldinstitute.de/data/beitrag/Artikel-Soziale-Netzwerke-einbinden_5953397.html

Beitrag zum Postbank Finance Award 2014

Seite | 29

fragen reagiert. So beobachtet man heute oft, dass Beiträge auf Facebook-Seiten von

Unternehmen erst Stunden oder Tage später beantwortet werden. Dasselbe geschieht auch

beim E-Mail-Support vieler Unternehmen. Vor allem wenn man sich in einer

problematischen Lage befindet, möchte man als Kunde schnell und kompetent beraten

werden. Falls dies nicht geschieht, holt man sich öffentlich Rat, was teilweise mit Repu-

tationsschäden einhergeht. Die Möglichkeit, über Facebook Kritik und Anregungen oder

allgemein Feedback zu geben, wird seit Jahren genutzt. Leider schaffen es viele Kredit-

institute nicht, diesen Trend dazu zu nutzen, das Feedback zu polarisieren und dem

Unternehmen zu einem Marketingvorteil zu verhelfen. Öffentliche Kritik könnte man

dadurch verhindern, indem man bei Facebook z. B. PHP-Formulare einpflegt, über jene der

Kunde seine Kritik direkt an den Support des Kreditinstituts weiterleiten kann.

Der Vorteil dabei ist, dass die Daten leichter gespeichert werden können als bei „Posts“, da

man PHP-Formulare leichter in eine geordnete Datenbank einpflegen kann. Ebenso gilt,

dass Kritik in Sozialen Medien vermindert werden würde, da negative Anliegen quasi

„verdeckt“ gehalten werden könnten. Des Weiteren wäre der Support leichter zugänglich

und müsste nicht erst auf der Unternehmensseite teils mühsam gesucht werden. Ferner

könnte man mittels eines „Live-Chats“ Kunden direkt über Facebook betreuen und beraten.

Facebook bietet seit geraumer Zeit die Möglichkeit, eigene „Homepages“ mit in die

Facebook-Seite zu integrieren. Somit wäre die Integration eines Live-Chats technisch

realisierbar. Infolgedessen könnten Kunden sich in Echtzeit von Zuhause aus beraten lassen

und möglicherweise sogar Verträge abschließen. Kritik könnte in Echtzeit behandelt und

aus der Welt geschafft werden und zu guter Letzt könnte man enorme Kosten sparen, weil

man teilweise auf den „Arbeitsplatz“ als solches und auf die damit verbundenen Kosten

verzichten könnte. Bisher haben wir Facebook und Co. als „Vermittler“ und als

Vermarktungsplattform kennengelernt. Jedoch können Facebook oder Twitter auch für

Bankgeschäfte genutzt werden. So gibt es z. B. die Fidor-Bank (eine Abwandlung der

Movenbank), welche per Knopfdruck Geld an Twitteraccounts verschicken kann, aber auch

an E-Mail-Adressen.

Des Weiteren werden Kreditzinsen über „Beliebtheit“ bemessen. Es gibt einen sog. Like-

Zins (von der Fidor Bank geprägter Begriff), der aussagt, dass die Zinsen für z. B. eine

Festgeldanlage höher sind, je mehr „Likes“ der Tarif bekommt.52 Damit nutzt die Fidor

52 https://www.fidor.de/produkte/fidorpay/leistungen

Beitrag zum Postbank Finance Award 2014

Seite | 30

Bank eine nie dagewesene Strategie, um sich selbst und ihre Produkte über Facebook zu

vermarkten.

Die ICICI-Bank aus Mumbai setzt nun einen neuen Trend. Die ICICI Bank nutzt die sog.

POCKETS-App, um das Facebook-Konto des Nutzers mit seinem Bankkonto zu verbinden.

Dadurch können bestimmte Zahlungen über Facebook getätigt werden und dies bequem

über eine App. Ausgaben können über Facebook mithilfe von Pockets aufgeteilt werden, so

dass ein Freundkreis via Pockets ein Geschenk quasi „Crowdfunded“.53

Diese Möglichkeit bietet enormes Potenzial, um das ohnehin vorhandene Crowdfunding mit

Facebook zu verknüpfen und so ein breiteres Spektrum zu erreichen. Unternehmen über Fa-

cebook zu finanzieren wäre also in naher Zukunft denkbar. Und mit Banken wie der Fidor

Bank, die vom konservativen Bankgeschäft absieht und sich dem Banking 2.0 widmet,

könnte in Deutschland der internationale Trend ebenfalls zu signifikanten Veränderungen

führen.

3.5 Interne Möglichkeiten zur Verbesserung des Kundenservices

3.51 Die Synchronisation von Vertriebskanälen

Damit Banken ihre Produkte vertreiben können, bedienen sie sich vielfältiger Vertriebs-

kanäle. Wie bereits festgestellt wurde, geschieht das traditionell über die Bankfilialen. Doch

durch die zunehmende Digitalisierung entwickelten sich weitere technologiebasierte

Absatzwege. Während der Kunde bei dem traditionellen Single-Channel-Konzept

gezwungen war, jegliche Abwicklungen mit der Bank innerhalb der Filialen zu vollziehen,

kann er heute dank des Multi-Channel-Konzeptes, zwischen mehreren Absatzwegen

wählen, denn das „Multi-Channel-Banking bietet dem Privatkunden die Möglichkeit selbst

zu entscheiden, über welchen Vertriebskanal er mit dem Kreditinstitut in Verbindung

tritt.“54

Vor allem der Online-Kanal hat dabei zunehmend an Attraktivität gewonnen. Der Kunde

kann einfach, schnell und direkt auf für ihn wichtige Informationen zugreifen. Durch die

vermehrte Verbreitung von Smartphones und Tablets nimmt auch die Nutzung der mobilen

53 http://articles.economictimes.indiatimes.com/2013-09-25/news/42394770_1_icici-bank-chanda-kochhar-farmville 54 Swoboda, U. C.: Retail-Banking (2004), S. 209.

Beitrag zum Postbank Finance Award 2014

Seite | 31

Kanäle stetig zu. Doch auch das Filialgeschäft ist und bleibt ein wichtiger Bestandteil des

Absatzmarktes. Denn je komplexer die angebotene Leistung ist, desto höher ist die Affinität

der Kunden zur persönlichen Beratung.55 Während „in Deutschland ... das Online Banking

eine hohe Nutzerquote von 45 Prozent erreicht [hat]“,56 bevorzugen die Kunden bei

Produkten wie Krediten oder Fonds das persönliche Gespräch mit einem Experten, allein

schon wegen des hohen Erklärungsbedarfs sowie diverser gesetzlicher Regelungen.57

Im Zusammenhang mit dem Multi-Channel-Ansatz entstand zudem der sog. ROPO-Effekt

(Research online/ Purchase offline), demzufolge „der Mehrheit der Offline-Abschlüsse ein

Online-Informationsprozess vorausgeht“.58 Ganz gleich, welchen Kanal der Kunde wählt,

um seinen Kaufprozess zu beginnen, so kann er ihn auf einem beliebig anderen Kanal

weiterführen und auch beenden. Dies führt zwangsläufig zu enorm vielen verschiedenen

Prozesskombinationen. Im Falle des reinen Multi-Channel-Vertriebes, bei dem alle Kanäle

unabhängig und abgeschottet voneinander existieren, birgt dieses ein hohes Kundenverlust-

Potenzial. Denn sollte der Kunde mitten im Kaufprozess auf einen anderen Kanal wechseln,

so muss dort dieser Prozess wieder neu aufgerollt werden. Die vorher gesammelten Daten

verbleiben auf dem Kanal des Prozessstartes und sind vom neuen Kanal aus nicht aufrufbar.

„Die Wahrscheinlichkeit, den Kunden an der Stelle an einen Wettbewerber zu verlieren, ist

wegen der fehlenden Bindungsmöglichkeit hoch.“59

Um dem entgegenzuwirken wurde das Prinzip des Omni-Channels entwickelt. Dabei wird

dem Kunden über alle Kanäle hinweg eine durchgängige Prozessunterstützung geboten. Um

das zu erreichen, ist es nötig, sämtliche Kanäle zu synchronisieren. So kann das

Kundenerlebnis effizient gesteigert werden, indem bei einem Kanalwechsel flexibel auf

sämtliche zuvor aufgenommen Daten und Informationen zugegriffen werden kann. Um

diese Synchronisation zu vollziehen, müssen die gesammelten Daten unabhängig vom

Vertriebskanal zentral gespeichert und verwaltet werden, so dass letzten Endes auch von

jedem beliebigen Kanal aus darauf zugegriffen werden kann. Außerdem kann dieser so

entstehende enorme Datensatz, auch genannt Big Data, effizient genutzt werden, denn

„mithilfe der gezielten Auswertung der Kundendaten können die Banken strategische

Wettbewerbsvorteile erreichen.“60

55 Vgl. Swoboda, U. C.: Retail-Banking (2004), S. 397, Abb. 153. 56 Dlugosch, O.: Omnikanal Banking (2013) 57 a. a. O. 58 Meyer, T.: Bankkunden (2010) 59 Dlugosch, O.: Omnikanal Banking (2013) 60 Swoboda, U. C.: (2004), S. 242.

Beitrag zum Postbank Finance Award 2014

Seite | 32

3.52 Big Data und Customer Relationship Management

Durch die stetige Weiterentwicklung der Technologie wachsen sowohl die Erwartungen der

Kunden an die Banken als auch der damit verbundene Konkurrenzdruck innerhalb der

Branche. Nicht nur, dass die Kunden jederzeit ihre Kontodaten abfragen oder Über-

weisungen tätigen wollen, nutzen heute viele Kunden auch das Internet, um sich über

bestimmte Produkte vorab zu informieren oder auch Angebote miteinander zu vergleichen.

Dagegen werden, wie bereits erwähnt, Vertragsabschlüsse oder Beratungen vorzugsweise

persönlich mit einem Bankmitarbeiter vollzogen.

Doch ganz gleich, welchen Weg der Kunde einschlägt, um seinen Kaufprozess zu voll-

ziehen, er hinterlässt überall wertvolle Informationen für das Kreditinstitut, welche bes-

tenfalls gespeichert und entsprechend aufbereitet werden. So kann für jeden Kunden ein

persönliches Profil angelegt werden, welches alle gesammelten Daten über ihn beinhaltet.

Sollte er sich z. B. über das Internet über bestimmte Produkte informieren, sich innerhalb

sozialer Netzwerke darüber unterhalten oder aber auch den persönlichen Kontakt mit einem

Berater suchen, sind das alles Informationen, die genutzt werden können. Die

Digitalisierung erleichtert nicht nur das Speichern dieser Daten, sondern zusätzlich deren

Analyse.

Um diesen enormen Datensatz („Big Data“) effizient zu nutzen, bedarf es entsprechender

Hilfsmittel. Ziel ist es nämlich, „aus der Fülle von Einzeldaten Wissen über die einzelnen

Kundenbeziehungen gewinnen zu können“61. Zum einen kann dieses Wissen genutzt

werden, um eine „individuelle Kundenansprache mit einem maßgeschneiderten Angebot

über eine Vielzahl von Kanälen zu ermöglichen“61 und zum anderen, um „das Verhalten

von Kunden zu prognostizieren“.62 Diese strategische Ausrichtung am Kunden und seinen

Bedürfnissen ist Gegenstand des Customer Relationship Management (CRM).

Die individuelle Ansprache von Kunden stellt einen deutlichen Mehrwert dar, denn ei-

nerseits wird auf diese Weise die Kundenbeziehung aktiv gepflegt, was „wesentlich

günstiger ist … als einen neuen Kunden zu akquirieren“63, und andererseits werden auf

diese Weise dem Kunden Produkte angeboten, welche ihn auch wirklich interessieren.

Dadurch kann der Absatz maßgeblich gesteigert werden, vor allem im Hinblick auf das

61 Schmoll, A./ Ronzal, W. (2001), S. 318. 62 Schmoll, A./ Ronzal, W. (2001), S. 319. 63 Schmoll, A./ Ronzal, W. (2001), S. 317.

Beitrag zum Postbank Finance Award 2014

Seite | 33

Cross Selling. Dabei werden bestehenden Kunden zusätzliche Finanzdienstleistungen

angeboten.64

Im Idealfall erhält ein potentieller Kunde „prozessgeführte Beratungsdialoge, um seinen Be-

darf zu konkretisieren und das geeignete Produkt zu identifizieren“.65 Sofern dies geschehen

ist, wird mittels der richtigen Auswertung der gegebenen Daten ermittelt, ab wann ein

Berater zugeführt werden sollte (z. B. über einen Live-Chat).66 Diesem „Gesprächspartner“

liegt dann dank des digitalen Kundenprofils ein einheitliches Bild vor. Er kann dann dem

Kunden entsprechend seiner Bedürfnisse eine individuelle Beratung bieten.

Demzufolge bietet der richtige Umgang mit der zunehmenden Digitalisierung der internen

Prozessabläufe ein großes Potenzial, denn der Kunde kann dadurch einen optimalen,

personalisierten und unkomplizierten Service erhalten. Dies hat ein verbessertes Kun-

denerlebnis zur Folge, welches mit einem geringeren Risiko des Kundenverlustes ein-

hergeht.

4. Der Einfluss der Digitalisierung auf die Kundenberatung

4.1 Grundzusammenhänge

Im Folgenden werden Überlegungen zur Beratung in der Zukunft angestellt und diskutiert.

Zunächst müssen einzelne Gedankenzüge erläutert werden, damit die Idee eines neuen

Beratungssystems nachvollziehbar wird. Die Gedankenzüge haben auf den ersten Blick