Embed Size (px)

Citation preview

Immobilientransaktionen

Sicht eines Praktikers

4. April 2016

Dr. Alexander Wyss

© 2016 Baker & McKenzie Zurich

Inhaltsverzeichnis

Themen

Asset Deals – Einzelverkäufe und Portfoliotransaktionen

Share Deals

2

Vergleich Asset Deal /Share Deal: Steuerliche Sicht

Kaufpreisberechnung beim Share Deal

Vergleich: Transaktionskosten

Sale & Lease Back Transaktion

© 2016 Baker & McKenzie Zurich

Asset Deals – Einzelverkäufe und

Portfoliotransaktionen

Asset Deal (nach OR)

© 2016 Baker & McKenzie Zurich

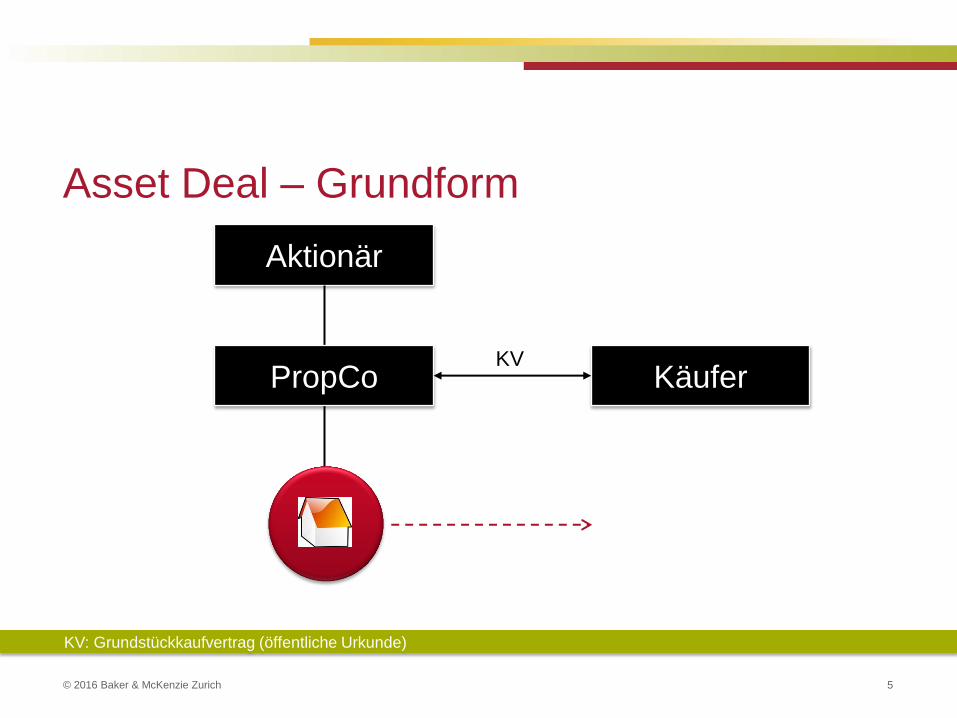

Asset Deal – Grundform

Aktionär

Käufer PropCo KV

KV: Grundstückkaufvertrag (öffentliche Urkunde)

5

© 2016 Baker & McKenzie Zurich 6

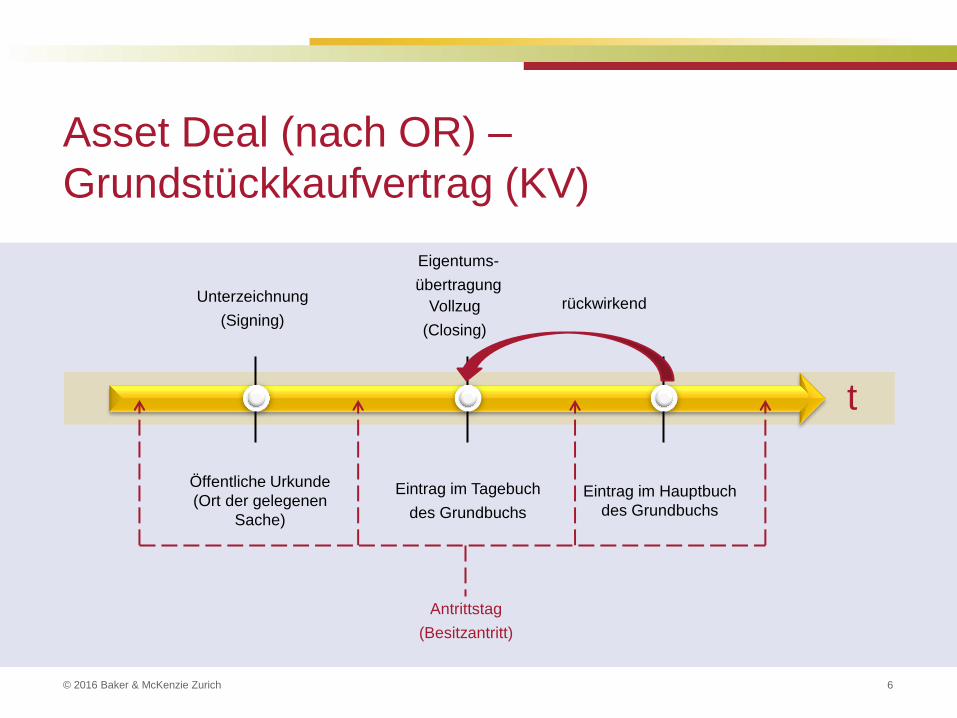

Asset Deal (nach OR) –

Grundstückkaufvertrag (KV)

Unterzeichnung

(Signing)

Öffentliche Urkunde

(Ort der gelegenen

Sache)

Vollzug

(Closing)

Eigentums-

übertragung

Eintrag im Tagebuch

des Grundbuchs

rückwirkend

Eintrag im Hauptbuch

des Grundbuchs

t

Antrittstag

(Besitzantritt)

© 2016 Baker & McKenzie Zurich 7

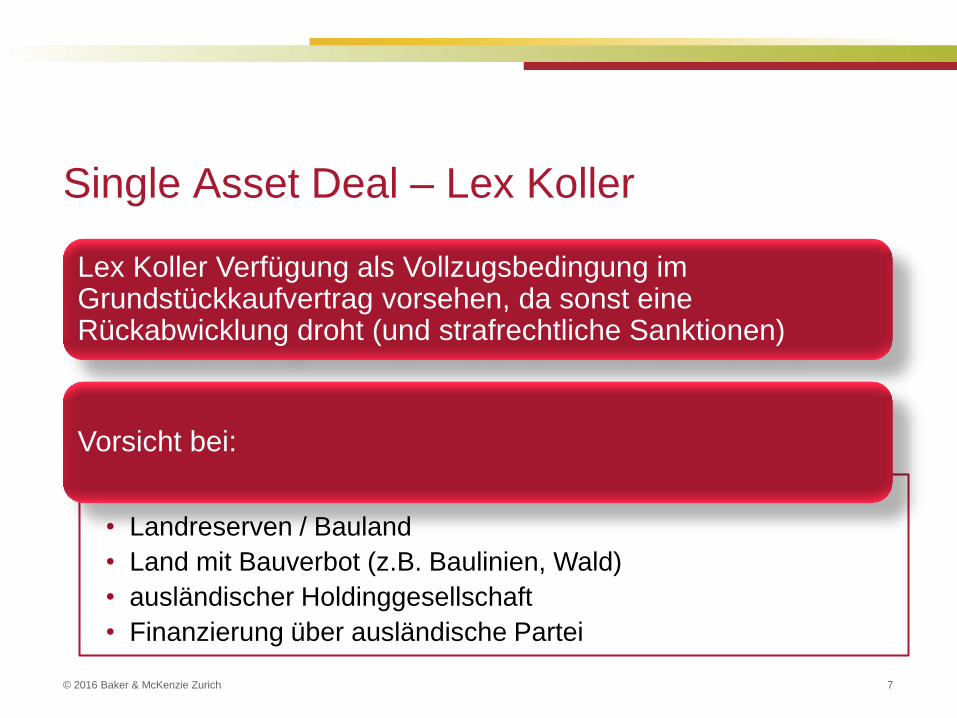

Single Asset Deal – Lex Koller

Lex Koller Verfügung als Vollzugsbedingung im Grundstückkaufvertrag vorsehen, da sonst eine Rückabwicklung droht (und strafrechtliche Sanktionen)

• Landreserven / Bauland

• Land mit Bauverbot (z.B. Baulinien, Wald)

• ausländischer Holdinggesellschaft

• Finanzierung über ausländische Partei

Vorsicht bei:

© 2016 Baker & McKenzie Zurich

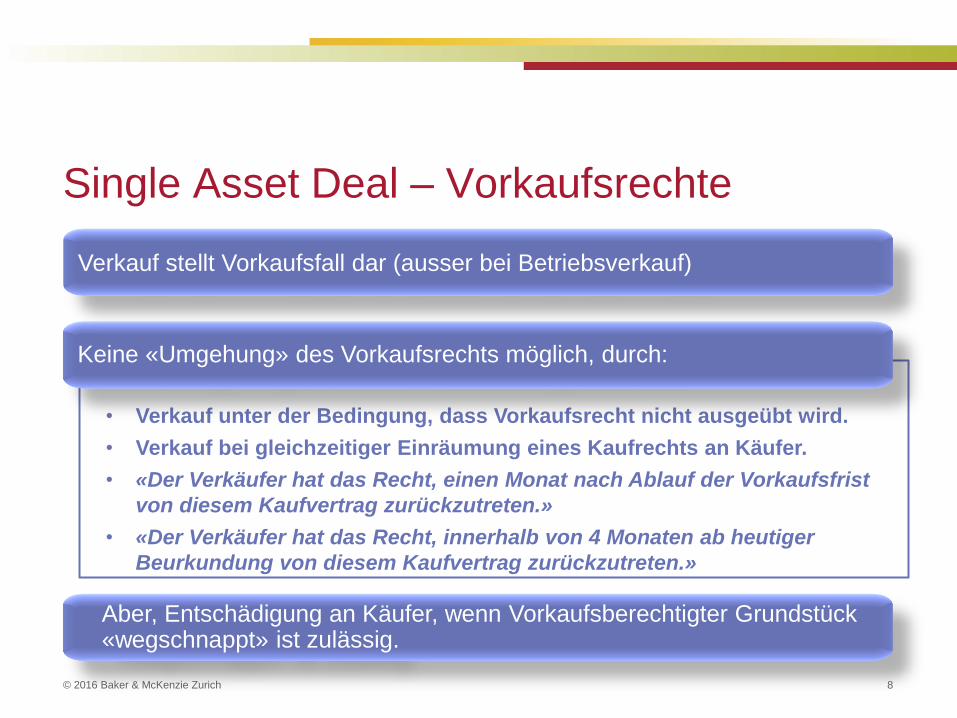

• Verkauf unter der Bedingung, dass Vorkaufsrecht nicht ausgeübt wird.

• Verkauf bei gleichzeitiger Einräumung eines Kaufrechts an Käufer.

• «Der Verkäufer hat das Recht, einen Monat nach Ablauf der Vorkaufsfrist

von diesem Kaufvertrag zurückzutreten.»

• «Der Verkäufer hat das Recht, innerhalb von 4 Monaten ab heutiger

Beurkundung von diesem Kaufvertrag zurückzutreten.»

Single Asset Deal – Vorkaufsrechte

Aber, Entschädigung an Käufer, wenn Vorkaufsberechtigter Grundstück «wegschnappt» ist zulässig.

Keine «Umgehung» des Vorkaufsrechts möglich, durch:

Verkauf stellt Vorkaufsfall dar (ausser bei Betriebsverkauf)

8

© 2016 Baker & McKenzie Zurich

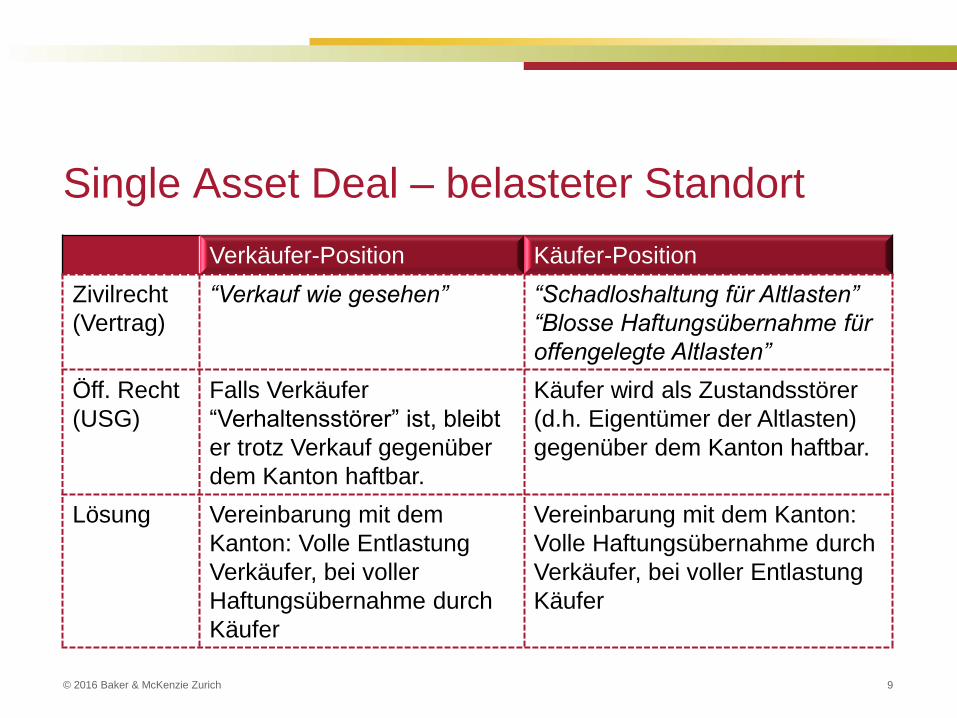

Single Asset Deal – belasteter Standort

Verkäufer-Position Käufer-Position

Zivilrecht

(Vertrag)

“Verkauf wie gesehen” “Schadloshaltung für Altlasten”

“Blosse Haftungsübernahme für

offengelegte Altlasten”

Öff. Recht

(USG)

Falls Verkäufer

“Verhaltensstörer” ist, bleibt

er trotz Verkauf gegenüber

dem Kanton haftbar.

Käufer wird als Zustandsstörer

(d.h. Eigentümer der Altlasten)

gegenüber dem Kanton haftbar.

Lösung Vereinbarung mit dem

Kanton: Volle Entlastung

Verkäufer, bei voller

Haftungsübernahme durch

Käufer

Vereinbarung mit dem Kanton:

Volle Haftungsübernahme durch

Verkäufer, bei voller Entlastung

Käufer

9

Portfolio - Transaktionen

10

10 10

© 2016 Baker & McKenzie Zurich

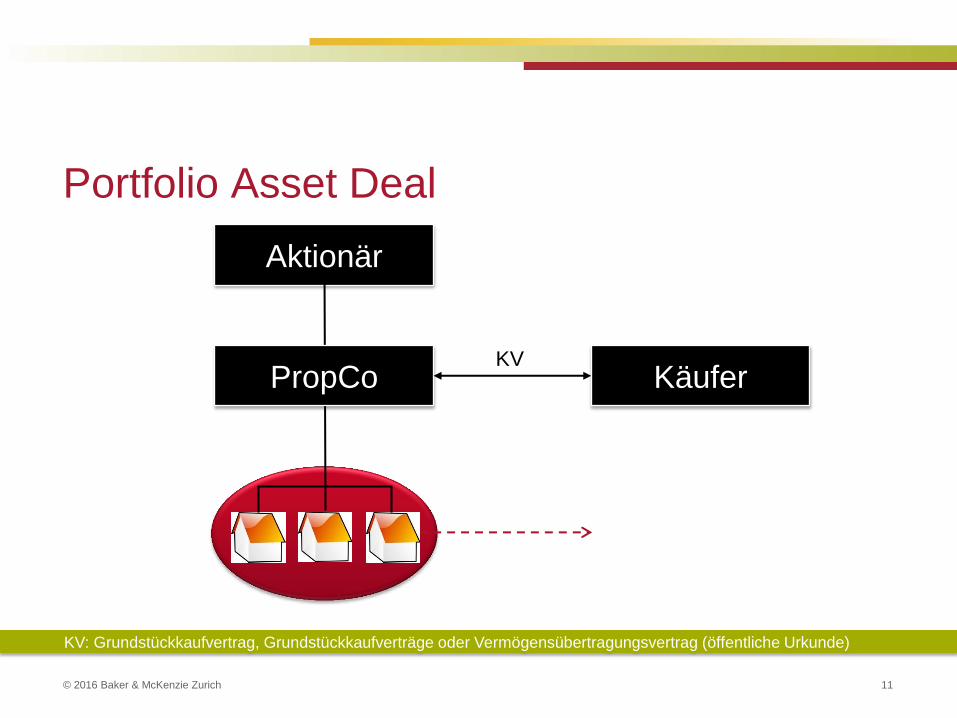

Portfolio Asset Deal

Aktionär

Käufer PropCo KV

KV: Grundstückkaufvertrag, Grundstückkaufverträge oder Vermögensübertragungsvertrag (öffentliche Urkunde)

11

© 2016 Baker & McKenzie Zurich

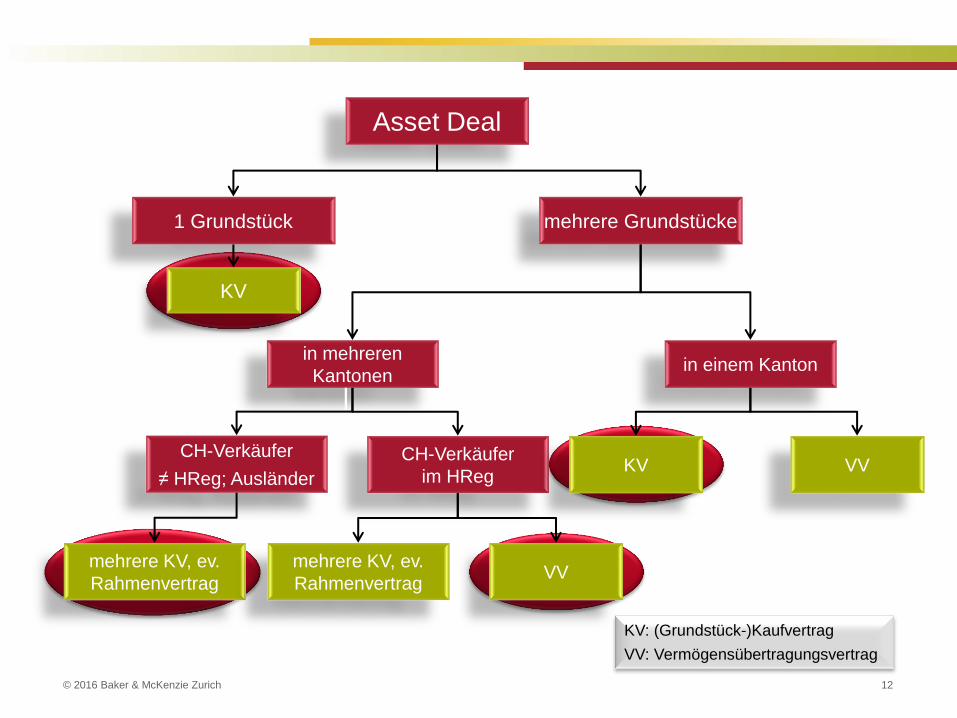

Asset Deal

1 Grundstück mehrere Grundstücke

in mehreren

Kantonen

CH-Verkäufer

≠ HReg; Ausländer

mehrere KV, ev.

Rahmenvertrag

CH-Verkäufer

im HReg

mehrere KV, ev.

Rahmenvertrag

in einem Kanton

KV VV

VV

KV

KV: (Grundstück-)Kaufvertrag

VV: Vermögensübertragungsvertrag

12

Credit Suisse – Verkauf Uetlihof

Swiss Re – Verkauf Campus Adliswil

Vermögensübertragung

© 2016 Baker & McKenzie Zurich 16

© 2016 Baker & McKenzie Zurich 17

© 2016 Baker & McKenzie Zurich

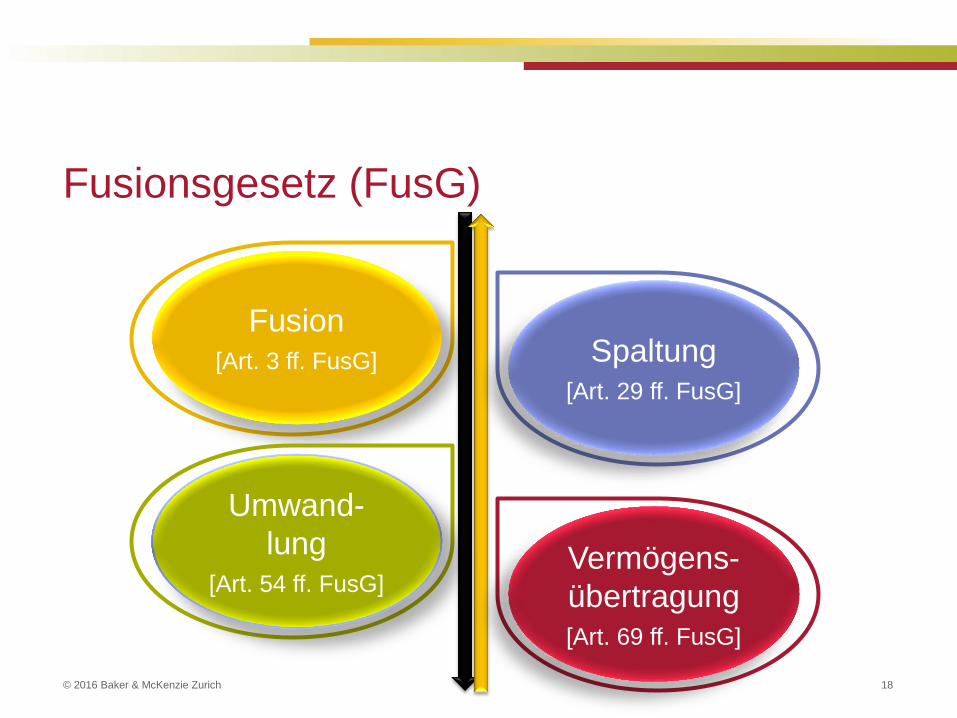

Fusionsgesetz (FusG)

Fusion

[Art. 3 ff. FusG]

Umwand-

lung

[Art. 54 ff. FusG]

Spaltung

[Art. 29 ff. FusG]

Vermögens-

übertragung

[Art. 69 ff. FusG]

18

© 2016 Baker & McKenzie Zurich 19

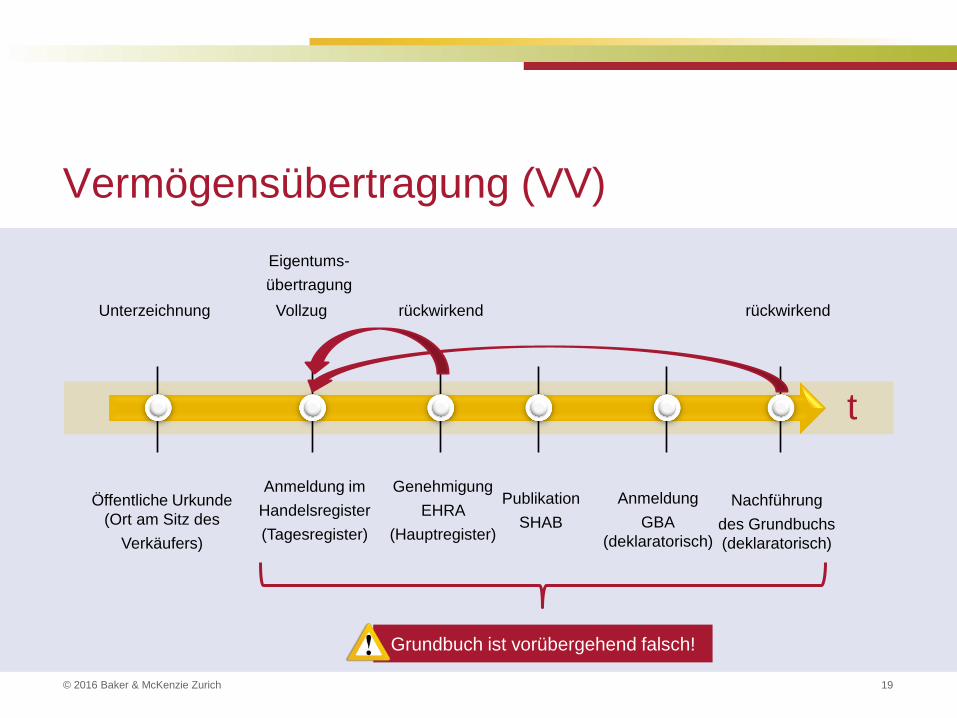

Vermögensübertragung (VV)

Unterzeichnung rückwirkend Vollzug

Öffentliche Urkunde

(Ort am Sitz des

Verkäufers)

Anmeldung im

Handelsregister

(Tagesregister)

Nachführung

des Grundbuchs

(deklaratorisch)

t

Grundbuch ist vorübergehend falsch!

Genehmigung

EHRA

(Hauptregister)

Publikation

SHAB

Anmeldung

GBA

(deklaratorisch)

rückwirkend

Eigentums-

übertragung

© 2016 Baker & McKenzie Zurich 20

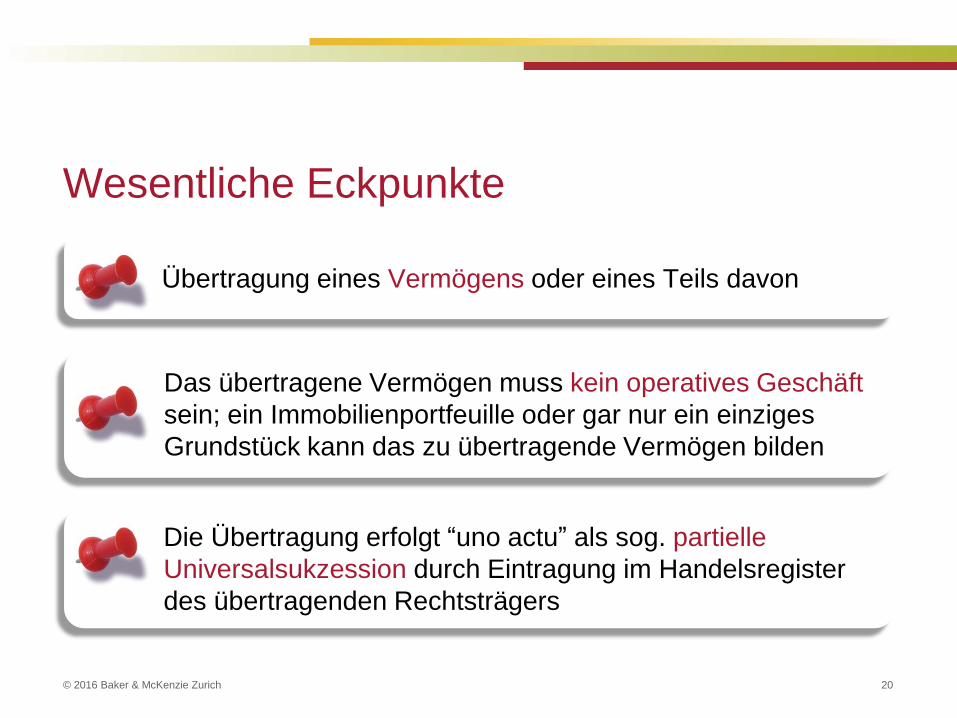

Wesentliche Eckpunkte

‒ Übertragung eines Vermögens oder eines Teils davon

Das übertragene Vermögen muss kein operatives Geschäft

sein; ein Immobilienportfeuille oder gar nur ein einziges

Grundstück kann das zu übertragende Vermögen bilden

Die Übertragung erfolgt “uno actu” als sog. partielle

Universalsukzession durch Eintragung im Handelsregister

des übertragenden Rechtsträgers

© 2016 Baker & McKenzie Zurich 21

Wesentliche Eckpunkte

Der übertragende Rechtsträger muss im Handelsregister

eingetragen sein

Die Aktiven müssen die Verpflichtungen übersteigen

(Aktivenüberschuss)

Ein einziger Übertragungsvertrag reicht aus (öffentliche

Urkunde, falls Grundstücke betroffen sind)

© 2016 Baker & McKenzie Zurich 22

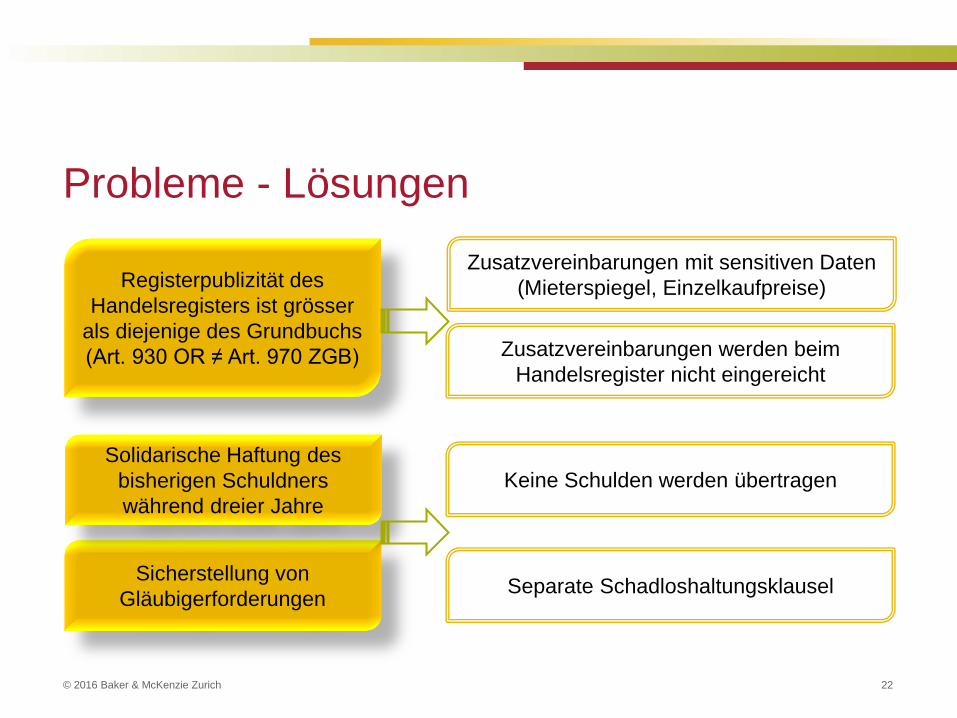

Probleme - Lösungen

Registerpublizität des

Handelsregisters ist grösser

als diejenige des Grundbuchs

(Art. 930 OR ≠ Art. 970 ZGB)

Sicherstellung von

Gläubigerforderungen

Solidarische Haftung des

bisherigen Schuldners

während dreier Jahre

Zusatzvereinbarungen mit sensitiven Daten

(Mieterspiegel, Einzelkaufpreise)

Zusatzvereinbarungen werden beim

Handelsregister nicht eingereicht

Keine Schulden werden übertragen

Separate Schadloshaltungsklausel

© 2016 Baker & McKenzie Zurich 23

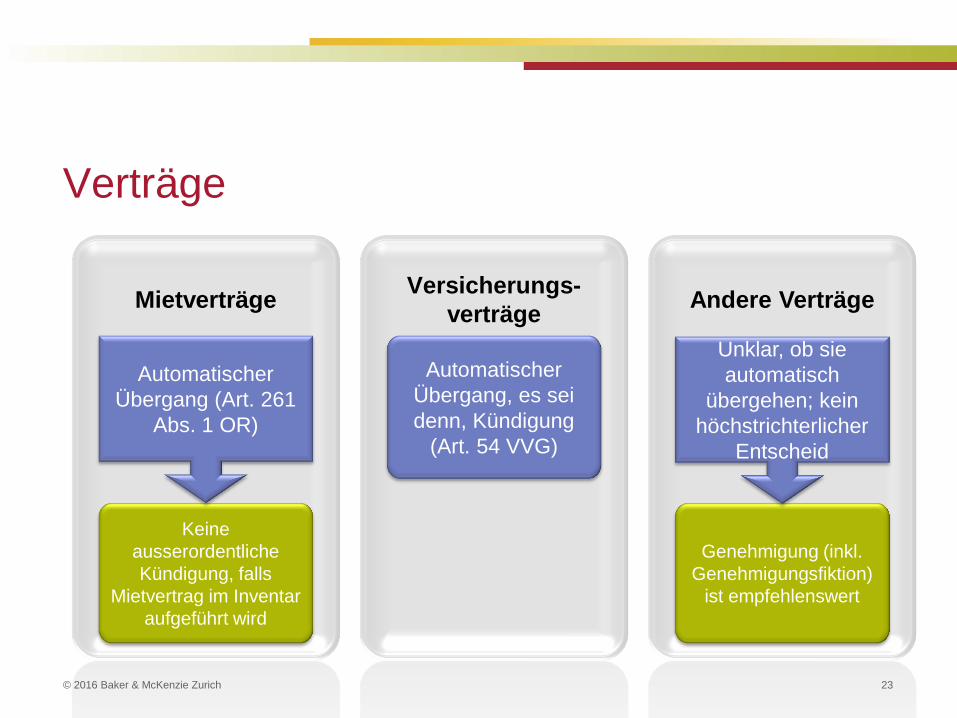

Verträge

Mietverträge

Keine

ausserordentliche

Kündigung, falls

Mietvertrag im Inventar

aufgeführt wird

Versicherungs-

verträge

Automatischer

Übergang, es sei

denn, Kündigung

(Art. 54 VVG)

Andere Verträge

Genehmigung (inkl.

Genehmigungsfiktion)

ist empfehlenswert

Automatischer

Übergang (Art. 261

Abs. 1 OR)

Unklar, ob sie

automatisch

übergehen; kein

höchstrichterlicher

Entscheid

© 2016 Baker & McKenzie Zurich 24

Das Instrument der Vermögensübertragung ist geeignet für Immobilientransaktionen, wenn die Grundstücke in verschiedenen Kantonen oder Notariatsbezirken gelegen sind (z.B. Asset Swap, Portfolio-Verkauf)

© 2016 Baker & McKenzie Zurich 25

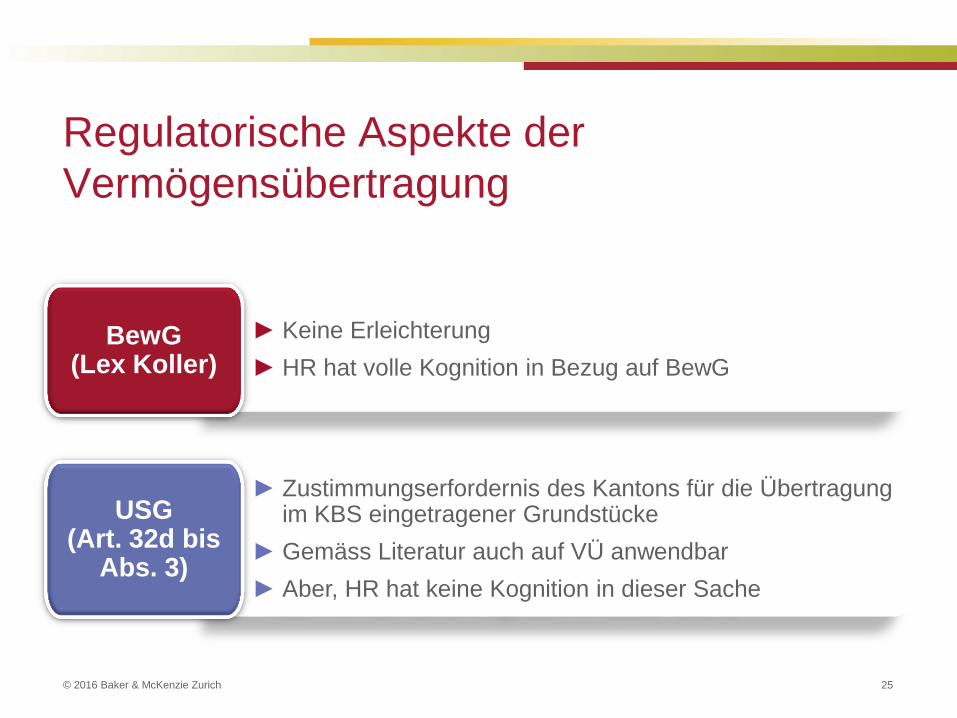

Regulatorische Aspekte der

Vermögensübertragung

► Keine Erleichterung

► HR hat volle Kognition in Bezug auf BewG

BewG (Lex Koller)

► Zustimmungserfordernis des Kantons für die Übertragung im KBS eingetragener Grundstücke

► Gemäss Literatur auch auf VÜ anwendbar

► Aber, HR hat keine Kognition in dieser Sache

USG (Art. 32d bis

Abs. 3)

Portfolio Asset Deal

© 2016 Baker & McKenzie Zurich

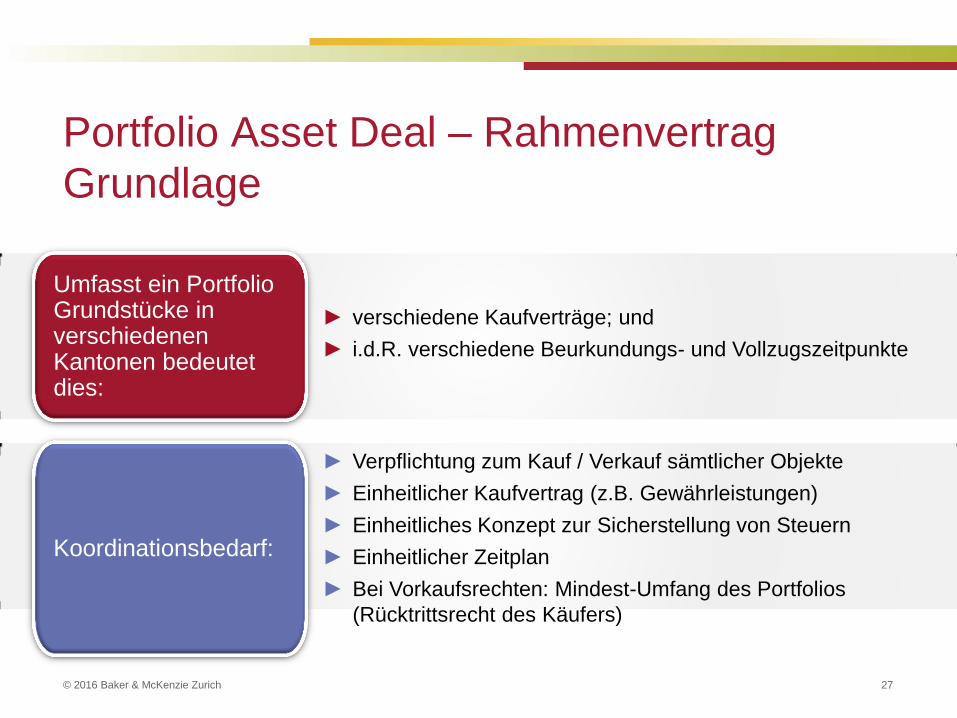

Portfolio Asset Deal – Rahmenvertrag

Grundlage

27

Umfasst ein Portfolio Grundstücke in verschiedenen Kantonen bedeutet dies:

Koordinationsbedarf:

► verschiedene Kaufverträge; und

► i.d.R. verschiedene Beurkundungs- und Vollzugszeitpunkte

► Verpflichtung zum Kauf / Verkauf sämtlicher Objekte

► Einheitlicher Kaufvertrag (z.B. Gewährleistungen)

► Einheitliches Konzept zur Sicherstellung von Steuern

► Einheitlicher Zeitplan

► Bei Vorkaufsrechten: Mindest-Umfang des Portfolios

(Rücktrittsrecht des Käufers)

© 2016 Baker & McKenzie Zurich

Portfolio Asset Deal – Inhalt Rahmenvertrag

28

Zeitlicher Ablauf Rücktrittsrechte

Bewirtschaftung der Objekte bis

Vollzug

Beurkundungs- bedingungen

Risikotragung vor Übergang

Nutzen & Gefahr

Feststellung Verkaufsstufen

Muster Einzelkaufvertrag

Muster Escrow-Vertrag

Abwicklung Verkaufsrechte

Unabhängiger Sachverständiger

© 2016 Baker & McKenzie Zurich

Portfolio Asset Deal – Formvorschriften

Rahmenvertrag

29

Vorverträge die ein Grundstück zu Gegenstand haben, bedürfen der öffentlichen Beurkundung (Art. 216 Abs. 2 OR).

Die Zuständigkeit liegt beim Notar an Ort der Sache.

Rahmenvertrag kann als Vorvertrag qualifiziert werden.

Deshalb vorsichtshalber öffentlich beurkunden lassen.

Praxis: Am Ort wo wertvollster Teil der Grundstücke liegt

Damit hat man wenigstens mit den wertvollsten Teil einen formgültigen Vorvertrag

Wo beurkunden, wenn Grundstücke in verschiedenen Kantonen liegen?

© 2016 Baker & McKenzie Zurich

Share Deals

© 2016 Baker & McKenzie Zurich

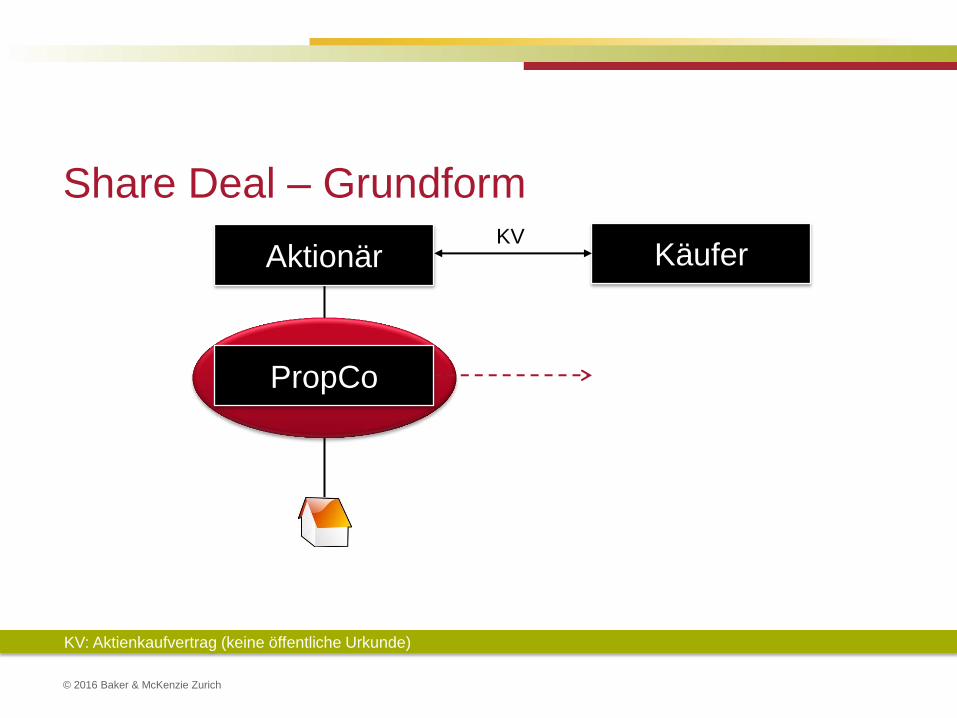

Share Deal – Grundform

Aktionär Käufer KV

PropCo

KV: Aktienkaufvertrag (keine öffentliche Urkunde)

© 2016 Baker & McKenzie Zurich

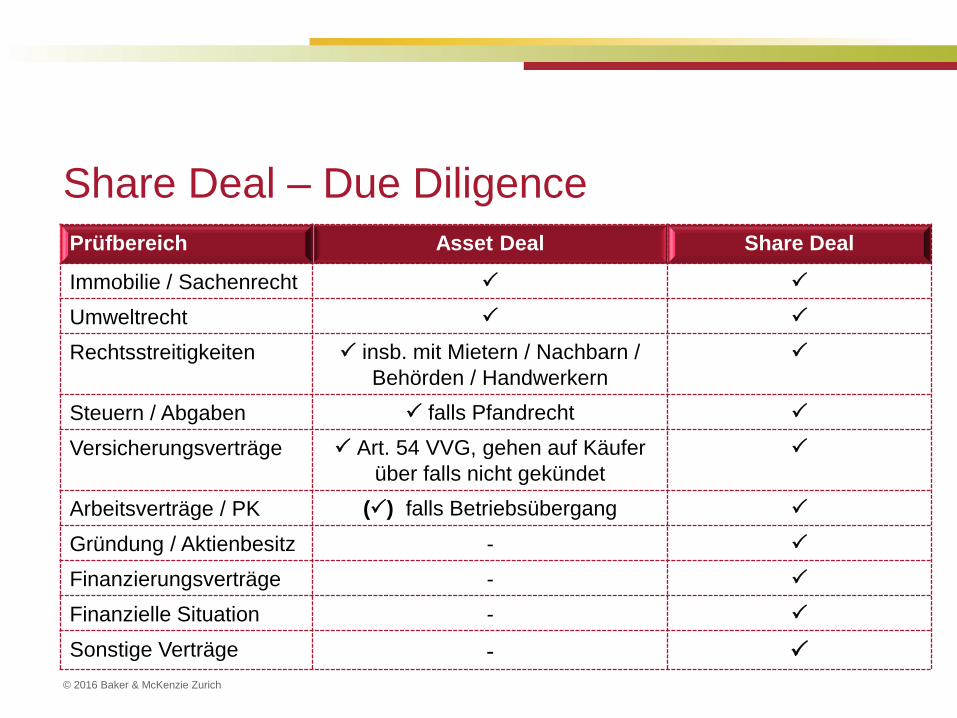

Share Deal – Due Diligence

Prüfbereich Asset Deal Share Deal

Immobilie / Sachenrecht

Umweltrecht

Rechtsstreitigkeiten insb. mit Mietern / Nachbarn /

Behörden / Handwerkern

Steuern / Abgaben falls Pfandrecht

Versicherungsverträge Art. 54 VVG, gehen auf Käufer

über falls nicht gekündet

Arbeitsverträge / PK () falls Betriebsübergang

Gründung / Aktienbesitz -

Finanzierungsverträge -

Finanzielle Situation -

Sonstige Verträge -

© 2016 Baker & McKenzie Zurich

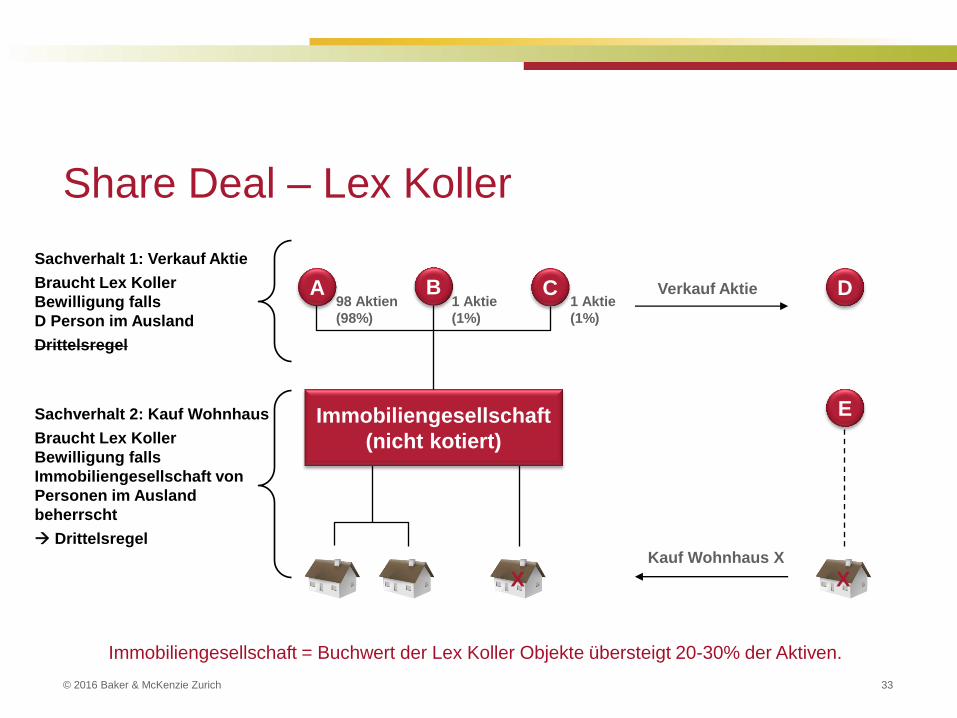

Share Deal – Lex Koller

A C B D

E Immobiliengesellschaft

(nicht kotiert)

1 Aktie

(1%)

1 Aktie

(1%)

98 Aktien

(98%)

X

Verkauf Aktie

X Kauf Wohnhaus X

Immobiliengesellschaft = Buchwert der Lex Koller Objekte übersteigt 20-30% der Aktiven.

Sachverhalt 1: Verkauf Aktie

Braucht Lex Koller

Bewilligung falls

D Person im Ausland

Drittelsregel

Sachverhalt 2: Kauf Wohnhaus

Braucht Lex Koller

Bewilligung falls

Immobiliengesellschaft von

Personen im Ausland

beherrscht

Drittelsregel

33

© 2016 Baker & McKenzie Zurich 34

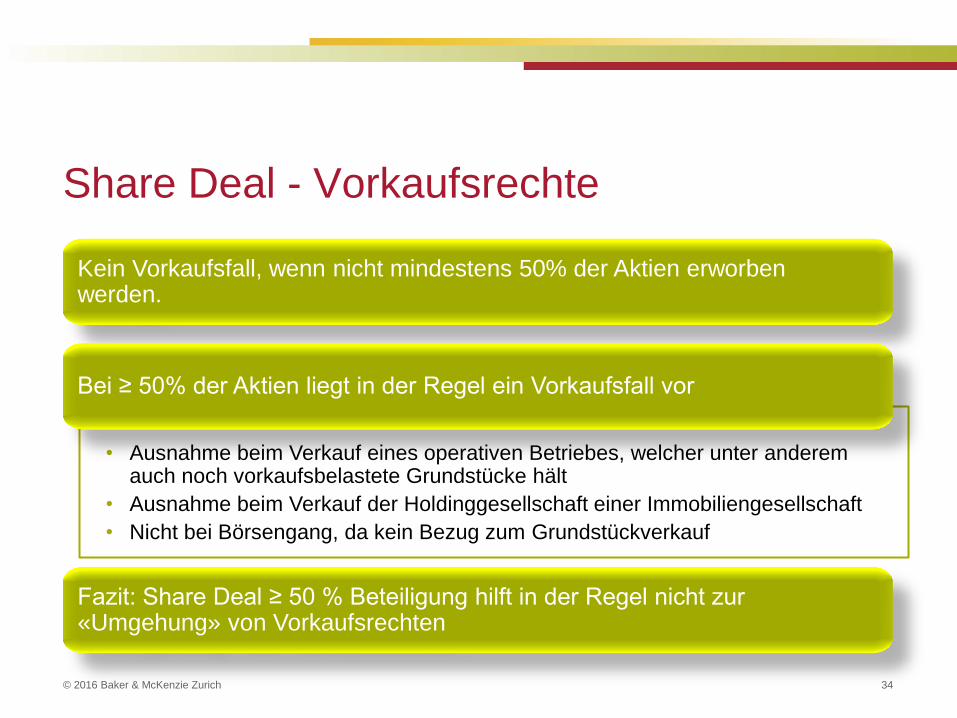

Share Deal - Vorkaufsrechte

Kein Vorkaufsfall, wenn nicht mindestens 50% der Aktien erworben werden.

• Ausnahme beim Verkauf eines operativen Betriebes, welcher unter anderem auch noch vorkaufsbelastete Grundstücke hält

• Ausnahme beim Verkauf der Holdinggesellschaft einer Immobiliengesellschaft

• Nicht bei Börsengang, da kein Bezug zum Grundstückverkauf

Fazit: Share Deal ≥ 50 % Beteiligung hilft in der Regel nicht zur «Umgehung» von Vorkaufsrechten

Bei ≥ 50% der Aktien liegt in der Regel ein Vorkaufsfall vor

© 2016 Baker & McKenzie Zurich

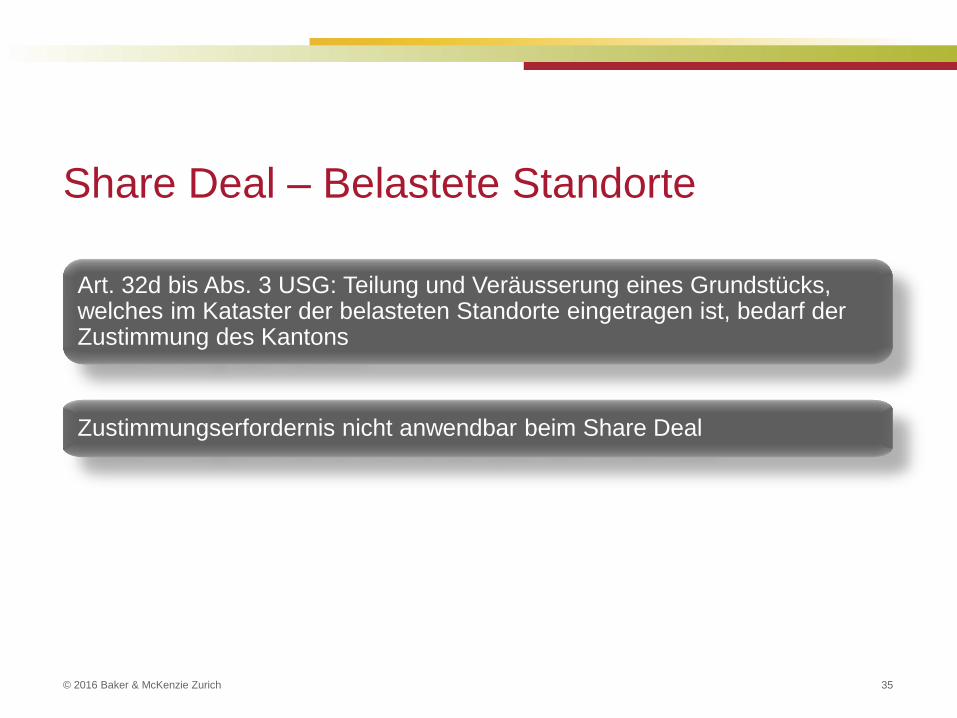

Share Deal – Belastete Standorte

Art. 32d bis Abs. 3 USG: Teilung und Veräusserung eines Grundstücks, welches im Kataster der belasteten Standorte eingetragen ist, bedarf der Zustimmung des Kantons

Zustimmungserfordernis nicht anwendbar beim Share Deal

35

© 2016 Baker & McKenzie Zurich

Vergleich Asset Deal /Share Deal:

Steuerliche Sicht

Steuerliche Sicht

© 2015 Baker & McKenzie Zurich

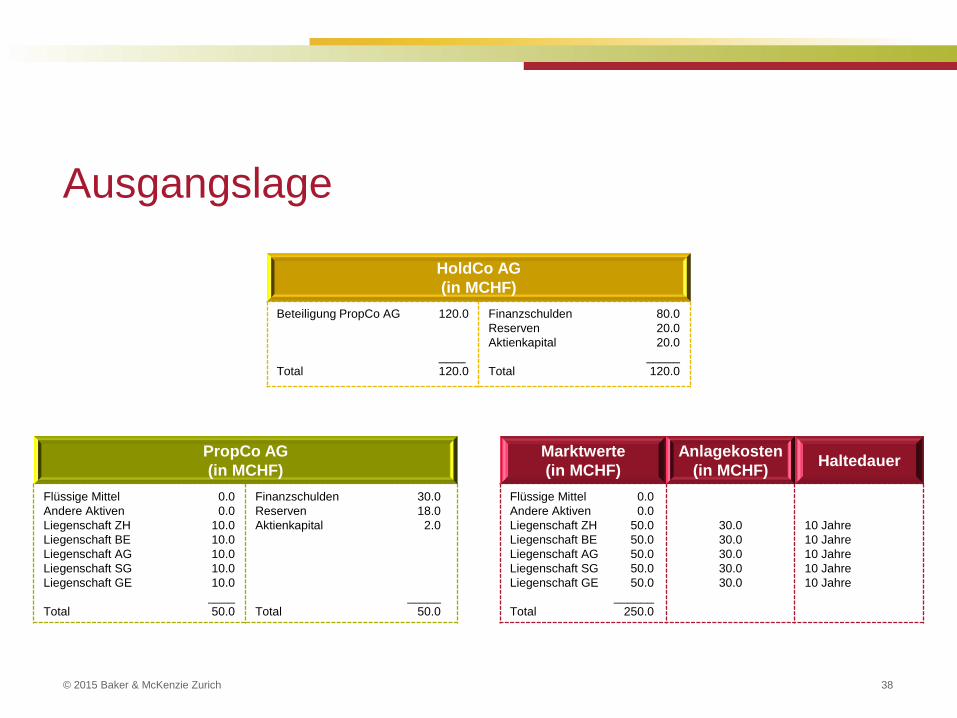

Ausgangslage

HoldCo AG

(in MCHF)

Beteiligung PropCo AG 120.0

____

Total 120.0

Finanzschulden 80.0

Reserven 20.0

Aktienkapital 20.0

_____

Total 120.0

PropCo AG

(in MCHF)

Flüssige Mittel 0.0

Andere Aktiven 0.0

Liegenschaft ZH 10.0

Liegenschaft BE 10.0

Liegenschaft AG 10.0

Liegenschaft SG 10.0

Liegenschaft GE 10.0

____

Total 50.0

Finanzschulden 30.0

Reserven 18.0

Aktienkapital 2.0

_____

Total 50.0

Marktwerte

(in MCHF)

Anlagekosten

(in MCHF) Haltedauer

Flüssige Mittel 0.0

Andere Aktiven 0.0

Liegenschaft ZH 50.0

Liegenschaft BE 50.0

Liegenschaft AG 50.0

Liegenschaft SG 50.0

Liegenschaft GE 50.0

______

Total 250.0

30.0

30.0

30.0

30.0

30.0

10 Jahre

10 Jahre

10 Jahre

10 Jahre

10 Jahre

38

© 2015 Baker & McKenzie Zurich 39

Überblick:

Monistische und dualistische Kantone

monistisches System

dualistisches System

© 2015 Baker & McKenzie Zurich 40

Asset Deal in einem monistischen Kanton

(z.B. Zürich)

Holdinggesellschaft

Immobiliengesellschaft

ZH

Verkauf Immobilie

an Drittpartei

© 2015 Baker & McKenzie Zurich

V

e

r

ä

u

s

s

e

r

e

r

E

r

w

e

r

b

e

r

41

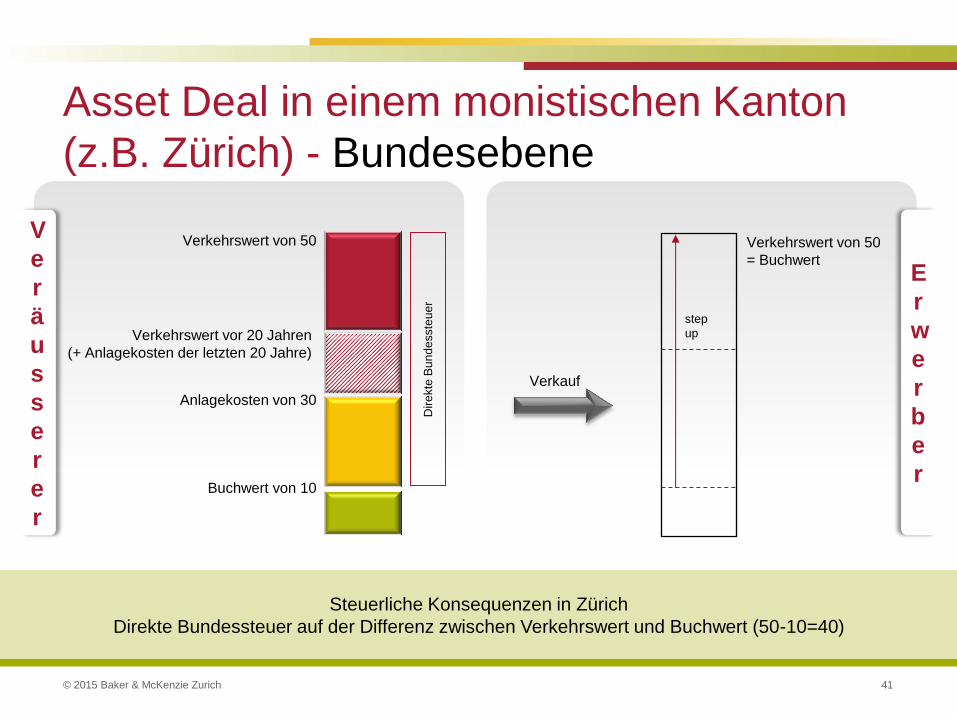

Asset Deal in einem monistischen Kanton

(z.B. Zürich) - Bundesebene

Dir

ekte

Bu

nd

esste

ue

r

Verkehrswert von 50

Anlagekosten von 30

Buchwert von 10

Verkehrswert vor 20 Jahren

(+ Anlagekosten der letzten 20 Jahre)

Verkehrswert von 50

= Buchwert

step

up

Verkauf

Steuerliche Konsequenzen in Zürich

Direkte Bundessteuer auf der Differenz zwischen Verkehrswert und Buchwert (50-10=40)

© 2015 Baker & McKenzie Zurich

V

e

r

ä

u

s

s

e

r

e

r

E

r

w

e

r

b

e

r

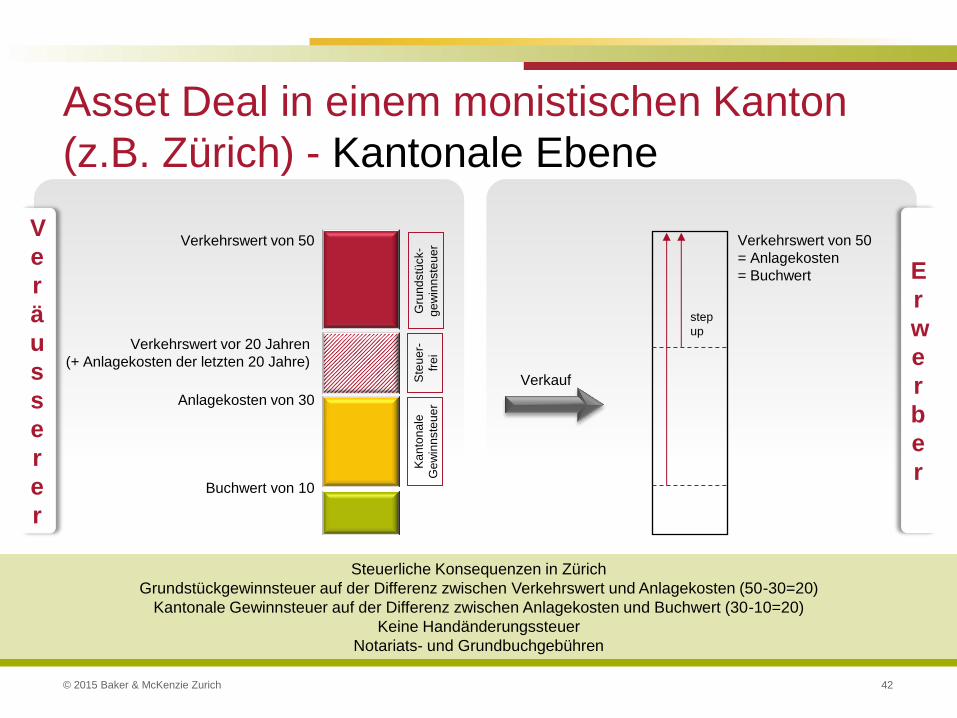

Steuerliche Konsequenzen in Zürich

Grundstückgewinnsteuer auf der Differenz zwischen Verkehrswert und Anlagekosten (50-30=20)

Kantonale Gewinnsteuer auf der Differenz zwischen Anlagekosten und Buchwert (30-10=20)

Keine Handänderungssteuer

Notariats- und Grundbuchgebühren

42

Asset Deal in einem monistischen Kanton

(z.B. Zürich) - Kantonale Ebene

Gru

nd

stü

ck-

ge

win

nste

ue

r Verkehrswert von 50

Anlagekosten von 30

Buchwert von 10

Verkehrswert vor 20 Jahren

(+ Anlagekosten der letzten 20 Jahre)

Ste

ue

r-

fre

i

Ka

nto

na

le

Ge

win

nste

ue

r

Verkehrswert von 50

= Anlagekosten

= Buchwert

step

up

Verkauf

© 2015 Baker & McKenzie Zurich 43

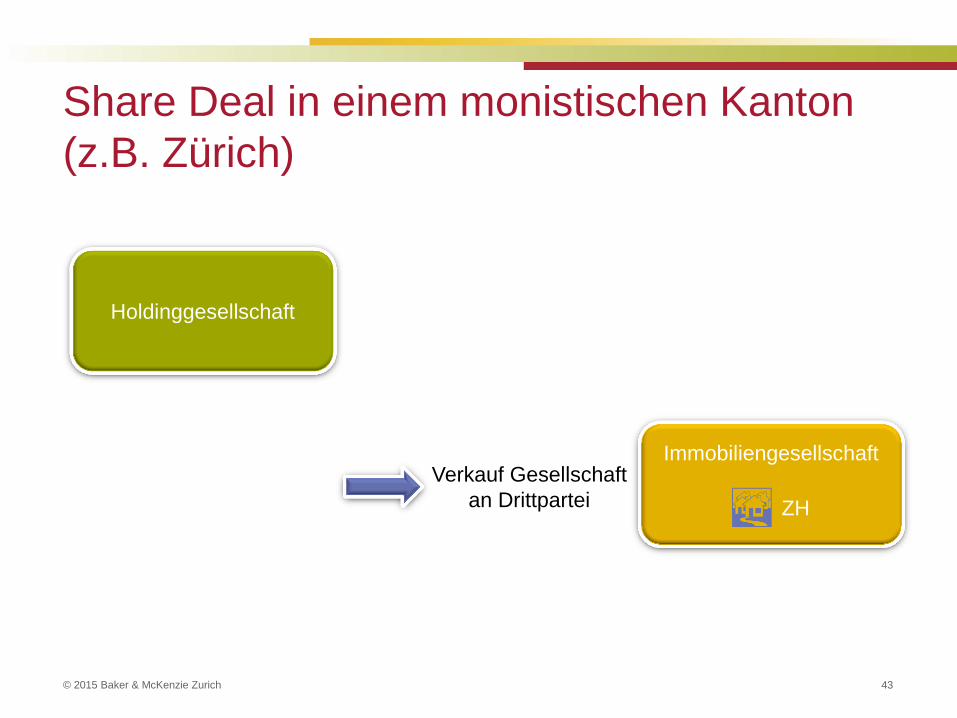

Share Deal in einem monistischen Kanton

(z.B. Zürich)

Holdinggesellschaft

Immobiliengesellschaft

Verkauf Gesellschaft

an Drittpartei ZH

© 2015 Baker & McKenzie Zurich

V

e

r

ä

u

s

s

e

r

e

r

E

r

w

e

r

b

e

r

Steuerliche Konsequenzen in Zürich

Grundstückgewinnsteuer auf der Differenz zwischen Verkehrswert und Anlagekosten (50-30=20)

→ step up auf Anlagekosten von 30 auf 50

Keine direkte Bundessteuer und kantonale Gewinnsteuer

Keine Handänderungssteuer, Notariats- und Grundbuchgebühren

44

Share Deal: Liegenschaft in einem

monistischen Kanton (z.B. Zürich)

Verkehrswert von 50

= Anlagekosten

Anlagekosten von 30

Buchwert von 10

Verkehrswert von 50

Buchwert von 10

Verkauf von

Anteilen

step

up

Gru

ndstü

ckge

win

nste

uer

Historische

Anschaffungskosten

von 30

© 2015 Baker & McKenzie Zurich

S

h

a

r

e

D

e

a

l

A

s

s

e

t

D

e

a

l

45

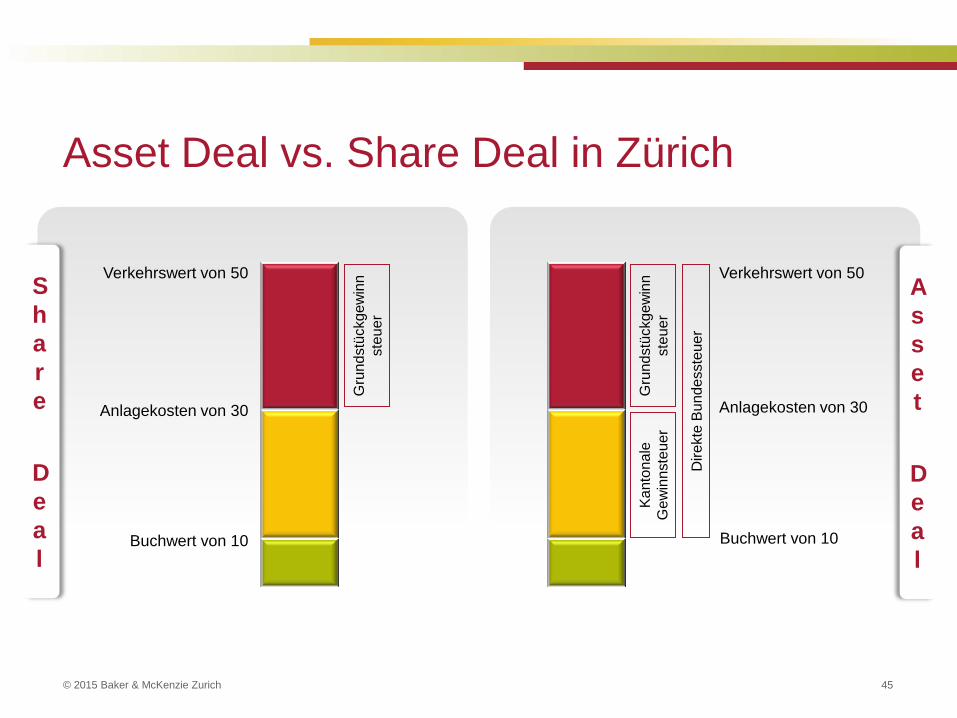

Asset Deal vs. Share Deal in Zürich

Verkehrswert von 50

Anlagekosten von 30

Buchwert von 10

Gru

nd

stü

ckg

ew

inn

ste

ue

r

Verkehrswert von 50

Buchwert von 10

Gru

nd

stü

ckg

ew

inn

ste

ue

r

Dire

kte

Bu

nd

esste

ue

r

Anlagekosten von 30

Ka

nto

na

le

Ge

win

nste

ue

r

© 2015 Baker & McKenzie Zurich 46

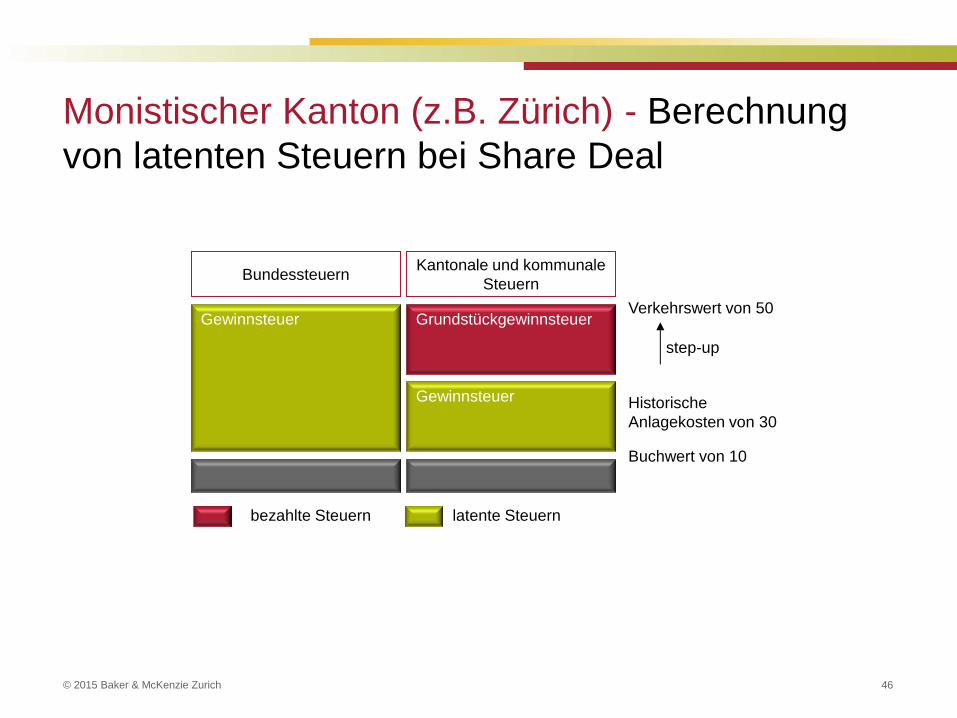

Monistischer Kanton (z.B. Zürich) - Berechnung

von latenten Steuern bei Share Deal

Verkehrswert von 50

Historische

Anlagekosten von 30

Gewinnsteuer

Grundstückgewinnsteuer Gewinnsteuer

Kantonale und kommunale

Steuern Bundessteuern

bezahlte Steuern latente Steuern

Buchwert von 10

step-up

© 2015 Baker & McKenzie Zurich 47

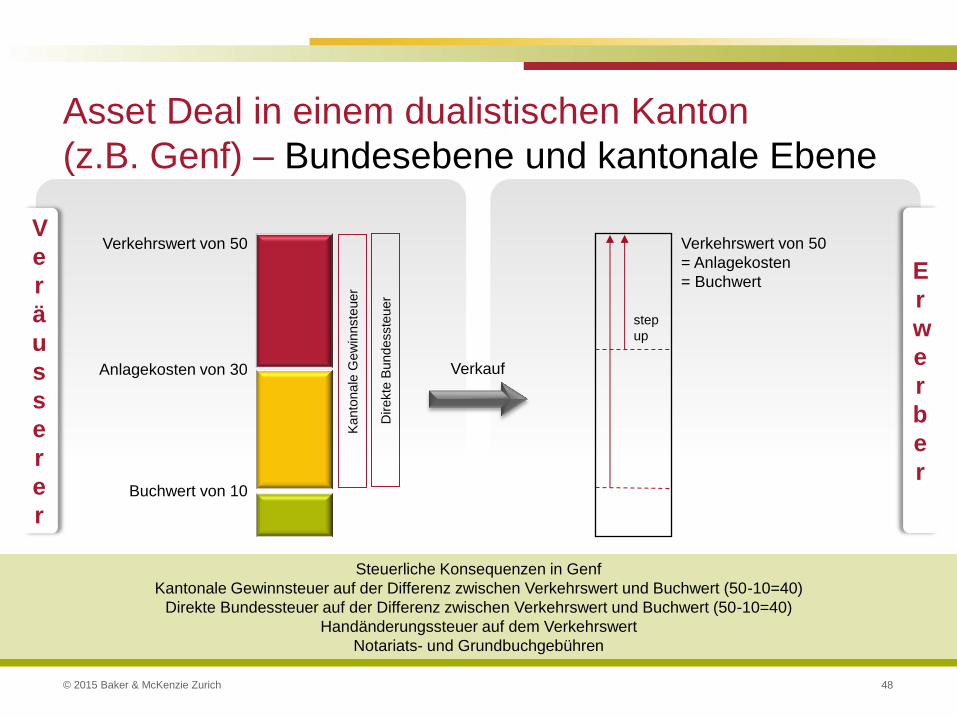

Asset Deal in einem dualistischen Kanton

(z.B. Genf)

Holdinggesellschaft

Immobiliengesellschaft

Verkauf Immobilie

Drittpartei GE

© 2015 Baker & McKenzie Zurich

V

e

r

ä

u

s

s

e

r

e

r

E

r

w

e

r

b

e

r

Steuerliche Konsequenzen in Genf

Kantonale Gewinnsteuer auf der Differenz zwischen Verkehrswert und Buchwert (50-10=40)

Direkte Bundessteuer auf der Differenz zwischen Verkehrswert und Buchwert (50-10=40)

Handänderungssteuer auf dem Verkehrswert

Notariats- und Grundbuchgebühren

48

Asset Deal in einem dualistischen Kanton

(z.B. Genf) – Bundesebene und kantonale Ebene

Verkehrswert von 50

Anlagekosten von 30

Buchwert von 10

Verkehrswert von 50

= Anlagekosten

= Buchwert

step

up

Kanto

nale

Gew

innste

uer

Direkte

Bundesste

uer

Verkauf

© 2015 Baker & McKenzie Zurich 49

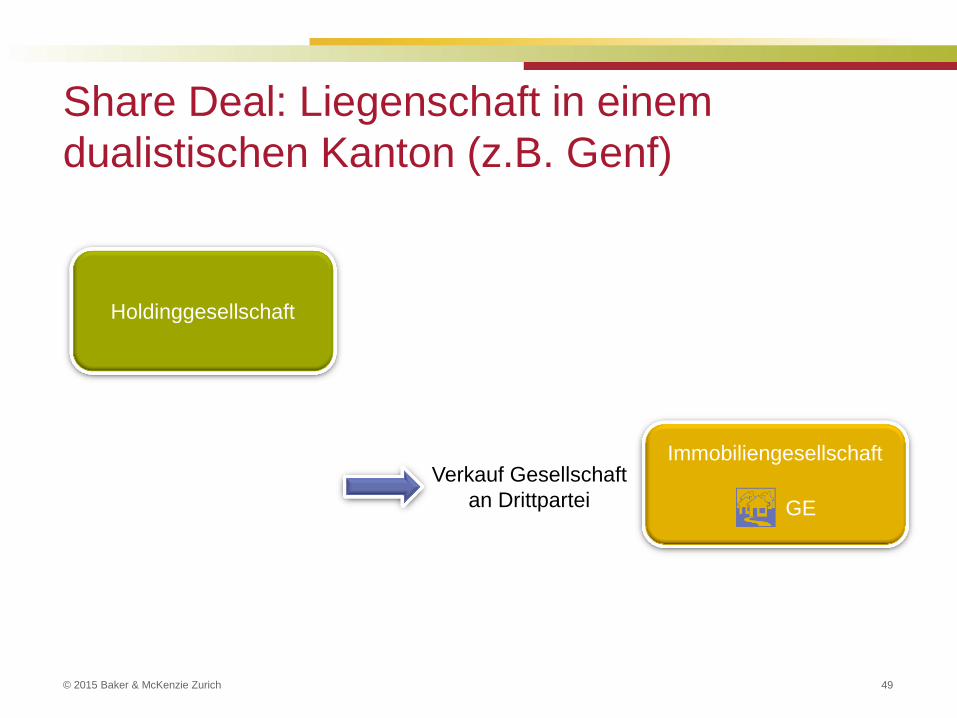

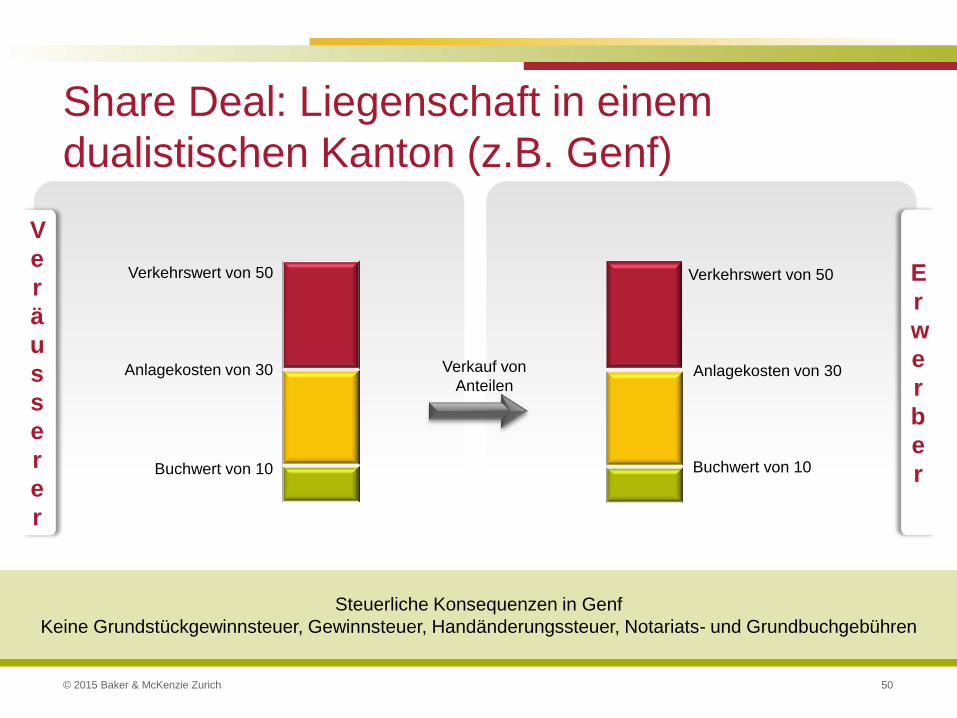

Share Deal: Liegenschaft in einem

dualistischen Kanton (z.B. Genf)

Holdinggesellschaft

Immobiliengesellschaft

GE

Verkauf Gesellschaft

an Drittpartei

© 2015 Baker & McKenzie Zurich

V

e

r

ä

u

s

s

e

r

e

r

E

r

w

e

r

b

e

r

Steuerliche Konsequenzen in Genf

Keine Grundstückgewinnsteuer, Gewinnsteuer, Handänderungssteuer, Notariats- und Grundbuchgebühren

50

Share Deal: Liegenschaft in einem

dualistischen Kanton (z.B. Genf)

Anlagekosten von 30

Buchwert von 10

Verkehrswert von 50

Buchwert von 10

Verkauf von

Anteilen Anlagekosten von 30

Verkehrswert von 50

© 2015 Baker & McKenzie Zurich

S

h

a

r

e

D

e

a

l

A

s

s

e

t

D

e

a

l

51

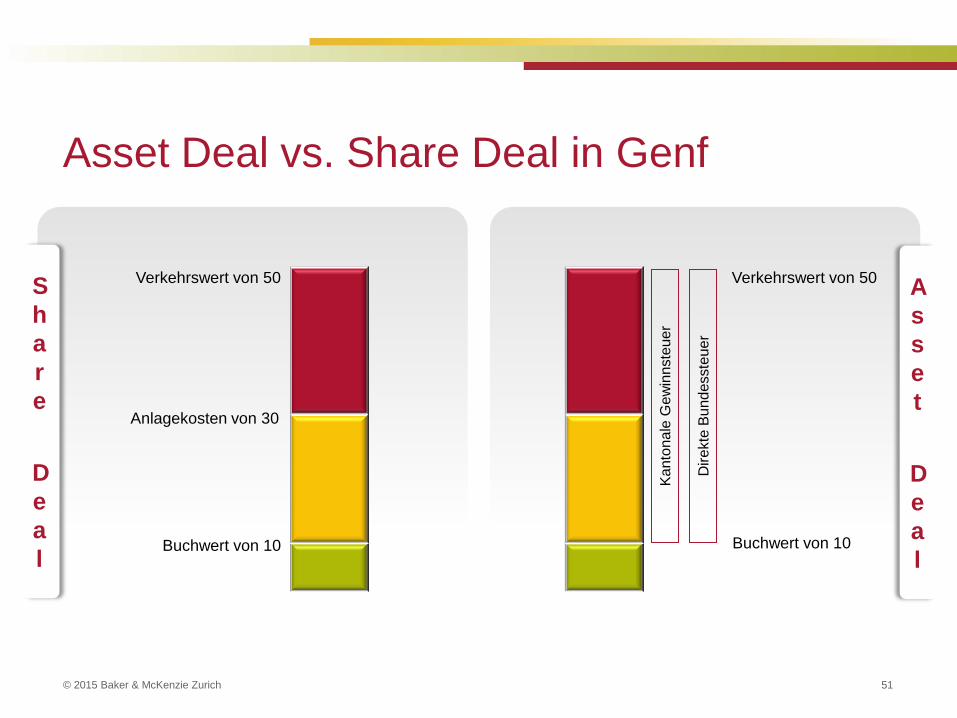

Asset Deal vs. Share Deal in Genf

Verkehrswert von 50

Anlagekosten von 30

Buchwert von 10

Verkehrswert von 50

Buchwert von 10

Dire

kte

Bu

nd

esste

ue

r

Ka

nto

na

le G

ew

innste

ue

r

© 2015 Baker & McKenzie Zurich 52

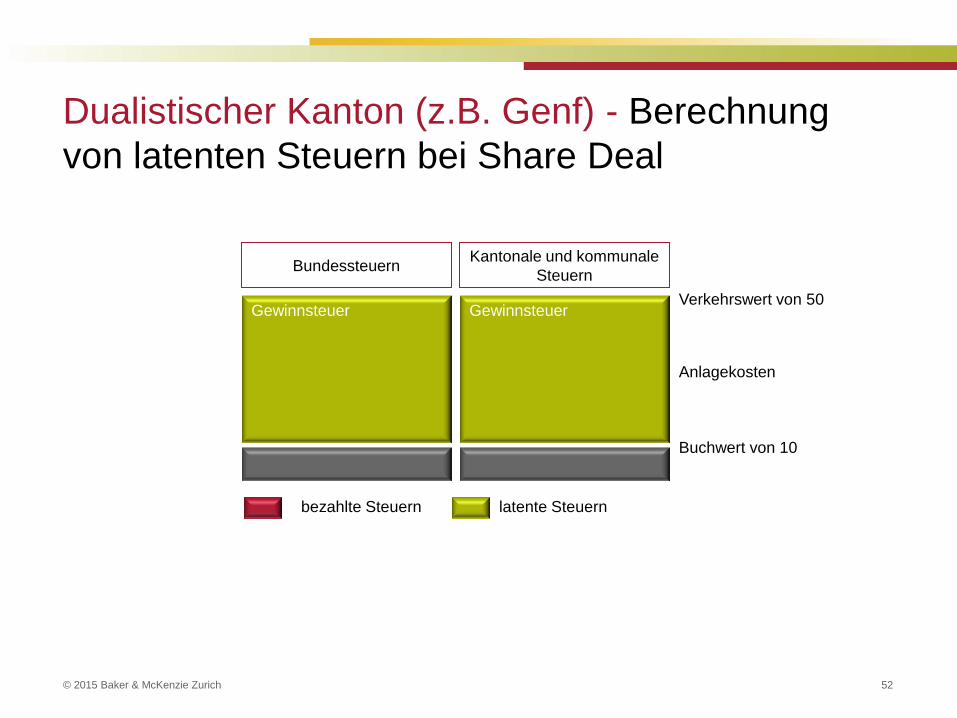

Dualistischer Kanton (z.B. Genf) - Berechnung

von latenten Steuern bei Share Deal

Verkehrswert von 50

Anlagekosten

Gewinnsteuer

Kantonale und kommunale

Steuern Bundessteuern

bezahlte Steuern latente Steuern

Buchwert von 10

Gewinnsteuer

© 2015 Baker & McKenzie Zurich 53

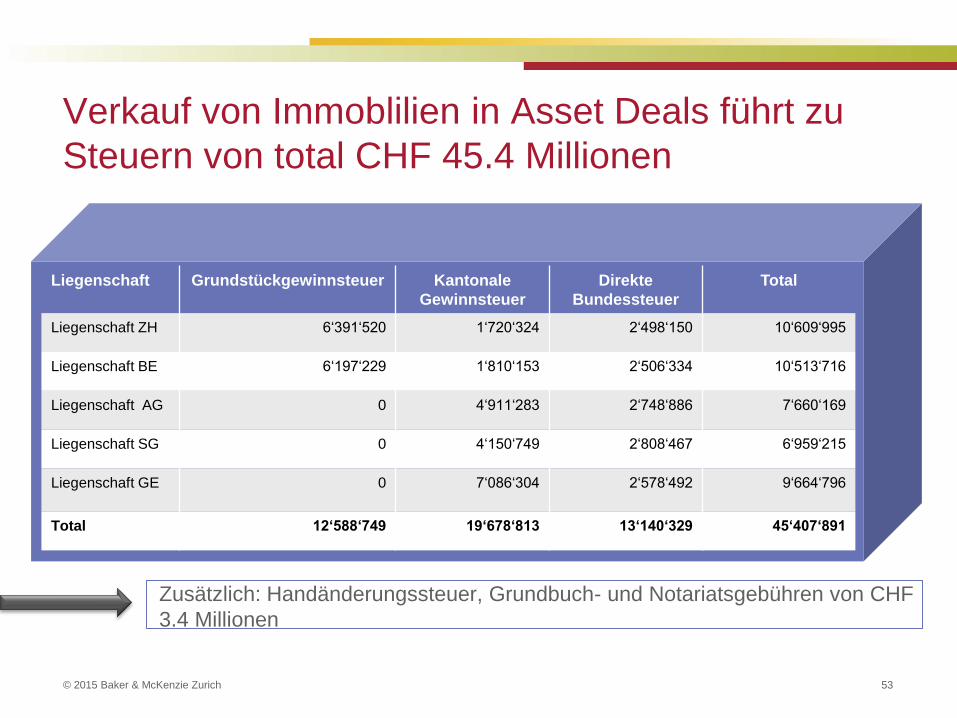

Verkauf von Immoblilien in Asset Deals führt zu

Steuern von total CHF 45.4 Millionen

Liegenschaft Grundstückgewinnsteuer Kantonale

Gewinnsteuer

Direkte

Bundessteuer

Total

Liegenschaft ZH 6‘391‘520 1‘720‘324 2‘498‘150 10‘609‘995

Liegenschaft BE 6‘197‘229 1‘810‘153 2‘506‘334 10‘513‘716

Liegenschaft AG 0 4‘911‘283 2‘748‘886 7‘660‘169

Liegenschaft SG 0 4‘150‘749 2‘808‘467 6‘959‘215

Liegenschaft GE 0 7‘086‘304 2‘578‘492 9‘664‘796

Total 12‘588‘749 19‘678‘813 13‘140‘329 45‘407‘891

Zusätzlich: Handänderungssteuer, Grundbuch- und Notariatsgebühren von CHF

3.4 Millionen

© 2015 Baker & McKenzie Zurich 54

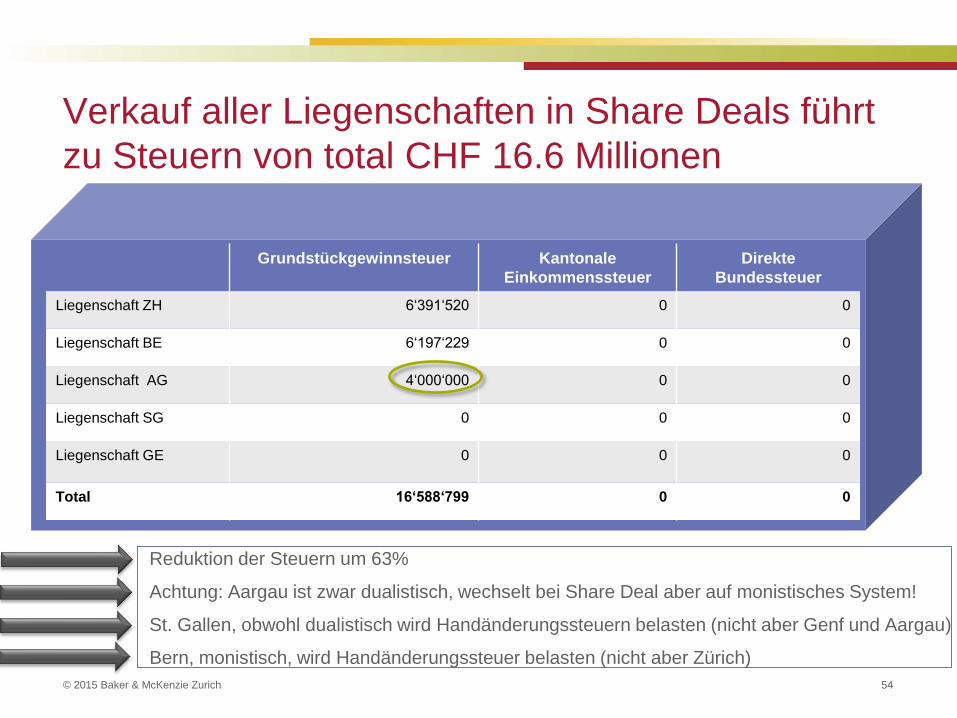

Verkauf aller Liegenschaften in Share Deals führt

zu Steuern von total CHF 16.6 Millionen

Grundstückgewinnsteuer Kantonale

Einkommenssteuer

Direkte

Bundessteuer

Liegenschaft ZH 6‘391‘520 0 0

Liegenschaft BE 6‘197‘229 0 0

Liegenschaft AG 4‘000‘000 0 0

Liegenschaft SG 0 0 0

Liegenschaft GE 0 0 0

Total 16‘588‘799 0 0

Reduktion der Steuern um 63%

Achtung: Aargau ist zwar dualistisch, wechselt bei Share Deal aber auf monistisches System!

St. Gallen, obwohl dualistisch wird Handänderungssteuern belasten (nicht aber Genf und Aargau)

Bern, monistisch, wird Handänderungssteuer belasten (nicht aber Zürich)

© 2015 Baker & McKenzie Zurich 55

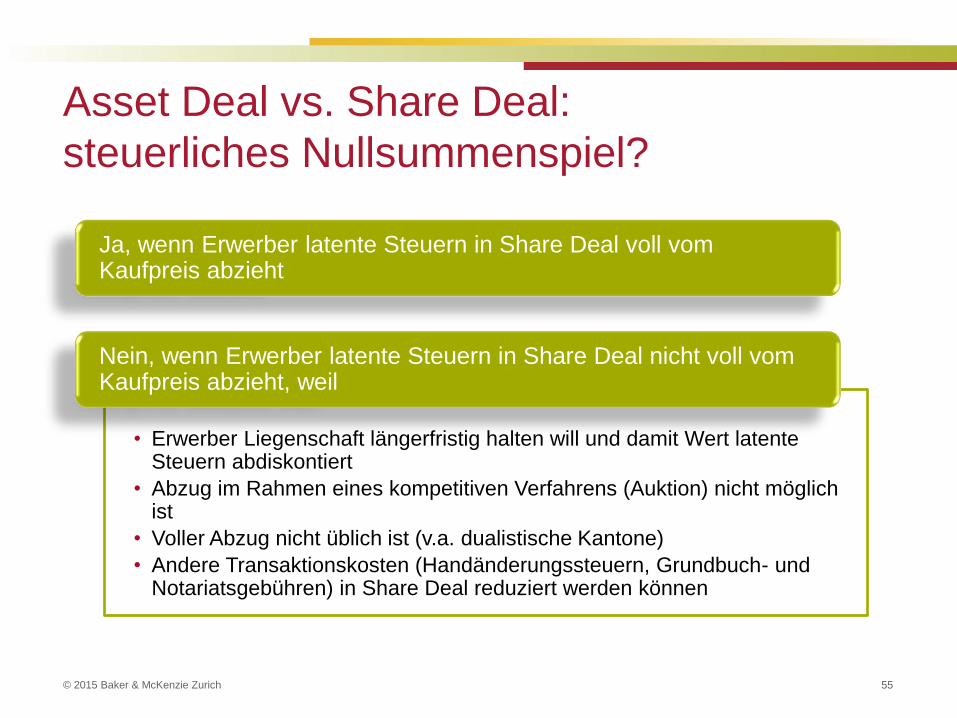

Asset Deal vs. Share Deal:

steuerliches Nullsummenspiel?

Ja, wenn Erwerber latente Steuern in Share Deal voll vom Kaufpreis abzieht

• Erwerber Liegenschaft längerfristig halten will und damit Wert latente Steuern abdiskontiert

• Abzug im Rahmen eines kompetitiven Verfahrens (Auktion) nicht möglich ist

• Voller Abzug nicht üblich ist (v.a. dualistische Kantone)

• Andere Transaktionskosten (Handänderungssteuern, Grundbuch- und Notariatsgebühren) in Share Deal reduziert werden können

Nein, wenn Erwerber latente Steuern in Share Deal nicht voll vom Kaufpreis abzieht, weil

© 2016 Baker & McKenzie Zurich

Kaufpreisberechnung beim Share Deal

© 2016 Baker & McKenzie Zurich 57

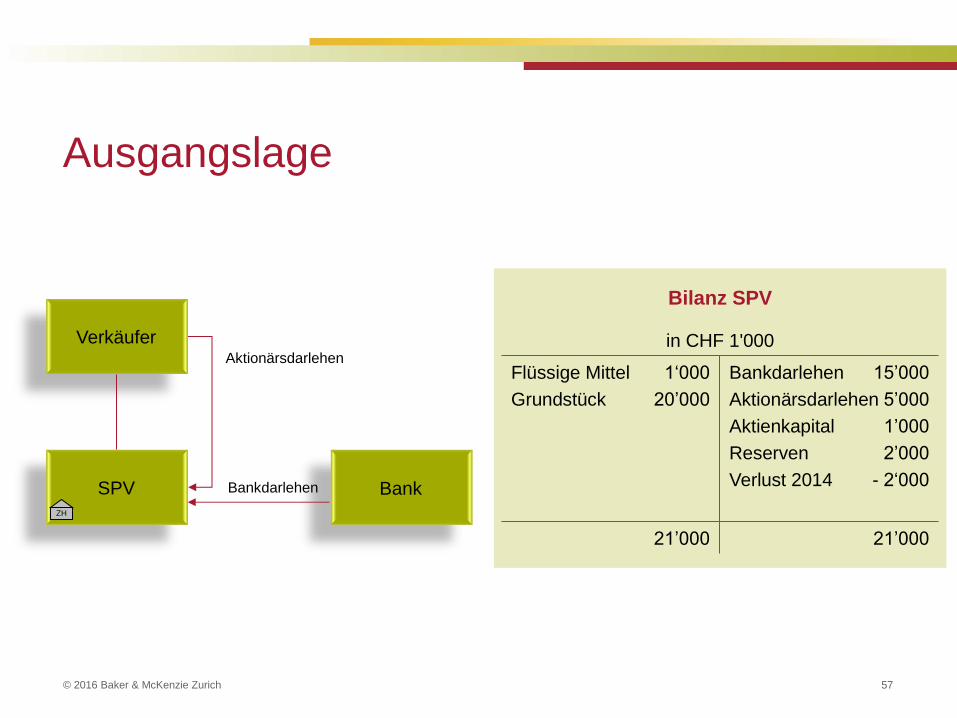

Ausgangslage

Verkäufer

SPV Bank

Aktionärsdarlehen

Bankdarlehen

ZH

Bilanz SPV

in CHF 1'000

Flüssige Mittel 1‘000

Grundstück 20’000

Bankdarlehen 15’000

Aktionärsdarlehen 5’000

Aktienkapital 1’000

Reserven 2’000

Verlust 2014 - 2‘000

21’000 21’000

© 2016 Baker & McKenzie Zurich 58

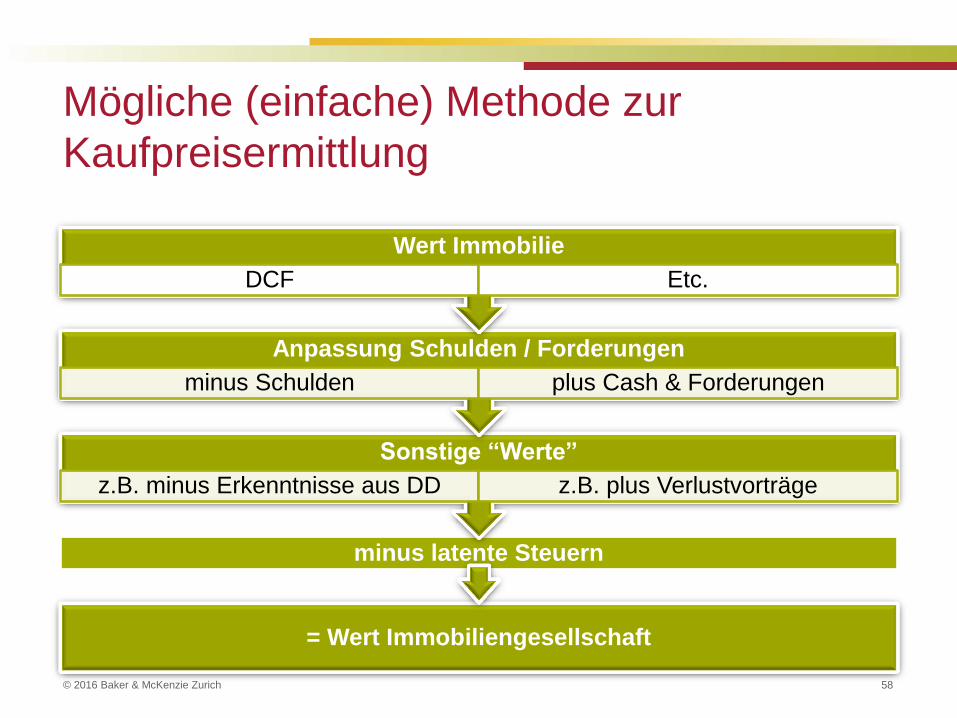

Mögliche (einfache) Methode zur

Kaufpreisermittlung

= Wert Immobiliengesellschaft

minus latente Steuern

Sonstige “Werte”

z.B. minus Erkenntnisse aus DD z.B. plus Verlustvorträge

Anpassung Schulden / Forderungen

minus Schulden plus Cash & Forderungen

Wert Immobilie

DCF Etc.

© 2015 Baker & McKenzie Zurich

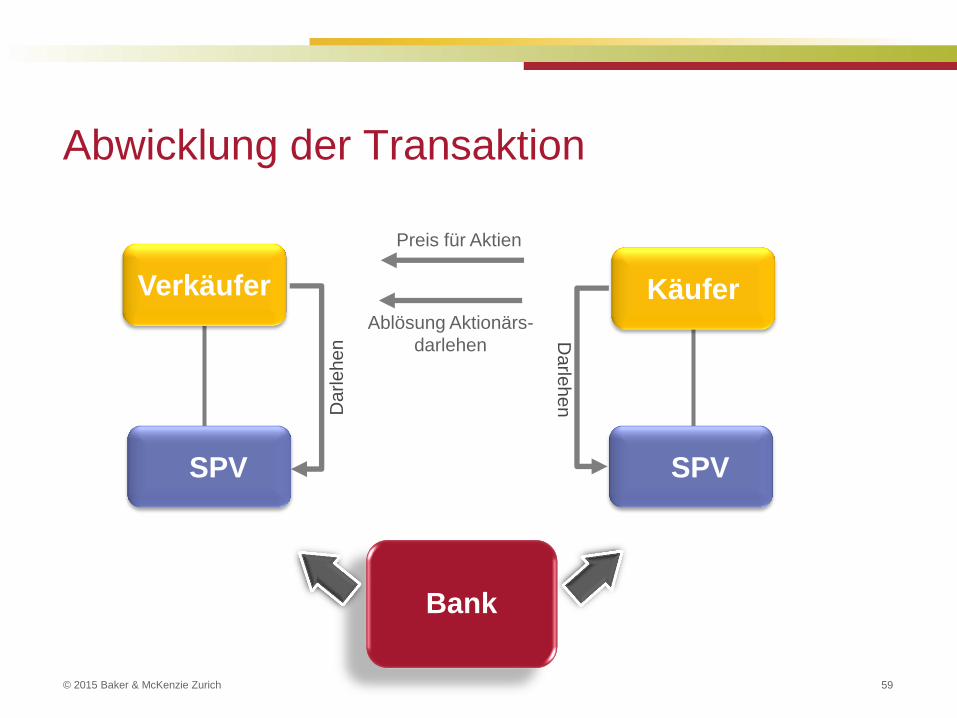

Abwicklung der Transaktion

59

Bank

Preis für Aktien

Ablösung Aktionärs-

darlehen

Verkäufer

SPV

Käufer

SPV

Da

rle

he

n D

arle

he

n

© 2016 Baker & McKenzie Zurich

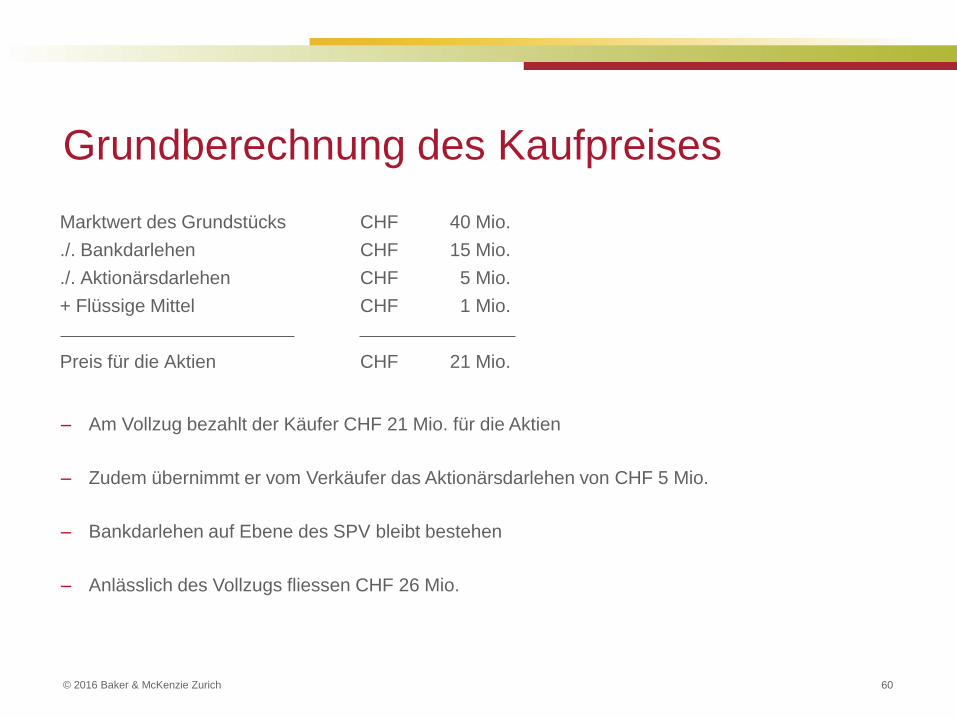

Marktwert des Grundstücks CHF 40 Mio.

./. Bankdarlehen CHF 15 Mio.

./. Aktionärsdarlehen CHF 5 Mio.

+ Flüssige Mittel CHF 1 Mio.

Preis für die Aktien CHF 21 Mio.

– Am Vollzug bezahlt der Käufer CHF 21 Mio. für die Aktien

– Zudem übernimmt er vom Verkäufer das Aktionärsdarlehen von CHF 5 Mio.

– Bankdarlehen auf Ebene des SPV bleibt bestehen

– Anlässlich des Vollzugs fliessen CHF 26 Mio.

60

Grundberechnung des Kaufpreises

© 2016 Baker & McKenzie Zurich 61

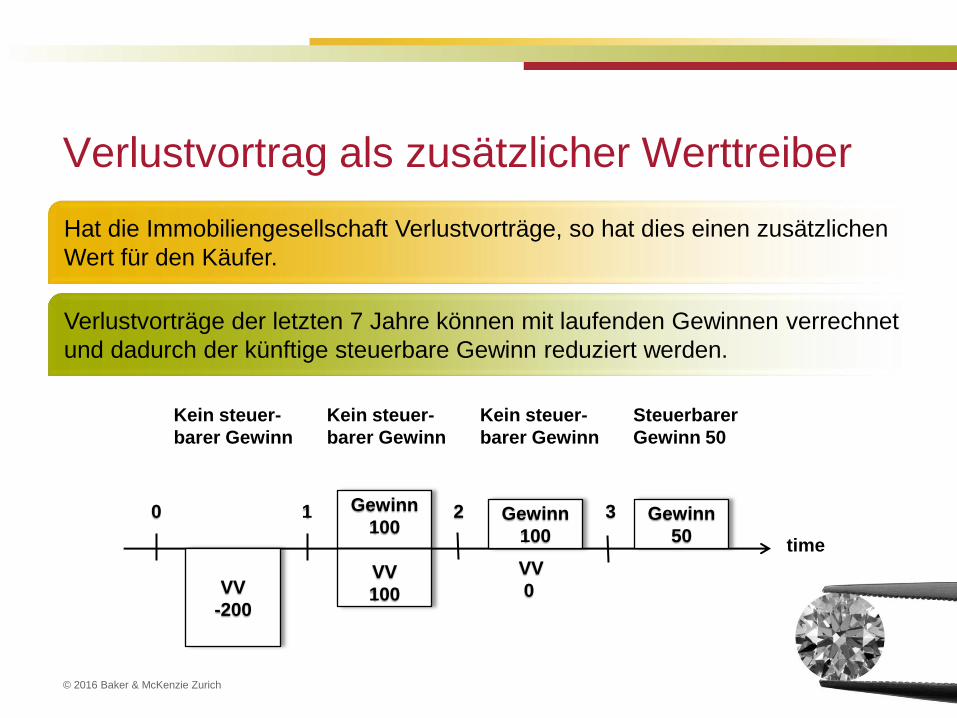

Verlustvortrag als zusätzlicher Werttreiber

Hat die Immobiliengesellschaft Verlustvorträge, so hat dies einen zusätzlichen

Wert für den Käufer.

Verlustvorträge der letzten 7 Jahre können mit laufenden Gewinnen verrechnet

und dadurch der künftige steuerbare Gewinn reduziert werden.

2 3

time

1 0

Kein steuer-

barer Gewinn

Kein steuer-

barer Gewinn

Kein steuer-

barer Gewinn

Steuerbarer

Gewinn 50

VV

-200

Gewinn

100

Gewinn

100

VV

100

Gewinn

50

VV

0

© 2016 Baker & McKenzie Zurich 62

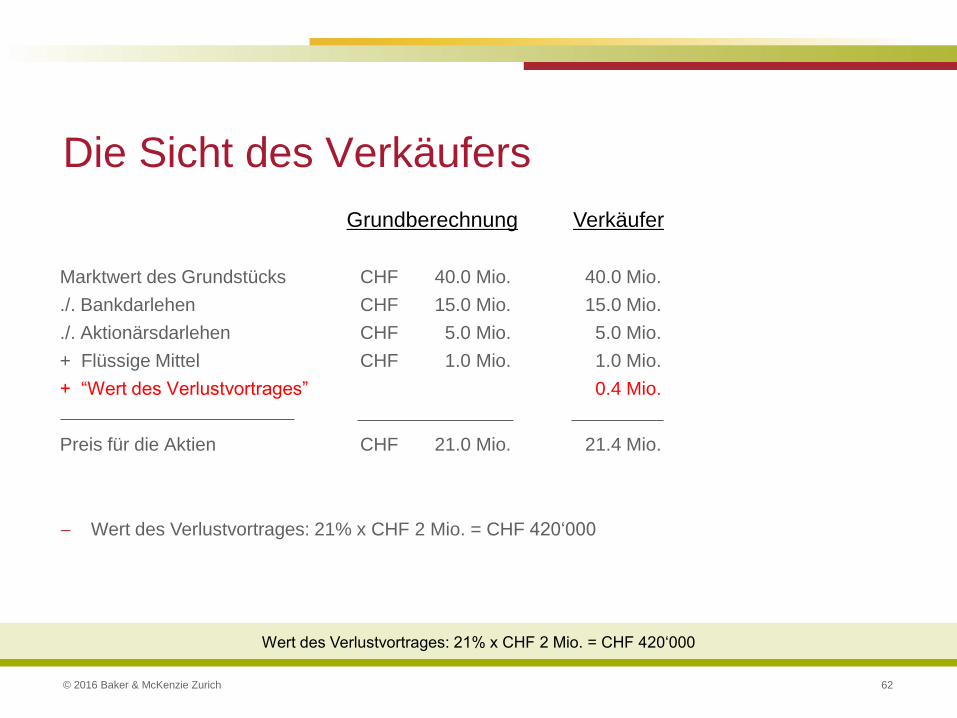

Die Sicht des Verkäufers

Wert des Verlustvortrages: 21% x CHF 2 Mio. = CHF 420‘000

Marktwert des Grundstücks CHF 40.0 Mio. 40.0 Mio.

./. Bankdarlehen CHF 15.0 Mio. 15.0 Mio.

./. Aktionärsdarlehen CHF 5.0 Mio. 5.0 Mio.

+ Flüssige Mittel CHF 1.0 Mio. 1.0 Mio.

+ “Wert des Verlustvortrages” 0.4 Mio.

Preis für die Aktien CHF 21.0 Mio. 21.4 Mio.

Grundberechnung Verkäufer

Wert des Verlustvortrages: 21% x CHF 2 Mio. = CHF 420‘000

© 2016 Baker & McKenzie Zurich 63

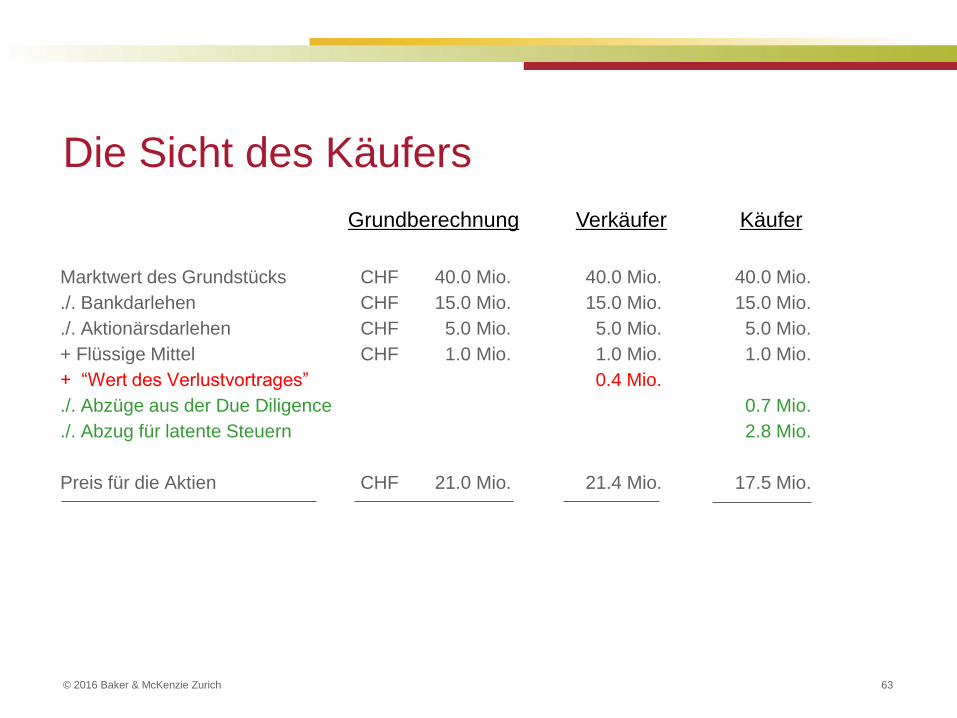

Die Sicht des Käufers

Marktwert des Grundstücks CHF 40.0 Mio. 40.0 Mio. 40.0 Mio.

./. Bankdarlehen CHF 15.0 Mio. 15.0 Mio. 15.0 Mio.

./. Aktionärsdarlehen CHF 5.0 Mio. 5.0 Mio. 5.0 Mio.

+ Flüssige Mittel CHF 1.0 Mio. 1.0 Mio. 1.0 Mio.

+ “Wert des Verlustvortrages” 0.4 Mio.

./. Abzüge aus der Due Diligence 0.7 Mio.

./. Abzug für latente Steuern 2.8 Mio.

Preis für die Aktien CHF 21.0 Mio. 21.4 Mio. 17.5 Mio.

Grundberechnung Verkäufer Käufer

© 2016 Baker & McKenzie Zurich 64

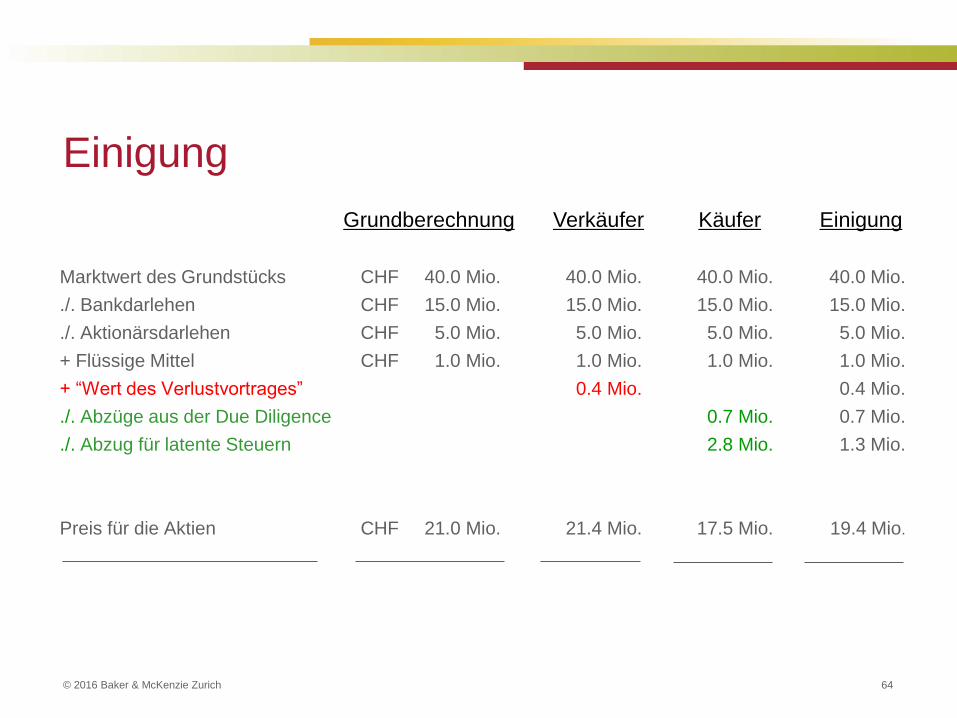

Einigung

Marktwert des Grundstücks CHF 40.0 Mio. 40.0 Mio. 40.0 Mio. 40.0 Mio.

./. Bankdarlehen CHF 15.0 Mio. 15.0 Mio. 15.0 Mio. 15.0 Mio.

./. Aktionärsdarlehen CHF 5.0 Mio. 5.0 Mio. 5.0 Mio. 5.0 Mio.

+ Flüssige Mittel CHF 1.0 Mio. 1.0 Mio. 1.0 Mio. 1.0 Mio.

+ “Wert des Verlustvortrages” 0.4 Mio. 0.4 Mio.

./. Abzüge aus der Due Diligence 0.7 Mio. 0.7 Mio.

./. Abzug für latente Steuern 2.8 Mio. 1.3 Mio.

Preis für die Aktien CHF 21.0 Mio. 21.4 Mio. 17.5 Mio. 19.4 Mio.

Grundberechnung Verkäufer Käufer Einigung

© 2016 Baker & McKenzie Zurich 65

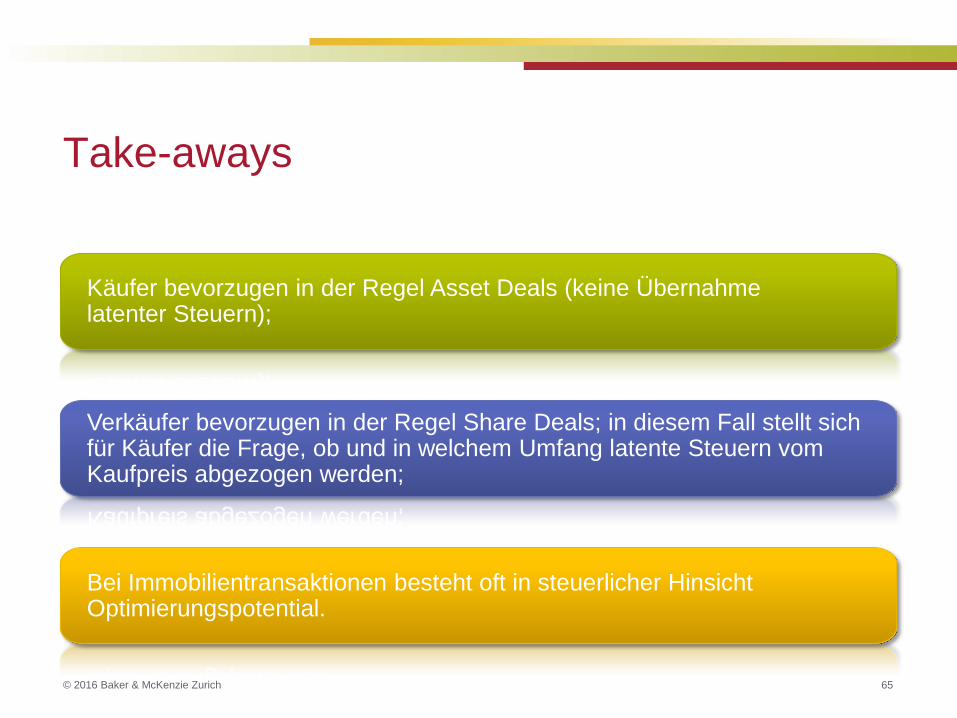

Take-aways

Käufer bevorzugen in der Regel Asset Deals (keine Übernahme latenter Steuern);

Verkäufer bevorzugen in der Regel Share Deals; in diesem Fall stellt sich für Käufer die Frage, ob und in welchem Umfang latente Steuern vom Kaufpreis abgezogen werden;

Bei Immobilientransaktionen besteht oft in steuerlicher Hinsicht Optimierungspotential.

© 2016 Baker & McKenzie Zurich

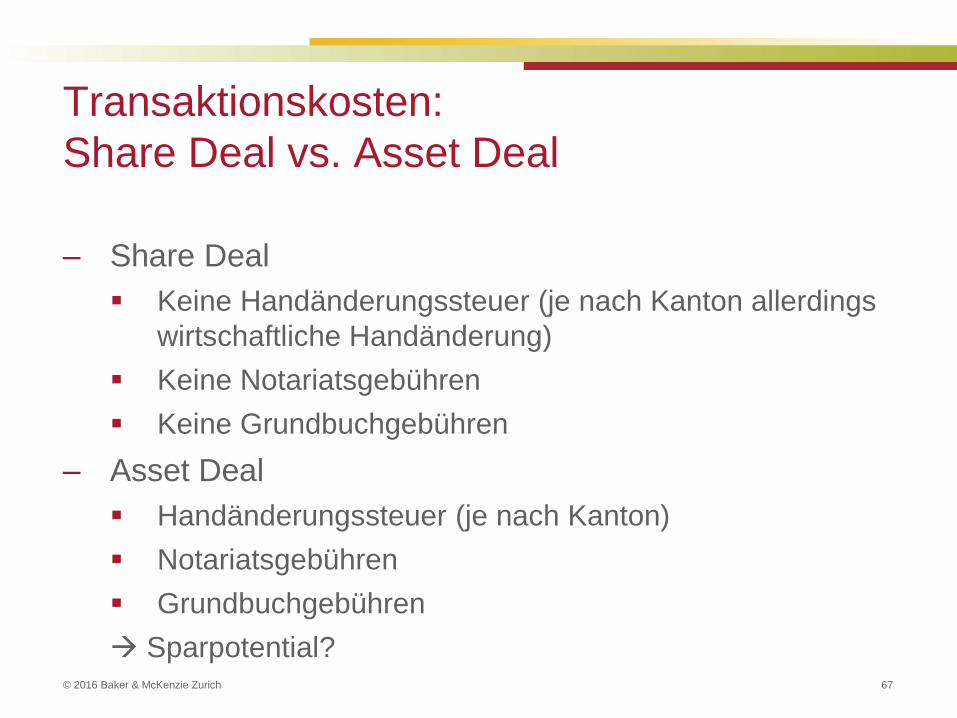

Vergleich: Transaktionskosten

© 2016 Baker & McKenzie Zurich 67

Transaktionskosten:

Share Deal vs. Asset Deal

‒ Share Deal

Keine Handänderungssteuer (je nach Kanton allerdings

wirtschaftliche Handänderung)

Keine Notariatsgebühren

Keine Grundbuchgebühren

‒ Asset Deal

Handänderungssteuer (je nach Kanton)

Notariatsgebühren

Grundbuchgebühren

Sparpotential?

© 2016 Baker & McKenzie Zurich 68

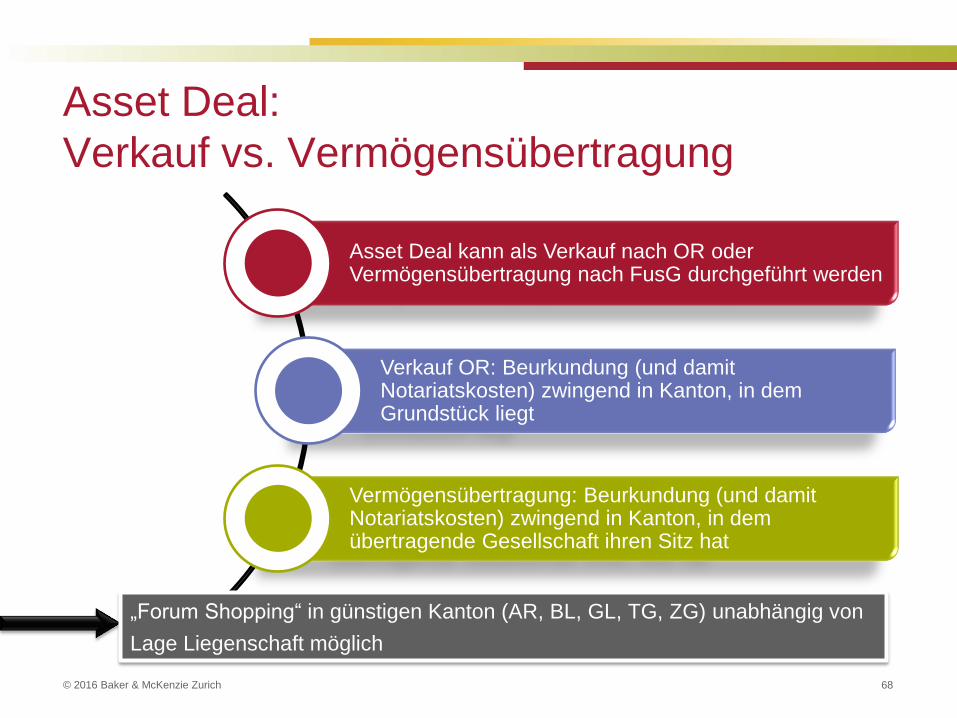

Asset Deal:

Verkauf vs. Vermögensübertragung

Asset Deal kann als Verkauf nach OR oder Vermögensübertragung nach FusG durchgeführt werden

Verkauf OR: Beurkundung (und damit Notariatskosten) zwingend in Kanton, in dem Grundstück liegt

Vermögensübertragung: Beurkundung (und damit Notariatskosten) zwingend in Kanton, in dem übertragende Gesellschaft ihren Sitz hat

„Forum Shopping“ in günstigen Kanton (AR, BL, GL, TG, ZG) unabhängig von

Lage Liegenschaft möglich

© 2016 Baker & McKenzie Zurich 69

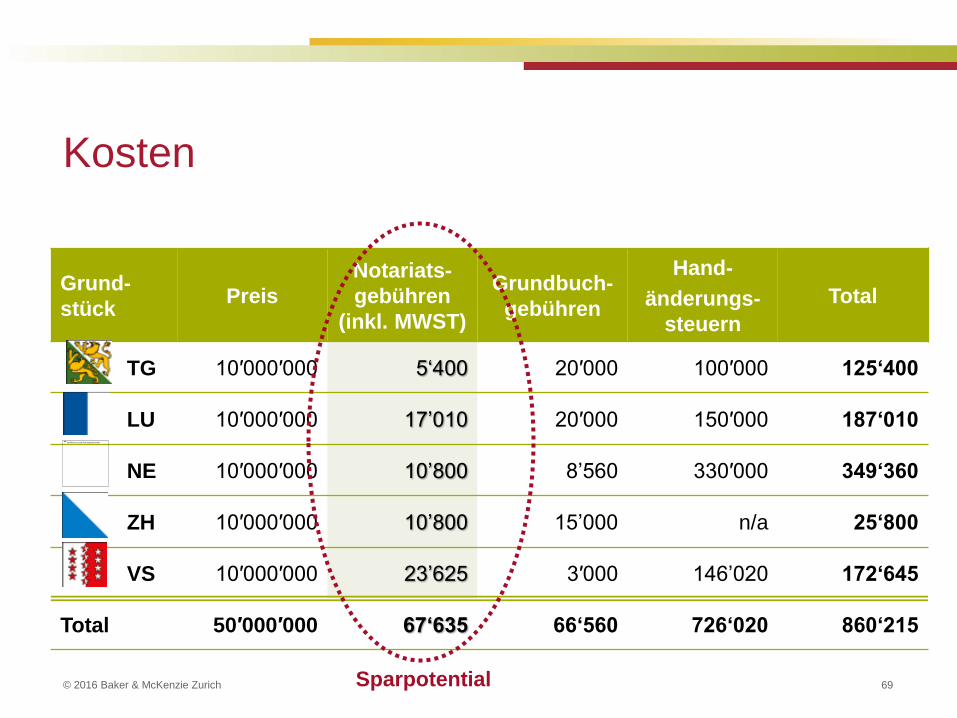

Kosten

Grund-

stück Preis

Notariats-

gebühren

(inkl. MWST)

Grundbuch-

gebühren

Hand-

änderungs-

steuern

Total

TG 10′000′000 5‘400 20′000 100′000 125‘400

LU 10′000′000 17’010 20′000 150′000 187‘010

NE 10′000′000 10’800 8’560 330′000 349‘360

ZH 10′000′000 10’800 15’000 n/a 25‘800

VS 10′000′000 23’625 3′000 146’020 172‘645

Total 50′000′000 67‘635 66‘560 726‘020 860‘215

Sparpotential

© 2016 Baker & McKenzie Zurich 70

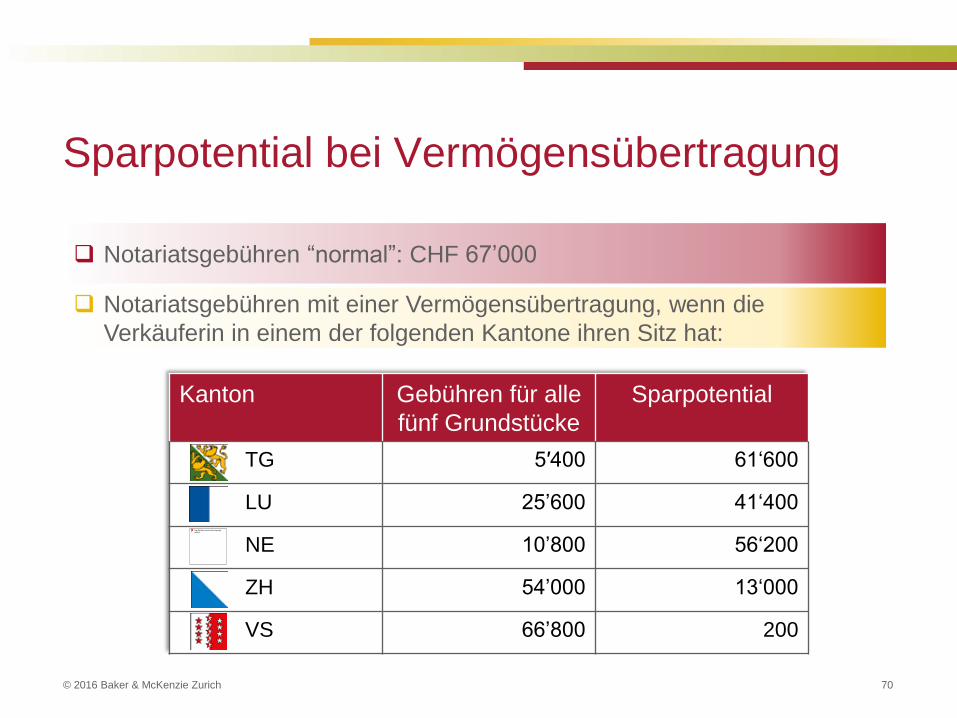

Sparpotential bei Vermögensübertragung

Notariatsgebühren “normal”: CHF 67’000

Notariatsgebühren mit einer Vermögensübertragung, wenn die

Verkäuferin in einem der folgenden Kantone ihren Sitz hat:

Kanton Gebühren für alle

fünf Grundstücke

Sparpotential

TG 5′400 61‘600

LU 25’600 41‘400

NE 10’800 56‘200

ZH 54’000 13‘000

VS 66’800 200

© 2016 Baker & McKenzie Zurich

Sale & Lease Back Transaktion

© 2016 Baker & McKenzie Zurich 72

Colony Financial Inc. acquires University

Campuses in Switzerland*

«The Company acquired two single-tenant net leased

properties that are campuses for two separate universities

under common ownership in Switzerland for CHF 174.5

million. Both universities, which are leaders in international

hospitality management, signed a new master triple net

lease for a 20 year term with a guaranty from the common

owner. Concurrent with the acquisition, the Company

obtained a CHF122 million, 15 year term, non-recourse,

2.7% fixed-rate loan resulting in an initial cash-on-cash

yield of approximately 11%.»

* Auszug Website Colony Financial Inc.”Colony Finacial Announces Fourth quarter and Full year 2014 Financial Results”

© 2016 Baker & McKenzie Zurich 73

Was heisst das konkret?

‒ Colony kaufte zwei Hotelfachschulen, eine in der

Waadt («Glion») und eine im Wallis («les Roches»)

‒ Rechtlich wurden die folgende Anzahl Grundstücke

gekauft:

Glion: 29 Grundstücke

Les Roches: 38 Grundstücke

jeweils bestehend aus Schulungsgebäuden,

Studentenheimen, Sportanlagen, Restaurants, etc.

© 2016 Baker & McKenzie Zurich 74

Was heisst das konkret?

‒ Der Verkäufer und Betreiber der beiden Schulen

mietete sämtliche Grundstücke sofort wieder

vollständig zurück («Sale-and-lease-back

Transaction»)

‒ Bei den Mietverträgen handelt es sich um sogenannte

«Triple-net-leases», d.h. der Mieter trägt sämtliche

Kosten

© 2016 Baker & McKenzie Zurich 75

Triple-Net-Lease

© 2016 Baker & McKenzie Zurich 77

Triple-Net-Lease

‒ Mieter zahlt nicht nur Mietzins, sondern auch sämtliche

Unterhaltskosten,

Neben- und Betriebskosten,

Versicherungen; und

öffentliche Kosten und Abgaben

‒ Idee: Investor erhält einen «Bond»: er investiert am

anfang einen bestimmten Betrag X und erhält darauf

einen fixen Zins (=Miete), ohne dass er irgendwelche

weiteren Ausgaben hat

‒ Triple-Net-Lease ist Standard in Transaktionen mit

internationalen Investoren

© 2016 Baker & McKenzie Zurich 78

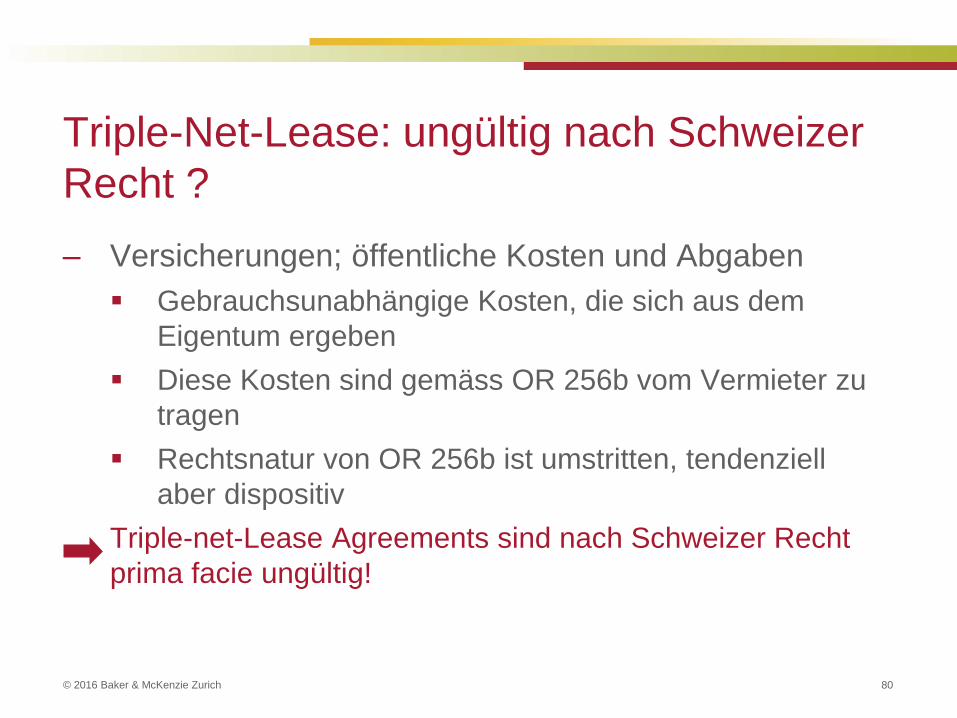

Triple-Net-Lease: ungültig nach Schweizer

Recht ?

‒ Unterhaltskosten

Alle Arbeiten, mit denen Mängel aufgrund von

Abnützung, Alter oder sonstige Umwelteinflüsse

vermieden werden

OR 256: vom Vermieter zu tragen; zwingende

Bestimmung, von der nicht zum Nachteil des Mieters

abgewichen werden kann

Rechtfolge bei Abweichung zu Lasten Mieter: Nichtigkeit

© 2016 Baker & McKenzie Zurich 79

Triple-Net-Lease: ungültig nach Schweizer

Recht ?

‒ Neben- und Betriebskosten

Entgelt für Leistungen, die mit dem Gebrauch der

Mietsache zusammenhängen (OR 257a Abs. 1)

Mieter muss diese zahlen, wenn dies besonders

vereinbart wurde (OR 257a Abs. 2)

© 2016 Baker & McKenzie Zurich 80

Triple-Net-Lease: ungültig nach Schweizer

Recht ?

‒ Versicherungen; öffentliche Kosten und Abgaben

Gebrauchsunabhängige Kosten, die sich aus dem

Eigentum ergeben

Diese Kosten sind gemäss OR 256b vom Vermieter zu

tragen

Rechtsnatur von OR 256b ist umstritten, tendenziell

aber dispositiv

Triple-net-Lease Agreements sind nach Schweizer Recht

prima facie ungültig!

© 2016 Baker & McKenzie Zurich 81

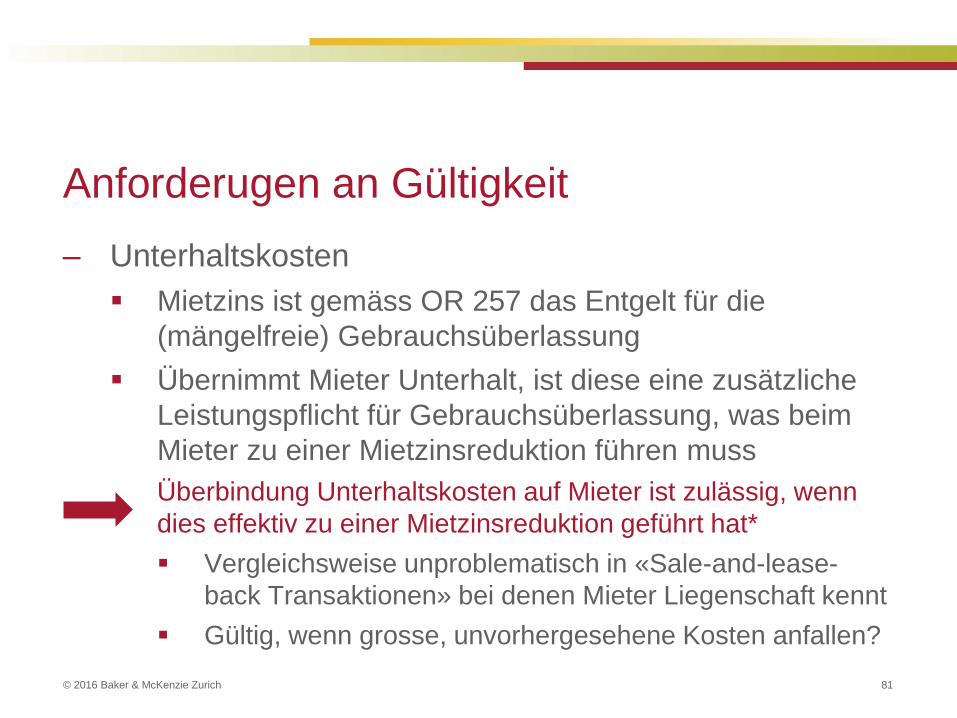

Anforderugen an Gültigkeit

‒ Unterhaltskosten

Mietzins ist gemäss OR 257 das Entgelt für die

(mängelfreie) Gebrauchsüberlassung

Übernimmt Mieter Unterhalt, ist diese eine zusätzliche

Leistungspflicht für Gebrauchsüberlassung, was beim

Mieter zu einer Mietzinsreduktion führen muss

Überbindung Unterhaltskosten auf Mieter ist zulässig, wenn

dies effektiv zu einer Mietzinsreduktion geführt hat*

Vergleichsweise unproblematisch in «Sale-and-lease-

back Transaktionen» bei denen Mieter Liegenschaft kennt

Gültig, wenn grosse, unvorhergesehene Kosten anfallen?

© 2016 Baker & McKenzie Zurich 82

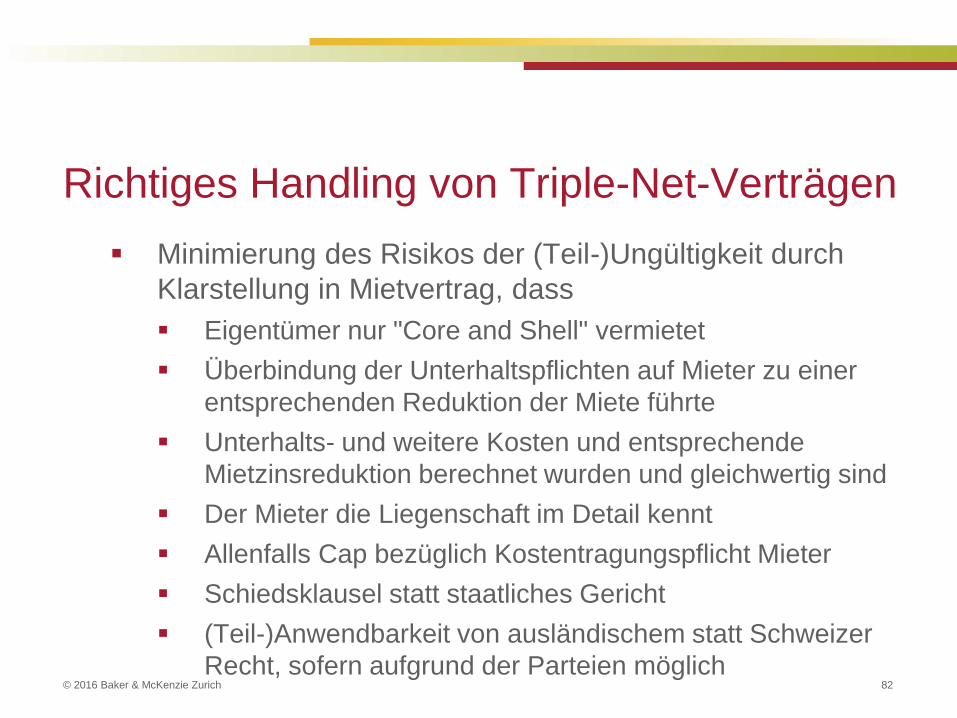

Richtiges Handling von Triple-Net-Verträgen

Minimierung des Risikos der (Teil-)Ungültigkeit durch

Klarstellung in Mietvertrag, dass

Eigentümer nur "Core and Shell" vermietet

Überbindung der Unterhaltspflichten auf Mieter zu einer

entsprechenden Reduktion der Miete führte

Unterhalts- und weitere Kosten und entsprechende

Mietzinsreduktion berechnet wurden und gleichwertig sind

Der Mieter die Liegenschaft im Detail kennt

Allenfalls Cap bezüglich Kostentragungspflicht Mieter

Schiedsklausel statt staatliches Gericht

(Teil-)Anwendbarkeit von ausländischem statt Schweizer

Recht, sofern aufgrund der Parteien möglich

Haben Sie

Fragen?

© 2016 Baker & McKenzie Zurich 84

Dr. iur. Alexander Wyss studierte an der Universität Bern

Rechtswissenschaften und erwarb 1996 nach Studien an die Università

per Stranieri in Perugia das Patent als Berner Fürsprecher.

Anschliessend war er bis 2000 bei einer mit Pricewaterhouse-Coopers

assoziierten Zürcher Wirtschaftsanwaltskanzlei tätig. 1999 promovierte

er an der Universität Zürich auf dem Gebiet des Börsenrechts, und

2001 absolvierte er ein MBA-Studium am INSEAD in Fontainebleau.

Seit 2002 ist Alexander Wyss bei Baker & McKenzie in Zürich tätig, seit

2009 als Partner. Im Jahr 2003 arbeitete er im Römer Büro von Baker &

McKenzie, und 2009 erwarb er das Patent als Urkundsperson (Notar)

des Kantons Zug.

Seine bevorzugten Tätigkeitsgebiete umfassen Immobilien-

transaktionen, Mergers & Acquisitions, Venture Capital & Private Equity,

Strukturierung von Fonds sowie Gesellschaftsrecht. Er ist Co-Head der

Real Estate Transaction Group und der Healthcare Industry Group von

Baker & McKenzie Zurich. Er wird in seinen Arbeitsgebieten von

verschiedenen Publikationen wie z.B. Legal 500 und Chambers Europe

als führender Anwalt bezeichnet. Alexander Wyss ist Mitglied des

Verwaltungsrates von mehreren Gesellschaften.

Eine Auswahl seiner Mandate findet sich unter

http://www.bakermckenzie.com/AlexanderWyss/

Alexander Wyss Partner

Baker & McKenzie Zurich

Holbeinstrasse 30

Postfach

8034 Zurich

+41 (44) 384 14 14

+41 (44) 384 1284 (Fax)