Embed Size (px)

Citation preview

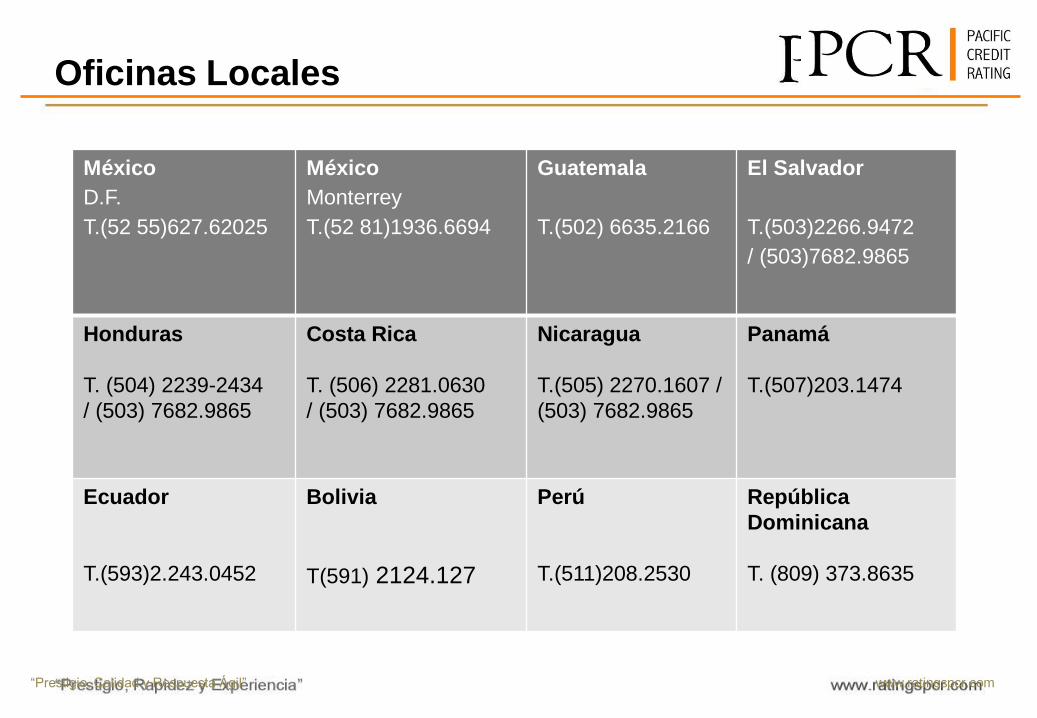

México

Guatemala

El Salvador

Honduras

Nicaragua

Costa Rica

Panamá

Ecuador

Perú

Bolivia

República Dominicana

IMPORTANCIA DE LA

CALIFICACIÓN DE RIESGO

PARA LAS ENTIDADES DE

MICROFINANZAS

GUATEMALA, SEPTIEMBRE 2016

En Julio de 1993, Jasaui & Asociados

Calificadora de Riesgo inició sus actividades al

implementarse el sistema de calificación de

riesgo en Perú.

En 1995, se firmó un joint-venture agreement

con Duff & Phelps Credit Rating Co. de Estados

Unidos, cambiando la razón social a Duff &

Phelps del Perú - DCR Perú.

En junio de 2000, Duff & Phelps fue adquirida

por Fitch, y por tanto DCR Perú se independizó,

dando origen a la Calificadora de Riesgo Pacific

Credit Rating S.A.C.

Somos una calificadora de riesgo, operamos en

Latinoamérica y tenemos cobertura en los 5 continentes con

sede en 11 países.

Nuestra presencia global se nutre del conocimiento de

analistas de diferentes sectores y de las diversas experiencias

comparativas, pieza clave en la calificación y elaboración de

informes, lo cual nos permite trabajar de forma especializada

con distintos sectores.

Desarrollamos productos innovadores y de gran utilidad para

los participantes en el mercado de capitales, lo que nos permite

diseñar metodologías acorde con las necesidades de nuestros

mercados.

Nuestra asociación con Duff & Phelps nos permitió acceder

al expertise de un socio internacional y al soporte tecnológico

necesario para lograr estándares internacionales de calificación

de riesgo.

Hemos consolidado nuestra posición en Latinoamérica y

continuamos con un agresivo proceso de expansión.

Antecedentes Nuestra Empresa

PCR – Pacific Credit Ratings

¿Que es una clasificación de riesgo?

Es una opinión sobre el riesgo de pago de una entidad

o una emisión.

Objeto de Análisis

Determinar el grado en el que se pueden asumir los

riegos encontrados, de tal manera que se brinde

información para la toma de decisiones de los diversos

agentes económicos.

Probabilidad de que la deuda o los intereses que una

emisión devenga, sean pagados de acuerdo a los montos

y plazos pactados originalmente con los acreedores.

Beneficios

Permite definir fortalezas y debilidades de las empresas así como identificar las oportunidades; de mejoras en la entidad.

Mejores condiciones en el otorgamiento de créditos con

fondeadores internacionales.

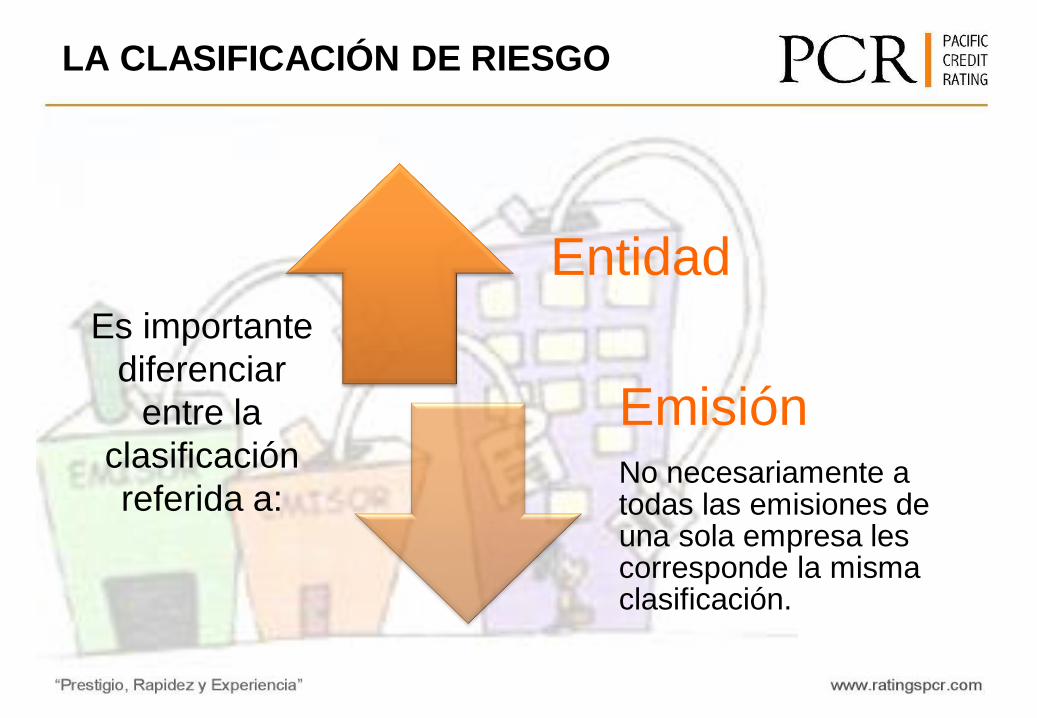

LA CLASIFICACIÓN DE RIESGO

LA CLASIFICACIÓN DE RIESGO

Entidad

Emisión No necesariamente a todas las emisiones de una sola empresa les corresponde la misma clasificación.

Es importante

diferenciar

entre la

clasificación

referida a:

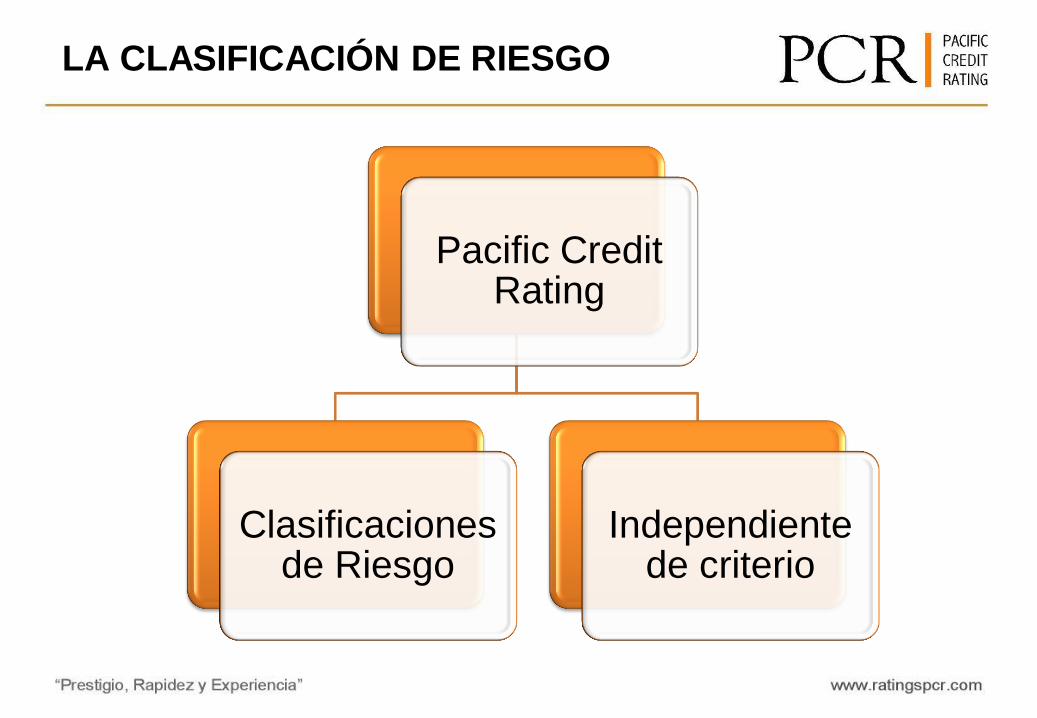

Pacific Credit Rating

Clasificaciones de Riesgo

Independiente de criterio

LA CLASIFICACIÓN DE RIESGO

LA CLASIFICACIÓN DE RIESGO

Bancos e instituciones financieras

Acciones

Bonos

Fondos de Inversión

Títulos de deuda titularizada

Compañías de seguros

LA CLASIFICACIÓN DE RIESGO

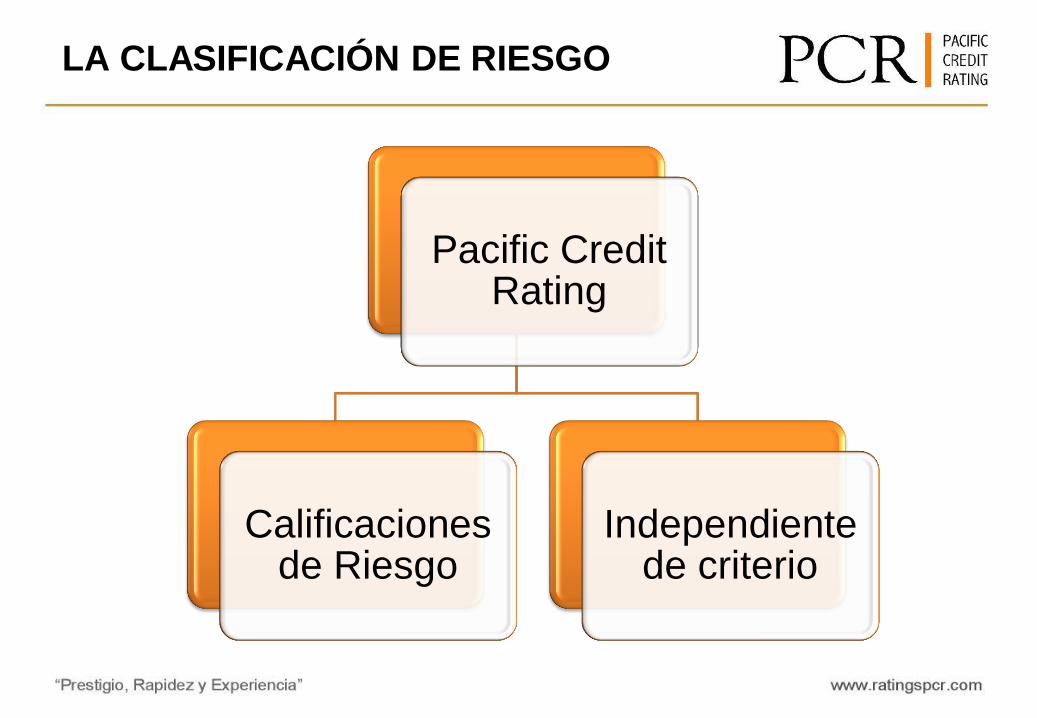

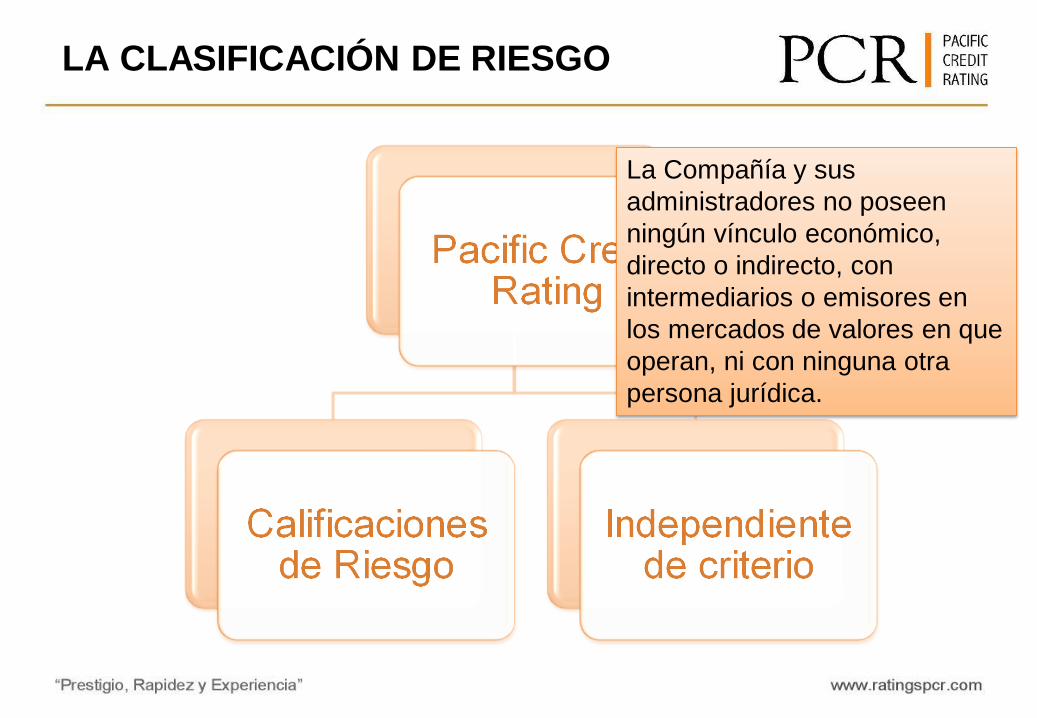

Pacific Credit Rating

Calificaciones de Riesgo

Independiente de criterio

LA CLASIFICACIÓN DE RIESGO

La Compañía y sus

administradores no poseen

ningún vínculo económico,

directo o indirecto, con

intermediarios o emisores en

los mercados de valores en que

operan, ni con ninguna otra

persona jurídica.

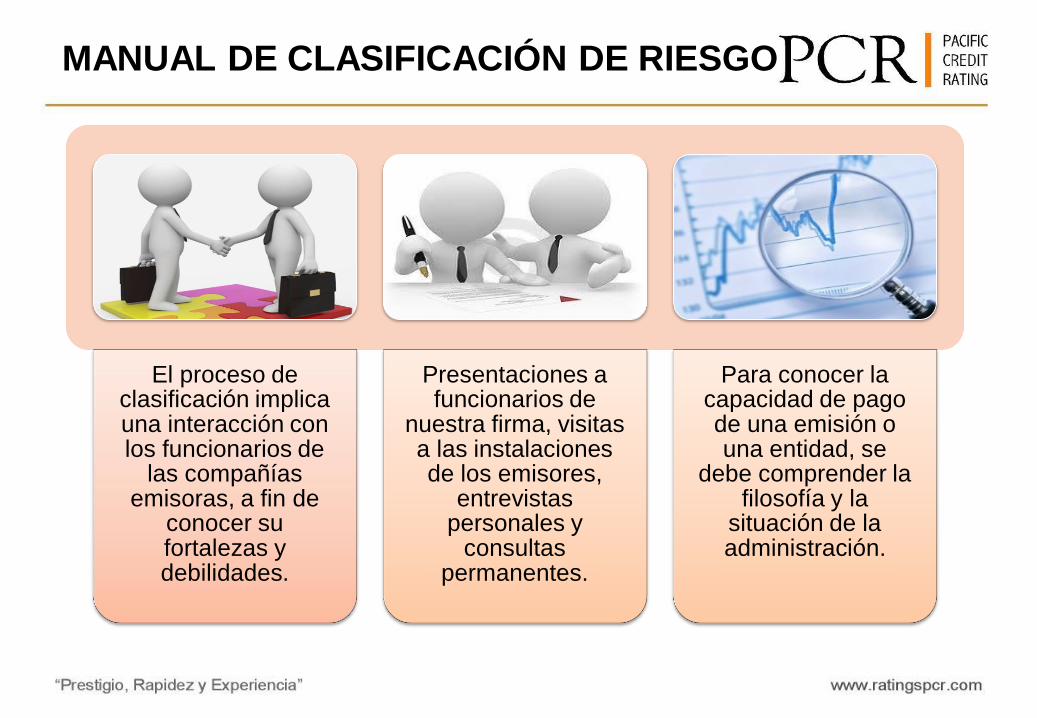

MANUAL DE CLASIFICACIÓN DE RIESGO

El proceso de clasificación implica una interacción con los funcionarios de

las compañías emisoras, a fin de

conocer su fortalezas y debilidades.

Presentaciones a funcionarios de

nuestra firma, visitas a las instalaciones de los emisores,

entrevistas personales y

consultas permanentes.

Para conocer la capacidad de pago de una emisión o una entidad, se

debe comprender la filosofía y la

situación de la administración.

LA CLASIFICACIÓN DE RIESGO

PCR pretende auxiliar al inversionista en la toma de decisiones, emitiendo

una opinión de riesgo confiable sobre la

calidad crediticia de una determinada emisión o

emisor.

Sus clasificaciones no deberán considerarse

como una sugerencia o recomendación para invertir, ni constituyen aval o garantía de la

emisión.

La clasificación es sólo una opinión que deberá tomarse en cuenta junto

con otras variables, como un factor

complementario en las decisiones de inversión.

LA CLASIFICACIÓN DE RIESGO

1 2

3

4

5 6

7

8

9

Recopilación y procesamiento de

información financiera y no financiera.

Recopilación y procesamiento

de información sobre la

actividad económica.

Análisis de la información

previamente procesada.

Revisión preliminar de

proyecciones

Visita a las instalaciones.

Validación de proyecciones

financieras corporativas y

sectoriales.

Reunión de funcionarios con

miembros del Comité de

Clasificación o con analistas.

Sesión Interna del

Comité de Clasificación

Asignación de

Clasificación y

sustentación ante el

emisor

Vigilancia y seguimiento

por parte del grupo de

analistas responsables y

del Comité de

Clasificación

Procedimiento de

Calificación

LA CLASIFICACIÓN DE RIESGO

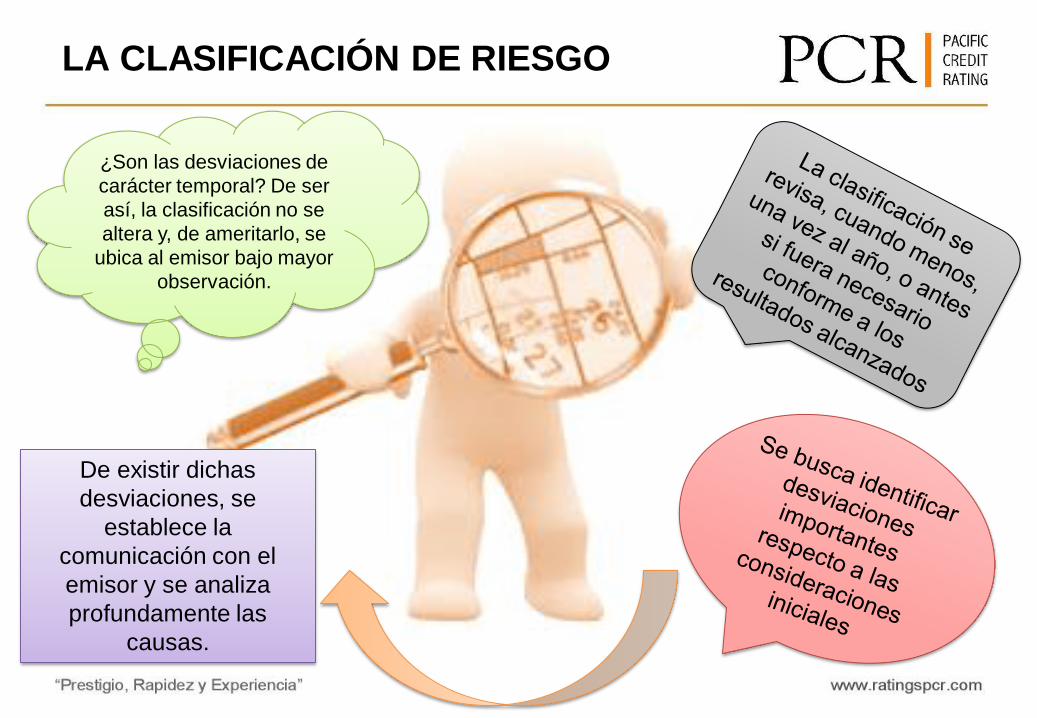

¿Son las desviaciones de

carácter temporal? De ser

así, la clasificación no se

altera y, de ameritarlo, se

ubica al emisor bajo mayor

observación.

De existir dichas

desviaciones, se

establece la

comunicación con el

emisor y se analiza

profundamente las

causas.

LA CLASIFICACIÓN DE RIESGO

Análisis información cualitativa y cuantitativa del cliente

Información adicional

de fuentes fidedignas

y del sector

Juicio de la Clasificadora

LA CLASIFICACIÓN DE RIESGO

LA CLASIFICACIÓN DE RIESGO

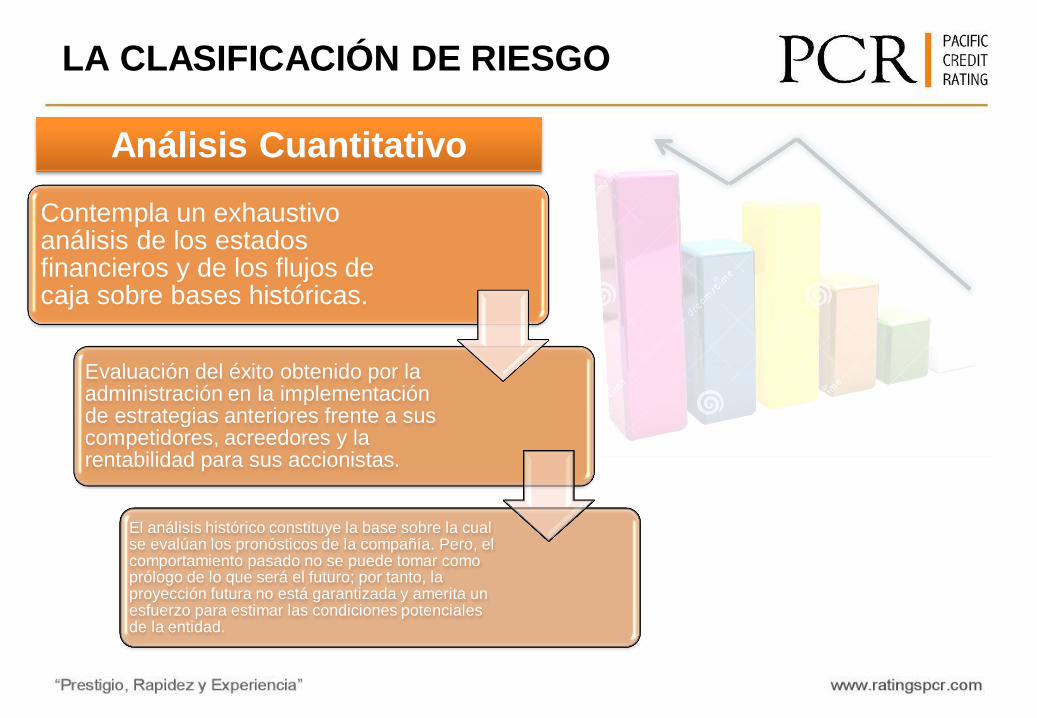

Análisis Cuantitativo

Contempla un exhaustivo análisis de los estados financieros y de los flujos de caja sobre bases históricas.

Evaluación del éxito obtenido por la administración en la implementación de estrategias anteriores frente a sus competidores, acreedores y la rentabilidad para sus accionistas.

El análisis histórico constituye la base sobre la cual se evalúan los pronósticos de la compañía. Pero, el comportamiento pasado no se puede tomar como prólogo de lo que será el futuro; por tanto, la proyección futura no está garantizada y amerita un esfuerzo para estimar las condiciones potenciales de la entidad.

LA CLASIFICACIÓN DE RIESGO

El análisis cuantitativo debe ser complementado con aspectos cualitativos,

con el fin de llegar a una clasificación que se ajusta a la realidad de la

empresa

Calidad de la administración

Planes y estrategias

Oportunidades de mercado

Investigación y desarrollo de

nuevos productos

Ciclo de vida de productos e industrias

Recursos humanos

Políticas de control, auditoría, aspectos fiscales

PROCEDIMIENTOS DE CLASIFICACIÓN DE

RIESGO DE INSTITUCIONES FINANCIERAS

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

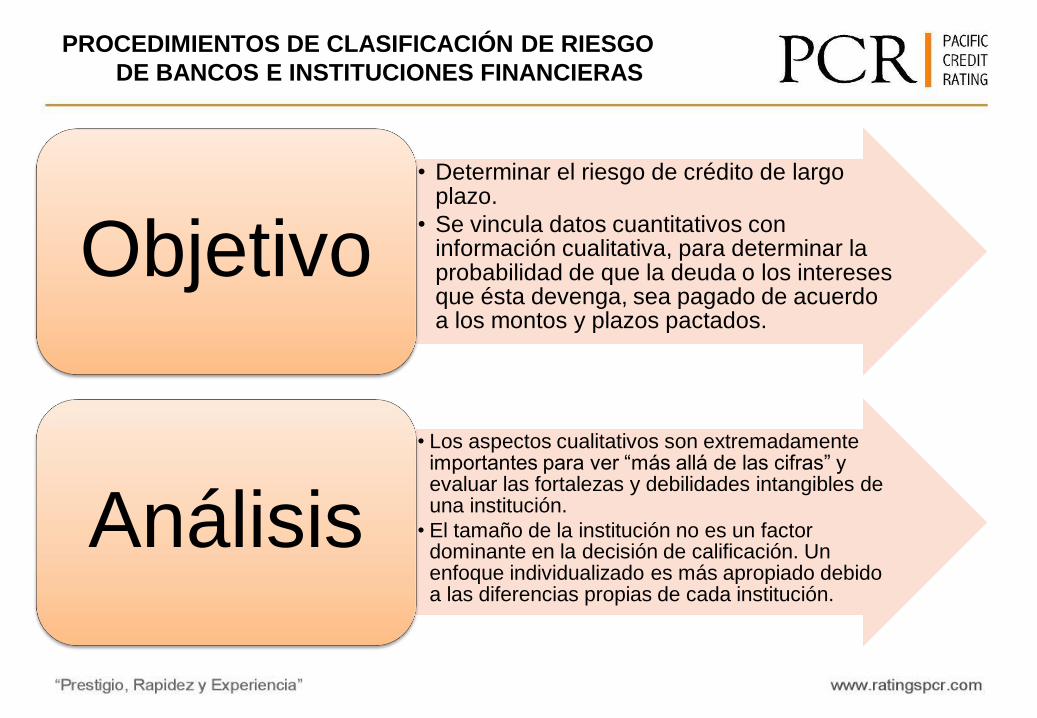

• Determinar el riesgo de crédito de largo plazo.

• Se vincula datos cuantitativos con información cualitativa, para determinar la probabilidad de que la deuda o los intereses que ésta devenga, sea pagado de acuerdo a los montos y plazos pactados.

Objetivo

• Los aspectos cualitativos son extremadamente importantes para ver “más allá de las cifras” y evaluar las fortalezas y debilidades intangibles de una institución.

• El tamaño de la institución no es un factor dominante en la decisión de calificación. Un enfoque individualizado es más apropiado debido a las diferencias propias de cada institución.

Análisis

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

Análisis de la Industria

El estudio de la fortaleza de la industria parte de lo más

general y se va acercando a los aspectos más particulares

de la institución.

La importancia de este análisis se incrementa, mientras mayor sea la

influencia de los factores propios de la industria sobre

los resultados de las instituciones individuales.

La capacidad relativa de la industria para atraer capital,

tiene implicancias en su crecimiento y competitividad. La capacidad de entregar un

retorno adecuado a los inversionistas, tendrá

influencia en decisiones de gestión. Además, los aspectos reglamentarios en torno a la

industria, son un área importante de estudio.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

PROCEDIMIENTOS DE CLALIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

Análisis de la

calidad de la

gestión del equipo

gerencial y sus

estrategias para

administrar la

institución.

Estructura

gerencial sólida y

estable.

La evaluación de

la administración

sigue siendo

crítica en las

decisiones de

clasificación de

PCR.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

PROCEDIMIENTOS DE CALIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

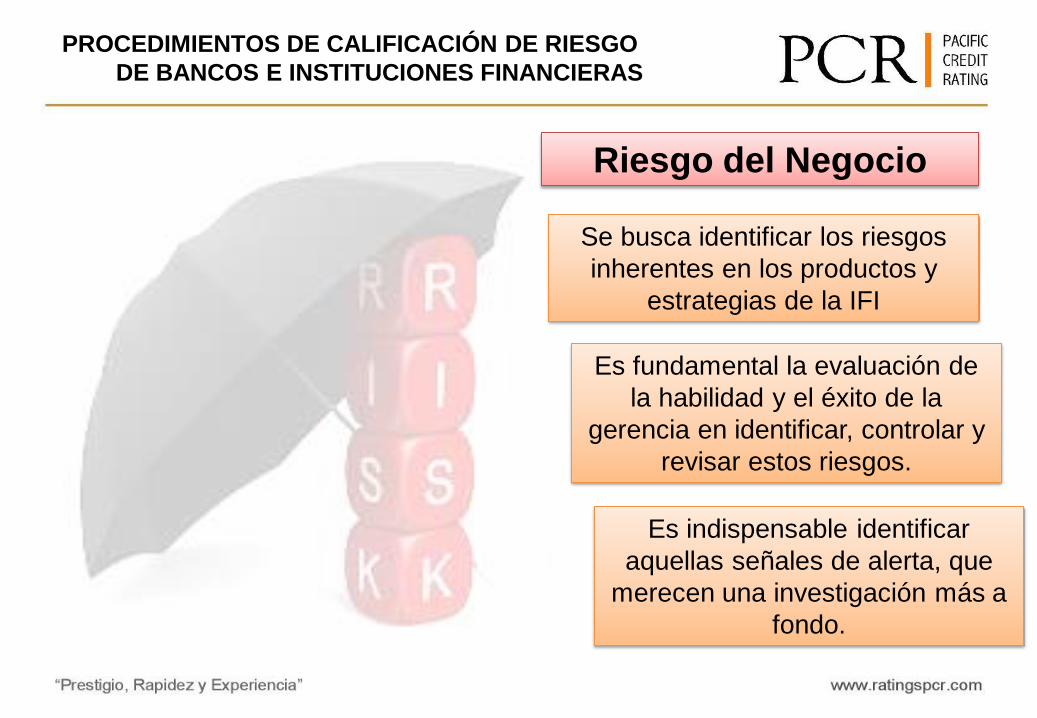

Riesgo del Negocio

Se busca identificar los riesgos

inherentes en los productos y

estrategias de la IFI

Es fundamental la evaluación de

la habilidad y el éxito de la

gerencia en identificar, controlar y

revisar estos riesgos.

Es indispensable identificar

aquellas señales de alerta, que

merecen una investigación más a

fondo.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

Un balance flexible debe

permitir a una institución

sobrevivir con seguridad a

interrupciones momentáneas

en la captación de fondos y

al deterioro de su cartera

dentro de márgenes

razonables, manteniendo

simultáneamente estándares

de rentabilidad adecuados.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

El análisis se concentra en el capital tangible o en la

capacidad de la institución para construir una sólida

base de capital a través de la retención de utilidades.

El nivel de capital relativo al riesgo de la cartera de

colocaciones es un factor fundamental en la

determinación del riesgo crediticio.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

Un aspecto crítico en el análisis del financiamiento de

las instituciones es el equilibrio entre los activos y

pasivos tanto por vencimiento como por su

sensibilidad a la tasa de interés.

Además, es importante analizar el manejo del riesgo

cambiario, y el calce entre los activos y pasivos en

diferentes monedas.

La evaluación de estas cifras es necesaria, para

poder detectar cambios abruptos indicativos de

eventuales problemas.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

La capacidad de generar recursos

propios para apoyar el crecimiento de

la empresa es vital para cualquier

institución. Por tanto, la revisión de la

rentabilidad esperada y de la política

de dividendos forma parte integral del

análisis.

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

Continuidad en la

generación de

excedentes y las

tendencias esperadas

en relación con otras

instituciones similares

PROCEDIMIENTOS DE CLASIFICACIÓN DE RIESGO

DE BANCOS E INSTITUCIONES FINANCIERAS

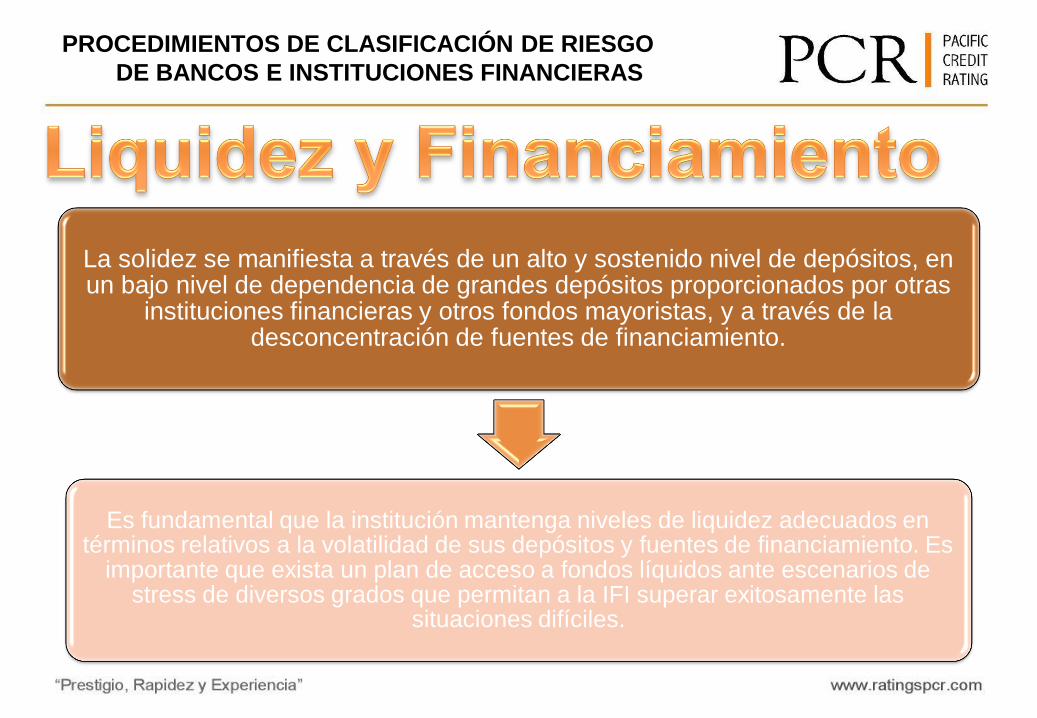

La solidez se manifiesta a través de un alto y sostenido nivel de depósitos, en un bajo nivel de dependencia de grandes depósitos proporcionados por otras

instituciones financieras y otros fondos mayoristas, y a través de la desconcentración de fuentes de financiamiento.

Es fundamental que la institución mantenga niveles de liquidez adecuados en términos relativos a la volatilidad de sus depósitos y fuentes de financiamiento. Es

importante que exista un plan de acceso a fondos líquidos ante escenarios de stress de diversos grados que permitan a la IFI superar exitosamente las

situaciones difíciles.

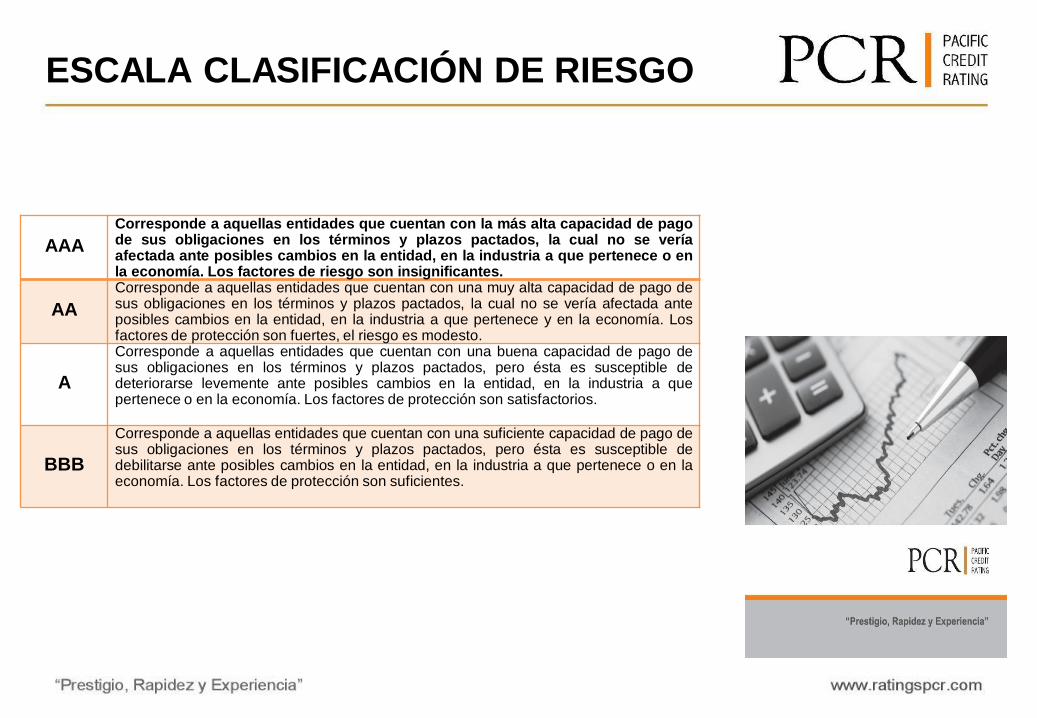

ESCALA CLASIFICACIÓN DE RIESGO

AAA

Corresponde a aquellas entidades que cuentan con la más alta capacidad de pago de sus obligaciones en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de riesgo son insignificantes.

AA

Corresponde a aquellas entidades que cuentan con una muy alta capacidad de pago de sus obligaciones en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en la entidad, en la industria a que pertenece y en la economía. Los factores de protección son fuertes, el riesgo es modesto.

A

Corresponde a aquellas entidades que cuentan con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de protección son satisfactorios.

BBB

Corresponde a aquellas entidades que cuentan con una suficiente capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de protección son suficientes.

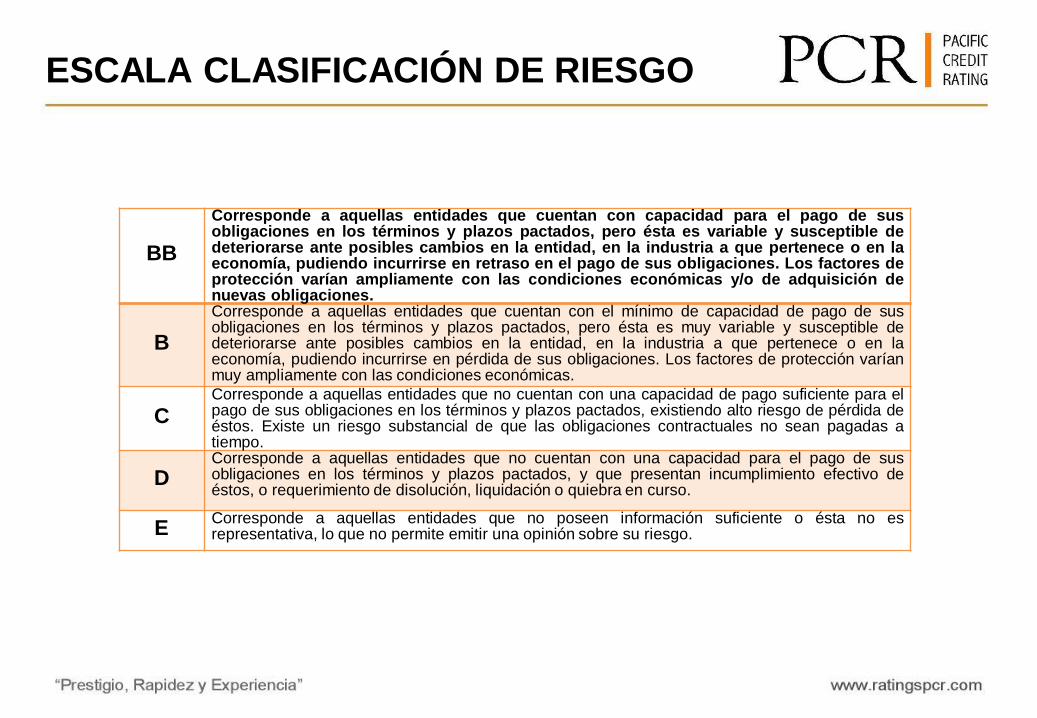

BB

Corresponde a aquellas entidades que cuentan con capacidad para el pago de sus obligaciones en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en la entidad, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de sus obligaciones. Los factores de protección varían ampliamente con las condiciones económicas y/o de adquisición de nuevas obligaciones.

B

Corresponde a aquellas entidades que cuentan con el mínimo de capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en la entidad, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de sus obligaciones. Los factores de protección varían muy ampliamente con las condiciones económicas.

C Corresponde a aquellas entidades que no cuentan con una capacidad de pago suficiente para el pago de sus obligaciones en los términos y plazos pactados, existiendo alto riesgo de pérdida de éstos. Existe un riesgo substancial de que las obligaciones contractuales no sean pagadas a tiempo.

D Corresponde a aquellas entidades que no cuentan con una capacidad para el pago de sus obligaciones en los términos y plazos pactados, y que presentan incumplimiento efectivo de éstos, o requerimiento de disolución, liquidación o quiebra en curso.

E Corresponde a aquellas entidades que no poseen información suficiente o ésta no es representativa, lo que no permite emitir una opinión sobre su riesgo.

ESCALA CLASIFICACIÓN DE RIESGO

“Prestigio, Calidad y Respuesta Ágil” www.ratingspcr.com

Algunos de nuestros clientes

+ 177 TITULIZACIONES Y

FINANCIAMIENTO

ESTRUCTURADO

+ 400

ENTIDADES FINANCIERAS

+54 COMPAÑÍAS

DE SEGUROS

+ 170 INDUSTRIAS +350 CLIENTES DIVERSOS:

MINERAS, HOLDINGS, RIESGO

SOBERANO, ENTRE OTROS

“Prestigio, Calidad y Respuesta Ágil” www.ratingspcr.com

Oficinas Locales

México

D.F.

T.(52 55)627.62025

México

Monterrey

T.(52 81)1936.6694

Guatemala

T.(502) 6635.2166

El Salvador

T.(503)2266.9472

/ (503)7682.9865

Honduras

T. (504) 2239-2434

/ (503) 7682.9865

Costa Rica

T. (506) 2281.0630

/ (503) 7682.9865

Nicaragua

T.(505) 2270.1607 /

(503) 7682.9865

Panamá

T.(507)203.1474

Ecuador

T.(593)2.243.0452

Bolivia

T(591) 2124.127

Perú

T.(511)208.2530

República

Dominicana

T. (809) 373.8635