Embed Size (px)

Citation preview

Judith Beile, Sebastian Jahnz, Peter Wilke

Nachhaltigkeitsberichte im Vergleich – Auswertung und

Analyse von Zielsetzungen, Aufbau, Inhalten und

Indikatoren in 25 Nachhaltigkeitsberichten.

Im Auftrag der

Hamburg, November 2006

2

Inhalt

Verzeichnis der Tabellen

Verzeichnis der Abbildungen

Abkürzungen

1. Einleitung ........................................................................................................................... 6

1.1. Nachhaltigkeitsberichte – Zeichen für mehr Transparenz und gesellschaftliche

Verantwortung oder Marketinginstrument? ........................................................................... 6

2. Nur eine Frage der Definition? Was meint Nachhaltigkeit? .............................................. 7

3. Warum gibt es Nachhaltigkeitsberichte?.......................................................................... 10

4. Vorgaben für Nachhaltigkeitsberichte: GRI- Richtlinien und Nachhaltigkeitsindizes.... 11

4.1. Bedeutung der GRI-Richtlinien für Nachhaltigkeitsberichte................................... 11

4.2. Anwendung des GRI in den untersuchten Berichten ............................................... 16

4.3. Nachhaltigkeitsberichte. Grundlage für Ratings und Kapitalmarktindizes.............. 16

5. IÖW und future: Ranking der Nachhaltigkeitsberichte.................................................... 23

6. Auswertung von Nachhaltigkeitsberichten ...................................................................... 25

6.1. Standards, Referenzen und Bewertungen von Nachhaltigkeitsberichten................. 25

6.2. Äußere Form von Nachhaltigkeitsberichten ............................................................ 27

6.3. Verständnis von CSR ............................................................................................... 28

6.4. Überblick über die Handlungsfelder ........................................................................ 29

6.4.1. Umweltschutz................................................................................................... 30

6.4.2. Arbeits- und Gesundheitsschutz....................................................................... 30

6.4.3. Personelle Angelegenheiten und Human Resource Management.................... 31

6.4.4. Globale Arbeits- und Sozialstandards und Menschenrechte............................ 34

6.4.5. Corporate Citizenship/ Lokale Gemeinschaften .............................................. 35

6.4.6. Managementsysteme/Berichterstattung ........................................................... 36

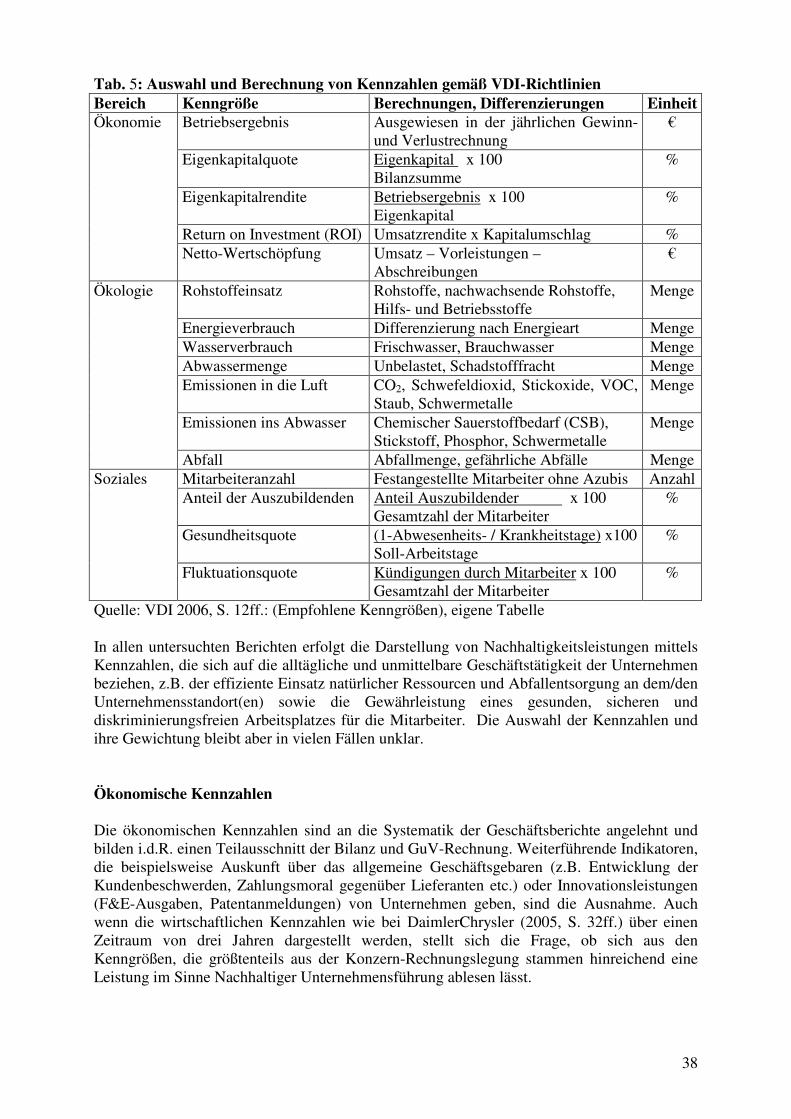

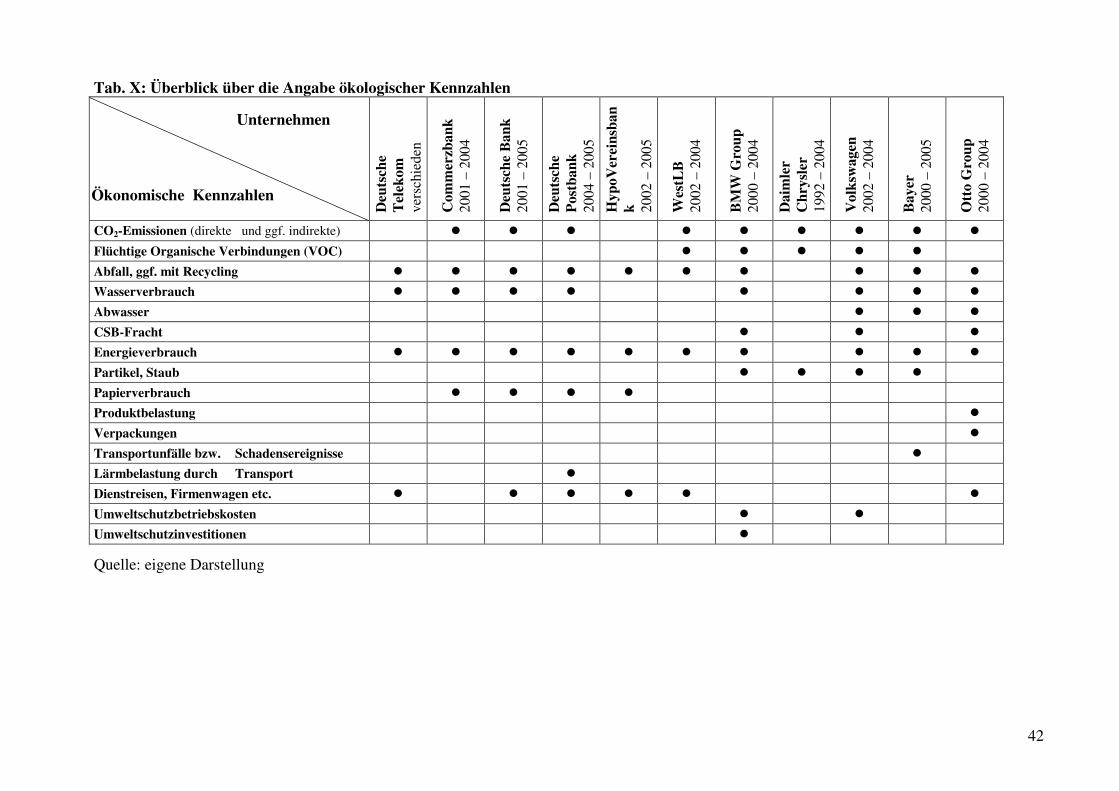

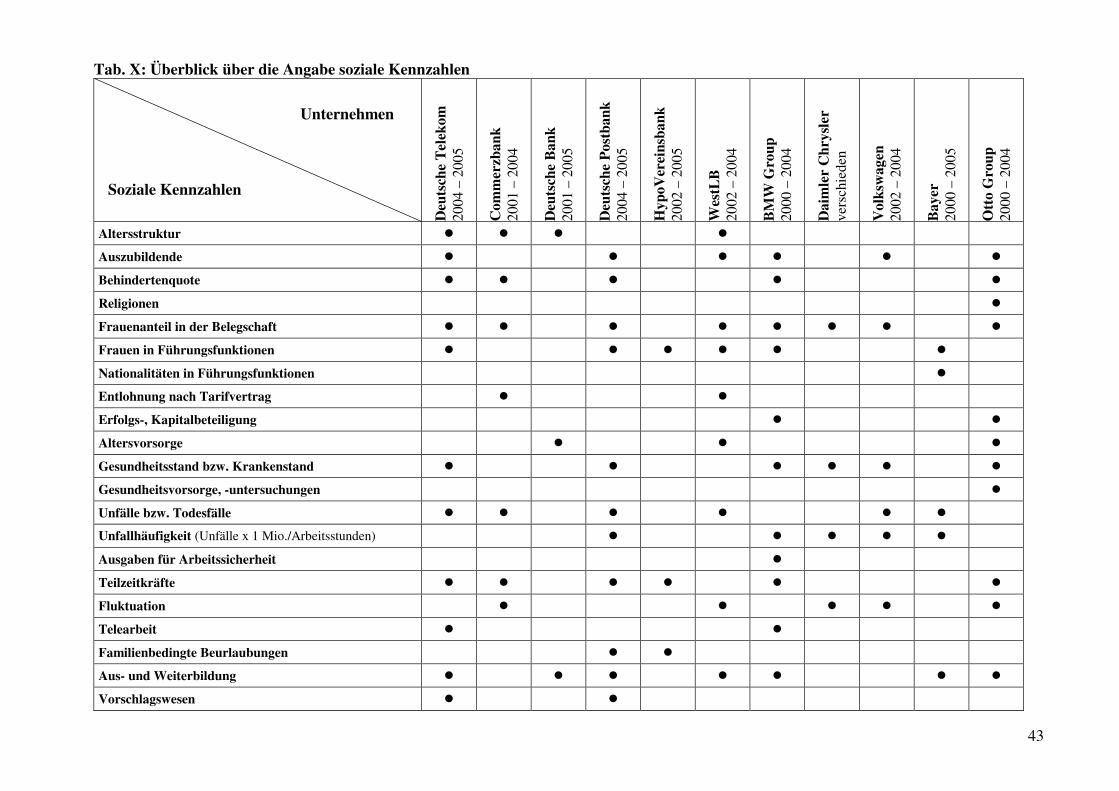

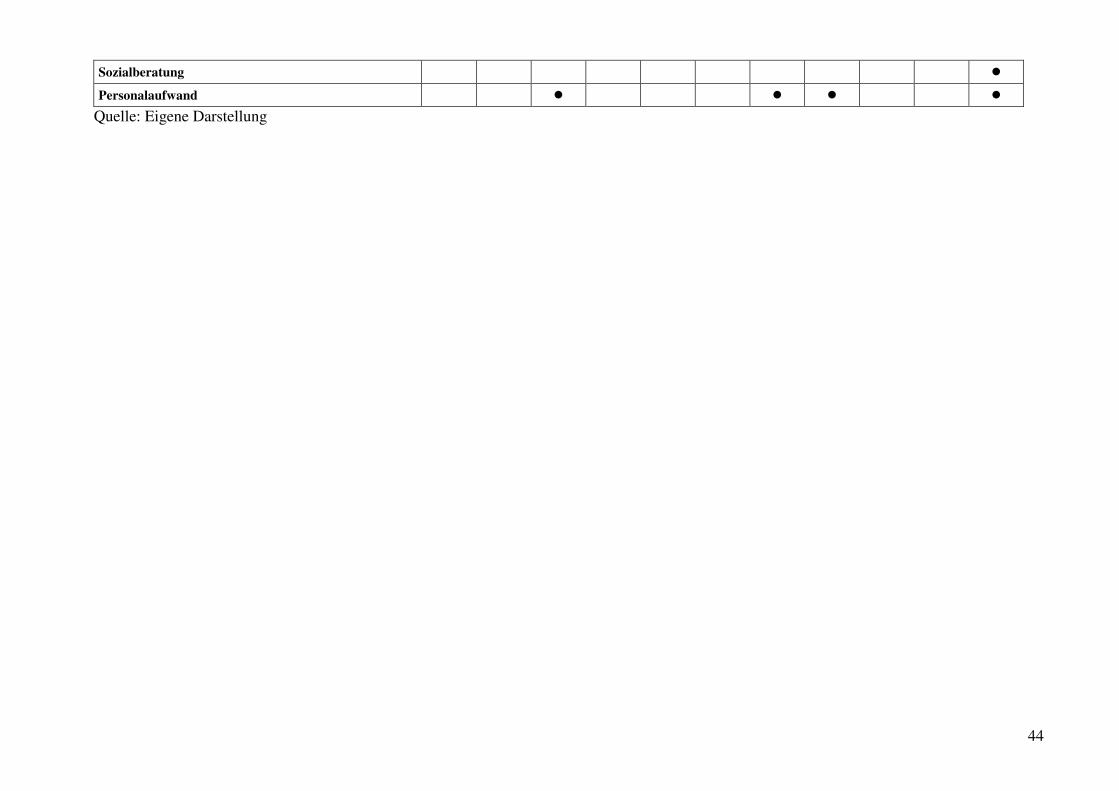

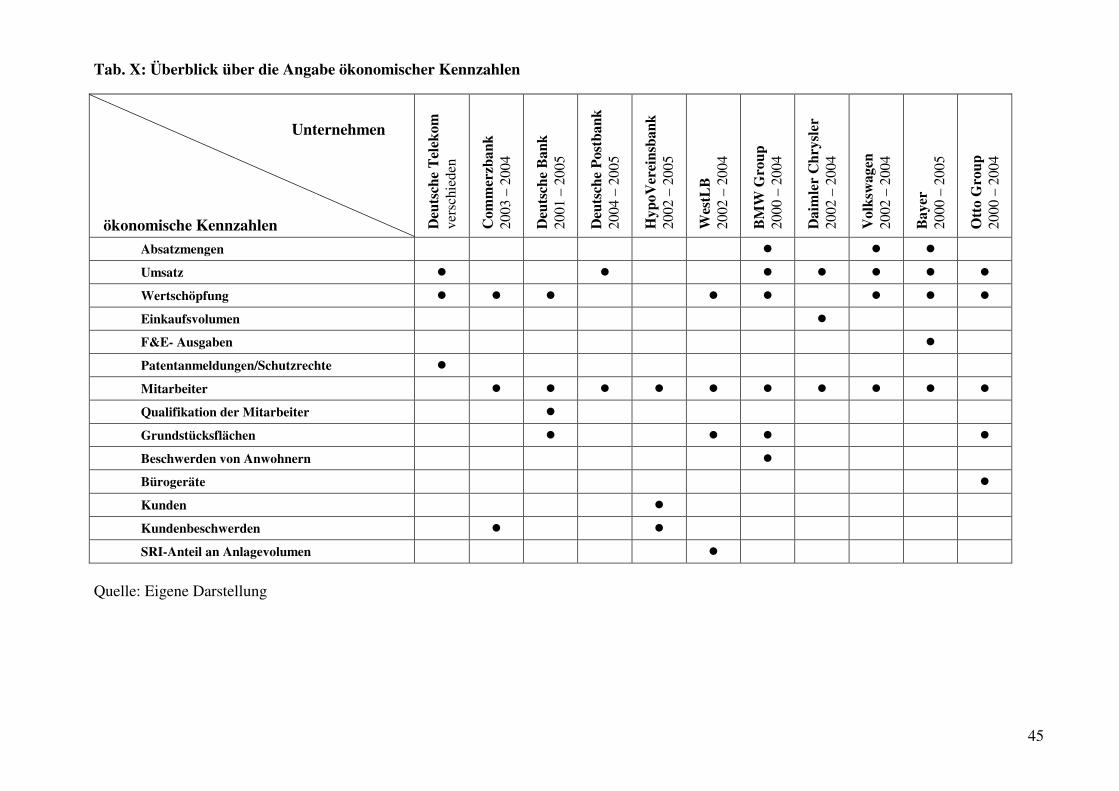

6.5. Verwendung von Kennzahlen in den Nachhaltigkeitsberichten .............................. 36

6.6. Welche Ziele für eine nachhaltige Entwicklung werden formuliert und wie wird

Zielerreichung überprüft?..................................................................................................... 46

7. Schlussfolgerungen .......................................................................................................... 48

3

Verzeichnis der Abbildungen

Abb. 1: Struktur und Inhalt des GRI-Leitfadens...................................................................... 13

Abb. 2: GRI-Leistungsindikatoren........................................................................................... 14

Verzeichnis der Tabellen

Tab. 1: Begriffe und Dimension unternehmerischer Verantwortung......................................... 8

Tab. 2: Übersicht über nachhaltige Indizes .............................................................................. 19

Tab. 3: Übersicht über nachhaltige Rating- und Research-Agenturen..................................... 20

Tab. 4: Übersicht über die Standards, Referenzen und Bewertungen von

Nachhaltigkeitsberichten in den untersuchten Unternehmen........................................... 26

Tab. 5: Auswahl und Berechnung von Kennzahlen gemäß VDI-Richtlinien .......................... 38

4

Abkürzungen

AMEX American Stock Exchange ASPI Advanced Sustainable Performance Index AVE Außenhandelsvereinigung des Deutschen Einzelhandels e.V. BE Belgien BMZ Bundesministerium für wirtschaftliche Zusammenarbeit CALVIN Calvert Social Index CERES Coalition for Environmentally Responsible Economics CH Schweiz CO2 Kohlenstoffdioxid CR Corporate Responsibility CSB Chemischer Sauerstoffbedarf CSR Corporate Social Responsibility D Deutschland DAX Deutscher Aktienindex DENA Deutsche Energie-Agentur DIN Deutsches Institut für Normung e.V. DJ Dow Jones DJSI Dow Jones Sustainability Index EMAS Eco Management and Audit Scheme EMICODE Produkt-Kennzeichnungssystem (Emissionen) ESI Ethibel Sustainability Index F&E Forschung und Entwicklung FRA Frankreich FTSE Financial Times Stock Exchange FTSE4GOOD Nachhaltigkeitsindex des Financial Times Stock Exchange G3 Global Reporting Initiative v3.0, Neuauflage der Richtlinien von 2002 GBZ Gesundheits- und Beratungszentrum GRI Global Reporting Initiative GTZ Deutsche Gesellschaft für Technische Zusammenarbeit GUV Gewinn- und Verlustrechnung HSEQ Health, Safety, Environment, Quality ILO International Labour Organization IMUG Institut für Markt-Umwelt-Gesellschaft e.V. IÖW Institut für ökologische Wirtschaftsforschung ISO International Organization for Standardization KMU Kleine und mittlere Unternehmen MIO. Million MSCI Morgan Stanley Capital International NAI Naturaktien Index NASDAQ National Association of Security Dealers Automated Quotations NGO Non-Governmental Organization NRW Nordrhein-Westfalen NYSE New York Stock Exchange OHRIS Occupational Health- and Risk-Managementsystem ROI Return on Investment S&P Standard & Poors SAI Social Accountability International SRI Social Responsible Investment T Tonnen TECDAX Deutscher Aktienindex für Technologiewerte

5

UK United Kingdom (Großbritannien) UMTS Universal Mobile Telecommunications System UN United Nations, Vereinte Nationen UNEP United Nations Environment Programme, Umweltprogramm der

Vereinten Nationen US Vereinigte Staaten VDI Verein Deutscher Ingenieure VFU Verein für Umweltmanagement in Banken, Sparkassen und

Versicherungen e.V. VOC Volatile Organic Compound, Flüchtige organische Verbindungen VWD Vereinigte Wirtschaftsdienste WWF World Wildlife Fund ZfW Zentrum für Wirtschaftsethik

6

1. Einleitung

1.1. Nachhaltigkeitsberichte – Zeichen für mehr Transparenz und gesellschaftliche Verantwortung oder Marketinginstrument?

Die ökologische und gesellschaftliche Verantwortung von Unternehmen nimmt in der öffentlichen Debatte in den letzten Jahren immer mehr Raum ein. Als Folge der Diskussion um Umweltverschmutzung und ökologische Folgen der Produktion in den 70er Jahren haben Unternehmen in westlichen Industriestaaten zunächst Umweltberichte geschrieben, um offensiv mit gesellschaftlichen Forderungen nach ökologisch erträglicherer Produktion und einem drohenden negativen Image umzugehen. In den letzten Jahren wurden diese Berichte mehr und mehr ausgeweitet und sind in vielen Unternehmen zu umfassenden Nachhaltigkeitsberichten geworden. Zu den übergeordneten Bereichen Ökologie, Wirtschaft und Soziales stellen die Unternehmen hier ihre wesentlichen Aktivitäten dar. Zusätzlich zu der obligatorischen Finanz- und Geschäftsberichterstattung sind diese Nachhaltigkeitsberichte besonders in den meisten großen kapitalmarktorientierten Gesellschaften (aber auch in einer wachsenden Zahl von mittelständischen Betrieben) zu einem festen Bestandteil der Unternehmenskommunikation geworden. Nachhaltigkeits-berichte sollen einen strukturierten Überblick über wesentliche ökonomische, ökologische und soziale Aspekte der Unternehmen geben und eine kompakte Informationsbasis sein, um den Umfang und die Qualität des gesellschaftlichen Engagements von Unternehmen darzustellen. Die Nachhaltigkeitsberichte beruhen nicht auf gesetzlichen Vorgaben und einer formalen Berichtspflicht, sondern sind Teil von freiwilligen Initiativen der Unternehmen. Die Unternehmen haben offensichtlich die Erwartung, mit dieser Form der Berichterstattung einen positiven Beitrag zu ihrer öffentlichen Wahrnehmung zu leisten. Dieser kann sich grundsätzlich an unterschiedliche Interessengruppen richten:

• Die allgemeine Öffentlichkeit (Politiker und Bürger) • Kunden des Unternehmens • Anteilseigner (bzw. potentielle Anteilseigner und Aktienkäufer) • Mitarbeiter des Unternehmens etc.

Immer geht es darum, einen sachgerechten und auch für das Image des Unternehmens positiven Beitrag durch den Nachhaltigkeitsbericht zu leisten. Anders als bei Jahresabschlüssen und Berichten über die finanzielle Darstellung von Unternehmen haben sich bei den Nachhaltigkeitsberichten bisher keine einheitlichen Standards herausgebildet, welche Informationen ein Bericht mindestens enthalten muss und welche Form der Darstellung hierfür geeignet ist. Die Unternehmen sind weitgehend frei, selber über Form und Inhalt der Nachhaltigkeitsberichterstattung zu entscheiden. Mehr noch, die Unternehmen können auch selber definieren, was berichtenswerter Beitrag zur Nachhaltigkeit ist und was nicht. Dementsprechend breit gefächert wird berichtet. Nachhaltigkeitsberichte sind so gleichzeitig Mittel der Öffentlichkeitsarbeit (und als solche klar Interessengeleitet) und erste Ansätze für eine nicht allein ökonomische Bewertung von Unternehmensaktivitäten und für mehr Transparenz. Da inzwischen fast alle großen börsennotierten Unternehmen Nachhaltigkeitsberichte veröffentlichen, liegt es nahe zu untersuchen, welche Formen und Inhalte die Unternehmen in diesen Berichten darstellen.

7

Dabei geht es nicht um ein Ranking (wer hat den schönsten Bericht? Wer den umfassendsten?), sondern um die Herausarbeitung von gemeinsamen Standards und eine Analyse, was der Leser von Nachhaltigkeitsberichten erwarten kann. Für einen Vergleich wurden die Berichte von 25 großen Unternehmen ausgewählt, die in Deutschland aktiv sind bzw. hier ihre Firmenzentrale haben. Ziel dieses Vergleichs ist eine Bestandaufnahme rund um die Fragen:

• Wie stellen sich die Unternehmen selber dar? • Was verstehen die ausgewählten Unternehmen unter gesellschaftlicher

Verantwortung? • Wie wird den Ansprüchen und Zielen einer nachhaltigen Unternehmenspolitik

Rechnung getragen? • Welcher zusätzliche Nutzen ist durch die Nachhaltigkeitsberichterstattung erkennbar? • Welche inhaltlichen Schwerpunkte haben die Unternehmen gesetzt? • Welche Ziele und Projekte sind für die Zukunft geplant? • Welche Unterschiede und Gemeinsamkeiten in der Nachhaltigkeitsberichterstattung

lassen sich bei einem Vergleich der Unternehmen feststellen? Wichtig ist dabei zu betonen, dass eine Bewertung der Nachhaltigkeitsaktivitäten der Unternehmen nicht Gegenstand dieser Untersuchung ist. Grundlage für die Bewertungen und Einschätzungen dieser Studie sind ausschließlich die Nachhaltigkeitsberichte und teilweise Internetseiten der Unternehmen, also die Verlautbarungen der Unternehmen selbst. Inwieweit diese mit der Realität übereinstimmen, kann in diesem Rahmen nicht überprüft werden

2. Nur eine Frage der Definition? Was meint Nachhaltigkeit?

Die Diskussion um Nachhaltigkeitsansätze in Unternehmen baut u.a. auf der Nachhaltigkeits-Definition der UN-Kommission für Umwelt und Entwicklung von 1987 (auch Brundtland-Report genannt). Diese sieht eine Entwicklung als nachhaltig, „die den Bedürfnissen der heutigen Generation entspricht, ohne die Möglichkeiten künftiger Generationen zu gefährden, ihre eigenen Bedürfnisse, zu befriedigen und ihren Lebensstil zu wählen.“ (Brundtland Report, 1987) Die Brundtland-Kommission folgerte daraus:

� Um eine nachhaltige Entwicklung zu ermöglichen, müssen ökonomische, ökologische und soziale Anforderungen gleichermaßen ermöglicht werden.

� Das Nachhaltigkeitsleitbild schließt somit nicht nur die Vorstellungen innerhalb der lebenden Generationen, sondern auch zukünftiger Generationen ein.

In der Unternehmenspraxis folgen daraus vielfältige inhaltliche Interpretationen von gesellschaftlicher Verantwortung. Allen gemeinsam ist, dass sie Nachhaltigkeit immer im Rahmen der wirtschaftlichen Aktivitäten und Marktbedingungen des jeweiligen Unternehmens definieren. Der wirtschaftliche Erfolg des Unternehmens bestimmt, in welchem Kontext Nachhaltigkeit denkbar ist. So ist eine an sich umwelt“verbrauchende“ Produktion nicht per se negativ (z.B. Ölförderung oder auch Automobilproduktion), sondern kann mehr oder weniger „nachhaltig“ organisiert werden. Dieser relative Begriff von Nachhaltigkeit hat zur Folge, dass Nachhaltigkeitsberichte logischerweise keine Öko- oder Sozialbilanzen sind, sondern mehr oder weniger transparente

8

Darstellungen wie das Unternehmen selber seinen Beitrag zu einer ökologisch relativ verträglicheren und sozial gerechteren Produktion sieht, die ökonomisch erfolgreich ist. Die gebräuchlichsten Überschriften, unter denen die Unternehmen dabei ihre Aktivitäten zusammenfassen, sind Corporate Social Responsibility, also gesellschaftliche Verantwortung von Unternehmen, und Nachhaltigkeit (Sustainability) . Beide Begriffe werden heute oft synonym benutzt und weisen große inhaltliche Überschneidungen auf (iöw/future, 2004). Unabhängig von der jeweiligen Begriffswahl haben sich folgende Dimensionen der Berichterstattung über Nachhaltigkeit etabliert: Ökonomie, Ökologie und Soziales. Diese drei Dimensionen (auch als Triple-Bottom-Line bezeichnet) bilden für die Unternehmen die Handlungsfelder für ihre gesellschaftsbezogenen Aktivitäten und strukturieren auch die Nachhaltigkeitsberichterstattung. Diese fassen Aspekte des umwelt- und sozialbezogenen Engagements unter dem gemeinsamen Dach des nachhaltigen Wirtschaftens zusammen.

Tab. 1: Begriffe und Dimension unternehmerischer Verantwortung

Begriff Herleitung, Ursprung Dimension Corporate Citizenship

über die eigentliche Geschäftstätigkeit hinaus-gehendes Engagement zur Lösung sozialer Probleme, i.d.R. im lokalen Unternehmens-umfeld.

Ökologisch, Sozial

Corporate Social Responsibility (CSR)

Auseinandersetzung mit sozialen Frage-stellungen der Gesellschaft im Rahmen der Unternehmensziele.

Ökologisch, Sozial

Corporate Sustainability (Nachhaltigkeit)

Unternehmensbeitrag zum Umweltschutz-gedanken (mit der UN-Konferenz 1992 in Rio de Janeiro als generationenübergreifendes Leitbild etabliert).

Ökologisch, Sozial, Ökonomisch

Quelle: eigene Tabelle nach IÖW CSR kann daher als „übergreifende Konzept [angesehen werden], da es sich mit der grundsätzlichen Verantwortung des Unternehmens auseinandersetzt und alle Beiträge des Unternehmens zu Nachhaltigkeit betrachtet, unabhängig davon, ob sie Teil der gewöhnlichen Geschäftstätigkeit sind oder über die eigentliche Geschäftstätigkeit hinaus gehen.“ (iöw) Zitat aus Nachhaltigkeitsbericht Bayer AG „Bayer entwickelt Produkte und Dienstleistungen, mit denen wir den Menschen nützen wollen. Dabei sind wir uns unserer ökonomischen, ökologischen und gesellschaftlichen Verantwortung bewusst. Nachhaltigkeit ist ein weltweit anerkanntes Konzept, das auf ein dauerhaftes wirtschaftliches Wachstum zielt, ohne unseren Planeten zu schädigen oder dessen Ressourcen auszuschöpfen, in dem Bestreben, die Lebensqualität heutiger und zukünftiger Generationen zu verbessern.“ (2005, 17) Da es über die inhaltlichen Aspekte von Nachhaltigkeit keinen Konsens gibt, führt dies zu sehr unterschiedlichen Interpretationen von nachhaltigem Wirtschaften seitens der Unternehmen und zu deutlichen Unterschieden in deren Nachhaltigkeitsberichterstattung. Die Institute iöw und imug schreiben in ihrem Leitfaden zur Erstellung von Nachhaltigkeitsberichten (iöw/imug, 2001): „Nachhaltigkeit ist mehr als Umweltschutz. (...) Die große Chance für Unternehmen besteht darin, ökologische, soziale und ökonomische

9

Ziele gleichermaßen zu befriedigen und eine angemessene Balance zwischen diesen drei Dimensionen herzustellen.“ Fast überflüssig festzustellen: diese drei Dimensionen werden je nach Art und Branchenzugehörigkeit eines Unternehmens sowie seiner jeweiligen geografischen und gesellschaftlichen Unternehmensumwelt sehr unterschiedlich zusammengeführt. Denn Zielkonflikte sind vorprogrammiert, wie fast beliebig gewählte Beispiele zeigen:

• Automobilhersteller stellen in den Nachhaltigkeitsberichten gerne die Bemühungen um weniger Treibstoff verbrauchende Fahrzeuge dar. Gleichzeitig wird aber nicht das 3 Liter Auto marktfähig, sondern der hochmotorige PKW mit steigendem Energieverbrauch.

• Luftfahrtunternehmen berichten über umweltschonende Maßnahmen der Flugzeuglackierung. Gleichzeitig wächst aber der umweltschädliche Kerosinverbrauch durch sprunghaft steigenden Flugverkehr. Die Kennzahl des Nachhaltigkeitsberichts ist möglicherweise der Kompromiss: weniger Energieverbrauch pro Passagier.

• Finanzdienstleister stellen ihren sinkenden Papierverbrauch im Büro dar. Gleichzeitig werden aber Tausende von Arbeitsplätzen durch IT-Einsatz wegrationalisiert.

Nachhaltigkeitsberichte enthalten implizit daher notwendigerweise immer Definitionen, wie die „angemessene Balance“ zwischen den drei Dimensionen aus Sicht des Unternehmens zu sehen ist. Bestenfalls formulieren sie darüber hinaus Zielvorstellungen, welche Maßnahmen diese Bilanz noch verbessern können. VW schildert in seinem Nachhaltigkeitsbericht diese Problematik sehr offen, weist aber die Verantwortung den Kunden zu. „Bei Premiumprodukten haben die Kunden hohe Erwartungen an Komfort, Fahrleistung und Sicherheit. Diese engen den Spielraum, Klimaschutzziele durch Verbrauchsreduzierungen zu erreichen, stark ein. ... Die Drei-Liter-Autos im Konzern (Audi A2 1.2 TDI, Lupo 3L TDI) waren ein Symbol für nachhaltige Mobilität, .... die von den Kunden trotz ihrer Forderung wenig honoriert wurden. ... Wir mussten daher beide Drei-Liter-Modelle im Jahr 2005 einstellen. ... Unsere Basisstrategie wird es künftig sein, Umweltschutz und Kundennutzen bestmöglich zu verknüpfen.“ (2005, 9) Es lässt sich zu recht fragen, in wie weit sich bereits das bloße Einhalten von Gesetzen und Rechtsnormen als Wahrnehmung gesellschaftlicher Verantwortung deklarieren lässt. Oder ob unternehmerisches Engagement, das im Rahmen der regulären Geschäftstätigkeit für eine Verbesserung der Arbeits- und Umweltbedingungen sorgt, als verantwortungsvolles Handeln anerkannt werden soll. Das gilt insbesondere für international agierende Unternehmens-verbunde, die die unterschiedlichen Rechtsräume und Sozialsysteme einzelner Standorte bei der Definition einheitlicher Verhaltensrichtlinien berücksichtigen müssen. Zusammenfassend kann Nachhaltigkeit als ein Leitbild für die Wahrnehmung gesellschaftlicher Verantwortung seitens der Unternehmen beschrieben werden, das sich aus den Umwelt- und Klimaschutzleitbildern entwickelt hat und neben diesen auch gesellschaftliche, politische und humanitäre Aspekte umfasst, die aus der unmittelbaren Unternehmenstätigkeit resultieren. Als Kern nachhaltigen Wirtschaftens wird neben ökologischen und sozialen Aspekten vor allem ökonomische Effizienz und wirtschaftlicher Erfolg verstanden.

10

3. Warum gibt es Nachhaltigkeitsberichte? Für das Verständnis, die Analyse und die Bewertung von Nachhaltigkeitsberichten ist es hilfreich, sich die Zielgruppen und die Intentionen der Unternehmen mit der Publikation solcher Berichte klar zu machen. Das Verfassen von Nachhaltigkeitsberichten gehört nicht zu den Pflichten eines Unternehmens, sondern ist eine freiwillige Leistung, die verschiedene Hintergründe und Motivationen haben kann: Ein Auslöser sind allgemeine politische Anforderungen an die Unternehmen im Rahmen der Diskussion um Umweltbelastung und langfristigen Ressourcenverbrauch, auf die die Unternehmen durch Darstellung ihrer Beiträge zu einem ressourcenschonenden Wirtschaften freiwillig reagieren, um jeder Diskussion um gesetzlich zwingende Maßnahmen zuvorzukommen und ihr Image allgemein zu verbessern. Zweiter Grund sind gerade bei stark am Endverbraucher orientierten Unternehmen sicher auch Erfahrungen einzelner Unternehmen, die wegen ihres wenig nachhaltig orientierten Verhaltens im Einzelfall in die öffentliche Kritik geraten sind. Das Beispiel der Entsorgung der Ölplattform „Brent Spar“, die monatelang von Greenpeace problematisiert wurde, hatte für den Konzern Shell starke imageschädigende Wirkungen. Nachhaltigkeitsberichte sind hier durchaus als präventive Maßnahmen zu sehen, um ein positives Image aufzubauen. Dritte Zielgruppe sind die Akteure und Institutionen des Kapitalmarktes. Mit der zunehmenden Bedeutung von sogenannten Nachhaltigen Kapitalfonds und der Einführung von solchen Entscheidungskriterien in der Anlagepolitik von institutionellen Kapitalanlegern wie Pensionsfonds gewinnt das Image und die Berichterstattung der Unternehmen im Bereich Nachhaltigkeit eine größere Bedeutung. Nachhaltigkeitsberichte sind wichtige Informationsquelle für Anbieter von Börsen-Indizes, für Fondmanager und für die Unternehmensbewerter in den Ratingagenturen. Damit werden sie ein ergänzender Bestandteil der Geschäftsberichterstattung und der Investor-Relations. Beispiel aus dem Nachhaltigkeitsbericht der Commerzbank: „Die Gesellschaft fordert heutzutage Bekenntnisse von Unternehmen zu CR-Themen. Sie offenbaren damit auch ihren Charakter und demonstrieren ihre Einstellungen und Überzeugungen. Wir haben uns deshalb entschlossen, diesen Bericht zu veröffentlichen und noch mehr zu tun, um im Bereich der unternehmerischen Verantwortung eine vorbildliche Rolle einzunehmen. ... Als erster Schritt wurde mit dem Aufbau einer zentralen Steuerungseinheit für das Themenfeld Reputations- und Nachhaltigkeitsmanagement begonnen. Der nächste Schritt auf unserer Agenda ist die Entwicklung einer übergeordneten CR-Strategie.“ (2005, 4) Die Bedürfnisse der verschiedenen Zielgruppen spiegeln sich in der Form der Berichte, die überwiegend professionell gestaltet sind und sich zwischen Imagebroschüre und Informationsvermittlung bewegen. Da die Unternehmen frei in der Form der Darstellung sind, finden sich bei den untersuchten Unternehmen Beispiele für Nachhaltigkeitsberichte, die reine Kunden“zeitungen“ sind (Allianz) und den Imageaufbau in den Vordergrund stellen. Aber auch Berichte, die ähnlich wie in einem Geschäftsbericht versuchen, ein möglichst

11

ganzheitliches Bild anhand von begründeten Indikatoren und langfristigen Zielsetzungen zu geben. Beispiel aus dem Nachhaltigkeitsbericht der Deutschen Telekom: „Beurteilung: Kritik schätzen und Verbesserungswünsche sinnvoll umsetzen. Wir legen großen Wert auf die Aussagen unserer Interessengruppen und setzen die Ergebnisse möglichst umfassend um. Eine im Jahr 2004 vom Konzern beauftragte Stakeholderbefragung zur Personal- und Nachhaltigkeitsberichterstattung führte zu folgenden Ergebnissen: - 71,4 Prozent der Befragten empfinden den Bericht als glaubwürdig (50 Prozent) oder sehr glaubwürdig (21,4 Prozent), - 83,8 Prozent sind nach der Lektüre der Meinung, die Deutsche Telekom und ihre Aktivitäten nun besser (77,4 Prozent) oder sehr viel besser (6,4 Prozent) zu verstehen, - Das Image der Deutschen Telekom hat sich bei 77,4 Prozent sehr (6,4 Prozent) oder etwas (71 Prozent) verbessert.

4. Vorgaben für Nachhaltigkeitsberichte: GRI- Richtlinien und Nachhaltigkeitsindizes

Im Rahmen der Diskussion um Nachhaltigkeit und ökologische Folgen des Wirtschaftens sind in den letzten Jahren eine ganze Reihe von Versuchen unternommen worden, geeignete Vorgaben und vergleichbare Indizes für eine Berichterstattung zu entwickeln. Initiativen kamen aus der internationalen Politik, aber auch von Prüf- und Normungsverbänden wie den Wirtschaftsprüfern, dem DIN Institut und dem ISO-Verbund. Bisher hat sich kein einheitlicher Standard durchgesetzt. Die Struktur solcher Richtlinien, die Komplexität der Berichtsanforderungen und die Probleme der Vereinheitlichung (Vergleichbarkeit) sollen beispielhaft an den GRI-Indikatoren dargestellt werden, die immerhin bei 16 von 25 analysierten Berichten in der Darstellung verwendet wurden.

4.1. Bedeutung der GRI-Richtlinien für Nachhaltigkeitsberichte

Struktur und Inhalt des GRI Leitfadens Die Global Reporting Initiative (GRI) wurde 1997 als Gemeinschaftsinitiative der U.S. Nicht-Regierungsorganisation „Coalition for Environmentally Responsible Economics (CERES)“ und des Umweltprogramms der Vereinten Nationen (UNEP) gegründet. Ziel war es, die Qualität, Detailgenauigkeit und Anwendbarkeit der Nachhaltigkeitsberichterstattung zu verbessern. Der erste GRI-Leitfaden zur Nachhaltigkeitsberichterstattung erschien 1999 als Entwurf und wurde 2000 fertiggestellt. Zwei Jahre später wurde eine überarbeitete Version unter dem Titel „Sustainable Reporting Guidelines 2002“ vorgelegt. Diese enthält die derzeit gültigen Richtlinien1. 1 Am 5. Oktober 2006 wurden in Amsterdam eine aktualisierte Neuauflage vorgestellt (Global Reporting Initiative v3.0 bzw. „G3“). Die Neuauflage ersetzt damit die derzeit gültige Guidelines von 2002. Die vorliegende Studie nimmt bei der Untersuchung der bereits veröffentlichter Nachhaltigkeitsberichte daher auf die Neuregelungen, die per Oktober 2006 gelten keinen Bezug.

12

Ähnlich wie bei der Finanz-Berichterstattung von Unternehmen (gesetzliche Vorgaben für Ermittlung von Geschäftszahlen in Geschäftsbericht, Lagebericht, Konzernbilanz etc. und vereinheitlichte Prüfungsnormen der Wirtschaftsprüfer) will der GRI ein international akzeptiertes und anwendbares Berichterstattungssystem für das non-financial-reporting in Form von Nachhaltigkeitsberichten etablieren. Die dem GRI-Leitfaden zugrunde liegenden Prinzipien sollen den Unternehmen als Anleitung dienen, die Berichterstattung so zu gestalten, dass sie (vgl. GRI, 2002): � eine ausgewogene und angemessene Bestandsaufnahme der ökonomischen, ökologischen

und gesellschaftlichen/sozialen Leistung und des daraus resultierenden Beitrags der Organisation für eine nachhaltige Entwicklung darstellen,

� Vergleiche über die Zeit erleichtern, � Vergleiche zwischen Organisationen erleichtern und � für Stakeholder relevante Themenbereiche glaubwürdig ansprechen. In der Praxis gibt es weitgehende Freiheit der Unternehmen, ob und wie der GRI Leitfaden 2002 anzuwenden ist: vollständig, als informale Referenz oder durch die selektive Anwendung einzelner Berichtsprinzipien. Wenn ein Unternehmen einen Nachhaltigkeitsbericht unter vollständiger Beachtung der im GRI beschriebenen Leitlinien erstellt, kann das Prädikat „in-accordance“ verliehen werden. Beispiel Otto-Versand: „Eine herausragende Bedeutung nehmen heute die Berichterstattungsrichtlinien der Global Reporting Initiative (GRI) ein. Der GRI Leitfaden bildete für Otto die maßgebliche Richtschnur bei der Erstellung des vorliegenden Berichts. ... Als weltweit erstes Handelsunternehmen legt Otto einen „in-accordance-with-report“ vor und erreicht damit die höchste Stufe der Nachhaltigkeitsberichterstattung im Sinne der GRI.“ (2005, 59) Die im GRI zusammengestellten Richtlinien geben im ersten Teil Vorgaben bezüglich allgemeiner Prinzipen der Berichterstattung: z.B. Transparenz, Überprüfbarkeit und Vergleichbarkeit, Vollständigkeit und Relevanz, Genauigkeit, Neutralität und Aktualität. Im zweiten Teil beziehen sich die GRI-Vorgaben konkret auf die jeweiligen Berichtsinhalte: Vision und Strategie, Profil (des Unternehmens und des Berichtes), Governance Strukturen und Managementsysteme sowie die ökonomischen, ökologischen und sozialen Leistungsindikatoren. Der GRI-Leitfaden ist also nicht zu verwechseln mit einem Verhaltenskodex, einem Managementsystem oder mit Leistungsstandards (z. B. bestimmte Emissionsziele), er liefert keine Methoden zur Erhebung oder Prüfung einzelner Leistungsindikatoren (Messwerte, Kennzahlen etc.).

13

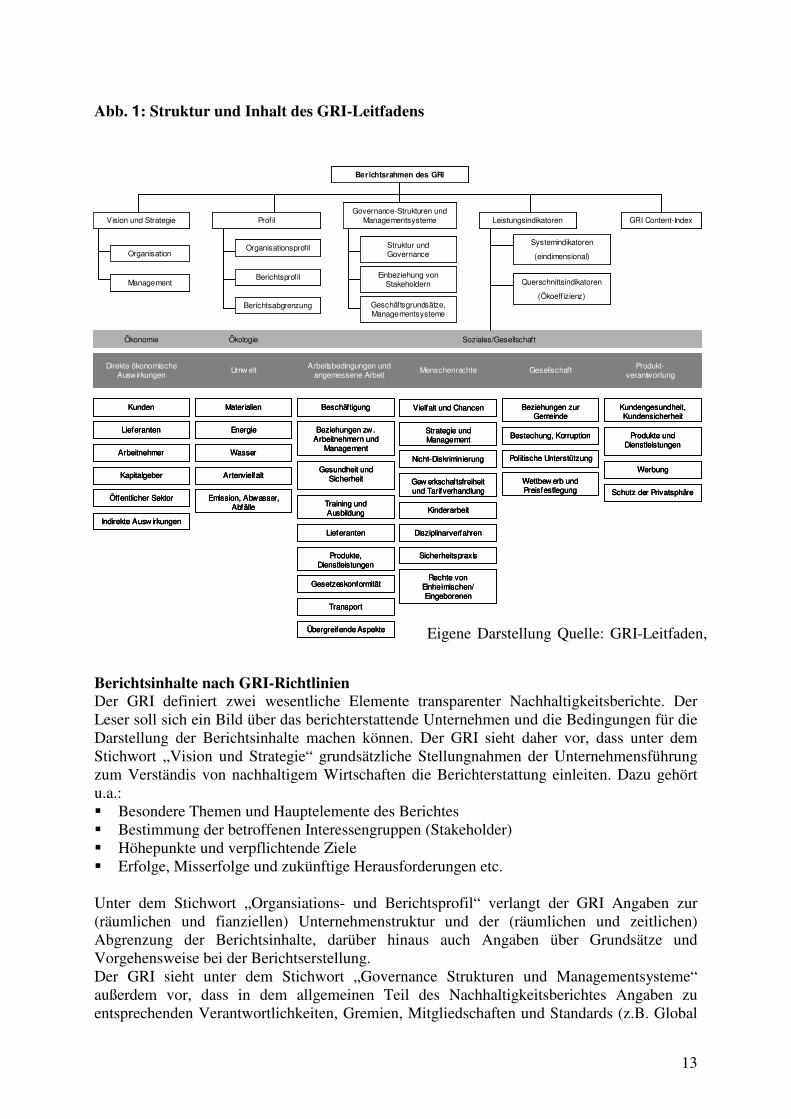

Abb. 1: Struktur und Inhalt des GRI-Leitfadens

Berichtsinhalte nach GRI-Richtlinien Der GRI definiert zwei wesentliche Elemente transparenter Nachhaltigkeitsberichte. Der Leser soll sich ein Bild über das berichterstattende Unternehmen und die Bedingungen für die Darstellung der Berichtsinhalte machen können. Der GRI sieht daher vor, dass unter dem Stichwort „Vision und Strategie“ grundsätzliche Stellungnahmen der Unternehmensführung zum Verständis von nachhaltigem Wirtschaften die Berichterstattung einleiten. Dazu gehört u.a.: � Besondere Themen und Hauptelemente des Berichtes � Bestimmung der betroffenen Interessengruppen (Stakeholder) � Höhepunkte und verpflichtende Ziele � Erfolge, Misserfolge und zukünftige Herausforderungen etc. Unter dem Stichwort „Organsiations- und Berichtsprofil“ verlangt der GRI Angaben zur (räumlichen und fianziellen) Unternehmenstruktur und der (räumlichen und zeitlichen) Abgrenzung der Berichtsinhalte, darüber hinaus auch Angaben über Grundsätze und Vorgehensweise bei der Berichtserstellung. Der GRI sieht unter dem Stichwort „Governance Strukturen und Managementsysteme“ außerdem vor, dass in dem allgemeinen Teil des Nachhaltigkeitsberichtes Angaben zu entsprechenden Verantwortlichkeiten, Gremien, Mitgliedschaften und Standards (z.B. Global

Berichtsrahmen des GRI

Ökonomie Ökologie Soziales/Gesellschaft

Direkte ökonomische Auswirkungen

Umw elt Arbeitsbedingungen und angemessene Arbeit

Menschenrechte Produkt-verantwortung

Gesellschaft

Kunden

Lieferanten

Arbeitnehmer

Kapitalgeber

Öffentlicher Sektor

Materialien

Energie

Wasser

Artenvielfalt

Emission, Abwasser, Abfälle

Lieferanten

Produkte, Dienstleistungen

Gesetzeskonformität

Transport

Beschäftigung

Beziehungen zw. Arbeitnehmern und

Management

Gesundheit und Sicherheit

Training und Ausbildung

Sicherheitspraxis

Übergreifende Aspekte

Disziplinarverfahren

Kinderarbeit

Gew erkschaftsfreiheit und Tarifverhandlung

Nicht-Diskriminierung

Strategie und Management

Vielfalt und Chancen

Politische Unterstützung

Bestechung, Korruption

Beziehungen zur Gemeinde

Rechte von Einheimischen/ Eingeborenen

Schutz der Privatsphäre

Werbung

Produkte und Dienstleistungen

Kundengesundheit, Kundensicherheit

Wettbew erb und Preisfestlegung

Indirekte Ausw irkungen

Vision und Strategie ProfilGovernance-Strukturen und

Managementsysteme GRI Content-IndexLeistungsindikatoren

Organisation

Management

Organisationsprofil

Berichtsprofil

Berichtsabgrenzung

Struktur und Governance

Geschäftsgrundsätze, Managementsysteme

Einbeziehung von Stakeholdern

Systemindikatoren

(eindimensional)

Querschnittsindikatoren

(Ökoeffizienz)

Berichtsrahmen des GRI

Ökonomie Ökologie Soziales/Gesellschaft

Direkte ökonomische Auswirkungen

Umw elt Arbeitsbedingungen und angemessene Arbeit

Menschenrechte Produkt-verantwortung

Gesellschaft

Kunden

Lieferanten

Arbeitnehmer

Kapitalgeber

Öffentlicher Sektor

Materialien

Energie

Wasser

Artenvielfalt

Emission, Abwasser, Abfälle

Lieferanten

Produkte, Dienstleistungen

Gesetzeskonformität

Transport

Beschäftigung

Beziehungen zw. Arbeitnehmern und

Management

Gesundheit und Sicherheit

Training und Ausbildung

Sicherheitspraxis

Übergreifende Aspekte

Disziplinarverfahren

Kinderarbeit

Gew erkschaftsfreiheit und Tarifverhandlung

Nicht-Diskriminierung

Strategie und Management

Vielfalt und Chancen

Politische Unterstützung

Bestechung, Korruption

Beziehungen zur Gemeinde

Rechte von Einheimischen/ Eingeborenen

Schutz der Privatsphäre

Werbung

Produkte und Dienstleistungen

Kundengesundheit, Kundensicherheit

Wettbew erb und Preisfestlegung

Indirekte Ausw irkungen

Vision und Strategie ProfilGovernance-Strukturen und

Managementsysteme GRI Content-IndexLeistungsindikatoren

Organisation

Management

Organisationsprofil

Berichtsprofil

Berichtsabgrenzung

Struktur und Governance

Geschäftsgrundsätze, Managementsysteme

Einbeziehung von Stakeholdern

Systemindikatoren

(eindimensional)

Querschnittsindikatoren

(Ökoeffizienz)

Berichtsrahmen des GRI

Ökonomie Ökologie Soziales/Gesellschaft

Direkte ökonomische Auswirkungen

Umw elt Arbeitsbedingungen und angemessene Arbeit

Menschenrechte Produkt-verantwortung

Gesellschaft

Kunden

Lieferanten

Arbeitnehmer

Kapitalgeber

Öffentlicher Sektor

Materialien

Energie

Wasser

Artenvielfalt

Emission, Abwasser, Abfälle

Lieferanten

Produkte, Dienstleistungen

Gesetzeskonformität

Transport

Beschäftigung

Beziehungen zw. Arbeitnehmern und

Management

Gesundheit und Sicherheit

Training und Ausbildung

Sicherheitspraxis

Übergreifende Aspekte

Disziplinarverfahren

Kinderarbeit

Gew erkschaftsfreiheit und Tarifverhandlung

Nicht-Diskriminierung

Strategie und Management

Vielfalt und Chancen

Politische Unterstützung

Bestechung, Korruption

Beziehungen zur Gemeinde

Rechte von Einheimischen/ Eingeborenen

Schutz der Privatsphäre

Werbung

Produkte und Dienstleistungen

Kundengesundheit, Kundensicherheit

Wettbew erb und Preisfestlegung

Indirekte Ausw irkungen

Vision und Strategie ProfilGovernance-Strukturen und

Managementsysteme GRI Content-IndexLeistungsindikatoren

Organisation

Management

Organisationsprofil

Berichtsprofil

Berichtsabgrenzung

Struktur und Governance

Geschäftsgrundsätze, Managementsysteme

Einbeziehung von Stakeholdern

Systemindikatoren

(eindimensional)

Querschnittsindikatoren

(Ökoeffizienz)

Eigene Darstellung Quelle: GRI-Leitfaden,

14

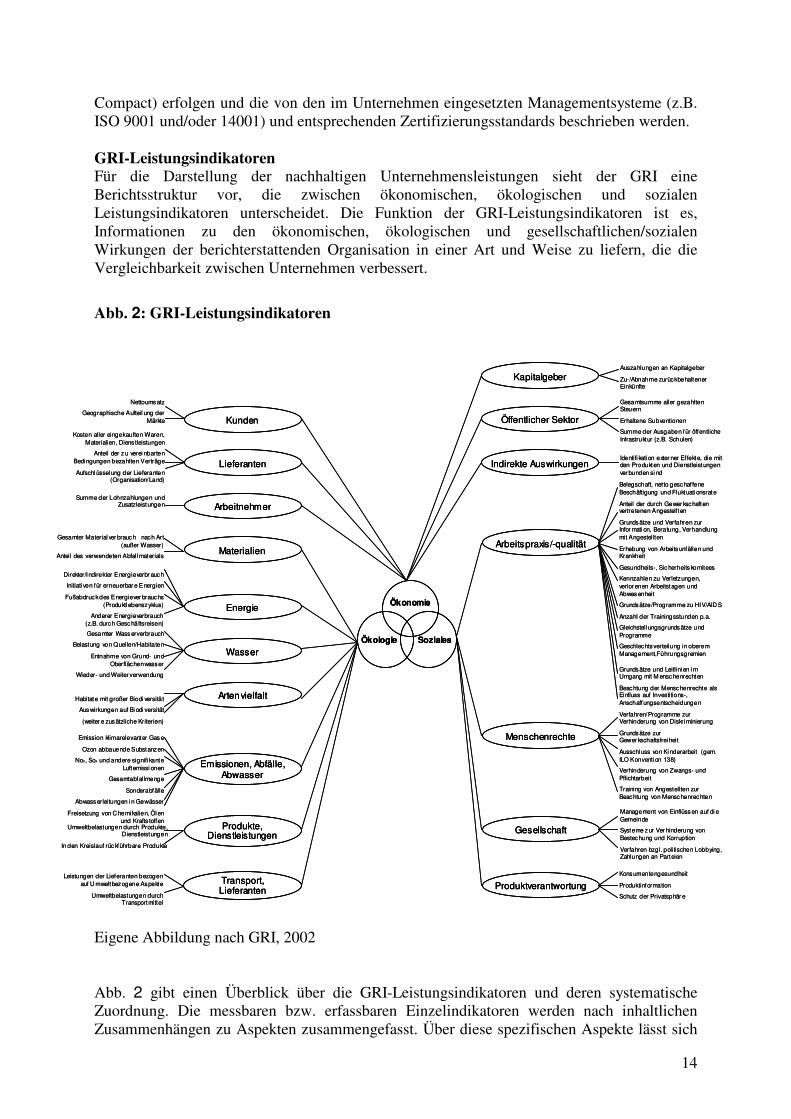

Compact) erfolgen und die von den im Unternehmen eingesetzten Managementsysteme (z.B. ISO 9001 und/oder 14001) und entsprechenden Zertifizierungsstandards beschrieben werden. GRI-Leistungsindikatoren Für die Darstellung der nachhaltigen Unternehmensleistungen sieht der GRI eine Berichtsstruktur vor, die zwischen ökonomischen, ökologischen und sozialen Leistungsindikatoren unterscheidet. Die Funktion der GRI-Leistungsindikatoren ist es, Informationen zu den ökonomischen, ökologischen und gesellschaftlichen/sozialen Wirkungen der berichterstattenden Organisation in einer Art und Weise zu liefern, die die Vergleichbarkeit zwischen Unternehmen verbessert.

Abb. 2: GRI-Leistungsindikatoren

Eigene Abbildung nach GRI, 2002 Abb. 2 gibt einen Überblick über die GRI-Leistungsindikatoren und deren systematische Zuordnung. Die messbaren bzw. erfassbaren Einzelindikatoren werden nach inhaltlichen Zusammenhängen zu Aspekten zusammengefasst. Über diese spezifischen Aspekte lässt sich

Kunden

Lieferanten

Arbeitnehmer

Kapitalgeber

Öffentlicher Sektor

Indirekte Auswirkungen

Materialien

Energie

Wasser

Artenvielfalt

Emissionen, Abfälle, Abwasser

Arbeitspraxis/-qualität

Menschenrechte

Gesellschaft

Produktverantwortung

Nettoumsatz

Geographische Aufteil ung der Märkte

Kosten aller eingekauften Waren, Materialien, Dienstleistungen

Anteil der z u verei nbarten Bedingungen bezahlten Verträge

Aufschl üsselung der Lieferanten (Organisation/Land)

Summe der Lohnzahlungen und Zusatzleistungen

Auszahlungen an Kapitalgeber

Zu-/Abnahme zurückbehaltener Einkünfte

Gesamtsumme aller gezahlten Steuern

Erhaltene Subventionen

Summe der Ausgaben für öffentliche Infrastruktur (z.B. Schulen)

Identifi kati on exter ner Effekte, die mit den Produkten und Dienstleistungen ver bunden si nd

Gesamter Material ver brauc h nach Art (außer Wasser)

Anteil des verwendeten Abfallmaterials

Direkter/Indirekter Energieverbr auc h

Initiati ven für erneuerbar e Energien

Fußabdruc k des Energiever brauchs (Produktl ebenszyklus)

Anderer Energieverbrauch (z.B. durch Gesc häftsreisen)

Gesamter Wass erverbrauch

Belastung von Quellen/Habitaten

Entnahme von Grund- und Oberflächenwasser

Wieder- und Weiter verwendung

Habitate mit großer Biodi versität

Aus wirkungen auf Bi odi versität

(weiter e zusätzliche Kriterien)

Emission klimarelevanter Gas e

Ozon abbauende Substanzen

Nox, Sox und andere signifi kante Luftemissi onen

Gesamtabfallmenge

Sonderabfälle

Abwasserleitungen i n Gewässer

Freisetzung von C hemi kalien, Ölen und Krafts toffen

Umweltbelastungen durch Produkte, Dienstleistungen

In den Kreislauf rüc kführbare Produkte

Produkte, Dienstleistungen

Transport,Lieferanten

Leistungen der Lieferanten bezogen auf U mweltbezogene Aspekte

Umweltbelastungen durch Transportmittel

Belegschaft, netto geschaffene Beschäftigung und Fluktuati onsrate

Anteil der durch Gewer kschaften vertretenen Angestellten

Grundsätze und Verfahren zur Infor mati on, Beratung, Verhandlung mit Angestellten

Erhebung von Arbeits unfällen und Krankheit

Gesundheits-, Sic herheits komitees

Kennzahlen zu Verletzungen, verlor enen Arbeitstagen und Abwes enheit

Grundsätze/Programme zu HIV/AID S

Anzahl der Trainingsstunden p.a.

Gleichstell ungsgrundsätze und Programme

Geschlechtsverteilung in oberem Management,Führungsgremien

Grundsätze und Leitlini en im Umgang mit M ensc henrechten

Beachtung der Mensc henrechte als Einfluss auf Investitions-, Anschaffungsentscheidungen

Verfahren/Programme zur Verhinderung von Diskriminierung

Grundsätze zur Gewer kschaftsfrei heit

Ausschl uss von Kinderarbeit (gem. ILO Konventi on 138)

Verhinderung von Zwangs- und Pflichtarbeit

Training von Angestellten zur Beachtung von Menschenrechten

Management von Einflüss en auf di e Gemeinde

Systeme z ur Ver hinderung von Bestechung und Korruption

Verfahren bzgl. politischen Lobbying, Zahlungen an Parteien

Konsumentengesundheit

Produktinformation

Schutz der Privatsphär e

Ökonomie

SozialesÖkologie

KundenKunden

LieferantenLieferanten

ArbeitnehmerArbeitnehmer

KapitalgeberKapitalgeber

Öffentlicher SektorÖffentlicher Sektor

Indirekte AuswirkungenIndirekte Auswirkungen

MaterialienMaterialien

EnergieEnergie

WasserWasser

ArtenvielfaltArtenvielfalt

Emissionen, Abfälle, Abwasser

Emissionen, Abfälle, Abwasser

Arbeitspraxis/-qualitätArbeitspraxis/-qualität

MenschenrechteMenschenrechte

GesellschaftGesellschaft

ProduktverantwortungProduktverantwortung

Nettoumsatz

Geographische Aufteil ung der Märkte

Kosten aller eingekauften Waren, Materialien, Dienstleistungen

Anteil der z u verei nbarten Bedingungen bezahlten Verträge

Aufschl üsselung der Lieferanten (Organisation/Land)

Summe der Lohnzahlungen und Zusatzleistungen

Auszahlungen an Kapitalgeber

Zu-/Abnahme zurückbehaltener Einkünfte

Gesamtsumme aller gezahlten Steuern

Erhaltene Subventionen

Summe der Ausgaben für öffentliche Infrastruktur (z.B. Schulen)

Identifi kati on exter ner Effekte, die mit den Produkten und Dienstleistungen ver bunden si nd

Gesamter Material ver brauc h nach Art (außer Wasser)

Anteil des verwendeten Abfallmaterials

Direkter/Indirekter Energieverbr auc h

Initiati ven für erneuerbar e Energien

Fußabdruc k des Energiever brauchs (Produktl ebenszyklus)

Anderer Energieverbrauch (z.B. durch Gesc häftsreisen)

Gesamter Wass erverbrauch

Belastung von Quellen/Habitaten

Entnahme von Grund- und Oberflächenwasser

Wieder- und Weiter verwendung

Habitate mit großer Biodi versität

Aus wirkungen auf Bi odi versität

(weiter e zusätzliche Kriterien)

Emission klimarelevanter Gas e

Ozon abbauende Substanzen

Nox, Sox und andere signifi kante Luftemissi onen

Gesamtabfallmenge

Sonderabfälle

Abwasserleitungen i n Gewässer

Freisetzung von C hemi kalien, Ölen und Krafts toffen

Umweltbelastungen durch Produkte, Dienstleistungen

In den Kreislauf rüc kführbare Produkte

Produkte, Dienstleistungen

Produkte, Dienstleistungen

Transport,LieferantenTransport,Lieferanten

Leistungen der Lieferanten bezogen auf U mweltbezogene Aspekte

Umweltbelastungen durch Transportmittel

Belegschaft, netto geschaffene Beschäftigung und Fluktuati onsrate

Anteil der durch Gewer kschaften vertretenen Angestellten

Grundsätze und Verfahren zur Infor mati on, Beratung, Verhandlung mit Angestellten

Erhebung von Arbeits unfällen und Krankheit

Gesundheits-, Sic herheits komitees

Kennzahlen zu Verletzungen, verlor enen Arbeitstagen und Abwes enheit

Grundsätze/Programme zu HIV/AID S

Anzahl der Trainingsstunden p.a.

Gleichstell ungsgrundsätze und Programme

Geschlechtsverteilung in oberem Management,Führungsgremien

Grundsätze und Leitlini en im Umgang mit M ensc henrechten

Beachtung der Mensc henrechte als Einfluss auf Investitions-, Anschaffungsentscheidungen

Verfahren/Programme zur Verhinderung von Diskriminierung

Grundsätze zur Gewer kschaftsfrei heit

Ausschl uss von Kinderarbeit (gem. ILO Konventi on 138)

Verhinderung von Zwangs- und Pflichtarbeit

Training von Angestellten zur Beachtung von Menschenrechten

Management von Einflüss en auf di e Gemeinde

Systeme z ur Ver hinderung von Bestechung und Korruption

Verfahren bzgl. politischen Lobbying, Zahlungen an Parteien

Konsumentengesundheit

Produktinformation

Schutz der Privatsphär e

Ökonomie

SozialesÖkologie

Ökonomie

SozialesÖkologie

15

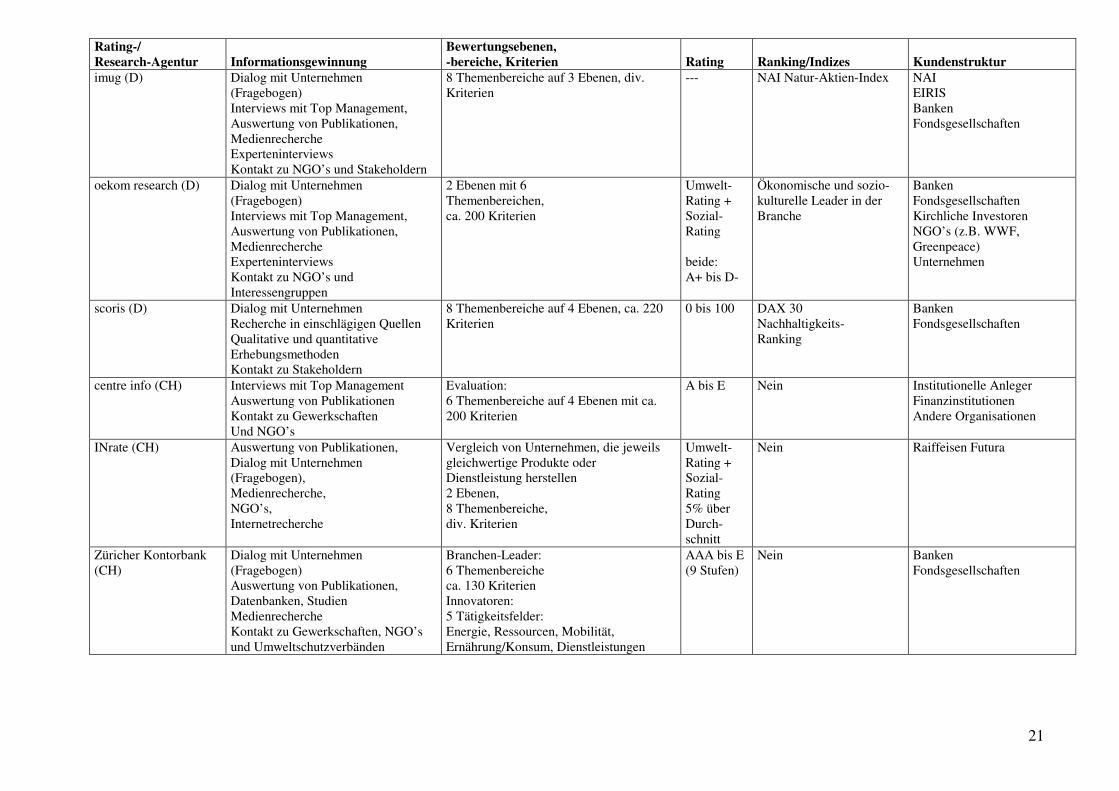

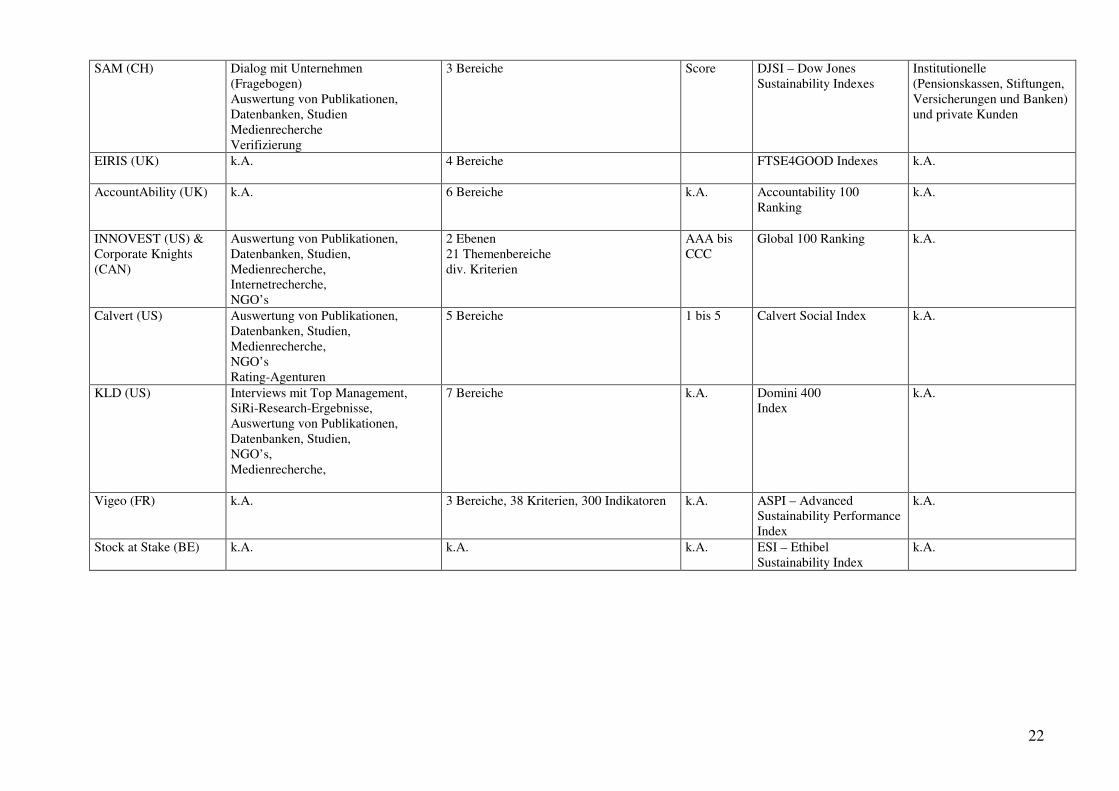

so eine Aussage über eine konkrete Nachhaltigkeitsleistung treffen, von der eine bestimmte Interessensgruppe betroffen ist – z.B. die Erhebung von Arbeitsunfällen als ein Indikator für den Aspekt Arbeitsqualität. Der Aspekt Arbeitsqualität bildet wiederum zusammen mit Aspekten zur Arbeitspraxis eine gemeinsame Kategorie, die sich auf die Mitarbeiter als Interessensgruppe bezieht und der Dimension Soziales zugeordnet wird. Bewertung der GRI-Richtlinien Der GRI ist ein Ansatz für einen international akzeptierten Standard für die Nach-haltigkeitsberichterstattung. Die inhaltlichen Vorgaben des GRI dienen nicht nur als Richtlinie für die berichtenden Unternehmen, sondern auch als Bewertungsmaßstab für die Beurteilung ihrer Nachhaltigkeitsleistungen durch Außenstehende, z.B. Rating-Agenturen, Index-Provider oder Institutionen wie iöw/future, die die Qualität der Berichterstattung bewerten. Die durch die GRI-Richtlinien vorangetriebene inhaltliche Vereinheitlichung der Berichterstattung kann für den Nutzer die Bewertung und den Vergleich von Nachhaltigkeitsleistungen der Unternehmen wesentlich vereinfachen. Hierbei hilft insbesondere die standardisierte tabellarische Übersicht der Leistungsindikatoren im GRI-Inhaltsindex, denn diese gibt nicht nur eine Referenz auf die jeweils dargestellten Leistungsindikatoren, sondern verlangt auch Begründungen für das Auslassen bestimmter Nachhaltigkeitsindikatoren. Die Orientierung eines Unternehmens an den GRI-Richtlinien bei der Erstellung seines Nachhaltigkeitsberichtes und die Systematisierung der Berichtsinhalte in einem standardisierten GRI-Index kann daher im allgemeinen als ein Indiz für die formale Qualität der Nachhaltigkeitsbemühungen des Unternehmens herangezogen werden. Die Anwendung der GRI Richtlinien bei der Nachhaltigkeitsberichterstattung und eine möglichst vollständige Liste aller im GRI erfassten Indizes und Berichtspunkte sagt allerdings noch nichts aus über die relative „Nachhaltigkeitsleistung“ des Unternehmens. Denn ein Unternehmen kann z.B. höchst Ressourcen verbrauchendes Produkt herstellen oder Fischbestände in ganzen Teilen der Weltmeeren leer fischen und trotzdem einen im Sinne der GRI Richtlinien vollständigen Nachhaltigkeitsbericht machen. Eine Prüfung der relativen Bedeutung einzelner Faktoren wie sie in Wirtschaftsberichten üblich ist (Umsatzrentabilität, Gewinn im Mehrjahresvergleich etc.) erfolgt bei Nachhaltigkeitsberichten weder bei einzelnen Indikatoren noch im Form einer Gesamtperformance. Dies liegt im wesentlichen auch darin begründet, dass es keinen Konsens über solche Indikatoren in den einzelnen Staaten und zwischen den Unternehmen gibt. Die Vereinigung der deutschen Wirtschaftsprüfer legt daher im Entwurf ihrer Richtlinien für die Prüfung von Nachhaltigkeitsberichten großen Wert auf die Feststellung, dass im Rahmen der Prüfung keine Aussagen über die reale Nachhaltigkeit des Unternehmens oder einzelner Maßnahmen getroffen wird, sondern nur eine Aussage über die formale Übereinstimmung die Inhalte des Nachhaltigkeitsberichts mit den bei dem Unternehmen geprüften Unterlagen. Die Nachhaltigkeitsberichterstattung nach GRI-Richtlinien stellt demzufolge zwar eine Hilfestellung und damit auch ein Qualitätsmerkmal bei der Analyse, der Bewertung und dem Vergleich von Berichtsinhalten dar, lässt aber nicht unbedingt auf die tatsächliche Nachhaltigkeitsleistung des berichtenden Unternehmens schließen.

16

4.2. Anwendung des GRI in den untersuchten Berichten In den im Rahmen dieser Studie untersuchten 25 Unternehmen geben 16 Unternehmen in ihren Nachhaltigkeitsberichten an, sich an den GRI-Richtlinien zu orientieren – 14 davon haben in den Nachhaltigkeitsbericht einen GRI Inhaltsindex integriert. Allerdings erfüllt nur zwei Unternehmen (Deutsche Bank, Otto) das Kriterium „in accordance“, das ein besonders hohes Maß der Anlehnung an die GRI-Richtlinien dokumentiert.

4.3. Nachhaltigkeitsberichte. Grundlage für Ratings und Kapitalmarktindizes

Ein wichtiger Adressat der Nachhaltigkeitsberichte sind die Akteure des Kapitalmarkts, die ihre Investition in Aktien auch auf Grundlage von Umweltgesichtspunkten und nachhaltiger Unternehmensführung treffen. In den letzten Jahrzehnten gewinnen solche Kriterien zunehmend für einzelne Segmente des Kapitalmarkts und für bestimmte Anlegergruppen an Bedeutung. Klares Zeichen hierfür ist die Schaffung von immer mehr Aktienindizes, die Gruppen von Unternehmen unter Gesichtspunkten von Umweltschutz, Nachhaltigkeit und Ressourcenschonung zusammenfassen. Gleichzeitig haben sich am Markt eine ganze Reihe von externen und internen Dienstleistern (Analysten und Ratingagenturen) bei Banken, Versicherungen und anderen institutionellen Anlegern etabliert, die Informationen für eine Unternehmensbewertung für diese Indizes sammeln und auswerten. Für diese Dienstleister sind die Nachhaltigkeitsberichte eine wesentliche Informationsquelle. Beispiel Deutsche Bank: „Rating-Agenturen führen zunehmend Nachhaltigkeits-Indikatoren in ihren kapitalmarktorientierten Bewertungen von Unternehmen ein. Hier spielen unter anderem Kriterien wie Corporate Governance, Beziehungen zu Mitarbeitern oder nachhaltige Produkte eine wichtige Rolle. Kreditrisiken, Reputationsschäden, Produktinnovationen und das Abschneiden in Ratings haben unmittelbaren Einfluss auf den Unternehmenswert. Nachhaltiges Handeln ist für die Deutsche Bank kein Thema der Öffentlichkeitsarbeit, sondern Teil ihres Kerngeschäfts, ein essentieller Beitrag zum Unternehmenserfolg und zur zukunftsfähigen Weiterentwicklung von Ökologie und Gesellschaft. (2005, 7) Finanzmärkte verstehen unter einem Aktien-Index die Zusammenstellung von Unternehmens-Aktien nach bestimmten Kriterien. Indizes liefern Informationen über die Kursentwicklung der Aktien in verschiedenen Ländern und/oder Branchen. Beispiele sind der DAX, der Dow Jones Index oder der Nikkei Index sowie der Technologie-Index TecDAX. Aktienindizes fassen die Entwicklung mehrerer Aktienkurse in einer einzigen Kennzahl zusammen und eignen sich dadurch als Beurteilungsmaßstab für die Entwicklung (z.B. DAX). In den letzten Jahren sind verschiedene Indizes entstanden, die Unternehmens-Aktien nach nachhaltigkeitsorientierten Kriterien aufnehmen. Denn neben den Großbanken als klassische Kapitalgeber legen vermehrt auch andere institutionelle Anleger wie Pensionsfonds, Stiftungen, kirchliche Organisationen und Privatpersonen ihr Kapital in Aktien an. Diese wachsende Gruppe von Kapitalgebern machen ihre Investitionsentscheidungen neben Zins- und Risiko-Erwartungen auch von ökonomisch, ökologisch und sozial verantwortlichem Handeln eines Unternehmens abhängig bzw. schließen bestimmte Branchen und Technologien (z.B. Tabak, Alkohol, Waffen/Rüstung, Kernenergie) kategorisch von ihren

17

Investitionsentscheidungen aus (vgl. Germanwatch 2003). Nachhaltigkeitsorientierten Fonds können dabei mit Ausschlusskriterien bzw. Negativkriterien arbeiten, schließen also Unternehmen aus, die in bestimmten Branchen tätig sind. Zunehmend arbeiten Fonds aber auch mit Positivkriterien, d.h. es werden bevorzugt oder ausschließlich Unternehmen ausgewählt, die z.B. besonders umweltfreundlich produzieren, umweltorientierte Produkte anbieten oder über besonders mitarbeiterfreundliche Arbeitsbedingungen verfügen (Plattform - Nachhaltiges Investment 2006). Die Systematik der Ausschluss- und Positivkriterien entspricht den Auswahlkriterien der sog. Nachhaltigkeitsindizes. Diese basieren i.d.R. auf einem bestimmten Anlageuniversum, z.B. dem Dow Jones (DJ) oder dem Financial Times Stock Exchange (FTSE) und bewerten die darin enthaltenen Unternehmen nach festegelegten Kriterien und Methoden (“Best-in-class” etc.). Die ausgewählten Aktien werden in speziellen Nachhaltigkeitsindizes, z.B. dem Dow Jones Sustainability Index (DJSI) oder dem FTSE4GOOD, zusammengefasst. Durch die Aufnahme in die bekanntesten bzw. wichtigsten Nachhaltigkeitsindizes versprechen sich Unternehmen neben einem Gewinn an Image und Glaubwürdigkeit auch und besonders eine Steigerung der Nachfrage nach Unternehmensaktien, da sich viele nachhaltigkeitsorientierte Anleger und Fonds bei der Auswahl der Aktien keine eigene Bewertung der Unternehmen vornehmen, sondern sich an der Bewertung der Nachhaltigkeitsindizes orientieren. Die Indexbetreiber beauftragen ihrerseits i.d.R. externe Rating-Agenturen mit der Bewertung der Nachhaltigkeitsleistungen der Unternehmen. Tab. 2 und Tab. 3 geben eine strukturierte Übersicht über relevante Nachhaltigkeitsindizes bzw. Rating-Agenturen und deren jeweilige und Bewertungs- und Auswahlkriterien. Dabei wird deutlich, dass eine immer größere Zahl von Unternehmen sich von Seiten des Kapitalmarkts unter Druck sieht, eine policy und eine Kommunikation in Sachen Nachhaltigkeit zu entwickeln. Ein Vergleich der Bewertungsdimensionen und der Faktoren für eine positive Bewertung der verschiedenen Ratingagenturen und Nachhaltigkeitsindizes mit den Inhalten der Nachhaltigkeitsberichte zeigt auf den ersten Blick entsprechende Übereinstimmungen. Publikationen, Zielsetzungen des Managements in Sachen Nachhaltigkeit, Reportingsysteme etc. sind Punkte, die abgefragt werden und auch in Nachhaltigkeitsberichten vorrangig dokumentiert werden. Beispiel Nachhaltigkeitsbericht Deutsche Telekom „In den Bewertungen der nachhaltigkeitsorientierten Ratingagenturen konnte sich die Deutsche Telekom im Berichtszeitraum unter den Besten platzieren. Zu den wichtigsten Bewertungen zählen der 1.Platz beim Grob-Screening von oekom research, München, sowie die Platzierung an sechster Stelle bei Sustainable Asset Management, Zürich. Damit verbunden ist die Qualifizierung für den Dow Jones Sustainability World Index sowie den Dow Jones Sustainability Stoxx. Unsere ... gleich bleibend gute Nachhaltigkeitsperformance verschaffte unserem Konzern die erneute Aufnahme in den FTSE 4Good Index.“ (2005, 50) Auch im Vorgehen der Ratingagenturen findet sich der Punkt „Auswertung von Publikationen“ neben direkter Befragung der Unternehmen als eine der wichtigsten Informationsquellen. Fazit ist: Mit der Erstellung von Nachhaltigkeitsberichten streben Unternehmen nicht nur an, durch die Darstellung ihres sozialen und ökologischen Engagements ein positives Image zu gewinnen. Sie verfolgen insbesondere auch das ökonomische Ziel, die Aufnahme in die

18

wichtigsten Nachhaltigkeitsindizes zu beeinflussen und somit auch die Investoren zu erreichen, für die Nachhaltigkeit ein Kriterium ist. Da inzwischen auch eine zunehmende Zahl von großen Pensionsfonds wie Calpers und der staatliche norwegische Pensionsfonds solche Kriterien für Teile ihrer Investitionen zugrunde legen, kann dies für einzelne Unternehmen am Kapitalmarkt schon eine wichtige Rolle spielen. Dies erklärt auch, warum die Verantwortung für Nachhaltigkeit organisatorisch oft dem Bereich „Investor Relations“ zugeordnet ist.

19

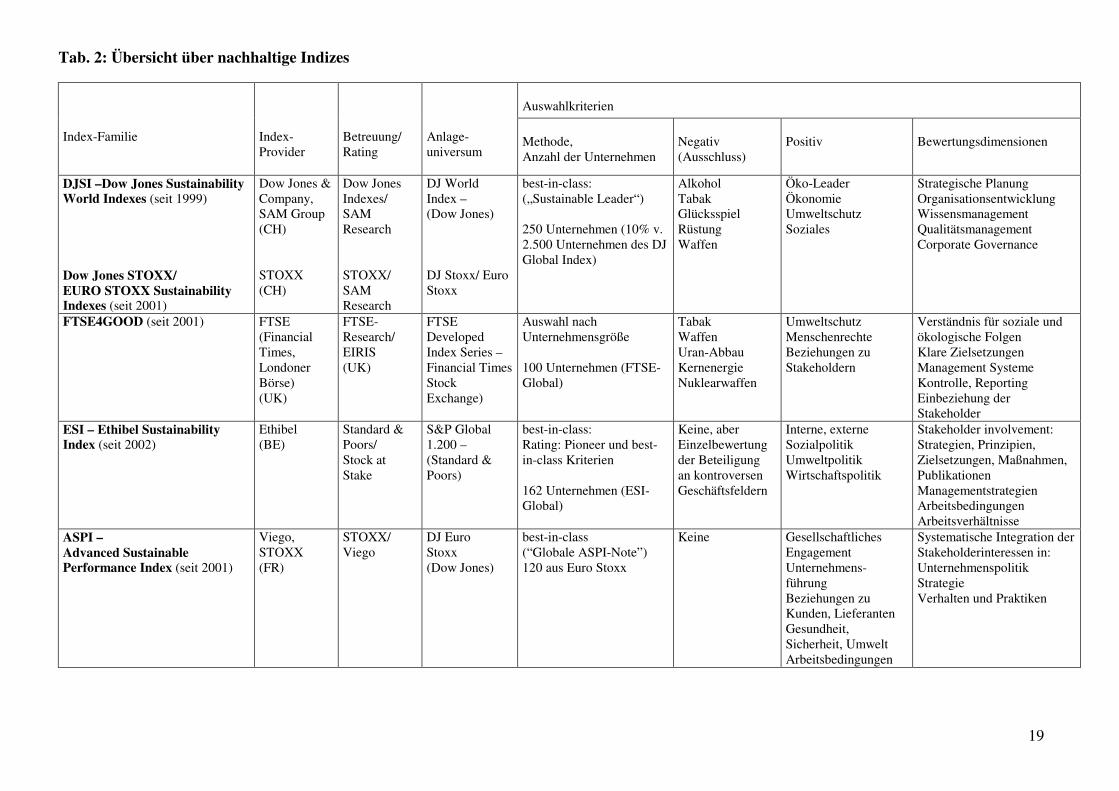

Tab. 2: Übersicht über nachhaltige Indizes

Auswahlkriterien

Index-Familie

Index- Provider

Betreuung/ Rating

Anlage-universum

Methode, Anzahl der Unternehmen

Negativ (Ausschluss)

Positiv

Bewertungsdimensionen

DJSI –Dow Jones Sustainability World Indexes (seit 1999) Dow Jones STOXX/ EURO STOXX Sustainability Indexes (seit 2001)

Dow Jones & Company, SAM Group (CH) STOXX (CH)

Dow Jones Indexes/ SAM Research STOXX/ SAM Research

DJ World Index – (Dow Jones) DJ Stoxx/ Euro Stoxx

best-in-class: („Sustainable Leader“) 250 Unternehmen (10% v. 2.500 Unternehmen des DJ Global Index)

Alkohol Tabak Glücksspiel Rüstung Waffen

Öko-Leader Ökonomie Umweltschutz Soziales

Strategische Planung Organisationsentwicklung Wissensmanagement Qualitätsmanagement Corporate Governance

FTSE4GOOD (seit 2001) FTSE (Financial Times, Londoner Börse) (UK)

FTSE- Research/ EIRIS (UK)

FTSE Developed Index Series – Financial Times Stock Exchange)

Auswahl nach Unternehmensgröße 100 Unternehmen (FTSE- Global)

Tabak Waffen Uran-Abbau Kernenergie Nuklearwaffen

Umweltschutz Menschenrechte Beziehungen zu Stakeholdern

Verständnis für soziale und ökologische Folgen Klare Zielsetzungen Management Systeme Kontrolle, Reporting Einbeziehung der Stakeholder

ESI – Ethibel Sustainability Index (seit 2002)

Ethibel (BE)

Standard & Poors/ Stock at Stake

S&P Global 1.200 – (Standard & Poors)

best-in-class: Rating: Pioneer und best-in-class Kriterien 162 Unternehmen (ESI-Global)

Keine, aber Einzelbewertung der Beteiligung an kontroversen Geschäftsfeldern

Interne, externe Sozialpolitik Umweltpolitik Wirtschaftspolitik

Stakeholder involvement: Strategien, Prinzipien, Zielsetzungen, Maßnahmen, Publikationen Managementstrategien Arbeitsbedingungen Arbeitsverhältnisse

ASPI – Advanced Sustainable Performance Index (seit 2001)

Viego, STOXX (FR)

STOXX/ Viego

DJ Euro Stoxx (Dow Jones)

best-in-class (“Globale ASPI-Note”) 120 aus Euro Stoxx

Keine Gesellschaftliches Engagement Unternehmens-führung Beziehungen zu Kunden, Lieferanten Gesundheit, Sicherheit, Umwelt Arbeitsbedingungen

Systematische Integration der Stakeholderinteressen in: Unternehmenspolitik Strategie Verhalten und Praktiken

20

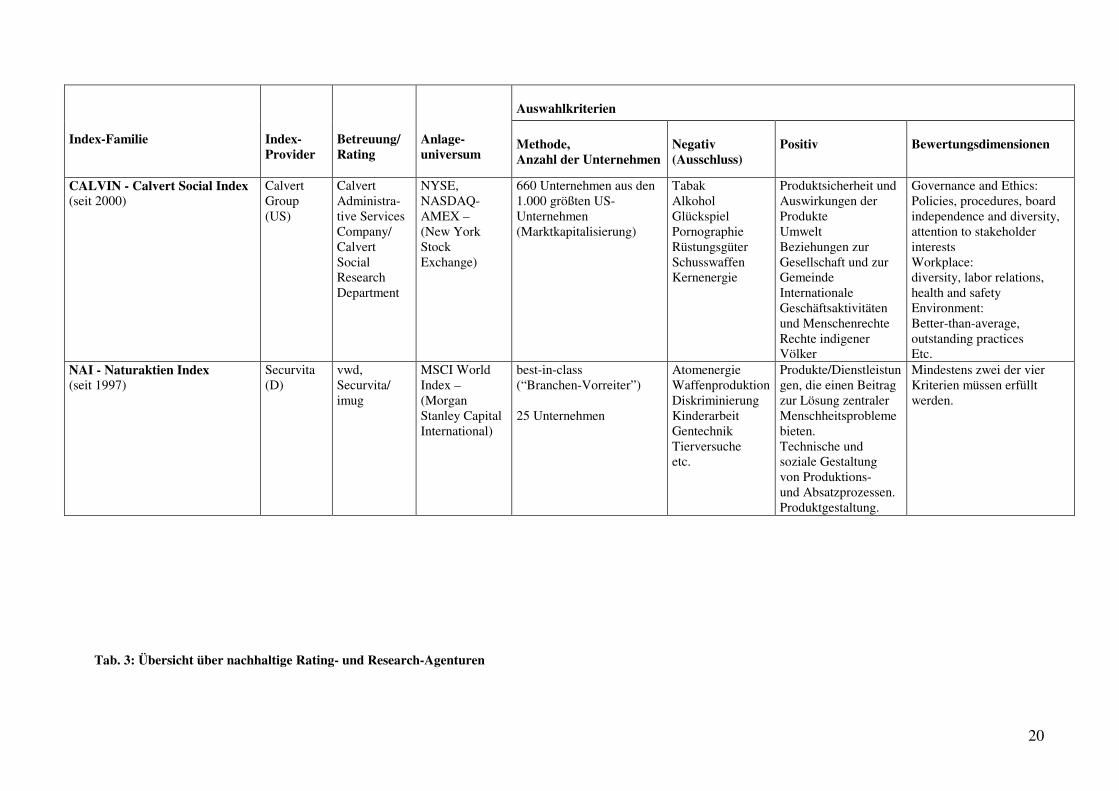

Tab. 3: Übersicht über nachhaltige Rating- und Research-Agenturen

Auswahlkriterien

Index-Familie

Index- Provider

Betreuung/ Rating

Anlage-universum

Methode, Anzahl der Unternehmen

Negativ (Ausschluss)

Positiv

Bewertungsdimensionen

CALVIN - Calvert Social Index (seit 2000)

Calvert Group (US)

Calvert Administra-tive Services Company/ Calvert Social Research Department

NYSE, NASDAQ-AMEX – (New York Stock Exchange)

660 Unternehmen aus den 1.000 größten US-Unternehmen (Marktkapitalisierung)

Tabak Alkohol Glückspiel Pornographie Rüstungsgüter Schusswaffen Kernenergie

Produktsicherheit und Auswirkungen der Produkte Umwelt Beziehungen zur Gesellschaft und zur Gemeinde Internationale Geschäftsaktivitäten und Menschenrechte Rechte indigener Völker

Governance and Ethics: Policies, procedures, board independence and diversity, attention to stakeholder interests Workplace: diversity, labor relations, health and safety Environment: Better-than-average, outstanding practices Etc.

NAI - Naturaktien Index (seit 1997)

Securvita (D)

vwd, Securvita/ imug

MSCI World Index – (Morgan Stanley Capital International)

best-in-class (“Branchen-Vorreiter”) 25 Unternehmen

Atomenergie Waffenproduktion Diskriminierung Kinderarbeit Gentechnik Tierversuche etc.

Produkte/Dienstleistungen, die einen Beitrag zur Lösung zentraler Menschheitsprobleme bieten. Technische und soziale Gestaltung von Produktions- und Absatzprozessen. Produktgestaltung.

Mindestens zwei der vier Kriterien müssen erfüllt werden.

21

Rating-/ Research-Agentur

Informationsgewinnung

Bewertungsebenen, -bereiche, Kriterien

Rating

Ranking/Indizes

Kundenstruktur

imug (D) Dialog mit Unternehmen (Fragebogen) Interviews mit Top Management, Auswertung von Publikationen, Medienrecherche Experteninterviews Kontakt zu NGO’s und Stakeholdern

8 Themenbereiche auf 3 Ebenen, div. Kriterien

--- NAI Natur-Aktien-Index

NAI EIRIS Banken Fondsgesellschaften

oekom research (D) Dialog mit Unternehmen (Fragebogen) Interviews mit Top Management, Auswertung von Publikationen, Medienrecherche Experteninterviews Kontakt zu NGO’s und Interessengruppen

2 Ebenen mit 6 Themenbereichen, ca. 200 Kriterien

Umwelt- Rating + Sozial-Rating beide: A+ bis D-

Ökonomische und sozio-kulturelle Leader in der Branche

Banken Fondsgesellschaften Kirchliche Investoren NGO’s (z.B. WWF, Greenpeace) Unternehmen

scoris (D) Dialog mit Unternehmen Recherche in einschlägigen Quellen Qualitative und quantitative Erhebungsmethoden Kontakt zu Stakeholdern

8 Themenbereiche auf 4 Ebenen, ca. 220 Kriterien

0 bis 100 DAX 30 Nachhaltigkeits- Ranking

Banken Fondsgesellschaften

centre info (CH) Interviews mit Top Management Auswertung von Publikationen Kontakt zu Gewerkschaften Und NGO’s

Evaluation: 6 Themenbereiche auf 4 Ebenen mit ca. 200 Kriterien

A bis E Nein

Institutionelle Anleger Finanzinstitutionen Andere Organisationen

INrate (CH) Auswertung von Publikationen, Dialog mit Unternehmen (Fragebogen), Medienrecherche, NGO’s, Internetrecherche

Vergleich von Unternehmen, die jeweils gleichwertige Produkte oder Dienstleistung herstellen 2 Ebenen, 8 Themenbereiche, div. Kriterien

Umwelt- Rating + Sozial-Rating 5% über Durch-schnitt

Nein

Raiffeisen Futura

Züricher Kontorbank (CH)

Dialog mit Unternehmen (Fragebogen) Auswertung von Publikationen, Datenbanken, Studien Medienrecherche Kontakt zu Gewerkschaften, NGO’s und Umweltschutzverbänden

Branchen-Leader: 6 Themenbereiche ca. 130 Kriterien Innovatoren: 5 Tätigkeitsfelder: Energie, Ressourcen, Mobilität, Ernährung/Konsum, Dienstleistungen

AAA bis E (9 Stufen)

Nein

Banken Fondsgesellschaften

22

SAM (CH) Dialog mit Unternehmen (Fragebogen) Auswertung von Publikationen, Datenbanken, Studien Medienrecherche Verifizierung

3 Bereiche Score DJSI – Dow Jones Sustainability Indexes

Institutionelle (Pensionskassen, Stiftungen, Versicherungen und Banken) und private Kunden

EIRIS (UK) k.A. 4 Bereiche FTSE4GOOD Indexes

k.A.

AccountAbility (UK) k.A. 6 Bereiche k.A. Accountability 100 Ranking

k.A.

INNOVEST (US) & Corporate Knights (CAN)

Auswertung von Publikationen, Datenbanken, Studien, Medienrecherche, Internetrecherche, NGO’s

2 Ebenen 21 Themenbereiche div. Kriterien

AAA bis CCC

Global 100 Ranking k.A.

Calvert (US) Auswertung von Publikationen, Datenbanken, Studien, Medienrecherche, NGO’s Rating-Agenturen

5 Bereiche 1 bis 5 Calvert Social Index

k.A.

KLD (US) Interviews mit Top Management, SiRi-Research-Ergebnisse, Auswertung von Publikationen, Datenbanken, Studien, NGO’s, Medienrecherche,

7 Bereiche k.A. Domini 400 Index

k.A.

Vigeo (FR) k.A. 3 Bereiche, 38 Kriterien, 300 Indikatoren

k.A. ASPI – Advanced Sustainability Performance Index

k.A.

Stock at Stake (BE) k.A. k.A. k.A. ESI – Ethibel Sustainability Index

k.A.

23

5. IÖW und future: Ranking der Nachhaltigkeitsberichte 1994 führten future e.V. (eine Umweltinitiative von KMU) und das Institut für ökologische Wirtschaftsforschung (IÖW) das erste Ranking von Umweltberichten und Umwelterklärungen durch. Die Berichte zu Nachhaltigkeitsaktivitäten von Unternehmen wurden kriteriengestützt bewertet. Weitere Rankings von Umweltberichten durch future und IÖW folgten 1996, 1998 und 2000. Die Kriterien wurden weiterentwickelt und 2000 erstmals branchenspezifisch ausgestaltet. Seit 1998 konzentriert sich die Bewertung auf die Berichterstattung der 150 größten deutschen Unternehmen. Beim Ranking 2000 wurden erstmals Informationen, die im Internet oder in weiteren Publikationen zur Verfügung stehen, aufgenommen, wenn Querverweise im Bericht auszumachen waren (so genanntes Plattformkonzept). Beim letzten Ranking 2005 wurden die Kriterien um die soziale und ökonomische Dimension erweitert. Die Erarbeitung der ergänzenden Bewertungskriterien zu Personalentwicklung, Arbeitsbedingungen, Menschenrechte etc. wurde in einem Workshop unter Beteiligung von Politik, Unternehmen, Wirtschaftsverbänden und NGOs diskutiert. Anschließend wurden sie den relevanten Branchenverbänden zur Überprüfung gegeben. 2005 wurden die Berichte der 100 größten deutschen Industrie- und Dienstleistungsunternehmen sowie die 50 größten deutschen Handels- und Finanzdienst-leistungsunternehmen bewertet. Die Auswahl stützte sich auf die Unternehmensstatistik der Frankfurter Allgemeinen Zeitung. Berücksichtigt wurden Umwelt-, Nachhaltigkeits-, CSR- und Sozialberichte oder vergleichbare Unternehmensberichte. 53 der ausgewählten 150 Unternehmen hatten einen eigenen Nachhaltigkeitsbericht oder einen vergleichbaren gesellschaftsbezogenen Bericht (Umweltbericht, CSR-Bericht) veröffentlicht und wurden in das Ranking einbezogen.2 Die Rankingergebnisse 2005 wurden – wie auch die Ergebnisse der Vorläufer-Rankings seit 1996 – im Wirtschaftsmagazin „Capital” veröffentlicht. Die Unternehmen erhielten zuvor die Möglichkeit, die Bewertung ihres Berichts vor Veröffentlichung zu überprüfen. Das Bewertungsraster unterteilt sich in drei Ebenen: 13 unterschiedliche gewichtete Hauptkriterien beziehen sich auf die Bereiche integrierte Anforderungen, ökologische Anforderungen und soziale Anforderungen. Dabei haben ökologische und soziale Anforderungen jeweils 30% Anteil an der Gesamtbewertung, die Berichtsqualität (d.h. der Inhalt und die Form) sowie das Themenfeld Governance (also Ziele und Management) mit jeweils 20%. Die 48 Unterkriterien werden mit 0, einem, drei oder fünf Punkten bewertet, je nachdem, ob die Anforderung nicht, mangelhaft, ausreichend gut oder vorbildlich beschrieben ist. Die durchschnittliche Punktzahl der Unterkriterien wird mit dem Gewichtungsfaktor des jeweiligen Hauptkriteriums multipliziert. Die Punktzahl der Hauptkriterien summieren sich zum Gesamtergebnis von maximal 700 Punkten. Der größte Teil der definierten Kriterien ist auf jede Branche anwendbar. 2 Die Verfasser weisen darauf hin, dass die Unternehmen mit schlecht bewerteten Berichten immer noch Anerkennung dafür verdienen, dass sie überhaupt einen Bericht veröffentlichen. Als „schwarze Schafe“ werden diejenigen Unternehmen bezeichnet, die die Öffentlichkeit nicht informieren.

24

Erster im Ranking von 2005 ist das Unternehmen Henkel mit 494 von 700 erreichbaren Punkten. Karstadt Quelle und die Otto Group haben die Plätze zwei und drei belegt. Besonders schwer tun sich deutsche Unternehmen laut Ergebnisbericht noch mit der Berichterstattung zu gesellschaftlichen Aspekten ihrer Geschäftstätigkeit. Die Umweltanforderungen an den Bericht wurden durchschnittlich zu 48% erfüllt, die sozialen Anforderungen nur zu einem Drittel. Gut war die Berichterstattung lediglich im Bereich Spenden und Sponsoring, die brisanteren Themen Steuern, Subventionen und Antikorruption wurden in der Regel nur am Rande oder gar nicht behandelt. Die Verfasser weisen selbst darauf hin, dass durch das Ranking nicht die Leistung der Unternehmen, sondern „nur“ die Berichterstattung darüber bewertet wird. Die Verfasser unterstellen jedoch einen positiven Zusammenhang zwischen der Leistung und der Berichterstattung eines Unternehmens, da bei Unternehmen, die gut und transparent berichten, auch eine gute Leistung vermutet werden darf. Umgekehrt sei jedoch ein schlechter Bericht nicht zwingend ein Indikator für mangelhafte Leistung. Bewertung des Rankings Bei dem Ranking von IÖW und future e.V. geht es vorwiegend um die Transparenz und das Vorhandensein von Berichtselementen. Das führt dazu, dass beispielweise beim Punkt Abfallmanagement die genaue Angabe der Gesamtabfallmenge, differenziert nach den wichtigsten Abfallarten bzw. Behandlungsformen verlangt wird. Die Menge selbst spielt für die Bewertung keine Rolle. Ein Unternehmen kann also auch bei hoher und/oder verschlechterter Umweltbelastung im Ranking gut abschneiden, vorausgesetzt, es berichtet offen und transparent darüber. Obwohl die Verfasser der Studie selbst betonen, dass es bei dem Ranking um eine Bewertung der Berichterstattung und nicht der Leistung der Unternehmen geht, wird es in der Öffentlichkeit nicht immer als Ranking von Nachhaltigkeitsberichten, sondern als Nachhaltigkeitsranking kommuniziert und wahrgenommen. So schreibt die Otto Group in ihrem Geschäftsbericht 2005, sie habe den dritten Platz „im Nachhaltigkeitsranking des Instituts für ökologische Wirtschaftsforschung (IÖW) und der Initiative future e.V.“ belegt. Eine weitere Schwäche des Rankings liegt darin, dass die Nachhaltigkeitsziele nicht mit den Kennzahlen des Unternehmens abgeglichen werden. Es wird bei der Bewertung nur verlangt, die wesentlichen ökologischen und sozialen Ziele dazustellen. Diese müssen überprüfbar formuliert und, wo möglich, quantifiziert sein. Für die Ziele müssen klare Termine gesetzt sein. Zu zentralen Zielen müssen relevante Maßnahmen vorgestellt werden. Es muss deutlich werden, dass das Unternehmen sich ein anspruchsvolles Programm gesetzt hat. Die Gewichtung der Faktoren ist transparent und nachvollziehbar, wenngleich notwendigerweise subjektiv. Hier wären auch andere Gewichtungen denkbar. Die Reaktionen der Unternehmen zeigen, dass das Ranking nicht nur als Vergleichsmaßstab, sondern auch als Anregung zur Verbesserung der Berichterstattung genutzt wird. Das Ranking ist insgesamt trotz der genannten Schwächen ein nützliches und bislang einzigartiges Instrument, um die Nachhaltigkeitsberichte der Unternehmen standardisiert vergleichen zu können. Will man allerdings über die Kriterien des Rankings hinaus beurteilen, inwieweit die Ziele eines Unternehmens auf die eigene Berichterstattung logisch aufbauen oder wie hoch beispielsweise die Umweltbelastungen im Branchenvergleich sind, hilft das Ranking nicht weiter.

25

Die folgende Analyse von 25 Nachhaltigkeitsberichten will nicht in vergleichbarer Tiefe wie das IÖW – Ranking eine Beurteilung der Berichte vornehmen, sondern vielmehr vergleichend das Vorgehen und den Aussagewert der Berichte darstellen. Die Ergebnisse des IÖW-Rankings werden in der Darstellung mit aufgenommen.

6. Auswertung von Nachhaltigkeitsberichten Die vergleichende Auswertung von 25 Nachhaltigkeitsberichten analysiert folgende Punkte:

• Welche Standards legen die Unternehmen dem Bericht zugrunde? • In welchen Kapitalmarktindizes sind die Unternehmen gelistet? • Wie haben sie beim IÖW-Ranking abgeschnitten? • Hat der Betriebsrat im Bericht eine Stellungsnahme abgegeben? • Welche äußere Form und thematische Gliederung hat der Bericht? • Welches grundsätzliche CSR-Verständnis wird definiert? • Welche Kennzahlen werden in den Nachhaltigkeitsberichten veröffentlicht? • Mit welchem Managementsysteme wird eine Zielerreichung geprüft und werden

überhaupt Nachhaltigkeitsziele formuliert? Ergänzend werden wesentliche Berichtsinhalte und Handlungsfelder von elf ausgewählten Unternehmen überblicksartig dargestellt und mit Einzelbeispielen illustriert.

6.1. Standards, Referenzen und Bewertungen von Nachhaltigkeitsberichten

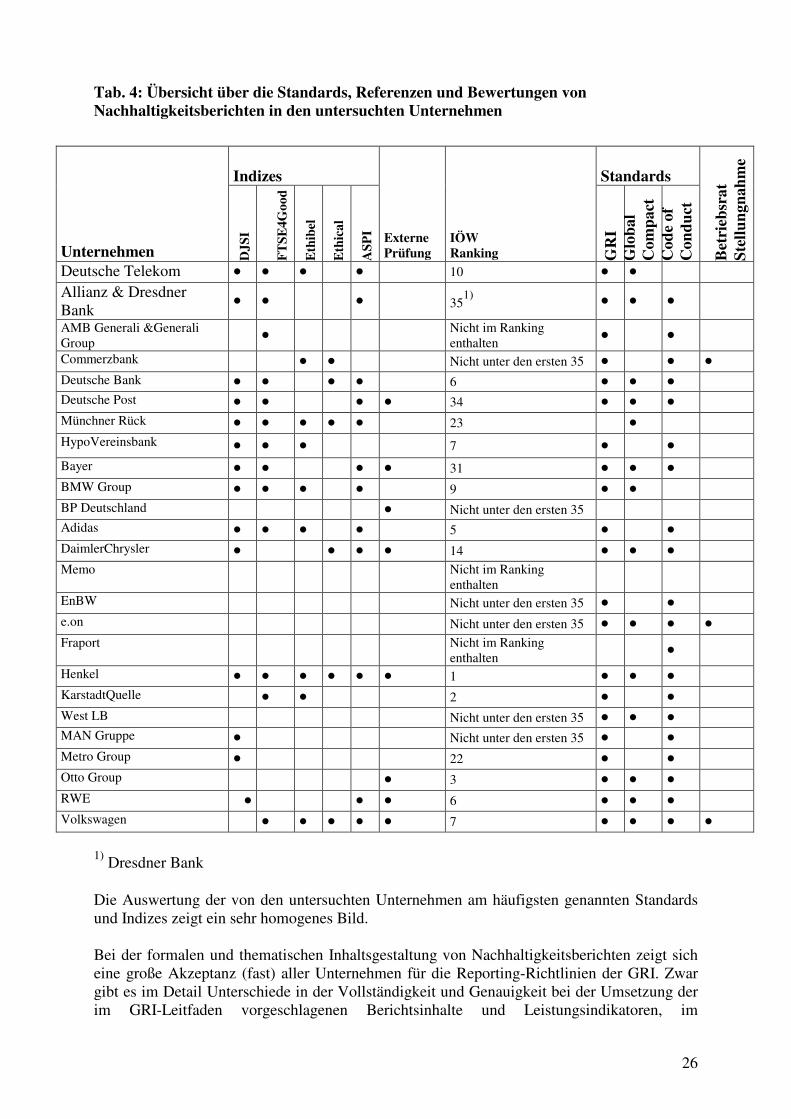

Die folgende Tabelle gibt einen Überblick darüber, welche Standards und Indizes in den untersuchten Berichten am häufigsten genannt werden, was u.a. Rückschlüsse auf deren Akzeptanz und Praktikabilität seitens der Unternehmen zulässt. Neben der Übersicht über die von den Unternehmen in ihren Berichten angegebenen Nachhaltigkeitsindizes und Standards gibt die Tabelle auch eine Übersicht über eine erfolgte externe Prüfung der Berichte, beispielsweise durch Wirtschaftsprüfer, oder interne Prüfung und Stellungnahme. Als Referenz für die allgemeine Qualität der Berichte dient die Platzierung im Unternehmens- und Branchenvergleich des iöw-Rankings.

26

Tab. 4: Übersicht über die Standards, Referenzen und Bewertungen von Nachhaltigkeitsberichten in den untersuchten Unternehmen

Indizes Standards

Unternehmen DJS

I

FT

SE

4Goo

d

Eth

ibel

Eth

ical

AS

PI Externe

Prüfung IÖW Ranking G

RI

Glo

bal

C

omp

act

Cod

e of

C

ond

uct

Bet

rieb

srat

S

tell

un

gnah

me

Deutsche Telekom � � � � 10 � �

Allianz & Dresdner Bank

� � � 351) � � �

AMB Generali &Generali Group

� Nicht im Ranking enthalten

� �

Commerzbank � � Nicht unter den ersten 35 � � �

Deutsche Bank � � � � 6 � � �

Deutsche Post � � � � 34 � � �

Münchner Rück � � � � � 23 �

HypoVereinsbank � � � 7 � �

Bayer � � � � 31 � � �

BMW Group � � � � 9 � �

BP Deutschland � Nicht unter den ersten 35

Adidas � � � � 5 � �

DaimlerChrysler � � � � 14 � � �

Memo

Nicht im Ranking enthalten

EnBW Nicht unter den ersten 35 � �

e.on Nicht unter den ersten 35 � � � �

Fraport

Nicht im Ranking enthalten

�

Henkel � � � � � � 1 � � �

KarstadtQuelle � � 2 � �

West LB Nicht unter den ersten 35 � � �

MAN Gruppe � Nicht unter den ersten 35 � �

Metro Group � 22 � �

Otto Group � 3 � � �

RWE � � � 6 � � �

Volkswagen � � � � � 7 � � � �

1)

Dresdner Bank Die Auswertung der von den untersuchten Unternehmen am häufigsten genannten Standards und Indizes zeigt ein sehr homogenes Bild. Bei der formalen und thematischen Inhaltsgestaltung von Nachhaltigkeitsberichten zeigt sich eine große Akzeptanz (fast) aller Unternehmen für die Reporting-Richtlinien der GRI. Zwar gibt es im Detail Unterschiede in der Vollständigkeit und Genauigkeit bei der Umsetzung der im GRI-Leitfaden vorgeschlagenen Berichtsinhalte und Leistungsindikatoren, im

27

Wesentlichen weicht aber kein Unternehmen deutlich von den im GRI-Leitfaden definierten Berichtsinhalten ab. Die GRI-Richtlinien scheinen sich als „Grundraster“ von Nachhaltigkeitsberichten durchzusetzen. Inhaltlich beziehen sich die Unternehmen mehrheitlich auf die zehn Prinzipen des UN-Global Compact (2006) zu den Themen Menschenrechte, Arbeitsnormen, Umweltschutz und Korruptionsbekämpfung. Die Unternehmen verstehen die Prinzipien des Global Compact i.d.R. als übergeordnete Leitsätze verantwortlichen Handelns. Diese Leitsätze finden sich in Anlehnung an den GRI-Leitfaden i.d.R. am Anfang des Nachhaltigkeitsberichtes als „Vision“ und/oder „Strategie“ wieder. Sie finden sich aber u.a. auch in den individuellen Verhaltensgrundsätzen, insbesondere in der Formulierung von sog. Codes of Conduct wieder, also in allgemeinen Verhaltensregeln für Manager und Mitarbeiter im Geschäftsalltag. Die Aufnahme der Unternehmen in die Nachhaltigkeitsindizes der internationalen Finanzmärkte kann als Referenz der Unternehmen für die Qualität ihrer Nachhaltigkeitsleistungen verstanden werden. Die inhaltliche Prüfung von Nachhaltigkeitsberichten durch eine Wirtschaftsprüfungs-gesellschaft erfolgte in 8 Fällen.

6.2. Äußere Form von Nachhaltigkeitsberichten Auch wenn Nachhaltigkeitsberichte keine reinen Imagebroschüren sind, wird von den Unternehmen auf das äußere Erscheinungsbild der Berichte großen Wert gelegt. Die Berichte sind aufwändig gestaltet, sowohl bei der Erstellung der Texte als auch bei der grafischen Gestaltung holen sich fast alle Unternehmen externe Unterstützung. Die Texte und Tabellen werden mit vielen Bildern aufgelockert, zur besseren Lesbarkeit wird mit Zwischenüberschriften gearbeitet. Manche Unternehmen lockern die Beschreibung ihrer Aktivitäten mit Berichten über einzelne engagierte Menschen auf. So berichtet die Telekom beispielsweise in mehrseitigen Einschüben über das ehrenamtliche Engagement einiger ihrer MitarbeiterInnen. Im Nachhaltigkeitsbereicht von Bayer werden „UmweltbotschafterInnen“ aus aller Welt mit ihren Projekten in Wort und Bild vorgestellt, die Bayer im Rahmen eines weltweiten Umweltprogramms besucht haben. Die Gliederung der Berichte ist sehr unterschiedlich und individuell3. Die Deutsche Bank etwa gliedert ihren Bericht zunächst in Kapitel zu den einzelnen Stakeholder-Gruppen Aktionäre, Kunden, Mitarbeiter und Gesellschaft, um anschließend näher auf einzelne Förderbereiche wie Bildung, Soziales, Musik etc. einzugehen. Bei RWE haben nach einem Kapitel über Strategie und Management die Bereiche Energie und Wasser eigene Kapitel, gefolgt von jeweils einem Kapitel über Markt und Kunden bzw. über Mitarbeiter und Gesellschaft. Der Bericht der Commerzbank enthält die Kapitel Ökonomie, Ökologie, Mitarbeiter, Gesellschaft. Häufig steht am Anfang bzw. Ende oder innerhalb des Berichtes ein separater Datenteil mit Kennzahlen. 3 Vgl. Datenblätter im Anhang

28

6.3. Verständnis von CSR Was von den Unternehmen unter CSR bzw. Nachhaltigkeit verstanden wird, ist nicht immer deckungsgleich, richtet sich aber immer an den drei Dimensionen Ökonomie, Ökologie und Soziales aus. Die Unternehmen, die Nachhaltigkeitsberichte veröffentlichen, definieren nur teilweise explizit, was sie unter Nachhaltigkeit verstehen. Manche verwenden den Begriff, ohne ihn genau zu definieren, durch den Kontext ergibt sich aber ein ähnliches Verständnis wie bei den anderen Unternehmen. So wird im Nachhaltigkeitsbericht der KarstadtQuelle AG nirgendwo genau definiert, was unter Nachhaltigkeit verstanden wird, allerdings heißt es an einer Stelle: „Ökonomie, Ökologie und soziale Verantwortung sind für die KarstadtQuelleAG untrennbar miteinander verbunden.“ (S. 2). Andere Unternehmen (z.B. Deutsche Post World Net (S.7), Fraport (S.10) orientieren sich an der Definition der Brundtland-Kommission, wonach "Entwicklung zukunftsfähig zu machen, heißt, dass die gegenwärtige Generation ihre Bedürfnisse befriedigt, ohne die Fähigkeit der zukünftigen Generation zu gefährden, ihre eigenen Bedürfnisse befriedigen zu können"4. DaimlerChrysler formuliert seinen Nachhaltigkeitsbegriff ähnlich, ohne sich explizit auf die Brundtland-Definition zu berufen: „Wie kaum ein anderes Unternehmen kennen wir die Chancen und die Herausforderungen der Globalisierung. Deshalb müssen wir das Versprechen erfüllen, Produkte für individuelle Mobilität und den flexiblen Gütertransport so bereitzustellen, dass auch künftige Generationen diese in einem intakten gesellschaftlichen und ökologischen Umfeld nutzen können“. Vergleichbar die EnBW: nach ihrer Definition bringt nachhaltiges Handeln „die gegenwärtigen Prozesse des Wirtschaftens so mit den Erfordernissen und Bedürfnissen der Menschen und der Umwelt in Einklang, dass künftige Generationen gleichwertige oder bessere Bedingungen zur Verfügung stehen sollen wie der heutigen.“ (EnBW, S. 20) Die WestLB formuliert ebenfalls keine eigene Definition, sondern beruft sich auf die Vereinten Nationen, die EU-Kommission und die Bundesregierung: „Die neue WestLB richtet sich am Leitbild einer nachhaltigen Entwicklung aus – auch in Verantwortung gegenüber den Eigentümern. Dies hilft, neue Geschäftschancen zu realisieren, aufkommende Risiken zu minimieren und die Akzeptanz in der Gesellschaft zu erhalten. Den Rahmen dafür setzen global die Millenniumsziele der Vereinten Nationen, europaweit die Strategien zur Nachhaltigkeit und zur gesellschaftlichen Verantwortung (Corporate Social Responsibility – CSR) der Europäischen Kommission sowie in Deutschland die Nachhaltigkeitsstrategie der Bundesregierung.“ Für e.on ist das Prinzip der Nachhaltigkeit eine „fortwährende, langfristige Optimierungsaufgabe zwischen gleichrangigen ökologischen, ökonomischen und sozialen Ansprüchen (ist), die Wirtschaft und Gesellschaft, Eigentümer und Mitarbeiter an uns stellen“ (e.on, S. 6). MAN schreibt beispielsweise: „Nachhaltigkeit als die Wahrung ökonomischer Interessen unter der Beachtung ökologischer und sozialer Anforderungen ist ein strategischer Erfolgsfaktor langfristig ausgerichteter Unternehmen.“ (MAN, S. 4) 4 Dabei weichen die deutschen Übersetzungen des englischen Originaltextes in Nuancen voneinander ab.

29