Embed Size (px)

Citation preview

Kapitel 4: Wertstabiles Geld – Determinanten, Kosten und Nutzen

4.1 Das Ziel der Preisniveaustabilität

4.2 Ursachen der Inflation 4.2.1. Monetäre Inflationstheorie 4.2.2. Nicht-monetäre Inflationstheorie

4.3 Kosten und Nutzen der Inflation 4.3.1. Kosten der Inflation 4.3.2. Nutzen der Inflation – Die Phillips-Kurve

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 1

4.1 Das Ziel der Preisniveaustabilität

Preisniveaustabilität als vorrangiges Ziel der Geldpolitik

• Preisstabilität:

– Situation in der das gesamtwirtschaftliche Preisniveau über die Zeit weder ansteigt noch fällt

– Abwesenheit von Inflation und Deflation

– Kaufkraft des Geldes bleibt im Zeitablauf unverändert

• Preisniveau:

Darstellung durch Verbraucherpreisindex

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 2

4.1 Das Ziel der Preisniveaustabilität

MESSUNG DER PREISNIVEAUSTABILITÄT

• Indexzahlenproblem

• Zwei bekannte Arten:

– Laspeyres

– Paasche

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 3

4.1 Das Ziel der Preisniveaustabilität

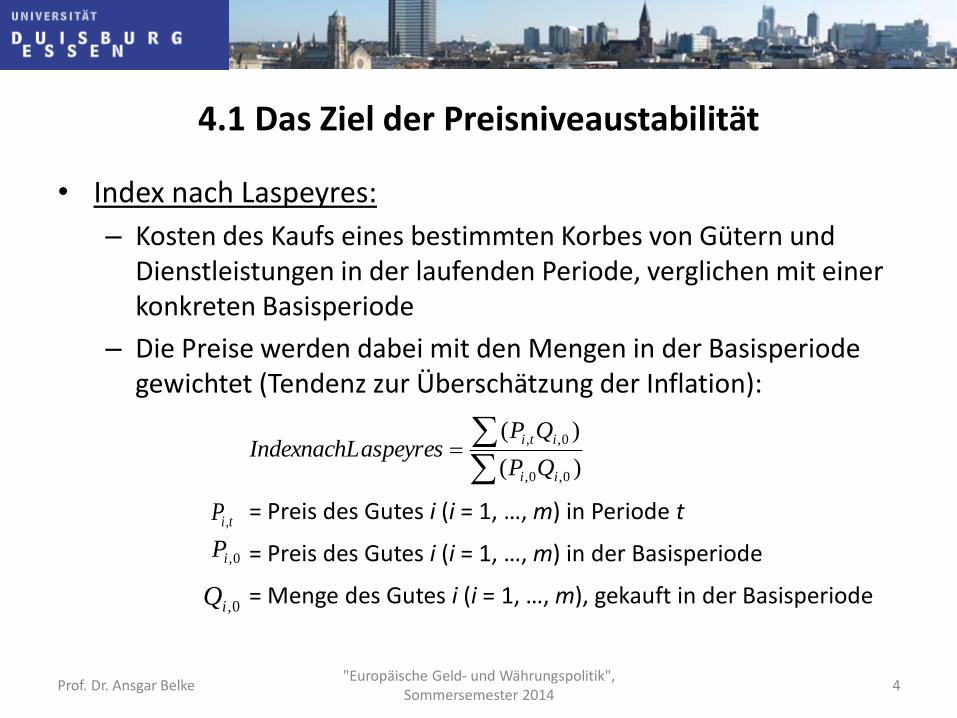

• Index nach Laspeyres:

– Kosten des Kaufs eines bestimmten Korbes von Gütern und Dienstleistungen in der laufenden Periode, verglichen mit einer konkreten Basisperiode

– Die Preise werden dabei mit den Mengen in der Basisperiode gewichtet (Tendenz zur Überschätzung der Inflation):

= Preis des Gutes i (i = 1, …, m) in Periode t

= Preis des Gutes i (i = 1, …, m) in der Basisperiode

= Menge des Gutes i (i = 1, …, m), gekauft in der Basisperiode

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 4

)(

)(

0,0,

0,,

ii

iti

QP

QPaspeyresIndexnachL

tiP ,

0,iP

0,iQ

4.1 Das Ziel der Preisniveaustabilität

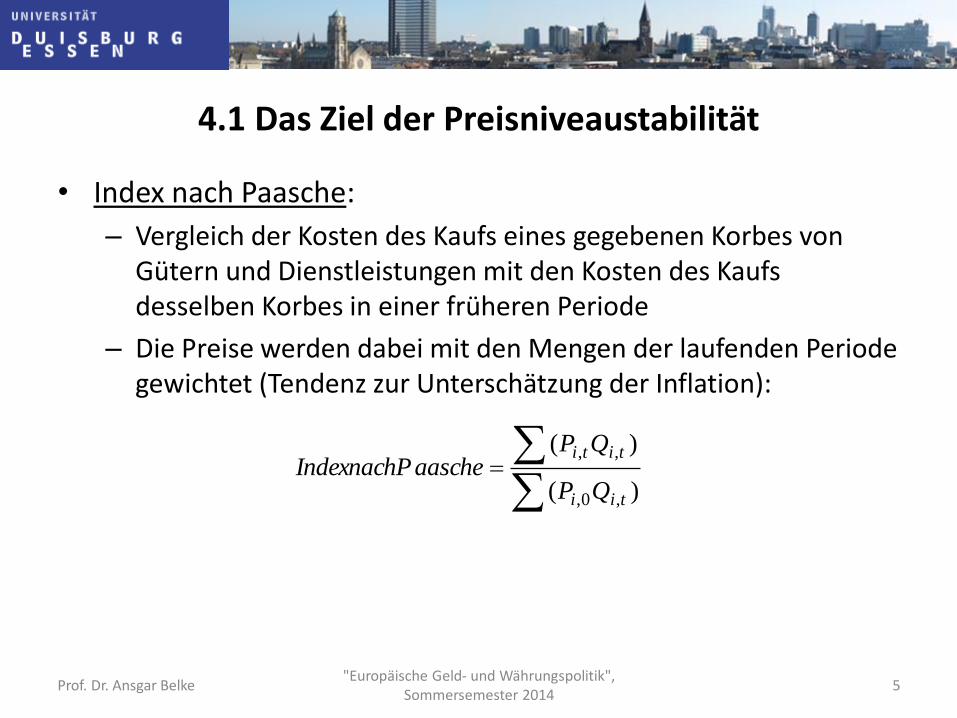

• Index nach Paasche:

– Vergleich der Kosten des Kaufs eines gegebenen Korbes von Gütern und Dienstleistungen mit den Kosten des Kaufs desselben Korbes in einer früheren Periode

– Die Preise werden dabei mit den Mengen der laufenden Periode gewichtet (Tendenz zur Unterschätzung der Inflation):

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 5

)(

)(

,0,

,,

tii

titi

QP

QPaascheIndexnachP

4.1 Das Ziel der Preisniveaustabilität

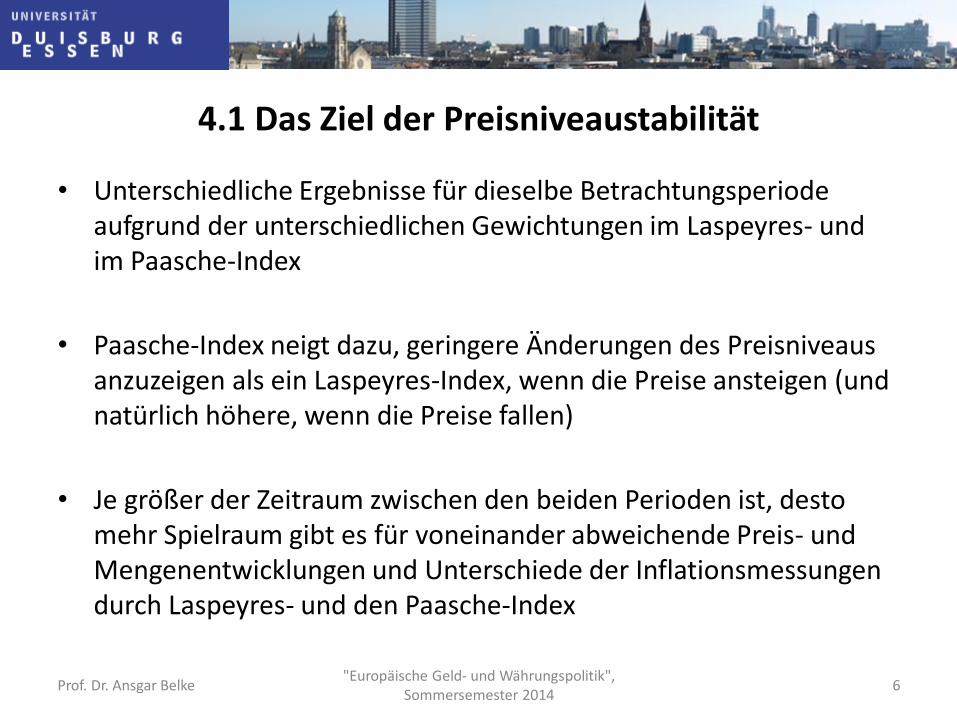

• Unterschiedliche Ergebnisse für dieselbe Betrachtungsperiode aufgrund der unterschiedlichen Gewichtungen im Laspeyres- und im Paasche-Index

• Paasche-Index neigt dazu, geringere Änderungen des Preisniveaus anzuzeigen als ein Laspeyres-Index, wenn die Preise ansteigen (und natürlich höhere, wenn die Preise fallen)

• Je größer der Zeitraum zwischen den beiden Perioden ist, desto mehr Spielraum gibt es für voneinander abweichende Preis- und Mengenentwicklungen und Unterschiede der Inflationsmessungen durch Laspeyres- und den Paasche-Index

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 6

4.1 Das Ziel der Preisniveaustabilität

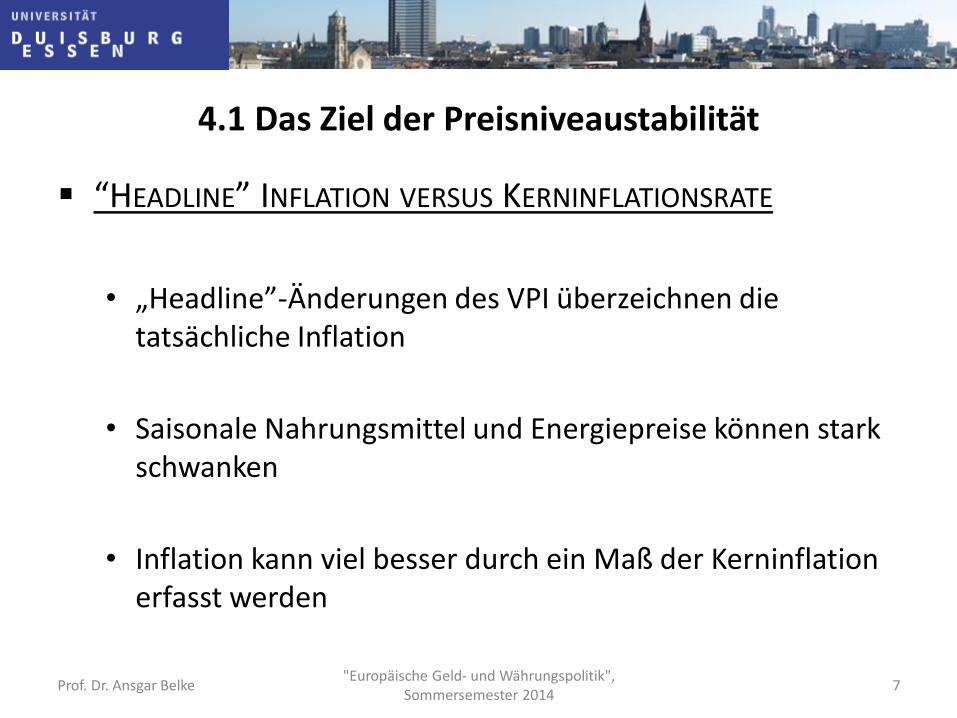

“HEADLINE” INFLATION VERSUS KERNINFLATIONSRATE

• „Headline”-Änderungen des VPI überzeichnen die tatsächliche Inflation

• Saisonale Nahrungsmittel und Energiepreise können stark schwanken

• Inflation kann viel besser durch ein Maß der Kerninflation erfasst werden

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 7

4.1 Das Ziel der Preisniveaustabilität

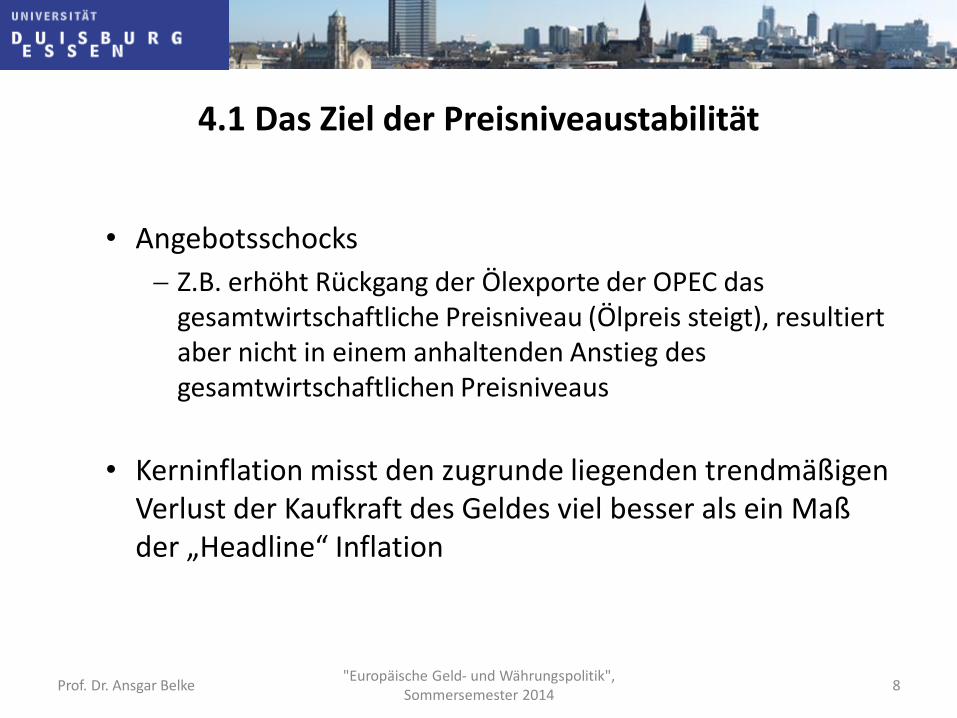

• Angebotsschocks

Z.B. erhöht Rückgang der Ölexporte der OPEC das gesamtwirtschaftliche Preisniveau (Ölpreis steigt), resultiert aber nicht in einem anhaltenden Anstieg des gesamtwirtschaftlichen Preisniveaus

• Kerninflation misst den zugrunde liegenden trendmäßigen Verlust der Kaufkraft des Geldes viel besser als ein Maß der „Headline“ Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 8

4.1 Das Ziel der Preisniveaustabilität

• Maße für die Kerninflation sind für kurz- und mittelfristige Inflationsprognosen von Nutzen

• Herausforderung:

Maße für die Kerninflation zu entwickeln, die die temporären von den dauerhaften Einflüssen trennen

Geschieht u.a. mit ökonometrischen Methoden

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 9

4.1 Das Ziel der Preisniveaustabilität

BEDEUTUNG DER KERNINFLATION IN DER GELDPOLITIK

• Eine stattliche Zahl von Zentralbanken verwendet das Konzept der Kerninflation

• Keine Übereinkunft bezüglich des „richtigen“ Maßes der Kerninflation • Welches (ökonometrische) Verfahren ist das „richtige“, um die

Kerninflation zu bestimmen?

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 10

4.1 Das Ziel der Preisniveaustabilität

DEFINITIONEN DER PREISNIVEAUSTABILITÄT

• Viele Zentralbanken haben explizit numerische Ziele für ihr Ziel der Wahrung von Preisniveaustabilität angekündigt

• Verankerung der Inflationserwartungen

• Referenzpunkt für die Koordinierung von Preisen und Löhnen

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 11

4.1 Das Ziel der Preisniveaustabilität

• US Federal Reserve: Keine explizite Ankündigung ihrer Definition von Preisniveaustabilität

• Europäische Zentralbank: Präzise Definition von Preisniveaustabilität

Inflation (gemessen am HVPI) unterhalb von, aber nahe an 2% halten (mittelfristig)

Deflation nicht mit Preisniveaustabilität vereinbar

Messlatte liefern

EZB rechenschaftspflichtig

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 12

4.1 Das Ziel der Preisniveaustabilität

• Viele Zentralbanken lassen zu, dass die Inflation sich innerhalb eines bestimmten Intervalls bewegt

• Nachteil eines Intervalls: Unter- und Obergrenzen des Bandes als harte Grenzen gesehen Quasi-automatische Politikreaktionen beim Erreichen der

Grenzen

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 13

4.1 Das Ziel der Preisniveaustabilität

• Punktziel bietet einen präziseren Bezugspunkt für die Bildung von Markterwartungen

• Abweichungen von einem Punktziel durchaus substanziell

• negative Auswirkungen auf die Glaubwürdigkeit der Zentralbank

• Punktziel wird leichter verfehlt

• Verwendung eines Intervalls erhöht Wahrscheinlichkeit, dass Inflation innerhalb des angekündigten Ziels verbleibt

• Inflation ohnehin nicht perfekt steuerbar

Prof. Dr. Ansgar Belke

"Europäische Geld- und Währungspolitik", Sommersemester 2014

14

4.2 Ursachen der Inflation

1. Monetäre Inflationsrate

• Milton Friedman:

Inflation ist immer und überall ein monetäres Phänomen. Ein anhaltendes Geldmengenwachstum über das Wachstum des Outputs hinaus, bereinigt um die trendmäßige Änderung der Einkommens-Umlaufgeschwindigkeit des Geldes, produziert Inflation.

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 15

4.2 Ursachen der Inflation

DIE VERKEHRSGLEICHUNG

• Verkehrsgleichung:

• logarithmierte Werte und Differenzen (Δ):

Inflation ist eine Funktion des Geldmengenwachstums, bereinigt um die Trendänderung der Einkommens- Umlaufgeschwindigkeit des Geldes, abzüglich des realen Outputwachstums

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 16

PYVM

yvmp

4.2 Ursachen der Inflation

• Neutralitätshypothese:

Gleichgewichtswerte der realen Variablen in der langen Frist unabhängig vom Niveau des Geldangebots

• Superneutralität:

Wachstumsrate des Outputs langfristig unabhängig von der Wachstumsrate des Geldangebots

• Quantitätstheorie:

Veränderung der Preise proportional zu Änderungen des Geldangebots

Einkommens-Umlaufgeschwindigkeit konstant

Realer Output auf Gleichgewichtsniveau

Prof. Dr. Ansgar Belke

"Europäische Geld- und Währungspolitik", Sommersemester 2014

17

4.2 Ursachen der Inflation

GELDMENGENWACHSTUM UND INFLATION

• Änderungen des Geldangebots

Keinen unmittelbaren Effekt auf die Höhe der Inflation

• Es kann einige Zeit beanspruchen, bis dass sich eine Änderung des Geldangebots (vollständig) in Preisänderungen niedergeschlagen hat

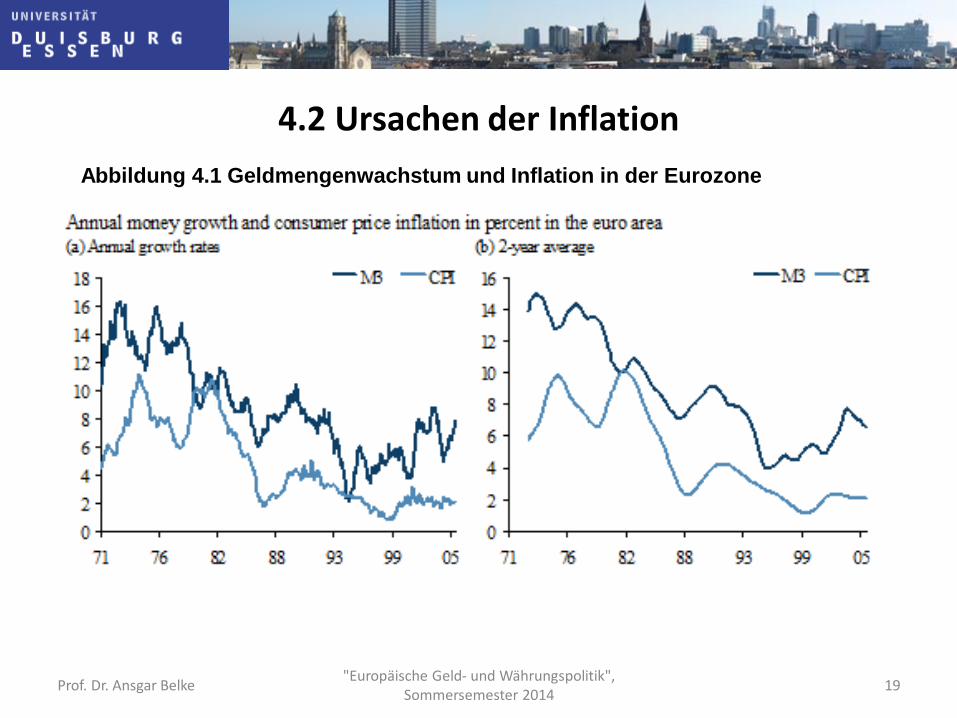

• In Bezug auf die Eurozone zeigt Abbildung 4.1 die Beziehung zwischen dem jährlichen Geldmengenwachstum, gemessen als jährliche Änderung im Bestand von M3, und jährlicher Verbraucherpreisinflation

Prof. Dr. Ansgar Belke

"Europäische Geld- und Währungspolitik", Sommersemester 2014

18

4.2 Ursachen der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 19

Abbildung 4.1 Geldmengenwachstum und Inflation in der Eurozone

4.2 Ursachen der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 20

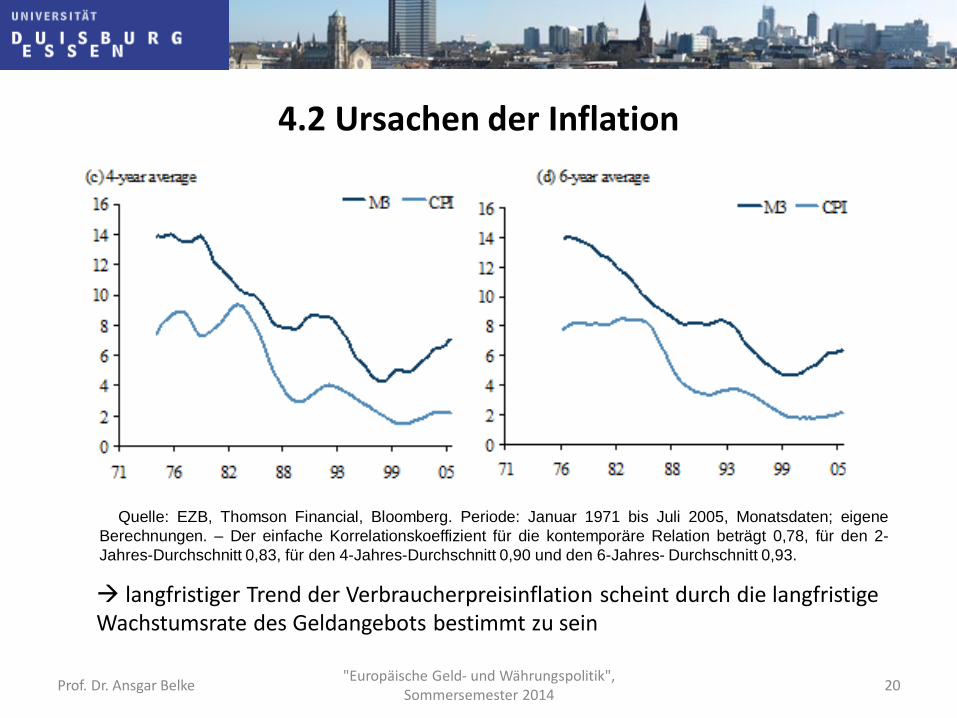

langfristiger Trend der Verbraucherpreisinflation scheint durch die langfristige Wachstumsrate des Geldangebots bestimmt zu sein

Quelle: EZB, Thomson Financial, Bloomberg. Periode: Januar 1971 bis Juli 2005, Monatsdaten; eigene

Berechnungen. – Der einfache Korrelationskoeffizient für die kontemporäre Relation beträgt 0,78, für den 2-

Jahres-Durchschnitt 0,83, für den 4-Jahres-Durchschnitt 0,90 und den 6-Jahres- Durchschnitt 0,93.

4.2 Ursachen der Inflation

2. Nicht-monetäre Inflationsrate

• Nachfragesog - („demand pull“) Erklärung der Inflation

• Kostendruck - („cost push“) Erklärung der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 21

4.2 Ursachen der Inflation

• Nachfragesog-Inflation:

• Gesamte Nachfrage nach Gütern und Dienstleistungen übersteigt das gesamte Angebot

• Auslöser:

– Abwertung der heimischen Währung

– Naturkatastrophe

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 22

4.2 Ursachen der Inflation

• Kostendruck-Inflation:

• Häufig zitiertes Szenario ist ein Ölpreisanstieg

• Andere Entwicklungen:

– Unternehmen überwälzen höhere Produktionskosten wie zum Beispiel höhere Löhne auf die Produktpreise

– Staat erhöht Steuern

– Heimische Währung wertet gegenüber wichtigen Handelspartnern ab

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 23

4.2 Ursachen der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 24

P1

P0

Preis-

niveau

Output

ADAS‘

AS

P1

P0

Preis-

niveau

Output

AD AD‘AS

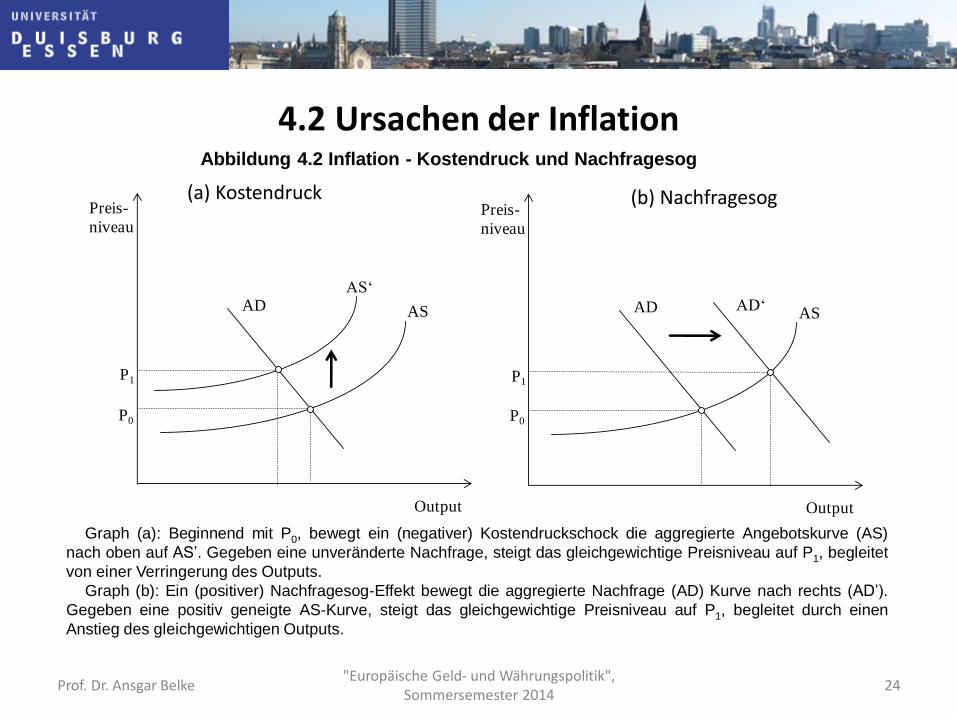

Abbildung 4.2 Inflation - Kostendruck und Nachfragesog

Graph (a): Beginnend mit P0, bewegt ein (negativer) Kostendruckschock die aggregierte Angebotskurve (AS)

nach oben auf AS’. Gegeben eine unveränderte Nachfrage, steigt das gleichgewichtige Preisniveau auf P1, begleitet

von einer Verringerung des Outputs.

Graph (b): Ein (positiver) Nachfragesog-Effekt bewegt die aggregierte Nachfrage (AD) Kurve nach rechts (AD’).

Gegeben eine positiv geneigte AS-Kurve, steigt das gleichgewichtige Preisniveau auf P1, begleitet durch einen

Anstieg des gleichgewichtigen Outputs.

(a) Kostendruck (b) Nachfragesog

4.2 Ursachen der Inflation

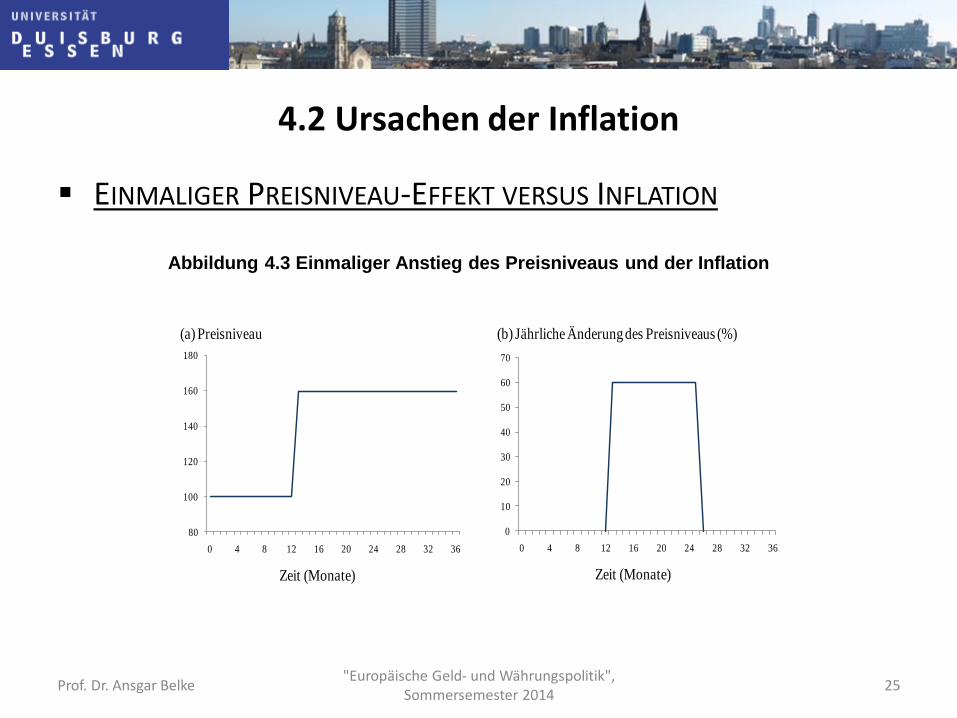

EINMALIGER PREISNIVEAU-EFFEKT VERSUS INFLATION

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 25

80

100

120

140

160

180

0 4 8 12 16 20 24 28 32 36

(a) Preisniveau

Zeit (Monate) Zeit (Monate)

(b) Jährliche Änderung des Preisniveaus (%)

0

10

20

30

40

50

60

70

0 4 8 12 16 20 24 28 32 36

Abbildung 4.3 Einmaliger Anstieg des Preisniveaus und der Inflation

4.2 Ursachen der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 26

100

110

120

130

140

150

160

0 4 8 12 16 20 24 28 32

Beschleunigender Anstieg des Preisniveaus

Konstanter Anstieg des Preisniveaus

(a) Preisniveau

Zeit (Monate)

0

2

4

6

8

10

12

14

16

18

20

0 4 8 12 16 20 24 28 32

(b) Jährliche Änderung des Preisniveaus (%)

Zeit (Monate)

Konstante Inflation

Beschleunigende Inflation

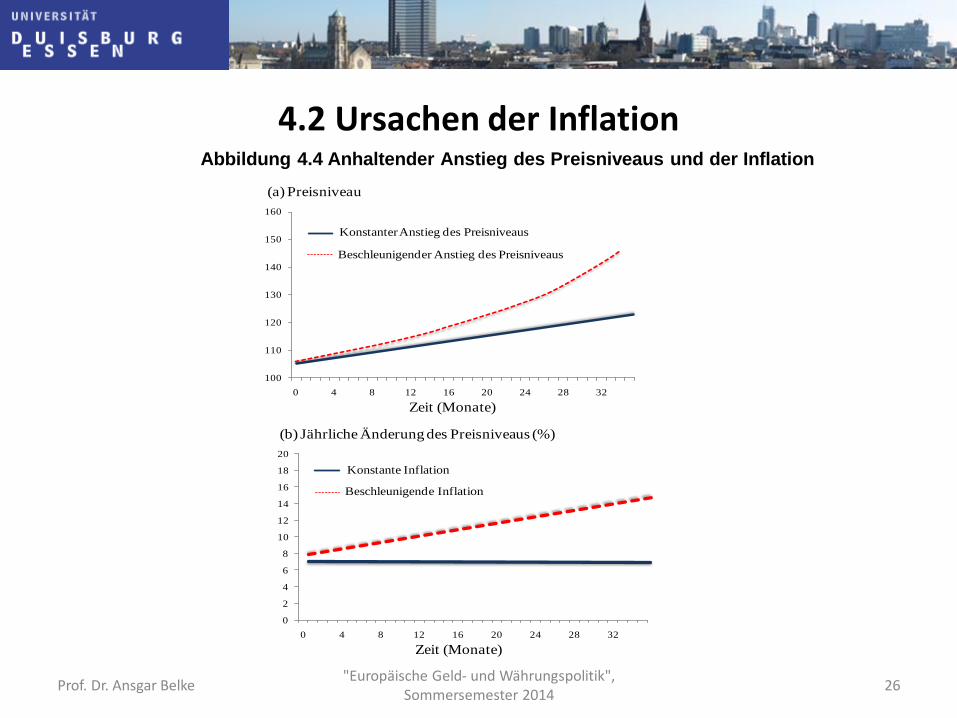

Abbildung 4.4 Anhaltender Anstieg des Preisniveaus und der Inflation

4.2 Ursachen der Inflation

3. Fiskalische Theorie des Preisniveaus

• Preisniveau wird durch die Budgetpolitiken der fiskalpolitischen Autorität bestimmt

• Haushaltsdisziplin geht für längere Zeit verloren

Massive Inflation droht aufgrund der nicht durch den Kapitalmarkt gedeckten Haushaltsdefizite und deren Finanzierung durch die Notenbank über die Notenpresse

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 27

4.3 Kosten und Nutzen der Inflation

1. Kosten der Inflation

• Kosten nicht-antizipierter Inflation

• Kosten antizipierter Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 28

4.3 Kosten und Nutzen der Inflation

KOSTEN NICHT ANTIZIPIERTER INFLATION

• Steuer auf die Geldhaltung; Tauschwert von Geld wird zerstört; „Schuhsohlenkosten“

• Umverteilung von Vermögen von Gläubigern hin zu den Schuldnern

• Menü-Kosten

• Kalte Progression

• Änderungen des Preisniveaus verändert die Verteilung der relativen Preise auf gesamtwirtschaftlicher Ebene

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 29

4.3 Kosten und Nutzen der Inflation

KOSTEN ANTIZIPIERTER INFLATION

• Wenn Inflation antizipiert wird, sind ihre Kosten substanziell geringer als diejenigen nicht antizipierter Inflation

• Schuhsohlenkosten; Menükosten

• Falls nominale Einkommens- und Kapitalerträge der Besteuerung unterliegen, erhöht Inflation die Steuerlast

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 30

4.3 Kosten und Nutzen der Inflation

INFLATION – EIN SOZIALES ÜBEL

• VORTEILE von wertstabilem Geld:

Preisstabilität erhöht die Transparenz des relativen Preismechanismus

Stabile Preise minimieren den Risikoaufschlag auf die langfristigen Zinssätze

Falls das zukünftige Preisniveau unsicher ist, werden Ressourcen eingesetzt, um sich gegen Inflation oder Deflation abzusichern

Die Wahrung von Preisniveaustabilität vermeidet die willkürliche Umverteilung von Einkommen und Vermögen

Prof. Dr. Ansgar Belke

"Europäische Geld- und Währungspolitik", Sommersemester 2014

31

4.3 Kosten und Nutzen der Inflation

Länder mit niedrigen Inflationsraten wachsen im Durchschnitt schneller

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 32

4.3 Kosten und Nutzen der Inflation

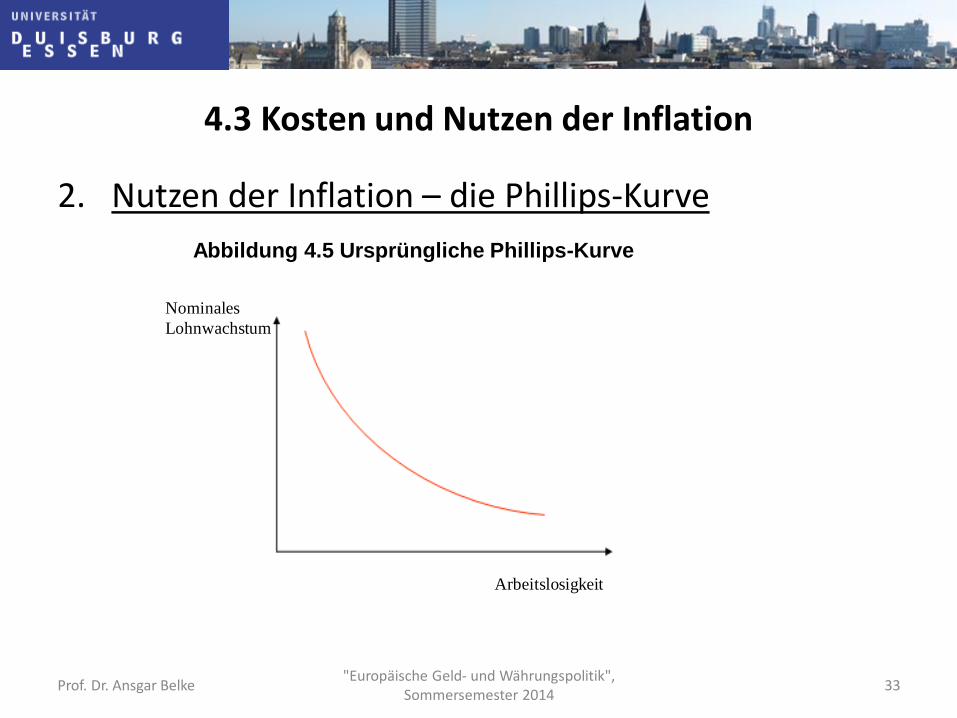

2. Nutzen der Inflation – die Phillips-Kurve

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 33

Nominales

Lohnwachstum

Arbeitslosigkeit

Abbildung 4.5 Ursprüngliche Phillips-Kurve

4.3 Kosten und Nutzen der Inflation

• Ziele der Politik, niedrige Inflation und niedrige Arbeitslosigkeit

Konflikt

• Trade-off zwischen Inflation und Arbeitslosigkeit

• Wirtschaftspolitiker können genau den Mix von Inflation und Arbeitslosigkeit wählen, den sie entsprechend ihren politischen und ideologischen Zielen akzeptabel finden.

• Hohe Inflation begann, sich gleichzeitig mit hoher Arbeitslosigkeit zu etablieren.

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 34

4.3 Kosten und Nutzen der Inflation

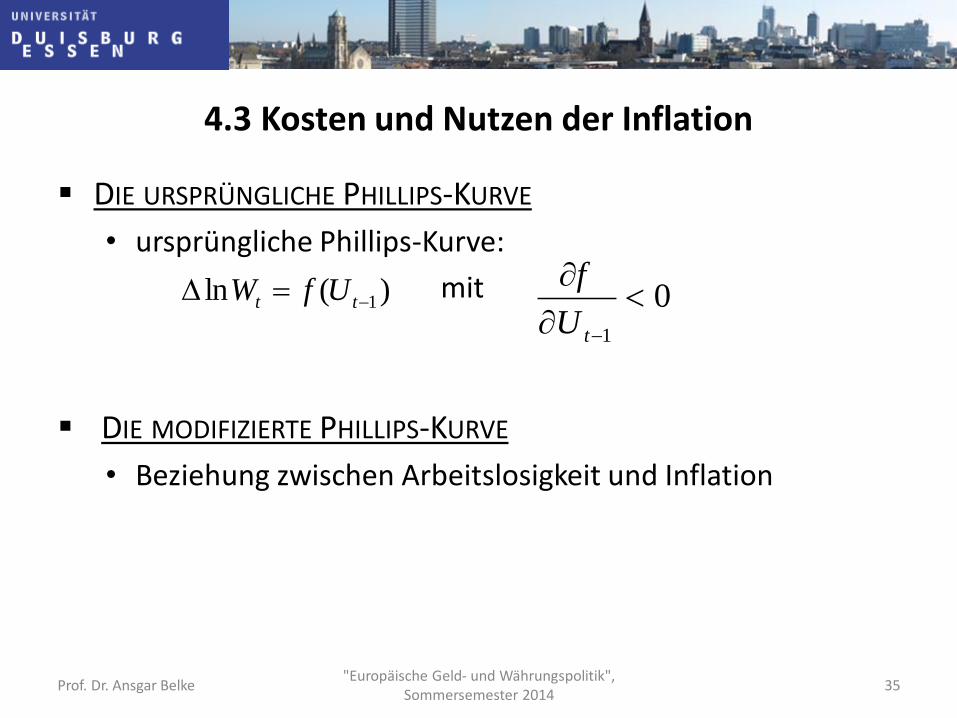

DIE URSPRÜNGLICHE PHILLIPS-KURVE

• ursprüngliche Phillips-Kurve:

mit

DIE MODIFIZIERTE PHILLIPS-KURVE

• Beziehung zwischen Arbeitslosigkeit und Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 35

)(ln 1 tt UfW 0

1

tU

f

4.3 Kosten und Nutzen der Inflation

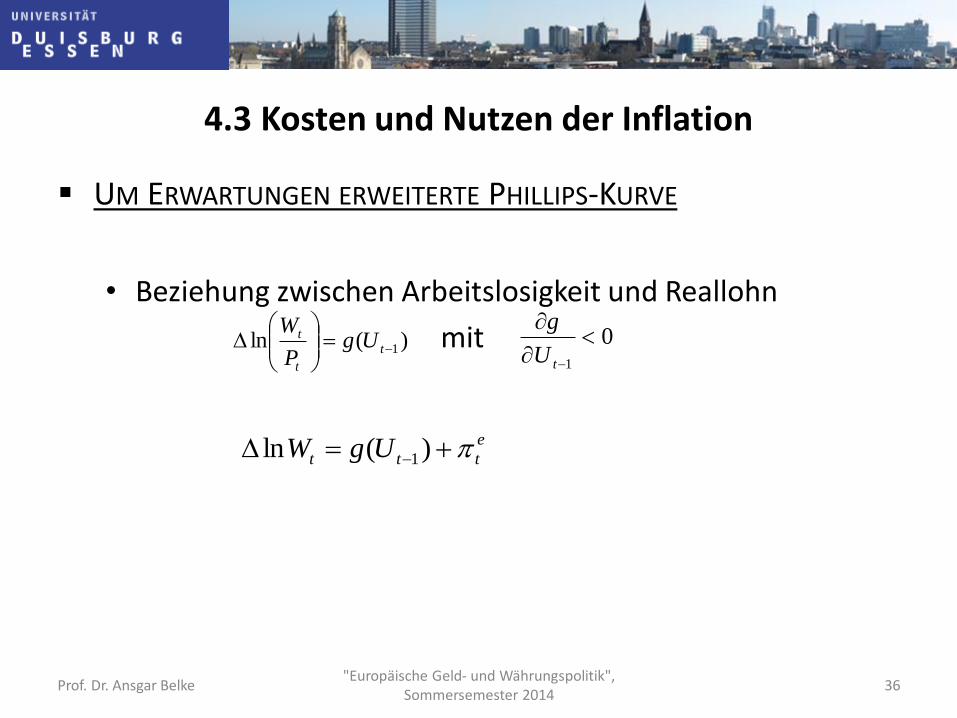

UM ERWARTUNGEN ERWEITERTE PHILLIPS-KURVE

• Beziehung zwischen Arbeitslosigkeit und Reallohn

mit

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 36

)(ln 1

t

t

t UgP

W

01

tU

g

e

ttt UgW )(ln 1

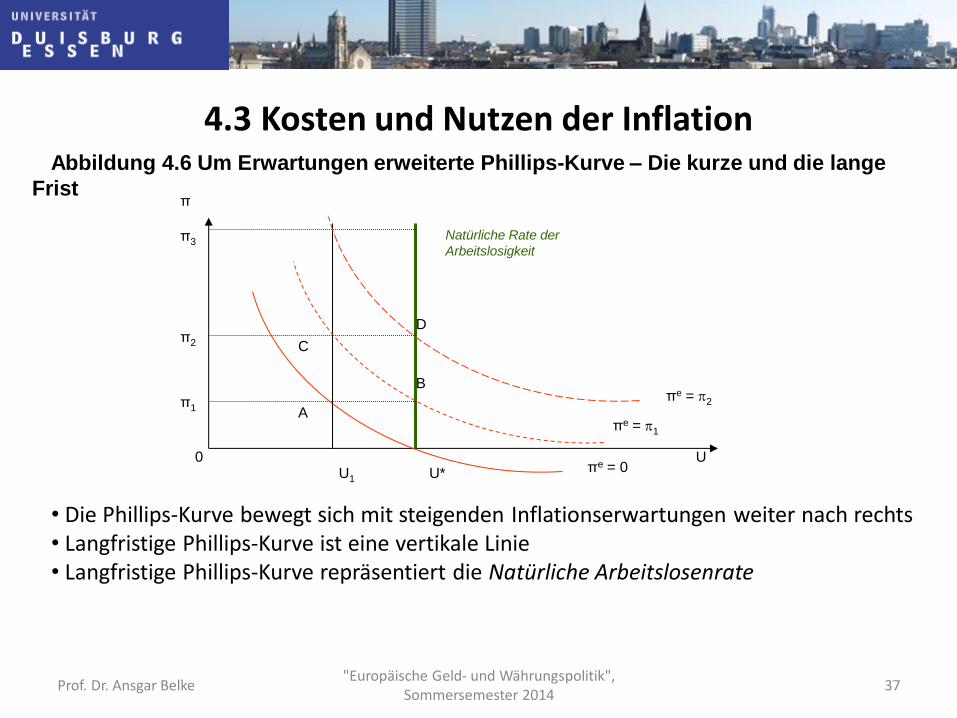

4.3 Kosten und Nutzen der Inflation

Prof. Dr. Ansgar Belke "Europäische Geld- und Währungspolitik",

Sommersemester 2014 37

π

U* 0

π1

π2

π3

U

A

B

C

D

πe = 0 U1

Natürliche Rate der

Arbeitslosigkeit

πe = 1

πe = 2

Abbildung 4.6 Um Erwartungen erweiterte Phillips-Kurve – Die kurze und die lange

Frist

• Die Phillips-Kurve bewegt sich mit steigenden Inflationserwartungen weiter nach rechts • Langfristige Phillips-Kurve ist eine vertikale Linie • Langfristige Phillips-Kurve repräsentiert die Natürliche Arbeitslosenrate