Embed Size (px)

Citation preview

∎ Im Jahr 2011 veräußerte das Unternehmen seine Tochtergesellschaft, die

REALTECH System Consulting, S.L. in Spanien, im Rahmen eines Management-

Buyouts. Dies soll die Ertragskraft von REALTECH zukünftig steigern. Zur

besseren Vergleichbarkeit der letzten Jahre wurden die Beiträge der spanischen

Tochtergesellschaft für das Jahr 2010 heraus gerechnet. Der Umsatz der

REALTECH AG lag 2011 mit €39,2m nahezu unverändert auf dem

Vorjahresniveau. Insgesamt fiel das operative Ergebnis auf €0,2m gegenüber €4,2m

im Vorjahr. Mit einer leicht erhöhten Anzahl von Aktien durch die Ausübung von

Wandelschuldrechten im Rahmen von Vergütungsprogrammen ergibt sich ein

Gewinn pro Aktie von €0,15 gegenüber -€0,26 im Vorjahr. Vorstand und

Aufsichtsrat haben entschieden, auf der Hauptversammlung eine Dividende von

€0,3 pro Aktie vorzuschlagen. Die Ausschüttungsquote soll in den nachfolgenden

Jahren bei 50% liegen. Die Ergebnisse des Jahres 2011 lagen beim Umsatz nahe

unserer Erwartungen. Der operative Gewinn war unter unseren Erwartungen, der

Nettoprofit lag deutlich über unseren Schätzungen.

∎ Wesentliche Gründe für diese Entwicklung waren eine geringe Auslastung der

Berater vor allem in Deutschland im Vergleich zum Vorjahr, ein niedrigeres

Geschäftsvolumen in Japan durch die dortige Umweltkatastrophe, gestiegene

Personalkosten, Investitionen im Zusammenhang mit dem OEM Vertrag mit SAP,

ein Rückgang von Mieteinnahmen sowie ein positiver Beitrag zum Nettoeinkommen

durch aufgegebene Geschäftsbereiche. Die finanzielle Ausstattung hat sich von einer

guten Ausgangslage ausgehend weiter verbessert.

∎ Das Management der REALTECH AG hat den Ausblick für die zukünftige

Geschäftsentwicklung deutlich gegenüber unseren Schätzungen erhöht. Nach

unserer Einschätzung wird die REALTECH AG seine Ziele durch seine

Alleinstellungsmerkmale im Beratungs- und im Softwarebereich sowie durch eine

starke Partnerschaft mit SAP erreichen. Dementsprechend haben wir unsere

Schätzungen angehoben. Der faire Wert aus dem Bewertungsansatz des DCF

Modells erhöht sich somit von €7,87 auf €8,47. Der Ansatz der relativen Peer

Bewertung ergibt ein Kursziel von €10,39. Bei einer jeweiligen Gewichtung der

Bewertungsansätze von 90% und 10% ergibt sich ein fairer Wert von €8,69.

Entsprechend unserem Ratingansatz empfehlen wir somit die Aktie zum Kauf.

Sonniger Ausblick durch SAP Partnerschaft

4. Mai 2012

Small Cap | Europe | Germany

Update

KAUFEN

Kursziel: EUR 8,69

REALTECH AG

Dr. Norbert Kalliwoda [email protected] Phone: +49 (69) 97 20 58 53 www.kalliwoda.com

Dr. Norbert Kalliwoda Phone: +49 69 97 20 58 53 Email: [email protected] www.kalliwoda.com

2 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

Inhalt

1 Unternehmensprofil .................................................................................................................. 3

1.1. Segment Consulting – Serviceportfolio Überblick ..................................................................... 3

1.2. Segment Software - Produktüberblick ........................................................................................ 4

2 SWOT Analyse .......................................................................................................................... 6

3 Aktuelle Entwicklung und Ausblick ........................................................................................ 7

4 Aktie ........................................................................................................................................... 8

5 Fazit ............................................................................................................................................ 8

6 Finanzteil ................................................................................................................................. 10

6.1 Gewinn- und Verlustrechnung .................................................................................................. 10

6.2 Bilanzen .................................................................................................................................... 11

6.3 Kapitalflussrechnung ................................................................................................................ 12

7 Bewertung ................................................................................................................................ 13

7.1 DCF-Modell .............................................................................................................................. 13

7.2 WACC ....................................................................................................................................... 14

7.3 Fair Value – Sensitivitäten ........................................................................................................ 14

7.4 Peer Group Analyse .................................................................................................................. 15

8 Kontakt .................................................................................................................................... 16

9 DISCLAIMER ........................................................................................................................ 16

3 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

1 Unternehmensprofil

Die in Walldorf ansässige REALTECH AG gehört zu Deutschlands führenden IT-Beratern. Das Unternehmen

wurde 1994 in Walldorf bei Heidelberg gegründet und ist seit 1999 an der deutschen Börse notiert. Neben dem

Hauptsitz ist REALTECH mit weiteren Niederlassungen in Europa, Asien/Pazifik und Nordamerika international

präsent. Der rasche Fortschritt der IT-Technologien hat in der Vergangenheit zu einer großen Vielzahl von

betrieblichen Anwendungssystemen und einer vielfältigen, heterogenen IT-Landschaft geführt. Gerade die nicht

integrierten Einzelsysteme, Eigenentwicklungen und Insellösungen haben bei den Unternehmen zu erheblichen

Integrationsdefiziten geführt, die funktionsübergreifende bzw. interorganisatorische Arbeitsabläufe behinderten und

die Informationsversorgung für Dispositionsaufgaben erschwerten. Durch die IT Beratungsleistungen der

REALTECH AG kann eine unmittelbare Einbindung von Kunden und Lieferanten in die Wertschöpfungskette

erfolgen, so dass Medienbrüche und Redundanzen vermieden werden können und neue Formen der

zwischenbetrieblichen Zusammenarbeit ermöglicht werden. Die Produkte der REALTECH AG erlauben der IT-

Abteilung oder dem IT-Outsourcer, die Vielzahl von Anwendungen und IT-Systemen sicher und effizient zu

betreiben und den Kostenblock der IT deutlich zu senken.

1.1. Segment Consulting – Serviceportfolio Überblick

IT-Technologieberatung: Der Betrieb einer IT-Landschaft mit unterschiedlichen Soft- und Hardware-

Komponenten sowie verschiedene Ausbaustufen bindet viele Ressourcen und erfordert einen hohen administrativen

Aufwand. REALTECHs technologische IT-Optimierung bezieht sich auf alle Projekte, die die Leistung der IT-

Landschaft und SAP-Anwendungen unter Kostengesichtspunkten verbessern. Insbesondere werden folgende

Themenfelder behandelt:

• Migrationen

• Unicode Conversion

• SAP Upgrades

• SAP Architektur Beratung

• SAP Technologie-Bewertung

Application Lifecycle Management: Auf diesem Gebiet berät REALTECH zu Möglichkeiten, den SAP Solution

Manager ideal und zielführend als zentrales Tool für das Management der SAP Landschaft in folgenden Gebieten

zu nutzen:

• SAP Application Incident Management

• SAP Business Process Operation

• SAP Change Control Management

• SAP Test Management

• IT Infrastructure Management und CMDB

IT-Betrieb: Die Beratung zum reibungslosen, effektiven und sicheren Betrieb verbundener SAP Systeme und IT-

Landschaften fokussiert auf geringe Reaktions- und Antwortzeiten auch bei wachsender Datenlast. Um dies zu

gewährleisten, müssen Applikationen, Datenbanken und Betriebssysteme kontinuierlich überwacht und optimiert

werden. Nur so lassen sich Fehlerquellen und Performanceprobleme proaktiv identifizieren.

In-Memory Computing: In Unternehmen steigen Datenmengen weiterhin drastisch an. Gleichzeitig sinkt die Zeit,

die für die Datenauswertung zur Verfügung steht, da geschäftliche Entscheidungen immer schneller und präziser

getroffen werden müssen. SAP bietet nun mit SAP HANA eine Appliance an, deren In-Memory-Technologie es

ermöglicht, große Datenmengen in kurzer Zeit analysieren zu können. REALTECH bietet eine auf den Kunden

zugeschnittene und umfassende Analyse zu SAP HANA.

SAP Sourcing Beratung: Immer wieder müssen neue Anforderungen an die IT zeitnah und zielführend abgedeckt

werden. REALTECH berät bei der Wahl und dem Aufbau verschiedener Sourcing-Modelle (Eigenbetrieb,

Outtasking, Outsourcing, private Cloud, public Cloud).

User Productivity, Integration & Mobility SAP Lösun gen: REALTECH steigert die Produktivität der Anwender

4 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

durch den Einsatz mobiler Lösungen und erhöht die Akzeptanz bei den SAP Nutzern durch den Einsatz schneller

und einfacher Benutzeroberflächen und SAP Knowledge Warehouse.

Compliance und SAP Security: REALTECH steigert die Sicherheit der geschäftskritischen SAP Anwendungen

und minimiert die Risiken durch unbefugten Zugriff und Datendiebstahl. Insbesondere werden folgende

Themenfelder behandelt:

• SAP Audits und revisionssichere Berechtigungskonzepte

• User Lifecycle Management / Identity Management

• Anwenderfreundliche Konzepte (z.B. Single-Sign-On)

• Beheben von Sicherheitslücken im Programmcode von

SAP

• Sicherer Betrieb von SAP Systemen

1.2. Segment Software - Produktüberblick

Business Service Management: Durch die immer stärker werdenden Abhängigkeiten zwischen

Geschäftsprozessen und der IT ist eine leistungsfähige IT-Infrastruktur zu gewährleisten. Die kontinuierliche

Erfassung, Dokumentation, Analyse und systematische Anpassung und Verbesserung der IT Services an

bestehende Geschäftsanforderungen ist notwendig, um die Ausfallwahrscheinlichkeit kritischer Geschäftsprozesse

auf ein Minimum zu reduzieren. theGuard! Business Service Manager nutzt Standard-Protokolle wie z.B.

SNMP, WMI und WBEM, um IT-Infrastrukturdaten vollständig zu erfassen. Als weltweit einzige Softwarelösung

ist theGuard! in der Lage, herstellerunabhängig sämtliche Hardware wie aktive Komponenten, Server,

Klimaanlagen usw. und Software wie Applikationen, Betriebssysteme, Datenbanken usw. automatisiert zu

erkennen und zentral zu managen (PSM-Technologie). Einzelne Services lassen sich flexibel zu so genannten

Business Services kombinieren. Für diese stehen anschließend Funktionen wie intelligente Korrelation,

Visualisierung, Analyse, Monitoring und Reporting zur Verfügung.

Business Process Management: Um leistungsfähige Geschäftsprozesse zu etablieren, setzen Unternehmen das

Business Process Management (BPM) verstärkt als strategisches Instrument der Unternehmensführung ein. Dabei

werden aus kaufmännischer Sicht die Leistungsqualität einzelner Betriebsabläufe von der Geschäftsleitung in

Service Level Agreements (SLAs) nachvollziehbar definiert. Um die Qualität dieser Teilprozesse objektiv zu

bewerten, gilt es KPIs (Key Performance Indicators) zu identifizieren und zu überwachen. Mit Hilfe von

theGuard! Business Process Manager werden Optimierungs- und Kostensenkungspotenziale erkannt und

wertvolle Business Impact-Auswertungen geliefert. Anwenderspezifisch können verschiedene Perspektiven von

Geschäftsprozessen horizontal und vertikal (bis auf KPI-Ebene) in Echtzeit in Business Maps visualisiert werden.

Über Service Level Agreements (SLAs) wird die Leistungsqualität von Geschäftsprozessen nachvollziehbar. Das

theGuard Modul „Service Level Trees“ ermittelt den Zustand eines SLAs.

Service Operations Management: Das IT Service Management umfasst jegliche Art von Methodik und

Maßnahmen zur Optimierung aller relevanten IT-Prozesse im Hinblick auf die unternehmerischen Geschäftsziele.

Der hierfür relevante de facto Standard ist die IT Infrastructure Library (ITIL). Damit wird die Grundlage für eine

systematische Überwachung von IT-Prozessen sowie deren Dokumentation geschaffen. Neben den oben genannten

Produkten bietet REALTECH das ITIL-konforme theGuard! ServiceDesk an, welches zur Verbesserung der IT

Service-Prozesse beiträgt. Zu den Standardmodulen des theGuard! ServiceDesk gehören Incident Management,

Problem Management und Change Management.

Application Lifecycle Management: Unter Application Lifecycle Management versteht man die

Implementierung, Koordinierung und Überwachung der verschiedenen Phasen zur Einführung und Pflege einer

Software. Mit theGuard! ChangePilot werden die notwendigen Prozesse für ein geregeltes Change- und Release

Management definiert und überwacht, während die Lösungen theGuard! SyncAssist und theGuard! TransportManager das Deployment und die Qualitätssicherung speziell für Änderungsprozesse im SAP Bereich

unterstützen.

5 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

Configuration Management und CMDB: theGuard! CMDB ermöglicht die Abbildung der Relation und das

Management der technischen IT-Landschaft und aller damit zusammenhängenden nicht-technischen Objekte.

Somit können die Folgen technischer Änderungen auch über Abteilungsgrenzen hinweg sicher eingeschätzt

werden.

IT Infrastructure Management: Mit einem modernen IT Infrastructure Management steigern Unternehmen ihre

Effizienz im IT-Betrieb, reduzieren Kosten und beschleunigen die Behebung von Fehlern, die den Geschäftsablauf

beeinflussen. Zeit, die für Routinetätigkeiten, wie zum Beispiel das einfache Erfassen von IT-Assets aufgewendet

werden musste, kann damit sinnvoller genutzt werden. Der Soft- und Hardware Einkauf kann so zielgerichteter

erfolgen und hat damit einen sofortigen Effekt auf das IT-Budget. Erst die Verbindung von kaufmännischen und

technologischen Daten zu allen IT-Assets ermöglicht IT-Abteilungen eine gezielte Investitionsplanung. Die

Verknüpfung von IT-Assets ermöglicht ebenso eine detaillierte Root-Cause-Analyse, die Fehlerbehebungszeiten

drastisch verringert. Dies wirkt sich positiv auf die Zufriedenheit interner und externer Kunden aus. Zudem werden

Ausfallzeiten reduziert, die den Stillstand von Geschäftsprozessen mit sich bringen. Dadurch bedingte Umsatz-

oder Produktionsausfälle können auf ein Minimum beschränkt werden. Der kaufmännische Prozess von der

Bestellung bis zur Verrechnung an die Nutzer wird erst durch die Integration einer zentralen Datenbank, die den

realen Bestand und den technischen Lebenszyklus enthält, sicher und umfassend. Die Ausrichtung des IT-Betriebs

an Dokumentationsstandards wie z.B. ITIL V3 und automatisierte Verknüpfung von IT-Assets mit Incidents und

buchhalterischen Daten erfüllen die Anforderungen der internen Revision. Zentraler Bestandteil einer IT

Infrastructure Management Lösung ist das oben erwähnte Produkt theGuard! CMDB. Dieses wird von

REALTECH vertrieben, sowohl als Bestandteil einer individuellen Lösung, als auch integriert in den SAP Solution

Manager. Der SAP Solution Manager wird damit zu einer einheitlichen Plattform für die Verwaltung der gesamten

IT – von den Geschäftsanwendungen und –prozessen bis hin zu komplexen und heterogenen Infrastruktur- und

Netzwerklandschaften von SAP und non-SAP Umgebungen.

Lösungen für SAP: Der SAP Solution Manager ist der zentrale Applikationsmanager in SAP NetWeaver-

Landschaften und ist somit bei der Durchführung verschiedenster SAP-Prozesse unmittelbar beteiligt. Mit dem

"Tuning Pack for SAP Solution Manager" werden die Standard Monitoring-Funktionalitäten des Solution

Managers sinnvoll erweitert. Weitere Lösungen sind theGurard! Transport Manager, theGuard! SyncAssist,

theGuard! Interface Manager und theGuard! ServiceDesk.

6 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

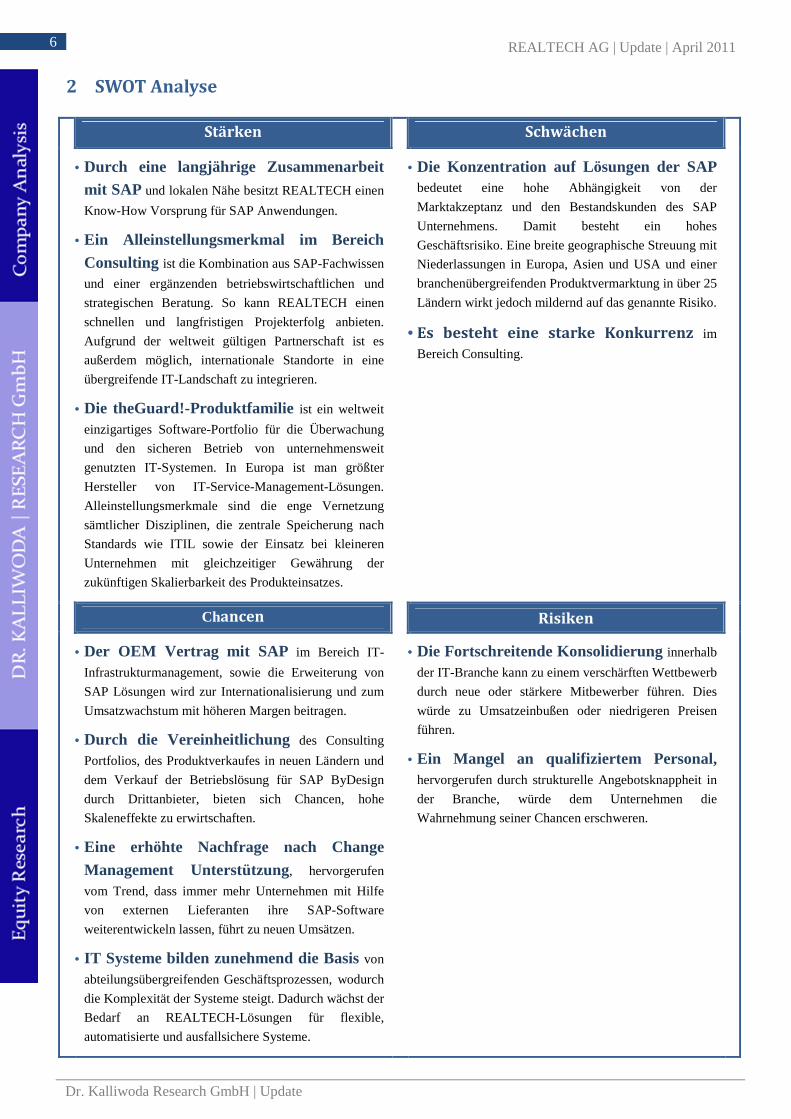

2 SWOTAnalyse

Stärken Schwächen

• Durch eine langjährige Zusammenarbeit mit SAP und lokalen Nähe besitzt REALTECH einen

Know-How Vorsprung für SAP Anwendungen.

• Ein Alleinstellungsmerkmal im Bereich Consulting ist die Kombination aus SAP-Fachwissen

und einer ergänzenden betriebswirtschaftlichen und

strategischen Beratung. So kann REALTECH einen

schnellen und langfristigen Projekterfolg anbieten.

Aufgrund der weltweit gültigen Partnerschaft ist es

außerdem möglich, internationale Standorte in eine

übergreifende IT-Landschaft zu integrieren.

• Die theGuard!-Produktfamilie ist ein weltweit

einzigartiges Software-Portfolio für die Überwachung

und den sicheren Betrieb von unternehmensweit

genutzten IT-Systemen. In Europa ist man größter

Hersteller von IT-Service-Management-Lösungen.

Alleinstellungsmerkmale sind die enge Vernetzung

sämtlicher Disziplinen, die zentrale Speicherung nach

Standards wie ITIL sowie der Einsatz bei kleineren

Unternehmen mit gleichzeitiger Gewährung der

zukünftigen Skalierbarkeit des Produkteinsatzes.

• Die Konzentration auf Lösungen der SAP bedeutet eine hohe Abhängigkeit von der

Marktakzeptanz und den Bestandskunden des SAP

Unternehmens. Damit besteht ein hohes

Geschäftsrisiko. Eine breite geographische Streuung mit

Niederlassungen in Europa, Asien und USA und einer

branchenübergreifenden Produktvermarktung in über 25

Ländern wirkt jedoch mildernd auf das genannte Risiko.

• Es besteht eine starke Konkurrenz im

Bereich Consulting.

Chancen Risiken

• Der OEM Vertrag mit SAP im Bereich IT-

Infrastrukturmanagement, sowie die Erweiterung von

SAP Lösungen wird zur Internationalisierung und zum

Umsatzwachstum mit höheren Margen beitragen.

• Durch die Vereinheitlichung des Consulting

Portfolios, des Produktverkaufes in neuen Ländern und

dem Verkauf der Betriebslösung für SAP ByDesign

durch Drittanbieter, bieten sich Chancen, hohe

Skaleneffekte zu erwirtschaften.

• Eine erhöhte Nachfrage nach Change Management Unterstützung, hervorgerufen

vom Trend, dass immer mehr Unternehmen mit Hilfe

von externen Lieferanten ihre SAP-Software

weiterentwickeln lassen, führt zu neuen Umsätzen.

• IT Systeme bilden zunehmend die Basis von

abteilungsübergreifenden Geschäftsprozessen, wodurch

die Komplexität der Systeme steigt. Dadurch wächst der

Bedarf an REALTECH-Lösungen für flexible,

automatisierte und ausfallsichere Systeme.

• Die Fortschreitende Konsolidierung innerhalb

der IT-Branche kann zu einem verschärften Wettbewerb

durch neue oder stärkere Mitbewerber führen. Dies

würde zu Umsatzeinbußen oder niedrigeren Preisen

führen.

• Ein Mangel an qualifiziertem Personal, hervorgerufen durch strukturelle Angebotsknappheit in

der Branche, würde dem Unternehmen die

Wahrnehmung seiner Chancen erschweren.

7 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

3 AktuelleEntwicklungundAusblick

Im Jahr 2011 veräußerte das Unternehmen seine Tochtergesellschaft, die REALTECH System Consulting, S.L. in Spanien, im Rahmen eines Management-Buyouts. Dies soll die Ertragskraft von REALTECH zukünftig steigern. Zur besseren Vergleichbarkeit der letzten Jahre wurden die Beiträge der spanischen Tochtergesellschaft für das Jahr 2010 heraus gerechnet. Im Jahr 2011 wurde zudem der Standort Japan voll konsolidiert.

Der Umsatz der REALTECH AG lag 2011 mit €39,2m nahezu unverändert auf dem Vorjahresniveau. Das geographische Segment Asia-Pacific mit den Ländern Japan, Singapur und Neuseeland verzeichnete als einzige Region einen Umsatzanstieg. Das Segment Consulting steuert mit einem Umsatz von €26m rund zwei Drittel zum Konzernumsatz bei. Dies bedeutet zum Vorjahr eine leichte Minderung. Auch im Segment Software lag der Umsatz mit €12,7m leicht unter dem Vorjahresniveau.

Die Bruttomarge des Konzerns ging insgesamt im Jahr 2011 von 46% auf 43% zurück. Wesentlicher Grund für diesen Rückgang war die geringe Auslastung der Berater im Vergleich zum Vorjahr. Zu den Umsatzkosten trugen hauptsächlich die Personalaufwendungen des Bereichs Consulting sowie die zugekauften Beratungs- und Schulungsdienste bei. Die Verwaltungsausgaben erhöhten sich aufgrund der personellen Umstrukturierung, insbesondere durch die Aufwendungen für Abfindungen. Diese erfuhren einen Anstieg von 3%. REALTECH erfuhr bei einem sich belebenden Arbeitsmarkt eine steigende Fluktuation. In 2012 plant das Unternehmen weitere Neueinstellungen.

Der Anstieg der Vertriebs- und Entwicklungskosten ist mit Investitionen im Zusammenhang mit dem OEM Vertrag mit SAP zu sehen. Die theGuard! integration für das SAP IT-Infrastrukturmanagement wurde im Hinblick auf Cloud-Computing und komplexe Anwendungen erweitert. Außerdem ging die REALTECH AG einen OEM Vertrag mit Virtual Forge GmbH ein, um das Software-Werkzeug CodeProfiler, in theGuard! zu integrieren. Damit können Entwickler automatisiert Sicherheitslücken in selbst entwickelten SAP-Programmen finden.

Das Segmentergebnis Software fiel durch die getätigten Investitionen um 57% auf €1,6m. Im Bereich Consulting ging das operative Ergebnis um 53% auf €0,8m zurück. Gründe dafür waren eine schwache Ertragskraft im Consulting Bereich Deutschland sowie der Einbruch des Geschäftsvolumens in Japan, hervorgerufen durch die Umweltkatastrophe in der Region. Das geographische Segment USA verzeichnete als einziges einen Anstieg im EBIT. Außerdem belastete ein Rückgang der Mieteinnahmen das operative Konzernergebnis. Die REALTECH AG least Ihre Bürogebäude in Walldorf und vermietet dort nicht genutzte Räume an Dritte. Dieses Geschäft trug in den letzten Jahren durchschnittlich €2m wesentlich zum Ergebnis bei. Im Jahr 2011 konnten die Räumlichkeiten nicht vermietet werden. Im Jahr 2012 sind die Räume jedoch wieder voll ausgelastet. Insgesamt fiel das operative Ergebnis auf €0,2m gegenüber €4,2m im Vorjahr.

Bei einem geringen Verlust im Finanzergebnis auf Vorjahresniveau und einen niedrigen Ertragssteueraufwand, betrug das Nettoeinkommen der REALTECH AG €-0,2m gegenüber €1,6m im Vorjahr. Durch den positiven Ergebnisbeitrag aus aufgegebenen Geschäftsbereichen von €1.1m konnte ein Gewinn für die Eigentümer der REALTECH AG von €0,8m erwirtschaftet werden. Mit einer leicht erhöhten Anzahl von Aktien durch die Ausübung von Wandelschuldrechten im Rahmen von Vergütungsprogrammen ergibt sich ein Gewinn pro Aktie von €0,15 gegenüber -€0,26 im Vorjahr. Vorstand und Aufsichtsrat haben entschieden auf der Hauptversammlung eine Dividende von €0,3 pro Aktie vorzuschlagen. Die Ausschüttungsquote soll in den nachfolgenden Jahren bei 50% liegen.

8 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

Die finanzielle Ausstattung hat sich von einer guten Ausgangslage ausgehend weiter verbessert. Eine starke Verringerung der ausstehenden Forderungen, im Wesentlichen bedingt durch den Verkauf des Beratergeschäfts in Spanien, führte zu einem positiven operativen Kapitalzufluss und zu einer Verringerung des Kreditrisikos. Es besteht zudem ein geringes Einzelkundenrisiko, da kein Unternehmen einen höheren Umsatzbeitrag als 12% besitzt. Der Mittelzufluss aus Investitionen erhöhte sich ebenfalls durch die Erlöse aus dem Verkauf der Tochtergesellschaft. Somit konnte sich der Bestand der liquiden Mittel auf €13,8m verdoppeln. Die Eigenkapitalquote stieg um knapp zwei Prozent auf 53,1%. Damit besitzt die REALTECH AG eine solide Kapitalbasis, um ihr sich bietende Wachstumspotenziale auszuschöpfen.

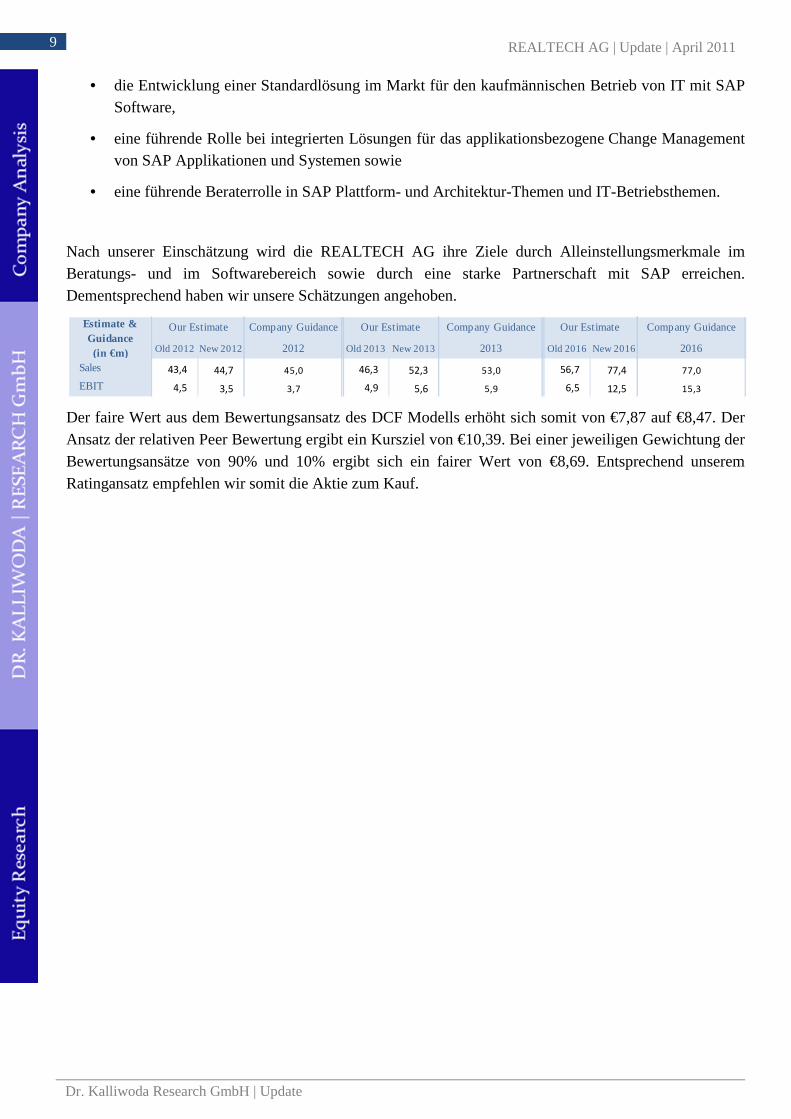

4 Aktie

Aktienkursentwicklung Aktionärsstruktur

Quelle: ThomsonReutersKnowledge, Dr. Kalliwoda Research Quelle: euromicron AG

5 Fazit

Ein wesentlicher Bestandteil der REALTECH-Strategie ist es, den Marktanteil weiter auszubauen. Mit der Gründung einer Softwaresparte in Kopenhagen Anfang 2012 soll der Markteintritt in Nordeuropa vollzogen werden. Die Software zuliefernde Geschäftseinheit soll 2012 auch in das Beratungsgeschäft eintreten, da Portugal über qualifizierte IT-Experten verfügt.

Schwerpunkt der Produkterweiterung sind Entwicklungen im Hinblick auf den OEM-Vertrag mit SAP, die Lokalisierung und Internationalisierung des Portfolios, die Unterstützung der Virtualisierungstechnologie Hyper-V von Microsoft und die Weiterentwicklung des Softwareprodukts Change Management. Alle diesbezüglichen Investitionen sollen aus dem operativen Kapitalzufluss finanziert werden.

Die Ergebnisse des Jahres 2011 lagen beim Umsatz nahe unserer Erwartungen. Der operative Gewinn erfüllte nicht unsere Erwartungen, das Nettoergebnis lag hingegen deutlich über unseren Schätzungen. Das Management der REALTECH AG hat den Ausblick für die zukünftige Geschäftsentwicklung deutlich gegenüber unseren Schätzungen erhöht. Für das Jahr 2016 erwartet das Management für den Consulting Bereich eine EBIT Marge von 10%, im Software Bereich von 30%. Beide Bereiche sollen etwa zur Hälfte zum Konzernumsatz beitragen. Maßgeblich für diese Entwicklung sind

• der OEM Vertrag mit SAP,

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

110,0%

Realtech AG TecDax DAX

50,1%

16,4%

14,2%

13,8%

5,4%Streubesitz

Daniele Di Croce

Rainer Schmidt

Peter Stier

BWVA

9 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

• die Entwicklung einer Standardlösung im Markt für den kaufmännischen Betrieb von IT mit SAP Software,

• eine führende Rolle bei integrierten Lösungen für das applikationsbezogene Change Management von SAP Applikationen und Systemen sowie

• eine führende Beraterrolle in SAP Plattform- und Architektur-Themen und IT-Betriebsthemen.

Nach unserer Einschätzung wird die REALTECH AG ihre Ziele durch Alleinstellungsmerkmale im Beratungs- und im Softwarebereich sowie durch eine starke Partnerschaft mit SAP erreichen. Dementsprechend haben wir unsere Schätzungen angehoben.

Der faire Wert aus dem Bewertungsansatz des DCF Modells erhöht sich somit von €7,87 auf €8,47. Der Ansatz der relativen Peer Bewertung ergibt ein Kursziel von €10,39. Bei einer jeweiligen Gewichtung der Bewertungsansätze von 90% und 10% ergibt sich ein fairer Wert von €8,69. Entsprechend unserem Ratingansatz empfehlen wir somit die Aktie zum Kauf.

Old 2012 New 2012 Old 2013 New 2013 Old 2016 New 2016

Sales 43,4 44,7 46,3 52,3 56,7 77,4

EBIT 4,5 3,5 4,9 5,6 6,5 12,5

Our Estimate Company Guidance

2016

77,0

15,3

Estimate & Guidance (in €m)

45,0

3,7

53,0

5,9

Our Estimate Our EstimateCompany Guidance

2012 2013

Company Guidance

10 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

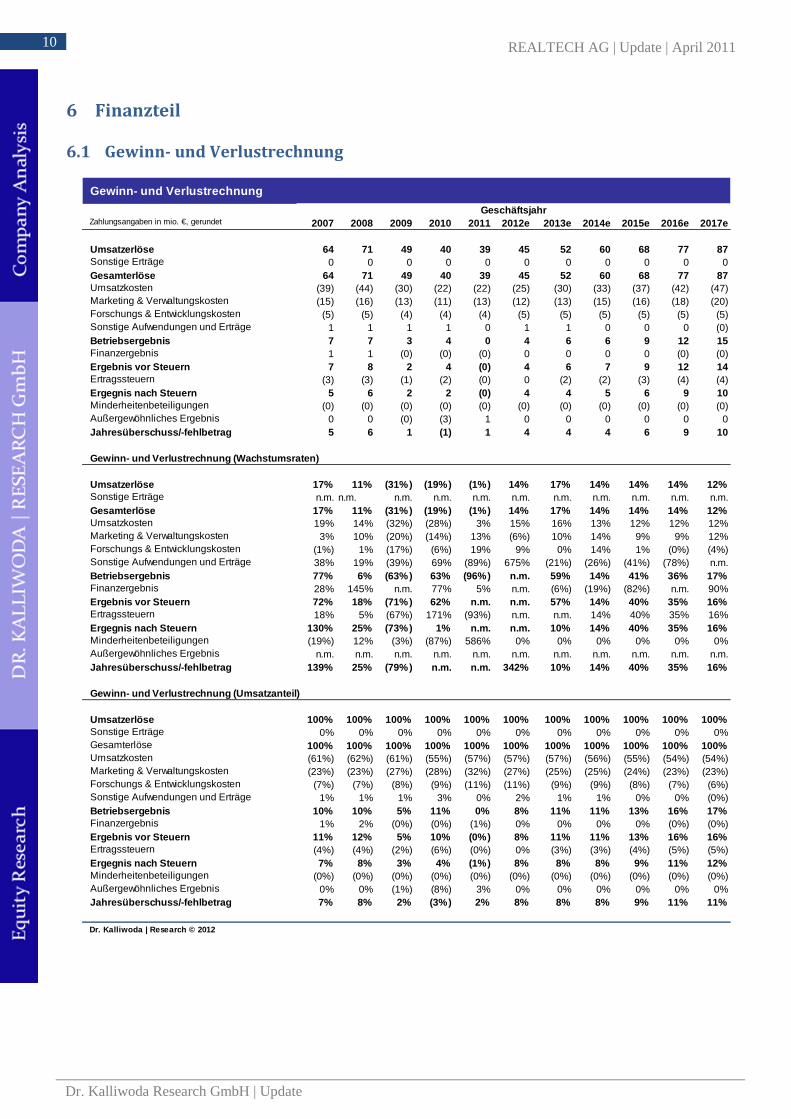

6 Finanzteil

6.1 Gewinn- und Verlustrechnung

Gewinn- und Verlustrechnung

Zahlungsangaben in mio. €, gerundet 2007 2008 2009 2010 2011 2012e 2013e 2014e 2015e 2016e 2017e

Umsatzerlöse 64 71 49 40 39 45 52 60 68 77 87Sonstige Erträge 0 0 0 0 0 0 0 0 0 0 0Gesamterlöse 64 71 49 40 39 45 52 60 68 77 87Umsatzkosten (39) (44) (30) (22) (22) (25) (30) (33) (37) (42) (47)Marketing & Verwaltungskosten (15) (16) (13) (11) (13) (12) (13) (15) (16) (18) (20)Forschungs & Entwicklungskosten (5) (5) (4) (4) (4) (5) (5) (5) (5) (5) (5)Sonstige Aufwendungen und Erträge 1 1 1 1 0 1 1 0 0 0 (0)Betriebsergebnis 7 7 3 4 0 4 6 6 9 12 15Finanzergebnis 1 1 (0) (0) (0) 0 0 0 0 (0) (0)Ergebnis vor Steuern 7 8 2 4 (0) 4 6 7 9 12 14Ertragssteuern (3) (3) (1) (2) (0) 0 (2) (2) (3) (4) (4)Ergegnis nach Steuern 5 6 2 2 (0) 4 4 5 6 9 10Minderheitenbeteiligungen (0) (0) (0) (0) (0) (0) (0) (0) (0) (0) (0)Außergewöhnliches Ergebnis 0 0 (0) (3) 1 0 0 0 0 0 0Jahresüberschuss/-fehlbetrag 5 6 1 (1) 1 4 4 4 6 9 10

Gewinn- und Verlustrechnung (Wachstumsraten)

Umsatzerlöse 17% 11% (31%) (19%) (1%) 14% 17% 14% 14% 14% 12%Sonstige Erträge n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m.Gesamterlöse 17% 11% (31%) (19%) (1%) 14% 17% 14% 14% 14% 12%Umsatzkosten 19% 14% (32%) (28%) 3% 15% 16% 13% 12% 12% 12%Marketing & Verwaltungskosten 3% 10% (20%) (14%) 13% (6%) 10% 14% 9% 9% 12%Forschungs & Entwicklungskosten (1%) 1% (17%) (6%) 19% 9% 0% 14% 1% (0%) (4%)Sonstige Aufwendungen und Erträge 38% 19% (39%) 69% (89%) 675% (21%) (26%) (41%) (78%) n.m.Betriebsergebnis 77% 6% (63%) 63% (96%) n.m. 59% 14% 41% 36% 17%Finanzergebnis 28% 145% n.m. 77% 5% n.m. (6%) (19%) (82%) n.m. 90%Ergebnis vor Steuern 72% 18% (71%) 62% n.m. n.m. 57% 14% 40% 35% 16%Ertragssteuern 18% 5% (67%) 171% (93%) n.m. n.m. 14% 40% 35% 16%Ergegnis nach Steuern 130% 25% (73%) 1% n.m. n.m. 10% 14% 40% 35% 16%Minderheitenbeteiligungen (19%) 12% (3%) (87%) 586% 0% 0% 0% 0% 0% 0%Außergewöhnliches Ergebnis n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m. n.m.Jahresüberschuss/-fehlbetrag 139% 25% (79%) n.m. n.m. 342% 10% 14% 40% 35% 16%

Gewinn- und Verlustrechnung (Umsatzanteil)

Umsatzerlöse 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%Sonstige Erträge 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%Gesamterlöse 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%Umsatzkosten (61%) (62%) (61%) (55%) (57%) (57%) (57%) (56%) (55%) (54%) (54%)Marketing & Verwaltungskosten (23%) (23%) (27%) (28%) (32%) (27%) (25%) (25%) (24%) (23%) (23%)Forschungs & Entwicklungskosten (7%) (7%) (8%) (9%) (11%) (11%) (9%) (9%) (8%) (7%) (6%)Sonstige Aufwendungen und Erträge 1% 1% 1% 3% 0% 2% 1% 1% 0% 0% (0%)Betriebsergebnis 10% 10% 5% 11% 0% 8% 11% 11% 13% 16% 17%Finanzergebnis 1% 2% (0%) (0%) (1%) 0% 0% 0% 0% (0%) (0%)Ergebnis vor Steuern 11% 12% 5% 10% (0%) 8% 11% 11% 13% 16% 16%Ertragssteuern (4%) (4%) (2%) (6%) (0%) 0% (3%) (3%) (4%) (5%) (5%)Ergegnis nach Steuern 7% 8% 3% 4% (1%) 8% 8% 8% 9% 11% 12%Minderheitenbeteiligungen (0%) (0%) (0%) (0%) (0%) (0%) (0%) (0%) (0%) (0%) (0%)Außergewöhnliches Ergebnis 0% 0% (1%) (8%) 3% 0% 0% 0% 0% 0% 0%Jahresüberschuss/-fehlbetrag 7% 8% 2% (3%) 2% 8% 8% 8% 9% 11% 11%

Dr. Kalliwoda | Research © 2012

Geschäftsjahr

11 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

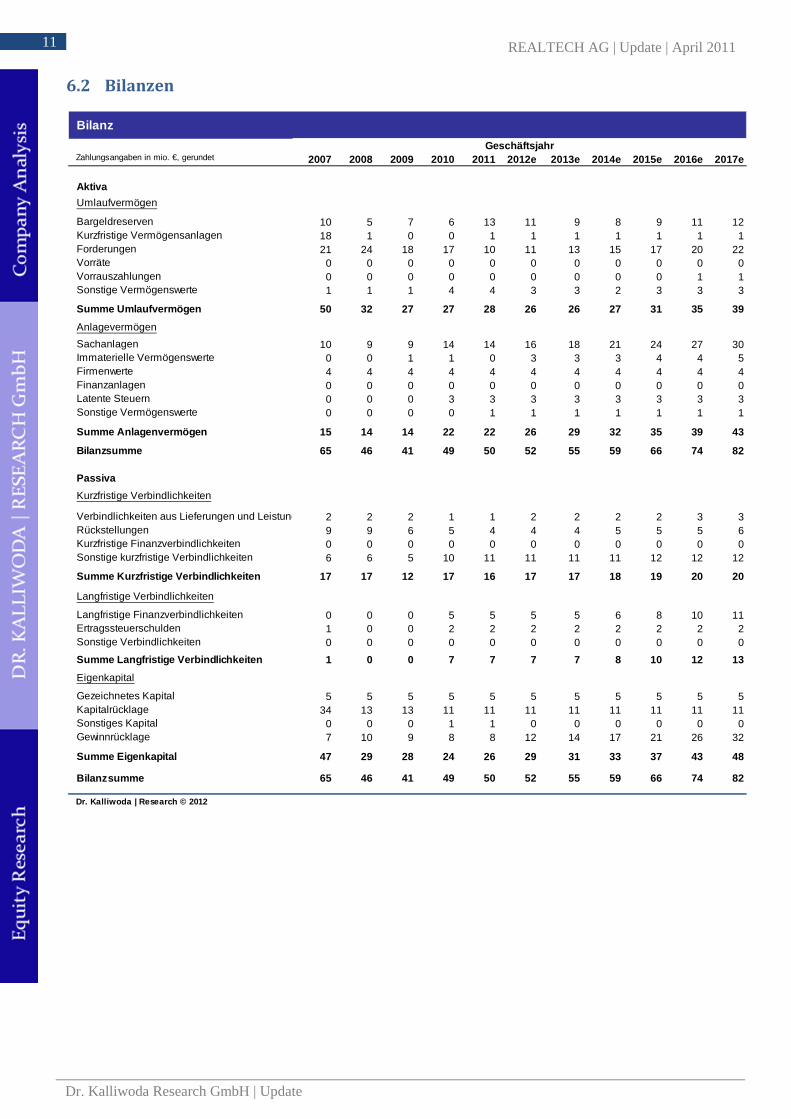

6.2 Bilanzen

Bilanz

Zahlungsangaben in mio. €, gerundet 2007 2008 2009 2010 2011 2012e 2013e 2014e 2015e 2016e 2017e

Aktiva

Umlaufvermögen

Bargeldreserven 10 5 7 6 13 11 9 8 9 11 12Kurzfristige Vermögensanlagen 18 1 0 0 1 1 1 1 1 1 1Forderungen 21 24 18 17 10 11 13 15 17 20 22Vorräte 0 0 0 0 0 0 0 0 0 0 0Vorrauszahlungen 0 0 0 0 0 0 0 0 0 1 1Sonstige Vermögenswerte 1 1 1 4 4 3 3 2 3 3 3

Summe Umlaufvermögen 50 32 27 27 28 26 26 27 31 35 39

Anlagevermögen

Sachanlagen 10 9 9 14 14 16 18 21 24 27 30Immaterielle Vermögenswerte 0 0 1 1 0 3 3 3 4 4 5Firmenwerte 4 4 4 4 4 4 4 4 4 4 4Finanzanlagen 0 0 0 0 0 0 0 0 0 0 0Latente Steuern 0 0 0 3 3 3 3 3 3 3 3Sonstige Vermögenswerte 0 0 0 0 1 1 1 1 1 1 1

Summe Anlagenvermögen 15 14 14 22 22 26 29 32 35 39 43

Bilanzsumme 65 46 41 49 50 52 55 59 66 74 82

Passiva

Kurzfristige Verbindlichkeiten

Verbindlichkeiten aus Lieferungen und Leistungen 2 2 2 1 1 2 2 2 2 3 3Rückstellungen 9 9 6 5 4 4 4 5 5 5 6Kurzfristige Finanzverbindlichkeiten 0 0 0 0 0 0 0 0 0 0 0Sonstige kurzfristige Verbindlichkeiten 6 6 5 10 11 11 11 11 12 12 12

Summe Kurzfristige Verbindlichkeiten 17 17 12 17 16 17 17 18 19 20 20

Langfristige Verbindlichkeiten

Langfristige Finanzverbindlichkeiten 0 0 0 5 5 5 5 6 8 10 11Ertragssteuerschulden 1 0 0 2 2 2 2 2 2 2 2Sonstige Verbindlichkeiten 0 0 0 0 0 0 0 0 0 0 0

Summe Langfristige Verbindlichkeiten 1 0 0 7 7 7 7 8 10 12 13

Eigenkapital

Gezeichnetes Kapital 5 5 5 5 5 5 5 5 5 5 5Kapitalrücklage 34 13 13 11 11 11 11 11 11 11 11Sonstiges Kapital 0 0 0 1 1 0 0 0 0 0 0Gewinnrücklage 7 10 9 8 8 12 14 17 21 26 32

Summe Eigenkapital 47 29 28 24 26 29 31 33 37 43 48

Bilanzsumme 65 46 41 49 50 52 55 59 66 74 82

Dr. Kalliwoda | Research © 2012

Geschäftsjahr

12 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

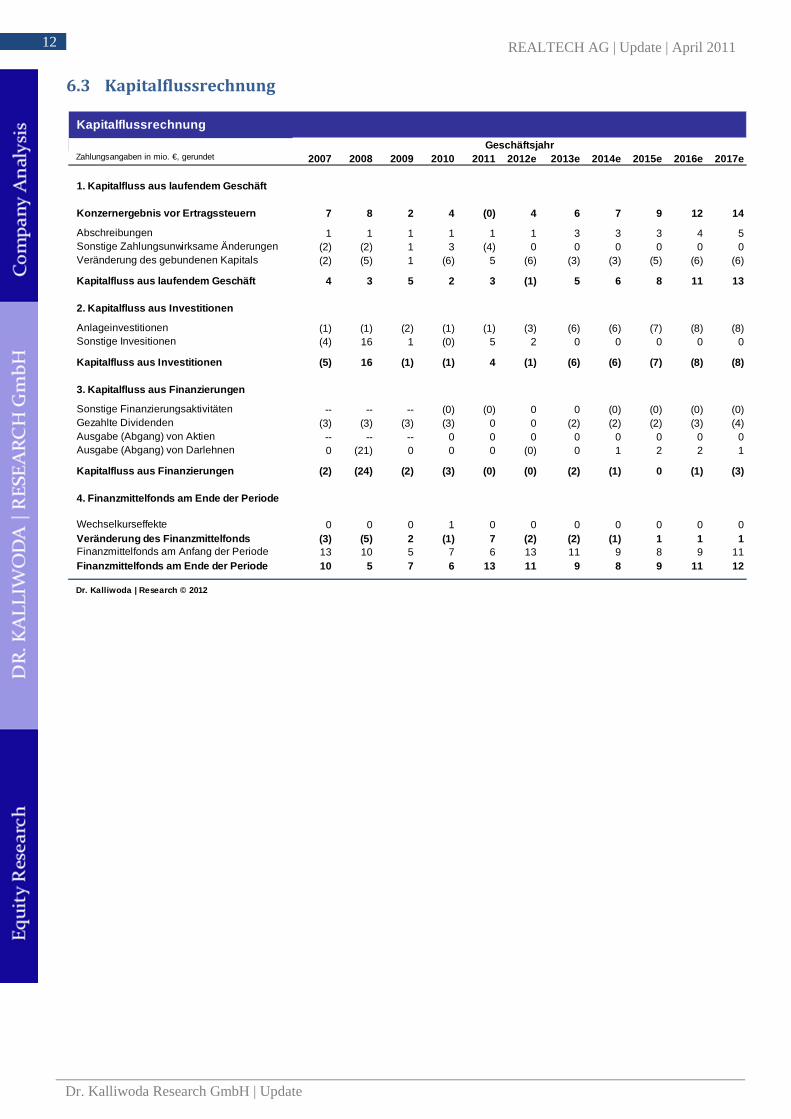

6.3 Kapitalflussrechnung

Kapitalflussrechnung

Zahlungsangaben in mio. €, gerundet 2007 2008 2009 2010 2011 2012e 2013e 2014e 2015e 2016e 2017e

1. Kapitalfluss aus laufendem Geschäft

Konzernergebnis vor Ertragssteuern 7 8 2 4 (0) 4 6 7 9 12 14

Abschreibungen 1 1 1 1 1 1 3 3 3 4 5Sonstige Zahlungsunwirksame Änderungen (2) (2) 1 3 (4) 0 0 0 0 0 0Veränderung des gebundenen Kapitals (2) (5) 1 (6) 5 (6) (3) (3) (5) (6) (6)

Kapitalfluss aus laufendem Geschäft 4 3 5 2 3 (1) 5 6 8 11 13

2. Kapitalfluss aus Investitionen

Anlageinvestitionen (1) (1) (2) (1) (1) (3) (6) (6) (7) (8) (8)Sonstige Invesitionen (4) 16 1 (0) 5 2 0 0 0 0 0

Kapitalfluss aus Investitionen (5) 16 (1) (1) 4 (1) (6) (6) (7) (8) (8)

3. Kapitalfluss aus Finanzierungen

Sonstige Finanzierungsaktivitäten -- -- -- (0) (0) 0 0 (0) (0) (0) (0)Gezahlte Dividenden (3) (3) (3) (3) 0 0 (2) (2) (2) (3) (4)Ausgabe (Abgang) von Aktien -- -- -- 0 0 0 0 0 0 0 0Ausgabe (Abgang) von Darlehnen 0 (21) 0 0 0 (0) 0 1 2 2 1

Kapitalfluss aus Finanzierungen (2) (24) (2) (3) (0) (0) (2) (1) 0 (1) (3)

4. Finanzmittelfonds am Ende der Periode

Wechselkurseffekte 0 0 0 1 0 0 0 0 0 0 0Veränderung des Finanzmittelfonds (3) (5) 2 (1) 7 (2) (2) (1) 1 1 1Finanzmittelfonds am Anfang der Periode 13 10 5 7 6 13 11 9 8 9 11Finanzmittelfonds am Ende der Periode 10 5 7 6 13 11 9 8 9 11 12

Dr. Kalliwoda | Research © 2012

Geschäftsjahr

13 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

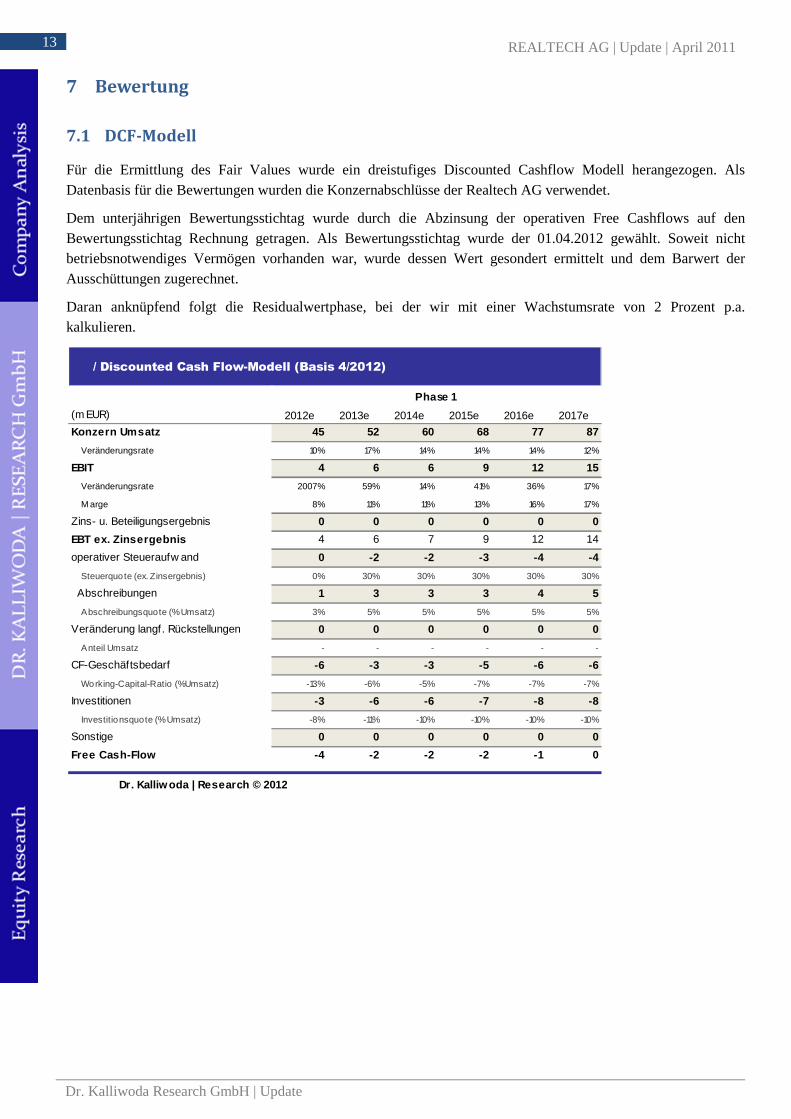

7 Bewertung

7.1 DCF-Modell

Für die Ermittlung des Fair Values wurde ein dreistufiges Discounted Cashflow Modell herangezogen. Als Datenbasis für die Bewertungen wurden die Konzernabschlüsse der Realtech AG verwendet.

Dem unterjährigen Bewertungsstichtag wurde durch die Abzinsung der operativen Free Cashflows auf den Bewertungsstichtag Rechnung getragen. Als Bewertungsstichtag wurde der 01.04.2012 gewählt. Soweit nicht betriebsnotwendiges Vermögen vorhanden war, wurde dessen Wert gesondert ermittelt und dem Barwert der Ausschüttungen zugerechnet.

Daran anknüpfend folgt die Residualwertphase, bei der wir mit einer Wachstumsrate von 2 Prozent p.a. kalkulieren.

/ Discounted Cash Flow-Modell (Basis 4/2012)

Phase 1

(m EUR) 2012e 2013e 2014e 2015e 2016e 2017e

Konzern Umsatz 45 52 60 68 77 87

Veränderungsrate 10% 17% 14% 14% 14% 12%

EBIT 4 6 6 9 12 15

Veränderungsrate 2007% 59% 14% 41% 36% 17%

M arge 8% 11% 11% 13% 16% 17%

Zins- u. Beteiligungsergebnis 0 0 0 0 0 0

EBT ex. Zinsergebnis 4 6 7 9 12 14

operativer Steueraufw and 0 -2 -2 -3 -4 -4

Steuerquote (ex. Zinsergebnis) 0% 30% 30% 30% 30% 30%

Abschreibungen 1 3 3 3 4 5

Abschreibungsquote (% Umsatz) 3% 5% 5% 5% 5% 5%

Veränderung langf. Rückstellungen 0 0 0 0 0 0

Anteil Umsatz - - - - - -

CF-Geschäftsbedarf -6 -3 -3 -5 -6 -6

Working-Capital-Ratio (%Umsatz) -13% -6% -5% -7% -7% -7%

Investitionen -3 -6 -6 -7 -8 -8

Investitionsquote (% Umsatz) -8% -11% -10% -10% -10% -10%

Sonstige 0 0 0 0 0 0

Free Cash-Flow -4 -2 -2 -2 -1 0

Dr. Kalliwoda | Research © 2012

14 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

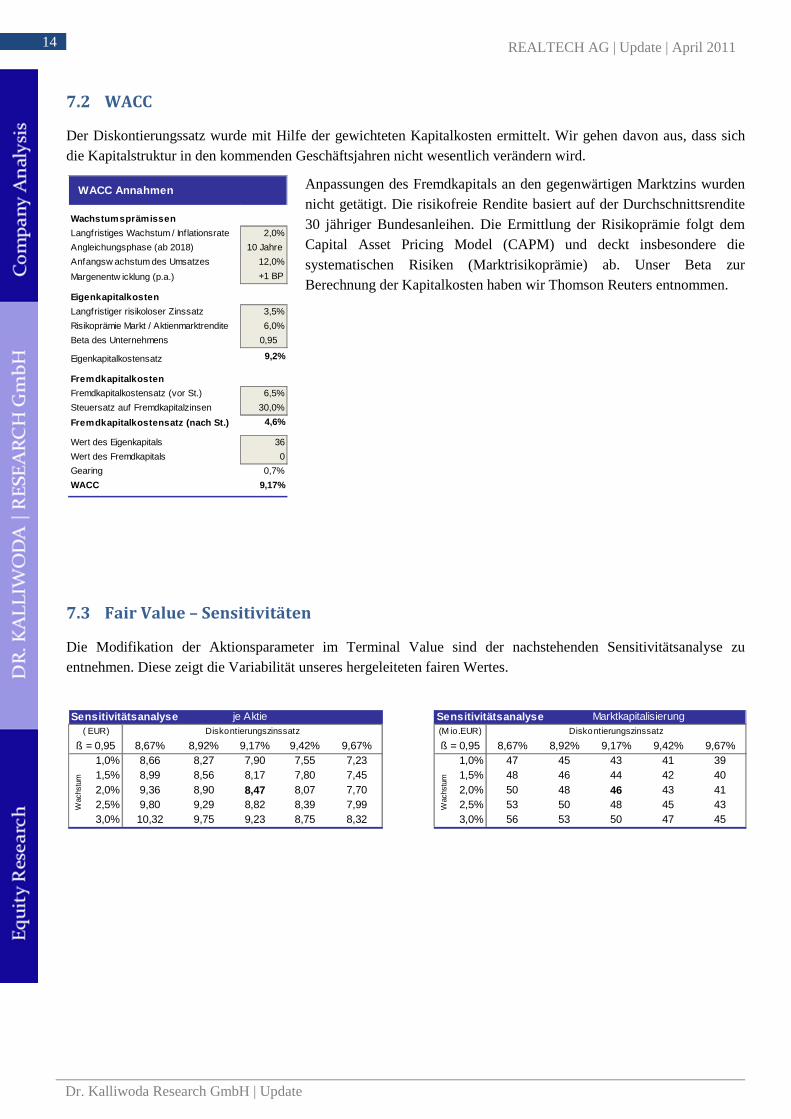

7.2 WACC

Der Diskontierungssatz wurde mit Hilfe der gewichteten Kapitalkosten ermittelt. Wir gehen davon aus, dass sich die Kapitalstruktur in den kommenden Geschäftsjahren nicht wesentlich verändern wird.

Anpassungen des Fremdkapitals an den gegenwärtigen Marktzins wurden nicht getätigt. Die risikofreie Rendite basiert auf der Durchschnittsrendite 30 jähriger Bundesanleihen. Die Ermittlung der Risikoprämie folgt dem Capital Asset Pricing Model (CAPM) und deckt insbesondere die systematischen Risiken (Marktrisikoprämie) ab. Unser Beta zur Berechnung der Kapitalkosten haben wir Thomson Reuters entnommen.

7.3 Fair Value – Sensitivitäten

Die Modifikation der Aktionsparameter im Terminal Value sind der nachstehenden Sensitivitätsanalyse zu entnehmen. Diese zeigt die Variabilität unseres hergeleiteten fairen Wertes.

Sensitivitätsanalyse je Aktie Sensitivitätsanalyse Marktkapitalisierung( EUR) Diskontierungszinssatz (M io.EUR) Diskontierungszinssatz

ß = 0,95 8,67% 8,92% 9,17% 9,42% 9,67% ß = 0,95 8,67% 8,92% 9,17% 9,42% 9,67%1,0% 8,66 8,27 7,90 7,55 7,23 1,0% 47 45 43 41 391,5% 8,99 8,56 8,17 7,80 7,45 1,5% 48 46 44 42 402,0% 9,36 8,90 8,47 8,07 7,70 2,0% 50 48 46 43 412,5% 9,80 9,29 8,82 8,39 7,99 2,5% 53 50 48 45 433,0% 10,32 9,75 9,23 8,75 8,32 3,0% 56 53 50 47 45

Wac

hstu

m

Wac

hstu

m

WACC Annahmen

Wachstumsprämissen

Langfristiges Wachstum / Inflationsrate 2,0%

Angleichungsphase (ab 2018) 10 Jahre

Anfangsw achstum des Umsatzes 12,0%

Margenentw icklung (p.a.) +1 BP

Eigenkapitalkosten

Langfristiger risikoloser Zinssatz 3,5%

Risikoprämie Markt / Aktienmarktrendite 6,0%

Beta des Unternehmens 0,95

Eigenkapitalkostensatz 9,2%

Fremdkapitalkosten

Fremdkapitalkostensatz (vor St.) 6,5%

Steuersatz auf Fremdkapitalzinsen 30,0%

Fremdkapitalkostensatz (nach St.) 4,6%

Wert des Eigenkapitals 36

Wert des Fremdkapitals 0

Gearing 0,7%

WACC 9,17%

15 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

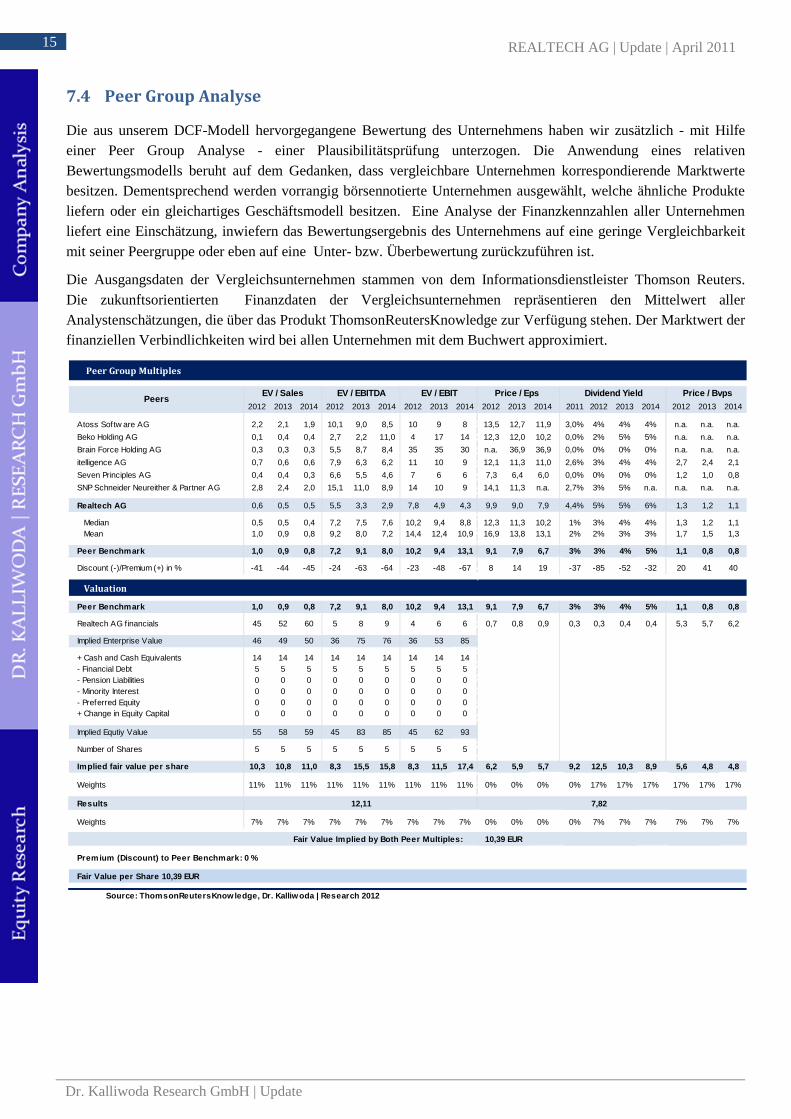

7.4 Peer Group Analyse

Die aus unserem DCF-Modell hervorgegangene Bewertung des Unternehmens haben wir zusätzlich - mit Hilfe einer Peer Group Analyse - einer Plausibilitätsprüfung unterzogen. Die Anwendung eines relativen Bewertungsmodells beruht auf dem Gedanken, dass vergleichbare Unternehmen korrespondierende Marktwerte besitzen. Dementsprechend werden vorrangig börsennotierte Unternehmen ausgewählt, welche ähnliche Produkte liefern oder ein gleichartiges Geschäftsmodell besitzen. Eine Analyse der Finanzkennzahlen aller Unternehmen liefert eine Einschätzung, inwiefern das Bewertungsergebnis des Unternehmens auf eine geringe Vergleichbarkeit mit seiner Peergruppe oder eben auf eine Unter- bzw. Überbewertung zurückzuführen ist.

Die Ausgangsdaten der Vergleichsunternehmen stammen von dem Informationsdienstleister Thomson Reuters. Die zukunftsorientierten Finanzdaten der Vergleichsunternehmen repräsentieren den Mittelwert aller Analystenschätzungen, die über das Produkt ThomsonReutersKnowledge zur Verfügung stehen. Der Marktwert der finanziellen Verbindlichkeiten wird bei allen Unternehmen mit dem Buchwert approximiert.

Peer Group Multiples

2012 2013 2014 2012 2013 2014 2012 2013 2014 2012 2013 2014 2011 2012 2013 2014 2012 2013 2014

Atoss Softw are AG 2,2 2,1 1,9 10,1 9,0 8,5 10 9 8 13,5 12,7 11,9 3,0% 4% 4% 4% n.a. n.a. n.a.

Beko Holding AG 0,1 0,4 0,4 2,7 2,2 11,0 4 17 14 12,3 12,0 10,2 0,0% 2% 5% 5% n.a. n.a. n.a.

Brain Force Holding AG 0,3 0,3 0,3 5,5 8,7 8,4 35 35 30 n.a. 36,9 36,9 0,0% 0% 0% 0% n.a. n.a. n.a.

itelligence AG 0,7 0,6 0,6 7,9 6,3 6,2 11 10 9 12,1 11,3 11,0 2,6% 3% 4% 4% 2,7 2,4 2,1

Seven Principles AG 0,4 0,4 0,3 6,6 5,5 4,6 7 6 6 7,3 6,4 6,0 0,0% 0% 0% 0% 1,2 1,0 0,8

SNP Schneider Neureither & Partner AG 2,8 2,4 2,0 15,1 11,0 8,9 14 10 9 14,1 11,3 n.a. 2,7% 3% 5% n.a. n.a. n.a. n.a.

Realtech AG 0,6 0,5 0,5 5,5 3,3 2,9 7,8 4,9 4,3 9,9 9,0 7,9 4,4% 5% 5% 6% 1,3 1,2 1,1

Median 0,5 0,5 0,4 7,2 7,5 7,6 10,2 9,4 8,8 12,3 11,3 10,2 1% 3% 4% 4% 1,3 1,2 1,1Mean 1,0 0,9 0,8 9,2 8,0 7,2 14,4 12,4 10,9 16,9 13,8 13,1 2% 2% 3% 3% 1,7 1,5 1,3

Peer Benchmark 1,0 0,9 0,8 7,2 9,1 8,0 10,2 9,4 13,1 9,1 7,9 6, 7 3% 3% 4% 5% 1,1 0,8 0,8

Discount (-)/Premium (+) in % -41 -44 -45 -24 -63 -64 -23 -48 -67 8 14 19 -37 -85 -52 -32 20 41 40

Valuation

Peer Benchmark 1,0 0,9 0,8 7,2 9,1 8,0 10,2 9,4 13,1 9,1 7,9 6, 7 3% 3% 4% 5% 1,1 0,8 0,8

Realtech AG f inancials 45 52 60 5 8 9 4 6 6 0,7 0,8 0,9 0,3 0,3 0,4 0,4 5,3 5,7 6,2

Implied Enterprise Value 46 49 50 36 75 76 36 53 85

+ Cash and Cash Equivalents 14 14 14 14 14 14 14 14 14- Financial Debt 5 5 5 5 5 5 5 5 5- Pension Liabilities 0 0 0 0 0 0 0 0 0- Minority Interest 0 0 0 0 0 0 0 0 0- Preferred Equity 0 0 0 0 0 0 0 0 0+ Change in Equity Capital 0 0 0 0 0 0 0 0 0

Implied Equtiy Value 55 58 59 45 83 85 45 62 93

Number of Shares 5 5 5 5 5 5 5 5 5

Implied fair value per share 10,3 10,8 11,0 8,3 15,5 15,8 8,3 11,5 17,4 6,2 5,9 5,7 9,2 12,5 10,3 8,9 5,6 4,8 4,8

Weights 11% 11% 11% 11% 11% 11% 11% 11% 11% 0% 0% 0% 0% 17% 17% 17% 17% 17% 17%

Results

Weights 7% 7% 7% 7% 7% 7% 7% 7% 7% 0% 0% 0% 0% 7% 7% 7% 7% 7% 7%

Source: ThomsonReutersKnow ledge, Dr . Kalliw oda | Research 2012

Fair Value per Share 10,39 EUR

Fair Value Implied by Both Peer Multiples: 10,39 EUR

Price / Bvps

12,11

Premium (Discount) to Peer Benchmark: 0 %

7,82

PeersEV / Sales EV / EBITDA EV / EBIT Price / Eps Dividend Y ield

16 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

8 Kontakt

Realtech AG Industr iestraße 39c D-69190 Walldorf

Telefon: + 49 (6227) 837500 Telefax: + 49 (6227) 837837 E-Mail : [email protected]

Primary Research │Fair Value Analysis │International Roadshows

Rüsterstraße 4a 60325 Frankfurt Tel.: 069-97 20 58 53 www.kalliwoda.com

Head: Dr. Norbert Kalliwoda E-Mail: [email protected]

CEFA-Analyst; University of Frankfurt/Main; PhD in Economics; Dipl.-Kfm.

Sectors: IT, Software, Electricals & Electronics, Mechanical Engineering, Logistics, Laser, Technology, Raw Materials

Sven Bedbur E-Mail: [email protected]

Dipl.-Kfm. Analyst; University of Frankfurt/Main

Sectors: IT Seriveses & Software, Financial Services, Mining & Exploration

Patrick Bellmann E-Mail: [email protected]

Junior-Analyst; WHU - Otto Beisheim School of Management, Vallendar (2012)

Sectors: Support Research and Quantitative Approach

Andreas Braun E-Mail: [email protected]

Junior-Analyst; University of Frankfurt/Main (2012)

Sectors: Support Research and Quantitative Approach

Michael John E-Mail: [email protected]

Dipl.-Ing. (Aachen) Sectors: Chemicals, Chemical Engineering, Basic Metals, Renewable Energies, Laser/Physics

Maximilian F. Kaessens E-Mail: [email protected]

Bachelor of Science in Business Administration (Babson College (05/2012), Babson Park, MA (US))

Sectors: Financials, Real Estate

Adrian Kowollik E-Mail: [email protected]

Dipl.-Kfm.; Humboldt-Universität zu Berlin, CFA Candidate

Sectors: Media, Internet, Gaming, Technology, Eastern European stocks

Dr. Thomas Krassmann E-Mail: [email protected]

Dipl.-Geologist, M.Sc.;University of Göttingen & Rhodes University, South Africa;

Sectors: Raw Materials, Mining, Precious Metals, Gem stones.

Maximilian F. Kaessens E-Mail: [email protected]

Bachelor of Science in Business Administration (Babson College (05/2012), Babson Park, MA (US))

Sectors: Financials, Real Estate

Dr. Christoph Piechaczek E-Mail: [email protected]

Dipl.-Biologist; Technical University Darmstadt; Univ. Witten-Herdecke.

Sectors: Biotech & Healthcare; Medical Technology Pharmaceutical

Hellmut Schaarschmidt; E-Mail: [email protected]

Dipl.-Geophysicists; University of Frankfurt/Main.

Sectors: Oil, Regenerative Energies, Specialities Chemicals, Utilities

Dr. Erik Schneider E-Mail: [email protected]

Dipl.-Biologist; Technical University Darmstadt; Univ. Hamburg.

Sectors: Biotech & Healthcare; Medical Technology Pharmaceutical

David Schreindorfer E-Mail: [email protected]

MBA, Economic Investment Management; Univ. Frankfurt/ Univ. Iowa (US).

Sectors: IT/Logistics; Quantitative Modelling

Nele Rave E-Mail: [email protected]

Lawyer; Native Speaker, German School London,

Legal Adviser

9 DISCLAIMER

Also view Sales and Earnings Estimates: DR. KALLIWODA │ RESEARCH on Terminals of Bloomberg, Thomson Reuters, vwd group and Factset

Analyst of this research: Dr. Norbert Kalliwoda, CEFA

17 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

KAUFEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung von mindestens 10 % aufweisen

BUY

AKKUMULIEREN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen 5% und 10% aufweisen

ACCUMULATE

HALTEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen 5% und - 5% aufweisen

HOLD

REDUZIEREN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung zwischen - 5% und - 10% aufweisen

REDUCE

VERKAUFEN: Die Aktie wird auf Basis unserer Prognosen auf Sicht von 12 Monaten eine Kursentwicklung von mindestens - 10 % aufweisen

SELL

Additional Disclosure/Erklärung DR.KALLIWODA │RESEARCH GmbH hat diese Analyse auf der Grundlage von allgemein zugänglichen Quellen, die als zuverlässig gelten, gefertigt. Wir arbeiten so exakt wie möglich. Wir können aber für die Ausgewogenheit, Genauigkeit, Richtigkeit und Vollständigkeit der Informationen und Meinungen keine Gewährleistung übernehmen. Diese Studie ersetzt nicht die persönliche Beratung. Diese Studie gilt nicht als Aufforderung zum Kauf oder Verkauf der in dieser Studie angesprochenen Anlageinstrumente. Daher rät DR.KALLIWODA │ RESEARCH GmbH, sich vor einer Wertpapierdisposition an Ihren Bankberater oder Vermögensverwalter zu wenden. Diese Studie ist in Großbritannien nur zur Verteilung an Personen bestimmt, die in Art. 11 (3) des Financial Services Act 1986 (Investments Advertisements) (Exemptions) Order 1996 ( in der jeweils geltenden Fassung) beschrieben sind. Diese Studie darf weder direkt noch indirekt an einen anderen Kreis von Personen weitergeleitet werden. Die Verteilung dieser Studie in andere internationale Gerichtsbarkeiten kann durch Gesetz beschränkt sein und Personen, in deren Besitz diese Studie gelangt, sollten sich über gegebenenfalls vorhandene Beschränkungen informieren und diese einhalten. DR.KALLIWODA │ RESEARCH GmbH sowie Mitarbeiter können Positionen in irgendwelchen in dieser Studie erwähnten Wertpapieren oder in damit zusammenhängenden Investments halten und können diese Wertpapiere oder damit zusammenhängende Investments jeweils aufstocken oder veräußern. Mögliche Interessenskonflikte Weder DR.KALLIWODA │ RESEARCH GmbH noch ein mit ihr verbundenes Unternehmen a) hält in Wertpapieren, die Gegenstand dieser Studie sind, 1% oder mehr des Grundkapitals; b) war an einer Emission von Wertpapieren, die Gegenstand dieser Studie sind, beteiligt; c) hält an den Aktien des analysierten Unternehmens eine Netto-Verkaufsposition in Höhe von

mindestens 1% des Grundkapitals; d) hat die analysierten Wertpapiere auf Grund eines mit dem Emittenten abgeschlossenen Vertrages

an der Börse oder am Markt betreut. Nur mit dem Unternehmen REALTECH AG bestehen vertragliche Beziehungen zu DR.KALLIWODA │RESEARCH GmbH für die Erstellung von Research-Studien. Durch die Annahme dieses Dokumentes akzeptiert der Leser/Empfänger die Verbindlichkeit dieses Disclaimers.

18 REALTECH AG | Update | April 2011

Dr. Kalliwoda Research GmbH | Update

DISCLAIMER

The information and opinions in this analysis were prepared by DR. KALLIWODA | RESEARCH GmbH. The information herein is believed by DR. KALLIWODA | RESEARCH GmbH to be reliable and has been obtained from public sources believed to be reliable. With the exception of information about DR. KALLIWODA | RESEARCH GmbH, DR. KALLIWODA | RESEARCH GmbH makes no representation as to the accuracy or completeness of such information. Opinions, estimates and projections in this report constitute the current judgement of the author as of the date of this analysis. They do not necessarily reflect the opinions, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate, except if research on the subject company is withdrawn. Prices and availability of financial instruments also are subject to change without notice. This report is provided for informational purposes only. It is not to be construed as an offer to buy or sell or a solicitation of an offer to buy or sell any financial instruments or to participate in any particular trading strategy in any jurisdiction. The financial instruments discussed in this report may not be suitable for all investors and investors must make their own investment decision using their own independent advisors as they believe necessary and based upon their specific financial situations and investment objectives. If a financial instrument is denominated in a currency other than an investor´s currency, a change in exchange rates may adversely affect the price or value of, or the income derived from, the financial instrument, and such investor effectively assumes currency risk. In addition, income from an investment may fluctuate and the price or value of financial instruments described in this report, either directly or indirectly, may rise or fall. Furthermore, past performance is not necessarily indicative of future results. This report may not be reproduced, distributed or published by any person for any purpose without DR. KALLIWODA | RESEARCH GmbH´s prior written consent. Please cite source when quoting.