Embed Size (px)

Citation preview

www.KD-BANK.de

Geschäftsbericht 2012

| 3 |www.KD-BANK.de

Grußwort des Vorstands .............................................................................................. 05

Organe der Bank ................................................................................................................. 06

Interaktiv ................................................................................................................................. 08

Unsere Kundinnen und Kunden

Ev.-Luth. Landeskirche Sachsens .................................................................... 08

Kirchenkreise Iserlohn und Lüdenscheid-Plettenberg ............................. 12

Kaiserswerther Diakonie ................................................................................... 16

Hotel Grenzfall ....................................................................................................... 20

Evangelische Gesellschaft Stuttgart ............................................................... 24

Aus der Bank

Umweltbericht ........................................................................................................ 28

Anlagepolitik: Transparent und ethisch-nachhaltig .................................. 30

Auszeichnung: „Beste Spezialbank“ ............................................................... 31

Finanzierungsleitfaden für Krankenhäuser .................................................. 31

Veranstaltungen 2012: Rückblick................................................................... 32

KD-BANK-STIFTUNG ............................................................................................. 34

Personalbericht .................................................................................................... 35

Aus unserem Umfeld

Kirchliches Umfeld 2012 ................................................................................... 36

Diakonisches Umfeld 2012 ............................................................................... 38

Bericht des Vorstands ............................................................................................................ 40

Geschäftsjahr 2012 ................................................................................................................... 40

Geschäftsverlauf .......................................................................................................................... 42

Vermögenslage ............................................................................................................................. 45

Finanz- und Liquiditätslage ................................................................................................ 46

Ertragslage ..................................................................................................................................... 47

Risiken der künftigen Entwicklung .................................................................................. 49

Voraussichtliche Entwicklung der Genossenschaft ................................................. 51

Geschäftsstellen ................................................................................................................... 53

Vorschlag für die Ergebnisverwendung ........................................................................ 53

Bericht des Aufsichtsrats .............................................................................................. 54

Jahresabschluss 2012 .................................................................................................... 55

Jahresbilanz ........................................................................................................................... 56

Gewinn- und Verlustrechnung ......................................................................................... 58

Anhang ..................................................................................................................................... 59

Inhalt

Jesus Christus spricht: „Meine Kraft ist in den Schwachen mächtig.“

(2. Korinther 12,9)

Jahreslosung 2012

| 4 | Geschäftsbericht | 2012 | 5 |www.KD-BANK.de

Jörg MoltrechtInstitutionen Rheinland Institutionen Westfalen-Lippe-LeerInstitutionen BerlinRepräsentanz Süd-West

Ulrike BaduraBetriebswirtschaftKreditfolgeOrganisationVertriebsunterstützung/WertpapierfolgeZahlungsverkehr

Grußwort des Vorstands

Liebe Mitglieder, sehr geehrte Kundinnen und Kunden,

sehr geehrte Geschäftsfreunde,

rund 1.800 Milliarden Euro haben deutsche Sparerinnen und Sparer zurückgelegt. Darunter befinden sich auch Rücklagen institutioneller Anleger aus Kirche und Diakonie. Das sind Spitzen-werte im europäischen Vergleich. Eine Frage drängt sich auf: Wie steht es um die Sicherheit dieser Guthaben bei Banken und Finanzinstituten?

Manche Deutsche haben Geld in den vergangenen Jahren bei Instituten geparkt, bei denen es für Tagesgeld deutlich höhere Zinsen als marktüblich gab. Das Problem: Oftmals zahlen diejeni-gen Institute besonders gut, deren Mutterhäuser selbst hohe Prämien aufbringen müssen, um an Geld zu kommen. Oder anders ausgedrückt: Hohe Zinsen bieten häufig Institute mit schwacher Bonität. Während bisher galt, Sparguthaben in der Eurozone sind dank der Einlagensicherungsvor-schriften garantiert, hat sich seit den Rettungsversuchen in Zypern etwas geändert. Erstmalig sollen zyprische Bankkunden – auch kirchliche – mit ihrem Vermögen an der Überwindung der Krise mit-wirken. Das ist ein Novum und steht im Gegensatz zur Vorgehensweise in Island, Irland und Spa-nien. Was bedeutet das für Sie?

Auch wenn Angela Merkel ihre 2008 infolge der Lehman-Pleite ausgesprochene Garantie für deut-sche Sparer jüngst bekräftigte, ist es nach unserer Einschätzung wichtiger denn je, auf die Solidität des Geschäftsmodells und die Bonität der Banken und Finanzhäuser zu achten, denen Sie Ihre Geld-er anvertrauen. Die Finanzkrise ist noch nicht ausgestanden, der Euro noch nicht gerettet.

Ihre Bank für Kirche und Diakonie ist ein solider Partner in einem starken genossenschaftlichen FinanzVerbund – und das seit fast 88 Jahren. Weltwirtschaftskrisen, Kriege und das DDR-Regime haben unsere Vorgängerinstitute zwar eingeschränkt, aber niemals gestoppt. Auch im Jahr 2012 hat sich Ihre Bank trotz des bewegten Umfelds gut behauptet. Die Zahlen sind positiv, Bilanzsum-me, Kundeneinlagen und Kredite erreichten neue Höchstwerte. Das Eigenkapital kann – Ihre Zu-stimmung vorausgesetzt – weiter gestärkt werden. Wieder können wir der Generalversammlung eine Dividende von sieben Prozent vorschlagen.

„Beste Spezialbank 2012 in den Kategorien Baudarlehen und Wertpapierberatung“, diese Aus-zeichnungen haben wir im Sommer von Ihnen sowie Leserinnen und Lesern der Börse Online und n-tv erhalten. Nach den sehr guten Ergebnissen der Kundenbefragung im vergangenen Jahr bestätigt und motiviert uns diese Auszeichnung. Wir freuen uns, dass unsere Leistungen in diesen komplexen Beratungsfeldern so gut ankommen.

An dieser Stelle möchten wir Ihnen, unseren Mitgliedern und Kunden, sehr herzlich für Ihre Treue danken. Ein besonderer Dank gilt auch unseren Aufsichtsrats- und Beiratsmitgliedern, genauso wie unseren Mitarbeiterinnen und Mitarbeitern für ihre Leistungen für die Bank für Kirche und Diakonie.

Lassen Sie uns weiterhin gemeinsam Gutes bewirken. Herzliche Grüße

Bank für Kirche und Diakonie eG – KD-BANKDer Vorstand

Dr. Ekkehard Thiesler | VorsitzenderInnenrevisionPersonalQualitätsmanagementUnternehmensserviceVorstandsstab/Marketing

Ilona PollachInstitutionen Süd-Ost und LKG SachsenPrivatkundenTreasury/Kundenwertpapiere Dr. Ekkehard Thiesler Ulrike Badura Jörg Moltrecht Ilona Pollach

| 6 | Geschäftsbericht | 2012 | 7 |www.KD-BANK.de

Vorstand

Dr. Ekkehard Thiesler | Vorsitzender | Münster

Ulrike Badura | Moers

Jörg Moltrecht | Dortmund

Ilona Pollach | Dresden

Aufsichtsrat

Dr. Martin Grimm | Vorsitzender Rechtsanwalt | Gladbeck

Klaus Winterhoff | 1. stellv. VorsitzenderJuristischer Vizepräsident | Evangelische Kirche von Westfalen | Bielefeld

Georg Immel | 2. stellv. Vorsitzender | Amt ruhend seit 10. Dezember 2011 | Amt niedergelegt am 13. Februar 2013 Oberkirchenrat | Evangelische Kirche im Rheinland | Düsseldorf

Brigitte Andrae | Kirchenpräsidentin Evangelische Kirche in Mitteldeutschland | Erfurt

Günther Barenhoff | Pfarrer | Sprecher des VorstandsDiakonie Rheinland-Westfalen-Lippe e.V. | Düsseldorf

Thomas Begrich | OberkirchenratEvangelische Kirche in Deutschland | Hannover

Manfred A. Fellisch | Leiter i. R. Büro des Oberbürgermeisters der Landeshauptstadt Dresden Radebeul

Joachim Gengenbach | BundesvorstandJohanniter-Unfall-Hilfe e. V. | Berlin

Dr. Wolfram Gerdes | Vorstand Kirchliche Zusatzversorgungskasse Rheinland-Westfalen Dortmund

Reinhard Kersten | OberlandeskirchenratEvangelisch-Lutherische Landeskirche Sachsens Dresden

Moritz Krawinkel | Vorstandsmitglied i. R. Rheinisch-Westfälischer Genossenschaftsverband e.V.Münster

Klaus Majoress | SuperintendentEvangelischer Kirchenkreis Lüdenscheid-Plettenberg Lüdenscheid

Dr. Rainer Norden | Vorstandsmitgliedvon Bodelschwinghsche Stiftungen Bethel | Bielefeld

Jochen Obermann | GeschäftsführerRheinische Gesellschaft für Innere Mission und Hilfswerk GmbH | Leichlingen

Dr. Frank Rippel | VorstandStiftung kreuznacher diakonie | Bad Kreuznach

Dr. Arno Schilberg | KirchenratLippische Landeskirche | Detmold

Beirat

Lutz Ausserfeld | VerwaltungsdirektorEvangelisches Diakonissenhaus Berlin Teltow Lehnin Teltow

Markus Bachmann | VorstandEvangelische Stiftung Volmarstein | Wetter

Burkhard Bensiek | VorstandsmitgliedEvangelisches Johanneswerk e. V. | Bielefeld

Gudrun Bremer | AmtsleiterinKreiskirchenamt | Evangelischer Kirchenkreis Stendal

Jens Bublies | AmtsleiterEvangelisches Verwaltungsamt Wuppertal

Bernd Buzalla | AmtsleiterVerwaltungsamt des Evangelischen Kirchenkreisverbandes Berlin Nord-West

Kurt Drees | Kirchenverwaltungsdirektor Vereinigte Evangelische Kirchenkreise Dortmund

Helga Feige | Pfarrerin i. R. Chemnitz

Christiane Fiebrandt | FinanzreferentinEvangelische Brüder-Unität | Herrnhut

Rainer Findeisen | Superintendent Evangelisch-Lutherischer Kirchenbezirk Marienberg Flöha

Thomas Glaubitz | VorstandsvorsitzenderLandesausschuss für Innere Mission | Potsdam

Leonhard Gronbach | Pfarrer | VorstandsvorsitzenderStiftung Diakonissenhaus Friedenshort | Freudenberg

Jürgen Hancke | VerwaltungsleiterSamariteranstalten Fürstenwalde

Dr. Andrea Helzel | Geschäftsführender Vorstand Johannes Schulstiftung der Evangelischen Kirchenprovinz Sachsen | Magdeburg

Wilfried Kästel | AmtsleiterEvangelischer Kirchenkreis Magdeburg

Egon Freiherr von Knobelsdorff | GeneralsekretärDer Johanniterorden | Berlin

Wilfried Koopmann | stellv. VorstandsvorsitzenderEvangelisches Perthes-Werk e. V. | Münster

Organe der Bank (Stand: 31. Dezember 2012)

Rolf Krebs | Pfarrer | Kirchenrat Beauftragter der Evangelischen Kirchen bei Landtag und Lan-desregierung von NRW | Düsseldorf

Frank Küpper | GeschäftsführerEvangelischer Kirchenkreis Düsseldorf

Ulrike Lehmann | AmtsleiterinKreiskirchenamt | Evangelischer Kirchenkreis Erfurt

Herbert Maus | Landeskirchen-OberverwaltungsratEvangelische Kirche im Rheinland | Düsseldorf

Kornelia Michels | VerwaltungsleiterinEvangelischer Kirchenkreisverband Prignitz-Havelland- Ruppin | Kyritz

Werner Neveling | GeschäftsführerDiakonie Ruhr gGmbH | Bochum

Martin Reiff | VerwaltungsleiterEvangelischer Gemeindeverband Koblenz

Heinz-Jürgen Scharwei | KirchenoberamtsratKasse der Evangelischen Kirche in Deutschland | Hannover

Christian Schönfeld | Oberkirchenrat | VorstandsvorsitzenderDiakonisches Werk der Evangelisch-Lutherischen Landeskirche Sachsens e. V. | Radebeul

Norbert Scholle | VerwaltungsleiterVerwaltungsamt des Evangelischen Kirchenkreises An der Agger | Gummersbach

Joachim Steuer | HauptgeschäftsführerEvangelisches Kreiskirchenamt Iserlohn-Lüdenscheid | Iserlohn

Klaus-Dieter Tichy | VorstandEvangelische Stiftung Hephata | Mönchengladbach

Hartfried Toennessen | VorstandEvangelisches Christophoruswerk e. V. | Duisburg

Beate Wegmann-Steffens | VerwaltungsleiterinEvangelischer Kreiskirchenverband Köln und Region | Köln

Henning Weihsbach-Wohlfahrt | VerwaltungsleiterEvangelischer Kirchenkreis Herford

Sabine Werning | Landeskirchen-OberamtsrätinEvangelische Kirche von Westfalen | Bielefeld

Dr. Johann Weusmann | VizepräsidentEvangelisch-reformierte Kirche | Leer

Manfred Witkowski | VorstandEvangelische Krankenhausfördergesellschaft mbH | Hamm

Udo Zippel | Kaufmännischer DirektorStiftung Eben-Ezer | Lemgo

| 8 | Geschäftsbericht | 2012 | 9 |www.KD-BANK.de

Unsere KUnden

Gemeinsam handeln – Gutes bewirken.

Getreu unserem Leitmotiv stellen wir auf den kommen-

den Seiten exemplarisch Kunden, ihre Aufgaben und die

Partnerschaft mit der Bank für Kirche und Diakonie vor.

Wir danken Reinhard Kersten, Evangelisch-Lutherische

Landeskirche Sachsens, Joachim Steuer, Evangelische

Kirchenkreise Iserlohn und Lüdenscheid-Plettenberg,

Klaus Riesenbeck, Hans-Georg Lauer und Dr. Holger

Stiller, Kaiserswerther Diakonie, Reinhardt Burghardt,

Hotel Grenzfall, sowie Johannes Stasing, Evangelische

Gesellschaft Stuttgart, für ihre Unterstützung und die

persönlichen Antworten.

VerantwortUng Und engagement

für die finanzen der eVangelisch-lUtherische landesKirche sachsens

Der wollte ich immer sein... Die Vorstellungen haben sich im Laufe der Jahre entwickelt... Feuerwehrauto-Fahrer, Lokomotivführer, Astronaut, Kartograph...

Dass ich dann Oberlandeskirchenrat und Finanzdezernent im Landeskirchenamt wurde... habe ich mir 1977 beim Eintritt in den kirchlichen Dienst im Paul-Gerhardt-Stift Wittenberg nicht träumen lassen. Mein nachhaltigster Beitrag im größten evangelischen Krankenhaus der DDR bestand darin, dass ich dort meine Frau kennengelernt und dem „Stift“ damit eine Krankenschwester entzogen habe.

Mit denen würde ich gern mal einen Kaffee trinken... Mit meiner Frau und unseren Kindern im dann fertigen schönen Garten an unserem neuen Haus. Unseren Hunden würde ich dabei ein Stückchen Kuchen geben, wenn meine Frau es nicht sieht...

Darauf bin ich besonders stolz... Stolz bin ich auf gar nichts, aber dankbar, sehr sogar, für unsere hochmotivierte Mannschaft im Finanzdezernat und in der Kasse des Landeskirchenamtes, wo wir einander mit unseren unterschiedlichen Gaben bestens ergänzen und die Arbeit Spaß macht.

Diesen guten Vorsatz habe ich zuletzt gebrochen... weil ich kürzlich im überfüllten Bus einer Mutter mit zwei kleinen Kindern meinen Sitzplatz doch nicht angeboten habe, obwohl ich es eigentlich wollte, aber dann nicht tat, weil mich das Gedränge abschreckte und außerdem ein paar jüngere Männer „dichter dran“ waren.

Diese Bibelstelle gefällt mir besonders... Psalm 139 „Nähme ich Flügel der Morgenröte und bliebe am äußersten Meer, so würde auch dort deine Hand mich führen und deine Rechte mich halten...“ Besser kann man es nicht sagen. Dem ist nichts hinzuzufügen.

Diesen Traum würde ich mir gern erfüllen... Im Zug ohne Grenzkontrolle von Seoul nach Pjöng-jang fahren und mir dort am Zeitungskiosk eine „FAZ“ kaufen...

Geld bedeutet für mich... die Tag für Tag spannende Aufgabe, es sicher und Ertrag bringend für die Landeskirche anzulegen und so die Erfüllung unseres kirchlichen Auftrags finanziell zu sichern.

Die LKG Sachsen ist für mich... die LKG Sachsen als älteste deutsche evangelische Kirchenbank bedeutet für mich ein Stück eigener Identität und (Lebens-)Geschichte. Die Bank für Kirche und Diakonie ist nach der Fusion mit der LKG für Kirche, Diakonie und für uns alle der denkbar beste, sichere Hafen auch in stürmischen Zeiten.

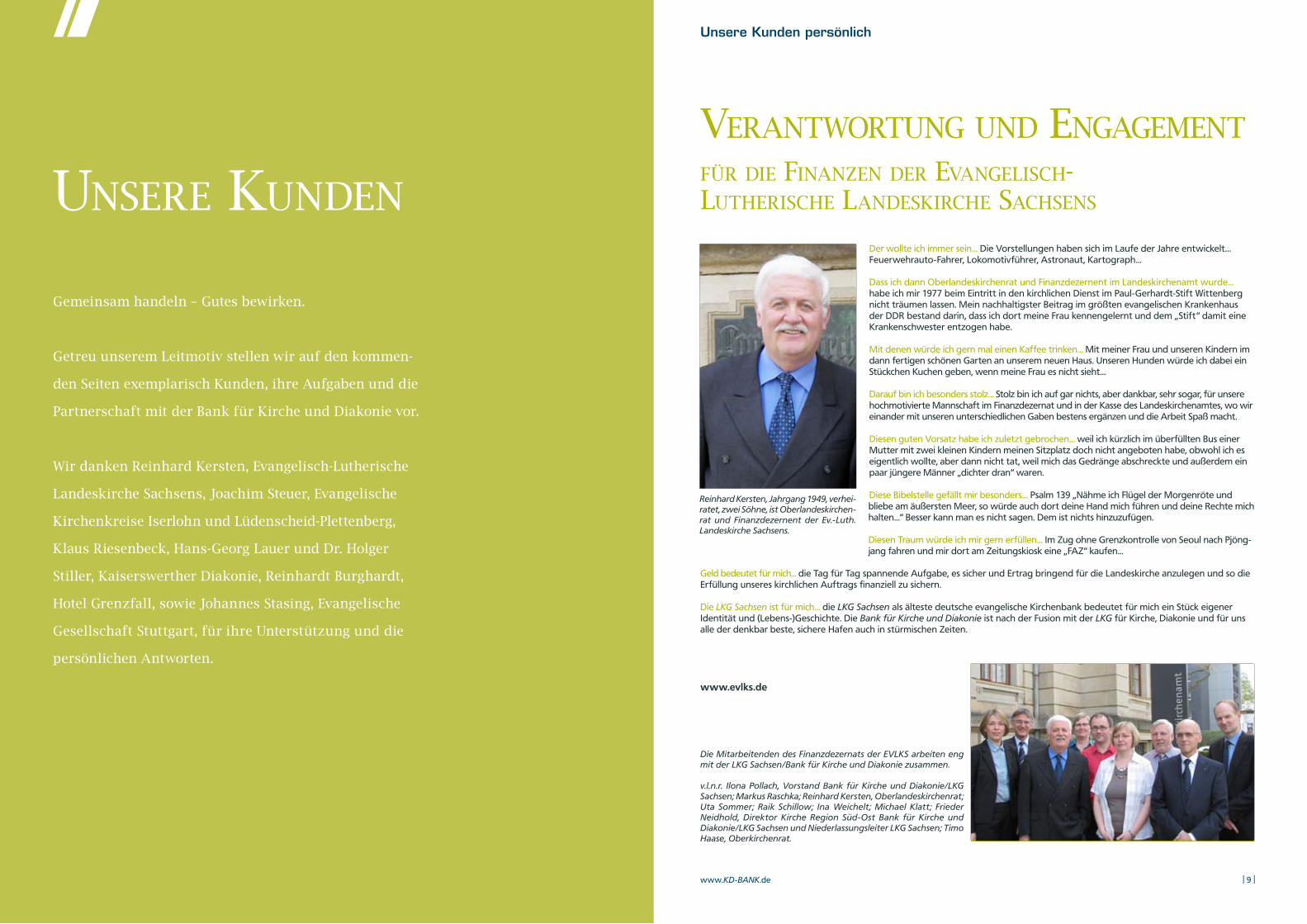

Reinhard Kersten, Jahrgang 1949, verhei-ratet, zwei Söhne, ist Oberlandeskirchen-rat und Finanzdezernent der Ev.-Luth. Landeskirche Sachsens.

Die Mitarbeitenden des Finanzdezernats der EVLKS arbeiten eng mit der LKG Sachsen/Bank für Kirche und Diakonie zusammen.

v.l.n.r. Ilona Pollach, Vorstand Bank für Kirche und Diakonie/LKG Sachsen; Markus Raschka; Reinhard Kersten, Oberlandeskirchenrat; Uta Sommer; Raik Schillow; Ina Weichelt; Michael Klatt; Frieder Neidhold, Direktor Kirche Region Süd-Ost Bank für Kirche und Diakonie/LKG Sachsen und Niederlassungsleiter LKG Sachsen; Timo Haase, Oberkirchenrat.

Unsere Kunden persönlich

www.evlks.de

| 10 | Geschäftsbericht | 2012 | 11 |www.KD-BANK.de

durch das Geschehen des Wiederaufbaus zu einem weltweiten Symbol für Frieden und Versöhnung geworden. Die friedliche Revolution führte die Kirche wieder in die Mitte der Gesellschaft, wo Christen ihre Verantwortung an den runden Tischen und in der Politik wahrnehmen.

KirchenmusikDie Kirchenmusik spielt in der Kirche Johann Sebastian Bachs bis heute eine sehr große Rolle. Der Dresdner Kreuzchor und der Leipziger Thomanerchor können als „kirchenmusikalische Aushän-geschilder“ fungieren, weil sie ein – auch zahlenmäßig – stabiles Umfeld aus Kirchenchören und insbesondere Kinderchören vor-finden, die den Nachwuchs ausbilden. Nahezu in jeder sächsischen Kirche befindet sich eine Orgel. In diesem Zusammenhang ist Gottfried Silbermann der wohl berühmteste Orgelbauer. 23 seiner Orgeln sind in Sachsen bis heute erhalten geblieben.

Vielfalt der GlaubensströmeDie Entwicklung Sachsens im Mittelalter und die reichen Sil-bererzfunde in Freiberg, Schneeberg und Annaberg haben für Wohlstand gesorgt, den man bis heute an den großen Kirchen-gebäuden ablesen kann. Die frühe Industrialisierung führte zu einer stetigen Zuwanderung von Menschen unterschiedlicher Herkunft. So finden sich unter dem Dach der Landeskirche sowohl volkskirchlich-pietistische Traditionen des Erzgebirges genauso wieder wie die städtische Kultur des bürgerlichen Han-delszentrums Leipzig, der Industriestädte Chemnitz und Zwickau sowie der Kunst- und Kulturmetropole Dresden.

Mitten in der GesellschaftÜber 1.600 Kirchen und Kapellen zeugen von einem reichen über 1.000-jährigen Leben in Sachsen. Angesichts der demografischen Entwicklung, der Abwanderung und der anhaltenden Angst vor Desintegration, steht die Kirche vor großen Herausforderungen. Kernaufgabe bleibt, den christlichen Glauben weiterzutragen, nicht nur in den kirchlichen Räumen, sondern in die Mitte der Gesellschaft. Die Evangelisch-Lutherische Landeskirche Sachsens übernimmt Verantwortung, auch für Bildung. Die 260 evange-lischen Kindergärten und die 54 freien evangelischen Schulen erfreuen sich auch unter nichtchristlichen Eltern großer Beliebt-heit. Der Dienst, der von der Diakonie geleistet wird, wird über die Grenzen der Kirchenmitgliedschaft hinaus geschätzt. Politik und Öffentlichkeit nehmen kirchliche Voten zu Fragen, die die Kirchen betreffen, aufmerksam zur Kenntnis. Das sind Beispiele für die Akzeptanz, die die Evangelisch-Lutherische Kirche inzwi-schen in weiten Teilen der Bevölkerung erfährt.

in der mitte der gesellschaftDresden. War das Leitbild „In der Mitte der Gesellschaft“ der Evan-gelisch-Lutherischen Landeskirche Sachsens in den 1990er-Jahren noch ein Ziel, so ist es heute Realität. Auch wenn durchschnittlich nur etwa 20 Prozent der Menschen dem evangelischen Glauben angehören, hat die Kirche an Bedeutung gewonnen.

Von der Reformation zur RevolutionDer reformatorische Glaube prägt Sachsen seit dem 16. Jahr-hundert. Ab dem Jahr 1539 stand die neue Kirchenorganisation unter dem Schutz des Landesherren, auf dessen Gebiet die Gemeinden lagen. 1581 unterschrieb der damalige katholische Bischof von Meißen das evangelische Bekenntnis und trat zurück. Martin Luther hatte nicht nur Glaubensfragen, sondern auch soziale Probleme fest im Blick. Die „Leisniger Kastenordnung“ aus dem Jahr 1523 regelte als erstes evangelisches Sozialkonzept den Einsatz von Geld und Vermögen der Kirchgemeinden für unterschiedliche Aufgaben.

Die Trennung von Staat und Kirche im Jahr 1918 löste die Bindung von Thron und Altar auf. 1922 lebte mit der Wahl von Landesbi-schof Ludwig Ihmels das Bischofsamt auf. In den Irrungen und Wirrungen der nationalsozialistischen Zeit nach 1933 entstanden trotz der deutschchristlichen Kirchenleitung lebendige Gemein-den der Bekennenden Kirche.

Während der DDR-Zeit war die Evangelisch-Lutherische Landes-kirche Sachsens zwar gesellschaftlich legitimiert, aber nicht in die Machtmechanismen des Staates integriert. 1950 vertraten 80 Synodale 4,4 Millionen Gemeindeglieder – das waren über 80 % der Bevölkerung – und hielten an der Kirchenverfassung mit ihren demokratischen Prinzipien fest. So konnten Menschen Freiräume inmitten der Gleichschaltung finden, sie diskutierten gesellschaftliche Probleme. In den 1980er-Jahren ging von dort die christliche Friedensbewegung „Schwerter zu Pflugscharen“ aus, die im konziliaren Prozess mit den Zielen Frieden, Gerech-tigkeit und Bewahrung der Schöpfung mündete.

Seit 1980 finden Friedensgebete in der Nikolaikirche Leipzig statt. Diese Montagsgebete waren am 9. Oktober 1989 Ausgangs-punkt für 70.000 Menschen, die über den Leipziger Innenstadt-ring demonstrierten. Ihr Veränderungswille war größer als ihre Angst vor der Staatsmacht. Mit ihren Losungen »Wir sind das Volk« und »Keine Gewalt« mahnten sie zur friedlichen Auseinan-dersetzung. Unter dem Dach der Landeskirche wirkten sowohl einzelne Christen und Gemeindegruppen als auch kirchliche Amtsträger mit. Die Frauenkirche in Dresden ist beispielsweise

Ev.-Luth. LandEskirchE sachsEns

763.725 Gemeindeglieder770 Kirchgemeinden und Kirchspiele18 Kirchenbezirke

1.630 Kirchen und Kapellen7.750 Kirchvorsteher/innen 64.633 Ehrenamtliche Mitarbeiter/innen 700 Pfarrer/innen

835 Kirchenchöre504 Posaunenchöre

260 Evangelische Kindergärten54 Freie evangelische Schulen

Silbermannorgel in Glauchau

Frauenkirche Dresden, 34. Deutscher Ev. Kirchentag 2011

Kreuzkirche Dresden

Dom zu Meißen

Bachdenkmal in Leipzig

Unsere Kunden im Portrait

| 12 | Geschäftsbericht | 2012 | 13 |www.KD-BANK.de

Der wollte ich immer sein... Die Vorstellungen verän-derten sich mit zunehmendem Alter. Heute würde ich gern einen eigenen Gastronomiebetrieb mit gehobener Küche in meiner Heimatregion führen.

Dass ich dann Verwaltungsleiter wurde... finde ich klasse! Nach einer technischen Ausbildung und den Überlegungen zu einem Ingenieurstudium kam mir die Bundeswehr „dazwischen“. Dort schwenkte ich total um und erlernte berufsbegleitend die öffentliche Verwaltung und die Organisationsentwicklung. Die Altersstruktur im Kreiskirchenamt half mir bei meiner kirchlichen Karriereplanung, aber ohne den großen, persönlichen Einsatz wäre auch vieles nicht möglich gewesen.

Mit dem würde ich gern mal einen Kaffee trinken... Mit Peer Steinbrück. Würde gern herausfinden, ob hinter dem grantig wir-kenden Macho-Politiker der Mensch mit Humor steckt, wie ich es vermute.

sein herz schlägt für das saUerland: Joachim steUer

Christ sein im Alltag bedeutet für mich... Werte wie Klugheit, Gerechtigkeit, Maßhalten, Tapferkeit, Ver-trauen, die uns die Bibel aufzeigt, zu leben und wei-terzuvermitteln. Sportplätze, Kneipentheke, Feiern sind meine heimlichen Überprüfungsebenen.

Diesen Traum würde ich mir gern erfüllen... Mit der ganzen Familie mal zehn Tage auf einer netten Finca auf Mallorca oder in der Toskana die alte Großfamilie praktizieren.

Geld bedeutet für mich... Grundlage für den Familien-alltag, die Möglichkeit, sich leisten zu können, was man nicht immer braucht. Aber auch Gedanken von Ungerechtigkeit damit zu verbinden. Oft wird die Le-bensleistung am Ende nicht mit Geld als Auskommen belohnt.

Die Bank für Kirche und Diakonie ist für mich... im dienstlichen Alltag immer erster Ansprechpartner. Angenehme Beratungsgespräche und ausgesprochen hohe Kompetenz helfen mir dabei, die mir anver-trauten Gelder im Sinne unserer Gemeinden und Dienste wirtschaftlich und nachhaltig zu verwalten.

Joachim Steuer, Jahrgang 1955, verheiratet, vier Kinder und drei Enkelkinder, ist Hauptgeschäftsführer des Verwaltungsamtes des Kirchen-kreises Iserlohn und des Kirchenkreises Lüdenscheid-Plettenberg. Wibke Hock, Jahrgang 1975, verheiratet, Direktorin Institutionen Kirche Westfalen-Lippe-Leer, ist seine Ansprechpartnerin bei der Bank für Kirche und Diakonie.

Verwaltungsamt des Kirchenkreises Iserlohn und des Kirchenkreises Lüdenscheid-Plettenberg

Für 51 Kirchengemeinden mit rund 200.000 Gemeindegliedern ist das ge-meinsame Verwaltungsamt heute zuständig. Im relativ dünnbesiedelten Sauerland ergibt dies eine ansehnliche Fläche von 1.600 km², auf der die Verwaltung für Liegenschaften, Gebäude, Friedhöfe, Finanzen und vieles mehr die Verantwortung trägt. Rund 74 Mitarbeiterinnen und Mitarbeiter sorgen für den reibungslosen Ablauf und dafür, dass die Finanzen stim-men.

ihre finanzen – Unser aUftrag

Unsere Kunden persönlich

| 14 | Geschäftsbericht | 2012 | 15 |www.KD-BANK.de

Beispiel 1: Barrierefreier KirchenkreisDer Evangelische Kirchenkreis Iserlohn hat die Vision „Schwellen abbauen – Zugänge ermöglichen“ für sich entwickelt. Zu diesem Zweck initiierte Superintendentin Martina Espelöer die bis zum Reformationsjahr 2017 vorgesehene Kampagne „Barrierefreier Kirchenkreis“. Sie will Schwellen abbauen und barrierefreie Zugänge ermöglichen: für Menschen mit Beeinträchtigungen, für Menschen, die in den Gemeinden alt geworden sind und auch für Menschen, denen die Kirche fremd geworden ist. Hierbei geht es nicht nur um bauliche Barrieren, die durch den Einbau von Rampen oder Aufzügen überwunden werden sollen, sondern auch um Barrieren im Kopf. Die Finanzierung sozialer Dienste und der Fachberatung zur Inklusion in Kindertagesstätten soll helfen, auch diese Schwellen abzubauen. Die Kirchengemeinden des Kirchen-kreises können sich ganz unbürokratisch um die finanzielle Unterstützung bewerben.

Beispiel 2: Neues Kirchliches FinanzwesenAls zweitgrößtes Verwaltungsamt in der Evangelischen Kirche von Westfalen mischen die Sauerländer auch in Sachen NKF ganz vorne mit. Bis Ende 2013 läuft die Pilot-phase in beiden Kirchenkreisen. „Beim Neuen Kirchlichen Finanzwesen geht es nicht nur darum, die Buchführung umzustellen. Es ist eine neue Denkweise, die Finanzen der Kirche stärker unternehmerisch zu planen. Hiervon ist nicht nur die Verwaltung betroffen. Auch Pfarrer beispielsweise und die vielen Ehrenamtlichen müssen die Ziele verstehen und die Regeln kennenlernen, nach denen die Mittel mög-lichst effektiv eingesetzt werden“, berichtet Joachim Steuer über die Erfahrungen, die die Kirchenkreise als „Piloten“ machen.

Beispiel 3: SolarenergieDächer voller Sonnenkollektoren sind heute gang und gäbe. Ende der 1990er-Jahre sah dies noch anders aus, die Technik steckte in den Kinderschuhen, erste Pioniere nutzten die alternative Kraft. Die Verwaltung in Iserlohn erkannte die Potzenziale und vergab bereits 2003 Gelder für die Errichtung von Solaranlagen an die Kirchenge-meinden. „Die öffentliche Förderung war sehr attraktiv, gleichzeitig konnten wir unserem Ziel, die Schöpfung zu

Iserlohn | Lüdenscheid | Plettenberg. Nein, hier geht es nicht ums Fliegen, der Sauerländer an sich liebt es eher bodenständig. „Pilot“ ist das Verwaltungsamt der Evangelischen Kirchenkreise Iserlohn und Lüdenscheid-Plettenberg dennoch. Sei es beim Thema Solarenergie, beim Abbau von Barrieren, beim Neuen Kirchlichen Finanzwesen oder beim Aktiven Wertpapierbesitz: Die Men-schen im Sauerland zeigen sich flexibler als so mancher denken mag und gehen gern voran.

Piloten aUs dem saUerland

Die Christuskirche im sauerländischen Menden-Lendringsen zeigt exemplarisch die erfolgreiche Umsetzung gleich zweier Projekte in den Kirchenkreisen Iserlohn und Lüdenscheid-Plettenberg.

Seit der Sanierung und Renovierung befin-det sich eine Photovoltaikanlage auf dem südlichen Kirchendach. Die alten Fenster verschönern nun den Kirchraum von innen. Von außen gibt es zusätzlich moderne isolierverglaste Scheiben, die vor Kälte und Zugluft schützen.

Die Gemeinde hat sowohl die Stufen im Kirchraum zurückgebaut als auch einen Lift angebaut, um die Außentreppe zu überwin-den. Gesangbücher mit besonders großer Schrift erleichtern das Beten und Singen.

bewahren, ein Stück näher kommen. Da haben wir uns für die neuen Technologien entschieden“, erläutert Joachim Steuer den frühzeitigen Entschluss für die Sonnenkraft. „Die Gemeinden des Kirchenkreises konnten sich um die Mittel bewerben.“ Das haben diese rege getan, 21 Anlagen mit insgesamt rund 165 kWp Leistung sind es inzwischen. Die erzeugte Jahresmenge von 150.000 kWh kann rund 13 Gemeindezentren mit Kirche und Kindergarten für ein Jahr mit Strom versorgen!

Beispiel 4: Aktiver WertpapierbesitzSeit 2011 bietet die Bank für Kirche und Diakonie eine neue Plattform für aktive Wertpapierbesitzer. Kirchliche und diakonische Investoren können ihre Stimmen aus ihren Unternehmensbeteiligungen über die Bank bündeln und so Einfluss auf Unternehmen ausüben. Auch die Kirchenkreise Iserlohn und Lüdenscheid-Plettenberg sind von Anfang an dabei. „Uns ist es wichtig, nicht nur hier vor Ort verantwor-tungsbewusst zu agieren. Wir betrachten die Folgen unseres Handelns ganzheitlich, dabei schließen wir auch unsere Geldanlagen ein. Die Plattform der Bank für Kirche und Diakonie nutzen wir, um gemeinsam mit anderen stark zu sein und Themen platzieren zu können“, begründet Joachim Steuer die Entscheidung für das Thema Engagement.

www.kirche-iserlohn.dewww.evangelisch-im-sauerland.de

Unsere Kunden im Portrait

| 17 || 16 | Geschäftsbericht | 2012 www.KD-BANK.de

gemeinsam für ihre gesUndheit

Kaiserswerther diaKonie

Der wollte ich immer sein... Ich selbst.

Dass ich dann zur KWD kam... habe ich meiner Frau zu verdanken. Sie hat in der Zeitung vom Ausscheiden meines Vorgängers gelesen. Aufgrund des Auftrags und des guten Rufs der Kai-serswerther Diakonie habe ich mich gern für die vakante Vorstandsposition beworben. Darauf bin ich besonders stolz... In einem so altehrwürdigen Unternehmen wie der KWD zu arbeiten.

Christ sein im Alltag bedeutet für mich... zu versuchen, die mir anvertrauten Men-schen in ihrem Tun und Handeln zu verste-hen und diese wenn möglich mit meinem Verhalten und meinem Handeln in ihrer Zielsetzung zu unterstützen.

Die Bank für Kirche und Diakonie ist für mich... ein zuverlässiger, hilfreicher und angenehmer Geschäftspartner.

Der wollte ich immer sein... Ich wollte immer so sein wie ich bin und das machen, was ich am besten kann.

Dass ich dann zur KWD kam... war eher ein Zufall, bei dem mir meine Erfahrung im Unternehmensmanagement geholfen hat. Darauf bin ich besonders stolz... Auf mein Team bei der Kaiserswerther Diakonie. Sie sind sehr engagiert und unterstützen meine Ideen.

Christ sein im Alltag bedeutet für mich... Werte leben und meine Haltung reflektie-ren. Ich setze mich bewusst auseinander mit unserem diakonischen Auftrag vor dem Hintergrund der ökonomischen Herausforderungen.

Die Bank für Kirche und Diakonie ist für mich... keine anonyme Geld-Organisation, sondern ein Kooperationspartner für Sozialinvestments mit mir bekannten und vertrauenswürdigen Personen.

Der wollte ich immer sein... Ich war immer gern Pfarrer; denn was kann es Schöneres geben, als anderen Menschen von der menschenfreundlichen Liebe Gottes zu erzählen?

Dass ich dann zur KWD kam... hatte sich anfangs eher zufällig ergeben, begleitet von mancherlei Fragezeichen – und hat sich mittlerweile als eine herausfordernde, aber auch ausgesprochen reizvolle Aufga-be entpuppt. Darauf bin ich besonders stolz... Es ist we-niger Stolz als vielmehr Dankbarkeit dafür, dass ich in meinen bisherigen Tätigkeiten in Gemeinde, Kirchenkreis und Landes-kirche mit vielen fachlich und menschlich hervorragenden Persönlichkeiten zusam-menarbeiten durfte – und dabei hof-fentlich das eine oder andere von ihnen gelernt habe.

Christ sein im Alltag bedeutet für mich... jeden Tag neu für Gottes freundliche Zu-wendung dankbar sein und etwas davon an andere Menschen weitergeben.

Die Bank für Kirche und Diakonie ist für mich... ein wichtiger und verlässlicher Partner, der verstanden hat, vor welchen Herausforderungen ein diakonisches Un-ternehmen wie das unsere steht – und der mit sehr viel Kompetenz dazu beiträgt, dass wir diese Herausforderungen auch angehen können.

Pfarrer Klaus Riesenbeck, Theologischer Vor-stand und Sprecher des Vorstands, Jahrgang 1957, ist verheiratet und hat ein Kind.

Hans-Georg Lauer, Vorstand, Jahrgang 1963, ist verheiratet und hat drei Kinder.

Dr. Holger Stiller, Vorstand und Krankenhaus-direktor, Jahrgang 1966, ist verheiratet und hat ein Kind.

Unsere Kunden persönlich

www.kaiserswerther-diakonie.de

| 18 | | 19 |Geschäftsbericht | 2012 www.KD-BANK.de

Düsseldorf. 125 Millionen Euro – so hoch ist der Investitionsbedarf der Kaiserswerther Diakonie in Düsseldorf in den kommenden fünf Jahren. Allein in ihrem Florence-Nightingale-Krankenhaus, nach dem Universitätsklinikum das zweitgrößte Kran-kenhaus der Landeshauptstadt von Nordrhein-Westfalen, investiert das diakonische Dienstleistungsunternehmen rund 80 Millionen Euro in bauliche Maßnahmen. Mit dem Ziel, das Angebot zukunftssicher und innovativ zu erhalten.

Die Anforderungen an Krankenhäuser ändern sich. Demografische Entwicklung, geänderte politische Rahmenbedinungen und der damit einhergehende zuneh-mende Kostendruck stellen die Geschäfts-leitungen der Gesundheitsbetriebe auf die Probe.

Mit seinen elf Fachkliniken steht das Florence-Nightingale-Krankenhaus für excellente medizinische und pflege-rische Leistungen, insbesondere in der Behandlung verschiedener Krebserkran-kungen, im Bereich der Gynäkologie und

meta statt miKro

Kaiserswerther Diakonie

1836 von Theodor und Friederike Fliedner gegründet, zählt sie mit mehr als 2.300 Beschäftigten zu den großen diakonischen Unternehmen in Deutschland. Das Florence-Nightingale-Kran-kenhaus mit mehr als 600 Betten in elf Fachkliniken, Altenhilfe- und Pflegeeinrichtungen, Jugend- und Behindertenhilfe gehö-ren ebenso dazu wie verschiedene berufsbildende Schulen mit rund 1.900 Ausbildungsplätzen, die Fliedner Fachhochschule Düsseldorf, ein umfangreiches Weiterbildungsangebot, eine Buchhandlung, die Fliedner-Kulturstiftung mit Archiv, Fachbibli-othek und Museum, ein Hotel mit Tagungszentrum sowie die Kaiserswerther Schwesternschaft mit 120 Mitgliedern.

Geburtshilfe, in der Behandlung von Lungenkrankheiten, bei Kleinkindern und Neugeborenen, in unterschiedlichen chirurgischen Disziplinen und vielem mehr.

Christlicher MehrwertDie diakonische Prägung zeigt sich beim Florence-Nightingale-Krankenhaus nicht nur im Gottesdienstangebot oder bei den „Grünen Damen“. Was ist beispiels-weise mit dem Krebspatienten, bei dem offensichtlich keine Heilungschance mehr besteht? Wie lautet der mutmaßliche Wille der Patientin, die schon lange nicht mehr

ansprechbar ist? – Mit der institutionali-sierten „ethischen Fallbesprechung“ setzt das Haus Maßstäbe. Gemeint ist damit ein Gremium aus den jeweils behandeln-den Ärzten, Pflegekräften, Seelsorgern und Sozialarbeitern, das gemeinsam mit einem geschulten Moderator einzelne, besonders schwierige Patientensituati-onen aus unterschiedlichen Perspektiven – insbesondere aus ethischer Sicht – betrachtet und berät. Das Ergebnis soll den behandelnden Arzt unterstützen, als Empfehlung für die weitere Behandlung, bindend ist diese nicht.

Passende Räume schaffenEine Immobilie, in der stationäre, teil-stationäre, ambulante, pflegerische und rehabilitative Leistungen durch gesund-heitsnahe Angebote ergänzt werden können, ist ein wichtiger Baustein für ein erfolgreiches Krankenhaus. Seit vier Jahren verändert sich das Haus im Düsseldorfer Norden. Nach und nach wurden bereits einzelne Stockwerke im laufenden Betrieb umgebaut, modernisiert und energetisch saniert. Im Sommer 2012 fiel der erste Spatenstich für den neuen Funktionstrakt. Er soll auf drei Ebenen neue, hochmoderne Operationssäle, Kreißsäle, Diagnostik-Ein-richtungen der Gynäkologie und Geburts-hilfe, Angebote des Perinatalzentrums sowie die gesamte Funktionsdiagnostik aufnehmen. Darüber hinaus werden zusätzlich ein ambulantes Operationszen-trum und eine Interdisziplinäre Intensivsta-tion eingerichtet. Allein mit dem Neubau investiert die Kaiserswerther Diakonie rund 48 Millionen Euro in die Zukunft

ihres Florence-Nightingale-Krankenhauses. Damit baut die traditionsreiche Einrichtung ihr anspruchsvolles Angebot weiter aus, investiert in moderne medizinische Technik und will den Patientinnen und Patienten ein angenehmes, zeitgemäßes Ambiente bieten, das ihre Genesung unterstützt. Die Eröffnung ist für 2014 geplant.

FinanzierungDoch auch bei guten betriebswirtschaft-lichen Zahlen wie bei der Kaiserswerther Diakonie kann die Finanzierung hoher Inves-titionssummen Schwierigkeiten bereiten. Banken sind gehalten, sogenannte „Klum-penrisiken“ im eigenen Kreditportfolio der Bank zu verhindern. Auch in der Vermei-dung übermäßiger Eigenkapitalbeanspru-chungen der Banken – Stichwort Basel III – oder dem Erreichen der bankenaufsichtlich gesetzten Einzelkreditgrenze für Kreditneh-mer der Bank können Gründe liegen, dass Banken Kredite im mehrstelligen Millionen-bereich nicht bereitstellen.

Meta statt MikroMetakredite können hier eine Lösung sein. Dies bedeutet, dass mehrere Banken sich zu einem Konsortium zusammenschließen und gemeinsam die Finanzierung und das Risiko stemmen. Für Krankenhäuser bietet es Vorteile, wenn Banken mit den erforderlichen Branchenkenntnissen den Metakredit organisieren. Insbesondere, wenn es um die Einbindung von Förder-mitteln und Sonderkreditprogrammen geht, ist die Erfahrung der Bank für Kirche und Diakonie wertvoll.

Für diesen Weg hat sich die Kaisers-werther Diakonie entschieden. Das di-akonische Dienstleistungsunternehmen hat einen Metakredit mit der Bank für Kirche und Diakonie als Konsortialführer und der örtlichen Sparkasse sowie wei-teren Partnern abgeschlossen und so ihr Finanzierungspaket für das Florence-Nightingale-Krankenhaus geschnürt.

Trafen sich wenige Tage vor dem Richtfest an der Baustelle für den neuen Funktionstrakt des Florence-Nightingale-Krankenhauses der Kai-serswerther Diakonie: v.l.n.r. Pfarrer Klaus Riesenbeck, Sprecher des Vorstands KWD, Jörg Moltrecht, Vorstand Bank für Kirche und Diakonie, Dr. Holger Stiller, Vorstand KWD und Krankenhausdirektor, Hans-Georg Lauer, Vorstand KWD, und Hans Wennemers, Direktor Institutionen Diakonie Rheinland, Bank für Kirche und Diakonie.

Unsere Kunden im Portrait

| 20 | Geschäftsbericht | 2012 | 21 |www.KD-BANK.de

ihr geld schafft werte

hotelgrenzfall

Der wollte ich immer sein... Lokomotivführer, Erfinder, Lehrer, ... ich kann es nicht eindeutig beantworten.

Dass ich dann Geschäftsführer des Hotels Grenzfall wurde... kam über Umwege. Nach meiner Ausweisung aus der DDR 1977 stu-dierte ich in West-Berlin Psychologie und entdeckte mein Bedürfnis für Soziales. 1990 bekam ich die Chance, Leiter der Heime für alte und behinderte Menschen beim Verein Schrippenkirche zu werden. Heute sehe ich mich als sozialer Unternehmer und fühle mich sehr wohl dabei.

Darauf bin ich besonders stolz... dass es mir mit anderen gelungen ist, dieses Haus hier aufzubauen.

Das habe ich noch vor... unsere Erfahrungen und unser Wissen über den Verbund der Em-brace-Hotels an andere Integrationsbetriebe weitergeben.

Diesen Traum würde ich mir gern erfüllen... mal drei Jahre alle Fünfe gerade sein lassen und die Welt bereisen.

Geld bedeutet für mich... nicht viel. Ich hab gern welches aber strebe nicht danach. Es ist bequem, etwas in der Tasche zu haben, aber es bedeutet mir nichts.

Die Bank für Kirche und Diakonie ist für mich... ein ausgesprochen guter und ange-nehmer Geschäftspartner.

rEinhardt Burghardt – dEr soziaLE untErnEhmEr

Brigitte Krause, Betreuerin Bank für Kirche und Diakonie Berlin, und Rein-hardt Burghardt, Geschäftsführer Hotel Grenzfall, im Tagungsbereich. Der Wintergarten mit Blick in den alten Garten ist im Zuge des Umbaus des ehemaligen Altenheims zum integrativen Hotel Grenzfall entstanden. Träger ist der Verein Schrippenkirche, der in Berlin-Wedding auf eine 130-jährige Geschichte zurückblickt.

www.hotel-grenzfall.de

Reinhardt Burghardt, Jahrgang 1952, verheiratet, ein Kind, ist Geschäftsführer des Hotels Grenzfall.

Unsere Kunden im Portrait

| 22 | Geschäftsbericht | 2012 | 23 |www.KD-BANK.de

8.30 Uhr Dienstbesprechung

11.00 Uhr Rezeption

10.00 Uhr Küche

13.00 Uhr Restaurant

9.00 Uhr Housekeeping

9.00 Uhr Housekeeping Sandy Ludwikowski übernimmt heute Etage 3. Zehn Zimmer wird sie in den kommenden Stunden herrichten. Bet-

ten abziehen, neu beziehen, das Bad reinigen, Staub wischen, Staub saugen

und am Ende nass aufwischen. Eine halbe Stunde Zeit steht Sandy pro

Zimmer zur Verfügung.

8.30 Uhr Dienstbesprechung Pünktlich beginnt die Teambespre-chung des Housekeepings. Hausdame Silvia Mickeleit hat die anstehenden Arbeiten in den Dienstplan eingetra-gen. v.l.n.r Isabel Eisenbart, Sandra Grabasch, Silvia Mickeleit und Sandy Ludwikowski

10.00 Uhr Küche In der Küche laufen die Vorberei-

tungen für das Mittagessen der Hotel- und Tagungsgäste auf Hochtouren.

v.l.n.r Arnika Schurig, Artur Bizon, Martin Zeh

13.00 Uhr RestaurantKommunikationstrainerin Sarah Benke

(rechts im Bild) und Neçmiye Açikbaš sorgen für eine reibungslose

Verständigung im Service.

11.00 Uhr Rezeption Für einen besonders freundlichen Empfang sorgt Tania Mârques-Pires.

hier fallen grenzen Berlin. Nicht nur aufgrund seiner Nähe zur ehemaligen Mauer ist der Name Grenzfall für das Hotel an der Ackerstraße so passend. Im täglichen Mitei-nander von Menschen mit und ohne Beeinträchtigungen sollen Grenzen fallen. 26 Menschen mit Handicap haben hier, jenseits der Behinderten-werkstatt, nicht nur eine Arbeit, sondern auch Anerkennung gefunden.

Bereits nach zwei Jahren schreibt das neue Haus schwarze Zahlen, ein besonderer Erfolg. Die meisten Mitarbeitenden sind schon von Beginn an dabei und machen ihre Arbeit mit Stolz. Der tarifliche Lohn unterstreicht ihre Leistungen.

Die Finanzierung des Umbaus des ehemaligen Altenwohnheims zum Hotel gestaltete sich zunächst schwierig, die meisten Banken und Finanzvermitt-ler wollten oder konnten aufgrund der Bankenkrise die ungewöhnliche Idee nicht unterstützen. Hier wiederholt sich Geschichte: Zu Zeiten der Weltwirtschaftskrise Ende der 1920er-Jahre war es unter anderem Pastor Martin Niemöller im westfälischen Münster, der keine Gelder für die Finan-zierung einer Kindertagesstätte bei den Banken und Sparkassen bekam. Er gründete infolgedessen eine evangelische Darlehensgenossenschaft in Münster, ein Vorläuferinstitut der heutigen Bank für Kirche und Diakonie. Eine Bank gründen musste Geschäftsführer Reinhardt Burghardt nicht mehr: Bei der Bank für Kirche und Diakonie traf er auf offene Ohren. Sie war das einzige Haus, das bereit war, sich mit dem Konzept ernsthaft auseinanderzusetzen. „Gerade weil anfangs einige Widerstände zu überwinden waren, bin ich heute stolz, dass es uns gelungen ist, dieses besondere Hotel hier auf die Beine zu stellen“, so Reinhardt Burghardt heute im Rückblick auf zwei Jahre Hotel Grenzfall. „Uns hat die Idee damals überzeugt“, erinnert sich Brigitte Krause, Betreuerin bei der Bank für Kirche und Diakonie. „Die Rahmenbedingungen waren solide. So konnten wir das tolle Projekt be-fürworten.“ Ein Mix aus Bankdarlehen und Mitteln aus dem Programm „Sozial Investieren“ der KfW sowie Gelder des Integrationsamts haben die Realisierung des ersten Integrationshotels in Berlin möglich gemacht.

Infos, Kontakt und Buchung unter: www.hotel-grenzfall.de

Verein Schrippenkirche

Im Herbst 1882 gründeten einige christlich denkende Handwerker mit dem Journalisten Kons-tantin Liebich den Verein „Dienst an Arbeitslosen“. Sie veranstalteten für die Obdachlosen Ber-lins sonntägliche Gottesdienste, die mit einem einfachen Frühstück begannen. So nannte der Volksmund den Verein bald die „Schrippenkirche“. Erst kamen 25, bald Hunderte. Doch Brot und geistliches Wort allein genügten auf Dauer nicht, die Menschen brauchten Arbeit. Im Jahre 1901 konnte der Verein mit einer großzügigen Spende ein Haus in der Weddinger Ackerstraße errichten. Ein Jugendheim zur vorübergehenden Unterbringung junger Obdachloser wurde geschaffen. Eine Arbeitsstätte entstand, in der gesammelter Trödel wieder aufgearbeitet und weiterverkauft wurde. Jeder, der um Kleidung, Essen oder andere Unterstützung bat, hatte die Möglichkeit, in den verschiedenen Arbeitsbereichen stunden- oder tageweise zu arbeiten.

Nach dem Krieg fingen Diakonissen an, das Werk wieder aufzubauen. Im Herbst 1979 entstand das neue Haus, in dem zunächst 109 Menschen ein Zuhause fanden. Später wurde das ehema-lige Kinder- und Mädchenheim zum Wohnheim für Menschen mit geistiger Behinderung und für alte Menschen umgebaut. Das Wohnheim für geistig behinderte Erwachsene besteht bis heute mit 48 Plätzen fort. Das Altenwohnheim hingegen hat der Verein 2010 in das integrative Hotel Grenzfall verwandelt.

| 24 | Geschäftsbericht | 2012 | 25 |www.KD-BANK.de

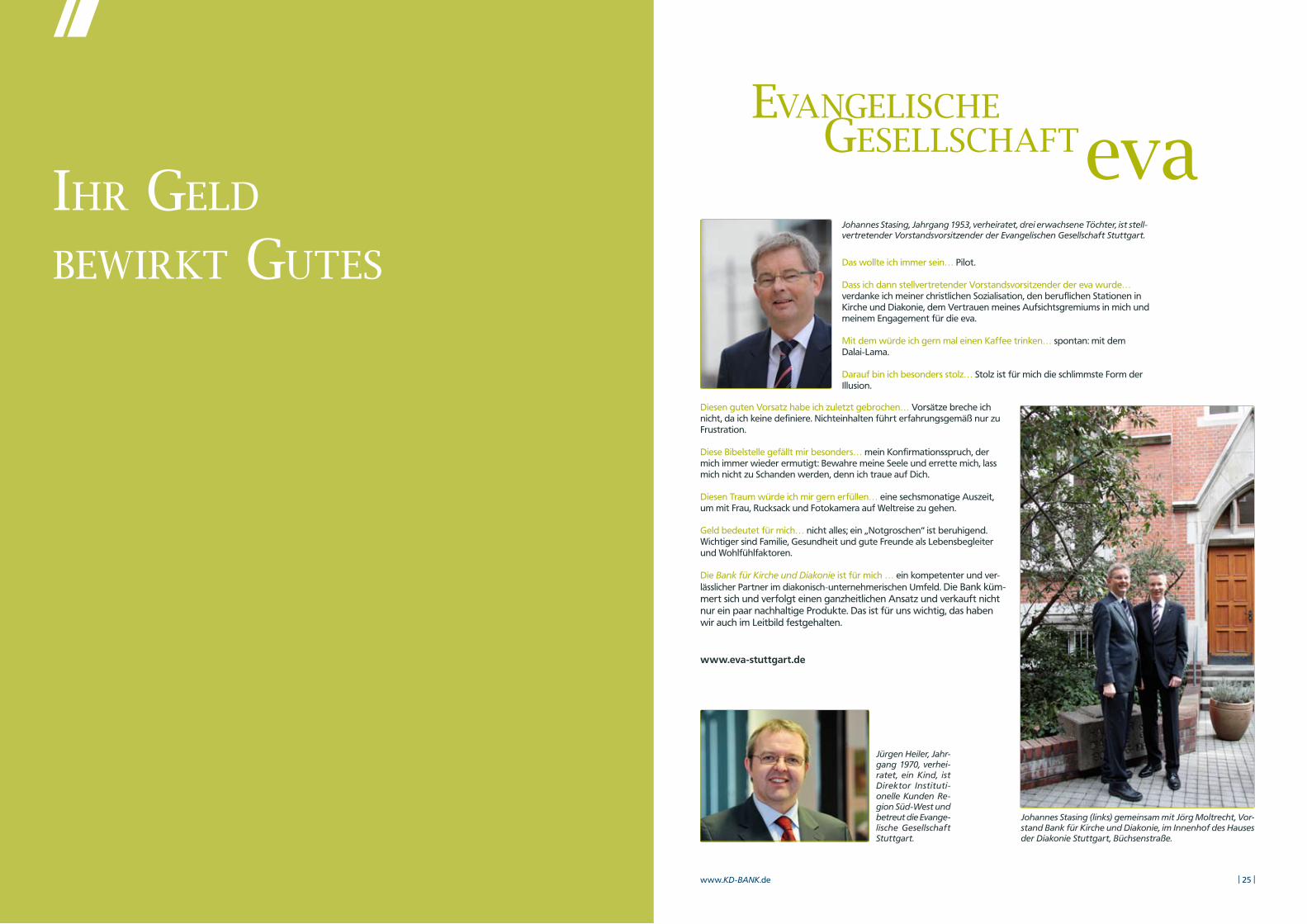

eVangelische gesellschaft

ihr geld bewirKt gUtes Das wollte ich immer sein… Pilot.

Dass ich dann stellvertretender Vorstandsvorsitzender der eva wurde… verdanke ich meiner christlichen Sozialisation, den beruflichen Stationen in Kirche und Diakonie, dem Vertrauen meines Aufsichtsgremiums in mich und meinem Engagement für die eva.

Mit dem würde ich gern mal einen Kaffee trinken… spontan: mit dem Dalai-Lama.

Darauf bin ich besonders stolz… Stolz ist für mich die schlimmste Form der Illusion.

Johannes Stasing, Jahrgang 1953, verheiratet, drei erwachsene Töchter, ist stell-vertretender Vorstandsvorsitzender der Evangelischen Gesellschaft Stuttgart.

Johannes Stasing (links) gemeinsam mit Jörg Moltrecht, Vor-stand Bank für Kirche und Diakonie, im Innenhof des Hauses der Diakonie Stuttgart, Büchsenstraße.

Diesen guten Vorsatz habe ich zuletzt gebrochen… Vorsätze breche ich nicht, da ich keine definiere. Nichteinhalten führt erfahrungsgemäß nur zu Frustration.

Diese Bibelstelle gefällt mir besonders… mein Konfirmationsspruch, der mich immer wieder ermutigt: Bewahre meine Seele und errette mich, lass mich nicht zu Schanden werden, denn ich traue auf Dich.

Diesen Traum würde ich mir gern erfüllen… eine sechsmonatige Auszeit, um mit Frau, Rucksack und Fotokamera auf Weltreise zu gehen.

Geld bedeutet für mich… nicht alles; ein „Notgroschen“ ist beruhigend. Wichtiger sind Familie, Gesundheit und gute Freunde als Lebensbegleiter und Wohlfühlfaktoren.

Die Bank für Kirche und Diakonie ist für mich … ein kompetenter und ver-lässlicher Partner im diakonisch-unternehmerischen Umfeld. Die Bank küm-mert sich und verfolgt einen ganzheitlichen Ansatz und verkauft nicht nur ein paar nachhaltige Produkte. Das ist für uns wichtig, das haben wir auch im Leitbild festgehalten.

www.eva-stuttgart.de

Jürgen Heiler, Jahr-gang 1970, verhei-ratet, ein Kind, ist Direktor Instituti-onelle Kunden Re-gion Süd-West und betreut die Evange-lische Gesellschaft Stuttgart.

eva

| 27 || 26 | Geschäftsbericht | 2012 www.KD-BANK.de

„Wie sehen Sie die eva?“ so lautete eine Frage an die Klientinnen und Klienten sowie Spenderinnen und Spender der Evangelischen Gesellschaft Stuttgart. „Ohne die eva wäre Stuttgart nur halb so schön“, lautete eine Antwort.

Viele Menschen stehen in unserer Ge-sellschaft vor verschlossenen Türen. Arbeitslosigkeit, Alkoholismus, Spielsucht, ein fehlender Führerschein oder eine Krankheit – die Ursachen sind vielfältig. „Das System nimmt keine Rücksicht“, so beschreibt Johannes Stasing, stellver-tretender Vorstandsvorsitzender, die Situation der Menschen, die die eva in Stuttgart besuchen. „Unser Ziel ist es, Menschen so zu begegnen, wie sie uns gegenüberstehen. Mit aller Belastung. Wir fragen nicht, wer bist Du, woher kommst Du? Wir fragen auch nicht nach der Religion. Wenn jemand vor der Tür steht, dann ist er ein Hilfebedürftiger.“ Über 100 Dienste bieten die eva und ihre

Tochtergesellschaften in Stuttgart und Umgebung an. Schwerpunkte der Arbeit sind die Jugendhilfe und die Sozialpsy-chiatrie. Traditionell ist auch das Thema Wohnungslosigkeit hoch angesiedelt. Der Bereich der Altenhilfe schließt eine Lücke damit, dass beispielsweise Wohnungslose, die aus Altersgründen nicht mehr auf der Straße leben können, eine Heimat bekommen.

„Das ist unser Job.“„Uns ist es ein Anliegen, Menschen ihre Würde zurückzugeben. Ambulant oder stationär. Für uns steht der Mensch im Mittelpunkt. Wenn wir von 100 Menschen zehn erreichen, denen wieder ein würde-volles Leben möglich ist, ist das ein Erfolg“, so Johannes Stasing über den Anspruch der eva. Dabei verliert er die Realität nicht aus den Augen. Die Lebensgeschichten, die die Menschen – gerade auch Kinder – mitbrächten, seien zunehmend heftiger und dramatischer. Die Mitarbeiterinnen

und Mitarbeiter kümmern sich auch um die Menschen auf der Straße. Beispiele sind der Mittagstisch und der Tagestreff mit Dusch- und Waschmöglichkeiten. Die eva schafft Raum für diese Menschen, auch wenn das für die Mitarbeitenden manchmal kritisch werden kann, denn die Aggressivität nimmt zu. „Wir haben des-wegen einen direkten Draht zur Polizei. Aber das ist unser Job“, sagt Stasing.

Die Finanzierungssituation jedoch wird zunehmend kritischer. „Ich danke unseren Spenderinnen und Spendern, die uns zum Teil seit vielen Jahren treu und großzügig unterstützen. Ohne dies wäre die Arbeit hier in dem Umfang gar nicht möglich“, erläutert Stasing die ökonomische Seite. „Auch die Bank für Kirche und Diakonie trägt dazu bei, indem sie die Diakonie und ihre Innovationen finanziert und als verlässlicher Partner zur Seite steht.“

www.eva-stuttgart.de

ohne die eva

1 Die Mitarbeiterinnen der Schwan-gerenberatung beraten und unterstützen werdende Mütter wie Sabine S. (alle Namen geändert) und Paare bei allen Fragen rund um Schwangerschaft und Geburt. Auch danach ist die Beratungsstelle für die Frauen und ihre Familien da, bis das Kind drei Jahre alt ist.

2 Das Weraheim Hebsack in Remshal-den ist ein heilpädagogisches Kleinheim für Kinder und Jugendliche zwischen sechs und 21 Jahren, die aus unterschiedlichen Gründen zeitweise nicht in ihren Familien leben können. Im Weraheim werden die jungen Menschen individuell gefördert und auf dem Weg in ein eigenständiges Leben begleitet.

3 Die „Villa 103“ in Schorndorf bietet flexible Hilfen für Kinder und Jugendliche an, die aufgrund schwieriger Familienver-hältnisse Probleme in der Schule und ihrem sozialen Umfeld haben. In der Tagesgruppe lernen sie einen strukturierten Tagesablauf kennen, zu dem nicht nur das gemeinsame Mittagessen und die Hausaufgabenbe-treuung gehören. Im Werkraum können sich die Schüler beispielsweise ausprobie-ren und so ihre kreativen und lebensprak-tischen Fähigkeiten stärken.

4 Das Gradmann-Haus in Stuttgart-Kaltental ist speziell für Menschen mit ei-ner demenziellen Erkrankung konzipiert. Die Mitarbeitenden akzeptieren die Rea-lität der Bewohner und Tagesgäste und begleiten sie in „ihrer Welt“. Die Mitarbei-tenden begegnen den älteren Menschen mit Achtung und Wertschätzung.

5 Im Immanuel-Grözinger-Haus leben alleinstehende Männer wie Dieter K., die mit ihren meist problematischen Lebensver-hältnissen überfordert sind. Viele Bewohner nehmen die unterschiedlichen Angebote zur Beschäftigung wahr. Dieter K. zum Beispiel arbeitet gern in der großen Garten-anlage mit. Hier schöpft er Selbstvertrauen und stärkt auch seine Selbsthilfekräfte.

6 Halt und Hilfe für ein besseres Leben bietet das Johannes-Falk-Haus jungen Wohnungslosen bis 25 Jahre. Wie Eva M. können sie hier zur Ruhe kommen und eine neue Perspektive entwickeln. Um wieder im Leben Fuß zu fassen, überneh-men sie auch Pflichten und Verantwor-tung in der Gemeinschaft – sie helfen zum Beispiel den hauptamtlichen Mitarbeitern dabei, das Mittagessen für die Bewohner zuzubereiten.

eva – Im Dienst. Am Nächsten.

Menschen in Notlagen zu helfen ist seit 1830 Aufgabe der Evange-lischen Gesellschaft Stuttgart (eva). In rund 100 Diensten, Beratungs-stellen, Wohngruppen und Heimen kümmern sich derzeit über 1.500 haupt- und ehrenamtliche Mitar-beitende um Menschen in Not. In das Haus der Diakonie in Stuttgarts Mitte, gegenüber dem Hospitalhof in der Büchsenstraße, kommen un-ter anderem arme Menschen ohne und mit Wohnung, Schwangere, Suchtkranke etc. Andere sucht die eva auf: zu Hause, auf der Straße oder im Gefängnis. Mit Wohngrup-pen, Heimen und Beratungsstellen ist die eva in Stuttgart präsent. Auch im Rems-Murr-Kreis, dem Landkreis Esslingen und im Neckar-Odenwaldkreis finden Hilfesuchen-de Anlaufstellen.

1 2

3

64

35

aUs der arbeit der eva

wäre stUttgart nUr halb so schön

| 28 | Geschäftsbericht | 2012 | 29 |www.KD-BANK.de

Umweltmanagement

Umweltbericht

Als Genossenschaftsbank mit christlichen Wurzeln und Werten arbeiten wir daran, nachhaltige Werte zu schaffen, d. h. leis-tungsfähig, sozial und ökologisch zu wirtschaften. Dies betrifft in erster Linie unser Kerngeschäft, den Umgang mit kirchlichen Geldern. Darüber hinaus ist es unser Ziel, auch die Prozesse zur Erstellung unserer Dienstleistungen ressourcenschonend zu gestalten. Als erste Bank wurde die Bank für Kirche und Diakonie 2009 in das Umweltregister der Niederrheinischen IHK Duisburg-Wesel-Kleve, der zentralen Registrierungsstelle für NRW, eingetragen.

Im Jahr 2012 hat sich das Umweltteam insgesamt fünfmal getroffen. Im Mittelpunkt der Sitzungen standen folgende Themen:

Anpassungen der Umweltleitlinie Z

Neufassung der Umwelterklärung Z

Revalidierungsaudit des Umweltgutachters am 3. Februar Z

2012 Aufnahme des Standorts Dresden in das Umweltma- Z

nagement mit entsprechendem Erweiterungsaudit des Umweltgutachters am 8. Oktober 2012Umweltbetriebsprüfung am 18. Dezember 2012 Z

Rückblick auf das Umweltprogramm 2009 bis 2011Maßnahmenblock 1: Verkehr DortmundDas Ziel, den Pendelverkehr um 20 % zu reduzieren, wurde deutlich verfehlt, da die Verlegung des Wohnsitzes in die Nähe der Bank größtenteils abgelehnt wird. Die Reduzierung zwischen 2009 und 2011 beläuft sich auf lediglich 1,2 %. Die hohe zeitliche Belastung des Pendelns wird akzeptiert und schlägt sich in einer höheren Quote der PKW-Nutzer nieder. Das Ziel, den ÖPNV-Anteil auf 35 % zu erhöhen, wurde deshalb ebenso verfehlt. Der Anteil der ÖPNV-Nutzer ist gegenüber 2009 sogar gesunken. Aufgrund der großen Bedeutung ist das Thema Verkehr auch Bestandteil des neuen Umweltprogramms.

Maßnahmenblock 2: AbfallIm Bereich Abfall haben sich die Dinge deutlich bewegt. Durch die Einführung der konsequenten Mülltrennung an den Stand-orten Dortmund und Duisburg hat sich die Restmüllmenge gegenüber dem Basisjahr 2007 bei einer geplanten Reduktion um 50 % sogar um rund 65 % bei gleichzeitiger Auslastungsop-timierung der Abfallgefäße reduziert. Auch der Verbrauch von Kopier- und Briefpapier hat sich um rund 11 % (bei geplanten 20 %) reduziert. Bei der ursprünglichen Planung war jedoch die Verschmelzung im Jahr 2010 noch nicht bekannt.

Maßnahmenblock 3: Beschaffung/auch Büromaterial und PapierDie Beschaffungsprozesse in der Bank wurden komplett überarbeitet. Ökologische Aspekte sind hinzugekommen. Das Ziel, die ökologische Beschaffung zu verfeinern, wurde klar erreicht.

Maßnahmenblock 4: Elektrische Energie DuisburgDurch die Bau- und Umstrukturierungsmaßnahmen in Duisburg wurde der Stromverbrauch gegenüber dem Basisjahr 2007 um rund 13 % gesenkt. Die konsequente Beachtung von Energie-sparregeln durch die Mitarbeitenden und den Haustechniker lässt für die Zukunft einen weiteren Rückgang des Energie-bedarfs erwarten. Durch den Bezug von Naturstrom haben wir für das Gebäude Duisburg im Abrechnungsjahr 2011/2012 insgesamt 75.642 kg CO2 gegenüber dem bundesdeutschen Strommix eingespart. Dies entspricht dem Klimaschutzeffekt von 3.782 Bäumen.

Maßnahmenblock 5: Gebäude DuisburgDie Umbaumaßnahmen im Gebäude Duisburg führten auch zu einer punktuellen Überarbeitung der technischen Einrich-tungen im Gebäude Duisburg (z. B. neue Heizkörperventile, Fenstereinstellung etc.). Diese Maßnahmen tragen dazu bei, die Energiebilanz des Gebäudes zu optimieren.

Maßnahmenblock 6: Elektrische Energie DortmundDurch den flächendeckenden Einsatz energiesparender Leuchtmittel sowie die Installation von Bewegungsmeldern und den bewussten Umgang mit Strom wurde der Verbrauch elektrischer Energie um rund 34 % gegenüber dem Basisjahr gesenkt. Das Ziel (Reduktion um 20 %) wurde damit deutlich übertroffen. Durch den Bezug von Naturstrom haben wir für das Gebäude Dortmund im Abrechnungsjahr 2011/2012 insgesamt 137.744 kg CO2 gegenüber dem bundesdeutschen Strommix eingespart. Dies entspricht dem Klimaschutzeffekt von 6.887 Bäumen.

Maßnahmenblock 7: KommunikationIm Bereich der externen Kommunikation ist das Umweltma-nagement stets präsent. Optimierungsbedarf wird noch bei der internen Kommunikation gesehen, weshalb dieses Thema in das neue Umweltprogramm aufgenommen wird.

Maßnahmenblock 8: ReinigungDer externe Reinigungsdienstleister setzt Reinigungsmittel eines nach EMAS zertifizierten Herstellers ein. Außerdem wurden die Papierhandtücher abgeschafft. Die Ziele dieses Maßnahmenblocks wurden erreicht.

Maßnahmenblock 9: WärmeDurch Optimierungsmaßnahmen an der Heizanlage durch Hinweise an die Nutzer wurde der Heizenergiebedarf gegen-über dem Basisjahr 2007 um gut 18 % (witterungsbereinigt) reduziert. Das Ziel (20 %) wurde damit nur knapp verfehlt.

SonstigesDie Deutsche Post AG hat uns im Juni 2012 darüber informiert, dass die Bank durch die Nutzung des GOGREEN-Verfahrens

Kirchliches Umweltmanagement

der Deutschen Post im Jahr 2011 insgesamt 5,43 Tonnen CO2 kompensiert hat. Das Carbon Management der Deutschen Post gleicht die beim Transport entstehenden CO2-Emissionen durch Klimaschutzprojekte aus.

FazitSeit Einführung des Umweltmanagements sind eine Vielzahl Maßnahmen angestoßen und abgeschlossen worden (z. B. Abfallregelungen, Stromverbrauch Dortmund, Stromverbrauch Duisburg, Papier). Einige befinden sich noch auf dem Weg. Wie-der andere müssen als kontinuierliche Maßnahme verstanden werden, die nicht auf ein bestimmtes Datum terminiert werden können. Die quantifizierbaren Ziele sind zu einem großen Teil erreicht worden. Wo dies nicht der Fall ist (z. B. Maßnahmen-block Verkehr),haben wir im Umweltprogramm konkrete Maßnahmen für die kommenden Jahre festgeschrieben.

Anpassungen der Umweltleitlinie sowie Neufas-sung der UmwelterklärungNach der Einführung des Umweltmanagements im Jahr 2009 und den in den beiden Folgejahren erfolgten Anpassungen war es in 2012 erforderlich, die Umwelterklärung sowie die damit zusammenhängenden Dokumenten grundlegend zu überarbeiten. Im Rahmen eines Workshops am 13. Januar 2012 hat sich das Umweltteam intensiv darüber ausgetauscht und eine neue Umwelterklärung einschließlich Umweltportfolio und Umweltprogramm erstellt. Die neue Umwelterklärung wurde durch den Umweltgutachter Dipl.-Ing. Henning von Knobelsdorff im Rahmen des Revalidierungsaudits am 3. Februar 2012 geprüft. Die Gültigkeitserklärung für das Jahr 2012 wurde erteilt. Damit ist die Bank berechtigt, das EMAS-Zertifikat auch im Jahr 2012 zu tragen.

Aufnahme des Standorts Dresden in das UmweltmanagementAm 8. Oktober 2012 hat der Umweltgutachter Henning von Knobelsdorff das Erweiterungsaudit zur Aufnahme des Standorts Dresden in das Umweltmanagement durchgeführt. Die Gültigkeitserklärung wurde im Rahmen dieses zweiten Audits im Jahr 2012 ebenfalls erteilt. Der Gutachter kommt zu dem Ergebnis, dass das Managementsystem installiert ist, die Umweltleitlinien jedoch noch nicht ausreichend implementiert sind. Er empfiehlt eine Schulung der Mitarbeitenden, damit die Durchdringung des Umweltmanagementsystems am Standort Dresden verbessert wird. Das Umweltteam hat sich dieses wich-tige Thema für das Jahr 2013 vorgenommen.

UmweltbetriebsprüfungDas Umweltteam hat die vorgeschriebene Umweltbetriebs-prüfung am 18. Dezember 2012 vorgenommen und insgesamt sieben Empfehlungen für Optimierungsmöglichkeiten (u. a. Verbesserung der internen Kommunikation und Durchführung

von Notfallübungen am Standort Dresden) ausgesprochen. Abweichungen (d. h. fehlende oder zu korrigierende Elemente des Umweltmanagementsystems) wurden nicht festgestellt.

Umsetzung des Umweltprogramms/sonstige MaßnahmenDas Umweltteam hat auch im Jahr 2012 intensiv an der Um-setzung des zu Jahresbeginn erarbeiteten neuen Umweltpro-gramms 2012 – 2014 gearbeitet. Erste Erfolge wurden bereits zu den folgenden Themen erzielt:

Maßnahmenblock 10/ProduktökologieDer FairWorldFonds hat erstmalig ein Volumen von 100 Mio. Euro erreicht. Als neues Produkt wurde der UniRak Nachhaltig in die Hausmeinung aufgenommen.

Maßnahmenblock 13/Elektro DresdenDer Wechsel des Stromanbieters (neu: Naturstrom) ist erfolgt.

Maßnahmenblock 15/PapierVon den vereinbarten Maßnahmen wurde der Verzicht auf Kopien der Wirtschaftsprüfungsberichte IK bereits umgesetzt. Hierdurch sparen wir rund 10.000 Blatt Papier pro Jahr.

Maßnahmenblock 16/Abfall DresdenDie Abfalltrennung wurde eingeführt.

Jochen KrauseDirektor,

Umweltmanagement-beauftragter

| 30 | | 31 |Geschäftsbericht | 2012 www.KD-BANK.de

Anlagepolitik

Alle Kundinnen und Kunden, die ihr Geld bei der Bank für Kirche und Diakonie anlegen, profitieren automatisch vom KD-Nachhaltigkeitsfilter: Sie können sicher sein, dass wir das Geld verantwortungs-bewusst und mit nachhaltigen Kriterien anlegen. Auch bei der Auswahl von Ak-tien oder festverzinslichen Wertpapieren für das persönliche Depot beraten wir unsere Kunden nicht nur nach ökono-mischen Kriterien, sondern gleichzeitig im Hinblick auf nachhaltige Aspekte. Für unsere Spezialfonds- und Vermögensver-waltungskunden bieten wir eine einfache und preisgünstige Möglichkeit, den KD-Nachhaltigkeitsfilter einzusetzen.

Mit diesem Ansatz haben wir bereits seit 2008 denselben Weg eingeschlagen wie die EKD 2011 mit ihrem „Leitfaden für ethisch-nachhaltige Geldanlagen in der evangelischen Kirche“. Wir sind stolz, dass wir unsere Erfahrungen in das EKD-Pro-jekt einbringen konnten und versichern Ihnen, dass die strengen Kriterien unseres KD-Nachhaltigkeitsfilters die Ansprüche der EKD erfüllen.

Regelmäßige Überprüfung des DepotbestandesDie Bank für Kirche und Diakonie über-prüft quartalsweise die Depot A-Bestän-

de auf die Erfüllung der Kriterien des Nachhaltigkeitsfilters. Die Überprüfung wird dokumentiert. Wenn ein Wertpapier aus dem Bestand den Kriterien des KD-Nachhaltigkeitsfilters nicht entspricht, entscheidet der Anlageausschuss der Bank für Kirche und Diakonie im Einzelfall und in Abhängigkeit von der Wertpapier-art, welche Maßnahmen zu treffen sind. Neben diesen internen Maßnahmen wird die Einhaltung der beschriebenen Anla-gekriterien jährlich durch einen externen Prüfer überwacht. Wie in den Vorjahren hat die unabhängige RW Audit GmbH die Umsetzung unseres Nachhaltigkeitsfilters auch für 2012 testiert.

Aktiver WertpapierbesitzEin weiterer Baustein, der so genannte aktive Wertpapierbesitz ergänzt den KD-Nachhaltigkeitsfilter.

Durch gezielte Investitionen sollen Teil-nehmer am Kapitalmarkt, die im Sinne unserer Kriterien handeln, aktiv unter-stützt werden. Eine zweite Option, die Investoren offensteht, um das Verant-wortungsbewusstsein der Teilnehmer

am Kapitalmarkt zu schärfen, ist die aktive Einflussnahme, das Engagement. Hierfür haben wir gemeinsam mit der Union Investment und großen kirchlichen Investoren einen professionellen Prozess implementiert. Der Engagement-Prozess beinhaltet die Stimmrechtsausübung im Rahmen von Hauptversammlungen (Vote) und die gezielte Ansprache der Unternehmensführung (Voice).

FairWorldFondsGemeinsam mit Partnern haben wir 2010 einen Investmentfonds auf den Markt gebracht, der nicht nur ethisch-nachhaltige Anforderungen, sondern auch entwicklungspolitische Kriterien erfüllt. Diese stammen übrigens von „Brot für die Welt“. Unternehmen mit Tochter- oder Zuliefergesellschaften in Entwicklungs- und Schwellenländern müssen die spezifische Situation der Frauen vor Ort berücksich-tigen. Die Gewinne, die in diesen Ländern erwirtschaftet werden, müssen auch dort wieder investiert werden. Staatsanleihen werden nur von den Ländern gekauft, die sich internationalen Abkommen – etwa zur Friedenssicherung, zur Reduzierung von Umwelt und Klimaschäden und vor allem zur Entwicklungsförderung – anschließen.

Die Idee, fair zu investieren, kommt an. Rund 126 Millionen Euro (Stand 31. März 2013) hat der FairWorldFonds bereits ein-gesammelt. Je mehr Kapital die Investoren in Wertpapiere stecken, die diese Kriterien erfüllen, desto größer ist der Anreiz für Firmen, sich danach auszurichten. Nach-haltige Geldanlagen haben über die Jahre eine beträchtliche Wirkung entfaltet. Ihr Volumen hat sich in Deutschland seit 2005 auf rund 16 Milliarden Euro verdreifacht.

www.KD-BANK.de/Nachhaltigkeitsfilterwww.KD-BANK.de/Engagementwww.KD-BANK.de/fairworldfonds

Finanzierungsleitfaden für Krankenhäuser

Transparent und ethisch-nachhaltig

Finanzierungsleitfaden für Krankenhäuser

www.KD-BANK.de | www.LKG-Sachsen.de

Instrumente und Bausteine einer Krankenhausfinanzierung

Die Anforderungen an das Management steigen, schlüssige Businesspläne sind gefragt.

Finanzierungsleitfaden Gemeinsam mit der Curacon Wirschaftsprüfungsge-sellschaft und dem Verband Ev. Krankenhäuser Rhein-land/Westfalen/Lippe hat die Bank für Kirche und Diakonie einen Finanzierungsleitfaden entwickelt, der die wichtigsten Fragen bei der Kreditvergabe für Kran-kenhäuser verdeutlicht. Im Rahmen unseres Beratungs- angebots KD-BankDialog bieten wir an, Spezifika zu be-stimmen und in einem transparenten und strukturierten Prozess eine optimale Finanzierung zu gestalten.

Welche Bausteine sind für den Aufbau einer Krankenhausfinanzierung wichtig?

Strategie des Managements ;

plausible Business-Pläne ;

Projektsteuerung für Schlüsselprojekte ;

NPO-Rating ;

Profilanalyse (medizin-ökonomische Kennzahlen) ;

Schritt 1: Schaffung und Analyse

der Datenbasis

Schritt 2: Bereinigung des Aus-gangsjahrs um Son-der- und Einmalef-fekte

Schritt 3: Darstellung des Basis-

szenarios (Szenario bei mittlerer Geschäftsent-

wicklung)

Schritt 4: D a r s t e l -lung wei- terer Sze- narien (Best, Middle- und Worst-Case-Sze-narien)

Schritt 5: Plausibilisierung der P lanungen und I n te r p re t a t i -on der Pla -nungen

Bitte sprechen Sie mit unseren Teams für Institutionelle Kunden. Ihre Ansprechpartnerin oder Ihren Ansprechpartner finden Sie unter www.KD-BANK.de/Ansprechpartner.

KrankenhausForumDr. Boris Augurzky vom Rheinisch-Westfälischen Institut für Wirtschaftsforschung (RWI) analysierte den Markt für Entscheidungsträger aus dem Krankenhaussektor im Rahmen unseres KrankenhausForums im Juni 2012 in Dortmund. Die sich ändernde Förderkulis-se, Investitionsstau, höhere Personalkosten bei steigender Patientenzahl und schwach steigende Preise für die Leistungen stellen die Häuser vor große Herausforderungen. Immer mehr Banken ziehen sich deshalb aus der Krankenhausfinanzierung zurück.

Für die Bank für Kirche und Diakonie ist und bleibt die Branche sehr wichtig. Dies möchten wir mit Veranstaltungen wie dem KrankenhausForum und unserem Finanzierungsleitfaden unterstreichen.

„Beste Spezialbank“

Börse Online und der Nachrichtensender n-tv wollten wissen, wie zufrieden die Deutschen mit ihren Banken sind. Schließlich können die Kunden die Leistungen ihres Instituts am besten beurteilen. Insgesamt gingen 52.000 Bewertungen in die Ergebnisse ein. Die Umfrage bestä-tigt uns. Wir lagen bei der Leserbefragung nach der besten Hausbank mit einer durchschnittlichen Beurteilung von 1,3 unter den ersten drei Banken in Deutschland. Zur Bewertung standen 128 Banken. Bei der Zufriedenheit mit der Beratung in Wertpapiergeschäften und bei Baudarlehen belegen wir sogar den ersten Platz in der Gruppe der Spezialinstitute. Vielen Dank für Ihre Bewertung.

| 32 | Geschäftsbericht | 2012 | 33 |www.KD-BANK.de

JanuarAusstellung Pskow

FebruarAnlageforum

MaiAuszeichnung

Juni Gospelkirchentag

Juni Generalversammlung

Oktober Filialeröffnung

OktoberRegionalkonferenzen

September Ethisches Investment

Die Initiative Pskow in der Ev. Kirche im Rheinland e.V. möchte in besonderer Weise die Kontakte zu Russland aufrechterhalten. 42 Projekte im sozialen Bereich, in der Behindertenarbeit, Altenarbeit, der Jugend- und Bildungsarbeit, in Handwerksbetrieben und im Bereich von Kultur und Kirche umfasst das Engagement. Unter dem Titel „Von der zerstörten zur sozialen Stadt“ stellte die Initiative in unserer Duisburger Filiale aus.

Im Rahmen unserer An-lageforen informierten wir institutionelle Anleger über die Ent-wicklungen am Kapital-markt.

Das Martin Luther Forum Ruhr hat die KD-BANK-STIFTUNG für ihr Engagement im Hinblick auf das Reformationsjubi-läum 2017 mit Lutherbotschaftern des Künstlers Ottmar Hörl ausgezeichnet. Die Nachbildungen des Wittenberger Luther-Denkmals haben an unseren Standorten in Dortmund, Duisburg, Dresden und Berlin ein neues Zuhause gefunden.

Drei Tage lang haben über 6.000 aktive Sängerinnenund Sänger aus insgesamt 14 Ländern Dortmund in eine Gospelmetropole verwandelt. Die Bank für Kirche und Diakonie unterstützte den Gospelkirchentag und war mit einem Stand vertreten. Interessierte Besuche-rinnen und Besucher haben sich bei uns über verant-wortungsbewusste Geldanlagen informiert.

Auf unseren Regionalkonferenzen in-formierten wir im Herbst interessierte institutionelle Kunden über Neues und Interessantes aus dem Themenfeld Kir-che und Geld. Die Tagungen fanden in Berlin, Bexbach, Bielefeld, Dortmund, Dresden, Duisburg, Essen, Görlitz, Köln, Magdeburg und Münster statt.

Im Goldsaal der Dortmunder Westfa-lenhallen tagten rund 300 Mitglieder und stimmten über die Geschicke der Bank ab.

Im Haus des Evangelischen Werks für Diakonie undEntwicklung in Berlin haben wir eine neue Service-filiale eröffnet. Die Räumlichkeiten teilen wir mit derEvangelischen Kreditgenossenschaft eG (EKK).

Gemeinsam mit „Brot für die Welt“ haben wir eine Ausstellung über ethisch-nachhal-tige Anlagen in Dresden und Duisburg prä-sentiert. Zahlreiche Privatkundinnen und -kunden folgten unserer Einladung zu den Eröffnungsveranstaltungen.

Rückblick auf 2012

| 35 || 34 | Geschäftsbericht | 2012 www.KD-BANK.de

Unsere Mitarbeiterinnen und Mitarbeiter

Für kirchliche und diakonische Zwecke

KD-BANK-STIFTUNG

Viele kirchliche und diakonische Projekte verdienen Unter-stützung. Das haben bereits die Vorgängerinstitute der Bank für Kirche und Diakonie in Duisburg sowie Münster erkannt und Stiftungen ins Leben gerufen. Seit 2007 bündeln wir die Aktivitäten unter dem Dach der KD-BANK-STIFTUNG.

In den letzten Jahren vermehrte sich das Stiftungskapital auf rund 6,5 Mio. Euro. Das Vermögen stammt aus Zustiftungen der Bank. Die stetig wachsende Zahl der Anträge an die KD-BANK-STIFTUNG bestätigt den großen Bedarf nach Unterstüt-zung für kirchliche und diakonische Arbeit.

Im Mai 2012 haben 94 Projekte aus den förderfähigen Be-reichen Erhaltung kirchlicher Bausubstanz, Arbeit mit Erwach-senen und evangelische Telefonseelsorge von den Erträgen des Jahres 2011 mit insgesamt 159 Tausend Euro profitiert.

Die Erträge des Stiftungskapitals aus dem Jahr 2012 fließen in 113 verschiedene Projekte aus den Bereichen Inklusion, Hospizarbeit und Erhaltung kirchlicher Bausubstanz. Als Vor-stand der KD-BANK-STIFTUNG freute sich der amtierende EKD-Ratsvorsitzende, Dr. h.c. Nikolaus Schneider, über viele Anfragen: „Christinnen und Christen zeigen mit ihren Projekten zu Hospizarbeit und Inklusion, wie sie ihren Glauben in die Tat umsetzen. Sie ermöglichen damit Menschen die Teilhabe am gesellschaftlichen Leben: vor Ort, konkret und persönlich.“ In den kommenden Jahren bis 2017 wird die KD-BANK-STIFTUNG zusätzlich Leuchtturmprojekte zum Reformations-jubiläum unterstützen. Eines davon ist das Luther-Musical, das in vielen Städten Deutschlands zu sehen sein wird. Für dieses Engagement hat das Martin Luther Forum Ruhr die KD-

BANK-STIFTUNG mit den bekannten „Lutherbotschaftern“ des Künstlers Ottmar Hörl ausgezeichnet. An unseren Standorten in Dortmund, Berlin, Dresden und Duisburg machen Sie auf das Reformationsjubiläum aufmerksam.

Förderzwecke 2013Anträge für die Erträge aus 2013, die in 2014 ausgeschüttet werden, können bis zum 31. Dezember 2013 eingereicht wer-den. Die begünstigten Zwecke lauten: Erhaltung kirchlicher Bausubstanz, Projekte gegen Fremdenfeindlichkeit und För-derung der Toleranz sowie Förderung des Ehrenamts.

Antragsberechtigt sind alle Mitglieder und Kunden der Bank. Mehr Informationen finden Sie im Internet unter www.KD-BANK.de/Stiftung.

Zum 31. Dezember 2012 beschäftigte die Bank für Kirche und Diakonie 196 Mitarbeiterinnen und Mitarbeiter, darunter 41 Teilzeitbeschäftigte und sieben Auszubildende.

Fort- und WeiterbildungViele unserer Mitarbeitenden bilden sich neben ihrer beruflichen Tätigkeit für die Bank für Kir-che und Diakonie weiter.

Im Berichtsjahr hat Sören Horsthemke (Insti-tutionelle Kunden Diakonie Rheinland) den Abschluss „Geprüfter Bankfachwirt IHK“ erwor-ben. Sandra Prosenc (Wertpapierfolge) erwarb einen Abschluss als „Fachwirtin BankCOLLEG“. Carina Köster (Institutionelle Kunden Diakonie Rheinland) ist nun „Bankbetriebswirtin Bank-COLLEG“. Stefan Prang (Betriebswirtschaft) und André Reuter (Trainee) dürfen sich „Bankbe-triebswirt VR“ nennen. Einen Abschluss als „Di-plomierte Bankbetriebswirtin Frankfurt School of Finance & Management“ hat Anna Borgert (Privatkunden Dortmund) erworben. Dominik Göckener (Treasury/Kundenwertpapiere) ist nun „Diplomierter Bankbetriebswirt Manage-ment“. Dagmar Klüter (Betriebswirtschaft) hat erfolgreich ihre Fortbildung zum „Zertifizierten Risikoanalyst Eigenanlagen ADG“ abgeschlossen und Stefan Nientit (Treasury/Kundenwertpa-piere) ist nun „Treasurymanager ADG“.

Insgesamt haben unsere Mitarbeitenden an 375 Tagen an betrieblichen Fortbildungsveranstal-tungen teilgenommen. Für unsere Mitglieder und Kunden sichern wir durch die kontinuier-liche Fortbildung unserer Mitarbeitenden das hohe Niveau des Fachwissens in der Bank für Kirche und Diakonie und stellen die kompetente Beratung in allen Bereichen des Bankgeschäfts sicher.

Ausgezeichneter ArbeitgeberAm 29. November 2012 haben wir erstmals das von der Evangelischen Kirche in Deutsch-land initiierte Arbeitsplatzsiegel ARBEIT PLUS erhalten. Der Vorsitzende des Rates der EKD Dr. h. c. Nikolaus Schneider, Vorsitzender des Vergabegremiums, schreibt dazu: „Das Unter-nehmen hat sich durch vorbildliches arbeits-marktpolitisches Engagement ausgezeichnet und leistet damit einen wichtigen Beitrag

Svenja Mathiaseit 1. März 2012Kreditfolge

Tanja Betteldorfseit 1. Juni 2012Treasury/Kundenwertpapiere

Susanne Rickenseit 1. Juni 2012Betriebswirtschaft

Lena Gillichseit 1. August 2012Auszubildende

Vanessa Plewniaseit 1. August 2012Auszubildende

Personalbericht

zu einer zukunftsfähigen und nachhaltigen Gestaltung von Wirtschaft und Gesellschaft.“ Wir freuen uns sehr über diese Auszeichnung.

JubiläenIm Jahr 2012 feierten Ute Larson und Konrad Matyba ihr 40-jähriges Dienstjubiläum bei un-serer Bank. Ulrike Collin, Sigrid Groth, Mathias Doepner und Thomas Voorgang feierten das 25-jährige, acht weitere Mitarbeitende das 10-jährige Dienstjubiläum. Auch in diesem Jahr danken wir unseren Jubilaren sehr herzlich für ihren Einsatz und freuen uns über die langjährige Verbundenheit zu unserer Bank.

Ricarda Schneider und Marcel Tönning haben ihre Ausbildung bei uns erfolgreich abgeschlos-sen. Hierzu gratulieren wir auch an dieser Stelle herzlich.

Unser Dank gilt allen Mitarbeitenden für ihre verantwortungsvolle und engagierte Mitarbeit zum Wohle der Mitglieder und Kunden unserer Bank für Kirche und Diakonie. Sie alle haben einen großen Anteil am erfolgreichen Geschäfts-jahr 2012.

Dem Betriebsrat unter dem Vorsitz von Thomas Voorgang danken wir für die vertrauensvolle und konstruktive Zusammenarbeit.

Drei neue Kolleginnen haben ihren Berufsweg bei der Bank für Kirche und Diakonie im Be-richtsjahr fortgesetzt. Lena Gillich und Vanessa Plewnia erlernen seit dem 1. August 2012 den Beruf der Bankkauffrau.

Die Bank für Kirche und Diakonie hat das Arbeits-platzsiegel ARBEIT PLUS erhalten.

Die KD-BANK-STIFTUNG unterstützt zum Beispiel das Projekt „Behinderte als mündige Bürger“ der Evangelischen Christuskirchengemeinde Neuss (links). Im Klosterstift zum Heiligengrabe hilft die KD-BANK-STIFTUNG finanziell bei der Restaurierung des Innenbereichs der Stiftskirche.

| 36 | Geschäftsbericht | 2012 | 37 |www.KD-BANK.de

Vom Geld der Kirche

Wichtigste Einnahmequelle ist die Kirchensteuer (45 % der Ein-nahmen), die von den lohn- und einkommensteuerpflichtigen Kirchenmitgliedern – das sind etwa 40 % der Evangelischen – getragen wird. Darüber hinaus werden Drittmittel (35 %, vor-nehmlich Fördermittel und Zuschüsse der öffentlichen Hand, die die Kirchen für die Leistungen erhalten, die sie für die Gesellschaft erbringen, z. B. für die Unterhaltung von Kinder-gärten), und Entgelte für kirchliche Dienstleistungen, Pachten, Mieten, Kapitalerträge, Betriebskostenerstattungen usw. (20 %) vereinnahmt.