Embed Size (px)

Citation preview

Kostenkontrolle während der Hochbaumaßnahme

Verfasser: Reinhard Böllmann

Inhaltsübersicht Seite

1. Begriff der Kostenkontrolle 162

2. Der Kostenanschlag als Grundlage für die Kostenkorrtrollein der Leistungsphase 8 163

3. Gründe für Kostenmehrungen während der Bauzeit 164

3.1 Angebotspreise 1643.2 Nachtragsaufträge 1643.3 Mengenänderungen 1643.4 Baupreisindex 165

4. Erkennen von Kostenmehrungen 165

4.1 Angebotspreise 165

4.2 Nachtragsaufträge 1654.3 Mengenänderungen 1664.4 Baupreisindex 166

5. Hilfsmittel der Kostenkontrolle 167

5.1 Veränderungsliste 1675.2 Auftragsliste 1685.3 Kostengegenüberstellung 1685.4 Anwendung der EDV 169

6. Abgrenzung der Architektenleistungen von Leistungendes Bauherrn 169

Anhang: Beispiele

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 161

Zwar möchte man glauben, daß im Zeitalter des Computers auch bei Baumaßnahmenlängst "alles unter Kontrolle" ist, zwar laufen bei größeren Kommunen, freiberuflichenArchitekten und Projektsteuerern ausgeklügelte Programme zur Kostenkontrolle, dochzeigt die Prüfungspraxis immer wieder, daß auch die einfachsten Hilfsmittel zurKostenkontrolle noch nicht allgemein angewandt werden.

1. Begriff der Kostenkontrolle

Kontrollieren heißt: Ist-Werte mit Soll-Werten vergleichen, um Abweichungen zuerkennen und daraus Konsequenzen zu ziehen. Kostenkontrolle im umfassenden Sinnsoll ein Projekt von Anfang an begleiten. So hat z.B. der Bauherr darauf zu achten,daß ihm die Kostenermittlungen nach § 15 HOAI in den jeweiligen Leistungsphasenvorgelegt werden (was leider noch keineswegs selbstverständlich ist). DemArchitekten obliegt es, bei seiner Planung Kostenvorgaben einzuhalten (auch die vonihm selbst in früheren Leistungsphasen ermittelten Kosten) und den Bauherrnrechtzeitig zu informieren, wenn sich - auch schon im Verlauf der Planung -Änderungen oder Fehler erkennen lassen. Kostenkontrolle in diesem umfassendenSinn ist eine vertragliche Hauptpflicht des Architekten durch alle Leistungsphasenhindurch.

Daneben gibt es die Kostenkontrolle als Grundleistung der Leistungsphase 8 -Objektüberwachung nach § 15 HOAI; von ihr soll hier die Rede sein. In dieserProjektphase entstehen die vorher nur vorausberechneten Kosten tatsächlich.Rechenwerte werden Schritt für Schritt zuerst durch Auftragssummen und dann durchAbrechnungssummen ersetzt. In dem Maß, in dem dabei die Klarheit über dieendgültigen Kosten wächst, schwindet die Möglichkeit, die Kosten durch Alternativenund Planänderungen zu reduzieren, um die genehmigte Summe einzuhalten. Auchum gegebenenfalls eine Nachfinanzierung sichern zu können, darf der Bauherr vonKostenmehrungen nicht überrascht werden. Deshalb kommt es besonders darauf an,Kostenmehrungen möglichst frühzeitig zu erkennen. Kostenkontrolle in diesem Sinnbegleitet die Projektausführung zwischen Kostenanschlag und Kostenfeststellung. Dain dieser Phase die meisten Kostenmehrungen, wenn sie erst einmal registriert sind,nicht mehr rückgängig gemacht, sondern allenfalls an anderer Stelle ausgegli-chen werden können, wäre es vielleicht richtiger, von Kosten-'Verfolgung" als vonKosten-"Kontrolle" zu sprechen.

Der Begriff der Kostenkontrolle wird auch in der Neufassung der DIN 276 - Kostenim Hochbau - definiert, und zwar als "Vergleich einer aktuellen mit einer früherenKostenermittlung". Diese neue Definition läßt sich mit der eingeführten Bedeutung desWortes nur bedingt in Einklang bringen und darf jedenfalls nicht zu der Vorstellungverleiten, die Kostenkontrolle wäre nur in Form von vier Einzelaktionen, nämlich imZuge der vier in der HOAI aufgeführten Kostenermittlungen, zu leisten (wir kommendarauf zurück).

162 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

2. Der Kostenanschlag als Grundlage für die Kostenkontrolle derLeistungsphase 8

Grundlage dieser Kostenkontrolle ist der Kostenanschlag. Er enthält die Angebots-summen der zuerst ausgeschriebenen Gewerke und für die noch nicht ausge-schriebenen Gewerke Kostenansätze aufgrund von Markterkundungen oderhochgerechneten früheren Angeboten. Der Kostenanschlag ist im Zusammenhang mitden ersten Ausschreibungen vor Beginn der Baumaßnahme zu erstellen (was zurKlarstellung bereits im Architektenvertrag zu vereinbaren wäre, siehe Geschäftsbericht1986). Er ist die Entscheidungsgrundlage des Bauherrn über den Baubeginn: Danachgibt es ohne größeren Schaden kein Zurück mehr.

Damit der Kostenanschlag als Grundlage für die Kostenkontrolle brauchbar ist, mußer vollständig sein, also wirklich alle Kosten enthalten, die auch in der genehmigtenKostenberechnung enthalten waren. Die Ansätze für die noch nicht ausgeschriebenenLeistungen müssen unmittelbar als Sollwerte für die späteren Ausschreibungenherangezogen werden können; sie sind anhand der maßgeblichen Mengen miteingesetzten Preisen zu ermitteln.

Eine wesentliche Leistung des Planers für den Kostenanschlag ist die Umarbeitungder genehmigten Kostenberechnung von einer planungsorientierten (z.B. nachBauteilen) in eineausführungsorientierte (nach Leistungsbereichen) Gliederung. Dabeimüssen nicht nur die Kostengruppen nach Einzeigewerken unterteilt werden; es istauch zu berücksichtigen, daß in manchen Gewerken mehrere Kostengruppenvorkommen (z.B. beim Baumeister auch Herrichten des Grundstücks und Entwässe-rungsarbeiten). Um eine durchgängige Kostenverfolgung zu ermöglichen, müssendeshalb auch die Leistungsverzeichnisse nach Titeln entsprechend der DIN 276gegliedert werden! (Daran wird sich auch durch die Neufassung der DIN, die in der2. Ebene der Kostengliederung die ausführungsorientierte Gliederung als Alternativezuläßt, nichts ändern.)

Soll der Kostenanschlag mit der genehmigten Kostenberechnung unmittelbarvergleichbar sein, dann muß schon die Kostenberechnung ausführungsorientierterstellt werden, was eine besondere Vereinbarung mit dem Architekten voraussetzt.Dabei werden die Mengenberechnungen aus der Leistungsphase 6 (Vorbereitung derVergabe) vom Architekten schon in der Leistungsphase 3 erarbeitet und ihm vergütet;da der Planungsstand jedoch noch nicht dem der Leistungsphase 6 entspricht, darfman nicht die endgültige Genauigkeit erwarten. Für das Leistungsverzeichnis wirdman deshalb diese Mengenermittlung nochmals kontrollieren müssen. Die so erstellteKostenberechnung eignet sich aber grundsätzlich unmittelbar als Soll-Wert für diespäteren Ausschreibungen, so daß ein Umarbeiten zum Kostenanschlag entfällt.

Im Bereich der Bayerischen Staatsverwaltung ist die Kostenberechnung zur HU-Bau"durch Einzelkostenberechnung nach Leistungsbereichen oder Bauteilen invereinfachter Form" zu erstellen; eine erforderliche Umarbeitung in ausführungs-orientierte Form ist Aufgabe des Bauamts. Wird die HU-Bau vom Bauamt selbstaufgestellt, dann oft von Anfang an in der Qualität eines Kostenanschlags; beiUmbau- und Sanierungsmaßnahmen wird dies vorausgesetzt. Das Bauamt nimmtauch die Kostenkontrolle überwiegend selbst wahr. Der Vergleich der Ergebnisse derersten Ausschreibungen (zwischen 40 % und 60 % der zu vergebenden Gewerke) mit

Bayerischer Kommunaler Prüfungaverband - Geschäftsbericht 1993 163

der ausführungsorientierten Kostenrechnung gehört dabei schon zur Kostenkontrolle,da es grundsätzlich nur eine, bis zuletzt maßgebliche, Kostenermittlung gibt, nämlichdie genehmigte Kostenberechnung zur HD-Bau (ggf. mit Nachträgen). Die HOAI gehthier einen anderen Weg: Sie rechnet bei einer stufenweisen Ermittlung auch mit einerstufenweisen Billigung der Baukosten durch den Bauherrn.

3. Gründe für Kostenmehrungen während der Bauzeit

Kostenmehrungen können sehr verschiedene Gründe haben. Sie können vom Planeroder vom Bauherrn zu verantworten sein oder unvermeidbar entstehen.

3.1 Angebotspreise

Angebotspreise können z.B. aufgrund der Konjunktur, der Jahreszeit oder besondererErschwernisse von der Vorausberechnung abweichen - oder vorher nicht richtigberechnet worden sein.

3.2 Nachtragsaufträge

Nachtragsaufträge über zusätzliche und geänderte Leistungen (§ 2 Nr. 6 und Nr. 5VOB/B) können sich ergeben,

- wenn Leistungen ungenau oder unvollständig ausgeschrieben wurden,

- wenn Pläne nachträglich geändert werden (sei es, daß zu früh ausgeschriebenwerden mußte, sei es, daß die Planung wegen mangelhafter Grundlagenermittlungnoch nicht ausgereift war, z.B. weil Bodenverhältnisse oder Altbestand nichthinreichend erkundet wurden),

- wenn unvorhersehbare Erschwernisse und zusätzliche Leistungen auftreten (Bau-grundrisiko, vorher nicht erkennbare Schäden bei Sanierungsmaßnahmen) oder

- wenn nachträgliche Bauherrnwünsche geäußert oder Behördenauflagen festgelegtworden sind.

3.3 Mengenänderungen

Mengenänderungen zwischen Angebot und Abrechnung können eintreten, weil derAusschreibung ungenaue Mengenermittlungen zugrunde lagen (es sind auch Fällebekannt, in denen das LV einer anderen Baumaßnahme ohne Umarbeitung für eineneue verwendet wurde).

164 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

3.4 Baupreisindex

Weitere Kostenmehrungen ergeben sich aus der allgemeinen Baupreissteigerungzwischen genehmigter Kostenermittlung und Datum des Angebots ("Index-Steigerung") und aufgrund von vertraglichen Preisgleitklauseln nach der Vergabe.Diese Mehrungen müssen hingenommen werden, weil die Kostenberechnung nachdem Grundsatz der Klarheit und Wahrheit des Haushalts keine Spekulationen überkünftige Preisentwicklungen enthalten soll. Auch bei Baumaßnahmen des Freistaatswerden Index-Steigerungen deshalb ohne weiteres nachgenehmigt.

4. Erkennen von Kostenmehrungen

Ziel der Kostenkontrolle ist es, die genannten Änderungen rechtzeitig zu erkennen,möglichst so frühzeitig, daß noch Gegenmaßnahmen getroffen werden können.

4.1 Angebotspreise

Unerwartet hohe Angebotspreise lassen sich durch Gegenüberstellung mit demAnsatz aus dem Kostenanschlag vor der Auftragserteilung erkennen; dann mußgeprüft werden, ob der Kostenansatz zu korrigieren oder die Ausschreibungaufzuheben ist. In der Regel wird man überprüfen müssen, ob die bei der Aus-schreibung eines Gewerks aufgetretenen Kostenmehrungen durch Einsparungen beieinem anderen, später auszuschreibenden Gewerk noch gedeckt werden können.

4.2 Nachtragsaufträge

Nachtragsangebote werden für die Kostenkontrolle naturgemäß um so kritischer, jespäter sie auftreten. Hier ist der Bauleiter (d.h., der mit der Objektüberwachungbeauftragte Architekt) gefordert. Keinesfalls darf er Nachtragsangebote, die ihm zurPrüfung eingereicht wurden, ohne Wissen des Bauherrn 'Verschleppen" (in denBesonderen Vertragsbedingungen mit den Baufirmen könnte von vornhereinfestgelegt werden, daß Nachtragsangebote unmittelbar dem Bauherrn zuzuleitensind). Es kommt auch vor, daß Firmen Nachtragsangebote aufgrund geänderterLeistungen erst mit der Schlußrechnung vorlegen. Ein aufmerksamer Bauleiter alsFachmann kann solche späten Überraschungen meist vermeiden. Bei nachträglichenWünschen des Bauherrn sollte das Nachtragsangebot ohnehin schon vor derändernden Anordnung (für die im übrigen der Bauherr und nicht der Architekt zustän-dig ist) eingeholt werden.

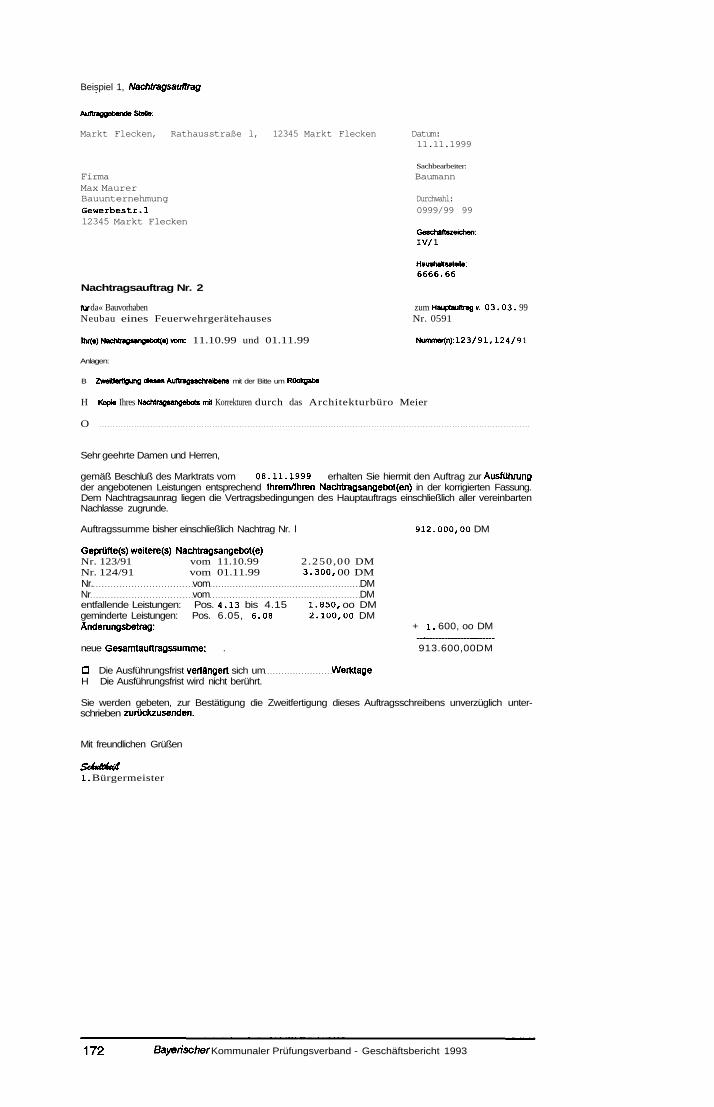

Bei Änderungsnachträgen (§ 2 Nr. 5 VOB/B) ist zu beachten, daß für die Kostenkon-trolle nicht die Höhe des Nachtragsangebots, sondern die effektiven Mehrkostenmaßgeblich sind. In der Auftragssumme sind deshalb nicht nur hinzukommende,sondern auch entfallende Leistungen zu berücksichtigen (vgl. Beispiel 1, Nachtrags-auftrag).

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 165

4.3 Mengenänderungen

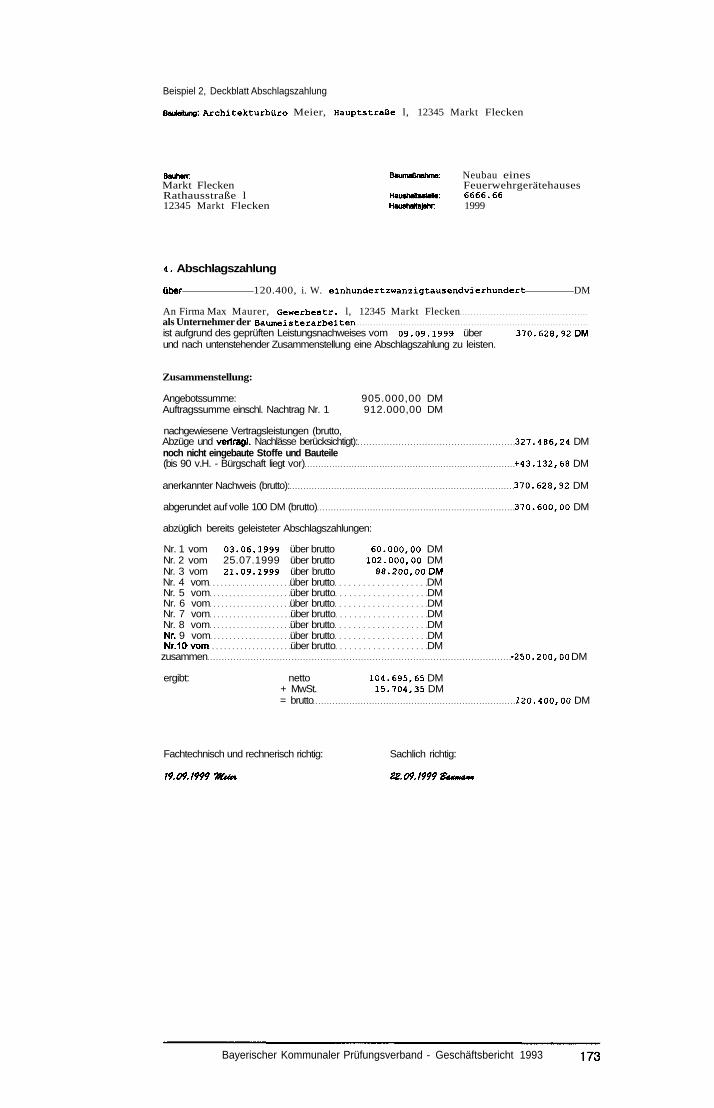

Die Mengenermittlung für das Leistungsverzeichnis kann nicht absolut genau sein. DieVOB/B hat in § 2 Nr. 3 den Toleranzrahmen mit 10 % abgesteckt. Eine ent-sprechende Genauigkeit bei der LV-Erstellung kann folglich auch der Bauherr vomArchitekten erwarten. Abweichungen lassen sich erst im Zuge der Abrechnungfeststellen, spätestens, wenn die Rechnungssumme die Auftragssumme überschreitet.Architekt und Bauherr haben dies bei jeder Zahlung zu überprüfen; durch Ver-wendung eines Deckblatts zur Freigabe von Abschlagszahlungen könnte diessichergestellt werden (vgl. Beispiel 2). Auch aus diesem Grund muß man von denFirmen unbedingt prüf bare Abschlagsrechnungen (§14 Nr. 1 und § 16 Nr. 1 Abs. 1VOB/B) verlangen. Unverständlicherweise kommt es aber immer wieder vor, daßgrößere Gewerke mit einer Vielzahl einzelner 'Teilrechnungen" abgerechnet werden,die sich gegenseitig ergänzen, zum Teil auch überlagern, statt mit VOB-gerechtenAbschlagsrechnungen, die jeweils die volle bis dahin erbrachte Leistung enthaltenund damit unmittelbar dem LV gegenübergestellt werden können (sog. "steigendesAufmaß").

Im Hochbau kann dieses Problem einer übersichtlichen Leistungserfassung vor allembei Umbaumaßnahmen mit einem hohen Anteil von Regiearbeiten auftreten, da diesenicht nach Leistungs-, sondern nach Zeitabschnitten abgerechnet werden. Jedochkönnen auch Regieleistungen wenigstens bauherrnseitig summenmäßig zu einer"Gesamtleistung" addiert werden, die dem Regieansatz des LV gegenübergestelltwerden kann. Von den Firmen wäre zu verlangen, daß Regieleistungen in eigenen,fortlaufend numerierten Regierechnungen getrennt von den Leistungen nachEinheitspreisen abgerechnet werden, also nicht in Abschlagsrechnungen "unterge-hen". Diese eigene Behandlung der Regierechnungen ergibt sich im übrigen schonaus § 15 VOB/B. Überschreiten Regieleistungen den LV-Ansatz um mehr als ca.10 %, so wäre eine Nachbeauftragung durch den Bauherrn erforderlich.

Vom Architekten (Bauleiter) wäre zu fordern, daß er bei der Prüfung von Abschlags-rechnungen auch auf das proportionale Verhältnis zwischen auszuführender undabgerechneter Bauleistung achtet. Ist nach einem Viertel der Bauleistung schon dieHälfte der Auftragssumme erreicht, dann sind sofort die Mengenansätze zuüberprüfen. Es ist schon vorgekommen, daß eine Mehrung der Auftragssumme einesGewerks um 75 % wegen falscher LV-Mengen erst bei der letzten Abschlagsrechnungentdeckt wurde - viel zu spät für Einsparungsmaßnahmen an anderer Stelle.

Mengenmehrungen von mehr als 10 % gegenüber der LV-Menge bedürfen grund-sätzlich der Billigung des Bauherrn wie jeder andere Nachtrag, auch wenn sie imEinzelfall nicht zur Vereinbarung eines neuen Preises nach § 2 Nr. 3 VOB/B führensollten.

4.4 Baupreisindex

Baupreissteigerungen zwischen dem Stichtag der genehmigten Kostenermittlung undder Angebotseröffnung werden mit Hilfe des Baupreisindexes berechnet. Es istbekannt, daß der Index die tatsächliche Preisentwicklung recht verzerrt wiedergibt,besonders wenn man ihn auf einzelne Leistungsbereiche bezieht. Zu beachten wäre

166 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

dies vor allem bei der Hochrechnung alter Angebotspreise im Zuge einer Kostener-mittlung. Für die Aktualisierung genehmigter Kosten steht kein besserer, allgemeinbekannter und verbindlicher Maßstab zur Verfügung.

Preisgleitklauseln werden erst im Laufe der Bauausführung kostenwirksam. Da siejedoch bereits bei der Angebotswertung zu berücksichtigen sind, das heißt, ihreAuswirkung vorauszuschätzen ist, kann die voraussichtliche Abrechnungssumme alsSollwert in die Kostenkontrolle eingebracht werden. Preisgleitklauseln wären ebenfallsin eigenen, fortlaufend numerierten Rechnungen abzurechnen, die bauherrnseitigaufaddiert und dem Sollwert gegenübergestellt werden können.

5. Hilfsmittel der Kostenkontrolle

Zur Überwachung der Kostenentwicklung gibt es verschiedene Übersichts-Listen, diesich im wesentlichen nicht nach dem Inhalt, sondern nach dem Aufbau unter-scheiden. Sie sind, auch dem Begriff nach, nicht genormt. Ihr Aufbau kann

- chronologisch nach Datum der Buchungen und Festlegungen als "Verände-rungsliste",

- nach Hauptaufträgen (LVs, Firmen, nach Auftragsnummern oder evtl. alphabetischnach Firmennamen geordnet) als "Auftragsliste",

- nach Kostengruppen entsprechend der genehmigten Kostenermittlung als "Kosten-gegenüberstellung" (Kostenvergleich)

gegliedert sein. Grundsätzlich haben alle drei Übersichten nebeneinander ihreBerechtigung, gleichgültig, ob sie mit EDV oder von Hand geführt werden.

5.1 Veränderungsliste

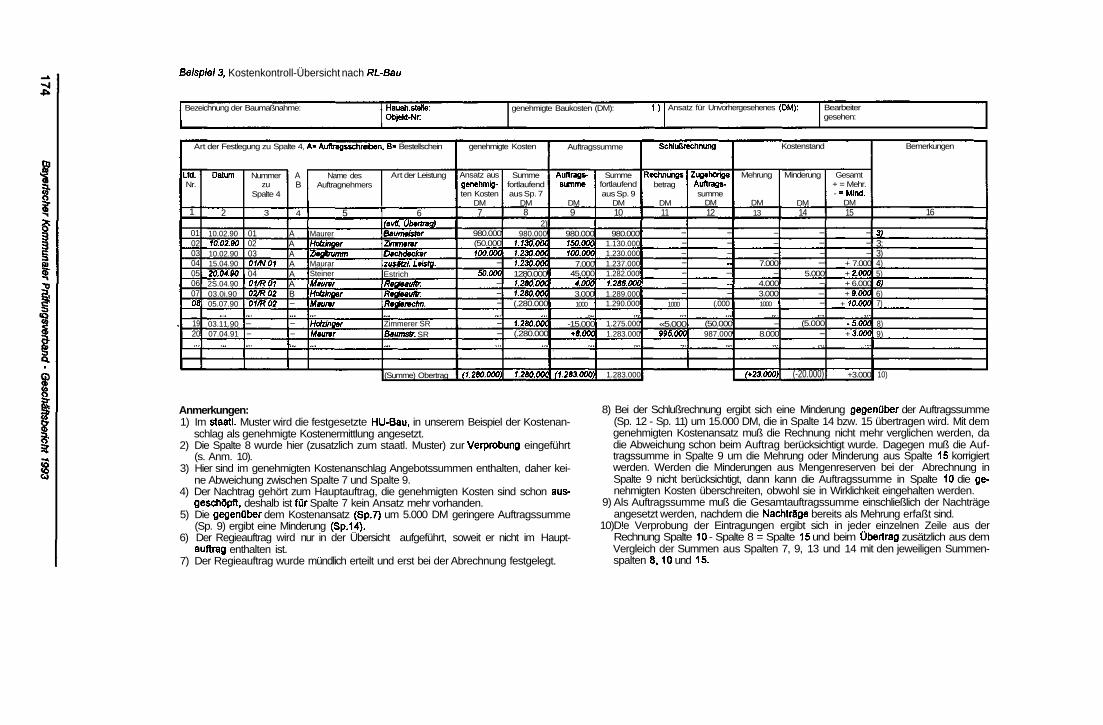

Als Beispiel für eine reine "Veränderungsliste" wäre die Kostenkontroll-Übersicht derStaatsbauverwaltung zu nennen (K 30 Anl. 2, unser Beispiel 3). Sie ist für den"Handbetrieb" konzipiert und dürfte mit zunehmender EDV-Verwendung bald der Ver-gangenheit angehören, zeigt aber deutlicher als alle Computerlisten, wie Kostenkon-trolle "funktioniert".

Alle bekanntgewordenen Veränderungen der erwarteten Kosten werden fortlaufendeingetragen und addiert. Bei jeder Auftragsvergabe wird die Auftragssumme (Sp. 9)mit dem genehmigten Ansatz verglichen, die Differenz als Mehrung (Sp. 13) oderMinderung (Sp. 14) festgestellt und (Sp. 15) zu den bereits vorhandenen Mehrungendazugerechnet. Als Aufträge sind auch Nachtrags- und Regieaufträge zu berücksichti-gen. Gleiches geschieht bei jeder Schlußzahlung; hier wird die geprüfte Rech-nungssumme der zugehörigen Auftragssumme gegenübergestellt und die Ab-weichung ebenfalls in die Spalten 12 bis 14 eingetragen. Die Aussage derKostenkontroll-Übersicht ist, auch nach tausend Einträgen, nur eine einzige Zahlrechts unten: die Gesamtmehrung oder -minderung gegenüber der genehmigtenBausumme.

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 167

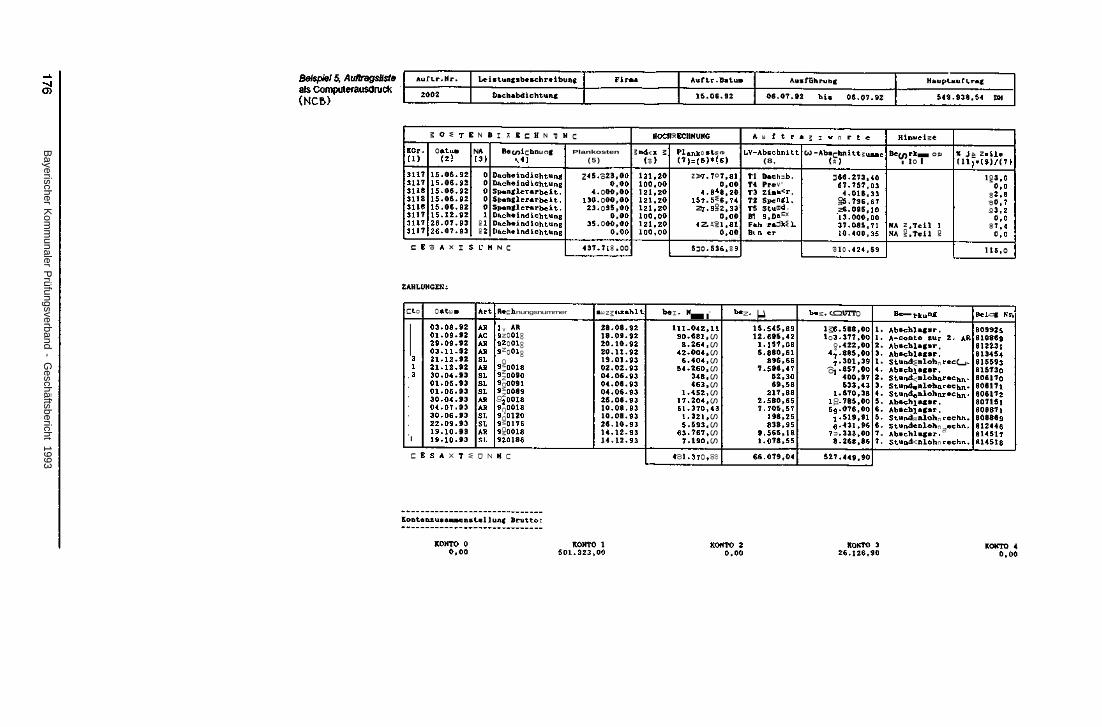

5.2 Auftragsliste

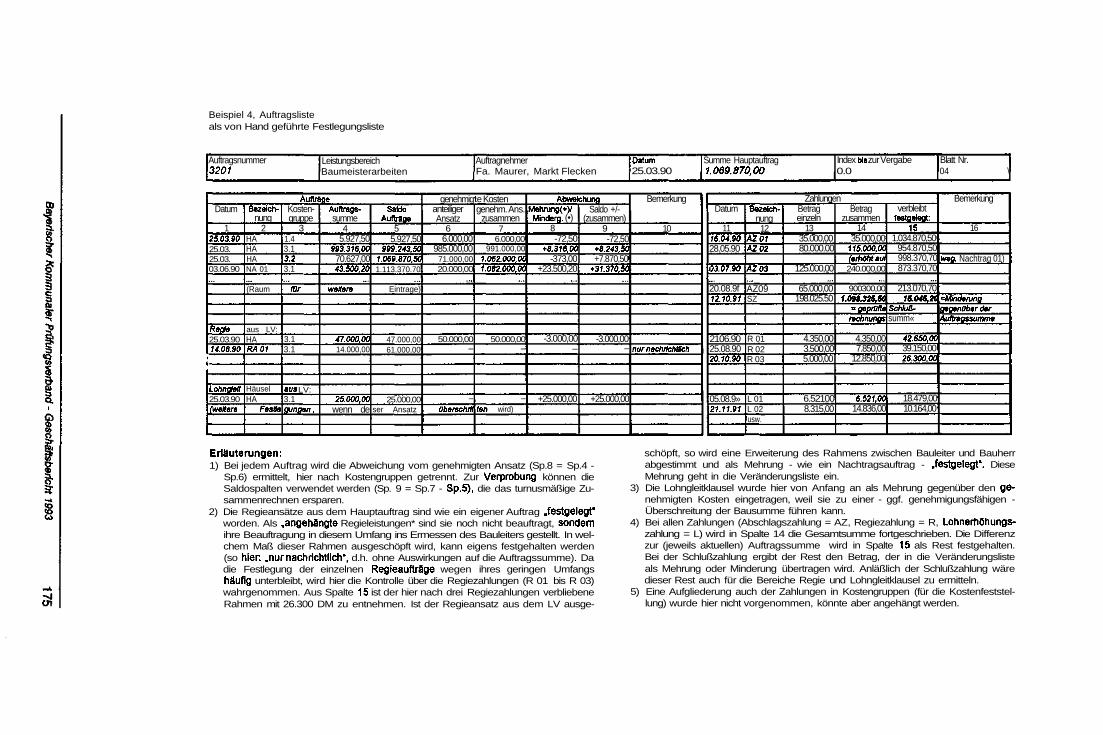

Zur Ergänzung dieser Übersicht benötigt man die "Auftragsliste" (Beispiele 4, 5). Siestellt die Kostenentwicklung innerhalb eines Gewerks dar und entspricht imwesentlichen der Festlegungsliste (HÜL) in Teil III des Bauausgabebuches (RLBauM2). Zum Hauptauftrag werden alle Nachträge fortlaufend addiert, um den aktuellenAuftragsstand mit dem genehmigten Kostenansatz vergleichen zu können. In einerweiteren Übersicht werden alle Abschlagszahlungen fortlaufend addiert, um denZahlungsstand mit dem Auftragsstand zu vergleichen. Regiearbeiten und Lohngleit-klauseln können wie der zugehörige Hauptauftrag festgelegt und den entsprechendenZahlungen gegenübergestellt werden.

Die Auftragsliste stellt sozusagen das Nachschlagewerk zum Kostenstand dar, ausdem nicht nur die Daten für die Veränderungsliste oder die Kostengegenüberstellungentnommen werden. Deshalb werden neben diesen Angaben in der Auftragslistehäufig weitere Aufgliederungen nach Fälligkeit, Förderfähigkeit, Kostengruppen undAnrechenbarkeit für bestimmte Honorare sowie zusätzliche Angaben für Kostenfest-stellung und Verwendungsnachweis (wie z.B. Art der Ausschreibung) untergebracht.

Für eine Kontrolle der Gesamtkosten müssen die in der Auftragsliste enthaltenenDaten periodisch zusammengerechnet werden (Auftrags- oder Abrechnungssummeje nach Stand des einzelnen Gewerks).

5.3 Kostengegenüberstellung

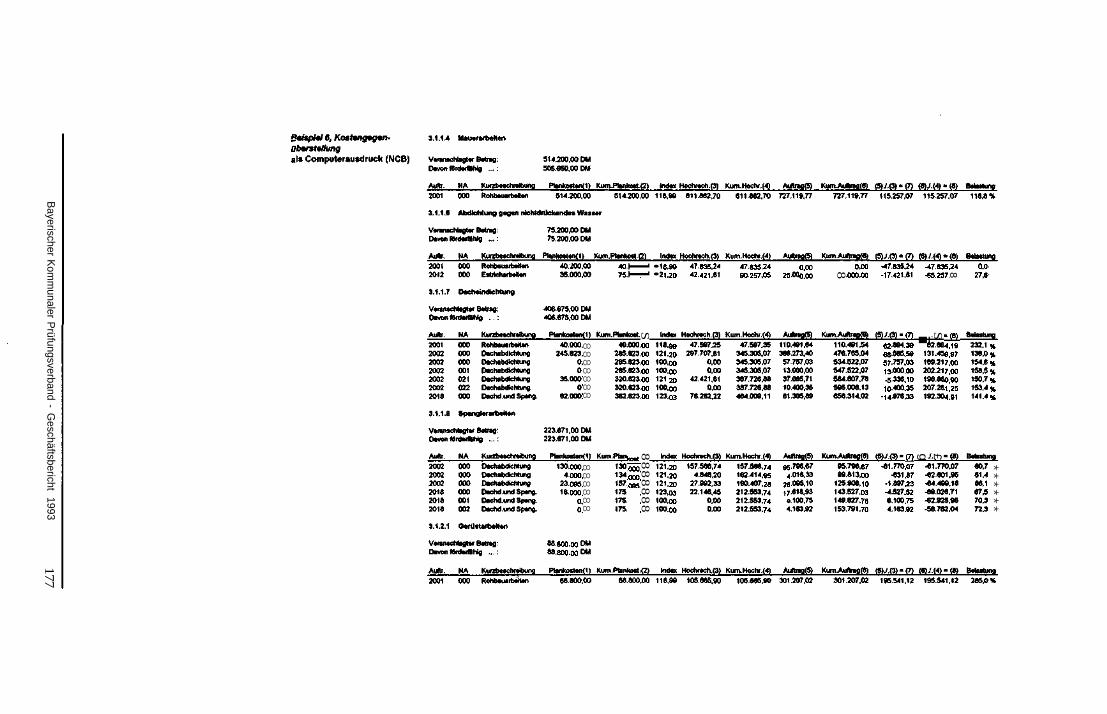

Die "Kostengegenüberstellung" ist aufgebaut wie der Kostenanschlag nach derDIN 276, enthält aber in zusätzlichen Spalten den aktuellen Kostenstand und dieMehrungen und Minderungen (Beispiel 6). Die Kostengegenüberstellung bezieht sichalso auf einen bestimmten Stichtag und muß turnusmäßig erneuert werden. Sie istdeshalb für den Computer-Einsatz prädestiniert, wobei sich beliebig viele weitereSpalten zur Verfolgung der Kostenentwicklung einrichten lassen, wie z.B. genehmigterKostenansatz / Vergabesumme mit Nachträgen / abgerechnete Summe / jeweiligeMehrungen und Minderungen.

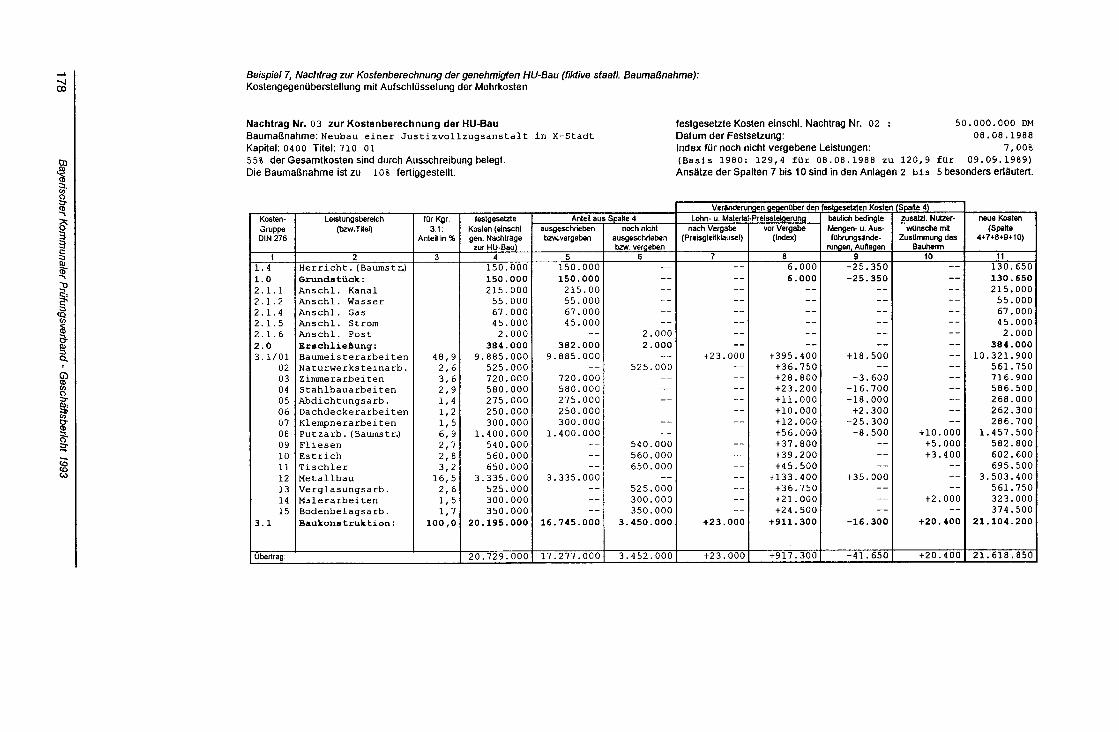

Im staatlichen Bereich wird eine derartige Kostengegenüberstellung vor Baubeginnnach Vorliegen der ersten Submissionsergebnisse und für die Genehmigung einesNachtrags zur HD-Bau gefordert (Beispiel 7). Für diesen Nachtrag müssen dieKostenmehrungen nach dem Entstehungsgrund aufgegliedert werden in: (Sp. 9) aus-führungsbedingte Mengenmehrungen und Nachträge, (Sp. 10) Nutzerwünsche und(Sp. 7 und 8) Index-Steigerung (Beispiel 7).

Auch der Kostenanschlag selbst ließe sich turnusmäßig aktualisieren. Verschiedentlichwird sogar die Auffassung vertreten, der Kostenanschlag sei von Haus aus eine"dynamische" Kostenermittlung und der Kostenanschlag vor Beginn der Baumaßnah-me nur 'Vorläufig". Dabei wird jedoch übersehen, daß es nur einen verbindlichenKostenanschlag geben kann, jenen, den der Bauherr gebilligt und von dem er dieEntscheidung über den Baubeginn abhängig gemacht hat.

168 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

5.4 Anwendung der EDV

Bei EDV-Verwendung kann auf die chronologische Kostenkontroll-Übersicht verzichtetwerden. Auftragsliste und Kostengegenüberstellung bleiben dagegen als Kernstückeder Kostenkontrolle nebeneinander bestehen, weil die Ausführung und Abrechnungnach Gewerken erfolgt, die genehmigte Kostenermittlung aber nach der DIN 276gegliedert ist. Die auftragsbezogen eingegebenen Daten werden automatisch in dieKostengliederung nach DIN umsortiert. Dadurch lassen sich nicht nur Übertragungs-und Rechenfehler vermeiden, sondern auch die Übersichten bis hin zur Kostenfest-stellung in beliebig kurzen Abständen periodisch aktualisieren. In diesem Sinn kanndie Definition der DIN 276 (1993) auch für die Kostenkontrolle in der Leistungs-phase 8 gelten: Kostenkontrolle ist der Vergleich einer aktuellen mit einer früherenKostenermittlung.

Die Möglichkeiten zu weiteren Eingaben und Übersichten nach anderen Sortierungs-gesichtspunkten - z.B. nach Rechnungsdatum, Zahlungsdatum, alphabetischerReihenfolge der Auftragnehmer usw. - sind praktisch unbegrenzt. Kommunen hättenbei der Auswahl unter handelsüblichen Kostenkontrollprogrammen in erster Liniedarauf zu achten, daß das Programm eine Kostenfeststellung mit den zumVerwendungsnachweis benötigten Angaben ermöglicht. Für die Projektsteuerungbeim Kreiskrankenhaus Traunstein ist ein handelsübliches Programm in Zusammen-arbeit mit dem Bayerischen Kommunalen Prüfungsverband in dieser Richtung wei-terentwickelt worden. Es erübrigt sich, auf weitere Details der automatisiertenKostenkontrolle einzugehen, da die Möglichkeiten von den einzelnen Programmenabhängen.

6. Abgrenzung der Architektenleistungen von Leistungen des Bau-herrn

Der mit dem vollen Leistungsbild nach § 15 HOAI beauftragte Architekt hat eineumfassende, durch eine gefestigte Rechtsprechung bestätigte Verantwortung für dieBaukosten. Diese Verantwortung sollte man grundsätzlich nicht teilen, indem manTeile seines Leistungsbildes von anderer Seite erbringen läßt. Die Architektenleistungvon der Bauherrnseite aus kompetent zu überwachen, kann dagegen als Aufgabe aneinen Projektsteuerer übertragen werden. Durch die Überwachung soll die Sicherheit,daß Kosten und Termine eingehalten werden, erhöht werden. Während der Planungs-phase hätte der Projektsteuerer die Leistungen des Architekten, darunter auch dieKostenermittlungen, abzurufen, auf Vollständigkeit und Plausibilität und - je nachVertragsumfang - auch durch eigene Gegenrechnung auf Richtigkeit zu überprüfen.

Während der Ausführung wäre es denkbar - vergleichbar dem staatlichen Vertrags-muster aus dem Anhang der RL-Bau -, daß eine qualifizierte Bauverwaltung selbst dieKostenkontrolle weitgehend und die Kostenfeststellung voll übernimmt, weil dieKostenkontrolle in der Leistungsphase 8 grundsätzlich nur die tatsächlicheKostenentwicklung nachvollziehen kann, sich also als reine Überwachungsaufgabedarstellt. Die Planung und damit auch die Kosten stehen ja (zumindest theoretisch)fest. Ergeben sich Kostensteigerungen, weil die Kosten vorher nicht richtig berechnetwaren, so ist es der Bauherr, der, vereinfacht ausgedrückt, entweder neue Kostengenehmigen muß oder eine neue, "abgespeckte" Planung (bzw. Standardreduzie-

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 169

rung). Auf die Mitwirkung des Architekten bei der Kostenkontrolle im Rahmen derPrüfung von Nachträgen und Rechnungen läßt sich freilich in keinem Fall verzichten.

Zur allgemeinen Nachahmung ist diese Form der Aufgabenteilung nicht zu empfehlen,weil sie zu einer Verwischung der Verantwortlichkeiten führt. Besonders wenn einexterner Projektsteuerer eingeschaltet wird, muß der Bauherr für klare Zustän-digkeiten sorgen; erbringt der Projektsteuerer Leistungen des Architekten selbst, sokann er diese Leistungen nicht zugleich verantwortlich überwachen.

Der wichtigste Beitrag des Bauherrn zur Kostenkontrolle ist wohl die rechtzeitigeWillensbildung, um nachträgliche Änderungen im Planungs- und Bauverlaufweitestgehend zu vermeiden. Der Architekt hätte in solchen Fällen nachträglicherÄnderungen, schon im eigenen Interesse, unverzüglich auf die Kostenauswirkungenhinzuweisen. Andernfalls riskiert er (auch das zeigt die Prüfungserfahrung), öffentlichauch für solche Kostenüberschreitungen gerügt zu werden, die er nicht zu vertretenhat.

Die Kostenkontrolle in der Leistungsphase 8 ist nur der letzte Schritt einer um-fassenden Kostenplanung. Sie kann Kostenüberschreitungen nicht verhindern, wennsie nicht durch andere Maßnahmen unterstützt wird; unter diesen haben besonderesGewicht die gewissenhafte Erstellung der Kostenermittlungen und Leistungsverzeich-nisse und die umsichtige Planung und Steuerung des Bauablaufs.

170 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

Verzeichnis der Beispiele

Beispiel 1: Nachtragsauftrag

Beispiel 2: Deckblatt Abschlagszahlung

Anhang

Beispiel 3: Kostenkontroll-Ubersicht nach RL-Bau

Beispiel 4: Auftragsliste als von Hand geführteFestlegungsliste

Beispiel 5: wie vor, als Computerausdruck

Beispiel 6: Kostengegenüberstellung

Beispiel 7: Nachtrag zur Kostenberechnung dergenehmigten HD-Bau

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 171

Beispiel 1, Nachtragsauftrag

Aultraggebende Stelle:

Markt Flecken, Rathausstraße l, 12345 Markt Flecken Datum:11.11.1999

Sachbearbeiter:

Firma BaumannMax MaurerBauunternehmung Durchwahl:Gewerbestr.l 0999/99 9912345 Markt Flecken

GeschaftszeJchen:IV/1

Haushaltsstelle:6666.66

Nachtragsauftrag Nr. 2

für da« Bauvorhaben zum Hauptaunrag v. 03.03. 99Neubau eines Feuerwehrgerätehauses Nr. 0591

lhr(e)Nachtragsangebot(e)vom: 11.10.99 und 01.11.99 Nummer(n):123/91,124/91

Anlagen:

B ZweWertlguns dieses Aunragsschrelbens mit der Bitte um Rackoabe

H Kopie Ihres NachtraBsangebots mit Korrekturen durch das Architekturbüro Meier

O

Sehr geehrte Damen und Herren,

gemäß Beschluß des Marktrats vom OB.11.1999 erhalten Sie hiermit den Auftrag zur Ausführungder angebotenen Leistungen entsprechend Ihrem/Ihren Nachtragsangebot(en) in der korrigierten Fassung.Dem Nachtragsaunrag liegen die Vertragsbedingungen des Hauptauftrags einschließlich aller vereinbartenNachlasse zugrunde.

Auftragssumme bisher einschließlich Nachtrag Nr. l 912.000,00 DM

Geprtifte(s) weitere(s) Nachtragsangebot(e)Nr. 123/91 vom 11.10.99 2.250,00 DMNr. 124/91 vom 01.11.99 3. 300, 00 DMNr. vom DMNr vom DMentfallende Leistungen: Pos. 4.13 bis 4.15 l.850, oo DMgeminderte Leistungen: Pos. 6.05, 6.08 2.100,00 DMÄnderungsbetrag: + l. 600, oo DM

neue Gesamtauttragssumme: . 913.600,00DM

O Die Ausführungsfrist verlängert sich um WerktageH Die Ausführungsfrist wird nicht berührt.

Sie werden gebeten, zur Bestätigung die Zweitfertigung dieses Auftragsschreibens unverzüglich unter-schrieben zurückzusenden.

Mit freundlichen Grüßen

Sebttteißl. Bürgermeister

172 Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993

Beispiel 2, Deckblatt Abschlagszahlung

BauWtung: Architekturbüro Meier, Hauptstraße l, 12345 Markt Flecken

Bauherr BaurraBnahnw: Neubau einesMarkt Flecken FeuerwehrgerätehausesRathausstraße l Hainhaftutdla: 6666.6612345 Markt Flecken HsustHtojahr 1999

4. Abschlagszahlung

Über 120.400, i. W. einhundertzwanzigtausendvierhundert DM

An Firma Max Maurer, Gewerbestr. l, 12345 Markt Fleckenals Unternehmer der Baumeisterarbeitenist aufgrund des geprüften Leistungsnachweises vom 09.09.1999 über 370.628,92DMund nach untenstehender Zusammenstellung eine Abschlagszahlung zu leisten.

Zusammenstellung:

Angebotssumme: 905.000,00 DMAuftragssumme einschl. Nachtrag Nr. 1 912.000,00 DM

nachgewiesene Vertragsleistungen (brutto,Abzüge und vertrag). Nachlässe berücksichtigt): 327.486,24 DMnoch nicht eingebaute Stoffe und Bauteile(bis 90 v.H. - Bürgschaft liegt vor) +43.132,68 DM

anerkannter Nachweis (brutto): 370.628,92 DM

abgerundet auf volle 100 DM (brutto) 37o.eoo,oo DM

abzüglich bereits geleisteter Abschlagszahlungen:

Nr. 1 vom 03.06.1999 über brutto 60.000,00 DMNr. 2 vom 25.07.1999 über brutto 102.000,00 DMNr. 3 vom 21.09.1999 über brutto 88.200,00DMNr. 4 vom über brutto DMNr. 5 vom über brutto DMNr. 6 vom über brutto DMNr. 7 vom über brutto DMNr. 8 vom über brutto DMNr. 9 vom über brutto DMNr.lQvom über brutto DMzusammen -250.200,00 DM

ergibt: netto 104.695,65 DM+ MwSt. 15.704,35 DM= brutto 120.400,00 DM

Fachtechnisch und rechnerisch richtig: Sachlich richtig:

19.09.1999 %fefe> £2.09.1999 3**m*~

Bayerischer Kommunaler Prüfungsverband - Geschäftsbericht 1993 173

Beispiels, Kostenkontroll-Übersicht nach RL-Bau

Bezeichnung der Baumaßnahme: Haush.stetle:Objekt-Nr

genehmigte Baukosten (DM): 1 ) Ansatz für Unvorhergesehenes (DM): Bearbeitergesehen:

Art der Festlegung zu Spalte 4, A= Auftragsschreiben, B= Bestellschein

Lfd.Nr.

1

0102030405060703

1920

Datum

2

10.02.9010.02.9010.02.9015.04.9020.04.902S.04.9003.0i.9005.07.90

03.11.9007.04.91

Nummerzu

Spalte 4

3

01020301/N010401/K0102/K0201/K02

—-

AB

4

AAAAAAB-

--

Name desAuftragnehmers

5

MaurerHotzingerZiegRrummMaurarSteinerMaurerHolztigerMaurer

HokingerMaunr

Art der Leistung

6f>vft Übertrag)BaumeisterZimmererDachdeckerzusftzl. Leistg.EstrichRegieauflr.Kegteeutlr.Regbrechn.

Zimmerer SRBaumstr. SR

(Summe) Obertrag

genehmigte Kosten

Ansatz ausgenehmig-ten Kosten

DM7

980.000(50.000«00.000

-50.000

---

--

(-1280.000)

Summefortlaufendaus Sp. 7

DM8

2)980.000

1.130.00C1.230.0001.230.0061280.0001.280.00C1280.000(.280.000

1280.00C(.280.000

1280.00C

Auftragssumme

Auftrags-summe

DM9

980.000J50.000700.000

7.00045.0004.0003.0001000

-15.000+8.000

cr.283.ooo;

Summefortlaufendaus Sp. 9

DM10

980.0001.130.0001.230.0001.237.0001.282.0001.286.0001.289.0001.290.000

1.275.0001.283.000

1.283.000

Schlußrechnung

Rechnung«betrag

DM11

-------

1000

«5.000995.000

ZugehörigeAuftrags-summe

DM12

----—--

(.000

(50.000987.000

Kostenstand

Mehrung

DM13

---

7.000-

4.0003.0001000

-8.000

f+23.000;

Minderung

DM14

---—

5.000-—-

(5.000-

(-20.000)

Gesamt+ = Mehr.- = Mind.

DM15

---

+ 7.000+ 2.000+ 6.000+ 9.000

+ 70.000

-500C+ 3.000

+3.000

Bemerkungen

16

3)3;3)4)5)e>6)7)

8)9)

10)

Anmerkungen:1) Im staatl. Muster wird die festgesetzte HU-Bau, in unserem Beispiel der Kostenan-

schlag als genehmigte Kostenermittlung angesetzt.2) Die Spalte 8 wurde hier (zusatzlich zum staatl. Muster) zur Verprobung eingeführt

(s. Anm. 10).3) Hier sind im genehmigten Kostenanschlag Angebotssummen enthalten, daher kei-

ne Abweichung zwischen Spalte 7 und Spalte 9.4) Der Nachtrag gehört zum Hauptauftrag, die genehmigten Kosten sind schon aus-

geschöpft, deshalb ist für Spalte 7 kein Ansatz mehr vorhanden.5) Die gegenüber dem Kostenansatz (Sp.7) um 5.000 DM geringere Auftragssumme

(Sp. 9) ergibt eine Minderung (Sp.14).6) Der Regieauftrag wird nur in der Übersicht aufgeführt, soweit er nicht im Haupt-

auftrag enthalten ist.7) Der Regieauftrag wurde mündlich erteilt und erst bei der Abrechnung festgelegt.

8) Bei der Schlußrechnung ergibt sich eine Minderung gegenüber der Auftragssumme(Sp. 12 - Sp. 11) um 15.000 DM, die in Spalte 14 bzw. 15 übertragen wird. Mit demgenehmigten Kostenansatz muß die Rechnung nicht mehr verglichen werden, dadie Abweichung schon beim Auftrag berücksichtigt wurde. Dagegen muß die Auf-tragssumme in Spalte 9 um die Mehrung oder Minderung aus Spalte 15 korrigiertwerden. Werden die Minderungen aus Mengenreserven bei der Abrechnung inSpalte 9 nicht berücksichtigt, dann kann die Auftragssumme in Spalte 10 die ge-nehmigten Kosten überschreiten, obwohl sie in Wirklichkeit eingehalten werden.

9) Als Auftragssumme muß die Gesamtauftragssumme einschließlich der Nachträgeangesetzt werden, nachdem die Nachträge bereits als Mehrung erfaßt sind.

10)D!e Verprobung der Eintragungen ergibt sich in jeder einzelnen Zeile aus derRechnung Spalte 10 - Spalte 8 = Spalte 15 und beim Übertrag zusätzlich aus demVergleich der Summen aus Spalten 7, 9, 13 und 14 mit den jeweiligen Summen-spalten 8,10 und 15.

Beispiel 4, Auftragslisteals von Hand geführte Festlegungsliste

Auftragsnummer3207

LeistungsbereichBaumeisterarbeiten

AuftragnehmerFa. Maurer, Markt Flecken

Datum25.03.90

Summe Hauptauftrag1.069.870,00

Index bis zur Vergabe0.0

Blatt Nr. 104 \

AuftrageDatum

125.03.9025.03.25.03.03.06.90

Refi»25.03.9014.08.90

LohngMt25.03.90(weiter»

Bezeich-nung

2HAHAHANA 01

(Raum

aus LV:HARA01

HäuselHA

Feste

Kosten-gruppe

31.43.13.23.1

tOr

3.13.1

•us LV:3.1gungnn.

Auftrags-summe

45.927,50

993.3)6.0070.627,0043.500,20

weitere

47.000,0014.000,00

25.000,00wenn de

SaldoAuftrage

55.927,50

999.243,501069.870,501.113.370.70

Eintrage)

47.000,0061.000,00

25.000,00ser Ansatz

genehmiganteiligerAnsatz

66.000,00

985.000,0071.000,0020.000,00

50.000,00-

-überschrt

e Kostengenehm. Ans.

zusammen7

6.000,00991.000,00

1.062.000,001.062.000,00

50.000,00-

-fen wird)

AbweichungMehrung(+)/Minderg. (•)

8-72,50

+8.316,00-373,00

+23.500,20

-3.000,00—

+25.000,00

Saldo +/-(zusammen)

9-72,50

+8.243.5C+7.870,50

+31370.50

-3.000,00-

+25.000,00

Bemerkung

10

nurnachrichüch

ZahlungenDatum

1176.04.9028.05.90

33.07.90

20.08.9f12.10.9*

2106.9025.08.9020.10.90

05.08.9»21.11.91

Bezeich-nung

12AZ01AZ02

AZ03

AZ09SZ

R 01R 02R 03

L 01L 02usw.

Betrageinzeln

1335.000,0080.000.00

125.000,00

65.000,00198.025.50

4.350,003.500,005.000,00

6.521008.315,00

Betragzusammen

1435.000,00

115.000,00(erMhtaut240.000,00

900300,00LOM.J2&60

"geprüftenchnungs

4.350,007.850,00

12.850,00

6.521̂ 0014.836,00

verbleibtfestgelegt:

151.034.870,50

954.870,50998.370,70873.370,70

213.070,7015.045,20

Schluß-summ«

«.650,0039.150,0026.300,00

18.479,0010.164,00

Bemerkung

16

wag. Nachtrag 01)

^Minderunggegenüber derAufu&QSSUfJWft0

Erläuterungen:1) Bei jedem Auftrag wird die Abweichung vom genehmigten Ansatz (Sp.8 = Sp.4 -

Sp.6) ermittelt, hier nach Kostengruppen getrennt. Zur Verprobung können dieSaldospalten verwendet werden (Sp. 9 = Sp.7 - Sp.5), die das turnusmäßige Zu-sammenrechnen ersparen.

2) Die Regieansätze aus dem Hauptauftrag sind wie ein eigener Auftrag .festgelegt*worden. Als .angehängte Regieleistungen* sind sie noch nicht beauftragt, sondernihre Beauftragung in diesem Umfang ins Ermessen des Bauleiters gestellt. In wel-chem Maß dieser Rahmen ausgeschöpft wird, kann eigens festgehalten werden(so hier, .nur nachrichtlich*, d.h. ohne Auswirkungen auf die Auftragssumme). Dadie Festlegung der einzelnen Regieauftröge wegen ihres geringen Umfangshäufig unterbleibt, wird hier die Kontrolle über die Regiezahlungen (R 01 bis R 03)wahrgenommen. Aus Spalte 15 ist der hier nach drei Regiezahlungen verbliebeneRahmen mit 26.300 DM zu entnehmen. Ist der Regieansatz aus dem LV ausge-

schöpft, so wird eine Erweiterung des Rahmens zwischen Bauleiter und Bauherrabgestimmt und als Mehrung - wie ein Nachtragsauftrag - .festgelegt*. DieseMehrung geht in die Veränderungsliste ein.

3) Die Lohngleitklausel wurde hier von Anfang an als Mehrung gegenüber den ge-nehmigten Kosten eingetragen, weil sie zu einer - ggf. genehmigungsfähigen -Überschreitung der Bausumme führen kann.

4) Bei allen Zahlungen (Abschlagszahlung = AZ, Regiezahlung = R, Lohnerhöhungs-zahlung = L) wird in Spalte 14 die Gesamtsumme fortgeschrieben. Die Differenzzur (jeweils aktuellen) Auftragssumme wird in Spalte 15 als Rest festgehalten.Bei der Schlußzahlung ergibt der Rest den Betrag, der in die Veränderungslisteals Mehrung oder Minderung übertragen wird. Anläßlich der Schlußzahlung wäredieser Rest auch für die Bereiche Regie und Lohngleitklausel zu ermitteln.

5) Eine Aufgliederung auch der Zahlungen in Kostengruppen (für die Kostenfeststel-lung) wurde hier nicht vorgenommen, könnte aber angehängt werden.

Mtl

CB

+JC>HMtd3(K&UPZuKHZHWM

£

-H V

.

«1 O>

N —

4l «

aoI-J< O

s-1MU«

3

LV-Abschnitt(8,

e <0W

— '

O 1

0

11MV (0

M

Plankosten

( 5 )

c3JSU "•

s -

z «

3 —

-*J

CM

Os=

OO

OO

C-C

MO

VO

CM

00

(D O

) 00

«-t CM

N C

M

5SS

E2S

SS

«O in

Oft N

-* r> MnJ3

h .H

' X

W

ri . v

««"o

u je

-C >

•

C B

« T

)

°* "5 c

OO

OC

it-tOO

CO

O

O

-V W

Oft

(Mt-

eou

> 0>

«r

r^ ^

t- r- N

A

ui N

*rN

-H

NO

CM

C4

C4

ON

O

MO

NO

JN

OC

MO

OO

OO

OO

OO

(0

O O

O

O

N

-i

»SJJJS

SS

i^.S

^^

^x^

T3 TJ M

h

(4

-O'D

'Oa

fi

VV

UC

BB

uu

oy

ju

oo

CM

CM

cn

cn

cn

oic

nc

no

ton

sss^ssss

««««««SS

0IAOt

~O(0

O>

00

40

0noo00rHUz=HX(0u

zt)st«1jÖS0gMJl1Nj!iH

i zahl t

MN3nungsnummer

ub300u

««

^«

oo

-«

^«

.^«

»

ao

oo

oa

oo

oo

oo

oo

co

co

oo

oa

ao

oD

eo

" J IJ

J

J.I J

ti ti ti fn

h

fc h

• h

•

• c

>a

oe

•

• c c

• c

r4«

JrH

r4 W

(H V

« «

HH

tt 4li-( V

uo

uu

Cu

aö

eu

uc

cu

a

5i"

S5"

s"""

5"

oo

oo

<n

ot^

r>

oo

oo

<-i<

0o

(0

<o « o»

r- t- .-i .»• 01

«> t-t <o n oo

M o

v

(0

«-»«

r-

s^gss^ssssssss^M

i0«

HO

Oo

oiA

c

Mio

t«*-<

oo

tno

2 S

S S

S S

S S

S S

3 S

S S

SsssS

oSS

sssessES

SS

-3-S

-5

S-3

-

sssssssssssssss

oo o

o o

o

oo

o>

-ioto

ae

oo

u>

eo

<o

o o

o

oo

oo

oo

oo

oo

> N

<M N

C

M N

N C

M N

M C

* CM

CM

(Mri cn o

t <n on o> o> cn O

) <n cn cn cn on

3S55ä3E

3öäSS

öä5d

SS

SS

SS

SS

SS

SS

S22

SS

SS

SS

SS

SS

SS

S22

—

-

(0000I-r>(0UZDWX<ßu

176B

ayerischer Kom

munaler P

rüfungsverband - Geschäftsbericht 1993

**

OB

°fti

S. 8

n"?*SS

*TT

88

°§8

18«

SS

§§

SS

854 S

88

» r-

ii?R

§|£

fe8

88

S5

Si£8

88

85

88

*******

08555^55

8S88S88

"

S 8

88

88

88

8888888

''

£gSS

.feRS

RS

******

SS858RS

S'Sf

S8S55R

SSSS88

88

88

88

8ii'r

"•"

888888

§§i§°'°"

88§§

IQ«

Bayerischer K

omm

unaler Prüfungsverband - G

eschäftsbericht 1993

177