Embed Size (px)

Citation preview

Jänner 2008 nicht rechtsverbindlich Seite 1

Kostenplanung im 7. EU Rahmenprogramm

Dr. Astrid Hoebertz31.1.2008

Europäische & Internationale ProgrammeFFG – Österreichische Forschungsförderungsgesellschaft

Jänner 2008 nicht rechtsverbindlich Seite 2

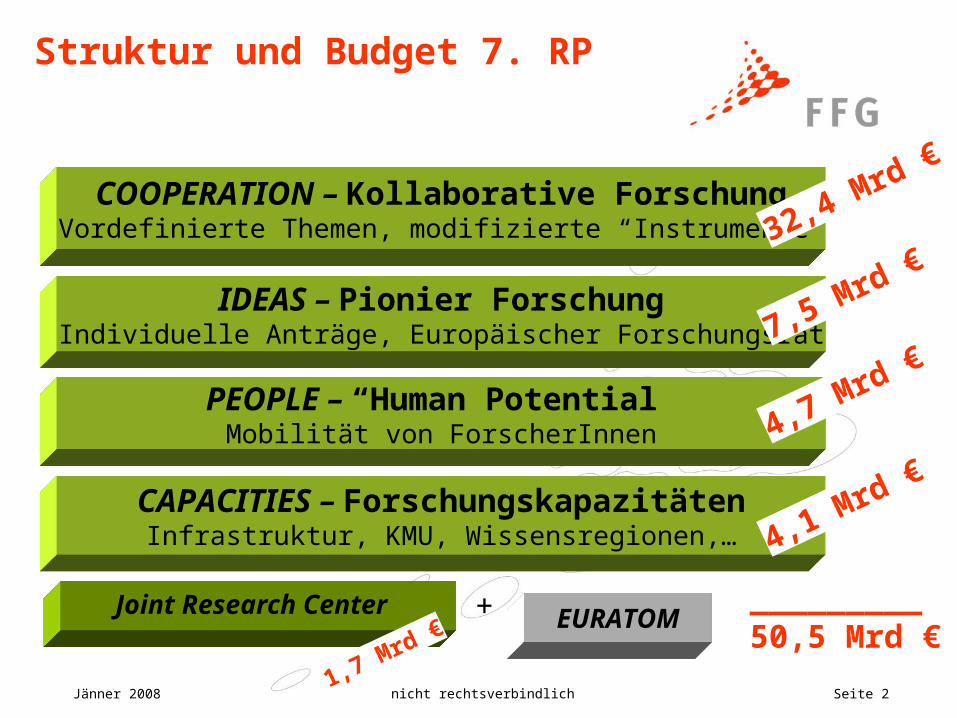

Struktur und Budget 7. RP

COOPERATION – Kollaborative ForschungVordefinierte Themen, modifizierte “Instrumente”

PEOPLE – “Human Potential”Mobilität von ForscherInnen

IDEAS – Pionier ForschungIndividuelle Anträge, Europäischer Forschungsrat

CAPACITIES – ForschungskapazitätenInfrastruktur, KMU, Wissensregionen,…

Joint Research Center EURATOM+

32,4 Mrd €

7,5 Mrd €

4,7 Mrd €

4,1 Mrd €

1,7 Mrd €_________50,5 Mrd €

Jänner 2008 nicht rechtsverbindlich Seite 3

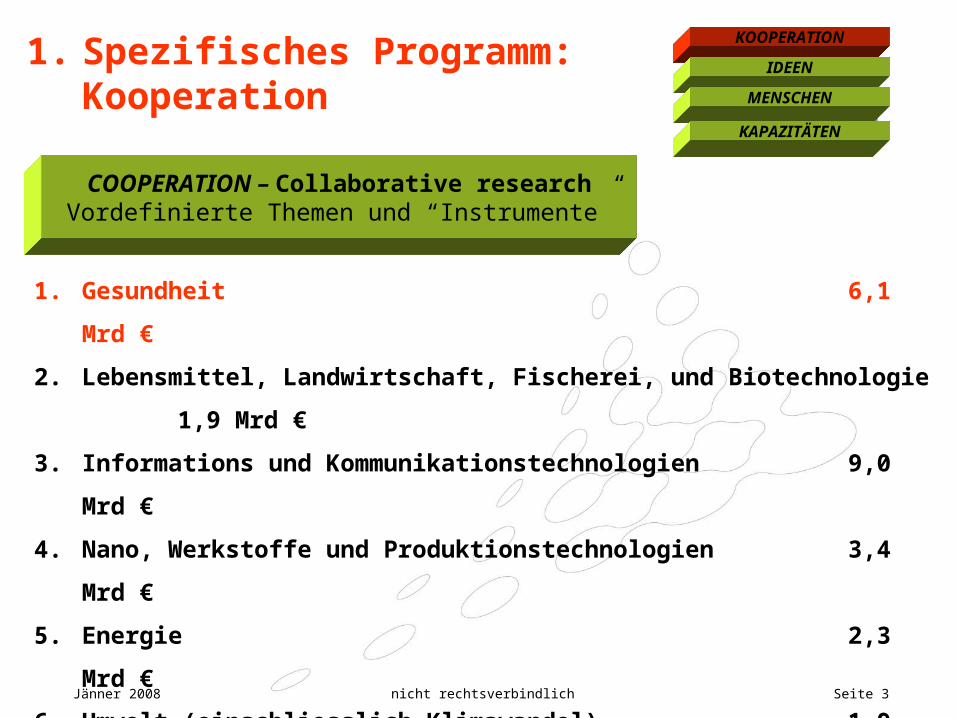

1. Spezifisches Programm: Kooperation

KOOPERATION

IDEEN

MENSCHEN

KAPAZITÄTEN

1. Gesundheit 6,1 Mrd

€

2. Lebensmittel, Landwirtschaft, Fischerei, und Biotechnologie 1,9 Mrd

€

3. Informations und Kommunikationstechnologien 9,0 Mrd €

4. Nano, Werkstoffe und Produktionstechnologien 3,4 Mrd €

5. Energie 2,3 Mrd €

6. Umwelt (einschliesslich Klimawandel) 1,9 Mrd €

7. Verkehr (einschliesslich Luftfahrt) 4,1 Mrd

€

8. Sozial-, Wirtschafts- und Geisteswissenschaften 0,6 Mrd €

9. Weltraum 1,4 Mrd

€

10. Sicherheit 1,4 Mrd

€

COOPERATION – Collaborative researchVordefinierte Themen und “Instrumente”

Jänner 2008 nicht rechtsverbindlich Seite 4

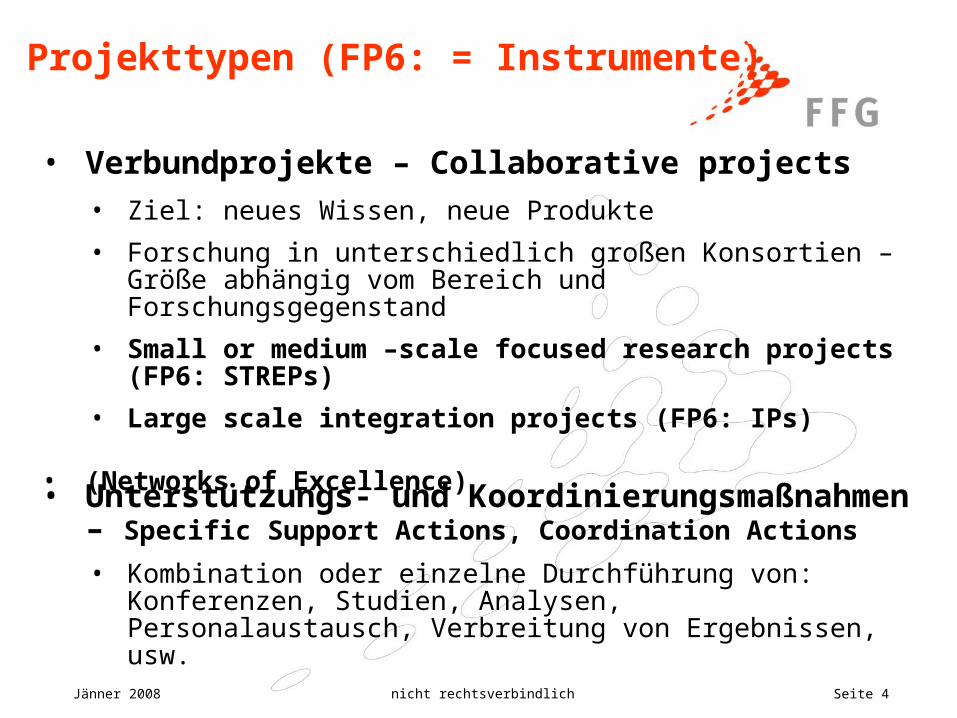

Projekttypen (FP6: = Instrumente)

• Verbundprojekte – Collaborative projects• Ziel: neues Wissen, neue Produkte• Forschung in unterschiedlich großen Konsortien – Größe abhängig

vom Bereich und Forschungsgegenstand• Small or medium –scale focused research projects (FP6:

STREPs)• Large scale integration projects (FP6: IPs)

• (Networks of Excellence)• Unterstützungs- und Koordinierungsmaßnahmen –

Specific Support Actions, Coordination Actions • Kombination oder einzelne Durchführung von: Konferenzen,

Studien, Analysen, Personalaustausch, Verbreitung von Ergebnissen, usw.

Jänner 2008 nicht rechtsverbindlich Seite 5nicht rechtsverbindlich Seite 5

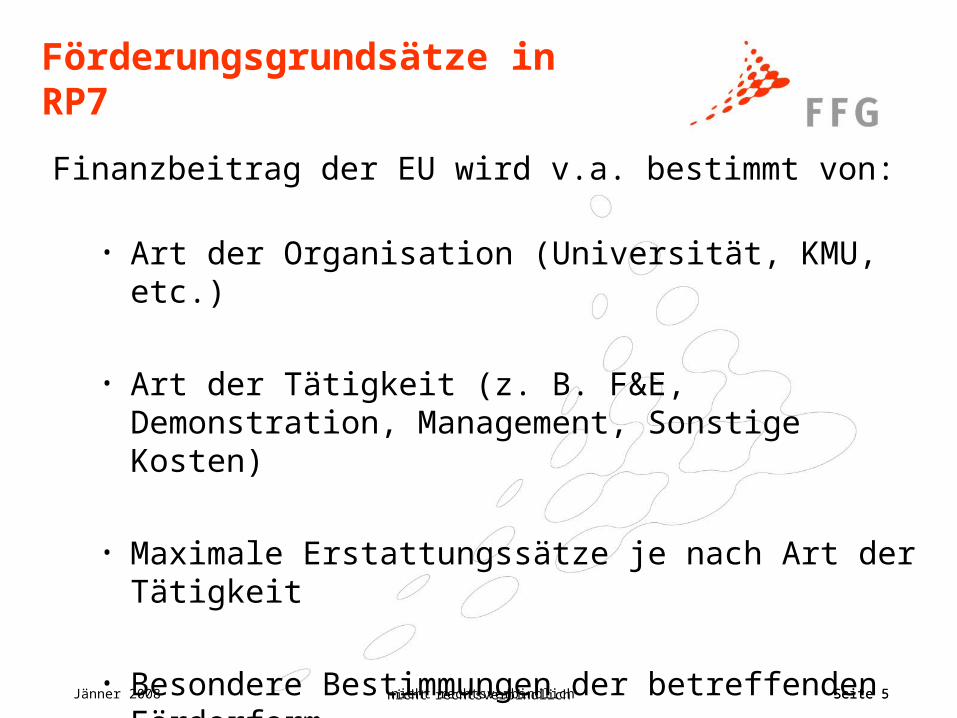

Förderungsgrundsätze in RP7

Finanzbeitrag der EU wird v.a. bestimmt von:

• Art der Organisation (Universität, KMU, etc.)

• Art der Tätigkeit (z. B. F&E, Demonstration, Management, Sonstige Kosten)

• Maximale Erstattungssätze je nach Art der Tätigkeit

• Besondere Bestimmungen der betreffenden Förderform

Jänner 2008 nicht rechtsverbindlich Seite 6nicht rechtsverbindlich Seite 6

Erstattungsfähige Kosten sind:

1. direkte Kostenkönnen Projekt unmittelbar zugerechnet werden und im Einklang mit internen Buchführungsgrund-sätzen des Teilnehmers abgerechnet werden

2. indirekte Kostenkönnen Projekt nicht unmittelbar zugerechnet werden, stehen aber in unmittelbaren Zusammenhang mit direkten Projektkosten

Kostenarten

Jänner 2008 nicht rechtsverbindlich Seite 7nicht rechtsverbindlich Seite 7

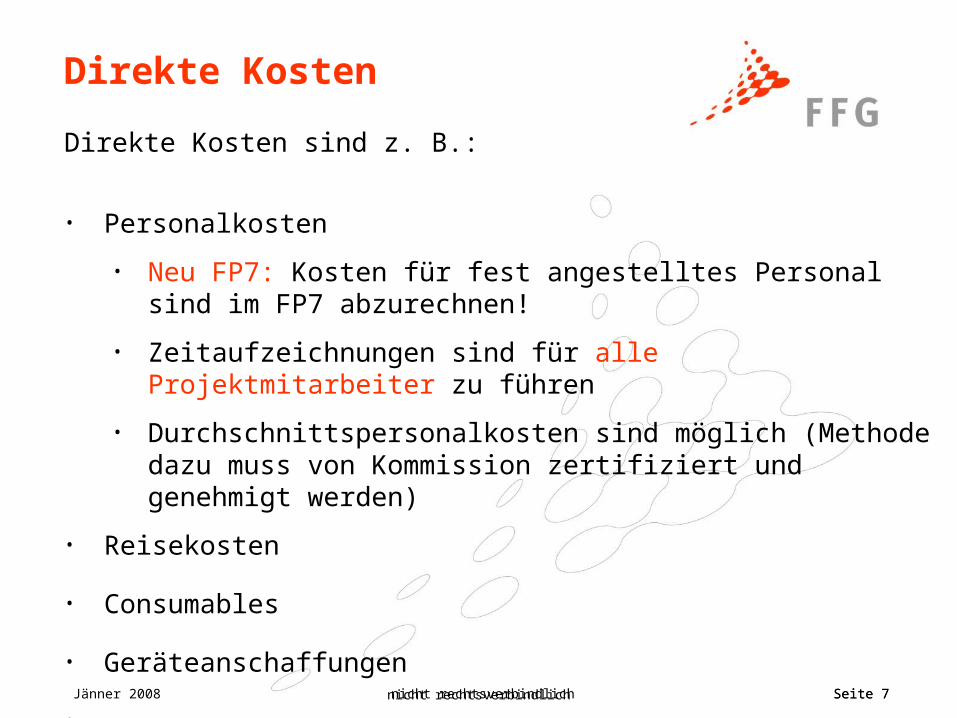

Direkte Kosten

Direkte Kosten sind z. B.:

• Personalkosten

• Neu FP7: Kosten für fest angestelltes Personal sind im FP7 abzurechnen!

• Zeitaufzeichnungen sind für alle Projektmitarbeiter zu führen

• Durchschnittspersonalkosten sind möglich (Methode dazu muss von Kommission zertifiziert und genehmigt werden)

• Reisekosten

• Consumables

• Geräteanschaffungen

• ......

Jänner 2008 nicht rechtsverbindlich Seite 8nicht rechtsverbindlich Seite 8

Indirekte Kosten

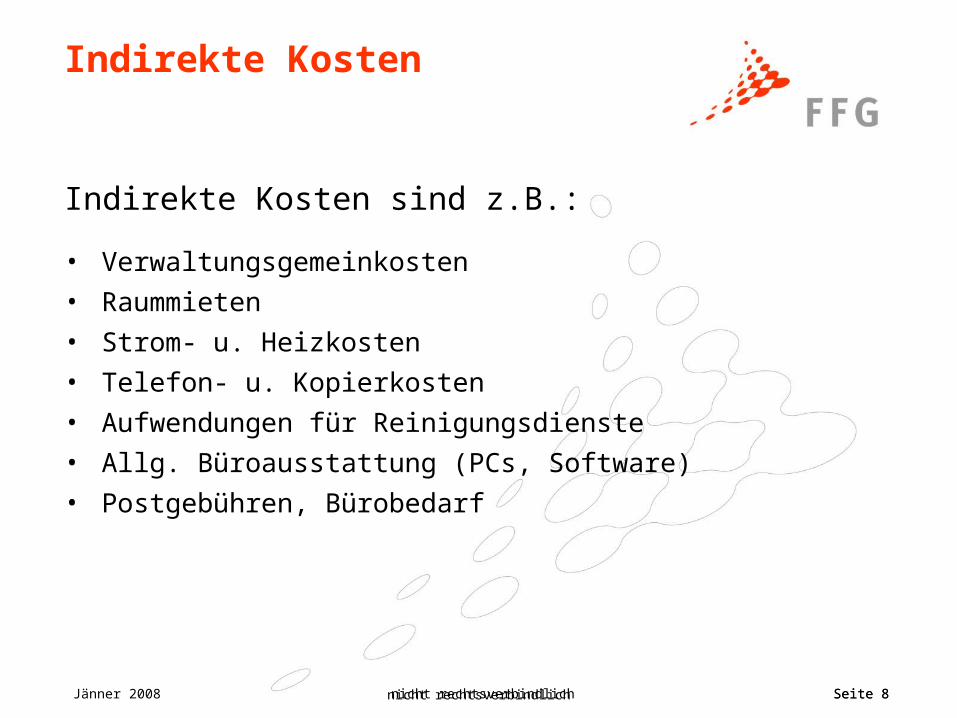

Indirekte Kosten sind z.B.:

• Verwaltungsgemeinkosten• Raummieten• Strom- u. Heizkosten• Telefon- u. Kopierkosten• Aufwendungen für Reinigungsdienste• Allg. Büroausstattung (PCs, Software)• Postgebühren, Bürobedarf

Jänner 2008 nicht rechtsverbindlich Seite 9nicht rechtsverbindlich Seite 9

Indirekte Kosten Berechnung I

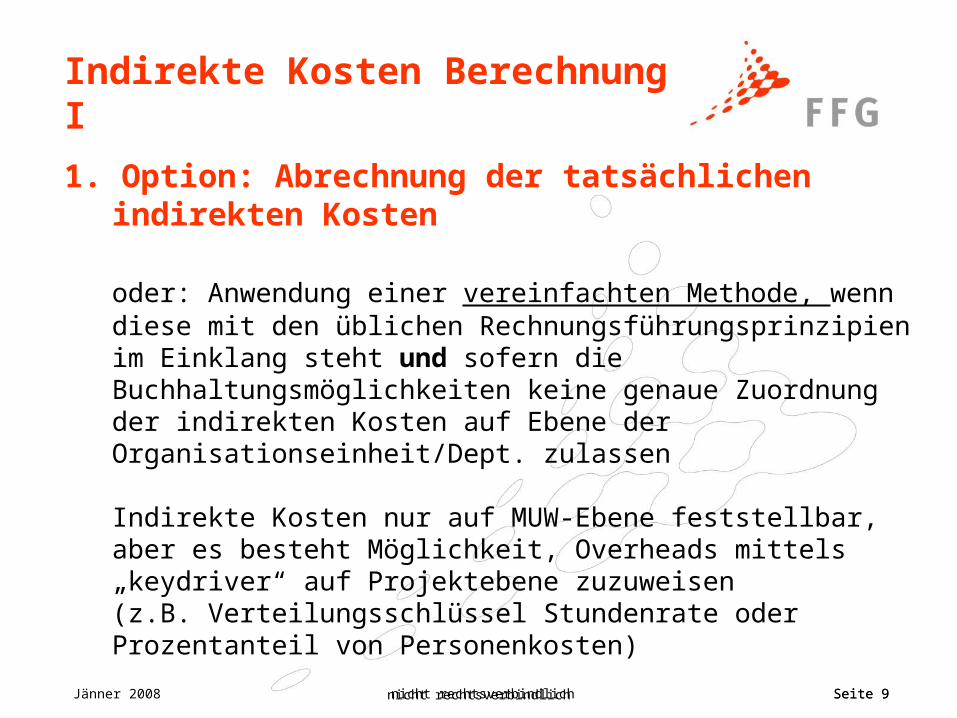

1. Option: Abrechnung der tatsächlichen indirekten Kosten

oder: Anwendung einer vereinfachten Methode, wenn diese mit den üblichen Rechnungsführungsprinzipien im Einklang steht und sofern die Buchhaltungsmöglichkeiten keine genaue Zuordnung der indirekten Kosten auf Ebene der Organisationseinheit/Dept. zulassen

Indirekte Kosten nur auf MUW-Ebene feststellbar, aber es besteht Möglichkeit, Overheads mittels „keydriver“ auf Projektebene zuzuweisen (z.B. Verteilungsschlüssel Stundenrate oder Prozentanteil von Personenkosten)

Jänner 2008 nicht rechtsverbindlich Seite 10nicht rechtsverbindlich Seite 10

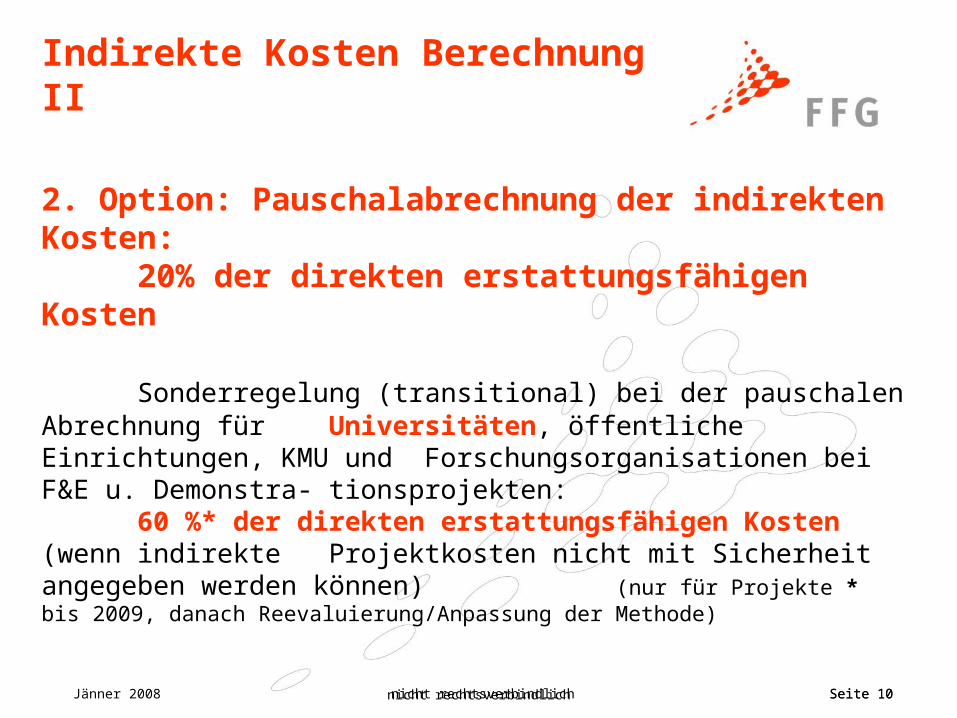

2. Option: Pauschalabrechnung der indirekten Kosten:20% der direkten erstattungsfähigen Kosten

Sonderregelung (transitional) bei der pauschalen Abrechnung für Universitäten, öffentliche Einrichtungen, KMU und

Forschungsorganisationen bei F&E u. Demonstra- tionsprojekten:60 %* der direkten erstattungsfähigen Kosten (wenn indirekte Projektkosten nicht mit Sicherheit angegeben werden können)

(nur für Projekte * bis 2009, danach Reevaluierung/Anpassung der Methode)

Indirekte Kosten Berechnung II

Jänner 2008 nicht rechtsverbindlich Seite 11nicht rechtsverbindlich Seite 11

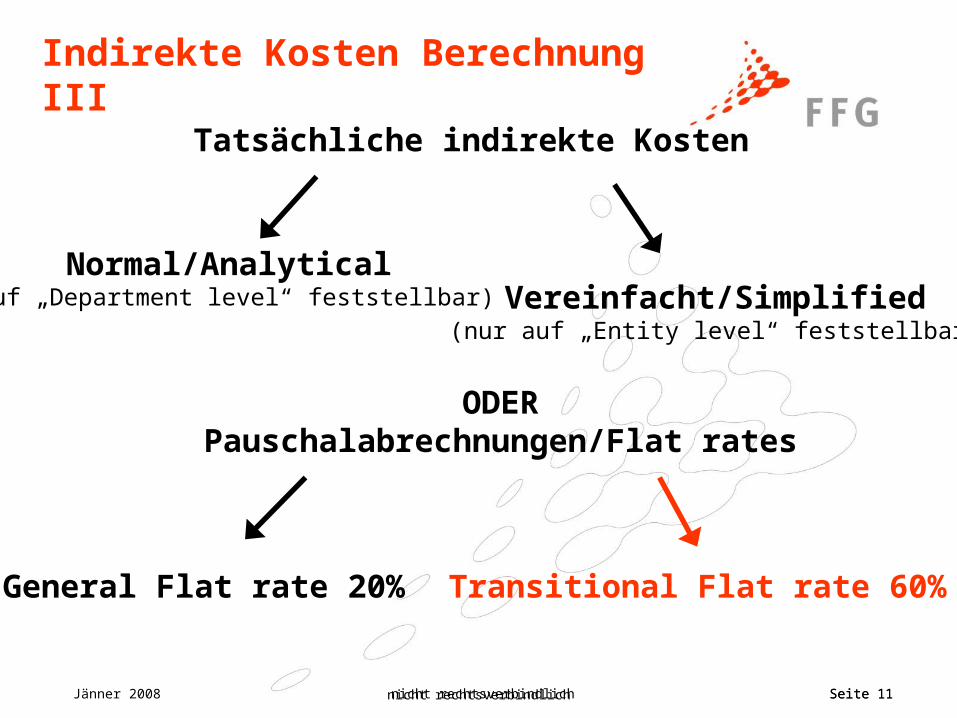

Indirekte Kosten Berechnung III

Tatsächliche indirekte Kosten

Normal/Analytical(auf „Department level“ feststellbar) Vereinfacht/Simplified

(nur auf „Entity level“ feststellbar)

ODERPauschalabrechnungen/Flat rates

General Flat rate 20% Transitional Flat rate 60%

Jänner 2008 nicht rechtsverbindlich Seite 12nicht rechtsverbindlich Seite 12

Indirekte Kosten Berechnung IV

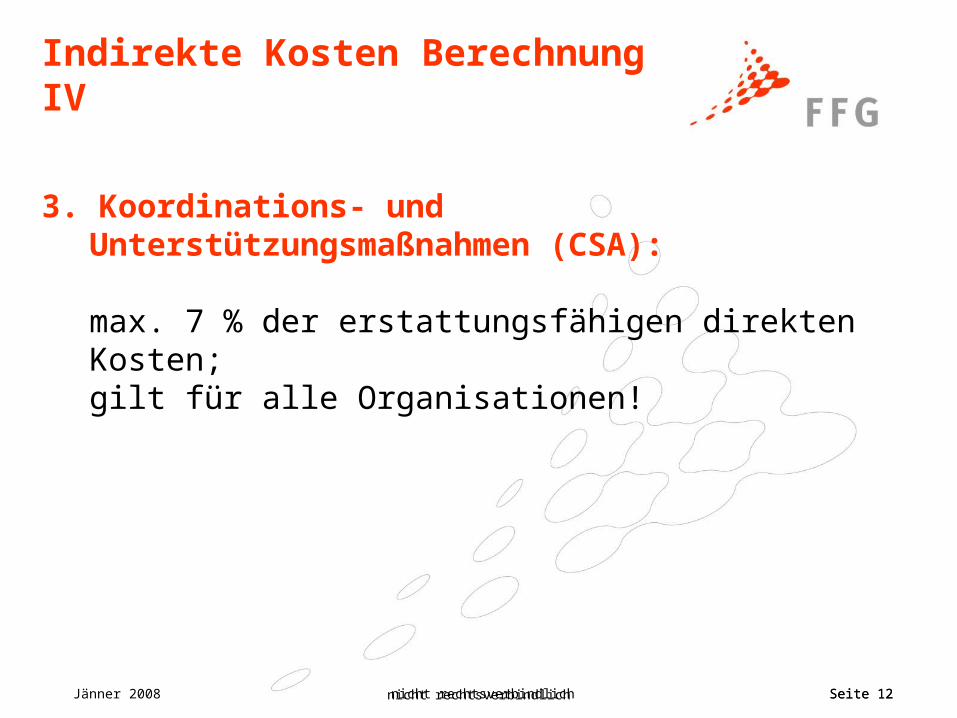

3. Koordinations- und Unterstützungsmaßnahmen (CSA):

max. 7 % der erstattungsfähigen direkten Kosten;gilt für alle Organisationen!

Jänner 2008 nicht rechtsverbindlich Seite 13nicht rechtsverbindlich Seite 13

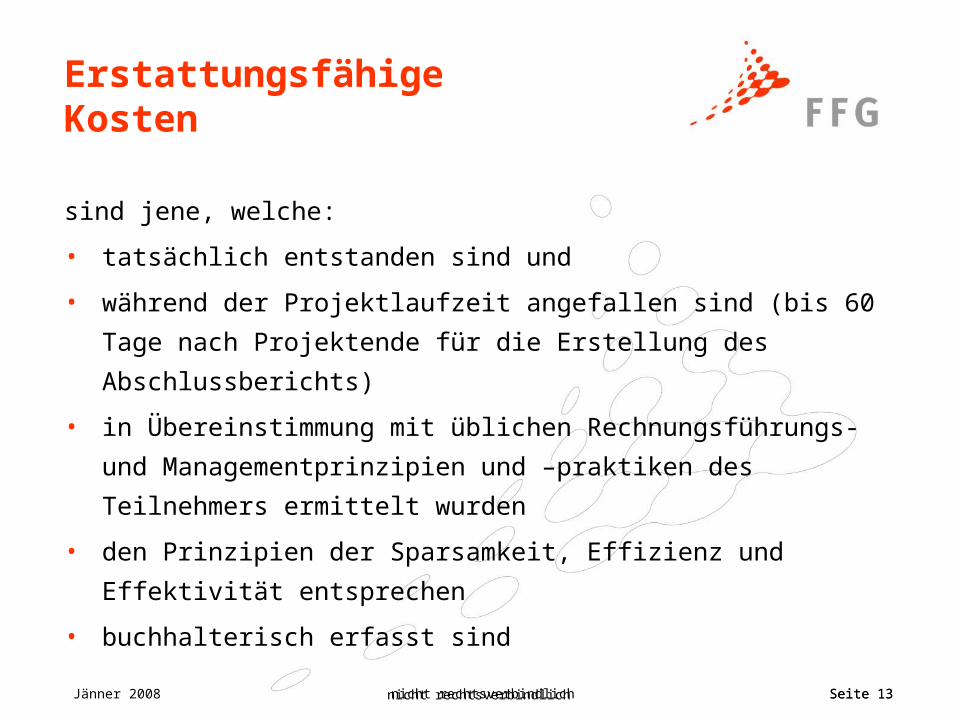

sind jene, welche:

• tatsächlich entstanden sind und

• während der Projektlaufzeit angefallen sind (bis 60 Tage nach Projektende für die Erstellung des Abschlussberichts)

• in Übereinstimmung mit üblichen Rechnungsführungs- und Managementprinzipien und –praktiken des Teilnehmers ermittelt wurden

• den Prinzipien der Sparsamkeit, Effizienz und Effektivität entsprechen

• buchhalterisch erfasst sind

Erstattungsfähige Kosten

Jänner 2008 nicht rechtsverbindlich Seite 14nicht rechtsverbindlich Seite 14

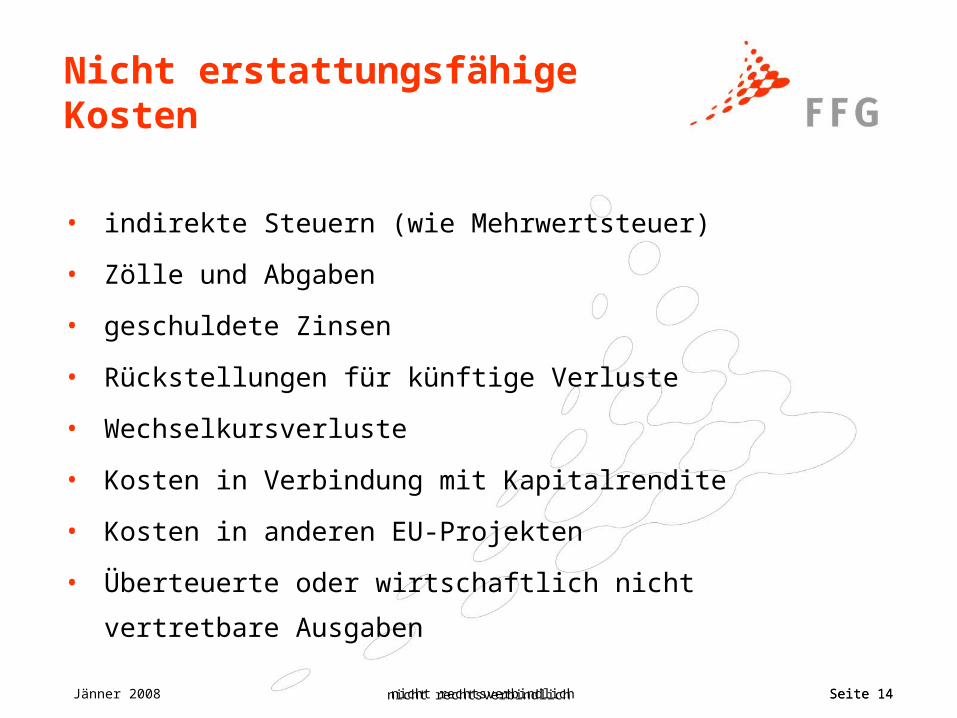

• indirekte Steuern (wie Mehrwertsteuer)

• Zölle und Abgaben

• geschuldete Zinsen

• Rückstellungen für künftige Verluste

• Wechselkursverluste

• Kosten in Verbindung mit Kapitalrendite

• Kosten in anderen EU-Projekten

• Überteuerte oder wirtschaftlich nicht vertretbare Ausgaben

Nicht erstattungsfähige Kosten

Jänner 2008 nicht rechtsverbindlich Seite 15nicht rechtsverbindlich Seite 15

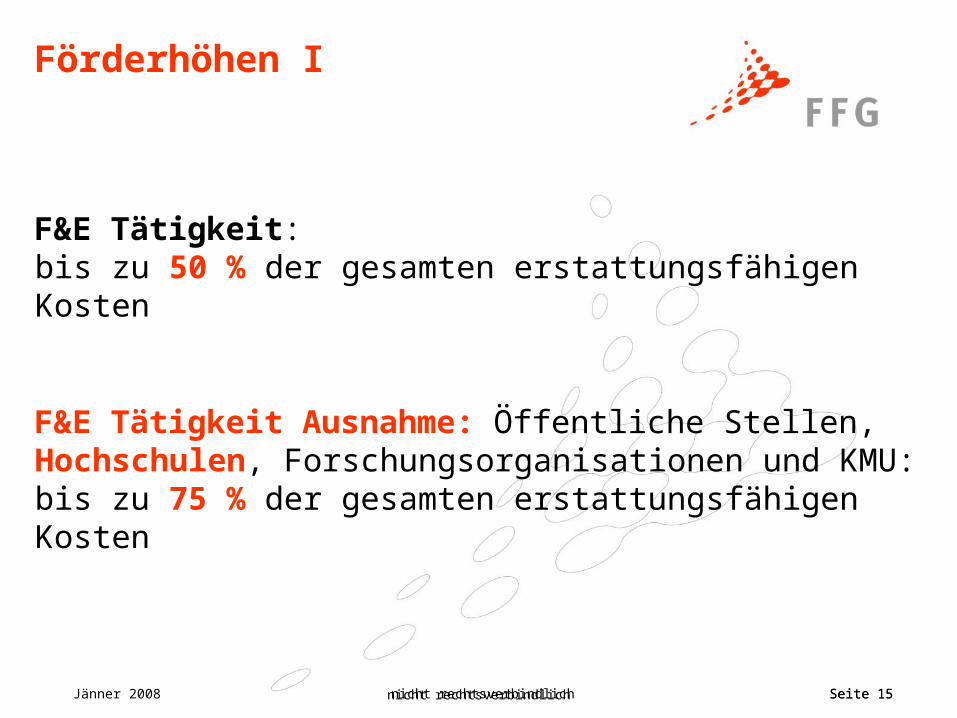

Förderhöhen I

F&E Tätigkeit:bis zu 50 % der gesamten erstattungsfähigen Kosten

F&E Tätigkeit Ausnahme: Öffentliche Stellen, Hochschulen, Forschungsorganisationen und KMU:bis zu 75 % der gesamten erstattungsfähigen Kosten

Jänner 2008 nicht rechtsverbindlich Seite 16nicht rechtsverbindlich Seite 16

Förderhöhen II

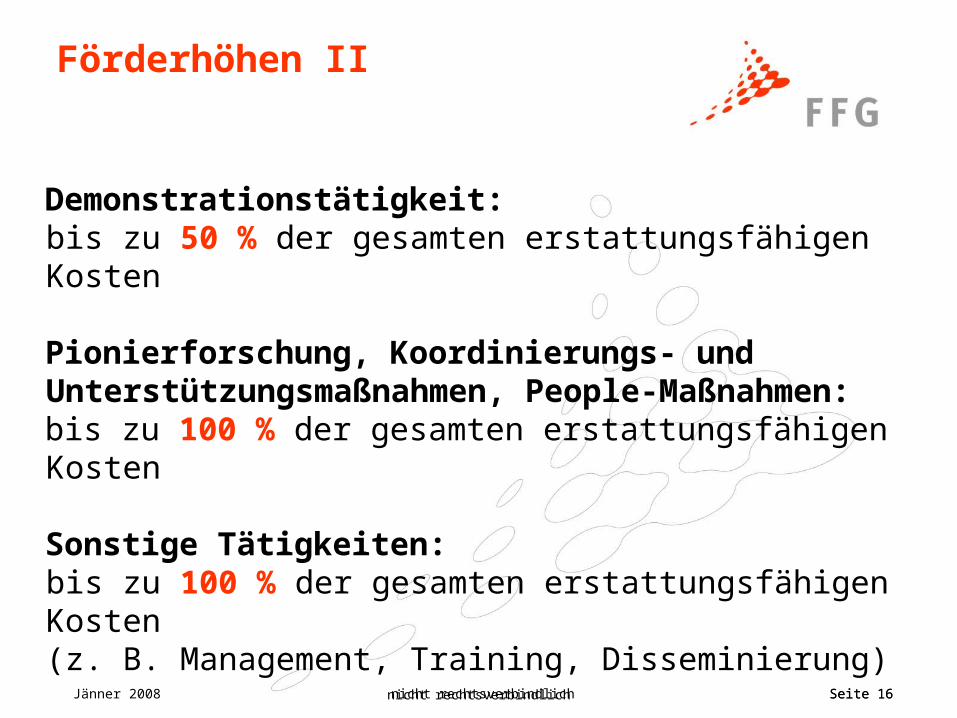

Demonstrationstätigkeit:bis zu 50 % der gesamten erstattungsfähigen Kosten

Pionierforschung, Koordinierungs- und Unterstützungsmaßnahmen, People-Maßnahmen: bis zu 100 % der gesamten erstattungsfähigen Kosten

Sonstige Tätigkeiten:bis zu 100 % der gesamten erstattungsfähigen Kosten(z. B. Management, Training, Disseminierung)

Jänner 2008 nicht rechtsverbindlich Seite 17nicht rechtsverbindlich Seite 17

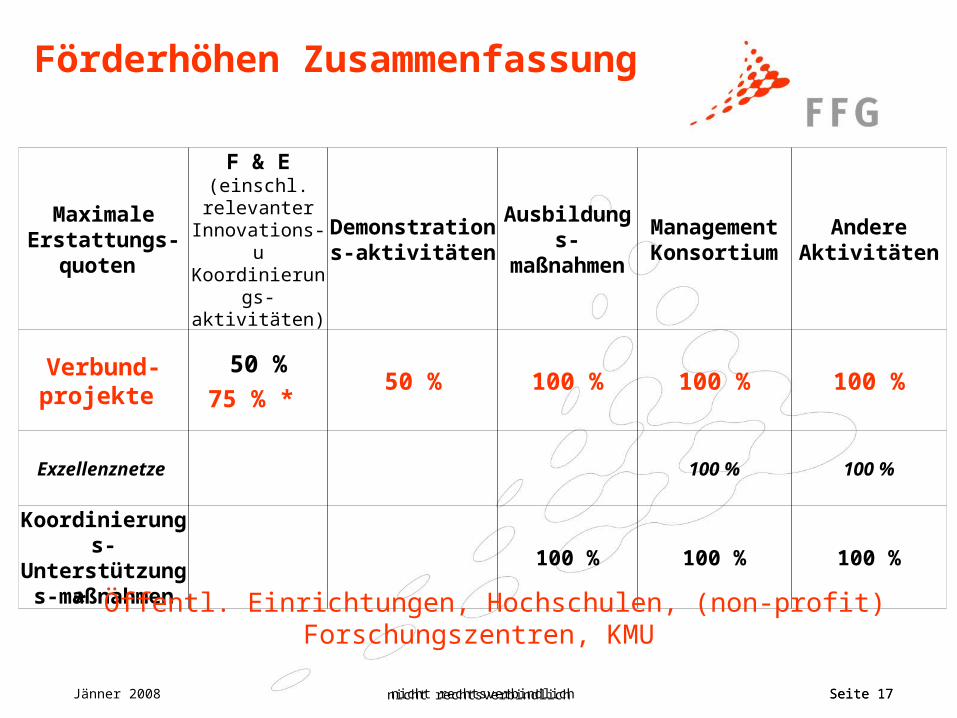

Maximale Erstattungs-

quoten

F & E(einschl.

relevanter Innovations- u

Koordinierungs-aktivitäten)

Demonstrations-aktivitäten

Ausbildungs-maßnahmen

Management Konsortium

Andere Aktivitäten

Verbund-projekte

50 %75 % *

50 % 100 % 100 % 100 %

Exzellenznetze 100 % 100 %

Koordinierungs-Unterstützungs-

maßnahmen100 % 100 % 100 %

* Öffentl. Einrichtungen, Hochschulen, (non-profit) Forschungszentren, KMU

Förderhöhen Zusammenfassung

Jänner 2008 nicht rechtsverbindlich Seite 18

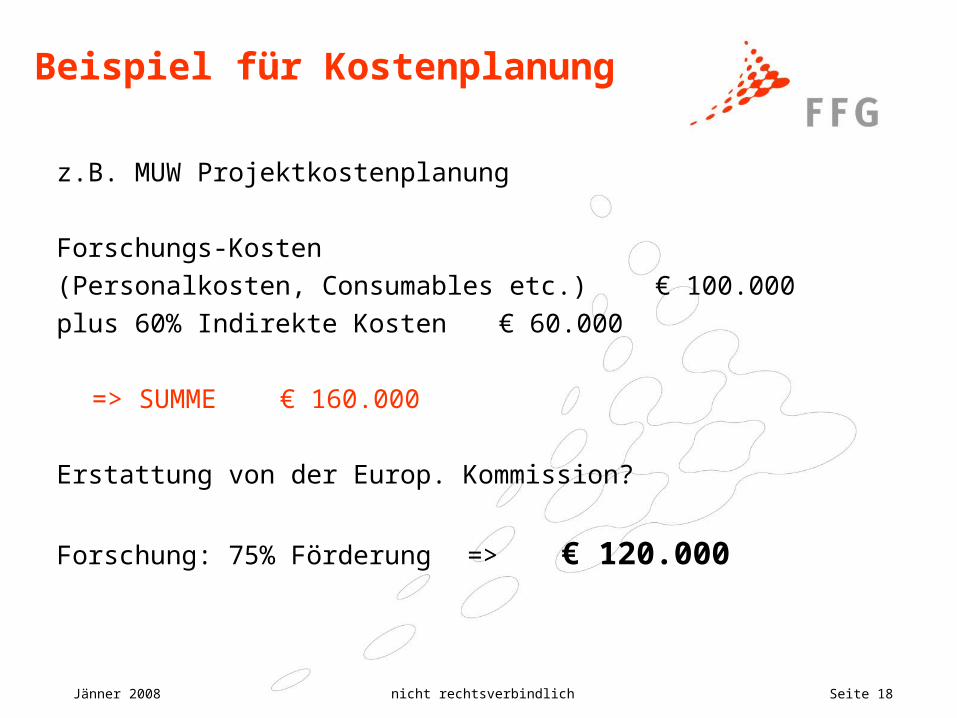

Beispiel für Kostenplanung

z.B. MUW Projektkostenplanung

Forschungs-Kosten(Personalkosten, Consumables etc.) € 100.000plus 60% Indirekte Kosten € 60.000

=> SUMME € 160.000

Erstattung von der Europ. Kommission?

Forschung: 75% Förderung => € 120.000

Jänner 2008 nicht rechtsverbindlich Seite 19nicht rechtsverbindlich Seite 19

Zertifizierungen

• „Certificate on Financial Statements“, „Certificate on the Methodology“ und „Certificate on average personnel costs“ können durchgeführt werden von:

• Qualifizierten, externen und (von Teilnehmer)unabhängigen Wirtschaftsprüfer

• Öffentliche Organisationen, Universitäten und Forschungsorganisationen können einen „competent public officer“ wählen

Jänner 2008 nicht rechtsverbindlich Seite 20nicht rechtsverbindlich Seite 20

Certification on financial statements

FP6 = Audit

Prüfbescheinigung (Wirtschaftsprüfer), ist verpflichtend:

• wenn für eine oder mehrere Berichtsperioden die beantragte Fördersumme pro Projektpartner höher oder gleich 375.000 Euro ist (Betrag wird kumulativ pro Partner berechnet)

aber!: Projekte mit Dauer bis zu 2 Jahren = alle Partner Prüfbescheinigung erst bei letzter Berichtsperiode

• Ausnahme, wenn die KOM zertifizierte Methode (über Personalkosten und indirekte Kosten) genehmigt hat => keine Zwischenprüfbescheini- gungen notwendig

Jänner 2008 nicht rechtsverbindlich Seite 21nicht rechtsverbindlich Seite 21

Informationen und KontaktEU Infos:http://cordis.europa.eu/fp7ftp://ftp.cordis.europa.eu/pub/fp7/docs/financialguide_en.pdf

FFG/EIP Informationen zum 7.RP:http://rp7.ffg.athttp://rp7.ffg.at/rp7_kostenberechnung

Kontakt:FFG, Europäische und Internationale Programme

Nationale Kontaktstelle Gesundheit: Dr. Astrid Hoebertz, [email protected], 057755-4104

Nationale Kontaktstelle für Rechts- und Finanzfragen: Mag. Martin Baumgartner, [email protected], 057755-4008