Embed Size (px)

Citation preview

Institut für Betriebswirtschaft

Landwirtschaftliche Produktionssysteme und ihre Wettbewerbsfähigkeit im internationalen Vergleich

Unterlagen für Studierende an der Universität Göttingen

Folkhard IsermeyerJuni 2009

Isermeyer

Gliederung

1. Warum agri benchmark?

2. Konzept

3. Ausgewählte Ergebnisse

3.1 Ackerbau

3.2 Milch

3.3 Rindfleisch

4. Perspektiven

Isermeyer

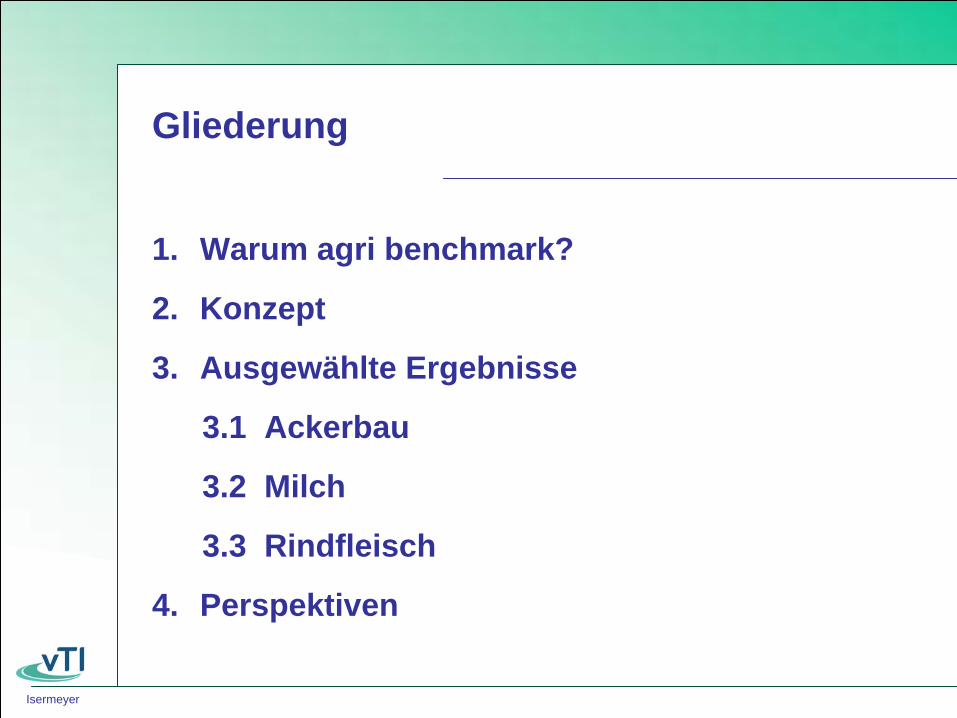

Weltmarktpreise für pflanzliche Produkte, 2005 - 2009

Quelle: IMF Primary Commodity Prices , 2008 (www.imf.org/external/np/res/commod/index.asp)

1) Soybeans futures (first contract forward) No. 2 yellow, CBOT. 2) U.S: No. 1 hard red winter, FOB Gulf. 3) U.S: No. 2 yellow, FOG Gulf. 4) CSCE contract No. 11<, nearest future position, NYBOT.

0

100

200

300

400

500

600

700$ / t

2005 1. Qu. '092008

2006 2007 2. Qu.

Sojabohnen 1)

Weizen 2)

Mais 3)

Zucker 4)

Isermeyer

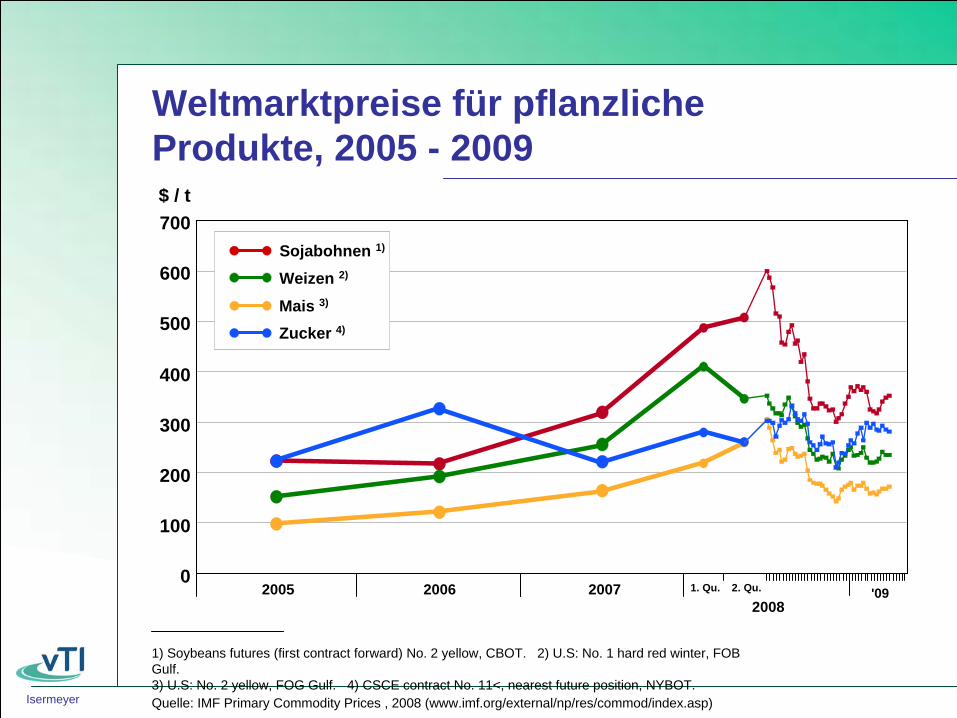

Weltmarktpreise für Milchprodukte, 2005 – 2009 (Exportpreise Westeuropa1), US-$ / Tonne)

Quelle: USDA-AMS, eigene Berechnungen.

1) Durchschnitt der angegebenen Minimal- und Maximalwerte.

0

1000

2000

3000

4000

5000

6000

7000

US-

$ / t

2005 2006 20082007 2009

ButterschmalzMagermilchpulverVollmilchpulverButter

Molkepulver

Isermeyer

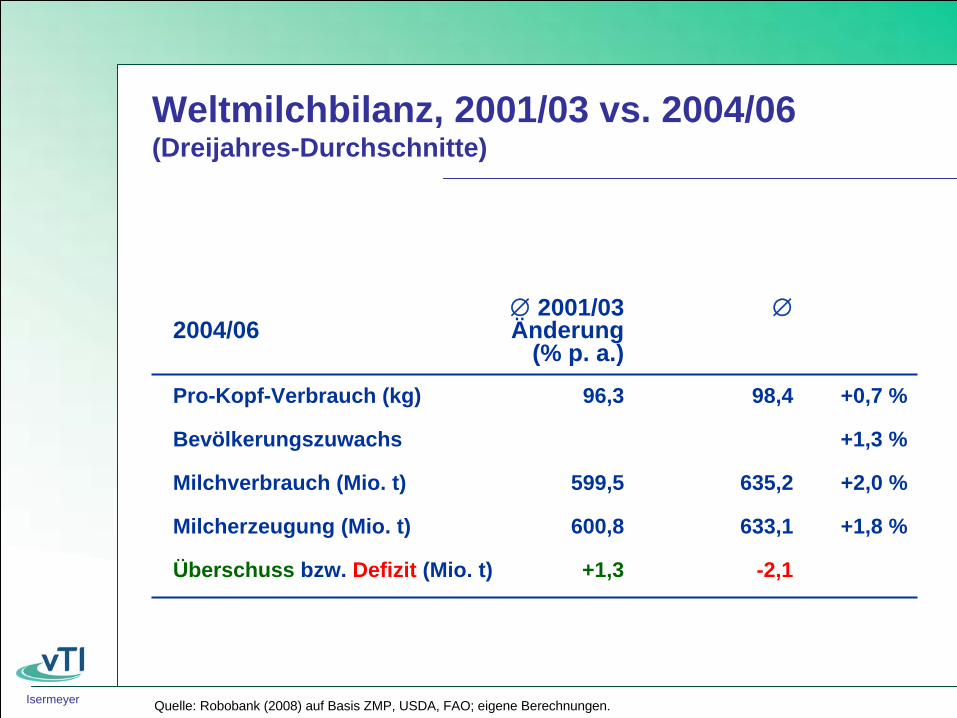

Weltmilchbilanz, 2001/03 vs. 2004/06 (Dreijahres-Durchschnitte)

∅

2001/03 ∅

2004/06 Änderung (% p. a.)

Pro-Kopf-Verbrauch (kg) 96,3 98,4 +0,7 %

Bevölkerungszuwachs +1,3 %

Milchverbrauch (Mio. t) 599,5 635,2 +2,0 %

Milcherzeugung (Mio. t) 600,8 633,1 +1,8 %

Überschuss bzw. Defizit (Mio. t) +1,3 -2,1

Quelle: Robobank (2008) auf Basis ZMP, USDA, FAO; eigene Berechnungen.

Isermeyer

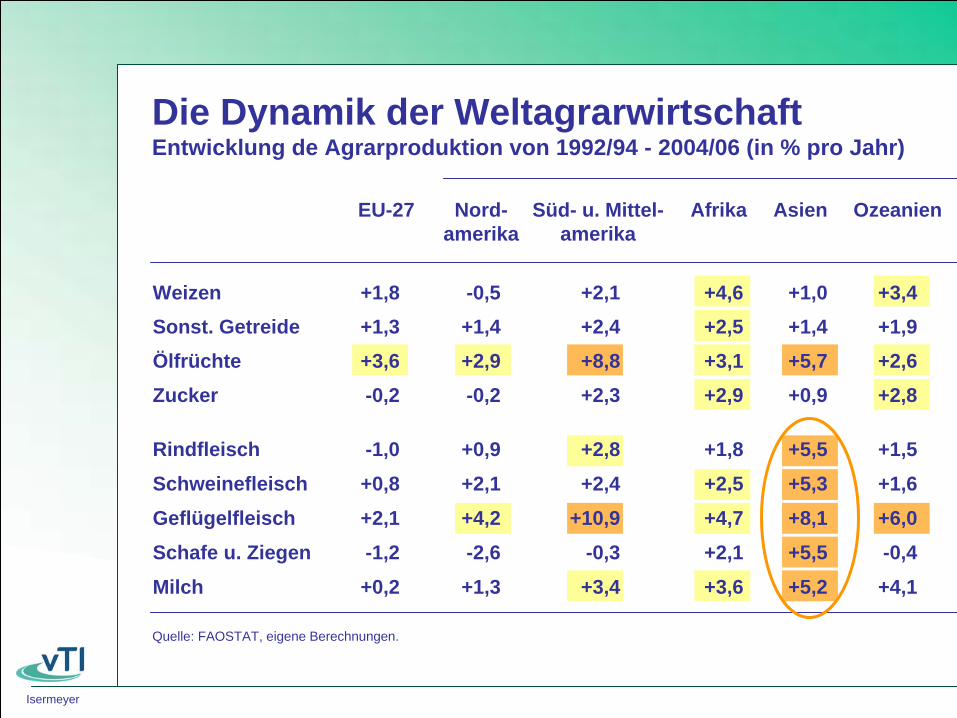

+4,2 +10,9

Die Dynamik der Weltagrarwirtschaft Entwicklung de Agrarproduktion von 1992/94 - 2004/06 (in % pro Jahr)

EU-27

Quelle: FAOSTAT, eigene Berechnungen.

Nord- amerika

Süd- u. Mittel- amerika

Afrika Asien

WeizenSonst. GetreideÖlfrüchteZucker

RindfleischSchweinefleischGeflügelfleischSchafe u. ZiegenMilch

+2,1

+3,6

+1,8+1,3

-0,2

-1,0+0,8

-1,2+0,2

Ozeanien

+2,9

-0,5+1,4

-0,2

+0,9+2,1

-2,6+1,3

+8,8

+2,1+2,4

+2,3

+2,8+2,4

-0,3+3,4

+4,7

+3,1

+4,6+2,5

+2,9

+1,8+2,5

+2,1+3,6

+8,1

+5,7

+1,0+1,4

+0,9

+5,5+5,3

+5,5+5,2

+6,0

+2,6

+3,4+1,9

+2,8

+1,5+1,6

-0,4+4,1

Isermeyer

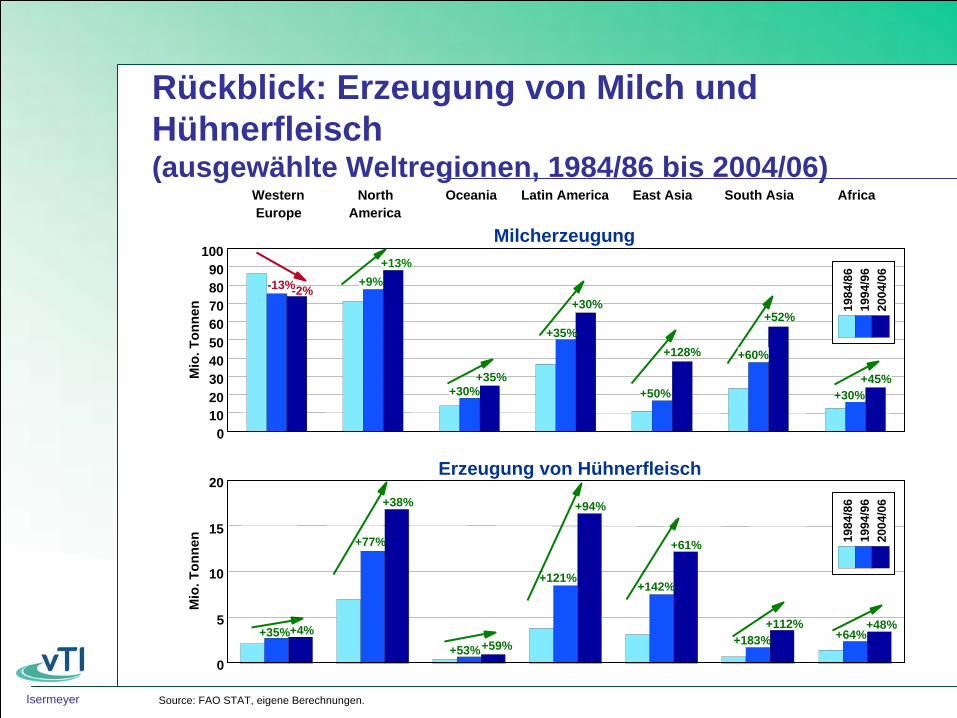

Rückblick: Erzeugung von Milch und Hühnerfleisch (ausgewählte Weltregionen, 1984/86 bis 2004/06)

Source: FAO STAT, eigene Berechnungen.

WesternEurope

NorthAmerica

Oceania Latin America East Asia South Asia Africa

0102030405060708090

100

Mio

. Ton

nen

Mio

. Ton

nen

Milcherzeugung

Erzeugung von Hühnerfleisch

0

5

10

15

20

1984

/86

1994

/96

2004

/06

1984

/86

1994

/96

2004

/06

-13%-2%+9%

+13%

+30%+35%

+35%

+30%

+128%

+52%

+45%

+60%

+30%+50%

+4%

+38%

+59%

+94%

+61%

+112% +48%+35%

+77%

+53%

+121%+142%

+183% +64%

Isermeyer

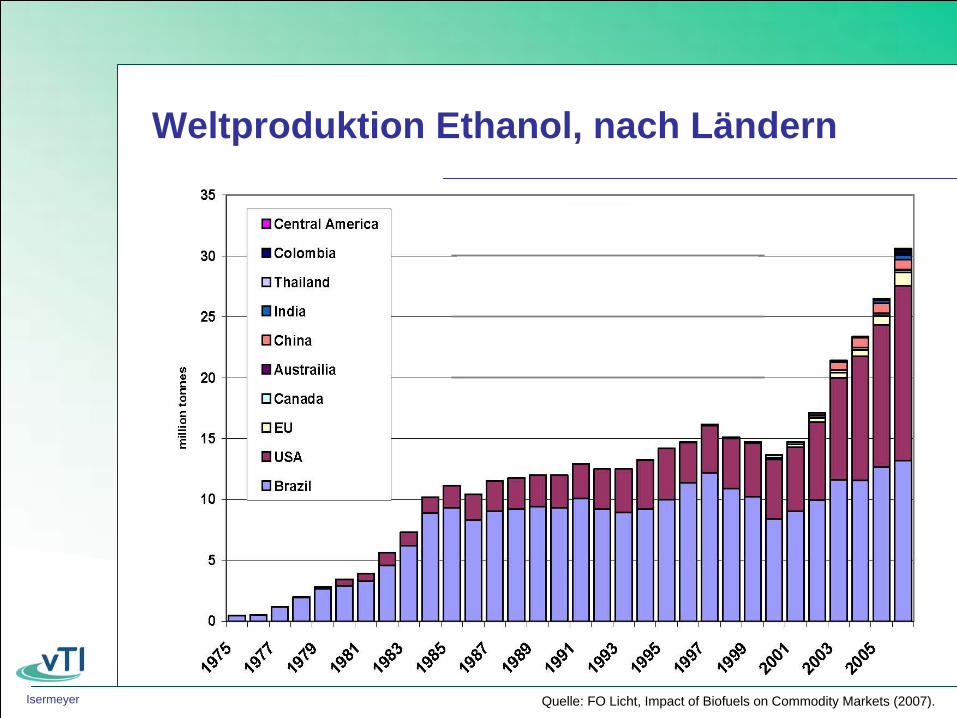

Weltproduktion Ethanol, nach Ländern

Quelle: FO Licht, Impact of Biofuels on Commodity Markets (2007).

Isermeyer

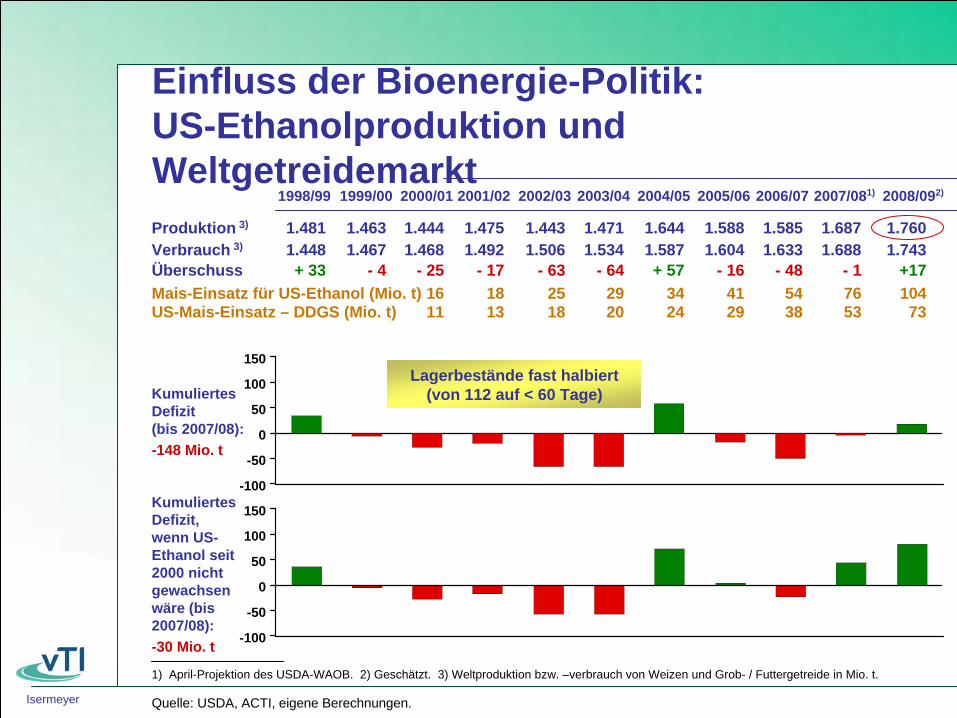

Einfluss der Bioenergie-Politik: US-Ethanolproduktion und Weltgetreidemarkt

1) April-Projektion des USDA-WAOB. 2) Geschätzt. 3) Weltproduktion bzw. –verbrauch von Weizen und Grob- / Futtergetreide in Mio. t.

Überschuss + 33 - 4 - 25 - 17 - 63 - 64 + 57 - 16 - 48 - 1

Produktion 3)

Verbrauch 3)1.4811.448

1998/99

1.4631.467

1999/00

1.4441.468

2000/01

1.4751.492

2001/02

1.4431.506

2002/03

1.4711.534

2003/04

1.6441.587

2004/05

1.5881.604

2005/06

1.5851.633

2006/07

1.6871.688

2007/081)

Mais-Einsatz für US-Ethanol (Mio. t) 16 18 25 29 34 41 54 76

Quelle: USDA, ACTI, eigene Berechnungen.

US-Mais-Einsatz – DDGS (Mio. t) 11 13 18 20 24 29 38 53

Lagerbestände fast halbiert (von 112 auf < 60 Tage)Kumuliertes

Defizit (bis 2007/08):-148 Mio. t

-100

-50

0

50

100

150

Kumuliertes Defizit, wenn US- Ethanol seit 2000 nicht gewachsen wäre (bis 2007/08):-30 Mio. t -100

-50

0

50

100

150

+17

1.7601.743

2008/092)

10473

Isermeyer

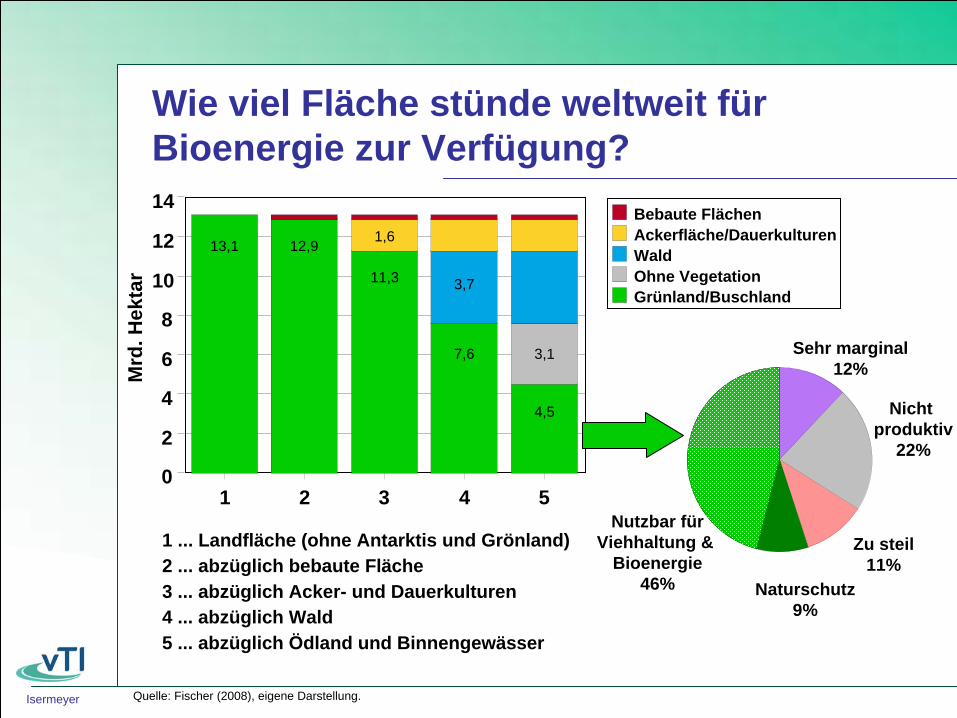

Wie viel Fläche stünde weltweit für Bioenergie zur Verfügung?

Quelle: Fischer (2008), eigene Darstellung.

1 2 3 4 50

2

4

6

8

10

12

14

Mrd

. Hek

tar

Bebaute FlächenAckerfläche/DauerkulturenWaldOhne VegetationGrünland/Buschland

1 ... Landfläche (ohne Antarktis und Grönland)2 ... abzüglich bebaute Fläche3 ... abzüglich Acker- und Dauerkulturen4 ... abzüglich Wald5 ... abzüglich Ödland und Binnengewässer

Sehr marginal12%

Nicht produktiv

22%

Zu steil11%

Naturschutz9%

Nutzbar fürViehhaltung &

Bioenergie46%

13,1 12,9 1,6

11,3 3,7

7,6 3,1

4,5

Isermeyer

Flächenverfügbarkeit: Vom brutto zum netto ...

•

Von den 13,1 Mrd. ha sind „theoretisch“ noch 4,5 Mio. ha frei.

•

Davon sind 54% sehr unproduktiv, zu steil oder geschützt

verbleiben 2.1 Mrd. ha

•

Diese Flächen sind derzeit zumeist Weideflächen oder Buschland, ca. 60-70% dieser Biomasse werden für Tierernährung genutzt.

• Verbleibendes Flächenpotential für Bioenergie: ca. 700 Mio. ha

•

Standorte: 80% in Südamerika und Afrika, 50% in nur 7 Ländern: Angola, Kongo, Sudan, Brasilien, Argentinien, Bolivien, Kolumbien (?!?)

•

Außerdem: Nahrungsmittelnachfrage nicht vergessen!

Quelle: Eigene Berechnungen auf Basis von Fischer (2008).

Isermeyer

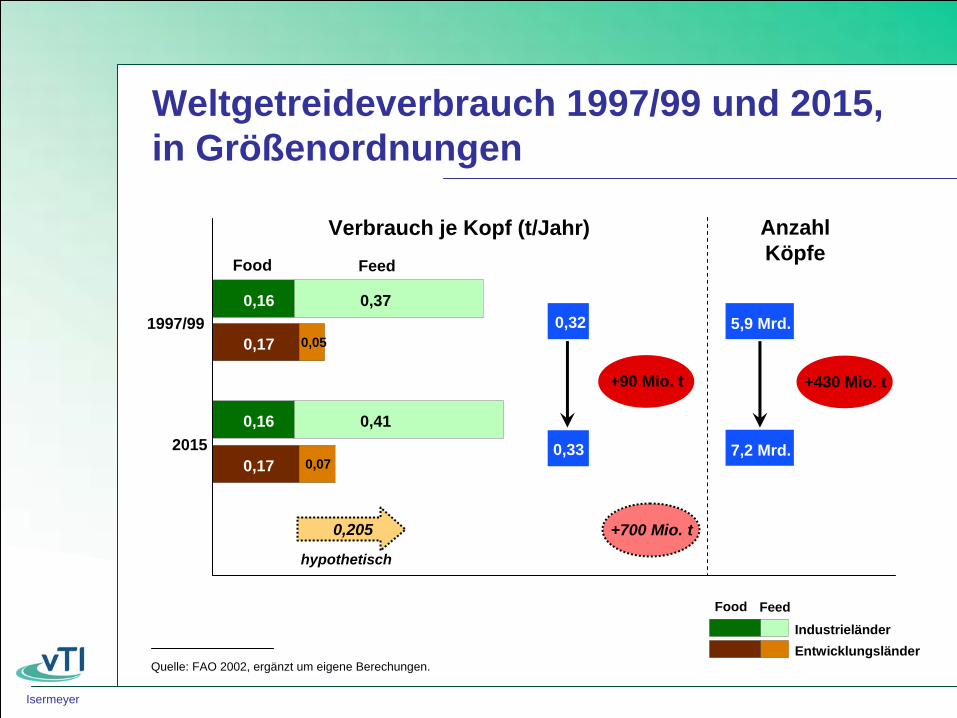

Weltgetreideverbrauch 1997/99 und 2015, in Größenordnungen

Quelle: FAO 2002, ergänzt um eigene Berechungen.

0,32

0,33

+90 Mio. t

Anzahl Köpfe

5,9 Mrd.

7,2 Mrd.

+430 Mio. t

+700 Mio. t0,205

hypothetisch

0,41

0,07

0,16

0,172015

0,37

0,05

0,16

0,171997/99

Verbrauch je Kopf (t/Jahr)

Food FeedIndustrieländerEntwicklungsländer

Food Feed

Isermeyer

Gliederung

1 Warum agri benchmark?

2 Konzept

3 Ausgewählte Ergebnisse

3.1 Ackerbau

3.2 Milch

3.3 Rindfleisch

4 Perspektiven

Isermeyer

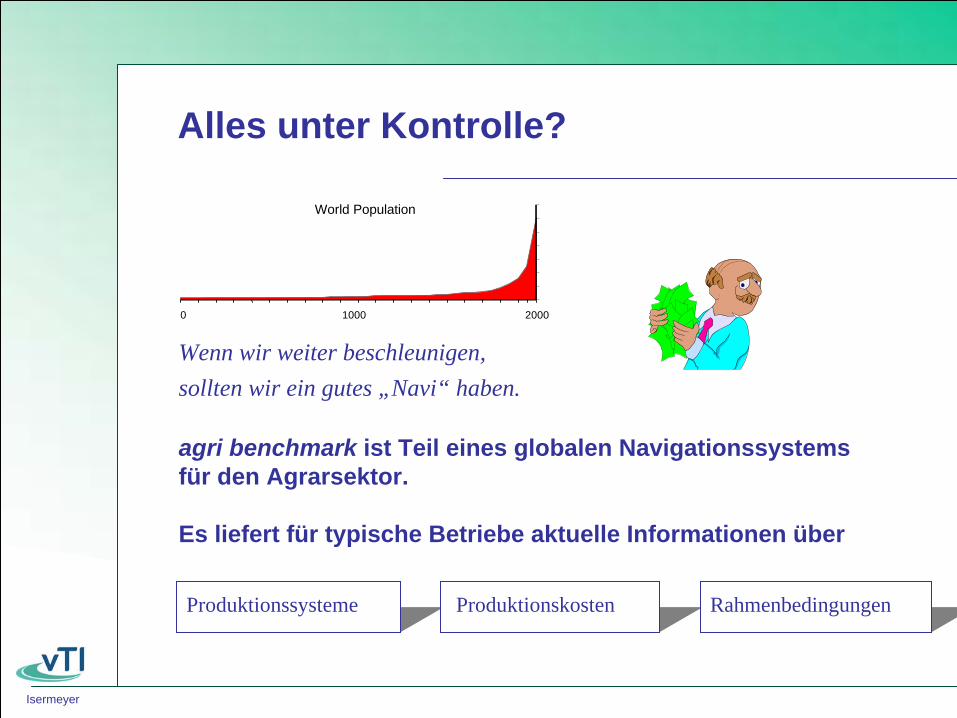

Alles unter Kontrolle?

agri benchmark ist Teil eines globalen Navigationssystems für den Agrarsektor.

Es liefert für typische Betriebe aktuelle Informationen über

Produktionssysteme Produktionskosten Rahmenbedingungen

sollten wir ein gutes „Navi“ haben.

0 20001000

World Population

Wenn wir weiter beschleunigen,

Isermeyer

agri benchmark im Überblick

Milch Rind AckerExperten-Netze (1 Netz pro Branche)

Quantitative Analysen

Opportunity cost

US$

/ 1

00 k

g FC

M

0

5

10

15

20

25

30

35

40

45

50

CH

-33

CH

-70

DE-

35

DE-

68

DE-

650

FR-3

1

FR-7

0

FI-2

0

FI-4

0

PL-3

PL-2

0

PL-1

80

H-1

00

H-4

00

US-

70

US-

600

US-

2100

AR

150

AR

600

BR

-20

BR

-60

IN-2

IN-2

2

AU

-206

AU

-250

NZ-

229

NZ-

447

Cost P&L account - non milk returns

Countries: CH DE FR FI PL HU US AR BR IN AU NZ

Milk price

1999 2000 2001 2002 2003 2004 2005 2006 2007 20080

5

10

15

20

25

30

35

Farm

inco

me

in 1

,000

Eur

o

Baseline: Agenda, milk price -11,2%Agenda, milk price -15%Agenda without milk market reform

Typische Betriebe(3 pro Region)

... und ihr Hintergrund (Standorte, Produktions- systeme, Rechtsrahmen, Markt, Wettbewerber, ...)

Isermeyer

Bildung von 3 Betrieben pro Region, davon• 1 mittelgroßer Betrieb, durchschnittliches Management• 1 Großbetrieb, durchschnittliche Management• 1 Großbetrieb, Top Management (top 10%)

Auswahl der Region• Regionen mit größter Bedeutung für die Produktion• Evt. zusätzliche interessante Regionen

Analyse der Grundgesamtheit für typische Betriebe:• Agrar-Einkommen > 50 % des Gesamt-Einkommens• Mindestens 1 Person kann vom Betrieb leben

Wie typische Betriebe gebildet werden (SOP, erst teilweise umgesetzt)

Isermeyer

• Analysen von Handelsströmen (Auswertungen von FAO-Datenbanken etc.)

• Zusammenstellung regionaler Informationen (z. B. Preise, Ertragsentwicklung, Rechtsrahmen)

• Zukunftsbezogene Analysen zur Entwicklung der regionalen Landwirtschaft („Snapshot“)

• Analyse individueller Betriebe (zusammen mit den European Clubs)

Typische Betriebe sind die Basis, doch agri benchmark kann noch mehr …

Isermeyer

Gliederung

1 Warum agri benchmark?

2 Konzept

3 Ausgewählte Ergebnisse

3.1 Ackerbau

3.2 Milch

3.3 Rindfleisch

4 Perspektiven

Isermeyer

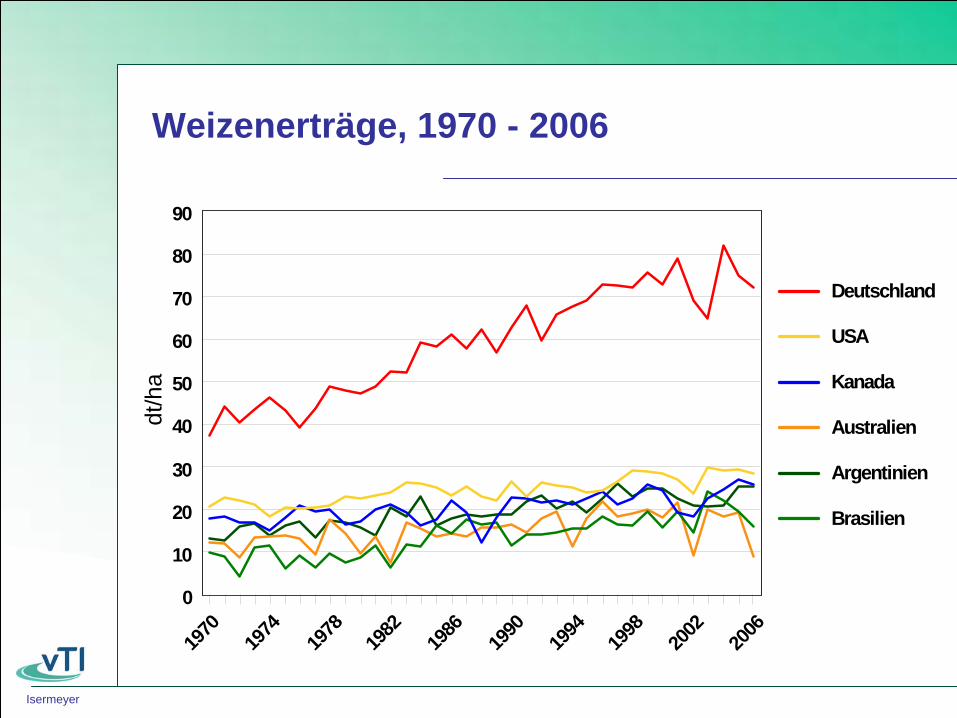

Weizenerträge, 1970 - 2006

Argentinien

Australien

Brasilien

Kanada

Deutschland

USA

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

0

10

20

30

40

50

60

70

80

90

dt/h

a

Isermeyer

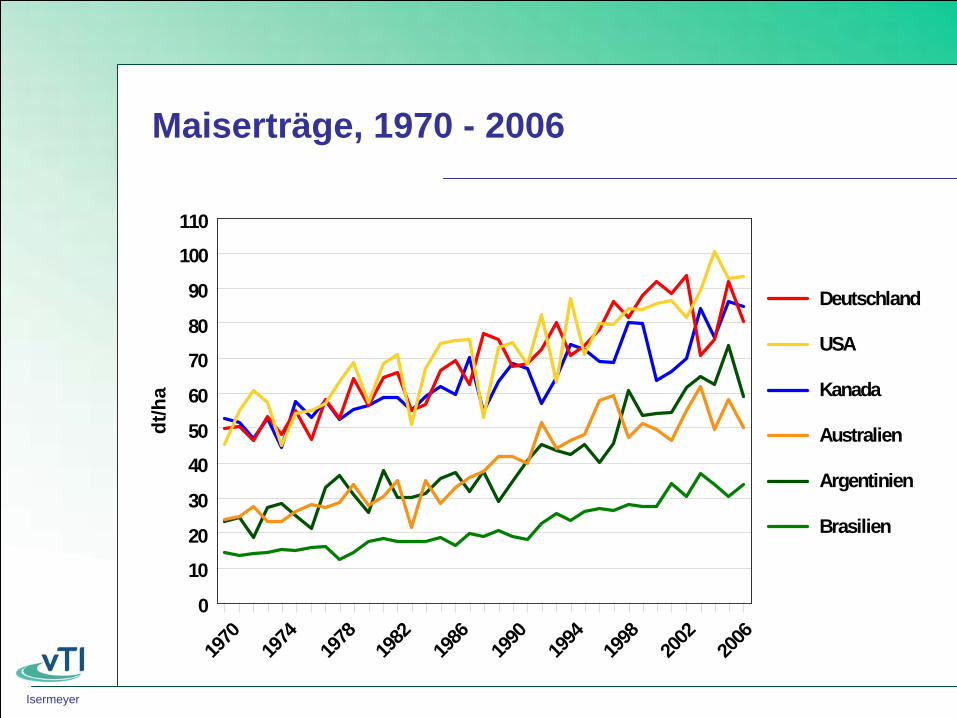

Maiserträge, 1970 - 2006

Argentinien

Australien

Brasilien

Kanada

Deutschland

USA

0

10

20

30

40

50

60

70

80

90

100

110

dt/h

a

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

Isermeyer

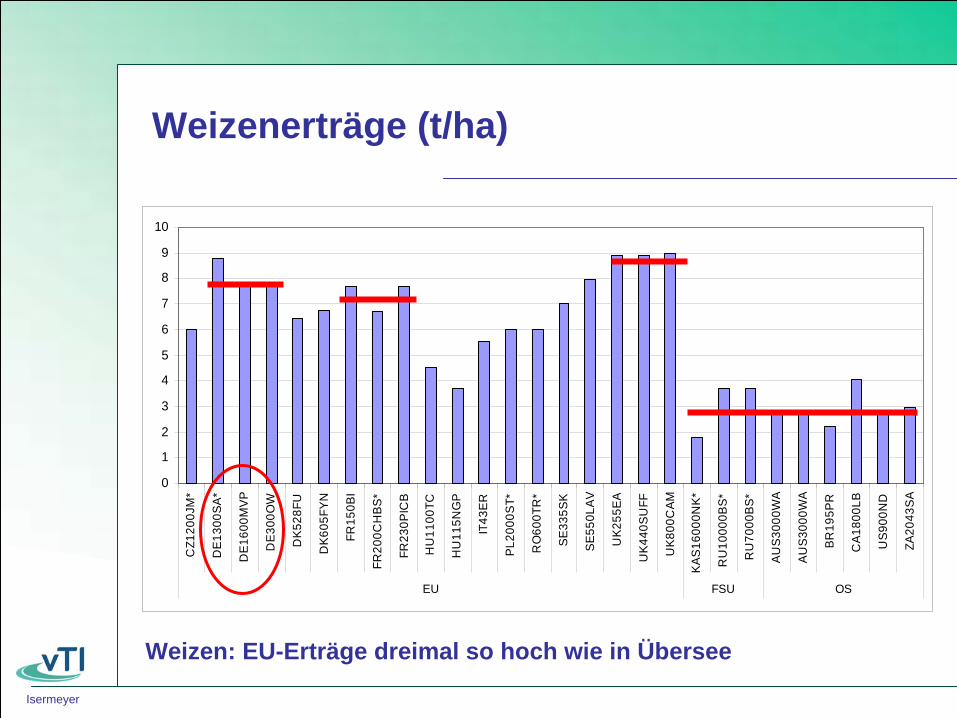

Weizenerträge (t/ha)

0

1

2

3

4

5

6

7

8

9

10

CZ1

200J

M*

DE

1300

SA

*

DE

1600

MV

P

DE

300O

W

DK

528F

U

DK

605F

YN

FR15

0BI

FR20

0CH

BS

*

FR23

0PIC

B

HU

1100

TC

HU

115N

GP

IT43

ER

PL2

000S

T*

RO

600T

R*

SE

335S

K

SE

550L

AV

UK

255E

A

UK

440S

UFF

UK

800C

AM

KA

S16

000N

K*

RU

1000

0BS

*

RU

7000

BS

*

AU

S30

00W

A

AU

S30

00W

A

BR

195P

R

CA

1800

LB

US

900N

D

ZA20

43S

A

EU FSU OS

Weizen: EU-Erträge dreimal so hoch wie in Übersee

Isermeyer

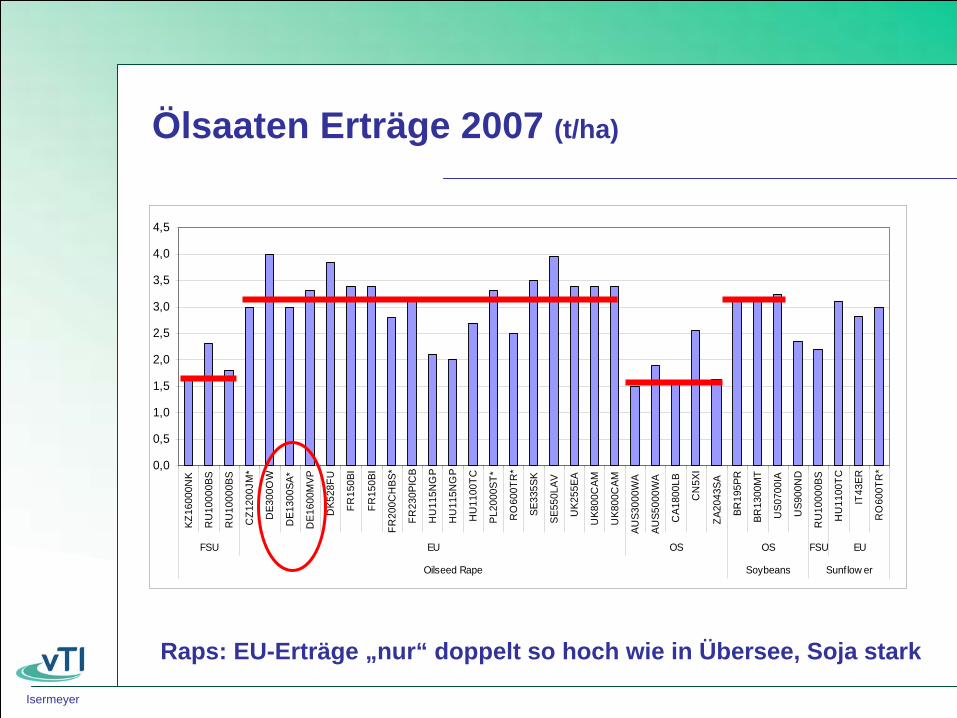

Ölsaaten Erträge 2007 (t/ha)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

KZ16

000N

K

RU

1000

0BS

RU

1000

0BS

CZ1

200J

M*

DE3

00O

W

DE1

300S

A*

DE1

600M

VP

DK5

28FU

FR15

0BI

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

115N

GP

HU

115N

GP

HU

1100

TC

PL20

00ST

*

RO

600T

R*

SE33

5SK

SE55

0LAV

UK2

55EA

UK8

00C

AM

UK8

00C

AM

AUS3

000W

A

AUS5

000W

A

CA1

800L

B

CN

5XI

ZA20

43SA

BR19

5PR

BR13

00M

T

US0

700I

A

US9

00N

D

RU

1000

0BS

HU

1100

TC

IT43

ER

RO

600T

R*

FSU EU OS OS FSU EU

Oilseed Rape Soybeans Sunflow er

Raps: EU-Erträge „nur“ doppelt so hoch wie in Übersee, Soja stark

Isermeyer

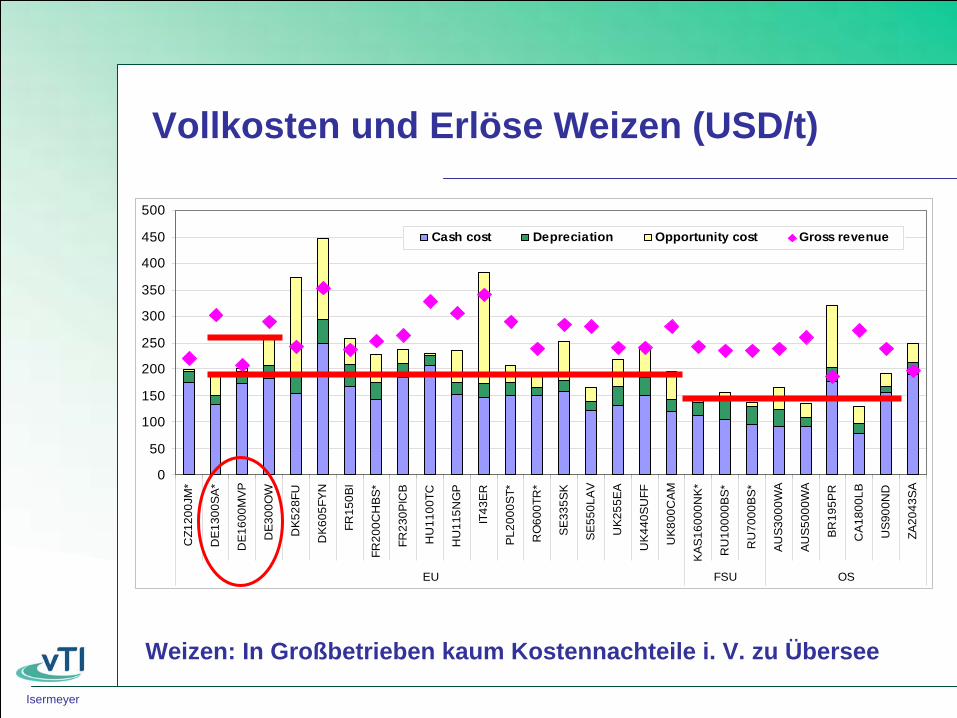

Vollkosten und Erlöse Weizen (USD/t)

0

50

100

150

200

250

300

350

400

450

500C

Z120

0JM

*

DE1

300S

A*

DE

1600

MV

P

DE

300O

W

DK

528F

U

DK6

05FY

N

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

1100

TC

HU

115N

GP

IT43

ER

PL2

000S

T*

RO

600T

R*

SE33

5SK

SE

550L

AV

UK

255E

A

UK

440S

UFF

UK8

00C

AM

KAS

1600

0NK

*

RU

1000

0BS

*

RU

7000

BS*

AUS3

000W

A

AUS5

000W

A

BR19

5PR

CA

1800

LB

US

900N

D

ZA20

43S

A

EU FSU OS

Cash cost Depreciation Opportunity cost Gross revenue

Weizen: In Großbetrieben kaum Kostennachteile i. V. zu Übersee

Isermeyer

Struktur Vollkosten Ölsaaten (USD/t)

0

100

200

300

400

500

600

700

KZ16

000N

K

RU

1000

0BS

RU

1000

0BS

CZ1

200J

M*

DE3

00O

W

DE1

300S

A*

DE1

600M

VP

DK5

28FU

FR15

0BI

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

115N

GP

HU

115N

GP

HU

1100

TC

PL20

00ST

*

RO

600T

R*

SE33

5SK

SE55

0LAV

UK2

55EA

UK8

00C

AM

UK8

00C

AM

AUS3

000W

A

AUS5

000W

A

CA1

800L

B

CN

5XI

ZA20

43SA

BR19

5PR

BR13

00M

T

US0

700I

A

US9

00N

D

RU

1000

0BS

HU

1100

TC

IT43

ER

RO

600T

R*

FSU EU OS OS FSU EU

Oilseed Rape Soybeans Sunflow er

Direct cost Operating cost Building cost Land cost Miscellaneous

Kostennachteile i. V. zu Raps Übersee und noch stärker i. V. zu Soja,Ursachen in verschiedenen Kostensegmenten

Isermeyer

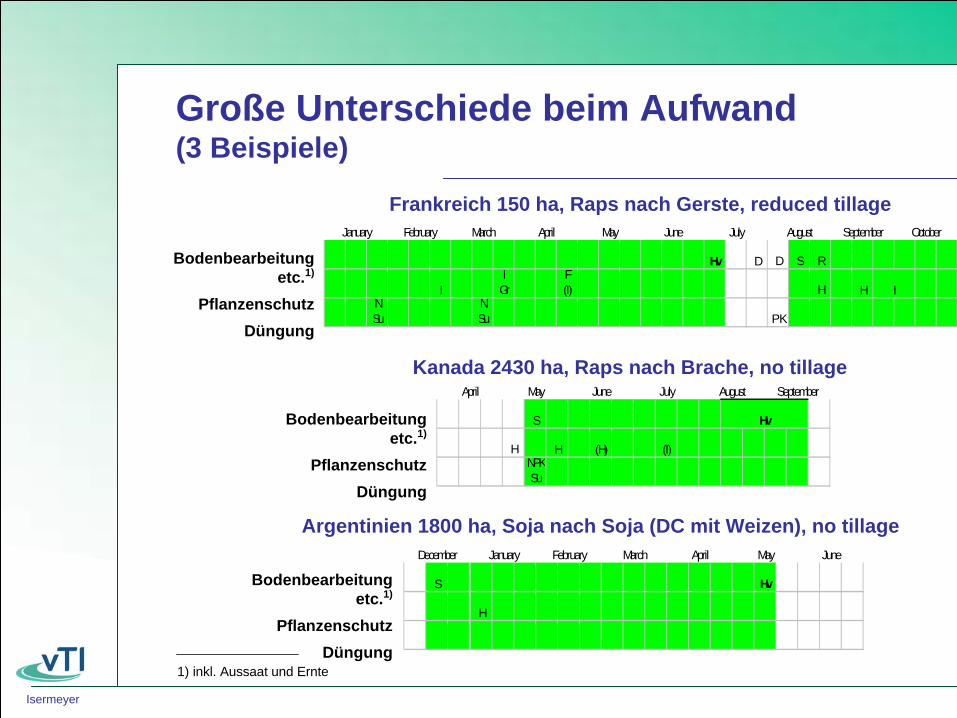

Große Unterschiede beim Aufwand (3 Beispiele)

Hv D D S R

IIGr

F(I) H H

NSu

NSu P K

August September OctoberApril May June JulyJanuary February March

I

Frankreich 150 ha, Raps nach Gerste, reduced tillage

Bodenbearbeitung etc.1)

PflanzenschutzDüngung

S

H H (H) (I)NPKSu

Hv

April May June July August September

Kanada 2430 ha, Raps nach Brache, no tillage

Bodenbearbeitung etc.1)

PflanzenschutzDüngung

Hv

H

January February March April May June

S

December

Argentinien 1800 ha, Soja nach Soja (DC mit Weizen), no tillage

Bodenbearbeitung etc.1)

PflanzenschutzDüngung

1) inkl. Aussaat und Ernte

Isermeyer

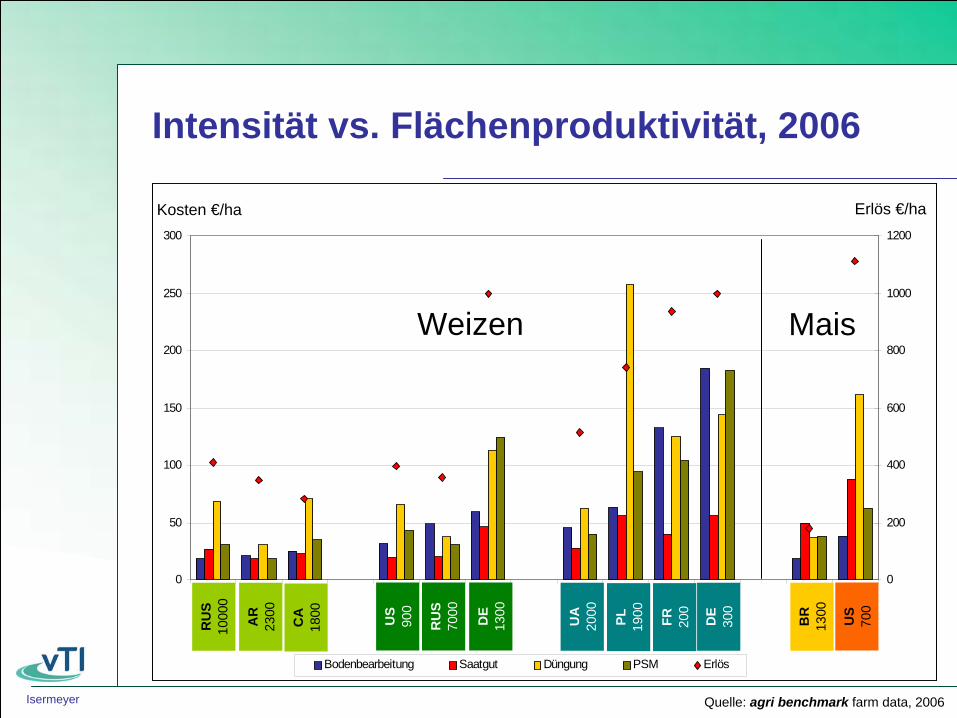

Intensität vs. Flächenproduktivität, 2006

0

50

100

150

200

250

300

RU

S 1

0000

AR

230

0

CA

180

0

US

900

RU

S 7

000

DE

130

0

UA

200

0

PL

1906

FR 2

00

DE

300

BR

130

0

US

700

0

200

400

600

800

1000

1200

Bodenbearbeitung Saatgut Düngung PSM Erlös

RU

S 10

000

AR

23

00

CA

18

00 US

90

0

RU

S

7000

DE

13

00

UA

20

00 PL

1900 FR

20

0

DE

30

0

BR

13

00 US

70

0

Weizen Mais

Kosten €/ha Erlös €/ha

Quelle: agri benchmark farm data, 2006

Isermeyer

Etablierungskosten Ölsaaten (USD/ha)

0

100

200

300

400

500

600

700

800

KZ16

000N

K

RU

1000

0BS

RU

1000

0BS

CZ1

200J

M*

DE3

00O

W

DE1

300S

A*

DE1

600M

VP

DK5

28FU

FR15

0BI

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

115N

GP

HU

115N

GP

HU

1100

TC

PL20

00ST

*

RO

600T

R*

SE33

5SK

SE55

0LAV

UK2

55EA

UK8

00C

AM

UK8

00C

AM

AUS3

000W

A

AUS5

000W

A

CA1

800L

B

CN

5XI

ZA20

43SA

BR19

5PR

BR13

00M

T

US0

700I

A

US9

00N

D

RU

1000

0BS

HU

1100

TC

IT43

ER

RO

600T

R*

FSU EU OS OS FSU EU

Oilseed Rape Soybeans Sunflow er

Seed cost Fertilizer cost Pesticide cost

Pro Hektar: Aufwand pro 3 - 4 mal höher, Erträge nur doppelt so hoch

Isermeyer

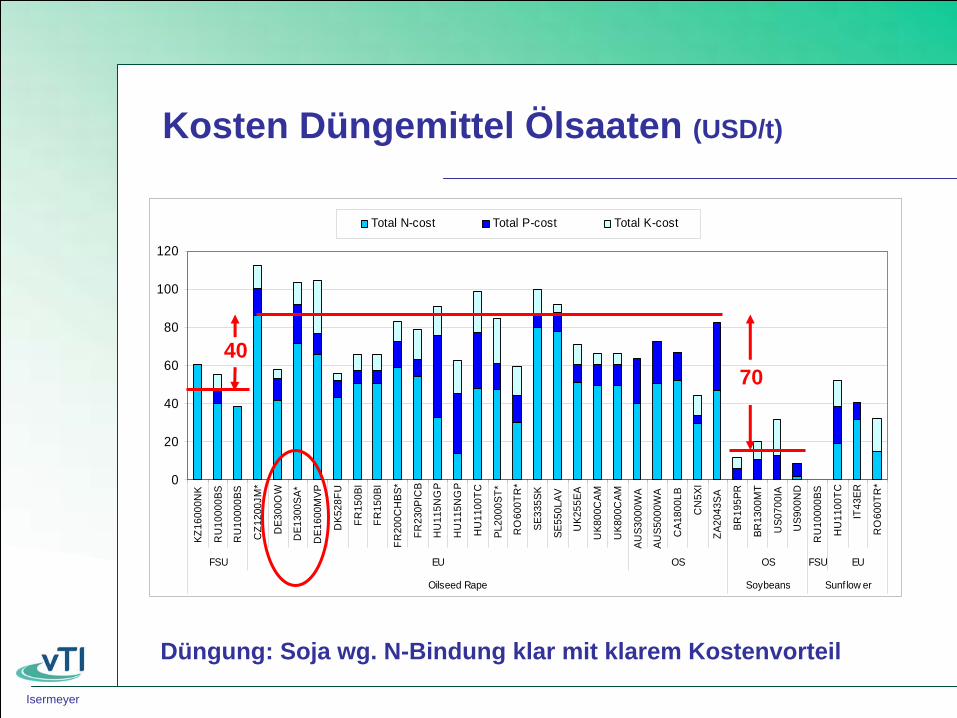

Kosten Düngemittel Ölsaaten (USD/t)

0

20

40

60

80

100

120

KZ16

000N

K

RU

1000

0BS

RU

1000

0BS

CZ1

200J

M*

DE3

00O

W

DE1

300S

A*

DE1

600M

VP

DK5

28FU

FR15

0BI

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

115N

GP

HU

115N

GP

HU

1100

TC

PL20

00ST

*

RO

600T

R*

SE33

5SK

SE55

0LAV

UK2

55EA

UK8

00C

AM

UK8

00C

AM

AUS3

000W

A

AUS5

000W

A

CA1

800L

B

CN

5XI

ZA20

43SA

BR19

5PR

BR13

00M

T

US0

700I

A

US9

00N

D

RU

1000

0BS

HU

1100

TC

IT43

ER

RO

600T

R*

FSU EU OS OS FSU EU

Oilseed Rape Soybeans Sunf low er

Total N-cost Total P-cost Total K-cost

7040

Düngung: Soja wg. N-Bindung klar mit klarem Kostenvorteil

Isermeyer

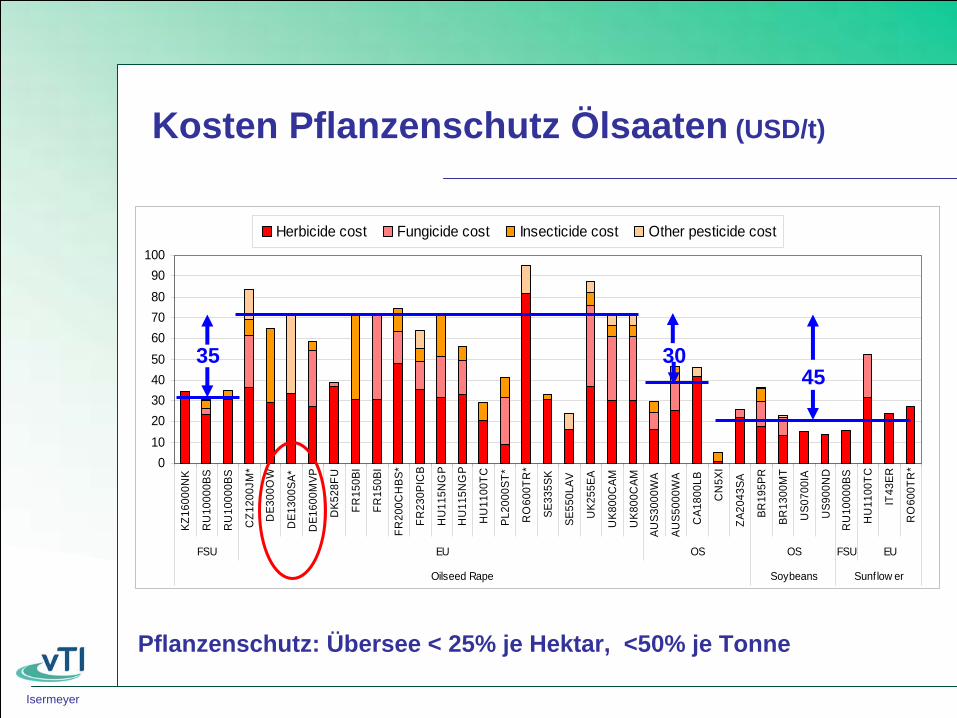

Kosten Pflanzenschutz Ölsaaten (USD/t)

0102030405060708090

100

KZ16

000N

K

RU

1000

0BS

RU

1000

0BS

CZ1

200J

M*

DE3

00O

W

DE1

300S

A*

DE1

600M

VP

DK5

28FU

FR15

0BI

FR15

0BI

FR20

0CH

BS*

FR23

0PIC

B

HU

115N

GP

HU

115N

GP

HU

1100

TC

PL20

00ST

*

RO

600T

R*

SE33

5SK

SE55

0LAV

UK2

55EA

UK8

00C

AM

UK8

00C

AM

AUS3

000W

A

AUS5

000W

A

CA1

800L

B

CN

5XI

ZA20

43SA

BR19

5PR

BR13

00M

T

US0

700I

A

US9

00N

D

RU

1000

0BS

HU

1100

TC

IT43

ER

RO

600T

R*

FSU EU OS OS FSU EU

Oilseed Rape Soybeans Sunflow er

Herbicide cost Fungicide cost Insecticide cost Other pesticide cost

3045

35

Pflanzenschutz: Übersee < 25% je Hektar, <50% je Tonne

Isermeyer

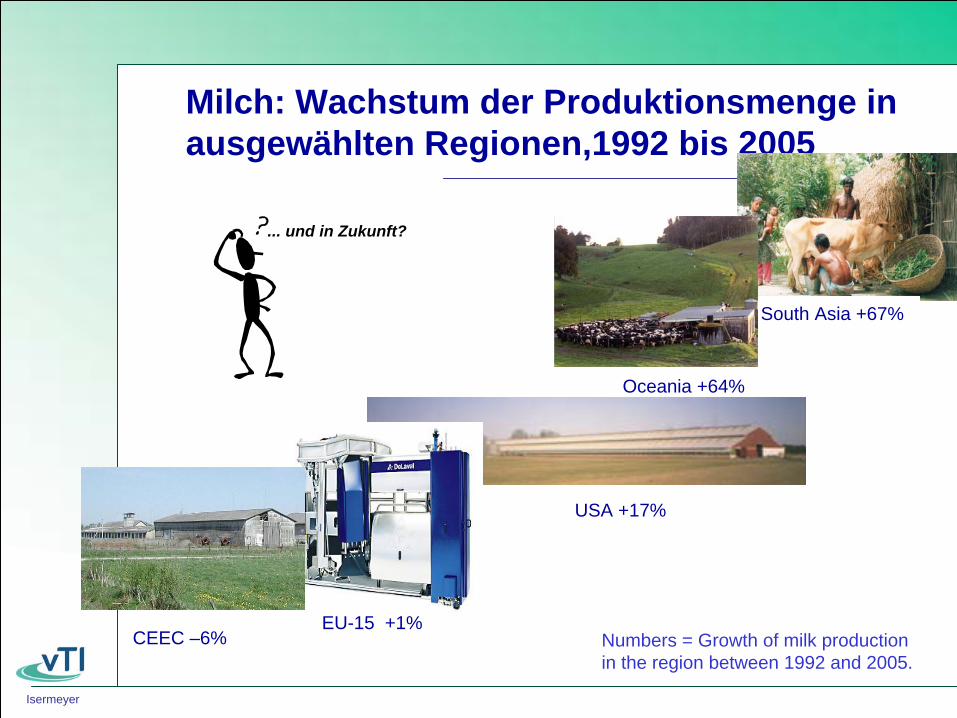

Milch: Wachstum der Produktionsmenge in ausgewählten Regionen,1992 bis 2005

South Asia +67%

Numbers = Growth of milk production in the region between 1992 and 2005.

Oceania +64%

USA +17%

EU-15 +1%CEEC –6%

... und in Zukunft?

Isermeyer

Europa im Vergleich zu Überseestandorten

Indien, China, Thailand usw.: - Produktionskosten halb so hoch wie bei uns- aber: kleine Bestände, starker Verbrauchsanstieg

Auf absehbare Zeit keine Export in die EU erwartbar

Neuseeland, Australien, Argentinien: - Produktionskosten halb so hoch wie bei uns;

Exporteure- aber: AU Klimaprobleme, AR Politikprobleme,

NZ begrenztes ExpansionspotenzialNur NZ expandiert, Menge wird in Asien absorbiert

USA:- Kosten wie Großbetriebe in der EU- Industrialisierung - Keine Quote- aber: Konkurrenz durch Bioenergie

Sorgfältig beobachten!

Isermeyer

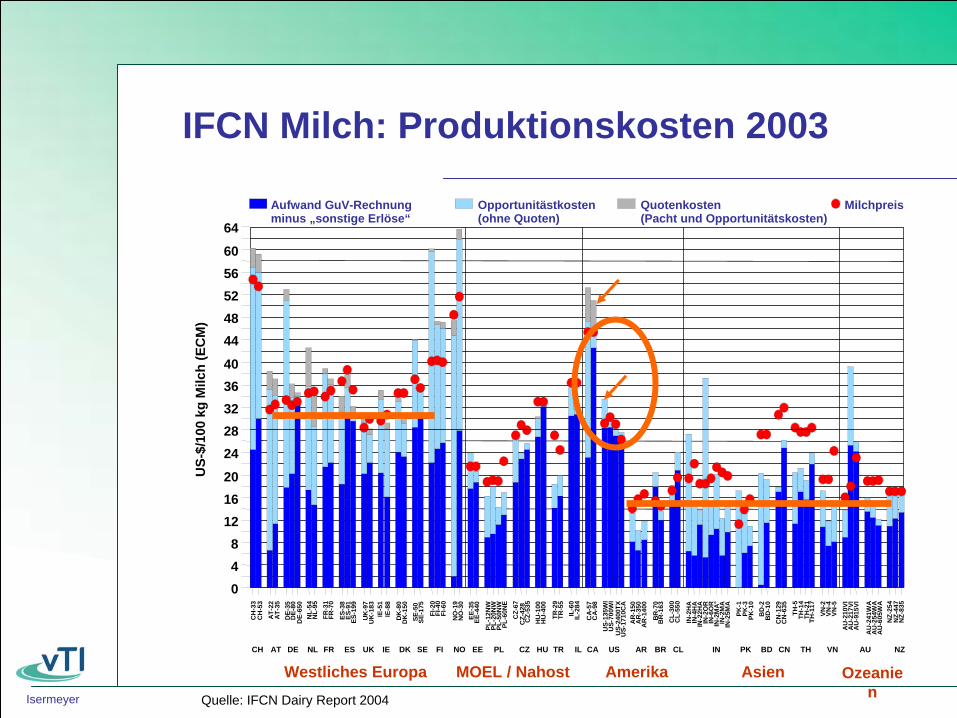

IFCN Milch: Produktionskosten 2003

Quelle: IFCN Dairy Report 2004

Westliches Europa MOEL / Nahost Amerika Asien Ozeanie n

048

121620

2428323640

4448525660

64

Aufwand GuV-Rechnungminus „sonstige Erlöse“

Opportunitästkosten(ohne Quoten)

Quotenkosten (Pacht und Opportunitätskosten)

US-

$/10

0 kg

Milc

h (E

CM

)

CH

-33

CH

-53

AT-2

2AT

-35

DE-

35D

E-80

DE-

650

NL-

54N

L-95

FR-3

1FR

-70

ES-3

8ES

-91

ES-1

99

UK

-97

UK

-183

IE-5

1IE

-88

DK

-80

DK

-150

SE-5

0 SE

-175

FI-2

0FI

-40

FI-6

0

NO

-19

NO

-30

EE-3

5EE

-440

PL-1

2NW

PL-2

0NW

PL-5

0NW

PL-6

0NE

CZ-

67C

Z-42

8 C

Z-53

5H

U-1

00H

U-4

00

TR-2

9TR

-55

IL-6

0IL

-284

CA-

57C

A-98

US-

135W

IU

S-70

0WI

US-

2400

TXU

S-17

10C

AA

R-1

50A

R-3

50A

R-1

400

BR

-70

BR

-163

CL-

300

CL-

550

IN-2

HA

IN-4

HA

IN-2

2HA

IN-2

OR

IN-6

OR

IN-2

MA

°IN

-2M

AIN

-25M

APK

-1PK

-3PK

-10

BD

-2B

D-1

0C

N-1

29C

N-6

35TH

-5TH

-14

TH-2

1TH

-117

VN-2

VN-4

VN-5

AU

-210

VIA

U-2

17VI

AU

-915

VI

AU

-241

WA

AU

-254

WA

AU

-605

WA

NZ-

254

NZ-

447

NZ-

835

CH AT DE NL UKFR ES IE DK SE FI NO EE PL CZ HU IL CA US AR BR IN PK BD CN AU NZTR CL TH VN

Milchpreis

Isermeyer

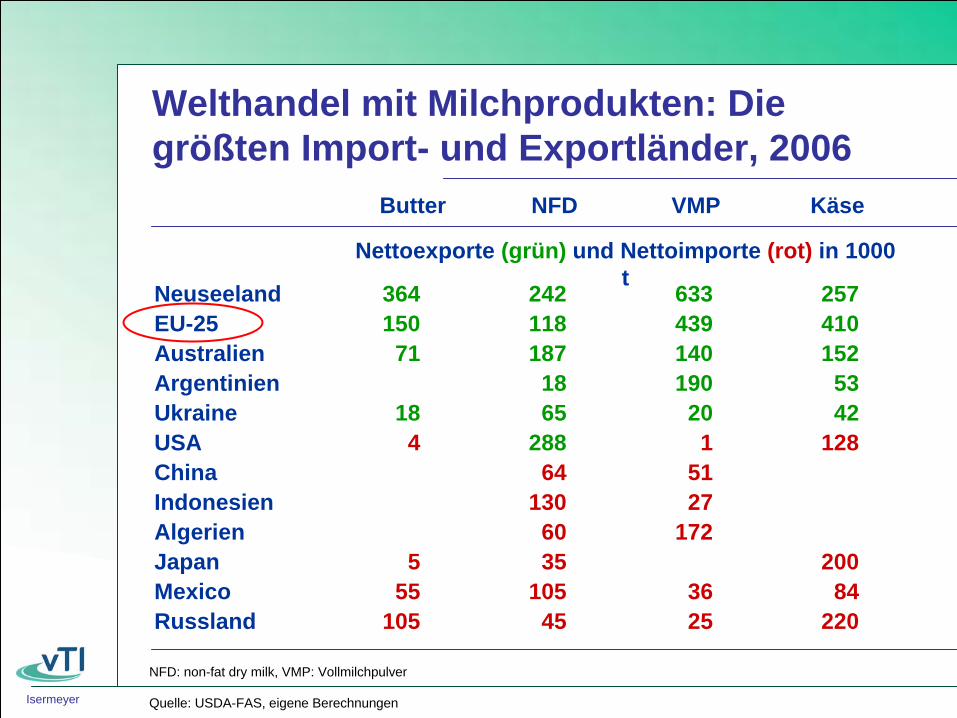

Welthandel mit Milchprodukten: Die größten Import- und Exportländer, 2006

Quelle: USDA-FAS, eigene Berechnungen

NeuseelandEU-25AustralienArgentinienUkraineUSAChinaIndonesienAlgerienJapanMexicoRussland

Butter NFD VMP Käse

364150

71

184

555

105

242118187

1865

28864

1306035

10545

633439140190

201

5127

172

3625

257410152

5342

128

20084

220

Nettoexporte (grün) und Nettoimporte (rot) in 1000 t

NFD: non-fat dry milk, VMP: Vollmilchpulver

Isermeyer

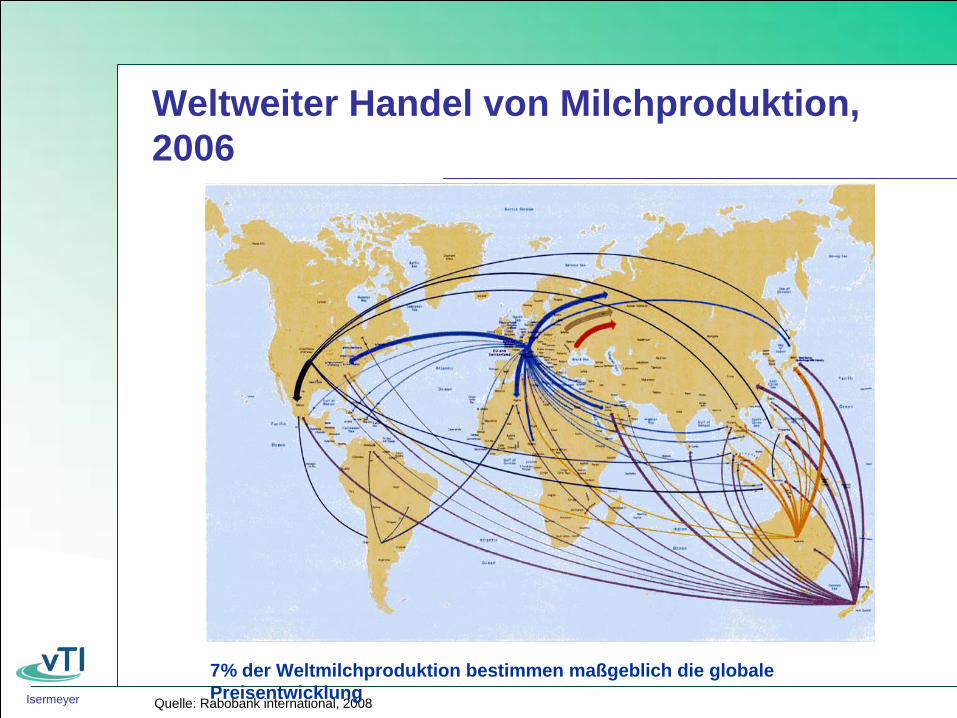

Weltweiter Handel von Milchproduktion, 2006

Quelle: Rabobank international, 2008

7% der Weltmilchproduktion bestimmen maßgeblich die globale Preisentwicklung

Isermeyer

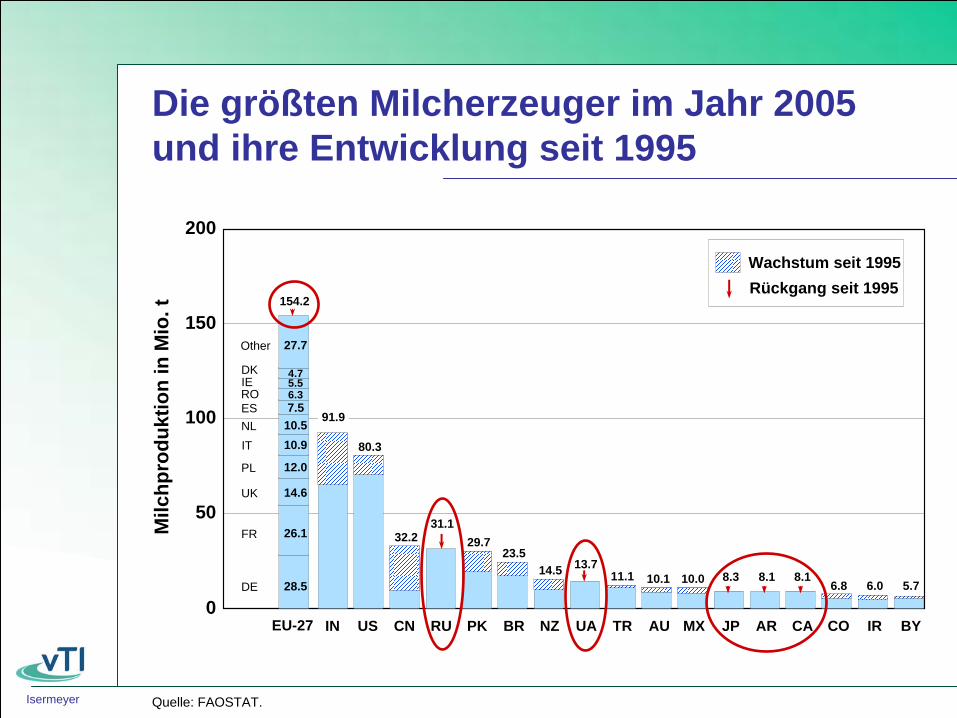

Die größten Milcherzeuger im Jahr 2005 und ihre Entwicklung seit 1995

Quelle: FAOSTAT.

IN US CN RU PK BR NZ UA TR AU MX JP AR CA CO IR BY0

50

100

150

200

Milc

hpro

dukt

ion

in M

io. t

EU-27

91.9

80.3

32.231.1

29.723.5

14.5 13.711.1 10.1 10.0 8.3 8.1 8.1

6.8 6.0 5.7DE

154.2

FR

UK

PL

ITNLESROIEDK

Other

28.5

26.1

14.6

12.0

10.910.57.56.35.54.7

27.7

Wachstum seit 1995Rückgang seit 1995

Isermeyer

Deutschland: Der Strukturwandel verläuft stetig! Milchproduktion und Milchproduzenten, 1955 - 2005

1955 1965 1975 1985 1995 20050

10

20

30

40

Milchproduktion (M

io. t)

Veränderung im Jahrzehnt -27 % -43 % -37 % -44 % -46 %

0

400

800

1.200

1.600

Anz

ahl B

etrie

be m

it M

ilchk

ühen

(in

1.0

00)

Zahl der Betriebe mit Milchkühen: bis 1985 nur früheres Bundesgebiet, für 1995 geschätzt. Milchproduktion: Deutschland insgesamt (DDR und BRD addiert).

MilchproduktionBetriebe1.365

1.006

572

204110

363

Quelle: Statistische Jahrbücher, verschiedene Jahrgänge (eigene Berechnungen).

Isermeyer

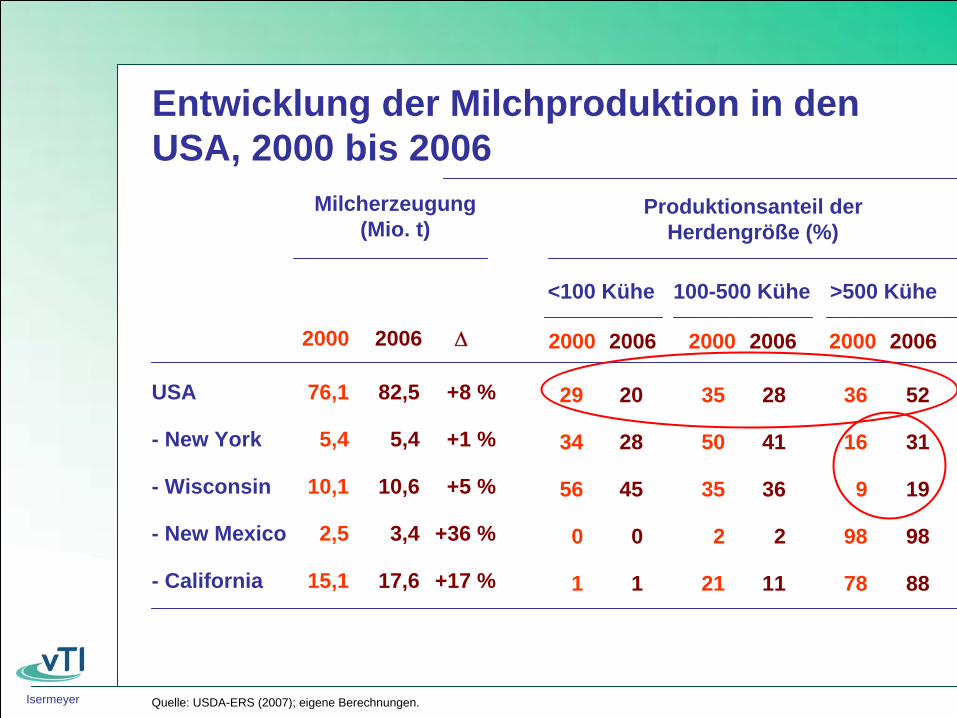

Entwicklung der Milchproduktion in den USA, 2000 bis 2006

29 35 36

Produktionsanteil der Herdengröße (%)

2000 2000 2000

<100 Kühe >500 Kühe100-500 Kühe

34 50 16

56 35 9

0 2 98

1 21 78

20 28 52

2006 2006 2006

28 41 31

45 36 19

0 2 98

1 11 88

USA 76,1 82,5 +8 %

- California

Milcherzeugung(Mio. t)

2000 2006 Δ

- New York 5,4 5,4 +1 %

- Wisconsin 10,1 10,6 +5 %

- New Mexico 2,5 3,4 +36 %

15,1 17,6 +17 %

Quelle: USDA-ERS (2007); eigene Berechnungen.

Isermeyer

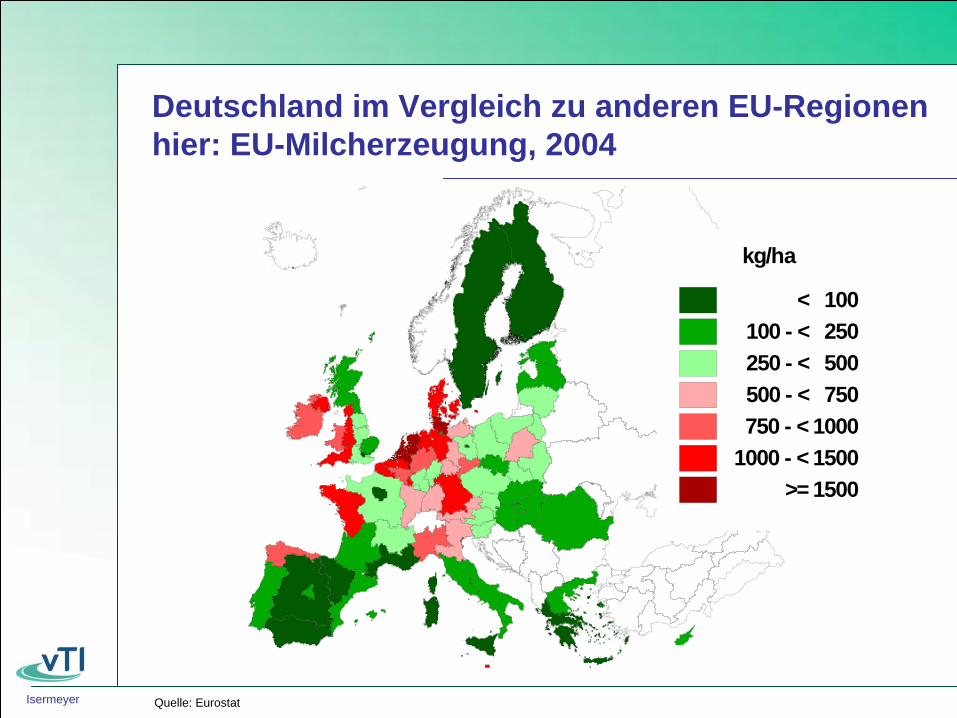

Deutschland im Vergleich zu anderen EU-Regionen hier: EU-Milcherzeugung, 2004

kg/ha

< 100100 - < 250250 - < 500500 - < 750750 - < 1000

1000 - < 1500>= 1500

Quelle: Eurostat

Isermeyer

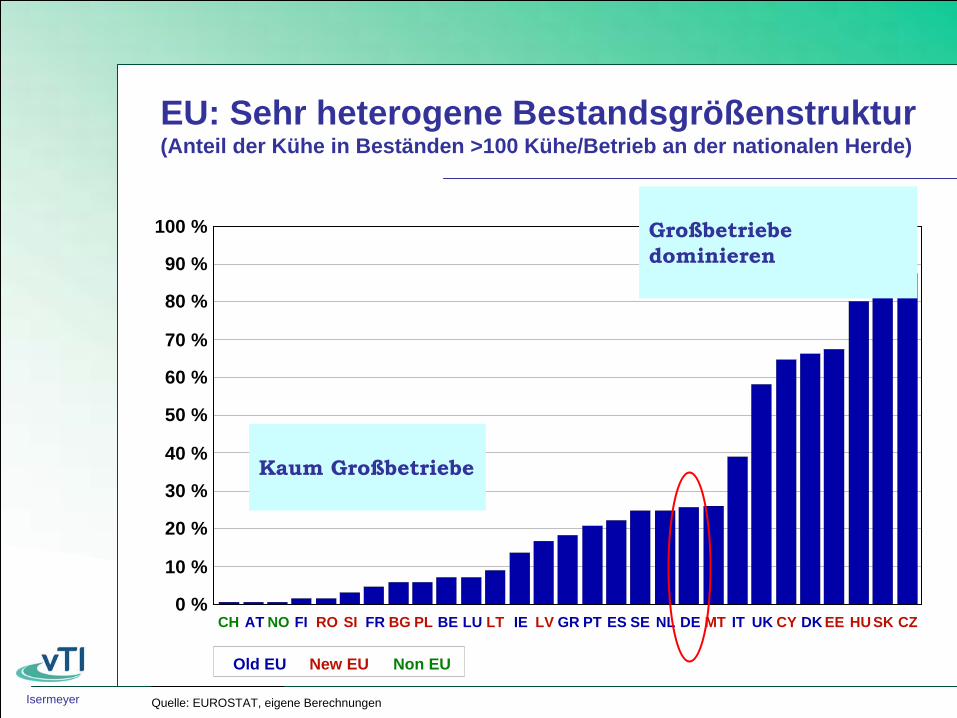

EU: Sehr heterogene Bestandsgrößenstruktur (Anteil der Kühe in Beständen >100 Kühe/Betrieb an der nationalen Herde)

Quelle: EUROSTAT, eigene Berechnungen

AT NO FI FR BE LU IE GR PT ES SE NL DE IT UK DKRO SI BG PL LT LV MT CY EE HU SK CZ0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

CH

New EUOld EU Non EU

Kaum Großbetriebe

Großbetriebe dominieren

Isermeyer

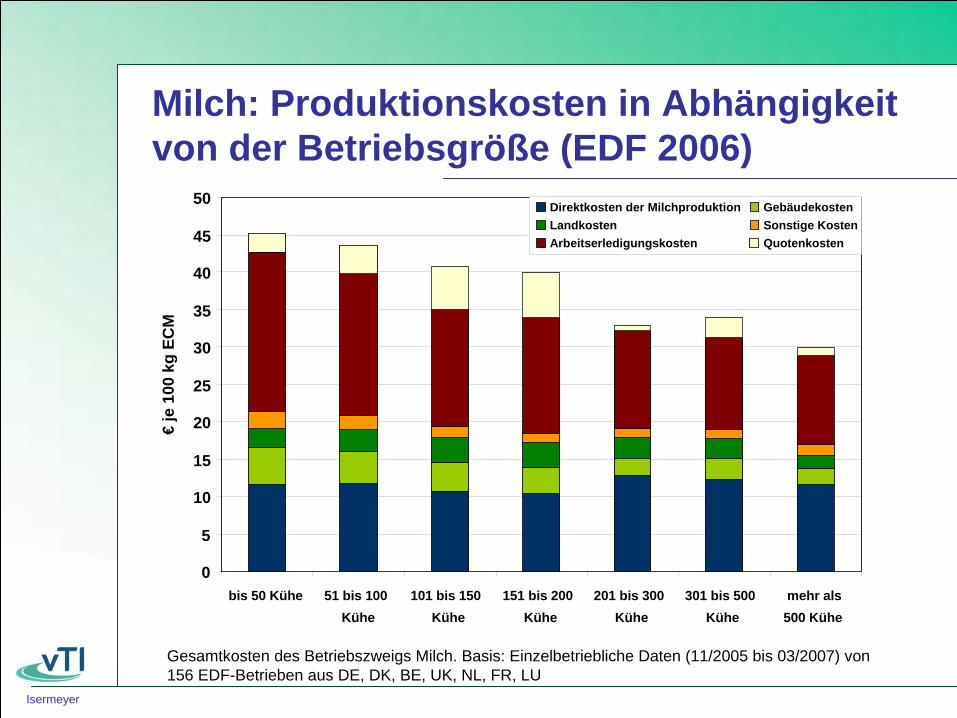

Milch: Produktionskosten in Abhängigkeit von der Betriebsgröße (EDF 2006)

Gesamtkosten des Betriebszweigs Milch. Basis: Einzelbetriebliche Daten (11/2005 bis 03/2007) von 156 EDF-Betrieben aus DE, DK, BE, UK, NL, FR, LU

0

5

10

15

20

25

30

35

40

45

50

bis 50 Kühe 51 bis 100Kühe

101 bis 150Kühe

151 bis 200Kühe

201 bis 300Kühe

301 bis 500Kühe

mehr als500 Kühe

€je

100

kg

ECM

Direktkosten der Milchproduktion GebäudekostenLandkosten Sonstige KostenArbeitserledigungskosten Quotenkosten

Isermeyer

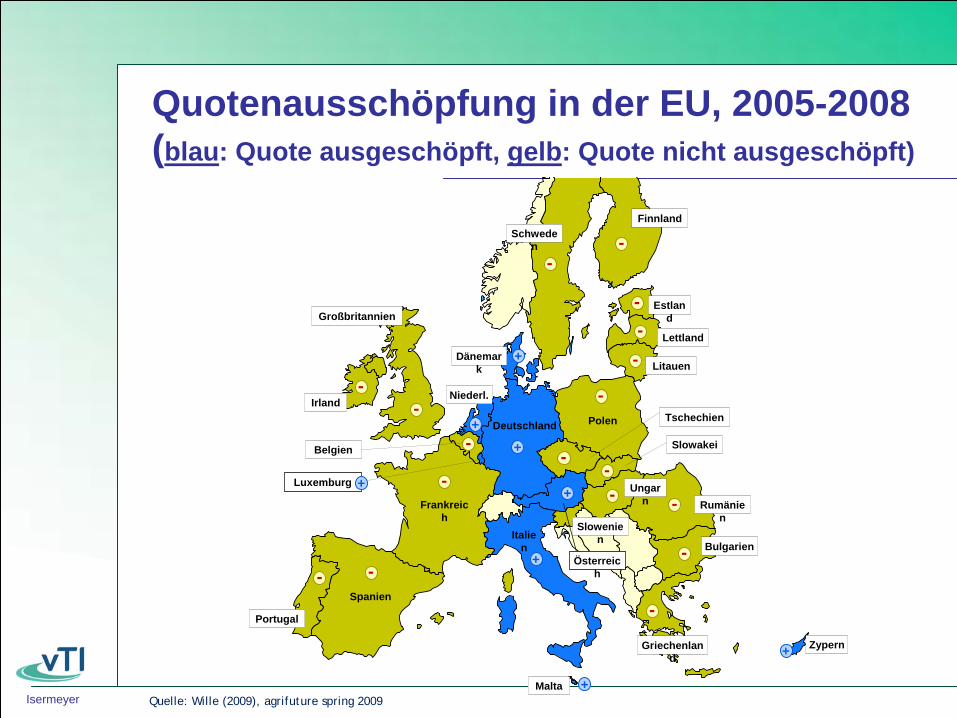

Quotenausschöpfung in der EU, 2005-2008 (blau: Quote ausgeschöpft, gelb: Quote nicht ausgeschöpft)

--

-

--

--

--

-

-

--- -

-

-

++

+

+

+

+

+

Schwede n

Finnland

Estlan d

Lettland

Litauen

PolenDeutschland

Großbritannien

Irland

Portugal

Malta

ZypernGriechenlan d

Italie n

Frankreic h

Spanien

Dänemar k

Niederl.

Rumänie n

Bulgarien

Tschechien

Slowakei

Ungar n

Slowenie n

Belgien

Luxemburg +

-

Österreic h

Quelle: Wille (2009), agrifuture spring 2009

Isermeyer

European Dairy Farmers (EDF) EDF Kongress

• Workshops und Vorträge mit Referenten aus Wissenschaft und Agribusiness

• Präsentation der Ergebnisse des Produktionskostenvergleichs und der„Schnappschuss“ Analyse

• Betriebsbesichtigungen

• Erfahrungsaustausch in geselliger Runde

2006 Dänemark

2007 Slowakei

2008 Niederlande

2009 Irland

2010 Deutschland

Isermeyer

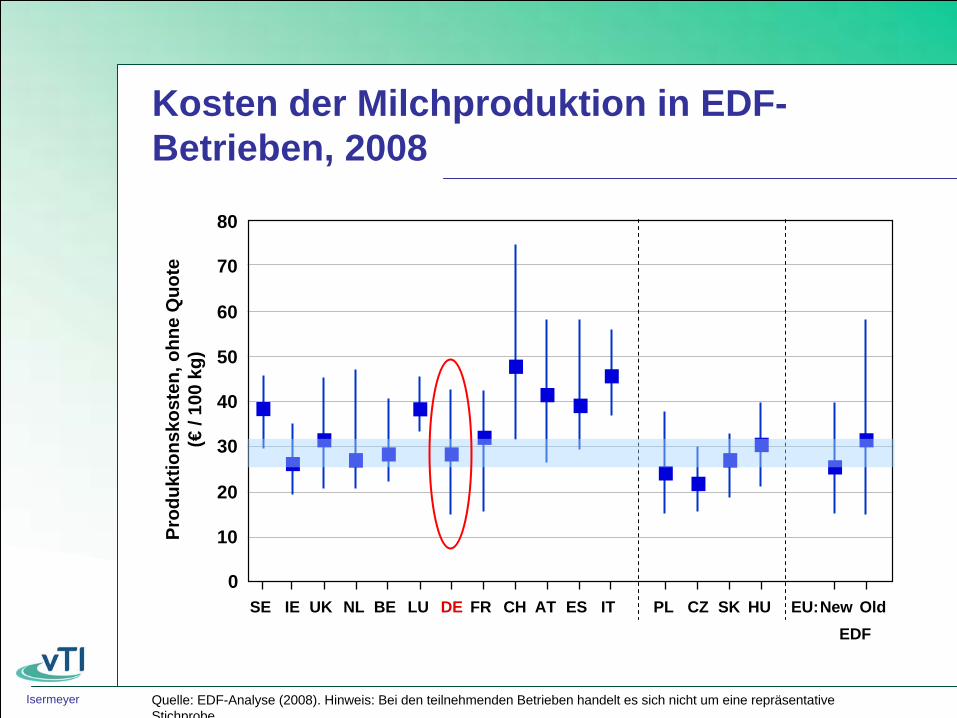

Kosten der Milchproduktion in EDF- Betrieben, 2008

Quelle: EDF-Analyse (2008). Hinweis: Bei den teilnehmenden Betrieben handelt es sich nicht um eine repräsentative Stichprobe

Prod

uktio

nsko

sten

, ohn

e Q

uote

(€/ 1

00 k

g)

0

10

20

30

40

50

60

70

80

IE UK NL BE LU DE FR CH AT ES IT PL CZ SK HUSE OldNewEU:EDF

Isermeyer

Rindfleisch: Produktionssysteme

Grünland basierte Systeme, vorwiegend in der südl. Hemisphäre sowie Irland, GB,überwiegend Ochsen

I. Weide

Mais, Getreide, Soja + Heu / Stroh basiert in Feedlots, v.a. in USA, CAN, AUS, Spanien, überwiegend Ochsen, zugekaufte Futtermittel

III. Feedlot

II. SilageMais- (u. Gras-) silage + Getrei- de / Soja basiertes System in den intensiven Betrieben in Mitteleuropa, Italien, GB, Norwegen, Schweden, China, vorwiegend Bullen in Stallhaltung

IV. Cut & Carry

Frisches Graswird täglich vorgelegt, vorw. In Kleinhaushalten in Entwicklungs- ländern, z. B. Indien, Indonesien, teilweise China

Isermeyer

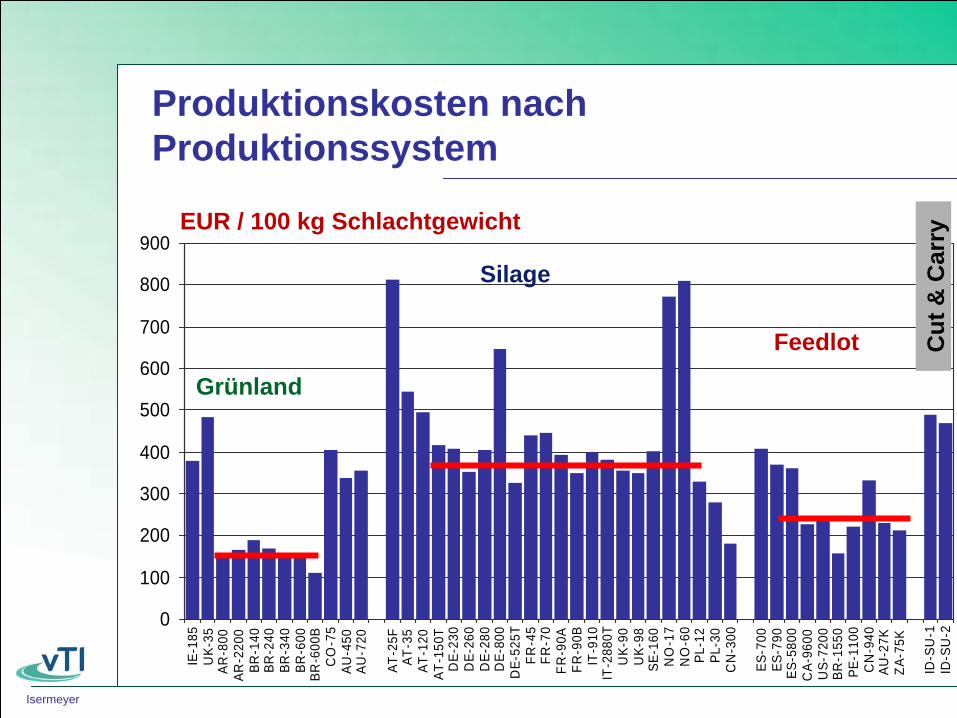

Produktionskosten nach Produktionssystem

0

100

200

300

400

500

600

700

800

900

IE-1

85U

K-35

AR-8

00AR

-220

0BR

-140

BR-2

40BR

-340

BR-6

00BR

-600

BC

O-7

5AU

-450

AU-7

20

AT-2

5FAT

-35

AT-1

20AT

-150

TD

E-23

0D

E-26

0D

E-28

0D

E-80

0D

E-52

5TFR

-45

FR-7

0FR

-90A

FR-9

0BIT

-910

IT-2

880T

UK-

90U

K-98

SE-1

60N

O-1

7N

O-6

0PL

-12

PL-3

0C

N-3

00

ES-7

00ES

-790

ES-5

800

CA-

9600

US-

7200

BR-1

550

PE-1

100

CN

-940

AU-2

7KZA

-75K

ID-S

U-1

ID-S

U-2

EUR / 100 kg Schlachtgewicht

Grünland

Feedlot

Silage

Cut

& C

arry

Isermeyer

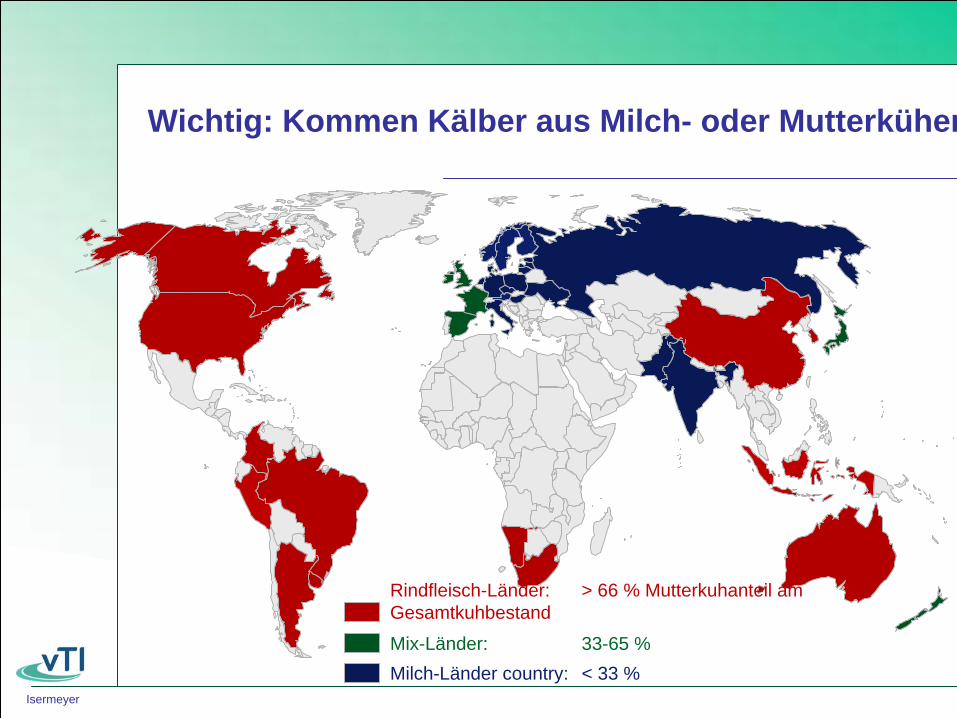

Wichtig: Kommen Kälber aus Milch- oder Mutterkühen

Milch-Länder country: < 33 %

Rindfleisch-Länder: > 66 % Mutterkuhanteil am Gesamtkuhbestand

Mix-Länder: 33-65 %

Isermeyer

Künftig evt. noch wichtiger: Wie viele Emissionen kommen aus welchem Produktionssystem?

Isermeyer

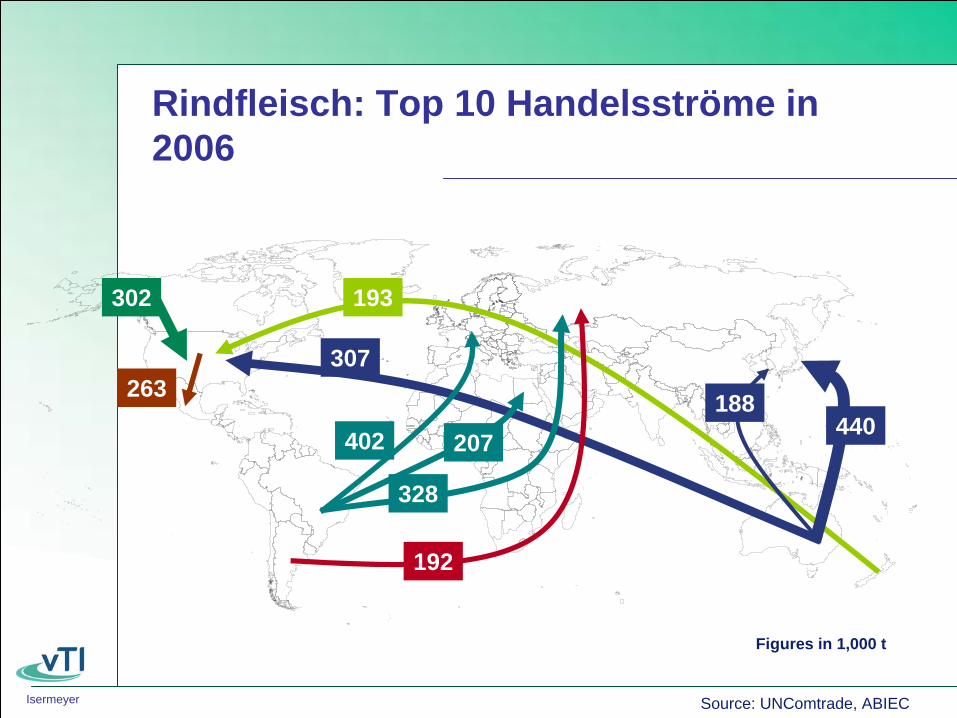

Rindfleisch: Top 10 Handelsströme in 2006

Figures in 1,000 t

302

307

193

263

192

188440

328

402 207

Source: UNComtrade, ABIEC

Isermeyer

Top 5 Rindfleisch Exportdestinationen Kanada und USA (1.000 Tonnen)

Quelle: UNComTrade

0

100

200

300

400

500

60019

95

1996

1997

1998

1999

2000

2001

2002

2003

2004

JapanPeruRep. of KoreaRussiaMoldovaPolandMacaoMexicoUSAREST

0

200

400

600

800

1.000

1.200

1.400

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

EgyptJapanS. KoreaRussiaGermanyIndonesiaCanadaPolandMexicoREST

Kanada USA

Isermeyer

Gliederung

1.1.1. Warum agri benchmark?Warum agri benchmark?Warum agri benchmark?

2.2.2. KonzeptKonzeptKonzept

3.3.3. AusgewAusgewAusgewääählte Ergebnissehlte Ergebnissehlte Ergebnisse

3.1 Ackerbau3.1 Ackerbau3.1 Ackerbau

3.2 Milch3.2 Milch3.2 Milch

3.3 Rindfleisch3.3 Rindfleisch3.3 Rindfleisch

4. Perspektiven

Isermeyer

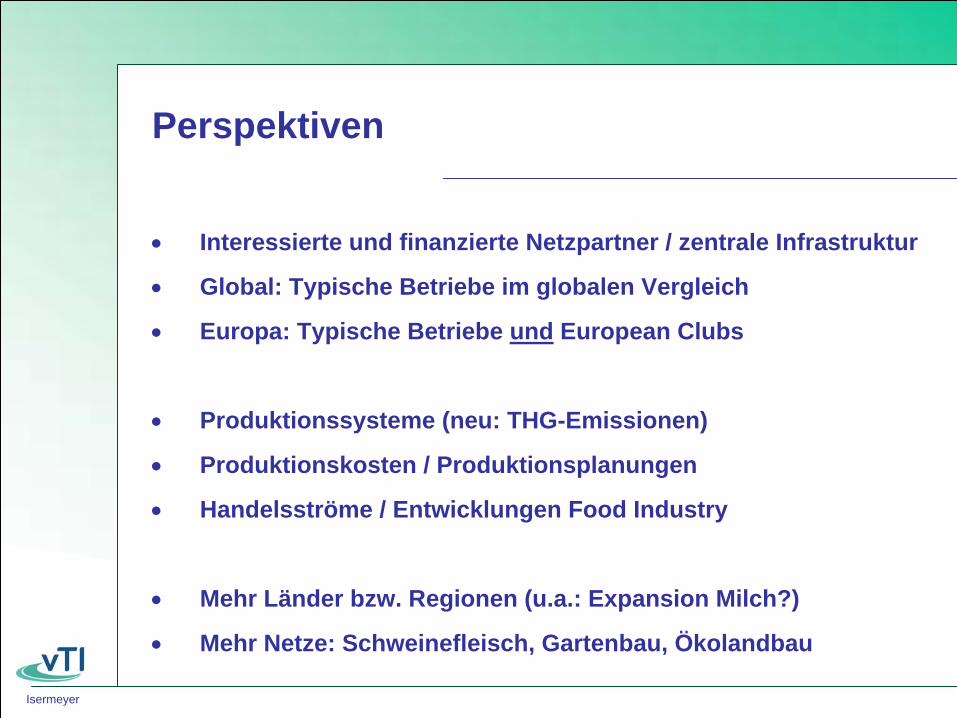

Perspektiven

•

Interessierte und finanzierte Netzpartner / zentrale Infrastruktur

•

Global: Typische Betriebe im globalen Vergleich

•

Europa: Typische Betriebe und European Clubs

•

Produktionssysteme (neu: THG-Emissionen)

•

Produktionskosten / Produktionsplanungen

•

Handelsströme / Entwicklungen Food Industry

•

Mehr Länder bzw. Regionen (u.a.: Expansion Milch?)

•

Mehr Netze: Schweinefleisch, Gartenbau, Ökolandbau