Embed Size (px)

Citation preview

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungs-vorschriften

www.pwc.lu

Für Unternehmen, die in den Anwendungsbereich des Gesetzes vom 19. Dezember 2002 fallen

November 2014

2 PwC Luxembourg

Diese Publikation dient ausschließlich zur allgemeinen Information der Leser. Diese Publikation stellt keine Analyse aller Aspekte im Zusammenhang mit der Erstellung der Jahresabschlüsse von Handelsgesellschaften mit Sitz in Luxemburg dar und entbindet Sie nicht davon, die geltenden gesetzlichen Vorschriften heranzuziehen, wenn Sie spezielle Fragestellungen behandelt wissen wollen. Obwohl wir alle Anstrengungen unternommen haben, die Informationen korrekt und aktuell darzustellen, können einige Angaben in dieser Publikation nicht umfassend oder unterlassen worden sein, die für einen bestimmten Leser möglicherweise von besonderem Interesse sind. Infolgedessen gewährleistet PwC nicht, dass die Angaben zum Zeitpunkt ihres Erhalts richtig sind bzw. es zukünftig weiterhin sein werden. Sie müssen sich bewusst sein, dass die Ihnen zugänglichen Informationen „als solche” übermittelt werden und PwC in diesem Rahmen weder eine ausdrückliche noch eine stillschweigende Haftung übernimmt.

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 1

Inhaltsverzeichnis

Vorwort 2

Einführung 3

Rechnungslegungsgrundsätze 6

Jahresabschluss 11

Bilanz 14Gewinn- und Verlustrechnung 20Anhang 23

Lagebericht 60

Prüfung des Jahresabschlusses 63

Hinterlegung und Veröffentlichung des Jahresabschlusses 64

Konzernabschluss 66

Auflistung der wichtigsten Verweise auf das Gesetz 69

Anlagen 75

Anlage 1: eCDF-Standardformulare für 2014 76 Ausführliche Bilanz sowie Gewinn- und Verlustrechnung 76 Verkürzte Bilanz sowie Gewinn- und Verlustrechnung 85 Bilanz sowie Gewinn- und Verlustrechnung für S.P.F. 90Anlage 2: Standardkontenrahmen 93 Anlage 3: Mögliche Darstellung der konsolidierten Bilanz sowie der Gewinn- und Verlustrechnung 122Anlage 4: Muster eines Lageberichts 127Anlage 5: Praktische Aspekte des Hinterlegungsverfahrens 130Anlage 6: Empfehlungen und Stellungnahmen der Commission des Normes Comptables: 132 Empfehlung 1-1: Konzept der Beteiligungsgesellschaften (im Sinne der Sociétés de Gestion de Patrimoine Familial) 133 Empfehlung 2-1: Auslegung des Artikels 317 Absatz (3) Buchstabe c) des geänderten Gesetzes vom 10. August 1915 über die Handelsgesellschaften in dem besonderen Fall von Wagniskapitalgesellschaften/Private-Equity- Investmentgesellschaften 135 Allgemeine Stellungnahme der CNC 01/2014: Konzept des beweglichen Geschäftsjahres 137 Allgemeine Stellungnahme der CNC 02/2014: Rechnungslegungsbegriff für Investmentgesellschaften 143

Ansprechpartner bei PwC Luxembourg 146

2 PwC Luxembourg

Vorwort

Zwei Jahre nach einer um- fassenden Modernisierung der Rechtsvorschriften in den Bereichen Rechnungslegung1 und Handelsrecht2 hat der Gesetzgeber einige Bestimmungen näher erläutert und modifiziert.

Am 10. Dezember 2010 hat die Luxemburger Regierung die als Fair Value-Richtlinie3 und Modernisierungs-4 sowie Transparenzrichtlinie5 bekannten Richtlinien in nationales Recht umgesetzt, diese jedoch nicht durch zusätzliche Definitionen und Anleitungen ergänzt. In der Praxis führte dies zu Schwierigkeiten bei der Auslegung einiger Konzepte (z. B. der wirtschaftlichen Betrachtungsweise (substance over form)). Einige Konzepte wurden sogar als gegensätzlich zum Vorsichtsprinzip angesehen (wie z. B. die Möglichkeit, nicht realisierte Gewinne auszuschütten).

Neben der Reform der luxemburgischen Kommission für Rechnungslegungsnormen (Commission des Normes Comptables, CNC) und der Verbesserung der Konsistenz einiger rechtlicher Bestimmungen ändert nun auch das neue Gesetz vom 30. Juli 2013 (das „Gesetz vom 30. Juli 2013“) die rechnunglegungs-relevanten und handelsrechtlichen Vorschriften. Ziel dieser Änderungen ist es, die Auslegung zu klären, die Aufstellung des Jahresabschlusses zu vereinfachen und

1 Gesetz vom 19. Dezember 2002 zum Handels- und Gesellschafts-register sowie zur Buchführung und zum Jahresabschluss der Unternehmen.

2 Gesetz vom 10. August 1915 über die Handelsgesellschaften, Abschnitt XVI Konzernabschluss.

3 Richtlinie 2001/65/EG des Europäischen Parlaments und des Rates vom 27. September 2001 zur Änderung der Richtlinien 78/660/EWG, 83/349/EWG und 86/635/EWG des Rates im Hinblick auf die im Jahresabschluss bzw. im Konzernabschluss von Gesellschaften bestimmter Rechtsformen und von Banken und anderen Finanzinstituten zulässigen Wertansätze.

4 Richtlinie 2003/51/EG des Europäischen Parlaments und des Rates vom 18. Juni 2003 zur Änderung der Richtlinien 78/660/EWG, 83/349/EWG, 86/635/EWG und 91/674/EWG über den Jahresabschluss und den Konzernabschluss von Gesellschaften bestimmter Rechtsformen, von Banken und anderen Finanzinstituten sowie von Versicherungsunternehmen.

5 Richtlinie 2006/46/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 zur Änderung der Richtlinien des Rates 78/660/EWG über den Jahresabschluss von Gesellschaften bestimmter Rechtsformen, 83/349/EWG über den Konzernabschluss, 86/635/EWG über den Jahresabschluss und den Konzernabschluss von Banken und anderen Finanzinstituten und 91/674/EWG über den Jahresabschluss und den Konzernabschluss von Versicherungsunternehmen.

die Ausschüttung am Vorsichtsprinzip auszurichten.Diese aktuellen Änderungen und die neuen auf-sichtsrechtlichen Änderungen, wie die Umsetzung des Standardkontenrahmens (SKR)6 und des elektronischen Hinterlegungsverfahrens, gestalten zunehmend das Umfeld der Rechnungslegungsstandards in Luxemburg.

Mit dieser dritten Ausgabe soll unser Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften auf den aktuellen Stand gebracht werden. Auf diese Weise möchten wir eine Hilfestellung bei der Erstellung des Jahres-abschlusses bieten und insbesondere die Wahlmöglichkeiten bei den jetzt bestehenden Bewertungsmethoden aufzeigen. Dazu gehören auch die Änderungen und Klarstellungen, die der Gesetzgeber mit dem Gesetz vom 30. Juli 2013 eingeführt hat.

Die vorliegende Broschüre soll die häufigsten Fälle abdecken, kann aber nicht alle möglichen Szenarien erfassen.

Sollte Ihr Unternehmen einen Jahresabschluss nach IFRS erstellen, möchten wir Sie auf unsere englisch-sprachigen Veröffentlichungen zu „Illustrative financial statements“, welche auf unserer Homepage unter www.pwc.lu verfügbar sind, verweisen. Diese Veröffent-lichungen bieten branchenspezifische Muster (z. B. Real Estate oder Private Equity). Falls Sie an einem Vergleich der luxemburgischen Rechnungslegungsstandards mit den IFRS interessiert sind, empfehlen wir Ihnen unsere Broschüre „Similarities and differences – IFRS and Luxembourg GAAP“, die Ihnen gleichermaßen auf unserer Homepage zur Verfügung steht.

Wir hoffen, dass Ihnen dieser Leitfaden bei der Erstellung Ihres Jahresabschlusses von Nutzen sein wird und stehen Ihnen jederzeit gerne mit unseren Dienstleistungen zur Verfügung.

Anne-Sophie Preud’homme Alexandre LeleuxPartner Director

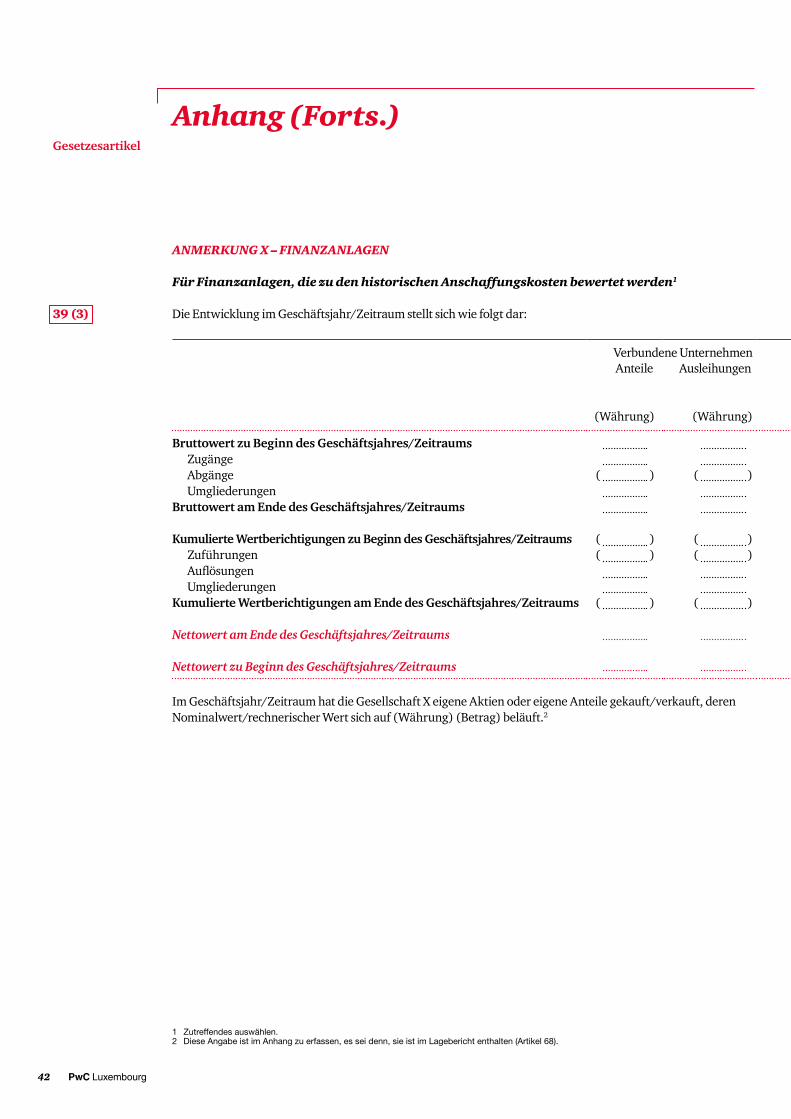

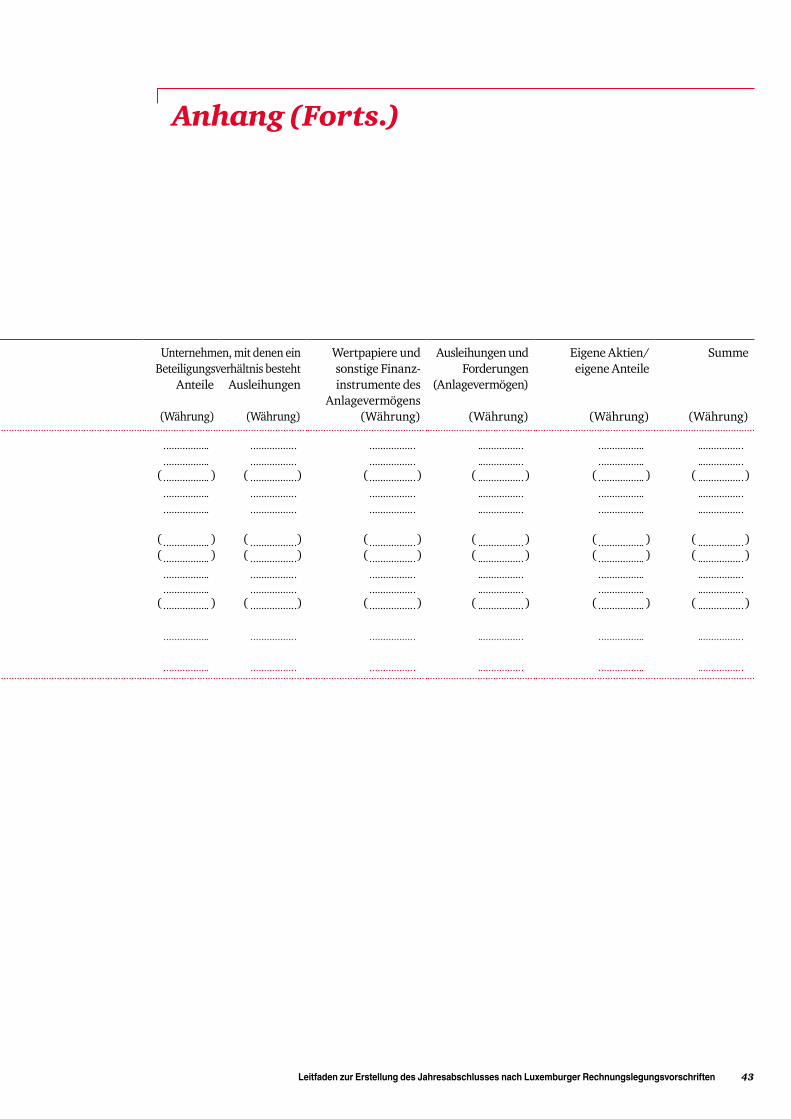

6 Siehe Großherzogliche Verordnung vom 10. Juni 2009. Siehe auch „Der Standardkontenrahmen: ein Hilfsmittel für Luxemburg und seine Unternehmen“, Verlag: Kluwer.

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 3

Einführung

Wesentliche Gesetzesquelle in Bezug auf die vorliegende Veröffentlichung ist das Gesetz vom 19. Dezember 2002 zum Handels- und Gesellschaftsregister sowie zur Buchführung und zum Jahresabschluss der Unternehmen (das „Gesetz vom 19. Dezember 2002“). Schwerpunkt dieser Publikation ist Titel II1 dieses Gesetzes.

Ebenso wie das Gesetz vom 10. Dezember 2010 ändert das Gesetz vom 30. Juli 2013 das Gesetz vom 19. Dezember 2002 und den Abschnitt XVI des Gesetzes vom 10. August 1915 über die Handelsgesellschaften im Hinblick auf den Konzernabschluss (das „Gesetz vom 10. August 1915“).

Anwendungsbereich

In Übereinstimmung mit Artikel 24 (Änderung des Code de Commerce) und Artikel 251 gilt Titel II des Gesetzes vom 19. Dezember 2002 für folgende Gesellschaften: Aktiengesellschaften (sociétés anonymes), Kommandit-gesellschaften auf Aktien (sociétés en commandite par actions), Gesellschaften mit beschränkter Haftung (sociétés à responsabilité limitée), Genossenschaften (sociétés coopératives), Interessenvereinigungen (groupements d’intérêt économique), Europäische Wirtschaftliche Interessenvereinigungen (groupementseuropéens d’intérêt économique), Kommandit-gesellschaften (sociétés en commandite simple), Offene Handelsgesellschaften (sociétés en nom collectif) und Einzelkaufleute, deren Jahresumsatz EUR 100.000 (ohne Mehrwertsteuer) übersteigt. Nur wenige Vorschriften von Titel II gelten für Kreditinstitute, Versicherungs- und Rückversicherungsunternehmen sowie Pensionsfonds mit variablem Kapital (SEPCAV) (beispielsweise Hinterlegungs- und Veröffentlichungs-vorschriften). Spezielle Vorschriften gelten ebenfalls für Investmentgesellschaften mit variablem Kapital (SICAV) und Beteiligungsgesellschaften2.

1 Titel II: Buchführung und Jahresabschluss von Unternehmen des Gesetzes vom 19. Dezember 2002.

2 Vgl. Empfehlung der Kommission für Rechnungslegungsnormen (CNC) 1-1 zur Definition von Beteiligungsgesellschaften (sociétés de participation financière).

Die Luxemburger Niederlassungen ausländischer Gesellschaften sind in der Definition von „Unternehmen“ gemäß dem Code de Commerce einbegriffen und fallen damit unter die Vorschriften des Gesetzes vom 19. Dezember 2002.

Auch wenn das Gesetz vom 19. Dezember 2002 nicht direkt für Spezialkommanditgesellschaften (sociétés en commandite spéciale), Einrichtungen oder Stiftungen gilt, können diese die Rechnungslegungsgrundsätze, die in diesem Gesetz beschrieben werden, anwenden.

Änderungen bei denRechtsvorschriftenzur Rechnungslegung

Die wesentlichen Änderungen des Gesetzes vom 30. Juli 2013 betreffen die Begrenzung der aus-schüttungsfähigen Rücklagen (bei Bewertung unter Verwendung der Fair Value-Option), die Vermögens-werte, die zum Fair Value bewertet werden können, das Prinzip der wirtschaftlichen Betrachtungsweise (substance over form) und die Verringerung der Flexibilität bei der Darstellung der Bilanz sowie der Gewinn- und Verlustrechnung.

Begrenzung der ausschüttungsfähigen RücklagenEine der zentralen Änderungen besteht in der Begrenzung der ausschüttungsfähigen Rücklagen bei der Nutzung der Fair Value-Option. Seit der Gesetzesänderung im Jahr 2010 konnten nicht realisierte Gewinne, welche die Unternehmen im Jahresabschluss bei Ausübung der Fair Value-Option für einige Bilanzposten ausge-wiesen hatten, ausgeschüttet werden. Dazu konnten sie entweder die in Luxemburg allgemein anerkannten Rechnungslegungsgrundsätze (Lux GAAP) oder die IFRS anwenden. Das Gesetz vom 30. Juli 2013 begrenzt nun3 bei Aktiengesellschaften, Kommandit-gesellschaften auf Aktien, Gesellschaften mit beschränkter Haftung und Genossenschaften den ausschüttungsfähigen Betrag auf realisierte und „quasi-realisierte“4 Gewinne.

3 Mit Ausnahme der Investmentgesellschaften im Sinne des Artikels 30 des Gesetzes vom 19. Dezember 2002.

4 Der Gesetzgeber hat mit dem Gesetz von 30. Juli 2013 das Konzept der „quasi-realisierten“ Gewinne eingeführt. Dabei handelt es sich um nicht realisierte Gewinne aus dem Handelsbestand, aus Schwankungen aufgrund von Wechselkursschwankungen und aus Veränderungen aus der Bilanzierung von Sicherungsgeschäften, die in der Gewinn- und Verlustrechnung erfasst werden.

4 PwC Luxembourg

Klarstellung im Hinblick auf Kategorien von Vermögensgegenständen, die für eine Bewertung zum Fair Value in Frage kommenMit der Einführung der Fair Value-Option in Lux GAAP hat der Gesetzgeber den Gesellschaften die Möglichkeit gegeben, „sonstige Kategorien von Vermögensgegen-ständen“1 zum Fair Value zu bewerten, ohne jedoch anzugeben, welche Vermögensgegenstände in den Anwendungsbereich fallen. Nunmehr können nur Vermögensgegenstände, die nach IFRS zum Fair Value bewertet werden können, ebenso nach Lux GAAP zum Fair Value bewertet werden.

Die wirtschaftliche Betrachtungsweise (substance over form) wird optionalDas vorangegangene Gesetz sah die Anwendung der wirtschaftlichen Betrachtungsweise bei der Darstellung der Geschäfte bzw. der Verträge in der Gewinn- und Verlustrechnung und in der Bilanz vor. Bereits in der vergangenen Ausgabe unseres Leitfadens machten wir darauf aufmerksam, dass dieses Konzept ohne klare Anleitung für die Unternehmen in der Praxis problematisch sein würde. In Zukunft ist die Anwendung der wirtschaftlichen Betrachtungsweise nun optional. In den Kommentaren zum Gesetz vom 30. Juli 2013 wird jedoch darauf hingewiesen, dass dies die Unternehmen nicht daran hindern darf, im Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild zu vermitteln.

Stärkere Standardisierung der Gliederung des JahresabschlussesDer Luxemburger Gesetzgeber hat sich für eine Ausweitung des Anwendungsbereiches für die Hinterlegung der Saldenbilanz entsprechend dem SKR zusammen mit der Aufstellung der Bilanz sowie der Gewinn- und Verlustrechnung in Form einer formatgebundenen elektronischen Datei (eCDF-Format) entschieden. Dieser umfasst nunmehr ebenfalls die Gewerbetreibenden des Finanzsektors (PSF) mit Support-Funktion.

Infolge der Einführung der Anforderungen im Hinblick auf die elektronische Hinterlegung2 werden ferner mit dem Gesetz vom 30. Juli 2013 strengere Vorschriften für die Gliederung festgelegt und die Flexibilität von eigenständigen Bezeichnungen der Posten der Bilanz

1 Das heißt, dass Finanzinstrumente nicht dazugehören.2 Großherzogliche Verordnung vom 14. Dezember 2011. Siehe

auch Flash News (PwC) vom 21. Dezember 2011 „Elektronische Hinterlegung von Jahresabschlussdokumenten beim Handels- und Firmenregister („RCS“)“ und vom 17. April 2012 „Electronic Filing – practical aspects and latest updates“.

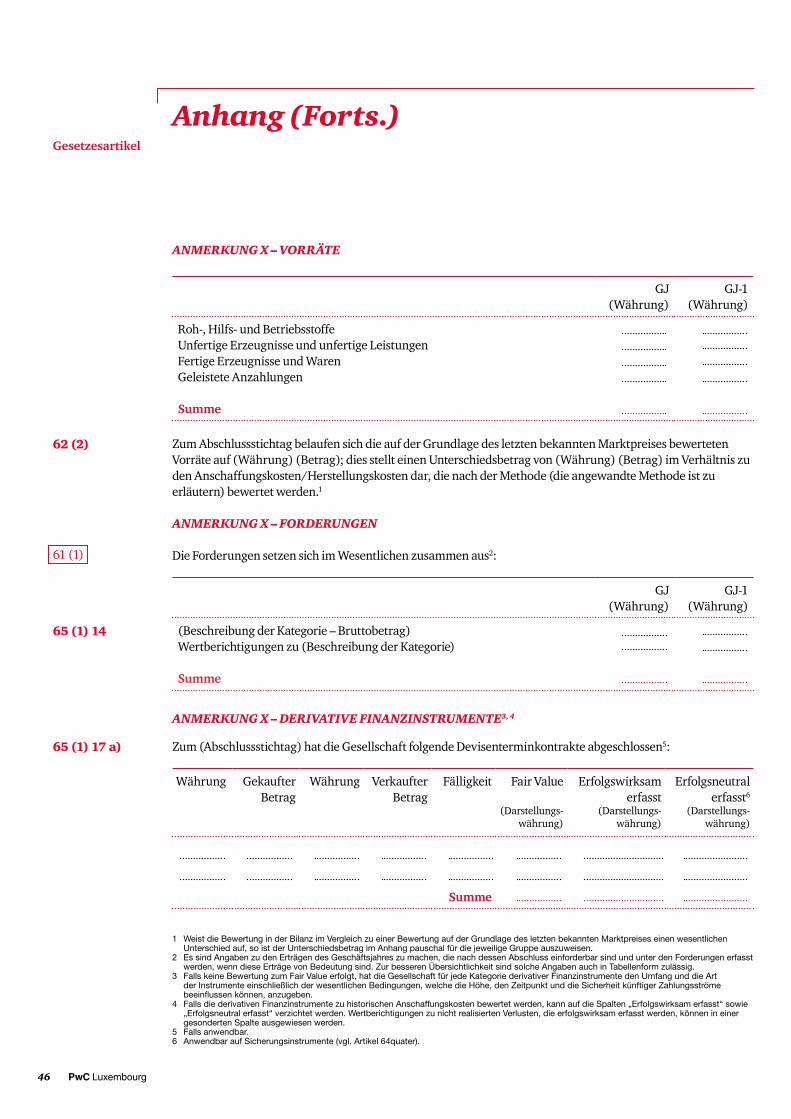

sowie der Gewinn- und Verlustrechnung aus dem Gesetz vom 19. Dezember 2002 entfernt.

Diese Änderung wird keine größeren Auswirkungen auf die Unternehmen haben, die bereits eCDF-Formulare zur Hinterlegung verwenden. Unternehmen, die der Beaufsichtigung unterliegen, wie Verwaltungsgesellschaften und Gewerbetreibende des Finanzsektors, werden jedoch einige Anpassungen vornehmen müssen.

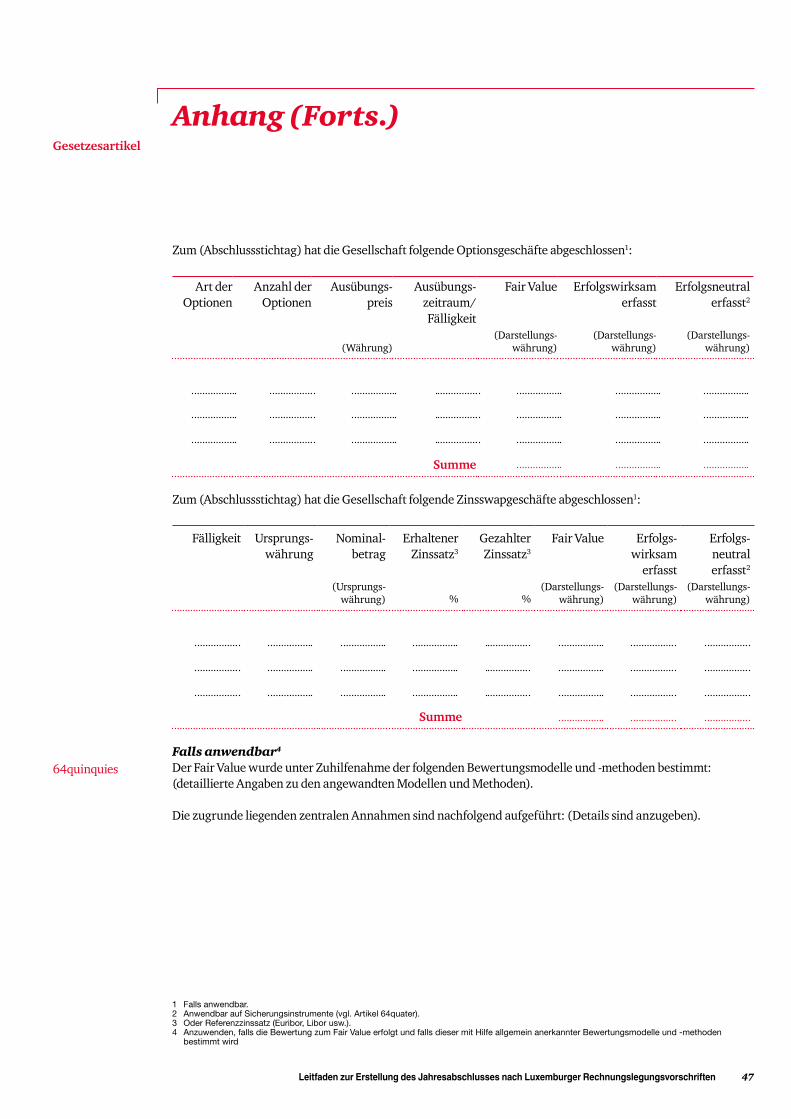

UmsetzungszeitplanAlle Änderungen des Gesetzes vom 30. Juli 2013 gelten für Geschäftsjahre, die zum Zeitpunkt der Bekanntgabe des Gesetzes (drei Tage nach der Veröffentlichung des Gesetzes im Mémorial3) noch nicht abgeschlossen sind. Die Geschäftsleitung des Unternehmens, die den Jahresabschluss aufstellt, kann jedoch gemäß Artikel 4 des genannten Gesetzes beschließen, ihre Anwendung auf den Berichtszeitraum zu verlegen, der nach dem Wirksamkeitsdatum der Änderung beginnt. Da die eCDF-Formulare für 2013 bereits veröffentlicht wurden, gelten die Bestimmungen bezüglich der Gliederung der Bilanz sowie der Gewinn- und Verlustrechnung für Unternehmen, die formatgebundene Informationen hinterlegen, in jedem Fall erst für Geschäftsjahre, die 2014 beginnen.

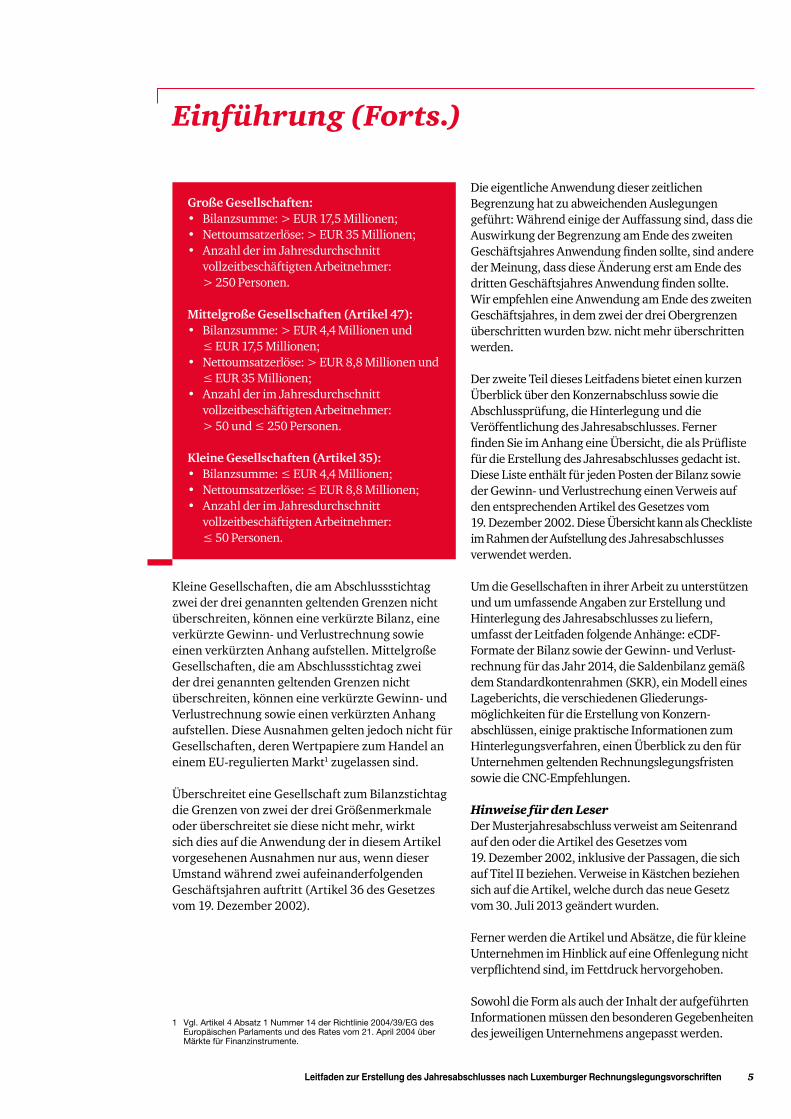

Größenkriterien

In erster Linie will dieser Leitfaden Hilfestellung bei der Erstellung des Jahresabschlusses (d. h. Bilanz, Gewinn- und Verlustrechnung und Anhang) einer großen Gesellschaft bieten.

Obwohl dieser Leitfaden keinen Anspruch auf Vollständigkeit erhebt, sind wir davon überzeugt, dass unser Muster auf die meisten großen Gesellschaften unabhängig von den jeweiligen wirtschaftlichen bzw. rechtlichen Gegebenheiten anwendbar ist. Dies hindert die Gesellschaften nicht, entsprechend der Größe der Gesellschaft Anpassungen vorzunehmen, wobei sie die Vorschriften von Artikel 35 (kleine Gesellschaften) und Artikel 47 (mittelgroße Gesellschaften) des Gesetzes vom 19. Dezember 2002 berücksichtigen müssen. Dementsprechend wird zwischen großen, mittelgroßen und kleinen Gesellschaften anhand der folgenden Merkmale unterschieden:

3 Das Gesetz vom 30. Juli 2013 wurde am 2. Oktober 2013 im Mémorial veröffentlicht.

Einführung (Forts.)

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 5

Kleine Gesellschaften, die am Abschlussstichtag zwei der drei genannten geltenden Grenzen nicht überschreiten, können eine verkürzte Bilanz, eine verkürzte Gewinn- und Verlustrechnung sowie einen verkürzten Anhang aufstellen. Mittelgroße Gesellschaften, die am Abschlussstichtag zwei der drei genannten geltenden Grenzen nicht überschreiten, können eine verkürzte Gewinn- und Verlustrechnung sowie einen verkürzten Anhang aufstellen. Diese Ausnahmen gelten jedoch nicht für Gesellschaften, deren Wertpapiere zum Handel an einem EU-regulierten Markt1 zugelassen sind.

Überschreitet eine Gesellschaft zum Bilanzstichtag die Grenzen von zwei der drei Größenmerkmale oder überschreitet sie diese nicht mehr, wirkt sich dies auf die Anwendung der in diesem Artikel vorgesehenen Ausnahmen nur aus, wenn dieser Umstand während zwei aufeinanderfolgenden Geschäftsjahren auftritt (Artikel 36 des Gesetzes vom 19. Dezember 2002).

1 Vgl. Artikel 4 Absatz 1 Nummer 14 der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates vom 21. April 2004 über Märkte für Finanzinstrumente.

Die eigentliche Anwendung dieser zeitlichen Begrenzung hat zu abweichenden Auslegungen geführt: Während einige der Auffassung sind, dass die Auswirkung der Begrenzung am Ende des zweiten Geschäftsjahres Anwendung finden sollte, sind andere der Meinung, dass diese Änderung erst am Ende des dritten Geschäftsjahres Anwendung finden sollte. Wir empfehlen eine Anwendung am Ende des zweiten Geschäftsjahres, in dem zwei der drei Obergrenzen überschritten wurden bzw. nicht mehr überschritten werden.

Der zweite Teil dieses Leitfadens bietet einen kurzen Überblick über den Konzernabschluss sowie die Abschlussprüfung, die Hinterlegung und die Veröffentlichung des Jahresabschlusses. Ferner finden Sie im Anhang eine Übersicht, die als Prüfliste für die Erstellung des Jahresabschlusses gedacht ist. Diese Liste enthält für jeden Posten der Bilanz sowie der Gewinn- und Verlustrechung einen Verweis auf den entsprechenden Artikel des Gesetzes vom 19. Dezember 2002. Diese Übersicht kann als Checkliste im Rahmen der Aufstellung des Jahresabschlusses verwendet werden.

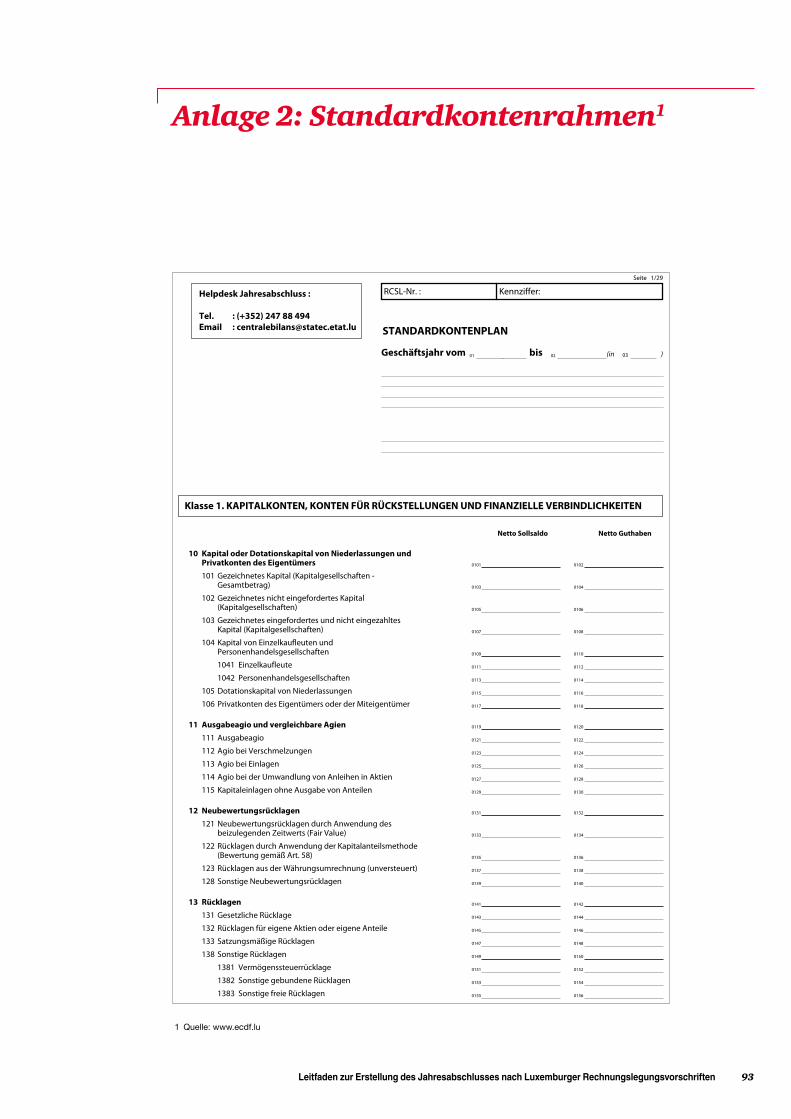

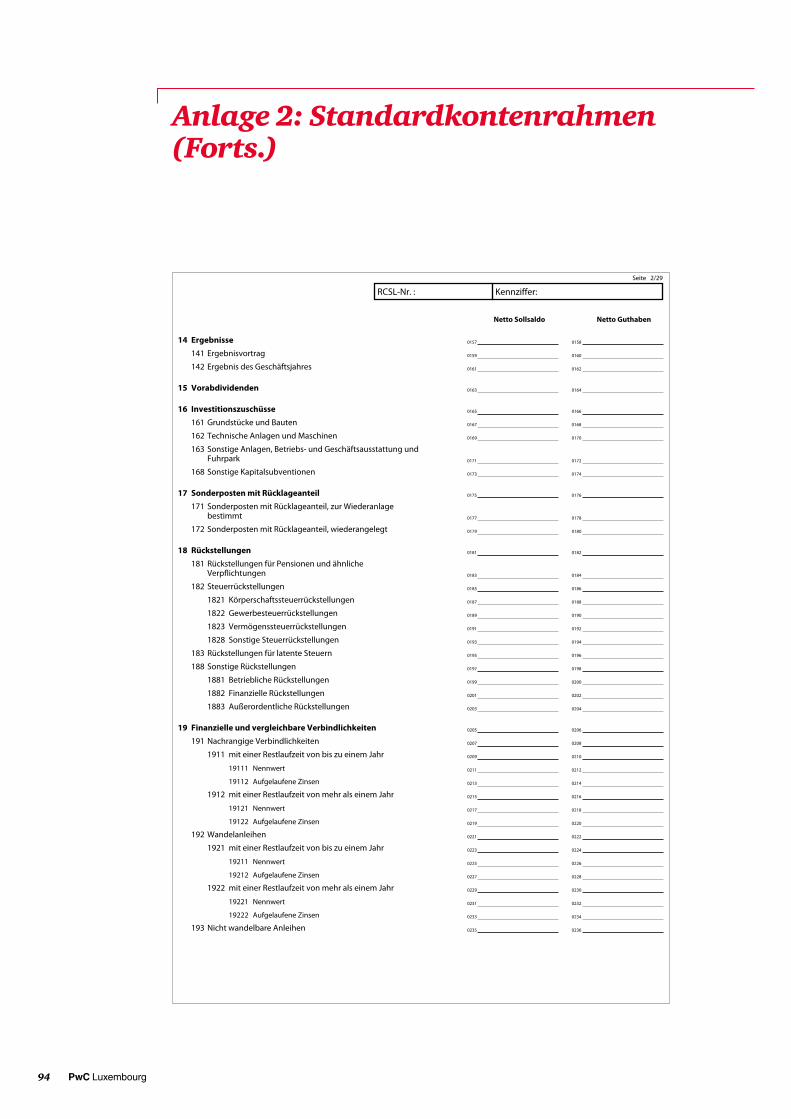

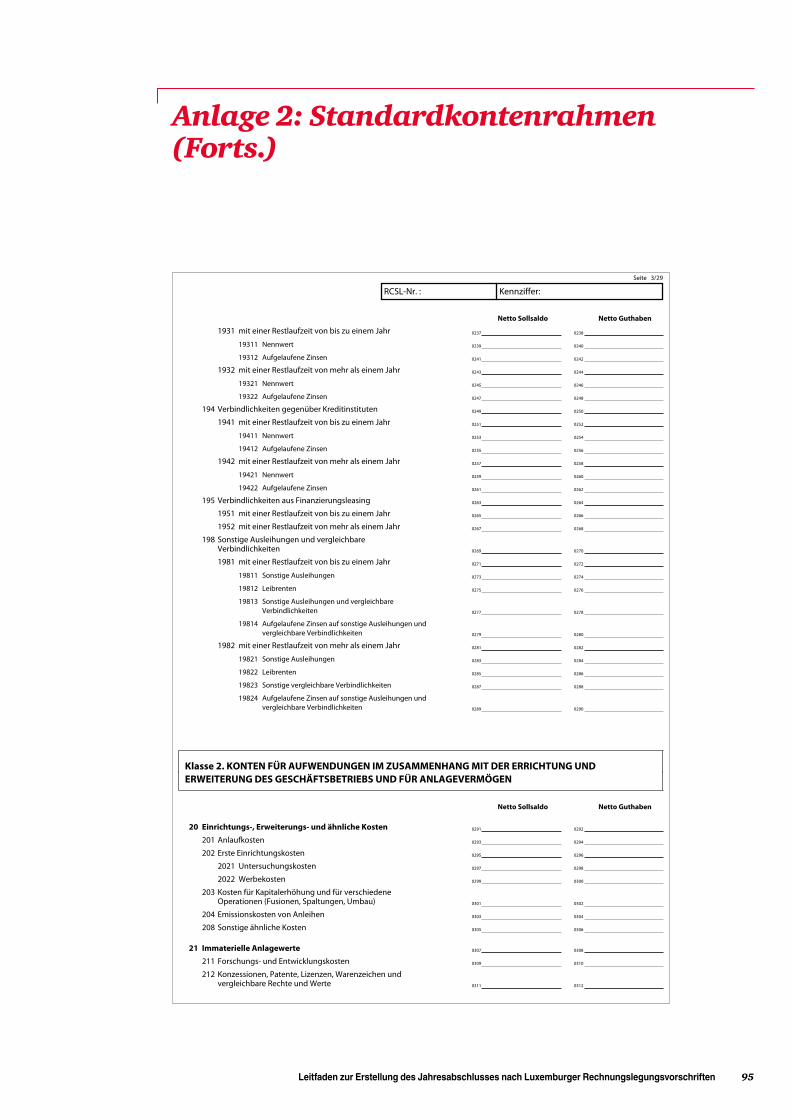

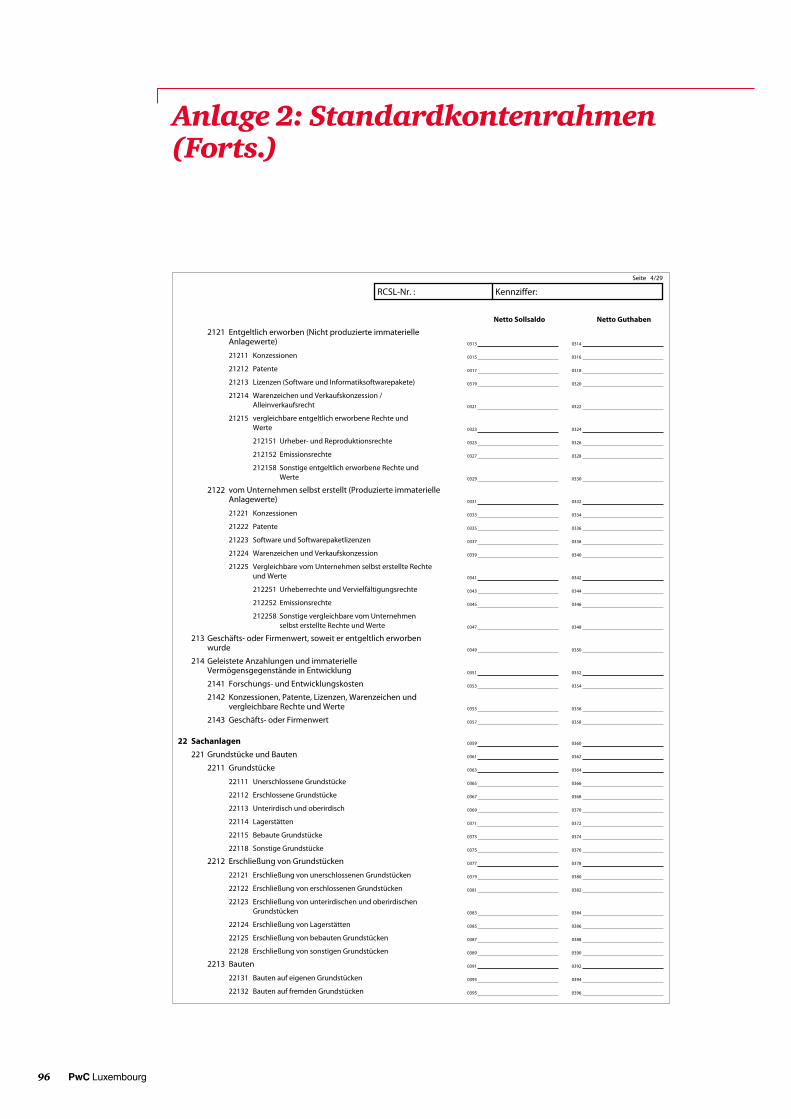

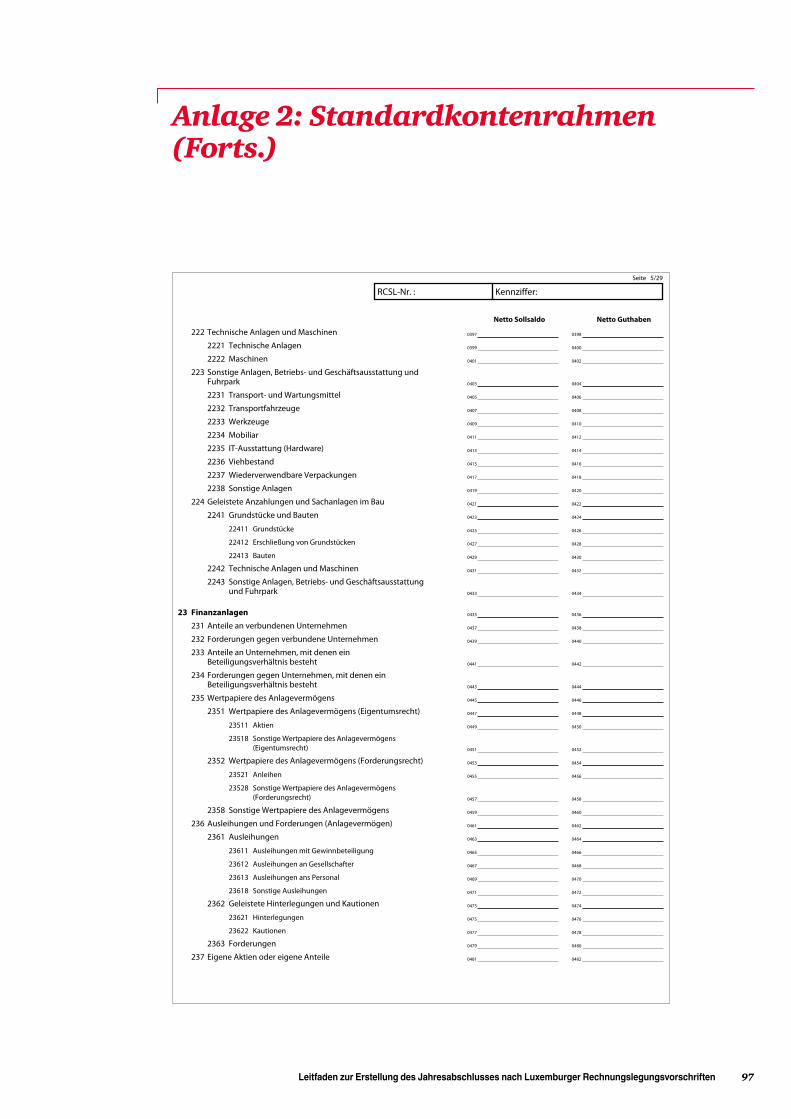

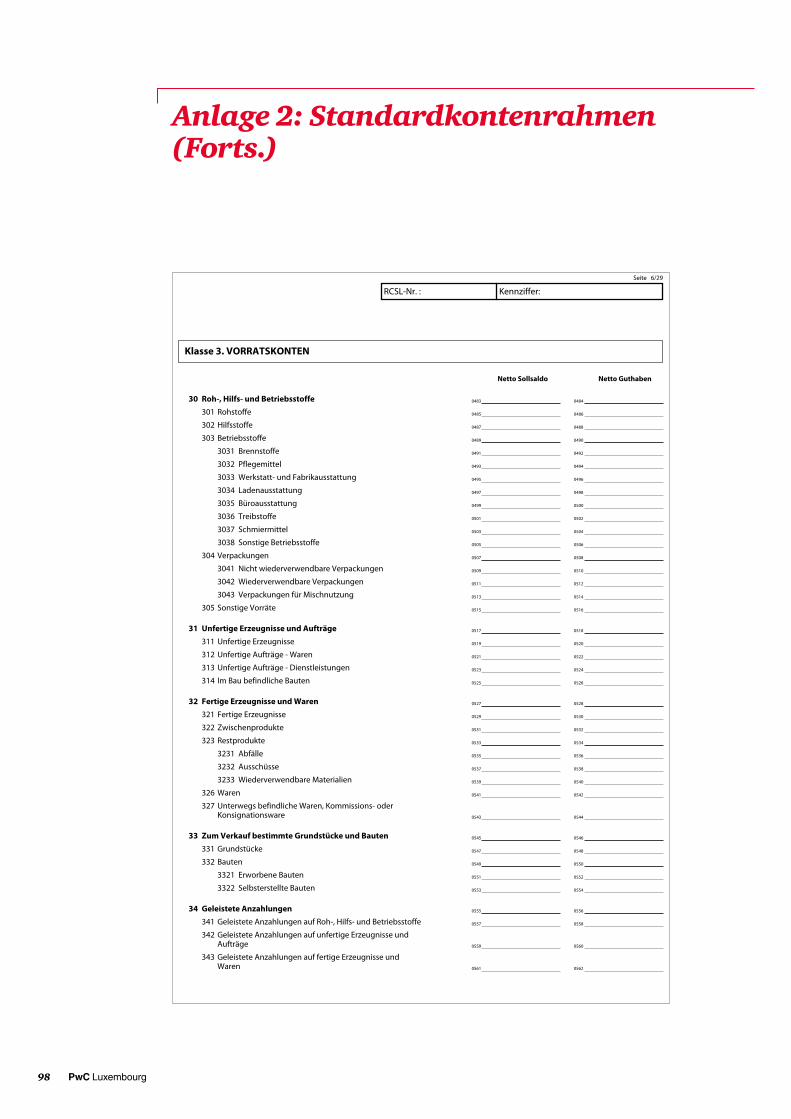

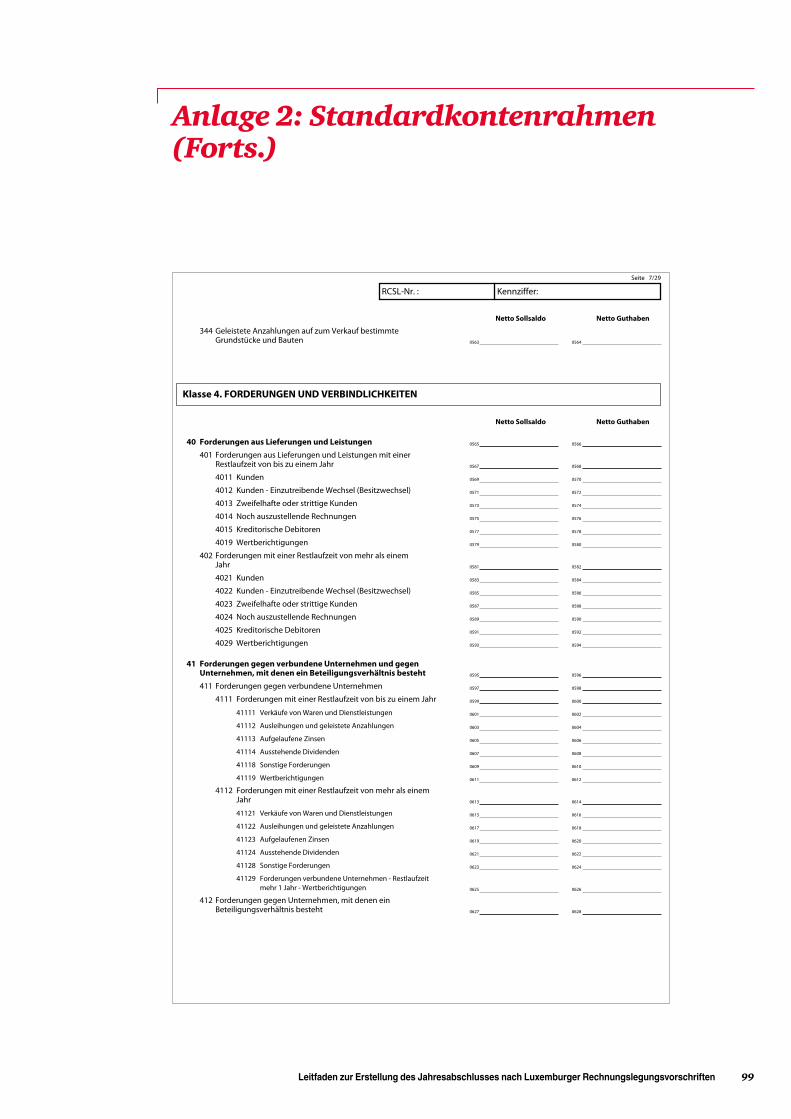

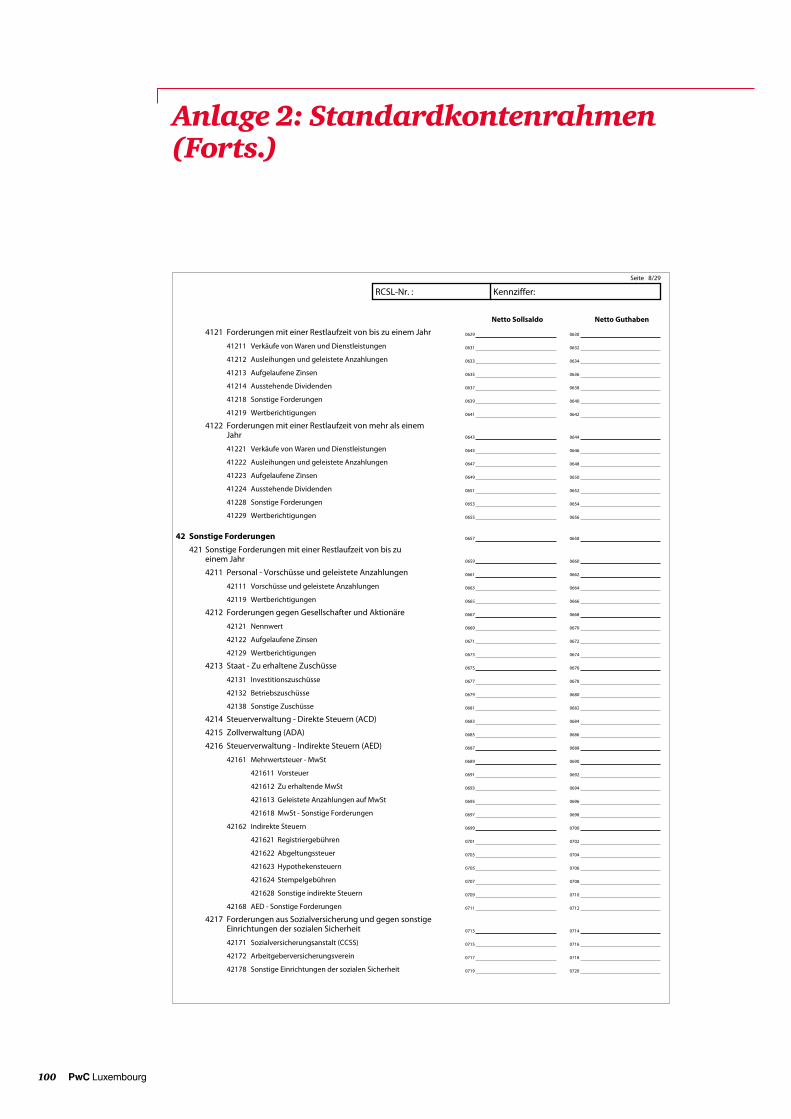

Um die Gesellschaften in ihrer Arbeit zu unterstützen und um umfassende Angaben zur Erstellung und Hinterlegung des Jahresabschlusses zu liefern, umfasst der Leitfaden folgende Anhänge: eCDF-Formate der Bilanz sowie der Gewinn- und Verlust-rechnung für das Jahr 2014, die Saldenbilanz gemäß dem Standardkontenrahmen (SKR), ein Modell eines Lageberichts, die verschiedenen Gliederungs-möglichkeiten für die Erstellung von Konzern-abschlüssen, einige praktische Informationen zum Hinterlegungsverfahren, einen Überblick zu den für Unternehmen geltenden Rechnungslegungsfristen sowie die CNC-Empfehlungen.

Hinweise für den Leser Der Musterjahresabschluss verweist am Seitenrand auf den oder die Artikel des Gesetzes vom 19. Dezember 2002, inklusive der Passagen, die sich auf Titel II beziehen. Verweise in Kästchen beziehen sich auf die Artikel, welche durch das neue Gesetz vom 30. Juli 2013 geändert wurden.

Ferner werden die Artikel und Absätze, die für kleine Unternehmen im Hinblick auf eine Offenlegung nicht verpflichtend sind, im Fettdruck hervorgehoben.

Sowohl die Form als auch der Inhalt der aufgeführten Informationen müssen den besonderen Gegebenheiten des jeweiligen Unternehmens angepasst werden.

Einführung (Forts.)

Große Gesellschaften:• Bilanzsumme: > EUR 17,5 Millionen;• Nettoumsatzerlöse: > EUR 35 Millionen;• Anzahl der im Jahresdurchschnitt

vollzeitbeschäftigten Arbeitnehmer: > 250 Personen.

Mittelgroße Gesellschaften (Artikel 47):• Bilanzsumme: > EUR 4,4 Millionen und

≤ EUR 17,5 Millionen;• Nettoumsatzerlöse: > EUR 8,8 Millionen und

≤ EUR 35 Millionen;• Anzahl der im Jahresdurchschnitt

vollzeitbeschäftigten Arbeitnehmer: > 50 und ≤ 250 Personen.

Kleine Gesellschaften (Artikel 35):• Bilanzsumme: ≤ EUR 4,4 Millionen;• Nettoumsatzerlöse: ≤ EUR 8,8 Millionen;• Anzahl der im Jahresdurchschnitt

vollzeitbeschäftigten Arbeitnehmer: ≤ 50 Personen.

6 PwC Luxembourg

Rechnungslegungsgrundsätze

Allgemeine Vorschriften zum Inhalt und zur Darstellung des Jahresabschlusses

Nachfolgend finden Sie eine Übersicht über die wichtigsten Grundsätze, die die Erstellung des Jahresabschlusses regeln. Diese sind in Verbindung mit den Grundsätzen einer ordnungsmäßigen Buchführung zu beachten.

Am Seitenrand sind die Verweise auf die jeweiligen Gesetzesartikel aufgeführt, die als Grundlage für unsere Anmerkungen dienen.

InhaltDer Jahresabschluss besteht aus der Bilanz, der Gewinn- und Verlustrechnung und dem Anhang. Diese Unterlagen bilden eine Einheit. Gesellschaften haben die Möglichkeit, zusätzliche Elemente wie beispielsweise eine Kapitalflussrechnung (statement of cash flows) oder eine Eigenkapitalveränderungsrechnung (statement of change in net equity) beizufügen.1

DarstellungDer Jahresabschluss ist klar und übersichtlich aufzustellen und muss den in Kapitel II des Gesetzes vom 19. Dezember 2002 aufgeführten Vorschriften entsprechen.

Die in den Artikeln 34 und 46 des Gesetzes vom 19. Dezember 2002 angegebene Reihenfolge der Posten der Bilanz sowie der Gewinn- und Verlustrechnung muss beibehalten werden.

Fällt ein Aktiv- oder Passivposten unter mehrere Posten der Gliederung, ist die Mitzugehörigkeit zu den anderen Posten bei dem Posten, unter dem er ausgewiesen wird, oder im Anhang zu vermerken, wenn dies zum Verständnis des Jahresabschlusses notwendig ist.

Ein den tatsächlichen Verhältnissen entsprechendes Bild Der Jahresabschluss hat ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln.

Reicht die Anwendung der gesetzlichen Vorschriften nicht aus, um im Sinne des Artikels 26 Absatz (3) des Gesetzes vom 19. Dezember 2002 ein den tatsächlichen Verhältnissen entsprechendes Bild zu vermitteln, sind zusätzliche Angaben zu machen.

Ist in Ausnahmefällen die Anwendung einer Vorschrift des Gesetzes mit dem Grundsatz eines den tatsächlichen Verhältnissen entsprechenden Bildes unvereinbar, muss von dieser Vorschrift abgewichen werden. Die Abweichung muss im Anhang erwähnt und hinreichend begründet werden; ihr Einfluss auf die Vermögens-, Finanz- und Ertragslage ist darzulegen.

Wenn eine Vorschrift des Gesetzes eine quantitative oder qualitative Bewertung verlangt, muss dies durch die Geschäftsleitung des Unternehmens nach dem Grundsatz der Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes erfolgen.

1 Muster für eine Kapitalflussrechnung und eine Eigenkapitalveränderungsrechnung finden Sie in unserer Broschüre „Illustrative IFRS consolidated financial statements“, die auf unserer Internetseite unter www.pwc.lu verfügbar ist.

26 (1)

26 (2)

29 (1)

37 (1)

26 (3)

26 (4)

26 (5)

26 (6)

Gesetzesartikel

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 7

Rechnungslegungsgrundsätze (Forts.)

Wirtschaftliche Betrachtungsweise (substance over form) Die Darstellung der einzelnen Posten von Bilanz sowie Gewinn- und Verlustrechnung kann unter Beachtung des wirtschaftlichen Gehalts einer Transaktion oder eines Vertrags erfolgen.

Verrechnungsverbot Jede Verrechnung zwischen Aktiv- und Passivposten oder zwischen Aufwands- und Ertragsposten ist – unbeschadet der Fälle, in denen laut Gesetz ein Recht zur Verrechnung besteht – untersagt.

Vergleichszahlen In der Bilanz sowie der Gewinn- und Verlustrechnung ist zu jedem Posten der entsprechende Betrag des letzten Geschäftsjahres anzugeben. Sind die Zahlen aus zwei aufeinanderfolgenden Jahren nicht miteinander ver-gleichbar oder wurden die Zahlen des Vorjahres gegebenenfalls geändert, um die Vergleichbarkeit herzustellen, ist dies im Anhang zu erwähnen und hinreichend zu erläutern.

Um die Vergleichbarkeit mit dem letzten Jahresabschluss sicherzustellen, darf die Gliederung der aufeinanderfolgenden Bilanzen sowie Gewinn- und Verlustrechnungen, insbesondere die Wahl der Darstellungsform, nicht von Jahr zu Jahr geändert werden.

Änderung von Bilanzierungs- und Bewertungsmethoden Die Bilanzierungs- und Bewertungsmethoden dürfen nicht von Jahr zu Jahr geändert werden. Abweichungen von diesem Grundsatz bedürfen einer hinreichend begründeten Darstellung der Gründe hierfür und ihre Auswirkungen auf Bilanz und Jahresergebnis sollten im Anhang dargestellt werden.1

Jedweder Wechsel der Bilanzierungs- und Bewertungsmethoden im Zusammenhang mit der Einführung des neuen Gesetzes vom 30. Juli 2013 ist ebenfalls entsprechend dem vorherigen Absatz zu behandeln.

FehlerkorrekturenGemäß dem Grundsatz der Bilanzidentität sind Fehlerkorrekturen im Jahr ihrer Aufdeckung zu berücksichtigen. Sie führen grundsätzlich nicht zu einer Veränderung der Vergleichszahlen. Im Anhang sind diesbezüglich angemessene Angaben zu machen.

1 Zu Vergleichszwecken kann die Geschäftsleitung dem Anhang eine Vergleichstabelle beifügen, die eine Spalte mit pro forma-Zahlen an den Stellen enthält, an denen die Daten des Vorjahres unter Verwendung der neuen Bewertungsmethoden der Gesellschaft neu ausgewiesen werden.

29 (3)

33

29 (2)

28

51

51

Gesetzesartikel

8 PwC Luxembourg

Rechnungslegungsgrundsätze (Forts.)

Bewertungsgrundsätze

Seit Inkrafttreten des Gesetzes vom 10. Dezember 2010 über die Einführung der internationalen Rechnungslegungsstandards (IFRS) für Unternehmen, welches das Gesetz vom 19. Dezember 2002 und das Handelsgesetz vom 10. August 1915 ändert, können Luxemburger Unternehmen ihren Jahresabschluss nach verschiedenen Standards erstellen.

Neben der ursprünglichen Lux GAAP-Bewertung nach Art. 51 Absatz (1) (Vorsichtsprinzip, Saldierungsverbot usw.) erlaubt das Gesetz vom 19. Dezember 2002 den Unternehmen nunmehr, die Fair Value-Bewertung für Finanzinstrumente (Art. 64bis) und bestimmte andere Kategorien von Vermögensgegenständen (Art. 64sexies) zu nutzen oder ihre Jahresabschlüsse in Übereinstimmung mit IFRS (Art. 72bis) zu erstellen. LUX GAAP

Für die Bewertung der Posten des Jahresabschlusses gelten vorbehaltlich im Anhang zu begründender Ausnahmefälle folgende allgemeine Grundsätze:• Es wird unterstellt, dass die Unternehmenstätigkeit fortgesetzt wird (Grundsatz der

Unternehmensfortführung);• Die Bewertungsmethoden dürfen nicht von Jahr zu Jahr geändert werden (Grundsatz der Stetigkeit);• Die Bewertung muss unter Beachtung des Vorsichtsprinzips erfolgen, namentlich sind:

- vorbehaltlich einer durch das Gesetz gebotenen Ausnahme1, nur die am Abschlussstichtag realisierten Gewinne auszuweisen;

- Wertberichtigungen unabhängig davon zu berücksichtigen, ob das Geschäftsjahr mit einem Verlust oder einem Gewinn abschließt;

- alle Risiken zu berücksichtigen, die in dem Geschäftsjahr oder einem früheren Geschäftsjahr entstanden sind, selbst wenn diese Risiken erst zwischen dem Bilanzstichtag und dem Tag der Aufstellung des Jahresabschlusses bekannt geworden sind.

- Darüber hinaus haben die Unternehmen die Möglichkeit, alle vorhersehbaren Risiken und drohenden Verluste zu berücksichtigen, die in dem Geschäftsjahr oder einem früheren Geschäftsjahr entstanden sind, selbst wenn diese Risiken oder Verluste erst zwischen dem Bilanzstichtag und dem Tag der Aufstellung des Jahresabschlusses bekannt geworden sind;

• Aufwendungen und Erträge des Geschäftsjahres, auf das sich der Jahresabschluss bezieht, sind ohne Rücksicht auf den Zeitpunkt ihrer Zahlung oder ihres Eingangs zu berücksichtigen (Grundsatz der Periodenabgrenzung);

• Die Aktiv- und Passivposten sind einzeln zu bewerten (Grundsatz der Einzelbewertung).

Bewertung zu historischen AnschaffungskostenDieses Modell des Luxemburger Gesetzes vom 19. Dezember 2002 leitet sich hauptsächlich von der Vierten EWG-Richtlinie aus dem Jahr 19782 ab und basiert weitgehend auf der Bewertung der Vermögensgegenstände zum Anschaffungspreis, zu Herstellungskosten (einschließlich der Nebenkosten) bzw. zum Nominalwert, während Verbindlichkeiten zu ihrem Rückzahlungswert ausgewiesen werden.

1 Vgl. Art. 54 des Gesetzes vom 19. Dezember 2002.2 Vierte Richtlinie des Rates vom 25. Juli 1978 über den Jahresabschluß von Gesellschaften bestimmter Rechtsformen (78/660/EWG).

51 (1)

5561

Gesetzesartikel

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 9

Rechnungslegungsgrundsätze (Forts.)

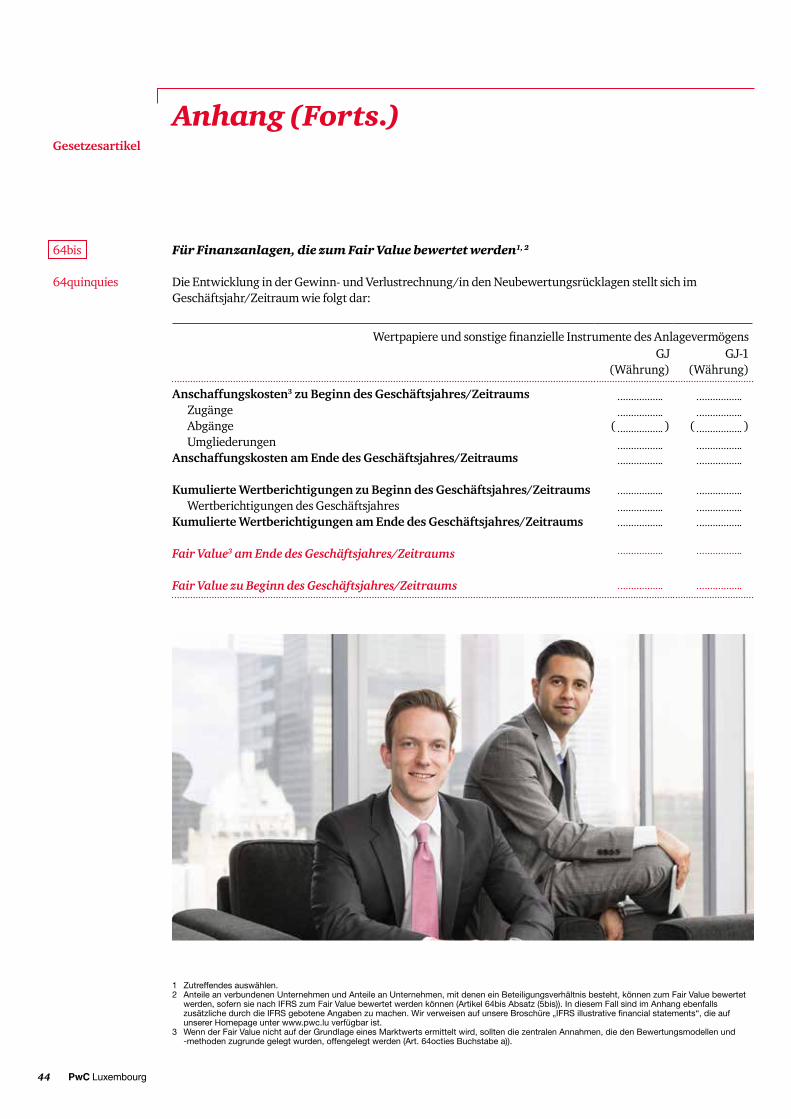

Bewertung zum Fair ValueDie oben beschriebenen allgemeinen Grundsätze sind ebenfalls bei der Bewertung zum Fair Value zu beachten, mit Ausnahme der Verbuchung von realisierten Gewinnen entsprechend dem Vorsichtsprinzip, von dem die Unternehmen abweichen können, indem sie die im Gesetz vom 19. Dezember 2002 definierten Finanz-instrumente (darunter Derivate und einige andere Kategorien von Vermögensgegenständen) zum Fair Value bewerten. Die letztgenannten Kategorien von Vermögensgegenständen können zum Fair Value nach Lux GAAP bewertet werden, sofern eine Bewertung zum Fair Value nach IFRS zulässig ist.

Alternativ können Unternehmen ihre Finanzinstrumente (Art. 64bis Absatz (5bis)) in Übereinstimmung mit den IFRS in der von der Europäischen Union angenommenen Fassung bewerten. In diesem Fall gelten ebenfalls die nach IFRS notwendigen Veröffentlichungsanforderungen. Weitere Informationen hierzu können Sie unseren branchenspezifischen Veröffentlichungen von IFRS-Musterjahresabschlüssen entnehmen, die auf unserer Internetseite unter www.pwc.lu verfügbar sind. IFRS

Gesellschaften nach Artikel 25 können beschließen, ihren Jahresabschluss in Übereinstimmung mit den IFRS in der von der Europäischen Union angenommenen Fassung zu erstellen und dementsprechend von Titel II des Gesetzes vom 19. Dezember 2002 abweichen.

In diesem Fall müssen die Gesellschaften zusätzliche Informationen im Anhang gemäß Artikel 65 Absatz (1) Nummern 2, 9, 12, 13, 15 und 16 veröffentlichen. Dabei handelt es sich um folgende Angaben:• zusätzliche Informationen zu Unternehmen, an deren Kapital die Gesellschaft mit mindestens 20 % beteiligt

ist (Angabe im Anhang zu Finanzanlagen);• der durchschnittliche Personalbestand während des Geschäftsjahres unterteilt in Kategorien;• die Höhe der Bezüge, die den Mitgliedern der Verwaltungs- und Aufsichtsorgane zusammen mit den

Pensionsverpflichtungen gegenüber früheren Mitgliedern der genannten Organe im Geschäftsjahr gewährt wurden;

• die Beträge der den Mitgliedern der Leitungs- oder Aufsichtsorgane gewährten Vorschüsse und Kredite unter Angabe des Zinssatzes, der wesentlichen Bedingungen und der gegebenenfalls zurückgezahlten Beträge sowie die Garantieverpflichtungen zugunsten dieser Personen;

• Name und Sitz des Unternehmens, das den Konzernabschluss für den kleinsten und den größten Kreis von Unternehmen aufstellt, dem die Gesellschaft als Tochterunternehmen angehört; zusammen mit dem Ort, an welchem der konsolidierte Abschluss erhältlich ist;

• die Gesamthonorare, die von dem Abschlussprüfer oder der Prüfungsgesellschaft berechnet wurden, aufgeschlüsselt nach gesetzlichen Jahresabschlussprüfungsleistungen, anderen Bestätigungsleistungen, Steuerberatungsleistungen und sonstigen Leistungen.

Diese Gesellschaften müssen ferner weiterhin einen Lagebericht aufstellen (Artikel 68 und 68bis) und ihren Jahresabschluss prüfen lassen (Artikel 69, 69bis und 69ter); sie können ebenfalls die speziellen Vorschriften für Mutter- und Tochtergesellschaften nutzen (Artikel 70 und 71).

Für Gesellschaften, die IFRS anwenden, möchten wir auf unsere branchenspezifischen IFRS-Musterjahresabschlüsse verweisen, die auf unserer Internetseite unter www.pwc.lu verfügbar sind.

Gesetzesartikel

64bis

64sexies

72bis

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 11

Jahresabschluss zum ... (Abschlussstichtag)/für den Zeitraum vom ... bis ... (Abschlussstichtag)

Name der GesellschaftAktiengesellschaft/Gesellschaft mit beschränkter HaftungKommanditgesellschaft auf Aktien/GenossenschaftKommanditgesellschaft/Offene Handelsgesellschaft(Europäische) Wirtschaftliche InteressenvereinigungLuxemburger Niederlassung1

Adresse des Gesellschaftssitzes R.C.S. Luxemburg: Nummer des Handels- und Gesellschaftsregisters (Angabe des Gesellschaftskapitals bei einer S.à r.l.)

1 Bei Niederlassungen ist der Name der Gesellschaft anzugeben, zu der die Niederlassung gehört.

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 13

Inhaltsverzeichnis

Bilanz 14Gewinn- und Verlustrechnung 20Anhang 23

14 PwC Luxembourg

Gliederungsschema1

Mit Inkrafttreten des Gesetzes vom 30. Juli 2013, das das Gesetz vom 19. Dezember 2002 abändert, wurde das Gliederungsschema der Bilanz aus Artikel 34 geändert. Gemäß Artikel 4 des Gesetzes vom 30. Juli 2013 gelten die Vorschriften zum Gliederungsschema der Bilanz nicht für die im Jahr 20132 beginnenden Geschäftsjahre, sondern finden für alle darauffolgenden Geschäftsjahre Anwendung.

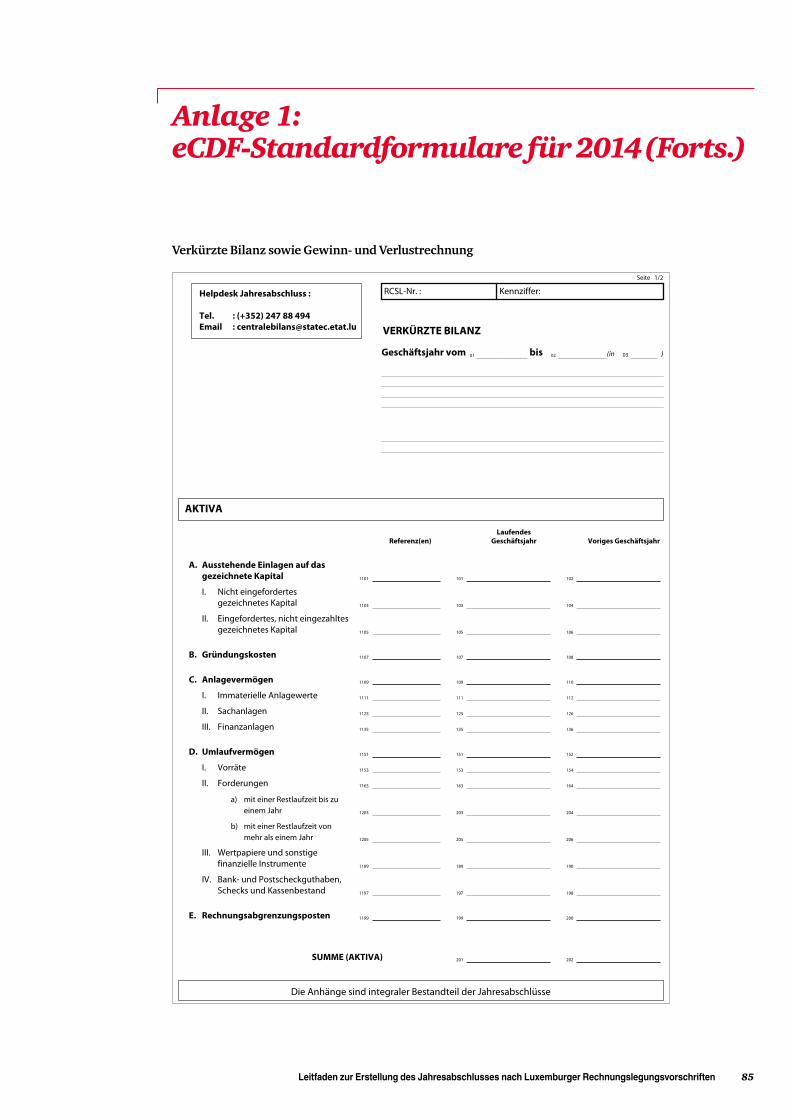

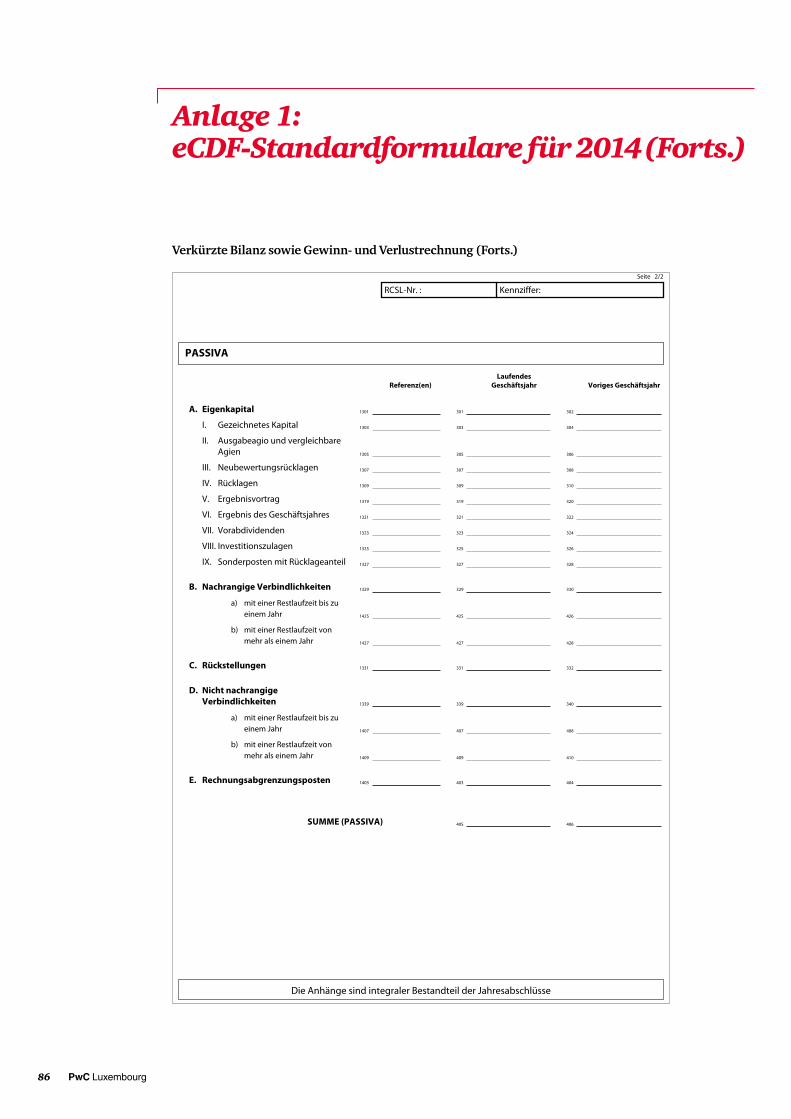

Die in Artikel 35 genannten Unternehmen (kleine Gesellschaften) können eine Bilanz in verkürzter Form aufstellen, in die nur die in Artikel 34 vorgesehenen Posten aufgenommen werden, die mit Großbuchstaben und römischen Zahlen bezeichnet sind, wobei die Forderungen und Verbindlichkeiten mit einer Restlaufzeit von mehr als einem Jahr der Posten D. II der Aktiva sowie B und D der Passiva gesondert, jedoch zusammengefasst für jeden betroffenen Posten, zu erwähnen sind. Diese Möglichkeit besteht jedoch nicht für Gesellschaften, deren Wertpapiere zum Handel an einem EU-regulierten Markt3 zugelassen sind.

Die Großherzogliche Verordnung vom 10. Juni 2009 schreibt keine verbindliche Überleitung der Abschlüsse des Standardkontenrahmens in das Bilanzgliederungsschema des Artikels 34 vor. Dies unterliegt dem Beschluss der Geschäftsleitung.

Berichtswährung des Jahresabschlusses Der Jahresabschluss wird grundsätzlich in der Kapitalwährung aufgestellt. Unserer Ansicht nach hindert die Gesellschaft nichts daran, den Abschluss in einer anderen Währung ihrer Wahl aufzustellen, beispielsweise in der etwaigen Berichtswährung der Gruppe, der sie angehört.

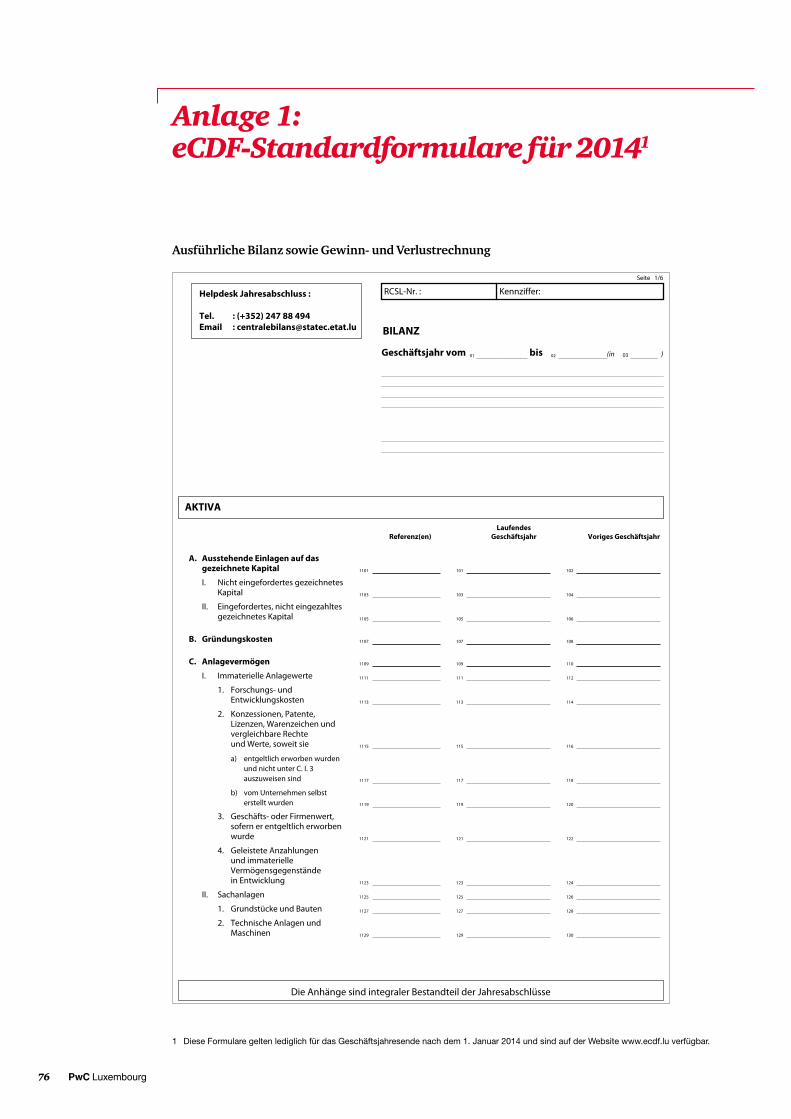

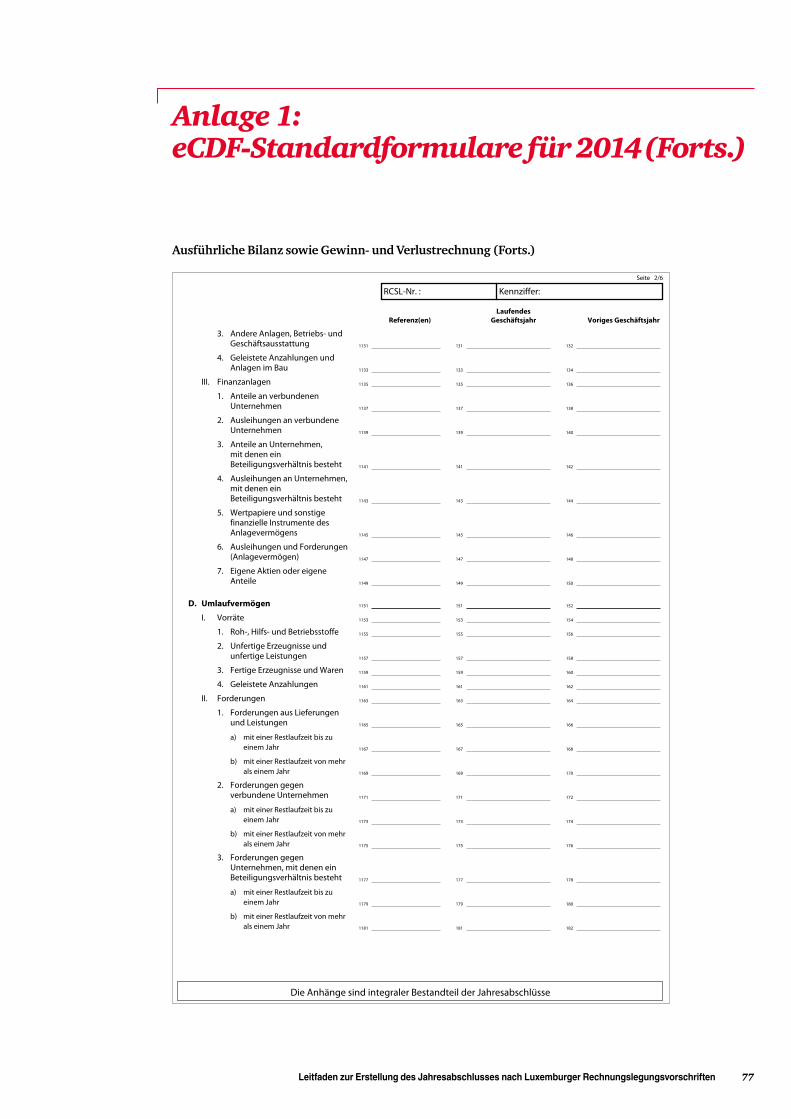

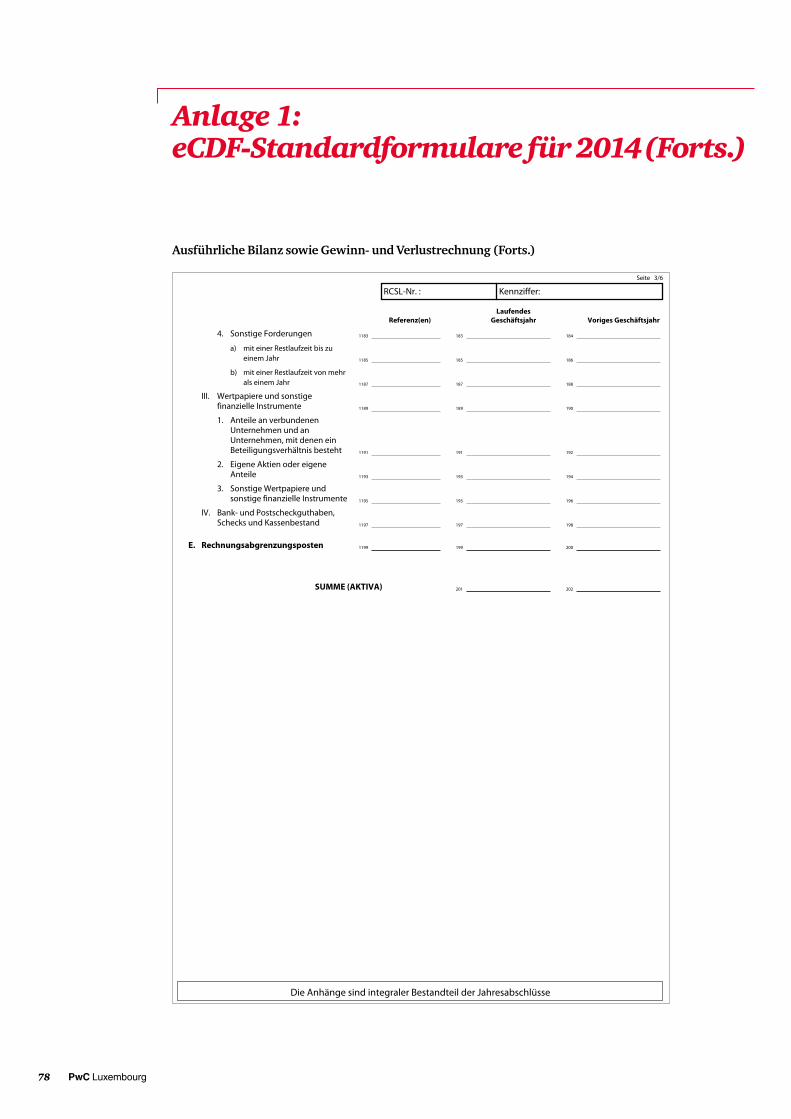

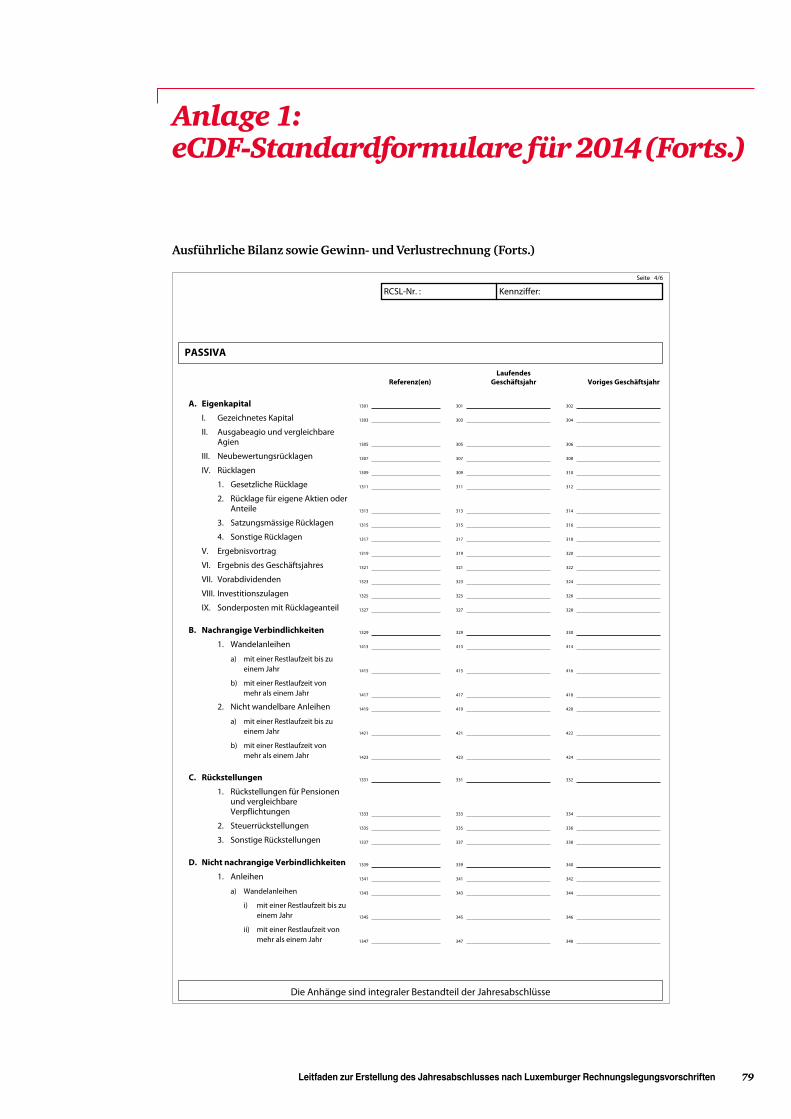

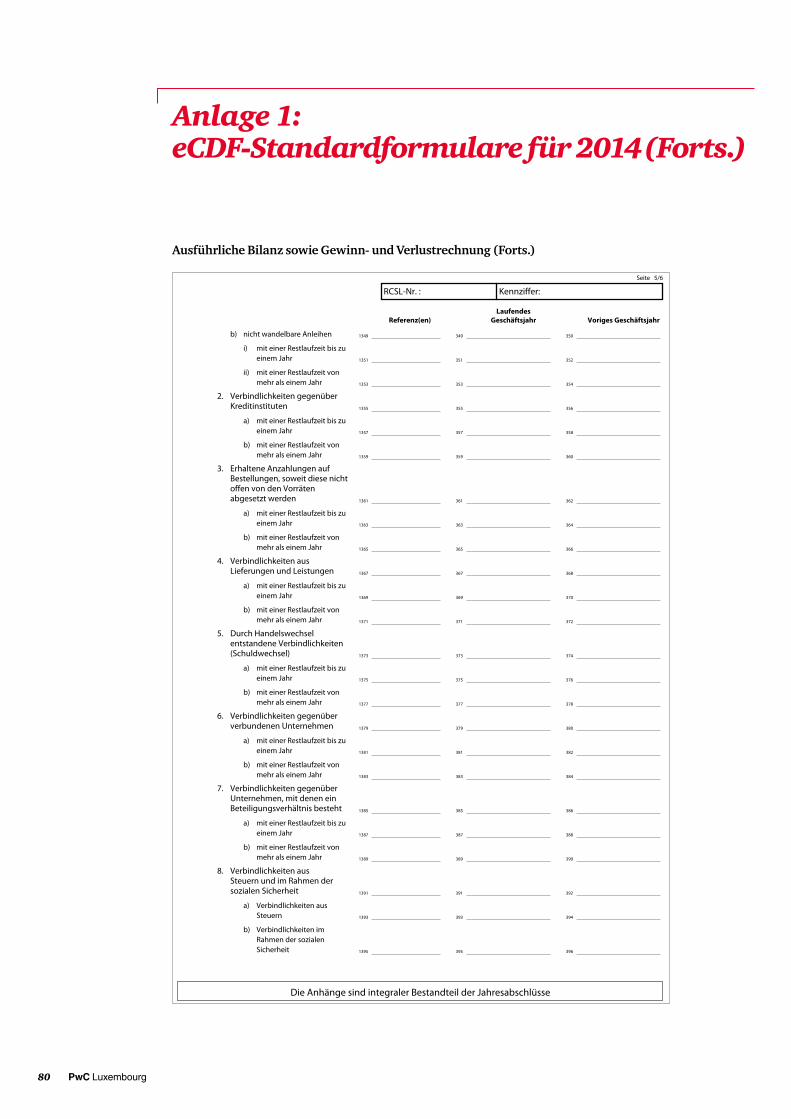

1 Seit der durch die Großherzogliche Verordnung vom 14. Dezember 2011 eingeführten elektronischen Hinterlegung der Rechnungslegungs-dokumente muss das Format, das für die Hinterlegung von Jahresabschlüssen zu verwenden ist, dem Format entsprechen, das durch das eCDF-Format festgelegt wurde. Das entsprechende Format finden Sie in Anlage 1.

2 Für die Erstellung der Bilanz für die im Jahr 2013 beginnenden Geschäftsjahre verweisen wir auf die eCDF-Formulare, die auf der Internetseite www.ecdf.lu verfügbar sind.

3 Vgl. Artikel 4 Absatz 1 Nummer 14 der Richtlinie 2004/39/EG des europäischen Parlaments und des Rates vom 21. April 2004 über Märkte für Finanzinstrumente.

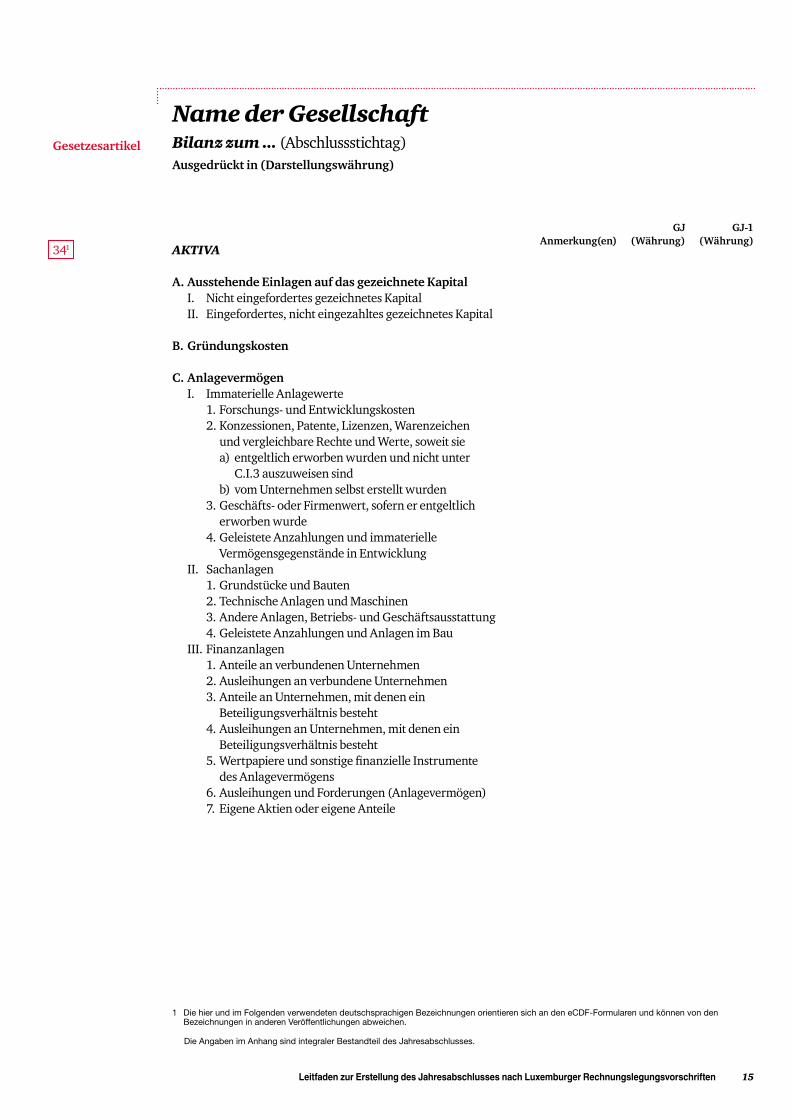

BilanzGesetzesartikel

35

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 15

Gesetzesartikel

Name der GesellschaftBilanz zum ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

AKTIVA

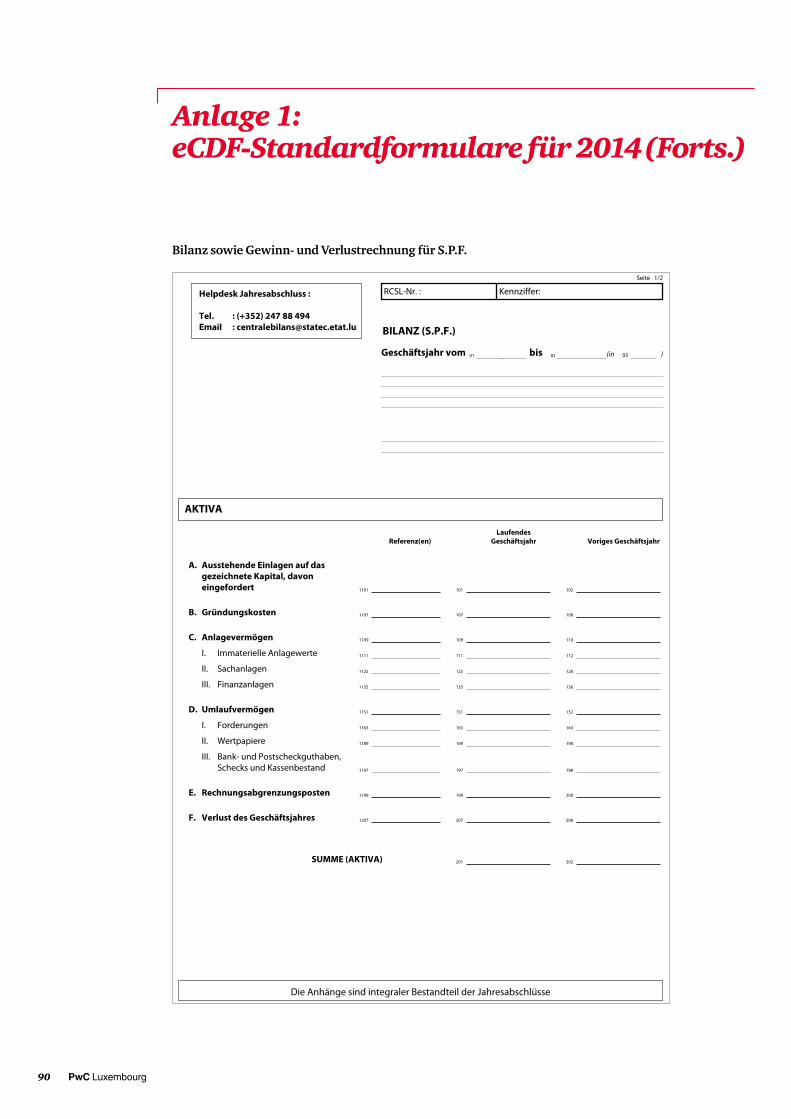

A. Ausstehende Einlagen auf das gezeichnete KapitalI. Nicht eingefordertes gezeichnetes KapitalII. Eingefordertes, nicht eingezahltes gezeichnetes Kapital

B. Gründungskosten

C. AnlagevermögenI. Immaterielle Anlagewerte

1. Forschungs- und Entwicklungskosten2. Konzessionen, Patente, Lizenzen, Warenzeichen

und vergleichbare Rechte und Werte, soweit siea) entgeltlich erworben wurden und nicht unter

C.I.3 auszuweisen sindb) vom Unternehmen selbst erstellt wurden

3. Geschäfts- oder Firmenwert, sofern er entgeltlich erworben wurde

4. Geleistete Anzahlungen und immaterielle Vermögensgegenstände in Entwicklung

II. Sachanlagen1. Grundstücke und Bauten2. Technische Anlagen und Maschinen3. Andere Anlagen, Betriebs- und Geschäftsausstattung4. Geleistete Anzahlungen und Anlagen im Bau

III. Finanzanlagen1. Anteile an verbundenen Unternehmen2. Ausleihungen an verbundene Unternehmen3. Anteile an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht4. Ausleihungen an Unternehmen, mit denen ein

Beteiligungsverhältnis besteht5. Wertpapiere und sonstige finanzielle Instrumente

des Anlagevermögens6. Ausleihungen und Forderungen (Anlagevermögen)7. Eigene Aktien oder eigene Anteile

1 Die hier und im Folgenden verwendeten deutschsprachigen Bezeichnungen orientieren sich an den eCDF-Formularen und können von den Bezeichnungen in anderen Veröffentlichungen abweichen.

341

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

16 PwC Luxembourg

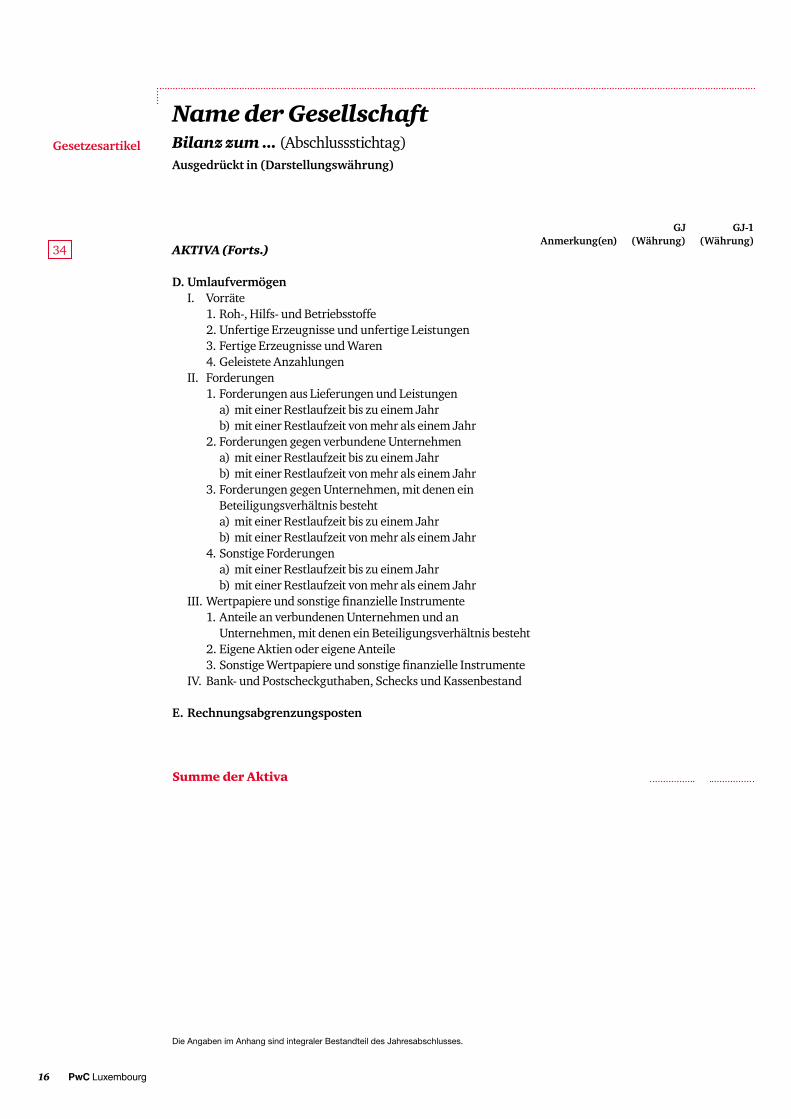

Name der GesellschaftBilanz zum ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

AKTIVA (Forts.)

D. UmlaufvermögenI. Vorräte

1. Roh-, Hilfs- und Betriebsstoffe2. Unfertige Erzeugnisse und unfertige Leistungen3. Fertige Erzeugnisse und Waren4. Geleistete Anzahlungen

II. Forderungen1. Forderungen aus Lieferungen und Leistungen

a) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

2. Forderungen gegen verbundene Unternehmena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis bestehta) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

4. Sonstige Forderungena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

III. Wertpapiere und sonstige finanzielle Instrumente1. Anteile an verbundenen Unternehmen und an

Unternehmen, mit denen ein Beteiligungsverhältnis besteht2. Eigene Aktien oder eigene Anteile3. Sonstige Wertpapiere und sonstige finanzielle Instrumente

IV. Bank- und Postscheckguthaben, Schecks und Kassenbestand

E. Rechnungsabgrenzungsposten

Summe der Aktiva

34

Gesetzesartikel

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 17

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

Name der GesellschaftBilanz zum ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

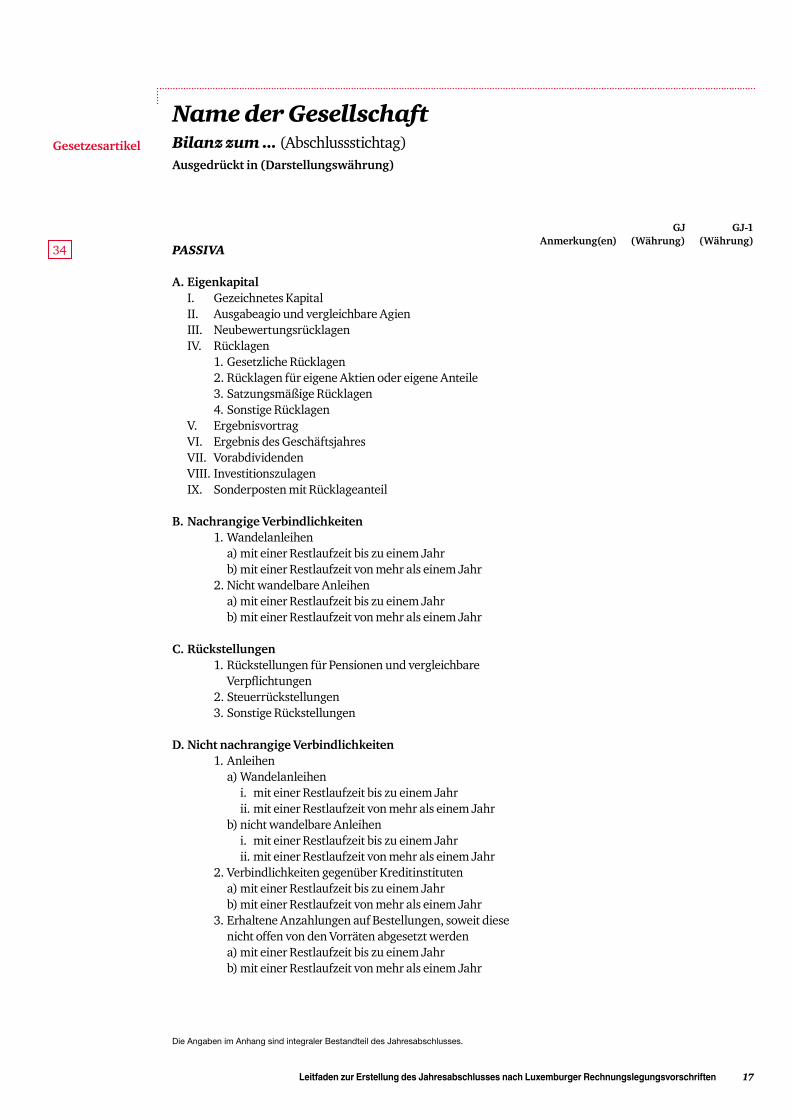

34

Gesetzesartikel

PASSIVA

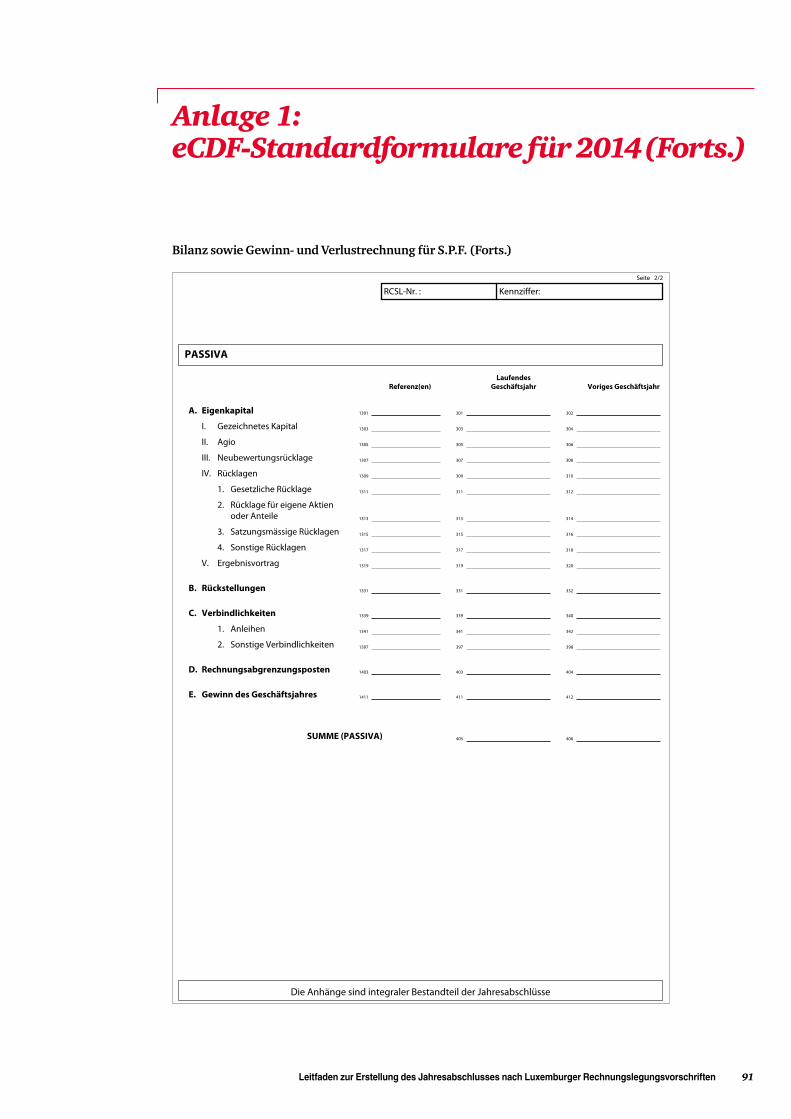

A. EigenkapitalI. Gezeichnetes KapitalII. Ausgabeagio und vergleichbare AgienIII. NeubewertungsrücklagenIV. Rücklagen

1. Gesetzliche Rücklagen2. Rücklagen für eigene Aktien oder eigene Anteile3. Satzungsmäßige Rücklagen4. Sonstige Rücklagen

V. ErgebnisvortragVI. Ergebnis des GeschäftsjahresVII. VorabdividendenVIII. InvestitionszulagenIX. Sonderposten mit Rücklageanteil

B. Nachrangige Verbindlichkeiten1. Wandelanleihen

a) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

2. Nicht wandelbare Anleihena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

C. Rückstellungen1. Rückstellungen für Pensionen und vergleichbare

Verpflichtungen2. Steuerrückstellungen3. Sonstige Rückstellungen

D. Nicht nachrangige Verbindlichkeiten1. Anleihen

a) Wandelanleiheni. mit einer Restlaufzeit bis zu einem Jahrii. mit einer Restlaufzeit von mehr als einem Jahr

b) nicht wandelbare Anleiheni. mit einer Restlaufzeit bis zu einem Jahrii. mit einer Restlaufzeit von mehr als einem Jahr

2. Verbindlichkeiten gegenüber Kreditinstitutena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

3. Erhaltene Anzahlungen auf Bestellungen, soweit diese nicht offen von den Vorräten abgesetzt werdena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

18 PwC Luxembourg

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

34

Name der GesellschaftBilanz zum ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

Gesetzesartikel

PASSIVA (Forts.)

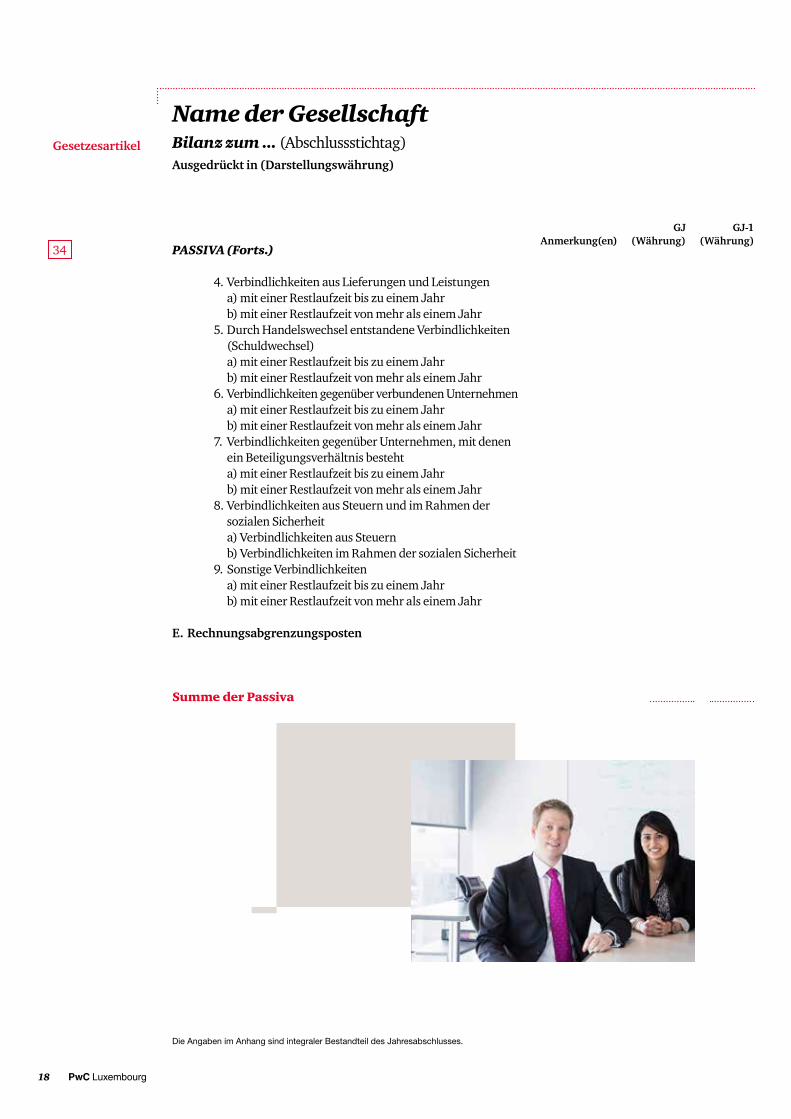

4. Verbindlichkeiten aus Lieferungen und Leistungena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

5. Durch Handelswechsel entstandene Verbindlichkeiten (Schuldwechsel)a) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

6. Verbindlichkeiten gegenüber verbundenen Unternehmena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis bestehta) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

8. Verbindlichkeiten aus Steuern und im Rahmen der sozialen Sicherheita) Verbindlichkeiten aus Steuernb) Verbindlichkeiten im Rahmen der sozialen Sicherheit

9. Sonstige Verbindlichkeitena) mit einer Restlaufzeit bis zu einem Jahrb) mit einer Restlaufzeit von mehr als einem Jahr

E. Rechnungsabgrenzungsposten

Summe der Passiva

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 19

20 PwC Luxembourg

Gewinn- und Verlustrechnung

GliederungsschemaMit Inkrafttreten des Gesetzes vom 30. Juli 2013, das das Gesetz vom 19. Dezember 2002 ändert, wurde das Gliederungsschema der Gewinn- und Verlustrechnung aus Artikel 46 geändert. Gemäß Artikel 4 des Gesetzes vom 30. Juli 2013 gelten die Vorschriften zum Gliederungsschema der Gewinn- und Verlustrechnung nicht für die im Jahr 20131 beginnenden Geschäftsjahre, sondern finden für alle darauffolgenden Geschäftsjahre Anwendung.

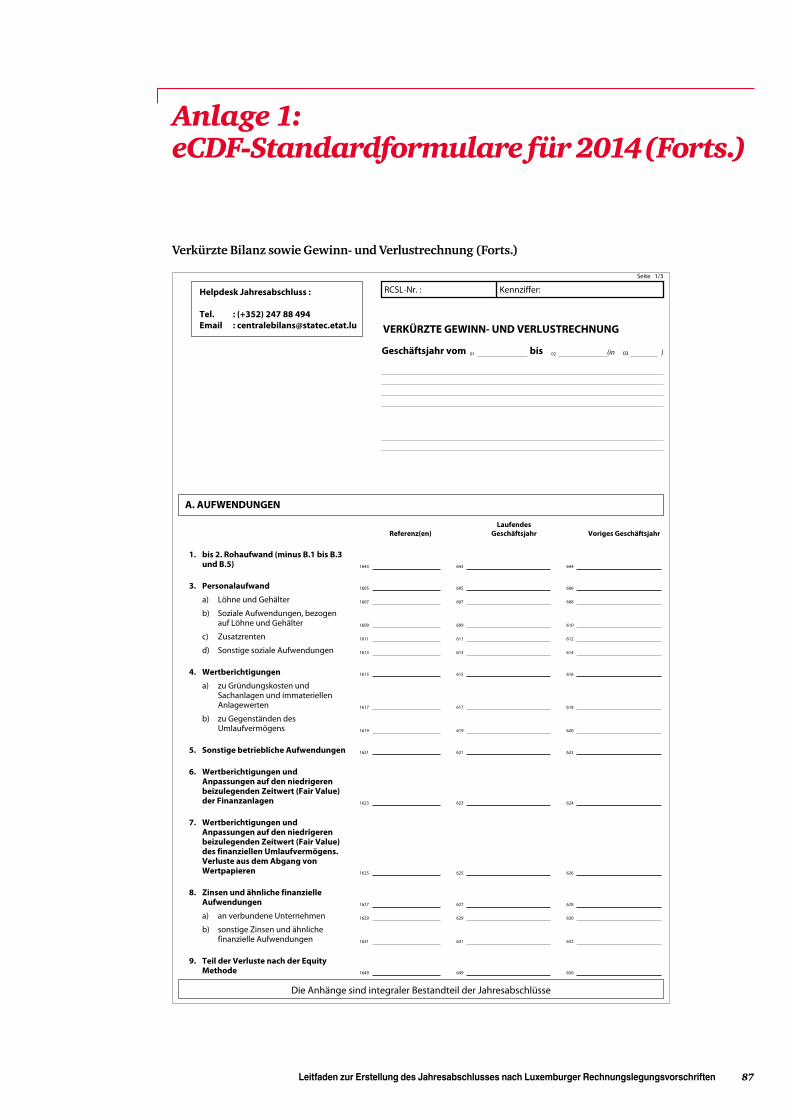

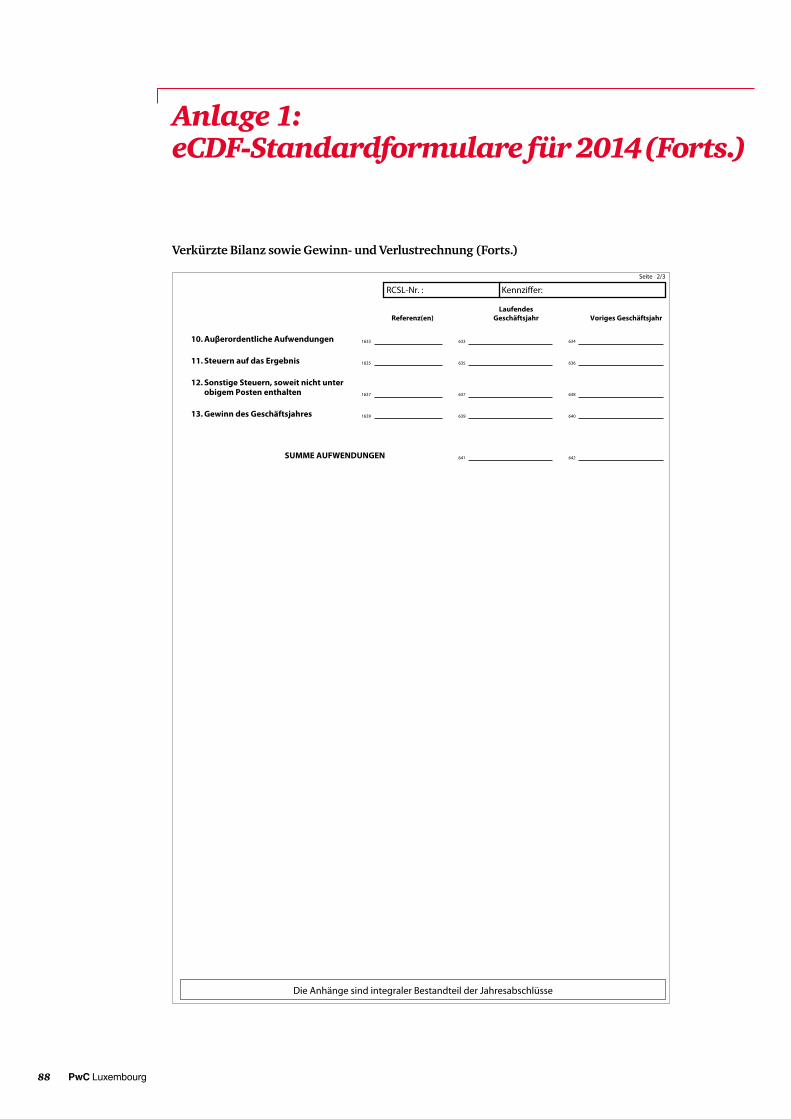

Die in Artikel 47 genannten Unternehmen (kleine und mittelgroße Gesellschaften) können von der in Artikel 46 aufgeführten Gliederung abweichen und die Posten A.1, A.2, B.1 bis B.3 und B.5.12 zu einem Posten mit der Bezeichnung „Rohertrag“ oder gegebenenfalls „Rohaufwand“ zusammenfassen. Diese Möglichkeit besteht jedoch nicht für Gesellschaften, deren Wertpapiere zum Handel an einem EU-regulierten Markt3 zugelassen sind.

1 Für die Erstellung der Bilanz für die im Jahr 2013 beginnenden Geschäftsjahre verweisen wir auf die eCDF-Formulare, die auf der Website www.ecdf.lu verfügbar sind.

2 Das entsprechende Format finden Sie in Anlage 1.3 Vgl. Artikel 4 Absatz 1 Nummer 14 der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates vom 21. April 2004 über Märkte

für Finanzinstrumente.

47

Gesetzesartikel

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 21

Name der GesellschaftGewinn- und Verlustrechnung für das Geschäftsjahr mit Abschluss zum ... (Abschlussstichtag)/für den Zeitraum vom ... bis ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

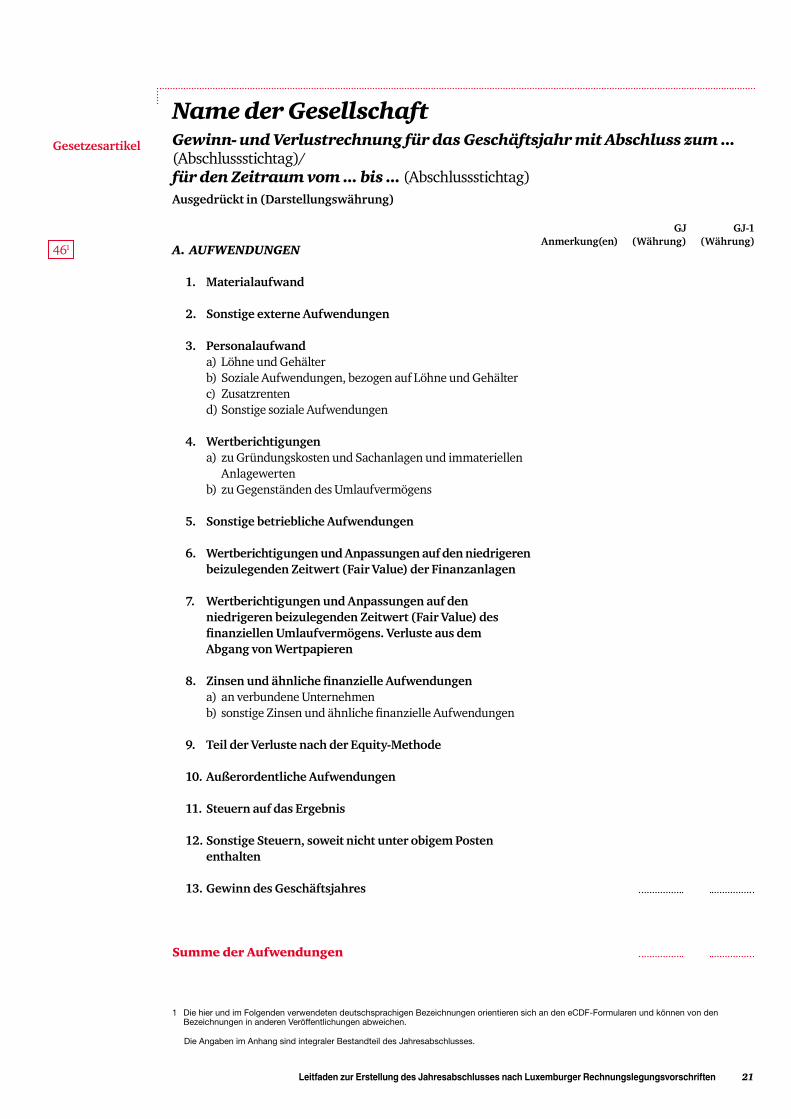

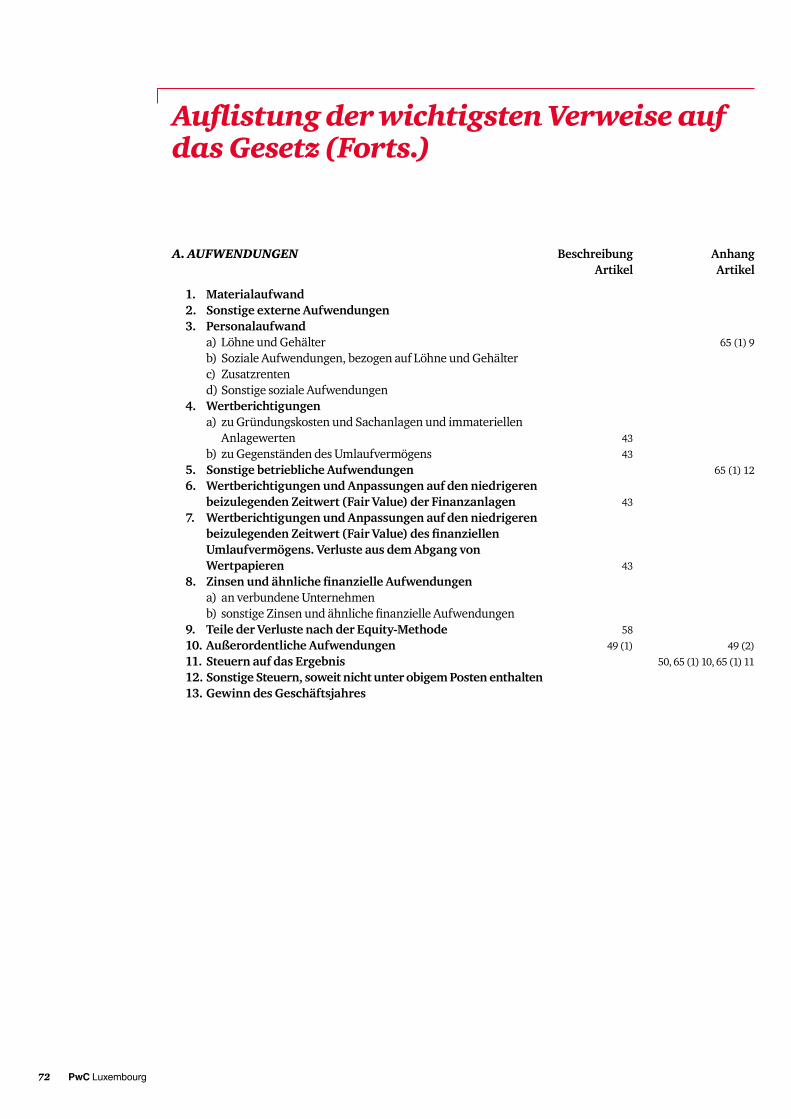

A. AUFWENDUNGEN

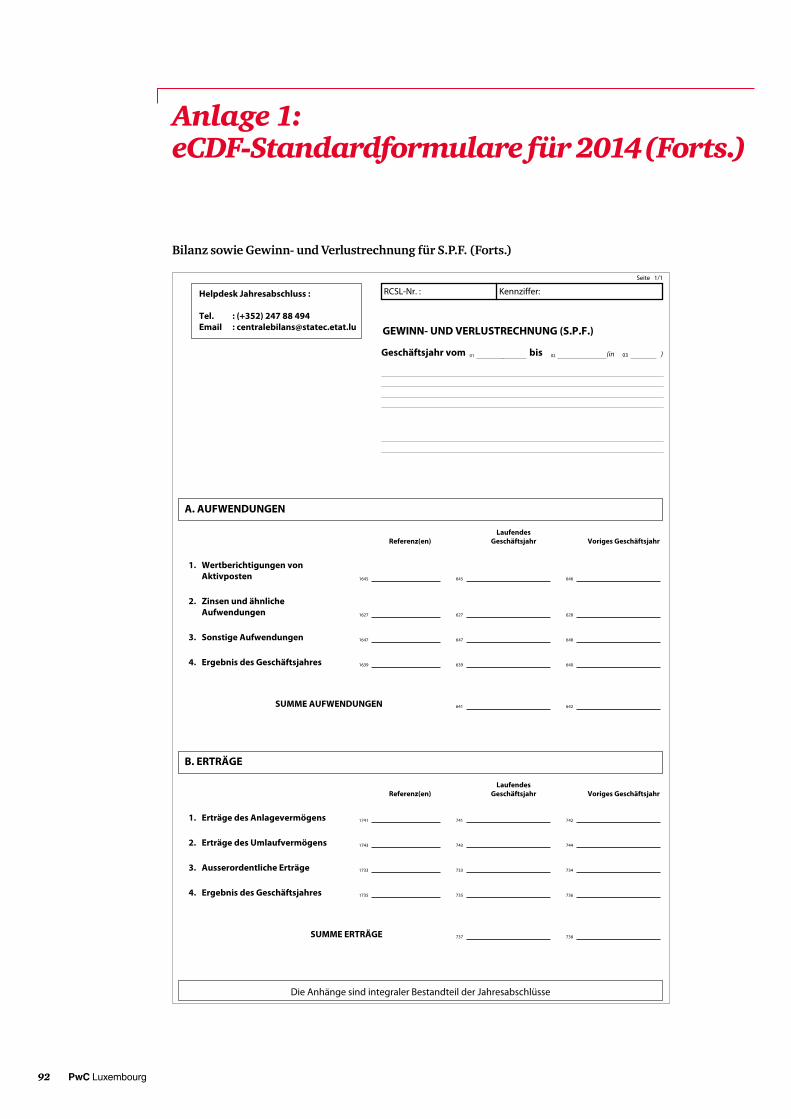

1. Materialaufwand

2. Sonstige externe Aufwendungen

3. Personalaufwanda) Löhne und Gehälterb) Soziale Aufwendungen, bezogen auf Löhne und Gehälter c) Zusatzrentend) Sonstige soziale Aufwendungen

4. Wertberichtigungen a) zu Gründungskosten und Sachanlagen und immateriellen

Anlagewertenb) zu Gegenständen des Umlaufvermögens

5. Sonstige betriebliche Aufwendungen

6. Wertberichtigungen und Anpassungen auf den niedrigeren beizulegenden Zeitwert (Fair Value) der Finanzanlagen

7. Wertberichtigungen und Anpassungen auf den niedrigeren beizulegenden Zeitwert (Fair Value) des finanziellen Umlaufvermögens. Verluste aus dem Abgang von Wertpapieren

8. Zinsen und ähnliche finanzielle Aufwendungen a) an verbundene Unternehmen b) sonstige Zinsen und ähnliche finanzielle Aufwendungen

9. Teil der Verluste nach der Equity-Methode

10. Außerordentliche Aufwendungen

11. Steuern auf das Ergebnis

12. Sonstige Steuern, soweit nicht unter obigem Posten enthalten

13. Gewinn des Geschäftsjahres

Summe der Aufwendungen

1 Die hier und im Folgenden verwendeten deutschsprachigen Bezeichnungen orientieren sich an den eCDF-Formularen und können von den Bezeichnungen in anderen Veröffentlichungen abweichen.

Gesetzesartikel

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

461

22 PwC Luxembourg

Die Angaben im Anhang sind integraler Bestandteil des Jahresabschlusses.

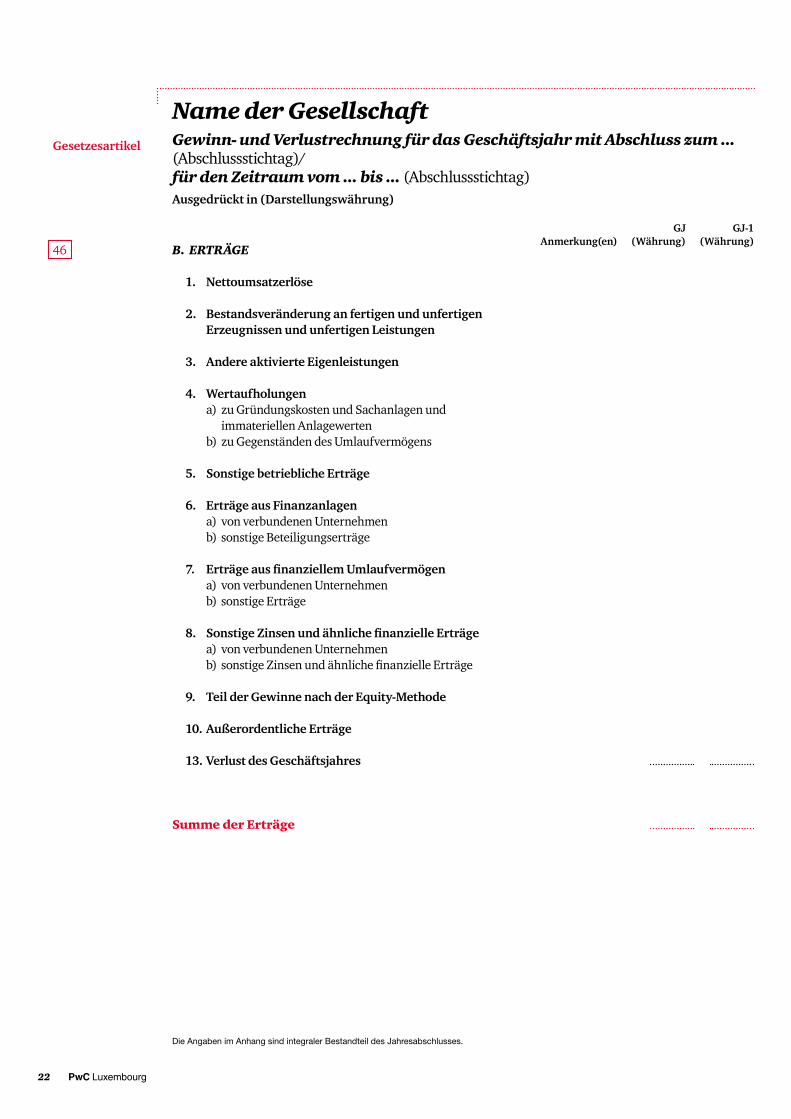

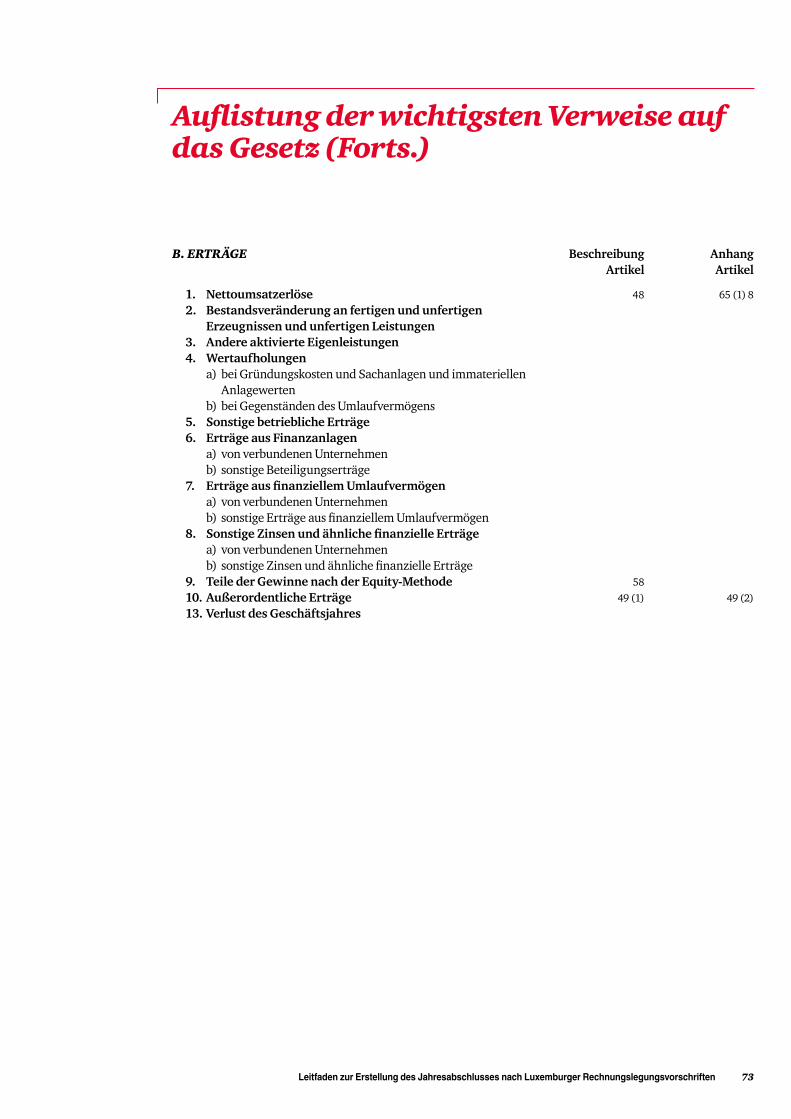

B. ERTRÄGE

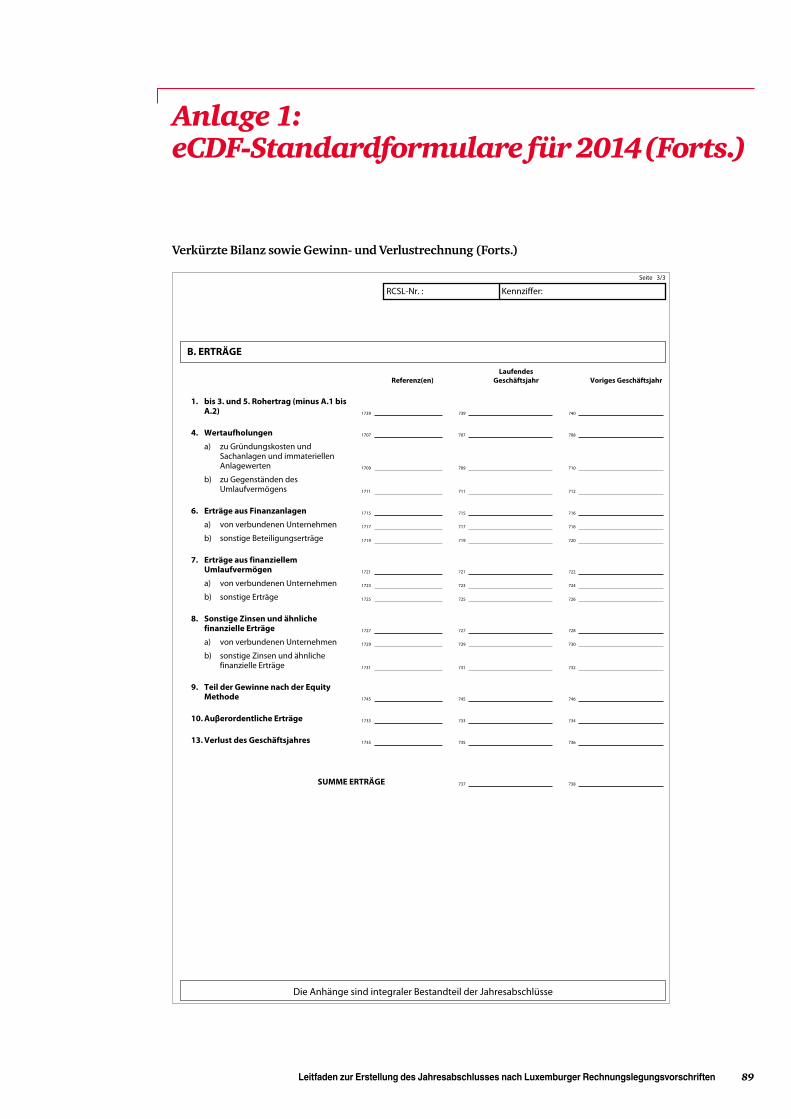

1. Nettoumsatzerlöse

2. Bestandsveränderung an fertigen und unfertigen Erzeugnissen und unfertigen Leistungen

3. Andere aktivierte Eigenleistungen

4. Wertaufholungena) zu Gründungskosten und Sachanlagen und

immateriellen Anlagewertenb) zu Gegenständen des Umlaufvermögens

5. Sonstige betriebliche Erträge

6. Erträge aus Finanzanlagena) von verbundenen Unternehmenb) sonstige Beteiligungserträge

7. Erträge aus finanziellem Umlaufvermögen a) von verbundenen Unternehmenb) sonstige Erträge

8. Sonstige Zinsen und ähnliche finanzielle Erträgea) von verbundenen Unternehmenb) sonstige Zinsen und ähnliche finanzielle Erträge

9. Teil der Gewinne nach der Equity-Methode

10. Außerordentliche Erträge

13. Verlust des Geschäftsjahres

Summe der Erträge

Name der GesellschaftGewinn- und Verlustrechnung für das Geschäftsjahr mit Abschluss zum ... (Abschlussstichtag)/für den Zeitraum vom ... bis ... (Abschlussstichtag)Ausgedrückt in (Darstellungswährung)

46

Gesetzesartikel

GJ (Währung)

GJ-1(Währung)Anmerkung(en)

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 23

Der Anhang ist integraler Bestandteil des Jahresabschlusses und zur Bereitstellung zusätzlicher Erläuterungen oder Angaben zur Bilanz oder zur Gewinn- und Verlustrechnung notwendig. Darüber hinaus kann sich der Leser ein klares Urteil über die darin enthaltenen Zahlen bilden.

Ein gemäß den gesetzlichen Vorschriften erstellter Anhang sollte unserer Ansicht nach die folgenden Bestandteile umfassen:

a) Beschreibung der Geschäftstätigkeit des Unternehmens und weitere allgemeine Informationen;b) Beschreibung der vom Unternehmen angewandten Bilanzierungs- und Bewertungsgrundsätze und -methoden;c) Einzelheiten zu bestimmten Posten, deren Beschreibung entweder durch das Gesetz vom 19. Dezember 2002

vorgeschrieben oder für ein besseres Verständnis des Jahresabschlusses für den Leser notwendig ist.

Reicht die Anwendung der Vorschriften von Titel II Kapitel II des Gesetzes vom 19. Dezember 2002 nicht aus, um ein den tatsächlichen Verhältnissen entsprechendes Bild zu vermitteln, sind zusätzliche Angaben zu machen.

Ist in Ausnahmefällen die Anwendung einer Vorschrift von Titel II Kapitel II des Gesetzes vom 19. Dezember 2002 mit einem den tatsächlichen Verhältnissen entsprechendem Bild unvereinbar, muss von dieser Vorschrift abgewichen werden, damit ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird. Die Abweichung muss im Anhang erwähnt und hinreichend begründet werden; ihr Einfluss auf die Vermögens-, Finanz- und Ertragslage der Gesellschaft ist darzulegen.

Erstellung eines verkürzten Anhangs Die in Artikel 35 genannten Unternehmen (kleine Gesellschaften, die keine zum Handel an einem EU-regulierten Markt2 zugelassenen Wertpapiere begeben haben) sind berechtigt, einen verkürzten Anhang ohne die folgenden in Artikel 65 Absatz (1) Nummern 5 bis 12, 14, 16 und 17 a) verlangten Angaben zu erstellen. Dabei handelt es sich um: • das Bestehen von Genussscheinen, Wandelschuldverschreibungen und vergleichbaren Wertpapieren oder

Rechten, unter Angabe der Zahl und der Rechte, die sie verbriefen;• die Höhe der Verbindlichkeiten des Unternehmens mit einer Restlaufzeit von mehr als fünf Jahren sowie die

Höhe aller Verbindlichkeiten des Unternehmens, die von ihm dinglich gesichert sind, unter Angabe ihrer Art und Form. Diese Angaben sind jeweils gesondert für jeden Posten gemäß der Gliederung zu machen;

• den Gesamtbetrag der finanziellen Verpflichtungen, die nicht in der Bilanz erfasst sind; jedoch müssen die Art und der Geschäftszweck der Vereinbarungen, die nicht in der Bilanz aufgeführt sind, ausgewiesen werden;

• Geschäfte mit nahestehenden Personen und Unternehmen, einschließlich des Betrags, der Art der Beziehung sowie weiterer Angaben zu solchen Geschäften, die für die Beurteilung der Finanzlage eines Unternehmens erforderlich sind; allerdings müssen zumindest Aktiengesellschaften Geschäfte ausweisen, die direkt oder indirekt zwischen dem Unternehmen und den Hauptaktionären sowie dem Unternehmen und den Mitgliedern der Verwaltungs-, Leitungs- und Aufsichtsorgane abgeschlossen wurden;

• die Nettoumsatzerlöse, aufgegliedert nach Tätigkeitsbereichen und geografisch bestimmten Märkten;• den durchschnittlichen Personalbestand während des Geschäftsjahres, aufgegliedert nach Kategorien;• das Ausmaß, in dem die Berechnung des Ergebnisses des Geschäftsjahres durch eine Bewertung der Posten

im Hinblick auf Steuererleichterungen beeinträchtigt wurde;• den Unterschied zwischen dem Steueraufwand, der dem Geschäftsjahr und den früheren Geschäftsjahren

zugerechnet wird, und den für diese Geschäftsjahre gezahlten oder zu zahlenden Steuern;

1 Auch wenn in den folgenden für die verschiedenen Anmerkungen zum Abschluss vorgeschlagenen Texten die Bezeichnung „Gesellschaft“ verwendet wurde, ist zu berücksichtigen, dass die Erstellung eines Anhangs ebenfalls auf jedes Unternehmen im Sinne von Artikel 25 des Gesetzes vom 19. Dezember 2002, d. h. Einzelkaufleute und Niederlassungen von Unternehmen ausländischen Rechts, Anwendung findet. In diesem Fall ist es ratsam, den Begriff „Gesellschaft“ durch „Unternehmen“ zu ersetzen.

2 Vgl. Artikel 4 Absatz 1 Nummer 14 der Richtlinie 2004/39/EG des Europäischen Parlaments und des Rates vom 21. April 2004 über Märkte für Finanzinstrumente.

Anhang1

Gesetzesartikel

26 (1)

26 (4)

26 (5)

66

24 PwC Luxembourg

Anhang (Forts.)Gesetzesartikel

• die Höhe der Bezüge, die den Mitgliedern der Verwaltungs- und Aufsichtsorgane zusammen mit den Pensionsverpflichtungen gegenüber früheren Mitgliedern der genannten Organe im Berichtszeitraum gewährt wurden;

• Angaben zu Erträgen (Aufwendungen) für das Geschäftsjahr, die nach Ablauf des Geschäftsjahres zu erhalten (zu zahlen) und unter „Schuldner“ („Gläubiger“) auszuweisen sind;

• die Gesamthonorare, die von dem Abschlussprüfer oder der Prüfungsgesellschaft für das Geschäftsjahr im Rahmen der Abschlussprüfung, anderer Bestätigungsleistungen, der Steuerberatungsleistungen und sonstiger Leistungen erhalten wurden;

• qualitative und quantitative Angaben über derivative Finanzinstrumente, wenn die Finanzinstrumente nicht zum Fair Value bewertet wurden.

Allerdings sind bei Anwendung der Fair Value-Option die in Artikel 35 genannten Unternehmen nicht davon befreit, die passiven latenten Steuern (Artikel 65 Absatz (1) Ziffer 11 Buchstabe b)) in der Bilanz anzusetzen.

Diese Unternehmen sind darüber hinaus von der Verpflichtung befreit, die folgenden Angaben im Anhang zu veröffentlichen: • Entwicklung der einzelnen Posten des Anlagevermögens (Artikel 39 Absatz (3) Buchstabe a)); • Entwicklung des Postens „Gründungskosten“ (Artikel 39 Absatz (4)); • Erläuterungen zur Höhe und Art der außerordentlichen Erträge oder der außerordentlichen Aufwendungen

(Artikel 49 Absatz (2));• der Umfang, in dem die Ertragsteuern das Ergebnis der gewöhnlichen Geschäftstätigkeit und das

außerordentliche Ergebnis (Artikel 50) beeinflussen;• Angaben zu den in den Gründungskosten erfassten Beträgen (Artikel 53 Absatz (2));• wesentliche Unterschiede am Bilanzstichtag zwischen dem letzten bekannten Marktpreis und der

Berechnungsmethode des Erwerbspreises oder der Produktionskosten (First In First Out (FIFO), Last In First Out (LIFO)) für Bestände von Gütern derselben Kategorie und für alle materiellen Vermögenswerte, einschließlich der Wertpapiere (Artikel 62 Absatz (2));

• Einzelheiten zu Rückstellungen, die in der Bilanz unter „Sonstige Rückstellungen“ ausgewiesen werden (Artikel 64 zweiter Absatz).

Gemäß Artikel 65 Absatz (1) Unterabsatz 7bis und Artikel 65 (1) Unterabsatz 7ter können mittelgroße Gesellschaften darüber hinaus die Informationen hinsichtlich nicht in der Bilanz ausgewiesener Geschäfte auf die Art und den Zweck dieser Geschäfte beschränken und darauf verzichten, Informationen bezüglich nahe-stehender Personen und Unternehmen1 zu veröffentlichen, die nicht zu marktüblichen Bedingungen stattgefunden haben. Diese Möglichkeit besteht jedoch nicht für Gesellschaften, deren Wertpapiere zum Handel an einem EU-regulierten Markt2 zugelassen sind.

1 Vgl. Artikel 1 Nummer 11 des Gesetzes vom 13. Juli 2007 über die Märkte für Finanzinstrumente.2 Nahestehende Personen und Unternehmen werden in Anlehnung an IAS 24 definiert. Die Ausnahme, Transaktionen mit nahestehenden Personen

und Unternehmen welche zu nicht marktüblichen Bedingungen erfolgt sind, zu veröffentlichen, gilt nicht für Gesellschaften, die in Artikel 1 Absatz 1 der Richtline 2012/30/EU geannt werden (Richtline 2012/30/EU des Europäischen Parlaments und des Rates vom 25. Oktober 2012 zur Koordinierung der Schutzbestimmungen, die in den Mitgliedstaaten den Gesellschaften im Sinne des Artikels 54 Absatz 2 des Vertrages über die Arbeitsweise der Europäischen Union im Interesse der Gesellschafter sowie Dritter für die Gründung der Aktiengesellschaft sowie für die Erhaltung und Änderung ihres Kapitals vorgeschrieben sind, um diese Bestimmungen gleichwertig zu gestalten) (in Luxemburg: Aktiengesellschaft (société anonyme, „S.A.“), und die zumindest folgende direkte oder indirekte Transaktionen veröffentlichen müssen : a) zwischen der Gesellschaft und ihren Anteilinhabern und b) zwischen der Gesellschaft und den Mitgliedern der Geschäftsleitung und Aufsichtsorganen.

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 25

Anhang (Forts.)Gesetzesartikel

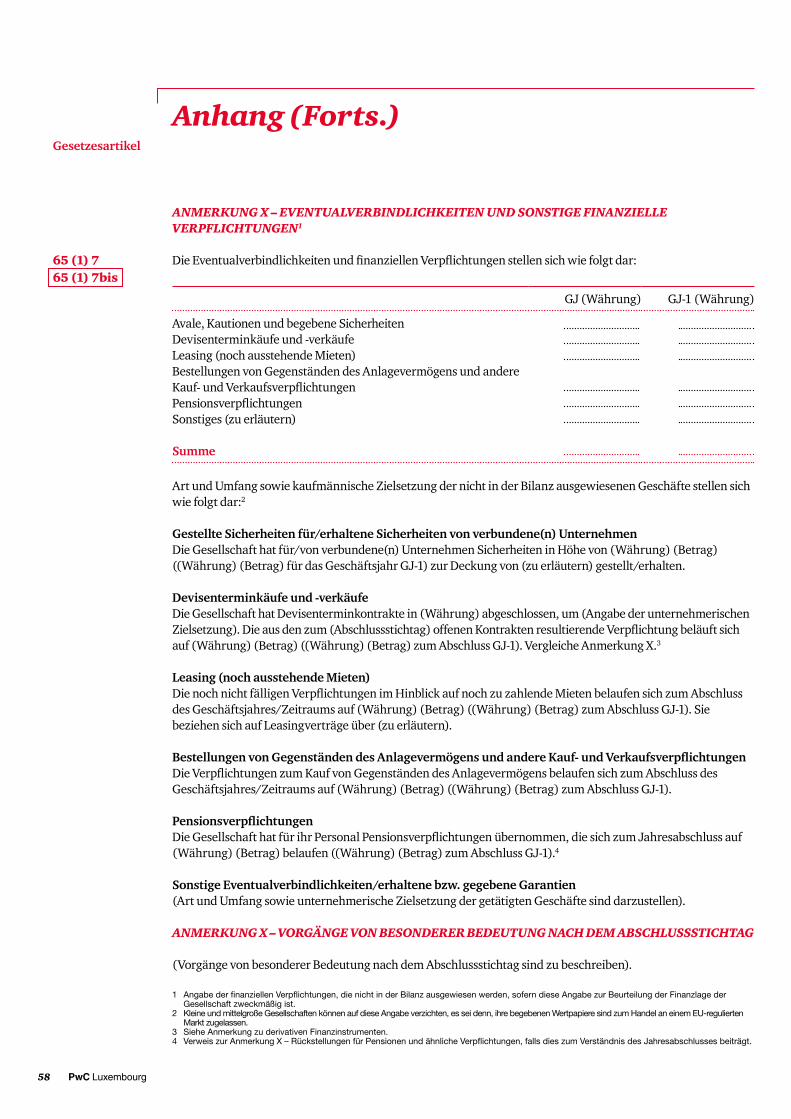

ANMERKUNG X – ALLGEMEINES

(Name der Gesellschaft) (im Folgenden „die Gesellschaft“) wurde am (Datum der Gründung) in Form einer Gesellschaft (Rechtsform) luxemburgischen Rechts auf unbegrenzte Zeit/für einen Zeitraum von ... Jahren gegründet.

Der Gesellschaftssitz befindet sich in (Ort, Land).

Das Geschäftsjahr beginnt am ... und endet am ...

Die Haupttätigkeit der Gesellschaft besteht in ...1

Wenn die Gesellschaft konsolidiert2

Die Gesellschaft stellt auch einen Konzernabschluss auf, der gemäß den im Gesetz vorgesehenen Vorschriften zu veröffentlichen ist.3

Wenn die Gesellschaft nicht konsolidiert2

Die Gesellschaft ist auf der Grundlage der Vorschriften des luxemburgischen Gesetzes von der Verpflichtung befreit, einen Konzernabschluss und einen Konzernlagebericht für das Geschäftsjahr/den Zeitraum mit Abschluss zum (Abschlussstichtag) zu erstellen. Entsprechend den gesetzlichen Bestimmungen wurde der Abschluss infolgedessen auf nicht konsolidierter Basis den Aktionären/Gesellschaftern im Rahmen der4 jährlichen Generalversammlung zur Genehmigung vorgelegt.5

Wenn der Abschluss der Gesellschaft in dem Konzernabschluss der Muttergesellschaft enthalten ist2

Die Gesellschaft wird in den Konzernabschluss der (Name der konsolidierenden Gesellschaft) einbezogen, die den größten Kreis der Unternehmen darstellt, dem das Unternehmen als Tochterunternehmen angehört. Der Sitz dieser Gesellschaft ist in (Adresse der konsolidierenden Gesellschaft) gelegen und der Konzernabschluss steht in ... zur Verfügung.6

Die Gesellschaft wird ferner in den Konzernabschluss der (Name der konsolidierenden Gesellschaft) einbezogen, die den kleinsten Kreis der Unternehmen bildet, dem die Gesellschaft als Tochterunternehmen angehört. Der Sitz dieser Gesellschaft ist in (Adresse der konsolidierenden Gesellschaft) gelegen und der Konzernabschluss steht in ... zur Verfügung.6

Oder2

Die Gesellschaft wird in den Konzernabschluss der (Name der konsolidierenden Gesellschaft) einbezogen, die gleichzeitig den größten und den kleinsten Kreis der Unternehmen bildet, dem die Gesellschaft als Tochtergesellschaft angehört. Der Sitz dieser Gesellschaft ist in (Adresse der konsolidierenden Gesellschaft) gelegen und der Konzernabschluss steht in ... zur Verfügung.6

1 Vgl. die in der Satzung aufgeführte Beschreibung (insbesondere den Hauptteil) ohne Berücksichtigung der Nebentätigkeiten, die im Allgemeinen in jeder Satzung genannt werden.

2 Zutreffendes auswählen.3 Dieser Absatz findet Anwendung, wenn die Gesellschaft verpflichtet ist, einen Konzernabschluss aufzustellen, oder freiwillig einen

Konzernabschluss aufstellt.4 Des Gesetzes vom 10. August 1915.5 Dieser Absatz ist nur anwendbar, wenn die Gesellschaft und ihre Tochtergesellschaften eine Gruppe gemäß Artikel 309 des Gesetzes vom

10. August 1915 über die Handelsgesellschaften bilden und sie von der Verpflichtung befreit werden kann, einen Konzernabschluss gemäß Artikel 313 bis 316 dieses Gesetzes aufzustellen.

6 Dieser Absatz ist nur zu erwähnen, wenn der Jahresabschluss der Gesellschaft in den Konzernabschluss der Muttergesellschaft einbezogen wird. Die Gesellschaft hat gemäß Artikel 314 bis 316 sicherzustellen, dass der Konzernabschluss der Muttergesellschaft, der Bestätigungsbericht und der entsprechende Lagebericht gemäß den Modalitäten von Artikel 9 des Gesetzes vom 10. August 1915 über die Handelsgesellschaften veröffentlicht werden.

3134 ➝ 3164

65 (1) 15

65 (1) 15

65 (1) 15

26 PwC Luxembourg

ANMERKUNG X – DARSTELLUNG DER VERGLEICHSZAHLEN1

Die Zahlen der Posten ... des Geschäftsjahres/des Zeitraums mit Abschluss zum (Abschlussstichtag des Geschäftsjahres/ des Zeitraums GJ-1) wurden neu gegliedert, um die Vergleichbarkeit mit den Zahlen des Geschäftsjahres/ des Zeitraums mit Abschluss zum (Abschlussstichtag des Geschäftsjahres/des Zeitraums GJ) sicherzustellen.

ANMERKUNG X – BILANZIERUNGS- UND BEWERTUNGSMETHODEN

X.1 Allgemeine Grundsätze

Der Jahresabschluss wurde gemäß den in Luxemburg geltenden Gesetzen und Verordnungen unter Beachtung des Prinzips der historischen Anschaffungskosten (mit Ausnahme der Fair Value-Option für Finanzinstrumente und/oder bestimmte Kategorien von Vermögensgegenständen) aufgestellt.2

Die Bilanzierungs- und Bewertungsmethoden werden, abgesehen von den Vorschriften des Gesetzes vom 19. Dezember 2002, vom Verwaltungsrat/von der Geschäftsleitung/von der Geschäftsführung festgelegt und umgesetzt.

Bei Erstellung des Jahresabschlusses sind wesentliche Schätzungen vorzunehmen. Der Verwaltungsrat/Die Geschäftsleitung/Die Geschäftsführung hat die Bilanzierungs- und Bewertungsmethoden nach vernünftiger kaufmännischer Beurteilung anzuwenden. Änderungen von Annahmen können wesentlichen Einfluss auf den Jahresabschluss des Geschäftsjahres haben, in welchem die Änderung stattgefunden hat. Der Verwaltungsrat/Die Geschäftsleitung/Die Geschäftsführung ist der Ansicht, dass die zugrunde liegenden Annahmen angemessen sind und der Jahresabschluss demzufolge ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt.

Die Gesellschaft nimmt Schätzungen vor und trifft Annahmen, welche die Vermögenslage des nachfolgenden Geschäftsjahres beeinflussen. Schätzungen und Beurteilungen werden ständig weiterentwickelt und stützen sich auf Erfahrungen der Vergangenheit sowie andere Gesichtspunkte, u. a. Erwartungen bezüglich zukünftiger Ereignisse, die vor dem gegebenen Hintergrund angemessen erscheinen.

X.2 Wesentliche Bewertungsmethoden

Bei den wesentlichen Bewertungsmethoden der Gesellschaft handelt es sich um:

X.2.1 Gründungskosten3

Die Gründungskosten wurden während des Geschäftsjahres/des Zeitraums, in dem sie angefallen sind, direkt als Aufwand gebucht.

Oder2

Die Gründungskosten werden über einen Zeitraum von (zu präzisieren: XX Jahre, YY Monate) abgeschrieben (Erläuterung der Methode: linear, degressiv usw.).4

1 Dieser Absatz muss in den Abschluss eingefügt werden, wenn Neugliederungen der Vergleichszahlen des letzten Geschäftsjahres/des Zeitraums vorgenommen wurden, wobei diese Neugliederungen einmalig bleiben müssen.

2 Zutreffendes auswählen.3 Gründungskosten:

• Ihre Aktivierung ist nicht erforderlich. Wird diese Option gewählt, findet der erste Absatz Anwendung. Im anderen Fall ist der zweite Absatz in den Anhang einzufügen.

• Falls sie aktiviert werden, müssen sie innerhalb von höchstens fünf Jahren abgeschrieben sein.4 Solange die Gründungskosten nicht vollständig abgeschrieben wurden, ist jede Gewinnausschüttung untersagt, es sei denn, dass die dafür zur

Verfügung stehenden Rücklagen und der Gewinnvortrag wenigstens so hoch wie der Betrag der nicht abgeschriebenen Gründungskosten sind (Artikel 53 Absatz (1) Buchstabe b)).

Gesetzesartikel

Anhang (Forts.)

29 (2)

65 (1) 1

26

5164bis

64sexies

53 (1) a)

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 27

Gesetzesartikel

Anhang (Forts.)

55 (1)

59 (1)

59 (2)

64sexies

55 (4)

X.2.2 Immaterielle Anlagewerte

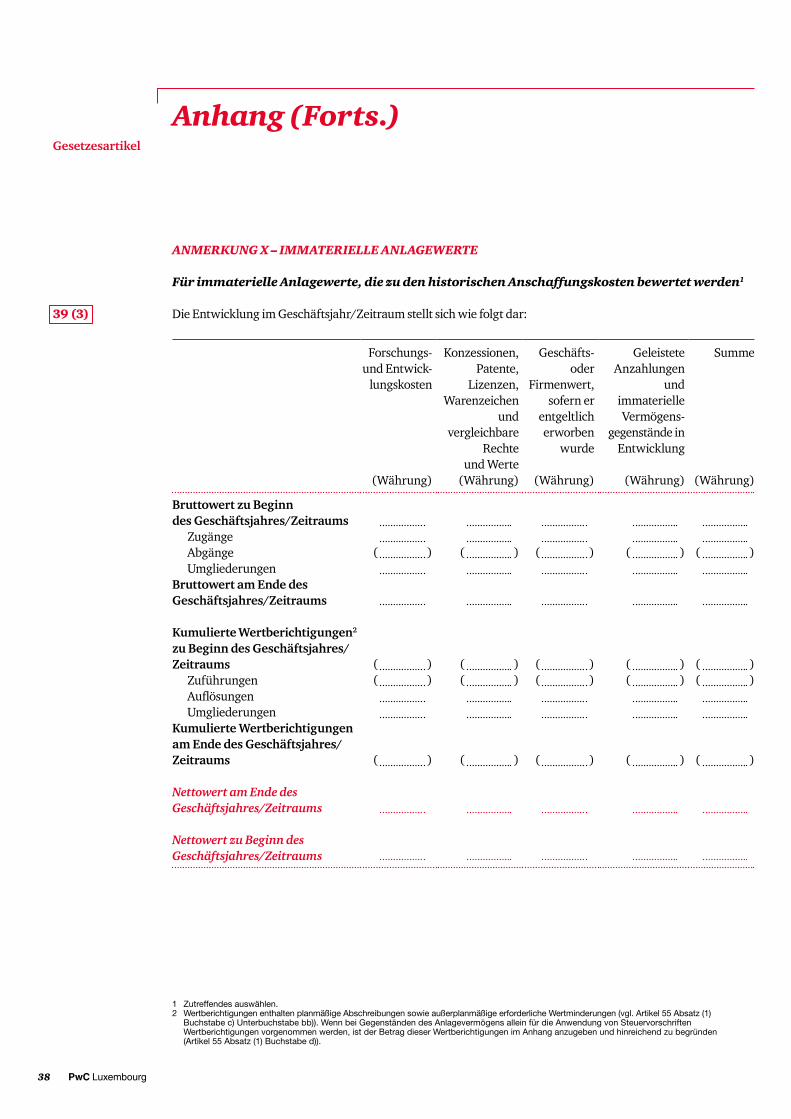

Bewertung zu historischen AnschaffungskostenDie immateriellen Anlagewerte werden zu Anschaffungskosten, welche die Anschaffungsnebenkosten beinhalten, oder zu Herstellungskosten bewertet, abzüglich der kumulierten planmäßigen Abschreibungen und Wertminderungen. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.1

Die angewandten Abschreibungssätze und -methoden lauten wie folgt:

Abschreibungs-satz

Abschreibungs-methode2

Forschungs- und Entwicklungskosten3

Konzessionen, Patente, Lizenzen, Warenzeichen sowie vergleichbare Rechte und WerteGeschäfts- oder Firmenwert, sofern er entgeltlich erworben wurde4

... %

... % ... %

...

... ...

234

Oder5

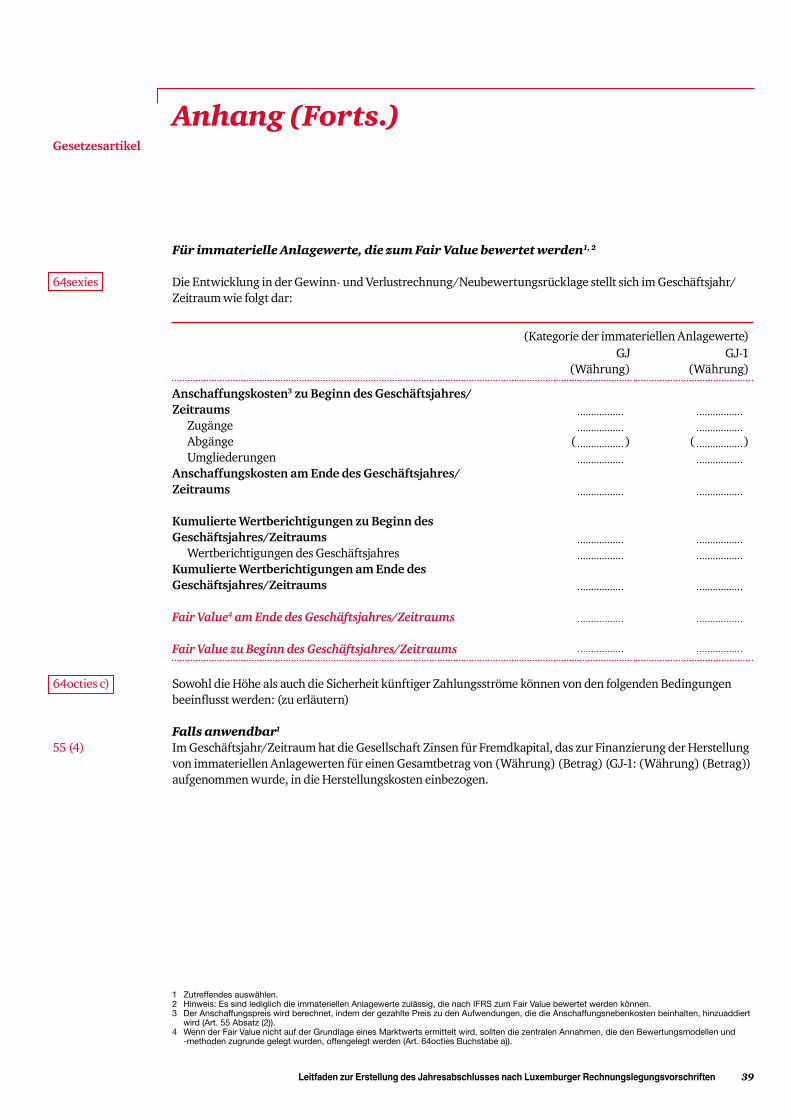

Bewertung zum Fair Value6

Die Erfassung der immateriellen Anlagewerte im Zugangszeitpunkt (Angaben zur Kategorie) erfolgt zu Anschaffungskosten, die die Anschaffungsnebenkosten beinhalten, oder zu Herstellungskosten. Die Folgebewertung erfolgt auf Grundlage der nachfolgend erläuterten Bewertungsmethode (Beschreibung der Bewertungsmethode) zum Fair Value. Nicht realisierte Gewinne und Verluste des Geschäftsjahres werden erfolgswirksam/erfolgsneutral erfasst.

Falls anwendbar5

Die Gesellschaft bezieht die Zinsen für Fremdkapital, das zur Finanzierung der Herstellung dieser Gegenstände aufgenommen wurde, in die Herstellungskosten ihrer Sachanlagen mit ein, sofern diese auf den Zeitraum der Herstellung entfallen.

1 Wenn bei Gegenständen des Anlagevermögens allein für die Anwendung von Steuervorschriften außerordentliche Wertberichtigungen vorgenommen werden, ist der Betrag dieser Wertberichtigungen im Anhang anzugeben und hinreichend zu begründen (Artikel 55 Absatz (1) Buchstabe d)).

2 Alle Abschreibungsmethoden, die im Allgemeinen in Luxemburg zulässig sind.3 Die Abschreibung beträgt höchstens 5 Jahre, es sei denn, die Gesellschaft kann nachweisen, dass die Ergebnisse der Forschungs- und

Entwicklungsarbeiten über diesen Zeitraum hinaus genutzt werden können. Der Grund und die Anwendung dieser Möglichkeit müssen im Anhang erwähnt werden. Solange die Forschungs- und Entwicklungskosten nicht vollständig abgeschrieben worden sind, ist jede Gewinnausschüttung untersagt, es sei denn, dass die dafür zur Verfügung stehenden Rücklagen und der Gewinnvortrag wenigstens so hoch wie der Betrag der nicht abgeschriebenen Kosten sind.

4 Der Firmenwert muss innerhalb von höchstens 5 Jahren abgeschrieben werden. Die Abschreibung darf allerdings über einen Zeitraum von mehr als 5 Jahren erfolgen, wenn die für den Firmenwert vorgesehene Nutzungsdauer nicht überschritten wird. Der Grund und die Anwendung dieser Möglichkeit müssen im Anhang erwähnt werden.

5 Zutreffendes auswählen.6 Gemäß Artikel 64sexies können immaterielle Anlagewerte zum Fair Value bewertet werden, wenn eine solche Bewertung nach IFRS vorgenommen

werden kann. Sollte dies möglich sein, sind die betroffenen Kategorien im Anhang anzugeben.

28 PwC Luxembourg

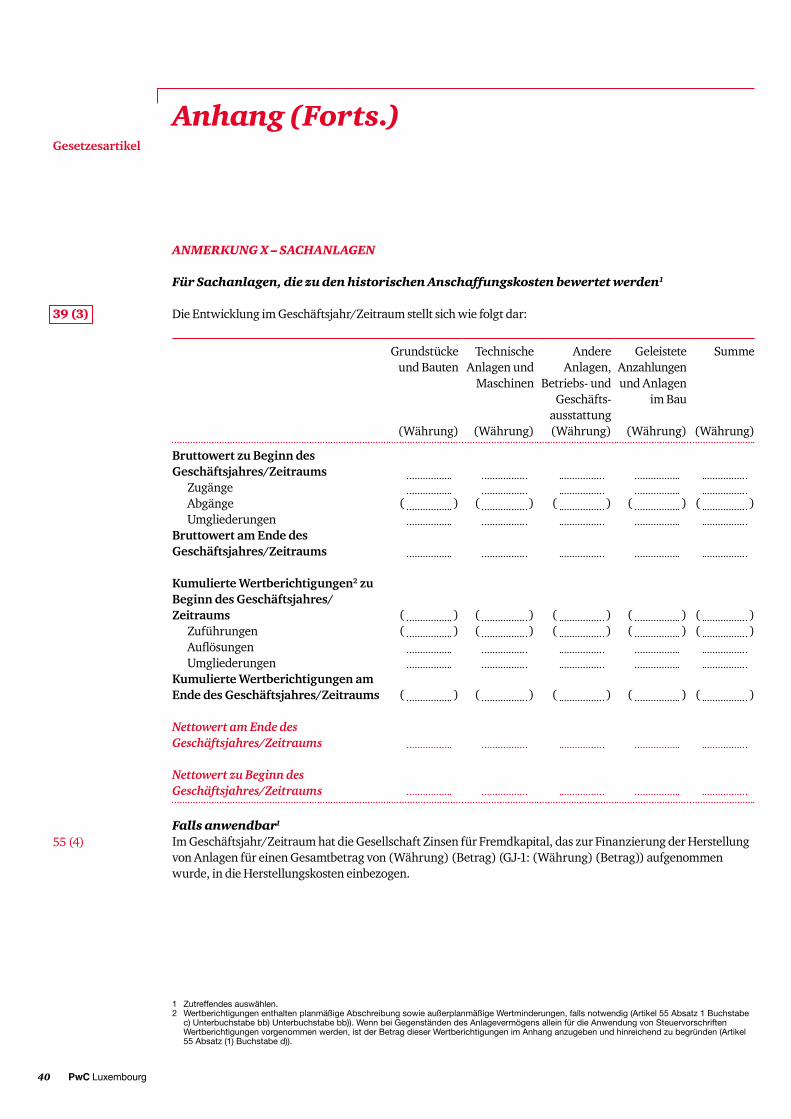

X.2.3 Sachanlagen

Bewertung zu historischen AnschaffungskostenSachanlagen werden zu Anschaffungskosten, die die Anschaffungsnebenkosten beinhalten, oder zu Herstellungskosten bewertet. Sie werden über ihre voraussichtliche Nutzungsdauer planmäßig abgeschrieben.

Die angewandten Abschreibungssätze und -methoden lauten wie folgt:1

Abschreibungs-satz

Abschreibungs-methode1

BautenTechnische Anlagen und MaschinenAndere Anlagen, Betriebs- und Geschäftsausstattung

... % ... % ... %

... ... ...

Grundstücke werden nicht planmäßig abgeschrieben.

Wenn die Gesellschaft der Ansicht ist, dass eine Sachanlage eine dauerhafte Wertminderung erfahren hat, erfolgt eine zusätzliche erfolgswirksame Wertberichtigung. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.2

Oder3

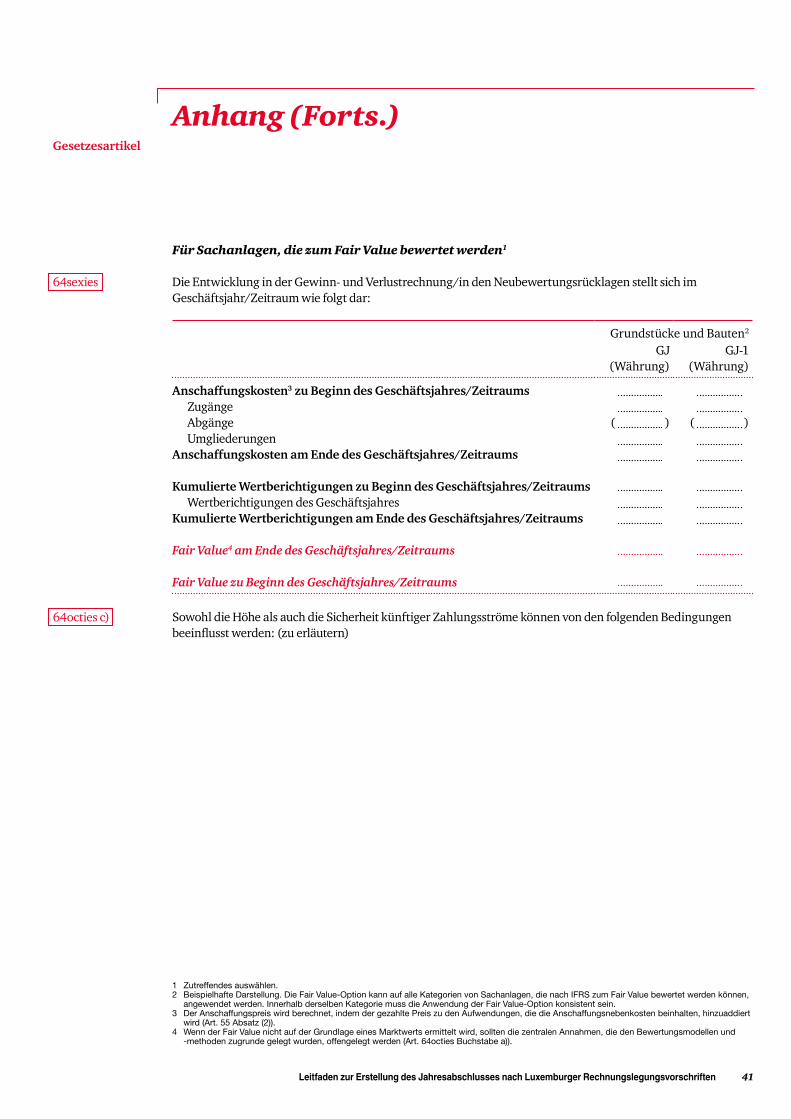

Bewertung zum Fair Value4

Die Erfassung der Sachanlagen zum Zugangszeitpunkt erfolgt zu Anschaffungskosten, die die Anschaffungs-nebenkosten beinhalten, oder zu Herstellungskosten. Die Folgebewertung erfolgt auf Grundlage der nachfolgend erläuterten Bewertungsmethode (Beschreibung der Bewertungsmethode) zum Fair Value. Nicht realisierte Gewinne und Verluste des Geschäftsjahres werden erfolgswirksam/erfolgsneutral erfasst.

Falls anwendbar3

Die Gesellschaft bezieht die Zinsen für Fremdkapital, das zur Finanzierung der Herstellung dieser Gegenstände aufgenommen wurde, in die Herstellungskosten ihrer Sachanlagen mit ein, sofern diese auf den Zeitraum der Herstellung entfallen.

Falls anwendbar3

Sachanlagen, die ständig ersetzt werden und deren Gesamtwert für die Gesellschaft von untergeordneter Bedeutung ist, können mit einer gleichbleibenden Menge und einem gleichbleibenden Wert angesetzt werden, wenn ihr Bestand in seiner Größe, seinem Wert und seiner Zusammensetzung nur geringen Veränderungen unterliegt.

X.2.4 Selbst erstellte Sachanlagen

Herstellungskosten im Zusammenhang mit der Erstellung von Sachanlagen durch die Gesellschaft selbst sind erfolgswirksam zu erfassen und am Jahresende über das Ertragskonto „andere aktivierte Eigenleistungen“ in der entsprechenden Bilanzposition zu aktivieren.

1 Alle allgemein anerkannten Abschreibungsmethoden sind zugelassen.2 Wenn bei Gegenständen des Anlagevermögens allein für die Anwendung von Steuervorschriften außerordentliche Wertberichtigungen

vorgenommen werden, ist der Betrag dieser Wertberichtigungen im Anhang anzugeben und hinreichend zu begründen (Artikel 55 Absatz (1) Buchstabe d)).

3 Zutreffendes auswählen.4 Die Fair Value-Option ist auf bestimmte Kategorien von Vermögensgegenständen anwendbar, wenn ein solcher Fair Value nach IFRS zulässig ist.

Sollte dies möglich sein, sind die betroffenen Kategorien im Anhang anzugeben.

Gesetzesartikel

Anhang (Forts.)

55

64sexies

55 (4)

60

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 29

Falls anwendbar1

Zinsen für Fremdkapital, das zur Finanzierung der Herstellung aufgenommen wurde, werden in der Gewinn- und Verlustrechnung vor ihrer Aktivierung in der Bilanz ausgewiesen.

X.2.5 Finanzanlagen

Bewertung zu historischen AnschaffungskostenBewertung zu AnschaffungskostenAnteile an verbundenen Unternehmen/Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat2/Forderungen gegen diese Unternehmen/Wertpapiere und sonstige nicht derivative Finanzinstrumente3 des Anlagevermögens/Ausleihungen und Forderungen des Anlagevermögens/eigene Aktien oder eigene Anteile werden zu Anschaffungskosten/zum Nominalwert (Forderungen und Darlehen), die/der die Anschaffungsnebenkosten beinhalten/beinhaltet, bewertet.

Bei Wertminderungen, die nach Ansicht des Verwaltungsrats/der Geschäftsleitung/der Geschäftsführung dauerhaft sind, werden diese Finanzanlagen wertberichtigt, um sie mit dem niedrigeren Wert anzusetzen, der ihnen am Abschlussstichtag beizulegen ist. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.4

Oder1

Bewertung unter Anwendung des NiederstwertprinzipsAnteile an verbundenen Unternehmen/Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat2/Forderungen gegen diese Unternehmen/Wertpapiere und sonstige nicht derivative Finanzinstrumente3 des Anlagevermögens/Ausleihungen und Forderungen des Anlagevermögens/eigene Aktien oder eigene Anteile werden nach dem Niederstwert, der die Anschaffungsnebenkosten bzw. den Markt- oder Einziehungswert beinhaltet, bewertet.

Der Marktwert bzw. der Einziehungswert entspricht:• bei Wertpapieren, die zur Notierung an einer Wertpapierbörse zugelassen sind oder an einem anderen

regulierten Markt gehandelt werden, dem letzten am Bewertungstag verfügbaren Kurs;• bei Wertpapieren, die nicht zur Notierung an einer Wertpapierbörse zugelassen sind oder nicht an einem

anderen regulierten Markt gehandelt werden, bei Wertpapieren, die zur Notierung an einer Wertpapierbörse zugelassen sind oder an einem anderen regulierten Markt gehandelt werden, deren letzter Kurs jedoch nicht repräsentativ ist, sowie bei Forderungen des Anlagevermögens dem wahrscheinlichen Marktwert bzw. Einziehungswert, der vom Verwaltungsrat/der Geschäftsleitung/der Geschäftsführung vorsichtig und in gutem Glauben geschätzt wird.

1 Zutreffendes auswählen.2 „Beteiligungen“ sind Rechte am Kapital anderer Unternehmen, die dazu bestimmt sind, dem eigenen Geschäftsbetrieb durch Herstellung einer

dauernden Verbindung zu jenen Unternehmen zu dienen; dabei ist es gleichgültig, ob die Rechte in Wertpapieren verbrieft sind oder nicht. Bei Anteilen am Kapital eines anderen Unternehmens von mehr als 20 % wird eine Beteiligung vermutet (Artikel 41).

3 Derivative Finanzinstrumente werden in Anmerkung X.2.10 ausführlich behandelt.4 Wenn bei Gegenständen des Anlagevermögens allein für die Anwendung von Steuervorschriften außerordentliche Wertberichtigungen

vorgenommen werden, ist der Betrag dieser Wertberichtigungen im Anhang anzugeben und hinreichend zu begründen (Artikel 55 Absatz (1) Buchstabe d)).

Gesetzesartikel

Anhang (Forts.)

55 (1) (2)

55 (1) c) aa)

30 PwC Luxembourg

Oder1

Bewertung nach der Equity-MethodeAnteile an verbundenen Unternehmen/Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat2, werden zu dem Betrag bewertet, der dem Anteil des Eigenkapitals, den die Anteile und Beteiligungen repräsentieren, entspricht.

Erfassung im ZugangszeitpunktZum Anschaffungszeitpunkt werden Anteile an verbundenen Unternehmen/Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat, zu Anschaffungskosten bewertet. Der Unterschiedsbetrag zwischen Anschaffungskosten und anteiligem Eigenkapital ist im Anhang anzugeben. Das Eigenkapital wurde unter Beachtung der Bewertungsmethoden der Gesellschaft bewertet3.

Oder1

Zum Anschaffungszeitpunkt werden Anteile an verbundenen Unternehmen/Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat, mit dem Betrag, der dem auf das verbundene Unternehmen/das Unternehmen, mit dem die Gesellschaft Beteiligungsverhältnis hat, entfallenden Teil des Eigenkapitals entspricht, bewertet. Das Eigenkapital wurde unter Beachtung der Bewertungsmethoden der Gesellschaft bewertet3. Sofern der Unterschiedsbetrag einer bestimmten Kategorie von Aktiva oder Passiva nicht zugerechnet werden kann, wird dieser nach den Vorschriften für den Posten „Geschäftswert“ behandelt und über einen Zeitraum von fünf Jahren abgeschrieben.

FolgebewertungDer auf die Anteile an verbundenen Unternehmen/die Beteiligung entfallende Teil des Ergebnisses wird jährlich mit entsprechender Bezeichnung in der Gewinn- und Verlustrechnung unter dem Posten „Teile der Verluste/der Gewinne nach der Equity-Methode“ ausgewiesen. Wenn dieser Betrag denjenigen übersteigt, der als Dividende bereits eingegangen ist oder auf deren Zahlung ein Anspruch besteht, ist der Unterschiedsbetrag in eine Rücklage einzustellen, die nicht an die Aktionäre ausgeschüttet werden darf.

Oder1

Der auf die Anteile an verbundenen Unternehmen/die Beteiligung entfallende Teil des Ergebnisses wird jährlich direkt im Eigenkapital in dem Posten „Neubewertungsrücklagen“ verbucht, mit Ausnahme der erhaltenen Dividenden bzw. noch zu erhaltenden Dividenden. Diese Neubewertungsrücklagen dürfen nicht ausgeschüttet werden.

1 Zutreffendes auswählen.2 „Beteiligungen“ sind Rechte am Kapital anderer Unternehmen, die dazu bestimmt sind, dem eigenen Geschäftsbetrieb durch Herstellung einer

dauernden Verbindung zu jenen Unternehmen zu dienen; dabei ist es gleichgültig, ob die Rechte in Wertpapieren verbrieft sind oder nicht. Bei Anteilen am Kapital eines anderen Unternehmens von mehr als 20 % wird eine Beteiligung vermutet (Artikel 41).

3 Falls eine Neubewertung nicht stattgefunden hat, ist im Anhang eine entsprechende Angabe zu machen (Artikel 58 Absatz (3)).

Gesetzesartikel

Anhang (Forts.)

58

Leitfaden zur Erstellung des Jahresabschlusses nach Luxemburger Rechnungslegungsvorschriften 31

Oder1

Bewertung zum Fair Value2

Anteile an verbundenen Unternehmen/Anteile an Unternehmen, mit denen die Gesellschaft ein Beteiligungsverhältnis hat/Wertpapiere und sonstige Finanzinstrumente des Anlagevermögens werden bei erstmaliger Erfassung zu Anschaffungskosten bewertet, welche die Anschaffungsnebenkosten beinhalten. Die Folgebewertung erfolgt auf Grundlage der nachfolgend erläuterten Bewertungsmethode (Beschreibung der Bewertungsmethode) zum Fair Value.

Fair Value-Änderungen werden erfolgsneutral unter Berücksichtigung von latenten Steuern erfasst.

Oder1

Fair Value-Änderungen werden, ggf. unter Berücksichtigung von latenten Steuern, erfolgswirksam erfasst. Die Differenz zwischen dem Fair Value und den Anschaffungsposten wird jährlich auf Beschluss der Hauptversammlung den nicht ausschüttbaren Rücklagen zugeordnet.

X.2.6 Vorräte an Roh-, Hilfs- und Betriebsstoffen3

Die Vorräte an Roh-, Hilfs- und Betriebsstoffen werden zu Anschaffungskosten auf der Grundlage der gewogenen Durchschnittswerte/des FIFO-Verfahrens (First In First Out) oder des LIFO-Verfahrens (Last In First Out) (andere vergleichbare Methoden sind zu erläutern)1 oder zu ihrem Marktwert bewertet. Eine Wertberichtigung erfolgt, wenn der Marktwert unter den Anschaffungskosten liegt. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.4, 5

Falls anwendbar1

Roh-, Hilfs- und Betriebsstoffe, deren Menge, Wert und Zusammensetzung sich nicht wesentlich ändern, die ständig ersetzt werden und deren Gesamtwert für die Gesellschaft von nachrangiger Bedeutung ist, können mit einer gleichbleibenden Menge und einem gleichbleibenden Wert angesetzt werden.

X.2.7 Vorräte an fertigen und unfertigen Erzeugnissen und unfertigen Leistungen3

Die Vorräte an fertigen und unfertigen Erzeugnissen und unfertigen Leistungen werden zu ihren Herstellungs-kosten, die die Anschaffungskosten für Roh-, Hilfs- und Betriebsstoffe, die direkten Herstellungskosten und einen Teil der indirekten Kosten umfassen, oder zu ihrem Marktwert bewertet. Eine Wertberichtigung erfolgt, wenn der Marktwert niedriger als die Herstellungskosten ist. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.4, 5

1 Zutreffendes auswählen.2 Die verwendete Bewertungsmethode sollte mit IFRS konform sein, da Artikel 64bis Absatz (4) Buchstabe c) eine Bewertung von Anteilen an

verbundenen Unternehmen/Beteiligungen zum Fair Value nicht vorsieht.3 Die Bewertungsmethoden für Vorräte ist den tatsächlichen Gegebenheiten anzupassen. Der nachfolgende Abschnitt stellt lediglich die am

häufigsten vorkommenden Fälle dar. Wir weisen darauf hin, dass Fremdkapitalzinsen, die zur Finanzierung der Produktion aufgewendet werden, Teil der Anschaffungskosten sein können.

4 Wenn bei Gegenständen des Umlaufvermögens allein für die Anwendung von Steuervorschriften außerordentliche Wertberichtigungen vorgenommen werden, ist der Betrag dieser Wertberichtigungen im Anhang anzugeben und hinreichend zu begründen (Artikel 61 Absatz (1) Buchstabe e)).

5 Außerordentliche Wertberichtigungen dürfen vorgenommen werden, soweit diese nach vernünftiger kaufmännischer Beurteilung notwendig sind, um zu verhindern, dass in naher Zukunft der Wertansatz dieser Gegenstände aufgrund von Wertschwankungen geändert werden muss. Der Betrag dieser Wertberichtigungen muss im Anhang gesondert angegeben werden (Artikel 61 Absatz (1) Buchstabe c)).

Gesetzesartikel

Anhang (Forts.)

64bis64bis (5bis)

64nonies

616255 (3)

60

616255 (3) (4)

32 PwC Luxembourg

X.2.8 Forderungen

Die Forderungen werden mit ihrem Nominalwert angesetzt. Sie werden wertberichtigt, wenn ihre Einziehung gefährdet ist. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.1, 2

X.2.9 Wertpapiere

Bewertung zu historischen Anschaffungskosten Die Wertpapiere werden zu den Anschaffungskosten, einschließlich der Anschaffungsnebenkosten, die nach den gewogenen Durchschnittswerten/aufgrund der FIFO- bzw. LIFO-Methode (oder einer vergleichbaren Methode) ermittelt werden, oder zu ihrem Marktwert bewertet, der in der für die Aufstellung des Jahres-abschlusses angewandten Währung angegeben wird. Eine Wertberichtigung erfolgt, wenn der Marktwert unter den Anschaffungskosten liegt. Diese Wertberichtigungen werden nicht beibehalten, wenn die Gründe der Wertberichtigungen nicht mehr bestehen.1, 2

Der Marktwert entspricht:• bei Wertpapieren, die zur Notierung an einer Wertpapierbörse zugelassen sind oder an einem anderen