Embed Size (px)

Citation preview

Frédéric LALAIRE Tuteur : Thomas Lefebvre

Institut de gestion du patrimoine Année universitaire : 2018/2019

Master 2 Gestion de patrimoine et banque privée Apprentissage : Société Générale

Mémoire de fin d’études

Les fintechs patrimoniales : une simple extension de l’offre ou un réel service de substitution aux gestionnaires de patrimoine traditionnels ?

« Je certifie sur l’honneur que le présent mémoire est le fruit d’un travail personnel et que toute référence directe ou indirecte aux travaux de tiers est expressément indiquée. Je demeure seul responsable des analyses et opinions exprimées dans ce document : l’Université́ Paris Dauphine n’entend y donner aucune approbation ni improbation.»

2

Remerciements Avant d’entamer ce travail je tiens à remercier toutes les personnes qui ont contribué au

succès de mon alternance au sein de la Société Générale et plus particulièrement aux quatre

agences dans lesquelles j’ai pu travailler. J’exprime également ma gratitude à l’ensemble du

corps enseignant de l’institut de gestion du patrimoine pour leur formation de qualité et

l’encadrement tout au long de l’année.

J’adresse mes sincères remerciements à Monsieur Thomas Lefebvre, tuteur de ce

mémoire, pour son accompagnement, ses conseils et le temps qu’il a pu m’accorder pendant

la rédaction de ce travail.

Je tiens également à remercier Madame Mahé Dutruy, maître d’apprentissage, pour son

accompagnement, sa confiance et sa pédagogie tout au long de cette alternance. Les

connaissances apportées ainsi que les conseils attribués m’ont grandement aidé durant ces

nombreux mois et me serviront pour la suite de mon parcours.

Enfin je remercie particulièrement Monsieur Frédéric Gonand et Madame Amélie de

Bryas pour leur encadrement, leur aide et leur écoute lors de ma recherche d’alternance et

qui ont rendu possible cette expérience.

3

Sommaire

Remerciements ......................................................................................................... 2 Sommaire ................................................................................................................. 3 Introduction ............................................................................................................. 4 Première partie : concepts et définitions des fintechs patrimoniales ............................. 6

I) Digitalisation et robotisation du système financier ..................................................... 6 II) Définitions et états actuel du secteur ..................................................................... 8

Deuxième partie : wealthtech, ces disrupteurs du marché .......................................... 16 I) Les acteurs et les offres proposées ........................................................................... 16 II) Une nouvelle expérience client ............................................................................ 20 III) Le fonctionnement d’un robo-advisor ................................................................. 24

Troisième partie : un service digitalisé face aux conseils patrimoniaux traditionnels .. 29 I) Comparatif global ................................................................................................... 29 II) Les faiblesses d’un service encore peu mature ..................................................... 36 III) Vers une solution hybride ................................................................................... 40

Conclusion ............................................................................................................. 42 Bibliographie .......................................................................................................... 44 Webographie .......................................................................................................... 45 Table des illustrations ............................................................................................. 47 Table des matières .................................................................................................. 48

4

Introduction La crise financière de 2008 a bouleversé l’économie mondiale. Des montants colossaux parmi

ceux investis ont été perdus et des milliers de postes ont été supprimés. L’après crise a donc été une

remise en question totale du système bancaire et financier que ce soit de la part des états, des banques

ou encore des clients. Le secteur financier a alors vu l’apparition de nouvelles règles imposées par

différents gouvernements et administrations auxquelles il a fallu se plier. Il s’agit alors du premier

facteur de mutation des établissements financiers. Le second facteur de changement est lié à

l’apparition du digital. En effet, depuis 2008 de nouvelles entreprises mêlant finance avec

technologie dites « fintech » ont vu le jour. Ces dernières sont arrivées sur le marché avec des

services disrupteurs et innovants venant alors bousculer les acteurs traditionnels. Les banques

constituent souvent de gros mastodontes très peu flexibles répondant avec peu de réactivité à l’arrivée

d’innovations. Les voilà maintenant challengées avec l’apparition de nouveaux entrants qui viennent

rompre les codes de la relation client / conseiller bancaire connue depuis toujours. Ces fintechs

s’appuient sur des technologies venant transformer le quotidien de ses utilisateurs en simplifiant de

nombreuses actions quotidiennes comme en payant avec son téléphone.

La technologie a transformé notre quotidien à travers nos interactions, nos modes de

consommations ou encore nos déplacements. Et les services financiers n’ont clairement pas été les

premiers à suivre la digitalisation de notre environnement. Ils font face à une importante

transformation et à l’apparition d’une concurrence bien plus modernisée. Avec l’adoption massive

d’internet et des smartphones, les attentes des clients ont beaucoup évolué. Ils souhaitent maintenant

une expérience client optimale avec des services disponibles à tout moment et sur toutes les

plateformes. En se focalisant sur le secteur de la gestion de patrimoine les acteurs traditionnels tels

que les banques et les cabinets de gestion de patrimoine ont vu apparaître un certain type de fintech

correspondant aux wealthtechs. Ces dernières combinent le conseil et la gestion financière à la

technologie. Ces entreprises s’appuient sur des « robo-advisors » que l’on peut traduire par robots

conseillers.

Ces nouveaux acteurs sont alors perçus comme une alternative aux conseillers classiques mais

aussi plus accessibles de par leurs tarifs très faibles. Ils proposent de faire fructifier un capital en

gérant les encours de manière passive permettant de minimiser les coûts. Les robots sont établis de

manière à limiter toute intervention humaine. Les bénéfices de ce nouveau service sont donc clairs,

démocratiser la gestion de patrimoine à moindre frais sans négliger la performance. Ils se révèlent

donc être de sérieux concurrents aux acteurs traditionnels. Ces entreprises proposent des services de

souscriptions entièrement digitalisés en quelques minutes après avoir répondu à quelques questions.

5

Mais un service totalement digitalisé peut-il vraiment être équivalent à celui fournit par un réel

conseiller ? Les services des wealthtechs sont-ils adaptés à tous les profils de clients ? L’utilisation

de cette technologie a-t-elle un réel bénéfice pour le client à long terme ? Ainsi à travers ce mémoire,

nous allons chercher à savoir si les fintechs patrimoniales constituent une simple extension de l’offre

ou bien un réel service de substitution aux gestionnaires de patrimoine traditionnels. Les fintechs

patrimoniales viendront-elles remplacer les acteurs existants dans les prochaines années ? Il sera

aussi intéressant de déterminer s’il ne convient pas au final d’associer ces différents services plutôt

que de les opposer et quels seraient les axes d’amélioration pour un service toujours plus profitable

au client.

Ainsi pour répondre à cette problématique nous verrons dans un premier temps les concepts et

les définitions des fintechs patrimoniales afin de comprendre le contexte dans lequel elles

s’inscrivent et les contraintes légales auxquelles elles doivent faire face.

Dans une seconde partie nous étudierons les différentes fintechs patrimoniales présentes sur le

marché ainsi que leurs offres. Nous verrons ce qu’elles proposent de manière à disrupter l’expérience

client traditionnelle en banque ou en cabinet. Il sera également important de comprendre leur

fonctionnement en détail et la technologie sur laquelle elles s’appuient pour proposer leurs offres.

Et enfin dans une troisième et dernière partie l’objectif sera de comparer ces nouveaux entrants

face aux acteurs traditionnels avec un comparatif global des tarifs et des offres proposées. Il

conviendra également de déterminer les faiblesses et les forces de ces nouveaux acteurs mais aussi

les axes d’amélioration d’un service en plein développement.

L’intérêt de traiter ce sujet est dû à un grand attrait pour les nouvelles technologies qui en étant

mêlées à la finance viennent révolutionner et faciliter les activités bancaires. Ce sujet vient s’inscrire

dans un contexte de modernisation et de digitalisation de l’écosystème financier. Il était donc

intéressant de s’intéresser au futur de la gestion de patrimoine d’une part pour avoir une idée de ce à

quoi ressemblera notre futur métier mais aussi d’acquérir de sérieuses connaissances sur nos futurs

outils de travail.

6

Première partie : concepts et définitions des fintechs patrimoniales

I) Digitalisation et robotisation du système financier

La finance a depuis plusieurs décennies connu une modernisation sans précédent avec l’arrivée

de l’informatique dans les années 90. Les avancées technologiques se sont introduites dans quasiment

tous les domaines bouleversant alors le fonctionnement global du système financier. La

dématérialisation de la bourse en 1987 et la fermeture du palais Brongniart montraient déjà la voie1.

La digitalisation de tous les services a révolutionné la manière donc les personnes interagissent avec

leurs banques entre autres. Ces dernières années il semble même que de nouvelles technologies

faisaient leur apparition avant même d’être mise en place de manière maîtrisée et réglementée par

les établissements concernés. Les clients sont maintenant plus autonomes dans leurs opérations de

banque au quotidien (virement, augmentation de plafond de carte, placement) et la disparition de

certaines fonctions actuellement occupées apparaît comme inévitable.

Cependant, on peut se demander pourquoi toutes les banques ne ferment-t-elles pas leurs agences

physiques pour laisser place à une utilisation uniquement en ligne ? Tout simplement car les clients

ressentent toujours un besoin d’être conseillé et accompagné pour certaines de leurs demandes. La

disparition de certaines fonctions s’est accompagnée d’une spécialisation des fonctions d’expertise

de manière à ce que le client ait toujours un intérêt à être accompagné. L’automatisation et la

robotisation de certaines tâches a donc ses limites. Certaines décisions ne peuvent encore qu’être

prises par des humains.

Néanmoins la course à l’innovation technologique amène de nombreuses nouveautés au cours

du temps et ces dernières années nous avons assisté à l’essor de l’intelligence artificielle. Celle-ci se

définit comme un « ensemble de théories et de techniques mises en œuvre en vue de réaliser des

machines capables de simuler l’intelligence humaine »2. Sa généralisation et sa présence au quotidien

n’est aujourd’hui qu’une bribe de ce que cette technologie est capable de réaliser. Son utilisation doit

être davantage encadrée et règlementée afin que son développement soit réalisé dans une situation

pérenne et profitable à l’ensemble des acteurs concernés.

1 https://www.cafedupatrimoine.com/archive/article/digitalisation-gestion-patrimoine 2 https://www.larousse.fr/encyclopedie/divers/intelligence_artificielle/187257

7

Cette technologie fera partie intégrante de notre quotidien car elle permet une plus grande

efficacité tout en réduisant les coûts auxquels font face les établissements bancaires. Plus

généralement elle sera présente dans tous les secteurs d’activité.

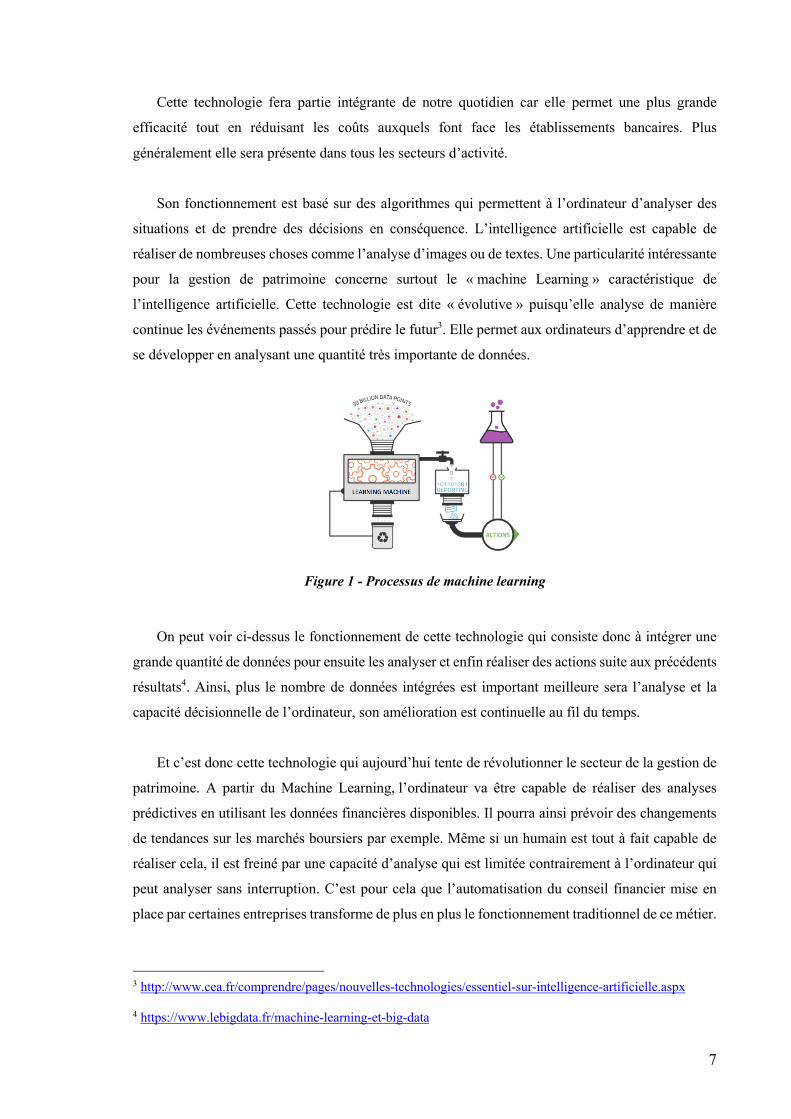

Son fonctionnement est basé sur des algorithmes qui permettent à l’ordinateur d’analyser des

situations et de prendre des décisions en conséquence. L’intelligence artificielle est capable de

réaliser de nombreuses choses comme l’analyse d’images ou de textes. Une particularité intéressante

pour la gestion de patrimoine concerne surtout le « machine Learning » caractéristique de

l’intelligence artificielle. Cette technologie est dite « évolutive » puisqu’elle analyse de manière

continue les événements passés pour prédire le futur3. Elle permet aux ordinateurs d’apprendre et de

se développer en analysant une quantité très importante de données.

Figure 1 - Processus de machine learning

On peut voir ci-dessus le fonctionnement de cette technologie qui consiste donc à intégrer une

grande quantité de données pour ensuite les analyser et enfin réaliser des actions suite aux précédents

résultats4. Ainsi, plus le nombre de données intégrées est important meilleure sera l’analyse et la

capacité décisionnelle de l’ordinateur, son amélioration est continuelle au fil du temps.

Et c’est donc cette technologie qui aujourd’hui tente de révolutionner le secteur de la gestion de

patrimoine. A partir du Machine Learning, l’ordinateur va être capable de réaliser des analyses

prédictives en utilisant les données financières disponibles. Il pourra ainsi prévoir des changements

de tendances sur les marchés boursiers par exemple. Même si un humain est tout à fait capable de

réaliser cela, il est freiné par une capacité d’analyse qui est limitée contrairement à l’ordinateur qui

peut analyser sans interruption. C’est pour cela que l’automatisation du conseil financier mise en

place par certaines entreprises transforme de plus en plus le fonctionnement traditionnel de ce métier.

3 http://www.cea.fr/comprendre/pages/nouvelles-technologies/essentiel-sur-intelligence-artificielle.aspx 4 https://www.lebigdata.fr/machine-learning-et-big-data

8

La généralisation de cette technologie permettra d’analyser plus en détails les clients afin de leurs

proposer des produits toujours plus adaptés mais aussi de réaliser des arbitrages automatiques et des

recommandations de placements.

II) Définitions et états actuel du secteur

a) Marché actuel et acteurs historiques

La gestion de patrimoine n’a donc pas été épargnée par la digitalisation au cœur de son

fonctionnement venant s’adapter aux nouveaux modes de consommation des populations. Ainsi de

nouveaux acteurs appelés fintechs sont arrivés dans le but de disrupter un marché très conservateur.

A la manière d’une biotech, d’une greentech ou encore d’une légaltech, une fintech est une start-up

qui va s’appuyer sur des éléments technologiques afin de répondre à un besoin. Elle sera cependant

spécialisée en assurance, en banque et en services financiers. Le but premier est souvent de simplifier,

de moderniser et de rendre plus accessible certains services tout en les proposant à des prix très

attractifs.

De nombreuses fintechs se sont notamment développées après la crise financière de 2008 et la

France en est un très bon exemple. En effet, nous sommes le premier pays en Europe au niveau de

l’utilisation d’internet pour des services bancaires5. Les fintechs représentent aujourd’hui près de 750

entreprises en France qui sont davantage basées à Paris. Ce choix stratégique est d’autant plus motivé

par le fait que la finance représente en France 4% du PIB5. Il y a aujourd’hui 234 fintechs françaises

qui exercent une activité financière régulée. Ces dernières dynamisent également le domaine des

investissements puisqu’un peu plus de 49 milliards d’euros dans le monde ont été investis entre 2010

et 2015. Les fintechs françaises se répartissent à travers : les services de paiement, les services de

financement / d’investissement / d’épargne, les regtech opérations / infrastructures, les neo banques

et enfin les assurtechs6. Les principaux acteurs français concernent des services de paiements et

d’investissements. On pense notamment à « SlimPay » qui développe un système de prélèvement en

ligne sur les comptes bancaires des clients récurrents d’une entreprise, elle a été créée en 2009.

5 https://www.economie.gouv.fr/entreprises/fintech-innovation-finance 6 http://francefintech.org/wp-content/uploads/2019/01/Landscape_Janv2019.pdf

9

Mais la plus grosse fintech française se nomme « Younited credit » qui met en relation des

particuliers souhaitant prêter/emprunter. Elle peut être assimilée à un établissement de crédit comme

une banque traditionnelle. Il y a aussi « Bankin » créée en 2011 permettant de regrouper tous ses

comptes bancaires dans une seule et même application.

Les startups financières se sont donc développées de manière exponentielle ces dernières années

et avec le soutien de la French Tech qui est un rassemblement de tous les acteurs du milieu travaillant

en collaboration avec le gouvernement. Ainsi, le secteur de la gestion de patrimoine a vu l’apparition

de ces fameuses fintechs patrimoniales proposant d’associer technologie (intelligence artificielle) et

placements financiers. En plus d’être innovantes ces dernières ont aussi pour ambition de

démocratiser le conseil patrimonial et le marché à conquérir est plutôt conséquent. En effet, la

population française épargne 14% de ses revenus, en 2018, 33 milliards d’euros ont été déposés.

Mais une grande partie de cet argent n’est pas placé et reste sur des comptes de dépôts où les

personnes peuvent retirer l’argent à tout moment. Le montant de cet argent non placé s’élevait à 422

milliards d’euros en 20187. Cet argent n’est pas investi et il ne rapporte pas ou alors très peu. Les

placements réalisés se font le plus souvent à travers des contrats d’assurances-vie, l’encours total en

mars 2019 s’élevait à 1 737 milliards d’euros. Une grande partie de ces sommes sont placées sur des

fonds euros garantis. Cependant, les Français n’ont pas une grande connaissance des placements

c’est pourquoi les fintechs patrimoniales ont tout intérêt à démocratiser leurs services pour se faire

connaître comme une alternative aux acteurs déjà présents sur le marché.

Ces acteurs présents justement, sont plutôt nombreux. En matière de gestion de patrimoine le

client peut choisir entre un établissement bancaire, un assureur ou encore un cabinet de gestion de

patrimoine indépendant. Toutes les grandes banques de réseau ont en général un service de gestion

de patrimoine qui peut être proposé aux clients. Ces enseignes proposent souvent uniquement leurs

produits « maison » chose qui n’est pas forcement profitable pour le client. A l’inverse lorsque le

client peut accéder à des services de banque privée ou à des cabinets indépendants alors le

fonctionnement est plus souvent en architecture ouverte et il peut accéder à un plus large choix de

produits sur le marché.

7 https://www.challenges.fr/patrimoine/epargne/epargne-les-francais-privilegient-la-securite-au-rendement_660646

10

Le marché français est grandement occupé par les cabinets de gestion de patrimoine

indépendants. Il en existe un peu plus de 4600 en France et ils réalisent un chiffre d’affaires de 2,6

milliards d’euros8. Ce chiffre est cependant réalisé par les 50 premiers cabinets ce qui témoigne d’une

forte concentration de l’activité sur un petit nombre d’acteurs. Concernant les banques, celles-ci sont

aussi très nombreuses avec pas moins de 340 enseignes différentes en France qui se répartissent à

travers 37 209 agences. Mais lorsque l’on regarde de plus près ces acteurs historiques on constate

que leur présence en ligne reste assez limitée, leur offre est donc peu propice à capter une clientèle

jeune dont les habitudes de consommation sont dorénavant en ligne et sur mobile.

b) Apparition de nouveaux acteurs

Il était donc nécessaire que de nouveaux services apparaissent pour convenir à cette clientèle

ayant grandi avec la technologie. Désormais le client souhaite une offre simple claire qu’il peut

visualiser sur son mobile via une application. La mise à disposition d’applications par les banques a

permis au client de devenir bien plus autonome dans ses opérations de banque au quotidien et il veut

un service similaire et innovant pour ses placements. L’utilisateur d’aujourd’hui ne veut plus de

souscription papier avec un amas de conditions à lire prenant des semaines avant d’être réellement

effective. Il faut que le service proposé soit simple, ergonome et transparent. De plus, il préfère une

interaction régulière avec des notifications, des messages sans besoin de venir voir en personne le

conseiller. Il veut être capable d’avoir accès à l’information à tout moment et pouvoir communiquer

avec son conseiller par messagerie instantanée par exemple.

C’est ainsi que ces dernières années nous avons vu l’apparition d’un tout nouveau type de fintech

appelé « wealthtech ». Cette catégorie de fintech correspond aux startups dédiées à la gestion de

patrimoine/fortune. Il s’agit tout simplement de la contraction de « wealth » qui veut dire richesse et

« technology ». En France, pas moins de 43 wealthtechs ont été répertoriées9. Ce chiffre important

témoigne ainsi de l’importance du marché sur lequel elles veulent s’imposer. Mais toutes ces

entreprises n’ont pas la même activité puisque certaines s’appuient sur des robo-advisors pendant

que d’autres proposent simplement des outils d’investissement ou encore de la gestion de portefeuille.

8 https://www.gestiondefortune.com/banque-cgp/5142-gestion-de-patrimoine-les-4-700-cabinets-de-cif-sous-la-loupe-de-l-amf.html 9 https://www.maddyness.com/2019/01/17/wealthtech-fintech-panorama/

11

L’apparition de l’intelligence artificielle comme vu précédemment mais aussi de chatbots a

grandement contribué au développement de ces entreprises. Le chatbot est un « programme

informatique capable de simuler une conversation avec un ou plusieurs humains par échange vocal

ou textuel » 10 . L’ensemble des wealthtech représente à lui seul 10% des fintechs françaises.

Cependant le nombre d’acteurs présents devrait se stabiliser ou très peu augmenter dans les 5

prochaines années mais une étude du cabinet « Charles Schwab » a montré que les encours sous

gestion eux, augmenteront de 9,8% par an11. Aussi, 40% des wealthtechs françaises ont été créées

ces deux dernières années avec plus d’une entreprise sur deux tournée vers la clientèle entreprise.

Les wealthtechs présentes ont donc un gros potentiel à l’avenir et les investisseurs ou business angels

l’ont bien compris puisque qu’elles ont levé près de 28 milliards de dollars dans le monde en 201811.

Les robo-advisors constituent sans doute la technologie qui amène à de telles levées de fonds

puisque qu’à mi-2018 les encours gérés par des robots étaient de 980 milliards de dollars et avec 80%

d’augmentation cette année12. On se rend compte une nouvelle fois du poids actuel de ce secteur mais

aussi de l’importance qu’il aura dans les prochaines années. On sait aussi que 72% des investisseurs

qui ont moins de 40 ans seraient d’accord avec l’idée de confier leur épargne à un robot. On trouve

ci-dessous un mapping des différentes wealthtechs que nous allons détailler.

Figure 2 - Cartographie des wealthtechs françaises

10 https://www.futura-sciences.com/tech/definitions/internet-chatbot-15778/ 11 https://advisorservices.schwab.com/a-year-of-tremendous-growth-for-rias 12 https://www.statista.com/outlook/337/100/robo-advisors/worldwide

12

L’ensemble des wealthtechs françaises sont représentées ci-dessus et elles se divisent en 5

catégories :

- Outils d’investissement : elles proposent des services et des recommandations d’investissement

via des applications ou des logiciels avec des mises à jour d’informations en continu sur les marchés

financiers. On peut notamment citer « investisseur privé » qui propose des conseils patrimoniaux en

ligne suite à un questionnaire client et met à disposition des outils pour gérer et visualiser son

patrimoine.

- Logiciels de services financiers : ils permettent de se connecter via un programme à votre

banque habituelle en proposant des services additionnels et une disposition de l’information

améliorée et simplifiée. Ainsi l’entreprise ARX Network met à disposition un logiciel de sourcing

des fonds d’investissements et des participations. Il s’agit d’une communauté à travers laquelle on

accède à toutes sortes d’informations en temps réel afin de cibler de nouvelles opportunités d’affaires.

- Gestion de portefeuille : cela consiste principalement en une plateforme unique permettant de

simplifier la gestion des différents investissements. L’entreprise « Marie Quantier » met à disposition

des outils permettant la prise de décision avec des analyses de marchés et propose de déléguer la

gestion de son contrat.

- Analyse de données : avec l’analyse de millions de données en temps réel et à l’utilisation de

la data ces informations sont mises à disposition des investisseurs institutionnels et particuliers afin

de les aider dans leurs prises de décisions. Track insight est une fintech proposant ce type de service

en analysant plus de 6 000 produits boursiers et en mettant à disposition l’information sous forme

graphique.

- Robo-advisors : à l’aide d’un algorithme le robot vous propose des conseils financiers et des

stratégies d’investissement en s’appuyant sur votre profil investisseur et vos objectifs. Les fintechs

françaises sont nombreuses à s’être lancées sur ce créneau et nous présenterons les différents acteurs

plus tard dans ce dossier.

13

c) Ces nouveaux entrants face à la réglementation

Le secteur financier est extrêmement régulé d’autant plus que la réglementation s’est nettement

renforcée après la crise de 2008. Mais l’arrivée de ces nouvelles technologies implique de nouveaux

enjeux et de nouveaux services qu’il convient d’encadrer notamment pour protéger les investisseurs.

Si nous prenons le cas des wealthechs françaises, ces dernières seront soumises à la

réglementation de notre pays mais aussi à la réglementation européenne. Ces startups ne seront bien

sûr pas toutes soumises aux mêmes règles en fonction de la nature de leurs activités et de leur statut.

Ces robots exercent quelque part une activité de conseil en investissement à la manière d’un

conseiller classique qui nécessite le statut de CIF : conseiller en investissement financier. Ils devront

alors respecter la même réglementation. De la même manière que si la wealthtech agit comme

courtier en proposant tel ou tel contrat d’une compagnie d’assurance alors il sera nécessaire de

respecter toute la législation qui s’applique aux intermédiaires en assurance.

Il est également nécessaire de respecter une réglementation spécifique mise en place par

l’autorité des marchés financiers qui est MIF 2. Étudiée au cours de notre formation cette année, cette

dernière implique notamment une transparence au niveau des frais, d’indiquer si le conseil est donné

de manière indépendante ou non ou encore d’en connaître davantage sur le profil du client avant de

réaliser n’importe quelle proposition 13 . Cependant ces nouveaux acteurs amènent certaines

problématiques qui ne concernaient pas les conseillers en gestion de patrimoine traditionnels c’est

pourquoi l’autorité des marchés financiers et l’autorité de contrôle prudentiel ont mis en place des

services spécialisés dans la réglementation des fintechs.

Ainsi, l’encadrement des robo-advisors va passer par l’obtention de statuts similaires à ceux d’un

conseiller en gestion de patrimoine physique. Il en existe quatre différents : conseiller en

investissement financier, société de gestion de portefeuille, prestataire de services d’investissements

ou encore conseiller en investissements participatifs. Certaines wealthtechs françaises ont aussi le

statut de courtier d’assurance ou de réassurance14 afin de proposer des contrats d’assurance-vie

impliquant alors d’être immatriculé auprès de l’ORIAS selon l’article L. 512-1 du code des

assurances15.

13 https://www.amf-france.org/Acteurs-et-produits/Marches-financiers-et-infrastructures/De-MIF-1-a-MIF-2/Les-principaux-apports-de-MIF-2 14 https://www.professioncgp.com/article/reglementation/conditions-dexercice/les-robo-advisors-face-aux-regulateurs.html 15https://www.legifrance.gouv.fr/affichCode.do?cidTexte=LEGITEXT000006073984&dateTexte=20100727

14

L’obtention de ces divers agréments ne se fait qu’après une sélection rigoureuse et exigeante

mais cela permet de limiter l’accès à ce métier mais aussi de s’assurer de la compétence des différents

acteurs présents. L’activité est principalement régulée par l’autorité des marchés financiers et par

l’autorité de contrôle prudentiel et de résolution. Par exemple l’entreprise « WeSave » dont nous

parlerons plus en détail par la suite a le statut de conseiller en investissement financier et celui de

courtier en assurance. Tous ces statuts confèrent au client un certain gage de professionnalisme et de

compétence de la part de la fintech.

On peut maintenant voir un peu plus en détail ce qu’implique l’obtention du statut de conseiller

en investissement financier (CIF), de courtier en assurance et enfin de société de gestion de

portefeuille. Le premier permet d’encadrer la vente de produits financiers destinés aux clients. Pour

tout conseiller financier, il est obligatoire d’obtenir ce statut sous peine de sanctions plus ou moins

lourdes allant du simple avertissement jusqu’à l’interdiction totale d’exercer son activité. Son

obtention dépend de plusieurs critères comme « des conditions d’âge, d’honorabilité et de

compétence professionnelle. Tout conseiller en investissements financiers doit respecter un certain

nombre d’obligations administratives, professionnelles et morales »16. Il est aussi nécessaire de

souscrire à une assurance de responsabilité civile en cas de faute. Il se doit aussi d’adhérer à une

association professionnelle agréée par l’autorité des marchés financiers (AMF). La fintech devra

aussi être immatriculée auprès de l’ORIAS comme vu précédemment, ne pas recevoir de fonds sans

rapport avec son activité de conseiller et enfin payer une contribution annuelle à l’AMF16.

Pour ce qui est du statut de courtier en assurance il est également nécessaire de souscrire à une

assurance de responsabilité civile mais aussi à une garantie financière en cas d’encaissement des

fonds. Il est également vérifié si les employés disposent bien d’une capacité professionnelle par la

vérification du diplôme, de la formation ou de l’expérience professionnelle. Il est également

nécessaire de remplir des conditions d’honorabilité avec le contrôle du casier judiciaire de

l’intéressé17.

Et enfin, concernant le statut de société de gestion de portefeuille ce dernier implique d’abord la

présence de deux dirigeants et la société doit disposer d’un capital social. De plus l’équipe doit être

composée d’un responsable du contrôle interne, de conformité et de deux responsables financiers.

16 https://www.amf-france.org/Acteurs-et-produits/Commercialisation/Conseillers-en-investissements-financiers#title_paragraph_1 17 https://www.orias.fr/documents/10227/28548/2016-03-31_RDV_du_courtage_cabinet-courtage.pdf

15

Le processus d’agrément de la société est très exigeant avec la présentation d’un dossier qui sera

étudié par le collège de l’AMF qui prendra environs trois mois pour rendre sa décision. Il est

également nécessaire pour l’entreprise d’avoir établi son siège social en France, de s’assurer d’avoir

un fonds de garantie des dépôts et tout comme le statut de CIF d’adhérer à une association

professionnelle18.

Figure 3 - Processus d’obtention du statut de société de gestion de portefeuille

L’étude de ces différentes mesures de réglementation nous ont permis de démontrer que tout

comme les conseillers financiers classiques, les fintechs sont aussi soumises à une réglementation

stricte. Les contraintes légales sont exactement les mêmes et elles permettent de garantir à

l’investisseur une certaine qualité de service mais aussi de protection. Ainsi, même si le client n’a

pas affaire à un conseiller physique il est tout aussi bien conseillé et protégé en cas d’un éventuel

litige avec la fintech.

18 https://www.amf-france.org/Acteurs-et-produits/Societes-de-gestion/Agrement-de-la-societe?

16

Deuxième partie : wealthtech, ces disrupteurs du marché

I) Les acteurs et les offres proposées

L’objectif premier de ce mémoire est de voir si les wealthtechs sont de réelles alternatives aux

services patrimoniaux que l’on connaît depuis des années. C’est pourquoi il va maintenant falloir

étudier les acteurs présents sur le marché et les offres qu’ils proposent aux investisseurs. Les

différentes startups ont pour but de démocratiser la gestion de patrimoine en proposant des services

souvent à moindre coût tout en bénéficiant d’une qualité de service optimale. On peut d’ailleurs

rappeler que 40% des wealthtechs présentes ont un positionnement sur la clientèle de particuliers19.

On peut ici parler de l’apparition d’une nouvelle offre avec l’arrivée de ces nouveaux acteurs.

Auparavant l’investisseur avait deux choix possibles. Le premier, se débrouiller seul ce qui

permettait d’économiser des frais mais cela demandait du temps et surtout des connaissances que

tout le monde n’a pas. Le deuxième, faire appel à un professionnel de la gestion de patrimoine qui

permettait de déléguer la gestion de son portefeuille à une personne qualifiée mais engendrant des

frais plus ou moins conséquents. Ainsi, les robo-advisors permettent à la fois de déléguer la gestion

de son portefeuille à des « experts » de la gestion et de faire face à peu ou pas de frais.

Le paysage français est composé de 43 wealthechs françaises dont la majorité est représentée par

les robots-conseillers. Même s’ils utilisent la même technologie, ces entreprises sont très différentes

de par leurs offres ou leur segmentation. Nous allons maintenant voir quels sont les principaux

acteurs français :

- Yomoni : cette startup est le leader français de la gestion de patrimoine via robo-advisor.

Elle a été créée en 2015 et gère aujourd’hui l’épargne de plus de 10 000 clients avec un total

d’encours sous gestion de plus de 100 millions d’euros. Elle a le statut de société de gestion de

portefeuille que nous avons détaillé précédemment. L’entreprise dit proposer « un service de gestion

d’épargne en ligne simple et abordable ». Les clients de Yomoni confient la gestion de leur épargne

à l’entreprise via la signature d’un mandat de gestion donnant la possibilité au gestionnaire de réaliser

des arbitrages sans l’accord du client par exemple. Son offre basique via un contrat d’assurance-vie

est accessible à partir de 1 000 € mais la société propose également la souscription à un compte titre

ou encore à un plan épargne action.

19 https://insights.invyo.io/france/fintech-corner/mapping/mapping-wealthtech-france-2019/

17

Sa proposition tarifaire est claire et transparente puisque le coût annuel est au maximum de

1,6 % tout compris20. Ils incluent notamment 0,7 % de frais de gestion, 0,6 % de frais pour l’assureur

(Suravenir) et enfin 0,3 % de frais sur les fonds indiciels.

L’offre est déclinée sous la forme de 3 produits qui sont « Yomoni Essentiel », « Yomoni

Society » et « Yomoni Kids ». La première solution est l’offre d’appel accessible au plus grand

nombre avec un conseiller financier qu’il est possible de joindre toute la journée. Une fois le

questionnaire profil investisseur rempli le client se voit proposer une solution de placement. La

deuxième offre plus haut de gamme permet de bénéficier d’un accompagnement sur-mesure et d’une

analyse approfondie de son patrimoine, un accompagnement personnalisé avec un conseiller dédié

et enfin l’accès à de nombreux actifs pour une meilleure diversification. La troisième offre elle,

s’adresse aux enfants ayant des parents souhaitant trouver une alternative aux livrets bancaires peu

rentables comme le livret A. Les portefeuilles des clients sont le plus souvent investis sur des ETF

avec 15 à 20 lignes par contrat. Un ETF que l’on appelle aussi tracker est « un instrument financier

coté en bourse permettant de reproduire en temps réel l’évolution d’un indice boursier »21. Mais il

est également possible de souscrire aux contrats en gestion libre et non déléguée ce qui permet alors

au client de piloter son épargne comme bon lui semble. Un conseiller est disponible à tout moment

pour le client pouvant le joindre par mail, téléphone chat ou encore en rendez-vous physique. L’atout

de Yomoni réside dans son agrément en tant que société de gestion puisqu’elle est la seule à en

disposer par rapport à ses concurrents. Toutes ses communications doivent être validées par l’AMF

ce qui donne au client un sentiment de confiance plus important. Il est également possible de

transférer ses contrats existants (PEA par exemple) chez Yomoni chose qui n’est pas possible du côté

de ses concurrents. En revanche la société ne met pas d’ingénieurs patrimoniaux à disposition des

clients.

- WeSave : créée en 2012, l’entreprise se compose d’une équipe d’ingénieurs, de data

scientists et d’experts en gestion d’actifs et en gestion de patrimoine. Il est important de noter que

WeSave est une filiale du groupe Amundi qui est la plus grande société de gestion d’actifs en Europe.

Tout comme Yomoni, il est possible de déléguer la gestion de son épargne en fonction du profil

choisi allant du moins risqué au plus risqué, ils sont au nombre de 10. Les offres de WeSave sont

accessibles à partir de 300 €. L’entreprise tout récemment achetée par Amundi donc, ne communique

pas sur ses chiffres. Cependant, l’ambition affichée en 2016 était d’acquérir 20 000 clients d’ici 2020

avec un encours moyen de 50 000 € ce qui fait un total d’un milliard sous gestion.

20 https://www.yomoni.fr/ 21 https://droit-finances.commentcamarche.com/contents/1442-trackers-ou-etf-definition

18

Pour l’instant les offres sont uniquement destinées aux clients particuliers mais l’entreprise

prévoit de lancer des offres adressées aux entreprise d’ici quelques années. Contrairement à Yomoni,

WeSave ne possède que le statut de conseiller en investissement financier mais cela n’impacte

aucunement sa capacité à réaliser de la gestion sous mandat.

L’entreprise s’est concentrée sur la commercialisation de deux enveloppes fiscales qui sont

le contrat d’assurance-vie et le contrat de capitalisation. Mais WeSave propose également

l’investissement en immobilier avec la souscription entièrement en ligne à des parts de SCPI. Il s’agit

de « sociétés civiles qui ont pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier

locatif »22. La société a également enrichi son offre en proposant « WeSave Conseil » qui est « la

première plateforme d’analyse et de conseil en gestion de patrimoine ». Il s’agit d’un outil mis à

disposition des épargnants permettant de gérer l’ensemble de son patrimoine. Il fonctionne sur

l’agrégation des différents comptes d’un client pour les regrouper au même endroit sur une

plateforme permettant de réaliser entre autres des analyses. Les frais totaux sont de 1,6 % par an avec

0,7 % de frais de gestion, 0,6 % de frais pour le contrat d’assurance-vie et enfin 0,3 % pour les unités

de compte. Un conseiller en ligne est également présent à tout moment disponible par mail, tchat,

téléphone et rendez-vous physique. L’assureur du contrat est une nouvelle fois Suravenir filiale du

Crédit Mutuel Arkea. Le principal atout de WeSave est de proposer un contrat d’assurance-vie

individuel ce qui signifie que les conditions sont garanties à vie et que les frais ne bougeront plus à

partir de la signature du contrat. Des ingénieurs patrimoniaux en plus des conseillers classiques sont

à la disposition des clients. L’offre WeSave Conseil évoquée plus haut est très qualitative et s’adresse

à la clientèle haut de gamme souhaitant bénéficier d’une offre complète, l’entreprise en a fait son

levier de croissance principal pour les prochaines années.

- Nalo : créée en 2017 par deux co-fondateurs, l’entreprise est constituée d’une équipe

d’experts de la finance, de l’investissement et de la gestion de patrimoine. Cette jeune startup apparaît

comme un outsider face à ses deux principaux concurrents déjà bien établis. Le capital de l’entreprise

appartient uniquement aux deux co-fondateurs. Tout comme WeSave la société possède le statut de

conseiller en investissement financier. Le mandat de gestion n’a été lancé qu’en 2017 ce qui ne

permet pas d’avoir un recul conséquent sur ses performances globales. À la différence des

précédentes entreprises, Nalo propose une gestion par projet avec un seuil d’entrée fixé à 1 000 €.

En revanche, Nalo propose uniquement des contrats d’assurance-vie et aucun autre produit.

22 https://www.sicavonline.fr/index.cfm?action=offre.scpi.definition

19

Leur volonté principale n’est pas de proposer un placement en fonction d’un profil de risque

mais en fonction d’un projet financier ce qui constitue leur principale différence avec les autres

acteurs du marché. Un autre élément de différenciation concerne le contrat proposé puisqu’il provient

de l’assureur Generali, d’ici 5 ans, l’entreprise espère gérer 1 milliard d’euros. Elle s’est établi à Paris

au sein de l’incubateur du Crédit Agricole et compte une quinzaine de collaborateurs. L’entreprise a

tout récemment réalisé sa première levée de fonds pour un montant de 2 millions d’euros afin

d’accélérer son développement.

Son offre est donc basée sur un contrat d’assurance-vie dit « multiprojets » qui permet de ne

plus multiplier les contrats d’assurance-vie. Chaque projet bénéficie d’une allocation d’actifs adaptée

et il est possible à tout moment de transférer le capital d’un projet à un autre au sein du même contrat

ce qui permet notamment d’optimiser la fiscalité. Nalo propose deux types d’offres qui sont les offres

standard et premium. L’offre premium est disponible à partir de 250 000 €. Elle permet de bénéficier

d’un accompagnement privilégié et d’être accompagné sur l’ensemble des problématiques

patrimoniales et fiscales allant jusqu’à l’investissement locatif. De plus, il sera aussi possible

d’accéder à un réseau d’avocats, d’experts comptables ou encore de fiscalistes. Les frais proposés

par Nalo sont légèrement supérieurs à ceux proposés par la concurrence. En effet, les frais de contrat

sont de 0,85 %, les frais de gestion délégué de 0,55 % et de 0,25 % pour les unités de compte. Ainsi

le total de frais pour un contrat d’assurance-vie chez Nalo est de 1,65 % contre 1,60 % pour les

wealthtechs précédentes. L’entreprise met à disposition un conseiller dédié disponible par téléphone,

mail, tchat et en rendez-vous physique pour le client qui le souhaite. Le point fort de Nalo est donc

de proposer une approche par le projet du client et non pas par son profil investisseur. Le placement

est donc propre à chaque projet. Par exemple si un projet envisagé va bientôt être réalisé alors

l’allocation du placement correspondant va être beaucoup plus défensive qu’un projet à échéance 10

ans. De plus, en cas de changement d’envie de la part du client chaque placement pourra être modifié

à tout moment. Il n’est pas possible de faire cela chez la concurrence impliquant d’ouvrir un nouveau

contrat. Et enfin le dernier atout concerne son offre haut de gamme évoquée plus haut.

20

II) Une nouvelle expérience client

a) Ouverture à un autre type de clientèle

A première vu il semble que ces nouveaux disrupteurs du marché s’adressent à une clientèle

plutôt jeune allant du tout nouvel entrant sur le marché du travail au cadre quarantenaire avec un

patrimoine en pleine construction. Les personnes ayant aujourd’hui une vingtaine d’années ont

grandi avec la technologie et sont entourées de solutions innovantes, intuitives alors pourquoi rester

dans un schéma classique en allant voir son banquier, démarche qui est devenue tout sauf naturelle

et dans l’ère du temps ? La nouvelle génération consomme avec son téléphone depuis n’importe quel

endroit. On constate que 27 % de la clientèle utilisatrice aujourd’hui des robo-advisors n’avait aucun

conseiller financier auparavant que ce soit un conseiller en gestion de patrimoine ou encore un

comptable23. Ce chiffre démontre que les utilisateurs de ce service sont des personnes avec un

patrimoine plus modeste. En effet, lorsque l’on arrive à gérer un patrimoine important il est

nécessaire de s’entourer d’un comptable, d’un fiscaliste et bien sûr d’un conseiller en gestion de

patrimoine. Et le plus souvent qui dit patrimoine peu élevé dit personne jeune. On peut donc déduire

que les utilisateurs des wealthtechs de robo-advisors correspondent plutôt aux jeunes populations

avec un patrimoine modeste. Mais cela ne signifie pas qu’ils sont la cible unique des entreprises,

cependant cette clientèle constitue clairement un vivier pour le futur.

Les « millenials » regroupant les personnes nées entre 1980 et 2000 hériteront dans le futur de

leurs parents les « baby-boomers » nés entre 1946 et 1964. Le chiffre estimé est de 30 trillions de

dollars, ce chiffre colossal s’explique notamment par la croissance connue par le monde depuis

l’après-guerre et la création de richesse depuis plus de 70 ans24. C’est ainsi que les startups souhaitent

développer des solutions qui conviennent à cette génération qui sera sa clientèle de demain mais qui

doit être conquise dès maintenant sous peine d’aller voir la concurrence. Cette acquisition passera

notamment par des frais minimisés et une plateforme digitale irréprochable. Les wealthtechs qui

n’arriveront pas à conquérir ce type de clientèle manqueront un important levier de développement

à long terme.

De plus, les « millenials » ont aussi des préoccupations qui sont différentes de leurs

prédécesseurs. L’impact environnemental laissé prend de plus en plus d’importance chez eux et

l’investissement responsable prend tout son sens comme réponse à ce type de préoccupation.

23 https://www.financialsamurai.com/the-state-of-the-robo-advisor-industry/ 24 https://www.cbinsights.com/research/impact-investing-millennials-fintech/

21

Les « millenials » représentent maintenant la plus grande partie de la population active et une

étude de Morgan Stanley démontre qu’ils sont deux fois plus enclins qu’un investisseur classique à

investir dans l’économie durable24. Les investissements responsables sont aussi adoptés par

l’ensemble des investisseurs avec une progression de 25 % depuis 2014 pour atteindre un chiffre de

23 trillions de dollars investis. Les wealthtechs doivent donc dès à présent proposer des offres

intégrant des investissements dits « socialement responsables » (ISR) s’ils veulent conquérir la

clientèle de demain. De plus le service se devra d’être personnalisé et cela sera d’autant plus facile

pour les entreprises avec la collecte de données sur les utilisateurs toujours plus importante et la

gestion de cette data qui s’améliorera de plus en plus25. Il faut aussi traiter cette jeune génération

aussi bien que les autres investisseurs. Elle veut disposer des mêmes services et des mêmes

informations que ses prédécesseurs. L’intérêt est avant tout à garder une certaine liberté à disposer

de son argent mais aussi de pouvoir bénéficier d’un conseil de qualité en cas de besoin.

Cependant ce type de service s’adapte aussi à une clientèle plus âgée. On peut d’ailleurs constater

l’offre haut de gamme de Nalo avec un ticket d’entrée à 250 000 € s’adressant logiquement à une

population travaillant depuis plusieurs années. Ce type de gestion est idéal pour la population active

qui n’a pas forcément le temps de s’occuper de ses finances avec un travail prenant ou encore une

vie de famille qui laisse peu de temps libre au quotidien. C’est pourquoi déléguer la gestion de son

portefeuille à un robo-advisor est loin d’être une mauvaise option. Aussi, ce type de population est

intéressé pour payer moins de frais tout comme les plus jeunes. Et en attendant que les plus jeunes

soient concernés par des problématiques d’investissements, les wealthtechs doivent bien s’adresser

aux populations d’aujourd’hui qui leur permettra de se développer. En s’intéressant à des solutions

de placement en ligne, le client plus âgé est autonome et peut prendre le temps de se décider et de

s’informer. Il est cependant toujours attaché à un certain contact humain. Ainsi, dans les offres

proposées, il est toujours souligné que le client peut bénéficier de l’assistance d’un conseiller à tout

moment et par divers moyens de communication. Nest Wealth qui est une wealthtech canadienne a

indiqué que la moyenne d’âge de ses clients était de 40 ans avec un portefeuille moyen de 100 000

dollars avec une clientèle féminine légèrement plus importante que celle des hommes.

Les clients des wealthtechs concernent donc autant les jeunes populations que les plus âgées avec

des offres innovantes mais s’adaptant à chacun. Il est clair que les potentiels gros clients de ces

startups sont les millenials mais les clients actuels sont tout aussi importants car ce sont eux qui

possèdent les actifs et ils souhaitent également bénéficier du meilleur de la technologie.

25 https://www.mower.com/financial/insights/millennials-and-technology-are-shifting-the-wealth-management-landscape/

22

b) Un parcours intuitif et digitalisé

Rien de tout ce que promettent ces startups ne pourrait être qualifié d’innovant sans proposer un

parcours client novateur. En effet, quand on s’intéresse aux offres des assureurs traditionnels, il est

nécessaire de s’armer de patience et d’être prêt à remplir des amas de papiers juste pour procéder à

l’ouverture du contrat. Ensuite si le client souhaite réaliser un arbitrage, il doit remplir un formulaire

demandant de nombreuses informations. Toutes ces démarches complexifient la gestion financière

apparaissant déjà comme opaque pour la plupart des gens. Ces procédés apparaissent comme

dépassés et ils ne sont plus du tout en accord avec les envies du client souhaitant de la simplicité et

de l’efficacité pour gérer son argent. Bien souvent, ces assureurs ne proposent pas d’espaces en ligne

permettant d’avoir une vision globale de son épargne ou alors le client se voit proposer une interface

très peu développée sans aucune représentation graphique ou information utile. Les acteurs

historiques ne proposent pas non plus d’application dédiée permettant de piloter son épargne à tout

moment et n’importe où grâce à son mobile.

Il y a ainsi une volonté des wealthechs à innover et à proposer un parcours client efficace et

entièrement digitalisé réalisable en seulement quelques minutes. C’est notamment la promesse de

Nalo, fintech française que nous avons présentée précédemment.

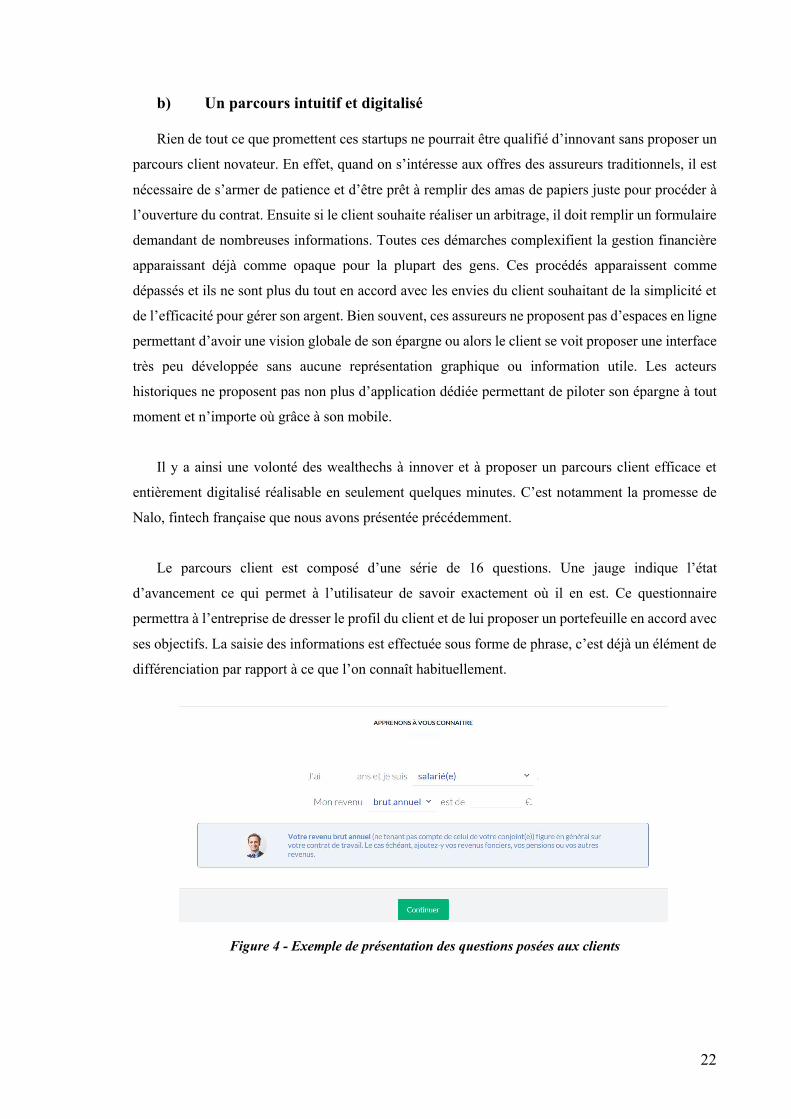

Le parcours client est composé d’une série de 16 questions. Une jauge indique l’état

d’avancement ce qui permet à l’utilisateur de savoir exactement où il en est. Ce questionnaire

permettra à l’entreprise de dresser le profil du client et de lui proposer un portefeuille en accord avec

ses objectifs. La saisie des informations est effectuée sous forme de phrase, c’est déjà un élément de

différenciation par rapport à ce que l’on connaît habituellement.

Figure 4 - Exemple de présentation des questions posées aux clients

23

La suite des questions posées concerne maintenant le projet du client. C’est l’élément

principal de différenciation de Nalo qui adopte cette approche par rapport à la concurrence restant

sur un profil de risque classique. A la souscription le client peut choisir entre : valoriser un capital,

préparer sa retraite, préparer un achat immobilier, épargner pour ses enfants, constituer une épargne

de précaution ou encore léguer un capital à sa succession. Le client ne peut saisir qu’un seul projet

au moment de la souscription mais il sera possible d’en rajouter une fois le contrat établi.

Après avoir renseigné d’autres informations sur son profil et sa capacité d’épargne, on est

amené à faire un choix d’allocation sans rentrer dans les détails. On peut choisir de ne pas mettre

d’immobilier, d’intégrer des investissements responsables, d’avoir une allocation complémentaire

au PEA ou encore être investi totalement en fonds euros. Dès cette étape le client peut donc

personnaliser son offre dans le respect de ses choix, l’impression d’une solution standardisée

adressée à tous n’est donc pas présente. Les dernières questions servent à déterminer les

connaissances financières du client et son aversion au risque.

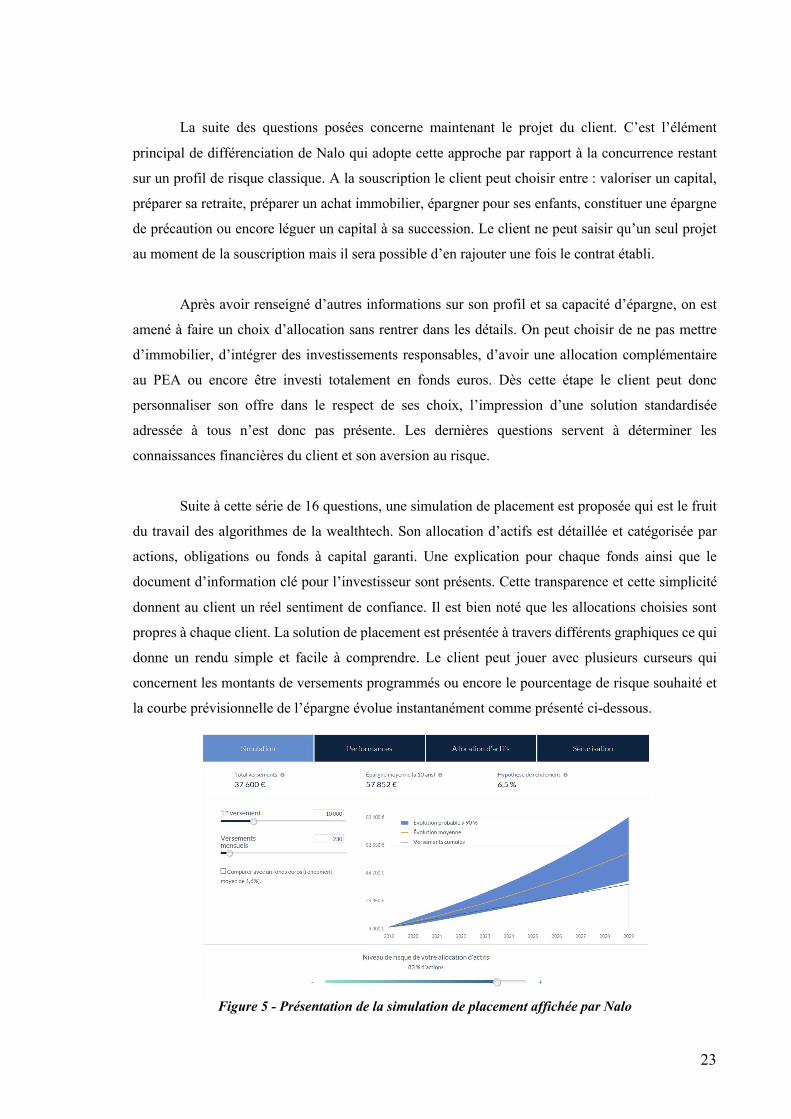

Suite à cette série de 16 questions, une simulation de placement est proposée qui est le fruit

du travail des algorithmes de la wealthtech. Son allocation d’actifs est détaillée et catégorisée par

actions, obligations ou fonds à capital garanti. Une explication pour chaque fonds ainsi que le

document d’information clé pour l’investisseur sont présents. Cette transparence et cette simplicité

donnent au client un réel sentiment de confiance. Il est bien noté que les allocations choisies sont

propres à chaque client. La solution de placement est présentée à travers différents graphiques ce qui

donne un rendu simple et facile à comprendre. Le client peut jouer avec plusieurs curseurs qui

concernent les montants de versements programmés ou encore le pourcentage de risque souhaité et

la courbe prévisionnelle de l’épargne évolue instantanément comme présenté ci-dessous.

Figure 5 - Présentation de la simulation de placement affichée par Nalo

24

L’offre proposée au client est donc très visuelle et il peut même constater sur une carte dans

quelles régions du monde ses investissements sont répartis. Enfin, le robo-advisor va proposer une

option de sécurisation progressive qui permet à l’approche du projet de basculer vers une allocation

de plus en plus sécuritaire. Par la suite, si le client souhaite y souscrire il pourra continuer le parcours

en ligne qui ne durera que dix minutes jusqu’à la signature électronique. Les délais de traitement sont

donc très rapides contrairement à une souscription papier que l’on pourrait réaliser en banque par

exemple.

Nalo propose donc ici un parcours client innovant, simple et efficace. Les informations

demandées et présentées sont toujours très pertinentes. Le visuel de la simulation de placement

apporte une clarté et une bonne compréhension des investissements proposés. Le processus de

souscription entièrement en ligne rend la souscription fluide et apporte une vraie nouveauté en termes

d’expérience client. Mais en cas de besoin et pour être rassuré le client peut joindre un conseiller à

tout moment. La combinaison d’une offre digitale couplée à une assistance humaine permet d’obtenir

la confiance du client plus aisément. Un tel parcours client conviendra parfaitement à une clientèle

déjà familière avec l’utilisation de services entièrement digitalisés mais il serait intéressant de

proposer cette souscription à partir d’une application mobile, service qui n’est proposé par aucune

des trois wealthtechs étudiées.

III) Le fonctionnement d’un robo-advisor

a) La gestion passive

Confier son argent part d’abord d’un sentiment de confiance envers la personne qui va s’en

occuper. Et contrairement à un conseiller humain avec lequel il est très simple d’interagir pour

s’assurer en principe de son professionnalisme il n’en est pas de même pour un robo-advisor. C’est

pourquoi il est important d’étudier dans le détail son fonctionnement afin de comprendre la manière

dont il va gérer le contrat par rapport à un être humain.

La construction d’un portefeuille par les robo-advisors se base sur une théorie financière vu en

cours d’ingénierie financière appelée « la théorie moderne du portefeuille ». Il s’agit d’une théorie

mise au point par Harry Markowitz en 195226. Cette théorie permet de constituer un portefeuille dit

« efficient » avec un rendement maximal pour un risque donné.

26 https://www.universalis.fr/encyclopedie/harry-maurice-markowitz/

25

Ainsi, un investisseur rationnel cherche bien le meilleur rendement possible mais il le cherche

pour un risque précis qu’il est prêt à prendre. Markowitz a d’ailleurs démontré que le risque est bien

moins important avec un portefeuille composé de plusieurs titres qu’avec un seul. La diversification

permet donc de limiter son exposition au risque. Cependant, l’exploitation de son modèle à l’époque

a vite été limitée par la capacité de calcul des ordinateurs de l’époque. Le robo-advisor s’appuie donc

sur cette théorie afin de construire automatiquement l’allocation du client en fonction de son aversion

au risque. Il lui propose alors un portefeuille dit « efficient ». On peut prendre l’exemple du

portefeuille proposé par Nalo, on constate que celui est composé de presque vingt lignes différentes.

Les investissements sont répartis sur l’ensemble du globe. Ainsi, en cas d’effondrement de

l’économie européenne, les investissements concernés chuteraient mais ils seraient en principe

compensés par exemple par les titres américains ou des marchés émergents. Cette allocation très

diversifiée permet de répartir le risque sur l’ensemble des marchés et donc de minimiser le risque

global du portefeuille. Cette théorie explique donc pourquoi les robots proposent systématiquement

des portefeuilles composés d’une quinzaine de lignes. Il faut également veiller à ce que les titres ne

soient pas trop corrélés entre eux.

C’est à dire que si le portefeuille est composé de 15 titres d’entreprises technologiques et qu’un

événement externe fait plonger l’ensemble du secteur alors la diversification exposée ne fonctionnera

pas. L’idée pour l’investisseur est donc de choisir des investissements indépendants les uns des autres

et qui ont donc une faible corrélation. L’intérêt du robot est de déléguer la gestion de son contrat

lorsque l’on n’a pas les connaissances ni le temps de s’en occuper quotidiennement. De manière

régulière celui-ci, va rééquilibrer votre portefeuille pour que ce dernier coordonne avec le profil que

vous aviez choisi au départ. On peut imaginer qu’initialement, la part actions soit de 70 % et la part

obligations de 30 % puis quelques mois plus tard, le marché actions a très bien performé et la part

représente maintenant 80 % du portefeuille alors le robot va en vendre une partie pour retomber à

70 %. Ce changement peut aussi intervenir suite à un changement du profil risque de l’investisseur

et qui amènera le robot à vendre/acheter certains actifs. Mais cette balance ne doit pas intervenir

constamment sous peine de venir affecter la rentabilité à long terme. C’est pour cela que les

personnes paramétrant les algorithmes prévoient en moyenne 3 à 5 % de variations acceptables par

rapport à l’allocation souhaitée.

Warren Buffet a tout récemment gagné un pari qu’il avait lancé il y a une dizaine d’année. Ce

pari lancé à un gérant d’un hedge fund était sur le fait qu’investir sur un tracker du S&P500 serait

plus rentable que n’importe quel fond qui réalise de la gestion active c’est-à-dire de sélectionner

chaque titre que compose le portefeuille. Les résultats obtenus à la fin du pari sont les suivants : 7,1 %

de rentabilité annuelle pour le tracker contre 2,2% pour le hedge fund.

26

Il a alors démontré qu’une gestion passive c’est-à-dire investir directement sur un indice et ne

rien faire d’autre permettait d’obtenir des rentabilités bien meilleures que lorsque qu’on réalise du

« stock picking » à savoir acheter des titres puis en vendre, en acheter d’autres etc. Mais c’est

pourtant la méthode que la majorité de fonds utilisent leur permettant alors d’encaisser un montant

de commission important.

Le robo-advisor lui utilise la gestion passive et c’est notamment cette méthode qui permet aux

wealthtechs de proposer des tarifs si attractifs. Etre investi sur un tracker est bien moins coûteux et

la gestion se fait automatiquement sans devoir employer des personnes pour faire des analyses à

longueur de journée. Cependant, les robots sont apparus dans une période haussière des marchés

depuis la crise de 2008. Ainsi, la plupart des personnes ayant eu recours à ce type de service sont

satisfaites car leurs portefeuilles ont très bien performé en plus de bénéficier des faibles frais de

gestion. Mais la question reste de savoir comment réagiraient les robots en cas de forte baisse ?

Arriveraient-t-ils à limiter les pertes ? C’est principalement les réponses manquantes à ces questions

qui aujourd’hui ne permettent pas d’accorder une totale confiance aux robo-advisors. Leur

fonctionnement est donc mis en doute par le fait qu’ils aient été lancés dans une période très favorable

pour l’économie.

c) Les ETF comme moteurs

Comme on a pu le voir précédemment, un ETF (exchange traded funds) appelé aussi tracker se

définit comme « un instrument financier coté en bourse permettant de reproduire en temps réel

l’évolution d’un indice boursier »27. Ces derniers permettent alors d’investir sur tous les titres d’un

indice simplement en achetant l’indice lui-même. Cela permet de réduire drastiquement les coûts

comparé à un investissement qui serait réalisé titre par titre tout en bénéficiant des dividendes. De

plus l’investisseur réduit également le risque de son placement puisqu’il le diversifie en investissant

dans une multitude d’entreprises de différents secteurs. Il est possible d’investir sur des ETF

répliquant les indices les plus connus tels que le S&P500, le Dow Jones ou encore le CAC 40 mais

il y a aussi des ETF spécialisés. Ainsi vous pouvez être investi sur des secteurs entiers comme la

santé regroupant les titres des plus gros acteurs du domaine. Il y a aussi des ETF ciblés sur des zones

géographiques comme les pays émergents.

27 https://droit-finances.commentcamarche.com/contents/1442-trackers-ou-etf-definition

27

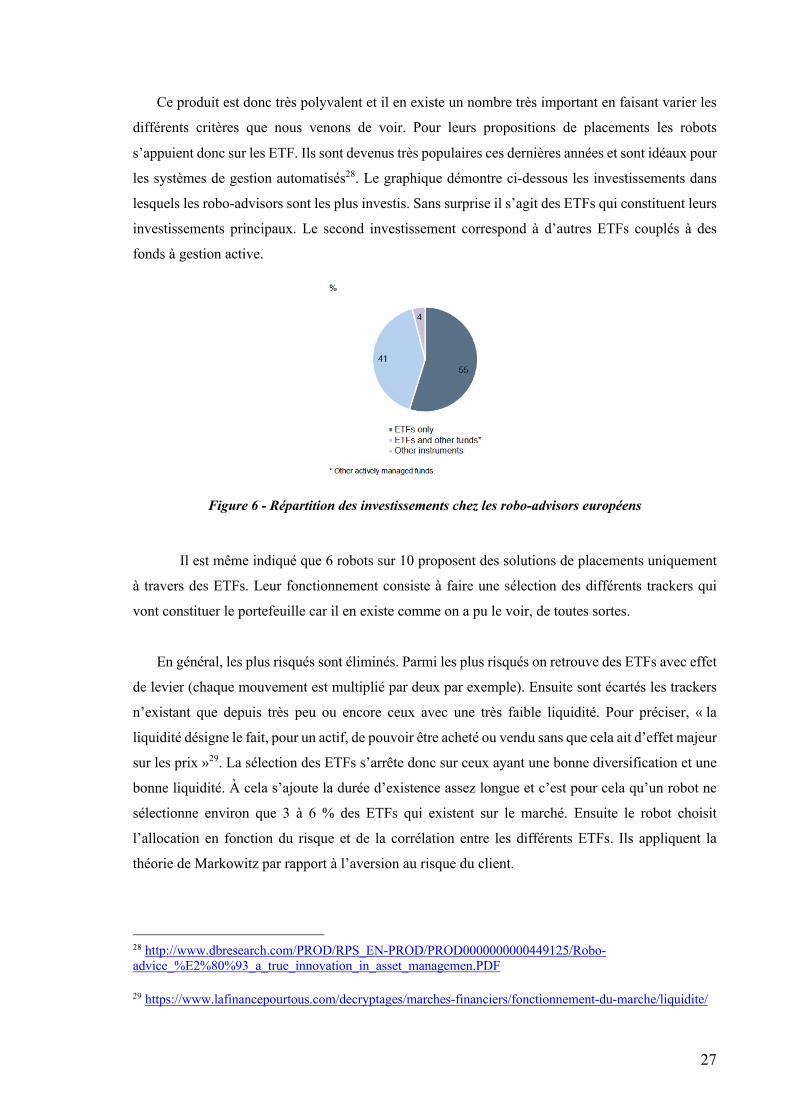

Ce produit est donc très polyvalent et il en existe un nombre très important en faisant varier les

différents critères que nous venons de voir. Pour leurs propositions de placements les robots

s’appuient donc sur les ETF. Ils sont devenus très populaires ces dernières années et sont idéaux pour

les systèmes de gestion automatisés28. Le graphique démontre ci-dessous les investissements dans

lesquels les robo-advisors sont les plus investis. Sans surprise il s’agit des ETFs qui constituent leurs

investissements principaux. Le second investissement correspond à d’autres ETFs couplés à des

fonds à gestion active.

Figure 6 - Répartition des investissements chez les robo-advisors européens

Il est même indiqué que 6 robots sur 10 proposent des solutions de placements uniquement

à travers des ETFs. Leur fonctionnement consiste à faire une sélection des différents trackers qui

vont constituer le portefeuille car il en existe comme on a pu le voir, de toutes sortes.

En général, les plus risqués sont éliminés. Parmi les plus risqués on retrouve des ETFs avec effet

de levier (chaque mouvement est multiplié par deux par exemple). Ensuite sont écartés les trackers

n’existant que depuis très peu ou encore ceux avec une très faible liquidité. Pour préciser, « la

liquidité désigne le fait, pour un actif, de pouvoir être acheté ou vendu sans que cela ait d’effet majeur

sur les prix »29. La sélection des ETFs s’arrête donc sur ceux ayant une bonne diversification et une

bonne liquidité. À cela s’ajoute la durée d’existence assez longue et c’est pour cela qu’un robot ne

sélectionne environ que 3 à 6 % des ETFs qui existent sur le marché. Ensuite le robot choisit

l’allocation en fonction du risque et de la corrélation entre les différents ETFs. Ils appliquent la

théorie de Markowitz par rapport à l’aversion au risque du client.

28 http://www.dbresearch.com/PROD/RPS_EN-PROD/PROD0000000000449125/Robo-advice_%E2%80%93_a_true_innovation_in_asset_managemen.PDF 29 https://www.lafinancepourtous.com/decryptages/marches-financiers/fonctionnement-du-marche/liquidite/

28

Le fonctionnement d’un robo-advisor apparaît donc comme simple une fois paramétré. Il permet

de mettre en place une gestion automatisée et peu coûteuse. Il se base sur une théorie vérifiée depuis

une dizaine d’année et promet des rendements très intéressants. De plus, son fonctionnement permet

une répartition du risque optimale à travers de nombreux actifs. Mais on est en droit de se demander

si cette gestion apparaissant comme idéale sur le papier l’est tout autant face à un conseil patrimonial

classique sur l’ensemble de ses aspects et si finalement elle n’a pas quelques limites pour

l’investisseur.

29

Troisième partie : un service digitalisé face aux conseils

patrimoniaux traditionnels

I) Comparatif global Il est maintenant temps de comparer ces nouveaux services face aux conseillers plus classiques

qu’un client peut retrouver en banque ou encore en cabinet de gestion indépendant. Ce comparatif

nous permettra ainsi de voir si l’offre des fintechs représente alors une alternative crédible et viable

dans le temps malgré leurs peu d’années d’existence. Il nous permettra aussi de déterminer vers

quelle solution s’adresser en fonction du besoin d’accompagnement du client, des montants à mettre

en gestion ou encore de ses objectifs patrimoniaux.

a) Les tarifs La conquête de marché d’un nouvel entrant passe le plus souvent par une guerre des prix. Avoir

une stratégie d’appel sur les prix permet d’interpeller les potentiels clients et constitue un élément de

différenciation. Quand on sait que les frais impactent directement les performances des placements

à long terme il est alors primordial pour un investisseur de s’y intéresser au moment de la souscription

avant qu’il ne soit trop tard. La gestion de patrimoine est un secteur plutôt lucratif avec un système

fonctionnant beaucoup avec les commissions. Ces nouveaux entrants espèrent bien tirer leur épingle

du jeu en bataillant sur les tarifs constituant un point clé de leur stratégie.

En ce qui concerne les wealthtechs, du fait de leur organisation interne et de leur fonctionnement

elles ont la possibilité de proposer des tarifs très avantageux. Leurs coûts de structure sont minimisés,

les coûts du personnel aussi. L’une de leur promesse principale correspond à moins de frais et donc

plus de rendements. Avant leur arrivée et celle de la réglementation MIF 2 la rémunération d’un

conseiller en gestion de patrimoine était très peu encadrée. Le conseiller n’était pas tenu de

communiquer sur ses commissions ou encore il n’était pas dans l’obligation d’indiquer au client si

son conseil était indépendant. Un cabinet en gestion de patrimoine est dit indépendant s’il ne perçoit

pas de rétrocessions de commission de la part des différentes compagnies d’assurance. Cette

spécificité n’existe cependant pas avec les établissements bancaires puisqu’ils proposent leurs

propres contrats. On comprend qu’un cabinet percevant des rétrocessions de commissions de la part

de tel ou tel assureur ne peut pas délivrer de conseil indépendant. Il favorisera très souvent la

proposition la plus rémunératrice au détriment d’un conseil objectif pour le client.

30

La rémunération d’un établissement bancaire, d’un cabinet de gestion de patrimoine et d’une

wealthtech sont quelque peu différentes. Prenons l’exemple d’un contrat d’assurance-vie moyenne

gamme chez Société Générale afin de se rendre compte des différents moyens de rémunération à

travers le contrat. Tout d’abord le client se voit facturer des frais de versements de 3 %, ensuite les

frais d’arbitrages coûtent 0,5 %. A cela s’ajoutent des frais de gestion mensuels de 0,08 % soit un

total de 0,96 % à l’année 30 . Des frais s’ajoutent également en cas de détention de supports

immobiliers au sein du contrat. Le total de tous ces frais est relativement conséquent au cours de la

vie du contrat et il est déjà nécessaire d’attendre un certain moment avant que les rendements du

contrat ne les couvrent en intégralité. Leurs gestions constituent donc une source de revenus

conséquente pour la banque au détriment du client.

Après vient le système de tarification des cabinets en gestion de patrimoine. A l’inverse des

banques il y a très souvent un ticket d’entrée si l’on souhaite accéder ce type d’accompagnement.

Les cabinets filtrent très souvent les entrées en relation avec des montants pouvant aller de quelques

dizaines de milliers d’euros à plusieurs centaines pour accéder aux établissements les plus prestigieux.

Comme évoqué précédemment il existe deux types de cabinet en gestion de patrimoine, ceux qui

sont indépendants et les autres. Dans les deux cas ils sont d’abord rémunérés sous forme d’honoraires.

Ceux-ci sont très souvent facturés en fonction du temps passé par le conseiller sur le dossier du client.

Le prix moyen par heure de travail se situe aux alentours des 200 € et jusqu’à 500 € de l’heure pour

les dossiers les plus complexes avec un bilan patrimonial31. Il s’agit d’une moyenne et certains

conseillers en gestion de patrimoine peuvent faire payer des montant bien plus importants ou tout

simplement aucuns honoraires. Par ailleurs, le conseiller en gestion de patrimoine qui n’est pas

indépendant perçoit des commissions de la part du distributeur du produit en échange des sommes

des clients qui ont été investies. Mais certains cabinets en gestion de patrimoine qui ont souhaité être

indépendant on choisit de continuer de percevoir des commissions. Seulement ils ont choisi de

prélever un montant de frais fixes à leurs clients sur lesquels ils se rémunèrent et en échange ils

reversent les commissions perçues des distributeurs aux clients à la fin de l’année écoulée. Ainsi il

n’y a pas de problème de conflits d’intérêts lors d’un choix sur la solution de placement. Toutes ces

informations sont spécifiées dans une « lettre de mission » que chaque futur client signe au début de

la relation. Ensuite, à ces frais s’ajoutent ceux des produits tels qu’on a pu voir dans le paragraphe

précédent avec les banques. Des frais de gestion sont appliqués au contrat ainsi que des frais sur

versements ou encore sur arbitrage.

30 https://particuliers.societegenerale.fr/comptes-banque/epargner-placer-son-argent/assurance-vie/contrat-sequoia 31 https://www.invest-aide.fr/honoraires-conseiller-gestion-patrimoine-cgpi/

31

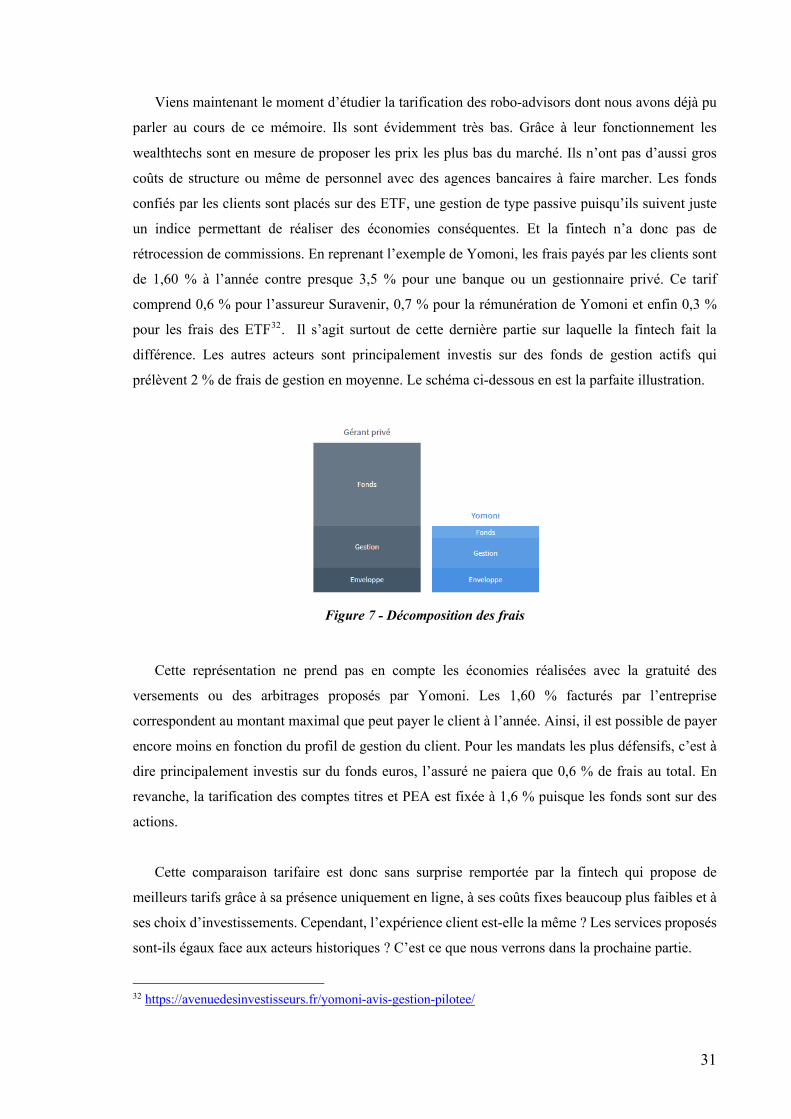

Viens maintenant le moment d’étudier la tarification des robo-advisors dont nous avons déjà pu

parler au cours de ce mémoire. Ils sont évidemment très bas. Grâce à leur fonctionnement les

wealthtechs sont en mesure de proposer les prix les plus bas du marché. Ils n’ont pas d’aussi gros

coûts de structure ou même de personnel avec des agences bancaires à faire marcher. Les fonds

confiés par les clients sont placés sur des ETF, une gestion de type passive puisqu’ils suivent juste

un indice permettant de réaliser des économies conséquentes. Et la fintech n’a donc pas de

rétrocession de commissions. En reprenant l’exemple de Yomoni, les frais payés par les clients sont

de 1,60 % à l’année contre presque 3,5 % pour une banque ou un gestionnaire privé. Ce tarif

comprend 0,6 % pour l’assureur Suravenir, 0,7 % pour la rémunération de Yomoni et enfin 0,3 %

pour les frais des ETF32. Il s’agit surtout de cette dernière partie sur laquelle la fintech fait la

différence. Les autres acteurs sont principalement investis sur des fonds de gestion actifs qui

prélèvent 2 % de frais de gestion en moyenne. Le schéma ci-dessous en est la parfaite illustration.

Figure 7 - Décomposition des frais

Cette représentation ne prend pas en compte les économies réalisées avec la gratuité des

versements ou des arbitrages proposés par Yomoni. Les 1,60 % facturés par l’entreprise

correspondent au montant maximal que peut payer le client à l’année. Ainsi, il est possible de payer

encore moins en fonction du profil de gestion du client. Pour les mandats les plus défensifs, c’est à

dire principalement investis sur du fonds euros, l’assuré ne paiera que 0,6 % de frais au total. En

revanche, la tarification des comptes titres et PEA est fixée à 1,6 % puisque les fonds sont sur des

actions.

Cette comparaison tarifaire est donc sans surprise remportée par la fintech qui propose de

meilleurs tarifs grâce à sa présence uniquement en ligne, à ses coûts fixes beaucoup plus faibles et à

ses choix d’investissements. Cependant, l’expérience client est-elle la même ? Les services proposés

sont-ils égaux face aux acteurs historiques ? C’est ce que nous verrons dans la prochaine partie.

32 https://avenuedesinvestisseurs.fr/yomoni-avis-gestion-pilotee/

32

b) L’offre et l’expérience client Lorsque plusieurs acteurs sont présents sur un marché il est primordial de se démarquer de la

concurrence par les prix mais aussi par les offres et les produits proposés. Un client qui trouvera un

conseil et un service adapté à ses besoins ne sera pas réticent à l’idée de payer davantage pour être

satisfait.

L’offre proposée aujourd’hui par une agence bancaire est plus que complète. Votre banquier peut

vous proposer des produits d’épargne, d’assurance de financement, chez certains acteurs on peut

même souscrire à un abonnement de téléphonie. En choisissant son agence bancaire un client a donc

accès à une variété de produits très importante et cela se vérifie également pour les placements

financiers. En plus de toute la banque au quotidien avec un compte courant, cartes bancaires et autres

le client peut choisir de placer son argent au sein de l’établissement à travers de l’épargne bancaire

et de l’épargne financière. Par épargne bancaire on entend l’ensemble des livrets qui sont proposés

tels que le livret A ou le plan épargne logement. Ensuite, l’épargne financière se concentre

principalement sur le plan épargne action, l’assurance-vie ou encore le contrat de capitalisation. Ce

qui permet aux banques de capter et de placer d’importants flux d’argent, c’est avant tout parce que

l’investisseur est déjà client. Et c’est grâce à l’existence de cette relation que les clients sont en

général amenés à placer leur argent dans leur banque habituelle. Dans la plupart des cas une relation

de confiance est déjà présente, ensuite c’est aussi une solution de facilité. C’est à dire que le client

ne doit pas chercher un nouvel établissement, il est déjà connu et s’il veut souscrire à tel ou tel produit

cela peut se faire très rapidement. Son conseiller connaît sa situation financière et patrimoniale il

peut donc lui proposer le produit adapté. Un conseiller bancaire est aujourd’hui amené à

commercialiser de nombreux produits que ce soit d’assurance ou d’épargne tout en répondant aux

demandes quotidiennes des clients. Ainsi, il n’a pas forcement le temps de se focaliser sur l’économie

actuelle, les prévisions financières comme un gestionnaire de patrimoine par exemple. Mais aux yeux

d’un client avisé le conseiller bancaire n’a pas la qualité d’expert et la qualité de conseil apparaît

moins qualitative qu’en allant voir un gestionnaire privé.

Cependant l’offre bancaire a l’avantage de s’adresser au plus grand nombre et le ticket d’entrée

est souvent faible voire inexistant pour un contrat d’assurance-vie par exemple. Le quotidien d’un

conseiller bancaire est loin de celui d’un gestionnaire en patrimoine qui réalise des études