Embed Size (px)

Citation preview

M&A-Transaktionen in der deutschen EnergiewirtschaftApril 2018

Inhalt

3M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

6

10

14

Zusammenfassung 4

Kapitalmarktdaten 18

Appendix 24

Aktuelle Entwicklungen in der deutschen Energiewirtschaft

Ausgewählte Transaktionen und Trends im Überblick

Im Fokus: Blockchain in der Energiewirtschaft

Publikationen 22

Neben Dekarbonisierung und Dezentralisierung (Energiewende 1.0) treiben zunehmend Digitalisierung und Demokratisierung (Energiewende 2.0) die Transformation der Energiewirtschaft.

Der Ende der 90er-Jahre begonnene Ausbau erneuerbarer Energien und der seit 2011 im Kontext der Katastrophe von Fukushima umgesetzte Atomausstieg legten den Grundstein für eine tiefgreifende Trans- formation der deutschen Energiewirtschaft (Energiewende 1.0). Beide Entwicklungen stellten insbesondere die etablierten Energieversorger vor neue Herausforderungen. Dies spiegelte sich auch im Transaktions- geschehen wider, das durch Portfolio-Anpassungen, u. a. den Verkauf von Übertragungsnetzen und Investitionen in erneuerbare Energien, gekennzeichnet war. Höhepunkte dieser Entwicklung waren die Auslagerung eines Teils der Geschäfte von RWE und E.ON in die neuen Gesellschaften innogy und Uniper sowie deren Börsengang im Jahr 2016.

Trendwende: Der deutsche DAX Utilities hat 2017 im Gegensatz zu den beiden Vorjahren das Wachstum des DAX übertroffen.

Transformation: Die Transaktionen der Unternehmen des DAX Utilities haben sich 2017 gegenüber dem Vor-jahr mehr als verdoppelt. Um neue Geschäftsmodelle zu etablieren, be- dienen sich auch 2017 insbesondere größere Energieversorgungsunter- nehmen einer Akquisitionsstrategie und investieren in Start-ups.

Zusammenfassung

4 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

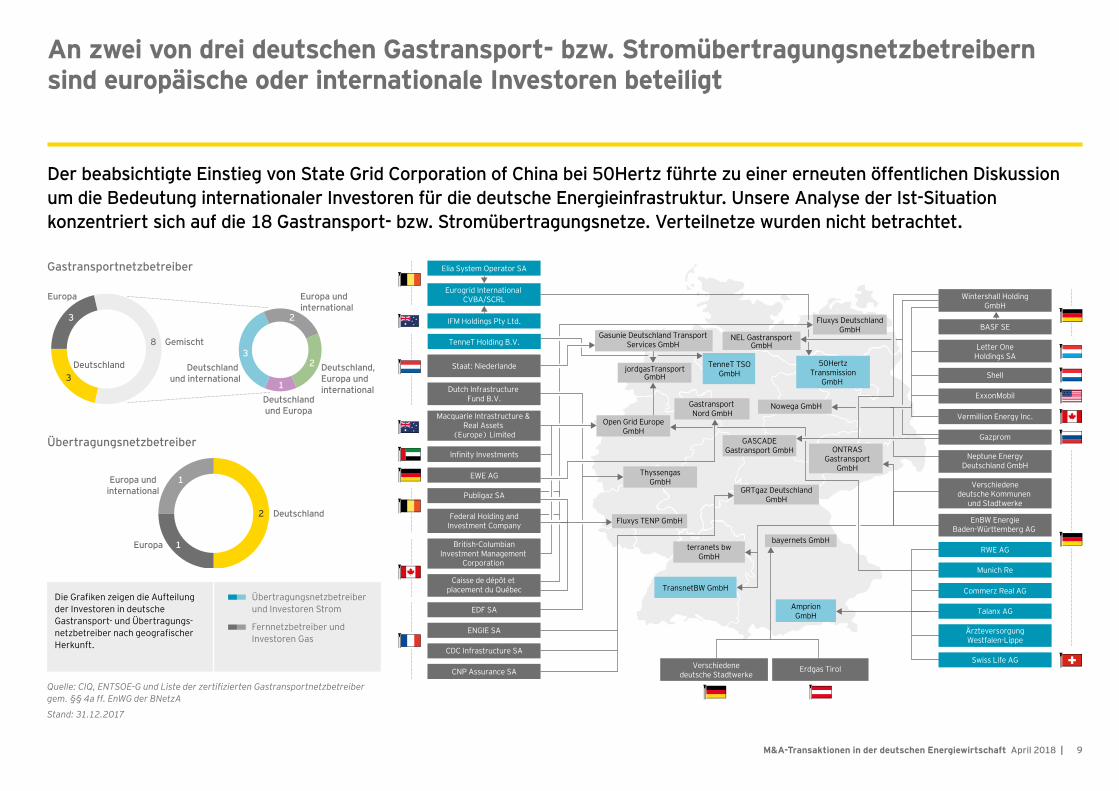

Neben regulierten Erlösen macht das Know-how der deutschen Übertragungs-netzbetreiber im Umgang mit den volatil einspeisenden erneuerbaren Energien die Unternehmen zu interessanten Zielgesellschaften, wie auch jüngst das Interesse der State Grid Corporation of China an 50Hertz zeigt. In diesem Zusammenhang ist aber auch die politische Skepsis bei ausländischen bzw. nichteuropäischen Investoren im Bereich kritischer Infrastruktur deutlich ge- worden. Dies haben wir zum Anlass genommen, die Eigentumsverhältnisse bei Stromübertragungs- und Gastransportnetzen zu analysieren (siehe Seite 9).

Innovationsfähigkeit: Im Jahr 2017 hat sich die Anzahl der Start-up- bzw. IT-/Tech-Trans- aktionen der Energieversorger im DAX Utilities mit 17 im Ver-gleich zum Vorjahr (8) mehr als verdoppelt.

Internationalisierung der Infrastruktur: An zwei von drei deutschen Gastransport- bzw. Stromübertragungsnetzbetrei-bern sind europäische oder internationale Investoren beteiligt.

Im Kontext der Digitalisierung der Energiewirtschaft wird zurzeit die Block-chain-Technologie breit diskutiert. Das Designkonzept der Blockchain greift letztlich die Trends Digitalisierung, Dezentralisierung und Demokratisierung auf, was das große Interesse an der Technologie erklärt. Die Mehrheit der Block-chain-Projekte deutscher Energieunternehmen befindet sich allerdings noch in der Pilotphase, wie eine Auswahl von Projekten zeigt (siehe Abschnitt „Im Fokus: Blockchain in der Energiewirtschaft“).

Digitalisierung: Die Mehrheit der Blockchain-Projekte deutscher Energieunternehmen befindet sich noch in der Pilotphase.

5M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

Die Integration eines immer höheren Anteils erneuerbarer Energien leitete die nächste Phase der Energie-wende ein, die heute allgemein unter dem Stichwort der „Energiewende 2.0“ diskutiert wird. Die zuneh-mende Dezentralisierung der Energieversorgung, neue Anforderungen an Flexibilität und Vernetzung wie auch die Ausprägung neuer Marktakteure („Prosumer“) stehen in Wechselwirkung mit der Entwicklung neuer, digitaler Lösungen und Geschäftsmodelle sowie der Anpassung bestehender Geschäftsfelder. Zahl- reiche Energieversorger begegnen den Herausforderungen dieser weiteren Phase der Energiewende durch die strategische Entwicklung von neuen Geschäftsmodellen und die Erweiterung ihres Angebots im Bereich Digitalisierung, z. B. durch Investitionen in oder Kooperationen mit Start-ups. Das Transaktionsgeschehen im Bereich IT/Start-ups haben wir anhand der Unternehmen im DAX Utilities näher untersucht (siehe Seiten 7 und 8).

6 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Aktuelle Entwicklungen in der deutschen Energiewirtschaft

Ausblick

Der Mitte März 2018 angekündete Verkauf von innogy durch RWE an E.ON im Rahmen eines umfangreicheren Tauschs von Geschäftsaktivitäten wird in diesem und im nächsten Jahr zu den öffentlichkeitswirksamsten Transaktionen der Branche gehören. Die angestrebte Kon-solidierung auf Wertschöpfungsstufen – Netze und Vertrieb auf der einen und Erzeugung auf der anderen Seite – wirft für die Branche Fragen hinsichtlich der Zukunftsfähigkeit von vertikal integrierten Geschäftsmodellen auf. Auch vor dem Hintergrund des Eintritts von neuen Wettbewerbern wird der Sektor künftig zunehmend durch Kompetenzen auf den jeweiligen Wertschöpfungsstufen definiert werden. Diese Entwicklung wird sich voraussichtlich auch im künfti-gen Transaktionsgeschehen niederschlagen.

Weitere laufende bzw. angekündigte Transaktionen 2018 sind z. B. der beabsichtigte Verkauf des Ablesedienstleis-ters Techem durch Macquarie oder die Investorensuche der EWE für einen Minderheitsanteil in Höhe von 26 %.

Vor dem Hintergrund der derzeit gut gefüllten Pipeline an Transaktionen ist im Jahr 2018 von einer regen M&A-Akti-vität in der deutschen Energiewirtschaft auszugehen.

7M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

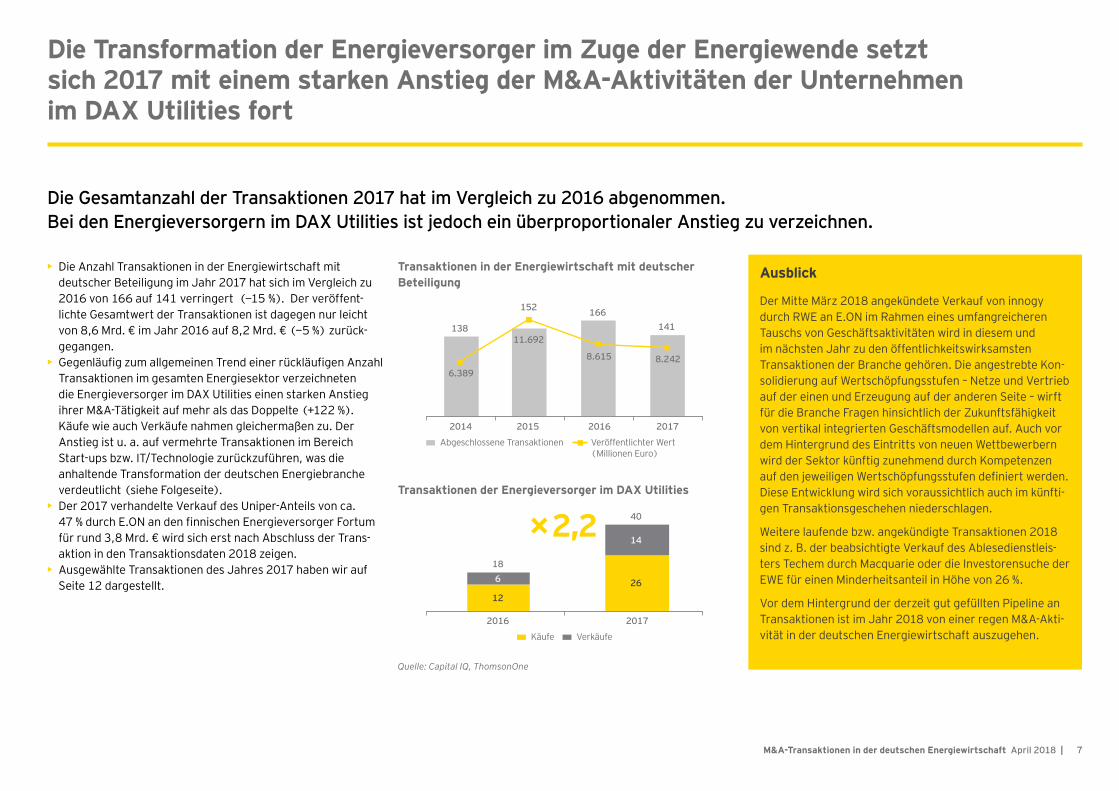

Die Transformation der Energieversorger im Zuge der Energiewende setzt sich 2017 mit einem starken Anstieg der M&A-Aktivitäten der Unternehmen im DAX Utilities fort

• Die Anzahl Transaktionen in der Energiewirtschaft mitdeutscher Beteiligung im Jahr 2017 hat sich im Vergleich zu2016 von 166 auf 141 verringert (−15 %). Der veröffent-lichte Gesamtwert der Transaktionen ist dagegen nur leichtvon 8,6 Mrd. € im Jahr 2016 auf 8,2 Mrd. € (−5 %) zurück-gegangen.

• Gegenläufig zum allgemeinen Trend einer rückläufigen Anzahl Transaktionen im gesamten Energiesektor verzeichnetendie Energieversorger im DAX Utilities einen starken Anstiegihrer M&A-Tätigkeit auf mehr als das Doppelte (+122 %).Käufe wie auch Verkäufe nahmen gleichermaßen zu. DerAnstieg ist u. a. auf vermehrte Transaktionen im BereichStart-ups bzw. IT/Technologie zurückzuführen, was dieanhaltende Transformation der deutschen Energiebrancheverdeutlicht (siehe Folgeseite).

• Der 2017 verhandelte Verkauf des Uniper-Anteils von ca.47 % durch E.ON an den finnischen Energieversorger Fortumfür rund 3,8 Mrd. € wird sich erst nach Abschluss der Trans-aktion in den Transaktionsdaten 2018 zeigen.

• Ausgewählte Transaktionen des Jahres 2017 haben wir aufSeite 12 dargestellt.

Transaktionen in der Energiewirtschaft mit deutscher Beteiligung

Transaktionen der Energieversorger im DAX Utilities

Quelle: Capital IQ, ThomsonOne

Die Gesamtanzahl der Transaktionen 2017 hat im Vergleich zu 2016 abgenommen. Bei den Energieversorgern im DAX Utilities ist jedoch ein überproportionaler Anstieg zu verzeichnen.

12266

18

14

40

2014 2015 2016 2017

Käufe Verkäufe

Abgeschlossene Transaktionen Veröffentlichter Wert (Millionen Euro)

138

152 166141

6.389

11.692

8.615 8.242

2016 2017

×2,212

26618

14

40

2014 2015 2016 2018

Käufe Verkäufe

138

152 166141

6.389

11.692

8.615 8.242

2016 2017

×2,2

8 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

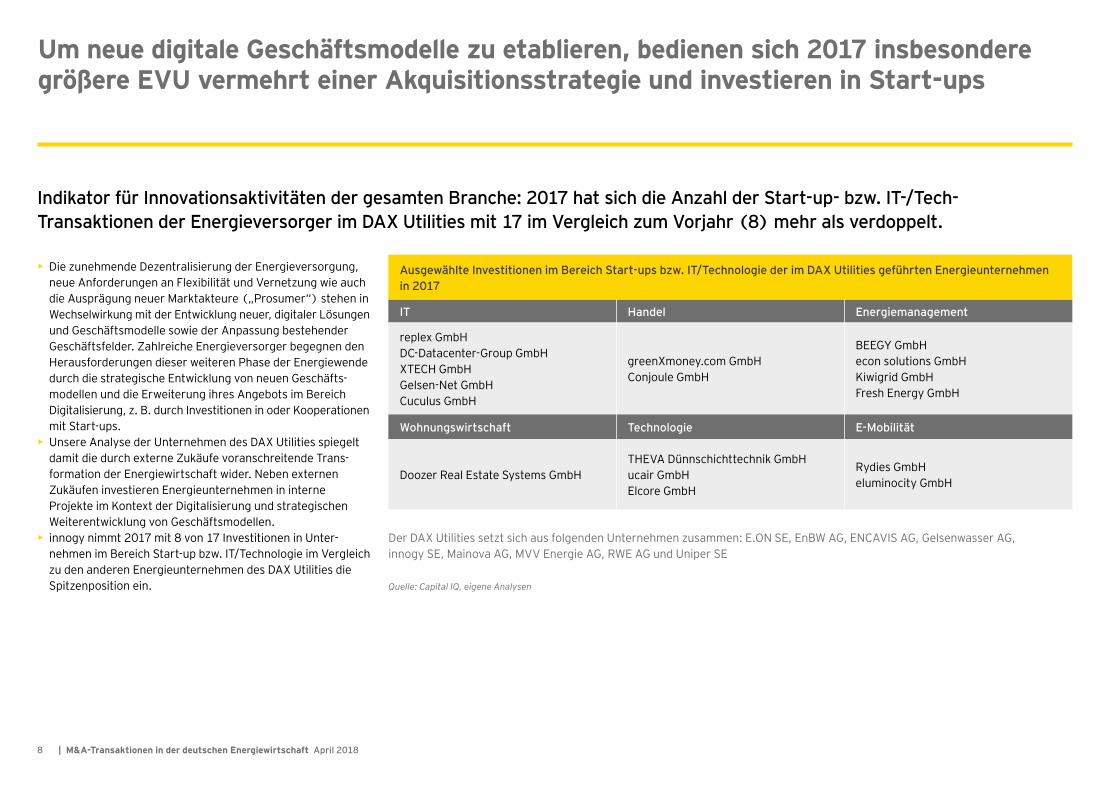

Um neue digitale Geschäftsmodelle zu etablieren, bedienen sich 2017 insbesondere größere EVU vermehrt einer Akquisitionsstrategie und investieren in Start-ups

• Die zunehmende Dezentralisierung der Energieversorgung, neue Anforderungen an Flexibilität und Vernetzung wie auch die Ausprägung neuer Marktakteure („Prosumer“) stehen in Wechselwirkung mit der Entwicklung neuer, digitaler Lösungen und Geschäftsmodelle sowie der Anpassung bestehender Geschäftsfelder. Zahlreiche Energieversorger begegnen den Herausforderungen dieser weiteren Phase der Energiewende durch die strategische Entwicklung von neuen Geschäfts- modellen und die Erweiterung ihres Angebots im Bereich Digitalisierung, z. B. durch Investitionen in oder Kooperationen mit Start-ups.

• Unsere Analyse der Unternehmen des DAX Utilities spiegelt damit die durch externe Zukäufe voranschreitende Trans- formation der Energiewirtschaft wider. Neben externen Zukäufen investieren Energieunternehmen in interne Projekte im Kontext der Digitalisierung und strategischen Weiterentwicklung von Geschäftsmodellen.

• innogy nimmt 2017 mit 8 von 17 Investitionen in Unter- nehmen im Bereich Start-up bzw. IT/Technologie im Vergleich zu den anderen Energieunternehmen des DAX Utilities die Spitzenposition ein.

Indikator für Innovationsaktivitäten der gesamten Branche: 2017 hat sich die Anzahl der Start-up- bzw. IT-/Tech- Transaktionen der Energieversorger im DAX Utilities mit 17 im Vergleich zum Vorjahr (8) mehr als verdoppelt.

Ausgewählte Investitionen im Bereich Start-ups bzw. IT/Technologie der im DAX Utilities geführten Energieunternehmen in 2017

Energiemanagement

E-Mobilität

BEEGY GmbHecon solutions GmbHKiwigrid GmbHFresh Energy GmbH

Rydies GmbHeluminocity GmbH

IT

Wohnungswirtschaft

replex GmbHDC-Datacenter-Group GmbHXTECH GmbHGelsen-Net GmbHCuculus GmbH

Doozer Real Estate Systems GmbH

Handel

Technologie

greenXmoney.com GmbHConjoule GmbH

THEVA Dünnschichttechnik GmbHucair GmbHElcore GmbH

Quelle: Capital IQ, eigene Analysen

Der DAX Utilities setzt sich aus folgenden Unternehmen zusammen: E.ON SE, EnBW AG, ENCAVIS AG, Gelsenwasser AG, innogy SE, Mainova AG, MVV Energie AG, RWE AG und Uniper SE

9M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

31

Europa

Deutschlandund Europa

3 2

Deutschland und international

Deutschland,Europa und international

Europa und international

Europa undinternational

1

Gemischt83

2

2

Europa 1

Deutschland

Deutschland

31

Europa

Deutschlandund Europa

3 2

Deutschland und international

Deutschland,Europa und international

Europa und international

Europa undinternational

1

Gemischt83

2

2

Europa 1

Deutschland

Deutschland

An zwei von drei deutschen Gastransport- bzw. Stromübertragungsnetzbetreibern sind europäische oder internationale Investoren beteiligt

Der beabsichtigte Einstieg von State Grid Corporation of China bei 50Hertz führte zu einer erneuten öffentlichen Diskussion um die Bedeutung internationaler Investoren für die deutsche Energieinfrastruktur. Unsere Analyse der Ist-Situation konzentriert sich auf die 18 Gastransport- bzw. Stromübertragungsnetze. Verteilnetze wurden nicht betrachtet.

Gastransportnetzbetreiber

Die Grafiken zeigen die Aufteilung der Investoren in deutsche Gastransport- und Übertragungs- netzbetreiber nach geografischer Herkunft.

Übertragungsnetzbetreiber und Investoren Strom

Fernnetzbetreiber und Investoren Gas

Quelle: CIQ, ENTSOE-G und Liste der zertifizierten Gastransportnetzbetreiber gem. §§ 4a ff. EnWG der BNetzA

Stand: 31.12.2017

Übertragungsnetzbetreiber

Elia System Operator SA

Gasunie Deutschland TransportServices GmbH

NEL GastransportGmbH

jordgasTransportGmbH

TenneT TSOGmbH

50HertzTransmission

GmbH

Fluxys DeutschlandGmbH

Nowega GmbHGastransport Nord GmbH

Open Grid EuropeGmbH

ThyssengasGmbH

GRTgaz DeutschlandGmbH

GASCADEGastransport GmbH ONTRAS

GastransportGmbH

terranets bwGmbH

TransnetBW GmbH

AmprionGmbH

Fluxys TENP GmbH

bayernets GmbH

IFM Holdings Pty Ltd.

TenneT Holding B.V.

Staat: Niederlande

Dutch Infrastructure Fund B.V.

Macquarie Intrastructure & Real Assets

(Europe) Limited

Infinity Investments

EWE AG

Publigaz SA

Federal Holding andInvestment Company

British-ColumbianInvestment Management

Corporation

Caisse de dépôt et placement du Québec

EDF SA

ENGIE SA

CDC Infrastructure SA

CNP Assurance SAVerschiedene

deutsche StadtwerkeErdgas Tirol

Eurogrid International CVBA/SCRL Wintershall Holding

GmbH

Letter OneHoldings SA

Neptune EnergyDeutschland GmbH

Verschiedenedeutsche Kommunen

und Stadtwerke

EnBW EnergieBaden-Württemberg AG

RWE AG

Munich Re

Commerz Real AG

Talanx AG

ÄrzteversorgungWestfalen-Lippe

Swiss Life AG

BASF SE

Shell

ExxonMobil

Vermillion Energy Inc.

Gazprom

10 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Ausgewählte Transaktionen und Trends im Überblick

11M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

19 23 2617

38

3 3

66

46

63

49

12

Q1–Q4 2017Q1–Q4 2017

Q1–Q4 2017

15 157 24 25

3929

8 8 6 7

12 13

98

1 5 2

8 7

10

6

1 31 1

4124

31

23

57

9 2

−23−28 −28

−15−3

−12−1

110 11

19 22

310

4 5

FY2014 FY2015 FY2016 FY2017 2017 Q1 2017 Q2 2017 Q3 2017 Q4

FY2014 FY2015 FY2016 FY2017 2017 Q1 2017 Q2 2017 Q3 2017 Q4 FY2014 FY2015 FY2016 FY2017 2017 Q1 2017 Q2 2017 Q3 2017 Q4

SonstigesErneuerbare Energien

Nationaler KäuferInternationaler Käufer

EnergieversorgungVer- und Entsorgung

Nettoinvestments deutscher Energie-unternehmen in der Energiewirtschaft

Nettoinvestments deutscher Energie-unternehmen außerhalb der klassischen Energiewirtschaft

Trends im Transaktionsgeschehen der deutschen Energiewirtschaft

Anzahl von Transaktionen nach Geografie bei deutschen Zielunternehmen

Transaktionssaldo nach Käufen in der klassischen Energiewirtschaft und außerhalb

Deutsche Zielunternehmen nach Subsektor

Quelle: ThomsonOne

1

3

2

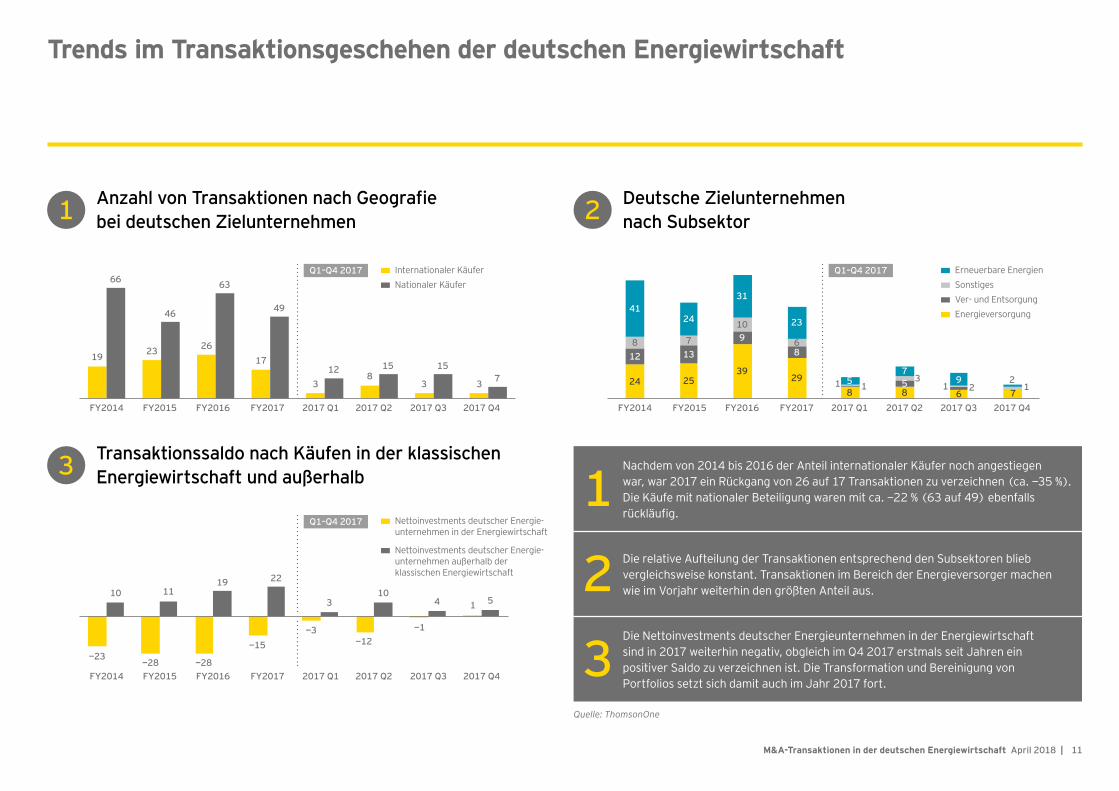

Nachdem von 2014 bis 2016 der Anteil internationaler Käufer noch angestiegen war, war 2017 ein Rückgang von 26 auf 17 Transaktionen zu verzeichnen (ca. −35 %). Die Käufe mit nationaler Beteiligung waren mit ca. −22 % (63 auf 49) ebenfalls rückläufig.

Die Nettoinvestments deutscher Energieunternehmen in der Energiewirtschaft sind in 2017 weiterhin negativ, obgleich im Q4 2017 erstmals seit Jahren ein positiver Saldo zu verzeichnen ist. Die Transformation und Bereinigung von Portfolios setzt sich damit auch im Jahr 2017 fort.

Die relative Aufteilung der Transaktionen entsprechend den Subsektoren blieb vergleichsweise konstant. Transaktionen im Bereich der Energieversorger machen wie im Vorjahr weiterhin den größten Anteil aus.

1

2

3

12 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Bekannt- machung

Transaktionsobjekt Segment Land Käufer Land Segment Verkäufer Transaktionswert (in Mio. €)

Anteil an der Transaktion

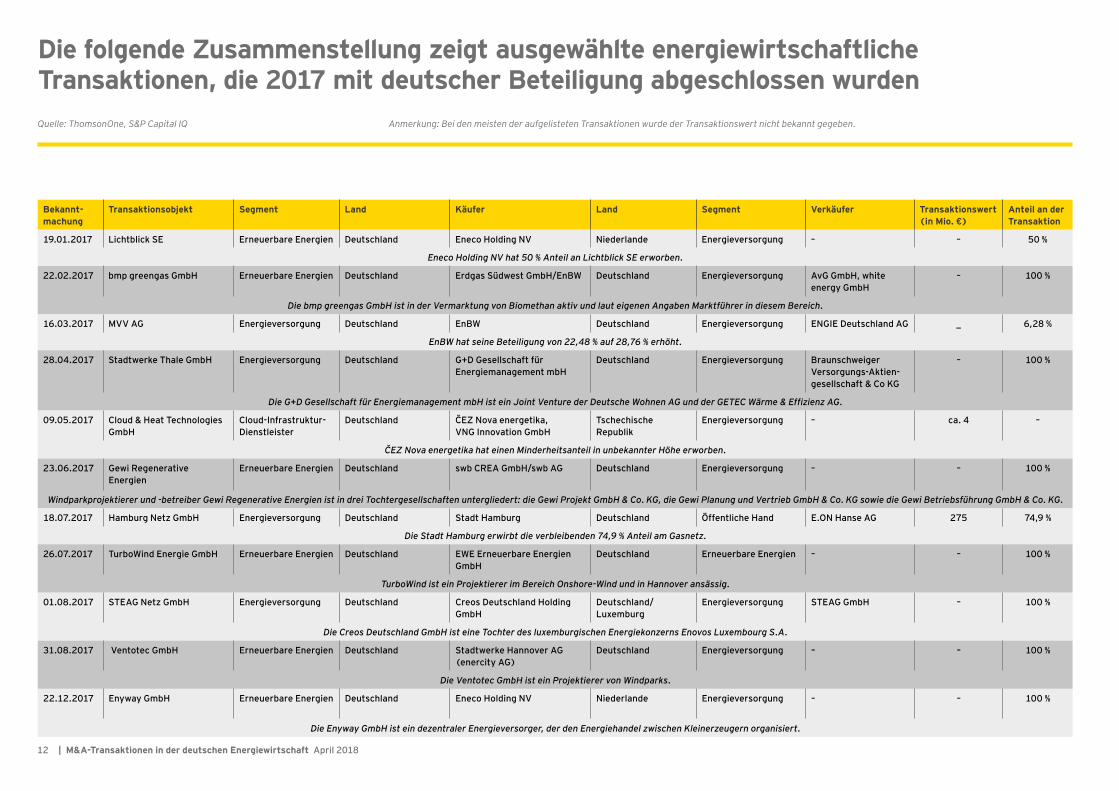

19.01.2017 Lichtblick SE Erneuerbare Energien Deutschland Eneco Holding NV Niederlande Energieversorgung – – 50 %

Eneco Holding NV hat 50 % Anteil an Lichtblick SE erworben.

22.02.2017 bmp greengas GmbH Erneuerbare Energien Deutschland Erdgas Südwest GmbH/EnBW Deutschland Energieversorgung AvG GmbH, white energy GmbH

– 100 %

Die bmp greengas GmbH ist in der Vermarktung von Biomethan aktiv und laut eigenen Angaben Marktführer in diesem Bereich.

16.03.2017 MVV AG Energieversorgung Deutschland EnBW Deutschland Energieversorgung ENGIE Deutschland AG _ 6,28 %

EnBW hat seine Beteiligung von 22,48 % auf 28,76 % erhöht.

28.04.2017 Stadtwerke Thale GmbH Energieversorgung Deutschland G+D Gesellschaft für Energiemanagement mbH

Deutschland Energieversorgung Braunschweiger Versorgungs-Aktien-gesellschaft & Co KG

– 100 %

Die G+D Gesellschaft für Energiemanagement mbH ist ein Joint Venture der Deutsche Wohnen AG und der GETEC Wärme & Effizienz AG.

09.05.2017 Cloud & Heat Technologies GmbH

Cloud-Infrastruktur-Dienstleister

Deutschland ČEZ Nova energetika, VNG Innovation GmbH

Tschechische Republik

Energieversorgung – ca. 4 –

ČEZ Nova energetika hat einen Minderheitsanteil in unbekannter Höhe erworben.

23.06.2017 Gewi Regenerative Energien

Erneuerbare Energien Deutschland swb CREA GmbH/swb AG Deutschland Energieversorgung – – 100 %

Windparkprojektierer und -betreiber Gewi Regenerative Energien ist in drei Tochtergesellschaften untergliedert: die Gewi Projekt GmbH & Co. KG, die Gewi Planung und Vertrieb GmbH & Co. KG sowie die Gewi Betriebsführung GmbH & Co. KG.

18.07.2017 Hamburg Netz GmbH Energieversorgung Deutschland Stadt Hamburg Deutschland Öffentliche Hand E.ON Hanse AG 275 74,9 %

Die Stadt Hamburg erwirbt die verbleibenden 74,9 % Anteil am Gasnetz.

26.07.2017 TurboWind Energie GmbH Erneuerbare Energien Deutschland EWE Erneuerbare Energien GmbH

Deutschland Erneuerbare Energien – – 100 %

TurboWind ist ein Projektierer im Bereich Onshore-Wind und in Hannover ansässig.

01.08.2017 STEAG Netz GmbH Energieversorgung Deutschland Creos Deutschland Holding GmbH

Deutschland/Luxemburg

Energieversorgung STEAG GmbH – 100 %

Die Creos Deutschland GmbH ist eine Tochter des luxemburgischen Energiekonzerns Enovos Luxembourg S.A.

31.08.2017 Ventotec GmbH Erneuerbare Energien Deutschland Stadtwerke Hannover AG (enercity AG)

Deutschland Energieversorgung – – 100 %

Die Ventotec GmbH ist ein Projektierer von Windparks.

22.12.2017 Enyway GmbH Erneuerbare Energien Deutschland Eneco Holding NV Niederlande Energieversorgung – – 100 %

Die Enyway GmbH ist ein dezentraler Energieversorger, der den Energiehandel zwischen Kleinerzeugern organisiert.

Die folgende Zusammenstellung zeigt ausgewählte energiewirtschaftliche Transaktionen, die 2017 mit deutscher Beteiligung abgeschlossen wurdenQuelle: ThomsonOne, S&P Capital IQ Anmerkung: Bei den meisten der aufgelisteten Transaktionen wurde der Transaktionswert nicht bekannt gegeben.

13M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

Datum Transaktionsobjekt Segment Land Käufer/Investor Land Segment Transaktionswert (in Mio. €)

Anteil an der Transaktion

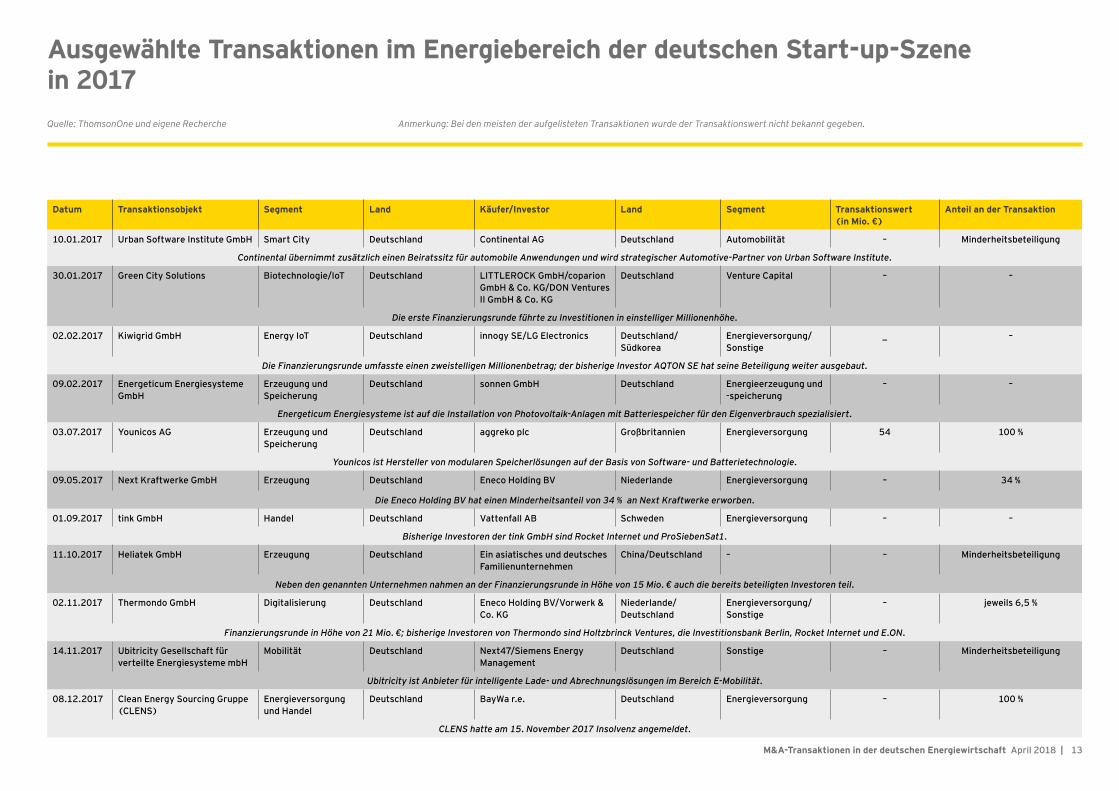

10.01.2017 Urban Software Institute GmbH Smart City Deutschland Continental AG Deutschland Automobilität – Minderheitsbeteiligung

Continental übernimmt zusätzlich einen Beiratssitz für automobile Anwendungen und wird strategischer Automotive-Partner von Urban Software Institute.

30.01.2017 Green City Solutions Biotechnologie/IoT Deutschland LITTLEROCK GmbH/coparion GmbH & Co. KG/DON Ventures II GmbH & Co. KG

Deutschland Venture Capital – –

Die erste Finanzierungsrunde führte zu Investitionen in einstelliger Millionenhöhe.

02.02.2017 Kiwigrid GmbH Energy IoT Deutschland innogy SE/LG Electronics Deutschland/Südkorea

Energieversorgung/ Sonstige

_ –

Die Finanzierungsrunde umfasste einen zweistelligen Millionenbetrag; der bisherige Investor AQTON SE hat seine Beteiligung weiter ausgebaut.

09.02.2017 Energeticum Energiesysteme GmbH

Erzeugung und Speicherung

Deutschland sonnen GmbH Deutschland Energieerzeugung und -speicherung

– –

Energeticum Energiesysteme ist auf die Installation von Photovoltaik-Anlagen mit Batteriespeicher für den Eigenverbrauch spezialisiert.

03.07.2017 Younicos AG Erzeugung und Speicherung

Deutschland aggreko plc Großbritannien Energieversorgung 54 100 %

Younicos ist Hersteller von modularen Speicherlösungen auf der Basis von Software- und Batterietechnologie.

09.05.2017 Next Kraftwerke GmbH Erzeugung Deutschland Eneco Holding BV Niederlande Energieversorgung – 34 %

Die Eneco Holding BV hat einen Minderheitsanteil von 34 % an Next Kraftwerke erworben.

01.09.2017 tink GmbH Handel Deutschland Vattenfall AB Schweden Energieversorgung – –

Bisherige Investoren der tink GmbH sind Rocket Internet und ProSiebenSat1.

11.10.2017 Heliatek GmbH Erzeugung Deutschland Ein asiatisches und deutsches Familienunternehmen

China/Deutschland

– – Minderheitsbeteiligung

Neben den genannten Unternehmen nahmen an der Finanzierungsrunde in Höhe von 15 Mio. € auch die bereits beteiligten Investoren teil.

02.11.2017 Thermondo GmbH Digitalisierung Deutschland Eneco Holding BV/Vorwerk & Co. KG

Niederlande/Deutschland

Energieversorgung/Sonstige

– jeweils 6,5 %

Finanzierungsrunde in Höhe von 21 Mio. €; bisherige Investoren von Thermondo sind Holtzbrinck Ventures, die Investitionsbank Berlin, Rocket Internet und E.ON.

14.11.2017 Ubitricity Gesellschaft für verteilte Energiesysteme mbH

Mobilität Deutschland Next47/Siemens Energy Management

Deutschland Sonstige – Minderheitsbeteiligung

Ubitricity ist Anbieter für intelligente Lade- und Abrechnungslösungen im Bereich E-Mobilität.

08.12.2017 Clean Energy Sourcing Gruppe (CLENS)

Energieversorgung und Handel

Deutschland BayWa r.e. Deutschland Energieversorgung – 100 %

CLENS hatte am 15. November 2017 Insolvenz angemeldet.

Ausgewählte Transaktionen im Energiebereich der deutschen Start-up-Szene in 2017Quelle: ThomsonOne und eigene Recherche Anmerkung: Bei den meisten der aufgelisteten Transaktionen wurde der Transaktionswert nicht bekannt gegeben.

14 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Im Fokus: Blockchain in der Energiewirtschaft

15M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

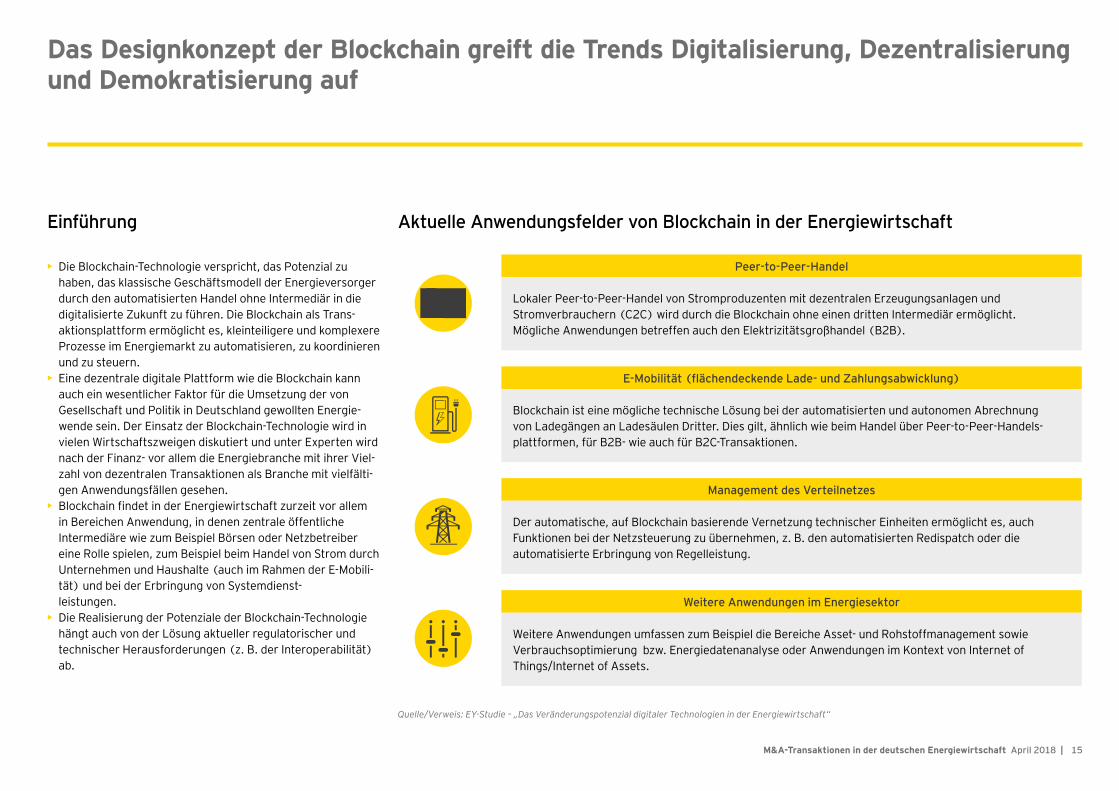

Das Designkonzept der Blockchain greift die Trends Digitalisierung, Dezentralisierung und Demokratisierung auf

Einführung

• Die Blockchain-Technologie verspricht, das Potenzial zu haben, das klassische Geschäftsmodell der Energieversorger durch den automatisierten Handel ohne Intermediär in die digitalisierte Zukunft zu führen. Die Blockchain als Trans- aktionsplattform ermöglicht es, kleinteiligere und komplexere Prozesse im Energiemarkt zu automatisieren, zu koordinieren und zu steuern.

• Eine dezentrale digitale Plattform wie die Blockchain kann auch ein wesentlicher Faktor für die Umsetzung der von Gesellschaft und Politik in Deutschland gewollten Energie-wende sein. Der Einsatz der Blockchain-Technologie wird in vielen Wirtschaftszweigen diskutiert und unter Experten wird nach der Finanz- vor allem die Energiebranche mit ihrer Viel-zahl von dezentralen Transaktionen als Branche mit vielfälti-gen Anwendungsfällen gesehen.

• Blockchain findet in der Energiewirtschaft zurzeit vor allem in Bereichen Anwendung, in denen zentrale öffentliche Intermediäre wie zum Beispiel Börsen oder Netzbetreiber eine Rolle spielen, zum Beispiel beim Handel von Strom durch Unternehmen und Haushalte (auch im Rahmen der E-Mobili-tät) und bei der Erbringung von Systemdienst- leistungen.

• Die Realisierung der Potenziale der Blockchain-Technologie hängt auch von der Lösung aktueller regulatorischer und technischer Herausforderungen (z. B. der Interoperabilität) ab.

Quelle/Verweis: EY-Studie – „Das Veränderungspotenzial digitaler Technologien in der Energiewirtschaft“

E-Mobilität (flächendeckende Lade- und Zahlungsabwicklung)

Management des Verteilnetzes

Weitere Anwendungen im Energiesektor

Peer-to-Peer-Handel

Lokaler Peer-to-Peer-Handel von Stromproduzenten mit dezentralen Erzeugungsanlagen und Stromverbrauchern (C2C) wird durch die Blockchain ohne einen dritten Intermediär ermöglicht. Mögliche Anwendungen betreffen auch den Elektrizitätsgroßhandel (B2B).

Blockchain ist eine mögliche technische Lösung bei der automatisierten und autonomen Abrechnung von Ladegängen an Ladesäulen Dritter. Dies gilt, ähnlich wie beim Handel über Peer-to-Peer-Handels-plattformen, für B2B- wie auch für B2C-Transaktionen.

Der automatische, auf Blockchain basierende Vernetzung technischer Einheiten ermöglicht es, auch Funktionen bei der Netzsteuerung zu übernehmen, z. B. den automatisierten Redispatch oder die automatisierte Erbringung von Regelleistung.

Weitere Anwendungen umfassen zum Beispiel die Bereiche Asset- und Rohstoffmanagement sowie Verbrauchsoptimierung bzw. Energiedatenanalyse oder Anwendungen im Kontext von Internet of Things/Internet of Assets.

Aktuelle Anwendungsfelder von Blockchain in der Energiewirtschaft

16 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

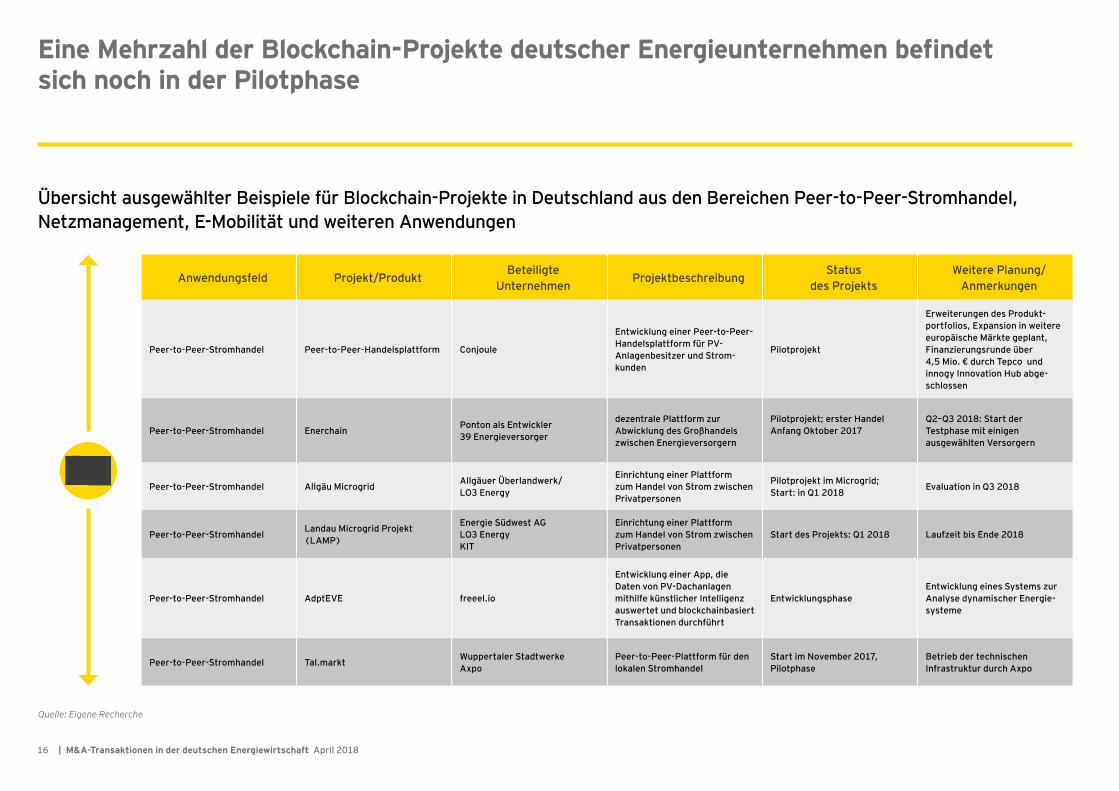

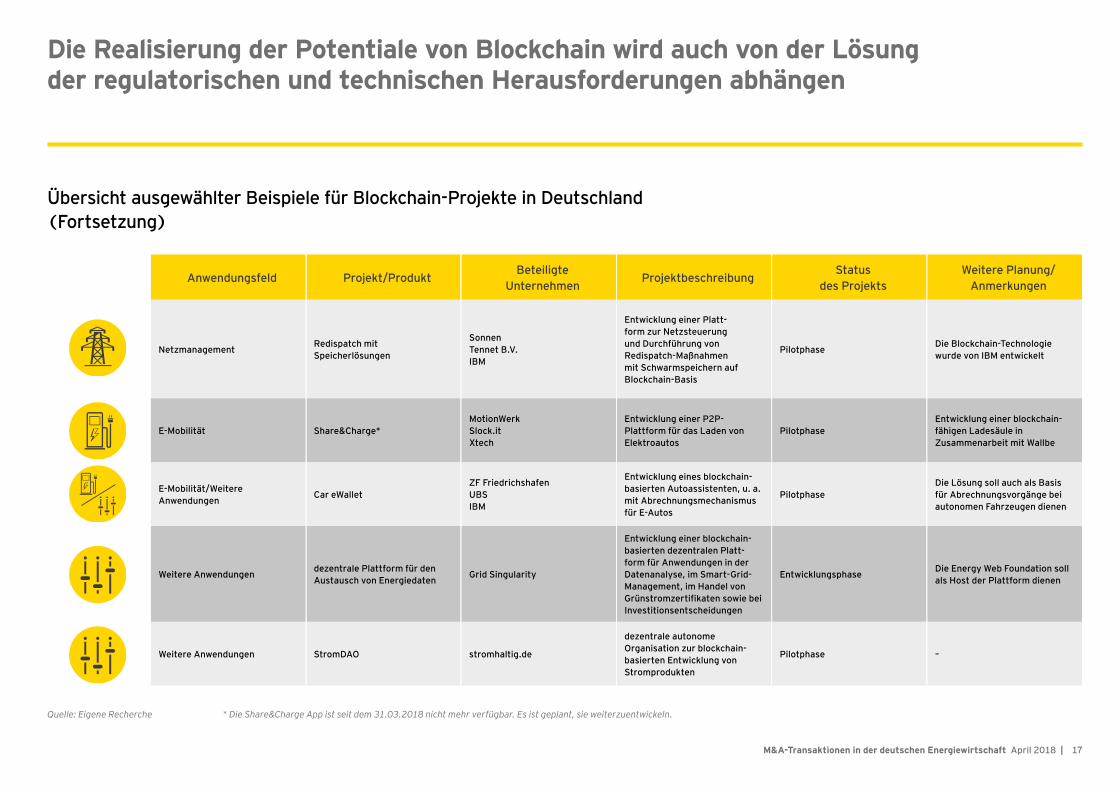

Eine Mehrzahl der Blockchain-Projekte deutscher Energieunternehmen befindet sich noch in der Pilotphase

Übersicht ausgewählter Beispiele für Blockchain-Projekte in Deutschland aus den Bereichen Peer-to-Peer-Stromhandel, Netzmanagement, E-Mobilität und weiteren Anwendungen

Quelle: Eigene Recherche

Anwendungsfeld Projekt/Produkt Beteiligte

UnternehmenProjektbeschreibung

Status des Projekts

Weitere Planung/Anmerkungen

Erweiterungen des Produkt-portfolios, Expansion in weitere europäische Märkte geplant, Finanzierungsrunde über 4,5 Mio. € durch Tepco und innogy Innovation Hub abge- schlossen

Peer-to-Peer-Stromhandel Peer-to-Peer-Handelsplattform Conjoule

Entwicklung einer Peer-to-Peer-Handelsplattform für PV-Anlagenbesitzer und Strom- kunden

Pilotprojekt

Evaluation in Q3 2018Peer-to-Peer-Stromhandel Allgäu Microgrid Allgäuer Überlandwerk/LO3 Energy

Einrichtung einer Plattform zum Handel von Strom zwischen Privatpersonen

Pilotprojekt im Microgrid; Start: in Q1 2018

Entwicklung eines Systems zur Analyse dynamischer Energie- systeme

Peer-to-Peer-Stromhandel AdptEVE freeel.io

Entwicklung einer App, die Daten von PV-Dachanlagen mithilfe künstlicher Intelligenz auswertet und blockchainbasiert Transaktionen durchführt

Entwicklungsphase

Q2–Q3 2018: Start der Testphase mit einigen ausgewählten Versorgern

Peer-to-Peer-Stromhandel Enerchain Ponton als Entwickler39 Energieversorger

dezentrale Plattform zur Abwicklung des Großhandels zwischen Energieversorgern

Pilotprojekt; erster Handel Anfang Oktober 2017

Laufzeit bis Ende 2018Peer-to-Peer-Stromhandel Landau Microgrid Projekt (LAMP)

Energie Südwest AG LO3 EnergyKIT

Einrichtung einer Plattform zum Handel von Strom zwischen Privatpersonen

Start des Projekts: Q1 2018

Betrieb der technischen Infrastruktur durch AxpoPeer-to-Peer-Stromhandel Tal.markt Wuppertaler Stadtwerke

AxpoPeer-to-Peer-Plattform für den lokalen Stromhandel

Start im November 2017, Pilotphase

17M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

Die Realisierung der Potentiale von Blockchain wird auch von der Lösung der regulatorischen und technischen Herausforderungen abhängen

Übersicht ausgewählter Beispiele für Blockchain-Projekte in Deutschland (Fortsetzung)

Quelle: Eigene Recherche * Die Share&Charge App ist seit dem 31.03.2018 nicht mehr verfügbar. Es ist geplant, sie weiterzuentwickeln.

Anwendungsfeld Projekt/Produkt Beteiligte

UnternehmenProjektbeschreibung

Status des Projekts

Weitere Planung/Anmerkungen

Entwicklung einer Platt- form zur Netzsteuerung und Durchführung von Redispatch-Maßnahmen mit Schwarmspeichern auf Blockchain-Basis

Netzmanagement Redispatch mit Speicherlösungen

SonnenTennet B.V.IBM

Pilotphase Die Blockchain-Technologie wurde von IBM entwickelt

Entwicklung eines blockchain-basierten Autoassistenten, u. a. mit Abrechnungsmechanismus für E-Autos

E-Mobilität/Weitere Anwendungen Car eWallet

ZF FriedrichshafenUBSIBM

PilotphaseDie Lösung soll auch als Basis für Abrechnungsvorgänge bei autonomen Fahrzeugen dienen

dezentrale autonome Organisation zur blockchain-basierten Entwicklung von Stromprodukten

Weitere Anwendungen StromDAO stromhaltig.de Pilotphase –

Entwicklung einer P2P-Plattform für das Laden von Elektroautos

E-Mobilität Share&Charge*MotionWerk Slock.itXtech

PilotphaseEntwicklung einer blockchain-fähigen Ladesäule in Zusammenarbeit mit Wallbe

Entwicklung einer blockchain-basierten dezentralen Platt-form für Anwendungen in der Datenanalyse, im Smart-Grid-Management, im Handel von Grünstromzertifikaten sowie bei Investitionsentscheidungen

Weitere Anwendungen dezentrale Plattform für den Austausch von Energiedaten Grid Singularity Entwicklungsphase Die Energy Web Foundation soll

als Host der Plattform dienen

18 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Kapitalmarktdaten

19M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

40 %

20 %15 %10 %

5 %0 %

Gross Margin EBITDA Margin EBIT Margin Net Income Margin

25 %30 %35 %

27,4 %

34,4 %38,6 %

16,1 %

21,2 %18,3 %

7,7 %

16,1 %13,3 %

5,1 %9,3 %

12,5 %

RenewablesUtilities

DAX

EBITDA = Earnings before Interest, Taxes, Deprecation and AmortizationEBIT = Earnings Before Interest and Taxes

45 %

20 %

15 %

10 %

5 %

0 %Gross Margin EBITDA Margin EBIT Margin Net Income Margin

25 %

30 %

22,5 %

28,7 %31,4 %

9,8 % 10,2 %

17,4 %

5,4 %8,7 %

11,5 %

2,5 % 3,5 %7,2 %

RenewablesUtilities

DAX

EBITDA = Earnings before Interest, Taxes, Deprecation and AmortizationEBIT = Earnings Before Interest and Taxes

35 %

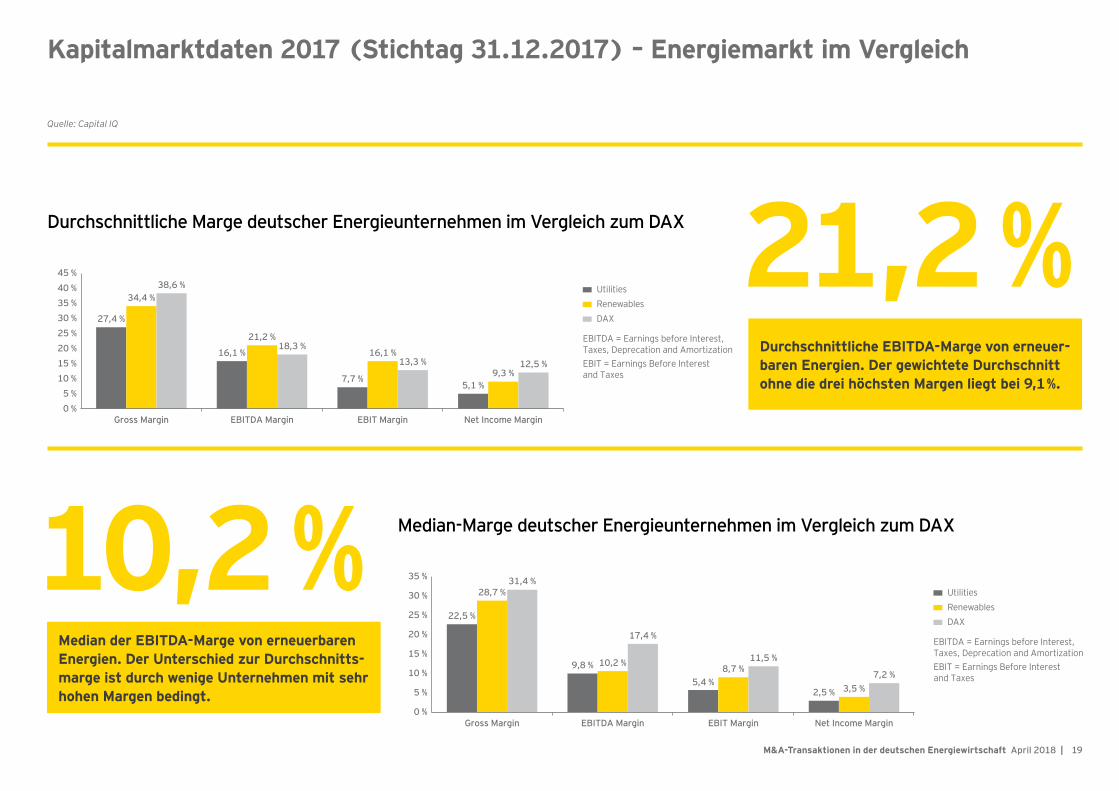

Kapitalmarktdaten 2017 (Stichtag 31.12.2017) – Energiemarkt im Vergleich

Quelle: Capital IQ

Median-Marge deutscher Energieunternehmen im Vergleich zum DAX

Median der EBITDA-Marge von erneuerbaren Energien. Der Unterschied zur Durchschnitts-marge ist durch wenige Unternehmen mit sehr hohen Margen bedingt.

10,2%

Durchschnittliche Marge deutscher Energieunternehmen im Vergleich zum DAX

Durchschnittliche EBITDA-Marge von erneuer- baren Energien. Der gewichtete Durchschnitt ohne die drei höchsten Margen liegt bei 9,1%.

21,2%

20 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

35 ×

15 ×

10 ×

5 ×

0 ×TEV/Revenue TEV/EBITDA TEV/EBIT P/E

20 ×

25 ×

2,0 × 1,4 × 2,2 ×

15,3 ×18,4 ×

11,9 ×

32,8 ×

11,2 ×

18,0 × 17,0 × 18,4 ×

12,7 ×

RenewablesUtilities

DAX30 ×

EBITDA = Earnings before Interest, Taxes, Deprecation and AmortizationEBIT = Earnings Before Interest and TaxesP/E = Price-to-Earnings RatioLTM = Last Twelve MonthsTEV = Total Entreprise Value

30 ×

25 ×

20 ×

15 ×

10 ×

5 ×

0 ×TEV/Revenue TEV/EBITDA TEV/EBIT P/E

0,9 × 0,7 × 1,6 ×

10,9 ×7,7 ×

11,4 ×

25,9 ×

8,2 ×

15,5 × 16,4 ×

9,0 ×7,5 ×

RenewablesUtilities

DAX

EBITDA = Earnings before Interest, Taxes, Deprecation and AmortizationEBIT = Earnings Before Interest and TaxesP/E = Price-to-Earnings RatioLTM = Last Twelve MonthsTEV = Total Entreprise Value

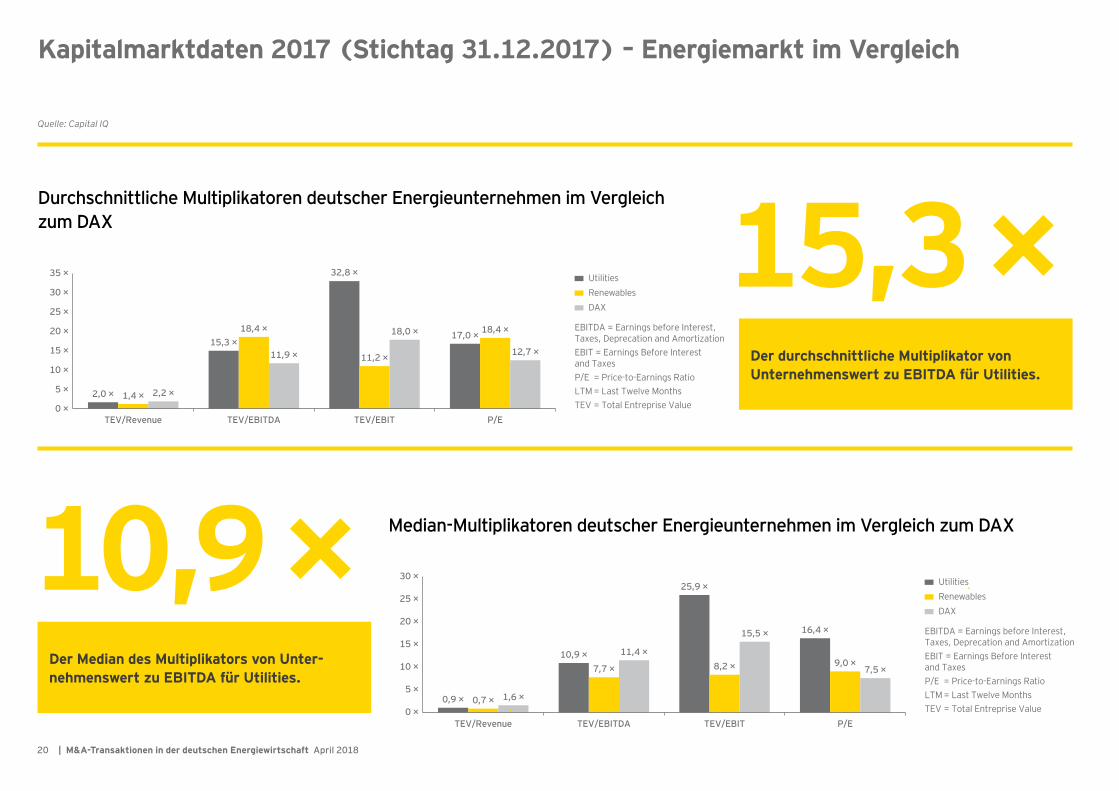

Kapitalmarktdaten 2017 (Stichtag 31.12.2017) – Energiemarkt im Vergleich

Quelle: Capital IQ

Median-Multiplikatoren deutscher Energieunternehmen im Vergleich zum DAX

Der Median des Multiplikators von Unter- nehmenswert zu EBITDA für Utilities.

10,9 ×

Durchschnittliche Multiplikatoren deutscher Energieunternehmen im Vergleich zum DAX

Der durchschnittliche Multiplikator von Unternehmenswert zu EBITDA für Utilities.

15,3 ×

21M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

180%

140%

120%

80%

100%

40%

60%

20%

0 %

DAXSUB All Renewables Performance Index

Germany DAX Performance Index

DAXsector All Utilities Performance IndexDOW Jones European Renewable TR (EUR) Index

DAXSUB All Renewables Performance Index

1. Jan

16

160%

1. Feb

16

1. Mrz

16

1. Apr

16

1. Mai

16

1. Jun

16

1. Jul

16

1. Aug

16

1. Sep

16

1. Okt

16

1. Nov

16

1. Dez

16

1. Jan

17

1. Feb

17

1. Mrz

17

1. Apr

17

1. Mai

17

1. Jun

17

1. Jul

17

1. Aug

17

1. Sep

17

1. Okt

17

1. Nov

17

1. Dez

17

Germany DAX Performance Index

DAXsector All Utilities Performance Index

DOW Jones European Renewable TR (EUR) Index

Kapitalmarktdaten 2017 (Stichtag 31.12.2017) – Energiemarkt im Vergleich

Quelle: Capital IQ

EUR Mio. MultiplesNo. Company Classification Revenue EBITDA Adj. EBITDA EBIT Adj. EBIT

1 2G energy AG Renewables 0,4 × 6,4 × 6,4 × 9,8 × 9,8 ×2 3W Power S.A. Renewables 0,5 × n.a. n.a. n.a. n.a.3 7C Solarparken AG Renewables 7,8 × 9,0 × 9,0 × 21,7 × 21,7 ×4 a.i.s. AG Renewables 0,0 × n.a. n.a. n.a. n.a.5 CropEnergies AG Renewables 0,7 × 5,1 × 5,1 × 7,0 × 7,0 ×6 Daldrup & Söhne Aktiengesellschaft Renewables 2,5 × n.a. n.a. n.a. n.a.7 Delignit AG Renewables 1,1 × 14,2 × 14,2 × 20,0 × 20,0 ×8 Electrawinds SE Renewables 3,3 × 15,0 × 15,0 × n.a. n.a.9 Energiekontor AG Renewables 2,2 × 5,3 × 5,3 × 7,0 × 7,0 ×

10 Nordex SE Renewables 0,3 × 4,3 × 4,3 × 8,2 × 8,1 ×11 Phoenix Solar Aktiengesellschaft Renewables 0,3 × n.a. n.a. n.a. n.a.12 PNE Wind AG Renewables 0,8 × 1,8 × 1,8 × 2,0 × 1,9 ×13 Sächsische & Oldenburgische

Agrar AktiengesellschaftRenewables n.a. n.a. n.a. n.a. n.a.

14 Senvion S.A. Renewables 0,4 × 11,0 × 11,0 × n.a. n.a.15 SFC Energy AG Renewables 1,3 × 136,0 × 136,0 × n.a. n.a.16 SMA Solar Technology AG Renewables 1,0 × 10,6 × 11,2 × 18,9 × 20,8 ×17 Solar-Fabrik AG Renewables n.a. n.a. n.a. n.a. n.a.18 SolarWorld Aktiengesellschaft Renewables 0,4 × n.a. n.a. n.a. n.a.19 VERBIO Vereinigte BioEnergie AG Renewables 0,5 × 4,5 × 4,5 × 6,0 × 6,0 ×

Average 1,4 × 18,6 × 18,6 × 11,2 × 11,4 ×Median 0,7 × 7,7 × 7,7 × 8,2 × 8,1 ×

EUR Mio. MultiplesNo. Company Classification Revenue EBITDA Adj. EBITDA EBIT Adj. EBIT

1 E.ON SE Utilities 0,9 × 7,9 × 6,8 × 53,0 × 25,9 ×2 EnBW Energie Baden-Württemberg AG Utilities 0,6 × 5,6 × 5,5 × 10,0 × 9,7 ×4 Gelsenwasser AG Utilities 2,9 × 40,7 × 29,4 × 78,4 × 45,1 ×5 Mainova AG Utilities 1,3 × 16,7 × 15,0 × 32,8 × 26,8 ×6 MVV Energie AG Utilities 0,7 × 7,5 × 7,3 × 13,9 × 13,3 ×7 RWE Aktiengesellschaft Utilities 0,5 × 5,9 × 5,4 × 15,3 × 12,3 ×8 innogy SE Utilities 0,9 × 10,9 × 10,1 × 18,9 × 16,7 ×9 Uniper SE Utilities 0,2 × 28,3 × 22,8 × n.a. n.a.

Average 2,0 × 15,3 × 12,9 × 32,8 × 23,8 ×Median 0,9 × 10,9 × 10,1 × 25,9 × 21,3 ×

Erneuerbare Energien Utilities

Relativer Performance-Index

Der deutsche DAX Utilities hat 2017 im Gegensatz zu den beiden Vorjahren das Wachstum des DAX übertroffen.

Der DAX Renewables hingegen ist seit Anfang 2016 um ca. 20% gefallen. Die deutsche Erneuerbare-Energien-Branche zeigt zudem eine schwächere Performance im Vergleich zu Unternehmen aus anderen europäischen Ländern.

22 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Publikationen

23M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

Studien

Stadtwerkestudie 2017

Power transactions and trends

Das Veränderungspotenzial digitaler Technologien in der Energiewirtschaft

Renewable energy country attractiveness indices 2017

Regionale Marktpotenziale sektorübergreifender Energiedienstleistungen

Maximizing P&U asset performance

Windwasserstoff – Zukunft der Energiewende

Global Capital Confidence Barometer 2017

Digital grid: powering the future of utilities

Fast Growth in Germany: Tech start-ups & investors setting new benchmarks

Ausgewählte EY-Publikationen

Appendix

24 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

EY InsightsMergermarketS&P Capital IQThomsonOne

• Diese Studie wurde von der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY) erstellt, um der Allgemeinheit einen Überblick über die aktuellen Entwicklungen im Bereich der Energiewirtschaft zu geben. EY betont, dass diese Studie keine ausreichende Entscheidungsgrundlage bietet, da nicht alle mit den Informationen in Verbindung stehenden Fakten aufgeführt und beschrieben wurden.

• Die Studie wurde mit der angemessenen Sorgfalt für eine solche Analyse erstellt. Abgesehen von Bezügen auf EY selbst wurden die dargestellten Informationen von EY in Bezug auf Vollständigkeit und Genauigkeit nicht überprüft. Die Informationen wurden über die angegebenen Quellen bezogen und mit eigenem Marktwissen ergänzt. Dabei wurden keine vertraulichen oder nicht- öffentlichen Informationen verwendet.

• EY ist nicht verantwortlich für unvollständige oder falsche Informationen, weshalb Leser angehalten sind, die Informationen vor jeglicher Entscheidung selbst zu überprüfen. EY ist nicht haftbar für jegliche fehlenden oder falschen Informationen oder Statements in dieser Studie oder andere mündliche oder schriftliche Anmerkungen im Zusammenhang mit dieser Studie.

• Die Informationen in dieser Studie beziehen sich auf den Zeitraum Januar 2014 bis Dezember 2017. Daher ist jegliche Ein- schätzung für zukünftige Entwicklungen nicht bindend und drückt allein eine Erwartung aus. Werteinschätzungen stellen keine Bewertung nach IDW dar.

• Wir definieren M&A-Aktivität als Mergers und Acquisitions, bei denen ein deutsches oder internationales Zielunternehmen von einem deutschen oder internationalen Käufer erworben wird. Die hier veröffentlichten Zahlen und Werte beziehen sich dabei auf abgeschlossene Transaktionen und auf den veröffentlichten Wert. Die Energiewirtschaft in dieser Studie wurde in die Bereiche erneuerbare Energien, Energieversorgung, Ver- und Entsorgung sowie sonstige Unternehmen der Energiewirtschaft unterteilt und beinhaltet beispielsweise nicht Pipelines und Petrochemicals.

• Aufgrund nachträglicher Anpassungen der Transaktionsdatenbanken kann es zu Abweichungen in der zeitlichen Zuordnung einzelner Transaktionen bzw. in der Gesamtanzahl gegenüber vorhergehenden EY-Studien zu M&A-Transaktionen kommen.

Quellen Vorgehensweise und Haftungsausschluss

Methodik

25M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

26 | M&A-Transaktionen in der deutschen Energiewirtschaft April 2018

Ernst & Young GmbHWirtschaftsprüfungsgesellschaftFriedrichstraße 140 10117 Berlin

Andreas SiebelPartner Head Transaction Advisory | Energy | GSA

Telefon +49 211 9352 [email protected]

Alexander MisgeldAutor der Studie/Senior Manager Transaction Advisory Services

Tel: +49 30 25471 20841 [email protected]

Dr. Christian Hampel Executive Director Energierecht

Tel: +49 30 25471 20050 [email protected]

Martin SelterPartner Head Capital & Infrastructure GSA

Tel: +49 30 25471 [email protected]

Dr. Florian RopohlPartner Transaction Tax Services Energy

Tel: +49 40 36132 16554 [email protected]

27M&A-Transaktionen in der deutschen Energiewirtschaft April 2018 |

Ansprechpartner

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im ÜberblickDie globale EY-Organisation ist einer der Marktführer in der Wirtschafts prüfung, Steuerberatung, Transaktions-beratung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervor-ragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kunden-service. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Infor-mationen finden Sie unter www.ey.com.

In Deutschland ist EY an 20 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

© 2018 Ernst & Young GmbHWirtschaftsprüfungsgesellschaftAll Rights Reserved.

GSA Agency SKN 1804-022ED None

EY ist bestrebt, die Umwelt so wenig wie möglich zu belasten. Diese Publikation wurde CO2-neutral und auf FSC®-zertifiziertem Papier gedruckt, das zu 60 % aus Recycling-Fasern besteht.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtig-keit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH Wirtschaftsprüfungs- gesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

www.de.ey.com