Embed Size (px)

Citation preview

MARKETINGSTUDIE

Trends und Chancen für

den Lebensmitteleinzelhandel

in Österreich

eingereicht am:

von: Michael Graf & Birgit Niedl

am Universitätslehrgang für Werbung & Verkauf

an der Wirtschaftsuniversität Wien

Begutachter: Mag. Willy Lehmann

EIDESSTATTLICHE ERKLÄRUNG

„Wir erklären an Eides statt, dass wir die vorliegende Abschlussarbeit selbständig verfasst, und in

der Bearbeitung und Abfassung keine anderen als die angegebenen Quellen oder Hilfsmittel be-

nutzt, sowie wörtliche und sinngemäße Zitate als solche gekennzeichnet haben.

Die vorliegende Projektarbeit wurde noch nicht anderweitig für Prüfungszwecke vorgelegt.“

Datum:

Unterschrift: _________________________

Unterschrift: _________________________

ZUSTIMMUNGSERKLÄRUNG

Wir räumen der Wirtschaftsuniversität Wien, vertreten durch die WU Executive Academy, Nord-

bergstraße 15, 1090 Wien, das Recht ein, den Kurzbericht unserer Abschlussarbeit im Universi-

tätslehrgang auf der Homepage der WU Executive Academy (www.executiveacademy.at) oder

deren Kooperationspartner zu veröffentlichen.

Die WU Executive Academy wird den Kurzbericht für die Dauer von max. 12 Monaten online stel-

len; danach wird dieser von der Homepage entfernt. Der WU Executive Academy stehen keine

weiteren Nutzungsrechte im Zusammenhang mit meiner/unserer Abschlussarbeit zu.

Datum:

Unterschrift: _________________________

Unterschrift: _________________________

Inhaltsverzeichnis

3

1 Inhaltsverzeichnis

1 Inhaltsverzeichnis.....................................................................................3

2 Abbildungsverzeichnis ............................................................................7

3 Kurzbericht................................................................................................9

4 Einleitung ................................................................................................10

5 Demografie..............................................................................................11

5.1 Bevölkerungsstruktur nach Alter und Geschlecht .......................................11

5.1.1 Ausblick ...........................................................................................................................13

5.2 Bevölkerung nach Staatsangehörigkeit und Geburtsland ...........................14

5.2.1 Migrationshintergrund ......................................................................................................14

5.3 Wanderbewegungen .......................................................................................15

5.3.1 Zuwanderung ...................................................................................................................15

5.3.2 Binnenwanderung ............................................................................................................16

5.3.3 Ausblick ...........................................................................................................................16

5.4 Bildungsstand der Bevölkerung ....................................................................17

5.4.1 Ausblick ...........................................................................................................................17

5.5 Haushalte und Familienstruktur.....................................................................18

5.5.1 Ausblick ...........................................................................................................................19

5.6 Fazit ................................................................................................................19

5.7 Konsequenzen für den Lebensmitteleinzelhandel........................................20

6 Wirtschaft ................................................................................................21

6.1 Weltwirtschaft..................................................................................................21

6.1.1 Ausblick ...........................................................................................................................21

6.2 Euro-Raum.......................................................................................................21

6.2.1 Ausblick ...........................................................................................................................21

6.3 Österreich ........................................................................................................21

6.3.1 Ausblick ...........................................................................................................................22

6.4 Arbeitsmarkt und Beschäftigung...................................................................23

6.4.1 Ausblick ...........................................................................................................................23

6.5 Einkommen, Haushaltseinkommen und Vermögen.....................................24

6.5.1 Ausblick ...........................................................................................................................24

6.6 Kaufkraft / Konsum .........................................................................................24

6.6.1 Ausblick ...........................................................................................................................25

6.7 Verbrauchervertrauen.....................................................................................25

6.7.1 Ausblick ...........................................................................................................................26

Inhaltsverzeichnis

4

6.8 Inflation und Preisentwicklung.......................................................................26

6.8.1 Preisabsprachen ..............................................................................................................27

6.8.2 Ausblick ...........................................................................................................................27

6.9 Fazit ................................................................................................................27

6.10 Konsequenzen für den Lebensmitteleinzelhandel........................................28

7 LEH in Österreich / Geschichtlicher Überblick ....................................29

7.1 Die Zeit vor 1918..............................................................................................29

7.2 Greißler ............................................................................................................29

7.3 Konsumgenossenschaften.............................................................................30

7.4 Mangeljahre .....................................................................................................31

7.5 Wirtschaftswunderjahre bis heute .................................................................31

8 Strukturdaten LEH..................................................................................32

8.1 Nielsen / Definitionen......................................................................................32

8.1.1 Geschäftstypen ................................................................................................................33

8.2 Anzahl und Umsatz der Geschäfte.................................................................33

8.2.1 Saisonverlauf der Umsätze..............................................................................................34

8.3 Umsatz nach Geschäftstypen.........................................................................34

8.3.1 Definition der Nielsen Gebiete .........................................................................................36

8.3.2 Anzahl der Geschäfte nach Geschäftstypen ...................................................................37

8.3.3 Umsätze nach Gebieten ..................................................................................................38

8.4 Promotionintensivste Kategorien ..................................................................39

8.5 Eigenmarken-Anteile.......................................................................................40

9 Marktsegmentierung nach Organisationen..........................................41

9.1 Marktanteile .....................................................................................................41

9.2 Filialstand ........................................................................................................41

9.3 Marktteilnehmer ..............................................................................................42

10 Handelsunternehmen im Detail .............................................................45

10.1 Rewe Group und Rewe International .............................................................45

10.1.1 Billa ...........................................................................................................................45

10.1.2 Merkur ...........................................................................................................................46

10.1.3 Penny ...........................................................................................................................46

10.1.4 Adeg ...........................................................................................................................46

10.1.5 Sutterlüty ..........................................................................................................................46

10.2 SPAR ................................................................................................................47

10.2.1 INTERSPAR.....................................................................................................................47

10.3 HOFER .............................................................................................................48

Inhaltsverzeichnis

5

10.4 MARKANT........................................................................................................48

10.4.1 Nah & Frisch ....................................................................................................................48

10.5 ZIELPUNKT......................................................................................................49

10.6 LIDL ................................................................................................................49

11 Entwicklungen und Trends....................................................................50

11.1 Konsumentengruppen ....................................................................................50

11.1.1 Hybrider Konsum / Smart Shopper ..................................................................................50

11.1.2 Lohas ...........................................................................................................................51

11.2 Formate............................................................................................................51

11.2.1 Diversifikation...................................................................................................................51

11.2.2 Supermärkte vs. Discounter.............................................................................................51

11.2.3 Nahversorgung ................................................................................................................52

11.2.4 Convenience und „Food to go” ........................................................................................52

11.2.5 Tankstellenshops .............................................................................................................53

11.2.6 Ladengestaltung / Shopdesign ........................................................................................53

11.3 Sortimente .......................................................................................................54

11.4 Umwelt und Gesundheitsbewusstsein ..........................................................57

11.4.1 Bio ...........................................................................................................................57

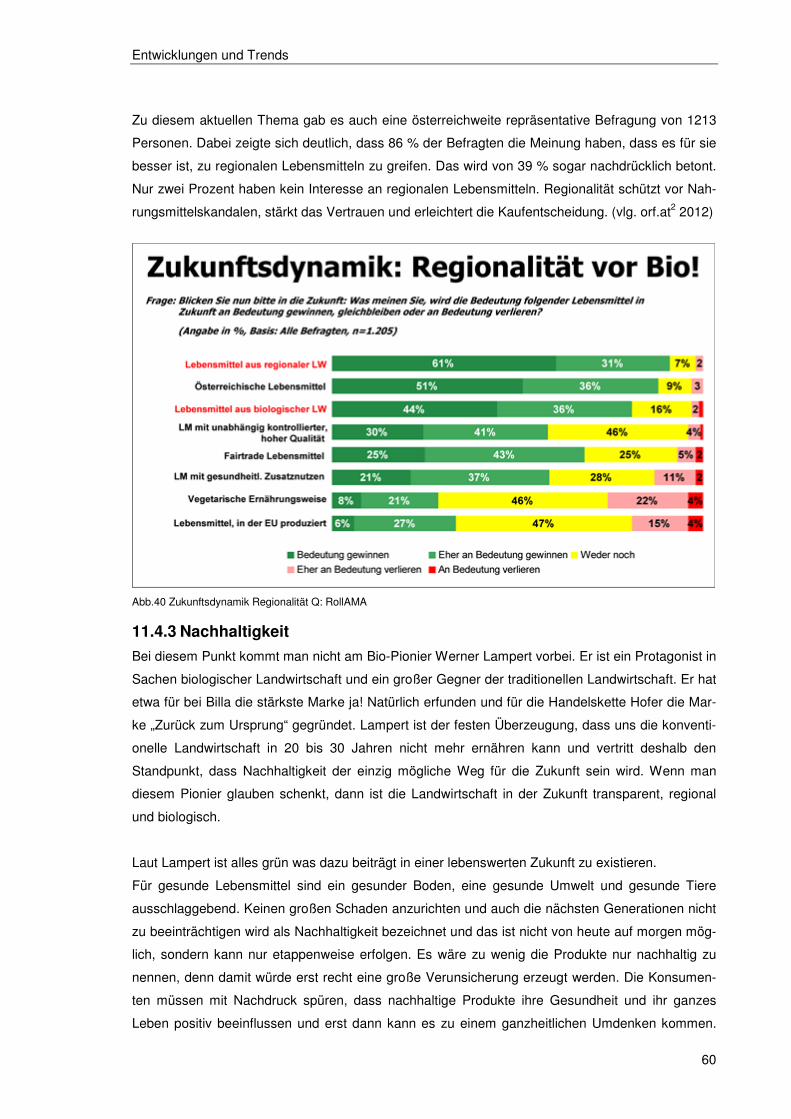

11.4.2 Regionalität ......................................................................................................................59

11.4.3 Nachhaltigkeit...................................................................................................................60

11.4.4 Das Österreichische Lebensmittelmodell ........................................................................61

11.5 Werkzeuge im Handelsmarketing ..................................................................62

11.5.1 Flugblätter ........................................................................................................................62

11.5.2 Kundenclubs ....................................................................................................................63

11.5.3 Slogans ...........................................................................................................................63

11.5.4 Digitale Instore-Werbung .................................................................................................64

11.6 Bezahlsysteme ................................................................................................64

11.6.2 SB-Schnell-Kassa + Service............................................................................................65

11.6.3 "Langsamkassa" ..............................................................................................................65

11.6.4 Near Field Communication ..............................................................................................65

11.6.5 Barcode am Smartphone .................................................................................................65

11.7 Internet und Online-Handel ............................................................................66

11.7.1 Internet-Coupons .............................................................................................................66

11.7.2 Online-Shopping ..............................................................................................................66

11.7.3 Mulitchanneling ................................................................................................................67

11.7.4 "Drive in" und "Home delivery".........................................................................................67

11.8 Ausblick ...........................................................................................................69

11.8.1 Optische Produkterkennung ............................................................................................69

11.8.2 Elektronische Preisauszeichnung....................................................................................69

11.8.3 Intelligenter Kühlschrank..................................................................................................69

Inhaltsverzeichnis

6

11.8.4 Elektronische Einkaufsliste ..............................................................................................69

11.8.5 Tracking-Software............................................................................................................69

11.8.6 Mobile Einkaufsassistenten / Beratungsterminals ...........................................................70

11.8.7 Fazit ...........................................................................................................................70

12 Trendforschung mittels Fragebogen ....................................................71

12.1 Umfrage ...........................................................................................................71

12.2 Fragebogen......................................................................................................71

12.2.1 Trendforschuung: .............................................................................................................71

12.2.2 Statistische Angaben: ......................................................................................................71

12.3 Auswertung .....................................................................................................72

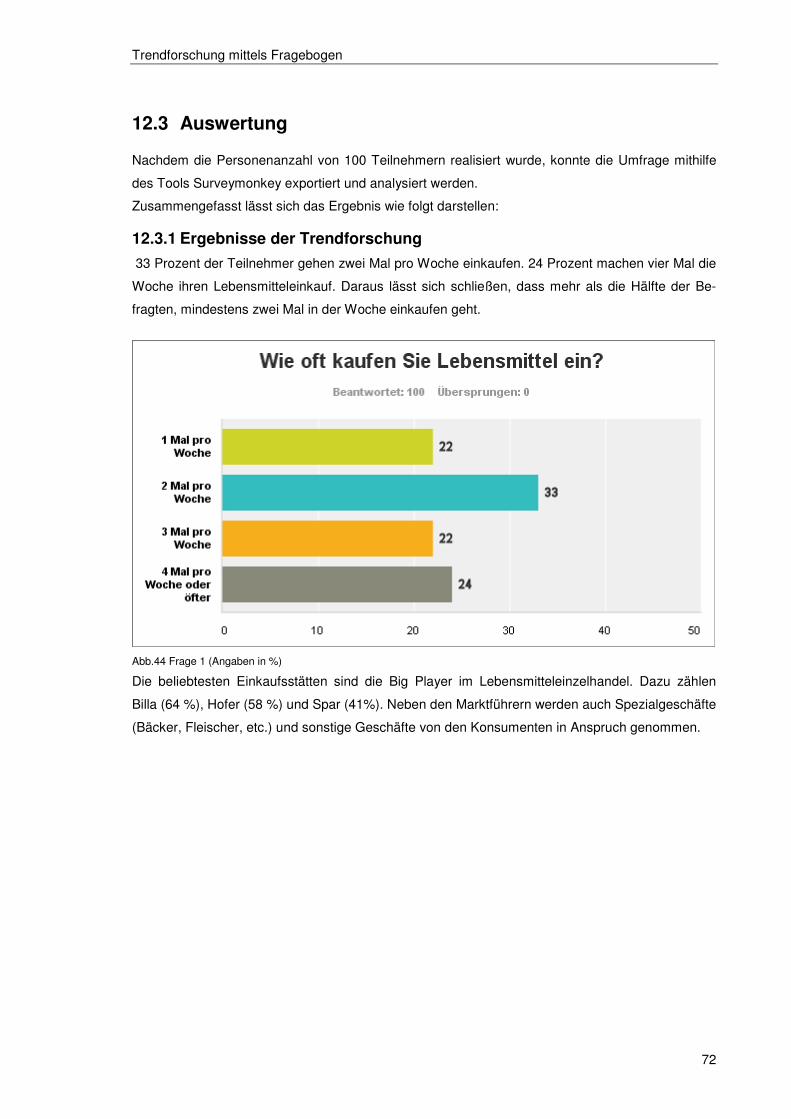

12.3.1 Ergebnisse der Trendforschung.......................................................................................72

12.3.2 Auswertung der statistischen Angaben ...........................................................................77

13 Zusammenfassung und Ausblick..........................................................80

14 Literaturverzeichnis................................................................................82

15 Anhang ....................................................................................................86

15.1 Fragebogen......................................................................................................86

Abbildungsverzeichnis

7

2 Abbildungsverzeichnis

Abb.1 Altersaufbau der österreichischen Bevölkerung (Q:Statistik Austria)................................11

Abb.2 Bevölkerungszuwachs in Österreich (Q: APA/derStandard) .............................................12

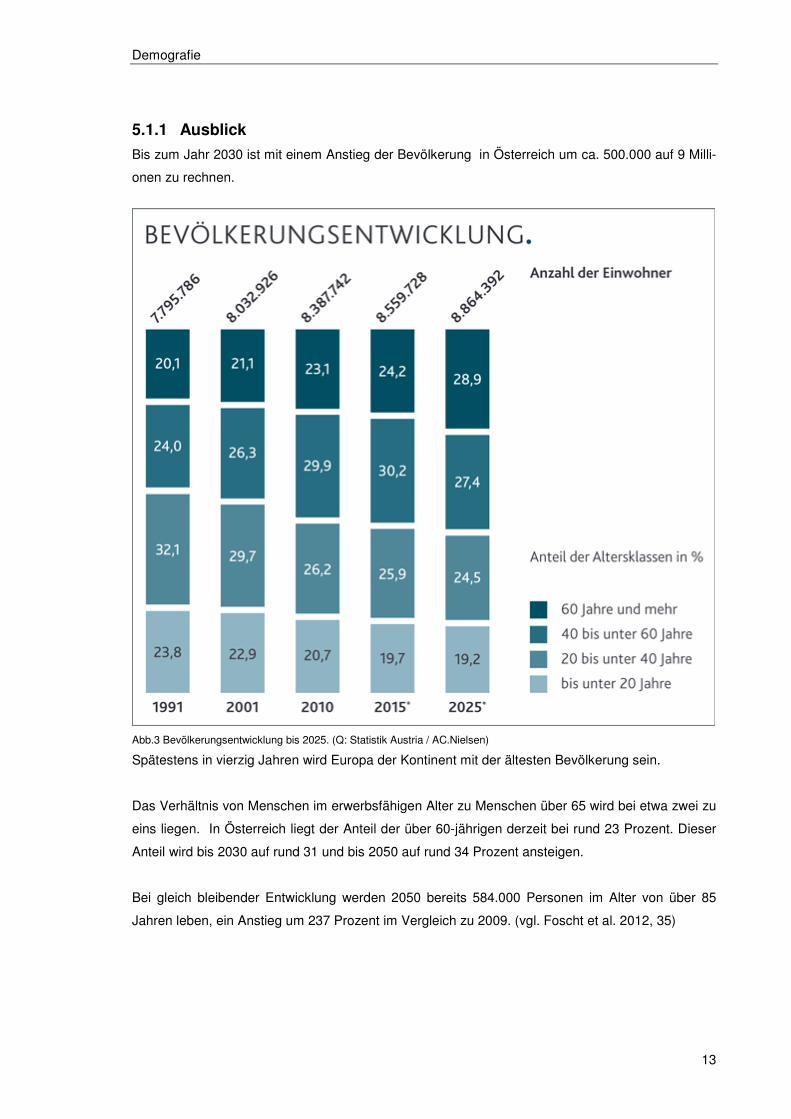

Abb.3 Bevölkerungsentwicklung bis 2025. (Q: Statistik Austria / AC.Nielsen) ............................13

Abb.4 Bevölkerungspyramide 2011, 2030, 2060 (Q: Statistik Austria)........................................14

Abb.5 Wanderungssaldo in Europa (Q :derStandard) .................................................................16

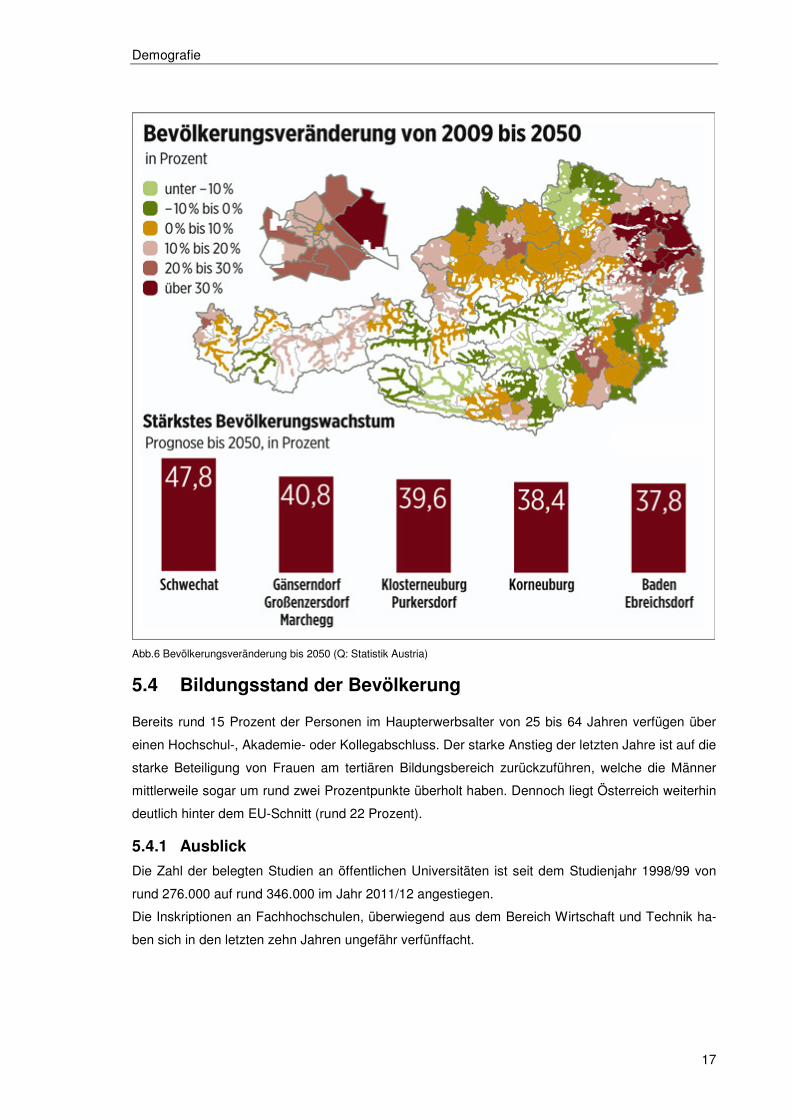

Abb.6 Bevölkerungsveränderung bis 2050 (Q: Statistik Austria) .................................................17

Abb.7 Haushaltsstruktur und Geburtenrate 2007 - 2011(Q: Statistik Austria / AC.Nielsen)........18

Abb.8 Bevölkerung in Privathaushalten / Haushaltstypen (Q: Statistik Austria) ..........................19

Abb.9 Internationales Wirtschaftswachstum (Q: Eurostat) ..........................................................22

Abb.10 Reales BIP-Wachstum Prognose bis 2015 (Q: OeNB, 06.2013) ....................................23

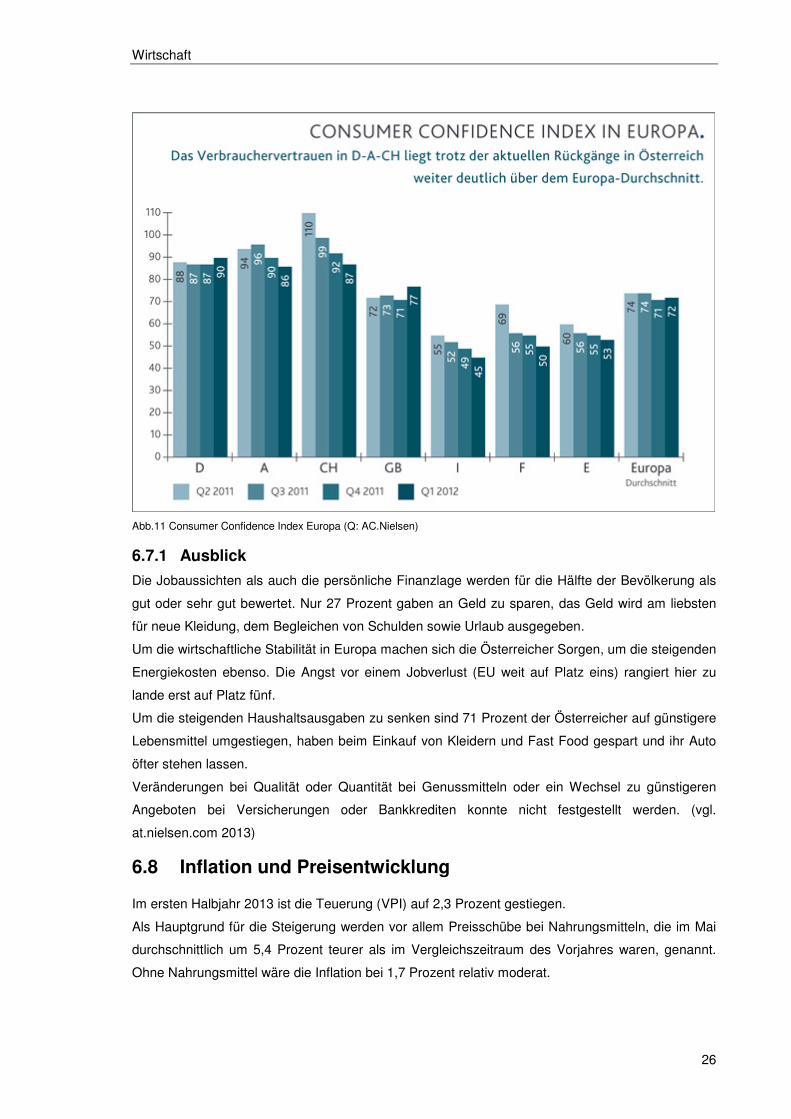

Abb.11 Consumer Confidence Index Europa (Q: AC.Nielsen) ....................................................26

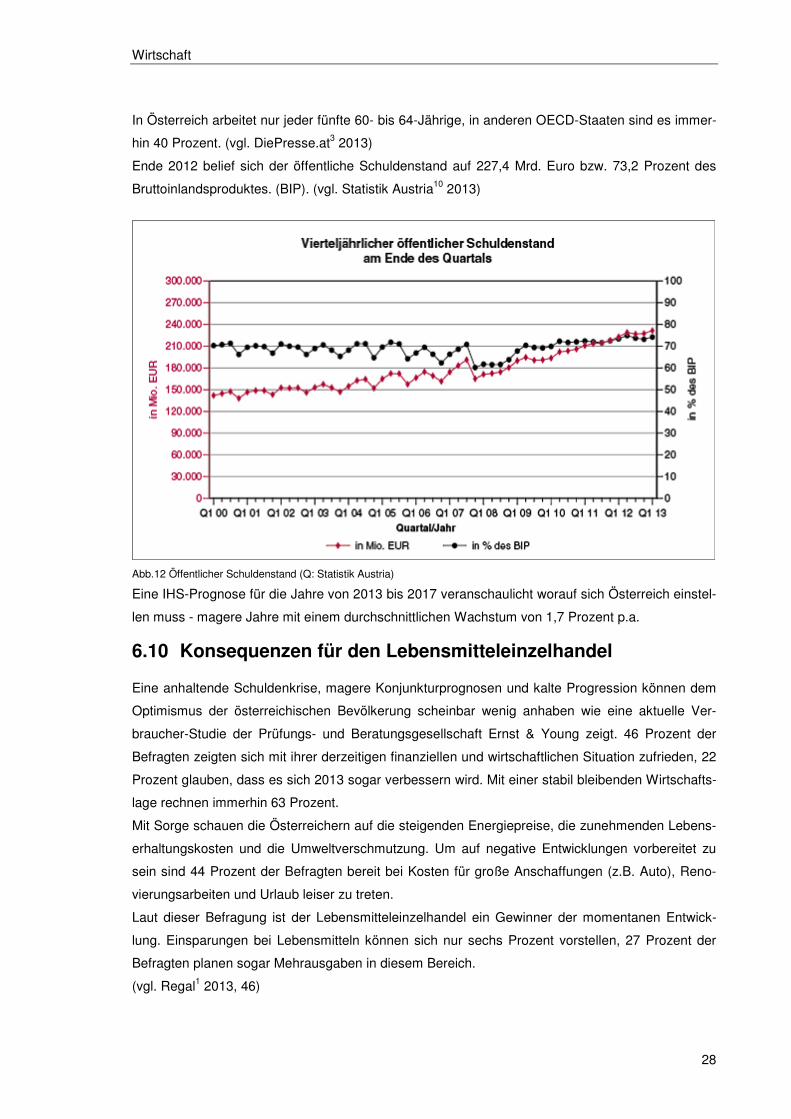

Abb.12 Öffentlicher Schuldenstand (Q: Statistik Austria) ............................................................28

Abb.13 Kaufmannsladen Stadtmuseum Waidhofen. (Foto: Gerhard Trumler)............................30

Abb.14 Definition Geschäftstypen (Q: AC.Nielsen) ....................................................................33

Abb.15 Entwicklung Anzahl und Umsatz (Q: AC.Nielsen) ...........................................................33

Abb.16 Saisonverlauf Umsätze 2011 (Q:A.C.Nielsen) ................................................................34

Abb.17 LEH Geschäftstypen Umsatz in Prozent .........................................................................34

Abb.18 LEH nach Geschäftstypen in % (Q:AC.Nielsen)..............................................................35

Abb.19 LEH nach Geschäftstypen absolut (Q:AC.Nielsen) .........................................................35

Abb.20 Definition Gebiete (Q:AC.Nielsen) ...................................................................................36

Abb.21 Geschäftstypen Anzahl der Geschäfte absolut (Q:AC.Nielsen) ......................................37

Abb.22 Greschäftstypen Umsatz in % (Q:AC.Nielsen) ................................................................38

Abb.23 Greschäftstypen Umsatz absolut (Q:AC.Nielsen) ...........................................................38

Abb.24 Promotion-Anteile (Q: AC.Nielsen) ..................................................................................39

Abb.25 Eigenmarken-Anteile (Q:AC.Nielsen) ..............................................................................40

Abb.26 LEH-Marktanteile Wert in Prozent ...................................................................................41

Abb.27 Filialstand der Organisationen (Q:AC.Nielsen)................................................................41

Abb.28 Handelsorganisationen (Q:DieHandelszeitung) ..............................................................43

Abb.29 Filialisten (Q:DieHandelszeitung) ....................................................................................44

Abb.30 Regal mit Schwung..........................................................................................................54

Abb.31 Kategorietrends (Q:AC.Nielsen) ......................................................................................54

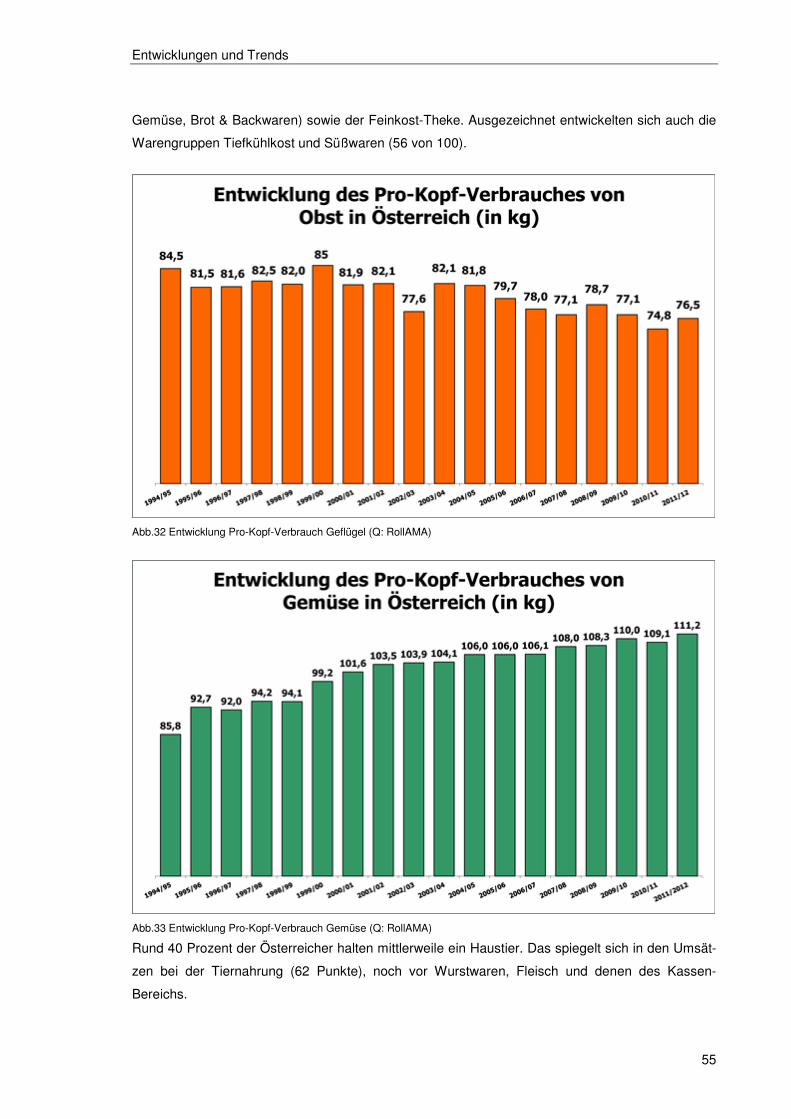

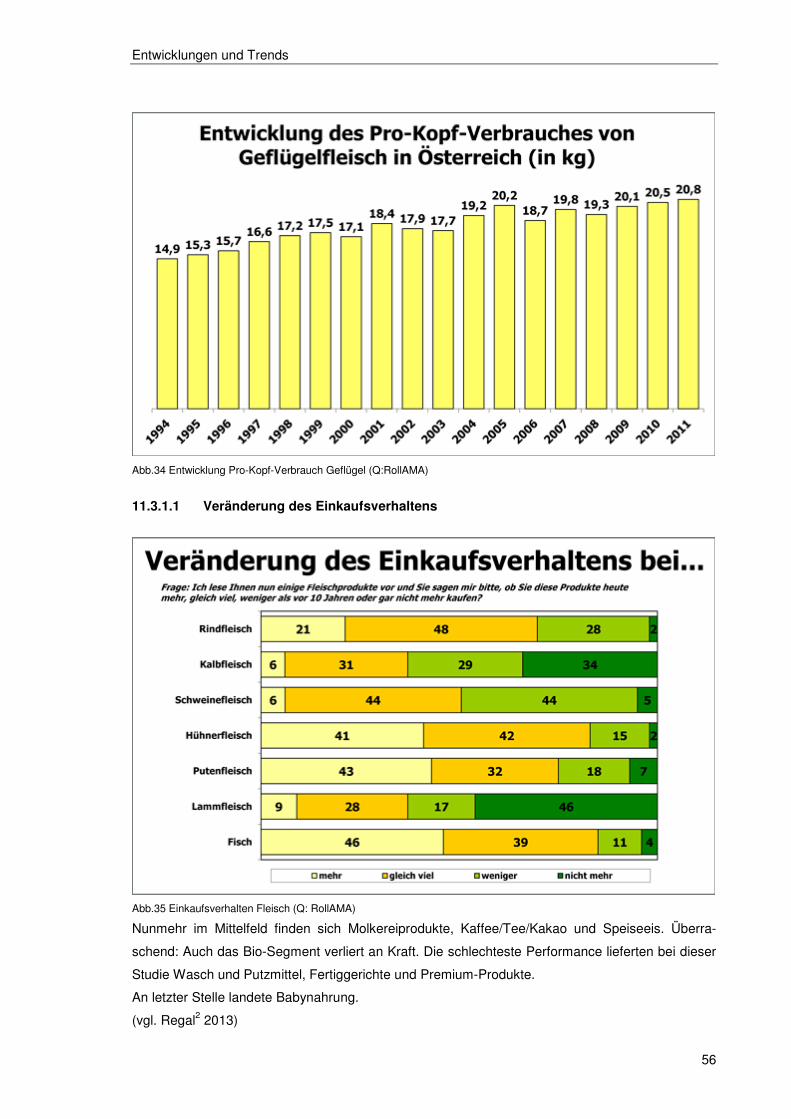

Abb.32 Entwicklung Pro-Kopf-Verbrauch Geflügel (Q: RollAMA)................................................55

Abb.33 Entwicklung Pro-Kopf-Verbrauch Gemüse (Q: RollAMA) ...............................................55

Abb.34 Entwicklung Pro-Kopf-Verbrauch Geflügel (Q:RollAMA).................................................56

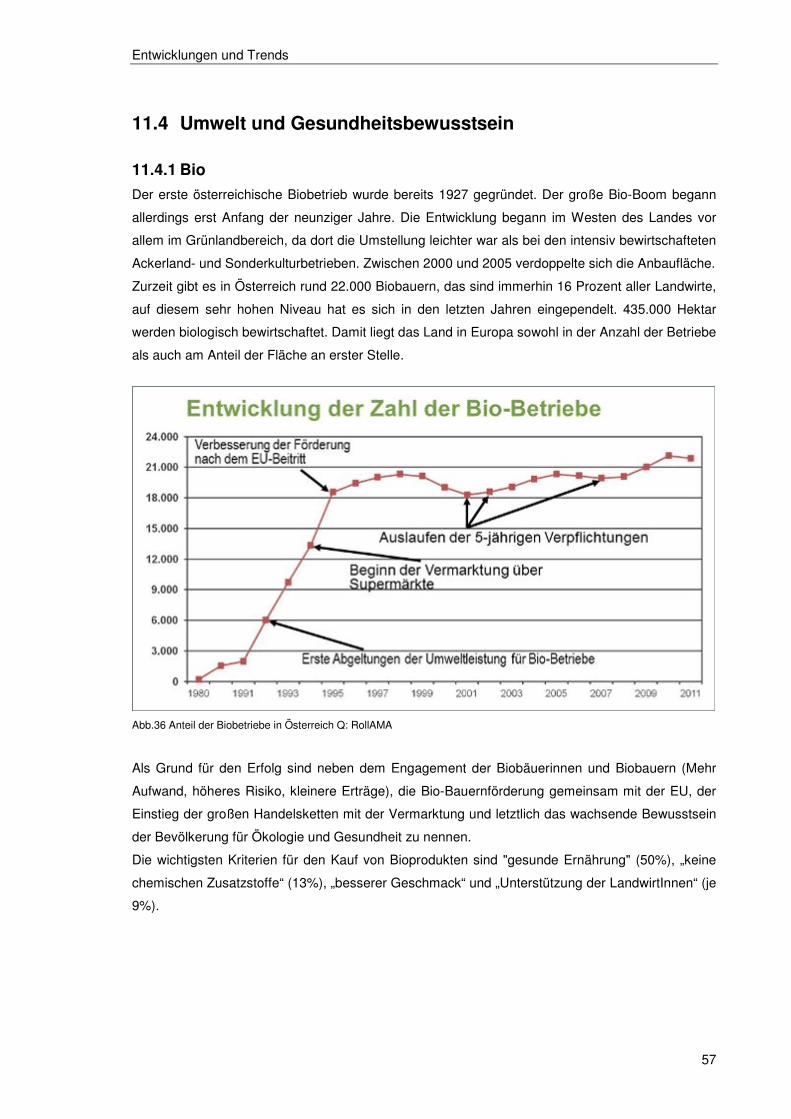

Abb.35 Einkaufsverhalten Fleisch (Q: RollAMA) .........................................................................56

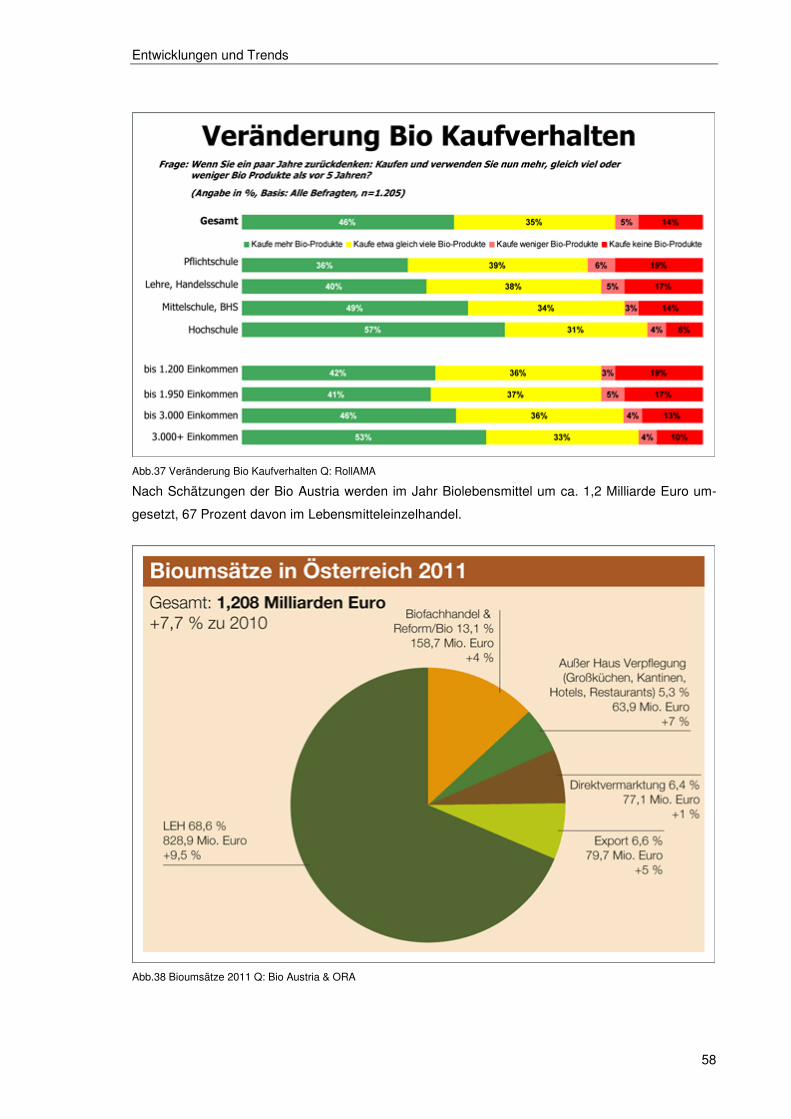

Abb.36 Anteil der Biobetriebe in Österreich Q: RollAMA.............................................................57

Abb.37 Veränderung Bio Kaufverhalten Q: RollAMA...................................................................58

Abbildungsverzeichnis

8

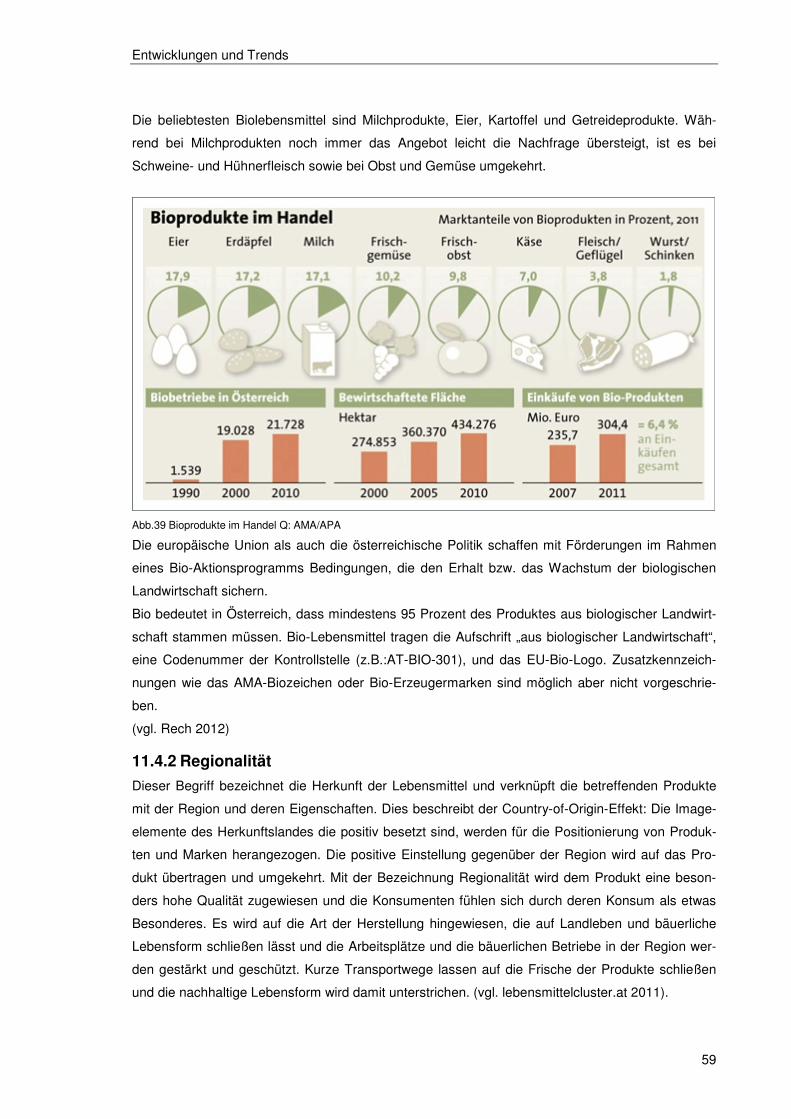

Abb.38 Bioumsätze 2011 Q: Bio Austria & ORA .........................................................................58

Abb.39 Bioprodukte im Handel Q: AMA/APA ..............................................................................59

Abb.40 Zukunftsdynamik Regionalität Q: RollAMA......................................................................60

Abb.41 Aktuelle Flugblätter ..........................................................................................................62

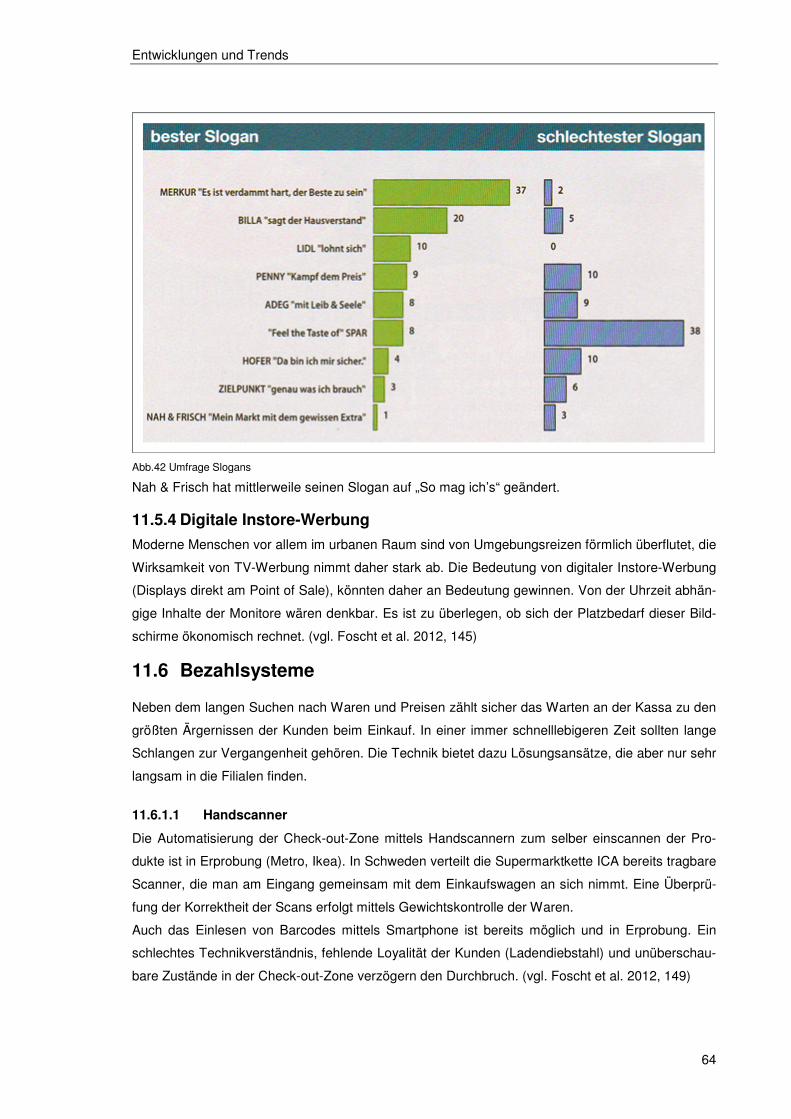

Abb.42 Umfrage Slogans .............................................................................................................64

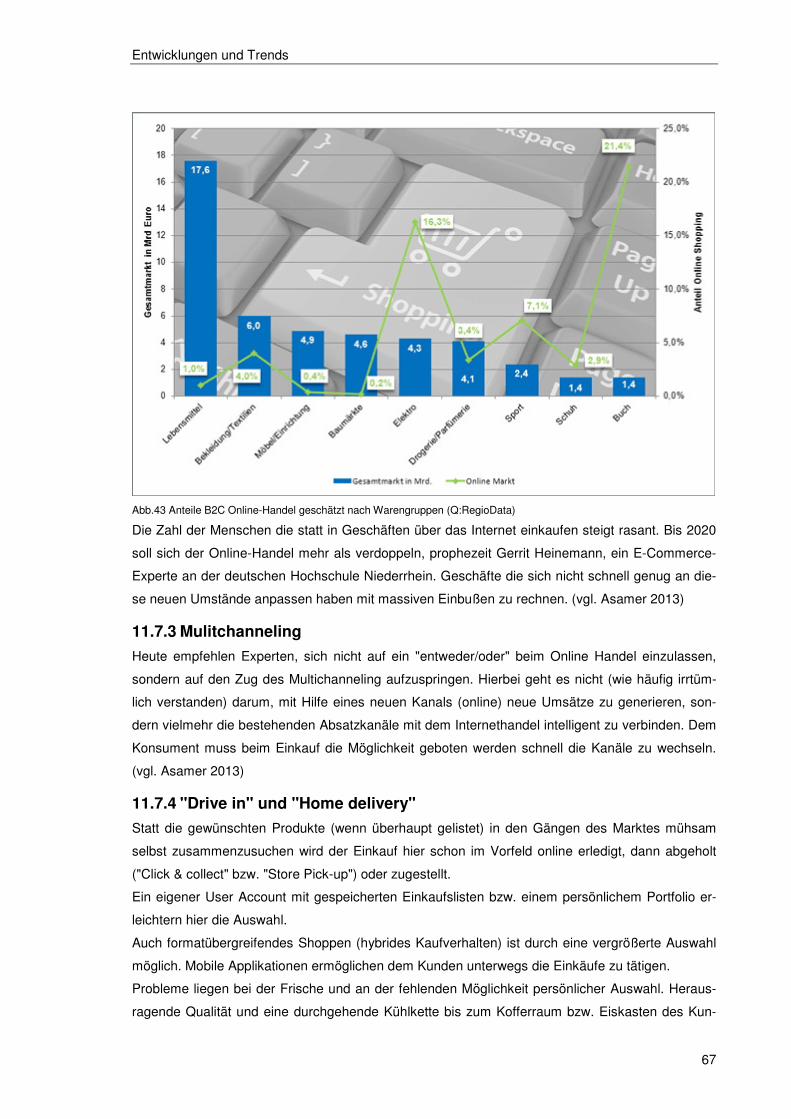

Abb.43 Anteile B2C Online-Handel geschätzt nach Warengruppen (Q:RegioData) ...................67

Abb.44 Frage 1 (Angaben in %)...................................................................................................72

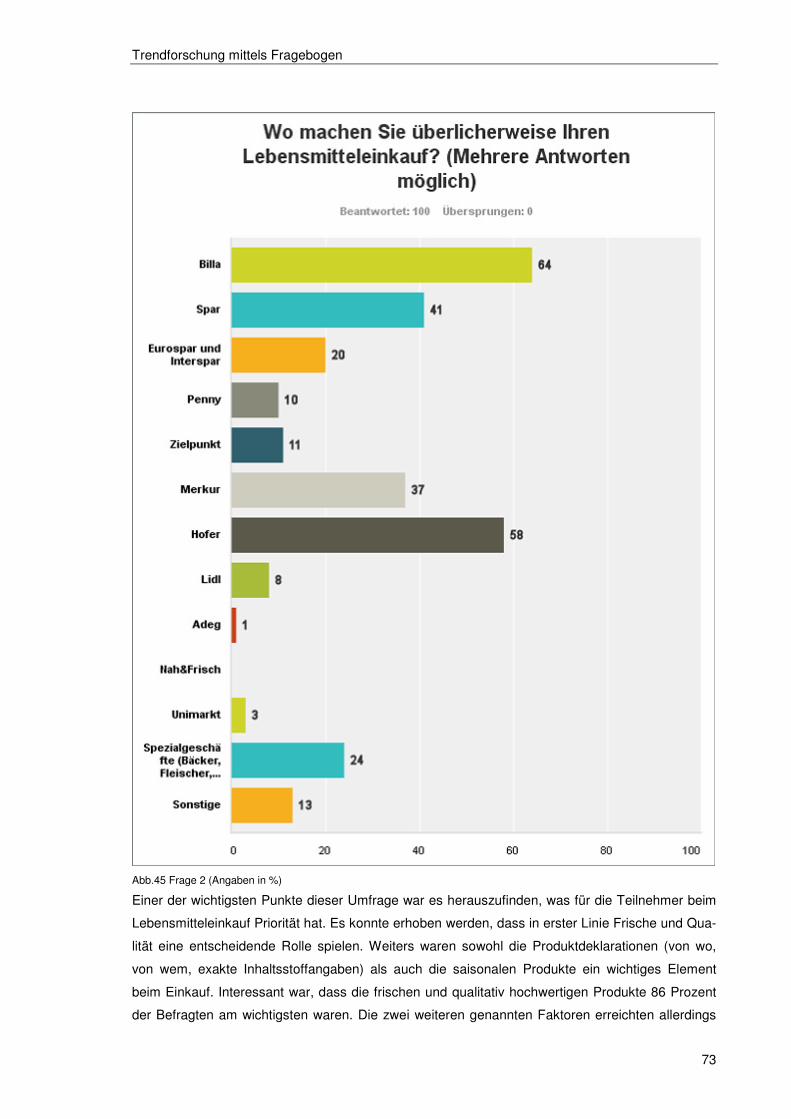

Abb.45 Frage 2 (Angaben in %)...................................................................................................73

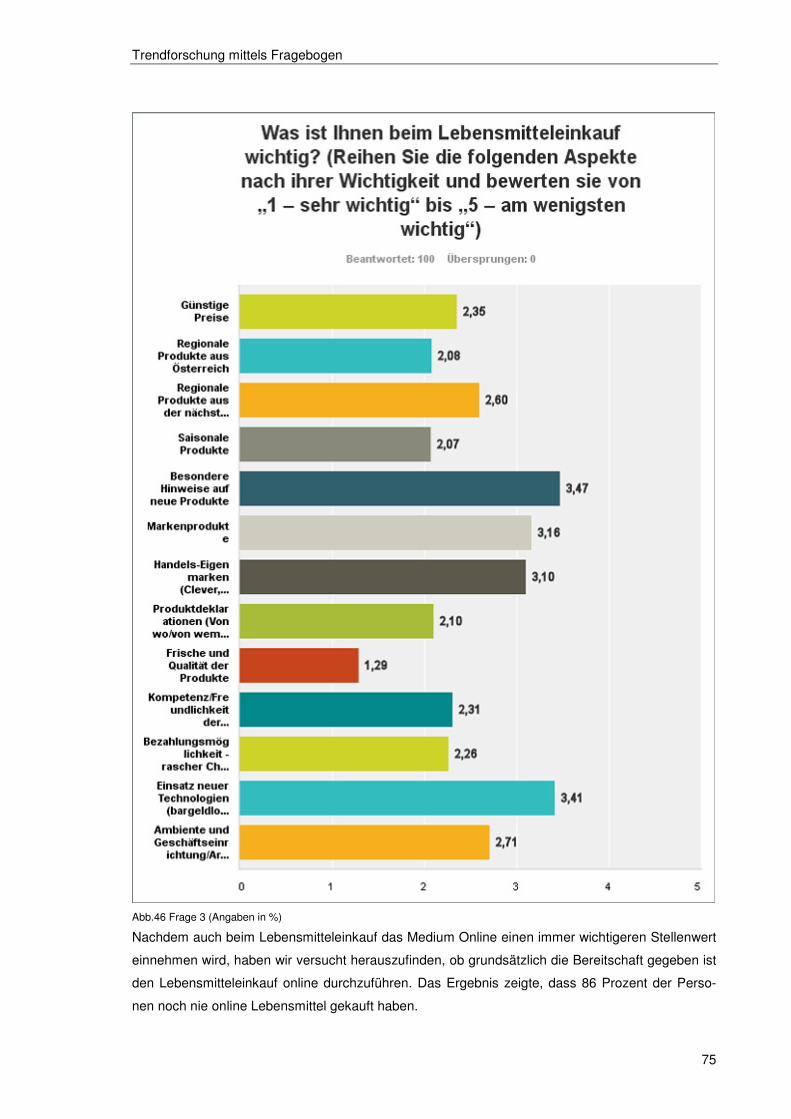

Abb.46 Frage 3 (Angaben in %)...................................................................................................75

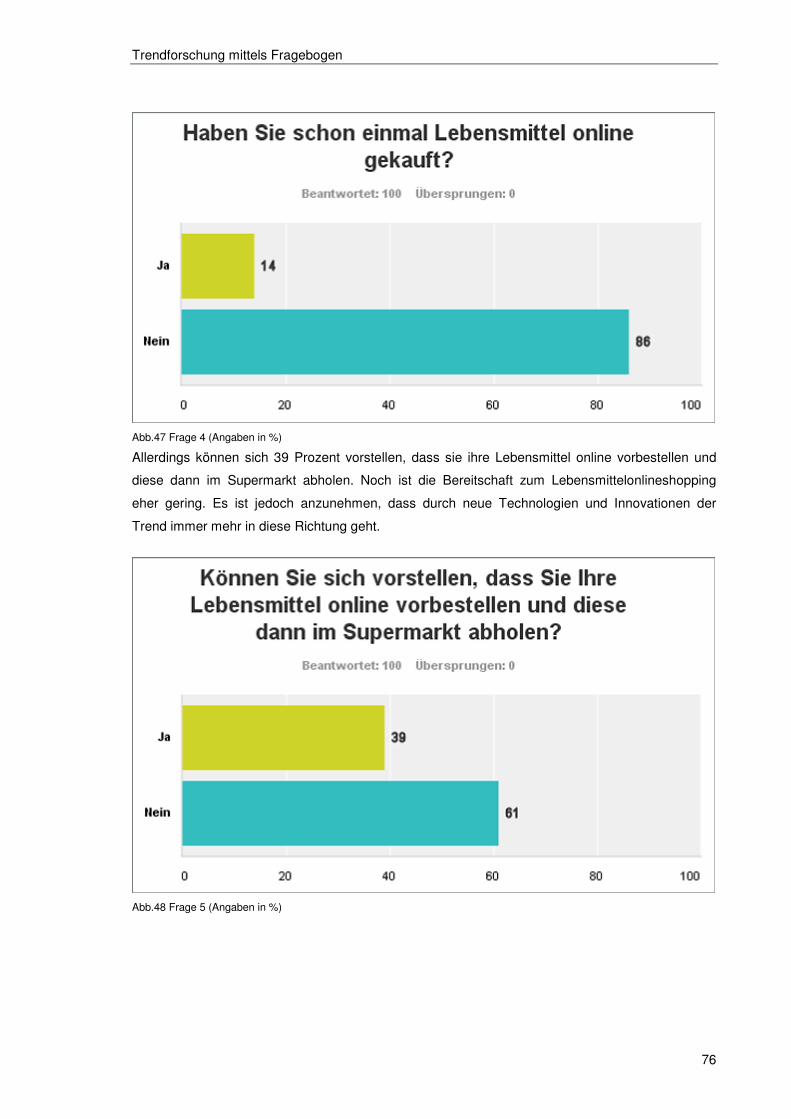

Abb.47 Frage 4 (Angaben in %)...................................................................................................76

Abb.48 Frage 5 (Angaben in %)...................................................................................................76

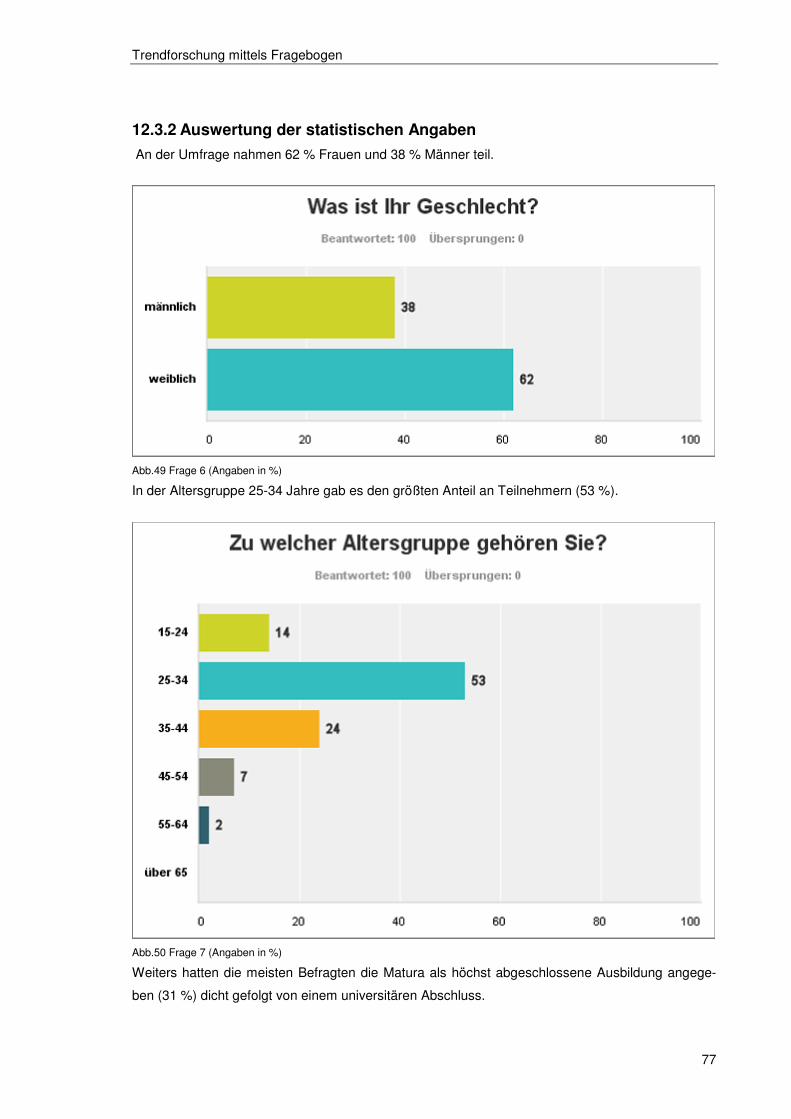

Abb.49 Frage 6 (Angaben in %)...................................................................................................77

Abb.50 Frage 7 (Angaben in %)...................................................................................................77

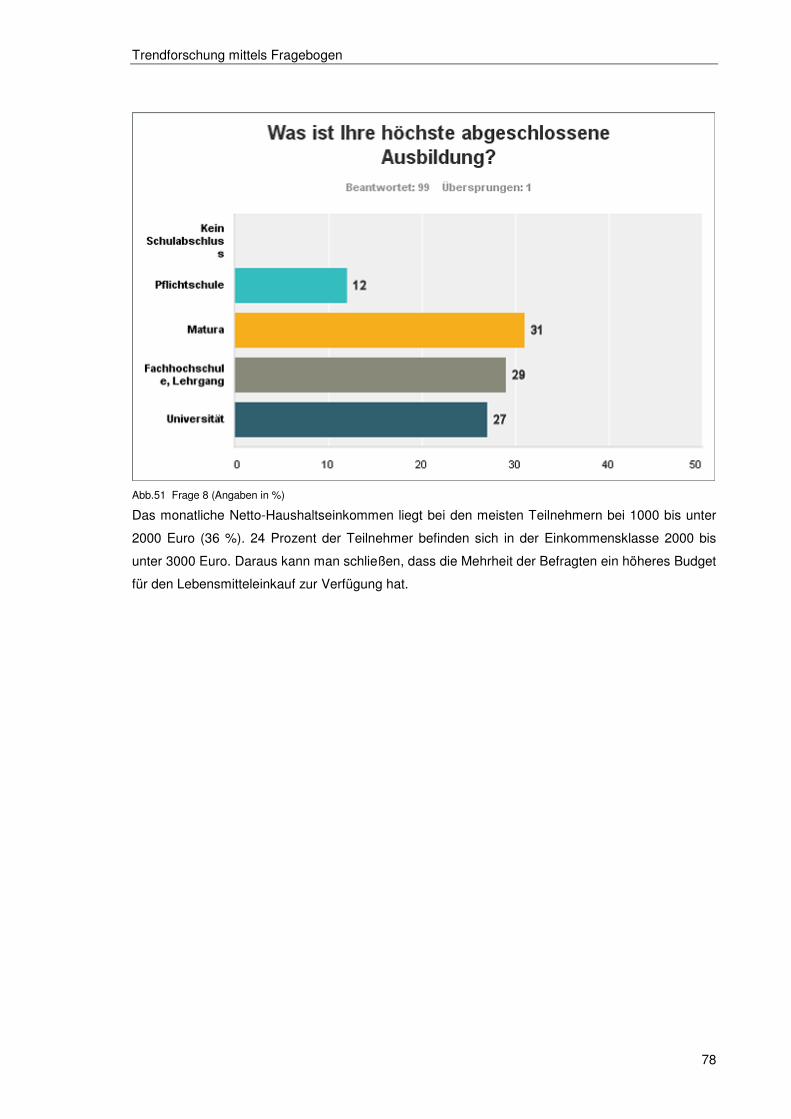

Abb.51 Frage 8 (Angaben in %)..................................................................................................78

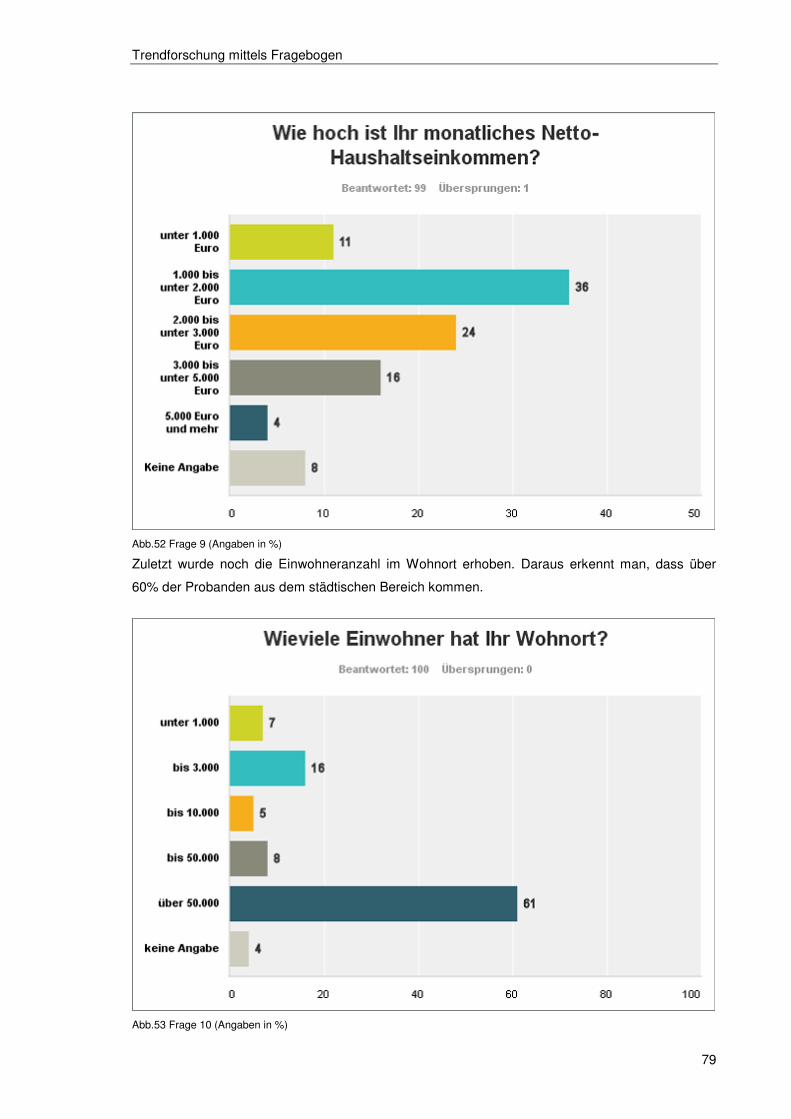

Abb.52 Frage 9 (Angaben in %)...................................................................................................79

Abb.53 Frage 10 (Angaben in %).................................................................................................79

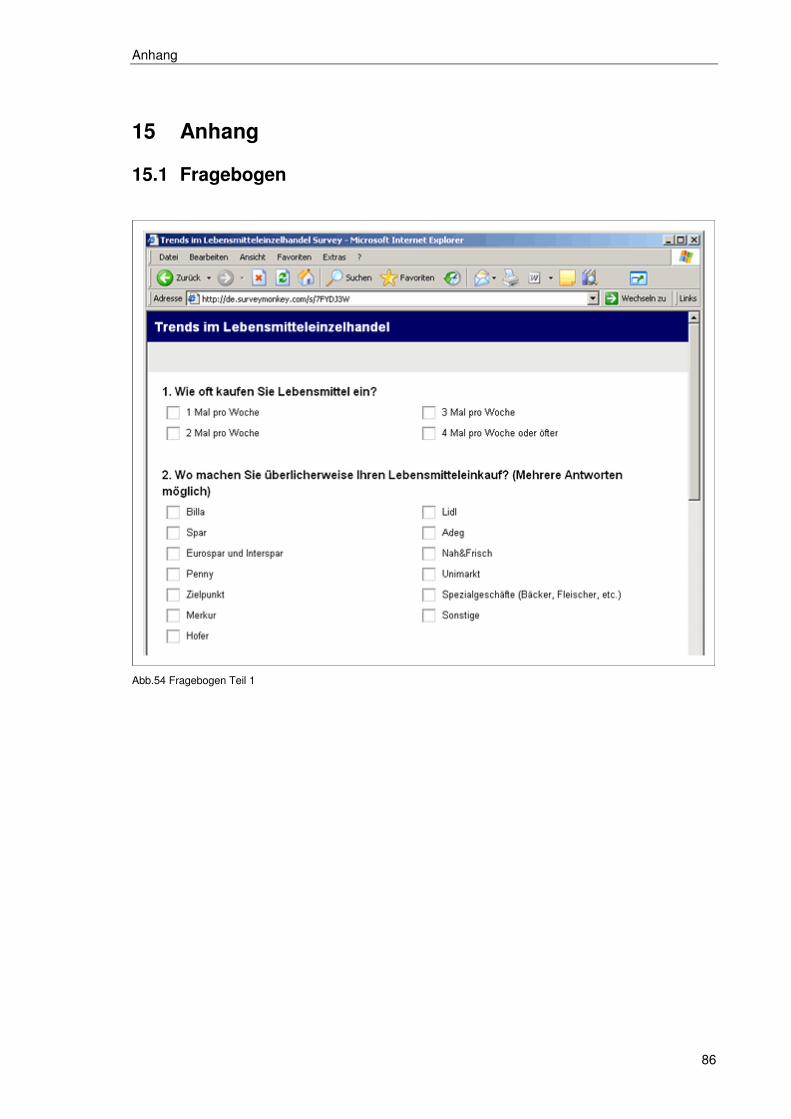

Abb.54 Fragebogen Teil 1............................................................................................................86

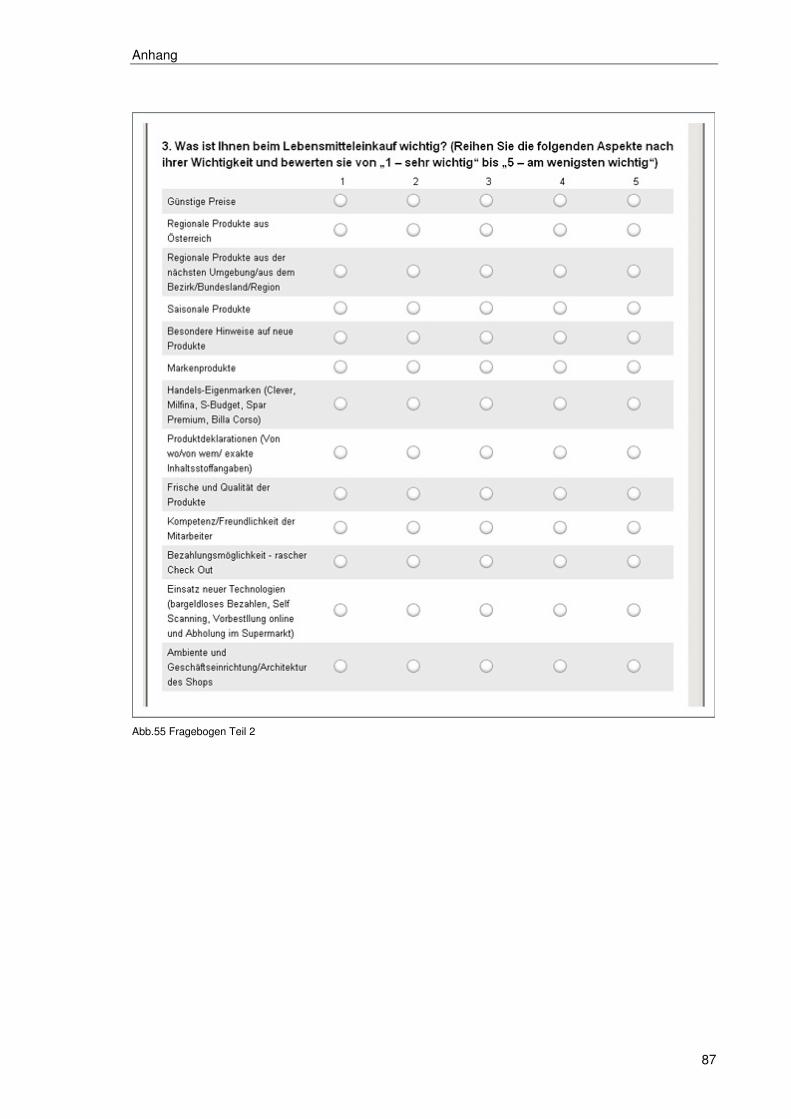

Abb.55 Fragebogen Teil 2............................................................................................................87

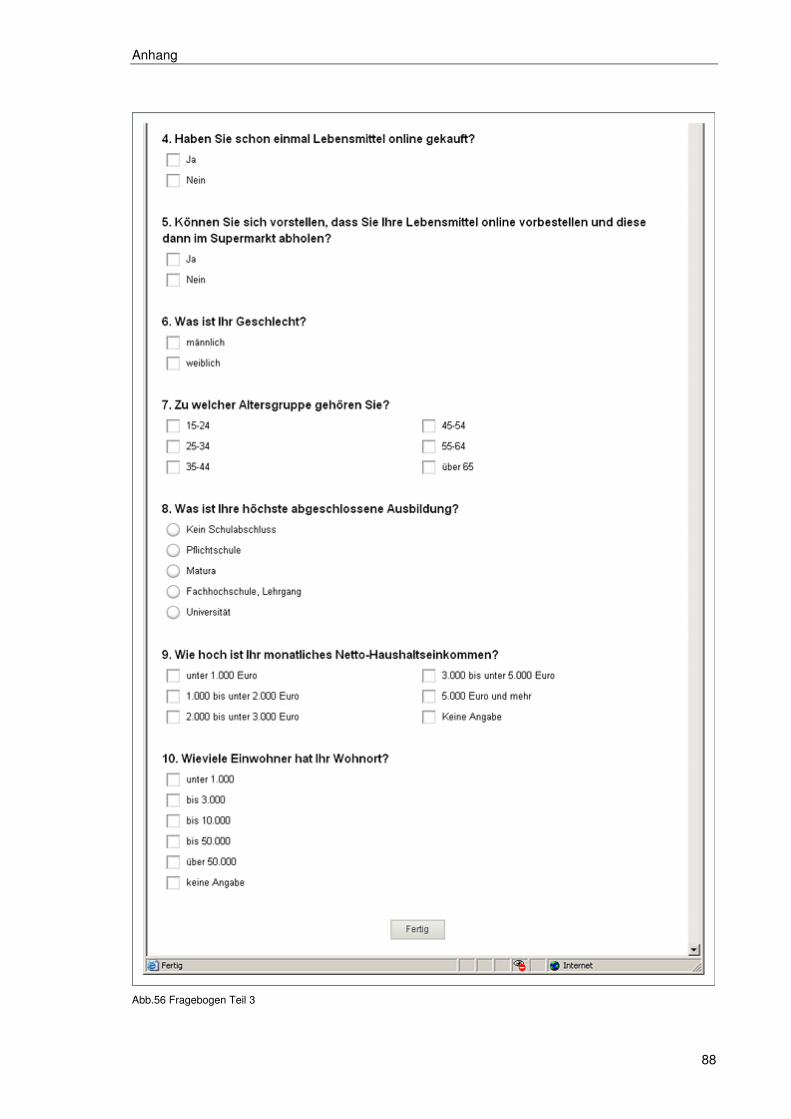

Abb.56 Fragebogen Teil 3............................................................................................................88

Kurzbericht

9

3 Kurzbericht Diese Arbeit gibt einen Einblick in die Entwicklung (Stand 08.2013) der Wirtschaft und Demogra-

phie in Österreich, und die daraus resultierenden Konsequenzen für den Lebensmittelhandel.

Nach einem geschichtlichen Rückblick folgen Daten über Struktur und Segmentierung der Han-

delslandschaft in Österreich sowie eine kurze Beschreibung der einzelnen Marktteilnehmer und

deren Aktivitäten. Ein Querschnitt durch die Bandbreite der Entwicklungen bei Sortiment, Marketing

und Technologie sowie ein Ausblick über mögliche Trends der Zukunft sollen Entscheidungsträger

bei der dringend erforderlichen Differenzierung von anderen Marktteilnehmern unterstützen.

Folgende Wachstumstendenzen im Lebensmitteleinzelhandel gehen klar aus dieser Studie hervor:

• Gesundheit und Wellness

• Erlebnis und Freizeitorientierung

• Convenience

• Seniorenanteile und Singlehaushalte

• Menschen mit Migrationshintergrund

• Smart Shopping

• Bedeutung von Discountern und Tankstellen-Shops

• Bedeutung der Eigenmarken

• Direktvermarktung und Regionalität

• E-Commerce und Online-Shopping

Eine, mittels Onlineumfragetool, erstellte Umfrage an hundert TeilnehmerInnen bildet den empiri-

schen Teil der Arbeit und bestätigt die aus der Marktanalyse gewonnenen Erkenntnisse.

Diese Studie erhebt umfassend den Status Quo des Lebensmitteleinzelhandels in Österreich und

soll zur Orientierung auf diesem hoch komplexen und dynamischen Markt dienen.

Wien, August 2013

Einleitung

10

4 Einleitung Der österreichische Lebensmittelhandel hebt sich seit Jahren, trotz seiner Struktur der Nahversor-

gung, durch Sortiment, Qualität und Größe von vergleichbaren Ländern weit ab. Das Angebot an

frischem Obst, Gemüse, Brot und das der Frischetheke ist einzigartig. Vor allem Spar und Rewe

zeichnen sich für diese Entwicklung verantwortlich.

Die Konzentration des österreichischen Handels ist eine der Höchsten in Europa. Die führenden

drei Unternehmen (Rewe, Spar, Hofer) vereinen zusammen ~80% der Marktanteile, die Top 5 fast

90%. Dennoch ist eine Differenzierung zwischen den einzelnen Marktteilnehmern zunehmend

schwieriger geworden, eine große Chance für das Marketing von morgen. Diese Arbeit soll Optio-

nen aufzeigen wie die Marktteilnehmer sich in Zukunft von den Mitbewerbern abheben könnten.

Leider stehen uns in Europa nicht die besten aller Zeiten bevor. Die Wirtschaft stagniert, und führt

zu einer steigenden Arbeitslosigkeit und ein Zehntel der Bevölkerung ist armutsgefährdet. In diesen

wirtschaftlich schwierigen Zeiten sind Werte wie Freiheit, Ehrlichkeit und Geborgenheit vermehrt

gefragt.

Das engste Umfeld, wie Familie, Freunde und Bekannte haben in Österreich traditionell einen ho-

hen Stellenwert. Neben finanzieller Sicherheit, und einem adäquaten Zuhause verbinden die Öster-

reicher vor allem Gesundheit mit Lebensqualität. Hier spielt der Lebensmitteleinzelhandel als Ver-

sorger mit Lebensmitteln eine tragende Rolle.

Der allgemeine Trend vermehrt zu Hause zu essen (und auch zu kochen) hat sich in den letzten

Jahren positiv auf die Umsätze, die zu mehr als drei Viertel von den drei größten Unternehmen

(Rewe, Spar und Hofer) abgedeckt werden, ausgewirkt.

An dieser Stelle sollen auch die vielen Bauern, Fleischer, Bäcker, Käser, usw., die unter anderem

auch als Nahversorger für Vielfalt und Regionalität auf unseren Tellern sorgen, nicht unerwähnt

bleiben. Ohne das Engagement dieser Berufsgruppen wäre ein Fortbestand von Handwerk und

Tradition bei der Herstellung und Veredelung von Nahrungsmitteln nicht möglich. Ein Verlust der

Erfahrung und des Wissens dieser Menschen wäre ein unverschmerzbarer Schaden für unsere

Kultur und letztlich unserer Identität als Österreicher.

Demografie

11

5 Demografie Um Entwicklungen im Lebensmitteleinzelhandel umfassend beschreiben zu können, ist eine ge-

naue Analyse der Geburtenzahl, Sterblichkeitsrate, Aus-, Ein-, und Binnenwanderung sowie der

Struktur des Bevölkerungsbestandes unabdingbar. Dabei wird auf die neuesten demographischen

Daten, welche zum Zeitpunkt der Erstellung dieser Arbeit verfügbar waren zurückgegriffen.

Mit Stichtag 1. Jänner 2013 haben in Österreich 8.451.860 Menschen gelebt, um 43.739 oder 0,52

Prozent mehr als zu Jahresbeginn 2012. Der Bevölkerungszuwachs viel damit deutlich höher aus

als im Jahr davor. Auch im ersten Quartal 2013 setzte sich das Bevölkerungswachstum Öster-

reichs weiter fort.

Die Geburtenbilanz 2012 ist seit drei Jahren erstmals wieder negativ ausgefallen. Gründe dafür

sind die Zunahme an Sterbefällen und der Umstand, dass Frauen erst später ihr erstes Kind be-

kommen berichtet die Statistik Austria.

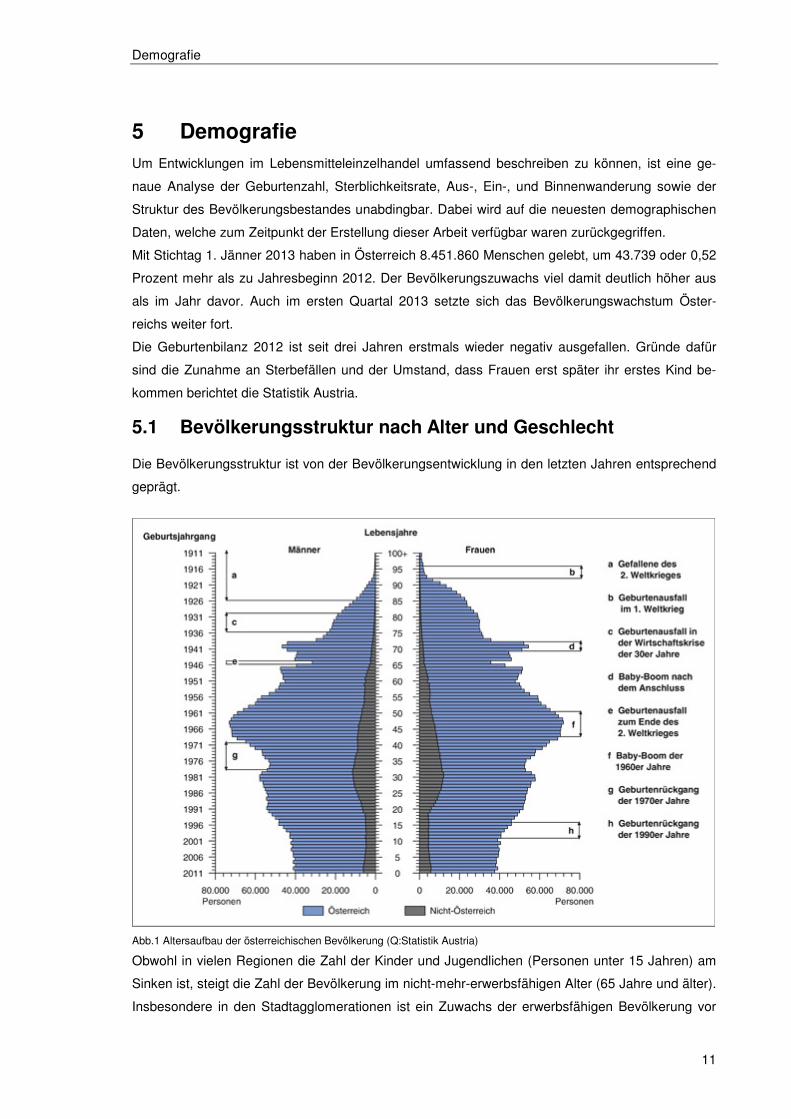

5.1 Bevölkerungsstruktur nach Alter und Geschlecht

Die Bevölkerungsstruktur ist von der Bevölkerungsentwicklung in den letzten Jahren entsprechend

geprägt.

Abb.1 Altersaufbau der österreichischen Bevölkerung (Q:Statistik Austria)

Obwohl in vielen Regionen die Zahl der Kinder und Jugendlichen (Personen unter 15 Jahren) am

Sinken ist, steigt die Zahl der Bevölkerung im nicht-mehr-erwerbsfähigen Alter (65 Jahre und älter).

Insbesondere in den Stadtagglomerationen ist ein Zuwachs der erwerbsfähigen Bevölkerung vor

Demografie

12

allem durch Zuwanderung aus dem In- und Ausland zu verzeichnen, indes ist in ländlichen Gebie-

ten sogar ein Rückgang dieser Bevölkerungsgruppe zu beobachten.

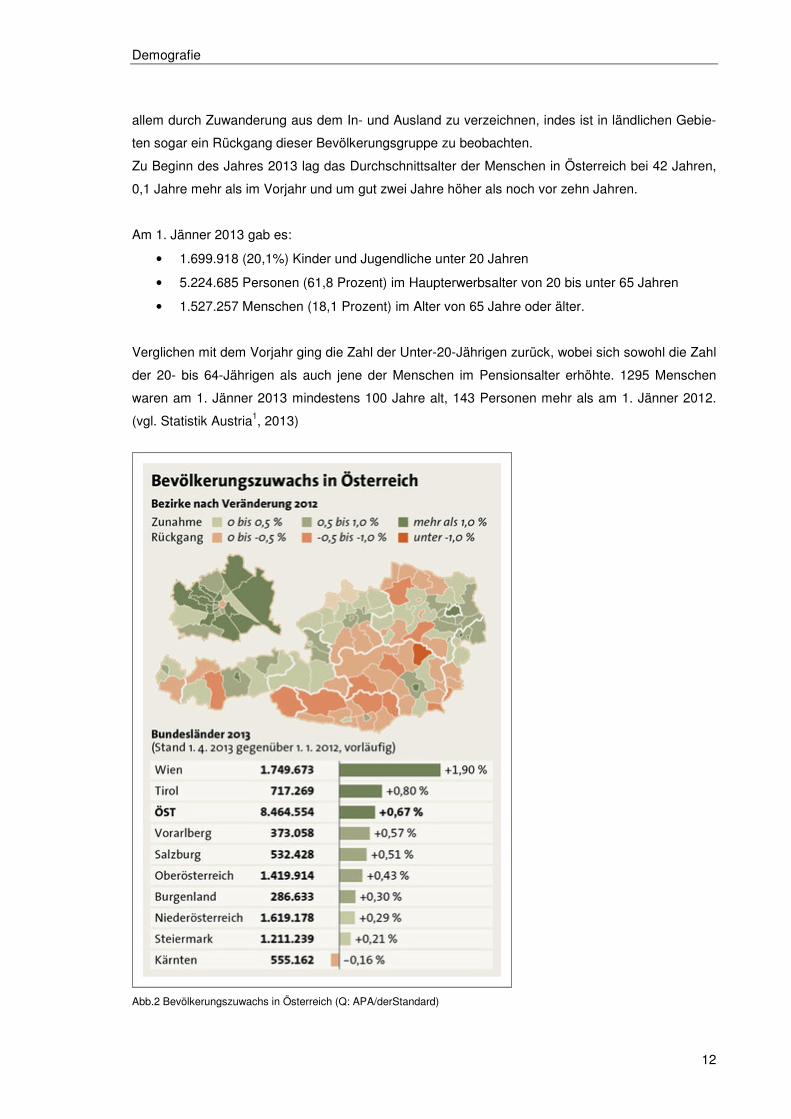

Zu Beginn des Jahres 2013 lag das Durchschnittsalter der Menschen in Österreich bei 42 Jahren,

0,1 Jahre mehr als im Vorjahr und um gut zwei Jahre höher als noch vor zehn Jahren.

Am 1. Jänner 2013 gab es:

• 1.699.918 (20,1%) Kinder und Jugendliche unter 20 Jahren

• 5.224.685 Personen (61,8 Prozent) im Haupterwerbsalter von 20 bis unter 65 Jahren

• 1.527.257 Menschen (18,1 Prozent) im Alter von 65 Jahre oder älter.

Verglichen mit dem Vorjahr ging die Zahl der Unter-20-Jährigen zurück, wobei sich sowohl die Zahl

der 20- bis 64-Jährigen als auch jene der Menschen im Pensionsalter erhöhte. 1295 Menschen

waren am 1. Jänner 2013 mindestens 100 Jahre alt, 143 Personen mehr als am 1. Jänner 2012.

(vgl. Statistik Austria1, 2013)

Abb.2 Bevölkerungszuwachs in Österreich (Q: APA/derStandard)

Demografie

13

5.1.1 Ausblick

Bis zum Jahr 2030 ist mit einem Anstieg der Bevölkerung in Österreich um ca. 500.000 auf 9 Milli-

onen zu rechnen.

Abb.3 Bevölkerungsentwicklung bis 2025. (Q: Statistik Austria / AC.Nielsen)

Spätestens in vierzig Jahren wird Europa der Kontinent mit der ältesten Bevölkerung sein.

Das Verhältnis von Menschen im erwerbsfähigen Alter zu Menschen über 65 wird bei etwa zwei zu

eins liegen. In Österreich liegt der Anteil der über 60-jährigen derzeit bei rund 23 Prozent. Dieser

Anteil wird bis 2030 auf rund 31 und bis 2050 auf rund 34 Prozent ansteigen.

Bei gleich bleibender Entwicklung werden 2050 bereits 584.000 Personen im Alter von über 85

Jahren leben, ein Anstieg um 237 Prozent im Vergleich zu 2009. (vgl. Foscht et al. 2012, 35)

Demografie

14

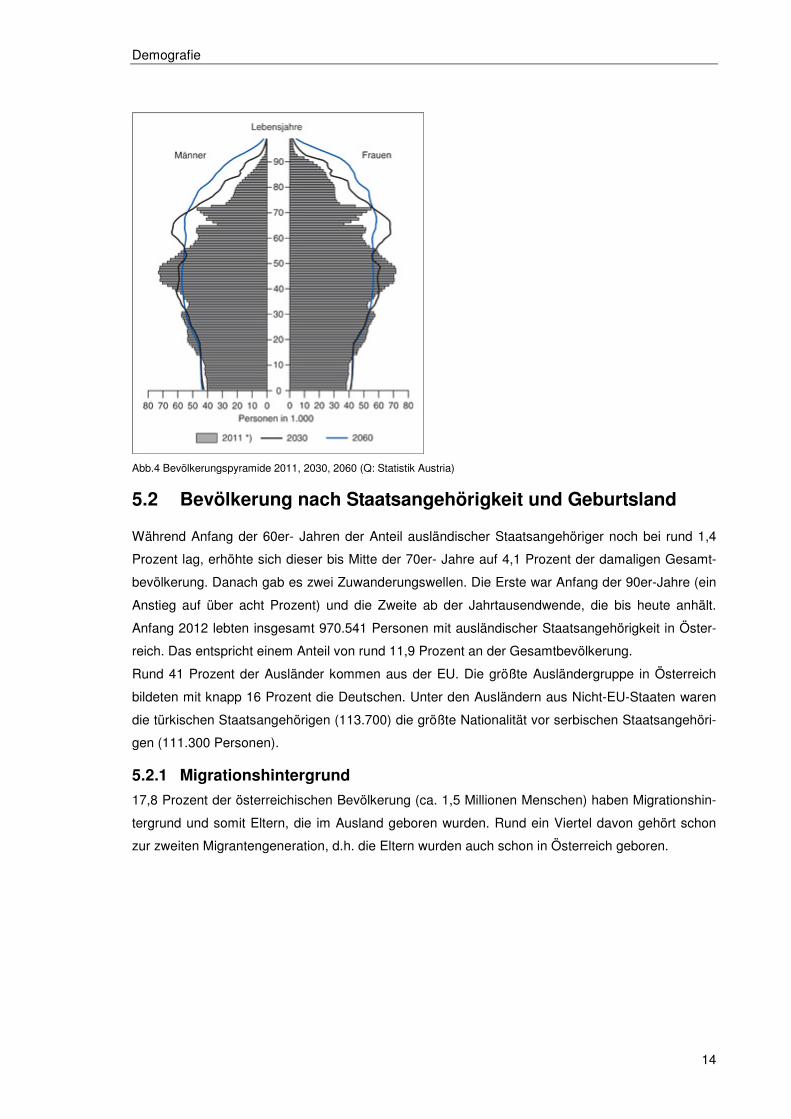

Abb.4 Bevölkerungspyramide 2011, 2030, 2060 (Q: Statistik Austria)

5.2 Bevölkerung nach Staatsangehörigkeit und Geburtsland

Während Anfang der 60er- Jahren der Anteil ausländischer Staatsangehöriger noch bei rund 1,4

Prozent lag, erhöhte sich dieser bis Mitte der 70er- Jahre auf 4,1 Prozent der damaligen Gesamt-

bevölkerung. Danach gab es zwei Zuwanderungswellen. Die Erste war Anfang der 90er-Jahre (ein

Anstieg auf über acht Prozent) und die Zweite ab der Jahrtausendwende, die bis heute anhält.

Anfang 2012 lebten insgesamt 970.541 Personen mit ausländischer Staatsangehörigkeit in Öster-

reich. Das entspricht einem Anteil von rund 11,9 Prozent an der Gesamtbevölkerung.

Rund 41 Prozent der Ausländer kommen aus der EU. Die größte Ausländergruppe in Österreich

bildeten mit knapp 16 Prozent die Deutschen. Unter den Ausländern aus Nicht-EU-Staaten waren

die türkischen Staatsangehörigen (113.700) die größte Nationalität vor serbischen Staatsangehöri-

gen (111.300 Personen).

5.2.1 Migrationshintergrund

17,8 Prozent der österreichischen Bevölkerung (ca. 1,5 Millionen Menschen) haben Migrationshin-

tergrund und somit Eltern, die im Ausland geboren wurden. Rund ein Viertel davon gehört schon

zur zweiten Migrantengeneration, d.h. die Eltern wurden auch schon in Österreich geboren.

Demografie

15

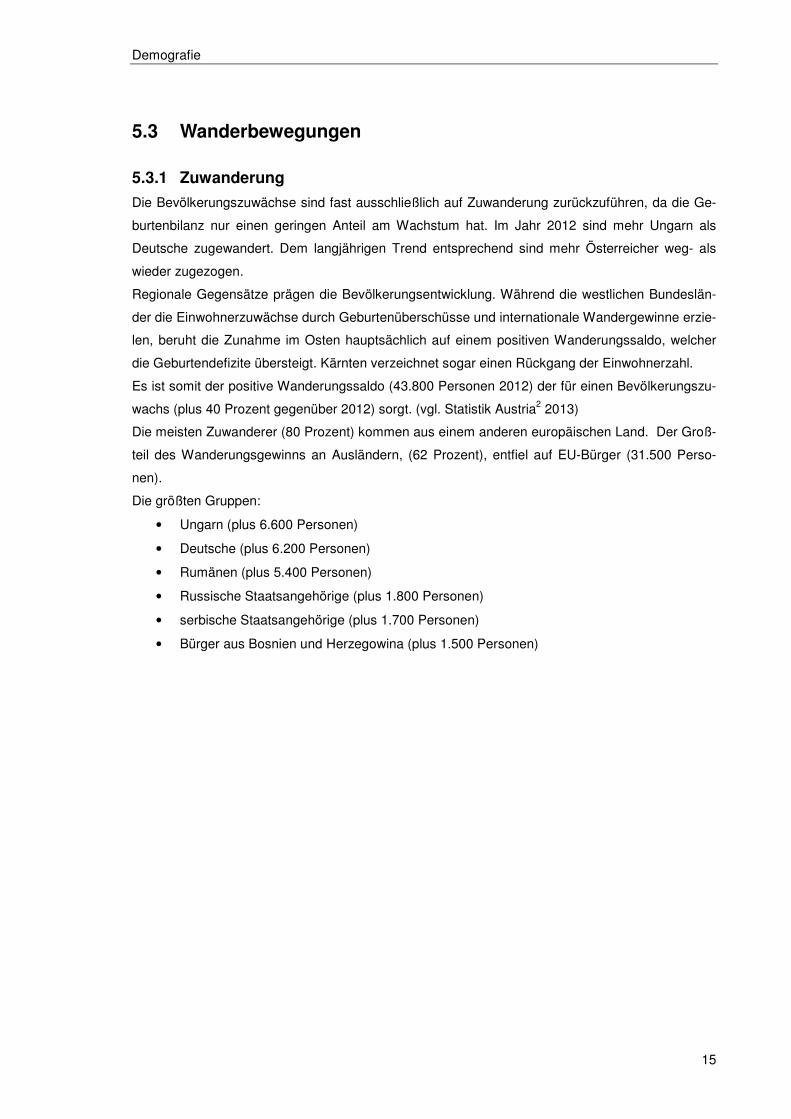

5.3 Wanderbewegungen

5.3.1 Zuwanderung

Die Bevölkerungszuwächse sind fast ausschließlich auf Zuwanderung zurückzuführen, da die Ge-

burtenbilanz nur einen geringen Anteil am Wachstum hat. Im Jahr 2012 sind mehr Ungarn als

Deutsche zugewandert. Dem langjährigen Trend entsprechend sind mehr Österreicher weg- als

wieder zugezogen.

Regionale Gegensätze prägen die Bevölkerungsentwicklung. Während die westlichen Bundeslän-

der die Einwohnerzuwächse durch Geburtenüberschüsse und internationale Wandergewinne erzie-

len, beruht die Zunahme im Osten hauptsächlich auf einem positiven Wanderungssaldo, welcher

die Geburtendefizite übersteigt. Kärnten verzeichnet sogar einen Rückgang der Einwohnerzahl.

Es ist somit der positive Wanderungssaldo (43.800 Personen 2012) der für einen Bevölkerungszu-

wachs (plus 40 Prozent gegenüber 2012) sorgt. (vgl. Statistik Austria2 2013)

Die meisten Zuwanderer (80 Prozent) kommen aus einem anderen europäischen Land. Der Groß-

teil des Wanderungsgewinns an Ausländern, (62 Prozent), entfiel auf EU-Bürger (31.500 Perso-

nen).

Die größten Gruppen:

• Ungarn (plus 6.600 Personen)

• Deutsche (plus 6.200 Personen)

• Rumänen (plus 5.400 Personen)

• Russische Staatsangehörige (plus 1.800 Personen)

• serbische Staatsangehörige (plus 1.700 Personen)

• Bürger aus Bosnien und Herzegowina (plus 1.500 Personen)

Demografie

16

Abb.5 Wanderungssaldo in Europa (Q :derStandard)

Die Anzahl der Asylanträge ist kontinuierlich gesunken (um ca. 75 Prozent in den letzten 10 Jah-

ren). Die meisten Anträge kommen aus der Russischen Föderation und Afghanistan.

5.3.2 Binnenwanderung

2011 steigerte sich die Binnenwanderung mit rund 700.000 Fällen um gut drei Prozent gegenüber

dem Vorjahr. Die Distanzen sind meist kurz und über 50 Prozent sind innerhalb einer Gemeinde.

Die Wanderungsgewinne erzielen meist Verdichtungsräume und in peripheren Regionen überwie-

gen meist Verluste.

Binnen-Wanderung betrifft vor allem junge Erwachsene zwischen 20 und 34 Jahren.

5.3.3 Ausblick

Im Gegensatz zu anderen EU Ländern ist in Österreich auch in Zukunft mit Bevölkerungszuwäch-

sen zu rechnen. Der Saldo aus Zu- und Abwanderung soll bis zum Jahr 2017 um rund zehn Pro-

zent auf 38.000 Personen pro Jahr steigen und sich danach bei ungefähr 30.000 stabilisieren, es

ist davon auszugehen, dass Menschen die zuwandern eher jung sein werden.

(vgl. Foscht et al. 2012, 79)

Die Wanderungsgewinne sind in und um die Millionenstadt Wien flächendeckender ausgeprägt als

im übrigen Bundesgebiet, Bildungschancen und Arbeitsplätze ziehen vor allem junge Erwachsene

in die Ballungsräume, indes mit steigendem Alter ein starker Trend zur Suburbanisierung auch auf

stadtferne Gebiete zu beobachten ist.

Die Region „Wiener Umland“ soll laut einer Bevölkerungsprognose der Statistik Austria zufolge bis

2050 um 36 bis 37 Prozent wachsen. Im Großraum Wien werden dann über drei Millionen Men-

schen leben. (vgl. Statistik Austria3 2012, 301ff.)

Demografie

17

Abb.6 Bevölkerungsveränderung bis 2050 (Q: Statistik Austria)

5.4 Bildungsstand der Bevölkerung

Bereits rund 15 Prozent der Personen im Haupterwerbsalter von 25 bis 64 Jahren verfügen über

einen Hochschul-, Akademie- oder Kollegabschluss. Der starke Anstieg der letzten Jahre ist auf die

starke Beteiligung von Frauen am tertiären Bildungsbereich zurückzuführen, welche die Männer

mittlerweile sogar um rund zwei Prozentpunkte überholt haben. Dennoch liegt Österreich weiterhin

deutlich hinter dem EU-Schnitt (rund 22 Prozent).

5.4.1 Ausblick

Die Zahl der belegten Studien an öffentlichen Universitäten ist seit dem Studienjahr 1998/99 von

rund 276.000 auf rund 346.000 im Jahr 2011/12 angestiegen.

Die Inskriptionen an Fachhochschulen, überwiegend aus dem Bereich Wirtschaft und Technik ha-

ben sich in den letzten zehn Jahren ungefähr verfünffacht.

Demografie

18

5.5 Haushalte und Familienstruktur

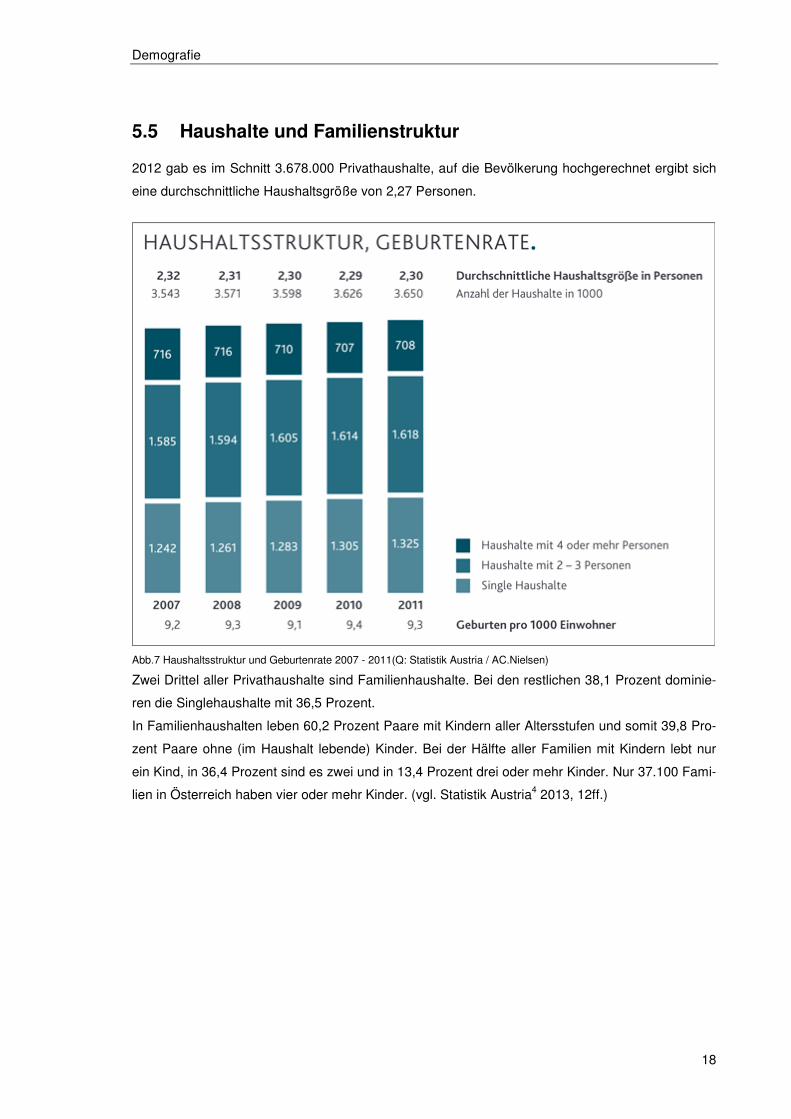

2012 gab es im Schnitt 3.678.000 Privathaushalte, auf die Bevölkerung hochgerechnet ergibt sich

eine durchschnittliche Haushaltsgröße von 2,27 Personen.

Abb.7 Haushaltsstruktur und Geburtenrate 2007 - 2011(Q: Statistik Austria / AC.Nielsen)

Zwei Drittel aller Privathaushalte sind Familienhaushalte. Bei den restlichen 38,1 Prozent dominie-

ren die Singlehaushalte mit 36,5 Prozent.

In Familienhaushalten leben 60,2 Prozent Paare mit Kindern aller Altersstufen und somit 39,8 Pro-

zent Paare ohne (im Haushalt lebende) Kinder. Bei der Hälfte aller Familien mit Kindern lebt nur

ein Kind, in 36,4 Prozent sind es zwei und in 13,4 Prozent drei oder mehr Kinder. Nur 37.100 Fami-

lien in Österreich haben vier oder mehr Kinder. (vgl. Statistik Austria4 2013, 12ff.)

Demografie

19

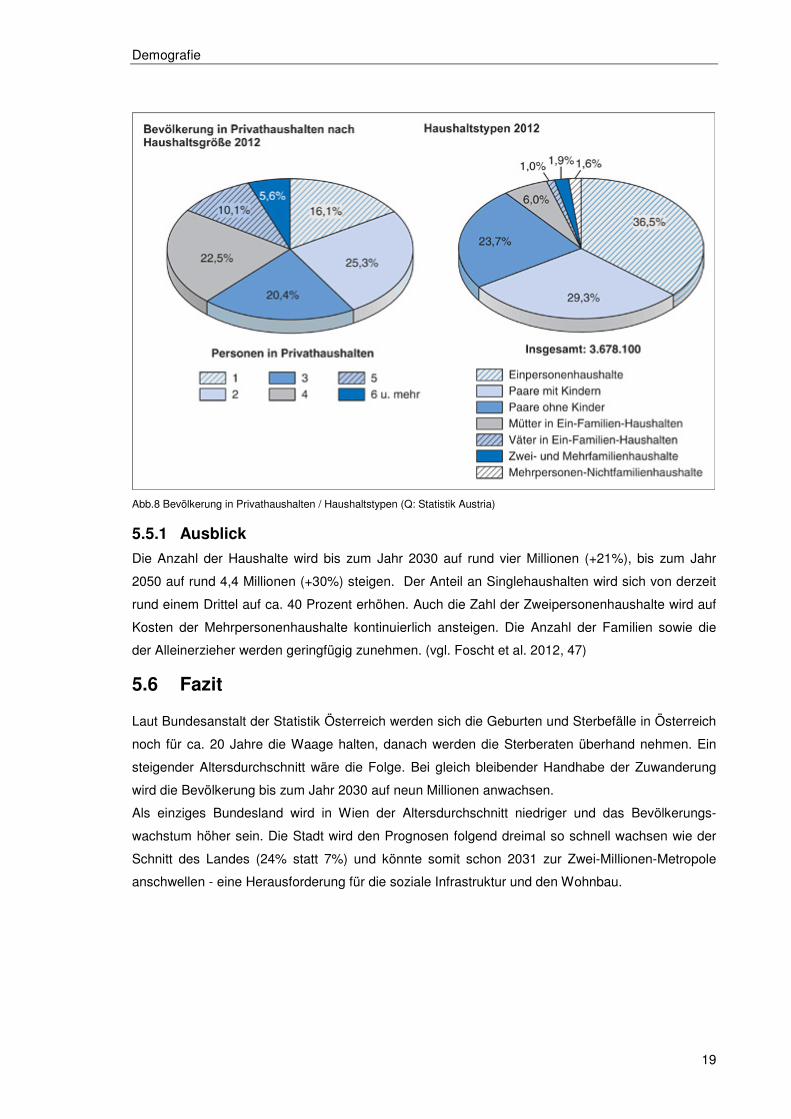

Abb.8 Bevölkerung in Privathaushalten / Haushaltstypen (Q: Statistik Austria)

5.5.1 Ausblick

Die Anzahl der Haushalte wird bis zum Jahr 2030 auf rund vier Millionen (+21%), bis zum Jahr

2050 auf rund 4,4 Millionen (+30%) steigen. Der Anteil an Singlehaushalten wird sich von derzeit

rund einem Drittel auf ca. 40 Prozent erhöhen. Auch die Zahl der Zweipersonenhaushalte wird auf

Kosten der Mehrpersonenhaushalte kontinuierlich ansteigen. Die Anzahl der Familien sowie die

der Alleinerzieher werden geringfügig zunehmen. (vgl. Foscht et al. 2012, 47)

5.6 Fazit

Laut Bundesanstalt der Statistik Österreich werden sich die Geburten und Sterbefälle in Österreich

noch für ca. 20 Jahre die Waage halten, danach werden die Sterberaten überhand nehmen. Ein

steigender Altersdurchschnitt wäre die Folge. Bei gleich bleibender Handhabe der Zuwanderung

wird die Bevölkerung bis zum Jahr 2030 auf neun Millionen anwachsen.

Als einziges Bundesland wird in Wien der Altersdurchschnitt niedriger und das Bevölkerungs-

wachstum höher sein. Die Stadt wird den Prognosen folgend dreimal so schnell wachsen wie der

Schnitt des Landes (24% statt 7%) und könnte somit schon 2031 zur Zwei-Millionen-Metropole

anschwellen - eine Herausforderung für die soziale Infrastruktur und den Wohnbau.

Demografie

20

5.7 Konsequenzen für den Lebensmitteleinzelhandel

Bewusster Lebensstil, gute medizinische Vorsorge sowie Schönheitsoperationen und Kosmetik

führen dazu, dass sich viele ältere Menschen häufig jünger fühlen („Perceived bzw. Cognitive

Age“). Ältere Konsumenten sind somit nicht länger als homogene Gruppe zu betrachten. Der Han-

del wird sich mit Sortiment und Service auf dieses wachsende Kundensegment einzustellen haben.

(vgl. Foscht et al. 2012, 39 ff.)

Bei weiterer Zunahme von Singlehaushalten ist anzunehmen, dass es in Zukunft noch viel mehr

ältere und alte Menschen geben wird, die in Singlehaushalten leben. Der Handel könnte diese

Zielgruppe mit innovativen Leistungen (z.B. Zustellservice) unterstützen.

Es ist zu erwarten, dass in vielen ländlichen Gebieten, nicht nur die Bevölkerungszahl sinkt son-

dern vor allem ältere Menschen zurück bleiben. Das Handelsmarketing wird sich zunehmend mit

dieser neuen Situation konfrontiert sehen müssen.

Durch steigende Zuwanderung wird die Gesellschaft immer heterogener bzw. multikulturell. Da die

Anzahl an Kindern in Familien mit Migrationshintergrund höher ist, wird auch der Anteil an Perso-

nen mit Migrationshintergrund in jungen Personengruppen immer höher sein als in älteren.

Häufig betreiben ethnische Gruppen bereits eigene Handelsunternehmen (z.B.: kleine türkische

oder asiatische Lebensmittelgeschäfte). Der klassische Lebensmitteleinzelhandel hat bei der Ges-

taltung des Sortiments noch zu wenig auf diesen Umstand reagiert.

Da die Größe von Familien sinkt und gleichzeitig die Anzahl von Einzelpersonenhaushalten steigt,

ist mit einem Anstieg der Kundenfrequenz im Lebensmitteleinzelhandel zu rechnen. Die Zahl der

Singleeinkäufer und somit die Einzelkaufentscheidungen werden steigen, kleinere Mengen und

Packungsgrößen werden vermehrt nachgefragt werden. (vgl. Foscht et al. 2012, 133 ff.)

Wirtschaft

21

6 Wirtschaft

6.1 Weltwirtschaft

Nach aktueller Einschätzung des Internationalen Währungsfonds (IWF) verliert die Weltwirtschaft

nach kurzer Erholung von der Krise 2008 schon wieder an Schwung. Wachstumsprognosen für

zahlreiche Länder wurden vom IWF teils deutlich zurückgenommen. Davon betroffen sind auch die

klassischen Wachstumsmotoren wie Deutschland, USA und China.

Eine schwächelnde Nachfrage in wichtigen Schwellenländern, die unerwartete heftige Rezession

im Euro-Raum, sowie die Unsicherheit über den Zeitpunkt und die möglichen Folgen eines Aus-

stiegs aus der extrem lockeren Geldpolitik der letzten Jahre, werden als Gründe genannt. (vgl.

World Economic Outlook, 2013)

6.1.1 Ausblick

Die USA mit Zuwächsen von 1,7 Prozent 2013 und 2,7 Prozent im nächsten Jahr, und China, mit

erwarteten Raten von etwas unter acht Prozent bleiben weit unter den April-Prognosewerten.

Schätzungen für große Schwellenländer wie Indien, Brasilien und Mexiko wurden um bis zu 0,75

Prozentpunkte gekürzt. (vgl. World Economic Outlook, 2013)

6.2 Euro-Raum

Spätestens seit der Lehman-Pleite befindet sich Europa in einer Art Krisenmodus. Entgegen stabili-

tätsorientierter Verträge haben einige Mitgliedstaaten ihre Haushalte zu stark überschuldet. Auf-

grund der wirtschaftlichen und finanziellen Verflechtung der Staaten besteht nunmehr ein gesamt-

europäisches Problem. Die für Anfang 2013 angekündigte Erholung ist definitiv ausgeblieben.

6.2.1 Ausblick

Mit 0,6 Prozent wird die Rezession im Euro-Raum 2013 fast doppelt so stark ausfallen wie bisher

angenommen. Dieser Schluss ist insofern zulässig, da Abwärtsrevisionen der Konjunkturprogno-

sen in immer kürzeren Abständen publiziert werden. In Krisenländern wie Italien und Spanien wer-

den die größten Probleme prognostiziert. Auch Österreich bekommt zunehmend Schwierigkeiten.

Erst 2014 soll der Euro-Raum wieder um knapp ein Prozent wachsen. (vgl. WIFO 2013)

6.3 Österreich

Österreichs Wirtschaft wuchs 2012 um 0,9 Prozent, das BIP (Produktion von Waren und Dienst-

leistungen im Inland, nach Abzug aller Vorleistungen) lag bei rund 307 Mrd. Euro. Das entspricht

36.430 Euro pro Einwohner. Damit liegt Österreich trotz eines deutlichen Konjunktur-Dämpfers

erheblich über dem europäischen Durchschnitt (0,6 %). Der produzierende Sektor (real +1,9 %) ist

im Jahr 2012 deutlich stärker gewachsen als der Dienstleistungsbereich (+0,6 %) zu dem auch der

Handel zählt. (derStandard.at1 2013)

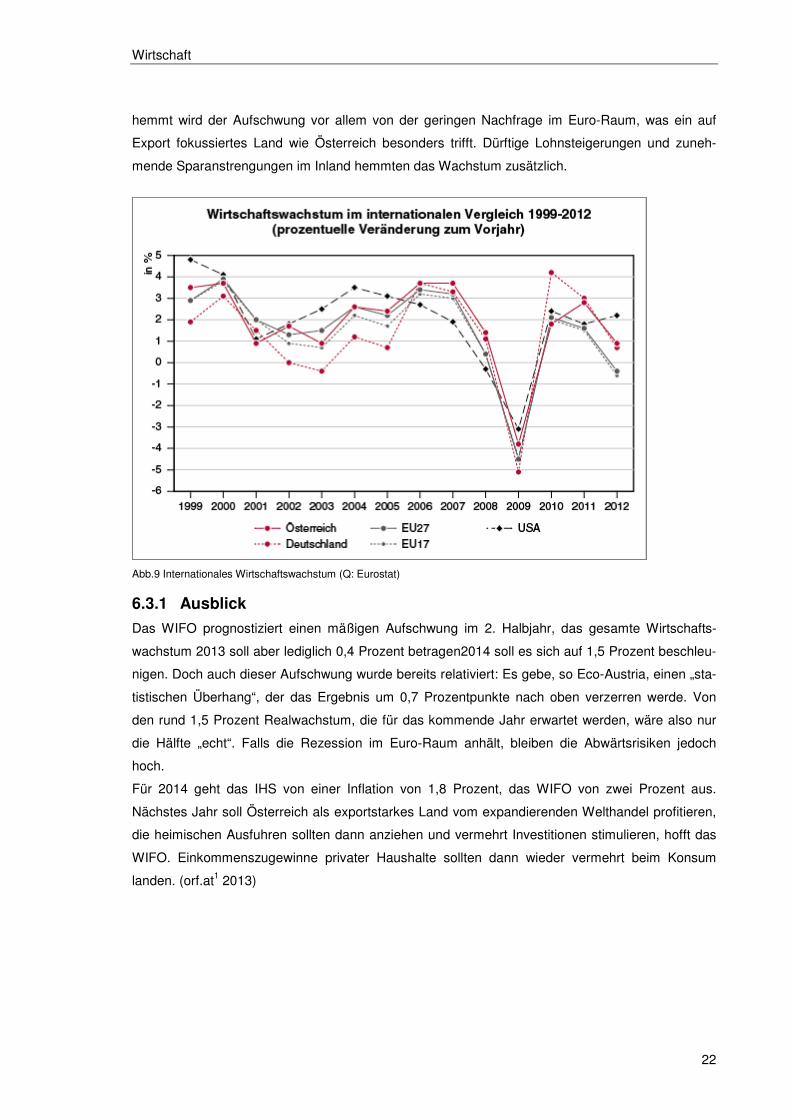

Durch die anhaltende Wirtschaftskrise entwickelte sich die Wirtschaft in Österreich im ersten Quar-

tal 2013 schwächer als erwartet. Das BIP stagniert damit real das vierte Quartal in Folge. Ge-

Wirtschaft

22

hemmt wird der Aufschwung vor allem von der geringen Nachfrage im Euro-Raum, was ein auf

Export fokussiertes Land wie Österreich besonders trifft. Dürftige Lohnsteigerungen und zuneh-

mende Sparanstrengungen im Inland hemmten das Wachstum zusätzlich.

Abb.9 Internationales Wirtschaftswachstum (Q: Eurostat)

6.3.1 Ausblick

Das WIFO prognostiziert einen mäßigen Aufschwung im 2. Halbjahr, das gesamte Wirtschafts-

wachstum 2013 soll aber lediglich 0,4 Prozent betragen2014 soll es sich auf 1,5 Prozent beschleu-

nigen. Doch auch dieser Aufschwung wurde bereits relativiert: Es gebe, so Eco-Austria, einen „sta-

tistischen Überhang“, der das Ergebnis um 0,7 Prozentpunkte nach oben verzerren werde. Von

den rund 1,5 Prozent Realwachstum, die für das kommende Jahr erwartet werden, wäre also nur

die Hälfte „echt“. Falls die Rezession im Euro-Raum anhält, bleiben die Abwärtsrisiken jedoch

hoch.

Für 2014 geht das IHS von einer Inflation von 1,8 Prozent, das WIFO von zwei Prozent aus.

Nächstes Jahr soll Österreich als exportstarkes Land vom expandierenden Welthandel profitieren,

die heimischen Ausfuhren sollten dann anziehen und vermehrt Investitionen stimulieren, hofft das

WIFO. Einkommenszugewinne privater Haushalte sollten dann wieder vermehrt beim Konsum

landen. (orf.at1 2013)

Wirtschaft

23

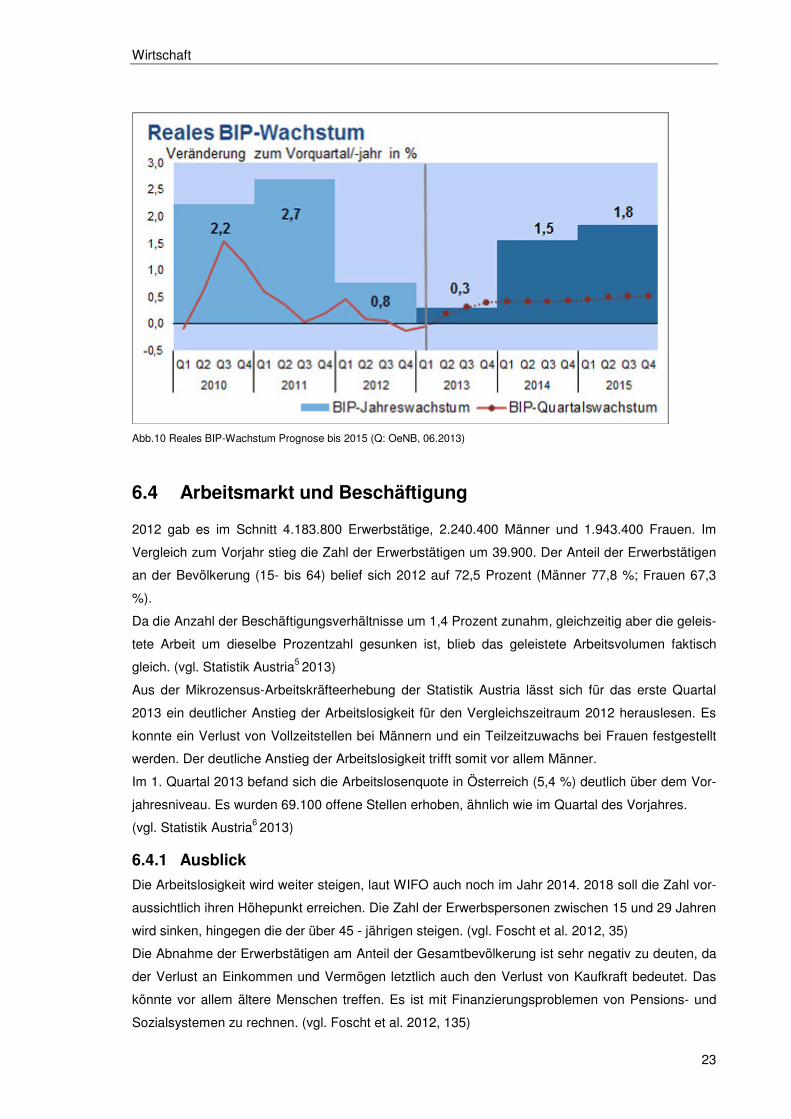

Abb.10 Reales BIP-Wachstum Prognose bis 2015 (Q: OeNB, 06.2013)

6.4 Arbeitsmarkt und Beschäftigung

2012 gab es im Schnitt 4.183.800 Erwerbstätige, 2.240.400 Männer und 1.943.400 Frauen. Im

Vergleich zum Vorjahr stieg die Zahl der Erwerbstätigen um 39.900. Der Anteil der Erwerbstätigen

an der Bevölkerung (15- bis 64) belief sich 2012 auf 72,5 Prozent (Männer 77,8 %; Frauen 67,3

%).

Da die Anzahl der Beschäftigungsverhältnisse um 1,4 Prozent zunahm, gleichzeitig aber die geleis-

tete Arbeit um dieselbe Prozentzahl gesunken ist, blieb das geleistete Arbeitsvolumen faktisch

gleich. (vgl. Statistik Austria5 2013)

Aus der Mikrozensus-Arbeitskräfteerhebung der Statistik Austria lässt sich für das erste Quartal

2013 ein deutlicher Anstieg der Arbeitslosigkeit für den Vergleichszeitraum 2012 herauslesen. Es

konnte ein Verlust von Vollzeitstellen bei Männern und ein Teilzeitzuwachs bei Frauen festgestellt

werden. Der deutliche Anstieg der Arbeitslosigkeit trifft somit vor allem Männer.

Im 1. Quartal 2013 befand sich die Arbeitslosenquote in Österreich (5,4 %) deutlich über dem Vor-

jahresniveau. Es wurden 69.100 offene Stellen erhoben, ähnlich wie im Quartal des Vorjahres.

(vgl. Statistik Austria6 2013)

6.4.1 Ausblick

Die Arbeitslosigkeit wird weiter steigen, laut WIFO auch noch im Jahr 2014. 2018 soll die Zahl vor-

aussichtlich ihren Höhepunkt erreichen. Die Zahl der Erwerbspersonen zwischen 15 und 29 Jahren

wird sinken, hingegen die der über 45 - jährigen steigen. (vgl. Foscht et al. 2012, 35)

Die Abnahme der Erwerbstätigen am Anteil der Gesamtbevölkerung ist sehr negativ zu deuten, da

der Verlust an Einkommen und Vermögen letztlich auch den Verlust von Kaufkraft bedeutet. Das

könnte vor allem ältere Menschen treffen. Es ist mit Finanzierungsproblemen von Pensions- und

Sozialsystemen zu rechnen. (vgl. Foscht et al. 2012, 135)

Wirtschaft

24

WIFO als auch IHS befürchten wegen der schwachen Konjunktur für die Arbeitslosenrate 2013

einen Anstieg von 7,0 auf 7,5 Prozent der unselbstständigen Erwerbstätigen. Für 2014 wird ein

Verharren auf hohem Niveau prognostiziert.

Im Juli 2013 stieg die Arbeitslosigkeit in Österreich um zwölf Prozent auf eine Quote von 6,7, die

Pleiten von Alpine und Dayli sind hier noch nicht eingerechnet.

6.5 Einkommen, Haushaltseinkommen und Vermögen

Unselbständig Beschäftigte (Teilzeit- und Vollzeitbeschäftigte zusammen) verdienten 2011 im Mit-

tel (Median) 1.732 Euro netto im Monat (inkl. anteiligem Urlaubs- und Weihnachtsgeld). Mit 2.001

Euro waren die Einkommen von Männern um rund ein Drittel höher, als die der Frauen mit 1.386

Euro. Die zehn Prozent der unselbständig Beschäftigten mit den höchsten Einkommen (Median:

3.939 Euro) verdienten monatlich rund neunmal so viel wie das unterste Einkommenszehntel

(Median: 434 Euro). (vgl. Statistik Austria7 2013)

Rund 98.800 Personen (1,2% der Gesamtbevölkerung) zählten 2012 zu den Dollar-Millionären, ein

Anstieg um knapp zwölf Prozent im Vergleich zum Vorjahr. (vgl. diepresse.at1 2013)

6.5.1 Ausblick

Die nominellen Arbeitnehmerentgelte (Summe aller Geld- und Sachleistungen von Arbeitgebern an

Arbeitnehmer) erhöhte sich 2012 um 4,1 Prozent. Das für die gesamte heimische Volkswirtschaft

real verfügbare Nettoeinkommen sank 2012 um 0,1 Prozent. Das sich verschlechternde Verhältnis

von Export- zu Importpreisen sowie ein stärkerer Anstieg bei den Abschreibungen (real +2,2 %)

nennt die Statistik Austria als Grund.

Private Haushalte in Österreich verfügen laut EU-SILC 2011im Schnitt über 31.759 Euro pro Jahr.

Jeweils 10 Prozent der Haushalte haben weniger als 12.885 Euro, bzw. mehr als 66.706 Euro

Haushaltseinkommen pro Jahr zur Verfügung. Die Sparquote liegt im Moment bei ca. acht Prozent

ein Rückgang um ca. vier Porzent seit 2008. Anfang der Neunziger Jahre hatte die Sparquote noch

15 Prozent betragen. (vgl. Statistik Austria8 2013

Laut KSV (Kreditschutzverband von 1870) hat die Vergabe von Krediten an private Haushalte seit

der Finanzkrise wieder zugelegt. Die Summe der Verbindlichkeiten privater Haushalte beträgt ca.

170 Milliarden Euro. Die durchschnittlichen Schulden eines österreichischen Privathaushalts betru-

gen Ende 2012 ca. 46.000 Euro.

6.6 Kaufkraft / Konsum

Da sich die schwache Wirtschaft natürlich auch auf die Kaufkraft auswirkt, entwickelte sich 2012

der Konsum in Österreich neuerlich schwach.

Österreich ist mit einer pro Kopf Kaufkraft von 19.875 Euro 2012 zwar das Land mit der zweit-

höchsten Kaufkraft im Euro-Raum (Luxemburg hat mehr als 30.000 Euro Kaufkraft), mit Wachs-

tumsraten von 0,4 Prozent bei privaten Haushalten und mit 0,2 Prozent im öffentlichen Sektor

bleibt sie aber denkbar schwach. (stand 06.2013) Steigerungen von etwa 3,7 Prozent wie im Jahr

Wirtschaft

25

1995 oder 2,9 Prozent im Jahr 2000 sind aus heutiger Sicht im nächsten Jahrzehnt nicht mehr

denkbar. (vgl. wienerzeitung.at, 2013)

Die durchschnittlichen monatlichen Ausgaben der privaten Haushalte betragen derzeit rund 2600

Euro. Der größte Anteil entfällt dabei auf Wohnen und Energie (22,3%), Verkehr (16,1%), Ernäh-

rung (13%) und Freizeit (12,6%). (vgl. Foscht et al. 2012, 63)

6.6.1 Ausblick

Die reale Kaufkraft soll auch 2013 nur auf maximal 0,5 Prozent ansteigen.

6.7 Verbrauchervertrauen

Eine Studie der EU (erfasst wurden Vergleichsmöglichkeiten, Vertrauen in Händler, Probleme und

Beschwerden sowie Zufriedenheit mit dem jeweiligen Marktangebot im Jahr 2012), kommt zu fol-

gendem Ergebnis:

Österreich rangiert beim Verbrauchervertrauen unter den 28 EU-Staaten an achter Stelle. Mit 77,8

Punkten liegt das Alpenland damit hinter Luxemburg (82,3 von 100), Deutschland, Estland, Finn-

land, Malta, Großbritannien und Frankreich. Demnach ist der Österreicher im Vergleich weitaus

zufriedener als 2011 (Rang 16). Weiters ist aus der Studie herauszulesen, dass das Umweltbe-

wusstsein der österreichischen Konsumenten signifikant zugenommen hat. Schon die Hälfte der

Konsumenten berücksichtigen demnach die Auswirkungen ihres Einkaufs auf die Umwelt. (vgl.

derStandard.at2 2013)

Nach dem Ergebnis einer weiteren Umfrage "Vertrauen und Einkaufsgewohnheiten" von Nielsen

(Mai 2013) ist das Vertrauen der Österreicher in die wirtschaftliche Situation noch nicht gesunken.

Das Verbrauchervertrauen der Österreicher liegt hier bei 90 Punkten (EU-Durchschnitt ist 71). Die

beiden Komponenten - persönliche Finanzen und Berufsaussichten - des Verbrauchervertrauens-

indexes - haben sich positiv entwickelt. Die dritte Komponente, Anschaffungsneigung, ist gleich

geblieben. Europaweit liegt Österreich damit auf Platz drei hinter Norwegen und der Schweiz.

Wirtschaft

26

Abb.11 Consumer Confidence Index Europa (Q: AC.Nielsen)

6.7.1 Ausblick

Die Jobaussichten als auch die persönliche Finanzlage werden für die Hälfte der Bevölkerung als

gut oder sehr gut bewertet. Nur 27 Prozent gaben an Geld zu sparen, das Geld wird am liebsten

für neue Kleidung, dem Begleichen von Schulden sowie Urlaub ausgegeben.

Um die wirtschaftliche Stabilität in Europa machen sich die Österreicher Sorgen, um die steigenden

Energiekosten ebenso. Die Angst vor einem Jobverlust (EU weit auf Platz eins) rangiert hier zu

lande erst auf Platz fünf.

Um die steigenden Haushaltsausgaben zu senken sind 71 Prozent der Österreicher auf günstigere

Lebensmittel umgestiegen, haben beim Einkauf von Kleidern und Fast Food gespart und ihr Auto

öfter stehen lassen.

Veränderungen bei Qualität oder Quantität bei Genussmitteln oder ein Wechsel zu günstigeren

Angeboten bei Versicherungen oder Bankkrediten konnte nicht festgestellt werden. (vgl.

at.nielsen.com 2013)

6.8 Inflation und Preisentwicklung

Im ersten Halbjahr 2013 ist die Teuerung (VPI) auf 2,3 Prozent gestiegen.

Als Hauptgrund für die Steigerung werden vor allem Preisschübe bei Nahrungsmitteln, die im Mai

durchschnittlich um 5,4 Prozent teurer als im Vergleichszeitraum des Vorjahres waren, genannt.

Ohne Nahrungsmittel wäre die Inflation bei 1,7 Prozent relativ moderat.

Wirtschaft

27

Gegenüber Mai 2012 stiegen die Preise für Fisch um 15,4%, für Gemüse um 12,7%, für Obst um

9,2% für Fleisch um 5,5% für Milch, Käse und Eier um 3,1% und für Brot und Getreideerzeugnisse

um 2,9% gegenüber dem Vergleichszeitraum des Vorjahres.

Der Mikrowarenkorb, der vor allem Nahrungsmittel beinhaltet, wurde im letzten Jahr daher um 3,3

Prozent teurer. Der Miniwarenkorb hingegen, der neben Nahrungsmitteln auch Dienstleistungen

und Treibstoffe enthält, verteuerte sich im Jahresvergleich lediglich um 0,9 Prozent.

Die Preise für Mieten sind seit 2008 um bis zu 24 Prozent (Wien) gestiegen. (diepresse.at2 2013)

6.8.1 Preisabsprachen

Die Arbeiterkammer (AK) und der SPÖ-nahe Pensionistenverband Österreichs vermuteten schon

lange verbotene Preisabsprachen (Stichwort „Österreich-Aufschlag“) im österreichischen Handel

und verlangen zum wiederholten mal strengere Gesetze und Preiskontrollen von der Bundeswett-

bewerbsbehörde, da in Österreich der Preisanstieg um 25 Prozent höher ist als in Deutschland,

obwohl beide Länder eine ähnliche Konjunkturentwicklung aufweisen. Auch das Konsumverhalten

ist nahezu identisch. Dem ist entgegen zu halten, dass Österreich beim Lebensmitteleinzelhandel

eines der am meisten konzentrierten Länder Europas ist und weniger Wettbewerb zwangsläufig zu

höheren Preisen führt.

Im Mai 2013 hat ein Kartellgericht den Lebensmittelhändler Rewe wegen Preisabsprachen zu ei-

nem Bußgeld in der Höhe von 20,8 Millionen Euro verurteilt. Die Entscheidung ist nicht rechtskräf-

tig. (vgl. derStandard.at3 2013)

6.8.2 Ausblick

Die Inflationsrate im Juni 2013 liegt bei 2,2 Prozent (Mai 2,3%). Die Positionen Wohnen und Nah-

rungsmittel sind dabei für fast die Hälfte der Inflation verantwortlich. Der Mikrowarenkorb, der fast

ausschließlich Nahrungsmittel enthält und einen typischen täglichen Einkauf widerspiegeln soll,

erhöhte sich im Juni um 3,6 Prozent (Mai 3,3%). Der Miniwarenkorb enthält neben Nahrungsmitteln

auch Dienstleistungen und Treibstoffe. Er erhöhte sich wie die allgemeine Inflationsrate, um 2,2

Prozent. (vgl. Statistik Austria9 2013)

6.9 Fazit

Laut einem aktuellen OECD Bericht hat sich Österreich in der Krise gut behauptet. Die Arbeitslo-

sigkeit sei niedrig, der Lebensstandard als auch der soziale Friede hoch, die Wirtschaft wächst. Die

Einführung einer verfassungsrechtlich abgesicherten Schuldenbremse, die Einführung von Kurzar-

beit, die tausende Arbeitnehmer im Job gehalten hat sowie die Reduzierung des bürokratischen

Aufwands für Betriebe waren die richtige Reaktion auf die Krise.

Österreich hat eine der höchsten Abgabenquoten der Welt (44%) und schafft sich damit einen gro-

ßen Wettbewerbsnachteil. Aktuell zahlen die Österreicher heute um 20 Milliarden Euro mehr an

Steuern als vor fünf Jahren. Der gewachsenen Wirtschaftsleistung der letzten Legislaturperiode (35

Milliarden Euro) stehen neue Staatsschulden in der Höhe von 51 Milliarden, ein Plus von 28% (oh-

ne Bankenrettung 41 Milliarden bzw. 22%) gegenüber. Die Gegenwart in Österreich wird mit Vor-

griffen auf die Zukunft finanziert.

Wirtschaft

28

In Österreich arbeitet nur jeder fünfte 60- bis 64-Jährige, in anderen OECD-Staaten sind es immer-

hin 40 Prozent. (vgl. DiePresse.at3 2013)

Ende 2012 belief sich der öffentliche Schuldenstand auf 227,4 Mrd. Euro bzw. 73,2 Prozent des

Bruttoinlandsproduktes. (BIP). (vgl. Statistik Austria10 2013)

Abb.12 Öffentlicher Schuldenstand (Q: Statistik Austria)

Eine IHS-Prognose für die Jahre von 2013 bis 2017 veranschaulicht worauf sich Österreich einstel-

len muss - magere Jahre mit einem durchschnittlichen Wachstum von 1,7 Prozent p.a.

6.10 Konsequenzen für den Lebensmitteleinzelhandel

Eine anhaltende Schuldenkrise, magere Konjunkturprognosen und kalte Progression können dem

Optimismus der österreichischen Bevölkerung scheinbar wenig anhaben wie eine aktuelle Ver-

braucher-Studie der Prüfungs- und Beratungsgesellschaft Ernst & Young zeigt. 46 Prozent der

Befragten zeigten sich mit ihrer derzeitigen finanziellen und wirtschaftlichen Situation zufrieden, 22

Prozent glauben, dass es sich 2013 sogar verbessern wird. Mit einer stabil bleibenden Wirtschafts-

lage rechnen immerhin 63 Prozent.

Mit Sorge schauen die Österreichern auf die steigenden Energiepreise, die zunehmenden Lebens-

erhaltungskosten und die Umweltverschmutzung. Um auf negative Entwicklungen vorbereitet zu

sein sind 44 Prozent der Befragten bereit bei Kosten für große Anschaffungen (z.B. Auto), Reno-

vierungsarbeiten und Urlaub leiser zu treten.

Laut dieser Befragung ist der Lebensmitteleinzelhandel ein Gewinner der momentanen Entwick-

lung. Einsparungen bei Lebensmitteln können sich nur sechs Prozent vorstellen, 27 Prozent der

Befragten planen sogar Mehrausgaben in diesem Bereich.

(vgl. Regal1 2013, 46)

LEH in Österreich / Geschichtlicher Überblick

29

7 LEH in Österreich / Geschichtlicher Überblick

7.1 Die Zeit vor 1918

Der Handel mit Lebensmitteln in Österreich beginnt sicher schon lange vor dem Salzabbau in Hall-

statt und Hallein in der Jungsteinzeit - der Fokus dieser Arbeit liegt aber auf dem Lebensmittelein-

zelhandel der schon in seiner Definition ein gewisses Sortiment voraussetzt. Die Entstehung dieser

Handelsform ist erst in der Zeit kurz vor dem ersten Weltkrieg angesiedelt.

Der Anteil des Volkseinkommens aus dem Handel allgemein war in den Jahren vor 1918 im Ver-

hältnis zu heute klein. So war auch der Handel mit Lebensmitteln unbedeutend, da die Eigenver-

sorgung und der Eigenverbrauch eine noch zu große Bedeutung hatten. Über die Hälfte der Bevöl-

kerung war bis Ende des 19. Jahrhunderts in der Landwirtschaft beschäftigt. Auch das Leben ku-

mulierte förmlich um die bäuerlichen Betriebe, so dass auch Dienstleistung und Handwerk in unmit-

telbarer Nähe der Lebensmittelproduktion angesiedelt war und so ein Handel gar nicht erst ent-

stand. Ausschließlich Kost, Logis und Bekleidung als Lohn für harte Arbeit in und rund um die

Landwirtschaft sind für diese Zeit als üblich anzusehen. Der Nahrungsmittelhandel wurde daher

nur für Produkte benötigt, die man selbst nicht herstellen konnte, was sich in den Anfängen aber

meist auf einheimischen Zucker, Salz und Kolonialwaren beschränkte. (vgl. Chaloupek et al. 2012,

25f.)

Mit zunehmender Urbanisierung änderte sich das natürlich. Ein Teil der ländlichen und praktisch

die gesamte stark anwachsende städtische Bevölkerung, die sich mit dem Einkauf ab Hof nicht

beschäftigen wollten oder konnten war ab jetzt auf den Lebensmittelhandel angewiesen. Der tägli-

che bzw. wöchentliche Markt spielte jetzt zur Deckung des Bedarfs an Lebensmitteln eine zuneh-

mend wichtigere Rolle, wobei vor allem bei Frischwaren (Brot, Fleisch, Eier, Milch und Gemüse)

die Produzenten selbst und nicht Händler ihre Waren anboten. Für diese Produkte entstand der

Handel erst zuletzt.

Während der Vertrieb von Salz und Gewürzen insbesondere Pfeffer schon auf eine lange Ge-

schichte zurückblickten wurde erst im 19. Jahrhundert der sesshafte Kleinhandel zur dominieren-

den Organisationsform des Detailhandels. Im gesamten Gebiet der Monarchie entstanden kleine

Viktualien- und Kolonialwaren-Handlungen und waren mit ihrem Angebot an Feinkost, Fisch, Wild-

bret, Geflügel, Gemüse, Obst, Molkereiprodukten, Eiern, Fleisch und Brot, Zuckerl und Schokola-

de, Tee und Kaffee (damals auch Feigen und Malzkaffee), Wein und Spirituosen, schon bemer-

kenswert gut organisiert und sortiert. Hier wurden schon die Herausforderungen für die Versorgung

und die Sortimentsbildung des modernen Handels sichtbar. (vgl. Chaloupek et al. 2012, 59f., 153f.)

7.2 Greißler

Typisch für den ländlichen Raum waren die Greißler (von »griuze« - die Grütze), die, durch eine

Konzession für Waren ohne Beschränkung legitimiert, Lebensmittel, Spirituosen, Textilien, Toilet-

teartikel, Farben, Eisenwaren, Haus und Küchengeräte, Schreibwaren, Rauchwaren, sogar

Sprengmittel und Benzin anboten. Oft hatte der Greißler den einzigen öffentlichen Telefonan-

LEH in Österreich / Geschichtlicher Überblick

30

schluss des Ortes. Die Blüte der Greißlereien waren die 60er-Jahre, da die Kaufkraft bereits ge-

stiegen, die Mobilität zum Erreichen der städtischen Kaufhäuser aber noch relativ gering war.

(vgl. Chaloupek et al. 2012, 154f.)

Abb.13 Kaufmannsladen Stadtmuseum Waidhofen. (Foto: Gerhard Trumler)

Seit 1970 kam es in Österreich zum so genannten Greißlersterben. Von damals 20.000 kleinen

Lebensmittelgeschäften sind heute keine 2000 mehr aktiv.

7.3 Konsumgenossenschaften

In der Mitte des 19. Jahrhunderts entstanden in Österreich nach englischem Vorbild (Pioniere von

Rochdale) so genannte Konsumvereine, der erste 1856 in Teesdorf (Niederösterreich). Diese neue

Art des Einzelhandels waren von freiwilliger Mitgliedschaft, politischer und religiöser Neutralität,

Barzahlung, Gewährleistung, demokratische Verwaltung, und Fortbildung geprägt. Neben den von

Arbeitern betriebenen Genossenschaften gab es bürgerliche und Beamten-Konsumvereine.

Schon 1901 gab es in Österreich 163 Konsumvereine, wovon sich in Wien 20 zu einem Konsum-

verband zusammenschlossen. Es entstand die "Großeinkaufsgesellschaft österreichischer Con-

sumvereine" (GÖC). Bis nach dem Zweiten Weltkrieg beherrschten die Konsumgenossenschaften

(seit 1856), Julius Meinl (seit 1862) und die Adeg-Genossenschaften (seit 1929) einen Gutteil des

Marktes. (vgl. Czeike 1992-1997, 754f.)

LEH in Österreich / Geschichtlicher Überblick

31

7.4 Mangeljahre

Während der Kriege brach die Versorgung mit Lebensmitteln komplett zusammen, Lebensmittel

wurden rationiert. Die Jahre danach waren von Mangel geprägt. In ganz Österreich wurden für

Brot, Mehl, Milch, Kaffee, Fett, Marmelade, Kartoffel und Fleisch Lebensmittelkarten eingeführt.

Öle presste man aus Bucheckern, Obstkernen, Leindotter und Rosskastanien. Statt Erdäpfeln gab

es Rüben und Klee, Brennnesseln und Bärlauch ersetzten das Gemüse. Erst ab dem Jahr 1948

konnten einige Lebensmittel wieder ohne Marke gekauft werden, 1949 wurde die notwendige Ver-

sorgung der Bevölkerung mit 3000 Kalorien wieder erreicht.

Im Sommer 1950 öffnete die sowjetische Besatzung so genannte USIA-Geschäfte, Detailhandels-

geschäfte für Gebrauchsartikel, Lebens und Genussmittel. Es galt als unpatriotisch dort einzukau-

fen, da sie den heimischen Anbietern durch das niedrige Preisniveau Konkurrenz machten und in

Österreich keine Steuern bezahlten. Im Jahr 1954 gab es in der sowjetischen Zone 186 USIA-

Geschäfte.

7.5 Wirtschaftswunderjahre bis heute

Ab den 50er-Jahren war die Mangelwirtschaft vorbei und die Menschen konnten sich wieder satt

essen. Der Lebensmittelhandel war noch immer kleinbetrieblich organisiert und hauptsächlich da-

mit beschäftigt sein Sortiment auszuweiten, der Grund warum er nicht direkt zu den Gewinnern des

Wirtschaftswunders zu zählen ist.

Jetzt war die Zeit für die großen Handelsketten gekommen, die bis heute das Bild des Lebensmit-

teleinzelhandels in Österreich prägen. (vgl. Chaloupek et al. 2012, 157f.)

Ab 1950 traten Spar und Billa in den Markt ein, 1968 erwarb Aldi die Filialkette Hofer. 1972 stieg

Tengelmann bei Löwa, dem späteren Zielpunkt (bzw. Plus) ein. 1994 hatte der Konsum Österreich

717.000 Gesellschafter, 625 Verkaufsstellen und 170 Verbrauchermärkte (KGM). Ein Marktanteil

von immerhin ca. 18 Prozent. Ein Jahr später musste Konsum den Ausgleich anmelden, die Ge-

schäfte wurden an andere Lebensmittelketten verkauft. 1996 stieg Rewe bei der Billa-Gruppe ein,

die sich 1998 bis 2000 den ganzen Julius Meinl einverleiben wollte, was EU-Vorgaben verhinder-

ten und einen Teil Spar überlassen musste. Tengelmann verkaufte 2008 seine Zielpunkt-Filialen,

bei Adeg übernahm Rewe die von der Edeka gehaltenen Anteile. (vgl. derStandard4 2013)

Strukturdaten LEH

32

8 Strukturdaten LEH

8.1 Nielsen / Definitionen

A.C. Nielsen Ges.m.b.H. bietet seinen Kunden einen umfassenden Blick auf Märkte und Verbrau-

cherverhalten durch integrierte Erkenntnisse, Erfahrungen, Marktinformationen und fortschrittliche

Technologien. (Eigendefinition)

Im diesem Kapitel werden u.a. Grafiken einer Zensus-Erhebung im Lebensmitteleinzelhandel aus

dem Jahr 2011 abgebildet.

Im Lebensmitteleinzelhandel deckt Nielsen jene Einzelhandelsgeschäfte ab, welche ein normales

Lebensmittelsortiment (inkl. Non Food Produkte) führen.

Spezialgeschäfte des Lebensmittelsektors, wie Bio-Supermärkte, ethnische Supermärkte, Bäcke-

reien, Fleischereien, Milchgeschäfte und Spezialgeschäfte für Obst/Gemüse, Tee/Kaffee und Spiri-

tuosen/Wein sind nicht einbezogen. Der Großhandel und Cash & Carry sind ausgeschlossen.

Hofer und Lidl werden nicht erhoben - die Gesamtumsätze für diese beiden Hard-Diskonter wurden

geschätzt.

Falls nicht anders angegeben, bezeichnet der Lebensmitteleinzelhandel den österreichischen Le-

bensmittelhandel inklusive Hofer und Lidl. Alle Tabellen und Grafiken, die sich auf den Lebensmit-

telhandel exklusive Hofer und Lidl beziehen, sind im Titel mit „LEH exkl. Hofer und Lidl“ gekenn-

zeichnet. Die Umsätze beziehen sich jeweils auf den Gesamtumsatz innerhalb eines Kalenderjah-

res (Handelsumsatz), sie stellen Bruttowerte inkl. Mehrwertsteuer dar. Umsätze aus Gastronomie

und Reisebuchungen sind nicht inkludiert.

Die Anzahl der Geschäfte bezieht sich auf den aktuellen Stand per Jahresende 2011.

Strukturdaten LEH

33

8.1.1 Geschäftstypen

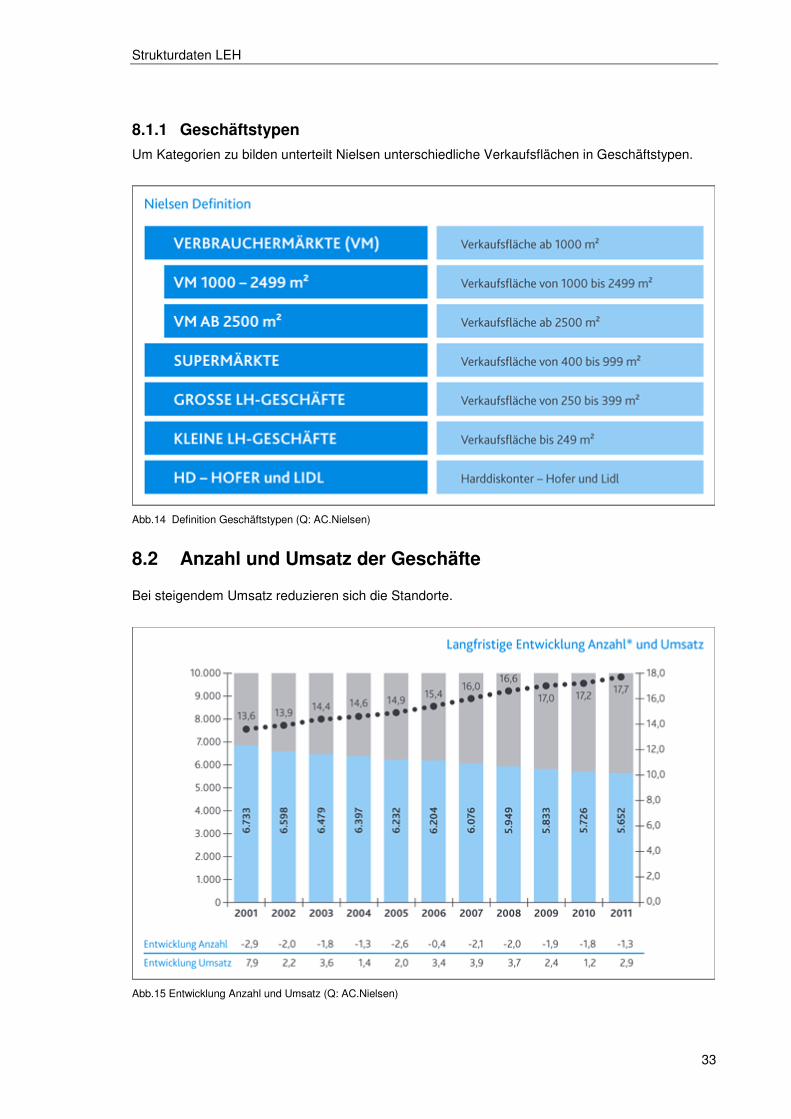

Um Kategorien zu bilden unterteilt Nielsen unterschiedliche Verkaufsflächen in Geschäftstypen.

Abb.14 Definition Geschäftstypen (Q: AC.Nielsen)

8.2 Anzahl und Umsatz der Geschäfte

Bei steigendem Umsatz reduzieren sich die Standorte.

Abb.15 Entwicklung Anzahl und Umsatz (Q: AC.Nielsen)

Strukturdaten LEH

34

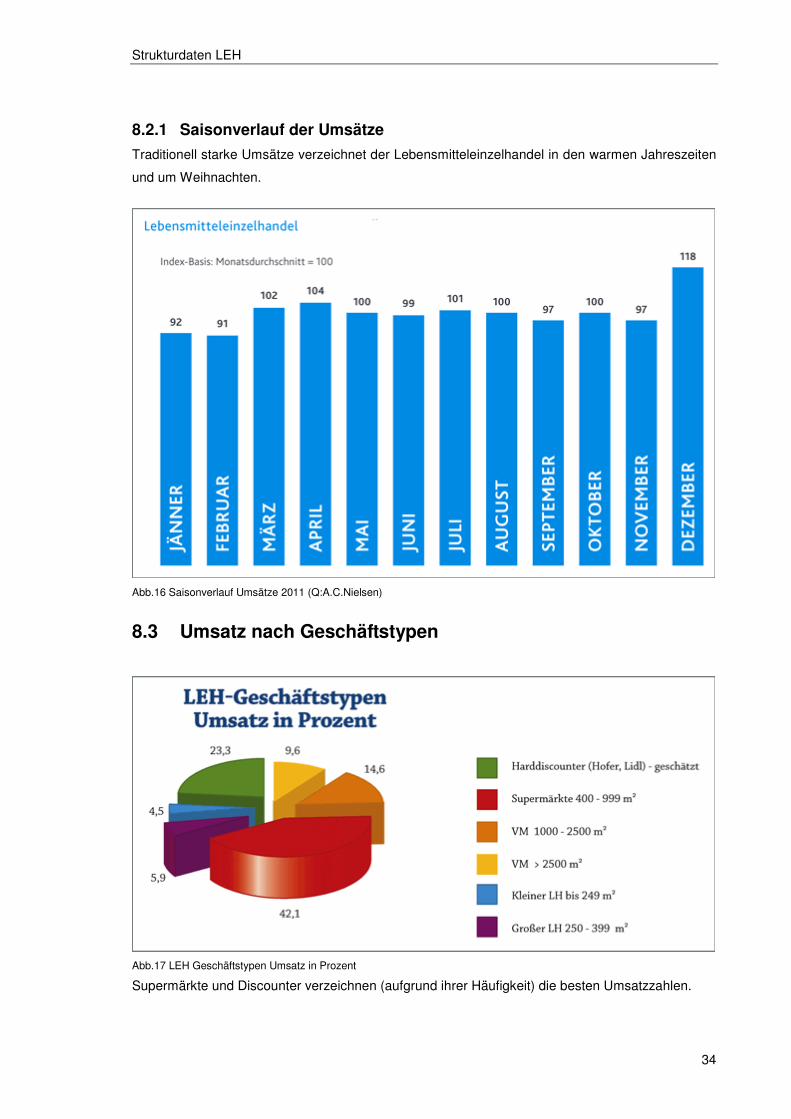

8.2.1 Saisonverlauf der Umsätze

Traditionell starke Umsätze verzeichnet der Lebensmitteleinzelhandel in den warmen Jahreszeiten

und um Weihnachten.

Abb.16 Saisonverlauf Umsätze 2011 (Q:A.C.Nielsen)

8.3 Umsatz nach Geschäftstypen

Abb.17 LEH Geschäftstypen Umsatz in Prozent

Supermärkte und Discounter verzeichnen (aufgrund ihrer Häufigkeit) die besten Umsatzzahlen.

Strukturdaten LEH

35

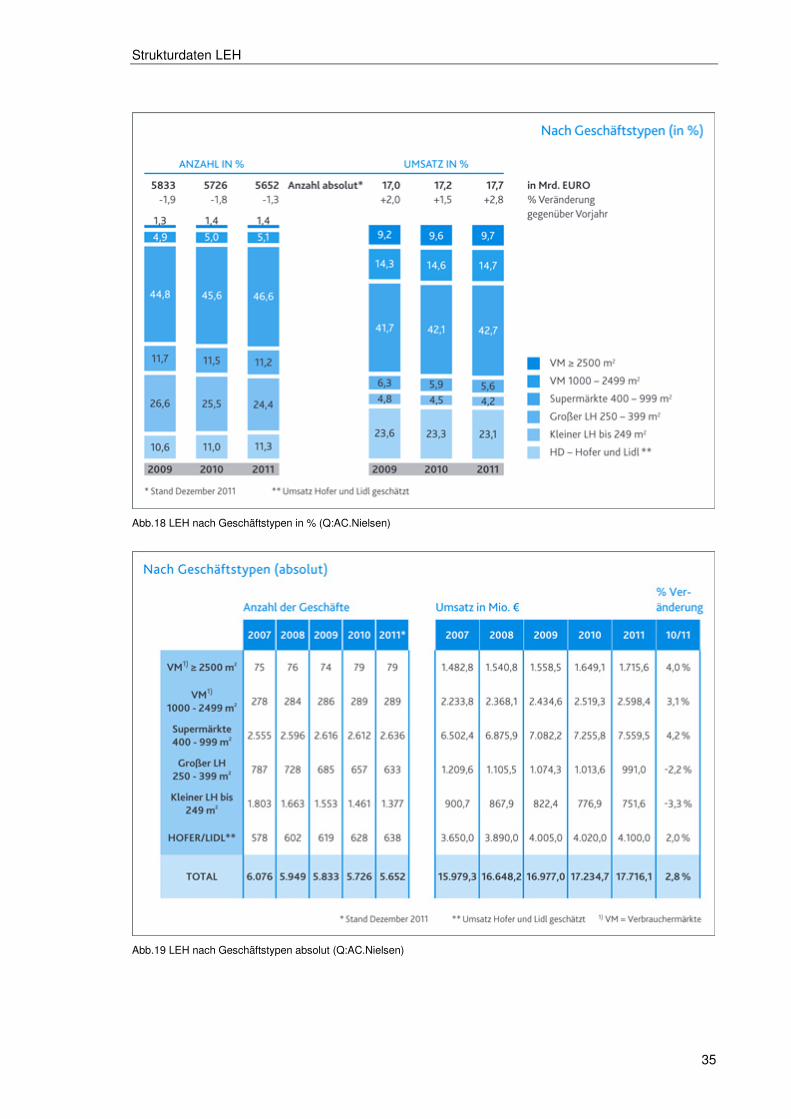

Abb.18 LEH nach Geschäftstypen in % (Q:AC.Nielsen)

Abb.19 LEH nach Geschäftstypen absolut (Q:AC.Nielsen)

Strukturdaten LEH

36

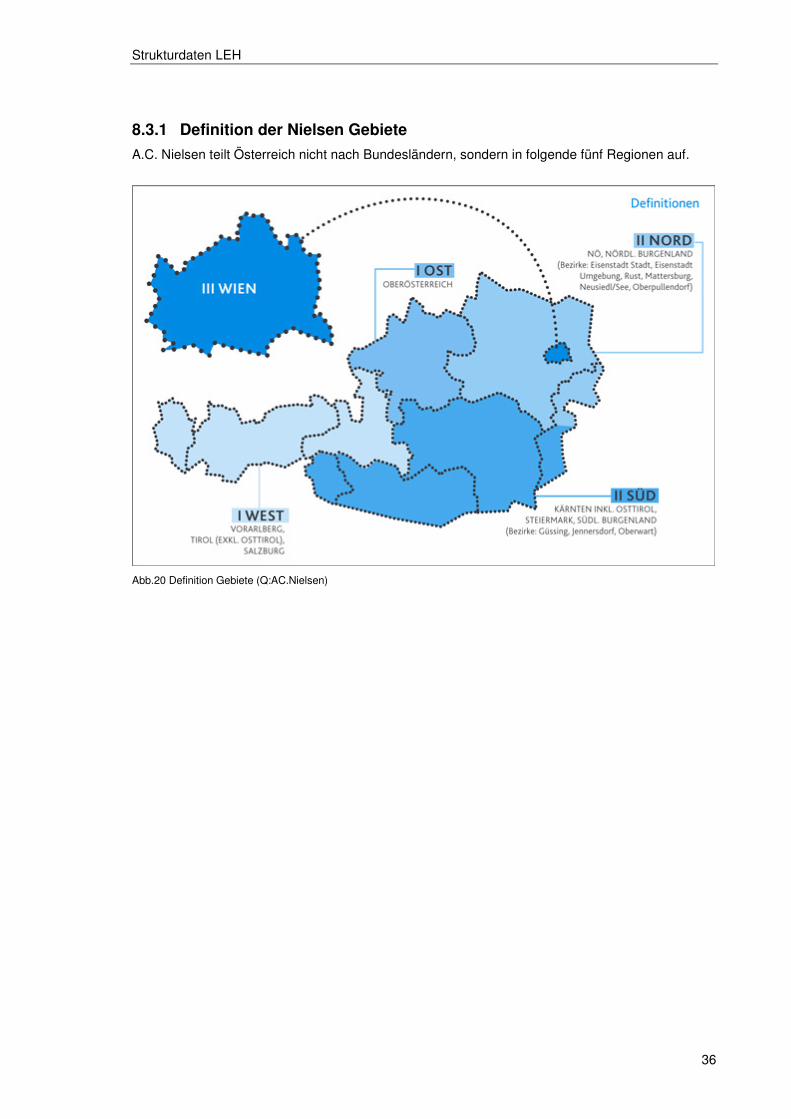

8.3.1 Definition der Nielsen Gebiete

A.C. Nielsen teilt Österreich nicht nach Bundesländern, sondern in folgende fünf Regionen auf.

Abb.20 Definition Gebiete (Q:AC.Nielsen)

Strukturdaten LEH

37

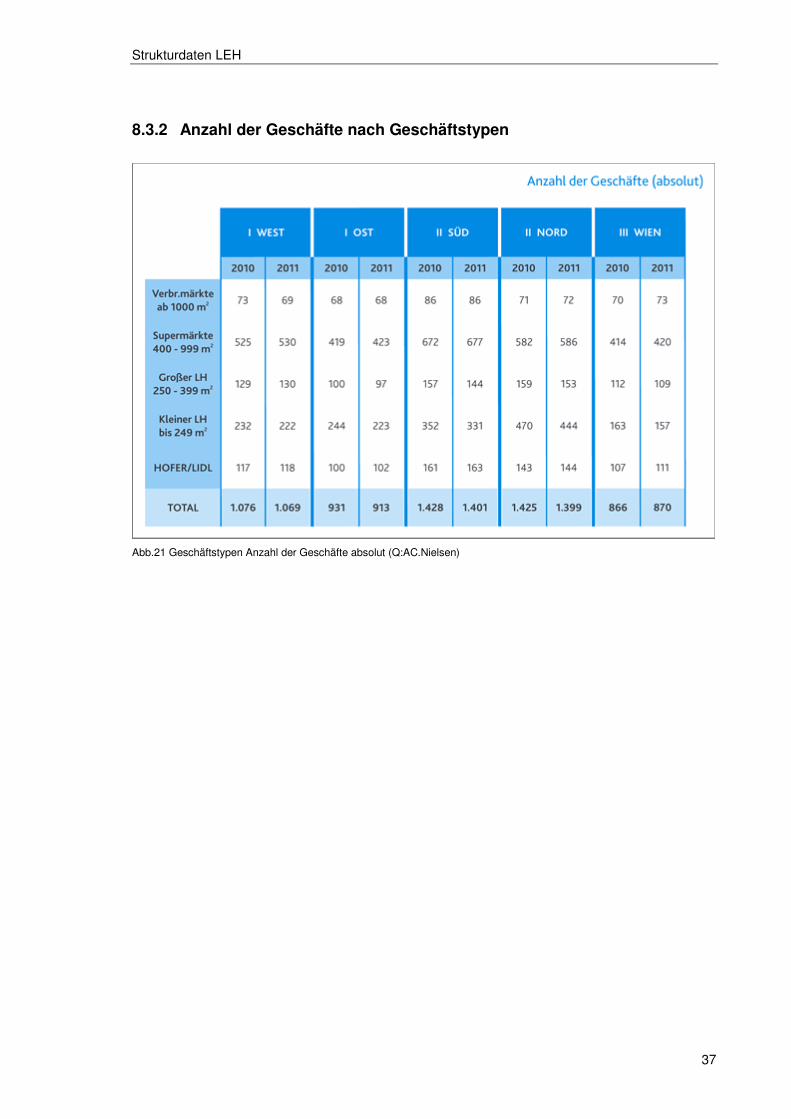

8.3.2 Anzahl der Geschäfte nach Geschäftstypen

Abb.21 Geschäftstypen Anzahl der Geschäfte absolut (Q:AC.Nielsen)

Strukturdaten LEH

38

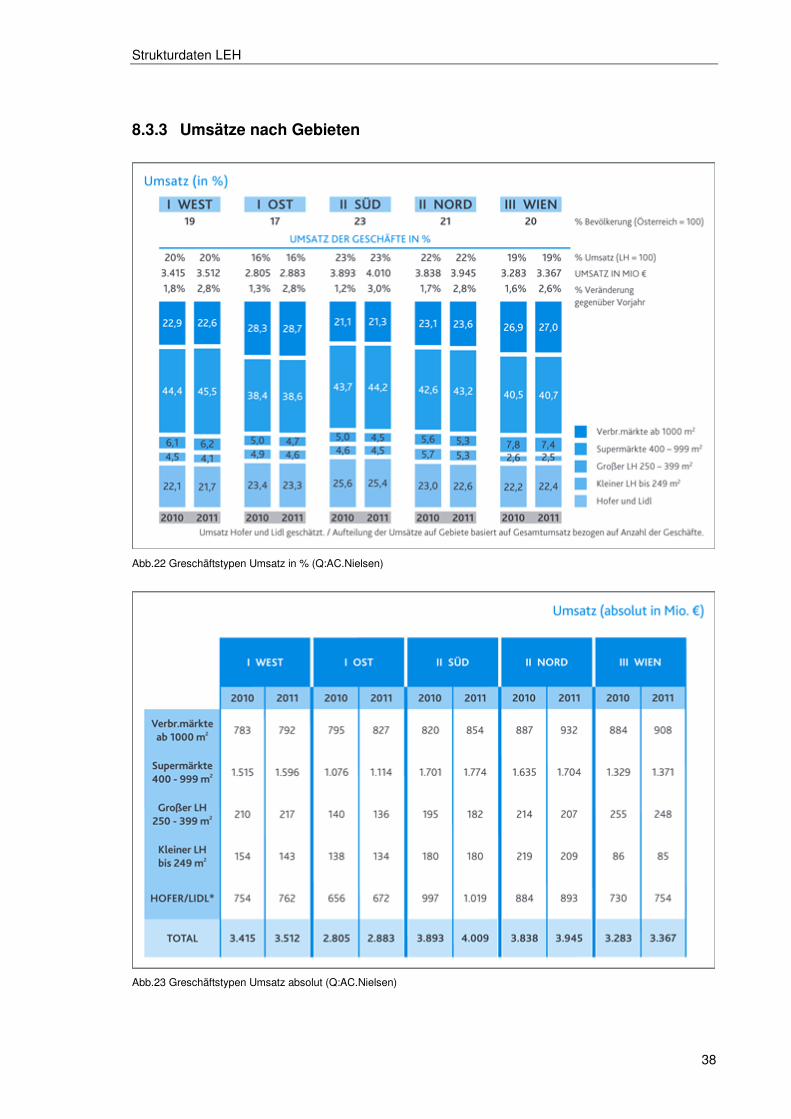

8.3.3 Umsätze nach Gebieten

Abb.22 Greschäftstypen Umsatz in % (Q:AC.Nielsen)

Abb.23 Greschäftstypen Umsatz absolut (Q:AC.Nielsen)

Strukturdaten LEH

39

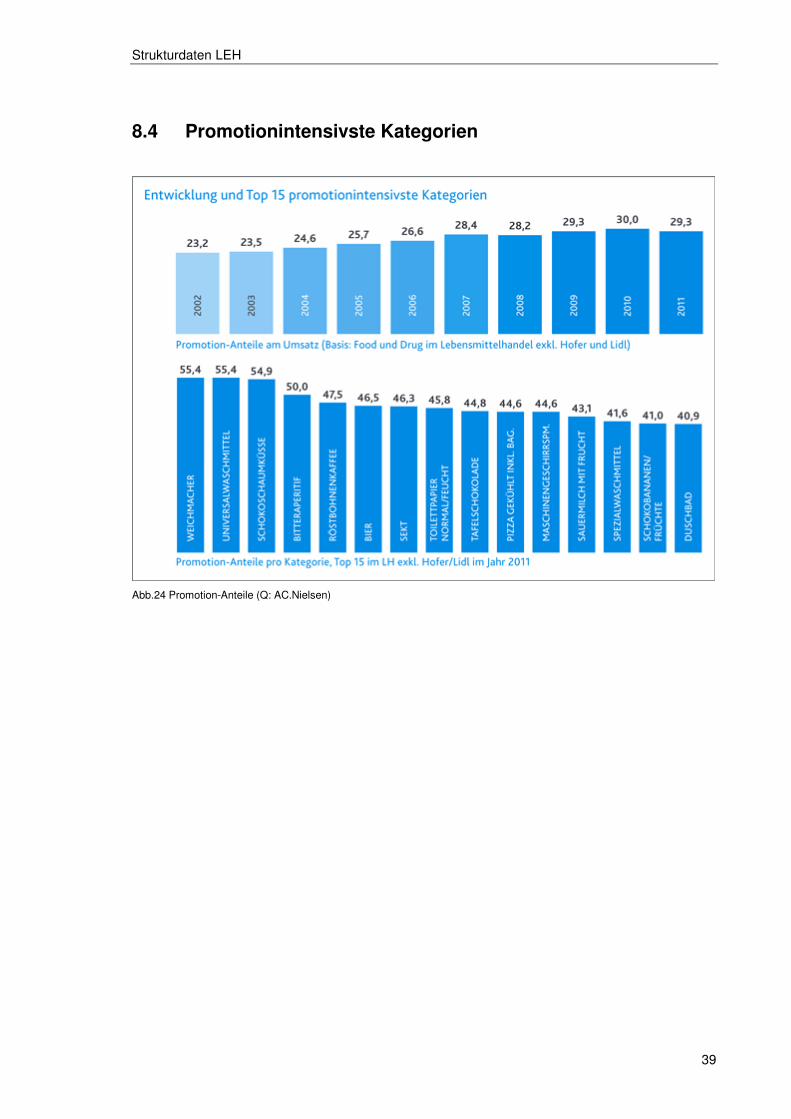

8.4 Promotionintensivste Kategorien

Abb.24 Promotion-Anteile (Q: AC.Nielsen)

Strukturdaten LEH

40

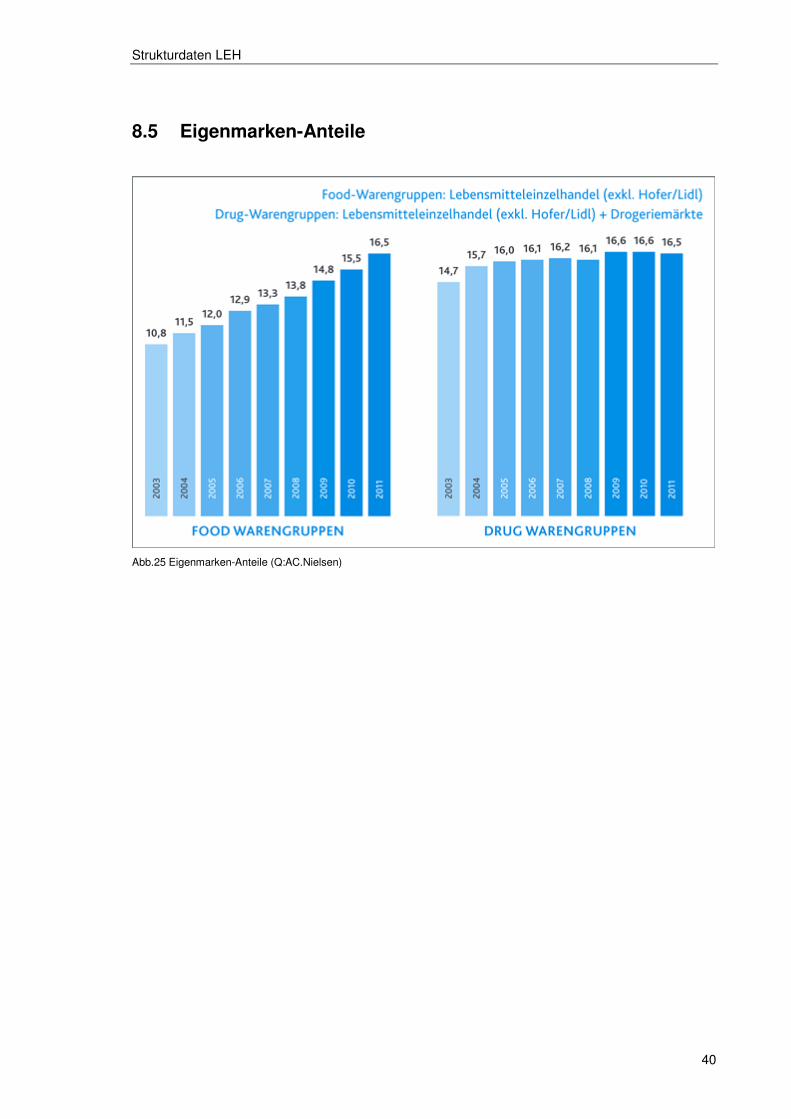

8.5 Eigenmarken-Anteile

Abb.25 Eigenmarken-Anteile (Q:AC.Nielsen)

Marktsegmentierung nach Organisationen

41

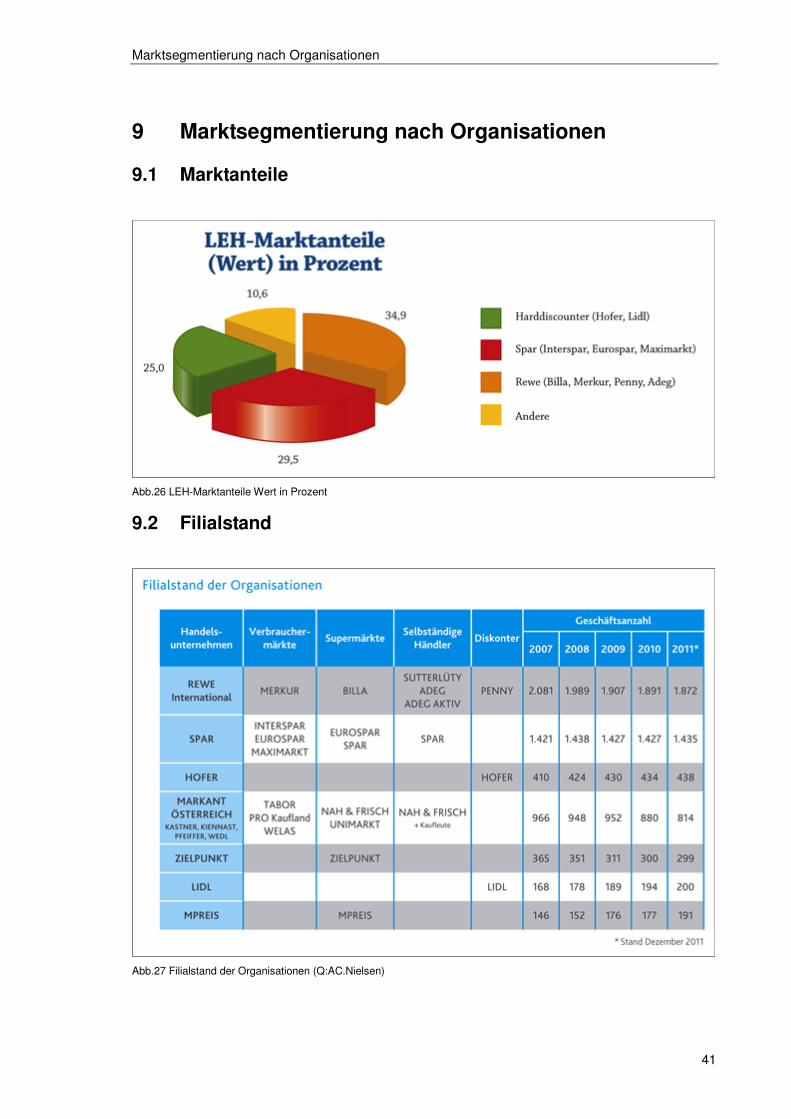

9 Marktsegmentierung nach Organisationen

9.1 Marktanteile

Abb.26 LEH-Marktanteile Wert in Prozent

9.2 Filialstand

Abb.27 Filialstand der Organisationen (Q:AC.Nielsen)

Marktsegmentierung nach Organisationen

42

9.3 Marktteilnehmer

Die Handelszeitung (Österreichischer Wirtschaftsverlag GmbH) gibt jährlich ein Plakat zum Le-

bensmittel- und Drogeriefachhandel heraus und bietet dieses gratis zum Download an. Aktuell

(Stand 08.2013) steht das Plakat unter

http://www.handelszeitung.at/downloads/Plakat-Handelszeitung.pdf zur Verfügung.

Marktsegmentierung nach Organisationen

43

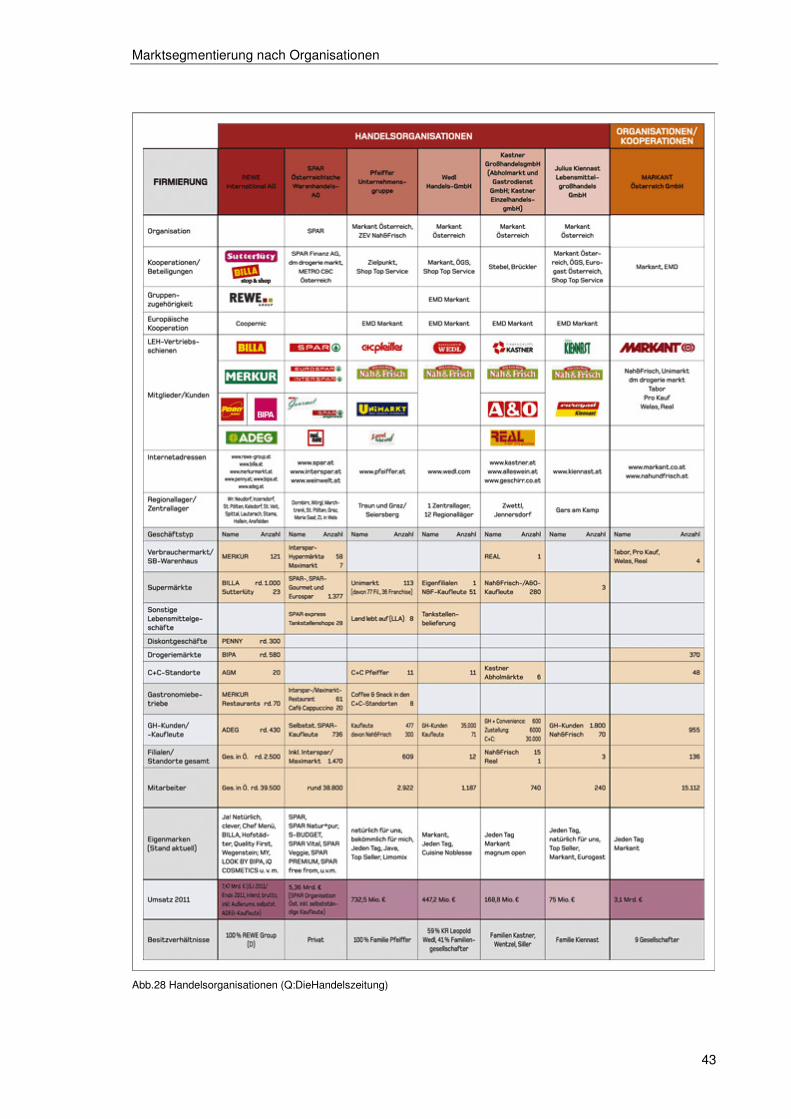

Abb.28 Handelsorganisationen (Q:DieHandelszeitung)

Marktsegmentierung nach Organisationen

44

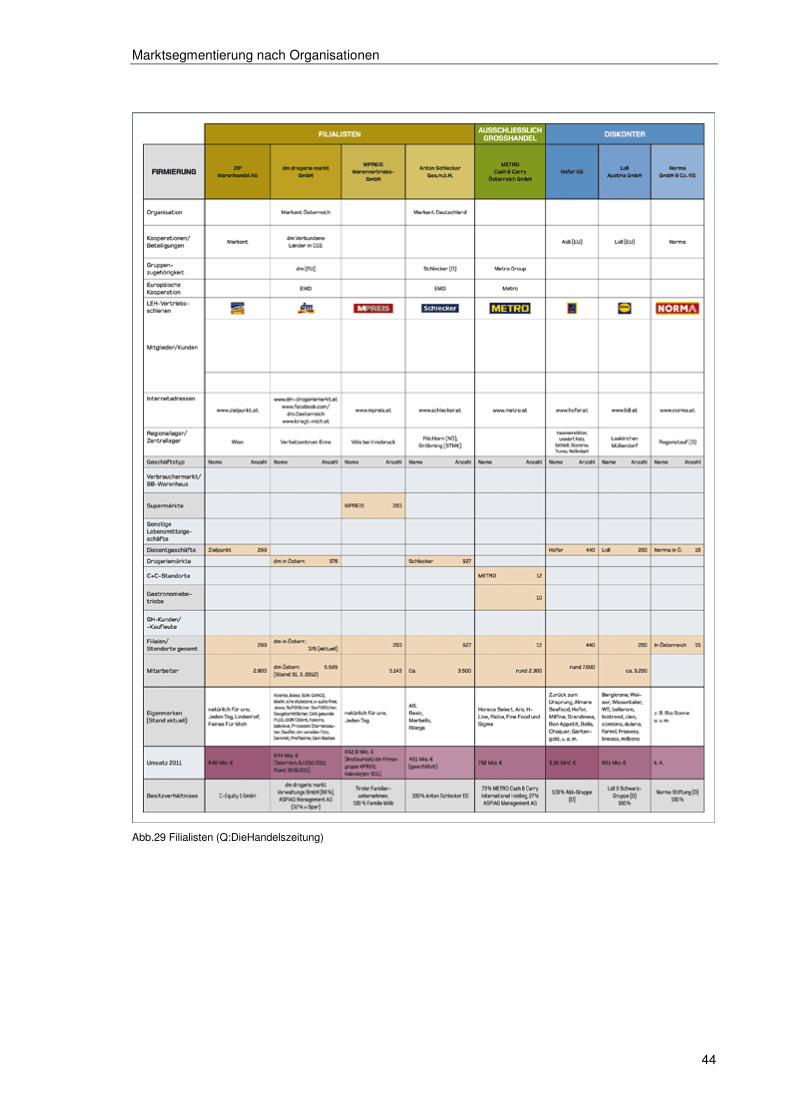

Abb.29 Filialisten (Q:DieHandelszeitung)

Handelsunternehmen im Detail

45

10 Handelsunternehmen im Detail

10.1 Rewe Group und Rewe International

Die Rewe Group wurde 1929 gegründet und ist heute einer der führenden Handels- und Touristik-

konzerne in Deutschland und Europa. Die Philosophie der genossenschaftlichen Unternehmens-

gruppe ist nachhaltiges sowie langfristiges Wachstum. Im Jahr 2012 verzeichnete die Rewe Group

einen Umsatz von 49,7 Milliarden Euro und beschäftigte dabei mehr als 327.600 Mitarbeiter. Die

Rewe International - Lebensader Österreich gehört zur Dachmarke Rewe Group und hat mit den

Handelsfirmen Billa, Merkur, Penny, Adeg und Bipa ca. 2500 Filialen und 40.500 Angestellte.

Die 90er Jahre waren geprägt von großem Fortschritt. Es entstanden beispielsweise die Scanner-

und Bankomatkassen und der österreichische Tourismusmarkt wurde durch ITS Billa Reisen erwei-

tert. Die wichtigsten geschichtlichen Einblicke werden bei den einzelnen Handelsfirmen gesondert

aufgelistet. Auch essentiell für den Erfolg sind die zahlreichen Eigenmarken wie zum Beispiel Ja!

Natürlich, clever, CHEF Menü, Wegenstein und My. Die Rewe International befindet sich auf Ex-

pansionskurs in Italien und in einigen Ländern von Zentral- und Osteuropa. (vgl. rewegroup.at,

2013)

10.1.1 Billa

Der Gründer Karl Wlaschek startete im Jahr 1953 zuerst mit der Diskont-Parfümerie-Kette WKW

(Warenhandel Karl Wlaschek). Der Erfolg stellte sich ein und es gab 1960 bereits 45 Filialen. Die-

ses Konzept übertrug er auf den Lebensmittelbereich und so startet ein Jahr später „BILLA“ (Billi-

ger Laden). 1965 hatte Billa schon 109 Filialen und einen Jahresumsatz von ca. 20 Millionen Euro.

1970 und 1980 wurde das Angebot weiter ausgebaut. Es wurde eine eigene Fleischabteilung ge-

gründet und ein Frische-Dienst für Milch, Käse, Wurst, und Obst wurde eingeführt. Die Expansion

von Billa hatte oberste Priorität. (vgl. rewegroup.at). Aktuell baut Billa weiter aus und modernisiert

die bereits bestehenden Märkte. Heuer kommen zu den 1.027 Geschäften noch mindestens 23

weitere Märkte dazu und Rewe investiert dafür mehr als 100 Millionen Euro. Billa konnte zu Jah-

resende 2012 einen Marktanteil von 17 Prozent verzeichnen. Die Umsätze konnten im letzten Jahr

auf über drei Milliarden Euro gesteigert werden (vgl. Regal 5/2013, Uwardi, S. 44). Hinsichtlich

Regionalität setzt auch die gelb-rote Supermarktkette ein Zeichen.

Vor einem Jahr hat Billa mit den Vorbereitungen für das Regionalregal begonnen und dieses im

Mai 2013 umgesetzt. 204 Lieferanten aus 25 Regionen wurden aufgenommen. In Wien, wo es die

meisten Billa-Märkte gibt, werden 60 verschieden Erzeugnisse aus 15 österreichischen Regionen

verfügbar sein.

Regionale Erzeuger (sehr oft Familienunternehmen) wurden unter Vertrag genommen und können

in den Billa-Läden in eigenen Bereichen unter der Schiene „Regional Regal“ ihre Erzeugnisse ver-

treiben. Die Lebensmittel stammen alle aus der unmittelbaren Region. Dabei handelt es sich um

handgemachte, Nudeln, Säfte, oder Chutneys. (vgl. diepresse.at5, 2013)

Handelsunternehmen im Detail

46

10.1.2 Merkur

Im Jahr 1969 wurde die Merkur Warenhandels AG von Karl Wlaschek gegründet und gehört seit

1996 zur Rewe International AG. Aktuell hat Merkur 126 Märkte und beschäftigt ca. 10.000 Mitar-

beiter und gehört zu einem der größten Arbeitgeber des Landes. Merkur trägt auch soziale Ver-

antwortung und unterstützt seit Jahren die Clini Clowns und arbeitet sehr eng mit Global 2000 zu-

sammen um Pestizide bei den Produzenten von Obst und Gemüse zu minimieren. Jede Filiale hat

ca. 2.000 m2 Verkaufsfläche und mehr als 20.000 Artikel. Das Sortiment setzt sich aus einer Viel-

zahl an regionalen Produkten zusammen und mit Ja! Natürlich hat Merkur bereits seit 1994 eine

eigene Bio-Marke mit ca. 1.000 verschiedenen Produkten. Merkur tritt als Erlebnismarkt und

Marktplatz auf und bietet mehr als 1,3 Millionen Kunden pro Woche ein Einkaufserlebnis. Das

Kundenbindungsprogramm „Friends of Merkur“ existiert seit 1996 und bietet den Konsumenten

eine Vielzahl an Treueangeboten. (vgl. merkurmarkt.at, 2013)

10.1.3 Penny

Hier handelt es sich um einen Diskontmarkt der 2003 gegründet wurde und der Rewe International

AG angehört. Das Sortiment umfasst ca. 1400 Lebensmittelartikel mit starken Eigenmarken aber

auch zahlreiche Markenprodukte. (vgl. penny.at, 2013). Der Kette geht es schlecht. Bei der Dis-

kont-Tochter von Rewe wurden 2012, 140 Filialen geschlossen. Aktuell sind keine weiteren Schlie-

ßungen geplant und bis 2016 sollten wieder positive Ergebnisse erzielt werden können, so die

derzeitige Planung. (vgl. salzburg.com, 2013)

10.1.4 Adeg

Adeg steht für „Arbeitsgemeinschaft der Einkaufsgenossenschaften“ und hatte 1895 seinen Ur-

sprung. Heute gehört Adeg ebenfalls zur Dachmarke Rewe und ist eines der traditionsreichsten

Handelsunternehmen. Die Philosophie von Adeg steht für Kundennähe und Regionalität. Die Ver-

bundenheit zur Region ist ein wichtiger Grundsatz und das spiegelt sich auch im regional sehr un-

terschiedlichen Sortiment wider. (vgl.adeg.at, 2013)

10.1.5 Sutterlüty

Die Vorarlberger Lebensmittelkette kann auf eine lange Geschichte zurück blicken. Ulrich Sutterlü-

ty eröffnete 1952 das erste „Lädele“ in einem alten Sägewerk. Damals konnten die Kunden nicht im

Geschäft ihren Einkauf erledigen, sondern bekamen die Waren durch ein Schiebefenster ausge-

händigt. Schon nach zwei Jahren wurde der erste Selbstbedienungsladen eröffnet. 1961 gründete

Ulrich Sutterlüty Österreichweit die erste Filiale mit einer eigenen Frischfleischabteilung. 1976 gab

es bereits die erste Filiale mit einem angeschlossenen Restaurant, einer großen Frischfleischabtei-

lung und ein kundenfreundliches Preis- Leistungsverhältnis. In den 80er Jahren wurde noch ein

weiterer Schritt gesetzt - es wurden oberhalb der Märkte Komfortzimmer errichtet. Sutterlüty inves-

tierte in die Nähe zum Kunden und entwickelte diverse Service-Leistungen, wie zum Beispiel Preis-

Check-Scanner, Gratis-Kaffee und Frischbackofen Ende der der 90er Jahre weiter

(vgl. sutterluety.at, 2013) Sutterlüty ist nach wie vor auf der Überholspur. Im Jubiläumsjahr 2012

wurde ein Umsatzhoch von 109 Millionen Euro erreicht. Aktuell gibt es 22 Filialen. Bis Ende 2013

Handelsunternehmen im Detail

47

werden alle Filialen auf ein neues Markhallen-Konzept umgestellt werden. (vgl. Regal 2/2013, S.

10). Sutterlüty steht für Regionalität und einem verantwortungsbewussten Umgang mit seinen Mit-

arbeitern. So werden speziell für Frauen Teilzeitstellen geschaffen und es gibt gezielte Aus- und

Weiterbildung. Sutterlüty verfolgt das Ziel seine Mitarbeiter wertzuschätzen, deshalb gibt es auch

einen persönlichen Geburtstagsbrief, eine Mitarbeiter Vorteilscard und Dienstwohnungen. Mitarbei-

ter aus der Region vertrauen heimischen Produkten und verrichten eine optimale Arbeit und so

wird die Heimatregion geschützt. (vgl.sutterluety.at, 2013)

10.2 SPAR

Das bis heute 100 Prozent private, österreichische Unternehmen entstand im Jahr 1954 durch

Hans F. Reisch in Kufstein/Tirol. Mit dabei waren 100 selbstständige Kaufleute die in den Berei-

chen Wareneinkauf, Organisation, Technik und Marketing kooperierten. Die so genannte freiwillige

Handelskette wurde schnell bekannt und war bereits 1959 im ganzen Land vertreten. In den 60er