Embed Size (px)

Citation preview

Medartis

UnternehmenspräsentationAugust 2018

2

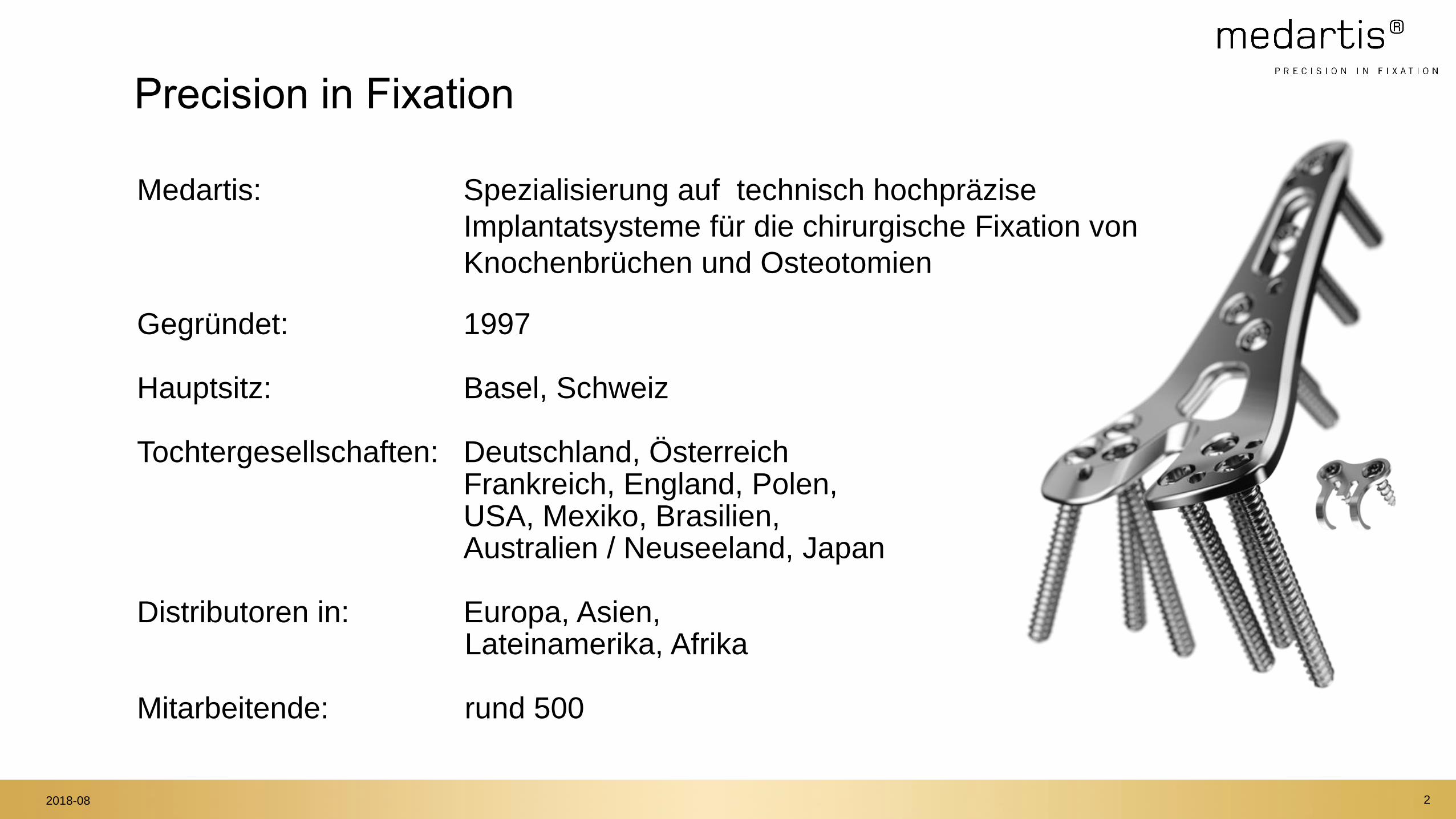

Precision in Fixation

Medartis: Spezialisierung auf technisch hochpräzise

Implantatsysteme für die chirurgische Fixation von

Knochenbrüchen und Osteotomien

Gegründet: 1997

Hauptsitz: Basel, Schweiz

Tochtergesellschaften: Deutschland, Österreich Frankreich, England, Polen,USA, Mexiko, Brasilien,Australien / Neuseeland, Japan

Distributoren in: Europa, Asien, Lateinamerika, Afrika

Mitarbeitende: rund 500

2018-08

1954 Gründung der

Institut Straumann AG

Prof. Dr. Reinhard Straumann

F&E in Metallurgie und Physik

Innovation: die weltbeste Uhrenfeder

1960 Synthese von Metallurgie

und Medizin

Dr. h.c. Fritz Straumann

Weltweite F&E, Hersteller und Distributor von AO/Synthes

Innovation: erster Edelstahl mit medizinischem Reinheitsgrad

1990 Abspaltung von der Dentaldivision

der Straumann AG

Dr. h.c. Thomas Straumann

Weltweit Nr. 1 auf dem Markt für Dentalimplantate

Gegründet 1990, gegenwärtig 5’000 Mitarbeitende weltweit

Medartis

• Gegründet 1997 durch Übernahme einer kleinen, unabhängigen Geschäftsorganisation im Bereich der

Schädel-Gesichtschirurgie (CMF) in Freiburg, Deutschland

• Fokus auf CMF in den ersten Jahren

• Ursprünglich als zweites Standbein von Straumann Dental gedacht

• Abspaltung von Straumann Dental (im Rahmen der Börsenkotierung von Straumann Dental zur Fokussierung auf

den Dentalbereich)

• Zu den ersten Mitarbeitenden bei Medartis gehörte der heutige CEO Willi Miesch

• Markteintritt in den Bereich der oberen Extremitäten in 2004 und der unteren Extremitäten in 2010

Osteosynthese – im Erbgut von Institut Straumann

2018-08 3

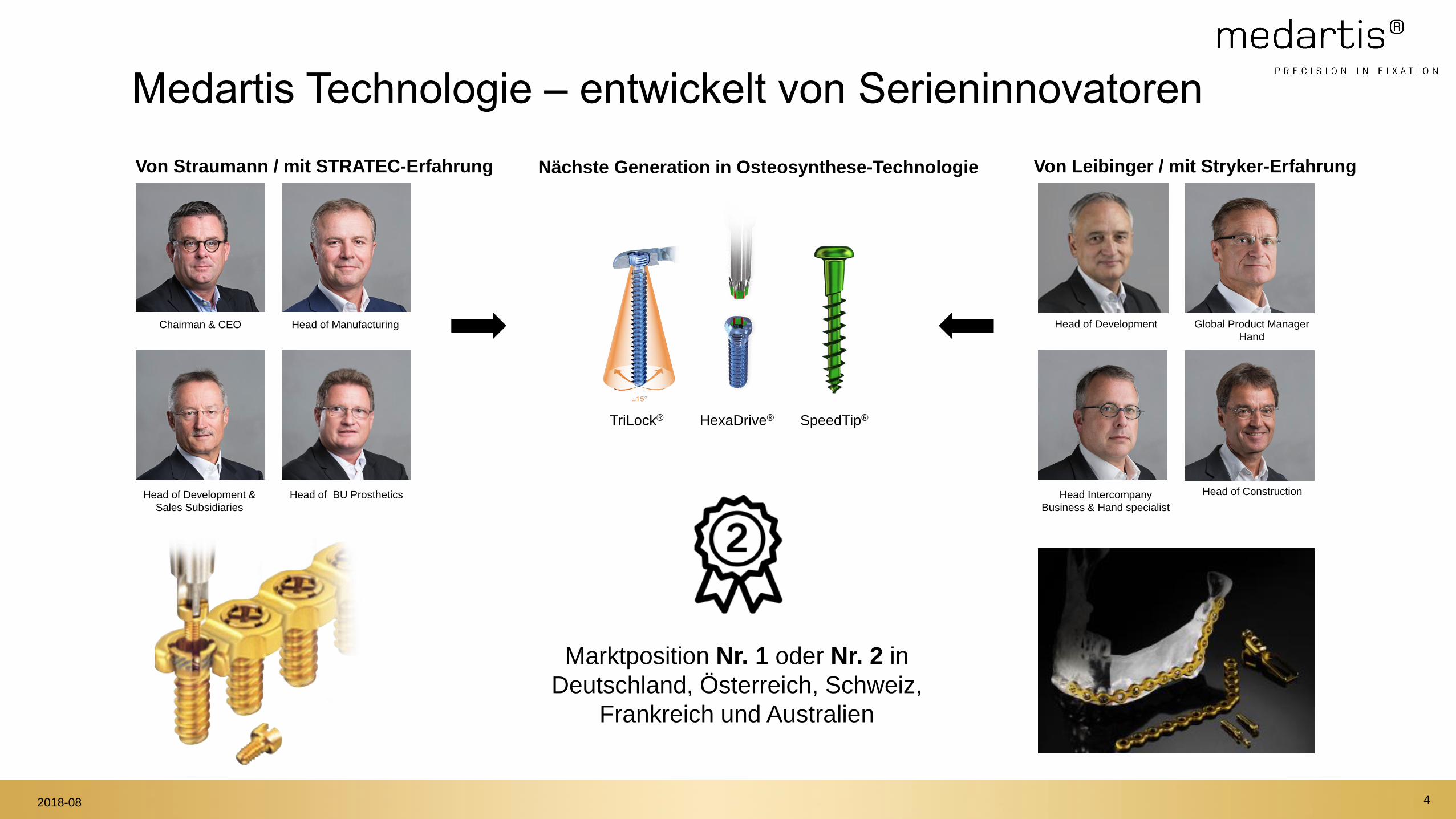

THORP®

Marktposition Nr. 1 oder Nr. 2 in

Deutschland, Österreich, Schweiz,

Frankreich und Australien

TriLock® HexaDrive® SpeedTip®

Chairman & CEO Head of Manufacturing

Head of BU Prosthetics

Head of Development Global Product Manager

Hand

Head Intercompany

Business & Hand specialist

Head of Construction

Von Leibinger / mit Stryker-Erfahrung

Head of Development &

Sales Subsidiaries

Von Straumann / mit STRATEC-Erfahrung

Medartis Technologie – entwickelt von Serieninnovatoren

Nächste Generation in Osteosynthese-Technologie

2018-08 4

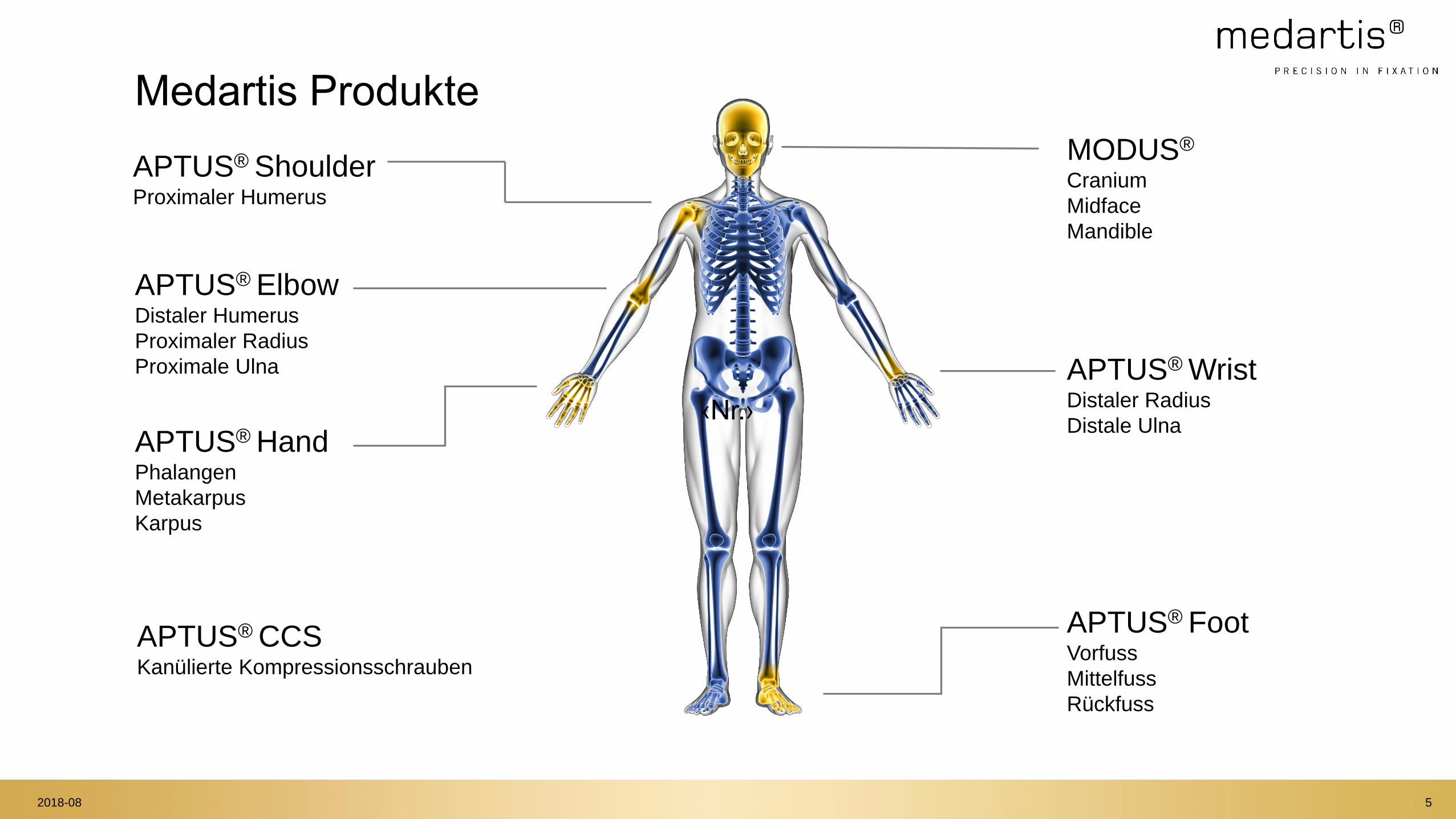

Medartis Produkte

MODUS®

Cranium

Midface

Mandible

APTUS® WristDistaler Radius

Distale UlnaAPTUS® HandPhalangen

Metakarpus

Karpus

APTUS® FootVorfuss

Mittelfuss

Rückfuss

APTUS® CCSKanülierte Kompressionsschrauben

APTUS® ElbowDistaler Humerus

Proximaler Radius

Proximale Ulna

APTUS® ShoulderProximaler Humerus

‹Nr.›

2018-08 5

6

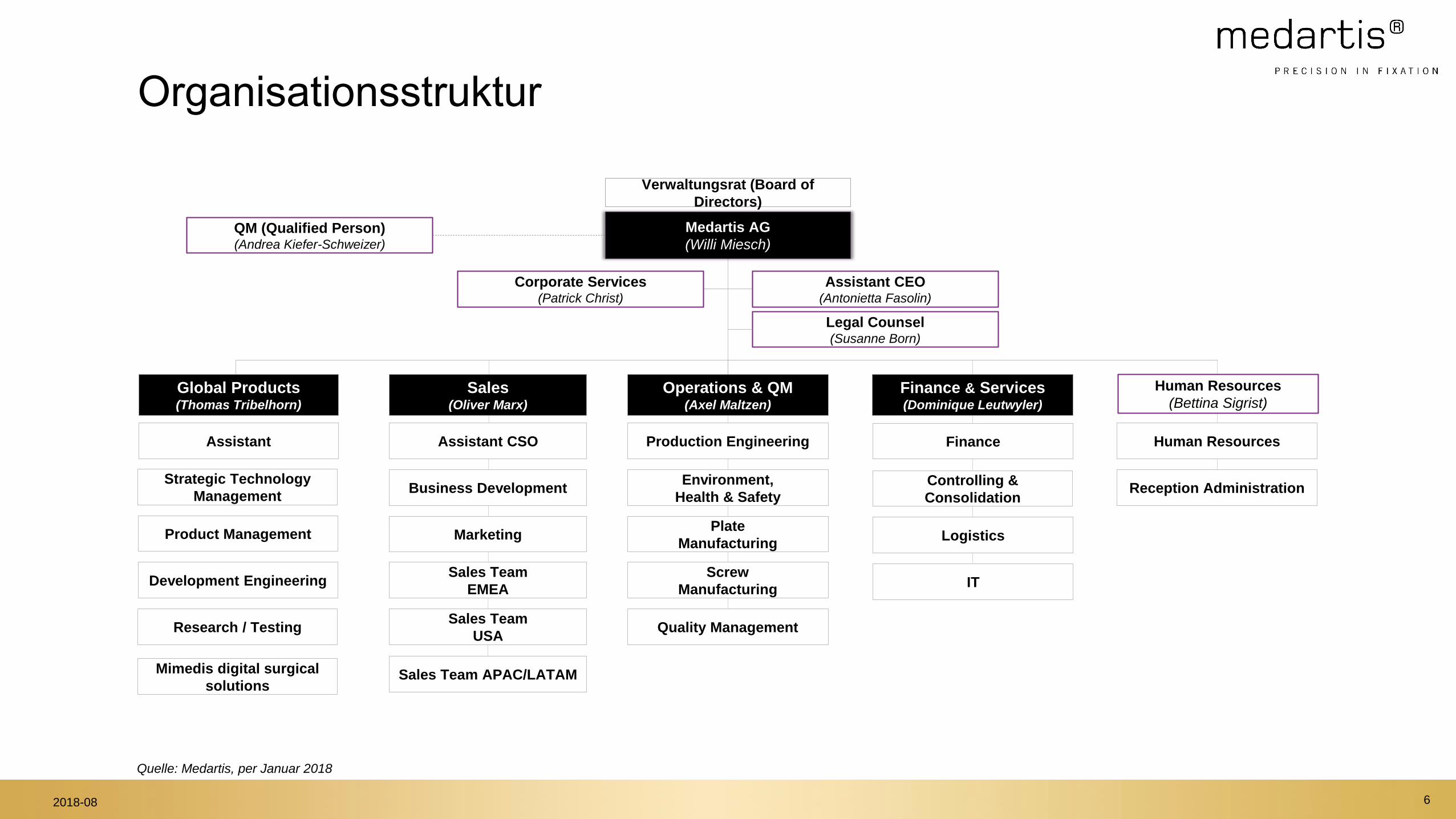

Organisationsstruktur

Global Products(Thomas Tribelhorn)

Product Management

Development Engineering

Research / Testing

Finance & Services(Dominique Leutwyler)

Controlling &

Consolidation

Logistics

IT

Finance

Human Resources

(Bettina Sigrist)

Human Resources

Reception Administration

Plate

Manufacturing

Environment,

Health & Safety

Production Engineering

Screw

Manufacturing

Quality Management

Operations & QM(Axel Maltzen)

Assistant CEO(Antonietta Fasolin)

Legal Counsel(Susanne Born)

Corporate Services(Patrick Christ)

QM (Qualified Person)(Andrea Kiefer-Schweizer)

Sales(Oliver Marx)

Assistant CSO

Business Development

Sales Team

USA

Sales Team

EMEA

Verwaltungsrat (Board of

Directors)

Medartis AG

(Willi Miesch)

Assistant

Strategic Technology

Management

Marketing

Sales Team APAC/LATAMMimedis digital surgical

solutions

Quelle: Medartis, per Januar 2018

2018-08

1

2

3

4

5

6

7

Vollständig ausgerüstete Unternehmung unter einem Dach

Management im Zeichen von Entrepreneurship und Expertise

Enge Zusammenarbeit mit Schlüsselpersonen aus der Medizin

weltweit

Rasche Markteinführungen weltweit und wachstumsorientiert

Branchenführende Technologie zur Fixation von Frakturen

Preislich wettbewerbsfähige Produkte mit dem Qualitätsmerkmal

Swiss-made

Die Erfolgsfaktoren von Medartis

Diszipliniertes Kapitalmanagement und starkes Finanzprofil

2018-08 7

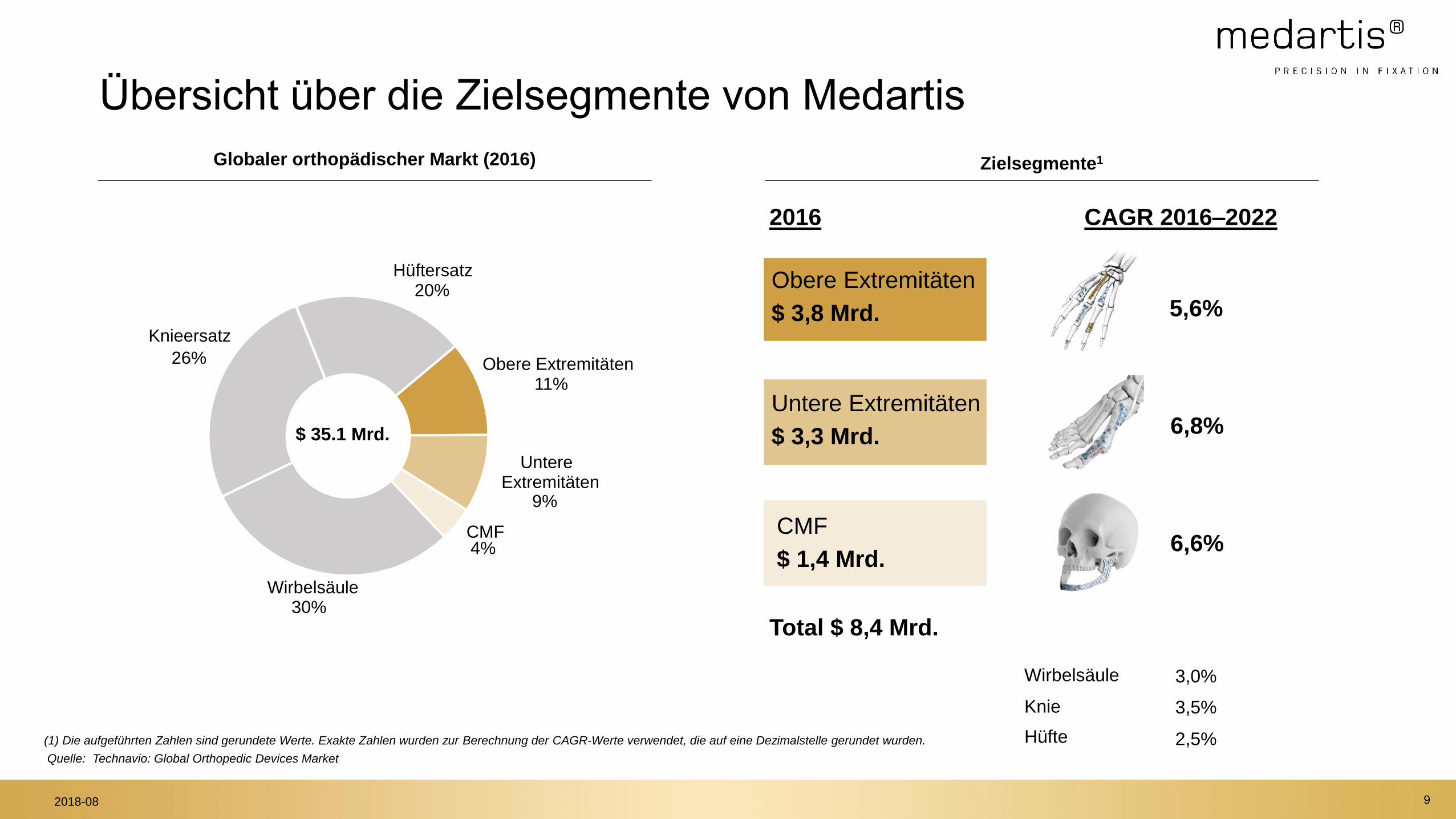

Medartis Märkte und Geschäftsfelder

82018-08

Quelle: Technavio: Global Orthopedic Devices Market

Total $ 8,4 Mrd.

Obere Extremitäten

$ 3,8 Mrd.

Untere Extremitäten

$ 3,3 Mrd.

CMF

$ 1,4 Mrd.

5,6%

CAGR 2016–2022

6,8%

6,6%

3,0%

3,5%

2,5%

Wirbelsäule

Knie

Hüfte

2016

$ 35.1 bn

Übersicht über die Zielsegmente von Medartis

Globaler orthopädischer Markt (2016) Zielsegmente1

(1) Die aufgeführten Zahlen sind gerundete Werte. Exakte Zahlen wurden zur Berechnung der CAGR-Werte verwendet, die auf eine Dezimalstelle gerundet wurden.

Obere Extremitäten11%

UntereExtremitäten

9%

CMF4%

Wirbelsäule30%

Knieersatz

26%

Hüftersatz20%

$ 35.1 Mrd.

2018-08 9

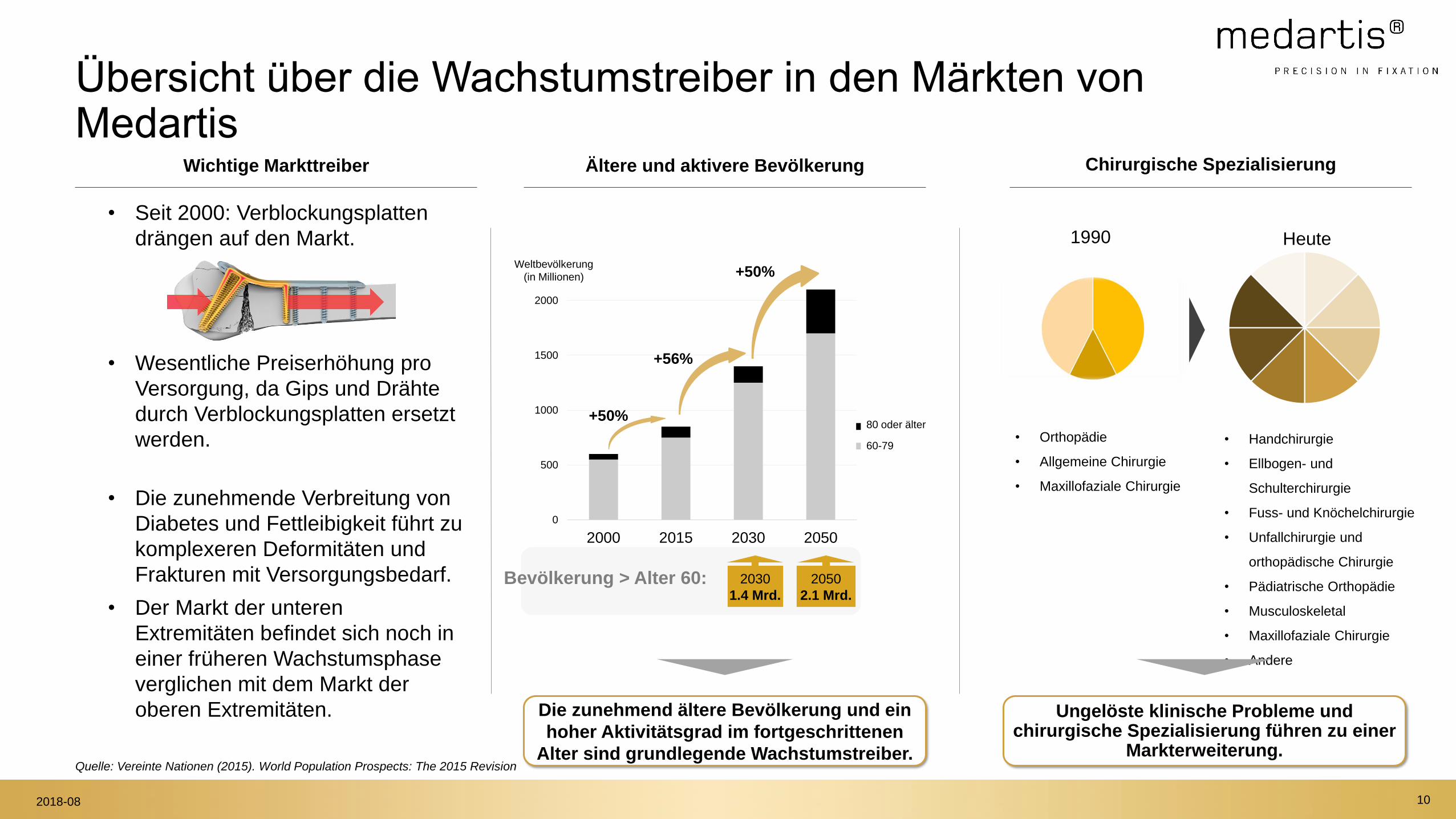

Quelle: Vereinte Nationen (2015). World Population Prospects: The 2015 Revision

2050

2.1 Mrd.Bevölkerung > Alter 60: 2030

1.4 Mrd.

• Handchirurgie

• Ellbogen- und

Schulterchirurgie

• Fuss- und Knöchelchirurgie

• Unfallchirurgie und

orthopädische Chirurgie

• Pädiatrische Orthopädie

• Musculoskeletal

• Maxillofaziale Chirurgie

• Andere

• Orthopädie

• Allgemeine Chirurgie

• Maxillofaziale Chirurgie

Weltbevölkerung

(in Millionen)

Ungelöste klinische Probleme und chirurgische Spezialisierung führen zu einer

Markterweiterung.

Die zunehmend ältere Bevölkerung und ein

hoher Aktivitätsgrad im fortgeschrittenen

Alter sind grundlegende Wachstumstreiber.

Ältere und aktivere Bevölkerung Chirurgische Spezialisierung

Übersicht über die Wachstumstreiber in den Märkten von Medartis

1990 Heute

0

500

1000

1500

2000

2000 2015 2030 2050

80 or over

60-79

80 oder älter

60-79

+50%

+56%

+50%

Wichtige Markttreiber

• Seit 2000: Verblockungsplatten

drängen auf den Markt.

• Wesentliche Preiserhöhung pro

Versorgung, da Gips und Drähte

durch Verblockungsplatten ersetzt

werden.

• Die zunehmende Verbreitung von

Diabetes und Fettleibigkeit führt zu

komplexeren Deformitäten und

Frakturen mit Versorgungsbedarf.

• Der Markt der unteren

Extremitäten befindet sich noch in

einer früheren Wachstumsphase

verglichen mit dem Markt der

oberen Extremitäten.

2018-08 10

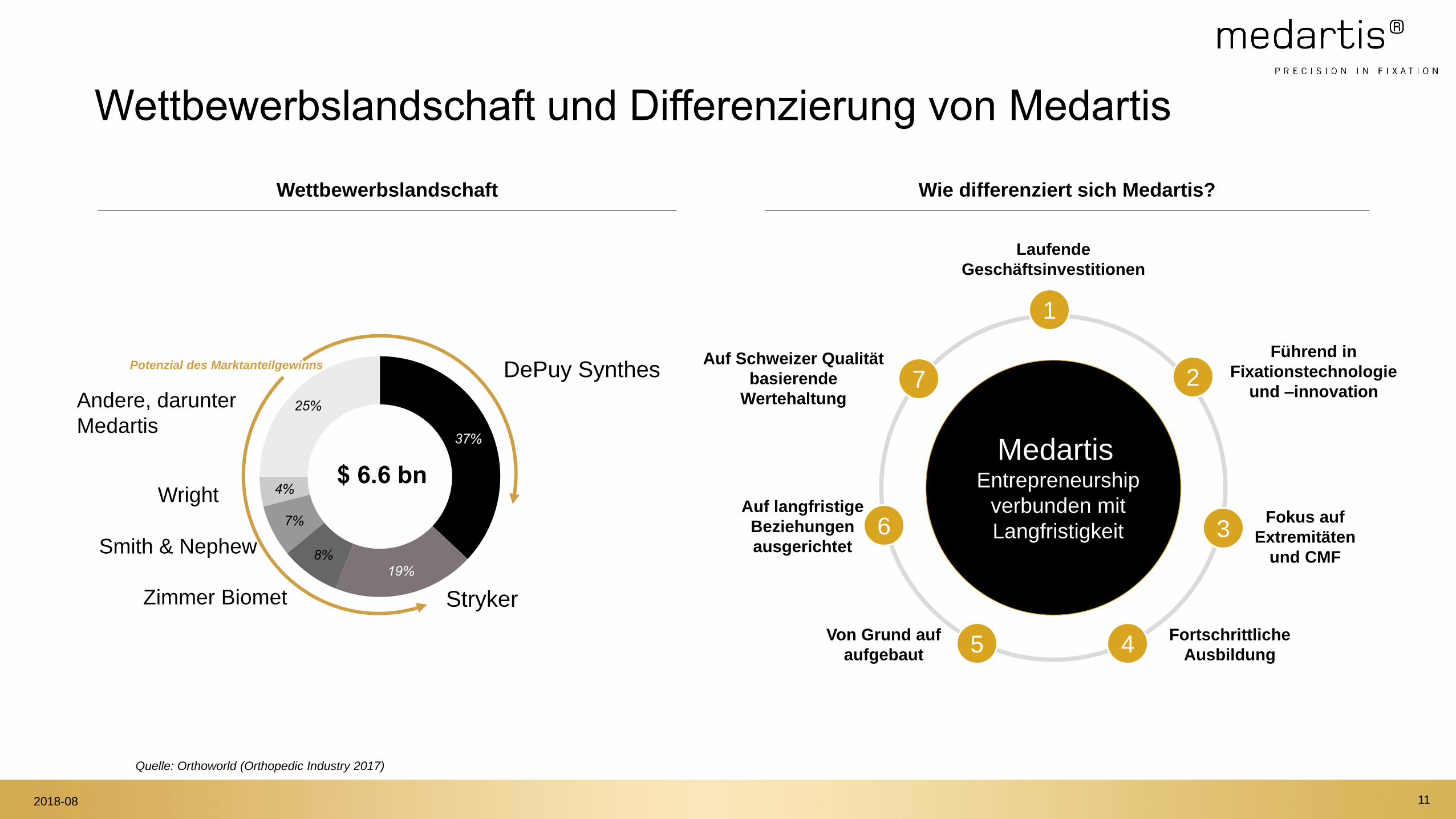

Wettbewerbslandschaft und Differenzierung von Medartis

37%

19%

8%

7%

4%

25%

StrykerZimmer Biomet

Andere, darunter

Medartis

$ 6.6 bn

Potenzial des Marktanteilgewinns

Wettbewerbslandschaft Wie differenziert sich Medartis?

Auf Schweizer Qualität

basierende

Wertehaltung

Fokus auf

Extremitäten

und CMF

Laufende

Geschäftsinvestitionen

Fortschrittliche

Ausbildung

Von Grund auf

aufgebaut 5

2

3

4

7

Entrepreneurship

verbunden mit

Langfristigkeit

Führend in

Fixationstechnologie

und –innovation

1

Auf langfristige

Beziehungen

ausgerichtet6

Quelle: Orthoworld (Orthopedic Industry 2017)

Medartis

DePuy Synthes

Smith & Nephew

Wright

2018-08 11

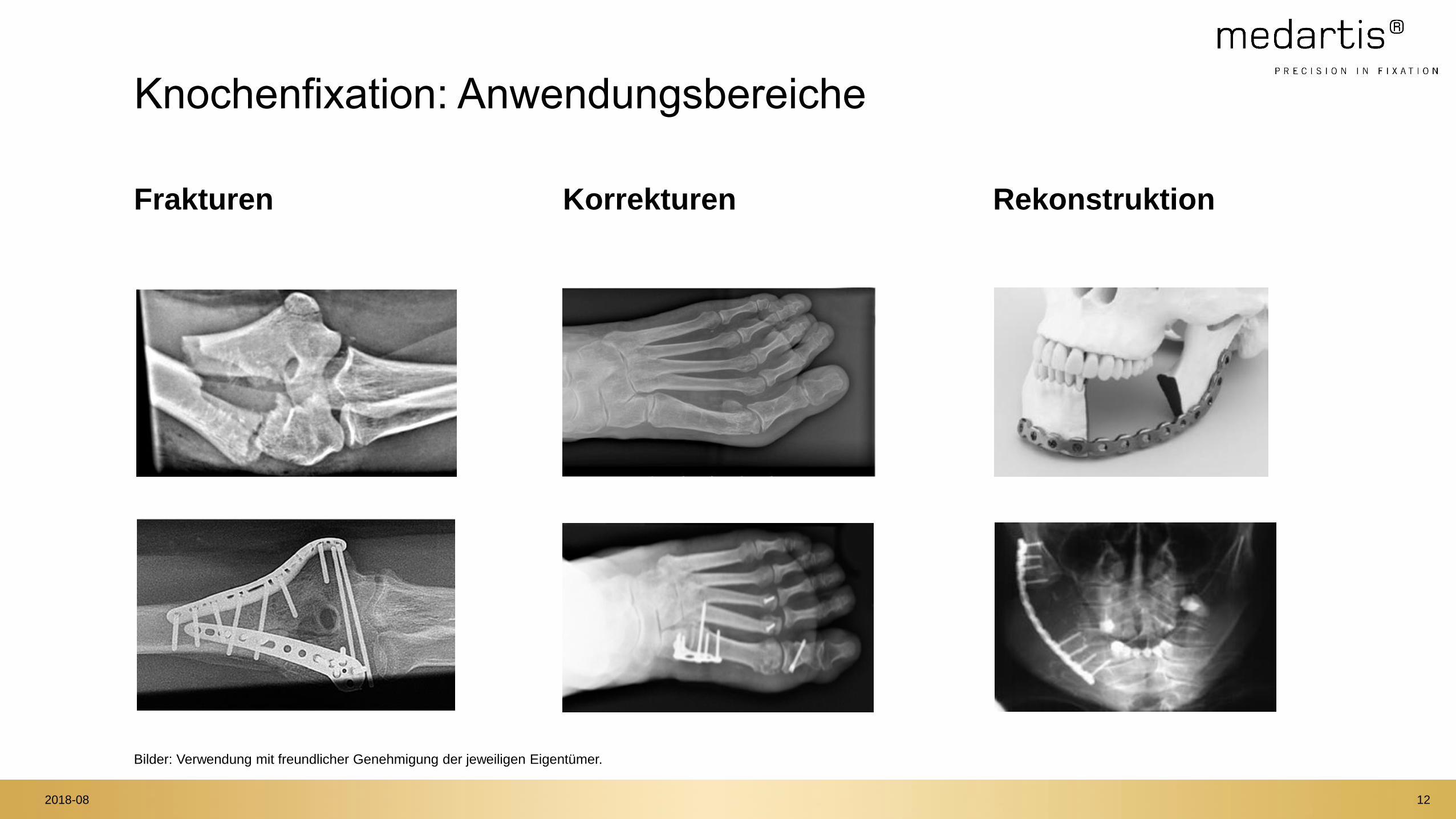

Frakturen

Knochenfixation: Anwendungsbereiche

Korrekturen Rekonstruktion

Bilder: Verwendung mit freundlicher Genehmigung der jeweiligen Eigentümer.

2018-08 12

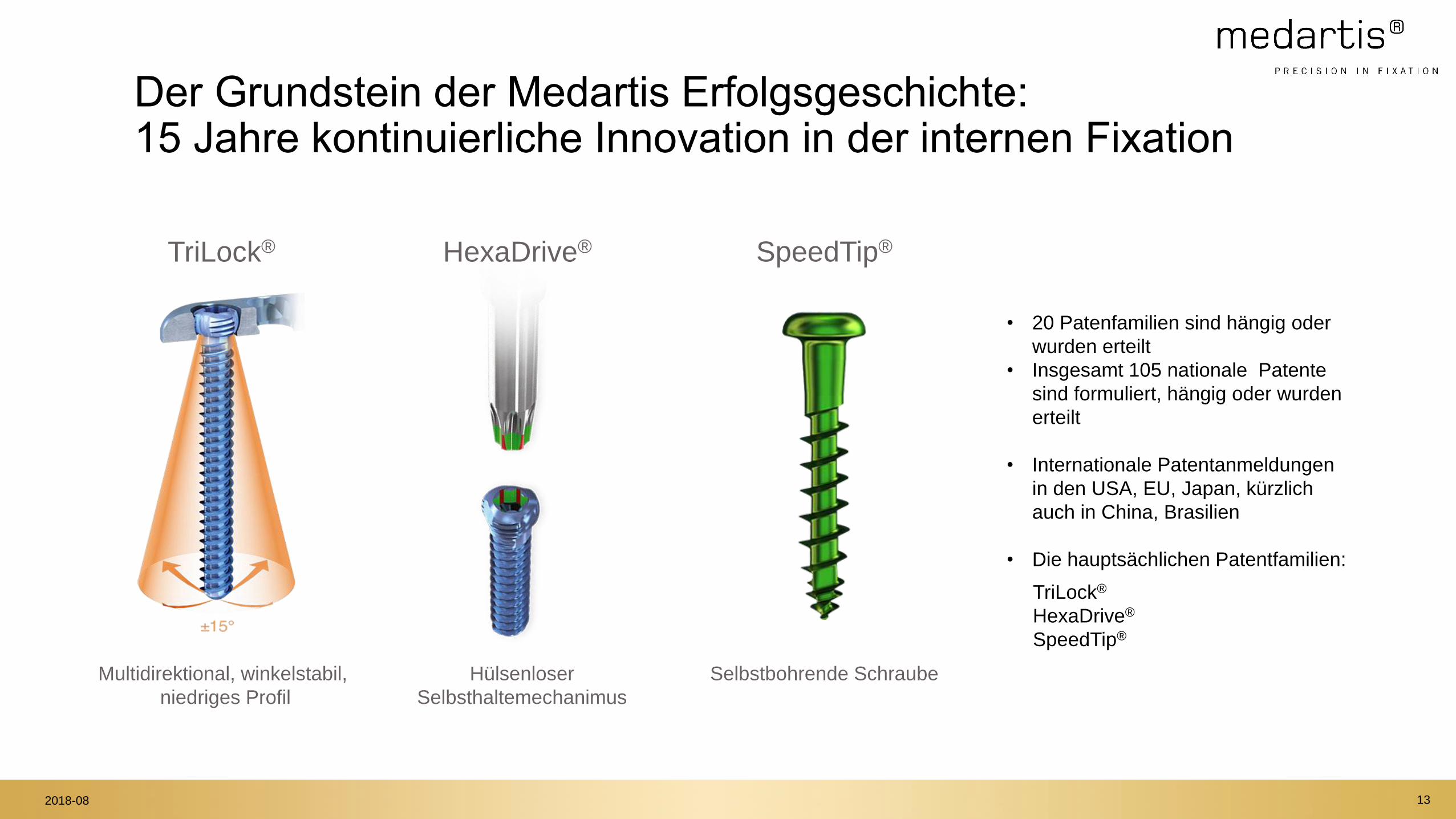

Multidirektional, winkelstabil,

niedriges Profil

TriLock® HexaDrive®

Hülsenloser

Selbsthaltemechanimus

• 20 Patenfamilien sind hängig oder

wurden erteilt

• Insgesamt 105 nationale Patente

sind formuliert, hängig oder wurden

erteilt

• Internationale Patentanmeldungen

in den USA, EU, Japan, kürzlich

auch in China, Brasilien

• Die hauptsächlichen Patentfamilien:

TriLock®

HexaDrive®

SpeedTip®

SpeedTip®

Selbstbohrende Schraube

Der Grundstein der Medartis Erfolgsgeschichte:15 Jahre kontinuierliche Innovation in der internen Fixation

2018-08 13

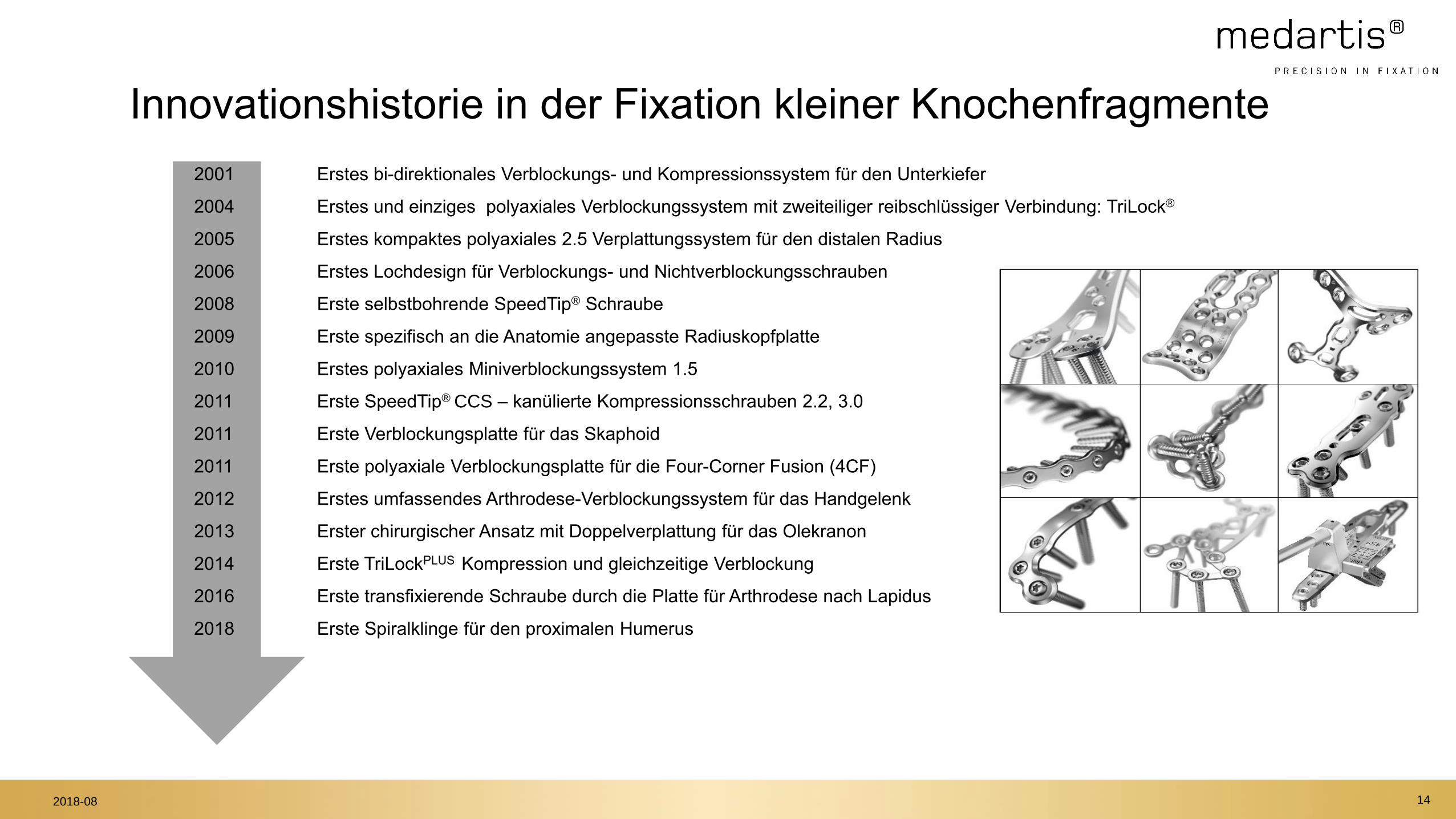

Innovationshistorie in der Fixation kleiner Knochenfragmente

2001 Erstes bi-direktionales Verblockungs- und Kompressionssystem für den Unterkiefer

2004 Erstes und einziges polyaxiales Verblockungssystem mit zweiteiliger reibschlüssiger Verbindung: TriLock®

2005 Erstes kompaktes polyaxiales 2.5 Verplattungssystem für den distalen Radius

2006 Erstes Lochdesign für Verblockungs- und Nichtverblockungsschrauben

2008 Erste selbstbohrende SpeedTip® Schraube

2009 Erste spezifisch an die Anatomie angepasste Radiuskopfplatte

2010 Erstes polyaxiales Miniverblockungssystem 1.5

2011 Erste SpeedTip® CCS – kanülierte Kompressionsschrauben 2.2, 3.0

2011 Erste Verblockungsplatte für das Skaphoid

2011 Erste polyaxiale Verblockungsplatte für die Four-Corner Fusion (4CF)

2012 Erstes umfassendes Arthrodese-Verblockungssystem für das Handgelenk

2013 Erster chirurgischer Ansatz mit Doppelverplattung für das Olekranon

2014 Erste TriLockPLUS Kompression und gleichzeitige Verblockung

2016 Erste transfixierende Schraube durch die Platte für Arthrodese nach Lapidus

2018 Erste Spiralklinge für den proximalen Humerus

2018-08 14

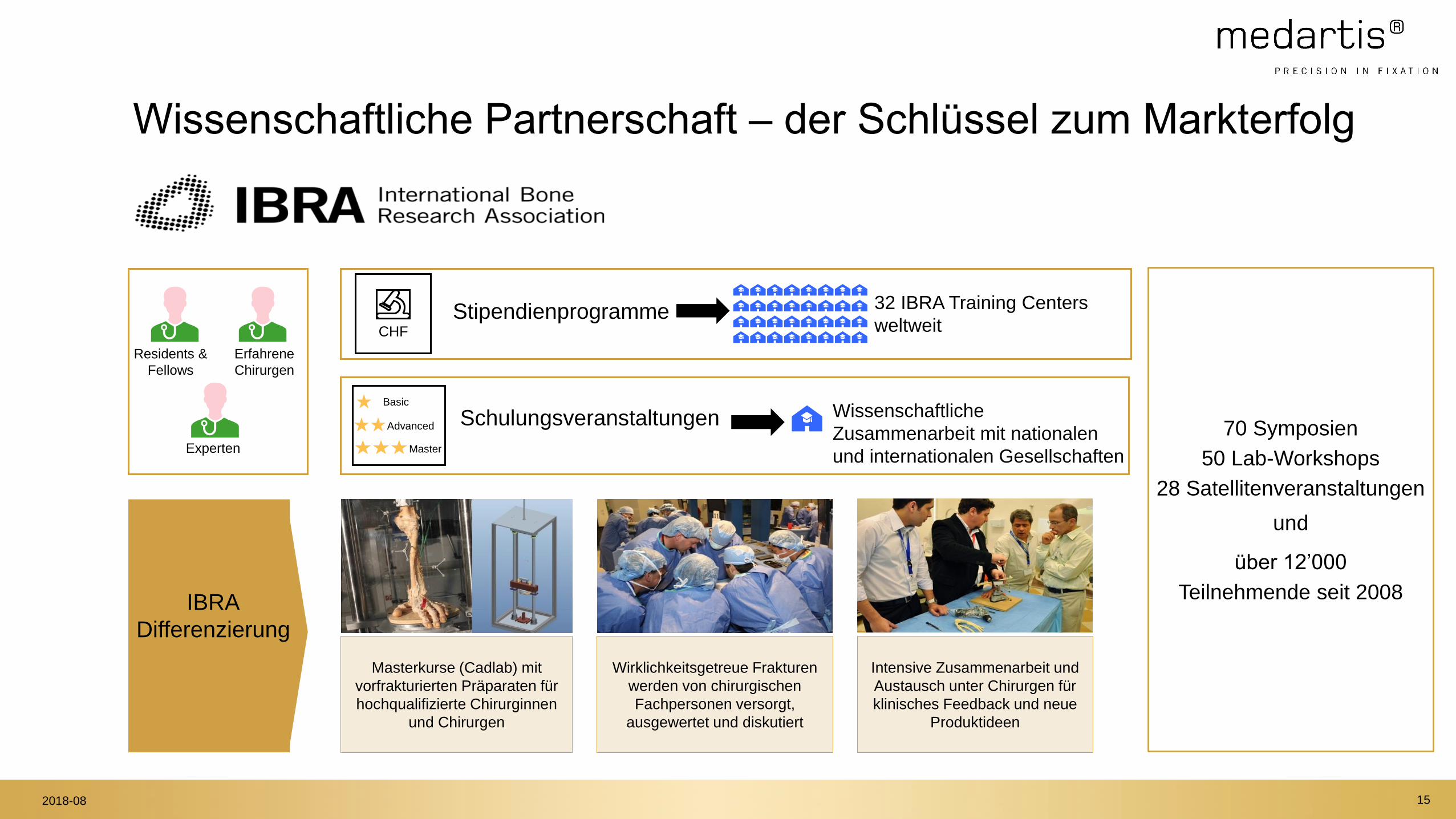

Residents &

Fellows

Erfahrene

Chirurgen

Experten

0CHF

Stipendienprogramme 32 IBRA Training Centers

weltweit

vWissenschaftliche

Zusammenarbeit mit nationalen

und internationalen Gesellschaften

Schulungsveranstaltungen70 Symposien

50 Lab-Workshops

28 Satellitenveranstaltungen

und

über 12’000

Teilnehmende seit 2008

Basic

Advanced

Master

Masterkurse (Cadlab) mit

vorfrakturierten Präparaten für

hochqualifizierte Chirurginnen

und Chirurgen

Wirklichkeitsgetreue Frakturen

werden von chirurgischen

Fachpersonen versorgt,

ausgewertet und diskutiert

Intensive Zusammenarbeit und

Austausch unter Chirurgen für

klinisches Feedback und neue

Produktideen

IBRA

Differenzierung

Wissenschaftliche Partnerschaft – der Schlüssel zum Markterfolg

2018-08 15

• Alle Schlüsseltechnologien werden inhouse gefertigt

• Prozesswissen und Herstellungsgeheimnisse bleiben

Eigentum von Medartis

• Hochgradig automatisierte Fertigungslinien für Kosteneffizienz

• Exzellenz in Engineering und Software-Programmierung für

herausragende Produkte und Dienstleistungen

• Regelmässig auditierte strenge Qualitätsstandards

Hauptsitz in Basel, Schweiz

Moderne Fertigung in Schweizer Qualität

162018-08

17

Hauptsitz

11 Tochtergesellschaften

40 Länder mit Distributionspartnern

Nordamerika (USA)

Umsatzanteil 15%

CHF 9,3 Mio.

Wachstum in LW 15%

LATAM

Umsatzanteil 11%

CHF 6,5 Mio.

Wachstum in LW 97%

EMEA

Umsatzanteil 56%

CHF 34,0 Mio.

Wachstum

in LW 15%

APAC

Umsatzanteil 18%

CHF 11,2 Mio.

Wachstum in LW 18%

Umsatzanteil Tochtergesellschaften / Distributorenmärkte: 86% / 14%

Weltweit diversifizierte Geschäftsaktivitäten

Quelle: Halbjahresergebnis 2018

2018-08

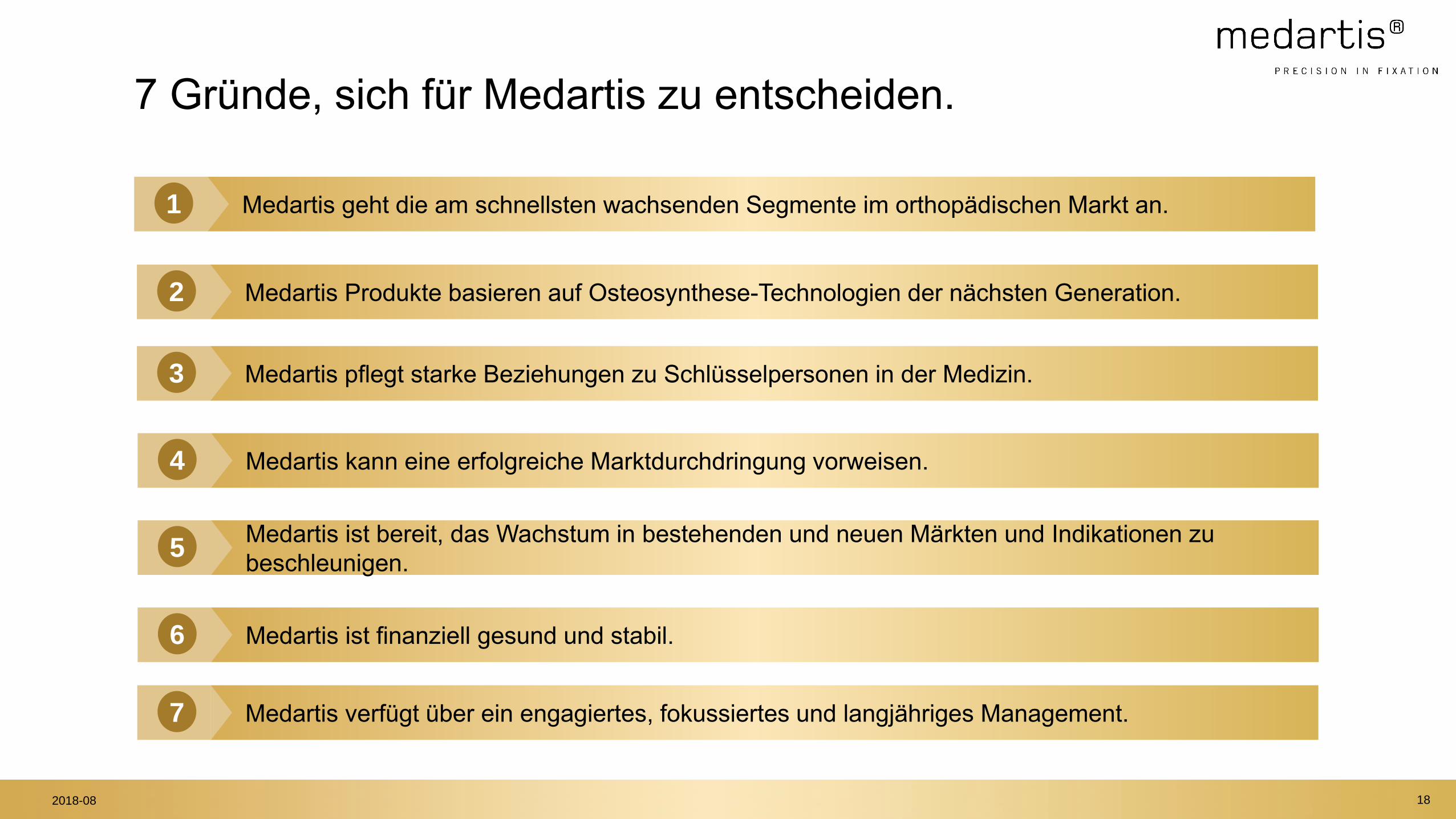

Medartis geht die am schnellsten wachsenden Segmente im orthopädischen Markt an. 1

Medartis Produkte basieren auf Osteosynthese-Technologien der nächsten Generation.2

Medartis pflegt starke Beziehungen zu Schlüsselpersonen in der Medizin. 3

Medartis kann eine erfolgreiche Marktdurchdringung vorweisen.4

Medartis ist bereit, das Wachstum in bestehenden und neuen Märkten und Indikationen zu

beschleunigen.5

Medartis ist finanziell gesund und stabil.6

7 Gründe, sich für Medartis zu entscheiden.

Medartis verfügt über ein engagiertes, fokussiertes und langjähriges Management. 7

2018-08 18

![DIGITAL Straumann® CARES Denture Anleitungen für die … · 2021. 1. 15. · [ DIGITAL ] A Straumann Group Brand. Straumann® CARES® Denture ... Bestehende Prothese wird für ca](https://img.pdfslide.org/doc/110x75/60bca7921905f06dba39d4d8/digital-straumann-cares-denture-anleitungen-fr-die-2021-1-15-digital.jpg)