Embed Size (px)

Citation preview

Mitbestimmungsförderung

Information | November 2013

Dr. Henrik Steinhaus und Stephan Kraft, Excellence in Change GmbH Co. KG

„Wertorientierte Unternehmensführung“ Daimler AG – Praxisbeispiel Nr. 2

Auf einen Blick …

Ein gut dokumentiertes Praxisbeispiel der wertorientierten Unternehmensführung

Es erfolgt eine Darstellung der „Entwicklung“ der wertorientierten Unternehmensführung der Daimler AG

Inhalt

Inhaltsverzeichnis ..................2

Auswahl der Daimler AG als Praxisbeispiel ........................3

Einführung der wertorientierten Unternehmensführung ..........5

Value Added als wertorientiertes Grundkonzept ...............................................7

Wertorientierte Portfoliosteuerung ...............12

Operative Steuerung mit Werttreibern .........................14

Wertorientierte Kennzahlen 2012 im Überblick................19

Literaturübersicht.................22

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 2

Inhaltsverzeichnis

1 Auswahl der Daimler AG als Praxisbeispiel 3

2 Einführung der wertorientierten Unternehmensführung 5

3 Value Added als wertorientiertes Grundkonzept 7

4 Wertorientierte Portfoliosteuerung 12

5 Operative Steuerung mit Werttreibern 14

6 Wertorientierte Kennzahlen 2012 im Überblick 19

7 Literaturübersicht 22

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 3

1 | Auswahl der Daimler AG als Praxisbeispiel

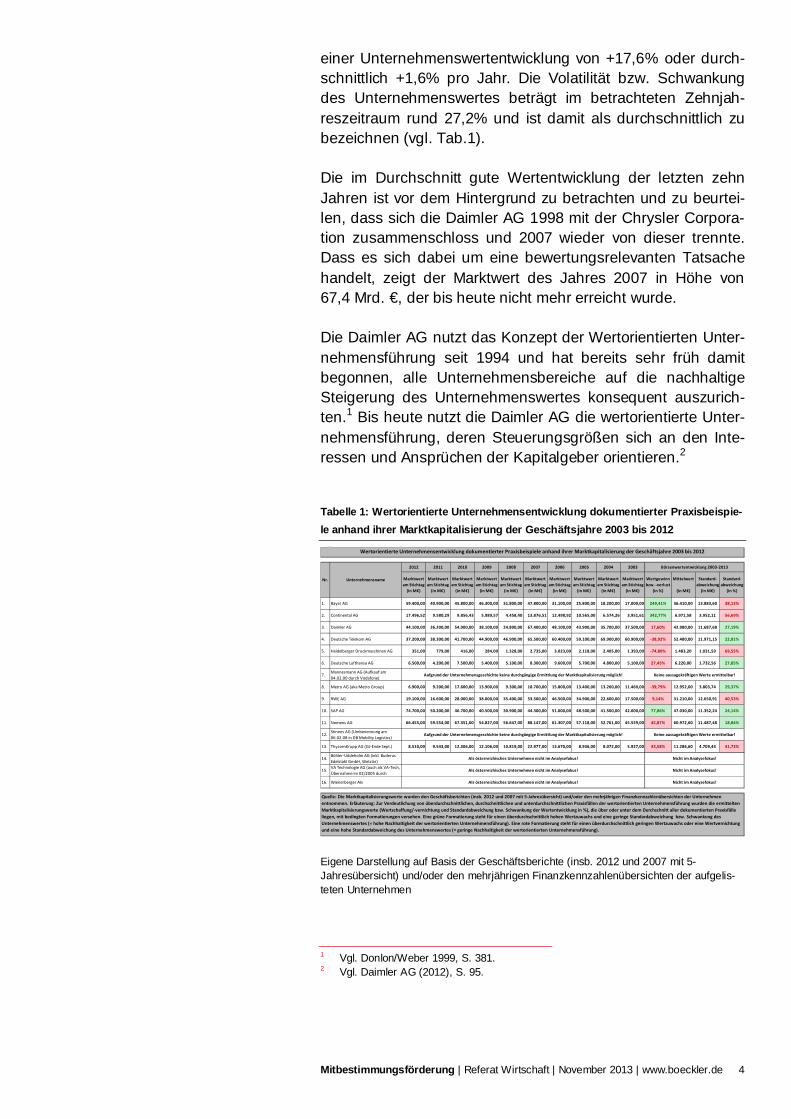

Aus der Vielzahl möglicher Praxisfälle der wertorientierten Unternehmensführung, die sowohl im Geschäftsbericht des Jahres 2012 und/oder auf der Unternehmenswebsite des Jah-res 2013, als auch in der Fachliteratur entsprechend doku-mentiert sind, wurde die Daimler AG ausgewählt, weil sie in Bezug auf die Höhe und die Schwankung der Wertentwicklung im Vergleich zu weiteren ebenfalls gut dokumentierten Praxis-beispielen als durchschnittlich bezeichnet werden kann.

Für die Auswahl der Daimler AG als geeignetes Praxisbeispiel der wertorientierten Unternehmensführung ist die ausführliche Dokumentation der wertorientierten Unternehmensführung eine hinreichende Bedingung. Die notwendige Bedingung be-steht jedoch darin, dass sich der Unternehmenswert der Daimler AG im Vergleich mit anderen gut dokumentierten Pra-xisbeispielen solide entwickelt hat. Um die Erfüllung der not-wendigen Bedingung sicherzustellen, wird daher die Unter-nehmensentwicklung der in Frage kommenden Beispiele er-mittelt und verglichen.

Anhand der Aktienkurs- bzw. Börsenwertentwicklung der letz-ten 10 Jahre – solange werden die Konzepte der wertorientier-ten Unternehmensführung in der Regel von den Unternehmen mindestens genutzt – wird beurteilt, ob die Höhe und Schwankung des Marktwerts des jeweiligen Unternehmens als überdurchschnittlich, durchschnittlich oder unterdurch-schnittlich anzusehen ist.

Die Marktkapitalisierung in Mio. € (Anzahl der Stamm- und Vorzugsaktien multipliziert mit dem Aktienkurs am Stichtag) wird herangezogen, weil das Ziel der der wertorientierten Unternehmensführungskonzepte darin besteht, durch Value Management und Value Controlling den inneren Wert eines Unternehmens zu steigern und durch Value Reporting den „tatsächlichen“ äußeren Börsenwert des Unternehmens dem „wahren“ inneren Unternehmenswert anzupassen.

Der kapitalmarktbasierte Unternehmenswert (Marktkapitalisie-rung), der sich durch die Multiplikation des Aktienkurses mit der Aktienanzahl der Daimler AG ergibt, stieg von rund 37,5 Mrd. € zum Ende des Geschäftsjahres 2003 auf rund 44,1 Mrd. € zum Ende des Geschäftsjahres 2012. Dies entspricht

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 4

einer Unternehmenswertentwicklung von +17,6% oder durch-schnittlich +1,6% pro Jahr. Die Volatilität bzw. Schwankung des Unternehmenswertes beträgt im betrachteten Zehnjah-reszeitraum rund 27,2% und ist damit als durchschnittlich zu bezeichnen (vgl. Tab.1).

Die im Durchschnitt gute Wertentwicklung der letzten zehn Jahren ist vor dem Hintergrund zu betrachten und zu beurtei-len, dass sich die Daimler AG 1998 mit der Chrysler Corpora-tion zusammenschloss und 2007 wieder von dieser trennte. Dass es sich dabei um eine bewertungsrelevanten Tatsache handelt, zeigt der Marktwert des Jahres 2007 in Höhe von 67,4 Mrd. €, der bis heute nicht mehr erreicht wurde.

Die Daimler AG nutzt das Konzept der Wertorientierten Unter-nehmensführung seit 1994 und hat bereits sehr früh damit begonnen, alle Unternehmensbereiche auf die nachhaltige Steigerung des Unternehmenswertes konsequent auszurich-ten.1 Bis heute nutzt die Daimler AG die wertorientierte Unter-nehmensführung, deren Steuerungsgrößen sich an den Inte-ressen und Ansprüchen der Kapitalgeber orientieren.2

Tabelle 1: Wertorientierte Unternehmensentwicklung dokumentierter Praxisbeispie-le anhand ihrer Marktkapitalisierung der Geschäftsjahre 2003 bis 2012

Eigene Darstellung auf Basis der Geschäftsberichte (insb. 2012 und 2007 mit 5-Jahresübersicht) und/oder den mehrjährigen Finanzkennzahlenübersichten der aufgelis-teten Unternehmen

1 Vgl. Donlon/Weber 1999, S. 381. 2 Vgl. Daimler AG (2012), S. 95.

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Marktwert am Stichtag

(in M€)

Wertgewinn bzw. -verlust

(in %)

Mittelwert

(in M€)

Standard-abweichung

(in M€)

Standard-abweichung

(in %)

1. Bayer AG 59.400,00 40.900,00 45.800,00 46.300,00 31.800,00 47.800,00 31.100,00 25.800,00 18.200,00 17.000,00 249,41% 36.410,00 13.883,60 38,13%

2. Continental AG 17.496,52 9.580,29 9.856,43 5.989,57 4.458,40 13.876,51 12.498,92 10.565,00 6.574,26 3.951,61 342,77% 6.971,58 3.952,11 56,69%

3. Daimler AG 44.100,00 36.200,00 54.000,00 38.100,00 24.800,00 67.400,00 48.100,00 43.900,00 35.700,00 37.500,00 17,60% 42.980,00 11.687,68 27,19%

4. Deutsche Telekom AG 37.200,00 38.300,00 41.700,00 44.900,00 46.900,00 65.500,00 60.400,00 59.100,00 69.900,00 60.900,00 -38,92% 52.480,00 11.971,15 22,81%

5. Heidelberger Druckmaschinen AG 351,00 779,00 416,00 284,00 1.328,00 2.735,00 3.023,00 2.118,00 2.405,00 1.393,00 -74,80% 1.483,20 1.031,59 69,55%

6. Deutsche Lufthansa AG 6.500,00 4.200,00 7.500,00 5.400,00 5.100,00 8.300,00 9.600,00 5.700,00 4.800,00 5.100,00 27,45% 6.220,00 1.732,56 27,85%

7. Mannesmann AG (Aufkauf am 04.02.00 durch Vodafone)

8. Metro AG (aka Metro Group) 6.900,00 9.200,00 17.600,00 13.900,00 9.300,00 18.700,00 15.800,00 13.400,00 13.260,00 11.460,00 -39,79% 12.952,00 3.803,74 29,37%

9. RWE AG 19.100,00 16.600,00 28.000,00 38.000,00 35.400,00 53.500,00 46.500,00 34.900,00 22.600,00 17.500,00 9,14% 31.210,00 12.650,91 40,53%

10. SAP AG 74.700,00 50.200,00 46.700,00 40.500,00 30.900,00 44.300,00 51.000,00 48.500,00 41.500,00 42.000,00 77,86% 47.030,00 11.352,24 24,14%

11. Siemens AG 66.455,00 59.554,00 67.351,00 54.827,00 56.647,00 88.147,00 61.307,00 57.118,00 52.761,00 45.559,00 45,87% 60.972,60 11.487,48 18,84%

12. Stinnes AG (Umbenennung am 06.02.08 in DB Mobility Logistics)

13. ThyssenKrupp AG (GJ-Ende Sept.) 8.510,00 9.543,00 12.306,00 12.106,00 10.819,00 22.977,00 13.670,00 8.936,00 8.072,00 5.927,00 43,58% 11.286,60 4.709,44 41,73%

14. Böhler-Uddeholm AG (inkl. Buderus Edelstahl GmbH, Wetzlar)

15. VA Technologie AG (auch als VA-Tech, Übernahme im 02/2005 durch

16. Wienerberger AG

Keine aussagekräftigen Werte ermittelbar!Aufgrund der Unternehmensgeschichte keine durchgängige Ermittlung der Marktkapitalisierung möglich!

Quelle: Die Marktkapitalisierungswerte wurden den Geschäftsberichten (insb. 2012 und 2007 mit 5-Jahresübersicht) und/oder den mehrjährigen Finanzkennzahlenübersichten der Unternehmen entnommen. Erläuterung: Zur Verdeutlichung von überdurchschnittlichen, durchschnittlichen und unterdurchschnittlichen Praxisfällen der wertorientierten Unternehmensführung wurden die ermittelten Marktkapitalisierungswerte (Wertschaffung/-vernichtung und Standardabweichung bzw. Schwankung der Wertentwicklung in %), die über oder unter dem Durchschnitt aller dokumentierten Praxisfälle liegen, mit bedingten Formatierungen versehen. Eine grüne Formatierung steht für einen überdurchschnittlich hohen Wertzuwachs und eine geringe Standardabweichung bzw. Schwankung des Unternehmenswertes (= hohe Nachhaltigkeit der wertorientierten Unternehmensführung). Eine rote Formatierung steht für einen überdurchschnittlich geringen Wertzuwachs oder eine Wertvernichtung und eine hohe Standardabweichung des Unternehmenswertes (= geringe Nachhaltigkeit der wertorientierten Unternehmensführung).

Als österreichisches Unternehmen nicht im Analysefokus!

Als österreichisches Unternehmen nicht im Analysefokus!

Als österreichisches Unternehmen nicht im Analysefokus!

Keine aussagekräftigen Werte ermittelbar!

Nicht im Analysefokus!

Nicht im Analysefokus!

Nicht im Analysefokus!

Aufgrund der Unternehmensgeschichte keine durchgängige Ermittlung der Marktkapitalisierung möglich!

Wertorientierte Unternehmensentwicklung dokumentierter Praxisbeispiele anhand ihrer Marktkapitalisierung der Geschäftsjahre 2003 bis 2012

Börsenwertentwicklung 2003-20132012 200320042005200620072008200920102011

UnternehmensnameNr.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 5

2 | Einführung der wertorientierten Unterneh-mensführung

Die Einführung der wertorientierten Unternehmensführung begann bei der Daimler AG bereits 1990 mit einem Konzept für ein „wirtschaftliches Instrumentarium zur Unterstützung der ertragsorientierten Führung des Konzerns“. In den frühen 90er Jahren vollzog sich die Weiterentwicklung der wertorientierten Unternehmensführung in einigen wesentlichen Schritten. 1994 wurde das Konzept der Wertorientierung flächendeckend im Konzern angewandt und als allgemeine und nachhaltige Füh-rungsphilosophie im Konzern verstanden und gelebt. Zur Fo-kussierung auf ertragsstarke und wertschaffende Geschäfte wurde das Konzernportfolio der Geschäftsbereiche 1995 erstmals bereinigt und von ehemals 35 auf 23 Geschäftsbe-reiche reduziert.3

In den Folgejahren wurde erkannt, dass die Prinzipien der wertorientierten Unternehmensführung viel stärker auf allen Ebenen und in allen dezentralen Einheiten des Unternehmens verankert werden mussten, um eine stetige Steigerung des Unternehmenswertes zu erreichen. Ziel war die Erreichung eines Zustands, bei dem jede Führungskraft und jeder Mit-arbeiter als Eigner seiner Prozesse und als Anteilseigner des Konzerns denkt und handelt und versteht welche Ressourcen er beansprucht und welchen Mehrwert er dadurch schaffen kann. Der Implementierungsprozess der wertorientierten Unternehmensführung wurde daher permanent durch interne Kommunikationsmaßnahmen und konzernweite Qualifizie-rungsprogramme begleitet.4

3 Vgl. Donlon/Weber 1999, S. 382. 4 Vgl. Donlon/Weber 1999, S. 382.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 6

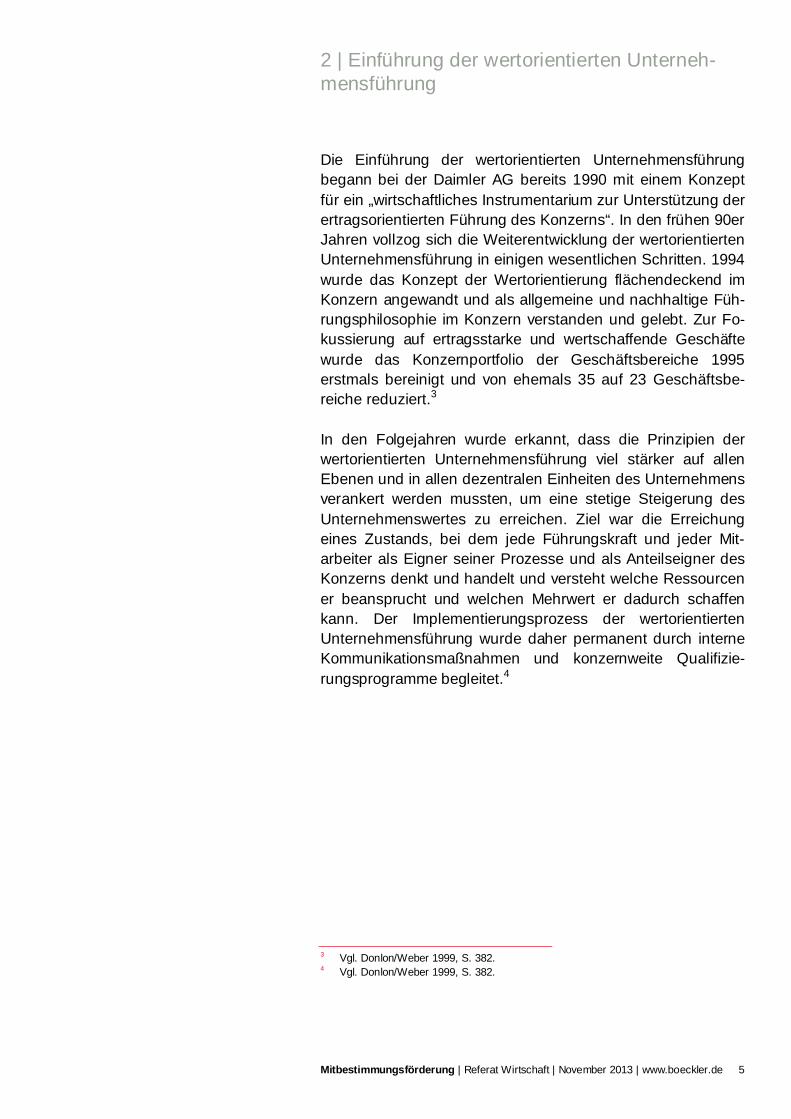

Abbildung 1: Wesentliche Eckpfeiler der wertorientierten Unternehmensführung

Unveränderte Darstellung aus Kauffmann/Götzenberger 2006, S. 184. Die stetige Weiterentwicklung des Konzepts der wertorientier-ten Unternehmensführung hat dazu geführt, dass die Daimler AG zur Identifikation und Umsetzung von strategischen und operativen Maßnahmen der Unternehmenswertsteigerung verschiedene sich gegenseitig ergänzende Instrumente ein-setzt. Diese Instrumente bilden die Pfeiler und Basis des Va-lue Management Konzepts der Daimler AG (vgl. Abb. 1).5

Obwohl alle Elemente des Value Management Konzepts der Daimler AG, d.h. seine fünf Säulen ebenso wie sein Funda-ment, eine sehr hohe Praxisrelevanz besitzen, sollen im Fol-genden insbesondere die zentralen Steuerungsgrößen des Konzepts sowie die operative Steuerung mit Werttreibern (Werttreiberprozess) thematisiert werden.

5 Vgl. Kauffmann/Götzenberger 2006, S. 183 und Donlon/Weber 1999, S. 383.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 7

3 | Value Added als wertorientiertes Grundkon-zept

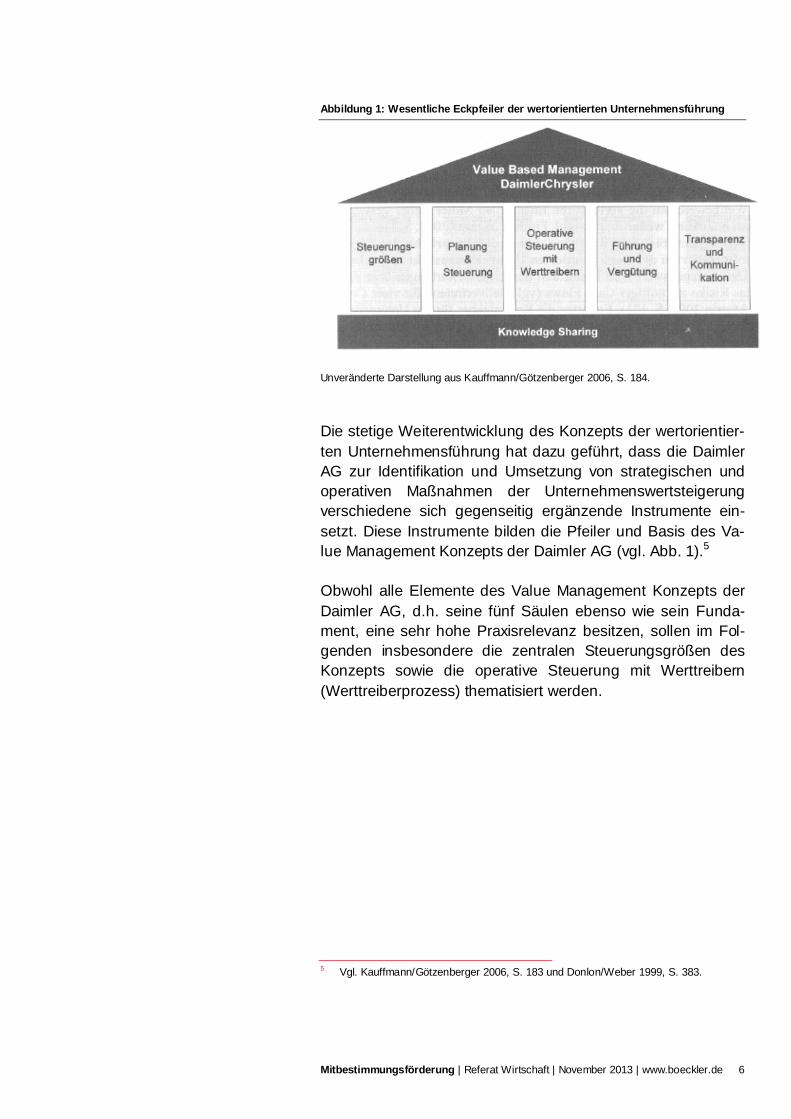

Daimler setzt als zentrale Steuerungsgröße den Value Added (Wertbeitrag bzw. Mehrwert) ein. Dabei handelt es sich um ein buchwertbasiertes Residualgewinnkonzept.6 Übergewinnkon-zepte stellen dem erwirtschafteten Erfolg den erwarteten bzw. geforderten Erfolg in Form der Kapitalkosten gegenüber. Die Berücksichtigung des eingesetzten Kapitals und Kapitalkos-tensatzes erlaubt Aussagen zur Wertschaffung.7

Zu Steuerungszwecken unterscheidet Daimler zwischen der Konzern- und der Geschäftsfeldebene. Der Value Added (syn. VA) ist ein Element des wertorientierten Steuerungssystems auf beiden Unternehmensebenen. Er ermittelt sich als Diffe-renz aus der operativen Ergebnisgröße und den auf das durchschnittlich gebundene Kapital (Net Assets) anfallenden Kapitalkosten (vgl. Abb. 2). Der VA zeigt, in welchem Umfang der Konzern und seine Geschäftsfelder insgesamt den Ver-zinsungsanspruch der Kapitalgeber erwirtschaften oder über-treffen und damit Wert schaffen.8

Abbildung 2: Ermittlung des Value Added

Unveränderte Darstellung aus Kauffmann/Götzenberger 2006, S. 185. Über die Ergebnisgröße berücksichtigt der VA zum einen die betrieblichen Entscheidungen, die die gesamte Leistungser-stellung betreffen und in der Gewinn- und Verlustrechnung und in der Gewinn-/Verlusthöhe zum Ausdruck kommen. Wei-terhin berücksichtigt der VA über die Kapitalbasis (Net Assets) die Investitionsentscheidungen, die das Anlage- und Umlauf-vermögen betreffen und sich in der Bilanz niederschlagen. Finanzierungsentscheidungen determinieren die Kapitalstruk-tur, die als Eigen- und Fremdkapital in der Bilanz zum Aus-

6 Vgl. Steinhaus/Kraft 2013, S. 23ff. 7 Vgl. Kauffmann/Götzenberger 2006, S. 183ff. 8 Vgl. Daimler AG 2012, S. 94f.; Kauffmann/Götzenberger 2006, S. 185.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 8

druck kommt, und haben somit Einfluss auf den Kapitalkos-tensatz und werden durch den VA ebenso berücksichtigt.9

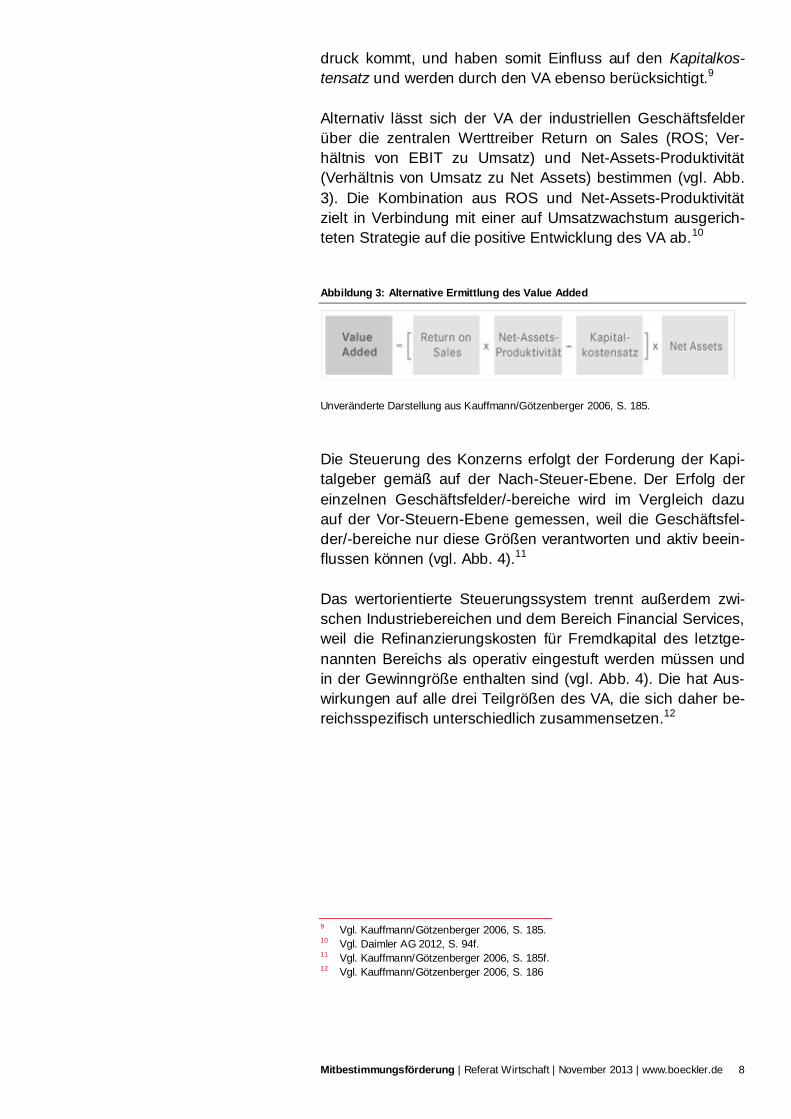

Alternativ lässt sich der VA der industriellen Geschäftsfelder über die zentralen Werttreiber Return on Sales (ROS; Ver-hältnis von EBIT zu Umsatz) und Net-Assets-Produktivität (Verhältnis von Umsatz zu Net Assets) bestimmen (vgl. Abb. 3). Die Kombination aus ROS und Net-Assets-Produktivität zielt in Verbindung mit einer auf Umsatzwachstum ausgerich-teten Strategie auf die positive Entwicklung des VA ab.10

Abbildung 3: Alternative Ermittlung des Value Added

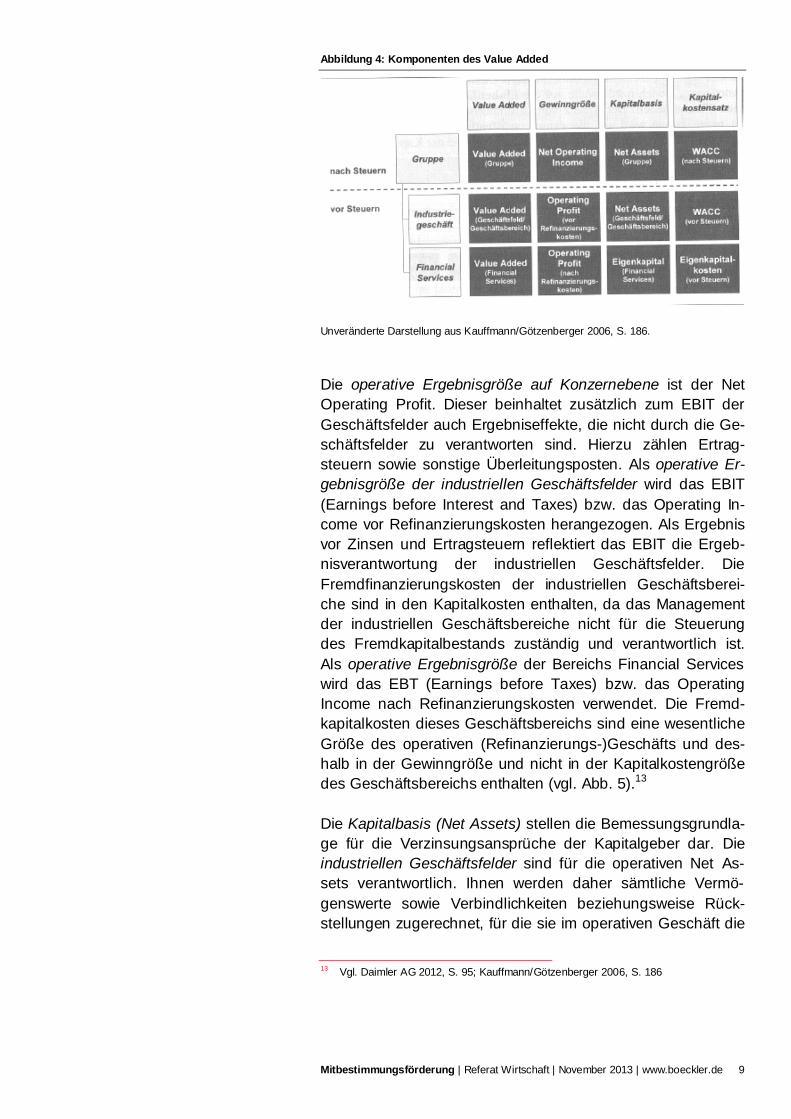

Unveränderte Darstellung aus Kauffmann/Götzenberger 2006, S. 185. Die Steuerung des Konzerns erfolgt der Forderung der Kapi-talgeber gemäß auf der Nach-Steuer-Ebene. Der Erfolg der einzelnen Geschäftsfelder/-bereiche wird im Vergleich dazu auf der Vor-Steuern-Ebene gemessen, weil die Geschäftsfel-der/-bereiche nur diese Größen verantworten und aktiv beein-flussen können (vgl. Abb. 4).11

Das wertorientierte Steuerungssystem trennt außerdem zwi-schen Industriebereichen und dem Bereich Financial Services, weil die Refinanzierungskosten für Fremdkapital des letztge-nannten Bereichs als operativ eingestuft werden müssen und in der Gewinngröße enthalten sind (vgl. Abb. 4). Die hat Aus-wirkungen auf alle drei Teilgrößen des VA, die sich daher be-reichsspezifisch unterschiedlich zusammensetzen.12

9 Vgl. Kauffmann/Götzenberger 2006, S. 185. 10 Vgl. Daimler AG 2012, S. 94f. 11 Vgl. Kauffmann/Götzenberger 2006, S. 185f. 12 Vgl. Kauffmann/Götzenberger 2006, S. 186

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 9

Abbildung 4: Komponenten des Value Added

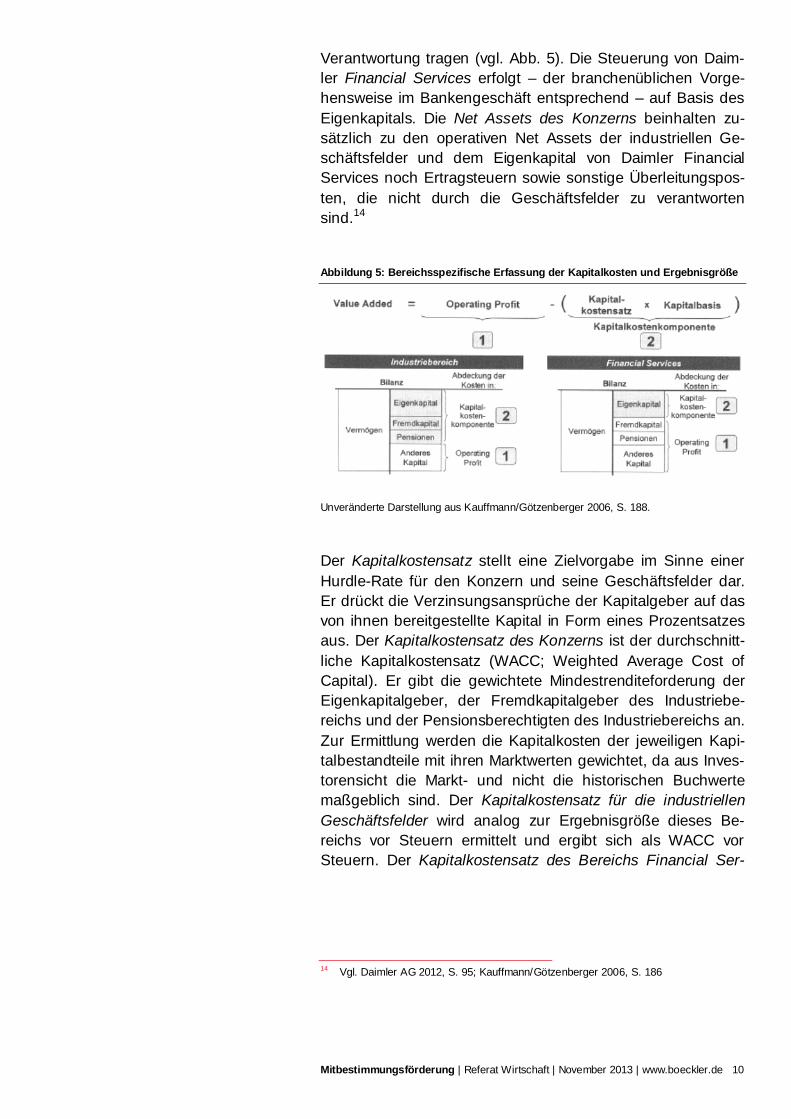

Unveränderte Darstellung aus Kauffmann/Götzenberger 2006, S. 186. Die operative Ergebnisgröße auf Konzernebene ist der Net Operating Profit. Dieser beinhaltet zusätzlich zum EBIT der Geschäftsfelder auch Ergebniseffekte, die nicht durch die Ge-schäftsfelder zu verantworten sind. Hierzu zählen Ertrag-steuern sowie sonstige Überleitungsposten. Als operative Er-gebnisgröße der industriellen Geschäftsfelder wird das EBIT (Earnings before Interest and Taxes) bzw. das Operating In-come vor Refinanzierungskosten herangezogen. Als Ergebnis vor Zinsen und Ertragsteuern reflektiert das EBIT die Ergeb-nisverantwortung der industriellen Geschäftsfelder. Die Fremdfinanzierungskosten der industriellen Geschäftsberei-che sind in den Kapitalkosten enthalten, da das Management der industriellen Geschäftsbereiche nicht für die Steuerung des Fremdkapitalbestands zuständig und verantwortlich ist. Als operative Ergebnisgröße der Bereichs Financial Services wird das EBT (Earnings before Taxes) bzw. das Operating Income nach Refinanzierungskosten verwendet. Die Fremd-kapitalkosten dieses Geschäftsbereichs sind eine wesentliche Größe des operativen (Refinanzierungs-)Geschäfts und des-halb in der Gewinngröße und nicht in der Kapitalkostengröße des Geschäftsbereichs enthalten (vgl. Abb. 5).13

Die Kapitalbasis (Net Assets) stellen die Bemessungsgrundla-ge für die Verzinsungsansprüche der Kapitalgeber dar. Die industriellen Geschäftsfelder sind für die operativen Net As-sets verantwortlich. Ihnen werden daher sämtliche Vermö-genswerte sowie Verbindlichkeiten beziehungsweise Rück-stellungen zugerechnet, für die sie im operativen Geschäft die

13 Vgl. Daimler AG 2012, S. 95; Kauffmann/Götzenberger 2006, S. 186

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 10

Verantwortung tragen (vgl. Abb. 5). Die Steuerung von Daim-ler Financial Services erfolgt – der branchenüblichen Vorge-hensweise im Bankengeschäft entsprechend – auf Basis des Eigenkapitals. Die Net Assets des Konzerns beinhalten zu-sätzlich zu den operativen Net Assets der industriellen Ge-schäftsfelder und dem Eigenkapital von Daimler Financial Services noch Ertragsteuern sowie sonstige Überleitungspos-ten, die nicht durch die Geschäftsfelder zu verantworten sind.14

Abbildung 5: Bereichsspezifische Erfassung der Kapitalkosten und Ergebnisgröße

Unveränderte Darstellung aus Kauffmann/Götzenberger 2006, S. 188. Der Kapitalkostensatz stellt eine Zielvorgabe im Sinne einer Hurdle-Rate für den Konzern und seine Geschäftsfelder dar. Er drückt die Verzinsungsansprüche der Kapitalgeber auf das von ihnen bereitgestellte Kapital in Form eines Prozentsatzes aus. Der Kapitalkostensatz des Konzerns ist der durchschnitt-liche Kapitalkostensatz (WACC; Weighted Average Cost of Capital). Er gibt die gewichtete Mindestrenditeforderung der Eigenkapitalgeber, der Fremdkapitalgeber des Industriebe-reichs und der Pensionsberechtigten des Industriebereichs an. Zur Ermittlung werden die Kapitalkosten der jeweiligen Kapi-talbestandteile mit ihren Marktwerten gewichtet, da aus Inves-torensicht die Markt- und nicht die historischen Buchwerte maßgeblich sind. Der Kapitalkostensatz für die industriellen Geschäftsfelder wird analog zur Ergebnisgröße dieses Be-reichs vor Steuern ermittelt und ergibt sich als WACC vor Steuern. Der Kapitalkostensatz des Bereichs Financial Ser-

14 Vgl. Daimler AG 2012, S. 95; Kauffmann/Götzenberger 2006, S. 186

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 11

vices ergibt sich als Eigenkapitalkostensatz, da die Fremdka-pitalzinsen bereits in der Ergebnisgröße enthalten sind.15

15 Vgl. Daimler AG 2012, S. 95; Kauffmann/Götzenberger 2006, S. 188.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 12

4 | Wertorientierte Portfoliosteuerung

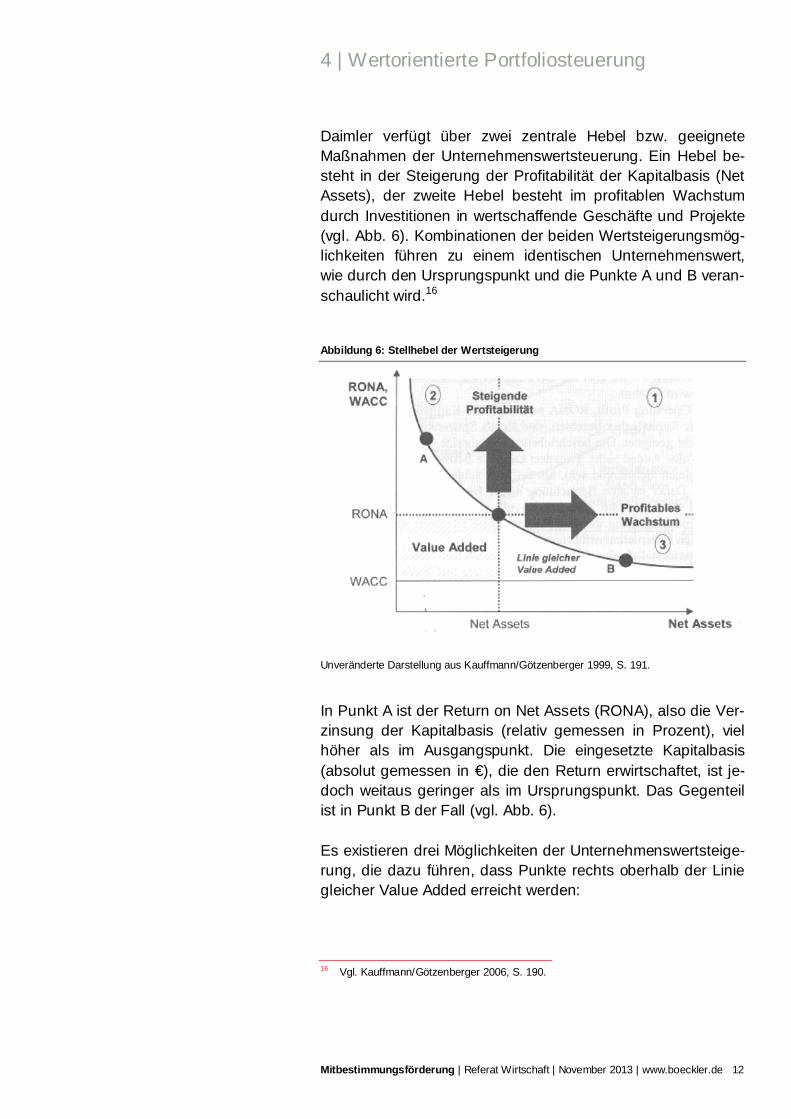

Daimler verfügt über zwei zentrale Hebel bzw. geeignete Maßnahmen der Unternehmenswertsteuerung. Ein Hebel be-steht in der Steigerung der Profitabilität der Kapitalbasis (Net Assets), der zweite Hebel besteht im profitablen Wachstum durch Investitionen in wertschaffende Geschäfte und Projekte (vgl. Abb. 6). Kombinationen der beiden Wertsteigerungsmög-lichkeiten führen zu einem identischen Unternehmenswert, wie durch den Ursprungspunkt und die Punkte A und B veran-schaulicht wird.16

Abbildung 6: Stellhebel der Wertsteigerung

Unveränderte Darstellung aus Kauffmann/Götzenberger 1999, S. 191.

In Punkt A ist der Return on Net Assets (RONA), also die Ver-zinsung der Kapitalbasis (relativ gemessen in Prozent), viel höher als im Ausgangspunkt. Die eingesetzte Kapitalbasis (absolut gemessen in €), die den Return erwirtschaftet, ist je-doch weitaus geringer als im Ursprungspunkt. Das Gegenteil ist in Punkt B der Fall (vgl. Abb. 6).

Es existieren drei Möglichkeiten der Unternehmenswertsteige-rung, die dazu führen, dass Punkte rechts oberhalb der Linie gleicher Value Added erreicht werden:

16 Vgl. Kauffmann/Götzenberger 2006, S. 190.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 13

1. Der Unternehmenswert erhöht sich durch die gleichzei-tige Steigerung der Profitabilität der investierten Kapi-talbasis und/oder die Ausweitung der investierten Kapi-talbasis. Das Unternehmen wächst durch die Auswei-tung der investierten Kapitalbasis und setzt sein Kapital gleichzeitig profitabler ein.

2. Der Unternehmenswert steigt trotz sinkender Kapital-basis aufgrund einer deutlichen Erhöhung der Gesamt-profitabilität der verbleibenden Kapitalbasis. Das Unternehmen schrumpft zwar, erzielt aber eine deutlich höhere Gesamtprofitabilität, indem es wertvernichtende Geschäftsaktivitäten unterbindet.

3. Der Unternehmenswert steigt aufgrund einer Auswei-tung der Kapitalbasis durch Investition in Geschäftsak-tivitäten, obwohl deren Profitabilität unter der Gesamt-profitabilität des Unternehmens liegt. Das Unterneh-men wächst zwar, der profitable Einsatz des Zusatzka-pitals fällt ihm aber zunehmend schwerer.

Letztlich besteht das Ziel darin, durch das Ergreifen profitabili-tätssteigernder und wachstumsfördernder Maßnahmen einen nachhaltigen Value Added zu erzielen.17

17 Vgl. Kauffmann/Götzenberger 2006, S. 190.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 14

5 | Operative Steuerung mit Werttreibern

Innerhalb des Value Management Konzepts kommt der Ein-führung und Weiterentwicklung von Werttreiberprozessen in den zentralen und dezentralen Einheiten des Daimler Kon-zerns eine besondere Bedeutung zu (vgl. Abb. 7, 8 und 9).18 Dadurch soll die Einhaltung der drei folgenden zentralen Kernprinzipien sichergestellt werden:

1. Wertorientierte Unternehmensführung erfordert auf al-len Unternehmensebenen ein durchgängiges Ver-ständnis über die grundlegenden Prinzipien der hierar-chie- und bereichsübergreifenden Wertschaffung und -beeinflussung.19

2. Unternehmenswert wird durch das erfolgsorientierte Zusammenwirken aller Führungskräfte und Mitarbeiter geschaffen und erfordert unternehmerisches Denken und Handeln jedes Einzelnen und unternehmensweite Lernprozesse.20

3. Wertorientierung versteht sich als ständiges Bemühen um die Optimierung des Ressourceneinsatzes und er-fordert eine kontinuierliche Verbesserung der ge-schäfts-, prozess- und funktionsbezogenen Erfolgsfak-toren.21

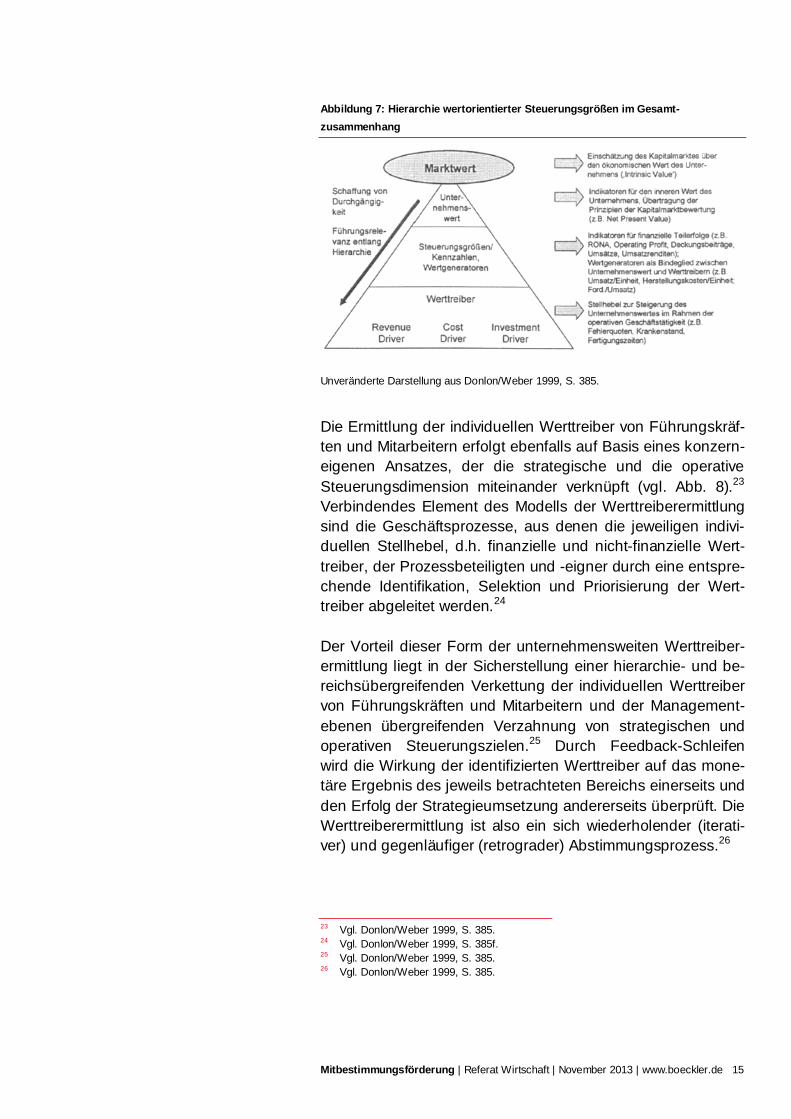

Daimlers Werttreiberansatz folgt den zuvor beschriebenen wertorientierten Prinzipien (vgl. Abb. 7). Durch seinen hierar-chischen Aufbau ermöglicht der eigens für den Konzern ent-wickelte Werttreiberansatz die Verankerung von wertorientier-ten Steuerungsgrößen auf verschiedenen Hierarchieebenen des Wertmanagements ohne den hierarchieübergreifenden Gesamtzusammenhang der Steuerungsgrößen zu verlieren.22

18 Vgl. Donlon/Weber 1999, S. 384. 19 Vgl. Donlon/Weber 1999, S. 384. 20 Vgl. Donlon/Weber 1999, S. 384. 21 Vgl. Donlon/Weber 1999, S. 384. 22 Vgl. Donlon/Weber 1999, S. 385.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 15

Abbildung 7: Hierarchie wertorientierter Steuerungsgrößen im Gesamt-zusammenhang

Unveränderte Darstellung aus Donlon/Weber 1999, S. 385.

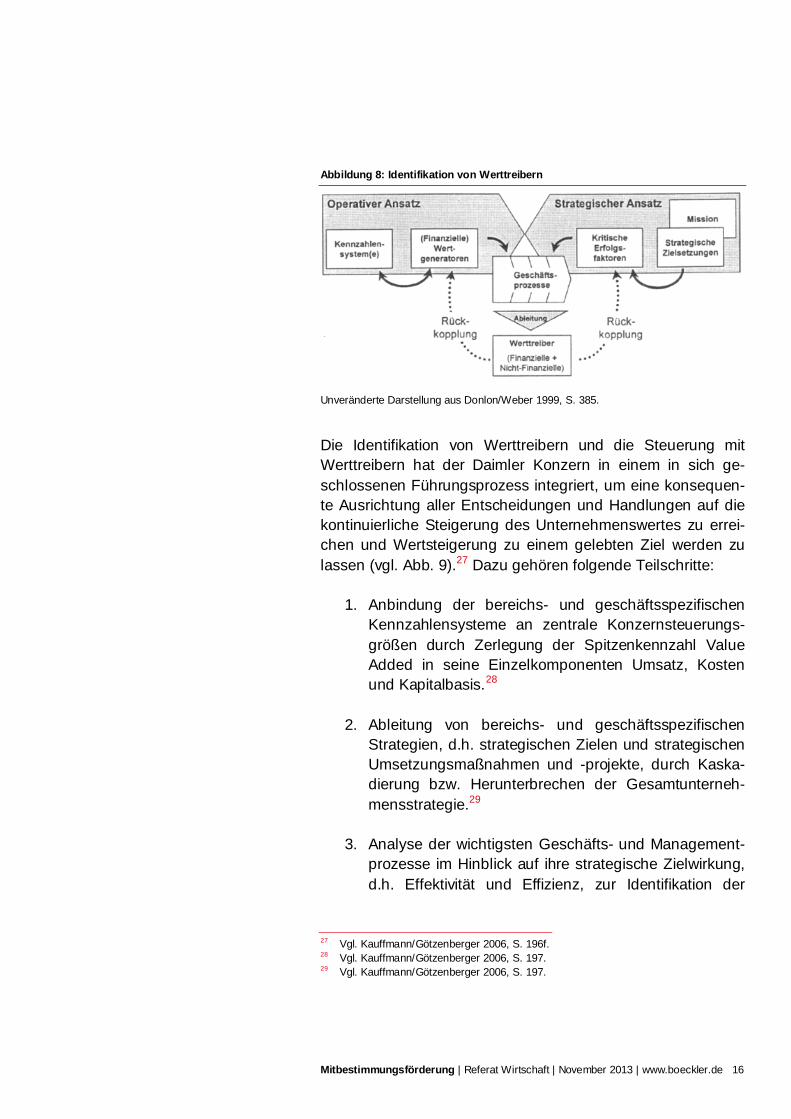

Die Ermittlung der individuellen Werttreiber von Führungskräf-ten und Mitarbeitern erfolgt ebenfalls auf Basis eines konzern-eigenen Ansatzes, der die strategische und die operative Steuerungsdimension miteinander verknüpft (vgl. Abb. 8).23 Verbindendes Element des Modells der Werttreiberermittlung sind die Geschäftsprozesse, aus denen die jeweiligen indivi-duellen Stellhebel, d.h. finanzielle und nicht-finanzielle Wert-treiber, der Prozessbeteiligten und -eigner durch eine entspre-chende Identifikation, Selektion und Priorisierung der Wert-treiber abgeleitet werden.24

Der Vorteil dieser Form der unternehmensweiten Werttreiber-ermittlung liegt in der Sicherstellung einer hierarchie- und be-reichsübergreifenden Verkettung der individuellen Werttreiber von Führungskräften und Mitarbeitern und der Management-ebenen übergreifenden Verzahnung von strategischen und operativen Steuerungszielen.25 Durch Feedback-Schleifen wird die Wirkung der identifizierten Werttreiber auf das mone-täre Ergebnis des jeweils betrachteten Bereichs einerseits und den Erfolg der Strategieumsetzung andererseits überprüft. Die Werttreiberermittlung ist also ein sich wiederholender (iterati-ver) und gegenläufiger (retrograder) Abstimmungsprozess.26

23 Vgl. Donlon/Weber 1999, S. 385. 24 Vgl. Donlon/Weber 1999, S. 385f. 25 Vgl. Donlon/Weber 1999, S. 385. 26 Vgl. Donlon/Weber 1999, S. 385.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 16

Abbildung 8: Identifikation von Werttreibern

Unveränderte Darstellung aus Donlon/Weber 1999, S. 385.

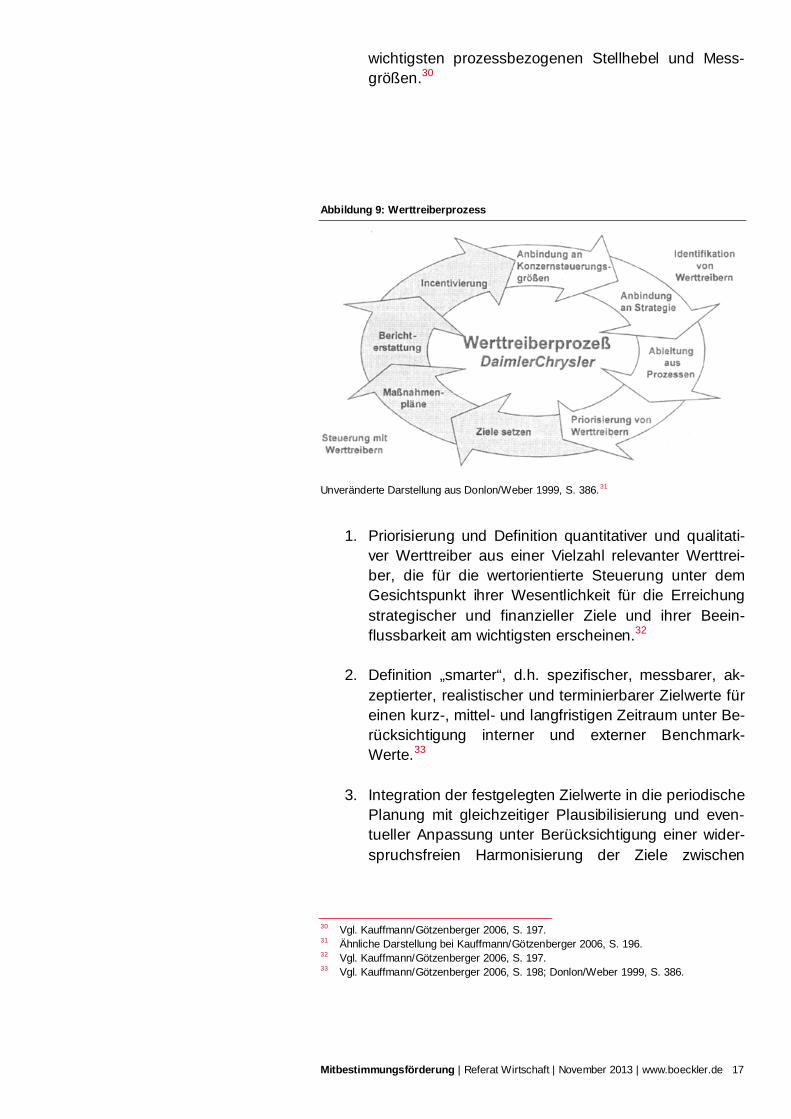

Die Identifikation von Werttreibern und die Steuerung mit Werttreibern hat der Daimler Konzern in einem in sich ge-schlossenen Führungsprozess integriert, um eine konsequen-te Ausrichtung aller Entscheidungen und Handlungen auf die kontinuierliche Steigerung des Unternehmenswertes zu errei-chen und Wertsteigerung zu einem gelebten Ziel werden zu lassen (vgl. Abb. 9).27 Dazu gehören folgende Teilschritte:

1. Anbindung der bereichs- und geschäftsspezifischen Kennzahlensysteme an zentrale Konzernsteuerungs-größen durch Zerlegung der Spitzenkennzahl Value Added in seine Einzelkomponenten Umsatz, Kosten und Kapitalbasis.28

2. Ableitung von bereichs- und geschäftsspezifischen Strategien, d.h. strategischen Zielen und strategischen Umsetzungsmaßnahmen und -projekte, durch Kaska-dierung bzw. Herunterbrechen der Gesamtunterneh-mensstrategie.29

3. Analyse der wichtigsten Geschäfts- und Management-prozesse im Hinblick auf ihre strategische Zielwirkung, d.h. Effektivität und Effizienz, zur Identifikation der

27 Vgl. Kauffmann/Götzenberger 2006, S. 196f. 28 Vgl. Kauffmann/Götzenberger 2006, S. 197. 29 Vgl. Kauffmann/Götzenberger 2006, S. 197.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 17

wichtigsten prozessbezogenen Stellhebel und Mess-größen.30

Abbildung 9: Werttreiberprozess

Unveränderte Darstellung aus Donlon/Weber 1999, S. 386.31

1. Priorisierung und Definition quantitativer und qualitati-ver Werttreiber aus einer Vielzahl relevanter Werttrei-ber, die für die wertorientierte Steuerung unter dem Gesichtspunkt ihrer Wesentlichkeit für die Erreichung strategischer und finanzieller Ziele und ihrer Beein-flussbarkeit am wichtigsten erscheinen.32

2. Definition „smarter“, d.h. spezifischer, messbarer, ak-zeptierter, realistischer und terminierbarer Zielwerte für einen kurz-, mittel- und langfristigen Zeitraum unter Be-rücksichtigung interner und externer Benchmark-Werte.33

3. Integration der festgelegten Zielwerte in die periodische Planung mit gleichzeitiger Plausibilisierung und even-tueller Anpassung unter Berücksichtigung einer wider-spruchsfreien Harmonisierung der Ziele zwischen

30 Vgl. Kauffmann/Götzenberger 2006, S. 197. 31 Ähnliche Darstellung bei Kauffmann/Götzenberger 2006, S. 196. 32 Vgl. Kauffmann/Götzenberger 2006, S. 197. 33 Vgl. Kauffmann/Götzenberger 2006, S. 198; Donlon/Weber 1999, S. 386.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 18

unterschiedlichen Funktionsbereichen (horizontal) und Hierarchieebenen (vertikal).34

4. Überführung der Steuerungsgrößen in die Steuerung und Berichterstattung, um im Sinn eines Plan-Ist-Vergleichs die vergangenheitsbezogene Wertentwick-lung verfolgen, auf die Wertentwicklung über die Wert-treiber steuernd einwirken und die zukunftsorientierte Wertentwicklung gestalten zu können.35

5. Verankerung der wertorientierten Unternehmensfüh-rung in der Unternehmenskultur sowie Steigerung der wertorientierten Verhaltensmotivation der Führungs-kräfte und Mitarbeiter durch Kopplung des Konzepts mit Personalführungsinstrumenten wie der Zielverein-barung und Leistungsbeurteilung.36

34 Vgl. Kauffmann/Götzenberger 2006, S. 198. 35 Vgl. Kauffmann/Götzenberger 2006, S. 198; Donlon/Weber 1999, S. 386f. 36 Vgl. Kauffmann/Götzenberger 2006, S. 198; Donlon/Weber 1999, S. 387.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 19

6 | Wertorientierte Kennzahlen 2012 im Über-blick

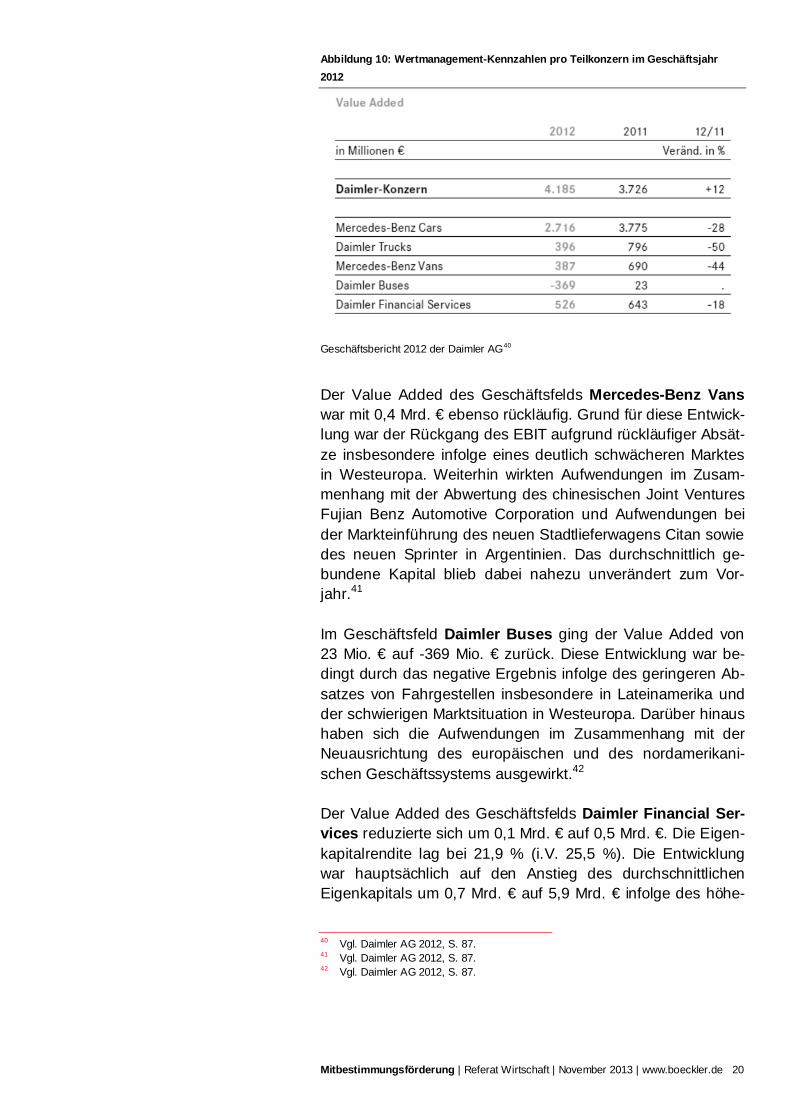

Der Value Added des Konzerns stieg um 0,5 Mrd. € auf rund 4,2 Mrd. € (vgl. Abb. 10). Dies entspricht einer Verzinsung des eingesetzten Kapitals von 19,5 % (i. V. 19,9 %). Der Mindest-verzinsungsanspruch von 8 % wurde somit erneut erheblich übertroffen. Trotz rückläufiger Ergebnisse bei den operativen Geschäftsfeldern und höherer Net Assets lag der Value Added des Konzerns deutlich über dem Niveau des Vorjahres. Dies war insbesondere auf die niedrigeren Aufwendungen für Er-tragsteuern sowie auf den Verkauf des 7,5 %-Anteils an EADS zurückzuführen.37

Der Value Added von Mercedes-Benz Cars reduzierte sich um 1,1 Mrd. € auf 2,7 Mrd. €. Trotz des gestiegenen Absatzes ging das Ergebnis insbesondere infolge des im Jahresverlauf schwieriger gewordenen wirtschaftlichen Umfelds sowie auf-grund von Aufwendungen im Zusammenhang mit Produktat-traktivierungen und für Kapazitätserweiterungen und Vorleis-tungen für neue Technologien und Fahrzeuge zurück. Darüber hinaus wirkte der Anstieg der durchschnittlichen Net Assets um 2,1 Mrd. € auf 13,9 Mrd. € belastend. Ursächlich hierfür war vor allem das höhere Anlagevermögen aufgrund gestie-gener Investitionen für neue Produkte.38

Der Rückgang des Value Added im Geschäftsfeld Daimler Trucks von 0,8 Mrd. € auf 0,4 Mrd. € war zum einen bedingt durch den Rückgang des Ergebnisses insbesondere aufgrund der rückläufigen Nachfrage in Brasilien und Westeuropa sowie aufgrund von Aufwendungen für die aktuelle Produktoffensive. Zum anderen wirkte der Anstieg des durchschnittlich gebun-denen Kapitals um 2,0 Mrd. € als Folge der höheren Vorrats-bestände und des gestiegenen Anlagevermögens.39

37 Vgl. Daimler AG 2012, S. 87. 38 Vgl. Daimler AG 2012, S. 87. 39 Vgl. Daimler AG 2012, S. 87.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 20

Abbildung 10: Wertmanagement-Kennzahlen pro Teilkonzern im Geschäftsjahr 2012

Geschäftsbericht 2012 der Daimler AG40

Der Value Added des Geschäftsfelds Mercedes-Benz Vans war mit 0,4 Mrd. € ebenso rückläufig. Grund für diese Entwick-lung war der Rückgang des EBIT aufgrund rückläufiger Absät-ze insbesondere infolge eines deutlich schwächeren Marktes in Westeuropa. Weiterhin wirkten Aufwendungen im Zusam-menhang mit der Abwertung des chinesischen Joint Ventures Fujian Benz Automotive Corporation und Aufwendungen bei der Markteinführung des neuen Stadtlieferwagens Citan sowie des neuen Sprinter in Argentinien. Das durchschnittlich ge-bundene Kapital blieb dabei nahezu unverändert zum Vor-jahr.41

Im Geschäftsfeld Daimler Buses ging der Value Added von 23 Mio. € auf -369 Mio. € zurück. Diese Entwicklung war be-dingt durch das negative Ergebnis infolge des geringeren Ab-satzes von Fahrgestellen insbesondere in Lateinamerika und der schwierigen Marktsituation in Westeuropa. Darüber hinaus haben sich die Aufwendungen im Zusammenhang mit der Neuausrichtung des europäischen und des nordamerikani-schen Geschäftssystems ausgewirkt.42

Der Value Added des Geschäftsfelds Daimler Financial Ser-vices reduzierte sich um 0,1 Mrd. € auf 0,5 Mrd. €. Die Eigen-kapitalrendite lag bei 21,9 % (i.V. 25,5 %). Die Entwicklung war hauptsächlich auf den Anstieg des durchschnittlichen Eigenkapitals um 0,7 Mrd. € auf 5,9 Mrd. € infolge des höhe-

40 Vgl. Daimler AG 2012, S. 87. 41 Vgl. Daimler AG 2012, S. 87. 42 Vgl. Daimler AG 2012, S. 87.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 21

ren Vertragsvolumens zurückzuführen. Dabei bewegte sich das Ergebnis auf dem Niveau des Vorjahres.43

43 Vgl. Daimler AG 2012, S. 87.

Mitbestimmungsförderung | Referat Wirtschaft | November 2013 | www.boeckler.de 22

Autoren

Dr. Henrik Steinhaus Geschäftsführer Excellence in Change GmbH & Co. KG

Stephan Kraft Freier Mitarbeiter Excellence in Change GmbH & Co. KG

Ansprechpartner

Dr. Oliver Emons Hans-Böckler-Stiftung Abteilung Mitbestimmungsförderung Referat Wirtschaft Innovationen – Fusionen und Übernahmen (M&A) – (Europäische) Industriepolitik Hans-Böckler-Straße 39 40476 Düsseldorf Tel.: 0211 / 77 78 165 Fax: 0211 / 77 78 4165 [email protected] www.boeckler.de

7 | Literaturübersicht

Daimler AG (2012): Geschäftsbericht 2012 – Lagebericht – Ertragslage - Finanzielle Steuerungsgrößen. Online unter: http://www.daimler.com/investor-relations/berichte-und-kennzahlen/kennzahlen/finanzielle-steuerungsgroessen, [02.11.2013].

Daimler AG (2012): Geschäftsbericht 2012. Download unter: http://www.daimler.de/Projects/c2c/channel/documents/2287151_Daimler_Geschaeftsbericht_2012.pdf, [02.11.2013].

Kauffmann, H./Götzenberger, G. (2006): Wertorientierte Steuerung bei der DaimlerChrysler AG, in: Schweickart, N./Töpfer, A. [Hrsg.] (2006): Wertorientiertes Management : Werterhaltung - Wertsteuerung - Wertsteigerung ganzheitlich gestalten, Springer-Verlag, Berlin et al. 2006, S. 181-203.

Donlon, J. D./Weber, A. (1999): Wertorientierte Unterneh-mensführung im DaimlerChrysler Konzern, in: Controlling – Zeitschrift für erfolgsorientierte Unternehmenssteuerung, 11. Jg. (1999), H. 8/9, S. 381-388.

Steinhaus, H./Kraft, S. (2013): Wertorientierte Unternehmens-führung - Einführung in das Konzept, Hans-Böckler-Stiftung, Arbeitspapier Nr. XX, Düsseldorf, 2013. Unter: http://www.boeckler.de/pdf/p_arbp_xxx.pdf [xx.xx.2013].