Embed Size (px)

Citation preview

Modul B09 Controlling IIModulverantwortlich: Prof.Dr.Helmke

Durchführender: Dipl.‐Ök. Sven Jan Arndt, CIA

Bergisch‐Gladbach21.06.2008

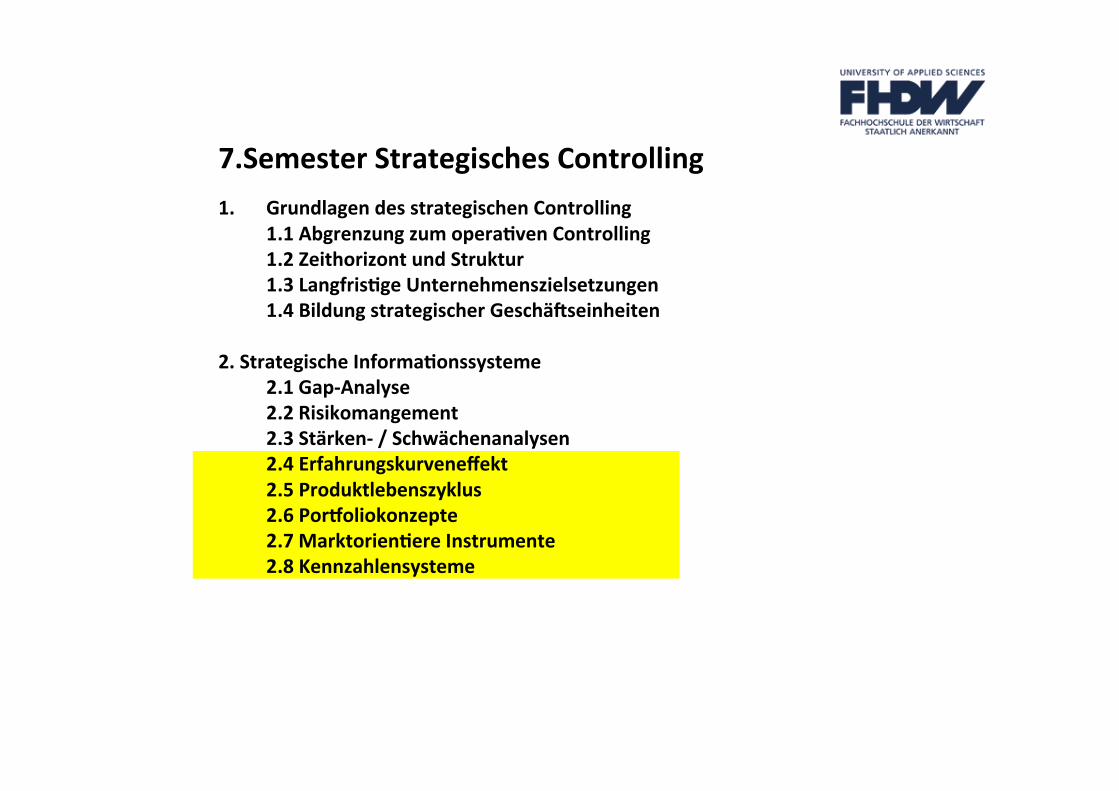

7.Semester Strategisches Controlling

1. Grundlagen des strategischen Controlling1.1 Abgrenzung zum operaJven Controlling1.2 Zeithorizont und Struktur1.3 LangfrisJge Unternehmenszielsetzungen1.4 Bildung strategischer GeschäRseinheiten

2. Strategische InformaJonssysteme2.1 Gap‐Analyse2.2 Risikomangement2.3 Stärken‐ / Schwächenanalysen2.4 Erfahrungskurveneffekt2.5 Produktlebenszyklus2.6 Por\oliokonzepte2.7 MarktorienJere Instrumente2.8 Kennzahlensysteme

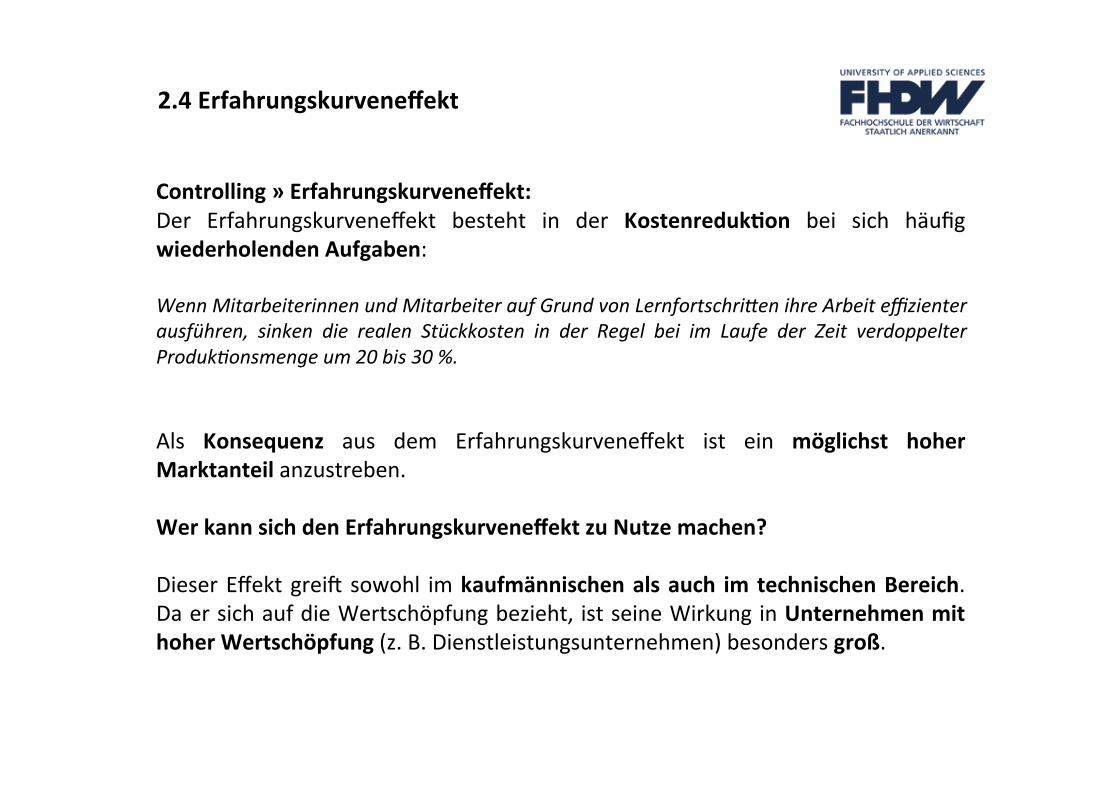

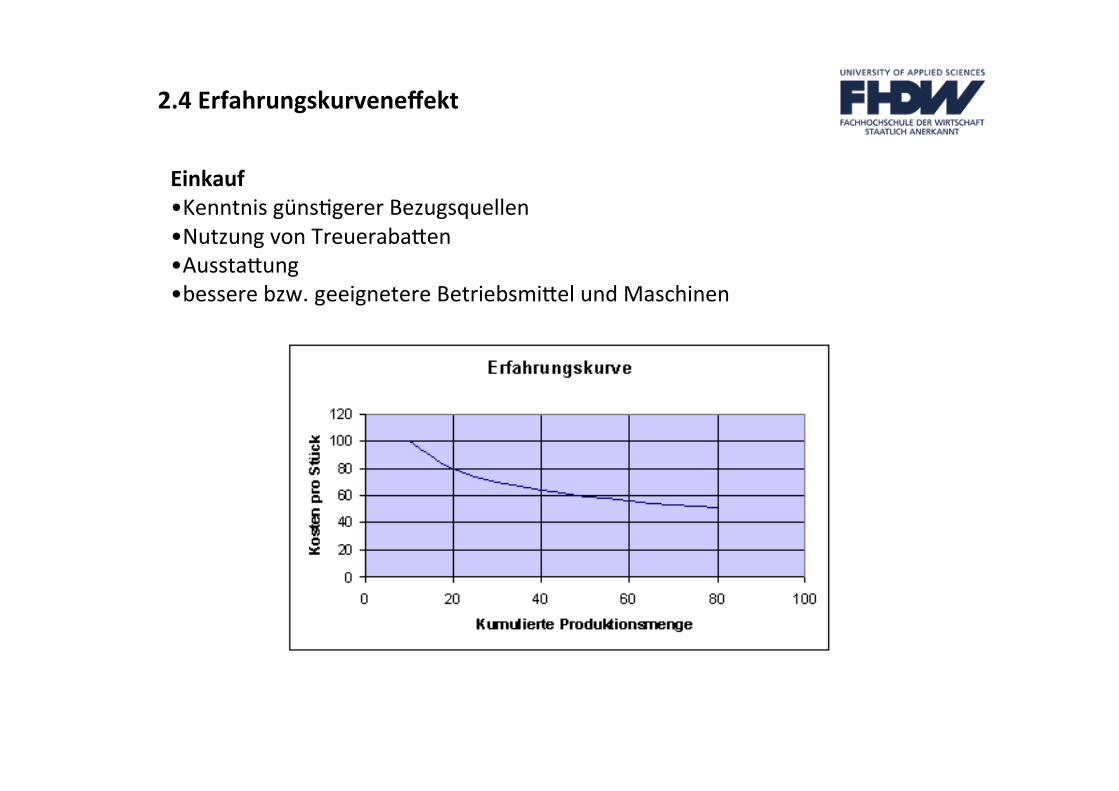

2.4 Erfahrungskurveneffekt

Controlling » Erfahrungskurveneffekt:Der Erfahrungskurveneffekt besteht in der KostenredukJon bei sich häufigwiederholenden Aufgaben:

Wenn Mitarbeiterinnen und Mitarbeiter auf Grund von Lernfortschri5en ihre Arbeit effizienterausführen, sinken die realen Stückkosten in der Regel bei im Laufe der Zeit verdoppelterProdukDonsmenge um 20 bis 30 %.

Als Konsequenz aus dem Erfahrungskurveneffekt ist ein möglichst hoherMarktanteil anzustreben.

Wer kann sich den Erfahrungskurveneffekt zu Nutze machen?

Dieser Effekt greiJ sowohl im kaufmännischen als auch im technischen Bereich.Da er sich auf die Wertschöpfung bezieht, ist seine Wirkung in Unternehmen mithoher Wertschöpfung (z. B. Dienstleistungsunternehmen) besonders groß.

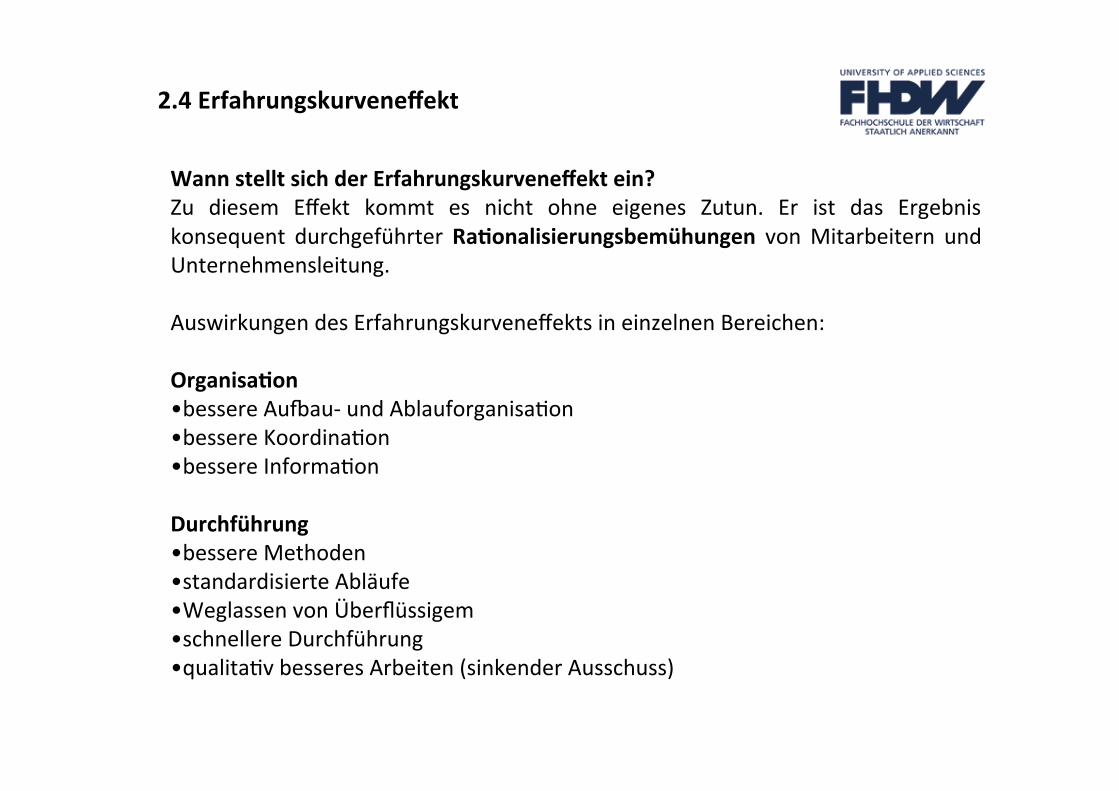

2.4 Erfahrungskurveneffekt

Wann stellt sich der Erfahrungskurveneffekt ein?Zu diesem Effekt kommt es nicht ohne eigenes Zutun. Er ist das Ergebniskonsequent durchgeführter RaJonalisierungsbemühungen von Mitarbeitern undUnternehmensleitung.

Auswirkungen des Erfahrungskurveneffekts in einzelnen Bereichen:

OrganisaJon•bessere AuVau‐ und AblauforganisaWon•bessere KoordinaWon•bessere InformaWon

Durchführung•bessere Methoden•standardisierte Abläufe•Weglassen von Überflüssigem•schnellere Durchführung•qualitaWv besseres Arbeiten (sinkender Ausschuss)

2.4 Erfahrungskurveneffekt

Einkauf•Kenntnis günsWgerer Bezugsquellen•Nutzung von Treueraba^en•Aussta^ung•bessere bzw. geeignetere Betriebsmi^el und Maschinen

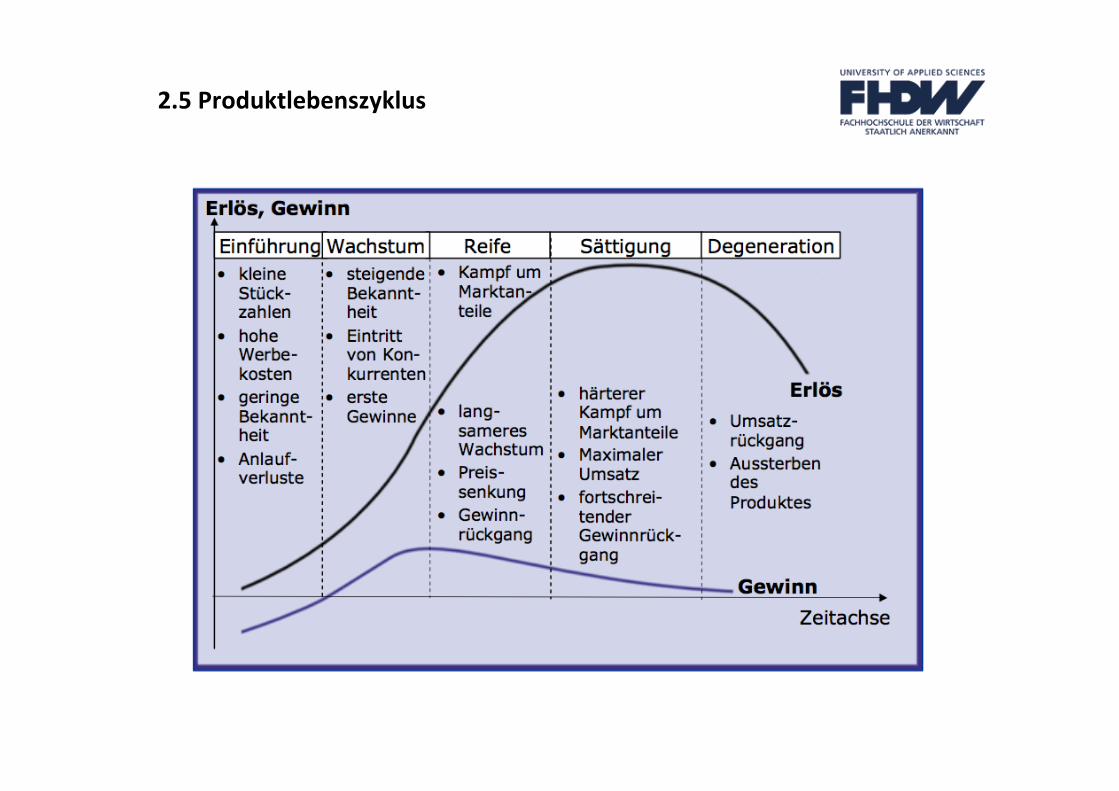

2.5 Produktlebenszyklus

2.5 Produktlebenszyklus1

EinführungNach Entwicklung und Erprobung wird das Produkt zunächst in relaWv kleinenStückzahlen eingeführt. Der Bekanntheitsgrad ist noch gering und dieVertriebsstrukturen werden aufgebaut.

Käufer sind oJ vor allem solche, die sich ihre Vorreiterrolle gerne etwas mehrkosten lassen. Es fallen hohe Kosten für Werbung und Vertrieb an, so daß sichtrotz hoher Produktpreise Verluste ergeben.

WachstumsphaseDie MarkeWngmaßnahmen beginnen Erfolg zu zeigen, das Produkt erreicht einenhinreichenden Bekanntheitsgrad, der Umsatz steigt zum Teil sprunghaR an,womit sich erste Gewinne realisieren lassen. GleichzeiWg treten die erstenMitbewerber am Markt auf.

1 4managers.de

2.5 Produktlebenszyklus1

ReifephaseHinter dem UmsatzansJeg versteckt sich nun ein leichter Gewinnrückgang,denn jetzt setzt der Kampf um Marktanteile ein. Preissenkungen helfen,Kunden zu erreichen, denen Schnäppchen wichWger sind, als zu den erstenNutzern innovaWver Produkte zu gehören.

SäigungsphaseDer Kampf um Marktanteile verstärkt sich, die We^bewerber ziehensämtliche Register ihres MarkeWngrepertoires. Das Umsatzvolumen erreichtsein Maximum und die Grenzgewinne werden negaWv. Der Verlust anGewinnen schreitet von nun an fort.

Rückgangsphase (DegeneraJon)Umsatz und Deckungsbeitrag gehen bedrohlich zurück und schließlich sWrbtdas Produkt aus. Ursachen sind der technische Fortschri^, die wirtschaJlicheÜberholung, gesetzliche Maßnahmen oder eine Trendwende der Mode

2.5 Produktlebenszyklus1

Strategische Konsequenzen

Es ist stets im Hinterkopf zu behalten, dass die realen Umsatzentwicklungen häufignicht mit den theoreJsch geforderten Phasen des Lebenszyklus‐ModellsübereinsJmmen. Umgekehrt sind die Merkmale der realen Lebenszyklen zuunterschiedlich ausgeprägt, als dass sie von allgemeinem Nutzen sein könnten.

Die Dauer einzelner Phasen kann nicht prognosJziert werden. Dennoch ergeben sichzwei wesentliche Folgerungen aus dem Konzept des Produktlebenszyklus:

•Produkte oder Geschä/sfelder, die in Zukun/ die Rentabilität des Unternehmensgaran<eren sollen, müssen frühzei<g entwickelt und auf den Markt gebrachtwerden.•Eine starke Marktposi<on kann ein Unternehmen am ehesten in einer frühenPhase der Marktentwicklung erreichen.

Außerdem bietet der Produktlebenszyklus, wie kaum ein anderes Instrument, dieMöglichkeit, ModifikaWonen des Nachfrageverhaltens und des We^bewerbs imZeitablauf zu erkennen, um gegebenenfalls notwendige Entscheidungen treffen zukönnen.

2.6 Por\oliokonzepte

Harry M. Markowitz entwickelte im lahre 1952 die erste Porkolio‐Analyse.

Sie ist unter dem Namen "PorkolioselecWon" bekannt geworden und beruht aufeiner Zusammenstellung von Wertpapieren auch "porkeuille" genannt. DiesesWertpapierdepot soll dem Investor durch genau definierte Kriterien einenopWmalen Gewinn garanWeren.

Markowitz Ziel war es Risiken durch ausgewogen zusammengestellte Wertpapierezu minimieren und den Ertrag dabei zu erhöhen.

In der Praxis der strategischen Unternehmensführung wurde das Konzept desPorkolio‐Management erstmals von der Boston ConsulJng Group zur Darstellungvon Produkt‐Markt‐Beziehungen weiterentwickelt.

Grundlage hierfür sind die Untersuchungen von B.D. Henderson über dieErfahrungskurven sowie die Integra<on des Produktlebenszyklus‐Konzepts, dieeine Übertragung auf Probleme der strategischen Planung von Unternehmenermöglichte

2.6 Por\oliokonzepte

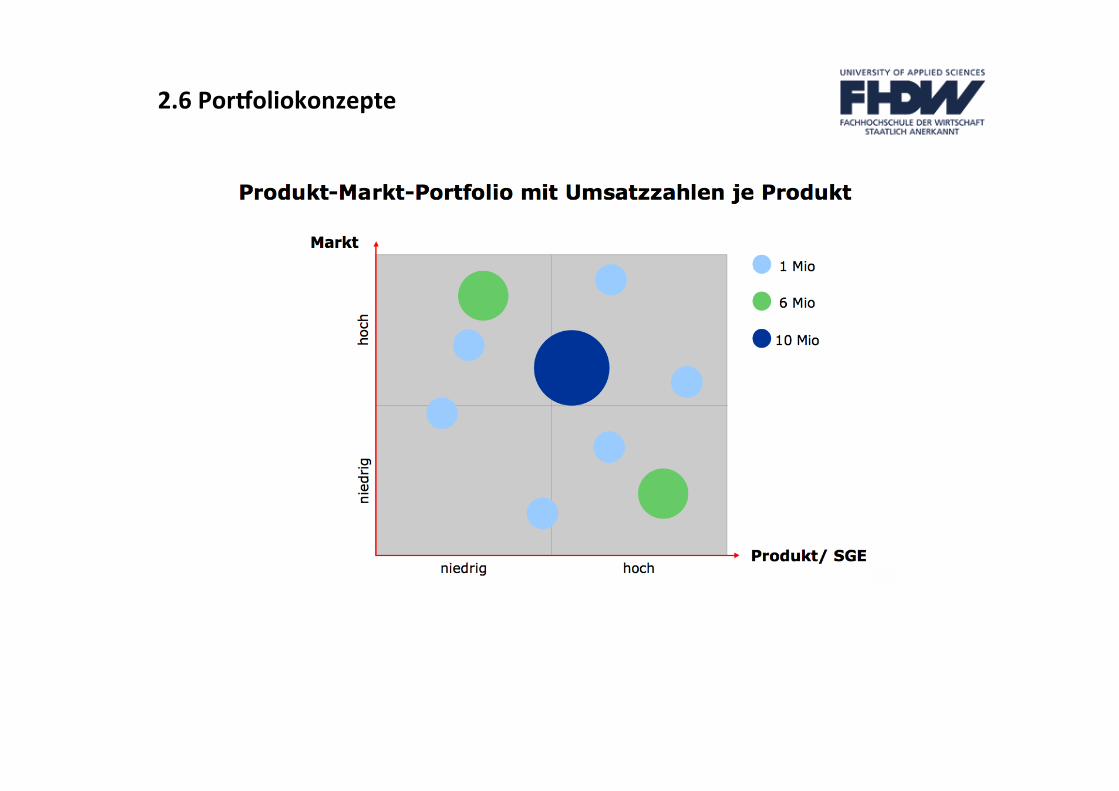

Als Vorraussetzung empfiehlt sich eine AuJeilung der Unternehmung instrategische GeschäRseinheiten (SGE) mit eigenem GeschäJsauJrag, so dass eineabgegrenzte Analyse der entsprechenden Märkte mit den Produkten derstrategischen GeschäJseinheiten möglich wird.1

Weitreichende strategische Entscheidungen des Managements können so anhandeiner einfachen und übersichtlichen Graphik abgeleitet und diskuWert werden.Die bekanntesten Instrumente sind:

•das Marktwachstum‐Marktanteil‐Porkolio der BCG und•das Markta^rakWvitäts‐We^bewerbsvorteil‐Porkolio von McKinsey inZusammenarbeit mit General Electric.

Hierzu werden auf den Achsen eines zweidimensionalen KoordinatensystemsMerkmale des Marktes und der GeschäJseinheiten abgebildet. Die Punkte imKoordinatensystem können als Kreisflächen eine dri^e Dimension wie etwaUmsatz‐ oder Ergebnispotenziale einer GeschäJseinheit darstellen. StrategischeHandlungsempfehlungen für die einzelnen SGE oder Produkte lassen sich ausNormstrategien, die für die einzelnen Matrixfelder definiert wurden, ableiten.1 Vgl. 4managers.de

2.6 Por\oliokonzepte

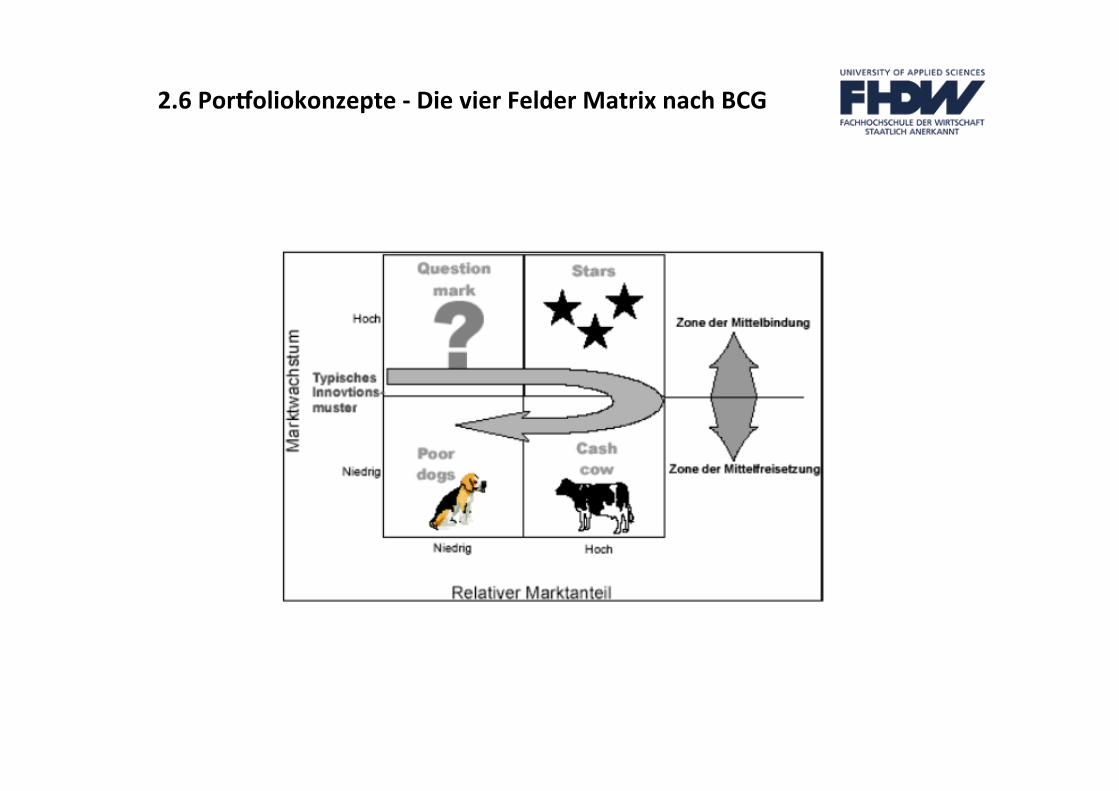

2.6 Por\oliokonzepte ‐ Die vier Felder Matrix nach BCG

2.6 Por\oliokonzepte ‐ Die vier Felder Matrix nach BCG

Fragezeichen:Diese strategischen Einheiten zeichnen sich durch einen relaWv niedrigenMarktanteil aus, in einem Markt der ein potenziell hohes Marktwachstumverspricht. Noch sind die Ausgaben hoch und die Einnahmen gering. DieseFragezeichen sind sozusagen die Hoffnung des Unternehmens für die ZukunJ. Obsie erfolgreich werden oder vom Markt verschwinden, hängt von der InvesWWons‐BereitschaJ und der Risikoeinschätzung des Managements ab.Die Empfehlung der Normstrategie lautet, den Marktanteil deutlich zu steigern, umdas Produkt zu einem "Star" werden zu lassen.

2.6 Por\oliokonzepte ‐ Die vier Felder Matrix nach BCG

StarsAus einem erfolgreich am Markt platzierten Fragezeichen wird ein Star, der sichdurch einen hohen Marktanteil (MarkkührerschaJ) in einem Wachstumsmarktauszeichnet. Hier liegt der Cash‐Flow Anteil schon bei einer "schwarzen Null".Die Normstrategie empfiehlt, den Marktanteil zu halten und leicht auszubauen.

Cash‐CowsTrotz sinkender Nachfrage können aufgrund der Umsatzgröße und den geringenlaufenden Kosten Gewinne abgeschöpJ werden. Milchkühe sind quasi dieGeldlieferanten für "Fragezeichen" und "Stars". In dieser Kategorie überwiegen inder Cash Flow Betrachtung die Einnahmen bei weitem die Ausgaben.Die Normstrategie empfiehlt den Marktanteil zu halten und dieRaWonalisierungschancen wahrzunehmen, um die Gewinnspanne durchKostensenkungspotenziale zu steigern.

2.6 Por\oliokonzepte ‐ Die vier Felder Matrix nach BCG

Arme Hunde (Poor Dogs)Das sind die SGE, die nur einen niedrigen relaWven Marktanteil oder in ihremProduktlebenszyklus das Ende erreicht haben. In der Cash Flow Betrachtungpendeln sich Einnahmen gegenüber Ausgaben auf die "rote Null" ein.Die Normstrategie empfiehlt, den Marktanteil deutlich zu senken und die SGE zuveräußern.

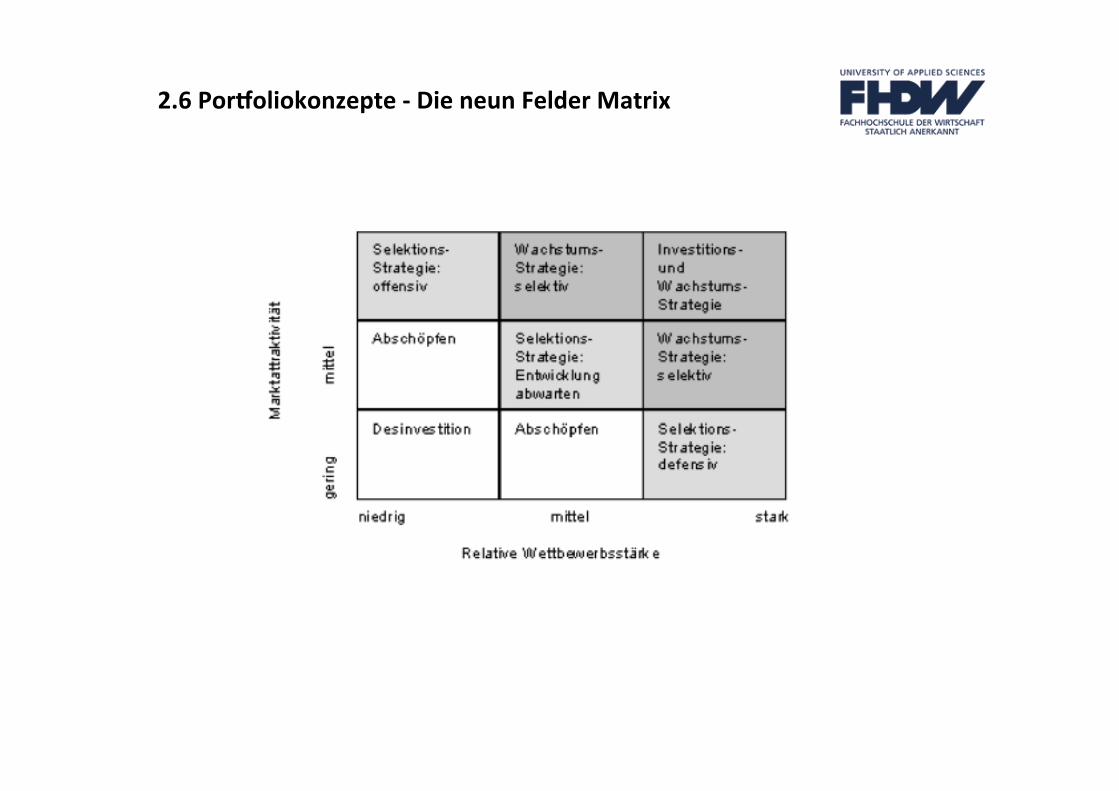

2.6 Por\oliokonzepte ‐ Die neun Felder Matrix

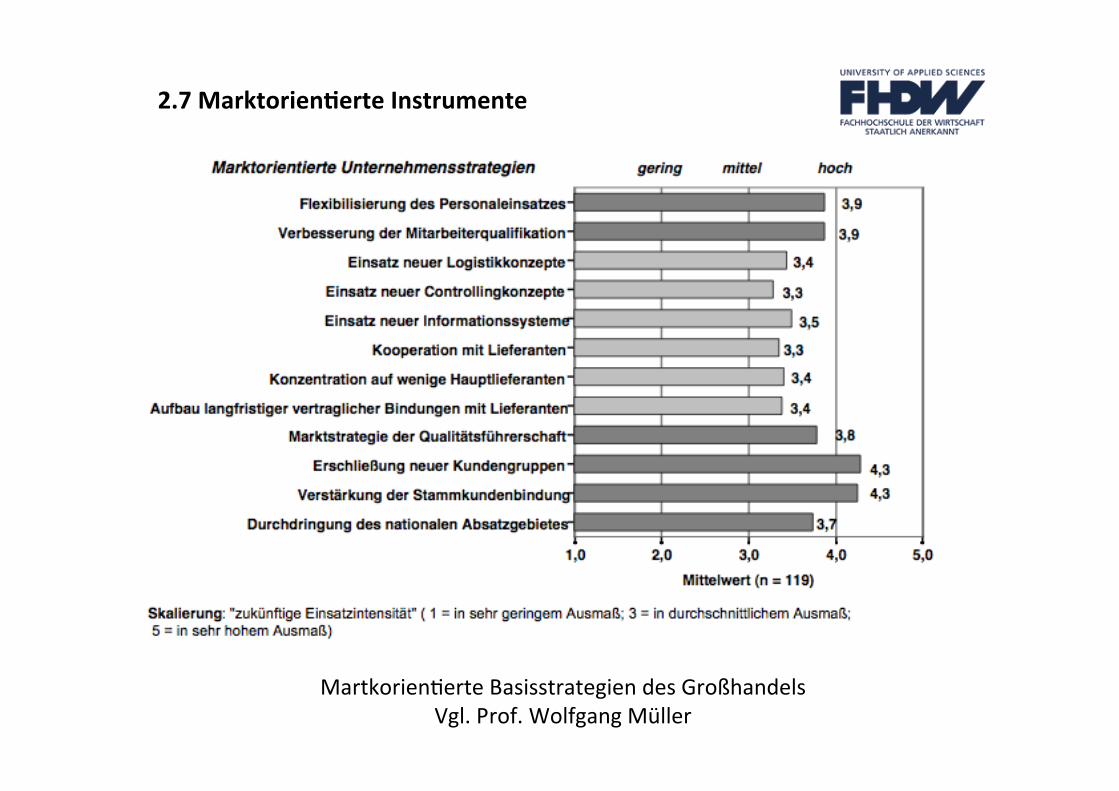

2.7 MarktorienJerte Instrumente

MartkorienWerte Basisstrategien des GroßhandelsVgl. Prof. Wolfgang Müller

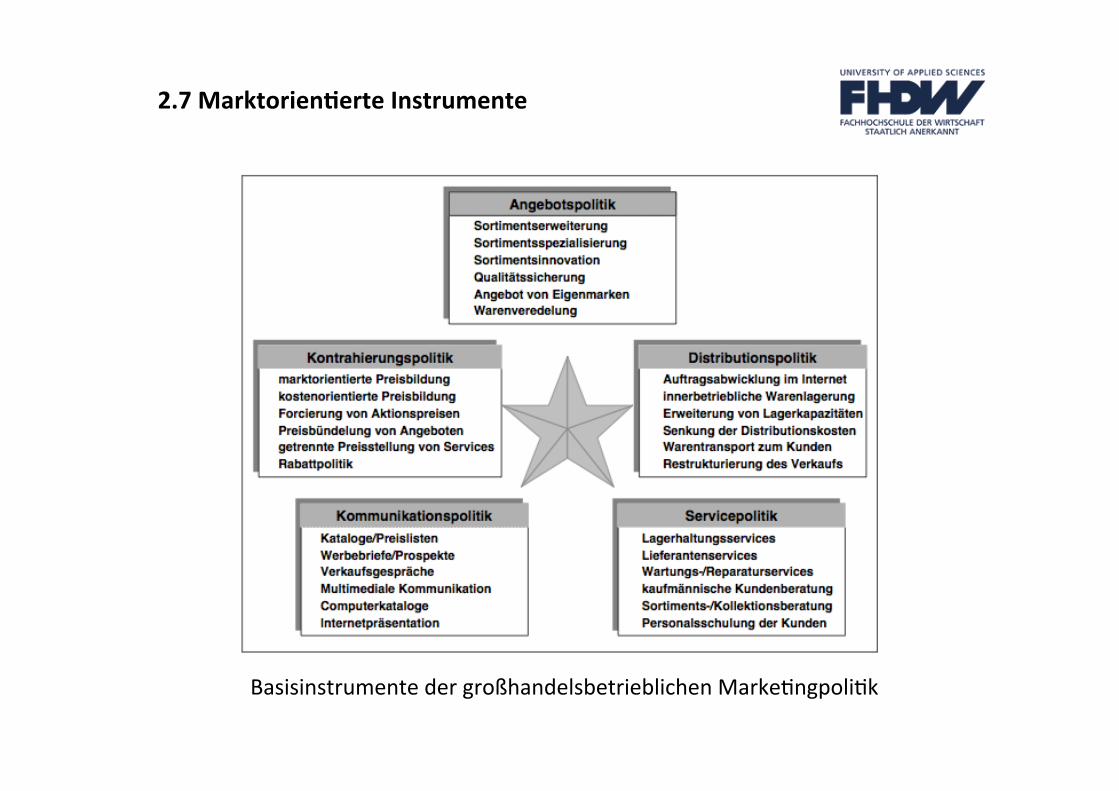

2.7 MarktorienJerte Instrumente

Basisinstrumente der großhandelsbetrieblichen MarkeWngpoliWk

2.8 Kennzahlensysteme1

Bedeutung von Kennzahlensystemen

Einzelne Kennzahlen reichen bei vielen Sachverhalten in Unternehmen nicht aus, umdiese genau beurteilen zu können.

Es ist daher sinnvoll mehrere Kennzahlen zu benutzen. Für eine genaueUnternehmensanalyse ist ein großer Berg von Kennzahlen jedoch nicht besondershilfreich. Das kann die Gefahr birgen, dass der jeweilige Nutzer beliebige Kennzahlenund InterpretaWon wählt, die seinen Zielen am besten entsprechen.

Daher ist eine gewisse SystemaJk erforderlich.

1 Vgl. Controlling‐Portal.de

2.8 Kennzahlensysteme

Allgemeine Begriffserklärung

„Ein Kennzahlensystem ist eine geordnete Gesamtheit von Kennzahlen, die in einerBeziehung zueinander stehen und so als Gesamtheit über einen Sachverhaltvollständig informieren."

Es wird in eindimensionale, mehrdimensionale und ParJalansätze unterschieden.

Eindimensionale Systeme zeichnen sich durch eine rein monetär orienJerteSpitzenkennzahl aus.

Als Beispiel sind das DuPont‐System mit dem Return on Investment (ROI) alsErfolgsziel und der Shareholder‐Value Ansatz zu erwähnen.

Mehrdimensionale Systeme zeichnen sich durch monetäre als auch non‐monetäreSpitzenkennzahl aus. Hierzu zählen unter anderem das Tableu de Bord und BalancedScorecard.

2.8 Kennzahlensysteme

Mit Hilfe von ParJalansätzen wird die Leistung einer Unternehmung imeingeschränkten Sinne beurteilt. Dazu gehören zum Beispiel das Target CosWng unddas Benchmarking.

Außerdem wird in Ordnungssysteme und Rechensysteme unterschieden.

In Ordnungssystemen werden die Kennzahlen besWmmten Sachverhaltenzugeordnet.

Bei Rechensystemen werden die Kennzahlen rechnerisch zerlegt und bilden einenhierarchischen AuVau.

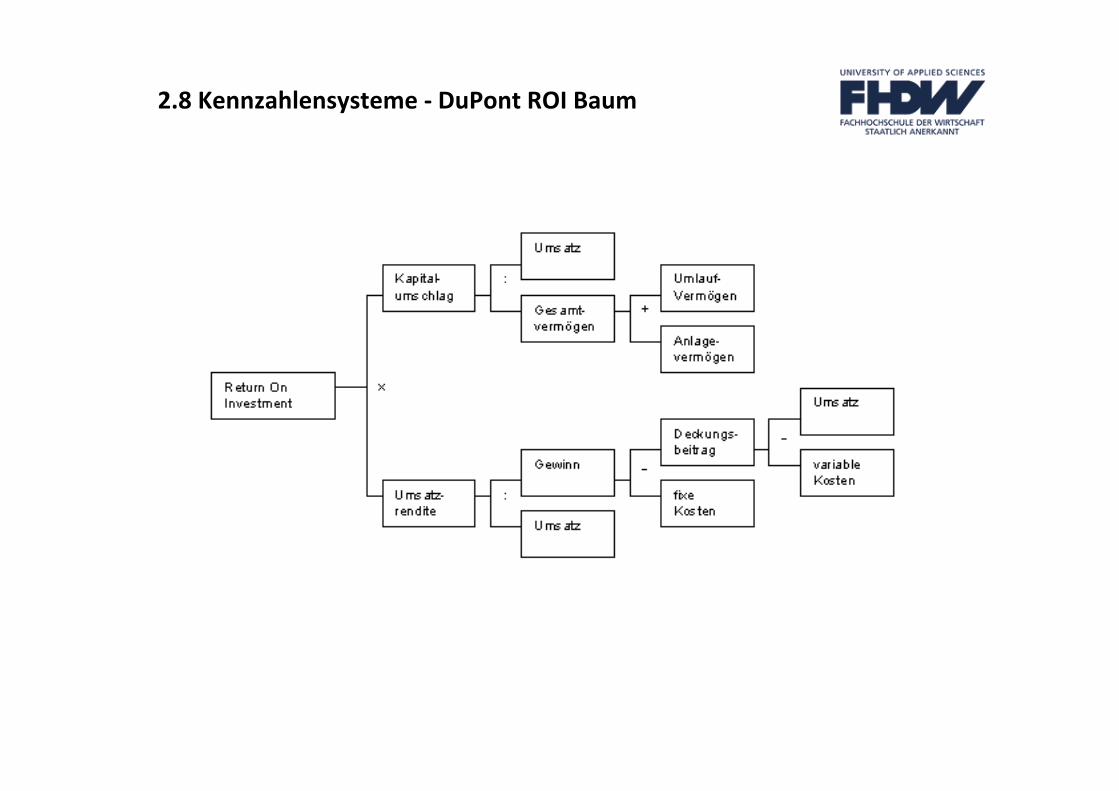

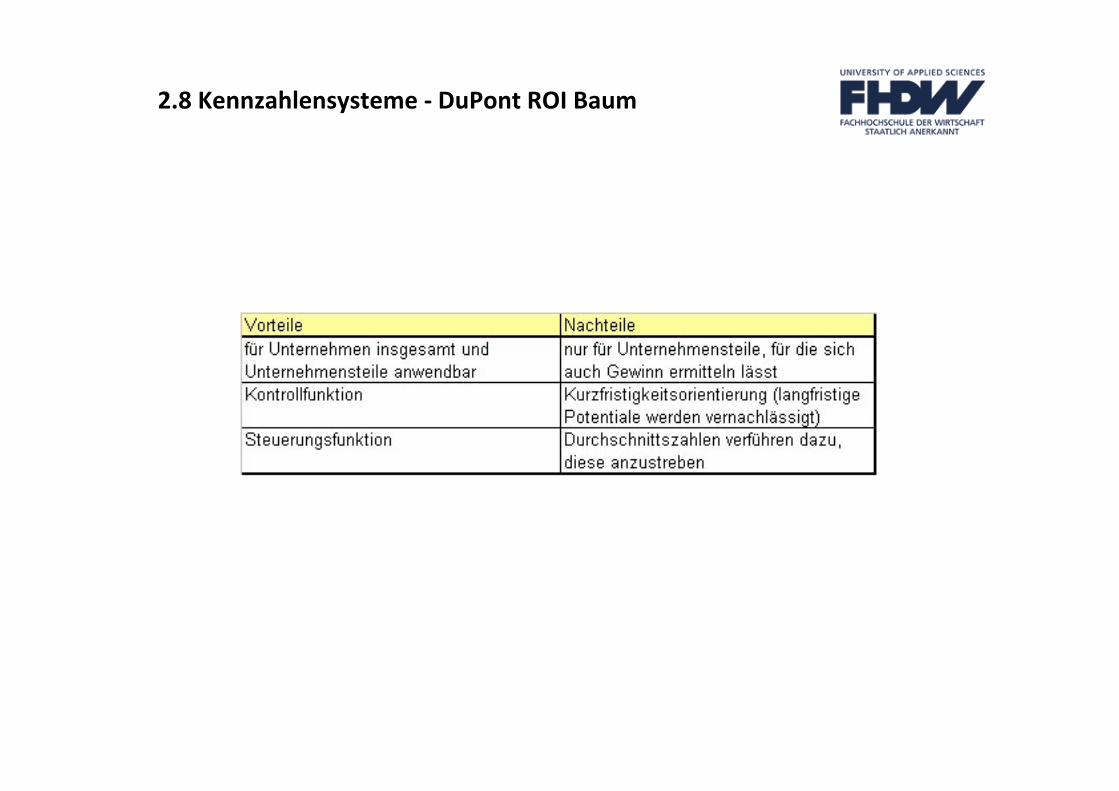

2.8 Kennzahlensysteme ‐ DuPont ROI Baum

Das wohl älteste Kennzahlensystem wurde von E.I. DuPont de Nemours andCompany entwickelt und schon seit 1919 angewendet.

Der ROI‐Baum ist der Prototyp für die Bildung anderem Kennzahlensysteme und wirddeshalb oJ als Inbegriff eines Kennzahlensystems angesehen.

Hier ist nicht Gewinnmaximierung, sondern Gesamtrentabilität als Unternehmenzielanzustreben. Diese lässt sich in Kapitalumschlag und Umsatzrentabiltät aufspalten.

Eine Auflösung der Umsatzrentabilität zeigt die verschiedenen Kosteneinflußfaktoren.Eine Auflösung des Kapitalumschlags gibt Aufschluss über das Anlage‐ undUmlaufvermögen.

Wird nun die oberste Zielgröße rechnerisch aufgelöst kann eine systemaJscheAnalyse des Gewinns vorgenommen werden.

2.8 Kennzahlensysteme ‐ DuPont ROI Baum

2.8 Kennzahlensysteme ‐ DuPont ROI Baum

Vielen Dank für Ihre Aufmerksamkeit!