Embed Size (px)

Citation preview

Geschäftsbericht 2012

Monolog einer Pfutze – kunstbericht.ch

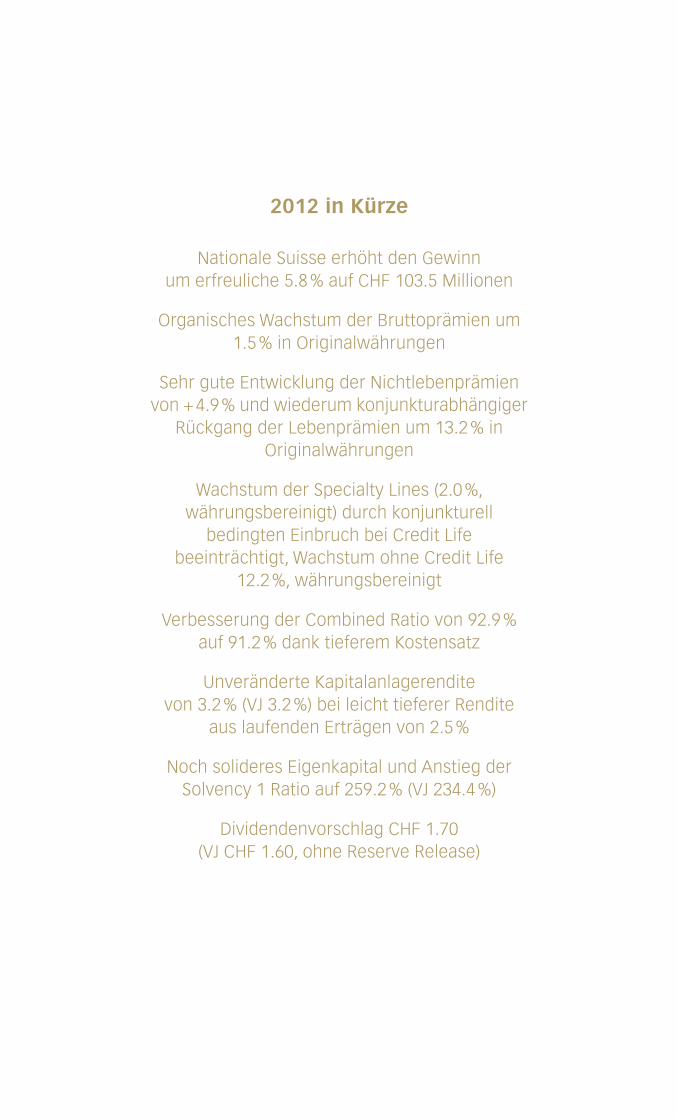

2012 in Kürze

Nationale Suisse erhöht den Gewinn um erfreuliche 5.8 % auf CHF 103.5 Millionen

Organisches Wachstum der Bruttoprämien um 1.5 % in Originalwährungen

Sehr gute Entwicklung der Nichtlebenprämien von + 4.9 % und wiederum konjunkturabhängiger

Rückgang der Lebenprämien um 13.2 % in Originalwährungen

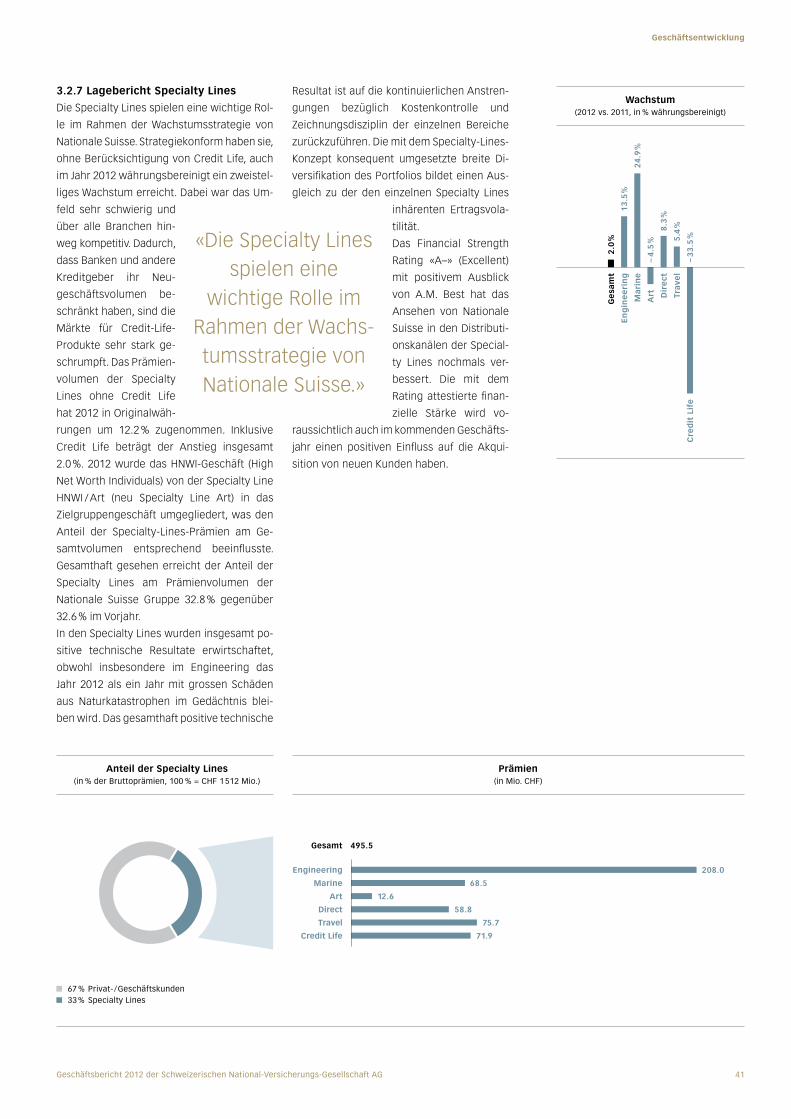

Wachstum der Specialty Lines (2.0 %, währungsbereinigt) durch konjunkturell

bedingten Einbruch bei Credit Life beeinträchtigt, Wachstum ohne Credit Life

12.2 %, währungsbereinigt

Verbesserung der Combined Ratio von 92.9 % auf 91.2 % dank tieferem Kostensatz

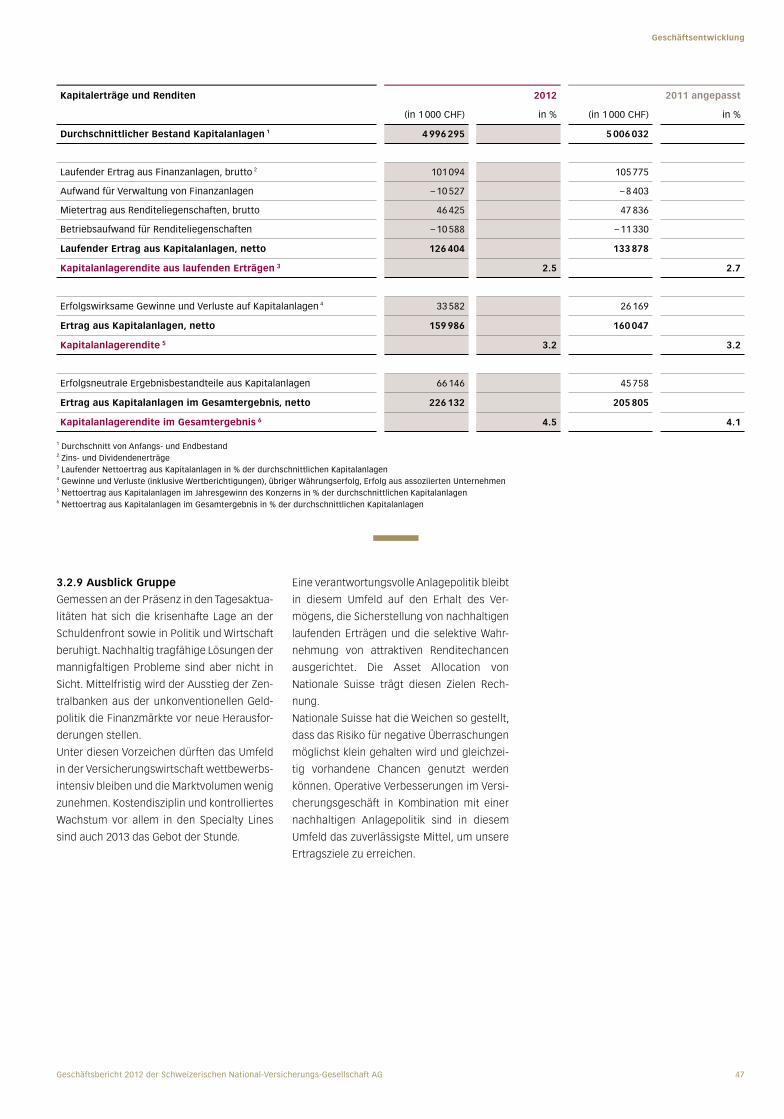

Unveränderte Kapitalanlagerendite von 3.2 % (VJ 3.2 %) bei leicht tieferer Rendite

aus laufenden Erträgen von 2.5 %

Noch solideres Eigenkapital und Anstieg der Solvency 1 Ratio auf 259.2 % (VJ 234.4 %)

Dividendenvorschlag CHF 1.70 (VJ CHF 1.60, ohne Reserve Release)

Kurzporträt Nationale Suisse ist eine innovative, interna-

tional tätige und unabhängige Schweizer

Versicherungsgruppe. Sie ist mit attraktiven

Risiko- und Vorsorgelösungen in den Be-

reichen Leben und Nichtleben am Markt

präsent und bietet zunehmend massge-

schneiderte Specialty-Lines-Deckungen an.

Die Bruttoprämien belaufen sich konsolidiert

auf CHF 1.5 Milliarden (2012). Basis für unsere

Geschäftstätigkeit ist der Heimmarkt Schweiz.

In Deutschland, Italien, Spanien und Belgien

verfügen wir seit Jahrzehnten über etablierte

Operationen. Darüber hinaus bauen wir un-

sere Aktivitäten in Europa und weltweit aus,

zurzeit schwergewichtig in Lateinamerika,

Malaysia und der Türkei. Neben der Bear-

beitung des traditionellen Privat- und des

Geschäftskundensegments, in welchen wir

uns zunehmend auf Zielgruppen ausrichten,

pflegen und stärken wir spezielle Kompe-

tenzen in den drei lokalen Specialty Lines

Travel, Credit Life, Direct sowie in den drei

multinationalen Specialty Lines Engi neering,

Marine und Art. In den Specialty Lines ist

Nationale Suisse ein Nischenanbieter, der

sich durch hervorragendes Fachwissen und

ein internationales Netzwerk auszeichnet.

Das Stammhaus, die Schweizerische National-

Versicherungs-Gesellschaft AG, ist eine Aktien-

gesellschaft nach schweizerischem Recht mit

Sitz in Basel. Die Aktien mit dem Tickersymbol

NATN werden an der SIX Swiss Exchange ge-

handelt.

Die Kunst des Versicherns

Damit treffen wir das Wesen unserer Dienst-

leistungen im Kern. Diese Aussage ist viel

mehr als eine oberflächliche Werbebotschaft,

sie ist das Versprechen der Marke Nationale

Suisse.

Wer das Versicherungshandwerk erfolgreich

betreiben will, braucht Erfahrung. Wir haben

diese Erfahrung. Wir kennen unser Geschäft

und Diskretion ist uns wichtig. Wir haben

uns mit Haut und Haar dem Dienstleistungs-

gedanken verschrieben. Nationale Suisse

zeichnet sich durch eine Beratungsqualität

aus, welche die Erwartungen übertrifft und

immer weit über dem Durchschnitt liegt. Mit

diesen Ambitionen heben wir uns von unseren

Mitbewerbern ab. Unser Claim «die Kunst des

Versicherns» trifft deshalb präzise zu. Er setzt

mehr voraus als nur Wissen und Können. Er

beinhaltet auch ein gutes Stück Leidenschaft.

Nationale Suisse versteht das Versicherungs-

handwerk in all seinen Dimensionen und bie-

tet erstklassige Risiko- und Vorsorgelösungen

für ein anspruchsvolles Publikum an. Unsere

Versicherungsberater kultivieren die Beratung

unserer Kunden kompetent, sympathisch

und unkompliziert. Sie sind beseelt vom An-

spruch, individuelle und massgeschneiderte

Lösungen zu erarbeiten. Mit diesen Vorgaben

richten wir uns in der Schweiz verstärkt

an ausgesuchte Zielgruppen im Privat- und

im Geschäftskundensegment. Unsere lokalen

und multinationalen Specialty Lines sprechen

mit hochspezifischem Know-how und profes-

sionellen Spitzenleistungen eine wachsende

Kundschaft an.

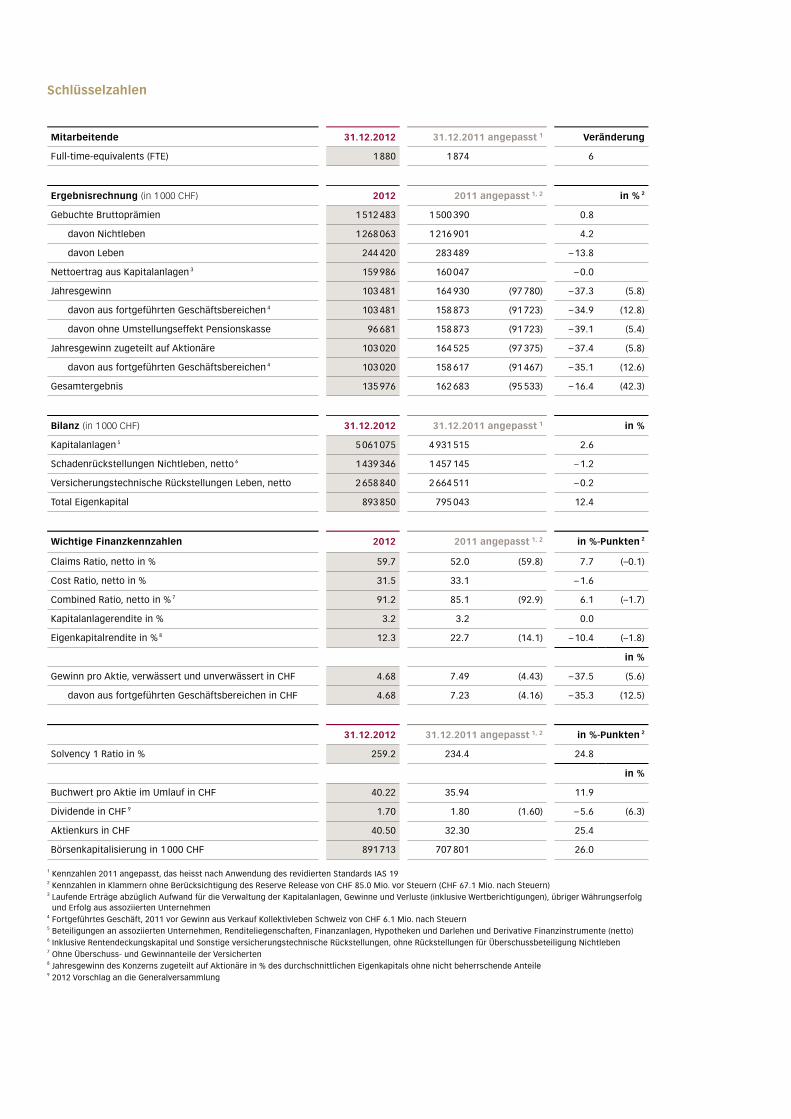

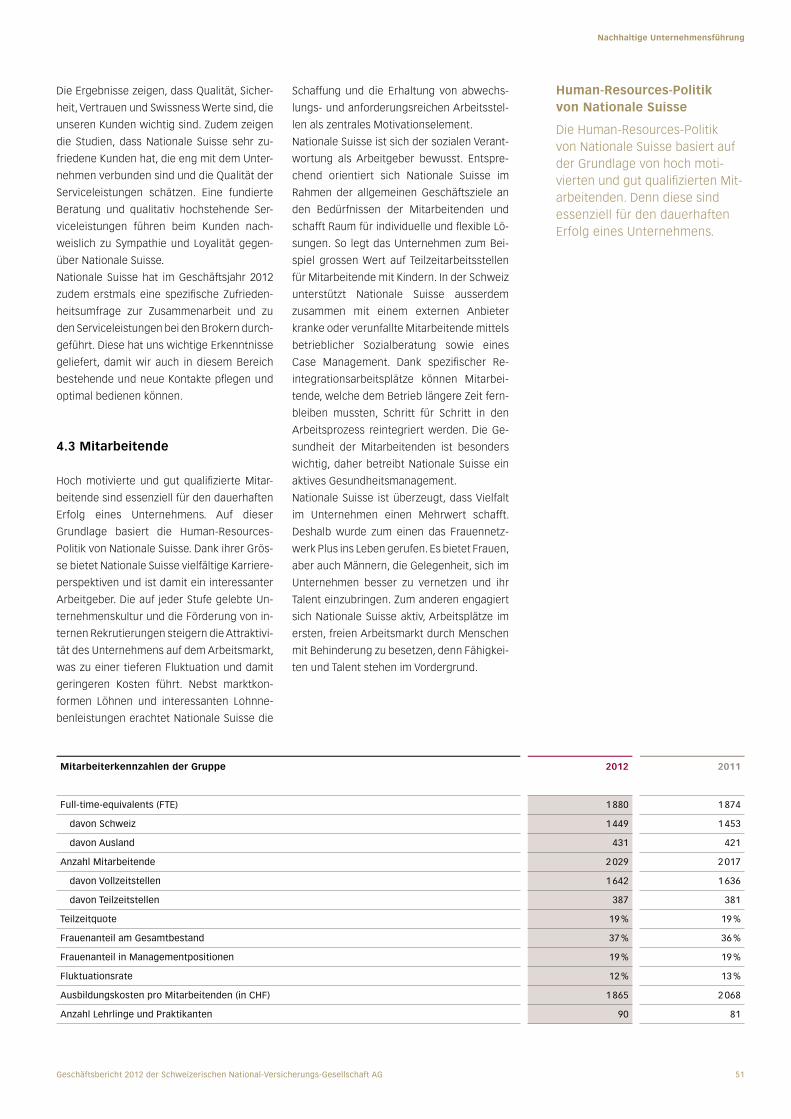

Schlüsselzahlen

Mitarbeitende 31.12.2012 31.12.2011 angepasst 1 Veränderung

Full-time-equivalents (FTE) 1 880 1 874 6

Ergebnisrechnung (in 1 000 CHF) 2012 2011 angepasst 1, 2 in % 2

Gebuchte Bruttoprämien 1 512 483 1 500 390 0.8

davon Nichtleben 1 268 063 1 216 901 4.2

davon Leben 244 420 283 489 – 13.8

Nettoertrag aus Kapitalanlagen 3 159 986 160 047 – 0.0

Jahresgewinn 103 481 164 930 (97 780) – 37.3 (5.8)

davon aus fortgefuhrten Geschäftsbereichen 4 103 481 158 873 (91 723) – 34.9 (12.8)

davon ohne Umstellungseffekt Pensionskasse 96 681 158 873 (91 723) – 39.1 (5.4)

Jahresgewinn zugeteilt auf Aktionäre 103 020 164 525 (97 375) – 37.4 (5.8)

davon aus fortgefuhrten Geschäftsbereichen 4 103 020 158 617 (91 467) – 35.1 (12.6)

Gesamtergebnis 135 976 162 683 (95 533) – 16.4 (42.3)

Bilanz (in 1 000 CHF) 31.12.2012 31.12.2011 angepasst 1 in %

Kapitalanlagen 5 5 061 075 4 931 515 2.6

Schadenruckstellungen Nichtleben, netto 6 1 439 346 1 457 145 – 1.2

Versicherungstechnische Ruckstellungen Leben, netto 2 658 840 2 664 511 – 0.2

Total Eigenkapital 893 850 795 043 12.4

Wichtige Finanzkennzahlen 2012 2011 angepasst 1, 2 in %-Punkten 2

Claims Ratio, netto in % 59.7 52.0 (59.8) 7.7 (–0.1)

Cost Ratio, netto in % 31.5 33.1 – 1.6

Combined Ratio, netto in % 7 91.2 85.1 (92.9) 6.1 (–1.7)

Kapitalanlagerendite in % 3.2 3.2 0.0

Eigenkapitalrendite in % 8 12.3 22.7 (14.1) – 10.4 (–1.8)

in %

Gewinn pro Aktie, verwässert und unverwässert in CHF 4.68 7.49 (4.43) – 37.5 (5.6)

davon aus fortgefuhrten Geschäftsbereichen in CHF 4.68 7.23 (4.16) – 35.3 (12.5)

31.12.2012 31.12.2011 angepasst 1, 2 in %-Punkten 2

Solvency 1 Ratio in % 259.2 234.4 24.8

in %

Buchwert pro Aktie im Umlauf in CHF 40.22 35.94 11.9

Dividende in CHF 9 1.70 1.80 (1.60) – 5.6 (6.3)

Aktienkurs in CHF 40.50 32.30 25.4

Börsenkapitalisierung in 1 000 CHF 891 713 707 801 26.0

1 Kennzahlen 2011 angepasst, das heisst nach Anwendung des revidierten Standards IAS 192 Kennzahlen in Klammern ohne Berucksichtigung des Reserve Release von CHF 85.0 Mio. vor Steuern (CHF 67.1 Mio. nach Steuern)3 Laufende Erträge abzuglich Aufwand fur die Verwaltung der Kapitalanlagen, Gewinne und Verluste (inklusive Wertberichtigungen), ubriger Währungserfolg

und Erfolg aus assoziierten Unternehmen4 Fortgefuhrtes Geschäft, 2011 vor Gewinn aus Verkauf Kollektivleben Schweiz von CHF 6.1 Mio. nach Steuern5 Beteiligungen an assoziierten Unternehmen, Renditeliegenschaften, Finanzanlagen, Hypotheken und Darlehen und Derivative Finanzinstrumente (netto)6 Inklusive Rentendeckungskapital und Sonstige versicherungstechnische Ruckstellungen, ohne Ruckstellungen fur Überschussbeteiligung Nichtleben7 Ohne Überschuss- und Gewinnanteile der Versicherten8 Jahresgewinn des Konzerns zugeteilt auf Aktionäre in % des durchschnittlichen Eigenkapitals ohne nicht beherrschende Anteile9 2012 Vorschlag an die Generalversammlung

Geschäftsbericht 2012

Die Jahresberichterstattung 2012 von

Nationale Suisse besteht aus zwei Teilen, dem

vorliegenden Geschäftsbericht und einem

Finanzbericht. Die konsolidierte Jahresrech-

nung 2012 nach IFRS befindet sich im sepa-

raten Finanzbericht 2012. Dieser ist als CD in

der Klappe am Ende dieses Geschäftsberichts

verfügbar. Er kann aber auch als Printversion

via Website von Nationale Suisse bestellt

oder als PDF heruntergeladen werden.

Impressum

HerausgeberinSchweizerische National-Versicherungs-Gesellschaft AGSteinengraben 414003 Baselwww.nationalesuisse.com

Der Geschäftsbericht 2012 ist in deutscher und englischer Sprache erhältlich.Die deutsche Version ist verbindlich.

Digitale PublikationenOnline Summary Report (www.nationalesuisse.com/2012)Page Flip PDF

Beratung Nachhaltigkeitsustainserv, Zurich und Boston

Fotografiehuber.huber, Zurich

PoesieJurg Halter (Kutti MC), Bern

Konzept, Gestaltung und RealisationTBS & Partner AG, Zurich

Publishing-SystemMultimedia Solutions AG, Zurich

Lithografie/Druck und EinbandW. Gassmann AG, Biel/Bienne

© 2013 Schweizerische National-Versicherungs-Gesellschaft AG

Inhalt

1 Vorwort von Verwaltungs- ratspräsident und Chief Executive Officer 5

2 Unternehmensprofil 92.1 Vision und Strategie 10

2.2 Unternehmensziele 11

2.3 Programm 1+ 11

2.4 Financial Strength Rating 12

2.5 Unsere Aktivitäten im Überblick 12

2.6 Verwaltungsrat, Ausschüsse und

Interne Revision 15

2.7 Geschäftsleitung 16

2.8 Direktionsmitglieder 18

2.9 Organigramm 20

3 Geschäftsentwicklung 23

3.1 Finanzkennzahlen 24

3.2 Kommentare zur

Geschäftsentwicklung 2012 36

4 Nachhaltige Unternehmensführung 49

4.1 Einleitung 50

4.2 Kundinnen und Kunden 50

4.3 Mitarbeitende 51

4.4 Risikomanagement und Compliance 54

4.5 Engagement für die Gesellschaft 55

4.6 Renovation Hauptsitz in Basel 56

4.7 Auf Nachhaltigkeit ausgerichtetes

Immobilienportfolio 57

4.8 Umweltschutz im Betrieb 57

5 Corporate Governance 59

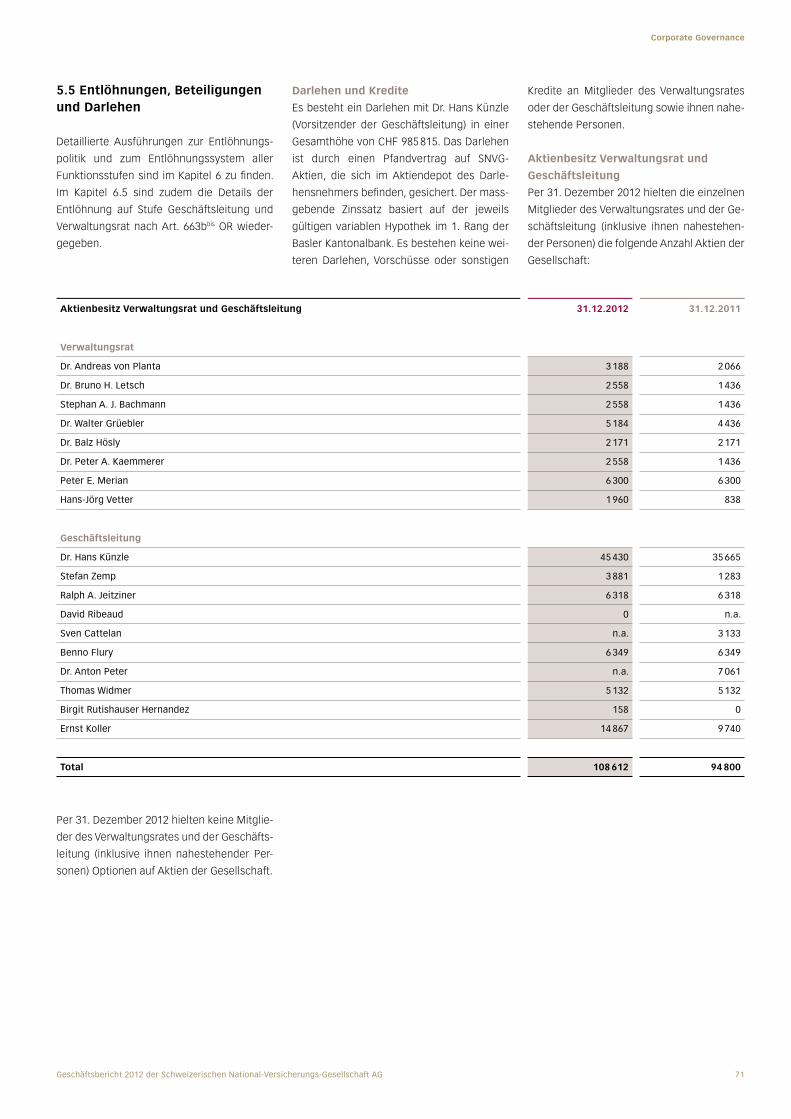

5.1 Konzernstruktur und Aktionariat 60

5.2 Kapitalstruktur 61

5.3 Verwaltungsrat 63

5.4 Geschäftsleitung 67

5.5 Entlöhnungen, Beteiligungen und

Darlehen 71

5.6 Mitwirkungsrechte der Aktionäre 72

5.7 Kontrollwechsel und Abwehr-

massnahmen 72

5.8 Revisionsstelle 72

5.9 Informationspolitik 73

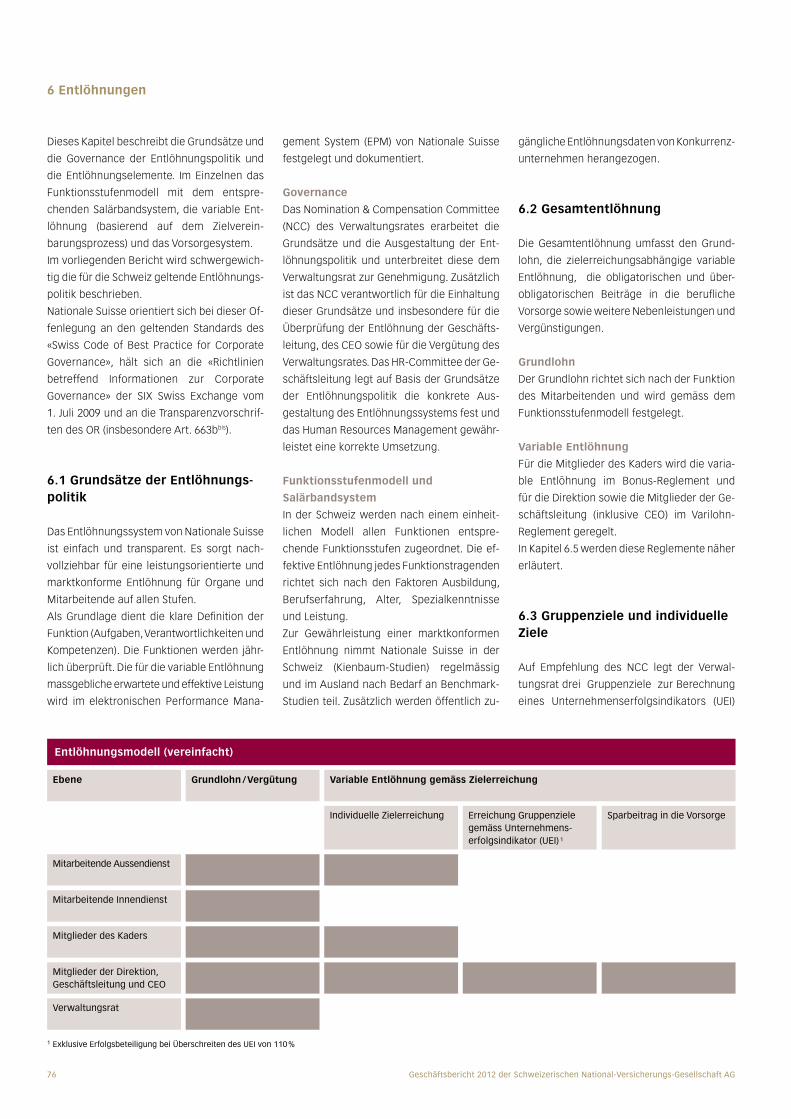

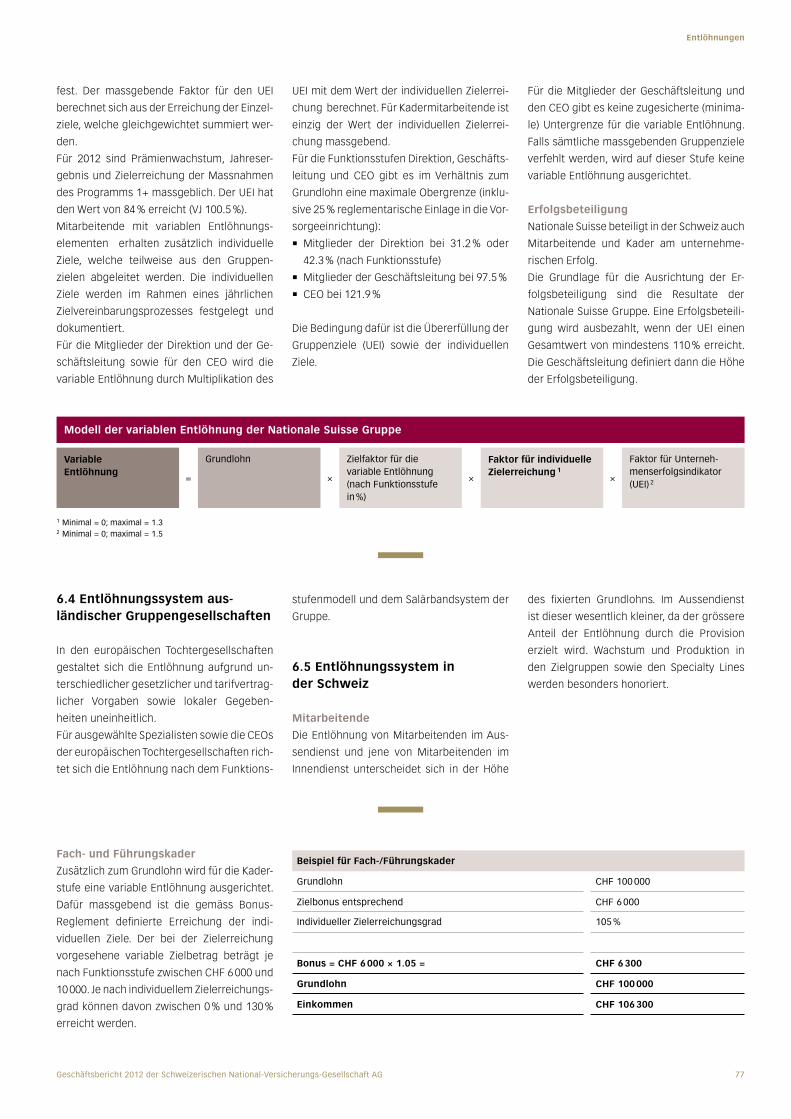

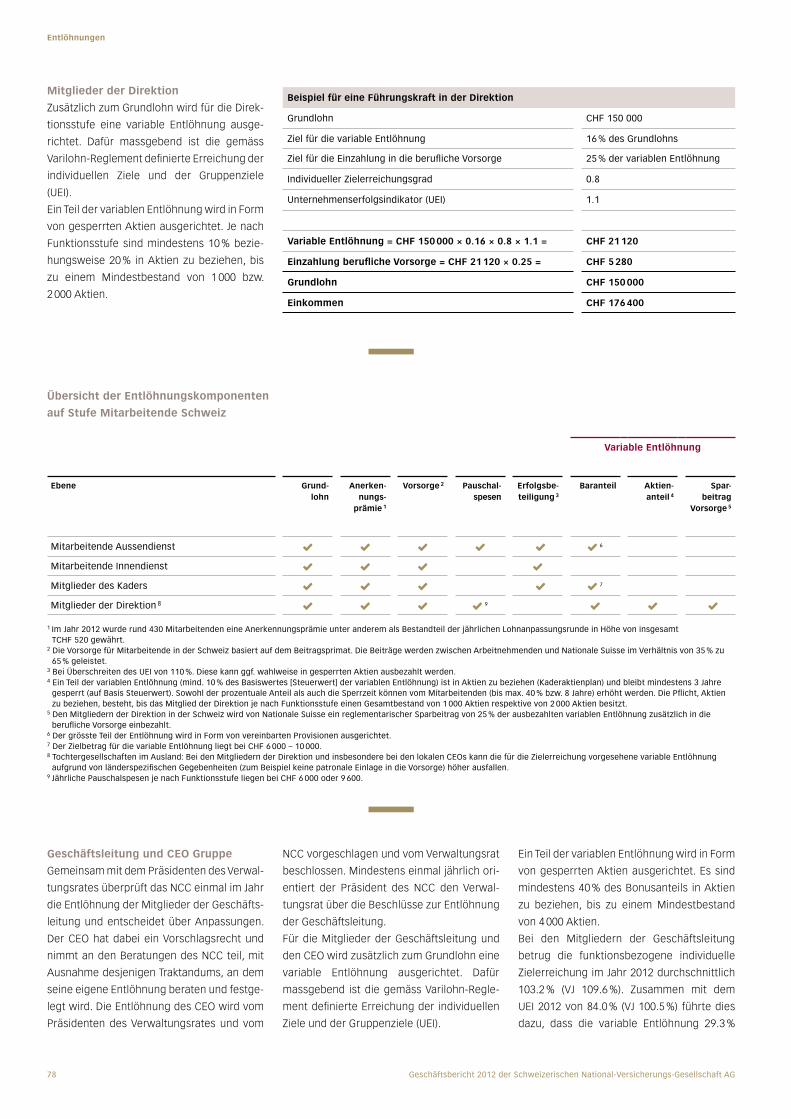

6 Entlöhnungen 75

6.1 Grundsätze der Entlöhnungspolitik 76

6.2 Gesamtentlöhnung 76

6.3 Gruppenziele und individuelle Ziele 76

6.4 Entlöhnungssystem ausländischer

Gruppengesellschaften 77

6.5 Entlöhnungssystem in der Schweiz 77

6.6 Vorsorgeeinrichtung Schweiz 81

7 Anlegerinformationen 83

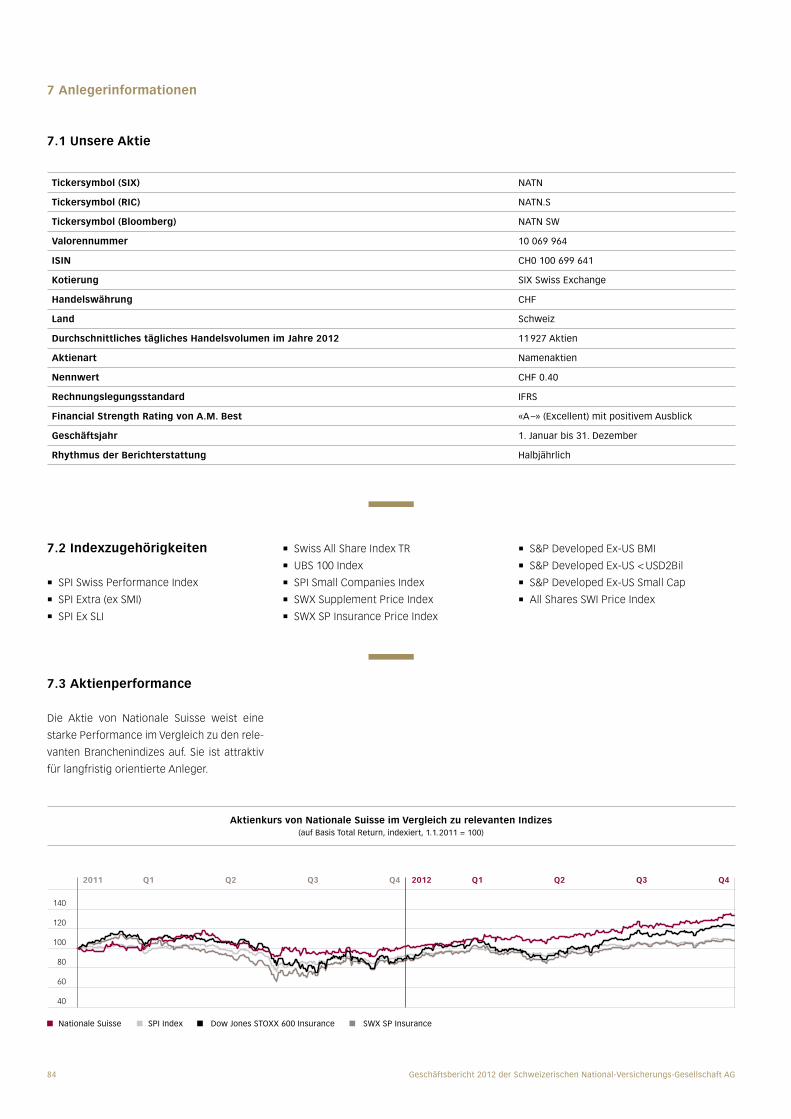

7.1 Unsere Aktie 84

7.2 Indexzugehörigkeiten 84

7.3 Aktienperformance 84

7.4 Gewinnausschüttungspolitik 85

7.5 Entwicklung von Gewinn und

Dividende pro Aktie 85

7.6 Wichtige Daten 85

7.7 Kontakte 85

8 Adressen 86

Weisheit und Missverständnis

Ein alter Mann, sein Name ist mir leider nicht bekannt, ging mit seinem Enkel,

dessen Name ich ebenso wenig kenne, nach einem Fussball-Probetraining,

das er diesem zum 7. Geburtstag geschenkt hatte, über den Rasen und

verkündete bestimmt: „Fussball ist wie Schach. Nur ohne Würfel.“

Der kleine Junge wusste zwar nicht, was ihm der Grossvater damit sagen wollte,

aber es klang sehr weise und sehr wichtig. – Als die beiden im Restaurant

„Zum Goldenen Schlüssel“ sassen, fügte der Grossvater, nachdem er einen

grossen Schluck Bier genommen hatte, an: „Die Breite an der Spitze ist

dichter geworden.“ Abermals war der Enkel beeindruckt und sah bewundernd

zum alten Mann auf.

Als sie sich das nächste Mal trafen, hatte der Grossvater seine Angelrute dabei.

An einer Wasserschwelle stehend fragte der Enkel ihn: „Papi hat gesagt, hier

gäbe es gar keine Fische, sag, stimmt das?“ „Weisst du, wenn ich über‘s

Wasser laufe, dann sagen meine Kritiker, nicht mal schwimmen kann er.“

Wiederum machten Grossvaters Worte ihn sprachlos und nach denklich. – Zwei Stunden

später, als noch immer kein einziger Fisch angebissen hatte und der Grossvater das

enttäuschte Gesicht seines Enkels

sah, beruhigte er diesen zärtlich: “Wir dürfen jetzt nur nicht den Sand in den

Kopf stecken.“ Er antwortete trotzig: „Ja, wir müssen gewinnen, alles andere ist

primär.“ Der Grossvater klopfte ihm sichtlich stolz auf die Schultern: „Du hast recht,

Junge, Fischen ist Ding, Dang, Dong. Es gibt nicht nur Ding. Und unter dem Strich

ist das Chancenplus ausgeglichen.“ Der Enkel rief: „Zuerst hatten wir kein Glück,

und dann kam auch noch Pech dazu! Aber jetzt kommt es gut!“

Und beide mussten sie laut lachen.

Donnerstag, 28. Juni 2012 kunstbericht.ch

5Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

1 Vorwort von Verwaltungsratspräsident und Chief Executive Officer

Nationale Suisse ist finanziell gesund,

unabhängig und klar positioniert

Nationale Suisse ist eine eigenständige, in der Schweiz verwurzelte Versicherungsgruppe mit einer langjährigen Erfahrung im Versicherungs-handwerk. Trotz eines konjunkturell schwierigen Markt umfelds weist Nationale Suisse auch dieses Jahr wieder einen höheren Gewinn, ein gesundes Wachstum und ein solides Eigenkapital aus. Um auch inskünftig erfolgreich agieren zu können, entwickelt sich Nationale Suisse permanent weiter und will sowohl in den angestammten wie auch in neuen Märkten nachhaltig wachsen.

6 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Sehr geehrte Damen und Herren

Nationale Suisse setzt sich als eigenstän-

diges, in der Schweiz verwurzeltes Unterneh-

men mit bald 130-jähriger Erfahrung im Ver-

sicherungshandwerk aktiv für ihre Kunden

ein. Schweizerische Werte wie Qualitätsbe-

wusstsein, Solidität und Sicherheit sind uns

wichtig und widerspiegeln sich in unserem

Geschäftsgebaren über die Landesgrenzen

hinaus. Heute steht Nationale Suisse finan-

ziell gesund und klar positioniert da. Dies

ist angesichts des wirtschaftlich anhaltend

schwierigen Marktumfelds nicht selbstver-

ständlich. Der Konkurrenzkampf ist heftiger

denn je. In unseren Auslandsmärkten bleibt

die Konjunktur schwach und das historisch

einmalige Niedrigzinsumfeld in Europa ist eine

grosse Herausforderung. Um künftig weiter-

hin erfolgreich und eigenständig agieren zu

können, entwickeln wir uns permanent wei-

ter. Wir wollen in unseren angestammten

Märkten erfolgreich bleiben und parallel dazu

in neuen Märkten mit den Specialty Lines

nachhaltig wachsen.

Auch 2012 weist Nationale Suisse einen

höheren Gewinn aus als im Vorjahr. Auf Grup-

penebene wurde dieser auf CHF 103.5 Mio.

verbessert. Dies entspricht einer Erhöhung

um 5.8 % (ohne Berücksichtigung des Re-

serve Release 2011). Entsprechend wurde

auch das Eigenkapital weiter verstärkt. Es

erreicht ein sehr solides Niveau von

CHF 893.9 Mio., was gegenüber Ende 2011

einem Anstieg um 12.4 % entspricht.

Die Bruttoprämien der Gruppe konnten im

Geschäftsjahr 2012 währungsbereinigt um

1.5 % auf CHF 1 512.5 Mio. gesteigert werden.

Das Nichtlebengeschäft entwickelte sich mit

einem Wachstum von währungsbereinigt

4.9 % sehr positiv. Diese Verbesserung ist

getrieben von den Specialty Lines. Das Leben-

geschäft hingegen schrumpfte um 13.2 % in

Originalwährungen. Dabei machen sich die

rekordtiefen Zinsen und der damit verbun-

dene Entscheid bemerkbar, den Verkauf von

gemischten Versicherungen und Altersrenten

gegen Einmalprämie einzustellen. Ferner litt

das Lebengeschäft unter dem konjunkturell

bedingten Einbruch im Credit-Life-Geschäft.

Dennoch ist die Umsetzung einer neuen Ein-

zellebenstrategie in der Schweiz 2012 dank

umfassender Produktentwicklungsmassnah-

men einen grossen Schritt vorangekommen.

Bei den Specialty Lines expandierten Engi-

neering und Marine mit je zweistelligen

Wachstumsraten. Ohne Berücksichtigung von

Credit Life lieferten die Specialty Lines insge-

samt wieder ein zweistelliges Wachstum von

12.2 % in Originalwährungen.

Dank des guten operativen Ergebnisses und

der ausgezeichneten Kapitalisierung will

Nationale Suisse ihre Gewinnverwendungs-

politik trotz des anspruchsvollen Marktum-

felds weiterführen. Wir werden der General-

versammlung vom 6. Mai 2013 eine leicht

höhere Dividende von CHF 1.70 (VJ 1.60 ohne

Reserve Release) beantragen.

Nationale Suisse hat im Jahr 2012 das Pro-

gramm 1+ gestartet. Ziel ist es, mit Investi-

tionen in die Specialty Lines und mit einer

noch stärkeren Differenzierung nach Ziel-

gruppen Wachstum und Ertragskraft auch in

Zukunft nachhaltig zu sichern. Dazu werden

Verbesserungen in unseren Vertriebsorgani-

sationen und Optimierungspotenziale in allen

Bereichen des Konzerns systematisch ange-

gangen.

Im Dezember 2012 passte die Ratingagentur

A.M. Best den Ausblick für das Financial

Strength Rating von Nationale Suisse von

stabil auf positiv an und verlieh uns wiederum

die Note «A–» (Excellent). A.M. Best würdigt

damit die verbesserte Geschäftsentwicklung

und die starke Eigenkapitalbasis des Stamm-

hauses. Ausserdem berücksichtigt das Rating

das klare Geschäftsprofil von Nationale Suisse.

Dieses Qualitätssiegel ist ein ausschlagge-

bender Erfolgsfaktor für unser Unternehmen,

um gerade in den Specialty Lines weiterhin

nachhaltig zu wachsen.

Im August 2012 hat Nationale Suisse eine nen-

nenswerte Verschiebung im Aktionariat erfah-

ren. Helvetia und Mobiliar haben Aktienpakete

von Nationale Suisse erworben und gehören

damit neu zu unseren Kernaktionären. Dieser

Erwerb von grösseren Aktienpaketen durch

reputierte Versicherer zeugt von unserer aner-

kannten Positionierung im Markt. Wir sind of-

fen für eine verstärkte Zusammenarbeit mit

Helvetia und Mobiliar und auch mit Bâloise, die

mit 9.9 % ebenfalls zu unseren Kernaktionären

gehört. Die Verschiebungen im Aktionariat än-

dern nichts an der Überzeugung, dass sich

Nationale Suisse als eigenständiger und er-

folgreicher Player im Markt behauptet.

Nationale Suisse hat im vergangenen Herbst

die langjährige, erfolgreiche Partnerschaft mit

Roger Federer um weitere vier Jahre verlän-

gert. Für Nationale Suisse ist der Tenniswelt-

star der perfekte Markenbotschafter, er ver-

körpert unsere Unternehmenswerte «indivi-

duell», «sympathisch» und «erfolgreich» ideal.

Im Sinne der sozialen Verantwortung hat

Nationale Suisse für die Roger Federer Foun-

dation auch 2012 eine namhafte Summe ge-

spendet. Seit Herbst 2011 ist die Nationale-

Suisse-Lokomotive für einen guten Zweck im

Schweizer Personenverkehr unterwegs. Pro

zurückgelegte 57 Kilometer zahlt Nationale

Suisse zehn Franken in die Stiftung von Roger

Federer ein. Diese Distanz entspricht der

Länge des Gotthard-Basistunnels, für dessen

Baustelle Nationale Suisse seit über zehn

Jahren einer der beiden Hauptversicherer ist.

«Sammlung verlorener Dinge» – so heisst das

Kunstprojekt, das im vorliegenden Geschäfts-

bericht als Dialog zwischen Kunst und Litera-

tur vorgestellt wird. Die Künstler huber.huber

aus Zürich und der Berner Dichter Jürg Halter

haben im Internet während des Jahres 2012

einen eigentlichen Kunstbericht geschaf-

fen. Er ist Teil des Kunstengagements von

Nationale Suisse. Mit diesem Projekt wollen

wir Schweizer Kunst über den Jahresverlauf

hinweg erlebbar machen.

Wir freuen uns, für unsere Kunden, Mitarbei-

tenden und Aktionäre ein starker und zuver-

lässiger Partner in einem unbeständigen Um-

feld zu sein. Stellvertretend für den gesamten

Verwaltungsrat und die Geschäftsleitung be-

danken wir uns herzlich für Ihr Vertrauen und

Ihre Treue zu unserem Unternehmen. Ganz

besonders bedanken wir uns bei allen Mitar-

beitenden für ihren Einsatz und ihre Leistung

im vergangenen Geschäftsjahr.

Dr. Andreas von Planta

Präsident des Verwaltungsrates

Dr. Hans Künzle

Chief Executive Officer

1 Vorwort von Verwaltungsratspräsident und Chief Executive Officer

7Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Meisterscheitertfeier

Er entgleitete sich und sank in den Boden, aus dem er soeben noch stieg.

Oder er löste sich in Luft auf. Glimmer regnete von der Decke. Applaus

für den Meister! So schön wie er scheitert keiner! „Vollkommenheit durch

Menschenhand ist der Selbstbetrug der Betrüger“, raunte die Dame hinter der Bar

und schenkte dem erschrockenen Beleuchter Wodka nach.

Der Meister steht mittags hinter dem Duschvorhang, durch den er am

Vorabend die Bühne der Welt betrat. Wie sieht er sich selbst? Er sieht sich nicht,

weiss nichts über sich zu sagen. Er lächelte gestern Nacht einfach zu flott

an den Kameras vorbei.

Die Konzertzeugen zerstreuten sich in eine zuweilen halbstarke Stadt.

Zurück blieben die Kabel. Sie speichern die Wahrheit, die sonst niemand kennt. Zuletzt

der Meister. Der Glimmer wurde unter den Teppich gewischt, um wieder

zu fallen, für den nächsten Meister, der die Bühne entern würde.

Donnerstag, 22. November 2012 kunstbericht.ch

9Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

2 Unternehmensprofil

Nationale Suisse ist ein spezialisierter Versicherer und bietet differenzierte Versicherungslösungen

In der Schweiz und ausgesuchten europäischen Märkten ist Nationale Suisse der anerkannte Privat- und Geschäftskundenversicherer mit umfassender Produktepalette und massgeschneiderten Lösun-gen. Im Heimmarkt Schweiz fokussieren wir ver-stärkt auf ausgesuchte Zielgruppen. Wir begeistern unsere Kundschaft mit erstklassiger Beratung und exzellenter Servicequalität. In den drei lokalen und drei multinationalen Specialty Lines ist Nationale Suisse ein Nischenanbieter. Dabei zeichnen wir uns durch hervorragendes Fachwissen und ein inter-nationales Netzwerk aus. Der Anteil Specialty Lines am Geschäftsvolumen soll mittelfristig auf 35 – 40 % steigen. Das Rating «A–» (Excellent) mit positivem Ausblick von A.M. Best belegt, dass wir ein starker Partner sind. Dies ist ein ausschlaggebender Er-folgsfaktor für Nationale Suisse.

10 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

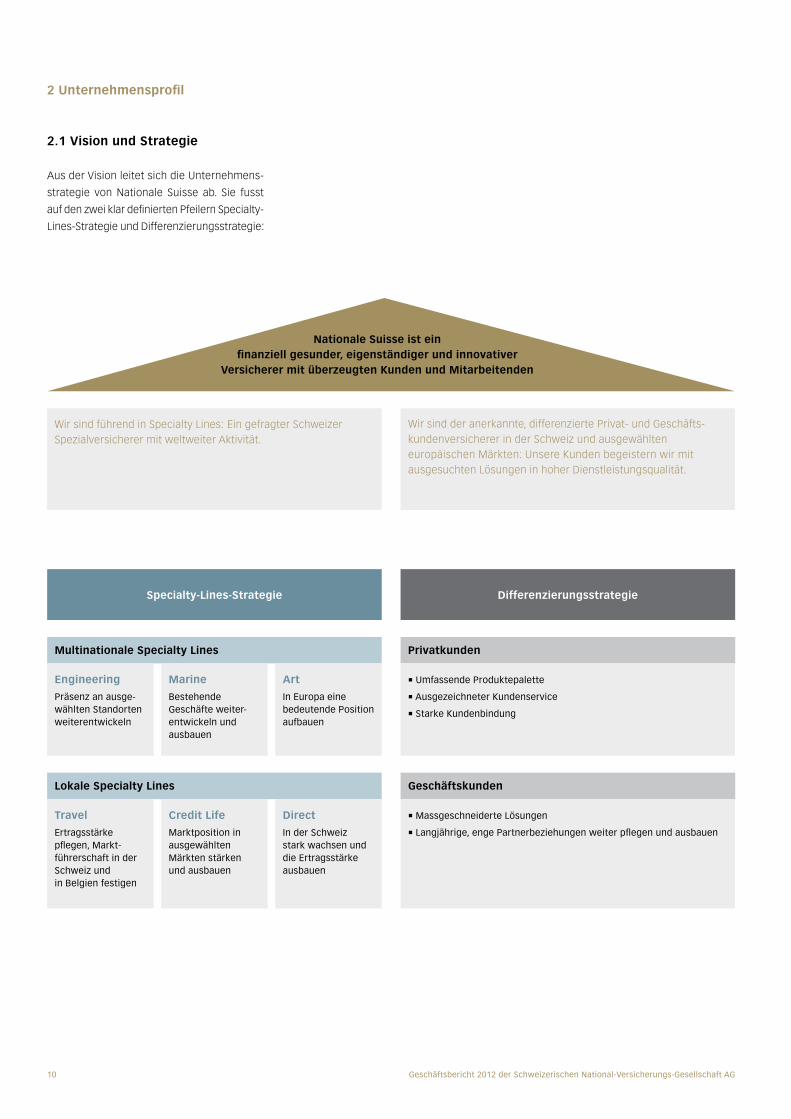

2.1 Vision und Strategie

Aus der Vision leitet sich die Unternehmens-

strategie von Nationale Suisse ab. Sie fusst

auf den zwei klar definierten Pfeilern Spe cialty-

Lines-Strategie und Differenzierungsstrategie:

Nationale Suisse ist ein finanziell gesunder, eigenständiger und innovativer

Versicherer mit überzeugten Kunden und Mitarbeitenden

Wir sind führend in Specialty Lines: Ein gefragter Schweizer Spezialversicherer mit weltweiter Aktivität.

Wir sind der anerkannte, differenzierte Privat- und Geschäfts-kundenversicherer in der Schweiz und ausgewählten europäischen Märkten: Unsere Kunden begeistern wir mit aus gesuchten Lösungen in hoher Dienstleistungsqualität.

Multinationale Specialty Lines Privatkunden

Lokale Specialty Lines Geschäftskunden

Engineering

Präsenz an ausge-wählten Standorten weiterentwickeln

Travel

Ertragsstärke pflegen, Markt-fuhrerschaft in der Schweiz und in Belgien festigen

Marine

Bestehende Geschäfte weiter-entwickeln und ausbauen

Credit Life

Marktposition in ausgewählten Märkten stärken und ausbauen

Art

In Europa eine bedeutende Position aufbauen

Direct

In der Schweiz stark wachsen und die Ertragsstärke ausbauen

• Umfassende Produktepalette

• Ausgezeichneter Kundenservice

• Starke Kundenbindung

• Massgeschneiderte Lösungen

• Langjährige, enge Partnerbeziehungen weiter pflegen und ausbauen

Specialty-Lines-Strategie Differenzierungsstrategie

2 Unternehmensprofil

11Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

Die Kunst gemeinsam 1 zu sein

Versicherungstechnik weiter optimieren

Kosten- und Prozesseffizienz steigern

Im Specialty-Lines-Geschäft profitabel weiterwachsen

Vertrieb Schweiz stärker strategiekonform ausrichten

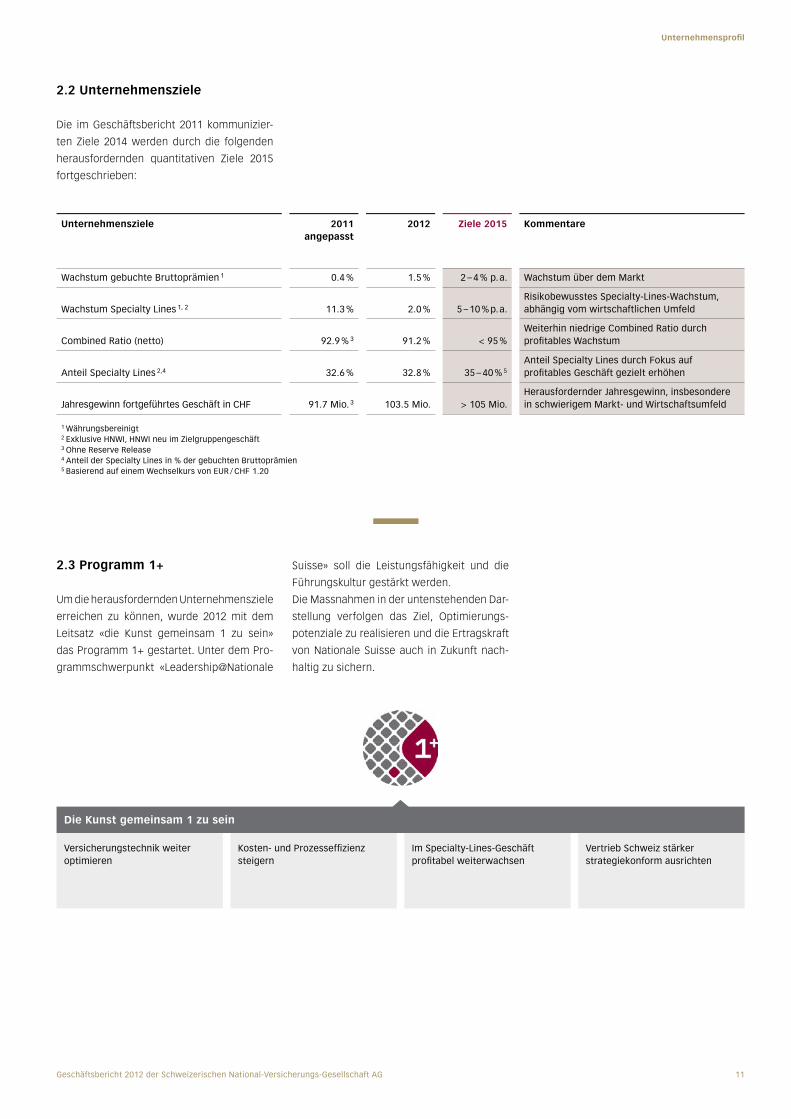

2.2 Unternehmensziele

Die im Geschäftsbericht 2011 kommunizier-

ten Ziele 2014 werden durch die folgenden

herausfordernden quantitativen Ziele 2015

fortgeschrieben:

Unternehmensziele 2011 angepasst

2012 Ziele 2015 Kommentare

Wachstum gebuchte Bruttoprämien 1 0.4 % 1.5 % 2 – 4 % p. a. Wachstum uber dem Markt

Wachstum Specialty Lines 1, 2 11.3 % 2.0 % 5 – 10 % p. a.Risikobewusstes Specialty-Lines-Wachstum, abhängig vom wirtschaftlichen Umfeld

Combined Ratio (netto) 92.9 % 3 91.2 % < 95 %Weiterhin niedrige Combined Ratio durch profitables Wachstum

Anteil Specialty Lines 2,4 32.6 % 32.8 % 35 – 40 % 5Anteil Specialty Lines durch Fokus auf profitables Geschäft gezielt erhöhen

Jahresgewinn fortgefuhrtes Geschäft in CHF 91.7 Mio. 3 103.5 Mio. > 105 Mio.Herausfordernder Jahresgewinn, insbesondere in schwierigem Markt- und Wirtschaftsumfeld

1 Währungsbereinigt2 Exklusive HNWI, HNWI neu im Zielgruppengeschäft3 Ohne Reserve Release4 Anteil der Specialty Lines in % der gebuchten Bruttoprämien5 Basierend auf einem Wechselkurs von EUR / CHF 1.20

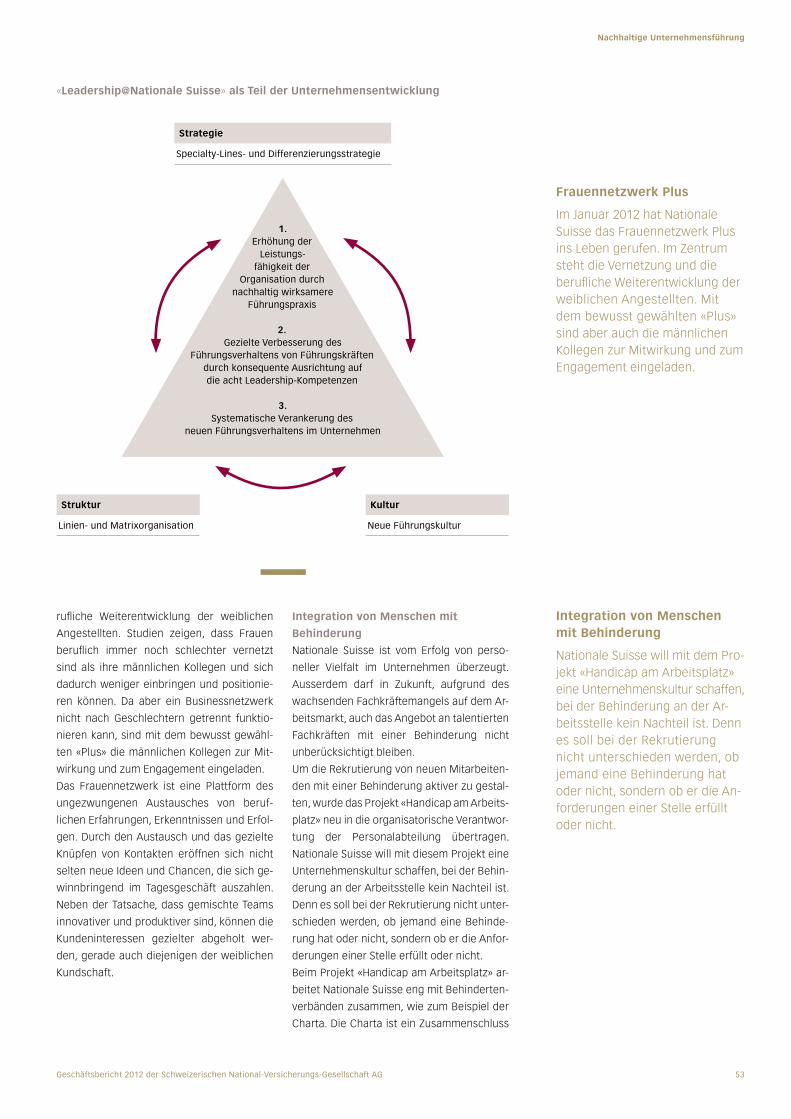

2.3 Programm 1+

Um die herausfordernden Unternehmensziele

erreichen zu können, wurde 2012 mit dem

Leitsatz «die Kunst gemeinsam 1 zu sein»

das Programm 1+ gestartet. Unter dem Pro-

grammschwerpunkt «Leadership@Nationale

Suisse» soll die Leistungsfähigkeit und die

Führungskultur gestärkt werden.

Die Massnahmen in der untenstehenden Dar-

stellung verfolgen das Ziel, Optimierungs-

potenziale zu realisieren und die Ertragskraft

von Nationale Suisse auch in Zukunft nach-

haltig zu sichern.

12 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

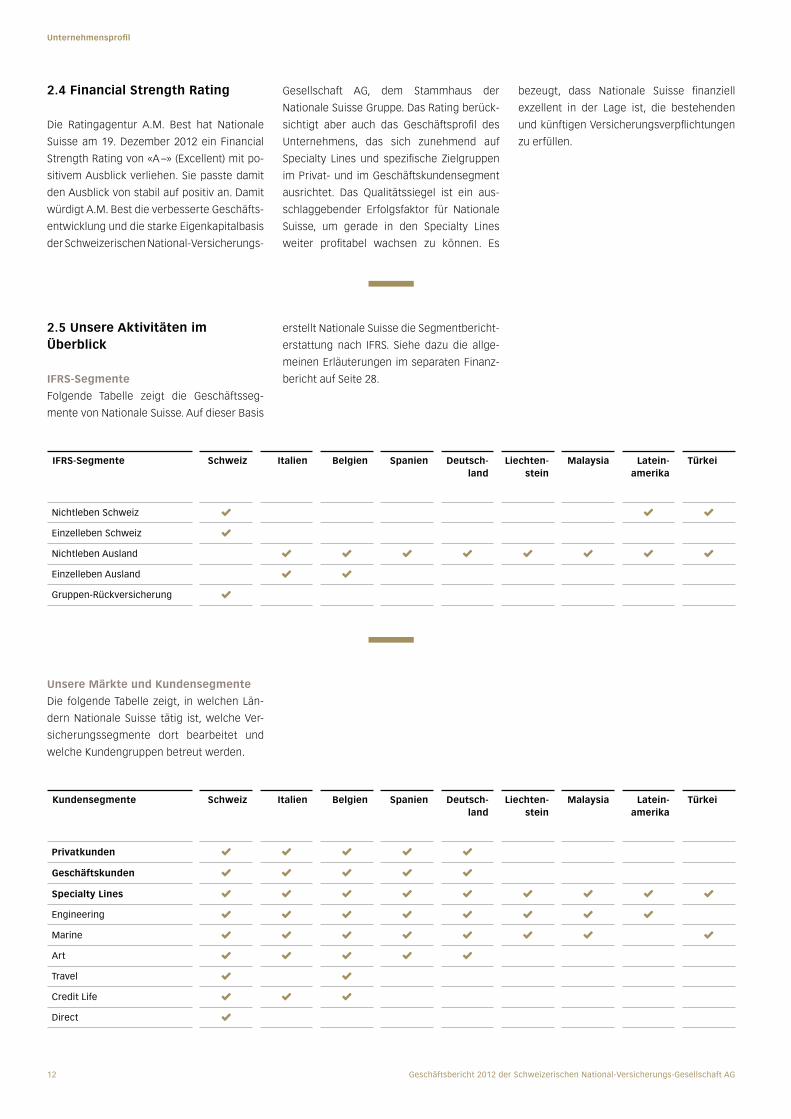

2.5 Unsere Aktivitäten im Überblick

IFRS-Segmente

Folgende Tabelle zeigt die Geschäftsseg-

mente von Nationale Suisse. Auf dieser Basis

erstellt Nationale Suisse die Segmentbericht-

erstattung nach IFRS. Siehe dazu die allge-

meinen Erläuterungen im separaten Finanz-

bericht auf Seite 28.

2.4 Financial Strength Rating

Die Ratingagentur A.M. Best hat Nationale

Suisse am 19. Dezember 2012 ein Financial

Strength Rating von «A –» (Excellent) mit po-

sitivem Ausblick verliehen. Sie passte damit

den Ausblick von stabil auf positiv an. Damit

würdigt A.M. Best die verbesserte Geschäfts-

entwicklung und die starke Eigenkapitalbasis

der Schweizerischen National-Versicherungs-

Gesellschaft AG, dem Stammhaus der

Nationale Suisse Gruppe. Das Rating berück-

sichtigt aber auch das Geschäftsprofil des

Unternehmens, das sich zunehmend auf

Specialty Lines und spezifische Zielgruppen

im Privat- und im Geschäftskundensegment

ausrichtet. Das Qualitätssiegel ist ein aus-

schlaggebender Erfolgsfaktor für Nationale

Suisse, um gerade in den Specialty Lines

weiter profitabel wachsen zu können. Es

bezeugt, dass Nationale Suisse finanziell

ex zellent in der Lage ist, die bestehenden

und künftigen Versicherungsverpflichtungen

zu erfüllen.

IFRS-Segmente Schweiz Italien Belgien Spanien Deutsch-land

Liechten-stein

Malaysia Latein-amerika

Türkei

Nichtleben Schweiz

Einzelleben Schweiz

Nichtleben Ausland

Einzelleben Ausland

Gruppen-Ruckversicherung

Unsere Märkte und Kundensegmente

Die folgende Tabelle zeigt, in welchen Län-

dern Nationale Suisse tätig ist, welche Ver-

sicherungssegmente dort bearbeitet und

welche Kundengruppen betreut werden.

Kundensegmente Schweiz Italien Belgien Spanien Deutsch-land

Liechten-stein

Malaysia Latein-amerika

Türkei

Privatkunden

Geschäftskunden

Specialty Lines

Engineering

Marine

Art

Travel

Credit Life

Direct

13Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

2.5.1 Privatkunden

Nationale Suisse besitzt langjährige Erfah-

rung in allen Bereichen der Sach-, Vermö-

gens- und Personenversicherungen. Unsere

Berater pflegen enge persönliche Bezie-

hungen zu ihren Kunden. Wir arbeiten auch

intensiv mit professionellen Vermittlern und

Brokern zusammen. Da-

her kennen wir die viel-

fältigen Versicherungs-

bedürfnisse in der

Schweiz und in ausge-

wählten europäischen

Märkten bestens. Nahe

am Markt und ausgestat-

tet mit einem grossen

Erfahrungsschatz, sind

wir in der Lage, alle Kun-

den und Partner mit

hochwertigen Produkten

und Serviceleistungen zu bedienen. Sei dies

im Bereich der Versicherungsberatung, der

Schaden erledigung oder der Schadenpräven-

tion. Vor einigen Jahren haben wir in der

Schweiz im Sinne der differenzierten Markt-

bearbeitung folgende vier Zielgruppen defi-

niert: High Net Worth Individuals (HNWI),

Affluent Women, Affluent Families und Zu-

wanderer. Diese bedienen wir mit mass -

geschneiderten Gesamtlösungen, erstklas-

siger Beratung dank speziell ausgebildeten

Zielgruppenberatern sowie exzellenten Ser-

viceleistungen, die zusätzlichen Mehrwert

bieten. Die Entwicklung neuer Produkte und

Serviceleistungen orientiert sich ganz beson-

ders an den spezifischen Versicherungsbe-

dürfnissen dieser Zielgruppen. Dies zeigen

unsere neuen Angebote beispielsweise in der

Motorfahrzeug-, der Hausrat- und der Privat-

haftpflichtversicherung. Mit Produkten wie

Artas® Home, einer umfassenden Versiche-

rungslösung für den gehobenen Haushalt,

oder «my bag», unserer neuen Dienstleistung

für Taschen und Inhalte, haben wir unser An-

gebot weiter verfeinert. Auch in unseren eu-

ropäischen Tochter gesellschaften streben

wir zunehmend eine Differenzierung unseres

Angebots im Privatkundenbereich an.

2.5.2 Geschäftskunden

Nationale Suisse baut in der Schweiz und aus-

gewählten europäischen Märkten auf über

100 Jahre Erfahrung mit Geschäftsversiche-

rungen aller Art. Wir bieten Unternehmen

jeglicher Grösse und aller Branchen eine

komplette Palette an erstklassigen Versiche-

rungs- und Vorsorgelösungen an. Seit mehre-

ren Jahren richten wir unsere Strategie be-

wusst und gezielt auf Unternehmenskunden

aus. Mit dieser Strategie unterscheiden wir

uns von der Konkurrenz, indem wir das Versi-

cherungsgeschäft generell und speziell in der

Schweiz mit folgenden zwei ausgewählten

Zielgruppen fördern und

entwickeln wollen: Be-

rater und Verwalter so-

wie Architekten und

Bauingenieure. Grosse

Investitionen in Mitar-

beitende mit entspre-

chendem Spezialwissen

sowie in innovative Pro-

dukte erlauben uns im

Bereich der Geschäfts-

kundenversicherungen,

unsere Kunden mit

massgeschneiderten Versicherungslösungen

sowie mit qualitativ hochstehendem Service

zu bedienen.

Unsere Zielgruppen können von einem Pro-

duktangebot profitieren, das neben den gän-

gigen Versicherungsdeckungen auch Spezia-

litäten wie die Geschäftsreiseversicherung

oder die Haftpflichtversicherung von reinen

Vermögensschäden für ausgewählte Berufs-

gruppen umfasst.

2.5.3 Specialty Lines

2.5.3.1 Multinationale Specialty Lines

Engineering

Die Produkte der Specialty Line Engineering

bieten Versicherungsschutz gegen unvorher-

gesehene Schäden bei der Realisierung von

Bauprojekten während der Erstellungsphase

und des anschliessenden Betriebs der Anla-

gen in der vereinbarten Garantiefrist. Das An-

gebot umfasst alle Arten von Betriebsversi-

cherungen, so zum Beispiel Maschinenbruch

und Betriebsunterbruch. Die Versicherung

von Grossrisiken wie dem Bau von Kraftwer-

ken und Infrastrukturprojekten ist eine Spezi-

alität unserer Abteilung Engineering Large

and Special Risks (ELS). Die Produktepalette

umfasst bei Bedarf auch Deckungen gegen

die Folgen einer verzögerten Projektfertig-

stellung, wenn sich diese aus versicherten

Schäden ergeben. Personen- und Sach-

schäden, die im Zusammenhang mit den ver-

sicherten Projekten entstehen, können zu-

sätzlich im Deckungsumfang enthalten sein.

«In der Schweiz richten wir uns bei

den Privat- und Geschäftskunden auf ausgesuchte Zielgruppen aus.»

Zielgruppen Privatkunden in der Schweiz

• High Net Worth Individuals (HNWI)

• Affluent Women

• Affluent Families

• Zuwanderer

Zielgruppen Geschäftskunden in der Schweiz

• Berater und Verwalter

• Architekten und Bauingenieure

Privat- und Geschäftskunden

Nationale Suisse bietet ihren Privatkunden Lösungen in allen Bereichen der Sach-, Vermögens- und Personenversicherungen an. Wir versichern Unternehmen jeder Grösse und Branche mit einer kompletten Palette an Versicherungs- und Vorsorge-produkten.

14 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

Marine

Die Produkte der Specialty Line Marine um-

fassen alle Arten von Transportversiche-

rungen. Am wichtigsten ist die Versicherung

von transportierten Gütern (Cargo). Zudem

bieten wir Verkehrshaftungsdeckungen für

Frachtführer, Spediteure und Lagerhalter an.

Dazu kommen Kaskoversicherungen für

Wasserfahrzeuge, Container und Rollmaterial

sowie diverse Transportnebensparten.

Art

Die Kunstversicherung Artas® bietet passenden

Versicherungsschutz für den privaten und pro-

fessionellen Kunstmarkt.

Zu unseren Kunden ge-

hören Privatsammler, Fir-

mensammlungen, Museen

und Aussteller, Galerien,

Restauratoren und Trans-

porteure. Artas® bietet ei-

ne Deckung gegen alle

Gefahren. Neben den

klassischen Risiken wie

Feuer, Diebstahl und

Wasser beinhalten die

verschiedenen Produkte

auch einen umfassenden Schutz gegen Zer-

störung, Beschädigung, Vandalismus, Bruch,

Verlust und Minderwert, am Standort sowie

auf Transporten.

Unsere Kunstsachverständigen reden die

Sprache der Sammler und stellen ihre fachliche

Qualifikation in den Dienst unserer Versicherten.

2.5.3.2 Lokale Specialty Lines

Direct

Die Specialty Line Direct bietet in der Schweiz

unter dem Label smile.direct Versicherungslö-

sungen für Privatkunden an. Neben Haushalt-,

Motorfahrzeug- und Reiseversicherungen wer-

den seit 2012 auch Rechtsschutzversicherun-

gen angeboten.

smile.direct ist die einzige Versicherung in

der Schweiz mit Fairnessgarantie. Diese bein-

haltet kurze Vertrags- und Kündigungszeiten,

kein Kleingedrucktes, keine versteckten Ge-

bühren, günstige Prämien und unternehme-

rische Nachhaltigkeit. Die Einsparungen von

Administrations- und Abschlusskosten werden

den Kunden direkt weitergegeben, und dies

nicht nur im Abschlussjahr, sondern jährlich

wiederkehrend.

Die Kernzielgruppe von smile.direct sind die

LOHAS (Lifestyles of Health and Sustainabili-

ty), Konsumenten, die mit ihrem Konsumver-

halten und einer gezielten Produktauswahl

Gesundheit und Nachhaltigkeit fördern. Es

sind erwerbstätige, preissensitive Privat-

personen mit gutem Einkommen und einer

hohen Affinität zu Online-Shopping-Angebo-

ten. Der Direktkanal smile.direct von Nationale

Suisse zeichnet sich durch eine marktführen-

de Kundenzufriedenheit und ein sehr gutes

Preis-Leistungs-Verhältnis aus.

Travel

Über die Tochtergesellschaften Europäische

beziehungsweise L’Européenne ist Nationale

Suisse in der Schweiz und in Belgien als

Reiseversicherer tätig.

Die angebotenen De-

ckungen umfassen in

erster Linie Annullie-

rungskosten, das Risiko

von Gepäckdiebstahl,

-beschädigung oder -ver-

lust sowie in der Schweiz

die Heilungskostenver-

sicherung für temporär

im Land weilende aus-

ländische Studenten. Er-

gänzt werden diese Pro-

dukte mit Assistance-Leistungen für den

Schutz während der Reise sowie weiteren

innovativen Nischendeckungen, welche den

umfassen den Versicherungsschutz abrun-

den. Der Ver trieb erfolgt hauptsächlich über

Kooperationen mit Brokern sowie mit nam-

haften Partnern aus der Touristikbranche wie

Tour Operators, Reisebüros und Fluggesell-

schaften.

Credit Life

Die Specialty Line Credit Life bietet verschie-

dene Deckungen wie Credit Protection Insu-

rance (CPI) und Payment Protection Insu-

rance (PPI) an. Damit werden hauptsächlich

Zahlungsverpflichtungen aus Konsum- und

Hypothekarkrediten sowie Leasingverträgen,

aber auch aus Kredit- und Kun den karten-

verträgen abgesichert. Finanz dienst leister

können sich damit gegen die Risiken Todesfall,

Arbeits- beziehungsweise Erwerbsunfähig-

keit und Arbeitslosigkeit ihrer Schuldner ab-

sichern. Die mit diesen Produkten gewährten

Deckungen unterscheiden sich in den ein-

zelnen Ländern und beinhalten sowohl Le-

ben- als auch Nichtlebenkomponenten. Natio-

nale Suisse ist mit der Specialty Line Credit

Life in den Märkten Italien, Belgien und

Schweiz aktiv.

«In den Specialty Lines pflegen wir ein

hervorragendes Fachwissen und

ein internationales Netzwerk.»

Specialty Lines

Mit den sechs klar fokussierten Specialty Lines Engineering, Marine, Art, Travel, Credit Life und Direct bearbeitet Nationale Suisse gezielt Nischen. In diesen erbringt Nationale Suisse mit hochspezifischem Know-how pro-fessionelle Spitzenleistungen.

15Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

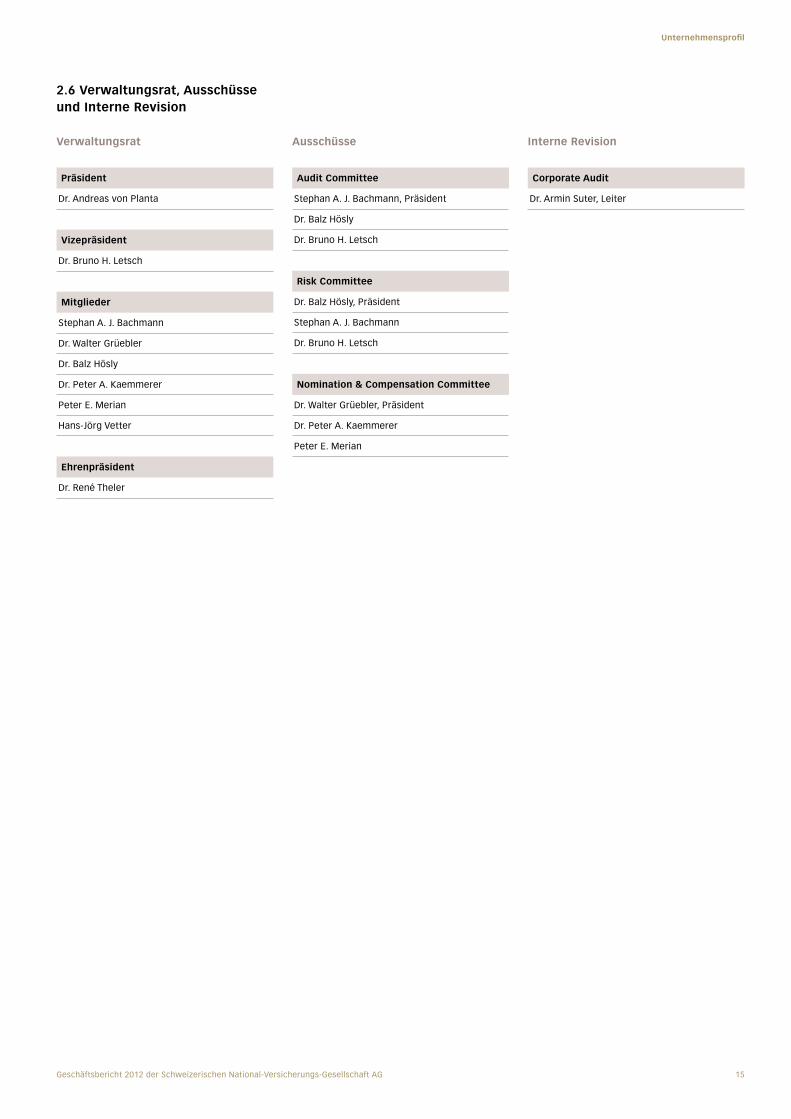

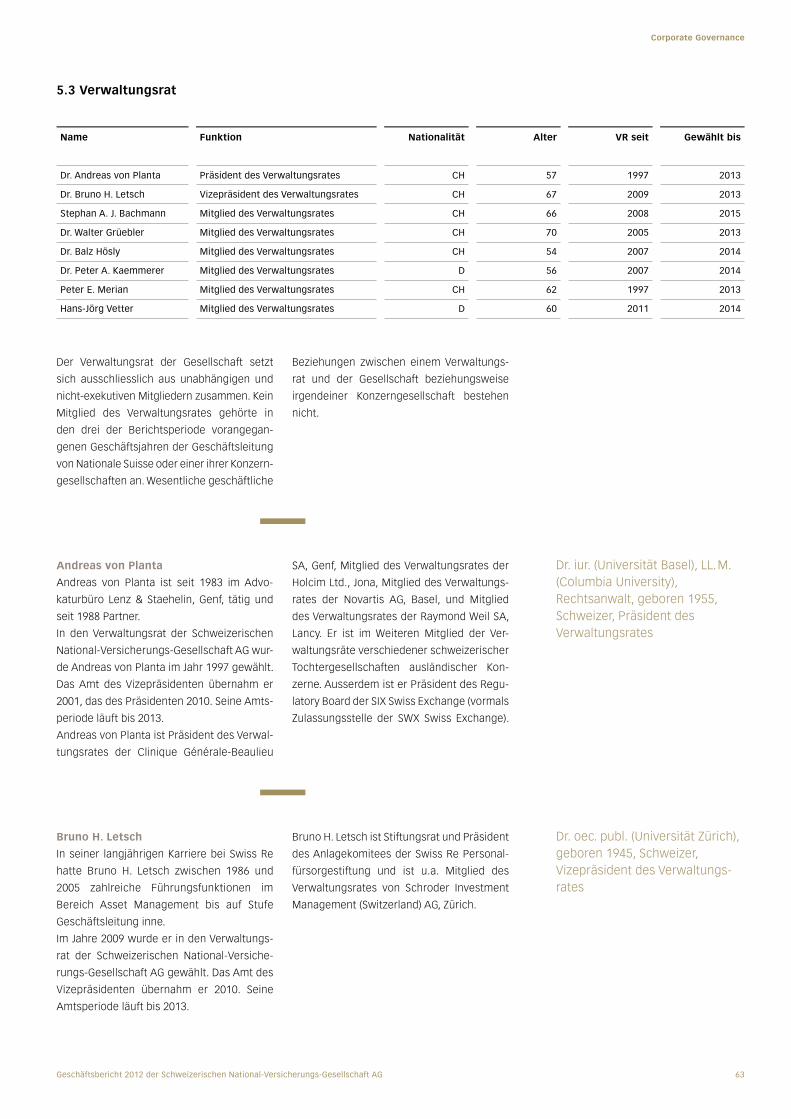

2.6 Verwaltungsrat, Ausschüsse und Interne Revision

Verwaltungsrat

Präsident

Dr. Andreas von Planta

Vizepräsident

Dr. Bruno H. Letsch

Mitglieder

Stephan A. J. Bachmann

Dr. Walter Gruebler

Dr. Balz Hösly

Dr. Peter A. Kaemmerer

Peter E. Merian

Hans-Jörg Vetter

Ehrenpräsident

Dr. René Theler

Ausschüsse

Audit Committee

Stephan A. J. Bachmann, Präsident

Dr. Balz Hösly

Dr. Bruno H. Letsch

Risk Committee

Dr. Balz Hösly, Präsident

Stephan A. J. Bachmann

Dr. Bruno H. Letsch

Nomination & Compensation Committee

Dr. Walter Gruebler, Präsident

Dr. Peter A. Kaemmerer

Peter E. Merian

Interne Revision

Corporate Audit

Dr. Armin Suter, Leiter

16 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

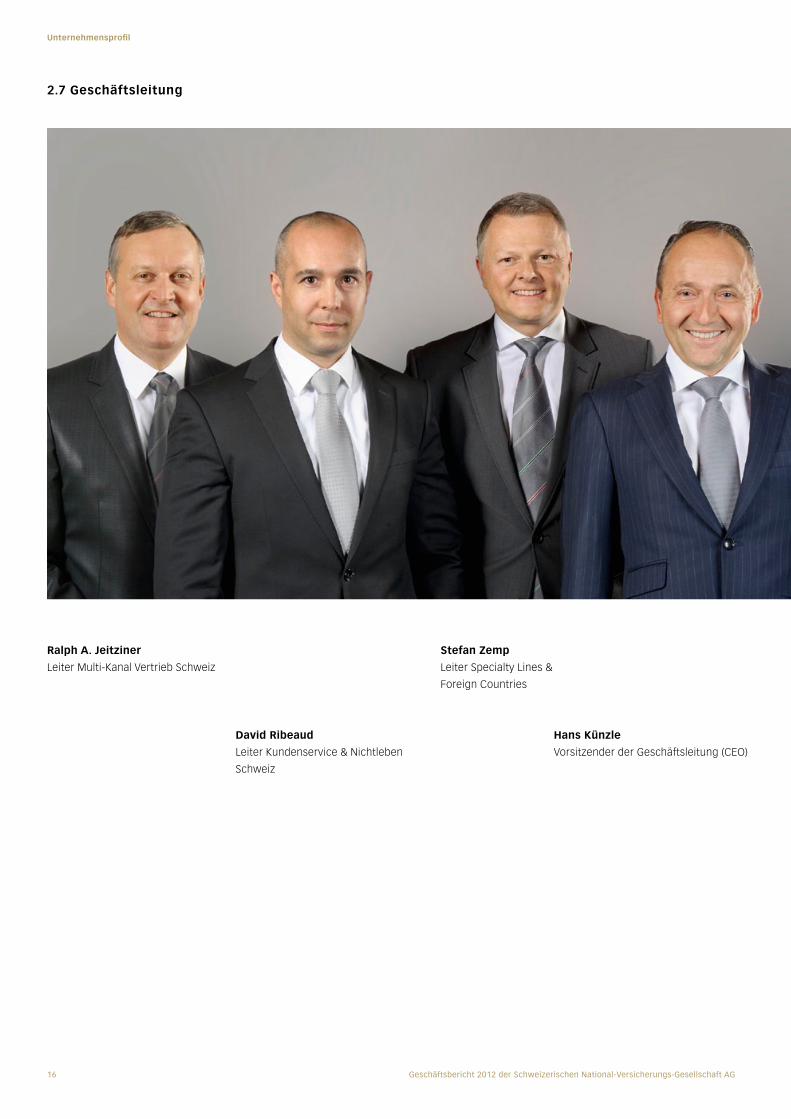

2.7 Geschäftsleitung

Hans Künzle

Vorsitzender der Geschäftsleitung (CEO)

David Ribeaud

Leiter Kundenservice & Nichtleben

Schweiz

Ralph A. Jeitziner

Leiter Multi-Kanal Vertrieb Schweiz

Stefan Zemp

Leiter Specialty Lines &

Foreign Countries

17Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

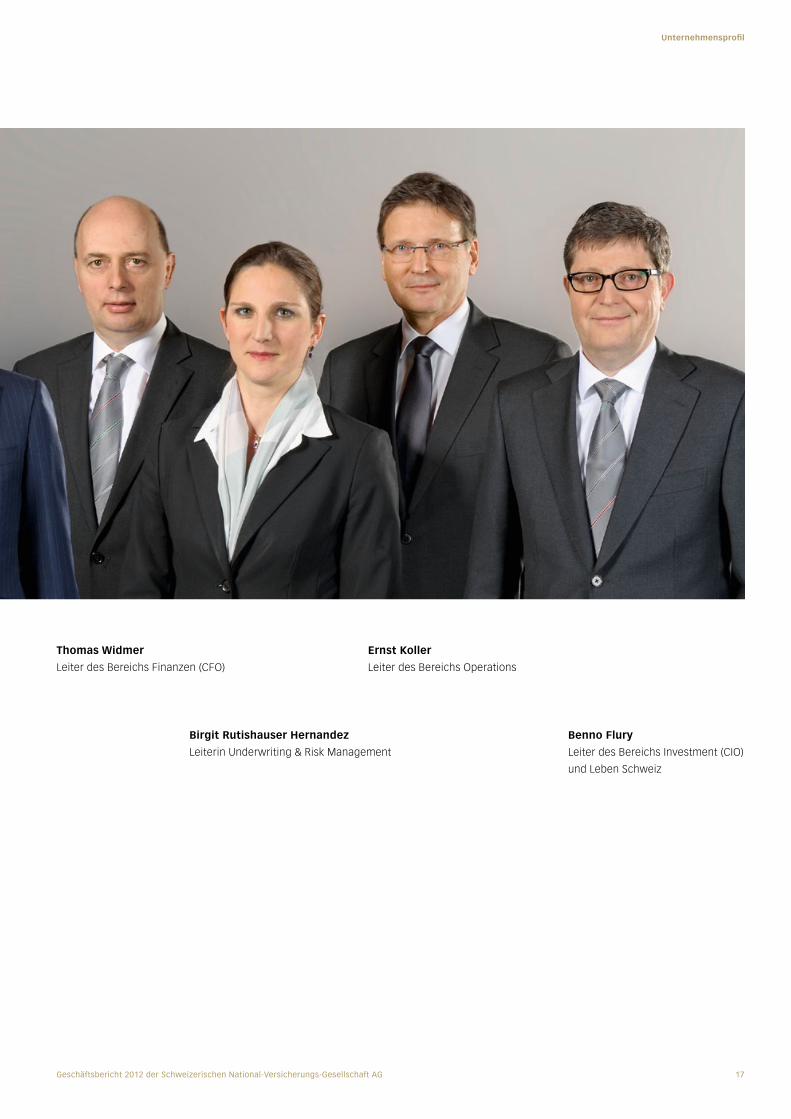

Thomas Widmer

Leiter des Bereichs Finanzen (CFO)

Benno Flury

Leiter des Bereichs Investment (CIO)

und Leben Schweiz

Ernst Koller

Leiter des Bereichs Operations

Birgit Rutishauser Hernandez

Leiterin Underwriting & Risk Management

18 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

2.8 Direktionsmitglieder

Mitglieder der Direktion Schweiz

(Stand 31. Dezember 2012)

Pascal Barbato

Simone Belser

Andreas Bernhard

Rahel Bianco

Oliver Bohl

Andreas Burkler

Peter Busch

Claudia Campomori

Martin Cantieni

Sven Cattelan

Markus Deplazes

Claudia Desmet-Zeisset

Josef Diethelm

Olivier Ducarre

Kurt Eichenberger

Kirsten Fender

Marc Gamba

Martin Gingg

Claudia Giorgetti

Jean-Paul Girard

Patrik Graas

Christoph Grisiger

Patrik Grobe

Mirjam Hadorn

Christina Hartmann

Martin Hartmann

Thomas Hasse Biniasch

Anke Höster-von Moock

Didier Huot

Martin Huser

Claude Jeanneret

André Keller

Franck Kempfer

Stefanie Kleiner-Koenig

François Kolly

Thomas Kramer

Jurgen Kuhnle

Gaston Latscha

Patrick Marro

Martin Leitz-Martini

Udo Lichtenstein

Fabien Mehr

Remo Meier

Mike Mitter

Bernhard Muhlheim

Alexander Muller

Hansruedi Muller

Joy Muller

Roland Muller

Thomas Oberholzer

Christian Oehler

Philipp Oesch

Raymond Piot

Salvatore Proietto D'Arrigo

Frank Rietmann

Peter Riley

Bruno Rohner

Ancus Röhr

Markus Roth

Detlev Ruprecht

Damian Sailer

Beat Saxer

Andy Schaut

Patrick Schraner

Corinne Schwarz

Beat Stalder

Patrick Stoerr

Dieter Streuli

Armin Suter

Hansjörg Suter

Thomas Tanner

Lukas Thomi

Oscar Treceno

Patrice Villaz

Dietrich von Frank

Daniel Weiss

Gerold Zollinger

Im Verlauf von 2012 ausgetreten

Sandro Foiada

Claudio Genacsi

Karl-Otto Grosse-Holz

Gerhard Lellé

Désirée Mettraux

Martin Muller-Nakanishi

19Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

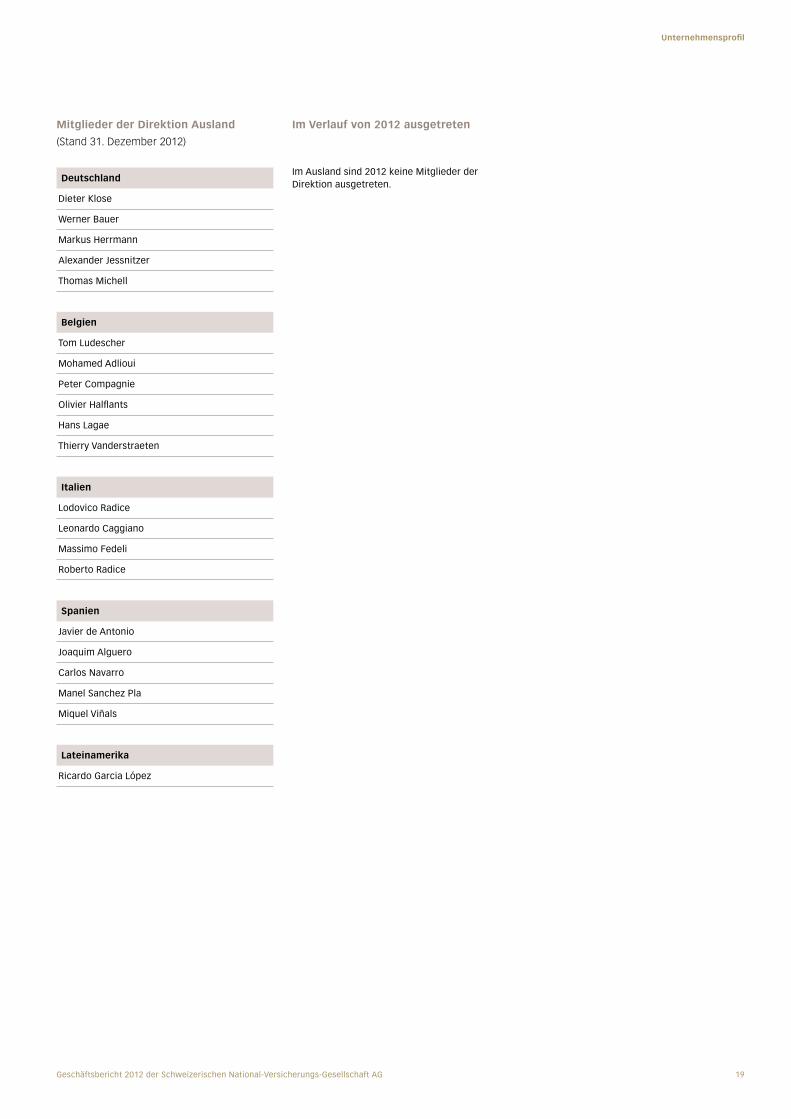

Mitglieder der Direktion Ausland

(Stand 31. Dezember 2012)

Deutschland

Dieter Klose

Werner Bauer

Markus Herrmann

Alexander Jessnitzer

Thomas Michell

Belgien

Tom Ludescher

Mohamed Adlioui

Peter Compagnie

Olivier Halflants

Hans Lagae

Thierry Vanderstraeten

Italien

Lodovico Radice

Leonardo Caggiano

Massimo Fedeli

Roberto Radice

Spanien

Javier de Antonio

Joaquim Alguero

Carlos Navarro

Manel Sanchez Pla

Miquel Viñals

Lateinamerika

Ricardo Garcia López

Im Verlauf von 2012 ausgetreten

Im Ausland sind 2012 keine Mitglieder der Direktion ausgetreten.

20 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

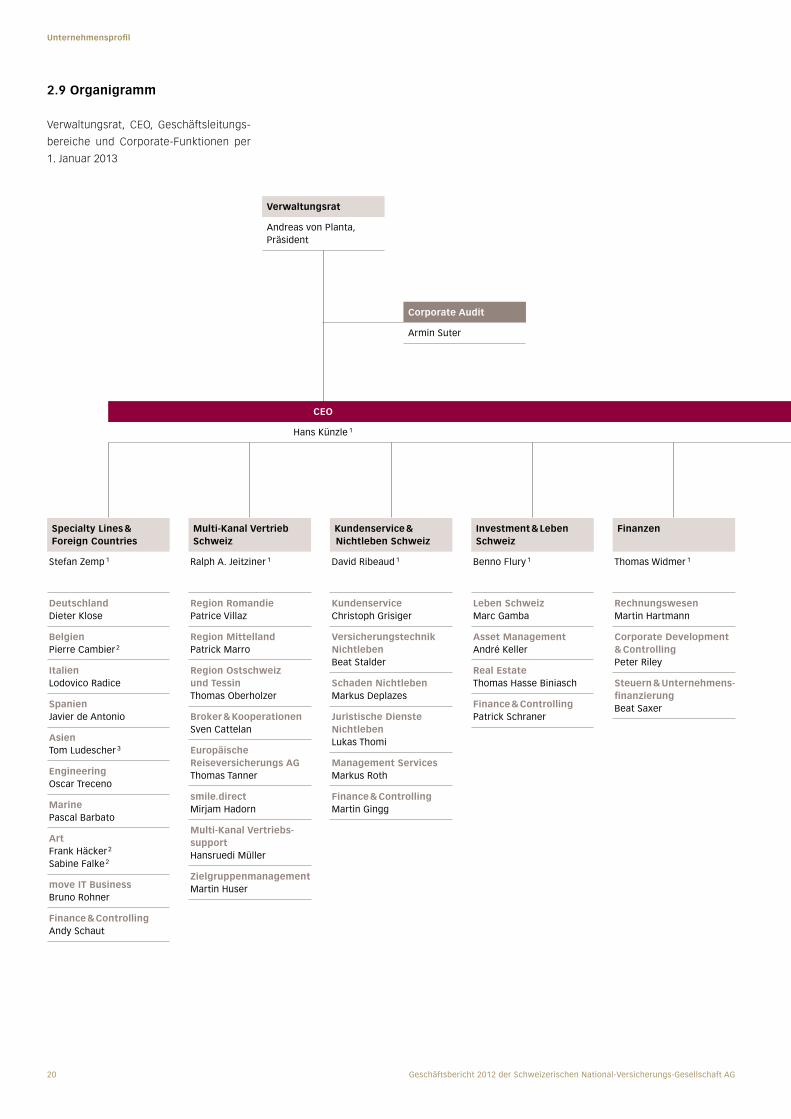

2.9 Organigramm

Verwaltungsrat, CEO, Geschäftsleitungs-

bereiche und Corporate-Funktionen per

1. Januar 2013

Specialty Lines & Foreign Countries

Stefan Zemp 1

DeutschlandDieter Klose

BelgienPierre Cambier 2

ItalienLodovico Radice

SpanienJavier de Antonio

AsienTom Ludescher 3

EngineeringOscar Treceno

MarinePascal Barbato

ArtFrank Häcker 2

Sabine Falke 2

move IT BusinessBruno Rohner

Finance & ControllingAndy Schaut

Multi-Kanal Vertrieb Schweiz

Ralph A. Jeitziner 1

Region RomandiePatrice Villaz

Region MittellandPatrick Marro

Region Ostschweiz und TessinThomas Oberholzer

Broker & KooperationenSven Cattelan

Europäische Reiseversicherungs AGThomas Tanner

smile.directMirjam Hadorn

Multi-Kanal Vertriebs-supportHansruedi Muller

ZielgruppenmanagementMartin Huser

Kundenservice & Nichtleben Schweiz

David Ribeaud 1

KundenserviceChristoph Grisiger

Versicherungstechnik NichtlebenBeat Stalder

Schaden NichtlebenMarkus Deplazes

Juristische Dienste NichtlebenLukas Thomi

Management ServicesMarkus Roth

Finance & ControllingMartin Gingg

Investment & Leben Schweiz

Benno Flury 1

Leben SchweizMarc Gamba

Asset ManagementAndré Keller

Real EstateThomas Hasse Biniasch

Finance & ControllingPatrick Schraner

Finanzen

Thomas Widmer 1

RechnungswesenMartin Hartmann

Corporate Development & ControllingPeter Riley

Steuern & Unternehmens-finanzierungBeat Saxer

Verwaltungsrat

Andreas von Planta, Präsident

Corporate Audit

Armin Suter

CEO

Hans Kunzle 1

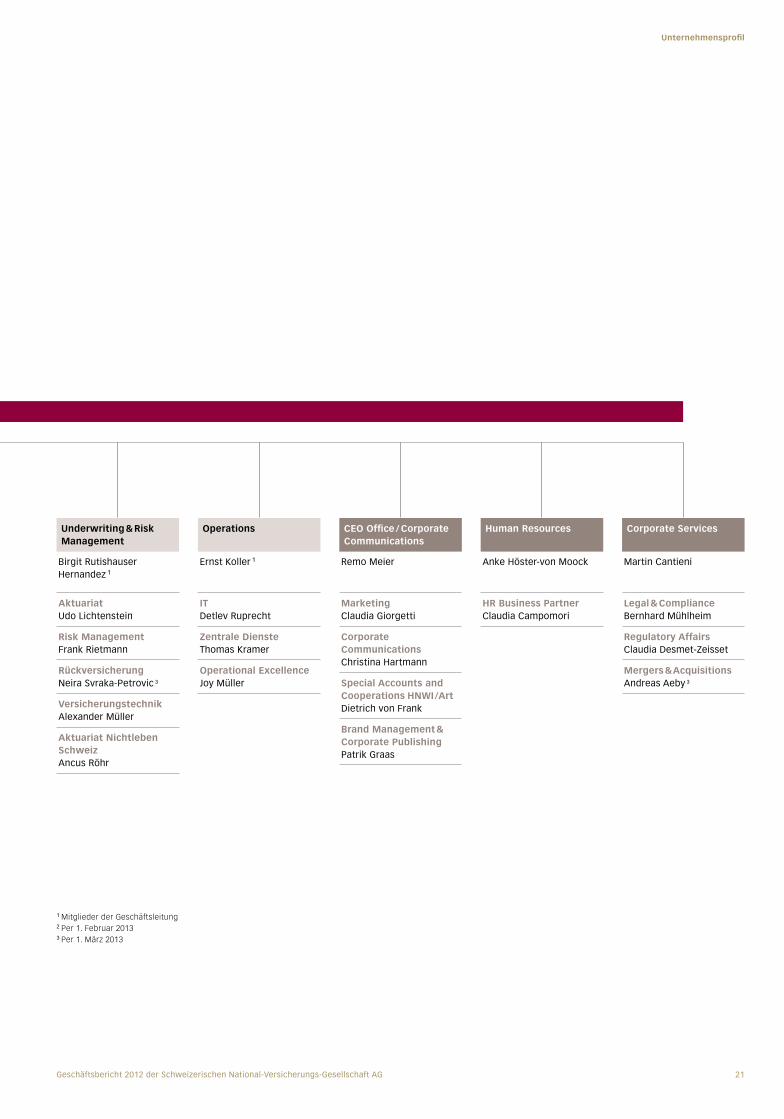

21Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Unternehmensprofil

Underwriting & Risk Management

Birgit Rutishauser Hernandez 1

AktuariatUdo Lichtenstein

Risk ManagementFrank Rietmann

RückversicherungNeira Svraka-Petrovic 3

VersicherungstechnikAlexander Muller

Aktuariat Nichtleben SchweizAncus Röhr

Operations

Ernst Koller 1

ITDetlev Ruprecht

Zentrale DiensteThomas Kramer

Operational ExcellenceJoy Muller

CEO Office / Corporate Communications

Remo Meier

MarketingClaudia Giorgetti

Corporate CommunicationsChristina Hartmann

Special Accounts and Cooperations HNWI /ArtDietrich von Frank

Brand Management & Corporate PublishingPatrik Graas

Human Resources

Anke Höster-von Moock

HR Business PartnerClaudia Campomori

Corporate Services

Martin Cantieni

Legal & ComplianceBernhard Muhlheim

Regulatory AffairsClaudia Desmet-Zeisset

Mergers & AcquisitionsAndreas Aeby 3

CEO

Hans Kunzle 1

1 Mitglieder der Geschäftsleitung2 Per 1. Februar 20133 Per 1. März 2013

Was von der Kindheit bleibt, ist ein Duftbaum

Ohne Wecker erwacht Sven Sommer auch heute Morgen um 05.00 Uhr.

Dunkel ist es im Zimmer. Nur das Standby-Licht des Laptops auf

dem Nachttischchen geht langsam an und aus. Als atmet da vertraut ein kleines,

helles Tier. Sven Sommer sitzt auf dem Bettrand. Als kenne er keinen Schlaf.

Als könne er so die Richtung seiner Gedanken ändern, fährt er sich mit den

Händen zögernd durch die Haare.

Im Morgenmantel steht er auf der Terrasse und zieht an einer Zigarette.

„Diese verfluchte Krise“, spricht er ohne Hast und geht hinaus in den Garten, um

„kurz in ihm zu verschwinden“, wie er meint. Zu wem er wohl spricht,

inmitten der Dämmerung?

Sven Sommer denkt daran, wie er sich als Kind hinter dem Elternhaus mit

geschlossenen Augen in den Wald hinein tastete und überzeugt davon war, eine

Gegenwelt zu betreten, zu der nur er und seine Freunde Zugang hätten.

Jetzt aber muss Sven Sommer los. Restrukturierungsmassnahmen delegieren,

Weiterbildungen aufgleisen, Telefonkonferenz mit China und Polen,

Abläufe optimieren, Firmenkultur leben und dergleichen.

An der ersten Ampel zieht er sich mit dem Kamm den Scheitel nach und

streichelt, kurz bevor es grün wird, sachte über den Duftbaum, der doch ohne

Regung über dem Steuerrad hängt. Zu seiner stummen Überraschung

spielt das Radio folgendes Lied: www.youtube.com/watch?v=NUysiCX-XZQ

Donnerstag, 14. Juni 2012 kunstbericht.ch

23Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

3 Geschäftsentwicklung

Nationale Suisse weist 2012 ein gutes Jahresergebnis aus

Der Jahresgewinn steigt um erfreuliche 5.8 % auf CHF 103.5 Mio. Die Bruttoprämien erhöhen sich 2012 währungsbereinigt um 1.5 %. Das Nichtleben-geschäft wächst in Originalwährungen 4.9 %, während die Lebenprämien markt- und strategie-bedingt um 13.2 % zurückgehen. Das Wachstum der Specialty Lines (2.0 %, währungsbereinigt) wird durch den konjunkturell bedingten Einbruch bei Credit Life beeinträchtigt. Ohne Berücksichtigung von Credit Life erreicht das Wachstum wiederum einen zweistelligen Wert von 12.2 % in Original-währungen. Dank einem tieferen Kostensatz kann die Combined Ratio der Gruppe von 92.9 % auf 91.2 % im Jahr 2012 verbessert werden. Die Kapital-anlagerendite bleibt gegenüber Vorjahr unverän-dert 3.2 %. Die erneute Zunahme des Eigenkapitals drückt sich auch in einer gestiegenen Solvency 1 Ratio von 259.2 % per Ende 2012 aus. Der Verwal-tungsrat schlägt der Generalversammlung eine Dividende von CHF 1.70 vor.

24 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

3 Geschäftsentwicklung

3.1 Finanzkennzahlen

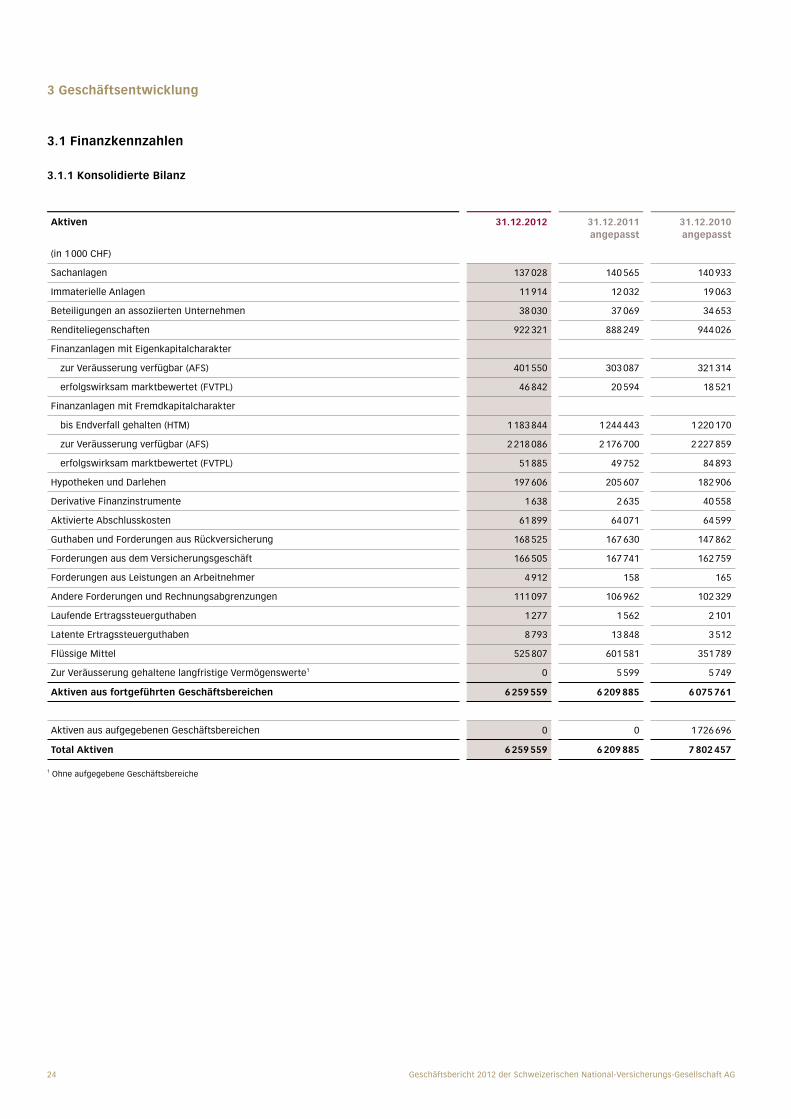

3.1.1 Konsolidierte Bilanz

Aktiven 31.12.2012 31.12.2011 angepasst

31.12.2010 angepasst

(in 1 000 CHF)

Sachanlagen 137 028 140 565 140 933

Immaterielle Anlagen 11 914 12 032 19 063

Beteiligungen an assoziierten Unternehmen 38 030 37 069 34 653

Renditeliegenschaften 922 321 888 249 944 026

Finanzanlagen mit Eigenkapitalcharakter

zur Veräusserung verfugbar (AFS) 401 550 303 087 321 314

erfolgswirksam marktbewertet (FVTPL) 46 842 20 594 18 521

Finanzanlagen mit Fremdkapitalcharakter

bis Endverfall gehalten (HTM) 1 183 844 1 244 443 1 220 170

zur Veräusserung verfugbar (AFS) 2 218 086 2 176 700 2 227 859

erfolgswirksam marktbewertet (FVTPL) 51 885 49 752 84 893

Hypotheken und Darlehen 197 606 205 607 182 906

Derivative Finanzinstrumente 1 638 2 635 40 558

Aktivierte Abschlusskosten 61 899 64 071 64 599

Guthaben und Forderungen aus Ruckversicherung 168 525 167 630 147 862

Forderungen aus dem Versicherungsgeschäft 166 505 167 741 162 759

Forderungen aus Leistungen an Arbeitnehmer 4 912 158 165

Andere Forderungen und Rechnungsabgrenzungen 111 097 106 962 102 329

Laufende Ertragssteuerguthaben 1 277 1 562 2 101

Latente Ertragssteuerguthaben 8 793 13 848 3 512

Flussige Mittel 525 807 601 581 351 789

Zur Veräusserung gehaltene langfristige Vermögenswerte1 0 5 599 5 749

Aktiven aus fortgeführten Geschäftsbereichen 6 259 559 6 209 885 6 075 761

Aktiven aus aufgegebenen Geschäftsbereichen 0 0 1 726 696

Total Aktiven 6 259 559 6 209 885 7 802 457

1 Ohne aufgegebene Geschäftsbereiche

25Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

Passiven 31.12.2012 31.12.2011 angepasst

31.12.2010 angepasst

(in 1 000 CHF)

Eigenkapital

Aktienkapital 8 820 8 820 8 820

Kapitalreserven 2 032 2 436 2 897

Eigene Aktien – 1 241 – 4 217 – 2 614

Kumulierte erfolgsneutrale Ergebnisbestandteile – 70 232 – 102 354 – 99 475

Gewinnreserven inklusive Jahreserfolg 946 206 882 876 751 426

Eigenkapital ohne nicht beherrschende Anteile 885 585 787 561 661 054

Nicht beherrschende Anteile 8 265 7 482 6 773

Total Eigenkapital 893 850 795 043 667 827

Fremdkapital

Versicherungstechnische Ruckstellungen fur Versicherungsverträge 4 595 520 4 610 615 4 693 223

Verpflichtungen aus Finanzverträgen 135 353 132 692 130 205

Finanzschulden 0 0 15 000

Finanzielle Ruckstellungen 8 360 10 689 11 830

Derivative Finanzinstrumente 727 2 220 101

Verbindlichkeiten aus dem Versicherungsgeschäft und der Ruckversicherung 254 309 264 698 264 291

Verbindlichkeiten aus Leistungen an Arbeitnehmer 148 320 172 518 139 618

Andere Verbindlichkeiten und Rechnungsabgrenzungen 58 570 60 835 31 373

Laufende Ertragssteuerverbindlichkeiten 26 324 42 091 24 266

Latente Ertragssteuerverbindlichkeiten 138 226 118 484 103 030

Fremdkapital aus fortgeführten Geschäftsbereichen 5 365 709 5 414 842 5 412 937

Fremdkapital aus aufgegebenen Geschäftsbereichen 0 0 1 721 693

Total Fremdkapital 5 365 709 5 414 842 7 134 630

Total Passiven 6 259 559 6 209 885 7 802 457

26 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

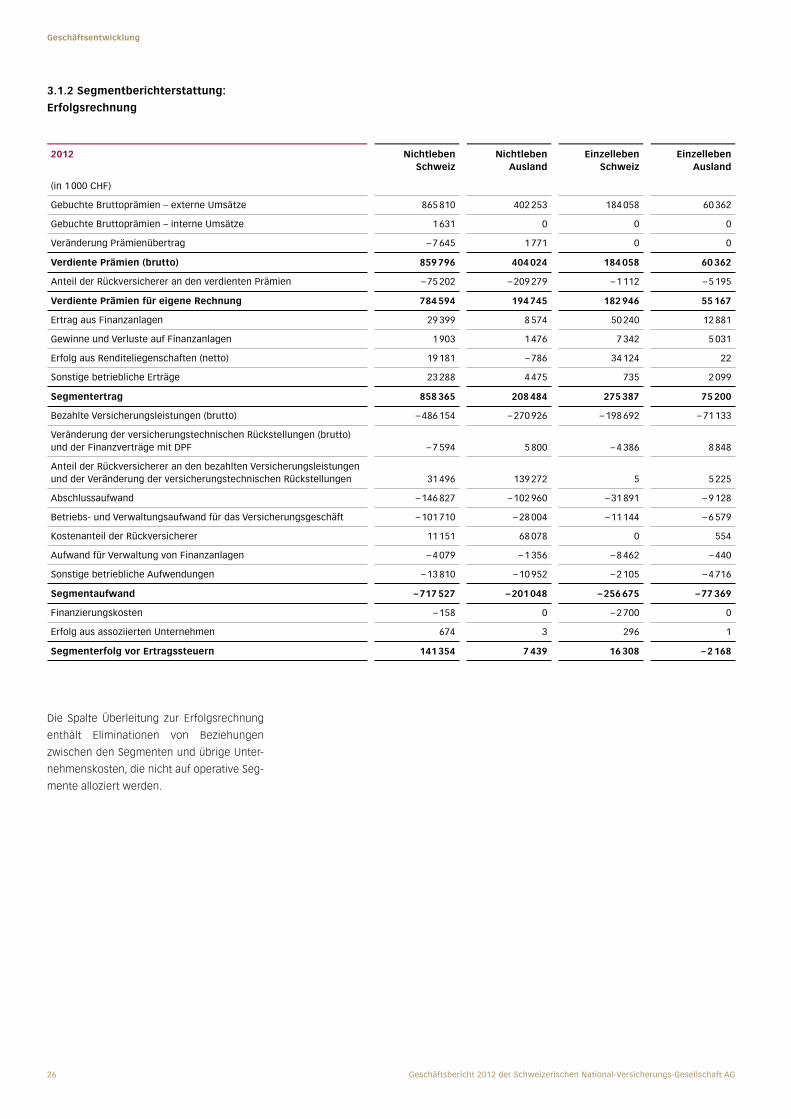

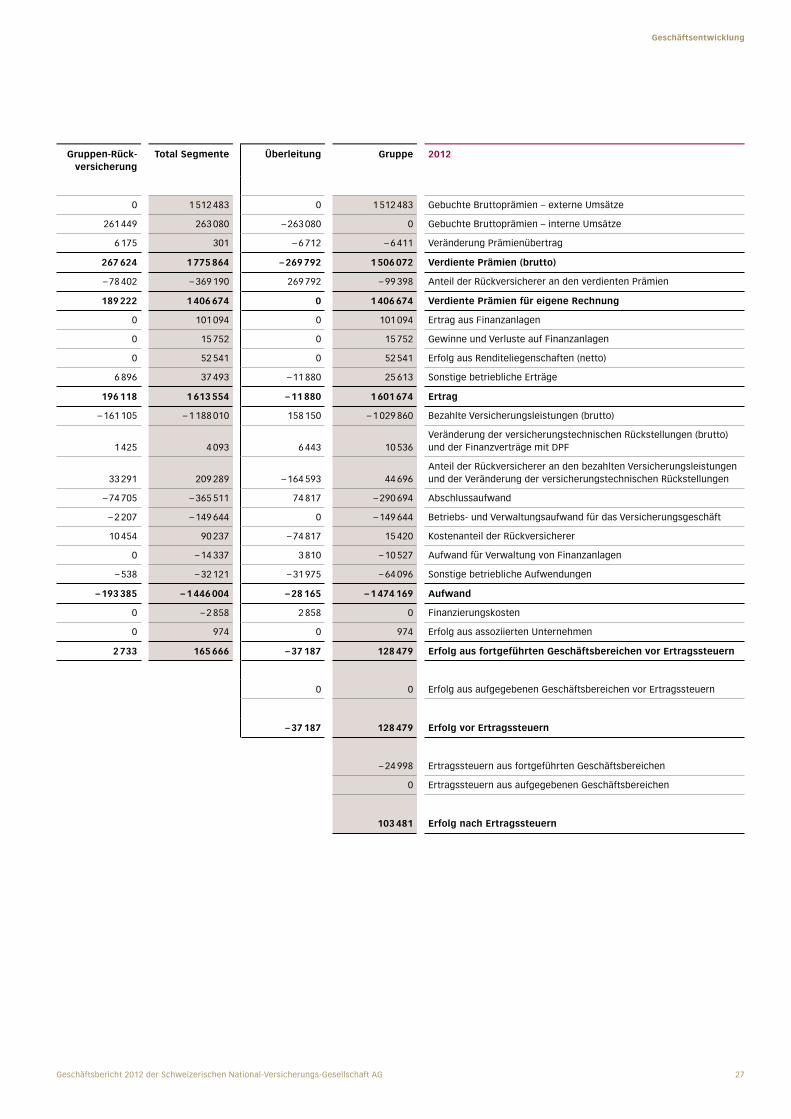

3.1.2 Segmentberichterstattung:

Erfolgsrechnung

2012 Nichtleben Schweiz

Nichtleben Ausland

Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Total Segmente Überleitung Gruppe 2012

(in 1 000 CHF)

Gebuchte Bruttoprämien – externe Umsätze 865 810 402 253 184 058 60 362 0 1 512 483 0 1 512 483 Gebuchte Bruttoprämien – externe Umsätze

Gebuchte Bruttoprämien – interne Umsätze 1 631 0 0 0 261 449 263 080 – 263 080 0 Gebuchte Bruttoprämien – interne Umsätze

Veränderung Prämienubertrag – 7 645 1 771 0 0 6 175 301 – 6 712 – 6 411 Veränderung Prämienubertrag

Verdiente Prämien (brutto) 859 796 404 024 184 058 60 362 267 624 1 775 864 – 269 792 1 506 072 Verdiente Prämien (brutto)

Anteil der Ruckversicherer an den verdienten Prämien – 75 202 – 209 279 – 1 112 – 5 195 – 78 402 – 369 190 269 792 – 99 398 Anteil der Ruckversicherer an den verdienten Prämien

Verdiente Prämien für eigene Rechnung 784 594 194 745 182 946 55 167 189 222 1 406 674 0 1 406 674 Verdiente Prämien für eigene Rechnung

Ertrag aus Finanzanlagen 29 399 8 574 50 240 12 881 0 101 094 0 101 094 Ertrag aus Finanzanlagen

Gewinne und Verluste auf Finanzanlagen 1 903 1 476 7 342 5 031 0 15 752 0 15 752 Gewinne und Verluste auf Finanzanlagen

Erfolg aus Renditeliegenschaften (netto) 19 181 – 786 34 124 22 0 52 541 0 52 541 Erfolg aus Renditeliegenschaften (netto)

Sonstige betriebliche Erträge 23 288 4 475 735 2 099 6 896 37 493 – 11 880 25 613 Sonstige betriebliche Erträge

Segmentertrag 858 365 208 484 275 387 75 200 196 118 1 613 554 – 11 880 1 601 674 Ertrag

Bezahlte Versicherungsleistungen (brutto) – 486 154 – 270 926 – 198 692 – 71 133 – 161 105 – 1 188 010 158 150 – 1 029 860 Bezahlte Versicherungsleistungen (brutto)

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF – 7 594 5 800 – 4 386 8 848 1 425 4 093 6 443 10 536

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 31 496 139 272 5 5 225 33 291 209 289 – 164 593 44 696

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen

Abschlussaufwand – 146 827 – 102 960 – 31 891 – 9 128 – 74 705 – 365 511 74 817 – 290 694 Abschlussaufwand

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 101 710 – 28 004 – 11 144 – 6 579 – 2 207 – 149 644 0 – 149 644 Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft

Kostenanteil der Ruckversicherer 11 151 68 078 0 554 10 454 90 237 – 74 817 15 420 Kostenanteil der Ruckversicherer

Aufwand fur Verwaltung von Finanzanlagen – 4 079 – 1 356 – 8 462 – 440 0 – 14 337 3 810 – 10 527 Aufwand fur Verwaltung von Finanzanlagen

Sonstige betriebliche Aufwendungen – 13 810 – 10 952 – 2 105 – 4 716 – 538 – 32 121 – 31 975 – 64 096 Sonstige betriebliche Aufwendungen

Segmentaufwand – 717 527 – 201 048 – 256 675 – 77 369 – 193 385 – 1 446 004 – 28 165 – 1 474 169 Aufwand

Finanzierungskosten – 158 0 – 2 700 0 0 – 2 858 2 858 0 Finanzierungskosten

Erfolg aus assoziierten Unternehmen 674 3 296 1 0 974 0 974 Erfolg aus assoziierten Unternehmen

Segmenterfolg vor Ertragssteuern 141 354 7 439 16 308 – 2 168 2 733 165 666 – 37 187 128 479 Erfolg aus fortgeführten Geschäftsbereichen vor Ertragssteuern

0 0 Erfolg aus aufgegebenen Geschäftsbereichen vor Ertragssteuern

– 37 187 128 479 Erfolg vor Ertragssteuern

– 24 998 Ertragssteuern aus fortgefuhrten Geschäftsbereichen

0 Ertragssteuern aus aufgegebenen Geschäftsbereichen

103 481 Erfolg nach Ertragssteuern

Die Spalte Überleitung zur Erfolgsrechnung

enthält Eliminationen von Beziehungen

zwischen den Segmenten und übrige Unter-

nehmenskosten, die nicht auf operative Seg-

mente alloziert werden.

27Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

3.1.2 Segmentberichterstattung:

Erfolgsrechnung

2012 Nichtleben Schweiz

Nichtleben Ausland

Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Total Segmente Überleitung Gruppe 2012

(in 1 000 CHF)

Gebuchte Bruttoprämien – externe Umsätze 865 810 402 253 184 058 60 362 0 1 512 483 0 1 512 483 Gebuchte Bruttoprämien – externe Umsätze

Gebuchte Bruttoprämien – interne Umsätze 1 631 0 0 0 261 449 263 080 – 263 080 0 Gebuchte Bruttoprämien – interne Umsätze

Veränderung Prämienubertrag – 7 645 1 771 0 0 6 175 301 – 6 712 – 6 411 Veränderung Prämienubertrag

Verdiente Prämien (brutto) 859 796 404 024 184 058 60 362 267 624 1 775 864 – 269 792 1 506 072 Verdiente Prämien (brutto)

Anteil der Ruckversicherer an den verdienten Prämien – 75 202 – 209 279 – 1 112 – 5 195 – 78 402 – 369 190 269 792 – 99 398 Anteil der Ruckversicherer an den verdienten Prämien

Verdiente Prämien für eigene Rechnung 784 594 194 745 182 946 55 167 189 222 1 406 674 0 1 406 674 Verdiente Prämien für eigene Rechnung

Ertrag aus Finanzanlagen 29 399 8 574 50 240 12 881 0 101 094 0 101 094 Ertrag aus Finanzanlagen

Gewinne und Verluste auf Finanzanlagen 1 903 1 476 7 342 5 031 0 15 752 0 15 752 Gewinne und Verluste auf Finanzanlagen

Erfolg aus Renditeliegenschaften (netto) 19 181 – 786 34 124 22 0 52 541 0 52 541 Erfolg aus Renditeliegenschaften (netto)

Sonstige betriebliche Erträge 23 288 4 475 735 2 099 6 896 37 493 – 11 880 25 613 Sonstige betriebliche Erträge

Segmentertrag 858 365 208 484 275 387 75 200 196 118 1 613 554 – 11 880 1 601 674 Ertrag

Bezahlte Versicherungsleistungen (brutto) – 486 154 – 270 926 – 198 692 – 71 133 – 161 105 – 1 188 010 158 150 – 1 029 860 Bezahlte Versicherungsleistungen (brutto)

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF – 7 594 5 800 – 4 386 8 848 1 425 4 093 6 443 10 536

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 31 496 139 272 5 5 225 33 291 209 289 – 164 593 44 696

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen

Abschlussaufwand – 146 827 – 102 960 – 31 891 – 9 128 – 74 705 – 365 511 74 817 – 290 694 Abschlussaufwand

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 101 710 – 28 004 – 11 144 – 6 579 – 2 207 – 149 644 0 – 149 644 Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft

Kostenanteil der Ruckversicherer 11 151 68 078 0 554 10 454 90 237 – 74 817 15 420 Kostenanteil der Ruckversicherer

Aufwand fur Verwaltung von Finanzanlagen – 4 079 – 1 356 – 8 462 – 440 0 – 14 337 3 810 – 10 527 Aufwand fur Verwaltung von Finanzanlagen

Sonstige betriebliche Aufwendungen – 13 810 – 10 952 – 2 105 – 4 716 – 538 – 32 121 – 31 975 – 64 096 Sonstige betriebliche Aufwendungen

Segmentaufwand – 717 527 – 201 048 – 256 675 – 77 369 – 193 385 – 1 446 004 – 28 165 – 1 474 169 Aufwand

Finanzierungskosten – 158 0 – 2 700 0 0 – 2 858 2 858 0 Finanzierungskosten

Erfolg aus assoziierten Unternehmen 674 3 296 1 0 974 0 974 Erfolg aus assoziierten Unternehmen

Segmenterfolg vor Ertragssteuern 141 354 7 439 16 308 – 2 168 2 733 165 666 – 37 187 128 479 Erfolg aus fortgeführten Geschäftsbereichen vor Ertragssteuern

0 0 Erfolg aus aufgegebenen Geschäftsbereichen vor Ertragssteuern

– 37 187 128 479 Erfolg vor Ertragssteuern

– 24 998 Ertragssteuern aus fortgefuhrten Geschäftsbereichen

0 Ertragssteuern aus aufgegebenen Geschäftsbereichen

103 481 Erfolg nach Ertragssteuern

28 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

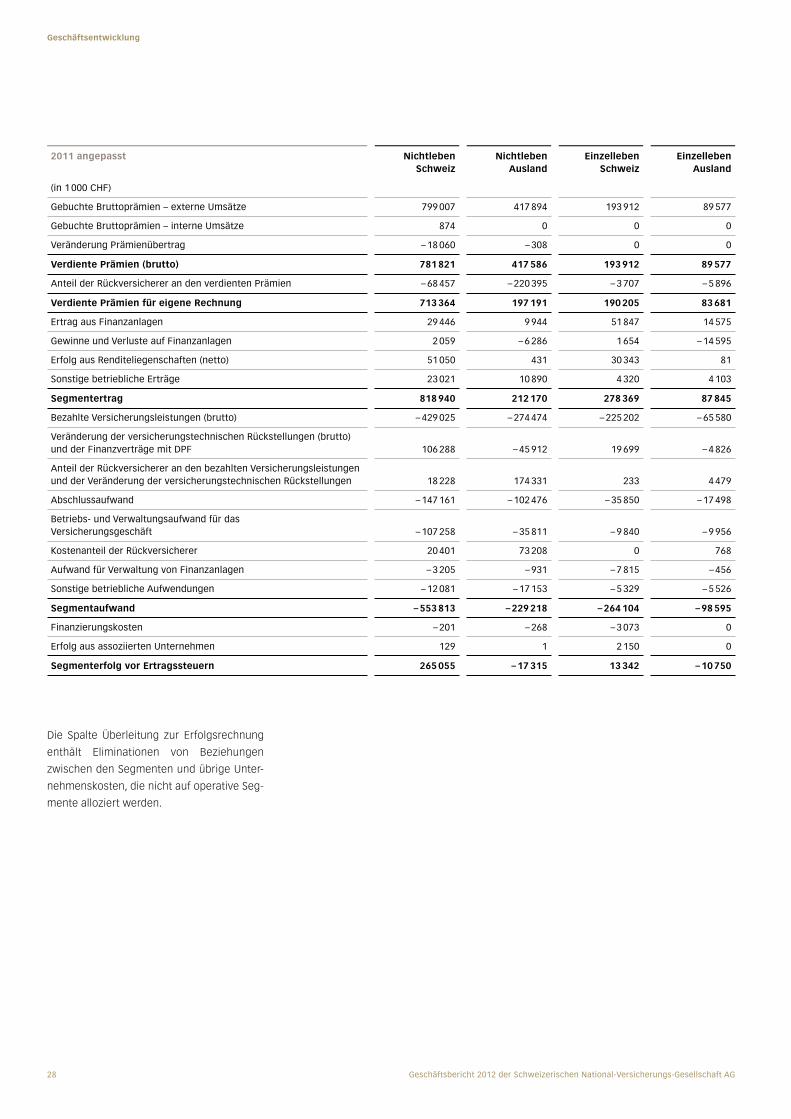

Geschäftsentwicklung

2011 angepasst Nichtleben Schweiz

Nichtleben Ausland

Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Total Segmente Überleitung Gruppe 2011 angepasst

(in 1 000 CHF)

Gebuchte Bruttoprämien – externe Umsätze 799 007 417 894 193 912 89 577 0 1 500 390 0 1 500 390 Gebuchte Bruttoprämien – externe Umsätze

Gebuchte Bruttoprämien – interne Umsätze 874 0 0 0 280 766 281 640 – 281 640 0 Gebuchte Bruttoprämien – interne Umsätze

Veränderung Prämienubertrag – 18 060 – 308 0 0 – 4 768 – 23 136 4 197 – 18 939 Veränderung Prämienubertrag

Verdiente Prämien (brutto) 781 821 417 586 193 912 89 577 275 998 1 758 894 – 277 443 1 481 451 Verdiente Prämien (brutto)

Anteil der Ruckversicherer an den verdienten Prämien – 68 457 – 220 395 – 3 707 – 5 896 – 82 569 – 381 024 277 443 – 103 581 Anteil der Ruckversicherer an den verdienten Prämien

Verdiente Prämien für eigene Rechnung 713 364 197 191 190 205 83 681 193 429 1 377 870 0 1 377 870 Verdiente Prämien für eigene Rechnung

Ertrag aus Finanzanlagen 29 446 9 944 51 847 14 575 0 105 812 – 37 105 775 Ertrag aus Finanzanlagen

Gewinne und Verluste auf Finanzanlagen 2 059 – 6 286 1 654 – 14 595 0 – 17 168 0 – 17 168 Gewinne und Verluste auf Finanzanlagen

Erfolg aus Renditeliegenschaften (netto) 51 050 431 30 343 81 0 81 905 0 81 905 Erfolg aus Renditeliegenschaften (netto)

Sonstige betriebliche Erträge 23 021 10 890 4 320 4 103 7 333 49 667 – 10 558 39 109 Sonstige betriebliche Erträge

Segmentertrag 818 940 212 170 278 369 87 845 200 762 1 598 086 – 10 595 1 587 491 Ertrag

Bezahlte Versicherungsleistungen (brutto) – 429 025 – 274 474 – 225 202 – 65 580 – 158 686 – 1 152 967 159 415 – 993 552 Bezahlte Versicherungsleistungen (brutto)

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF 106 288 – 45 912 19 699 – 4 826 – 21 112 54 137 26 349 80 486

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 18 228 174 331 233 4 479 41 376 238 647 – 185 764 52 883

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen

Abschlussaufwand – 147 161 – 102 476 – 35 850 – 17 498 – 88 127 – 391 112 87 942 – 303 170 Abschlussaufwand

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 107 258 – 35 811 – 9 840 – 9 956 – 2 146 – 165 011 0 – 165 011 Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft

Kostenanteil der Ruckversicherer 20 401 73 208 0 768 25 553 119 930 – 87 942 31 988 Kostenanteil der Ruckversicherer

Aufwand fur Verwaltung von Finanzanlagen – 3 205 – 931 – 7 815 – 456 0 – 12 407 4 004 – 8 403 Aufwand fur Verwaltung von Finanzanlagen

Sonstige betriebliche Aufwendungen – 12 081 – 17 153 – 5 329 – 5 526 – 554 – 40 643 – 43 177 – 83 820 Sonstige betriebliche Aufwendungen

Segmentaufwand – 553 813 – 229 218 – 264 104 – 98 595 – 203 696 – 1 349 426 – 39 173 – 1 388 599 Aufwand

Finanzierungskosten – 201 – 268 – 3 073 0 0 – 3 542 3 094 – 448 Finanzierungskosten

Erfolg aus assoziierten Unternehmen 129 1 2 150 0 0 2 280 0 2 280 Erfolg aus assoziierten Unternehmen

Segmenterfolg vor Ertragssteuern 265 055 – 17 315 13 342 – 10 750 – 2 934 247 398 – 46 674 200 724 Erfolg aus fortgeführten Geschäftsbereichen vor Ertragssteuern

7 459 7 459 Erfolg aus aufgegebenen Geschäftsbereichen vor Ertragssteuern

– 39 215 208 183 Erfolg vor Ertragssteuern

– 41 851 Ertragssteuern aus fortgefuhrten Geschäftsbereichen

– 1 402 Ertragssteuern aus aufgegebenen Geschäftsbereichen

164 930 Erfolg nach Ertragssteuern

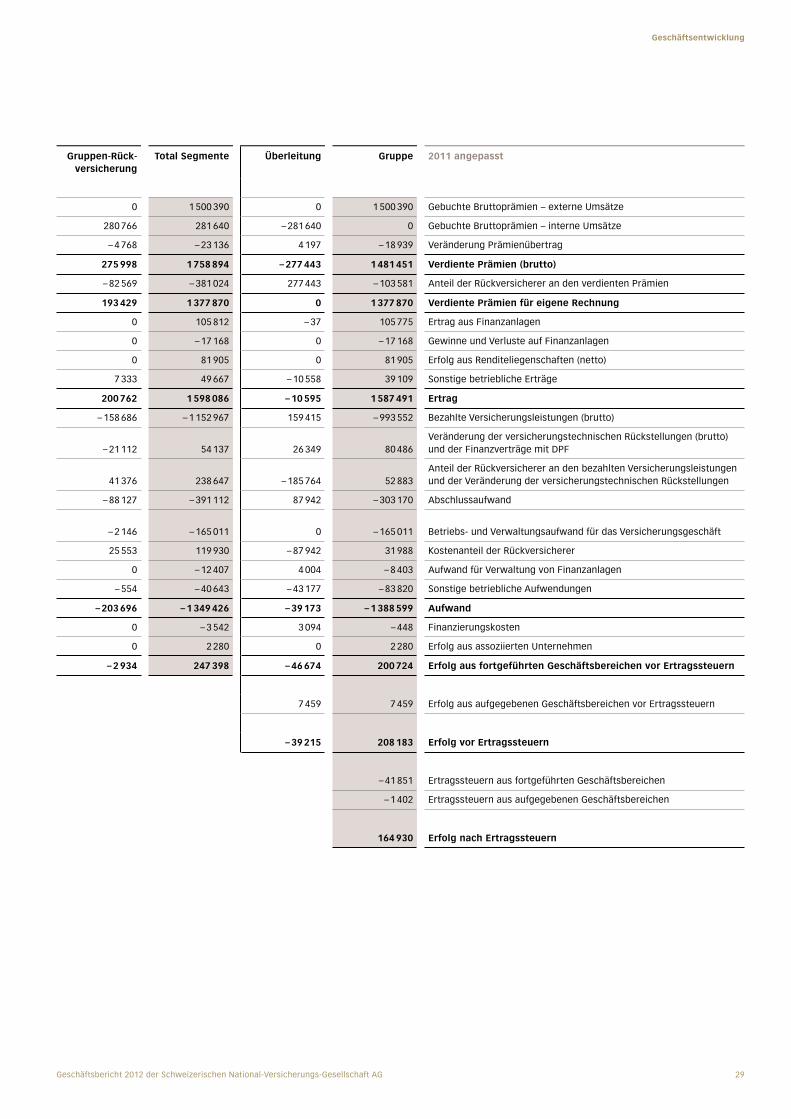

Die Spalte Überleitung zur Erfolgsrechnung

enthält Eliminationen von Beziehungen

zwischen den Segmenten und übrige Unter-

nehmenskosten, die nicht auf operative Seg-

mente alloziert werden.

29Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

2011 angepasst Nichtleben Schweiz

Nichtleben Ausland

Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Total Segmente Überleitung Gruppe 2011 angepasst

(in 1 000 CHF)

Gebuchte Bruttoprämien – externe Umsätze 799 007 417 894 193 912 89 577 0 1 500 390 0 1 500 390 Gebuchte Bruttoprämien – externe Umsätze

Gebuchte Bruttoprämien – interne Umsätze 874 0 0 0 280 766 281 640 – 281 640 0 Gebuchte Bruttoprämien – interne Umsätze

Veränderung Prämienubertrag – 18 060 – 308 0 0 – 4 768 – 23 136 4 197 – 18 939 Veränderung Prämienubertrag

Verdiente Prämien (brutto) 781 821 417 586 193 912 89 577 275 998 1 758 894 – 277 443 1 481 451 Verdiente Prämien (brutto)

Anteil der Ruckversicherer an den verdienten Prämien – 68 457 – 220 395 – 3 707 – 5 896 – 82 569 – 381 024 277 443 – 103 581 Anteil der Ruckversicherer an den verdienten Prämien

Verdiente Prämien für eigene Rechnung 713 364 197 191 190 205 83 681 193 429 1 377 870 0 1 377 870 Verdiente Prämien für eigene Rechnung

Ertrag aus Finanzanlagen 29 446 9 944 51 847 14 575 0 105 812 – 37 105 775 Ertrag aus Finanzanlagen

Gewinne und Verluste auf Finanzanlagen 2 059 – 6 286 1 654 – 14 595 0 – 17 168 0 – 17 168 Gewinne und Verluste auf Finanzanlagen

Erfolg aus Renditeliegenschaften (netto) 51 050 431 30 343 81 0 81 905 0 81 905 Erfolg aus Renditeliegenschaften (netto)

Sonstige betriebliche Erträge 23 021 10 890 4 320 4 103 7 333 49 667 – 10 558 39 109 Sonstige betriebliche Erträge

Segmentertrag 818 940 212 170 278 369 87 845 200 762 1 598 086 – 10 595 1 587 491 Ertrag

Bezahlte Versicherungsleistungen (brutto) – 429 025 – 274 474 – 225 202 – 65 580 – 158 686 – 1 152 967 159 415 – 993 552 Bezahlte Versicherungsleistungen (brutto)

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF 106 288 – 45 912 19 699 – 4 826 – 21 112 54 137 26 349 80 486

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 18 228 174 331 233 4 479 41 376 238 647 – 185 764 52 883

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen

Abschlussaufwand – 147 161 – 102 476 – 35 850 – 17 498 – 88 127 – 391 112 87 942 – 303 170 Abschlussaufwand

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 107 258 – 35 811 – 9 840 – 9 956 – 2 146 – 165 011 0 – 165 011 Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft

Kostenanteil der Ruckversicherer 20 401 73 208 0 768 25 553 119 930 – 87 942 31 988 Kostenanteil der Ruckversicherer

Aufwand fur Verwaltung von Finanzanlagen – 3 205 – 931 – 7 815 – 456 0 – 12 407 4 004 – 8 403 Aufwand fur Verwaltung von Finanzanlagen

Sonstige betriebliche Aufwendungen – 12 081 – 17 153 – 5 329 – 5 526 – 554 – 40 643 – 43 177 – 83 820 Sonstige betriebliche Aufwendungen

Segmentaufwand – 553 813 – 229 218 – 264 104 – 98 595 – 203 696 – 1 349 426 – 39 173 – 1 388 599 Aufwand

Finanzierungskosten – 201 – 268 – 3 073 0 0 – 3 542 3 094 – 448 Finanzierungskosten

Erfolg aus assoziierten Unternehmen 129 1 2 150 0 0 2 280 0 2 280 Erfolg aus assoziierten Unternehmen

Segmenterfolg vor Ertragssteuern 265 055 – 17 315 13 342 – 10 750 – 2 934 247 398 – 46 674 200 724 Erfolg aus fortgeführten Geschäftsbereichen vor Ertragssteuern

7 459 7 459 Erfolg aus aufgegebenen Geschäftsbereichen vor Ertragssteuern

– 39 215 208 183 Erfolg vor Ertragssteuern

– 41 851 Ertragssteuern aus fortgefuhrten Geschäftsbereichen

– 1 402 Ertragssteuern aus aufgegebenen Geschäftsbereichen

164 930 Erfolg nach Ertragssteuern

30 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

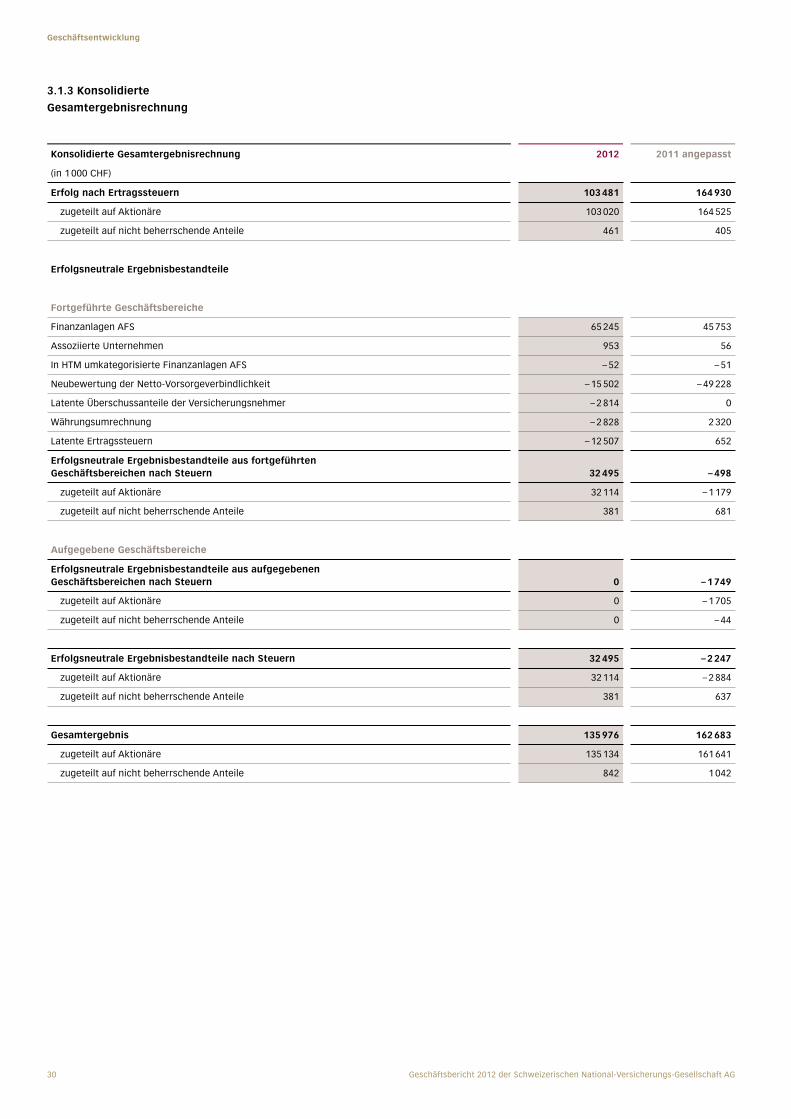

3.1.3 Konsolidierte

Gesamtergebnisrechnung

Konsolidierte Gesamtergebnisrechnung 2012 2011 angepasst

(in 1 000 CHF)

Erfolg nach Ertragssteuern 103 481 164 930

zugeteilt auf Aktionäre 103 020 164 525

zugeteilt auf nicht beherrschende Anteile 461 405

Erfolgsneutrale Ergebnisbestandteile

Fortgeführte Geschäftsbereiche

Finanzanlagen AFS 65 245 45 753

Assoziierte Unternehmen 953 56

In HTM umkategorisierte Finanzanlagen AFS – 52 – 51

Neubewertung der Netto-Vorsorgeverbindlichkeit – 15 502 – 49 228

Latente Überschussanteile der Versicherungsnehmer – 2 814 0

Währungsumrechnung – 2 828 2 320

Latente Ertragssteuern – 12 507 652

Erfolgsneutrale Ergebnisbestandteile aus fortgeführten Geschäftsbereichen nach Steuern 32 495 – 498

zugeteilt auf Aktionäre 32 114 – 1 179

zugeteilt auf nicht beherrschende Anteile 381 681

Aufgegebene Geschäftsbereiche

Erfolgsneutrale Ergebnisbestandteile aus aufgegebenen Geschäftsbereichen nach Steuern 0 – 1 749

zugeteilt auf Aktionäre 0 – 1 705

zugeteilt auf nicht beherrschende Anteile 0 – 44

Erfolgsneutrale Ergebnisbestandteile nach Steuern 32 495 – 2 247

zugeteilt auf Aktionäre 32 114 – 2 884

zugeteilt auf nicht beherrschende Anteile 381 637

Gesamtergebnis 135 976 162 683

zugeteilt auf Aktionäre 135 134 161 641

zugeteilt auf nicht beherrschende Anteile 842 1 042

31Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

Gebuchte Bruttoprämien nach Ländern (in Mio. CHF)

865.8153.6 82.276.563.513.612.9

1268.1

SchweizItalienBelgienDeutschlandSpanienLiechtensteinMalaysia

Gesamt

Gebuchte Bruttoprämiennach Branchen (in Mio. CHF)

420.4 208.0 205.3 187.5 97.0 81.0 68.9

1268.1

MotorTechnischeUnfall/KrankenSachÜbrige (inkl. Reise)TransportHaftpflicht

Gesamt

32 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

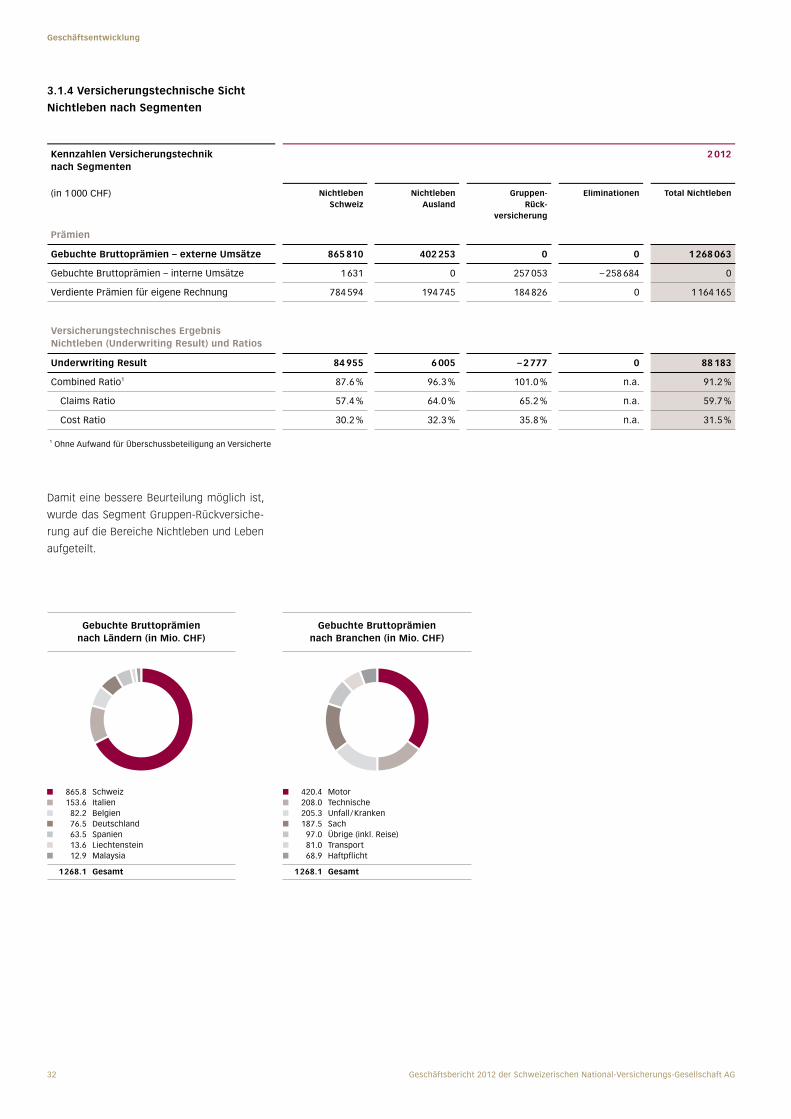

3.1.4 Versicherungstechnische Sicht

Nichtleben nach Segmenten

Kennzahlen Versicherungstechnik nach Segmenten

2 012

(in 1 000 CHF) Nichtleben Schweiz

Nichtleben Ausland

Gruppen- Rück-

versicherung

Eliminationen Total Nichtleben

Prämien

Gebuchte Bruttoprämien – externe Umsätze 865 810 402 253 0 0 1 268 063

Gebuchte Bruttoprämien – interne Umsätze 1 631 0 257 053 – 258 684 0

Verdiente Prämien fur eigene Rechnung 784 594 194 745 184 826 0 1 164 165

Versicherungstechnisches Ergebnis Nichtleben (Underwriting Result) und Ratios

Underwriting Result 84 955 6 005 – 2 777 0 88 183

Combined Ratio1 87.6 % 96.3 % 101.0 % n.a. 91.2 %

Claims Ratio 57.4 % 64.0 % 65.2 % n.a. 59.7 %

Cost Ratio 30.2 % 32.3 % 35.8 % n.a. 31.5 %

1 Ohne Aufwand fur Überschussbeteiligung an Versicherte

Damit eine bessere Beurteilung möglich ist,

wurde das Segment Gruppen-Rückversiche-

rung auf die Bereiche Nichtleben und Leben

aufgeteilt.

Gebuchte Bruttoprämien nach Ländern (in Mio. CHF)

799.0150.098.866.273.017.712.2

1216.9

SchweizItalienBelgienDeutschlandSpanienLiechtensteinMalaysia

Gesamt

Gebuchte Bruttoprämiennach Branchen (in Mio. CHF)

423.9 183.5 185.4 181.6 104.4 72.0 66.1

1216.9

MotorTechnischeUnfall/KrankenSachÜbrige (inkl. Reise)TransportHaftpflicht

Gesamt

33Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

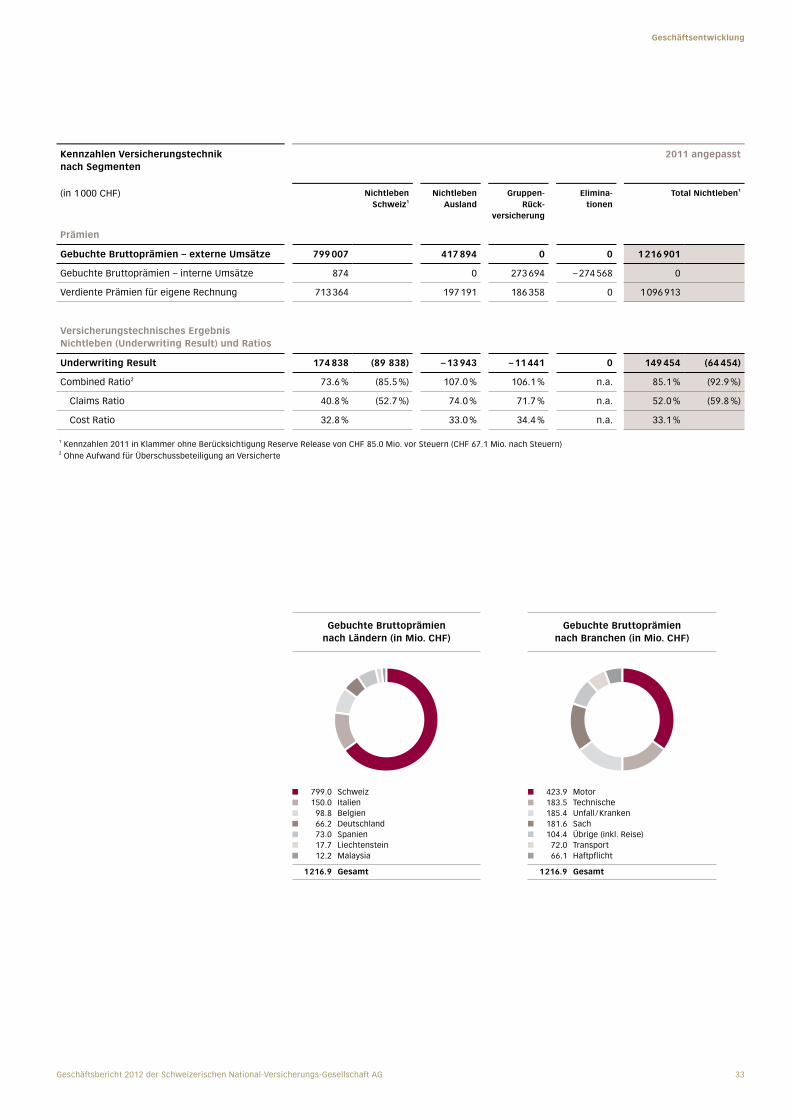

Geschäftsentwicklung

Kennzahlen Versicherungstechnik nach Segmenten

2011 angepasst

(in 1 000 CHF) Nichtleben Schweiz1

Nichtleben Ausland

Gruppen- Rück-

versicherung

Elimina- tionen

Total Nichtleben1

Prämien

Gebuchte Bruttoprämien – externe Umsätze 799 007 417 894 0 0 1 216 901

Gebuchte Bruttoprämien – interne Umsätze 874 0 273 694 – 274 568 0

Verdiente Prämien fur eigene Rechnung 713 364 197 191 186 358 0 1 096 913

Versicherungstechnisches Ergebnis Nichtleben (Underwriting Result) und Ratios

Underwriting Result 174 838 (89 838) – 13 943 – 11 441 0 149 454 (64 454)

Combined Ratio2 73.6 % (85.5 %) 107.0 % 106.1 % n.a. 85.1 % (92.9 %)

Claims Ratio 40.8 % (52.7 %) 74.0 % 71.7 % n.a. 52.0 % (59.8 %)

Cost Ratio 32.8 % 33.0 % 34.4 % n.a. 33.1 %

1 Kennzahlen 2011 in Klammer ohne Berucksichtigung Reserve Release von CHF 85.0 Mio. vor Steuern (CHF 67.1 Mio. nach Steuern) 2 Ohne Aufwand fur Überschussbeteiligung an Versicherte

Gebuchte Bruttoprämien nach Ländern (in Mio. CHF)

184.1 43.8 16.5

244.4

SchweizItalienBelgien

Gesamt

Gebuchte Bruttoprämien nach Fälligkeit (in Mio. CHF)

168.8 75.6

244.4

JahresprämienEinmalprämien

Gesamt

34 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

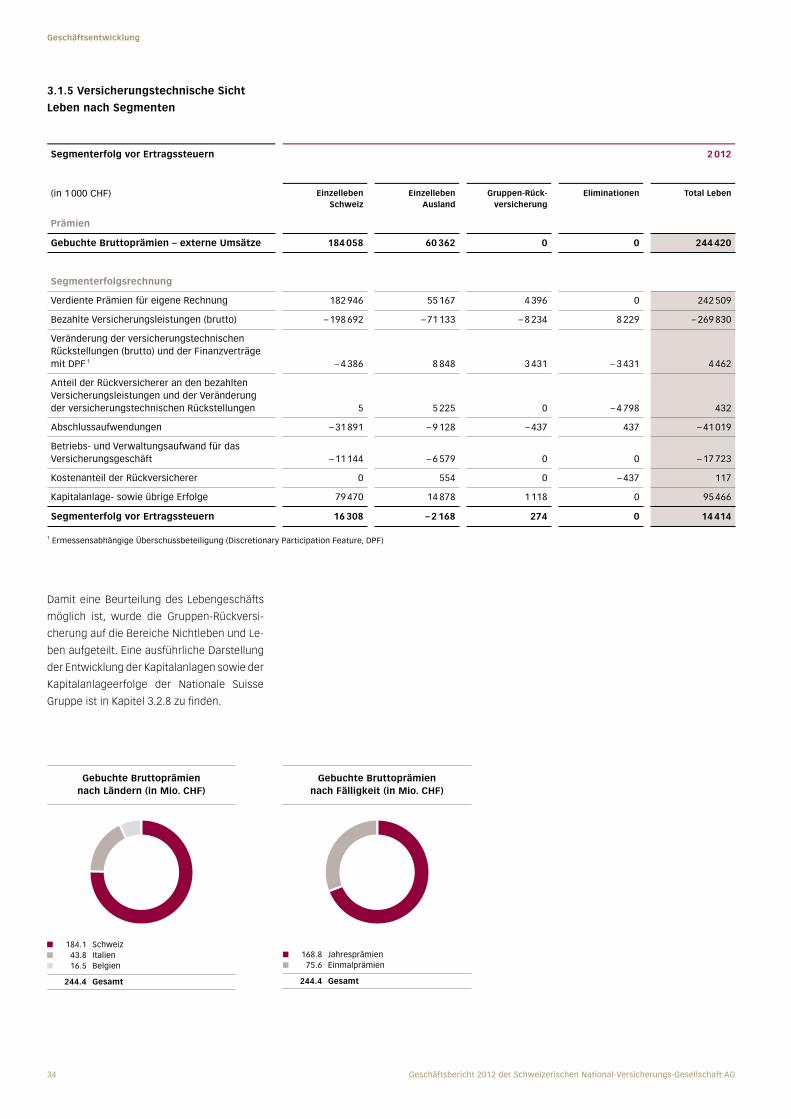

3.1.5 Versicherungstechnische Sicht

Leben nach Segmenten

Segmenterfolg vor Ertragssteuern 2 012

(in 1 000 CHF) Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Eliminationen Total Leben

Prämien

Gebuchte Bruttoprämien – externe Umsätze 184 058 60 362 0 0 244 420

Segmenterfolgsrechnung

Verdiente Prämien fur eigene Rechnung 182 946 55 167 4 396 0 242 509

Bezahlte Versicherungsleistungen (brutto) – 198 692 – 71 133 – 8 234 8 229 – 269 830

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF 1 – 4 386 8 848 3 431 – 3 431 4 462

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 5 5 225 0 – 4 798 432

Abschlussaufwendungen – 31 891 – 9 128 – 437 437 – 41 019

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 11 144 – 6 579 0 0 – 17 723

Kostenanteil der Ruckversicherer 0 554 0 – 437 117

Kapitalanlage- sowie ubrige Erfolge 79 470 14 878 1 118 0 95 466

Segmenterfolg vor Ertragssteuern 16 308 – 2 168 274 0 14 414

1 Ermessensabhängige Überschussbeteiligung (Discretionary Participation Feature, DPF)

Damit eine Beurteilung des Lebengeschäfts

möglich ist, wurde die Gruppen-Rückversi-

cherung auf die Bereiche Nichtleben und Le-

ben aufgeteilt. Eine ausführliche Darstellung

der Entwicklung der Kapitalanlagen sowie der

Kapitalanlageerfolge der Nationale Suisse

Gruppe ist in Kapitel 3.2.8 zu finden.

Gebuchte Bruttoprämien nach Ländern (in Mio. CHF)

193.964.822.02.8

283.5

SchweizItalienBelgienSpanien

Gesamt

Gebuchte Bruttoprämien nach Fälligkeit (in Mio. CHF)

169.8113.7

283.5

JahresprämienEinmalprämien

Gesamt

35Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

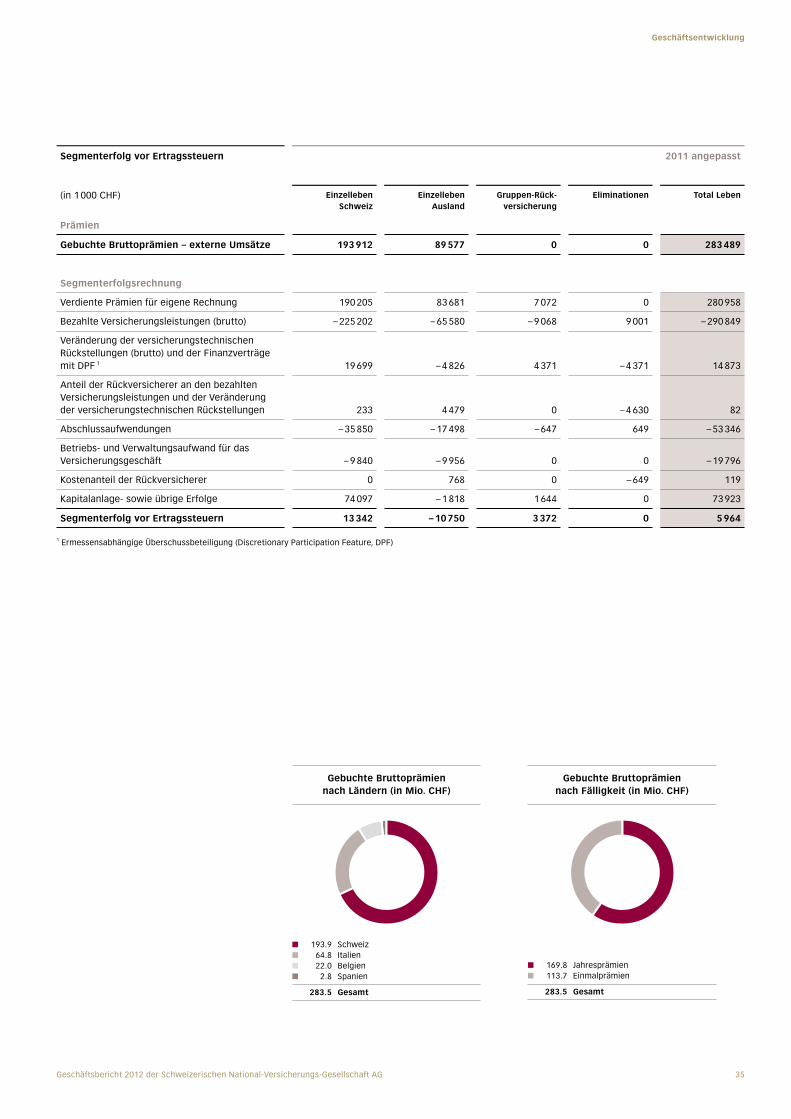

Segmenterfolg vor Ertragssteuern 2011 angepasst

(in 1 000 CHF) Einzelleben Schweiz

Einzelleben Ausland

Gruppen-Rück- versicherung

Eliminationen Total Leben

Prämien

Gebuchte Bruttoprämien – externe Umsätze 193 912 89 577 0 0 283 489

Segmenterfolgsrechnung

Verdiente Prämien fur eigene Rechnung 190 205 83 681 7 072 0 280 958

Bezahlte Versicherungsleistungen (brutto) – 225 202 – 65 580 – 9 068 9 001 – 290 849

Veränderung der versicherungstechnischen Ruckstellungen (brutto) und der Finanzverträge mit DPF 1 19 699 – 4 826 4 371 – 4 371 14 873

Anteil der Ruckversicherer an den bezahlten Versicherungsleistungen und der Veränderung der versicherungstechnischen Ruckstellungen 233 4 479 0 – 4 630 82

Abschlussaufwendungen – 35 850 – 17 498 – 647 649 – 53 346

Betriebs- und Verwaltungsaufwand fur das Versicherungsgeschäft – 9 840 – 9 956 0 0 – 19 796

Kostenanteil der Ruckversicherer 0 768 0 – 649 119

Kapitalanlage- sowie ubrige Erfolge 74 097 – 1 818 1 644 0 73 923

Segmenterfolg vor Ertragssteuern 13 342 – 10 750 3 372 0 5 964

1 Ermessensabhängige Überschussbeteiligung (Discretionary Participation Feature, DPF)

36 Geschäftsbericht 2012 der Schweizerischen National-Versicherungs-Gesellschaft AG

Geschäftsentwicklung

3.2 Kommentare zur Geschäfts-entwicklung 2012

3.2.1 Nationale Suisse Gruppe

Der Jahresabschluss 2012 ist analog zum er-

sten Halbjahr 2012 von zwei Besonderheiten

geprägt. Einerseits sind sämtliche Vorjahres-

zahlen um den Effekt aus der vorzeitigen

Einführung des geänderten IFRS-Standards

IAS 19 angepasst (restated) worden. Ander-

seits wurde 2012 das Pensionskassen-Regle-

ment in der Schweiz angepasst. Aus diesem

Einmaleffekt resultierten CHF 6.8 Mio. (nach

Steuern), welche im Jahresgewinn 2012 ent-

halten sind.

Prämienwachstum

Die Nationale Suisse Gruppe erzielte 2012 in

einem wirtschaftlich anhaltend schwierigen

Marktumfeld einen Anstieg der Bruttoprä-

mien in Schweizer Franken um 0.8 % auf

CHF 1 512.5 Mio. (währungsbereinigt +1.5 %).

Ähnlich wie im Vorjahr hat sich das Nicht-

lebengeschäft unterstützt durch die Specialty

Lines mit einem Prämienwachstum von 4.9 %

in Originalwährungen gut entwickelt. Die

Bruttoprämien des Lebengeschäfts dagegen

sind währungsbereinigt um 13.2 % gesunken.

Einerseits machten sich die rekordtiefen Zin-

sen und der damit verbundene Entscheid,

den Verkauf von gemischten Versicherungen

und Altersrenten gegen Einmalprämie einzu-

stellen, bemerkbar. Anderseits litt das Leben-

geschäft unter dem konjunkturell bedingten

Einbruch im Credit-Life-Geschäft.

Die Bruttoprämien der Specialty Lines sind

währungsbereinigt lediglich um 2.0 % ange-

stiegen. Ohne Berücksichtigung von Credit