Embed Size (px)

Citation preview

Münchener-Rück-Gruppe

IFRS 8 „Operating Segments“ –

Mehr Konvergenz im Rechnungswesen?

Dr. Christian Schaffer, Group Reporting

November 2008

2Dr. Christian Schaffer

Agenda

IFRS 8 – Operating Segments

Inhaltliche Darstellung 2

Mögliche Auswirkungen am Beispiel von VU

Segmentierung 17

Erfolgsausweis 21

Literaturhinweise 39

Münchener-Rück-Gruppe

3Dr. Christian Schaffer

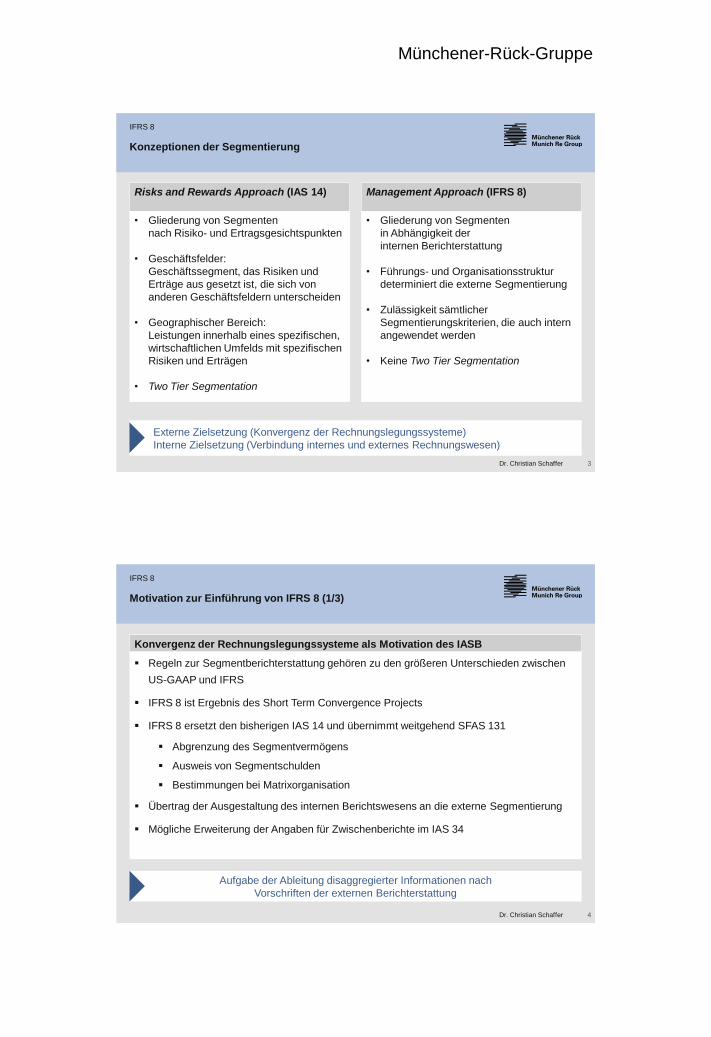

• Gliederung von Segmenten

in Abhängigkeit der

internen Berichterstattung

• Führungs- und Organisationsstruktur

determiniert die externe Segmentierung

• Zulässigkeit sämtlicher

Segmentierungskriterien, die auch intern

angewendet werden

• Keine Two Tier Segmentation

Risks and Rewards Approach (IAS 14) Management Approach (IFRS 8)

Externe Zielsetzung (Konvergenz der Rechnungslegungssysteme)

Interne Zielsetzung (Verbindung internes und externes Rechnungswesen)

• Gliederung von Segmenten

nach Risiko- und Ertragsgesichtspunkten

• Geschäftsfelder:

Geschäftssegment, das Risiken und

Erträge aus gesetzt ist, die sich von

anderen Geschäftsfeldern unterscheiden

• Geographischer Bereich:

Leistungen innerhalb eines spezifischen,

wirtschaftlichen Umfelds mit spezifischen

Risiken und Erträgen

• Two Tier Segmentation

Konzeptionen der Segmentierung

IFRS 8

4Dr. Christian Schaffer

Motivation zur Einführung von IFRS 8 (1/3)

IFRS 8

Konvergenz der Rechnungslegungssysteme als Motivation des IASB

Aufgabe der Ableitung disaggregierter Informationen nach

Vorschriften der externen Berichterstattung

Regeln zur Segmentberichterstattung gehören zu den größeren Unterschieden zwischen

US-GAAP und IFRS

IFRS 8 ist Ergebnis des Short Term Convergence Projects

IFRS 8 ersetzt den bisherigen IAS 14 und übernimmt weitgehend SFAS 131

Abgrenzung des Segmentvermögens

Ausweis von Segmentschulden

Bestimmungen bei Matrixorganisation

Übertrag der Ausgestaltung des internen Berichtswesens an die externe Segmentierung

Mögliche Erweiterung der Angaben für Zwischenberichte im IAS 34

Münchener-Rück-Gruppe

5Dr. Christian Schaffer

Motivation zur Einführung von IFRS 8 (2/3)

IFRS 8

Erwartungen an die Adaption des SFAS 131 (IFRS 8 BC9-17)

Ziel der Harmonisierung wurde über Komplettübernahme des SFAS 131 erreicht

Segmentierung analog interner Organisationsstruktur

Größere Konsistenz mit anderen Bestandteilen des Jahresabschlusses

Größere Anzahl an Segmente

Erweiterung der Berichtselemente in Zwischenberichten aufgrund interner Vorgaben

Reduktion der Abschlusserstellungskosten bei der Erhebung der segmentierten

Informationen, da diese bereits intern generiert werden

Gewährung eines Einblicks in die Informations- und Entscheidungsperspektive des

Managements und somit Verhinderung von Interpretationsspielräumen und subjektiven

Gestaltungen für externe Zwecke

6Dr. Christian Schaffer

Motivation zur Einführung von IFRS 8 (3/3)

IFRS 8

Nachteile gem. Literatur*

Spannungsfeld zwischen relevance, reliability und comparability

Mangelnde zwischenbetriebliche Vergleichbarkeit

(bewusste Inkaufnahme, vgl. IFRS 8 DO)

Aushöhlung des Stetigkeitsprinzips

Möglichkeit der konzeptionellen Asymmetrie zwischen Segmentberichterstattung und

sonstigen Instrumenten der Rechnungslegung

Veränderung der internen Steuerung zur Gestaltung des externen Erscheinungsbildes mit

möglicherweise negativen Auswirkungen auf die interne Steuerung

* Vgl. bspw. Haller: IFRS 8, in: Baetge/Wollmert/Kirsch/Oser/Bischoff: Rechnungslegung nach IFRS, 2. Aufl., Stuttgart 2008.

Münchener-Rück-Gruppe

7Dr. Christian Schaffer

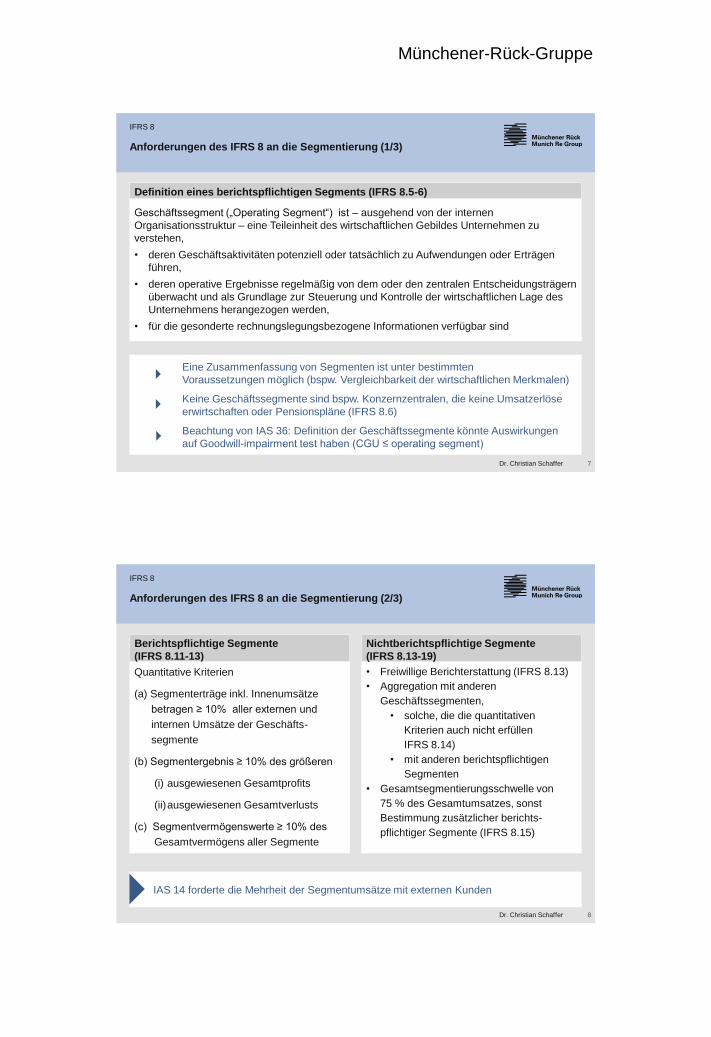

Geschäftssegment („Operating Segment“) ist – ausgehend von der internen

Organisationsstruktur – eine Teileinheit des wirtschaftlichen Gebildes Unternehmen zu

verstehen,

• deren Geschäftsaktivitäten potenziell oder tatsächlich zu Aufwendungen oder Erträgen

führen,

• deren operative Ergebnisse regelmäßig von dem oder den zentralen Entscheidungsträgern

überwacht und als Grundlage zur Steuerung und Kontrolle der wirtschaftlichen Lage des

Unternehmens herangezogen werden,

• für die gesonderte rechnungslegungsbezogene Informationen verfügbar sind

Definition eines berichtspflichtigen Segments (IFRS 8.5-6)

Eine Zusammenfassung von Segmenten ist unter bestimmten

Voraussetzungen möglich (bspw. Vergleichbarkeit der wirtschaftlichen Merkmalen)

Keine Geschäftssegmente sind bspw. Konzernzentralen, die keine Umsatzerlöse

erwirtschaften oder Pensionspläne (IFRS 8.6)

Beachtung von IAS 36: Definition der Geschäftssegmente könnte Auswirkungen

auf Goodwill-impairment test haben (CGU ≤ operating segment)

Anforderungen des IFRS 8 an die Segmentierung (1/3)

IFRS 8

8Dr. Christian Schaffer

• Freiwillige Berichterstattung (IFRS 8.13)

• Aggregation mit anderen

Geschäftssegmenten,

• solche, die die quantitativen

Kriterien auch nicht erfüllen

IFRS 8.14)

• mit anderen berichtspflichtigen

Segmenten

• Gesamtsegmentierungsschwelle von

75 % des Gesamtumsatzes, sonst

Bestimmung zusätzlicher berichts-

pflichtiger Segmente (IFRS 8.15)

Berichtspflichtige Segmente

(IFRS 8.11-13)

Nichtberichtspflichtige Segmente

(IFRS 8.13-19)

IAS 14 forderte die Mehrheit der Segmentumsätze mit externen Kunden

Quantitative Kriterien

(a) Segmenterträge inkl. Innenumsätze

betragen ≥ 10% aller externen und

internen Umsätze der Geschäfts-

segmente

(b) Segmentergebnis ≥ 10% des größeren

(i) ausgewiesenen Gesamtprofits

(ii)ausgewiesenen Gesamtverlusts

(c) Segmentvermögenswerte ≥ 10% des

Gesamtvermögens aller Segmente

Anforderungen des IFRS 8 an die Segmentierung (2/3)

IFRS 8

Münchener-Rück-Gruppe

9Dr. Christian Schaffer

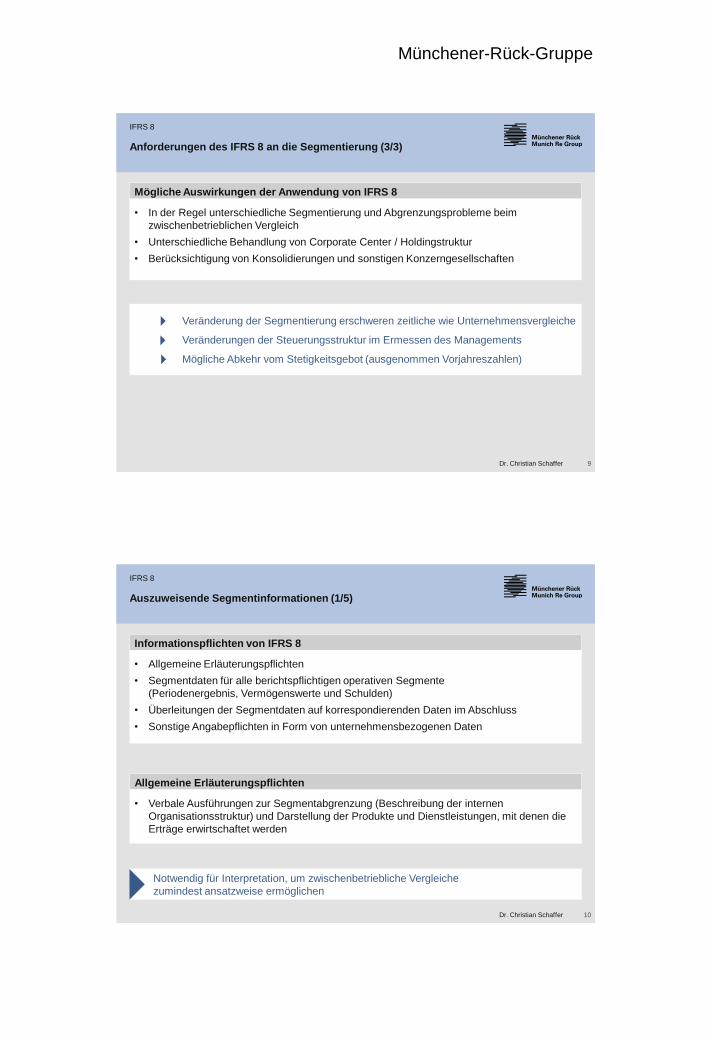

• In der Regel unterschiedliche Segmentierung und Abgrenzungsprobleme beim

zwischenbetrieblichen Vergleich

• Unterschiedliche Behandlung von Corporate Center / Holdingstruktur

• Berücksichtigung von Konsolidierungen und sonstigen Konzerngesellschaften

Mögliche Auswirkungen der Anwendung von IFRS 8

Veränderung der Segmentierung erschweren zeitliche wie Unternehmensvergleiche

Veränderungen der Steuerungsstruktur im Ermessen des Managements

Mögliche Abkehr vom Stetigkeitsgebot (ausgenommen Vorjahreszahlen)

Anforderungen des IFRS 8 an die Segmentierung (3/3)

IFRS 8

10Dr. Christian Schaffer

• Allgemeine Erläuterungspflichten

• Segmentdaten für alle berichtspflichtigen operativen Segmente

(Periodenergebnis, Vermögenswerte und Schulden)

• Überleitungen der Segmentdaten auf korrespondierenden Daten im Abschluss

• Sonstige Angabepflichten in Form von unternehmensbezogenen Daten

Informationspflichten von IFRS 8

Auszuweisende Segmentinformationen (1/5)

IFRS 8

• Verbale Ausführungen zur Segmentabgrenzung (Beschreibung der internen

Organisationsstruktur) und Darstellung der Produkte und Dienstleistungen, mit denen die

Erträge erwirtschaftet werden

Allgemeine Erläuterungspflichten

Notwendig für Interpretation, um zwischenbetriebliche Vergleiche

zumindest ansatzweise ermöglichen

Münchener-Rück-Gruppe

11Dr. Christian Schaffer

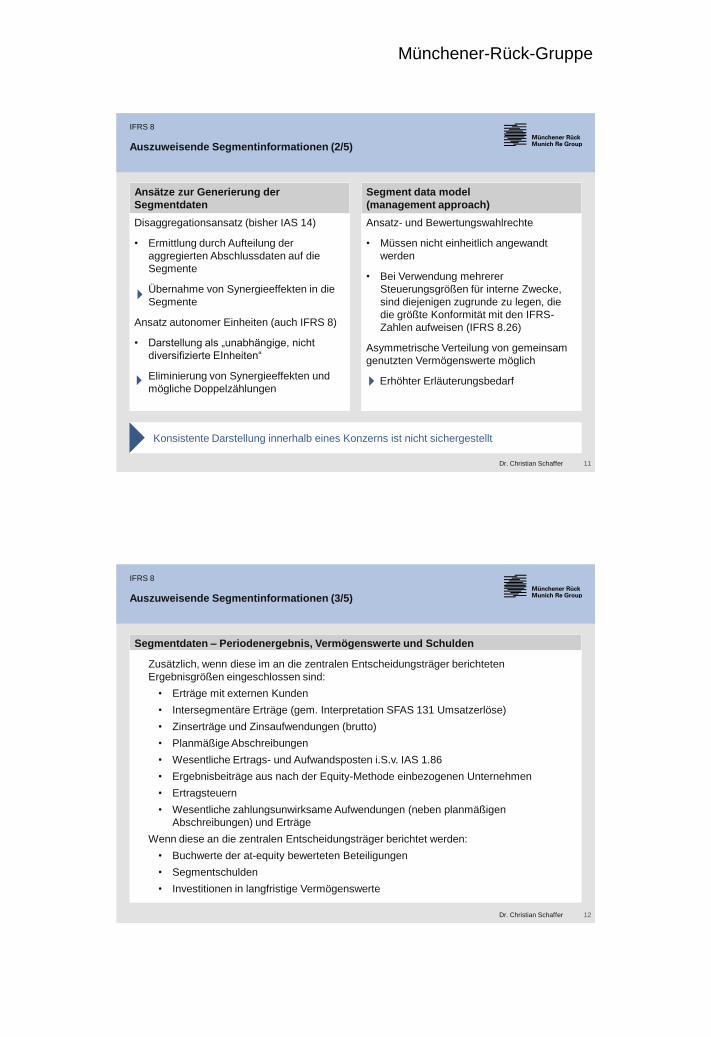

Ansatz- und Bewertungswahlrechte

• Müssen nicht einheitlich angewandt

werden

• Bei Verwendung mehrerer

Steuerungsgrößen für interne Zwecke,

sind diejenigen zugrunde zu legen, die

die größte Konformität mit den IFRS-

Zahlen aufweisen (IFRS 8.26)

Asymmetrische Verteilung von gemeinsam

genutzten Vermögenswerte möglich

Erhöhter Erläuterungsbedarf

Ansätze zur Generierung der

Segmentdaten

Segment data model

(management approach)

Konsistente Darstellung innerhalb eines Konzerns ist nicht sichergestellt

Disaggregationsansatz (bisher IAS 14)

• Ermittlung durch Aufteilung der

aggregierten Abschlussdaten auf die

Segmente

Übernahme von Synergieeffekten in die

Segmente

Ansatz autonomer Einheiten (auch IFRS 8)

• Darstellung als „unabhängige, nicht

diversifizierte EInheiten“

Eliminierung von Synergieeffekten und

mögliche Doppelzählungen

Auszuweisende Segmentinformationen (2/5)

IFRS 8

12Dr. Christian Schaffer

Zusätzlich, wenn diese im an die zentralen Entscheidungsträger berichteten

Ergebnisgrößen eingeschlossen sind:

• Erträge mit externen Kunden

• Intersegmentäre Erträge (gem. Interpretation SFAS 131 Umsatzerlöse)

• Zinserträge und Zinsaufwendungen (brutto)

• Planmäßige Abschreibungen

• Wesentliche Ertrags- und Aufwandsposten i.S.v. IAS 1.86

• Ergebnisbeiträge aus nach der Equity-Methode einbezogenen Unternehmen

• Ertragsteuern

• Wesentliche zahlungsunwirksame Aufwendungen (neben planmäßigen

Abschreibungen) und Erträge

Wenn diese an die zentralen Entscheidungsträger berichtet werden:

• Buchwerte der at-equity bewerteten Beteiligungen

• Segmentschulden

• Investitionen in langfristige Vermögenswerte

Segmentdaten – Periodenergebnis, Vermögenswerte und Schulden

Auszuweisende Segmentinformationen (3/5)

IFRS 8

Münchener-Rück-Gruppe

13Dr. Christian Schaffer

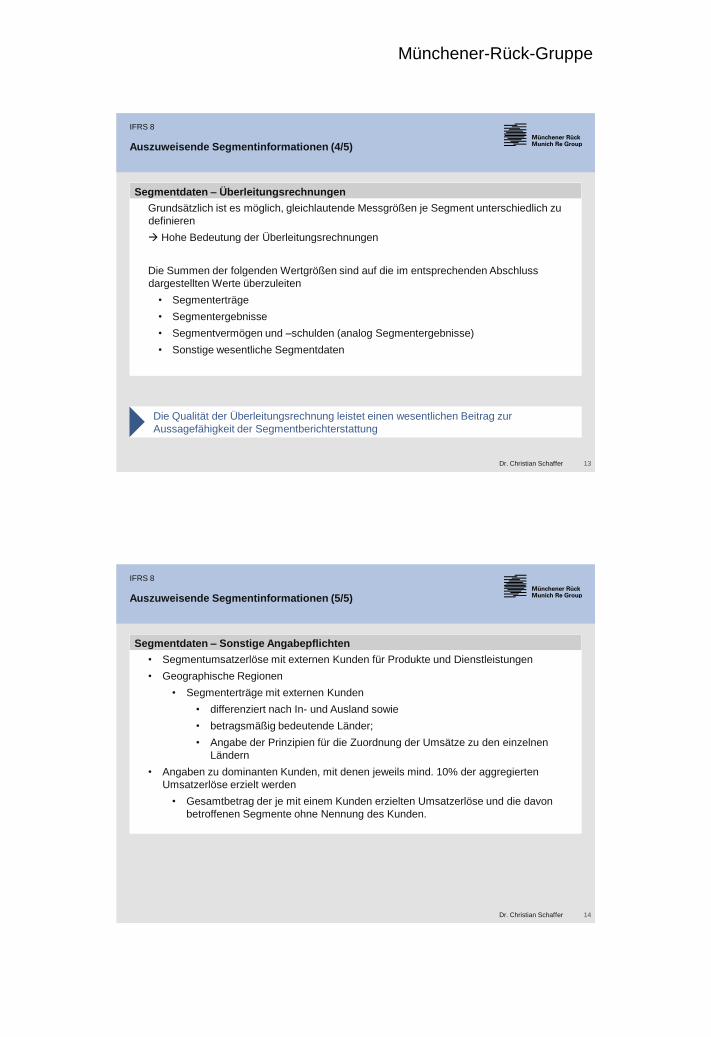

Segmentdaten – Überleitungsrechnungen

Auszuweisende Segmentinformationen (4/5)

IFRS 8

Grundsätzlich ist es möglich, gleichlautende Messgrößen je Segment unterschiedlich zu

definieren

Hohe Bedeutung der Überleitungsrechnungen

Die Summen der folgenden Wertgrößen sind auf die im entsprechenden Abschluss

dargestellten Werte überzuleiten

• Segmenterträge

• Segmentergebnisse

• Segmentvermögen und –schulden (analog Segmentergebnisse)

• Sonstige wesentliche Segmentdaten

Die Qualität der Überleitungsrechnung leistet einen wesentlichen Beitrag zur

Aussagefähigkeit der Segmentberichterstattung

14Dr. Christian Schaffer

Segmentdaten – Sonstige Angabepflichten

Auszuweisende Segmentinformationen (5/5)

IFRS 8

• Segmentumsatzerlöse mit externen Kunden für Produkte und Dienstleistungen

• Geographische Regionen

• Segmenterträge mit externen Kunden

• differenziert nach In- und Ausland sowie

• betragsmäßig bedeutende Länder;

• Angabe der Prinzipien für die Zuordnung der Umsätze zu den einzelnen

Ländern

• Angaben zu dominanten Kunden, mit denen jeweils mind. 10% der aggregierten

Umsatzerlöse erzielt werden

• Gesamtbetrag der je mit einem Kunden erzielten Umsatzerlöse und die davon

betroffenen Segmente ohne Nennung des Kunden.

Münchener-Rück-Gruppe

15Dr. Christian Schaffer

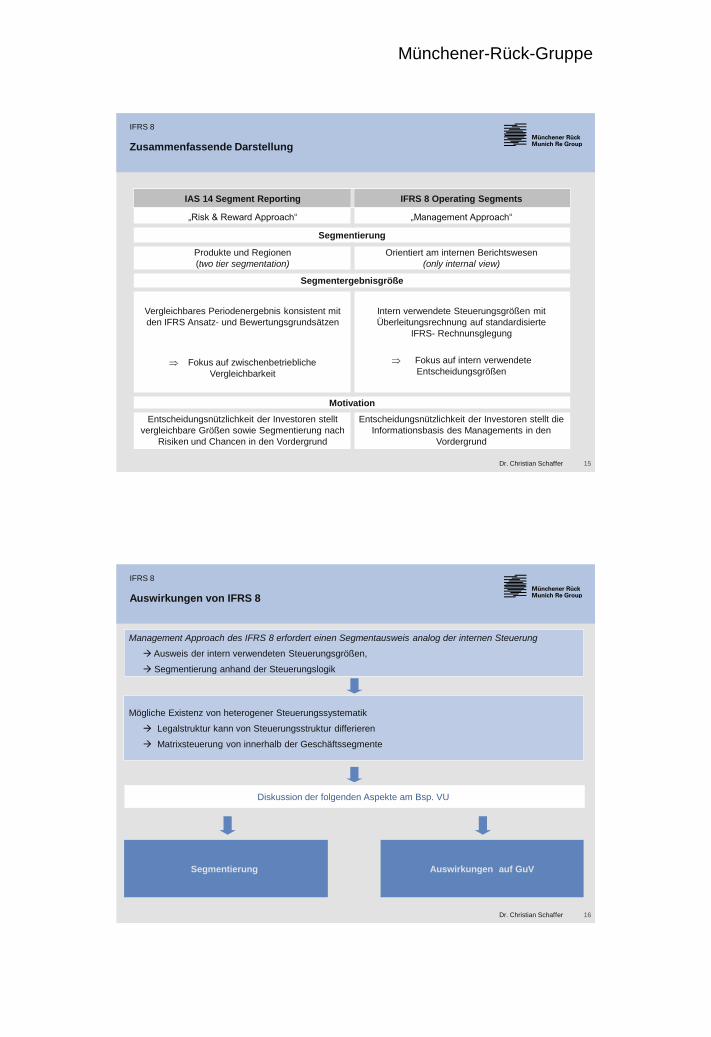

IAS 14 Segment Reporting IFRS 8 Operating Segments

„Risk & Reward Approach“ „Management Approach“

Segmentierung

Produkte und Regionen

(two tier segmentation)

Orientiert am internen Berichtswesen

(only internal view)

Segmentergebnisgröße

Vergleichbares Periodenergebnis konsistent mit

den IFRS Ansatz- und Bewertungsgrundsätzen

Fokus auf zwischenbetriebliche

Vergleichbarkeit

Intern verwendete Steuerungsgrößen mit

Überleitungsrechnung auf standardisierte

IFRS- Rechnunsglegung

Fokus auf intern verwendete

Entscheidungsgrößen

Motivation

Entscheidungsnützlichkeit der Investoren stellt

vergleichbare Größen sowie Segmentierung nach

Risiken und Chancen in den Vordergrund

Entscheidungsnützlichkeit der Investoren stellt die

Informationsbasis des Managements in den

Vordergrund

Zusammenfassende Darstellung

IFRS 8

16Dr. Christian Schaffer

Auswirkungen von IFRS 8

IFRS 8

Segmentierung Auswirkungen auf GuV

Management Approach des IFRS 8 erfordert einen Segmentausweis analog der internen Steuerung

Ausweis der intern verwendeten Steuerungsgrößen,

Segmentierung anhand der Steuerungslogik

Mögliche Existenz von heterogener Steuerungssystematik

Legalstruktur kann von Steuerungsstruktur differieren

Matrixsteuerung von innerhalb der Geschäftssegmente

Diskussion der folgenden Aspekte am Bsp. VU

Münchener-Rück-Gruppe

17Dr. Christian Schaffer

Agenda

IFRS 8 – Operating Segments

Inhaltliche Darstellung 2

Mögliche Auswirkungen am Beispiel von VU

Segmentierung 17

Erfolgsausweis 21

Literaturhinweise 39

18Dr. Christian Schaffer

Mögliche Auswirkungen IFRS 8 - Segmentierung

IFRS 8

Versicherungsunternehmen als umfangreiches Beispiel der Problematik

Geschäftsfeld Nicht-Leben Leben

Versicherungstechnik idR kurzfristig orientiert idR langfristig orientiert

Kapitalanlage Ausfluss der

Prämienverfahren

idR Teil der

Produktidee

Leistungsmaß in VU Wertbeitrag Embedded Value

Münchener-Rück-Gruppe

19Dr. Christian Schaffer

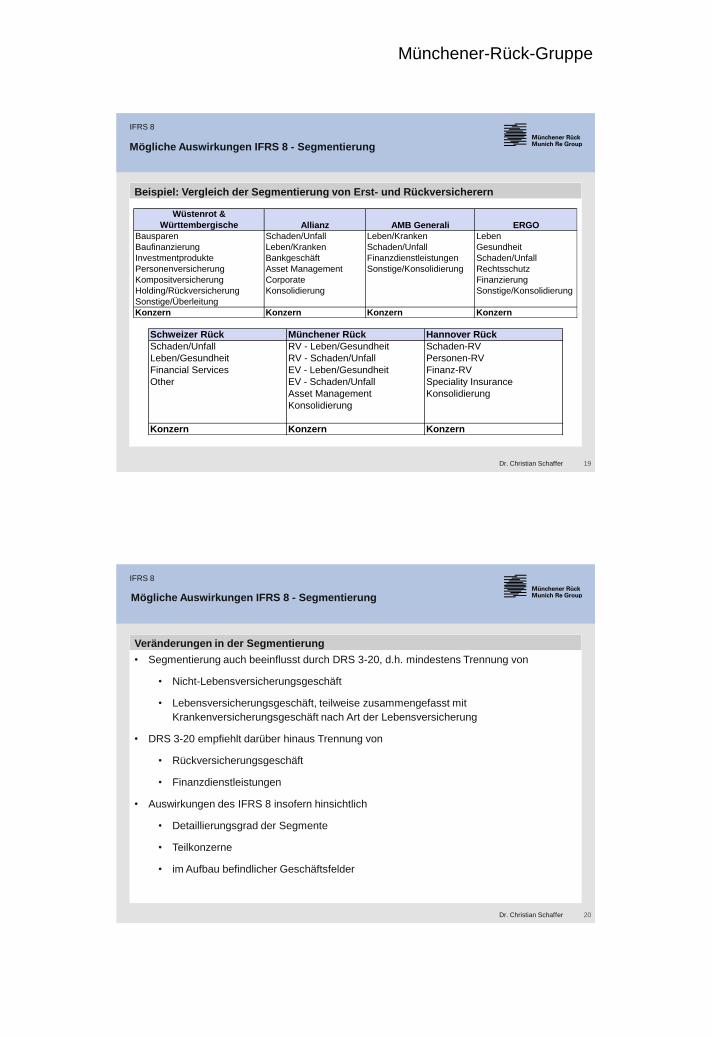

Beispiel: Vergleich der Segmentierung von Erst- und Rückversicherern

IFRS 8

Schweizer Rück Münchener Rück Hannover Rück

Schaden/Unfall RV - Leben/Gesundheit Schaden-RV

Leben/Gesundheit RV - Schaden/Unfall Personen-RV

Financial Services EV - Leben/Gesundheit Finanz-RV

Other EV - Schaden/Unfall Speciality Insurance

Asset Management Konsolidierung

Konsolidierung

Konzern Konzern Konzern

Wüstenrot &

Württembergische Allianz AMB Generali ERGO

Bausparen Schaden/Unfall Leben/Kranken Leben

Baufinanzierung Leben/Kranken Schaden/Unfall Gesundheit

Investmentprodukte Bankgeschäft Finanzdienstleistungen Schaden/Unfall

Personenversicherung Asset Management Sonstige/Konsolidierung Rechtsschutz

Kompositversicherung Corporate Finanzierung

Holding/Rückversicherung Konsolidierung Sonstige/Konsolidierung

Sonstige/Überleitung

Konzern Konzern Konzern Konzern

Mögliche Auswirkungen IFRS 8 - Segmentierung

20Dr. Christian Schaffer

Mögliche Auswirkungen IFRS 8 - Segmentierung

IFRS 8

Veränderungen in der Segmentierung

• Segmentierung auch beeinflusst durch DRS 3-20, d.h. mindestens Trennung von

• Nicht-Lebensversicherungsgeschäft

• Lebensversicherungsgeschäft, teilweise zusammengefasst mit

Krankenversicherungsgeschäft nach Art der Lebensversicherung

• DRS 3-20 empfiehlt darüber hinaus Trennung von

• Rückversicherungsgeschäft

• Finanzdienstleistungen

• Auswirkungen des IFRS 8 insofern hinsichtlich

• Detaillierungsgrad der Segmente

• Teilkonzerne

• im Aufbau befindlicher Geschäftsfelder

Münchener-Rück-Gruppe

21Dr. Christian Schaffer

Agenda

IFRS 8 – Operating Segments

Inhaltliche Darstellung 2

Mögliche Auswirkungen am Beispiel von VU

Segmentierung 17

Erfolgsausweis 21

Literaturhinweise 39

22Dr. Christian Schaffer

Mögliche Auswirkungen IFRS 8 - Segmentierung

IFRS 8

Versicherungsunternehmen als umfangreiches Beispiel der Problematik

Geschäftsfeld Nicht-Leben Leben

Versicherungstechnik idR kurzfristig orientiert idR langfristig orientiert

Kapitalanlage Ausfluss der

Prämienverfahren

idR Teil der

Produktidee

Leistungsmaß in VU Wertbeitrag Embedded Value

Münchener-Rück-Gruppe

23Dr. Christian Schaffer

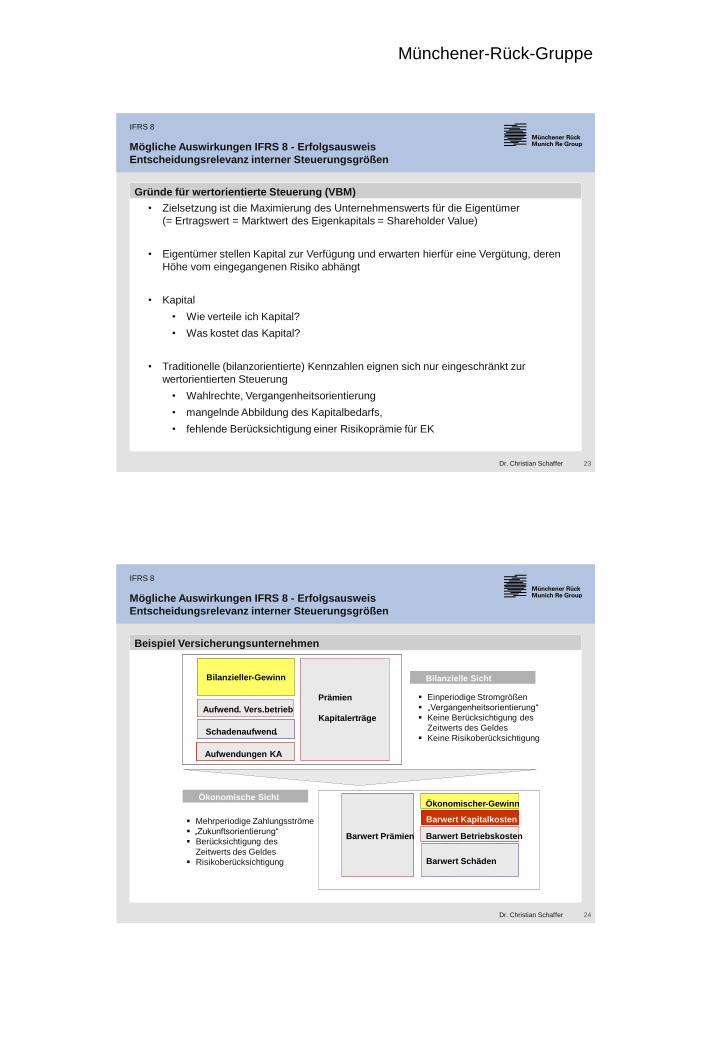

Gründe für wertorientierte Steuerung (VBM)

IFRS 8

• Zielsetzung ist die Maximierung des Unternehmenswerts für die Eigentümer

(= Ertragswert = Marktwert des Eigenkapitals = Shareholder Value)

• Eigentümer stellen Kapital zur Verfügung und erwarten hierfür eine Vergütung, deren

Höhe vom eingegangenen Risiko abhängt

• Kapital

• Wie verteile ich Kapital?

• Was kostet das Kapital?

• Traditionelle (bilanzorientierte) Kennzahlen eignen sich nur eingeschränkt zur

wertorientierten Steuerung

• Wahlrechte, Vergangenheitsorientierung

• mangelnde Abbildung des Kapitalbedarfs,

• fehlende Berücksichtigung einer Risikoprämie für EK

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

24Dr. Christian Schaffer

Beispiel Versicherungsunternehmen

IFRS 8

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Barwert Prämien

Barwert Schäden

Ökonomischer-Gewinn

Barwert Kapitalkosten

Barwert Betriebskosten

Schadenaufwend.

Bilanzieller-Gewinn

Aufwend. Vers.betrieb

Bilanzielle Sicht

Prämien

Kapitalerträge

Aufwendungen KA

Ökonomische Sicht

Einperiodige Stromgrößen

„Vergangenheitsorientierung“

Keine Berücksichtigung des

Zeitwerts des Geldes

Keine Risikoberücksichtigung

Mehrperiodige Zahlungsströme

„Zukunftsorientierung“

Berücksichtigung des

Zeitwerts des Geldes

Risikoberücksichtigung

Münchener-Rück-Gruppe

25Dr. Christian Schaffer

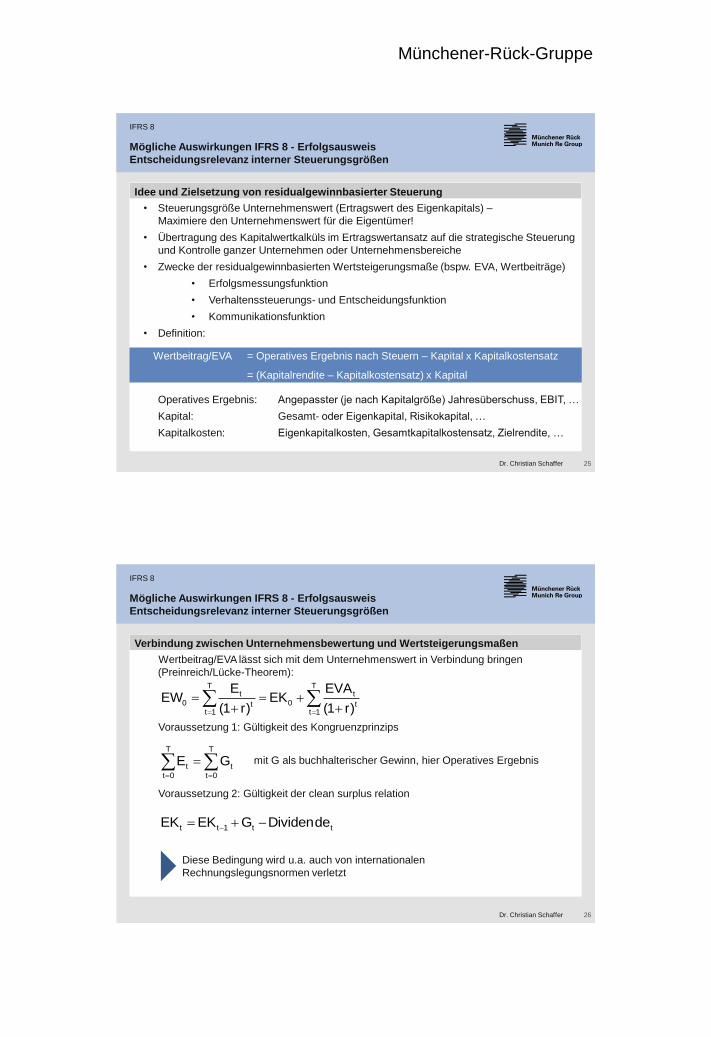

Idee und Zielsetzung von residualgewinnbasierter Steuerung

IFRS 8

• Steuerungsgröße Unternehmenswert (Ertragswert des Eigenkapitals) –

Maximiere den Unternehmenswert für die Eigentümer!

• Übertragung des Kapitalwertkalküls im Ertragswertansatz auf die strategische Steuerung

und Kontrolle ganzer Unternehmen oder Unternehmensbereiche

• Zwecke der residualgewinnbasierten Wertsteigerungsmaße (bspw. EVA, Wertbeiträge)

• Erfolgsmessungsfunktion

• Verhaltenssteuerungs- und Entscheidungsfunktion

• Kommunikationsfunktion

• Definition:

Operatives Ergebnis: Angepasster (je nach Kapitalgröße) Jahresüberschuss, EBIT, …

Kapital: Gesamt- oder Eigenkapital, Risikokapital, …

Kapitalkosten: Eigenkapitalkosten, Gesamtkapitalkostensatz, Zielrendite, …

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Wertbeitrag/EVA = Operatives Ergebnis nach Steuern – Kapital x Kapitalkostensatz

= (Kapitalrendite – Kapitalkostensatz) x Kapital

26Dr. Christian Schaffer

Verbindung zwischen Unternehmensbewertung und Wertsteigerungsmaßen

IFRS 8

Wertbeitrag/EVA lässt sich mit dem Unternehmenswert in Verbindung bringen

(Preinreich/Lücke-Theorem):

Voraussetzung 1: Gültigkeit des Kongruenzprinzips

mit G als buchhalterischer Gewinn, hier Operatives Ergebnis

Voraussetzung 2: Gültigkeit der clean surplus relation

Diese Bedingung wird u.a. auch von internationalen

Rechnungslegungsnormen verletzt

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

T T

t t0 0t t

t 1 t 1

E EVAEW EK

(1 r) (1 r)

T T

t t

t 0 t 0

E G

t t 1 t tEK EK G Dividende

Münchener-Rück-Gruppe

27Dr. Christian Schaffer

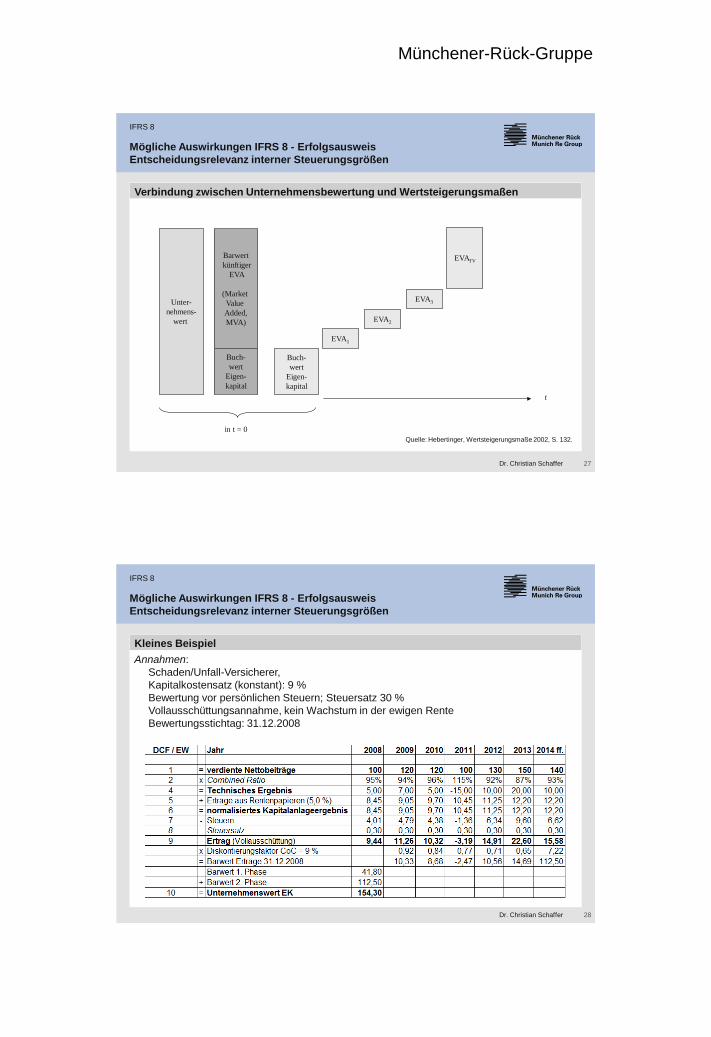

Verbindung zwischen Unternehmensbewertung und Wertsteigerungsmaßen

IFRS 8

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Barwert

künftiger

EVA

(Market

Value

Added,

MVA)

Buch-

wert

Eigen-

kapital

Unter-

nehmens-

wert

t

in t = 0

Buch-

wert

Eigen-

kapital

EVA1

EVATV

EVA2

EVA3

Quelle: Hebertinger, Wertsteigerungsmaße 2002, S. 132.

28Dr. Christian Schaffer

Kleines Beispiel

IFRS 8

Annahmen:

Schaden/Unfall-Versicherer,

Kapitalkostensatz (konstant): 9 %

Bewertung vor persönlichen Steuern; Steuersatz 30 %

Vollausschüttungsannahme, kein Wachstum in der ewigen Rente

Bewertungsstichtag: 31.12.2008

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Münchener-Rück-Gruppe

29Dr. Christian Schaffer

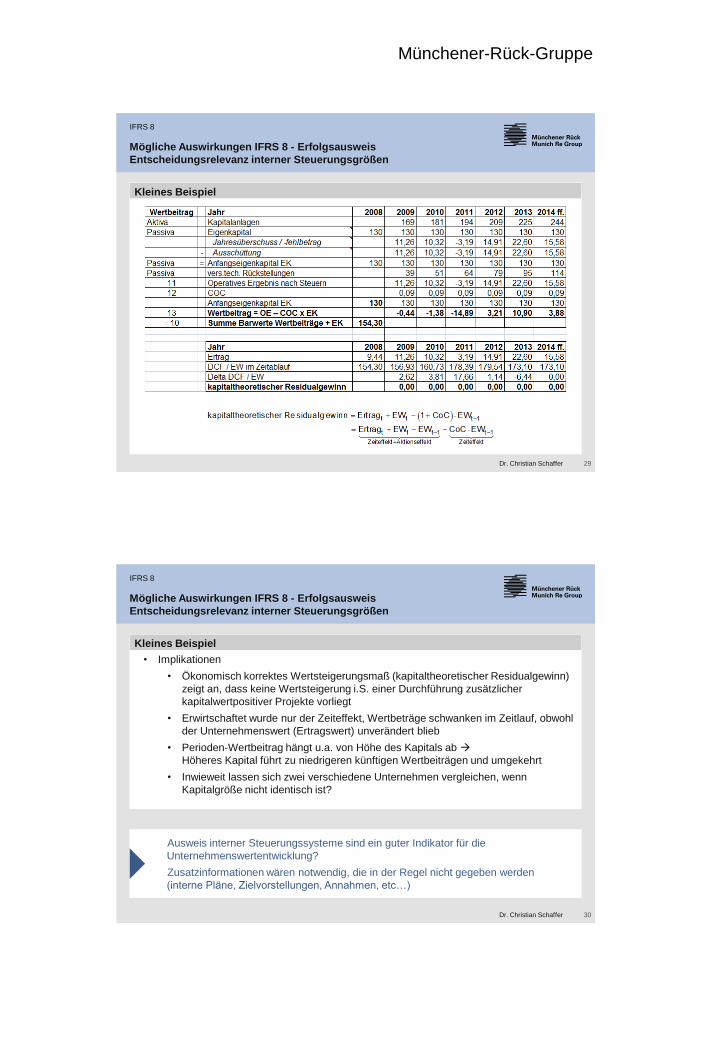

Kleines Beispiel

IFRS 8

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

30Dr. Christian Schaffer

Kleines Beispiel

IFRS 8

• Implikationen

• Ökonomisch korrektes Wertsteigerungsmaß (kapitaltheoretischer Residualgewinn)

zeigt an, dass keine Wertsteigerung i.S. einer Durchführung zusätzlicher

kapitalwertpositiver Projekte vorliegt

• Erwirtschaftet wurde nur der Zeiteffekt, Wertbeträge schwanken im Zeitlauf, obwohl

der Unternehmenswert (Ertragswert) unverändert blieb

• Perioden-Wertbeitrag hängt u.a. von Höhe des Kapitals ab

Höheres Kapital führt zu niedrigeren künftigen Wertbeiträgen und umgekehrt

• Inwieweit lassen sich zwei verschiedene Unternehmen vergleichen, wenn

Kapitalgröße nicht identisch ist?

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Ausweis interner Steuerungssysteme sind ein guter Indikator für die

Unternehmenswertentwicklung?

Zusatzinformationen wären notwendig, die in der Regel nicht gegeben werden

(interne Pläne, Zielvorstellungen, Annahmen, etc…)

Münchener-Rück-Gruppe

31Dr. Christian Schaffer

Interpretation von Wertsteigerungsmaße

IFRS 8

• Vorteile

• Berücksichtigung von Eigenkapitalkosten (Eigenkapital ist nicht kostenlos), d.h.

Wertbeiträge zeigen den Überschuss über sämtliche Kapitalkosten

• Erschwerung von Vermögensverschwendungen, da die Messlatte für

Gewinnerzielung erhöht wird (Rendite übersteigt die risikoadäquate Kapitalrendite)

• Einfach, praktikabel (da abschlussnah)

• Nachteile

• Fehlende zwischenbetriebliche Vergleichbarkeit

• Mangelnde Eignung von ex post-Daten zur Unternehmensbewertung, d.h. ein

positiver periodischer Wertbeitrag ist nicht stets gleichbedeutend mit Wertsteigerung

• Einperiodig, da auf Rechnungswesendaten beruhend, insofern eher für

Schaden/Unfall-VU geeignet

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

32Dr. Christian Schaffer

Idee und Zielsetzung des Embedded Value

IFRS 8

Allgemein

• Periodisierte Jahresergebnisse nicht aussagekräftig für Lebensgeschäft, Gefahr der

Fehlinterpretation bei guter Neugeschäftsentwicklung und steigendem Storno

• Lebensgeschäft gekennzeichnet durch Langfristigkeit

• Anfänglich hohe Kosten (Abschlussprovision, Gesundheitsprüfung,

Verwaltungsaufwendungen…), Später hohe positive Zahlungsströme

• Die Leistungsbeurteilung erfordert eine langfristige Betrachtung

• Embedded Value (EV) entspricht dem Eigenkapital am Stichtag zuzüglich Barwert der

künftigen Erträge des Versicherungsbestands ohne künftiges Neugeschäft

• Appraisal Value (AV) erfasst zusätzlich zukünftiges Neugeschäft

Berechnung des EV:

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

EV Net Asset Value Pr esent Value of Future Pr ofits Cost of Capital

(NAV) (PVFP) (COC)

Münchener-Rück-Gruppe

33Dr. Christian Schaffer

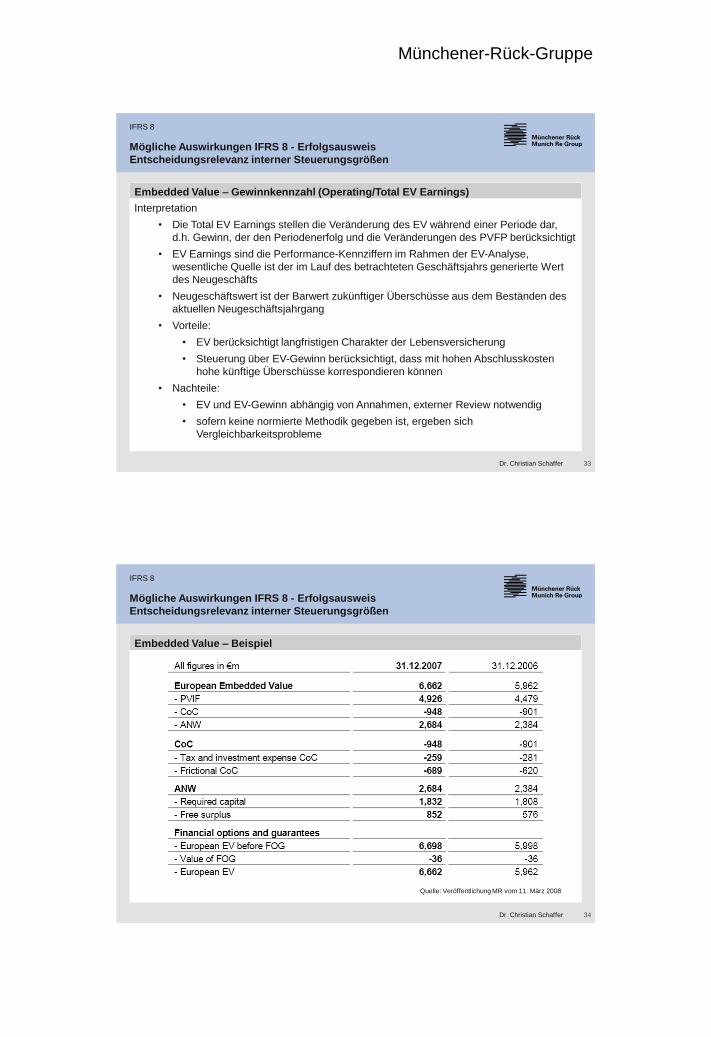

Embedded Value – Gewinnkennzahl (Operating/Total EV Earnings)

IFRS 8

Interpretation

• Die Total EV Earnings stellen die Veränderung des EV während einer Periode dar,

d.h. Gewinn, der den Periodenerfolg und die Veränderungen des PVFP berücksichtigt

• EV Earnings sind die Performance-Kennziffern im Rahmen der EV-Analyse,

wesentliche Quelle ist der im Lauf des betrachteten Geschäftsjahrs generierte Wert

des Neugeschäfts

• Neugeschäftswert ist der Barwert zukünftiger Überschüsse aus dem Beständen des

aktuellen Neugeschäftsjahrgang

• Vorteile:

• EV berücksichtigt langfristigen Charakter der Lebensversicherung

• Steuerung über EV-Gewinn berücksichtigt, dass mit hohen Abschlusskosten

hohe künftige Überschüsse korrespondieren können

• Nachteile:

• EV und EV-Gewinn abhängig von Annahmen, externer Review notwendig

• sofern keine normierte Methodik gegeben ist, ergeben sich

Vergleichbarkeitsprobleme

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

34Dr. Christian Schaffer

Embedded Value – Beispiel

IFRS 8

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Quelle: Veröffentlichung MR vom 11. März 2008

Münchener-Rück-Gruppe

35Dr. Christian Schaffer

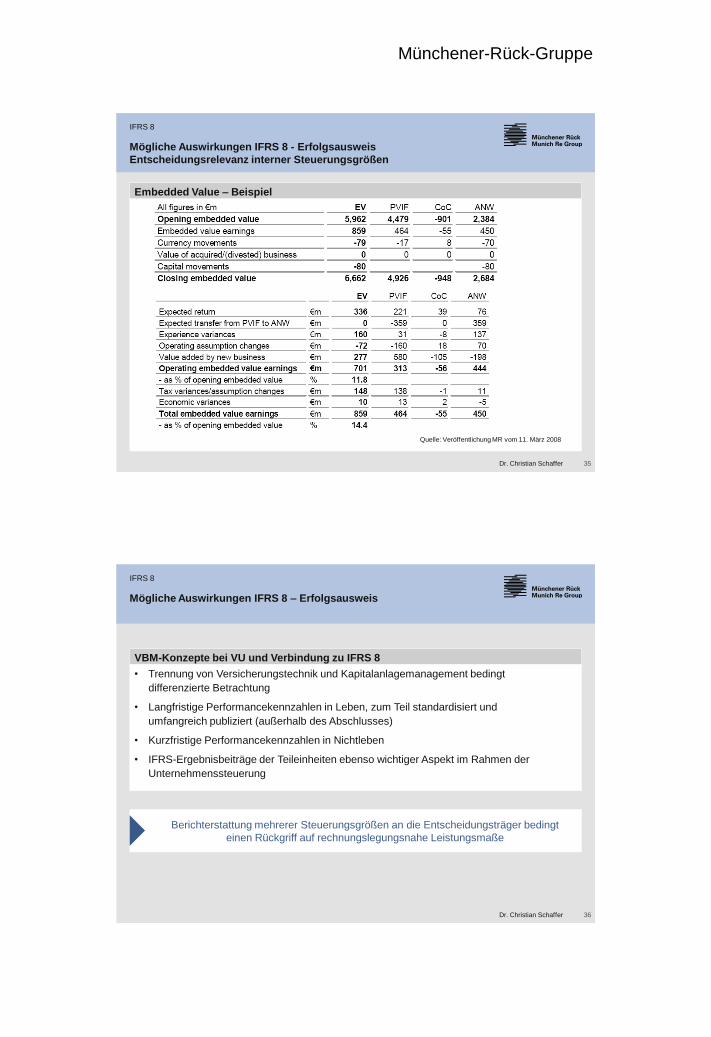

Embedded Value – Beispiel

IFRS 8

Mögliche Auswirkungen IFRS 8 - Erfolgsausweis

Entscheidungsrelevanz interner Steuerungsgrößen

Quelle: Veröffentlichung MR vom 11. März 2008

36Dr. Christian Schaffer

VBM-Konzepte bei VU und Verbindung zu IFRS 8

Berichterstattung mehrerer Steuerungsgrößen an die Entscheidungsträger bedingt

einen Rückgriff auf rechnungslegungsnahe Leistungsmaße

• Trennung von Versicherungstechnik und Kapitalanlagemanagement bedingt

differenzierte Betrachtung

• Langfristige Performancekennzahlen in Leben, zum Teil standardisiert und

umfangreich publiziert (außerhalb des Abschlusses)

• Kurzfristige Performancekennzahlen in Nichtleben

• IFRS-Ergebnisbeiträge der Teileinheiten ebenso wichtiger Aspekt im Rahmen der

Unternehmenssteuerung

IFRS 8

Mögliche Auswirkungen IFRS 8 – Erfolgsausweis

Münchener-Rück-Gruppe

37Dr. Christian Schaffer

IFRS 8

Mögliche Auswirkungen IFRS 8 – Erfolgsausweis

Erfolgsausweis

• Beobachtbarer Trend

• Ausweis von Zwischenergebnissen

• Betonung der operativen Geschäfts

• Anpassungen erfolgen häufig segmentspezifisch

• Wichtige Nebenbedingung

• Schaffung von Transparenz über nicht-einbezogene Größen (Gründe, Größe)

• Verständliche Überleitungsrechnungen

• Keine Normalisierung im Sinne von „EBS“-Größen („everything bit the bad stuff“)

Fokussierung auf operative Ergebnisbestandteile, Transparente Überleitung zum

Gesamtergebnis

38Dr. Christian Schaffer

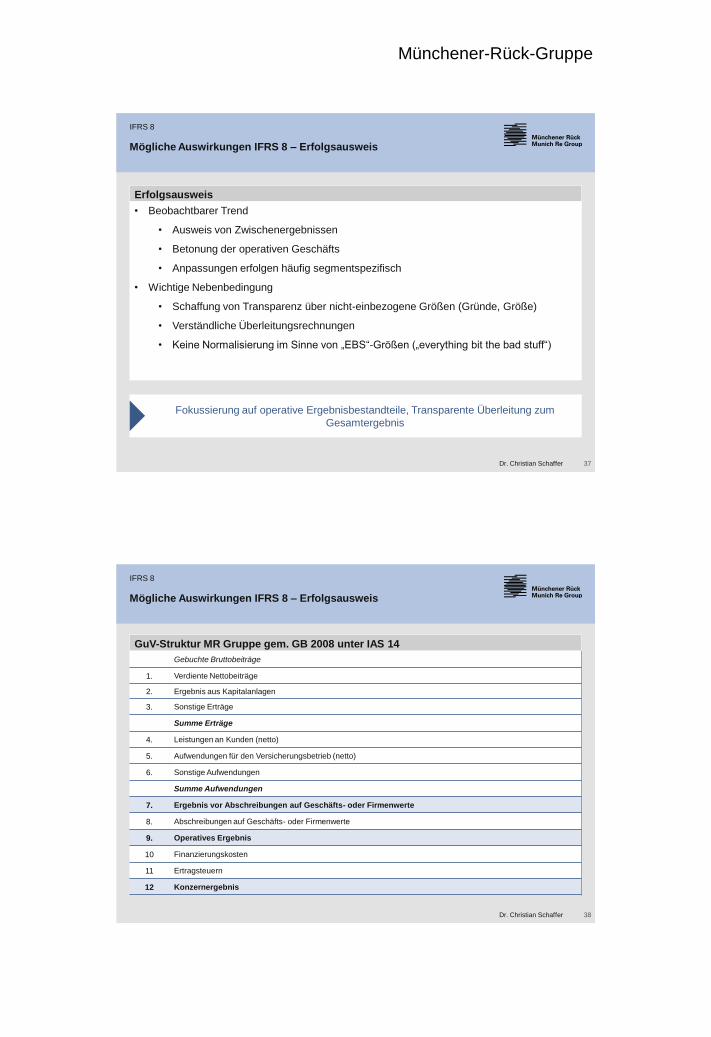

Mögliche Auswirkungen IFRS 8 – Erfolgsausweis

IFRS 8

Gebuchte Bruttobeiträge

1. Verdiente Nettobeiträge

2. Ergebnis aus Kapitalanlagen

3. Sonstige Erträge

Summe Erträge

4. Leistungen an Kunden (netto)

5. Aufwendungen für den Versicherungsbetrieb (netto)

6. Sonstige Aufwendungen

Summe Aufwendungen

7. Ergebnis vor Abschreibungen auf Geschäfts- oder Firmenwerte

8. Abschreibungen auf Geschäfts- oder Firmenwerte

9. Operatives Ergebnis

10 Finanzierungskosten

11 Ertragsteuern

12 Konzernergebnis

GuV-Struktur MR Gruppe gem. GB 2008 unter IAS 14

Münchener-Rück-Gruppe

39Dr. Christian Schaffer

Agenda

IFRS 8 – Operating Segments

Inhaltliche Darstellung 3

Mögliche Auswirkungen am Beispiel von VU

Segmentierung 17

Erfolgsausweis 21

Literaturhinweise 39

40Dr. Christian Schaffer

Literaturhinweise

IFRS 8

IFRS-Bilanzierung, Versicherungsbilanzierung, Wertorientierte Steuerung

• Ballwieser: Unternehmensbewertung – Prozeß, Methoden und Probleme.

2. Aufl., Stuttgart 2007.

• Hacker: Segmentberichterstattung – Eine kritische Analyse, Frankfurt a. M. 2002.

• Haller: IFRS 8, in: Baetge/Wollmert/Kirsch/Oser/Bischoff: Rechnungslegung nach IFRS,

2. Aufl., Stuttgart 2008.

• Hebertinger: Wertsteigerungsmaße – Eine kritische Analyse, Frankfurt a. M. 2002.

• Mills: The Dynamics of Shareholder Value, Lechlade/Glos 1998.

• Rockel/Helten/Loy/Ott/Sauer: Versicherungsbilanzen, 2. Aufl., Stuttgart 2007.

• Schaffer: Führt wertorientierte Unternehmensführung zur messbaren Wertsteigerung?,

Frankfurt a. M. 2005.

• Wagenhofer/Hrebicek (Hrsg.): Wertorientiertes Management, Konzepte und

Umsetzungen zur Unternehmenswertsteigerung, Stuttgart 2000.

• Wagner/Reich: Market Consistent Embedded Value: Ist diesmal der große Wurf

gelungen?, in: Versicherungswirtschaft, 63. Jg. (2008). S. 1356-1360.

![Ioana DĂRĂBAN (TIMIȘ)...rem 4.8, Theorem 4.9, Examples 6.8-6.10, Example 6.11, Example 6.12, Definition 7.22 and Theorem 7.12. Most of them were published in [158] (Timi, I., On](https://img.pdfslide.org/doc/110x75/6095202dd89f566a9a15615e/ioana-drban-timi-rem-48-theorem-49-examples-68-610-example-611.jpg)