Embed Size (px)

Citation preview

November 2009 Einlagengeschäft / Georg Boll 1

Das Das

Einlagengeschäft Einlagengeschäft

der Kreditinstituteder Kreditinstitute

November 2009 Einlagengeschäft / Georg Boll 2

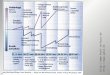

F r e m d e M i t t e l Einlagen

(Bringgelder)

Einlagen

(Bringgelder)

Einlagen von Kunden

Sichteinlagen

Termineinlagen

Spareinlagen

Einlagen von Kreditinstituten

Sichteinlagen

Termineinlagen

Einlagen von Kunden

Sichteinlagen

Termineinlagen

Spareinlagen

Einlagen von Kreditinstituten

Sichteinlagen

Termineinlagen

AufgenommeneGelder

(Holgelder)

AufgenommeneGelder

(Holgelder)

Aufnahme von Geldmarktkrediten :

Tagesgeld - Ultimogeld - Termingeld

Aufnahme von Kapitalmarktkrediten

Langfristige Darlehen - Treuhandgeld

Refinanzierung bei der Bundesbank (EZB)

Verpfändung von Handelswechseln

Wertpapieren und Kundenforderungen

Pensionsgeschäfte

Ausgabe von Bankschuldverschreibungen

Aufnahme von Geldmarktkrediten :

Tagesgeld - Ultimogeld - Termingeld

Aufnahme von Kapitalmarktkrediten

Langfristige Darlehen - Treuhandgeld

Refinanzierung bei der Bundesbank (EZB)

Verpfändung von Handelswechseln

Wertpapieren und Kundenforderungen

Pensionsgeschäfte

Ausgabe von Bankschuldverschreibungen

November 2009 Einlagengeschäft / Georg Boll 3

Einlagen von Kunden (1)Einlagen von Kunden (1)

SichteinlagenSichteinlagen TermineinlagenTermineinlagen SpareinlagenSpareinlagen

WesenWesen

Guthaben auf Giro- oder Kontokorrent-konten zur Abwicklung des bargeldlosen Zahlungsverkehrs

Guthaben auf Giro- oder Kontokorrent-konten zur Abwicklung des bargeldlosen Zahlungsverkehrs

Guthaben auf Depositenkonten zur vorübergehenden zinsbringenden Festlegung von Geldern, die für den Zahlungsverkehr nicht benötigt werden

Guthaben auf Depositenkonten zur vorübergehenden zinsbringenden Festlegung von Geldern, die für den Zahlungsverkehr nicht benötigt werden

Guthaben auf Sparkonten, die durch Ausstellung eines Sparbuches gekennzeichnet sind und der Geldanlage dienen

Guthaben auf Sparkonten, die durch Ausstellung eines Sparbuches gekennzeichnet sind und der Geldanlage dienen

November 2009 Einlagengeschäft / Georg Boll 4

Einlagen von Kunden (2)Einlagen von Kunden (2)

SichteinlagenSichteinlagen TermineinlagenTermineinlagen SpareinlagenSpareinlagen

FormenFormen

FestgelderKündigungsgelderFestgelderKündigungsgelder

Spareinlagen mit einer Kdgs.-Frist von 3 Monaten

Spareinlagen mit einer Kdgs.-Frist von mehr als 3 Monaten( 1 / 2 / . . 4 Jahre)

oft mit einer Kündigungs-sperrfrist

Spareinlagen mit einer Kdgs.-Frist von 3 Monaten

Spareinlagen mit einer Kdgs.-Frist von mehr als 3 Monaten( 1 / 2 / . . 4 Jahre)

oft mit einer Kündigungs-sperrfrist

- - - - - - - - - - - - - - - - - - - -

November 2009 Einlagengeschäft / Georg Boll 5

Einlagen von Kunden (3)Einlagen von Kunden (3)

SichteinlagenSichteinlagen TermineinlagenTermineinlagen SpareinlagenSpareinlagen

Verfüg-barkeitVerfüg-barkeit

fällig eine best. Frist nach Kündigung und Ablauf der Kündigungsfrist

Mindestfestlegung grds. 1 Monat

vorzeitige Verfügung ist möglich

fällig eine best. Frist nach Kündigung und Ablauf der Kündigungsfrist

Mindestfestlegung grds. 1 Monat

vorzeitige Verfügung ist möglich

fällig eine best. Frist nach Kündigung und Ablauf der Kündigungsfrist

Abhebung von 2.000 Euro innerhalb eines Kalendermonats ohne Kündigung möglich

fällig eine best. Frist nach Kündigung und Ablauf der Kündigungsfrist

Abhebung von 2.000 Euro innerhalb eines Kalendermonats ohne Kündigung möglich

bei Sicht,d.h. täglich fälligbei Sicht,d.h. täglich fällig

November 2009 Einlagengeschäft / Georg Boll 6

Einlagen von Kunden (4)Einlagen von Kunden (4)

SichteinlagenSichteinlagen TermineinlagenTermineinlagen SpareinlagenSpareinlagen

Verzin-sung

Verzin-sung

Richtet sich nach den jeweiligen Geldmarktsätzen ,

nach der Betraghöhe

und nach der vereinbarten Festlegungs- bzw. Kündigungsfrist

Richtet sich nach den jeweiligen Geldmarktsätzen ,

nach der Betraghöhe

und nach der vereinbarten Festlegungs- bzw. Kündigungsfrist

Orientiert sich am Geld- Kapitalmarkt und richtet sich nach der Anlagedauer

Orientiert sich am Geld- Kapitalmarkt und richtet sich nach der Anlagedauer

niedrig oder gar nicht verzinslichniedrig oder gar nicht verzinslich

November 2009 Einlagengeschäft / Georg Boll 7

Einlagen von Kunden (5)Einlagen von Kunden (5)

SichteinlagenSichteinlagen TermineinlagenTermineinlagen SpareinlagenSpareinlagen

Bedeu-tung

für die Bank

Bedeu-tung

für die Bank

feste Überlassungsdauer

deckungsgleiche Kreditvergabe möglich

hauptsächlich im kurz- und mittelfristigen Kreditgeschäft

feste Überlassungsdauer

deckungsgleiche Kreditvergabe möglich

hauptsächlich im kurz- und mittelfristigen Kreditgeschäft

Ein großer Teil kann relativ langfristig ausgeliehen werden.

Verwendung für das gesamte Kreditgeschäft

Ein großer Teil kann relativ langfristig ausgeliehen werden.

Verwendung für das gesamte Kreditgeschäft

Verfügung über den Bodensatz möglich

Verwendung der Mittel hauptsächlich im kurzfristigen Kreditgeschäft

ein kleiner Teil kann auch langfristig ausgeliehen werden

Verfügung über den Bodensatz möglich

Verwendung der Mittel hauptsächlich im kurzfristigen Kreditgeschäft

ein kleiner Teil kann auch langfristig ausgeliehen werden

November 2009 Einlagengeschäft / Georg Boll 8

Flexible Anlageform ab 5.000 Euro, die Ihnen Spielraum für weitere Anlageentscheidungen lässt Flexible Anlageform ab 5.000 Euro, die Ihnen Spielraum für weitere Anlageentscheidungen lässt – ohne Kosten und Risiken. Die Verzinsung orientiert sich an der aktuellen Geldmarktlage.– ohne Kosten und Risiken. Die Verzinsung orientiert sich an der aktuellen Geldmarktlage.

Ihre Vorteile: Ihre Vorteile:

Attraktive ZinsenAttraktive ZinsenJe höher Ihr Guthaben, desto besser die Rendite! Je höher Ihr Guthaben, desto besser die Rendite!

Ideale Ergänzung zum WertpapierdepotIdeale Ergänzung zum WertpapierdepotUmschichten in Wertpapiere ohne Zinsnachteil! Umschichten in Wertpapiere ohne Zinsnachteil!

FlexibilitätFlexibilität2.000 Euro pro Monat frei verfügbar! Bei höheren Beträgen bleiben Sie mit 3 Monaten 2.000 Euro pro Monat frei verfügbar! Bei höheren Beträgen bleiben Sie mit 3 Monaten Kündigungsfrist flexibel. Kündigungsfrist flexibel.

Aktuelles ZinsniveauAktuelles ZinsniveauIhre Zinsen werden monatlich – entsprechend der Entwicklung des Geldmarktes – angepasst. Ihre Zinsen werden monatlich – entsprechend der Entwicklung des Geldmarktes – angepasst.

GünstigGünstigBeim db Geldmarkt Sparen entstehen Ihnen keine Kosten!Beim db Geldmarkt Sparen entstehen Ihnen keine Kosten!

db Geldmarkt Sparendb Geldmarkt Sparen

November 2009 Einlagengeschäft / Georg Boll 9

Ihre Vorteile:Ihre Vorteile:

6 Monate lang 4,5% Zinsen p.a. aufs Tagesgeld6 Monate lang 4,5% Zinsen p.a. aufs Tagesgeld

täglich verfügbar, 100% sichertäglich verfügbar, 100% sicher

kostenlose Kontoführung Kontoführung

bequem per Internetbequem per Internet

inkl. kostenlosem Wertpapierdepotinkl. kostenlosem Wertpapierdepot

November 2009 Einlagengeschäft / Georg Boll 10

Rechtsnatur der Einlagen

§ 700 BGB [ Unregelmäßiger Verwahrungsvertrag ]

(1) 1 Werden vertretbare Sachen in der Art hinterlegt, daß das Eigentum auf den Verwahrer übergehen und dieser verpflichtet sein soll, Sachen von gleicher Art, Güte und Menge zurückzugewähren, so finden bei Geld die Vorschriften über den Darlehensvertrag Anwendung.

.. bestimmen sich ... Zeit und Ort der Rückgabe im Zweifel nach den Vorschriften über den Verwahrungsvertrag.

Z.B Sicht - und Termineinlagen : Unregelmäßige Verwahrung

November 2009 Einlagengeschäft / Georg Boll 11

Rechtsnatur der Einlagenz.B. Spareinlagen : D a r l e h e n

(1) Durch den Darlehensvertrag wird der Darlehensgeber verpflichtet, dem Darlehensgeber einen Geldbetrag in vereinbarter Höhe zur Verfügung zu stellen.

Der Darlehensnehmer ist verpflichtet, einen geschuldeten Zins zu zahlen und bei Fälligkeit das zur Verfügung gestellte Darlehen zurückzuerstatten.

(2) Die vereinbarten Zinsen sind, soweit nicht ein anderes bestimmt ist, nach dem Ablauf eines Jahres und, wenn das Darlehen vor Ablauf eines Jahres zurückzuerstatten ist, bei der Rückerstattung zu entrichten.

§ 488 BGB. [ Vertragstypische Pflichten beim Darlehensvertrag ]

November 2009 Einlagengeschäft / Georg Boll 12

Merkmale von Darlehen und Verwahrung Merkmale von Darlehen und Verwahrung

Art

Merkmale

Art

Merkmale

regelmäßige Verwahrung§ 688 BGB

regelmäßige Verwahrung§ 688 BGB

EigentümerEigentümer

bleibt der hinterlegende

Kunde

bleibt der hinterlegende

Kunde

Interesse am Vertrags-abschluss

Interesse am Vertrags-abschluss

überwiegend im Interesse des Einlegers ( Hinterleger )

überwiegend im Interesse des Einlegers ( Hinterleger )

RückgabeRückgabe

unregelmäßige Verwahrung § 700 BGB

unregelmäßige Verwahrung § 700 BGB

wird der Verwahrerwird der

Verwahrer

Darlehen§ 488 BGB§ 607 BGB

Darlehen§ 488 BGB§ 607 BGB

wird der Darlehens-

nehmer (Kreditinstitut )

wird der Darlehens-

nehmer (Kreditinstitut )

Darlehens-hingabe im

Interesse des Darlehens-nehmers

Darlehens-hingabe im

Interesse des Darlehens-nehmers

Bei Sachen : Sachdarlehensvertrag (§ 607 BGB)

Bei Geld :Darlehensbetrag plus Zinsen (§ 488 BGB)

Bei Sachen : Sachdarlehensvertrag (§ 607 BGB)

Bei Geld :Darlehensbetrag plus Zinsen (§ 488 BGB)

November 2009 Einlagengeschäft / Georg Boll 13

Termineinlagen ( Depositen )

Festgelder Kündigungsgelder

Beispiel :Ein Kunde bestellt einen neuen PKW,die Lieferzeit beträgt jedoch zwei Monate

Für diese Zeit legt er sein bereitgestelltes Geld als Festgeld an

Beispiel:Kaufvertragspartner vereinbaren ein Zahlunsgsziel von drei Monaten. Der Lieferungstermin ist noch nicht bekannt.

Das schon bereitgestellte Geld wird für drei Monate als Kündigungsgeld angelegt.

Die Fälligkeit ist von vornherein vereinbart

Festgeld wird ab Fälligkeitstagals Sichteinlage geführt

Festlegungsfristen:Vertragsfreiheit : 30/60/90/180/360 Tage

Das Geld ist eine bestimmte Zeit nach Kündigung verfügbar

Kündigungsgeld wird weiterhin als Kündigungsgeld geführt

Kündigungsfristen :Vertragsfreiheit 1/3/6/12/24 Monate

November 2009 Einlagengeschäft / Georg Boll 14

Termineinlagen ( Depositen )

vorzeitige

Verfügung

vorzeitige

Verfügung

Auszahlung des Betrages unter Berechnung von VorschusszinsenAuszahlung des Betrages unter Berechnung von Vorschusszinsen

Auszahlung des Betrages und Minderung der zu vergütenden ZinsenAuszahlung des Betrages und Minderung der zu vergütenden Zinsen

Keine Auszahlung des Betrages, sondern Einräumung eines KreditsKeine Auszahlung des Betrages, sondern Einräumung eines Kredits

November 2009 Einlagengeschäft / Georg Boll 15

Sparvertragstheorien

Realvertragstheorie Konsensualvertragstheorie

der Sparvertrag kommt erst mit der Leitung der Einlage zustande

Antrag auf und Eröffnung des Sparkontos begründen nur einen Darlehensvorvertrag

(Vorvertrag zur Begründung eines Sparvertrags)

= Herrschende Meinung :

BGH: ...Gläubiger der Einlage ist der Einzahler...

der Sparvertrag kommt durch Antrag und Annahme zustande

die Leistung des Einlegers ist die Erfüllung der im Sparvertrag übernommenen Verpflichtung

November 2009 Einlagengeschäft / Georg Boll 16

Verordnung über die Rechnungslegung der Kreditinstitute (RechKredV)

Vom 10. Februar 1992, mit Änderungen bis zum 18. Juni 1993 Unterabschnitt 2 :

Posten der Passivseite

1. Sie sind durch Ausfertigung einer Urkunde, insbesondere eines Sparbuchs, als Spareinlagen gekennzeichnet;

2. sie sind nicht für den Zahlungsverkehr bestimmt;

(4) Als Spareinlagen sind nur unbefristete Gelder auszuweisen, die folgende vier Voraussetzungen erfüllen:

November 2009 Einlagengeschäft / Georg Boll 17

(3.) sie werden nicht von

Kapitalgesellschaften,

Genossenschaften,

wirtschaftlichen Vereinen,

Personenhandelsgesellschaften oder

von Unternehmen mit Sitz im Ausland

mit vergleichbarer Rechtsform angenommen,

es sei denn, diese Unternehmen dienen gemeinnützigen, mildtätigen oder kirchlichen Zwecken, oder es handelt sich bei den von diesen Unternehmen angenommenen Geldern um Sicherheiten gemäß § 551 des Bürgerlichen Gesetzbuchs

Verordnung über die Rechnungslegung der Kreditinstitute (RechKredV)

Vom 10. Februar 1992, mit Änderungen bis zum 18. Juni 1993 Unterabschnitt 2 :

Posten der Passivseite

November 2009 Einlagengeschäft / Georg Boll 18

Merkmale einer SpareinlageMerkmale einer Spareinlage§ 21 RechKredV; Bedingungen für den Sparverkehr§ 21 RechKredV; Bedingungen für den Sparverkehr

Äußeres KennzeichenWodurch sind Spareinlagen gekennzeichnet ?

Sparurkunde (auch „Loseblattsparbuch“)insbesondere Sparbuch

Bedingungen für VerfügungenWie kann über Spareinlagen verfügt werden ?

Verfügungen nur gegen Vorlage der Sparurkunde

keine Verfügung durch Überweisungen und Schecks

Sparurkunde ist dem Einleger auszuhändigen

Sparurkunde darf nur in Ausnahmefällen beim Kreditinstitut hinterlegt werden

bei voller Rückzahlung muss die Sparurkunde zurückgefordert werden

pro Sparkonto und Kalendermonat höchstens 2.000 € ohne Kündigung verfügbar

November 2009 Einlagengeschäft / Georg Boll 19

Merkmale einer SpareinlageMerkmale einer Spareinlage§ 21 RechKredV; Bedingungen für den Sparverkehr§ 21 RechKredV; Bedingungen für den Sparverkehr

Arten der Anlagegelder

Welche Gelder können als Spareinlagen hinterlegt werden ?

zugelassene Gelder :

Geldbeträge, die der Ansammlung und Anlage von Vermögen dienen

nicht zugelassene Gelder :

Geldbeträge, die zur Verwendung im Geschäftsbetrieb bestimmt sind

Geldbeträge, die von vornherein als befristet hereingenommen werden

November 2009 Einlagengeschäft / Georg Boll 20

4. sie weisen eine Kündigungsfrist von mindestens drei Monaten auf.

Sparbedingungen, die dem Kunden das Recht einräumen, über seine Einlagen mit einer Kündigungsfrist von drei Monaten bis zu einem bestimmten Betrag, der jedoch pro Sparkonto und Kalendermonat 2.000 Euro nicht überschreiten darf, ohne Kündigung zu verfügen, schließen deren Einordnung als Spareinlagen im Sinne dieser Vorschrift nicht aus.

Geldbeträge, die auf Grund von Vermögensbildungsgesetzen geleistet werden, gelten als Spareinlagen.

Bauspareinlagen gelten nicht als Spareinlagen.

Verordnung über die Rechnungslegung der Kreditinstitute (RechKredV)

Vom 10. Februar 1992, mit Änderungen bis zum 18. Juni 1993 Unterabschnitt 2 :

Posten der Passivseite

November 2009 Einlagengeschäft / Georg Boll 21

(1) Wird eine Urkunde, in welcher der Gläubiger benannt ist, (1) Wird eine Urkunde, in welcher der Gläubiger benannt ist,

mit der Bestimmung ausgegeben, daß die in der Urkunde versprochene Leistung mit der Bestimmung ausgegeben, daß die in der Urkunde versprochene Leistung

an jeden Inhaber bewirkt werden kann, an jeden Inhaber bewirkt werden kann,

so wird der Schuldner durch die Leistung an den Inhaber der Urkunde befreit. so wird der Schuldner durch die Leistung an den Inhaber der Urkunde befreit.

Der Inhaber ist nicht berechtigt, die Leistung zu verlangen.Der Inhaber ist nicht berechtigt, die Leistung zu verlangen.

§ 808 BGB. [ Namenspapiere mit Inhaberklausel ]§ 808 BGB. [ Namenspapiere mit Inhaberklausel ]

(2) Der Schuldner ist nur gegen Aushändigung der Urkunde zur Leistung (2) Der Schuldner ist nur gegen Aushändigung der Urkunde zur Leistung

verpflichtet. verpflichtet.

Ist die Urkunde abhanden gekommen oder vernichtet, so kann sie, wenn nicht Ist die Urkunde abhanden gekommen oder vernichtet, so kann sie, wenn nicht

ein anderes bestimmt ist, im Wege des Aufgebotsverfahrens für kraftlos erklärt ein anderes bestimmt ist, im Wege des Aufgebotsverfahrens für kraftlos erklärt

werden. werden.

Die im § 802 für die Verjährung gegebenen Vorschriften finden Anwendung.Die im § 802 für die Verjährung gegebenen Vorschriften finden Anwendung.

November 2009 Einlagengeschäft / Georg Boll 22

(1) Hat jemand eine Urkunde ausgestellt, in der er dem Inhaber der Urkunde (1) Hat jemand eine Urkunde ausgestellt, in der er dem Inhaber der Urkunde eine Leistung verspricht eine Leistung verspricht

(Schuldverschreibung auf den Inhaber),(Schuldverschreibung auf den Inhaber),

so kann der Inhaber von ihm die Leistung nach Maßgabe des Versprechens so kann der Inhaber von ihm die Leistung nach Maßgabe des Versprechens verlangen,verlangen,

es sei denn, daß er zur Verfügung über die Urkunde nicht berechtigt ist.es sei denn, daß er zur Verfügung über die Urkunde nicht berechtigt ist.

Der Aussteller wird jedoch auch durch die Leistung an einen nicht zur Der Aussteller wird jedoch auch durch die Leistung an einen nicht zur Verfügung berechtigten Inhaber befreit.Verfügung berechtigten Inhaber befreit.

(2) Die Gültigkeit der Unterzeichnung kann durch eine in die Urkunde (2) Die Gültigkeit der Unterzeichnung kann durch eine in die Urkunde aufgenommene Bestimmung von der Beobachtung einer besonderen Form aufgenommene Bestimmung von der Beobachtung einer besonderen Form abhängig gemacht werden.abhängig gemacht werden.

Zur Unterzeichnung genügt eine im Wege der mechanischen Vervielfältigung Zur Unterzeichnung genügt eine im Wege der mechanischen Vervielfältigung hergestellte Namensunterschrift.hergestellte Namensunterschrift.

§ 793 BGB. § 793 BGB.

[ Wesen der Schuldverschreibung auf den Inhaber ][ Wesen der Schuldverschreibung auf den Inhaber ]

November 2009 Einlagengeschäft / Georg Boll 23

Rechtsnatur des SparbuchesRechtsnatur des Sparbuches

Schuldurkunde qualifiziertes Legitimationspapier

hinkendes Inhaberpapier

Präsentations-papier

beweist das Bestehen einer Spareinlage

enthält ein Leistungs-versprechen

muss für Auszahlungenundandere Verfügungen grundsätzlich vorgelegt werden

jeder Inhaber kann die darin versprochene Leistung verlangen

die Bank muss jedoch nicht ohne Legitimations-prüfung auszahlen

obwohl das Sparbuch auf den Namen des Kontoinhabers ausgestellt ist,

können Auszahlungen im Rahmen der versprochenen Leistung

mit schuldbefreiender Wirkung an jeden Inhaber erfolgen

BGH : ...Gläubiger der Spareinlage ist der Einzahlende...

November 2009 Einlagengeschäft / Georg Boll 24

S p a r u r k u n d e n S p a r u r k u n d e nArtenArten MerkmaleMerkmale

Gebundenes SparbuchGebundenes Sparbuch

traditionelle Form der Sparurkundetraditionelle Form der Sparurkunde

Loseblatt-SparbuchLoseblatt-Sparbuch

die Sparurkunde wird durch die Kontoauszugsmappe mit Einlegeblatt und dem jeweiligen Kontoauszug gebildet

die Sparurkunde wird durch die Kontoauszugsmappe mit Einlegeblatt und dem jeweiligen Kontoauszug gebildet

SparCardSparCard Die Automatenkarte bildet mit dem aktuellen Kontoauszug die SparurkundeDie Automatenkarte bildet mit dem aktuellen Kontoauszug die Sparurkunde

SparzertifikatSparzertifikat Sparurkunde über eine einmalige Einzahlung einer SpareinlageSparurkunde über eine einmalige Einzahlung einer Spareinlage

November 2009 Einlagengeschäft / Georg Boll 25

November 2009 Einlagengeschäft / Georg Boll 26

November 2009 Einlagengeschäft / Georg Boll 27

... unser ... unser Sparbuch Sparbuch mit dem mit dem etwas etwas anderen anderen FormatFormat

SparCard : SparCard :

November 2009 Einlagengeschäft / Georg Boll 28

an:

7.600 Geldautomaten der Cash Group :

Deutsche Bank,

Commerzbank,

Dresdner Bank,

Postbank, PSD-Banken

Hypo-Vereinsbank

sowie deren Tochtergesellschaften.

Bei Abhebungen an Geldautomaten anderer Banken werden Kosten berechnet

und Ihrem Sparkonto belastet.

Kostenlose Nutzung im Inland

November 2009 Einlagengeschäft / Georg Boll 29

Mit Ihrer SparCard und Ihrer persönlichen Geheimzahl haben Sie Zugang zu Ihrem Guthaben, praktisch rund um die Uhr und weltweit an den wichtigsten Standorten. Kostenlos können Sie an über 7000 Geldautomaten der CashGroup im Inland und rund 28.000 unserer Kooperationspartner im Ausland Beträge abheben. So verfügen Sie jederzeit über ein Höchstmaß an finanzieller Unabhängigkeit. Vom Guthaben können bis zu 600 € pro Tag und bis zu 2.000 € pro Monat abgehoben werden

Höhere Beträge, die nur an einer Deutsche Bank Filiale möglich sind, erhalten die Sparer nach drei Monaten Kündigungsfrist oder gegen einen geringen Zinsabzug.

Weltweit Weltweit verfügbarverfügbar

November 2009 Einlagengeschäft / Georg Boll 30

Sparen 3000 plus:

Immer die richtige WahlOb Sie sich für die SparCard 3000 plus oder das klassische Sparbuch entscheiden: Sie profitieren von soliden Zinsen – und bleiben dabei finanziell flexibel.

Ihre Vorteile✓ Je größer Ihre Einlage, desto höher Ihr Zinssatz

✓ Bis zu 2.000 € monatlich vorschusszinsfrei abheben

✓ Mit der SparCard: 10 Auslandsabhebungen pro Konto und Jahr entgeltfrei

✓ Bargeld mit der SparCard an allen Postbank Geldautomaten, an über einer Mio. VISA PLUS Geldautomaten** weltweit, in allen Postbank Finanzcentern und vielen Filialen der Deutschen Post

✓ SparCard-Special: Kontostand und Umsätze rund um die Uhr bei Postbank direkt - mit Ihrer Kontonummer und Telefon-PIN

November 2009 Einlagengeschäft / Georg Boll 31

Höchste Tagesgeldzinsen (nach Zins p.a.: 05.07.09)

3,30% -Bank of Scotland Tagesgeld

3,00% -1822direkt Giro All

2,85% -Postbank Sparcard

2,75% -Netbank GiroLoyal

2,55% -DKB Cash

2,50% -Credit Europe Top-Interest

2,10% -VWBank Tagesgeld

November 2009 Einlagengeschäft / Georg Boll 32

§ 794 BGB. [ Haftung des Ausstellers ]§ 794 BGB. [ Haftung des Ausstellers ]

(1) Der Aussteller wird aus einer Schuldverschreibung auf den Inhaber auch (1) Der Aussteller wird aus einer Schuldverschreibung auf den Inhaber auch

dann verpflichtet, dann verpflichtet,

wenn sie ihm gestohlen worden oder verlorengegangen oder wenn sie ihm gestohlen worden oder verlorengegangen oder

wenn sie sonst ohne seinen Willen in den Verkehr gelangt ist.wenn sie sonst ohne seinen Willen in den Verkehr gelangt ist.

November 2009 Einlagengeschäft / Georg Boll 33

Der Aussteller ist nur gegen Aushändigung der Schuldverschreibung zur Der Aussteller ist nur gegen Aushändigung der Schuldverschreibung zur Leistung verpflichtet. Leistung verpflichtet.

Mit der Aushändigung erwirbt er das Eigentum an der Urkunde, auch wenn der Mit der Aushändigung erwirbt er das Eigentum an der Urkunde, auch wenn der Inhaber zur Verfügung über sie nicht berechtigt ist.Inhaber zur Verfügung über sie nicht berechtigt ist.

§ 796 BGB. [ Einwendungen des Ausstellers ]§ 796 BGB. [ Einwendungen des Ausstellers ]

Der Aussteller kann dem Inhaber der Schuldverschreibung nur solche Der Aussteller kann dem Inhaber der Schuldverschreibung nur solche Einwendungen entgegensetzen, welche die Gültigkeit der Ausstellung betreffen Einwendungen entgegensetzen, welche die Gültigkeit der Ausstellung betreffen oder sich aus der Urkunde ergeben oder dem Aussteller unmittelbar gegen den oder sich aus der Urkunde ergeben oder dem Aussteller unmittelbar gegen den Inhaber zustehen.Inhaber zustehen.

§ 797 BGB. § 797 BGB.

[ Leistungspflicht nur gegen Aushändigung ][ Leistungspflicht nur gegen Aushändigung ]

November 2009 Einlagengeschäft / Georg Boll 34

Verfügungsbeschränkungen über Spareinlagen (1)Verfügungsbeschränkungen über Spareinlagen (1)

KennwortKennwort

Die Vereinbarung schützt vor unberechtigter Verfügung

Der Gläubiger kann bei Vorlage ohne Kennwort verfügen

Die Vereinbarung schützt vor unberechtigter Verfügung

Der Gläubiger kann bei Vorlage ohne Kennwort verfügen

SperrvermerkSperrvermerkVerfügungsbeschränkung bei Konten zu Gunsten DritterVerfügungsbeschränkung bei Konten zu Gunsten Dritter

AusweiskarteAusweiskarteVerfügungen nur durch Vorlage von Sparurkundeund Ausweiskarte (Postbank)

Verfügungen nur durch Vorlage von Sparurkundeund Ausweiskarte (Postbank)

AbtretungAbtretungAnerkennung durch die Bank nur durch Nachweis der Abtretung und Vorlage des Sparbuchs

Anerkennung durch die Bank nur durch Nachweis der Abtretung und Vorlage des Sparbuchs

November 2009 Einlagengeschäft / Georg Boll 35

Verfügungsbeschränkungen über Spareinlagen (2)Verfügungsbeschränkungen über Spareinlagen (2)

VerpfändungVerpfändung

§ 1280 BGB : Rechtwirksamkeit nur durch Anzeige an den Schuldner ( Kreditinstitut ).

Verfügung nur durch Vorlage der Sparurkunde

§ 1280 BGB : Rechtwirksamkeit nur durch Anzeige an den Schuldner ( Kreditinstitut ).

Verfügung nur durch Vorlage der Sparurkunde

Pfändungs-undÜberwei-sungs-beschluss

Pfändungs-undÜberwei-sungs-beschluss

Auf Beschluss des Amtsgerichts :

Sperrung des Kontos durch die BankundÜberweisung des Guthabens an den Gläubiger

Auf Beschluss des Amtsgerichts :

Sperrung des Kontos durch die BankundÜberweisung des Guthabens an den Gläubiger

November 2009 Einlagengeschäft / Georg Boll 36

Leitsätze des BundesgerichtshofsLeitsätze des Bundesgerichtshofs

Gläubiger wird nach § 607 BGB (neu § 488 BGB) der Darlehensgeber, grundsätzlich also der Einzahlende und nicht derjenige, auf dessen Name das Sparbuch ausgestellt wird.

Über die Gläubigereigenschaft entscheidet aber letztlich allein der Wille des Einzahlenden, wobei dieser die Möglichkeit hat, die Forderung auf Rückzahlung der Spareinlage direkt in der Person eines Dritten entstehen zu lassen(Vertrag zugunsten Dritter)

Aus der Übergabe des Sparbuchs kann auf eine Willenserklärung zur Abtretung der Forderunggeschlossen werden

November 2009 Einlagengeschäft / Georg Boll 37

Sparverträge zugunsten DritterSparverträge zugunsten Dritter

Der Begünstigte wird sofort Gläubiger

echter Vertrag zugunsten Dritter mit sofortigem Gläubigerwechsel

Kontoeröffnung auf den Namen des Dritten

Der Kontoeröffnende wird Gläubiger

unechter Vertrag zugunsten Dritter mit späterem Gläubigerwechsel

Kontoeröffnung auf den Namen des Kunden

Begünstigter = Gläubiger

§ 328 Abs.1 BGB

Vertragsschließender = Gläubiger

§ 328 Abs.2 BGB

November 2009 Einlagengeschäft / Georg Boll 38

Sparverträge zugunsten Dritter (1)Sparverträge zugunsten Dritter (1)Sofortiger GläubigerwechselSofortiger Gläubigerwechsel Späterer GläubigerwechselSpäterer Gläubigerwechsel

Der Dritte wird sofort Gläubiger der Einlage und sofort verfügungsberechtigt

Der Dritte wird sofort Gläubiger der Einlage und sofort verfügungsberechtigt

Die Legitimation des Antragstellers und des Dritten (Gläubigers) sind zu prüfen

Die Legitimation des Antragstellers und des Dritten (Gläubigers) sind zu prüfen

Der Begünstigte oder dessen gesetzlicher Vertreter können sofort über das Guthaben verfügen

Der Begünstigte oder dessen gesetzlicher Vertreter können sofort über das Guthaben verfügen

Der Antragsteller wird KontoinhaberDer Antragsteller wird Kontoinhaber

Der begünstigte Dritte wird Gläubiger nach Eintritt einer bestimmten, im Vertrag festgelegten Bedingung (Volljährigkeit, Tod des Kontoinhabers...)

Der begünstigte Dritte wird Gläubiger nach Eintritt einer bestimmten, im Vertrag festgelegten Bedingung (Volljährigkeit, Tod des Kontoinhabers...)

Verfügungen des Antragstellers sind nicht mehr möglichVerfügungen des Antragstellers sind nicht mehr möglich

Verfügungen des Antrag-stellers sind weiterhin möglichVerfügungen des Antrag-stellers sind weiterhin möglich

November 2009 Einlagengeschäft / Georg Boll 39

Sparverträge zugunsten Dritter (2)Sparverträge zugunsten Dritter (2)Die Vereinbarung ist unwiderruflichDie Vereinbarung ist unwiderruflich

= Schenkungsantrag -

mit jederzeitigem Recht auf Rücknahme

Als Schenkungsvertrag : notarielle Beurkundung !

= Schenkungsantrag -

mit jederzeitigem Recht auf Rücknahme

Als Schenkungsvertrag : notarielle Beurkundung !

= Schenkungsvertrag

Annahme des Beschenkten notwendig ( Handschenkung )

= Schenkungsvertrag

Annahme des Beschenkten notwendig ( Handschenkung )

Verträge ohne Widerrufsvorbehalt

Verträge ohne Widerrufsvorbehalt

Verträge mit Widerrufsvorbehalt

Verträge mit Widerrufsvorbehalt

Späterer GläubigerwechselSpäterer Gläubigerwechsel

Sofortiger GläubigerwechselSofortiger Gläubigerwechsel

November 2009 Einlagengeschäft / Georg Boll 40

Sparverträge zugunsten Dritter (3)Sparverträge zugunsten Dritter (3)Sofortiger GläubigerwechselSofortiger Gläubigerwechsel Späterer GläubigerwechselSpäterer Gläubigerwechsel

Im Erbfall steht das Guthaben außerhalb des Erbgangs dem Begünstigten zu

Im Erbfall steht das Guthaben außerhalb des Erbgangs dem Begünstigten zu

Wird das Schenkungsangebot angenommen, haben die Erben keinen Rechtsanspruch

Solange der Beschenkte noch nicht angenommen hat, können die Erben widersprechen

Wird das Schenkungsangebot angenommen, haben die Erben keinen Rechtsanspruch

Solange der Beschenkte noch nicht angenommen hat, können die Erben widersprechen

Die Erben können an den Widerrufsverzicht gebunden werden

Die Erben können an den Widerrufsverzicht gebunden werden

November 2009 Einlagengeschäft / Georg Boll 41

Sparverträge zugunsten Dritter (4)Sparverträge zugunsten Dritter (4)Sofortiger GläubigerwechselSofortiger Gläubigerwechsel Späterer GläubigerwechselSpäterer Gläubigerwechsel

Zinsabschlagsteuer undSolidaritätszuschlag sind vom Begünstigten zu zahlen

Zinsabschlagsteuer undSolidaritätszuschlag sind vom Begünstigten zu zahlen

Zinsabschlagsteuer undSolidaritätszuschlag sind bis zum Eintritt der Bedingung vom Antragsteller (Schenker) zu zahlen

Zinsabschlagsteuer undSolidaritätszuschlag sind bis zum Eintritt der Bedingung vom Antragsteller (Schenker) zu zahlen

Der Begünstigte kann den Freistellungsauftrag erteilenDer Begünstigte kann den Freistellungsauftrag erteilen

Der Antragsteller kann den Freistellungsauftrag erteilenDer Antragsteller kann den Freistellungsauftrag erteilen

November 2009 Einlagengeschäft / Georg Boll 42

Verfügungen ohne SparbuchVerfügungen ohne Sparbuch

Daueraufträge zugunsten eines anderen Sparbuchs bei demselben Kreditinstitut( z.B. zur Erfüllung von Sparverträgen)

Belastung des Sparkontos durch das kontoführende Kreditinstitut wegen fälliger Forderungen gegen des Sparer

(z.B. fällige Tilgungsraten)

Überweisungen an den Sparer selbst,wenn er aus besonderen Gründen nicht das Sparbuchvorlegen kann

und die Einsendung des Sparbuchs unzumutbar ist( z.B. bei Krankheit)

Verfügungen bei Verlust des Sparbuchs

November 2009 Einlagengeschäft / Georg Boll 43

Die Verzinsung von Spareinlagen Die Verzinsung von Spareinlagen ( Bsp: Sparkassen )( Bsp: Sparkassen )

Seit April 1967 ( Aufhebung der Zinsbindung an die Bundesbankkonditionen)

Die Höhe des Zinses richtet sich nach der Marktsituation

Die Höhe des Zinses wird durch Aushang im Kassenraum bekannt gegeben.

Für bestehende Spareinlagen tritt eine Änderung mit Änderung des Aushangs statt

November 2009 Einlagengeschäft / Georg Boll 44

Die Verzinsung von SpareinlagenDie Verzinsung von Spareinlagen ( Bsp: Sparkassen )( Bsp: Sparkassen )

Die Verzinsung beginnt mit dem Tag der Einzahlung

Wertstellungsangabe : Einzahlung am 05.10.07 = Wert 04.10.07

Sie endet mit dem der Rückzahlung vorhergehenden Kalendertag

Wertstellungsangabe : Auszahlung am 05.12.07 = Wert 04.12.07

Der Monat wird zu 30 Tagen, das Jahr zu 360 Tagen gerechnet

Rechnerprogramme der Banken verwenden keine Zinszahlen,sondern entsprechend viele Nachkommastellen bei der Zinsberechnung

November 2009 Einlagengeschäft / Georg Boll 45

Die Verzinsung von SpareinlagenDie Verzinsung von Spareinlagen ( Bsp: Sparkassen )( Bsp: Sparkassen )

über gutgeschriebene Zinsen kann der Sparer innerhalb von zwei Monaten nach Gutschrift ohne Einhaltung von Kündigungsfristen verfügen.

wird über die gutgeschriebenen Zinsen innerhalb von zwei Monaten nach Gutschrift nicht verfügt,

unterliegen sie der für die Spareinlage vereinbarten Kündigungsfrist

Zinsen werden am Jahresende gutgeschrieben (kapitalisiert) oder bei voller Rückzahlung während des Jahres ausgezahlt

November 2009 Einlagengeschäft / Georg Boll 46

Kündigung und Rückzahlung von Spareinlagen (1)Kündigung und Rückzahlung von Spareinlagen (1)

Der Sparer kann über seine Spareinlage verfügen, wenn er sie gekündigt hatDer Sparer kann über seine Spareinlage verfügen, wenn er sie gekündigt hat

Kündigungsfristen und Kündigungssperrfristen können bei allen Arten von Spareinlagen frei vereinbart werden

Kündigungsfristen und Kündigungssperrfristen können bei allen Arten von Spareinlagen frei vereinbart werden

Bei Spareinlagen mit dreimonatiger Kündigungsfristkann ohne Kündigung innerhalb eines Kalendermonats bis zu 2.000 Euro (Freibetrag) abgehoben werden

Bei Spareinlagen mit dreimonatiger Kündigungsfristkann ohne Kündigung innerhalb eines Kalendermonats bis zu 2.000 Euro (Freibetrag) abgehoben werden

November 2009 Einlagengeschäft / Georg Boll 47

Kündigung und Rückzahlung von Spareinlagen (2)Kündigung und Rückzahlung von Spareinlagen (2)

ohne Kündigungssperrfristohne Kündigungssperrfrist

mit Kündigungssperrfrist 1)

mit Kündigungssperrfrist 1)

Kündigung frühestens ein Tag nach der Einzahlung

Kündigung frühestens ein Tag nach der Einzahlung

Kündigung frühestens ein Tag nach Ablauf der Kündigungssperrfrist

Kündigung frühestens ein Tag nach Ablauf der Kündigungssperrfrist

1) Kündigungssperrfrist :Zeitraum in dem nicht gekündigt werden darf

1) Kündigungssperrfrist :Zeitraum in dem nicht gekündigt werden darf

November 2009 Einlagengeschäft / Georg Boll 48

Beispiel : Vereinbarung einer KündigungssperrfristBeispiel : Vereinbarung einer Kündigungssperrfrist

Verfügung über eine Spareinlage mit 1-jähriger Kündigungsfrist und Verfügung über eine Spareinlage mit 1-jähriger Kündigungsfrist und vereinbarter 6-monatiger Kündigungssperrfrist : „…frühestens nach Ablauf vereinbarter 6-monatiger Kündigungssperrfrist : „…frühestens nach Ablauf von sechs Monaten…“von sechs Monaten…“

EinzahlungEinzahlung

14.Januar 2008

14.Januar 2008

Kündigungs-Kündigungs-sperrfristsperrfrist

Kündigungs-Kündigungs-fristfrist

Kündigung Kündigung VerfügungVerfügung

17.Juli 2009

17.Juli 2009

15.Juli 2008

15.Juli 2008

6-monatige 12-monatige

16.Juli 2008

16.Juli 2008

Ereignis Ereignis nach nach

§ 187 BGB§ 187 BGB**

Ereignis Ereignis nach nach

§ 187 BGB§ 187 BGB**

*die meisten Verträge legen die *die meisten Verträge legen die relevanten Tage in Form von relevanten Tage in Form von exakten Datenvorgaben fest.exakten Datenvorgaben fest.

November 2009 Einlagengeschäft / Georg Boll 49

Vorzeitige Verfügung

Vorzeitige Verfügungen über Spareinlagen liegen vor ,

wenn Sparer :

Bei Spareinlagen mit vereinbarter Kündigungsfrist von drei Monaten innerhalb eines Kalendermonats mehr als 2.000 Euro abheben

Bei Spareinlagen mit vereinbarter Kündigungsfrist von mehr als drei Monatenohne fristgerechte Kündigung abheben

November 2009 Einlagengeschäft / Georg Boll 50

Vorzeitige Verfügung Sparer haben keinen Anspruch

auf vorzeitige Verfügungen über Sparguthaben

wird dennoch vor Fälligkeit Auszahlung verlangt, sind Kreditinstitute berechtigt, einen Vorfälligkeitspreis zu verlangen

als Obergrenze für die Vorfälligkeitspreiserhebung gelten die zu vergüteten Habenzinsen des laufenden Jahres

reichen diese nicht aus, kann auf die kapitalisierten Habenzinsen der Vorjahre zurückgegriffen werden

November 2009 Einlagengeschäft / Georg Boll 51

Berechnung des VorfälligkeitspreisesBerechnung des Vorfälligkeitspreises

VorschusszinsVorschusszins

Sonderzins auf den Betrag und für den Zeitraum der vorzeitigen Verfügung

Sonderzins auf den Betrag und für den Zeitraum der vorzeitigen Verfügung

i.d.R. ein Viertel des Habenzinssatzesi.d.R. ein Viertel des Habenzinssatzes

Vorfälligkeits-entgelt

Vorfälligkeits-entgelt Prozentsatz vom Betrag

der vorzeitigen Verfügung oder Festbetrag

Prozentsatz vom Betrag der vorzeitigen Verfügung oder Festbetrag

laufzeitunabhängiges Entgeltlaufzeitunabhängiges Entgelt

November 2009 Einlagengeschäft / Georg Boll 52

Berechnung des VorschusszinsesBerechnung des Vorschusszinses

Staffel-MethodeStaffel-

Methode

90-Tage-Methode90-Tage-Methode

genaue Berechnung mit der Vorgabe, dass nach Ablauf jeden Kalendermonats erneut 2.000 Euro kündigungsfrei verfügbar sind

genaue Berechnung mit der Vorgabe, dass nach Ablauf jeden Kalendermonats erneut 2.000 Euro kündigungsfrei verfügbar sind

Berechnung für 90 Tage für den Betrag, der den Freibetrag von 2.000 Euro übersteigt

Berechnung für 90 Tage für den Betrag, der den Freibetrag von 2.000 Euro übersteigt

November 2009 Einlagengeschäft / Georg Boll 53

Berechnung der Vorschusszinsen 90-Tage-Methode

EDV-Verfahren

90-Tage-Methode

EDV-VerfahrenFür ungekündigte Verfügungen gilt : 90 Tage Frist = Frist bis zu dem Zeitpunkt, an dem eine Verfügung mit Kündigung frei geworden wäre

Fall 1 : Am 01.05.09 werden 10.000 € ohne Kündigung abgehoben

Monat Mai (1)Monat Mai (1) Monat Juni (2)Monat Juni (2) Monat Juli (3)Monat Juli (3)

2.000 € 2.000 € frei verfügbarfrei verfügbar 2.000 € 2.000 € frei verfügbarfrei verfügbar 2.000 € 2.000 € frei verfügbarfrei verfügbar

10.000 € 10.000 € ohne Kündigung verfügtohne Kündigung verfügt

= 8.000 € = 8.000 € als Vorschuss für 90 Tage verzinstals Vorschuss für 90 Tage verzinst

8.000 * 8.000 * 2,52,5 * 90 * 90

360 * 100 * 360 * 100 * 44

1/4 vom Habenzins1/4 vom Habenzins

= 12,50 Euro Vorschusszinsen= 12,50 Euro Vorschusszinsen

Habenzins = 2,5 %Habenzins = 2,5 %

November 2009 Einlagengeschäft / Georg Boll 54

Berechnung der Vorschusszinsen

Fall 2 : Am 01.05.09 werden 10.000 € gekündigt abgehobenaber 30 Tage vor Ende der Kündigungsfrist abgehoben

Monat Mai (1)Monat Mai (1) Monat Juni (2)Monat Juni (2) Monat Juli (3)Monat Juli (3)

2.000 € 2.000 € frei verfügbarfrei verfügbar 2.000 € 2.000 € frei verfügbarfrei verfügbar 2.000 € 2.000 € frei verfügbarfrei verfügbar

10.000 € 10.000 € verfügtverfügt

= 8.000 € = 8.000 € als als

Vorschuss Vorschuss für 30 Tage für 30 Tage

verzinstverzinst

8.000 * 8.000 * 2,52,5 * 30 * 30

360 * 100 * 360 * 100 * 44

1/4 vom Habenzins1/4 vom Habenzins

= 4,17 €= 4,17 € VorschusszinsenVorschusszinsen

10.000 € 10.000 € gekündigtgekündigt

November 2009 Einlagengeschäft / Georg Boll 55

Verzicht auf Erhebung

Schreiben des Bakred 1/64

Auf die Erhebung kann in Falle einer wirtschaftliche Notlage des Sparers verzichtet werden :

Erwerbsunfähigkeit

längere Krankheit

Arbeitslosigkeit

November 2009 Einlagengeschäft / Georg Boll 56

Verzicht auf Erhebung

über die Zinsen wird innerhalb von zwei Monaten nach Wertstellung verfügt

Spareinlagen werden vor Fälligkeit zum Kauf von Wertpapieren verwendetVoraussetzung: Wertpapiere werden bis zum Fristablauf nicht verkauft

Übertrag von Spareinlagen vor Fälligkeit auf andere Sparkonten oder Bausparkonten bei selbem InstitutVoraussetzung : Gleiche Kündigungsfristen

Übertrag von Spareinlagen vor Fälligkeit auf andere Sparkonten oder Bausparkonten bei anderem InstitutVoraussetzung : Gleiche Kündigungsfristen werden schriftlich von dort bestätigt

Verfügung über Nachlass im Rahmen der Erbauseinandersetzung

November 2009 Einlagengeschäft / Georg Boll 57

Ist eine Schuldverschreibung auf den Inhaber infolge einer Ist eine Schuldverschreibung auf den Inhaber infolge einer Beschädigung oder einer Verunstaltung zum Umlaufe nicht mehr Beschädigung oder einer Verunstaltung zum Umlaufe nicht mehr geeignet, geeignet, so kann der Inhaber, so kann der Inhaber, sofern ihr wesentlicher Inhalt und ihre Unterscheidungsmerkmale sofern ihr wesentlicher Inhalt und ihre Unterscheidungsmerkmale noch mit Sicherheit erkennbar sind, noch mit Sicherheit erkennbar sind, von dem Aussteller die Erteilung einer neuen Schuldverschreibung auf von dem Aussteller die Erteilung einer neuen Schuldverschreibung auf den Inhaber gegen Aushändigung der beschädigten oder den Inhaber gegen Aushändigung der beschädigten oder verunstalteten verlangen. verunstalteten verlangen.

Die Kosten hat er zu tragen und vorzuschießen.Die Kosten hat er zu tragen und vorzuschießen.

§ 798 BGB. [ Ersatzurkunde ]§ 798 BGB. [ Ersatzurkunde ]

November 2009 Einlagengeschäft / Georg Boll 58

(1) Eine abhanden gekommene oder vernichtete Schuldverschreibung auf (1) Eine abhanden gekommene oder vernichtete Schuldverschreibung auf den Inhaber kann, den Inhaber kann,

wenn nicht in der Urkunde das Gegenteil bestimmt ist,wenn nicht in der Urkunde das Gegenteil bestimmt ist,

im Wege des Aufgebotsverfahrens für kraftlos erklärt werden. im Wege des Aufgebotsverfahrens für kraftlos erklärt werden.

Ausgenommen sind Zins-, Renten- und Gewinnanteilscheine Ausgenommen sind Zins-, Renten- und Gewinnanteilscheine

sowie die auf Sicht zahlbaren unverzinslichen Schuldverschreibungen.sowie die auf Sicht zahlbaren unverzinslichen Schuldverschreibungen.

§ 799 BGB. [ Kraftloserklärung ]§ 799 BGB. [ Kraftloserklärung ]

(2) Der Aussteller ist verpflichtet, dem bisherigen Inhaber auf Verlangen (2) Der Aussteller ist verpflichtet, dem bisherigen Inhaber auf Verlangen die zur Erwirkung des Aufgebots oder der Zahlungssperre erforderliche die zur Erwirkung des Aufgebots oder der Zahlungssperre erforderliche Auskunft zu erteilen und die erforderlichen Zeugnisse auszustellen. Auskunft zu erteilen und die erforderlichen Zeugnisse auszustellen.

Die Kosten der Zeugnisse hat der bisherige Inhaber zu tragen und Die Kosten der Zeugnisse hat der bisherige Inhaber zu tragen und vorzuschießen.vorzuschießen.

November 2009 Einlagengeschäft / Georg Boll 59

(1) Der Anspruch aus einer Schuldverschreibung auf den Inhaber (1) Der Anspruch aus einer Schuldverschreibung auf den Inhaber

erlischt mit dem Ablaufe von dreißig Jahren nach dem Eintritte der für die erlischt mit dem Ablaufe von dreißig Jahren nach dem Eintritte der für die Leistung bestimmten Zeit, Leistung bestimmten Zeit,

wenn nicht die Urkunde vor dem Ablaufe der dreißig Jahre dem Aussteller wenn nicht die Urkunde vor dem Ablaufe der dreißig Jahre dem Aussteller zur Einlösung vorgelegt wird. zur Einlösung vorgelegt wird.

Erfolgt die Vorlegung, so verjährt der Anspruch in zwei Jahren von dem Erfolgt die Vorlegung, so verjährt der Anspruch in zwei Jahren von dem Ende der Vorlegungsfrist an. Ende der Vorlegungsfrist an.

Der Vorlegung steht die gerichtliche Geltendmachung des Anspruchs aus Der Vorlegung steht die gerichtliche Geltendmachung des Anspruchs aus der Urkunde gleich.der Urkunde gleich.

(2) Bei Zins-, Renten- und Gewinnanteilscheinen(2) Bei Zins-, Renten- und Gewinnanteilscheinen

beträgt die Vorlegungsfrist vier Jahre. beträgt die Vorlegungsfrist vier Jahre.

Die Frist beginnt mit dem Schlusse des Jahres, in welchem die für die Die Frist beginnt mit dem Schlusse des Jahres, in welchem die für die Leistung bestimmte Zeit eintritt.Leistung bestimmte Zeit eintritt.

(3) Die Dauer und der Beginn der Vorlegungsfrist können von dem Aussteller (3) Die Dauer und der Beginn der Vorlegungsfrist können von dem Aussteller in der Urkunde anders bestimmt werden.in der Urkunde anders bestimmt werden.

§ 801 BGB. [ Erlöschen; Verjährung ]§ 801 BGB. [ Erlöschen; Verjährung ]

November 2009 Einlagengeschäft / Georg Boll 60

Verlust des Sparbuchs

• Bei geringem Sparguthaben

• wenn die Vernichtung des Sparbuchs glaubhaft nachgewiesen wird

• Der Kontoinhaber haftet für alle Schäden , die sich aus dem Mißbrauch des in Verlust geratenen Sparbuchs ergeben

Auf Antrag erläßt das zuständige Amtsgerichtein Aufgebot, das imBundesanzeigerveröffentlicht wird

Der Verlust eines Sparbuchs ist der kontoführenden Stelle unverzüglich anzuzeigen.

Die Bank veranlaßt unverzüglich eine Sperre.

Für den Sparer kann ein neues Sparbuch ausgestellt werden

Ohne Kraftloserklärung des alten Sparbuchs

Nach Kraftloserklärung des alten Sparbuchs

Aufgrund eines gerichtlichen

Aufgebotsverfahrens

Aufgrund eines eigenen Aufgebotsverfahrens (Sparkassenbereich)

Auf Antrag erläßt der Vorstand ein Aufgebot, das in einem für die Bekanntmachungen des Instituts bestimmten Blatt veröffentlicht wird

Wenn der Inhaber des Sparbuchs bis zum Ende der Aufgebotsfrist seine Rechte unter Vorlegung des Sparbuchs nicht angemeldet hat, wird das Sparbuch durch

gerichtliches Ausschlußurteil

Vorstandsbeschluß

für kraftlos erklärt und verliert seine Legitimationswirkung

November 2009 Einlagengeschäft / Georg Boll 61

Besondere Sparformen (1) Besondere Sparformen (1)

mit einmaliger Prämie / Bonusmit einmaliger Prämie / Bonus

einmalige oder regelmäßige Sparleistungen; i.d.R. Zinssatz der Spareinlagen (auch EURIBOR ) mit drei-monatiger Kündigungsfrist sowie nach Ende einer bestimmten Laufzeit Gutschrift in Form eines Bonus

einmalige oder regelmäßige Sparleistungen; i.d.R. Zinssatz der Spareinlagen (auch EURIBOR ) mit drei-monatiger Kündigungsfrist sowie nach Ende einer bestimmten Laufzeit Gutschrift in Form eines Bonus

mit steigenden Zinssätzen

mit steigenden Zinssätzen

Sparverträge mit Zinszuwachs :Einmalige oder regelmäßige Sparleistungen;vereinbarte Kündigungsfrist mit Kündigungs-sperrfristi.d.R. Zinssatz der Spareinlagen mit drei-monatiger Kündigungsfrist sowie jährlich steigende Zinssätze,sofern nicht über das Guthaben verfügt wird

Sparverträge mit Zinszuwachs :Einmalige oder regelmäßige Sparleistungen;vereinbarte Kündigungsfrist mit Kündigungs-sperrfristi.d.R. Zinssatz der Spareinlagen mit drei-monatiger Kündigungsfrist sowie jährlich steigende Zinssätze,sofern nicht über das Guthaben verfügt wird

November 2009 Einlagengeschäft / Georg Boll 62

Besondere Sparformen (2) Besondere Sparformen (2)

mit an den Kapitalmarkt gekoppelten Zinssätzen

mit an den Kapitalmarkt gekoppelten Zinssätzen

Sparverträge mit Vorzugszinsen :Einmalige Anlage mittlerer bis größerer Beträge;vereinbarte Kündigungsfrist mit langer Kündigungssperrfrist (3 Monate / 4Jahre)

Zinssatz orientiert sich an der Verzinsung festverzinslicher Wertpapiere mit gleicher Laufzeit

Sparverträge mit Vorzugszinsen :Einmalige Anlage mittlerer bis größerer Beträge;vereinbarte Kündigungsfrist mit langer Kündigungssperrfrist (3 Monate / 4Jahre)

Zinssatz orientiert sich an der Verzinsung festverzinslicher Wertpapiere mit gleicher Laufzeit

November 2009 Einlagengeschäft / Georg Boll 63

Besondere Sparformen (3) Besondere Sparformen (3)

mit Koppelung an andere Ertrags-

oder Anlageformen

mit Koppelung an andere Ertrags-

oder Anlageformen

Versicherungssparverträge :regelmäßige Sparraten in Verbindung mit einer Risikolebensversicherung mit fallender Versicherungssumme. Die Risiko-LV schüttet im Todesfall des Versicherten die fehlenden Sparbeiträge aus

Versicherungssparverträge :regelmäßige Sparraten in Verbindung mit einer Risikolebensversicherung mit fallender Versicherungssumme. Die Risiko-LV schüttet im Todesfall des Versicherten die fehlenden Sparbeiträge aus

Effektensparverträge :regelmäßige Sparraten, die regelmäßig zum Kauf von Effekten, meist Investmentzertifikaten, benutzt werden

Effektensparverträge :regelmäßige Sparraten, die regelmäßig zum Kauf von Effekten, meist Investmentzertifikaten, benutzt werden

November 2009 Einlagengeschäft / Georg Boll 64

Besondere Sparformen (4) Besondere Sparformen (4)

mit Anspruch auf spätere

Auszahlung eines

zinsgünstigen Darlehens

mit Anspruch auf spätere

Auszahlung eines

zinsgünstigen Darlehens

Bausparverträge :regelmäßige Sparraten oder jährliche Einmaleinzahlungen, meist in Verbindung mit Beanspruchung von Arbeitnehmersparzulage und Wohnungs-bauprämie

Bei Erfüllung vertraglicher Bedingungen fester Anspruch auf ein günstiges Bauspardarlehen.

Bausparverträge :regelmäßige Sparraten oder jährliche Einmaleinzahlungen, meist in Verbindung mit Beanspruchung von Arbeitnehmersparzulage und Wohnungs-bauprämie

Bei Erfüllung vertraglicher Bedingungen fester Anspruch auf ein günstiges Bauspardarlehen.

November 2009 Einlagengeschäft / Georg Boll 65

Bedeutung der Sparbriefe, Sparzertifikate und Sparschuldverschreibungen

für die Kreditinstitutefür die Kunden

Fester Zinssatz über die gesamte Laufzeit Fester Zinsanspruch bei variabler Verzinsung ( ERIBOR )

höherer Zinssatz als bei Spareinlagen

kein Kursrisiko

eingeschränkte Verfügungs-möglichkeit, jedoch hohe Beleihbarkeit

Beschaffung mittel- und langfristiger Mittel für das Kreditgeschäft

keine Mindestreservepflicht für Anlagen mit einer Laufzeit über 4 Jahren

kaum Liquiditätsrückflüsse, da mit vorzeitiger Rückgabe kaum zu rechnen ist

November 2009 Einlagengeschäft / Georg Boll 66

S p a r b r i e f e

Normaltyp Abgezinster Sparbrief Aufgezinster Sparbrief

Ausgabe zum Nennwert

Rückzahlung zum Nennwert

Zinszahlung halb- oder ganzjährlich

nachträglich

Zinsertrag ist am Jahresende

zu versteuern

Ausgabe zum Nennwert abzüglich Zinsen und

Zinseszinsen

Rückzahlung zum Nennwert

Zinszahlung am Ende der Laufzeit

Zinsertrag ist am Ende der Laufzeit

zu versteuern

Ausgabe zum Nennwert

Rückzahlung zum Nennwert zuzüglich Zins

und Zinseszinsen

Zinszahlung am Ende der Laufzeit

Zinsertrag ist am Ende der Laufzeit

zu versteuern

November 2009 Einlagengeschäft / Georg Boll 67

Einkommensteuer KörperschaftsteuerVermögensteuer 1)

1) Seit dem 01.01.1997 ausgesetzt

Erbschaftsteuer( Schenkungsteuer )

AbgeltungssteuerEinkommensteuergesetz(EStG)Einkommensteuergesetz-DurchführungsverordnungEStDV)EinkommensteuerrichtlinienEStR)

Körperschaftsteuergesetz(KStG)Körperschaftsteuer-Durchfühungsverordnung (KStDV)KörperschaftsteuerrichtlinienKStR)

VermögensteuergesetzVStG1)Vermögensteuerreform-gesetz (VStRG1)Bewertungsgesetz(BewG)(Bewertungsgesetz-Durchführungsverordnung(BewDV)

Erbschaftsteuer- und Schenkungssteuergesetz(ErbStG)Erbschaftsteuer-Durchführungsverordnung(ErbStDV)

natürliche und juristische Personen

Eigentum

natürliche und juristische Personen

natürliche Personen juristische Personen

ErträgeUnentgeltlicher Erwerb

- von Todes wegen (Erbschaft)- durch Schenkung unter Lebenden- durch Zweckzuwendung

B e s t e u e r u n g v o n K u n d e n e i n l a g e n

November 2009 Einlagengeschäft / Georg Boll 68

Steuern / Spareinlagen (1)

Zinsen aus Spareinlagen sind Einkünfte aus Kapitalvermögen und unterliegen der Einkommensteuer

das KI ist verpflichtet einen Abschlag in Höhe von 25% der Zinserträge einzubehalten und als Abgeltungssteuer an das Finanzamt abzuführen

auf die zu zahlende Abgeltungssteuer wird ein Solidaritätsabschlag von 5,5 % erhoben

Mit der Bezahlung der Abgeltungssteuer sind die Ansprüche des Staates abgegolten. Sollte ein Kunde weniger als 25 % ESt zahlen, kann er die zu viel gezahlte Steuer zurückfordern.

November 2009 Einlagengeschäft / Georg Boll 69

Einlagen und Sparbriefe : Besteuerung der Einnahnen

Zinsen aus Einlagen Zinsen aus Sparbriefen

Wertpapierzinsen fließen im Zeitpunkt der Zinsfälligkeiten zuWP-Zinstermin 01.07.2009 = Zufluss im Veranlagungsjahr 2009

Gehören Zinsen wirtschaftlich in das vergangene Jahr, so sind sie dort zu versteuern.

normal verzinslicher

Typ

Zinsen fließen im Jahr der Fälligkeit zu und sind in diesem Veranlagungs-zeitraum zu versteuern

Der Zinszufluss ist jährlich zu versteuern

AbzinsungstypAufzinsungstyp

BSP.: Zinsen auf Sparkonten für das abgelaufene Jahr 2008 werden per 01.01.2009 gutgeschrieben