Embed Size (px)

DESCRIPTION

Ökonometrie I. OLS-Schätzer und seine Eigenschaften. 1200. 1000. 800. 600. 400. 200. 70. 75. 80. 85. 90. 95. 00. PYR. PCR. Einkommen und Konsum. PCR: Privater Konsum, real, in Mrd.EUR PYR: Verfügbares Einkom- men der Haushalte, real 1970:1-2002:4 Basis: 1995 - PowerPoint PPT Presentation

Citation preview

Ökonometrie I

OLS-Schätzer und seine Eigenschaften

29.10.2004 Ökonometrie I 2

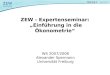

Einkommen und Konsum

PCR: Privater Konsum, real, in Mrd.EURPYR: Verfügbares Einkom- men der Haushalte, real1970:1-2002:4

Basis: 1995Quelle: AWM-Datenbasis

200

400

600

800

1000

1200

70 75 80 85 90 95 00

PYR PCR

29.10.2004 Ökonometrie I 3

Einkommen und Konsum, Forts.

PCR: Privater Konsum, real, in Mrd.EURPYR: Verfügbares Einkom- men der Haushalte, real1970:1-2002:4

Basis: 1995Quelle: AWM-Datenbasis200

400

600

800

1000

500 600 700 800 900 1000 1100

PYR

PC

R

PCR vs. PYR

29.10.2004 Ökonometrie I 4

KonsumfunktionAWM-DatenbasisC: Privater Konsum (PCR)Y: Verfügbares Einkommen der Haushalte (PYR)

OLS-Schätzer:

Anstieg

Interzept

ˆ 0.011 0.747C Y

2 2

1 2

xy

x

sb

s

b y b x

29.10.2004 Ökonometrie I 5

OLS-Schätzer Einfache Regression: Yt = 1 + 2 Xt + ut

Anstieg

Interzept

Multiple Regression: Yt = xt‘ + ut

b = (X‘X)-1X‘y

2 2

1 2

xy

x

sb

s

b y b x

29.10.2004 Ökonometrie I 6

ML-SchätzerAnnahme: u ~ N(0, 2I), normalverteilte StörgrößenDichtefunktion der Beobachtungen (X1,Y1), … , (Xn,Yn)

Likelihood-Funktion

Log-Likelihood-Funktion

2 2 / 22

1( ; , , ) (2 ) exp ( ) '( )

2np y X y X y X

2 2 / 22

1( , ; , ) (2 ) exp ( ) '( )

2nL y X y X y X

2 22

22

1log ( , ) log(2 ) log ( ) '( )

2 2 2( )

log(2 ) log2 2 2

n nL y X y X

n n S

29.10.2004 Ökonometrie I 7

ML-Schätzer, Forts.

Ableitungen:

Likelihood-Gleichungen: Nullsetzen der AbleitungenMaximum-Likelihood (ML)-Schätzer:

Beachte: ML-Schätzer für ist identisch mit OLS-Schätzer (wenn Störgrößen normalverteilt sind)

2

2 2 4

( ) 1

2

( )

2 2

S

n S

1

2

( ' ) '

1( ) '( )

X X X y

y X y Xn

29.10.2004 Ökonometrie I 8

Eigenschaften von Schätzern Erwartungstreue: Schätzer bfür Parameter ist

erwartungstreu, wennE{b} =

Effizienz: Schätzer bfür Parameter ist effizienter als b*, wenn Var{b} < Var{b*}; bist effizient, wenn seine Varianz geringer als die jedes anderen Schätzers (aus einer Klasse von Schätzern) ist

Konsistenz: Schätzer bnfür Parameter ist konsistent, wenn die Wahrscheinlichkeitsverteilung von bnfür n->∞ im Punkt kollabiert

29.10.2004 Ökonometrie I 9

OLS-Schätzer: Erwartungstreue

1 1( ' ) ' ( ' ) 'E b E X X X y E X X X u

wegen E{u|X}=0

Der OLS-Schätzer b (und damit auch der ML-Schätzer) ist erwartungstreu!

Die Verteilung der ut muss als unabhängig von den Regressoren (Spalten von X) vorausgesetzt werden! Für fixe X ist das stets erfüllt.

29.10.2004 Ökonometrie I 10

Varianz der OLS-Schätzer

1

1 1

2 1

( ' ) '

( ' ) ' ( ' )

( ' )

Var b Var X X X u

X X X Var u X X X

X X

wegen Var{a+Au} = A Var(u) A‘, wenn Var(u) = 2I vorausgesetzt wird.

29.10.2004 Ökonometrie I 11

Beispiel: Einfache Regression

Yt = + Xt + ut

Dafür ergibt sich

Die Varianzen sind

2

n nxX'X =

nx ttX

22 1

222

2 22 1

211

( ' )

( ' )

x

tt

x

Var b X Xns

XVar a X X

ns

29.10.2004 Ökonometrie I 12

Konsumfunktion

Dependent Variable: PCR_D4Method: Least SquaresDate: 08/20/04 Time: 11:06Sample(adjusted): 1971:1 2002:4Included observations: 128 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 0.010855 0.001053 10.31071 0.0000PYR_D4 0.747032 0.041840 17.85451 0.0000

R-squared 0.716716 Mean dependent var 0.024898Adjusted R-squared 0.714468 S.D. dependent var 0.014817S.E. of regression 0.007918 Akaike info criterion -6.823949Sum squared resid 0.007899 Schwarz criterion -6.779386Log likelihood 438.7327 F-statistic 318.7837Durbin-Watson stat 0.632776 Prob(F-statistic) 0.000000

29.10.2004 Ökonometrie I 13

OLS-Schätzer: Effizienz

Das Gauss-Markov Theorem sagt: der OLS-Schätzer b ist der beste, lineare, erwartungstreue

(BLU) Schätzer für b hat minimale Varianz unter allen linearen,

erwartungstreuen Schätzern b ist effizient gegenüber allen linearen, erwartungstreuen

Schätzern

Achtung! Die Annahme Var(u) = 2I bedeutet: Homoskedastizität Serielle Unkorreliertheit

2 1( ' )Var b X X

29.10.2004 Ökonometrie I 14

Gauss-Markov Theorem

Sei b* = Cy ein erwartungstreuer Schätzer:b*CX+CuCX

also gilt: CX=I; wir erhaltenVar{b*} = Var{CX+Cu} = C2IC‘ = CC‘2

Sei C = (X‘X)-1X‘+D; wegen CX=I gilt DX=0; wir erhaltenCC‘ = (X‘X)-1+DD‘

und CC‘ - (X‘X)-1 ≥ 0

b hat minimale Varianz

29.10.2004 Ökonometrie I 15

OLS-Schätzer: Konsistenz

hat die Varianz

2

1lim lim 0nn nVar b Q

n

Konvergenz im quadratischen Mittel: E{bn}= für alle n

1' 'n n n n

n

X X X ub

n n

12 'n n

n

X XVar b

n n

mit der regulären Matrix Q = lim (Xn‘Xn/n)

29.10.2004 Ökonometrie I 16

Beispiel: Einfache Regression

Yt = + Xt + ut

Dafür ergibt sich

Damit Q regulär ist, muss Xt2/n auch bei beliebig

großem n endlich bleiben.

Achtung! X kann einen Trend enthalten!

n n 2

1 x1

Q = lim X 'X = lim 1n xx x

ttX

n

29.10.2004 Ökonometrie I 17

Eigenschaften der ML-Schätzer Schätzer für

erwartungstreu effizient konsistent

Schätzer für 2

nicht erwartungstreu! konsistent

29.10.2004 Ökonometrie I 18

OLS-SchätzerWahrscheinlichkeitsverteilung ML-Schätzer sind asymptotisch normalverteilt

OLS- und ML-Schätzer für sind ident; daher ist auch der OLS-Schätzer asymptotisch normalverteilt

Bei endlichem Umfang n: nur bei normalverteilten Störgrößen gilt

12, 'b N X X

12, 'b N X X

29.10.2004 Ökonometrie I 19

Konfidenzintervall für Yt = + Xt + ut

95%-iges Konfidenzintervall für : b ± sb

mit

Beispiel: AWM-Konsumfunktion

95%-iges KI für : 0.747 ± 0.042; oder

0.795 ≤ ≤ 0.789

b

x

ss n

ˆ 0.011 0.747C Y