Embed Size (px)

Citation preview

191

Jurnal Akuntansi Trisakti ISSN : 2339-0832 (Online)

Volume. 7 Nomor. 2 September 2020 : 191-206

Doi : http://dx.doi.org/10.25105/jat.v7i2.7222

PENGARUH CORPORATE SOCIAL RESPONSIBILITIES DAN

LIKUIDITAS TERHADAP EARNING RESPONSE COEFFICIENT

DENGAN STRUKTUR MODAL SEBAGAI MODERASI

Tasya Fakultas Ekonomi dan Bisnis Universitas Trisakti

Abstract

The purpose of this research is to find the effect of corporate social responsibilities and

liquidity on earning response coefficient with capital structure as a moderator. The

sample in this research uses companies in the Mining sector for the period of 2016 –

2018. The criteria in determining this research sample are companies listed on the

Indonesia Stock Exchange, have a complete annual report and Corporate Social

Responsibility disclosure in the 2016 – 2018 period. From these criteria found 63

samples for research. The results of this research explained that Corporate Social

Responsibilities and Liquidity have no effect on Earning Response Coefficient, and also

Capital Structure can’t moderate the relationship between Corporate Social

Responsibilities and Liquidity on Earning Response Coefficient.

Keywords: Capital Structure; Corporate Social Responsibilities; Earning Response

Coefficient; Liquidity

Submission date: 2020-06-25 Accepted date: 2020-09-21

PENDAHULUAN

Earnings Response Coefficient didefinisikansebagaicerminansuatutanggapan

investor pada informasi yang ada di dalam komponen laba. Earnings Response

Coefficient (ERC)juga diartikan sebagai suatu perkiraan atau perhitungan nilai

abnormal return saham saat menanggapi komponen laba akuntansi yang tidak diduga

atau unexpected earnings yang diterbitkan oleh perusahaan tersebut (Scott, 2000).

Menurut (PSAK, 2015) manfaat laporan keuangan adalah untuk menyediakan

informasi mengenai performa keuangan, arus kas, dan posisi keuangan dari perusahaan

yang bermanfaat untuk para pengguna laporan dalam mengambil keputusan. Laporan

keuangan yang dilaporkan suatu perusahaan wajib mengumumkan situasi perusahaan

yang sesuai dengan kenyataan, maka itu berguna bagi masyarakat umum. Salah satu

indikator bahwa suatu informasi akuntansi berkaitan untuk pengambilan keputusan

yaitu terdapat reaksi investor pada saat dilaporkannya sebuah informasi. Reaksi pasar

disebabkan oleh macam-macam hal, salah satunya pengumuman yang berkaitan dengan

192 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

laba (earnings related announcements). Salah satu metode yang bisa dipakai untuk

menghitung laba, adalah dengan memakai variabel Earnings Response Coefficient

(ERC). Tingginya reaksi pasar kepada informasi laba perusahaan tergambar dari ERC

yang tinggi. Jika laba yang diumumkanmempunyaikekuatanrespon (power of

response), makaakanditunjukkanlaba yang diumumkan berkualitas.

Laporankeuanganselalumenjadi perbincangan utama karena diketahui menjadi

sumber penyalahgunaan informasi yang membuat rugi para pihak terutama yang

mempunyai kepentingan. Diketahuitelahterjadibanyaknyapenyimpangankeuangan di

perusahaan – perusahaan publikdenganmengkaitkanpermasalahanlaporankeuangan

yang sudahditerbitkansebelumnya.

Penyalahgunaanpelaporankeuangansudahbanyakterjadi, sepertidi luar negeri adanya

kasus penyimpangan pelaporan akuntansi dengan melakukan manajemen laba,

seperti Enron, Merck, dan mayoritas perusahaan lain di Amerika Serikat (Cornett et

al. , 2006). Kasus penyalahgunaan pelaporan keuangan juga terjadi di Indonesia,

seperti PT Lippo Tbk dan PT Kimia Farma Tbk yang pernah terlibat penyimpangan

pelaporan keuangan yang awalnya terdeteksi terdapat manipulasi.

Pada kasus PT Lippo Karawaci, Tbk, melaporkan laba tahun berjalan yang

dapat disalurkan pada pemilik entitas induk pada semester I/2018 melonjak 135%

dibandingkan periode yang sama tahun lalu. Peningkatan kinerja yang signifikan ini

seperti menjadi angin segar di tengah terpaan dugaan kasus penyuapan yang

melibatkan petinggi Grup Lippo serta proyek prestisius perseroan, yakni Meikarta.Reza

Priyambada (Senior Analyst CSA Research Institute)

mengatakanbahwalaporankeuangan LPKR mencerminkan kondisi keuangan pada

semester pertama 2018. Artinya, kejadian kasus dugaan penyuapan yang melibatkan

petinggi Lippo Grup serta proyek Meikarta belum terefleksikan. Pada tahun 2019, juga

terjadi pada PT Garuda Indonesia, Tbk hingga terkena sanksi terkait laporan

keuangannya yang ditemukan beberapa kejanggalan adanya dugaan audit yang tidak

sesuai dengan standar akuntansi. Pada laporan keuangan PT Garuda Indonesia, Tbk

menuai polemik karena adanya kesalahan pencatatan transaksi kerja sama dalam pos

pendapatan yang seharusnyamasihmenjadipiutang.

Kejadianinimenunjukkanterjadinya penyimpangan laporan keuangan yang

termasuk kegagalan laporan keuangan karena gagal memenuhkan informasi yang

dibutuhkan para pemakai laporan. Laba termasuk bagian dari laporan keuangan yang

jika tidak menyuguhkan fakta yang sebenarnya terjadi terkait situasi keuangan

perusahaan, maka laba yang diharapkan bisa menyuguhkan informasi guna membantu

pada mengambil keputusan yang belum dipercayakan kualitasnya. Jika laba tidak

menyuguhkan informasi yang sesuai dengan kenyataan mengenai performa

manajemen, mengakibatkan tidak maksimalnya tujuan yang dicapai para pihak

pengguna laporan. Jika para investor meningkatkan tingkat pasar perusahaan dengan

menggunakan laba yang informasinya tidak akurat, maka laba tersebut tidak bisa

memberikan penjelasan tingkat pasar perusahaan yang sesuai dengan kenyataan.

Menurut investor, laporan laba memiliki informasi yang kuat dalam menganalisis

saham yang dilaporkan oleh perusahaan.

PenelitiantentanghubunganantaraCorporate Social Responsibilities dengan

Earnings Response Coefficientsudahpernahditeliti oleh (Awuy et al.,

2016)mengemukakanhasilbahwaCorporate Social Responsibilities tidak berpengaruh

kepada Earnings Response Coeffecient. Berbedadaripenelitian yang dilakukan oleh

(Fauzan & Purwanto, 2017) yang mengemukakan hasil Corporate Social

_____________________________________________________________Tasya 193

Responsibilities berpengaruh positif secara signifkan terhadap Earnings Response

Coefficient. Lalu, penelitianterdahulu(Mihari et al., 2019) telah meneliti bahwa

likuiditas berpengaruh positif terhadap Earnings Response Coefficient. Sementaraitu,

penelitian yang dilakukan oleh (Ginting, 2017)mengemukakanbahwalikuiditassecara

signifikan tidak berpengaruh terhadapEarnings Response Coefficient.

Penelitianinimemilikitujuanmenganalisis kembali hubungan atau pengaruh

pengungkapan Corporate Social Responsibility (CSR) dan Likuiditas terhadap

Earnings Response Coefficient (ERC) dengan menambahkan Struktur Modal sebagai

variabel moderasi. Perbedaan penelitian ini dengan penelitian terdahulu yaitu adanya

Struktur Modal sebagai variabel moderasi terhadap hubungan antara Likuiditas dengan

Earnings Response Coefficient karena banyaknya perbedaan hasil penelitian dari yang

terdahulu, yang nantinya Struktur Modal dapat memperkuat atau memperlemah

hubungan antara Corporate Social Responsibility dengan Earnings Response

Coefficient dan Likuiditas dengan Earnings Response Coefficient. Peneliti

memanfaatkan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) di dalam

situsnya www.idx.co.id sebagai objek penelitian.

Bedasarkanlatarbelakang yang dipaparkan sehingga

dirumuskanmasalahsebagaiberikut: apakahterdapatpengaruhCorporate Social

Responsibilities dan Likuiditas terhadap Earnings Response Coefficient dengan

Struktur Modal sebagai variabel moderasi?

REVIU LITERATUR DAN HIPOTESIS

TeoriPensinyalan (Signalling Theory)

Pada penelitianstudi pasar modal, para manajer diduga menyuguhkan informasi

yang berguna oleh para pemasok dalam pengambilan keputusan. Hal itu berkaitan pada

teori pensinyalan (signalling theory), yaitu para manager memakai akun - akun guna

memperkirakan arah dan tujuan masa yang akan datang pada perusahaan. Menurut teori

pensinyalan, jika para manajer memperkirakan pertumbuhan perusahaan di masa

depan, maka mereka akan memprediksi isyarat kepada investor melewati akun-akun

tersebut. Manajer perusahaan dengan mempunyai kinerja bagus nantinya terpengaruh

untuk melakukan pensinyalan tersebut dan manager perusahaan yang mempunyai

kinerja yang biasa saja juga nantinya terpengaruh untuk mengumumkan berita bagus

(good news) maka mereka tidak di ragui kinerjanya buruk. Manajer perusahaan yang

mempunyai kinerja buruk memilih untuk tidak ada laporan yang dilaporkan. Manajer

perusahaan yang mempunyai kinerja buruk juga cenderung untuk mengumumkan

berita yang tidak baik (bad news). Sesuai dengan asumsi tersebut, pada pengungkapan

informasi di pasar modal, teori pensinyalan dapat memperkirakan perusahaan akan

mengmumkaninformasi yang melebihidarikebutuhannya para pengguna(Godfrey et al.,

2010)

Teori Pasar Efisien

(Tandelilin, 2001)mengatakankonsep Pasar Efisien merupakan konsep pasar

yang efisien lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah

pasar dimana harga sekuritas yang diperdagangkan telah mencerminkan semua

informasi yang tersedia. Informasi yang dimaksud seperti informasi masa lampau

(misal laba tahun lampau perusahaan), informasi masa kini (misalkan rencana kenaikan

dividen), dan informasi yang berupa opini yang masuk diakal, beredar pada pasar yang

194 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

dapat mempengaruhi pergantian harga. Dengan demikian, apabila pasar telah efisien

dan seluruh informasi yang ada dapat di akses oleh pihak-pihak yang membutuhkan

secara mudah dan dengan biaya yang rendah, sehingga dapat terwujud keseimbangan

harga, maka dari itu tidak ada satupun investor yang dapat mencapai abnormal return

dengan menggunakan informasi yang dipunyainya.

Corporate Social Responsibility (CSR)

Sedangkan(Kotler & Lee, 2005)menyebutkanCorporate Social Responsibility

didefinisikan sebuah bentuk komitmen perusahaan dalam menaikkan kesejahteraan

masyarakat dengan kebijaksanaan dalam bentuk kontribusi perusahaan pada sumber

daya alam dan lingkungan. World Business Council for Sustainable Development

(WBCSD: 2000) mengatakanCoprorate Social

Responsibilitiesyaitusuatukegiatanberkelanjutan oleh para pelaku bisnis guna beretika

etis dan kontribusi pada pertumbuhan ekonomi berbarengan

untukmeningkatkankualitashidup para karyawan, para komunitassetempat dan

masyarakat setempat. Maka kesimpulannya, Corporate Social Responsibility

didefinisikan komitmen sosial perusahaan dengan bentuk tanggung jawab perusahaan

kepada masyarakat, lingkungan dan para pemangku kepentingan di dalam praktek

bisnis perusahaan.

Likuiditas

Likuiditasadalahrasio yang bisa mengukur kesanggupan perusahaan untuk

melengkapi hutang dan kewajiban jangka pendeknya menggunakan harta lancar

perusahaan. Likuiditas yang tinggi mencerminkan situasi keuangan perusahaan dalam

kemampuan yang cukup baik melunaskan seluruh kewajiban lancarnya dalam waktu

yang telah ditentukan. Menurut(Ginting, 2017) Perusahaan yang mempunyai nilai

likuiditas yang baik maka akan mengungkapkan secara luas informasi laba guna

menunjukkan kredibilitas perusahaan itu sendiri. Likuiditas dapat menjadi indikator

yang baik dengan klaim sampai sejauh mana utang jangka pendek sudah tertutupi oleh

aktiva sesuai harapan yang mana dapatdirubahmenjadi kas denganwaktu(E. F. Brigham

& Houston, 2001).

Earnings Response Coefficient (ERC)

Menurut(Jung & Cho, 1991), Earnings Response Coefficient diartikan sebagai

dampak tiap unexpected earnings terhadap pengembalian saham suatu sekuritas, dan

sering dihitung menggunakan slope koefisien pada regresi abnormal return saham dan

unexpected earning. ERC bermanfaat dalam menganalisia fundamental oleh pemodal,

dalam bentuk penilaian untuk memilih tanggapan dari pasar atas informasi laba

perusahaan. ERC didefinisikan koefisien yang didapat pada regresi antara proksi laba

perusahaan dan harga saham. Rumus harga saham yang dipakai adalah cummulative

abnormal return (CAR), sementara itu rumus laba perusahaan yang dipakai yaitu

unexpected earning (UE) (Chaney & D., 1992). Selainitu, (Scott, 2009)mengatakan

ERC adalahuntuk perhitungan abnormal return pasar guna menanggapi komponen laba

perusahaan yang diterbitkan. Penelitian ini bermaksud meneliti beberapa faktor yang

diprediksi memengaruhi ERC. Beberapa faktor itu diantaranya pengungkapan

_____________________________________________________________Tasya 195

Corporate Social Responsibilities, profitabilitas, ketepatan waktu (timeliness), dan

pertumbuhan perusahaan.

Struktur Modal

Struktur modal adalah pelengkapan kebutuhan dana

jangkapanjangdenganmenggunakan utang dan ekuitas(Weston & Copeland, 1997).

Defisini lain menyebutkan bahwa struktur modal yaitu kumpulan atau gabungan dari

hutang, saham dan modal sendiri yang bertujuanuntukmengumpulkan modal (E.

Brigham & Houston, 2003). Sementaraitu, menurut(Fahmi, 2012), struktur modal

yaitucerminan bentuk proporsi keuangan perusahaan dan berguna untuk perusahaan

menjadu sumber pembiayaan. Menurut beberapa definisi dari sumber yang beragam

tersebut, Struktur Modal merupakan gabungan dana yang bersumber dari hutang dan

ekuitas yang dapat digunakan dan diperuntukan oleh perusahaan dan juga bisa

memengaruhi keputusan keuangan guna meningkatan nilai perusahaan yang ditarik

oleh perusahaan.

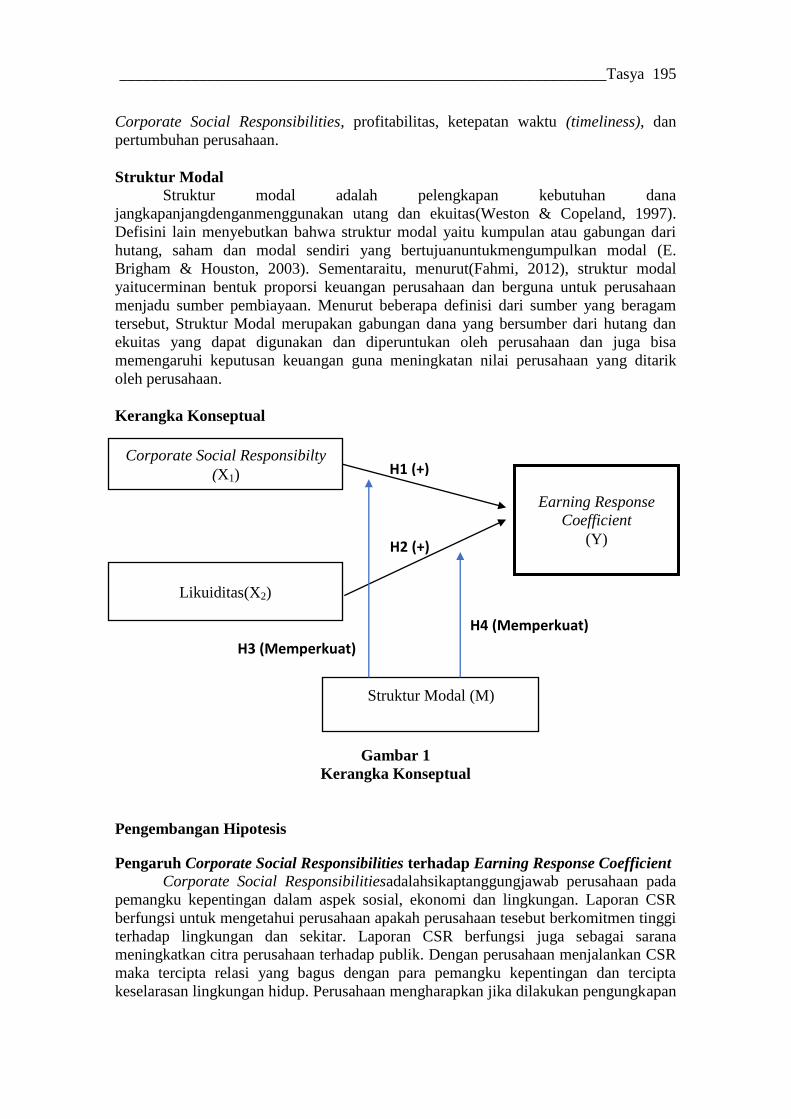

Kerangka Konseptual

Gambar 1

Kerangka Konseptual

Pengembangan Hipotesis

Pengaruh Corporate Social Responsibilities terhadap Earning Response Coefficient

Corporate Social Responsibilitiesadalahsikaptanggungjawab perusahaan pada

pemangku kepentingan dalam aspek sosial, ekonomi dan lingkungan. Laporan CSR

berfungsi untuk mengetahui perusahaan apakah perusahaan tesebut berkomitmen tinggi

terhadap lingkungan dan sekitar. Laporan CSR berfungsi juga sebagai sarana

meningkatkan citra perusahaan terhadap publik. Dengan perusahaan menjalankan CSR

maka tercipta relasi yang bagus dengan para pemangku kepentingan dan tercipta

keselarasan lingkungan hidup. Perusahaan mengharapkan jika dilakukan pengungkapan

Corporate Social Responsibilty

(X1)

Likuiditas(X2)

Earning Response

Coefficient

(Y)

Struktur Modal (M)

H2 (+)

H1 (+)

H3 (Memperkuat)

H4 (Memperkuat)

196 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

CSR, para pemodal akan memanfaatkan informasi pengungkapan tanggung jawab

perusahaan dan informasi laba perusahaan untuk memutuskan keputusan dengan begitu

para investor akan cepat merespon laba tersebut sehingga ERC pun akan meningkat.

Dengan meningkatnya reputasi perusahaan akibat pengungkapan CSR, maka akan

meningkat pula respon publik terhadap perusahaan atas informasi laba yang di berikan.

Dengan demikian, perusahaan akan semakin dianggap memiliki kualitas laba yang

baik, respon pasar pun akan semakin baik. Hal inisesuaidenganpenelitinterdahulu oleh

(Fauzan & Purwanto, 2017) yang menyatakan pengungkapan CSR berpengaruh positif

secara signifikan terhadap ERC.

H1 : Pengaruh Corporate Social Responsibilities berpengaruh positif terhadap

Earning Response Coefficient

Pengaruh Likuiditas terhadap Earning Response Coefficient

Likuiditas mengidentifikasikan kesanggupan perusahaan dalam melengkapi

hutang jangka pendeknya yang sudah waktunya. Beragam sumber menyatakan bahwa

perusahaan yang likuiditasnya bagus merupakan perusahaan yang mempunyai nilai

likuiditasnya dua atau lebih daripada satu. Likuiditas perusahaan adalah bentuk

perimbangan yang utama pada pihak kreditur dan pemodal. Perusahaan yang

mempunyai likuiditas yang kecil ditanggapi mempunyai risiko yang besar. Maka dari

itu, untuk investor yang biasanya menghindari resiko, likuiditas perusahaannya penting

untuk dipertimbangkan untuk mengambil keputusan investasi yang berhubungan

dengan kualitas laba. Keputusan berikutsesuaidenganpenelitianterdahuluoleh

(Wulansari, 2013)yang mengatakanlikuiditas yang dihitung menggunakan current ratio

maka akan menyebabkan pengaruh positif dan signifikan pada kualitas laba yang

dihitung menggunakan Earnings Response Coefficient.

H2 : Pengaruh Likuiditas berpengaruh positif terhadap Earning Response

Coefficient

Pengaruh Struktur Modal terhadap Hubungan Corporate Social Responsibilites

dengan Earning Response Coefficient

Yang membedakan dengan penelitian terdahulu yaitu adanya struktur modal

sebagai variabel moderasi. Struktur modal didefinisikan sebagai kesanggupan

perusahaan pada menggunakan asetnya dan membiayai hutang-hutangnya. Struktur

modal adalah perimbangan antara modal pribadi, hutang jangka pendek, dan hutang

jangka panjang untuk menjalankan aktivitas dalam perusahaan. Perusahaan yang

mempunyai perbandingan utang yang lebih besar daripada asset dan modal, maka akan

berefek kepada resiko keuangan pada masa depan. Resiko keuangan yang mungkin

timbul adalah terdapat kemungkinan perusahaan tidak bisa membayar utang-utangnya.

Semakin tinggi nilai hutang yang dipunyai perusahaan dapat berdampak pada respon

pasar. Dengan demikian, merealisasikan program CSR mencerminkan perusahaan

bisa berstrategi berimbas pada meningkatnya nilai perusahaan. Perusahaan yang

mengoptimalkan struktur modalnya, mempunyai laporan keuangan yang baik. Respon

pasar pun akan meningkat dengan adanya laporan keuangan yg baik yang didukung

pengungkapan CSR. Dari narasi tersebut maka dirumuskanhipotesissebagaiberikut:

_____________________________________________________________Tasya 197

H3 : Struktur Modal memperkuat hubungan antara Corporate Social

Responsibilites dengan Earning Response Coeficient.

Pengaruh Struktur Modal terhadap Hubungan Likuditasdengan Earning

Response Coefficient

Yang membedakan dengan penelitian terdahulu yaitu adanya struktur modal

sebagai variabel moderasi. Struktur modal adalah kesanggupan perusahaan pada

penggunaan asset dan membiayai hutang-hutangnya. Struktur modal adalah

perimbangan modal pribadi, hutang jangka pendek, dan hutang jangka panjang untuk

menjalankan aktivitas dalam perusahaan. Perusahaan yang mempunyai perbandingan

utang yang lebih besar daripada asset dan modal, maka akan berefek kepada resiko

keuangan pada masa depan. Resiko keuangan yang mungkin timbul adalah terdapat

celah bahwa perusahaan tidak bias membayar utangnya. Semakin tinggi nilai hutang

yang dimiliki perusahaan bisa berdampak kepada respon pasar. Dengan demikian,

perusahaan yang struktur modalnya baik, tingkat likuiditasnya juga tinggi, lalu akan

menghasilkan laporan keuangan yang baik dan sehat. Respon pasar pun akan

meningkat juga seiring dengan laporan keuangan yang baik akibat likuiditasnya tinggi

dan struktur modal yang baik juga. Sesuai narasi

tersebutmakadibentuklahhipotesissebagaiberikut:

H4 : Struktur Modal memperkuat hubungan antara Likuiditas dengan Earnings

Response Coeficient.

METODE PENELITIAN

Jenis Penelitian

Jenis penelitian ini yaitu penelitian kuantitatif yang memakai metode analisis

kausal guna mengujipengaruhdarivariabelbebasterhadap variable terikat.

Berdasarkandarijenisdatanya, penelitian ini memakai data sekunder berupa laporan

tahunan perusahaan.

Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan yang terdaftar di Bursa Efek

Indonesia (IDX) pada periode 2016 – 2018. Sementara itu, pemilihan sampel pada

penelitian ini menggunakan metode Purposive Sampling dengan kriteria sebagai

berikut:

Perusahaan yang terdapat pada sektor Mining yang terdaftar di Indonesia Stock

Exchange (IDX) atau Bursa Efek Indonesia pada periode 2016 - 2018

Perusahaan yang terdapat pada sektor Mining yang mempunyai laporan tahunan

dan laporan keuangan pada periode 2016 - 2018

Perusahaan yang terdapat pada sektor Mining yang mengungkapkan Corporate

Social Responsibility pada laporan tahunannya di periode 2016-2018

198 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

Definisi Operasional Variabel

Variabel Dependen

Variabel dependen penelitian ini yaitu Earnings Response Cofficient. Untuk

mencari ERC, harus dilakukan memperhitungkan Cummulative Abnormal Return

(CAR). CAR adalah penjumlahan abnormal return (AR) pada tanggal pengumuman

laba semasa periode pengamatan dari tahun 2016 – 2018. Earnings response coefficient

diukur dengan slope ß1 pada hubungan antara CAR dan UE. Guna meraih nilai slope

ß1, peneliti wajib meregresi persamaan sesuai dengan tahun penelitian yang diperlukan.

Adapun rumus dari ERC dihitung sebagai berikut :

CARi(-3,+3) = β0 + β1UEit +eit

Adapun urutan dalam perhitungan Cumulative Abnormal Return (CAR) adalah sebagai

berikut :

CARi = 𝐴𝑅+3−3 it

Keterangan :

CARi =Abnormal return kumulatif perusahaan i selama periode amatan ± 5 hari

tanggal publikasi laporan keuangan (dihitung dalam jendela peristiwa selama 11 hari,

yaitu 5 hari sebelum peristiwa, 1 hari peristiwa, dan 5 hari setelah peristiwa).

ARit = Abnormal Return perusahaan i pada hari publikasi.

Menurut(Setiawati et al., 2014) untuk menghitung besarnya nilai dari AR atau

Abnormal Return dapat dihutung melalui rumus sebagai berikut :

ARit = Rit -Rmt

Keterangan :

AR =Abnormal Return

Rit = Return saham perusahaan

Rmt =Return Pasar

Rxt = (Pxt-Pxt-1)/Pxt-1

Keterangan :

Pit = Harga penutupan saham i pada hari publikasi

Pit-1 = Harga penutupan saham sebelum hari publikasi

IHSGt = indeks harga saham gabungan pada hari publikasi

Rmt = (IHSGt-IHSGt-1)/IHSGt-1

Keterangan :

Rmt = Market Return harian pada periode t

_____________________________________________________________Tasya 199

IHSGt = indeks harga saham gabungan pada periode t

IHSGt-1 = indeks harga saham gabungan pada periode t-1

Tahap selanjutnya, setelah didapatkan angka CAR, peneliti wajib mencari

Unexpected Earning (UE) terlebih dahulu. Unexpected Earning dirumuskan sebagai

berikut :

UExt=(EPSxt-(EPSxt-1)) / (EPSxt-1)

Dengan:

UExt = Unexpected Earning pada perushaaan x dalam periode t

EPSxt = Laba per saham perusahaan x dalam periode t

EPSxt-1 = Laba per saham perusahaan x dalam periode t-1

Variabel Independen

Corporate Social Responsibility (CSR)

Variabel independen yang pertama pada penelitian ini adalah Corporate Social

Responsibility. Proksi perhitungan CSR yaitu, sebagai berikut :

CSRIj = 𝑋𝑖𝑗

𝑛𝑗

Keterangan:

CSRIj :Corporate Social Responsibility Disclosure index perusahaan j.

nj : Jumlah item untuk perusahaan j.

Xij : Dummy variable: 1 = jika item i diungkapkan; 0 = jika item i tidak

diungkapkan

Likuiditas

Variabel independen yang kedua pada penelitian ini adalah Likuiditas. Rumus

perhitungan likuditas, sebagai berikut :

CR = 𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Variabel Moderasi

Variabel moderasi pada penelitian ini adalah Struktur Modal. Menurut(Saidah,

2015)pengukuran yang dapat digunakan terkait struktur modal yaitu sebagi berikut :

Struktur Modal = 𝑙𝑜𝑛𝑔 𝑡𝑒𝑟𝑚 𝑑𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝑒𝑞𝑢𝑖𝑡𝑦

200 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

Metode Analisis

Hipotesis pada penelitian ini yang telah dirumuskan diatas, akan diuji

menggunakan metode regresi linear berganda. Model ini akan meregresi Earnings

Response Cofficient dengan Coprorate Social Responsibilities, Likuiditas, dan Struktur

Modal.

ERC = 0 + 1 CSRI + 2 LIKUIDITAS + 3 CSRI.SM + 4 LIKUIDITAS.SM + e

Keterangan :

ERC = Earnings Response Coefficient

CSRI = Corporate Social Responsibility Index

LIKUIDITAS = Likuiditas Perusahaan

SM = Struktur Modal

e = Error

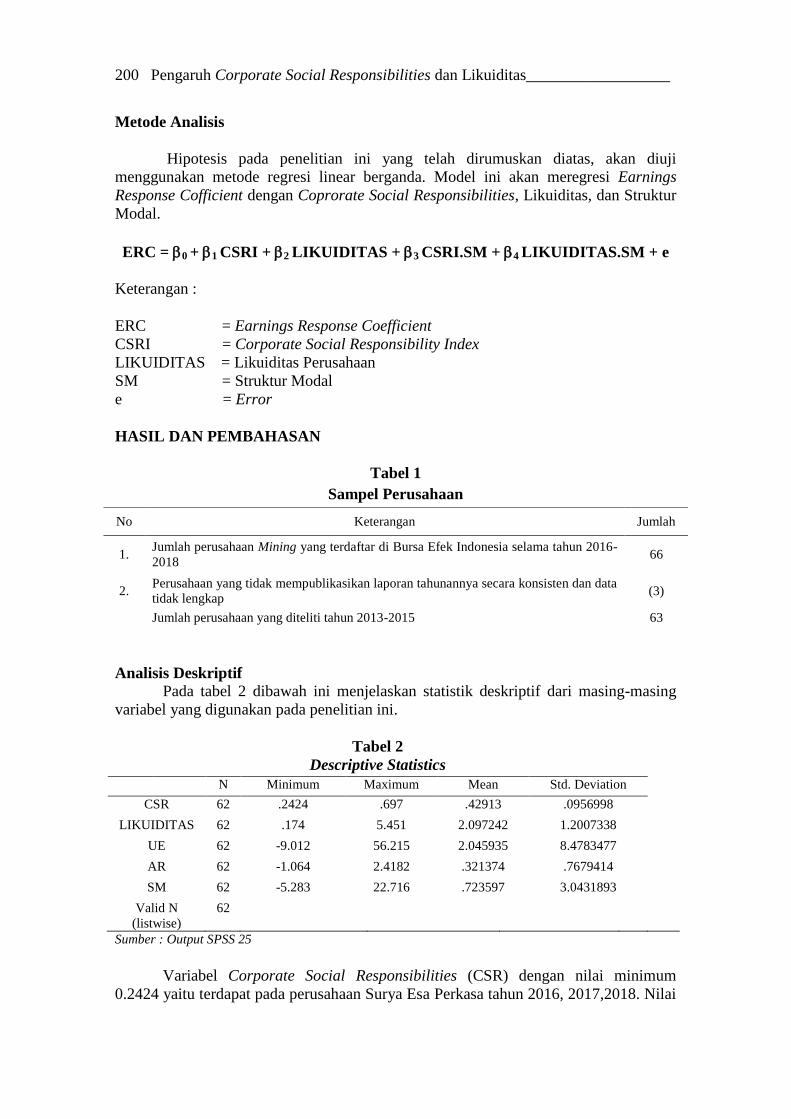

HASIL DAN PEMBAHASAN

Tabel 1

Sampel Perusahaan

Analisis Deskriptif

Pada tabel 2 dibawah ini menjelaskan statistik deskriptif dari masing-masing

variabel yang digunakan pada penelitian ini.

Tabel 2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 62 .2424 .697 .42913 .0956998

LIKUIDITAS 62 .174 5.451 2.097242 1.2007338

UE 62 -9.012 56.215 2.045935 8.4783477

AR 62 -1.064 2.4182 .321374 .7679414

SM 62 -5.283 22.716 .723597 3.0431893

Valid N

(listwise)

62

Sumber : Output SPSS 25

Variabel Corporate Social Responsibilities (CSR) dengan nilai minimum

0.2424 yaitu terdapat pada perusahaan Surya Esa Perkasa tahun 2016, 2017,2018. Nilai

No Keterangan Jumlah

1. Jumlah perusahaan Mining yang terdaftar di Bursa Efek Indonesia selama tahun 2016-

2018 66

2. Perusahaan yang tidak mempublikasikan laporan tahunannya secara konsisten dan data

tidak lengkap (3)

Jumlah perusahaan yang diteliti tahun 2013-2015 63

_____________________________________________________________Tasya 201

rata-rata 0.42913 dengan standar deviasi 0.0956998. Nilai rata-rata lebih besar

dibanding standar deviasi, maka dapat disimpulkan bahwa nilai penyimpangan yang

terjadi tidak melebihi nilai rata-ratanya.

Variabel Likuiditas dengan nilai minimum 0.174 yaitu terdapat pada perusahaan

Apexindo Pratama Duta tahun 2018. Nilai rata-rata 2.097242 dengan standar deviasi

1.2007338. Nilai rata-rata lebih besar dibanding standar deviasi, maka dapat

disimpulkan bahwa nilai penyimpangan yang terjadi tidak melebihi nilai rata-ratanya.

Variabel Unexpected Earning (UE) dengan nilai minimum -9.012 yaitu terdapat

pada perusahaan Vale Indonesia pada tahun 2017. Nilai rata-rata 2.045935 dengan

standar deviasi 8.4783477. Nilai standar deviasi lebih besar dibanding nilai rata-rata,

maka dapat disimpulkan bahwa nilai penyimpangan yang terjadi melebihi nilai rata-

ratanya.

Variabel Abnormal Return (AR) dengan nilai minimum -1.064 yaitu terdapat

pada perusahaan Surya Esa Perkasa tahun 2017. Nilai rata-rata 0.321374 dengan

standar deviasi 0.7679414. Nilai standar deviasi lebih besar dibanding nilai rata-rata,

maka dapat disimpulkan bahwa nilai penyimpangan yang terjadi melebihi nilai rata-

ratanya.

Variabel Struktur Modal (SM) dengan nilai minimum -5.283 yaitu terdapat

pada perusahaan Apexindo Pratama Duta tahun 2017. Nilai rata-rata 0.723597 dengan

standar deviasi 3.0431893. Nilai standar deviasi lebih besar dibanding nilai rata-rata,

maka dapat disimpulkan bahwa nilai penyimpangan yang terjadi melebihi nilai rata-

ratanya.

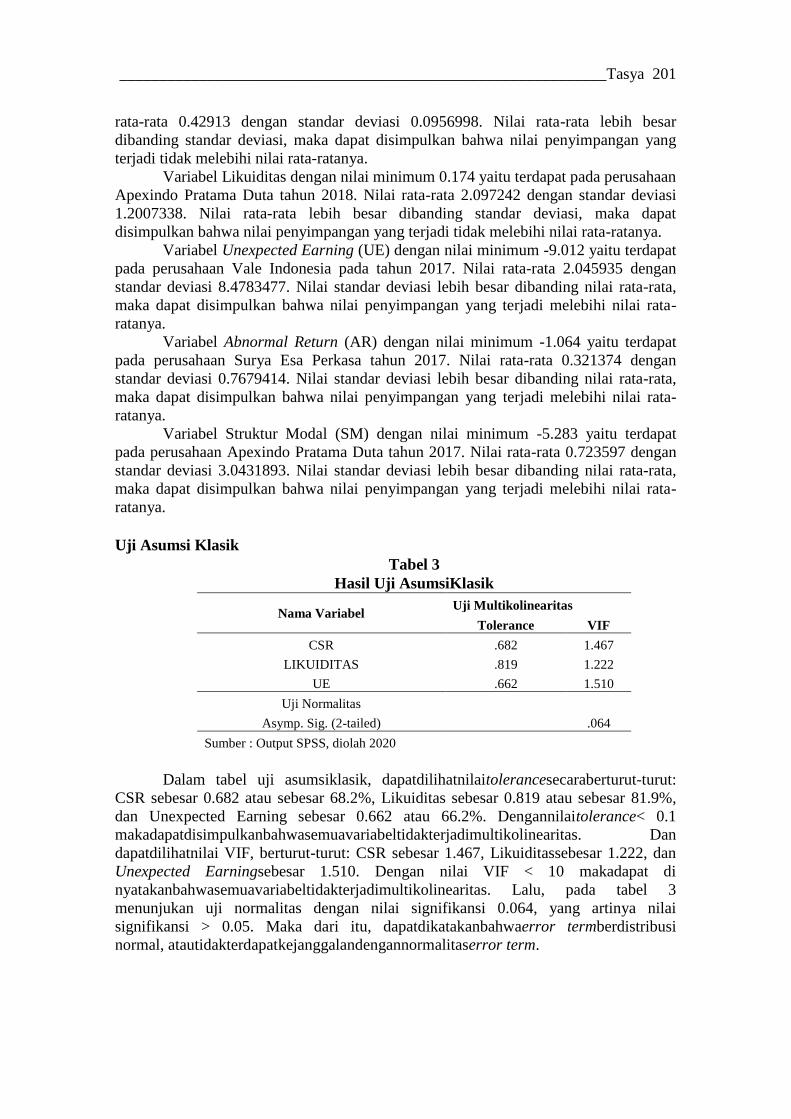

Uji Asumsi Klasik

Tabel 3

Hasil Uji AsumsiKlasik

Nama Variabel Uji Multikolinearitas

Tolerance VIF

CSR .682 1.467

LIKUIDITAS .819 1.222

UE .662 1.510

Uji Normalitas

Asymp. Sig. (2-tailed)

.064

Sumber : Output SPSS, diolah 2020

Dalam tabel uji asumsiklasik, dapatdilihatnilaitolerancesecaraberturut-turut:

CSR sebesar 0.682 atau sebesar 68.2%, Likuiditas sebesar 0.819 atau sebesar 81.9%,

dan Unexpected Earning sebesar 0.662 atau 66.2%. Dengannilaitolerance< 0.1

makadapatdisimpulkanbahwasemuavariabeltidakterjadimultikolinearitas. Dan

dapatdilihatnilai VIF, berturut-turut: CSR sebesar 1.467, Likuiditassebesar 1.222, dan

Unexpected Earningsebesar 1.510. Dengan nilai VIF < 10 makadapat di

nyatakanbahwasemuavariabeltidakterjadimultikolinearitas. Lalu, pada tabel 3

menunjukan uji normalitas dengan nilai signifikansi 0.064, yang artinya nilai

signifikansi > 0.05. Maka dari itu, dapatdikatakanbahwaerror termberdistribusi

normal, atautidakterdapatkejanggalandengannormalitaserror term.

202 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

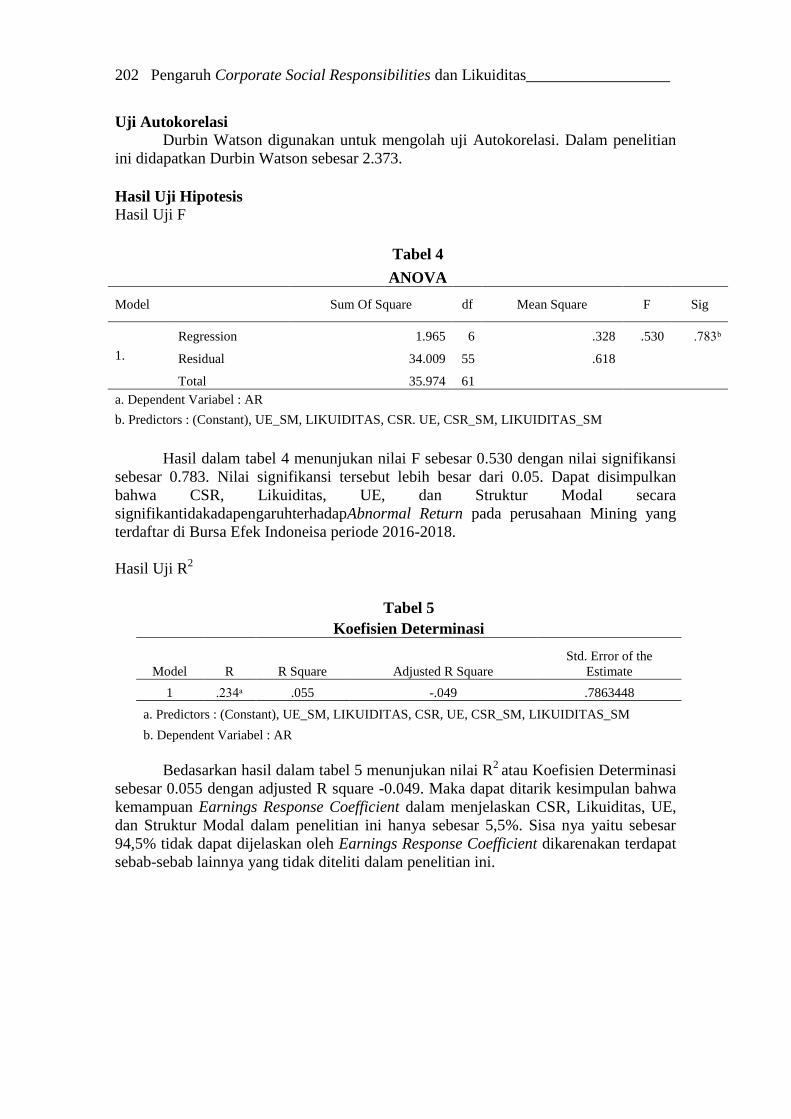

Uji Autokorelasi

Durbin Watson digunakan untuk mengolah uji Autokorelasi. Dalam penelitian

ini didapatkan Durbin Watson sebesar 2.373.

Hasil Uji Hipotesis

Hasil Uji F

Tabel 4

ANOVA

Model Sum Of Square df Mean Square F Sig

1.

Regression 1.965 6 .328 .530 .783ᵇ

Residual 34.009 55 .618

Total 35.974 61

a. Dependent Variabel : AR

b. Predictors : (Constant), UE_SM, LIKUIDITAS, CSR. UE, CSR_SM, LIKUIDITAS_SM

Hasil dalam tabel 4 menunjukan nilai F sebesar 0.530 dengan nilai signifikansi

sebesar 0.783. Nilai signifikansi tersebut lebih besar dari 0.05. Dapat disimpulkan

bahwa CSR, Likuiditas, UE, dan Struktur Modal secara

signifikantidakadapengaruhterhadapAbnormal Return pada perusahaan Mining yang

terdaftar di Bursa Efek Indoneisa periode 2016-2018.

Hasil Uji R2

Tabel 5

Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .234ᵃ .055 -.049 .7863448

a. Predictors : (Constant), UE_SM, LIKUIDITAS, CSR, UE, CSR_SM, LIKUIDITAS_SM

b. Dependent Variabel : AR

Bedasarkan hasil dalam tabel 5 menunjukan nilai R2

atau Koefisien Determinasi

sebesar 0.055 dengan adjusted R square -0.049. Maka dapat ditarik kesimpulan bahwa

kemampuan Earnings Response Coefficient dalam menjelaskan CSR, Likuiditas, UE,

dan Struktur Modal dalam penelitian ini hanya sebesar 5,5%. Sisa nya yaitu sebesar

94,5% tidak dapat dijelaskan oleh Earnings Response Coefficient dikarenakan terdapat

sebab-sebab lainnya yang tidak diteliti dalam penelitian ini.

_____________________________________________________________Tasya 203

Hasil Uji T (Uji Parsial)

Tabel 6

Hasil Uji Statistik t

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1.

(Constant) .253 .671

.378 .354

CSR -.095 1.274 -.012 -.074 .471

LIKUIDITAS .077 .093 .121 .836 .204

UE .000 .015 -.002 -.013 .495

CSR_SM .099 .405 .155 .245 .404

LIKUIDITAS_SM -.046 .085 -.400 -.544 .295

UE_SM -.010 .022 -.111 -.433 .334

a. Dependent Variable : AR

Berdasarkanhasilpengujiansecaraparsialini,

didapatkannilaisignifikansitiapvariabelindependen> 0,05. Maka dapat ditarik

kesimpulan bahwa secara signifikan CSR, Likuiditas, UE, CSR*SM, Likuiditas*SM,

UE*SM tidakberpengaruhterhadapEarning Response Coefficient.Model analisis yang

digunakandalam penelitian ini adalah regresi linier berganda. Berdasarkan tabel 6

persamaan regresi yang pada peneilitianiniadalah:

AR = 0.253– 0.095CSRI + 0.077LIKUIDITAS + 0.000 UE + 0.099CSRI.SM –

0.046LIKUIDITAS.SM – 0.010 UE.SM

Dari persamaanregresidiatasdapatdiketahui:

a) Konstanta sebesar 0.253 menunjukkan bahwa jika variabel independent yaitu

CSR, Likuiditas, dan Unexpected Earning (UE) bernilaikonstan,

makaAbnormal Return (AR) akanbernilai 0.253

b) Koefisien regresi Corporate Social Responsibilities (CSR) sebesar – 0.095

menyatakan bahwa setiap penurunan Corporate Social Responsibilities (CSR)

sebesar 1%, maka Abnormal Return (AR) akan menurun sebesar – 0.095

c) Koefisien regresi Likuiditas sebesar 0.077 menyatakan bahwa setiap kenaikkan

Likuiditassebesar 1%, makaAbnormal Return (AR) akanmenaiksebesar 0.077

d) Koefisien regresi Unexpected Earning (UE) sebesar 0.000 menunjukkan bahwa

setiap kenaikkan Unexpected Earning (UE)sebesar 1%, makaAbnormal Return

(AR) akanmenaiksebesar 0.000

e) Koefisien regresi CSRI.SM (CSR*SM) sebesar 0.099 menyatakan bahwa setiap

kenaikkan CSRI.SM (CSR*SM) sebesar 1%, makaAbnormal Return (AR)

akanmenaiksebesar 0.099

f) Koefisien regresi LIKUIDITAS.SM (Likuiditas*SM) sebesar – 0.046

menyatakan bahwa setiap penurunan LIKUIDITAS.SM (Likuiditas*SM)

sebesar 1%, maka Abnormal Return (AR) akan menurun sebesar – 0.046

g) Koefisien regresi UE.SM (UE*SM) sebesar – 0.010 menyatakan bahwa setiap

penurunan UE.SM (UE*SM) sebesar 1%, makaAbnormal Return (AR)

akanmenurunsebesar – 0.010

204 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

Pembahasan

Pengaruh Corporate Social Responsibilities terhadap Earnings Response

Coefficient

Bedasarkanhasilpenelitian, CSR memiliki nilai t sebesar – 0.074 dan memiliki

nilai signifikansi sebesar 0.471 yang artinya lebih besar dari 0.05. Maka dari itu,

Corporate Social Responsibilities memiliki pengaruh negatif tidak signifikan terhadap

Earning Response Coefficient. Sehingga, H1 ditolak.

Hasil penelitianinimennyatakanbahwa respon sebuah pasar tidak dipengaruhi

oleh pengungkapan CSR suatu perusahaan. Dengan dilakukannya pengungkapan CSR

oleh perusahaan tidak membuat para investor yakin dalam menaikkan saham

perusahaan, maka pengungkapan CSR direspon negatif oleh para investor dan

pengungkapan CSR juga tidak membantu para investor mengambil keputusan dalam

berinvestasi.

Pengaruh Likuiditas terhadap Earnings Response Coefficient

Bedasarkan hasil penelitian, Likuiditas memiliki nilai t sebesar 0.836 dan

memiliki nilai signifikansi sebesar 0.204 yang artinya lebih besar dari 0.05. Maka dari

itu, Likuiditas memiliki pengaruh positif tidak signifikan terhadap Earning Response

Coefficient. Sehingga, H2 ditolak.

Hasil penelitian ini menyatakan bahwa likuiditas perusahaan tidak menjadi

pertimbangan dalam hal pengambilan keputusan investasi berhubungan dengan kualitas

laba. Likuiditas pun tidak menjadi jaminan bahwa kegiatan operasional sebuah

perusahaan berjalan dengan baik, maka dari itu likuiditas tidak berpengaruh terhadap

Earning Response Coefficient.

Pengaruh Struktur Modal terhadap Hubungan Corporate Social Responsibilites

dengan Earning Response Coefficient

Bedasarkan hasil penelitian, CSR*SM memiliki nilai t sebesar 0.245 dan

memiliki nilai signifikansi sebesar 0.404 yang artinya lebih besar dari 0.05. Maka dari

itu, Struktur Modal tidak memperkuat hubungan Corporate Social Responsibilities

dengan Earning Response Coefficient. Sehingga, H3 ditolak.

Hasil penelitian ini, Struktur Modal tidak memperkuat hubungan Corporate

Social Responsibilities dengan Earning Response Coefficient. Hal ini dikarenakan

Struktur Modal tidak dapat memoderasi hubungan antara Corporate Social

Responsibilities dengan Earning Response Coefficient. Dengan perusahaan

mengoptimalkan struktur modalnya, tidak meningkatkan respon sebuah pasar yang

didukung oleh pengungkapan CSR.

Pengaruh Struktur Modal terhadap Hubungan Likuditasdengan Earning

Response Coefficient

Bedasarkan hasil penelitian, LIKUIDITAS*SM memiliki nilai t sebesar – 0.544

dan memiliki nilai signifikansi sebesar 0.295 yang artinya lebih besar dari 0.05. Maka

dari itu, Struktur Modal tidak memperkuat hubungan Likuiditas dengan Earning

Response Coefficient. Sehingga, H4 ditolak.

_____________________________________________________________Tasya 205

Hasil penelitian ini, Struktur Modal tidak memperkuat hubungan Likuiditas

dengan Earning Response Coefficient. Hal ini dikarenakan Struktur Modal tidak dapat

memoderasi hubungan antara Likuiditas dengan Earning Response Coefficient. Dengan

perusahaan yang struktur modalnya baik, tidak berarti respon pasarnya yang didukung

oleh laporan keuangan yang baik akibat likuiditasnya tinggi, akan meningkat.

SIMPULAN, KETERBATASAN DAN SARAN

Simpulan

Berdasarkan hasil dan pembahasan dari penelitian ini,

dapatdiperolehkesimpulanbahwaCorporate Social Responsibilitestidak berpengaruh

negatif terhadapEarning Response Coefficient,

LikuiditastidakberpengaruhpositifterhadapEarning Response Coefficient, Struktur

Modal tidak memperkuat hubungan antara Corporate Social

ResponsibilitiesdenganEarning Response Coefficient, dan Struktur Modal

tidakmemperkuat hubungan antara Likuiditas denganEarning Response Coefficient.

Keterbatasan

Keterbatasan pada penelitian ini yaitu pengungkapan CSR pada

perusahaansektorPertambangan (Mining) tidaktergolonglengkap. Hanya beberapa

perusahaan yang mengungkapkan CSR dengan baik dan mempunyai laporan

keberlanjutan.

Saran

Pada penelitianinihanyadigunakansampel yang terbilang sedikit yaitu sebanyak

63 sampel dan hanya dari 1 sektor. Untuk penelitian selanjutnya, dapat diperbanyak

lagi sampelnya dan menggunakan dari beberapa sektor tidak hanyadari 1

sektor.Kemudianuntukpenelitianberikutnya, diharapmemilih variabel lain yang dapat

lebih berpengaruh dengan Earning Response Coeffient. Sehingga, nantinya akan lebih

meningkatkan respon pasar.

DAFTAR PUSTAKA

Awuy, V. P., Sayekti, Y., & Purnamawati, I. (2016). Pengaruh Pengungkapan

Corporate Social Responsibility (CSR) Terhadap Earnings Response Coefficient

(ERC)(Suatu Studi Empiris Pada Perusahaan Pertambangan yang Terdaftar di

Bursa Efek Indonesia Pada Tahun 2010-2013). Jurnal Akuntansi Dan Keuangan,

18(1), 15–26.

Brigham, E. F., & Houston, J. F. (2001). Manajemen Keuangan. Buku 1 edisi 8.

Erlangga.

Brigham, E., & Houston, F. (2003). Fundamental of financial management: South-

Western. CENGAGE Learning.

Chaney, P., & D., J. (1992). An Empirical Investigation of Factors Affecting the

Earnings Association Coefficient. Journal of Business, Finance and Accounting,

19, 839–863.

Fahmi, I. (2012). Analisis kinerja keuangan, Vol 3. Alfabeta.

206 Pengaruh Corporate Social Responsibilities dan Likuiditas__________________

Fauzan, M., & Purwanto, A. (2017). Pengaruh Pengungkapan CSR, Timeliness,

Profitabilitas, Pertumbuhan Perusahaan dan Resiko Sistematik terhadap Earning

Response Coefficient (ERC) (Studi Empiris pada Perusahaan Manufaktur,

Properti dan Pertambangan yang Terlisting di Bursa Efek Indonesia (B.

Diponegoro Journal Of Accounting, 6(1), 256–270.

Ginting, S. (2017). Pengaruh Profitabilitas, Likuiditas dan Ukuran Perusahaan terhadap

Kualitas Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia. Jurnal Wira Ekonomi Mikroskil, 7(2), 227–236.

Godfrey, J., Hodgson, A., Tarca, A., Hamilton, J., & Holmes, S. (2010). Accounting

theory.

Jung, K., & Cho, J. (1991). Earnings Response Coefficients: Synthesis of Theory and

Empirical Evidence. Journal of Accounting Literature, 10(1), 85–116.

Kotler, P., & Lee, N. (2005). Best of breed: When it comes to gaining a market edge

while supporting a social cause,“corporate social marketing” leads the pack.

SAGE Publications.

Mihari, W., Silalahi, A. D., & Ovami, D. C. (2019). PENGARUH LIKUIDITAS

TERHADAP EARNING RESPONSE COEFFECIENT DI INDEKS SAHAM

SYARIAH INDONESIA (ISSI). PROSIDING SEMINAR NASIONAL HASIL

PENELITIAN VOL 2, NO 2, 1361–1367.

Saidah, D. (2015). Metode Penelitian Dakwah Pendekatan Kualitatif Dan Kuantitatif.

Remaja Rosdakarya.

Scott, W. R. (2009). Financial Accounting Theory, Fifth Edition. Prentice Hall.

Setiawati, E., Nursiam, & Apriliana, F. (2014). PROFITABILITAS PERUSAHAAN

TERHADAP KOEFISIEN RESPON LABA (Studi Empiris pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011).

Seminar Nasional Dan Call for Paper (Sancall 2014) RESEARCH METHODS

AND ORGANIZATIONAL STUDIES, 175–188.

Tandelilin, E. (2001). Analisis investasi dan manajemen portofolio. Yogyakarta: BPFE.

Weston, J. F., & Copeland, T. E. (1997). Manajemen Keuangan Jilid 2. Binarupa

Aksara.

Wulansari, Y. (2013). Pengaruh Investment Opportunity Set, likuiditas dan leverage

terhadap kualitas laba pada perusahaan manufaktur yang terdaftar di BEI. Jurnal

Akuntansi, 1(2).