Embed Size (px)

Citation preview

www.boeckler.de – 2011 Copyright Hans-Böckler-Stiftung Tim Pixa Perspektiven des Bergbauclusters in NRW: Expertise über vorhandene Beziehungen zwischen Industrie, Forschungseinrichtungen und Hochschulen vor dem Hintergrund der möglichen Beendigung des subventionierten Steinkohlenbergbaus in Deutschland Abschlussbericht

Auf einen Blick…

Unternehmen des Bergbauclusters NRW versuchen (u.a. mit Unterstützung der NRW-Landesregierung) seit vielen Jahren neue Auslandsmärkte zu er-schließen.

Global operierende Unternehmen der Zulieferindustrie sind in der Regel in der Lage, ihr Kerngeschäft international mit großem Erfolg voranzutreiben.

Dies stabilisiert zumindest partiell das Beschäftigungsvolumen an deutschen Standorten; das weltweite Marktpotential wird durch die Global Player unter den Bergbauzulieferern in heimische Wachstums- und Beschäftigungsimpulse umgesetzt.

Allerdings zeigen sich mit zunehmender Reduktion des inländischen Absatz-marktes bei gleichzeitigem und verstärktem Aufbau von Geschäftsfeldern im Ausland, auch mittelfristige Gefahren von Arbeitsplatzverlagerungen und da-mit lokalen Beschäftigungsverlusten.

Ohne Bergbau versiegen ggf. technologische Innovationen und Entwicklungs-kompetenzen, die bislang ein herausragendes Kompetenzmerkmal im Cluster waren.

Das Know-how verlagert sich über Entwicklungspartnerschaften in andere Regionen, um dort Wertschöpfungsprozesse zu initiieren, die für den Wirt-schaftsstandort Deutschland ebenso relevant wären, wie für die Beschäfti-gungssituation im Ruhrgebiet.

Perspektiven des Bergbauclusters in NRW

Expertise über vorhandene Beziehungen zwischen Industrie, Forschungseinrichtungen und Hochschulen vor dem Hintergrund

der möglichen Beendigung des subventionierten Steinkohlenbergbaus in Deutschland

Ein Projekt der

PCG - Project Consult GmbH

für die

Essen, Februar 2011

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 2

Bearbeitung durch

PROJECT CONSULT GMBH — PROF. DR. KOST & COLLEGEN

Friedrich-List-Str. 2 D-45128 Essen Fon: 0049.(0)201.10592-0 Fax: 0049.(0)201.10592-79 [email protected] www.pcg-projectconsult.de

1 KONTEXT ........................................................................................................................ 5

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 3

1.1 Problemstellung ........................................................................................................... 6

1.2 Ziele, Methodik und Aufbau ......................................................................................... 7 1.2.1 Ziele ........................................................................................................................ 7 1.2.2 Methodik und Aufbau .............................................................................................. 7

2 WIRTSCHAFTS- UND ARBEITSMARKTPOLITISCHE BEDEUTUNG DES BERGBAUS – DER STATUS-QUO ....................................................................................... 10

2.1 Arbeitsmarktpolitische Bedeutsamkeit und aktuelle Herausforderungen ............ 11 2.1.1 Auswirkungen auf direkt Beschäftigte ................................................................... 11 2.1.2 Auswirkungen auf indirekt Beschäftigte ................................................................ 13

2.2 Das Bergbaucluster als Netzwerk von Großunternehmen, Zulieferern, Forschungs- und Ausbildungsinstitutionen ........................................................................ 14

2.2.1 Rohstoffgewinnung an den Bergbaustandorten ................................................... 14 2.2.2 Zulieferer ............................................................................................................... 15 2.2.3 Ausbildung ............................................................................................................ 17 2.2.4 Forschung und Entwicklung .................................................................................. 18

3 ANTIZIPATION DER HERAUSFORDERUNGEN .......................................................... 19

3.1 Erfahrung nutzen – zukunftsfähig sein .................................................................... 19

3.2 Sukzessive Erschließung neuer Märkte mit neuen Produkten .............................. 20

4 BETROFFENHEIT UND REAKTIONEN – DIE VERFLECHTUNG ZWISCHEN BERGBAU, ZULIEFERERN UND HOCHSCHULEN ............................................................ 21

4.1 Bergbauzulieferer ....................................................................................................... 23 4.1.1 Gebr. Eickhoff Maschinenfabrik und Eisengießerei GmbH .................................. 26 4.1.2 dh mining system GmbH ...................................................................................... 32

4.2 Hochschulen ............................................................................................................... 36 4.2.1 Die historische Entwicklung des Verhältnisses Bergbau/Wissenschaft ................ 36 4.2.2 Exkurs: Hochschulen als Bestandteile des Bergbauclusters ................................ 37 4.2.3 Rheinisch-Westfälische Technische Hochschule Aachen – Lehrstuhl und Institut für Bergbaukunde ................................................................................................................. 39 4.2.4 Technische Fachhochschule Georg Agricola für Rohstoff, Energie und Umwelt zu Bochum (TFH) ................................................................................................................. 41 4.2.5 Ergebniszusammenfassung: Das Verhältnis Steinkohlenbergbau/Hochschulen . 43

4.3 Sockelbergbau und/oder Forschungs-/Referenzbergwerk – Eine Chance für die deutsche Steinkohle? ............................................................................................................ 45

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 4

5 FAZIT UND WEITERER FORSCHUNGSBEDARF ....................................................... 48

LITERATUR ........................................................................................................................... 51

INTERVIEWPARTNER .......................................................................................................... 55

ABBILDUNGEN ..................................................................................................................... 56

ABKÜRZUNGEN ................................................................................................................... 57

ANHANG ................................................................................................................................ 58

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 5

1 Kontext

Von der im Juli 2010 bekannt gewordenen Absicht der EU-Kommission, den subventionier-ten Steinkohlenbergbau der Mitgliedsstaaten schon im Jahr 2014 auslaufen zu lassen, wur-den auch die Planungen des deutschen Steinkohlenbergbaus hinsichtlich des bis dahin gel-tenden Ausstiegsszenarios tangiert. Grundlage für den Ausstieg aus der Kohleförderung bildete bis dato der „Kohle-Kompromiss“ vom 07.02.2007, in dem unter Beteiligung des Bun-des, der Länder Nordrhein-Westfalen (NRW), des Saarlands sowie der Ruhrkohle AG (RAG) und der Industriegewerkschaft Bergbau, Chemie, Energie (IG BCE) beschlossen wurde, den Ausstieg aus dem subventionierten Steinkohlenbergbau bis 2018 sozialverträglich zu vollzie-hen. Zur Überprüfung einer möglichen Veränderung der wirtschaftlichen Situation hinsichtlich der Konkurrenzfähigkeit der deutschen Steinkohle gegenüber ausländischen Anbietern, die durch eine Verteuerung der Rohstoffpreise am Weltmarkt hervorgerufen werden könnte, wurde weiterhin eine sog. Revisionsklausel in die Vereinbarung einbezogen. Diese beinhal-tete die Überprüfung der Konkurrenzfähigkeit der deutschen subventionierten Steinkohle in 2012 durch den Bundestag. Vor dem Hintergrund des Vorhabens der Wettbewerbsbehörde der Europäischen Union (EU), den Ausstieg bereits im Jahr 2014 vorzunehmen, wurde zusätzlich ein extremer Hand-lungsdruck auf die Akteure des Steinkohlenbergbaus sowie auch auf die Politik ausgeübt. Die Reaktionen auf den möglichen EU-Beschluss fielen jedoch äußerst heterogen aus: wäh-rend die RAG Deutsche Steinkohle AG (RAG/DSK), die Industriegewerkschaft Bergbau, Chemie, Energie (IG BCE) sowie Teile der Opposition im Landtag NRW sowie im deutschen Bundestag die Forderung der EU vehement ablehnten, sahen Teile der Berliner Regierungs-koalition – und hier insbesondere der CDU-Koalitionspartner FDP in Person des zuständigen Wirtschaftsministers Rainer Brüderle, die Chance, aufgrund der möglichen EU-Entscheidung den seitens der FDP schon lange geforderten Ausstieg aus der subventionierten Steinkohl-förderung tatsächlich früher als vorgesehen durchführen zu können. Mit der Entscheidung von Kanzlerin Merkel, den durch Bundestag und Bundesrat gesetzlich legitimierten Fahrplan bis 2018 trotz des Drucks des Koalitionspartners FDP weiter zu verfol-gen, wurde in den Verhandlungen mit der EU eine Richtung eingeschlagen, die den Aus-stiegszeitpunkt aus der subventionierten Steinkohleförderung 2018 zwar weiter beinhaltete, jedoch auch eine mögliche weitere Förderung deutscher Steinkohle über 2018 hinaus aus-schloss. Zu begründen ist diese Aussage durch die Streichung der Revisionsklausel, die als Verhandlungsmasse in die Beratungen gegenüber der EU eingeführt und für die Zustimmung der EU-Kommission zur Förderung der subventionierten deutschen Steinkohle über 2014 hinaus geopfert wurde. Durch die Streichung der Revisionsklausel wurde daraus resultierend der deutschen Politik jedoch auch die Möglichkeit genommen, über eine Förderung über 2018 hinaus abzustimmen.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 6

1.1 Problemstellung

Betrachtet man die zuvor skizzierten Entwicklungen, deren Inhalte quasi ohne Vorwarnung eine ganze Branche und deren Überleben aufgrund einer möglichen Veränderung der zuvor auf nationaler Ebene getroffenen und gesetzlich legitimierten Entscheidungen per „Feder-strich“ durch die EU-Kommission in Frage gestellt wurde, wird die Fragilität des Beziehungs-geflechts der nationalen Entscheidungsfindung gegenüber der national-übergreifenden Richtlinienkompetenz der EU-Kommission sowie der Abhängigkeiten zwischen Bergbau und den davon abhängigen/zusammenarbeitenden Bereichen deutlich. Diese festzustellende Fragilität bezieht sich nämlich keineswegs nur auf den Kernbereich der subventionierten deutschen Steinkohle, sondern insbesondere auch auf die gegebenen Verflechtungen und Beziehungen der Stakeholder – und hier muss in erster Linie auf die Beschäftigungsvolumi-na in der Zuliefererindustrie hingewiesen werden – insgesamt. Insgesamt werden durch den Steinkohlenbergbau rund 54.000 Arbeitsplätze in NRW gesi-chert (davon knapp 25.000 Beschäftigte im originären Bereich der deutschen Steinkohle1 in NRW inkl. Saarland), davon entfallen ca. 16.000 auf den Bereich Bergbautechnik.2 Zusätz-lich zu den direkten Arbeitsplätzen in den Betrieben des Bereichs Bergbautechnik können weitere vom Steinkohlenbergbau mitfinanzierte Arbeitsplätze eingerechnet werden, die z. B. im Bereich der Forschung und Entwicklung an Forschungseinrichtungen und Hochschulen angesiedelt sind. Zusätzlich wird durch die Bergbauzulieferindustrie eine große Anzahl an Ausbildungsplätzen in NRW bereitgestellt, die jungen Menschen die Möglichkeit geben, zu-kunftsorientierte Berufe zu erlernen. Wie sich die Zahl der Arbeits- und Ausbildungsplätze vor dem Hintergrund der angekündig-ten Schließungen der Steinkohlenbergwerke entwickeln wird, hängt vor allem davon ab, ob die Bergbauzulieferindustrie neue Märkte erschließen kann und sich aufgrund der vorhande-nen Forschungs- und Entwicklungsinfrastruktur sowie des Innovationspotentials in NRW da-zu entschließt, weiterhin auf den Standort NRW zu setzen. Aufgrund der beschriebenen Rahmenbedingungen und der sich daraus möglicherweise er-gebenden negativen Entwicklungstendenzen für NRW als Hochtechnologiestandort insbe-sondere im Bereich des Maschinenbaus, den gerade die Bergbauzulieferer repräsentieren, beauftragte die Hans-Böckler-Stiftung die PCG - Project Consult GmbH mit der Erstellung einer Studie, welche die gegenwärtigen und in Zukunft zu erwartenden strukturellen Verän-derungen vorhandener Beziehungen zwischen Industrie, Forschungseinrichtungen und Hochschulen vor dem Hintergrund der feststehenden Beendigung des subventionierten Steinkohlenbergbaus in Deutschland untersucht und analysiert. Als Grundlage dient eine arbeitsorientierte Sichtweise im Hinblick auf die Auswirkungen sowohl auf die Zulieferer-industrie und ihrer Beschäftigten als auch auf Hochschulen und Forschungsinstitute.

1 vgl. hierzu: Steinkohle-Ausstieg bis 2018-Revision ist nicht zugelassen: 1 NTV NACHRICHTENFERNSEHEN GMBH 2010 2 PROGNOS AG 2007; Projekt FIRE-Forschungsbericht der PCG - Project Consult GmbH 2008

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 7

1.2 Ziele, Methodik und Aufbau

1.2.1 Ziele

Ansetzend an der beschriebenen Problemlage, verfolgte das Projekt die vorrangige Zielset-zung, vorhandene Kooperationsstrukturen, die zwischen Steinkohlenbergbau, Bergbauzulie-ferindustrie, Forschungseinrichtungen und Hochschulen bestehen, fallweise zu analysieren und mögliche Auswirkungen der geplanten Schließung der Steinkohlenbergwerke auf Basis von Expertengesprächen abzuschätzen. Die Ergebnisse wurden so aufbereitet, dass daraus in Zukunft mögliche Handlungsempfehlungen zur Stärkung von Innovation und Beschäfti-gung im Bergbaucluster abgeleitet werden können.

1.2.2 Methodik und Aufbau

Zur Erreichung der gestellten Ziele wurde im Rahmen der Projektbearbeitung folgende Vor-gehensweise gewählt:

• Aufarbeitung des aktuellen Diskussionsstands in der Literatur

• Fallweise Identifizierung von Kooperationsstrukturen und zukünftigen Herausforde-rungen zwischen und für Bergbaubetreiber, Bergbauzulieferindustrie, Forschungs-einrichtungen und Universitäten mit Hilfe von Experteninterviews

• Ergebnissicherung als Grundlage für Transfer und Nachhaltigkeit Die operative Umsetzung der angegebenen Aufgabenstellungen basierte hierbei in erster Linie auf der Berücksichtigung der Herausforderungen und Chancen für die Zielgruppen „Bergbauzulieferer“ sowie „Hochschulen und Forschungsinstitute“. Die zu Projektbeginn formulierten Fragestellungen, die als Richtschnur für die operative Pro-jektbearbeitung im Rahmen des Projektdesigns dienen sollten, können in der Rückschau hinsichtlich der erarbeiteten Projektergebnisse als zielführend und dem Erkenntnisinteresse dienend eingestuft werden. Die Fragestellungen lauteten im Einzelnen:

1. Welche Forschungsrichtungen, Studiengänge und Institute sind im Bereich der Forschung und Entwicklung für die Bergbautechnik aus Sicht der befragten Ex-perten relevant?

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 8

2. Welche Kooperationen gibt es aus Sicht der befragten Experten bisher zwischen Betrieben aus dem Bergbaucluster, Forschungseinrichtungen und Hochschulen?

3. Wie schätzen die befragten Experten die geplante Beendigung des subventionier-ten Steinkohlenbergbaus für die Zusammenarbeit ein?

4. Welche Auswirkungen sind nach Expertenmeinungen für die betreffenden Hoch-schulen Rheinisch-Westfälisch Technische Hochschule (RWTH) Aachen, Techni-sche Fachhochschule (TFH) Georg Agricola Bochum mit Studiengängen, die auf Bergbau / Rohstoffe spezialisiert sind, zu erwarten?

5. Wie sehr sind die Hochschulen von den Betrieben der Bergbautechnik und dem Steinkohlenbergbau abhängig – auch hinsichtlich einer praxisnahen Ausbildung ihrer Studenten und der späteren Arbeitsaufnahme?

6. Wie sehr sind Betriebe aus dem Bereich Bergbautechnik von den Forschungsein-richtungen/Hochschulen abhängig, um neue Produkte zu entwickeln?

7. Hat die Industrie alternative Produkte entwickelt, die neue Kunden und neue Märk-te akquirieren können? („grüne“ Produkte, Produkte für andere Branchen)

8. Was muss nach Auffassung der Experten getan werden, um die Bergbautechnik (Forschung und Entwicklung, Produktion) auch in Zukunft in NRW zu halten und wie kann man die Technologieführerschaft auf dem Weltmarkt weiter ausbauen? (Forschungs-, Bildungsinfrastruktur, Technologieprogramme, Clean-Coal-Tech-nologie, CO2-Abscheider, Bildungspolitik, Referenzbergwerk usw.)

9. In welchem Umfang kann die Bergbautechnik vom Image des Energielandes NRW profitieren oder dieses stärken? Bergbautechnik ist kein eigenes Kompetenzfeld im Rahmen der ausgewiesenen Cluster des Landes NRW.

10. Welche zu beantwortenden Fragestellungen verbinden sich mit der Diskussion um den Erhalt eines Sockelbergbaus und/oder Gründung eines Referenz- bzw. For-schungsbergwerks?

Grundlage dieses Ansatzes war die Entwicklung einer methodischen Vorgehensweise, die sich aus einem Set von Einzelschritten zusammensetzte und sich verschiedener Methoden der empirischen Sozialforschung bediente.3 Im Einzelnen setzte sich die methodische Vor-gehensweise aus folgenden Modulen zusammen: Über Annahmen zu Wirkungszusammenhängen aus Recherche und explorativen Vor-gesprächen wurden Interviewleitfäden für agierende „Experten“, d.h. VertreterInnen der Wis-

3 in Anlehnung an: BORTZ/DÖRING 2002, KOPP/LANGENHOFF/SCHRÖDER (2000) und WALLIS/ ROBERTS 1975

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 9

senschaft, des Gesamtverbandes Steinkohle und Unternehmen der Bergbauzulieferer erar-beitet. Dokument- und Literaturanalysen zum Thema ergänzten dabei die Aussagen der Inter-viewten in den explorativen Expertengesprächen. Die halboffene Methode der anschließen-den problemzentrierten Experteninterviews war Ausdruck für einen Forschungsansatz, der sich zwischen der Erörterung von Fallanalysen – insbesondere auf Ebene der Hochschulen und Forschungseinrichtungen sowie auf der Ebene der Zulieferbetriebe – und der Er-arbeitung von Handlungsvorschlägen bewegt.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 10

2 Wirtschafts- und arbeitsmarktpolitische Bedeutung des Berg-

baus – der Status-quo

Seit Anfang der 1990er Jahre zählen regionale Branchenkonzentrationen bzw. Cluster zu den „Modebegriffen“ in der wirtschaftsgeografischen und regionalökonomischen Literatur sowie in den Praxisbereichen der Wirtschaftsförderung und Regionalpolitik. Der Begriff Clus-ter bezeichnet dabei nach PORTER4 eine räumliche Konzentration von Unternehmen, Dienstleistern, spezialisierten Zulieferern, Firmen verwandter Branchen sowie Institutionen (u.a. Forschungseinrichtungen), die in einer Wertschöpfungskette miteinander verbunden sind und die in Konkurrenz zueinander stehen. Obwohl die Globalisierung durch technischen Fortschritt und weltweite Liberalisierung voran-schreitet, war in den beiden vergangenen Jahrzehnten die Renaissance von Regionen un-übersehbar. Viele Produkte, Produktgruppen oder sogar Branchen werden demnach auch mit bestimmten Herkunftsregionen und Standorten in Verbindung gebracht – allerdings nicht erst seit jüngerer Zeit.5 Auf räumliche Konzentrationen von Unternehmen gleicher oder verwandter Branchen wiesen Ökonomen, wie Alfred MARSHALL; bereits Ende des 19. bzw. Anfang des 20. Jahrhunderts hin.6 Erst ein Jahrhundert später legte Michael PORTER mit seinem Werk über nationale Wettbewerbsvorteile7 den Grundstein für die Diskussionen über Cluster, welche seitdem zu einem populären Konzept in Wissenschaft, Wirtschaft und auch in der Politik avanciert sind.8 Nordrhein-Westfalen und insbesondere das Ruhrgebiet ist vor allem als Stahl- und Bergbau-standort bekannt. Zwischen diesen beiden traditionellen Industriezweigen hat sich im Laufe der Jahrzehnte ein enges Geflecht wechselseitiger Beziehungen entwickelt. Wesentliche Bereiche der Wirtschaft orientierten sich an den Wechselwirkungen zwischen Kohlenförde-rung, Kohlenveredelung, Eisen- und Stahlerzeugung sowie -verarbeitung. Folglich sind Wirt-schaftszweige im Ruhrgebiet nur sehr selten aus sich selbst heraus entstanden, sondern haben sich in Wirkungen mit anderen entfaltet. Die Kehrseite des Prozesses dieser wechsel-seitigen Entwicklung ist jedoch unübersehbar: Geraten die traditionellen, großindustriell ge-prägten Branchen in die Krise, so drohen sozio-ökonomische Strukturbrüche, welche die gesamte Regionalwirtschaft und damit auch die lokale Bevölkerung betroffen. In den nachfolgenden Unterkapiteln wird die weiterhin hohe arbeitsmarkt- und wirtschafts-politische Relevanz des Bergbaus verdeutlicht. Darüber hinaus werden Kernelemente der in NRW zweifelsohne vorhandenen Branchenkonzentration, wie die mit dem Bergbau in unmit-

4 Siehe PORTER 1998 5 KIESE 2008, S. 9 f 6 Siehe MARSHALL 1890 und 1919 7 Siehe PORTER 1990 8 KIESE 2008, S. 9

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 11

telbarer Verbindung stehenden Zulieferer, Forschungseinrichtungen sowie Bildungs-institutionen skizziert.

2.1 Arbeitsmarktpolitische Bedeutsamkeit und aktuelle Herausforderungen

Der fortschreitende Anpassungsprozess innerhalb des deutschen Steinkohlenbergbaus ver-läuft seit Jahrzehnten weitgehend ohne arbeitsmarktpolitische und soziale Brüche. Damit sich dies fortsetzt, haben sich die am Zustandekommen des Steinkohlefinanzierungs-gesetzes beteiligten Akteure (Bund, die Länder NRW und Saarland, RAG AG sowie IG BCE) auf die Einhaltung der Sozialverträglichkeit als wichtigste Prämisse bei der Rückführung der heimischen Steinkohlenförderung geeinigt. Gemäß eines Gutachtens der Wirtschafts-prüfungsgesellschaft KPMG stellt das Jahr 2018 den frühestmöglichen Zeitpunkt für eine Beendigung der subventionierten Steinkohlenförderung in Deutschland dar, bei dem kein Beschäftigter betriebsbedingt in den Arbeitsmarkt entlassen werden muss.9

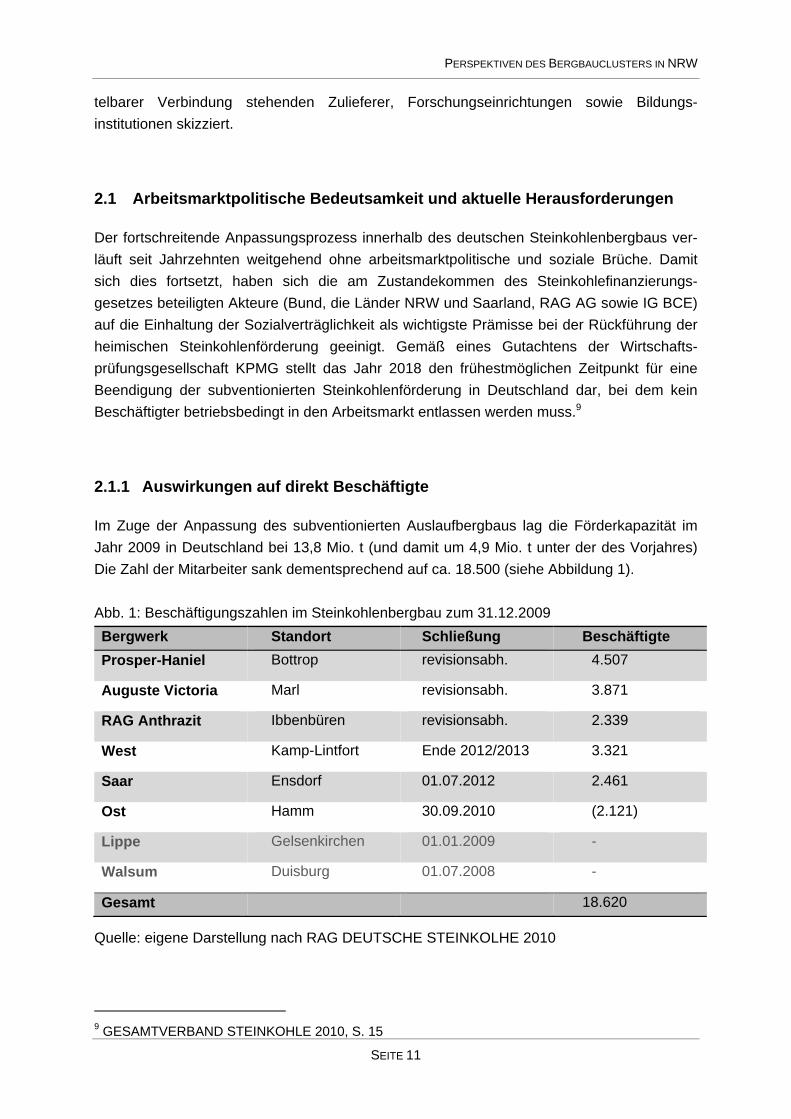

2.1.1 Auswirkungen auf direkt Beschäftigte

Im Zuge der Anpassung des subventionierten Auslaufbergbaus lag die Förderkapazität im Jahr 2009 in Deutschland bei 13,8 Mio. t (und damit um 4,9 Mio. t unter der des Vorjahres) Die Zahl der Mitarbeiter sank dementsprechend auf ca. 18.500 (siehe Abbildung 1). Abb. 1: Beschäftigungszahlen im Steinkohlenbergbau zum 31.12.2009 Bergwerk Standort Schließung Beschäftigte Prosper-Haniel Bottrop revisionsabh. 4.507

Auguste Victoria Marl revisionsabh. 3.871

RAG Anthrazit Ibbenbüren revisionsabh. 2.339

West Kamp-Lintfort Ende 2012/2013 3.321

Saar Ensdorf 01.07.2012 2.461

Ost Hamm 30.09.2010 (2.121)

Lippe Gelsenkirchen 01.01.2009 -

Walsum Duisburg 01.07.2008 -

Gesamt 18.620

Quelle: eigene Darstellung nach RAG DEUTSCHE STEINKOLHE 2010

9 GESAMTVERBAND STEINKOHLE 2010, S. 15

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 12

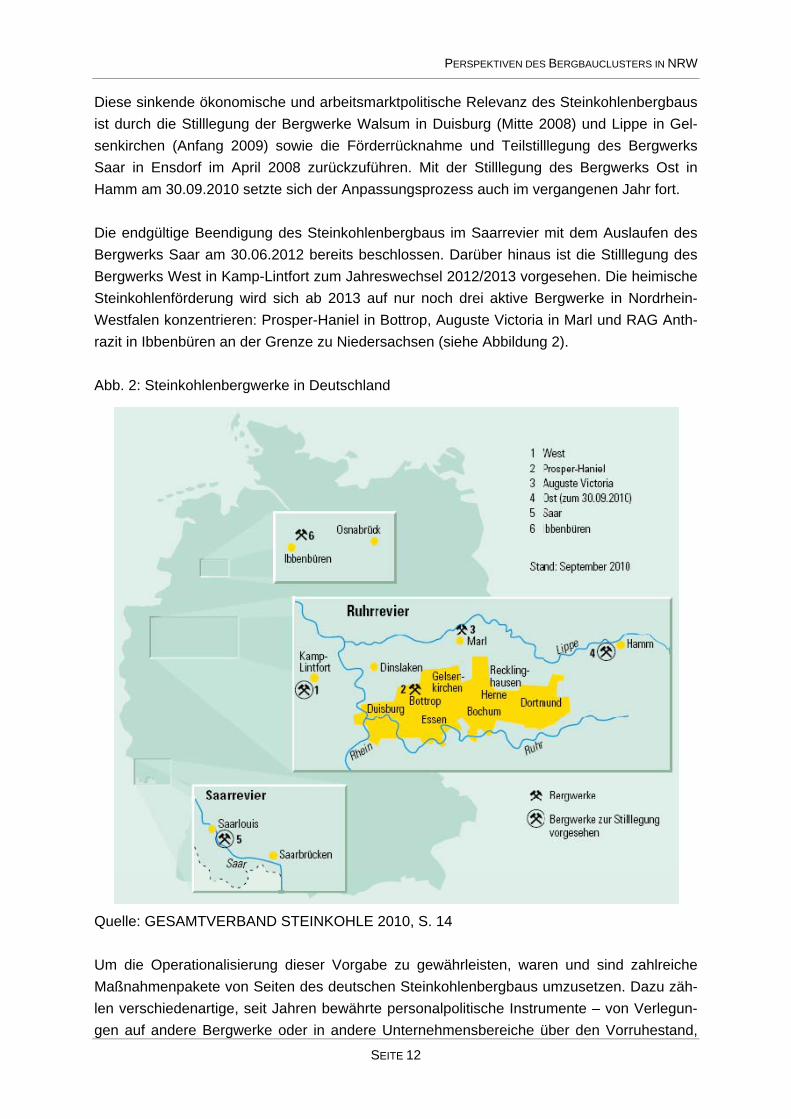

Diese sinkende ökonomische und arbeitsmarktpolitische Relevanz des Steinkohlenbergbaus ist durch die Stilllegung der Bergwerke Walsum in Duisburg (Mitte 2008) und Lippe in Gel-senkirchen (Anfang 2009) sowie die Förderrücknahme und Teilstilllegung des Bergwerks Saar in Ensdorf im April 2008 zurückzuführen. Mit der Stilllegung des Bergwerks Ost in Hamm am 30.09.2010 setzte sich der Anpassungsprozess auch im vergangenen Jahr fort. Die endgültige Beendigung des Steinkohlenbergbaus im Saarrevier mit dem Auslaufen des Bergwerks Saar am 30.06.2012 bereits beschlossen. Darüber hinaus ist die Stilllegung des Bergwerks West in Kamp-Lintfort zum Jahreswechsel 2012/2013 vorgesehen. Die heimische Steinkohlenförderung wird sich ab 2013 auf nur noch drei aktive Bergwerke in Nordrhein-Westfalen konzentrieren: Prosper-Haniel in Bottrop, Auguste Victoria in Marl und RAG Anth-razit in Ibbenbüren an der Grenze zu Niedersachsen (siehe Abbildung 2). Abb. 2: Steinkohlenbergwerke in Deutschland

Quelle: GESAMTVERBAND STEINKOHLE 2010, S. 14 Um die Operationalisierung dieser Vorgabe zu gewährleisten, waren und sind zahlreiche Maßnahmenpakete von Seiten des deutschen Steinkohlenbergbaus umzusetzen. Dazu zäh-len verschiedenartige, seit Jahren bewährte personalpolitische Instrumente – von Verlegun-gen auf andere Bergwerke oder in andere Unternehmensbereiche über den Vorruhestand,

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 13

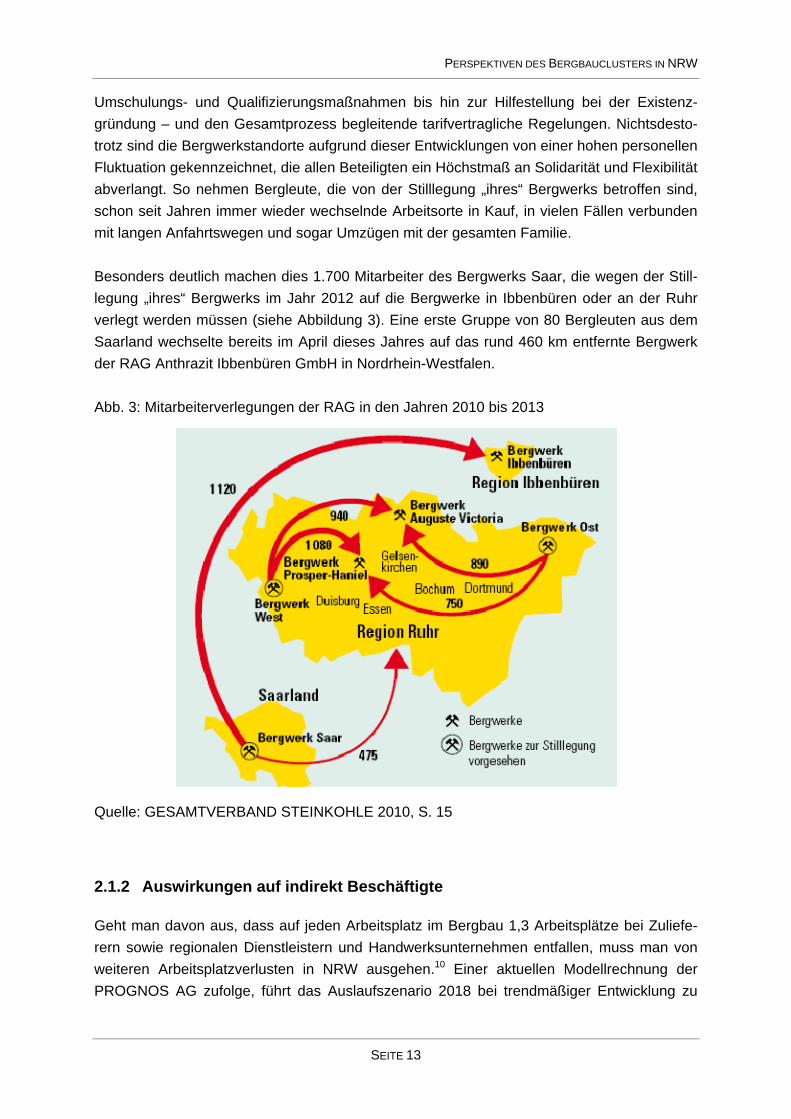

Umschulungs- und Qualifizierungsmaßnahmen bis hin zur Hilfestellung bei der Existenz-gründung – und den Gesamtprozess begleitende tarifvertragliche Regelungen. Nichtsdesto-trotz sind die Bergwerkstandorte aufgrund dieser Entwicklungen von einer hohen personellen Fluktuation gekennzeichnet, die allen Beteiligten ein Höchstmaß an Solidarität und Flexibilität abverlangt. So nehmen Bergleute, die von der Stilllegung „ihres“ Bergwerks betroffen sind, schon seit Jahren immer wieder wechselnde Arbeitsorte in Kauf, in vielen Fällen verbunden mit langen Anfahrtswegen und sogar Umzügen mit der gesamten Familie. Besonders deutlich machen dies 1.700 Mitarbeiter des Bergwerks Saar, die wegen der Still-legung „ihres“ Bergwerks im Jahr 2012 auf die Bergwerke in Ibbenbüren oder an der Ruhr verlegt werden müssen (siehe Abbildung 3). Eine erste Gruppe von 80 Bergleuten aus dem Saarland wechselte bereits im April dieses Jahres auf das rund 460 km entfernte Bergwerk der RAG Anthrazit Ibbenbüren GmbH in Nordrhein-Westfalen. Abb. 3: Mitarbeiterverlegungen der RAG in den Jahren 2010 bis 2013

Quelle: GESAMTVERBAND STEINKOHLE 2010, S. 15

2.1.2 Auswirkungen auf indirekt Beschäftigte

Geht man davon aus, dass auf jeden Arbeitsplatz im Bergbau 1,3 Arbeitsplätze bei Zuliefe-rern sowie regionalen Dienstleistern und Handwerksunternehmen entfallen, muss man von weiteren Arbeitsplatzverlusten in NRW ausgehen.10 Einer aktuellen Modellrechnung der PROGNOS AG zufolge, führt das Auslaufszenario 2018 bei trendmäßiger Entwicklung zu

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 14

einem Verlust von über 40.000 Arbeitsplätzen in NRW – sofern der Strukturwandel nicht in Richtung auf zusätzliche neue Arbeitsplätze enorm beschleunigt werden kann.11

2.2 Das Bergbaucluster als Netzwerk von Großunternehmen, Zulieferern, For-schungs- und Ausbildungsinstitutionen

Das gesamte Ausmaß der Auswirkungen der Zechenschließungen – auch und gerade be-züglich möglicher Negativeffekte auf das Bergbaucluster bestehend aus Zulieferern, For-schungs- und Ausbildungsinstitutionen – ist noch nicht abzusehen. Sicher ist jedoch, dass bei einer Nichtreaktion der relevanten Akteure in den Kommunen, der wirtschaftsnahen Insti-tutionen, der Politik, der Gewerkschaften etc. hinsichtlich der sich abzeichnenden Entwick-lungen ganze Regionen von einer positiven wirtschaftlichen Entwicklung abgekoppelt werden können, da – wie die nachfolgenden Ausführungen belegen – nicht nur an den Zechenstan-dorten Wertschöpfung stattfindet. Gekennzeichnet wird die Branche Bergbau in NRW vor allem durch Wertschöpfungsprozesse der Zulieferindustrie sowie Produktentwicklung und Know-how-Transfer seitens bergbauaffiner Forschungs- und Ausbildungsinstitutionen.

2.2.1 Rohstoffgewinnung an den Bergbaustandorten

Für die Rohstoffgewinnung an den Bergbaustandorten zeichnet sich die RAG Deutsche Steinkohle AG als Bergbausparte der RAG Aktiengesellschaft verantwortlich. In ihr sind alle in Deutschland aktiven Steinkohlebergwerke (Auguste Victoria, Prosper-Haniel, Saar, West) sowie die Kokerei Prosper in Bottrop gebündelt. Der Unternehmensbereich wird mit ca. 1,5 Milliarden € subventioniert, um etwa 12 Millionen Tonnen Steinkohle fördern und rund 2 Mil-lionen Tonnen Koks herstellen zu können. Die RAG Anthrazit Ibbenbüren GmbH ist die Bet-reiberin des Bergwerks in Ibbenbüren. Die Jahresförderung liegt bei etwa 1,9 Millionen Ton-nen hochwertiger Anthrazitkohle. Die RAG wurde im November 1968 gegründet und besteht nach Abschluss der Umorganisa-tion als Holding der genannten Unternehmensteile RAG Deutsche Steinkohle AG, RAG Anthrazit Ibbenbüren sowie der RAG Montan Immobilien, der RAG Ruhranalytik und der RAG Mining Solutions fort. Zum Jahresende 2007 sind die RAG Aktiengesellschaft und Evonik Industries in den Besitz der RAG-Stiftung übergegangen. Die Unternehmensstrategie 2012 der RAG Aktiengesellschaft war nach den kohlepolitischen Weichenstellungen im Jahr 2007 zu überprüfen und anzupassen. Aus dem kontinuierlichen Beschäftigungsrückgang ergibt sich, dass die Themen Qualifizierung und Know-how-

10 STEDEN/SCHLESINGER 2008, S. 56 11 ebd. 2010

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 15

Sicherung im Unternehmen von besonderer Bedeutung sind.12 Da die Anforderungen seit längerem bekannt waren, begann das Unternehmen bereits pro-aktiv damit, sämtliche Mitar-beiter mit ihren Personalstammdaten, Qualifikationen und Fähigkeiten in zentralen Daten-banken zu erfassen. Diese Datenbasis ermöglicht zu erkennen, welche Mitarbeiter das Un-ternehmen zu welchem Zeitpunkt verlassen und welche Kenntnisse sowie Fähigkeiten mit den Weggängen verloren gehen. Mit Unterstützung der Datenbank kann unternehmensweit nach Know-how und dessen Trägern gesucht werden, um Nachfolgekandidaten zu identifi-zieren. Zur Bewältigung der Abgänge auf der Ebene der Führungskräfte erfolgt ergänzend eine um-fassende Nachfolgeplanung und -organisation. Zunehmend tritt durch den fortschreitenden Personalabbau das Problem auf, dass in der Belegschaft kein unmittelbar geeigneter Nach-folgekandidat vorhanden ist. Dies erfordert neben einer großen Flexibilität in der Belegschaft, andere Aufgaben als bisher zu erfüllen, auch die Bereitschaft neue Fertigkeiten zu erwerben. Für die RAG Aktiengesellschaft bedeutet dies die Herausforderung, die notwendigen Rah-menbedingungen für den Lernprozess zu schaffen und umfassend die notwendigen Qualifi-kationsmaßnahmen anzubieten. Ein wichtiges Element zur Sicherung der flexiblen Einsatzmöglichkeiten innerhalb der Beleg-schaft ist der zum 01.07.2009 in Kraft getretene „Tarifvertrag zur sozialverträglichen Flexibili-sierung des rheinisch-westfälischen und des Ibbenbürener Steinkohlenbergbaus“. Dieser Tarifvertrag und die begleitenden Betriebsvereinbarungen gelten für alle Mitarbeiter, die künftig die Voraussetzungen für den Bezug von Anpassungsgeld erfüllen werden. Er beinhal-tet verschiedene Verpflichtungen für genannten Beschäftigtenkreis, um die notwendigen Maßnahmen zur Flexibilisierung umsetzen zu können. So haben die Beschäftigten z. B. an Qualifizierungsmaßnahmen teilzunehmen und können bundesweit im deutschen Steinkoh-lenbergbau versetzt werden. Sie können ebenfalls zur Arbeitnehmerüberlassung an dritte Unternehmen herangezogen werden. Im Gegenzug bekommen diese Beschäftigten tarifver-tragliche Rechte, die einen erweiterten Kündigungsschutz oder auch Entgeltsicherung ein-räumen.

2.2.2 Zulieferer

Die Vorleistungsbezüge der RAG Deutsche Steinkohle, d.h. die Ausgaben für laufende Be-stellungen und laufende Investitionen, ziehen nicht nur beträchtliche direkte, sondern auch indirekte Effekte im Bergbauzuliefersegment nach sich. Hierbei sind hinsichtlich der wert-schöpfungsinduzierenden Ausgaben Effekte für die unmittelbaren und mittelbaren Vorleis-tungsbranchen zu unterscheiden.

12 GESAMTVERBAND STEINKOHLE 2010, S. 24

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 16

Da die Datenlage bezüglich der indirekten Vorleistungssektoren, also der von den Ausgaben profitierenden mittelbaren Vorleistungsbranchen unübersichtlich ist, lassen sich nur belastba-re Zahlen für die direkten Effekte finden. Diese beziehen sich auf die unmittelbaren Vorleis-tungsbranchen und beziffern die Ausgaben für den Bezug von Maschinen (Bergbaumaschi-nenhersteller) ebenso wie für die Leistungen der unternehmensbezogenen Dienstleister hin-sichtlich von Reparaturen und Dienstleistungen aller Art für den Bergbau. So kommt PROGNOS zu dem Ergebnis, dass „der gesamte deutsche Steinkohlenbergbau ein Ein-kaufsvolumen von 2,119 Mrd. € pro Jahr“ aufweist, inkl. DSK Anthrazit Ibbenbüren, Energie und Bergschadensabgeltungen. Weiterhin kommen aktuelle Studien zu dem Fazit, dass neben der bundesweiten Sicherung von Arbeitsplätzen im Bergbau selbst, vor allem das Beschaffungsvolumen des Ruhrberg-baus im verarbeitenden Gewerbe und seinen Vorleistungsbranchen, von außerordentlicher beschäftigungspolitischer Bedeutung ist. Neben den noch derzeit ca. 18.500 Beschäftigten im Bergbau sind allein im Umfeld der Bergbauzulieferindustrie in NRW etwa 21.500 Men-schen in etwa 275 Unternehmen beschäftigt. Dies bedeutet, dass vom Bergbau rund 40.000 Beschäftigte direkt oder indirekt abhängig sind. Entsprechend bildet das Segment der Bergbauzulieferbetriebe einen der wohl wichtigsten Wirtschaftszweige Nordrhein-Westfalens. Bundesweit ist nach Zahlen aus dem Jahr 2005 von ca. 4.000 Unternehmen auszugehen, die das gesamte Spektrum des Vorleistungssek-tors für den deutschen Steinkohlenbergbau abdecken, wobei ein Großteil der Unternehmen in NRW – und hier vor allem im Umkreis der Bergbaustandorte des Ruhrgebiets und des Niederrheins – ansässig sind. Um die regionalwirtschaftliche und beschäftigungspolitische Bedeutung des Wirtschaftszweiges Bergbauzulieferer bewerten zu können, ist dieses Seg-ment im Kontext der Wertschöpfungsprozesse, die durch den Bergbau regionalspezifisch induziert werden, einmal genauer zu betrachten. Vom Beschaffungsvolumen von ca. 2,0 Mrd. € (in 2006!) entfallen auf das Bundesland NRW 86 Prozent (1,7 Mrd. €) und auf das Ruhrrevier 79 Prozent (1,58 Mrd. €). Aufgrund dieser Werte lässt sich erkennen, wie stark der Wirtschaftsfaktor DSK in der Region ist. Eine Erklä-rung hierfür besteht darin, dass viele Vorleistungsgüter wie z. B. Schilde innerhalb Deutsch-lands nur in NRW produziert werden (können). Schrumpft das Auftragsvolumen der DSK, so wirkt sich dies unmittelbar auf die Bergbauzulieferer und mittelbar auf deren Vorleister aus. Extrapoliert auf die vollständige Einstellung des Ruhrbergbaus 2018 würde der Abbau an Arbeitsplätzen im Bergbau, wie er derzeitig mit 6 bis 11 Prozent jährlich durchgeführt wird, zu einem erheblichen Beschäftigungseinbruch vor allem im Produzierenden Gewerbe im Ruhr-gebiet führen. Dies dürfte die Beschäftigungssituation im Ruhrgebiet negativ beeinflussen. Wie dramatisch die Veränderungen sind, lässt sich daran ablesen, dass innerhalb eines Jah-res von 2006–2007 sich das Bestellvolumen der DSK von 1,7 Mrd. € auf 1,6 Mrd. € reduziert hat. Ein um 100 Mio. € geringeres Nachfragevolumen bedeutet letztlich, dass auch das Pro-duktionsvolumen in den nachfolgenden Sektoren der Wertschöpfungskette erheblich ge-

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 17

schmälert wird. Dies schlägt letztlich – vorausgesetzt, dass es sich um eine entsprechend regionale Verdichtung in Form eines Kompetenzstandortes der Zulieferindustrie handelt – bis auf den lokalen Einzelhandels- und Dienstleistungsbereich durch.

2.2.3 Ausbildung

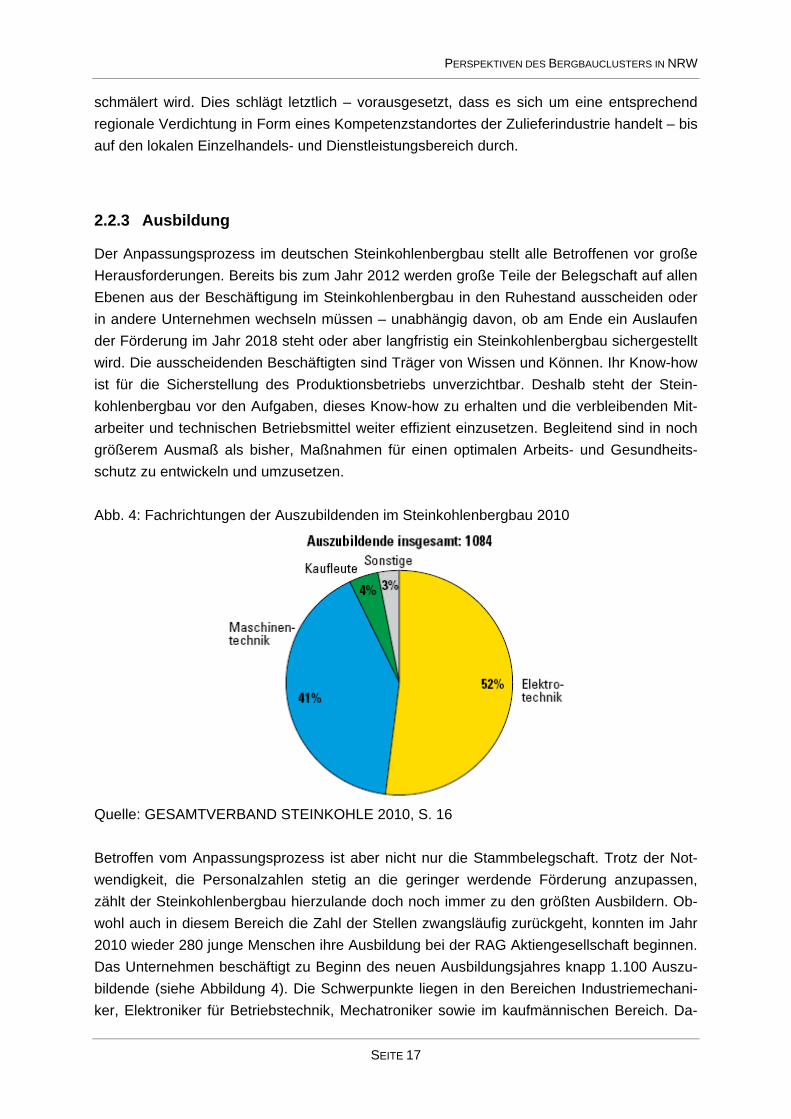

Der Anpassungsprozess im deutschen Steinkohlenbergbau stellt alle Betroffenen vor große Herausforderungen. Bereits bis zum Jahr 2012 werden große Teile der Belegschaft auf allen Ebenen aus der Beschäftigung im Steinkohlenbergbau in den Ruhestand ausscheiden oder in andere Unternehmen wechseln müssen – unabhängig davon, ob am Ende ein Auslaufen der Förderung im Jahr 2018 steht oder aber langfristig ein Steinkohlenbergbau sichergestellt wird. Die ausscheidenden Beschäftigten sind Träger von Wissen und Können. Ihr Know-how ist für die Sicherstellung des Produktionsbetriebs unverzichtbar. Deshalb steht der Stein-kohlenbergbau vor den Aufgaben, dieses Know-how zu erhalten und die verbleibenden Mit-arbeiter und technischen Betriebsmittel weiter effizient einzusetzen. Begleitend sind in noch größerem Ausmaß als bisher, Maßnahmen für einen optimalen Arbeits- und Gesundheits-schutz zu entwickeln und umzusetzen. Abb. 4: Fachrichtungen der Auszubildenden im Steinkohlenbergbau 2010

Quelle: GESAMTVERBAND STEINKOHLE 2010, S. 16 Betroffen vom Anpassungsprozess ist aber nicht nur die Stammbelegschaft. Trotz der Not-wendigkeit, die Personalzahlen stetig an die geringer werdende Förderung anzupassen, zählt der Steinkohlenbergbau hierzulande doch noch immer zu den größten Ausbildern. Ob-wohl auch in diesem Bereich die Zahl der Stellen zwangsläufig zurückgeht, konnten im Jahr 2010 wieder 280 junge Menschen ihre Ausbildung bei der RAG Aktiengesellschaft beginnen. Das Unternehmen beschäftigt zu Beginn des neuen Ausbildungsjahres knapp 1.100 Auszu-bildende (siehe Abbildung 4). Die Schwerpunkte liegen in den Bereichen Industriemechani-ker, Elektroniker für Betriebstechnik, Mechatroniker sowie im kaufmännischen Bereich. Da-

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 18

mit kommt der deutsche Steinkohlenbergbau noch immer einer regionalen Verpflichtung nach, wenngleich der Anteil an Arbeitsplätze für geringer qualifiziert Beschäftigte und damit die Sozialfunktion des Bergbaus in den vergangenen Jahren stetig gesunken ist.

2.2.4 Forschung und Entwicklung

Das Vorhandensein von Forschungs- und Entwicklungskapazitäten ist kennzeichnend für ein Cluster im Sinne von PORTER, aber insbesondere elementar, um über Prozess- und Pro-duktinnovationen den Modernisierungsprozess einer Branche mit zunehmender Reife und Spezialisierung aufrecht zu erhalten und die internationale Wettbewerbsfähigkeit zu gewähr-leisten. Im Falle der Steinkohle zeigt sich, dass die F&E-Kapazitäten und auch die F&E För-derung im gesamten Kohlensektor seit Jahren rückläufig sind. Deutlich wird dies z. B. an der stetig sinkenden Anzahl an Forschungsprojekten, die vom Europäischen Forschungsfonds für Kohle und Stahl für die Kohlegewinnungstechnologie in Deutschland bezuschusst wer-den. 13 Diese rückläufigen Tendenzen drohen sich nach Ansicht des GVSt künftig noch zu verschärfen. Die europäische Koordinierung im Themengebiet der Forschung wird über den europäischen Branchenverband EURACOAL in Brüssel koordiniert. Auf dieser Plattform werden die Interessen der Mitglieder (wie etwa des GVSt) gebündelt, u.a. zur Erlangung von Drittmitteln für die kohlebezogene Forschung. Nach Einschätzung von WODOPIA stehen zukünftig Fragen der rohstofflichen Nutzung von Kohle, vor allem in Hinblick auf Kokskohle und Koks, künftig möglicherweise auch im Verbund mit der chemischen Industrie noch stär-ker im Mittelpunkt der Forschung.

13 Das Forschungsprogramm des Forschungsfonds für Kohle und Stahl ist ein eigenständiges ergän-zendes Programm zum Forschungsrahmenprogramm der Gemeinschaft. Es erstreckt sich auf alle Aspekte von Kohle und Stahl – von der Produktion bis hin zur Anwendung – sowie auf die Nutzung und Umwandlung der Ressourcen, die Sicherheit am Arbeitsplatz und den Umweltschutz. Ziele des Programms sind u.a. die Verbesserung der Wettbewerbsposition der Gemeinschaftskohlle Gesund-heitsschutz und Sicherheit im Bergbau.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 19

3 Antizipation der Herausforderungen

Durch die Kohlebeschlüsse des Jahres 2007 in Perspektive auf 2018 wurde ein Zeitfenster geschaffen, das es insbesondere den Kommunen, Zulieferern sowie der RAG/DSK und de-ren Kooperationspartnern erlaubt, rechtzeitig die Herausforderungen und Konsequenzen des Auslaufbergbaus für die eigene Handlungsebene zu erörtern und nach Wegen hinsichtlich des Umgangs und der Steuerung des Kohleausstiegs für die eigene Institution zu suchen. Damit schreitet der Strukturwandel im Ruhrgebiet weiter voran. Doch haben die Region und alle Akteure in der Vergangenheit einen großen Erfahrungsschatz im Umgang mit den Her-ausforderungen des strukturellen Wandels aufgebaut, auf den nun wieder zurückgegriffen werden kann. Denn durch die strukturellen Umbrüche im Ruhrgebiet und dem daraus resul-tierenden Handlungsbedarf wurde bereits in der Vergangenheit nach Konzepten und Instru-menten zur regionalen Revitalisierung und nach Lösungen für das „post-montanindustrielle Ruhrgebiet“ gesucht.14 Die eingetretene Situation der zeitlichen Fixierung des „Auslaufbergbaus“, lässt nun einen antizipatorischen und ganzheitlichen (d.h. akteursübergreifend und strategischen) Hand-lungsansatz für die Beendigung der subventioniernten Steinkohlenförderung und mögliche Kompensationsmaßnahmen sinnvoll erscheinen.15 Ein solcher Handlungsansatz muss nicht auf „ad hoc Maßnahmen“ fußen; so wie etwa Politik und Gewerkschaften Ausgleich- und Ersatzmaßnahmen fordern und entwickeln, wenn auf akute Krisenreaktion wie bei (schein-bar) unvermittelten betrieblichen Restrukturierungen (BenQ, Nokia, AEG Nürnberg etc.) mit hohen Beschäftigungsverlusten und regionalen Kaufkraftverlusten reagiert werden muss.

3.1 Erfahrung nutzen – zukunftsfähig sein

Der Begriff Antizipation stammt aus dem Lateinischen. Das Verb „antecapere“ kann mit „vorwegnehmen“ übersetzt werden und bedeutet von der Begrifflichkeit der Antizipation die individuelle oder kollektive Vermutung im Hinblick auf zukünftige Entwicklungen oder Ereig-nisse aufgrund

• gemachter Erfahrungen,

• erkannter Gesetzmäßigkeiten und Kausalitäten in Handlungszusammenhängen sowie

• der gedanklichen Vorwegnahme zukünftiger Ereignisse oder Geschehnisse.

Eine Antizipation zukünftiger Ereignisse erteilt allerdings nicht Auskunft über das was ist oder deduzierbar sein wird, sondern zeugt vielmehr von Erfahrungen, dem Wollen und dem Han-deln von Menschen im Umgang mit zukünftigen Entwicklungen – in vorliegendem Fall von

14 WISSEN/RÖTTGER 2005, S. 217 15 Siehe dazu HEINZE, der ein integriertes und effizientes Standortentwicklungsmanagement im struk-turellen Wandel vorschlägt (ebd. 2006a, S. 154).

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 20

den Herausforderungen durch die Beendigung der Steinkohleförderung in der Bundesrepub-lik Deutschland. Das Vermögen des Menschen zur Antizipation zukünftiger Ereignisse wird von RAUSCHENBACH als wesentlicher Bestandteil der gesellschaftlichen Innovationskraft inter-pretiert.16 Denn die Herausforderungen des Menschen, sich auf veränderte Lebens- und Wirtschaftsbedingungen einstellen zu können und geeignete Lösungen zur Zukunftssiche-rung zu entwickeln, sind für die Entwicklung von Innovationen elementar. Die Fallstudie Gebr. Eickhoff Maschinenfabrik und Eisengießerei GmbH wird dies später im Text belegen.

3.2 Sukzessive Erschließung neuer Märkte mit neuen Produkten

Im Rückgriff auf den hier eingeführten Begriff der Antizipation erwarten Akteure Ereignisse aufgrund eigener Einschätzungen und Erfahrungen oder auf der Basis von Informationen, die zu einem bestimmten Zeitpunkt zur Verfügung stehen und richten ihr Handeln darauf aus. So wie ein erfahrener Torwart sich am Bewegungsablauf und Stellungsspiel der Feld-spieler orientieren und sich für den Schutz seines Tores optimal positionieren kann.

Dieses Antizipationspotential ist (unabhängig von der Affinität zum Fußball) auch in der Re-gion vorhanden. So zeigt das Beispiel des Ruhrgebiets nach den Untersuchungen von KIESE, dass Reifung, Spezialisierung und Innovation in einer Region und in Kompetenzfel-dern von einer kontinuierlichen Erneuerung des Unternehmensbestandes und durch Erfah-rungen sowie durch Offenheit für Kooperationen und Lernprozesse bei Unternehmen und Politik begleitet werden.17 Wichtige Kernelemente des montanindustriellen Kompetenzbesat-zes im Ruhrgebiet konnten in der Vergangenheit durch Spezialisierung und Produktinnovati-on erhalten und profitabel weiterentwickelt werden.18 Spezialstähle, neue Verbundwerkstoffe oder Produkte der Bergbaufördertechnologie sind dafür prominente Beispiele.19

Diese Herausforderungen kommen nun noch stärker auf Unternehmen und Forschungsein-richtungen im Kompetenzfeld Steinkohlenwirtschaft zu, wenn sie ihre Beschäftigungspotenti-ale, ihre Wirtschaftskraft und Technologieführerschaft halten wollen. Vor allem die Unter-nehmen und Beschäftigten der Zulieferindustrie (von technologieorientierten Unternehmen bis zu Handwerksbetrieben und lokalen Dienstleistern) müssen sich auf die Stilllegungsbe-schlüsse ggf. mit Produkt- und Prozessinnovationen und insbesondere der Erschließung neuer Märkte und Kundengruppen einstellen, wenn einer ihrer Schlüsselkunden wegbricht.

16 RAUSCHENBACH 1972, S. 25f. 17 KIESE 2007, S. 18 18 Interview BARTELS 19 SCHNITZMEIER 2005, S. 5

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 21

4 Betroffenheit und Reaktionen – die Verflechtung zwischen Berg-bau, Zulieferern und Hochschulen

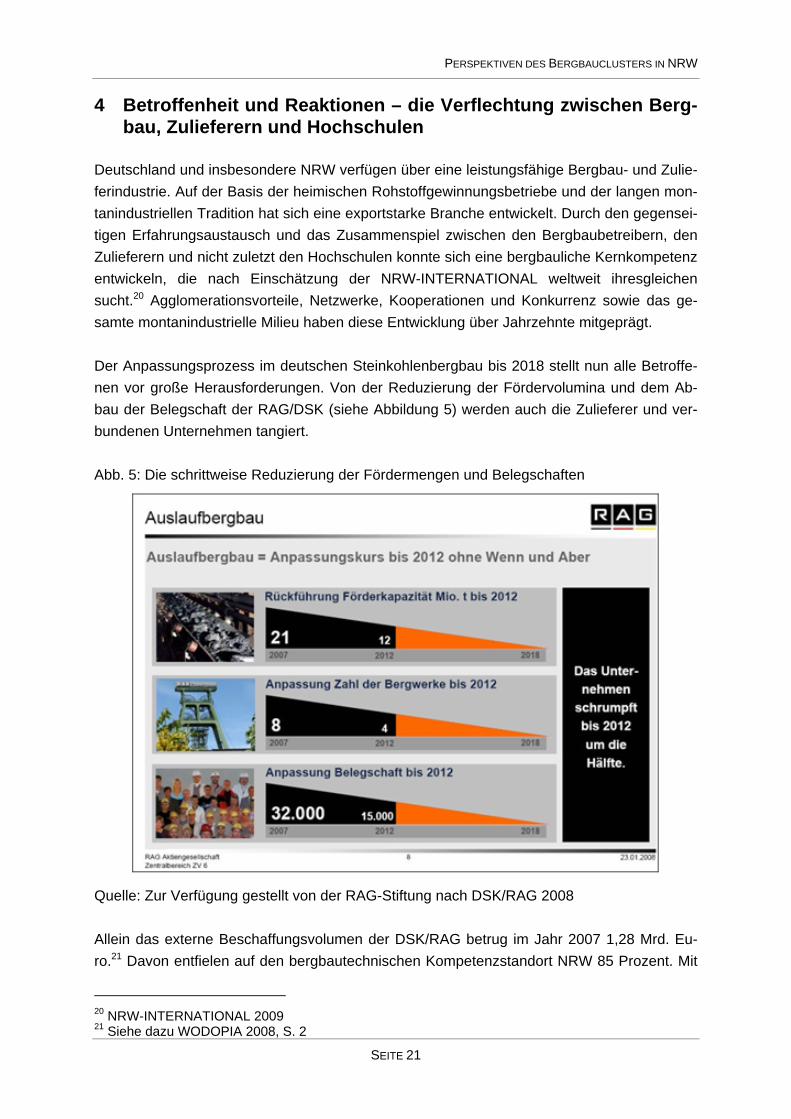

Deutschland und insbesondere NRW verfügen über eine leistungsfähige Bergbau- und Zulie-ferindustrie. Auf der Basis der heimischen Rohstoffgewinnungsbetriebe und der langen mon-tanindustriellen Tradition hat sich eine exportstarke Branche entwickelt. Durch den gegensei-tigen Erfahrungsaustausch und das Zusammenspiel zwischen den Bergbaubetreibern, den Zulieferern und nicht zuletzt den Hochschulen konnte sich eine bergbauliche Kernkompetenz entwickeln, die nach Einschätzung der NRW-INTERNATIONAL weltweit ihresgleichen sucht.20 Agglomerationsvorteile, Netzwerke, Kooperationen und Konkurrenz sowie das ge-samte montanindustrielle Milieu haben diese Entwicklung über Jahrzehnte mitgeprägt. Der Anpassungsprozess im deutschen Steinkohlenbergbau bis 2018 stellt nun alle Betroffe-nen vor große Herausforderungen. Von der Reduzierung der Fördervolumina und dem Ab-bau der Belegschaft der RAG/DSK (siehe Abbildung 5) werden auch die Zulieferer und ver-bundenen Unternehmen tangiert. Abb. 5: Die schrittweise Reduzierung der Fördermengen und Belegschaften

Quelle: Zur Verfügung gestellt von der RAG-Stiftung nach DSK/RAG 2008 Allein das externe Beschaffungsvolumen der DSK/RAG betrug im Jahr 2007 1,28 Mrd. Eu-ro.21 Davon entfielen auf den bergbautechnischen Kompetenzstandort NRW 85 Prozent. Mit

20 NRW-INTERNATIONAL 2009 21 Siehe dazu WODOPIA 2008, S. 2

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 22

der schrittweisen Reduzierung der Fördermengen und der sukzessiven Stilllegung weiterer Zechen werden sich diese Ausgaben zukünftig massiv reduzieren. Mit dem sich verringern-den Beschaffungsvolumen und der Stilllegung aller Zechen ist davon auszugehen, dass sich Standortnachteile für die Bergbauzulieferindustrie und die Arbeitsplätze der Branche ergeben können. Es ist auch davon auszugehen, dass Impulse für Neugründungen von bergbautech-nischen Unternehmen ausbleiben und mittel- bis langfristig ein bergbautechnischer Kompe-tenzverlust in der Region eintreten wird. Bereits bis zum Jahr 2012 werden große Teile der Belegschaft der RAG/DSK auf allen Ebe-nen aus der Beschäftigung im Steinkohlenbergbau in den Ruhestand ausscheiden oder an andere Standorte bzw. in andere Unternehmen wechseln müssen – unabhängig davon, ob langfristig ein subventionsfreier Steinkohlenbergbau sichergestellt werden bzw. ein Refe-renzbergbau zu F&E-Zwecken weiterbetrieben werden kann. Die Beschäftigten in der ge-samten bergbaulichen Wertschöpfungskette werden als wichtige Kompetenzträger charakte-risiert.22 Ihr Know-how ist daher sowohl für die Sicherstellung des laufenden Produktionsbe-triebs als auch für die Positionierung der Bergbauindustrie mit ihren F&E-Kapazitäten und den Bergbauzulieferern unverzichtbar. Deshalb steht der gesamte heimische Steinkohlen-bergbau vor den Aufgaben, dieses Know-how zu erhalten. Landesinitiative Bergbauzulieferer und die Strategie der Internationalisierung Die Landesregierung Nordrhein-Westfalen unterstützt daher seit vielen Jahren die Aktivitäten der Bergbauzulieferer, neue Auslandsmärkte zu erschließen. Über die Landesinitiative Berg-bautechnik hat Nordrhein-Westfalen unter Beteiligung von Unternehmen, dem Fachverband Bergbaumaschinen im Verband Deutscher Maschinen- und Anlagenbau e.V. (VDMA), der Fachvereinigung Auslandsbergbau und internationale Rohstoffaktivitäten (FAB), Hochschu-len und mit der NRW.International GmbH dazu ein Netzwerk aufgebaut, welches eine opti-male Unterstützung der Unternehmen gewährleisten soll. Zu den Maßnahmen der Landesini-tiative gehören beispielsweise branchenspezifische Messebeteiligungen im In- und Ausland, die Veranstaltung von Symposien und Workshops, die Nutzung von Kontaktbüros und der Abschluss von Kooperationsverträgen in Schlüsselländern der Rohstoffgewinnung. Der Kompetenzerhalt des heimischen Bergbaus wird auch davon abhängen, wie gut es ge-lingt, die vorhandenen Bergbauzulieferbetriebe und deren traditionellen Produkte durch die Hochtechnologien, die in Forschungseinrichtungen und an Hochschulen entwickelt werden, zu ergänzen bzw. aufzuwerten und mit dem Rückgang des heimischen Marktvolumens noch stärker international auszurichten. Ein Beispiel dafür liefert die RAG Mining Solutions GmbH. Seit Mai 2009 ist sie als jüngstes Tochterunternehmen der RAG operativ tätig. Angesichts eines weltweit steigenden Förderaufkommens an Steinkohle und dem damit erhöhten Bedarf an modernem Equipment vermarktet sie international das vorhandene Bergbau-Know-how und Ausrüstung.

22 GESAMTVERBAND STEINKOHLE 2010, S. 22

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 23

Doch auch an den Hochschulen und den Forschungseinrichtungen hängt viel von der zu-künftigen Entwicklung der Bergbauzulieferindustrie und ihren internationalen Perspektiven ab. Da die Bergbauzulieferindustrie ein weit verzweigter und hochkomplexer Bereich ist, zu dem u.a. Maschinenbau, Elektrotechnik und Informatik gehören, werden eine Vielzahl von Studiengängen und Institute durch die heimische Bergbautechnik beeinflusst. Dabei geht es neben der wissenschaftlichen Forschung und der akademischen Ausbildung auch um wirt-schaftliche Interessen der Forschungseinrichtungen und Hochschulen, die auch auf Drittmit-telaufträge angewiesen sind. Zunächst soll der Blick jedoch auf die Bergbauzulieferer gerich-tet werden.

4.1 Bergbauzulieferer

Einen wichtigen Wirtschaftszweig in Nordrhein-Westfalen bildet das Segment der Bergbau-zulieferbetriebe. Bundesweit ist nach Zahlen aus den Jahren 2008/2009 von ca. 4.000 Un-ternehmen auszugehen, die das gesamte Spektrum des Vorleistungssektors für den deut-schen Steinkohlenbergbau abdecken. Rund 80 Prozent der Unternehmen sind in NRW – und hier vor allem im Umkreis der Bergbaustandorte des Ruhrgebiets und des Niederrheins – ansässig.23 Diese Unternehmen bilden mit ihren rund 25.000 Beschäftigten einen zentralen Faktor des „Kompentenzfeldes Steinkohle“ in der Region.24 Der Wirtschaftszweig Bergbauzulieferer kann als sehr heterogen charakterisiert werden. Der dementsprechend weite Begriffsumfang dieser Kategorie lässt es zu, dass technische, tech-nologische, handwerkliche und serviceorientierte Leistungen unterschiedlichster Anbieter und verschiedenster Branchen, die für die Organisation der Produktionsprozesse im Berg-werk erforderlich sind, zu einer abstrakten Einheit zusammengefasst werden können. Grob vereinfacht lassen sich zwei Segmente differenzieren. Zum einen in die Branche der Berg-bauzulieferindustrie und zum anderen in die der unternehmensnahen Dienstleister, zu denen die handwerklichen Dienstleister ebenso gehören, wie die Dienstleister der Facility Branche (Haustechnik, Wartung, Sicherheit), der Ingenieurdienstleistungen oder der Logistik.25 Von besonderer volkswirtschaftlicher, wie ebenso regionaler Bedeutung ist die Branche der Bergbauzulieferindustrie mit ihren Sparten Bergbautechnik, worunter der Maschinen- und Anlagebau, der Stahlbau, aber ebenso auch die Elektrotechnik zu subsumieren sind. Hierzu gehören rund 15.000 Beschäftige, die einem Umsatz von rund 3,5 Mrd. € im In- und Ausland in den nachfolgend genannten Segmenten erwirtschaften:

• Abteuftechnik, • Gewinnungstechnik (Untertage), • Kohlenbrecher,

23 Siehe hierzu: PROGNOS AG 2007, S.27 und VEREINIGUNG ROHSTOFFE UND BERGBAU e.V. 2009 24 Interview GESSNER/KAISER 25 JOCHUMS 1996, S. 454

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 24

• Tiefbohranlagen, • Antriebsaggregate, • Elektrische Ausrüstungen und Steuerungen, • Bohr- und Vortriebstechnik, • Förder- und Transporttechnik, • Ausbausysteme und Versatztechnik, • Tagebau-Ausrüstungen, • Druckluft- und Hydraulikwerkzeuge, • Messgeräte und Sicherheitseinrichtungen, • Wetterführungstechnik, • Aufbereitungstechnik (Siebe, Waschanlagen etc.) sowie • Pumpen und Verdichter.26

Die in diesen Bereichen agierenden Unternehmen sind zur Weiterentwicklung ihres Portfo-lios stark von ihren eigenen F&E-Kapazitäten und der Kooperation mit Kunden und externen produktionsnahen Dienstleistern abhängig. Sie decken in der Regel ein breites Spektrum an Leistungen und Produkten ab, ihre bergbaubezogenen Sparten befinden sich in einer mehr oder weniger starken Bindung an die RAG/DSK (insbesondere im Hinblick auf die technolo-gische Fortentwicklung ihrer Produkte), sind auch abhängig von deren Vergabevolumen. Nach Einschätzung von WODOPIA war die Abhängigkeit der Zulieferbetriebe vom heimi-schen Steinkohlenbergbau früher sehr hoch, hat aber mit dem Rückgang der Fördervolumen in der Vergangenheit stark nachgelassen. Dennoch besteht dieses Abhängigkeitsverhältnis nach wie vor, insbesondere wenn es um die Entwicklung neuer Produkte geht. Unerlässlich sind seiner Einschätzung nach die teuren Versuchsstände, welche die Entwicklung von neu-en Produkten zunächst kleinmaßstäbig zu realisieren helfen. Gerade hier haben die Hoch-schulen im Verbund mit den Zulieferern über Jahre hinweg hohes Know-how aufgebaut. Soll-te dies durch die Konsequenzen der Stilllegungsbeschlüsse verloren gehen, besteht die Ge-fahr des Verlustes der Technologiefüherschaft in vielen Bereichen, die über den eigentlichen Bergbau hinausgehen. In NRW können ca. 120 überwiegend mittelständische Unternehmen der Sparte Bergbautechnik zugeordnet werden, welche die gesamte Palette der Tief- und Tagebautechnik in allen Bergbauzweigen abdeckt.27 Diese regionale Verdichtung schafft(e) an vielen Standorten Probleme, da das Vergabevolumen der RAG/DSK analog zum Auslauf-prozess stetig reduziert wurde und auch weiterhin zurückgefahren wird.28 Denn Nach Be-rechnungen der RAG/DSK wird sich das Bestellvolumen der DSK von 2,4 Mrd. € im Jahr 2007 auf nur noch 1,1 Mrd. € in 2012 nahezu halbiert haben, so dass mit erheblichen Einbu-

26 Siehe zum generellen Profil und der Marktentwicklung der Bergbauzulieferer den Bericht der SUSTAIN CONSULT 2005 27 Zahlen nach GESAMTVERBAND STEINKOHLE 2007, S. 55f. 28 Lünen ist ein solcher Schwerpunkt, in Gelsenkirchen sind allerdings nur noch wenige Zulieferer-betriebe der Branche Bergbautechnik ansässig. die Unternehmen hätten aufgrund der Entwicklung des Steinkohlebergbaus neue Geschäftsfelder erschlossen. Es kommt zu Konzentrationsprozess in einem schrumpfenden Markt.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 25

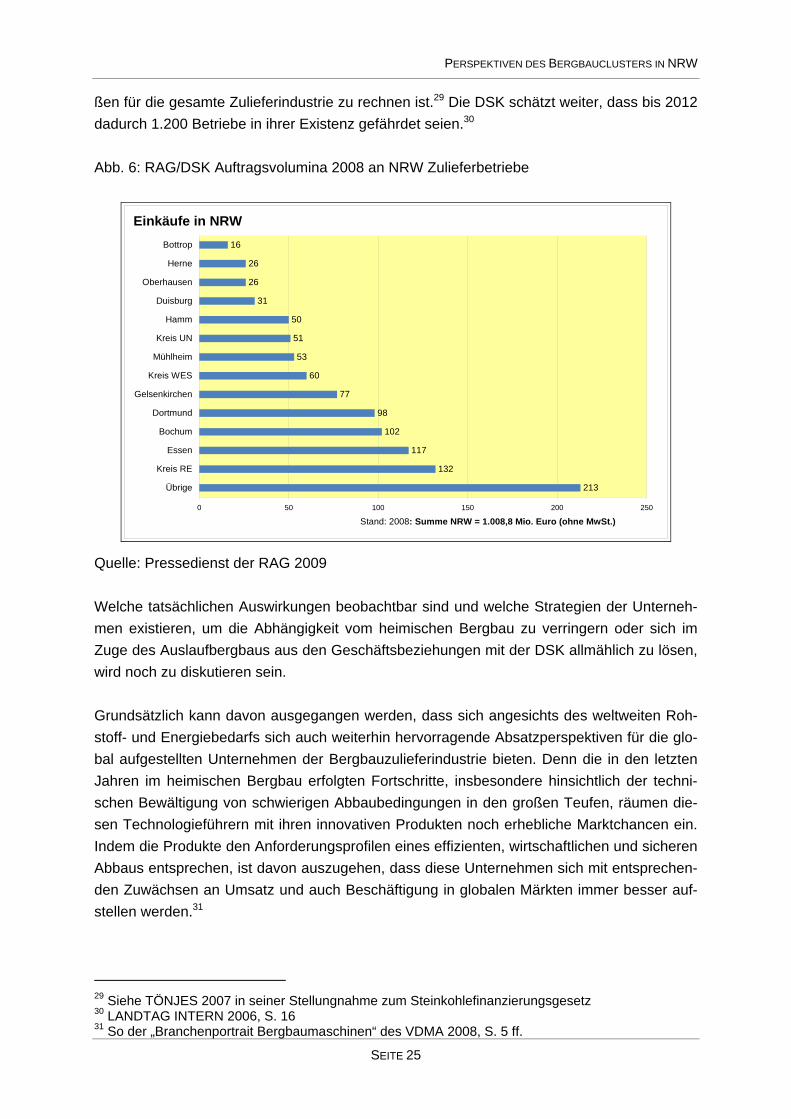

ßen für die gesamte Zulieferindustrie zu rechnen ist.29 Die DSK schätzt weiter, dass bis 2012 dadurch 1.200 Betriebe in ihrer Existenz gefährdet seien.30 Abb. 6: RAG/DSK Auftragsvolumina 2008 an NRW Zulieferbetriebe

Einkäufe in NRW

213

132

117

102

98

77

60

53

51

50

31

26

26

16

0 50 100 150 200 250

Übrige

Kreis RE

Essen

Bochum

Dortmund

Gelsenkirchen

Kreis WES

Mühlheim

Kreis UN

Hamm

Duisburg

Oberhausen

Herne

Bottrop

Stand: 2008: Summe NRW = 1.008,8 Mio. Euro (ohne MwSt.)

Quelle: Pressedienst der RAG 2009 Welche tatsächlichen Auswirkungen beobachtbar sind und welche Strategien der Unterneh-men existieren, um die Abhängigkeit vom heimischen Bergbau zu verringern oder sich im Zuge des Auslaufbergbaus aus den Geschäftsbeziehungen mit der DSK allmählich zu lösen, wird noch zu diskutieren sein. Grundsätzlich kann davon ausgegangen werden, dass sich angesichts des weltweiten Roh-stoff- und Energiebedarfs sich auch weiterhin hervorragende Absatzperspektiven für die glo-bal aufgestellten Unternehmen der Bergbauzulieferindustrie bieten. Denn die in den letzten Jahren im heimischen Bergbau erfolgten Fortschritte, insbesondere hinsichtlich der techni-schen Bewältigung von schwierigen Abbaubedingungen in den großen Teufen, räumen die-sen Technologieführern mit ihren innovativen Produkten noch erhebliche Marktchancen ein. Indem die Produkte den Anforderungsprofilen eines effizienten, wirtschaftlichen und sicheren Abbaus entsprechen, ist davon auszugehen, dass diese Unternehmen sich mit entsprechen-den Zuwächsen an Umsatz und auch Beschäftigung in globalen Märkten immer besser auf-stellen werden.31

29 Siehe TÖNJES 2007 in seiner Stellungnahme zum Steinkohlefinanzierungsgesetz 30 LANDTAG INTERN 2006, S. 16 31 So der „Branchenportrait Bergbaumaschinen“ des VDMA 2008, S. 5 ff.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 26

Während der Steinkohlenbergbau in Deutschland als „Auslaufmodell“ dargestellt wird, sieht die Situation global völlig anders aus. Die Internationale Energie Agentur (IEA) prog-nostiziert, dass die Energienachfrage weltweit pro Jahr bis 2030 um jährlich 1,8 Prozent zu-nehmen wird. Bis 2030 steigt der weltweite Energieverbrauch in der Summe um voraussicht-lich 55 Prozent. Dies nicht zuletzt aufgrund der beobachtbaren Wachstumstrends in der Energieentwicklung der beiden Wirtschaftsgiganten Indien und China.32 Hinzu kommt, dass angesichts dynamisch steigender Öl- und Gaspreise Kohle als Brennstoff für die Grundlast-stromerzeugung immer wettbewerbsfähiger wird. Bis 2030 werden auf China und Indien vier Fünftel der gesamten Steigerung des Kohleverbrauchs entfallen. Um marktadäquat auf die Situation nachlassender Nachfrage des heimischen Steinkohlen-bergbaus reagieren zu können, schlugen viele Unternehmen den Weg einer strategischen Neuorientierung bereits frühzeitig ein.33 Zwei Strategien können dabei identifiziert werden: Die Entwicklung bergbauunabhängiger Produktlinien und die verstärkte Erschließung inter-nationaler Märkte mit der bergaulichen Kernkompetenz. Vergleichbar mit der nachfolgend noch eingehender zu diskutierenden erfolgreichen Neuori-entierung der Gebr. Eickhoff Maschinenfabrik und Eisen Gießerei GmbH, existieren auch eine Vielzahl von Erfolgsgeschichten mittelständischer Unternehmen, die sich als Zulieferer der Bergbautechnik von den Geschäftsverbindungen mit der DSK weitgehend unabhängig gemacht haben, indem sie sich auf andere Märkte ausgerichtet, in Forschung und Entwick-lung investiert und neue Geschäftsfelder entwickelt haben.34

4.1.1 Gebr. Eickhoff Maschinenfabrik und Eisengießerei GmbH

Die Gebr. Eickhoff Maschinenfabrik gehört wahrscheinlich zu den traditionsreichsten Unter-nehmen des Ruhrgebiets. Allein die rund 150-jährige Firmengeschichte deutet darauf hin, dass es sich hierbei um ein Unternehmen handelt, dass die Industrialisierung im Cluster von Bergbau, Stahlindustrie und Maschinenbau aktiv mitgestaltet hat. 1864 wurde Eickhoff in Bochum als Eisengießerei gegründet und lieferte für den Bergbau Räder für Grubenwagen. Seine Bergbausparte hat Eickhoff bei allen Diversifizierungsstrategien niemals aufgegeben. Nach wie vor werden im Segment Bergbautechnik Walzenlader, Teilschnittmaschinen und Baggeranbaufräsen hergestellt. Als Marktführer von Bergbaumaschinen der schneidenden Gewinnung bietet Eickhoff ebenso auch robuste Getriebe zum Antrieb von Strebförderern an. Dennoch war – aufgrund der Krisenerscheinungen des Bergbaus und der daraus resul-

32 INTERNATIONALEN ENGERIE AGENUTUR 2007, S. 3 33 Dazu die Analyse der SUSTAIN CONSULT (Hrsg.) 2005 zur Bergbautechnik NRW 34Siehe IG Metall 2009, insbesondere den Verweis auf die Innovationsfähigkeit der Bergbauzulieferer im Rahmen der „Besser statt Billiger Strategie“

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 27

tierenden schwankenden Nachfrage- und Absatzlage – Eickhoff auch stets bemüht, seine Abhängigkeit von nur einem Großkunden zu minimieren.35 So versuchte Eickhoff schon Mitte der 1970er Jahre die enge Bindung an den Bergbau mit Produkten für andere Wirtschaftzweige, wie etwa der Produktion von Verpackungs-maschinen zu reduzieren. Dieser Strategie – sich vom Produktportfolio her möglichst breit aufzustellen, zugleich jedoch das traditionelle Kerngeschäft operativ weiterzuführen – ist Eickhoff bis auf den heutigen Tag treu geblieben. Hierzu Heinrich DENNINGER (2005), Betriebsratsvorsitzender von Eickhoff Bochum bei ei-ner Veranstaltung der IG Metall: „Für uns sind zwei Dinge entscheidend gewesen: Als Berg-bauzulieferer auch auf neue Märkte zu gelangen und einen permanenten Verbesserungs-prozess in Gang zu halten.“36 Im Laufe der letzten 20 Jahre musste sich die Firma Eickhoff entscheidend verändern, bzw. ihre Geschäftsfelder und damit auch ihre Unternehmensorganisation restrukturieren. Denn noch vor „20 Jahren hat Eickhoff 100 Prozent Bergbau geliefert. Und davon ging die Hälfte ins Inland. Das Inland ist nun fast völlig weggefallen.“37 so Geschäftsführer RHEINLÄNDER (2007) im Interview im Deutschlandradio. Im Expertengespräch mit dem Betriebsrat DENNINGER verwies dieser auf eine verbleibende heimische Nachfrage von nur noch 4,5 Prozent für das Jahr 2010. Diese Zahl macht den Veränderungsprozess deutlich, den Eick-hoff erfolgreich durchlaufen hat. Im Hinblick auf die seit Jahren rückläufigen Marktaussichten im heimischen Bergbausegment wurde die Eickhoff-Gruppe 2002 neu strukturiert. Die Eickhoff Maschinenfabrik und Eisen-gießerei GmbH agiert nunmehr als übergeordnete Administrationseinheit von vier operativen Gesellschaften. Bei den operativen Gesellschaften handelt es sich um die

• Eickhoff Bergbautechnik GmbH mit den Geschäftsfeldern Entwicklung, Konstruktion und Herstellung von Wal- zenladern und Teilschnittmaschinen für den Berg- und Tunnelbau sowie die • Eickhoff Maschinenfabrik GmbH

Gerade an dem Geschäftsfeld Antriebstechnik wird deutlich, dass Eickhoff mit dieser Kern-kompetenz ein breites Branchenspektrum anzielt, indem kundenspezifische Getriebelösun-

35 VDMA 2008, S. 75 36 Zitiert nach IG METALL Bezirk NRW 2005 vom Vortrag von DENNINGER, Heinrich, Betriebsrats-vorsitzender Gebr. Eickhoff GmbH in Bochum auf der IGM Dialogveranstaltung für Betriebsräte der Bergbautechnik am 9.11.2005 in Hamm. 37 Zitiert nach DEUTSCHLANDFUNK 2007

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 28

gen für nahezu alle industriellen Anwendungen entwickelt werden – verbunden mit einem umfassenden Antriebsengineering (insbesondere für Windkraftanlagen!).

• Eickhoff Gießerei GmbH Produktion von Gussteilen in Einzel- und Serienfertigung, für Anwendungen im Maschinenbau, der Ölhydraulik, bei der Antriebstechnik, im Armaturen- und Pumpenbau, aber ebenso auch im Segment Bergbau- und Kunststoffmaschi-nen.

• Schalker Eisenhütte Maschinenfabrik GmbH Positioniert sich als Weltmarktführer für emissionsvermeidende Technologien im Segment Kokereibedienungsmaschinen und Spezial-Schienenfahrzeugen. Hierzu ist es erforderlich, innovativen Maschinenbau mit Elektrotechnik zu ver-binden, um somit den technologischen Vorsprung weiterhin auszubauen.38

Angesichts der schwächeren heimischen Nachfrage nach bergbauspezifischen Produkten ist Eickhoff derzeit in diesen unterschiedlichen Nischenmärkten tätig, wobei – wie der Ge-schäftsführer betont – die einhergehende Diversifikation der Risikominimierung dient, aber auch das Kerngeschäft erfolgreich neu ausgerichtet wurde. Spezialmaschinen für den Berg- und Tunnelbau waren und bleiben Kernkompetenzen von Eickhoff. Die erforderliche Diversifikation, um mehr Sicherheit durch eine breitere Aufstellung in ver-schiedensten Nischen zu erlangen, gelang Eickhoff vor allem in der Windkrafttechnologie. Hierbei spielte die Erfahrung aus 140 Jahren Bergbautechnik eine Erfolgstreiberrolle. Die Produktion von Industriegetrieben – eines der Hauptgeschäftsfelder im Bereich Bergbau-technik – stand hierbei Pate. Seit Mitte der 1990er Jahre beliefert Eickhoff die führenden Hersteller von Windkraftanlagen mit Getrieben, welche die Kraft der Rotoren in die Stromer-zeugung umsetzen. Damit konnte Beschäftigungsverlust im Bergbau-Segment mehr als ausgeglichen werden. Mittlerweile stieg die Anzahl der Beschäftigten bei Eickhoff von 650 (1995) auf rund 1.100 Mitarbeiter an und insbesondere der international zukunftsträchtige Markt Windkraftanlagen ermöglicht es Eickhoff, in dem Geschäftsfeld Windkraftgetriebebau erhebliche Gewinne zu erwirtschaften. Fast die Hälfte des gesamten Unternehmensumsat-zes wird heute mit diesem Geschäftsfeld erwirtschaftet.39 Der Aufbau eines solch effizienten strategischen Geschäftsfeldes mit einer zukunftsorientier-ten internationalen Ausrichtung, konnte insbesondere aufgrund der engen Kooperation zwi-schen Betriebsrat und Geschäftsleitung gelingen. Die Gründe hierfür liegen auch in dem Leitbild des Unternehmens, dass seine Mitarbeiter als wichtigstes Kapital auffasst. Es gelang

38 Siehe dazu das detailierte Firmenprofil unter EICKHOFF 2008 39 IG Metall NRW 2005 Dokumentation Strukturwandel Bergbautechnik – Zukunft von Unternehmen und Arbeitsplätzen in Nordrhein-Westfalen? Dialogveranstaltung für Betriebsräte der Branche Berg-bautechnik am 09.11.2005 in Hamm, IGM Bezirk – Betriebsrat Eickhoff

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 29

Eickhoff seit 1997 einen kontinuierlichen Verbesserungsprozess zu initiieren, so dass sich der Zeitaufwand einiger Montageprozesse sogar um 50 Prozent verkürzte.40 Darüber hinaus ermöglicht die Organisation der Geschäftsfelder, dass sie in einem Leis-tungsverbund bei der Erstellung der unterschiedlichen Produkte zusammenwirken können. Dies schafft für die Eickhoff GmbH Synergien, so dass eine kosteneffiziente Produktion von Einzelteilen über Baukomponenten bis hin zu kompletten Anlagen möglich wird. Auch hierbei dominiert das tragende Prinzip der Kundenorientierung, alles aus einer Hand anzubieten.41 Ein weiteres entscheidendes Moment der erneuten Wettbewerbsfähigkeit, nach den durch die Bergbaukrise verursachten Einbrüchen, wird dadurch realisiert, dass die Kernkompeten-zen systematisch auf Exportmärkte ausgebaut werden konnten und in verschiedenen Berei-chen eine hohe Fertigungstiefe existiert.42 Indem Zwischenprodukte im unternehmens-eigenen Leistungsverbund hergestellt bzw. auf einer tieferen Produktionsstufe vorgefertigt werden, gelingt es in der Regel, über die erforderliche Wertschöpfungskette den auf den einzelnen Stufen realisierten Mehrwert zu sichern. Doch dazu sind auch Kooperationen mit externen Partnern wie Forschungseinrichtungen erforderlich. RHEINLÄNDER, Geschäftsführer der Gebr. Eickhoff Maschinenfabrik und Eisengießerei GmbH 2007 hierzu: „Wir müssen mit diesen kürzeren Entwicklungszyklen mithalten. Dabei bauen wir sehr stark auf unsere externe Vernetzung. Zum einen sind dies Forschungsinstitu-te, mit denen wir zusammenarbeiten und zum anderen Zulieferer, die als Technologietreiber fungieren. Es wird immer wichtiger, Partnerschaften zu bilden, auch international, denn viele High-Tech-Produkte, die eingesteuert werden, kommen inzwischen aus dem Ausland.“43 Enge Verknüpfungen bestehen nach Aussage von DENNIGER im Gespräch 2010 zwischen Eickhoff und Hochschulen wie der Technischen FH Bochum und der RWTH Aachen. Die guten Beziehungen dokumentieren sich auch an der jährlichen Auslobung des Eickhoff-Preises für Absolventen der Ingenieurswissenschaften. DENNINGER geht vor dem Hinter-grund der zunehmenden Internationalisierung des Bergbaugeschäftes davon aus, dass die existierenden Verbindungen zwar auch in Zukunft gebraucht werden, derlei Kooperationen aber auch mit z. B. chinesischen Universitäten denkbar sind. Da sich im Rahmen globalisierter Märkte viele Technologietreiber im Ausland befinden, ist es entscheidend, dass auf diesen Märkten und vor Ort die Entwicklungstendenzen aufgegriffen und die Anforderungen eruiert bzw. definiert werden, so dass sie in den Konstruktionsbereich

40 IGM NRW 2005. Dokumentation Strukturwandel Bergbautechnik – Zukunft von Unternehmen und Arbeitsplätzen in Nordrhein-Westfalen? Dialogveranstaltung für Betriebsräte der Branche Bergbau-technik am 09.11.2005 in Hamm 41 ebd. 42 IG METALL Bezirk NRW 2005 und dort DENNINGER, Heinrich, Betriebsratsvorsitzender Gebr. Eickhoff GmbH in Bochum auf der Dialogveranstaltung für Betriebsräte der Bergbautechnik am 9.11.2005 in Hamm 43 RHEINLÄNDER zitiert nach MASCHINENMARKT 2007a

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 30

einfließen können. Überdies – so RHEINLÄNDER – „setzen wir auf die permanente Entwick-lungsschleife: Entwicklung – Konstruktion – Produktion – Service. Sie ist letztlich entschei-dend, um gute Produkte herzustellen. Dieser Kreislauf wird zunehmend internationaler, ob-gleich wir in Deutschland oft die besten Konstruktionsingenieure haben ...Unser Haus ist sehr technisch getragen, d.h. unsere Ingenieure sind permanent draußen beim Kunden vor Ort. Dadurch werden Entwicklungen, auf die es zu reagieren gilt, sehr rasch wahrgenom-men“.44 Dass die Bergbaumaschinen von Eickhoff weltweit so gefragt sind, liegt zum einen an dem technologisch führenden Standard des Marktführers, zum anderen jedoch an der kundenori-entierten Produktion. Eickhoff fertigt seine Abbaumaschinen passgenau für Anforderungen der jeweiligen Kunden. „In Russland wollen sie eine Maschine besonders robust haben. Sie soll unter allen Umständen laufen können. In Australien beispielsweise wird sehr viel mehr Elektronik eingesetzt zur Automatisierung der Betriebe.“45 Doch die erfolgreichen Exportakti-vitäten verweisen wiederum darauf, dass der heimische Bergbau sowohl für Eickhoff, als auch für andere Unternehmen, die ihre Kernkompetenzen in der Bergbautechnik haben, von wesentlicher Bedeutung ist. RHEINLÄNDER hierzu: „Ohne den heimischen Bergbau fällt der entscheidende Technolo-gietreiber weg. Denn High-Tech im Kohlebergbau ist ohne die Entwicklungspartnerschaft mit der DSK kaum denkbar. Wir haben bisher mit der DSK sehr interessante Entwicklungen be-trieben, die dann auch an den Weltmarkt rausgingen. Doch mit dem endgültigen Auslaufen der heimischen Steinkohleförderung wird eine Gefahr verbunden. RHEINLÄNDER: „Darüber hinaus fällt ein wichtiges Erprobungsfeld weg. Es ist sehr viel einfacher, einen Prototypen in der Entfernung von 20 Kilometern zu erproben als eben in Australien oder China. Die logisti-schen Leistungen und die Hilfe, die im Engineering von solchen Betreibern kommt, ist fast unersetzbar.“46 Die Vergabe des RAG-Forschungspreises 2009 verdeutlicht diesen Agglomerationsvorteil eindrucksvoll: Das ausgezeichnete Projekt ist der Walzenlader SL 750, der unter Tage auf dem Bergwerk Prosper-Haniel in Bottrop eingesetzt wird und sich zuvor auf Auguste Victoria in Marl in der Erprobung bewährt hat. Die Maschine erkennt selbstständig Hindernisse und die Grenzen zwischen Kohle und Gestein. Leistungsfähige Rechner und Kommunikations-systeme sowie modernste Sensorik, wie Infrarotkameras, Radar und Schwingungsmesser ermöglichen einen effektiven und materialschonenden Abbau von Steinkohle unter Tage. Die Entwicklung dieses Walzenladers steht exemplarisch für die enge Kooperation zwischen Universitäten, Unternehmen und Anwendern in NRW. Im vorliegenden Fall sind die Koopera-tionspartner der eigentliche Maschinenhersteller, die Firma Eickhoff Bergbautechnik GmbH,

44 RHEINLÄNDER zitiert nach MASCHINENMARKT 2007b 45 RHEINLÄNDER, Geschäftsführer der Gebr. Eickhoff Maschinenfabrik und Eisengießerei GmbH, zitiert nach DEUTSCHLANDRADIO 2007 46 RHEINLÄNDER 2007 zitiert nach MASCHINENMARKT 2007

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 31

der Maschinenbetreiber, die RAG – Deutsche Steinkohle, das Institut für Maschinentechnik der Rohstoffindustrie (IMR) der RWTH Aachen und ein „Spin-Off“ der RWTH, ein junges Un-ternehmen für industrielle Radartechnologie, die indurad GmbH.47 Die Entwicklung einer derart innovativen Untertagemaschine ist aber nur ein erster Schritt bevor die Produktinnova-tion weiter getrieben werden kann. Denn bei Eickhoff als Hersteller sind rund 145 Beschäftigte in der Konstruktion (und damit eng mit F&E-Aufgaben) damit betraut, bestehende Maschinen weiter zu entwickeln oder technologische Innovationen (Sensorik etc.) zu integrieren. Erprobungsaufträge für Neuent-wicklungen werden daher nur im Einzelfall an befreundete Forschungseinrichtungen wie dem IMR vergeben. Der gesamte Innovationsprozess zur Entstehung dieser Maschine wird als ein gelungenes Beispiel für gute Forschungs- und Entwicklungszusammenarbeit zwischen Kunde und Her-steller betrachtet. Der RAG-Vorstand lobte bei der Vergabe des Preises insbesondere die guten und eingespielten Teamstrukturen zwischen den verschiedenen Fachbereichen der RAG/DSK48 und die Fachkompetenz und das Engagement der Firma Eickhoff (besonders die Konstruktionsabteilung Elektronik). Ohne diese Zusammenarbeit wäre die Entwicklung der Maschine nicht möglich gewesen, die nun auch von Eickhoff international vermarktet wird.49 Nach Aussage des Betriebsratsvorsitzenden DENNINGER muss man sich allerdings vor Augen führen, dass die Entwicklungsphasen für den deutschen Markt (insbesondere in Ko-operation mit DSK/RAG) schon deutlich vor 2018 auslaufen werden und Eickhoff sich für weitere Forschungs- und Entwicklungsfortschritte noch Ersatz für den „Innovationstreiber inländischer Markt“ suchen muss. Zudem werden nach Einschätzung von DENNINGER bis-lang bestehende Vorteile von Eickhoff gegenüber den ausländischen Mitbewerbern zukünftig wegfallen (Standortnähe zu Bergwerken der RAG und die synergethische Entwicklung und Erprobung vor Ort). Entwicklungspartnerschaften mit ausländischen Bergwerksbetreibern werden zukünftig verstärkt eingegangen werden müssen. Das Beispiel kann als Hinweis dienen, dass nach dem vollständigen Wegfall des Bergbaus in Deutschland sich Eickhoff und andere technologieorientierte Zulieferer aus Forschungs- und Entwicklungsgründen ggf. einen Referenzbergbau in Kundennähe suchen werden. Denn schon heute entsprechen manche Bedingungen, die bei ausländischen Kunden berücksich-tigt werden müssen, nicht mehr in vollem Umfange den Parametern, die im heimischen Bergbau vorhanden sind. Insofern könnte sich über die Jahre hinweg eine Tendenz zur allmählichen Standortverlage-rung von Bergbauzulieferern in Kundenregionen ergeben, da dort authentische Anforde-

47 Die Indurad GmbH entwickelt Radarsteuerungssysteme für unter- und übertätige Bergbaumaschi-nen (siehe RWTH Aachen 2009). 48 Etwa die Bereiche Elektrotechnik und Sensorik unter Tage und die Fachleitung des Bereiches Un-tertägiger Betrieb.

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 32

rungsbedingungen existieren, die beim Wegfall des heimischen Bergbaus kaum noch zu simulieren wären. Allerdings ist insbesondere das Know-how im Ingenieur- und Facharbei-terbereich bei Eickhoff so groß und thematisch gebunden, dass dies nach Aussage des Be-triebsratsvorsitzenden DENNIGER zumindest in mittelfristiger Perspektive nicht zu erwarten ist. Die Kooperationsbeziehungen zwischen den Serviceteams von Eickhoff vor Ort bei auslän-dischen Kunden und der Entwicklungs- und Konstruktionsabteilung in Bochum werden aber weiter intensiviert werden müssen, denn bislang werden 90 Prozent der Produktweiterent-wicklung im eigenen Haus realisiert. Diese Größenordnung soll nach Aussage des Betriebs-rates beibehalten werden. Die Zielerreichung erfodert aber vor dem Hintergrund der wachs-endenden Auslandsmärkte eine noch intensivere Koordinierng der Teams. Denn die berg-baulichen Grundprodukte des Hauses werden stets zusammen mit dem Kunden abgestimmt und angepasst, da es im Bergbau aufgrund unterschiedlicher Abbaubedingungen keine „Standardmodelle“ gibt. Die Besonderheit und der Marktvorteil der Maschinen von Eickhoff liegen nach Einschätzung des Gesprächpartners darin, dass diese auch beim und mit dem Kunden noch angepasst und erweitert bzw. nachgerüstet werden können.

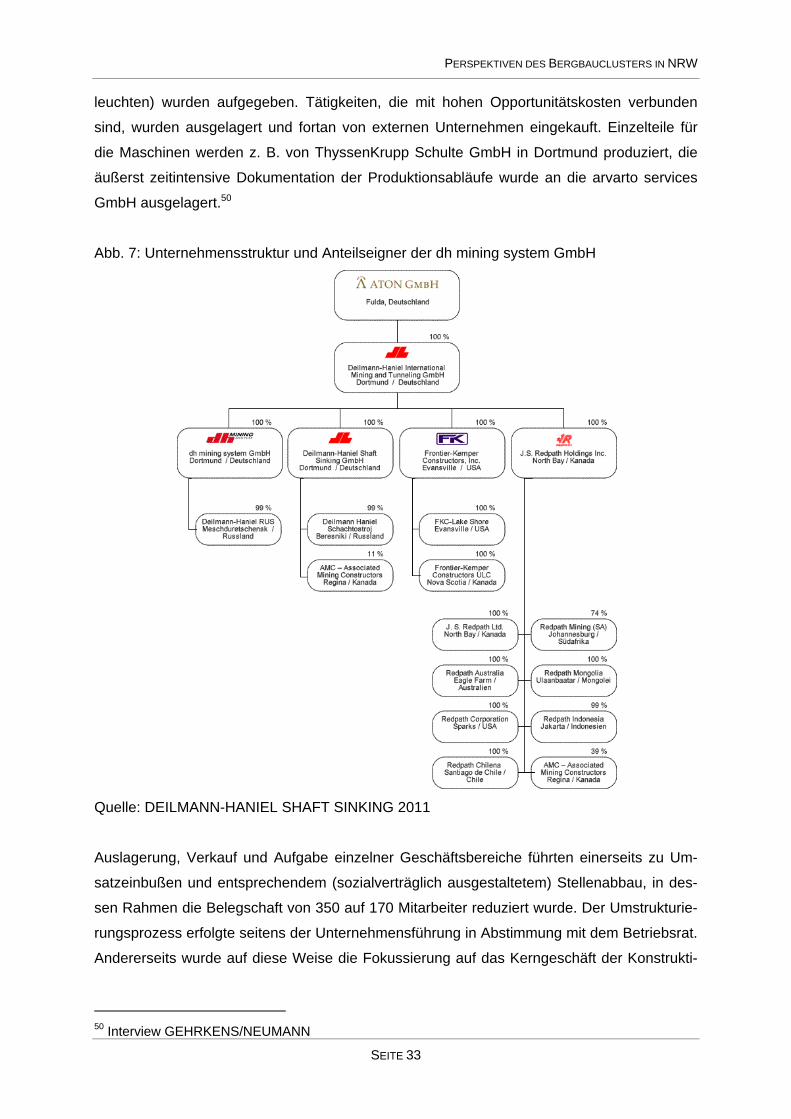

4.1.2 dh mining system GmbH

Die Ursprünge der dh mining system GmbH liegen in der Firma C.Deilmann Bergbauunter-

nehmung Dortmund, welche 1888 gegründet wurde. In seiner Historie führte das Unterneh-

men verscheidenartige Schachtbau- und Gesteinsarbeiten zur Erschließung von Boden-

schätzen durch und war sowohl national als auch international tätig. Im Jahr 2007 geriet die

Deilmann-Haniel Holding GmbH aufgrund der rückläufigen Nachfrage seitens der DSK –

verantwortlich dafür waren die Schrumpfungsprozesse im deutschen Steinkohlenbergbau

sowie die zunehmende Auftrsgvergabe an osteuropäische Dienstleister – in eine Liquiditäts-

krise und beantragte Insolvenz.

Unter Berücksichtigung der drohenden Beendigung des subventionierten Steinkohlen-

bergbaus in Deutschland entwickelte das Unternehmen Strategien, um weiter am Markt be-

stehen zu können. Auslandsbergbauaktivitäten wurden von der Aton GmbH erworben, aus

dem insolventen Unternehmen ausgegliedert und als dh mining system GmbH fortgeführt

(siehe Abbildung 7). Mit der Ausgliederung ging auch die Auslagerung bzw. der Verkauf von

unrentablen Geschäftsfeldern einher. Der Bereich „Interoc“ (Bohrwagen und Bohrzubehör für

den Spezialtiefbau) sowie das Segment der Baulogisitik wurden verkauft. Unternehmenstei-

le, für die kein Käufer gefunden werden konnte (z. B. die Sparte der Produktion von Elektro-

49 RAG DEUTSCHE STEINKOHLE 2008a

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 33

leuchten) wurden aufgegeben. Tätigkeiten, die mit hohen Opportunitätskosten verbunden

sind, wurden ausgelagert und fortan von externen Unternehmen eingekauft. Einzelteile für

die Maschinen werden z. B. von ThyssenKrupp Schulte GmbH in Dortmund produziert, die

äußerst zeitintensive Dokumentation der Produktionsabläufe wurde an die arvarto services

GmbH ausgelagert.50

Abb. 7: Unternehmensstruktur und Anteilseigner der dh mining system GmbH

Quelle: DEILMANN-HANIEL SHAFT SINKING 2011

Auslagerung, Verkauf und Aufgabe einzelner Geschäftsbereiche führten einerseits zu Um-

satzeinbußen und entsprechendem (sozialverträglich ausgestaltetem) Stellenabbau, in des-

sen Rahmen die Belegschaft von 350 auf 170 Mitarbeiter reduziert wurde. Der Umstrukturie-

rungsprozess erfolgte seitens der Unternehmensführung in Abstimmung mit dem Betriebsrat.

Andererseits wurde auf diese Weise die Fokussierung auf das Kerngeschäft der Konstrukti-

50 Interview GEHRKENS/NEUMANN

PERSPEKTIVEN DES BERGBAUCLUSTERS IN NRW

SEITE 34

on, Produktion und Vermarktung von Maschinen möglich, welche dem Unternehmen die

Marktführerschaft in der konventionellen Vortriebstechnik einbrachte.

Für die Zukunft plant das Unternehmen die Kompetenzen bei Bohr- und Ladewagen für den

Tunnelbau zu nutzen, eine fortlaufende Diversifizierung der Kundenstruktur auf globaler

Ebene ist festzustellen. Produkte und Dienstleistungen werden vermehrt im Ausland angebo-

ten. In Russland wurde bereits ein Tochterunternehmen gegründet. Aktuelle Projekte in der

Ukraine, den USA, in China, Südostasien sowie Südamerika deuten auf eine stete Interna-

tionalisierung hin. China ist ein enorm wichtiger Markt im Bereich der Bergwerktechnik, da

die Energieversorgung des Landes zu 66 Prozent auf dem Energieträger Kohle basiert.51