Embed Size (px)

Citation preview

Ringvorlesung Plurale Ökonomik: Postkeynesianismus und Marktorganisation

11. März 2020

Prof. (FH) Dr. E. Springler / Fachhochschule für Wirtschaft Management und

Finance BFI Wien

Agenda

1. Setting the Scene: Historische Einordnung und Abgrenzung

2. Wesentlichen Annahmen des Postkeynesianismus

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

4. Wirtschaftspolitische Forderungen: Instabilitätstendenzen fordern mehr als nur geldpolitisches Eingreifen in der Krise

5. Fazit

1. Setting the scene: Historische Einordnung und Abgrenzung

Lavoie, M . 2009, S .3

• Keynes: General Theory of Employment, Interest andMoney (1936)

• Kalecki, Kaldor, Robinson• Cambridge Kontroverse (auch UK vs. US)• Weintraub, Davidson (Money and the Real World, 1972)• Makroökonomische Analyse; Kontrapunkt zu

Monetarismus – und der neoklassischen Synthese; In den Anfängen vor allem Versuche der Abgrenzung später Bestrebungen nach konsistenter theoretischer Fundierung; Abgrenzung von Neo-Keynesianischen Ansätzen

• Naheverhältnis zur Institutionenökonomie, mitunter auch Regulationstheorie …

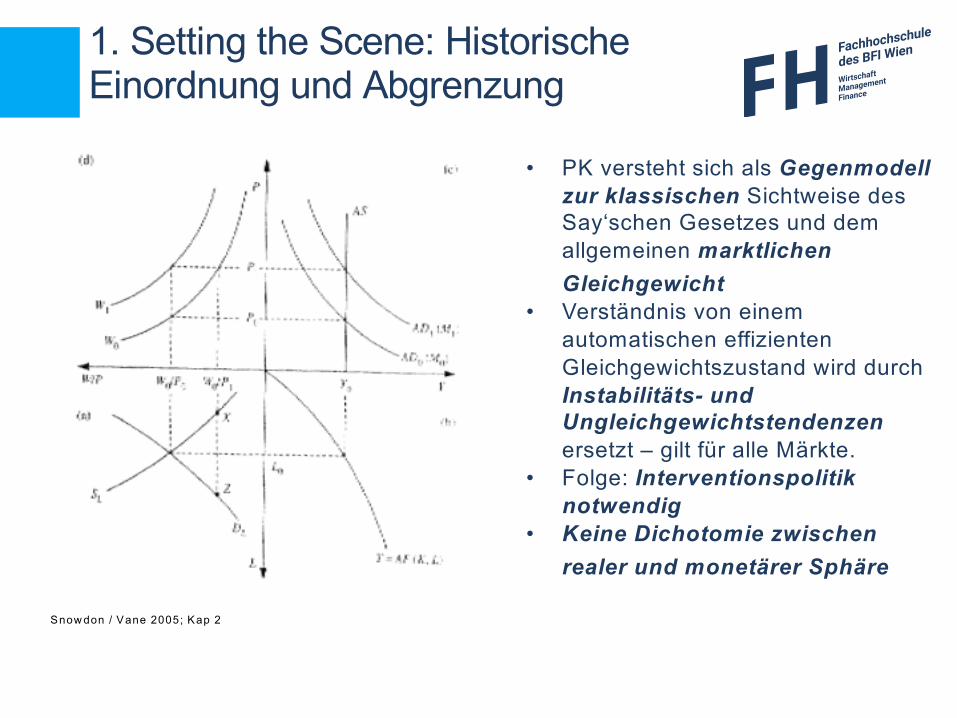

1. Setting the Scene: Historische Einordnung und Abgrenzung

Snow don / Vane 2005; Kap 2

1. Setting the Scene: Historische Einordnung und Abgrenzung

• PK versteht sich als Gegenmodell zur klassischen Sichtweise des Say‘schen Gesetzes und dem allgemeinen marktlichenGleichgewicht

• Verständnis von einem automatischen effizienten Gleichgewichtszustand wird durch Instabilitäts- und Ungleichgewichtstendenzen ersetzt – gilt für alle Märkte.

• Folge: Interventionspolitik notwendig

• Keine Dichotomie zwischen realer und monetärer Sphäre

2. Wesentliche Annahmen des Postkeynesianismus

• Annahmen: – Historische Zeit statt logischer Zeit– Fokus auf reale Welt – daher reichen quantitative Analysen nicht aus.

(axiomatische Darstellung der Neoklassik)

– Vergleichende Analysen wichtig (im Besonderen in Bezug auf Beschäftigung und Wachstum): Stabilisierungspolitik wichtig; restriktive Geld- und Fiskalpolitik als kontraproduktiv angesehen („wage earners“ benachteiligt)

• Gefahr von ungleicher Entwicklung zwischen unselbständigem Einkommen und Gewinnbeteiligungen

• Institutioneller Rahmen muss im Zeitablauf berücksichtigt werden– Pluralismus (offenes System, dennoch nicht „anything goes“)

– Fokus auf Prinzip der effektiven Nachfrage. Ökonomie ist nachfragedeterminiert und nicht durch das Angebot oder Faktorausstattung limitiert.

– Investitionen sind unabhängig von Sparen (d.h. keine intertemporale Konsumentscheidung der Haushalte) – schaffen aber Sparvolumina

– Konzept der fundamentalen Unsicherheit – institutioneller Rahmen wesentlich

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

Gütermärkte- Marktformen nicht durch neoklassische Annahme von

vollkommener Konkurrenz geprägt => es wird von monopolistischen und oligopolistischen Strukturen ausgegangen- Nur in seltenen Fällen von Rohstoffen gibt es flexible Preise

und hängen von der Nachfrage der Käufer ab.- Endprodukte durch Fixpreismärkte gekennzeichnet –

wesentlich ist die Angebotsmenge- Marktmacht ist wesentlich für Preisgestaltung- Mark up pricing (cost plus pricing): Preisgestaltung auf Basis

von Kosten nicht als Reaktion auf Nachfrageänderungen (Lavoie, 2001) – Stückkosten als Basis

=> Weitere Märkte mit speziellen Gütern müssen definiert werden –Wohnen als besonderes Gut und Märkte der Daseinsvorsorge(Bereiche der öffentlichen Wirtschaft)

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

Arbeitsmarkt: • Fragen des Arbeitsmarktes sind durch den Gütermarkt

determiniert

• Langfristiges Gleichgewicht durch NAIRU ist nicht gegeben –potentielles Output ist schwer schätzbar.

• Lohnpolitik ist wesentlicher Garant zur Steigerung der Stabilität und der makroökonomischen Ausrichtung – korporatistischeWohlfahrtsmodelle; – Lohnzurückhaltung steigert Wettbewerbsfähigkeit, aber nicht

notwendigerweise Beschäftigung und wirtschaftliches Wachstum

– Neo-Kaleckianische Analysen: Lohn- versus profitgetriebenes Akkumulationsregime. (Stockhammer 2007)

• Funktionale Einkommensverteilung ist wesentlich

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

Geldmarkt und Geldpolitik• durch Instabilitätstendenzen geprägt

– Endogenes Geld verringert die direkte Steuerungsmöglichkeit der Geschäftsbanken (z.b. Fontana 2003) – welche Akteure haben Einfluss auf das Geldangebot?

• Nachfrageterminierung des Geldangebots / verschuldungsgetrieben• Steigende Bedeutung der Geschäftsbanken

– Notenbank hat nicht die Macht der Geldmengensteuerung – PK-Endogenität geht über Geldschöpfungsmultiplikator hinaus.

– Abhängigkeit der Geld- und Kreditnachfrage von Erwartungen (und damit fundamentale Unsicherheit)

• Durch die Anwendung von Taylor Rule und NAIRU kann kein optimaler Zinssatz gefunden werden

• Effekte des Wirkungszusammenhangs müssen geklärt werden –weitere disruptive Effekte durch Maßnahmen der Geldpolitik für Verteilung und z.b. Wohnungsmärkte

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

Springler, E. (2020)

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

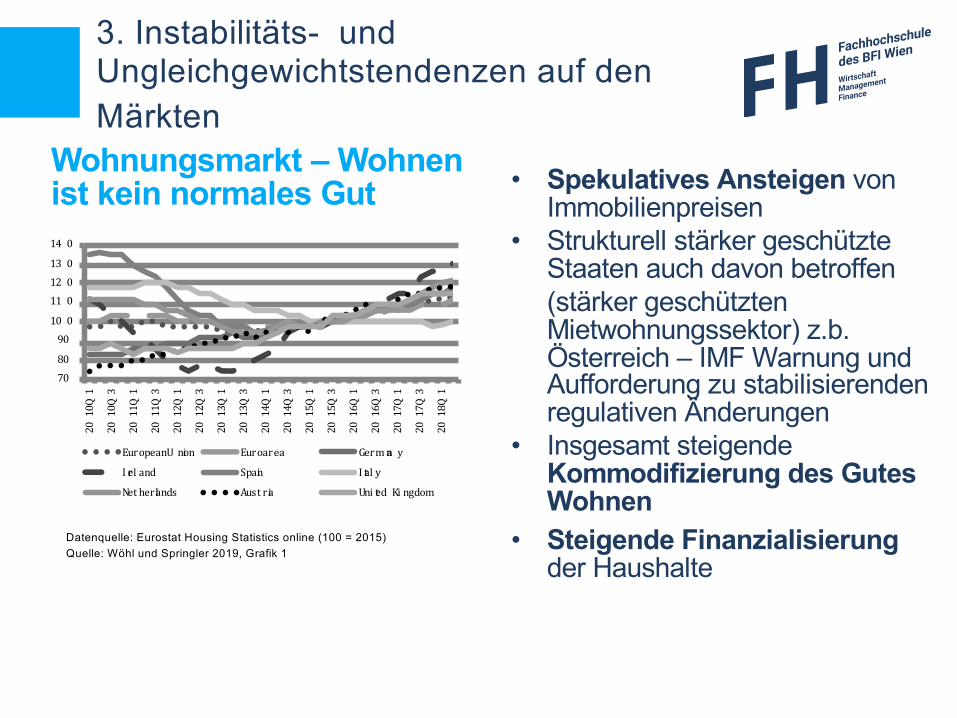

• Spekulatives Ansteigen von Immobilienpreisen

• Strukturell stärker geschützte Staaten auch davon betroffen (stärker geschützten Mietwohnungssektor) z.b.Österreich – IMF Warnung und Aufforderung zu stabilisierenden regulativen Änderungen

• Insgesamt steigende Kommodifizierung des Gutes Wohnen

• Steigende Finanzialisierung der Haushalte

708090

10 011 012 013 014 0

2010Q1

2010Q3

2011Q1

2011Q3

2012Q1

2012Q3

2013Q1

2013Q3

2014Q1

2014Q3

2015Q1

2015Q3

2016Q1

2016Q3

2017Q1

2017Q3

2018Q1

EuropeanU nion Euroarea German yI rel and Spain I tal yNet herlands Aust ria Uni ted Ki ngdom

Datenquelle: Eurostat Housing Statistics online (100 = 2015)Quelle: Wöhl und Springler 2019, Grafik 1

Wohnungsmarkt – Wohnen ist kein normales Gut

3. Instabilitäts- und Ungleichgewichtstendenzen auf den Märkten

Kapitalmarkt und Finanzstruktur– Kapitalmarkteffizienz nicht gegeben– Ziel ist das Erklären von spekulativem Verhalten – Weitere Instabilität wird auch durch

Finanzierungsstruktur in Boomzeiten vorangetrieben => Minsky (siehe z.b. Palley, 2011)

• Regulatorischer Rahmen wesentlich (im Gegensatz zu Regulierung durch Selbstauskunft und Transparenzsteigerungen zur Schaffung Selbstregulierung des Marktes)

• kollektives Vergessen führt zu steigender Instabilität

4. Wirtschaftspolitische Forderungen: Instabilitätstendenzen fordern mehr als nur geldpolitisches Eingreifen in der Krise

Rolle des Staates:• Grob-Tuning: „functional finance“, Kapitalströme zwischen den

AkteurInnen der Wirtschaft lassen auf Höhe des notwendigen Staatsdefizits zur Erreichung eines bestimmten makroökonomischen Outputs schließen

• Fine-Tuning: multiplikative Effekte• Minsky folgend aus der Notwendigkeit einer Stabilisierung des

Finanzsektors: – Institutioneller Rahmen wichtig: Finanzkrise – Schaffung einer

unabhängigen Regulierungsstelle; Staatliche Regulierung und direktes Eingreifen am Bankensektor (Zuversicht und Vertrauen kann nicht durch Informationen und Transparenz gesteigert werden)

– Employer of the last resort• Alternative zu New Concensus Macroeconomics => global

Keynesian New Deal– Makroökonomische Koordinierung

Fazit• Instabilitätstendenzen der Wirtschaft erfordern ein

kooperatives Vorgehen und Bedingen einen dauerhaften staatlichen Eingriff– Auf nationaler und internationaler Ebene– Auf europäischer Ebene führt vor allem der geringe fiskalische

Spielraum zu einem weiteren Auseinanderdriften der Nationalstaaten

– Goldene Investitionsregel als Alternative• Geldpolitische Maßnahmen schaffen keinen marktlichen

Ausgleich – Transmissionsmechanismen schaffen auch weitere soziale Bruchlinien

• Starke institutionelle Rahmenbedingungen wesentlich für Finanzmarktregulierung

• Lohnpolitik kann kein Residuum sein

Literaturverweise• Fontana, G. (2003). Post Keynesian Approaches to Endogenous money: a time

framework explanation, in: Review of Political Economy, 15 (3) 291-314.• Lavoie, M. (2009). Introduction to Post Keynesian Economics, Palgrave MacMillan• Lavoie, M. (2001). Pricing, in Holt/Pressman: A New Guide to Post Keynesian

Economics• Palley, Th. (2011). A Theory of Minsky Super Cycles and Financial Crisis, in:

Contributions to Political Economy• Snowdon, B. / Vane H. (2005). Modern Macroeconomics, Its Origins, Development and

Current State, Edward Elgar.• Stockhammer, E. (2007). Funktionale Einkommensverteilung und aggregierte

Nachfrage im Euro-Raum, in: Wirtschaft und Gesellschaft, 33 (2), 175-198.• Springler, E.(2020). (Forthcoming). Finanzielles Umfeld: Effekte der Niedrigzinspolitik

für den Wohnungsmarkt, IBA Research• Wöhl, St. / Springler, E. (2019). The Financialization of the Housing Market in Austria

and Ireland, in: Wöhl, S. et al (Hrsg.): The State of the European Union, Fault Lines in European Integration, Wiesbaden: Springer, S.153-172.

16

Vielen Dank !

Prof. (FH) Dr. Elisabeth SpringlerFachhochschule für Wirtschaft, Management und Finance BFI WienWohlmutstrasse 221020 Wien

[email protected]+43 1 7201286 20