Embed Size (px)

Citation preview

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

Fo

cus

投資環境ウィークリー W

経済調査室

1

2020年3月9日号

情報提供資料

出所) 各種情報、Bloombergより当社経済調査室作成

★は特に注目度の高いイベント

注)(日)日本、(米)米国、(欧)ユーロ圏、(豪)オーストラリア、

(中)中国、(他)その他、を指します。

日程および内容は変更される可能性があります。

3/7 土

(中) 1-2月 貿易額(米ドル、前年比)

輸出 12月:+7.9%、1-2月:▲17.2%

輸入 12月:+16.5%、1-2月:▲4.0%

3/9 月

(日) 10-12月期 実質GDP(2次速報、前期比年率)

7-9月期:+0.1%

10-12月期:▲7.1%(1次速報:▲6.3%)

3/10 火

(米) 大統領選挙 予備選挙(ミシガン州など6州)

(米) 2月 NFIB中小企業楽観指数

1月:104.3、2月:(予)102.5

(中) 2月 消費者物価(前年比)

1月:+5.4%、2月:(予)+5.2%

(中) 2月 生産者物価(前年比)

1月:+0.1%、2月:(予)▲0.3%

(中) 2月 社会融資総額(*)

1月:+5兆674億元

2月:(予)+1兆6,000億元

(中) 2月 マネーサプライ(M2、前年比)(*)

1月:+8.4%、2月:(予)+8.5%

3/11 水

(米) 2月 消費者物価(前年比)

総合 1月:+2.5%、2月:(予)+2.2%

除く食品・エネルギー

1月:+2.3%、2月:(予)+2.3%

(豪) 3月 消費者信頼感指数

2月:95.5、3月:(予)NA

3/12 木

(欧) ECB(欧州中銀)理事会

リファイナンス金利:0.00%→(予)0.00%

預金ファシリティ金利:▲0.50%→(予)▲0.60%

限界貸出金利:+0.25%→(予)+0.25%

(欧) ラガルドECB総裁 記者会見

3/13 金

(米) 3月 消費者信頼感指数(ミシガン大学、速報)

2月:101.0、3月:(予)96.4

注)直近値は2020年3月6日。出所) MSCI、S&P、Bloombergより当社経済調査室作成

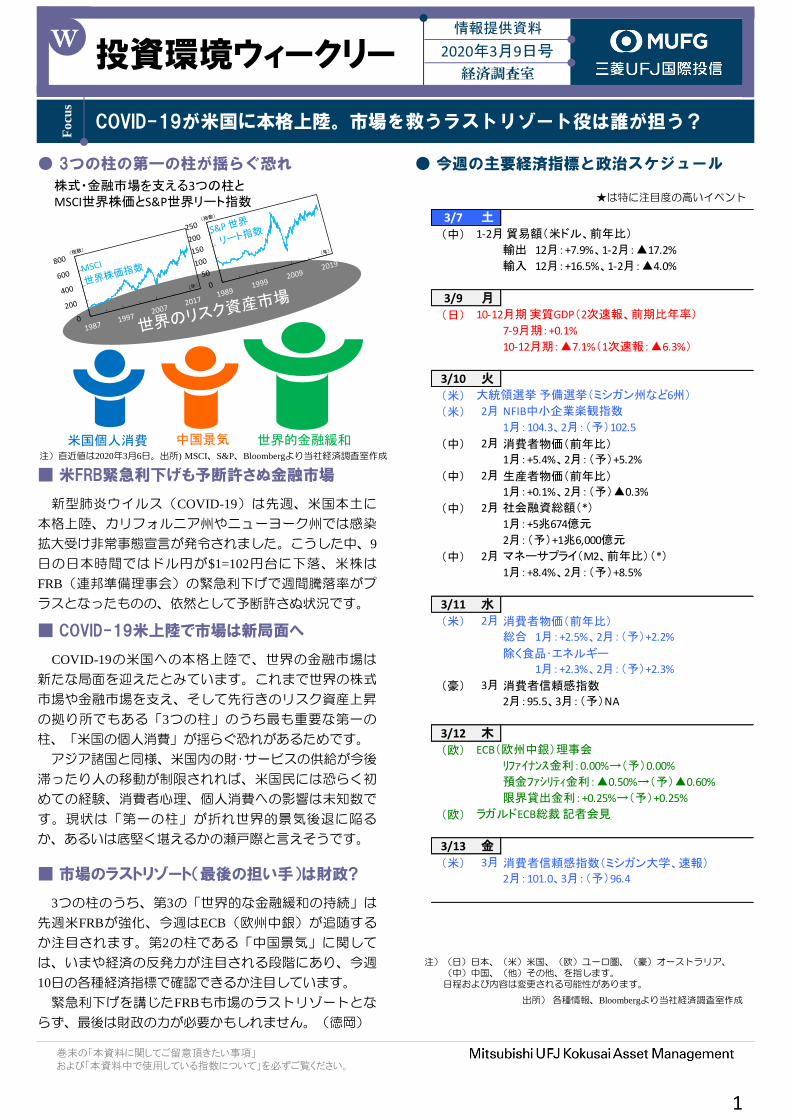

■ 米FRB緊急利下げも予断許さぬ金融市場

新型肺炎ウイルス(COVID-19)は先週、米国本土に

本格上陸、カリフォルニア州やニューヨーク州では感染

拡大受け非常事態宣言が発令されました。こうした中、9

日の日本時間ではドル円が$1=102円台に下落、米株は

FRB(連邦準備理事会)の緊急利下げで週間騰落率がプ

ラスとなったものの、依然として予断許さぬ状況です。

■ COVID-19米上陸で市場は新局面へ

COVID-19の米国への本格上陸で、世界の金融市場は

新たな局面を迎えたとみています。これまで世界の株式

市場や金融市場を支え、そして先行きのリスク資産上昇

の拠り所でもある「3つの柱」のうち最も重要な第一の

柱、「米国の個人消費」が揺らぐ恐れがあるためです。

アジア諸国と同様、米国内の財・サービスの供給が今後

滞ったり人の移動が制限されれば、米国民には恐らく初

めての経験、消費者心理、個人消費への影響は未知数で

す。現状は「第一の柱」が折れ世界的景気後退に陥る

か、あるいは底堅く堪えるかの瀬戸際と言えそうです。

■ 市場のラストリゾート(最後の担い手)は財政?

3つの柱のうち、第3の「世界的な金融緩和の持続」は

先週米FRBが強化、今週はECB(欧州中銀)が追随する

か注目されます。第2の柱である「中国景気」に関して

は、いまや経済の反発力が注目される段階にあり、今週

10日の各種経済指標で確認できるか注目しています。

緊急利下げを講じたFRBも市場のラストリゾートとな

らず、最後は財政の力が必要かもしれません。(徳岡)

● 今週の主要経済指標と政治スケジュール ● 3つの柱の第一の柱が揺らぐ恐れ

COVID-19が米国に本格上陸。市場を救うラストリゾート役は誰が担う?

株式・金融市場を支える3つの柱と MSCI世界株価とS&P世界リート指数

米国個人消費 中国景気 世界的金融緩和

0

200

400

600

800

19871997

20072017

(指数)

(年)

MSCI

世界株価指数

0

50100

150200

250

19891999

20092019

(指数)

(年)

S&P 世界

リート指数

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

2

金融市場の動向

● 株式市場の動き

● 長期金利(10年国債利回り)の動き

● 為替相場の動き

● 主要金融市場の動き(直近1週間)

出所) MSCI、Bloombergより当社経済調査室作成 出所) Bloombergより当社経済調査室作成

※騰落幅および騰落率は直近値の1週間前比

8,00010,00012,00014,00016,00018,00020,00022,00024,00026,00028,00030,00032,000

2014 2016 2018 2020(年)

25,864

20,749

11,541

NYダウ

日経平均株価

DAX®

(日経平均株価:円、NYダウ:米ドル、DAX®:ポイント)

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2014 2016 2018 2020(年)

(%)

0.764

-0.145

-0.710

米国

日本

ドイツ

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

2.0

60

70

80

90

100

110

120

130

140

150

160

2014 2016 2018 2020(年)

(円/米ドル、ユーロ)

1.1284

105.39

119.05

(米ドル/ユーロ)

ユーロドル(右軸)米ドル円(左軸)

ユーロ円(左軸)

3月6日 騰落幅 騰落率%

日本 日経平均株価 (円) 20,749.75 -393.21 ▲1.86

TOPIX 1,471.46 -39.41 ▲2.61

米国 NYダウ (米ドル) 25,864.78 455.42 1.79

S&P500 2,972.37 18.15 0.61

ナスダック総合指数 8,575.61 8.25 0.10

欧州 ストックス・ヨーロッパ600 366.80 -8.85 ▲2.36

ドイツ DAX®指数 11,541.87 -348.48 ▲2.93

英国 FTSE100指数 6,462.55 -118.06 ▲1.79

中国 上海総合指数 3,034.51 154.21 5.35

先進国 MSCI WORLD 2,149.29 8.17 0.38

新興国 MSCI EM 1,012.08 6.56 0.65

3月6日 騰落幅 騰落率%

先進国 S&P先進国REIT指数 275.67 8.45 3.16

日本 東証REIT指数 2,043.04 25.54 1.27

3月6日 騰落幅

日本 ▲ 0.145 0.010

米国 0.764 -0.386

ドイツ ▲ 0.710 -0.103

フランス ▲ 0.343 -0.056

イタリア 1.073 -0.029

スペイン 0.214 -0.068

英国 0.236 -0.206

カナダ 0.726 -0.406

オーストラリア 0.675 -0.143

3月6日 騰落幅 騰落率%

米ドル 105.39 -2.50 ▲2.32

ユーロ 119.05 0.06 0.05

英ポンド 137.53 -0.87 ▲0.63

カナダドル 78.52 -2.15 ▲2.66

オーストラリアドル 69.88 -0.48 ▲0.69

ニュージーランドドル 66.96 -0.42 ▲0.63

中国人民元 15.218 -0.246 ▲1.59

シンガポールドル 76.507 -0.975 ▲1.26

インドネシアルピア(100ルピア) 0.7400 -0.0148 ▲1.96

インドルピー 1.4282 -0.0697 ▲4.65

トルコリラ 17.305 0.039 0.23

ロシアルーブル 1.5356 -0.0808 ▲5.00

南アフリカランド 6.731 -0.180 ▲2.60

メキシコペソ 5.237 -0.273 ▲4.95

ブラジルレアル 22.753 -1.414 ▲5.85

3月6日 騰落幅 騰落率%

原油 WTI先物 (期近物) 41.28 -3.48 ▲7.77

金 COMEX先物 (期近物) 1,672.40 105.70 6.75

株式

為替(対円)

10年国債利回り

商品

リート

(単位:ポイント)

(単位:%)

(単位:円)

(単位:米ドル)

(単位:ポイント)

注)MSCI WORLD、MSCI EM、S&P先進国REIT指数は米ドルベース。

原油は1バレル当たり、金は1オンス当たりの価格。

騰落幅、騰落率ともに2020年2月28日対比。

注)上記3図の直近値は2020年3月6日時点。

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

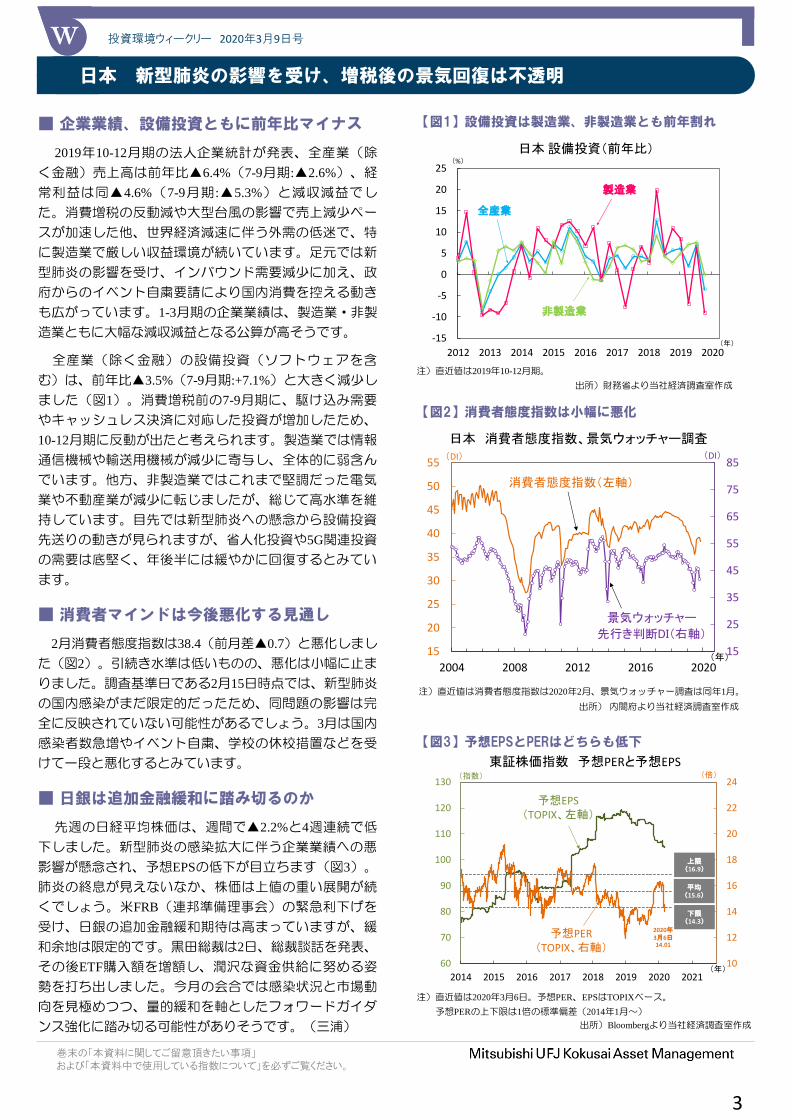

■ 企業業績、設備投資ともに前年比マイナス

2019年10-12月期の法人企業統計が発表、全産業(除

く金融)売上高は前年比▲6.4%(7-9月期:▲2.6%)、経

常利益は同▲4.6%(7-9月期 :▲5.3%)と減収減益でし

た。消費増税の反動減や大型台風の影響で売上減少ペー

スが加速した他、世界経済減速に伴う外需の低迷で、特

に製造業で厳しい収益環境が続いています。足元では新

型肺炎の影響を受け、インバウンド需要減少に加え、政

府からのイベント自粛要請により国内消費を控える動き

も広がっています。1-3月期の企業業績は、製造業・非製

造業ともに大幅な減収減益となる公算が高そうです。

全産業(除く金融)の設備投資(ソフトウェアを含

む)は、前年比▲3.5%(7-9月期:+7.1%)と大きく減少し

ました(図1)。消費増税前の7-9月期に、駆け込み需要

やキャッシュレス決済に対応した投資が増加したため、

10-12月期に反動が出たと考えられます。製造業では情報

通信機械や輸送用機械が減少に寄与し、全体的に弱含ん

でいます。他方、非製造業ではこれまで堅調だった電気

業や不動産業が減少に転じましたが、総じて高水準を維

持しています。目先では新型肺炎への懸念から設備投資

先送りの動きが見られますが、省人化投資や5G関連投資

の需要は底堅く、年後半には緩やかに回復するとみてい

ます。

■ 消費者マインドは今後悪化する見通し

2月消費者態度指数は38.4(前月差▲0.7)と悪化しまし

た(図2)。引続き水準は低いものの、悪化は小幅に止ま

りました。調査基準日である2月15日時点では、新型肺炎

の国内感染がまだ限定的だったため、同問題の影響は完

全に反映されていない可能性があるでしょう。3月は国内

感染者数急増やイベント自粛、学校の休校措置などを受

けて一段と悪化するとみています。

■ 日銀は追加金融緩和に踏み切るのか

先週の日経平均株価は、週間で▲2.2%と4週連続で低

下しました。新型肺炎の感染拡大に伴う企業業績への悪

影響が懸念され、予想EPSの低下が目立ちます(図3)。

肺炎の終息が見えないなか、株価は上値の重い展開が続

くでしょう。米FRB(連邦準備理事会)の緊急利下げを

受け、日銀の追加金融緩和期待は高まっていますが、緩

和余地は限定的です。黒田総裁は2日、総裁談話を発表、

その後ETF購入額を増額し、潤沢な資金供給に努める姿

勢を打ち出しました。今月の会合では感染状況と市場動

向を見極めつつ、量的緩和を軸としたフォワードガイダ

ンス強化に踏み切る可能性がありそうです。(三浦)

日本 新型肺炎の影響を受け、増税後の景気回復は不透明

3

注)直近値は消費者態度指数は2020年2月、景気ウォッチャー調査は同年1月。

出所) 内閣府より当社経済調査室作成

【図3】予想EPSとPERはどちらも低下

日本 消費者態度指数、景気ウォッチャー調査

【図1】設備投資は製造業、非製造業とも前年割れ

【図2】消費者態度指数は小幅に悪化

日本 設備投資(前年比)

注)直近値は2019年10-12月期。

出所)財務省より当社経済調査室作成

注)直近値は2020年3月6日。予想PER、EPSはTOPIXベース。

予想PERの上下限は1倍の標準偏差(2014年1月~)

出所)Bloombergより当社経済調査室作成

東証株価指数 予想PERと予想EPS

-15

-10

-5

0

5

10

15

20

25

2012 2013 2014 2015 2016 2017 2018 2019 2020

全産業

製造業

非製造業

(年)

(%)

15

25

35

45

55

65

75

85

15

20

25

30

35

40

45

50

55

2004 2008 2012 2016 2020

(DI)

(年)

消費者態度指数(左軸)

景気ウォッチャー

先行き判断DI(右軸)

(DI)

10

12

14

16

18

20

22

24

60

70

80

90

100

110

120

130

2014 2015 2016 2017 2018 2019 2020 2021

(指数) (倍)

下限(14.3)

上限(16.9)

平均(15.6)

予想EPS(TOPIX、左軸)

予想PER(TOPIX、右軸)

(年)

2020年3月6日14.01

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

バイデン氏

サンダース氏

ウォーレン氏

ブルームバーグ氏

撤 退

664

573

64

61

1,991

G

O

A

L

注)MBA(Mortgage Bankers Association)借り換え指数は、住宅ローン借り換え手続きの増減をMBAが指数化したもの。直近値は2020年2月28日。

米国 COVID-19が米本土に本格上陸。消費者マインドの行方焦点

【図1】市場は追加利下げを要求しているが。。

米短期金利と政策金利(上限)

米国 MBA借り換え指数と住宅ローン借換金利

出所)MBAより当社経済調査室作成

出所)Bloombergより当社経済調査室作成

■ 消費者マインドの軟化はいかほどか?

先週のS&P500株価指数の週間騰落率は+0.61%、NYダウ

は+1.79%と3週ぶりにプラスで週末を迎えました。但し株

価が底を打ったとは言い難く、むしろ新型肺炎ウイルス

(COVID-19)が米国本土へ本格上陸し新たな局面を迎え

たと言えるでしょう。米FRB(連邦準備理事会)が緊急利

下げに踏み切っても金融市場の動揺は収まりませんでした。

今次局面において、金融市場で最も警戒すべきは流動性

が枯渇し市場が凍結することです。発行した債券等が償還

を迎え借り換えを要する企業、或いは解約等でドル資金の

調達が必要となったファンド等、取引を要する当事者の信

用に懸念が生じれば、取引が控えられる恐れもあります。

一旦こうした疑心暗鬼が生じれば、金融市場は一気に取

引のない、「流動性の枯渇」という事態に陥ります。特に

レポ市場など短期金融市場は警戒が必要な市場でしょう。

FRBが現在行う資金供給オペやTB(財務省短期証券)買

取は、4月以降の縮小ないしは中止に向け地ならしするこ

とが難しくなりました。むしろ、今次局面に改善がなけれ

ば、FRBは来週17-18日のFOMC(連邦公開市場委員会)に

て流動性の枯渇を未然に防ぐ追加措置(中期国債買取再開

等)を講じるとみています。一方、多くの市場参加者が予

想する追加利下げは、COVID-19による景気への悪影響を

今後の経済指標で確認した後になるとみています(図1)。

株式市場は直近高値から約▲12%下落、10年国債利回り

も9日の日本時間には0.4%台をつけるなど目を覆いたくな

るような市場環境ですが、悪い面ばかりではありません。

住宅ローン金利は目下、史上最低水準の3.5%割れを窺う水

準で推移、住宅ローンの借り換えが進んでいます(図2)。

とはいえ、COVID-19が全米に拡散し財-サービス等に供

給制約等が生じれば、消費者の動揺も高まり借り換え需要

も一時的には減退する見込みです。住宅ローンの借り換え

需要は米景気の根幹をなす個人消費を後押しする強力な武

器です。COVID-19により消費者マインドがいつ、どの程

度影響を受けるか、が米景気の最大の焦点とみています。

■民主党の大統領候補は2名に絞られる

民主党の大統領選候補者を選ぶ予備選は、いよいよ2強

に絞られました(図3)。目下のところ、中道派とされる

バイデン前副大統領が、自らを社会民主主義派と称すサン

ダース上院議員を頭一つリードしています。7月に実施さ

れる民主党全国大会での大統領候補の正式決定に向け、南

部を中心とした白人中流層の支持を得るため、両候補が誰

を副大統領候補に据えるかも注目されそうです。(徳岡)

注)直近値は2020年3月6日。

4

【図3】バイデン前副大統領 vs サンダース上院議員

米民主党 大統領選予備選挙での主要候補の代理人獲得数 (3月8日現在)

注)数値は各主要候補が獲得した代理人獲得数、代理人総数の過半数1,991人。

出所)各種報道より当社経済調査室作成

0.00

0.25

0.50

0.75

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

2018 2019 2020

(%)

(年)

政策金利(上限)

ドル短期金利

1ヵ月先の1ヵ月物金利

0.471

1.25

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2005 2008 2011 2014 2017 2020

(指数) (%)

(年)

左軸

MBA借り換え指数

右軸

住宅ローン借換金利

30年

【図2】住宅ローンの借り換え増加は好材料

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

-40

-20

0

20

40

60

2012 2014 2016 2018 2020

(指数)

(年)

投資家センチメント

6ヵ月先見通し

現況

楽観↑↓

悲観

-150

-100

-50

0

50

100

150

2015 2017 2019

(指数)

(年)

上振れ多い↑

予想↓

下振れ多い

【単位:人】

イタリア ドイツ フランス スペイン 英国

3月1日 1,128 57 100 45 23

3月2日 1,689 129 100 45 36

3月3日 2,036 157 191 114 39

3月4日 2,502 196 212 151 51

3月5日 3,089 262 282 198 89

3月6日 3,858 534 420 257 118

3月7日 4,638 639 613 374 167

3月8日 5,883 795 706 430 210

注)直近値は2020年3月6日。

【図1】欧州におけるCOVID-19の 感染拡大ペースは加速へ

出所)Refinitivより当社経済調査室作成

【図2】ユーロ圏 先週公表の1月経済指標は堅調に推移

【図3】ユーロ圏 欧州でのCOVID-19感染拡大で 景況感指標は再度急激に悪化か

欧州 COVID-19感染は一段と拡大、ECBの政策対応に注視

5

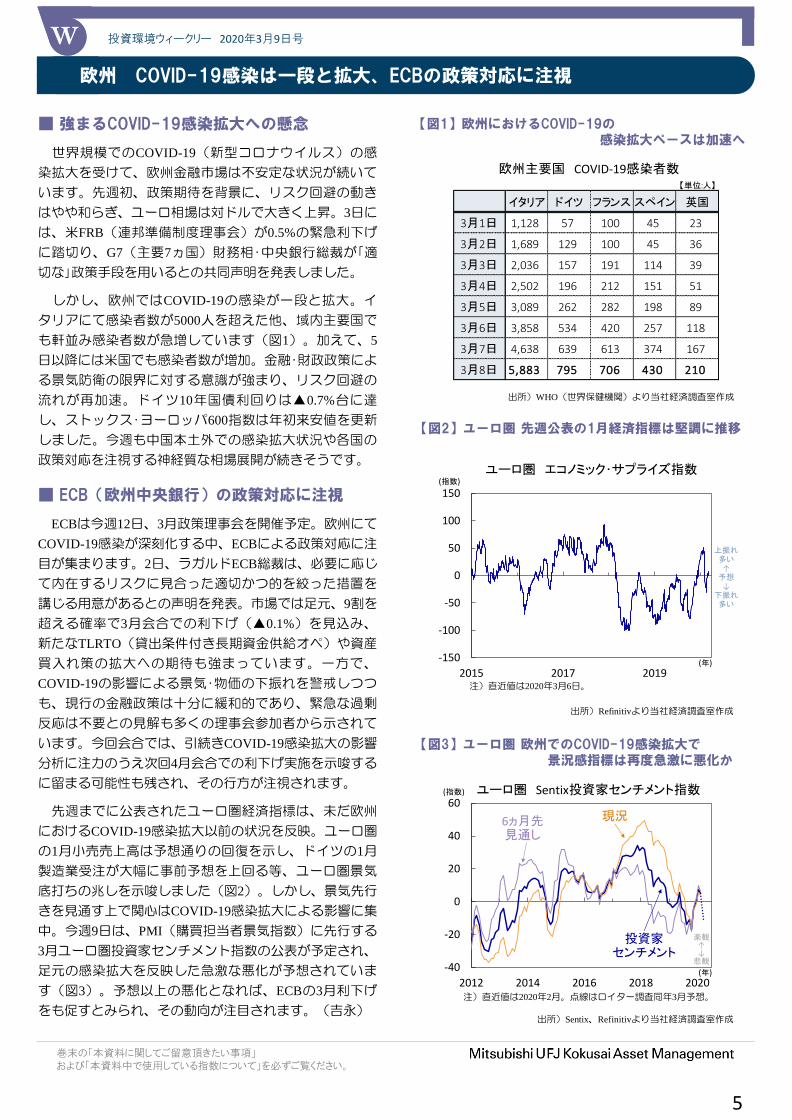

■ 強まるCOVID-19感染拡大への懸念

世界規模でのCOVID-19(新型コロナウイルス)の感

染拡大を受けて、欧州金融市場は不安定な状況が続いて

います。先週初、政策期待を背景に、リスク回避の動き

はやや和らぎ、ユーロ相場は対ドルで大きく上昇。3日に

は、米FRB(連邦準備制度理事会)が0.5%の緊急利下げ

に踏切り、G7(主要7ヵ国)財務相・中央銀行総裁が「適

切な」政策手段を用いるとの共同声明を発表しました。

しかし、欧州ではCOVID-19の感染が一段と拡大。イ

タリアにて感染者数が5000人を超えた他、域内主要国で

も軒並み感染者数が急増しています(図1)。加えて、5

日以降には米国でも感染者数が増加。金融・財政政策によ

る景気防衛の限界に対する意識が強まり、リスク回避の

流れが再加速。ドイツ10年国債利回りは▲0.7%台に達

し、ストックス・ヨーロッパ600指数は年初来安値を更新

しました。今週も中国本土外での感染拡大状況や各国の

政策対応を注視する神経質な相場展開が続きそうです。

■ ECB(欧州中央銀行)の政策対応に注視

ECBは今週12日、3月政策理事会を開催予定。欧州にて

COVID-19感染が深刻化する中、ECBによる政策対応に注

目が集まります。2日、ラガルドECB総裁は、必要に応じ

て内在するリスクに見合った適切かつ的を絞った措置を

講じる用意があるとの声明を発表。市場では足元、9割を

超える確率で3月会合での利下げ(▲0.1%)を見込み、

新たなTLRTO(貸出条件付き長期資金供給オペ)や資産

買入れ策の拡大への期待も強まっています。一方で、

COVID-19の影響による景気・物価の下振れを警戒しつつ

も、現行の金融政策は十分に緩和的であり、緊急な過剰

反応は不要との見解も多くの理事会参加者から示されて

います。今回会合では、引続きCOVID-19感染拡大の影響

分析に注力のうえ次回4月会合での利下げ実施を示唆する

に留まる可能性も残され、その行方が注視されます。

先週までに公表されたユーロ圏経済指標は、未だ欧州

におけるCOVID-19感染拡大以前の状況を反映。ユーロ圏

の1月小売売上高は予想通りの回復を示し、ドイツの1月

製造業受注が大幅に事前予想を上回る等、ユーロ圏景気

底打ちの兆しを示唆しました(図2)。しかし、景気先行

きを見通す上で関心はCOVID-19感染拡大による影響に集

中。今週9日は、PMI(購買担当者景気指数)に先行する

3月ユーロ圏投資家センチメント指数の公表が予定され、

足元の感染拡大を反映した急激な悪化が予想されていま

す(図3)。予想以上の悪化となれば、ECBの3月利下げ

をも促すとみられ、その動向が注目されます。(吉永)

欧州主要国 COVID-19感染者数

出所)WHO(世界保健機関)より当社経済調査室作成

出所)Sentix、Refinitivより当社経済調査室作成

注)直近値は2020年2月。点線はロイター調査同年3月予想。

ユーロ圏 Sentix投資家センチメント指数

ユーロ圏 エコノミック・サプライズ指数

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

2.2

1.6

5.30

0.00.51.01.52.02.53.03.54.04.55.05.56.06.5

2009 2011 2013 2015 2017 2019

(%)

(年)

インフレ目標+2~3%

消費者物価コア(前年比)

政策金利

2019年10-12月期

時間当たり賃金(前年比)

失業率

2020年1月

0.50(2020年3月3日~)

-10

-5

0

5

10

15

2010 2012 2014 2016 2018(年)

2019年10-12月期実質GDP

+2.1%純輸出

民間設備投資

個人消費

公的需要

在庫投資民間住宅投資

(%)

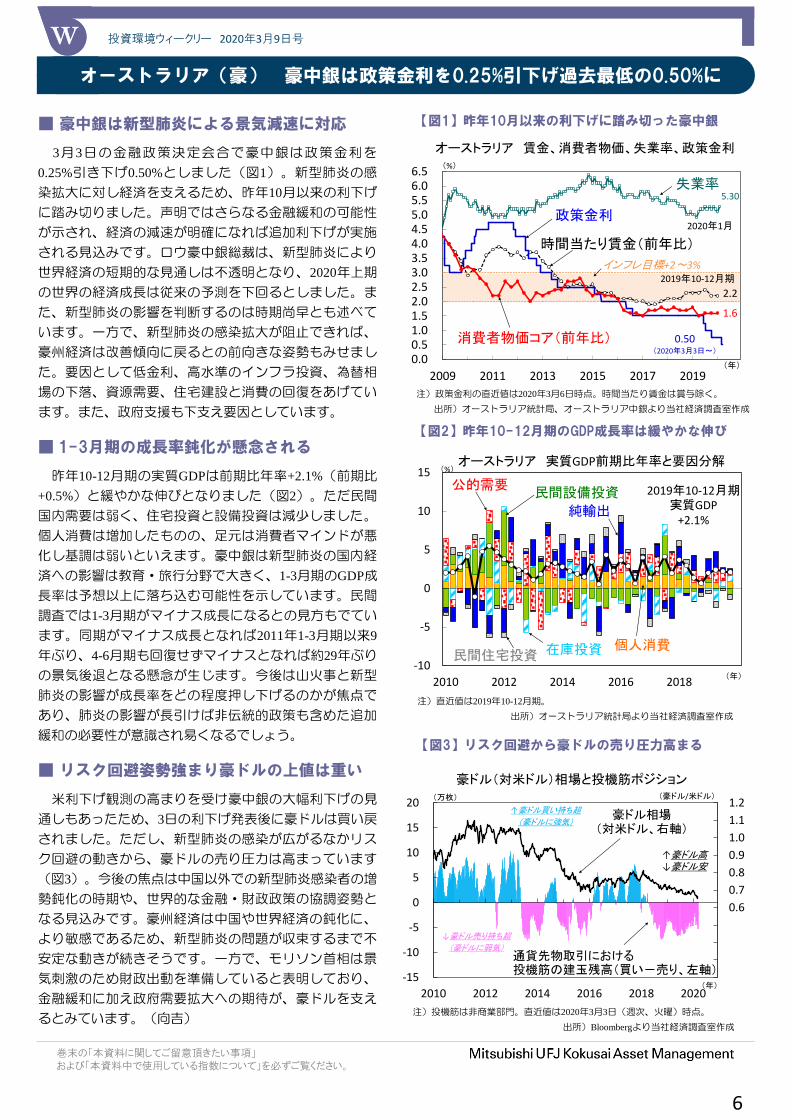

■ 豪中銀は新型肺炎による景気減速に対応

3月3日の金融政策決定会合で豪中銀は政策金利を

0.25%引き下げ0.50%としました(図1)。新型肺炎の感

染拡大に対し経済を支えるため、昨年10月以来の利下げ

に踏み切りました。声明ではさらなる金融緩和の可能性

が示され、経済の減速が明確になれば追加利下げが実施

される見込みです。ロウ豪中銀総裁は、新型肺炎により

世界経済の短期的な見通しは不透明となり、2020年上期

の世界の経済成長は従来の予測を下回るとしました。ま

た、新型肺炎の影響を判断するのは時期尚早とも述べて

います。一方で、新型肺炎の感染拡大が阻止できれば、

豪州経済は改善傾向に戻るとの前向きな姿勢もみせまし

た。要因として低金利、高水準のインフラ投資、為替相

場の下落、資源需要、住宅建設と消費の回復をあげてい

ます。また、政府支援も下支え要因としています。

■ 1-3月期の成長率鈍化が懸念される

昨年10-12月期の実質GDPは前期比年率+2.1%(前期比

+0.5%)と緩やかな伸びとなりました(図2)。ただ民間

国内需要は弱く、住宅投資と設備投資は減少しました。

個人消費は増加したものの、足元は消費者マインドが悪

化し基調は弱いといえます。豪中銀は新型肺炎の国内経

済への影響は教育・旅行分野で大きく、1-3月期のGDP成

長率は予想以上に落ち込む可能性を示しています。民間

調査では1-3月期がマイナス成長になるとの見方もでてい

ます。同期がマイナス成長となれば2011年1-3月期以来9

年ぶり、4-6月期も回復せずマイナスとなれば約29年ぶり

の景気後退となる懸念が生じます。今後は山火事と新型

肺炎の影響が成長率をどの程度押し下げるのかが焦点で

あり、肺炎の影響が長引けば非伝統的政策も含めた追加

緩和の必要性が意識され易くなるでしょう。

■ リスク回避姿勢強まり豪ドルの上値は重い

米利下げ観測の高まりを受け豪中銀の大幅利下げの見

通しもあったため、3日の利下げ発表後に豪ドルは買い戻

されました。ただし、新型肺炎の感染が広がるなかリス

ク回避の動きから、豪ドルの売り圧力は高まっています

(図3)。今後の焦点は中国以外での新型肺炎感染者の増

勢鈍化の時期や、世界的な金融・財政政策の協調姿勢と

なる見込みです。豪州経済は中国や世界経済の鈍化に、

より敏感であるため、新型肺炎の問題が収束するまで不

安定な動きが続きそうです。一方で、モリソン首相は景

気刺激のため財政出動を準備していると表明しており、

金融緩和に加え政府需要拡大への期待が、豪ドルを支え

るとみています。(向吉)

【図1】昨年10月以来の利下げに踏み切った豪中銀

【図2】昨年10-12月期のGDP成長率は緩やかな伸び

【図3】リスク回避から豪ドルの売り圧力高まる

オーストラリア(豪) 豪中銀は政策金利を0.25%引下げ過去最低の0.50%に

6

オーストラリア 賃金、消費者物価、失業率、政策金利

注)政策金利の直近値は2020年3月6日時点。時間当たり賃金は賞与除く。

出所)オーストラリア統計局、オーストラリア中銀より当社経済調査室作成

注)投機筋は非商業部門。直近値は2020年3月3日(週次、火曜)時点。

出所)Bloombergより当社経済調査室作成

豪ドル(対米ドル)相場と投機筋ポジション

注)直近値は2019年10-12月期。

出所)オーストラリア統計局より当社経済調査室作成

オーストラリア 実質GDP前期比年率と要因分解

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

-15

-10

-5

0

5

10

15

20

2010 2012 2014 2016 2018 2020(年)

通貨先物取引における投機筋の建玉残高(買い-売り、左軸)

↓豪ドル売り持ち超

(豪ドルに弱気)

↑豪ドル買い持ち超

(豪ドルに強気)豪ドル相場

(対米ドル、右軸)

↑豪ドル高↓豪ドル安

(豪ドル/米ドル)(万枚)

巻末の「本資料に関してご留意頂きたい事項」 および「本資料中で使用している指数について」を必ずご覧ください。

投資環境ウィークリー 2020年3月9日号 W W

7

出所) 各種情報、Bloombergより当社経済調査室作成

主要経済指標と政治スケジュール

注)(日)日本、(米)米国、(欧)ユーロ圏、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、

(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

※ 塗りつぶし部分は今週、(*)は未定

3/2 月 3/6 金 (中) 2月 消費者物価(前年比)

(日) 10-12月期 法人企業統計 (日) 1月 現金給与総額(前年比) 1月:+5.4%、2月:(予)+5.2%

(全産業、設備投資、前年比) 12月:0.0%、1月:+1.5% (中) 2月 生産者物価(前年比)

7-9月期:+7.1%、10-12月期:▲3.5% (日) 1月 家計調査(実質個人消費、前年比) 1月:+0.1%、2月:(予)▲0.3%

(米) 1月 建設支出(前月比) 12月:▲4.8%、1月:▲3.9% (中) 2月 社会融資総額(*)

12月:+0.2%、1月:+1.8% (日) 1月 景気動向指数(CI) 1月:+5兆674億元

(米) 2月 ISM製造業景気指数 先行 12月:91.0、1月:90.3 2月:(予)+1兆6,000億元

1月:50.9、2月:50.1 一致 12月:94.4、1月:94.7 (中) 2月 マネーサプライ(M2、前年比)(*)

(中) 2月 製造業PMI(財新) (米) エバンス・シカゴ連銀総裁、 1月:+8.4%、2月:(予)+8.5%

1月:51.1、2月:40.3 メスター・クリーブランド連銀総裁 講演 (伯) 1月 鉱工業生産(前年比)

(他) イスラエル 総選挙 (米) ブラード・セントルイス連銀総裁 講演 12月:▲1.2%、1月:(予)NA

(米) ウィリアムズ・ニューヨーク連銀総裁、

3/3 火 ローゼングレン・ボストン連銀総裁 講演 3/11 水(日) 2月 消費者態度指数 (米) ジョージ・カンザスシティー連銀総裁 講演 (米) 2月 消費者物価(前年比)

1月:39.1、2月:38.4 (米) 1月 貿易収支(通関ベース、季調値) 総合 1月:+2.5%、2月:(予)+2.2%

(米) FOMC(連邦公開市場委員会、臨時) 12月:▲486億米ドル 除く食品・エネルギー

FF目標金利:1.50-1.75%→1.00-1.25% 1月:▲453億米ドル 1月:+2.3%、2月:(予)+2.3%

(米) 大統領選挙 予備選挙(スーパー・チューズデー) (米) 1月 消費者信用残高(前月差) (英) 1月 鉱工業生産(前月比)

(米) メスター・クリーブランド連銀総裁 講演 12月:+203億米ドル、1月:+120億米ドル 12月:+0.1%、1月:(予)+0.3%

(米) エバンス・シカゴ連銀総裁 講演 (米) 2月 労働省雇用統計 (豪) 1月 住宅ローン承認額(前月比)

(米) 2月 国内自動車販売台数(輸入車含む、年率) 非農業部門雇用者数(前月差) 12月:+4.4%、1月:(予)+3.0%

1月:1,684万台、2月:1,683万台 1月:+27.3万人、2月:+27.3万人 (豪) 3月 消費者信頼感指数

(欧) 1月 失業率 平均時給(前年比) 2月:95.5、3月:(予)NA

12月:7.4%、1月:7.4% 1月:+3.1%、2月:+3.0% (伯) 2月 消費者物価(IPCA、前年比)

(欧) 2月 消費者物価(速報、前年比) 失業率 1月:+4.19%、2月:(予)NA

1月:+1.4%、2月:+1.2% 1月:3.6%、2月:3.5%

(豪) 金融政策決定会合 (独) 1月 製造業受注(前月比) 3/12 木キャッシュレート:0.75%→0.5% 12月:▲2.1%、1月:+5.5% (日) 1-3月期 景況判断BSI(大企業全産業)

(豪) 10-12月期 国際収支(経常収支) (豪) 1月 小売売上高(前月比) 10-12月期:▲6.2

7-9月期:+65億豪ドル 12月:▲0.7%、1月:▲0.3% 1-3月期:(予)NA

10-12月期:+10億豪ドル (他) OPEC・非OPEC閣僚会合 (日) 2月 国内企業物価(前年比)

(豪) 1月 住宅建設許可件数(前月比) 1月:+1.7%、2月:(予)+1.0%

12月:+3.9%、1月:▲15.3% 3/7 土 (米) 2月 生産者物価(最終需要、前年比)

(他) 2月 トルコ 消費者物価(前年比) (中) 1-2月 貿易額(米ドル、前年比) 1月:+2.1%、2月:(予)+1.8%

1月:+12.15%、2月:+12.37% 輸出 12月:+7.9%、1-2月:▲17.2% (欧) ECB(欧州中銀)理事会

(他) 10-12月期 南アフリカ 実質GDP(前期比年率) 輸入 12月:+16.5%、1-2月:▲4.0% リファイナンス金利:0.00%→(予)0.00%

7-9月期:▲0.8%、10-12月期:▲1.4% 預金ファシリティ金利:▲0.50%→(予)▲0.60%

3/9 月 限界貸出金利:+0.25%→(予)+0.25%

3/4 水 (日) 10-12月期 実質GDP(2次速報、前期比年率) (欧) ラガルドECB総裁 記者会見

(米) ベージュブック(地区連銀経済報告) 7-9月期:+0.1% (欧) 1月 鉱工業生産(前月比)

(米) ブラード・セントルイス連銀総裁 講演 10-12月期:▲7.1%(1次速報:▲6.3%) 12月:▲2.1%、1月:(予)+1.2%

(米) 2月 ADP雇用統計(民間部門雇用者数、前月差) (日) 1月 国際収支(経常収支、季調値)

1月:+20.9万人、2月:+18.3万人 12月:+1兆8,520億円 3/13 金(米) 2月 ISM非製造業景気指数 1月:+1兆6,268億円 (日) 1月 第3次産業活動指数(前月比)

1月:55.5、2月:57.3 (日) 2月 景気ウォッチャー調査(景気判断DI) 12月:▲0.2%、1月:(予)+0.1%

(欧) 1月 小売売上高(前月比) 現状 1月:41.9、2月:(予)34.7 (米) 2月 輸出入物価(前年比)

12月:▲1.1%、1月:+0.6% 先行き 1月:41.8、2月:(予)36.0 1月:+0.3%、2月:(予)NA

(豪) 10-12月期 実質GDP(前期比) (独) 1月 鉱工業生産(前月比) (米) 3月 消費者信頼感指数(ミシガン大学、速報)

7-9月期:+0.6%、10-12月期:+0.5% 12月:▲3.5%、1月:(予)+1.6% 2月:101.0、3月:(予)96.4

(加) 金融政策決定会合

翌日物金利:1.75%→1.25% 3/10 火 3/16 月(中) 2月 サービス業PMI(財新) (日) 2月 マネーストック(M2、前年比) (日) 1月 機械受注(船舶・電力除く民需)

1月:51.8、2月:26.5 1月:+2.8%、2月:(予)+2.8% (米) 3月 ニューヨーク連銀製造業景気指数

(伯) 10-12月期 実質GDP(前年比) (米) 大統領選挙 予備選挙(ミシガン州など6州) (中) 1-2月 鉱工業生産

7-9月期:+1.2%、10-12月期:+1.7% (米) 2月 NFIB中小企業楽観指数 (中) 1-2月 小売売上高

1月:104.3、2月:(予)102.5 (中) 1-2月 都市部固定資産投資

3/5 木 (欧) 10-12月期 実質GDP(確報、前期比)

(米) カプラン・ダラス連銀総裁 講演 7-9月期:+0.3% 3/17 火(米) ウィリアムズ・ニューヨーク連銀総裁 講演 10-12月期:(予)+0.1%(改定:+0.1%) (米) FOMC(連邦公開市場委員会、~18日)

(豪) 1月 貿易収支(季調値) (豪) 2月 NAB企業信頼感指数 (米) 2月 小売売上高

12月:+54億豪ドル、1月:+52億豪ドル 1月:▲1、2月:(予)NA (米) 2月 鉱工業生産

(他) OPEC(石油輸出国機構)臨時総会 (米) 3月 NAHB住宅市場指数

(独) 3月 ZEW景況感指数

(英) 1月 平均週給

(英) 1月 失業率(ILO基準)

(豪) 金融政策決定会合議事録

(豪) 10-12月期 住宅価格

(伯) 金融政策委員会(COPOM、~18日)

8

本資料に関してご留意頂きたい事項

■本資料は、投資環境等に関する情報提供のために三菱UFJ国際投信が作成した資料であり、金融商品取引法に基づく開示資料ではありませ

ん。販売会社が投資勧誘に使用することを想定して作成したものではありません。

■本資料の内容は作成時点のものであり、将来予告なく変更されることがあります。

■本資料は信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

■各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示

唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

■本資料に示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJ国際投信戦略運用部経済調査室の見解です。また、三菱UFJ国

際投信が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

本資料中で使用している指数について

「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は東京証券取引所に帰属します。

ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

MSCI WORLD、MSCI EM、MSCI ACWIに対する著作権およびその他知的財産権はすべてMSCI Inc.に帰属します。

S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックス(S&P DJI)の商品であり、これを利用するライセンスが三菱UFJ国際投信株式会社に付与されています。S&P DJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

Markit Economics Limitedの知的財産権およびその他の一切の権利はMarkit Economics Limitedに帰属します。

J.P. Morgan EMBI Global Diversified、 J.P. Morgan GBI-EM Global Diversified、J.P. Morgan EMBI+(円ヘッジベース)の情報は信頼性があると信じるに足る情報源から得られたものですが、J.P.モルガンはその完全性または正確性を保証するものではありません。同指数は使用許諾を得て使用しています。J.P.モルガンによる書面による事前の承諾なく同指数を複写、使用、頒布することは禁じられています。Copyright ⓒ 2020 J.P.

Morgan Chase & Co. 無断複写・転載を禁じます。

![使いこなせて安全なLinuxを目指してlc.linux.or.jp/lc2005/slide/CP-09s.pdf使いこなせて安全なLinuxを目指して [ 当日説明用資料] 平成17年6月2日 株式会社NTTデータ](https://img.pdfslide.org/doc/110x75/5f179e1515a2122d00791d82/linuxcoelclinuxorjplc2005slidecp-09spdf.jpg)