Embed Size (px)

Citation preview

Praxiserfahrung zur Einführung des DATEV-Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

Referenten: Dipl.-Kfm. (FH) Carsten Kuglarz, Steuerberater Dipl.-Kfm. (FH) Jan Hartmann, Steuerberater

Praxiserfahrung zur Einführung des DATEV- Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

14.07.2015 3

1. Aufgabenstellung für deutsche Tochtergesellschaften

2. Praktische Umsetzung der Einführung des DATEV-Konverters

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

KANZLEIVORSTELLUNG

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick

4

Heisterborg und Partner, Stadtlohn • Mittelständische Steuerberatungs-Kanzlei an 3 Standorten (Stadtlohn, Emsbüren, Epe) • 90 Mitarbeiter, davon 14 Berufsträger • Inhabergeführte Kanzlei seit 1951

14.07.2015

KANZLEIVORSTELLUNG

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick

5

Heisterborg International, Emsbüren

Steuerberatungsgesellschaft mbH, Rechtsanwaltsgesellschaft mbH

• 15 Mitarbeiter

• 2 Nationalitäten, 2-sprachiger Standort

• Beratung niederländischer Mandanten in Deutschland, Spezialisten für grenzüberschreitende Angelegenheiten

14.07.2015

VORSTELLUNG DER DOZENTEN

6

Carsten Kuglarz • Steuerberater, Dipl.-Kfm. (FH) • *1980, verheiratet, 1 Kind • Partner der Steuerberatungs-

Sozietät Heisterborg und Partner, An de Bleeke 1, 48703 Stadtlohn

14.07.2015

Tätigkeitsschwerpunkte:

• Steuerliche und betriebswirtschaftliche Beratung

• Gestaltungsberatung im Bereich Unternehmenssteuern

• Spezialisierung im Umsatzsteuerrecht

VORSTELLUNG DER DOZENTEN

7 14.07.2015

Jan Hartmann • Steuerberater, Dipl.-Kfm. (FH) • *1977, verheiratet, 1 Kind • Gesellschafter und Geschäftsführer

der Heisterborg International Steuerberatungsgesellschaft mbH, Pliniusstraße 8, 48488 Emsbüren

Tätigkeitsschwerpunkte:

• Steuerliche Beratung niederländischer Mandanten in Deutschland

• 2-sprachige Beratung

• Spezialisierung im internationalen Steuerrecht

Praxiserfahrung zur Einführung des DATEV- Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

14.07.2015 8

1. Aufgabenstellung für deutsche Tochtergesellschaften

2. Praktische Umsetzung der Einführung des DATEV-Konverters

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

1. Aufgabenstellung für deutsche Tochtergesellschaften

14.07.2015 9

Ca. 30 deutsche Tochtergesellschaften (GmbH, BV, GmbH & Co. KG)

Einheitlicher Konzernkontenrahmen

Auf Konzernebene: Anwendung des niederländischen Buchhaltungsprogramms „Exact“

Cash-Pooling

Niederländischer Mutterkonzern

1. Aufgabenstellung für deutsche Tochtergesellschaften

14.07.2015 10

Einheitliche Kreditoren-Administration

Vollständige digitale Dokumentenverwaltung

Erstmalige Betriebsprüfung ab dem Veranlagungszeitraum 2006/2007

Prüfung durch die Groß-Betriebsprüfung

Niederländischer Mutterkonzern

1. Aufgabenstellung für deutsche Tochtergesellschaften

14.07.2015 11

Keine Einhaltung der Standards nach GDPDU

Zurverfügungstellung der Daten im Direkt-Zugriff für den Prüfer per Verleitung

Niederländischer Mutterkonzern

1. Aufgabenstellung für deutsche Tochtergesellschaften

14.07.2015 12

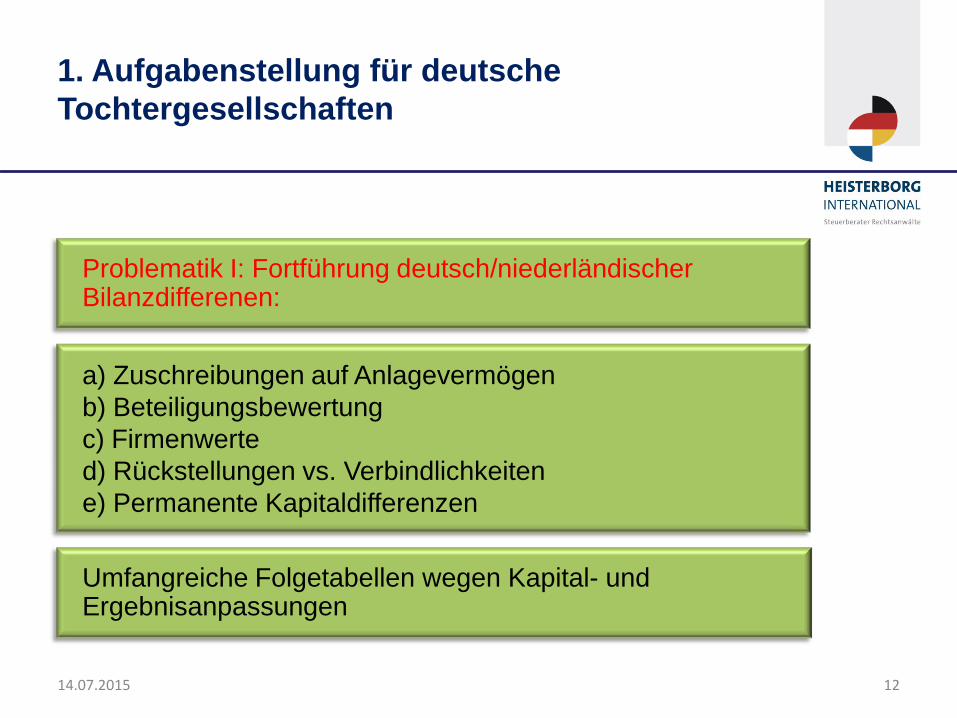

Problematik I: Fortführung deutsch/niederländischer Bilanzdifferenen:

a) Zuschreibungen auf Anlagevermögen b) Beteiligungsbewertung c) Firmenwerte d) Rückstellungen vs. Verbindlichkeiten e) Permanente Kapitaldifferenzen

Umfangreiche Folgetabellen wegen Kapital- und Ergebnisanpassungen

1. Aufgabenstellung für deutsche Tochtergesellschaften

14.07.2015 13

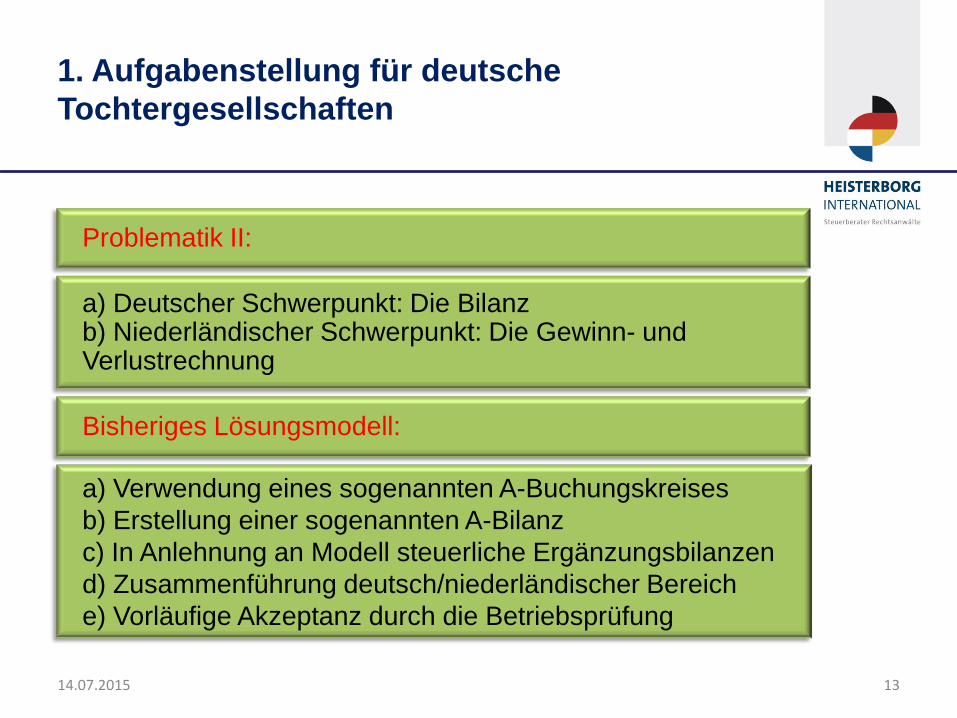

Problematik II:

a) Deutscher Schwerpunkt: Die Bilanz b) Niederländischer Schwerpunkt: Die Gewinn- und Verlustrechnung

a) Verwendung eines sogenannten A-Buchungskreises b) Erstellung einer sogenannten A-Bilanz c) In Anlehnung an Modell steuerliche Ergänzungsbilanzen d) Zusammenführung deutsch/niederländischer Bereich e) Vorläufige Akzeptanz durch die Betriebsprüfung

Bisheriges Lösungsmodell:

1. Aufgabenstellung für deutsche Tochtergesellschaften

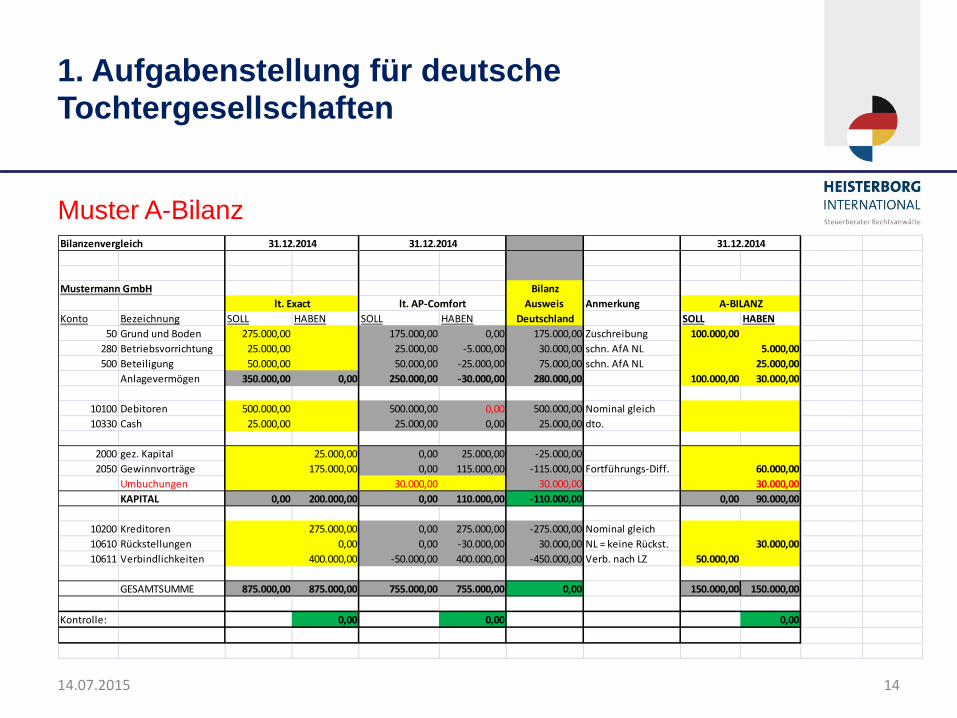

14

Muster A-Bilanz

14.07.2015

Bilanzenvergleich

Mustermann GmbH BilanzAusweis Anmerkung

Konto Bezeichnung SOLL HABEN SOLL HABEN Deutschland SOLL HABEN50 Grund und Boden 275.000,00 175.000,00 0,00 175.000,00 Zuschreibung 100.000,00

280 Betriebsvorrichtung 25.000,00 25.000,00 -5.000,00 30.000,00 schn. AfA NL 5.000,00500 Beteiligung 50.000,00 50.000,00 -25.000,00 75.000,00 schn. AfA NL 25.000,00

Anlagevermögen 350.000,00 0,00 250.000,00 -30.000,00 280.000,00 100.000,00 30.000,00

10100 Debitoren 500.000,00 500.000,00 0,00 500.000,00 Nominal gleich10330 Cash 25.000,00 25.000,00 0,00 25.000,00 dto.

2000 gez. Kapital 25.000,00 0,00 25.000,00 -25.000,002050 Gewinnvorträge 175.000,00 0,00 115.000,00 -115.000,00 Fortführungs-Diff. 60.000,00

Umbuchungen 30.000,00 30.000,00 30.000,00KAPITAL 0,00 200.000,00 0,00 110.000,00 -110.000,00 0,00 90.000,00

10200 Kreditoren 275.000,00 0,00 275.000,00 -275.000,00 Nominal gleich10610 Rückstellungen 0,00 0,00 -30.000,00 30.000,00 NL = keine Rückst. 30.000,0010611 Verbindlichkeiten 400.000,00 -50.000,00 400.000,00 -450.000,00 Verb. nach LZ 50.000,00

GESAMTSUMME 875.000,00 875.000,00 755.000,00 755.000,00 0,00 150.000,00 150.000,00

Kontrolle: 0,00 0,00 0,00

31.12.2014 31.12.2014 31.12.2014

lt. Exact lt. AP-Comfort A-BILANZ

Praxiserfahrung zur Einführung des DATEV- Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

14.07.2015 15

1. Aufgabenstellung für deutsche Tochtergesellschaften

2. Praktische Umsetzung der Einführung des DATEV-Konverters

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

2. Praktische Umsetzung der Einführung des DATEV-Konverters

14.07.2015 16

Grundsatz: Je sorgfältiger die Vorbereitung, desto reibungsloser die Ergebnisse

Erstellung der Überleitungstabelle: a) Mandantenkontenplan in Excel-Format b) Überleitungstabelle Kontenplan in SKR03 c) Zuordnung deutsche Bilanz Posten SKR03 d) Überleitung in E-Bilanz-Taxonomie

Besondere Bedeutung: Festlegung der Kontenlänge (hier 7 Stellen) – 3 Zusatzstellen Zuordnung

1. Aufgabenstellung für deutsche Tochtergesellschaften

17

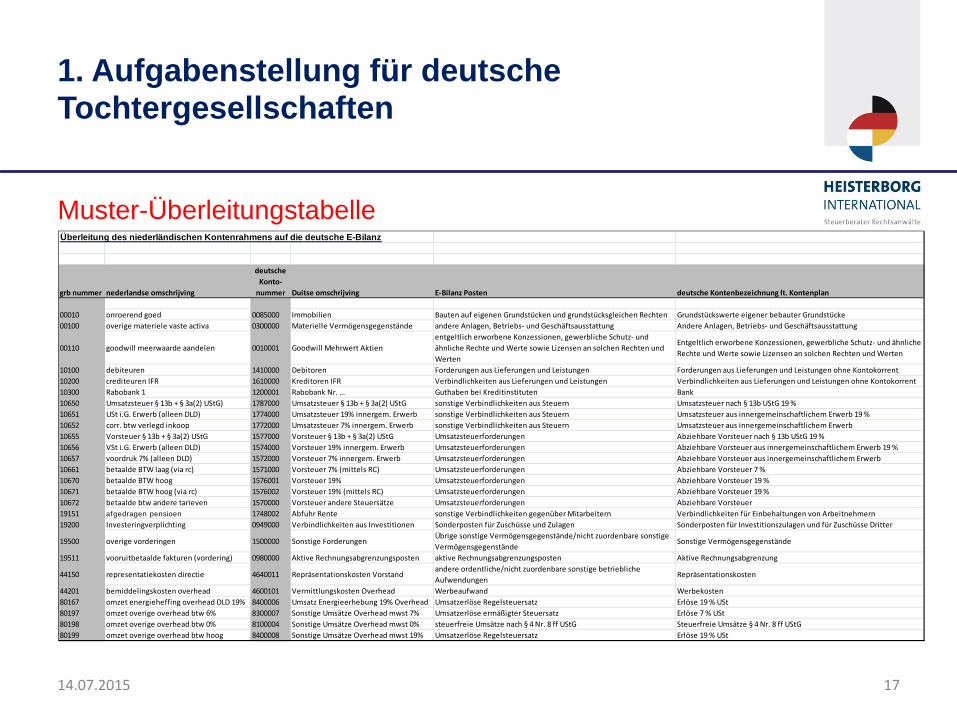

Muster-Überleitungstabelle

14.07.2015

Überleitung des niederländischen Kontenrahmens auf die deutsche E-Bilanz

grb nummer nederlandse omschrijving

deutsche Konto-

nummer Duitse omschrijving E-Bilanz Posten deutsche Kontenbezeichnung lt. Kontenplan

00010 onroerend goed 0085000 Immobilien Bauten auf eigenen Grundstücken und grundstücksgleichen Rechten Grundstückswerte eigener bebauter Grundstücke00100 overige materiele vaste activa 0300000 Materielle Vermögensgegenstände andere Anlagen, Betriebs- und Geschäftsausstattung Andere Anlagen, Betriebs- und Geschäftsausstattung

00110 goodwill meerwaarde aandelen 0010001 Goodwill Mehrwert Aktienentgeltlich erworbene Konzessionen, gewerbliche Schutz- und ähnliche Rechte und Werte sowie Lizensen an solchen Rechten und Werten

Entgeltlich erworbene Konzessionen, gewerbliche Schutz- und ähnliche Rechte und Werte sowie Lizensen an solchen Rechten und Werten

10100 debiteuren 1410000 Debitoren Forderungen aus Lieferungen und Leistungen Forderungen aus Lieferungen und Leistungen ohne Kontokorrent10200 crediteuren IFR 1610000 Kreditoren IFR Verbindlichkeiten aus Lieferungen und Leistungen Verbindlichkeiten aus Lieferungen und Leistungen ohne Kontokorrent10300 Rabobank 1 1200001 Rabobank Nr. … Guthaben bei Kreditinstituten Bank10650 Umsatzsteuer § 13b + § 3a(2) UStG) 1787000 Umsatzsteuer § 13b + § 3a(2) UStG sonstige Verbindlichkeiten aus Steuern Umsatzsteuer nach § 13b UStG 19 %10651 USt i.G. Erwerb (alleen DLD) 1774000 Umsatzsteuer 19% innergem. Erwerb sonstige Verbindlichkeiten aus Steuern Umsatzsteuer aus innergemeinschaftlichem Erwerb 19 %10652 corr. btw verlegd inkoop 1772000 Umsatzsteuer 7% innergem. Erwerb sonstige Verbindlichkeiten aus Steuern Umsatzsteuer aus innergemeinschaftlichem Erwerb10655 Vorsteuer § 13b + § 3a(2) UStG 1577000 Vorsteuer § 13b + § 3a(2) UStG Umsatzsteuerforderungen Abziehbare Vorsteuer nach § 13b UStG 19 %10656 VSt i.G. Erwerb (alleen DLD) 1574000 Vorsteuer 19% innergem. Erwerb Umsatzsteuerforderungen Abziehbare Vorsteuer aus innergemeinschaftlichem Erwerb 19 %10657 voordruk 7% (alleen DLD) 1572000 Vorsteuer 7% innergem. Erwerb Umsatzsteuerforderungen Abziehbare Vorsteuer aus innergemeinschaftlichem Erwerb10661 betaalde BTW laag (via rc) 1571000 Vorsteuer 7% (mittels RC) Umsatzsteuerforderungen Abziehbare Vorsteuer 7 %10670 betaalde BTW hoog 1576001 Vorsteuer 19% Umsatzsteuerforderungen Abziehbare Vorsteuer 19 %10671 betaalde BTW hoog (via rc) 1576002 Vorsteuer 19% (mittels RC) Umsatzsteuerforderungen Abziehbare Vorsteuer 19 %10672 betaalde btw andere tarieven 1570000 Vorsteuer andere Steuersätze Umsatzsteuerforderungen Abziehbare Vorsteuer19151 afgedragen pensioen 1748002 Abfuhr Rente sonstige Verbindlichkeiten gegenüber Mitarbeitern Verbindlichkeiten für Einbehaltungen von Arbeitnehmern 19200 Investeringverplichting 0949000 Verbindlichkeiten aus Investitionen Sonderposten für Zuschüsse und Zulagen Sonderposten für Investitionszulagen und für Zuschüsse Dritter

19500 overige vorderingen 1500000 Sonstige ForderungenÜbrige sonstige Vermögensgegenstände/nicht zuordenbare sonstige Vermögensgegenstände

Sonstige Vermögensgegenstände

19511 vooruitbetaalde fakturen (vordering) 0980000 Aktive Rechnungsabgrenzungsposten aktive Rechnungsabgrenzungsposten Aktive Rechnungsabgrenzung

44150 representatiekosten directie 4640011 Repräsentationskosten Vorstandandere ordentliche/nicht zuordenbare sonstige betriebliche Aufwendungen

Repräsentationskosten

44201 bemiddelingskosten overhead 4600101 Vermittlungskosten Overhead Werbeaufwand Werbekosten80167 omzet energieheffing overhead DLD 19% 8400006 Umsatz Energieerhebung 19% Overhead Umsatzerlöse Regelsteuersatz Erlöse 19 % USt80197 omzet overige overhead btw 6% 8300007 Sonstige Umsätze Overhead mwst 7% Umsatzerlöse ermäßigter Steuersatz Erlöse 7 % USt80198 omzet overige overhead btw 0% 8100004 Sonstige Umsätze Overhead mwst 0% steuerfreie Umsätze nach § 4 Nr. 8 ff UStG Steuerfreie Umsätze § 4 Nr. 8 ff UStG80199 omzet overige overhead btw hoog 8400008 Sonstige Umsätze Overhead mwst 19% Umsatzerlöse Regelsteuersatz Erlöse 19 % USt

2. Praktische Umsetzung der Einführung des DATEV-Konverters

14.07.2015 18

Aufgetretene Praxisprobleme:

• Niederländisch steuerliche und rechtliche Sachverhalten in Deutschland unbekannt

• Unterschiedliche rechtliche Würdigung

• Kreditoren Administration

• Bilanzpositions-Zuordnung

• Vorjahresvergleiche

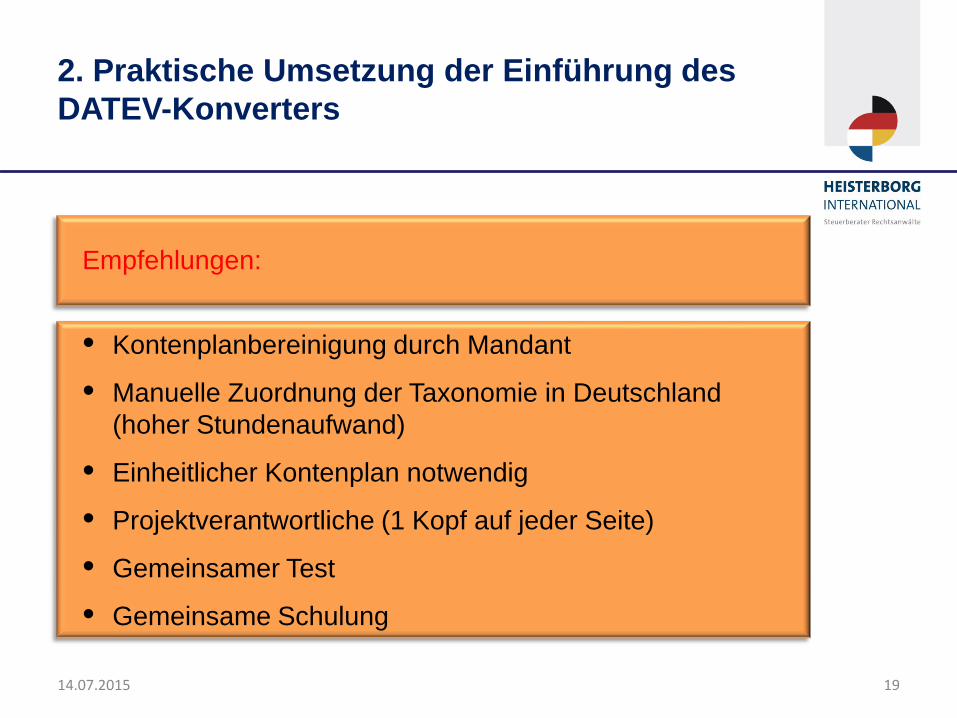

2. Praktische Umsetzung der Einführung des DATEV-Konverters

14.07.2015 19

Empfehlungen:

• Kontenplanbereinigung durch Mandant

• Manuelle Zuordnung der Taxonomie in Deutschland (hoher Stundenaufwand)

• Einheitlicher Kontenplan notwendig

• Projektverantwortliche (1 Kopf auf jeder Seite)

• Gemeinsamer Test

• Gemeinsame Schulung

Praxiserfahrung zur Einführung des DATEV- Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

14.07.2015 20

1. Aufgabenstellung für deutsche Tochtergesellschaften

2. Praktische Umsetzung der Einführung des DATEV-Konverters

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

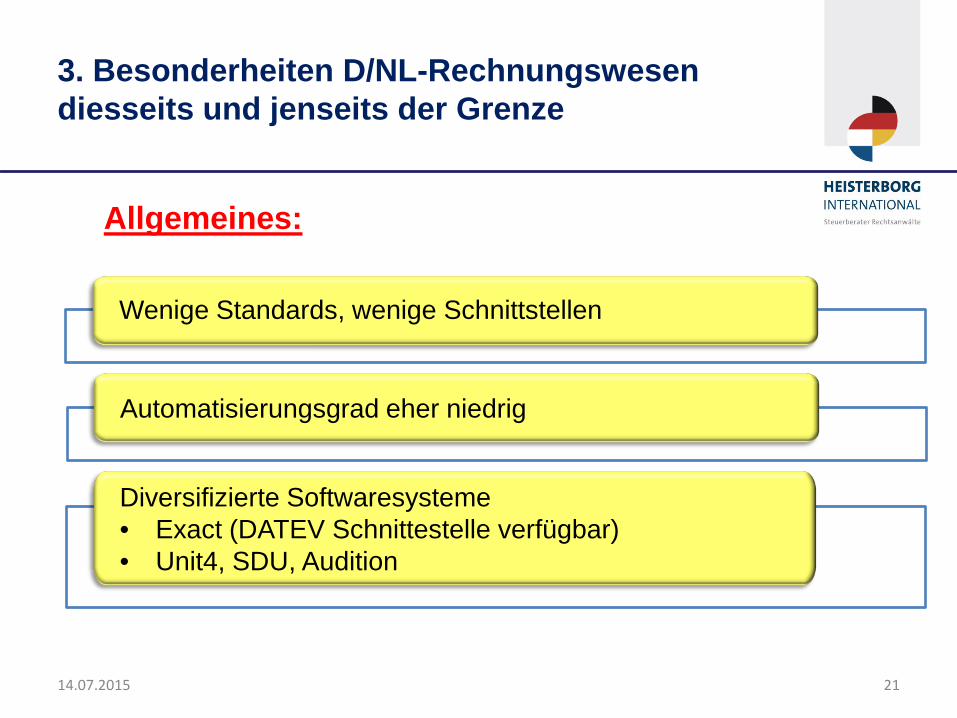

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

14.07.2015 21

Wenige Standards, wenige Schnittstellen

Automatisierungsgrad eher niedrig

Diversifizierte Softwaresysteme • Exact (DATEV Schnittestelle verfügbar) • Unit4, SDU, Audition

Allgemeines:

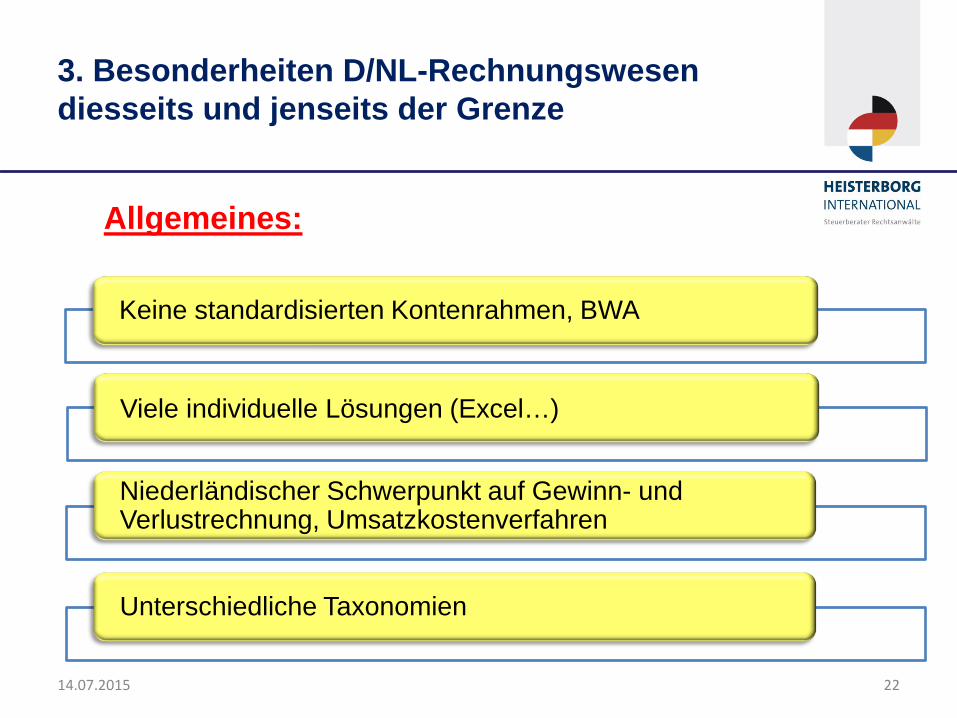

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

14.07.2015 22

Keine standardisierten Kontenrahmen, BWA

Viele individuelle Lösungen (Excel…)

Niederländischer Schwerpunkt auf Gewinn- und Verlustrechnung, Umsatzkostenverfahren

Unterschiedliche Taxonomien

Allgemeines:

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

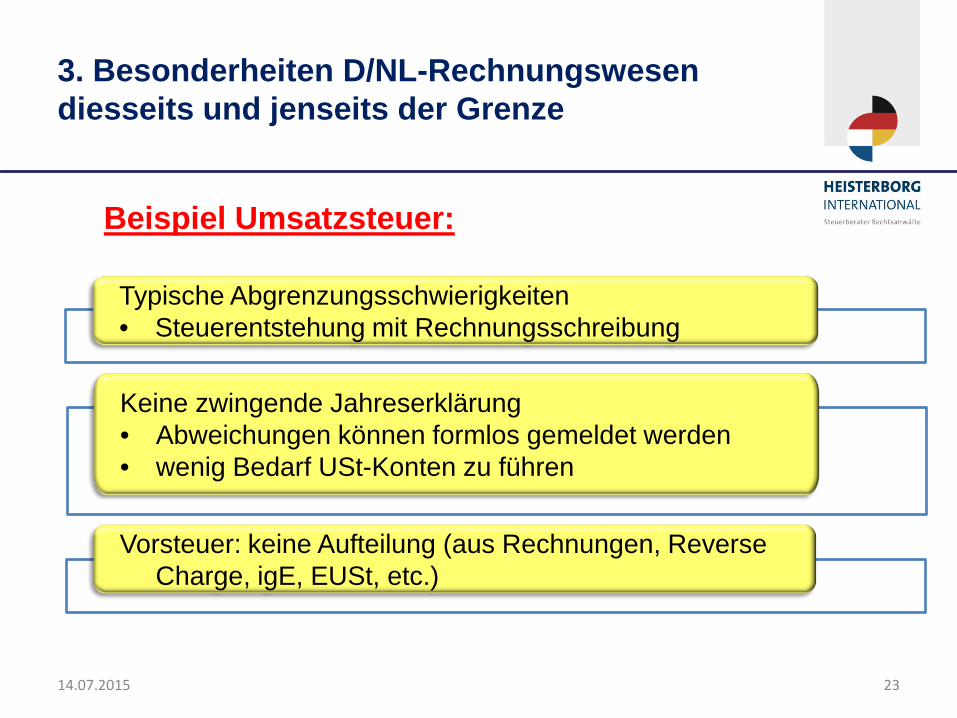

14.07.2015 23

Typische Abgrenzungsschwierigkeiten • Steuerentstehung mit Rechnungsschreibung

Keine zwingende Jahreserklärung • Abweichungen können formlos gemeldet werden • wenig Bedarf USt-Konten zu führen

Vorsteuer: keine Aufteilung (aus Rechnungen, Reverse Charge, igE, EUSt, etc.)

Beispiel Umsatzsteuer:

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

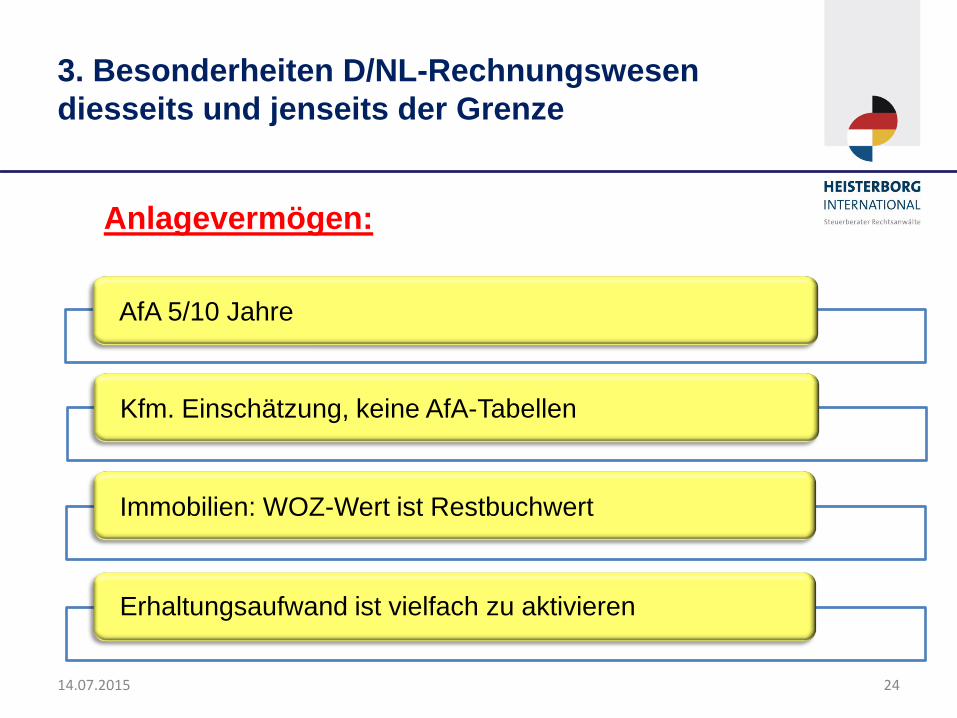

14.07.2015 24

AfA 5/10 Jahre

Kfm. Einschätzung, keine AfA-Tabellen

Immobilien: WOZ-Wert ist Restbuchwert

Erhaltungsaufwand ist vielfach zu aktivieren

Anlagevermögen:

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

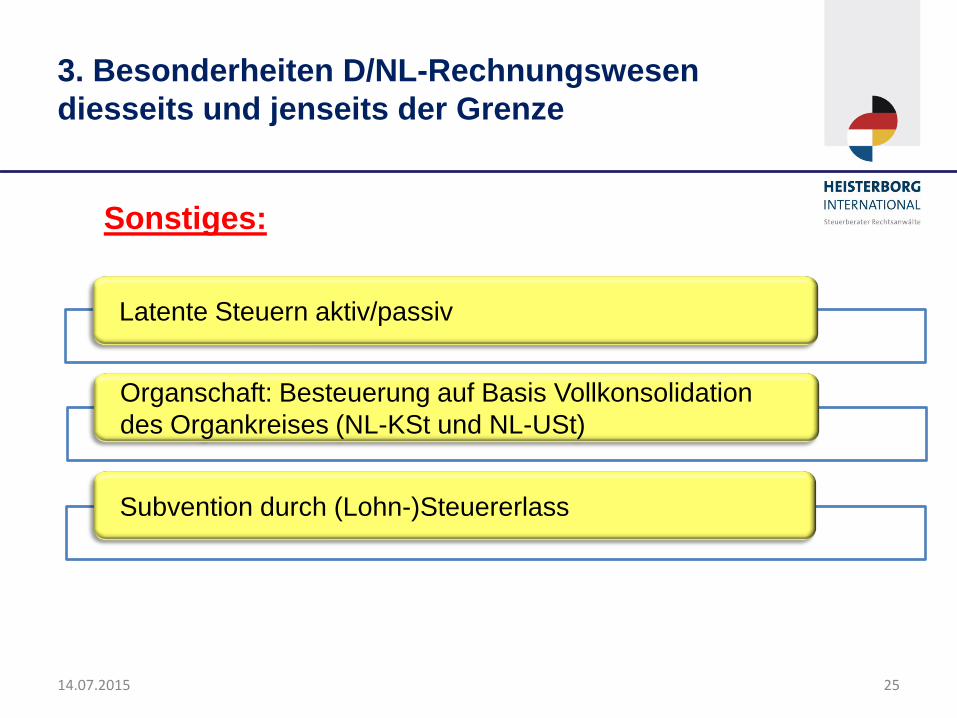

14.07.2015 25

Latente Steuern aktiv/passiv

Organschaft: Besteuerung auf Basis Vollkonsolidation des Organkreises (NL-KSt und NL-USt)

Subvention durch (Lohn-)Steuererlass

Sonstiges:

Praxiserfahrung zur Einführung des DATEV- Konverters für NL-Mutterkonzern mit dt. Tochtergesellschaft

14.07.2015 26

1. Aufgabenstellung für deutsche Tochtergesellschaften

2. Praktische Umsetzung der Einführung des DATEV-Konverters

3. Besonderheiten D/NL-Rechnungswesen diesseits und jenseits der Grenze

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

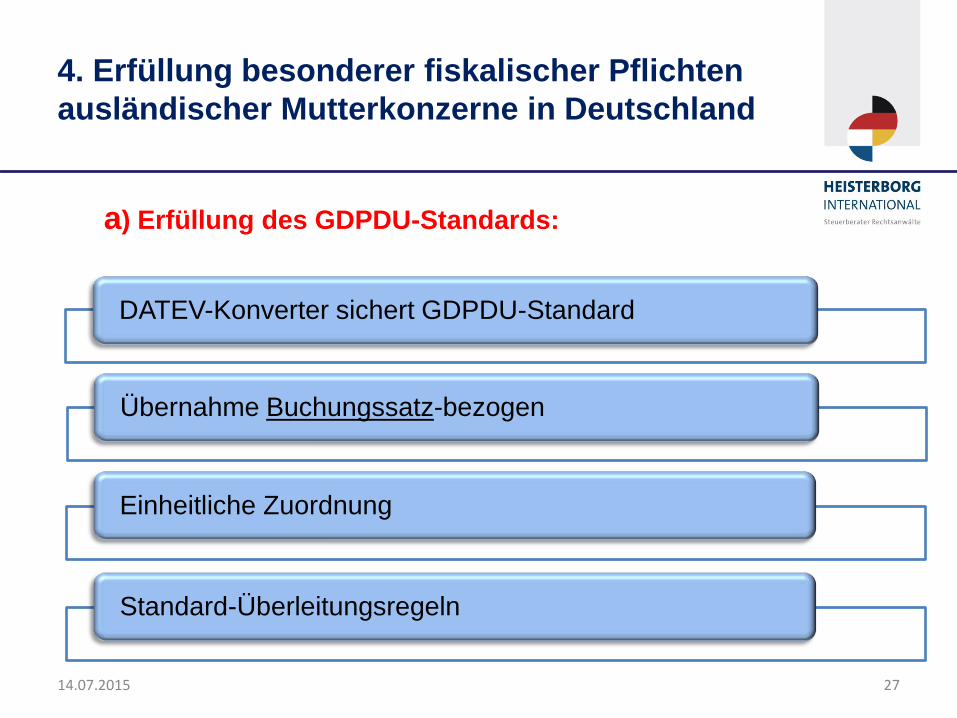

14.07.2015 27

DATEV-Konverter sichert GDPDU-Standard

Übernahme Buchungssatz-bezogen

Einheitliche Zuordnung

Standard-Überleitungsregeln

a) Erfüllung des GDPDU-Standards:

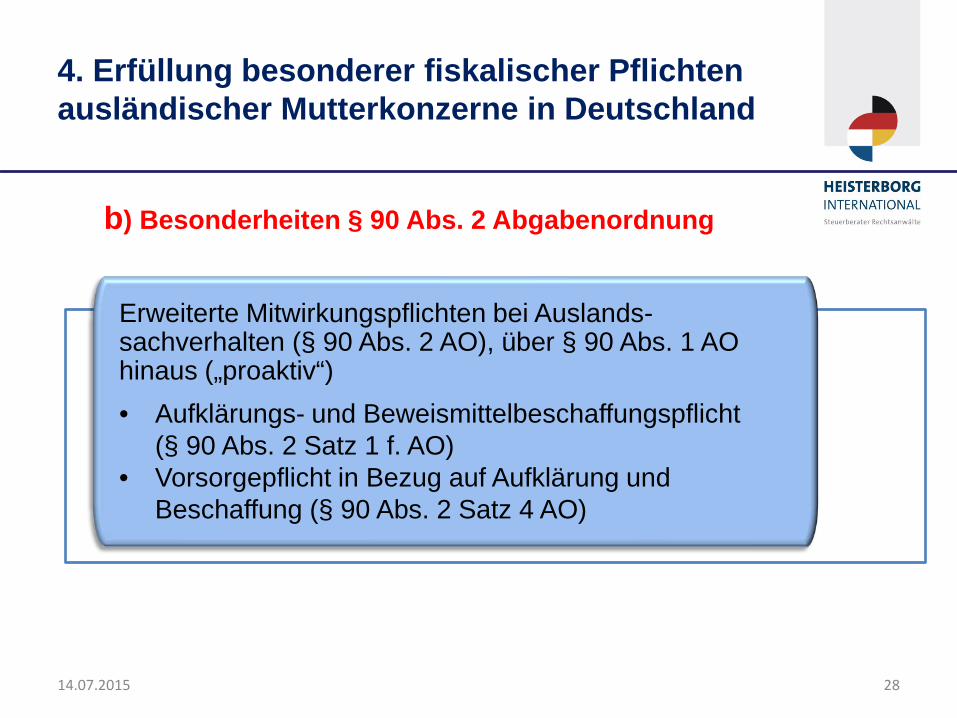

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

14.07.2015 28

Erweiterte Mitwirkungspflichten bei Auslands-sachverhalten (§ 90 Abs. 2 AO), über § 90 Abs. 1 AO hinaus („proaktiv“) • Aufklärungs- und Beweismittelbeschaffungspflicht

(§ 90 Abs. 2 Satz 1 f. AO) • Vorsorgepflicht in Bezug auf Aufklärung und

Beschaffung (§ 90 Abs. 2 Satz 4 AO)

b) Besonderheiten § 90 Abs. 2 Abgabenordnung

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

14.07.2015 29

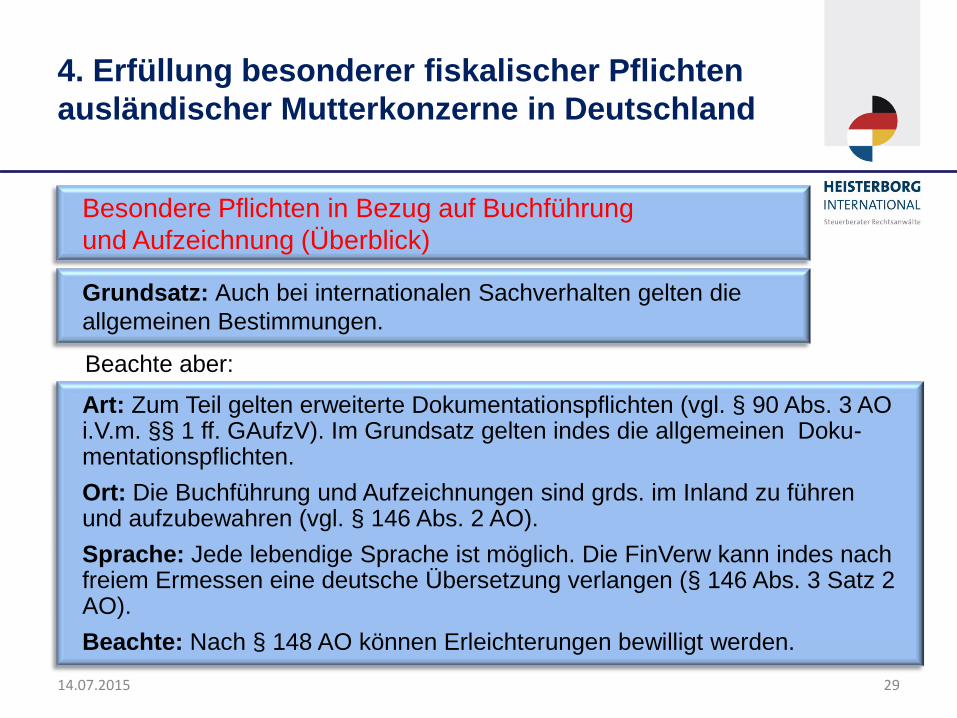

Besondere Pflichten in Bezug auf Buchführung und Aufzeichnung (Überblick)

Art: Zum Teil gelten erweiterte Dokumentationspflichten (vgl. § 90 Abs. 3 AO i.V.m. §§ 1 ff. GAufzV). Im Grundsatz gelten indes die allgemeinen Doku-mentationspflichten. Ort: Die Buchführung und Aufzeichnungen sind grds. im Inland zu führen und aufzubewahren (vgl. § 146 Abs. 2 AO). Sprache: Jede lebendige Sprache ist möglich. Die FinVerw kann indes nach freiem Ermessen eine deutsche Übersetzung verlangen (§ 146 Abs. 3 Satz 2 AO). Beachte: Nach § 148 AO können Erleichterungen bewilligt werden.

Grundsatz: Auch bei internationalen Sachverhalten gelten die allgemeinen Bestimmungen.

Beachte aber:

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

14.07.2015 30

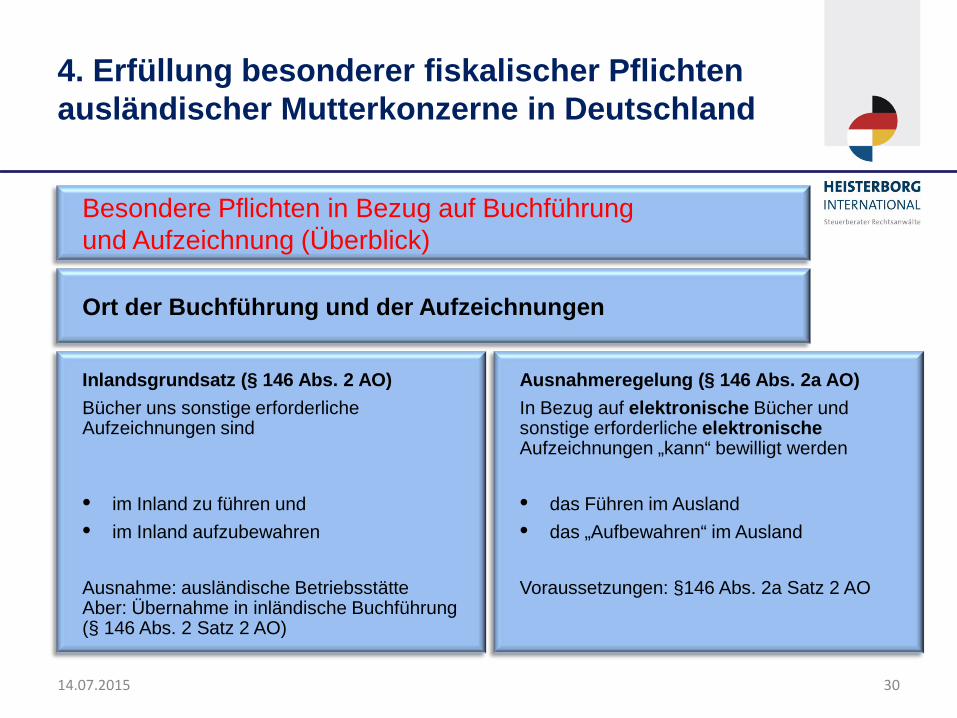

Besondere Pflichten in Bezug auf Buchführung und Aufzeichnung (Überblick)

Inlandsgrundsatz (§ 146 Abs. 2 AO) Bücher uns sonstige erforderliche Aufzeichnungen sind • im Inland zu führen und • im Inland aufzubewahren

Ausnahme: ausländische Betriebsstätte Aber: Übernahme in inländische Buchführung (§ 146 Abs. 2 Satz 2 AO)

Ort der Buchführung und der Aufzeichnungen

Ausnahmeregelung (§ 146 Abs. 2a AO) In Bezug auf elektronische Bücher und sonstige erforderliche elektronische Aufzeichnungen „kann“ bewilligt werden • das Führen im Ausland • das „Aufbewahren“ im Ausland

Voraussetzungen: §146 Abs. 2a Satz 2 AO

4. Erfüllung besonderer fiskalischer Pflichten ausländischer Mutterkonzerne in Deutschland

14.07.2015 31

Besondere Pflichten in Bezug auf Buchführung und Aufzeichnung (Überblick)

Verzögerungsgeld als Sondersanktion § 146 Abs. 2b AO sieht ein sog. Verzögerungsgeld für die nicht fristgerechte Erfüllung bestimmter Mitwirkungspflichten in der Außenprüfung vor. Sanktionstatbestand (im Rahmen der Außenprüfung) • nicht fristgerechte Rückverlagerung der elektronischen Buchführung • nicht fristgerechte Mitteilung im Sinne von § 146 Abs. 2a Satz 4 AO • nicht fristgerechte Einräumung des Datenzugriffs • nicht fristgerechte Erteilung von Auskünften • nicht fristgerechte Vorlage angeforderter Unterlagen • Verlagerung ins Ausland ohne behördliche Bewilligung

Frage: Sind nur Mitwirkungspflichten mit Bezug zur elektronischen Buchführung / Aufzeichnung im Sinne von § 146 Abs. 2a AO erfasst? BFH: nein (arg.: nach dem Wortlaut handelt es sich um eine allgemeine Sanktion), so BFH Beschl. vom 16.6.2011, BStBl. II 2011, 855. Rechtsfolge: nach Ermessen: Verzögerungsgeld von 2.500 € bis 250.000 €

14.07.2015 32

ZUSAMMENFASSUNG

• Vorarbeit und Abstimmung ist alles

• Überleitungstabellen detalliert erstellen

• Rechtliche Würdigung deutsch/niederländische Taxonomie beachten

• Betriebsprüfung in Grenznähe mit höherem Verständnis

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT

HEISTERBORG INTERNATIONAL Steuerberatungsgesellschaft mbH, Rechtsanwaltsgesellschaft mbH

Pliniusstraße 8, D-48488 Emsbüren, Fon +49 (0) 59 03 / 96 89 0 0, www.heisterborg-international.de

HEISTERBORG UND PARTNER Wirtschaftsprüfer, Vereidigter Buchprüfer, Steuerberater, Rechtsbeistand

An de Bleeke 1, D-48703 Stadtlohn, Fon +49 (0) 25 63 / 922 0, www.heisterborg.de