Embed Size (px)

Citation preview

Prognoseverfahren der Personenversicherungsmathematik am Beispiel der betrieblichen Altersversorgung

Edgar Neuburger (Mfinchen)

V o r b e m e r k u n g

Diese Arbeit entstammt einem Vortrag, der auf der Jahrestagung der DGVM am 29. 4. 1983 gehalten wurde. Ziel war es, beispielhaft auf einige neuere Entwicklungen auf dem Gebiet der Prognoseverfahren der Personenversicherungsmathematik hinzu- weisen, die besonders ffir die betriebliche Altersversorgung eine immer gr6Bere Bedeutung gewinnen. Es handelt sich demgemaB hier nicht um eine systematische Darstellung der Prognoseverfahren, sondern um einige typische Beispiele. Dies zeigt sich insbesonders an der Auswahl des Stoffes wie auch an einer Reihe von Vereinfachungen, die gew~ihlt wurden, um in der gebotenen Kfirze auf wesentliche Punkte hinzuweisen. So wird hier unter ,,betriebticher Altersversorgung" die Durch- ffihrungsform ,,Pensionszusagen" verstanden, obwohl das vorgeffihrte Modell ganz unschwierig auf die anderen Durchffihrungsformen fibertragen werden kann. Von den fiblichen Zusageformen kann auch wieder nur auf eine h~iufig vorkommende genauer eingegangen werden, n~imlich auf gehaltsabh~ingige Zusagen, und unter diesen auch nur auf Zusagen von einfacher Gestalt. Die vorgeffihrten Verfahren sind jedoch durchaus typisch, derart n~imlich, dab die aufgezeigten Methoden ffir einen weiten Bereich anwendbar sind. Insbesonders wird der Beharrungszustand und seine Be- deutung ffir Probleme der betrieblichen Altersversorgung vorgeffihrt. Im einzelnen gliedert sich diese Arbeit wie folgt:

1. Das Modell 2. Die Fortschreibungsformeln fiir Bestands- und finanzielle Gr6gen 3. Der Beharrungszustand 4. Anwendungsbeispiele

4.1 Die Rentenbelastung in Prozent der Lohn- und Gehaltssumme 4.2 Der Beharrungszustand als Kontrolle 4.3 Die nachsteuerlichen Auswirkungen einer betrieblichen Altersversorgung

5. Schlugbemerkung.

Ffir die st~indige Diskussionsbereitschafl und die kritische Durchsicht, sowie ffir den Beweis des Anhangs seien Herrn Dr. yon Chossy, und fiir die kritische Durchsicht yon Abschnitt 4.3 Herrn Theurer gedankt.

1. Das M o d e l l

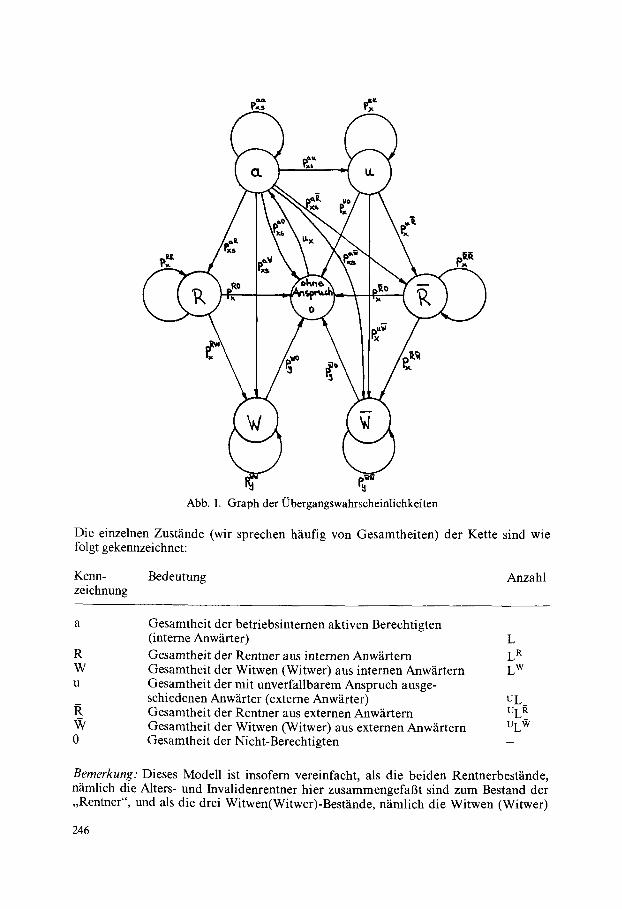

Den Prognoseberechnungen der betrieblichen Altersversorgung wollen wir das Modell einer Markov-Kette zugrunde legen, das durch den folgenden Graphen gekennzeich- net ist (vgl. Abb. 1):

245

Abb. 1. Graph der Obergangswahrscheinlichkeiten

Die einzelnen Zust~nde (wir sprechen h~ufig yon Gesamtheiten) der Kette sind wie folgt gekennzeichnet:

Kenn- Bedeutung Anzahl zeichnung

R W 11

0

Gesamtheit der betriebsintemen aktiven Berechtigten (interne Anw~rter) L Gesamtheit der Rentner aus internen Anw~rtern L R Gesamtheit der Witwen (Witwer) aus internen Anw~irtern L w Gesamtheit der mit unverfallbarem Anspruch ausge- schiedenen Anw~irter (externe Anw~rter) UL Gesamtheit der Rentner aus externen AnwSrtern UL~ Gesamtheit der Witwen (Witwer) aus externen Anw~rtern ULX~ Gesamtheit der Nicht-Berechtigten

Bemerkung: Dieses Modell ist insofern vereinfacht, als die beiden Rentnerbest~inde, n~mlich die Alters- und Invalidenrentner hier zusammengefaBt sind zum Bestand der ,,Rentner", und als die drei Witwen(Witwer)-Best~nde, n~imlich die Witwen (Witwer)

246

aus Aktiven, Altersrenmer und Invalidenrentner, hier zusammengefagt sind zum Bestand der ,,Witwen (Witwer)". Je nach Versorgungsordnung ist diese feinere Unter- scheidung erforderlich. Wir bezeichnen den Ausgangsstichtag (Gegenwart) mit 0, die weiteren Stichtage mit 1, 2 . . . . . so dab also z. B.

UL(m)

die Anzahl der externen Anw~irter zum Stichtag m darstellt. Die Pfeile des Graphen bedeuten Verbleibs- bzw. (Jbergangswahrscheinlichkeiten yon einem Zustand (Gesamtheit) des Berechtigen an einem Stichtag zum Zustand des Berechtigten am darauffolgenden Stichtag; die Bezeichnungen sind bei den zuge- h6rigen Pfeilen vermerkt und verstehen sich wohl unmittelbar. So bedeutet Ux die Zugangsaltersverteilung, also den Anteil des Neuzugangs, der mit einem Eintrittsalter von x Jahren in das Unternehmen eintritt. Weiter bedeutet

p"x~" die Verbleibswahrscheinlichkeit eines internen Anw~irters des Alters x mit Eintritts- alter s, das Alter x + 1 als interner Anwgrter am darauffolgenden Stichtag zu er- reichen, sowie

pau

die Wahrscheinlichkeit eines internen Anw~irters des Alters x mit Eintrittsalter s, zum darauffolgenden Stichtag zum Bestand der externen Anwiirter zu_ geh6ren. Interessant sind auch die Mehrfachtiberg~inge. Zum Beispiel bedeutet paxW die Wahrscheinlich- keit eines internen Anwarters des Alters x mit Eintrittsalter s, zum darauffolgenden Stichtag eine Witwe im Bestand der Witwen aus den externen Anw~irtern hinterlassen zu haben, was bedeutet, in einem Jahr unter Beibehaltung seines Anspruchs aus dem Unternehmen auszutreten und.im selben Jahr entweder zun~ichst invalide zu werden und anschliegend, immer noch im selben Jahr, unter Hinterlassung einer Witwe zu sterben, oder direkt als externer Anw~irter unter Hinterlassung einer Witwe zu sterben. Zu beachten ist, dag in (Jbereinstimmung mit den Richttafeln [2] in diesem Modell die Reaktivierungs- und Wiederverheiratungswahrscheinlichkeiten fehlen. Wir bezeichnen mit*)

L~(m)

die Anzahl der internen Anw~ir~er des Alters x zum Stichtag m mit Eintrittsalter s, und analog mit

uLxs (m)

die Anzahl der externen Anw~irter des Alters x mit ~bergangsalter u und Eintritts- alter s zum Stichtag m. Als Ubergangsalter gilt dabei das Alter, in dem der Anw~irter vom Status des internen Anw~irters zum Status des externen Anw~irters wechselt, in dem er also unter Beibehaltung einer unverfallbaren Anwartschaft aus dem Bestand der intemen Anw~irter ausscheidet und in den Bestand der externen Anw~irter tibertritt. Mit diesen Bezeichnungen gelten offenbar die folgenden Gleichungen:

Lss (m) = Z (m) Us (m).

*) Genaugenommen: Die Erwartungswerte der entsprechenden Zufallsgr6fSen. Im Rahmen dieser Arbeit betrachten wir lediglich solche Erwartungswerte, wie sie z.B. eine deterministische Simulation unter gewissen Voraussetzungen liefert. Betreffend der Problematik bei Indexgr6Ben vgl. [31 bis [7].

247

Die Anzahl der internen Anwarter mit Alter s und Eintrittsalter s zum Stichtag rn ergibt sich durch den Gesamtzugang des zum Stichtag m endenden Wirtschaftsjahres und dem zum Alter s geh6renden Anteil u~(m) der Zugangsaltersverteilung. Wahlt man Z (m) = Z0 (m) und Ux (m) = Ux = const, fiir alle m, und zwar gerade in der Wei- se, dab Z0(m) der Anzahl der jahrlich ausscheidenden internen Anwarter entspricht, dann bleibt der Bestand der internen Anwarter konstant. Wir haben fiir diesen Fall des konstanten Bestandes an internen Anwartern:

Lss (m) = Z0 Us.

Von dieser Voraussetzung wollen wir im folgenden ausgehen. FiJr die restlichen internen Anwarter gilt weiter:

Lxs(m) = Lx-l,s(m - 1) px~_l,~ fiir s < x < z.

Dabei bedeutet z das Pensionierungsalter. Die Anzahl der internen Anwarter des Alters x mit Eintrittsalter s zum Stichtag m ergibt sich als die noch zum Bestand der internen Anwarter geh6renden internen Anwarter des vorangehenden Stichtags. Als weiteres Beispiel:

u+~Lu+l,s(m) = Lus(m - 1) paul. Durch diese Gleichung werden die externen Anwarter erfaBt, die zum vorangegangenen Stichtag noch interne Anwarter waren, die also im Jahr ]m - 1, m] unter Beibehaltung ihrer Anwartschaft ausgeschieden sind. SchlieBlich ergeben sieh die iibrigen Anwarter ZU

u u+~Lxs(m - I) Px fiir x > u. u+�89 = uu

Hier werden also diejenigen externen Anw~irter erfaBt, die schon zum letzten Stichtag exteme Anwarter waren. Gleichungen dieser Art heil3en ,,Fortschreibungsformeln". Entsprechende Fortschrei- bungsformeln lassen sich auch fiir die Rentner und Witwen (Witwer) aufstellen, woraufjedoch bier nicht weiter eingegangen sei. Jedoch sei darauf hingewiesen, dab das vorgestellte Modell die Berechtigten in Klassen aufteilt, z.B. die internen Anwarter in Klassen nach x und s, d.h. nach Alter und Eintrittsalter. Diese Klasseneinteilung dtirfte zur Charakterisierung der inter- essierenden Gr6gen eines gegebenen Bestandes yon vielen Berechtigten in den meisten Fallen nicht ausreichen, mit einer Ausnahme: ffir einen atomaren Bestand, also ftir einen Bestand, d e r n u r aus einem einzigen Berechtigten besteht. Bei diesem Bestand sind alle Bestimmungsstticke, die zur Berechnung der interessierenden Gr6Ben notwendig sind, auch ffir die einzelnen Klassen angebbar: sind sie doch durch den Berechtigten selbst charakterisiert. Man kann daher ohne Einschrankung der Allgemeinheit davon ausgehen, dab auch fiir einen gegebenen Bestand yon vielen Be- rechtigten eine Klasseneinteilung nach einigen Altern zulassig ist: man teilt den gegebenen Bestand in atomare Bestande auf, berechnet fiir jeden atomaren Bestand die interessierenden Gr6gen, und addiert diese auf, so die entsprechenden Gr6Ben des gegebenen Bestands erhaltend. Von dieser Vorstellung wollen wir im folgenden ausgehen.

2. D i e F o r t s c h r e i b u n g f i i r B e s t a n d s - u n d f i n a n z i e l l e G r 6 1 3 e n

Im folgenden setzen wir ffir den Bestand der internen Anwarter eine Klasseneinteilung nach x und s und ffir den Bestand der externen Anwarter eine Klasseneinteilung nach x, u und s an.

248

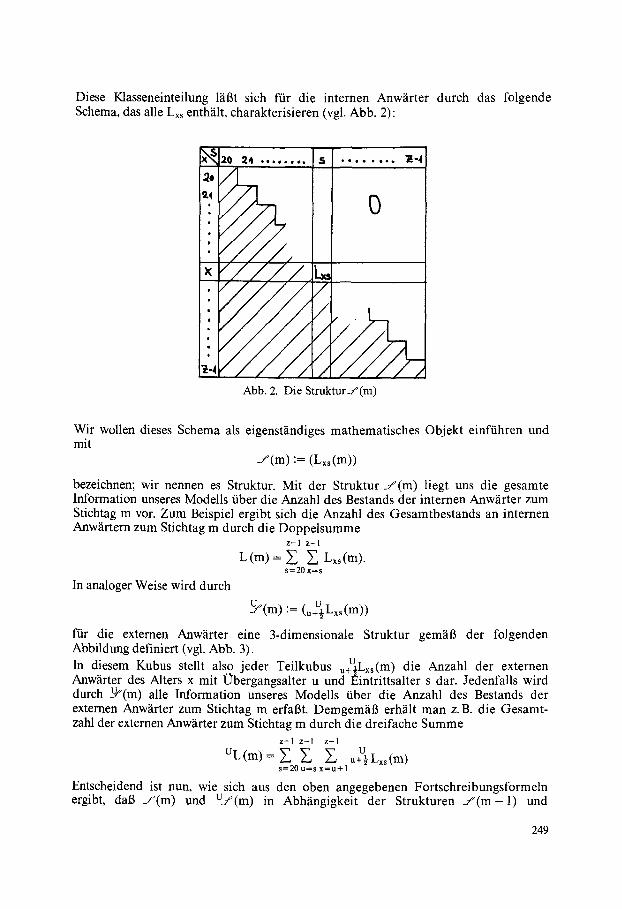

Diese Klasseneinteilung l~igt sich ffir die internen Anwiirter durch das folgende Schema, das alle Lxs enthiilt, charakterisieren (vgl. Abb. 2):

2o

.10 24 . . . . . . . .

/ / / / /

S ' * ~ 1 7 6 �9 o . . ~ " 1 ~

0

k ~ . /

/ Abb. 2. Die Struktur_f(m)

Wir wollen dieses Schema als eigenst~indiges mathematisches Objekt einffihren und mit

f ( m ) := (Lxs(m))

bezeichnen; wir nennen es Struktur. Mit der Struktur J ( m ) liegt uns die gesamte Information unseres Modells tiber die Anzahl des Bestands der internen Anwarter zum Stichtag m vor. Zum Beispiel ergibt sich die Anzahl des Gesamtbestands an internen Anw~irtern zum Stichtag m durch die Doppelsumme

z - 1 z - I

L ( m ) = ~ ~ Lxs(m). s=20 x=s

In analoger Weise wird durch

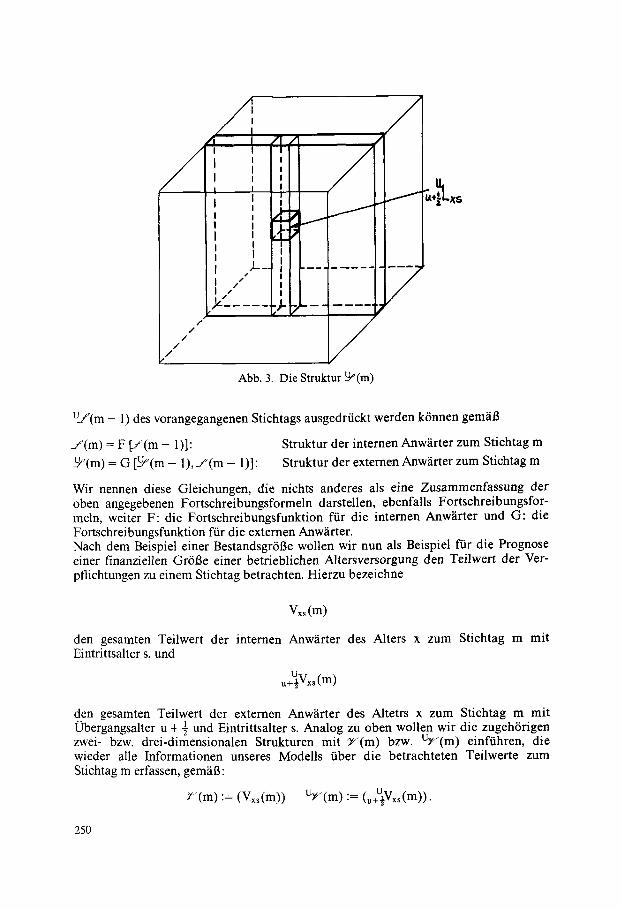

-~(m) := (u+U�89

fiir die externen Anw~irter eine 3-dimensionale Struktur gem~iB der folgenden Abbildung definiert (vgl. Abb. 3). In diesem Kubus stellt also jeder Teilkubus u~Lxs(m) die Anzahl der externen Anw~irter des Alters x mit Obergangsalter u und t~intrittsalter s dar. Jedenfalls wird durch ~(m) alle Information unseres Modells tiber die Anzahl des Bestands der extemen Anwiirter zum Stichtag m erfaBt. Demgem~iB erh~ilt man z.B. die Gesamt- zahl der externen Anwiirter zum Stichtag m durch die dreifache Summe

z - I z - I z - I

U L ( m ) = ~ ~ ~ .+-r s=20 u=s x = u + l

Entscheidend ist nun, wie sich aus den oben angegebenen Fortschreibungsformeln ergibt, dab f ( m ) und US(m) in Abh~ingigkeit der Strukturen f ( m - 1 ) und

249

/

/ . /

/ /

/

. . . . . .

U Abb. 3. Die Struktur ~(m)

UJ(m - 1) des vorangegangenen Stichtags ausgedrfickt werden k6nnen gemfil3

J ( m ) = F [ J ( m - 1)]: Struktur der internen Anw~rter zum Stichtag m

_Uf(m) = G [ ~ ( m - 1), f ( m - 1)]: Struktur der externen Anw~irter zum Stichtag m

Wir nennen diese Gleichungen, die nichts anderes als eine Zusammenfassung der oben angegebenen Fortschreibungsformeln darstellen, ebenfalls Fortschreibungsfor- meln, weiter F: die Fortschreibungsfunktion ffir die internen Anw~irter und G: die Fortschreibungsfunktion ffir die externen Anw~irter. Nach dem Beispiel einer Bestandsgr613e wollen wir nun als Beispiel ffir die Prognose einer finanziellen Gr613e einer betrieblichen Altersversorgung den Teilwert der Ver- pflichtungen zu einem Stichtag betrachten. Hierzu bezeichne

V,,s(m)

den gesamten Teilwert der internen Anw~irter des Alters x zum Stichtag m mit Eintrittsalter s, und

U u+�89 (m)

den gesamten Teilwert der externen Anw~irter des Altetrs x zum Stichtag m mit Llbergangsalter u + �89 und Eintrittsalter s. Analog zu oben wollen wir die zugeh6rigen zwei- bzw. drei-dimensionalen Strukturen mit ~ ( m ) bzw. UY(m) einffihren, die wieder alle Informationen unseres Modells fiber die betrachteten Teilwerte zum Stichtag m erfassen, gem~iB:

z"(m) := (V,~(m)) UF(m) := (u+~V,s(m)).

250

Damit stellt z. B, z - 1 z - I

~ Vxs(m) S=20 X=S

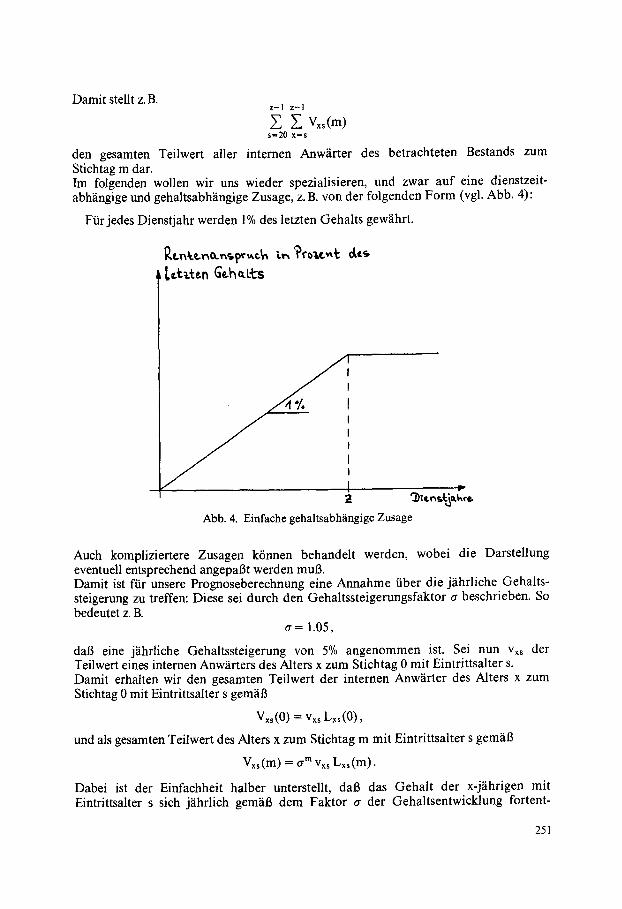

den gesamten Teilwert aller internen Anwiirter des betrachteten Bestands zum Stichtag m dar. Im folgenden wollen wir uns wieder spezialisieren, und zwar auf eine dienstzeit- abh~ingige und gehaltsabh~ingige Zusage, z. B. vonder folgenden Form (vgl. Abb. 4):

Ffir jedes Dienstjahr werden 1% des letzten Gehalts gew~ihrt.

[Lt~.t,n G'e.h ~. L'L--"s

I I

I I I

2

Abb. 4. Einfache gehaltsabhiingige Zusage

Auch kompliziertere Zusagen k6nnen behandelt werden, wobei die Darstellung eventuell entsprechend angepaBt werden muB. Damit ist ffir unsere Prognoseberechnung eine Annahme fiber die j~ihrliche Gehalts- steigerung zu treffen: Diese sei durch den Gehaltssteigerungsfaktor a beschrieben. So bedeutet z. B.

a = 1.05,

dab eine jiihrliche Gehaltssteigerung von 5% angenommen ist. Sei nun v~ der Teilwert eines internen Anwiirters des Alters x zum Stichtag 0 mit Eintrittsalter s. Damit erhalten wit den gesamten Teilwert der internen Anwiirter des Alters x zum Stichtag 0 mit Eintrittsalter s gemiiB

Vxs (0) = Vxs Lxs (0),

und als gesamten Teilwert des Alters x zum Stichtag m mit Eintrittsalter s gemiil3

Vxs(m) = a m Vx~ Lxs(m).

Dabei ist der Einfachheit halber unterstellt, dab das Gehalt der x-jiihrigen mit Eintrittsalter s sich jiihrlich gem~iB dem Faktor a der Gehaltsentwicklung fortent-

251

wickelt, Es sei angemerkt, dab schon bei dieser Feinheit des Modells der Karriere- trend voll berficksichtigt werden kSnnte. An u �9 . .. alog: stellt u+!Vxs den Tellwert eines externen Anw~irters des Alters x mlt Uber-

2 gangsalter u + ~ und Eintnttsalter s zum Stiehtag 0 dar, dann erh~ilt man den Teilwert

U der u+_~Lxs (m) externen Anw~irter zum Stichtag m gem~il3

U u+~Vxs(m) = a TM u U � 8 9 U u+~xs(m).

Hierbei ist in den Ausdrficken u+U~Vxs zu berfieksichtigen, dab ab dem Ubergangsalter H 1 �9 2 , ,

+ y keme Anpassung der Bemessun~sgrundlage .Gehal t mehr erfolgt. Geht man yon den Werten Vxs bzw. u+~Vxs zu den entsprechenden Strukturen

v := (VxO bzw. uv := (u+~V,s)

fiber, und definiert man durch das Zeichen ,,x" die elementweise Multiplikation gleich dimensionierter Strukturen, so folgt:

Y/(m) = O "m tr x J ( m ) und ~ / ( m ) = O "m UV X .~(m).

:r/(m) stellt in Abh~inigkeit yon v, der Struktur der Einzelteilwerte Vxs, und _t(m), der Strukur der Anzahl der internen Anw~irter Lxs(m), die Struktur der Teilwertbetr~ige des betrachteten Bestandes in unserem Modell dar. Entsprechendes gilt ffir die Struktur t~(m). Ingesamt haben wir damit zur Beschreibung der BestandsgrSBen bzw. der Teilwert- betrage der internen Anw~irter der betrachteten betrieblichen Altersversorgung die beiden Gleichungen

- f (m) = F [ J ( m - 1)], ~ ( m ) = 0 " m V x_l(m)

und zur Beschreibung der BestandsgrSgen bzw. der Teilwertbetrage der externen Anwarter die beiden Gleichungen

-~(m) = G [_~(m - 1 ) ,S(m - 1)], tYz/(m) = 0 " m UV X _ U f ( m ) .

Es liegt auf der Hand, dab in analoger Weise zum einen auch die fibrigen Best~inde, also die Rentner- und Witwenbest~inde beschrieben werden kSnnen, zum anderen weitere interessierende GrSgen zu einem Stichtag ermittelt werden kSnnen. Zum Beispiel liefert der Ausdruck

x x - I

Z Z ~Y~Vx~(m) S = 2 0 U = S

gerade den Teilwert der x@hrigen externen Anw~irter zum Stichtag m. Des weiteren dfirfte einleuchten, dab diese Darstellung unmittelbar ffir die EDV-m~iBige Bearbeitung in bester Weise geeignet ist.

3. D e r B e h a r r u n g s z u s t a n d

Es l~il3t sich nun zeigen, dab bei konstantem Neuzugang der Bestand der Internen Anw~irter mit zunehmender Anzahl der betrachteten Stichtage einer konstanten S t ruk turJ zustrebt, dab also gilt:

l ( m ) - - + _ f ffir m ~ o o .

252

Man spricht hier bekanntlich vom Beharrungszustand, dem die betriebliche Alters- versorgung zustrebt. Offenbar gilt damit auch, dai3 die Struktur der Teilwerte, dividiert man sie noch durch a m, ebenfalls einer konstanten Struktur :e" zustrebt gem~il3

y~(m) - - ~ y " : = v x J ftir m ~ o o . o-m

Hier bleibt also nicht Y'(m) selbst konstant, sondern die Gr6Be ~( - -~ , also sozusagen

der Teilwert in gegenw~irtigen Gehaltseinheiten. Man spricht hier vom relativen Beharrungszustand der finanziellen Gr6gen der betrachteten betrieblichen Alters- versorgung. Entsprechend gilt fiir die externen Anw~irter

-~(m) ~ -~ fiir m --+ oo.

Das heiBt: auch der Bestand der externen Anw~irter strebt einer konstanten Struktur zu. Weiter gilt fiir die zugeh6rigen Teilwerte:

t&~(m) ~ t - ~ : = U v x _ ~ fiir m ~ o o . G m

Die Teilwerte der externen Anw~irter streben also ebenfalls einem relativen Be- harrungszustand zu. Diese Werte im Beharrungszustand lassen sich offenbar einfach dadurch berechnen, daft man die Berechnungen nach den oben angefiihrten Fort- schreibungsformeln fi.ir eine hinreichend groBe Anzahl von Stichtagen durchffihrt. Da nun die Fortschreibungsfunktion F stetig ist, folgt:

t ( m ) = F i r ( m - 1)] $ $ ftir m ~ oo. (*)

s = F ( i )

Wie sich zeigen lgtgt*), ist der Grenzwert yon _f(m) unabhgmgig yore Ausgangs- bestand J ( 0 ) und weiter eindeutig +) durch die Gleichung (*) bestimmt. Man kann also, und dieses Verfahren l~il3t sich in der Tat ohne allzugrogen Rechenaufwand durchftihren, statt J aus einem gegebenen Anfangsbestand _{(0) durch Fort- schreibung zu berechnen, den Bestand J i m Beharrungszustand unmittelbar durch Aufl6sung der Gleichung (*) berechnen, und zwar, ohne dab der Anfangsbestand J ( 0 ) in die Berechnungen eingeht. Entsprechend ist dadurch auch der Teilwert :e" im relativen Beharrungszustand durch

~//= v x_~ gegeben. Dieselben Uberlegungen, angewandt auf die Gleichung

_u/'(m) = G [_UC'(m- 1),_,"(m - 1)1,

*) Man hat unser Modell derart zu erweitern, dab die Zust~inde der internen Anw~irter durch x und s, und die iJbrigen Zust~nde durch x charakterisiert sind. Auf diese Weise erh~ilt man eine station~re ergodische Markov-Kette. +) bis aufdie Multiplikation mit einer Konstanten.

253

die Fortschreibungsformel fiir den Bestand der externen Anw~irter, fiihrt durch Grenz- iJbergang auf die Gleichung

~ = G (_~, f )

und damit in direkter AuflSsung unmittelbar auf die Anzahl der externen An- w~irter ~ im Beharrungszustand. Der gesamte Teilwert der externen Anw~irter im relativen Beharrungszustand ergibt sich hieraus zu

u~= uv•

Hiermit ist an den Beispielen von Anzahl und Teilwert der internen und externen Anw~irtem vorgefiihrt:

1. Die Anzahl der internen bzw. externen Anw~irter erh~ilt man durch Fortschreibung aus einem gegebenen Anfangsbestand gem~il3

J ( m ) = F [ J ( m - 1)] bzw. ~:~(m) = G [_~(m- 1 ) , f ( m - 1)],

die zugehSrigen Teilwerte durch

~/(m) = a m v x J ( m ) bzw. t ~ ( m ) = a m Uv x ~"(m).

Wir wollen dieses Prognoseverfahren ,,Fortschreibung" nennen. 2. Die Bestandswerte streben gegen einen vom Anfangszustand unabh~ngigen Be-

harrungszustand J bzw. ~ und die relativen Teilwerte gegen

~ = v x J bzw. t ~ = u v x ~ .

Das heiBt, fiihrt man die Fortschreibung fiir einen hinreichend groBen Zeitraum durch, so erh~ilt man nach diesem Verfahren den Beharrungszustand der betrach- teten betrieblichen Altersversorgung. Wir bezeichnen dieses Verfahren zur Berech- nung des Beharrungszustands als ,,Bestimmung des Beharrungszustands durch Fortschreibung".

3. Die Werte im Beharrungszustand lassen sich unmittelbar ohne Kenntnis des Anfangsbestandes aus den Gleichungen

_f = F ( . t ) bzw. -~ = G (-~, J )

berechnen. Wir nennen diese Gleichungen ,,Beharrungszustandsgleichungen" und dieses Verfahren zur Berechnung der Beharrungswerte ,,Direktes Verfahren".

W~ihrend nun die Fortschreibung rechentechnisch ~iul3erst aufwendig ist, dafiir aber auch die Werte ffir alle betrachteten Stichtage bis hin zum Beharrungszustand liefert, fordert das direkte Verfahren einen vergleichsweise nur geringen Rechenaufwand, liefert aber daffir auch nur die Werte des Beharrungszustands.

4. A n w e n d u n g s b e i s p i e l e

4.1 Die Jahresrentenbelastung

Nun, wie immer, wird man bei der praktischen Anwendung von Prognoseverfahren gem~il3 seinen Zielen entscheiden, welches Verfahren zweckm~il3igerweise zu ver- wenden ist.

254

Um nur ein Beispiel zu nennen: die Unternehmensleitungen sind sicher gut beraten zu tiberprtifen, ,,inwieweit ihre Versorgungszusagen einer realistischen Beurteilung im Hinblick auf die Ertragskraft ihrer Unternehmen standhalten": so ein Hinweis in einem ABA-Mitgliederrundschreiben des letzten Jahres [8]. Man weiB nun, dab ab Einfiihrung einer betrieblichen Altersversorgung der Beharrungszustand nach 40 bis 50 Jahren schon recht gut angen~ihert ist, und dab bei einem ~ilteren Versorgungswerk der Beharrungszustand entsprechend frtiher erreicht ist. Zus~itzlich weiB man auch, dab z.B. die Rentenbelastung in Prozent der Lohn- und Gehaltssumme i.a. yore niedrigen Ausgangswert gegen den Wert des Beharrungszustands strebt und ihn vor dem Einschwingen nur geringftigig tibersteigt. Nun ist ganz sicher fiir die dauernde Erftillbarkeit einer betrieblichen Altersversorgung der Wert *)

r(m) - - - R (m) Gesamte Rentenbelastung zum Stichtag m

G (m) - Lohn- und Gehaltssumme zum Stichtag m '

also die j~ihfliche Rentenbelastung in Prozent der Lohn- und Gehaltssumme, fiir die ebenfalls gilt:

r ( m ) ~ r ftir m - - * ~ ,

eine wichtige KenngrSBe, der Art, dab die Unternehmensleitung gut beraten ist, Schritte einzuleiten, wenn diese Werte langfristig untragbar hoch werden. Unter der Voraussetzung nun, dab keine Altlast aus einer fr/iheren Versorgungsordnung zu be- w~iltigen ist, ist es sicherlich zunachst das verntinftigste, lediglich den Beharrungswert r als Circa-Maxirnalwert der Folge r(m) zu berechnen, und dann erst i~ber die weiteren Schritte zu entscheiden. Erscheint dieser Langfristwert r als auf die Dauer tragbar, dann ist nichts weiter zu unternehmen. F~illt jedoch dieser Wert beun- ruhigend hoch aus, dann ist es sicherlich ratsam, mit dem Betriebsrat in Verhand- lungen einzutreten mit dem Ziel, die Versorgungsordnung in der Weise zu ~indem, dab sie fiir das Unternehmen tragbar bleibt. Im Zuge einer solchen )knderung erweisen sich dann allerdings in der Regel Prognosen mittels Fortschreibung zumindest fiir die in die n~ihere Auswahl gezogene Zusage als erforderlich.

4.2 Der Beharrungszustand als Kontrolle

AuBer dem Sachverhalt, dab man weiB, dab i.a. bei einer schon l~inger eingefiihrten Versorgungszusage der Beharrungszustand nach 20 bis 30Jahren und bei einer Neuzusage nach 40 bis 50 Jahren gut angen~ihert ist, und daB, von den Zuftihrungen zu Pensionsrtickstellungen abgesehen, der Grenziibergang in der Regel ziemlich monoton, d.h. aperiodisch erfolgt, und damit die Werte des Beharrungszustandes gute N~iherungen ftir Langfristaussagen darstellen, und damit, wie oben im Beispiel erl~iutert, als Richtschnur ftir Entscheidungen gelten k6nnen, sprechen noch andere Grtinde dafiir, die Werte des Beharrungszustandes hinzuzuziehen. So stellen die direkt berechneten Werte eine hervorragende Kontrolle bzw. Probe fiir die Korrektheit der nach der Fortschreibung berechneten Werte dar. Liefern beide Verfahren im Beharrungszustand die gleichen Werte, dann dtirften auch die Werte zu den tibrigen Stichtagen korrekt sein. Die Berechnung der Werte des Beharrungs- zustandes nach dem direkten Verfahren empfiehlt sich also schon zur Probe.

*) Dieser Quotient zweier Erwartungswerte stellt ftir einen hinreichend groBen Bestand eine gute Sch~itzung des Quotienten der entsprechenden ZufaUsgrSl3en dar (vgl. [3], [7]).

255

Des weiteren l~iBt sich die Schliissigkeit der in die Prognose eingehenden Annahmen durch die Resultate des Beharrungszustandes beurteilen, etwa nach folgender Regeh

Ftihren die Modellannahmen auch im Beharrungszustand zu einem Ergebnis, das realistisch erscheint, dann sind sie erst recht ffir kurzfristigere Aussagen realistisch.

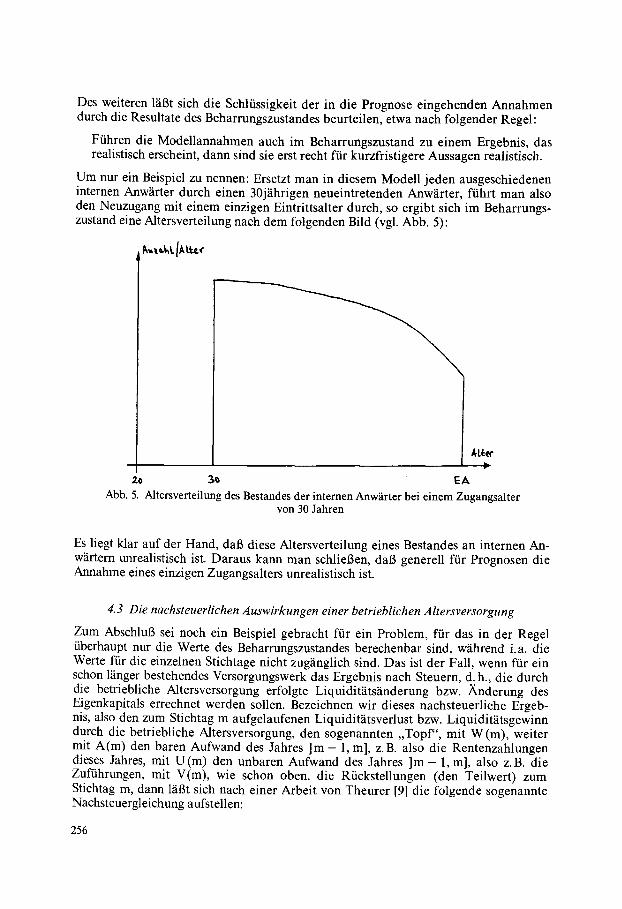

Um nur ein Beispiel zu nennen: Ersetzt man in diesem Modell jeden ausgeschiedenen internen Anw~irter durch einen 30j~ihrigen neueintretenden Anw~irter, fiihrt man also den Neuzugang mit einem einzigen Eintrittsalter durch, so ergibt sich im Beharrungs- zustand eine Altersverteilung nach dem folgenden Bild (vgl. Abb. 5):

~ e r r

2o ~ EA Abb. 5. Altersverteilung des Bestandes der intemen Anw~irter bei einem Zugangsalter

von 30 Jahren

Es liegt klar auf der Hand, dab diese Altersverteilung eines Bestandes an internen An- w~irtem unrealistisch ist. Daraus kann man schliel3en, dal3 generell ftir Prognosen die Annahme eines einzigen Zugangsalters unrealistisch ist.

4.3 Die naehsteuerlichen Auswirkungen einer betrieblichen Altersversorgung

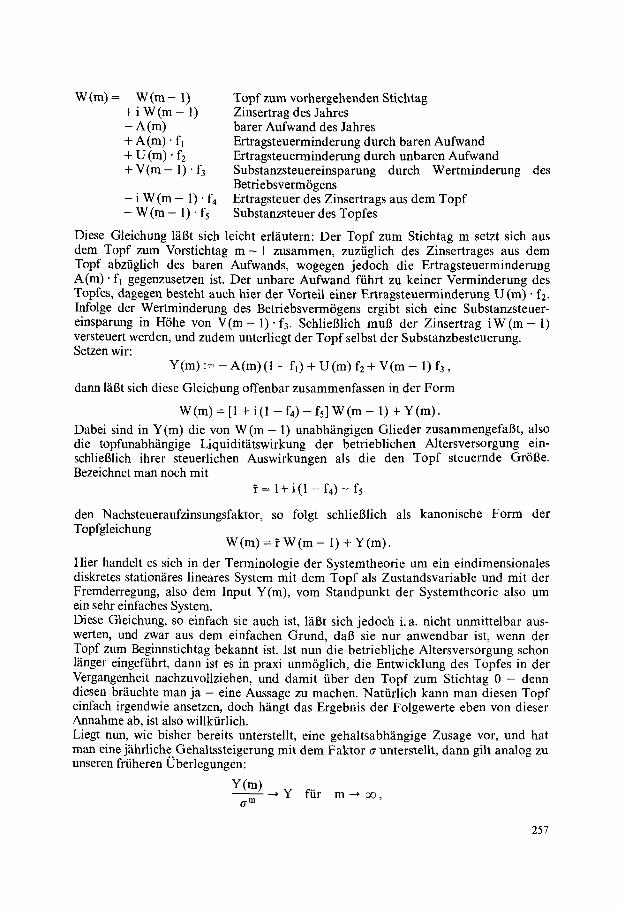

Zum AbschluB sei noch ein Beispiel gebracht ftir ein Problem, ftir das in der Regel tiberhaupt nur die Werte des Beharrungszustandes berechenbar sind, w~ihrend i.a. die Werte fiir die einzelnen Stichtage nicht zug~inglich sind. Das ist der Fall, wenn ffir ein schon l~inger bestehendes Versorgungswerk das Ergebnis nach Steuern, d.h., die durch die betriebliche Altersversorgung erfolgte Liquidit~its~inderung bzw. )knderung des Eigenkapitals errechnet werden sollen. Bezeichnen wir dieses nachsteuerliche Ergeb- nis, also den zum Stichtag m aufgelaufenen Liquidit~itsverlust bzw. Liquidit~itsgewinn durch die betriebliche Altersversorgung, den sogenannten ,,Topf", mit W (m), weiter mit A(m) den baren Aufwand des Jahres ] m - 1, m], z.B. also die Rentenzahlungen dieses Jahres, mit U(m) den unbaren Aufwand des Jahres ]m - 1, m], also z.B. die Zufiihrungen, mit V(m), wie schon oben, die R/ickstellungen (den Teilwert) zum Stichtag m, dann l~il3t sich nach einer Arbeit von Theurer [9] die folgende sogenannte Nachsteuergleichung aufstellen:

256

W(m) = W ( m - l) + i W ( m - 1) - A ( m ) + A(m). fl + U (m). f2 + V(m - 1). t"3

- i W ( m - 1)"f4 - W ( m - 1)" f5

Topf zum vorhergehenden Stichtag Zinsertrag des Jahres barer Aufwand des Jahres Ertragsteuerminderung durch baren Aufwand Ertragsteuerrninderung durch unbaren Aufwand Substanzsteuereinsparung durch Wertminderung BetriebsvermSgens Ertragsteuer des Zinsertrags aus dem Topf Substanzsteuer des Topfes

des

Diese Gleichung RiBt sich leicht erRiutern: Der Topf zum Stichtag m setzt sich aus dem Topf zum Vorstichtag m - 1 zusammen, zuzfiglich des Zinsertrages aus dem Topf abzfiglich des baren Aufwands, wogegen jedoch die Ertragsteuerminderung A(m) �9 fl gegenzusetzen ist. Der unbare Aufwand ffihrt zu keiner Verminderung des Topfes, dagegen besteht auch hier der Vorteil einer Ertragsteuerminderung U (m) �9 fa. Infolge der Wertminderung des Betriebsverm6gens ergibt sich eine Substanzsteuer- einsparung in H6he von V ( m - I ) " f3. SchlieBlich muB der Zinsertrag i W ( m - 1) versteuert werden, und zudem unterliegt der Topf selbst der Substanzbesteuerung. Setzen wir:

Y(m) := - A(m) (1 - fl) + U(m) f2+ V(m - 1) t"3,

dann l~iBt sich diese Gleichung offenbar zusammenfassen in der Form

W(m) = [1 + i(1 - f4) - t"5] W(m - 1) + Y(m).

Dabei sind in Y(m) die von W ( m - 1) unabhangigen Glieder zusammengefaBt, also die topfunabhangige Liquidifiitswirkung der betrieblichen Altersversorgung ein- schlieBlich ihrer steuerlichen Auswirkungen als die den Topf steuernde GrSBe. Bezeichnet man noch mit

= 1+ i(1 - f4) - f5

den Nachsteueraufzinsungsfaktor, so folgt schlieBlich als kanonische Form der Topfgleichung

W(m) = ~ W ( m - I) + Y ( m ) .

Hier handelt es sich in der Terminologie der Systemtheorie um ein eindimensionales diskretes stationares lineares System mit dem Topf als Zustandsvariable und mit der Fremderregung, also dem Input Y(m), vom Standpunkt der Systemtheorie also um ein sehr einfaches System. Diese Gleichung, so einfach sie auch ist, laBt sich jedoch i.a. nicht unmittelbar aus- werten, und zwar aus dem einfachen Grund, dab sie nur anwendbar ist, wenn der Topf zum Beginnstichtag bekannt ist. Ist nun die betriebliche Altersversorgung schon langer eingeffihrt, dann ist es in praxi unm6glich, die Entwicklung des Topfes in der Vergangenheit nachzuvollziehen, und damit fiber den Topf zum Stichtag 0 - denn diesen br~iuchte man ja - eine Aussage zu machen. Natfirlich kann man diesen Topf einfach irgendwie ansetzen, doch h~ingt das Ergebnis der Folgewerte eben von dieser Annahme ab, ist also willkfirlich. Liegt nun, wie bisher bereits unterstellt, eine gehaltsabh~ingige Zusage vor, und hat man eine j~ihrliche.Gehaltssteigerung mit dem Faktor a unterstellt, dann gilt analog zu unseren frfiheren Uberlegungen:

Y(m) y ffir m ~ o o , o-m

257

d.h., die topfunabh~ingige Liquidit~itswirkung strebt einem relativen Beharrungs- zustand zu. Dividiert man nun die Topfgleichung durch a m, betrachtet man also die Gleichung

und ist

dann gilt (vgl. Anhang):

W(m) ~ W ( m - 1 ) Y(m) 0 "m a a m - I o "m

W(m) o - m

- - < 1 , O"

- - - + W ffir m - - , o o .

Der Topf W(m) strebt also selbst einem relativen Beharrungszustand zu, und ist damit unabh~ingig vom Anfangswert. Damit braucht man also, will man den Topf im relativen Beharrungszustand berechnen, den Anfangswert nicht zu kennen. Zudem folgt dann aus dieser Topfgleichung, fiihrt man auf beiden Seiten den Grenz- fibergang m --* oo durch, die Gleichung

~

w = r w + y , O"

woraus man als Gleichung ffir den Topf unmittelbar erh~ilt:

Y W =

O"

Setzt man z. B. ffir die einzelnen Steuers~itze die durchaus realistischen Werte

0.56 -< t"4 -< 0.65, also z.B. t"4 = 0.6 und

0.005 -< t"5 -< 0.0103, also z.B. t"5 = 0.006,

dann erh~ilt man bei einem Langfrist-Fremdkapital-ZinsfuB von i = 7.5% ffir den nachsteuerlichen Aufzinsungsfaktor

= 1 + 0.075 (1 - 0.6) - 0.006 = 1.024,

also einen Nachsteuerzinsful3 yon 2.4%. Hieraus folgt weiter, dab unsere Bedingung

der Existenz eines Beharrungszustandes, n~imlich ~ < 1, fiir Gehaltssteigerungs- a

faktoren a > 1.024 erffillt ist. Setzt man also z.B. eine j~ihrliche Gehaltssteigerung yon 4.5% ffir die Prognoseberechnung an, so l~igt sich der Liquidit~itsverlust bzw. -gewinn im Beharrungszustand angeben, obwohl dieser Wert zum Stichtag 0 i.a. nicht bekannt ist. Eigenkapitalminderung bzw. Eigenkapitalzuwachs infolge der betrieb- lichen Altersversorgung ergeben sich dann im Beharrungszustand zu W - V, also als Differenz Topf abziiglich Rfickstellung. Bezieht man alle Werte auf den gesamten Teilwert V*), und betrachtet man als baren Aufwand lediglich die jahrliche Rentenbelastung

R = l i m R ( m ) + R ( m - 1 ) 1 ( 1 ) R(m) m--.~ 2a m =-~- 1 "t- m~o~lim a '~ ,

*) Wieder wird ein hinreichend groger Bestand unterstellt (vgl. [3], [7]).

258

mit R(m): J~ihrliche Rentenbelastung nach den Verh~iltnissen zum Stichtag m, dann erh~ilt man unter den genannten Voraussetzungen fiir die topfunabh~ingige Liquidit~its- wirkung die sch6ne und ffir sich interessante Formel

und damit f/Jr den Topf

. ~ - = ~ - - ~ (1 - f~)

( f3 1 - f 2 + - -

W a 1 - f l R R - = a - b

V ~ ~ V -V-' l - - - l - -

t7 t7 in die als wesentliche finanzielle Gr6Be der betrachteten betrieblichen Altersver-

R sorgung lediglich noch das Verh~iltnis Rentenzahlungen zu Riickstellungen --~ eingeht,

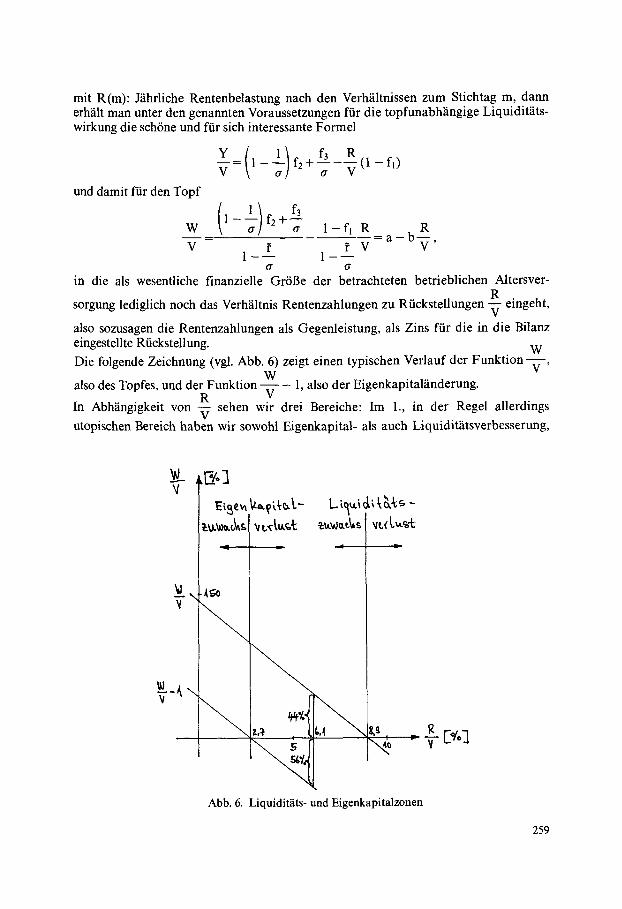

also sozusagen die Rentenzahlungen als Gegenleistung, als Zins fiir die in die Bilanz eingestellte Rtickstellung. W Die folgende Zeichnung (vgl. Abb. 6) zeigt einen typischen Verlauf der F u n k t i o n - -

W V ' also des Topfes, und der Funktion - 1, also der Eigenkapital~inderung.

R V In Abh~ingigkeit von -~ sehen wir drei Bereiche: Im 1., in der Regel allerdings

utopischen Bereich haben wir sowohl Eigenkapital- als auch Liquidit~itsverbesserung,

E

\ \

1

I i

\ \

\

- 1

Abb. 6. Liquidit~its- und Eigenkapitalzonen

259

im mittleren Bereich einerseits Eigenkapitalverlust, andererseits Liquidit~itsver- besserung, im 3. Bereich sowohl Eigenkapitalverlust als auch Liquid~itsverlust. Bei diesem Beispiel aus der Praxis wurden zu den oben vereinbarten noch folgende Annahmen getroffen:

J~ihrlicheGehaltssteigerung: 5% (d.h.: a = 1.05) J~ihrliche Rentensteigerung: 4% Ertragsteuersatz: fl = f2 = 60% Substanzsteuersatz: fs = 7.2%o.

Zudem wurden als barer Aufwand lediglich die Rentenzahlungen und als unbarer Aufwand lediglich die Zuffihrungen angesetzt.

R Beachtet man noch, dab das Verh~iltnis ~- nach Heubeck [10] bei der betrachteten

Zusageform zwischen 5 und 8% liegt - im gegebenen Beispiel (bei allerdings hoher Fluktuation, die auch heute noch entlastend wirkt) ergab sich

R - - = 6 . 1 % V

- dann erh~ilt man die topfunabh~ingige Liquidit~itswirkung gem~if5

-~-=Y (1 - 1 - ~ ) .0 .6+ 0"0072-0"061(1-0"6)=0"01101.0---~

also zu 1.1% der Rfiekstellung, und damit ergibt sich der Topf im Beharrungszustand in Prozent der Rfickstellung zu

W = (Y) _ __0"0110 =0.4454, V ~ 1.024

1 - - - 1 - ~ cr 1.05

also zu 44% der Riickstellung. Das heiBt, langfristig haben wir durch die betriebliche Altersversorgung einen Liquidit~itsgewinn in H6he von ca. 44% der Rfickstellung und eine Eigenkapital- minderung in H6he von rd. 56% der Rfickstellung. Mit diesem Betrag verzichten die Eigner zugunsten der betrieblichen Altersversorgung. Es laBt sich auch leicht die Rente in Prozent der Rfickstellung berechnen, ab welcher langfristig ein Liquidit/its- verlust eintritt:

g

In unserem Beispiel erhalten wir

1 - f 2 + - - 6r

1 - f l

o

Liegt die Rentenbelastung unter diesem Satz, was in aller Regel bei gehaltsabh~in- gigen Zusagen der Fall sein dfirfte, dann resultiert durch die betriebliche Alters- versorgung auch langfristig eine Liquidit~itsverbesserung, liegt sie fiber diesem Satz, dann resultiert ein Liquidit~itsverlust. Es sei darauf hingewisen, dab diese Grenzrente

260

lediglich von den SteuersStzen und dem Gehaltssteigerungsfaktor abh~ingt, nicht mehr dagegen vom Nachsteuerzinsfaktor ~" und vor allem nicht yon dem gegebenen Bestand und der gegebenen speziellen Vcrsorgungsordnung: hier geht lediglich noch die Gehaltsabh~ingigkeit der Zusage ein. Ein Eigenkapitalzuwachs durch die betriebliche Altersversorgung wSre langfristig ffir W R

--~ > 1 zu erreichen, das w~ire, wenn -~- um mehr als

1 - - - - O"

unter dem Grenzsatz von

1 - f l

l~ge. In unserem Fall gilt

1 - - - - G

= 0.0618 1 - fl

d.h., in unserem Fall w~re also erst bei einem Rentensatz von unter 8.9 - 6.2 = 2.7% langfristig ein Eigenkapitalzuwachs zu erwarten. In diesem Beispiel ist also davon auszugehen, dab die betrachtete betriebliche Altersversorgung langfristig zu einer Eigenkapitalminderung ffihrt. In der Tat handelt es sich hier ffir gehaltsabh~ingige Zusagen um recht typische Aussagen. Auf eine kurze Formel gebracht: gehalts- abhangige Zusagen ffihren haufig langfristig einerseits zu einer Liquiditatsverbesse- rung, andererseits zu einer Eigenkapitalminderung. Dieses letzte Beispiel sollte zeigen, dab dutch Betrachtung des Beharrungszustandes durchaus recht allgemein geltende Langfristaussagen ffir bestimmte Klassen von Versorgungszusagen zu gewinnen sind, die ffir die langfristige Strategie eines Unter- nehmens durchaus yon Bedeutung sind. Gewisse, wenn auch nicht so weitgehende Aussagen lassen sich auch ffir Nominal- zusagen gewinnen, z.B. eine Aussage derart, dab langfristig nur dann Liquidit~its- gewinn und Eigenkapitalzuwachs zu erreichen sind, wenn der Topf gelegentlich einen gewissen angegebenen Betrag fiberstiegen hat. Hat der Topf dauernd darunter gelegen, dann ffihren Nominalzusagen (auch bezogen auf die Gesamtrfickstellung der betrachteten Altersversorgung) zu einem immer welter wachsenden Liquiditatsverlust und zu einer ins Unermegliche wachsenden Eigenkapitalminderung.

5. S c h l u B b e m e r k u n g

Natfirlich gibt es noch viele, teils gel6ste, teils ungel6ste Probleme bei Prognosen der betrieblichen Altersversorgung. So ist die Aussagekraft der Erwartungswerte der Bestands- und finanziellen Gr6Ben, die ja eine Fortschreibung liefert, ohne die Angabe eines Streuungsbereichs h6chst fragwfirdig: die Erwartungswerte lassen sich ohne einen Streuungsbereich allenfalls als typische Beispiele interpretieren. Noch problematischer werden Aussagen fiber die Aussagekraft einer einmaligen stochasti- schen Simulation der Fortentwicklung eines gegebenen Bestandes. Damit werden die Resultate in absoluten Betr~igen (DM-Angaben) reine Beispielffdle, die bei unglfick-

261

lichem Zufall weit von jeder vemiinftigen Schhtzung abweichen k6nnen. Bildet man jedoch aus diesen ffir sich wenig aussagekr~iftigen Werten Relativzahlen, z.B. Renten- zahlungen in Prozent der Lohn- und Gehaltssumme, so erh~ilt man fiberraschender- weise gute Sch~itzungen, wenn nur der betrachtete Bestand groB genug ist (vgl. [3], [7]). Von Bedeutung ware damit eine Klassifizierung der prognostizierten Gr613en nach ihrer Aussagekraft. Da gibt es Gr6Ben, z.B. Absolutwerte in DM, die im Grunde nur zusammen mit der Angabe eines Streuungsbereichs aussagekr~iftig sind, und'andere Gr6fSen, wie z.B. die oben erw~ihnten Relativzahlen ,,Renten in Prozent der Rfick- stellung" oder ,,Renten in Prozent der Lohn- und Gehaltssumme", die asymptotisch deterministisch sind, die also bei einem hinreichend grol3en Bestand keine Zufalls- schwankungen mehr aufweisen; lediglich die Modellannahmen gehen noch in diese Gr6fSen ein. Damit ist die Aussagekraft von asymptotisch deterministischen Gr613en weit h6her als die Aussagekraft von nicht-asymptotisch deterministischen Gr6Ben. Wahrend der Streuungsbereich bei absoluten Gr6Ben mit zunehmender Bestands- gr613e w~ichst und damit die Aussage der Prognose immer unsicherer wird, wird der Streuungsbereich bei asymptotisch deterministischen Gr61~en mit zunehmendem Bestand kleiner, so daB die Aussage einer Prognose immer sicherer wird. Soweit also ffir zukunftsbezogene Entscheidungen asymptotisch deterministische Gr613en heran- gezogen werden k6nnen, sollte man diese verwenden. N~iheres hierzu findet man in den Arbeiten [1] und [3] bis [7]. Zu erw~ihnen ist das Problem, inwieweit die prognostizierten Gr613en, setzt man sie wieder in weitere Formeln ein, wieder zu vernfinftigen Schatzungen der entsprechen- den tats~ichlich zukfinftig eintretenden Werte ffihren. Erw~ihnt sei schlieBlich noch, daB eine gute Prognose auch noch die Ergebnisse einer Sensitivit~itsanalyse enthalten sollte, also Angaben dazu, wie empfindlich die Resultate gegenfiber den getroffenen Annahmen sind. So kann man durch Beispiele zeigen, daB z.B. der tats~ichlich angesetzte Verlauf der Fluktuationswahrscheinlichkeiten nicht so entscheidend ist, entscheidend sind vielmehr einige Kenngr613en ffir die Fluktuations- wahrscheinlichkeiten wie z.B. die gesamte Fluktuationsquote und die Fluktuations- quote der nach 10 Dienstjahren Ausgeschiedenen. Mit diesen Andeutungen fiber einige weitere Probleme der Prognose der betrieblichen Altersversorgung sei diese Arbeit abgeschlossen.

LITERATURVERZEICHNIS

[1] Neuburger, Edgar: Prognoseverfahren in der Personenversicherung. Operations Research Proceedings 1981, S. 127ff. Berlin-Heidelberg 1982.

[2] Heubeck, Klaus: Richttafeln. K61n 1983. [3] Neuburger, Edgar: Von der Verantwortung eines Mathematikers bei Prognoseberechnungen

(Bemerkung zu anwenderfreundlichen Prognosegr613en). Bl~itter DGVM Bd. XV, S. 319ff. (April 1982).

[4] Neuburger, Edgar: Pl~idoyer fiir anwenderfreundliche Prognosen, Protokoll der DIB-Erfa- Tagung ,,Betriebliche Altersversorgung". M~irz 1982.

[5] Chossy, Rainer v.: Notiz zur ~,quivalenz von Zufallsgr613en. Bl~itter DGVM Bd. XV, S. 345 ff. (April 1982).

[6] Chossy, Rainer v.: Notiz zur Charakterisierung asymptotisch deterministischer Zufallsgr613en. Bl~itter DGVM Bd. XV, S. 405 ff. (Oktober 1982).

[7] Neuburger, Edgar und Chossy, Rainer v.: Deterministisch prognostizierbare Zufallsgr613en und ihre Bedeutung f~r die versicherungsmathematische Praxis. Berichte des 22. Internatio- nalen Kongresses der Versicherungsmathematiker in Sydney, Oktober 1984.

262

[8] BetrAV 1982, S. 236-237. [9] Theurer, Claudius: Pensionszusage und Gewerbesteuer. BB 1983, S. 1717 ff.

[10] Heubeck, Georg: Kriterien fiir die Gestaltung der betrieblichen Altersversorgung. GEBERA- Schrift Band 6, S. 11 ff., Krln 1979.

Zusammenfassung

Die Arbeit zeigt an Beispielen einige neuere Entwicklungen auf dem Gebiet der Prognoseverfah- render Personenversicherungsmathematik, dargestellt an Problemen der betrieblichen Alters- versorgung. Dabei geht sie insbesondere auf unterschiedliche Verfahren zur Berechnung des Beharrungszustandes und auf die Brauchbarkeit der Ergebnisse des Beharrungszustandes fiir die Praxis ein.

Summary

The paper shows some examples for recent developments in the area of actuarial projection methods as applied to the problems of occupational pension plans. In particular it discusses different methods to determine the maturity status, and the extent to which the results gained for the maturity status, are meaningful for practical questions.

A n h a n g * )

Lemma 1. Sei A eine n • n-Matrix mit A k ~ 0 ftir k ~ oo, und sei ]1 " II i rgendeine Matrix-Norm. Dann gilt: oo

Y~ II Ak I] < ~ . k=O

Lemma2. Sei A eine n x n - M a t r i x mit A k - * 0 for k--~ oG und (Vk)kelqC A n mit lim Vk = 0. Dann gilt:

k-~oo k - I

lim ~ A i Vk_ i = 0. k ~ i=0

Satz. Sei A eine n • mit A k ~ 0 fiir k ~ ~ , und (vk)ker~c A n mit lim Vk = 0. Ferner sei Xo ~ ~ n beliebig. Definiere rekursiv

k---~ oo

Xk+ 1 = A X k + Vk ~/k ~ N .

Dann gilt: l im Xk = 0. []

k - ' * ~

Bemerkung. Sei A eine n xn-Matr ix mit A k ~ 0 fiir k ~ ~ . Zu jedem v ~ Rn existiert genau ein x E ~.n mit x = Ax + v. (x, v) heifAe Gleichgewichtspaar.

Korollar. Sei A eine n x n-Matrix mit A k ~ 0 fiJr k -* ~ , und sei (x, v) ein Gleich- gewichtspaar. Seien ferner (Vk)k ~ N ~ R" mit vk ~ v und Xo ~ Rn. Definiere rekursiv

k--* oo

Xk+l = AXk-I- Vk. Dann gilt:

lira xk = x. k - ' * ~

*) Den Beweis der Aussagen des Anhangs verdanke ich Herrn Dr. v. Chossy.

263

Beweise

Beweis des Korollars. Sei ~'k:= Vk -- V, ~k:= Xk -- X. D a n n gilt ffir alle k �9 N :

Xk+l = Xk+l - - X ~--- A x k + v k - A x - v = AY, k + Vk.

D a Vk - 0, f01gt aufgrund des Satzes: k~a6

~k , 0 , also Xk - X. k--* oD k ' -*~

Beweis der Bemerkung. 1 ist ke in E igenwer t von A, da A k --* 0 ffir k ~ oo. Also ist I - A nichtsinguRir und die G l e i c h u n g ( I - A ) x = v ist ffir j edes v �9 R n e indeu t ig 16sbar.

Beweis des Satzes. Aus der Rekurs ionsg le i chung folgt: k - I

Xk = A k X0 + E Ai Vk_i V k � 9 i=0

D a A k x 0 --> 0 fill" k ~ ~ , folgt die B e h a u p t u n g aus L e m m a 2.

Beweis yon Lemma 2. Sei H" II e ine Vektor- resp. M a t r i x n o r m ( m i t e i n a n d e r ver t rag- lich). Gem~iB L e m m a 1 ist

ao

C : = Y~ IIAil[ < oo. i=O

Offenbar ist auch d : = ie~SU ][ Vi I[ < OO. Sei a > 0 bel iebig . OE: d > 0. W~ihle no �9 1'4 mit e

s u p liv II < - - und mo e N mi t i > no 2 c

][Ail] < 2 c d

fiir alle i >-- mo. D a n n gilt ffir alle k _~ no + mo:

k-1

A i Vk_ i i=0

k -no - I k - I

--< ~ A i Vk_ i d- Z A i Vk- i i=0 i=k-no

k -no - 1 no- l

=< m a x I[ vi I[ ~ II Ai [I + I[ Ak-n~ [ ~ Ai Vno-I no+l-~i-~k i=0 i=0

< sup II vi II X [I Ai][ + II Ak-n~ [l" d II Ai ]1 i>no i=0 i=0

C <- " c + " d ' c = e . q.e.d. - 2 c 2 - ~

Beweis von Lemma 1. W e g e n II Ak II , o exist ier t no e N m i t ]1 An~ II < 1. Sei h �9 No, �9 k--* oo

und hno -< k < (h + 1) no. D a n n gilt:

II Ak II = [[ Ak-hn~176 ]]

------- II Ak-hn~ II ]l Ahn~ II

-~ m a x I1Ar [[ I] An~ 0_~r<no

264

Es folgt Vh ~ No

und damit

da II An~ < 1.

Z I] Ak [1 --< no max II A~ II [I An~ II ~ hno~k<(h+l)no O~r<no

09

E II Ak II = E E II Ak I[ k=O h=O hno~k< (h+l)no

-<-- no max II Ar II .~ II An~ h 0~r<no h=0

no max II Ar 1] 0-~r<n

= < 0 ( 3 , 1-IIA"oll

265