Embed Size (px)

Citation preview

Quartalsbericht der SAF-HOLLAND S.A. zum 31. März 2017

KENNZAHLEN

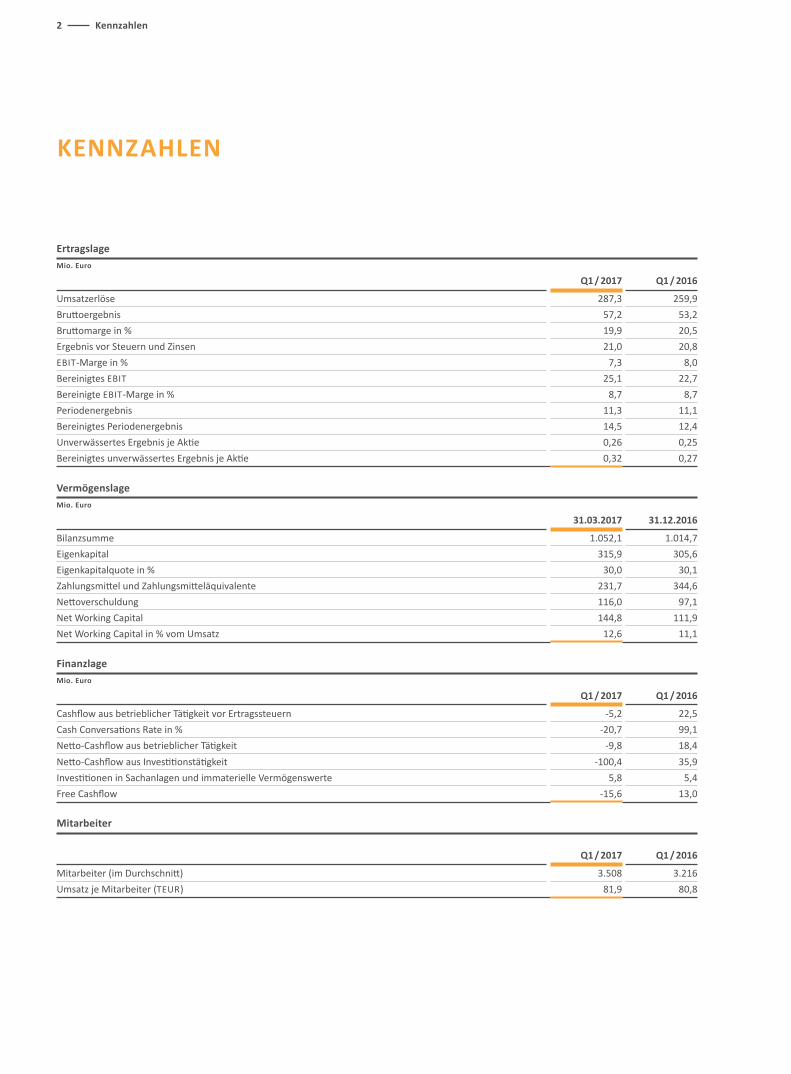

ErtragslageMio. Euro

Q1 / 2017 Q1 / 2016

Umsatzerlöse 287,3 259,9 Bruttoergebnis 57,2 53,2 Bruttomarge in % 19,9 20,5Ergebnis vor Steuern und Zinsen 21,0 20,8EBIT-Marge in % 7,3 8,0Bereinigtes EBIT 25,1 22,7 Bereinigte EBIT-Marge in % 8,7 8,7Periodenergebnis 11,3 11,1Bereinigtes Periodenergebnis 14,5 12,4Unverwässertes Ergebnis je Aktie 0,26 0,25 Bereinigtes unverwässertes Ergebnis je Aktie 0,32 0,27

VermögenslageMio. Euro

31.03.2017 31.12.2016

Bilanzsumme 1.052,1 1.014,7 Eigenkapital 315,9 305,6 Eigenkapitalquote in % 30,0 30,1 Zahlungsmittel und Zahlungsmitteläquivalente 231,7 344,6 Nettoverschuldung 116,0 97,1 Net Working Capital 144,8 111,9 Net Working Capital in % vom Umsatz 12,6 11,1

FinanzlageMio. Euro

Q1 / 2017 Q1 / 2016

Cashflow aus betrieblicher Tätigkeit vor Ertragssteuern -5,2 22,5 Cash Conversations Rate in % -20,7 99,1 Netto-Cashflow aus betrieblicher Tätigkeit -9,8 18,4 Netto-Cashflow aus Investitionstätigkeit -100,4 35,9 Investitionen in Sachanlagen und immaterielle Vermögenswerte 5,8 5,4 Free Cashflow -15,6 13,0

Mitarbeiter

Q1 / 2017 Q1 / 2016

Mitarbeiter (im Durchschnitt) 3.508 3.216Umsatz je Mitarbeiter (TEUR) 81,9 80,8

2 Kennzahlen

44 Highlights Q1 20176 Wesentliche Ereignisse im ersten Quartal 20176 Konjunktur- und Branchenentwicklung8 Ertrags-, Vermögens- und Finanzlage14 Prognose15 Nachtragsbericht

1616 Konzern-Gesamtperiodenerfolgsrechnung17 Konzernbilanz18 Konzern-Eigenkapitalveränderungsrechnung19 Konzern-Kapitalflussrechnung20 Anhang zum Konzern-Zwischenabschluss

2828 Finanzkalender und Kontakt29 Impressum

INHALTSVERZEICHNIS

Inhaltsverzeichnis 3

HIGHLIGHTS Q1 2017

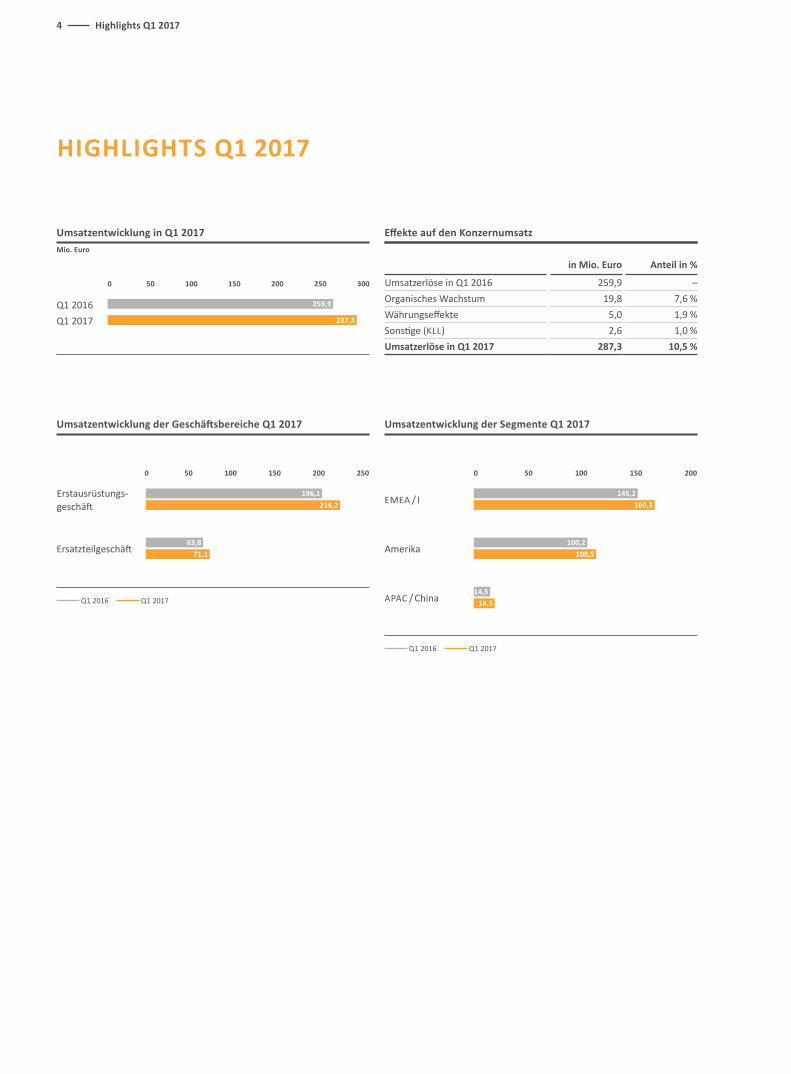

Umsatzentwicklung in Q1 2017Mio. Euro

0 50 100 150 200 250 300

Q1 2017Q1 2016 259,9

287,3

Effekte auf den Konzernumsatz

in Mio. Euro Anteil in %

Umsatzerlöse in Q1 2016 259,9 –Organisches Wachstum 19,8 7,6 %Währungseffekte 5,0 1,9 %Sonstige (KLL) 2,6 1,0 %Umsatzerlöse in Q1 2017 287,3 10,5 %

Umsatzentwicklung der Geschäftsbereiche Q1 2017 Umsatzentwicklung der Segmente Q1 2017

0 50 100 150 200 250 0 50 100 150 200

Erstausrüstungs-geschäft

Q1 2016 Q1 2017

Q1 2016 Q1 2017

196,1216,2 EMEA / I

145,2160,3

Ersatzteil geschäft63,8

71,1 Amerika100,2

108,5

APAC / China14,5

18,5

4 Highlights Q1 2017

Nettoergebnis Q1 2017Mio. Euro

Bruttoergebnis und Brutto-Marge EBIT und EBIT-Marge

Bereinigtes EBIT und bereinigte EBIT-Marge

0 2 4 6 8 10 12

0 10 20 30 40 50 60 0 5 10 15 20 25

0 5 10 15 20 25 30

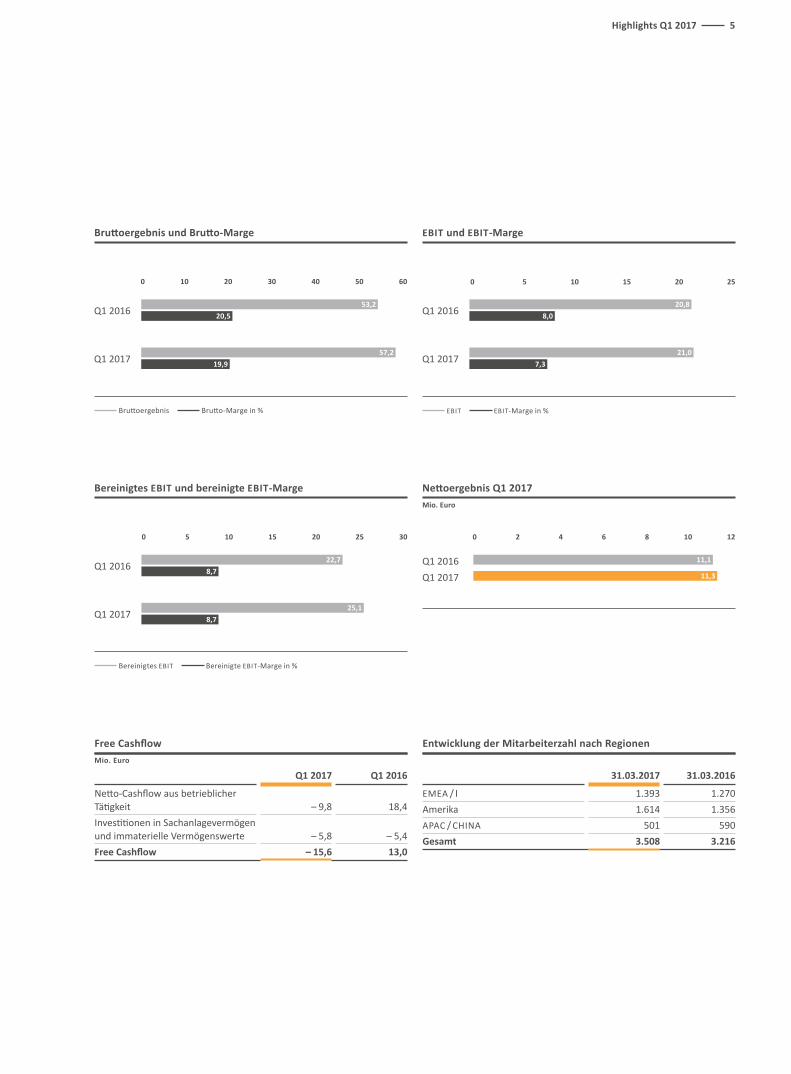

Q1 201611,3Q1 2017

11,1

Free CashflowMio. Euro

Q1 2017 Q1 2016

Netto-Cashflow aus betrieblicher Tätigkeit – 9,8 18,4Investitionen in Sachanlagevermögen und immaterielle Vermögenswerte – 5,8 – 5,4Free Cashflow – 15,6 13,0

Entwicklung der Mitarbeiterzahl nach Regionen

31.03.2017 31.03.2016

EMEA / I 1.393 1.270Amerika 1.614 1.356APAC / CHINA 501 590Gesamt 3.508 3.216

Bruttoergebnis Brutto-Marge in % EBIT EBIT-Marge in %

Bereinigtes EBIT Bereinigte EBIT-Marge in %

Q1 201653,2

20,5 Q1 201620,8

8,0

Q1 201622,7

8,7

Q1 201757,2

19,9 Q1 201721,0

7,3

Q1 201725,1

8,7

Highlights Q1 2017 5

WELTWIRTSCHAFT NIMMT LEICHT AN FAHRT AUF Nach der aktuellen Einschätzung des Internationalen Wäh-rungsfonds (IWF) wird sich das Wachstum der Weltwirtschaft in 2017 mit 3,5 % (Januar 2017 Report: 3,4 %) leicht beschleu-nigen. Die wesentlichen Impulse gehen dabei von den Verei-nigten Staaten aus, für die der IWF einen Wachstumssprung auf 2,3 % nach 1,6 % im Vorjahr prognostiziert. Aber auch in Europa zeigt sich die wirtschaftliche Entwicklung zu Jahresbe-ginn relativ robust. Insbesondere für Deutschland deuten die Indikatoren auf eine fortgesetzt erfreuliche Entwicklung hin. Für die Eurozone insgesamt erwartet der IWF nun ein Wachs-tum von 1,7 % (Januar 2017 Report: 1,6 %) in 2017. Auch die Schwellenländer verzeichnen eine anziehende wirtschaftliche Dynamik. Vor allem für Länder wie Russland und Brasilien deu-tet sich ein Ende der jahrelangen Rezession an, während die Wirtschaft in China mit einem weiterhin hohen Tempo wächst (Q1 2017: 6,9 %).

WELTWEITE NUTZFAHRZEUGMÄRKTE ENTWICKELN SICH ZU JAHRESBEGINN IM RAHMEN DER ERWARTUNGEN Die globalen Truck- und Trailermärkte haben im ersten Quar-tal 2017 ihre heterogene Entwicklung fortgesetzt. Während SAF-HOLLAND Kernmarkt Europa eine stabile Entwicklung auf hohem Niveau verzeichnete, ergab sich in Nordamerika noch-mals ein Rückgang, der allerdings nicht so stark wie erwartet ausfiel. In Summe sehen wir unsere im Geschäftsbericht 2016 dargelegten Erwartungen für das Jahr 2017 bestätigt.

WESENTLICHE EREIGNISSE IM ERSTEN QUARTAL 2017

KONJUNKTUR- UND BRANCHENENTWICKLUNG

ERÖFFNUNG DES NEUEN WERKS IN DER TÜRKEI Ende März 2017 eröffnete SAF-HOLLAND ein neues Werk im türkischen Düzce. Die Investitionen für das 11.000 m2 große Werk summierten sich auf rund 5 Mio. Euro. Auf Sicht von zwei bis drei Jahren soll das Produktionsvolumen in der Türkei auf bis zu 35.000 Achsen jährlich ausgebaut werden. Mittelfristig ist eine Verbreiterung der in der Türkei produzierten Produkt-palette geplant, unter anderem auf Sattelkupplungen. Darüber hinaus soll auch das lokale Ersatzteilgeschäft deutlich ausge-baut werden.

Mit der Fertigung vor Ort strebt SAF-HOLLAND nicht nur eine Steigerung seines Marktanteils in dem strategisch wichtigen türkischen Markt an. Mittelfristig soll der Standort zu einer Basis für die schnelle und kostengünstige Belieferung der an-liegenden Absatzmärkte im Mittleren Osten und Nordafrika ausgebaut werden. Mit dem neuen Werk in der Türkei hat SAF-HOLLAND eine weitere Voraussetzung für das im Rahmen der „Strategie 2020“ erklärte Ziel geschaffen, vom künftigen Wachstum der Transportindustrie in den neuen aufstrebenden Märkten zu profitieren.

SOLIDE NACHFRAGE NACH TRUCKS UND TRAILERN IN EUROPAFür das Jahr 2017 rechnen Branchenbeobachter mit einer ins-gesamt stabilen Entwicklung der europäischen Nutzfahrzeug-märkte. Das Marktforschungsinstitut CLEAR erwartet bei Trailern in Westeuropa 2017 ein rückläufiges Volumen (– 4,2 %), nachdem der Markt in den letzten drei Jahren (2014: + 14,8 %; 2015: + 13,2 %; 2016: + 6,9 %) sehr stark gewachsen war. Für Osteuropa sieht CLEAR 2017 ein Wachstum von 4,3 % voraus. In der Gesamtbetrachtung von West-und Ost europa wird ein Rückgang von 2,5 % prognostiziert.

Ein ähnliches Bild wird im Hinblick auf den europäischen Markt für schwere Lkw erwartet. So rechnet LMC Automotive in Westeuropa mit einer Produktion auf Vorjahresniveau, während für Osteuropa ein Zuwachs von etwa 14 % prognosti-ziert wird, der im Wesentlichen von der Türkei und Russland getragen sein soll. Die Zulassungszahlen im ersten Quartal 2017 bestätigen diese Prognose. Nach Angaben des Bran-chenverbands ACEA legten die Neuzulassungen von schweren Lkw über 16 Tonnen, der für SAF-HOLLAND relevanten Fahr-zeugklasse, in der gesamten Europäischen Union im Zeitraum von Januar bis März 2017 um 4,8 % zu.

Der russische Markt für schwere und mittelschwere Lkw konn-te im ersten Quartal 2017 seine im Vorjahr begonnene Stabili-sierung fortsetzen und verzeichnete – ausgehend von einer niedrigen Vergleichsbasis – eine Zunahme der Zulassungen von 32 %. Für das Gesamtjahr 2017 prognostiziert LMC Automotive ein Wachstum des russischen Marktes von rund 16 %.

6 Wesentliche Ereignisse im ersten Quartal 2017 / Konjunktur- und Branchenentwicklung

ZUNEHMENDE ANZEICHEN EINER TRENDWENDE IM NORDAMERIKANISCHEN NUTZFAHRZEUGMARKTErwartungsgemäß kam es in den nordamerikanischen Truck- und Trailermärkten zu Jahresbeginn erneut zu Rückgängen bei Produktion und Zulassungen, die allerdings weniger ausgeprägt waren als noch zum Jahreswechsel 2016 / 2017 erwartet. Zu-dem scheinen die Märkte inzwischen die Talsohle durchschrit-ten zu haben. Dies deuten zumindest die Auftragseingänge bei Trucks und Trailern an, die zum Teil deutliche Verbesserungen signalisieren und die anziehende wirtschaftliche Entwicklung in der verarbeitenden Industrie in den Vereinigten Staaten wider-spiegeln. Entsprechend wurden zuletzt die Prognosen für den nordamerikanischen Markt leicht angehoben.

Während die Produktion von Class-8-Trucks im ersten Quartal 2017 nach Schätzungen des Marktforschungsinstituts ACT Re-search um 21,0 % rückläufig war, stiegen die Auftragseingänge um rund 31 % gegenüber dem Vorjahr an. Dementsprechend rechnet ACT Research in den nächsten Quartalen mit einem sequenziellen Anstieg der Produktionszahlen und für das Ge-samtjahr nur noch mit einem Rückgang von 4,8 %. Zu Jahres-beginn hatte ACT Research noch ein Produktionsminus von etwa 11 % in Aussicht gestellt.

Analog zum Truckmarkt verzeichnete auch der nordamerika-nische Trailermarkt im ersten Quartal 2017 einen Rückgang der Produktion um etwa 11 %, während die Auftragseingänge um 52 % anzogen. Aufgrund der starken Entwicklung bei den Auftragseingängen rechnet ACT Research für das Gesamtjahr nur noch mit einem Produktionsminus von ca. 6 %, nachdem zu Jahresbeginn noch ein Rückgang von rund 15 % prognosti-ziert worden war.

Eine Trendwende zeichnete sich dagegen im ersten Quartal 2017 in Brasilien ab. Die Produktion von schweren Lkw stieg um 16,1 %. Für das Gesamtjahr 2017 rechnet LMC Automotive mit einem Anstieg der Produktion von 13 %.

NACHFRAGE IN CHINA WEITERHIN DURCH REGULATORISCHE VORSCHRIFTEN GETRIEBENIn China stieg der Lkw-Absatz gemäß den Daten des Hersteller-verbands CAAM im ersten Quartal 2017 sprunghaft um 30,1 %. Damit setzte sich die Sonderkonjunktur, die durch die seit Sep-tember 2016 verschärfte Anwendung der GB1589 Transport-gesetzgebung eingeleitet wurde, zu Jahresbeginn weiter fort. Im Bussegment fiel der Absatz im ersten Quartal dagegen deut-lich um 21,1 %.

In dem für SAF-HOLLAND nicht unbedeutenden australischen Markt stiegen die Zulassungszahlen schwerer Lkw in den ersten drei Monaten um 11,1 %. LMC Automotive erwartet für das Gesamtjahr (+ 0 %) eine stabile Entwicklung.

Konjunktur- und Branchenentwicklung 7

UMSATZ- UND ERTRAGSLAGE

ORGANISCHER UMSATZZUWACHS VON 7,6 %Trotz eines weiterhin anspruchsvollen Marktumfelds verzeich-nete SAF-HOLLAND im ersten Quartal des Geschäftsjahres 2017 eine dynamische Umsatzentwicklung. Der Umsatz stieg um 10,5 % auf 287,3 Mio. Euro (Vj. 259,9). Ohne Berücksichti-gung positiver Währungskurseffekte von 5,0 Mio. Euro und des Umsatzbeitrags von 2,6 Mio. Euro der im Oktober 2016 mehr-heitlich erworbenen brasilianischen Gesellschaft KLL Equipa-mentos para Transporte Ltda. (KLL) legte der Umsatz im ersten Quartal 2017 auf organischer Basis um 7,6 % auf 279,7 Mio. Euro (Vj. 259,9) zu.

Effekte auf den Konzernumsatz

in Mio. Euro Anteil in %

Umsatzerlöse in Q1 2016 259,9 –Organisches Wachstum 19,8 7,6 %Währungseffekte 5,0 1,9 %Sonstige (KLL) 2,6 1,0 %Umsatzerlöse in Q1 2017 287,3 10,5 %

Die wesentlichen Wachstumsimpulse kamen im ersten Quartal 2017 erneut aus den Regionen EMEA / Indien und APAC / China. In der Region Amerika konnte SAF-HOLLAND nach den deut-lichen Rückgängen im Vorjahr erstmals wieder einen Umsatz-zuwachs erzielen, der allerdings durch die erwähnten Wäh-rungskurs- und Konsolidierungseffekte begünstigt war.

Umsatzentwicklung nach Geschäftsbereichen Mio. Euro

Q1 / 2017 Q1 / 2016

Erstausrüstungsgeschäft 216,2 75,3 % 196,1 75,5 %Ersatzteilgeschäft 71,1 24,7 % 63,8 24,5 %Gesamt 287,3 100,0 % 259,9 100,0 %

ERSTAUSRÜSTUNG: UMSATZERLÖSE STEIGEN IN ALLEN REGIONEN Im ersten Quartal 2017 konnte SAF-HOLLAND die Umsatz-erlöse im Erstausrüstungsgeschäft um 10,2 % auf 216,2 Mio. Euro (Vj. 196,1) ausbauen. Getragen war das Wachstum haupt-sächlich von der Region EMEA / Indien, in der die Nachfrage nach Komponenten für Trucks und Trailer ungebrochen stark war. Getrieben von einer spürbaren Nachfragebelebung im chinesischen Nutzfahrzeugmarkt, verzeichnete SAF-HOLLAND in der Region APAC / China insgesamt zweistellige Zuwächse.

ERTRAGS-, VERMÖGENS- UND FINANZLAGE

Das Erst ausrüstungsgeschäft in der Region Amerika profitierte im ersten Quartal 2017 in einem noch deutlich rückläufigen Markt von positiven Währungskurseffekten und dem Umsatz-beitrag der im Vorjahr noch nicht im Konsolidierungskreis enthaltenen Gesellschaft KLL und erzielte ebenfalls ein Um-satzplus.

ERSATZTEILGESCHÄFT EBENFALLS MIT LEICHT ZWEISTELLIGEM UMSATZZUWACHSIm Ersatzteilgeschäft stiegen die Umsatzerlöse im ersten Quartal 2017 um 11,4 % auf 71,1 Mio. Euro (Vj. 63,8). Alle drei Regionen des Konzerns trugen zu dem Anstieg bei. Ein solides Wachstum verzeichnete weiterhin die Region EMEA / Indien, in der die gestiegene Population von SAF-HOLLAND Systemen im Markt in Verbindung mit der positiven Entwicklung des Transportvolumens in den meisten Kernmärkten und der Al-tersstruktur der Flotten einen verstärkten Ersatzteilbedarf der Flottenbetreiber zur Folge hatte. Die Produkte der Marke SAUER GERMANY QUALITY PARTS für ältere Trucks und Trailer im sogenannten zweiten Leben ergänzten die positive Ent-wicklung. Nach einem sehr schwachen Markt für Ersatzteile im Nutzfahrzeugbereich im Jahr 2016 setzte sich in der Region Amerika die bereits im vierten Quartal 2016 einsetzende mo-derate Erholung der Nachfrage fort. Das prozentual stärkste Wachstum war in der Region APAC / China feststellbar, aller-dings ausgehend von einer noch niedrigen Basis. In dieser Re-gion liegt der Schwerpunkt des Geschäfts zunächst auf dem Aufbau der Kundenbasis und der Produktpopulation im Markt als Basis für das Aftermarketgeschäft.

RESTRUKTURIERUNGSKOSTEN IN DEN USA WIRKEN AUF BRUTTOMARGE, VERBESSERUNG AUF BEREINIGTER BASISDas Bruttoergebnis des Konzerns erhöhte sich in den ersten drei Monaten 2017 um 7,5 % auf 57,2 Mio. Euro (Vj. 53,2). Auf-grund der im Vergleich zum Umsatzanstieg leicht unterpro-portionalen Entwicklung verringerte sich die Bruttomarge um 60 Basispunkte auf 19,9 % (Vj. 20,5 %). Dieser Rückgang re-sultierte ausschließlich aus den im ersten Quartal 2017 an-gefallenen Restrukturierungskosten in Höhe von insgesamt 2,7 Mio. Euro (Vj. 0,3), die ganz überwiegend (2,1 Mio. Euro nach 0,0 Mio. Euro in Q1 / 2016) in den Umsatzkosten ver-bucht wurden. Der Großteil der Restrukturierungskosten war auf die im Januar 2017 angekündigte und bereits in Umset-zung befindliche Werkskonsolidierung in Nordamerika zurück-zuführen (2,1 Mio. Euro) und entfiel auf Umzugskosten, Wert-berichtigungen auf Anlagen sowie Abfindungszahlungen. In Brasilien wendete SAF-HOLLAND 0,3 Mio. Euro an Restruk-turierungskosten für die Zusammenführung der beiden Pro-duktionsstandorte am KLL-Sitz in Alvo rada auf, während in der Region APAC / China Restrukturierungskosten in Höhe von 0,3 Mio. Euro anfielen.

8 Ertrags-, Vermögens- und Finanzlage

Bereinigt man die einmaligen Restrukturierungskosten in den USA in der operativen Betrachtung, hätte sich die Bruttomarge des Konzerns im ersten Quartal 2017 um 10 Basispunkte auf 20,6 % (Vj. 20,5 %) verbessert.

BETRIEBLICHE AUFWENDUNGEN STEIGEN LEICHT ÜBERPROPORTIONALDie betrieblichen Aufwendungen, bestehend aus Vertriebskos-ten, allgemeinen Verwaltungskosten sowie Forschungs- und Entwicklungskosten, erhöhten sich im ersten Quartal 2017 in Summe um 12,2 % auf 36,9 Mio. Euro (Vj. 32,9). Der Anstieg ge-genüber dem Vorjahresvergleichsquartal war auf Einzelfakto-ren zurückzuführen, die zum Teil einmaligen Charakter hatten und im Wesentlichen die allgemeinen Verwaltungskosten be-trafen. Sie nahmen im ersten Quartal um 22,8 % auf 15,1 Mio. Euro (Vj. 12,3) zu. Ihr Anteil an den Umsatzerlösen stieg auf 5,3 % (Vj. 4,7 %).

Dagegen stiegen die Vertriebskosten deutlich unterproportio-nal zur Umsatzentwicklung auf 16,1 Mio. Euro (Vj. 15,5), wäh-rend die Forschungs- und Entwicklungskosten um 11,8 % auf 5,7 Mio. Euro (Vj. 5,1) zunahmen.

EBIT TROTZ US-RESTRUKTURIERUNG LEICHT ÜBER VORJAHRDas betriebliche Ergebnis der ersten drei Monate 2017 betrug unverändert zum Vorjahr 20,4 Mio. Euro. Damit konnten die einmalig belastenden, bereits beschriebenen Restrukturierung-kosten vollumfänglich kompensiert werden. Das Konzern- EBIT legte im gleichen Zeitraum leicht von 20,8 Mio. Euro auf 21,0 Mio. Euro zu. Im Unterschied zum betrieblichen Ergebnis beinhaltet das EBIT auch den Anteil am Ergebnis von nach der Equity- Methode bilanzierten Unternehmen. Mit dieser Anpas-sung ist das berichtete EBIT direkt mit dem bereinigten EBIT – der zentralen Steuerungsgröße des Konzerns – vergleichbar.

Dabei ist zu berücksichtigen, dass einige Landesgesellschaften des SAF-HOLLAND Konzerns im ersten Quartal 2017 markt-bedingt hinter den Vorjahresergebnissen zurückblieben. Die im Vorquartal akquirierte brasilianische Gesellschaft KLL er-wirtschaftete bei einem gegenüber dem vierten Quartal 2016 gesteigerten Umsatz von 2,6 Mio. Euro (Q4 / 2016: 1,8) zwar ein leicht positives operatives Ergebnis, das operative Ergebnis bei der SAF-HOLLAND Tochter SAF-HOLLAND do Brasil fiel da-gegen negativ aus und wurde von den erwähnten Restruktu-rierungs- und Integrationskosten belastet.

STABILE BEREINIGTE EBIT-MARGEGestützt auf die Effekte der umgesetzten Werkskonsolidierung in Europa sowie der Bündelung der Einkaufsaktivitäten und Effizienzsteigerungsmaßnahmen auf Konzernebene, erreichte SAF-HOLLAND bei der bereinigten EBIT-Marge erneut das soli-de Niveau des Vorjahresvergleichszeitraums. Unter Ausklam-merung der Restrukturierungs- und Transaktionskosten in Höhe

von insgesamt 2,7 Mio. Euro (Vj. 0,3) sowie der Effekte aus der Kaufpreisallokation (Abschreibung aus PPA) von 1,4 Mio. Euro (Vj. 1,6) belief sich das bereinigte EBIT auf 25,1 Mio. Euro (Vj. 22,7) und übertraf den Vorjahreswert um 10,6 %. Die bereinig-te EBIT-Marge lag stabil bei 8,7 % (Vj. 8,7) und damit in der für das Gesamtjahr 2017 angestrebten Bandbreite von 8 – 9 %.

FINANZERGEBNIS PROFITIERT VON NIEDRIGEREN AUF-WENDUNGEN FÜR SONSTIGE FINANZINSTRUMENTEDas Finanzergebnis lag im ersten Quartal 2017 bei – 4,3 Mio. Euro (Vj. – 4,9). Die Verbesserung gegenüber dem Vorjahres-quartal beruhte hauptsächlich auf den saldiert geringeren Finanzaufwendungen im Zusammenhang mit derivativen Fi-nanz instrumenten in Höhe von per Saldo 0,0 Mio. Euro (Vj. – 1,2). Die entsprechenden Aufwendungen im ersten Quartal 2016 resultierten aus der Bewertung eines Derivats im Zusam-menhang mit dem im November 2015 begebenen Schuld-scheindarlehen.

Überleitung vom betrieblichen Ergebnis zum bereinigten EBITMio. Euro

Q1 / 2017 Q1 / 2016

Betriebliches Ergebnis 20,4 20,4Ergebnis aus nach der Equity-Methode bilanzierten Unternehmen 0,6 0,4EBIT 21,0 20,8Zusätzliche Abschreibungen auf Sachanlagevermögen und immaterielle Vermögenswerte aus PPA 1,4 1,6Restrukturierungs- und Transaktionskosten 2,7 0,3Bereinigtes EBIT 25,1 22,7

Ertrags-, Vermögens- und Finanzlage 9

BEREINIGTES ERGEBNIS JE AKTIE ERREICHT 0,32 EURO (VJ. 0,27)Das bereinigte Periodenergebnis, bei dem die Restrukturie-rungs- und Transaktionskosten sowie die Effekte aus der Kauf-preisallokation adjustiert werden, legte im ersten Quartal 2017 um 16,9 % auf 14,5 Mio. Euro (Vj. 12,4) zu. Der prozentual stär-kere Anstieg des bereinigten Periodenergebnisses im Vergleich zum bereinigten EBIT resultierte aus dem verbesserten Finanz-ergebnis.

Auf der unveränderten Basis von 45,4 Mio. ausgegebenen Stammaktien ergab sich schließlich ein unverwässertes berei-nigtes Ergebnis je Aktie von 0,32 Euro (Vj. 0,27) bzw. ein ver-wässertes bereinigtes Ergebnis je Aktie von 0,28 Euro (Vj. 0,24).

Der Saldo aus Zinserträgen und -aufwendungen aus verzins-lichen Darlehen und Anleihen erhöhte sich im ersten Quartal 2017 moderat aufgrund der im Vorjahresvergleich erhöhten Finanzverbindlichkeiten auf – 3,4 Mio. Euro (Vj. – 2,9). Der leicht gestiegene Zinsaufwand ist im Wesentlichen auf die notwen-dige Schaffung der Finanzierungsgrundlage für das schließlich zurückgezogene Angebot für Haldex im Vorjahr zurückzufüh-ren, in dessen Rahmen SAF-HOLLAND zwei Schuldscheindar-lehen aufgenommen hatte.

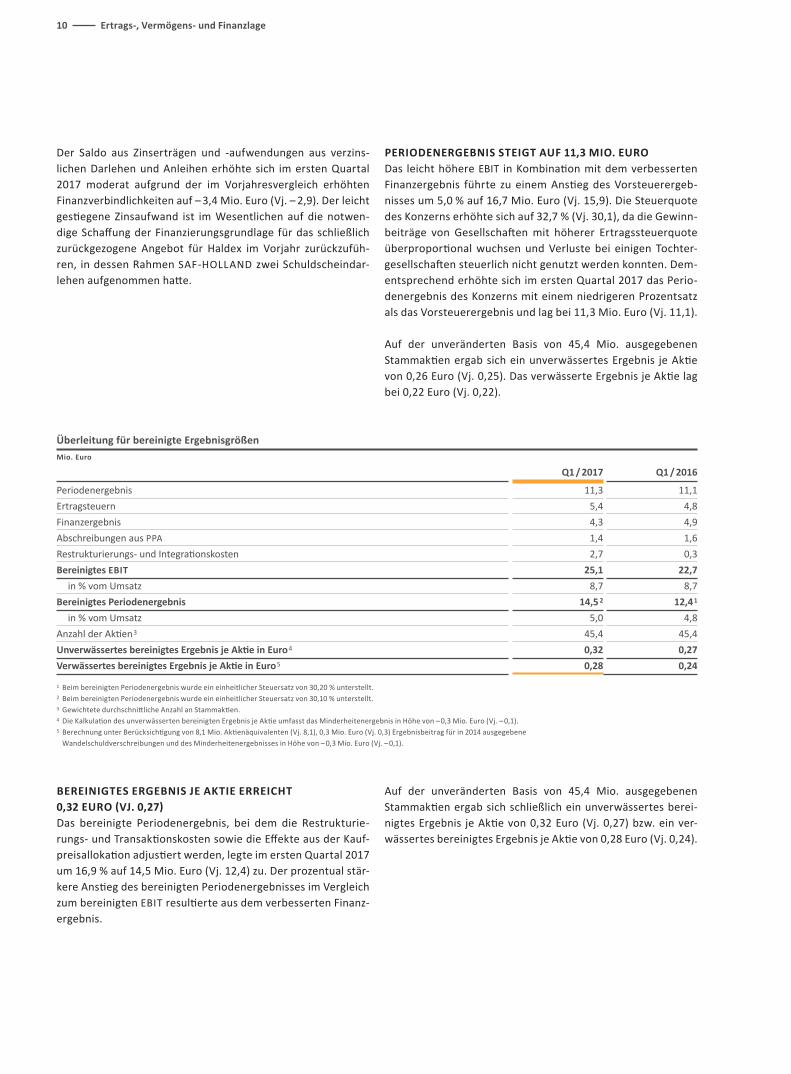

PERIODENERGEBNIS STEIGT AUF 11,3 MIO. EURODas leicht höhere EBIT in Kombination mit dem verbesserten Finanzergebnis führte zu einem Anstieg des Vorsteuerergeb-nisses um 5,0 % auf 16,7 Mio. Euro (Vj. 15,9). Die Steuerquote des Konzerns erhöhte sich auf 32,7 % (Vj. 30,1), da die Gewinn-beiträge von Gesellschaften mit höherer Ertragssteuerquote überproportional wuchsen und Verluste bei einigen Tochter-gesellschaften steuerlich nicht genutzt werden konnten. Dem-entsprechend erhöhte sich im ersten Quartal 2017 das Perio-denergebnis des Konzerns mit einem niedrigeren Prozentsatz als das Vorsteuerergebnis und lag bei 11,3 Mio. Euro (Vj. 11,1).

Auf der unveränderten Basis von 45,4 Mio. ausgegebenen Stammaktien ergab sich ein unverwässertes Ergebnis je Aktie von 0,26 Euro (Vj. 0,25). Das verwässerte Ergebnis je Aktie lag bei 0,22 Euro (Vj. 0,22).

Überleitung für bereinigte ErgebnisgrößenMio. Euro

Q1 / 2017 Q1 / 2016

Periodenergebnis 11,3 11,1Ertragsteuern 5,4 4,8Finanzergebnis 4,3 4,9Abschreibungen aus PPA 1,4 1,6Restrukturierungs- und Integrationskosten 2,7 0,3Bereinigtes EBIT 25,1 22,7 in % vom Umsatz 8,7 8,7Bereinigtes Periodenergebnis 14,5 2 12,41

in % vom Umsatz 5,0 4,8Anzahl der Aktien3 45,4 45,4Unverwässertes bereinigtes Ergebnis je Aktie in Euro4 0,32 0,27Verwässertes bereinigtes Ergebnis je Aktie in Euro5 0,28 0,24

1 Beim bereinigten Periodenergebnis wurde ein einheitlicher Steuersatz von 30,20 % unterstellt.2 Beim bereinigten Periodenergebnis wurde ein einheitlicher Steuersatz von 30,10 % unterstellt.3 Gewichtete durchschnittliche Anzahl an Stammaktien.4 Die Kalkulation des unverwässerten bereinigten Ergebnis je Aktie umfasst das Minderheitenergebnis in Höhe von – 0,3 Mio. Euro (Vj. – 0,1).5 Berechnung unter Berücksichtigung von 8,1 Mio. Aktienäquivalenten (Vj. 8,1), 0,3 Mio. Euro (Vj. 0,3) Ergebnisbeitrag für in 2014 ausgegebene

Wandelschuldverschreibungen und des Minderheitenergebnisses in Höhe von – 0,3 Mio. Euro (Vj. – 0,1).

10 Ertrags-, Vermögens- und Finanzlage

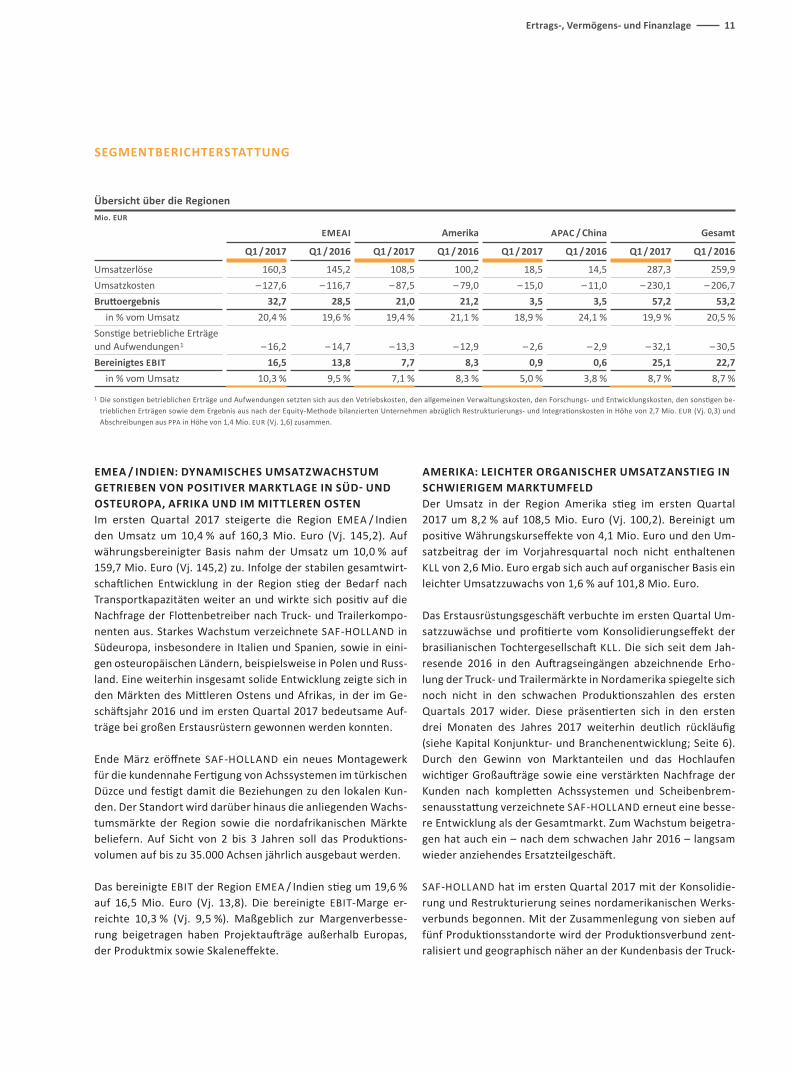

EMEA / INDIEN: DYNAMISCHES UMSATZWACHSTUM GETRIEBEN VON POSITIVER MARKTLAGE IN SÜD- UND OSTEUROPA, AFRIKA UND IM MITTLEREN OSTENIm ersten Quartal 2017 steigerte die Region EMEA / Indien den Umsatz um 10,4 % auf 160,3 Mio. Euro (Vj. 145,2). Auf währungsbereinigter Basis nahm der Umsatz um 10,0 % auf 159,7 Mio. Euro (Vj. 145,2) zu. Infolge der stabilen gesamtwirt-schaftlichen Entwicklung in der Region stieg der Bedarf nach Transportkapazitäten weiter an und wirkte sich positiv auf die Nachfrage der Flottenbetreiber nach Truck- und Trailerkompo-nenten aus. Starkes Wachstum verzeichnete SAF-HOLLAND in Südeuropa, insbesondere in Italien und Spanien, sowie in eini-gen osteuropäischen Ländern, beispielsweise in Polen und Russ-land. Eine weiterhin insgesamt solide Entwicklung zeigte sich in den Märkten des Mittleren Ostens und Afrikas, in der im Ge-schäftsjahr 2016 und im ersten Quartal 2017 bedeutsame Auf-träge bei großen Erstausrüstern gewonnen werden konnten.

Ende März eröffnete SAF-HOLLAND ein neues Montagewerk für die kundennahe Fertigung von Achssystemen im türkischen Düzce und festigt damit die Beziehungen zu den lokalen Kun-den. Der Standort wird darüber hinaus die anliegenden Wachs-tumsmärkte der Region sowie die nordafrikanischen Märkte beliefern. Auf Sicht von 2 bis 3 Jahren soll das Produktions-volumen auf bis zu 35.000 Achsen jährlich ausgebaut werden.

Das bereinigte EBIT der Region EMEA / Indien stieg um 19,6 % auf 16,5 Mio. Euro (Vj. 13,8). Die bereinigte EBIT-Marge er-reichte 10,3 % (Vj. 9,5 %). Maßgeblich zur Margenverbesse-rung beigetragen haben Projektaufträge außerhalb Europas, der Produktmix sowie Skaleneffekte.

SEGMENTBERICHTERSTATTUNG

AMERIKA: LEICHTER ORGANISCHER UMSATZANSTIEG IN SCHWIERIGEM MARKTUMFELDDer Umsatz in der Region Amerika stieg im ersten Quartal 2017 um 8,2 % auf 108,5 Mio. Euro (Vj. 100,2). Bereinigt um positive Währungskurseffekte von 4,1 Mio. Euro und den Um-satzbeitrag der im Vorjahresquartal noch nicht enthaltenen KLL von 2,6 Mio. Euro ergab sich auch auf organischer Basis ein leichter Umsatzzuwachs von 1,6 % auf 101,8 Mio. Euro.

Das Erstausrüstungsgeschäft verbuchte im ersten Quartal Um-satzzuwächse und profitierte vom Konsolidierungseffekt der brasilianischen Tochtergesellschaft KLL. Die sich seit dem Jah-resende 2016 in den Auftragseingängen abzeichnende Erho-lung der Truck- und Trailermärkte in Nordamerika spiegelte sich noch nicht in den schwachen Produktionszahlen des ersten Quartals 2017 wider. Diese präsentierten sich in den ersten drei Monaten des Jahres 2017 weiterhin deutlich rückläufig (siehe Kapital Konjunktur- und Branchenentwicklung; Seite 6). Durch den Gewinn von Marktanteilen und das Hochlaufen wichtiger Großaufträge sowie eine verstärkten Nachfrage der Kunden nach kompletten Achssystemen und Scheibenbrem-senausstattung verzeichnete SAF-HOLLAND erneut eine besse-re Entwicklung als der Gesamtmarkt. Zum Wachstum beigetra-gen hat auch ein – nach dem schwachen Jahr 2016 – langsam wieder anziehendes Ersatzteilgeschäft.

SAF-HOLLAND hat im ersten Quartal 2017 mit der Konsolidie-rung und Restrukturierung seines nordamerikanischen Werks-verbunds begonnen. Mit der Zusammenlegung von sieben auf fünf Produktionsstandorte wird der Produktionsverbund zent-ralisiert und geographisch näher an der Kundenbasis der Truck-

Übersicht über die RegionenMio. EUR

EMEAI Amerika APAC / China Gesamt

Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016

Umsatzerlöse 160,3 145,2 108,5 100,2 18,5 14,5 287,3 259,9Umsatzkosten – 127,6 – 116,7 – 87,5 – 79,0 – 15,0 – 11,0 – 230,1 – 206,7Bruttoergebnis 32,7 28,5 21,0 21,2 3,5 3,5 57,2 53,2 in % vom Umsatz 20,4 % 19,6 % 19,4 % 21,1 % 18,9 % 24,1 % 19,9 % 20,5 %Sonstige betriebliche Erträge und Aufwendungen1 – 16,2 – 14,7 – 13,3 – 12,9 – 2,6 – 2,9 – 32,1 – 30,5Bereinigtes EBIT 16,5 13,8 7,7 8,3 0,9 0,6 25,1 22,7 in % vom Umsatz 10,3 % 9,5 % 7,1 % 8,3 % 5,0 % 3,8 % 8,7 % 8,7 %

1 Die sonstigen betrieblichen Erträge und Aufwendungen setzten sich aus den Vetriebskosten, den allgemeinen Verwaltungskosten, den Forschungs- und Entwicklungskosten, den sonstigen be-trieblichen Erträgen sowie dem Ergebnis aus nach der Equity-Methode bilanzierten Unternehmen abzüglich Restrukturierungs- und Integrationskosten in Höhe von 2,7 Mio. EUR (Vj. 0,3) und Abschreibungen aus PPA in Höhe von 1,4 Mio. EUR (Vj. 1,6) zusammen.

Ertrags-, Vermögens- und Finanzlage 11

und Trailerindustrie aufgestellt, um langfristig noch wettbe-werbsfähiger zu sein. Ergänzend erfolgt die Optimierung der internen Logistikprozesse, wodurch die Lieferzeiten verbessert werden. Für das Gesamtjahr 2017 geht SAF-HOLLAND unverän-dert von einmaligen Restrukturierungskosten in Höhe von bis zu 10 Mio. US-Dollar aus. Nach Abschluss der Umstrukturie-rungsmaßnahmen wird eine Verringerung der direkten Kosten-basis im mittleren einstelligen Millionen-US-Dollar-Bereich jährlich erwartet. Auch in Brasilien optimiert SAF-HOLLAND die Struktur und führt die Aktivitäten der eigenen Tochtergesell-schaft mit denen der erworbenen Gesellschaft KLL zusammen.

Das bereinigte EBIT der Region Amerika erreichte im ersten Quartal 7,7 Mio. Euro (Vj. 8,3). Die bereinigte EBIT-Marge lag mit 7,1 % (Vj. 8,3 %) zwar unter dem Niveau des Vorjahresver-gleichsquartals, konnte sich aber im Vergleich zum vierten Quartal 2016 (6,2 %) verbessern. Die im Vorjahresvergleich niedrigere Marge war neben der insgesamt unzureichenden Kapazitätsauslastung in der Region auf einen abträglichen Pro-duktmix sowie den negativen Ergebnisbeitrag aus Brasilien zu-rückzuführen.

APAC / CHINA: SPÜRBARER UMSATZANSTIEG ZUM JAHRESAUFTAKTIm ersten Quartal 2017 erzielte die Region APAC / China eine signifikante Umsatzausweitung von 27,6 % auf 18,5 Mio. Euro (Vj. 14,5). Auf währungsbereinigter Basis lag der Zuwachs bei 26,2 %. Einer der wesentlichen Umsatztreiber war erneut das wachsende Geschäft mit Trailerkomponenten in China. Die Belebung der Nachfrage resultierte wesentlich aus der Umset-zung des Standards GB1589, der das Gewicht und die Länge von Truck- und Trailerkombinationen beschränkt. Infolgedessen war das Geschäft mit Trailerachssystemen und -komponenten am Standort Xiamen weiterhin gut ausgelastet und verzeichne-te steigende Umsätze. Ausgehend von einem schwachen Vor-jahreswert verzeichnete auch die Tochtergesellschaft Corpco in den ersten drei Monaten des Geschäftsjahres 2017 eine leichte Umsatzbelebung, obwohl sich der chinesische Busmarkt wei-terhin schwierig zeigte. Weiterhin durchwachsen präsentierte sich die Nachfrage in den Märkten Thailand und Malaysia.

Im ersten Quartal 2017 stieg das bereinigte EBIT der Region auf 0,9 Mio. Euro (Vj. 0,6). Mit 5,0 % (Vj. 3,8 %) verbesserte sich die bereinigte EBIT-Marge sowohl gegenüber dem Vorjah-resvergleichsquartal als auch sequenziell zum Vorquartal, lag aber weiterhin unter dem Konzerndurchschnitt. Neben den Vorleistungen für den Ausbau der Organisation in der Region im Rahmen der „Strategie 2020“ wirkte sich der vergleichsweise hohe Anteil in der Erstausrüstung aus.

VERMÖGENSLAGE

BILANZSUMME STEIGT AUFGRUND SAISONÜBLICHER ZUNAHME DES WORKING CAPITALZum Stichtag 31. März 2017 wuchs die Bilanzsumme um 3,7 % auf 1.052,1 Mio. Euro (31. Dezember 2016: 1.014,7). Der größte Teil des Zuwachses entfällt auf das gestiegene Net Working Capital. Da der März 2017, unter anderem bedingt durch die höhere Anzahl an Arbeitstagen, ein sehr umsatzstarker Monat war und ein Großteil dieses Umsatzes aufgrund der bestehen-den Zahlungsziele zum Stichtag 31. März 2017 noch nicht zah-lungswirksam vereinnahmt wurde, verzeichneten die Forde-rungen aus Lieferungen und Leistungen einen Zuwachs auf 155,1 Mio. Euro (31. Dezember 2016: 116,7). Dieser Anstieg ging über das saisonal übliche Muster im ersten Quartal eines Geschäftsjahres hinaus.

Die Vorräte erhöhten sich weitgehend planmäßig auf 145,7 Mio. Euro (31. Dezember 2016: 131,0). Neben dem saisonüblichen Effekt war dies auch auf die Eröffnung des neuen Werks in der Türkei Ende März 2017 und die angelaufene Werkskonsoli-dierung in Nordamerika zurückzuführen, im Zuge derer eine temporär höhere Bevorratung notwendig war. Allein auf die höhere Bevorratung in Nordamerika entfiel ein mittlerer ein-stelliger Millionen-Euro-Betrag. Die Umschlagsdauer des Vor-ratsbestands belief sich zum 31. März 2017 auf 57 Tage (31.12.2016: 58 Tage).

Die größte Einzelposition auf der Aktivseite stellen mit 326,7 Mio. Euro (31. Dezember 2016: 344,6) weiterhin die liquiden Mittel (Zahlungsmittel und Zahlungsmitteläquiva-lente sowie sonstige kurzfristige Geldanlagen) dar. Der Rück-gang im Verlauf des ersten Quartals ist die Folge des nega-tiven Free Cashflows im ersten Quartal 2017.

Übersicht zur VermögenslageMio. Euro

31.03.2017 31.12.2016

Bilanzsumme 1.052,1 1.014,7Eigenkapital 315,9 305,6Eigenkapitalquote in % 30,0 % 30,1 %Nettoverschuldung1 116,0 97,1

1 Unter Berücksichtigung von Zahlungsmitteläquivalenten sowie sonstigen kurzfristigen Geldanlagen (31.03.2017: 95,0 Mio. EUR; 31.12.2016: 0,0 Mio. EUR).

12 Ertrags-, Vermögens- und Finanzlage

EIGENKAPITALQUOTE BEI 30 %Das Eigenkapital lag zum 31. März 2017 bei 315,9 Mio. Euro (31. Dezember 2016: 305,6). Der Anstieg war in erster Linie auf das im ersten Quartal 2017 erwirtschaftete Periodenergebnis zurückzuführen. Trotz des absoluten Anstiegs des Eigenkapitals ging die Eigenkapitalquote zum Ende März 2017 marginal auf 30,0 % zurück, nach 30,1 % zum 31. Dezember 2016. Bei der Betrachtung der Eigenkapitalquote ist zu berücksichtigen, dass die Bilanzrelationen derzeit durch das Vorhalten hoher Liquidi-tät für die im Rahmen der „Strategie 2020“ geplanten Akquisi-tionen und Investitionen geprägt sind.

LANGFRISTIGE SCHULDEN WENIG VERÄNDERTDie langfristigen Schulden lagen zum Ende des ersten Quartals mit 558,9 Mio. Euro wenig verändert im Vergleich zum Jahres-ende 2016 (555,4 Mio. Euro). Die kurzfristigen Schulden stie-gen dagegen auf 177,3 Mio. Euro (31. Dezember 2016: 153,7), was hauptsächlich auf höhere Verbindlichkeiten aus Lieferun-gen und Leistungen (124,2 Mio. Euro nach 106,7 Mio. Euro zum 31. Dezember 2016) zurückzuführen war und dabei half, den Effekt des Anstiegs der Working-Capital-Positionen auf der Ak-tivseite der Bilanz teilweise auszugleichen.

NETTOVERSCHULDUNG LEICHT ERHÖHTDie lang- und kurzfristigen Verbindlichkeiten aus verzinslichen Darlehen und Anleihen beliefen sich zum 31. März 2017 insge-samt auf 442,7 Mio. Euro (31. Dezember 2016: 441,7). Die Net-toverschuldung (nach Abzug des Bestands an Zahlungsmitteln und sonstigen kurzfristigen Geldanlagen) stieg somit zum Ende des ersten Quartals auf 116,0 Mio. Euro (31. Dezember 2016: 97,1 Mio. Euro). Mit der angestrebten Rückführung des Working- Capital-Aufbaus im weiteren Jahresverlauf soll sich auch die Nettoverschuldung wieder reduzieren.

FINANZLAGE

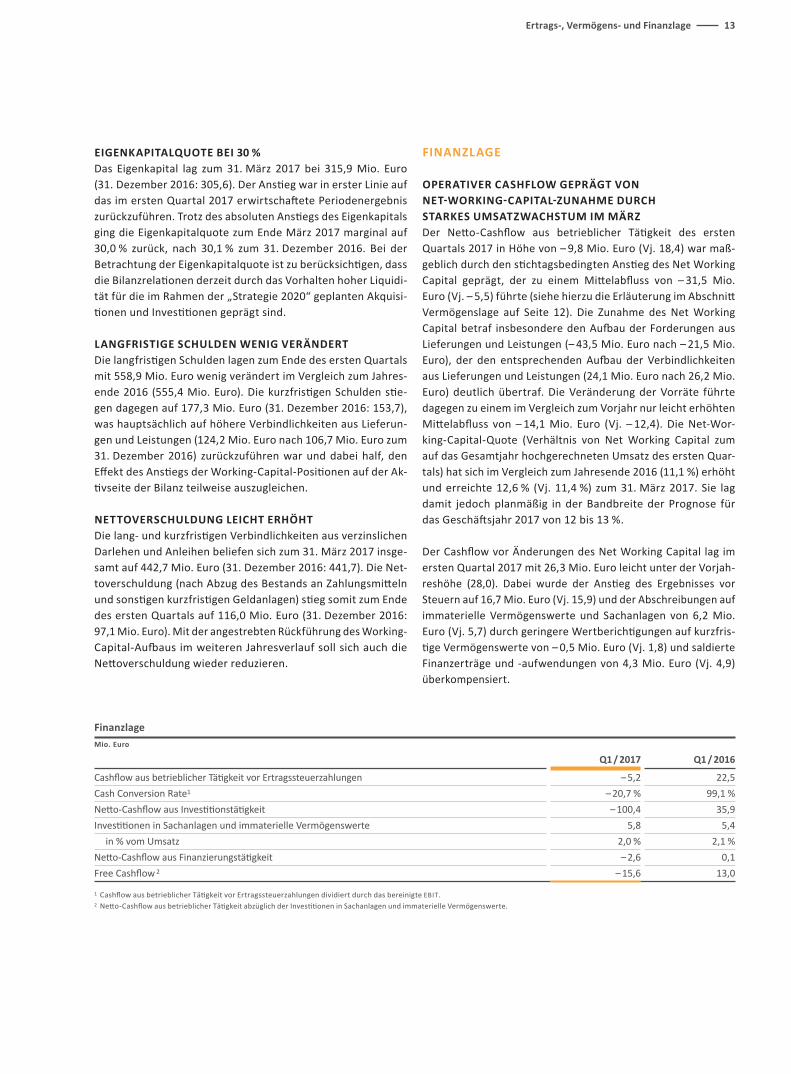

OPERATIVER CASHFLOW GEPRÄGT VON NET-WORKING-CAPITAL-ZUNAHME DURCH STARKES UMSATZWACHSTUM IM MÄRZDer Netto-Cashflow aus betrieblicher Tätigkeit des ersten Quartals 2017 in Höhe von – 9,8 Mio. Euro (Vj. 18,4) war maß-geblich durch den stichtagsbedingten Anstieg des Net Working Capital geprägt, der zu einem Mittelabfluss von – 31,5 Mio. Euro (Vj. – 5,5) führte (siehe hierzu die Erläuterung im Abschnitt Vermögenslage auf Seite 12). Die Zunahme des Net Working Capital betraf insbesondere den Aufbau der Forderungen aus Lieferungen und Leistungen (– 43,5 Mio. Euro nach – 21,5 Mio. Euro), der den entsprechenden Aufbau der Verbindlichkeiten aus Lieferungen und Leistungen (24,1 Mio. Euro nach 26,2 Mio. Euro) deutlich übertraf. Die Veränderung der Vorräte führte dagegen zu einem im Vergleich zum Vorjahr nur leicht erhöhten Mittelabfluss von – 14,1 Mio. Euro (Vj. – 12,4). Die Net-Wor-king-Capital-Quote (Verhältnis von Net Working Capital zum auf das Gesamtjahr hochgerechneten Umsatz des ersten Quar-tals) hat sich im Vergleich zum Jahresende 2016 (11,1 %) erhöht und erreichte 12,6 % (Vj. 11,4 %) zum 31. März 2017. Sie lag damit jedoch planmäßig in der Bandbreite der Prognose für das Geschäftsjahr 2017 von 12 bis 13 %.

Der Cashflow vor Änderungen des Net Working Capital lag im ersten Quartal 2017 mit 26,3 Mio. Euro leicht unter der Vorjah-reshöhe (28,0). Dabei wurde der Anstieg des Ergebnisses vor Steuern auf 16,7 Mio. Euro (Vj. 15,9) und der Abschreibungen auf immaterielle Vermögenswerte und Sachanlagen von 6,2 Mio. Euro (Vj. 5,7) durch geringere Wertberichtigungen auf kurzfris-tige Vermögenswerte von – 0,5 Mio. Euro (Vj. 1,8) und saldierte Finanzerträge und -aufwendungen von 4,3 Mio. Euro (Vj. 4,9) überkompensiert.

FinanzlageMio. Euro

Q1 / 2017 Q1 / 2016

Cashflow aus betrieblicher Tätigkeit vor Ertragssteuerzahlungen – 5,2 22,5Cash Conversion Rate1 – 20,7 % 99,1 %Netto-Cashflow aus Investitions tätigkeit – 100,4 35,9Investitionen in Sachanlagen und immaterielle Vermögenswerte 5,8 5,4 in % vom Umsatz 2,0 % 2,1 %Netto-Cashflow aus Finanzierungstätigkeit – 2,6 0,1Free Cashflow 2 – 15,6 13,0

1 Cashflow aus betrieblicher Tätigkeit vor Ertragssteuerzahlungen dividiert durch das bereinigte EBIT.2 Netto-Cashflow aus betrieblicher Tätigkeit abzüglich der Investitionen in Sachanlagen und immaterielle Vermögenswerte.

Ertrags-, Vermögens- und Finanzlage 13

INVESTITIONSVOLUMEN LEICHT ERHÖHTDer Netto-Cashflow aus Investitionstätigkeit lag im ersten Quar-tal 2017 bei – 100,4 Mio. Euro (Vj. 35,9). Allerdings sind beide Jahre stark durch den Erwerb von sonstigen finanziellen Vermö-genswerten (Q1 / 2017: – 95,0 Mio. Euro) bzw. die Veräußerung von sonstigen kurzfristigen Geldanlagen (Q1 / 2016: + 40,0 Mio. Euro) geprägt. Ohne diese Effekte hätte der Netto-Cashflow aus Investitionstätigkeit im ersten Quartal 2017 – 5,4 Mio. Euro (Vj. – 4,1) betragen und reflektiert im Wesentlichen die Investi-tionen in Sachanlagen und immaterielle Vermögenswerte von in Summe 5,8 Mio. Euro (Vj. 5,4). Entsprechend lag die Investiti-onsquote bei 2,0 % (Vj. 2,1 %).

PROGNOSE

UMSATZ- UND ERGEBNISPROGNOSEAus heutiger Sicht gehen wir davon aus, dass sich die insgesamt solide Geschäftsentwicklung bei SAF-HOLLAND im laufenden Geschäftsjahr fortsetzen wird. Für 2017 rechnet SAF-HOLLAND damit, einen Konzernumsatz in der Spanne von 1.060 bis 1.090 Mio. Euro erreichen zu können. Diese Prognose basiert auf der Annahme eines unveränderten Konsolidierungskreises und konstanter Wechselkurse.

Die um Sondereffekte bereinigte EBIT-Marge soll 2017 erneut in einer Bandbreite von 8 bis 9 % liegen, wobei aus heutiger Sicht, unter Berücksichtigung der vorgesehenen Vorleistungen für die Umsetzung der Wachstumsstrategie 2020, tendenziell eher die Mitte der Bandbreite zu erwarten ist.

Gemäß der Zielsetzungen unserer „Strategie 2020“ können zu-sätzliche Konzernumsatz- und Ergebnisbeiträge aus im Laufe des Jahres abgeschlossenen Kooperationen, Joint Ventures oder Akquisitionen erfolgen. Dies setzt voraus, dass sich entspre-chende Opportunitäten zu vertretbarem Kaufpreis und mit überschaubarem Risikoprofil anbieten und realisieren lassen.

UMSTRUKTURIERUNG DES NORDAMERIKANISCHEN WERKSVERBUNDS BEDINGT EINMALAUFWAND Wie bereits berichtet, wird SAF-HOLLAND 2017 den nord-amerikanischen Werksverbund konsolidieren. Für die geplan-ten Maßnahmen werden einmalige Restrukturierungskosten in Höhe von bis zu 10 Mio. US-Dollar erwartet, die im Wesent-lichen Umzugskosten, Wertberichtigungen auf Anlagen sowie Abfindungszahlungen umfassen. SAF-HOLLAND geht davon aus, dass der überwiegende Teil dieser Aufwendungen im Ge-schäftsjahr 2017 verbucht wird. Nachdem im ersten Quartal

FREE CASHFLOW IM ERSTEN QUARTAL UNTER VORJAHRAufgrund des starken Anstiegs des Net Working Capital senkte sich der Free Cashflow (Netto-Cashflow aus betrieblicher Tätig-keit abzüglich der Investitionen in Sachanlagen und immateriel-le Vermögenswerte) des ersten Quartals 2017 auf – 15,6 Mio. Euro (Vj. 13,0). In den kommenden Quartalen ist – einherge-hend mit der angestrebten Rückführung des Working-Capital- Aufbaus – wieder eine spürbare Verbesserung des Free Cash-flows vorgesehen.

Der Netto-Cashflow aus der Finanzierungstätigkeit des ersten Quartals 2017 betrug – 2,6 Mio. Euro (Vj. 0,1) und beinhaltete hauptsächlich die gezahlten Zinsen und die Veränderung der Inanspruchnahme der Kreditlinien.

2017 2,1 Mio. Euro an Restrukturierungskosten verbucht wur-den, rechnet SAF-HOLLAND für das zweite und dritte Quartal 2017 mit tendenziell höheren Aufwendungen als im ersten Quartal 2017 und einem dann niedrigeren Wert im vierten Quartal. Dabei ist zu berücksichtigen, dass bei der zentralen Steuerungsgröße des Konzerns – dem bereinigten EBIT – Auf-wendungen aus Restrukturierung entsprechend bereinigt werden. Nach erfolgtem Abschluss der Umstrukturierungs-maßnahmen erwartet SAF-HOLLAND eine Verringerung der direkten Kostenbasis in Nordamerika im mittleren einstelligen Millionen-US-Dollar-Bereich jährlich.

RENTABILITÄT BLEIBT SOLIDEDie Finanzkraft wird durch fortgesetzte Investitionsdisziplin und die konzernweite Optimierung des Net Working Capital weiter-hin auf hohem Niveau bleiben. Dabei werden die Auszahlungen für Investitionen in Sachanlagen und immaterielle Vermögens-gegenstände gegenüber 2016 voraussichtlich leicht zulegen und in einer Spanne von 28 bis 31 Mio. Euro erwartet. Die Net-Wor-king-Capital-Quote lag zum 31. März 2017 bei 12,6 % (Vj. 11,4 %) und liegt somit planmäßig in der Bandbreite von 12 bis 13 % der veröffentlichten Prognose für das Geschäftsjahr 2017. Der erwartete Anstieg des Umsatzes wird im Vergleich zum Ge-schäftsjahr 2016 zu einer höheren Mittelbindung im Working Capital führen. Diese sollte im Laufe des Geschäftsjahres 2017 allerdings geringer ausfallen als im ersten Quartal 2017, wobei – abhängig von der zeitlichen Umsetzung der Maßnahmen zur Werkskonsolidierung in den USA – ein temporärer Anstieg der Vorräte nicht auszuschließen ist. Trotz dieser genannten Effekte erwarten wir weiterhin einen soliden Freien Cashflow zu erwirt-schaften, der 2017 aufgrund der erwähnten Faktoren unter dem hohen Wert des Geschäftsjahres 2016 liegen dürfte.

14 Ertrags-, Vermögens- und Finanzlage / Prognose

NACHTRAGSBERICHT

DIVIDENDEIm Rahmen der ordentlichen Hauptversammlung am 27. April 2017 wurde beschlossen, eine Dividende aus dem Jahresüber-schuss des abgelaufenen Geschäftsjahres in Höhe von 0,44 Euro je Aktie an die Anteilseigner auszuschütten. Der Ausschüttungs-betrag beträgt in Summe 20,0 Mio. Euro.

JACK GISINGER UND CARSTEN REINHARDT NEUE MITGLIEDER IM BOARD OF DIRECTORS Mit der ordentlichen Hauptversammlung vom 27. April 2017 endeten planmäßig die Mandate von Sam Martin und Bern-hard Schneider im Board of Directors der SAF-HOLLAND S.A. Bernhard Schneider hatte dem Gremium seit 2007 (seit 2009 als dessen Vorsitzender), Sam Martin seit 2011 angehört.

Mit Hauptversammlungsbeschluss vom 27. April 2017 wurde Carsten Reinhardt auf Antrag der Verwaltung neu in das Board of Directors gewählt. Die Wahl von Jack Gisinger, der dem Board bereits seit dem 6. Dezember 2016 als assoziiertes Mit-glied angehört, wurde von der Hauptversammlung bestätigt. Beide Herren sind bis zu der Hauptversammlung bestellt, die über die Ergebnisse des Geschäftsjahres 2019 beschließt. Das Board of Directors wählte im Anschluss an die außer ordentliche Hauptversammlung Martina Merz, die bereits seit April 2016 stellvertretende Vorsitzende war, zur neuen Vorsitzenden. Zum stellvertretenden Vorsitzenden des Board of Directors wurde Dr. Martin Kleinschmitt gewählt.

AUSSERORDENTLICHE HAUPTVERSAMMLUNG VERLÄNGERT GENEHMIGTES AKTIENKAPITAL UND ERMÄCHTIGUNG ZUM AKTIENRÜCKKAUFDie außerordentliche Hauptversammlung, die unmittelbar im Anschluss an die ordentliche Hauptversammlung stattfand, beschloss die Verlängerung des genehmigten Aktienkapitals der Gesellschaft. Demnach wurde die Ermächtigung für den verbliebenen Betrag des bestehenden Genehmigten Kapitals I in Höhe von 119.588,52 Euro (11.958.852 Aktien mit einem Nennwert von 0.01 Euro) um fünf Jahre verlängert. Für einen Teilbetrag dieses verbliebenen Betrags in Höhe von 45.361,11 Euro (4.536.111 Aktien) wurde die Möglichkeit des Bezugs-rechtsauschlusses eingeräumt. Zudem verlängerte die außer-ordentliche Hauptversammlung die Ermächtigung der Gesell-schaft zum Aktienrückkauf von bis zu 10 % des Grundkapitals zum Zeitpunkt der Beschlussfassung für einen Zeitraum von fünf Jahren.

Nachtragsbericht 15

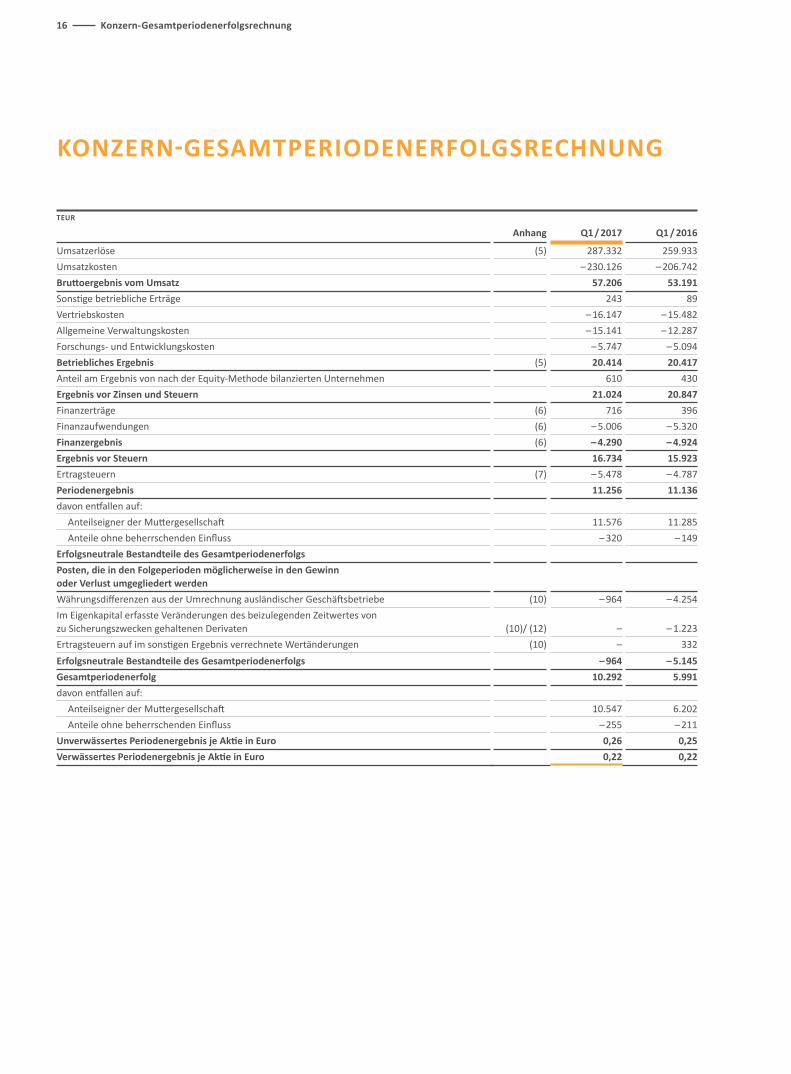

KONZERN-GESAMTPERIODENERFOLGSRECHNUNG

TEUR

Anhang Q1 / 2017 Q1 / 2016

Umsatzerlöse (5) 287.332 259.933Umsatzkosten – 230.126 – 206.742Bruttoergebnis vom Umsatz 57.206 53.191Sonstige betriebliche Erträge 243 89Vertriebskosten – 16.147 – 15.482Allgemeine Verwaltungskosten – 15.141 – 12.287Forschungs- und Entwicklungskosten – 5.747 – 5.094Betriebliches Ergebnis (5) 20.414 20.417Anteil am Ergebnis von nach der Equity-Methode bilanzierten Unternehmen 610 430Ergebnis vor Zinsen und Steuern 21.024 20.847Finanzerträge (6) 716 396Finanzaufwendungen (6) – 5.006 – 5.320Finanzergebnis (6) – 4.290 – 4.924Ergebnis vor Steuern 16.734 15.923Ertragsteuern (7) – 5.478 – 4.787Periodenergebnis 11.256 11.136davon entfallen auf: Anteilseigner der Muttergesellschaft 11.576 11.285 Anteile ohne beherrschenden Einfluss – 320 – 149Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs Posten, die in den Folgeperioden möglicherweise in den Gewinn oder Verlust umgegliedert werden Währungsdifferenzen aus der Umrechnung ausländischer Geschäftsbetriebe (10) – 964 – 4.254Im Eigenkapital erfasste Veränderungen des beizulegenden Zeitwertes von zu Sicherungszwecken gehaltenen Derivaten (10)/ (12) – – 1.223Ertragsteuern auf im sonstigen Ergebnis verrechnete Wertänderungen (10) – 332Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – 964 – 5.145Gesamtperiodenerfolg 10.292 5.991davon entfallen auf: Anteilseigner der Muttergesellschaft 10.547 6.202 Anteile ohne beherrschenden Einfluss – 255 – 211Unverwässertes Periodenergebnis je Aktie in Euro 0,26 0,25Verwässertes Periodenergebnis je Aktie in Euro 0,22 0,22

16 Konzern-Gesamtperiodenerfolgsrechnung

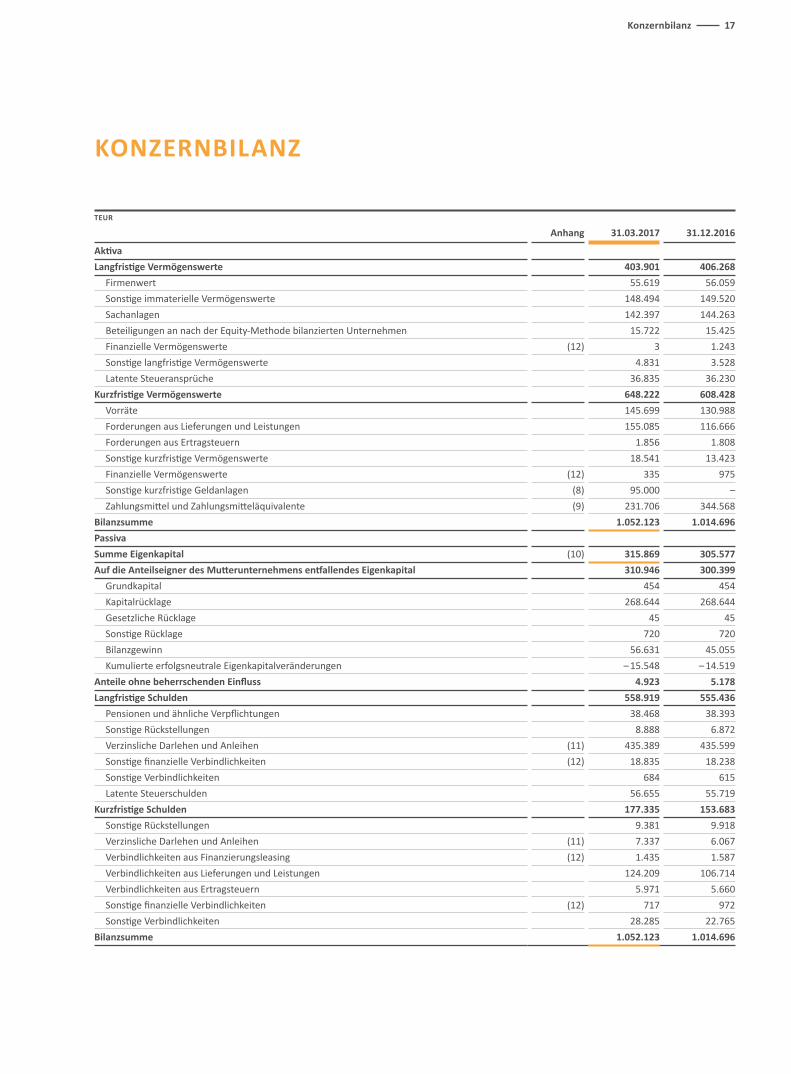

KONZERNBILANZ

TEUR

Anhang 31.03.2017 31.12.2016

Aktiva Langfristige Vermögenswerte 403.901 406.268 Firmenwert 55.619 56.059 Sonstige immaterielle Vermögenswerte 148.494 149.520 Sachanlagen 142.397 144.263 Beteiligungen an nach der Equity-Methode bilanzierten Unternehmen 15.722 15.425 Finanzielle Vermögenswerte (12) 3 1.243 Sonstige langfristige Vermögenswerte 4.831 3.528 Latente Steueransprüche 36.835 36.230Kurzfristige Vermögenswerte 648.222 608.428 Vorräte 145.699 130.988 Forderungen aus Lieferungen und Leistungen 155.085 116.666 Forderungen aus Ertragsteuern 1.856 1.808 Sonstige kurzfristige Vermögenswerte 18.541 13.423 Finanzielle Vermögenswerte (12) 335 975 Sonstige kurzfristige Geldanlagen (8) 95.000 – Zahlungsmittel und Zahlungsmitteläquivalente (9) 231.706 344.568 Bilanzsumme 1.052.123 1.014.696Passiva Summe Eigenkapital (10) 315.869 305.577 Auf die Anteilseigner des Mutterunternehmens entfallendes Eigenkapital 310.946 300.399 Grundkapital 454 454 Kapitalrücklage 268.644 268.644 Gesetzliche Rücklage 45 45 Sonstige Rücklage 720 720 Bilanzgewinn 56.631 45.055 Kumulierte erfolgsneutrale Eigenkapitalveränderungen – 15.548 – 14.519 Anteile ohne beherrschenden Einfluss 4.923 5.178Langfristige Schulden 558.919 555.436 Pensionen und ähnliche Verpflichtungen 38.468 38.393 Sonstige Rückstellungen 8.888 6.872 Verzinsliche Darlehen und Anleihen (11) 435.389 435.599 Sonstige finanzielle Verbindlichkeiten (12) 18.835 18.238 Sonstige Verbindlichkeiten 684 615 Latente Steuerschulden 56.655 55.719Kurzfristige Schulden 177.335 153.683 Sonstige Rückstellungen 9.381 9.918 Verzinsliche Darlehen und Anleihen (11) 7.337 6.067 Verbindlichkeiten aus Finanzierungsleasing (12) 1.435 1.587 Verbindlichkeiten aus Lieferungen und Leistungen 124.209 106.714 Verbindlichkeiten aus Ertragsteuern 5.971 5.660 Sonstige finanzielle Verbindlichkeiten (12) 717 972 Sonstige Verbindlichkeiten 28.285 22.765 Bilanzsumme 1.052.123 1.014.696

Konzernbilanz 17

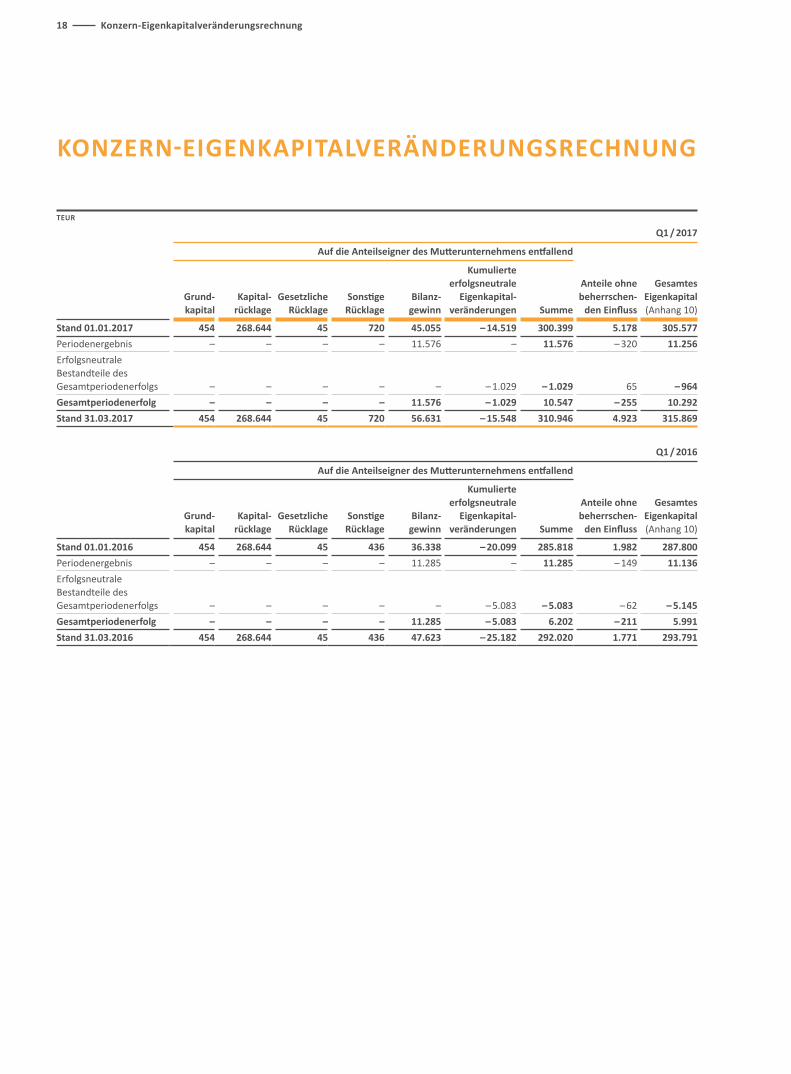

KONZERN-EIGENKAPITALVERÄNDERUNGSRECHNUNG

TEUR

Q1 / 2017

Auf die Anteilseigner des Mutterunternehmens entfallend

Grund-kapital

Kapital-rücklage

Gesetzliche Rücklage

Sonstige Rücklage

Bilanz-gewinn

Kumulierte erfolgsneutrale

Eigenkapital-veränderungen Summe

Anteile ohne beherrschen-

den Einfluss

Gesamtes Eigenkapital (Anhang 10)

Stand 01.01.2017 454 268.644 45 720 45.055 – 14.519 300.399 5.178 305.577 Periodenergebnis – – – – 11.576 – 11.576 – 320 11.256 Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – – – – – – 1.029 – 1.029 65 – 964 Gesamtperiodenerfolg – – – – 11.576 – 1.029 10.547 – 255 10.292Stand 31.03.2017 454 268.644 45 720 56.631 – 15.548 310.946 4.923 315.869

Q1 / 2016

Auf die Anteilseigner des Mutterunternehmens entfallend

Grund-kapital

Kapital-rücklage

Gesetzliche Rücklage

Sonstige Rücklage

Bilanz-gewinn

Kumulierte erfolgsneutrale

Eigenkapital-veränderungen Summe

Anteile ohne beherrschen-

den Einfluss

Gesamtes Eigenkapital (Anhang 10)

Stand 01.01.2016 454 268.644 45 436 36.338 – 20.099 285.818 1.982 287.800 Periodenergebnis – – – – 11.285 – 11.285 – 149 11.136 Erfolgsneutrale Bestandteile des Gesamtperiodenerfolgs – – – – – – 5.083 – 5.083 – 62 – 5.145 Gesamtperiodenerfolg – – – – 11.285 – 5.083 6.202 – 211 5.991 Stand 31.03.2016 454 268.644 45 436 47.623 – 25.182 292.020 1.771 293.791

18 Konzern-Eigenkapitalveränderungsrechnung

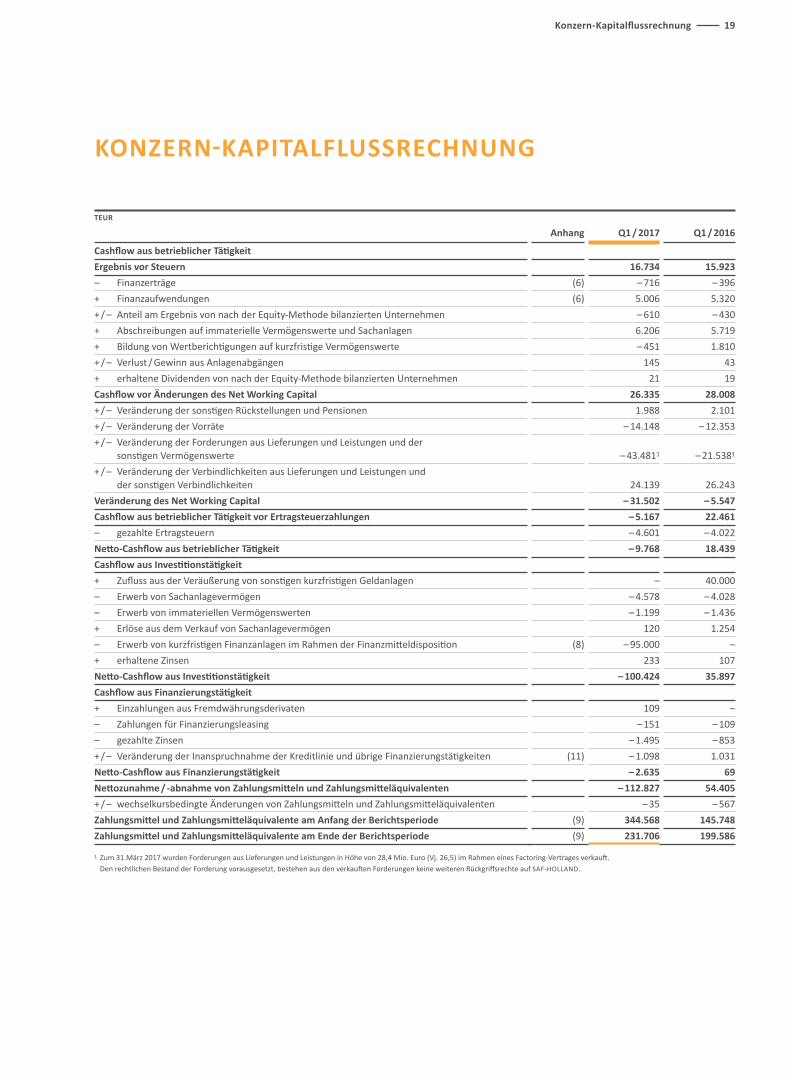

KONZERN-KAPITALFLUSSRECHNUNG

TEUR

Anhang Q1 / 2017 Q1 / 2016

Cashflow aus betrieblicher Tätigkeit Ergebnis vor Steuern 16.734 15.923 – Finanzerträge (6) – 716 – 396 + Finanzaufwendungen (6) 5.006 5.320 + / – Anteil am Ergebnis von nach der Equity-Methode bilanzierten Unternehmen – 610 – 430 + Abschreibungen auf immaterielle Vermögenswerte und Sachanlagen 6.206 5.719 + Bildung von Wertberichtigungen auf kurzfristige Vermögenswerte – 451 1.810 + / – Verlust / Gewinn aus Anlagenabgängen 145 43 + erhaltene Dividenden von nach der Equity-Methode bilanzierten Unternehmen 21 19 Cashflow vor Änderungen des Net Working Capital 26.335 28.008 + / – Veränderung der sonstigen Rückstellungen und Pensionen 1.988 2.101 + / – Veränderung der Vorräte – 14.148 – 12.353 + / – Veränderung der Forderungen aus Lieferungen und Leistungen und der

sonstigen Vermögenswerte

– 43.4811 – 21.5381

+ / – Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen und der sonstigen Verbindlichkeiten

24.139 26.243

Veränderung des Net Working Capital – 31.502 – 5.547 Cashflow aus betrieblicher Tätigkeit vor Ertragsteuerzahlungen – 5.167 22.461 – gezahlte Ertragsteuern – 4.601 – 4.022 Netto-Cashflow aus betrieblicher Tätigkeit – 9.768 18.439Cashflow aus Investitionstätigkeit + Zufluss aus der Veräußerung von sonstigen kurzfristigen Geldanlagen – 40.000 – Erwerb von Sachanlagevermögen – 4.578 – 4.028 – Erwerb von immateriellen Vermögenswerten – 1.199 – 1.436 + Erlöse aus dem Verkauf von Sachanlagevermögen 120 1.254 – Erwerb von kurzfristigen Finanzanlagen im Rahmen der Finanzmitteldisposition (8) – 95.000 – + erhaltene Zinsen 233 107 Netto-Cashflow aus Investitionstätigkeit – 100.424 35.897Cashflow aus Finanzierungstätigkeit + Einzahlungen aus Fremdwährungsderivaten 109 – – Zahlungen für Finanzierungsleasing – 151 – 109 – gezahlte Zinsen – 1.495 – 853 + / – Veränderung der Inanspruchnahme der Kreditlinie und übrige Finanzierungstätigkeiten (11) – 1.098 1.031 Netto-Cashflow aus Finanzierungstätigkeit – 2.635 69Nettozunahme / -abnahme von Zahlungsmitteln und Zahlungsmitteläquivalenten – 112.827 54.405 + / – wechselkursbedingte Änderungen von Zahlungsmitteln und Zahlungsmitteläquivalenten – 35 – 567 Zahlungsmittel und Zahlungsmitteläquivalente am Anfang der Berichtsperiode (9) 344.568 145.748 Zahlungsmittel und Zahlungsmitteläquivalente am Ende der Berichtsperiode (9) 231.706 199.586

1 Zum 31.März 2017 wurden Forderungen aus Lieferungen und Leistungen in Höhe von 28,4 Mio. Euro (Vj. 26,5) im Rahmen eines Factoring-Vertrages verkauft. Den rechtlichen Bestand der Forderung vorausgesetzt, bestehen aus den verkauften Forderungen keine weiteren Rückgriffsrechte auf SAF-HOLLAND.

Konzern-Kapitalflussrechnung 19

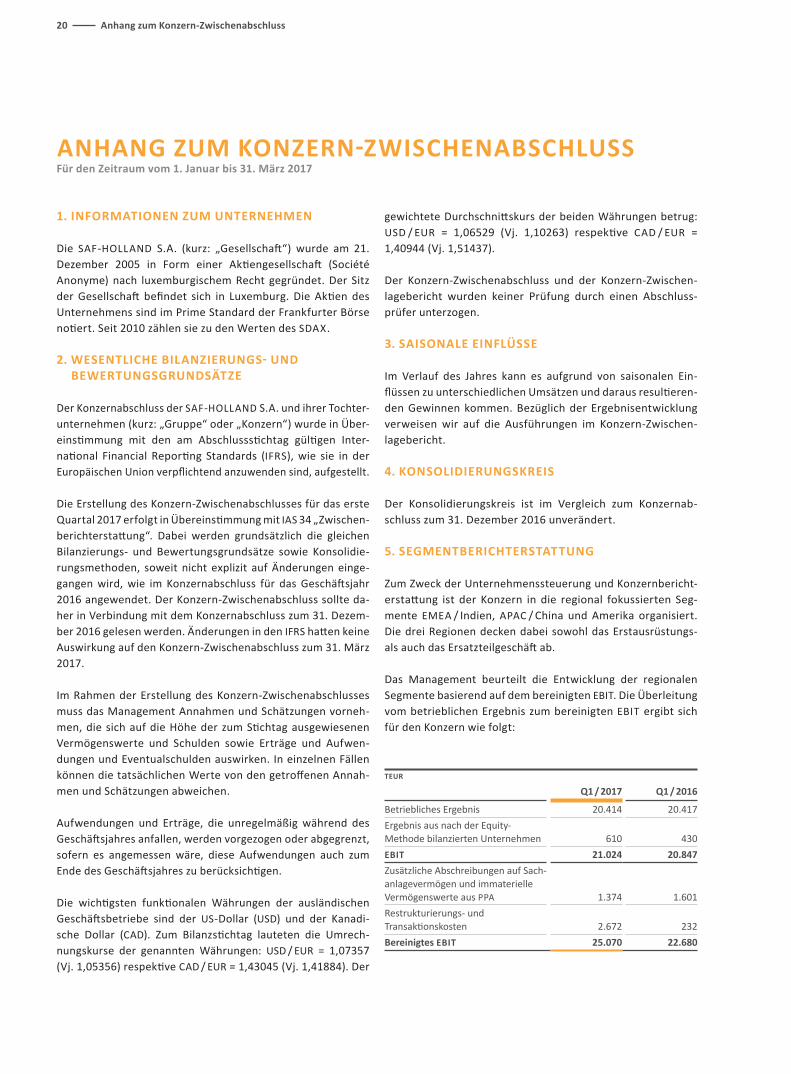

1. INFORMATIONEN ZUM UNTERNEHMEN

Die SAF-HOLLAND S.A. (kurz: „Gesellschaft“) wurde am 21. Dezember 2005 in Form einer Aktiengesellschaft (Société Ano nyme) nach luxemburgischem Recht gegründet. Der Sitz der Gesellschaft befindet sich in Luxemburg. Die Aktien des Unternehmens sind im Prime Standard der Frankfurter Börse notiert. Seit 2010 zählen sie zu den Werten des SDAX.

2. WESENTLICHE BILANZIERUNGS- UND BEWERTUNGSGRUNDSÄTZE

Der Konzernabschluss der SAF-HOLLAND S.A. und ihrer Tochter-unternehmen (kurz: „Gruppe“ oder „Konzern“) wurde in Über-einstimmung mit den am Abschlussstichtag gültigen Inter-national Financial Reporting Standards (IFRS), wie sie in der Euro päischen Union verpflichtend anzuwenden sind, aufgestellt.

Die Erstellung des Konzern-Zwischenabschlusses für das erste Quartal 2017 erfolgt in Übereinstimmung mit IAS 34 „Zwischen-berichterstattung“. Dabei werden grundsätzlich die gleichen Bilanzierungs- und Bewertungsgrundsätze sowie Konsolidie-rungsmethoden, soweit nicht explizit auf Änderungen einge-gangen wird, wie im Konzernabschluss für das Geschäftsjahr 2016 angewendet. Der Konzern-Zwischenabschluss sollte da-her in Verbindung mit dem Konzernabschluss zum 31. Dezem-ber 2016 gelesen werden. Änderungen in den IFRS hatten keine Auswirkung auf den Konzern-Zwischenabschluss zum 31. März 2017.

Im Rahmen der Erstellung des Konzern-Zwischenabschlusses muss das Management Annahmen und Schätzungen vorneh-men, die sich auf die Höhe der zum Stichtag ausgewiesenen Vermögenswerte und Schulden sowie Erträge und Aufwen-dungen und Eventualschulden auswirken. In einzelnen Fällen können die tatsächlichen Werte von den getroffenen Annah-men und Schätzungen abweichen.

Aufwendungen und Erträge, die unregelmäßig während des Geschäftsjahres anfallen, werden vorgezogen oder abgegrenzt, sofern es angemessen wäre, diese Aufwendungen auch zum Ende des Geschäftsjahres zu berücksichtigen.

Die wichtigsten funktionalen Währungen der ausländischen Geschäftsbetriebe sind der US-Dollar (USD) und der Kanadi-sche Dollar (CAD). Zum Bilanzstichtag lauteten die Umrech-nungskurse der genannten Währungen: USD / EUR = 1,07357 (Vj. 1,05356) respektive CAD / EUR = 1,43045 (Vj. 1,41884). Der

gewichtete Durchschnittskurs der beiden Währungen betrug: USD / EUR = 1,06529 (Vj. 1,10263) respektive CAD / EUR = 1,40944 (Vj. 1,51437).

Der Konzern-Zwischenabschluss und der Konzern-Zwischen-lagebericht wurden keiner Prüfung durch einen Abschluss-prüfer unterzogen.

3. SAISONALE EINFLÜSSE

Im Verlauf des Jahres kann es aufgrund von saisonalen Ein-flüssen zu unterschiedlichen Umsätzen und daraus resultieren-den Gewinnen kommen. Bezüglich der Ergebnisentwicklung verweisen wir auf die Ausführungen im Konzern-Zwischen-lagebericht.

4. KONSOLIDIERUNGSKREIS

Der Konsolidierungskreis ist im Vergleich zum Konzernab-schluss zum 31. Dezember 2016 unverändert.

5. SEGMENTBERICHTERSTATTUNG

Zum Zweck der Unternehmenssteuerung und Konzernbericht-erstattung ist der Konzern in die regional fokussierten Seg-mente EMEA / Indien, APAC / China und Amerika organisiert. Die drei Regionen decken dabei sowohl das Erstausrüstungs- als auch das Ersatzteilgeschäft ab.

Das Management beurteilt die Entwicklung der regionalen Segmente basierend auf dem bereinigten EBIT. Die Überleitung vom betrieblichen Ergebnis zum bereinigten EBIT ergibt sich für den Konzern wie folgt:

TEUR

Q1 / 2017 Q1 / 2016

Betriebliches Ergebnis 20.414 20.417 Ergebnis aus nach der Equity- Methode bilanzierten Unternehmen 610 430 EBIT 21.024 20.847 Zusätzliche Abschreibungen auf Sach-anlagevermögen und immaterielle Vermögenswerte aus PPA 1.374 1.601 Restrukturierungs- und Transaktionskosten 2.672 232 Bereinigtes EBIT 25.070 22.680

ANHANG ZUM KONZERN-ZWISCHENABSCHLUSSFür den Zeitraum vom 1. Januar bis 31. März 2017

20 Anhang zum Konzern-Zwischenabschluss

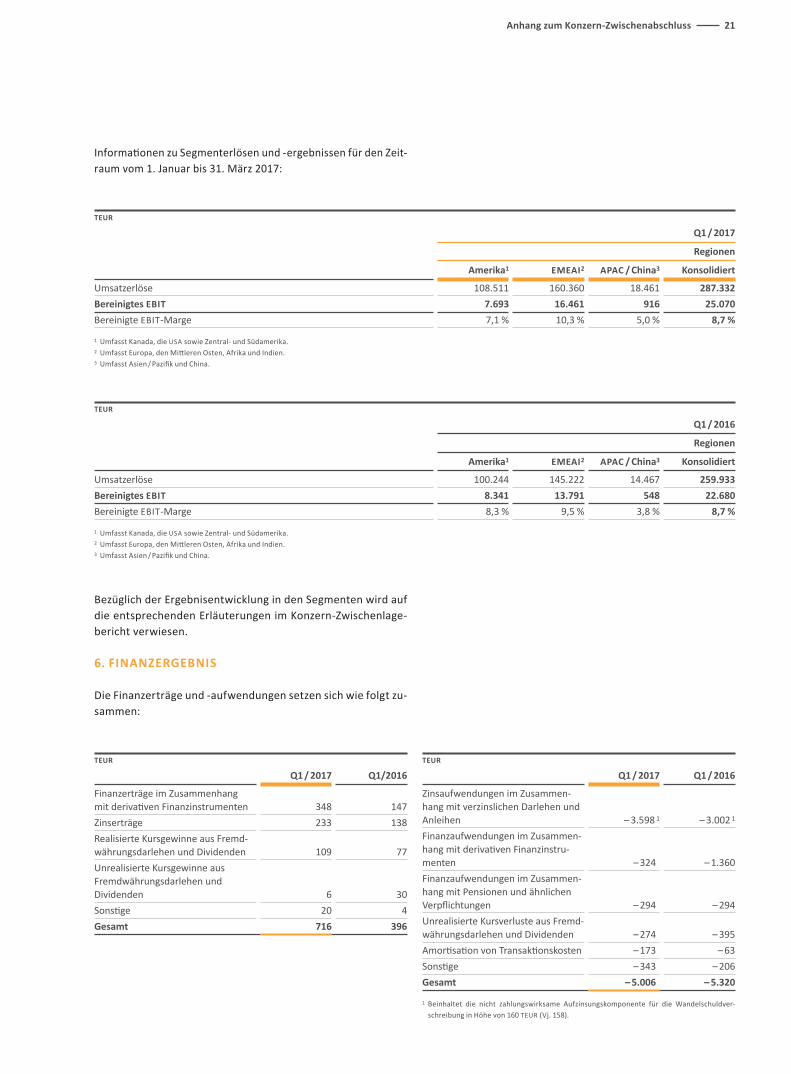

Informationen zu Segmenterlösen und -ergebnissen für den Zeit-raum vom 1. Januar bis 31. März 2017:

TEUR

Q1 / 2017

Regionen

Amerika1 EMEAI2 APAC / China3 Konsolidiert

Umsatzerlöse 108.511 160.360 18.461 287.332 Bereinigtes EBIT 7.693 16.461 916 25.070 Bereinigte EBIT-Marge 7,1 % 10,3 % 5,0 % 8,7 %

1 Umfasst Kanada, die USA sowie Zentral- und Südamerika.2 Umfasst Europa, den Mittleren Osten, Afrika und Indien.3 Umfasst Asien / Pazifik und China.

TEUR

Q1 / 2016

Regionen

Amerika1 EMEAI2 APAC / China3 Konsolidiert

Umsatzerlöse 100.244 145.222 14.467 259.933 Bereinigtes EBIT 8.341 13.791 548 22.680 Bereinigte EBIT-Marge 8,3 % 9,5 % 3,8 % 8,7 %

1 Umfasst Kanada, die USA sowie Zentral- und Südamerika.2 Umfasst Europa, den Mittleren Osten, Afrika und Indien.3 Umfasst Asien / Pazifik und China.

Bezüglich der Ergebnisentwicklung in den Segmenten wird auf die entsprechenden Erläuterungen im Konzern-Zwischenlage-bericht verwiesen.

6. FINANZERGEBNIS

Die Finanzerträge und -aufwendungen setzen sich wie folgt zu-sammen:

TEUR

Q1 / 2017 Q1/2016

Finanzerträge im Zusammenhang mit derivativen Finanzinstrumenten 348 147Zinserträge 233 138Realisierte Kursgewinne aus Fremd-währungsdarlehen und Dividenden 109 77Unrealisierte Kursgewinne aus Fremdwährungsdarlehen und Dividenden 6 30Sonstige 20 4Gesamt 716 396

TEUR

Q1 / 2017 Q1 / 2016

Zinsaufwendungen im Zusammen-hang mit verzinslichen Darlehen und Anleihen – 3.598 1 – 3.002 1

Finanzaufwendungen im Zusammen-hang mit derivativen Finanzinstru-menten – 324 – 1.360 Finanzaufwendungen im Zusammen-hang mit Pensionen und ähnlichen Verpflichtungen – 294 – 294 Unrealisierte Kursverluste aus Fremd-währungsdarlehen und Dividenden – 274 – 395Amortisation von Transaktionskosten – 173 – 63 Sonstige – 343 – 206 Gesamt – 5.006 – 5.320

1 Beinhaltet die nicht zahlungswirksame Aufzinsungskomponente für die Wandelschuldver-schreibung in Höhe von 160 TEUR (Vj. 158).

Anhang zum Konzern-Zwischenabschluss 21

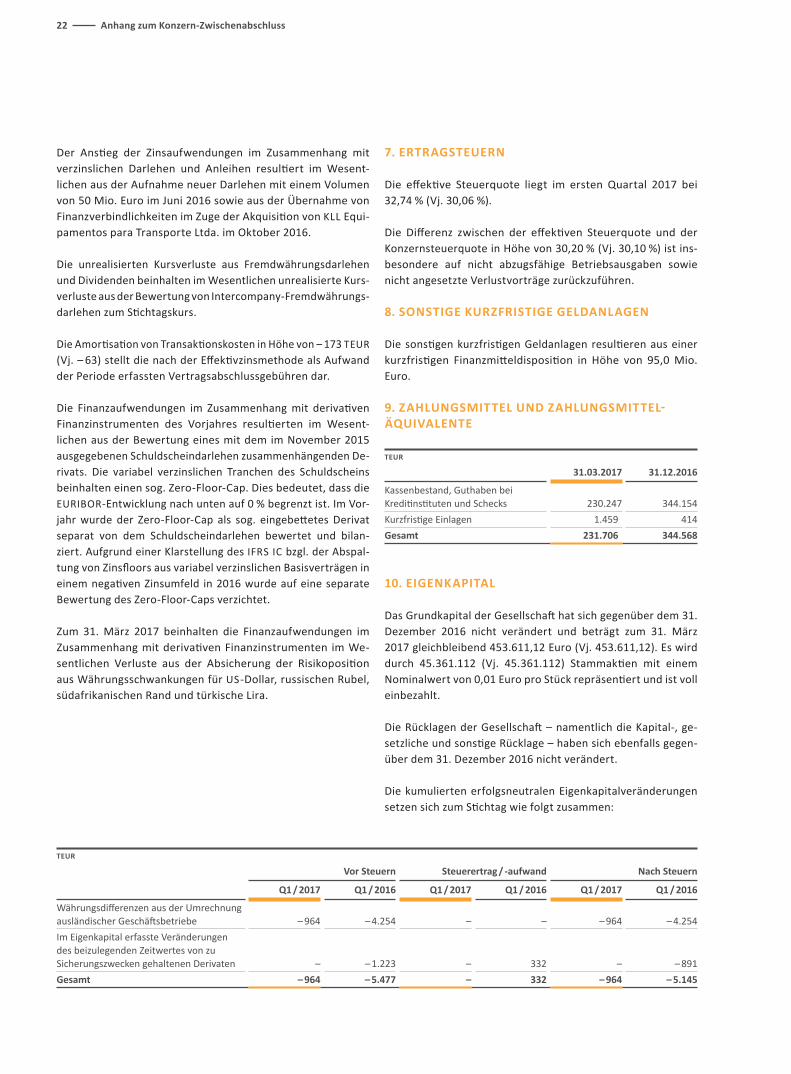

Der Anstieg der Zinsaufwendungen im Zusammenhang mit verzinslichen Darlehen und Anleihen resultiert im Wesent-lichen aus der Aufnahme neuer Darlehen mit einem Volumen von 50 Mio. Euro im Juni 2016 sowie aus der Übernahme von Finanzverbindlichkeiten im Zuge der Akquisition von KLL Equi-pamentos para Transporte Ltda. im Oktober 2016.

Die unrealisierten Kursverluste aus Fremdwährungsdarlehen und Dividenden beinhalten im Wesentlichen unrealisierte Kurs-verluste aus der Bewertung von Intercompany-Fremdwährungs-darlehen zum Stichtagskurs.

Die Amortisation von Transaktionskosten in Höhe von – 173 TEUR (Vj. – 63) stellt die nach der Effektivzinsmethode als Aufwand der Periode erfassten Vertragsabschlussgebühren dar.

Die Finanzaufwendungen im Zusammenhang mit derivativen Finanzinstrumenten des Vorjahres resultierten im Wesent-lichen aus der Bewertung eines mit dem im November 2015 ausgegebenen Schuldscheindarlehen zusammenhängenden De-rivats. Die variabel verzinslichen Tranchen des Schuldscheins beinhalten einen sog. Zero-Floor-Cap. Dies bedeutet, dass die EURIBOR-Entwicklung nach unten auf 0 % begrenzt ist. Im Vor-jahr wurde der Zero-Floor-Cap als sog. eingebettetes Derivat separat von dem Schuldscheindarlehen bewertet und bilan-ziert. Aufgrund einer Klarstellung des IFRS IC bzgl. der Abspal-tung von Zinsfloors aus variabel verzinslichen Basisverträgen in einem negativen Zinsumfeld in 2016 wurde auf eine separate Bewertung des Zero-Floor-Caps verzichtet.

Zum 31. März 2017 beinhalten die Finanzaufwendungen im Zusammenhang mit derivativen Finanzinstrumenten im We-sentlichen Verluste aus der Absicherung der Risikoposition aus Währungsschwankungen für US-Dollar, russischen Rubel, südafrikanischen Rand und türkische Lira.

7. ERTRAGSTEUERN

Die effektive Steuerquote liegt im ersten Quartal 2017 bei 32,74 % (Vj. 30,06 %).

Die Differenz zwischen der effektiven Steuerquote und der Konzernsteuerquote in Höhe von 30,20 % (Vj. 30,10 %) ist ins-besondere auf nicht abzugsfähige Betriebsausgaben sowie nicht angesetzte Verlustvorträge zurückzuführen.

8. SONSTIGE KURZFRISTIGE GELDANLAGEN

Die sonstigen kurzfristigen Geldanlagen resultieren aus einer kurzfristigen Finanzmitteldisposition in Höhe von 95,0 Mio. Euro.

9. ZAHLUNGSMITTEL UND ZAHLUNGSMITTEL-ÄQUIVALENTE

TEUR

31.03.2017 31.12.2016

Kassenbestand, Guthaben bei Kreditinstituten und Schecks 230.247 344.154 Kurzfristige Einlagen 1.459 414 Gesamt 231.706 344.568

10. EIGENKAPITAL

Das Grundkapital der Gesellschaft hat sich gegenüber dem 31. Dezember 2016 nicht verändert und beträgt zum 31. März 2017 gleichbleibend 453.611,12 Euro (Vj. 453.611,12). Es wird durch 45.361.112 (Vj. 45.361.112) Stammaktien mit einem Nominalwert von 0,01 Euro pro Stück repräsentiert und ist voll einbezahlt.

Die Rücklagen der Gesellschaft – namentlich die Kapital-, ge-setzliche und sonstige Rücklage – haben sich ebenfalls gegen-über dem 31. Dezember 2016 nicht verändert.

Die kumulierten erfolgsneutralen Eigenkapitalveränderungen setzen sich zum Stichtag wie folgt zusammen:

TEUR

Vor Steuern Steuerertrag / -aufwand Nach Steuern

Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016

Währungsdifferenzen aus der Umrechnung ausländischer Geschäftsbetriebe – 964 – 4.254 – – – 964 – 4.254Im Eigenkapital erfasste Veränderungen des beizulegenden Zeitwertes von zu Sicherungszwecken gehaltenen Derivaten – – 1.223 – 332 – – 891Gesamt – 964 – 5.477 – 332 – 964 – 5.145

22 Anhang zum Konzern-Zwischenabschluss

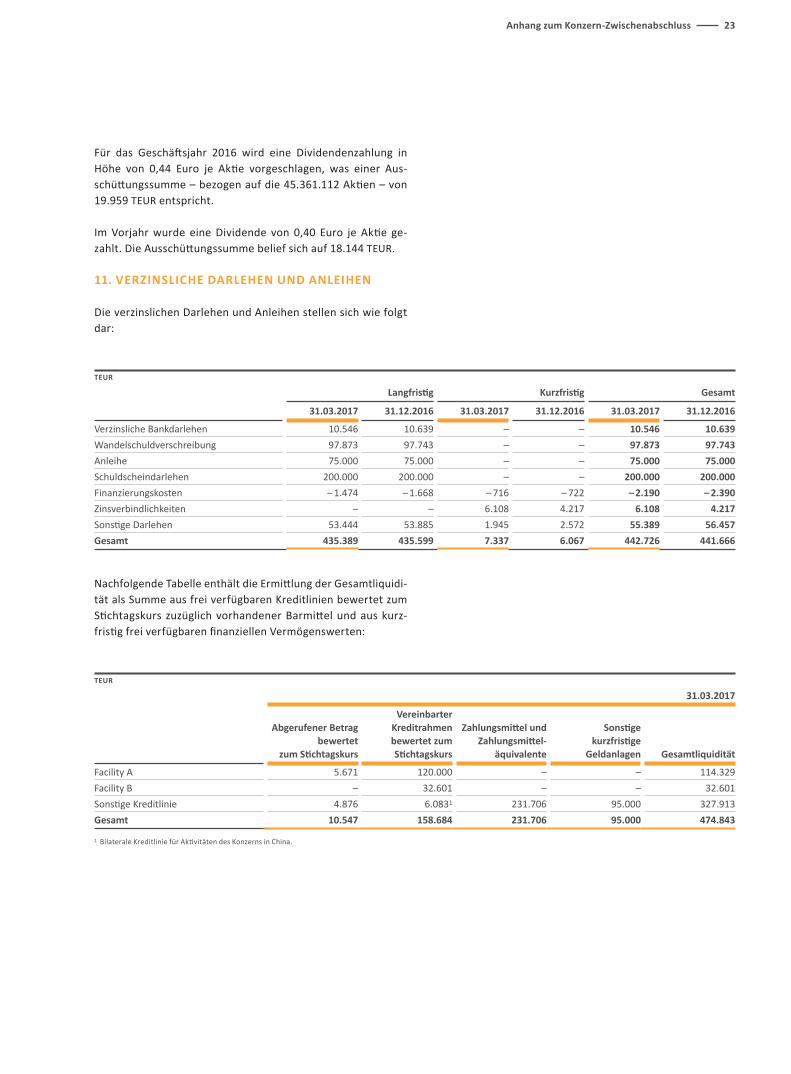

Für das Geschäftsjahr 2016 wird eine Dividendenzahlung in Höhe von 0,44 Euro je Aktie vorgeschlagen, was einer Aus-schüttungssumme – bezogen auf die 45.361.112 Aktien – von 19.959 TEUR entspricht.

Im Vorjahr wurde eine Dividende von 0,40 Euro je Aktie ge-zahlt. Die Ausschüttungssumme belief sich auf 18.144 TEUR.

11. VERZINSLICHE DARLEHEN UND ANLEIHEN

Die verzinslichen Darlehen und Anleihen stellen sich wie folgt dar:

TEUR

Langfristig Kurzfristig Gesamt

31.03.2017 31.12.2016 31.03.2017 31.12.2016 31.03.2017 31.12.2016

Verzinsliche Bankdarlehen 10.546 10.639 – – 10.546 10.639Wandelschuldverschreibung 97.873 97.743 – – 97.873 97.743Anleihe 75.000 75.000 – – 75.000 75.000Schuldscheindarlehen 200.000 200.000 – – 200.000 200.000Finanzierungskosten – 1.474 – 1.668 – 716 – 722 – 2.190 – 2.390Zinsverbindlichkeiten – – 6.108 4.217 6.108 4.217Sonstige Darlehen 53.444 53.885 1.945 2.572 55.389 56.457Gesamt 435.389 435.599 7.337 6.067 442.726 441.666

Nachfolgende Tabelle enthält die Ermittlung der Gesamtliquidi-tät als Summe aus frei verfügbaren Kreditlinien bewertet zum Stichtagskurs zuzüglich vorhandener Barmittel und aus kurz-fristig frei verfügbaren finanziellen Vermögenswerten:

TEUR

31.03.2017

Abgerufener Betrag bewertet

zum Stichtagskurs

Vereinbarter Kreditrahmen bewertet zum Stichtagskurs

Zahlungsmittel und Zahlungsmittel-

äquivalente

Sonstige kurzfristige

Geldanlagen Gesamtliquidität

Facility A 5.671 120.000 – – 114.329Facility B – 32.601 – – 32.601Sonstige Kreditlinie 4.876 6.0831 231.706 95.000 327.913Gesamt 10.547 158.684 231.706 95.000 474.843

1 Bilaterale Kreditlinie für Aktivitäten des Konzerns in China.

Anhang zum Konzern-Zwischenabschluss 23

TEUR

31.12.2016

Abgerufener Betrag bewertet

zum Stichtagskurs

Vereinbarter Kreditrahmen bewertet zum Stichtagskurs

Zahlungsmittel und Zahlungsmittel-

äquivalente

Sonstige kurzfristige

Geldanlagen Gesamtliquidität

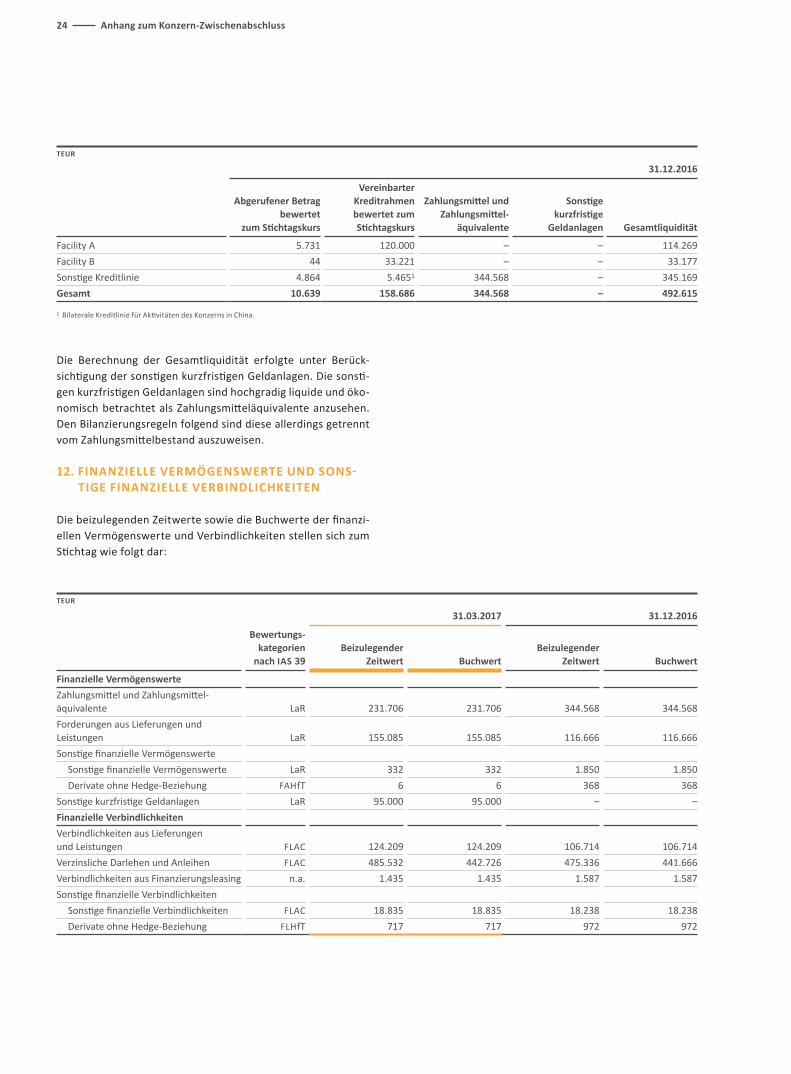

Facility A 5.731 120.000 – – 114.269 Facility B 44 33.221 – – 33.177 Sonstige Kreditlinie 4.864 5.4651 344.568 – 345.169 Gesamt 10.639 158.686 344.568 – 492.615

1 Bilaterale Kreditlinie für Aktivitäten des Konzerns in China.

Die Berechnung der Gesamtliquidität erfolgte unter Berück-sichtigung der sonstigen kurzfristigen Geldanlagen. Die sonsti-gen kurzfristigen Geldanlagen sind hochgradig liquide und öko-nomisch betrachtet als Zahlungsmitteläquivalente anzusehen. Den Bilanzierungsregeln folgend sind diese allerdings getrennt vom Zahlungsmittelbestand auszuweisen.

12. FINANZIELLE VERMÖGENSWERTE UND SONS-TIGE FINANZIELLE VERBINDLICHKEITEN

Die beizulegenden Zeitwerte sowie die Buchwerte der finanzi-ellen Vermögenswerte und Verbindlichkeiten stellen sich zum Stichtag wie folgt dar:

TEUR

31.03.2017 31.12.2016

Bewertungs- kategorien

nach IAS 39Beizulegender

Zeitwert BuchwertBeizulegender

Zeitwert Buchwert

Finanzielle Vermögenswerte Zahlungsmittel und Zahlungsmittel-äquivalente LaR 231.706 231.706 344.568 344.568Forderungen aus Lieferungen und Leistungen LaR 155.085 155.085 116.666 116.666Sonstige finanzielle Vermögenswerte Sonstige finanzielle Vermögenswerte LaR 332 332 1.850 1.850 Derivate ohne Hedge-Beziehung FAHfT 6 6 368 368Sonstige kurzfristige Geldanlagen LaR 95.000 95.000 – –Finanzielle Verbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen FLAC 124.209 124.209 106.714 106.714Verzinsliche Darlehen und Anleihen FLAC 485.532 442.726 475.336 441.666Verbindlichkeiten aus Finanzierungsleasing n.a. 1.435 1.435 1.587 1.587Sonstige finanzielle Verbindlichkeiten Sonstige finanzielle Verbindlichkeiten FLAC 18.835 18.835 18.238 18.238 Derivate ohne Hedge-Beziehung FLHfT 717 717 972 972

24 Anhang zum Konzern-Zwischenabschluss

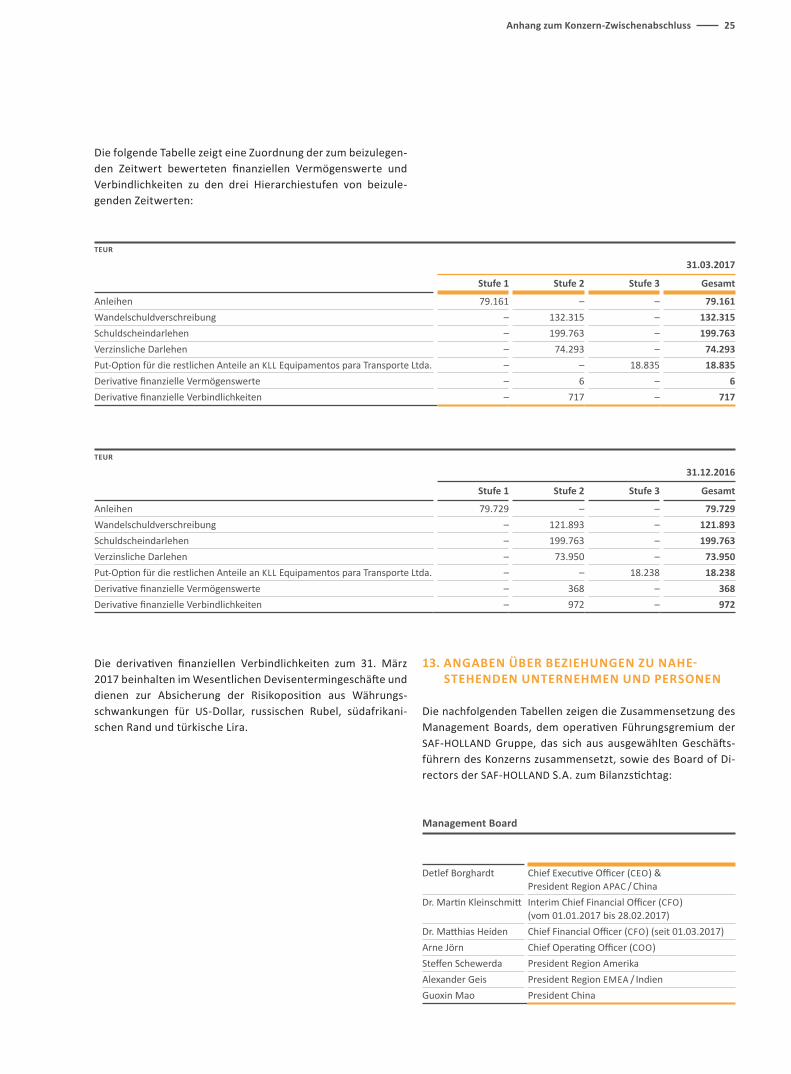

Die folgende Tabelle zeigt eine Zuordnung der zum beizulegen-den Zeitwert bewerteten finanziellen Vermögenswerte und Verbindlichkeiten zu den drei Hierarchiestufen von beizule-genden Zeitwerten:

TEUR

31.03.2017

Stufe 1 Stufe 2 Stufe 3 Gesamt

Anleihen 79.161 – – 79.161Wandelschuldverschreibung – 132.315 – 132.315Schuldscheindarlehen – 199.763 – 199.763Verzinsliche Darlehen – 74.293 – 74.293Put-Option für die restlichen Anteile an KLL Equipamentos para Transporte Ltda. – – 18.835 18.835Derivative finanzielle Vermögenswerte – 6 – 6Derivative finanzielle Verbindlichkeiten – 717 – 717

TEUR

31.12.2016

Stufe 1 Stufe 2 Stufe 3 Gesamt

Anleihen 79.729 – – 79.729Wandelschuldverschreibung – 121.893 – 121.893Schuldscheindarlehen – 199.763 – 199.763Verzinsliche Darlehen – 73.950 – 73.950Put-Option für die restlichen Anteile an KLL Equipamentos para Transporte Ltda. – – 18.238 18.238Derivative finanzielle Vermögenswerte – 368 – 368Derivative finanzielle Verbindlichkeiten – 972 – 972

Die derivativen finanziellen Verbindlichkeiten zum 31. März 2017 beinhalten im Wesentlichen Devisentermingeschäfte und dienen zur Absicherung der Risikoposition aus Währungs-schwankungen für US-Dollar, russischen Rubel, südafrikani-schen Rand und türkische Lira.

13. ANGABEN ÜBER BEZIEHUNGEN ZU NAHE-STEHENDEN UNTERNEHMEN UND PERSONEN

Die nachfolgenden Tabellen zeigen die Zusammensetzung des Management Boards, dem operativen Führungsgremium der SAF-HOLLAND Gruppe, das sich aus ausgewählten Geschäfts-führern des Konzerns zusammensetzt, sowie des Board of Di-rectors der SAF-HOLLAND S.A. zum Bilanzstichtag:

Management Board

Detlef Borghardt Chief Executive Officer (CEO) &

President Region APAC / ChinaDr. Martin Kleinschmitt

Interim Chief Financial Officer (CFO) (vom 01.01.2017 bis 28.02.2017)

Dr. Matthias Heiden Chief Financial Officer (CFO) (seit 01.03.2017)Arne Jörn Chief Operating Officer (COO)Steffen Schewerda President Region AmerikaAlexander Geis President Region EMEA / IndienGuoxin Mao President China

Anhang zum Konzern-Zwischenabschluss 25

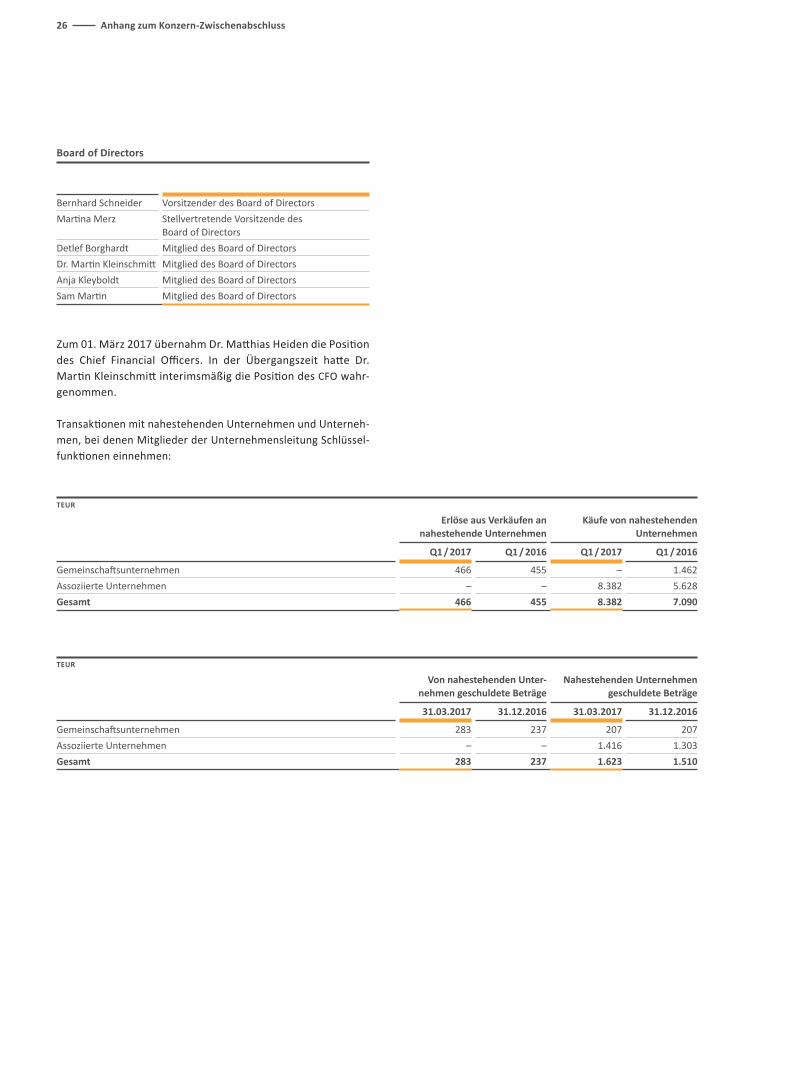

Board of Directors

Bernhard Schneider Vorsitzender des Board of DirectorsMartina Merz Stellvertretende Vorsitzende des

Board of DirectorsDetlef Borghardt Mitglied des Board of DirectorsDr. Martin Kleinschmitt Mitglied des Board of DirectorsAnja Kleyboldt Mitglied des Board of DirectorsSam Martin Mitglied des Board of Directors

Zum 01. März 2017 übernahm Dr. Matthias Heiden die Position des Chief Financial Officers. In der Übergangszeit hatte Dr. Martin Kleinschmitt interimsmäßig die Position des CFO wahr-genommen.

Transaktionen mit nahestehenden Unternehmen und Unterneh-men, bei denen Mitglieder der Unternehmensleitung Schlüssel-funktionen einnehmen:

TEUR

Erlöse aus Verkäufen an nahestehende Unternehmen

Käufe von nahe stehenden Unternehmen

Q1 / 2017 Q1 / 2016 Q1 / 2017 Q1 / 2016

Gemeinschaftsunternehmen 466 455 – 1.462Assoziierte Unternehmen – – 8.382 5.628Gesamt 466 455 8.382 7.090

TEUR

Von nahestehenden Unter-nehmen geschuldete Beträge

Nahestehenden Unternehmen geschuldete Beträge

31.03.2017 31.12.2016 31.03.2017 31.12.2016

Gemeinschaftsunternehmen 283 237 207 207 Assoziierte Unternehmen – – 1.416 1.303Gesamt 283 237 1.623 1.510

26 Anhang zum Konzern-Zwischenabschluss

14. EREIGNISSE NACH DEM BILANZSTICHTAG

DIVIDENDEIm Rahmen der ordentlichen Hauptversammlung am 27. April 2017 wurde beschlossen, eine Dividende aus dem Jahres-überschuss des abgelaufenen Geschäftsjahres in Höhe von 0,44 Euro je Aktie an die Anteilseigner auszuschütten. Der Ausschüttungsbetrag beträgt in Summe 20,0 Mio. Euro.

JACK GISINGER UND CARSTEN REINHARDT NEUE MITGLIEDER IM BOARD OF DIRECTORSMit der ordentlichen Hauptversammlung vom 27. April 2017 endeten planmäßig die Mandate von Sam Martin und Bern-hard Schneider im Board of Directors der SAF-HOLLAND S.A. Bernhard Schneider hatte dem Gremium seit 2007 (seit 2009 als dessen Vorsitzender), Sam Martin seit 2011 angehört.

Mit Hauptversammlungsbeschluss vom 27. April 2017 wurde Carsten Reinhardt auf Antrag der Verwaltung neu in das Board of Directors gewählt. Die Wahl von Jack Gisinger, der dem Board bereits seit dem 6. Dezember 2016 als assoziiertes Mitglied angehört, wurde von der Hauptversammlung bestä-tigt. Beide Herren sind bis zu der Hauptversammlung bestellt, die über die Ergebnisse des Geschäftsjahres 2019 beschließt. Das Board of Directors wählte im Anschluss an die außer-ordentliche Hauptversammlung Martina Merz, die bereits seit April 2016 stellvertretende Vorsitzende war, zur neuen Vor-sitzenden. Zum stellvertretenden Vorsitzenden des Board of Directors wurde Dr. Martin Kleinschmitt gewählt.

AUSSERORDENTLICHE HAUPTVERSAMMLUNG VERLÄNGERT GENEHMIGTES AKTIENKAPITAL UND ERMÄCHTIGUNG ZUM AKTIENRÜCKKAUFDie außerordentliche Hauptversammlung, die unmittelbar im Anschluss an die ordentliche Hauptversammlung stattfand, beschloss die Verlängerung des genehmigten Aktienkapitals der Gesellschaft. Demnach wurde die Ermächtigung für den verbliebenen Betrag des bestehenden Genehmigten Kapitals I in Höhe von 119.588,52 Euro (11.958.852 Aktien mit einem Nennwert von 0.01 Euro) um fünf Jahre verlängert. Für einen Teilbetrag dieses verbliebenen Betrags in Höhe von 45.361,11 Euro (4.536.111 Aktien) wurde die Möglichkeit des Bezugs-rechtsauschlusses eingeräumt. Zudem verlängerte die außer-ordentliche Hauptversammlung die Ermächtigung der Gesell-schaft zum Aktienrückkauf von bis zu 10 % des Grundkapitals zum Zeitpunkt der Beschlussfassung für einen Zeitraum von fünf Jahren.

Darüber hinaus gab es keine wesentlichen Ereignisse nach dem Zwischenabschlussstichtag.

Anhang zum Konzern-Zwischenabschluss 27

FINANZKALENDER UND KONTAKT

FINANZKALENDER

10. August 2017Bericht zum 1. Halbjahr 2017

09. November 2017Bericht zum 3. Quartal 2017

KONTAKT

SAF-HOLLAND GmbHHauptstraße 2663856 BessenbachDeutschland

www.safholland.com

Stephan [email protected] Telefon: + 49 (0) 6095 301-617Fax: + 49 (0) 6095 301-102

28 Finanzkalender und Kontakt

Verantwortlich:SAF-HOLLAND S.A.68 – 70, Boulevard de la PétrusseL – 2320 LuxemburgLuxemburg

Redaktionsschluss: 9. Mai 2017Veröffentlichungstermin: 11. Mai 2017Redaktion: Klusmann Communications, Niedernhausen;SAF-HOLLAND GmbH, BessenbachGestaltung und Realisation: 3st kommunikation GmbHFotografie: Berndt Bodtländer Fotografie

Der Geschäftsbericht ist ebenfalls in englischer Sprache erhältlich.

DisclaimerDieser Bericht enthält bestimmte Aussagen, die weder Finanz-ergebnisse noch historische Informationen wiedergeben. Die-ser Bericht enthält zukunftsgerichtete Aussagen. Solche vor-ausschauenden Aussagen beruhen auf bestimmten Annahmen und Erwartungen zum Zeitpunkt der Veröffentlichung dieses Berichts. Sie sind daher mit Risiken und Ungewissheiten ver-bunden und die tatsächlichen Ereignisse werden erheblich von den in den zukunftsgerichteten Aussagen beschriebenen ab-weichen können. Eine Vielzahl dieser Risiken und Ungewiss-heiten werden von Faktoren bestimmt, die nicht dem Einfluss der SAF-HOLLAND S.A. unterliegen und heute auch nicht sicher abgeschätzt werden können. Dazu zählen zukünftige Markt-bedingungen und wirtschaftliche Entwicklungen, das Verhalten anderer Marktteilnehmer, das Erreichen erwarteter Synergie-effekte sowie gesetzliche und politische Entscheidungen. Die Leser werden darauf hingewiesen, dass die hier genannten Aussagen zur zukünftigen Entwicklung nur den Kenntnisstand zum Zeitpunkt dieser Veröffentlichung widerspiegeln. Die SAF-HOLLAND S.A. sieht sich auch nicht dazu verpflichtet, Be-richtigungen dieser zukunftsgerichteten Aussagen zu veröf-fentlichen, um Ereignisse oder Umstände widerzuspiegeln, die nach dem Veröffentlichungsdatum dieser Materialien einge-treten sind.

IMPRESSUM

Impressum 29