Embed Size (px)

DESCRIPTION

Â

Citation preview

VORSORGEREGLEMENT DER SAMMELSTIFTUNG

— © copré — März 2014

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 2 / 31

INHALTSVERZEICHNIS

I Allgemeine Bestimmungen 4

Art. 1 - Zweck .............................................................................................................................................................. 4 Art. 2 - Vorsorgewerk .............................................................................................................................................. 4 Art. 3 - Inhalt des Vorsorgereglements............................................................................................................. 4 Art. 4 - Alter ................................................................................................................................................................ 4 Art. 5 - Ordentliches Rücktrittsalter ................................................................................................................... 4 Art. 6 - Versicherungspflicht ................................................................................................................................. 5 Art. 7 - Nichtunterstellte Arbeitnehmer und freiwillige Versicherung .................................................. 6 Art. 8 - Beginn und Ende der Versicherung .................................................................................................... 7 Art. 9 - Informationspflicht .................................................................................................................................... 7 Art. 10 - Informationspflicht des Arbeitgebers .............................................................................................. 8 Art. 11 - Informationspflicht der Versicherten ................................................................................................. 8 Art. 12 - Eintrittsleistungen .................................................................................................................................... 9

II Lohnbestimmungen 9

Art. 13 - Massgebender Lohn ................................................................................................................................ 9 Art. 14 - Versicherter Lohn ................................................................................................................................... 10 Art. 15 - Erhalt des Vorsorgschutzes in der Höhe des letzten versicherten Lohns ........................ 10 Art. 16 - Besonderheiten ....................................................................................................................................... 10

III Versicherungsleistungen 11

Art. 17 - Leistungsübersicht ................................................................................................................................... 11 Art. 18 - Vorsorgekapital ......................................................................................................................................... 11

A. Altersleistungen ........................................................................................................................................... 12 Art. 19 - Altersrente ................................................................................................................................................. 12 Art. 20 - Verzögerter Altersrücktritt .................................................................................................................13 Art. 21 - Teilweiser Altersrücktritt ......................................................................................................................13 Art. 22 - Kinderrente .............................................................................................................................................. 14

B. Invalidenleistungen ..................................................................................................................................... 14 Art. 23 - Invalidenrente ......................................................................................................................................... 14 Art. 24 - Kinderinvalidenrente .............................................................................................................................15 Art. 25 - Beitragsbefreiung .................................................................................................................................. 16

C. Hinterlassenenleistungen .......................................................................................................................... 16 Art. 26 - Rente für den überlebenden Ehegatten und eingetragenen Partner ................................ 16 Art. 27 - Rente für den freien Lebensgefährten ........................................................................................... 16 Art. 28 - Höhe der Renten für überlebende Ehegatten ............................................................................. 17 Art. 29 - Kürzung und Wegfall der Renten für überlebende Ehegatten ............................................. 17 Art. 30 - Rechte des geschiedenen überlebenden Ehegatten ............................................................... 18 Art. 31 - Waisenrente .............................................................................................................................................. 18 Art. 32 - Kapitalleistung bei Tod ........................................................................................................................ 18

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 3 / 31

D. Allgemeine Bestimmungen zu den Leistungen ................................................................................... 19 Art. 33 - Sicherheitsfonds ..................................................................................................................................... 19 Art. 34 - Anpassung an die Preisentwicklung .............................................................................................. 19 Art. 35 - Verhältnis zu anderen Versicherungen ........................................................................................ 20 Art. 36 - Bestimmungen zu Kürzung und Koordination .......................................................................... 20 Art. 37 - Informationspflicht und Rückerstattung unrechtmässig bezogener Leistungen ........... 21 Art. 38 - Rentenzahlung ......................................................................................................................................... 21 Art. 39 - Kapitalleistungen ................................................................................................................................... 22

IV Auflösung des Arbeitsverhältnisses 22

Art. 40 - Recht auf eine Austrittsleistung ...................................................................................................... 22 Art. 41 - Höhe der Freizügigkeitsleistung ....................................................................................................... 22 Art. 42 - Erhalt des Vorsorgeschutzes ............................................................................................................23 Art. 43 - Barauszahlung ........................................................................................................................................23 Art. 44 - Nachdeckung ..........................................................................................................................................23

V Beiträge 24

Art. 45 - Beitragspflicht ....................................................................................................................................... 24 Art. 46 - Höhe der Beiträge ................................................................................................................................ 24 Art. 47 - Einkäufe ..................................................................................................................................................... 25

VI Organisation der Stiftung und Revisionsstelle 26

Art. 48 - Organe der Stiftung ............................................................................................................................. 26 Art. 49 - Revisionsstelle ....................................................................................................................................... 26 Art. 50 - Experte für berufliche Vorsorge ..................................................................................................... 26

VII Schlussbestimmungen 27

Art. 51 - Liquidation ................................................................................................................................................ 27 Art. 52 - Sanierungsmassnahmen ...................................................................................................................... 27 Art. 53 - Wohneigentumsförderung ................................................................................................................. 27 Art. 54 - Abtretung und Verpfändung ........................................................................................................... 28 Art. 55 - Verrechnung ........................................................................................................................................... 28 Art. 56 - Ehescheidung oder gerichtliche Auflösung der eingetragenen Partnerschaft ............. 28 Art. 57 - Verwendung der Überschüsse und Gewinne ............................................................................. 28 Art. 58 - Transfer der Rentenempfänger ....................................................................................................... 28 Art. 59 - Erfüllungsort ........................................................................................................................................... 29 Art. 60 - Schweigepflicht, Datenschutz und Datenverwaltung ............................................................ 29 Art. 61 - Gerichtsstand .......................................................................................................................................... 29 Art. 62 - Anpassungen des Reglements ........................................................................................................ 29 Art. 63 - Lücken im Vorsorgereglement ........................................................................................................ 29 Art. 64 - Unterschiede .......................................................................................................................................... 29 Art. 65 - Inkrafttreten ............................................................................................................................................ 29

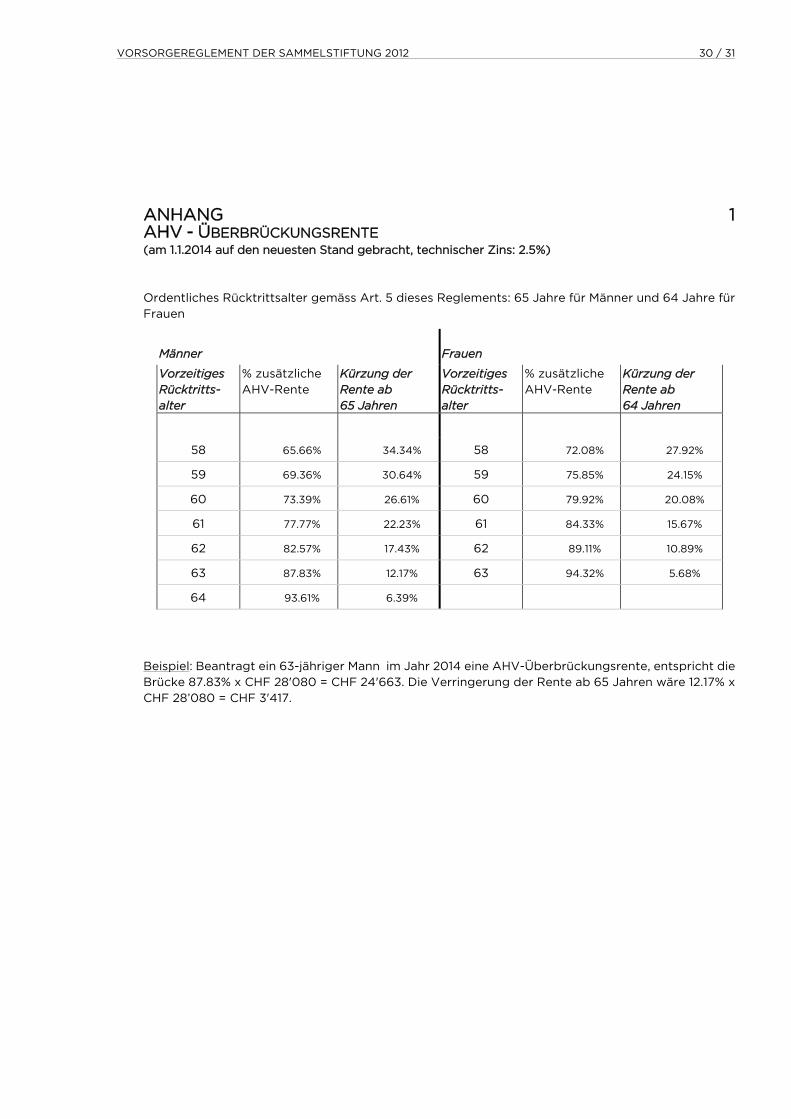

ANHANG 1 AHV - ÜBERBRÜCKUNGSRENTE ............................................................................................................ 30

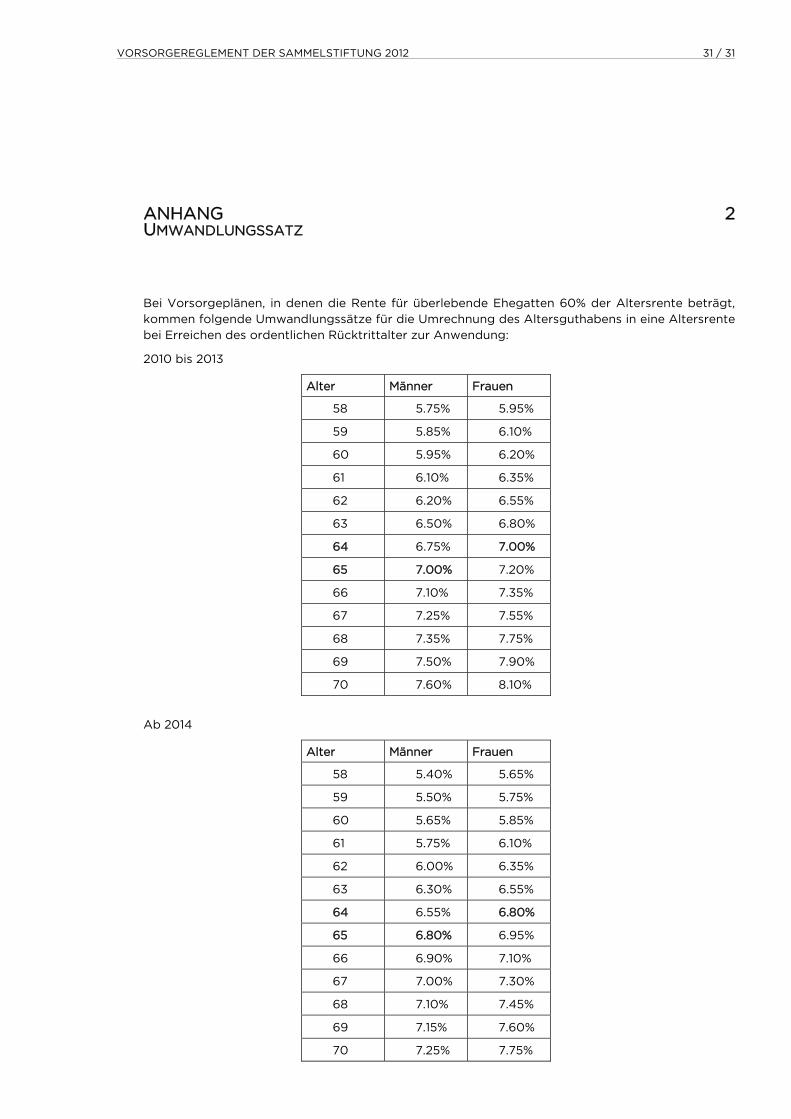

ANHANG 2 UMWANDLUNGSSATZ ...............................................................................................................................31

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 4 / 31

I ALLGEMEINE BESTIMMUNGEN

Art. 1 - Zweck

1. Mit dem Anschluss an La Collective de Prévoyance – Copré, eine privatrechtliche Sammelstiftung,

(nachfolgend "die Stiftung" genannt), bezwecken die angeschlossenen Unternehmen und

Selbständigerwerbenden, ihre Arbeitnehmer vor den wirtschaftlichen Folgen von

Einkommensverlusten infolge Alter, Tod oder Invalidität zu schützen.

2. Die Arbeitgeber können sich im Rahmen der gesetzlichen Bestimmungen und zu den selben

Bedingungen wie ihre Arbeitnehmer der Stiftung anschliessen. Selbständigerwerbende können

sich auf Anfrage mit ihrem Personal fakultativ anschliessen.

3. Der Anschluss an die Stiftung erfolgt mittels einer Anschlussvereinbarung, welche die Rechte

und Pflichten der Arbeitgeber definiert. Diese Vereinbarung gilt für die mögliche Aufnahme von

arbeitsunfähigen Menschen oder Rentenempfängern.

4. Die Stiftung ist im Register für berufliche Vorsorge eingetragen. Sie untersteht der

Aufsichtsbehörde, welche am Ort ihres Geschäftssitzes zuständig ist.

Art. 2 - Vorsorgewerk

Die Stiftung führt für jedes Unternehmen, mit dem sie einen Anschlussvertrag abgeschlossen hat, ein

Vorsorgewerk.

Art. 3 - Inhalt des Vorsorgereglements

1. Dieses Reglement definiert die Rechte und Pflichten der Stiftung, Versicherten, Arbeitgeber und

Anspruchsberechtigten. Die Art und Höhe der Leistungen wie auch deren Finanzierung sind in

einem für jedes Unternehmen eigens entwickelten Vorsorgeplan festgelegt. Die Versicherten

können in verschiedene Kategorien eingeteilt werden. Diese sind im Vorsorgeplan definiert. Die

Zugehörigkeit zu einer Kategorie muss aufgrund objektiver, nicht diskriminierender Kriterien

erfolgen. Die Kategorien müssen so definiert sein, dass sie den Anschluss mehrerer Versicherten

erlauben. Ein Selbständigerwerbender kann keinesfalls die einzige versicherte Person sein.

2. Die Organisation der Stiftung, das Wahlverfahren, die Zuständigkeit ihrer Organe und die

Vermögensverwaltung sind in den Statuten und einschlägigen Reglementen festgehalten.

Art. 4 - Alter

Das für die Aufnahme, die Höhe der Beiträge und der Altersgutschriften sowie für die Berechnung

der Minimalleistung im Freizügigkeitsfall festgesetzte Alter ergibt sich aus der Differenz zwischen

dem laufenden Kalenderjahr und dem Geburtsjahr.

Art. 5 - Ordentliches Rücktrittsalter

Das ordentliche Rücktrittsalter ist am ersten Tag des Monats erreicht, welcher dem Monat folgt,

indem die versicherte Person das ordentliche Rücktrittsalter gemäss BVG oder gemäss

Vorsorgeplan, sofern dieser ein anderes Alter vorsieht, erreicht hat.

Ein vorzeitiger Altersrücktritt ist ab dem Monat, der dem Erreichen des 58. Altersjahr folgt, möglich.

Gemäss den Bestimmungen in Art. 20 ist ein verzögerter Altersrücktritt ist mit der Zustimmung des

Arbeitgebers bis zum Erreichen des 70. Altersjahrs möglich

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 5 / 31

Art. 6 - Versicherungspflicht

1. In die Stiftung aufgenommen werden alle Arbeitnehmer ab dem 1. Januar nach ihrem 17.

Geburtstag, sofern sie vom Arbeitgeber einen Jahreslohn erhalten, welcher über dem gemäss

Art. 2 Abs. 1 und 7 BVG definierten oder im Vorsorgeplan festgelegten Minimalbetrag liegt.

2. Die in die Stiftung aufgenommenen männlichen und weiblichen Arbeitnehmer werden

nachstehend als „die Versicherten“ bezeichnet.

3. Die Vorsorgedeckung ist für das BVG-Minimum und die eingebrachten Freizügigkeitsleistungen

ohne Vorbehalt definitiv gültig, sofern diese von der vorherigen Vorsorgeeinrichtung ohne

Vorbehalt gedeckt wurden.

4. Die übrigen Leistungen werden insofern definitiv und vorbehaltlos gedeckt, als der Versicherte

zu Beginn der Versicherung über seine vollständige Erwerbsfähigkeit verfügte und als die

reglementarischen Vorsorgeleistungen die von der Stiftung oder der Rückversicherung

festgelegten Höchstgrenzen nicht übersteigen. Andernfalls garantiert die Stiftung eine

provisorische Deckung gemäss BVG-Minimum.

5. Als nicht vollständig erwerbsfähig erachtet wird ein Versicherter, der zu Beginn der Versicherung

seine Arbeit aus krankheits- oder unfallbedingten Gründen nicht vollständig oder teilweise

ausführen kann, der infolge von Krankheit oder Unfall Kranken- oder Taggelder bezieht, bei einer

öffentlichen Invalidenversicherung gemeldet ist, eine vollständige oder teilweise Invalidenrente

bezieht und dadurch keine seiner Ausbildung und seinen Qualifikationen entsprechende Tätigkeit

ausführen kann.

6. Weist ein Versicherter bei seiner Aufnahme in die Stiftung eine teilweise Erwerbsunfähigkeit auf

- selbst ohne im Sinne der Eidgenössischen Invalidenversicherung (IV) teilweise invalid zu sein –

und führt die Ursache dieser Erwerbsunfähigkeit zu Invalidität oder Tod, beschränkt sich der aus

diesem Reglement erwachsende Anspruch auf die BVG-Mindestleistungen.

7. Die Stiftung kann die Deckungszusage für die über die gesetzliche Verpflichtung

hinausgehenden Leistungen vom Ergebnis einer ärztlichen Untersuchung abhängig machen. In

diesem Falle sichert sie für die gemäss Eintrittsmeldung versicherten Leistungen eine

provisorische Deckung gemäss BVG-Minimum zu. Nach Erhalt des ärztlichen Berichts

entscheidet sie mit oder ohne Vorbehalt über die definitive Deckung. Ein Vorbehalt kann jedoch

höchstens fünf Jahre dauern. Im Allgemeinen folgt die Stiftung den Entscheidungen möglicher

Rückversicherungsgesellschaften.

8. Eine Deckungsverweigerung hat den definitiven Ausschluss aus den überobligatorischen

Vorsorgeleistungen zur Folge.

9. Die Stiftung fällt ihren Entscheid spätestens sechs Monate nach Eingang des Fragebogens oder

des ärztlichen Untersuchungsberichts. Sind Vorbehalte notwendig, werden diese dem

Versicherten schriftlich mitgeteilt.

10. Hat ein Versicherter die Fragen der Stiftung nicht wahrheitsgetreu beantwortet oder erweist sich

ein der Stiftung zugestellter Fragebogen oder ein ärztliches Zeugnis als unvollständig oder

unrichtig, kann die Stiftung vom Vorsorgevertrag zurücktreten und endgültig auf die das

gesetzliche Minimum übersteigenden Vorsorgeleistungen verzichten. Die Stiftung teilt dem

Versicherten ihre Entscheidung spätestens 6 Monate nachdem Zeitpunkt, zu dem sie mit

Sicherheit von der Verletzung der Anzeigepflicht Kenntnis erhalten hat, mit.

11. Wird ein Versicherter invalid oder stirbt, bevor die Stiftung ihren Entscheid gefällt hat, überweist

diese dem Versicherten oder den Anspruchsberechtigten zumindest die eingebrachte

Eintrittsleistung plus Leistungen gemäss BVG.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 6 / 31

12. Für den Leistungsanteil, der durch Freizügigkeitsleistungen erworben wurde, werden keine

neuen Gesundheitsvorbehalte angebracht.

13. Gesundheitsvorbehalte früherer Vorsorgeeinrichtungen können übernommen werden. Sie sind

jedoch höchstens während fünf Jahren gültig ab dem Datum, an dem ihrer Meldung durch die

frühere Vorsorgeeinrichtung erfolgte.

14. Sollte das Risiko, welches der Reserve zugrunde liegt, eintreten, während der Versicherte

arbeitsfähig ist, werden die Leistungen definitiv gekürzt bis in die Höhe der mit der

Austrittleistung eingekauften Vorsorgedeckung, oder andernfalls gemäss BVG-Obligatorium.

15. Die Bestimmunen gemäss obigen Abs. 3 bis 11 gelten analog für Erhöhungen des versicherten

Lohnes oder Wechsel des Vorsorgeplans. In diesem Fall betrifft der Deckungsentscheid nur die

Differenz zwischen den neuen und den vorherigen Leistungen.

Art. 7 - Nichtunterstellte Arbeitnehmer und freiwillige Versicherung

1. Nicht in die Stiftung aufgenommen werden:

Arbeitnehmer, die das ordentliche Rücktrittsalter erreicht oder überschritten haben (unter

Ausnahme der Bestimmungen in Art. 20);

Personen, deren Arbeitgeber der AHV-Beitragspflicht nicht unterstellt ist.

Arbeitnehmer, welche für eine beschränkte Dauer von höchstens drei Monaten beschäftigt

sind. In folgenden Fällen sind diese jedoch der obligatorischen Versicherung unterstellt:

- Wenn das Arbeitsverhältnis ohne Unterbruch über drei Monate hinaus verlängert wird; in

diesem Fall ist der Arbeitnehmer der obligatorischen Versicherung unterstellt, und zwar

ab dem Zeitpunkt, zu dem die Verlängerung beschlossen wurde;

- wenn mehrere Arbeitverhältnisse beim selben Arbeitgeber oder Missionen für ein und

dieselbe Firma insgesamt mehr als drei Monate dauern und kein Unterbruch von mehr

als drei Monaten stattgefunden hat: In diesem Fall ist der Arbeitnehmer der

obligatorischen Versicherung ab Beginn des 4. Monats des Arbeitsverhältnisses

unterstellt; falls vor Beginn des Arbeitsverhältnisses vereinbart wurde, dass der

Arbeitnehmer für eine gesamte Dauer von mehr als 3 Monaten eingestellt wird, beginnt

die Unterstellungspflicht gleichzeitig mit dem Beginn des Arbeitsverhältnisses;

Arbeitnehmer, welche bei der angeschlossenen Firma eine Nebenbeschäftigung ausüben,

sofern sie bereits für eine Haupterwerbstätigkeit der obligatorischen Versicherung

unterworfen sind oder eine selbständige Haupterwerbstätigkeit ausüben;

Arbeitnehmer, welche im Sinn der eidgenössischen IV zu mindestens 70% invalid sind;

Arbeitnehmer, die nicht oder voraussichtlich nicht dauerhaft in der Schweiz tätig und im

Ausland genügend versichert sind, werden von der obligatorischen Versicherung befreit,

wenn sie ein entsprechendes Gesuch an die Stiftung stellen.

2. Die Stiftung stellt keine freiwillige Versicherung gemäss Art. 46 BVG zur Verfügung.

Eine freiwillige Versicherung gemäss Art. 47 BVG ist hingegen möglich, und zwar ausschliesslich

für Versicherte, die aus der obligatorischen beruflichen Vorsorge austreten, weil sie für eine

beschränkte Dauer bei einem ausländischen Unternehmen, das eine wirtschaftliche Bindung mit

dem Arbeitgeber unterhält, arbeiten.

Diese Versicherten haben die Wahl, ihre gesamte berufliche Vorsorge oder nur die

Altersvorsorge weiterzuführen.

Die Zustimmung des angeschlossenen Arbeitgebers ist notwendig. Der Versicherte muss seinen

Antrag mindestens einen Monat vor dem Austritt aus der beruflichen Vorsorge an die Stiftung

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 7 / 31

richten. Erforderlich sind ausserdem eine Kopie des neuen Arbeitsvertrags sowie Angaben über

das Land (die Länder), in dem (denen) er sich niederlassen und arbeiten wird.

Die Versicherung beginnt am Tag, der dem Austritt aus der obligatorischen beruflichen

Versicherung folgt, jedoch erst, nachdem der Antrag akzeptiert worden ist.

Die Stiftung behält sich das Recht vor, die Deckung der Risiken Invalidität und Tod abzulehnen

oder zu beschränken. Die Stiftung fällt ihre Entscheidung spätestens sechs Monate nach Eingang

des Antrags.

Der schweizerische Arbeitgeber ist für die Beitragszahlungen verantwortlich. Die Versicherung

geht zu Ende, wenn das Arbeitsverhältnis mit dem ausländischen Unternehmen aus anderen

Gründen als Tod, Invalidität oder Altersrücktritt beendet wird oder wenn der Versicherte und der

schweizerische Arbeitgeber es verlangen oder wenn die Beitragszahlungen mit Verspätung

erfolgen und der Arbeitgeber der erhaltenen Zahlungsaufforderung nicht Folge leistet.

Im Weiteren sind die Bestimmungen dieses Reglements analog anwendbar.

Art. 8 - Beginn und Ende der Versicherung

1. Die Versicherung beginnt gleichzeitig mit dem Beginn des Arbeitsverhältnisses.

2. Die Versicherung endet insofern, als der Mindestlohn nicht mehr dauerhaft erreicht wird oder bei

Auflösung des Arbeitsverhältnisses, sofern kein Anspruch auf Leistungen für Alter, Tod,

Invalidität oder Erwerbsunfähigkeit besteht.

3. Bei unbezahltem Urlaub wird die Versicherung nach Reglement und Vorsorgeplan während einer

zu vereinbarenden Dauer, höchstens jedoch während zwei Jahren, aufrechterhalten. Arbeitgeber

und Versicherte können die Stiftung mittels schriftlicher, beidseitig unterzeichneter Erklärung

ersuchen, die Versicherung während dieser Zeit teilweise (Altersvorsorge) oder vollständig

(Alters- und Risikovorsorge) stillzulegen. Die Stiftung hat Anrecht auf die gesamten

reglementarischen Beitragszahlungen für den Erhalt der Vorsorgedeckung.

4. Sinkt der jährliche AHV-Lohn eines Versicherten unter den in Art.2 Abs.1 BVG festgelegten

Betrag, ohne dass Todesfall- oder Invalidenleistungen fällig werden, erlischt die Todesfall- und

Invalidenversicherung des Versicherten. Sein Altersguthaben wird gemäss Art. 42 dieses

Reglements verwendet.

5. Verringert sich der jährliche AHV-Lohn eines Versicherten vorübergehend infolge Krankheit,

Unfall, Arbeitslosigkeit, Mutterschaft oder anderer ähnlicher Umstände, werden der versicherte

Lohn und die Beitragszahlungspflicht mindestens für die Dauer der gesetzlichen

Lohnfortzahlungspflicht des Arbeitgebers aufrechterhalten. Der Versicherte kann jedoch dessen

Reduktion verlangen.

Art. 9 - Informationspflicht

1. Bei Aufnahme in die Stiftung müssen die Versicherten der Stiftung unaufgefordert die

Austrittsabrechnung der vorherigen Vorsorgeeinrichtung zustellen. Ausserdem sind sie

verpflichtet, der Stiftung bei der Aufnahme und im Fall einer späteren Leistungserhöhung

Auskunft über ihren Gesundheitszustand zu geben, soweit dies für die Einschätzung des Risikos

erforderlich ist. Die Stiftung kann eine Untersuchung durch einen Arzt ihrer Wahl verlangen.

2. Die Versicherten sind verpflichtet, die Stiftung über die Beträge und Daten möglicher Einkäufe,

die sie während der letzten drei Jahren vor dem Anschluss an die Stiftung vorgenommen haben,

zu informieren und ihr alle notwendigen Angaben zu den Einkäufen gemäss Art. 47 dieses

Reglements zu machen.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 8 / 31

3. Meldet der Versicherte ein bedeutendes Risiko, von dem er Kenntnis hatte oder haben sollte,

nicht, kann die Stiftung die reglementarischen Leistungen gemäss den gesetzlichen

Bestimmungen kürzen oder aufheben. Die Stiftung informiert den Versicherten innerhalb von

sechs Monaten ab dem Zeitpunkt, zu dem sie von der Verletzung der Meldepflicht Kenntnis

erhalten hat. Art. 6 Abs. 5 dieses Reglements bleibt vorbehalten.

4. Die üblichen gesetzlichen Bestimmungen zur Verschweigung bleiben vorbehalten, was den

überobligatorischen Teil der versicherten Leistungen betrifft.

5. Die Versicherten sind gehalten, der Stiftung innerhalb von 30 Tagen Zivilstandsänderungen

sowie den Beginn oder das Ende einer Unterhaltspflicht zu melden. Ausserdem ist jede Änderung

des Beschäftigungsgrads oder der Erwerbsfähigkeit sofort zu melden.

6. Auf Anfrage der Stiftung müssen die Versicherten eine Lebens- oder Zivilstandsbestätigung auf

eigene Kosten erstellen lassen und der Stiftung einreichen.

7. Die Bezüger von Invalidenrenten, Renten für überlebende Ehegatten, eingetragene Partner oder

freie Lebensgefährten müssen der Stiftung sämtliche Dokumente betreffs möglicher in Betracht

zu ziehender Einkommen (z.B. schweizerische oder ausländische Sozialleistungen, von anderen

Pensionskassen ausgerichtete Leistungen, Einkommen aus Erwerbstätigkeit) melden.

8. Die Bezüger von Kinder- oder Waisenrenten, welche ihre Ansprüche nach Alter 18 geltend

machen wollen, müssen der Stiftung regelmässig eine Bestätigung der betreffenden

Ausbildungsstätte mit Angabe der Art und Dauer der Ausbildung zustellen.

9. Die Stiftung kann die Zahlung ihrer Leistungen einstellen, bis sie im Besitz der notwendigen

Informationen und Unterlagen ist. Auf Leistungen, deren Zahlungsrückstand durch den Bezüger

verschuldet wurde, ist kein Zins fällig.

Art. 10 - Informationspflicht des Arbeitgebers

1. Der Arbeitgeber informiert die Stiftung sofort über Gegebenheiten, welche zu einem

Leistungsanspruch führen oder diesen verändern oder beenden könnten, insbesondere den

Beginn und das Ende einer Arbeitsunfähigkeit und die Beendigung des Arbeitsverhältnisses.

2. Der Arbeitgeber ist insbesondere dazu verpflichtet, innerhalb nützlicher Frist wahrheitsgetreue

Angaben zu den versicherten Löhnen und Zahlungen in einer angemessenen Form zu machen.

3. Der Arbeitgeber übergibt den versicherten Arbeitnehmern sämtliche sie betreffenden, von der

Stiftung erhaltenen Informationen.

4. Hat es ein Arbeitgeber unterlassen, eine Information weiterzuleiten oder gibt er falsche

Informationen weiter, haftet er für allfällige Schäden der Stiftung gegenüber.

Art. 11 - Informationspflicht der Versicherten

1. Mindestens einmal jährlich stellt die Stiftung für jeden Versicherten einen Vorsorgeausweis aus.

Dieser enthält das Altersguthaben gemäss BVG-Minimum, das angesammelte Altersguthaben,

die versicherten Leistungen, die Freizügigkeitsleistung, den Lohn und die geleisteten

Beitragszahlungen an die Stiftung. Sollten Differenzen bestehen zwischen den Angaben im

Vorsorgeausweis und in diesem Reglement, ist dieses Reglement massgebend.

2. Die Stiftung informiert ihre Versicherten mittels ihrer Website (www.copre.ch) über ihre

Organisation, die finanzielle Lage und die Mitglieder des paritätischen Organs.

3. Jeder Versicherte kann von der Stiftung Auskünfte über seine persönlichen Daten sowie die

Zustellung der Jahresrechnung und des Geschäftsberichts verlangen. Er hat ebenfalls Anrecht

auf Informationen zum Kapitalertrag, dem versicherungstechnischen Risiko, den

Verwaltungskosten, der Berechnung des Deckungskapitals, zusätzlichen Rückstellungen und

dem Deckungsgrad.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 9 / 31

4. Die Stiftung basiert sich dabei auf die aktuellsten Daten eines anerkannten Experten für

berufliche Vorsorge gemäss Art. 52 e, abs. 1 BVG.

Art. 12 - Eintrittsleistungen

1. Der Versicherte ist verpflichtet, die Austrittsleistungen von früheren Vorsorgeeinrichtungen oder

Freizügigkeitskonten in die Stiftung einzubringen.

2. Die eingebrachten Austrittsleistungen werden dem persönlichen Konto des Versicherten

gutgeschrieben.

3. Verbleibt ein Teil der eingebrachten Austrittsleistung, kann ihn der Versicherte für den

Vorsorgeschutz in einer anderen zulässigen Form verwenden.

4. Der Versicherte hat ausserdem die Möglichkeit, gemäss Art. 47 dieses Reglements einen Einkauf

vorzunehmen.

II LOHNBESTIMMUNGEN

Art. 13 - Massgebender Lohn

1. Das angeschlossene Unternehmen bestimmt den massgebenden Jahreslohn und meldet ihn der

Stiftung auf den 1. Januar jedes Jahres oder bei einem Diensteintritt. Auf Wunsch des

angeschlossenen Unternehmens werden Lohnänderungen im Verlauf des Jahres berücksichtigt.

2. Der massgebende Jahreslohn entspricht dem Jahreslohn gemäss Bundesgesetz zu Alters-,

Hinterlassenen- und Invalidenversicherung, welcher am 1. Januar des Jahres oder zu Beginn des

Arbeitsvertrags vereinbart wurde. Die gelegentlich anfallenden Lohnbestandteile werden nicht

berücksichtigt, sofern der Vorsorgeplan nichts anderes vorsieht. Unter gelegentlich anfallenden

Lohnbestandteilen sind insbesondere Spezialprämien, Entschädigungen der Überstunden,

Austrittprämien, Gratifikationen, Kommissionen und vom Arbeitgeber finanzierte Einkäufe zu

verstehen.

3. Ist ein Versicherter während weniger als eines Jahres beschäftigt (z.B. Saisonarbeiter oder

Interimspersonal), gilt als massgebender Lohn der Betrag, den er während eines ganzen Jahres

verdient hätte.

4. Für Versicherte mit unregelmässigen Einstellungs- und Lohnverhältnissen kann der versicherte

Lohn im gemeinsamen Einvernehmen zwischen dem angeschlossenen Unternehmen und dem

Versicherten auf der Basis des letzten AHV-Jahreslohns des Versicherten pauschal festgesetzt

werden. Die bereits vereinbarten Änderungen werden berücksichtigt. Der versicherte Lohn kann

auch aufgrund des periodisch vereinbarten Lohns und unter Berücksichtigung des

durchschnittlichen Beschäftigungsgrades festgesetzt und annualisiert werden, sofern der

Versicherte seine Tätigkeit beim angeschlossenen Unternehmen vor weniger als einem Jahr

aufgenommen hat.

5. Der versicherte Lohn oder das versicherte Einkommen der Selbständigerwerbenden darf das

AHV-pflichtige Einkommen nicht übersteigen.

6. Der versicherbare Lohn darf keinesfalls den zehnfachen oberen Grenzbetrag gemäss Art. 8 Abs.

1 BVG übersteigen.

7. Verfügt der Versicherte über mehrere Vorsorgeverhältnisse und übersteigt die AHV-pflichtige

Lohnsumme diese Grenze, muss er die Stiftung über alle bestehenden Vorsorgeverhältnisse und

die diesbezüglichen versicherten Löhne informieren.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 10 / 31

8. Das angeschlossene Unternehmen ist verpflichtet, der Stiftung alle der obligatorischen

Versicherung unterstellten Löhne zu melden und ihr die erforderlichen Angaben zur Führung der

Alterskonti und der Berechnung der Beiträge innerhalb von 30 Tagen zu melden. Ausserdem

muss es der Kontrollstelle die notwendigen Auskünfte zur Erfüllung ihrer Aufgaben erteilen.

Art. 14 - Versicherter Lohn

Der versicherte Lohn ist im Vorsorgeplan definiert. Nötigenfalls werden die Koordinationsabzüge

sowie die Mindest- und Höchstbeträge den Bestimmungen des BVG angepasst.

Sinkt der versicherte Lohn infolge einer gesetzlichen Erhöhung des Koordinationsabzugs, bleibt der

laufende Lohn unverändert, sofern es der Vorsorgeplan vorsieht.

Art. 15 - Erhalt des Vorsorgschutzes in der Höhe des letzten versicherten Lohns

1. Ein Versicherter, der das Altersjahr 58 erreicht hat und dessen massgebender Lohn gemäss Art.

14 sich um höchstens die Hälfte verringert, kann den Erhalt des Vorsorgeschutzes in der Höhe

des letzen versicherten Lohns verlangen, und zwar spätestens bis zum Erreichen des

ordentlichen Rücktrittsalters. Bei möglichen weiteren Kürzungen wird die Hälfte der

Verringerung aufgrund des massgebenden Lohns im Zeitpunkt der ersten Kürzung errechnet.

2. In Abweichung von den Art. 45 und 46 gehen die Beitragszahlungen des Arbeitgebers und des

Arbeitnehmers im Rahmen des Erhalts des Vorsorgeschutzes vollständig zu Lasten des

Versicherten. Der Arbeitgeber kann sich freiwillig daran beteiligen.

3. Die Erhöhung von 4% pro Jahr nach dem 20. Altersjahr gemäss Art. 17 FZG bzw. Art. 41 dieses

Reglements betrifft diese Beiträge nicht.

4. Solange als der versicherte Lohn im Sinn von Abs. 1 erhalten bleibt, kann der Versicherte keinen

teilweisen vorzeitigen Altersrücktritt beantragen.

Art. 16 - Besonderheiten

1. Für Versicherte, die eine teilweise Erwerbsunfähigkeit im Sinne der Eidgenössischen IV

aufweisen, werden mögliche, im Vorsorgeplan genannte Grenzbeträge proportional zur

Erwerbsunfähigkeit festgelegt.

2. Im Fall einer teilweisen Invalidität einer versicherten Person, wird ihr Vorsorgeschutz in einen

„aktiven“ und einen „passiven“ Teil gespaltet. Der erste entspricht dem Erwerbsfähigkeitsgrad,

der zweite dem Invaliditätsgrad (Prozentsatz der ausgerichteten Rente) gemäss Art. 23, Abs. 4.

Für die Aufteilung ist der versicherte Lohn vor dem Eintreffen der Erwerbsunfähigkeit, die zur

Invalidität geführt hat, massgebend.

3. Der „passive“ Teil des Lohns bleibt unverändert. Beim „aktiven“ Teil des Versicherungsschutzes

stellt der erworbene Lohn aus der Erwerbstätigkeit den massgebenden Jahreslohn dar. Dasselbe

gilt für Versicherte, die bei ihrem Eintritt teilweise invalid sind.

4. Ein Versicherter, der gleichzeitig bei mehreren Arbeitgebern beschäftigt ist, ist im Rahmen dieses

Reglements für den Lohn versichert, den er beim angeschlossenen Unternehmen verdient.

5. Der Vorsorgeplan kann vorsehen, dass mögliche Koordinationsabzüge und Grenzbeträge für

Teilzeitbeschäftigte proportional zu deren tatsächlichem Beschäftigungsgrad festgelegt werden.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 11 / 31

III VERSICHERUNGSLEISTUNGEN

Art. 17 - Leistungsübersicht

1. Gemäss diesem Reglement richtet die Stiftung folgende Leistungen aus:

a. Altersleistungen :

Altersrente Art. 19

Kinderrente Art. 22

b. Invalidenleistungen :

Invalidenrente Art. 23

Kinderrente Art. 24

Beitragsbefreiung Art. 25

c. Hinterlassenenleistungen

Rente für den überlebenden Ehegatten,

den eingetragenen Partner und den freien Lebensgefährten Art. 26 - 30

Waisenrente Art. 31

Kapitalleistung bei Tod Art. 32

d. Leistungen bei Auflösung des Arbeitsverhältnisses:

Freizügigkeitsleistung Art. 40 - 43

2. Die Leistungen sind bei Krankheit und Unfall versichert. Für Unfälle bleiben die Art. 35 und 36

dieses Reglements vorbehalten.

3. Der Leistungsanspruch unterliegt keiner Verjährung, sofern der Versicherte beim Eintreffen des

Vorsorgefalls die Stiftung nicht verlassen hat.

4. Das Rückerstattungsrecht erlischt ein Jahr nach dem Zeitpunkt, zu dem die Stiftung vom Vorfall

Kenntnis erhalten hat, spätestens aber fünf Jahre nach der Auszahlung der Leistung. Entsteht

das Rückerstattungsrecht aus einer strafbaren Handlung, für welche das Strafrecht eine längere

Verjährungsfrist vorsieht, ist letztere gültig.

5. Ist die Stiftung die letzte Vorsorgeeinrichtung des Versicherten und ist er nicht an die

Vorsorgeeinrichtung angeschlossen, die bei Entstehen des Leistungsanspruchs leistungspflichtig

ist, macht die Stiftung eine Vorauszahlung in der Höhe des Leistungsminimums gemäss BVG.

Wird später festgestellt, dass eine andere Vorsorgeeinrichtung leistungspflichtig ist, macht die

Stiftung den Leistungsanspruch bei dieser Vorsorgeeinrichtung geltend.

6. Andere Leistungen können gemäss Vorsorgeplan zugestanden werden.

7. Der Vorsorgeplan definiert die versicherten Leistungen für jedes angeschlossene Unternehmen.

Art. 18 - Vorsorgekapital

1. Für jeden Versicherten wird ein persönliches Alterskonto zur Finanzierung der Altersleistungen

geführt. Dieses Konto wird zu Beginn der Altersvorsorge gemäss Vorsorgeplan eröffnet.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 12 / 31

2. Folgende Beträge werden dem Alterskonto gutgeschrieben:

Altersgutschriften;

Austrittsleistungen von früheren Vorsorgeeinrichtungen;

Einkaufsleistungen;

Einmalige Zuschüsse in Folge von Scheidung, unter Vorbehalt der Zustimmung der Stiftung;

Rückzahlungen von Vorbezügen im Rahmen der Wohneigentumsförderung, unter Vorbehalt

der Zustimmung der Stiftung;

Zinsen und anderen Zuwendungen.

3. Folgende Beträge werden dem Alterskonto belastet:

Zahlungen in Folge von Scheidung;

Vorbezüge im Rahmen der Wohneigentumsförderung.

4. Die jährliche Altersgutschrift ist im Vorsorgeplan festgelegt. Für das laufende Jahr sind keine

Zinszahlungen fällig.

5. Der Zins wird aufgrund des vorhandenen Altersguthabens per Ende des Vorjahres berechnet und

dem Alterskonto am Ende des Kalenderjahres gutgeschrieben.

6. Für eine im laufenden Jahr eingebrachte Freizügigkeitsleistung oder einen Rückzug für einen

Einkauf wird der Zins prozentual berechnet.

7. Im Schadenfall oder beim Ausscheiden eines Versicherten im Verlauf des Jahres wird der Zins

aufgrund des am Ende des Vorjahres vorhandenen Altersguthabens bis zum Tag, an dem der

Anspruch auf eine Freizügigkeitsleistung entsteht, berechnet.

8. Unter Einhaltung der gesetzlichen Bestimmungen und nach Kenntnisnahme der Jahresrechnung,

legt der Stiftungsrat jährlich den Satz für die Verzinsung der Alterskonten für das vergangene

Jahr fest. Dieser Zinssatz entspricht grundsätzlich mindestens dem vom Bundesrat festgelegten

BVG-Minimalzins. Sollte es jedoch das finanzielle Gleichgewicht der Stiftung oder eine

Aufstockung der Reserven erfordern, kann der Stiftungsrat einen geringeren Zinssatz anwenden,

solange dieser nicht negativ ist. Die gesetzlichen Bestimmungen bleiben vorbehalten.

A. Altersleistungen

Art. 19 - Altersrente

1. Sofern der Vorsorgeplan nichts anderes vorsieht, hat der Versicherte bei Erreichen des

ordentlichen Rücktrittsalters Anspruch auf eine lebenslängliche Altersrente.

2. Die Altersrente wird mittels versicherungstechnischem Umwandlungssatz errechnet. Dieser wird

vom Stiftungsrat, auf Empfehlung seines Vorsorgeexperten, festgelegt (Anhang 2).

3. Ist ein Versicherter bei Erreichen des ordentlichen Rücktrittsalters im Sinne der Eidgenössischen

IV invalid, muss seine Altersrente mindestens dem Betrag der Invalidenrente gemäss BVG

einschliesslich der Anpassung an die Preisentwicklung entsprechen.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 13 / 31

4. Gibt der Versicherte nach dem Alter 58 jede Erwerbstätigkeit auf, kann er entweder Leistungen

bei vorzeitiger Pensionierung beantragen oder den Empfang seiner Altersrente bis spätestens

zum Erreichen des ordentlichen Rücktrittsalters verzögern. Der Umwandlungssatz wird gemäss

dem erreichten Alter angepasst. Er hat ausserdem die Möglichkeit, die Verwendung seiner

Freizügigkeitsleistung gemäss Kapitel IV dieses Reglements zu beantragen. In Ausnahmefällen

wie Umstrukturierungen oder aus Gründen der öffentlichen Sicherheit kann ein Rücktrittsalter

von weniger als 58 zugelassen werden.

Die Verringerung der Rente bei vorzeitigem Altersrücktritt kann teilweise oder vollständig durch

einen Einkauf kompensiert werden (Einmalzuschuss oder zusätzliche Beitragszahlungen).

Verzichtet ein Versicherter auf den vorzeitigen Altersrücktritt am vereinbarten Datum gemäss

der eingezahlten Einkaufssumme, kommen die Bestimmungen nach Art. 47 Abs. 10 zur

Anwendung.

5. Kommt der Versicherte in den Genuss einer vorzeitigen Pensionierung, kann er die Ausrichtung

einer AHV-Überbrückungsrente beantragen. Diese Rente entspricht dem Bruchteil der

individuellen AHV-Höchstrente gemäss Tabelle in Anhang 1 für die ordentlichen Rücktrittsalter

65 für Männer und 64 für Frauen. Die Überbrückungsrente wird bis zum ordentlichen

Rücktrittsalter nach Art. 5 diese Reglements ausgerichtet. Ab diesem Alter wird die

lebenslängliche Altersrente reduziert, um die AHV–Überbrückungsrente zu kompensieren.

Sieht der Vorsorgeplan eine anderes ordentliches Rücktrittsalter als 65 für Männer und 64 für

Frauen vor, ist die Tabelle im Anhang nicht anwendbar. Eine dem Rücktrittsalter gemäss

Vorsorgeplan entsprechende Tabelle muss bei der Stiftung eingeholt werden.

Art. 20 - Verzögerter Altersrücktritt

1. Setzt der Versicherte seine Tätigkeit über das Rücktrittsalter hinaus fort, können die

Altersleistungen bis zur endgültigen Aufgabe der Erwerbstätigkeit, höchstens jedoch bis zum

Alter 70, fortgesetzt werden.

2. Bei verzögertem Altersrücktritt fallen die Risikobeiträge (Tod und Invalidität) weg. Die übrigen

Beitragszahlungen (Altersvorsorge und Kosten) bleiben hingegen bis zum Bezug der

Altersleistungen fällig.

3. Wird eine versicherte Person im Sinn dieses Reglements invalid, während sie ihre

Erwerbstätigkeit über das ordentliche Rücktrittsalter hinaus fortgesetzt hat, verliert sie ihre

Ansprüche auf Invalidenleistungen der Stiftung für die versicherte Erwerbstätigkeit. Nur der

Anspruch auf Altersleistungen bleibt bestehen.

4. Bei Tod werden die Hinterlassenenleistungen durch das vorhandene Altersguthaben finanziert

und gemäss den reglementarischen Leistungen berechnet.

5. Die Höhe der Altersrente entspricht dem angehäuften Altersguthaben, multipliziert mit dem vom

Bundesrat festgelegten Umwandlungssatz für das effektive Rücktrittsalter.

6. Die Fortsetzung der Versicherungsdeckung ist proportional zur verbleibenden Erwerbstätigkeit.

Art. 21 - Teilweiser Altersrücktritt

1. Im Einvernehmen mit seinem Arbeitgeber kann der Versicherte zwischen Alter 58 und 70 einen

teilweisen Altersrücktritt beantragen. Der Rücktritt muss mindestens 30% seines vorherigen

Beschäftigungsgrads erreichen und der verbleibende Beschäftigungsgrad mindestens 30%

betragen. Der Rücktrittsgrad entspricht dem Verhältnis zwischen der Verminderung des

versicherten Lohns und dem versicherten Lohn vor der Verminderung, unter Einbezug des

vorstehend erwähnten minimalen Beschäftigungsgrads.

2. Bei teilweisem Altersrücktritt wird das Altersguthaben gemäss Rücktrittsgrad wie folgt

zweigeteilt:

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 14 / 31

a. Für den Teil des Rücktritts wird die Person als Rentenempfänger betrachtet.

b. Für den anderen Teil wird die Person als Versicherter betrachtet. Hier werden die

Eintrittsschwelle und der Koordinationsabzug verhältnismässig an den Rücktrittsgrad

angepasst.

3. Der teilweise Altersrücktritt ist unwiderruflich. Der Versicherte kann keinesfalls eine zusätzliche

Teilaltersrente fordern.

4. Wird eine versicherte Person, die einen vorzeitigen teilweisen Altersrücktritt genommen hat, im

Sinn dieses Reglements invalid, hat sie im Rahmen der verbleibenden versicherten

Erwerbstätigkeit Anrecht auf Invalidenleisten der Stiftung.

Art. 22 - Kinderrente

1. Der Empfänger einer Altersrente hat für jedes Kind, welches bei seinem Tod Anspruch auf eine

Waisenrente hätte, Anspruch auf eine Kinderrente. Für die Erweiterung dieses Rechts gelten die

Bestimmungen gemäss Art. 31, Ziffer 2, Abs. 2 dieses Reglements analog.

2. Der jährliche Betrag der Kinderrente ist im Vorsorgeplan festgelegt.

B. Invalidenleistungen

Art. 23 - Invalidenrente

1. Anspruchsberechtigt sind Personen, welche:

a. Gemäss eidgenössischer IV zu mindestens 40% invalid sind und die bei Eintreten der

Arbeitsunfähigkeit,deren Ursache zur Invalidität geführt hat, versichert waren;

b. Infolge eines Geburtsgebrechens bei Aufnahme der Erwerbstätigkeit zu mindestens 20 %,

aber weniger als 40 % arbeitsunfähig waren und bei der Erhöhung auf mindestens 40% der

Arbeitsunfähigkeit, deren Ursache zur Invalidität geführt hat, versichert waren;

c. Als Minderjährige invalid (Art. 8 Abs. 2 ATSG) wurden und deshalb bei Aufnahme einer

Erwerbstätigkeit zu mindestens 20%, aber weniger als 40%, arbeitsunfähig waren und bei

Erhöhung auf mindestens 40% der Arbeitsunfähigkeit, deren Ursache zur Invalidität geführt

hat, versichert waren.

Während der Anspruch auf Invalidenleistungen auf obigen Buchst. b und c gründet, ist er in

jedem Fall auf die Bestimmungen gemäss BVG beschränkt.

2. Invalidität liegt vor, wenn die versicherte Person gemäss eidgenössischer IV invalid ist, sofern sie

bei Eintreten der Arbeitsunfähigkeit, die zur Invalidität geführt hat, bei der Stiftung versichert

war.

3. Scheint eine Entscheidung der IV nicht vertretbar, ist die Stiftung nicht daran gebunden und kann

eine eigene Einschätzung der Invalidität vornehmen. Gemäss Art. 52 ATSG behält sich die

Stiftung im Weiteren das Recht vor, sich einem Entscheid der IV zu widersetzen.

4. Die Rente wird proportional zum gemäss AI anerkannten Invliditätsgrad errechnet und ist in Art.

24 BVG festgelegt. Die invalide Person hat demnach folgende Leistungsansprüche:

a. Vollständige Leistungen bei einem Invaliditätsgrad von mindestens 70%;

b. Eine Dreiviertelleistung bei einem Invaliditätsgrad von mindestens 60%;

c. Eine halbe Leistung bei einem Invaliditätsgrad von mindestens 50%;

d. Eine Viertelleistung bei einem Invaliditätsgrad von mindestens 40%.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 15 / 31

5. Buchstabe f der Uebergangsbestimmungen gemäss 1. BVG-Revision ist anwendbar:

a. Die seit vor dem 1. Januar 2005 laufenden Renten unterliegen den vorherigen gesetzlichen

Bestimmungen.

b. Bis zum 31. Dezember 2006 unterliegen die Invalidenrenten den vorherigen Bestimmungen.

c. Vermindert sich der Invaliditätsgrad bei der Revision einer laufenden Rente, wird diese

gemäss den alten Bestimmungen beurteilt.

6. Der Anspruch auf Invalidenleistungen gemäss BVG-Minimum entsteht gleichzeitig mit dem

Anspruch auf IV-Leistungen und kann bis zum Erlöschen des Anspruchs auf Lohn oder

entsprechende Entschädigungen verzögert werden. Diese werden mindesten zur Hälfte durch

den Arbeitgeber finanziert und müssen mindestens 80% des entgangenen Lohns betragen. Sind

mehrere Erwerbsausfallperioden auf dieselbe Ursache zurückzuführen, können die Zeiträume

aufsummiert werden.

7. Verfügt der Versicherte vor einem Rückfall (Wiedereintritt einer Invalidität mit derselben

Ursache) während mehr als einem Jahre ohne Unterbruch über seine vollständige

Erwerbsfähigkeit, beginnt eine neue Wartefrist zu laufen. Wird er vor Jahresfrist rückfällig,

nachdem bereits Leistungen ausgerichtet wurden, werden diese ohne neue Wartefrist wieder

gewährt und die inzwischen erfolgten Anpassungen aufgehoben.

8. Beträgt die Wartefrist 12 Monate oder mehr und besteht eine Taggeldversicherung, wird die

Rente von dem Tag an ausgerichtet, an dem der Anspruch auf Krankentaggeld erlischt,

spätestens jedoch nach Ablauf der vereinbarten Wartefrist.

9. Der Anspruch auf eine Rente erlischt bei Wegfall der Invalidität, bei Verminderung des

Invaliditätsgrades oder der Erwerbsunfähigkeit unter 40%, bei Tod des Anspruchsberechtigten

oder bei Erreichen des ordentlichen oder des im Vorsorgeplan festgelegten Rücktrittsalters.

10. Die Höhe der Invalidenrente ist im Vorsorgeplan festgelegt.

11. Bei Änderungen am Vorsorgeplan sind die Bestimmungen betreffend der Invalidenrente des

neuen Plans nur für diejenigen Fälle anwendbar, in welchen die Erwerbsunfähigkeit, deren

Ursache zur Invalidität geführt hat, zu einem späteren Zeitpunkt eingetreten ist als die neuen

Bestimmungen.

12. Erlischt der Anspruch auf eine Invalidenrente bei Wegfall der Invalidität, hat der Versicherte

Anspruch auf eine Freizügigkeitsleistung in der Höhe seines angehäuften Altersguthabens, unter

Vorbehalt von Absatz 13.

13. Bei Verminderung oder Wegfall der Invalidenrente gelten die Bestimmungen des Art. 26a BVG

zum provisorischen Erhalt der Vorsorgedeckung und des Leistungsanspruchs.

Art. 24 - Kinderinvalidenrente

1. Versicherte, denen eine Invalidenrente zusteht, haben für jedes Kind, das im Fall ihres Todes eine

Waisenrente beanspruchen könnte, Anspruch auf eine Kinderrente in der Höhe der Waisenrente.

Für die Erweiterung dieses Anspruchs sind die Bestimmungen von Art. 31 Ziff. 2, Abs. 2 dieses

Reglements sinngemäss anwendbar.

2. Der Betrag der jährlichen Kinderrente ist im Vorsorgeplan festgelegt. Bei teilweiser Invalidität

wird die Kinderrente in denselben Proportionen wie die Invalidenrenten berrechnet (vgl. Art. 23,

Ziff. 4 und 5 dieses Reglements).

3. Bei Änderungen am Vorsorgeplan sind die Bestimmungen betreffend der Kinderrente nur für

diejenigen Fälle anwendbar, in welchen die Erwerbsunfähigkeit, deren Ursache zur Invalidität

geführt hat, zu einem späteren Zeitpunkt eingetreten ist als die neuen Bestimmungen.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 16 / 31

Art. 25 - Beitragsbefreiung

1. Bei Invalidität infolge von Krankheit oder Unfall wird der Versicherte nach einer im Vorsorgeplan

festgesetzten Wartefrist von der Beitragszahlung befreit. Die Perioden von Arbeitsunfähigkeit

mit derselben Ursache können kumuliert werden. Bei Rückfällen kommt Art. 23 Ziff. 7 dieses

Reglements sinngemäss zur Anwendung.

2. Die Beitragsbefreiung wird solange gewährt, als die Invalidität fortbesteht, höchstens jedoch bis

zum Erreichen des ordentlichen Rücktrittsalters oder zum Tod des Versicherten. Der zu Beginn

der Erwerbsunfähigkeit erworbene versicherte Lohn gilt als Grundlage für die Berechnung der

Sparbeiträge während der Invalidität. Bei teilweiser Invalidität wird die Beitragsbefreiung in

denselben Proportionen wie die Invalidenrenten gewährt (Art. 23, Ziff. 4 und 5 dieses

Reglements).

3. Sieht der Vorsorgeplan die Wahl zwischen verschiedenen Beitragsplänen vor, entspricht die

Beitragsbefreiung den Beiträgen gemäss demjenigen Plan, dem der Versicherte bei Eintreten der

Invalidität unterstellt war, es sei denn, der Vorsorgeplan enthalte gegensätzliche Bestimmungen.

C. Hinterlassenenleistungen

Art. 26 - Rente für den überlebenden Ehegatten und eingetragenen Partner

Sieht der Vorsorgeplan eine Rente für den überlebenden Ehegatten vor, entsteht der Anspruch unter

folgenden Voraussetzungen:

1. Verstirbt ein aktiver, invalider oder pensionierter Versicherter, hat der überlebende Ehegatte

Anspruch auf eine Rente, deren Höhe im Vorsorgeplan festgelegt ist.

2. Der Anspruch auf eine Rente entsteht bei Tod des Versicherten, frühestens jedoch bei Wegfall

des Anspruchs auf den vollen Lohn oder auf eine Alters- oder Invalidenrente.

3. Der Anspruch erlischt bei oder Tod, neuer Heirat oder neuer eingetragener Partnerschaft des

überlebenden Ehegatten. Falls der Rentenempfänger sich vor dem zurückgelegten 45.

Lebensjahr wieder verheiratet, erlischt der Anspruch auf eine Rente. In diesem Falle steht dem

überlebenden Ehegatten eine Abfindung zu, die dem dreifachen Betrag der Jahresrente für den

überlebenden Ehegatten entspricht, mindesten jedoch dem angesammelten Altersguthaben.

4. Dieselben Rentenansprüche gelten für eingetragenen Partnerschaften; der überlebende

eingetragene Partner hat die gleichen Rechte wie der überlebende Ehegatte.

Art. 27 - Rente für den freien Lebensgefährten

1. Sofern es erwiesen ist, dass die freien Lebensgefährten vor Erreichen des ordentlichen

Rücktrittsalters eine der Ehe oder der eingetragenen Partnerschaft gleichzusetzende

Lebensgemeinschaft geführt haben, hat die überlebende Person auf eine Rente für überlebende

Lebensgefährten Anspruch. Nachstehender Abs. 2 ist vorbehalten.

2. Der überlebende freie Lebensgefährte muss folgende kumulativen Bedingungen erfüllen:

Er muss de facto die Bedingungen der Ehe im Sinn des Schweizerischen Zivilgesetzbuches

(ZGB) bzw. der Partnerschaft gemäss Bundesgesetz über die eingetragene Partnerschaft

gleichgeschlechtlicher Paare (PartG) erfüllen;

Er darf weder eine Hinterlassenenrente, noch eine Rente für eingetragenen Partner noch

überlebenden freien Lebensgefährten noch eine entsprechende Kapitalleistung von einer

anderen Vorsorgeeinrichtung beziehen;

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 17 / 31

Er muss entweder während der fünf letzten Jahren direkt vor dem Todesfall eine

ununterbrochene Lebensgemeinschaft mit der versicherten Person geführt haben oder für

den Unterhalt von mindestens einem gemeinsamen Kind aufkommen.

Ausserdem muss die Stiftung von der versicherten Person zu deren Lebzeit eine schriftliche,

unilaterale, beglaubigte Erklärung oder eine von der Stiftung als konform erklärte Bestätigung

mit der Bezeichnung des eingetragenen Partners erhalten haben. Ansonsten muss die

Partnerschaft aus einem Vertrag zwischen den Partnern hervorgehen, falls die Unterschrift des

Versicherten beglaubigt worden ist, oder, sofern der Versicherte verstorben ist, muss die

Bezeichnung des eingetragenen Partners als Begünstigter im Testament festgehalten sein. Der

letzte Wille muss sich ausdrücklich auf die berufliche Vorsorge beziehen.

3. Die überlebende Person muss die für die Untersuchung notwendigen Dokumente bis spätestens

3 Monate nach dem Tod einreichen. Sie muss den Beweis der Lebensgemeinschaft erbringen.

4. Sämtliche Unkosten und Gebühren gehen ausschliesslich zu Lasten des Antragsstellers.

Im Übrigen gelten dieselben Bestimmungen wie für die Rente für den überlebenden Ehegatten

unter folgenden Vorbehalten:

Eine Begünstigung des überlebenden freien Lebensgefährten im Verhältnis zum

überlebenden Ehegatten oder dem überlebenden eingetragenen Partner ist nicht zulässig;

Die Rente für den überlebenden freien Lebensgefährten wird nicht der Preisentwicklung

angepasst;

Der Anspruch auf eine Rente für überlebende Lebensgefährten erlischt endgültig bei Tod,

Heirat, eingetragener Partnerschaft oder neuer Lebensgemeinschaft, die einer Ehe

gleichzusetzen ist;

Eine einmalige Abfindung oder eine Wiederaufnahme der Rentenzahlung für freie

Lebensgefährten ist ausgeschlossen.

5. Die Rente für freie Lebensgefährten ist nur versichert, wenn sie im Vorsorgeplan vorgesehen ist.

Art. 28 - Höhe der Renten für überlebende Ehegatten

1. Die Höhe der Renten für überlebende Ehegatten ist im Vorsorgeplan festgelegt.

2. Der überlebende Ehegatte, der die Bedingungen für den Erhalt einer Rente erfüllt, kann eine

einmalige Kapitalleistung anfordern. Die Kapitalleistung entspricht dem Deckungskapital für die

Finanzierung der Rente für überlebende Ehegatten, unter Vorbehalt des Abs. 3. Der überlebende

Ehegatte muss der Stiftung seinen Wunsch, die Leistung in Kapitalform zu beziehen, spätestens

drei Monate nach dem Tod mitteilen. Die gewählte Leistungsform ist zwingend.

3. Übersteigt das Alterguthaben das notwendige Deckungskapital für die Finanzierung der Rente

für den überlebenden Ehegatten, wird die Differenz dem überlebenden Ehegatten oder dem

eingetragenen Partner in Kapitalform ausgezahlt.

Art. 29 - Kürzung und Wegfall der Renten für überlebende Ehegatten

1. Die Renten für überlebenden Ehegatten werden gekürzt, wenn der überlebende Ehegatte mehr

als 10 Jahre jünger ist als die versicherte, invalide oder hinterbliebene Person. Für jedes den

Altersunterschied von 10 Jahren übersteigende ganze oder angebrochene Jahr wird die Rente

um 1% gekürzt.

2. Die Rente für den überlebenden Ehegatten wird gekürzt, wenn die Ehe nach dem Erreichen des

ordentlichen Rücktrittsalters geschlossen wurde. Die Kürzung beträgt für jedes diese

Altersgrenze übersteigende, ganze oder angebrochene Jahr 20% des Rentenbetrages.

3. Die Rente für den überlebenden Ehegatten fällt weg, wenn der Versicherte bei der

Eheschliessung das ordentliche Rücktrittsalter erreicht hatte und an einer schweren Krankheit

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 18 / 31

litt, von der er Kenntnis hatte und die innerhalb von 2 Jahren ab dem Datum der Heirat zum Tod

führte.

4. Diese Einschränkungen gelten nur insofern, als die obligatorischen Leistungen gemäss BVG-

Minimum erfüllt sind.

5. Die Bestimmungen in obigen Buchst. 1-3 gelten für die eingetragenen Partner und freien

Lebensgefährten analog.

Art. 30 - Rechte des geschiedenen überlebenden Ehegatten

1. Im Rahmen der gesetzlichen Mindestleistungen ist der geschiedene überlebende Ehegatte dem

überlebenden Ehegatten bei Tod seines ehemaligen Ehegatten gleichgestellt, unter der

Voraussetzung, dass die Ehe mindestens 10 Jahre gedauert hat und ihm im Scheidungsurteil eine

Rente oder eine Kapitalabfindung anstelle einer lebenslänglichen Rente zugesprochen wurde.

2. Seine Ansprüche beschränken sich auf den Betrag, der gemäss Scheidungsurteil die übrigen

Versicherungsleistungen, namentlich der eidgenössischen AHV und IV, übersteigt, höchstens

jedoch auf die BVG-Leistungen.

3. Die Bestimmungen gemäss Abs. 1 und 2 sind auf die eingetragenen Partner anwendbar.

Art. 31 - Waisenrente

1. Die Kinder eines aktiven, invaliden oder pensionierten verstorbenen Versicherten haben

Anspruch auf Waisenrenten. Die Pflegekinder und anerkannten Kinder im Sinne des

Zivilgesetzbuches haben denselben Anspruch.

2. Der Anspruch entsteht bei Tod des Versicherten, frühestens jedoch dann, wenn der Anspruch

auf den vollen Lohn wegfällt oder bei Erlöschen des Anspruchs auf eine Alters- oder

Invalidenrente. Der Anspruch erlischt bei Tod des Waisenkindes, spätestens jedoch bei Erreichen

des im Vorsorgeplan vereinbarten Alters.

In folgenden Fällen besteht er jedoch bis zum vollendeten 25. Altersjahr fort:

Solange die Waisenkinder in der Ausbildung stehen;

Für Waisen, die zu mindestens 70% invalid sind, bis zur Wiedererlangung der

Erwerbsfähigkeit, unter der Bedingung, dass das Kind keine Invalidenrente von der

beruflichen Vorsorge, der Unfall- oder Militärversicherung bezieht.

3. Der Betrag der Waisenrente ist im Vorsorgeplan festgelegt.

Art. 32 - Kapitalleistung bei Tod

1. Verstirbt eine versicherte oder eine invalide Person, richtet die Stiftung ein Kapitalleistung aus in

der Höhe des angesammelten Altersguthabens abzüglich möglicher bereits bezogener

Leistungen oder Renten und abzüglich des Betrags der laufenden Renten an einen überlebenden

Ehegatten, einen überlebenden eingetragenen Partner, einen überlebenden freien

Lebensgefährten, einen geschiedenen überlebenden Ehegatten oder einen eingetragenen

Partner, dessen Partnerschaft gerichtlich aufgelöst wurde. Das Todeskapital entspricht

mindestens 100% der Einkäufe in die Stiftung zuzüglich der Einkäufe in die vorherige

Vorsorgeeinrichtung, welche zum Zeitpunkt des Anschlusses bestätigt wurden, sowie vom

Versicherten beim Anschluss geltend gemachte oder bestätigte Einkäufe.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 19 / 31

2. Der Vorsorgeplan kann eine zusätzliche Kapitalzahlung bei Tod oder Invalidität eines

Versicherten vorsehen.

3. Das Kapital wird unabhängig vom Erbrecht und möglichen testamentarischen Bestimmungen in

folgender Reihenfolge an die Anspruchsberechtigten ausgezahlt:

a. An den überlebenden Ehegatten, den eingetragenen Partner und die Kinder des

Verstorbenen, welchen gemäss Art. 31, Abs. 1 und 2 dieses Reglements eine Waisenrente

zusteht;

b. Bei deren Fehlen an die Personen, für deren Unterhalt der Verstorbene aufgekommen ist

oder die Person, mit welcher er ohne Unterbruch seit mindestens 5 Jahren eine

Lebensgemeinschaft geführt hat;

c. Bei deren Fehlen an die Kinder des Verstorbenen, welche die Bedingungen gemäss Art. 31,

Abs. 1 und 2 dieses Reglements nicht erfüllen;

d. Bei deren Fehlen an die Eltern des Verstorbenen;

e. Bei deren Fehlen an die Geschwister des Verstorbenen;

f. Bei deren Fehlen an die übrigen gesetzlichen Erben mit Ausnahme des Gemeinwesens, im

Umfang der von der versicherten Person einbezahlten Beiträge oder von 50% des

Vorsorgekapitals.

Bezieht der Begünstigte eine Rente für den überlebenden Ehegatten, steht ihm keine

Hinterlassenenleistung gemäss Buchstabe b) zu.

4. Das Kapital wird zu gleichen Teilen unter den Begünstigten derselben Kategorie verteilt.

5. Fehlen alle obengenannten Personen, verbleibt das Alterskapital zu zweckentsprechender

Verwendung in der Stiftung.

D. Allgemeine Bestimmungen zu den Leistungen

Art. 33 - Sicherheitsfonds

1. Der Sicherheitsfonds ist eine öffentlich-rechtliche Stiftung mit der Aufgabe:

Zuschüsse an Vorsorgeeinrichtungen mit ungünstiger Altersstruktur auszurichten;

die gesetzlichen Leistungen von zahlungsunfähig gewordenen Vorsorgeeinrichtungen

sicher zu stellen.

2. Die Stiftung ist dem Sicherheitsfonds gemäss Art. 57 BVG angeschlossen.

Art. 34 - Anpassung an die Preisentwicklung

1. Gemäss Vorschrift des Bundesrats müssen seit mindestens drei Jahren laufende gesetzliche

Mindestrenten für Hinterlassene und Invalide bis zum ordentlichen Altersrücktritt der

Preisentwicklung angepasst werden. Die Anpassung betrifft nur den obligatorischen Teil der

Vorsorge. Sie kann teilweise oder vollständig durch den überobligatorischen Leistungsanteil

kompensiert werden.

2. Im Rahmen der finanziellen Möglichkeiten der Stiftung entscheidet der Stiftungsrat jährlich über

die Rentenanpassungen. Diese Entscheidung wird im Jahresbericht erläutert.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 20 / 31

Art. 35 - Verhältnis zu anderen Versicherungen

1. Bei einem Unfall gemäss Bundesgesetz über die Unfallversicherung (UVG) oder gemäss

Bundesgesetz über die Militärversicherung (MVG) vor dem ordentlichen Rücktrittsalter sind die

Leistungen, die sich aufgrund der erwähnten Gesetze ergeben, vorrangig. Übersteigen diese

Leistungen zusammen mit anderen anrechenbaren Einkünften gemäss Art. 36 Ziff. 1 dieses

Reglements 90% des mutmasslichen Verdienstausfalls nicht, richtet die Stiftung die Differenz in

der Höhe der BVG-Leistungen aus. Die Beitragsbefreiung gemäss Art. 25 und die Kapitalleistung

bei Tod gemäss Art. 32 dieses Reglements werden hingegen vollständig gewährt.

2. Dieser Artikel ist nicht anwendbar, wenn der Vorsorgeplan keinen Koordinationsabzug vorsieht.

3. Gewährt die Unfallversicherung oder die Militärversicherung bei Tod oder Invalidität nicht die

vollen Leistungen, weil der Versicherungsfall nicht vollständig gedeckt ist, richtet die Stiftung

proportionale Leistungen aus.

4. Selbständigerwerbende Personen ohne Unfallversicherung werden gemäss UVG behandelt.

5. Die Stiftung kompensiert die Verweigerung oder Kürzung der Leistungen der beiden obigen

Versicherungen nicht, wenn die Verweigerung oder Kürzung aufgrund der Art. 21 ATSG, 37 und

39 UVG oder 65 und 66 KVG erfolgte.

6. Wenn die AHV/IV ihre Leistungen kürzt, entzieht oder verweigert, weil der Begünstigte den Tod

oder die Invalidität durch eigenes, schweres Verschulden herbeigeführt hat oder weil er sich einer

Wiedereingliederungsmassnahme der IV widersetzt, vermindert die Stiftung ihre Leistungen im

gleichen Verhältnis.

Art. 36 - Bestimmungen zu Kürzung und Koordination

1. Die Stiftung kürzt ihre Leistungen gemäss Art. 24 BVV2, sofern sie, zusammen mit anderen zu

berücksichtigenden Einkommensquellen, 90% des mutmasslichen Lohnausfalls übersteigen.

Als zu berücksichtigende Einkommensquellen gelten:

Renten oder Kapitalleistungen (berechnet zu ihrem Rentenwert) aus Sozialversicherungen

oder schweizerischen oder ausländischen Vorsorgeeinrichtungen, ausgenommen Zulagen

für körperliche Gebrechen, Entschädigungen für Körperverletzungen und ähnliche

Leistungen.

Das Einkommen aus einer Erwerbstätigkeit eines invaliden Versicherten oder der

Einkommensersatz sowie das Einkommen oder der Einkommensersatz, zu welchem dieser

noch befähigt wäre, werden ebenfalls in Betracht gezogen. Ein zusätzliches Einkommen aus

einer neuen Wiedereingliederungsmassnahme (Art. 8a IVG) wird nicht berücksichtigt.

Berücksichtigt werden ausserdem Altersleistungen von Schweizer oder ausländischen

Sozialversicherungen und Vorsorgeeinrichtungen, falls die gesamten Leistungen 90% des

mutmasslichen jährlichen Lohnausfalls direkt vor dem Zeitpunkt des ordentlichen

Rücktrittsalters übersteigen. Der Betrag muss der Preisentwicklung zwischen dem Erreichen

des ordentlichen Rücktrittsalters und dem Zeitpunkt der Berechnung angepasst werden.

2. Die Einkommen des überlebenden Ehegatten oder des eingetragenen Partners werden mit den

Waisenrenten zusammengerechnet. Die Stiftung kürzt alle Leistungen im selben Verhältnis.

3. Wird eine Invalidenrente durch eine Altersrente abgelöst, sind obige Bestimmungen wie für eine

Invalidenrente anwendbar.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 21 / 31

4. Bei Eintreten eines Vorsorgefalls tritt die Stiftung in der Höhe der gesetzlichen Leistungen in die

Ansprüche der versicherten Person, deren Hinterbliebenen und anderen Begünstigten gemäss

Art. 32 ein und kann gegenüber haftbaren Dritten eine Rechtsabtretung für die

überobligatorischen Leistungen fordern.

5. Können Leistungen gemäss diesem Reglement nicht an einen Anspruchsberechtigten

ausgerichtet werden, verbleiben sie in der Stiftung und werden zweckgemäss verwendet.

6. Die Leistungsempfänger müssen die Stiftung über alle anzurechnenden Einkommen und

Leistungen informieren. Die Stiftung ist berechtigt, ihre Leistungen solange aufzuheben, bis sie

im Besitz der verlangten Auskünfte ist.

7. Die Stiftung kann die Bedingungen und Reichweite einer Kürzung jederzeit neu überprüfen. Bei

einer stark veränderten Situation werden die reglementarischen Leistungen neu berechnet.

Art. 37 - Informationspflicht und Rückerstattung unrechtmässig bezogener Leistungen

1. Die versicherte Person oder der Rentenempfänger und die Begünstigten müssen der Stiftung

alle Ereignisse und Tatsachen, die einen Einfluss auf die Versicherungsdeckung haben, mitteilen.

Dies betrifft insbesondere:

Invaliditätsfälle und Veränderungen des Invaliditätsgrads;

Tod einer versicherten Person oder eines Rentenempfängers;

Bei Anspruch auf Kinderrenten: Geburt, Anerkennung, Adoption oder Tod eines Kindes

sowie die Fortsetzung oder das Ende der beruflichen Ausbildung für jedes Kind im Alter

zwischen 18 und 25 Jahren;

Änderung des Zivilstands (Heirat oder Wiederheirat, Scheidung, Tod des Ehegatten);

Beträge und Leistungsänderungen von Drittparteien, welche für die Berechnung der

Überentschädigung und der Zusatzleistungen der Stiftung notwendig sind;

Erwerbsunfähigkeiten, welche bei freiwilligem Einkauf und Rückzahlungen eine

Leistungserhöhung nach sich ziehen.

2. Die Stiftung kann die Leistungen verweigern, falls die versicherte Person, der Rentenbezüger

oder der Begünstige ihre Informationspflicht nicht erfüllt haben oder bei Eintritt in die Stiftung

die Freizügigkeitsleistungen nicht eingebracht haben. Die gesetzlichen Mindestleistungen

bleiben vorbehalten.

3. Die Stiftung kann die Originaldokumente, welche den Leistungsanspruch beweisen, verlangen.

Widersetzt dich eine versicherte Person, ein Rentenempfänger oder Begünstigter dieser Pflicht,

kann die Stiftung die Leistungen vorübergehend oder definitiv aufheben.

4. Unrechtmässig bezogene Leistungen müssen zurückgezahlt werden. Die Rückzahlung kann nicht

verlangt werden, wenn die begünstigte Person gutgläubig gehandelt hat und in eine prekäre

Lage geriete. Unrechtmässig bezogene Leistungen können mit ausstehenden Leistungen

kompensiert werden.

Art. 38 - Rentenzahlung

In der Regel werden die fälligen Renten gemäss diesem Reglement am Ende jedes Monats

ausgerichtet. Sie werden für den Monat, in dem der Anspruch erlischt, vollständig ausgezahlt.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 22 / 31

Art. 39 - Kapitalleistungen

1. Unter Vorbehalt von Art. 47 Abs. 5 dieses Reglements, kann eine versicherte Person, die das

ordentliche oder vorzeitige Rücktrittsalter erreicht, ihr Altersguthaben als Kapitalauszahlung

beziehen. Sie hat ausserdem die Möglichkeit, einen Teil, mindestens jedoch ein Viertel, ihres

Vorsorgekapitals als Kapitalauszahlung und den Saldo in Rentenform zu beziehen. In keinem Fall

darf das dem Versicherten ausgezahlte Altersguthaben weniger als ein Viertel des minimalen

Altersguthabens gemäss BVG betragen.

Der voll arbeitsfähige Versicherte muss der Stiftung spätestens ein Jahr vor dem Entstehen des

Anspruchs schriftlich von seiner Absicht Kenntnis geben, der Bezüger einer Invalidenrente

mindestens 3 Jahre im Voraus. Diese Erklärung ist unwiderruflich, sobald die Jahres- bzw. die

Dreijahresfrist überschritten ist. Ist die versicherte Person verheiratet, ist der Bezug in

Kapitalform (ganz oder teilweise) nur mit dem schriftlichen Einverständnis des Ehegatten

möglich. Diese Bestimmung ist für eingetragene Partner analog anwendbar.

2. Auf Wunsch des Begünstigten kann die Rente für den überlebenden Ehegatten durch eine

Kapitalleistung ersetzt werden. Hat der überlebende Ehegatte zum Zeitpunkt des Todes das

Alter 45 erreicht, entspricht das Kapital bei Tod der versicherungstechnischen Reserve für die

Rente, welche es ersetzt. Analog wird das Kapital für überlebende Ehegatten unter 45 Jahren um

3% pro Jahr oder Jahresbruchteil unter 45 gekürzt. Der Mindestbetrag des ausgerichteten

Kapitals entspricht vier Jahresrenten. Ist jedoch das angesammelte Altersguthaben höher als

dieser Betrag, entspricht die Kapitalleistung dem angesammelten Altersguthaben. Diese

Bestimmung ist für eingetragene Partner analog anwendbar.

3. Ist die volle jährliche Alters- oder Invalidenrente kleiner als 10%, die Rente für den überlebenden

Ehegatten kleiner als 6% und die Kinderrente kleiner als 2% der AHV-Mindestrente, wird ein nach

versicherungstechnischen Regeln berechnetes, gleichwertiges Kapital anstelle der Rente

ausgerichtet.

4. Eine vollständige oder teilweise Auszahlung in Kapitalform beendet und schliesst alle

zusätzlichen Leistungen aus.

5. Bei Tod vor dem ordentlichen Rücktrittsalter ist keine Kapitalleistung möglich, unter Ausnahme

eines zusätzlichen Todeskapitals, falls dies im Vorsorgeplan vorgesehen ist.

IV AUFLÖSUNG DES ARBEITSVERHÄLTNISSES

Art. 40 - Recht auf eine Austrittsleistung

1. Verlässt eine versicherte Person die Stiftung ohne Anspruch auf Alters- Hinterlassenen- oder

Invalidenleistungen, steht ihr eine Austrittsleistung zu. Diese wird nach der Methode des

Beitragsprimats berechnet.

Art. 41 - Höhe der Freizügigkeitsleistung

1. Die Austrittsleistung entspricht dem höchsten der drei folgenden Beträge:

Dem gesamten angesammelten Altersguthaben zum Zeitpunkt des Austritts gemäss Art. 19

dieses Reglements;

Den Eintrittsleistungen plus Zinsen plus der Summe der persönlichen Sparbeiträge plus

Zinsen, mit Zuschlag von 4% pro Jahr ab dem 20. Jahr, höchstens jedoch 100%. Der Zinssatz

entspricht dem BVG-Minimalzins. Liegt eine Unterdeckung vor, kann der Stiftungsrat den

Zins reduzieren, höchstens jedoch bis auf den Zinssatz, der den Sparguthaben

gutgeschrieben wird.

Dem Altersguthaben gemäss Art. 15 BVG.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 23 / 31

2. Die Austrittsleistung wird fällig, wenn der Versicherte die Stiftung verlässt.

3. Der Austrittsleistung wird ein Zins gemäss Art. 15 BVG gutgeschrieben, unter Vorbehalt der

Bestimmungen in Art. 52 Abs. 3.

4. Zahlt die Stiftung die Freizügigkeitsleistung nicht innerhalb von 30 Tagen nach Erhalt aller zur

Zahlung notwendigen Informationen, werden Verzugszinsen fällig. Diese liegen 1% über dem

BVG-Minimalzins.

Art. 42 - Erhalt des Vorsorgeschutzes

1. Schliesst sich der ausgetretene Versicherte einer neuen Vorsorgeeinrichtung an, ist seine

Austrittsleistung an diese neue Einrichtung zu überweisen.

2. Schliesst sich der ausgetretene Versicherte keiner neuen Vorsorgeeinrichtung an, muss er der

Stiftung mitteilen, in welcher zulässigen Form er seine Vorsorge erhalten will

(Freizügigkeitskonto oder –Police).

3. Bleibt die Information des Versicherten aus, überweist die Stiftung die Freizügigkeitsleistung plus

Zinsen frühestens 6 Monate und spätestens 2 Jahre nach Eintreten des Freizügigkeitsfalls an die

Auffangeinrichtung gemäss Art. 60 BVG.

4. Die Bestimmungen gemäss Art. 40 dieses Reglements bleiben vorbehalten.

Art. 43 - Barauszahlung

1. Im Rahmen von Art. 47 Abs. 5 dieses Reglements kann der austretende Versicherte die

Barauszahlung seiner Austrittsleistung verlangen:

Wenn er die Schweiz endgültig verlässt, unter Berücksichtigung der Vereinbarungen mit der

Europäischen Union, der europäischen Freihandelszone und Liechtenstein zum freien

Personenverkehr.

Wenn er eine selbständige Erwerbstätigkeit aufnimmt und der obligatorischen beruflichen

Vorsorge nicht mehr unterstellt ist;

Wenn die Austrittsleistung kleiner ist als seine jährlichen Beitragszahlungen.

2. Ist der Versicherte verheiratet, ist die Barauszahlung der Austrittsleistung nur mit dem

schriftlichen Einverständnis seines Ehegatten möglich. Kann das Einverständnis nicht eingeholt

werden oder verweigert der Ehegatte seine Zustimmung ohne triftigen Grund, kann der

ausgetretene Versicherte beim zuständigen Gericht Berufung einlegen. Diese Bestimmung ist für

eingetragene Partner analog anwendbar.

3. Die Stiftung ist berechtigt, die notwendigen Beweise zu verlangen und die Auszahlung der

Austrittsleistung bis zu deren Eingang aufzuschieben.

Art. 44 - Nachdeckung

1. Bei vorzeitiger Auflösung des Arbeitsverhältnisses bleibt dem Versicherten die Deckung des

Todesfalls- und Invaliditätsrisikos ohne Prämienzahlung bis zum Zeitpunkt erhalten, zu dem er in

den Dienst eines neuen Arbeitgebers tritt, höchstens aber während eines Monats nach der

Auflösung des Arbeitverhältnisses. Bereits ausgerichtete Freizügigkeitsleistungen werden mit

möglichen aus der Nachdeckung erwachsenden Leistungen verrechnet.

VORSORGEREGLEMENT DER SAMMELSTIFTUNG 2012 24 / 31

V BEITRÄGE

Art. 45 - Beitragspflicht

1. Die Pflicht zur Beitragszahlung beginnt bei Aufnahme in das Vorsorgewerk.

2. Die Beitragspflicht erlöscht bei Tod des Versicherten, bei Erreichen des ordentlichen

Rücktrittsalters oder des Rücktrittsalter gemäss Vorsorgeplan, bei vorzeitigem Austritt aus der

Stiftung wegen Auflösung des Arbeitsverhältnisses oder wenn der Mindestlohn oder der im

Vorsorgeplan festgelegte Betrag nicht mehr erreicht wird. Beitragsbefreiungen infolge

Erwerbsunfähigkeit und die Fortsetzung der Erwerbstätigkeit nach dem ordentlichen

Rücktrittsalter bleiben vorbehalten.

3. Die Beiträge der Versicherten werden durch den Arbeitgeber vom Lohn oder der

Lohnausfallentschädigung abgezogen. Der Arbeitgeber überweist sie monatlich mit seinen

eigenen Beiträgen an die Stiftung.

4. Der Arbeitgeber bezahlt seine Beiträge aus seinen eigenen Mitteln oder aus Arbeitgeberreserven,

die zu diesem Zweck im voraus gebildet und separat in der Buchhaltung aufgeführt wurden. Der

Stiftungsrat legt den Zinssatz für diese Beitragsreserven fest. Dieser darf nicht höher sein als der

Zinssatz, der global auf die Alterskonti der Versicherten ausgerichtet wird.

Art. 46 - Höhe der Beiträge

1. Die jährlichen Beiträge an die Stiftung werden wie folgt berechnet :

Sparbeiträge : Gemäss Vorsorgeplan;

Risikoversicherung : Jährlich neu berechnet. Die Stiftung ist berechtigt, den Risikobeitrag in

Prozenten des versicherten Lohns zu berechnen;