Embed Size (px)

Citation preview

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 1

„ Registrierkassen – verschärfte Anforderungen ab 2017Handeln Sie jetzt! „ oder

„Anforderungen des Finanzamtes an prüfungssichere Aufzeichnungen der Bareinnahmen“

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 2

� Simone Dieckow

� Beruf: Steuerberaterin

Kanzleisitz: Dessau-Roßlau

� Spezialisierungen:

� GmbH, Personengesellschaften

� Gesundheitswesen

� Torsten Lenk

� Beruf: Steuerberater, Betriebswirt

Kanzleisitz: Dessau-Roßlau + Berlin

� Spezialisierungen:

� Strategie, Prozesse, Unternehmensnachfolge

� Lohnkostenoptimierung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 3

Gliederung

� Einleitung� Kassensysteme – Warum?� Kassenführungspflicht� Rechtliche Grundlagen der Kassenbuchführung� Anforderungen an die Kassenführung� Der Beleg� ( Kontrollsystem )� Verfahrensdokumentation� Aufbewahrungspflichten

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 4

Eine Gute Nachricht für Sie!

Es gibt heute keine Registrierkassenpflicht in Deutschland

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 5

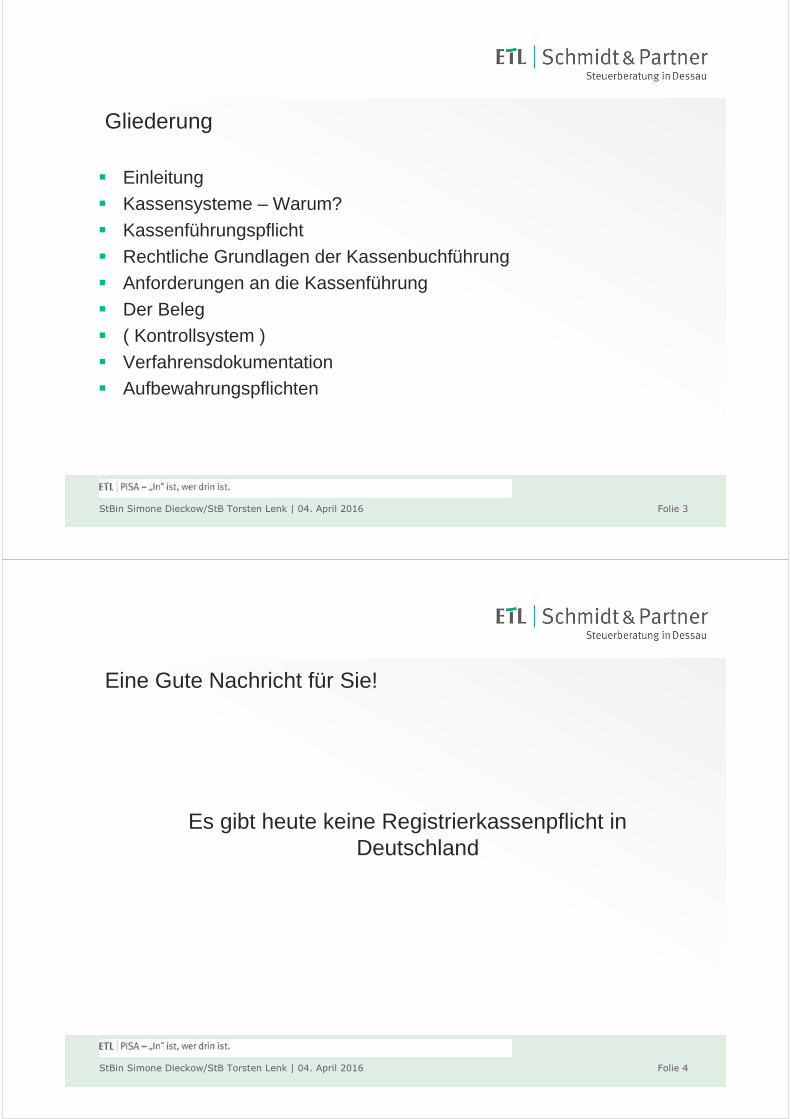

Blick auf die Nachbarländer

� Österreich� Pflicht zu einem elektronischen Kassensystem seit 01.01.2016

� Belegabgabepflicht

� Italien� Belegmitnahmepflicht

� Dänemark� Ab 2017 keine Pflicht mehr zur Bargeldannahme für kleinere Betriebe

� Tschechien� Strenges Zulassungsverfahren für Registrierkassen

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 6

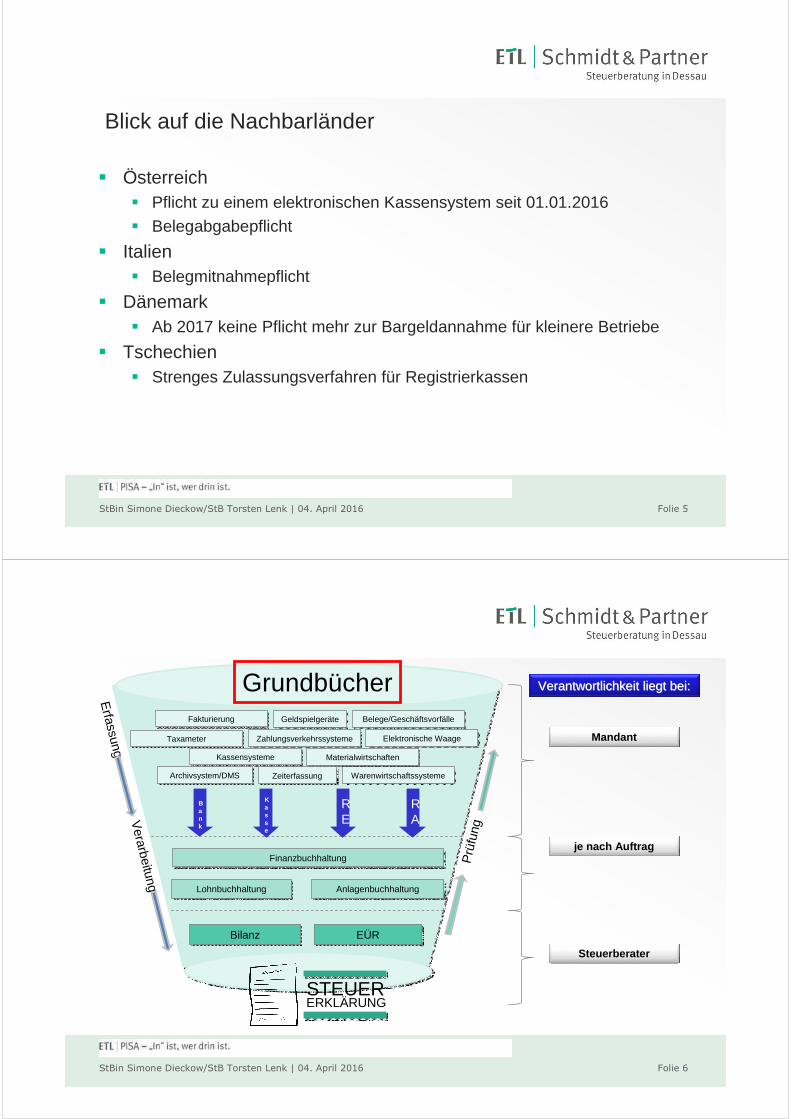

Erfassung

Verarbeitung

Prü

fung

Verantwortlichkeit liegt bei:Verantwortlichkeit liegt bei:

Mandant

je nach Auftrag

Steuerberater

Belege/GeschäftsvorfälleBelege/Geschäftsvorfälle

Elektronische WaageElektronische Waage

WarenwirtschaftssystemeWarenwirtschaftssysteme

MaterialwirtschaftenMaterialwirtschaften

GeldspielgeräteGeldspielgeräteFakturierungFakturierung

TaxameterTaxameter ZahlungsverkehrssystemeZahlungsverkehrssysteme

KassensystemeKassensysteme

Archivsystem/DMSArchivsystem/DMS ZeiterfassungZeiterfassung

LohnbuchhaltungLohnbuchhaltung AnlagenbuchhaltungAnlagenbuchhaltung

FinanzbuchhaltungFinanzbuchhaltung

STEUERERKLÄRUNG

BilanzBilanz EÜREÜR

Bank

Kasse

RE

RA

Grundbücher

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 7

Elektronische Bücher sowie Vor- und Nebensysteme

HauptsystemBilanz

Aktiva PassivaA. AnlagevermögenI. Immateriell VGII. SachanlagenIII. Finanzanlagen

B. UmlaufvermögenI. VorräteII. Forderungen, sonstige VermögensgegenständeIII. WertpapiereIV. Kassenbestand und Bankguthaben

C. Aktive Rechnungsabgrenzungsposten

A. EigenkapitalI. Gezeichnetes KapitalII. KapitalrücklagenIII. GewinnrücklagenIV. Gewinnvortrag/VerlustvortragV. Jahresüberschuss

B. Rückstellungen

C. Verbindlichkeiten

D. Passive Rechnungsabgrenzungsposten

Registrierkasse(im Fokus der

Finanzverwaltung)Geldspielgeräte

Zahlungs-verkehrssystem

Archivsystem(im Fokus der

Finanzverwaltung)

Lohnbuchhaltung(dem StB bekannt)Elektr. WaagenMaterialwirt-

schaft

Schnittstellen

Fakturierung

Anlagen-buchhaltung

(dem StB bekannt)

Taxameter

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 8

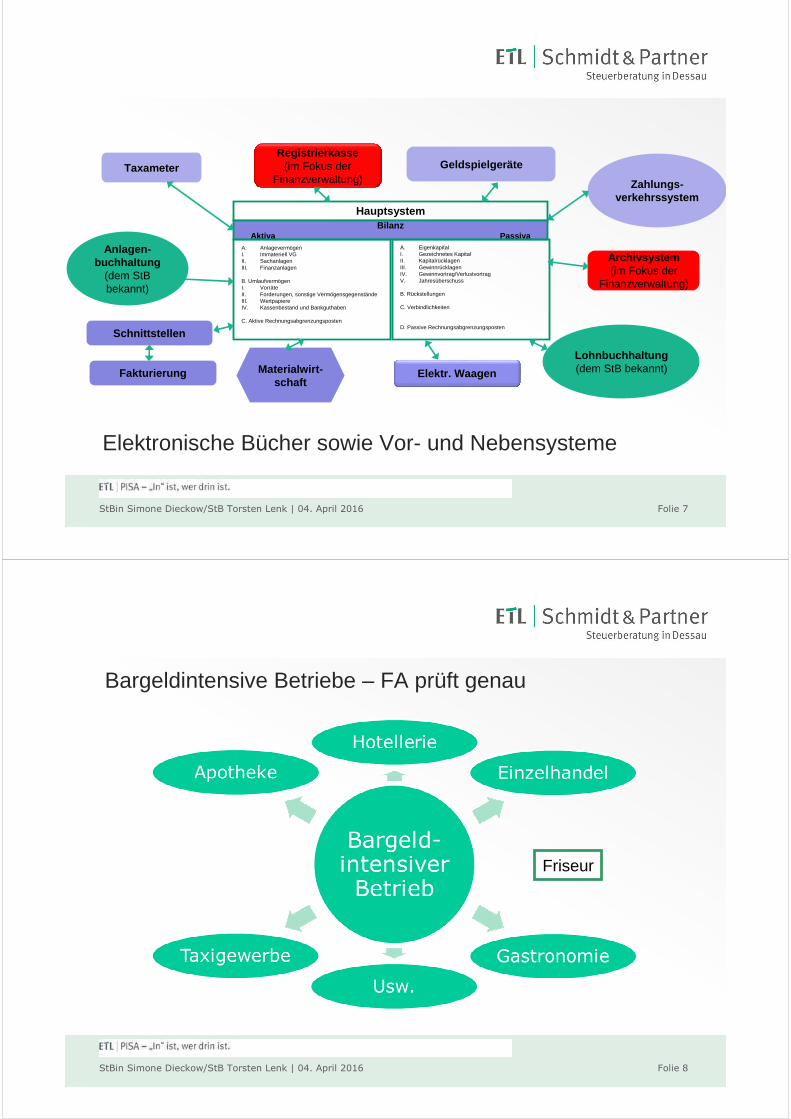

Bargeldintensive Betriebe – FA prüft genau

Friseur

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 9

Grundlagen

� Misstrauen bei bargeldintensiven Betrieben� Digitalisierung: schnellere und einfachere Prüfung

� Anlage EÜR

� E-Bilanz� BFH: Standard-Vorlagen sind Pflicht

� Ziel der Finanzverwaltung: � Steuern zeitnah und periodengerecht festzusetzen� notfalls Steuern nachzufordern

� zukünftige Steuerhinterziehungen weiter zu minimieren

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 10

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 11

Zwecke moderner Kassensysteme / Warum richtige Kassenführung?

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 12

Warum richtige Kassenführung?

� Zum genauen Überblick über Vermögenslage gehört auch die Aussagekraft der Kasse zum guten Unternehmensmanagement

� Fiskalfunktion� fehlerhafte Kasse:

� Berechtigung der Verwerfung der Kassenbuchführung� Hinzuschätzungsbefugnis bis 10% des Jahresumsatzes +

Sicherheitszuschlag� Zusätzlich Steuerstrafverfahren möglich

� Rufschädigung des Unternehmens

� Konzessions- & gewerberechtliche Sanktionen

� � Aufzeichnungs- und Aufbewahrungspflichten bei Bargeschäften daher besonders beachten

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 13

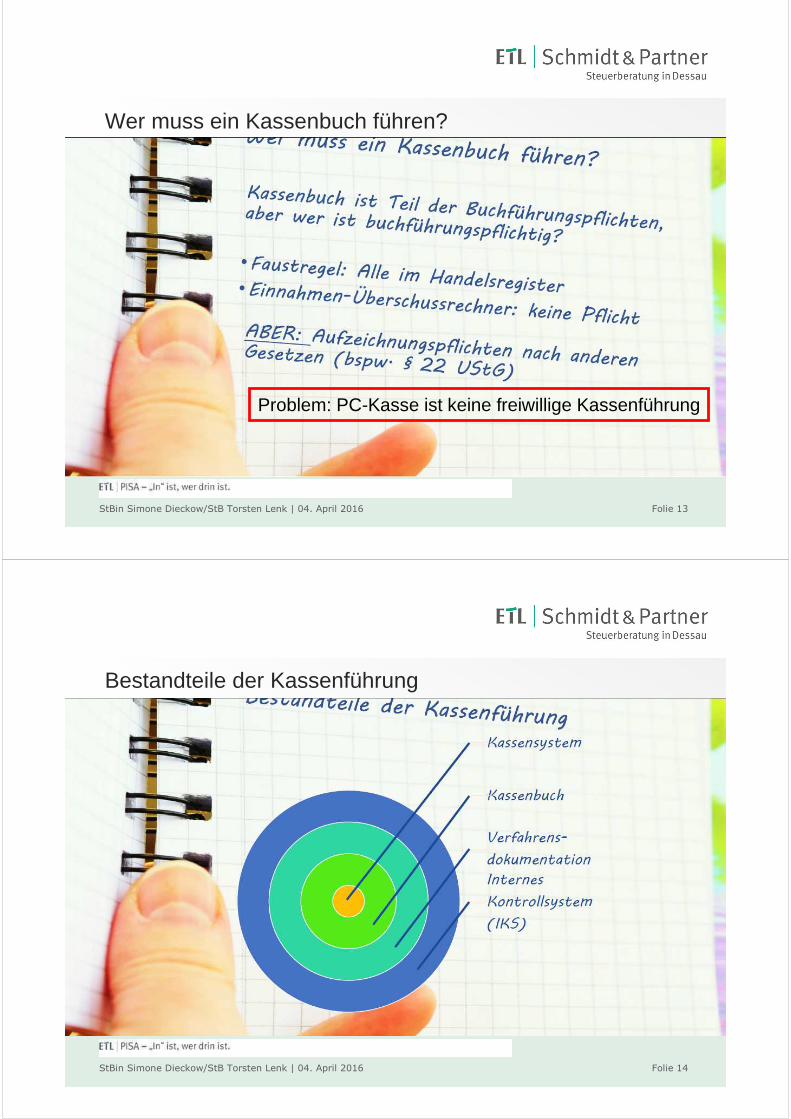

Wer muss ein Kassenbuch führen?

Problem: PC-Kasse ist keine freiwillige Kassenführung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 14

Bestandteile der Kassenführung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 15

Wie sollte die tägliche Kassenführung ablaufen?

� Aushändigung Kasse / Wechselgelder� Tägliche Erfassung aller Geschäftsvorfälle

� Einnahmen (keine Rundungen !!!)

� Barausgaben (Beleg!) � Entnahmen für die Bank

� Privatentnahmen / Privateinlagen

� Belege sind fortlaufend nummeriert� Rücknahme der Kasse / Wechselgelder� Ausdruck des Z-Bon (optional, nach Ladenschluss)� Kassenendbestand täglich ermitteln, z.B. mit Zählprotokoll (optional)

(Kassensturzfähigkeit)� Sicherung aller Daten und Belege (Unveränderbarkeit)

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 16

Wie sollte die tägliche Kassenführung ablaufen?

� Trennung von Bar und Unbarem� Bargeld

� EC-Kartenzahlung als Einnahme und Ausgabe

(Problem Doppelbesteuerung)� Kreditkarten

� Debitor („Auf Rechnung“, „auf das Zimmer“)

� Gutscheine

� Trennung nach Rabattarten� Geschenkgutschein

� Marketing (Rabattgutschein)� Bruch (ungewollt; z.B. nicht verkaufte Ware, aber Abgang im Lager)

� Eigenverbrauch (des Unternehmers / dessen Mitarbeiter)

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 17

Wie sollte die tägliche Kassenführung ablaufen?

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 18

Weitere Aufzeichnungspflichten

� Einzelaufzeichnungen je Kasse� Wert

� Menge

� Steuersatz� Angaben zum Gast

� Einsatzzeit je Kasse� Einsatzort je Kasse� Bei Diebstahl / Unterschlagung

müssen weitere Konsequenzen folgen (z.B. Anzeige, Abmahnung,…)

� Warengruppen� Mindestmaß an Unterteilung

nach Warengruppen istwichtig, weil:� Erzielung unterschiedlicher

Aufschlagssätze

(Aufschlagskalkulation)

� Unterschiedliche Besteuerung

� Zeitreihenvergleich

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 19

Keine Buchung ohne Beleg!

� Jede Buchung muss im Zusammenhang mit einem Beleg stehen (BFH, Urteil vom 24.6.1997)

� Ggf. Eigenbeleg � bei Einlage in Tresor, Einzahlung in Bank, Bargeldzahlungen zwischen

mehreren Kassen

Papierbeleg:� auf Beleg

� Kontierung

� Ordnungskriterium

� Fortlaufende Nummerierung� Buchungsdatum

� Aufbewahrung: Wahlrecht in Papier oder digital

E-Beleg:� Verknüpfung mit Buchung� automatisch vergebeneNummerierung

� Aufbewahrung:� Nur digital

� Maschinell auswertbar� unveränderbar

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 20

Wann ist ein Beleg ein Beleg?

� Eindeutige Belegnummer auf Eingangsbeleg (Index, Dokumenten-ID, Barcode, …)

� Ggf. Belegaussteller und – empfänger� Betrag bzw. Mengen- oder Wertangaben� Währungsangabe und Wechselkurs bei Fremdwährung� Ggf. Erläuterung des Geschäftsvorfalls� Belegdatum � Auszahldatum bei verauslagten Kosten� Verantwortlicher Aussteller� Eigenbeleg zusätzlich unterschreiben!� Briefe: Kontierungsvermerk

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 21

Der Beleg fehlt…

„Eine Zuschätzung ist vorzunehmen, wenn die Kassenbelegführung fehlt und die Kassenaufzeichnungen nicht ordnungsgemäß sind.“

(FG Nürnberg, Urteil vom 28. März 2013 – 4 K 26/11)

� Kassenführung formell fehlerhaft

� Hinzuschätzung

� Rettung durch eigene Schätzung?

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 22

Finanzgericht Bremen, Urteil vom 17.01.2007 - 2 K 229/04-5

„In Fällen, in denen Aufzeichnungen unrichtig geführt und insbesondere die notwendigen Belege nicht vorgelegt werden können, sind eigene , erst lange nach den streitigen Zeiträumen gefertigte Kalkulationen des Steuerpflichtigen ungeeignet , auch grobe Schätzungen des Finanzamts zu entkräften.“

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 23

Anforderungen an die Kassenführung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 24

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 25

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 26

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 27

Woraus ergeben sich die Anforderungen an die Kassenführung?

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 28

Anforderungen an die Kassenführung - Vollständig

� GoB: Aufzeichnungspflicht jedes Geschäftsvorfalls� Geldleistung

� Inhalt des Geschäfts mit Zahlungsweg

� Name des Vertragspartners� Bezeichnung des Geschäftsvorfalls (soweit zumutbar)

� Ausnahme: Einzelhandel und branchenähnliche Betriebe

� GoBD: BMF-Schreiben vom 14.11.2014� Konkretisierung der GoB zur Buchführung in elektronischer Form

� Gelten für datenverarbeitungsgestützten Buchführungssystemen, z.B. elektronische PC-Kasse, Registrierkasse, …

Einzelaufzeichnungspflicht

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 29

Ausnahme: Einzelhandel und branchenähnliche Betriebe (BMF – 5.4.2004 – IV D 2 – S 0315 – 4/04)� vollständige Einzelaufzeichnung der baren Betriebseinnahmen ist

unter dem Aspekt der Zumutbarkeit nicht erforderlich, wenn Waren von geringem Wert an eine unbestimmte Vielzahl nicht bekannter und auch nicht feststellbarer Personen verkauft werden (BFH vom 12. Mai 1966)

� Keine Aufzeichnungserleichterungen bei:� Einzelnes Barumsatzgeschäft > 15.000 Euro

� Restaurants / Gaststätten: Betriebsveranstaltung, Familienfeier, Seminaren, Tagungen (Termin- bzw. Reservierungsbuch)

� Hotel und Beherbergungsgewerbe� Autoreparaturwerkstätten

� GoBD: Bei elektronischer Kasse läuft Ausnahme leer � Einzeldaten sind aufzubewahren

Aber Vereinfachungsregelung

< 150 €

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 30

So sollte es nicht sein

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 31

Weitere Anforderungen an die Kassenführung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 32

Problem: Änderungen in Buchungen / Stammdaten

� Unveränderbar� Ursprünglicher Inhalt muss erkennbar bleiben

� Änderungen protokollieren bzw. erklärbarer Storno

� Unveränderbarkeit durch Software/Hardware/Organisation� Kein Excel oder andere Tabellen!!!

� Keine Vertiffung / verdichtung

� Problem:� Änderung in Vorsystem & Warenwirtschaft

� Historisierung der Stammdatenänderungen, wie z.B.

� Anschrift des Kunden� Artikelpreis

� …

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 33

Kassenjournal als Grundbuchaufzeichnung

� Eindeutige Belegnummer

� Buchungsbetrag

� Währungsangabe und Wechselkurs bei Fremdwährung

� Hinreichende Erläuterung des Geschäftsvorfalls

� Buchungsdatum� Autorisierung soweit vorhanden

� Buchungsperiode/ Voranmeldungszeitraum (Ertragsteuer/ Umsatzsteuer)

� Umsatzsteuersatz

� Steuerschlüssel soweit vorhanden

� Umsatzsteuerbetrag

� Umsatzsteuerkonto� Umsatzsteuer-

Identifikationsnummer� Steuernummer

� Konto und Gegenkonto

� Buchungsschlüssel soweit vorhanden

� Soll- und Haben-Betrag

� Eindeutige Identifikationsnummer

Kassenjournale sind nur aufbewahrungspflichtig !!!

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 34

Welche Kassenarten gibt es?

Schubladenkasse

Keine Registrierkassenpflicht!!!

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 35

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 36

Welche Kassenarten gibt es?� Offene Ladenkasse:

� Einzelaufzeichnungspflicht ist nicht realisierbar; Kassenzählprotokoll

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 37

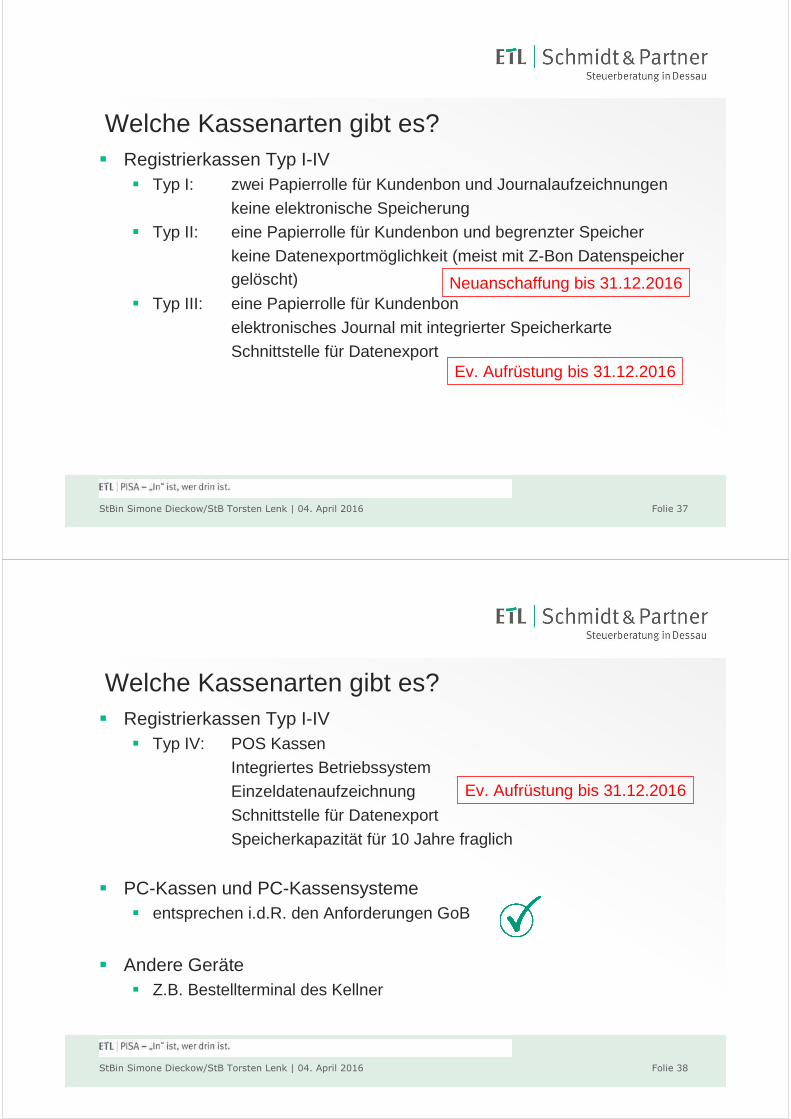

Welche Kassenarten gibt es?� Registrierkassen Typ I-IV

� Typ I: zwei Papierrolle für Kundenbon und Journalaufzeichnungen

keine elektronische Speicherung� Typ II: eine Papierrolle für Kundenbon und begrenzter Speicher

keine Datenexportmöglichkeit (meist mit Z-Bon Datenspeichergelöscht)

� Typ III: eine Papierrolle für Kundenbon

elektronisches Journal mit integrierter Speicherkarte

Schnittstelle für Datenexport

Neuanschaffung bis 31.12.2016

Ev. Aufrüstung bis 31.12.2016

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 38

Welche Kassenarten gibt es?� Registrierkassen Typ I-IV

� Typ IV: POS Kassen

Integriertes BetriebssystemEinzeldatenaufzeichnung

Schnittstelle für Datenexport

Speicherkapazität für 10 Jahre fraglich

� PC-Kassen und PC-Kassensysteme� entsprechen i.d.R. den Anforderungen GoB

� Andere Geräte� Z.B. Bestellterminal des Kellner

Ev. Aufrüstung bis 31.12.2016

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 39

Erfüllt Ihre Kasse die Voraussetzungen des BMF-Schreibens vom 26.11.2010?� Inhalt des BMF-Schreiben vom 26.11.2010:

� Alle elektronisch erfassten Daten von Barkassen sind unverändert überdie gesamte Aufbewahrungsfrist:� zu speichern� vorzuhalten und � für Prüfungen lesbar / nutzbar zu halten

⇒ Kassen mit internen / externen Speicher aufrüsten oder Neukauf

� Unzureichende Kasse: bis 31.12.2016 verwendbar, aber BMF Schreiben vom 9.1.1996:

Aufbewahrung von:� Z-Bons (Geschäftsname, Datum, Tagesendsumme)� Organisationsunterlagen

Ab 1.1.2017

Kasse nicht mehr

verwendbar

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 40

Erfüllt Ihre Kasse die Voraussetzungen des BMF-Schreibens vom 26.11.2010?� Inhalt des BMF-Schreiben vom 26.11.2010:

� Einzeldatenspeicherung aller steuerlich relevanten Daten je Gerät� Bei Registrierkassen insbesondere:

� Journaldaten� Auswertungsdaten� Programmierdaten� Stammdatenänderungsdaten

� Keine Verdichtung / Komprimierung ( unveränderbar )� Kein Ausdruck� Ist dies nicht möglich unveränderbar und maschinell auswertbar auf

externen Datenträger speichern

10 Jahre!!!

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 41

Der Tagesabschluss; Z-Berichte

� Nutzen Sie bis 31.12.2016 noch ein altes System, dann sollte deraufzubewahrende Bon folgende Angaben enthalten:� Name des Geschäfts

� Tagesdatum und Uhrzeit

� Tagesumsatz sortiert nach 7% und 19% USt� Zahlungsarten

� Entnahmen von Bargeld

� Stornierungen� Fortlaufende Nummerierung

� Sie brauchen keine Z-Bons mehr, wenn Sie ein Kassensystem haben, dass alle Einzeldaten manipulationsgeschützt gespeichert.

Achtung: Thermopapier

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 42

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 43

Mythen von gestern sind heute widerlegt!

� Das merkt ja keiner?� Nachvollziehbarkeit von Manipulation:

� Verstecktes Journal (z.B. Stornobuchungen)

� Zapper (Datenbankmanipulationsprogramme) können nachgewiesen werden

� Strom, Gas, Müllabfuhr, Wasser, … bekommen Sie nicht auf Bargeld

� Die klassischen, finanzamtsbekannten Dummheiten:� „ Trainingskellner, die nicht im Z-Bericht erscheinen� Angeblicher Bruch, Freigetränke

� Alle arbeiten auf einem Schlüssel

� Storno in „Maßen“ / „Massen“� Abbruch von Buchungen

� Verdichtete Aufzeichnungen

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 44

Sind Ihre Stornobuchungen sichtbar?

� „Die Führung eines PC-Kassensystems verstößt gegen die Ordnungsprinzipien des § 146 Abs. 4 AO, wenn bei den Kassenabschlüssen keine Stornobuchungen erfasst sind. Es widerspricht der Lebenserfahrung und ist nicht glaubhaft, dass in einem Lokal über einen ganzen Tag oder Monat die Eingaben in das Kassensystem ohne Fehler erfolgen und keine Stornobuchungen erforderlich werden.“

� Niedersächsisches Finanzgericht, Beschluss vom 02.09.2004 - 10 V 52/04

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 45

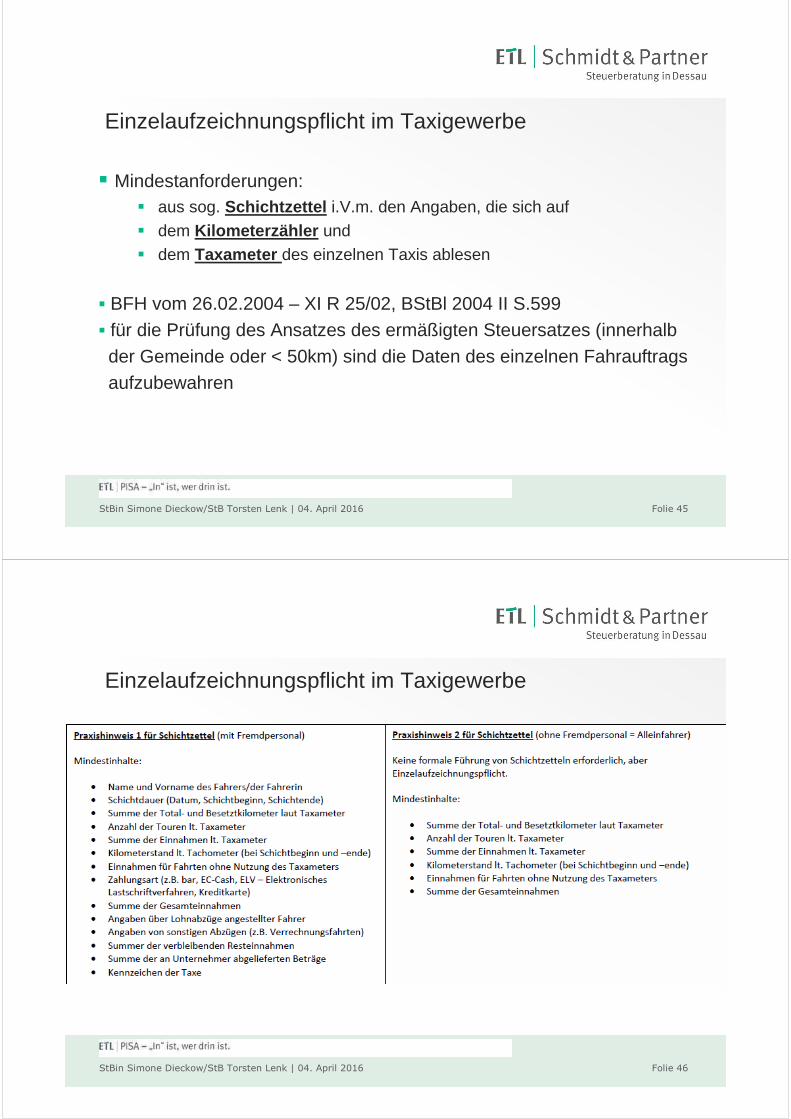

Einzelaufzeichnungspflicht im Taxigewerbe

� Mindestanforderungen:� aus sog. Schichtzettel i.V.m. den Angaben, die sich auf

� dem Kilometerzähler und� dem Taxameter des einzelnen Taxis ablesen

� BFH vom 26.02.2004 – XI R 25/02, BStBl 2004 II S.599� für die Prüfung des Ansatzes des ermäßigten Steuersatzes (innerhalbder Gemeinde oder < 50km) sind die Daten des einzelnen Fahrauftragsaufzubewahren

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 46

Einzelaufzeichnungspflicht im Taxigewerbe

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 47

Diskusionsentwurf - Internes Kontrollsystem (IKS)

� Technische und Organisatorische Kontrolle einrichten, ausüben und protokollieren, wie z.B.:� Zugangs- und Zugriffskontrollen (Wer hat Zugang zu welchen Daten?)

� Festlegung Kassenverantwortlicher

� Festlegung Stornoverantwortlicher� Erfassungskontrollen (Wer hat wann was getan?)

� Fehlerhinweise

� Plausibilitätsprüfungen� Lücken- und Mehrfachbelegungsanalysen

� Verarbeitungskontrollen (Wurde das System richtig angewendet?)

� Schutzmaßnahmen gegen die beabsichtigte und unbeabsichtigte Verfälschung von Programmen, Daten und Dokumenten

Prüfsoftware Finanzverwaltung

Entwurf: Vorliegen eines innerbetrieblichen Kontrollsystems kann ein Indiz für das Fehlen eines Vorsatzes darstellen

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 48

Verfahrensdokumentation / Was ist insbesondere zu dokumentieren?� Pflicht umfasst alle Bereiche der Buchführung zur Sicherung der

elektronischen Datenerfassung, Speicherung und Archivierung� Zweck: Information� Inhalt, Aufbau, Ablauf und Ergebnisse von Verfahrensabläufen� Aktuelle und frühere Verfahrensabläufe� Abläufe und Inhalte von Kontrollen (IKS)� Umgang mit:

� E-Beleg

� Datensicherung

� Handels- und Geschäftsbriefe� Scanvorgänge (wer, was, wohin)

� Arbeitsanweisung z.B. für Kassenführung

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 49

Arbeitsanweisung Kassenführung - Inhalte (sachlich und personell)

� Ablauf Kassenübergabe � Abstimmung zwischen Haupt- und Nebenkassen, Finanzbuchhaltung� Aufbewahrung der vorgeschriebenen Kassenbelege� Bereitstellung von Falschgeldprüfgeräten an den Kassen� Festlegung Begrenzung der Geldscheinhöhe� Kassenverantwortlichkeit

� Kassenabschluss / Storno

� Verwahrung Kassenbestand

� Verwahrung Kassenschlüssel

� Umgang mit Fehlern

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 50

Mögliche Inhalte der VerfahrensdokumentationInhalt Beispiele

Arbeits- und Organisationsunterlagen Bedienungsanleitungen, Programmierhinweise, Programmierprotokolle, Programmabrufe, Anweisungen zum Ausdruck oder zum Unterdrücken gewisser Daten, Änderungsprotokolle.

Grundeinstellungen und betriebsspezifische Anpassungen (Customizing)

Bediener, Artikel, Waren- und Hauptgruppen, Kellner- und Trainingsspeicher.

Dokumentation im Berichtswesen Dokumentation von Stornierungen, Warenrücknahmen, Retouren, Rechnungsnummern.

Dokumentation der eingesetzten Systemarchitektur

Stand-Alone-System, Netzwerk.

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 51

Fehlende / mangelhafte Verfahrensdokumentation

� Beim Einsatz programmierbarer Kassensysteme stellt bereits das Fehlen der hierfür aufbewahrungspflichtigen Unterlagen (Betriebsanleitung, Programmierprotokolle) einen formellen Mangel der Buchführung dar.

� Dieser Mangel berechtigt für sich genommen grundsätzlich schon zu einer Hinzuschätzung.

� „Soweit eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit nicht beeinträchtigt, liegt kein formeller Mangel mit sachlichem Gewicht vor, der zum Verwerfen der Buchführung führen kann.“

� GoBD Rz. 155

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 52

Welche Unterlagen sind 10 Jahre aufzubewahren?

� Alle steuerlich relevanten Daten� Stammdaten und Bewegungsdaten, Grund- und Systemeinstellungen

(ggf. Historisierung)� Kassenbücher und Einzeldaten aus allen Transaktionen

� Buchungsbelege und Tagesendsummenbons (des alten Systems!)

� Verträge� Organisationsunterlagen wie Bedienungsanleitung und

Programmieranleitung je Gerät� Kalkulationsgrundlagen (Speisekarten)

� Art der Aufbewahrung: maßgeblich ist Entstehungsform der Unterlagen! Keine Löschung / Veränderung von Einzeldaten !

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 53

Datenverlust

� Werden die Daten, Datensätze, elektronischen Dokumente und elektronischen Unterlagen nicht ausreichend geschützt und können deswegen nicht mehr vorgelegt werden, so ist die Buchführung formell nicht mehr ordnungsmäßig .

� Hinzuschätzung !

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 54

Finanzgericht Bremen; 2-K-229/04-5; Urteil vom 17.01.2007

� „Wegen der erheblichen Manipulationsmöglichkeiten bei Registrierkassen gehören zu den gemäß § 147 Abs. 1 Nr. 1 AO aufzubewahrenden Organisationsunterlagen auch die Bedienungsanleitung und die Dokumentation der Programmierung von Registrierkassen.“

� Problem: Änderung Software, Arbeitsanweisung,…� Verfahrensdokumentation anpassen� Alle Versionen aufbewahren

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 55

Systemwechsel und Datenauslagerung

Wenn:� Quantitative und qualitative Überführung der Daten in das neue System (keine inhaltliche Änderung)� Neues System besitzt quantitativ und qualitativ die gleichen Auswertungsmöglichkeiten

Nur dann : Altes System kann weg

Ansonsten:Altes System muss aufbewahrt werden, Risiko der jederzeitigen Verfügbarkeit

Anpassung der Verfahrensdokumentation

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 56

Zu Guter Letzt: Beweis für Manipulationen

� „Es obliegt dem Finanzamt, den Nachweis zu erbringen, dass das von dem geprüften Steuerpflichtigen eingesetzte Kassenprogramm Manipulationen oder Veränderungen ohne erkennbare Stornobuchungen ermöglicht; es ist dagegen nicht Sache des Steuerpflichtigen darzulegen bzw. zu dokumentieren, dass sein Kassenprogramm Manipulationen und Änderungen nicht zulässt.“

� FG Rheinland-Pfalz, Urteil vom 24. 8. 2011 - 2 K 1277/10

??? „ Im Zweifel für den Angeklagten „ ????

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 57

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 58

www.steuerberatung-in-dessau.de

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 59

www.advitax-dessau.de

StBin Simone Dieckow/StB Torsten Lenk | 04. April 2016 Folie 60

Vielen Dank für Ihre Aufmerksamkeit!

Für weitere Fragen stehen wir Ihnen gern zur Verfügung.

ETL | Schmidt & PartnerSteuerberatungsgesellschaft mbHNiederlassung DessauAlbrechtstraße 101· 06844 DessauTelefon: (0340) 541180www.steuerberatung-in-dessau.de