Embed Size (px)

Citation preview

Mit freundlicher Unterstützung von:

IM FOkUS

Richtig in Rohstoffe investieren

Was auch immer passiert bei uns erfahren Sie es zuerst.

Update !Der Newsletter. Die Qualität und Sorgfalt

von portfolio international. Immer auf

dem aktuellen Stand. Jetzt kostenlos

abonnieren: portfolio-international.de

Es beginnt mit einem leisen Sägegeräusch

und endet mit einerPersonalie in update.

Rohstoffe IM FOkUS, Ausgabe 01-2013 III

Inhaltsverzeichnis Zur Sache:

Mit „rollenden“ Strategien den Rohstoffmarkt erobern IV

Gesprächsrunde:

Richtig in Rohstoffe investieren VI

Fakten:

Hohe Renditen im Depot – und nicht nur in der Zeitung X

Schlusspunkt:

Der Hype ist vorbei, die Hausse geht weiter XII

Impressum XIV

IM FOkUS

ZUR SACHE

Rohstoffe haben sich in der vergangenen Dekade als zusätzliche

Anlageklasse in immer mehr deutschen Portfolios etabliert. Nicht

nur Gold sorgt dort für Glanz. Der Aufbruch zahlreicher Schwellen-

länder in den Wohlstand, allen voran China, lässt die Nachfrage

nach Energierohstoffen, Metallen und landwirtschaftlichen Erzeug-

nissen in die Höhe schnellen. Daran wollen viele Anleger teilhaben.

Produktanbieter haben reagiert und bieten inzwischen gleich eine

ganze Reihe an zum Teil auch neuen Möglichkeiten, in Rohstoffe zu

investieren.

Vor fünf Jahren knackte der Goldpreis die 1000-Dollar-Marke.

Im ersten Quartal 2013 kostete die Unze um die 1.600 Dollar,

also 60 Prozent mehr. Der Index FTSE Gold Mines, der die gro-

ßen Goldminengesellschaften dieser Welt abbildet, hat sich in

diesem Zeitraum zwar kräftig auf- und abbewegt. Jetzt steht er

aber tiefer als vor fünf Jahren. In anderen Worten: Den Gold-

minenbetreibern gelang es nicht, mit dem gestiegenen Edelmetall-

preis auch ihre Aktienkurse zu vergolden. Ähnlich sah es bei den

Besitzern anderer Rohstoffminen aus. Schuld sind unter anderem

stark gestiegene Kosten der Produzenten. Rohstoffaktien-Fonds,

darunter die milliardenschweren Dickschiffe „Blackrock World

Mining“ und „Blackrock World Gold“, haben ihren Anlegern in

den vergangenen zwei Jahren nur sehr wenig Grund zur Freude

bereitet. Das werde sich aber wieder ändern, ist Evy Hambro,

Blackrock-Fondsmanager, überzeugt. Für ihn ist der Boom bei

den Rohstoffen auch für Minenunternehmen noch nicht vorbei.

Viele deutsche Privatanleger wählen Rohstoffaktien immer noch

als den üblichen Weg in den Rohstoffmarkt. Aktien sind jedoch

kein reinrassiges Rohstoffinvestment. Zwar hängen die Kurse der

börsengelisteten Minen-, Energie- und Agrarunternehmen stark

von der Entwicklung der jeweiligen Rohstoffpreise ab, sie sind

aber bei weitem nicht die einzigen Faktoren.

Der direktere Weg in die Rohstoffwelt führt über ein Investment

in Futures statt in Unternehmen; dies lässt Investoren besser an

der Entwicklung der Märkte teilhaben. In der vergangenen De-

kade öffneten Produktanbieter dem breiten Markt der Privat-

anleger diesen Zugang. Neben Anleihen, Aktien und Immobilien

hält seitdem auch die Asset-Klasse „Rohstoffe“ Einzug in deut-

sche Privatanleger-Portfolios und trägt zu deren Risikostreuung

bei. Über Zertifikate oder Exchange Traded Commodities (ETC)

können Anleger in Rohstoffindizes, Rohstoffkörbe oder einzelne

Rohstoffe investieren. Im Gegensatz dazu steht Rohstofffonds

nur die Indexvariante offen. Die Aufsicht will hier auf Nummer

sicher gehen und vermeiden, dass Fondsanleger plötzlich mit ei-

ner Ladung Weizen oder Kupfer dastehen, weil der Fondsmana-

ger verpasst hat, den Future rechtzeitig zu verkaufen.

Futures sind an der Preisentwicklung von Rohstoffen zwar nä-

her dran als Rohstoffaktien, ein Abbild sind sie jedoch nicht. Ihr

lV Rohstoffe IM FOkUS, Ausgabe 01-2013

Mit „rollenden“ Strategien den Rohstoffmarkt erobern

ZUR SACHE

Mechanismus ist für Branchenfremde nur schwer zu verstehen

und stellt Berater vor eine echte Herausforderung, wenn sie die

Funktionsweise nicht nur selbst verstehen, sondern auch noch

ihren Kunden erklären sollen. Ohne Haftungsdach oder 34f-Zu-

lassung geht für freie Vermittler gar nichts mehr.

Die Gesamt-Performance des Rohstoff-Future-Investments be-

steht aus drei Komponenten: der Spotrendite, die die eigentli-

che Preisentwicklung widerspiegelt, der Rollrendite und der

Zinsrendite. In Hochzinszeiten ist die Zinsrendite ein wichtiger

Performance-Treiber, hat aber zuletzt folgerichtig an Bedeutung

verloren. Beim Futures-Kauf ist anfangs nur ein Bruchteil der In-

vestition als Sicherheit zu leisten. Total-Return-Rohstoffindizes

unterstellen, dass der Rest des Geldes möglichst risikolos in Zin-

spapiere fließt. Da diese zurzeit kaum etwas bringen, fällt auch

die Zinsrendite entsprechend mager aus.

Wichtiger ist die Rollrendite, die schon so manchem Anleger den

Spaß verdorben hat. Als sich beispielsweise 2009 der Ölpreis

verdoppelte, traten die Ölzertifikate mehr oder weniger auf der

Stelle. Schuld waren enorme Rollverluste. Hintergrund: Futures

berechtigen dazu, eine bestimmte Menge eines Rohstoffs zu ei-

nem festen Datum zu beziehen, zum Beispiel in drei Monaten

oder einem halben Jahr. Da Investoren den Rohstoff jedoch gar

nicht physisch besitzen wollen, verkaufen sie den Kontrakt kurz

vor Ablauf und kaufen sich dafür einen neuen mit einer späte-

ren Fälligkeit. Dieses Rollen erzeugt Gewinne, wenn der neue

Future weniger kostet als der abgelaufene. Ist der neue Future

hingegen teurer, macht der Investor Rollverluste (siehe Kasten).

Rollverluste führen nicht automatisch zu einem Anlageverlust,

sie belasten jedoch die Gesamt-Performance.

Unter Rollverlusten leiden auch die klassischen breiten Roh-

stoffindizes wie der S&P Goldman Sachs Commodity Index, der

Rogers International Commodity Index (Rici) oder der DJ UBS

Commodity Index, die Grundlage vieler Investmentprodukte

sind. Index- und Produktanbieter haben daher in den vergange-

nen Jahren nachgebessert und „rolloptimierte“ Rohstoffanlagen

auf den Markt gebracht. Diese rollen beispielsweise nicht mehr

automatisch in den nächsten Future, sondern in Papiere mit spä-

terer Fälligkeit, oder sie setzen verstärkt auf Rohstoffe mit Roll-

gewinnen.

Solche Strategien machen die Produkte zwar nicht verständlicher,

bieten aber einen attraktiven Einstieg in den Rohstoffmarkt.

Auch wenn man vor starken Einbrüchen nicht gefeit ist, wie das

Jahr 2008 gezeigt hat, ist das klassische, zentrale Argument für

eine Fortsetzung der Rohstoffhausse immer noch intakt. Die

Nachfrage aus den aufstrebenden Ländern in Asien und anderen

Teilen der Welt bleibt hoch. Ihr Weg in die industrialisierte Welt

erfordert große Mengen an Rohstoffen, sei es für den Aufbau der

Infrastruktur oder den steigenden Konsum. Sabine Groth

Rohstoffe IM FOkUS, Ausgabe 01-2013 V

Die Terminkurve zeigt den aktuellen Preis für Termingeschäfte (Futures) mit unterschiedlichen Fälligkeiten. Für Rohstoffinvestoren ist der Verlauf der Kurve wichtig, da er Rollgewinne oder Rollverluste anzeigt, die den Gesamtgewinn erhöhen oder schmälern. Grundsätzlich gibt es zwei Szenarien, die jeweils in unterschiedlicher Stärke auftreten können:

BackwardationDie Terminkurve fällt. Geschäfte auf Termin sind günstiger als der aktuelle Spotpreis. Wer auf seine Ware warten kann, muss weniger zahlen als der, der sie sofort braucht. Backwardation deutet daher auf leere Lager hin. Für reine Rohstoffinvestoren, die keine physische Ware kaufen oder verkaufen wollen, bedeutet Backwardation Rollgewinne. Sie verkaufen einen Future kurz vor Ver-fall und müssen für den neuen weniger zahlen.

ContangoDie Terminkurve steigt. Der aktuelle Spotpreis ist niedriger als Geschäfte auf Termin – ein Zeichen für volle Lager. Rohstoffinvestoren mögen keine Contan-go-Situation, denn sie beschert ihnen Rollverluste. Sie verkaufen ihre Futures kurz vor Verfall und müssen für die neuen Futures mehr bezahlen beziehungs-weise können mit dem erlösten Geld weniger neue Kontrakte erwerben.

Terminkurven: Rollend gewinnen

Richtig in Rohstoffe investieren

Berater, die ihre Kundenportfolios möglichst gut diversifizieren wollen, sollten auch

Rohstoffe berücksichtigen. Ein direktes Investment in den Rohstoffmarkt ist jedoch

relativ komplex, da es über die Terminmärkte erfolgen muss. Rollverluste können die

Gesamt-Performance belasten. Das Rohstoff-Research-Team der LBBW hat zwei Indizes

entwickelt, die solche Rollverluste vermeiden sollen und stattdessen Rollgewinne pro-

duzieren. LBBW Asset Management hat die entsprechenden Investmentfonds aufgelegt,

die die Indizes abbilden. Fondsmanager Michael Krauß spricht im Interview über die

Entwicklung an den Rohstoffmärkten, über die Rollproblematik und die Funktionsweise

seiner Fonds.

Im Bild:

Michael Krauß, Leiter Fixed Income und Alternative Investments bei der LBBW Asset Management und

Fondsmanager der Rohstofffonds LBBW Rohstoffe 1 und LBBW Rohstoffe 2 LS.

Sabine Groth, Autorin IM FOKUS

GESPRÄCHSRUNDE

Vl Rohstoffe IM FOkUS, Ausgabe 01-2013

>

Rohstoffe IM FOkUS, Ausgabe 01-2013 Vll

IM FOKUS: Vor einigen Jahren waren In-

vestments in Rohstoffe noch in aller Mun-

de. Heute hat sich die Euphorie etwas

gelegt. Sind Rohstoffe aus der Mode?

Krauß: Ich glaube nicht, dass Rohstoffe

out sind, aber das Pionierfeeling ist weg.

Rohstoffe haben sich als Anlageklasse eta-

bliert. Das Neue, das Spannende ist nicht

mehr da. Dafür haben Sie den Vorteil,

dass heute viele Investoren mit Begriffen

wie „Contango“ und „Backwardation“

etwas anfangen können.

IM FOKUS: Ist nur das Pionierfeeling weg

oder ist auch die Hausse vorbei?

Krauß: 2008 hatten wir den starken Ein-

bruch, 2009 und 2010 dann eine deut-

liche Erholung. Die vergangenen beiden

Jahre waren eher normale Jahre. 2013

wird sich dieser Trend wohl fortsetzen,

wir rechnen mit einem leicht positiven

Jahr. Allerdings gibt es schon große Dis-

krepanzen zu anderen Anlageklassen: Ak-

tien laufen, Renten laufen, und Rohstoffe

laufen noch deutlich hinterher.

IM FOKUS: Warum profitieren nur die

Aktien und Renten von der Liquiditäts-

schwemme der Notenbanken und nicht

die Rohstoffe – womit viele rechneten?

Krauß: Wenn der Markt eine Konjunk-

turerholung erwartet und Aktienkurse

nach oben treibt, müssten davon auch die

Rohstoffe durch Geldzuflüsse profitieren.

Eine Erklärung könnte darin liegen, dass

viele Rohstoffinvestments über breite

Indizes gespielt werden. Diese sind sehr

energielastig, und viele Energierohstoffe

sind schon relativ ambitioniert gepreist.

Der Ölpreis etwa bietet aktuell nicht

viel Fantasie, was aber auch sein Gutes

hat. Ein stabiler Ölpreis wäre die größte

Chance für die Weltwirtschaft. Deutliches

Potenzial nach oben hätte der Ölpreis nur

bei einer größeren Krise, etwa im Nahen

Osten. Das wäre dann aber keine „Chan-

ce“, sondern eher ein „Risiko“. Manch-

mal wünschen sich auch Rohstofffonds-

Manager stabile Preise.

IM FOKUS: Den einen Ölpreis scheint es

ohnehin nicht mehr zu geben. Das euro-

päische Brent-Öl ist seit einiger Zeit deut-

lich teurer als das amerikanische WTI.

Zeitweise lag die Differenz bei über 20

Dollar pro Barrel. Im marktneutralen

Fonds „LBBW Rohstoffe 2 LS“ ist Brent

long und WTI short. Was passiert da?

Krauß: Diese Differenz ist in der Tat sehr

spannend. Der Unterschied ist durch die

Infrastruktur in den USA bedingt. Der

zentrale Lager- und Auslieferungspunkt

von WTI ist in Cushing, Oklahoma, also

in the Middle of Nowhere. Derzeit fließt

wegen der gestiegenen Produktion in den

USA dort viel Öl rein und vergleichsweise

wenig raus. Die Lager sind voll; der Preis

ist gedrückt, die Terminkurve in Contan-

go. Für das europäische Öl der Sorte Brent

hingegen ist aufgrund der angespannten

Lage an der Straße von Hormus eine poli-

tische Prämie zu zahlen. Die Terminkurve

ist in Backwardation. Aufgrund der Ter-

minkurven sind wir das auf dem Kurszet-

tel teurere Brent long und das vermeint-

lich billigere WTI short gegangen. Viele

Experten erwarten zwar, dass die Preise

wieder zusammenlaufen und der Unter-

schied unter zehn Dollar fällt. Aber das

erwarten sie schon eine ganze Zeit lang.

Vielleicht müssen wir uns auch an eine

neue Welt mit zwei Ölpreisen gewöhnen.

IM FOKUS: Jeder Rohstoff hat seine Be-

sonderheiten und Abhängigkeiten. Die

einzelnen Entwicklungen sind weder für

den Anleger noch für den Berater zu über-

blicken. Sind Rohstoffe nicht viel zu ris-

kant für Privatanleger?

Krauß: Ich würde Rohstoffe in die Risiko-

klasse von Aktien eingruppieren. Wer ein

solches Risiko tragen kann, sollte auch in

Rohstoffe investieren, idealerweise in eine

Mischung aus verschiedenen Rohstoffen,

etwa über einen Fonds. Als Beimischung

können Rohstoffe zur Diversifikation des

Portfolios beitragen.

IM FOKUS: Zur schwierigen Preisprog-

nose kommt das Rollproblem. Steigt der

Preis eines Rohstoffs, muss noch lange

nicht das Investment steigen.

Krauß: Investoren kaufen Rohstoffe nicht

direkt. Die Lagerung wäre zu aufwendig

und zu teuer. Stattdessen kaufen sie Fu-

tures am Terminmarkt. Mit diesen kaufen

sie das Recht, zu einem festen Zeitpunkt

in der Zukunft eine bestimmte Menge

Vlll Rohstoffe IM FOkUS, Ausgabe 01-2013

des Rohstoffs geliefert zu bekommen. Da

ein Investor den Rohstoff aber gar nicht

haben will, muss er vor Verfall seinen Fu-

ture in einen länger laufenden wechseln,

ihn rollen. Dabei entstehen Rollgewinne

oder Rollverluste, abhängig davon, ob

der neue Future teurer oder billiger ist als

der alte. Sind die Rollverluste höher als

der Preisanstieg, macht der Anleger einen

Verlust. Unsere Rohstofffonds setzen da-

her auf Rohstoffe, die möglichst Rollver-

luste vermeiden und Rollgewinne liefern.

IM FOKUS: Sie haben 2008 den ersten

Ucits-konformen Futures-Rohstofffonds

nach deutschem Recht auf den Markt ge-

bracht, den LBBW Rohstoffe 1. Als

Fondsmanager wählen Sie die Rohstoffe

nicht selbst aus, sondern folgen einem

Modell. Wie funktioniert das?

Krauß: Unser Long-only-Fonds, der LBBW

Rohstoffe 1, partizipiert indirekt über den

LBBW Top-10-Rohstoff-Index ER an den

Rohstoffmärkten. Dieser modellbasierte

Index wählt aus 15 Rohstoffen zehn aus,

die sich in Backwardation befinden, also

Rohstoffe mit fallender Terminkurve und

Rollgewinnen. Sollten nicht genug Roh-

stoffe in Backwardation sein, kommen

solche mit leicht steigender Terminkurve

hinzu. Dabei kaufen wir nicht, wie die

meisten Investoren, die nächstliegenden

Futures, sondern Futures mit späterer

Fälligkeit. Alle zehn Rohstoffe werden

gleich gewichtet. Nach drei Monaten

überprüfen wir die Auswahl und passen

die Gewichtung an. Da der Fonds nicht

direkt in Futures investieren darf, bildet

er den Index über einen Swap nach. Un-

ser marktneutraler LBBW Rohstoffe 2

LS funktioniert prinzipiell genauso. Der

Unterschied: Der entsprechende Index ist

fünf Rohstoffe long und fünf Rohstoffe,

die einer Contango-Kurve folgen und

Rollverluste erzeugen, short.

IM FOKUS: Ihr Fondsmodell gibt Ihnen

vor, welche Rohstoffe Sie ins Portfolio

nehmen müssen. Haben Sie nicht manch-

mal Bauchschmerzen damit und würden

gern ins Modell eingreifen?

Krauß: Ständig. Je mehr Sie sich mit Roh-

stoffen beschäftigen, desto öfter hinter-

fragen Sie Entscheidungen des Modells.

Wir haben einmal ein eigenes Buch auf-

gesetzt, wo jeder aus unserem Team in die

Modellentscheidungen eingreifen durfte.

Keiner hat das Modell geschlagen. Auch

im Vergleich zu anderen Produkten liegen

unsere Fonds bisher sehr gut. Der Charme

unseres Modells ist seine Einfachheit. Der

Markt ist komplex genug, da braucht man

nicht auch noch ein komplexes Modell.

IM FOKUS: Sagt die Terminkurve etwas

über die erwartete Entwicklung aus?

Krauß: Nein, für mich ist sie ein Anzei-

chen, ob die Lager eher voll oder leer sind.

Historisch gibt es eine hohe Korrelation

zwischen der vorderen Terminkurve und

GESPRÄCHSRUNDE

„Der Ölpreis bietet aktuell nicht viel Fantasie, was

aber auch sein Gutes hat. Ein stabiler Ölpreis wäre

die größte Chance für die Weltwirtschaft.“

Michael Krauß, LBBW

Rohstoffe IM FOkUS, Ausgabe 01-2013 lX

dem Lagerbestand. Sie ist für mich kein

Indikator, wohin sich die Preise künftig

bewegen, höchstens bei extremen Kurven.

Unser Ziel ist, Rollgewinne mitzunehmen.

Sie sind nicht vom Preisanstieg abhängig;

sie fallen an, wenn die Struktur der Ter-

minkurve sich nicht verändert. Wenn Sie

aber, wie unsere Fonds, die Rohstoffe mit

leeren Lagern kaufen und die mit schwä-

cherer Nachfrage aussortieren, sollten Sie

neben Rollgewinnen langfristig auch von

Preisanstiegen profitieren. Ein ordentlicher

Teil unserer Outperformance zum breiten

Markt kommt aus der Rohstoffselektion

auf Basis der Terminmarktsignale.

IM FOKUS: Sie haben auf die anhaltende

Kritik an Nahrungsmittelspekulationen

reagiert und zum Oktober 2012 Agrar-

rohstoffe und den Viehsektor aus den

Portfolios der Fonds verbannt. Wie fan-

den das Ihre Kunden?

Krauß: Unterschiedlich, aber insgesamt

gab es viel Zustimmung, und wir ver-

buchen seit der Umstellung Nettomittel-

zuflüsse. Gerade einige institutionelle In-

vestoren hatten die Befürchtung, dass auch

ihre Gremien und Anlageausschüsse in

naher Zukunft auf Agrarrohstoff-Invest-

ments verzichten wollen und haben unse-

re Entscheidung daher sogar begrüßt.

IM FOKUS: Der Kauf von Rohstoff-Fu-

tures erfordert vorab nur einen kleinen

Einsatz der tatsächlichen Investitions-

summe. Der Großteil des Geldes, das

sogenannte Collateral, muss möglichst

risikolos investiert werden. Wie viel trägt

das Collateral zur Performance bei?

Krauß: Wegen der niedrigen Zinsen ist der

Beitrag derzeit geringer. Das Management

ist nicht einfach, unser Rententeam küm-

mert sich darum. Wir legen so kurzfristig

wie möglich an und kaufen nur hoch-

wertige Europapiere mit gutem oder sehr

gutem Rating. Wir haben nur Sovereigns,

Sub-Sovereigns und gedeckte Anleihen im

Portfolio. Nachranganleihen zum Beispiel

kommen bei uns nicht zum Einsatz.

IM FOKUS: Welcher LBBW-Rohstoff-

fonds eignet sich für welchen Anleger?

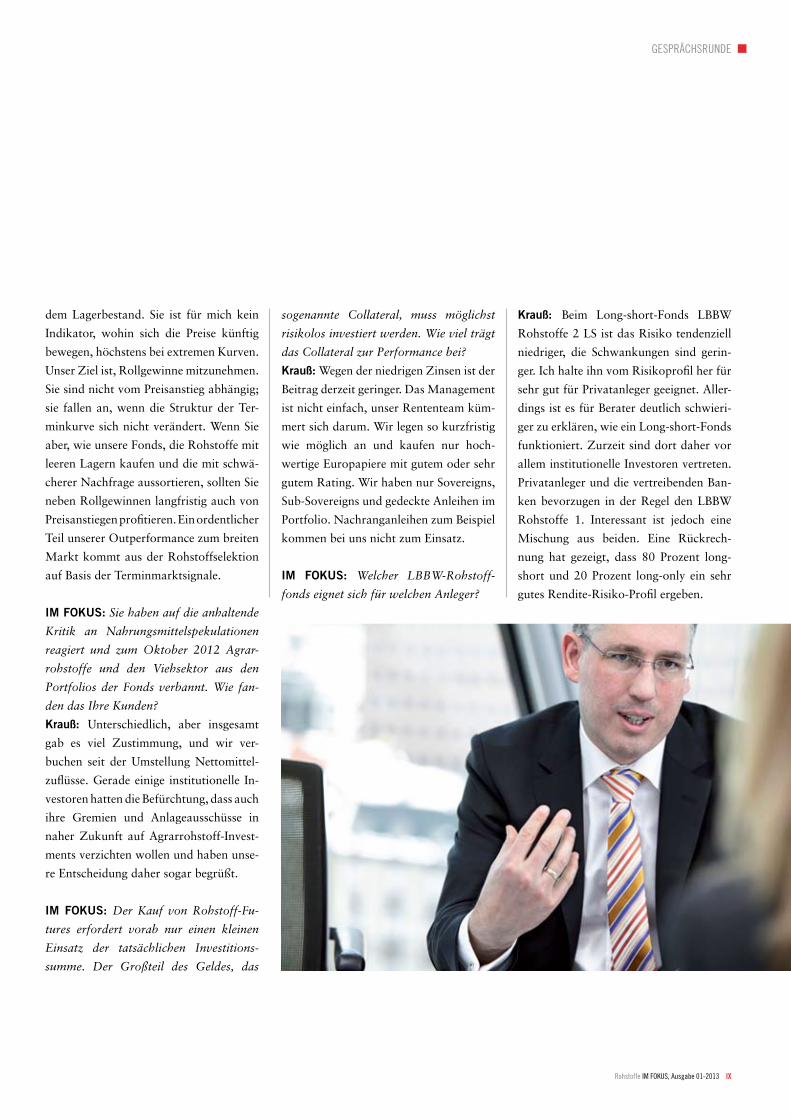

Krauß: Beim Long-short-Fonds LBBW

Rohstoffe 2 LS ist das Risiko tendenziell

niedriger, die Schwankungen sind gerin-

ger. Ich halte ihn vom Risikoprofil her für

sehr gut für Privatanleger geeignet. Aller-

dings ist es für Berater deutlich schwieri-

ger zu erklären, wie ein Long-short-Fonds

funktioniert. Zurzeit sind dort daher vor

allem institutionelle Investoren vertreten.

Privatanleger und die vertreibenden Ban-

ken bevorzugen in der Regel den LBBW

Rohstoffe 1. Interessant ist jedoch eine

Mischung aus beiden. Eine Rückrech-

nung hat gezeigt, dass 80 Prozent long-

short und 20 Prozent long-only ein sehr

gutes Rendite-Risiko-Profil ergeben.

GESPRÄCHSRUNDE

Hohe Renditen im Depot – und nicht nur in der Zeitung

Michael Krauß, Leiter Fixed Income & Alternative Investments, LBBW Asset Management

FAktEN

Rohstoffe haben sich in den vergangenen Jahren als Asset-Klasse

etabliert. Vielen Anlegern gelten sie dank aktienähnlicher Rendi-

ten und guter Korrelationseigenschaften als ideale Ergänzung zur

Diversifikation von Portfolios aus Aktien und Anleihen. Doch die An-

lageklasse ist komplex: Wer erfolgreich investieren möchte, sollte

daher systematisch vorgehen.

Rohstoffe sind knapp und könnten angesichts des Wachstums

vor allem asiatischer Schwellenländer künftig noch knapper

werden. Rohstoffe versprechen aktienähnliche Renditen. Und

Rohstoffe können einen wichtigen Beitrag zur Diversifikation ei-

nes Portfolios leisten, also das Verhältnis von Erträgen und dem

dafür nötigen Risiko verbessern. Es ist also kein Wunder, dass

Rohstoffe auch nach Jahren des Booms noch im Fokus vieler In-

vestoren stehen.

Doch Vorsicht! Rohstoffe haben neben all ihren Vorzügen auch

eine etwas unbequeme Eigenschaft: In sie zu investieren, ist kom-

plex. Dies liegt im Wesentlichen darin begründet, dass physische

Direktinvestments bei vielen Rohstoffen kaum umzusetzen sind.

Einige Barren Gold lassen sich zwar problemlos in einem Tre-

sor lagern. Für einige Barrel Rohöl braucht es dagegen schon ein

ganzes Lagerhaus.

Daher werden Rohstoffe an den internationalen Finanzmärkten

meist in Form von Terminkontrakten (Futures) umgeschlagen.

Diese standardisierten Geschäfte schaffen einen liquiden Markt

und machen nicht nur Öl, Erdgas oder Kupfer flexibel handelbar,

sondern Investoren auch unabhängig von praktischen Fragen der

Lagerung. Doch auch Futures haben ihre Besonderheiten. Dazu

zählt etwa ihre begrenzte Laufzeit. Wer mit Hilfe von Futures

dauerhaft in Rohstoffen investiert bleiben will, muss regelmä-

ßig auslaufende Kontrakte verkaufen und durch länger laufende

Kontrakte ersetzen, in der Fachsprache also von einem Future

in einen anderen rollen. Bei diesem Rollvorgang können sowohl

Gewinne entstehen als auch Verluste – dann nämlich, wenn der

länger laufende Future teurer ist als der auslaufende. Dieses Phä-

nomen wird in der Fachsprache Contango genannt und ist für

Investoren ein Ärgernis.

Immerhin lässt sich aber auch ein wesentlicher Teil der histori-

schen Gesamtrendite von Rohstoffen auf Rollgewinne zurück-

führen. Bleiben diese aus, lohnen sich Rohstoffinvestments oft

nicht. Leider war genau dies in der jüngeren Vergangenheit nur

allzu häufig der Fall: An vielen Investoren ging der Rohstoff-

boom der vergangenen Jahre zum Großteil vorbei. Zwar steigen

die Spotmarktpreise vieler Rohstoffe steil an, doch gleichzeitig

notierten auch viele Futures-Kurven extrem im Contango.

Am deutlichsten sichtbar wird diese Entwicklung bei einem Ver-

gleich des Dow Jones-UBS Commodity Spot Return Index mit

dem Dow Jones-UBS Commodity Excess Return Index. Erste-

rer misst die Preisentwicklung eines diversifizierten Rohstoff-

korbes am Kassamarkt, Letzterer die Entwicklung von Futures

auf dieselben Rohstoffe. Ergebnis des Vergleichs: Der Excess

Return Index lieferte seit 2006 in jedem einzelnen Jahr schlech-

tere Renditen als der Spot Return Index. Dafür verantwortlich

waren Rollverluste. Am dramatischsten war der Unterschied im

X Rohstoffe IM FOkUS, Ausgabe 01-2013

Krisenjahr 2009, als der Futures-Index

ganze 22,5 Prozent schlechter abschnitt.

Doch auch in den vergangenen drei Jah-

ren lag der Unterschied stets zwischen

fünf und zehn Prozent.

Für Investoren, die sich am DJ-UBS

Commodity Index oder dem S&P Gold-

man Sachs Commodity Index als ande-

rem großen Rohstoffbarometer orien-

tierten, heißt das: Die Rohstoffrenditen

der Spotmärkte, von denen sie in der

Zeitung lesen durften, waren stets deut-

lich höher als die Renditen der Rohstoffe

in ihrem eigenen Depot. Wer intelligent

in Rohstoffe investieren will, sollte da-

her zuallererst Rollverluste vermeiden.

Das heißt konkret: Er sollte vermeiden,

auf Rohstoffe zu setzen, deren Futures-

Kurve in deutlichem Contango notiert.

Stattdessen gilt es, systematisch solche

Rohstoffe auszuwählen, bei denen der

Spotmarktpreis über dem Preis länger laufender Futures no-

tiert, deren Futures-Kurve sich also in Backwardation befindet.

Hier winken Rollgewinne – und damit höhere Gesamtrenditen.

Zugleich liefert Backwardation auch ein ganz wichtiges fun-

damentales Signal, denn der höhere Spotmarktpreis zeigt eine

Knappheit an. Im Gegensatz dazu deutet ein Contango auf hohe

Lagerbestände hin, also auf einen be-

stehenden Angebotsüberschuss. Noch

einen Schritt weiter gehen sogenannte

Long-Short-Strategien. Diese kaufen

Futures von Rohstoffen, bei denen auf

besonders starke Rollgewinne zu hoffen

ist, und verkaufen gleichzeitig Rohstoffe

mit ausgeprägtem Contango.

Das Ergebnis ist eine marktneutrale Po-

sitionierung, die es Investoren ermög-

licht, selbst in einem allgemein schwa-

chen Rohstoffmarkt noch eine positive

Rendite zu erzielen. Der Fonds „LBBW

Rohstoffe 2 LS“ bietet Investoren Zu-

gang zu einer solchen marktneutralen

Strategie.

Seit Oktober 2012 wird dabei bewusst

auf Agrarrohstoffe und Viehwirtschaft

verzichtet. Der Fonds kauft aus einem

Universum von aktuell 15 Rohstoffen

die fünf Rohstoffe mit den höchsten

Rollgewinnen, geht also Long-Positionen in diesen Rohstoffen

ein. Zugleich verkauft er die fünf Rohstoffe mit den höchsten

Rollverlusten, geht also short in diesen Rohstoffen. Ziel der Stra-

tegie ist ein attraktives Verhältnis von Renditechancen und Vola-

tilität einerseits sowie eine geringe Korrelation zum Aktienmarkt

andererseits.

„Rollverluste beeinträchtigten

häufig die Rendite von Roh-

stoffinvestitionen. Mit markt-

neutralen Strategien können

Anleger flexibel auf dem

Rohstoffmarkt vom Auf und

Ab der Warenterminkurven

profitieren.“

Michael Krauß, LBBW

Rohstoffe IM FOkUS, Ausgabe 01-2013 Xl

FAktEN

Rohstoffe sind nicht mehr das neue, hippe Investment. Vielmehr

sind mittlerweile viele Investoren mit ihnen vertraut und betrach-

ten sie als solide Anlageklasse, die das Portfolio diversifiziert. Der

Hype um Öl, Kupfer & Co., wie er in der vergangenen Dekade zu

spüren war, hat sich etwas gelegt. Zur Ernüchterung hat sicher-

lich auch der scharfe Einbruch 2008 beigetragen. Der breite Roh-

stoffindex DJ UBS Commodity hat sich mehr als halbiert und in nur

fünf Monaten verloren, was er in den vorangegangenen fünf Jahren

gewonnen hatte. Dennoch ist die Rohstoff-Story noch lange nicht

am Ende. China hat – auch wenn das Wachstum künftig wohl in

kleineren prozentualen Schritten erfolgt – riesigen Einfluss auf die

Nachfrageseite. Für 2013 rechnet Michael Krauß von LBBW Asset

Management mit einem leicht positiven Jahr für Rohstoffe.

Dass Rohstoffe nicht schon 2012 wie Aktien stärker von der

Liquiditätsschwemme der Notenbanken profitierten, überrascht

auch Experten. Einen Erklärungsansatz dafür sieht Michael

Krauß von LBBW Asset Management in der Energielastigkeit

der breiten Indizes, über die viele Investments laufen. Beim DJ

UBS Commodity etwa machen Energierohstoffe ein Drittel des

Index aus, beim Rogers International Commodity Index sind es

sogar über 40 Prozent. Der am stärksten gewichtete Rohstoff

ist Rohöl. Und das bietet nach Meinung von Krauß nicht mehr

viel Preispotenzial nach oben – außer es käme zu einer größeren

Krise, etwa im Nahen Osten.

Die US-Ölsorte WTI steht ebenso unter Druck wie der Erdgas-

preis. Neue Abbaumethoden sind schuld: Aus bisher geschlos-

senen Schiefergesteinen fördern die Amerikaner mittels Fracking

reichliche Mengen an Öl und Gas zutage. Die Internationale

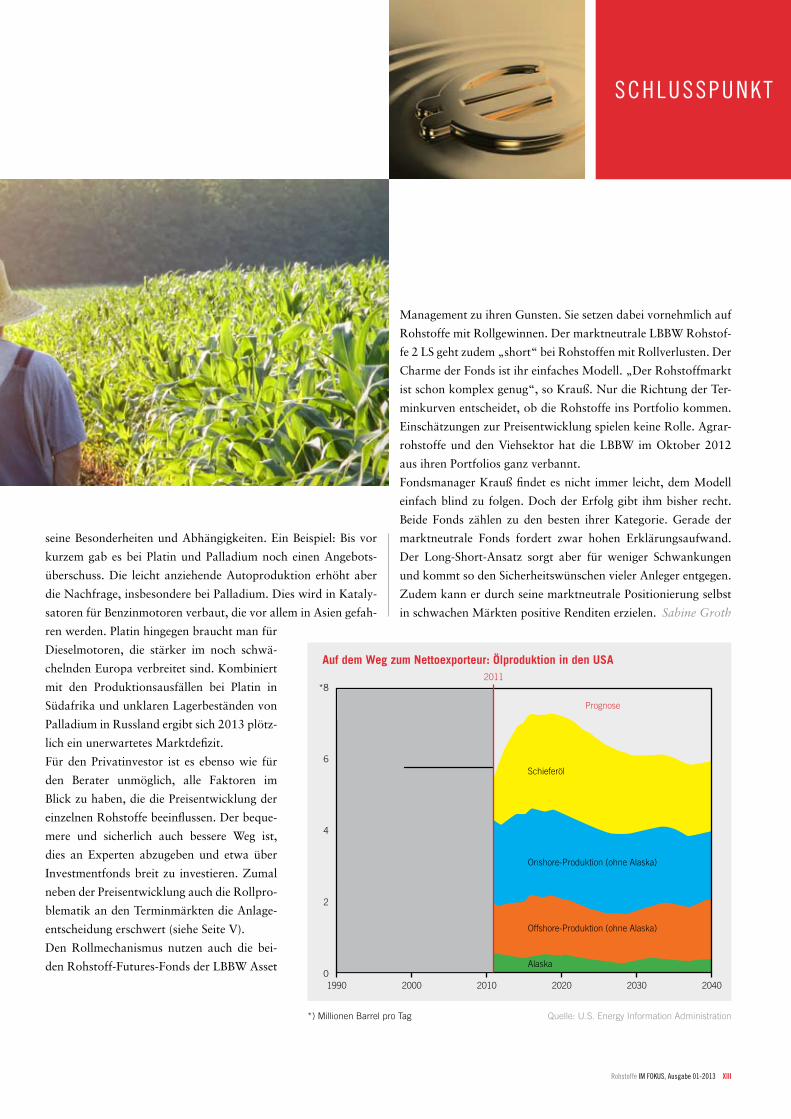

Energieagentur (IEA) prognostiziert, dass die USA in den 2020er

Jahren zum größten Ölproduzenten der Welt aufsteigen. Um 2030

sollen die USA gar zu einem Nettoexporteur an Öl werden. Die

tiefgreifenden Änderungen in der

amerikanischen Energiewirtschaft

werden nach Einschätzung der IEA

weit über Nordamerika hinaus zu

spüren sein.

Auch wenn viele Rohstoffe wie Öl

stark konjunkturabhängig sind, so

hat doch jeder einzelne Rohstoff

SCHlUSSPUNkt

Der Hype ist vorbei, die Hausse geht weiter

Die besten Rohstofffonds nach Drei-Jahres-Performance

Jährliche Performance in Prozent

Fonds WKN 3 Jahre 1 Jahr Volatilität (3 Jahre)

LBBW Rohstoffe 1R A0NAUG 9,7 –4,2 18,4

JB Commodity Fund A0LBDC 7,8 –10,1 19,4

UBS Rici A0JK6C 7,4 –8,6 20,5

Vescore CYD Alpha Commodity A0Q424 7,0 –3,6 12,6

LBBW Rohstoffe 2 LS A0X97E 6,7 –0,7 7,2

Quelle: Morningstar; Stand: 23. März 2013

Xll Rohstoffe IM FOkUS, Ausgabe 01-2013

SCHlUSSPUNkt

seine Besonderheiten und Abhängigkeiten. Ein Beispiel: Bis vor

kurzem gab es bei Platin und Palladium noch einen Angebots-

überschuss. Die leicht anziehende Autoproduktion erhöht aber

die Nachfrage, insbesondere bei Palladium. Dies wird in Kataly-

satoren für Benzinmotoren verbaut, die vor allem in Asien gefah-

ren werden. Platin hingegen braucht man für

Dieselmotoren, die stärker im noch schwä-

chelnden Europa verbreitet sind. Kombiniert

mit den Produktionsausfällen bei Platin in

Südafrika und unklaren Lagerbeständen von

Palladium in Russland ergibt sich 2013 plötz-

lich ein unerwartetes Marktdefizit.

Für den Privatinvestor ist es ebenso wie für

den Berater unmöglich, alle Faktoren im

Blick zu haben, die die Preisentwicklung der

einzelnen Rohstoffe beeinflussen. Der beque-

mere und sicherlich auch bessere Weg ist,

dies an Experten abzugeben und etwa über

Investmentfonds breit zu investieren. Zumal

neben der Preisentwicklung auch die Rollpro-

blematik an den Terminmärkten die Anlage-

entscheidung erschwert (siehe Seite V).

Den Rollmechanismus nutzen auch die bei-

den Rohstoff-Futures-Fonds der LBBW Asset

Management zu ihren Gunsten. Sie setzen dabei vornehmlich auf

Rohstoffe mit Rollgewinnen. Der marktneutrale LBBW Rohstof-

fe 2 LS geht zudem „short“ bei Rohstoffen mit Rollverlusten. Der

Charme der Fonds ist ihr einfaches Modell. „Der Rohstoffmarkt

ist schon komplex genug“, so Krauß. Nur die Richtung der Ter-

minkurven entscheidet, ob die Rohstoffe ins Portfolio kommen.

Einschätzungen zur Preisentwicklung spielen keine Rolle. Agrar-

rohstoffe und den Viehsektor hat die LBBW im Oktober 2012

aus ihren Portfolios ganz verbannt.

Fondsmanager Krauß findet es nicht immer leicht, dem Modell

einfach blind zu folgen. Doch der Erfolg gibt ihm bisher recht.

Beide Fonds zählen zu den besten ihrer Kategorie. Gerade der

marktneutrale Fonds fordert zwar hohen Erklärungsaufwand.

Der Long-Short-Ansatz sorgt aber für weniger Schwankungen

und kommt so den Sicherheitswünschen vieler Anleger entgegen.

Zudem kann er durch seine marktneutrale Positionierung selbst

in schwachen Märkten positive Renditen erzielen. Sabine Groth

Rohstoffe IM FOkUS, Ausgabe 01-2013 Xlll

*) Millionen Barrel pro Tag Quelle: U.S. Energy Information Administration

Auf dem Weg zum Nettoexporteur: Ölproduktion in den USA

*8

6

4

2

01990 2000 2010 2020 2030 2040

Prognose

2011

Schieferöl

Onshore-Produktion (ohne Alaska)

Offshore-Produktion (ohne Alaska)

Alaska

Herausgeber:

portfolio Verlagsgesellschaft mbH

Kleine Hochstraße 9 –11

60313 Frankfurt am Main

Diese Sonderpublikation ist eine Verlagsbeilage der

portfolio Verlagsgesellschaft mbH mit freundlicher Unterstützung von:

LBBW Asset Management

Projektleitung:

Christian Lengstorff

Tel.: +49 (0)69 8570 8116

Redaktion:

Sabine Groth, Freie Finanzjournalistin

Tel.: +49 (0)69 8570 8118

Druck:

Druckhaus Main-Echo GmbH & Co. KG

Weichertstraße 20, 63741 Aschaffenburg

Fotos:

Alex Habermehl

© Copyright: portfolio Verlagsgesellschaft mbH. Alle Rechte vorbehalten. Nach-

druck in jeglicher Form, auch Fotokopien, nur nach vorheriger, schriftlicher Ge-

nehmigung des Verlages. Den Artikeln, Empfehlungen und Grafiken liegen Infor-

mationen zugrunde, die die Redaktion für verlässlich hält. Eine Garantie für die

Richtigkeit können Redaktion und Verlag allerdings nicht übernehmen.

Autoren:

Michael Krauß, Sabine Groth

ISSN 1613-6764

Rechtliche Hinweise:

Alle veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen

keine Anlageberatung oder sonstige Empfehlung dar. Eine Gewähr für die Richtig-

keit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Wir

empfehlen Ihnen vor Erwerb ein eingehendes Beratungsgespräch mit Ihrem

Anlageberater. Alle Angaben und Einschätzungen sind indikativ und können sich

jederzeit ändern. Bei dieser Information handelt es sich nicht um eine Finanz-

analyse nach aufsichtsrechtlichen Bestimmungen, sondern um eine Werbemittei-

lung, die nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvorein-

genommenheit von Finanzanalysen genügt und nicht einem Verbot des Handels

vor Veröffentlichung von Finanz analysen unterliegt.

Mit freundlicher Unterstützung von:

LBBW Asset Management Investmentgesellschaft mbH

Fritz-Elsas-Straße 31

70174 Stuttgart

Kontakt:

Stephan Wittwer

Bereichsleiter Sales & Relationship Management Publikumsfonds

Tel. +49 (0)711 22910-3150

Fax +49 (0)711 22910-9098

E-Mail: [email protected]

IM FOkUS

XlV Rohstoffe IM FOkUS, Ausgabe 01-2013

Themenübersicht 2013

■ Dividendenstrategien:

So arbeitet Ihr Geld effizient (Altersstruktur), effizientes Anlegen.

Anlagestrategien im Nullwachstumsumfeld

■ Multi Assets:

Die Vermögensverwaltung in Klein, Mischfonds aller Art! Theorien

in der Praxis: Behavioural Finance für die Anlagestrategie im Multi

Asset

■ Fixed Income:

Stichwort: Anlegersicherheit (High Yield, Staatsanleihen, Inflations

schutz, flexible Anleihenfonds)

■ Alternatives:

Chancen und Risiken bei Private Equity, Hedgefonds und Derivaten.

Die Kunst der Diversifikation auch in kleineren Portfolios

■ Wandelanleihen:

Convertible Bonds als Klammer zwischen Aktien und Festverzins

lichen erleben in der Niedrigzinsphase eine Renaissance. Absolute

Return trotz niedriger Nominalzinsen bei Wandelanleihen

Rohstoffe IM FOkUS, Ausgabe 01-2013 XV

Mit dem innovativen Long-Short-Konzept des LBBW Rohstoffe 2 LS lassen sich sowohl bei steigenden als auch bei fallenden Rohstoffpreisen positive Renditen erzielen. Sprechen Sie mit uns – zum Beispiel über intelligente Anlagestrategien. Es wird Sie überzeugen. Mehr Informationen unter www.LBBW-AM.de

Mit unserem marktneutralen Konzeptvom Auf und Ab der Rohstoffmärkte profitieren – der LBBW Rohstoffe 2 LS.

Fonds in Feinarbeit.LBBW Rohstoffe 2 LS

* Indexzusammensetzung seit 04.10.2012. LBBW Rohstoffe 2 LS I, ISIN DE000A0X97E0 (Mindestanlage 75.000 EUR), LBBW Rohstoffe 2 LS R, ISIN DE000A1H7276. Das Sondervermögen weist aufgrund seiner Zusammensetzung eine erhöhte Volatilität (Wertschwankung) auf. Diese Anzeige stellt eine Werbung dar und dient der Beschreibung des Produktes und stellt weder eine Anlageberatung noch ein Angebot für den Kauf oder Verkauf dieses Produktes dar. Allein verbindliche Grundlage für den Erwerb von Anteilen des Fonds ist der aktuelle Verkaufsprospekt in Verbindung mit dem neuesten Halbjahres- und/oder Jahresbericht sowie den wesentlichen Anlegerinformationen. Diese Unterlagen erhalten Sie in deutscher Sprache kostenlos bei Ihrem Berater oder können bei der LBBW Asset Management Investmentgesellschaft mbH, Postfach 10 03 51, 70003 Stuttgart, Telefon +49 711 22910-3000, Telefax +49 711 22910-9098, E-Mail: [email protected] in schriftlicher Form angefordert sowie unter www.LBBW-AM.de in elektronischer Form abgerufen werden. Mit freundlicher Unterstützung von Robbe & Berking, Flensburg.

Einfach den QR-Code mit Ihrem Smartphone scannen.

Neues Rohstoff-Universum*:

ohne Agrarrohstoffe.

129248_AZ_AMBB_210x297 1 21.11.12 15:10