Embed Size (px)

Citation preview

Gemeinsam von den chancenreichsten Aktien profitieren!

Gemeinsam mehr erreichen ...

Depotbericht 2. Quartal 2012

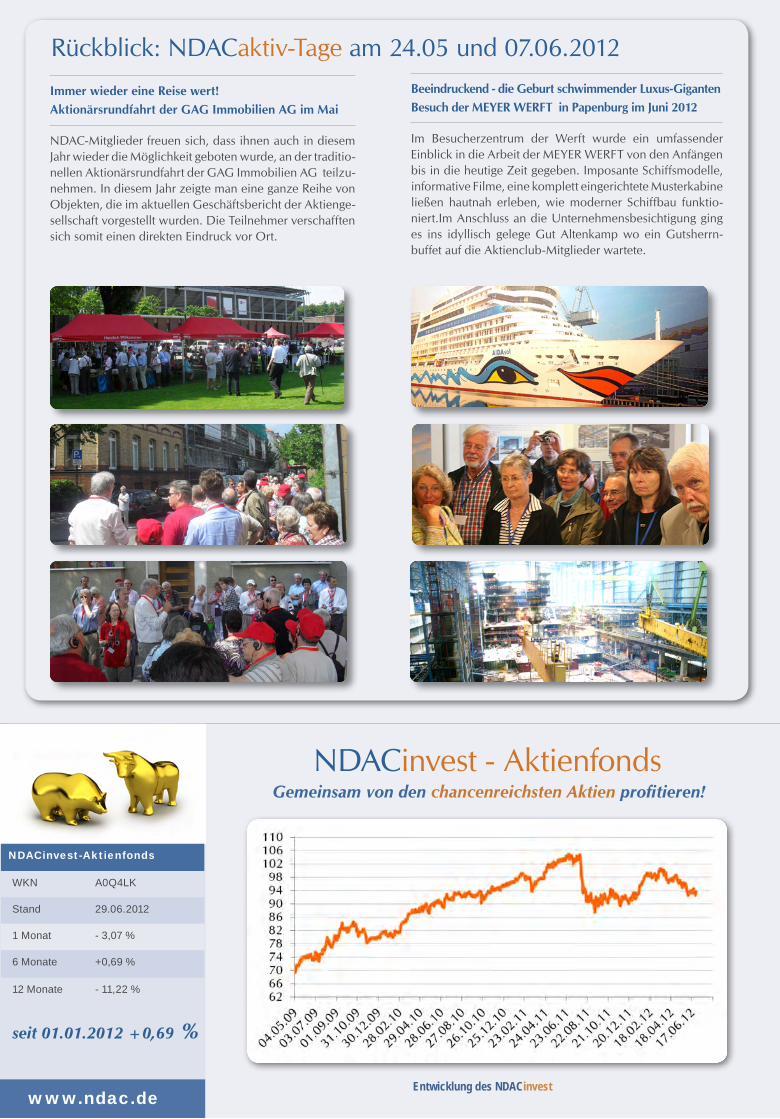

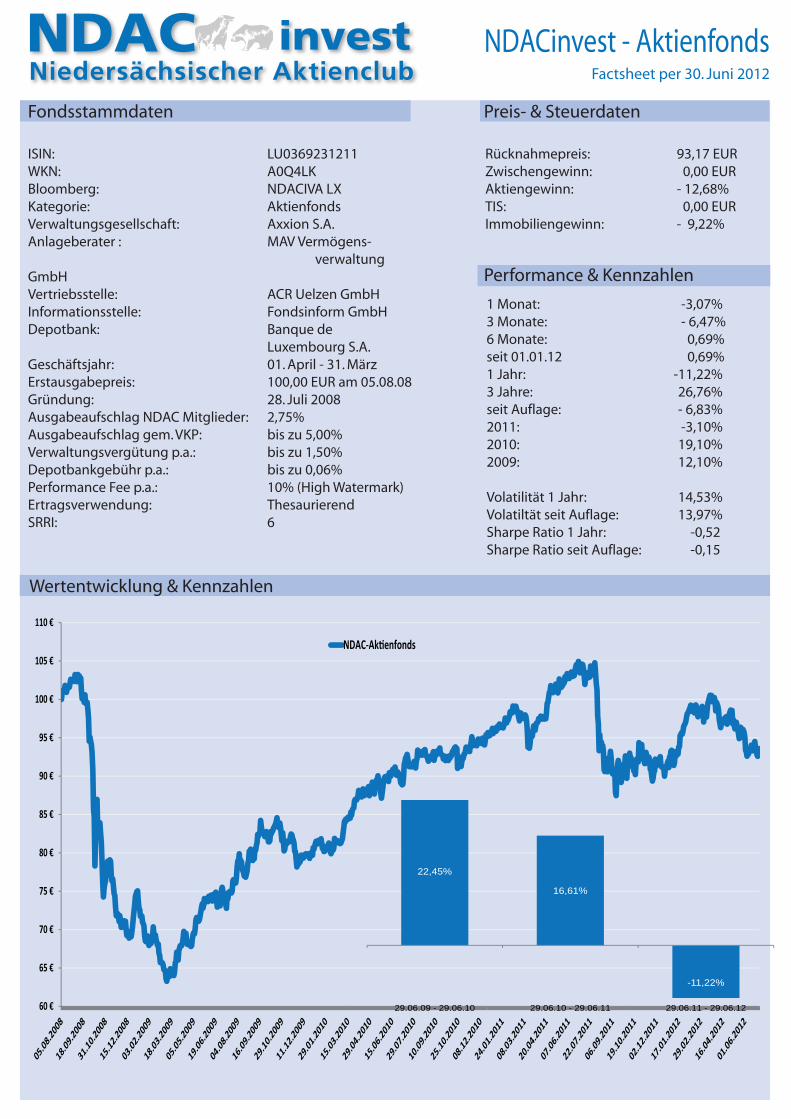

NDACinvest-Aktienfonds

WKN A0Q4LK

Stand 29.06.2012

1 Monat - 3,07 %

6 Monate +0,69 %

12 Monate - 11,22 %

NDACaktiv Termine 2012

28.09.2012 Hamburg-Finckenwerder EADS Airbus

18.10.2012 Mitgliederversammlung in Uelzen 15.11.2012 Dortmund Borussia Dortmund Deutsche Telekom

NDACinvest Anteilsentwicklung

ACR - Uelzen GmbH (Verwaltungsgesellschaft des Niedersächsischen Aktienclub)Veerßer Straße 64 – D-29525 Uelzen • Telefon: 0581-973 69 600 • Fax: 0581-389 36 05 • Email: [email protected] • www.ndac.de

Dieser Bericht dient der Information. Er ist kein Verkaufsprospekt und enthält kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines Kauf angebots für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebots oder einer Kaufaufforderung verwendet werden. In die

Zukunft gerichtete Angaben basieren auf Annahmen. Da sämtliche An-nahmen, Voraussagen und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben, enthalten sie natürlich Risiken und Unsi-cherheiten. Entsprechend sollte auf sie nicht im Sinne eines Versprechens

oder einer Garantie über die zukünftige Performance vertraut werden. In-vestoren sollten sich bewusst sein, dass die tatsächliche Performance er-heblich von vergangenen Ergebnissen abweichen kann. Insofern kann die zukünftige Performance der Anlagealternativen nicht zugesichert werden.

Wichtiger Risikohinweis:

www.ndac.de

NDACinvest - AktienfondsStand: 29. Juni 2012

Rücknahmepreis in EUR: 93,17

ISIN: LU0369231211WKN: A0Q4LK Bloomberg: NDACIVA LX Kategorie: Aktienfonds Verwaltungsgesellschaft: Axxion S.A. Anlageberater : MAV Vermögens- verwaltung GmbH Vertriebsstelle: ACR Uelzen GmbHInformationsstelle: Fondsinform GmbH Depotbank: Banque de Luxemb. S.A. Geschäftsjahr: 01. April - 31. März Erstausgabepreis: 100,00 EUR am 05.08.08Gründung: 28. Juli 2008Ausgabeaufschlag NDAC Mitglieder: 2,75%Ausgabeaufschlag gem. VKP: bis zu 5,00% Verwaltungsvergütung p.a.: bis zu 1,50% Depotbankgebühr p.a.: bis zu 0,06% Performance Fee p.a.: 10% (High Watermark)Ertragsverwendung: Thesaurierend Vertriebsländer: Luxemburg, Deutschland

Produktdaten

Wertentwicklung Chart in EUR

1 Monat: -3,07%3 Monate: -6,47%6 Monate: 0,69%YTD: 0,69%1 Jahr: -11,22% 3 Jahre: 26,76%seit Auflage: -6,83%

Volatilität 1 Jahr: 14,53%Sharpe Ratio 1 Jahr: -0,52SRRI: 6

Wertentwicklung & Kennzahlen

DepotbewegungenKäufe: - Premium Man Immob. Anl. - DJE Real Estate

Verkäufe: - BMW AG Vorzugsaktien - Dnick Holdings PLC - E.ON AG - Nodwest Handel AG - Shareholder Value Beteil. AG

Einzelpositionen

1. Dnick Holdings PLC: 8,03%2. Wasgau Prod. & Handel: 7,54%3. GBK Beteiligungen AG: 6,89%4. Nordwest Handel AG: 6,74%5. GAG Immobilien AG 5,46%6. Shareholder Value Beteil. AG: 5,10%7. Dt. Telekom AG: 4,81%8. Volkswagen AG: 4,55%9. Stöhr & Co. AG: 4,27%10. BB Biotech AG: 4,18%11. AdCapital: 4,14%12. KAP Beteiligungen AG: 3,88%13. HBM BioVentures AG: 3,57%

14. Deutsche Bank AG: 3,30%15. Morgan Stanley P2 Value: 2,48%16. E.ON AG: 2,45%17. DF Dt. Forfait AG: 2,38%18. Commerzbank AG: 2,07%19. Wüstenrot & Württemberg: 1,96%20. BMW AG: 1,87%21. Bien-Zenker AG: 1,87%22. Beteil. im Baltikum AG: 1,40%23. EDOB Abwicklungs AG: 1,38%24. DJE Real Estate: 1,32%25. BVB GmbH & Co. KGaA: 1,29%26. ALNO AG: 0,92%

27. Allianz SE: 0,85%28. IVG Immobilien: 0,81%29. Scherzer & Co. AG: 0,64%30. Daimler AG: 0,54%31. DEGI Global Business: 0,39%32. Eurokai KGaA: 0,31%33. Gerresheimer AG: 0,26%34. Dt. Post AG: 0,25%35. Q-Cells Intern. FI (1,375%): 0,32%36. ENI Spa: 0,08%37. SWL Sustain. Wealth AG: 0,07%38. Wanderer Werke AG: 0,01%

ACR - Uelzen GmbH (Verwaltungsgesellschaft des Niedersächsischen Aktienclub) Veerßer Straße 64 – D-29525 Uelzen – Email: [email protected] - www.ndac.de

60 €

65 €

70 €

75 €

80 €

85 €

90 €

95 €

100 €

105 €

110 €

NDAC-Ak enfonds

Wichtiger Risikohinweis:Dieser Bericht dient der Information. Er ist kein Verkaufsprospekt und enthält kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines angebots für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebots oder einer Kaufaufforderung verwendet werden. In die Zukunft gerichtete Angaben basieren auf Annahmen. Da sämtliche Annahmen, Voraussagen und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben, enthalten sie natürlich Risiken und Unsicherheiten. Entsprechend sollte auf sie nicht im Sinne eines Versprechens oder einer Garantie über die zukünftige Performance vertraut werden. Investoren sollten sich bewusst sein, dass die tatsächliche Performance er heblich von vergangenen Ergebnissen abweichen kann. Insofern kann die zukünftige Performance der Anlagealternativen nicht zugesichert werden.

NDACaktiv:EADS Airbus am 28.09.2012

Erleben Sie hautnah, wie am Luftfahrt-standort Hamburg Flugzeuge gebaut werden. Wir besichtigen die Struktur- und Endmontage der A320-Familie sowie Innenausbau und Lackierung der A380-800. Diese Führung bietet einen einmaligen Einblick hinter die Kulissen des Flugzeugsbaus, von der Blechanlieferung bis zur endmontierten Maschine.

Borussia Dortmund Stadion live und Deutsche Telekom

Wir stellen Ihnen einen Depotwert des NDACinvest-Aktienfonds vor, dessen wirtschaftliche Entwicklung mit der sportlichen Entwicklung durchaus Schritt halten kann:

Die Borussia Dortmund GmbH & Co. KGaA ist eines der führenden Unter-nehmen im internationalen Profifußball-geschäft. Schwerpunkt der Geschäfts-

tätigkeit ist der Profifußball und die wirtschaftliche Nutzung damit verbundener Einnahmepotenziale wie etwa das Dortmunder Stadion.

Im Rahmen dieser Veranstaltung wird auch die Deutsche Telekom Einblick geben in Finanz- und Konzernstrategie.

Stand: 29.06.2012Rücknahmepreis in EUR: 93,17

NDACinvest - Aktienfonds

NDACinvest - Aktienfonds

Entwicklung des NDACinvest

Die Aktienmärkte Das zweite Quartal 2012 war von Kursabschwächungen an den Aktien-börsen geprägt. Die in den ersten Monaten zu beobachtende erstarkte Risikobereitschaft der Anleger verflüchtigte sich wieder angesichts immer neuer schlechter Nachrichten vom langjährigen Sorgenkind Griechenland, aber mittlerweile auch dem viel gewichtigeren Spanien. Hinzu kamen teilweise wenig ermutigende Konjunkturmeldungen, wobei selbst die Wirtschaftslokomotive China erste Schwächezeichen zeigte. So begann das Quartal mit Gewinnmitnahmen, die dann in eine richtigge-hende Korrektur mündeten. Doch die Lage - zumindest Deutschland ist gar nicht so schlecht. Die Zeichen deuten auf ideale Einstiegszeitpunkte in den Aktienmarkt hin.

Fortsetzung im Innenteil...

www.ndac.de

NDACinvest-Aktienfonds

WKN A0Q4LK

Stand 29.06.2012

1 Monat - 3,07 %

6 Monate +0,69 %

12 Monate - 11,22 %

seit 01.01.2012 +0,69 %

Fotos: EADS, NDAC, Fotolia, Wolfgang Hunscher

Immer wieder eine Reise wert! Aktionärsrundfahrt der GAG Immobilien AG im Mai

NDAC-Mitglieder freuen sich, dass ihnen auch in diesem Jahr wieder die Möglichkeit geboten wurde, an der traditio-nellen Aktionärsrundfahrt der GAG Immobilien AG teilzu-nehmen. In diesem Jahr zeigte man eine ganze Reihe von Objekten, die im aktuellen Geschäftsbericht der Aktienge-sellschaft vorgestellt wurden. Die Teilnehmer verschafften sich somit einen direkten Eindruck vor Ort.

Beeindruckend - die Geburt schwimmender Luxus-Giganten Besuch der MEYER WERFT in Papenburg im Juni 2012

Im Besucherzentrum der Werft wurde ein umfassender Einblick in die Arbeit der MEYER WERFT von den Anfängen bis in die heutige Zeit gegeben. Imposante Schiffsmodelle, informative Filme, eine komplett eingerichtete Musterkabine ließen hautnah erleben, wie moderner Schiffbau funktio-niert.Im Anschluss an die Unternehmensbesichtigung ging es ins idyllisch gelege Gut Altenkamp wo ein Gutsherrn-buffet auf die Aktienclub-Mitglieder wartete.

Rückblick: NDACaktiv-Tage am 24.05 und 07.06.2012

Sparplandepot Denken Sie heute schon an Morgen.

Tipp:Die clevere Geschenkidee für Ihre Kinder und Enkelkinder.

www.ndac.de

Beim hannoverschen Investor in mittelständische Unter-nehmen GBK AG hat der der Großaktionär Dirk Roßmann (Rossmann Drogeriemärkte) seinen Anteil auf 20% verdoppelt. Nach dem die GBK-Aktie vom Aufschwung der Aktienbörsen in 2010 nicht profitieren konnte, nutzte die Rossmann-Familie offensichtlich das niedrige Kursniveau, um ihr Engagement auszubauen. In 2011 stieg der Aktienkurs dann um 25% an, während sich der Innere Wert pro Aktie lediglich von 8,13 auf 8,17 Euro weiter entwickelte. Zum Vergleich: Der Aktienkurs lag zuletzt bei rund 6 Euro. In 2012 fuhr GBK fort, ihre umfangreiche Liquidität zu investieren. In den ersten Monaten 2012 beteiligte sich GBK so zusammen mit anderen von der Hannover Finanz gemanagten Fonds an dem Sportbeklei-dungshersteller Franz Ziener mit 3,5%. Insgesamt halten die Hannover-Finanz-Fonds jetzt 34,5%. Ziener ist vor allem für Skihandschuhe bekannt und ist Ausrüster des Deutschen Skiverbands. Eine weitere Beteiligung wurde in Höhe von 6,5% an der Hamburger Industrie- und Logistik-gruppe Mackprang eingangen. Bei Fonds der Hannover Finanz liegt insgesamt die Mehrheit. Mackprang hat ihren traditionellen Schwerpunkt im Agrarrohstoffhandel, ist daneben als Logistikdienstleister tätig und hält zusätzlich Industriebeteiligungen, vor allem in der Branche Automo-bilzulieferung.

Die rheinland-pfälzische Einzelhändlerin Wasgau hielt vor wenigen Tagen ihre ordentliche Hauptversammlung ab. Der Vorstand berichtete von einem Gewinnrückgang für das abgelaufene Geschäftsjahr, der einerseits auf Sonder-effekte im Vorjahr (Verkauf Luxemburg) und anderer-seits vor allem auf die gestiegenen Energiepreise zurück-zuführen war. Für das Jahr 2012 zeigte er sich wieder optimistischer bezüglich der Gewinnentwicklung und will auch weiterhin in das Filialnetz investieren. Im Mittel-punkt der nachfolgenden Debatte stand die vorgesehene indirekte Beteiligung der Rewe-Gruppe an Wasgau und der Wechsel des Einkaufskontors von Markant zu Rewe. Die Zustimmung des Kartellamtes ist bisher noch nicht erteilt worden. Der Wasgau-Vorstand verspricht sich von der Zusammenarbeit mit Rewe Vorteile gegenüber der mit Markant. Wir hatten bereits im September von diesem Vorhaben berichtet. Von Aktionärsseite wurde die Diskussion zu diesem Thema weitgehend vom Vertreter des Minderheitsaktionärs (Anteil 24,98%) Edeka Südwest bestimmt. Er präsentierte einen umfangreichen Fragen-katalog, der sich mit dem Rewe-Komplex sowie mit der Dividende beschäftigte. Der Edeka-Bevollmächtigte gab eine Reihe von Fragen dem Notar als unbeantwortet zu

Protokoll (der Wasgau-Vorstand hatte sich vor allem auf Vertraulichkeit der Vereinbarungen mit Rewe berufen). Zur Dividende wurde in der Debatte ein Kompromiss dergestalt gefunden, dass Vorstand und Aufsichtsrat ihren ursprünglichen Vorschlag von 0,11 auf 0,13 € pro Aktie erhöhten.

Die Debatte zwischen der Wasgau-Verwaltung und dem Edeka-Abgesandten hatte zum Teil eine gewisse Schärfe. Diese wird durch die Vorgeschichte verständlich. Wasgau hatte vor geraumer Zeit eine enge Kooperation mit Edeka, aus der noch die knapp 25%-Beteiligung stammt. Diese Zusammenarbeit wurde dann auf wenig friedvolle Weise beendet. Aus Kreisen von Wasgau wird Edeka vorge-worfen, damals mit brachialen Methoden versucht zu haben, Wasgau komplett zu übernehmen. Schließlich sprang der Unternehmer Otmar Hornbach der Wasgau-Verwaltung als „weißer Ritter“ bei. Er ist immer noch der Mehrheitsaktionär. Edeka Südwest hat ihre Beteiligung behalten, mit der sie beispielsweise Kapitalerhöhungen und damit möglicherweise weitergehende Expansionvor-haben der Wasgau beschränken kann. Ansonsten hat sie aber keinen Einfluss und ist beispielsweise im Aufsichtsrat nicht vertreten. Edeka hat sich in den vergangen Jahren eher ruhig verhalten und ist erst mit dem Erscheinen von Rewe wieder auf den Plan getreten. Es ist deutlich geworden, dass sie diese Zusammenarbeit nicht gutheißt. Sie hat ausdrücklich betont, langfristig Aktionärin bei Wasgau zu bleiben und wird sich voraussichtlich dem Zusammen-wirken mit Rewe weiterhin entgegen stemmen.

Die weitere Entwicklung bleibt abzuwarten, da das Kartellamt der Kooperation von Wasgau und Rewe noch nicht zugestimmt hat und Bedenken äußerte. Wasgau beginnt gleichwohl am 1. Juli über Rewe einzukaufen, wobei sich die Zusammenarbeit auf den Einzelhandel beschränkt. Die sieben C&C-Großmärkte werden auch in Zukunft ihre Waren über die Markant beziehen. Edeka hat angekündigt, noch lange Wasgau-Aktionärin bleiben zu wollen. Die indirekte Beteiligung von Rewe an Wasgau ist vom Kartellamt akzeptiert worden, aber noch nicht vollzogen. Rewe will sich mit 25,1% an der Zwischen-holding Wasgau Food beteiligen, die 53% an der Wasgau AG hält und mehrheitlich Otmar Hornbach gehört. Seine übrigen Anteile plante Herr Hornbach bereits im vergangenen Jahr in eine gemeinnützige Stiftung einzu-bringen, um die dauerhafte Selbstständigkeit von Wasgau zu sichern. Sowohl Rewe wie auch Edeka wären prinzi-piell sicher an einer Mehrheitsübernahme interessiert, um die „weißen Flecken“ ihrer Supermarktnetze in Rheinland-Pfalz und dem Saarland zu beseitigen. Das soll mit Hilfe der Stiftung dauerhaft verhindert werden. Bisher sind die Wasgau-Anteile aber noch nicht an die Stiftung übertragen worden und es gibt keinen Hinweis, wann dieses nun geschehen soll. Möglicherweise wird ein Übernahmeangebot an die außenstehenden Wasgau-Aktionäre fällig, wenn die Stimmenmehrheit von Herrn Hornbach auf eine selbstständige Stiftung übergeht und möglicherweise suchen die Hornbach-Juristen noch nach einer Möglichkeit, dem zu entgehen.

Die Aktienmärkte Fortsetzung...

Trotz fehlender Anlagealternativen tun sich die Aktienkurse, von einem zwischenzeitlichen Kursanstieg abgesehen, nun schon seit rund einem Jahr sehr schwer. Unabhängig von guten oder schlechten Nachrichten aus der Gesamtwirt-schaft oder einzelnen Unternehmen will keine durchgrei-fende Erholung der Aktienbörsen gelingen. Viele Privatan-leger haben sich nach zwischenzeitlich gravierenden Kursverlusten, zuletzt während der Finanzkrise 2008, entnervt von der Aktienanlage zurück gezogen. Und bei den institutionellen Anlegern stehen häufig Restriktionen auf der Kapitalseite, oft regulierungsbedingt, größeren Aktienengagements entgegen. Die Banken sind tenden-ziell dazu aufgerufen, die Risiken in ihren Bilanzen zurück zu führen und die Versicherungen dürfen wegen auch bei ihnen verschärfter Solvenzvorschriften nur sehr begrenzt in Aktien anlegen. Das Haupthindernis für eine Kurserholung dürfte aber wohl die mangelnde Risikobereitschaft bzw. die diffuse Angst vor der wirtschaftlichen Zukunft sein. Im Moment ist die Lage, zumindest bei uns Deutschland, gar nicht so schlecht, aber wer weiß schon was kommt. Möglicherweise markiert eine solche Situation aber auch einen idealen Einstiegszeitpunkt in der Aktienmarkt. Der ist häufig dann gekommen, wenn die Stimmung der Anleger schlechter als die tatsächliche Lage ist. Und danach sieht es zur Zeit tatsächlich aus.

Zum NDAC-Depot: Bei den Spezialwerten des NDACinvest gab es auch im vergangenen Quartal wieder interessante Entwicklungen, die in der Presse wenig Beachtung fanden:

Auf recht rustikale Weise versucht offensichtlich die Großak-tionärin der Dnick Holding (Deutsche Nickel) die Minder-heitsaktionäre loszuwerden. Die Wickeder Westfalenstahl hält rund 75% an Dnick und hätte wohl gerne mehr. Sie hat jedenfalls angekündigt, die im deutschen Freiverkehr notierte Dnick von der Börse nehmen und gleichzeitig einen Rechtsformwechsel veranlassen zu wollen. Bisher ist Dnick eine Aktiengesellschaft nach britischem Recht (PLC) und sie soll in eine der deutschen GmbH vergleichbare Rechtsform (Limited) überführt werden. Die eigentliche Intention dahinter wurde sogleich deutlich, als die Wickeder den Dnick-Aktionären mitteilte, es bliebe ihnen in jedem Falle genug Zeit, ihre Aktien noch vorher an der Börse zu veräußern. Gemeint ist wohl, zu einem niedrigen Kurs an

die Wickeder Westfalenstahl. Zu einem richtigen Übernah-meangebot ohne Drohung mit einem Delisting konnte sich die Mehrheitsaktionärin bisher nicht durchringen. Dieses wäre wohl auch recht teuer. Das Eigenkapital pro Aktie liegt nämlich über 14 Euro, während der Kurs der Dnick im ersten Schreck von rund 9 auf im Tief 7,15 Euro abstürzte. Inzwischen hat er sich auf 8,40 Euro wieder erholt.

Ob sich die Wickeder Westfalenstahl mit den angestrebten Maßnahmen tatsächlich eine Gefallen tut, mag dahin gestellt sein. Zum Einen besteht nach britischem Gesellschaftsrecht (Companies Act) für Aktionäre mit 5% der Aktien das Recht, ein britisches Gericht anzurufen, das dann bestimmen kann, dass die außenstehenden Aktionäre abgefunden werden müssen. Wir haben schon mal Kontakt zu anderen Aktionären gesucht, um auf diese 5% zu kommen. Darüber hinaus kann die Mehrheitsaktionärin eigentlich kein Interesse daran haben, mehre hundert im Zweifel feindlich gesinnte Gesellschafter zu haben, die ähnlich wie bei einer GmbH eine Reihe zusätzlicher Rechte haben. Beispiels-weise können 10% der Gesellschafter praktisch jederzeit eine Gesellschafterversammlung einberufen.

Insgesamt ist wohl in nicht allzu ferner Zukunft ein Abfindung-sangebot für Dnick zu erwarten. Die Frage wird aber sein, ob ein angemessener Preis geboten wird, oder ob die Hauptaktio-närin mit ihrer Delisting-Drohung hofft, preiswert an möglichst viele Aktien zu kommen.

Durchwachsene Nachrichten gab es bei der in Auflösung befindlichen Stöhr & Co. AG. Während das weitgehend liquide Vermögen nach Verkauf aller wesentlichen Assets weiter anstieg und nun einen Wert von rund 2,40 Euro pro Aktie ausmacht (der Aktienkurs lag zuletzt bei rund 1,90 Euro), gibt es zwei Untersicherheitsfaktoren, von denen der eine potenziell negativ und der andere potenziell positiv ist. Die schlechte Nachricht zuerst: Aus dem Ergebnis einer steuerlichen Betriebsprüfung erwartet Stöhr einen Steuer-bescheid über ca. 6 Mio € inklusive Zinsen. Das entspricht rund 0,94 Euro pro Aktie. Die Verwaltung hält die Forderung für völlig unbegründet und hat deswegen keine Rückstellung dafür gebildet. Sie will sich mit Einspruch und Klage zur Wehr setzen. Selbst wenn die Ansprüche der Finanzverwaltung sich als unbegründet erweisen sollten, ist allerdings mit einer jahre-langen gerichtlichen Auseinandersetzung zu rechnen. Die möglicherweise positive Unsicherheit bezieht sich auf die von der letzten Hauptversammlung beschlossene Sonderprüfung wegen des Verkaufs einer Beteiligung an ein Unternehmen des Mutterkonzerns. Diese Prüfung ist bisher noch nicht beendet, es kann aber nun täglich mit einem Ergebnis gerechnet werden. Hier hatten Minderheitsaktionäre bemängelt, der Kaufpreis sei niedriger als der tatsächliche Wert ausgefallen. Im Erfolgsfalle könnte es hier noch eine Nachbesserung für Stöhr geben, deren Höhe allerdings noch nicht beziffert werden kann.

Erfreuliche Entwicklungen sind bei unseren beiden Schweizer Biotech-Anlagegesellschaften BB Biotech und HBM Bioventures zu vermelden.

HBM Bioventures ist eine Beteiligungsgesellschaft, die vor allem in nicht börsennotierte Biotech-Unternehmen investiert und die Beteiligungen dann nach einigen Jahren wieder verkaufen oder an die Börse bringen will. Zuletzt wurde im Februar 2012 die amerikanische Gesellschaft ChemoCentryx, an der HBM 7,4% hält, an der Börse NASDAQ gelistet.

Aktuell vollzieht sich bei HBM eine interessante Entwicklung, deren Ausgang noch unklar ist. Die Hauptrollen spielen neben HBM selber der japanische Pharmakonzern Astellas und das Schweizer Biotech-Unternehmen Basilea. Astellas ist vor einigen Jahren zu einem Aktienpaket im Umfang von 11,07% an HBM Bioventures gekommen und zwar durch die Übernahme der amerikanischen OSI. Astellas teilte damals mit, das HBM-Aktienpaket halten zu wollen, aber weitere Ambitionen wurden erst einmal nicht bekannt. Basilea ist eine der Gesellschaften, an denen HBM Bioven-tures sich früh beteiligt hatte und die dann an die Börse gingen (im Falle Basileas bereits in 2004). HBM hielt in der Folgezeit noch einen Aktienbestand, der einige Prozent des Aktienkapitals der Basilea ausmachte.

In 2010 vereinbarten dann Astellas und Basilea die Zusam-menarbeit bei der Forschung an einem Medikament gegen Pilzerkrankungen. HBM begann in 2011 in größerem Maßstab Basilea-Aktien aufzukaufen und verstärkte diese Käufe in den ersten Monaten 2012 noch, bis sie im Juni

2012 knapp 25% an Basilea hielt (entsprechend rund 19% der HBM-Gesamtvermögens). Im Juni 2012 kam dann die Meldung, Astellas kaufe Basilea das wichtigste Medikament (das als bisher einziges bereits auf dem Markt ist und gegen Hautkrankheiten eingesetzt wird) für 216 bis 290 Mio Franken (je nach erfolgreicher Zulassung des Medikaments in USA) ab und beteilige Basilea noch an den Umsätzen in USA. Die vorher etwas gewagt wirkende Investition der HBM in Basilea hat sich damit voll ausge-zahlt. Für Basilea, die jetzt auf einem großen Geldbetrag sitzt und noch weitere Medikamente in der Entwicklung hat, gab es Gerüchte, sie werde in Zukunft übernommen: Durch Astellas.

BB Biotech, eine ebenfalls Schweizerische Beteiligungsge-sellschaft, verzeichnet seit Monaten stetig steigende Aktien-kurse. Die Aktie gehört mit einem Anstieg von rund 26% seit Jahresbeginn zu den Erfolgsgeschichten des bisherigen Jahres 2012. Trotz der starken Gewinne liegt der Discount (Abschlag auf den Inneren Wert) immer noch bei rund 25%. BB Biotech führt laufend Rückkäufe eigener Aktien durch - Maßnahmen, die eigentlich zu einer Reduzierung des Abschlags führen sollten. Der Innere Wert stieg aber wegen der erfolgreichen Anlagen so deutlich, dass selbst der starke Kursanstieg diesen Discount nicht verringern konnte. Hinzu kommt: Die Rückkäufe von Aktien zu niedrigeren Preisen führen neben der Wertsteigerung des Portefeuilles selbst dazu, dass die BB Biotech-Aktie immer wertvoller wird. Generell ist die Kombination aus der Unterbewertung einer Aktie (besonders schön zu sehen bei Unternehmen, die ihr Vermögen wiederum in börsennotierte Wertpapiere investiert haben und deren Wert recht einfach zu berechnen ist) und andauernden Aktienrückkäufen eine ziemlich sichere Bank für steigende Kurse. Denn selbst wenn das Unternehmen mit seinen Anlagen keine Gewinne erwirtschafte und der Abschlag auf den Inneren Wert gleich bliebe, steigt der Aktienkurs, da die Rückkäufe unter dem Inneren Wert diesen erhöhen und bei konstantem prozentualem Abschlag darauf der Aktienkurs mit steigt. Hierfür gibt es natürlich insbesondere kurzfristig keine Gewähr, aber mittel- bis langfristig lässt es sich kaum vermeiden.

Im ersten Halbjahr 2012 haben sich Biotech-Investitionen vielfach ausgezahlt. Sowohl positive Forschungsergeb-nisse als auch Übernahmeangebote großer Pharmakon-zerne trugen dazu bei. Hier einige markante Beispiele aus dem BB Biotech-Portefeuille:

Die Aktien des Schweizer Unternehmens Actelion, der zweitwichtigsten Beteiligung von BB Biotech, legten Ende April/Anfang Mai um über 20% zu, nachdem Studi-energebnisse für ein Mittel gegen Arterienerkrankungen bekannt gegeben wurden. Vertex sprangen im Mai um über 50% an. Der Grund war die Veröffentlichung erfolg-reicher Studienergebnisse bezüglich eines Wirkstoffs für Mukoviszidose-Patienten. Human Genome Sciences, eine kleinere Position bei BB Biotech, verdoppelten sich im April aus dem Stand, nachdem GlaxoSmithKline eine Übernahmeangebot für das gesamte Unternehmen vorlegte.

Die Aktienmärkte & NDAC Depotwerte NDAC Depotwerte

NDAC Juli 2012

NDAC Depotwerte

Wer denkt bei Blockbuster schon an Biotech

CH0038389992

83245_Blockbuster ohne_BBBio_148x207_DE_Handelsblatt_Ersch.Dat.4.12.indd 1 04.11.10 17:13

Beim hannoverschen Investor in mittelständische Unter-nehmen GBK AG hat der der Großaktionär Dirk Roßmann (Rossmann Drogeriemärkte) seinen Anteil auf 20% verdoppelt. Nach dem die GBK-Aktie vom Aufschwung der Aktienbörsen in 2010 nicht profitieren konnte, nutzte die Rossmann-Familie offensichtlich das niedrige Kursniveau, um ihr Engagement auszubauen. In 2011 stieg der Aktienkurs dann um 25% an, während sich der Innere Wert pro Aktie lediglich von 8,13 auf 8,17 Euro weiter entwickelte. Zum Vergleich: Der Aktienkurs lag zuletzt bei rund 6 Euro. In 2012 fuhr GBK fort, ihre umfangreiche Liquidität zu investieren. In den ersten Monaten 2012 beteiligte sich GBK so zusammen mit anderen von der Hannover Finanz gemanagten Fonds an dem Sportbeklei-dungshersteller Franz Ziener mit 3,5%. Insgesamt halten die Hannover-Finanz-Fonds jetzt 34,5%. Ziener ist vor allem für Skihandschuhe bekannt und ist Ausrüster des Deutschen Skiverbands. Eine weitere Beteiligung wurde in Höhe von 6,5% an der Hamburger Industrie- und Logistik-gruppe Mackprang eingangen. Bei Fonds der Hannover Finanz liegt insgesamt die Mehrheit. Mackprang hat ihren traditionellen Schwerpunkt im Agrarrohstoffhandel, ist daneben als Logistikdienstleister tätig und hält zusätzlich Industriebeteiligungen, vor allem in der Branche Automo-bilzulieferung.

Die rheinland-pfälzische Einzelhändlerin Wasgau hielt vor wenigen Tagen ihre ordentliche Hauptversammlung ab. Der Vorstand berichtete von einem Gewinnrückgang für das abgelaufene Geschäftsjahr, der einerseits auf Sonder-effekte im Vorjahr (Verkauf Luxemburg) und anderer-seits vor allem auf die gestiegenen Energiepreise zurück-zuführen war. Für das Jahr 2012 zeigte er sich wieder optimistischer bezüglich der Gewinnentwicklung und will auch weiterhin in das Filialnetz investieren. Im Mittel-punkt der nachfolgenden Debatte stand die vorgesehene indirekte Beteiligung der Rewe-Gruppe an Wasgau und der Wechsel des Einkaufskontors von Markant zu Rewe. Die Zustimmung des Kartellamtes ist bisher noch nicht erteilt worden. Der Wasgau-Vorstand verspricht sich von der Zusammenarbeit mit Rewe Vorteile gegenüber der mit Markant. Wir hatten bereits im September von diesem Vorhaben berichtet. Von Aktionärsseite wurde die Diskussion zu diesem Thema weitgehend vom Vertreter des Minderheitsaktionärs (Anteil 24,98%) Edeka Südwest bestimmt. Er präsentierte einen umfangreichen Fragen-katalog, der sich mit dem Rewe-Komplex sowie mit der Dividende beschäftigte. Der Edeka-Bevollmächtigte gab eine Reihe von Fragen dem Notar als unbeantwortet zu

Protokoll (der Wasgau-Vorstand hatte sich vor allem auf Vertraulichkeit der Vereinbarungen mit Rewe berufen). Zur Dividende wurde in der Debatte ein Kompromiss dergestalt gefunden, dass Vorstand und Aufsichtsrat ihren ursprünglichen Vorschlag von 0,11 auf 0,13 € pro Aktie erhöhten.

Die Debatte zwischen der Wasgau-Verwaltung und dem Edeka-Abgesandten hatte zum Teil eine gewisse Schärfe. Diese wird durch die Vorgeschichte verständlich. Wasgau hatte vor geraumer Zeit eine enge Kooperation mit Edeka, aus der noch die knapp 25%-Beteiligung stammt. Diese Zusammenarbeit wurde dann auf wenig friedvolle Weise beendet. Aus Kreisen von Wasgau wird Edeka vorge-worfen, damals mit brachialen Methoden versucht zu haben, Wasgau komplett zu übernehmen. Schließlich sprang der Unternehmer Otmar Hornbach der Wasgau-Verwaltung als „weißer Ritter“ bei. Er ist immer noch der Mehrheitsaktionär. Edeka Südwest hat ihre Beteiligung behalten, mit der sie beispielsweise Kapitalerhöhungen und damit möglicherweise weitergehende Expansionvor-haben der Wasgau beschränken kann. Ansonsten hat sie aber keinen Einfluss und ist beispielsweise im Aufsichtsrat nicht vertreten. Edeka hat sich in den vergangen Jahren eher ruhig verhalten und ist erst mit dem Erscheinen von Rewe wieder auf den Plan getreten. Es ist deutlich geworden, dass sie diese Zusammenarbeit nicht gutheißt. Sie hat ausdrücklich betont, langfristig Aktionärin bei Wasgau zu bleiben und wird sich voraussichtlich dem Zusammen-wirken mit Rewe weiterhin entgegen stemmen.

Die weitere Entwicklung bleibt abzuwarten, da das Kartellamt der Kooperation von Wasgau und Rewe noch nicht zugestimmt hat und Bedenken äußerte. Wasgau beginnt gleichwohl am 1. Juli über Rewe einzukaufen, wobei sich die Zusammenarbeit auf den Einzelhandel beschränkt. Die sieben C&C-Großmärkte werden auch in Zukunft ihre Waren über die Markant beziehen. Edeka hat angekündigt, noch lange Wasgau-Aktionärin bleiben zu wollen. Die indirekte Beteiligung von Rewe an Wasgau ist vom Kartellamt akzeptiert worden, aber noch nicht vollzogen. Rewe will sich mit 25,1% an der Zwischen-holding Wasgau Food beteiligen, die 53% an der Wasgau AG hält und mehrheitlich Otmar Hornbach gehört. Seine übrigen Anteile plante Herr Hornbach bereits im vergangenen Jahr in eine gemeinnützige Stiftung einzu-bringen, um die dauerhafte Selbstständigkeit von Wasgau zu sichern. Sowohl Rewe wie auch Edeka wären prinzi-piell sicher an einer Mehrheitsübernahme interessiert, um die „weißen Flecken“ ihrer Supermarktnetze in Rheinland-Pfalz und dem Saarland zu beseitigen. Das soll mit Hilfe der Stiftung dauerhaft verhindert werden. Bisher sind die Wasgau-Anteile aber noch nicht an die Stiftung übertragen worden und es gibt keinen Hinweis, wann dieses nun geschehen soll. Möglicherweise wird ein Übernahmeangebot an die außenstehenden Wasgau-Aktionäre fällig, wenn die Stimmenmehrheit von Herrn Hornbach auf eine selbstständige Stiftung übergeht und möglicherweise suchen die Hornbach-Juristen noch nach einer Möglichkeit, dem zu entgehen.

Die Aktienmärkte Fortsetzung...

Trotz fehlender Anlagealternativen tun sich die Aktienkurse, von einem zwischenzeitlichen Kursanstieg abgesehen, nun schon seit rund einem Jahr sehr schwer. Unabhängig von guten oder schlechten Nachrichten aus der Gesamtwirt-schaft oder einzelnen Unternehmen will keine durchgrei-fende Erholung der Aktienbörsen gelingen. Viele Privatan-leger haben sich nach zwischenzeitlich gravierenden Kursverlusten, zuletzt während der Finanzkrise 2008, entnervt von der Aktienanlage zurück gezogen. Und bei den institutionellen Anlegern stehen häufig Restriktionen auf der Kapitalseite, oft regulierungsbedingt, größeren Aktienengagements entgegen. Die Banken sind tenden-ziell dazu aufgerufen, die Risiken in ihren Bilanzen zurück zu führen und die Versicherungen dürfen wegen auch bei ihnen verschärfter Solvenzvorschriften nur sehr begrenzt in Aktien anlegen. Das Haupthindernis für eine Kurserholung dürfte aber wohl die mangelnde Risikobereitschaft bzw. die diffuse Angst vor der wirtschaftlichen Zukunft sein. Im Moment ist die Lage, zumindest bei uns Deutschland, gar nicht so schlecht, aber wer weiß schon was kommt. Möglicherweise markiert eine solche Situation aber auch einen idealen Einstiegszeitpunkt in der Aktienmarkt. Der ist häufig dann gekommen, wenn die Stimmung der Anleger schlechter als die tatsächliche Lage ist. Und danach sieht es zur Zeit tatsächlich aus.

Zum NDAC-Depot: Bei den Spezialwerten des NDACinvest gab es auch im vergangenen Quartal wieder interessante Entwicklungen, die in der Presse wenig Beachtung fanden:

Auf recht rustikale Weise versucht offensichtlich die Großak-tionärin der Dnick Holding (Deutsche Nickel) die Minder-heitsaktionäre loszuwerden. Die Wickeder Westfalenstahl hält rund 75% an Dnick und hätte wohl gerne mehr. Sie hat jedenfalls angekündigt, die im deutschen Freiverkehr notierte Dnick von der Börse nehmen und gleichzeitig einen Rechtsformwechsel veranlassen zu wollen. Bisher ist Dnick eine Aktiengesellschaft nach britischem Recht (PLC) und sie soll in eine der deutschen GmbH vergleichbare Rechtsform (Limited) überführt werden. Die eigentliche Intention dahinter wurde sogleich deutlich, als die Wickeder den Dnick-Aktionären mitteilte, es bliebe ihnen in jedem Falle genug Zeit, ihre Aktien noch vorher an der Börse zu veräußern. Gemeint ist wohl, zu einem niedrigen Kurs an

die Wickeder Westfalenstahl. Zu einem richtigen Übernah-meangebot ohne Drohung mit einem Delisting konnte sich die Mehrheitsaktionärin bisher nicht durchringen. Dieses wäre wohl auch recht teuer. Das Eigenkapital pro Aktie liegt nämlich über 14 Euro, während der Kurs der Dnick im ersten Schreck von rund 9 auf im Tief 7,15 Euro abstürzte. Inzwischen hat er sich auf 8,40 Euro wieder erholt.

Ob sich die Wickeder Westfalenstahl mit den angestrebten Maßnahmen tatsächlich eine Gefallen tut, mag dahin gestellt sein. Zum Einen besteht nach britischem Gesellschaftsrecht (Companies Act) für Aktionäre mit 5% der Aktien das Recht, ein britisches Gericht anzurufen, das dann bestimmen kann, dass die außenstehenden Aktionäre abgefunden werden müssen. Wir haben schon mal Kontakt zu anderen Aktionären gesucht, um auf diese 5% zu kommen. Darüber hinaus kann die Mehrheitsaktionärin eigentlich kein Interesse daran haben, mehre hundert im Zweifel feindlich gesinnte Gesellschafter zu haben, die ähnlich wie bei einer GmbH eine Reihe zusätzlicher Rechte haben. Beispiels-weise können 10% der Gesellschafter praktisch jederzeit eine Gesellschafterversammlung einberufen.

Insgesamt ist wohl in nicht allzu ferner Zukunft ein Abfindung-sangebot für Dnick zu erwarten. Die Frage wird aber sein, ob ein angemessener Preis geboten wird, oder ob die Hauptaktio-närin mit ihrer Delisting-Drohung hofft, preiswert an möglichst viele Aktien zu kommen.

Durchwachsene Nachrichten gab es bei der in Auflösung befindlichen Stöhr & Co. AG. Während das weitgehend liquide Vermögen nach Verkauf aller wesentlichen Assets weiter anstieg und nun einen Wert von rund 2,40 Euro pro Aktie ausmacht (der Aktienkurs lag zuletzt bei rund 1,90 Euro), gibt es zwei Untersicherheitsfaktoren, von denen der eine potenziell negativ und der andere potenziell positiv ist. Die schlechte Nachricht zuerst: Aus dem Ergebnis einer steuerlichen Betriebsprüfung erwartet Stöhr einen Steuer-bescheid über ca. 6 Mio € inklusive Zinsen. Das entspricht rund 0,94 Euro pro Aktie. Die Verwaltung hält die Forderung für völlig unbegründet und hat deswegen keine Rückstellung dafür gebildet. Sie will sich mit Einspruch und Klage zur Wehr setzen. Selbst wenn die Ansprüche der Finanzverwaltung sich als unbegründet erweisen sollten, ist allerdings mit einer jahre-langen gerichtlichen Auseinandersetzung zu rechnen. Die möglicherweise positive Unsicherheit bezieht sich auf die von der letzten Hauptversammlung beschlossene Sonderprüfung wegen des Verkaufs einer Beteiligung an ein Unternehmen des Mutterkonzerns. Diese Prüfung ist bisher noch nicht beendet, es kann aber nun täglich mit einem Ergebnis gerechnet werden. Hier hatten Minderheitsaktionäre bemängelt, der Kaufpreis sei niedriger als der tatsächliche Wert ausgefallen. Im Erfolgsfalle könnte es hier noch eine Nachbesserung für Stöhr geben, deren Höhe allerdings noch nicht beziffert werden kann.

Erfreuliche Entwicklungen sind bei unseren beiden Schweizer Biotech-Anlagegesellschaften BB Biotech und HBM Bioventures zu vermelden.

HBM Bioventures ist eine Beteiligungsgesellschaft, die vor allem in nicht börsennotierte Biotech-Unternehmen investiert und die Beteiligungen dann nach einigen Jahren wieder verkaufen oder an die Börse bringen will. Zuletzt wurde im Februar 2012 die amerikanische Gesellschaft ChemoCentryx, an der HBM 7,4% hält, an der Börse NASDAQ gelistet.

Aktuell vollzieht sich bei HBM eine interessante Entwicklung, deren Ausgang noch unklar ist. Die Hauptrollen spielen neben HBM selber der japanische Pharmakonzern Astellas und das Schweizer Biotech-Unternehmen Basilea. Astellas ist vor einigen Jahren zu einem Aktienpaket im Umfang von 11,07% an HBM Bioventures gekommen und zwar durch die Übernahme der amerikanischen OSI. Astellas teilte damals mit, das HBM-Aktienpaket halten zu wollen, aber weitere Ambitionen wurden erst einmal nicht bekannt. Basilea ist eine der Gesellschaften, an denen HBM Bioven-tures sich früh beteiligt hatte und die dann an die Börse gingen (im Falle Basileas bereits in 2004). HBM hielt in der Folgezeit noch einen Aktienbestand, der einige Prozent des Aktienkapitals der Basilea ausmachte.

In 2010 vereinbarten dann Astellas und Basilea die Zusam-menarbeit bei der Forschung an einem Medikament gegen Pilzerkrankungen. HBM begann in 2011 in größerem Maßstab Basilea-Aktien aufzukaufen und verstärkte diese Käufe in den ersten Monaten 2012 noch, bis sie im Juni

2012 knapp 25% an Basilea hielt (entsprechend rund 19% der HBM-Gesamtvermögens). Im Juni 2012 kam dann die Meldung, Astellas kaufe Basilea das wichtigste Medikament (das als bisher einziges bereits auf dem Markt ist und gegen Hautkrankheiten eingesetzt wird) für 216 bis 290 Mio Franken (je nach erfolgreicher Zulassung des Medikaments in USA) ab und beteilige Basilea noch an den Umsätzen in USA. Die vorher etwas gewagt wirkende Investition der HBM in Basilea hat sich damit voll ausge-zahlt. Für Basilea, die jetzt auf einem großen Geldbetrag sitzt und noch weitere Medikamente in der Entwicklung hat, gab es Gerüchte, sie werde in Zukunft übernommen: Durch Astellas.

BB Biotech, eine ebenfalls Schweizerische Beteiligungsge-sellschaft, verzeichnet seit Monaten stetig steigende Aktien-kurse. Die Aktie gehört mit einem Anstieg von rund 26% seit Jahresbeginn zu den Erfolgsgeschichten des bisherigen Jahres 2012. Trotz der starken Gewinne liegt der Discount (Abschlag auf den Inneren Wert) immer noch bei rund 25%. BB Biotech führt laufend Rückkäufe eigener Aktien durch - Maßnahmen, die eigentlich zu einer Reduzierung des Abschlags führen sollten. Der Innere Wert stieg aber wegen der erfolgreichen Anlagen so deutlich, dass selbst der starke Kursanstieg diesen Discount nicht verringern konnte. Hinzu kommt: Die Rückkäufe von Aktien zu niedrigeren Preisen führen neben der Wertsteigerung des Portefeuilles selbst dazu, dass die BB Biotech-Aktie immer wertvoller wird. Generell ist die Kombination aus der Unterbewertung einer Aktie (besonders schön zu sehen bei Unternehmen, die ihr Vermögen wiederum in börsennotierte Wertpapiere investiert haben und deren Wert recht einfach zu berechnen ist) und andauernden Aktienrückkäufen eine ziemlich sichere Bank für steigende Kurse. Denn selbst wenn das Unternehmen mit seinen Anlagen keine Gewinne erwirtschafte und der Abschlag auf den Inneren Wert gleich bliebe, steigt der Aktienkurs, da die Rückkäufe unter dem Inneren Wert diesen erhöhen und bei konstantem prozentualem Abschlag darauf der Aktienkurs mit steigt. Hierfür gibt es natürlich insbesondere kurzfristig keine Gewähr, aber mittel- bis langfristig lässt es sich kaum vermeiden.

Im ersten Halbjahr 2012 haben sich Biotech-Investitionen vielfach ausgezahlt. Sowohl positive Forschungsergeb-nisse als auch Übernahmeangebote großer Pharmakon-zerne trugen dazu bei. Hier einige markante Beispiele aus dem BB Biotech-Portefeuille:

Die Aktien des Schweizer Unternehmens Actelion, der zweitwichtigsten Beteiligung von BB Biotech, legten Ende April/Anfang Mai um über 20% zu, nachdem Studi-energebnisse für ein Mittel gegen Arterienerkrankungen bekannt gegeben wurden. Vertex sprangen im Mai um über 50% an. Der Grund war die Veröffentlichung erfolg-reicher Studienergebnisse bezüglich eines Wirkstoffs für Mukoviszidose-Patienten. Human Genome Sciences, eine kleinere Position bei BB Biotech, verdoppelten sich im April aus dem Stand, nachdem GlaxoSmithKline eine Übernahmeangebot für das gesamte Unternehmen vorlegte.

Die Aktienmärkte & NDAC Depotwerte NDAC Depotwerte

NDAC Juli 2012

NDAC Depotwerte

Wer denkt bei Blockbuster schon an Biotech

CH0038389992

83245_Blockbuster ohne_BBBio_148x207_DE_Handelsblatt_Ersch.Dat.4.12.indd 1 04.11.10 17:13

Beim hannoverschen Investor in mittelständische Unter-nehmen GBK AG hat der der Großaktionär Dirk Roßmann (Rossmann Drogeriemärkte) seinen Anteil auf 20% verdoppelt. Nach dem die GBK-Aktie vom Aufschwung der Aktienbörsen in 2010 nicht profitieren konnte, nutzte die Rossmann-Familie offensichtlich das niedrige Kursniveau, um ihr Engagement auszubauen. In 2011 stieg der Aktienkurs dann um 25% an, während sich der Innere Wert pro Aktie lediglich von 8,13 auf 8,17 Euro weiter entwickelte. Zum Vergleich: Der Aktienkurs lag zuletzt bei rund 6 Euro. In 2012 fuhr GBK fort, ihre umfangreiche Liquidität zu investieren. In den ersten Monaten 2012 beteiligte sich GBK so zusammen mit anderen von der Hannover Finanz gemanagten Fonds an dem Sportbeklei-dungshersteller Franz Ziener mit 3,5%. Insgesamt halten die Hannover-Finanz-Fonds jetzt 34,5%. Ziener ist vor allem für Skihandschuhe bekannt und ist Ausrüster des Deutschen Skiverbands. Eine weitere Beteiligung wurde in Höhe von 6,5% an der Hamburger Industrie- und Logistik-gruppe Mackprang eingangen. Bei Fonds der Hannover Finanz liegt insgesamt die Mehrheit. Mackprang hat ihren traditionellen Schwerpunkt im Agrarrohstoffhandel, ist daneben als Logistikdienstleister tätig und hält zusätzlich Industriebeteiligungen, vor allem in der Branche Automo-bilzulieferung.

Die rheinland-pfälzische Einzelhändlerin Wasgau hielt vor wenigen Tagen ihre ordentliche Hauptversammlung ab. Der Vorstand berichtete von einem Gewinnrückgang für das abgelaufene Geschäftsjahr, der einerseits auf Sonder-effekte im Vorjahr (Verkauf Luxemburg) und anderer-seits vor allem auf die gestiegenen Energiepreise zurück-zuführen war. Für das Jahr 2012 zeigte er sich wieder optimistischer bezüglich der Gewinnentwicklung und will auch weiterhin in das Filialnetz investieren. Im Mittel-punkt der nachfolgenden Debatte stand die vorgesehene indirekte Beteiligung der Rewe-Gruppe an Wasgau und der Wechsel des Einkaufskontors von Markant zu Rewe. Die Zustimmung des Kartellamtes ist bisher noch nicht erteilt worden. Der Wasgau-Vorstand verspricht sich von der Zusammenarbeit mit Rewe Vorteile gegenüber der mit Markant. Wir hatten bereits im September von diesem Vorhaben berichtet. Von Aktionärsseite wurde die Diskussion zu diesem Thema weitgehend vom Vertreter des Minderheitsaktionärs (Anteil 24,98%) Edeka Südwest bestimmt. Er präsentierte einen umfangreichen Fragen-katalog, der sich mit dem Rewe-Komplex sowie mit der Dividende beschäftigte. Der Edeka-Bevollmächtigte gab eine Reihe von Fragen dem Notar als unbeantwortet zu

Protokoll (der Wasgau-Vorstand hatte sich vor allem auf Vertraulichkeit der Vereinbarungen mit Rewe berufen). Zur Dividende wurde in der Debatte ein Kompromiss dergestalt gefunden, dass Vorstand und Aufsichtsrat ihren ursprünglichen Vorschlag von 0,11 auf 0,13 € pro Aktie erhöhten.

Die Debatte zwischen der Wasgau-Verwaltung und dem Edeka-Abgesandten hatte zum Teil eine gewisse Schärfe. Diese wird durch die Vorgeschichte verständlich. Wasgau hatte vor geraumer Zeit eine enge Kooperation mit Edeka, aus der noch die knapp 25%-Beteiligung stammt. Diese Zusammenarbeit wurde dann auf wenig friedvolle Weise beendet. Aus Kreisen von Wasgau wird Edeka vorge-worfen, damals mit brachialen Methoden versucht zu haben, Wasgau komplett zu übernehmen. Schließlich sprang der Unternehmer Otmar Hornbach der Wasgau-Verwaltung als „weißer Ritter“ bei. Er ist immer noch der Mehrheitsaktionär. Edeka Südwest hat ihre Beteiligung behalten, mit der sie beispielsweise Kapitalerhöhungen und damit möglicherweise weitergehende Expansionvor-haben der Wasgau beschränken kann. Ansonsten hat sie aber keinen Einfluss und ist beispielsweise im Aufsichtsrat nicht vertreten. Edeka hat sich in den vergangen Jahren eher ruhig verhalten und ist erst mit dem Erscheinen von Rewe wieder auf den Plan getreten. Es ist deutlich geworden, dass sie diese Zusammenarbeit nicht gutheißt. Sie hat ausdrücklich betont, langfristig Aktionärin bei Wasgau zu bleiben und wird sich voraussichtlich dem Zusammen-wirken mit Rewe weiterhin entgegen stemmen.

Die weitere Entwicklung bleibt abzuwarten, da das Kartellamt der Kooperation von Wasgau und Rewe noch nicht zugestimmt hat und Bedenken äußerte. Wasgau beginnt gleichwohl am 1. Juli über Rewe einzukaufen, wobei sich die Zusammenarbeit auf den Einzelhandel beschränkt. Die sieben C&C-Großmärkte werden auch in Zukunft ihre Waren über die Markant beziehen. Edeka hat angekündigt, noch lange Wasgau-Aktionärin bleiben zu wollen. Die indirekte Beteiligung von Rewe an Wasgau ist vom Kartellamt akzeptiert worden, aber noch nicht vollzogen. Rewe will sich mit 25,1% an der Zwischen-holding Wasgau Food beteiligen, die 53% an der Wasgau AG hält und mehrheitlich Otmar Hornbach gehört. Seine übrigen Anteile plante Herr Hornbach bereits im vergangenen Jahr in eine gemeinnützige Stiftung einzu-bringen, um die dauerhafte Selbstständigkeit von Wasgau zu sichern. Sowohl Rewe wie auch Edeka wären prinzi-piell sicher an einer Mehrheitsübernahme interessiert, um die „weißen Flecken“ ihrer Supermarktnetze in Rheinland-Pfalz und dem Saarland zu beseitigen. Das soll mit Hilfe der Stiftung dauerhaft verhindert werden. Bisher sind die Wasgau-Anteile aber noch nicht an die Stiftung übertragen worden und es gibt keinen Hinweis, wann dieses nun geschehen soll. Möglicherweise wird ein Übernahmeangebot an die außenstehenden Wasgau-Aktionäre fällig, wenn die Stimmenmehrheit von Herrn Hornbach auf eine selbstständige Stiftung übergeht und möglicherweise suchen die Hornbach-Juristen noch nach einer Möglichkeit, dem zu entgehen.

Die Aktienmärkte Fortsetzung...

Trotz fehlender Anlagealternativen tun sich die Aktienkurse, von einem zwischenzeitlichen Kursanstieg abgesehen, nun schon seit rund einem Jahr sehr schwer. Unabhängig von guten oder schlechten Nachrichten aus der Gesamtwirt-schaft oder einzelnen Unternehmen will keine durchgrei-fende Erholung der Aktienbörsen gelingen. Viele Privatan-leger haben sich nach zwischenzeitlich gravierenden Kursverlusten, zuletzt während der Finanzkrise 2008, entnervt von der Aktienanlage zurück gezogen. Und bei den institutionellen Anlegern stehen häufig Restriktionen auf der Kapitalseite, oft regulierungsbedingt, größeren Aktienengagements entgegen. Die Banken sind tenden-ziell dazu aufgerufen, die Risiken in ihren Bilanzen zurück zu führen und die Versicherungen dürfen wegen auch bei ihnen verschärfter Solvenzvorschriften nur sehr begrenzt in Aktien anlegen. Das Haupthindernis für eine Kurserholung dürfte aber wohl die mangelnde Risikobereitschaft bzw. die diffuse Angst vor der wirtschaftlichen Zukunft sein. Im Moment ist die Lage, zumindest bei uns Deutschland, gar nicht so schlecht, aber wer weiß schon was kommt. Möglicherweise markiert eine solche Situation aber auch einen idealen Einstiegszeitpunkt in der Aktienmarkt. Der ist häufig dann gekommen, wenn die Stimmung der Anleger schlechter als die tatsächliche Lage ist. Und danach sieht es zur Zeit tatsächlich aus.

Zum NDAC-Depot: Bei den Spezialwerten des NDACinvest gab es auch im vergangenen Quartal wieder interessante Entwicklungen, die in der Presse wenig Beachtung fanden:

Auf recht rustikale Weise versucht offensichtlich die Großak-tionärin der Dnick Holding (Deutsche Nickel) die Minder-heitsaktionäre loszuwerden. Die Wickeder Westfalenstahl hält rund 75% an Dnick und hätte wohl gerne mehr. Sie hat jedenfalls angekündigt, die im deutschen Freiverkehr notierte Dnick von der Börse nehmen und gleichzeitig einen Rechtsformwechsel veranlassen zu wollen. Bisher ist Dnick eine Aktiengesellschaft nach britischem Recht (PLC) und sie soll in eine der deutschen GmbH vergleichbare Rechtsform (Limited) überführt werden. Die eigentliche Intention dahinter wurde sogleich deutlich, als die Wickeder den Dnick-Aktionären mitteilte, es bliebe ihnen in jedem Falle genug Zeit, ihre Aktien noch vorher an der Börse zu veräußern. Gemeint ist wohl, zu einem niedrigen Kurs an

die Wickeder Westfalenstahl. Zu einem richtigen Übernah-meangebot ohne Drohung mit einem Delisting konnte sich die Mehrheitsaktionärin bisher nicht durchringen. Dieses wäre wohl auch recht teuer. Das Eigenkapital pro Aktie liegt nämlich über 14 Euro, während der Kurs der Dnick im ersten Schreck von rund 9 auf im Tief 7,15 Euro abstürzte. Inzwischen hat er sich auf 8,40 Euro wieder erholt.

Ob sich die Wickeder Westfalenstahl mit den angestrebten Maßnahmen tatsächlich eine Gefallen tut, mag dahin gestellt sein. Zum Einen besteht nach britischem Gesellschaftsrecht (Companies Act) für Aktionäre mit 5% der Aktien das Recht, ein britisches Gericht anzurufen, das dann bestimmen kann, dass die außenstehenden Aktionäre abgefunden werden müssen. Wir haben schon mal Kontakt zu anderen Aktionären gesucht, um auf diese 5% zu kommen. Darüber hinaus kann die Mehrheitsaktionärin eigentlich kein Interesse daran haben, mehre hundert im Zweifel feindlich gesinnte Gesellschafter zu haben, die ähnlich wie bei einer GmbH eine Reihe zusätzlicher Rechte haben. Beispiels-weise können 10% der Gesellschafter praktisch jederzeit eine Gesellschafterversammlung einberufen.

Insgesamt ist wohl in nicht allzu ferner Zukunft ein Abfindung-sangebot für Dnick zu erwarten. Die Frage wird aber sein, ob ein angemessener Preis geboten wird, oder ob die Hauptaktio-närin mit ihrer Delisting-Drohung hofft, preiswert an möglichst viele Aktien zu kommen.

Durchwachsene Nachrichten gab es bei der in Auflösung befindlichen Stöhr & Co. AG. Während das weitgehend liquide Vermögen nach Verkauf aller wesentlichen Assets weiter anstieg und nun einen Wert von rund 2,40 Euro pro Aktie ausmacht (der Aktienkurs lag zuletzt bei rund 1,90 Euro), gibt es zwei Untersicherheitsfaktoren, von denen der eine potenziell negativ und der andere potenziell positiv ist. Die schlechte Nachricht zuerst: Aus dem Ergebnis einer steuerlichen Betriebsprüfung erwartet Stöhr einen Steuer-bescheid über ca. 6 Mio € inklusive Zinsen. Das entspricht rund 0,94 Euro pro Aktie. Die Verwaltung hält die Forderung für völlig unbegründet und hat deswegen keine Rückstellung dafür gebildet. Sie will sich mit Einspruch und Klage zur Wehr setzen. Selbst wenn die Ansprüche der Finanzverwaltung sich als unbegründet erweisen sollten, ist allerdings mit einer jahre-langen gerichtlichen Auseinandersetzung zu rechnen. Die möglicherweise positive Unsicherheit bezieht sich auf die von der letzten Hauptversammlung beschlossene Sonderprüfung wegen des Verkaufs einer Beteiligung an ein Unternehmen des Mutterkonzerns. Diese Prüfung ist bisher noch nicht beendet, es kann aber nun täglich mit einem Ergebnis gerechnet werden. Hier hatten Minderheitsaktionäre bemängelt, der Kaufpreis sei niedriger als der tatsächliche Wert ausgefallen. Im Erfolgsfalle könnte es hier noch eine Nachbesserung für Stöhr geben, deren Höhe allerdings noch nicht beziffert werden kann.

Erfreuliche Entwicklungen sind bei unseren beiden Schweizer Biotech-Anlagegesellschaften BB Biotech und HBM Bioventures zu vermelden.

HBM Bioventures ist eine Beteiligungsgesellschaft, die vor allem in nicht börsennotierte Biotech-Unternehmen investiert und die Beteiligungen dann nach einigen Jahren wieder verkaufen oder an die Börse bringen will. Zuletzt wurde im Februar 2012 die amerikanische Gesellschaft ChemoCentryx, an der HBM 7,4% hält, an der Börse NASDAQ gelistet.

Aktuell vollzieht sich bei HBM eine interessante Entwicklung, deren Ausgang noch unklar ist. Die Hauptrollen spielen neben HBM selber der japanische Pharmakonzern Astellas und das Schweizer Biotech-Unternehmen Basilea. Astellas ist vor einigen Jahren zu einem Aktienpaket im Umfang von 11,07% an HBM Bioventures gekommen und zwar durch die Übernahme der amerikanischen OSI. Astellas teilte damals mit, das HBM-Aktienpaket halten zu wollen, aber weitere Ambitionen wurden erst einmal nicht bekannt. Basilea ist eine der Gesellschaften, an denen HBM Bioven-tures sich früh beteiligt hatte und die dann an die Börse gingen (im Falle Basileas bereits in 2004). HBM hielt in der Folgezeit noch einen Aktienbestand, der einige Prozent des Aktienkapitals der Basilea ausmachte.

In 2010 vereinbarten dann Astellas und Basilea die Zusam-menarbeit bei der Forschung an einem Medikament gegen Pilzerkrankungen. HBM begann in 2011 in größerem Maßstab Basilea-Aktien aufzukaufen und verstärkte diese Käufe in den ersten Monaten 2012 noch, bis sie im Juni

2012 knapp 25% an Basilea hielt (entsprechend rund 19% der HBM-Gesamtvermögens). Im Juni 2012 kam dann die Meldung, Astellas kaufe Basilea das wichtigste Medikament (das als bisher einziges bereits auf dem Markt ist und gegen Hautkrankheiten eingesetzt wird) für 216 bis 290 Mio Franken (je nach erfolgreicher Zulassung des Medikaments in USA) ab und beteilige Basilea noch an den Umsätzen in USA. Die vorher etwas gewagt wirkende Investition der HBM in Basilea hat sich damit voll ausge-zahlt. Für Basilea, die jetzt auf einem großen Geldbetrag sitzt und noch weitere Medikamente in der Entwicklung hat, gab es Gerüchte, sie werde in Zukunft übernommen: Durch Astellas.

BB Biotech, eine ebenfalls Schweizerische Beteiligungsge-sellschaft, verzeichnet seit Monaten stetig steigende Aktien-kurse. Die Aktie gehört mit einem Anstieg von rund 26% seit Jahresbeginn zu den Erfolgsgeschichten des bisherigen Jahres 2012. Trotz der starken Gewinne liegt der Discount (Abschlag auf den Inneren Wert) immer noch bei rund 25%. BB Biotech führt laufend Rückkäufe eigener Aktien durch - Maßnahmen, die eigentlich zu einer Reduzierung des Abschlags führen sollten. Der Innere Wert stieg aber wegen der erfolgreichen Anlagen so deutlich, dass selbst der starke Kursanstieg diesen Discount nicht verringern konnte. Hinzu kommt: Die Rückkäufe von Aktien zu niedrigeren Preisen führen neben der Wertsteigerung des Portefeuilles selbst dazu, dass die BB Biotech-Aktie immer wertvoller wird. Generell ist die Kombination aus der Unterbewertung einer Aktie (besonders schön zu sehen bei Unternehmen, die ihr Vermögen wiederum in börsennotierte Wertpapiere investiert haben und deren Wert recht einfach zu berechnen ist) und andauernden Aktienrückkäufen eine ziemlich sichere Bank für steigende Kurse. Denn selbst wenn das Unternehmen mit seinen Anlagen keine Gewinne erwirtschafte und der Abschlag auf den Inneren Wert gleich bliebe, steigt der Aktienkurs, da die Rückkäufe unter dem Inneren Wert diesen erhöhen und bei konstantem prozentualem Abschlag darauf der Aktienkurs mit steigt. Hierfür gibt es natürlich insbesondere kurzfristig keine Gewähr, aber mittel- bis langfristig lässt es sich kaum vermeiden.

Im ersten Halbjahr 2012 haben sich Biotech-Investitionen vielfach ausgezahlt. Sowohl positive Forschungsergeb-nisse als auch Übernahmeangebote großer Pharmakon-zerne trugen dazu bei. Hier einige markante Beispiele aus dem BB Biotech-Portefeuille:

Die Aktien des Schweizer Unternehmens Actelion, der zweitwichtigsten Beteiligung von BB Biotech, legten Ende April/Anfang Mai um über 20% zu, nachdem Studi-energebnisse für ein Mittel gegen Arterienerkrankungen bekannt gegeben wurden. Vertex sprangen im Mai um über 50% an. Der Grund war die Veröffentlichung erfolg-reicher Studienergebnisse bezüglich eines Wirkstoffs für Mukoviszidose-Patienten. Human Genome Sciences, eine kleinere Position bei BB Biotech, verdoppelten sich im April aus dem Stand, nachdem GlaxoSmithKline eine Übernahmeangebot für das gesamte Unternehmen vorlegte.

Die Aktienmärkte & NDAC Depotwerte NDAC Depotwerte

NDAC Juli 2012

NDAC Depotwerte

Wer denkt bei Blockbuster schon an Biotech

CH0038389992

83245_Blockbuster ohne_BBBio_148x207_DE_Handelsblatt_Ersch.Dat.4.12.indd 1 04.11.10 17:13

Gemeinsam von den chancenreichsten Aktien profitieren!

Gemeinsam mehr erreichen ...

Depotbericht 2. Quartal 2012

NDACinvest-Aktienfonds

WKN A0Q4LK

Stand 29.06.2012

1 Monat - 3,07 %

6 Monate +0,69 %

12 Monate - 11,22 %

NDACaktiv Termine 2012

28.09.2012 Hamburg-Finckenwerder EADS Airbus

18.10.2012 Mitgliederversammlung in Uelzen 15.11.2012 Dortmund Borussia Dortmund Deutsche Telekom

NDACinvest Anteilsentwicklung

ACR - Uelzen GmbH (Verwaltungsgesellschaft des Niedersächsischen Aktienclub)Veerßer Straße 64 – D-29525 Uelzen • Telefon: 0581-973 69 600 • Fax: 0581-389 36 05 • Email: [email protected] • www.ndac.de

Dieser Bericht dient der Information. Er ist kein Verkaufsprospekt und enthält kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines Kauf angebots für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebots oder einer Kaufaufforderung verwendet werden. In die

Zukunft gerichtete Angaben basieren auf Annahmen. Da sämtliche An-nahmen, Voraussagen und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben, enthalten sie natürlich Risiken und Unsi-cherheiten. Entsprechend sollte auf sie nicht im Sinne eines Versprechens

oder einer Garantie über die zukünftige Performance vertraut werden. In-vestoren sollten sich bewusst sein, dass die tatsächliche Performance er-heblich von vergangenen Ergebnissen abweichen kann. Insofern kann die zukünftige Performance der Anlagealternativen nicht zugesichert werden.

Wichtiger Risikohinweis:

www.ndac.de

NDACinvest - AktienfondsStand: 29. Juni 2012

Rücknahmepreis in EUR: 93,17

ISIN: LU0369231211WKN: A0Q4LK Bloomberg: NDACIVA LX Kategorie: Aktienfonds Verwaltungsgesellschaft: Axxion S.A. Anlageberater : MAV Vermögens- verwaltung GmbH Vertriebsstelle: ACR Uelzen GmbHInformationsstelle: Fondsinform GmbH Depotbank: Banque de Luxemb. S.A. Geschäftsjahr: 01. April - 31. März Erstausgabepreis: 100,00 EUR am 05.08.08Gründung: 28. Juli 2008Ausgabeaufschlag NDAC Mitglieder: 2,75%Ausgabeaufschlag gem. VKP: bis zu 5,00% Verwaltungsvergütung p.a.: bis zu 1,50% Depotbankgebühr p.a.: bis zu 0,06% Performance Fee p.a.: 10% (High Watermark)Ertragsverwendung: Thesaurierend Vertriebsländer: Luxemburg, Deutschland

Produktdaten

Wertentwicklung Chart in EUR

1 Monat: -3,07%3 Monate: -6,47%6 Monate: 0,69%YTD: 0,69%1 Jahr: -11,22% 3 Jahre: 26,76%seit Auflage: -6,83%

Volatilität 1 Jahr: 14,53%Sharpe Ratio 1 Jahr: -0,52SRRI: 6

Wertentwicklung & Kennzahlen

DepotbewegungenKäufe: - Premium Man Immob. Anl. - DJE Real Estate

Verkäufe: - BMW AG Vorzugsaktien - Dnick Holdings PLC - E.ON AG - Nodwest Handel AG - Shareholder Value Beteil. AG

Einzelpositionen

1. Dnick Holdings PLC: 8,03%2. Wasgau Prod. & Handel: 7,54%3. GBK Beteiligungen AG: 6,89%4. Nordwest Handel AG: 6,74%5. GAG Immobilien AG 5,46%6. Shareholder Value Beteil. AG: 5,10%7. Dt. Telekom AG: 4,81%8. Volkswagen AG: 4,55%9. Stöhr & Co. AG: 4,27%10. BB Biotech AG: 4,18%11. AdCapital: 4,14%12. KAP Beteiligungen AG: 3,88%13. HBM BioVentures AG: 3,57%

14. Deutsche Bank AG: 3,30%15. Morgan Stanley P2 Value: 2,48%16. E.ON AG: 2,45%17. DF Dt. Forfait AG: 2,38%18. Commerzbank AG: 2,07%19. Wüstenrot & Württemberg: 1,96%20. BMW AG: 1,87%21. Bien-Zenker AG: 1,87%22. Beteil. im Baltikum AG: 1,40%23. EDOB Abwicklungs AG: 1,38%24. DJE Real Estate: 1,32%25. BVB GmbH & Co. KGaA: 1,29%26. ALNO AG: 0,92%

27. Allianz SE: 0,85%28. IVG Immobilien: 0,81%29. Scherzer & Co. AG: 0,64%30. Daimler AG: 0,54%31. DEGI Global Business: 0,39%32. Eurokai KGaA: 0,31%33. Gerresheimer AG: 0,26%34. Dt. Post AG: 0,25%35. Q-Cells Intern. FI (1,375%): 0,32%36. ENI Spa: 0,08%37. SWL Sustain. Wealth AG: 0,07%38. Wanderer Werke AG: 0,01%

ACR - Uelzen GmbH (Verwaltungsgesellschaft des Niedersächsischen Aktienclub) Veerßer Straße 64 – D-29525 Uelzen – Email: [email protected] - www.ndac.de

60 €

65 €

70 €

75 €

80 €

85 €

90 €

95 €

100 €

105 €

110 €

NDAC-Ak enfonds

Wichtiger Risikohinweis:Dieser Bericht dient der Information. Er ist kein Verkaufsprospekt und enthält kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines angebots für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebots oder einer Kaufaufforderung verwendet werden. In die Zukunft gerichtete Angaben basieren auf Annahmen. Da sämtliche Annahmen, Voraussagen und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben, enthalten sie natürlich Risiken und Unsicherheiten. Entsprechend sollte auf sie nicht im Sinne eines Versprechens oder einer Garantie über die zukünftige Performance vertraut werden. Investoren sollten sich bewusst sein, dass die tatsächliche Performance er heblich von vergangenen Ergebnissen abweichen kann. Insofern kann die zukünftige Performance der Anlagealternativen nicht zugesichert werden.

NDACaktiv:EADS Airbus am 28.09.2012

Erleben Sie hautnah, wie am Luftfahrt-standort Hamburg Flugzeuge gebaut werden. Wir besichtigen die Struktur- und Endmontage der A320-Familie sowie Innenausbau und Lackierung der A380-800. Diese Führung bietet einen einmaligen Einblick hinter die Kulissen des Flugzeugsbaus, von der Blechanlieferung bis zur endmontierten Maschine.

Borussia Dortmund Stadion live und Deutsche Telekom

Wir stellen Ihnen einen Depotwert des NDACinvest-Aktienfonds vor, dessen wirtschaftliche Entwicklung mit der sportlichen Entwicklung durchaus Schritt halten kann:

Die Borussia Dortmund GmbH & Co. KGaA ist eines der führenden Unter-nehmen im internationalen Profifußball-geschäft. Schwerpunkt der Geschäfts-

tätigkeit ist der Profifußball und die wirtschaftliche Nutzung damit verbundener Einnahmepotenziale wie etwa das Dortmunder Stadion.

Im Rahmen dieser Veranstaltung wird auch die Deutsche Telekom Einblick geben in Finanz- und Konzernstrategie.

Stand: 29.06.2012Rücknahmepreis in EUR: 93,17

NDACinvest - Aktienfonds

NDACinvest - Aktienfonds

Entwicklung des NDACinvest

Die Aktienmärkte Das zweite Quartal 2012 war von Kursabschwächungen an den Aktien-börsen geprägt. Die in den ersten Monaten zu beobachtende erstarkte Risikobereitschaft der Anleger verflüchtigte sich wieder angesichts immer neuer schlechter Nachrichten vom langjährigen Sorgenkind Griechenland, aber mittlerweile auch dem viel gewichtigeren Spanien. Hinzu kamen teilweise wenig ermutigende Konjunkturmeldungen, wobei selbst die Wirtschaftslokomotive China erste Schwächezeichen zeigte. So begann das Quartal mit Gewinnmitnahmen, die dann in eine richtigge-hende Korrektur mündeten. Doch die Lage - zumindest Deutschland ist gar nicht so schlecht. Die Zeichen deuten auf ideale Einstiegszeitpunkte in den Aktienmarkt hin.

Fortsetzung im Innenteil...

www.ndac.de

NDACinvest-Aktienfonds

WKN A0Q4LK

Stand 29.06.2012

1 Monat - 3,07 %

6 Monate +0,69 %

12 Monate - 11,22 %

seit 01.01.2012 +0,69 %

Fotos: EADS, NDAC, Fotolia, Wolfgang Hunscher

Immer wieder eine Reise wert! Aktionärsrundfahrt der GAG Immobilien AG im Mai

NDAC-Mitglieder freuen sich, dass ihnen auch in diesem Jahr wieder die Möglichkeit geboten wurde, an der traditio-nellen Aktionärsrundfahrt der GAG Immobilien AG teilzu-nehmen. In diesem Jahr zeigte man eine ganze Reihe von Objekten, die im aktuellen Geschäftsbericht der Aktienge-sellschaft vorgestellt wurden. Die Teilnehmer verschafften sich somit einen direkten Eindruck vor Ort.

Beeindruckend - die Geburt schwimmender Luxus-Giganten Besuch der MEYER WERFT in Papenburg im Juni 2012

Im Besucherzentrum der Werft wurde ein umfassender Einblick in die Arbeit der MEYER WERFT von den Anfängen bis in die heutige Zeit gegeben. Imposante Schiffsmodelle, informative Filme, eine komplett eingerichtete Musterkabine ließen hautnah erleben, wie moderner Schiffbau funktio-niert.Im Anschluss an die Unternehmensbesichtigung ging es ins idyllisch gelege Gut Altenkamp wo ein Gutsherrn-buffet auf die Aktienclub-Mitglieder wartete.

Rückblick: NDACaktiv-Tage am 24.05 und 07.06.2012

Sparplandepot Denken Sie heute schon an Morgen.

Tipp:Die clevere Geschenkidee für Ihre Kinder und Enkelkinder.

www.ndac.de

60 €

65 €

70 €

75 €

80 €

85 €

90 €

95 €

100 €

105 €

110 €

NDAC-Ak enfonds

22,45%

16,61%

-11,22%

29.06.09 - 29.06.10 29.06.10 - 29.06.11 29.06.11 - 29.06.12

NDACinvest - Aktienfonds

Factsheet per 30. Juni 2012

Rücknahmepreis: 93,17 EURZwischengewinn: 0,00 EURAktiengewinn: - 12,68%TIS: 0,00 EURImmobiliengewinn: - 9,22%

Fondsstammdaten Preis- & Steuerdaten

Wertentwicklung & Kennzahlen

1 Monat: -3,07%3 Monate: - 6,47%6 Monate: 0,69%seit 01.01.12 0,69%1 Jahr: -11,22% 3 Jahre: 26,76%seit Auflage: - 6,83%2011: -3,10%2010: 19,10%2009: 12,10%

Volatilität 1 Jahr: 14,53%Volatiltät seit Auflage: 13,97%Sharpe Ratio 1 Jahr: -0,52Sharpe Ratio seit Auflage: -0,15

Performance & Kennzahlen

ISIN: LU0369231211WKN: A0Q4LK Bloomberg: NDACIVA LX Kategorie: Aktienfonds Verwaltungsgesellschaft: Axxion S.A. Anlageberater : MAV Vermögens- verwaltung GmbH Vertriebsstelle: ACR Uelzen GmbHInformationsstelle: Fondsinform GmbH Depotbank: Banque de Luxembourg S.A. Geschäftsjahr: 01. April - 31. März Erstausgabepreis: 100,00 EUR am 05.08.08Gründung: 28. Juli 2008Ausgabeaufschlag NDAC Mitglieder: 2,75%Ausgabeaufschlag gem. VKP: bis zu 5,00% Verwaltungsvergütung p.a.: bis zu 1,50% Depotbankgebühr p.a.: bis zu 0,06% Performance Fee p.a.: 10% (High Watermark)Ertragsverwendung: Thesaurierend SRRI: 6

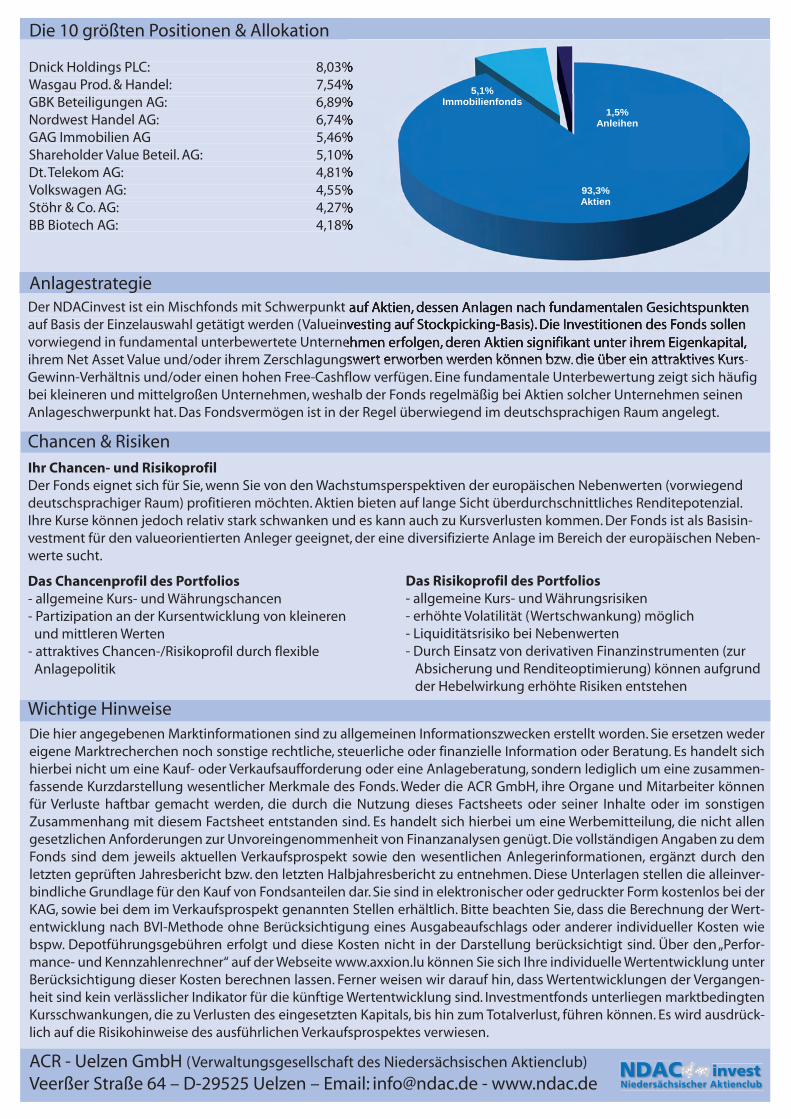

Anlagestrategie

Chancen & RisikenIhr Chancen- und RisikoprofilDer Fonds eignet sich für Sie, wenn Sie von den Wachstumsperspektiven der europäischen Nebenwerten (vorwiegend deutschsprachiger Raum) profitieren möchten. Aktien bieten auf lange Sicht überdurchschnittliches Renditepotenzial. Ihre Kurse können jedoch relativ stark schwanken und es kann auch zu Kursverlusten kommen. Der Fonds ist als Basisin-vestment für den valueorientierten Anleger geeignet, der eine diversifizierte Anlage im Bereich der europäischen Neben-werte sucht.

Das Chancenprofil des Portfolios- allgemeine Kurs- und Währungschancen- Partizipation an der Kursentwicklung von kleineren und mittleren Werten- attraktives Chancen-/Risikoprofil durch flexible Anlagepolitik

Das Risikoprofil des Portfolios- allgemeine Kurs- und Währungsrisiken- erhöhte Volatilität (Wertschwankung) möglich- Liquiditätsrisiko bei Nebenwerten- Durch Einsatz von derivativen Finanzinstrumenten (zur Absicherung und Renditeoptimierung) können aufgrund der Hebelwirkung erhöhte Risiken entstehen

Wichtige Hinweise

Der NDACinvest ist ein Mischfonds mit Schwerpunkt auf Aktien, dessen Anlagen nach fundamentalen Gesichtspunkten auf Basis der Einzelauswahl getätigt werden (Valueinvesting auf Stockpicking-Basis). Die Investitionen des Fonds sollen vorwiegend in fundamental unterbewertete Unternehmen erfolgen, deren Aktien signifikant unter ihrem Eigenkapital, ihrem Net Asset Value und/oder ihrem Zerschlagungswert erworben werden können bzw. die über ein attraktives Kurs-Gewinn-Verhältnis und/oder einen hohen Free-Cashflow verfügen. Eine fundamentale Unterbewertung zeigt sich häufig bei kleineren und mittelgroßen Unternehmen, weshalb der Fonds regelmäßig bei Aktien solcher Unternehmen seinen Anlageschwerpunkt hat. Das Fondsvermögen ist in der Regel überwiegend im deutschsprachigen Raum angelegt.

Die hier angegebenen Marktinformationen sind zu allgemeinen Informationszwecken erstellt worden. Sie ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Es handelt sich hierbei nicht um eine Kauf- oder Verkaufsaufforderung oder eine Anlageberatung, sondern lediglich um eine zusammen-fassende Kurzdarstellung wesentlicher Merkmale des Fonds. Weder die ACR GmbH, ihre Organe und Mitarbeiter können für Verluste haftbar gemacht werden, die durch die Nutzung dieses Factsheets oder seiner Inhalte oder im sonstigen Zusammenhang mit diesem Factsheet entstanden sind. Es handelt sich hierbei um eine Werbemitteilung, die nicht allen gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen genügt. Die vollständigen Angaben zu dem Fonds sind dem jeweils aktuellen Verkaufsprospekt sowie den wesentlichen Anlegerinformationen, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht zu entnehmen. Diese Unterlagen stellen die alleinver-bindliche Grundlage für den Kauf von Fondsanteilen dar. Sie sind in elektronischer oder gedruckter Form kostenlos bei der KAG, sowie bei dem im Verkaufsprospekt genannten Stellen erhältlich. Bitte beachten Sie, dass die Berechnung der Wert-entwicklung nach BVI-Methode ohne Berücksichtigung eines Ausgabeaufschlags oder anderer individueller Kosten wie bspw. Depotführungsgebühren erfolgt und diese Kosten nicht in der Darstellung berücksichtigt sind. Über den „Perfor-mance- und Kennzahlenrechner“ auf der Webseite www.axxion.lu können Sie sich Ihre individuelle Wertentwicklung unter Berücksichtigung dieser Kosten berechnen lassen. Ferner weisen wir darauf hin, dass Wertentwicklungen der Vergangen-heit sind kein verlässlicher Indikator für die künftige Wertentwicklung sind. Investmentfonds unterliegen marktbedingten Kursschwankungen, die zu Verlusten des eingesetzten Kapitals, bis hin zum Totalverlust, führen können. Es wird ausdrück-lich auf die Risikohinweise des ausführlichen Verkaufsprospektes verwiesen.

Die 10 größten Positionen & Allokation

ACR - Uelzen GmbH (Verwaltungsgesellschaft des Niedersächsischen Aktienclub)

Veerßer Straße 64 – D-29525 Uelzen – Email: [email protected] - www.ndac.de

Dnick Holdings PLC: 8,03%Wasgau Prod. & Handel: 7,54%GBK Beteiligungen AG: 6,89%Nordwest Handel AG: 6,74%GAG Immobilien AG 5,46%Shareholder Value Beteil. AG: 5,10%Dt. Telekom AG: 4,81%Volkswagen AG: 4,55%Stöhr & Co. AG: 4,27%BB Biotech AG: 4,18%

93,3%Aktien

5,1%Immobilienfonds

1,5%Anleihen