Embed Size (px)

Citation preview

Research-Studie 4. Juni 2012 Sanochemia Pharmazeutika AG

Sanochemia Pharmazeutika AG

:

Analyst: Dipl.-Kfm. Holger Steffen

+49 (0)89 447716-0 [email protected]

Bitte beachten Sie unseren Haftungsausschluss sowie die

wertpapierrechtlichen Angaben (§§20a, 34b WpHG) im Anhang!

Stärken und Chancen Weitere Internationalisierung: Der Export von

Radiologieprodukten trägt maßgeblich zum Kon-

zernwachstum bei, im ersten Halbjahr 2011/12 leg-

ten die entsprechenden Umsätze erneut um 20 Pro-

zent zu. Zusätzlich zu der laufenden Expansion in

den Pharmerging Markets soll mit dem Flaggschiff-

produkt, dem Kontrastmittel Scanlux, auch der Ein-

stieg in den USA vollzogen werden.

Turnaround untermauert: Obwohl das Synthesege-

schäft im zweiten Quartal schwach war, ist Sano-

chemia mit einem kleinen Überschuss profitabel

geblieben.

Auf Wachstumskurs: Im Gesamtjahr dürfte diese

Delle ausgeglichen werden, der Vorstand rechnet

weiter mit einem Erlöszuwachs von 10 Prozent und

einem positiven Ergebnis.

Schwächen und Risiken Margendruck: Aufgrund hoher Rohstoffkosten und

eines schwierigen Marktumfelds in Europa bleibt der

Margendruck für das Unternehmen hoch.

Forschungsrisiken: In der Forschung und Entwick-

lung konzentriert sich das Unternehmen aufgrund

der hohen Kosten auf wenige aussichtsreiche Projek-

te. Fehlschläge hätten daher gravierende Folgen für

die künftige Geschäftsentwicklung.

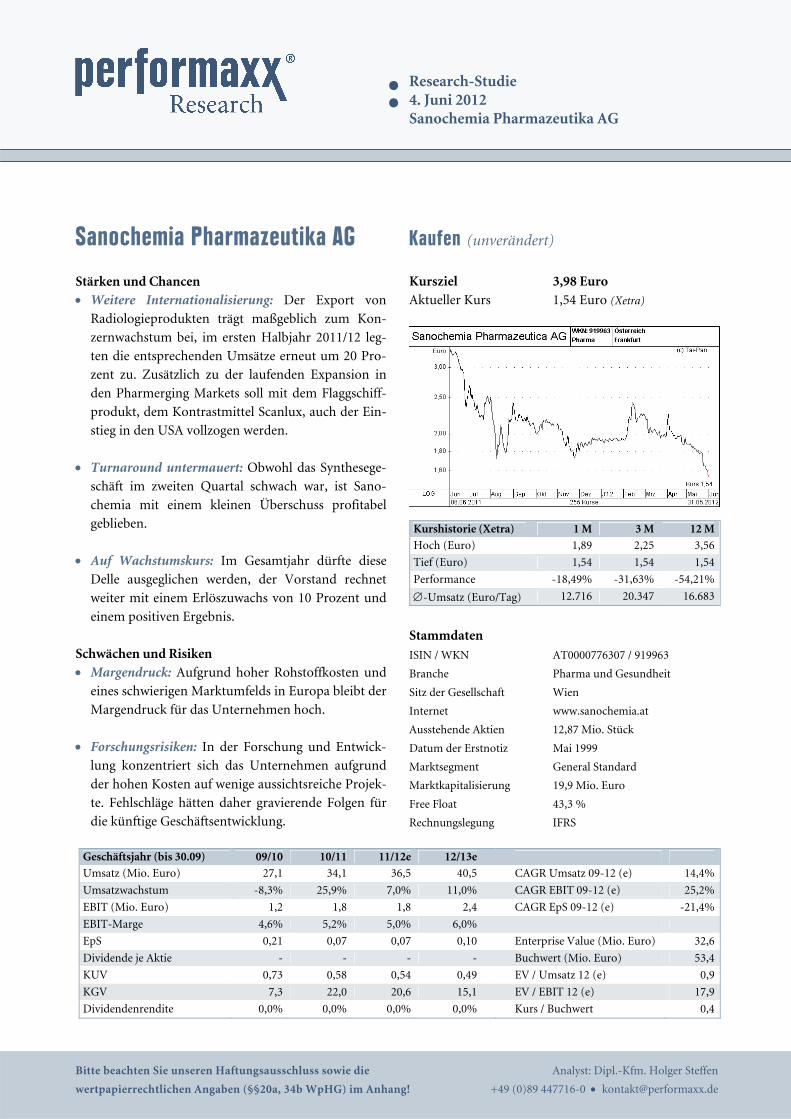

Kursziel 3,98 Euro Aktueller Kurs 1,54 Euro (Xetra)

Kurshistorie (Xetra) 1 M 3 M 12 M

Hoch (Euro) 1,89 2,25 3,56

Tief (Euro) 1,54 1,54 1,54

Performance -18,49% -31,63% -54,21%

-Umsatz (Euro/Tag) 12.716 20.347 16.683

Stammdaten

ISIN / WKN AT0000776307 / 919963

Branche Pharma und Gesundheit

Sitz der Gesellschaft Wien

Internet www.sanochemia.at

Ausstehende Aktien 12,87 Mio. Stück

Datum der Erstnotiz Mai 1999

Marktsegment General Standard

Marktkapitalisierung 19,9 Mio. Euro

Free Float 43,3 %

Rechnungslegung IFRS

Geschäftsjahr (bis 30.09) 09/10 10/11 11/12e 12/13e

Umsatz (Mio. Euro) 27,1 34,1 36,5 40,5 CAGR Umsatz 09-12 (e) 14,4%

Umsatzwachstum -8,3% 25,9% 7,0% 11,0% CAGR EBIT 09-12 (e) 25,2%

EBIT (Mio. Euro) 1,2 1,8 1,8 2,4 CAGR EpS 09-12 (e) -21,4%

EBIT-Marge 4,6% 5,2% 5,0% 6,0%

EpS 0,21 0,07 0,07 0,10 Enterprise Value (Mio. Euro) 32,6

Dividende je Aktie - - - - Buchwert (Mio. Euro) 53,4

KUV 0,73 0,58 0,54 0,49 EV / Umsatz 12 (e) 0,9

KGV 7,3 22,0 20,6 15,1 EV / EBIT 12 (e) 17,9

Dividendenrendite 0,0% 0,0% 0,0% 0,0% Kurs / Buchwert 0,4

Kaufen (unverändert)

2 | Unternehmensprofil

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Unternehmensprof i l

Die Sanochemia Pharmazeutika AG ist 1990 aus dem Zusammenschluss von

mehreren im Pharmageschäft aktiven Gesellschaften entstanden, deren Wurzeln

bis in das 15. Jahrhundert zurückreichen. Der Gründer und heutige CEO und

CFO Dr. Werner Fransits hat das Unternehmen im Anschluss als integriertes

Spezialpharmaunternehmen mit einem Fokus auf Onkologie, Schmerztherapie

und Neurodegeneration positioniert. Die Gesellschaft deckt dabei die gesamte

Wertschöpfungskette ab, von der Forschung & Entwicklung über die Wirkstoff-

und Arzneimittelproduktion bis zum Marketing und Vertrieb. Neben Dr. Fran-

sits komplettieren Chief Technical Officer Dr. Stefan Welzig und Chief Opera-

ting Officer Dr. Klaus Gerdes das Führungsteam.

Die Geschäftsentwicklung wurde lange Zeit von der Auftragsproduktion für

Dritte dominiert. Einen Meilenstein erreichte Sanochemia hier im Jahr 1995 mit

der Patentanmeldung für ein Syntheseverfahren zur Herstellung von Galanta-

min. Der Wirkstoff kommt in einem Alzheimermedikament zum Einsatz und

wird von den Österreichern u.a. auf exklusiver Basis an die Johnson & Johnsen-

Tochter Janssen-Cilag geliefert. Auch bei der Substanz Tolperison, die zur Be-

handlung von Muskelverspannungen und -verkrampfungen dient, gelang dem

Unternehmen Mitte des vergangenen Jahrzehnts eine deutliche Verbesserung des

Wirkprofils. Heute stellt das Erzeugnis einen weiteren bedeutenden Umsatzträ-

ger der Sparte Produktion dar. Mit der Fertigung für Dritte erwirtschaftet Sano-

chemia aktuell 35 Prozent des Konzernumsatzes (Geschäftsjahr 2010/11), dar-

über hinaus werden aber auch Wirkstoffe für die eigene Produktion von Arz-

neimitteln oder anderen Erzeugnissen hergestellt.

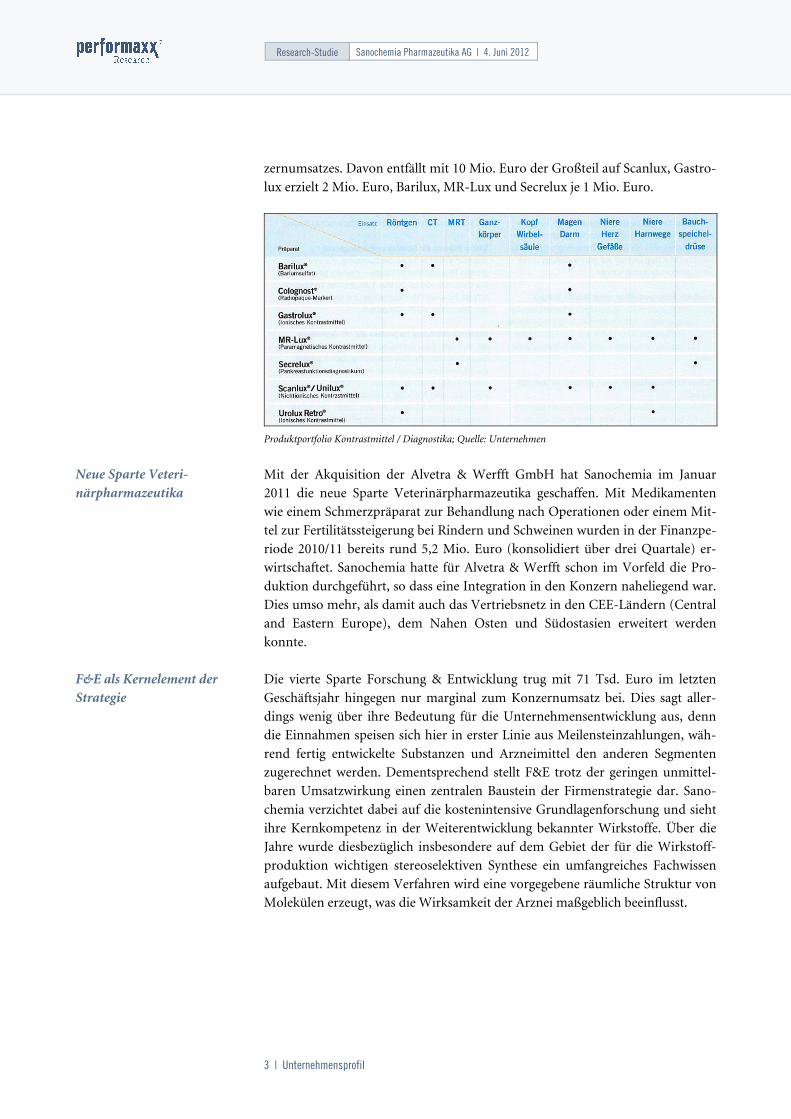

Als umsatzmäßig größtes Standbein hat sich inzwischen die Sparte Hu-

manpharmazeutika etabliert, in der vor allem Kontrastmittel für bildgebende

Verfahren in der Medizin – X-Ray, Kernspintomographie (CT) und Magnet-

Resonanz-Tomographie (MRT) – vermarktet werden. Angesichts der histori-

schen Wurzeln liegt die Kernkompetenz auch hier in der innovativen und effi-

zienten Ausgestaltung der Produktionsprozesse, mit denen die Herstellung qua-

litativ hochwertiger und gleichzeitig preisgünstiger Präparate ermöglicht wird.

Das Schlüsselprodukt der Sparte stellt das Röntgenkontrastmittel Scanlux dar,

das weltweit mittlerweile in mehr als 40 Ländern vermarktet wird. Seit der Ent-

wicklung und Markteinführung des MRT-Kontrastmittels MR-Lux im Jahr 2008

hat Sanochemia nun für alle Verfahren und Anwendungsbereiche eine passende

Lösung im Angebot (siehe folgende Grafik). Vervollständigt wird das Produkt-

portfolio der Sparte durch das eigene Arzneimittel Viveo, das als eine Weiter-

entwicklung auf Tolperison-Basis zur Behandlung von Spastizität bei neurologi-

schen Erkrankungen eingesetzt wird. In der Finanzperiode 2010/11 hat Sano-

chemia in diesem Segment 17,1 Mio. Euro erlöst und damit die Hälfte des Kon-

Integriertes Spezialphar-maunternehmen mit langer Tradition

Stammgeschäft Auftrags-produktion

Breites Kontrastmittel-Portfolio

3 | Unternehmensprofil

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

zernumsatzes. Davon entfällt mit 10 Mio. Euro der Großteil auf Scanlux, Gastro-

lux erzielt 2 Mio. Euro, Barilux, MR-Lux und Secrelux je 1 Mio. Euro.

Produktportfolio Kontrastmittel / Diagnostika; Quelle: Unternehmen

Mit der Akquisition der Alvetra & Werfft GmbH hat Sanochemia im Januar

2011 die neue Sparte Veterinärpharmazeutika geschaffen. Mit Medikamenten

wie einem Schmerzpräparat zur Behandlung nach Operationen oder einem Mit-

tel zur Fertilitätssteigerung bei Rindern und Schweinen wurden in der Finanzpe-

riode 2010/11 bereits rund 5,2 Mio. Euro (konsolidiert über drei Quartale) er-

wirtschaftet. Sanochemia hatte für Alvetra & Werfft schon im Vorfeld die Pro-

duktion durchgeführt, so dass eine Integration in den Konzern naheliegend war.

Dies umso mehr, als damit auch das Vertriebsnetz in den CEE-Ländern (Central

and Eastern Europe), dem Nahen Osten und Südostasien erweitert werden

konnte.

Die vierte Sparte Forschung & Entwicklung trug mit 71 Tsd. Euro im letzten

Geschäftsjahr hingegen nur marginal zum Konzernumsatz bei. Dies sagt aller-

dings wenig über ihre Bedeutung für die Unternehmensentwicklung aus, denn

die Einnahmen speisen sich hier in erster Linie aus Meilensteinzahlungen, wäh-

rend fertig entwickelte Substanzen und Arzneimittel den anderen Segmenten

zugerechnet werden. Dementsprechend stellt F&E trotz der geringen unmittel-

baren Umsatzwirkung einen zentralen Baustein der Firmenstrategie dar. Sano-

chemia verzichtet dabei auf die kostenintensive Grundlagenforschung und sieht

ihre Kernkompetenz in der Weiterentwicklung bekannter Wirkstoffe. Über die

Jahre wurde diesbezüglich insbesondere auf dem Gebiet der für die Wirkstoff-

produktion wichtigen stereoselektiven Synthese ein umfangreiches Fachwissen

aufgebaut. Mit diesem Verfahren wird eine vorgegebene räumliche Struktur von

Molekülen erzeugt, was die Wirksamkeit der Arznei maßgeblich beeinflusst.

Neue Sparte Veteri-närpharmazeutika

F&E als Kernelement der Strategie

4 | Produktpipeline

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Insofern arbeiten bei Sanochemia die Spezialisten aus den Bereichen Forschung

und Entwicklung sowie Produktion Hand in Hand, beide Bereiche sind ebenso

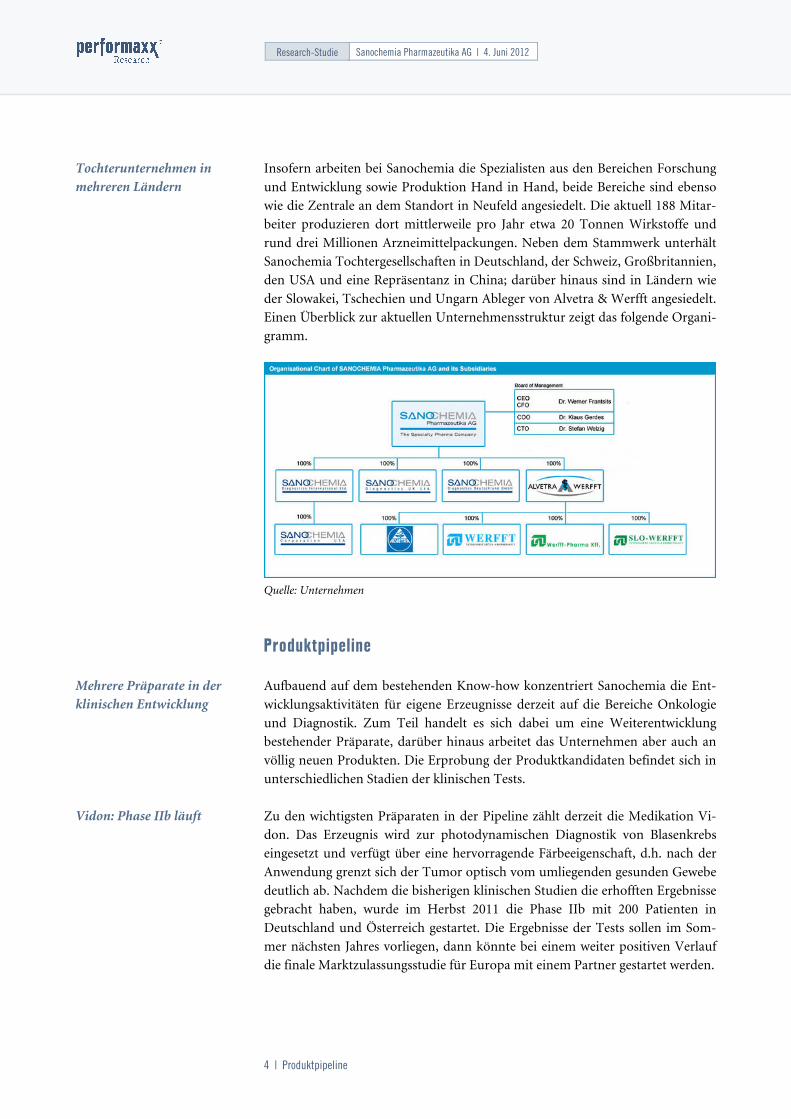

wie die Zentrale an dem Standort in Neufeld angesiedelt. Die aktuell 188 Mitar-

beiter produzieren dort mittlerweile pro Jahr etwa 20 Tonnen Wirkstoffe und

rund drei Millionen Arzneimittelpackungen. Neben dem Stammwerk unterhält

Sanochemia Tochtergesellschaften in Deutschland, der Schweiz, Großbritannien,

den USA und eine Repräsentanz in China; darüber hinaus sind in Ländern wie

der Slowakei, Tschechien und Ungarn Ableger von Alvetra & Werfft angesiedelt.

Einen Überblick zur aktuellen Unternehmensstruktur zeigt das folgende Organi-

gramm.

Quelle: Unternehmen

Produktpipel ine

Aufbauend auf dem bestehenden Know-how konzentriert Sanochemia die Ent-

wicklungsaktivitäten für eigene Erzeugnisse derzeit auf die Bereiche Onkologie

und Diagnostik. Zum Teil handelt es sich dabei um eine Weiterentwicklung

bestehender Präparate, darüber hinaus arbeitet das Unternehmen aber auch an

völlig neuen Produkten. Die Erprobung der Produktkandidaten befindet sich in

unterschiedlichen Stadien der klinischen Tests.

Zu den wichtigsten Präparaten in der Pipeline zählt derzeit die Medikation Vi-

don. Das Erzeugnis wird zur photodynamischen Diagnostik von Blasenkrebs

eingesetzt und verfügt über eine hervorragende Färbeeigenschaft, d.h. nach der

Anwendung grenzt sich der Tumor optisch vom umliegenden gesunden Gewebe

deutlich ab. Nachdem die bisherigen klinischen Studien die erhofften Ergebnisse

gebracht haben, wurde im Herbst 2011 die Phase IIb mit 200 Patienten in

Deutschland und Österreich gestartet. Die Ergebnisse der Tests sollen im Som-

mer nächsten Jahres vorliegen, dann könnte bei einem weiter positiven Verlauf

die finale Marktzulassungsstudie für Europa mit einem Partner gestartet werden.

Tochterunternehmen in mehreren Ländern

Mehrere Präparate in der klinischen Entwicklung

Vidon: Phase IIb läuft

5 | Markt und Strategie

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Ebenfalls große Hoffnungen verbindet das Management mit dem besonders

nebenwirkungsarmen MR-Kontrastmittel Cyclolux. Hier muss das Unterneh-

men zunächst unter Beweis stellen, dass die großtechnische Produktion in

gleichbleibender Qualität gelingt, was für den August 2012 anvisiert wird. Bei

einem planmäßigen Verlauf würde dann im Frühsommer nächsten Jahres die

Zulassung in Europa beantragt.

Bereits in Deutschland zugelassen und im Handel erhältlich ist das Diagnosti-

kum Secrelux, das zur Untersuchung der Bauchspeicheldrüsenfunktion sowie

zur Bestätigung des Zollinger-Ellison-Syndroms (ein äußerst seltener Tumor)

verwendet wird. In der Praxis setzen die Mediziner das Mittel aber in erster Linie

zur Früherkennung des Bauchspeicheldrüsentumors (Pankreaskarzinoms) ein,

weil es dafür hierzulande kein ähnliches Präparat mit vergleichbar guten Ergeb-

nissen gibt. In anderen Ländern ist bislang nur die fallweise Nutzung auf „Na-

med-Patient-Basis“ möglich. Durch eine Ausdehnung der Zulassung soll sich

dies in naher Zukunft ändern, zuletzt wurde für sieben weitere europäische Län-

der das Genehmigungsverfahren gestartet.

Bei dem in Deutschland und der Schweiz bereits zugelassenen Sanochemia-Me-

dikament auf Basis von Tolperison, das unter dem Namen Viveo von der Oreon

Corp. vermarktet wird, gibt es einen großen Fortschritt hinsichtlich der weiteren

Internationalisierung. Die türkische Gesundheitsbehörde hat das notwendige

GMP-Zertifikat (Good Manufacturing Practice) erteilt, damit sieht Sanochemia

nun gute Chancen für eine Zulassung und den Verkaufsstart in 2013 – mit ei-

nem Marktpotenzial im hohen einstelligen Millionenbereich. Darüber hinaus

läuft auch der Genehmigungsprozess für weitere Staaten im Mittleren Osten und

Nordafrika, für die mittelfristig denkbare Ausdehnung des Vertriebs auf die USA

wird noch nach einem Partner gesucht.

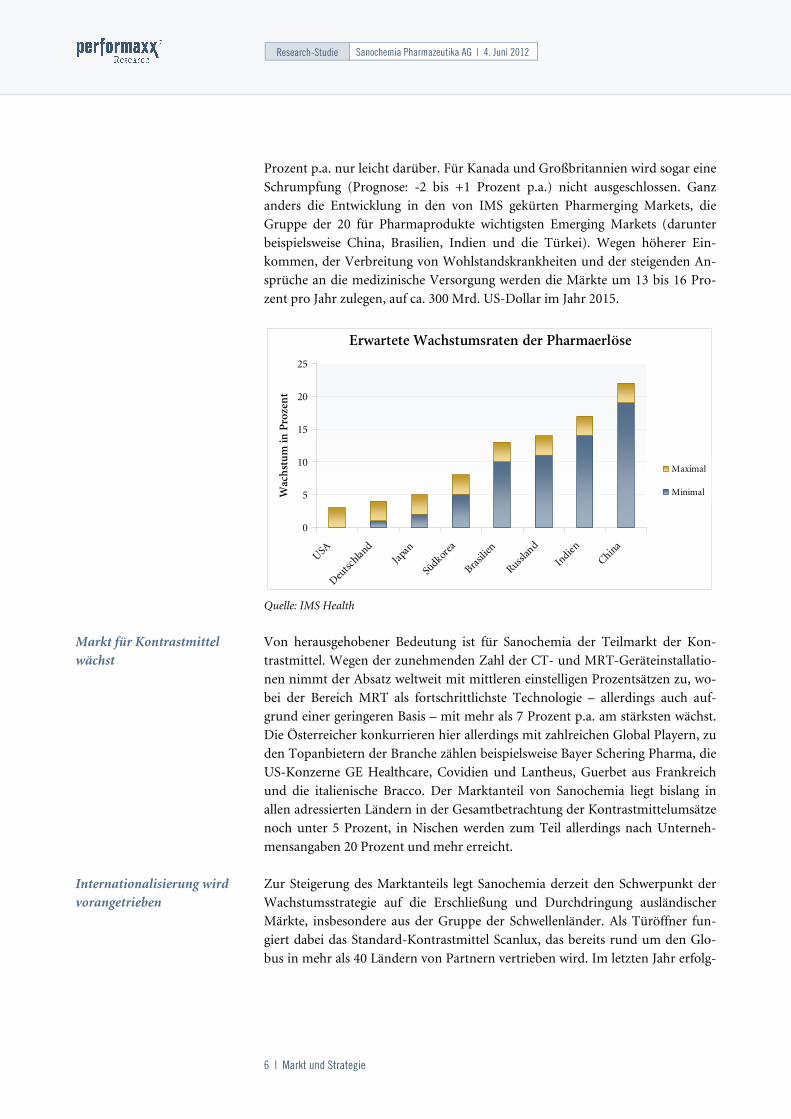

Markt und Strategie

Das Wachstum der weltweiten Pharmaindustrie hat sich aktuell etwas verlang-

samt. Im vergangenen Jahr konnten die Top-15-Konzerne ihre Erlöse lediglich

um 3,4 Prozent auf 586 Mrd. US-Dollar steigern. Dieser Befund deckt sich mit

den Ergebnissen einer 2011 von IMS Health veröffentlichten Analyse, der zufolge

die Steigerungsrate des globalen Pharmamarktes zwischen 2011 und 2015 auf 3

bis 6 Prozent p.a. zurückgehen dürfte, in der vorherigen Fünfjahresperiode hat-

ten die Umsätze noch im Durchschnitt um 6,2 Prozent zugelegt.

Das liegt vor allem an den abnehmenden Zuwächsen in den entwickelten Indus-

trieländern. Den USA trauen die Branchenexperten ebenso wie Frankreich nur

ein jährliches Umsatzplus von bis zu 3 Prozent zu, Deutschland liegt mit 1 bis 4

Cyclolux: Zulassungsein-reichung in 2013

Secrelux vor Zulassung in weiteren Ländern

Viveo: Großer Fortschritt in der Türkei

Wachstum hoch, aber ab-nehmend

Pharmerging Markets als Wachstumstreiber

6 | Markt und Strategie

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Prozent p.a. nur leicht darüber. Für Kanada und Großbritannien wird sogar eine

Schrumpfung (Prognose: -2 bis +1 Prozent p.a.) nicht ausgeschlossen. Ganz

anders die Entwicklung in den von IMS gekürten Pharmerging Markets, die

Gruppe der 20 für Pharmaprodukte wichtigsten Emerging Markets (darunter

beispielsweise China, Brasilien, Indien und die Türkei). Wegen höherer Ein-

kommen, der Verbreitung von Wohlstandskrankheiten und der steigenden An-

sprüche an die medizinische Versorgung werden die Märkte um 13 bis 16 Pro-

zent pro Jahr zulegen, auf ca. 300 Mrd. US-Dollar im Jahr 2015.

0

5

10

15

20

25

USA

Deutsc

hland

Japa

n

Südkor

ea

Brasil

ien

Russlan

d

Indien

China

Wac

hst

um

in P

roze

nt

Maximal

Minimal

Erwartete Wachstumsraten der Pharmaerlöse

Quelle: IMS Health

Von herausgehobener Bedeutung ist für Sanochemia der Teilmarkt der Kon-

trastmittel. Wegen der zunehmenden Zahl der CT- und MRT-Geräteinstallatio-

nen nimmt der Absatz weltweit mit mittleren einstelligen Prozentsätzen zu, wo-

bei der Bereich MRT als fortschrittlichste Technologie – allerdings auch auf-

grund einer geringeren Basis – mit mehr als 7 Prozent p.a. am stärksten wächst.

Die Österreicher konkurrieren hier allerdings mit zahlreichen Global Playern, zu

den Topanbietern der Branche zählen beispielsweise Bayer Schering Pharma, die

US-Konzerne GE Healthcare, Covidien und Lantheus, Guerbet aus Frankreich

und die italienische Bracco. Der Marktanteil von Sanochemia liegt bislang in

allen adressierten Ländern in der Gesamtbetrachtung der Kontrastmittelumsätze

noch unter 5 Prozent, in Nischen werden zum Teil allerdings nach Unterneh-

mensangaben 20 Prozent und mehr erreicht.

Zur Steigerung des Marktanteils legt Sanochemia derzeit den Schwerpunkt der

Wachstumsstrategie auf die Erschließung und Durchdringung ausländischer

Märkte, insbesondere aus der Gruppe der Schwellenländer. Als Türöffner fun-

giert dabei das Standard-Kontrastmittel Scanlux, das bereits rund um den Glo-

bus in mehr als 40 Ländern von Partnern vertrieben wird. Im letzten Jahr erfolg-

Markt für Kontrastmittel wächst

Internationalisierung wird vorangetrieben

7 | Markt und Strategie

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

te mit Hilfe lokal tätiger Unternehmen unter anderem der Markteintritt in Ko-

lumbien, der Dominikanischen Republik, Indonesien, den Philippinen und Jor-

danien. In zahlreichen weiteren Ländern (u.a. Paraguay, Mexiko und die GCC-

Staaten) läuft der Zulassungsprozess. Scanlux dient dabei als Türöffner. Sobald

hiermit ein Markt erschlossen wurde, versucht Sanochemia auch für die anderen

Präparate aus dem Radiologieportfolio eine Zulassung zu erhalten, so aktuell

beispielsweise in Russland oder den Philippinen. Aber auch in europäischen

Ländern wie Italien, Spanien oder Polen werden die Österreicher im laufenden

Jahr eine breitere Produktpalette vermarkten. Die voranschreitende Internatio-

nalisierung schlägt sich bereits in stark steigenden Exporterlösen nieder, in den

letzten vier Geschäftsjahren wurden diese auf 8 Mio. Euro fast verdreifacht.

Ein besonderer Schub für die Exportumsätze mit Kontrastmitteln könnte in

naher Zukunft aus den USA kommen, wo Sanochemia vor dem Eintritt mit dem

Basisprodukt Scanlux steht. Mittlerweile wurde die Zulassung erteilt, nun steht

die Zertifizierung der Produktionsstätte in Neufeld an. Gibt die US-Gesund-

heitsbehörde grünes Licht, was vom Management so erwartet wird, dürften sich

die Österreicher schnell auf einen landesweit aktiven Vertriebspartner festlegen.

Mittelfristig sollen allein mit Scanlux zwischen 3 bis 5 Mio. US-Dollar pro Jahr

erwirtschaftet werden.

Weiteres Ertragspotenzial besteht darüber hinaus im Insourcing der Wirkstoff-

produktion. Diese wurden in der Vergangenheit zu einem großen Teil extern

bezogen, was angesichts steigender Preise einen erheblichen Kostendruck verur-

sachte. Nun arbeitet das Unternehmen an einer Ausweitung der Wirkstoffsyn-

these in dem Stammwerk, um den überwiegenden Teil der benötigten Substan-

zen selbst herzustellen. Gleichzeitig läuft ein Qualifizierungsprozess für weitere

Lieferanten, um die Flexibilität im Einkauf zu erhöhen.

Darüber hinaus plant das Unternehmen auch, die eigenen Kapazitäten den

Branchenmultis verstärkt im Rahmen der Auftragsproduktion anzubieten, da

hier eine zunehmende Nachfrage zu erwarten ist. Für elf der 20 Top-Medika-

mente läuft in mindestens einem Land bis 2015 der Patentschutz aus, insgesamt

sind Jahresumsätze in Höhe von 171 Mrd. US-Dollar betroffen (Quelle: IMS

Health). Dies wird die großen Anbieter unter Druck setzen und vermutlich eine

Fokussierung auf die Kernkompetenzen F&E, Branding und Vertrieb sowie eine

drastische Rationalisierung und Reduktion der Produktionskapazitäten bewir-

ken. Die Marktforscher von Frost & Sullivan gehen davon aus, dass dies zu einer

stärkeren Inanspruchnahme von spezialisierten Auftragsproduzenten führen

wird, so dass deren Anteil am Branchenumsatz bis zum Jahr 2018 von aktuell 10

bis 15 Prozent auf 50 Prozent zunehmen könnte.

Scanlux vor Einführung in den USA

Wirkstoffsynthese als zen-traler Kostenfaktor

Ausweitung der Auftrags-produktion

8 | Geschäftsentwicklung

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

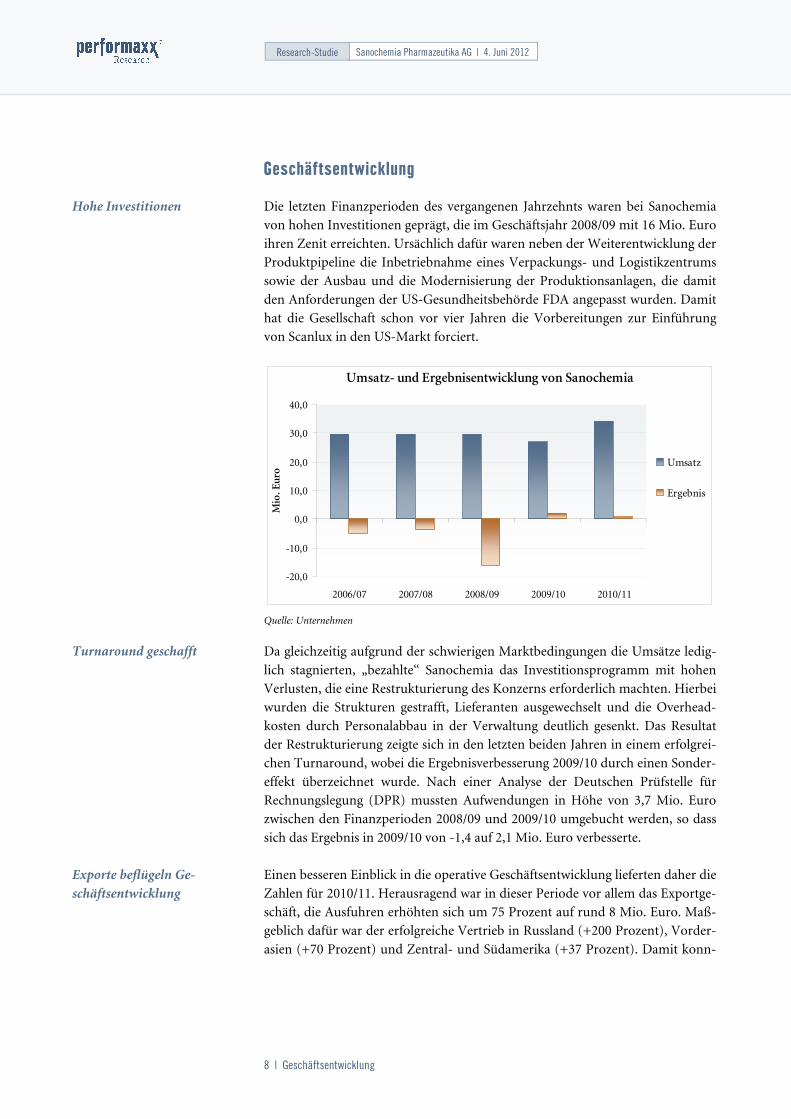

Geschäftsentwicklung

Die letzten Finanzperioden des vergangenen Jahrzehnts waren bei Sanochemia

von hohen Investitionen geprägt, die im Geschäftsjahr 2008/09 mit 16 Mio. Euro

ihren Zenit erreichten. Ursächlich dafür waren neben der Weiterentwicklung der

Produktpipeline die Inbetriebnahme eines Verpackungs- und Logistikzentrums

sowie der Ausbau und die Modernisierung der Produktionsanlagen, die damit

den Anforderungen der US-Gesundheitsbehörde FDA angepasst wurden. Damit

hat die Gesellschaft schon vor vier Jahren die Vorbereitungen zur Einführung

von Scanlux in den US-Markt forciert.

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

2006/07 2007/08 2008/09 2009/10 2010/11

Mio

. Eur

o

Umsatz

Ergebnis

Umsatz- und Ergebnisentwicklung von Sanochemia

Quelle: Unternehmen

Da gleichzeitig aufgrund der schwierigen Marktbedingungen die Umsätze ledig-

lich stagnierten, „bezahlte“ Sanochemia das Investitionsprogramm mit hohen

Verlusten, die eine Restrukturierung des Konzerns erforderlich machten. Hierbei

wurden die Strukturen gestrafft, Lieferanten ausgewechselt und die Overhead-

kosten durch Personalabbau in der Verwaltung deutlich gesenkt. Das Resultat

der Restrukturierung zeigte sich in den letzten beiden Jahren in einem erfolgrei-

chen Turnaround, wobei die Ergebnisverbesserung 2009/10 durch einen Sonder-

effekt überzeichnet wurde. Nach einer Analyse der Deutschen Prüfstelle für

Rechnungslegung (DPR) mussten Aufwendungen in Höhe von 3,7 Mio. Euro

zwischen den Finanzperioden 2008/09 und 2009/10 umgebucht werden, so dass

sich das Ergebnis in 2009/10 von -1,4 auf 2,1 Mio. Euro verbesserte.

Einen besseren Einblick in die operative Geschäftsentwicklung lieferten daher die

Zahlen für 2010/11. Herausragend war in dieser Periode vor allem das Exportge-

schäft, die Ausfuhren erhöhten sich um 75 Prozent auf rund 8 Mio. Euro. Maß-

geblich dafür war der erfolgreiche Vertrieb in Russland (+200 Prozent), Vorder-

asien (+70 Prozent) und Zentral- und Südamerika (+37 Prozent). Damit konn-

Hohe Investitionen

Turnaround geschafft

Exporte beflügeln Ge-schäftsentwicklung

9 | Geschäftsentwicklung

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

ten Einbußen in Westeuropa, u.a. ein Resultat des hohen Preisdrucks von Seiten

der Krankenkassen, kompensiert werden. Für das Wachstum um 25,9 Prozent

auf 34,1 Mio. Euro war dennoch vor allem die neue Tochter Alvetra & Werfft

verantwortlich, die 5,2 Mio. Euro zum Konzernumsatz beisteuerte. Auch dank

der profitablen Aktivitäten im Bereich Veterinärpharmazeutika konnte der posi-

tive Ergebnistrend mit einem Jahresüberschuss von 0,7 Mio. Euro untermauert

werden, verglichen mit -1,4 Mio. Euro im Vorjahr (ohne Umbuchung).

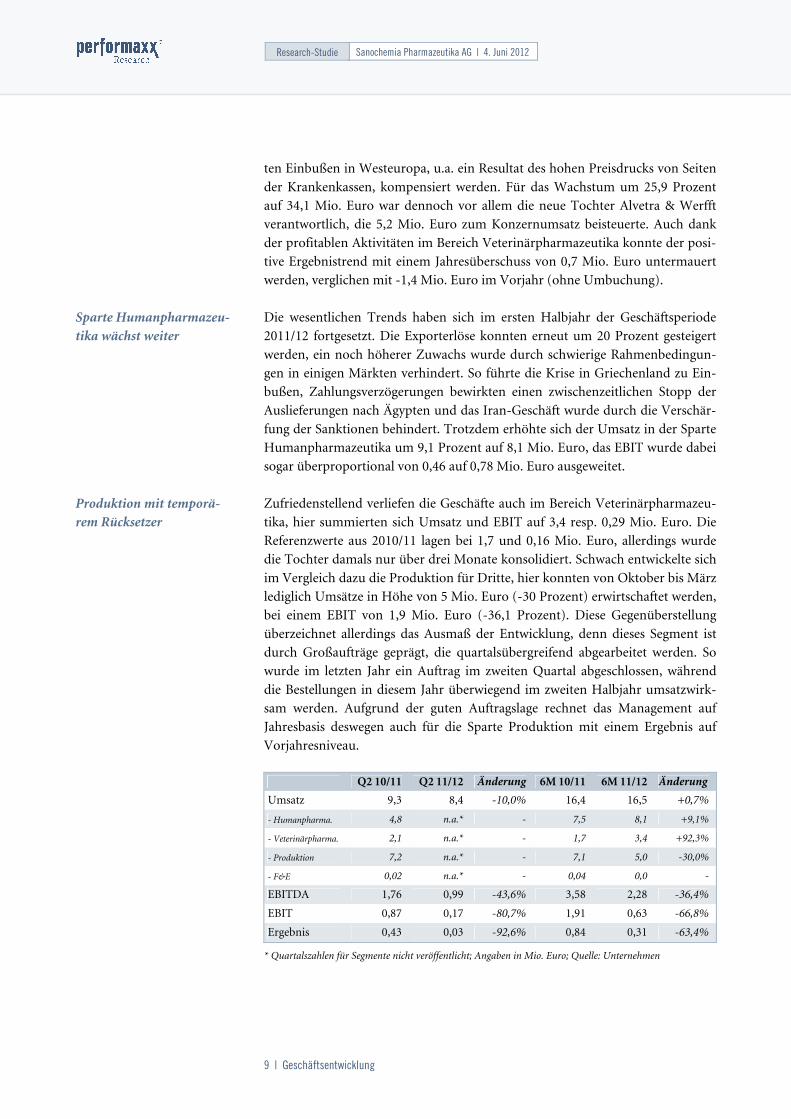

Die wesentlichen Trends haben sich im ersten Halbjahr der Geschäftsperiode

2011/12 fortgesetzt. Die Exporterlöse konnten erneut um 20 Prozent gesteigert

werden, ein noch höherer Zuwachs wurde durch schwierige Rahmenbedingun-

gen in einigen Märkten verhindert. So führte die Krise in Griechenland zu Ein-

bußen, Zahlungsverzögerungen bewirkten einen zwischenzeitlichen Stopp der

Auslieferungen nach Ägypten und das Iran-Geschäft wurde durch die Verschär-

fung der Sanktionen behindert. Trotzdem erhöhte sich der Umsatz in der Sparte

Humanpharmazeutika um 9,1 Prozent auf 8,1 Mio. Euro, das EBIT wurde dabei

sogar überproportional von 0,46 auf 0,78 Mio. Euro ausgeweitet.

Zufriedenstellend verliefen die Geschäfte auch im Bereich Veterinärpharmazeu-

tika, hier summierten sich Umsatz und EBIT auf 3,4 resp. 0,29 Mio. Euro. Die

Referenzwerte aus 2010/11 lagen bei 1,7 und 0,16 Mio. Euro, allerdings wurde

die Tochter damals nur über drei Monate konsolidiert. Schwach entwickelte sich

im Vergleich dazu die Produktion für Dritte, hier konnten von Oktober bis März

lediglich Umsätze in Höhe von 5 Mio. Euro (-30 Prozent) erwirtschaftet werden,

bei einem EBIT von 1,9 Mio. Euro (-36,1 Prozent). Diese Gegenüberstellung

überzeichnet allerdings das Ausmaß der Entwicklung, denn dieses Segment ist

durch Großaufträge geprägt, die quartalsübergreifend abgearbeitet werden. So

wurde im letzten Jahr ein Auftrag im zweiten Quartal abgeschlossen, während

die Bestellungen in diesem Jahr überwiegend im zweiten Halbjahr umsatzwirk-

sam werden. Aufgrund der guten Auftragslage rechnet das Management auf

Jahresbasis deswegen auch für die Sparte Produktion mit einem Ergebnis auf

Vorjahresniveau.

Q2 10/11 Q2 11/12 Änderung 6M 10/11 6M 11/12 Änderung

Umsatz 9,3 8,4 -10,0% 16,4 16,5 +0,7%

- Humanpharma. 4,8 n.a.* - 7,5 8,1 +9,1%

- Veterinärpharma. 2,1 n.a.* - 1,7 3,4 +92,3%

- Produktion 7,2 n.a.* - 7,1 5,0 -30,0%

- F&E 0,02 n.a.* - 0,04 0,0 -

EBITDA 1,76 0,99 -43,6% 3,58 2,28 -36,4%

EBIT 0,87 0,17 -80,7% 1,91 0,63 -66,8%

Ergebnis 0,43 0,03 -92,6% 0,84 0,31 -63,4%

* Quartalszahlen für Segmente nicht veröffentlicht; Angaben in Mio. Euro; Quelle: Unternehmen

Sparte Humanpharmazeu-tika wächst weiter

Produktion mit temporä-rem Rücksetzer

10 | Bewertung

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Plangemäß keine Umsätze erzielte der Bereich Forschung & Entwicklung (Vor-

jahr 35 Tsd. Euro), der das Konzern-EBIT infolgedessen mit -0,74 Mio. Euro

(Vorjahr: -0,87 Mio. Euro) belastete. Zusammen mit den allgemeinen Verwal-

tungskosten errechnet sich so im ersten Halbjahr 2011/12 ein operativer Über-

schuss von 0,63 Mio. Euro, nach 1,9 Mio. Euro im Vorjahr. Die Erlöse lagen

hingegen mit 16,5 Mio. Euro knapp über dem Vorjahresniveau. Augenfällig ist

dabei das schwache Abschneiden im zweiten Quartal, in dem die beschriebene

Verlagerung in der renditestarken Produktionssparte für einen Rückgang des

EBIT von 0,87 auf 0,17 Mio. Euro gesorgt hat – bei einem um 10 Prozent ge-

schrumpften Umsatz.

Bewertung

Das faire Bewertungsniveau von Sanochemia ermitteln wir anhand eines Modells

der Ertragsdiskontierung, das auf der Schätzung der wesentlichen Werttreiber

Umsatz, Nettorendite und Eigenkapitalkosten beruht.

Den Diskontierungszins als Maß für die Eigenkapitalkosten bestimmen wir nach

dem Capital Asset Pricing Model, wobei wir einen risikolosen Zinssatz von 2,5

Prozent (gemittelte Umlaufrendite festverzinslicher deutscher Wertpapiere) und

eine langfristige Risikoprämie für Aktieninvestitionen von 5,3 Prozent ansetzen.

Für die Risikoeinschätzung ist der aus Marktdaten statistisch ermittelbare Wert

für den Betafaktor wegen der geringen Korrelation der Sanochemia-Aktie zum

Gesamtmarkt nicht aussagekräftig, weswegen wir uns an fundamentalen Fakto-

ren orientieren. Aufgrund der hohen Aufwendungen für die Produktentwick-

lung und der Möglichkeit eines Totalausfalls bei Nicht-Zulassung unterliegen

forschende Pharmaunternehmen mit einem noch relativ kleinen Produktportfo-

lio vergleichsweise höheren Risiken als der Marktschnitt, die wir mit einem Beta-

faktor von 1,4 abbilden. Auf Basis dieser Annahmen ergibt sich ein Eigenkapital-

kostensatz von 9,9 Prozent.

Das Management zeigte sich anlässlich der Veröffentlichung der Halbjahreszah-

len trotz des schwachen Ergebnisses verhalten optimistisch für das Gesamtjahr.

Der hohe Auftragsbestand dürfte ein gutes Abschneiden der Sparte Produktion

im zweiten Halbjahr sicherstellen, so dass für das Gesamtjahr weiterhin ein Um-

satzplus von 10 Prozent und ein Gewinn anvisiert werden. Die Turbulenzen im

Euroraum und die Rezession in Südeuropa schaffen allerdings ein anspruchsvol-

les wirtschaftliches Umfeld. Die mittelfristigen Wachstumsperspektiven bleiben

aber trotzdem intakt. Die Exportaktivitäten werden kontinuierlich ausgedehnt,

hier bieten sich den Österreichern in den Schwellenländern und den USA noch

enorme Chancen. In den letzten Jahren hat sich gezeigt, dass die Erschließung

ausländischer Märkte mit lokalen Partnern sehr gut funktioniert, so dass wir

Gewinnrückgang im ersten Halbjahr

Ertragswertmodell

Diskontierungszins nach CAPM 9,9 %

Mittelfristige Perspektiven intakt

11 | Bewertung

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

davon ausgehen, dass Sanochemia die Potenziale auch ertragreich realisieren

kann. Im kleinen Maßstab steht eine solche Entwicklung auch in der jungen

Sparte Veterinärpharmazeutika an, hier arbeitet die Gesellschaft vor allem an

einer Ausweitung des Vertriebs in Europa.

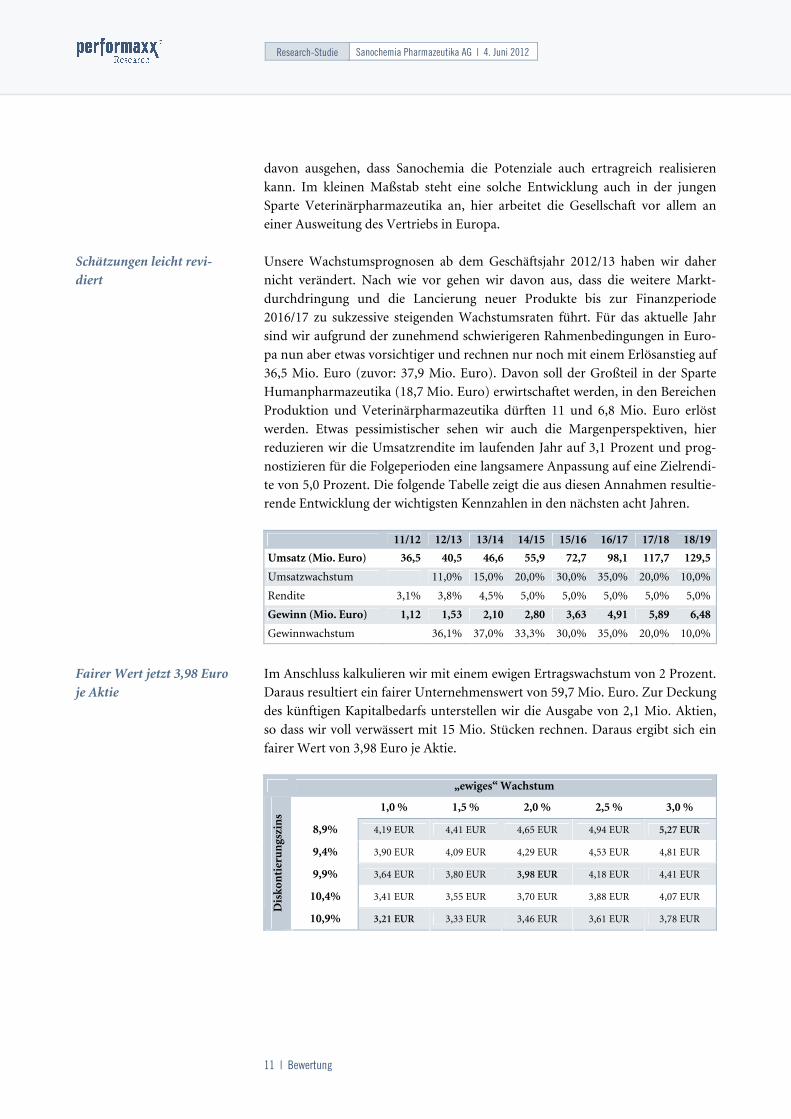

Unsere Wachstumsprognosen ab dem Geschäftsjahr 2012/13 haben wir daher

nicht verändert. Nach wie vor gehen wir davon aus, dass die weitere Markt-

durchdringung und die Lancierung neuer Produkte bis zur Finanzperiode

2016/17 zu sukzessive steigenden Wachstumsraten führt. Für das aktuelle Jahr

sind wir aufgrund der zunehmend schwierigeren Rahmenbedingungen in Euro-

pa nun aber etwas vorsichtiger und rechnen nur noch mit einem Erlösanstieg auf

36,5 Mio. Euro (zuvor: 37,9 Mio. Euro). Davon soll der Großteil in der Sparte

Humanpharmazeutika (18,7 Mio. Euro) erwirtschaftet werden, in den Bereichen

Produktion und Veterinärpharmazeutika dürften 11 und 6,8 Mio. Euro erlöst

werden. Etwas pessimistischer sehen wir auch die Margenperspektiven, hier

reduzieren wir die Umsatzrendite im laufenden Jahr auf 3,1 Prozent und prog-

nostizieren für die Folgeperioden eine langsamere Anpassung auf eine Zielrendi-

te von 5,0 Prozent. Die folgende Tabelle zeigt die aus diesen Annahmen resultie-

rende Entwicklung der wichtigsten Kennzahlen in den nächsten acht Jahren.

11/12 12/13 13/14 14/15 15/16 16/17 17/18 18/19

Umsatz (Mio. Euro) 36,5 40,5 46,6 55,9 72,7 98,1 117,7 129,5

Umsatzwachstum 11,0% 15,0% 20,0% 30,0% 35,0% 20,0% 10,0%

Rendite 3,1% 3,8% 4,5% 5,0% 5,0% 5,0% 5,0% 5,0%

Gewinn (Mio. Euro) 1,12 1,53 2,10 2,80 3,63 4,91 5,89 6,48

Gewinnwachstum 36,1% 37,0% 33,3% 30,0% 35,0% 20,0% 10,0%

Im Anschluss kalkulieren wir mit einem ewigen Ertragswachstum von 2 Prozent.

Daraus resultiert ein fairer Unternehmenswert von 59,7 Mio. Euro. Zur Deckung

des künftigen Kapitalbedarfs unterstellen wir die Ausgabe von 2,1 Mio. Aktien,

so dass wir voll verwässert mit 15 Mio. Stücken rechnen. Daraus ergibt sich ein

fairer Wert von 3,98 Euro je Aktie.

„ewiges“ Wachstum

1,0 % 1,5 % 2,0 % 2,5 % 3,0 %

8,9% 4,19 EUR 4,41 EUR 4,65 EUR 4,94 EUR 5,27 EUR

9,4% 3,90 EUR 4,09 EUR 4,29 EUR 4,53 EUR 4,81 EUR

9,9% 3,64 EUR 3,80 EUR 3,98 EUR 4,18 EUR 4,41 EUR

10,4% 3,41 EUR 3,55 EUR 3,70 EUR 3,88 EUR 4,07 EUR

Dis

kon

tier

un

gszi

ns

10,9% 3,21 EUR 3,33 EUR 3,46 EUR 3,61 EUR 3,78 EUR

Schätzungen leicht revi-diert

Fairer Wert jetzt 3,98 Euro je Aktie

12 | Fazit

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Dieses Ergebnis prüfen wir im Rahmen einer Sensitivitätsanalyse mit einer Va-

riation der Parameter Diskontierungszins (zwischen 8,9 und 10,9 Prozent) und

ewiges Ertragswachstum (zwischen 1,0 und 3,0 Prozent). Der faire Wert je An-

teilsschein schwankt infolgedessen zwischen 3,21 und 5,27 Euro.

Faz i t

Auf den ersten Blick wirken die jüngsten Zahlen von Sanochemia enttäuschend.

Im zweiten Quartal ist der Umsatz um 10 Prozent auf 8,4 Mio. Euro zurückge-

gangen, der Gewinn reduzierte sich von 433 auf 32 Tsd. Euro. Doch der Ein-

druck täuscht, denn hier macht sich in erster Linie die quartalsübergreifende

Abarbeitung von Syntheseaufträgen bemerkbar, die im laufenden Jahr eine Ver-

schiebung des Umsatzschwerpunkts in das zweite Halbjahr zu Folge hat. Für das

Gesamtjahr bleibt der Vorstand daher bei der Prognose eines zehnprozentigen

Umsatzwachstums, vor allem dank des weiter starken Exportwachstums. Wir

sehen daher in dem jüngsten Kursverfall eine gute Einstiegsgelegenheit und be-

kräftigen unser Kaufurteil. Den fairen Wert taxieren wir aktuell auf 3,98 Euro.

Sensitivitätsanalyse

Unverändertes Anlageur-teil: „Kaufen“

13 | Anhang

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Anhang

1. Offenlegung gemäß § 20a WpHG

Wir weisen darauf hin, dass der Auftraggeber dieser Studie oder ihm naheste-

hende Personen bzw. Unternehmen Aktien des besprochenen Unternehmens

halten. Es kann nicht ausgeschlossen werden, dass unsere mittel- oder unmittel-

baren Auftraggeber demnächst Aktien des besprochenen Unternehmens verkau-

fen wollen und daher an einer Kurs- oder Umsatzsteigerung interessiert sind.

2. Angaben gemäß §34b WpHG

Die Performaxx Research GmbH hat durch eine interne Betriebsrichtlinie zur

Erstellung von Finanzanalysen, die für alle an der Studienerstellung mitwirken-

den Personen bindend ist, die organisatorischen und regulativen Vorkehrungen

zur Prävention und Behandlung von Interessenkonflikten getroffen. Folgende Interessenkonflikte können bei der Performaxx Research GmbH im Zusam-menhang mit der Erstellung von Finanzanalysen grundsätzlich auftreten: 1) Die Finanzanalyse ist im Auftrag des Emittenten entgeltlich erstellt worden.

2) Die Finanzanalyse ist im Auftrag eines Dritten entgeltlich erstellt worden.

3) Die Finanzanalyse wurde dem Auftraggeber vor Veröffentlichung vorgelegt.

4) Die Performaxx Research GmbH oder ein verbundenes Unternehmen hal-

ten Aktien bzw. Derivate an dem analysierten Unternehmen.

5) An der Erstellung mitwirkende Personen oder Unternehmen halten Aktien

bzw. Derivate an dem analysierten Unternehmen.

6) Die Performaxx-Anlegermedien GmbH, ein verbundenes Unternehmen der

Performaxx Research GmbH, führt Aktien des hier analysierten Unterneh-

mens in einem Musterdepot ihres Börsenbriefs „Performaxx-Anlegerbrief“.

7) Die Performaxx-Anlegermedien GmbH hat aktuell oder hatte in den letzten

zwölf Monaten für das analysierte Unternehmen eine entgeltliche Auftrags-

beziehung (z.B. Email-Werbung).

8) Sonstige potenzielle Interessenkonflikte: -

In der vorliegenden Finanzanalyse sind folgende der o. g. möglichen Interes-senkonflikte gegeben: 1), 3)

Bei den in der vorliegenden Finanzanalyse verwendeten Kursen handelt es sich,

sofern nicht anders angegeben, um Schlusskurse des vorletzten Börsentages vor dem Veröffentlichungsdatum. Als wesentliche Informationsquellen für die Fi-

nanzanalyse dienten die übergebenen Unterlagen und erteilten Auskünfte des

14 | Anhang

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Unternehmens sowie für glaubhaft und zuverlässig erachtete Informationen von

Drittanbietern (z.B. Newsagenturen, Research-Häuser, Fachpublikationen), die

ggf. im Studientext benannt werden.

Ersteller der Studie ist Dipl.-Kfm. Holger Steffen (Finanzanalyst). Das für die Erstellung verantwortliche Unternehmen ist die Performaxx Research GmbH. Die Performaxx Research GmbH erstellt und veröffentlicht zu dem hier analy-

sierten Unternehmen pro Jahr voraussichtlich eine Studie und zwei Updates. In

den vorausgegangenen zwölf Monaten hat die Performaxx Research GmbH fol-

gende Studien zu dem hier analysierten Unternehmen veröffentlicht:

Datum der Veröffentlichung Kurs bei Veröffentlichung Anlageurteil

01.02.2012 1,94 Euro Kaufen 25.08.2011 1,85 Euro Kaufen

Sofern im Studientext nicht anders angegeben, bezieht sich das Anlageurteil in

dieser Studie auf einen langfristigen Anlagezeitraum von mindestens zwölf Mo-

naten. Innerhalb dieses Zeitraums bedeutet das Anlageurteil

„Kaufen“ ein erwartete Steigerung des Börsenwertes von über 25 Prozent,

„Übergewichten“ eine erwartete Wertsteigerung zwischen 10 und 25 Prozent,

„Halten“ eine erwartete Wertsteigerung bis zu 10 Prozent,

„Untergewichten“ eine erwartete Wertminderung um bis zu 10 Prozent,

„Verkaufen“ eine erwartete Wertminderung von über 10 Prozent,

„Spekulativ kaufen“ eine mögliche Wertsteigerung von über 25 Prozent bei

überdurchschnittlichem Anlagerisiko,

„Spekulatives Investment“ eine mögliche Wertsteigerung von über 25 Pro-

zent bei sehr hohem Anlagerisiko.

Als Bewertungsgrundlage und -methoden für die Finanzanalysen der Perfor-

maxx Research GmbH werden gängige und anerkannte Verfahren (u.a. Ertrags-

wert-Methode, Peer-Group-Analyse, Sum-of-Parts-Bewertung) genutzt, deren

Parameter ggf. im Text näher erläutert werden. Allgemeine Hinweise zu den an-

gewandten Bewertungsmethoden und zu deren Sensitivität finden Sie auf unse-

rer Website unter folgendem Link:

http://www.performaxx.de/unternehmen_haftungsausschluss.php

3. Haftungsausschluss

Diese Finanzanalyse wurde unter Beachtung der deutschen Kapitalmarktvor-

schriften erstellt und ist ausschließlich für Kapitalmarktteilnehmer in der Bun-

desrepublik Deutschland bestimmt; ausländische Kapitalmarktregelungen wur-

den nicht berücksichtigt und finden in keiner Weise Anwendung.

15 | Anhang

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Diese Finanzanalyse stellt weder eine Aufforderung noch ein Angebot oder eine

Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zum Täti-

gen sonstiger Transaktionen dar. Ferner bilden weder diese Veröffentlichung

noch die in ihr enthaltenen Informationen die Grundlage für einen Vertrag oder

eine Verpflichtung irgendeiner Art. Jedes Investment in Aktien, Anleihen oder

Optionen ist mit Risiken behaftet. Lassen Sie sich bei Ihren Anlageentscheidun-

gen von einer qualifizierten Fachperson beraten.

Die Informationen und Daten in der vorliegenden Finanzanalyse stammen aus

Quellen, die die Performaxx Research GmbH für zuverlässig hält. Bezüglich der

Korrektheit und Vollständigkeit der Informationen und Daten übernimmt die

Performaxx Research GmbH jedoch keine Gewähr. Alle Meinungsaussagen spie-

geln die aktuelle Einschätzung der Ersteller wider. Diese Einschätzung kann sich

ohne vorherige Ankündigung ändern. Ferner behalten sich die Performaxx Re-

search GmbH, deren verbundene Unternehmen und Mitarbeiter vor, jederzeit

Long- oder Shortpositionen an den in dieser Finanzanalyse genannten Unter-

nehmen einzugehen oder zu verkaufen.

Weder die Ersteller noch die Performaxx Research GmbH haften für Verluste oder Schäden irgendwelcher Art, die im Zusammenhang mit dem Inhalt dieser Finanzanalyse oder deren Befolgung stehen.

4. Urheberrecht

Dieses Werk ist einschließlich aller seiner Teile urheberrechtlich geschützt. Jede

Verwertung außerhalb der engen Grenzen des Urheberrechtsgesetzes ist ohne

Zustimmung der Performaxx Research GmbH unzulässig und strafbar. Das gilt

insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und

die Einspeicherung sowie Verarbeitung in elektronischen Systemen. Alle Charts

dieser Finanzanalyse wurden mittels Taipan (www.lp-software.de) erstellt.

16 | Über Performaxx

Sanochemia Pharmazeutika AG | 4. Juni 2012_Research-Studie

Über Performaxx

Die Performaxx Research GmbH betreibt unabhängige Wertpapier- und Fi-

nanzmarktanalyse. Unsere Leistungen umfassen das gesamte Spektrum unter-

nehmens- und kapitalmarktbezogener Analyseprodukte, von maßgeschneiderten

Research-Projekten für institutionelle Kunden bis zur regelmäßigen Coverage

börsennotierter Unternehmen.

Wir betreuen ausschließlich professionelle Marktteilnehmer. Durch die projekt-

bezogene Arbeit gehen wir konkret auf die individuelle Themenstellung des

Kunden ein und garantieren eine schnelle, flexible und kostenbewusste Abwick-

lung.

Unser Leistungskatalog umfasst:

Pre-IPO-Research

IPO-Research

Follow-up-Research

Markt-Research

Weiterführende Informationen geben wir Ihnen

gerne in einem persönlichen Gespräch.

Sie erreichen uns unter:

Performaxx Research GmbH

Innere Wiener Strasse 5b

81667 München

Telefon: + 49 (0)89 / 44 77 16-0

Fax: + 49 (0)89 / 44 77 16-20

Internet: http://www.performaxx.de

E-Mail: [email protected]