Embed Size (px)

Citation preview

Wir schaffen Vertrauen

SCHUFA Kredit-Kompass 2015

Lebensphasen verändern Konsum- und Finanzverhalten

Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

SCHUFA Kredit-Kompass 2015Empirische Untersuchung der privaten Kreditaufnahme in Deutschland

Lebensphasen verändern Konsum- und Finanzverhalten

2 Inhaltsverzeichnis

SCHUFA Holding AG 4

Vorwort 5

Dr. Michael Freytag

1 Ergebnisse im Überblick 6

Private Kreditaufnahme in Deutschland 6

Was passiert in einzelnen Lebensphasen? 8

Pluralisierung der Lebensformen und der Lebensläufe 9

2 Private Kreditaufnahme in Deutschland 10

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung 10

Trends der privaten Kreditaufnahme 11

Entwicklung von Zahlungsstörungen 17

Zahlungsstörungen im regionalen Vergleich 21

Risiken der privaten Kreditaufnahme 25

3 Unterschiedliche Lebensphasen 40

Merkmale, Konsum- und Finanzverhalten in unterschiedlichen Lebensphasen

Karsten John

Gesellschaftlicher Wandel 40

Verschiebungen bei den Wertvorstellungen 42

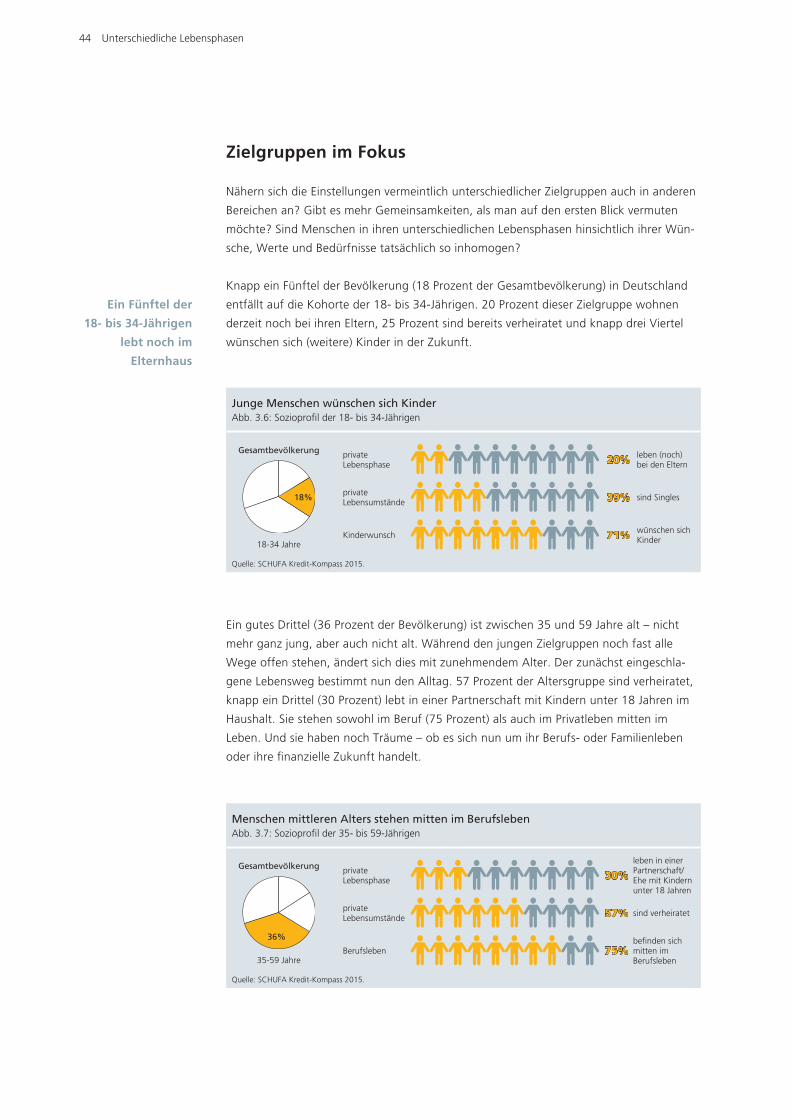

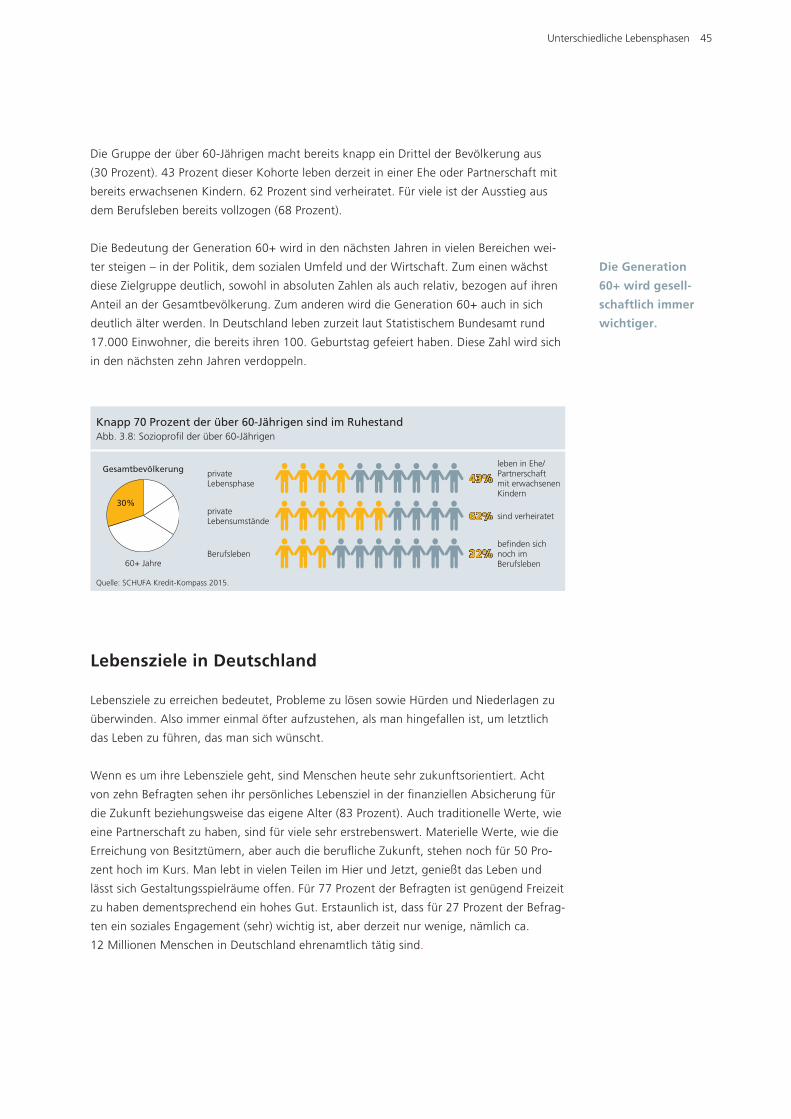

Zielgruppen im Fokus 44

Lebensziele in Deutschland 45

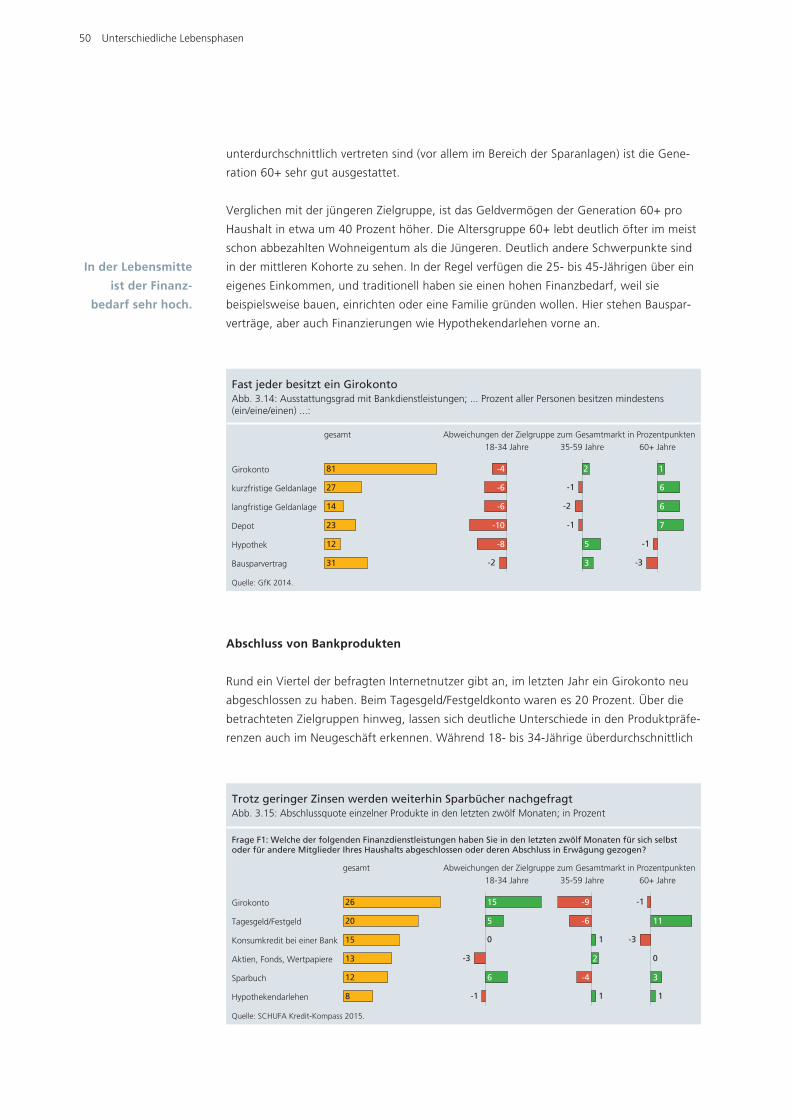

Der Finanzbedarf in unterschiedlichen Zielgruppen 49

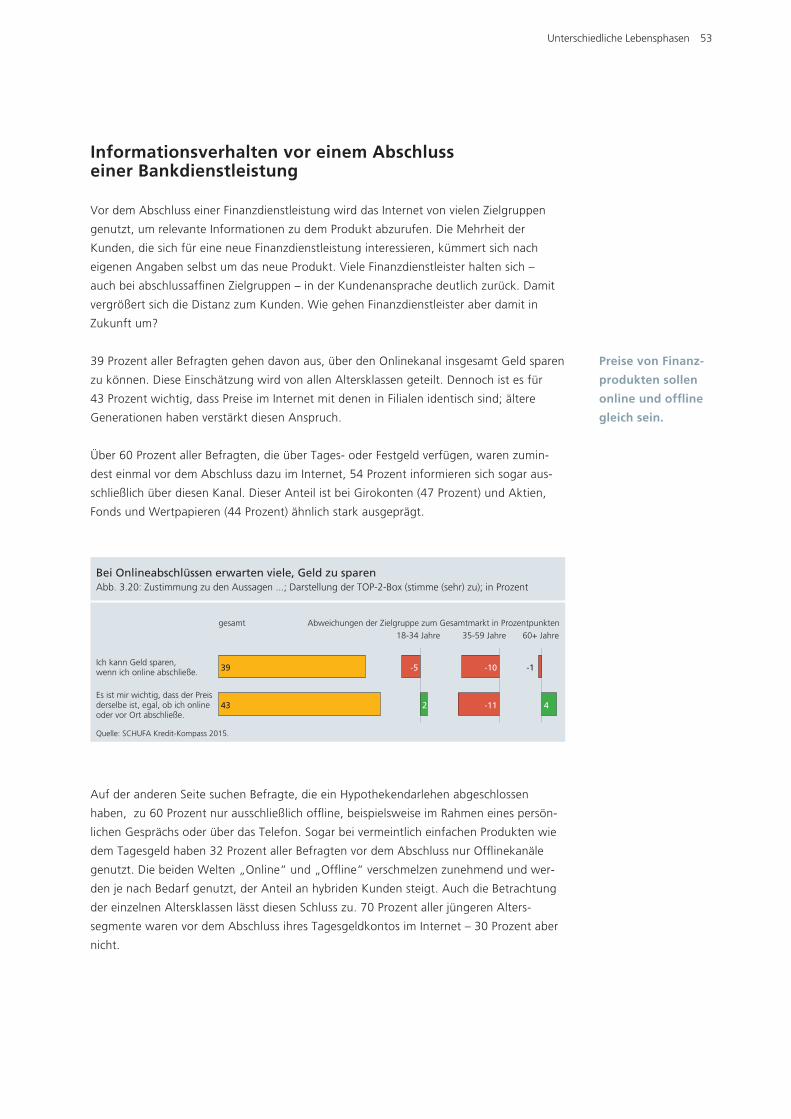

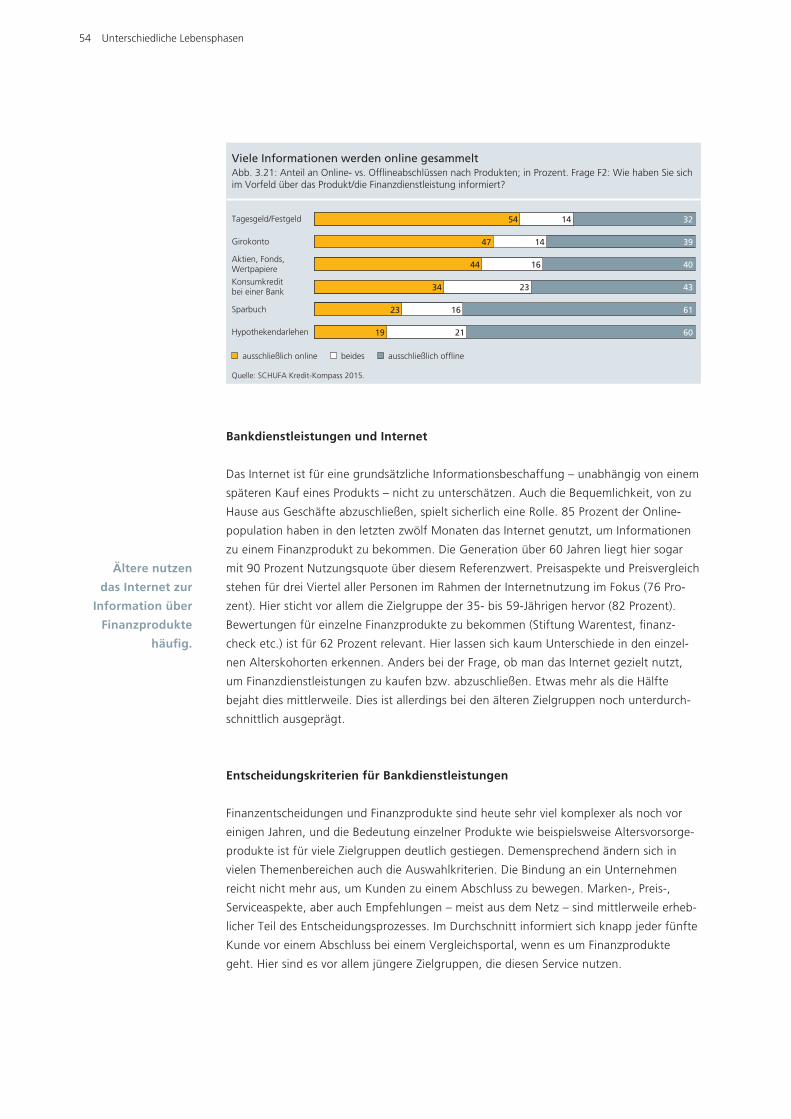

Informationsverhalten vor einem Abschluss einer Bankdienstleistung 53

Fazit 57

Inhaltsverzeichnis

Inhaltsverzeichnis 3

4 Pluralisierung der Lebensformen und der Lebensläufe 58

Aktuelle Trends und ihre historische Einbettung

Prof. Dr. Norbert F. Schneider

Distributive Pluralität 59

Frauen übernehmen immer noch die Hauptverantwortung in der

Kindererziehung 59

Ehe und Elternschaft sind heute Optionen 60

Nesthocker 61

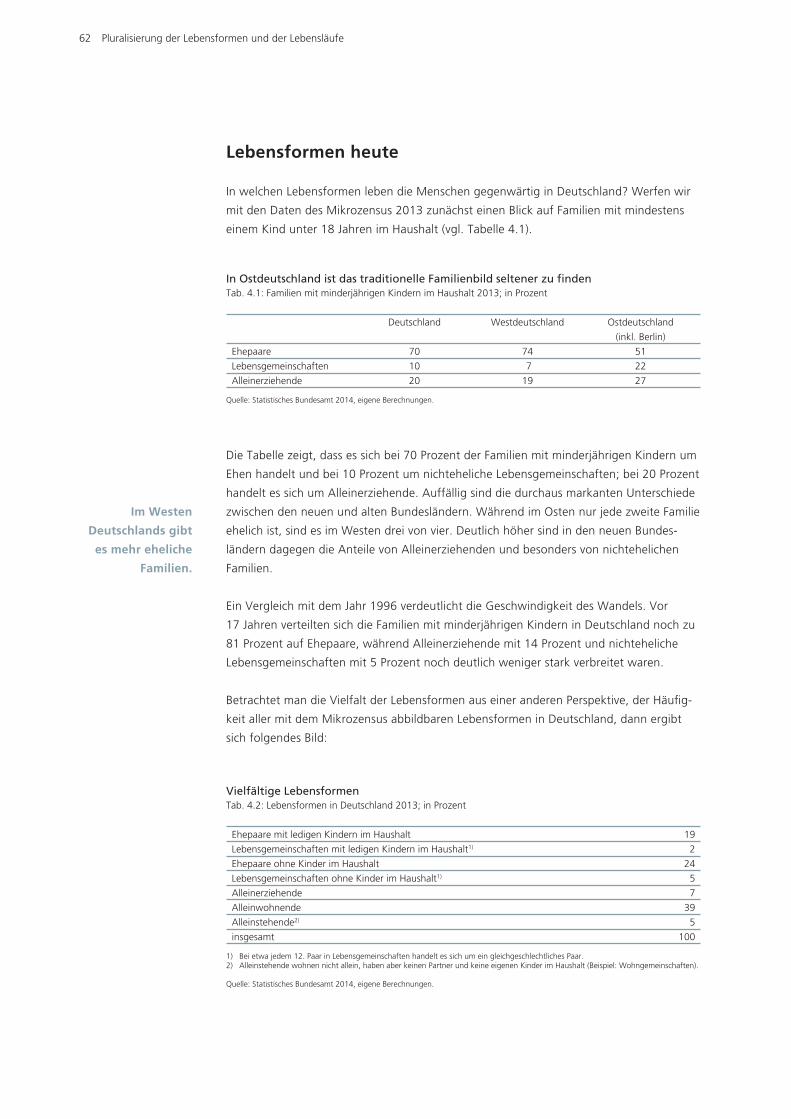

Lebensformen heute 62

Fazit 64

5 Glossar 66

Anhang 69

SCHUFA Verbraucherbeirat 69

SCHUFA Ombudsmann 69

SCHUFA Kredit-Kompass 70

Studien in der Wissenschaftsreihe SCHUFA Kredit-Kompass (eine Auswahl) 71

Bücher 75

Die Bildungsinitiativen der SCHUFA 76

Abbildungsverzeichnis 78

Fragebogen Lebensphasen der GfK 80

Impressum 88

4 SCHUFA Holding AG

SCHUFA Holding AG

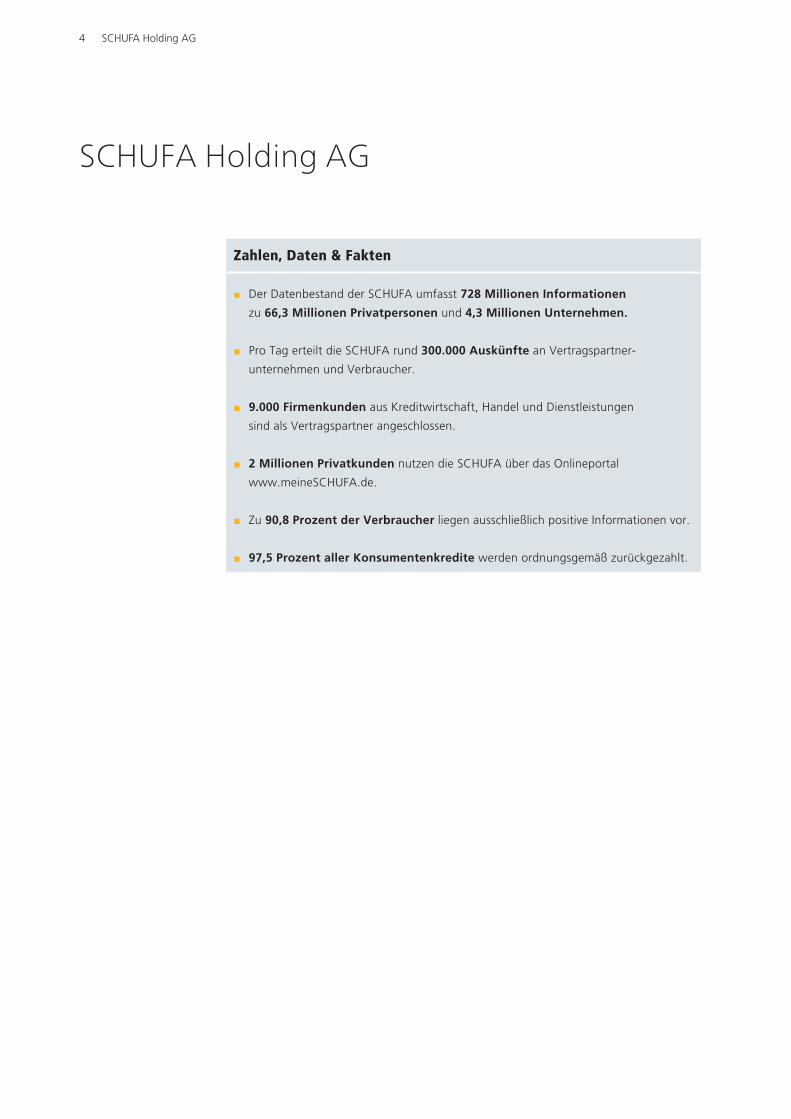

Zahlen, Daten & Fakten

J Der Datenbestand der SCHUFA umfasst 728 Millionen Informationen

zu 66,3 Millionen Privatpersonen und 4,3 Millionen Unternehmen.

J Pro Tag erteilt die SCHUFA rund 300.000 Auskünfte an Vertragspartner-

unternehmen und Verbraucher.

J 9.000 Firmenkunden aus Kreditwirtschaft, Handel und Dienstleistungen

sind als Vertragspartner angeschlossen.

J 2 Millionen Privatkunden nutzen die SCHUFA über das Onlineportal

www.meineSCHUFA.de.

J Zu 90,8 Prozent der Verbraucher liegen ausschließlich positive Informationen vor.

J 97,5 Prozent aller Konsumentenkredite werden ordnungsgemäß zurückgezahlt.

Vorwort 5

Vorwort

Dr. Michael Freytag

Vorsitzender des Vorstandes

Sehr geehrte Leserin, sehr geehrter Leser,

der Kredit-Kompass 2015 präsentiert Ihnen die neuesten Auswertungen der SCHUFA zur priva-

ten Kreditaufnahme in Deutschland. Erfreulich ist die nachhaltig hohe Stabilität bei der Kredit-

rückführung: 97,5 Prozent der Ratenkredite werden reibungslos zurückgezahlt. Gegen über

dem Vorjahr ist 2014 die durchschnittliche Kredithöhe um zehn Prozent gestiegen. Knapp ein

Drittel aller neuen Ratenkredite hat ein Volumen von mehr als 10.000 Euro. Doch eine übermä-

ßige Kredittätigkeit ist damit nicht verbunden, denn die Zahl der neu abgeschlossenen Kredit-

verträge ist 2014 rückläufig. Das funktionierende Kreditsystem ist ein wichtiger Eckpfeiler für

den privaten Konsum, der 55 Prozent des Bruttoinlands produkts in Deutschland ausmacht.

Lebensformen haben in den vergangenen Jahrzehnten an Kontinuität verloren und zuneh-

mend den Charakter von Lebensphasen erhalten. Mit dem Kredit-Kompass 2015 wird analy-

siert, welchen Einfluss die jeweilige Lebensphase auf das Finanzverhalten hat. Drei Lebens-

phasen stehen im Mittelpunkt der Betrachtung: Das Alter von 18 bis 34 Jahren, das Alter von

35 bis 59 Jahren und die Generation 60+. Merkmale und Werte sowie Aspekte des Konsums

und das Finanzverhalten der Menschen dieser Altersgruppen werden betrachtet. Ein wichti-

ges Ergebnis ist, dass alle drei Kohorten der finan ziellen Sicherheit eine hohe Relevanz ein-

räumen, wie die Analyse der Gesellschaft für Konsumforschung (GfK) auf Basis einer von uns

in Auftrag gegebenen Umfrage belegt.

Im Hinblick auf die Lebensphasen zeigen die SCHUFA-Daten, dass die Kreditaktivität der

jungen Menschen anfangs sehr gering ist, aber mit zunehmendem Alter deutlich steigt.

Menschen in der Mitte des Lebens sind wirtschaftlich sehr aktiv und weisen deshalb auch den

größten Bestand an Ratenkrediten auf. Menschen der Generation 60+ sind besonders in den

ersten Jahren dieses Lebensabschnitts wirtschaftlich immer noch sehr aktiv und haben in den

vergangenen Jahren ihre Kreditaktivitäten entsprechend ausgeweitet. Sie gehören zu den

verantwortungsbewussten Kreditnehmern, die die ohnehin schon hohe Rückzahlungsquote

von 97,5 Prozent noch übertreffen.

Die verschiedenen Lebensphasen stellen sehr unterschiedliche Ansprüche an die Menschen.

Ausbildung, Start ins Berufsleben, Familiengründung, berufliche Karriere, Eintritt in den Ruhe-

stand. In allen Phasen gilt es, die finanziellen Möglichkeiten mit den jeweiligen Bedürfnissen

in Einklang zu bringen. Dies gelingt den weitaus meisten Menschen aller Altersgruppen, wie

die hohe Kreditrückzahlungsquote ebenso belegt wie die Tatsache, dass über 90 Prozent der

bei der SCHUFA gespeicherten natürlichen Personen ausschließlich positive Daten haben.

Ich wünsche Ihnen eine ebenso anregende wie informative Lektüre!

6 Ergebnisse im Überblick

Private Kreditaufnahme in Deutschland

Kapitel 2 stellt aktuelle Trends der privaten Kreditaufnahme auf der Basis der SCHUFA-

Daten vor und weist auf besondere Entwicklungen in den einzelnen Altersgruppen hin.

In dieser Ausgabe stehen Menschen in drei unterschiedlichen Lebensphasen im Mittel-

punkt: Die junge Generation im Alter von 18 bis 34 Jahren, die sich noch in der Ausbil-

dung oder im Studium befindet bzw. die ersten Schritte am Arbeitsmarkt macht. Die mitt-

lere Generation von 35 bis 59 Jahren, die voll im Berufsleben steht und materielle Werte

schafft. Und die ältere Generation ab 60 Jahren, die ihren „Ruhestand“ zunehmend aktiv

gestaltet.

Auffällig ist, dass die 2014 abgeschlossenen Ratenkreditverträge häufiger eine größere

Kredithöhe aufwiesen. Damit setzte sich der Trend, dass der Anteil der nachgefragten

Kredite mit einer Höhe von mehr als 10.000 Euro steigt, auch 2014 fort. 31,2 Prozent der

neuen Kreditverträge lagen 2014 in dieser Größenklasse, womit ihr Anteil erstmals größer

war als der Anteil der Kleinkredite bis 1.000 Euro. 2013 hatten 28,4 Prozent der nachge-

fragten Kredite eine Höhe von mehr als 10.000 Euro.

Parallel dazu ist 2014 auch die durchschnittliche Höhe neu aufgenommener Kredite um

10 Prozent auf 8.792 Euro gestiegen.

Demgegenüber ist 2014 die Zahl der Ratenkreditabschlüsse gesunken. 7,4 Millionen

Kredite wurden neu aufgenommen, gegenüber 2013 bedeutet das einen Rückgang um

303.000 Kredite oder 3,9 Prozent.

Anders sieht es bei der Anzahl der Anfragen aus. 2014 sind die Anfragen der Banken im

Rahmen der Kreditkonditionenermittlung gegenüber dem bereits hohen Niveau 2013

erneut gestiegen. 16 Millionen Anfragen stellten die Banken an die SCHUFA, gegenüber

2013 bedeutet das einen Zuwachs von 7 Prozent. Darin zeigt sich die zunehmende Bereit-

schaft der Verbraucher, vor einem Kreditabschluss mehrere Angebote einzuholen.

Die Gesamtzahl der laufenden Ratenkredite ist 2014 gegenüber dem Vorjahr leicht ge-

sunken. Ende 2014 gab es laut SCHUFA-Datenbestand in Deutschland ca. 17,5 Millionen

Ratenkredite. 2013 lag der Jahresendbestand bei 17,7 Millionen. Dabei verläuft die

Entwicklung in den einzelnen Altersgruppen sehr unterschiedlich. Auffällig ist, dass der

Rückgang des Bestands an laufenden Ratenkrediten vor allem die mittlere Lebensphase

betrifft. So ging zum Beispiel die Anzahl laufender Ratenkredite bei den 40- bis 44-Jähri-

gen gegenüber 2013 um 6,4 Prozent zurück.

Die steigenden Kredithöhen lassen auch die Restschuld steigen. Im Durchschnitt betrugen

die aktuellen Kreditverpflichtungen für jede Person im SCHUFA-Datenbestand mit min-

destens einem Kredit 2014 insgesamt 9.721 Euro. Gegenüber 2013 ist dies ein Zuwachs

1 Ergebnisse im Überblick

Ergebnisse im Überblick 7

um 469 Euro bzw. 5,1 Prozent. Auffällig ist, dass der Anstieg der durchschnittlichen

Kredithöhe in den höheren Altersgruppen ausgeprägter war als in allen anderen Alters-

gruppen.

Mit dem Trend zu höheren Kreditsummen bei Ratenkrediten steigt auch die durchschnitt-

liche Laufzeit neuer Kredite. Sie erreichte 2014 einen Wert von 45,5 Monaten, 2009 lag

sie noch bei 43 Monaten. Auch im Zehnjahresvergleich ist ein Zuwachs zu verzeichnen:

Im Jahr 2004 lag die durchschnittliche Laufzeit bei 44,8 Monaten.

Das Rückzahlungsverhalten bleibt stabil auf hohem Niveau. Insgesamt 97,5 Prozent aller

Ratenkredite wurden 2014 wie auch schon in den Vorjahren ordnungsgemäß bedient.

Die Anzahl der positiven Kreditbiographien bleibt ebenfalls auf hohem Niveau: Zu 90,8

Prozent der Deutschen ab einem Alter von 18 Jahren lagen 2014 ausschließlich positive

Informationen vor.

Die Überschuldungsgefahr ist in Gesamtdeutschland leicht rückläufig. Der SCHUFA-Privat-

verschuldungsindex verbesserte sich 2014 um 34 Punkte auf 1.049 Punkte. Für 2015 sind

die Aussichten ebenfalls gut. Die SCHUFA erwartet einen weiteren Rückgang des PVI um

ca. 3 Prozent.

Menschen in den verschiedenen Lebensphasen. Die junge Generation im Alter von

18 bis 34 Jahren steht noch am Anfang von Ausbildung oder Studium und startet dann

ins Berufs- und häufig auch ins Familienleben. Das spiegelt sich in ihrer privaten Kredit-

aufnahme wider: Bis zum Alter von 25 Jahren haben nur sehr wenige Menschen bereits

einen Ratenkredit. In der Altersgruppe der 25- bis 29-Jährigen ist dann ein sprunghafter

Anstieg der Zahl der abgeschlossenen Ratenkredite festzustellen, und auch bei Personen

im Alter von 30 bis 34 Jahren nimmt die Kreditaktivität nochmals zu.

Junge Menschen holen überdurchschnittlich viele Angebote ein, wenn sie einen Kredit

brauchen. In der Altersgruppe von 25 bis 34 Jahren starteten sie durchschnittlich 1,8

Anfragen im Rahmen der Kreditkonditionenermittlung pro Kredit, das war der Spitzen-

wert 2014.

Die mittlere Altersgruppe von 35 bis 59 Jahren steht voll im Berufsleben. Ihre Lebens-

formen sind sehr vielfältig: verheiratete oder unverheiratete Paare mit und ohne Kinder,

Alleinerziehende, Singles. Menschen dieser Altersgruppe sind wirtschaftlich besonders

aktiv und nutzen deshalb auch am häufigsten Ratenkredite. Im Alter von 40 bis 54 Jahren

hatten 2014 ca. 22 Prozent der Menschen im SCHUFA-Datenbestand mindestens einen

Ratenkredit. Dabei ist allerdings 2014 die Anzahl der laufenden Ratenkredite in dieser

Altersgruppe überdurchschnittlich gesunken.

Die ältere Generation ab 60 Jahren gestaltet heute ihren „Ruhestand“ zunehmend aktiv.

Vor allem Menschen im Alter von 60 bis 69 Jahren haben in den vergangenen Jahren

zunehmend Ratenkredite nachgefragt. Dabei zahlen sie in aller Regel ihre Kreditverpflich-

tungen pünktlich zurück, der Anteil ausgefallener Ratenkredite ist in dieser Altersgruppe

überdurchschnittlich gering.

8 Ergebnisse im Überblick

Was passiert in einzelnen Lebensphasen?

In Kapitel 3 zeigt Karsten John Merkmale auf und stellt Konsum- sowie Finanzverhalten

in den ver schiedenen Lebensphasen vor. Grundlage ist eine Exklusivbefragung, durch-

geführt von der GfK SE.

Es gibt unterschiedliche Lebensphasen, und jede verlangt den Menschen neue Rollen ab.

Ein Drittel der 18- bis 34-Jährigen lebt allein in einem eigenen Haushalt, 25 Prozent sind

verheiratet und ca. Dreiviertel wünschen sich (weitere) Kinder in der Zukunft. Bei Men-

schen mittleren Alters zwischen 35 und 59 Jahren hat sich in der Regel der Lebensweg

verfestigt. Mehr als die Hälfte dieser Altersgruppe ist verheiratet, ca. ein Drittel (30 Pro-

zent) lebt in einer Partnerschaft mit Kindern unter 18 Jahren im Haushalt. Sie stehen

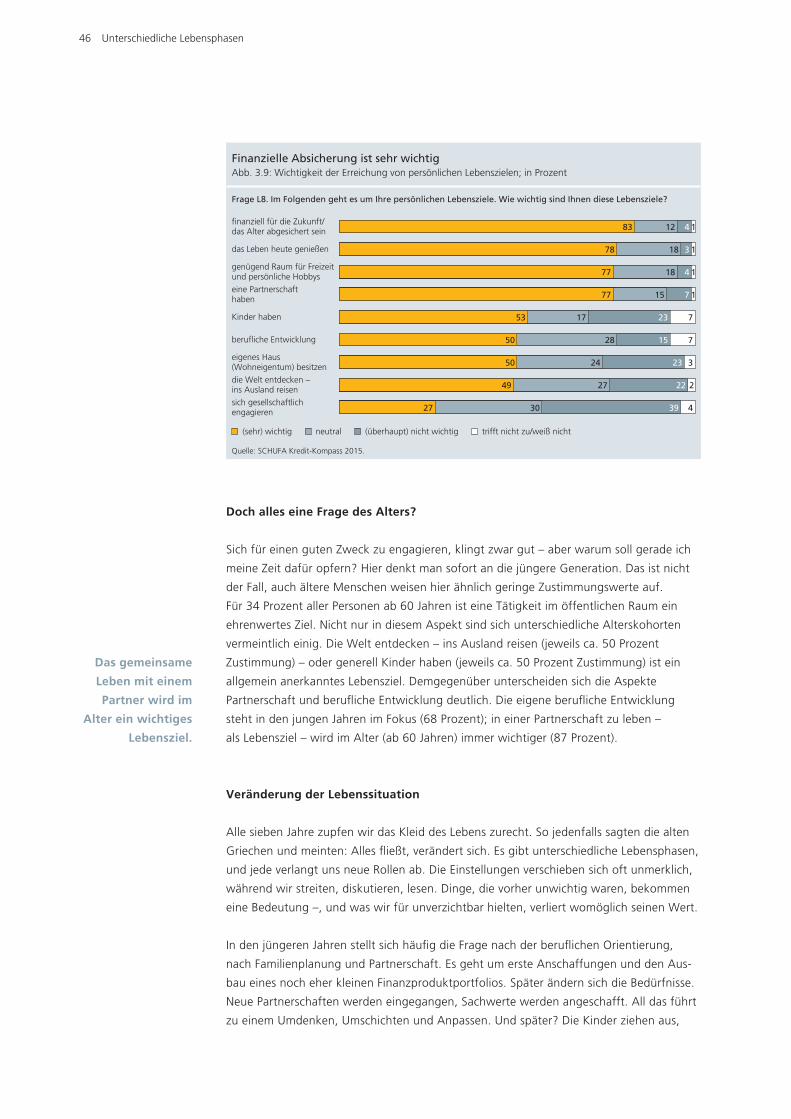

sowohl im Beruf als auch im Privatleben mitten im Leben. Die Gruppe der über 60-Jähri-

gen macht heute ca. 30 Prozent der Bevölkerung aus. 43 Prozent leben derzeit in einer

Ehe oder Partnerschaft mit erwachsenen Kindern. Der Ausstieg aus dem Berufsleben ist

für das Gros bereits vollzogen: 68 Prozent befinden sich im Ruhestand, weitere 12 Pro-

zent im Übergang zum Ruhestand (Altersteilzeit).

Die Bedeutung der Generation 60+ wird in den nächsten Jahren in vielen Bereichen der

Gesellschaft weiter steigen. Zum einen wächst diese Zielgruppe deutlich, sowohl in abso-

luten Zahlen als auch in Bezug auf ihren Anteil an der Gesamtbevölkerung. Zum anderen

steigt die Lebenserwartung der Generation 60+ weiter an.

Wenn es um ihre Lebensziele geht, sind Menschen heute sehr zukunftsorientiert und

streben nach Sicherheit. Acht von zehn Befragten sehen ihr persönliches Lebensziel in

der finanziellen Absicherung für die Zukunft beziehungsweise für das eigene Alter

(83 Prozent). Nicht nur in diesem Aspekt sind sich unterschiedliche Alterskohorten

erstaunlich einig. Die Welt entdecken oder das Leben heute genießen sind allgemein

anerkannte Lebensziele. Demgegenüber unterscheiden sich die Aspekte Partnerschaft

und berufliche Entwicklung deutlich. Die eigene berufliche Entwicklung steht in den

jungen Jahren im Fokus. Bei den jungen Menschen sehen 51 Prozent das Leben in einer

Partnerschaft als sehr wichtiges Lebensziel. Bei den Menschen ab 60 Jahren liegt dieser

Wert bei 71 Prozent.

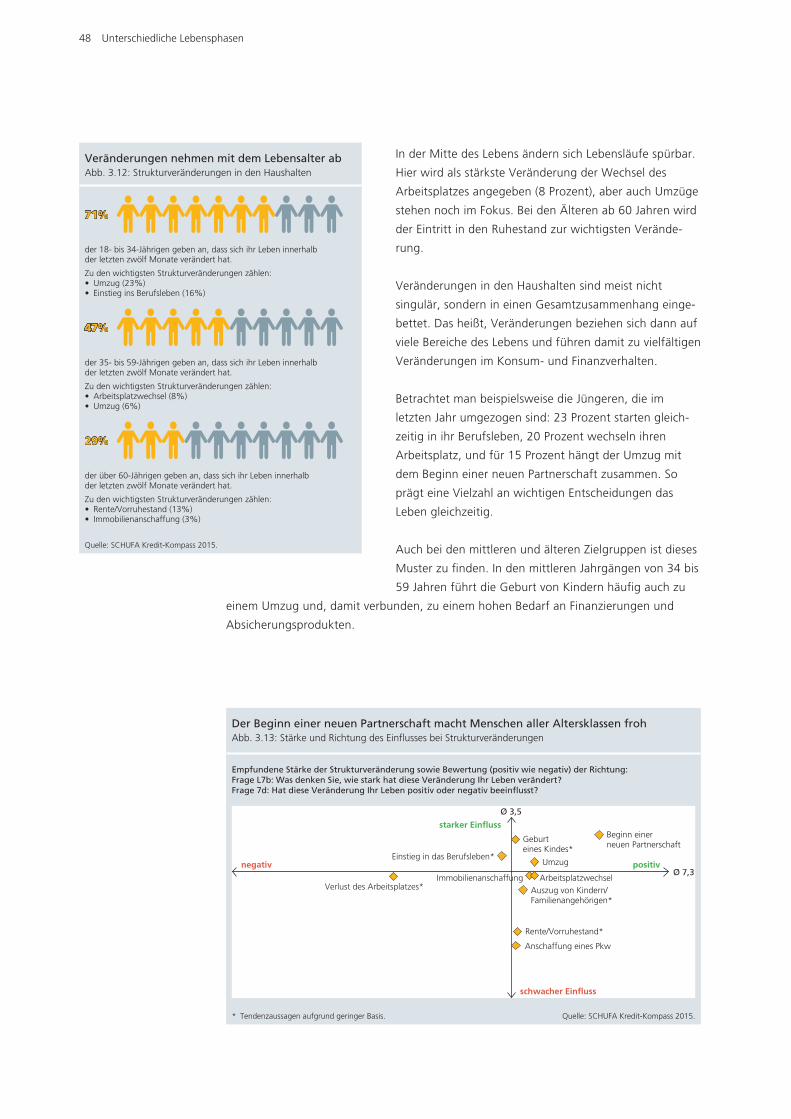

Die Frage nach einer grundlegenden Veränderung im Haushalt innerhalb des letzten

Jahres beantwortet jeder Zweite mit „ja“ (52 Prozent). Vernachlässigt man materielle

Anschaffungen wie die eines Pkw, prägen vor allem Umzüge (11 Prozent), der Wechsel

des Arbeitsplatzes (8 Prozent) aber auch der Beginn einer neuen Partnerschaft (6 Prozent)

den Lebensweg einschneidend. Insgesamt 6 Prozent aller Befragten sind ins Berufsleben

gestartet, einer der wohl wichtigsten Einschnitte in das Leben. Die häufigsten Verände-

rungen in den Haushalten sind erwartungsgemäß bei jüngeren Menschen bis 34 Jahre.

Weitaus geringer sind diese Veränderungen in höheren Altersgruppen. Insgesamt werden

Strukturveränderungen sehr positiv empfunden.

Vor allem der Beginn einer neuen Partnerschaft und die Geburt eines Kindes stechen

deutlich hervor. Aber auch der Einstieg in das Berufsleben hat einen starken und vor

allem insgesamt sehr positiven Einfluss auf die Menschen. Ein Arbeitsplatzwechsel,

Ergebnisse im Überblick 9

aber auch der Immobilienerwerb werden dagegen eher neutral bewertet, während der

Verlust des Arbeitsplatzes naturgemäß einen nega tiven Einfluss auf das Empfinden aus-

löst.

Hinsichtlich ihres Finanzverhaltens ist die starke Verbreitung des Internets als Informa-

tions- aber auch als Abschlusskanal über alle Altersgruppen hinweg auffällig. Die Rah-

menbedingungen an den Finanzmärkten führen dazu, dass derzeit eher in werthaltige

Produkte als in Bankprodukte investiert wird.

Pluralisierung der Lebensformen und der Lebensläufe

In Kapitel 4 zeigt Professor Dr. Norbert F. Schneider aktuelle Trends und ihre historische

Einbettung auf.

Lebensformen haben in den letzten Jahren an Dauerhaftigkeit eingebüßt und zunehmend

den Charakter von Lebensphasen erhalten. Die Häufigkeit von Wechseln zwischen

Lebensformen im Lebensverlauf nimmt zu und befördert die steigende Vielfalt der

Lebensverläufe.

Die Herausbildung neuer Lebensformen spielt bei der Pluralisierung der Lebensformen

nur eine untergeordnete Rolle. Sie ist in der Regel Folge einer stärkeren Verbreitung

schon immer vorhandener Formen. Die soziale Bewertung dieser Lebensformen und die

individuellen Motive ihrer Entstehung und Aufrechterhaltung haben sich verändert.

Die nicht eheliche Lebensgemeinschaft als Folge einer fehlenden Heiratserlaubnis oder

Alleinerziehende infolge von Verwitwung waren in der Vergangenheit sozial benachtei-

ligte Lebensformen, die oftmals infolge von Notlagen oder Schicksalsschlägen unfreiwillig

entstanden sind. Heute hingegen handelt es sich dabei um sozial weithin akzeptierte

Alternativen, die häufig freiwillig gewählt und aufrechterhalten werden.

Ein wesentlicher Treiber der Vielfalt der Lebensverläufe ist die deutlich gestiegene

Scheidungshäufigkeit. Ein anderer besteht darin, dass sich Eheschließung und Eltern-

schaft zu Optionen entwickelt und sie ihre einstige Selbstverständlichkeit verloren haben.

Menschen entscheiden sich heute verbreitet nach Abwägung der wahrgenommenen

Vor- und Nachteile für oder gegen Ehe und Elternschaft. Dabei entscheiden sie, ob und

wann sie heiraten oder Kinder bekommen wollen und gegebenenfalls in welcher Reihen-

folge.

Der Wandel der Familie erstreckt sich nicht allein auf die Vielfalt der Formen. Fast noch

bedeutsamer ist die wachsende Pluralität der Strukturen innerhalb von Familien. Dazu

gehören die tiefgreifenden Veränderungen der Beziehungen zwischen den Familienmit-

gliedern. Sie sind heute vielfach partnerschaftlich und basieren weniger auf Abhängigkeit

und Unterordnung. Das gilt für die Beziehungen zwischen den (Ehe-)Partnern ebenso wie

für die Eltern-Kind-Beziehung. Die Wahrung der individuellen Autonomie hat einen höhe-

ren Stellenwert erlangt, und das „Ich“ im „Wir“ der Familie ist stärker hervorgetreten.

10 Private Kreditaufnahme in Deutschland

2 Private Kreditaufnahme in Deutschland

Repräsentative Auswertungen auf Basis der SCHUFA-Daten

Einleitung

Seit 88 Jahren ist die SCHUFA als Mittler zwischen Verbrauchern und kreditgebender

Wirtschaft etabliert. Sie trägt entscheidend dazu bei, dass sich die Kreditwirtschaft in

Deutschland stabil und mit niedrigen Ausfallrisiken entwickelt. Im Jahr 2014 umfasste der

SCHUFA- Datenbestand 728 Millionen Informationen zu 66,3 Millionen volljährigen Privat-

personen und 4,3 Millionen Unternehmen in Deutschland. Neben personenbezogenen

Daten wie Name, Geburtstag und Anschrift speichert die SCHUFA bei natürlichen Perso-

nen auch kreditrelevante Angaben wie Informationen über laufende Kredite, Kredit höhen

und Zahlungsausfälle.

Der SCHUFA-Datenbestand repräsentiert die Konsumfinanzierung in Form von Raten-

krediten durch Banken und die Konsumfinanzierung in Form von Waren- oder Dienst-

leistungskrediten, wie sie Handel oder Telekommunikations anbieter gewähren. Ferner

werden Daten aus öffentlichen Verzeichnissen wie den Schuldner registern der Amts-

gerichte abgebildet. Der Datenbestand der SCHUFA bildet in der Regel die empirische

Grundlage dieses Kapitels.

Im Folgenden werden zunächst die Trends der privaten Kreditaufnahme betrachtet.

Untersucht werden verschiedene Indikatoren zur Entwicklung der Kreditverpflichtungen

und der Kreditausfallraten in Deutschland. Im Vordergrund stehen dabei Ratenkredite

(auch Ratenzahlungskredite genannt), die typischste Form der Konsumentenkredite.

Einige Daten werden differenziert nach dem Lebensalter ausgewertet. In dieser Ausgabe

werden besonders Menschen in unterschiedlichen Lebensphasen betrachtet und der

Fokus auf die folgenden drei Phasen gelegt: Die junge Generation im Alter von 18 bis 34

Jahren, die sich noch in der Ausbildung oder im Studium befindet bzw. die ersten Schritte

am Arbeitsmarkt macht. Die mittlere Generation von 35 bis 59 Jahren, darunter verheira-

tete oder unverheiratete Paare mit und ohne Kinder, Alleinerziehende sowie Singles.

Und dann die ältere Generation ab 60 Jahren, die ihren „Ruhestand“ zunehmend aktiv

gestaltet.

Im Anschluss an die Trendanalyse untersucht der Kredit-Kompass die Entwicklung von

Zahlungsstörungen. Dabei werden die Anteile der Personen mit weichen und harten

Negativmerkmalen nach Alter dargestellt. Das SCHUFA-Risiko modell unterteilt die Stufen

der Verschuldung in vier Risikobereiche. Der von der SCHUFA 2006 entwickelte Privat-

verschuldungsindex (PVI) bildet für die Bundesländer, Kreise und kreisfreien Städte ent-

sprechend jeweils die zurückliegende, aktuelle und zukünftige Überschuldungsgefahr ab.

Private Kreditaufnahme in Deutschland 11

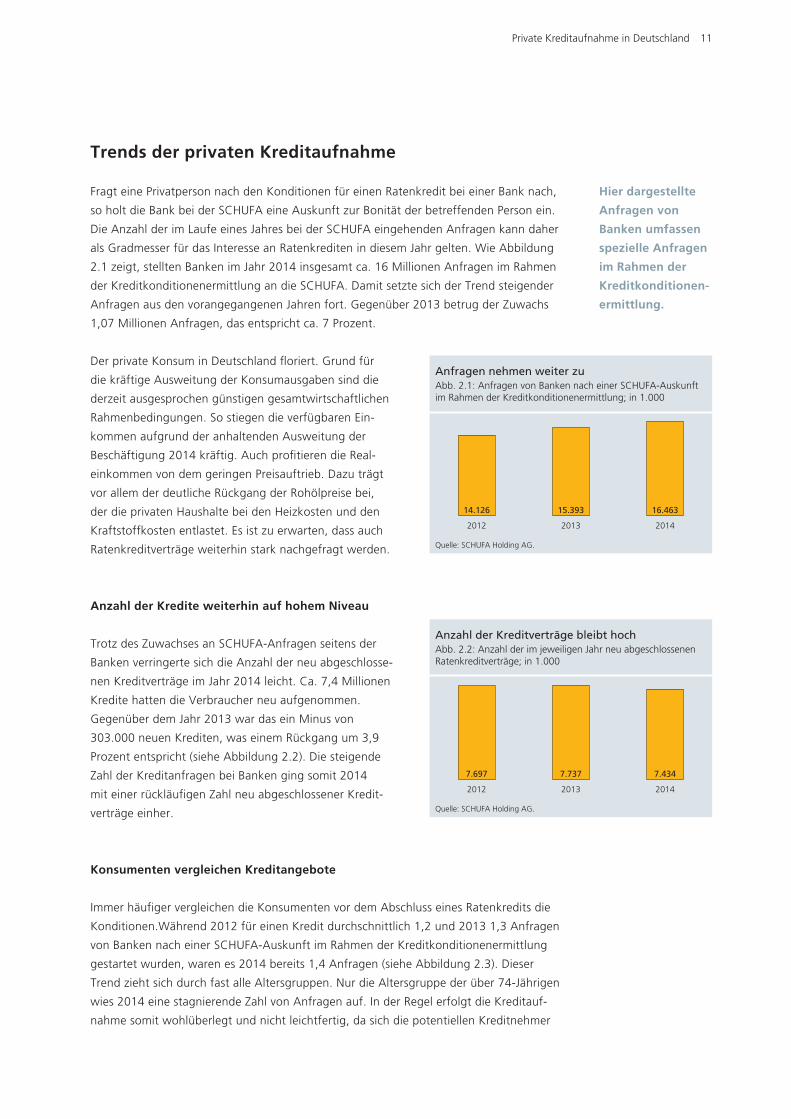

Trends der privaten Kreditaufnahme

Fragt eine Privatperson nach den Konditionen für einen Ratenkredit bei einer Bank nach,

so holt die Bank bei der SCHUFA eine Auskunft zur Bonität der betreffenden Person ein.

Die Anzahl der im Laufe eines Jahres bei der SCHUFA eingehenden An fragen kann daher

als Gradmesser für das Inter esse an Ratenkrediten in diesem Jahr gelten. Wie Abbildung

2.1 zeigt, stellten Banken im Jahr 2014 insgesamt ca. 16 Millionen Anfragen im Rahmen

der Kreditkonditionenermittlung an die SCHUFA. Damit setzte sich der Trend steigender

Anfragen aus den vorangegangenen Jahren fort. Gegenüber 2013 betrug der Zuwachs

1,07 Millionen Anfragen, das entspricht ca. 7 Prozent.

Der private Konsum in Deutschland floriert. Grund für

die kräftige Ausweitung der Konsum ausgaben sind die

derzeit ausgesprochen günstigen gesamtwirtschaftlichen

Rahmenbedingungen. So stiegen die verfügbaren Ein-

kommen aufgrund der anhaltenden Ausweitung der

Beschäftigung 2014 kräftig. Auch profitieren die Real-

einkommen von dem geringen Preisauftrieb. Dazu trägt

vor allem der deutliche Rückgang der Rohölpreise bei,

der die privaten Haushalte bei den Heizkosten und den

Kraftstoffkosten entlastet. Es ist zu erwarten, dass auch

Ratenkreditverträge weiterhin stark nachgefragt werden.

Anzahl der Kredite weiterhin auf hohem Niveau

Trotz des Zuwachses an SCHUFA-Anfragen seitens der

Banken verringerte sich die Anzahl der neu abgeschlosse-

nen Kreditverträge im Jahr 2014 leicht. Ca. 7,4 Millionen

Kredite hatten die Verbraucher neu auf genommen.

Gegenüber dem Jahr 2013 war das ein Minus von

303.000 neuen Krediten, was einem Rückgang um 3,9

Prozent entspricht (siehe Abbildung 2.2). Die steigende

Zahl der Kreditanfragen bei Banken ging somit 2014

mit einer rückläufigen Zahl neu abgeschlossener Kredit-

verträge einher.

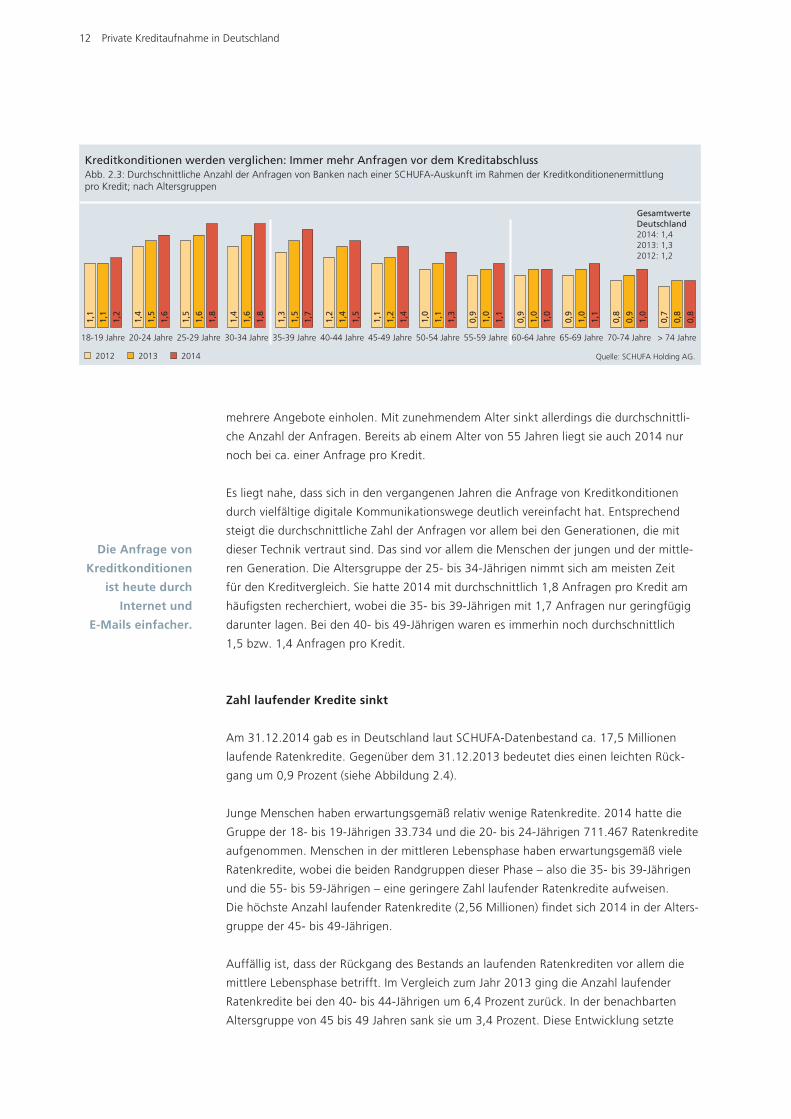

Konsumenten vergleichen Kreditangebote

Immer häufiger vergleichen die Konsumenten vor dem Abschluss eines Ratenkredits die

Konditionen.Während 2012 für einen Kredit durchschnittlich 1,2 und 2013 1,3 Anfragen

von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung

gestartet wurden, waren es 2014 bereits 1,4 Anfragen (siehe Abbildung 2.3). Dieser

Trend zieht sich durch fast alle Altersgruppen. Nur die Altersgruppe der über 74-Jährigen

wies 2014 eine stagnierende Zahl von Anfragen auf. In der Regel erfolgt die Kreditauf-

nahme somit wohlüberlegt und nicht leichtfertig, da sich die potentiellen Kreditnehmer

Hier dargestellte

Anfragen von

Banken umfassen

spezielle Anfragen

im Rahmen der

Kreditkonditionen-

ermittlung.

Anfragen nehmen weiter zuAbb. 2.1: Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung; in 1.000

Quelle: SCHUFA Holding AG.

16.46314.126 15.393

201420132012

Anzahl der Kreditverträge bleibt hochAbb. 2.2: Anzahl der im jeweiligen Jahr neu abgeschlossenen Ratenkreditverträge; in 1.000

Quelle: SCHUFA Holding AG.

7.4347.697 7.737

2012 2013 2014

12 Private Kreditaufnahme in Deutschland

mehrere Angebote einholen. Mit zunehmendem Alter sinkt allerdings die durchschnittli-

che Anzahl der Anfragen. Bereits ab einem Alter von 55 Jahren liegt sie auch 2014 nur

noch bei ca. einer Anfrage pro Kredit.

Es liegt nahe, dass sich in den vergangenen Jahren die Anfrage von Kreditkonditionen

durch vielfältige digitale Kommunikationswege deutlich vereinfacht hat. Entsprechend

steigt die durchschnittliche Zahl der Anfragen vor allem bei den Genera tionen, die mit

dieser Technik vertraut sind. Das sind vor allem die Menschen der jungen und der mittle-

ren Generation. Die Altersgruppe der 25- bis 34-Jährigen nimmt sich am meisten Zeit

für den Kredit vergleich. Sie hatte 2014 mit durchschnittlich 1,8 Anfragen pro Kredit am

häufigsten recherchiert, wobei die 35- bis 39-Jährigen mit 1,7 Anfragen nur geringfügig

darunter lagen. Bei den 40- bis 49-Jährigen waren es immerhin noch durchschnittlich

1,5 bzw. 1,4 Anfragen pro Kredit.

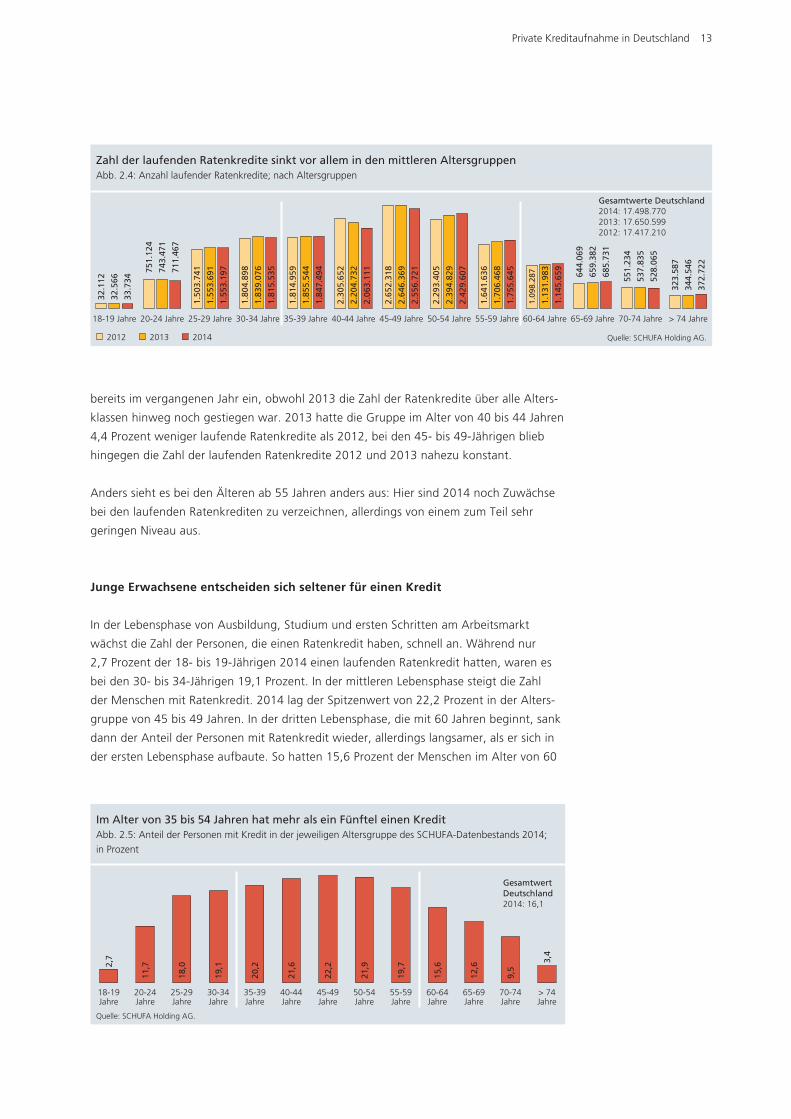

Zahl laufender Kredite sinkt

Am 31.12.2014 gab es in Deutschland laut SCHUFA-Datenbestand ca. 17,5 Millionen

laufende Ratenkredite. Gegenüber dem 31.12.2013 bedeutet dies einen leichten Rück-

gang um 0,9 Prozent (siehe Abbildung 2.4).

Junge Menschen haben erwartungsgemäß relativ wenige Ratenkredite. 2014 hatte die

Gruppe der 18- bis 19-Jährigen 33.734 und die 20- bis 24-Jährigen 711.467 Ratenkredite

aufgenommen. Menschen in der mittleren Lebensphase haben erwartungsgemäß viele

Ratenkredite, wobei die beiden Randgruppen dieser Phase – also die 35- bis 39-Jährigen

und die 55- bis 59-Jährigen – eine geringere Zahl laufender Ratenkredite aufweisen.

Die höchste Anzahl laufender Ratenkredite (2,56 Millionen) findet sich 2014 in der Alters-

gruppe der 45- bis 49-Jährigen.

Auffällig ist, dass der Rückgang des Bestands an laufenden Ratenkrediten vor allem die

mittlere Lebensphase betrifft. Im Vergleich zum Jahr 2013 ging die Anzahl laufender

Ratenkredite bei den 40- bis 44-Jährigen um 6,4 Prozent zurück. In der benachbarten

Altersgruppe von 45 bis 49 Jahren sank sie um 3,4 Prozent. Diese Entwicklung setzte

Die Anfrage von

Kreditkonditionen

ist heute durch

Internet und

E-Mails einfacher.

Kreditkonditionen werden verglichen: Immer mehr Anfragen vor dem Kreditabschluss Abb. 2.3: Durchschnittliche Anzahl der Anfragen von Banken nach einer SCHUFA-Auskunft im Rahmen der Kreditkonditionenermittlung pro Kredit; nach Altersgruppen

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

1,2

1,1

1,1

1,6

1,5

1,4

1,8

1,6

1,5

1,8

1,6

1,4

1,7

1,5

1,3

1,5

1,4

1,2

1,4

1,2

1,1

1,3

1,1

1,0

1,1

1,0

0,9

1,0

1,0

0,9

1,1

1,0

0,9

1,0

0,9

0,8

0,8

0,8

0,7

Gesamtwerte Deutschland2014: 1,42013: 1,32012: 1,2

2012 2013 2014

Private Kreditaufnahme in Deutschland 13

bereits im vergangenen Jahr ein, obwohl 2013 die Zahl der Ratenkredite über alle Alters-

klassen hinweg noch gestiegen war. 2013 hatte die Gruppe im Alter von 40 bis 44 Jahren

4,4 Prozent weniger laufende Ratenkredite als 2012, bei den 45- bis 49-Jährigen blieb

hingegen die Zahl der laufenden Ratenkredite 2012 und 2013 nahezu konstant.

Anders sieht es bei den Älteren ab 55 Jahren anders aus: Hier sind 2014 noch Zuwächse

bei den laufenden Ratenkrediten zu verzeichnen, allerdings von einem zum Teil sehr

geringen Niveau aus.

Junge Erwachsene entscheiden sich seltener für einen Kredit

In der Lebensphase von Ausbildung, Studium und ersten Schritten am Arbeitsmarkt

wächst die Zahl der Personen, die einen Ratenkredit haben, schnell an. Während nur

2,7 Prozent der 18- bis 19-Jährigen 2014 einen laufenden Ratenkredit hatten, waren es

bei den 30- bis 34-Jährigen 19,1 Prozent. In der mittleren Lebensphase steigt die Zahl

der Menschen mit Ratenkredit. 2014 lag der Spitzenwert von 22,2 Prozent in der Alters-

gruppe von 45 bis 49 Jahren. In der dritten Lebensphase, die mit 60 Jahren beginnt, sank

dann der Anteil der Personen mit Ratenkredit wieder, allerdings langsamer, als er sich in

der ersten Lebensphase aufbaute. So hatten 15,6 Prozent der Menschen im Alter von 60

Zahl der laufenden Ratenkredite sinkt vor allem in den mittleren AltersgruppenAbb. 2.4: Anzahl laufender Ratenkredite; nach Altersgruppen

Quelle: SCHUFA Holding AG. 2012 2013 2014

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2014: 17.498.7702013: 17.650.5992012: 17.417.210

33

.73

4

32

.56

6

32

.11

2

71

1.4

67

74

3.4

71

75

1.1

24

68

5.7

31

65

9.3

82

64

4.0

69

52

8.0

65

53

7.8

35

55

1.2

34

1.5

53

.19

7

1.5

53

.69

1

1.5

03

.74

1

1.8

15

.53

5

1.8

39

.07

6

1.8

04

.89

8

1.8

47

.49

4

1.8

55

.54

4

1.8

14

.95

9

2.0

63

.11

1

2.2

04

.73

2

2.3

05

.65

2

2.5

56

.72

1

2.6

46

.36

9

2.6

52

.31

8

2.4

29

.60

7

2.3

94

.82

9

2.2

93

.40

5

1.7

55

.64

5

1.7

06

.46

8

1.6

41

.63

6

1.1

45

.65

9

1.1

31

.98

3

1.0

98

.28

7

37

2.7

22

34

4.5

46

32

3.5

87

Im Alter von 35 bis 54 Jahren hat mehr als ein Fünftel einen Kredit Abb. 2.5: Anteil der Personen mit Kredit in der jeweiligen Altersgruppe des SCHUFA-Datenbestands 2014;

in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-69 Jahre

70-74 Jahre

> 74 Jahre

11

,7

18

,0

19

,1

20

,2

21

,6

22

,2

21

,9

19

,7

15

,6

12

,6

9,5

Gesamtwert Deutschland 2014: 16,1

2,7 3,4

14 Private Kreditaufnahme in Deutschland

bis 64 Jahren einen Ratenkredit, bei den 65- bis 69-Jährigen waren es immer noch 12,6

Prozent.

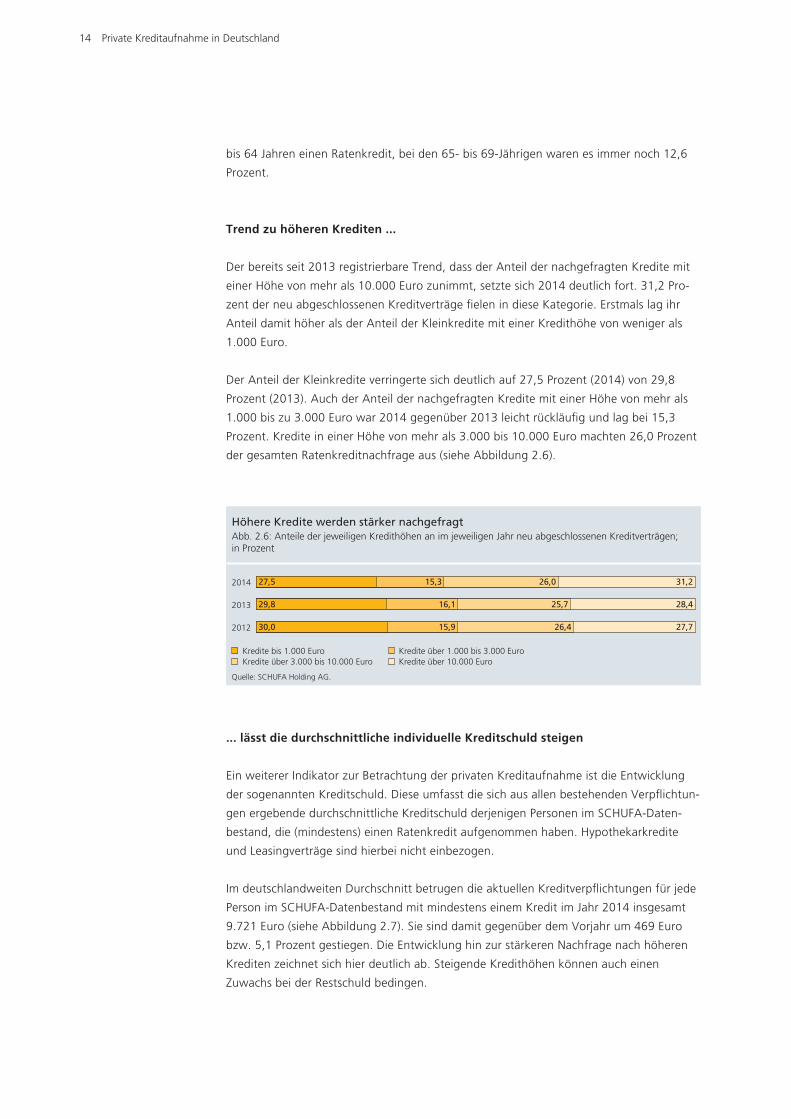

Trend zu höheren Krediten ...

Der bereits seit 2013 registrierbare Trend, dass der Anteil der nachgefragten Kredite mit

einer Höhe von mehr als 10.000 Euro zunimmt, setzte sich 2014 deutlich fort. 31,2 Pro-

zent der neu abgeschlossenen Kreditverträge fielen in diese Kategorie. Erstmals lag ihr

Anteil damit höher als der Anteil der Kleinkredite mit einer Kredithöhe von weniger als

1.000 Euro.

Der Anteil der Kleinkredite verringerte sich deutlich auf 27,5 Prozent (2014) von 29,8

Prozent (2013). Auch der Anteil der nachgefragten Kredite mit einer Höhe von mehr als

1.000 bis zu 3.000 Euro war 2014 gegenüber 2013 leicht rückläufig und lag bei 15,3

Prozent. Kredite in einer Höhe von mehr als 3.000 bis 10.000 Euro machten 26,0 Prozent

der gesamten Ratenkreditnachfrage aus (siehe Abbildung 2.6).

... lässt die durchschnittliche individuelle Kreditschuld steigen

Ein weiterer Indikator zur Be trachtung der privaten Kreditaufnahme ist die Entwicklung

der sogenannten Kreditschuld. Diese umfasst die sich aus allen bestehenden Verpflichtun-

gen ergebende durchschnittliche Kreditschuld derjenigen Personen im SCHUFA-Daten-

bestand, die (mindestens) einen Raten kredit aufgenommen haben. Hypothekarkredite

und Leasingverträge sind hierbei nicht einbe zogen.

Im deutschlandweiten Durchschnitt betrugen die aktuellen Kreditverpflichtungen für jede

Person im SCHUFA-Datenbestand mit mindestens einem Kredit im Jahr 2014 insgesamt

9.721 Euro (siehe Abbildung 2.7). Sie sind damit gegenüber dem Vorjahr um 469 Euro

bzw. 5,1 Prozent gestiegen. Die Entwicklung hin zur stärkeren Nachfrage nach höheren

Krediten zeichnet sich hier deutlich ab. Steigende Kredithöhen können auch einen

Zuwachs bei der Restschuld bedingen.

Höhere Kredite werden stärker nachgefragtAbb. 2.6: Anteile der jeweiligen Kredithöhen an im jeweiligen Jahr neu abgeschlossenen Kreditverträgen; in Prozent

Quelle: SCHUFA Holding AG.

Kredite bis 1.000 Euro Kredite über 1.000 bis 3.000 Euro Kredite über 3.000 bis 10.000 Euro Kredite über 10.000 Euro

2012

2014

2013

27,726,415,930,0

28,425,716,129,8

31,226,015,327,5

Private Kreditaufnahme in Deutschland 15

Junge und ältere Menschen nehmen in Deutschland eher kleinere Kredite auf, entspre-

chend niedrig ist auch ihre Restschuld. Die 18- bis 19-Jährigen, die bereits Kredite auf-

genommen haben, sind beispielsweise mit nur 3.748 Euro oder die 20- bis 24-Jährigen

mit 5.932 Euro verschuldet. Über 74-jährige Kreditnehmer sind durchschnittlich noch mit

5.872 Euro verschuldet. In der Altersgruppe von 65 bis 74 Jahren beträgt die Restschuld

8.138 Euro.

Vor allem Menschen in der mittleren Lebensphase, die größeren familiären Verpflichtun-

gen nachkommen müssen, sind am Kreditmarkt aktiv. Ab der Altersgruppe 35 bis 39

Jahre ist die Kreditverpflichtung überdurchschnittlich hoch. Die 45- bis 54-Jährigen haben

nicht nur am häufigsten Kredite, sie weisen auch die höchsten Kreditverpflichtungen mit

mehr als 11.000 Euro auf.

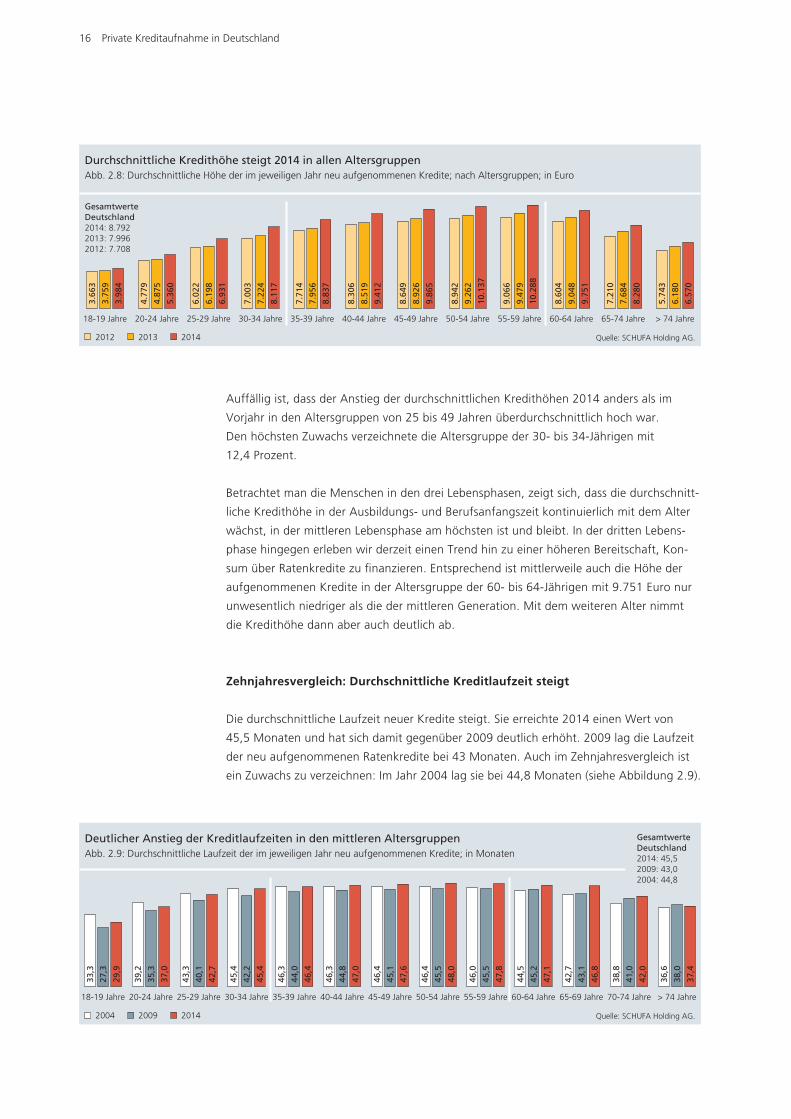

Durchschnittliche Kredithöhe steigt

Der bereits im Jahr 2013 festgestellte allgemeine Trend zu steigenden Kredithöhen hat

sich auch 2014 fortgesetzt. Eine mögliche Erklärung dafür ist die insgesamt stabile Wirt-

schaftslage mit einer hohen Beschäftigungsquote und einer geringen Inflationsrate, die

Reallohnzuwächse sichern.

Die durch schnitt liche Höhe neu aufgenommener Kredite legte 2014 gegenüber 2013 um

10 Prozent auf 8.792 Euro zu. 2013 lag der Zuwachs gegenüber 2012 bei 3,7 Prozent.

Grundsätzlich nehmen jüngere Personen eher kleine Kredite auf: Kredite, die 18- und

19-Jährige im Jahr 2014 abgeschlossen haben, hatten eine durchschnittliche Höhe von

3.984 Euro. Mit dem Alter steigen die Kredithöhen deutlich. Erst bei den 60- bis 64-Jähri-

gen setzt ein leichter Rückgang der Kredithöhen ein, der sich mit zunehmendem Alter

fortsetzt. Trotzdem ist die durchschnittliche Kredithöhe der über 74-Jährigen immer noch

deutlich größer als die der Jungen bis zu einem Alter von 25 Jahren. Die höchste durch-

schnittliche Kredithöhe wiesen 2014 die 55- bis 59-Jährigen mit 10.288 Euro auf (siehe

Abbildung 2.8).

Die Kredithöhe

nimmt mit dem

Alter zu und erst

ab 60 Jahren lang-

sam wieder ab.

Durchschnittliche Restschuld steigt 2014 deutlich Abb. 2.7: Durchschnittliche aktuelle Restschuld aus Ratenkrediten; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2014: 9.7212013: 9.2522012: 9.190

2012 2013 2014

3.7

48

3.5

42

3.7

67

5.9

32

5.5

48

5.6

20

7.7

55

7.3

00

7.2

85

9.0

98

8.6

08

8.5

73

10

.15

0

9.6

78

9.6

74

10

.84

7

10

.37

1

10

.31

1

11

.06

5

10

.53

7

10

.44

4

11

.06

4

10

.53

8

10

.41

3

10

.74

8

10

.24

0

10

.12

6

9.7

67

9.3

49

9.2

90

8.1

38

7.6

76

7.5

17

5.8

72

5.5

58

5.4

94

16 Private Kreditaufnahme in Deutschland

Auffällig ist, dass der Anstieg der durchschnittlichen Kredithöhen 2014 anders als im

Vorjahr in den Altersgruppen von 25 bis 49 Jahren überdurchschnittlich hoch war.

Den höchsten Zuwachs verzeichnete die Altersgruppe der 30- bis 34-Jährigen mit

12,4 Prozent.

Betrachtet man die Menschen in den drei Lebensphasen, zeigt sich, dass die durchschnitt-

liche Kredithöhe in der Ausbildungs- und Berufsanfangszeit kontinuierlich mit dem Alter

wächst, in der mittleren Lebensphase am höchsten ist und bleibt. In der dritten Lebens-

phase hingegen erleben wir derzeit einen Trend hin zu einer höheren Bereitschaft, Kon-

sum über Ratenkredite zu finanzieren. Entsprechend ist mittlerweile auch die Höhe der

aufgenommenen Kredite in der Altersgruppe der 60- bis 64-Jährigen mit 9.751 Euro nur

unwesentlich niedriger als die der mittleren Generation. Mit dem weiteren Alter nimmt

die Kredithöhe dann aber auch deutlich ab.

Zehnjahresvergleich: Durchschnittliche Kreditlaufzeit steigt

Die durchschnittliche Laufzeit neuer Kredite steigt. Sie erreichte 2014 einen Wert von

45,5 Monaten und hat sich damit gegenüber 2009 deutlich erhöht. 2009 lag die Laufzeit

der neu aufgenommenen Ratenkredite bei 43 Monaten. Auch im Zehnjahresvergleich ist

ein Zuwachs zu verzeichnen: Im Jahr 2004 lag sie bei 44,8 Monaten (siehe Abbildung 2.9).

Durchschnittliche Kredithöhe steigt 2014 in allen Altersgruppen Abb. 2.8: Durchschnittliche Höhe der im jeweiligen Jahr neu aufgenommenen Kredite; nach Altersgruppen; in Euro

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2014: 8.7922013: 7.9962012: 7.708

2012 2013 2014

3.7

59

3.6

63

3.9

84

4.8

75

4.7

79

5.3

60

6.1

98

6.0

22

6.9

31

7.2

24

7.0

03

8.1

17

7.9

56

7.7

14

8.8

37

8.5

19

8.3

06

9.4

12

8.9

26

8.6

49

9.8

65

9.2

62

8.9

42

10

.13

7

9.4

79

9.0

66

10

.28

8

9.0

48

8.6

04

9.7

51

7.6

84

7.2

10

8.2

80

6.1

80

5.7

43

6.5

70

Deutlicher Anstieg der Kreditlaufzeiten in den mittleren AltersgruppenAbb. 2.9: Durchschnittliche Laufzeit der im jeweiligen Jahr neu aufgenommenen Kredite; in Monaten

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-69 Jahre 70-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2014: 45,52009: 43,02004: 44,8

2004 2009 2014

29

,9

27

,3

33

,3

37

,0

35

,3

39

,2

42

,7

40

,1

43

,3

45

,4

42

,2

45

,4

46

,4

44

,0

46

,3

47

,0

44

,8

46

,3

47

,6

45

,1

46

,4

48

,0

45

,5

46

,4

47

,8

45

,5

46

,0

47

,1

45

,2

44

,5

46

,8

43

,1

42

,7

42

,0

41

,0

38

,8

37

,4

38

,0

36

,6

Private Kreditaufnahme in Deutschland 17

Jüngere Konsumenten wählen erheblich kürzere Laufzeiten ihrer Verbindlich keiten.

Bei 18- bis 19-Jährigen lag die durchschnittliche Laufzeit neuer Kredite 2014 bei 29,9

Monaten. Die kürzere Laufzeit passt zu den geringeren durchschnittlichen Höhen der

aufgenommenen Kredite dieser Altersgruppe gegenüber anderen Altersgruppen (siehe

Abbildung 2.8). Bis zur Altersgruppe der 50- bis 54-Jährigen stiegen die durchschnittli-

chen Kreditlaufzeiten auf 48,0 Monate an. Ab diesem Alter gingen sie dann leicht zurück.

Im Zehnjahresvergleich ist bei den verschiedenen Altersgruppen eine gegenläufige Ent-

wicklung festzu stellen. Während bei den jüngeren Altersgruppen die durchschnittlichen

Kreditlaufzeiten gegen den Trend gesunken sind, kehrt sich die Entwicklung ab der

Altersgruppe der 35- bis 39-Jährigen um. Den höchsten Zuwachs der durchschnitt lichen

Kreditlaufzeit wiesen die 65- bis 69-Jährigen auf (2014: 46,8 Monate; 2004: 42,7

Monate). Im Fünfjahresvergleich hingegen ist die durchschnittliche Kreditlaufzeit in allen

Altersgruppen gestiegen – einzige Ausnahme ist die Altersgruppe der über 74-Jährigen.

Eine Kreditaufnahme als solche ist zunächst grundsätzlich ein Ausdruck wirtschaftlicher

Aktivität. Die bislang dargestellten Zahlen dienen daher nicht als Grundlage für Aussagen

über etwaige Kreditausfälle oder potentielle Rück zahlungsprobleme. Aussagen hierzu sind

in den folgenden Abschnitten dargestellt.

Entwicklung von Zahlungsstörungen

Zahlungsstörungen können anhand verschiedener Indikatoren untersucht werden.

Im Folgenden wird zunächst die Entwicklung der Kreditausfälle betrachtet.

Stabil hohes Rückzahlungsverhalten

97,5 Prozent aller Kredite im SCHUFA-Daten bestand wer-

den vertragsgemäß ohne Zahlungsausfälle bedient (siehe

Abbildung 2.10). Durchschnittlich nur 2,5 Prozent aller in

Deutschland aufgenommenen Ratenkredite waren 2014

(Stichtag 31.12.2014) auch nach Mahnungseingang nicht

vertragsgerecht zurückgezahlt worden. Der Anteil der

Kredit ausfälle war damit im Vergleich zu den zwei Vor-

jahren kon stant niedrig.

Die Ausfallquoten bei Ratenkrediten sinken mit zuneh-

mendem Alter der Kreditnehmer, wobei die Schwan-

kungsbreite mit 1,5 Prozentpunkten insgesamt gering ist

(siehe Abbildung 2.11). 2014 wurden in der Altersgruppe

18 bis 19 Jahre 3,3 Prozent der Kredite nicht vertragsge-

mäß zurückgezahlt. Gemeinsam mit der benachbarten Altersgruppe der 20- bis 24-Jähri-

gen wiesen diese beiden jüngsten Altersgruppen den höchsten Anteil an ausge fallenen

Ratenkrediten auf.

Rückzahlungsverhalten konstant auf hohem NiveauAbb. 2.10: Anteil der aktuell vertragsmäßig bedienten Ratenkredite an allen Ratenkrediten; in Prozent

Quelle: SCHUFA Holding AG.

97,5 97,5 97,5

201420132012

18 Private Kreditaufnahme in Deutschland

Personen ab einem Alter von 50 Jahren wiesen 2014 die besten Rückzahlungsquoten auf:

Nur unterdurchschnittliche 1,9 bzw. 1,8 Prozent der Ratenkredite wurden von diesen

Altersgruppen nicht vertragsgemäß bedient.

Menschen in der mittleren Lebensphase – hier insbesondere solche ab einem Alter von

40 Jahren, die am häufigsten Ratenkredite halten, haben eine gute Zahlungsmoral und

weisen unterdurchschnittliche Anteile von ausgefallenen Krediten an allen Ratenkrediten

auf.

Über 90 Prozent der Verbraucher haben eine positive Kreditbiographie

Zu 90,8 Prozent der Deutschen ab einem Alter von 18 Jahren hat die SCHUFA ausschließ-

lich sogenannte Positivinformationen gespeichert. Diese umfassen zum Beispiel Angaben

zu Kredit- oder Leasingverträgen, Daten zur Eröffnung eines Girokontos, zur Ausgabe

einer Kreditkarte oder zu Mobilfunkverträgen.

Verhält sich ein Verbraucher nicht vertragsgerecht, so speichert die SCHUFA dies in Form

sogenannter Negativmerkmale. Zu den „weichen Negativmerkmalen“ gehören Forderun-

gen, die fällig, angemahnt und nicht bestritten sind, Forderungen nach gerichtlicher

Entscheidung sowie Informationen zum Missbrauch eines Giro- oder Kreditkartenkontos

nach Nutzungsverbot. Die „harten Negativmerkmale“ umfassen Informationen aus

öffentlichen Be kannt machungen wie eine Vermögensauskunft, einen Haftbefehl zur

Erzwingung der Abgabe einer Vermögensauskunft oder Informationen zu einem

Verbraucherinsolvenzver fahren.

2014 hat das Statistische Bundesamt die Angaben des Mikrozensus 2011 veröffentlicht

und damit die Bevölkerungszahlen in Deutschland neu festgelegt. Entsprechend hat auch

die SCHUFA die Basis für die Anteile bei Personen mit Negativmerkmal aktualisiert. Damit

sind die Zahlen nicht mehr mit denen aus früheren Jahren vergleichbar.

Die SCHUFA hat 2014 zu insgesamt 9,2 Prozent der Bevölkerung Deutschlands mindes-

tens ein weiches oder hartes Negativmerkmal gespeichert (siehe Abbildung 2.12).

Anteil ausgefallener Ratenkredite sinkt mit zunehmendem Alter Abb. 2.11: Anteil der ausgefallenen Ratenkredite an allen Ratenkrediten; nach Altersgruppen; in Prozent

Quelle: SCHUFA Holding AG.

18-19 Jahre 20-24 Jahre 25-29 Jahre 30-34 Jahre 35-39 Jahre 40-44 Jahre 45-49 Jahre 50-54 Jahre 55-59 Jahre 60-64 Jahre 65-74 Jahre > 74 Jahre

Gesamtwerte Deutschland2014: 2,52013: 2,52012: 2,5

2012 2013 2014

3,6

3,4

3,3

3,3

3,3

3,3

3,2

3,2

3,2

3,1

3,1

3,2

2,8

2,8

2,9

2,4

2,3

2,4

2,0

2,1

2,0

1,9

1,9

1,9

1,8

1,8

1,8

1,9

2,0

1,9

1,8

1,9

1,8

2,3

2,7

2,3

Private Kreditaufnahme in Deutschland 19

Die Altersgruppe von 18 bis 24 Jahren ist wirtschaftlich noch relativ wenig aktiv, entspre-

chend gering ist hier auch der Anteil an Personen mit mindestens einem Negativmerkmal.

Menschen in den Dreißigern hatten 2014 die höchsten Anteile an Personen, zu denen die

SCHUFA mindestens ein Negativmerkmal gespeichert hat.

Bei Personen im Alter von 25 bis 54 Jahren liegt der Anteil derer, die sich mit einem

Negativeintrag in der SCHUFA-Datenbank befinden, über dem Durchschnitt. Ab einem

Alter von 60 Jahren sinkt der Anteil deutlich. Für diese Altersgruppen sind die Rück-

zahlungswahrscheinlichkeit und die Zuverlässigkeit somit besonders hoch.

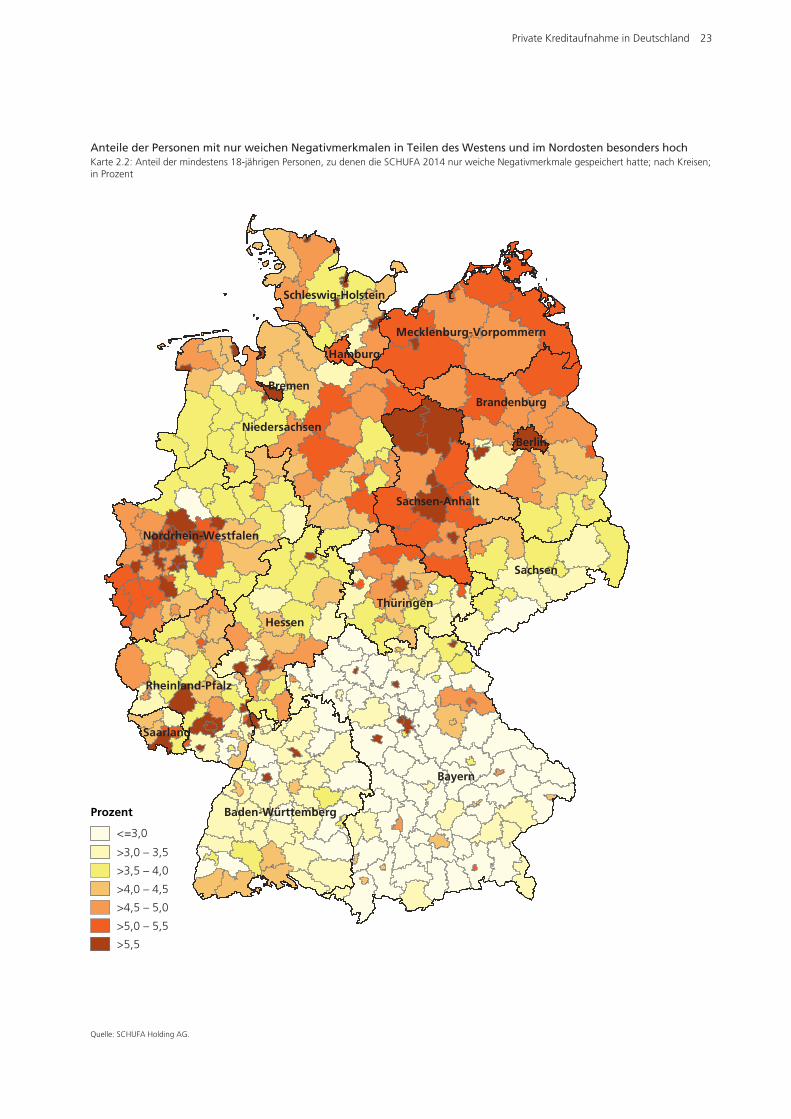

Weniger als fünf Prozent der Bevölkerung haben nur weiche Negativmerkmale

Der Anteil der Personen mit nur weichen Negativmerk malen lag 2014 bundesweit bei 4,6

Prozent (siehe Abbildung 2.13). Der höchste Anteil an Personen mit nur weichen Negativ-

Junge und Ältere haben seltener ein Negativ merkmalAbb. 2.12: Anteil der Personen, zu denen die SCHUFA 20141) (mindestens) ein Negativmerkmal gespeichert hatte; nach Altersgruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2014: 9,2

1,4 1,8

8,2

13

,8

15

,6

15

,8

13

,1

11

,2

10

,5

9,1

7,2

4,4

Menschen in den Dreißigern haben am häufigsten weiche Negativmerkmale ...Abb. 2.13: Anteil der Personen, zu denen die SCHUFA 20141) nur weiche Negativmerkmale gespeichert hatte; nach Alters gruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2014: 4,6

0,8 1

,3

4,3

7,0

7,9

7,9

6,3

5,3

4,9

4,3

3,5

2,4

20 Private Kreditaufnahme in Deutschland

merkmalen war mit 7,9 Prozent in den Altersklassen zwischen 30 und 39 Jahren zu beob-

achten. In den höheren Altersklassen sinkt der Anteil der Personen mit nur weichem Nega-

tivmerkmal kontinuierlich. Ab 65 Jahren lag der Anteil nur noch bei 2,4 und ab 74 Jahren

bei lediglich 1,3 Prozent. Auch ganz junge Erwachsene waren wenig betroffen: Bei den

18- bis 19-Jährigen waren nur 0,8 Prozent mit weichen Negativmerkmalen registriert.

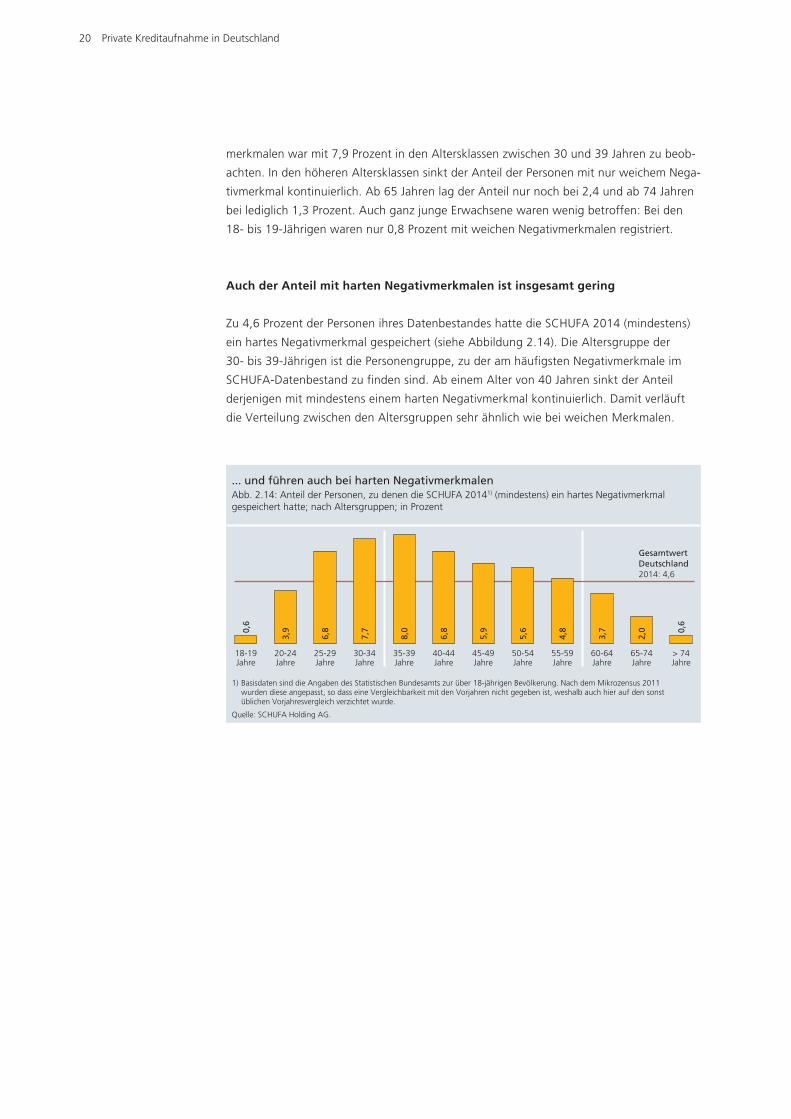

Auch der Anteil mit harten Negativmerkmalen ist insgesamt gering

Zu 4,6 Prozent der Personen ihres Datenbestandes hatte die SCHUFA 2014 (mindestens)

ein hartes Negativmerkmal gespeichert (siehe Abbildung 2.14). Die Altersgruppe der

30- bis 39-Jährigen ist die Personengruppe, zu der am häufigsten Negativmerkmale im

SCHUFA-Datenbestand zu finden sind. Ab einem Alter von 40 Jahren sinkt der Anteil

derjenigen mit mindestens einem harten Negativmerkmal kontinuierlich. Damit verläuft

die Verteilung zwischen den Altersgruppen sehr ähnlich wie bei weichen Merkmalen.

... und führen auch bei harten NegativmerkmalenAbb. 2.14: Anteil der Personen, zu denen die SCHUFA 20141) (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Altersgruppen; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jährigen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

18-19 Jahre

20-24 Jahre

25-29 Jahre

30-34 Jahre

35-39 Jahre

40-44 Jahre

45-49 Jahre

50-54 Jahre

55-59 Jahre

60-64 Jahre

65-74 Jahre

> 74 Jahre

Gesamtwert Deutschland 2014: 4,6

0,6

0,6

3,9

6,8

7,7

8,0

6,8

5,9

5,6

4,8

3,7

2,0

Private Kreditaufnahme in Deutschland 21

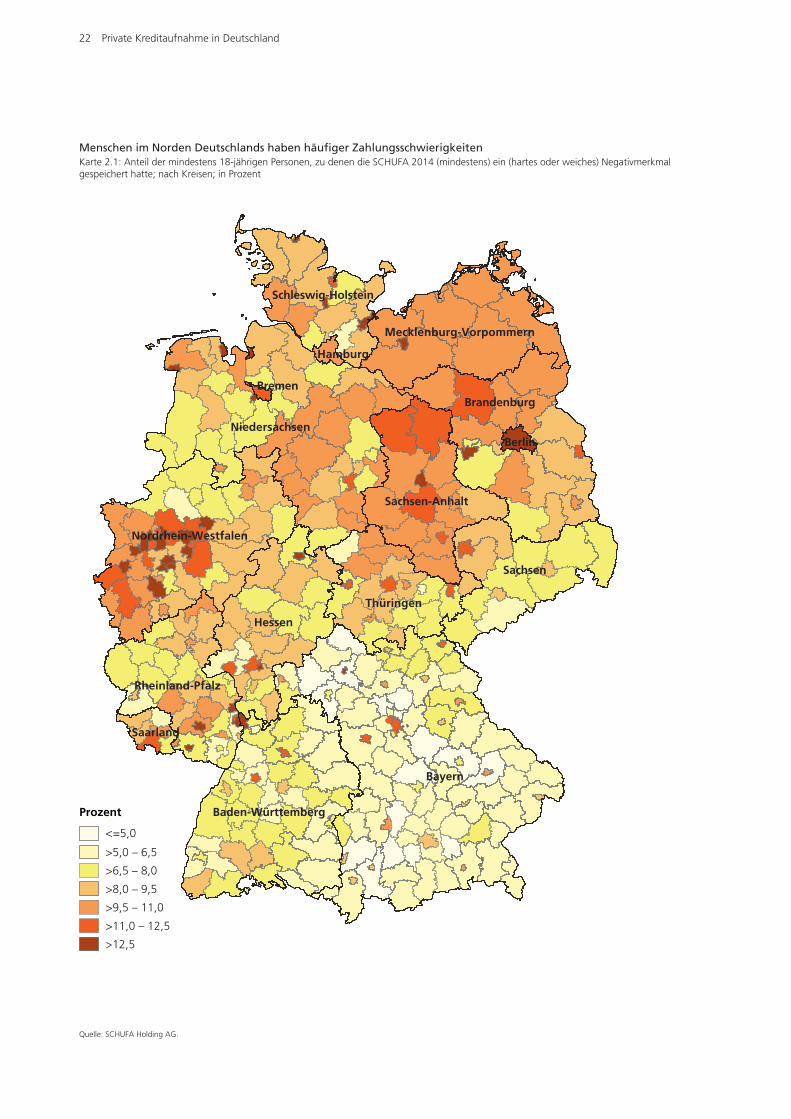

Zahlungsstörungen im regionalen Vergleich

Der regionale Vergleich zeigt, dass in den Bundesländern Berlin und Bremen der Anteil

der Menschen mit Zahlungsschwierigkeiten überdurchschnittlich hoch ist (siehe Abbil-

dung 2.15). Während die SCHUFA Ende 2014 im Bundesdurchschnitt zu 9,2 Prozent aller

Personen über 18 Jahren (mindestens) ein Negativmerkmal gespeichert hatte, lag der

Anteil der Personen, auf die das zutraf, in Berlin bei 13,0

Prozent und in Bremen immerhin noch bei 12,2 Prozent.

Auch in Sachsen-Anhalt (11,0 Prozent), Nordrhein-West-

falen (11,0 Prozent), Mecklenburg-Vorpommern (10,5

Prozent) und Hamburg (10,3 Prozent) lagen die Anteile

der Personen mit Zahlungsschwierigkeiten mindestens

einen Prozentpunkt über dem Bundesdurchschnitt.

Über dem Durchschnitt lagen 2014 auch die Anteile der

Personen mit mindestens einem Negativmerkmal im

Saarland, in Schleswig-Holstein und in Brandenburg.

Die Bevölkerung in den südlichen Bundesländern Bayern

und Baden-Württemberg hatte 2014 am wenigsten mit

Zahlungsschwierigkeiten zu kämpfen. Der Anteil der

Personen, zu denen die SCHUFA (mindestens) ein Nega-

tivmerkmal gespeichert hatte, lag in Bayern nur bei 6,6

Prozent, in Baden-Württemberg waren es 7,2 Prozent.

In Niedersachsen, Rheinland-Pfalz, Hessen und Thüringen

lagen die Anteile der Personen mit Zahlungsschwierig-

keiten 2014 knapp unter dem gesamtdeutschen Durch-

schnitt. Sachsen hat mit einem Anteil von 8,3 Prozent der

mindestens 18-jährigen Personen, zu denen die SCHUFA

mindestens ein Negativmerkmal im Datenbestand hat,

einen unterdurchschnittlichen Anteil.

Eine detaillierte Übersicht über die Anteile der Personen

mit Negativmerkmal zeigen die Karten 2.1, 2.2 und 2.3

auf den folgenden drei Seiten.

Zahlungsschwierigkeiten in Berlin und Bremen besonders hochAbb. 2.15: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 20141) (mindestens) ein Negativmerkmal gespeichert hatte; nach Bundesländern; in Prozent

1) Basisdaten sind die Angaben des Statistischen Bundesamts zur über 18-jähri-gen Bevölkerung. Nach dem Mikrozensus 2011 wurden diese angepasst, so dass eine Ver gleichbarkeit mit den Vorjahren nicht gegeben ist, weshalb auch hier auf den sonst üblichen Vorjahresvergleich verzichtet wurde.

Quelle: SCHUFA Holding AG.

Berlin

Bremen

Sachsen-Anhalt

Nordrhein-Westfalen

Mecklenburg-Vorpommern

Hamburg

Saarland

Schleswig-Holstein

Brandenburg

Deutschland gesamt

Niedersachsen

Rheinland-Pfalz

Hessen

Thüringen

Sachsen

Baden-Württemberg

Bayern

13,0

12,2

11,0

11,0

10,5

10,3

9,8

9,7

9,4

9,2

9,1

9,0

8,9

8,8

8,3

7,2

6,6

22 Private Kreditaufnahme in Deutschland

Prozent

=5,0

>5,0 – 6,5

>6,5 – 8,0

>8,0 – 9,5

>9,5 – 11,0

>11,0 – 12,5

>12,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Menschen im Norden Deutschlands haben häufiger ZahlungsschwierigkeitenKarte 2.1: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2014 (mindestens) ein (hartes oder weiches) Negativ merkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 23

Prozent

=3,0

>3,0 – 3,5

>3,5 – 4,0

>4,0 – 4,5

>4,5 – 5,0

>5,0 – 5,5

>5,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Anteile der Personen mit nur weichen Negativmerkmalen in Teilen des Westens und im Nordosten besonders hoch Karte 2.2: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2014 nur weiche Negativmerkmale gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

24 Private Kreditaufnahme in Deutschland

Prozent

=3,0

>3,0 – 3,5

>3,5 – 4,0

>4,0 – 4,5

>4,5 – 5,0

>5,0 – 5,5

>5,5

<

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

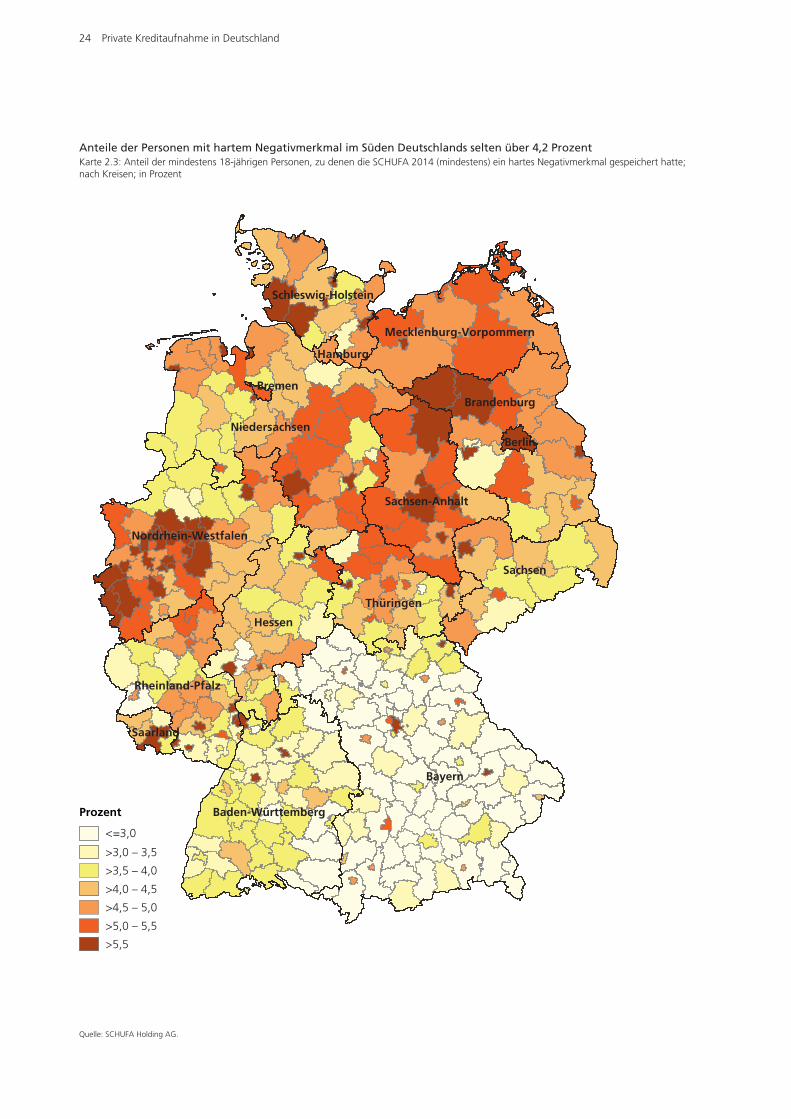

Anteile der Personen mit hartem Negativmerkmal im Süden Deutschlands selten über 4,2 Prozent Karte 2.3: Anteil der mindestens 18-jährigen Personen, zu denen die SCHUFA 2014 (mindestens) ein hartes Negativmerkmal gespeichert hatte; nach Kreisen; in Prozent

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 25

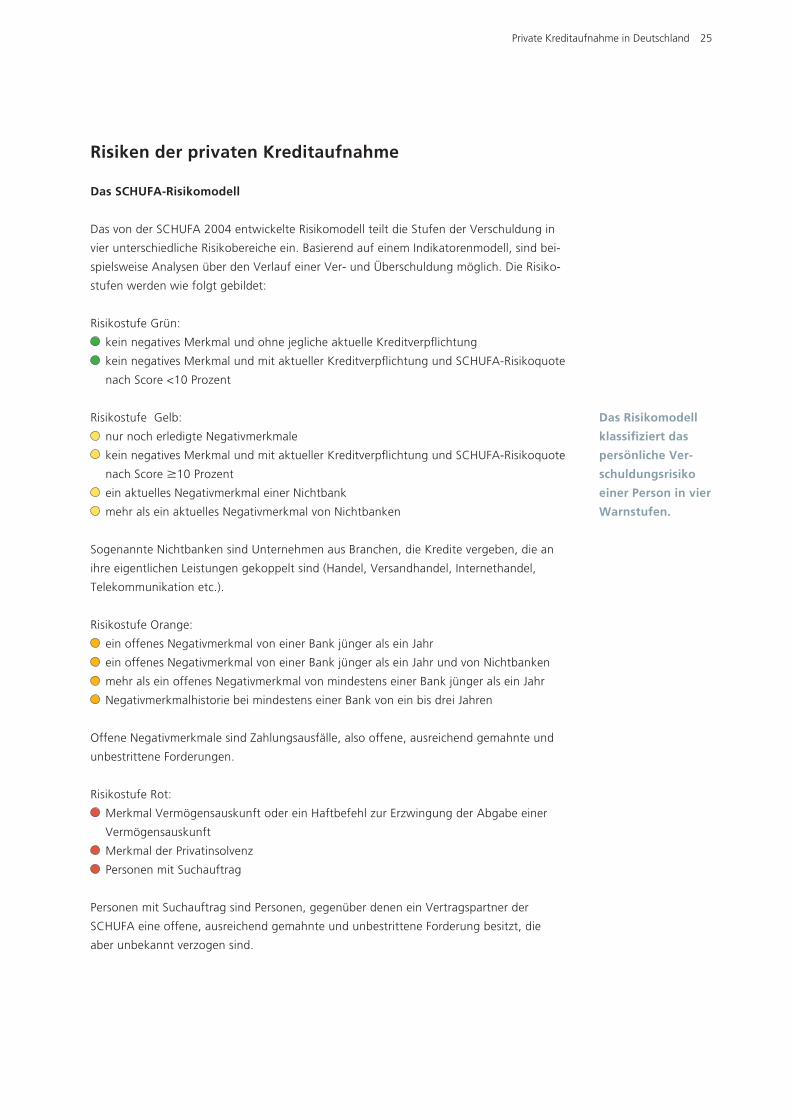

Risiken der privaten Kreditaufnahme

Das SCHUFA-Risikomodell

Das von der SCHUFA 2004 entwickelte Risikomodell teilt die Stufen der Verschuldung in

vier unterschiedliche Risikobereiche ein. Basierend auf einem Indikatorenmodell, sind bei-

spielsweise Analysen über den Verlauf einer Ver- und Überschuldung möglich. Die Risiko-

stufen werden wie folgt gebildet:

Risikostufe Grün:

kein negatives Merkmal und ohne jegliche aktuelle Kreditverpflichtung

kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote

nach Score <10 Prozent

Risikostufe Gelb:

nur noch erledigte Negativmerkmale

kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote

nach Score M10 Prozent

ein aktuelles Negativmerkmal einer Nichtbank

mehr als ein aktuelles Negativmerkmal von Nichtbanken

Sogenannte Nichtbanken sind Unternehmen aus Branchen, die Kredite vergeben, die an

ihre eigentlichen Leistungen gekoppelt sind (Handel, Versandhandel, Internethandel,

Telekommunikation etc.).

Risikostufe Orange:

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr

ein offenes Negativmerkmal von einer Bank jünger als ein Jahr und von Nichtbanken

mehr als ein offenes Negativmerkmal von mindestens einer Bank jünger als ein Jahr

Negativmerkmalhistorie bei mindestens einer Bank von ein bis drei Jahren

Offene Negativmerkmale sind Zahlungsausfälle, also offene, ausreichend gemahnte und

unbestrittene Forderungen.

Risikostufe Rot:

Merkmal Vermögensauskunft oder ein Haftbefehl zur Erzwingung der Abgabe einer

Vermögensauskunft

Merkmal der Privatinsolvenz

Personen mit Suchauftrag

Personen mit Suchauftrag sind Personen, gegenüber denen ein Vertragspartner der

SCHUFA eine offene, ausreichend gemahnte und unbestrittene Forderung besitzt, die

aber unbekannt verzogen sind.

Das Risikomodell

klassifiziert das

persönliche Ver-

schuldungsrisiko

einer Person in vier

Warnstufen.

26 Private Kreditaufnahme in Deutschland

SCHUFA-Risikomodell zeigt Konstanz beim Anteil der kritischen Verschuldung

Die Zuordnung der Bevölkerung zu den einzelnen Risikostufen nach dem SCHUFA-Risiko-

modell zeigt, dass die SCHUFA 90,4 Prozent der Personen, zu denen sie 2014 Daten

gespeichert hatte, als nicht von Überschuldung bedroht ansieht (siehe Tabelle 2.1).

Zu diesen Per sonen lagen keine Hinweise auf Zahlungs probleme vor. Gegenüber 2013

war der Anteil dieser Personengruppe an der Gesamtzahl der Personen, zu denen die

SCHUFA Daten gespeichert hat, damit unverändert.

Die SCHUFA stufte 2014 4 Prozent der Personen, zu denen sie Daten gespeichert hatte,

in die Risikogruppe Gelb ein. Der Anteil hat damit gegenüber den zwei Vorjahren leicht

zugenommen. Diese Personen haben ent weder erste Zahlungsschwierigkeiten (etwa im

Versandhandel oder gegenüber Telekommunikationsanbietern), oder die Risikoquote,

dass Pro bleme bei der Kreditrück zahlung auftreten könnten, liegt bei über 10 Prozent.

1,2 Prozent der Personen im SCHUFA-Daten bestand hatten 2014 mindestens eine

offene Verbindlichkeit, die angemahnt und unbestritten ist. Sie wurden in die Risiko-

gruppe mit der Farbe orange eingestuft. Hier war der Anteil gegenüber 2013 und 2012

leicht niedriger.

Der Anteil der Personen im SCHUFA-Datenbestand, bei denen sich eine kritische finan-

zielle Lage abzeichnet, blieb 2014 gegenüber 2013 konstant. Diese Personen werden in

die Warnstufe Rot eingestuft, da Hinweise auf finanziell kritische Situationen vorliegen

wie etwa die Abgabe einer Vermögensauskunft oder Informationen zu einem

Verbraucher insolvenzver fahren.

Der SCHUFA-Privatverschuldungsindex (PVI)

Der von der SCHUFA 2006 entwickelte Privat verschuldungsindex (PVI) ist ein Instrument,

das nicht nur die historische Entwicklung der kritischen Anzeichen privater Verschuldung

analysiert, sondern darüber hinaus auch die künftige, mittelfristige Entwicklung prognos-

tiziert. Die Prognosen des PVI sind einzigartig in der Überschuldungsforschung, da aus

einer Fülle von Einzelindikatoren die Lage der privaten Ver- und Überschuldung in

Deutschland in einem einzigen Indexwert für Gesamtdeutschland, die 16 Bundesländer

sowie die derzeit 402 Kreise und kreisfreien Städte ausgedrückt wird.

Die Zahl der Per-

sonen, bei denen

sich eine kritische

finanzielle Lage

abzeichnet, bleibt

konstant.

Mehr als neun von zehn Personen finden sich 2014 im grünen BereichTab. 2.1: Anteile der Personen in den Warnstufen des SCHUFA-Risikomodells; in Prozent

Warnstufe Anteile 2014 Anteile 2013 Anteile 2012 Grün 90,4 90,4 90,5 Gelb 4,0 3,8 3,7 Orange 1,2 1,4 1,3 Rot 4,4 4,4 4,5 Gesamt 100,0 100,0 100,0

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 27

Die Entwicklung des PVI zeigt, inwiefern die private Verschuldungs- und Überschuldungs-

gefahr ab- oder zugenommen hat und wie stark die kritischen Anzeichen der privaten

Verschuldung in welchen geographischen Regionen ausgeprägt sind. Um die sehr unter-

schiedliche regionale Entwicklung der privaten Verschuldung darzustellen, werden Analy-

sen auf Bundes- und Kreisebene vorgestellt. Je nach Höhe des Indexwertes befindet sich

ein Bundesland bzw. ein Kreis in der grünen, gelben, orangefarbenen oder roten Stufe.

In den Regionen mit dem niedrigsten Indexwert sind die kritischen Anzeichen einer Privat-

verschuldung am schwächsten ausgeprägt.

Durch die Ganzjahresprognose hat sich der PVI in Deutschland zu einem wichtigen

Barometer für die kritischen Anzeichen privater Verschuldung entwickelt. Er erhöht die

Transparenz hinsichtlich einer Überschuldungslage bzw. Überschuldungsgefahr von

Privatpersonen in Deutschland. Der PVI dient daher als Frühwarnsystem für die deutsche

Volkswirtschaft.

Konstruktion des PVI

Um die verschiedenen Abstufungen der privaten Überschuldungsgefahr darzustellen,

berücksichtigt der PVI ein Bündel von messbaren Anzeichen der privaten Ver- und Über-

schuldung. Die Datengrundlage besteht aus den kreditrelevanten Informationen der

SCHUFA Holding AG von 66,3 Millionen volljährigen Privatpersonen in Deutschland.

Zur Erstellung des PVI wird eine Kombination aus negativen kreditrelevanten Informatio-

nen für die Wohnbevölkerung individuell betrachtet und gewichtet. Daraus ergibt sich ein

Gesamtwert. Zur Berechnung des PVI dienen die sogenannten weichen und harten Nega-

tivmerkmale. Diese weichen und harten Negativmerkmale sind je nach Ausprägung in die

drei Stufen Gelb, Orange und Rot des Risikomodells eingeteilt.

Bei den weichen Negativmerkmalen (gelbe und orangefarbene Stufe im Risikomodell)

handelt es sich um Zahlungsausfälle bei Nichtbanken und Banken. Die rote Stufe im

Risikomodell enthält harte Negativmerkmale wie Informationen über die Abgabe einer

Vermögensauskunft oder über eine Privatinsolvenz. Weil die Stufe Grün des Risikomodells

keine Negativmerkmale aufweist, geht sie nicht in die Berechnung des Indexes ein.

Die Stufen des PVI

Ähnlich wie im Risikomodell werden auch die PVI-Werte in vier Ausprägungsstufen

ein geteilt. Diese beschreiben, inwiefern kritische Anzeichen für eine künftige Verschul-

dungsgefahr ausgeprägt sind. Zwar nutzt der PVI die gleiche Farb einteilung wie das

Risikomodell. Es handelt sich aber um zwei unterschiedliche, unabhängige Indikatoren.

Der PVI aggregiert die unterschiedlichen Negativinformationen zu einer Kenngröße und

bildet sowohl die historische als auch die aktuelle und zukünftige Situation der Verschul-

dung ab. Er hat daher vor allem auch einen prognostischen Wert. Der PVI unterteilt die

kritischen Anzeichen einer Verschuldung in die vier Kategorien:

Der PVI ist ein

wichtiges Baro-

meter für die

kritischen Anzei-

chen privater

Verschuldung.

28 Private Kreditaufnahme in Deutschland

gering

mäßig

stark

sehr stark

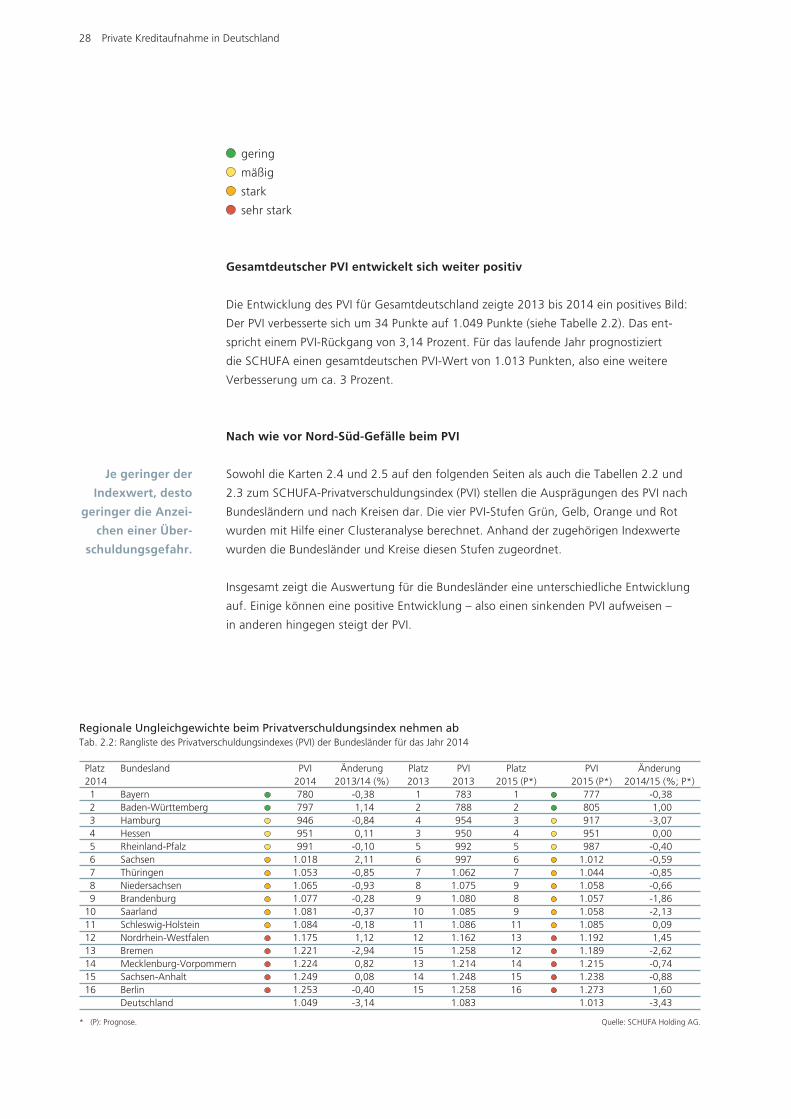

Gesamtdeutscher PVI entwickelt sich weiter positiv

Die Entwicklung des PVI für Gesamtdeutschland zeigte 2013 bis 2014 ein positives Bild:

Der PVI verbesserte sich um 34 Punkte auf 1.049 Punkte (siehe Tabelle 2.2). Das ent-

spricht einem PVI-Rückgang von 3,14 Prozent. Für das laufende Jahr prognostiziert

die SCHUFA einen gesamtdeutschen PVI-Wert von 1.013 Punkten, also eine weitere

Ver besserung um ca. 3 Prozent.

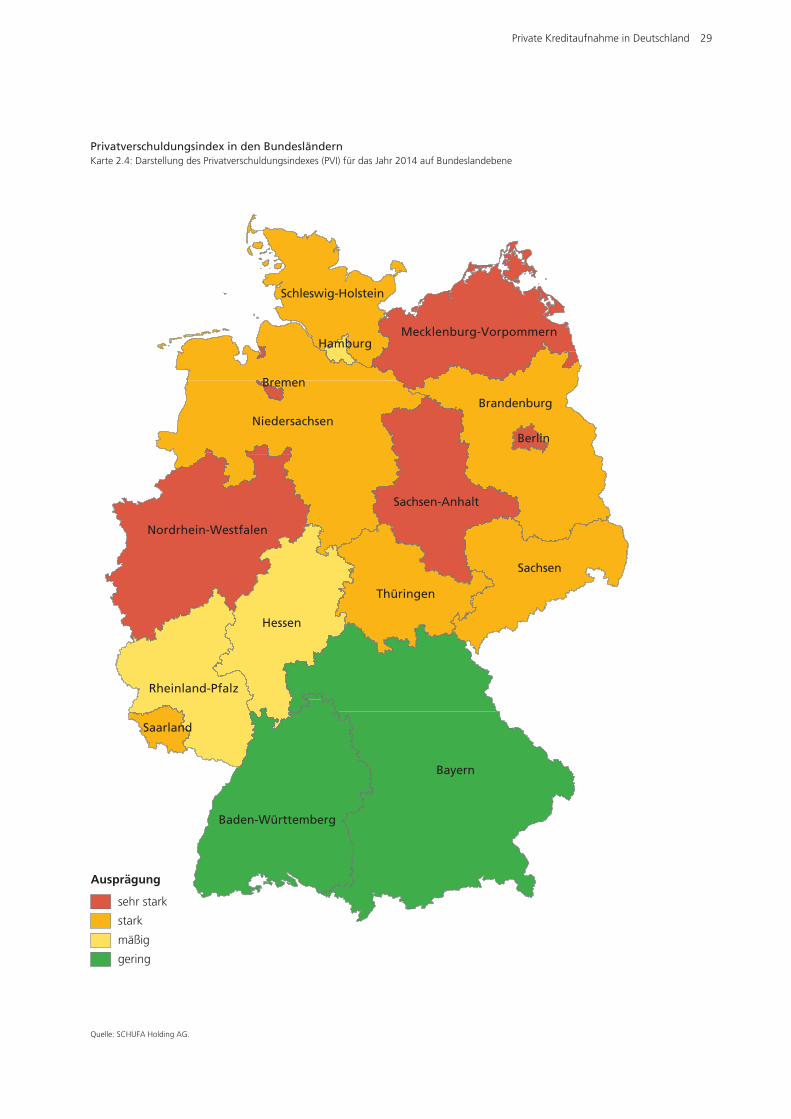

Nach wie vor Nord-Süd-Gefälle beim PVI

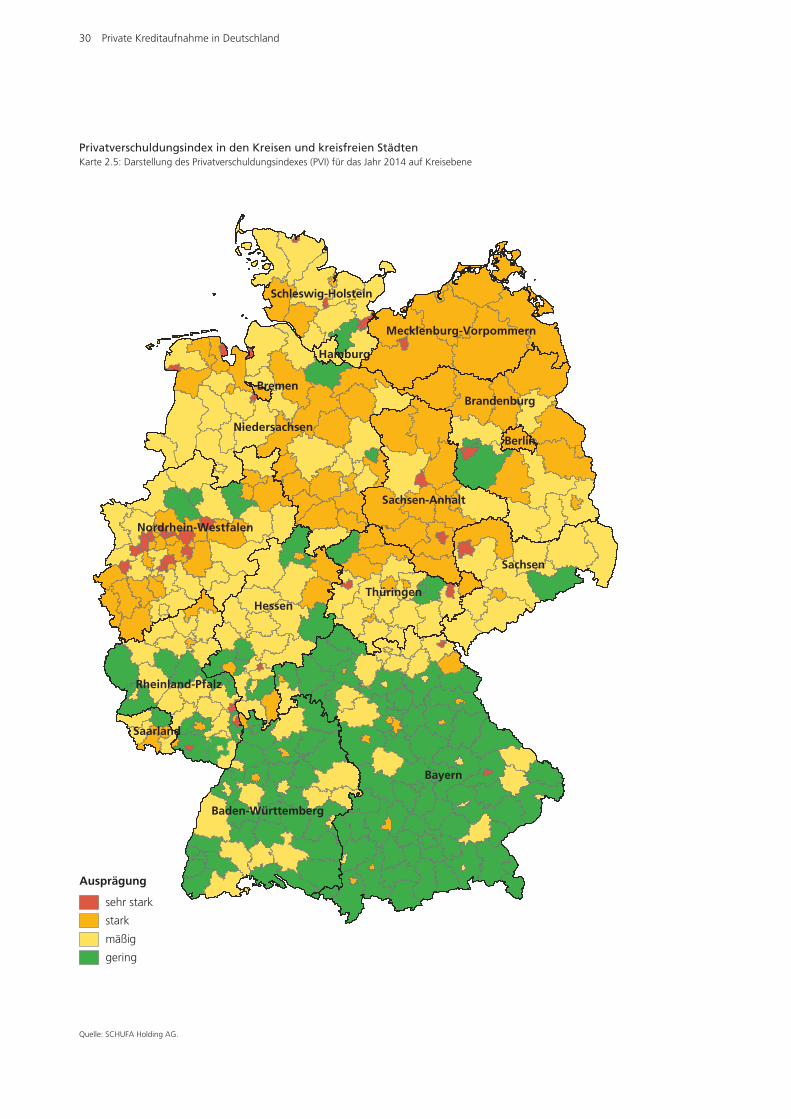

Sowohl die Karten 2.4 und 2.5 auf den folgenden Seiten als auch die Tabellen 2.2 und

2.3 zum SCHUFA-Privatverschuldungsindex (PVI) stellen die Ausprägungen des PVI nach

Bundesländern und nach Kreisen dar. Die vier PVI- Stufen Grün, Gelb, Orange und Rot

wurden mit Hilfe einer Clusteranalyse berechnet. Anhand der zugehörigen Indexwerte

wurden die Bundesländer und Kreise diesen Stufen zugeordnet.

Insgesamt zeigt die Auswertung für die Bundesländer eine unterschiedliche Entwicklung

auf. Einige können eine positive Entwicklung – also einen sinkenden PVI aufweisen –

in anderen hingegen steigt der PVI.

Je geringer der

Indexwert, desto

geringer die Anzei-

chen einer Über-

schuldungsgefahr.

Regionale Ungleichgewichte beim Privatverschuldungsindex nehmen abTab. 2.2: Rangliste des Privatverschuldungsindexes (PVI) der Bundesländer für das Jahr 2014

Platz Bundesland PVI Änderung Platz PVI Platz PVI Änderung 2014 2014 2013/14 (%) 2013 2013 2015 (P*) 2015 (P*) 2014/15 (%; P*) 1 Bayern 780 -0,38 1 783 1 777 -0,38 2 Baden-Württemberg 797 1,14 2 788 2 805 1,00 3 Hamburg 946 -0,84 4 954 3 917 -3,07 4 Hessen 951 0,11 3 950 4 951 0,00 5 Rheinland-Pfalz 991 -0,10 5 992 5 987 -0,40 6 Sachsen 1.018 2,11 6 997 6 1.012 -0,59 7 Thüringen 1.053 -0,85 7 1.062 7 1.044 -0,85 8 Niedersachsen 1.065 -0,93 8 1.075 9 1.058 -0,66 9 Brandenburg 1.077 -0,28 9 1.080 8 1.057 -1,8610 Saarland 1.081 -0,37 10 1.085 9 1.058 -2,1311 Schleswig-Holstein 1.084 -0,18 11 1.086 11 1.085 0,0912 Nordrhein-Westfalen 1.175 1,12 12 1.162 13 1.192 1,4513 Bremen 1.221 -2,94 15 1.258 12 1.189 -2,6214 Mecklenburg-Vorpommern 1.224 0,82 13 1.214 14 1.215 -0,7415 Sachsen-Anhalt 1.249 0,08 14 1.248 15 1.238 -0,8816 Berlin 1.253 -0,40 15 1.258 16 1.273 1,60 Deutschland 1.049 -3,14 1.083 1.013 -3,43

* (P): Prognose. Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 29

Privatverschuldungsindex in den BundesländernKarte 2.4: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2014 auf Bundeslandebene

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Quelle: SCHUFA Holding AG.

30 Private Kreditaufnahme in Deutschland

Ausprägung

sehr stark

stark

mäßig

gering

Bayern

Niedersachsen

Hessen

Brandenburg

Sachsen

Baden-Württemberg

Nordrhein-Westfalen

Thüringen

Sachsen-Anhalt

Rheinland-Pfalz

Mecklenburg-Vorpommern

Schleswig-Holstein

Saarland

Berlin

Hamburg

Bremen

Privatverschuldungsindex in den Kreisen und kreisfreien StädtenKarte 2.5: Darstellung des Privatverschuldungsindexes (PVI) für das Jahr 2014 auf Kreisebene

Quelle: SCHUFA Holding AG.

Private Kreditaufnahme in Deutschland 31

Wie in den vergangenen Jahren zeigen die aktuellen Aus-

wertungen ein Nord-Süd-Gefälle: So weisen die Bundes-

länder Baden-Württemberg und Bayern die niedrigsten

und damit besten Indexwerte auf. Das bedeutet, dort ist

die Überschuldungsgefahr für Privatpersonen am gerings-

ten. Der PVI in Bayern konnte sich gegenüber 2013 leicht

um 0,38 Prozent verbessern. In Baden-Württemberg hin-

gegen verschlechterte sich der PVI entgegen dem Trend

um 1,14 Prozent. Für 2015 ist eine ähnliche Entwicklung

zu erwarten.

Auf der Karte 2.4 auf Seite 29 gelb eingefärbt – und

damit der Kategorie der mäßigen Überschuldungsgefahr

zugeordnet –, sind die Länder Hessen, Hamburg und

Rheinland-Pfalz. In der Rangfolge aller Bundes länder

belegen sie, wie schon im Jahr 2013, auch 2014 die

Plätze 3 bis 5, wobei 2014 Hamburg und Hessen die

Plätze getauscht haben. Hamburg steht jetzt auf Rang 3.

Rheinland-Pfalz findet sich weiterhin auf Rang 5. Wäh-

rend sich der PVI in Hessen 2014 gegenüber 2013 leicht

verschlechterte, konnten Hamburg und Rheinland-Pfalz

eine leichte Verbesserung aufweisen. Dieser Trend setzt

sich voraussichtlich auch 2015 fort: Für Hessen wird eine

Stagnation, für die beiden anderen Bundesländer eine

Verbesserung prognostiziert. Eine Rangfolgenänderung

ist nicht zu erwarten.

Der PVI für Sachsen hat sich 2014 gegenüber 2013 um

2,11 Prozent verschlechtert, was dazu führt, dass Sachsen

als „stark verschuldet“ eingeordnet wird.

Die Bundesländer Thüringen, Niedersachsen, Branden-

burg, Saarland, Schleswig-Holstein – in der Karte 2.4

orange eingefärbt – haben ihre PVI-Werte weiter leicht

verbessert. Sie belegen die Plätze 7 bis 11 in der Rang-

folge der Bundesländer (siehe Tabelle 2.2).

Die größte Verbesserung seines PVI-Rangs erreichte 2014 Bremen, dessen PVI um ca.

3 Prozent zurückging. Bremen erreichte damit Rang 13. 2013 fand sich der Stadtstaat

noch gemeinsam mit Berlin auf dem letzten Rang. Auch Berlin hat seinen PVI-Wert leicht

verbessert, bleibt aber weiterhin auf dem letzten Platz. Die SCHUFA-Prognosen für 2015

gehen davon aus, dass Bremen seinen PVI im laufenden Jahr noch weiter verbessern wird

und dann auch in der Rangfolge nochmals nach oben rückt.

Entwicklung der Verbraucherinsolvenzen

Seit dem 1. Januar 1999 können Verbraucher in der

Bundesrepublik Deutschland nach der Insolvenzordnung

in Konkurs gehen. Der Schuldner kann nach einer sechs-

jährigen Wohlverhaltensphase von den im Insolvenzver-

fahren nicht erfüllten Verbindlichkeiten befreit werden.

Ohne Verbraucherinsolvenz würden Forderungstitel erst

nach 30 Jahren verjähren.

Das mehrstufige Verbraucherinsolvenzverfahren gilt:

J für natürliche Personen, die keine selbstständige wirt-

schaftliche Tätigkeit ausüben oder ausgeübt haben und

J für solche ehemaligen Selbstständigen, die weniger als

20 Gläubiger und keine Verbindlichkeiten aus Beschäf-

tigungsverhältnissen mit Arbeitnehmern haben.

Die Zahl der Verbraucherinsolvenzen lag im Jahr 2014 mit

86.298 Fällen um 5,4 Prozent unter dem vergleichbaren

Wert im Vorjahreszeitraum. Bei den ehemals selbststän-

digen Personen war ein leichter Anstieg der Insolvenzen

um 1,7 Prozent auf 20.473 Verfahren zu verzeichnen.

Entwicklung der Verbraucherinsolvenzen von 2012 bis 2014

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2014 86.298 -5,4%2013 91.200 -6,6% 2012 97.635 -5,5%

Entwicklung der Insolvenzen ehemals selbstständiger Personen von 2012 bis 2014

Jahr Anzahl Veränderung gegenüber dem Vorjahreszeitraum 2014 20.473 1,7%2013 20.137 -0,7%2012 20.280 -5,9%

Quelle: Statistisches Bundesamt.

32 Private Kreditaufnahme in Deutschland

Fazit

Zusammenfassend zeigt die Entwicklung der Indikatoren für die private Kreditaufnahme

ein beständiges Bild. Die Zahl der laufenden Ratenkredite ist bis Ende 2014 leicht auf 17,5

Millionen gesunken. Im Jahr zuvor waren es 17,7 Millionen und im Jahr 2012 17,4 Millio-

nen. Die Zahl der neu abgeschlossenen Ratenkreditverträge hatte sich 2014 gegenüber

2013 leicht verringert.

Verbraucher vergleichen vor Abschluss eines Ratenkredits zunehmend verschiedene Ange-

bote und holen sich deshalb Informationen zu den Konditionen bei den Banken. Die Zahl

der Anfragen von Banken im Rahmen der Kreditkonditionenermittlung ist erneut gewach-

sen: 16 Millionen Anfragen bedeuten einen Zuwachs von einer Million im Vergleich zum

Vorjahr (+7 Prozent).

2014 setzte sich der bereits seit 2012 registrierbare Trend fort, dass der Anteil der nach-

gefragten Kredite mit einer Höhe von mehr als 10.000 Euro steigt.

Die durchschnittliche Kredithöhe ist 2014 deutlich gestiegen. Die durchschnittliche Höhe

neu aufgenommener Kredite lag 2014 bei 8.792 Euro, 2013 waren es 7.996 Euro. Auf-

fällig ist, dass der Anstieg der durchschnittlichen Kredithöhen 2014 sich durch alle Alters-

gruppen zieht.

Unverändert werden Ratenkredite in Deutschland zuverlässig zurückgezahlt: 97,5 Prozent

der Kredite wurden im Jahr 2014 ordnungsgemäß bedient. Damit blieb der Anteil der

Kreditausfälle gegenüber 2013 und 2012 konstant bei lediglich 2,5 Prozent.

Die Zahl der Verbraucherinsolvenzen ging 2014 gegenüber dem Vorjahr erneut zurück.

Sie verringerte sich um 5,4 Prozent (-4.902 Fälle) gegenüber 2013. In der gleichen Zeit

erhöhte sich die Zahl der Insolvenzen ehemals selbstständiger Personen leicht um 1,7 Pro-

zent (336 Fälle).

Gemessen am SCHUFA-Privatverschuldungs index (PVI) verringerte sich die Überschul-

dungs gefahr in Deutschland: Der PVI lag 2014 bei 1.049 Punkten. Für 2015 prognostiziert

die SCHUFA einen weiteren Rückgang der Überschuldungs gefahr.

Private Kreditaufnahme in Deutschland 33

34 Private Kreditaufnahme in Deutschland

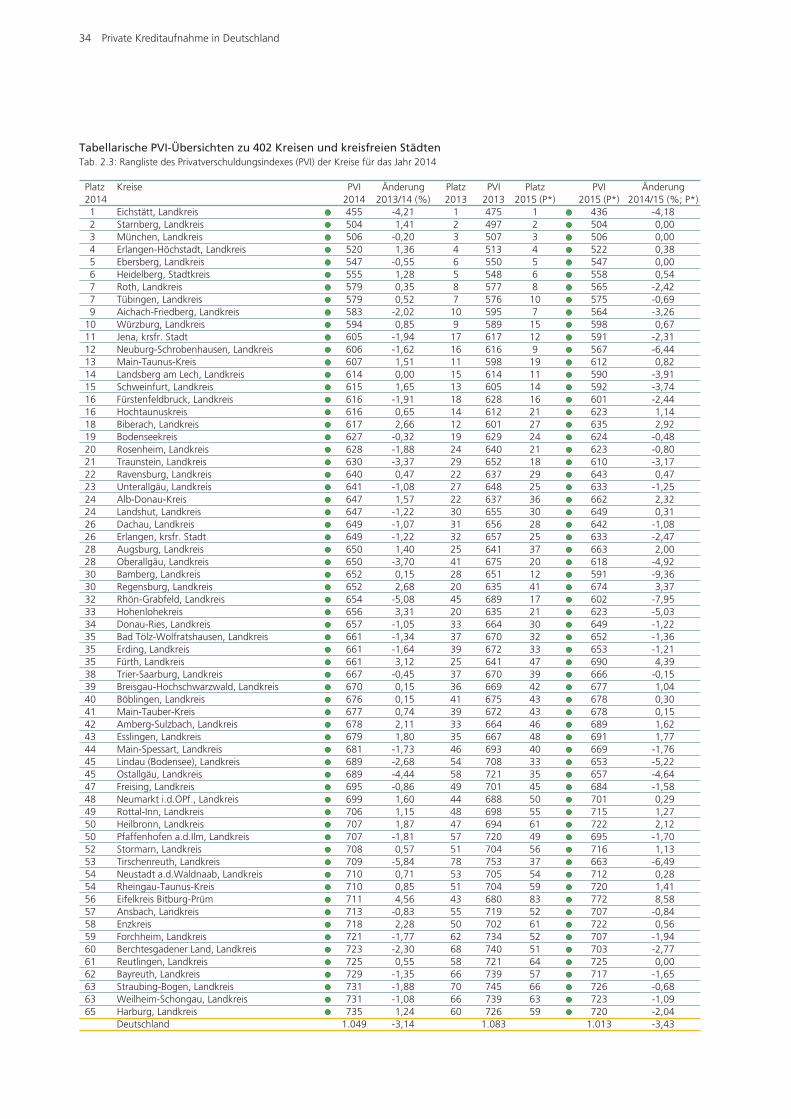

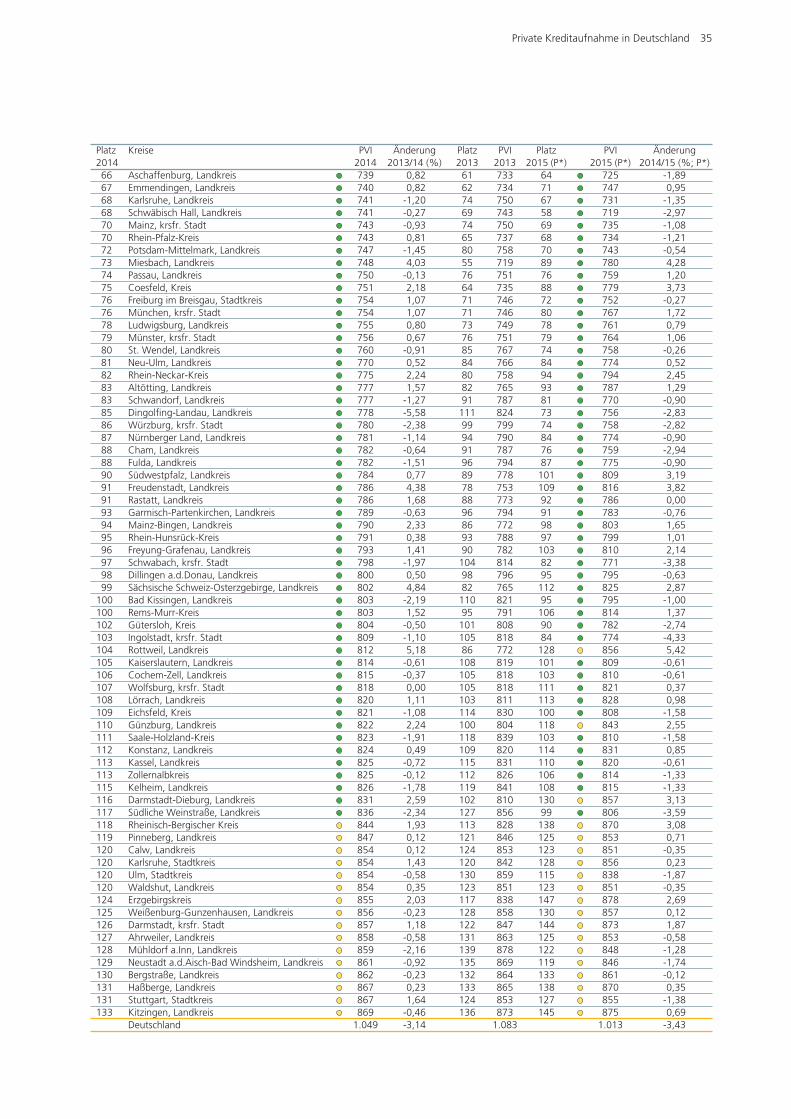

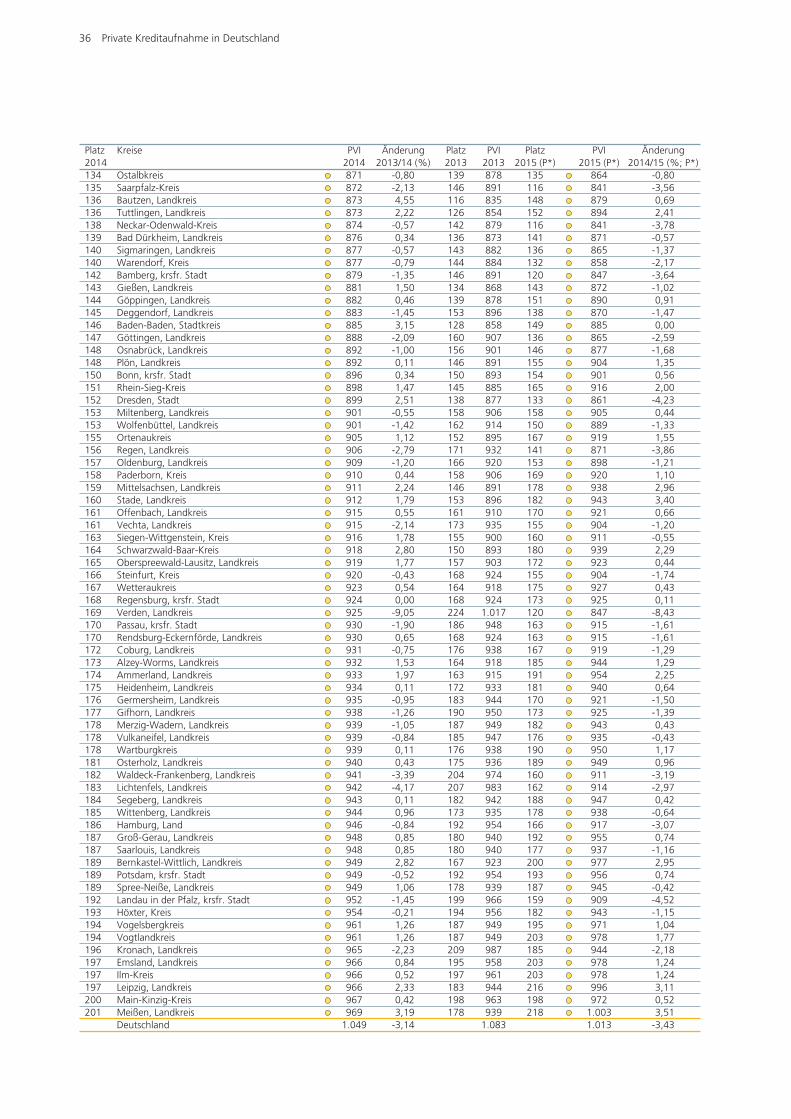

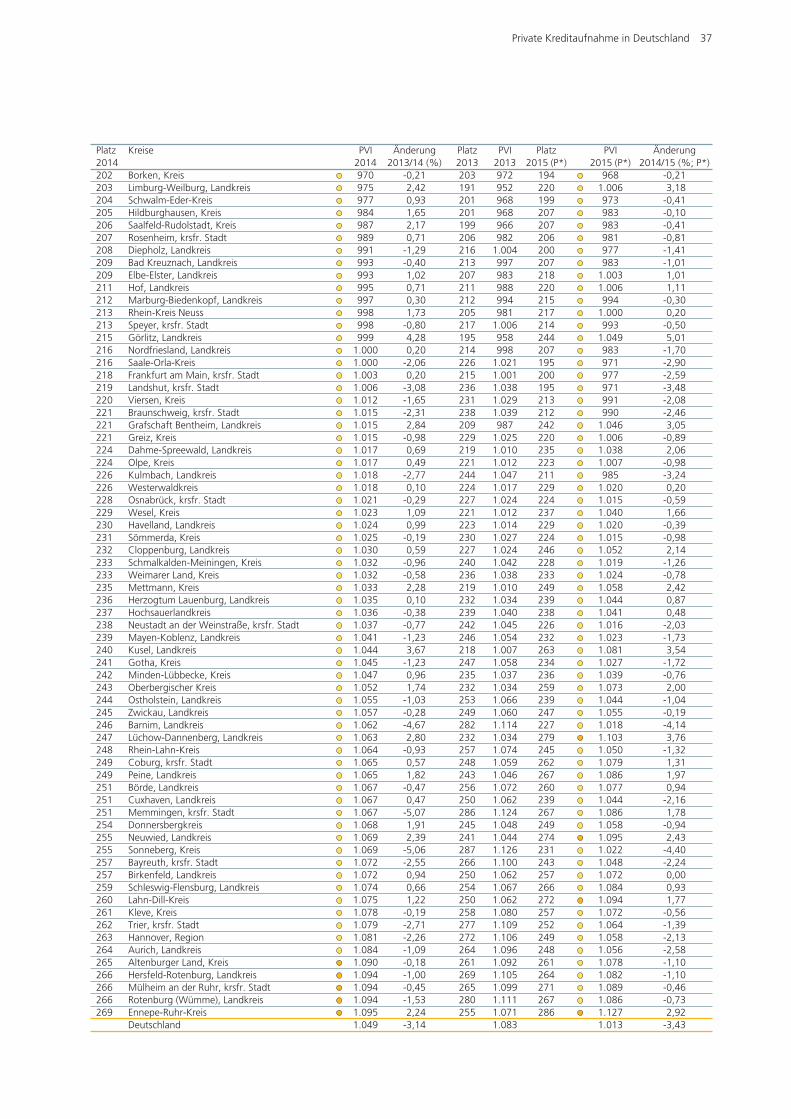

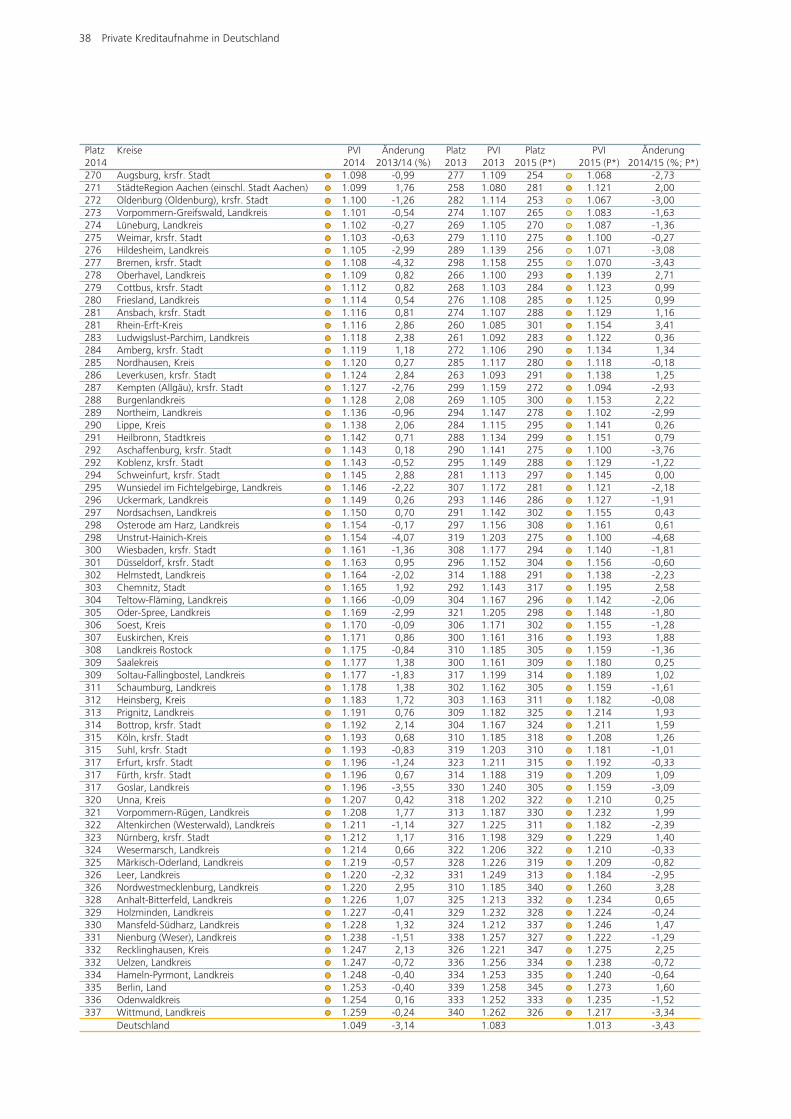

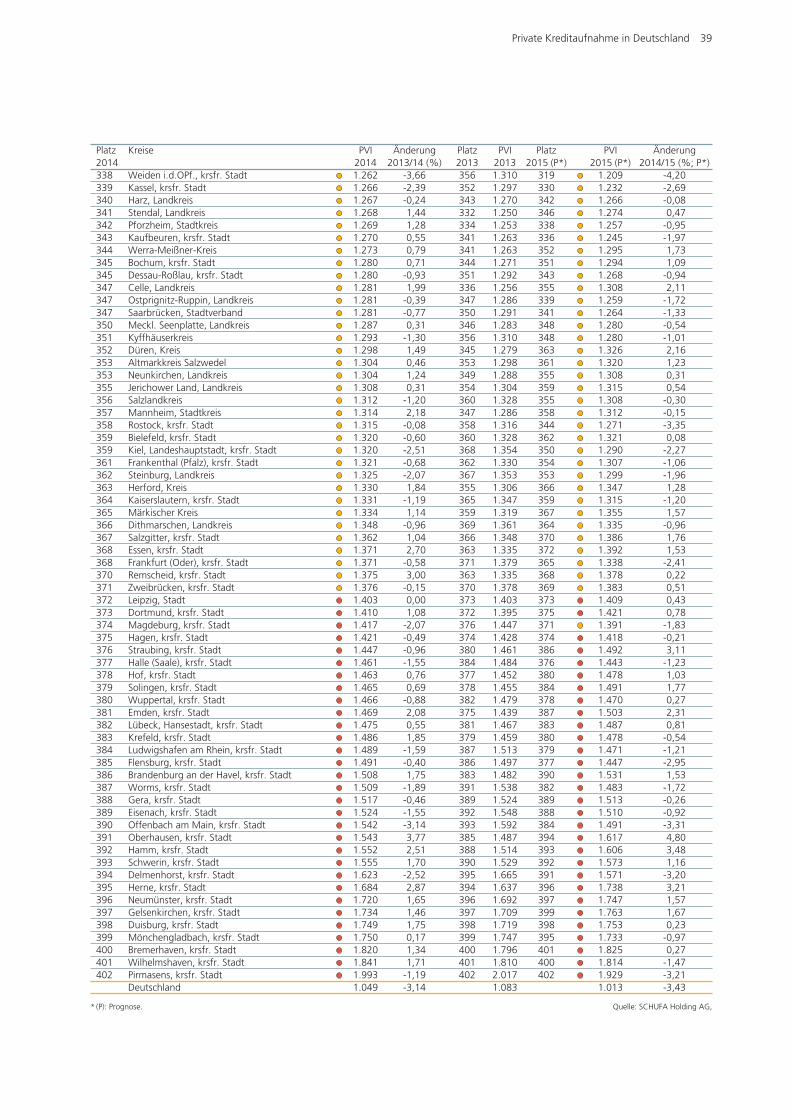

Tabellarische PVI-Übersichten zu 402 Kreisen und kreisfreien StädtenTab. 2.3: Rangliste des Privatverschuldungsindexes (PVI) der Kreise für das Jahr 2014