Embed Size (px)

Citation preview

Adressenausfallrisiken

Von Marina Schalles und Julia Bradtke

Adressenausfallrisiko

Gliederung� Adressenausfallrisiko� Basel II� EU� §10 KWG/ Solvabilitätsverordnung

Adressenausfallrisiko

Gliederung� Rating� Kreditrisikomodelle� Credit Portfolio View� Kreditkalkulation bei Banken� Beispiel

Adressenausfallrisiko

- Auch als Kreditrisiko bezeichnet

- Betrifft Aktivseite der Bilanz

- Ausgegebene Kredite werden nicht getilgt

Basel II

- Vorausgehend Basel I � Mindestkapital

- Wurde in vielen Ländern übernommen

- Darauf aufbauend Basel II

Basel II

Basel II

� Rahmenvereinbarung über die Eigenkapitalempfehlung der Kreditinstitute

� 2004 veröffentlicht/ 2006 in Kraft getreten

� Deutsches Recht bezieht sich darauf

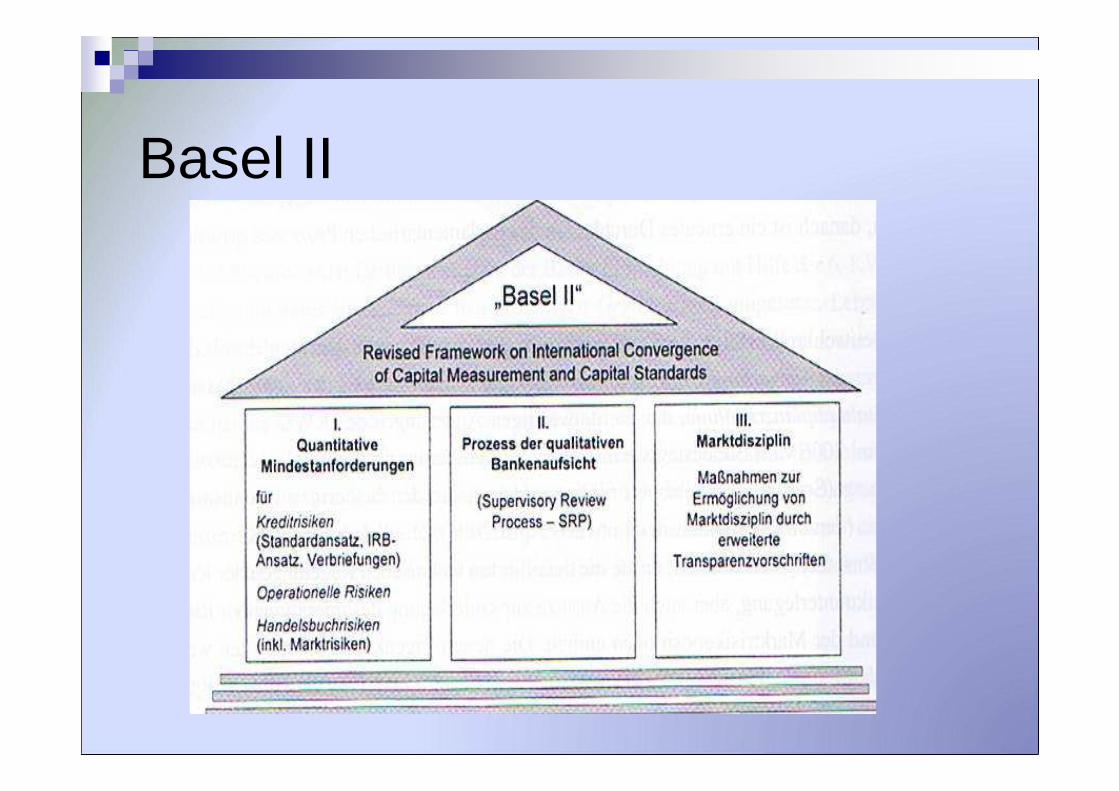

Basel II – 1. Säule

� Regelung wurde aus Basel I übernommen

� Neu: operationelle Risiken sind begrenzt worden

� Risiken müssen mit Eigenkapital hinterlegt werden

Basel II – 1. Säule

� Berechnung erfolgt durch evolutionären Ansatz

� Kreditinstitute müssen nur soviel Eigenkapital hinterlegen, wie notwendig ist für jeweiliges Risiko

Basel II – 2. Säule

� Gesamtrisiko wird überprüft

� Extern durch BaFin

� Einflussfaktoren werden ermittelt

Basel II – 3. Säule

� Offenlegungsvorgaben für Kreditinstitute

� Stärkung der Marktdisziplin

� Erwartung: Marktteilnehmer sanktionieren oder honorieren

EU

� zeitgleich Reform der EU

� Basel II wurde übernommen

� Umsetzung erfolgte in deutsches Recht

§ 10 KWG/ Solvabilitätsverordnung

� Eigenmittelausstattung der Kreditinstitute§10, 1 KWG

„Die Institute [….] müssen im Interesse der Erfüllung ihrer Verpflichtungen gegenüber ihren Gläubigern, insbesondere im Interesse der Sicherheit der ihnen anvertrauten Vermögenswerte, angemessene Eigenmittel haben.

§ 10 KWG/ Solvabilitätsverordnung

� Offenlegungsvorschriften

� Adressenrisiken�Verschiedene Berechnungsverfahren

�Risiko des Kreditnehmers kann besser berechnet werden

Rating

� Zur Bewertung und Abschätzung von Kreditrisiken.

� Ratings geben Auskunft darüber inwiefern ein Kreditnehmer in Zukunft finanzielle Verpflichtungen vollständig erfüllen kann.

� Bonitäten werden damit transparent und vergleichbar.

� Je besser das Rating eines Unternehmens, desto leichter und günstiger kann es sich refinanzieren.

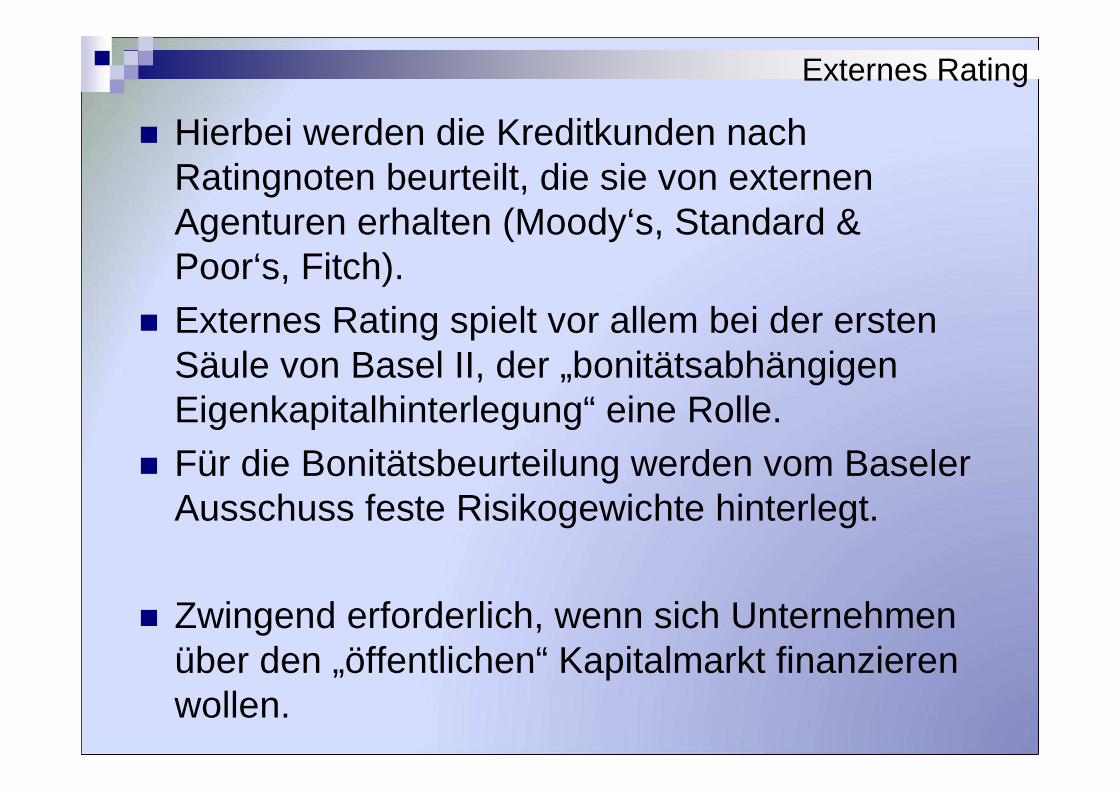

Externes Rating

� Hierbei werden die Kreditkunden nach Ratingnoten beurteilt, die sie von externen Agenturen erhalten (Moody‘s, Standard & Poor‘s, Fitch).

� Externes Rating spielt vor allem bei der ersten Säule von Basel II, der „bonitätsabhängigen Eigenkapitalhinterlegung“ eine Rolle.

� Für die Bonitätsbeurteilung werden vom Baseler Ausschuss feste Risikogewichte hinterlegt.

� Zwingend erforderlich, wenn sich Unternehmen über den „öffentlichen“ Kapitalmarkt finanzieren wollen.

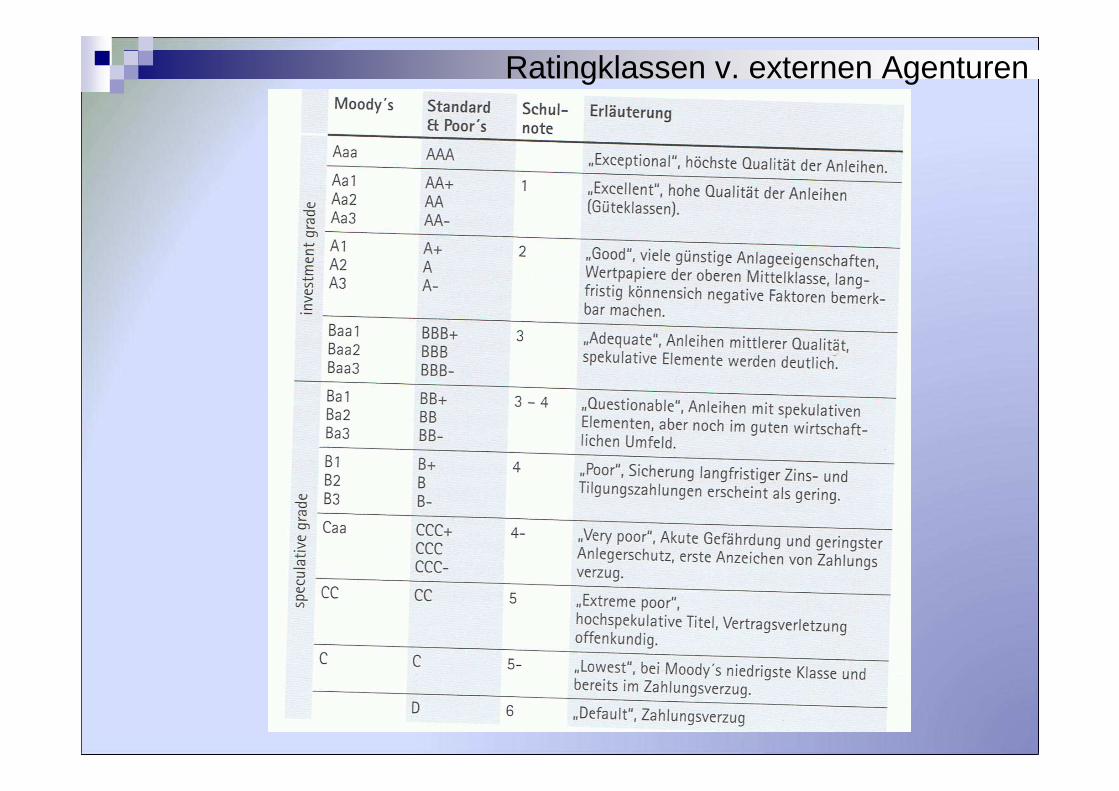

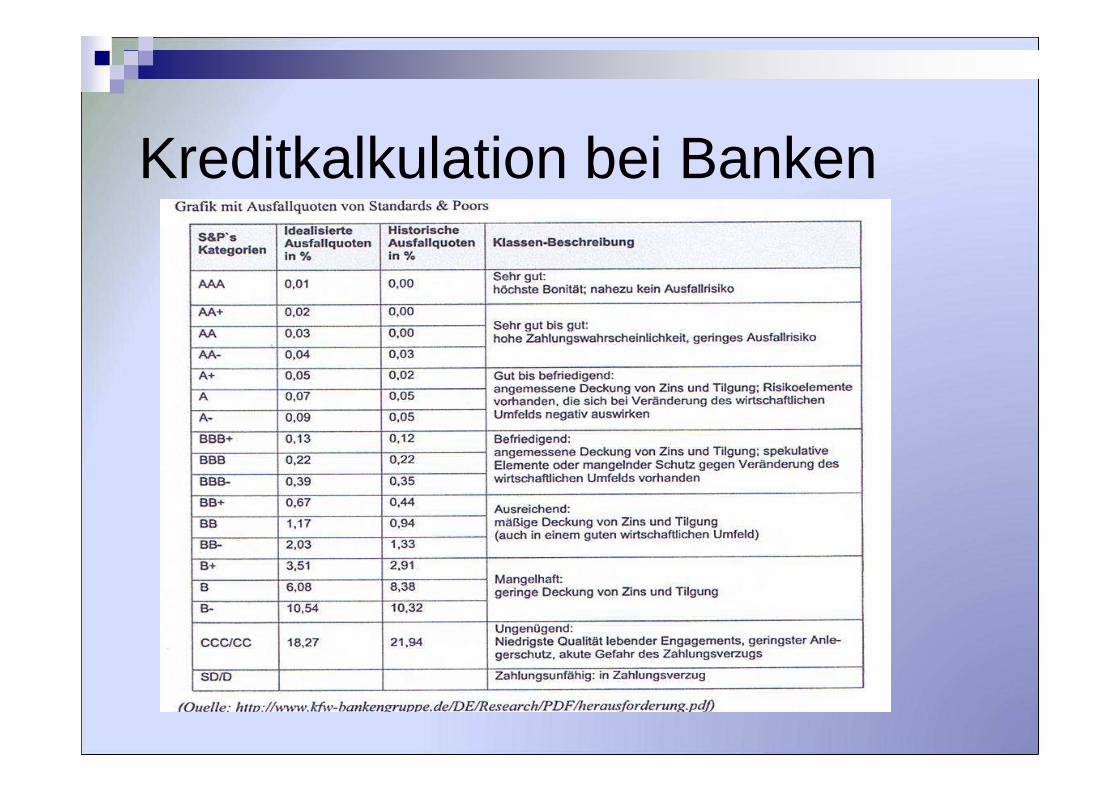

Ratingklassen v. externen Agenturen

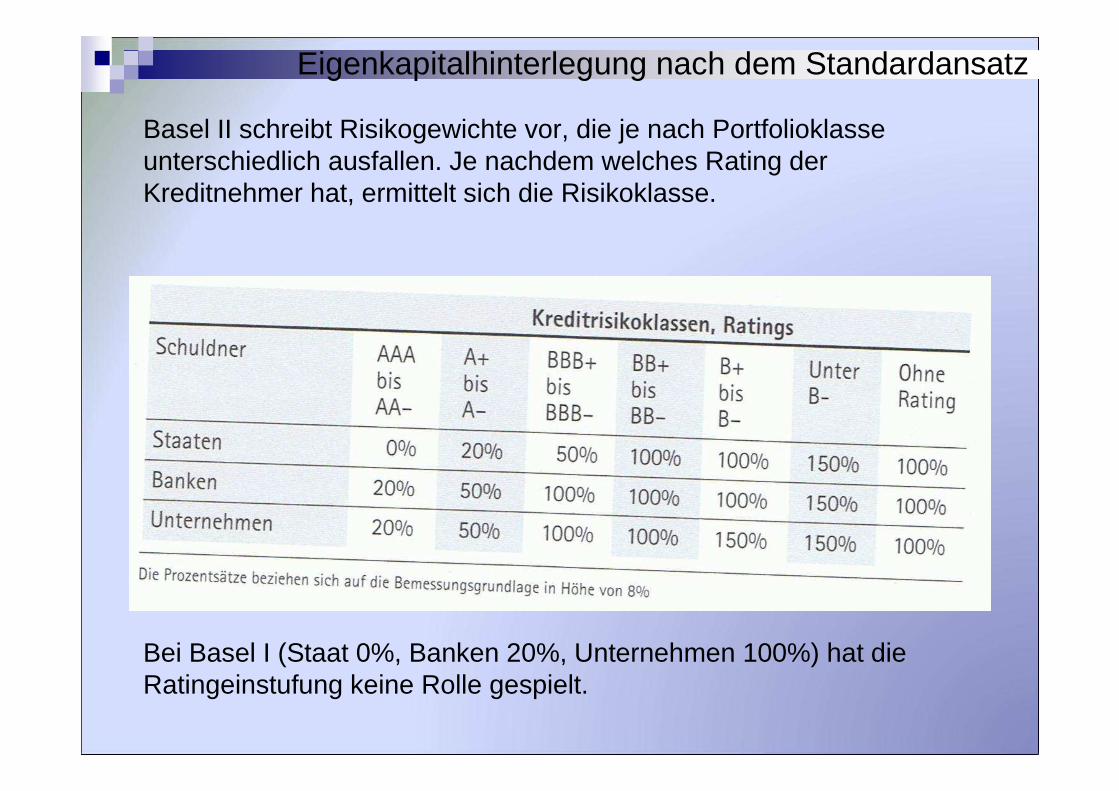

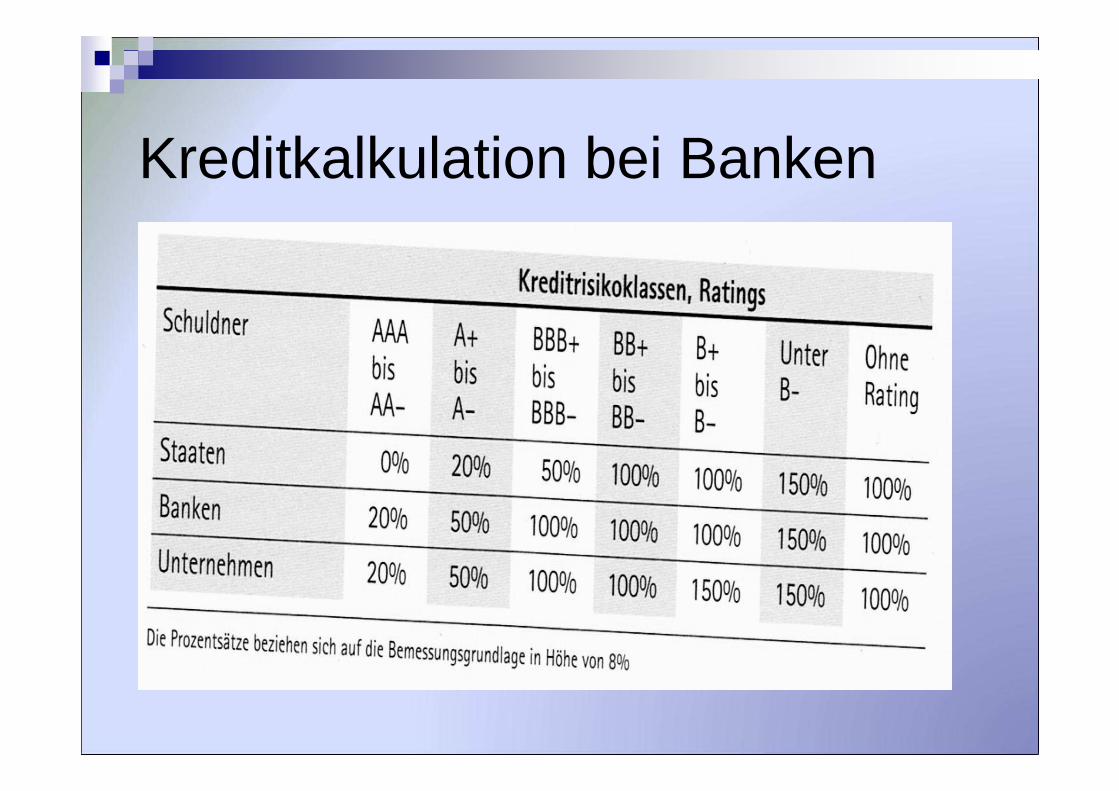

Eigenkapitalhinterlegung nach dem Standardansatz

Basel II schreibt Risikogewichte vor, die je nach Portfolioklasse unterschiedlich ausfallen. Je nachdem welches Rating der Kreditnehmer hat, ermittelt sich die Risikoklasse.

Bei Basel I (Staat 0%, Banken 20%, Unternehmen 100%) hat die Ratingeinstufung keine Rolle gespielt.

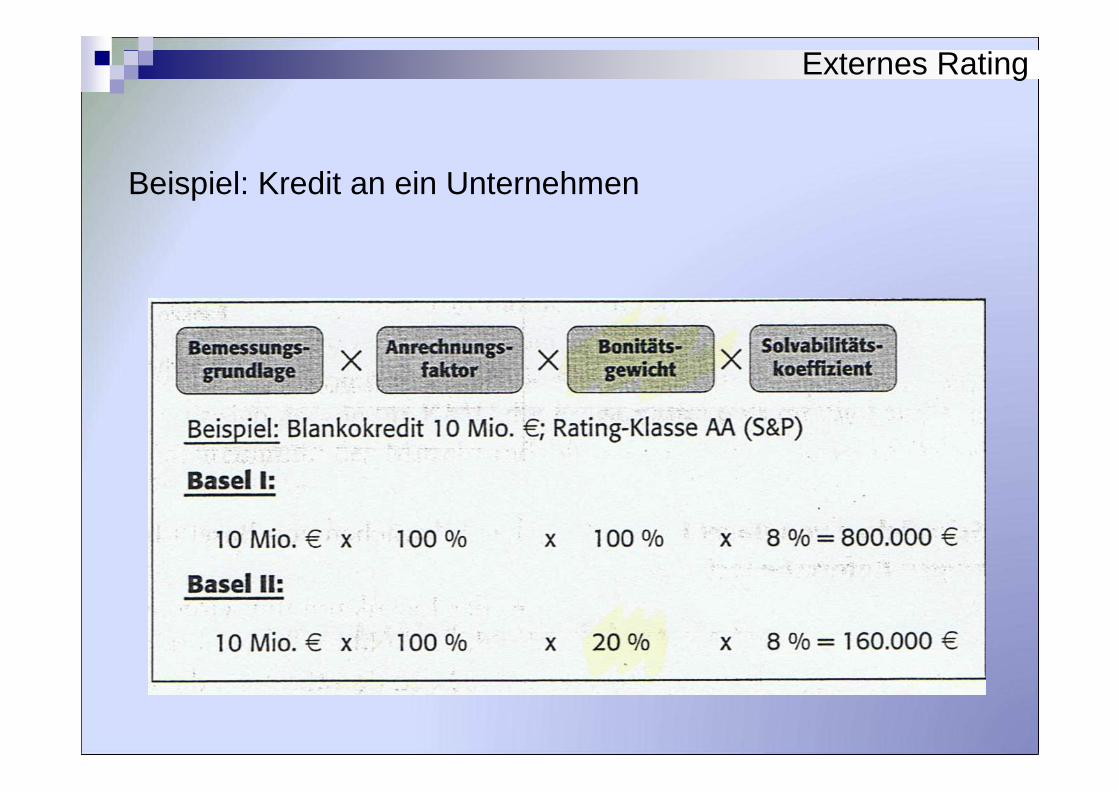

Externes Rating

Beispiel: Kredit an ein Unternehmen

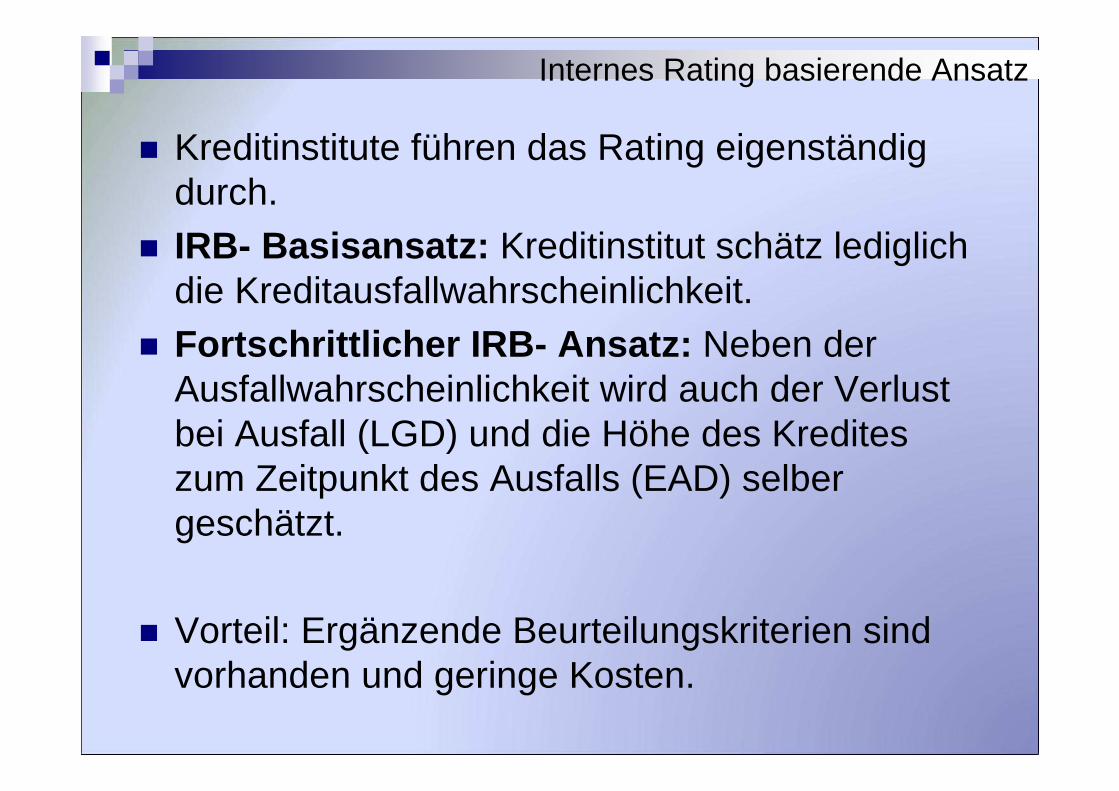

Internes Rating basierende Ansatz

� Kreditinstitute führen das Rating eigenständig durch.

� IRB- Basisansatz: Kreditinstitut schätz lediglich die Kreditausfallwahrscheinlichkeit.

� Fortschrittlicher IRB- Ansatz: Neben der Ausfallwahrscheinlichkeit wird auch der Verlust bei Ausfall (LGD) und die Höhe des Kredites zum Zeitpunkt des Ausfalls (EAD) selber geschätzt.

� Vorteil: Ergänzende Beurteilungskriterien sind vorhanden und geringe Kosten.

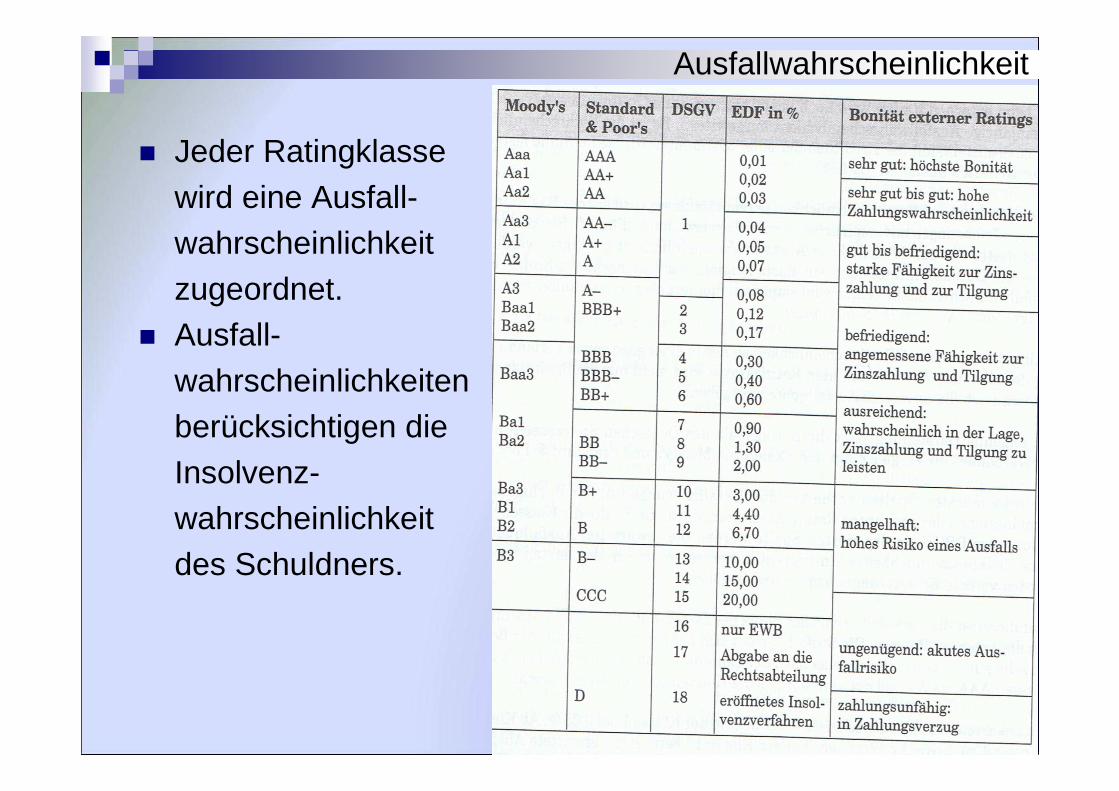

Ausfallwahrscheinlichkeit

� Jeder Ratingklasse wird eine Ausfall-wahrscheinlichkeit zugeordnet.

� Ausfall-wahrscheinlichkeiten berücksichtigen die Insolvenz-wahrscheinlichkeit des Schuldners.

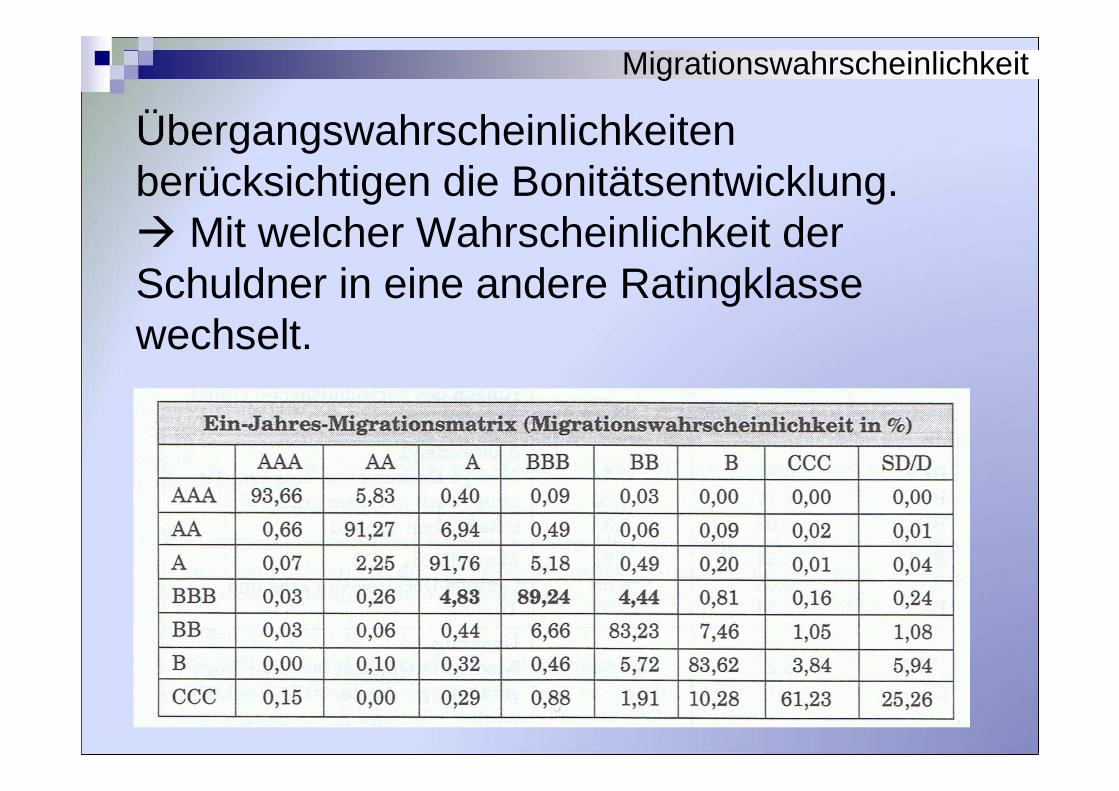

Übergangswahrscheinlichkeiten berücksichtigen die Bonitätsentwicklung. � Mit welcher Wahrscheinlichkeit der Schuldner in eine andere Ratingklasse wechselt.

Migrationswahrscheinlichkeit

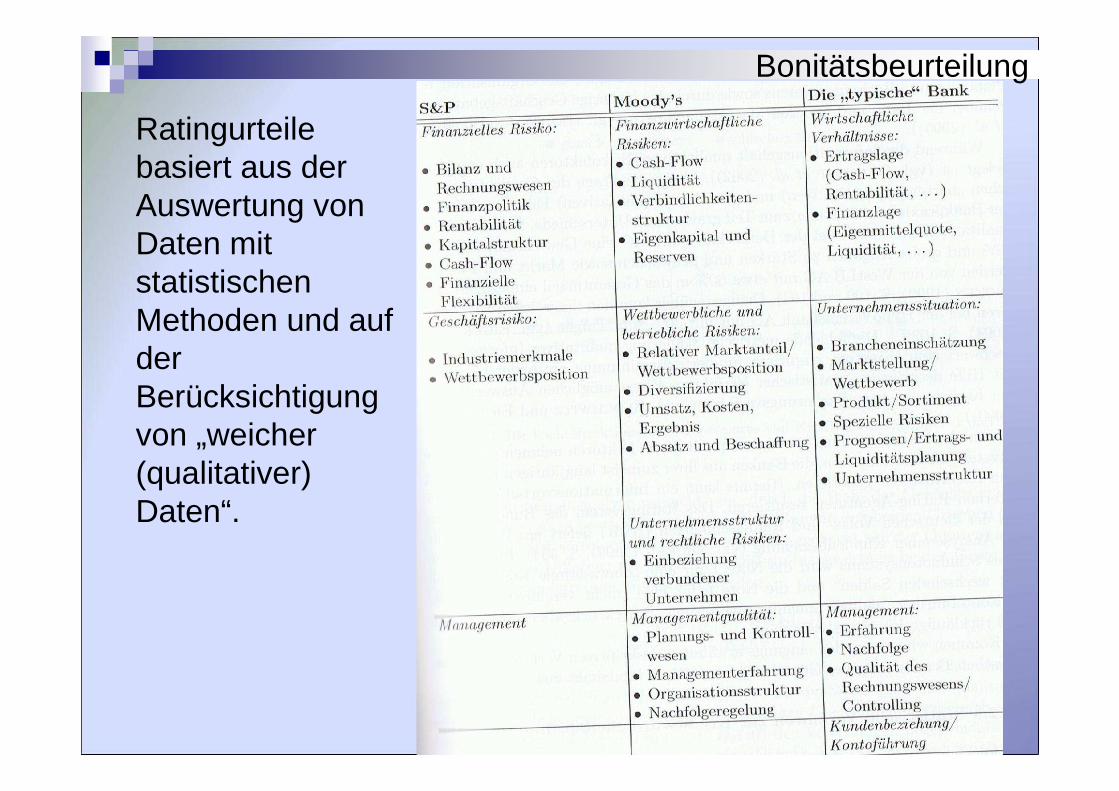

Bonitätsbeurteilung

Ratingurteile basiert aus der Auswertung von Daten mit statistischen Methoden und auf der Berücksichtigung von „weicher (qualitativer) Daten“.

Kreditrisikomodelle

� Erwartete Ausfälle� Absicherung durch Standard- Risikokosten.

� Unerwartete Kreditausfälle�Ökonomisches Eigenkapital.

� Kreditrisikomodelle versuchen die unerwarteten Verluste abzubilden.

� Ziel ist es die unerwarteten Verluste durch Diversifikation und Risikostreuung zu reduzieren.

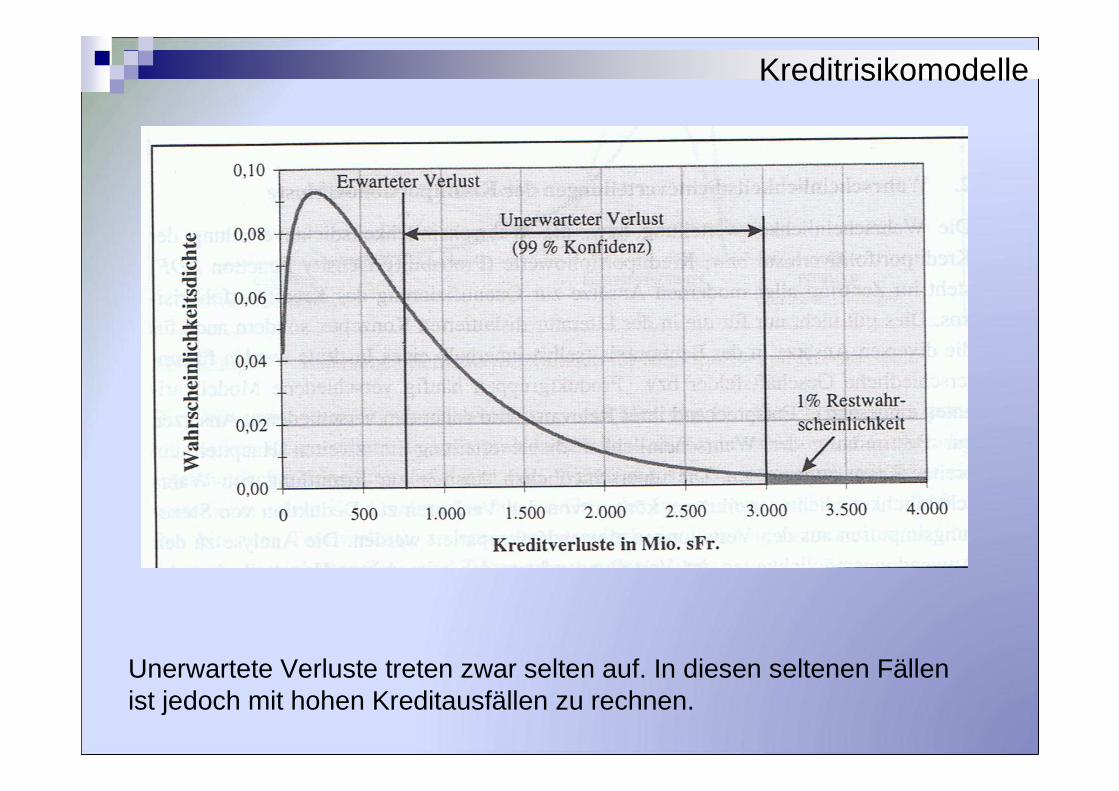

Kreditrisikomodelle

Unerwartete Verluste treten zwar selten auf. In diesen seltenen Fällen ist jedoch mit hohen Kreditausfällen zu rechnen.

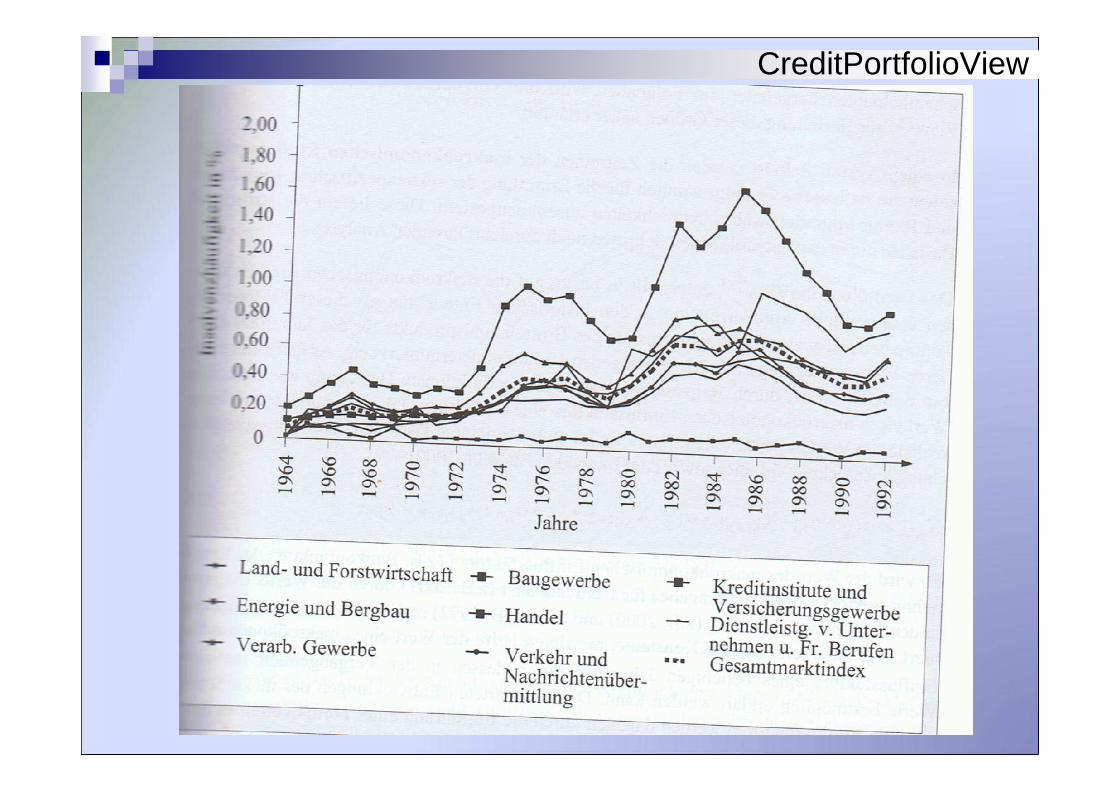

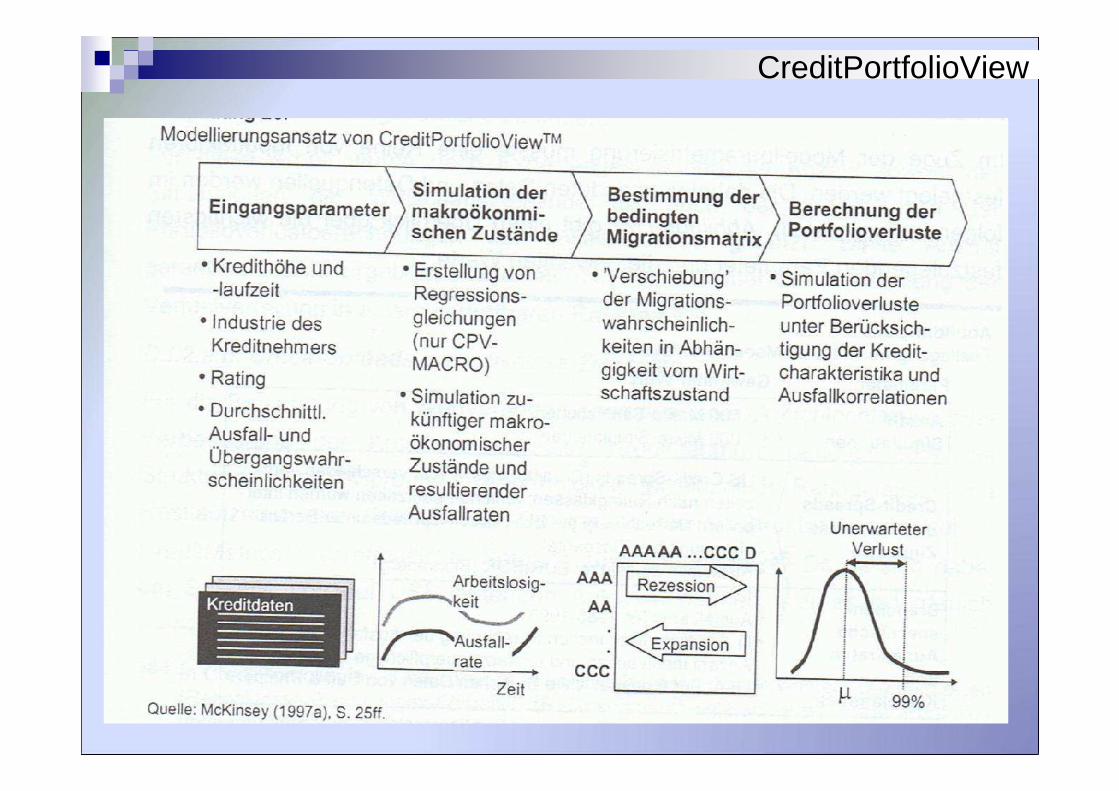

CreditPortfolioView

� „Makroökonomisches Migrationsmodell“� Ausfallrisiko und Bonitätsrisiko wird

aufgrund makroökonomischer Einflüsse abgebildet.

� Auf jede Branche wirken unterschiedliche makroökonomisch Einflussfaktoren ein.

� Makroökonomische Einflussfaktoren: Bruttoinlandsprodukt, Geld- und Kapitalmarktzinssätze, Arbeitslosenquote, Börsenindex, etc.

CreditPortfolioView

CreditPortfolioView

CreditPortfolioView

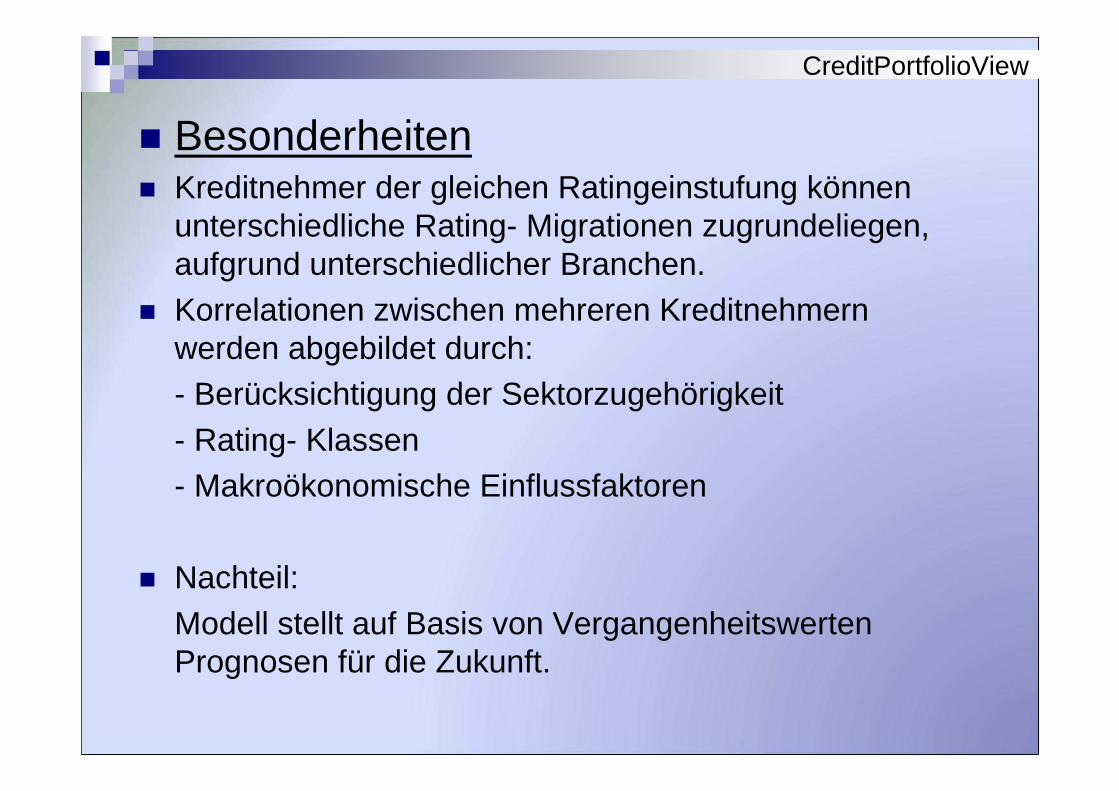

� Besonderheiten� Kreditnehmer der gleichen Ratingeinstufung können

unterschiedliche Rating- Migrationen zugrundeliegen, aufgrund unterschiedlicher Branchen.

� Korrelationen zwischen mehreren Kreditnehmern werden abgebildet durch: - Berücksichtigung der Sektorzugehörigkeit- Rating- Klassen- Makroökonomische Einflussfaktoren

� Nachteil: Modell stellt auf Basis von Vergangenheitswerten Prognosen für die Zukunft.

Kreditkalkulation bei Banken

� Kredit:Ein Kredit ist die befristete entgeltliche Überlassung von Geld bzw. Bonität zur freien Verfügung.

Leistung und Gegenleistung erfolgen nicht gleichzeitig.

Kreditkalkulation bei Banken

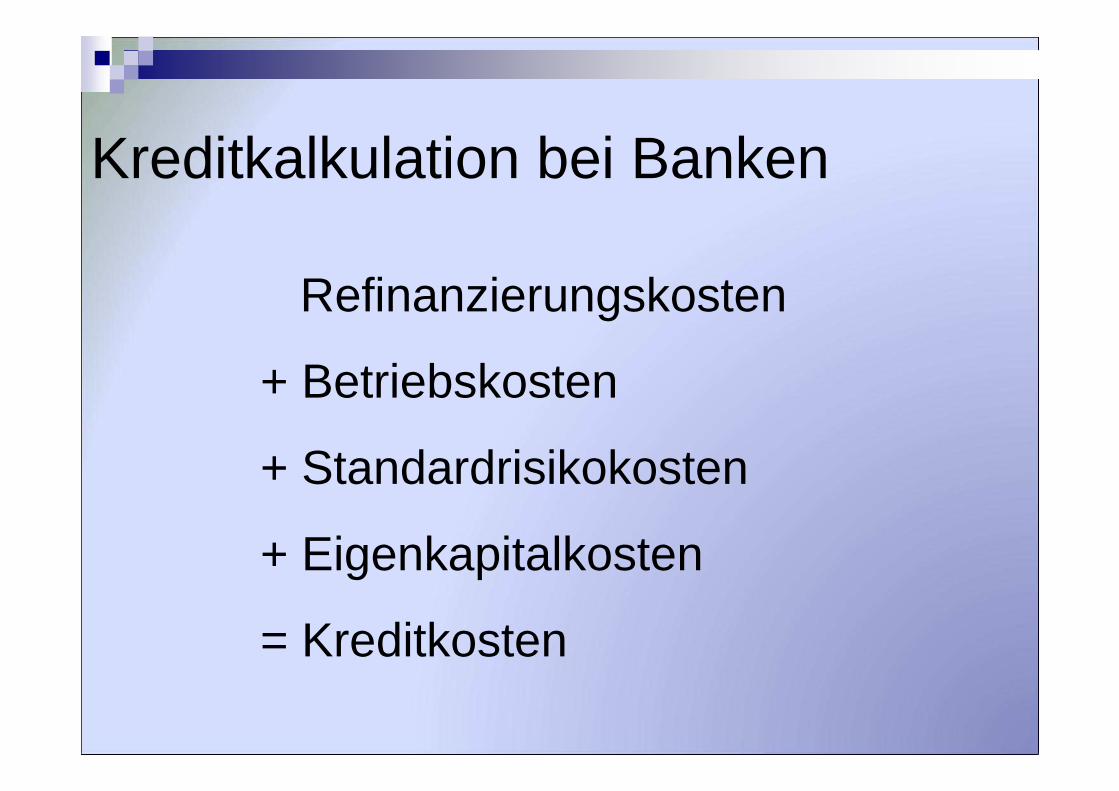

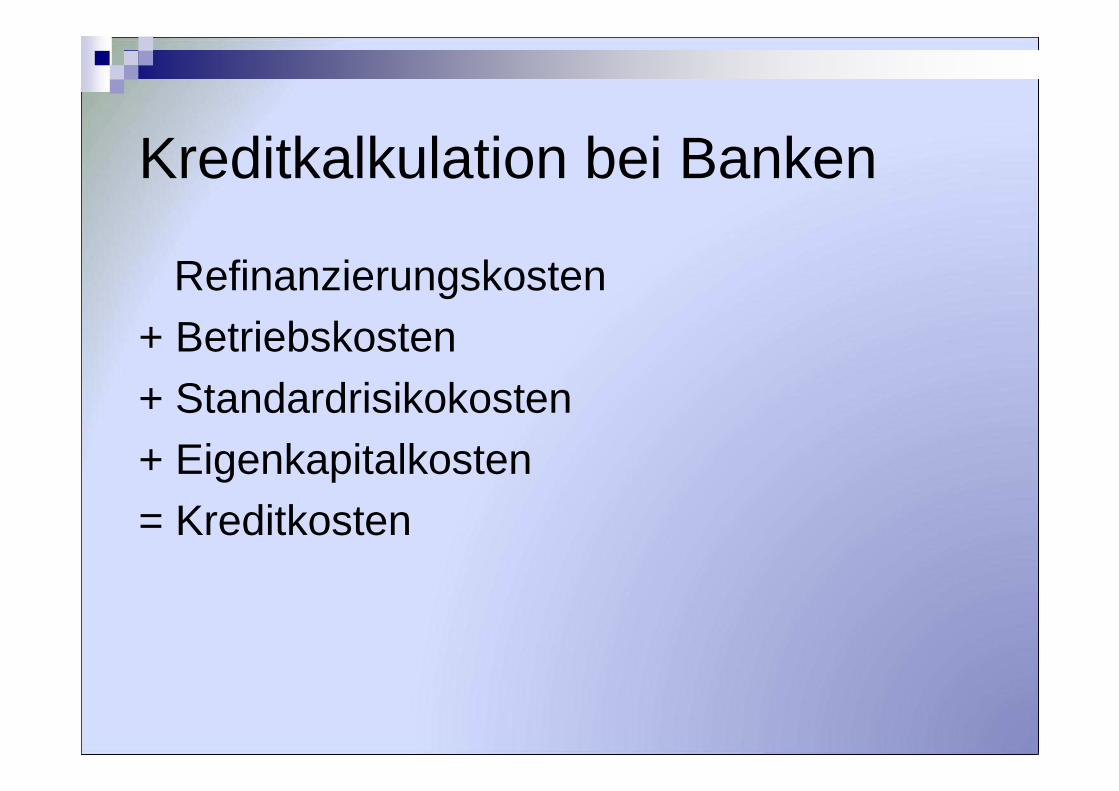

Refinanzierungskosten

+ Betriebskosten

+ Standardrisikokosten

+ Eigenkapitalkosten

= Kreditkosten

Kreditkalkulation bei Banken

� Refinanzierungskosten�Opportunitätskosten – Prinzip

�Abhängig wie Kreditinstitut selber geratet wurde

�Kundenunabhängig

Kreditkalkulation bei Banken

� Betriebskosten�Kosten, die bei Kreditvergabe anfallen

�Jede Bank ermittelt eigene Betriebskosten

�Für jeden Kunden gleich

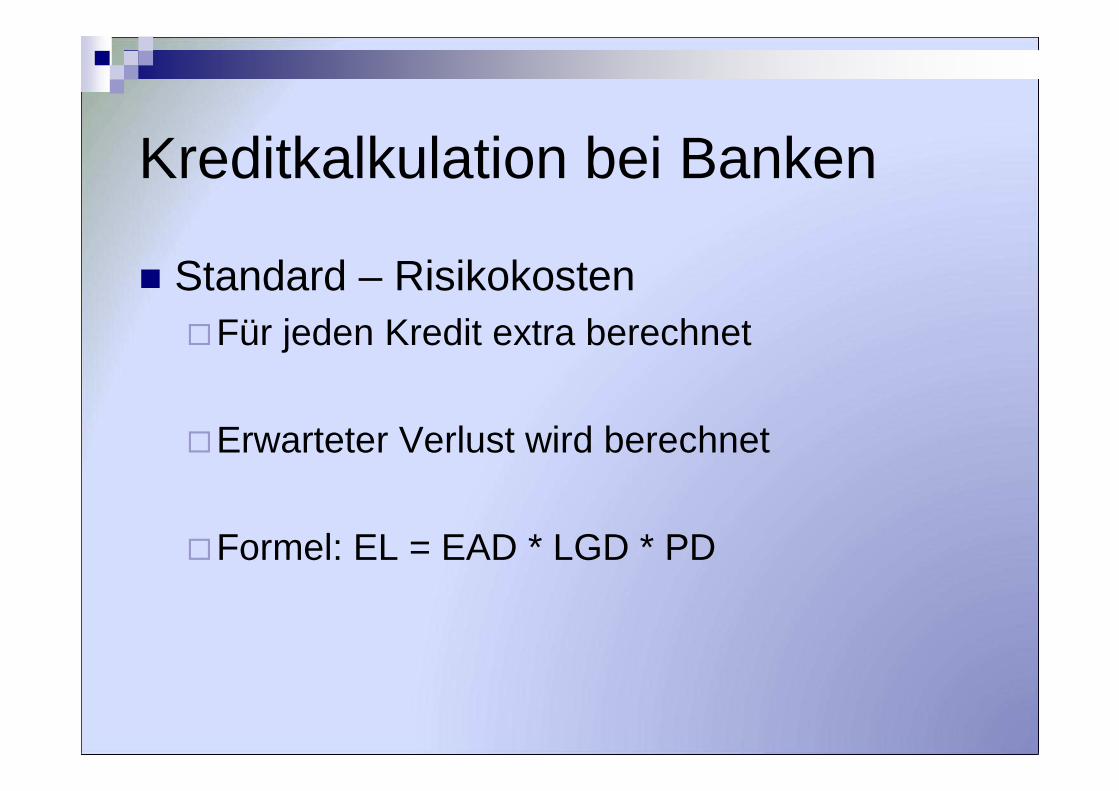

Kreditkalkulation bei Banken

� Standard – Risikokosten�Für jeden Kredit extra berechnet

�Erwarteter Verlust wird berechnet

�Formel: EL = EAD * LGD * PD

Kreditkalkulation bei Banken

� Erwarteter Verlust (EL)�Expected Loss

�Teil des Kredites fällt aus

�Risiko zahlt der Kreditnehmer

Kreditkalkulation bei Banken

� Höhe des Kredits zum Zeitpunkt des Ausfalls (EAD)�Exposer at Default

�Aktuelle Außenstände

�Kreditzusagen

Kreditkalkulation bei Banken

� Verlustquote (LGD)�Loss given Default

�Prozentualer Anteil des Kreditvolumens, der tatsächlich zu Verlusten führt

�Sicherheiten werden verrechnet

Kreditkalkulation bei Banken

� Ausfallwahrscheinlichkeit (PD)�Probability of Default

�Wahrscheinlichkeit mit der ein Kredit ausfällt

�Verschiedene Verfahren möglich

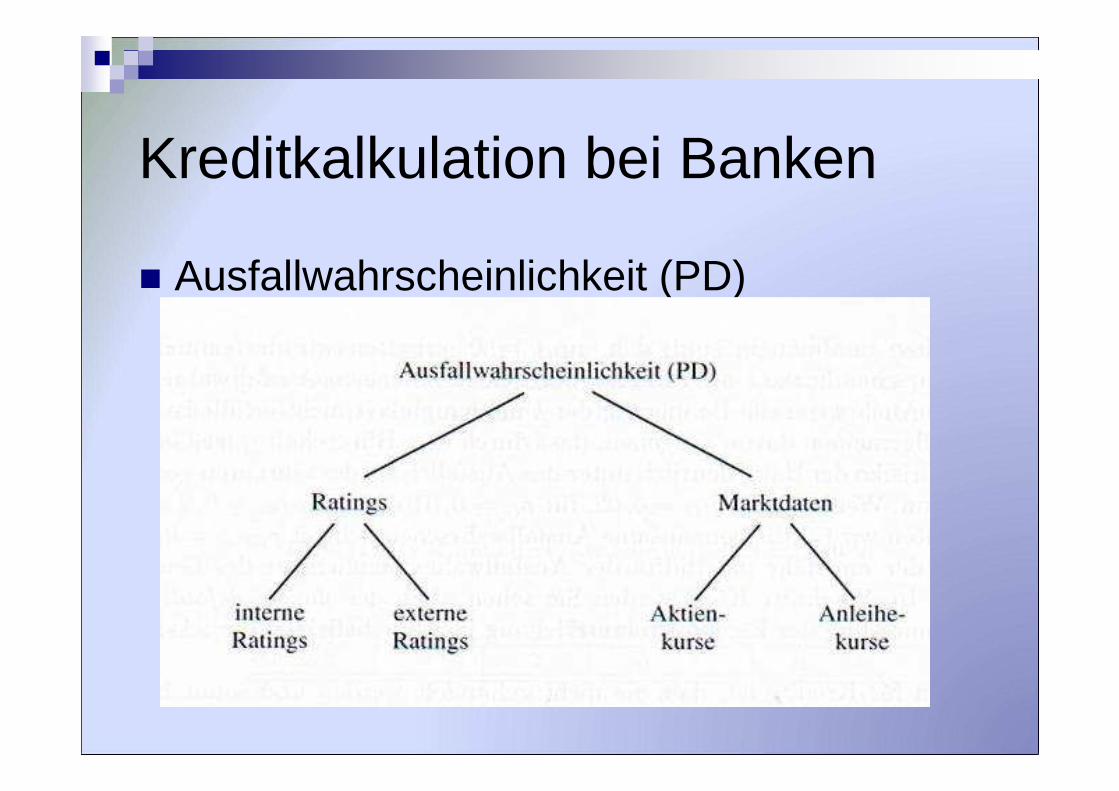

Kreditkalkulation bei Banken

� Ausfallwahrscheinlichkeit (PD)

Kreditkalkulation bei Banken

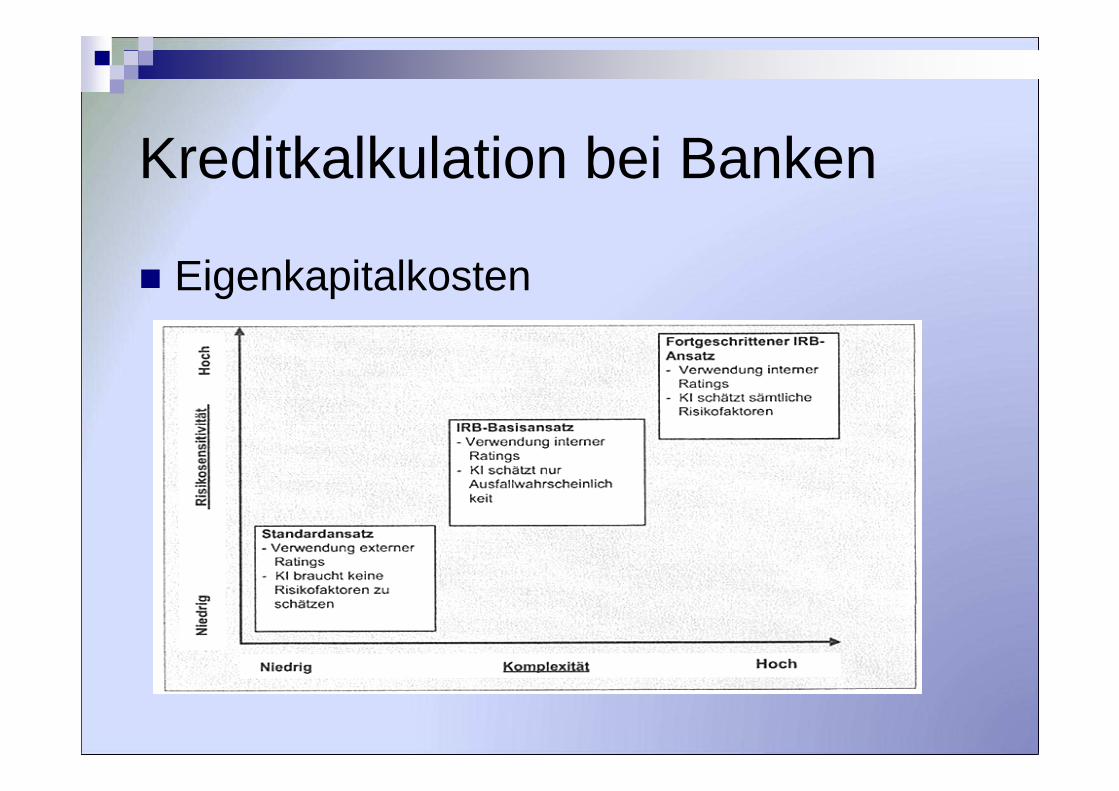

� Eigenkapitalkosten�Unerwartete Verlust�Kreditinstitut muss ausreichend Eigenkapital

vorhalten

�Kunde zahlt die Eigenkapitalverzinsung�Verschiedene Rechenverfahren

Kreditkalkulation bei Banken

� Eigenkapitalkosten

Kreditkalkulation bei Banken

Refinanzierungskosten+ Betriebskosten+ Standardrisikokosten+ Eigenkapitalkosten= Kreditkosten

Kreditkalkulation bei Banken

� Kreditkosten insgesamt bei jedem Kunden unterschiedlich

� Beispiel für Kreditkalkulation

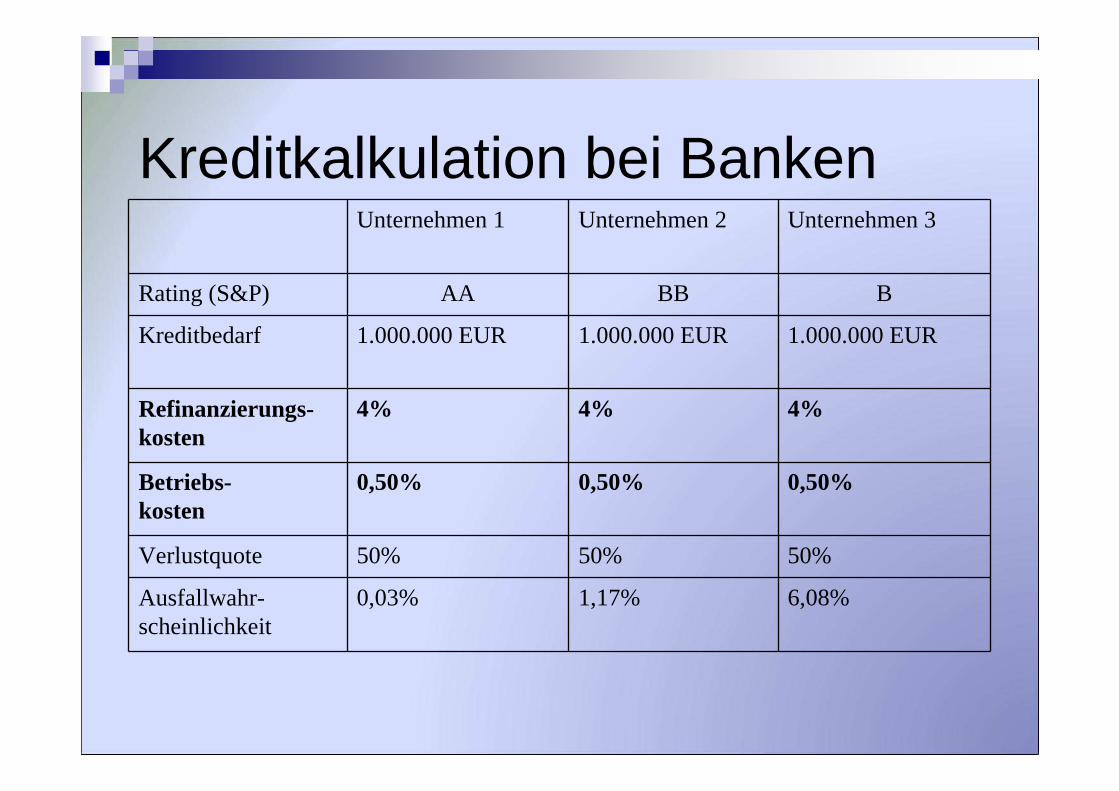

Kreditkalkulation bei BankenUnternehmen 1 Unternehmen 2 Unternehmen 3

Rating (S&P) AA BB B

Kreditbedarf 1.000.000 EUR 1.000.000 EUR 1.000.000 EUR

Refinanzierungs-kosten

4% 4% 4%

Betriebs-kosten

0,50% 0,50% 0,50%

Verlustquote 50% 50% 50%

Ausfallwahr-scheinlichkeit

0,03% 1,17% 6,08%

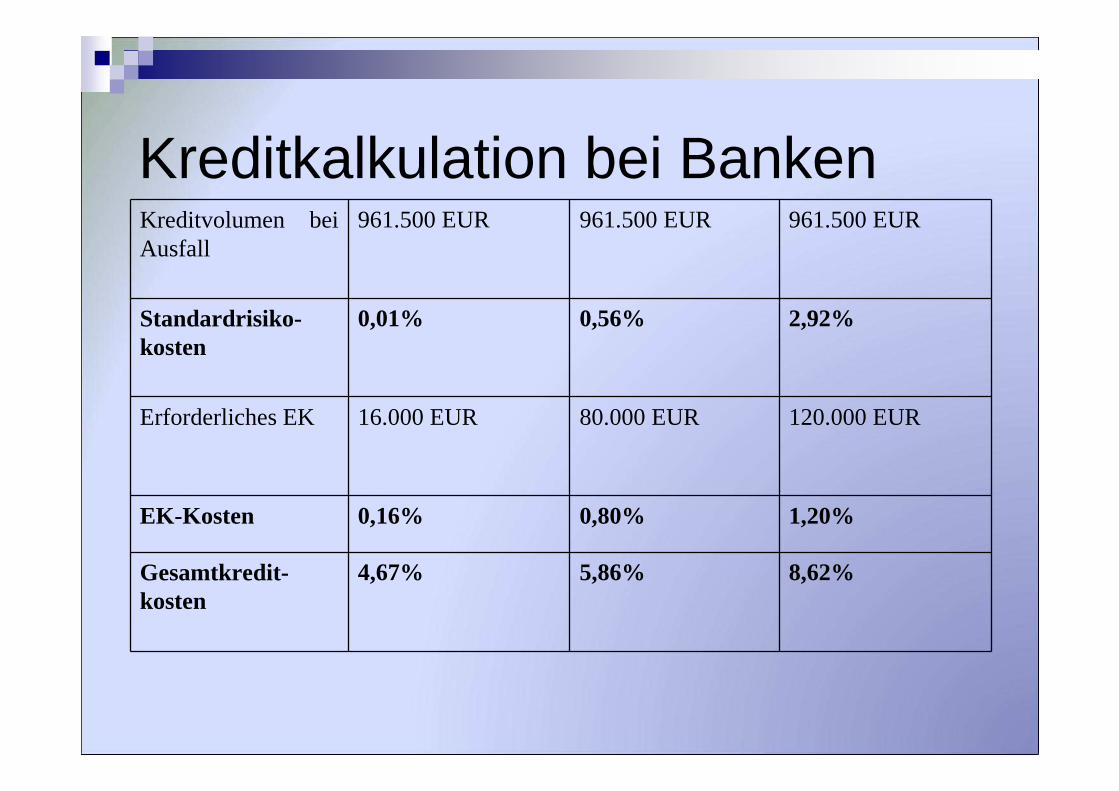

Kreditkalkulation bei BankenKreditvolumen bei Ausfall

961.500 EUR 961.500 EUR 961.500 EUR

Standardrisiko-kosten

0,01% 0,56% 2,92%

Erforderliches EK 16.000 EUR 80.000 EUR 120.000 EUR

EK-Kosten 0,16% 0,80% 1,20%

Gesamtkredit-kosten

4,67% 5,86% 8,62%

Kreditkalkulation bei Banken

Kreditkalkulation bei Banken

Kreditkalkulation bei Banken

� Fazit:�Durch unterschiedliche Ratings erhalten wir

unterschiedliche Zinssätze�Gerechteres ermitteln von Zinssätzen

�Bei jedem einzelnen Kredit kann Bank die Risiken bereits steuern

Adressenausfallrisiken

Vielen Dank für Ihre / Eure

Aufmerksamkeit