Embed Size (px)

Citation preview

NETWORKING.Die Schweizer Immobiliengespräch sind die ideale Plattform, die es Persönlichkeiten aus der Immobilienwirtschaft auf angenehme Weise ermöglicht, neue Netzwerke zu bilden und bestehende zu verstärken.

SCHWEIZER IMMOBILIENGESPRÄCHE Anmeldung und Informationen:

www.immobiliengespraeche.ch

NETWORKING.Die Schweizer Immobiliengespräch sind die ideale Plattform, die es Persönlichkeiten aus der Immobilienwirtschaft auf angenehme Weise ermöglicht, neue Netzwerke zu bilden und bestehende zu verstärken.

SCHWEIZER IMMOBILIENGESPRÄCHE Anmeldung und Informationen:

www.immobiliengespraeche.ch

SCHWEIZER IMMOBILIENBRIEF

// Schweizer Immobilienbrief / Immobilien Business Verlags AG / 8045 Zürich / www.immobilienbusiness.ch //

Das e-paper der Schweizer Immobilienwirtschaft

Ausgabe 226_ 11. Jahrgang / 27. September 2016

EDITORIAL

Auf den Standort kommt es anGenf und Zürich als Schweizer Finanzplätze haben in der 20. Ausgabe des Global Financial Centres Index Rankings (GFCI) deutlich an Quote verloren. Der GFCI basiert auf über 23.000 Bewertungen von mehr als 2.400 Profis aus dem Finanzbereich, die an der Online-Umfra-ge von GFCI teilgenommen haben. In diesem interna-tionalen Ranking schaffte es Zürich heuer mit Rang 9 (zuvor: Platz 6) noch knapp unter die die Top Ten; Genf dagegen büsste gleich acht Plätze ein und belegt nun Platz 23. Als ein Grund für das schlechtere Abschnei-den der Calvin-Stadt gelten die strengeren Vorschriften

hinsichtlich der Transparenz im Wealth Management durch internationale Regulatoren.Für die Vermieter von Büroimmobilien sind dies keine guten Nachrichten – zählt doch die Finanzbranche zu den wichtigsten Nachfragern am Officeflächenmarkt. Gerade in der Genferseeregion gestaltet sich die Lage seit geraumer Zeit problematisch: Hier schreitet die Absorption von Büroflächen nur sehr langsam voran, selbst bei Neubau-ten. Trotz neuwertiger Flächen hätten die brandneuen Büroliegenschaften Schwierig-keiten, grossflächige Mieter anzuziehen, vermeldete jüngst JLL. Dies insbesondere in den eher peripheren Lagen – denn einer der wichtigsten Standortfaktoren ist bekannt-lich die Erreichbarkeit. Wer an weniger gefragten Standorten gebaut hat, hat das Nach-sehen – zumal in der Romandie derzeit, zentral gelegen und verkehrstechnisch bestens erschlossen, gleich mehrere neue Quartiere Gestalt annehmen. Bei der Planung neuer Projekte ist man gut beraten, das alte Sprichwort: «Das Bessere ist des Guten Feind» ernst zu nehmen – es gilt auch für Büroimmobilien.

Beste Grüsse,Birgitt Wüst

Partner Immobilienbrief

Birgitt WüstRedaktionsleiterin

InhALT

2 Romandie: Schwieriger Vermietungsmarkt in der Peripherie? (JLL-Studie)

3 nachrichten: AFIAA/neuer CEO

4 nachrichten: Credit Suisse REIM/neuer Chef

6 «historisches neuland» (Rückblick SPGIntercityTalk September)

8 Wo investieren sich noch lohnt (bulwiengesa-Studie)

9 nachrichten: London/Triuva kauft zu

11 Marktkommentar

12 Immobiliennebenwerte

13 Immobilienfonds/-Aktien

14 Projektentwicklung: Axa baut in Stadelhofen/Zürich

15 nachrichten: «Kern Uster» im Plan/Uster

15 Impressum

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 2

In den kleIneren Städten und GemeInden zwISchen Genf und lauSanne SInd In den letzten Jahren eInIGe neue GroSSe BüroGe-Bäude entStanden – dIe aB-SorptIon der neuen offIce-flächen SchreItet IndeS nur Sehr lanGSam voran. GemäSS Jll müSSen SIch eIGentümer In den kommenden Jahren Stärker um den operatIven BetrIeB von BürolIeGen-Schaften kümmern.

YG/MB. In den kleineren Städten und Gemeinden zwischen Genf und Lausanne sind in den letzten Jahren neue grosse Bürogebäude entstan-den. So wurden zum Beispiel in der 1.500-Seelen-Gemeinde Eysin bei Nyon der Terre Bonne Business Park mit etwa 48.000 Quadratmeter Bü-rofläche und in der Gemeinde Tolo-chenaz bei Morges der Lake Geneva Park mit etwa 12.500 Quadratmeter Bürofläche gebaut. Weitere bedeu-tende Büro-Neuentwicklungen sind das A1 Center in der Stadt Rolle so-

wie das Modulis und das Lakeside Geneva in der Stadt Versoix.Die hohe Bautätigkeit begründet u.a. das sehr dynamische Wirtschafts-wachstum in der Genferseeregion in den letzten Jahren. Die Anzahl der Beschäftigten in der Region stieg seit anfangs 2006 um mehr als 20 Prozent an. Über diese Zeitperiode hinweg repräsentiert dies das höchste Beschäftigungswachstum von allen Schweizer Regionen. Die Wachstums-dynamik hat sich ausgehend von den beiden Zentren Genf und Lausanne

GEnFERSEEREGIOn

Schwieriger Büro-Vermietungsmarkt in der Peripherie?

Büroflächenmarkt Genferseeregion: Neben Modernität entscheidet vor allem die Lage und Erreichbarkeit über den Vermarktungserfolg.

Seite 3 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

tief in die Agglomeration ausgebrei-tet. Insbesondere die Gegend zwi-schen den zwei Städten verzeichnete eine sehr positive Entwicklung. Die Autobahn garantiert einen effizienten Anschluss an das regionale und nati-onale Strassennetz, so dass z.B. der internationale Flughafen Cointrin mit dem Privatverkehr von den meis-ten Standorten innerhalb von 45 Mi-nuten erreichbar ist. Darüber hinaus ist die Region gut an das öffentliche Verkehrsnetz angeschlossen. Beinahe jede kleine Stadt zwischen Lausanne und Genf verfügt über eine eigene Haltestelle des Regionalbahnnetzes. Gleichzeitig sind heute noch einige Bürogebäude in Genf und Lausanne zu hohen Mietniveaus vermietet – obwohl sie veraltet sind. Viele die-ser Gebäude verfügen weder über ein zeitgemässes Erscheinungsbild, noch über die Annehmlichkeiten, die heute von Unternehmen und ih-ren Mitarbeitern verlangt werden. Dies eröffnet Opportunitäten für neue moderne Büroprodukte auch ausserhalb der Stadtgrenzen. Zudem sind Unternehmen dazu geneigt, aus Restrukturierungs- und Konso-lidierungsüberlegungen alternative Standorte in Erwägung zu ziehen. Aus diesen Gründen haben die Büro-entwickler den Gang in die Periphe-rie gewagt, trotz teilweise sehr tiefer Vorvermietungsquoten.

lanGSame aBSorptIon

Die Absorption der neuen Büroflä-chen schreitet indes nur sehr langsam voran. Trotz neuwertiger Flächen ha-ben die brandneuen Büroliegenschaf-

ten Schwierigkeiten, grossflächige Mieter anzuziehen. In einigen Ge-bäuden liegt die Leerstandquote nach über drei Jahren aktiver Vermarktung seit Fertigstellung immer noch bei über 50 Prozent. Das Wirtschafts-wachstum ist in den letzten Quartalen nur noch moderat positiv gewesen. Die Frankenstärke seit dem Ende der Mindestwechselkurs-Politik der SNB lastet nach wie vor auf den Wachs-tumsaussichten. Die Anzahl Neuan-siedlungen internationaler Konzerne – einer der Haupttreiber für die Ab-sorption grosser Büroflächen in der Region in den letzten Jahren – hat be-reits vor dem Frankenschock deutlich abgenommen. Die Schweiz muss ihre Unternehmenssteuer-Gesetzgebung an neue OECD-Standards anpassen. Je nach Ausgestaltung und Kanton wird diese Reform die internationa-le Standortattraktivität in Bezug auf Unternehmenssteuern mehr oder weniger beeinträchtigen. Der Kan-ton Waadt ist einer der Kantone, der mehr betroffen sein wird. Die derzeit aktivsten Nachfragesegmente auf der Mieterseite stellen kleine bis mittel-grosse einheimische Unternehmen dar, welche aber selten mehr als 1.000 Quadratmeter suchen. Die höchste Liquidität findet man daher momen-tan im Mietmarkt für Flächen unter 500 Quadratmeter.Die Konsolidierungsaktivitäten in Genf und Lausanne erhöhten das Büroflächenangebot in den Innen-städten. Dies ist ein zusätzliches Hemmnis für die Absorption in der Peripherie. Die leer gewordenen Bü-rogebäude sind teilweise renoviert und modernisiert worden

nAChRIChTEn

AFIAA nEUER CEO

Zum 1. Januar 2017 übernimmt Ingo Bofinger (49) die Position des Geschäftsführers der AFI-AA Anlagestiftung für Immobi-lienanlagen im Ausland mit Sitz in Zürich, new York und Sydney. Er tritt damit die nachfolge von Stephan Kloess an, der die Posi-tion bis Ende Jahr ad interim be-setzt. Bofinger arbeitet seit über 25 Jahren in der Immobilienwirt-schaft und hatte unterschiedli-che Positionen in der Industrie verantwortlich inne. Seit 2006 steuert er erfolgreich als head Real Estate bei der Gothaer As-set Management AG ein interna-tionales indirektes Portfolio, das unter seiner Führung inzwischen auf ca. 2,7 Mrd. Euro angewach-sen ist. Zuvor war er u.a. sechs Jahre im Fondsmanagement bei der DB Real Estate Management Gmbh (Deutsche Bank Gruppe) tätig. «Ich bin sehr erfreut darü-ber, dass Avadis als Manager des AFIAA Produktes einen versier-ten nachfolger für die CEO Po-sition gefunden hat, der unsere fokussierte Strategie ausdrück-lich unterstützt», sagt AFIAA Stiftungsratspräsident Andreas F. Vögeli. «Die neue Ausrich-tung, die das Interimsmanage-ment eingeleitet und erfolgreich umgesetzt habe, wird für die Anleger ein stabiles Umfeld so-wie langfristig erfolgreiche Re-sultate sicherstellen.» Mit der Anlagestrategie 2016+ strebe die AFIAA in den kommenden fünf Jahren ein Wachstum des Port-folios von aktuell 1,4 Mrd. auf 3 Mrd. ChF an. Der Fokus liege klar auf ausgewählten Regionen in Europa, nordamerika sowie Asien und dort auf Standorten, die nachhaltig ein gesundes wirt-schaftliches und demografisches Wachstum aufweisen.

>>>

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 4

und repräsentieren nun bes-ser gelegene Konkurrenzangebote verglichen mit den Neubauten in der Peripherie. Zudem werden in den nächsten Jahren Neuentwicklungen an relativ zentralen Standorten in und um die beiden Städte Genf und Lausanne auf den Markt kommen, wie z.B. der Pont-Rouge-Komplex in La Praille.

Die gröSSten herauSforderunGen

Ein wichtiger Entscheidungsfaktor bei der Standortwahl ist für Mieter zweifellos die Erreichbarkeit. Alle oben erwähnten peripheren Büro-liegenschaften sind sehr gut an den Privatverkehr angeschlossen – die Anbindung an den öffentlichen Ver-kehr ist dagegen in vielen Fällen un-genügend. Periphere Liegenschaften mit einem Bahnhof in der unmittel-baren Nachbarschaft sind grundsätz-lich Ausnahmen. In den meisten Fäl-len müssen Mitarbeitende an einem Regionalbahnhof in einen Bus um-steigen, um zur Arbeit zu gelangen. Entsprechend länger wird die Pen-delzeit. Eigentümer solcher Büro-gebäude sollten den Kontakt zu den lokalen Behörden suchen, um die Frequenz der Anbindung zu erhöhen oder um die existierenden Buslinien zu verlängern. Neben der Erreichbarkeit wünschen Unternehmen und deren Mitarbeiter ein spannendes und angenehmes Ar-beitsumfeld, das eine gewisse Vielfalt an Einkaufs-, Freizeit- und Gastro-nomie-Infrastrukturen bietet. Eine Kinderbetreuungsstätte, ein klei-ner Laden für Alltagsprodukte, eine Apotheke, ein Fitnesszentrum oder ein Restaurant sind beispielhafte Ein-richtungen, welche von Mitarbeitern besonders geschätzt werden. Es ist in der Tat äusserst praktisch, wenn klei-ne tägliche Aufgaben während der

Mittagspause oder nach der Arbeit in kurzer Zeit erledigt werden können. Periphere Regionen bieten jedoch per se relativ wenige Infrastrukturen dieser Art. Diese sollten daher durch die Bürogebäude selbst bereitgestellt werden. Die meisten der neuen Lie-genschaften in der Genferseeregion verfügen diesbezüglich über Strategi-en und Dienstleistungen. Es gibt al-lerdings noch immer Verbesserungs-potential. Wir stellen fest, dass die Zentren, die am meisten in die Mobilität und in die erwähnten Infrastrukturen investiert haben die geringsten Leerstandprob-leme ausweisen. Die Liegenschaften, die solche Dienstleistungen anbie-ten, sind jedoch verständlicherweise meistens nicht die kleinsten.

waS können eIGentümer tun?

Einige der neuen Gebäude bieten Mietern komplett ausgebaute Büro-flächen an. Das Vorhandensein einer vermieterseitigen Ausbaustrategie wird nach Meinung von JLL im ak-tuellen Marktumfeld eine Notwen-digkeit werden. Mieter erwarten vom Vermieter zunehmend einfache, effiziente und kostengünstige Lö-sungsvorschläge für den Ausbau. Zu-dem verfügen die Mieter neben dem Kostenfaktor oft auch nicht über das notwendige Know-how und die Ka-pazitäten, um die Planung und Rea-lisierung von Ausbauvorhaben selbst vorzunehmen. Ein einheitliches Aus-baukonzept durch den Vermieter für ein ganzes Gebäude (oder sogar für ein Portfolio) kann aufgrund der Re-alisierung von Skaleneffekten auch kosteneffizienter getätigt werden als ein separater Ausbau durch die ein-zelnen Mieter. Auch wenn die Genferseeregi-on wirtschaftlich eine dynamische Region bleibt und langfristig viel-versprechende Perspektiven bietet,

>>>

nAChRIChTEn

CS REIMnEUER ChEF

Raymond Rüttimann wird zum 1. Januar 2017 Leiter Real Es-tate Investment Management Schweiz. Er folgt damit auf Beat Schwab, der sich selbstständig machen und voraussichtlich im SBB-Verwaltungsrat Einsitz neh-men wird. Raymond Rüttimann arbeitet seit 2000 bei der Credit Suisse und hatte während dieser Zeit Führungsfunktionen in den Bereichen Property Asset Ma-nagement sowie Development & Construction im Credit Suisse Real Estate Investment Manage-ment inne. Zuletzt war er als Glo-bal head Development & Cons-truction tätig. Vor dem Eintritt in das Real Estate Investment Management der Credit Suisse arbeitete Rüttimann mehrere Jahre im Corporate Real Esta-te Portfolio Management sowie im Real Estate Fund Manage-ment der UBS AG. Rüttimann gilt als sehr erfahren und sehr gut vernetzt in der Immobilien-branche. nach einer bautechni-schen Grundausbildung hat sich Raymond Rüttimann zum dipl. Projektmanager sowie zum eidg. dipl. Immobilien-Treuhänder weitergebildet. Wer Rüttimann in der Funktion als Global head Development & Construction nachfolgt, steht noch nicht fest. Wie CS mitteilt, soll der nach-folger bis Januar 2017 bestimmt werden.

Seite 5 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

werden die Schwierigkeiten periphe-rer Bürogebäude am Vermietungs-markt wohl vorerst bestehen bleiben. Investoren und Eigentümer solcher Liegenschaften müssen die kurz- bis langfristigen Herausforderungen in Betracht ziehen. Zum einen sollte mit der Entwicklung neuer peripherer Bürogebäude nur noch dann begon-nen werden, wenn ein erheblicher Vorvermietungsgrad erreicht wurde.

Zum anderen müssen Eigentümer be-stehender Gebäude über die «traditi-onellen» Massnahmen wie Mietanrei-ze oder die Teilbarkeit der Flächen in kleinere Einheiten hinausgehen, um neue Mieter anzuziehen.

vom «paSSIven» zum «operatIven» eIGentümer

Eigentümer müssen sich aus Sicht von JLL in den kommenden Jahren stärker in den operativen Betrieb von Büroliegenschaften einbringen. Es braucht zum Beispiel eine umfas-sende Ausbaustrategie wie das Ange-bot verschiedener schlüsselfertiger Ausbauoptionen sowie die Gewähr-leistung einer gewissen Flexibilität im Flächenbedarf für die Mieter. Zusätzlich müssen Vermieter öfters damit beginnen, notwendige Dienst-leistungen und Infrastrukturen selbst bereitzustellen, falls keine externen

Partner dafür gefunden werden kön-nen. Dies kann Besprechungsräume, IT-Infrastruktur, Empfangsdienst-leistungen oder auch Restaurants, Kinderbetreuungsstätten etc. ein-schliessen. Das heisst, Eigentümer von Büroliegenschaften müssen sich zunehmend von «passiven» Eigentü-mern in Richtung «operative» Eigen-tümer bewegen. •

SCHWEIZERIMMOBILIENGESPRÄCHE

65. Schweizer Immobiliengespräch

Wie die Digitalisierung der Immobilienwirtschaft Geschäftsmodelle verändert.Dienstag, 27. September 2016, Restaurant Metropol, Zürich

Jetzt teilnehmen: www.immobiliengespraeche.ch

ANZEIGE

Die Autoren:

Yasmine Ghulam Associate JLL Switzer-land, Romandie-Expertin im Bewertungs- und Transaktionsbereich

martin Bernhard Head Research Vice President Jll Switzerland

Büroneubauten in zentraler Lage finden einfacher Mieter.

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 6

neGatIvzInSen fordern dIe ImmoBIlIenwIrtSchaft Stark herauS. SIe Sollen dIe kon-Junktur ankurBeln und den SchweIzer franken StaBI-lISIeren. eIne der folGen: wenn SIch Sparen nIcht mehr lohnt, rücken ImmoBIlIen vermehrt In den fokuS der anleGer – auch wenn dIe ren-dIteerwartunGen hIer eBen-fallS zurückGeGanGen SInd.

PD. Das Thema Negativzinsen trifft den Nerv der Immobilienbranche – entsprechend gross war das Interesse am jüngsten SPGIntercityTALK in Zürich – trotz der frühen Stunde. Am

8. September, pünktlich um 7:45 Uhr, war der Veranstaltungssaal im «Au Premier» im Zürcher Hauptbahnhof bis auf den letzten Platz gefüllt; zur Debatte standen an diesem Morgen «Immobilieninvestments in Zeiten von Negativzinsen». «Der Anlagedruck ist gross, vor allem im Core-Bereich. Auch private Anle-ger flüchten in Immobilien», startete Moderatorin Béatrice Gollong, Head Investment and Consulting und Stell-vertretende CEO der SPG Intercity Zurich AG, die Podiumsdiskussion. Keine einfache Gemengelage – und zur Frage, wie Bewerter, Investoren und andere Branchenplayer damit umgehen, diskutierten fünf Experten

mit unterschiedlichem Hintergrund: Gerhard Demmelmair (Swiss Life As-set Managers), Roger Hennig (Schro-der Investment Management), Arno Kneubühler (Procimmo SA) und Dr. Alfred Meili (Meili Unterneh-mungen) sowie Dr. Andreas Bleisch (Wüest & Partner).

verSchIedene StrateGIen

Investoren bestätigen den erhöhten Anlagedruck: «Das Angebot in der Schweiz ist – vor allem im Core-Bereich – klein, aber die Investiti-onssumme riesig. Man denke an die Pensionskassengelder. Alle wollen in Immobilien anlegen», erklärte Roger

VERAnSTALTUnGEn/RüCKBLICK

«Historisches Neuland»

Moderatorin und Teilnehmer des SPGIntercityTalks im September.

Seite 7 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

Hennig, Head Real Estate Switzer-land von Schroder Investment Ma-nagement. Auch bei ausländischen Anlegern gelte die Schweiz zuneh-mend als sicherer Hafen – was ins-besondere seit dem Brexit deutlich zu spüren sei. «Die Städte profitieren von ihrer hohen Attraktivität.» Gerhard Demmelmair, Leiter des Im-mobiliengeschäfts für Drittkunden bei Swiss Life Asset Managers in der Schweiz, setzt derweil auf Core-Im-mobilien in sehr guten Lagen, bevor-zugt in innerstädtischen Gebieten: «Wir wollen eine hohe Ertragssi-cherheit.» Als Vorsorgeunternehmen würde Swiss Life AG langfristig si-chere Renditen bevorzugen und ent-sprechende Immobilien suchen. Die Procimmo SA verfolgt dage-gen eine andere Strategie. Wie CEO Arno Kneubühler erklärte, umfasst das Portfolio der Procimmo Gewer-be- und Industrieimmobilien mit vielen KMU-Betrieben, was beson-dere Flexibilität erfordere: «KMU verändern sich: Einmal wachsen sie, das andere Mal schrumpfen sie. Wir müssen uns mitentwickeln und versu-chen, ihre Bedürfnisse abzudecken.» Die Procimmo SA kauft Kneubühler zufolge gezielt Liegenschaften mit Wertschöpfungspotenzial, vor allem in B-Lagen. Anders als bei Core-Liegenschaften, ist das Angebot im Added-Value- und Opportunistic-Bereich vielfältig. Auch Schroder Investment Manage-ment investiert nicht mehr in den Schweizer Core-Prime-Bereich: «Wir suchen nach Alternativen, zum Bei-spiel Logistik-Liegenschaften», er-klärte Roger Hennig und verwies auf den wachsenden E-Commerce-Markt.

experImentIeren Gefordert

Als «historisches Neuland» bezeich-nete Andreas Bleisch, Partner von Wüest & Partner, die aktuelle Situ-

ation. In diesem Ausmass habe es Negativzinsen noch nicht gegeben. «Die Marktakteure sind gefordert, sich mit völlig neuen Fragen ausein-ander zu setzen. Es gibt noch keine Lehrbücher – wir müssen uns auf die Situation einstellen, experimen-tieren.» Auf der Ertragseite könne man keine grossen Sprünge mehr er-warten. «Nach den Geschäftsflächen ist die Party auch bei den Mietwoh-nungen langsam vorbei», sagt An-dreas Bleisch im Hinblick auf die Mietzinse. Die direkten Renditen seien heute teilweise tiefer als die Wertänderungsrenditen. Immobili-enbewertungen seien anspruchsvol-ler geworden: «Wir müssen mit den aktuellen Verwerfungen umgehen, unsere Modelle neu kalibrieren, sie ständig nachjustieren.» Der Markt sei den Bewertern ein bisschen da-vongaloppiert: «Es herrscht ein Time Lag, da ja nicht jeden Tag mehrere Transaktionen z.B. an der Zürcher Bahnhofstrasse beobachtet werden können.»Er möchte «nicht mit Andreas Bleisch tauschen» und in einem solchen Um-feld Immobilien schätzen müssen, sagte Alfred Meili, VR-Präsident der Meili Unternehmungen AG. Sein Familienunternehmen setzt vorzugs-weise auf Investitionen in bestehende Bauten und Neubauten. Für Meili ist

«Bauen das Intelligenteste, das man heute machen kann». In der Schweiz gebe es einen hohen Anteil an Altbau-ten – jetzt müsse man in Energieeffi-zienz investieren. Sein Resümée: «Wir leben in einer verrückten Welt. Doch der Immobilienwirtschaft geht’s nach wie vor gut.» Diesem Fazit schlossen sich die anderen Teilnehmer der Po-diumsdiskussion an.

GroSSeS IntereSSe am thema

Im Anschluss kamen aus dem Ple-num noch einige Fragen – unter anderem, wie Schroder Investment Management als Immobilienfonds auf den Brexit reagiere. «Wir haben verschiedene Szenarien vorbereitet und gehen davon aus, dass die neue Regierung die Kündigung an die EU aussprechen wird», antwortete Roger Hennig. «Der Investmentmarkt ist in England massiv zurückgegangen, vor allem innerhalb des UK. Ja, in London herrscht im Moment Welt-untergangsstimmung.» Doch ist Hennig überzeugt, dass «der Brexit keine Tragödie ist – obwohl es Kon-solidierungen geben wird und die Preise zurückgehen. Für Ausländer ist London interessanter geworden». Zudem: Europäische Städte hätten jetzt gute Chancen, in die Bresche zu springen. •

Der jüngste SPGIntercityTalk gab Einblick in die unterschiedlichen Investment-Strategien der teilnehmenden Experten

und bot reichlich Stoff für Diskussionen.

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 8

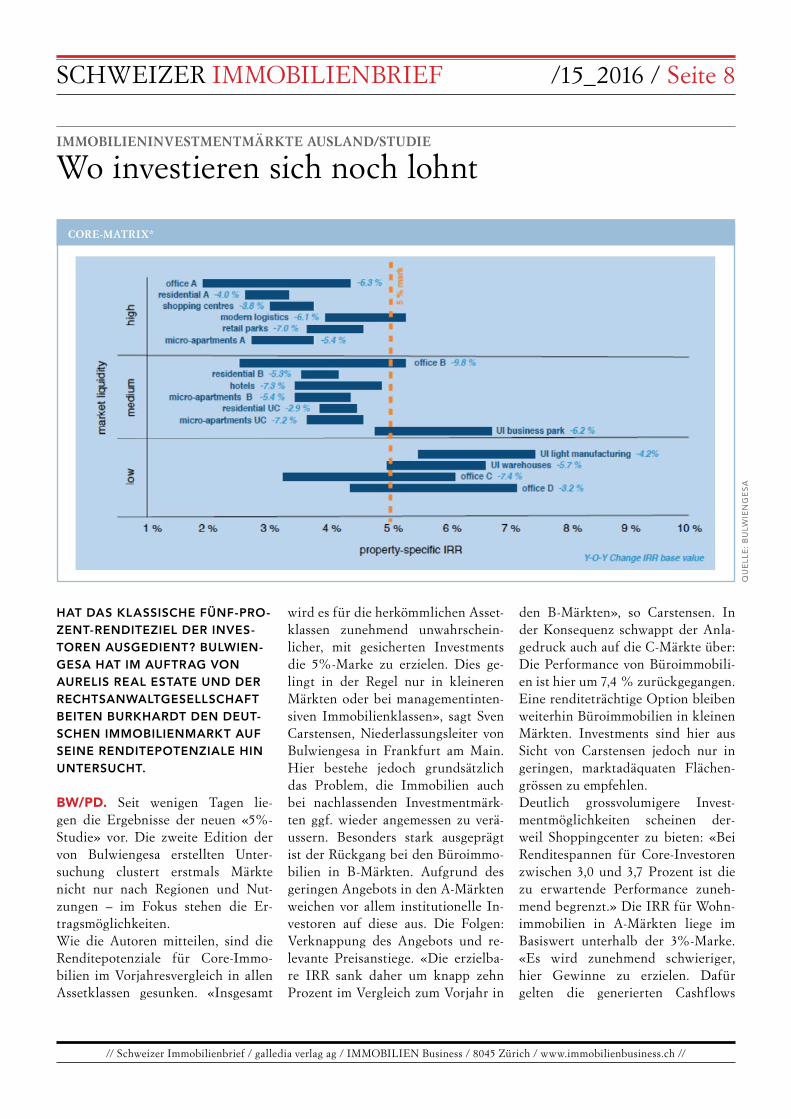

hat daS klaSSISche fünf-pro-zent-rendItezIel der InveS-toren auSGedIent? BulwIen-GeSa hat Im auftraG von aurelIS real eState und der rechtSanwaltGeSellSchaft BeIten Burkhardt den deut-Schen ImmoBIlIenmarkt auf SeIne rendItepotenzIale hIn unterSucht.

BW/PD. Seit wenigen Tagen lie-gen die Ergebnisse der neuen «5%- Studie» vor. Die zweite Edition der von Bulwiengesa erstellten Unter- suchung clustert erstmals Märkte nicht nur nach Regionen und Nut-zungen – im Fokus stehen die Er-tragsmöglichkeiten. Wie die Autoren mitteilen, sind die Renditepotenziale für Core-Immo-bilien im Vorjahresvergleich in allen Assetklassen gesunken. «Insgesamt

wird es für die herkömmlichen Asset-klassen zunehmend unwahrschein-licher, mit gesicherten Investments die 5%-Marke zu erzielen. Dies ge-lingt in der Regel nur in kleineren Märkten oder bei managementinten-siven Immobilienklassen», sagt Sven Carstensen, Niederlassungsleiter von Bulwiengesa in Frankfurt am Main. Hier bestehe jedoch grundsätzlich das Problem, die Immobilien auch bei nachlassenden Investmentmärk-ten ggf. wieder angemessen zu verä-ussern. Besonders stark ausgeprägt ist der Rückgang bei den Büroimmo-bilien in B-Märkten. Aufgrund des geringen Angebots in den A-Märkten weichen vor allem institutionelle In-vestoren auf diese aus. Die Folgen: Verknappung des Angebots und re-levante Preisanstiege. «Die erzielba-re IRR sank daher um knapp zehn Prozent im Vergleich zum Vorjahr in

den B-Märkten», so Carstensen. In der Konsequenz schwappt der Anla-gedruck auch auf die C-Märkte über: Die Performance von Büroimmobili-en ist hier um 7,4 % zurückgegangen. Eine renditeträchtige Option bleiben weiterhin Büroimmobilien in kleinen Märkten. Investments sind hier aus Sicht von Carstensen jedoch nur in geringen, marktadäquaten Flächen-grössen zu empfehlen.Deutlich grossvolumigere Invest-mentmöglichkeiten scheinen der-weil Shoppingcenter zu bieten: «Bei Renditespannen für Core-Investoren zwischen 3,0 und 3,7 Prozent ist die zu erwartende Performance zuneh-mend begrenzt.» Die IRR für Wohn-immobilien in A-Märkten liege im Basiswert unterhalb der 3%-Marke. «Es wird zunehmend schwieriger, hier Gewinne zu erzielen. Dafür gelten die generierten Cashflows

IMMOBILIEnInVESTMEnTMäRKTE AUSLAnD/STUDIE

Wo investieren sich noch lohnt

CORE-MATRIx*

QU

ELL

E:

BU

LwiE

ng

ES

A

Seite 9 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

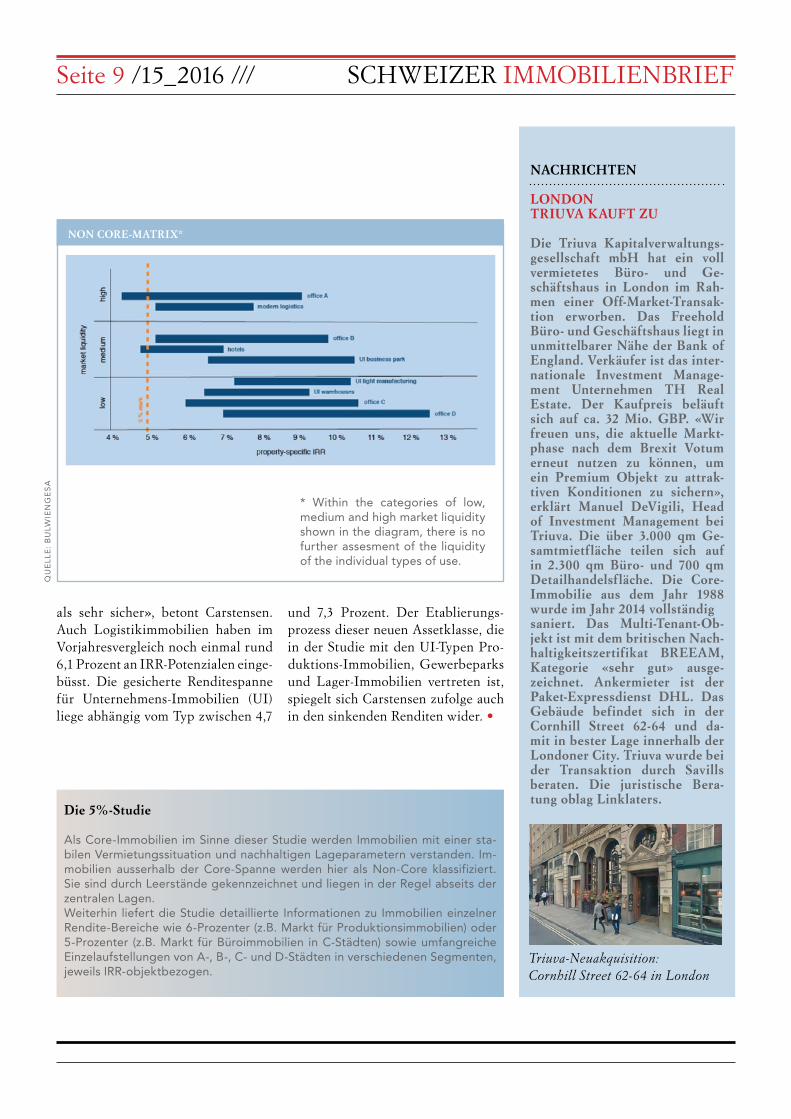

Die 5%-Studie

Als Core-immobilien im Sinne dieser Studie werden immobilien mit einer sta-bilen Vermietungssituation und nachhaltigen Lageparametern verstanden. im-mobilien ausserhalb der Core-Spanne werden hier als non-Core klassifiziert. Sie sind durch Leerstände gekennzeichnet und liegen in der Regel abseits der zentralen Lagen.weiterhin liefert die Studie detaillierte informationen zu immobilien einzelner Rendite-Bereiche wie 6-Prozenter (z.B. Markt für Produktionsimmobilien) oder 5-Prozenter (z.B. Markt für Büroimmobilien in C-Städten) sowie umfangreiche Einzelaufstellungen von A-, B-, C- und D-Städten in verschiedenen Segmenten, jeweils iRR-objektbezogen.

nOn CORE-MATRIx*

als sehr sicher», betont Carstensen. Auch Logistikimmobilien haben im Vorjahresvergleich noch einmal rund 6,1 Prozent an IRR-Potenzialen einge-büsst. Die gesicherte Renditespanne für Unternehmens-Immobilien (UI) liege abhängig vom Typ zwischen 4,7

und 7,3 Prozent. Der Etablierungs-prozess dieser neuen Assetklasse, die in der Studie mit den UI-Typen Pro-duktions-Immobilien, Gewerbeparks und Lager-Immobilien vertreten ist, spiegelt sich Carstensen zufolge auch in den sinkenden Renditen wider. •

* within the categories of low, medium and high market liquidity shown in the diagram, there is no further assesment of the liquidity of the individual types of use.

nAChRIChTEn

LOnDOnTRIUVA KAUFT ZU Die Triuva Kapitalverwaltungs-gesellschaft mbh hat ein voll vermietetes Büro- und Ge-schäftshaus in London im Rah-men einer Off-Market-Transak-tion erworben. Das Freehold Büro- und Geschäftshaus liegt in unmittelbarer nähe der Bank of England. Verkäufer ist das inter-nationale Investment Manage-ment Unternehmen Th Real Estate. Der Kaufpreis beläuft sich auf ca. 32 Mio. GBP. «Wir freuen uns, die aktuelle Markt-phase nach dem Brexit Votum erneut nutzen zu können, um ein Premium Objekt zu attrak-tiven Konditionen zu sichern», erklärt Manuel DeVigili, head of Investment Management bei Triuva. Die über 3.000 qm Ge-samtmietf läche teilen sich auf in 2.300 qm Büro- und 700 qm Detailhandelsf läche. Die Core-Immobilie aus dem Jahr 1988 wurde im Jahr 2014 vollständig saniert. Das Multi-Tenant-Ob-jekt ist mit dem britischen nach-haltigkeitszertifikat BREEAM, Kategorie «sehr gut» ausge-zeichnet. Ankermieter ist der Paket-Expressdienst DhL. Das Gebäude befindet sich in der Cornhill Street 62-64 und da-mit in bester Lage innerhalb der Londoner City. Triuva wurde bei der Transaktion durch Savills beraten. Die juristische Bera-tung oblag Linklaters.

Triuva-Neuakquisition: Cornhill Street 62-64 in London

QU

ELL

E:

BU

LwiE

ng

ES

A

Damit haben Sie nicht gerechnet.

www.immobilienbusiness.ch/abo

Für nur CHF 150.– erhalten Sie ein Jahresabonnement für zehn Ausgabender Immobilienzeitschrift IMMOBILIEN Business (CHF 140.–) plus einen Eintrittan die Schweizer Immobiliengespräche 2016 (CHF 95.–).Jetzt profitieren und CHF 85.– sparen.Angebot gilt nur für Neuabonnenten.

IMMOBILIEN BusinessDas Leitmedium aus der Schweizer Immobilienbranche

Seite 11 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

real Index wIe SwIIt Index verlIeren zwar etwaS an Quote, doch auf’S Jahr GeSe-hen präSentIeren dIe kotIer-ten ImmoBIlIenaktIen und –fondS weIterhIn eIne BeeIn-druckende performance.

NH/TM. Die kotierten Immobili-enaktien befinden sich seit Mitte September 2016 in einer Seitwärts-Bewegung. Noch zum Monatsbeginn sorgten Gerüchte über eine mögliche Zinserhöhung der Fed für Nervosität – und in der Folge auch für Kurs-rückgänge am Markt. Nach dem Ent-scheid, die Leitzinsen vorerst nicht anzuheben, dreht der Abwärtstrend in eine seitlich verlaufende Kursrich-tung ab. Der REAL Index liegt somit für den laufenden Monat mit minus 0,48 Prozent nur leicht im negativen Bereich. Für das aktuelle Jahr weist der Index weiterhin ein deutliches Plus von 13,72 Prozent aus. Im Ver-gleich zum europäischen Markt wa-ren die Schweizer Immobilientitel erneut besser unterwegs. Der EPRA Index verliert im September 2,8 Pro-zent und auf das Jahr 2016 gesehen bereits 4,8 Prozent (nicht währungs-bereinigt) an Wert. Unterdessen tre-ten die Immobiliengesellschaften wieder aktiver am Kapitalmarkt auf. Vor allem die in Bern kotierten Ge-sellschaften führen diverse Transak-tionen durch. Neben der laufenden Kapitalerhöhung über 30 Mio. CHF der Novavest Real Estate AG ist auch ein IPO angekündigt worden. Der erste Handelstag für die Aktien Promaxima Immobilien AG ist für den 30. September 2016 geplant. Die

Promaxima wurde 2006 gegründet und investiert in Wohn-, Büro- und Gewerbeliegenschaften. Der Port-foliowert wurde im Laufe des Jahres durch eine Fusion und die Übernah-me der Wohnliegenschaften auf 80,5 Mio. CHF erhöht.

SaISon der kapItalerhöhunGen

Bei den kotierten Immobilienfonds ist die Sommerflaute definitiv been-det. Während den letzten Wochen war ein deutlicher Anstieg der Han-delsvolumina zu beobachten. Vor allem die off-market erzielten Um-sätze haben spürbar zugenommen. Der leichte Abwärtstrend setzte sich mit den erhöhten Handelsaktivitäten weiter fort – was u.a. auf diversen Emissionen von kotierten Immobili-enfonds zurückzuführen ist, die zur Liberierung hin zu Umschichtungen in den Portfolios indexnaher Investo-ren führen. Der SWIIT Index büsste im laufenden Monat 0,64 Prozent an

Wert ein; doch auch die Fonds notie-ren auf das Jahr gesehen bei einem klaren Plus von 6,37 Prozent. Nach verschieden Kapitalmassnahmen (CS Siat, Realstone) und der Vereinigung der beiden CS-Fonds PropertyPlus und Green Property, scheint die Sai-son für Kapitalerhöhungen begonnen zu haben. Eine solche plant etwa die Credit Suisse für den Green Property im vierten Quartal; Details über die Höhe und die genauen Konditionen wird die Grossbank erst zu einem späteren Zeitpunkt bekannt geben. Auch für den SF Sustainable Proper-ties Fund ist im November 2016 eine weitere Kapitalaufnahme geplant. Die Konditionen hierfür werden im Oktober 2016 kommuniziert. Weite-re Ankündigungen dürften folgen. Zudem hat der Streetbox Real Estate Fund noch in der ersten Jahreshälfte angekündigt, sofern ein Nettofonds-vermögen von mindestens 100 Mio. CHF erreicht wird, die Anteile von der Berner Börse an die SIX Swiss Exchange umzuplatzieren. •

MARKTKOMMEnTAR

Gut behauptet

Nicolas Hatt, Thomas Marti, SFP

Real estate IndIces 23.09.2016 last Mtd Ytd

REAL SWIIT kombInIERT 1,876.30 -0.59 8.39

REAL 2,257.07 -0.48 13.72

SWIIT 356.61 -0.64 6.37

EpRA EuRopE IndEx 2,119.22 -2.80 -4.80

swIss FRanc swap 23.09.2016 last Mtd Ytd

CHF SWAp (VS 6m LIb) 2Y -0.6740 -0.0020 -0.0279

CHF SWAp (VS 6m LIb) 5Y -0.5675 -0.0085 -0.2625

CHF SWAp (VS 6m LIb) 10YR -0.2425 0.0535 -0.4991

CHF SWAp (VS 6m LIb) 15YR -0.0375 0.0725 -0.6050

Damit haben Sie nicht gerechnet.

www.immobilienbusiness.ch/abo

Für nur CHF 150.– erhalten Sie ein Jahresabonnement für zehn Ausgabender Immobilienzeitschrift IMMOBILIEN Business (CHF 140.–) plus einen Eintrittan die Schweizer Immobiliengespräche 2016 (CHF 95.–).Jetzt profitieren und CHF 85.– sparen.Angebot gilt nur für Neuabonnenten.

IMMOBILIEN BusinessDas Leitmedium aus der Schweizer Immobilienbranche

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 12

NOM. BRUTTO- VALOREN- BESCHREIBUNG TIEFST HÖCHST GELD BRIEF WERT DIVIDENDE NUMMER

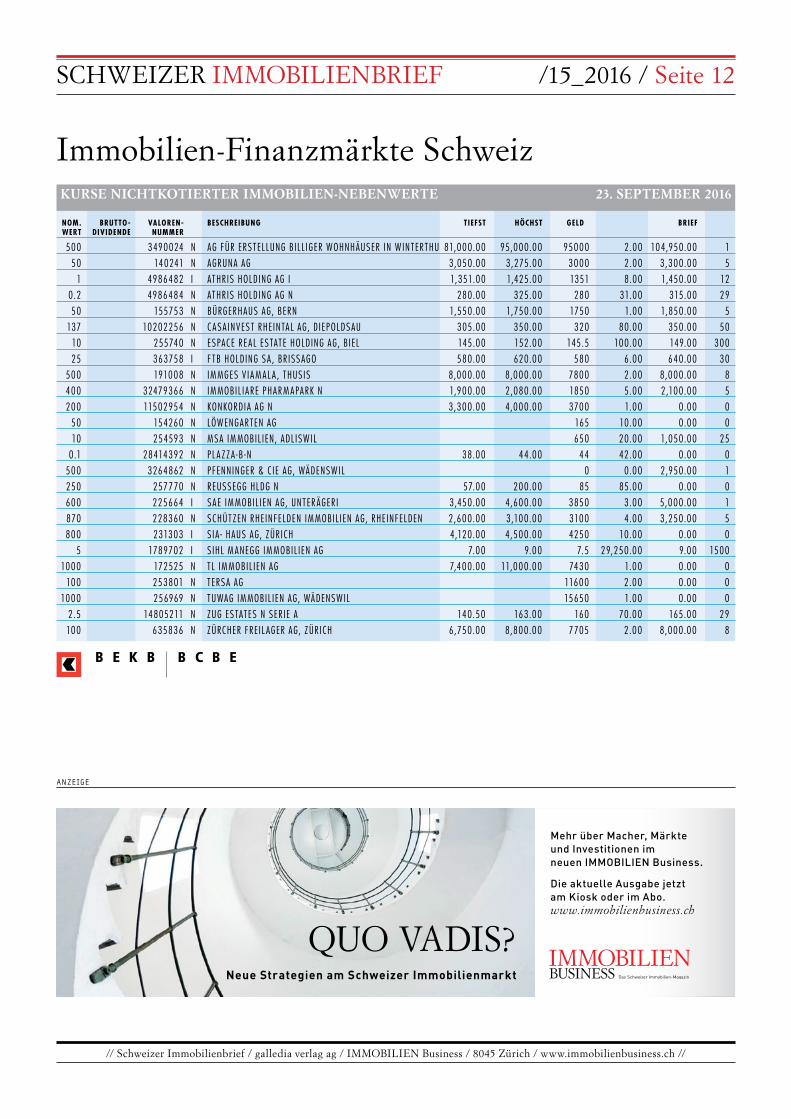

500 3490024 n AG FüR ERSTEL LunG b IL L IGER WoHnHäuSER In WInTERTHu 81,000.00 95,000.00 95000 2.00 104,950.00 1

50 140241 n AGRunA AG 3,050.00 3,275.00 3000 2.00 3,300.00 5

1 4986482 I ATHR IS HoLd InG AG I 1,351.00 1,425.00 1351 8.00 1,450.00 12

0.2 4986484 n ATHR IS HoLd InG AG n 280.00 325.00 280 31.00 315.00 29

50 155753 n büRGERHAuS AG, bERn 1,550.00 1,750.00 1750 1.00 1,850.00 5

137 10202256 n C ASA InVEST RHEInTA L AG, d IEpoLdSAu 305.00 350.00 320 80.00 350.00 50

10 255740 n ESpACE RE A L ESTATE HoLd InG AG, b IEL 145.00 152.00 145.5 100.00 149.00 300

25 363758 I F Tb HoLd InG SA , bR ISSAGo 580.00 620.00 580 6.00 640.00 30

500 191008 n Im mGES V I A m AL A , THuSIS 8,000.00 8,000.00 7800 2.00 8,000.00 8

400 32479366 n Im mobIL I ARE pHAR m ApARk n 1,900.00 2,080.00 1850 5.00 2,100.00 5

200 11502954 n konkoRdIA AG n 3,300.00 4,000.00 3700 1.00 0.00 0

50 154260 n LöWEnGARTEn AG 165 10.00 0.00 0

10 254593 n mSA Im mobIL IEn, AdL ISWIL 650 20.00 1,050.00 25

0.1 28414392 n pL A ZZ A - b -n 38.00 44.00 44 42.00 0.00 0

500 3264862 n pFEnnInGER & C IE AG, WädEnSWIL 0 0.00 2,950.00 1

250 257770 n REuSSEGG HLdG n 57.00 200.00 85 85.00 0.00 0

600 225664 I SAE Im mobIL IEn AG, unTER äGER I 3,450.00 4,600.00 3850 3.00 5,000.00 1

870 228360 n SCHüT ZEn RHEInFELdEn Im mobIL IEn AG, RHEInFELdEn 2,600.00 3,100.00 3100 4.00 3,250.00 5

800 231303 I S I A - HAuS AG, ZüR ICH 4,120.00 4,500.00 4250 10.00 0.00 0

5 1789702 I S IHL m AnEGG Im mobIL IEn AG 7.00 9.00 7.5 29,250.00 9.00 1500

1000 172525 n T L Im mobIL IEn AG 7,400.00 11,000.00 7430 1.00 0.00 0

100 253801 n T ERSA AG 11600 2.00 0.00 0

1000 256969 n TuWAG Im mobIL IEn AG, WädEnSWIL 15650 1.00 0.00 0

2.5 14805211 n ZuG ESTATES n SER IE A 140.50 163.00 160 70.00 165.00 29

100 635836 n ZüRCHER FRE IL AGER AG, ZüR ICH 6,750.00 8,800.00 7705 2.00 8,000.00 8

Immobilien-Finanzmärkte SchweizKURSE nIChTKOTIERTER IMMOBILIEn-nEBEnWERTE 23. SEPTEMBER 2016

ANZEIGE

Mehr über Macher, Märkte und Investitionen im neuen IMMOBILIEN Business.

Die aktuelle Ausgabe jetztam Kiosk oder im Abo.www.immobilienbusiness.ch

QUO VADIS?Neue Strategien am Schweizer Immobilienmarkt

Seite 13 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

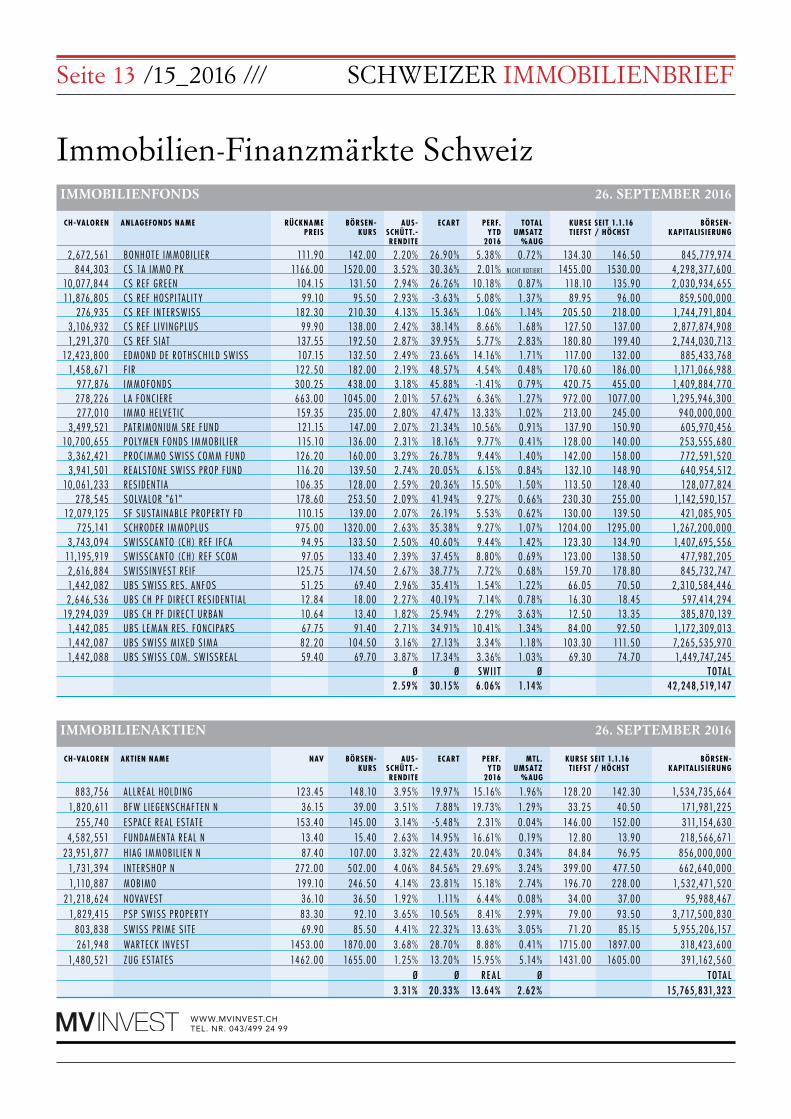

Immobilien-Finanzmärkte SchweizIMMOBILIEnFOnDS 26. SEPTEMBER 2016

CH-VALOREN AKTIEN NAME NAV BÖRSEN- AUS- ECART PERF. MTL . KURSE SEIT 1.1.16 BÖRSEN- KURS SCHÜTT.- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG RENDITE 2016 %AUG

883,756 A L LRE A L HoLd InG 123.45 148.10 3.95% 19.97% 15.16% 1.96% 128.20 142.30 1,534,735,664 1,820,611 bFW L IEGEnSCHAF TEn n 36.15 39.00 3.51% 7.88% 19.73% 1.29% 33.25 40.50 171,981,225 255,740 ESpACE RE A L ESTATE 153.40 145.00 3.14% -5.48% 2.31% 0.04% 146.00 152.00 311,154,630 4,582,551 FundA mEnTA RE A L n 13.40 15.40 2.63% 14.95% 16.61% 0.19% 12.80 13.90 218,566,671 23,951,877 H I AG Im mobIL IEn n 87.40 107.00 3.32% 22.43% 20.04% 0.34% 84.84 96.95 856,000,000 1,731,394 InTERSHop n 272.00 502.00 4.06% 84.56% 29.69% 3.24% 399.00 477.50 662,640,000 1,110,887 mobImo 199.10 246.50 4.14% 23.81% 15.18% 2.74% 196.70 228.00 1,532,471,520 21,218,624 noVAVEST 36.10 36.50 1.92% 1.11% 6.44% 0.08% 34.00 37.00 95,988,467 1,829,415 p Sp SWISS pRopERT Y 83.30 92.10 3.65% 10.56% 8.41% 2.99% 79.00 93.50 3,717,500,830 803,838 SWISS pR ImE S I T E 69.90 85.50 4.41% 22.32% 13.63% 3.05% 71.20 85.15 5,955,206,157 261,948 WARTECk InVEST 1453.00 1870.00 3.68% 28.70% 8.88% 0.41% 1715.00 1897.00 318,423,600 1,480,521 ZuG ESTATES 1462.00 1655.00 1.25% 13.20% 15.95% 5.14% 1431.00 1605.00 391,162,560 Ø Ø Re al Ø total 3 .31% 20.33% 13.64% 2 .62% 15,765,831,323

IMMOBILIEnAKTIEn 26. SEPTEMBER 2016

www.MVinVEST.CHTEL. nR. 043/499 24 99

CH-VALOREN ANLAGEFONDS NAME RÜCKNAME BÖRSEN- AUS- ECART PERF. TOTAL KURSE SEIT 1.1.16 BÖRSEN- PREIS KURS SCHÜTT.- YTD UMSATZ TIEFST / HÖCHST KAPITALISIERUNG RENDITE 2016 %AUG

2,672,561 bonHoTE Im mobIL IER 111.90 142.00 2.20% 26.90% 5.38% 0.72% 134.30 146.50 845,779,974 844,303 CS 1A Im mo pk 1166.00 1520.00 3.52% 30.36% 2.01% n ICH T koT I ER T 1455.00 1530.00 4,298,377,600 10,077,844 CS REF GREEn 104.15 131.50 2.94% 26.26% 10.18% 0.87% 118.10 135.90 2,030,934,655 11,876,805 CS REF HoSp I TA L I T Y 99.10 95.50 2.93% -3.63% 5.08% 1.37% 89.95 96.00 859,500,000 276,935 CS REF InTERSWISS 182.30 210.30 4.13% 15.36% 1.06% 1.14% 205.50 218.00 1,744,791,804 3,106,932 CS REF L IV InGpLuS 99.90 138.00 2.42% 38.14% 8.66% 1.68% 127.50 137.00 2,877,874,908 1,291,370 CS REF S I AT 137.55 192.50 2.87% 39.95% 5.77% 2.83% 180.80 199.40 2,744,030,713 12,423,800 Edmond dE RoTHSCHILd SWISS 107.15 132.50 2.49% 23.66% 14.16% 1.71% 117.00 132.00 885,433,768 1,458,671 F IR 122.50 182.00 2.19% 48.57% 4.54% 0.48% 170.60 186.00 1,171,066,988 977,876 Im moFondS 300.25 438.00 3.18% 45.88% -1.41% 0.79% 420.75 455.00 1,409,884,770 278,226 L A FonCIERE 663.00 1045.00 2.01% 57.62% 6.36% 1.27% 972.00 1077.00 1,295,946,300 277,010 Im mo HELVE T IC 159.35 235.00 2.80% 47.47% 13.33% 1.02% 213.00 245.00 940,000,000 3,499,521 pATR ImonIum SRE Fund 121.15 147.00 2.07% 21.34% 10.56% 0.91% 137.90 150.90 605,970,456 10,700,655 poLYmEn FondS Im mobIL IER 115.10 136.00 2.31% 18.16% 9.77% 0.41% 128.00 140.00 253,555,680 3,362,421 pRoCIm mo SWISS Com m Fund 126.20 160.00 3.29% 26.78% 9.44% 1.40% 142.00 158.00 772,591,520 3,941,501 RE A LSTonE SWISS pRop Fund 116.20 139.50 2.74% 20.05% 6.15% 0.84% 132.10 148.90 640,954,512 10,061,233 RES IdEnT I A 106.35 128.00 2.59% 20.36% 15.50% 1.50% 113.50 128.40 128,077,824 278,545 SoLVA LoR "61" 178.60 253.50 2.09% 41.94% 9.27% 0.66% 230.30 255.00 1,142,590,157 12,079,125 SF SuSTA InAbLE pRopERT Y Fd 110.15 139.00 2.07% 26.19% 5.53% 0.62% 130.00 139.50 421,085,905 725,141 SCHRodER Im mopLuS 975.00 1320.00 2.63% 35.38% 9.27% 1.07% 1204.00 1295.00 1,267,200,000 3,743,094 SWISSC AnTo (CH) REF IFC A 94.95 133.50 2.50% 40.60% 9.44% 1.42% 123.30 134.90 1,407,695,556 11,195,919 SWISSC AnTo (CH) REF SCom 97.05 133.40 2.39% 37.45% 8.80% 0.69% 123.00 138.50 477,982,205 2,616,884 SWISS InVEST RE IF 125.75 174.50 2.67% 38.77% 7.72% 0.68% 159.70 178.80 845,732,747 1,442,082 ubS SWISS RES. AnFoS 51.25 69.40 2.96% 35.41% 1.54% 1.22% 66.05 70.50 2,310,584,446 2,646,536 ubS CH pF d IREC T RES IdEnT I A L 12.84 18.00 2.27% 40.19% 7.14% 0.78% 16.30 18.45 597,414,294 19,294,039 ubS CH pF d IREC T uRbAn 10.64 13.40 1.82% 25.94% 2.29% 3.63% 12.50 13.35 385,870,139 1,442,085 ubS L Em An RES. FonCIpARS 67.75 91.40 2.71% 34.91% 10.41% 1.34% 84.00 92.50 1,172,309,013 1,442,087 ubS SWISS mIxEd S Im A 82.20 104.50 3.16% 27.13% 3.34% 1.18% 103.30 111.50 7,265,535,970 1,442,088 ubS SWISS Com. SWISSRE A L 59.40 69.70 3.87% 17.34% 3.36% 1.03% 69.30 74.70 1,449,747,245 Ø Ø sw I I t Ø total 2 .59% 30.15% 6.06% 1.14% 42 ,248,519,147

// Schweizer Immobilienbrief / galledia verlag ag / IMMOBILIEN Business / 8045 Zürich / www.immobilienbusiness.ch //

SCHWEIZER IMMOBILIENBRIEF /15_2016 / Seite 14

mIt dem entwurf deS GeBäu-deS, welcheS künftIG daS «hauS zum falken» erSetzen Soll, hat axa wInterthur eI-nen StararchItekten Beauf-traGt: SantIaGo calatrava. er zeIchnete BereItS für dIe GeStaltunG deS BahnhofS Stadelhofen vIS-á-vIS ver-antwortlIch.

AH. Die AXA Winterthur plant am Bahnhof Stadelhofen ein Ge-schäftshaus und eine unterirdische Velostation mit 1.000 Abstellplätzen. Der Neubau soll die Liegenschaft «Haus zum Falken» ersetzen. Der renommierte Architekt Santiago Ca-latrava wird für das Bauvorhaben

verantwortlich zeichnen. Am 23. Sep-tember haben Bauherr, Architekt und die Zürcher Stadträte André Oder-matt und Filippo Leutenegger das Projekt und den dafür notwendigen Gestaltungsplan der Öffentlichkeit vorgestellt. Das bestehende Gebäude («Café Mandarin») hatte der Stadtrat im Mai 2014 unter der Bedingung der Erstellung einer öffentlichen Velo-station aus dem Inventar der schüt-zenswerten Bauten von kommunaler Bedeutung entlassen. Seither haben Santiago Calatrava und die AXA in Zusammenarbeit mit der Stadt Zü-rich ein Projekt erarbeitet, das den Raum Stadelhofen städtebaulich wie auch architektonisch aufwerten soll.

«Mit dem in Zürich wohnhaften San-tiago Calatrava konnten wir einen in-ternational erfolgreichen Architekten gewinnen», erklärte Ernst Schaufel-berger, Head Real Estate AXA. Ca-latrava hatte auch den Neubau des Bahnhofs Stadelhofen (1990) entwor-fen. Für ihn sei wichtig, eine archi-tektonische Einheit von Bahnhof und «Haus zum Falken» zu schaffen und die Einbindung in das bestehende Quartier zu gewährleisten.

BauBeGInn früheStenS 2018

«Das Grundstück des Haus zum Falken ist dank der unmittelbaren Lage zwischen Bahnhof und der Kreuzbühlstrasse der optimale Ort

PROJEKTEnTWICKLUnG/STADTEnTWICKLUnG

Aus einem Guss

Axa baut in Stadelhofen ein Geschäftshaus der Superlative.

Seite 15 /15_2016 /// SCHWEIZER IMMOBILIENBRIEF

für eine Velostation», sagte Stadtrat Leutenegger an der Medienkonfe-renz. «Es freut uns entsprechend, dass wir zusammen mit der AXA diese Velostation bauen können.» Die Kosten für die Velostation betragen für die Stadt rund zehn Millionen CHF. Ab dem 28. September liegt das Projekt während sechzig Tagen öf-fentlich auf. Interessierte Personen und Organisationen können sich im Rahmen des Auflageverfahrens zum Gestaltungsplan äussern. Nach der Genehmigung des Gestaltungsplans durch den Stadtrat wird sich der Gemeinderat mit dem Projekt befas-sen. Baubeginn ist voraussichtlich im Frühjahr 2018. •

Calatrava setzt neue städtebauliche Akzente.

nAChRIChTEn

USTER«KERn USTER» IM PLAn

AxA Winterthur, die Siska heu-berger holding AG und die hotz Verwaltungs AG legten am 20. September 2016 den Grundstein für das Projekt «Kern Uster» in Uster. In unmittelbarer nähe zum Bahnhof, zwischen Postst-rasse, Zürichstrasse und Bahn-hofstrasse, werden fünf Gebäu-de mit fünf bis sechs Geschossen sowie ein hochhaus mit zwölf Etagen errichtet. Die Erdge-schosse sollen durch Gastrono-mie-, Gewerbe- und Dienstleis-tungsnutzungen belebt werden. In den Obergeschossen sind sowohl Wohn- als auch Büro-räume geplant. Insgesamt ent-stehen 60 Wohnungen, 4.500 qm Büroflächen und rund 1.000 qm Flächen für Detailhandel und Gastronomie sowie eine zweige-schossige, teilweise öffentliche Tiefgarage mit 87 Parkplätzen. Das Projekt «Kern Uster» ver-vollständigt das Areal und führt das städtebauliche Konzept des bereits bestehenden nord-Teils weiter. Im Zusammenhang mit dem Bezug des neubaus wird die traditionsreiche Metzgerei hotz auf ihr ehemaliges Areal zurückkehren. Eine unterirdi-sche Verbindung zur Garage des bestehenden nord-Teils ermög-licht die Erschliessung über die Zürichstrasse. Die Büro- und Geschäftsf lächen sind teilweise bereits vermietet; die Vermie-tung der Wohnungen und der übrigen Büro- und Geschäftsf lä-chen startet Ende 2016 auf der Internetseite kernuster.ch. Die sechs häuser werden in zwei Etappen im August und novem-ber 2018 bezogen.

SCHWEIZER IMMOBILIENBRIEFDas e-paper der Schweizer ImmobilienwirtschaftAusgabe 15/2016 / 10. Jahrgang / 226. Ausgabe.

Verlag:galledia agIMMOBILIEN BusinessBuckhauserstrasse 24, 8048 Zürichwww.immobilienbusiness.ch

Birgitt Wüst, RedaktionsleitungDr. Anja Hall, RedaktionRehné Herzig, VerlagsleiterClaudia Haas, MediaberaterinSusana Perrottet, Layout

Administration & Verwaltung:[email protected]

WEITERE TITEL:IMMOBILIEN BusinessSchweizer Immobiliengespräche

HAFTUNGSAUSSCHLUSS:Der redaktionelle Inhalt stellt weder ein Angebotnoch eine Aufforderung zum Abschluss einerFinanztransaktion dar und entbindet den Lesernicht von seiner eigenen Beurteilung.

ISSN 1664-5162

FO

TO

S:

PD