Embed Size (px)

Citation preview

Seminardokumentation

„BWL für Nichtkaufleute:

Grundlagen – Der

Jahresabschluss“

vom

8. bis 9. November 2010

in Wiesbaden

I. Vorwort 2

II. Seminarprogramm 3

III. Der Jahresabschluss und seine Funktion als Unternehmensausweis 5

IV. Die Elemente des Jahresabschlusses 12

V. Stakeholderanalyse des Jahresabschlusses 21

VI. Fragen zum Jahresabschluss 29

VII. Aufgabe: Chemie AG 30

VIII. Lösungen: Chemie Aufgaben 35

IX. Seminarbewertung 36

X. Fotodokumentation 38

1

Chemie-Stiftung Sozialpartner-Akademie

Kreuzberger Ring 70

65205 Wiesbaden

Tel.-Nr.: 0611/9700980

Fax: 0611/97009816

e-Mail: [email protected]

Web: www.cssa-wiesbaden.de

Die CSSA ist eine Stiftung der Chemie-Sozialpartner

2

I. Vorwort

Zur Beurteilung eines Unternehmens ist der Jahresabschluss die wichtigste Informationsquelle. Gewinn- und Verlustrechnung, Bilanz sowie Kapitalflussrechnung sind nach gesetzlich festgeschriebenen und international einheitlichen Maßstäben erstellt und bilden damit eine verlässliche Grundlage zur Unternehmensanalyse. Das Verständnis und der Umgang mit diesen Instrumenten sind für die betrieblichen Sozialpartner, die erfolgreich kooperieren und das Unternehmen in seiner Gesamtheit verstehen wollen, unerlässlich.

In diesem Seminar lernen Sie nicht nur die Struktur und Sprache des Jahresabschlusses kennen. Sie werden wichtige Analysebereiche diskutieren und sich mit den unterschiedlichen Sichtweisen der Unternehmensleitung, der Mitarbeiter, der Kunden sowie der Kapitalmärkte beschäftigen.

Neben interaktiven Vorträgen und Übungen werden Sie selbst einen Jahresabschluss auf der Basis einer Unternehmenssimulation erstellen. Anhand eines einfachen Beispiels werden Sie erkennen, wie jede einzelne Zahl des Jahresabschlusses zustande kommt, und welche Aussage dahinter steht. Sie werden Kennzahlen berechnen, analysieren und hinterfragen.

Zielgruppe unseres Seminars sind Fach- und Führungskräfte, die keine betriebswirtschaftliche Ausbildung haben oder ihre Grundkenntnisse auffrischen wollen, Nachwuchsführungskräfte aus allen Bereichen. Betriebsratsmitglieder, die neue wirtschaftliche Erkenntnisse erwerben oder diese auffrischen wollen, um so ihre praktische Arbeit effizienter gestalten zu können.

3

II. Seminarprogramm

Montag, den 8. November 2010

10:00 Begrüßung

10:15 Abbildung der unternehmerischen Wertschöpfung im Jahresabschluss

� Einführung in das Programm / Vorstellung der Teilnehmer

� Unternehmensplanspiel: Die unternehmerische Wertschöpfung und die

Verteilung der Finanzströme plastisch erkennen:

- Finanzierung und Investition

- Mitarbeiter und Arbeitsmarkt

- Lieferanten und Kunden

- Geld- und Güterströme

12:30 Mittagspause

13:30 Unternehmensplanspiel (Fortsetzung):

� Das Unternehmen anhand seines Jahresabschlusses beurteilen:

- Kurzfristige und langfristige Leistungsfähigkeit

- Erfolgsindikatoren, Finanzierungskraft und finanzielle Solidität

- Umsatz, EBIT, Rendite etc. – Was sagen uns die zentralen Kennzahlen?

- Chancen und Risiken, Stärken und Schwächen: Ist das Unternehmen gesund?

15:15 Kaffeepause

15:30 Unternehmensplanspiel (Fortsetzung)

18:00 Ende der Veranstaltung

18:30 Abendessen

4

Dienstag, den 9. November 2010

09:00 Zentrale Aussagen des Jahresabschlusses

� Wiederholung / Fragen und Antworten

� Der Jahresabschluss und seine Funktion als Unternehmensausweis:

- Die Bilanz als Kulminationspunkt

- Ein Jahresabschluss entsteht: Eine Unternehmensgründung

- Struktur, Elemente und Begriffe des Jahresabschlusses

12:30 Mittagspause

13:30 Übung: Analyse eines Beispielunternehmens

� Welche zentralen Aussagen enthält ein Jahresabschluss?

� Fragen zum Jahresabschluss: Woher kommt das Geld, wohin geht das Geld?

� Verschiedene Blickwinkel: Unternehmensleitung, Mitarbeiter, Kunden,

Kapitalmärkte

15:15 Kaffeepause

15:30 Das unternehmerische Zielsystem: Eine Stakeholderanalyse

� Kennzahlen zu Profitabilität und Liquidität, Wertschöpfung und Finanzierung

� Diskussionsvortrag: Aussagen des Jahresabschlusses über die unternehmerische

Wertschöpfung und die Finanzströme zu Mitarbeitern, Lieferanten und

Kapitalgebern

17:00 Ende der Veranstaltung

III. Der Jahresabschluss und seine Funktion

© Bert Erlen / S. 5

III. Der Jahresabschluss und seine Funktion

als Unternehmensausweis

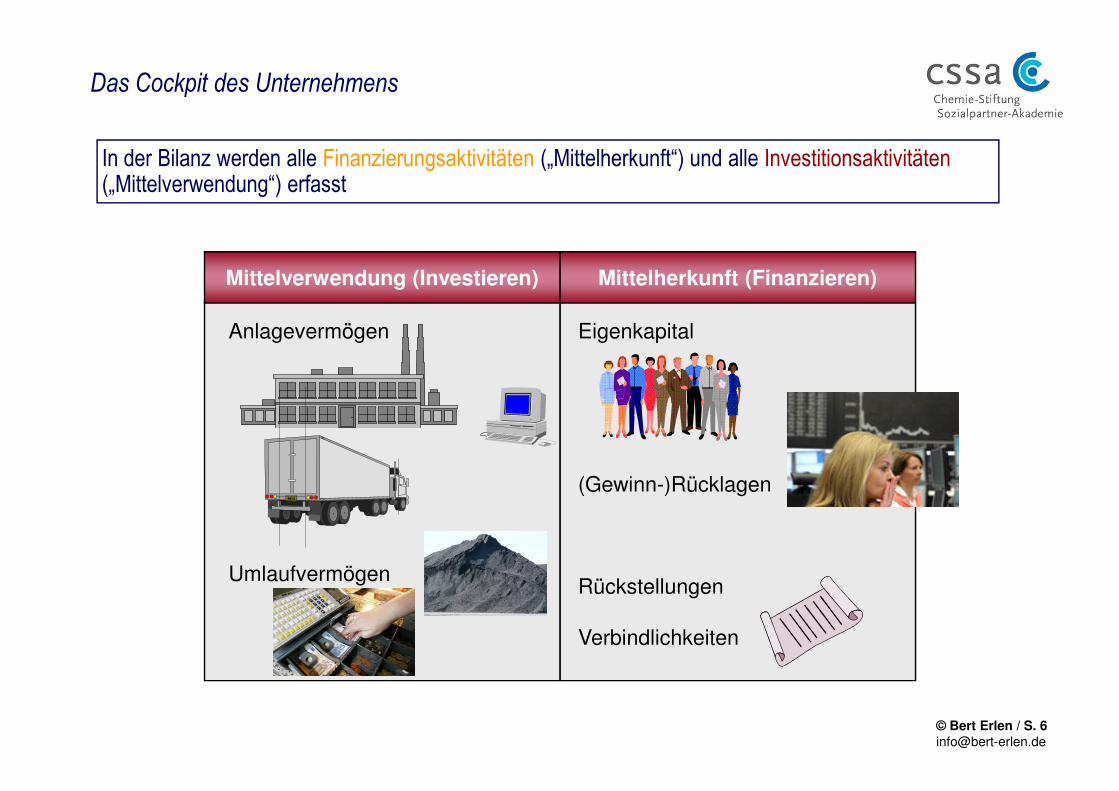

In der Bilanz werden alle Finanzierungsaktivitäten („Mittelherkunft“) und alle Investitionsaktivitäten(„Mittelverwendung“) erfasst

Eigenkapital

Mittelherkunft (Finanzieren)

Anlagevermögen

Mittelverwendung (Investieren)

Das Cockpit des Unternehmens

© Bert Erlen / S. 6

(Gewinn-)Rücklagen

Rückstellungen

Verbindlichkeiten

Umlaufvermögen

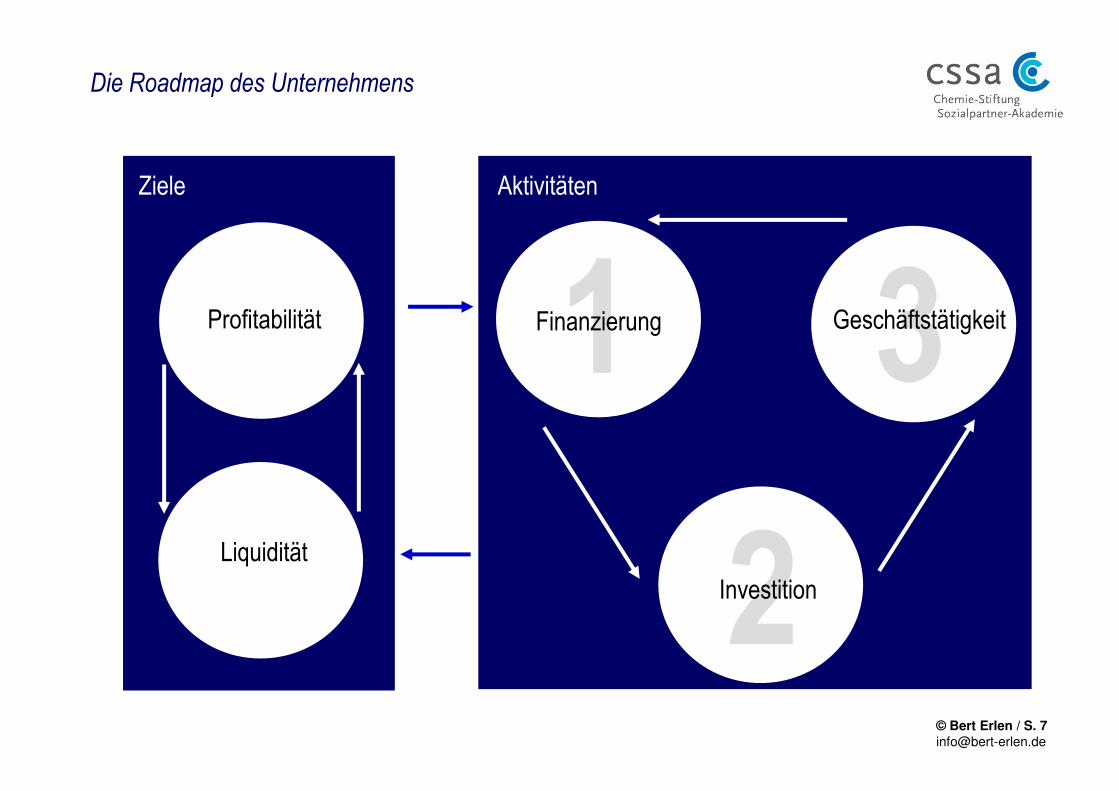

Die Roadmap des Unternehmens

1Finanzierung 3GeschäftstätigkeitProfitabilität

Ziele Aktivitäten

© Bert Erlen / S. 7

1

2Investition

3Liquidität

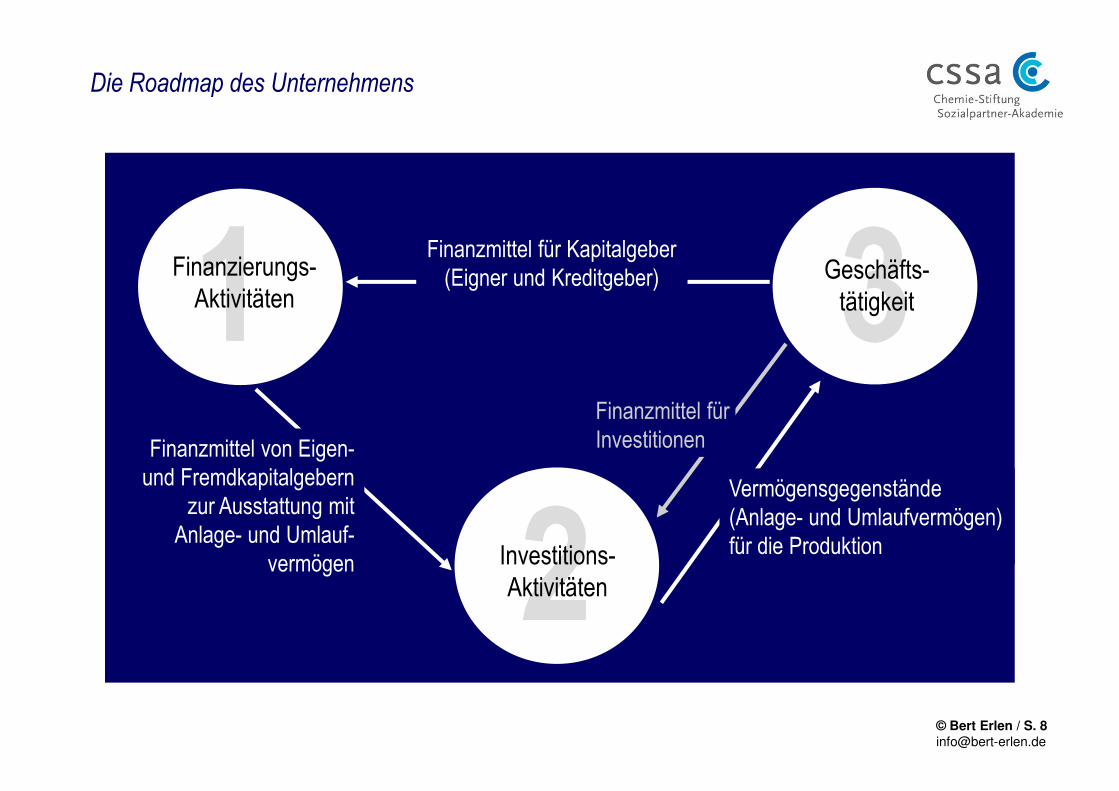

Finanzmittel für Kapitalgeber (Eigner und Kreditgeber)1 3Finanzierungs-

AktivitätenGeschäfts-tätigkeit

Die Roadmap des Unternehmens

© Bert Erlen / S. 8

Finanzmittel von Eigen-und Fremdkapitalgebern

zur Ausstattung mit Anlage- und Umlauf-

vermögen

Finanzmittel für Investitionen

Vermögensgegenstände (Anlage- und Umlaufvermögen) für die Produktion2Investitions-Aktivitäten

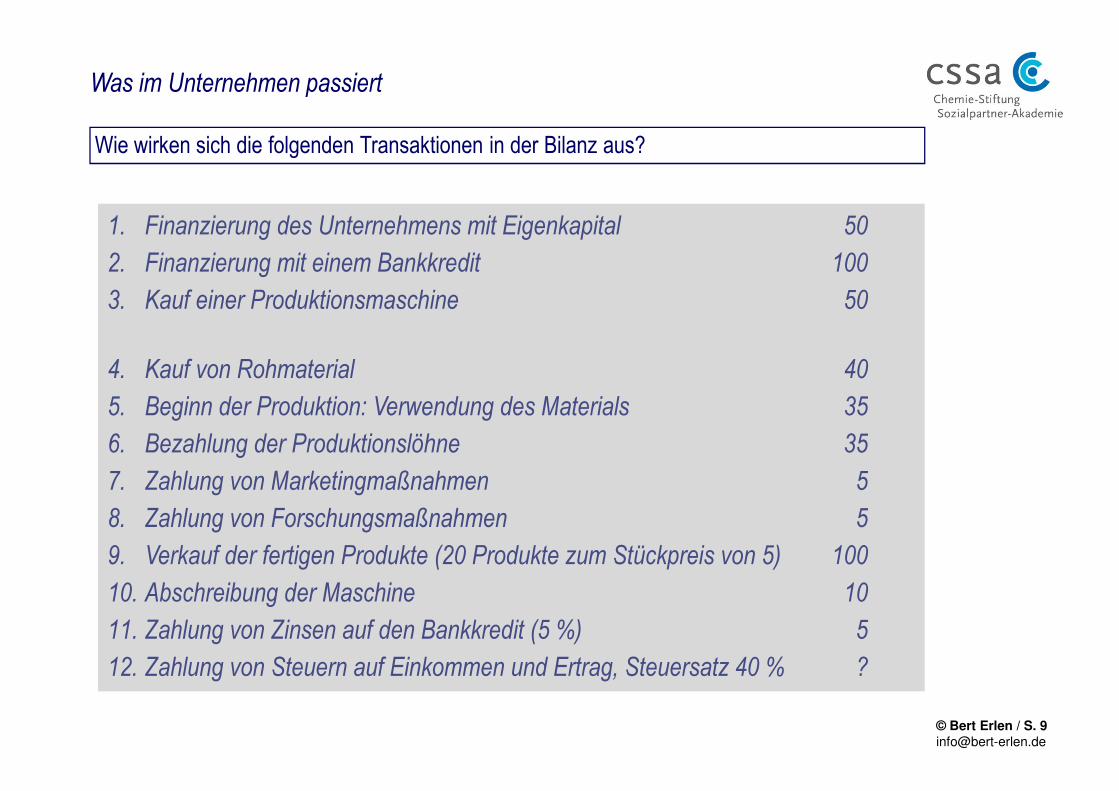

Wie wirken sich die folgenden Transaktionen in der Bilanz aus?

Was im Unternehmen passiert

1. Finanzierung des Unternehmens mit Eigenkapital 50

2. Finanzierung mit einem Bankkredit 100

3. Kauf einer Produktionsmaschine 50

4. Kauf von Rohmaterial 40

5. Beginn der Produktion: Verwendung des Materials 35

© Bert Erlen / S. 9

5. Beginn der Produktion: Verwendung des Materials 35

6. Bezahlung der Produktionslöhne 35

7. Zahlung von Marketingmaßnahmen 5

8. Zahlung von Forschungsmaßnahmen 5

9. Verkauf der fertigen Produkte (20 Produkte zum Stückpreis von 5) 100

10. Abschreibung der Maschine 10

11. Zahlung von Zinsen auf den Bankkredit (5 %) 5

12. Zahlung von Steuern auf Einkommen und Ertrag, Steuersatz 40 % ?

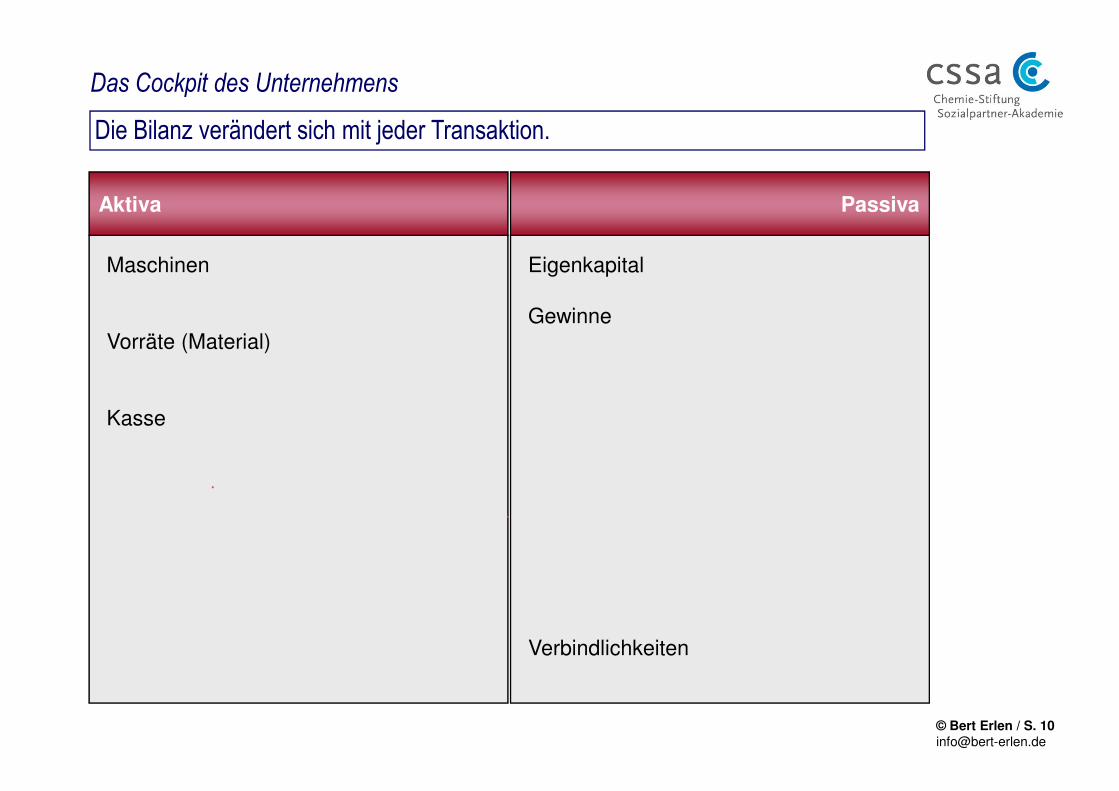

Die Bilanz verändert sich mit jeder Transaktion.

Aktiva

Das Cockpit des Unternehmens

Maschinen

Vorräte (Material)

Passiva

Eigenkapital

Gewinne

© Bert Erlen / S. 10

Kasse

Verbindlichkeiten

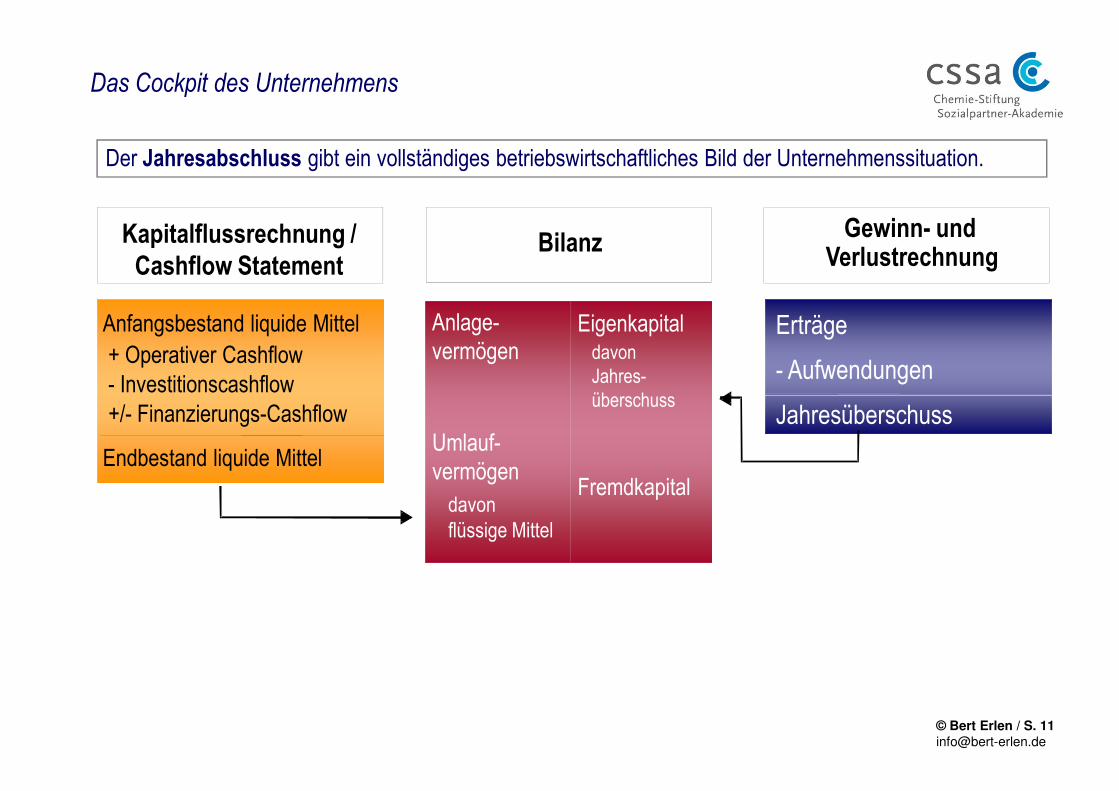

Erträge

- Aufwendungen

Gewinn- und Verlustrechnung

Anfangsbestand liquide Mittel

Kapitalflussrechnung /

Cashflow StatementBilanz

Anlage-vermögen

EigenkapitaldavonJahres-überschuss

Der Jahresabschluss gibt ein vollständiges betriebswirtschaftliches Bild der Unternehmenssituation.

Das Cockpit des Unternehmens

+ Operativer Cashflow- Investitionscashflow

© Bert Erlen / S. 11

Jahresüberschuss

Endbestand liquide Mittel

überschuss

Fremdkapital

Umlauf-vermögendavonflüssige Mittel

- Investitionscashflow+/- Finanzierungs-Cashflow

IV. Die Elemente des Jahresabschlusses

© Bert Erlen / S. 12

– Bilanz, G+V, Kapitalflussrechnung –

Anlagevermögen

Sachanlagen X

Immaterielle Vermögensgegenst. X

Finanzanlagen X

Bilanz zum xx.xx.20xxEigenkapital

Gezeichnetes Kapital X

Rücklagen X

Rückstellungen X

Vermögens- und Kapitalstatus

Die Bilanz zeigt den Vermögensstatus zu einem Stichtag.

Aktiva Passiva

© Bert Erlen / S. 13

Umlaufvermögen

Vorräte X

Forderungen X

Flüssige Mittel X

X

Verbindlichkeiten X

X

Investitionscontrolling Finanzmanagement

Umsatz X

+/- Bestandsveränderungen +/- X

+ sonstige betriebliche Erträge X

- Materialaufwand - X

- Personalaufwand - X

- Abschreibungen - X

= Operatives Ergebnis X

Operative Tätigkeit

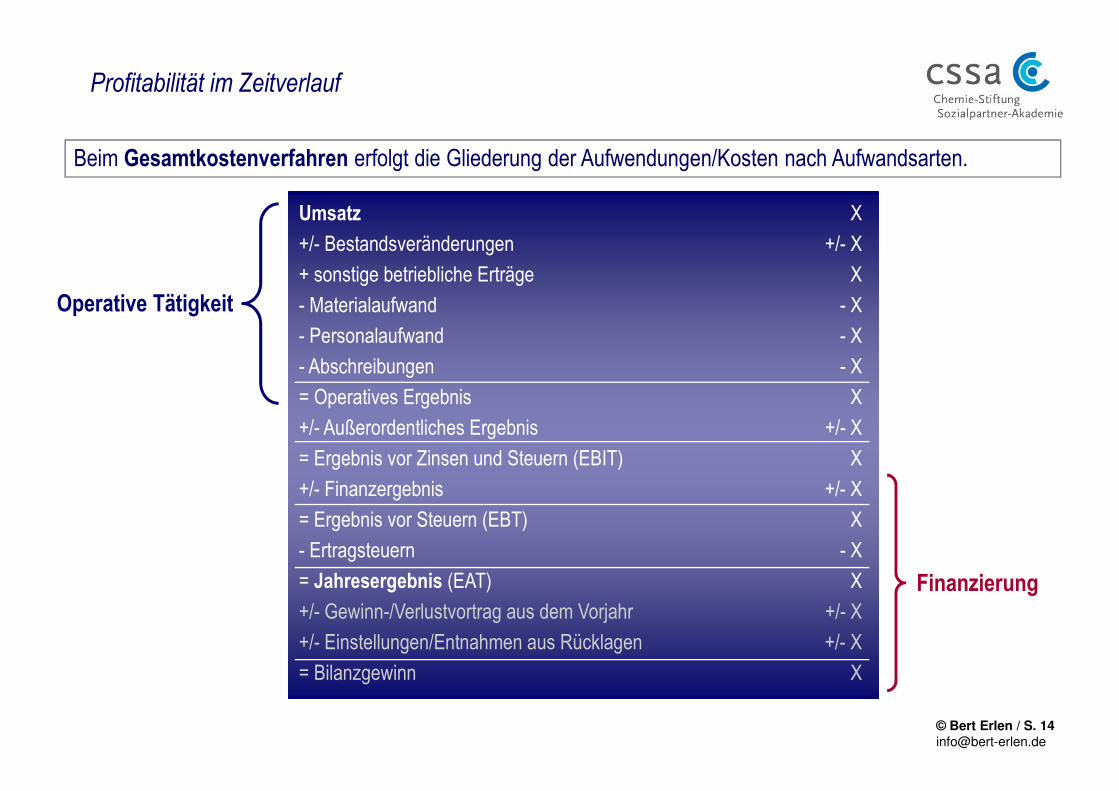

Beim Gesamtkostenverfahren erfolgt die Gliederung der Aufwendungen/Kosten nach Aufwandsarten.

Profitabilität im Zeitverlauf

© Bert Erlen / S. 14

= Operatives Ergebnis X

+/- Außerordentliches Ergebnis +/- X

= Ergebnis vor Zinsen und Steuern (EBIT) X

+/- Finanzergebnis +/- X

= Ergebnis vor Steuern (EBT) X

- Ertragsteuern - X

= Jahresergebnis (EAT) X

+/- Gewinn-/Verlustvortrag aus dem Vorjahr +/- X

+/- Einstellungen/Entnahmen aus Rücklagen +/- X

= Bilanzgewinn X

Finanzierung

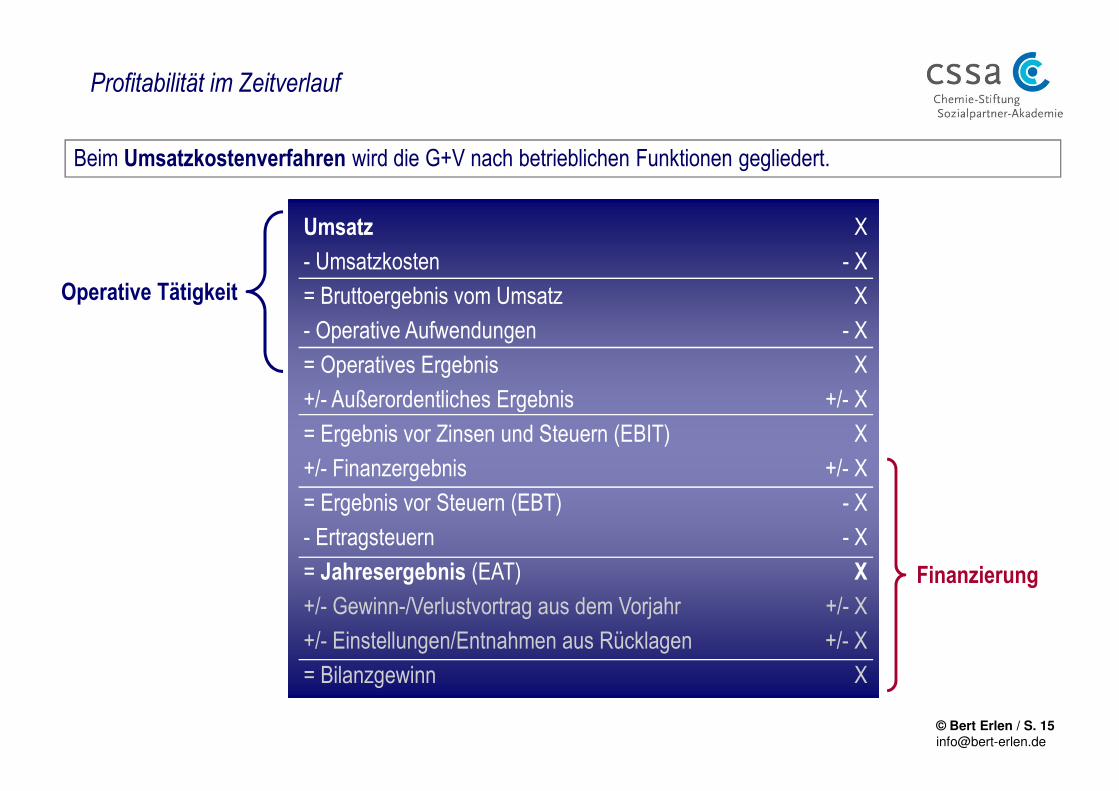

Umsatz X

- Umsatzkosten - X

= Bruttoergebnis vom Umsatz X

- Operative Aufwendungen - X

= Operatives Ergebnis X

+/- Außerordentliches Ergebnis +/- X

Operative Tätigkeit

Beim Umsatzkostenverfahren wird die G+V nach betrieblichen Funktionen gegliedert.

Profitabilität im Zeitverlauf

© Bert Erlen / S. 15

+/- Außerordentliches Ergebnis +/- X

= Ergebnis vor Zinsen und Steuern (EBIT) X

+/- Finanzergebnis +/- X

= Ergebnis vor Steuern (EBT) - X

- Ertragsteuern - X

= Jahresergebnis (EAT) X

+/- Gewinn-/Verlustvortrag aus dem Vorjahr +/- X

+/- Einstellungen/Entnahmen aus Rücklagen +/- X

= Bilanzgewinn X

Finanzierung

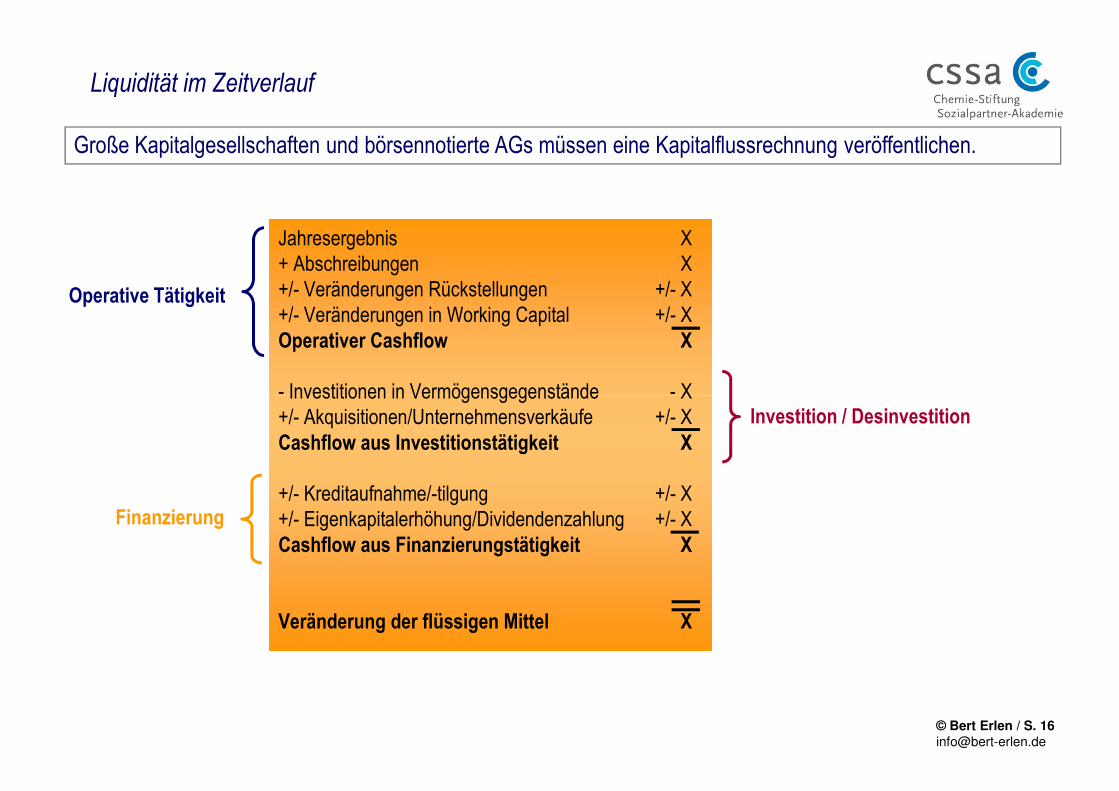

Jahresergebnis X+ Abschreibungen X+/- Veränderungen Rückstellungen +/- X+/- Veränderungen in Working Capital +/- XOperativer Cashflow X

- Investitionen in Vermögensgegenstände - X

Operative Tätigkeit

Große Kapitalgesellschaften und börsennotierte AGs müssen eine Kapitalflussrechnung veröffentlichen.

Liquidität im Zeitverlauf

© Bert Erlen / S. 16

- Investitionen in Vermögensgegenstände - X+/- Akquisitionen/Unternehmensverkäufe +/- XCashflow aus Investitionstätigkeit X

+/- Kreditaufnahme/-tilgung +/- X+/- Eigenkapitalerhöhung/Dividendenzahlung +/- XCashflow aus Finanzierungstätigkeit X

Veränderung der flüssigen Mittel X

Finanzierung

Investition / Desinvestition

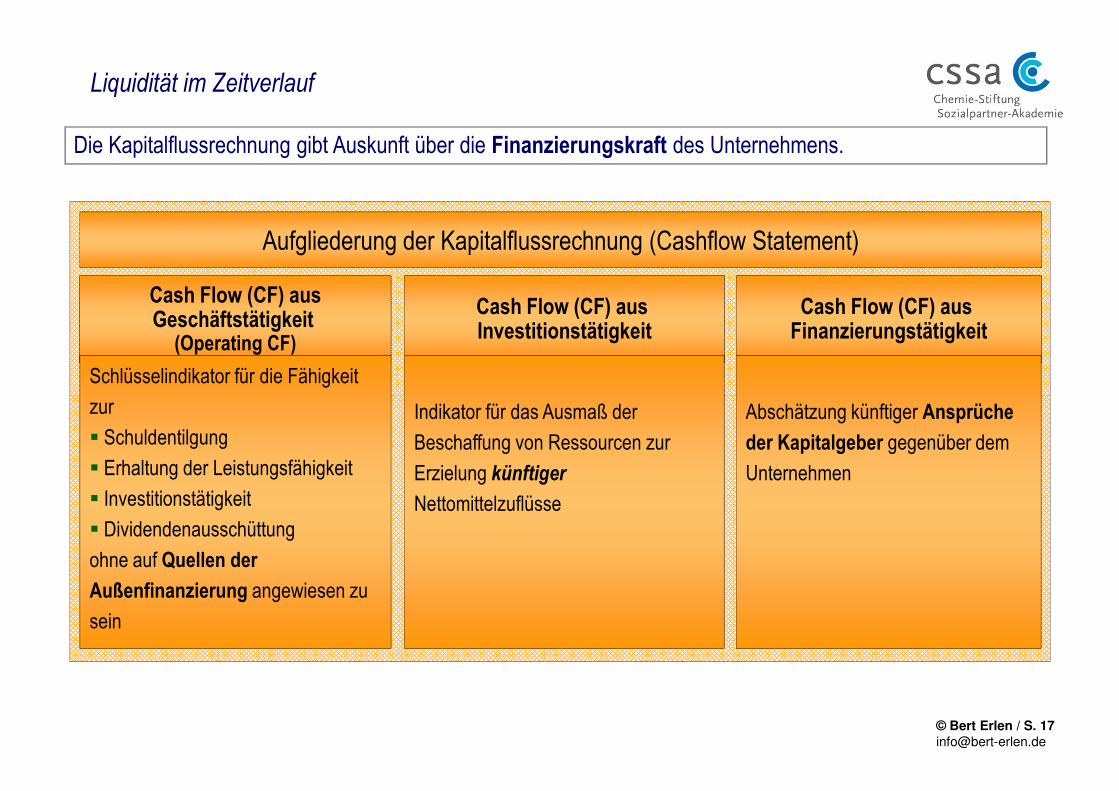

Cash Flow (CF) aus Finanzierungstätigkeit

Cash Flow (CF) ausGeschäftstätigkeit

(Operating CF)

Cash Flow (CF) aus Investitionstätigkeit

Schlüsselindikator für die Fähigkeit

zur

Aufgliederung der Kapitalflussrechnung (Cashflow Statement)

Die Kapitalflussrechnung gibt Auskunft über die Finanzierungskraft des Unternehmens.

Liquidität im Zeitverlauf

© Bert Erlen / S. 17

Indikator für das Ausmaß der

Beschaffung von Ressourcen zur

Erzielung künftiger

Nettomittelzuflüsse

zur

� Schuldentilgung

� Erhaltung der Leistungsfähigkeit

� Investitionstätigkeit

� Dividendenausschüttung

ohne auf Quellen der

Außenfinanzierung angewiesen zu

sein

Abschätzung künftiger Ansprüche

der Kapitalgeber gegenüber dem

Unternehmen

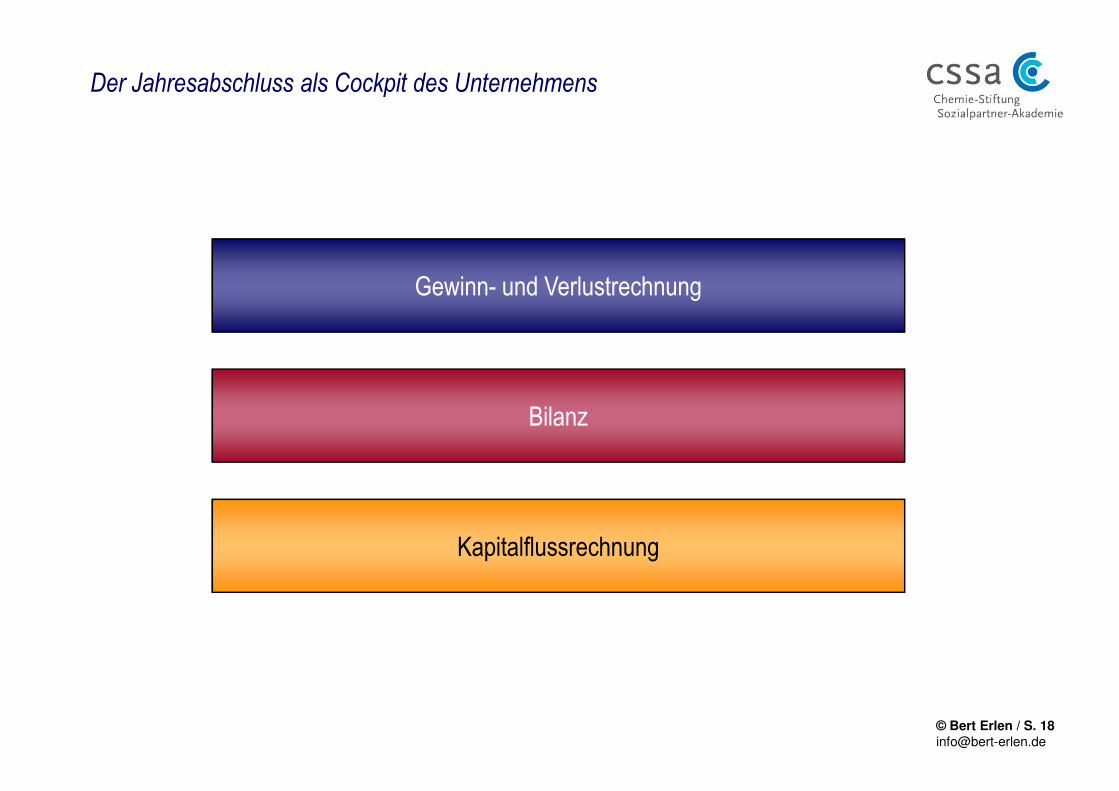

Gewinn- und Verlustrechnung

Der Jahresabschluss als Cockpit des Unternehmens

© Bert Erlen / S. 18

Bilanz

Kapitalflussrechnung

LiquideLiquide

Gesellschafter Fremde Geldgeber

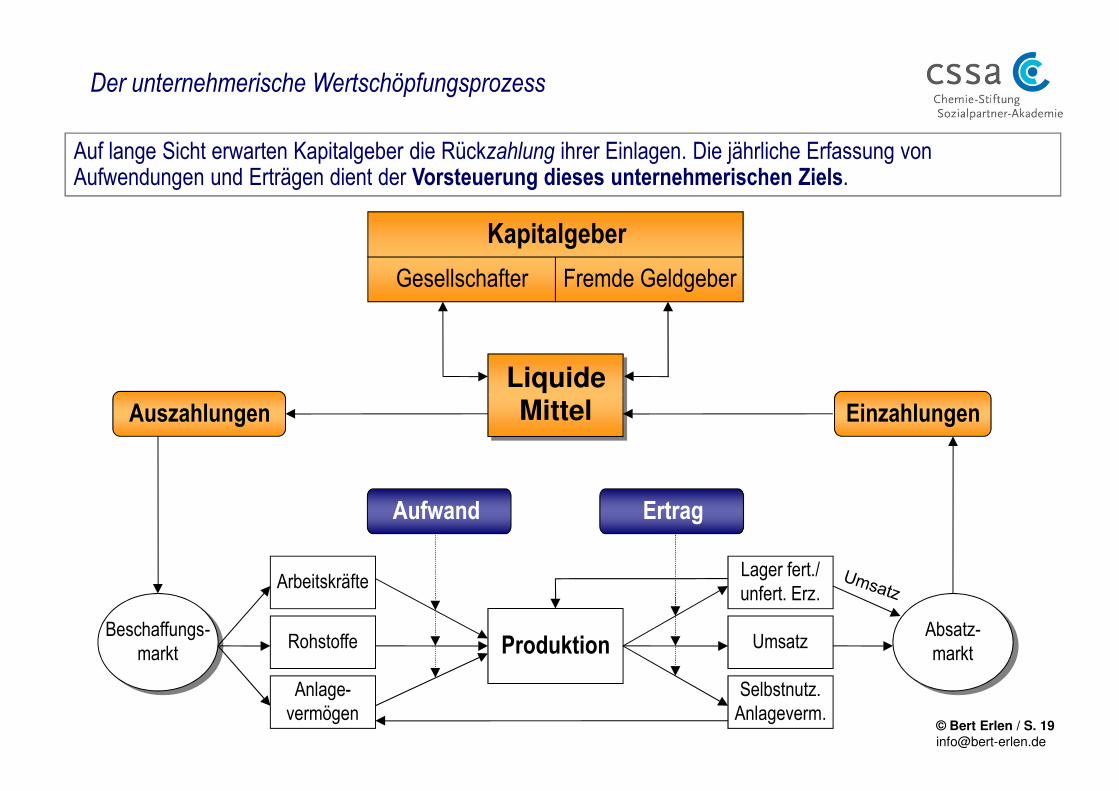

Kapitalgeber

Auf lange Sicht erwarten Kapitalgeber die Rückzahlung ihrer Einlagen. Die jährliche Erfassung von Aufwendungen und Erträgen dient der Vorsteuerung dieses unternehmerischen Ziels.

Der unternehmerische Wertschöpfungsprozess

© Bert Erlen / S. 19

LiquideMittelMittel

Produktion

Auszahlungen Einzahlungen

Aufwand Ertrag

Absatz-markt

Absatz-markt

Beschaffungs-markt

Beschaffungs-markt

Lager fert./unfert. Erz.

Umsatz

Selbstnutz.Anlageverm.

Arbeitskräfte

Rohstoffe

Anlage-vermögen

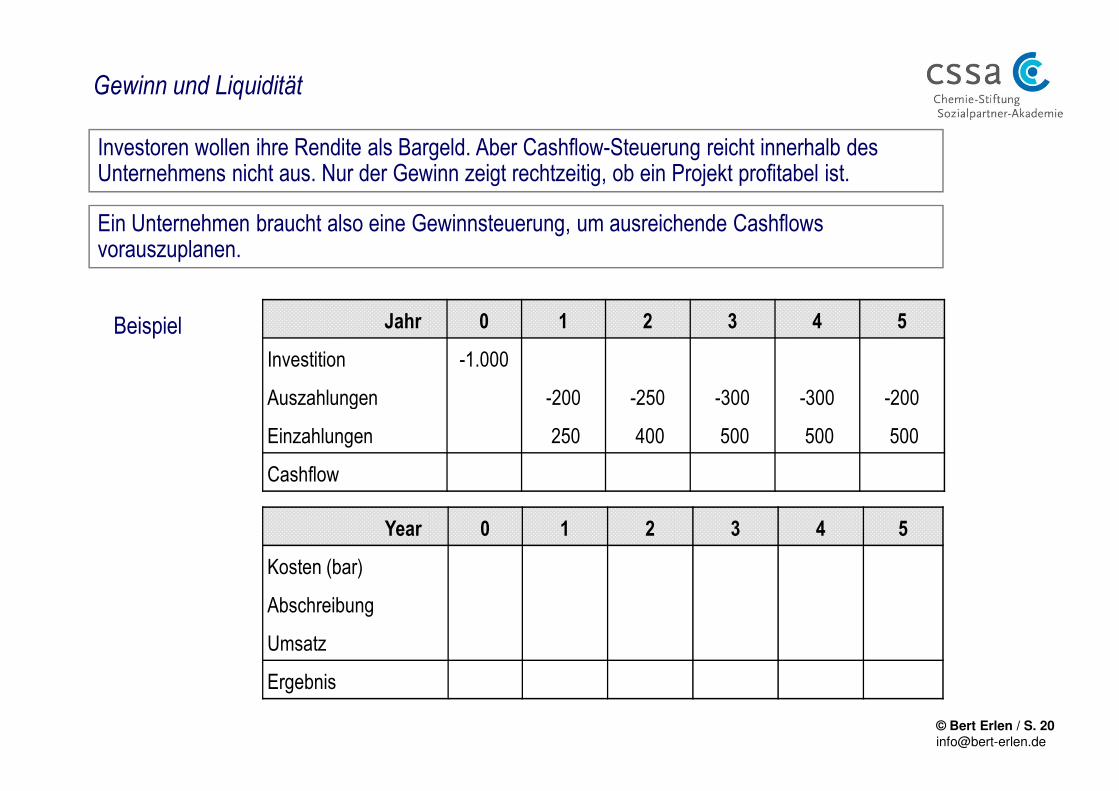

Investoren wollen ihre Rendite als Bargeld. Aber Cashflow-Steuerung reicht innerhalb des Unternehmens nicht aus. Nur der Gewinn zeigt rechtzeitig, ob ein Projekt profitabel ist.

Gewinn und Liquidität

Beispiel

Ein Unternehmen braucht also eine Gewinnsteuerung, um ausreichende Cashflows vorauszuplanen.

Jahr 0 1 2 3 4 5

Investition -1.000

Auszahlungen -200 -250 -300 -300 -200

© Bert Erlen / S. 20

Year 0 1 2 3 4 5

Kosten (bar)

Abschreibung

Umsatz

Ergebnis

Auszahlungen -200 -250 -300 -300 -200

Einzahlungen 250 400 500 500 500

Cashflow

V. Stakeholderanalyse des Jahresabschlusses

© Bert Erlen / S. 21

– Ist die Unternehmensexistenz gesichert? –

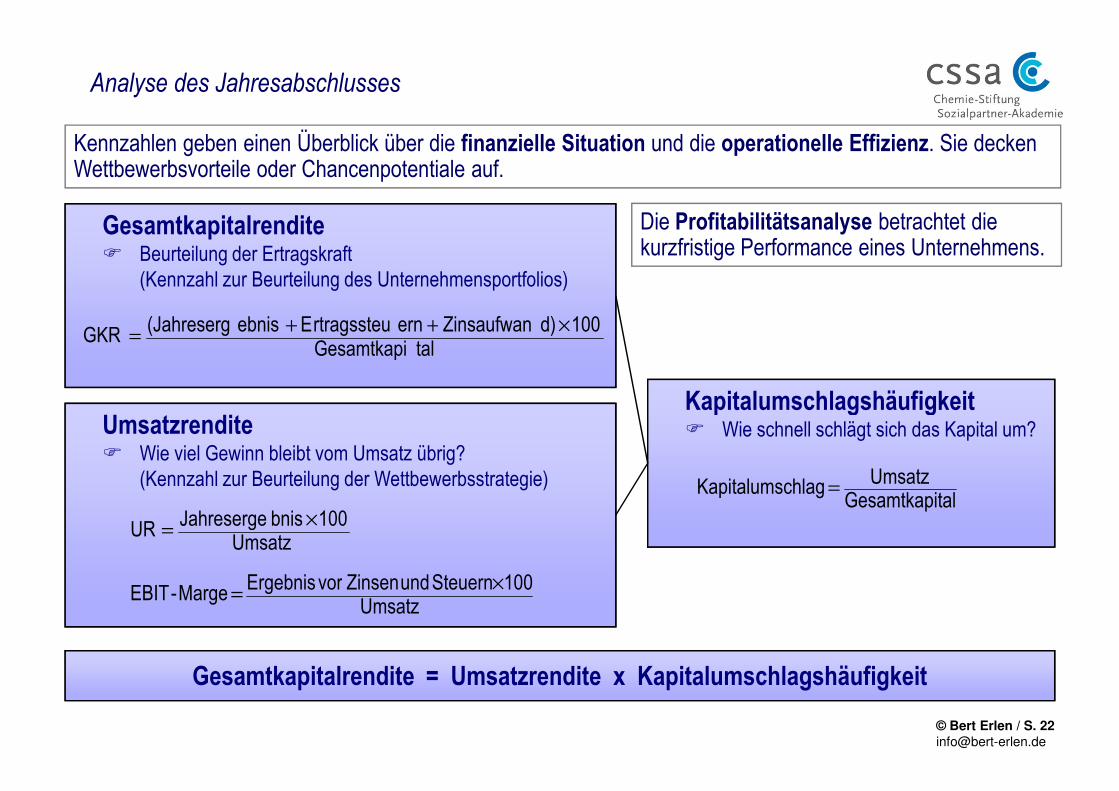

Gesamtkapitalrendite� Beurteilung der Ertragskraft

(Kennzahl zur Beurteilung des Unternehmensportfolios)

talGesamtkapi100d)ZinsaufwanernrtragssteuEebnis(JahresergGKR ×++

=

Kapitalumschlagshäufigkeit

Analyse des Jahresabschlusses

Kennzahlen geben einen Überblick über die finanzielle Situation und die operationelle Effizienz. Sie decken Wettbewerbsvorteile oder Chancenpotentiale auf.

Die Profitabilitätsanalyse betrachtet die kurzfristige Performance eines Unternehmens.

© Bert Erlen / S. 22

Umsatzrendite� Wie viel Gewinn bleibt vom Umsatz übrig?

(Kennzahl zur Beurteilung der Wettbewerbsstrategie)

Umsatz100bnisJahresergeUR ×

=

Umsatz100Steuern und Zinsen vor ErgebnisMarge-EBIT ×

=

Kapitalumschlagshäufigkeit� Wie schnell schlägt sich das Kapital um?

talGesamtkapiUmsatzchlagKapitalums =

Gesamtkapitalrendite = Umsatzrendite x Kapitalumschlagshäufigkeit

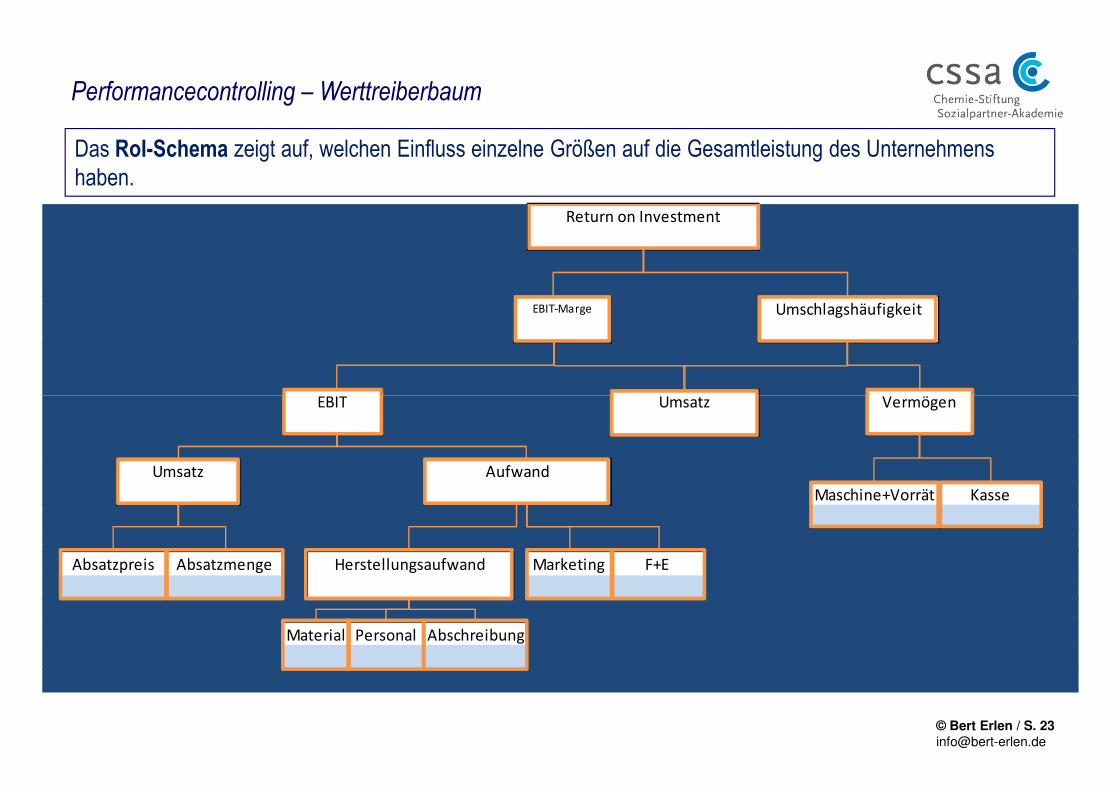

Das RoI-Schema zeigt auf, welchen Einfluss einzelne Größen auf die Gesamtleistung des Unternehmens haben.

Performancecontrolling – Werttreiberbaum

Return on Investment

EBIT-Marge Umschlagshäufigkeit

EBIT VermögenUmsatz

© Bert Erlen / S. 23

Marketing F+E

AbschreibungMaterial

Umsatz

Absatzpreis Absatzmenge Herstellungsaufwand

Maschine+Vorrät

Aufwand

EBIT Vermögen

Personal

Kasse

Umsatz

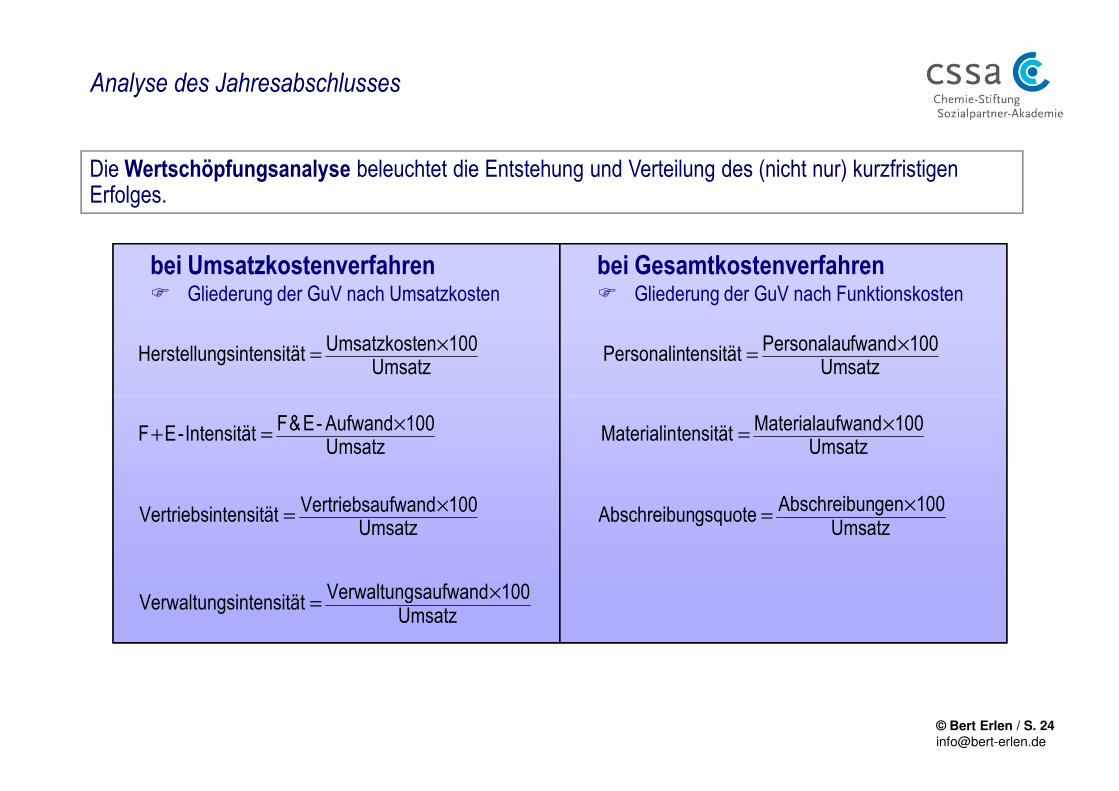

bei Umsatzkostenverfahren� Gliederung der GuV nach Umsatzkosten

Umsatz100enUmsatzkostätgsintensitHerstellun ×

=

bei Gesamtkostenverfahren� Gliederung der GuV nach Funktionskosten

Umsatz100fwandPersonalautensitätPersonalin ×

=

Die Wertschöpfungsanalyse beleuchtet die Entstehung und Verteilung des (nicht nur) kurzfristigen Erfolges.

Analyse des Jahresabschlusses

© Bert Erlen / S. 24

Umsatz100Aufwand-E&FIntensität-EF ×

=+

Umsatz100ufwandVertriebsantensitätVertriebsi ×

=

Umsatz100saufwandVerwaltungtsintensitäVerwaltung ×

=

Umsatz100fwandMaterialautensitätMaterialin ×

=

Umsatz100genbschreibunAgsquotebschreibunA ×

=

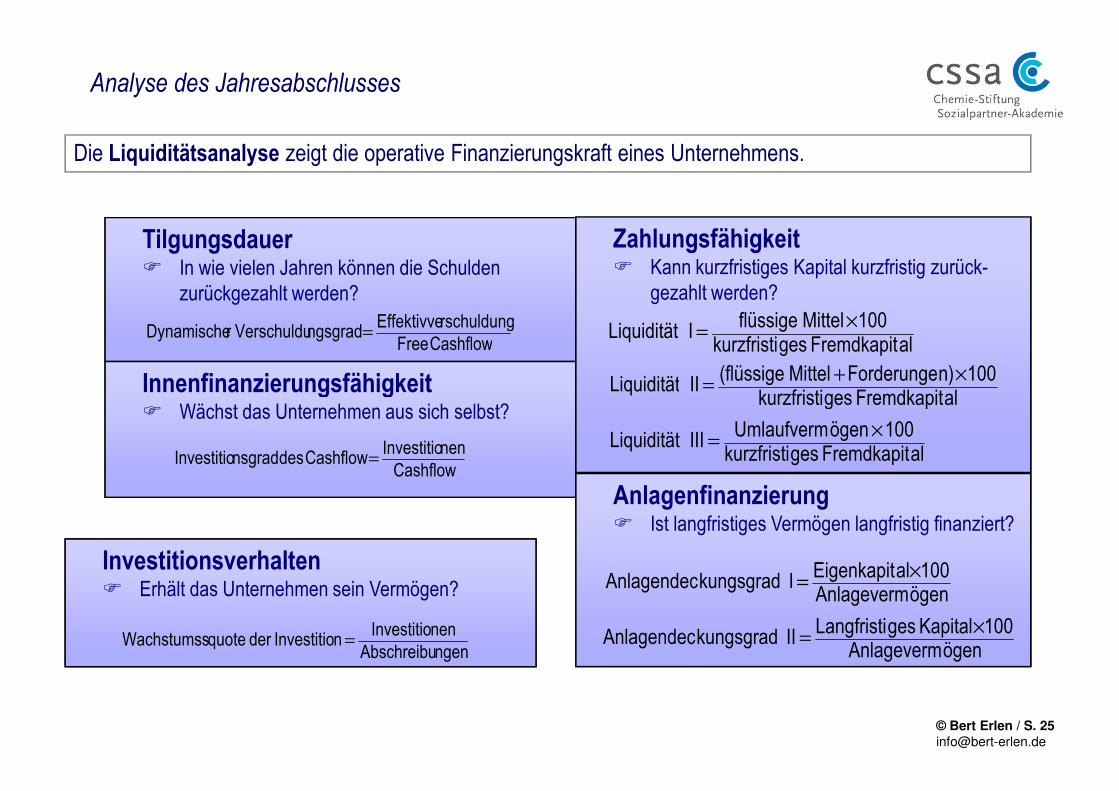

Tilgungsdauer� In wie vielen Jahren können die Schulden

zurückgezahlt werden?

Cashflow FreerschuldungEffektivvengsgradVerschuldu rDynamische =

Die Liquiditätsanalyse zeigt die operative Finanzierungskraft eines Unternehmens.

Analyse des Jahresabschlusses

Innenfinanzierungsfähigkeit

Zahlungsfähigkeit� Kann kurzfristiges Kapital kurzfristig zurück-

gezahlt werden?

alFremdkapit geskurzfristi100Mittel flüssigeI Liquidität ×

=

alFremdkapit geskurzfristi100n)ForderungeMittel (flüssigeII Liquidität ×+

=

© Bert Erlen / S. 25

Investitionsverhalten� Erhält das Unternehmen sein Vermögen?

ngenAbschreibunenInvestitio nInvestitioderquoteWachstumss =

Innenfinanzierungsfähigkeit� Wächst das Unternehmen aus sich selbst?

CashflownenInvestitio Cashflow des nsgradInvestitio =

alFremdkapit geskurzfristiII Liquidität

alFremdkapit geskurzfristi100ögenUmlaufvermIII Liquidität ×

=

Anlagenfinanzierung� Ist langfristiges Vermögen langfristig finanziert?

ögenAnlageverm100alEigenkapitIkungsgradAnlagendec ×

=

ögenAnlageverm100Kapital gesLangfristiIIkungsgradAnlagendec ×

=

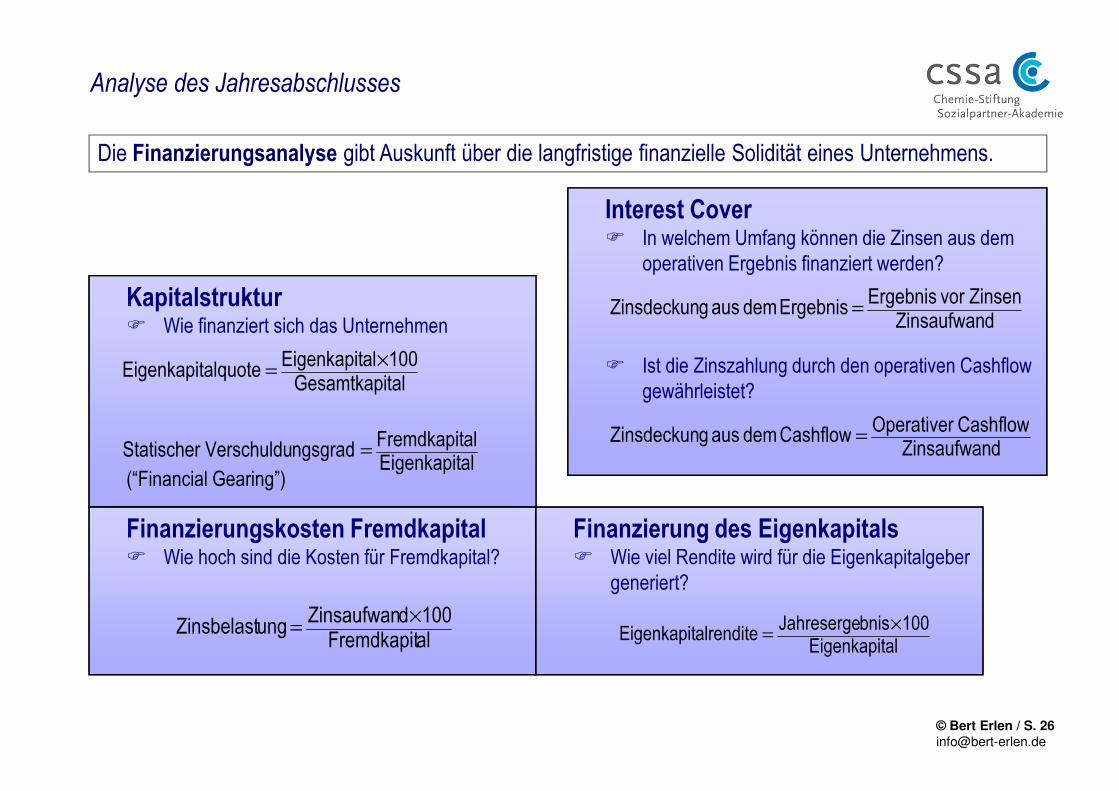

Kapitalstruktur� Wie finanziert sich das Unternehmen

talGesamtkapi100alEigenkapitalquoteEigenkapit ×

=

Interest Cover� In welchem Umfang können die Zinsen aus dem

operativen Ergebnis finanziert werden?

� Ist die Zinszahlung durch den operativen Cashflow gewährleistet?

dZinsaufwanZinsen vor ErgebnisErgebnis dem aus gZinsdeckun =

Die Finanzierungsanalyse gibt Auskunft über die langfristige finanzielle Solidität eines Unternehmens.

Analyse des Jahresabschlusses

© Bert Erlen / S. 26

(“Financial Gearing”)alEigenkapitalFremdkapitngsgradVerschulduStatischer =

Finanzierungskosten Fremdkapital� Wie hoch sind die Kosten für Fremdkapital?

alFremdkapit100dZinsaufwanungZinsbelast ×

=

gewährleistet?

dZinsaufwanCashflow OperativerCashflow dem aus gZinsdeckun =

Finanzierung des Eigenkapitals� Wie viel Rendite wird für die Eigenkapitalgeber

generiert?

alEigenkapit100bnisJahresergealrenditeEigenkapit ×

=

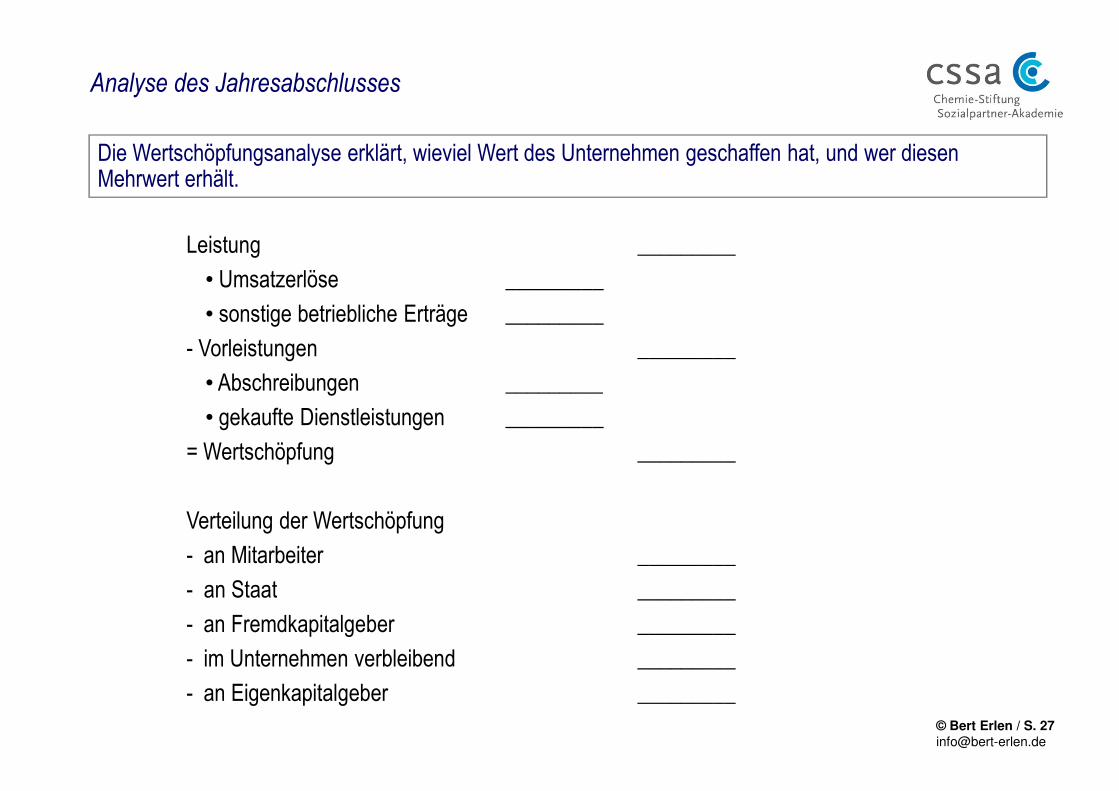

Die Wertschöpfungsanalyse erklärt, wieviel Wert des Unternehmen geschaffen hat, und wer diesen Mehrwert erhält.

Analyse des Jahresabschlusses

Leistung _________

• Umsatzerlöse _________

• sonstige betriebliche Erträge _________

- Vorleistungen _________

• Abschreibungen _________

© Bert Erlen / S. 27

• Abschreibungen _________

• gekaufte Dienstleistungen _________

= Wertschöpfung _________

Verteilung der Wertschöpfung

- an Mitarbeiter _________

- an Staat _________

- an Fremdkapitalgeber _________

- im Unternehmen verbleibend _________

- an Eigenkapitalgeber _________

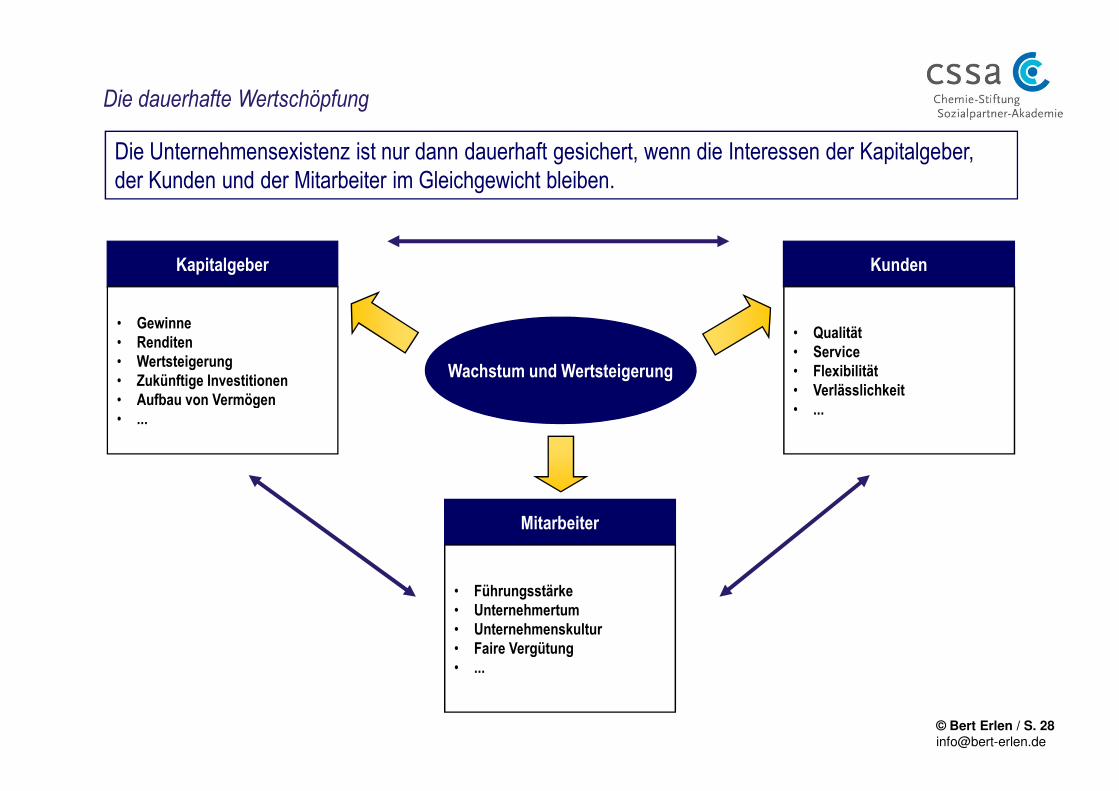

Wachstum und Wertsteigerung

Kapitalgeber

• Gewinne

• Renditen

• Wertsteigerung

• Zukünftige Investitionen

• Aufbau von Vermögen

Kunden

• Qualität

• Service

• Flexibilität

• Verlässlichkeit

Die Unternehmensexistenz ist nur dann dauerhaft gesichert, wenn die Interessen der Kapitalgeber, der Kunden und der Mitarbeiter im Gleichgewicht bleiben.

Die dauerhafte Wertschöpfung

© Bert Erlen / S. 28

• Aufbau von Vermögen

• ...

• Verlässlichkeit

• ...

Mitarbeiter

• Führungsstärke

• Unternehmertum

• Unternehmenskultur

• Faire Vergütung

• ...

Bert Erlen Management Development

Consulting – Training – Coaching Finance and Leadership Programs Competitive Business Simulations

29

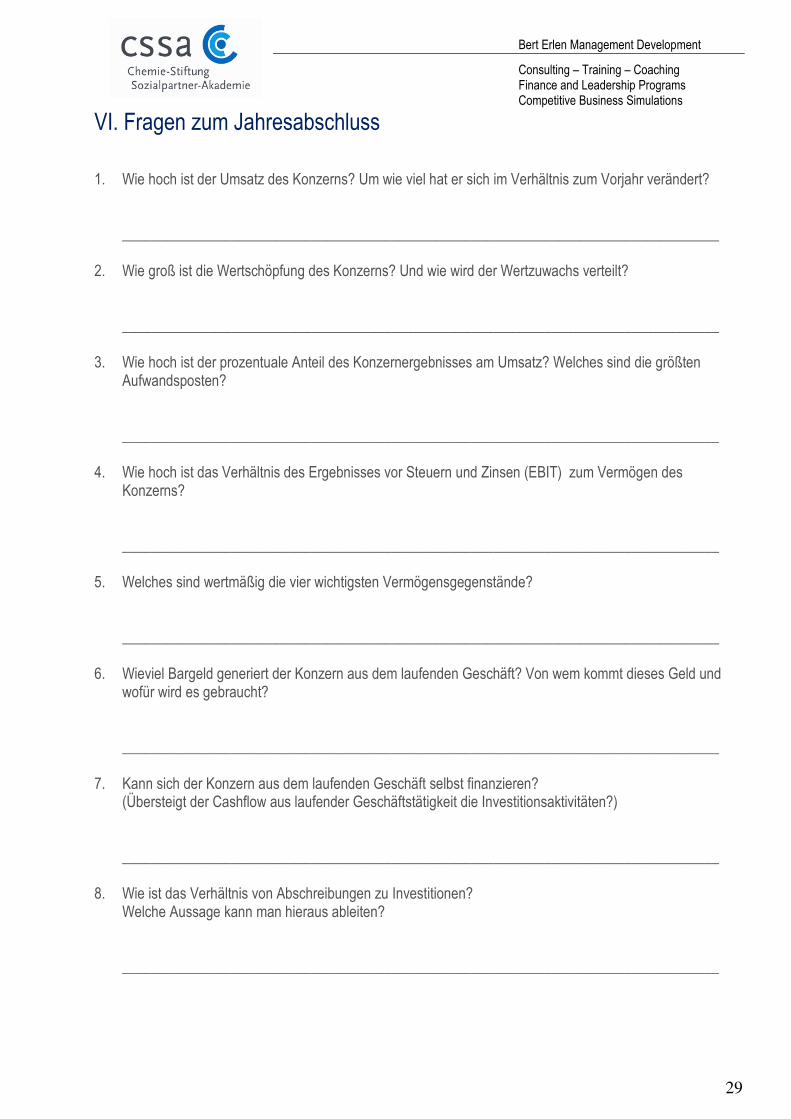

VI. Fragen zum Jahresabschluss 1. Wie hoch ist der Umsatz des Konzerns? Um wie viel hat er sich im Verhältnis zum Vorjahr verändert?

__________________________________________________________________________________

2. Wie groß ist die Wertschöpfung des Konzerns? Und wie wird der Wertzuwachs verteilt?

__________________________________________________________________________________

3. Wie hoch ist der prozentuale Anteil des Konzernergebnisses am Umsatz? Welches sind die größten

Aufwandsposten? __________________________________________________________________________________

4. Wie hoch ist das Verhältnis des Ergebnisses vor Steuern und Zinsen (EBIT) zum Vermögen des Konzerns? __________________________________________________________________________________

5. Welches sind wertmäßig die vier wichtigsten Vermögensgegenstände? __________________________________________________________________________________

6. Wieviel Bargeld generiert der Konzern aus dem laufenden Geschäft? Von wem kommt dieses Geld und wofür wird es gebraucht? __________________________________________________________________________________

7. Kann sich der Konzern aus dem laufenden Geschäft selbst finanzieren? (Übersteigt der Cashflow aus laufender Geschäftstätigkeit die Investitionsaktivitäten?) __________________________________________________________________________________

8. Wie ist das Verhältnis von Abschreibungen zu Investitionen? Welche Aussage kann man hieraus ableiten? __________________________________________________________________________________

Bert Erlen Management Development

Consulting – Training – Coaching

Finance and Leadership Programs

Competitive Business Simulations

30

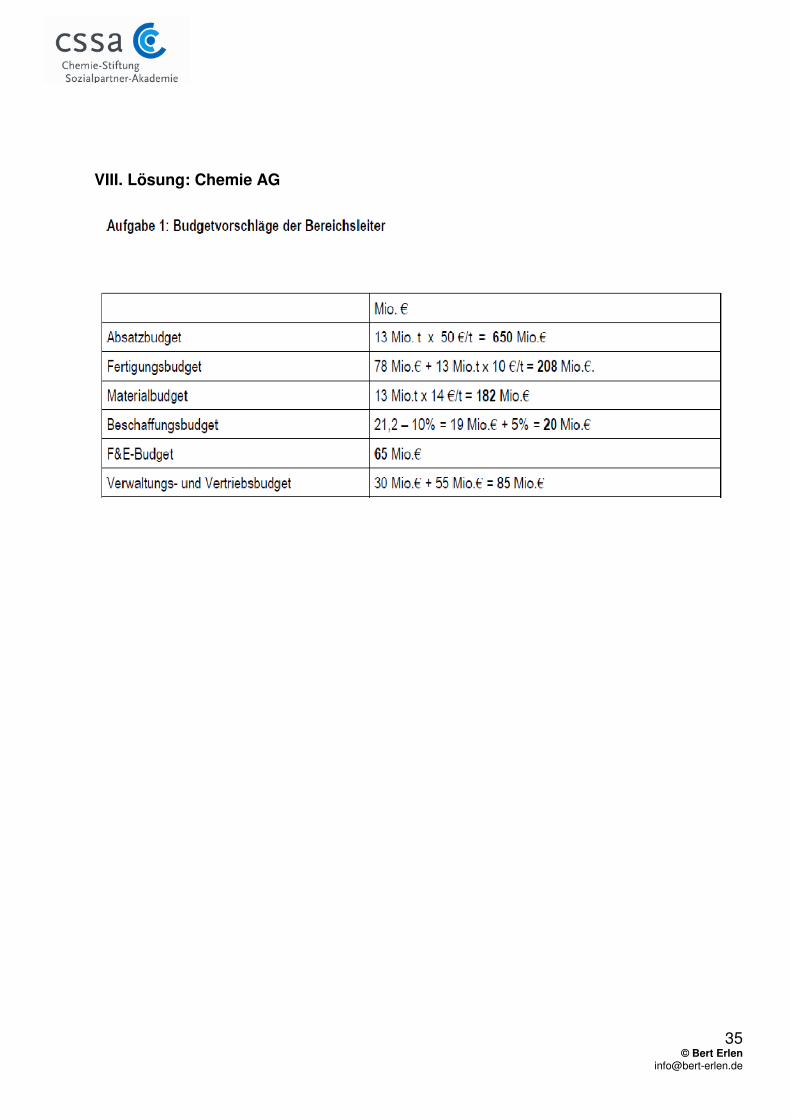

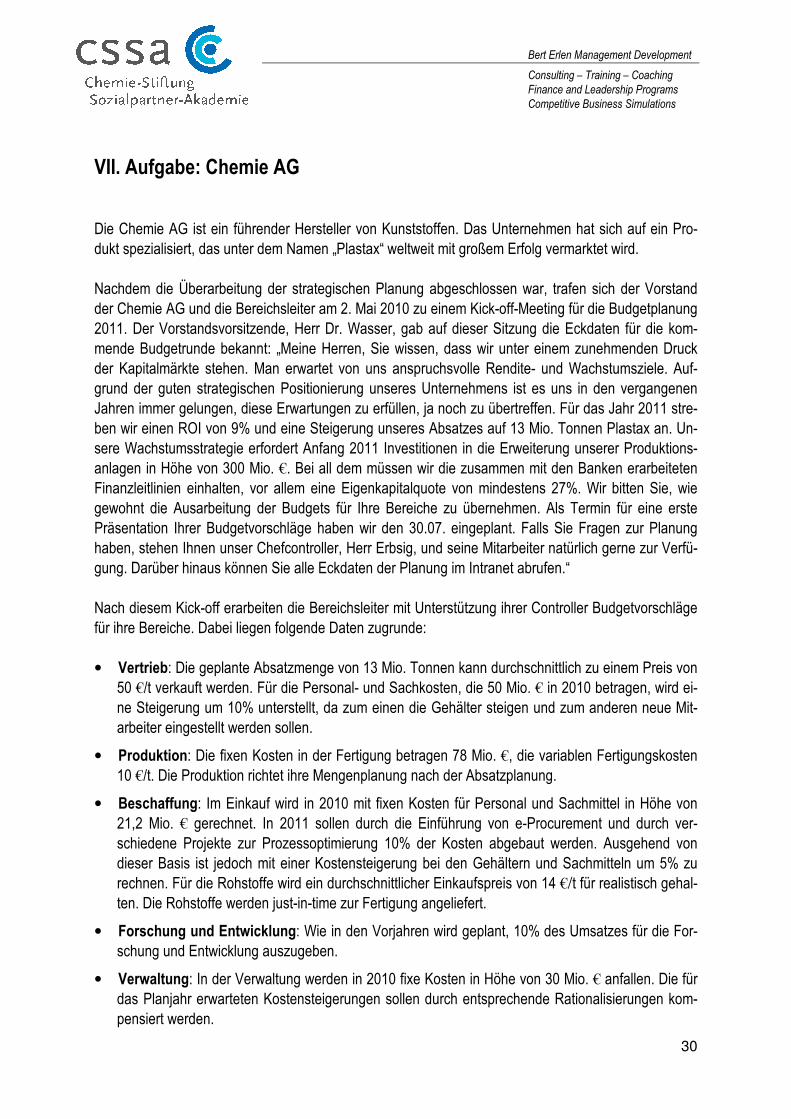

VII. Aufgabe: Chemie AG Die Chemie AG ist ein führender Hersteller von Kunststoffen. Das Unternehmen hat sich auf ein Pro-dukt spezialisiert, das unter dem Namen „Plastax“ weltweit mit großem Erfolg vermarktet wird. Nachdem die Überarbeitung der strategischen Planung abgeschlossen war, trafen sich der Vorstand der Chemie AG und die Bereichsleiter am 2. Mai 2010 zu einem Kick-off-Meeting für die Budgetplanung 2011. Der Vorstandsvorsitzende, Herr Dr. Wasser, gab auf dieser Sitzung die Eckdaten für die kom-mende Budgetrunde bekannt: „Meine Herren, Sie wissen, dass wir unter einem zunehmenden Druck der Kapitalmärkte stehen. Man erwartet von uns anspruchsvolle Rendite- und Wachstumsziele. Auf-grund der guten strategischen Positionierung unseres Unternehmens ist es uns in den vergangenen Jahren immer gelungen, diese Erwartungen zu erfüllen, ja noch zu übertreffen. Für das Jahr 2011 stre-ben wir einen ROI von 9% und eine Steigerung unseres Absatzes auf 13 Mio. Tonnen Plastax an. Un-sere Wachstumsstrategie erfordert Anfang 2011 Investitionen in die Erweiterung unserer Produktions-anlagen in Höhe von 300 Mio. €. Bei all dem müssen wir die zusammen mit den Banken erarbeiteten Finanzleitlinien einhalten, vor allem eine Eigenkapitalquote von mindestens 27%. Wir bitten Sie, wie gewohnt die Ausarbeitung der Budgets für Ihre Bereiche zu übernehmen. Als Termin für eine erste Präsentation Ihrer Budgetvorschläge haben wir den 30.07. eingeplant. Falls Sie Fragen zur Planung haben, stehen Ihnen unser Chefcontroller, Herr Erbsig, und seine Mitarbeiter natürlich gerne zur Verfü-gung. Darüber hinaus können Sie alle Eckdaten der Planung im Intranet abrufen.“ Nach diesem Kick-off erarbeiten die Bereichsleiter mit Unterstützung ihrer Controller Budgetvorschläge für ihre Bereiche. Dabei liegen folgende Daten zugrunde: • Vertrieb: Die geplante Absatzmenge von 13 Mio. Tonnen kann durchschnittlich zu einem Preis von

50 €/t verkauft werden. Für die Personal- und Sachkosten, die 50 Mio. € in 2010 betragen, wird ei-ne Steigerung um 10% unterstellt, da zum einen die Gehälter steigen und zum anderen neue Mit-arbeiter eingestellt werden sollen.

• Produktion: Die fixen Kosten in der Fertigung betragen 78 Mio. €, die variablen Fertigungskosten 10 €/t. Die Produktion richtet ihre Mengenplanung nach der Absatzplanung.

• Beschaffung: Im Einkauf wird in 2010 mit fixen Kosten für Personal und Sachmittel in Höhe von 21,2 Mio. € gerechnet. In 2011 sollen durch die Einführung von e-Procurement und durch ver-schiedene Projekte zur Prozessoptimierung 10% der Kosten abgebaut werden. Ausgehend von dieser Basis ist jedoch mit einer Kostensteigerung bei den Gehältern und Sachmitteln um 5% zu rechnen. Für die Rohstoffe wird ein durchschnittlicher Einkaufspreis von 14 €/t für realistisch gehal-ten. Die Rohstoffe werden just-in-time zur Fertigung angeliefert.

• Forschung und Entwicklung: Wie in den Vorjahren wird geplant, 10% des Umsatzes für die For-schung und Entwicklung auszugeben.

• Verwaltung: In der Verwaltung werden in 2010 fixe Kosten in Höhe von 30 Mio. € anfallen. Die für das Planjahr erwarteten Kostensteigerungen sollen durch entsprechende Rationalisierungen kom-pensiert werden.

Bert Erlen Management Development

Consulting – Training – Coaching

Finance and Leadership Programs

Competitive Business Simulations

31

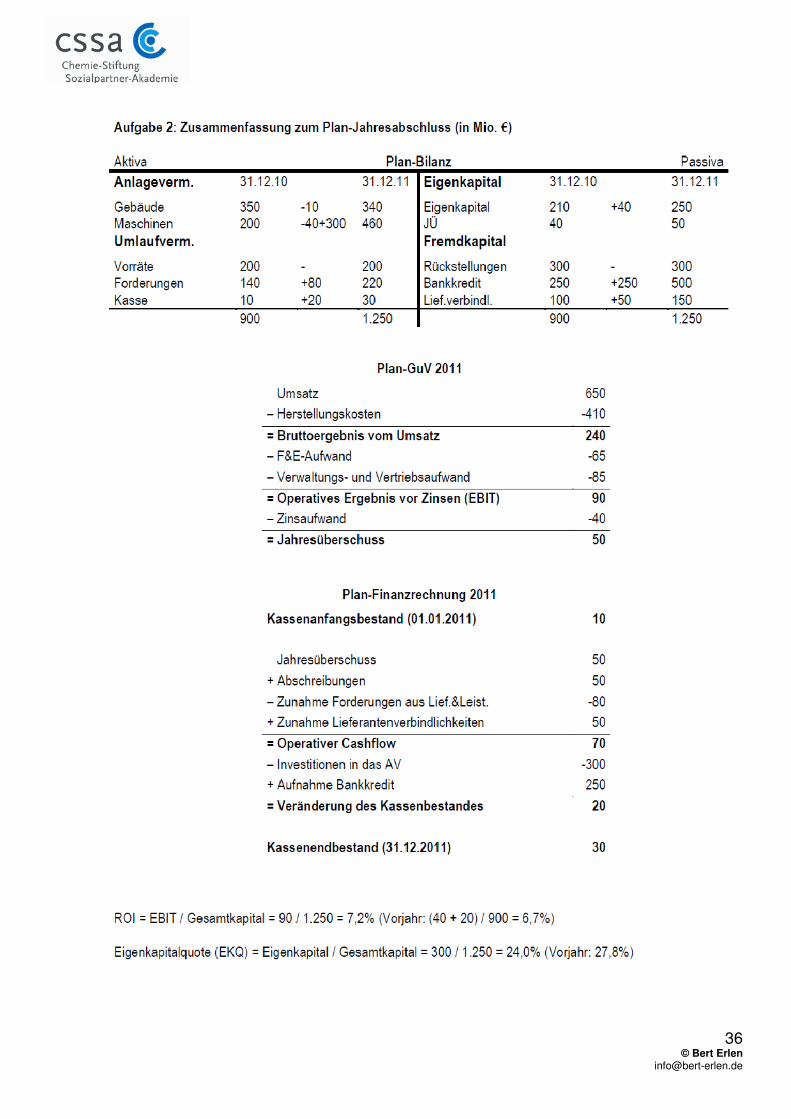

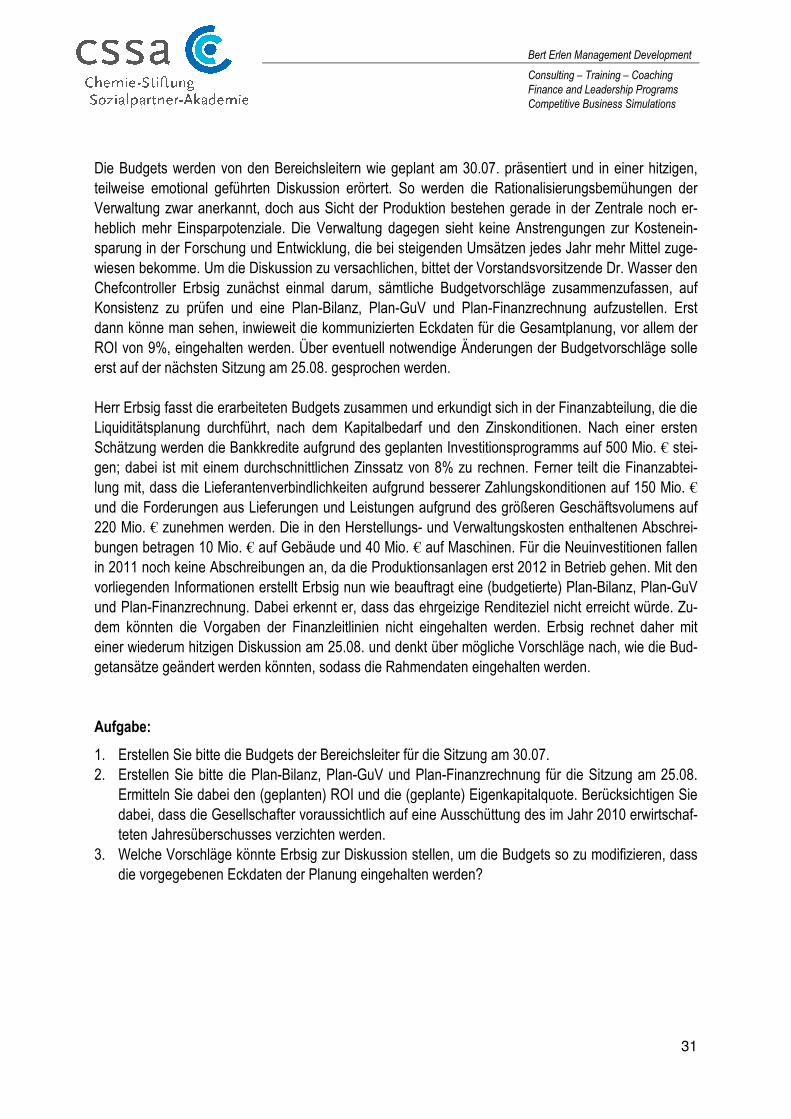

Die Budgets werden von den Bereichsleitern wie geplant am 30.07. präsentiert und in einer hitzigen, teilweise emotional geführten Diskussion erörtert. So werden die Rationalisierungsbemühungen der Verwaltung zwar anerkannt, doch aus Sicht der Produktion bestehen gerade in der Zentrale noch er-heblich mehr Einsparpotenziale. Die Verwaltung dagegen sieht keine Anstrengungen zur Kostenein-sparung in der Forschung und Entwicklung, die bei steigenden Umsätzen jedes Jahr mehr Mittel zuge-wiesen bekomme. Um die Diskussion zu versachlichen, bittet der Vorstandsvorsitzende Dr. Wasser den Chefcontroller Erbsig zunächst einmal darum, sämtliche Budgetvorschläge zusammenzufassen, auf Konsistenz zu prüfen und eine Plan-Bilanz, Plan-GuV und Plan-Finanzrechnung aufzustellen. Erst dann könne man sehen, inwieweit die kommunizierten Eckdaten für die Gesamtplanung, vor allem der ROI von 9%, eingehalten werden. Über eventuell notwendige Änderungen der Budgetvorschläge solle erst auf der nächsten Sitzung am 25.08. gesprochen werden. Herr Erbsig fasst die erarbeiteten Budgets zusammen und erkundigt sich in der Finanzabteilung, die die Liquiditätsplanung durchführt, nach dem Kapitalbedarf und den Zinskonditionen. Nach einer ersten Schätzung werden die Bankkredite aufgrund des geplanten Investitionsprogramms auf 500 Mio. € stei-gen; dabei ist mit einem durchschnittlichen Zinssatz von 8% zu rechnen. Ferner teilt die Finanzabtei-lung mit, dass die Lieferantenverbindlichkeiten aufgrund besserer Zahlungskonditionen auf 150 Mio. € und die Forderungen aus Lieferungen und Leistungen aufgrund des größeren Geschäftsvolumens auf 220 Mio. € zunehmen werden. Die in den Herstellungs- und Verwaltungskosten enthaltenen Abschrei-bungen betragen 10 Mio. € auf Gebäude und 40 Mio. € auf Maschinen. Für die Neuinvestitionen fallen in 2011 noch keine Abschreibungen an, da die Produktionsanlagen erst 2012 in Betrieb gehen. Mit den vorliegenden Informationen erstellt Erbsig nun wie beauftragt eine (budgetierte) Plan-Bilanz, Plan-GuV und Plan-Finanzrechnung. Dabei erkennt er, dass das ehrgeizige Renditeziel nicht erreicht würde. Zu-dem könnten die Vorgaben der Finanzleitlinien nicht eingehalten werden. Erbsig rechnet daher mit einer wiederum hitzigen Diskussion am 25.08. und denkt über mögliche Vorschläge nach, wie die Bud-getansätze geändert werden könnten, sodass die Rahmendaten eingehalten werden. Aufgabe:

1. Erstellen Sie bitte die Budgets der Bereichsleiter für die Sitzung am 30.07. 2. Erstellen Sie bitte die Plan-Bilanz, Plan-GuV und Plan-Finanzrechnung für die Sitzung am 25.08.

Ermitteln Sie dabei den (geplanten) ROI und die (geplante) Eigenkapitalquote. Berücksichtigen Sie dabei, dass die Gesellschafter voraussichtlich auf eine Ausschüttung des im Jahr 2010 erwirtschaf-teten Jahresüberschusses verzichten werden.

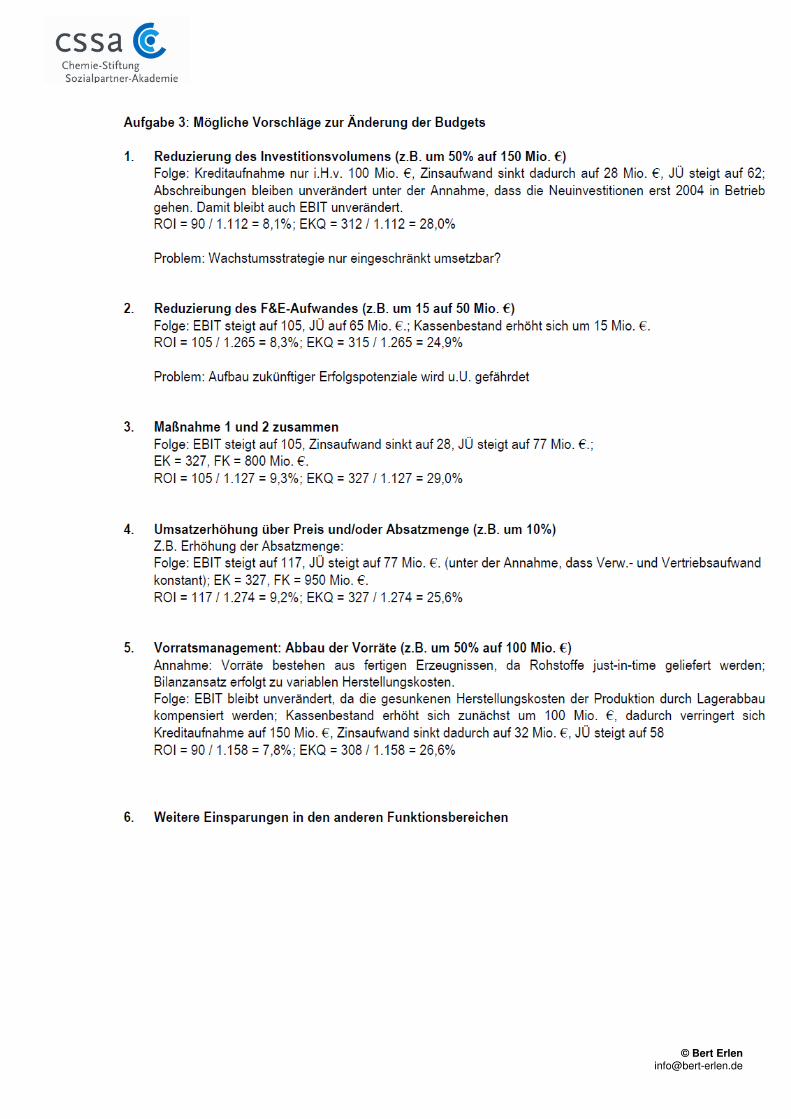

3. Welche Vorschläge könnte Erbsig zur Diskussion stellen, um die Budgets so zu modifizieren, dass die vorgegebenen Eckdaten der Planung eingehalten werden?

Bert Erlen Management Development

Consulting – Training – Coaching

Finance and Leadership Programs

Competitive Business Simulations

32

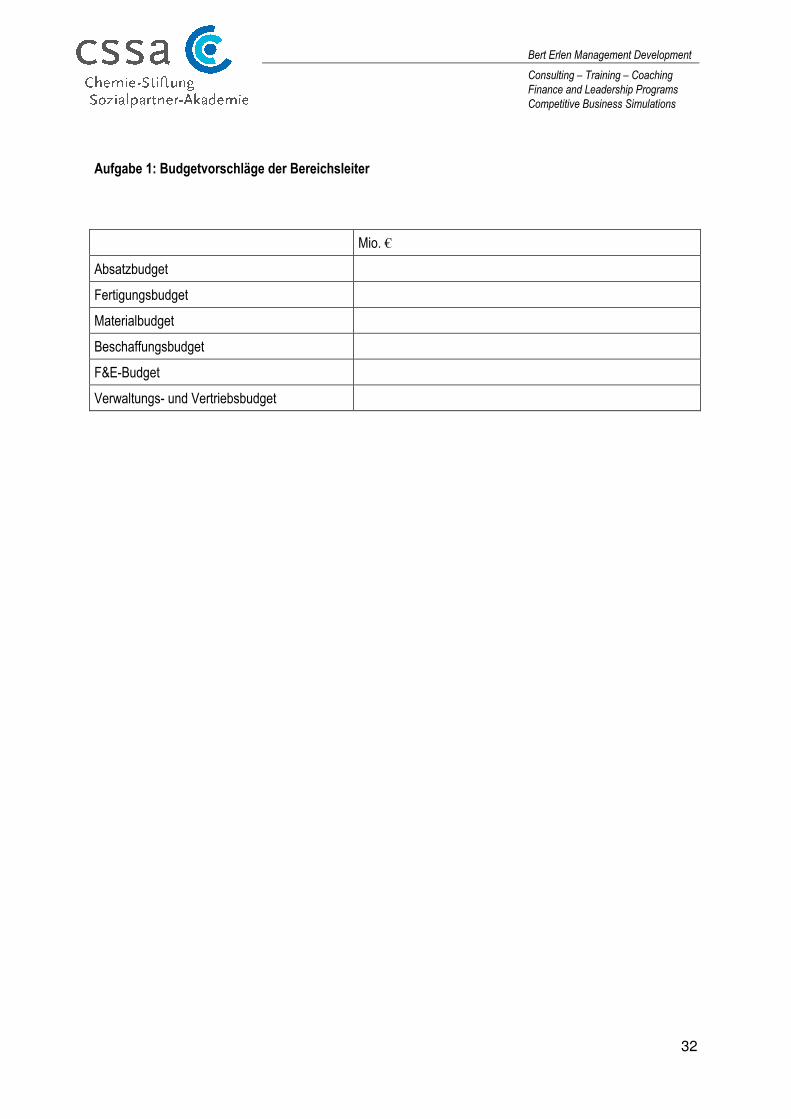

Aufgabe 1: Budgetvorschläge der Bereichsleiter

Mio. €

Absatzbudget

Fertigungsbudget

Materialbudget

Beschaffungsbudget

F&E-Budget

Verwaltungs- und Vertriebsbudget

Bert Erlen Management Development

Consulting – Training – Coaching

Finance and Leadership Programs

Competitive Business Simulations

33

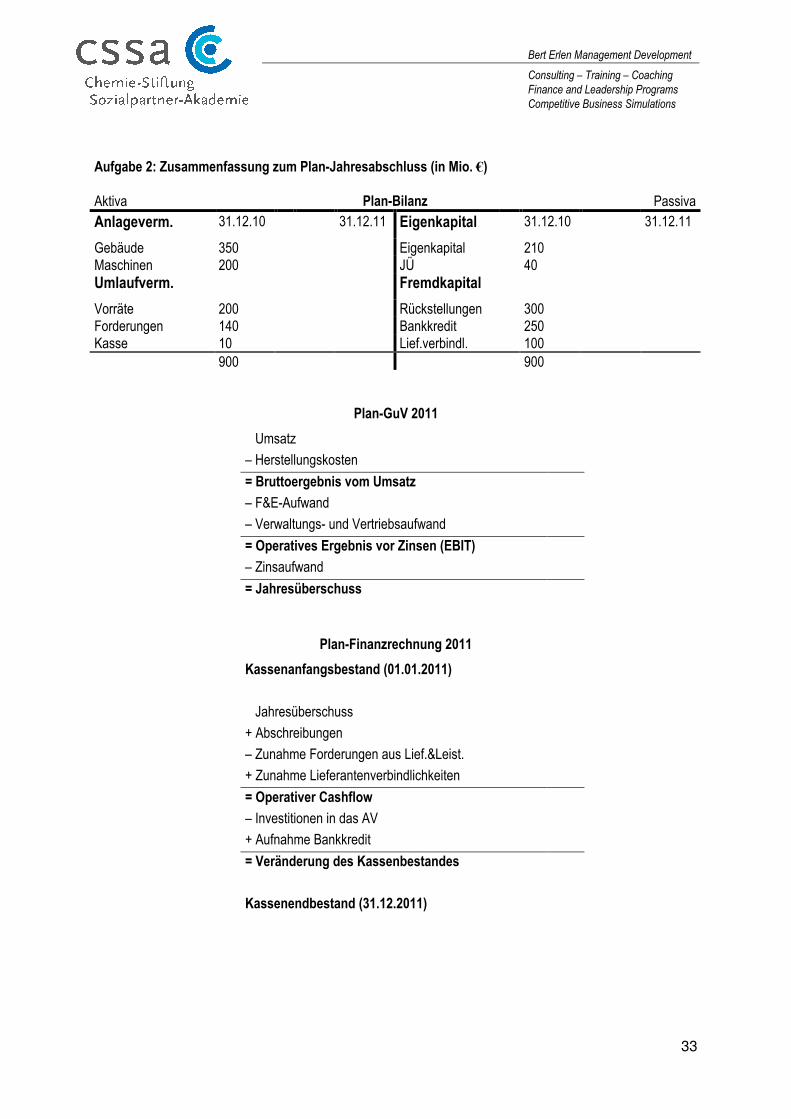

Aufgabe 2: Zusammenfassung zum Plan-Jahresabschluss (in Mio. €) Aktiva Plan-Bilanz Passiva

Anlageverm. 31.12.10 31.12.11 Eigenkapital 31.12.10 31.12.11

Gebäude 350 Eigenkapital 210 Maschinen 200 JÜ 40 Umlaufverm. Fremdkapital

Vorräte 200 Rückstellungen 300 Forderungen 140 Bankkredit 250 Kasse 10 Lief.verbindl. 100 900 900

Plan-GuV 2011

Umsatz

– Herstellungskosten

= Bruttoergebnis vom Umsatz

– F&E-Aufwand

– Verwaltungs- und Vertriebsaufwand

= Operatives Ergebnis vor Zinsen (EBIT)

– Zinsaufwand

= Jahresüberschuss

Plan-Finanzrechnung 2011

Kassenanfangsbestand (01.01.2011)

Jahresüberschuss

+ Abschreibungen

– Zunahme Forderungen aus Lief.&Leist.

+ Zunahme Lieferantenverbindlichkeiten

= Operativer Cashflow

– Investitionen in das AV

+ Aufnahme Bankkredit

= Veränderung des Kassenbestandes

Kassenendbestand (31.12.2011)

Bert Erlen Management Development

Consulting – Training – Coaching

Finance and Leadership Programs

Competitive Business Simulations

34

Aufgabe 3: Mögliche Vorschläge zur Änderung der Budgets

38

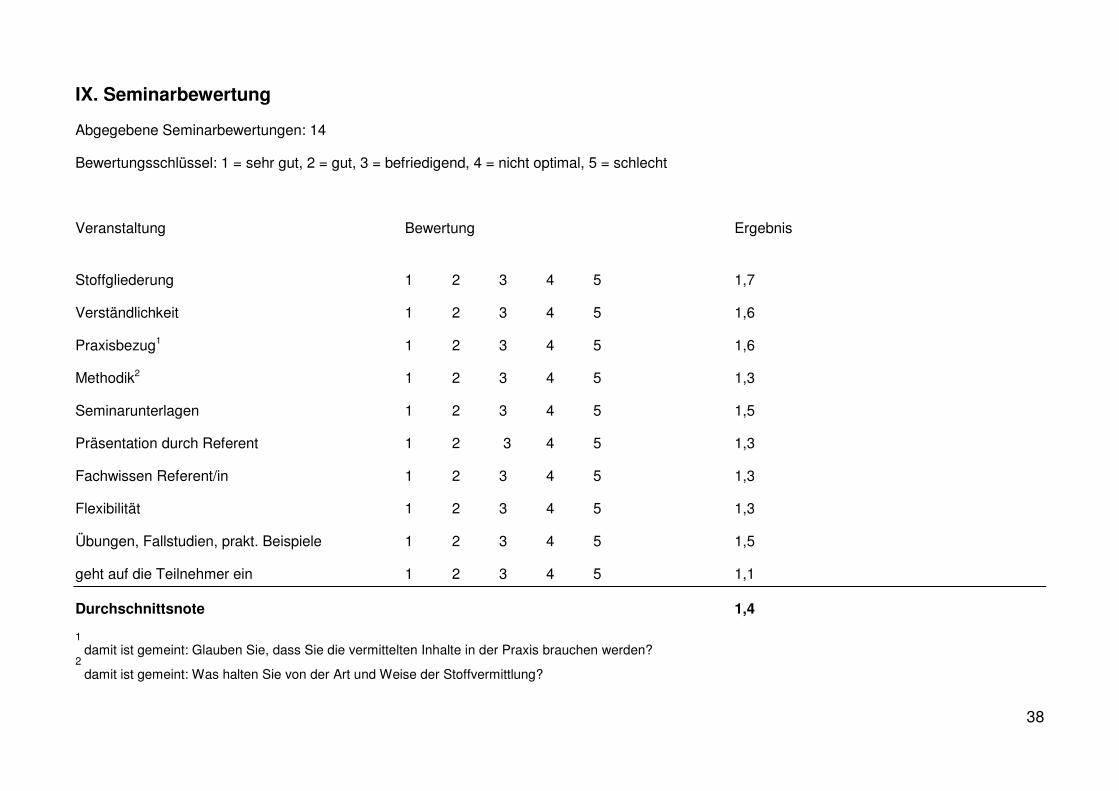

IX. Seminarbewertung

Abgegebene Seminarbewertungen: 14

Bewertungsschlüssel: 1 = sehr gut, 2 = gut, 3 = befriedigend, 4 = nicht optimal, 5 = schlecht

Veranstaltung Bewertung Ergebnis

Stoffgliederung 1 2 3 4 5 1,7

Verständlichkeit 1 2 3 4 5 1,6

Praxisbezug1 1 2 3 4 5 1,6

Methodik2 1 2 3 4 5 1,3

Seminarunterlagen 1 2 3 4 5 1,5

Präsentation durch Referent 1 2 3 4 5 1,3

Fachwissen Referent/in 1 2 3 4 5 1,3

Flexibilität 1 2 3 4 5 1,3

Übungen, Fallstudien, prakt. Beispiele 1 2 3 4 5 1,5

geht auf die Teilnehmer ein 1 2 3 4 5 1,1

Durchschnittsnote 1,4

1 damit ist gemeint: Glauben Sie, dass Sie die vermittelten Inhalte in der Praxis brauchen werden?

2 damit ist gemeint: Was halten Sie von der Art und Weise der Stoffvermittlung?

39

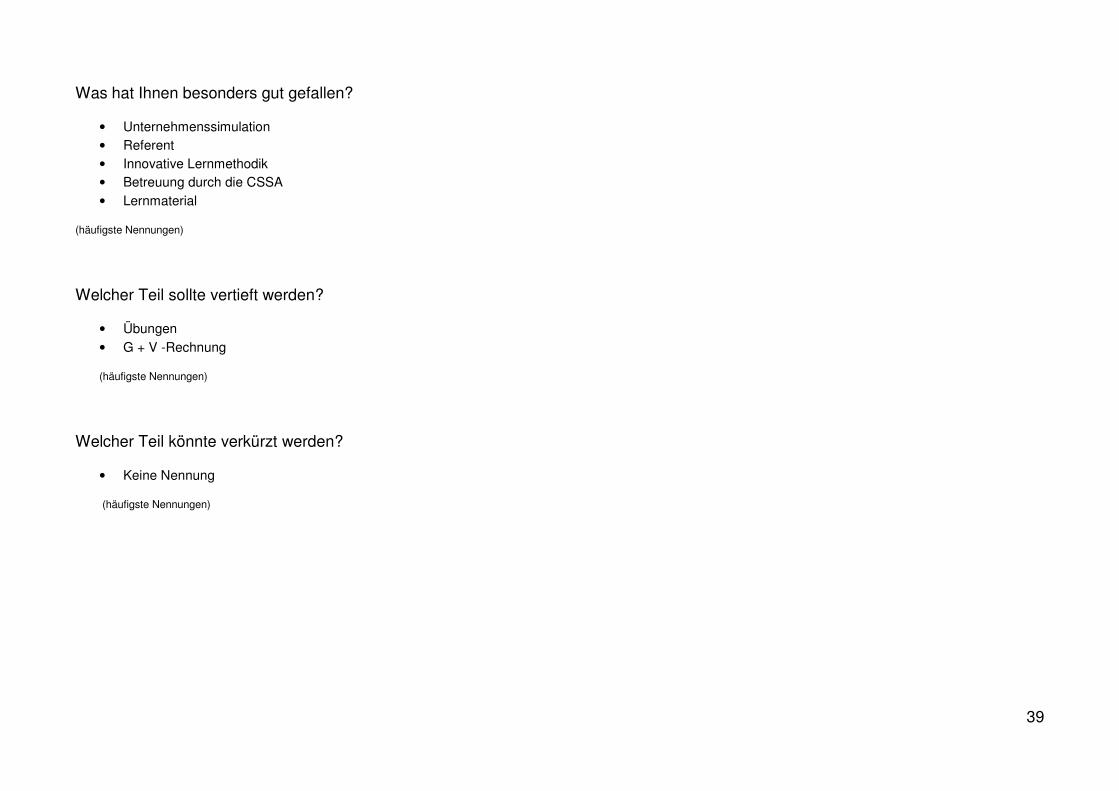

Was hat Ihnen besonders gut gefallen?

• Unternehmenssimulation • Referent • Innovative Lernmethodik • Betreuung durch die CSSA • Lernmaterial

(häufigste Nennungen)

Welcher Teil sollte vertieft werden?

• Übungen • G + V -Rechnung

(häufigste Nennungen)

Welcher Teil könnte verkürzt werden?

• Keine Nennung

(häufigste Nennungen)

40

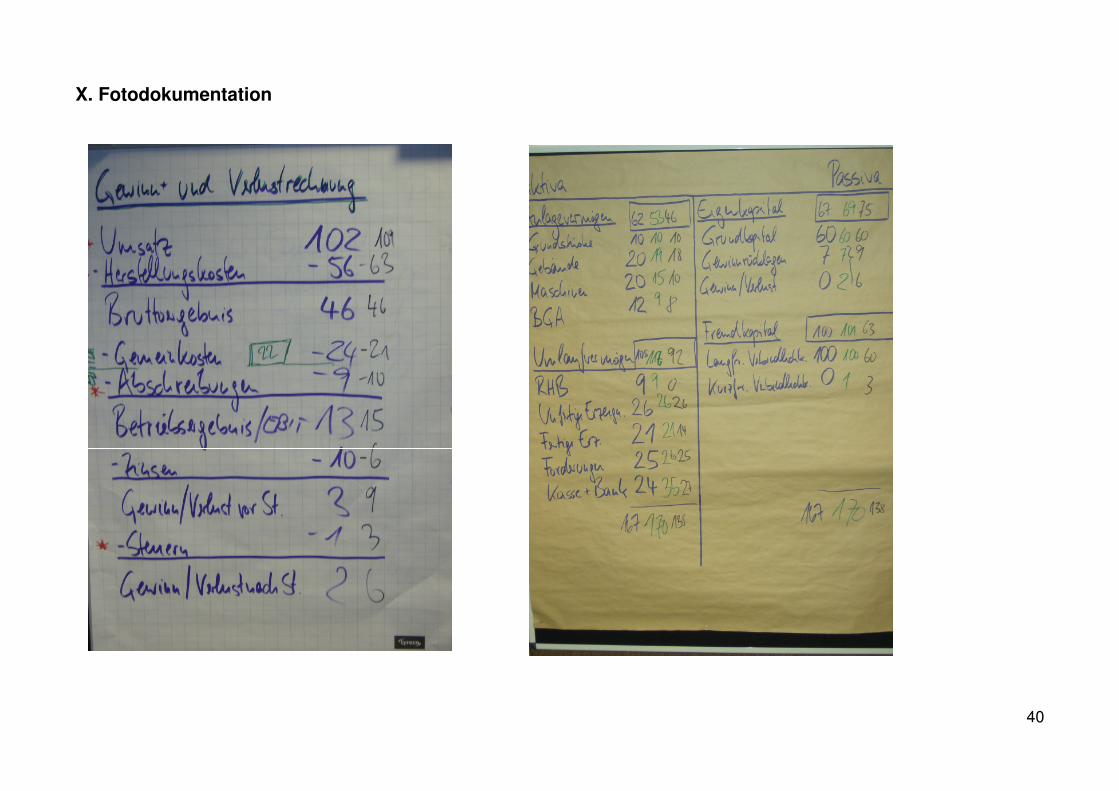

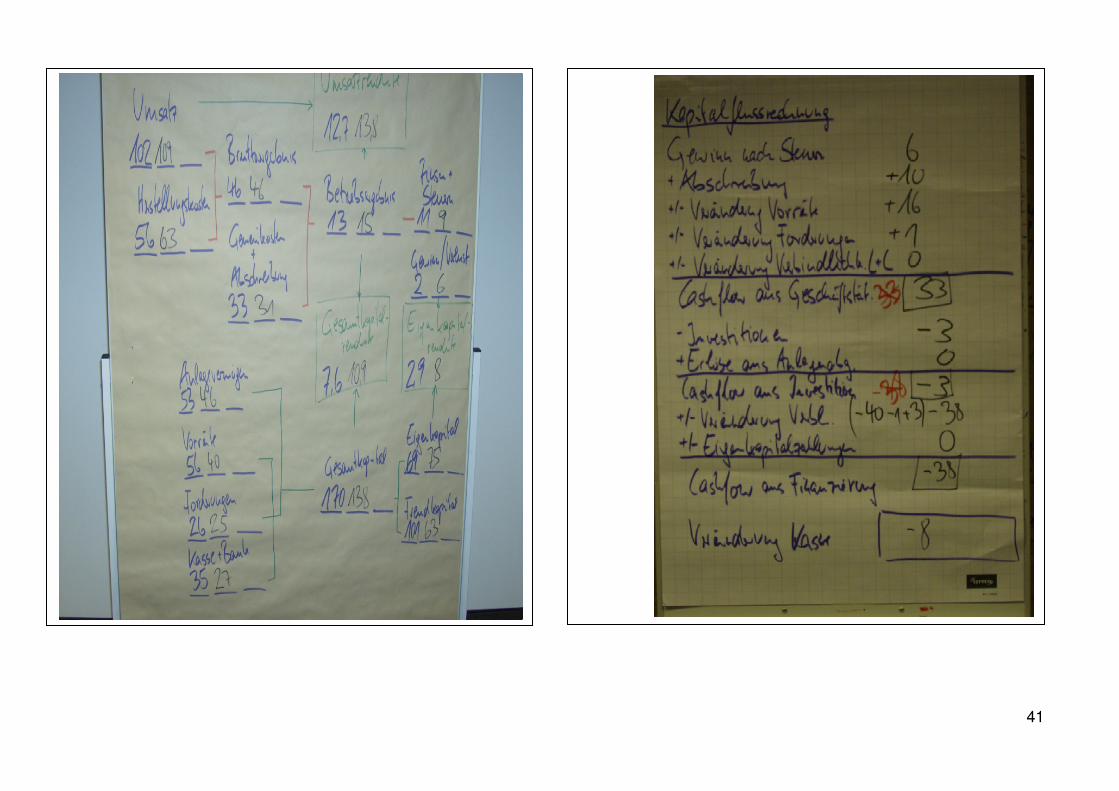

X. Fotodokumentation

41

42