Embed Size (px)

Citation preview

SHU-Almanach■ Annahmerichtlinien

Stand: Juli 2015

2

Inhaltsverzeichnis

3

1. Allgemeine Bestimmungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

2. Hausrat-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3. Wohngebäude-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

4. Glas-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

5. Elementarschaden-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

6. Haftpflicht-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

7. Haftpflichtnebensparten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

8. Unfall-Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

9. Unfall mit Schadenersatz (AUI) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

10. Multi PROTECT . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

11. Kompakt/SecurFlex . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

12. Sanierungsmanagement zu allen Sparten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

13. Anlagen (Risikofragebögen zu allen Sparten) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4

1. Allgemeine Bestimmungen(gelten fur alle Privat-Zweige, sofern nicht zweigspezifisch anders geregelt)

1.1 Sonstige GeschäftsanweisungenZu diesen Annahmerichtlinien sind auch generelle Anweisungen zu beachten.

1.2 GeltungsbereichDiese Annahmerichtlinien gelten fur die Versicherung von Privat-Risiken. Der Versicherungsnehmer hat eine deutsche Kontaktadresse. In den Sachversicherungen muss sich der Risikoort in Deutschland befinden.Bei Abbuchung ist diese ausschließlich von deutschen Konten möglich.

1.3 Neugeschäft/ErsatzgeschäftZu vereinbaren sind die jeweils gultigen Allgemeinen Versicherungsbedingungen unter Verwendung allerdarauf abgestellten Druckstucke (Antrag, Tarif, Klauseln usw.).

1.4 NachversicherungenWunscht der VN eine Vertragsverlängerung, dann ist eine Umstellung auf die aktuelle AVB zwingend erforderlich.

1.5 ZeichnungsgrenzenWerden die in den jeweiligen Zweigen angefuhrten oder im Tarif genannten Höchstzeichnungssummen oderMaximalsummen überschritten, ist der Vertrag bzw. Antrag zwecks Prufung der Zeichnungskapazität undggf. Ordnung der Ruckversicherung dem Fachbereich vorzulegen.

1.6 Mindestprämien inkl. Steuer (ohne Bausteine)Sofern Mindestprämie vorgegeben, ist diese in den Sparten geregelt.

1.7 BonitätsprüfungBei negativer Bonität gelten folgende Voraussetzungen:

Abbuchung vom KontoLaufzeit 1 Jahrjährliche Zahlungsweisekeine Zeichnung wenn 1 Vorschadenkein Nachlass

1.8 Abweichung von Bausteinen Jegliche Abweichung von Bedingungstexten oder Entschädigungsgrenzen sind im Fachbereich oder Underwriting anfragepflichtig.

Annahmerichtlinien SHU (Allgemein)

5

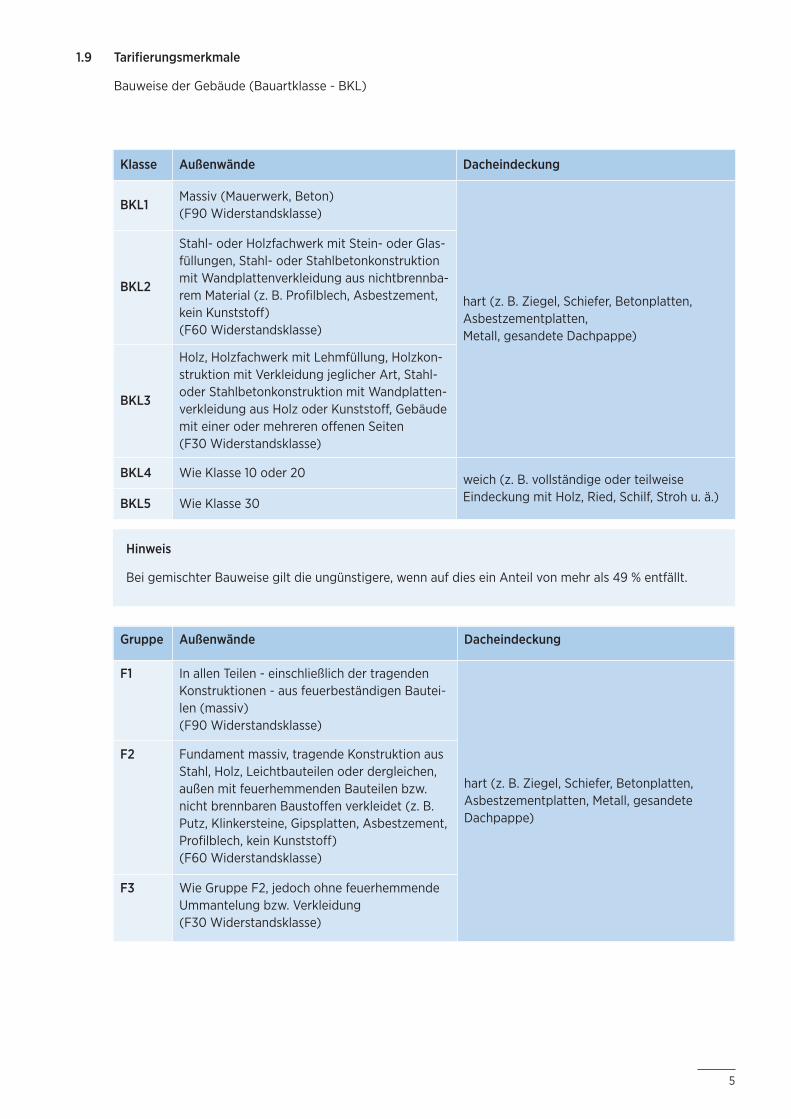

1.9 Tarifierungsmerkmale

Bauweise der Gebäude (Bauartklasse - BKL)

Hinweis

Bei gemischter Bauweise gilt die ungünstigere, wenn auf dies ein Anteil von mehr als 49 % entfällt.

Klasse Außenwände Dacheindeckung

BKL1Massiv (Mauerwerk, Beton) (F90 Widerstandsklasse)

hart (z. B. Ziegel, Schiefer, Betonplatten, Asbestzementplatten,Metall, gesandete Dachpappe)

BKL2

Stahl- oder Holzfachwerk mit Stein- oder Glas-füllungen, Stahl- oder Stahlbetonkonstruktionmit Wandplattenverkleidung aus nichtbrennba-rem Material (z. B. Profilblech, Asbestzement,kein Kunststoff)(F60 Widerstandsklasse)

BKL3

Holz, Holzfachwerk mit Lehmfüllung, Holzkon-struktion mit Verkleidung jeglicher Art, Stahl-oder Stahlbetonkonstruktion mit Wandplatten-verkleidung aus Holz oder Kunststoff, Gebäudemit einer oder mehreren offenen Seiten(F30 Widerstandsklasse)

BKL4 Wie Klasse 10 oder 20 weich (z. B. vollständige oder teilweise Eindeckung mit Holz, Ried, Schilf, Stroh u. ä.)BKL5 Wie Klasse 30

Gruppe Außenwände Dacheindeckung

F1 In allen Teilen - einschließlich der tragendenKonstruktionen - aus feuerbeständigen Bautei-len (massiv)(F90 Widerstandsklasse)

hart (z. B. Ziegel, Schiefer, Betonplatten, Asbestzementplatten, Metall, gesandete Dachpappe)

F2 Fundament massiv, tragende Konstruktion ausStahl, Holz, Leichtbauteilen oder dergleichen,außen mit feuerhemmenden Bauteilen bzw.nicht brennbaren Baustoffen verkleidet (z. B.Putz, Klinkersteine, Gipsplatten, Asbestzement,Profilblech, kein Kunststoff)(F60 Widerstandsklasse)

F3 Wie Gruppe F2, jedoch ohne feuerhemmendeUmmantelung bzw. Verkleidung(F30 Widerstandsklasse)

6

1.10 Öffentlicher Dienst

Berechtigter Personenkreis

1. Beamte, Richter, Angestellte und Arbeiter der in a) bis e) genannten juristischen Personen und Einrichtun-gen, sofern ihre nicht selbstständige und der Lohnsteuer unterliegende Tätigkeit für diese mindestens 50Prozent der normalen Arbeitszeit beansprucht und sofern sie von ihnen besoldet oder entlohnt werden, so-wie den bei diesen juristischen Personen und Einrichtungen in einem anerkannten Ausbildungsverhältnisstehenden Personen, ferner Berufssoldaten und Soldaten auf Zeit der Bundeswehr (nicht Wehr- bzw. Zivil-dienstpflichtige und freiwillige Helfer);

2. Beamte, Angestellte und Arbeiter überstaatlicher oder zwischenstaatlicher Einrichtungen, für sie gilt das gleiche, wie für die in Ziffer 1 genannten Beamten, Angestellte und Arbeiter

3. Pensionären, Rentnern und beurlaubten Angehörigen des Öffentlichen Dienstes, wenn sie die Vorausset-zungen der Ziffer 1 und 2 unmittelbar vor ihrem Eintritt in den Ruhestand bzw. vor Ihrer Beurlaubung erfüllthaben und nicht anderweitig berufstätig sind, sowie nicht berufstätige versorgungsberechtigte Wit-wen/Witwer von Beamten, Richtern, Angestellten, Arbeitern, Berufssoldaten und Soldaten auf Zeit derBundeswehr, Pensionären und Rentnern, die jeweils bei ihrem Tode die Voraussetzungen der Ziffer 1, 2 oder3 erfüllt haben.

sofern sie tätig sind oder waren für

a) Gebietskörperschaften, Körperschaften, Anstalten und Stiftungen des deutschen öffentlichen Rechts

b) juristische Personen des Privatrechts, wenn sie im Hauptzweck Aufgaben wahrnehmen, die sonst der öf-fentlichen Hand obliegen würden und

■ wenn an ihrem Grundkapital juristische Personen des deutschen öffentlichen Rechts mit mindestens50 % beteiligt sind

■ wenn Sie Zuwendungen aus öffentlichen Haushalten zu mehr als der Hälfte ihrer Haushaltsmittel erhal-ten (§23 BHO oder die entsprechenden haushaltsrechtlichen Vorschriften der Länder)

c) mildtätige und kirchliche Einrichtungen (§§53,54 AO)

d) als gemeinnützige anerkannte Einrichtungen (§52 AO), die im Hauptzweck der Gesundheitspflege und Fürsorge, der Jugend- und Altenpflege dienen oder die im Hauptzweck durch Förderung der Wissen-schaft, Kunst und Religion, der Erziehung, Volks- oder Berufsbildung dem allgemeinen Besten auf materi-ellem, geistigem oder sittlichem Gebiet nutzen;

e) Selbsthilfeeinrichtungen der Angehörigen des öffentlichen Dienstes

4. Angestellte von ehemaligen Betrieben des Bundes:

■ Deutsche Post, Deutsche Telekom, sowie deren Tochtergesellschaften

■ Deutsche Bahn und deren Tochtergesellschaften

■ Lufthansa und deren Tochtergesellschaften

■ Private Einrichtungen der Gesundheits-/Jugend-/Altenpflege

■ TÜV/DEKRA

Das Ausscheiden aus dem öffentlichen Dienst (nicht Ruhestand) ist dem VR unverzüglich anzuzeigen.

Ab der darauf folgenden Hauptfälligkeit ist der dann gültige Normaltarif zu zahlen.

7

2. Hausrat-Versicherung

2.1 ED-Sicherungen

2.1.1 Mindestsicherungen gem. Vorgaben auf Antrag und im Angebotssystem

2.1.2 Sicherungs-Beschreibung und -Vereinbarung zur Hausratversicherung (Nr. 282003)

■ ab 250.000 EUR Gesamt-Versicherungssumme in ständig bewohnter Wohnung

■ ab 50.000 EUR Entschädigungsgrenze für Wertsachen

■ bei nicht ständig bewohnter Wohnung (an überwiegenden Tagen der Woche nicht bewohnte Wohnung) ab 50.000 EUR

■ generell im nicht ständig bewohnten Gebäude.

2.1.3 Einbruchmeldeanlage (VdS-anerkannt) – Nachlassprüfung durch die Bayerische

Klasse A

■ ab 150.000 EUR Entschädigungsgrenze für Wertsachen

■ ab 500.000 EUR Gesamt-Versicherungssumme.

Maßgebend ist die zuerst erreichte Summe.

Klasse B

■ ab 250.000 EUR Entschädigungsgrenze für Wertsachen

■ ab 750.000 EUR Gesamt-Versicherungssumme.

Maßgebend ist die zuerst erreichte Summe.

2.2 Mindestprämie je Vertrag

30 EUR inkl. Steuer ohne Bausteine und Assistanceleistungen

2.3 Generell anfragepflichtig

■ Abweichung von ED-Sicherungen

■ Abweichung von Verschlußvorschriften

■ Beteiligung an einer Sammelversicherung

■ Einlagerung bei Speditionen= ohne Hauptvertrag

■ Erhöhung Entschädigungsgrenze über Prestige hinaus

■ Bauartklasse 4 und 5

Annahmerichtlinien SHU (Hausrat)

8

2.3.1 Zweitwohnung

■ ohne bei uns bestehenden Hausratvertrag für die Hauptwohnung

■ Mitversicherung von Wertsachen

2.3.2 Änderung Unterversicherungsverzicht

■ Versicherungssumme pro qm Wohnfläche für Unterversicherungsverzicht unter 650 EUR/qm

■ Gesamt-Versicherungssumme über 500.000 EUR mit Unterversicherungsverzicht

2.3.3 Überschreiten der Zeichnungsgrenze je Risiko von 3.000.000 EUR

2.3.4 Einzelne Zimmer in Wohnungseigentümergemeinschaften

9

2.4 Erläuterungen

Unterversicherungsverzicht

Der Versicherer nimmt keinen Abzug wegen Unterversicherung vor, sofern als Mindestversicherungssumme650 EUR je Quadratmeter berechnet worden sind.

Wohnfläche

Die Wohnfläche ist die Grundfläche aller Räume einer Wohnung einschließlich Hobbyräume. Nicht zu berück-sichtigen sind Treppen, Balkone, Loggien und Terrassen, sowie Keller-, Speicher-/Bodenräume, die nicht zuWohn- oder Hobbyzwecken genutzt werden.

Wertsachen

Wertsachen sind Bargeld, Urkunden einschl. Sparbücher und sonstige Wertpapiere, Schmucksachen, Edel-steine, Perlen, Briefmarken, Telefonkarten, Münzen und Medaillen, sowie Sachen aus Gold oder Platin, Pelze,handgeknüpfte Teppiche und Gobelins, Kunstgegenstände (z. B. Gemälde, Collagen, Zeichnungen, Graphikenund Plastiken, Sachen aus Silber; sonstige Sachen, die über 100 Jahre alt sind (Antiquitäten), jedoch mit Aus-nahme von Möbelstücken.

10

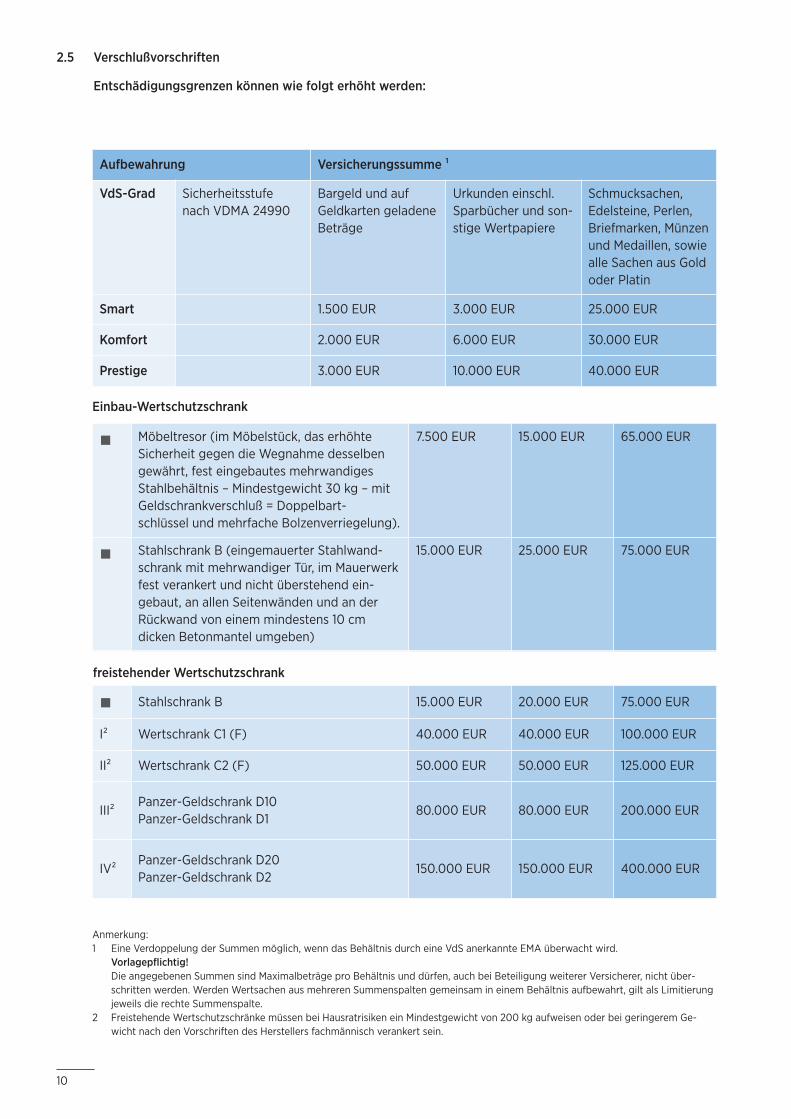

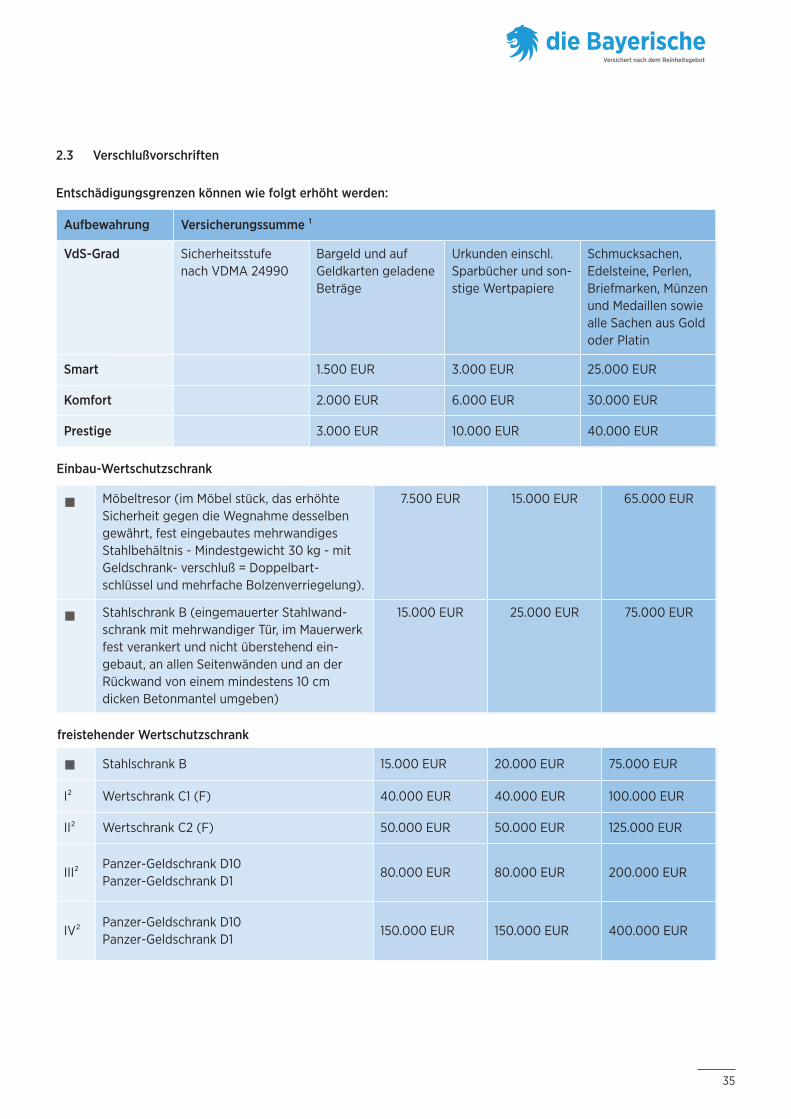

2.5 Verschlußvorschriften

Entschädigungsgrenzen können wie folgt erhöht werden:

Einbau-Wertschutzschrank

Aufbewahrung Versicherungssumme ¹

VdS-Grad Sicherheitsstufenach VDMA 24990

Bargeld und aufGeldkarten geladeneBeträge

Urkunden einschl.Sparbücher und son-stige Wertpapiere

Schmucksachen,Edelsteine, Perlen,Briefmarken, Münzenund Medaillen, sowiealle Sachen aus Goldoder Platin

Smart 1.500 EUR 3.000 EUR 25.000 EUR

Komfort 2.000 EUR 6.000 EUR 30.000 EUR

Prestige 3.000 EUR 10.000 EUR 40.000 EUR

■ Möbeltresor (im Möbelstück, das erhöhte Sicherheit gegen die Wegnahme desselbengewährt, fest eingebautes mehrwandigesStahlbehältnis – Mindestgewicht 30 kg – mitGeldschrankverschluß = Doppelbart- schlüssel und mehrfache Bolzenverriegelung).

7.500 EUR 15.000 EUR 65.000 EUR

■ Stahlschrank B (eingemauerter Stahlwand-schrank mit mehrwandiger Tür, im Mauerwerkfest verankert und nicht überstehend ein- gebaut, an allen Seitenwänden und an derRückwand von einem mindestens 10 cmdicken Betonmantel umgeben)

15.000 EUR 25.000 EUR 75.000 EUR

freistehender Wertschutzschrank

■ Stahlschrank B 15.000 EUR 20.000 EUR 75.000 EUR

I² Wertschrank C1 (F) 40.000 EUR 40.000 EUR 100.000 EUR

II² Wertschrank C2 (F) 50.000 EUR 50.000 EUR 125.000 EUR

III²Panzer-Geldschrank D10 Panzer-Geldschrank D1

80.000 EUR 80.000 EUR 200.000 EUR

IV²Panzer-Geldschrank D20 Panzer-Geldschrank D2

150.000 EUR 150.000 EUR 400.000 EUR

Anmerkung:1 Eine Verdoppelung der Summen möglich, wenn das Behältnis durch eine VdS anerkannte EMA überwacht wird.

Vorlagepflichtig!Die angegebenen Summen sind Maximalbeträge pro Behältnis und dürfen, auch bei Beteiligung weiterer Versicherer, nicht über-schritten werden. Werden Wertsachen aus mehreren Summenspalten gemeinsam in einem Behältnis aufbewahrt, gilt als Limitierungjeweils die rechte Summenspalte.

2 Freistehende Wertschutzschränke müssen bei Hausratrisiken ein Mindestgewicht von 200 kg aufweisen oder bei geringerem Ge-wicht nach den Vorschriften des Herstellers fachmännisch verankert sein.

11

Annahmerichtlinien SHU (Wohngebäude)

3. Verbundene Wohngebäude-Versicherung

3.1 Allgemeines

Diese Annahmerichtlinien gelten sowohl für reine Wohngebäude als auch für gemischt genutzte Wohn- undGeschäftsgebäude. Für letztere aber nur dann, wenn die Gebäude mindestens zur Hälfte (50 % der Gesamt-fläche) Wohnzwecken dienen. Liegt der Wohnungsanteil unter 50 %, dann ist keine Zeichnung möglich.

Zu landwirtschaftlichen Anwesen gehörende Wohngebäude sind wie o.g. zu behandeln. Das heißt, dass dieseWohngebäude dokumentiert werden können, wenn sie mindestens zur Hälfte (50 % der Gesamtfläche)Wohnzwecken dienen. Aufgrund der Gefahrenerhöhung in Feuer durch die Landwirtschaft (im Gebäude oderin der Nachbarschaft) ist ein Zuschlag zu erheben. Wirtschaftsgebäude/Scheunen dürfen nur dann und nurzusammen mit dem Wohnhaus versichert werden, wenn sie nicht mehr landwirtschaftlich genutzt werden(keine Lagerung von Futtervorräten etc.).

3.2 Generell anfragepflichtig

3.2.1 Grösse des Objektes

■ Ein-/Zweifamilienhaus > 300 qm

■ Mehrfamilienhaus > 800 qm

Überschreiten der Zeichnungsgrenze je Risiko von 3 Mio. inkl. Kosten

3.2.2 Risikoart

■ Bauartklasse 4 und 5

■ Bauartklassen welche außerhalb der genannten Bauartklassen sind

- Gebäude, das nicht mindestens zur Hälfte (50 %) Wohnzwecken dient Gebäudeart= Burg, Schloß, Kloster= Wochenend-/Ferienhaus

ohne Ausgleichsgeschäft keine Zeichnung von Wochenend-/Ferienhäusern

■ Nebengebäude > 25 qm Grundfläche

- Gebäude ganz oder überwiegend nicht genutzt

- Nebengebäude auf Grundstück (Nutzung, Bau)

3.2.3 Gebäudealter

■ Gebäude älter 50 Jahre SANIERT (siehe Anhang: Fragebogen + Bilder)

■ Gebäude älter 50 Jahre UNSANIERT (komplette Sanierung erforderlich)

12

3.2.4 Vorschadenbelastete Risiken

Gebäude mit Vorschaden

■ mit 2 Vorschäden in Sturm Abstimmung SB-Höhe

■ mit 2 Vorschäden in LW keine Zeichnung

3.2.5 Sanierte Gebäude

■ Kernsanierte Gebäude(siehe Anhang: Fragebogen + Bilder Dach; Fassade; Elektrik; Rohre vollständig)

■ Gebäude in Sanierung – beitragspflichtige Feuerrohbaudeckung

3.2.6 Sonstiges

Änderung von Entschädigungsgrenzen über die in den Baustein genannten hinaus

■ Versicherung nicht zum gleitenden Neuwert

- Denkmalschutz: Bilder, Art des Denkmalschutzes notwendig zur Prüfung (Ensembleschutz)

- Landwirtschaftliche Nutzung

13

3.3 Erläuterungen

WohnflächeWohn- und Nutzflächen

Die Wohnfläche ist dem Kauf-/Mietvertrag oder den Bauunterlagen zu entnehmen, wobei alle zu Wohn-, Ge-werbe- oder Hobbyzwecken ausgebauten Flächen zu berücksichtigen sind.

Nebengebäude bis 25 qm sind im Baustein Grundstücksbestandteile mitversichert.

Sind derartige Unterlagen nicht vorhanden, ist die Wohnfläche nach Maßgabe der folgenden Bestimmungen zuermitteln: Die Wohnfläche ist die Summe der Gesamtgrundfläche aller Räume (Innenmaß ohne Innenwände un-ter Berücksichtigung der Dachschrägen) des Hauses und der zu Wohn- bzw. Gewerbezwecken genutzten Ne-bengebäude.

In Räumen mit Dachschrägen sind die Flächen folgendermaßen zu berücksichtigen:- 100 % der Grundfläche ab 2m Höhe - 50 % der Grundfläche zwischen 1m und 2m Höhe - keine Anrechnung bei weniger als 1m Höhe

Zur Wohnfläche zählen auch Arbeitszimmer, gewerblich und beruflich genutzte Räume, Hobbyräume undWintergärten. Kellerräume (auch Hanglage) sind grundsätzlich, unabhängig von der Nutzung, mit 20 % der Kel-lergrundfläche zu berechnen. Zur Wohnfläche zählen nicht Treppen, Balkone, Loggien, Terrassen, Garagen, Car-ports und sonstige nicht ausgebaute Räume.

NeuwertversicherungDer Neuwert ist der ortsübliche Neubauwert inkl. Architektengebühren, Konstruktions- und Planungskosten.

Zeitwertversicherung (nur zur Definition – wird nicht angeboten)Der Zeitwert errechnet sich aus dem Neuwert abzüglich der Wertminderung, die sich aus Alter und Abnutzungergibt.

UnterversicherungsverzichtGrundsätzlich nimmt der Versicherer keinen Abzug wegen Unterversicherung vor, sofern die dem Versiche-rungsvertrag zugrunde gelegte Wohn- und Nutzfläche nicht von den tatsächlichen Verhältnissen abweicht. DerVersicherer nimmt auch keinen Abzug vor, wenn die angegebene Wohn- und Nutzfläche unrichtig angegebenwurde und nicht mehr als 15 % von der tatsächlichen Wohn- und Nutzfläche abweicht.

KernsanierungFür kernsanierte Gebäude ist für die Bestimmung des Zuschlages nicht das Baujahr, sondern das Jahr der Sa-nierung maßgebend. Kernsaniert bedeutet, dass sämtliche Versorgungsleitungen (Kalt/Warmwasserleitun-gen, Zirkulationsleitungen, Heizleitungen, Abflussleitungen, Lüftungen, Abluftleitungen an Hausanschluss),sowie die komplette Elektroanlage ab Hausübergabepunkt erneuert wurde. Gleiches gilt für das Dach. DieseKernsanierung ist mit entsprechenden Belegen und Bildern nachzuweisen.

Rohbauversicherung für WohngebäudeDie im Versicherungsvertrag bezeichneten Gebäude und die zu ihrer Einrichtung notwendigen, auf dem Bau-grundstück befindlichen Baustoffe sind im Rahmen des Tarifes während der Zeit des Rohbaus bis zur bezugs-fertigen Herstellung, längstens bis zum Ablauf von 12 Monaten (Smart) bzw. 24 Monate (Komfort) bzw. 36 Mo-nate (Prestige), zuschlagsfrei gegen Schäden durch Brand, Blitzschlag, Explosionen, Anprall oder Absturz einesbemannten Flugkörpers, seiner Teile oder seiner Ladung, versichert.

Hinweis:Die Tarife der Bayerischen beinhalten eine kostenlose Rohbauversicherung gegen Schäden durch Brand, Blitz-schlag, Explosion, Leitungswasser, Sturm und Hagel ab Baubeginn bis zur Bezugsfertigkeit. Die Rohbauversi-cherung gilt für neu zu errichtende Bauten und ist daher bei Altbau-Sanierungen nicht anwendbar.

Zubehör und sonstige GrundstücksbestandteileWeiteres Zubehör auf dem Versicherungsgrundstück, soweit es sich nicht im Gebäude befindet oder nichtaußen am Gebäude angebracht ist, sowie sonstige bauliche Grundstücksbestandteile, das sind z. B. freiste-hende Antennen (Parabolspiegel), Ständer, Fahnenmasten, elektrische Freileitungen, Markisen/Schilder (auchbei gewerblicher Nutzung), Pergolen, Überdachungen, Briefkastenanlagen, Schwimmbecken, Schuppen, Gar-ten- und Gewächshäuser, Hundezwinger, Müllcontainer und -boxen, Flüssiggastanks, Terrassen-, Hof- undGehsteigbefestigungen, sowie Einfriedungen sind zusätzlich auf Erstes Risiko mitversichert, sofern der BausteinGrundstücksbestandteile gewählt wurde.

Hierüber gelten auch Schwimmbadabdeckung versichert. Nebengebäude bis 25 qm sind über diesen Bausteinversichert.

14

4. Glasversicherung

4.1 Anfragepflichtige Risiken

■ Versicherung Einzelscheiben

■ Versicherung von Gewächshäusern - nur mit VH und VW Zuschlag: 10 % des Wertes des Gewächshauses (SB 100 EUR)

4.2 Wohnungswechsel in der Glasversicherung

Bei einem Wohnungswechsel innerhalb der Bundesrepublik Deutschland gilt die Versicherung auch währenddes Umzugs und in der neuen Wohnung. Nach Ablauf von 2 Monaten ab Beginn des Umzugs besteht Versicherungsschutz nur noch in der neuen Wohnung.

Der Versicherungsnehmer hat den Wohnungswechsel nach Beendigung des Umzugs dem Versicherer unver-züglich schriftlich anzuzeigen.

Die Prämie wird gegebenenfalls ab Beginn des Umzugs dem neuen Versicherungsumfang angepasst.

Annahmerichtlinien SHU (Glas)

15

5. Elementarschaden-Versicherung

5.1 Vertragsgrundlage

Die Elementarschaden-Versicherung darf nur vereinbart werden, wenn die versicherten Sachen bei uns gegen die Grundelementargefahr Sturm zu nachfolgend genannten Bedingungen versichert sind:

■ Hausrat

■ Wohngebäude

5.2 Risikoverhältnisse

Die Frage nach Vorschäden in den letzten zehn Jahren ist auf Antrag bzw. Deckungsauftrag immer ausdrück-lich zu beantworten.

5.3 Anfragepflichtige Risiken

5.3.1 ZÜRS-Zonen

■ Risiko in der ZÜRS-Zone 3 mit Überschwemmung

■ Risiko in der ZÜRS-Zone 4 mit Überschwemmung generell nicht zeichenbar

■ Risiko in der Erdbebenzone 3

5.3.2 Sonstiges

■ Risiko mit Vorschäden in den letzten 10 Jahren (ergänzende Angaben werden benötigt)

■ Beteiligung an einer Sammelversicherung

■ Selbstbehalt Änderung der Pakete

■ Vertrag ohne Sturmversicherung (nach VHB 92, VHB 2003, VHB 2008; VGB 88, VGB 2003, VGB 2008)

- Einschluss in Verträge mit alten Bedingungswerken

Annahmerichtlinien SHU (Elementarschaden)

16

6. Haftpflichtversicherung

6.1 Anfragepflichtige Risiken

6.1.1 Auslandsrisiken

■ Antragsteller ohne ständigen Wohnsitz in Deutschland

6.1.2 Außergewöhnliche Deckungskonzepte (Hierzu gehören z. B. auch...)

■ Ausschnittsdeckungen

■ Haftpflichtdeckungen aus Verträgen anderer Sparten/Branchenwie z. B. aus Bauleistungs-, Montage- oder Schiffskaskopolicen

■ Poolbeteiligungen

■ Rahmenverträge

6.1.3 Besonders gefährliche Risiken

■ Luftfahrzeugrisiken jeglicher Art

6.1.4 Deckungs-/Versicherungssummen

Deckungs-/Versicherungssummen und Summenmaximierungen, die im Tarif und in den üblichen Versicherungsbedingungen nicht vorgesehen sind. (Hierzu gehören auch...)

■ Summenbegrenzungen (Sublimits) für Deckungserweiterungen

■ Bei Personenschäden die Höchstersatzleistung für die einzelne Person

■ kurzfristige Summenerhöhung

■ Summenausschnittsdeckungen

6.1.5 Exzendentenhaftpflichtversicherungen

Zweitrisikodeckungen, Layerdeckungen

6.1.6 Radioaktive Stoffe, auch Röntgen- und sonstige StrahlenapparateDeckungsvorsorgepflichtiger Umgang mit radioaktiven Stoffen (Gesetzlich vorgeschriebene Strahlenhaftpflicht-Versicherung erforderlich)

6.1.7 Jegliche gewerbliche Risiken

6.1.8 Abweichende Einstufung von SFR-belastetenden Risiken

6.2 Tarifbezogen

6.2.1 Tarif Privathaftpflicht (Generell gilt:)

■ bei zwei Schäden in den letzten fünf Jahren darf der Vertrag nur mit einem Selbstbehalt von 150 EUR gezeichnet werden.

■ bei drei Schäden in den letzten fünf Jahren keine Zeichnung

Annahmerichtlinien SHU (Haftpflicht)

17

Diensthaftpflicht (Abweichungen von der unten stehenden Regelung sind anfragepflichtig)

Die Bayerische bietet Versicherungsschutz im Rahmen der Diensthaftpflicht für folgende Personengruppenin Ausübung ihrer hoheitlichen Tätigkeiten:

■ Angehörige der Bundeswehr (keine Bundeswehrärzte), der Bundespolizei, der Polizei und des Zolls ohnetechnische Tätigkeit in der Luft- oder Schifffahrt

■ Angestellte und Arbeiter mit reiner Verwaltungstätigkeit bei Vereinigungen, Einrichtungen und Unterneh-men, deren Kapital sich zu mehr als 50 % in öffentlicher Hand befindet (nicht Sparkassen)

■ Angestellte und Arbeiter von Selbsthilfeeinrichtungen der Beamten, gemeinnützigen Einrichtungen, so-wie mildtätigen oder kirchlichen Einrichtungen

■ Beamte und Angestellte (Arbeiter) mit Verwaltungstätigkeit und/oder technischer bei Gebietskörper-schaften, sonstigen Körperschaften des öffentlichen Rechts, sowie Anstalten des öffentlichen Rechts (so-weit nicht separat aufgeführt)

■ Gerichtsvollzieher

■ hauptamtliche Bewährungshelfer

■ Lehrer an öffentlichen Schulen/Hochschulen

■ Rechtspfleger

■ Richter

■ Soziale, sozialpädagogische und sozialpflegerische Berufe (Berufe im Gesundheitswesen, ausgenommen Ärzte)

■ Staatsanwälte

■ Vollziehungsbeamte

Die Diensthaftpflicht-Versicherung beinhaltet auch die Absicherung des Verlustrisikos für Dienstschlüssel biszur selben Höhe, wie im Grundschutz der Privathaftpflicht vereinbart. Darüber hinaus bietet sie, je nach Dien-start, Schutz für fiskalisches Eigentum bis zu 15.000 Euro.

18

6.2.2 Tarif Tiere - private Tierhaltung (Generell gilt:)

■ bei zwei Schäden in den letzten fünf Jahren darf der Vertrag nur mit einem Selbstbehalt von 300 EUR gezeichnet werden.

Zeichnung von mehr als 4 Hunden ist anfragepflichtig

■ KampfhundeDie folgenden Hunderassen werden von der Bayerischen nicht gezeichnet:- Alano- American Bulldog- (American) Pitbull Terrier- American Staffordshire Terrier- Bandog- Bullmastiff- Bullterrier- Cane Corso- Cane Corso Italiano- Dobermann- Dogo Argentino- Dogo Canario- Dogue de Bordeaux- Fila Brasileiro- Kangal- Kaukasischer Owtscharka- Mastiff- Mastin Espaniol- Mastino Napoletano- Perro de Presa Canario- Perro de Presa Mallorquin- Rottweiler- Staffordshire Bullterrier- Tosa InuDie Versicherung dieser Rassen, sowie Kreuzungen aus diesen Rassen ist im Rahmen der Tierhalterhaftpflicht nicht möglich.

19

7. Haftpflichtversicherung-Nebensparten

7.1 Haus- und Grundbesitzerhaftpflicht

■ bei zwei Schäden in den letzten fünf Jahren darf der Vertrag nur mit einem Selbstbehalt von 500 EUR gezeichnet werden.

7.2 Gewässerschadenhaftpflicht

■ bei zwei Schäden in den letzten fünf Jahren (keine Zeichnung)

■ Versicherungsnehmer ist Firma (keine Zeichnung)

7.3 Bauherrenhaftpflicht

Planung oder Bauleitung durch VN (keine Zeichnung)

7.4 Wassersporthaftpflicht

■ bei zwei Schäden in den letzten fünf Jahren (keine Zeichnung)

■ fester Liegeplatz außerhalb Deutschlands (Anfrage)

■ Liegeplatz außerhalb Europa (keine Zeichnung)

7.5 Jagdhaftpflicht

■ bei zwei Schäden in den letzten fünf Jahren (keine Zeichnung)

■ mehr als 3 Hunde (anfragepflichtig)

Annahmerichtlinien SHU (Haftpflicht-Nebensparten)

20

8. Unfallversicherung OPTIMAL

8.1 Anfragepflichtige Risiken

8.2 Kurzfristige Risiken (unterjährig) werden nicht gezeichnet

8.3 Dynamik

■ Personen über 45 Jahre

■ Überschreitung der Höchstzeichnungsgrenzen

8.4 Vorschaden/Krankheiten Gebrechen (anfragepflichtig)

■ Abweichung Annahme von Krankheitenliste

■ Andere nicht genannte Krankheiten

8.5 Invalidität mit Progression

■ Personen über 75 Jahre in Tarifjahr OPTIMAL bis 30.06.2015

8.6 Besonderheiten (nicht versicherbar)

■ Sonstige Heilberufe (z. B. Hebammen, Heilpraktiker, Krankengymnasten, Krankenpflegepersonal, Masseure) mit besonderer Gliedertaxe

■ dauernd pflegebedürftig, Geisteskranke

■ Luftfahrtunfall

■ KFZ zur Erzielung Höchstgeschwindigkeit

■ Profisportler

■ Personen mit gefährlichem Berufsbild (Sprengmeister, Stuntman)

Abweichung vom Gefahrengruppenverzeichnis

8.7 Besonders gefährliche Berufe/Risiken

■ Berufe mit erheblicher Gefahrenerhöhung gemäß Tarifbestimmungen, wie z. B. für

- Betriebsbelegschaften, die explosive Stoffe herstellen, bearbeiten, lagern, befördern, verwenden, vertreiben, suchen, etc.

- Bergleute oder andere Personen, die unterirdische Arbeiten ausführen

- Schiffsbesatzungen und Offshore-Mannschaften

Annahmerichtlinien SHU (Unfall, Klassisch)

21

8.8 Versicherungsformen

■ Tod, Invalidität und Unfall-Rente können alleine versichert werden. Alle anderen Versicherungsformen nurin Verbindung mit Invalidität.

8.9 Höchstsummen je Person

Bei Überschreiten der nachstehend genannten Summen/Relationen zu den einzelnen Versicherungsformen:

■ 500.000 EUR Tod für Erwachsene

■ 25.000 EUR Tod für Kinder

■ 500.000 EUR Invalidität ohne Progression (Doppelleistung 90 %)

■ 350.000 EUR Invalidität mit Progression 225 %

■ 250.000 EUR Invalidität mit Progression 350 %

■ 200.000 EUR Invalidität mit Progression 500 %

■ 10.000 EUR Übergangsleistung bzw. nicht mehr als 30 % der Invaliditätssumme

■ 3.000 EUR Unfall-Rente

■ 50 EUR Krankenhaustagegeld mit/ohne Genesungsgeld bzw. nicht mehr als 0,3 ‰ der Gesamtsumme für Tod u. Invalidität

■ 30 EUR Tagegeld ab 29. Tag und weiteren Beginn bzw. nicht mehr als 0,3 ‰ der Gesamtsumme für Tod u. Invalidität

■ Wenn die Summen/Relationen durch mehrere Anträge/Verträge überschritten werden

Gruppenunfallversicherung (generell anfragepflichtig)

Bei Überschreiten der genannten Summen ist der Fragebogen für erhöhte Versicherungssummen mit einzu-reichen. (Druckstücknummer B270020(06.15))

22

9. Unfallversicherung mit Schadenersatz (AUI)

9.1 Anfragepflichtige Risiken

9.2 Kurzfristige Risiken (unterjährig)

9.3 Personen über 60 Jahre

9.4 Generelles:

■ Unterschreitung des Sublimits für Verdienstausfall von 500 EUR

■ Überschreitung des Sublimits für Verdienstausfall von 5.000 EUR

9.5 Gefahrengruppeneinstufung (anfragepflichtig)

■ Selbstständige in Gefahrengruppe A

■ Abweichung vom Gefahrengruppenverzeichnis

9.6 Vorschaden/Krankheiten Gebrechen (anfragepflichtig)

■ Abweichung Annahme von Krankheitenliste

■ Andere nicht genannte Krankheiten

9.7 Besonderheiten (nicht versicherbar)

■ dauernd pflegebedürftig, Geisteskranke

■ Luftfahrtunfall

■ KFZ zur Erzielung Höchstgeschwindigkeit

■ Profisportler

■ Personen mit gefährlichem Berufsbild (Sprengmeister, Stuntman)

■ Abweichung vom Gefahrengruppenverzeichnis

9.8 Besonders gefährliche Berufe/Risiken

■ Berufe mit erheblicher Gefahrenerhöhung gemäß Tarifbestimmungen

■ Gruppenunfallversicherungen mit erhöhter Gefahrtragung, wie z. B. für

- Betriebsbelegschaften, die explosive Stoffe herstellen, bearbeiten, lagern, befördern, verwenden, vertreiben, suchen, etc.

- Bergleute oder andere Personen, die unterirdische Arbeiten ausführen

- Schiffsbesatzungen und Offshore-Mannschaften

■ Berufe der Gefahrengruppe C

Annahmerichtlinien SHU (Unfall Individual)

23

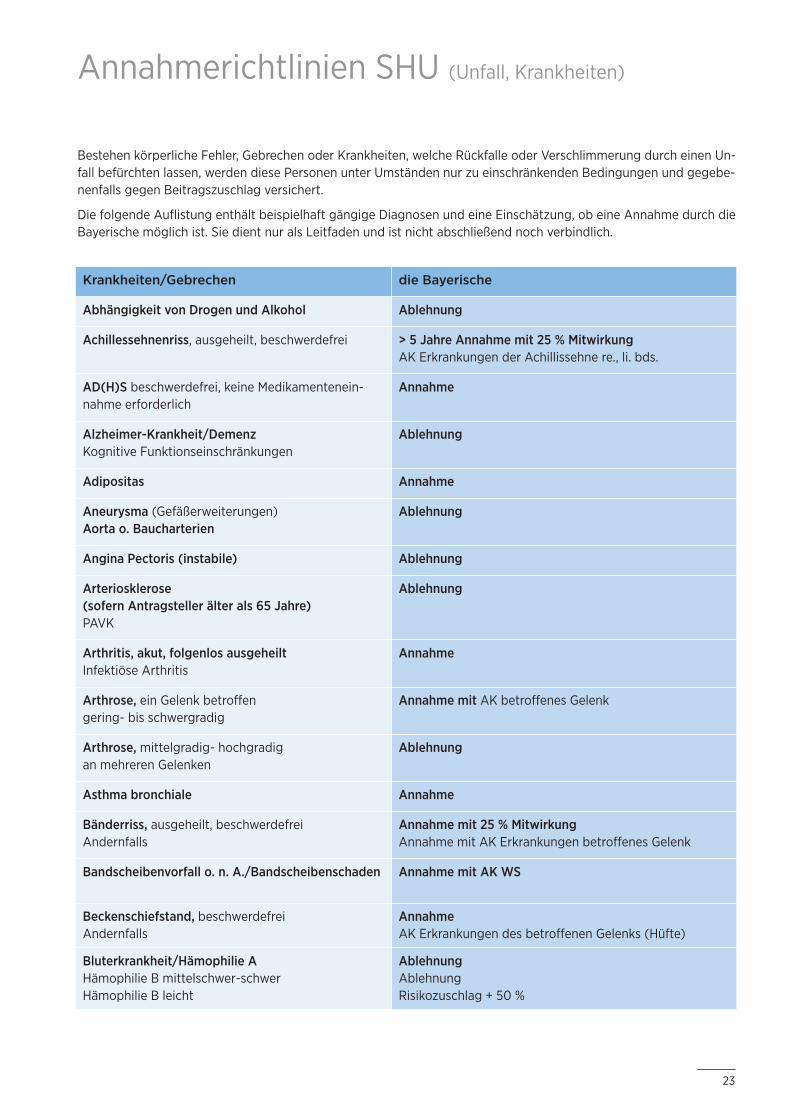

Krankheiten/Gebrechen die Bayerische

Abhängigkeit von Drogen und Alkohol Ablehnung

Achillessehnenriss, ausgeheilt, beschwerdefrei > 5 Jahre Annahme mit 25 % MitwirkungAK Erkrankungen der Achillissehne re., li. bds.

AD(H)S beschwerdefrei, keine Medikamentenein-nahme erforderlich

Annahme

Alzheimer-Krankheit/DemenzKognitive Funktionseinschränkungen

Ablehnung

Adipositas Annahme

Aneurysma (Gefäßerweiterungen) Aorta o. Baucharterien

Ablehnung

Angina Pectoris (instabile) Ablehnung

Arteriosklerose (sofern Antragsteller älter als 65 Jahre)PAVK

Ablehnung

Arthritis, akut, folgenlos ausgeheiltInfektiöse Arthritis

Annahme

Arthrose, ein Gelenk betroffen gering- bis schwergradig

Annahme mit AK betroffenes Gelenk

Arthrose, mittelgradig- hochgradig an mehreren Gelenken

Ablehnung

Asthma bronchiale Annahme

Bänderriss, ausgeheilt, beschwerdefreiAndernfalls

Annahme mit 25 % MitwirkungAnnahme mit AK Erkrankungen betroffenes Gelenk

Bandscheibenvorfall o. n. A./Bandscheibenschaden Annahme mit AK WS

Beckenschiefstand, beschwerdefreiAndernfalls

AnnahmeAK Erkrankungen des betroffenen Gelenks (Hüfte)

Bluterkrankheit/Hämophilie AHämophilie B mittelschwer-schwerHämophilie B leicht

AblehnungAblehnungRisikozuschlag + 50 %

Annahmerichtlinien SHU (Unfall, Krankheiten)

Bestehen körperliche Fehler, Gebrechen oder Krankheiten, welche Rückfalle oder Verschlimmerung durch einen Un-fall befürchten lassen, werden diese Personen unter Umständen nur zu einschränkenden Bedingungen und gegebe-nenfalls gegen Beitragszuschlag versichert.

Die folgende Auflistung enthält beispielhaft gängige Diagnosen und eine Einschätzung, ob eine Annahme durch dieBayerische möglich ist. Sie dient nur als Leitfaden und ist nicht abschließend noch verbindlich.

24

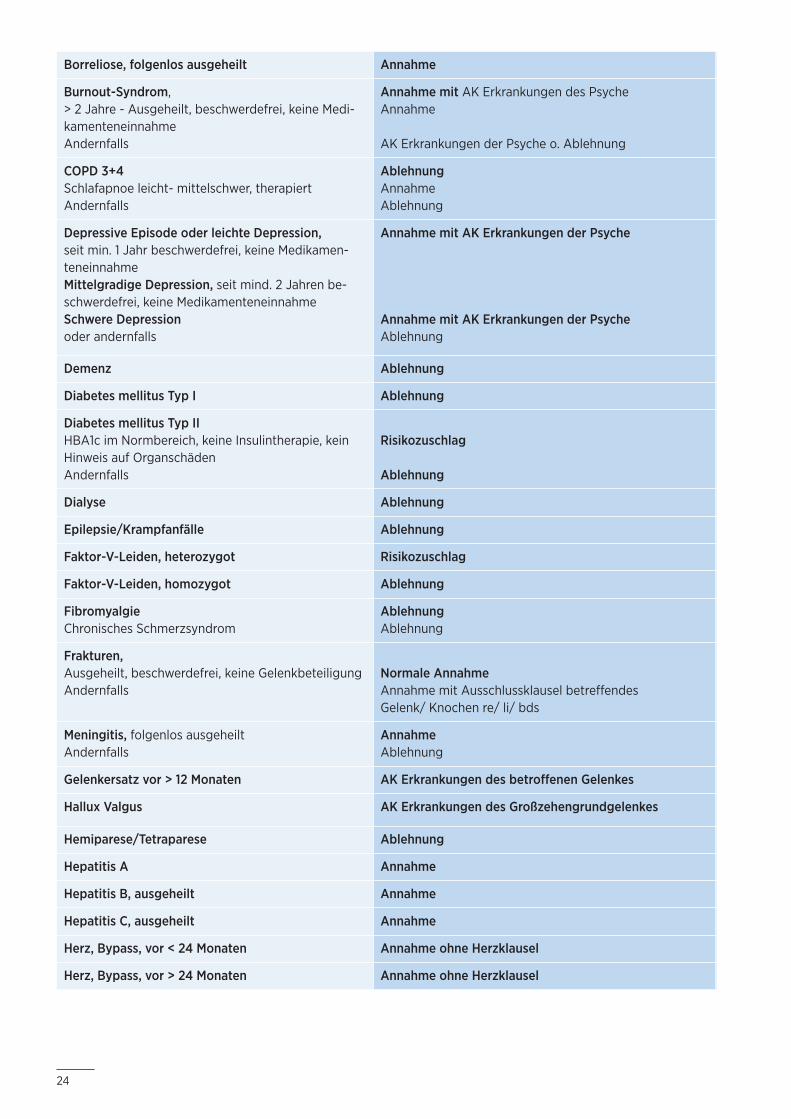

Borreliose, folgenlos ausgeheilt Annahme

Burnout-Syndrom, > 2 Jahre - Ausgeheilt, beschwerdefrei, keine Medi-kamenteneinnahmeAndernfalls

Annahme mit AK Erkrankungen des PsycheAnnahme

AK Erkrankungen der Psyche o. Ablehnung

COPD 3+4Schlafapnoe leicht- mittelschwer, therapiertAndernfalls

AblehnungAnnahmeAblehnung

Depressive Episode oder leichte Depression, seit min. 1 Jahr beschwerdefrei, keine Medikamen-teneinnahmeMittelgradige Depression, seit mind. 2 Jahren be-schwerdefrei, keine MedikamenteneinnahmeSchwere Depression oder andernfalls

Annahme mit AK Erkrankungen der Psyche

Annahme mit AK Erkrankungen der PsycheAblehnung

Demenz Ablehnung

Diabetes mellitus Typ I Ablehnung

Diabetes mellitus Typ IIHBA1c im Normbereich, keine Insulintherapie, keinHinweis auf OrganschädenAndernfalls

Risikozuschlag

Ablehnung

Dialyse Ablehnung

Epilepsie/Krampfanfälle Ablehnung

Faktor-V-Leiden, heterozygot Risikozuschlag

Faktor-V-Leiden, homozygot Ablehnung

FibromyalgieChronisches Schmerzsyndrom

AblehnungAblehnung

Frakturen,Ausgeheilt, beschwerdefrei, keine GelenkbeteiligungAndernfalls

Normale AnnahmeAnnahme mit Ausschlussklausel betreffendes Gelenk/ Knochen re/ li/ bds

Meningitis, folgenlos ausgeheiltAndernfalls

AnnahmeAblehnung

Gelenkersatz vor > 12 Monaten AK Erkrankungen des betroffenen Gelenkes

Hallux Valgus AK Erkrankungen des Großzehengrundgelenkes

Hemiparese/Tetraparese Ablehnung

Hepatitis A Annahme

Hepatitis B, ausgeheilt Annahme

Hepatitis C, ausgeheilt Annahme

Herz, Bypass, vor < 24 Monaten Annahme ohne Herzklausel

Herz, Bypass, vor > 24 Monaten Annahme ohne Herzklausel

25

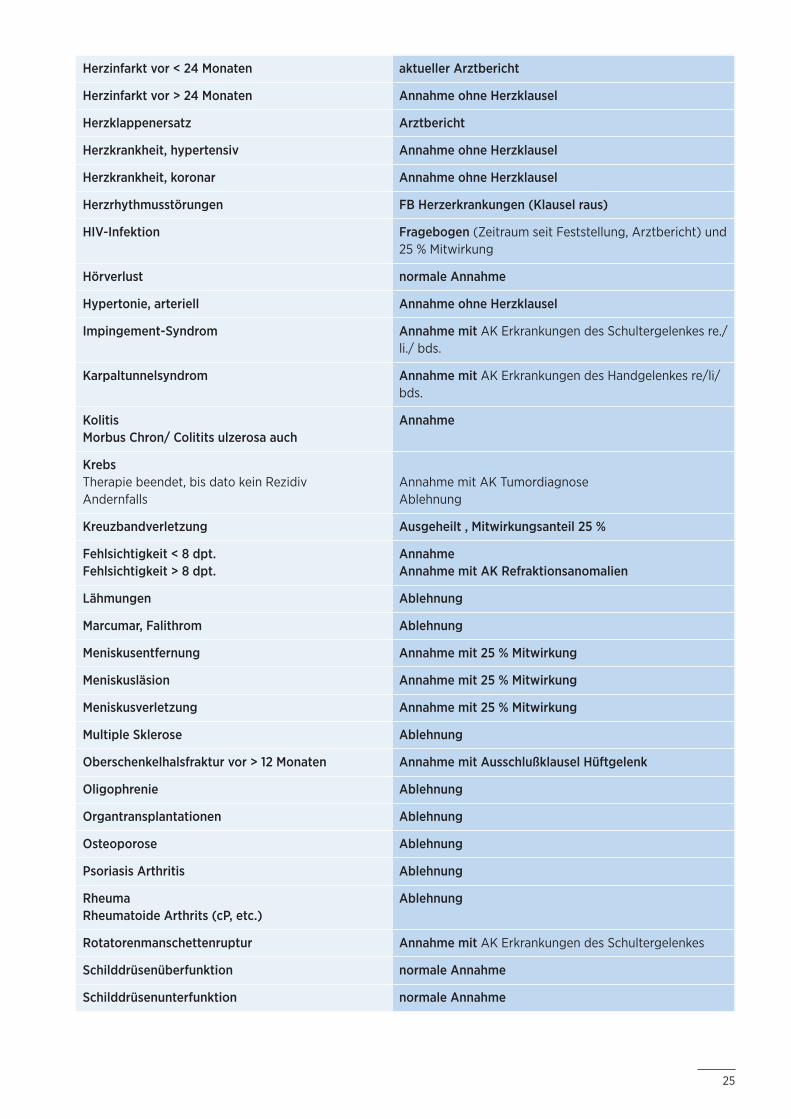

Herzinfarkt vor < 24 Monaten aktueller Arztbericht

Herzinfarkt vor > 24 Monaten Annahme ohne Herzklausel

Herzklappenersatz Arztbericht

Herzkrankheit, hypertensiv Annahme ohne Herzklausel

Herzkrankheit, koronar Annahme ohne Herzklausel

Herzrhythmusstörungen FB Herzerkrankungen (Klausel raus)

HIV-Infektion Fragebogen (Zeitraum seit Feststellung, Arztbericht) und25 % Mitwirkung

Hörverlust normale Annahme

Hypertonie, arteriell Annahme ohne Herzklausel

Impingement-Syndrom Annahme mit AK Erkrankungen des Schultergelenkes re./li./ bds.

Karpaltunnelsyndrom Annahme mit AK Erkrankungen des Handgelenkes re/li/bds.

KolitisMorbus Chron/ Colitits ulzerosa auch

Annahme

KrebsTherapie beendet, bis dato kein RezidivAndernfalls

Annahme mit AK TumordiagnoseAblehnung

Kreuzbandverletzung Ausgeheilt , Mitwirkungsanteil 25 %

Fehlsichtigkeit < 8 dpt.Fehlsichtigkeit > 8 dpt.

AnnahmeAnnahme mit AK Refraktionsanomalien

Lähmungen Ablehnung

Marcumar, Falithrom Ablehnung

Meniskusentfernung Annahme mit 25 % Mitwirkung

Meniskusläsion Annahme mit 25 % Mitwirkung

Meniskusverletzung Annahme mit 25 % Mitwirkung

Multiple Sklerose Ablehnung

Oberschenkelhalsfraktur vor > 12 Monaten Annahme mit Ausschlußklausel Hüftgelenk

Oligophrenie Ablehnung

Organtransplantationen Ablehnung

Osteoporose Ablehnung

Psoriasis Arthritis Ablehnung

RheumaRheumatoide Arthrits (cP, etc.)

Ablehnung

Rotatorenmanschettenruptur Annahme mit AK Erkrankungen des Schultergelenkes

Schilddrüsenüberfunktion normale Annahme

Schilddrüsenunterfunktion normale Annahme

26

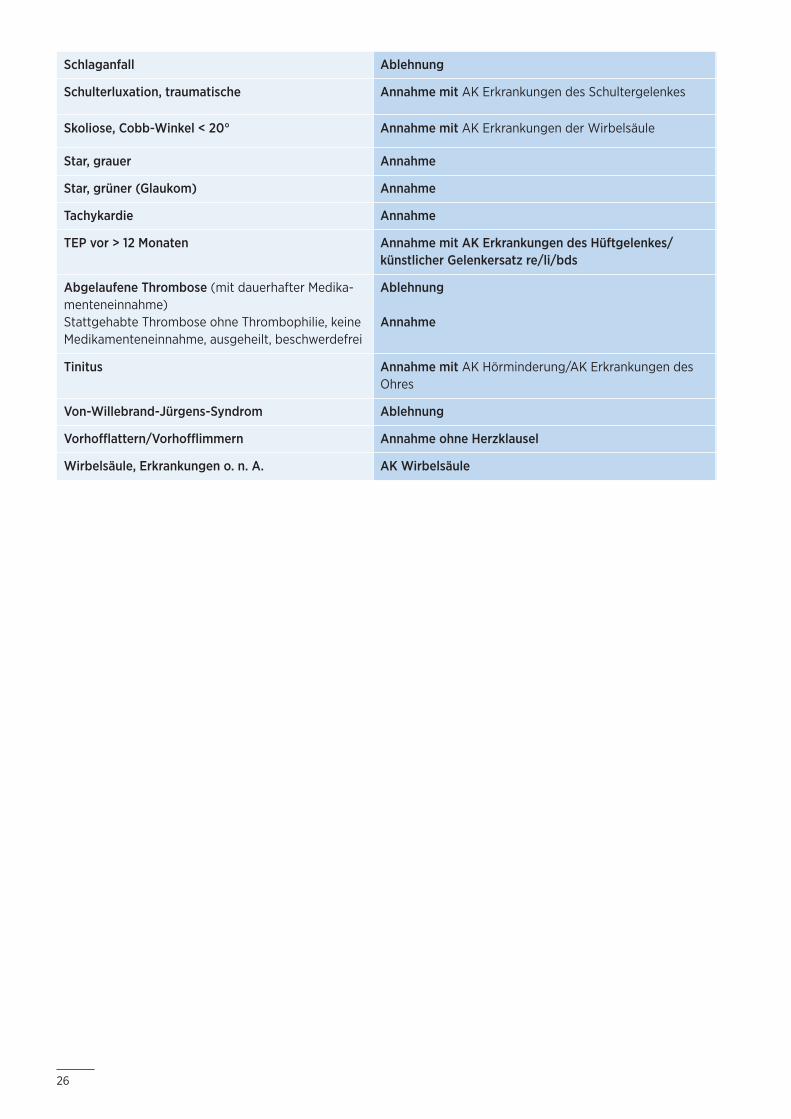

Schlaganfall Ablehnung

Schulterluxation, traumatische Annahme mit AK Erkrankungen des Schultergelenkes

Skoliose, Cobb-Winkel < 20° Annahme mit AK Erkrankungen der Wirbelsäule

Star, grauer Annahme

Star, grüner (Glaukom) Annahme

Tachykardie Annahme

TEP vor > 12 Monaten Annahme mit AK Erkrankungen des Hüftgelenkes/künstlicher Gelenkersatz re/li/bds

Abgelaufene Thrombose (mit dauerhafter Medika-menteneinnahme)Stattgehabte Thrombose ohne Thrombophilie, keineMedikamenteneinnahme, ausgeheilt, beschwerdefrei

Ablehnung

Annahme

Tinitus Annahme mit AK Hörminderung/AK Erkrankungen desOhres

Von-Willebrand-Jürgens-Syndrom Ablehnung

Vorhofflattern/Vorhofflimmern Annahme ohne Herzklausel

Wirbelsäule, Erkrankungen o. n. A. AK Wirbelsäule

27

10. Annahmerichtlinien Multi PROTECTJegliche Abweichung vom Angebotsprogramm ist mit dem Fachbereich abzustimmen

10.1 Anfragepflichtige Risiken

10.2 Kurzfristige Risiken (unterjährig)

10.3 Rentenhöhe

Rente > 3.000 EUR

10.4 Gesundheitsprüfung

Zeichnung ohne Prüfung durch Risikotool

10.5 Dynamik

Änderung der Dynamik im Leistungsfall

10.6 Besonderheiten

Abweichung vom Gefahrengruppenverzeichnis

10.7 MP für Kinder

Annahme für Kinder unter 4 Jahren

3-Jahresvertrag für 16/17-jährige Kinder

Annahmerichtlinien SHU (Multi PROTECT)

28

11. Annahmerichtlinien Kompakt/SecurFlex

Versicherte Personen:

■ Der VN, der Ehepartner oder der nichteheliche Lebenspartner, die minderjährigen und die unverheirate-ten volljährigen Kinder, solange diese im Haushalt des VN leben.

■ Eingeschlossen werden kann der alleinstehende Elternteil, der im Haushalt des VN lebt.

Sonstige Voraussetzungen:

■ Versichert werden können nur vollständige Haushalte.Wohngemeinschaften oder Zimmer in Wohnheimen können nicht versichert werden.

■ Der Tarif für den öffentlichen Dienst kann nur gewährt werden, wenn der VN im ÖD tätig ist.

■ Darüber hinaus gelten die Annahme-Richtlinien der Einzelsparten.

Nicht versicherbar sind Eigentümergemeinschaften.

GRUNDLAGE FÜR DIE ZEICHNUNG DER VERSICHERTEN SPARTEN SIND DIE ANNAHMERICHTLINIEN DEREINZELSPARTEN.

Annahmerichtlinien SHU (Kompakt)

29

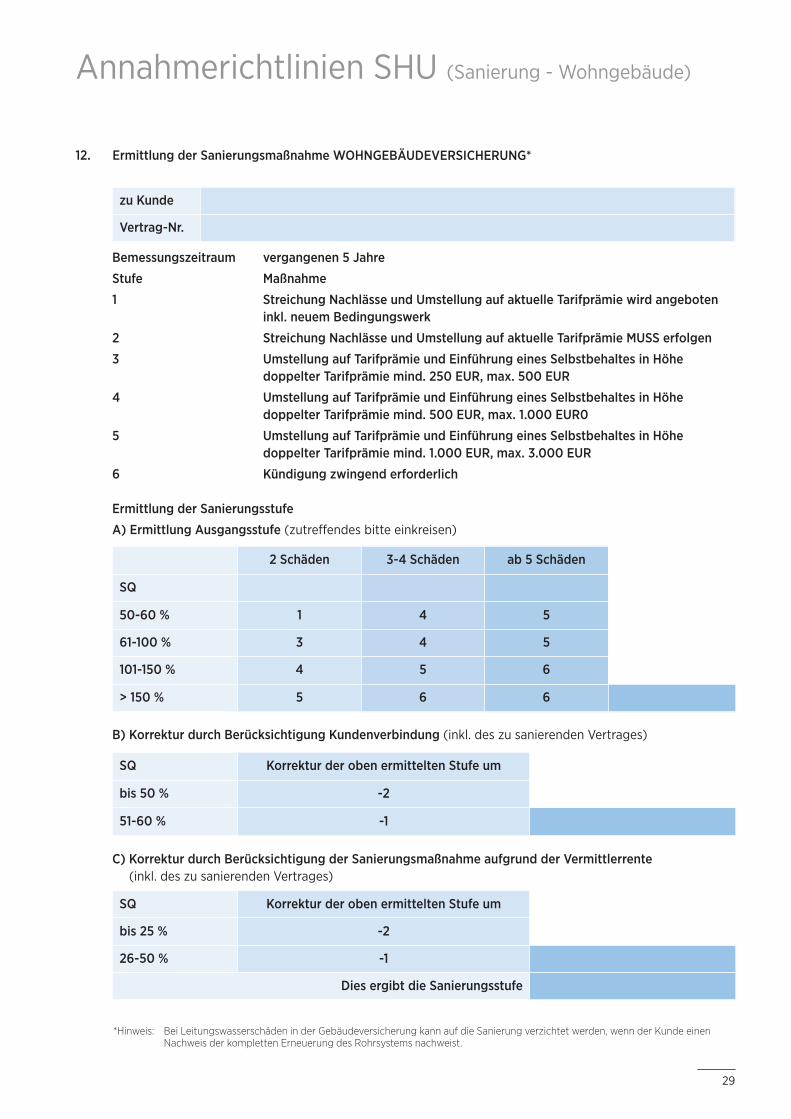

12. Ermittlung der Sanierungsmaßnahme WOHNGEBÄUDEVERSICHERUNG*

*Hinweis: Bei Leitungswasserschäden in der Gebäudeversicherung kann auf die Sanierung verzichtet werden, wenn der Kunde einenNachweis der kompletten Erneuerung des Rohrsystems nachweist.

Annahmerichtlinien SHU (Sanierung - Wohngebäude)

zu Kunde

Vertrag-Nr.

Bemessungszeitraum vergangenen 5 Jahre

Stufe Maßnahme

1 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie wird angeboten inkl. neuem Bedingungswerk

2 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie MUSS erfolgen

3 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelter Tarifprämie mind. 250 EUR, max. 500 EUR

4 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelter Tarifprämie mind. 500 EUR, max. 1.000 EUR0

5 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelter Tarifprämie mind. 1.000 EUR, max. 3.000 EUR

6 Kündigung zwingend erforderlich

Ermittlung der Sanierungsstufe

A) Ermittlung Ausgangsstufe (zutreffendes bitte einkreisen)

2 Schäden 3-4 Schäden ab 5 Schäden

SQ

50-60 % 1 4 5

61-100 % 3 4 5

101-150 % 4 5 6

> 150 % 5 6 6

B) Korrektur durch Berücksichtigung Kundenverbindung (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 50 % -2

51-60 % -1

C) Korrektur durch Berücksichtigung der Sanierungsmaßnahme aufgrund der Vermittlerrente (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 25 % -2

26-50 % -1

Dies ergibt die Sanierungsstufe

30

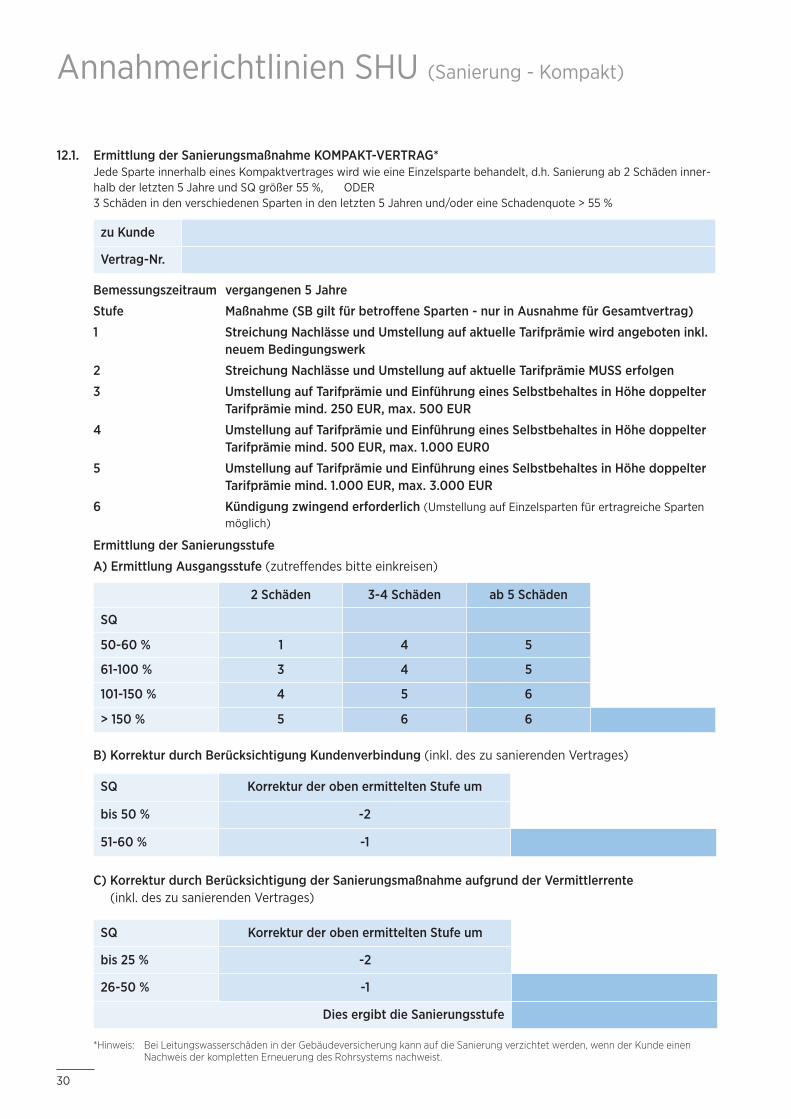

12.1. Ermittlung der Sanierungsmaßnahme KOMPAKT-VERTRAG*Jede Sparte innerhalb eines Kompaktvertrages wird wie eine Einzelsparte behandelt, d.h. Sanierung ab 2 Schäden inner-halb der letzten 5 Jahre und SQ größer 55 %, ODER3 Schäden in den verschiedenen Sparten in den letzten 5 Jahren und/oder eine Schadenquote > 55 %

*Hinweis: Bei Leitungswasserschäden in der Gebäudeversicherung kann auf die Sanierung verzichtet werden, wenn der Kunde einenNachweis der kompletten Erneuerung des Rohrsystems nachweist.

Annahmerichtlinien SHU (Sanierung - Kompakt)

zu Kunde

Vertrag-Nr.

Bemessungszeitraum vergangenen 5 Jahre

Stufe Maßnahme (SB gilt für betroffene Sparten - nur in Ausnahme für Gesamtvertrag)

1 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie wird angeboten inkl.neuem Bedingungswerk

2 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie MUSS erfolgen

3 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelterTarifprämie mind. 250 EUR, max. 500 EUR

4 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelterTarifprämie mind. 500 EUR, max. 1.000 EUR0

5 Umstellung auf Tarifprämie und Einführung eines Selbstbehaltes in Höhe doppelterTarifprämie mind. 1.000 EUR, max. 3.000 EUR

6 Kündigung zwingend erforderlich (Umstellung auf Einzelsparten für ertragreiche Spartenmöglich)

Ermittlung der Sanierungsstufe

A) Ermittlung Ausgangsstufe (zutreffendes bitte einkreisen)

2 Schäden 3-4 Schäden ab 5 Schäden

SQ

50-60 % 1 4 5

61-100 % 3 4 5

101-150 % 4 5 6

> 150 % 5 6 6

B) Korrektur durch Berücksichtigung Kundenverbindung (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 50 % -2

51-60 % -1

C) Korrektur durch Berücksichtigung der Sanierungsmaßnahme aufgrund der Vermittlerrente (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 25 % -2

26-50 % -1

Dies ergibt die Sanierungsstufe

31

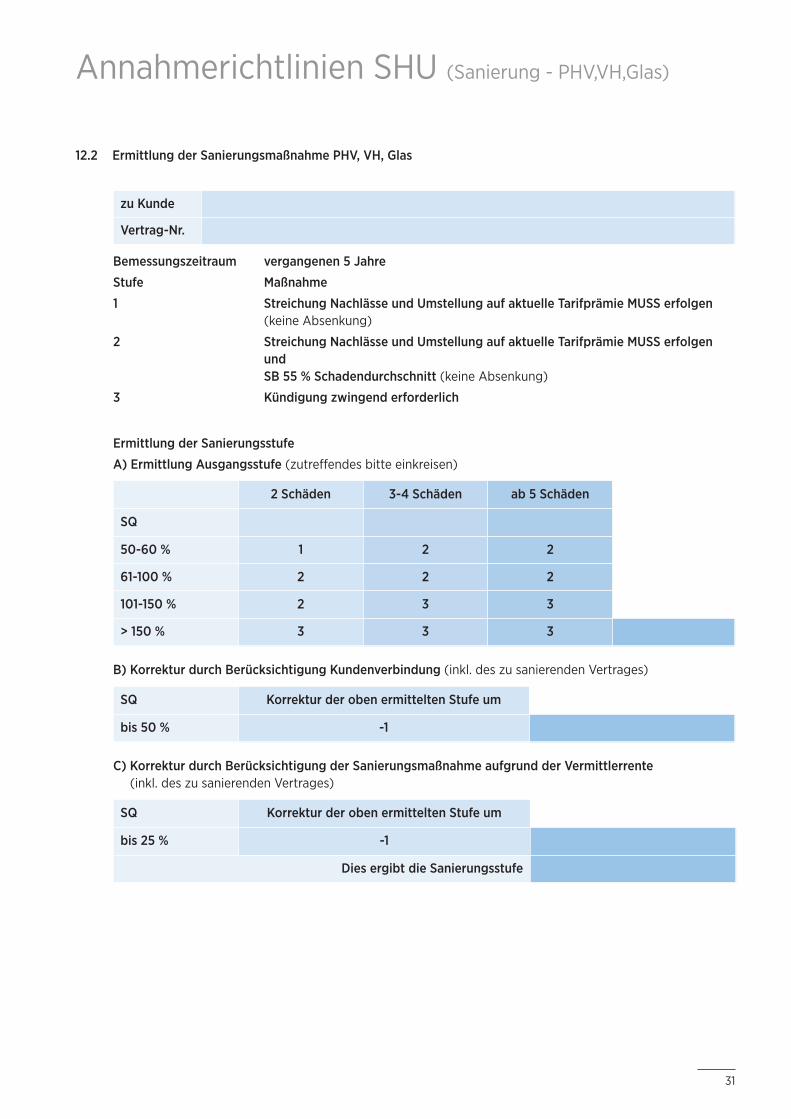

12.2 Ermittlung der Sanierungsmaßnahme PHV, VH, Glas

Annahmerichtlinien SHU (Sanierung - PHV,VH,Glas)

zu Kunde

Vertrag-Nr.

Bemessungszeitraum vergangenen 5 Jahre

Stufe Maßnahme

1 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie MUSS erfolgen(keine Absenkung)

2 Streichung Nachlässe und Umstellung auf aktuelle Tarifprämie MUSS erfolgenund SB 55 % Schadendurchschnitt (keine Absenkung)

3 Kündigung zwingend erforderlich

Ermittlung der Sanierungsstufe

A) Ermittlung Ausgangsstufe (zutreffendes bitte einkreisen)

2 Schäden 3-4 Schäden ab 5 Schäden

SQ

50-60 % 1 2 2

61-100 % 2 2 2

101-150 % 2 3 3

> 150 % 3 3 3

B) Korrektur durch Berücksichtigung Kundenverbindung (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 50 % -1

C) Korrektur durch Berücksichtigung der Sanierungsmaßnahme aufgrund der Vermittlerrente (inkl. des zu sanierenden Vertrages)

SQ Korrektur der oben ermittelten Stufe um

bis 25 % -1

Dies ergibt die Sanierungsstufe

32

ohne Unterkellerung

mit Unterkellerungoder auch Teil-unterkellerung

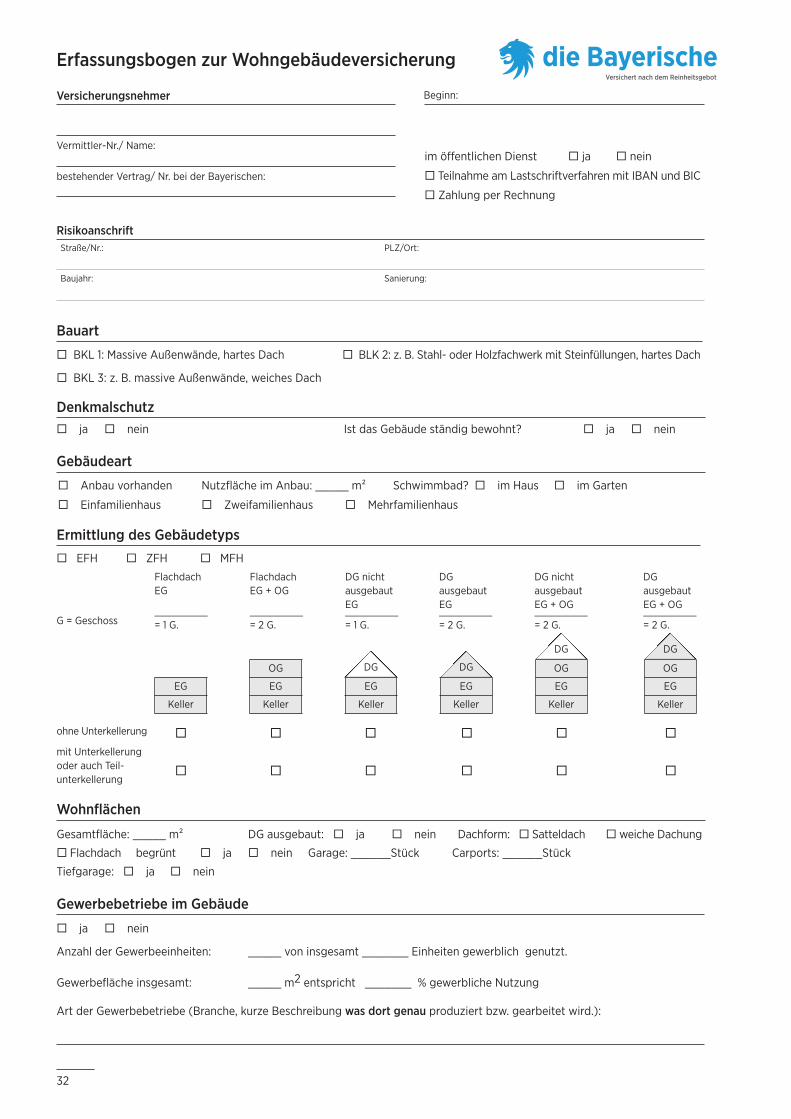

Erfassungsbogen zur Wohngebäudeversicherung

Straße/Nr.: PLZ/Ort:

Baujahr: Sanierung:

Risikoanschrift

Versicherungsnehmer Beginn:

Vermittler-Nr./ Name:

bestehender Vertrag/ Nr. bei der Bayerischen:

im öffentlichen Dienst ja nein

Teilnahme am Lastschriftverfahren mit IBAN und BIC

Zahlung per Rechnung

Bauart

BKL 1: Massive Außenwände, hartes Dach BLK 2: z. B. Stahl- oder Holzfachwerk mit Steinfüllungen, hartes Dach

BKL 3: z. B. massive Außenwände, weiches Dach

EFH ZFH MFH

Denkmalschutz

Ermittlung des Gebäudetyps

FlachdachEG

_________= 1 G.

FlachdachEG + OG

_________= 2 G.

DG nichtausgebautEG_________= 1 G.

DG ausgebautEG_________= 2 G.

DG nichtausgebautEG + OG_________= 2 G.

DG ausgebautEG + OG_________= 2 G.G = Geschoss

Wohnflächen

Gewerbebetriebe im Gebäude

Gebäudeart

Anbau vorhanden Nutzfläche im Anbau: _____ m² Schwimmbad? im Haus im Garten

Einfamilienhaus Zweifamilienhaus Mehrfamilienhaus

ja nein Ist das Gebäude ständig bewohnt? ja nein

Gesamtfläche: _____ m² DG ausgebaut: ja nein Dachform: Satteldach weiche Dachung

Flachdach begrünt ja nein Garage: ______Stück Carports: ______Stück

Tiefgarage: ja nein

ja nein

Anzahl der Gewerbeeinheiten: _____ von insgesamt _______ Einheiten gewerblich genutzt.

Gewerbefläche insgesamt: _____ m2 entspricht _______ % gewerbliche Nutzung

Art der Gewerbebetriebe (Branche, kurze Beschreibung was dort genau produziert bzw. gearbeitet wird.):

EG

Keller

OG

EG

Keller

DG

EG

Keller

DG

EG

Keller

DG OG

EG

Keller

DG

OG

EG

Keller

33

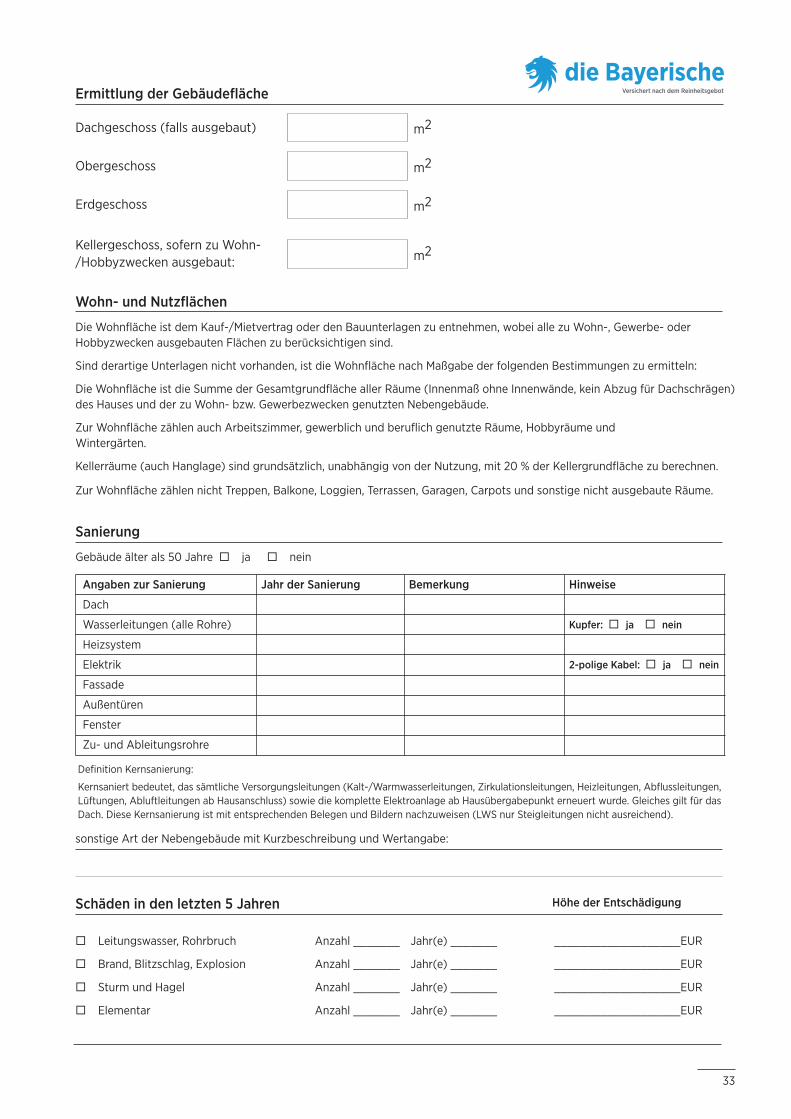

sonstige Art der Nebengebäude mit Kurzbeschreibung und Wertangabe:

Schäden in den letzten 5 Jahren

Leitungswasser, Rohrbruch Anzahl _______ Jahr(e) _______ ___________________EUR

Brand, Blitzschlag, Explosion Anzahl _______ Jahr(e) _______ ___________________EUR

Sturm und Hagel Anzahl _______ Jahr(e) _______ ___________________EUR

Elementar Anzahl _______ Jahr(e) _______ ___________________EUR

Höhe der Entschädigung

Sanierung

Gebäude älter als 50 Jahre ja nein

Wohn- und Nutzflächen

Die Wohnfläche ist dem Kauf-/Mietvertrag oder den Bauunterlagen zu entnehmen, wobei alle zu Wohn-, Gewerbe- oder Hobbyzwecken ausgebauten Flächen zu berücksichtigen sind.

Sind derartige Unterlagen nicht vorhanden, ist die Wohnfläche nach Maßgabe der folgenden Bestimmungen zu ermitteln:

Die Wohnfläche ist die Summe der Gesamtgrundfläche aller Räume (Innenmaß ohne Innenwände, kein Abzug für Dachschrägen)des Hauses und der zu Wohn- bzw. Gewerbezwecken genutzten Nebengebäude.

Zur Wohnfläche zählen auch Arbeitszimmer, gewerblich und beruflich genutzte Räume, Hobbyräume und Wintergärten.

Kellerräume (auch Hanglage) sind grundsätzlich, unabhängig von der Nutzung, mit 20 % der Kellergrundfläche zu berechnen.

Zur Wohnfläche zählen nicht Treppen, Balkone, Loggien, Terrassen, Garagen, Carpots und sonstige nicht ausgebaute Räume.

Ermittlung der Gebäudefläche

Dachgeschoss (falls ausgebaut) m2

Obergeschoss m2

Erdgeschoss m2

Kellergeschoss, sofern zu Wohn-/Hobbyzwecken ausgebaut: m2

Angaben zur Sanierung Jahr der Sanierung Bemerkung Hinweise

Dach

Wasserleitungen (alle Rohre) Kupfer: ja nein

Heizsystem

Elektrik 2-polige Kabel: ja nein

Fassade

Außentüren

Fenster

Zu- und Ableitungsrohre

Definition Kernsanierung:

Kernsaniert bedeutet, das sämtliche Versorgungsleitungen (Kalt-/Warmwasserleitungen, Zirkulationsleitungen, Heizleitungen, Abflussleitungen,Lüftungen, Abluftleitungen ab Hausanschluss) sowie die komplette Elektroanlage ab Hausübergabepunkt erneuert wurde. Gleiches gilt für dasDach. Diese Kernsanierung ist mit entsprechenden Belegen und Bildern nachzuweisen (LWS nur Steigleitungen nicht ausreichend).

34

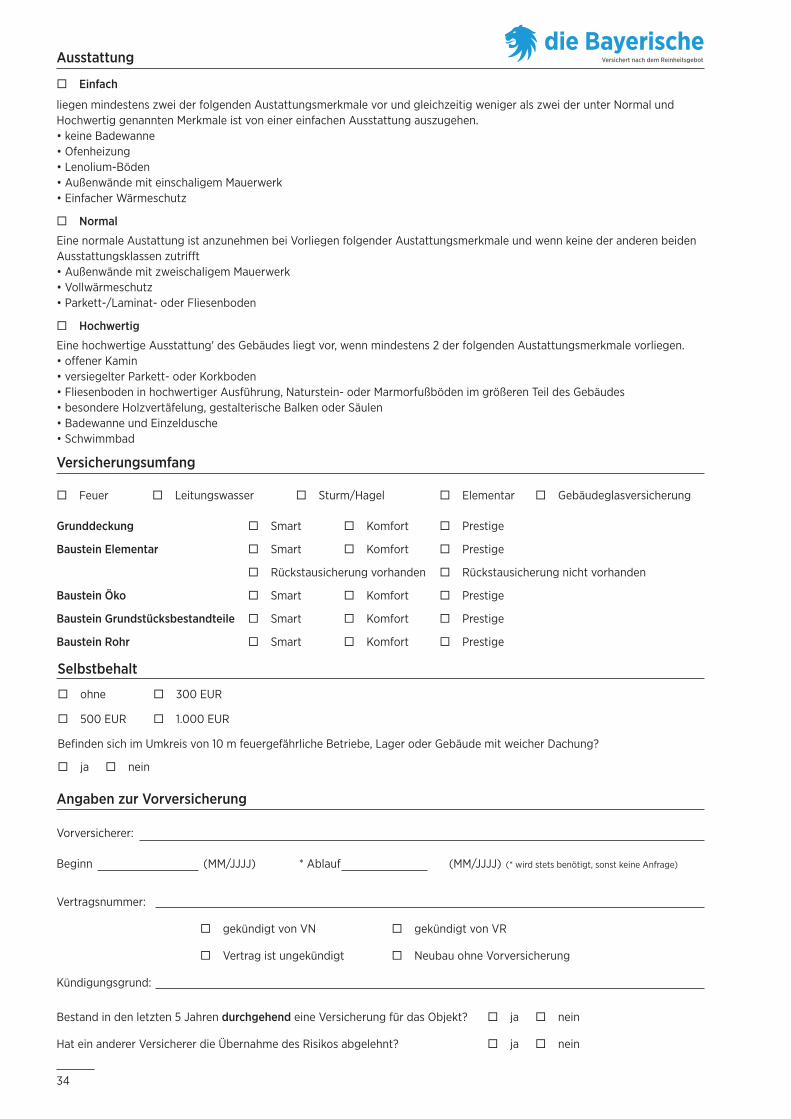

Versicherungsumfang

Feuer Leitungswasser Sturm/Hagel Elementar Gebäudeglasversicherung

Grunddeckung Smart Komfort Prestige

Baustein Elementar Smart Komfort Prestige

Rückstausicherung vorhanden Rückstausicherung nicht vorhanden

Baustein Öko Smart Komfort Prestige

Baustein Grundstücksbestandteile Smart Komfort Prestige

Baustein Rohr Smart Komfort Prestige

Angaben zur Vorversicherung

Vorversicherer:

Beginn (MM/JJJJ) * Ablauf (MM/JJJJ)

Vertragsnummer:

gekündigt von VN gekündigt von VR

Vertrag ist ungekündigt Neubau ohne Vorversicherung

Kündigungsgrund:

Bestand in den letzten 5 Jahren durchgehend eine Versicherung für das Objekt? ja nein

Hat ein anderer Versicherer die Übernahme des Risikos abgelehnt? ja nein

(* wird stets benötigt, sonst keine Anfrage)

Einfach

liegen mindestens zwei der folgenden Austattungsmerkmale vor und gleichzeitig weniger als zwei der unter Normal undHochwertig genannten Merkmale ist von einer einfachen Ausstattung auszugehen.• keine Badewanne• Ofenheizung• Lenolium-Böden• Außenwände mit einschaligem Mauerwerk• Einfacher Wärmeschutz

Normal

Eine normale Austattung ist anzunehmen bei Vorliegen folgender Austattungsmerkmale und wenn keine der anderen beidenAusstattungsklassen zutrifft• Außenwände mit zweischaligem Mauerwerk• Vollwärmeschutz• Parkett-/Laminat- oder Fliesenboden

Hochwertig

Eine hochwertige Ausstattung' des Gebäudes liegt vor, wenn mindestens 2 der folgenden Austattungsmerkmale vorliegen.• offener Kamin• versiegelter Parkett- oder Korkboden• Fliesenboden in hochwertiger Ausführung, Naturstein- oder Marmorfußböden im größeren Teil des Gebäudes• besondere Holzvertäfelung, gestalterische Balken oder Säulen• Badewanne und Einzeldusche• Schwimmbad

Ausstattung

Selbstbehalt

ohne 300 EUR

500 EUR 1.000 EUR

Befinden sich im Umkreis von 10 m feuergefährliche Betriebe, Lager oder Gebäude mit weicher Dachung?

ja nein

35

2.3 Verschlußvorschriften

Einbau-Wertschutzschrank

Aufbewahrung Versicherungssumme ¹

VdS-Grad Sicherheitsstufenach VDMA 24990

Bargeld und aufGeldkarten geladeneBeträge

Urkunden einschl.Sparbücher und son-stige Wertpapiere

Schmucksachen,Edelsteine, Perlen,Briefmarken, Münzenund Medaillen sowiealle Sachen aus Goldoder Platin

Smart 1.500 EUR 3.000 EUR 25.000 EUR

Komfort 2.000 EUR 6.000 EUR 30.000 EUR

Prestige 3.000 EUR 10.000 EUR 40.000 EUR

■ Möbeltresor (im Möbel stück, das erhöhte Sicherheit gegen die Wegnahme desselbengewährt, fest eingebautes mehrwandigesStahlbehältnis - Mindestgewicht 30 kg - mitGeldschrank- verschluß = Doppelbart- schlüssel und mehrfache Bolzenverriegelung).

7.500 EUR 15.000 EUR 65.000 EUR

■ Stahlschrank B (eingemauerter Stahlwand-schrank mit mehrwandiger Tür, im Mauerwerkfest verankert und nicht überstehend ein- gebaut, an allen Seitenwänden und an derRückwand von einem mindestens 10 cmdicken Betonmantel umgeben)

15.000 EUR 25.000 EUR 75.000 EUR

freistehender Wertschutzschrank

■ Stahlschrank B 15.000 EUR 20.000 EUR 75.000 EUR

I² Wertschrank C1 (F) 40.000 EUR 40.000 EUR 100.000 EUR

II² Wertschrank C2 (F) 50.000 EUR 50.000 EUR 125.000 EUR

III²Panzer-Geldschrank D10 Panzer-Geldschrank D1

80.000 EUR 80.000 EUR 200.000 EUR

IV²Panzer-Geldschrank D10 Panzer-Geldschrank D1

150.000 EUR 150.000 EUR 400.000 EUR

Entschädigungsgrenzen können wie folgt erhöht werden:

1. Allgemeine AngabenOrt Art des Gebiets Wohnungs-/Gebäudetyp Versicherungswert Wertsachen1 Einbrüche der

letzten 5 Jahre1 Tarifzone H1 1 Alle nachstehenden

ungenannten Gebiete1 Mehrfamilienhaus bis 6 Wohnungen

0 bis 50.000 EUR 0 bis 25.000 EUR 0 Keine

2 Tarifzone H2 2 Wohnsiedlung, vorwiegendEin- bis Zweifamilienhäuser

3 Mehrfamilienhaus ab 7 Wohnungen

2 bis 150.000 EUR 2 bis 40.000 EUR 1 Ein Versuch

3 Tarifzone H3 3 Trabantenstadtartige Wohnanlagen

2 Einfamilien-Reihenhaus 4 bis 250.000 EUR 5 bis 50.000 EUR 4 Ein Einbruch*

4 Tarifzone H4 5 Villenviertel/Villenkolonie 3 Doppelhaus oderZweifamilienhaus

6 bis 400.000 EUR 7 bis 100.000 EUR 5 Je ein Versuchund ein Einbruch*

5 Tarifzone H5 9 Komfortwohnung imGrünen, isolierte Lage

4 Freistehendes Einfamilienhaus mit Grundstück bis 600 qm

8 bis 500.000 EUR 9 über 100.000 EUR 7 Zwei Einbrüche*

6 Tarifzone H6 5 Freistehendes Einfamilienhaus mit Grundstück über 600 qm

10 über 500.000 EUR 9 Drei oder mehr Einbrüche*

12 Ferien-/Zweitwohnung

16 Wochenend-/Ferienhaus

Risikopunkte Risikopunkte Risikopunkte Risikopunkte Risikopunkte Risikopunkte

Sicherungsklasse (SK): bis 9 Punkte = SK 1 10 bis 15 Punkte = SK 2 16 bis 24 Punkte = SK 3 über 24 Punkte = SK 4* Unter Bemerkungen angeben: Jahr, Art und Stelle der Einbrüche sowie Jahr und Art der Sicherungsverbesserungen. Risikopunkte Gesamt

2. Sicherungs- und Überwachungseinrichtungen Ermittelte Sicherungsklasse (SK)

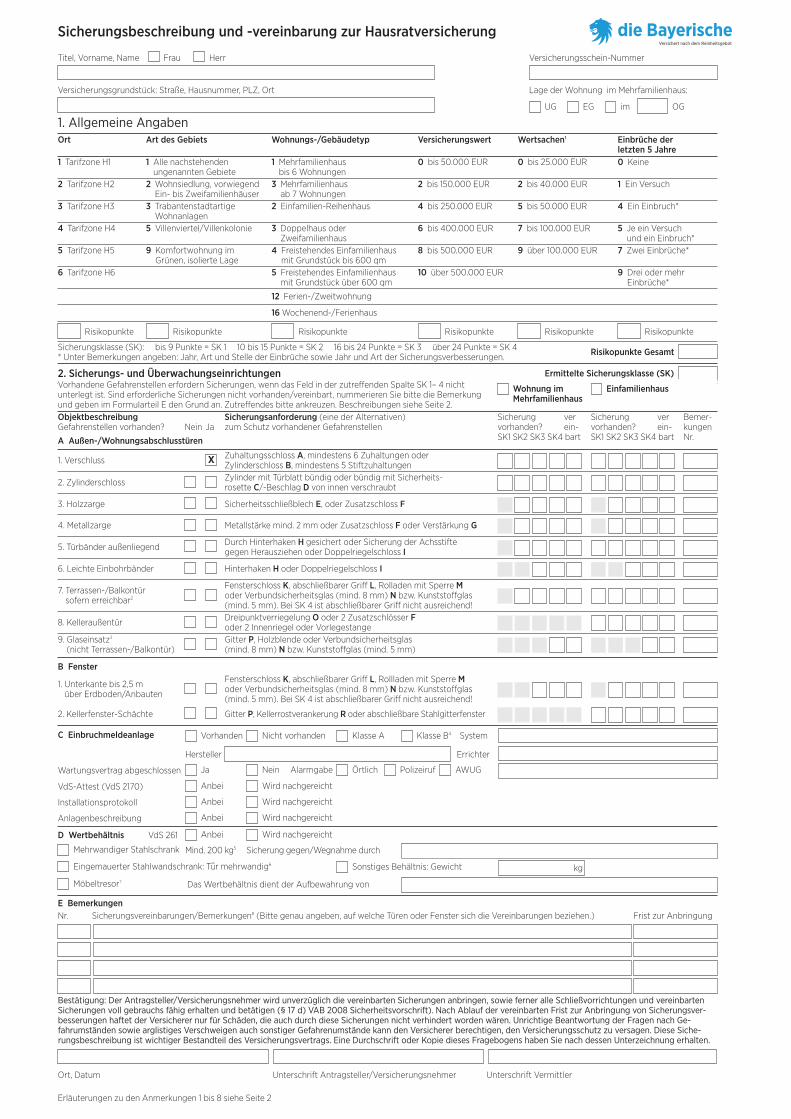

Sicherungsbeschreibung und -vereinbarung zur Hausratversicherung

Titel, Vorname, Name Frau Herr Versicherungsschein-Nummer

Versicherungsgrundstuck: Straße, Hausnummer, PLZ, Ort Lage der Wohnung im Mehrfamilienhaus:

UG EG im OG

C Einbruchmeldeanlage Vorhanden Nicht vorhanden Klasse A Klasse B4 System

Hersteller Errichter

Wartungsvertrag abgeschlossen Ja Nein Alarmgabe Örtlich Polizeiruf AWUG

VdS-Attest (VdS 2170) Anbei Wird nachgereicht

Installationsprotokoll Anbei Wird nachgereicht

Anlagenbeschreibung Anbei Wird nachgereicht

D Wertbehältnis VdS 261 Anbei Wird nachgereicht

Mehrwandiger Stahlschrank Mind. 200 kg5 Sicherung gegen/Wegnahme durch

Eingemauerter Stahlwandschrank: Tur mehrwandig6 Sonstiges Behältnis: Gewicht kg

Möbeltresor7 Das Wertbehältnis dient der Aufbewahrung von

E BemerkungenNr. Sicherungsvereinbarungen/Bemerkungen8 (Bitte genau angeben, auf welche Türen oder Fenster sich die Vereinbarungen beziehen.) Frist zur Anbringung

Bestätigung: Der Antragsteller/Versicherungsnehmer wird unverzüglich die vereinbarten Sicherungen anbringen, sowie ferner alle Schließvorrichtungen und vereinbarten Sicherungen voIl gebrauchs fähig erhalten und betätigen (§ 17 d) VAB 2008 Sicherheitsvorschrift). Nach Ablauf der vereinbarten Frist zur Anbringung von Sicherungsver-besserungen haftet der Versicherer nur für Schäden, die auch durch diese Sicherungen nicht verhindert worden wären. Unrichtige Beantwortung der Fragen nach Ge-fahrumständen sowie arglistiges Verschweigen auch sonstiger Gefahrenumstände kann den Versicherer berechtigen, den Versicherungsschutz zu versagen. Diese Siche-rungsbeschreibung ist wichtiger Bestandteil des Versicherungsvertrags. Eine Durchschrift oder Kopie dieses Fragebogens haben Sie nach dessen Unterzeichnung erhalten.

Ort, Datum Unterschrift Antragsteller/Versicherungsnehmer Unterschrift Vermittler

Vorhandene Gefahrenstellen erfordern Sicherungen, wenn das Feld in der zutreffenden Spalte SK 1– 4 nicht unterlegt ist. Sind erforderliche Sicherungen nicht vorhanden/vereinbart, nummerieren Sie bitte die Bemerkung und geben im Formularteil E den Grund an. Zutreffendes bitte ankreuzen. Beschreibungen siehe Seite 2.

Wohnung imMehrfamilienhaus

Einfamilienhaus

ObjektbeschreibungGefahrenstellen vorhanden? Nein Ja

Sicherungsanforderung (eine der Alternativen) zum Schutz vorhandener Gefahrenstellen

Sicherung vervorhanden? ein-SK1 SK2 SK3 SK4 bart

Sicherung vervorhanden? ein-SK1 SK2 SK3 SK4 bart

Bemer-kungenNr.A Außen-/Wohnungsabschlusstüren

1. Verschluss x Zuhaltungsschloss A, mindestens 6 Zuhaltungen oder Zylinderschloss B, mindestens 5 Stiftzuhaltungen

2. Zylinderschloss Zylinder mit Türblatt bündig oder bündig mit Sicherheits-rosette C/-Beschlag D von innen verschraubt

3. Holzzarge Sicherheitsschließblech E, oder Zusatzschloss F

4. Metallzarge Metallstärke mind. 2 mm oder Zusatzschloss F oder Verstärkung G

5. Türbänder außenliegend Durch Hinterhaken H gesichert oder Sicherung der Achsstifte gegen Herausziehen oder Doppelriegelschloss I

6. Leichte Einbohrbänder Hinterhaken H oder Doppelriegelschloss I

7. Terrassen-/Balkontürsofern erreichbar2

Fensterschloss K, abschließbarer Griff L, Rolladen mit Sperre Moder Verbundsicherheitsglas (mind. 8 mm) N bzw. Kunststoffglas (mind. 5 mm). Bei SK 4 ist abschließbarer Griff nicht ausreichend!

8. Kelleraußentür Dreipunktverriegelung O oder 2 Zusatzschlösser Foder 2 Innenriegel oder Vorlegestange

9. Glaseinsatz3

(nicht Terrassen-/Balkontür)Gitter P, Holzblende oder Verbundsicherheitsglas (mind. 8 mm) N bzw. Kunststoffglas (mind. 5 mm)

B Fenster

1. Unterkante bis 2,5 m über Erdboden/Anbauten

Fensterschloss K, abschließbarer Griff L, Rollladen mit Sperre Moder Verbundsicherheitsglas (mind. 8 mm) N bzw. Kunststoffglas (mind. 5 mm). Bei SK 4 ist abschließbarer Griff nicht ausreichend!

2. Kellerfenster-Schächte Gitter P, Kellerrostverankerung R oder abschließbare Stahlgitterfenster

Erläuterungen zu den Anmerkungen 1 bis 8 siehe Seite 2

37

Sicherungsbeschreibung und -vereinbarung zur Hausratversicherung

Erklärung der umstehenden Buchstaben A bis R

Anmerkung

1. Eine Verdopplung der Summe möglich, wenn das Behältnis durch eine VdS anerkannte EMA überwacht wird. Vorlagepflicht!Die angegebenen Summen sind Maximalbeträge pro Behältnis und dürfen, auch bei Beteiligung weiterer Versicherer, nicht überschritten werden. Werden Wertsachen aus mehreren Summenspalten gemeinsam in einem Behältnis aufbewahrt, gilt als Limitierung jeweils die rechte Summenspalte.

2 Freistehende Wertschutzschränke müssen bei Hausratrisiken ein Mindestgewicht von 200 kg aufweisen oder bei geringerem Gewicht nach den Vorschriften des Herstellers fachmännisch verankert sein.

A Zuhaltungsschloss B Zylinderschloss C Sicherheitsrosette D Sicherheitsbeschlag E Sicherheitsschließblech

F Zusatzschloss G Verstärkung H Hinterhaken I Doppelriegelschloss K Fensterschloss L Abschließbarer Griff

M Rolladen mit Sperre N Verbundsicherheitsglas O Dreipunktverriegelung P Gitter R Kellerrostverankerung

Maueranker

Fenster

Mauerhaken verschraubt, gekontert

Terrassen-/Balkontür

Außen-schild

Schließ-zylinder

Stiftpaare7 ./. 1 = 6 Zuhaltungen

Erläuterungen zu den Anmerkungen 1 bis 8

1. Wertsachen

Maßgebend sind die tatsächlich vorhandenen Wertsachen, unabhän-gig von vertraglichen Entschädigungsgrenzen. Wertsachen sind:a Bargeld und auf Geldkarten geladene Beträge;

b Urkunden einschließlich Sparbüchern und sonstiger Wertpapiere;

c Schmucksachen, Edelsteine, Perlen, Briefmarken, Münzen und Me-daillen sowie alle Sachen aus Gold oder Platin;

d Pelze, handgeknüpfte Teppiche und Gobelins, Kunstgegenstände(z. B. Gemälde, Collagen, Zeichnungen, Graphiken und Plastiken) sowie nicht in

c genannte Sachen aus Silber;

e sonstige Sachen, die über 100 Jahre alt sind (Antiquitäten), jedochmit Ausnahme von Möbelstücken.

2. Terrassen-/Balkontür sofern erreichbar

Erreichbar bedeutet, dass sich die Unterkante der Tür bis 2,5 m überdem Erdboden oder Anbauten befindet.

3. Glaseinsatz

Eine mechanische Sicherung des Glaseinsatzes ist nicht erforderlich,wenn dessen kleinstes Maß unter 20 cm liegt und deshalb kein Durch-stieg möglich ist.

4. Einbruchmeldeanlage (EMA)

Die Einstufung einer Einbruchmeldeanlage (EMA) in Klasse A oder Brichtet sich nach den vom Verband der Schadenversicherer (VdS) erstellten Richtlinien. Eine EMA der Klasse A hat ein wesentlich niedrigeres Sicherheitsniveau als eine solche der Klasse B und ist deshalb nur ausreichend bei einer Gesamtversicherungssumme unter750.000 Euro und einem Wertsachenanteil unter 250.000 Euro. Aus diesen Gründen raten wir grundsätzlich zur Installation einer EMA der Klasse B.

5. Sicherungsvereinbarungen

Kreuzen Sie das Kästchen in der Spalte „vereinbart“ unter 2. A und Ban und geben Sie der Vereinbarung/Bemerkung in der rechten Spalteeine fortlaufende Nummer. Der genaue Wortlaut der Vereinbarungmuss im unteren Fragebogen der Spalte »Bemerkungen Nr.« unterAngabe der gleichen Nummer aufgeführt werden. (Beispiel: 1 DieHauseingangstür wird mit einem Zusatzschloss gesichert. 2 Die Kel-leraußentür wird nach einer der Sicherungsalternativen unter Punkt 8gesichert. Frist zur Anbringung.) Wird eine geforderte Sicherung nicht vereinbart, geben

38

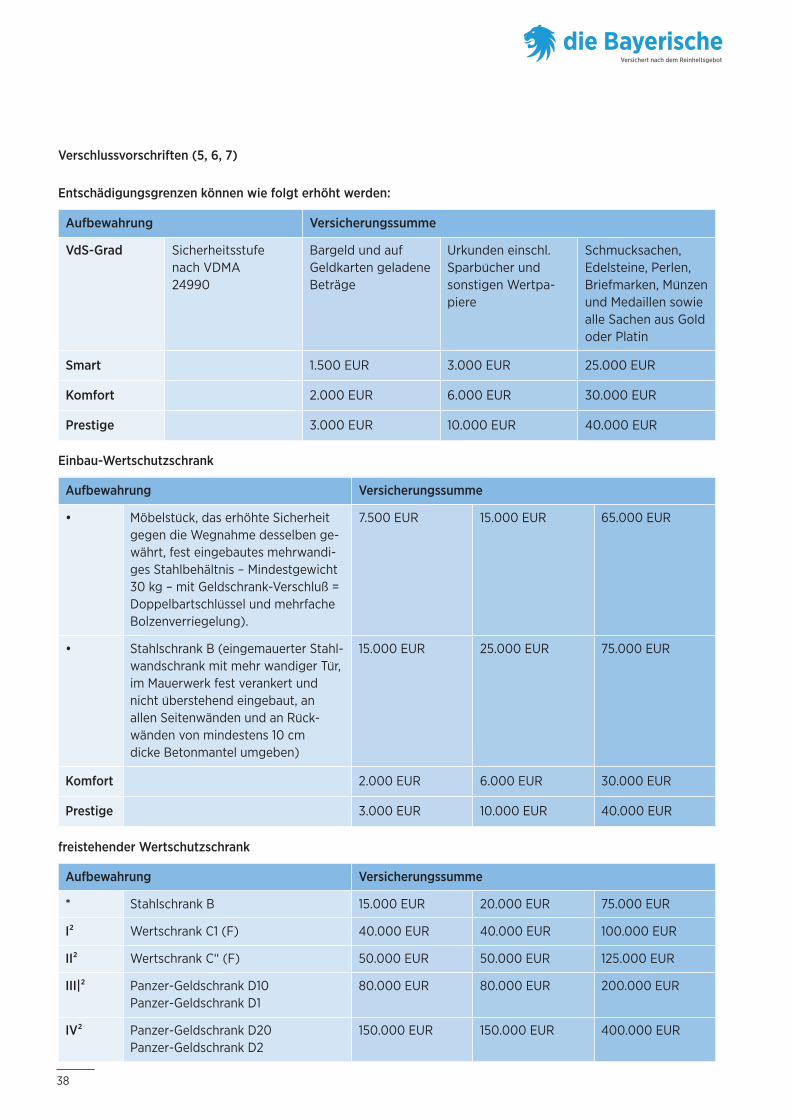

Verschlussvorschriften (5, 6, 7)

Entschädigungsgrenzen können wie folgt erhöht werden:

Einbau-Wertschutzschrank

Aufbewahrung Versicherungssumme

VdS-Grad Sicherheitsstufenach VDMA24990

Bargeld und aufGeldkarten geladeneBeträge

Urkunden einschl.Sparbucher undsonstigen Wertpa-piere

Schmucksachen,Edelsteine, Perlen,Briefmarken, Mu nzenund Medaillen sowiealle Sachen aus Goldoder Platin

Smart 1.500 EUR 3.000 EUR 25.000 EUR

Komfort 2.000 EUR 6.000 EUR 30.000 EUR

Prestige 3.000 EUR 10.000 EUR 40.000 EUR

Aufbewahrung Versicherungssumme

• Möbelstuck, das erhöhte Sicherheitgegen die Wegnahme desselben ge-währt, fest eingebautes mehrwandi-ges Stahlbehältnis – Mindestgewicht30 kg – mit Geldschrank-Verschluß =Doppelbartschlussel und mehrfacheBolzenverriegelung).

7.500 EUR 15.000 EUR 65.000 EUR

• Stahlschrank B (eingemauerter Stahl-wandschrank mit mehr wandiger Tur,im Mauerwerk fest verankert undnicht uberstehend eingebaut, an allen Seitenwänden und an Ruck-wänden von mindestens 10 cm dicke Betonmantel umgeben)

15.000 EUR 25.000 EUR 75.000 EUR

Komfort 2.000 EUR 6.000 EUR 30.000 EUR

Prestige 3.000 EUR 10.000 EUR 40.000 EUR

Aufbewahrung Versicherungssumme

* Stahlschrank B 15.000 EUR 20.000 EUR 75.000 EUR

I² Wertschrank C1 (F) 40.000 EUR 40.000 EUR 100.000 EUR

II² Wertschrank C“ (F) 50.000 EUR 50.000 EUR 125.000 EUR

III|² Panzer-Geldschrank D10Panzer-Geldschrank D1

80.000 EUR 80.000 EUR 200.000 EUR

IV² Panzer-Geldschrank D20Panzer-Geldschrank D2

150.000 EUR 150.000 EUR 400.000 EUR

freistehender Wertschutzschrank

39

Bayerische Beamten Versicherung AGThomas-Dehler-Str. 25 | 81737 MünchenT 089/6787-0 | F 089/6787-9150diebayerische.deB

230

00

0 (

07.15

)

![Anmerkungen zu den Schiffahrtstermini im Shu-hsü chih-nanoriens-extremus.org/wp-content/uploads/2016/08/OE-27-12.pdf · For example, in + 1126 Jen Kuang(14] produced his Shu-hsü](https://img.pdfslide.org/doc/110x75/60dc0e4624da2c21c970332c/anmerkungen-zu-den-schiffahrtstermini-im-shu-hs-chih-nanoriens-for-example-in.jpg)

![Kühl- und Gefrierkombination Réfrigérateur / Congélateur ...media3.bsh-group.com/Documents/8001032857_B.pdf · GH *HEUDXFKVDQOHLWXQJ IU 0RGH G·HPSORL LW ,VWUX]LRQL SHU , XVR](https://img.pdfslide.org/doc/110x75/5e1b25e96eae38109242fd35/khl-und-gefrierkombination-rfrigrateur-conglateur-gh-heudxfkvdqohlwxqj.jpg)

![Baugruben und Tunnel in offener Bauweise · Baugruben und Tunnel in offener Bauweise 6 Vereinfachter rechnerischer Brandschutznachweis nach ZTV-ING [1] Für ein- und zweizellige Rahmen](https://img.pdfslide.org/doc/110x75/5b9fe47909d3f242318bc05f/baugruben-und-tunnel-in-offener-bauweise-baugruben-und-tunnel-in-offener-bauweise.jpg)